Testowy Risk Focus

48

nr 7 - czerwiec 2009 ISSN 1897-2861

-

Upload

pawel-banaszak -

Category

Documents

-

view

217 -

download

1

description

testowy numer magazynu

Transcript of Testowy Risk Focus

nr 7 - czerwiec 2009 ISSN 1897-2861

Drodzy Czytelnicy

Od dłuższego czasu znajdujemy się na „kryzysowej huśtawce”. Optymizm związany z prognozami rychłego końca tego mrocznego okresu dla gospodarki przeplata się z twardymi danymi świadczącymi, że w dalszym ciągu jesteśmy w fazie silnej recesji. Naszą wiarę i nadzieję „na lepsze jutro” codziennie gaszą pesymistyczne komunikaty. Bankructwa ogromnych, budowanych latami firm, zwolnienia grupowe i inne podobne przykłady katastroficznych realizacji ryzyka stają się w zasadzie codziennością. Przy okazji z dnia na dzień uodporniamy się na takie przekazy. Czy długo potrwa ten stan rzeczy? Tego nie wie nikt. Dlatego najlepiej przeczekać niespokojny czas, wsłuchując się w opowieści o ryzyku, wydane w ramach projektu „Audio Risk Focus”.

W niniejszym numerze magazynu Grupy Ergo Hestia „Risk Focus” znajdą Państwo wiele ciekawych treści. Ryzyko awarii maszyn i urządzeń oraz „czarne scenariusze” i szkody ogniowe to tematy na pierwszych stronach publikacji. W dalszej części interesujące porównanie dwóch różnych filozofii transferu ryzyka majątkowego oraz omówienie aspektów związanych z naprawami samochodów flotowych i wypadkami przy pracy. W zakresie odpowiedzialności cywilnej zaproponowaliśmy „powrót do źródeł”, stąd dwa artykuły uzupełniające lub porządkujące wiedzę w tym obszarze.

Życzę przyjemnej lekturyZbigniew Żyra

Redaktor Naczelny

Ryzykowne maszynyRyszard Boyke

202Ryzyka wybrane

czy ryzyka wszystkie?Grzegorz Koślak

risk focus

od wydawcy

1czerwiec 2009

Matematyka wypadkówŁukasz Kosicki

40Życie roszczeniaMaria Tomaszewska-Pestka

24

majątek

Ryzykowne maszynyRyszard Boyke

PML - wirtualny i realnyKrzysztof Kowalczyk

Ogień - niegasnące zagrożenieMaciej Karpiński

Ryzyka wybrane czy ryzyka wszystkie?Grzegorz Koślak

odpowiedzialność cywilna

Życie roszczeniaMaria Tomaszewska-Pestka

Sprawca szkody na wokandzie Jakub Kowalski

ubezpieczenia komunikacyjne

Flota w czasach kryzysuPiotr Dyszlewicz

ubezpieczenia osobowe

Matematyka wypadkówŁukasz Kosicki

2

6

14

20

24

30

34

40

Poczucie bezpieczeństwa,

nawet najbardziej usprawiedliwione,

jest złym doradcą.

Joseph Conrad

2 risk focus

Borykając się z problemami awaryjności maszyn, można postawić pytanie:

czy dzisiaj, w XXI wieku, mając do dyspozycji najnowsze zdobycze technologii

materiałowej, supernowoczesne techniki obróbki mechanicznej, cieplnej i chemicznej,

możliwe jest zbudowanie maszyny, która byłaby niezawodna, bezawaryjna

i bezpieczna w ciągu długiego okresu eksploatacji, na przykład

przez 50 lat? Odpowiedź brzmi: tak, teoretycznie jest to możliwe.

Ryszard BoykeHestia Loss Control, specjalista ds. oceny ryzyka, zajmuje się zagadnieniami ryzyka uszkodzenia maszyn i urządzeń, utraty zysku oraz ryzyk budowlano-montażowych, inżynier, absolwent Politechniki Gdańskiej, w Grupie Ergo Hestia od 1994 roku.

Ryzykowne maszyny

majątek

2 risk focus

3czerwiec 2009

Zacznijmy jednak od początku

Uprzemysłowienie na dużą skalę stało się możliwe dzięki wynalezieniu silnika parowego przez Jamesa Watta (1736 ÷ 1819). Wynalazek ten został opatentowany w roku 1769 w Anglii jako pierwszy użyteczny silnik parowy. James Watt w założonej przez siebie pierwszej na świecie wytwórni maszyn parowych do roku 1800 wyprodukował około 250 silników. Silniki tłokowe, w których czynnikiem roboczym była para wodna rozpoczęły karierę. W pierwszej połowie XIX wieku - nazwanego później „wiekiem pary i elektryczności” - w samej tylko Anglii wykorzystywano już setki kotłów jako wytwornice pary i silników parowych. Niestety, maszyny w tamtym czasie cechowały się wysoką awaryjnością. Wiązało się to przede wszystkim z niedoskonałą konstrukcją, stosowanymi do ich produkcji materiałami, mało skutecznymi zabezpieczeniami i niskim poziomem wiedzy technicznej obsługi. Szczególnie wysokie straty powodowały wybuchy kotłów parowych. Tak samo awaryjne były wynalezione w II połowie XIX wieku turbiny parowe i silniki elektryczne. Należy pamiętać, że większość - jeśli nie wszystkie - budowanych wówczas maszyn była prototypami.

Wyraźne zahamowanie rozwoju budowy maszyn wystąpiło na przełomie lat dwudziestych i trzydziestych XX wieku, w okresie wielkiego kryzysu gospodarczego. Nie było wówczas motywacji dla wynalazczości, ograniczono też nakłady na badania i rozwój technologii oraz technik wytwórczych w zakresie budowy nowych, lepszych maszyn. Wszystko się zmieniło dopiero po zakończeniu drugiej wojny światowej, kiedy to spadło zapotrzebowanie na sprzęt wojskowy a wzrósł popyt na wyroby konsumpcyjne. Tempo rozwoju techniki oraz chęć budowania maszyn coraz bardziej sprawnych i wydajnych, często bez należytego uwzględnienia czynnika niezawodności, wpływały na ich wysoką awaryjność. Koszty remontów i przestojów produkcyjnych spowodowały, że zaczęto coraz więcej uwagi poświęcać zagadnieniom niezawodności urządzeń. Trudno jednak oprzeć się wrażeniu, że wśród projektantów i konstruktorów pokusa projektowania i budowania maszyn tańszych niż konkurencja ciągle jest duża. Ze wszystkimi tego konsekwencjami.

Awaryjność maszyn

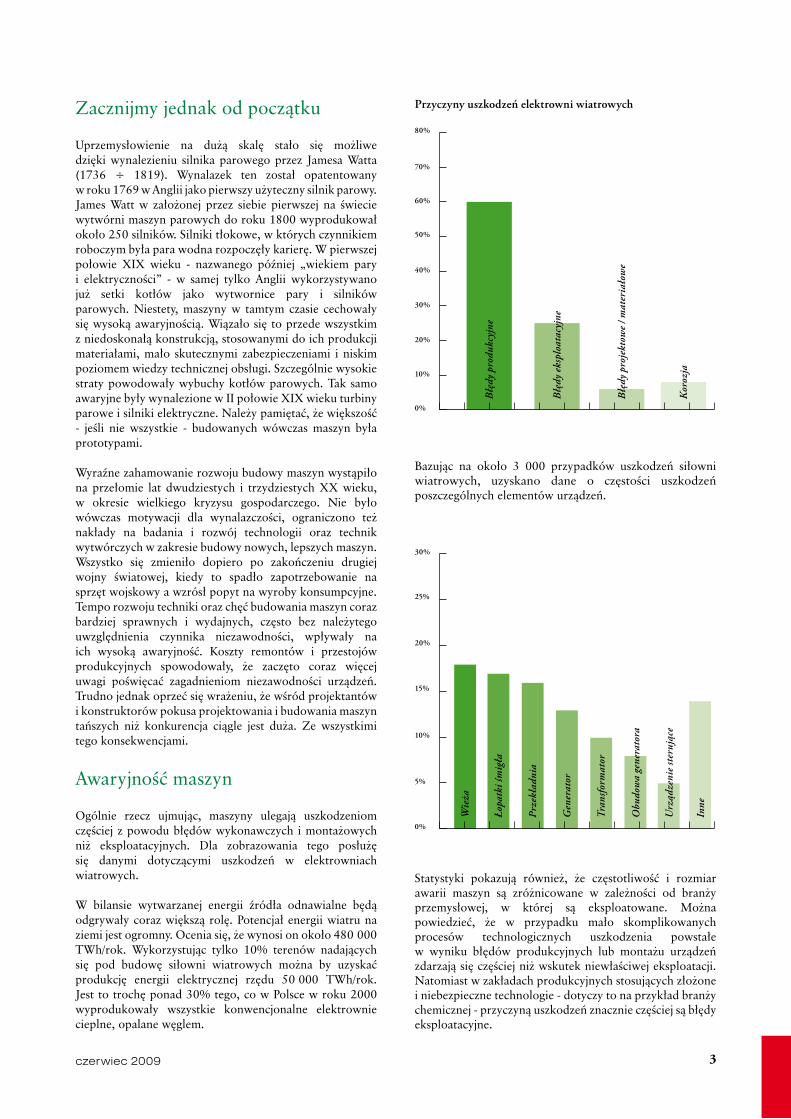

Ogólnie rzecz ujmując, maszyny ulegają uszkodzeniom częściej z powodu błędów wykonawczych i montażowych niż eksploatacyjnych. Dla zobrazowania tego posłużę się danymi dotyczącymi uszkodzeń w elektrowniach wiatrowych.

W bilansie wytwarzanej energii źródła odnawialne będą odgrywały coraz większą rolę. Potencjał energii wiatru na ziemi jest ogromny. Ocenia się, że wynosi on około 480 000 TWh/rok. Wykorzystując tylko 10% terenów nadających się pod budowę siłowni wiatrowych można by uzyskać produkcję energii elektrycznej rzędu 50 000 TWh/rok. Jest to trochę ponad 30% tego, co w Polsce w roku 2000 wyprodukowały wszystkie konwencjonalne elektrownie cieplne, opalane węglem.

Przyczyny uszkodzeń elektrowni wiatrowych

0%

70%

30%

10%

20%

40%

50%

60%

80%

Kor

ozja

Błę

dy p

roje

ktow

e / m

ater

iało

we

Błę

dy p

rodu

kcyj

ne

Błę

dy e

kspl

oata

cyjn

e

0%

5%

10%

15%

20%

25%

30%

Wie

ża

Łopa

tki ś

mig

ła

Prze

kład

nia

Gen

erat

or

Tran

sform

ator

Obu

dow

a ge

nera

tora

Urz

ądze

nie s

teru

jące

Inne

Bazując na około 3 000 przypadków uszkodzeń siłowni wiatrowych, uzyskano dane o częstości uszkodzeń poszczególnych elementów urządzeń.

Statystyki pokazują również, że częstotliwość i rozmiar awarii maszyn są zróżnicowane w zależności od branży przemysłowej, w której są eksploatowane. Można powiedzieć, że w przypadku mało skomplikowanych procesów technologicznych uszkodzenia powstałe w wyniku błędów produkcyjnych lub montażu urządzeń zdarzają się częściej niż wskutek niewłaściwej eksploatacji. Natomiast w zakładach produkcyjnych stosujących złożone i niebezpieczne technologie - dotyczy to na przykład branży chemicznej - przyczyną uszkodzeń znacznie częściej są błędy eksploatacyjne.

4 risk focus

majątek

Zagrożenia w eksploatacji

Chciałbym zwrócić uwagę na kilka wybranych czynników stwarzających zagrożenia dla bezpiecznej eksploatacji maszyn i urządzeń.

Błędna konstrukcjaZagrożenia mogą wynikać z błędów w obliczeniach, w wykonaniu dokumentacji technicznej, użyciu niewłaściwych materiałów, nieprawidłowego wykonania odlewów itp. W urządzeniach prototypowych błędy niewykryte na etapie produkcyjnym, wcześniej lub później ujawnią się w czasie eksploatacji. Często usterki stwierdzane są po upływie gwarancji producenta. Nawet pomimo stosowania nowoczesnych metod testowania nie zawsze udaje się uniknąć tego typu problemów. W takim przypadku należy sobie tylko życzyć, aby usterki nie były przyczyną groźnej awarii, a zostały wykryte podczas kolejnych przeglądów kontrolnych.

Warunki techniczno-eksploatacyjneNiezwykle istotne jest to, czy urządzenia narażone są na działanie wysokich ciśnień lub próżni, wysokich temperatur, oddziaływania elektryczne lub posiadają części wirujące. Wybuchem lub implozją wskutek działania wysokiego ciśnienia lub stanu próżni zagrożone są nie tylko zbiorniki, ale również wszelkie urządzenia ciśnieniowe stosowane w procesie technologicznym. Awarie wskutek działania wysokich temperatur zdarzają się, mimo że elementy i podzespoły narażone na działanie ciepła wymieniane są po upływie określonej ilości przepracowanych godzin (zgodnie z zaleceniem producenta) niezależnie od ich stopnia zużycia. Urządzenia elektryczne w wyniku przepływu prądów zwarciowych mogą zostać uszkodzone poprzez oddziaływania termiczne i dynamiczne. Zarówno ilość powstającego podczas zwarcia ciepła, jak i wielkość sił dynamicznych, jest proporcjonalna do kwadratu wartości przepływającego prądu zwarciowego. Przepięcia elektryczne najczęściej skutkują uszkodzeniami izolacji elektrycznej. W elektrowniach cieplnych turbozespoły (turbiny i generatory) ze względu na posiadane elementy wirujące i działanie sił odśrodkowych narażone są na bardzo poważne uszkodzenia. Ten rodzaj szkód nie występuje zbyt często, jednak we wszystkich przypadkach prowadzi do zniszczenia samej maszyny oraz uszkodzenia mienia znajdującego się w najbliższym otoczeniu, sąsiednich urządzeń lub elementów budynku.

Kolejnym ważnym czynnikiem mówiącym o ryzyku uszkodzenia maszyn jest liczba przepracowanych godzin. Dla urządzeń energetycznych przepracowane godziny określane są jako godziny ekwiwalentne. Liczba wyliczonych ekwiwalentnych godzin pracy urządzeń bloku zależy między innymi od liczby rzeczywistych godzin pracy, startów i wyłączeń z różnych poziomów mocy, wyłączeń awaryjnych, gdy energia kinetyczna wirnika maszyny „wytracana” jest w materiale, zrzutów mocy itp.

Dla wielu z nas data produkcji urządzenia kojarzona jest z jego stanem technicznym. Stan techniczny urządzenia nowego uznaje się za dobry, zaś w przypadku urządzeń „wiekowych” bardziej prawdopodobny jest zły stan techniczny. W wielu przypadkach takie podejście jest mylące. Można przyjąć, że

podzespoły szczególnie narażone na uszkodzenia zostały wymienione podczas kolejnych remontów planowych lub modernizacji. Jeżeli znamy zakres przeprowadzonych dotychczas remontów i wiemy, że był on znaczący, możemy być spokojni o bezpieczną eksploatację danej maszyny.

proces technologicznyAnalizując zagrożenia wynikające z procesu technologicznego, pomijam branże, w których procesy produkcyjne kwalifikujemy jako niebezpieczne, na przykład niektóre technologie w przemyśle chemicznym. W każdym procesie technologicznym za istotne i zasługujące na uwagę uznałbym zagrożenia wynikające przede wszystkim z nieprawidłowego działania aparatury monitorującej oraz zabezpieczeń technologicznych i elektrycznych. Dużą rolę odgrywa również sposób sterowania urządzeniami. Sterowanie ręczne stwarza możliwość popełnienia błędu przez obsługę, co łącznie z nieprawidłowym działaniem zabezpieczeń może być przyczyną awarii. Zagrożenie błędami podczas sterowania jest znacznie mniejsze, gdy odbywa się z wykorzystaniem systemów elektronicznych i urządzeń automatyki.

zasady eksploatacjiZagrożeniem dla bezpieczeństwa maszyn podczas eksploatacji są:

- błędy w obsłudze urządzeń - niezależnie od podjętych środków bezpieczeństwa nieprawidłowości w obsłudze mogą wystąpić w dowolnym czasie, wyrządzając poważne szkody;

- nieprawidłowo wykonywana konserwacja i naprawy bieżące - istotne jest, aby czynności konserwacyjne, w tym również przeglądy okresowe, co do zakresu i częstości były wykonywane zgodnie z instrukcją eksploatacji opracowaną na podstawie zaleceń producenta, obowiązujących przepisów, np. branżowych oraz własnych doświadczeń;

- nieprawidłowo organizowane remonty planowe - dawniej organizacja remontów planowych opierała się przede wszystkim o zalecenia zawarte w dokumentacji techniczno-ruchowej maszyny oraz na obowiązujących przepisach państwowych lub branżowych. Obecnie remonty okresowe planowane są głównie w oparciu o stan techniczny maszyny określany na podstawie badań diagnostycznych lub informacji uzyskanych z poprzednich remontów oraz uwag z bieżącej eksploatacji, prowadzi to do wydłużania okresów pomiędzy remontami planowymi, co jest uzasadnione względami ekonomicznymi - tendencja ta jest niepokojąca, ponieważ (jak pokazują badania) skracanie czasu remontów planowych idzie w parze z wydłużaniem czasu remontów bieżących i awaryjnych. Zjawisko to nie jest korzystne dla ubezpieczycieli.

czynniki zeWnętrzneOmawiając awaryjność maszyn wskutek działania czynników zewnętrznych, pomijam negatywne skutki warunków pogodowych, trudne warunki pracy urządzeń i aparatów eksploatowanych np. w przemyśle chemicznym. Na zmiany temperatury, wilgotności i agresywnie chemiczną atmosferę urządzenia są odporne, ponieważ tak zostały zaprojektowane i wykonane. Chciałbym natomiast zwrócić uwagę na problem wandalizmu, a właściwie działań przestępczych. Mam na myśli kradzieże elementów konstrukcyjnych

5czerwiec 2009

Ryszard [email protected]

w napowietrznych liniach elektroenergetycznych oraz kradzieże części przewodzących w liniach napowietrznych i kablowych. Przed rokiem 1980 kradzieże stalowych elementów konstrukcji słupów tłumaczono ich brakiem na rynku i niemożnością zakupu. Dzisiaj, gdy rynek materiałów dla budownictwa zasadniczo się zmienił, a stal, aluminium i miedź „pozyskiwaną” tak, jak dawniej, nadal można odnaleźć sprzedawaną na składowisku złomu. Przerwy w zasilaniu, nawet jeśli nie spowodują uszkodzenia maszyny, zawsze prowadzą do strat związanych z czasowym zatrzymaniem produkcji.

Przestoje produkcyjne

Jeżeli uszkodzona maszyna nie jest rezerwowana w ciągu technologicznym, jej unieruchomienie powoduje straty finansowe związane z przestojem produkcyjnym. Wielkość strat zależy bezpośrednio od długości czasu naprawy lub wymiany maszyny. Bardzo istotnym, jeżeli nie najważniejszym, czynnikiem skracającym czas naprawy jest posiadanie lub możliwość łatwego pozyskania części zamiennych. Obecnie rynek zapewnia stosunkowo łatwy dostęp do wielu niezbędnych elementów i podzespołów stosowanych w naprawie maszyn. Nie dotyczy to jednak wszystkich części zamiennych. Długie cykle dostaw dotyczą np. wyrobów hutniczych ze stali specjalnych. Czas dostawy łopatek do turbin wynosi nawet kilkanaście miesięcy, a jego skrócenie jest praktycznie niemożliwe.

Minimalizacja zagrożeń i ich skutków

Zapobieganie awariom sprowadza się do zmniejszenia prawdopodobieństwa wystąpienia awarii i ograniczenia jej skutków, jeśli jednak wystąpi. Podejmując działania, które mają na celu minimalizację zagrożeń i skutków awarii maszyn, należy odpowiedzieć sobie na dwa pytania. Jaka jest niezawodność i skuteczność środków, które mają być zastosowane? Czy istnieje ekonomiczne uzasadnienie ich zastosowania? Możemy ograniczyć awaryjność maszyn, stosując środki techniczne i organizacyjne.

Środki techniczne:- zabezpieczenia technologiczne i elektryczne - prawidłowe

działanie zabezpieczeń;- komputerowa kontrola parametrów pracy urządzeń

- człowiek najsłabszym ogniwem systemu, archiwizacja pomiarów, analiza trendów zmian;

- diagnostyka stanu technicznego maszyn - prowadzona jest w celu możliwie wczesnego wykrycia oznak potencjalnych awarii i konieczności przyszłych napraw.

Stosowanie właściwych metod diagnostycznych sprowadza się do wyboru tego, czego będziemy poszukiwali, czym i w których miejscach. Badania diagnostyczne mogą być prowadzone podczas okresowych krótkich przestojów lub w czasie pracy maszyn. Część parametrów może być kontrolowana w systemie on line, przez zainstalowane na stałe urządzenia pomiarowe. Dokładna lokalizacja usterki lub nieprawidłowej pracy maszyny jest możliwa w wyniku rozszerzenia zakresu badań o badania termowizyjne (wykrycie lokalnych miejsc przegrzania), badania rtg lub ultradźwiękowe (znajdowanie wad materiałowych), badania endoskopowe lub kontrolę drgań.

działania organizacyjne:- prawidłowa obsługa - powinna być prowadzona zgodnie

z zaleceniami instrukcji eksploatacji, sterowanie urządzeniami z możliwie szerokim wykorzystaniem techniki komputerowej i urządzeń automatyki, wykonanie niektórych szczególnie ważnych z punktu widzenia bezpieczeństwa sekwencji uruchomienia urządzeń powinno być wymuszone blokadami technologicznymi itp.;

- konserwacja i naprawy bieżące - właściwa i nieustanna konserwacja urządzeń ma zasadnicze znaczenie dla zapobiegania uszkodzeniom; koszty napraw mogą być zmniejszone przez stosowanie zaleceń producenta co do częstości i zakresu konserwacji jak i wymiany szybko zużywających się elementów;

- remonty planowe średnie i kapitalne - celem gospodarki remontowej jest utrzymanie parku maszynowego w stanie technicznym umożliwiającym zachowanie jego pełnej dyspozycyjności; planowanie remontów powinno odbywać się w oparciu o ocenę stanu technicznego urządzeń na podstawie wyników badań diagnostycznych, doświadczeń z bieżącej eksploatacji, wymagań dokumentacji techniczno-ruchowej oraz zewnętrznych instytucji kontrolujących; dochodzenie do wydłużonych okresów pomiędzy remontami powinno być procesem ciągłym i odbywać się za zgodą producenta lub firmy serwisowej;

- pozyskanie części zamiennych - prawidłowo prowadzona gospodarka częściami zamiennymi powinna zapewniać zapas szybko zużywających się i trudno osiągalnych części dla zapewnienia bezpiecznej eksploatacji, przez co rozumie się utrzymanie możliwie krótkich przerw w produkcji powodowanych koniecznością wykonywania napraw; części powinny być pozyskiwane ze źródeł, które zapewniają ich wysoką jakość, zaś minimalizacja zapasów magazynowych jest dopuszczalna, gdy zakład ma pewność co do zapewnienia części zamiennych na potrzeby remontu awaryjnego;

- kontrola instytucji zewnętrznych - kontrolując stan techniczny urządzeń, instytucje zewnętrzne stawiają zalecenia mające na celu poprawę bezpieczeństwa eksploatacji urządzeń; ich realizacja jest dla zakładu obligatoryjna.

Niezawodność, ale tylko w teorii

Wróćmy do postawionej na wstępie tezy o budowie maszyny niezawodnej. Jakie cechy posiadałaby taka maszyna? Maszyna niezawodna oprócz wielu zalet odznaczałaby się bardzo wysokim kosztem budowy. Produkowałaby ten sam wyrób w całym okresie użytkowania przy tych samych parametrach eksploatacyjnych, to jest zużyciu energii i wydajności. Z dużym prawdopodobieństwem można przyjąć, że nikt takiej maszyny nie kupi, ponieważ nikt takiej maszyny nie potrzebuje. Należy zatem liczyć się z tym, że niektóre elementy czy podzespoły maszyn będą ulegały uszkodzeniom w ciągu całego okresu eksploatacji, zanim upłynie określony przez producenta czas całkowitego zużycia się maszyny. Konstruując nową maszynę, wybieramy kompromis pomiędzy jej możliwościami technicznymi, niezawodnością i ceną.

6 risk focus

Właśnie mija 50 lat od wprowadzenia pojęcia maksymalnej szkody do praktycznej oceny ryzyka. Dzisiaj na rynku funkcjonuje kilkadziesiąt definicji i zasad

określających sposoby ich wyznaczania. Szczególnie ważne przy obliczaniu PML/MPL/EML jest zachowanie staranności, tak aby w przypadku szkody jej

wartość nie przekroczyła dokonanych wcześniej kalkulacji. Kolejny, o wiele poważniejszy problem związany jest z zaniżaniem wartości maksymalnej szkody,

którego naturalną konsekwencją jest przyjmowanie przez ubezpieczyciela nadmiernego ryzyka. Przy okazji tych rozważań warto poświęcić uwagę zasadom

rozsądnego wyznaczania PLM/MPL/EML i zadać sobie pytanie: co zrobić, aby nie popełnić błędu przy liczeniu maksymalnej szkody?

majątek

PML - wirtualny

i realny

6 risk focus

7czerwiec 2009

Istotnym celem oceny ryzyka jest także określenie maksymalnej szkody. Ustala się ją dla najbardziej niekorzystanego scenariusza pod warunkiem zaistnienia

jednego wybranego zagrożenia na przykład pożaru, wybuchu, uszkodzenia maszyny itp. Jest to zatem wartość największych strat, jakie mogą wystąpić wskutek określonego, pojedynczego zdarzenia. Wyznaczona wartość maksymalnej szkody, bez względu na definicję i metody jej szacowania, pozwala ubezpieczycielowi ocenić potencjalne możliwości przyjmowania ryzyka. Innymi słowy wartość ta jest jednym z kluczowych czynników dla undewritera w procesie kalkulacji ceny za podjęcie ochrony ubezpieczeniowej. Oczywiście wszystkie rozważania można z góry zamknąć stwierdzeniem, że maksymalna szkoda jest równa wartości ocenianego majątku. Tyle że wówczas jakakolwiek ocena ryzyka byłaby bezprzedmiotowa.

Nawet laikowi trudno jest sobie wyobrazić, aby w zakładzie o powierzchni kilkudziesięciu hektarów, w którym odległości pomiędzy pojedynczymi budynkami przekraczają 20 metrów, pożar powstały w efekcie prowadzonej działalności zniszczył wszystkie obiekty. Zaznaczyć należy, że zdarzeń nieprzewidywalnych, na przykład podpaleń w kilku miejscach, nie bierze się pod uwagę przy kalkulacji maksymalnej szkody. Na rynku międzynarodowym istnieje ponad 40 określeń maksymalnych szkód - od tych najczęściej spotykanych, jak PML, MPL, EML, NLE, do tych występujących rzadziej, np. MAS, MCL, CL. W Polsce pojęcie maksymalnej szkody pojawiło się w pierwszej połowie lat 90. ubiegłego wieku wraz z wejściem na rynek światowych reasekuratorów. Historycznie warto wspomnieć, że już w 1996 roku standardy wyznaczania MPL/PML zaakceptowane zostały przez europejski rynek reasekuracyjny u jednego z obecnie największych krajowych ubezpieczycieli przemysłowych. Na rozwiniętych rynkach ubezpieczeniowych termin maksymalnej szkody pojawił się już w połowie lat 50. ubiegłego stulecia. Jego rozwój, jak zawsze w tej branży, związany był ze wzrostem wartości majątku przedsiębiorstw.

Początkowo „ryzykiem” była suma ubezpieczenia, czyli wartość środków trwałych i obrotowych całego przedsiębiorstwa. Odbudowa ze zniszczeń powojennej Europy wiązała się również z powstawaniem nowych przedsiębiorstw, których wartości stawały się znaczące. W tym czasie kolejnym wskaźnikiem „ryzyka” stała

krzysztof kowalczykHestia Loss Control, specjalista ds. oceny ryzyka, zajmuje się zagadnieniami ryzyka ogniowego i utraty zysku, inżynier, absolwent Szkoły Głównej Służby Pożarniczej w Warszawie, w Grupie Ergo Hestia od 1994 roku.

Najczęściej stosowane definicje maksymalnych szkód

PML według Munich Re Probable Maximum Loss

By PML we understand the probable (not the possible) maximum loss, i.e. the maximum loss might be expected, at cautious estimate, to occur as a result of a single loss event, taking into consideration all the circumstances of the risk.Tłumaczenie HLC: przez PML rozumiemy prawdopodobną (nie teoretycznie możliwą) maksymalną szkodę, to jest maksymalną szkodę, której możemy spodziewać się w wyniku jednego zdarzenia, przy uwzględnieniu wszystkich okoliczności mających wpływ na ryzyko.

MPL według CEA Maximum Possibile Loss

The maximum possible loss is that which may occur when the most unfavorable circumstances are more or less exceptionally combined and when, as a consequence, the fire is not or unsatisfactorily fought against and therefore is only stopped by impassable obstacles or by lack of combustible material.Tłumaczenie HLC: maksymalna możliwa szkoda, która może wystąpić przy najbardziej niekorzystnym zbiegu okoliczności, w konsekwencji czego pożar nie zostanie ugaszony, ale jego rozwój będzie zatrzymany na oddzieleniach przeciwpożarowych lub wskutek braku materiałów palnych.

EML według CEAEstimated Maximum Loss

The extent of the fire likely to occur in the normal conditions of activity, occupancy and fire-fighting of the range of buildings concerned. Unusual circumstances (accidental or extraordinary) likely to modify the circumstances of the risk are left out.

MFL Maximum Foreseeable Loss

The maximum foreseeable loss is an estimate of the largest loss - excluding a catastrophe loss - excluding a catastrophe loss - which is to be expected at a given site, assuming the primary protection systems are either impaired or activated only after a delay.

NLE Normal Loss Expectancy

The normal loss expectancy is an estimate of largest loss - excluding a catastrophe loss - which is to be expected at a given site, assuming that all available protective systems and measures function properly.

8 risk focus

majątek

się wartość lokalizacji. Jeżeli zakład posiadał ich kilka, maksymalną szkodą była wartość największej z nich pod względem zgromadzonego majątku. Rozkwit powojennej Europy spowodował również stosowanie zaawansowanych technologicznie oddzieleń przeciwpożarowych, stałych urządzeń gaśniczych i systemów sygnalizacji pożarowej. Przy okazji pojawiły się próby przyporządkowania wskaźników maksymalnych szkód do strefy pożarowej rozumianej jako przestrzeń w obiekcie, wydzielona elementami oddzieleń przeciwpożarowych (ściany, stropy, drzwi, bramy), gdzie zgromadzony jest majątek o największej wartości. Jednak przypadki rozprzestrzeniania się pożarów poza strefy pożarowe, obejmujące swym zasięgiem całe obiekty, nakazały odejście od wcześniej dość optymistycznych scenariuszy.

Kolejne doświadczenia z pożarami i określaniem wskaźnika maksymalnej szkody doprowadziły w latach 50. ubiegłego wieku do ustalenia dość konserwatywnych zasad ich wyznaczania oraz, co najważniejsze, wskazywały jedno wybrane zdarzenie, na przykład pożar lub inne z katalogu zagrożeń nazwanych, realizowane w scenariuszu zdarzenia. I tak, każdy z ówczesnych znaczących ubezpieczycieli i reasekuratorów przemysłowych zdefiniował własne pojęcie w oparciu o swoje warunki szacowania. W ten sposób powstały pojęcia takie jak PML i MPL nieznacznie różniące się między sobą co do brzmienia, jednak inne pod względem szczegółowego podejścia i istotnie odbiegające w końcowych wynikach.

Teoretycznie oszacowana

wartość szkody (EML)

w mln USD

Faktyczna (wskutek wybuchu) wartość szkody

w mln USD

Różnica pomiędzy

szkodą faktyczną,

a teoretyczną (EML)

w mln USD

Szkoda materialna 94 238 144

Szkoda w zysku utraconym

28 33 5

RAZEM 122 271 149

Pomyłka w szacowaniu maksymalnej szkody bywa kosztowna. Związana z tym utrata wizerunku i wiarygodności może okazać się katastrofalna dla konkretnego ubezpieczyciela,

ale także dla całego rynku.

Dość znanym przypadkiem błędnego wyznaczenia maksymalnej szkody był wybuch w zakładzie produkcji kaprolaktamu we Flixborough w Wielkiej Brytanii. 1 lipca 1970 roku wskutek eksplozji cykloheksanu i w następstwie pożarów całkowicie zniszczona została instalacja produkcji kaprolaktamu. Wartość szacownych teoretycznie szkód (EML) oraz powstałych w efekcie wybuchu przedstawia tabela (zgodnie z cenami na koniec 2008 roku obliczonymi według CPI - Consumer Price Index - czyli koszyka podstawowych dóbr - zasady określania wskaźnika inflacji).

Prawie 20 lat później, na początku lat 70., pewną próbą ujednolicenia definicji maksymalnej szkody była propozycja wprowadzenia terminu EML przez Reinsurance Offices’ Association (ROA) w Londynie jako standardu przynajmniej dla rynku reasekuracyjnego. Niemniej mimo wielu zalet związanych ze standaryzacją termin ROA (późniejsze LIRMA - London Institute Insurance and Reinsurance Management Association) nie został przyjęty przez rynek.

Obecnie istnieje kilka najbardziej znanych definicji - to jest: PML, MPL, EML i MFL - stosowanych przez największych graczy na rynku reasekuracyjnym i ubezpieczeniowym. Definicje te są subiektywne i narażone na możliwość dokonywania różnych interpretacji. Ich istotą jest jednak treść, czyli szczegółowe warunki dotyczące wyznaczania. Pomyłka w szacowaniu maksymalnej szkody bywa kosztowna. Związana z tym utrata wizerunku i wiarygodności może okazać się katastrofalna dla konkretnego ubezpieczyciela, ale także dla całego rynku. Dobrze wiadomo, kto w ostatecznym rozrachunku będzie musiał zapłacić za straty przekraczające wcześniej szacowaną maksymalną wartość szkody.

EML oznacza w tym przypadku Estimated Maximum Loss, tłumaczone jako Szacowana Maksymalna Szkoda. Określono ją w oparciu o model VCE (w języku angielskim: Vapour Cloud Explosion - wybuch obłoku par), gdzie energia wybuchu przeliczana jest na masę trotylu biorącego udział w eksplozji. Różnica pomiędzy maksymalną wartością szkody, tą wirtualną wyliczoną podczas oceny ryzyka, a faktyczną spowodowaną prawdziwym zdarzeniem, była niebagatelna i wyniosła 149 mln USD (zgodnie z cenami na koniec 2008 roku). Przypadek ten jeszcze raz unaocznił, że postęp techniczny ściśle wiąże się z ryzykiem, a ocena ryzyka jest kwestią uznaniową.

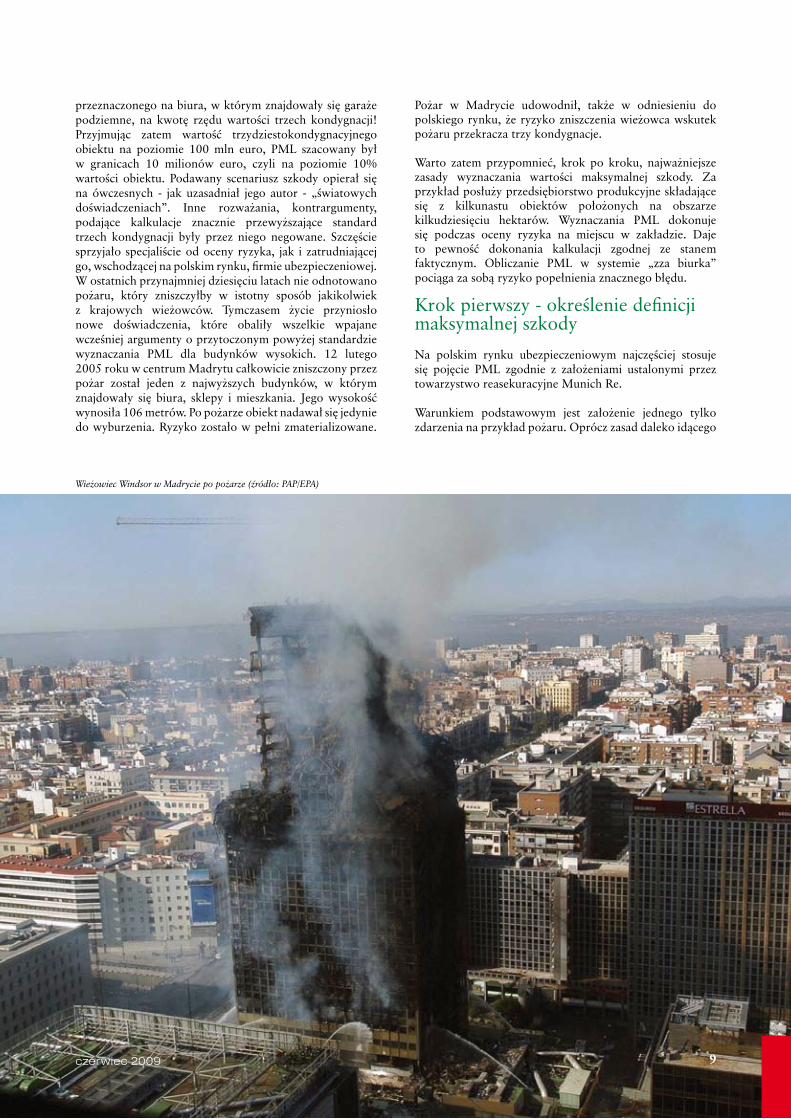

W Polsce do tej pory nieznany jest przykład błędnego oszacowania maksymalnej szkody, której konsekwencją byłaby wypłata odszkodowania oszacowanie to przewyższająca. Jednak można spotkać przykłady błędnego oceniania tych wartości. Najlepszą ilustracją pokazującą mylną kalkulację są szacunki wykonane przez inżyniera w firmie ubezpieczeniowej, wyceniającego PML dla oddawanych do użytku warszawskich wieżowców. Otóż ów „specjalista” wyceniał PML dla budynku wysokiego,

9czerwiec 2009

przeznaczonego na biura, w którym znajdowały się garaże podziemne, na kwotę rzędu wartości trzech kondygnacji! Przyjmując zatem wartość trzydziestokondygnacyjnego obiektu na poziomie 100 mln euro, PML szacowany był w granicach 10 milionów euro, czyli na poziomie 10% wartości obiektu. Podawany scenariusz szkody opierał się na ówczesnych - jak uzasadniał jego autor - „światowych doświadczeniach”. Inne rozważania, kontrargumenty, podające kalkulacje znacznie przewyższające standard trzech kondygnacji były przez niego negowane. Szczęście sprzyjało specjaliście od oceny ryzyka, jak i zatrudniającej go, wschodzącej na polskim rynku, firmie ubezpieczeniowej. W ostatnich przynajmniej dziesięciu latach nie odnotowano pożaru, który zniszczyłby w istotny sposób jakikolwiek z krajowych wieżowców. Tymczasem życie przyniosło nowe doświadczenia, które obaliły wszelkie wpajane wcześniej argumenty o przytoczonym powyżej standardzie wyznaczania PML dla budynków wysokich. 12 lutego 2005 roku w centrum Madrytu całkowicie zniszczony przez pożar został jeden z najwyższych budynków, w którym znajdowały się biura, sklepy i mieszkania. Jego wysokość wynosiła 106 metrów. Po pożarze obiekt nadawał się jedynie do wyburzenia. Ryzyko zostało w pełni zmaterializowane.

Pożar w Madrycie udowodnił, także w odniesieniu do polskiego rynku, że ryzyko zniszczenia wieżowca wskutek pożaru przekracza trzy kondygnacje.

Warto zatem przypomnieć, krok po kroku, najważniejsze zasady wyznaczania wartości maksymalnej szkody. Za przykład posłuży przedsiębiorstwo produkcyjne składające się z kilkunastu obiektów położonych na obszarze kilkudziesięciu hektarów. Wyznaczania PML dokonuje się podczas oceny ryzyka na miejscu w zakładzie. Daje to pewność dokonania kalkulacji zgodnej ze stanem faktycznym. Obliczanie PML w systemie „zza biurka” pociąga za sobą ryzyko popełnienia znacznego błędu.

Krok pierwszy - określenie definicji maksymalnej szkody

Na polskim rynku ubezpieczeniowym najczęściej stosuje się pojęcie PML zgodnie z założeniami ustalonymi przez towarzystwo reasekuracyjne Munich Re.

Warunkiem podstawowym jest założenie jednego tylko zdarzenia na przykład pożaru. Oprócz zasad daleko idącego

9czerwiec 2009

Wieżowiec Windsor w Madrycie po pożarze (źródło: PAP/EPA)

10 risk focus

od innych obiektów gwarantująca podział na różne kompleksy musi wynosić co najmniej 20 metrów.

Upraszczając, jeżeli mamy do czynienia z dwoma obiektami, gdzie wysokość jednego wynosi 15 metrów, a drugiego - 18 metrów, to właśnie odległość co najmniej 18 metrów (wysokość wyższego obiektu) pomiędzy nimi stanowi warunek podziału na dwa różne kompleksy. Patrząc na ten problem z innej strony, jeżeli są inne dwa obiekty, o wysokościach 14 metrów i 10 metrów, a odległość między nimi wynosi 8 metrów, to stanowią one jeden kompleks. Jest tak, ponieważ nie został spełniony warunek minimalnej

majątek

obiektywizmu przy wyznaczaniu PML należy wyłączyć zdarzenia katastroficzne, które mogą zniszczyć wszystkie obiekty na terenie konkretnej lokalizacji, to jest:

- katastrofy naturalne, takie jak trzęsienia ziemi, powodzie, sztormy, itp.;

- upadek samolotu lub innego obiektu latającego; - podpalenia (w kilku miejscach jednocześnie lub przy

użyciu dużej ilości substancji palnych);- inne nieprzewidziane zdarzenia, na przykład:

- wybuch przejeżdżającej lub parkującej w pobliżu autocysterny z benzyną,

- uderzenie pioruna w kilka obiektów jednocześnie,- akty terroryzmu.

Przy określaniu scenariusza nie bierze się pod uwagę zadziałania technicznych systemów zabezpieczeń przeciwpożarowych oraz czynności gaśniczych podejmowanych przez kogokolwiek. Chodzi tu o następujące elementy:

- instalacje sygnalizacyjno-alarmowe;- stałe urządzenia gaśnicze;- drzwi przeciwpożarowe;- działania gaśnicze ze strony pracowników lub straży

pożarnej.

Statystki pokazują, że urządzenia techniczne cechuje awaryjność i mimo najlepszych rozwiązań oraz właściwej konserwacji i obsługi bywają zawodne akurat w czasie pożaru. W przypadku zaś działań gaśniczych podejmowanych ze strony ludzi, to zawsze, z najprzeróżniejszych powodów mogą się one okazać nieskuteczne. Wykluczenie tych przypadków podyktowane jest doświadczeniami oraz konserwatywnym podejściem do wyznaczania PML.

Krok drugi - podział na kompleksy

Kolejny etap to podział zakładu na kompleksy. W tym celu niezbędny jest plan zakładu w skali oraz znajomość prowadzonej działalności. Co to jest kompleks? Otóż za kompleks - uznaje się budynek, grupę budynków, otwarte składy (magazyny), które nie są od siebie oddzielone przestrzennie, ale są za to oddzielone od innych obiektów (budynków, składów) przestrzennie (pasami wolnego terenu) lub konstrukcyjnie (ścianami kompleksowymi). Definicja na pierwszy rzut oka wydaje się zagmatwana, zawiera bowiem tajemniczo brzmiące pojęcia „przestrzennego oddzielenia” oraz „ściany kompleksowej”. Wymaga zatem kilku wyjaśnień. „Przestrzenne oddzielenie” stanowi pas terenu wolnego od jakichkolwiek materiałów, które mogłyby przyczynić się do przenoszenia pożaru. Musi przy tym trzymać się kilku zasad:

- Zgodnie z założeniami ustalonymi na podstawie przykładów rozprzestrzeniania pożaru, minimalne odległości pomiędzy obiektami stanowiącymi odrębne kompleksy powinny wynosić co najmniej tyle, ile wysokość wyższego obiektu, lecz nie mniej niż 10 metrów.

- Dla budynków o wysokości przekraczającej 20 metrów maksymalna odległość pomiędzy wynosi 20 metrów.

- Dla otwartych składów magazynowych, na przykład składu drewna na terenie tartaku, minimalna odległość

czternastometrowej odległości pomiędzy obiektami. Inną zasadą pozwalającą z kolei na podział obiektu na dwa różne kompleksy jest istnienie w nim ścian kompleksowych.

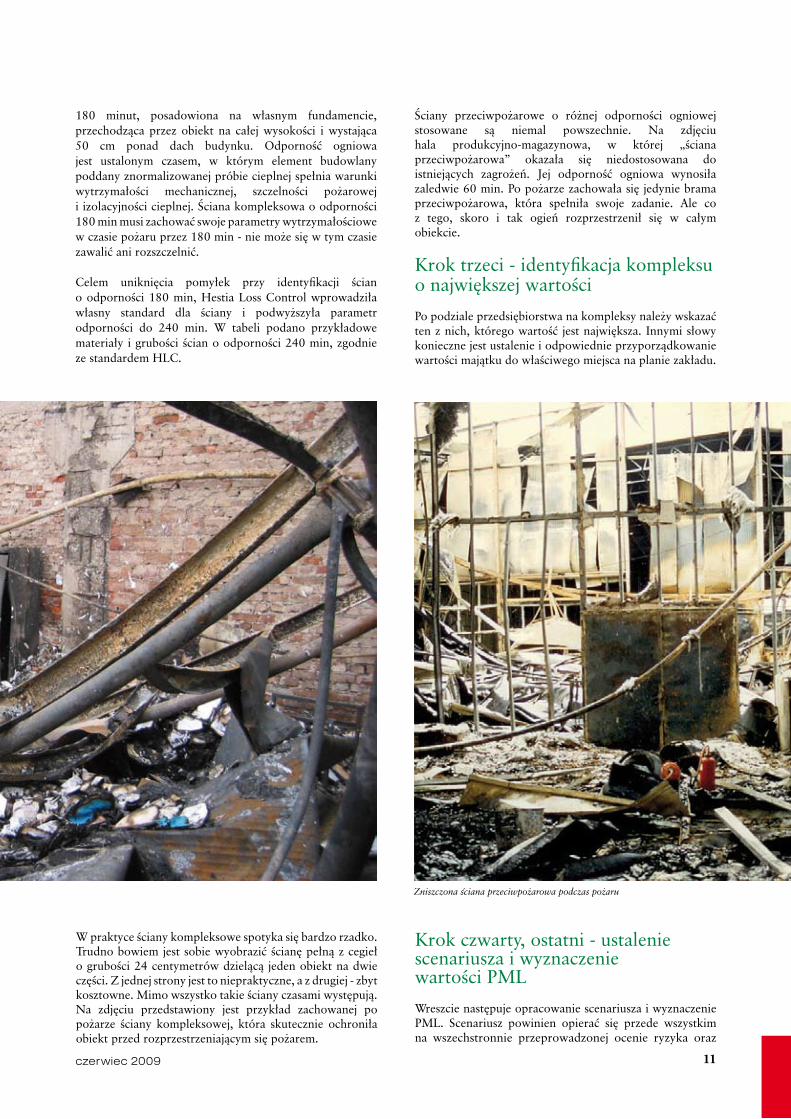

Identyfikacja ścian kompleksowych

Ściana kompleksowa jest to ściana pełna (bez otworów na bramy, drzwi, okna, itp.) o odporności ogniowej co najmniej

Materiał Grubość ściany

Cegła pełna 24 cm + tynkBeton 18 cmGazobeton 24 cm + tynk

Zachowana ściana kompleksowa po pożarze

11czerwiec 2009

180 minut, posadowiona na własnym fundamencie, przechodząca przez obiekt na całej wysokości i wystająca 50 cm ponad dach budynku. Odporność ogniowa jest ustalonym czasem, w którym element budowlany poddany znormalizowanej próbie cieplnej spełnia warunki wytrzymałości mechanicznej, szczelności pożarowej i izolacyjności cieplnej. Ściana kompleksowa o odporności 180 min musi zachować swoje parametry wytrzymałościowe w czasie pożaru przez 180 min - nie może się w tym czasie zawalić ani rozszczelnić.

Celem uniknięcia pomyłek przy identyfikacji ścian o odporności 180 min, Hestia Loss Control wprowadziła własny standard dla ściany i podwyższyła parametr odporności do 240 min. W tabeli podano przykładowe materiały i grubości ścian o odporności 240 min, zgodnie ze standardem HLC.

W praktyce ściany kompleksowe spotyka się bardzo rzadko. Trudno bowiem jest sobie wyobrazić ścianę pełną z cegieł o grubości 24 centymetrów dzielącą jeden obiekt na dwie części. Z jednej strony jest to niepraktyczne, a z drugiej - zbyt kosztowne. Mimo wszystko takie ściany czasami występują. Na zdjęciu przedstawiony jest przykład zachowanej po pożarze ściany kompleksowej, która skutecznie ochroniła obiekt przed rozprzestrzeniającym się pożarem.

Ściany przeciwpożarowe o różnej odporności ogniowej stosowane są niemal powszechnie. Na zdjęciu hala produkcyjno-magazynowa, w której „ściana przeciwpożarowa” okazała się niedostosowana do istniejących zagrożeń. Jej odporność ogniowa wynosiła zaledwie 60 min. Po pożarze zachowała się jedynie brama przeciwpożarowa, która spełniła swoje zadanie. Ale co z tego, skoro i tak ogień rozprzestrzenił się w całym obiekcie.

Krok trzeci - identyfikacja kompleksu o największej wartości

Po podziale przedsiębiorstwa na kompleksy należy wskazać ten z nich, którego wartość jest największa. Innymi słowy konieczne jest ustalenie i odpowiednie przyporządkowanie wartości majątku do właściwego miejsca na planie zakładu.

Krok czwarty, ostatni - ustalenie scenariusza i wyznaczenie wartości PML

Wreszcie następuje opracowanie scenariusza i wyznaczenie PML. Scenariusz powinien opierać się przede wszystkim na wszechstronnie przeprowadzonej ocenie ryzyka oraz

Zniszczona ściana przeciwpożarowa podczas pożaru

12 risk focus

majątek

wiedzy i doświadczeniu. Uwalniając nieco wyobraźnię, nie ma większych trudności przy szacowaniu PML dla magazynów wysokiego składowania lub nawet dla kompleksów połączonych obiektów produkcyjno-magazynowych, gdzie oddzielenie stanowią ściany przeciwpożarowe z odpowiednimi bramami na transport towarów. Wiadomo, że wartość maksymalnej szkody będzie oscylowała w granicach 100% wartości kompleksu.

Znaczne trudności zaczynają się przy rozpatrywaniu scenariuszy dla kompleksów o złożonej działalności, gdzie nie dość, że wartości majątku stają się gigantyczne, to na dodatek prowadzone procesy są dość skomplikowane, zarówno od strony technologicznej, jak i występujących zagrożeń. Do przedsiębiorstw takich należy zaliczyć elektrownie i zakłady chemiczne. W pierwszym przypadku bez znajomości statystyk odnoszących się do największych szkód na świecie nie można nawet pokusić się o rozważania dotyczące PML. Załóżmy, że prześledziliśmy przypadki największych szkód w elektrowniach na świecie w ostatnich 30 latach z ich opisem. Dopiero na tej podstawie można przystąpić do określania scenariusza PML. Istotna jest, jak zawsze, zgodność scenariusza z definicją maksymalnej szkody. Trochę inaczej jest przy określaniu PML dla zakładów chemicznych będących tzw. ryzykami petrochemicznymi (w uproszczeniu zgodnie z definicją największych firm reasekuracyjnych - wszelka działalność polegająca na wydobyciu i dalszym przetwarzaniu ropy naftowej i gazu ziemnego). Tutaj już nie można zastosować klasycznych metod podziału na kompleksy, przyporządkowania wartości i wyznaczeniu maksymalnej szkody. Konieczna jest rzetelna ocena zagrożeń stwarzanych przez procesy realizowane w otwartych (na zewnątrz obiektów) instalacjach technologicznych. Określenie skutków pożaru polegać będzie na przeliczaniu strumienia ciepła o dużej masie i niszczących efektów fali ciśnieniowej na tzw. masę wybuchową. Ostatnią fazą będzie sprawdzenie zasięgu zniszczeń i przyporządkowanie wartości znajdującego się tam majątku. Dostępne aplikacje informatyczne opierają się na zbliżonych do siebie modelach i pozwalają na dość szybkie dokonywanie obliczeń. Oczywiście przy wyznaczaniu scenariuszy dla pożaru w zakładach branży chemicznej kryje się kilka pułapek, związanych chociażby z ustaleniem masy krytycznej biorącej udział w wybuchu, ale tutaj wiele zależy od praktycznej wiedzy.

Polski niezrealizowany scenariusz - niemal jak we Flixborough

W tym miejscu warto przytoczyć pewien przypadek błędnego wyznaczenia PML w krajowym zakładzie chemicznym. Na szczęście dla całego rynku ów scenariusz nie doczekał się weryfikacji w rzeczywistości poprzez pożar lub wybuch - taki, jaki miał miejsce 1 lipca 1970 roku we Flixborough. W zakładzie tym, posiadającym otwarte instalacje technologiczne na powierzchni kilkuset hektarów, PML został wyznaczony w zupełnie innym miejscu niż należało tego dokonać. Scenariusz maksymalnej szkody określono dla instalacji, która:

- nie stwarzała zbyt dużego zagrożenia pożarem/wybuchem ze względu na stosowane surowce i wytwarzane produkty,

- procesy produkcyjne nie były realizowane w szczególnie wysokich temperaturach i ciśnieniach,

- wartość majątku tych instalacji nie była największa w zakładzie.

Założony scenariusz - na szczęście dla klienta i ubezpieczyciela - nie doszedł do skutku. Obecnie PML dla tego zakładu wyliczony jest już prawidłowo. Wartość przekracza o kilkadziesiąt milionów złotych wcześniej zakładaną.

Dlaczego inżynier oceniający ryzyko przyjął wcześniej taką wartość? Jeżeli byłby to tylko matematyczny błąd polegający na sumowaniu jakichś wartości majątku, wówczas można powiedzieć o pomyłce w obliczeniach matematycznych - i takie się zdarzają. Zastanawiający jest jednak fakt wyznaczenia scenariusza w miejscu mało istotnym z punktu widzenia zagrożeń i wielkości PML.

Jedna definicja, jedna lokalizacja jeden PML

Najlepiej jest, jeżeli PML jest wyznaczany według wartości odtworzeniowych. Tylko takie zapewniają jego bezbłędne określenie. Odstąpienie od wartości odtworzeniowych na rzecz księgowych brutto niesie ze sobą wiele komplikacji - związanych głównie z zaniżeniem faktycznej wartości

Każda firma ubezpieczeniowa czy też reasekuracyjna dowolnie opracowuje lub przyjmuje definicję i warunki wyznaczania maksymalnej szkody,

uwzględniając dwie fundamentalne zasady: ryzyko jest pojęciem matematycznym i dotyczy zawsze przyszłości.

13czerwiec 2009

Krzysztof [email protected]

obiektu. PML dla danego przedsiębiorstwa, lokalizacji, kompleksu, obiektu itp. w zakresie pojedynczego zdarzenia jest tylko jeden. Nie ma możliwości wyznaczania dwóch PML, na przykład jednego w oparciu o wartości odtworzeniowe, a drugiego - o księgowe brutto dla tej samej lokalizacji i tego samego zdarzenia. Maksymalna wartość szkody może być tylko jedna.

Inne pułapki

Każda firma ubezpieczeniowa czy też reasekuracyjna dowolnie opracowuje lub przyjmuje definicję i warunki wyznaczania maksymalnej szkody, uwzględniając dwie fundamentalne zasady: ryzyko jest pojęciem matematycznym i dotyczy zawsze przyszłości. Nie można zapomnieć, że na rynku istnieją jeszcze dwie ważne definicje maksymalnych szkód MPL i EML określone przez Europejskie Stowarzyszenie Ubezpieczycieli (Comité Européen des Assureurs). Pojęcie MPL - Maximum Possibile Loss (Maksymalna Możliwa Szkoda) jest w swej treści wydawałoby się bardzo podobne do terminu PML według Munich Re. Istotna jednak różnica polega na wyrazach

zastosowanych w definicji PML „prawdopodobną - nie teoretycznie możliwą” i słowie „możliwą” w MPL oraz ich interpretacjach.

Mała różnica ma kolosalne znaczenie w rzeczywistości. Otóż w obiektach nieskomplikowanych, na przykład wspominanych już magazynach wysokiego składowania czy kompleksach produkcyjno-magazynowych, w praktyce PML będzie równy MPL. Natomiast są branże, gdzie istnieje ogromna różnica pomiędzy wyznaczonymi wartościami maksymalnych szkód wg definicji Munich Re a CEA. Do takich należy energetyka.

Innym pojęciem, jednak bardzo rzadko stosowanym na rynku polskim jest termin EML - Estimated Maximum Loss (Szacowana Maksymalna Szkoda). Podstawowym założeniem przy jego określaniu jest uwzględnienie sprawnego funkcjonowania technicznych urządzeń zabezpieczających (przeciwpożarowych i technologicznych) oraz skutecznie działających osób gaszących pożar. Zgodnie z definicją EML powinien być niższy lub równy PML/MPL. Ustalenie scenariusza EML nie jest jednak takie proste. Przykładowo, obiekt zabezpieczony jest instalacją tryskaczową, która nie jest właściwie konserwowana i przy okazji źle zaprojektowana. Należy wówczas założyć scenariusz, że w razie pożaru zniszczony zostanie cały obiekt ponieważ instalacja zabezpieczająca będzie nieskuteczna. Wówczas EML będzie równy PML/MPL.

Inną bardziej praktyczną ilustracją braku pewności co do skuteczności działania ludzi jest pożar w dużym centrum handlowym, jaki zdarzył się w ubiegłym roku na południu Polski. Otóż prawdopodobnie ktoś z osób uczestniczących w akcji gaśniczej budynku przedwcześnie odciął dopływ wody do instalacji tryskaczowej, powodując ponowne powstanie pożaru. Fakt ten można jedynie skomentować pytaniem: i jak tu dobrze określić EML? Dlatego też wyznaczanie EML zawsze obarczone jest błędem.

Ryzyko pomyłki w obliczeniach a wiarygodność rynku ubezpieczeniowego

Ze względu na matematyczność ryzyka, popełnienie błędu przy określaniu maksymalnej szkody jest wielce prawdopodobne. Uniknąć tego można, jedynie kierując się rzetelną wiedzą, doświadczeniem i zdrowym rozsądkiem. PML/MPL/EML nie da się dobrze wyliczyć bez wizyty - przedmiot oceny trzeba zobaczyć, a najlepiej „dotknąć”. Maksymalnej szkody nie można obliczyć za pomocą tych samych matematycznych formuł. Przy kalkulacjach zawsze trzeba odnosić się do zdarzeń, które w przeszłości przyniosły największe straty. Na sam koniec wyliczeń należy dodać pewną dozę pesymizmu, nazywaną często konserwatywnym podejściem do oceny ryzyka. A wszystko po to, aby wartość szkody nie przekroczyła tej maksymalnej, skalkulowanej na podstawie scenariusza. W razie błędu nawet o jedyne kilkadziesiąt milionów złotych skutki mogą okazać się katastrofalne dla całego rynku.

14 risk focus

majątek

Maciej karpińskidyrektor Przedstawicielstwa Likwidacyjnego w Szczecinie, zajmuje się likwidacją szkód z ubezpieczeń majątkowych, technicznych i morskich, inżynier, absolwent Instytutu Okrętowego Politechniki Szczecińskiej, w Grupie Ergo Hestia od 1995 roku.

OGIEŃ - niegasnące

zagrożenie

14

15czerwiec 2009

Pożar - przeciwdziałanie i ograniczanie strat

Konsekwencje pożarów często są bardzo poważne, skutkujące ogromnymi stratami materialnymi, finansowymi, a także - niestety - życiem ludzkim. Świadomość występowania zagrożenia pożarem pozwala możliwie najlepiej zabezpieczać się przed jego powstaniem, czyli „zarządzać ryzykiem”. Należy przy tym uwzględniać działania prewencyjne, to jest przewidywanie i unikanie zagrożeń, a nie tylko działania w sytuacji zaistnienia pożaru.

Niezależnie od spełnienia obowiązujących przepisów przeciwpożarowych firma powinna posiadać plan ochrony pożarowej obejmujący również inne aspekty, przede wszystkim komercyjne. Jest to jedna z dróg zminimalizowania lub nawet całkowitego uniknięcia strat spowodowanych przerwą w produkcji i ryzykiem utraty rynku. Dopiero połączenie wszystkich tych aspektów pozwala na sformułowanie adekwatnych wymagań dla ochrony pożarowej, w tym również zdefiniowanie celów ochrony (osób, środowiska, majątku). Wszystko to ma na celu osiągnięcie akceptowalnego poziomu ryzyka.

Sprawa wymaga analizy potencjalnych strat przy zastosowaniu odpowiednich scenariuszy pożaru. Trzeba także wziąć pod uwagę maksymalne możliwe straty wywołane pożarem. Aby w możliwie jak największym stopniu ograniczyć ryzyko pożaru, plan ochrony musi działać tak wcześnie, jak to możliwe, poprzez przeciwdziałanie powstaniu pożaru i promowanie skutecznej akcji gaśniczej. Ma to podstawowe znaczenie, gdyż rozwinięty pożar bardzo łatwo może się wydostać spod jakiejkolwiek kontroli.

Ubezpieczenie ryzyk ogniowych jest jednym z najstarszych znanych ubezpieczeń, a dla wielu ubezpieczycieli i reasekuratorów - największym źródłem składki, nawet w dzisiejszych czasach. Ryzyko ogniowe to też chyba najczęściej uświadamiany rodzaj zagrożenia, mocno oddziałujący na wyobraźnię ludzką. Z kolei świadomość, że nie wszystko można przewidzieć, powinna skutkować potrzebą ubezpieczenia mienia i strat finansowych w celu ograniczenia ewentualnych strat spowodowanych pożarem.

Rysu

nek

Mag

da B

ened

a

16 risk focus

Pożary przyczynkiem do rozwoju technologii i zmian przepisów przeciwpożarowych

Spektakularne i często zarazem tragiczne pożary wymuszają zmiany przepisów, stosowanych technologii, materiałów w celu ograniczenia ryzyka powstania pożaru w przyszłości. Poszczególne branże, typy konstrukcji niosą ze sobą specyficzne zagrożenia, stawiające dodatkowe wyzwania. Przykładem mogą być drapacze chmur. Pożary nie powstają w nich częściej niż w innych typach budynków, ale rozprzestrzeniają się znacznie szybciej, stanowiąc ogromne zagrożenie. Powodem tego jest konstrukcja nowoczesnych wieżowców, głównie stalowa, spenetrowana pionowo i poziomo przez kilometry ciągów elektrycznych, klimatyzacyjnych, wodnych i sanitarnych, będących kolosalnym źródłem rozprzestrzeniania się ognia, dymu i ciepła. Ponadto walka z pożarem w wysokich wieżowcach jest bardzo problematyczna z uwagi na fakt, że brygady straży pożarnej mają bezpośredni dostęp jedynie do kilku niższych kondygnacji. Dostęp ten jest limitowany długością drabin i wysięgników. Wyżej już tylko schody stanowią drogę dostępu do walki z pożarem i ratowania ludzi. Stąd specjalne wymagania pożarowe dla takich budowli, znacznie bardziej restrykcyjne niż dla niskich. Wymogi te ewoluowały po serii tragicznych pożarów wieżowców w latach 60. i 70. ubiegłego wieku. Mają one swoje odzwierciedlenie w odpowiednich przepisach budowlanych i dyrektywach dla wysokich budynków. Można je sprowadzić do następujących zagadnień:

- schody - mają zapewnić bezpieczną ewakuację ludzi znajdujących się w budynku;

- ognioodporne materiały konstrukcyjne - mają zapewnić stabilność konstrukcji budynku oraz ograniczyć rozprzestrzenianie się ognia;

- wydzielone przedziały ogniowe, wykonane z ognioodpornych i ogniotrwałych materiałów - mają ograniczyć rozprzestrzenianie się ognia;

- kanały linii elektrycznych, klimatyzacyjnych, wodnych i sanitarnych - muszą mieć ognioodporną konstrukcję i posiadać uszczelnienia pomiędzy piętrami, co ma ograniczyć pionowe rozprzestrzenianie się ognia pomiędzy piętrami;

- kanały wind - muszą mieć ognioodporną konstrukcję oraz specjalne zasilanie awaryjne, pozwalające na sprowadzenie wind na parter budynku w sytuacji wystąpienia pożaru;

- systemy wentylacji i klimatyzacji - nie mogą pozwolić na przedostanie się ognia i dymu na schody, inne piętra czy do innych przedziałów ogniowych;

- odpowiednie ilości i ciśnienie wody w hydrantach na każdym piętrze oraz odpowiednia długość węży gaśniczych - ma to umożliwić podjęcie natychmiastowych działań brygadzie strażaków bezpośrednio po przybyciu na miejsce pożaru;

- automatyczne instalacje tryskaczowe - są one najbardziej efektywnym sposobem walki z pożarem w wysokich budynkach;

- podręczne gaśnice - muszą być zainstalowane w ogólnie dostępnych pomieszczeniach;

- inne systemy tłumienia pożaru, takie jak na przykład instalacje CO2 - są one przeznaczone do stosowania w pomieszczeniach, w których występują urządzenia elektryczne i elektroniczne (pomieszczenia sterowania i kontroli, transformatory, centra komputerowe, centrale telefoniczne);

- systemy awaryjnego zasilania w energię elektryczną - muszą być niezależne od publicznej sieci elektrycznej;

- systemy wykrywania i sygnalizacji pożaru - są niezbędnym elementem całego systemu bezpieczeństwa przeciwpożarowego.

Dlaczego wybucha pożar?

Przyczyny powstawania pożaru można najogólniej podzielić na spowodowane przez błąd ludzki lub celowe działanie, wadę techniczną, siły natury lub splot wcześniej wymienionych okoliczności. Statystyki jako najczęstsze przyczyny powstania pożarów wskazują przede wszystkim na podpalenie i ludzką nieostrożność. Dopiero na dalszym miejscu są wady urządzeń elektrycznych i technicznych. O ile podpalenie jako przyczyna pożaru nie wymaga szerszego komentarza, to błąd ludzki czy nieostrożność może przejawiać się w różny sposób.

- nieostrożność przy posługiwaniu się otwartym ogniem (zapalone zapałki, papierosy, fajki):

- porzucanie niewygaszonych papierosów i zapałek w otoczeniu materiałów palnych,

- palenie tytoniu w miejscach podatnych na zapalenie i wybuch,

- stosowanie ognia w otoczeniu par cieczy i gazów palnych,

- palenie ogniska bez zachowania wymaganych zasad bezpieczeństwa przeciwpożarowego,

- wypalanie traw i pozostałości po uprawach rolnych,- nieostrożne obchodzenie się ze świecami, lampami

naftowymi itp.

- nieostrożność przy posługiwaniu się substancjami łatwopalnymi:

- rozpalanie pieców przy użyciu cieczy łatwopalnej,- pranie odzieży w benzynie lub innym rozpuszczalniku,- używanie cieczy łatwopalnej do zmywania z podłóg

różnego rodzaju nieczystości,- przelewanie płynów łatwopalnych w pobliżu źródła

ognia lub w miejscu promieniowania cieplnego,- niewłaściwe posługiwanie się substancjami

pirotechnicznymi.

- nieostrożność osób przy prowadzeniu prac pożarowo niebezpiecznych:

- niewłaściwe przygotowanie stanowiska pracy do prowadzenia prac spawalniczych, w tym nieprzestrzeganie reżimu przewidzianego w instrukcji,

- brak właściwego nadzoru nad procesem spawalniczym,- prowadzenie prac remontowo-budowlanych z użyciem

ognia w pobliżu materiałów palnych.

majątek

17czerwiec 2009

Wśród technicznych przyczyn powstania pożarów najczęściej występują:

- wady urządzeń i instalacji elektrycznych oraz ich nieprawidłowa eksploatacja,

- wady elektrycznych urządzeń grzewczych i ich nieprawidłowa eksploatacja,

- wady urządzeń mechanicznych oraz ich nieprawidłowa eksploatacja,

- wady procesów oraz nieprzestrzeganie reżimów technologicznych.

Z kolei wśród przyczyn naturalnych powstawania pożarów można wyodrębnić samozapalenie się materiałów oraz wyładowania atmosferyczne.

Ryzyko wystąpienia pożaru istnieje niemal wszędzie, różny jest tylko stopień tego ryzyka. Wielkie fabryki przemysłowe i mały biznes, drapacze chmur, magazyny i małe domy, statki i platformy wydobywcze - wszystkie te obiekty mogą być uszkodzone przez ogień. Poniżej przedstawimy kilka przykładów szkód pożarowych, jakie miały miejsce w ostatnich latach. Obrazują one szeroki zakres przyczyn powstania pożarów oraz różnorodność branż, których dotyczy to ryzyko.

1. BezMyŚlnoŚć czy rutyna?Statek drobnicowy zacumował w porcie w Rotterdamie w celu załadowania dodatkowego ładunku. Były nim stalowe konstrukcje, które miały być transportowane na pokładzie, przymocowane do pokryw lukowych ładowni. Załadunku dokonywali dokerzy portowi, nadzór sprawowała załoga statku. Po umieszczeniu ładowanych konstrukcji na pokrywach lukowych dokerzy podjęli decyzję o przyspawaniu dodatkowych uchwytów, które pozwoliłyby bezpiecznie zamocować przewożone konstrukcje. Zaangażowano zewnętrzną firmę, która podjęła się wykonania i przyspawania dodatkowych uchwytów. Pracownicy tej firmy rozpoczęli prace spawalnicze, nie sprawdzając, co znajduje się w ładowni statku pod pokrywami lukowymi. Nie sprawdzili tego również dokerzy portowi pracujący przy załadunku

konstrukcji stalowych. Nawet załoga statku - wiedząc, co jest w ładowni - nie powstrzymała na czas prac spawalniczych ani nawet nikogo nie ostrzegła. W trakcie prowadzenia tych robót rozżarzone spawy odpadły od spodu pokrywy do ładowni statku, powodując zapłon znajdującego się w niej ładunku pulpy drzewnej.

Pożar został ugaszony przez straż portową. Straty powstały zarówno po stronie ładunku (pulpa drzewna, konstrukcje stalowe oraz inne ładunki), jak i w konstrukcji statku. Dodatkowo straty - poniesione zarówno przez armatora statku, jak i właścicieli uszkodzonych ładunków - pogłębił przestój jednostki spowodowany koniecznością wykonania niezbędnych napraw. Łącznie straty sięgnęły kilkuset tysięcy euro.

Liczba zaangażowanych stron (właściciele i ubezpieczyciele ładunków, dokerzy, firma spawalnicza, armator i ubezpieczyciele statku) spowodowała znaczne skomplikowanie sprawy i trudności w ustaleniu odpowiedzialnego za powstały pożar. Sprawa w dalszym ciągu toczy się przed sądem w Rotterdamie. Niezależnie od faktu, kto zostanie ustalony odpowiedzialnym, ewidentne jest, że przyczyną pożaru był błąd ludzki.

Jak widać, branża morska nie jest wolna od ryzyka pożaru. Bardzo spektakularne i groźne w skutkach są zwłaszcza pożary tankowców, gdzie często dodatkowym, znacznie groźniejszym skutkiem pożaru bywa zanieczyszczenie morza substancjami ropopochodnymi.

2. lekceWażenie procedur i przepisóWTym razem „miejsce akcji” to stacja przeładunkowa gazu propan-butan. Gaz przywożony w cysternach kolejowych jest tutaj przeładowywany do cystern samochodowych, którymi dalej trafia do odbiorców. W feralnym dniu na jednym ze stanowisk rozładunku znajdowała się cysterna wagonowa wypełniona mieszanką gazów propan-butan, do której w celu przetoczenia gazu do cysterny samochodowej, podłączono przewód. Przewód ten podłączono za pośrednictwem adaptera do gniazda gazu płynnego w cysternie, przy użyciu uszczelki zainstalowanej

18 risk focus

pomiędzy kołnierzami. Następnie przystąpiono do opróżniania cysterny. W trakcie tej operacji nastąpił gwałtowny wyciek gazu w postaci gęstej białej mgły, która rozścieliła się po pobliskiej okolicy. Załączyły się lampy sygnalizacyjne wskazujące pojawienie się wykrytego przez czujniki gazu. Pracownik obsługi przystąpił natychmiast do czynności zmierzających do awaryjnego zamknięcia zaworu cysterny. Tymczasem wiatr przemieścił chmurę gazu w kierunku sprężarkowni i rozdzielni prądu, przy której nastąpił zapłon. Gaz bardzo szybko zaczął się spalać i ściana ognia stopniowo przesuwała się poprzez podjazdy i las w kierunku stanowisk rozładunku gazu. Powstały pożar uszkadzał kolejno będące na jego drodze urządzenia: rozdzielnię elektryczną, urządzenia i instalacje technologiczne na stanowiskach rozładunkowych, system monitoringu, cysterny znajdujące się na stanowiskach rozładunkowych. Straty materialne oraz finansowe spowodowane wyłączeniem stacji z użytkowania przekroczyły kwotę 500 000 zł.

Ustaloną przyczyną rozszczelnienia i w konsekwencji pożaru było niewłaściwe podłączenie węży cysterny kolejowej (użycie 4 śrub zamiast 8 na fazie ciekłej i 2 zamiast 6 na fazie gazowej) przez pracowników terminalu, nieprzestrzeganie procedur stanowiskowych i instrukcji przez ww. pracowników, brak stałego nadzoru nad pracą instalacji. Lekceważenie procedur i przepisów przez pracowników doprowadziło do strat materialnych, na szczęście obyło się bez ofiar w ludziach. Wnioski płynące z tej szkody pozwoliły na zastosowanie nowych technologii sygnalizacji i zabezpieczenia przed powstaniem wycieku gazu i jego wybuchem lub pożarem. Przykład ten jednak pokazuje, że nawet najlepsze technologie, systemy zabezpieczeń, przepisy i procedury nie zabezpieczą przed powstaniem takich zdarzeń w sytuacji, gdy owe procedury i przepisy są lekceważone przez obsługujących urządzenia ludzi.

3. zaWistna konkurencja?Sceneria kolejnego pożaru jest niemal sielankowa. Nowo wybudowana restauracja o konstrukcji z bali drewnianych, kryta strzechą. Drugi dzień świąt wielkanocnych, godziny popołudniowe. W lokalu na poddaszu odbywa się impreza. W pewnym momencie osoba na zewnątrz budynku zauważa dym na dachu. Alarmuje obsługę lokalu, która szybko ewakuuje gości. Zostaje wezwana straż pożarna, która przyjeżdża po kilkunastu minutach. W tym czasie ogień ogarnia już całą konstrukcję słomianego dachu. Prowadzona akcja gaśnicza doprowadza do ugaszenia ognia, straty są jednak ogromne. Spalona całkowicie konstrukcja dachu, który już praktycznie nie istnieje, wypalony częściowo drewniany strop parteru, niemal całkowicie spalone dwie zewnętrzne drewniane ściany budynku, ściany wewnętrzne parteru, meble, wyposażenie, środki obrotowe. Co się nie spaliło, zostało zalane wodą podczas akcji gaśniczej. Prawdopodobną przyczyną pożaru stwierdzoną przez biegłego pożarnika było podpalenie. Sprawcy nie ustalono.

Konstrukcja ryglowa ścian nie pozwalała na odbudowę wypalonych ścian. Konieczny był całkowity demontaż pozostałej konstrukcji i wybudowanie od nowa na istniejących fundamentach. Szkoda majątkowa zrefundowana przez ubezpieczyciela wyniosła łącznie

650 000 zł. Straty finansowe, jakie ponieśli właściciele lokalu wywołane kilkumiesięcznym przestojem, nie były ubezpieczone.

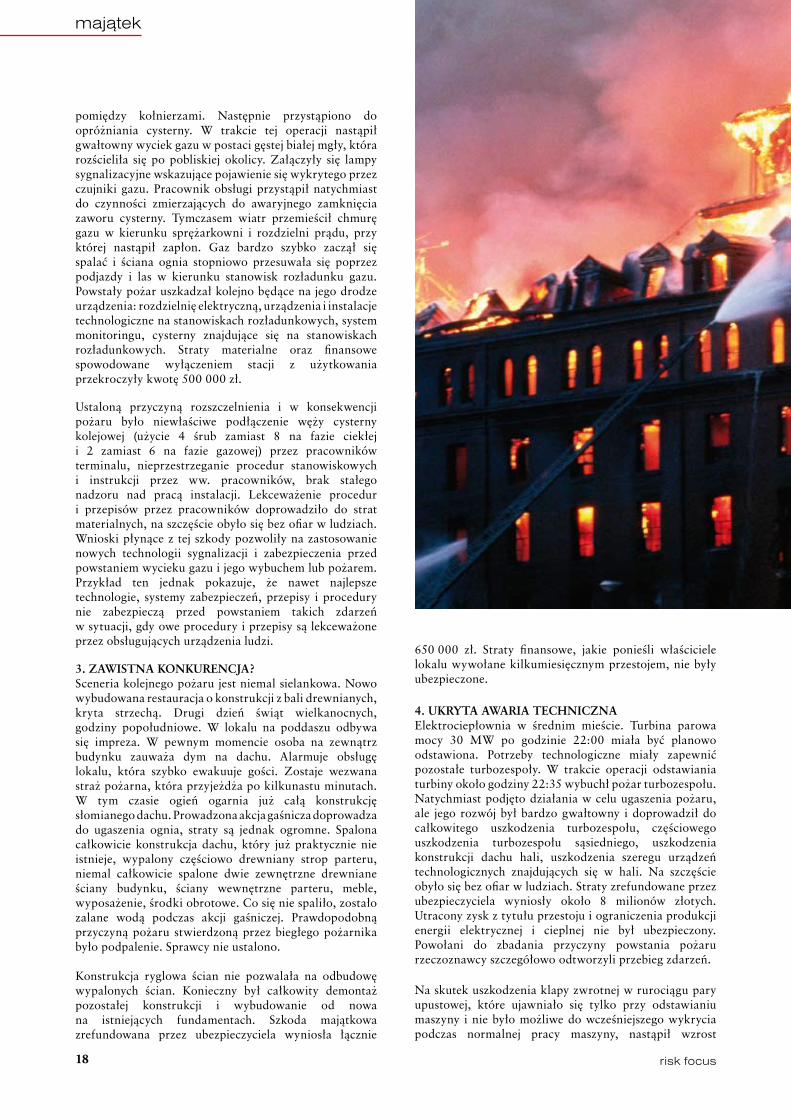

4. ukryta aWaria techniczna Elektrociepłownia w średnim mieście. Turbina parowa mocy 30 MW po godzinie 22:00 miała być planowo odstawiona. Potrzeby technologiczne miały zapewnić pozostałe turbozespoły. W trakcie operacji odstawiania turbiny około godziny 22:35 wybuchł pożar turbozespołu. Natychmiast podjęto działania w celu ugaszenia pożaru, ale jego rozwój był bardzo gwałtowny i doprowadził do całkowitego uszkodzenia turbozespołu, częściowego uszkodzenia turbozespołu sąsiedniego, uszkodzenia konstrukcji dachu hali, uszkodzenia szeregu urządzeń technologicznych znajdujących się w hali. Na szczęście obyło się bez ofiar w ludziach. Straty zrefundowane przez ubezpieczyciela wyniosły około 8 milionów złotych. Utracony zysk z tytułu przestoju i ograniczenia produkcji energii elektrycznej i cieplnej nie był ubezpieczony. Powołani do zbadania przyczyny powstania pożaru rzeczoznawcy szczegółowo odtworzyli przebieg zdarzeń.

Na skutek uszkodzenia klapy zwrotnej w rurociągu pary upustowej, które ujawniało się tylko przy odstawianiu maszyny i nie było możliwe do wcześniejszego wykrycia podczas normalnej pracy maszyny, nastąpił wzrost

majątek

19czerwiec 2009

prędkości obrotowej turbozespołu. W wyniku wzrostu prędkości obrotowej wirnika turbiny wzrosła też prędkość podstawowa pompy olejowej. A to doprowadziło z kolei do przekroczenia dopuszczalnych wartości ciśnienia oleju w układzie regulacji oraz w układzie smarowania łożysk turbozespołu. W efekcie wzrostu ciśnienia oleju nastąpił jego wyciek poza łożyska turbozespołu oraz układ regulacji. Kontakt oleju z gorącymi rurociągami parowymi doprowadził do jego zapalenia i w konsekwencji - pożaru. Zarówno przebieg procesu odstawiania turbozespołu, jak i czynności podjęte już po wzroście prędkości obrotowej, były nie tylko zgodne z instrukcją obsługi maszyny będącej na jej wyposażeniu, ale także z pożądanymi działaniami, które powinny być podjęte w tego typu nadzwyczaj trudnej sytuacji ruchowej. Opanowanie i racjonalne działania osób biorących udział w akcji gaśniczej zapobiegły powstaniu dodatkowych strat w ludziach, czego przy tego typu awarii nie można wykluczyć. Tak zwany czynnik ludzki, który w poprzednich przykładach miał decydującą rolę przy powstaniu pożaru, w tej sprawie pozwolił na ograniczenie jego skutków. Bezpośrednią przyczyną pożaru była awaria techniczna.

5. przypadek czy Brak należytej kontroli?Duża piekarnia produkująca pieczywo. Środek lata. Produkcja została zakończona około godziny 1:00 w nocy. Piec i taśma przesyłowa zostały wyłączone. W hali

znajdowało się pieczywo z nocnej produkcji przygotowane do krojenia i pakowania. Około godziny 7:00 rano w trakcie wydawania towaru dla ostatnich kierowców magazynier zauważył dym i ogień w hali produkcyjnej. Pożar zaczęto gasić własnymi siłami, jednak po chwili wezwano straż pożarną, gdyż ogień rozprzestrzeniał się w szybkim tempie. W trakcie kończenia gaszenia pożaru siłami załogi, przyjechała straż pożarna, która zabezpieczyła pogorzelisko. Stwierdzona przyczyna pożaru - prawdopodobnie zwęglony kawałek pieczywa pozostał na taśmie lub dostał się pod wałki taśmy, gdzie nastąpił zapłon.

Straty wywołane pożarem: pieczywo znajdujące się w hali produkcyjnej, pojemniki na pieczywo, ciasto na produkcję pieczywa znajdujące się w sąsiedniej hali (sadza), piec piekarniczy z taśmociągiem, sąsiedni taśmociąg, okopcone hala produkcyjna oraz sąsiednia, popękane świetliki w dachu, popalone wózki transportowe. Straty materialne w wysokości około 450 tysięcy złotych zostały zrefundowane przez ubezpieczyciela, natomiast straty z tytułu przerwy w produkcji nie były ubezpieczone.

Powyższe przykłady pokazują, że o ile samo ryzyko pożarowe jest stosunkowo dobrze uświadamiane, a w konsekwencji ubezpieczane, to z ryzykiem wystąpienia strat finansowych spowodowanych pożarem jest znacznie gorzej. Tylko w jednym z powyższych przykładów było zawarte ubezpieczenie utraty zysku, a dokładniej zwiększonych kosztów działalności. Rolą ubezpieczycieli i pośredników ubezpieczeniowych powinno być uświadamianie klientom tego ryzyka. Straty z tego tytułu mogą bowiem przekroczyć wartość szkody materialnej i doprowadzić do upadku firmy.

Ludzki wymiar tragedii

I jeszcze ostatni - ale wcale nie najmniej ważny - aspekt. O ile pożary w obiektach przemysłowych, firmowych na ogół nie pociągają za sobą wielu ofiar śmiertelnych, o tyle pożary w obiektach mieszkalnych często są bardzo tragiczne w skutkach. Mniejszego znaczenia nabierają wtedy straty finansowe i szkody majątkowe spowodowane pożarem, a na pierwszy plan wysuwa się tragedia ludzi. Niedawny przykład dramatu w Kamieniu Pomorskim uświadamia nam, jak wielkim zagrożeniem jest pożar w budynku mieszkalnym. Straty materialne lub finansowe można ubezpieczyć, natomiast życia ludzkiego nie przywróci żadne ubezpieczenie. Świadomość tego faktu powinna nam towarzyszyć w życiu codziennym, pomagać w eliminowaniu zagrożeń, gdyż najlepszą ochroną przed pożarem jest niedopuszczenie do jego powstania.

Oczywiste jest, że działania podejmowane w celu ograniczenia ryzyka powstania pożaru i strat wywołanych pożarem ograniczają ryzyko ubezpieczycieli, co przekłada się na wysokość składki ubezpieczeniowej i warunki ubezpieczenia.

Maciej Karpiń[email protected]

20 risk focus

majątek

Ryzyka wybrane czy ryzyka wszystkie?

Na pierwszy rzut oka wydawać by się mogło, że ubezpieczenie mienia od wszystkich ryzyk jest lepszą formą niż ubezpieczenie

od ryzyk nazwanych. Czy rzeczywiście? Nie jest to w każdym przypadku tak oczywiste. Jeśli bowiem przeanalizujemy dostępne rozwiązania ubezpieczeniowe oparte o formułę ryzyk nazwanych,

okaże się, że z powodzeniem można stworzyć zakres pokrycia chroniący w praktyce wszystkie główne zagrożenia przeciętnego

przedsiębiorstwa. Ubezpieczenie to również ewoluuje i podąża za aktualnymi potrzebami i wymaganiami klientów.

20 risk focus

21czerwiec 2009

grzegorz koślakSopockie Towarzystwo

Ubezpieczeń Ergo Hestia SA, główny specjalista

ds. ubezpieczeń, zajmuje się zagadnieniami ubezpieczeń

mienia i technicznych, absolwent Uniwersytetu Gdańskiego i Politechniki Gdańskiej,

w Ergo Hestii od 2002 roku.

Panaceum na pożary

Ubezpieczenia mienia od żywiołów należą do czołówki najbardziej popularnych ubezpieczeń, zarówno w segmencie przedsiębiorstw, jak

i klientów indywidualnych. Pierwsze próby ubezpieczania majątku od ognia związane były z powstawaniem tzw. kas ogniowych, które tworzono przy istniejących stowarzyszeniach kupieckich lub rzemieślniczych (gildie, cechy) już w XV wieku. Gwałtowny rozwój tej linii ubezpieczeń nastąpił w XVII wieku i wiązał się z coraz większą liczbą pożarów nękających miasta najbardziej wówczas rozwiniętych gospodarczo krajów (Anglii, Niemiec) oraz z postępującymi zmianami formy prowadzenia działalności asekuracyjnej. Pojawiły się towarzystwa ubezpieczeń wzajemnych, a w dalszej kolejności spółki akcyjne.

Wzrastająca konkurencja będąca wynikiem powstawania coraz większej liczby komercyjnych towarzystw ubezpieczeniowych spowodowała rozwój oferty w zakresie ubezpieczeń od żywiołów i innych zdarzeń losowych. Zaowocowało to stopniowym rozszerzeniem dostępnego zakresu ochrony - poza skutkami pożaru, huraganu czy powodzi - również o skutki gradu, szkód wyrządzonych ulewnym deszczem, zniszczeń mienia w wyniku osunięcia się ziemi, utraty mienia na skutek kradzieży z włamaniem i wielu innych.

Ostatecznie ubezpieczenia mienia od żywiołów przybrały swoją współcześnie znaną formę. Za podstawę zakresu ochrony przyjęto odpowiedzialność za szkody w mieniu będące skutkiem wystąpienia tzw. ryzyk elementarnych, czyli ognia, uderzenia pioruna, wybuchu oraz upadku statku powietrznego. Powszechnie taki zakres ubezpieczenia (zakres podstawowy) określa się skrótem

21czerwiec 2009

22 risk focus

FLExA - od pierwszych liter angielskich wyrazów Fire, Lightning, Explosion, Aircraft crash landing. FLExA stała się powszechnym standardem zakresu ubezpieczenia, który można rozszerzyć o tzw. ryzyka dodatkowe (EC - Extended cover). Jeśli chodzi o zakres podstawowy, to ubezpieczyciele w swoich ogólnych warunkach ubezpieczenia stosują zbliżone (choć nie identyczne) definicje ubezpieczonych zdarzeń. W przypadku zdarzeń wchodzących w skład zakresu rozszerzonego panuje większa dowolność, zarówno w zakresie zdefiniowania, jak i liczby zdarzeń składających się na dodatkowy zakres ubezpieczenia. Ze względu na konstrukcję ubezpieczenia wykorzystującą definicje zdarzeń objętych ochroną oraz ich wyraźne wskazanie we wzorcu umownym przyjęto, że warunki tego rodzaju nazywane są ubezpieczeniem od „ryzyk nazwanych” (named perils). Drugim - oprócz ubezpieczenia od ognia i innych żywiołów - najbardziej popularnym ubezpieczeniem mienia dla przedsiębiorstw, opartym na formule ryzyk nazwanych, jest ubezpieczenie od kradzieży z włamaniem, rabunku i wandalizmu (dewastacji).

Na scenę wchodzi all risks

Co prawda korzenie rozwiązań ubezpieczeniowych od „ryzyk wszystkich” sięgają odległej przeszłości (ubezpieczenia morskie perils of the sea), jednak w odniesieniu do przedsiębiorstw ich początki datuje się na lata 20. XX wieku. Znamienne jest przy tym, że pierwsze tego typu umowy dotyczyły ubezpieczeń technicznych i po dziś dzień formuła all risks zdecydowanie dominuje w liniach tych ubezpieczeń. Pierwsze próby ochrony w ubezpieczeniach mienia w wariancie all risks miały miejsce jeszcze przed II wojną światową, ale na szeroką skalę, poza Wielką Brytanią i USA, rozpowszechniły się dopiero w latach 80. XX wieku. Od tego czasu ubezpieczenia mienia od wszystkich ryzyk nieprzerwanie zyskują na popularności, niejednokrotnie będąc uważane za produkt zapewniający lepszą ochronę dla klienta niż klasyczne, oparte o formułę „ryzyk nazwanych”, ubezpieczenia od ognia i innych zdarzeń losowych. Ciekawostką jest, że do września

2001 roku na rynkach zachodnich standardowo włączano do zakresu ubezpieczenia odpowiedzialność za szkody powstałe wskutek akcji terrorystycznych. Aktualnie terroryzm jako ryzyko zakwalifikowane do kategorii LP-HC (Low Probability - High Conseqence - czyli niskie prawdopodobieństwo - duże konsekwencje) jest bardzo rzadko dostępny w standardowym zakresie ubezpieczenia.

Należy zaznaczyć, że współcześnie nie występuje ubezpieczenie mienia od wszystkich ryzyk, czyli takie, w którym ubezpieczyciel ponosiłby odpowiedzialność bezwarunkową za każdą stratę w mieniu przedsiębiorstwa (bez względu na jej przyczynę). Mając do czynienia z ubezpieczeniem od wszystkich ryzyk, zawsze należy pamiętać, że nazwa jest pewnym uogólnieniem. Oznacza wszystkie ryzyka za wyjątkiem wyraźnie wyłączonych. To kwestia oczywista dla praktyków ubezpieczeniowych, jednak dla laików może być w pierwszej chwili nieco myląca. I choć wciąż pojawiają się różne próby zastąpienia pojęcia all risks bardziej precyzyjnymi zwrotami (na przykład: multiperils, industrial special risks czy multi-risks) to określenie all risks tak bardzo zakorzeniło się w praktyce ubezpieczeniowej (także na rynku polskim), że skutecznie zastąpić go innym pojęciem będzie bardzo trudno.

Jak wspomniałem wyżej, w ubezpieczeniu opartym o zasadę ryzyk nazwanych zakres ubezpieczenia określony jest poprzez zamknięty, precyzyjnie zdefiniowany katalog zdarzeń. Aby więc zdarzenie powodujące straty w ubezpieczonym mieniu kwalifikowało się jako szkoda angażująca odpowiedzialność odszkodowawczą towarzystwa ubezpieczeń, musi odpowiadać definicji zawartej w warunkach umowy. W systemie opartym na formule „wszystkich ryzyk” obowiązuje odwrotna zasada. W tym przypadku ubezpieczyciel ponosi odpowiedzialność za wszelkie szkody materialne powstałe wskutek jakichkolwiek przyczyn - chyba, że przyczyny te zostały wyraźnie wyłączone w ogólnych warunkach ubezpieczenia. Innymi słowy, co nie wyłączone, to ubezpieczone. Dobierając zakres ochrony do potrzeb konkretnego przedsiębiorstwa w pierwszej kolejności należy

Szkoda a zakres ubezpieczenia

Szkoda Ryzyka wszystkie Ryzyka nazwane

Od niedopałka rzuconego przez pracownika zapaliły się zużyte opakowania (kartony, folie) leżące na podłodze pomieszczenia socjalnego. Wybuchł pożar, w wyniku którego zniszczeniu uległy pomieszczenie socjalne oraz większa część hali produkcyjnej.

tak tak

Podczas prac porządkowych w magazynie pracownik ubezpieczającego uderzył prowadzonym przez siebie wózkiem widłowym w regał, na którym znajdowały się magazynowane towary. Wskutek „efektu domina” wywróceniu i uszkodzeniu uległo kilka regałów wraz ze znajdującymi się na nich produktami.

tak nie

W wyniku gradobicia uszkodzone zostały samochody (środki obrotowe) stojące na placu składowym. tak tak

Pod wpływem własnego ciężaru w hali produkcyjnej zarwała się część instalacji klimatyzacyjnej. Oderwane kawałki instalacji spadły na zamontowaną poniżej linię produkcyjną, powodując liczne uszkodzenia jej elementów.

tak nie

Powyższe przykłady przedstawiono przy założeniu standardowego zakresu ubezpieczenia z pominięciem ewentualnych innych okoliczności mogących wpłynąć na odpowiedzialność ubezpieczyciela.

majątek

23czerwiec 2009

więc zweryfikować listę wyłączeń odpowiedzialności zawartych w ogólnych warunkach ubezpieczenia. Często okazuje się, że nie jest to łatwe zadanie. Wyłączenia są podzielone bowiem na takie, które odnoszą się do samego przedmiotu ubezpieczenia, zakresu ubezpieczenia, a na to wszystko nakłada się jeszcze kwestia tzw. szkód następczych. Dlatego brak wyraźnie zamkniętego zakresu ubezpieczenia powoduje, że po stronie ubezpieczyciela leży obowiązek wykazania, że jego odpowiedzialność za szkodę nie zaszła.

Oczywiście lektura listy wyłączeń ma duże znaczenie także w przypadku ubezpieczenia na bazie ryzyk nazwanych. Cały proces ustalania odpowiedzialności ubezpieczyciela musi się każdorazowo opierać o pełną analizę wszystkich okoliczności i zapisów warunków stanowiących podstawę zawarcia umowy.

Może się bowiem zdarzyć taki scenariusz, w którym - mimo, że szkoda powstała na skutek zdarzenia odpowiadającego jego definicji - odpowiedzialność ubezpieczyciela w skrajnym przypadku nie zajdzie. Na przykład stwierdzony po włamaniu brak minimalnych zabezpieczeń przeciwkradzieżowych może skutkować zmniejszeniem lub nawet odmową wypłaty odszkodowania jeśli w postępowaniu likwidacyjnym zostanie wykazane, że nieprawidłowe zabezpieczenie miało wpływ na powstanie szkody lub przyczyniło się do zwiększenia jej rozmiaru.

O wyższości świąt Bożego Narodzenia nad świętami Wielkiej Nocy

Można odnieść wrażenie, że ubezpieczenie mienia od wszystkich ryzyk jest formą doskonalszą niż ubezpieczenie od ryzyk nazwanych. Czy rzeczywiście? Choć taka teza ma zapewne wielu zwolenników, nie jest to tak oczywiste w każdym przypadku. Jeśli bowiem przeanalizujemy większość dostępnych rozwiązań ubezpieczeniowych opartych o formułę ryzyk nazwanych, to okaże się, że z powodzeniem można stworzyć zakres pokrycia chroniący w praktyce wszystkie główne zdarzenia mogące zagrozić majątkowi przeciętnego przedsiębiorstwa.

W dodatku dzięki temu, że zakres jest wyraźnie określony, a chronione zdarzenia (ryzyka) powodujące szkodę dokładnie zdefiniowane, zdecydowanie łatwiej dokonać analizy scenariusza szkodowego, uwzględniając indywidualne potrzeby asekuracji konkretnego przedsiębiorstwa. Praktyką w ubezpieczeniach korporacyjnych jest również dostosowywanie zakresu ubezpieczenia do indywidualnych, często dość nietypowych potrzeb zabezpieczenia przedsiębiorstwa, wynikających ze specyfiki jego działalności czy innych, szczególnych zagrożeń. Doświadczony menedżer zarządzania ryzykiem lub pośrednik ubezpieczeniowy z reguły potrafi w takim przypadku zdiagnozować te specjalne zagrożenia, zidentyfikować luki w standardowo oferowanej ochronie i wynegocjować odpowiednie rozszerzenia zakresu ubezpieczenia.

Co więc zyskujemy, decydując się na ubezpieczenie mienia od wszystkich ryzyk? Ogromną zaletą tego rozwiązania

Grzegorz Koś[email protected]

jest fakt, że lista ubezpieczonych zdarzeń jest zbiorem otwartym. To bardzo wygodne ponieważ zabezpiecza także przed ryzykiem, które nieświadomie (lub czasem celowo) zostało pominięte na etapie przygotowywania programu ubezpieczeniowego. W przypadku zajścia szkody nie ma znaczenia czy którakolwiek ze stron umowy przy jej zawarciu przewidziała możliwość jej wystąpienia czy też nie. Ważne jest tylko to, aby szkoda powstała wskutek zdarzenia niewyłączonego z zakresu ubezpieczenia.

Element niepewności, prowadzący do poszukiwania ochrony przed tym, co nierozpoznane, jest szalenie ważny szczególnie tam, gdzie mogące wystąpić zagrożenia nie są do końca zidentyfikowane. Współcześnie w świecie obserwujemy dynamiczny rozwój nowoczesnych technologii, nowych gałęzi nauki, coraz bardziej nowoczesnych produktów.

Właśnie przedsiębiorstwa będące pionierami w swoich dziedzinach, testujące nowatorskie rozwiązania, często na pewnym etapie swojej działalności mają do czynienia z ujawnieniem się wcześniej nierozpoznanych zagrożeń. Tego typu sytuacje mogą wiązać się z dużym niebezpieczeństwem. Jeśli bowiem zagrożenie dotąd nie wystąpiło, to nie można go było rozpoznać, ocenić prawdopodobieństwa i skali jego wystąpienia oraz przedsięwziąć skutecznych środków prewencji.

Dlaczego więc formuła wszystkich ryzyk nie wyparła skutecznie rozwiązań opartych o ryzyka nazwane? Jest kilka głównych powodów. Z powodu otwartego zakresu ochrony ubezpieczenia mienia od wszystkich ryzyk są droższe od ubezpieczeń od ryzyk nazwanych. Zwyczajowo też w takich umowach stosuje się wyższe franszyzy redukcyjne czy udziały własne.

Praktyką jest także wprowadzanie dodatkowych ograniczeń w postaci niższych niż suma ubezpieczenia limitów odpowiedzialności dla niektórych rodzajów zdarzeń. Zasada - „co nie wyłączone, to ubezpieczone” (przy braku konkretnego katalogu ubezpieczonych zdarzeń) może być także mniej czytelna dla osób mniej zorientowanych w materii ubezpieczeń. Dlatego, podejmując decyzję o wyborze zakresu ochrony ubezpieczeniowej, należy indywidualnie ocenić wszelkie za i przeciw.