System p‚atniczy w Polsce - nbp.pl · cja od systemu gospodarki scentralizowanej do gospodarki...

91

System p∏atniczy w Polsce Warszawa, paêdziernik 2002 r.

Transcript of System p‚atniczy w Polsce - nbp.pl · cja od systemu gospodarki scentralizowanej do gospodarki...

Sys tem p ∏a tn i czyw Po l sce

Warszawa, paêdziernik 2002 r.

Opracowa∏:Departament Systemu P∏atniczego NBP

Telefon (22) 653 19 87Fax (22) 653 28 90

Projekt graficzny:Oliwka s.c.

Sk∏ad i druk:Drukarnia NBP

Wyda∏:Narodowy Bank PolskiDepartament Komunikacji Spo∏ecznej00-919 Warszawa, ul. Âwi´tokrzyska 11/21www.nbp.pl

© Copyright Narodowy Bank Polski, 2002

3

Spis treÊci

Przedmowa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .5

Lista skrótów . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .6

Wst´p . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .7

1. Aspekty instytucjonalne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .81.1. Ogólna struktura instytucjonalna . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .8

1.2. Rola Narodowego Banku Polskiego . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .9

1.2.1. Nadzór nad systemami p∏atnoÊci . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .10

1.2.2. Dzia∏alnoÊç w zakresie systemów rozliczeƒ i rozrachunku papierów wartoÊciowych . . .10

1.2.3. Operacyjna rola Narodowego Banku Polskiego . . . . . . . . . . . . . . . . . . . . . . . . . . . . .10

1.2.4. Wspó∏praca z innymi instytucjami . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .11

1.3. Rola innych instytucji prywatnych i publicznych . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .11

2. Formy rozliczeƒ pieni´˝nych wykorzystywaneprzez podmioty niebankowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .132.1. P∏atnoÊci gotówkowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .13

2.2. P∏atnoÊci bezgotówkowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .13

2.2.1. Polecenie przelewu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .13

2.2.2. Czeki . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .14

2.2.3. Polecenie zap∏aty . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .14

2.2.4. Karty p∏atnicze . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .14

2.2.5. Instrumenty pocztowe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .16

2.3. Rozwój instrumentów p∏atniczych w ostatnim okresie . . . . . . . . . . . . . . . . . . . . . . . . . . . . .16

3. Rozliczenia mi´dzybankowe i systemy rozrachunkowe . . . . . . . . . . . . . . .173.1. Ogólna charakterystyka . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .17

3.2. System rozrachunku brutto w czasie rzeczywistym . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .18

3.2.1. Zasady funkcjonowania . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .18

3.2.2. Uczestnictwo w systemie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .18

3.2.3. Rodzaje przeprowadzanych operacji . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .18

3.2.4. Funkcjonowanie systemu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .18

3.2.5. Ârodowisko przetwarzania transakcji . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .19

3.2.6. Procedury rozrachunku . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .19

3.2.7. Ryzyko kredytowe i ryzyko p∏ynnoÊci . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .20

3.2.8. Polityka op∏at . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .20

3.2.9. Dane statystyczne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .21

3.3. Systemy p∏atnoÊci detalicznych . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .21

3.3.1. Systemy rozliczeniowe dla transakcji kartowych . . . . . . . . . . . . . . . . . . . . . . . . . . . .21

3.3.2. Systemy rozliczeniowe detalicznych instrumentów uznaniowych,

obcià˝eniowych oraz czeków . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .21

3.3.2.1. Struktura organizacyjna . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .21

3.3.2.2. Uczestnictwo w systemie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .21

3.3.3. System SYBIR . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .22

3.3.3.1. Rodzaje obs∏ugiwanych transakcji . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .22

3.3.3.2. Ârodowisko przetwarzania transakcji . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .22

3.3.3.3. Procedury rozliczeƒ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .22

4 N a r o d o w y B a n k P o l s k i

3.3.3.4. Polityka op∏at . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .23

3.3.3.5. Dane statystyczne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .23

3.3.4. System ELIXIR . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .23

3.3.4.1. Rodzaje obs∏ugiwanych transakcji . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .23

3.3.4.2. Ârodowisko przetwarzania transakcji . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .23

3.3.4.3. Procedury rozliczeƒ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .24

3.3.4.4. Polityka op∏at . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .24

3.3.4.5. Dane statystyczne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .25

3.4. Rozwój w najbli˝szym okresie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .25

4. Systemy rozrachunku papierów wartoÊciowych . . . . . . . . . . . . . . . . . . . .264.1. Obrót . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .26

4.1.1. Podstawy prawne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .26

4.1.2. Struktura instytucjonalna . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .26

4.1.3. Aspekty operacyjne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .28

4.1.3.1. Gie∏da Papierów WartoÊciowych . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .28

4.1.3.2. Elektroniczny system obrotu CeTO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .28

4.1.4. Rozwój w najbli˝szym okresie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .28

4.2. Rozliczanie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .29

4.3. Rozrachunek . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .29

4.3.1. Podstawy prawne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .29

4.3.2. Podmioty Êwiadczàce us∏ugi rozrachunkowe dla papierów wartoÊciowych . . . . . . . . .29

4.3.2.1. Krajowy Depozyt Papierów WartoÊciowych . . . . . . . . . . . . . . . . . . . . . . . . .29

4.3.2.2. Narodowy Bank Polski . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .30

4.3.3. Nadzór . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .30

4.3.4. Aspekty operacyjne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .30

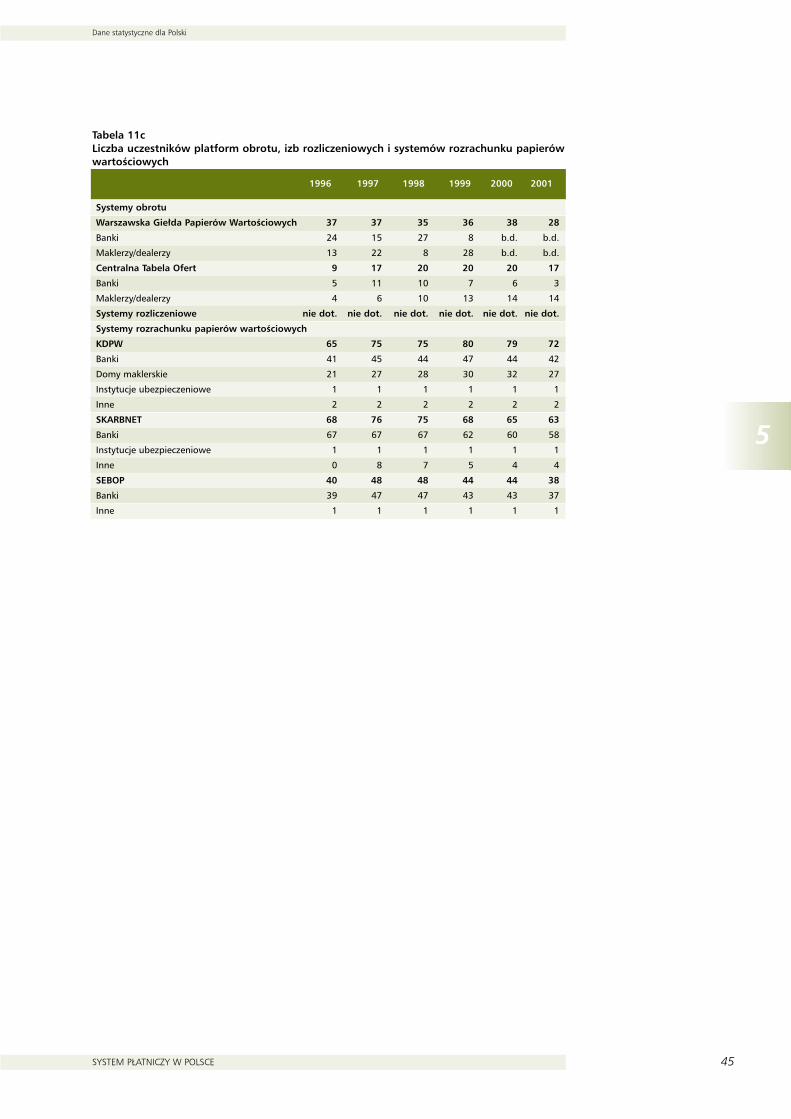

4.3.4.1. System KDPW . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .30

4.3.4.2. SKARBNET . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .32

4.3.4.3 SEBOP . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .34

4.4. Wykorzystanie infrastruktury papierów wartoÊciowych przez Narodowy Bank Polski . . . . . . .35

Za∏àcznik 1Dane statystyczne dla Polski . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .36

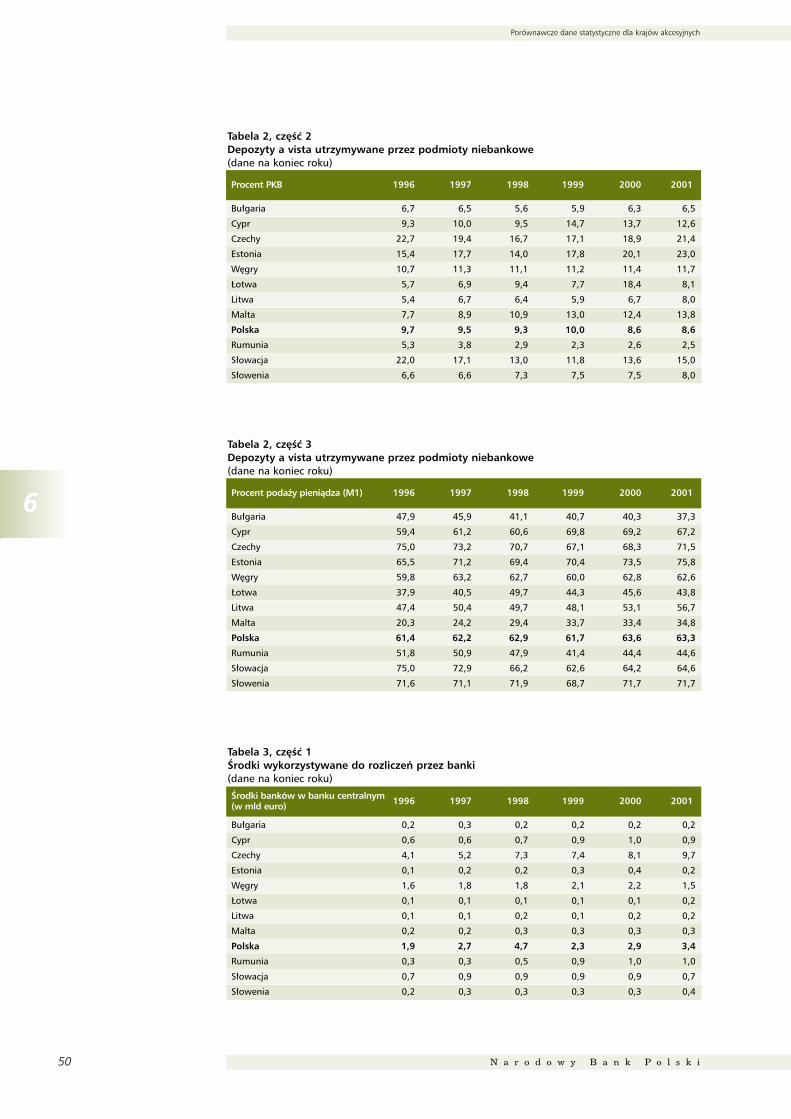

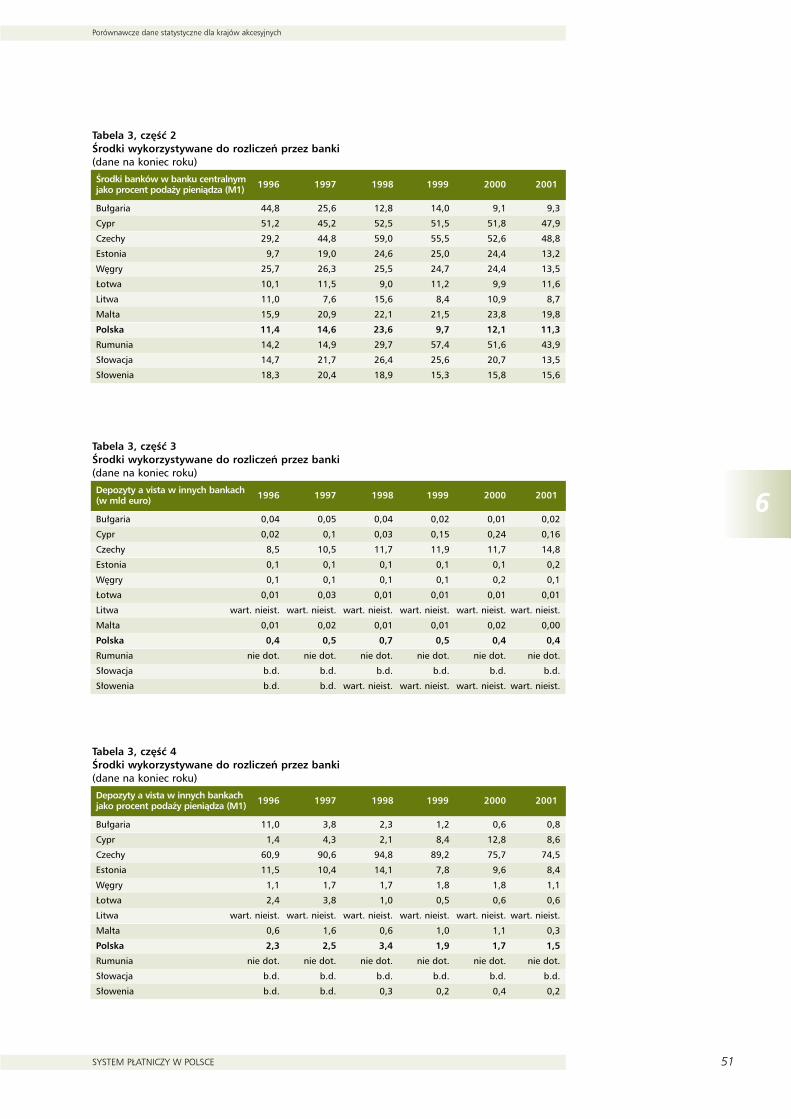

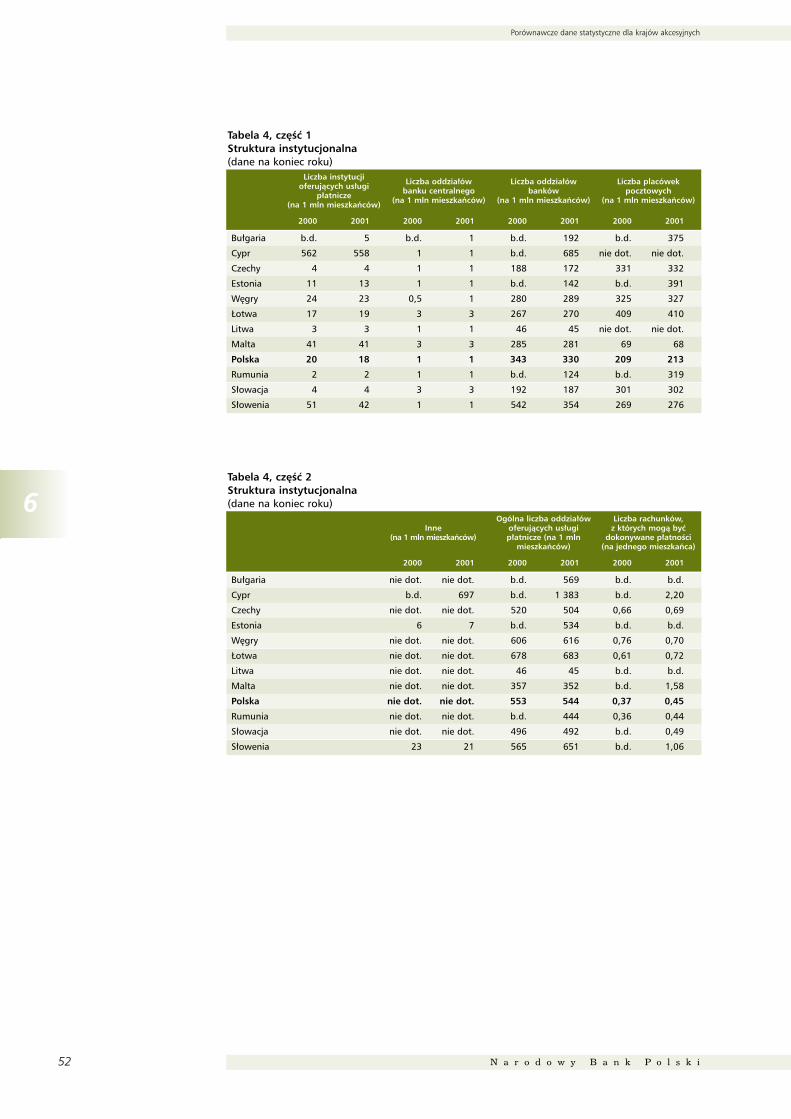

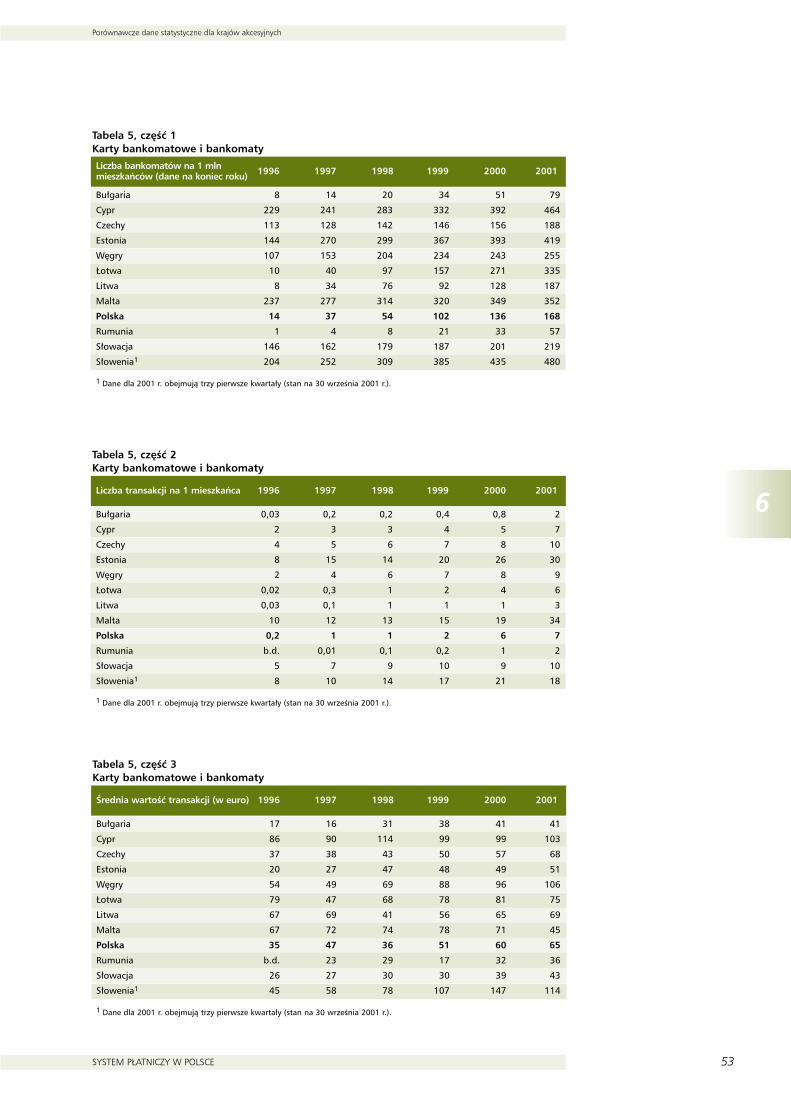

Za∏àcznik 2Porównawcze dane statystyczne dla krajów akcesyjnych . . . . . . . . . . . . . . .48

Za∏àcznik 3 Metodologia danych statystycznych . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .82

Przedmowa

SYSTEM P¸ATNICZY W POLSCE 5

Przedmowa

Znaczenie systemów p∏atnoÊci i systemów rozrachunku papierów wartoÊciowych dla spraw-nego funkcjonowania sektora finansowego i poÊrednio dla ca∏ej gospodarki jest coraz powszech-niej dostrzegane, a podejmowanie dzia∏aƒ, majàcych na celu minimalizowanie ryzyka wyst´pujàce-go w tych systemach, jest jednym z podstawowych zadaƒ banków centralnych. Niezwykle istotnymczynnikiem w realizacji tego zadania jest posiadanie szczegó∏owych danych o poszczególnych sys-temach. èród∏em tych danych sà m.in. publikacje Europejskiego Banku Centralnego, które pozwa-lajà równie˝ na porównanie stopnia i kierunków rozwoju tych systemów w ró˝nych krajach.

W 1999 r. Europejski Bank Centralny opublikowa∏ pierwszy raport, opisujàcy systemy p∏atni-cze krajów ubiegajàcych si´ o cz∏onkostwo w Unii Europejskiej, tj. Bu∏garii, Cypru, Czech, Estonii,Litwy, ¸otwy, Polski, Rumunii, S∏owacji, S∏owenii i W´gier. Narodowy Bank Polski znalaz∏ si´ w gro-nie banków centralnych zaproszonych do przygotowania tego raportu, a konkretnie rozdzia∏u opi-sujàcego polski system p∏atniczy. W sierpniu 1999 r. Narodowy Bank Polski wyda∏ publikacj´ „Sys-tem p∏atniczy w Polsce”, która by∏a polskà wersjà rozdzia∏u zamieszczonego w tym raporcie.

Polski system p∏atniczy, podobnie jak systemy p∏atnicze innych krajów, podlega ciàg∏emu roz-wojowi i modernizacji. Szczególnie du˝o zmian zasz∏o w ostatnich trzech latach, co by∏o efektemprzyspieszenia prac majàcych na celu dostosowanie si´ do wymogów zwiàzanych z przysz∏ymuczestnictwem w Unii Europejskiej. Rozwój nowoczesnego i bezpiecznego systemu, opartego naefektywnej infrastrukturze rynkowej, niewàtpliwie sprzyja rozwojowi rynków finansowych orazszybkiej integracji w ramach UE. Bioràc pod uwag´ intensywne prace, które zosta∏y wykonanew tym zakresie w krajach ubiegajàcych si´ o cz∏onkostwo w Unii Europejskiej, Europejski Bank Cen-tralny postanowi∏ wydaç kolejny raport poÊwi´cony systemom p∏atnoÊci i systemom rozrachunkupapierów wartoÊciowych w krajach akcesyjnych. Poza opisem poszczególnych systemów raport za-wiera bogate dane statystyczne, w tym tablice porównawcze, ujmujàce dane na temat wszystkichopisywanych krajów. Raport zosta∏ opublikowany w dniu 31 sierpnia 2002 r. Prezentowana publi-kacja jest, podobnie jak w przypadku poprzedniej, t∏umaczeniem rozdzia∏u poÊwi´conego systemo-wi p∏atniczemu w Polsce. Opisuje jego aspekty instytucjonalne i prawne, wykorzystywane formyrozliczeƒ pieni´˝nych, systemy p∏atnoÊci detalicznych i wysokokwotowych oraz systemy rozrachun-ku papierów wartoÊciowych wed∏ug stanu na koniec 2001 r.

Mam nadziej´, ˝e prezentowana publikacja przybli˝y zagadnienia systemu p∏atniczego, sta-nowiàcego jeden z najistotniejszych obszarów funkcjonowania systemu finansowego ka˝dego kraju.

Dyrektor DepartamentuSystemu P∏atniczego

Adam Tochmaƒski

6

1

Lista skrótów

N a r o d o w y B a n k P o l s k i

Lista skrótów

BBFFGG Bankowy Fundusz Gwarancyjny

BBRRIIRR Bankowa Regionalna Izba Rozliczeniowa

CCRRBBSS Centralny Rejestr Bonów Skarbowych

CCTTOO Centralna Tabela Ofert SA

DDPPPPKK Departament Polityki Pieni´˝no-Kredytowej Narodowego Banku Polskiego

DDSSPP Departament Systemu P∏atniczego Narodowego Banku Polskiego

EELLIIXXIIRR System wymiany zleceƒ p∏atniczych w formie elektronicznej w KIR SA

GGOOWWDD G∏ówny Oddzia∏ Walutowo-Dewizowy Narodowego Banku Polskiegow Warszawie

GGPPWW Gie∏da Papierów WartoÊciowych w Warszawie SA

KKDDPPWW Krajowy Depozyt Papierów WartoÊciowych SA

KKIIRR Krajowa Izba Rozliczeniowa SA

KKPPWWiiGG Komisja Papierów WartoÊciowych i Gie∏d

KKSSRR Krajowy System Rozliczeƒ dla rozliczania transakcji dokonywanych kartami,obs∏ugiwany przez PolCard SA

PPGGFF Polska Gie∏da Finansowa SA

RRBBPP Rejestr Bonów Pieni´˝nych NBP

RRWWKKBB Rada Wydawców Kart Bankowych

SSEEBBOOPP System obs∏ugujàcy bony pieni´˝ne NBP

SSKKAARRBBNNEETT System obs∏ugujàcy bony skarbowe

SSOORRBBNNEETT System Obs∏ugi Rachunków Banków w Centrali Narodowego Banku Polskiego(system RTGS1)

SSYYBBIIRR System wymiany zleceƒ p∏atniczych w formie papierowej w KIR

ZZBBPP Zwiàzek Banków Polskich

ZZUUSS Zak∏ad Ubezpieczeƒ Spo∏ecznych

1 RTGS oznacza skrót od „real time gross settlement”, czyli rozrachunek brutto w czasie rzeczywistym.

1

Wst´p

SYSTEM P¸ATNICZY W POLSCE 7

Wst´p

W 1989 r. w Polsce dokona∏y si´ istotne zmiany polityczne, po których nastàpi∏a transforma-cja od systemu gospodarki scentralizowanej do gospodarki rynkowej. Bardzo istotnym przeobra˝e-niom uleg∏ równie˝ system p∏atniczy.

W okresie, w którym w Polsce funkcjonowa∏ system gospodarki centralnie planowanej, sys-tem rozrachunków mi´dzybankowych by∏ oparty na wymianie dokumentów papierowych. Nie ist-nia∏a izba rozliczeniowa poÊredniczàca w wymianie zleceƒ p∏atniczych mi´dzy bankami. Oddzia∏ybanków komercyjnych utrzymywa∏y rachunki bie˝àce w oddzia∏ach okr´gowych Narodowego Ban-ku Polskiego. Dokumenty rozliczeniowe by∏y przesy∏ane mi´dzy bankami za poÊrednictwem poczty,a ich kopie by∏y odr´bnie przedstawiane w oddzia∏ach okr´gowych Narodowego Banku Polskiegow celu uaktualnienia stanów rachunków banków. Obcià˝anie rachunków bie˝àcych banków zleca-jàcych i uznawanie rachunków bie˝àcych banków odbierajàcych p∏atnoÊç nie nast´powa∏o w tymsamym dniu.

W zwiàzku z przejÊciem do gospodarki rynkowej oczywista sta∏a si´ koniecznoÊç zmiany sta-rego systemu p∏atniczego. Pierwszym etapem by∏a konsolidacja rachunków bie˝àcych banków,której dokonano w I po∏owie 1992 r. Od tego czasu ka˝dy bank dzia∏ajàcy w Polsce ma tylko jedenrachunek bie˝àcy w Narodowym Banku Polskim.

Nowe, jednolite zasady rozrachunków mi´dzybankowych wesz∏y w ˝ycie 5 kwietnia 1993 r.Poczàtkowo obowiàzywa∏y tylko akcjonariuszy Krajowej Izby Rozliczeniowej SA (KIR), tzn. 17 ban-ków, ale od 1 lipca 1994 r. obejmujà wszystkie banki dzia∏ajàce w Polsce. Od tego czasu p∏atnoÊciw Polsce sà przetwarzane przez dwa ró˝ne systemy: p∏atnoÊci wysokokwotowe przez system RTGSNarodowego Banku Polskiego, a p∏atnoÊci detaliczne w KIR.

W kwietniu 1993 r. Narodowy Bank Polski uruchomi∏ system rozrachunku brutto w czasie rze-czywistym (o nazwie SORB) dla mi´dzybankowych p∏atnoÊci wysokokwotowych. Wprowadzenienowej wersji systemu RTGS, o nazwie SORBNET, nastàpi∏o w marcu 1996 r., a do koƒca 1998 r.wprowadzono elektronicznà wymian´ zleceƒ i innych komunikatów mi´dzy bankami a NarodowymBankiem Polskim. System ten spe∏nia wymagania nowoczesnego systemu RTGS, tzn. p∏atnoÊci sàprzetwarzane w formie elektronicznej, w czasie rzeczywistym i na bazie brutto, a raz rozliczone sàostateczne i nie mogà byç odwo∏ane. SORBNET przetwarza p∏atnoÊci wysokokwotowe, w∏àczajàcp∏atnoÊci z mi´dzybankowego rynku pieni´˝nego, zobowiàzania p∏atnicze wynikajàce z operacjirozliczanych przez Krajowy Depozyt Papierów WartoÊciowych (KDPW) oraz wysokokwotowe p∏at-noÊci klientowskie.

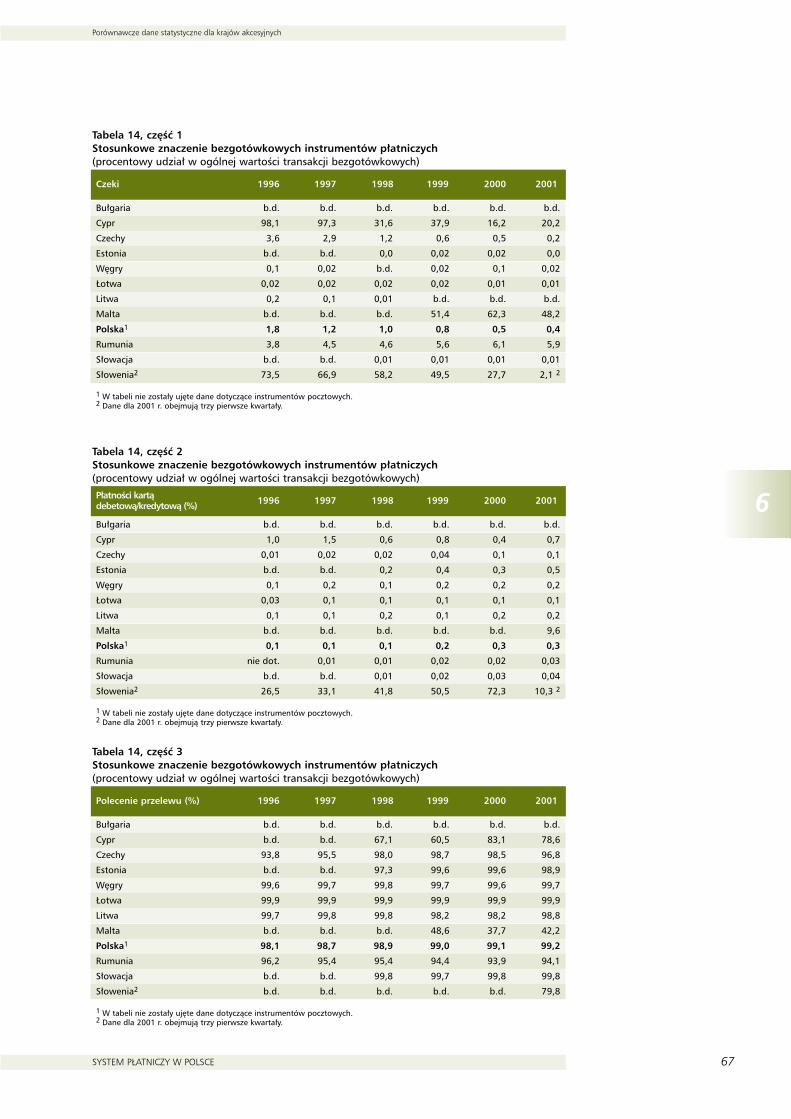

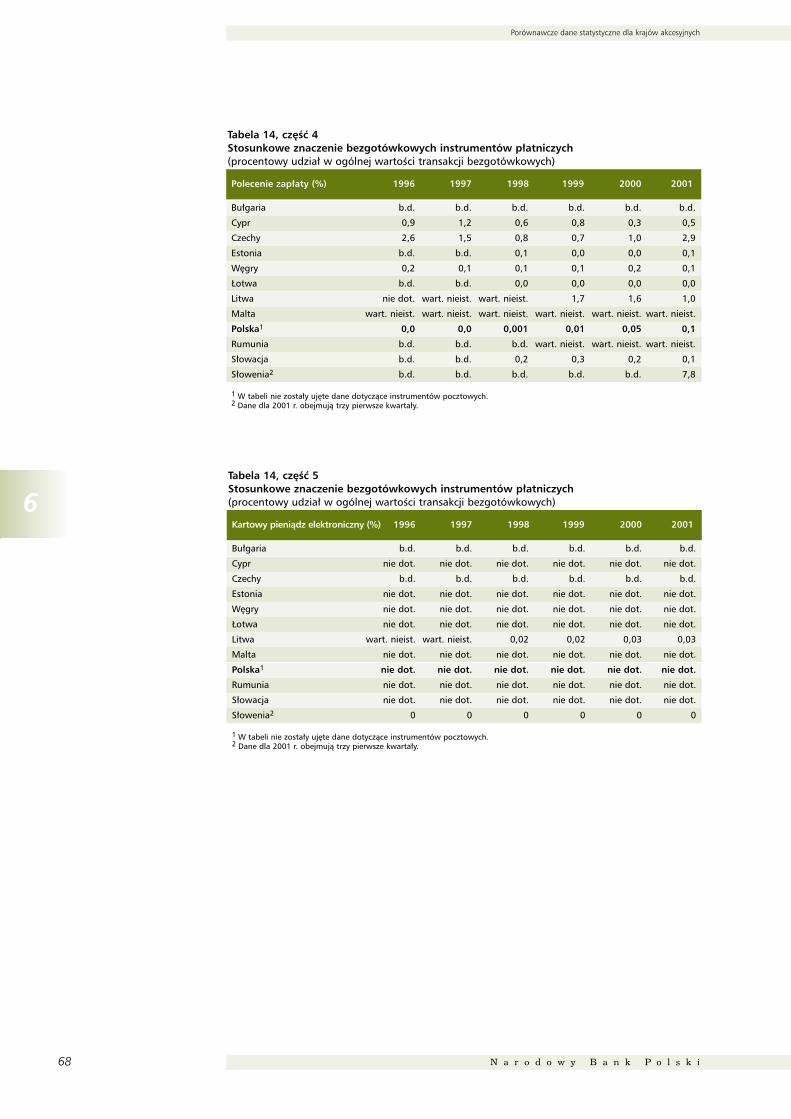

W p∏atnoÊciach detalicznych gotówka nadal odgrywa g∏ównà rol´, chocia˝ wykorzystaniekart p∏atniczych roÊnie bardzo dynamicznie. W p∏atnoÊciach bezgotówkowych polecenie przelewuwcià˝ jest formà dominujàcà. Czeki nigdy nie by∏y i nadal nie sà popularnym instrumentem p∏atni-czym w Polsce, a wykorzystanie polecenia zap∏aty zwi´ksza si´ bardzo powoli od czerwca 1998 r.

Rynek papierów wartoÊciowych rozwinà∏ si´ bardzo szybko w ciàgu ostatnich dziesi´ciu lat.Obecnie funkcjonujà w Polsce trzy systemy rozrachunku papierów wartoÊciowych, dwa w Narodo-wym Banku Polskim i jeden w KDPW.

8

1

Aspekty instytucjonalne

N a r o d o w y B a n k P o l s k i

1Aspekty instytucjonalne

1.1. Ogólna struktura instytucjonalna

Dla funkcjonowania systemów p∏atnoÊci i rozrachunku najwa˝niejszymi podmiotami sà:

– Narodowy Bank Polski – polski bank centralny,

– Krajowa Izba Rozliczeniowa SA (KIR) – odpowiedzialna za rozliczanie p∏atnoÊci detalicz-nych,

– Krajowy Depozyt Papierów WartoÊciowych SA (KDPW) – odpowiedzialny za rejestrowaniepapierów wartoÊciowych i rozliczanie transakcji zawartych na papierach wartoÊciowych,

– Komisja Papierów WartoÊciowych i Gie∏d (KPWiG) – odpowiedzialna za nadzór nad rynkiemkapita∏owym.

Ustawa z 29 sierpnia 1997 r. - Prawo bankowe (Prawo bankowe) reguluje zasady prowadze-nia dzia∏alnoÊci przez banki funkcjonujàce w Polsce, tworzenia i organizacji banków oraz sprawo-wania nadzoru bankowego. OkreÊla te˝ procedury dotyczàce post´powania naprawczego, likwida-cji i upad∏oÊci banków. Nowelizacja Prawa bankowego z dnia 23 sierpnia 2001 r. wprowadzi∏aprzepisy dotyczàce instrumentów p∏atniczych oraz zasad realizacji przelewów transgranicznych.Banki podlegajà równie˝ innym powszechnie obowiàzujàcym regulacjom, takim jak Kodeks spó∏ekhandlowych i Kodeks pracy, które obejmujà aspekty nieuregulowane w Prawie bankowym.

Podstawowe zadania i organizacj´ Narodowego Banku Polskiego okreÊla ustawa z dnia 29sierpnia 1997 r. o Narodowym Banku Polskim. Zarówno Prawo bankowe, jak i ustawa o Narodo-wym Banku Polskim upowa˝niajà albo Prezesa NBP, albo Zarzàd NBP do opracowania szczegó∏o-wych regulacji le˝àcych w kompetencjach Banku.

W stosunku do systemów p∏atnoÊci Prezes Narodowego Banku Polskiego okreÊla sposóbprzeprowadzania rozrachunków mi´dzybankowych (Zarzàdzenie nr 6/2000 z dnia 5 kwietnia 2000 r.,zmienione przez Zarzàdzenie nr 15/2001 z dnia 11 grudnia 2001 r., które okreÊla podstawowe za-sady funkcjonowania systemu RTGS, podstawowe warunki dla poÊredników rozliczeniowych itd.).Ponadto, ustawa o Narodowym Banku Polskim upowa˝nia Zarzàd NBP do okreÊlania, w drodzeuchwa∏y, warunków otwierania i prowadzenia rachunków banków przez Narodowy Bank Polski.Szczegó∏y dotyczàce obs∏ugi rachunków bie˝àcych banków sà okreÊlone w standardowej umowierachunku bankowego, zawieranej ze wszystkimi bankami – uczestnikami systemu SORBNET.

Na podstawie Prawa bankowego Prezes Narodowego Banku Polskiego jest upowa˝niony doregulowania sposobu numeracji rachunków bankowych prowadzonych w bankach, a Minister Fi-nansów jest upowa˝niony do okreÊlania formatu wykorzystywanych przez banki dokumentów p∏at-niczych w formie papierowej.

Na podstawie art. 67 Prawa bankowego banki mogà tworzyç izby rozliczeniowe w celu wy-miany zleceƒ p∏atniczych oraz ustalania wzajemnych zobowiàzaƒ i nale˝noÊci wynikajàcych z tychzleceƒ. Zasady rzàdzàce wymianà zleceƒ p∏atniczych za poÊrednictwem KIR sà okreÊlone w Regula-minie dokonywania czynnoÊci w zakresie rozliczeƒ. Regulamin ten okreÊla zarówno wzajemne obo-wiàzki KIR i banków, jak i harmonogram wymiany zleceƒ p∏atniczych w dwóch systemach obs∏ugi-

1

Aspekty instytucjonalne

SYSTEM P¸ATNICZY W POLSCE 9

wanych przez KIR: w systemie SYBIR (systemie rozliczeniowym opartym na noÊnikach papierowych)i systemie ELIXIR (elektronicznym systemie rozliczeniowym).

Zasady wspó∏pracy mi´dzy bankami a ich klientami, szczególnie w zakresie rozliczeƒ zleceƒp∏atniczych, sà uregulowane w umowach rachunku bankowego. W odró˝nieniu od regulacji,które obowiàzywa∏y w systemie scentralizowanym, banki majà obecnie mo˝liwoÊç swobodnegokszta∏towania swoich stosunków z klientami, pod warunkiem ˝e postanowienia umów nie b´dàsprzeczne z aktami wy˝szego rz´du (ustawami i rozporzàdzeniami).

Jedna z cz´Êci Prawa bankowego dotyczy upad∏oÊci banków. Przepisy ustawy z dnia 24 paê-dziernika 1934 r. Prawo upad∏oÊciowe regulujà natomiast kwestie, których nie obejmuje Prawobankowe.

Zgodnie z art. 15 Prawa upad∏oÊciowego, datà og∏oszenia upad∏oÊci jest data postanowieniasàdu o jej og∏oszeniu. Jednak w polskim prawodawstwie postanowienie to jest ostatnim etapemw post´powaniu upad∏oÊciowym i nie ma wp∏ywu na system p∏atniczy. Taki wp∏yw ma decyzja Ko-misji Nadzoru Bankowego o zawieszeniu dzia∏alnoÊci banku, poniewa˝ zgodnie z art. 159 ust. 1pkt 1 Prawa bankowego bank nie reguluje swoich zobowiàzaƒ w okresie zawieszenia dzia∏alnoÊci.Od poczàtku dnia zawieszenia dzia∏alnoÊci bank, którego ta decyzja dotyczy, nie mo˝e przesy∏açzleceƒ p∏atniczych do systemu RTGS. W przypadku p∏atnoÊci detalicznych bank, którego dzia∏alnoÊçzawieszono, jest wykluczany z rozliczeƒ, a jego p∏atnoÊci nie sà dalej rozliczane w tym dniu (proce-dury wycofywania p∏atnoÊci z rozliczeƒ, opisane w punkcie 3.3.2, przeprowadza KIR). Wycofaniep∏atnoÊci z rozliczeƒ dotyczy tych transakcji, których banki jeszcze nie rozliczy∏y, a wi´c jeszcze nie-zrealizowanych na rzecz beneficjentów. W czasie zawieszenia bank mo˝e jedynie realizowaç p∏at-noÊci, na które wyrazi zgod´ Komisja Nadzoru Bankowego.

Szczegó∏owe przepisy dotyczàce skutków post´powania upad∏oÊciowego dla systemów p∏at-noÊci zawiera ustawa z dnia 24 sierpnia 2001 r. w sprawie ostatecznoÊci rozrachunku w systemachp∏atnoÊci i systemach rozrachunku papierów wartoÊciowych oraz zasadach nadzoru nad tymi sys-temami, poprzez którà wprowadzono do polskiego prawa Dyrektyw´ o ostatecznoÊci rozrachunku(Dyrektyw´ 98/26/EC).

Funkcje nadzorcze w stosunku do publicznego obrotu papierami wartoÊciowymi i dzia∏alno-Êci gie∏dy, gie∏d towarowych, izb rozrachunkowych gie∏d towarowych oraz podmiotów prowadzà-cych przedsi´biorstwa maklerskie na rynku papierów wartoÊciowych i rynku towarów gie∏dowychsà wykonywane przez KPWiG, centralny organ administracji rzàdowej. KPWiG odpowiada w szcze-gólnoÊci za zapewnienie przestrzegania regu∏ uczciwego obrotu i konkurencji, sprawnego funkcjo-nowania rynku papierów wartoÊciowych oraz za przygotowywanie projektów aktów prawnychzwiàzanych z funkcjonowaniem tego rynku.

KPWiG wyra˝a równie˝ zgod´ na wprowadzenie papierów wartoÊciowych do publicznegoobrotu oraz przyznaje licencje na prowadzenie dzia∏alnoÊci maklerskiej.

W Polsce obowiàzujà przepisy prawa o ochronie konsumenta dotyczàce handlu i us∏ug, doniedawna nie odnoszàce si´ do bankowoÊci i finansów. Klienci banków sà chronieni przez niektóreprzepisy Prawa bankowego (np. zasada ochrony tajemnicy bankowej) oraz przez przepisy ustawyz dnia 14 grudnia 1994 r. o Bankowym Funduszu Gwarancyjnym (BFG). Zgodnie z tymi ostatnimi,od stycznia 2002 r. Êrodki pieni´˝ne na rachunkach bankowych do wysokoÊci równowartoÊci w z∏o-tych 1.000 euro sà obj´te 100% gwarancjà BFG, natomiast w wysokoÊci do 18.000 euro – 90%gwarancjà.

1.2. Rola Narodowego Banku Polskiego

Funkcje Narodowego Banku Polskiego w dziedzinie systemu p∏atniczego okreÊla art. 3 ust. 2ustawy o Narodowym Banku Polskim. Sk∏adajà si´ na nie: organizowanie rozliczeƒ pieni´˝nych orazkszta∏towanie warunków niezb´dnych do rozwoju systemu bankowego.

10

1

Aspekty instytucjonalne

N a r o d o w y B a n k P o l s k i

1.2.1. Nadzór nad systemami p∏atnoÊci

Rol´ nadzorczà Narodowego Banku Polskiego nad systemami p∏atnoÊci w Polsce okreÊla usta-wa o ostatecznoÊci rozrachunku w systemach p∏atnoÊci i systemach rozrachunku papierów warto-Êciowych oraz o zasadach nadzoru nad tymi systemami. Zgodnie z tà ustawà, Narodowy Bank Pol-ski jest upowa˝niony do otrzymywania stosownych informacji od wszystkich operatorów systemówp∏atnoÊci. Do rozpocz´cia dzia∏alnoÊci przez nowy system niezb´dna jest zgoda Prezesa NBP; po-dobnie wszelkie zmiany w zasadach funkcjonowania systemów muszà byç zatwierdzone przez Pre-zesa Narodowego Banku Polskiego.

1.2.2. Dzia∏alnoÊç w zakresie systemów rozliczeƒ i rozrachunku papierówwartoÊciowych

Narodowy Bank Polski odgrywa wa˝nà rol´ w systemach rozliczeƒ i rozrachunku papierówwartoÊciowych. NBP jest w∏aÊcicielem i operatorem dwóch systemów rozrachunku papierów war-toÊciowych – systemu SKARBNET (dla bonów skarbowych) i systemu SEBOP (dla bonów pieni´˝nychNBP). Narodowy Bank Polski jest równie˝ agentem rozrachunkowym dla KDPW.

Rozrachunek Êrodków pieni´˝nych zwiàzanych z obrotem skarbowymi papierami wartoÊcio-wymi, zarejestrowanymi w Centralnym Rejestrze Bonów Skarbowych (CRBS), oraz bonami pieni´˝-nymi NBP, zarejestrowanymi w Rejestrze Bonów Pieni´˝nych NBP (RBP), jest dokonywany w pienià-dzu banku centralnego utrzymywanym na rachunkach bie˝àcych banków, prowadzonych przezDepartament Systemu P∏atniczego (DSP) Narodowego Banku Polskiego. Od lipca 1999 r. rozrachu-nek Êrodków pieni´˝nych zwiàzanych z innymi papierami wartoÊciowymi, dla których KDPW jestagentem depozytowym i poÊrednikiem rozliczeniowym w odniesieniu do zobowiàzaƒ pieni´˝nych,równie˝ ma miejsce w DSP.

CRBS i RBP przyj´∏y procedury rozrachunku brutto w czasie rzeczywistym bonów skarbowychi bonów pieni´˝nych NBP zgodnie z zasadà DVP2 wed∏ug modelu 1 dla uczestników majàcych ra-chunki bie˝àce w DSP (tzn. rozrachunek w czasie rzeczywistym pojedynczych zleceƒ dotyczàcychpapierów wartoÊciowych i Êrodków pieni´˝nych). Umo˝liwi∏o to stworzenie wysoce p∏ynnego ryn-ku tych papierów wartoÊciowych.

Na mocy ustawy o ostatecznoÊci rozrachunku w systemach p∏atnoÊci i systemach rozrachun-ku papierów wartoÊciowych oraz zasadach nadzoru nad tymi systemami, KPWiG odpowiada zaprzyznawanie licencji nowym systemom rozrachunku papierów wartoÊciowych po zasi´gni´ciu opi-nii Prezesa Narodowego Banku Polskiego.

1.2.3. Operacyjna rola Narodowego Banku Polskiego

G∏ównà funkcjà Narodowego Banku Polskiego zwiàzanà z us∏ugami p∏atniczymi jest obs∏uga66 rachunków bie˝àcych banków (62 sà prowadzone w systemie SORBNET dla przetwarzania wy-sokokwotowych transakcji mi´dzy bankami) oraz, w szczególnoÊci, rozrachunek p∏atnoÊci mi´dzy-bankowych.

Narodowy Bank Polski jest w∏aÊcicielem i operatorem systemu SORBNET, który dokonuje roz-rachunku, na bazie brutto, wszystkich przelewów, przekazywanych przez banki do NarodowegoBanku Polskiego w formie elektronicznej. System SORBNET jest po∏àczony z systemami SKARBNETi SEBOP, co pozwala na rozrachunek pojedynczych transakcji dotyczàcych papierów wartoÊciowychzarejestrowanych w tych systemach (tj. bonów skarbowych i bonów pieni´˝nych NBP) zgodnie z za-sadà DVP wed∏ug modelu 1.

Narodowy Bank Polski oferuje równie˝ us∏ug´ rozrachunkowà dla systemów KIR. Zobowiàza-nia i nale˝noÊci netto banków wynikajàce z wymiany zleceƒ p∏atniczych za poÊrednictwem KIR sà

2 DVP oznacza skrót od „delivery versus payment”, czyli dostawa za p∏atnoÊç.

1

Aspekty instytucjonalne

SYSTEM P¸ATNICZY W POLSCE 11

rozliczane przez system SORBNET podczas sesji rozrachunkowych przeprowadzanych w godzinachustalonych z Narodowym Bankiem Polskim.

Narodowy Bank Polski jest tak˝e bezpoÊrednim uczestnikiem KIR. Przesy∏a do KIR i otrzymu-je z KIR p∏atnoÊci jednostek bud˝etowych, których rachunki prowadzone sà przez oddzia∏y Narodo-wego Banku Polskiego.

W zakresie prowadzenia rachunków swoich klientów Narodowy Bank Polski realizuje zlece-nia p∏atnicze, pod warunkiem ˝e na rachunku znajdujà si´ Êrodki pieni´˝ne wystarczajàce do doko-nania rozrachunku (nie ma mo˝liwoÊci przekroczenia stanu Êrodków na rachunku).

1.2.4. Wspó∏praca z innymi instytucjami

W zakresie systemu p∏atniczego Narodowy Bank Polski wspó∏pracuje z:

– Zwiàzkiem Banków Polskich (ZBP) – Narodowy Bank Polski ma przedstawicieli w wielu gru-pach roboczych ZBP, z którym konsultuje wszystkie regulacje dotyczàce systemu p∏atniczego,

– Ministrem Finansów – wspó∏praca dotyczy g∏ównie kwestii prawnych, a w szczególnoÊciprojektowania regulacji dotyczàcych systemu bankowego.

Ponadto, 1 lipca 1998 r. utworzono Rad´ ds. Systemu P∏atniczego (Rad´) jako organ opinio-dawczo-doradczy Zarzàdu Narodowego Banku Polskiego. W sk∏ad Rady wchodzà: Pierwszy Zast´p-ca Prezesa Narodowego Banku Polskiego (Przewodniczàcy), Prezes ZBP (Wiceprzewodniczàcy), pre-zesi czterech banków komercyjnych oraz przedstawiciele Ministra Finansów, KIR, KDPW, PolCardu(patrz punkt 3.3.1), Poczty Polskiej i Telbanku.

Do zadaƒ Rady nale˝y analizowanie i ocena polskiego systemu p∏atniczego oraz formu∏owa-nie propozycji, majàcych na celu jego dostosowanie do wymogów Unii Europejskiej.

1.3. Rola innych instytucji prywatnych i publicznych

Do innych podmiotów zwiàzanych z us∏ugami rozliczeniowymi w Polsce nale˝à:

• KIR, odpowiadajàca za rozliczanie p∏atnoÊci detalicznych, powsta∏a w listopadzie 1991 r.jako spó∏ka z udzia∏em 17 banków komercyjnych, ZBP i Narodowego Banku Polskiego.

• KDPW, centralna instytucja depozytowo-rozliczeniowa w zakresie publicznego obrotu pa-pierami wartoÊciowymi; ustawa z dnia 21 sierpnia 1997 r. o publicznym obrocie papiera-mi wartoÊciowymi upowa˝nia go do wype∏niania funkcji depozytowej i rozrachunkowej dlapublicznego rynku papierów wartoÊciowych. KDPW funkcjonuje jako centralny depozyt pa-pierów wartoÊciowych wyemitowanych w formie zdematerializowanej oraz jako instytucjarozliczeniowa i rozrachunkowa dla transakcji z rynku regulowanego i transakcji zawartychpoza rynkiem regulowanym.

• Zwiàzek Banków Polskich, odgrywajàcy wa˝nà rol´ jako koordynator prac standaryzacyj-nych i regulacyjnych. Ponadto, pod auspicjami ZBP dzia∏ajà liczne grupy robocze, które zaj-mujà si´ w szczególnoÊci kwestiami zwiàzanymi z kartami p∏atniczymi, bankowoÊcià elek-tronicznà i poleceniem zap∏aty.

• Rada Wydawców Kart Bankowych (RWKB), utworzona w kwietniu 1994 r. przez ZBP. Wi´k-szoÊç polskich banków wydajàcych karty p∏atnicze to cz∏onkowie RWKB. Utworzono jàw celu wspomagania banków wydajàcych karty w ich relacjach z organizacjami zrzeszajà-cymi, takimi jak Visa i Europay, wspó∏pracy z organami administracji rzàdowej w zakresieregulacji prawnych zwiàzanych z funkcjonowaniem kart p∏atniczych w Polsce oraz wspó∏-pracy w zakresie rozwoju i promocji kart, a tak˝e w celu utworzenia jednolitej infrastruktu-ry technicznej niezb´dnej do dokonywania operacji kartami.

12

1

Aspekty instytucjonalne

N a r o d o w y B a n k P o l s k i

W tym samym czasie powsta∏y dwie inne organizacje, ∏àczàce banki b´dàce cz∏onkami orga-nizacji mi´dzynarodowych: Visa Forum Poland oraz Europay Forum Poland. Ich zadania obejmujàm.in. wymian´ doÊwiadczeƒ oraz przeciwdzia∏anie nieuczciwej i szkodliwej konkurencji.

PolCard jest spó∏kà nale˝àcà do ZBP i grupy banków, funkcjonujàcà jako centrum autoryza-cyjno-rozliczeniowe dla transakcji dokonywanych kartami. PolCard wspó∏pracuje z bankami wyda-jàcymi karty. Oferuje us∏ugi zwiàzane z obs∏ugà bankomatów dzia∏ajàcych w trybie on-line, wpro-wadzi∏ mechanizm umo˝liwiajàcy dost´p do bankomatów danego banku klientom innych banków,obs∏uguje specjalny system rozliczeniowy (KSR), umo˝liwiajàcy kompensat´ nale˝noÊci i zobowià-zaƒ wynikajàcych z transakcji dokonywanych kartami.

2

Formy rozliczeƒ pieni´˝nych wykorzystywane przez podmioty niebankowe

SYSTEM P¸ATNICZY W POLSCE 13

2Formy rozliczeƒ pieni´˝nych

wykorzystywane przez podmioty niebankowe

Zgodnie z art. 63 Prawa bankowego, p∏atnoÊç mo˝e byç zrealizowana albo gotówkowo,albo przy u˝yciu instrumentów bezgotówkowych, w szczególnoÊci polecenia przelewu, czeków roz-rachunkowych, polecenia zap∏aty oraz kart p∏atniczych. Ustawa rozró˝nia równie˝ czek gotówko-wy i czek rozrachunkowy; pierwszy jest zaliczany do instrumentów rozliczeƒ gotówkowych, a dru-gi do instrumentów rozliczeƒ bezgotówkowych.

2.1. P∏atnoÊci gotówkowe

Polski z∏oty ma nast´pujàce nomina∏y:

– banknoty: 10; 20; 50; 100; 200;

– monety: 0,01; 0,02; 0,05; 0,10; 0,20; 0,50; 1; 2; 5.

Obecnie oko∏o 97% wartoÊci gotówki w obiegu to banknoty. Brakuje danych na temat licz-by i wartoÊci p∏atnoÊci gotówkowych. Posiadanie rachunku bankowego nie jest zjawiskiem po-wszechnym, dlatego wiele emerytur, rent, a nawet wynagrodzeƒ wyp∏aca si´ w gotówce. Du˝a licz-ba sklepów i punktów us∏ugowych, szczególnie po∏o˝onych poza du˝ymi miastami, nie akceptujebezgotówkowych form p∏atnoÊci.

2.2. P∏atnoÊci bezgotówkowe

P∏atnoÊci bezgotówkowe obejmujà w szczególnoÊci: polecenia przelewu, czeki rozrachunko-we, polecenia zap∏aty oraz karty p∏atnicze.

Prawo bankowe nie okreÊla terminu, w jakim bank powinien wykonaç dyspozycj´ swojego klienta.Zgodnie z art. 54 ust. 2, umowa rachunku bankowego powinna okreÊlaç, w szczególnoÊci, sposób dys-ponowania Êrodkami zgromadzonymi na rachunku oraz termin realizacji zleceƒ p∏atniczych przez bank.

W przypadku zleceƒ uznaniowych funkcjonujàcy system rozliczeƒ transakcji klientowskich zapoÊrednictwem KIR umo˝liwia dokonanie rozliczenia mi´dzy klientami dwóch ró˝nych bankóww ciàgu dwóch dni roboczych w papierowym systemie SYBIR i tego samego dnia w elektronicznymsystemie ELIXIR. Dla czeków okres ten wyd∏u˝a si´ do trzech dni roboczych (szczegó∏y patrzpunkt 3.3.3.3).

Ustawa z dnia 23 grudnia 1988 r. o dzia∏alnoÊci gospodarczej nak∏ada na podmioty gospo-darcze obowiàzek rozliczania w formie bezgotówkowej tych transakcji, których wartoÊç przekracza3.000 euro. Je˝eli wartoÊç obrotów mi´dzy dwoma podmiotami przekracza miesi´cznie kwot´10.000 euro, to obowiàzek rozliczania w formie bezgotówkowej dotyczy ka˝dej transakcji powy˝ej1.000 euro.

2.2.1. Polecenie przelewu

Polecenie przelewu jest g∏ównym instrumentem p∏atnoÊci bezgotówkowych w Polsce. IloÊcio-wo stanowi ono 99% wszystkich transferów przetwarzanych przez KIR.

14

2

Formy rozliczeƒ pieni´˝nych wykorzystywane przez podmioty niebankowe

N a r o d o w y B a n k P o l s k i

2.2.2. Czeki

Czek jako forma rozliczeƒ podlega uregulowaniom ustawy z dnia 28 kwietnia 1936 r. Prawoczekowe. W Polsce czek nigdy nie by∏ szeroko stosowany jako forma rozliczeƒ pieni´˝nych, w ostat-nim zaÊ okresie, wobec intensywnie rozwijajàcego si´ rynku kart p∏atniczych, jego znaczenie jesz-cze bardziej zmala∏o. W Polsce tylko bank mo˝e byç trasatem czeku.

Czek gotówkowy stanowi dyspozycj´ wystawcy czeku udzielonà trasatowi do obcià˝eniarachunku wystawcy kwotà, na którà czek zosta∏ wystawiony, oraz wyp∏aty tej kwoty okazicielowilub osobie wskazanej na czeku. W tej kategorii czeków najwi´ksze znaczenie majà czeki z ra-chunków oszcz´dnoÊciowo-rozliczeniowych. Wi´kszoÊç takich czeków klienci wykorzystujà niejako form´ rozliczeƒ, lecz do podejmowania gotówki z w∏asnych rachunków. Z powodu zwi´k-szajàcej si´ liczby bankomatów oraz kart p∏atniczych w obiegu rola czeków gotówkowych gwa∏-townie zmala∏a.

Czek rozrachunkowy umo˝liwia wy∏àcznie przekazanie kwoty umieszczonej na czeku z ra-chunku d∏u˝nika na rachunek okaziciela lub osoby wskazanej na czeku, bez mo˝liwoÊci wyp∏atyw gotówce. Rola czeku rozrachunkowego jako formy rozliczeƒ z porównaniu z poleceniami prze-lewu jest niewielka. Czek mo˝e byç przedstawiany do zap∏aty w dowolnym banku, ale musi byç do-starczony do trasata. Procedury rozrachunkowe omówiono w punkcie 3.3.3.3.

2.2.3. Polecenie zap∏aty

Polecenie zap∏aty zosta∏o wprowadzone przez Narodowy Bank Polski w paêdzierniku 1997 r.,a pierwszych transakcji dokonano w lipcu 1998 r.

Zgodnie z Prawem bankowym, przeprowadzanie rozliczeƒ w formie polecenia zap∏aty jestdopuszczalne pod warunkiem:

– posiadania przez wierzyciela i d∏u˝nika rachunków w bankach, które zawar∏y porozumieniew sprawie stosowania polecenia zap∏aty,

– udzielenia wierzycielowi przez d∏u˝nika upowa˝nienia do obcià˝ania rachunku d∏u˝nikaw umownych terminach zap∏aty z tytu∏u okreÊlonych zobowiàzaƒ,

– zawarcia umowy w sprawie stosowania polecenia zap∏aty mi´dzy wierzycielem a bankiem.

T́ form´ stosuje si´ do p∏atnoÊci nie przekraczajàcych równowartoÊci 1.000 euro w przypad-ku osób fizycznych oraz 10.000 euro w przypadku osób prawnych.

Rozliczenia z tytu∏u polecenia zap∏aty sà wykonywane wy∏àcznie poprzez elektroniczny sys-tem ELIXIR w KIR. Na koniec grudnia 2001 r. uczestnikami porozumienia w sprawie stosowania po-lecenia zap∏aty by∏y 44 banki.

Wykorzystanie polecenia zap∏aty wzrasta, jednak instrument ten nadal odgrywa marginalnàrol´ w p∏atnoÊciach detalicznych.

2.2.4. Karty p∏atnicze

SpoÊród bezgotówkowych form p∏atnoÊci w Polsce najbardziej dynamicznie roÊnie wykorzy-stanie kart p∏atniczych. Ostatnie lata przynios∏y zarówno znaczny wzrost liczby kart w obiegu, jaki liczby operacji dokonanych przy ich u˝yciu. W grudniu 1994 r. liczba kart p∏atniczych wynosi∏a21.900, w czerwcu 1998 r. 1.546.000, a w grudniu 2001 r. osiàgn´∏a 14.388.803. Pomimo tej dy-namiki ich udzia∏ – zarówno wartoÊciowy, jak i liczbowy – we wszystkich p∏atnoÊciach bezgotów-kowych w Polsce utrzymuje si´ na stosunkowo niskim poziomie.

Karty wydawane przez polskie banki sà zazwyczaj opatrzone logo jednej z mi´dzynarodo-wych organizacji, tj. VISA International lub Eurocard/MasterCard International, co umo˝liwia ∏a-

2

Formy rozliczeƒ pieni´˝nych wykorzystywane przez podmioty niebankowe

SYSTEM P¸ATNICZY W POLSCE 15

twiejszy dost´p do punktów akceptujàcych karty p∏atnicze. Karty krajowe sà czasami opatrzone lo-go PolCard i logo banku wydawcy.

Karty debetowe

Zdecydowanà wi´kszoÊç kart p∏atniczych wydawanych przez banki dzia∏ajàce w Polsce stano-wià karty debetowe oraz debetowe z odroczonà p∏atnoÊcià lub karty typu charge3. Wed∏ug stanuna koniec grudnia 2001 r., polskie banki wyda∏y 12.740.630 kart debetowych i 1.047.086 kart ty-pu charge.

Poczàtkowo wiele banków wydawa∏o karty s∏u˝àce jedynie do wyp∏aty gotówki z ich w∏a-snych bankomatów. Jednak w póêniejszym okresie dodawano do tych kart funkcje p∏atnicze.W zwiàzku z tym, ˝e niektóre banki wydajà karty debetowe bez wyt∏oczeƒ (VISA Electron, Maestro,PolCard BIS), ich u˝ycie jest ograniczone tylko do bankomatów i terminali POS.

Karty kredytowe oraz karty typu T&E

Karty kredytowe oraz karty typu T&E (travel & entertainment) wydaje nieliczna grupa polskichbanków. Karty te opatrzone sà logo systemów VISA International, Eurocard/MasterCard lub Ameri-can Express. Wed∏ug stanu na koniec grudnia 2001 r., wydano 601.087 kart kredytowych.

Karty kupieckie (retailer cards)

Karty kupieckie (karty lojalnoÊciowe) wydajà g∏ównie hipermarkety (np. Geant, Carrefour). Niesà one traktowane jako karty p∏atnicze, poniewa˝ wydawca jest jedynym zaanga˝owanym kupcem(karty nie mogà byç wykorzystywane poza siecià emitenta).

Karty przedp∏acone

W Polsce nie ma w obrocie kart przedp∏aconych (tzw. elektronicznych portmonetek). Jednakna poziomie lokalnym, np. na uniwersytetach, w ma∏ych miastach, na wyciàgach narciarskich,w parkometrach i w sieciach transportu publicznego, zosta∏o wprowadzonych kilka programów pi-lota˝owych, majàcych na celu rozwój technologii kart mikroprocesorowych. Wi´kszoÊç tych projek-tów dotyczy kart wykorzystywanych w jednym celu, w zwiàzku z czym Narodowy Bank Polski nieuznaje ich za pieniàdz elektroniczny.

Obecnie nie ma planów wprowadzenia w Polsce kart przedp∏aconych wykorzystywanychw wielu celach. Projekty pieniàdza elektronicznego bazujàcego na sieciach komputerowych tak˝enie zosta∏y zainicjowane.

Karty telefoniczne wydaje Telekomunikacja Polska SA. Karty te nie umo˝liwiajà uzupe∏nianiazu˝ytych impulsów.

Sieci bankomatów i terminali POS

W poczàtkowym okresie wprowadzania bankomatów banki tworzy∏y w∏asne sieci bankoma-tów i wydawa∏y karty do wyp∏at gotówki jedynie z ich w∏asnych bankomatów. Taka polityka dopro-wadzi∏a do utworzenia 15 odr´bnych sieci bankomatowych, a klienci danego banku mogli korzy-staç tylko z jego sieci. Nast´pnie kilka banków zawar∏o dwustronne porozumienia dotyczàcewzajemnej akceptacji kart bankomatowych. W czerwcu 1997 r. grupa banków krajowych zawar∏aporozumienie o Êwiadczeniu us∏ug dla krajowych posiadaczy kart w mi´dzybankowej sieci on-line

3 Karty typu charge sà podobne do kart kredytowych, z jednà ró˝nicà – klient musi zap∏aciç pe∏nà kwot´ zobowiàzaniana koniec miesiàca.

16

2

Formy rozliczeƒ pieni´˝nych wykorzystywane przez podmioty niebankowe

N a r o d o w y B a n k P o l s k i

i wprowadzi∏a tzw. switch krajowy, obs∏ugiwany przez PolCard. Kilka innych banków przystàpi∏o doporozumienia w póêniejszym czasie. Rozszerzenie porozumienia na prawie wszystkie polskie bankispowodowa∏o wzajemne uznawanie kart we wszystkich bankomatach w kraju.

Ponadto, spó∏ka o nazwie Bankomat 24/Euronet Ltd. utworzy∏a w∏asnà, niezale˝nà sieç ban-komatów, która akceptuje zarówno karty z systemów mi´dzynarodowych (Visa, Euro-card/MasterCard, American Express i Diners Club), jak i karty krajowe wyemitowane przez polskiebanki. Wed∏ug stanu na koniec grudnia 2001 r., sieç ta obejmowa∏a 708 bankomatów, a ∏àcznaliczba bankomatów w Polsce wynosi∏a 6.476.

2.2.5. Instrumenty pocztowe

Poczta Polska jest upowa˝niona do wykonywania niektórych czynnoÊci rozliczeniowych,m.in. realizacji przekazów pocztowych, przyjmowania wp∏at na rachunki bankowe oraz wyp∏atemerytur i rent.

Podstawowa sieç placówek Poczty obejmuje oko∏o 7.600 urz´dów. Jedynie urz´dy wy˝sze-go stopnia majà rachunki w bankach. Rachunki te obs∏ugujà rozliczenia dokonywane zarównow urz´dach wy˝szego stopnia, jak i w wielu mniejszych urz´dach.

Przekaz pocztowy jest stosowany w celu przekazywania Êrodków mi´dzy osobami nie majà-cymi rachunków bankowych. W takim przypadku jeden urzàd pocztowy przyjmuje wp∏at´ gotów-kowà (wraz z prowizjà), a drugi wyp∏aca jà otrzymujàcemu. Operacja ta jest realizowana poza sys-temem bankowym. W przypadku wp∏at na rachunki bankowe urzàd pocztowy przesy∏a zleceniawp∏at na ogólnà kwot´ wszystkich otrzymanych instrukcji do oddzia∏u banku, w którym ma swójrachunek bie˝àcy. Bank rozlicza to zlecenie za poÊrednictwem KIR, tak jak w przypadku ka˝dego in-nego klienta.

Przy wyp∏atach emerytur i rent oddzia∏y okr´gowe Narodowego Banku Polskiego prowadzà-ce rachunki Zak∏adu Ubezpieczeƒ Spo∏ecznych (ZUS) przekazujà okreÊlone kwoty poÊrednictwemKIR na rachunki rejonowych urz´dów pocztowych (jest ich kilkadziesiàt w kraju). ZUS dostarcza in-dywidualne dokumenty dotyczàce beneficjentów bezpoÊrednio do urz´dów pocztowych, co ozna-cza, ˝e po otrzymaniu informacji z ZUS mogà one niezw∏ocznie rozpoczàç dokonywanie poszcze-gólnych wyp∏at.

2.3. Rozwój instrumentów p∏atniczych w ostatnim okresie

Pieniàdz elektroniczny (e-money) w postaci kart przedp∏aconych nie jest jeszcze wykorzysty-wany na polskim rynku. Niemniej jednak niektóre polskie banki przy wspó∏pracy mi´dzynarodowychinstytucji, takich jak Eurocard/MasterCard i VISA International, rozwa˝ajà mo˝liwoÊç jego wprowa-dzenia, chocia˝ wcià˝ jest to kwestià przysz∏oÊci.

Rynek kart p∏atniczych rozwija si´ dynamicznie. W ka˝dym roku liczba kart oraz akceptujà-cych je punktów znacznie wzrasta. Ponadto, kilka polskich banków rozpocz´∏o dodawanie mikro-procesorów do swoich kart, co znacznie zwi´kszy bezpieczeƒstwo kart oraz ich funkcjonalnoÊç.

W ostatnich latach banki dzia∏ajàce w Polsce zaoferowa∏y nowà us∏ug´ – corporate banking.Wiele operacji dokonywanych dotychczas w siedzibie banku mo˝e byç teraz przeprowadzanychw siedzibie klienta poprzez wykorzystanie dostarczonego przez bank specjalnego oprogramowania.Us∏ugi te oferowane sà obecnie przez wi´kszoÊç banków dzia∏ajàcych w Polsce.

3

Rozliczenia mi´dzybankowe i systemy rozrachunkowe

SYSTEM P¸ATNICZY W POLSCE 17

3Rozliczenia mi´dzybankowe i systemy rozrachunkowe

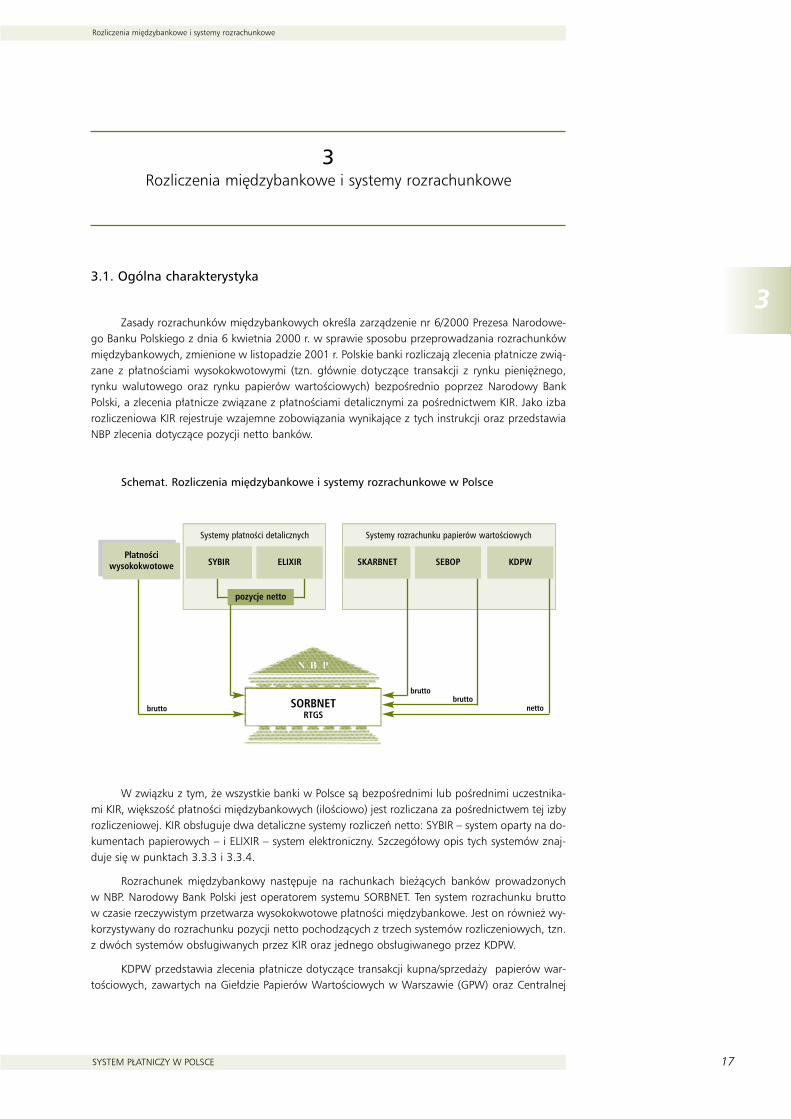

3.1. Ogólna charakterystyka

Zasady rozrachunków mi´dzybankowych okreÊla zarzàdzenie nr 6/2000 Prezesa Narodowe-go Banku Polskiego z dnia 6 kwietnia 2000 r. w sprawie sposobu przeprowadzania rozrachunkówmi´dzybankowych, zmienione w listopadzie 2001 r. Polskie banki rozliczajà zlecenia p∏atnicze zwià-zane z p∏atnoÊciami wysokokwotowymi (tzn. g∏ównie dotyczàce transakcji z rynku pieni´˝nego,rynku walutowego oraz rynku papierów wartoÊciowych) bezpoÊrednio poprzez Narodowy BankPolski, a zlecenia p∏atnicze zwiàzane z p∏atnoÊciami detalicznymi za poÊrednictwem KIR. Jako izbarozliczeniowa KIR rejestruje wzajemne zobowiàzania wynikajàce z tych instrukcji oraz przedstawiaNBP zlecenia dotyczàce pozycji netto banków.

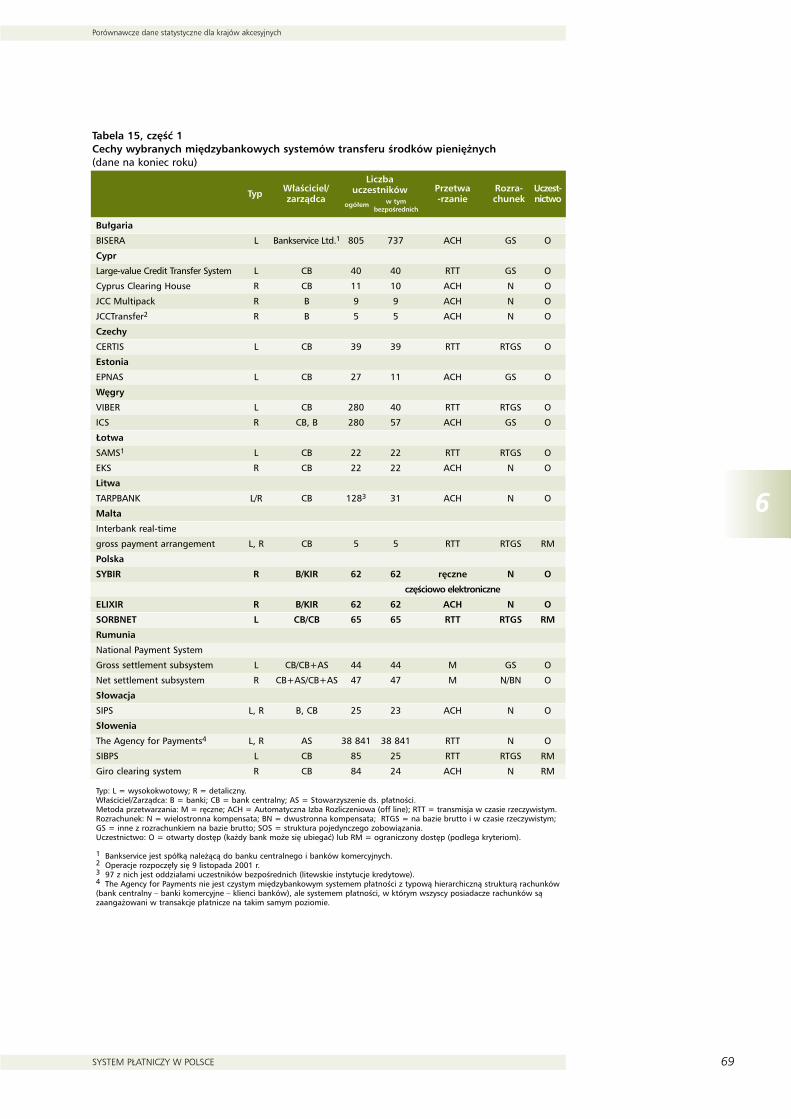

Schemat. Rozliczenia mi´dzybankowe i systemy rozrachunkowe w Polsce

W zwiàzku z tym, ˝e wszystkie banki w Polsce sà bezpoÊrednimi lub poÊrednimi uczestnika-mi KIR, wi´kszoÊç p∏atnoÊci mi´dzybankowych (iloÊciowo) jest rozliczana za poÊrednictwem tej izbyrozliczeniowej. KIR obs∏uguje dwa detaliczne systemy rozliczeƒ netto: SYBIR – system oparty na do-kumentach papierowych – i ELIXIR – system elektroniczny. Szczegó∏owy opis tych systemów znaj-duje si´ w punktach 3.3.3 i 3.3.4.

Rozrachunek mi´dzybankowy nast´puje na rachunkach bie˝àcych banków prowadzonychw NBP. Narodowy Bank Polski jest operatorem systemu SORBNET. Ten system rozrachunku bruttow czasie rzeczywistym przetwarza wysokokwotowe p∏atnoÊci mi´dzybankowe. Jest on równie˝ wy-korzystywany do rozrachunku pozycji netto pochodzàcych z trzech systemów rozliczeniowych, tzn.z dwóch systemów obs∏ugiwanych przez KIR oraz jednego obs∏ugiwanego przez KDPW.

KDPW przedstawia zlecenia p∏atnicze dotyczàce transakcji kupna/sprzeda˝y papierów war-toÊciowych, zawartych na Gie∏dzie Papierów WartoÊciowych w Warszawie (GPW) oraz Centralnej

SORBNETRTGS

P∏atnoÊciwysokokwotowe

pozycje netto

nettobrutto

brutto

brutto

SYBIR ELIXIR

Systemy p∏atnoÊci detalicznych

SKARBNET SEBOP KDPW

Systemy rozrachunku papierów wartoÊciowych

18

3

Rozliczenia mi´dzybankowe i systemy rozrachunkowe

N a r o d o w y B a n k P o l s k i

Tabeli Ofert (CeTO). Ostateczny rozrachunek wynikajàcy z wy˝ej wymienionych systemów jest do-konywany w Narodowym Banku Polskim w systemie SORBNET.

3.2. System rozrachunku brutto w czasie rzeczywistym

System SORBNET uruchomiono w marcu 1996 r. Zastàpi∏ on – dzia∏ajàcy od kwietnia 1993 r.– system SORB. Mimo ˝e system SORB spe∏nia∏ podstawowe wymogi systemu RTGS, nie by∏ onw pe∏ni efektywny, poniewa˝ banki mog∏y sk∏adaç zlecenia p∏atnicze tylko na noÊniku papierowymlub dyskietce. Od grudnia 1998 r. wszystkie banki mogà sk∏adaç zlecenia drogà elektronicznà.

3.2.1. Zasady funkcjonowania

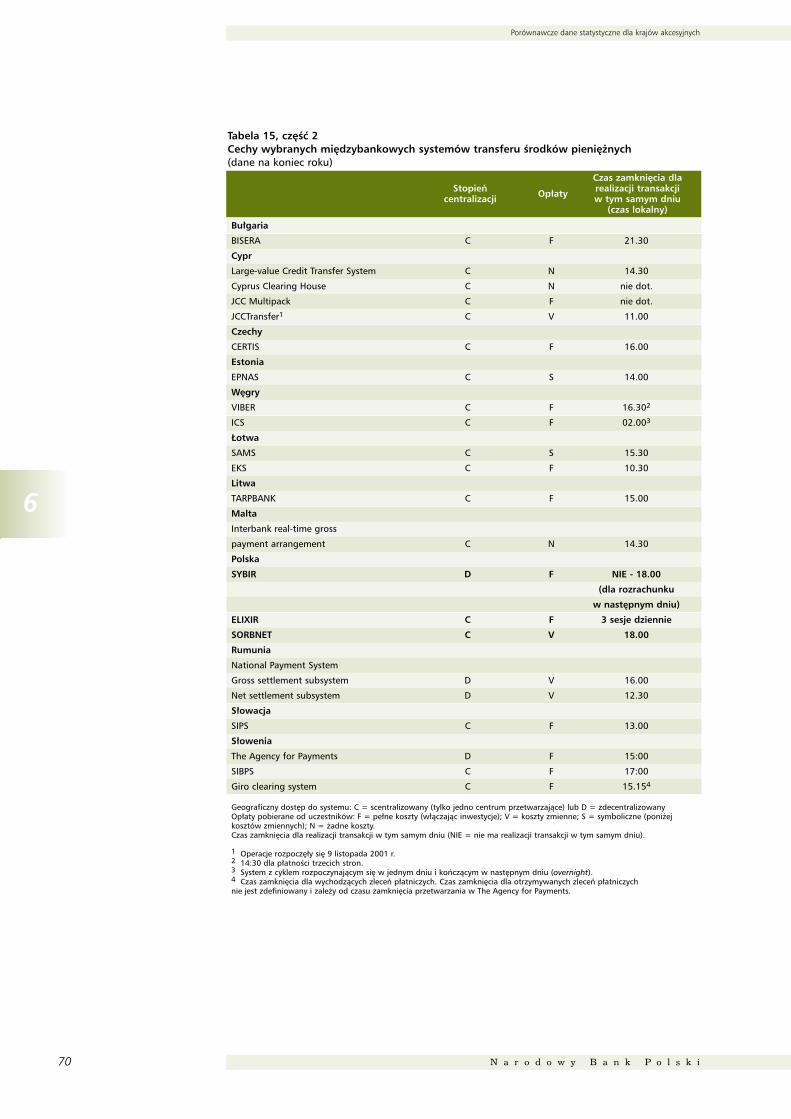

Zasady funkcjonowania systemu SORBNET sà okreÊlone w zarzàdzeniu Prezesa NBP, uchwaleZarzàdu Narodowego Banku Polskiego oraz w umowach rachunku bankowego zawieranych mi´-dzy Narodowym Bankiem Polskim a poszczególnymi bankami majàcymi rachunki bie˝àce w Centra-li Narodowego Banku Polskiego w systemie SORBNET. Wymienione akty prawne organów NBP re-gulujà kryteria dost´pu, rodzaje przetwarzanych p∏atnoÊci, ogólne warunki dotyczàce infrastrukturytechnicznej oraz polityki cenowej, natomiast postanowienia umowy, które sà identyczne dla wszyst-kich banków, regulujà czas operacyjny i inne szczegó∏y operacyjne.

3.2.2. Uczestnictwo w systemie

Wed∏ug stanu na dzieƒ 31 grudnia 2001 r., w systemie SORBNET uczestniczy∏y 62 banki. Wa-runki przystàpienia do systemu SORBNET dla banków sà okreÊlone w: uchwale nr 14/2000 ZarzàduNarodowego Banku Polskiego z dnia 31 marca 2000 r. w sprawie warunków otwierania i prowa-dzenia rachunków banków przez Narodowy Bank Polski, zmienionej w grudniu 2000 r. orazw grudniu 2001 r. Banki ubiegajàce si´ o otwarcie rachunku bie˝àcego w Narodowym Banku Pol-skim muszà spe∏niç nast´pujàce warunki:

– bank musi prowadziç dzia∏alnoÊç operacyjnà przez co najmniej szeÊç miesi´cy,

– sytuacja finansowa banku musi zostaç uznana przez Narodowy Bank Polski za pozytywnà,

– bank musi spe∏niç wymogi techniczne elektronicznej wymiany zleceƒ p∏atniczych i innychinformacji mi´dzy bankiem a Narodowym Bankiem Polskim oraz pozytywnie przejÊç testy organizo-wane w tym zakresie przez Narodowy Bank Polski.

Ponadto, w systemie SORBNET prowadzone sà rachunki bankowe dla dwóch poÊrednikówrozliczeniowych, tj. KIR i KDPW.

3.2.3. Rodzaje przeprowadzanych operacji

System SORBNET realizuje zlecenia p∏atnicze banków, dotyczàce transakcji zawartych na mi´dzyban-kowym rynku pieni´˝nym, walutowym i papierów wartoÊciowych oraz operacji mi´dzy bankami a Narodo-wym Bankiem Polskim. System SORBNET mo˝e byç wykorzystywany do przetwarzania zleceƒ p∏atniczychprzesy∏anych przez banki w imieniu w∏asnym lub w imieniu ich klientów (p∏atnoÊci wysokokwotowe i/lubpilne). Zlecenie p∏atnicze klienta jest traktowane jako wysokokwotowe, gdy jego kwota jest równa lub prze-kracza 1.000.000 z∏ (272.480 euro). System ten wykorzystuje si´ równie˝ do rozrachunku zobowiàzaƒ ban-ków wynikajàcych z systemów rozliczeniowych: pozycji netto pochodzàcych z rozliczeƒ p∏atnoÊci detalicz-nych w KIR oraz pozycji netto pochodzàcych z rozliczeƒ transakcji na rynku kapita∏owym z KDPW.

3.2.4. Funkcjonowanie systemu

Ogólnie rzecz bioràc, system jest dost´pny dla uczestników w godzinach od 7.30 do 18.00,jednak zlecenia klientowskie mogà byç przesy∏ane tylko do godziny 16.00. Wyjàtek stanowià klien-

3

Rozliczenia mi´dzybankowe i systemy rozrachunkowe

SYSTEM P¸ATNICZY W POLSCE 19

towskie zlecenia p∏atnicze dotyczàce banków uczestniczàcych w Porozumieniu mi´dzybankowymw sprawie zasad wspó∏pracy mi´dzy bankami – korespondentami. Mogà byç one przesy∏ane do go-dziny 17.00. Po godzinie 18.00 komunikaty p∏atnicze nie sà akceptowane.

Komunikaty przesy∏ane mi´dzy bankami a Narodowym Bankiem Polskim sà szyfrowane w ce-lu zapewnienia poufnoÊci oraz opatrywane podpisem elektronicznym w celu zapewnienia auten-tycznoÊci, integralnoÊci i niezaprzeczalnoÊci nadania.

3.2.5. Ârodowisko przetwarzania transakcji

Przep∏yw informacji mi´dzy bankami a systemem SORBNET odpowiada modelowi „V”. Ban-ki przesy∏ajà zlecenia p∏atnicze do banku centralnego, który informuje o rozrachunku bank wysy∏a-jàcy oraz bank otrzymujàcy p∏atnoÊç.

Zlecenia banków sà przesy∏ane do systemu SORBNET pocztà elektronicznà. W przypadku ja-kiejkolwiek awarii systemu zlecenia p∏atnicze banków mogà byç przekazywane na dyskietce lub nanoÊniku papierowym (równie˝ telefaksem). Zlecenia na noÊniku papierowym wymagajà zarejestro-wania w Narodowym Banku Polskim. Klientowskie zlecenia p∏atnicze mogà byç przesy∏ane w dro-dze awaryjnej wy∏àcznie na dyskietce zabezpieczonej.

Przy przesy∏aniu zleceƒ drogà elektronicznà wykorzystuje si´ technologi´ „klient/serwer” po-przez system poczty elektronicznej X-400 w sieci Bankowego Przedsi´biorstwa Telekomunikacyj-nego TELBANK SA. System pracuje w Êrodowisku UNIX; komunikaty tworzone sà zgodnie ze stan-dardem EDIFACT.

3.2.6. Procedury rozrachunku

System SORBNET zapewnia dokonywanie rozrachunku brutto w czasie rzeczywistym poprzezrachunki bie˝àce banków prowadzone w Narodowym Banku Polskim. W systemie realizuje si´ zle-cenia p∏atnicze sk∏adane przez banki, Narodowy Bank Polski, KDPW oraz KIR. Banki mogà dokony-waç tylko operacji uznaniowych poprzez przesy∏anie zleceƒ obcià˝ajàcych ich w∏asne rachunki,a Narodowy Bank Polski, KDPW i KIR sà upowa˝nione przez banki do przesy∏ania zleceƒ uznanio-wych obcià˝ajàcych rachunki banków. Zlecenia p∏atnicze przesy∏ane przez KIR majà najwy˝szy prio-rytet; nast´pne co do wa˝noÊci sà zlecenia przesy∏ane przez Narodowy Bank Polski, a nast´pnie zle-cenia KDPW. Zlecenia przesy∏ane przez banki majà najni˝szy priorytet.

Zlecenia p∏atnicze realizuje si´ zgodnie z numeracjà nadanà im przez wystawców. Sà onerealizowane pod warunkiem posiadania przez bank na rachunku wystarczajàcych Êrodkówpieni´˝nych.

Zlecenia w∏asne Narodowego Banku Polskiego dotyczàce sprzeda˝y znaków pieni´˝nych, za-p∏aty odsetek, prowizji i op∏at oraz zlecenia KDPW wystawiane w imieniu banków, a tak˝e w jegow∏asnym imieniu sà realizowane na takich samych zasadach jak wszystkie inne transakcje. Rozra-chunek pozycji netto, wynikajàcych z ró˝nych przebiegów rozliczeniowych w KIR, odbywa si´ w sys-temie SORBNET podczas trzech sesji rozrachunkowych w ciàgu dnia (patrz szczegó∏y w punkcie3.3). Rozrachunek pozycji netto przesy∏anych z KDPW dokonywany jest w systemie SORBNET pod-czas pi´ciu sesji rozrachunkowych w ciàgu dnia (patrz szczegó∏y w punkcie 4.3.2.1).

Zale˝nie od dost´pnoÊci Êrodków pieni´˝nych na rachunku banku zlecenia sà niezw∏ocznierealizowane lub umieszczane w centralnej kolejce do czasu zgromadzenia Êrodków wystarczajàcychdo ich realizacji. Gdy Êrodki pieni´˝ne sà dost´pne, rachunek p∏atnika jest obcià˝any i jednoczeÊnieuznawany jest rachunek beneficjenta. P∏atnik otrzymuje potwierdzenie realizacji transakcji, a bene-ficjent otrzymuje potwierdzenie, ˝e jego rachunek zosta∏ uznany. Banki mogà ˝àdaç od NBP infor-macji dotyczàcych sald ich rachunków oraz ich zleceƒ p∏atniczych oczekujàcych na realizacj´ w ko-lejce. Majà one mo˝liwoÊç otrzymania szczegó∏owych informacji wy∏àcznie o wychodzàcychzleceniach p∏atniczych oraz odwo∏ywania oczekujàcych w kolejce p∏atnoÊci przed ich realizacjà.P∏atnoÊci z kolejki sà rozliczane automatycznie, gdy dost´pne sà Êrodki pieni´˝ne, zgodnie z priory-

20

3

Rozliczenia mi´dzybankowe i systemy rozrachunkowe

N a r o d o w y B a n k P o l s k i

tetem wystawcy i numerem zlecenia. W systemie SORBNET wprowadzono mechanizm optymaliza-cyjny kolejki. Zlecenia p∏atnicze, które pozostajà w kolejce na koniec dnia, sà automatycznie odrzu-cane, a ich wystawcy sà o tym informowani.

Na koniec dnia system automatycznie przygotowuje i wysy∏a do banków wyciàgi z rachun-ków bie˝àcych.

3.2.7. Ryzyko kredytowe i ryzyko p∏ynnoÊci

System SORBNET, b´dàc systemem RTGS, minimalizuje ryzyko kredytowe.

Banki majà dost´p do p∏ynnoÊci poprzez Êróddzienne wykorzystanie swoich Êrodków zalicza-nych do minimalnej rezerwy obowiàzkowej. Ponadto Narodowy Bank Polski przyznaje nieoprocen-towany zabezpieczony kredyt Êróddzienny (techniczny). Banki muszà wczeÊniej zawrzeç umowykredytu Êróddziennego. Obecnie jedynie bony skarbowe mogà byç wykorzystywane jako zabezpie-czenie. Przewiduje si´, ˝e obligacje skarbowe b´dà mog∏y byç wykorzystywane jako zabezpieczeniew 2003 r.

Przy przyznawaniu kredytu Êróddziennego stosuje si´ nast´pujàce g∏ówne zasady:

• Banki mogà otrzymaç kredyt Êróddzienny w ka˝dym dniu operacyjnym, je˝eli przeka˝à bo-ny skarbowe na rachunek papierów wartoÊciowych nale˝àcy do Narodowego Banku Pol-skiego (na zasadzie Êróddziennego repo). O godzinie 17.30 system SORBNET generuje zle-cenia sp∏aty kredytu.

• W przypadku gdy bank nie mo˝e sp∏aciç kredytu, automatycznie przekszta∏ca si´ on w kre-dyt sp∏acany w nast´pnym dniu operacyjnym (overnight), oprocentowany wed∏ug stopykredytu lombardowego.

• Je˝eli bank nie zapewni Êrodków pieni´˝nych niezb´dnych do sp∏aty kredytu ∏àcznie z na-le˝nymi odsetkami do okreÊlonego czasu (godziny 10.30) w nast´pnym dniu operacyjnym,Narodowy Bank Polski sprzedaje papiery wartoÊciowe w celu pokrycia zobowiàzania banku.

• Je˝eli bank dwukrotnie w danym miesiàcu nie sp∏aci kredytu Êróddziennego do godziny18.00, traci prawo do otrzymania kredytu Êróddziennego z Narodowego Banku Polskiegoprzez nast´pne 30 dni.

Banki mogà równie˝ otrzymywaç z Narodowego Banku Polskiego zabezpieczony kredyt lom-bardowy. Mo˝e byç on zaciàgany w ciàgu ca∏ego dnia operacyjnego. W celu skrócenia czasu wy-maganego do wype∏nienia wszystkich formalnoÊci zwiàzanych z udzieleniem kredytu lombardowe-go umowy kredytowe sà zawierane z wyprzedzeniem, w zwiàzku z czym kredyt mo˝e byçwykorzystywany w dowolnym momencie. Do zabezpieczenia kredytu lombardowego wykorzystujesi´ bony skarbowe i obligacje skarbowe.

3.2.8. Polityka op∏at

Narodowy Bank Polski pobiera op∏aty za prowadzenie i obs∏ug´ rachunków bie˝àcych ban-ków w systemie SORBNET. Banki p∏acà jednorazowà op∏at´ za przystàpienie do systemu SORBNET,wynoszàcà 25.000 z∏ (7.152,46 euro). Za prowadzenie rachunków pobierana jest kwartalna op∏a-ta w wysokoÊci 3.000 z∏ (858,30 euro). Dodatkowo bank p∏aci 4 z∏ (1,14 euro) za realizacj´ ka˝de-go pojedynczego zlecenia. W przypadku zleceƒ klientowskich ni˝sze op∏aty (6 z∏, tj. 1,72 euro) sàpobierane za zlecenia wysokokwotowe, a wy˝sze op∏aty (20 z∏, 5,72 euro) za zlecenia pilne.

Obecnie op∏aty nie pokrywajà w pe∏ni kosztów funkcjonowania systemu. Narodowy Bank Pol-ski stopniowo zmierza jednak do wprowadzenia zasady pe∏nego pokrycia kosztów funkcjonowaniasystemu.

3

Rozliczenia mi´dzybankowe i systemy rozrachunkowe

SYSTEM P¸ATNICZY W POLSCE 21

3.2.9. Dane statystyczne

Ârednia liczba p∏atnoÊci przetwarzanych w systemie SORBNET w ciàgu miesiàca wynosi∏a43.343 w 2000 r. oraz 44.976 w 2001 r.

W 2000 r. Êrednia dzienna liczba transakcji wynosi∏a 2.063, a Êrednia dzienna wartoÊç trans-akcji – 38,91 mld z∏ (9,71 mld euro).

W 2001 r. Êrednia dzienna liczba transakcji wynios∏a 2.142, a Êrednia dzienna wartoÊç trans-akcji zwi´kszy∏a si´ do 53,56 mld z∏ (14,59 mld euro).

3.3. Systemy p∏atnoÊci detalicznych

3.3.1. Systemy rozliczeniowe dla transakcji kartowych

W przypadku kart p∏atniczych mechanizm rozliczeniowy jest podobny zarówno dla kart de-betowych, jak i dla kart typu charge oraz kredytowych. Dane o transakcji sà przesy∏ane przez punkthandlowo-us∏ugowy do agenta rozliczeniowego, z którym podpisa∏ on umow´, albo elektronicznieza poÊrednictwem terminalu POS bàdê w formie papierowej. W Polsce dzia∏a obecnie 4 agentówrozliczeniowych: dwa banki i dwie spó∏ki akcyjne, PolCard i eService. W zale˝noÊci od decyzji ban-ku (jako wydawcy karty), transakcja jest nast´pnie kierowana do jednego z systemów rozliczenio-wych wykorzystywanych do przetwarzania transakcji kartowych. Obecnie takie us∏ugi oferujà pol-skim bankom 3 systemy: KSR, którego operatorem jest PolCard, PNNSS, którego operatorem jestVisa, oraz EDCSS, którego operatorem jest Europay/MasterCard. Sà to systemy netto; rozrachunekostatecznych wielostronnych pozycji wszystkich uczestniczàcych banków dokonywany jest przezagenta rozrachunkowego za poÊrednictwem KIR. Agentem rozrachunkowym dla wszystkich tychsystemów jest jeden z polskich banków komercyjnych.

3.3.2. Systemy rozliczeniowe detalicznych instrumentów uznaniowych,obcià˝eniowych oraz czeków

3.3.2.1. Struktura organizacyjna

KIR jest jedynà izbà rozliczeniowà w Polsce. Jest to spó∏ka akcyjna utworzona na podstawieprzepisów Kodeksu handlowego z dnia 27 czerwca 1934 r. Jej akcjonariuszami sà: Narodowy BankPolski, Zwiàzek Banków Polskich i 13 banków komercyjnych (w ciàgu ostatnich kilku lat cz´Êç pier-wotnych akcjonariuszy po∏àczy∏a si´ na skutek fuzji). W Radzie Nadzorczej zasiadajà przedstawicie-le akcjonariuszy; ka˝dy dysponuje jednym g∏osem. Dzia∏alnoÊcià KIR kieruje Zarzàd.

Struktur´ organizacyjnà KIR tworzà: centrala w Warszawie oraz 17 Bankowych RegionalnychIzb Rozliczeniowych (BRIR), znajdujàcych si´ w g∏ównych polskich miastach. Ka˝dy oddzia∏ uczest-nika jest po∏àczony z jednà BRIR. Dzi´ki takiej strukturze KIR ∏àczy wszystkie oddzia∏y banków dzia-∏ajàce na terenie ca∏ego kraju. Jest to szczególnie wa˝ne dla papierowego systemu SYBIR. KIR jestoperatorem dwóch ró˝nych systemów – SYBIR i ELIXIR; zasady ich funkcjonowania sà okreÊlonew regulacjach KIR.

3.3.2.2. Uczestnictwo w systemie

Ka˝dy bank ubiegajàcy si´ o uczestnictwo w wymianie zleceƒ p∏atniczych przeprowadzanejprzez KIR musi mieç licencj´ na prowadzenie dzia∏alnoÊci bankowej w Polsce, uzyskaç akceptacj´Rady Nadzorczej KIR, podpisaç umow´ rachunku bankowego z Narodowym Bankiem Polskim orazspe∏niç wymagania techniczne okreÊlone przez KIR. W celu uzyskania akceptacji Rady Nadzorczejbank musi równie˝ spe∏niç pewne kryteria finansowe. Powy˝sze wymagania oraz kryteria, które sàjednakowe dla wszystkich banków, okreÊla Regulamin KIR.

22

3

Rozliczenia mi´dzybankowe i systemy rozrachunkowe

N a r o d o w y B a n k P o l s k i

3.3.3. System SYBIR

3.3.3.1. Rodzaje obs∏ugiwanych transakcji

System SYBIR, oparty na dokumentach papierowych, zapewnia wymian´ dokumentów uznaniowych (polecenia przelewu i dowody wp∏at na rachunki bankowe) oraz obcià˝eniowych(czeków).

3.3.3.2. Ârodowisko przetwarzania transakcji

Banki dostarczajà do odpowiednich BRIR-ów dokumenty papierowe razem z dyskietkà zawie-rajàcà informacje p∏atnicze o dokumentach papierowych. Dokumenty sà pogrupowane w przesy∏kirozliczeniowe dla wszystkich odbierajàcych oddzia∏ów banków.

3.3.3.3. Procedury rozliczeƒ

Zlecenia uznaniowe

Mechanizm rozliczeniowy zleceƒ uznaniowych (poleceƒ przelewu, dowodów wp∏at na ra-chunki bankowe) w systemie SYBIR umo˝liwia przekazywanie Êrodków pieni´˝nych mi´dzy rachun-kami klientów ró˝nych banków w ciàgu dwóch dni roboczych.

Zlecenia p∏atnicze dostarczone przez klientów w formie papierowej sà grupowane w przesy∏-ki rozliczeniowe i przekazywane razem z dyskietkà do w∏aÊciwej BRIR zgodnie z ustalonym harmo-nogramem, nie póêniej jednak ni˝ do godz. 18.00.

Do godz. 19.00 ka˝da BRIR przygotowuje wst´pne zestawienie rozrachunkowe otrzyma-nych zleceƒ, które jest przesy∏ane do Centrali KIR, gdzie tworzy si´ zestawienie rozrachunkowenetto dla ca∏ego kraju. Jest to prognoza kwot, które zostanà przekazane mi´dzy bankami nast´p-nego dnia podczas sesji rozrachunkowej. Centrale uczestników sà informowane o tych kwotachdo godz. 20.00; jest to dla nich podstawà do zgromadzenia Êrodków wystarczajàcych na pokry-cie ich zobowiàzaƒ. Prognoza ta jest równie˝ przesy∏ana do Narodowego Banku Polskiego pogodz. 20.00.

Przewoênicy KIR transportujà dokumenty papierowe mi´dzy BRIR-ami w ciàgu nocy. Drugie-go dnia rano BRIR-y otrzymujàce przesy∏ki ze zleceniami obliczajà ostateczne pozycje netto dla ka˝-dego banku, wynikajàce ze zleceƒ wys∏anych oraz otrzymanych przez ich oddzia∏y, przyporzàdko-wane do danej BRIR. Nast´pnie pozycje netto sà przesy∏ane do Centrali KIR, gdzie tworzy si´ostateczne zestawienie rozrachunkowe netto dla ca∏ego kraju. Wyniki rozliczenia uznaƒ w systemieSYBIR ∏àczy si´ z wynikami wymiany zleceƒ w ramach pierwszego cyklu w systemie ELIXIR, po czymsà one prezentowane do rozrachunku w Narodowym Banku Polskim na porannej sesji rozrachun-kowej, która odbywa si´ mi´dzy godz. 10.30 a 11.00.

Do godz. 11.00 Centrala KIR jest informowana o pomyÊlnym zakoƒczeniu rozrachunku,o czym niezw∏ocznie powiadamia wszystkie BRIR-y. Na podstawie tej informacji BRIR-y mogà roz-poczàç wydawanie dokumentów oddzia∏om banków. Ârodki pieni´˝ne na pokrycie zleceƒ p∏atni-czych dostarczonych do oddzia∏u banku wierzyciela zosta∏y ju˝ op∏acone przez bank wysy∏ajàcy,a zatem oddzia∏ ten mo˝e je udost´pniç odbiorcy.

JeÊli rozrachunek nie mo˝e byç dokonany z powodu braku Êrodków pieni´˝nych u któregoÊz uczestników systemu SYBIR, Centrala Narodowego Banku Polskiego informuje o tym KIR, zwraca-jàc zlecenie bez wykonania. Bank, który nie wywiàza∏ si´ ze swoich zobowiàzaƒ p∏atniczych, zosta-je wykluczony z rozliczeƒ przeprowadzanych za poÊrednictwem KIR, a dotyczàce go zlecenia p∏at-nicze sà wycofywane z rozrachunku. KIR ponownie wylicza nale˝noÊci i zobowiàzania pozosta∏ychuczestników i przesy∏a je do Centrali Narodowego Banku Polskiego. Narodowy Bank Polski przepro-wadza drugà rund´ w ramach sesji.

JeÊli kolejny uczestnik (lub uczestnicy) nie ma wystarczajàcych Êrodków, procedura wyklucza-nia oraz ponownego wyliczania nale˝noÊci i zobowiàzaƒ jest powtarzana do czasu wywiàzania si´pozosta∏ych uczestników ze zobowiàzaƒ.

3

Rozliczenia mi´dzybankowe i systemy rozrachunkowe

SYSTEM P¸ATNICZY W POLSCE 23

Zlecenia p∏atnicze wykluczone z rozrachunku, dotyczàce zarówno obcià˝eƒ, jak i uznaƒ nadobro klientów wykluczonego banku, pozostajà nierozliczone. W zwiàzku z tym, ˝e sà one dostar-czane do BRIR w ciàgu nocy, zostanà zwrócone inicjujàcym rozliczenie oddzia∏om nast´pnego dnia.

Zlecenia obcià˝eniowe

System umo˝liwia rozrachunek czeków w ciàgu trzech dni roboczych. Po przedstawieniuw banku czeki sà transportowane wraz z dokumentami uznaniowymi oraz dostarczane za poÊred-nictwem BRIR do oddzia∏u banku wystawcy na drugi dzieƒ; w odró˝nieniu od zleceƒ uznaniowych,które sà op∏acane podczas porannej sesji rozrachunkowej, czeki nie sà wtedy op∏acane.

Wst´pne pozycje netto sà przygotowywane przez BRIR-y wieczorem pierwszego dnia. Je˝eliwystawca czeku nie ma wystarczajàcych Êrodków pieni´˝nych na swoim rachunku, jego oddzia∏mo˝e odmówiç zap∏aty. W takich przypadkach musi powiadomiç o tym swojà BRIR do godz. 16.00.W takiej sytuacji wst´pna pozycja netto banku wystawcy jest korygowana o odrzuconà kwot´. Je-˝eli BRIR nie zostanie powiadomiona o odmowie zap∏aty, czek b´dzie op∏acony. Sesja rozrachunko-wa dla dokumentów obcià˝eniowych odbywa si´ drugiego dnia cyklu, mi´dzy godz. 17.00 a 17.30.Trzeciego dnia, je˝eli bank wystawcy nie odmówi∏ zap∏aty czeku, bank podawcy czeku mo˝e uznaçjego rachunek kwotà z czeku.

W razie braku wystarczajàcych Êrodków pieni´˝nych na rachunku któregoÊ z uczestników sys-temu SYBIR procedury ponownego wyliczania zobowiàzaƒ i nale˝noÊci sà identyczne jak w przy-padku dokumentów uznaniowych.

3.3.3.4. Polityka op∏at

Banki ponoszà op∏aty zgodnie z cennikiem ustalonym przez KIR. Op∏ata jest pobierana zaka˝dà przesy∏k´ rozliczeniowà, bez wzgl´du na liczb´ przesy∏anych w niej dokumentów. Op∏aty sàjednakowe niezale˝nie od odleg∏oÊci mi´dzy BRIR-ami zaanga˝owanymi w wymian´.

Op∏ata jest pobierana wy∏àcznie od banku wysy∏ajàcego.

3.3.3.5. Dane statystyczne

W 2000 r. w systemie SYBIR rozliczono 246,58 mln transakcji, a w 2001 r. 246,06 mln. War-toÊç tych transakcji wynios∏a, odpowiednio, 479,78 mld z∏ (119,7 mld euro) i 304,55 mld z∏ (82,95mld euro).

Ârednia dzienna liczba transakcji w 2001 r. wynios∏a 976.507, a Êrednia wartoÊç transakcji1.237 z∏ (336,9 euro).

3.3.4. System ELIXIR

3.3.4.1. Rodzaje obs∏ugiwanych transakcji

W przesz∏oÊci elektroniczny system ELIXIR obs∏ugiwa∏ wy∏àcznie polecenia przelewu, ale odlipca 1998 r. obs∏uguje równie˝ polecenia zap∏aty, a od stycznia 2001 r. tak˝e czeki z rachunkówoszcz´dnoÊciowo-rozliczeniowych do kwoty 1.000 z∏ (286 euro) zgodnie z postanowieniami spe-cjalnego porozumienia mi´dzybankowego.

3.3.4.2. Ârodowisko przetwarzania transakcji

Do wymiany informacji wykorzystuje si´ dyskietki, transmisj´ w sieci pakietowej X-25 lubpoczt´ elektronicznà X-400, obs∏ugiwane przez BPT TELBANK SA. Bezpieczeƒstwo jest zapewnianeprzez odpowiednie oprogramowanie i urzàdzenia kryptograficzne, wykorzystujàce algorytm RSA dopodpisu elektronicznego. W algorytmie tym stosuje si´ klucze asymetryczne. Ka˝dy uczestnik ma

24

3

Rozliczenia mi´dzybankowe i systemy rozrachunkowe

N a r o d o w y B a n k P o l s k i

klucz prywatny, wykorzystywany do elektronicznego podpisania wysy∏anego komunikatu, orazklucz publiczny do weryfikacji podpisu elektronicznego otrzymanego komunikatu. Klucz publicznywysy∏ajàcego uczestnika jest dost´pny dla ka˝dego innego uczestnika, który chce si´ z nim komu-nikowaç.

3.3.4.3. Procedury rozliczeƒ

Polecenia przelewu

Przedmiotem rozliczeƒ w systemie ELIXIR sà zlecenia p∏atnicze w formie komunikatów elek-tronicznych transmitowanych przez sieç Telbanku lub rejestrowanych na magnetycznych noÊnikachinformacji (dyskietki, zbiór do transmisji). System funkcjonuje na bazie netto, a rozrachunek pozy-cji netto odbywa si´ w Centrali Narodowego Banku Polskiego. Mechanizm wykluczania uczestni-ków, którzy nie wywiàzali si´ ze swoich zobowiàzaƒ, oraz procedury ponownego wyliczania nale˝-noÊci i zobowiàzaƒ sà identyczne jak w systemie SYBIR.

Mi´dzy systemami SYBIR i ELIXIR istniejà nast´pujàce ró˝nice:

– banki dostarczajà do systemu ELIXIR pojedyncze transakcje, a nie przesy∏ki, jak w systemieSYBIR,

– dzi´ki elektronicznej transmisji danych unika si´ czasoch∏onnego transportu dokumentów,co przyspiesza cykl rozliczeniowy,

– w systemie ELIXIR sà trzy cykle rozliczeniowe, a w systemie SYBIR tylko jeden,

– ostateczny rozrachunek w systemie ELIXIR odbywa si´ podczas trzech sesji rozrachunko-wych (10.30, 14.30, 17.00), natomiast w systemie SYBIR – w czasie dwóch (jedna dla zleceƒ uzna-niowych, druga dla zleceƒ obcià˝eniowych),

– banki majà mo˝liwoÊç bie˝àcego podglàdu swojej pozycji w systemie, co zmniejsza ryzy-ko braku wystarczajàcych Êrodków pieni´˝nych na ich rachunkach w momencie dokonywania roz-rachunku mi´dzybankowego.

Zlecenia obcià˝eniowe

Zleceniami obcià˝eniowymi, rozliczanymi przez system ELIXIR, sà polecenia zap∏aty oraz cze-ki z rachunków oszcz´dnoÊciowo-rozliczeniowych do kwoty 1.000 z∏ (286 euro). Sà one przetwa-rzane zgodnie z harmonogramem uzgodnionym przez banki w ramach porozumienia mi´dzyban-kowego.

Bank wierzyciela przekazuje polecenie zap∏aty do KIR za poÊrednictwem specjalnego komu-nikatu na pierwszà sesj´ rozliczeniowà danego dnia. KIR przesy∏a to zlecenie do oddzia∏u bankud∏u˝nika, który do godz. 16.00 mo˝e odmówiç zap∏aty z powodów wyszczególnionych w porozu-mieniu. W przypadku niepowiadomienia o odmowie zap∏aty transakcj´ rozlicza si´ na bazie netto,a nast´pnie dokonywany jest rozrachunek podczas wieczornej sesji rozrachunkowej w NarodowymBanku Polskim.

Czeki z rachunków oszcz´dnoÊciowo-rozliczeniowych sà ucinane w oddziale banku, w któ-rym sà przedstawiane. Zgodnie ze specjalnym porozumieniem mi´dzybankowym, bank wystawcaotrzymuje komunikat elektroniczny w systemie ELIXIR.

3.3.4.4. Polityka op∏at

Banki ponoszà op∏aty zgodnie z cennikiem ustalonym przez KIR. W systemie ELIXIR podsta-wà do pobrania op∏aty jest komunikat. WysokoÊç op∏aty zale˝y jednak od rodzaju komunikatu,Êrodka transmisji oraz pory dostarczenia plików do KIR. Poprzez wprowadzanie ni˝szych op∏at KIRpromuje elektronicznà oraz wczesnà transmisj´.

3

Rozliczenia mi´dzybankowe i systemy rozrachunkowe

SYSTEM P¸ATNICZY W POLSCE 25

Podobnie jak w przypadku systemu SYBIR op∏ata jest pobierana wy∏àcznie od banku wysy∏a-jàcego.

3.3.4.5. Dane statystyczne

W 2000 r. system ELIXIR przetworzy∏ 189,37 mln transakcji o wartoÊci 3.359,32 mld z∏(838,12 mld euro), a w 2001 r. – 271,29 mln transakcji o wartoÊci 4.256,45 mld z∏ (1.159,12 mldeuro).

W 2001 r. Êrednia dzienna liczba transakcji wynosi∏a 1.076.547, a Êrednia wartoÊç transakcji– 15.690 z∏ (4.272,7 euro).

W 2001 r. udzia∏ systemu ELIXIR w ogólnej liczbie transakcji przetworzonych przez KIR wy-niós∏ 52,5%, a udzia∏ w wartoÊci ca∏kowitych obrotów – 93%.

3.4. Rozwój w najbli˝szym okresie

Obecnie najwa˝niejszym i najbardziej ambitnym planem jest zamkni´cie systemu SYBIRw 2004 r. Do osiàgni´cia tego celu niezb´dne jest spe∏nienie wielu warunków (np. standaryzacjadokumentów bankowych, rozwój systemu polecenia zap∏aty, opracowanie regulacji prawnych do-tyczàcych ucinania czeków).

Cel ten ma byç osiàgni´ty dzi´ki realizacji projektu IMBIR, tj. systemu skanowania dokumen-tów papierowych. Jest on ju˝ zainstalowany we wszystkich 17 BRIR-ach. W przysz∏oÊci projekt tenb´dzie wspomaga∏ banki w automatycznym przetwarzaniu dokumentów papierowych, co znacz-nie zmniejszy iloÊç pracy w bankach oraz koszty operacyjne.

26

4

Systemy rozrachunku papierów wartoÊciowych

N a r o d o w y B a n k P o l s k i

4Systemy rozrachunku papierów wartoÊciowych

W Polsce istniejà trzy odr´bne systemy rozrachunku transakcji i przechowywania papierówwartoÊciowych. Pierwszy z nich przeznaczony jest dla papierów wartoÊciowych notowanych na ryn-kach prowadzonych przez GPW oraz CTO – spó∏k´, która organizuje rynek pozagie∏dowy. Funkcj´izby rozliczeniowej oraz depozytu dla obu rynków pe∏ni KDPW. Drugi system jest przeznaczony dlabonów skarbowych emitowanych przez Ministra Finansów, dla których funkcj´ agenta emisyjnego,depozytowego oraz rozrachunkowego pe∏ni Narodowy Bank Polski. Trzeci system jest prowadzonydla bonów pieni´˝nych emitowanych przez Narodowy Bank Polski, dla których NBP pe∏ni funkcj´depozytowà i rozrachunkowà. Wszystkie rodzaje papierów wartoÊciowych sà zdematerializowane.

4.1. Obrót

4.1.1. Podstawy prawne

Obrót wi´kszoÊcià papierów wartoÊciowych, z wyjàtkiem bonów skarbowych i bonów pie-ni´˝nych NBP, odbywa si´ na GPW. Obrót na rynku pozagie∏dowym odbywa si´ na CeTO.

Podstawà prawnà funkcjonowania g∏ównych instytucji rynku kapita∏owego jest ustawa z dnia21 sierpnia 1997 r. Prawo o publicznym obrocie papierami wartoÊciowymi. Ustawie tej podlegajàrównie˝ transakcje gie∏dowe. Transakcje dotyczàce papierów wartoÊciowych podlegajà tak˝e usta-wie z dnia 18 grudnia 1998 r. Prawo dewizowe – w zakresie transferu Êrodków pieni´˝nych z Pol-ski i do Polski w zwiàzku z nabyciem lub sprzeda˝à papierów wartoÊciowych. Do transakcji zawie-ranych na gie∏dach towarowych stosuje si´ natomiast ustaw´ z dnia 26 paêdziernika 2000 r.o gie∏dach towarowych. Ponadto podstawà prawnà sà: ustawa z dnia 31 grudnia 1999 r. o fundu-szach inwestycyjnych, zmiany z dnia 16 listopada 2000 r. do ustawy o funduszach inwestycyjnych,ustawa z dnia 29 czerwca 1995 r. o obligacjach oraz rozporzàdzenia wykonawcze.

4.1.2. Struktura instytucjonalna

Zgodnie z ustawà Prawo o publicznym obrocie papierami wartoÊciowymi, KPWiG sprawujeca∏kowity nadzór nad GPW, CTO oraz KDPW. Mi´dzybankowy rynek obrotu bonami skarbowyminadzorowany jest przez Narodowy Bank Polski.

Komisja Papierów WartoÊciowych i Gie∏d

KPWiG sprawuje nadzór nad rynkiem papierów wartoÊciowych. Przygotowuje równie˝ pro-jekty aktów prawnych odnoszàcych si´ do rynków papierów wartoÊciowych. Jako centralny organadministracji rzàdowej KPWiG udziela zezwoleƒ na dopuszczenie papierów wartoÊciowych do pu-blicznego obrotu, przyznaje licencje maklerom, doradcom inwestycyjnym, rynkom pozagie∏dowym,funduszom powierniczym, gie∏dom towarowym, gie∏dowym izbom rozliczeniowym, makleromgie∏d towarowych oraz domom maklerskim na rynkach towarowych. KPWiG odpowiada równie˝m.in. za zapewnianie przestrzegania regu∏ uczciwego obrotu i konkurencji. Dzia∏alnoÊç KPWiG nad-zoruje Minister Finansów.

4

Systemy rozrachunku papierów wartoÊciowych

SYSTEM P¸ATNICZY W POLSCE 27

Gie∏da Papierów WartoÊciowych w Warszawie SA

GPW powsta∏a na mocy rozporzàdzenia Rady Ministrów i rozpocz´∏a dzia∏alnoÊç w kwietniu1991 r. jako spó∏ka akcyjna; jej g∏ównym akcjonariuszem jest Skarb Paƒstwa. Pozosta∏ymi akcjona-riuszami GPW sà banki i domy maklerskie. Jest to samoregulujàca organizacja nadzorowana przezKPWiG.

GPW organizuje pierwotny i wtórny obrót papierami wartoÊciowymi oraz instrumentami po-chodnymi na rynku gie∏dowym. Podstawy prawne dzia∏alnoÊci gie∏dowej GPW sà zawarte w: Sta-tucie GPW, Regulaminie GPW oraz Szczegó∏owych zasadach obrotu na gie∏dzie.

Rada Nadzorcza gie∏dy nadaje status cz∏onka GPW.

Centralna Tabela Ofert SA

CTO organizuje pierwotny i wtórny obrót papierami wartoÊciowymi na rynku pozagie∏do-wym. CTO zosta∏a utworzona w 1996 r. jako spó∏ka akcyjna przez 48 banków i domów makler-skich. W 2000 r. GPW sta∏a si´ g∏ównym udzia∏owcem CTO (53,28%). CTO organizuje obrót obli-gacjami, innymi d∏u˝nymi papierami wartoÊciowymi, akcjami ma∏ych i Êrednich przedsi´biorstw,które nie uczestniczà w obrocie na GPW, oraz instrumentami pochodnymi.

CTO podlega przepisom ustawy z dnia 21 sierpnia 1997 r. Prawo o publicznym obrocie pa-pierami wartoÊciowymi. CTO stosuje zasady i regulacje zwiàzane ze swojà dzia∏alnoÊcià oraz obs∏u-guje operacje przeprowadzane przez jej cz∏onków.

Podstawy prawne dzia∏alnoÊci rynku pozagie∏dowego sà zawarte w: statucie CTO, uchwaleNr 29/01 Rady Nadzorczej CTO z dnia 30 paêdziernika 2001 r. w sprawie zasad obrotu, Szczegó∏o-wych zasadach obrotu, a tak˝e wielu innych regulacjach i procedurach opracowanych przez Rad´Nadzorczà.

Dopuszczenie papierów wartoÊciowych do obrotu na rynku pozagie∏dowym wymaga zgodyRady Nadzorczej CTO i powiadomienia o tym KDPW.

Krajowy Depozyt Papierów WartoÊciowych SA

KDPW pe∏ni funkcj´ izby rozliczeniowej i centralnego depozytu dla papierów wartoÊciowychnotowanych na GPW oraz CeTO. KDPW przedstawia zlecenia p∏atnicze do rozrachunku pieni´˝ne-go, który nast´puje na rachunkach banków prowadzonych w Narodowym Banku Polskim. W∏aÊci-cielami KDPW sà w równych cz´Êciach: GPW, Skarb Paƒstwa oraz Narodowy Bank Polski. G∏ównezadania KDPW obejmujà: przechowywanie i rejestracj´ oraz rozliczanie i rozrachunek papierówwartoÊciowych b´dàcych w obrocie publicznym, papierów wartoÊciowych niedopuszczonych dopublicznego obrotu, a tak˝e zarzàdzanie rozliczeniowym funduszem gwarancyjnym. Ponadto za-pewnia on, ˝e wielkoÊç emisji zarejestrowanych w KDPW jest równa liczbie papierów wartoÊcio-wych w obiegu, oraz Êwiadczy us∏ugi dla emitentów.

Narodowy Bank Polski

Narodowy Bank Polski jest agentem rozrachunku pieni´˝nego dla transakcji rozliczanych zapoÊrednictwem KDPW, agentem emisji bonów skarbowych oraz emitentem bonów pieni´˝nychNBP, a tak˝e instytucjà depozytowà i rozrachunkowà dla tych papierów wartoÊciowych. Transakcjezawarte na bonach skarbowych, zarówno na rynku pierwotnym, jak i wtórnym, sà rejestrowanew CRBS, którego operatorem jest Narodowy Bank Polski. NBP prowadzi równie˝ Rejestr Bonów Pie-ni´˝nych oraz organizuje przetargi obligacji skarbowych.

Podstawy prawne emisji skarbowych papierów wartoÊciowych sà okreÊlone w: Prawie bud˝e-towym, ustawie o urz´dzie Ministra Finansów oraz urz´dach i izbach skarbowych, corocznych usta-

28

4

Systemy rozrachunku papierów wartoÊciowych

N a r o d o w y B a n k P o l s k i

wach bud˝etowych oraz uchwale Ministra Finansów z dnia 26 sierpnia 1999 r. w sprawie emisjibonów skarbowych, a tak˝e w∏aÊciwych uchwa∏ach Ministra Finansów w sprawie emisji obligacjiskarbowych.

Minister Finansów

Minister Finansów jest emitentem skarbowych papierów wartoÊciowych.

Inne instytucje

Zasady funkcjonowania spó∏ek zawierajàcych transakcje na gie∏dzie, spó∏ek i banków prowa-dzàcych dzia∏alnoÊç maklerskà (tj. podmiotów dzia∏ajàcych jako poÊrednicy na rynku pierwotnymi wtórnym) oraz spó∏ek publicznych emitujàcych papiery wartoÊciowe okreÊla ustawa Prawo o pu-blicznym obrocie papierami wartoÊciowymi.

Gie∏dy towarowe podlegajà ustawie o gie∏dach towarowych.

4.1.3. Aspekty operacyjne