Synteza Raportu - komfort-international.com · Porównanie polskiego sektora energetyki słonecznej...

44

Wizja rozwoju energetyki słonecznej termicznej w Polsce wraz z planem działań do 2020 r. Synteza Raportu Instytut Energetyki Odnawialnej we współpracy z Panelem Producentów Urządzeń i Instalatorów Systemów Energetyki Słonecznej Warszawa, wrzesień 2009

Transcript of Synteza Raportu - komfort-international.com · Porównanie polskiego sektora energetyki słonecznej...

1

Wizja rozwoju energetyki słonecznej termicznej w Polsce wraz z planem działań do 2020 r.

Synteza Raportu

Instytut Energetyki Odnawialnej we współpracy z Panelem Producentów Urządzeń i Instalatorów Systemów Energetyki Słonecznej

Warszawa, wrzesień 2009

2

PanelProducentówUrządzeńiInstalatorówSystemówEnergetykiSłonecznejzwany„PanelemSłonecznym20x2020” zrzesza9 firmobejmujących znaczącącześćpolskiego rynkuenergetykisłonecznej,jakrównieżnajwiększychpolskicheksporterówkolektorówsłonecznych.Panelpowstałwefekciedyskusji,jakamiałamiejscenaIIForumPrzemysłuEnergetykiSłonecznej,któreodbyłosięnaTargachGreenPower21maja2009r.orazwodpowiedzinawejściewżyciewdn.25czerwca2009r.dyrektywy2009/28/WEopromocjistosowaniaodnawialnychźródełenergii.

OpracowanieprzygotowałzespółpracownikówInstytutuEnergetykiOdnawialnejpodkierunkiemGrzegorzaWiśniewskiegowskładzie:

Marian Gryciuk, •Michał Kwasiborski,•Aneta Więcka•

orazczłonkowiePaneluSłonecznego20x2020:

Radosław Chałubiński – firma Watt, •Jerzy Grabek – firma Bosch,•Romuald Kalyciok – firma Sunex,•Roland Krause – firma Viessmann, •Kazimierz Lasecki – firma Action,•Zenon Laszuk – firma Rapid,•Zbigniew Sęp – firma Vaillant,•Grzegorz Taisner- firma Ferroli,•Urszula Wałdoch – firma Euro – Batlic – Therm.•

Adresgłównegowykonawcy:InstytutEnergetykiOdnawialnej(IEO)00-641Warszawa,ul.Mokotowska4/6tel./fax:(0-22)8254552,e-mail:[email protected]

Fotografia:Watt

©CopyrightbyInstytutEnergetykiOdnawialnej

ISBN978-83-926062-1-5

3

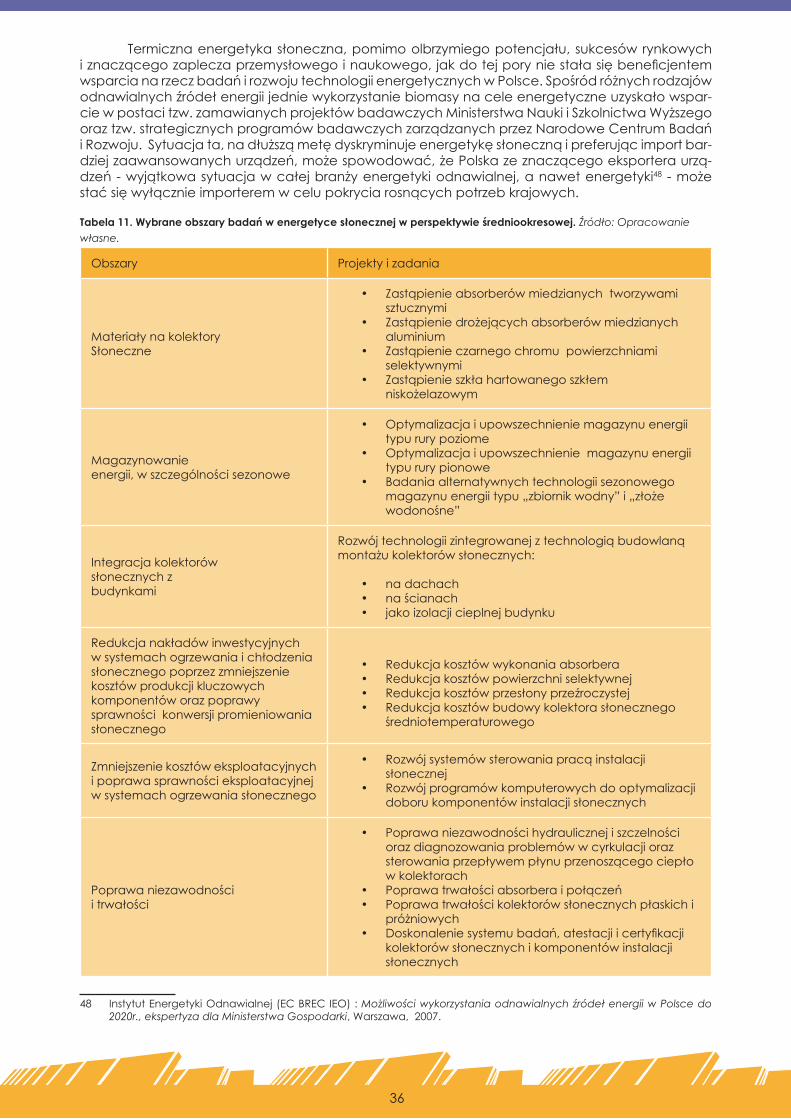

Spis treści Wstęp ______________________________________________________________________________ 41. Streszczenie ________________________________________________________________________ 62. Stan i perspektywy rozwoju sektora energetyki słonecznej termicznej w Polsce ________ 82.1. Stanobecny _______________________________________________________________________ 82.2. Finansowanieipomocpublicznadlainstalacjisłonecznych ___________________________ 92.3. Porównanierozwojusektoraenergetykisłonecznejtermicznejzinnymitechnologiami __ pozyskiwaniaciepłaichłoduzOZEwPolsce ________________________________________ 132.4. PorównaniepolskiegosektoraenergetykisłonecznejtermicznejzinnymikrajamiUE, natlestosowanychinstrumentówwsparcia _________________________________________ 173. Potencjał wykorzystania energii promieniowania słonecznego do 2020 r. _____________ 194. Prognoza wykorzystania energii promieniowania słonecznego do 2020 roku oraz rola __ energetyki słonecznej w bilansie energetycznym kraju ______________________________ 214.1. Mapadrogowarozwojutechnologiienergetykisłonecznejtermicznejdo2020r. ______ 214.2. WprowadzeniedoprognoziscenariuszyrozwojuenergetykisłonecznejwPolsce _____ 224.3. Założeniadoprognozy ____________________________________________________________ 234.4. Scenariuszrozwojuenergetykisłonecznejirolatechnologiikonwersjitermicznejenergii _ promieniowaniasłonecznegodo2020r. ____________________________________________ 254.5. Korzyścidlagospodarkiimieszkańców ______________________________________________ 285. Propozycja programu rozwoju sektora przemysłu energetyki słonecznej termicznej i nowego systemu wsparcia _______________________________________________________ 325.1. Strategicznepodejściedowsparciaenergetykisłonecznej __________________________ 325.2. Identyfikacjauczestnikówrynkuigrupdocelowychjakopotencjalnychadresatów instrumentówwsparcia ____________________________________________________________ 335.3. Systemproponowanychinstrumentówwsparciaadresowanychdogrupdocelowych 335.4. Udziałprzemysłuenergetykisłonecznejwdziałaniachnarzeczmonitorowania wdrożeniadyrektywy2009/28/WE __________________________________________________ 376. Podsumowanie ____________________________________________________________________ 397. Deklaracja członków Panelu Słonecznego 20 x 2020 o możliwości wyprodukowania, zainstalowania i osiągnięcia w Polsce 20 mln m2 kolektorów słonecznych w 2020 r. ___ 41

4

Wstęp

Dziesiątki tysięcyPolakówwpoczuciuodpowiedzialności zaswoje rodzinyorazdziałaczyspołecznychisamorządowców,atakżedrobnychprzedsiębiorcówzdecydowałosięzainwestowaćw wykorzystanie energii słonecznej do przygotowania ciepłej wody użytkowej, basenowej, aniektórzy zaczęli jąwykorzystywać równieżdoogrzewania,anawetdochłodzenia.Dostrzegli wtymsposób,praktycznezastosowanie„zielonejtechnologii”izmniejszeniekosztówzakupuenergiiwprzyszłości. W barometrze Komisji Europejskiej nt. zasadności przyjęcia pakietu klimatycznego UE 3x20%,wtymnowejdyrektywyopromocjistosowaniaodnawialnychźródełenergii(OZE),więcej,niż¾Polakówpotwierdziło,żejestgotowychkupowaćnawetdroższeprodukty,jeżelisąone„zielone”,przyjazne środowisku, a w przypadku osób z wyższym wykształceniem, ten odsetek przekraczaaż 85%1. Polskanieodbiegaw tymbadaniuod innych krajówUE. BadaniaCBOS2 potwierdziły,że zdaniemopinii publicznejw Polsceenergia słoneczna jest uznawana za jedną z najbardziejprzyjaznychdlaśrodowiskaiklimatuiwjejrozwojuoczekujesięznacznielepszychefektówwichochronie,niżwprzypadkuwieluinnychtechnologiienergetycznych. Zadaniemkrajowegoprzemysłuenergetykisłonecznejiinstalatorówjestdostarczeniekon-sumentomenergiimarzącymoczystymśrodowiskuiwiększejniezależnościenergetycznej,urządzeńnajwyższejjakościpocenienaktórąmożesobiepozwolićjaknajwiększarzeszaobywateli.Użytkow-nicysystemówsłonecznegoogrzewaniaoczekująciągłejpoprawykonkurencyjnościidostępnościsystemówenergetykisłonecznejnaróżnychpolach,poczynającodlepiejdostosowanegodoichoczekiwańsystemuwsparcia,poprzezrozwójtechnologiipodalsząpoprawęjejkonkurencyjnościnarynkuenergetycznym. Pakiet klimatyczno – energetycznyUE „3 x 20%”, aw szczególności nowadyrektywaUE opromocjistosowaniaodnawialnychźródełenergiistwarzajądoskonałeiunikalneramydoszyb-kiego rozwojuwielu technologii energetyki odnawialnejdo2020r. Sektorenergetyki słonecznejtermicznejwydajesiębyćnanajlepszejdrodze,abywpełnisprostaćoczekiwaniomkonsumentówiwesprzećrządRPwrealizacjiwynikającegozdyrektywyceluwpostaci15%udziałuenergiizeźró-dełodnawialnychwbilansiezużyciaenergiiw2020r. Niniejsze opracowanie jest wizją rozwoju energetyki słonecznej termicznej opracowa-nąprzezkrajowyprzemysłwewspółpracyzInstytutemEnergetykiOdnawialnej(IEO)iwpisujesię wpolitykęenergetyczną iekologicznąpaństwa, zuwzględnieniemwymogównowejdyrektywyUEopromocjistosowaniaodnawialnychźródełenergii.DoopracowaniatejwizjizostałpowołanyPanelProducentówUrządzeńiInstalatorówSystemówEnergetykiSłonecznejzwany„PanelemSło-necznym20x2020”.

Przemysł energetyki słonecznej deklarującmożliwość zainstalowania do 2020r. w Polsce waktywnychsystemachok.20mlnm2powierzchnikolektorówsłonecznych,wsposób,którybędziewpełnirespektowałoczekiwaniaipotrzebyobywateliiprzyniesieszeregkorzyściogólnospołecz-nychwpostaci:

wielumiejscpracy,•zmniejszeniaemisjiproduktówspalaniapaliwdoatmosfery,•dywersyfikacjizaopatrzeniawenergięipoprawybezpieczeństwaenergetycznegogospo-•darstwdomowych,firm,gmin,regionówikraju;

pragnie,abyniniejszeopracowanieześmiałąiodpowiedzialnązarazemwizjąrozwojuenergetykisłonecznej,stałosięprzewodnikiemdlasektoraenergetykisłonecznejwjegodążeniachdowpro-wadzaniana rynekcorazdoskonalszych rozwiązań, źródłem informacji i inspiracjidlawszystkichużytkowników energii w poszukiwaniu możliwości jej pozyskania w sposób ekologicznie czysty wswoimnajbliższymotoczeniu.

Autorzymająnadzieję,żeopracowaniestaniesiębaządodalszychprac iwkłademdlarząduwjegodziałaniach,awszczególnościdla:

MinisterstwaGospodarki odpowiedzialnego zapolitykęenergetyczną i zawdrożeniedy-•rektywyopromocjistosowaniaodnawialnychźródełenergiiwPolsce,awszczególnościzaopracowanie,wymaganegonowądyrektywąkrajowego„Planuwykonawczego:Ścieżkirozwojuwykorzystaniaodnawialnychźródełenergiido2020roku”(„PlanudziałańnarzeczOZE”),

1 Eurobarometr:Atitutes od Euroepan Citizem to Environment,Bruksela,2008.2 CentrumBadaniaOpiniiSpołecznej:Opinie Polaków w sprawie zmian klimatu,Warszawa,2009.

5

MinisterstwaŚrodowiskaodpowiedzialnegozaKonwencjęKlimatycznąONZiwdrożeniepa-•kietuklimatycznegoUEorazzasystemkrajowychfunduszyekologicznych,niezwyklezarów-nohistoryczniejakiperspektywicznieważnychdlacałegosektoraenergetykisłonecznej,Ministerstwo Infrastruktury odpowiedzialnego za wdrożenie dyrektywy o jakości energe-•tycznejbudynków,wktórychszybkorośnieznacznieiudziałenergiisłonecznejwpokryciu zapotrzebowanianaenergię,MinisterstwaNauki i SzkolnictwaWyższegokształtującegopriorytetywpolitycenaukowej •iNarodowegoCentrumBadańiRozwojurealizującegopolitykęnaukowąnakierowanąnapotrzebyprzemysłuigospodarki.

6

Streszczenie1.

Celem raportu„Wizja rozwoju energetyki słonecznej termicznej w Polsce wraz z planem działań do 2020 r.”,opracowanegoprzezInstytutEnergetykiOdnawialnejwewspółpracyzprzed-stawicieli krajowego przemysłu energetyki słonecznej zgrupowanego w „Panelu Słonecznym 20x2020” jest przedstawienie potencjału gospodarczego i kierunku rozwoju energetyki sło-necznej cieplnej gwarantującegowdrożenie przez Polskę dyrektywy UE o promocji stosowania odnawialnychźródełenergii(OZE).Wszczególnościraport,potwierdzającydużemożliwościwyko-rzystaniazielonegociepła,wtymenergetykisłonecznejwefektywnejrealizacjicelówwynikających zww.dyrektywy,powinienbyćwykorzystanywkrajowym„Planiewykonawczym:Ścieżki rozwojuwykorzystaniaodnawialnychźródełenergiido2020roku”(„Plandziałań”). Energetykasłonecznacieplnajestjednymznajszybciejrozwijającychsięsektorówenerge-tykiodnawialnejwPolsceiwUE;średnierocznetempowzrostuwlatach2001-2008wyniosłoponad43%.Rok2008był rekordowympodwzględemsprzedaży instalacji słonecznych–130 tyśm2,codajewartośćskumulowanąpowierzchnizainstalowanejwwysokości365tyśm2iodpowiada526TJ„zielonego”ciepłazużytegonapodgrzewaniewodyużytkowejnacelegrzewcze.PolskastałasiędziękitemusiódmymrynkiemenergetykisłonecznejwUE.Ponadto,krajowiproducencikolektorówsłonecznychponad50%produkowanychurządzeńeksportująpozagranicePolski.JesttocechawyróżniającaenergetykęsłonecznątermicznąnatlepozostałychtechnologiiOZE,wśródktórychdominujeraczejimporturządzeńiczęstokrajowejprodukcjiurządzeńwogólebrakuje.

Badaniaprzeprowadzonem.in.przezKomisjęEuropejskąpotwierdzają,żeenergetykasło-neczna termicznanależydonajbardziejefektywnych technologiiprodukcji ciepła, zpunktuwi-dzeniaograniczeniaemisji gazówcieplarnianych. Krajowe funduszewspierające rozwój sektoraenergetykiodnawialnejniedostrzegająwpełniistotnejrolienergiipromieniowaniasłonecznego.W latach 2005-2008ogólna kwotadofinansowaniaprojektówenergetyki słonecznej cieplnej ześrodkówpublicznychwynosiłazaledwie24mlnzł/rok.

Wgwykonanychwraporciepogłębionychanaliz,łącznypotencjałenergetykisłonecznejtermicznejmożliwyjużobecniedopraktycznegowykorzystaniawyniósłponad32000TJiumożli-wiłbyzainstalowaniedo2020r.ponad22mlnm2kolektorówsłonecznych,wszczególnościwsyste-machdopodgrzewaniaciepłejwodyużytkowejorazwsystemachdwufunkcyjnych(ciepławoda–c.w.u.iogrzewaniepomieszczeńc.o)orazwprzemyśle.

Nadchodzącazielona rewolucjawymagazmianparadygmatówmyśleniaoenergetyce i większego niż dotychczas otwarcia na systemy zdecentralizowane. Opracowując scenariusz(ścieżkę) rozwoju energetyki słonecznej termicznej do 2020r. jako tłomakroekonomicznewyko-rzystano „Scenariusz długookresowego zaopatrzenia Polski w czyste nośniki energii”, wykonany w2008r.dlaGreenpeacePolska.Wgwykonanychwniniejszymraporcieanalizrealnywkładenerge-tykisłonecznejcieplnejwpokryciepotrzebwzakresiezaopatrzeniawciepłoichłódwynosiprawie 28000TJna2020r.,coodpowiadablisko20mlnm2powierzchnikolektorówsłonecznychzainstalo-wanychwponiższejwskazanychsektorachwgnastępującychudziałów:

c.w.uwmieszkalnictwie–53%•c.owmieszkalnictwie–17%•c.w.uwusługachisektorzepublicznym–9%•c.owusługachisektorzepublicznym–5%•ciepłotechnologicznewprzemyśleirolnictwie–5%•słonecznechłodzeniewsektorzeusług–2%•słonecznechłodzeniewmieszkalnictwie–1%•

Natomiastpozostałe8%energiipromieniowaniasłonecznegotociepłouzyskiwanewsyste-machogrzewaniasieciowego(przeznaczonenac.o.+c.w.u.).

Średnietempowzrostusektorawlatach2009-2020kształtowaćsiębędzienapoziomie40%,natomiastwdalszychlatach,tj.2020-2040,napoziomie9%.

Uwzględniając powyższewyniki, szacowany udział energii słonecznej cieplnej w zużyciuenergiizeźródełodnawialnychw2020r.wyniesieponad4,4%,awzużyciuenergiifinalnejwPolsceponad1%.SąrealnepodstawyiszanseabydrugadekadaobecnegostuleciawPolscezapisałasięjakodekadaprzełomowadlaenergetykisłonecznej.

Niewątpliwą korzyścią dla społeczeństwawprzypadkudalszego rozwoju energetyki sło-necznejcieplnejwPolscejestzapewnieniemiejscpracydlaponad40tyś.osób.Ponadpołowaspośródwszystkichzatrudnionychwtymsektorzetoosobyzajmującesięsprzedażądetaliczną,in-stalacjąiserwisempoinstalacyjnymisątoprzedewszystkimmiejscapracyocharakterzelokalnym,najczęściejwmałychiśrednichprzedsiębiorstwach.WgprognozyEuropejskiejRadyEnergetykiOd-nawialnej(EREC)zatrudnieniewsektorzeenergetykisłonecznejtermicznejwcałejUEw2020roku

7

wzrośniedo660tyś.miejscpracyibędzienajwyższewcałymsektorzeenergetykiodnawialnej. W celu utrzymaniawsparcia sektora energetyki słonecznej cieplnejw latach 2009-2014

środkamipublicznyminawymaganymśrednimpoziomie12%całkowitychnakładów inwestycyj-nych,rocznakwotasubsydiówwtymokresiepowinnasięgać180mlnzł/rok(jesttoskaladotacjiudzielanychobecniestandartowo4-5projektomwinnychsektorachOZE)ibyćrozdysponowanawsposóboptymalnykosztowo,zapewniającypowstaniejaknajwiększejliczbyinstalacjiprzydanejpuliśrodkównadofinansowanieinajwyższąmożliwąjakośćproduktówiusługtrafiającychnary-nek.Energetykęsłonecznąnależy,bardziejsprawiedliwieipoważniejniżdotychczas,uwzględnićjakobeneficjantawkolejnymokresieprogramowaniafunduszyUE(2014-2020).

Członkowie„PaneluSłonecznego20x2020”, firmyorazorganizacjewspierająceuważają, żeskutecznym instrumentem promocji energetyki słonecznej termicznej jest wsparcie systemowe,obejmującecałykrajzjasnymiznanymwszystkimuczestnikomrynkuplanemdziałań,harmonogra-memimonitoringiem.Poniżejwyszczególniononajistotniejszeelementysystemowegowsparcia:

dotacjewwysokości30%nakładówinwestycyjnychdlawłaścicielibudynkówjednorodzin-•nych,dotacjewwysokości 50% nakładów inwestycyjnych dla sektora publicznego, przemysłu •irolnictwa,ulgiwpodatkudochodowymPITdowysokości10tys.złdlawłaścicielibudynkówjednoro-•dzinnych.

Uzupełnieniemdostępnegodlaznacznejczęściinwestorów„twardego”wsparcia,powinnobyćwsparciehoryzontalne,obejmującem.in.:

szkoleniainstalatorówwramach50%dofinansowaniaudzielnegoprzezfunduszeekologicz-•neorazcertyfikacjainstalatorów,ogólnokrajowakampaniaedukacyjno-informacyjna, sfinansowanaprzez funduszeekolo-•gicznewwysokości10mlnzł,wspieraniepracbadawczychdot.energetykisłonecznejwwysokości100mlnzłfinansowa-•nezbudżetunanaukę.

Sumarycznapomocpublicznadlasektoraenergetyki słonecznejwokresiedo2014r.po-winnawynosićok.800mlnzł.Takiewsparcieumożliwiutorowaniedrogipoddalszyrozwójwlatach2014-2020,jużprzyniższejintensywnościpomocypublicznejiprzejściuwwiększymstopniuzsilnychdotacyjnychinstrumentówwsparcianainstrumentypodatkowe.

„PanelSłoneczny20x2020”deklarujezpełnąodpowiedzialnościąmożliwośćosiągnięciawszystkichwymienionychpowyżejzałożeń,cowyrażonezostałowDeklaracjistanowiącejzałącznikdoniniejszegoraportu,dostępnejtakżenastronieinternetowejPaneluwww.ieo.pl/panelsloneczny dlatychktórzyswymautorytetemzechcąwesprzećzaprezentowaneidee.

8

Stan i perspektywy rozwoju sektora energetyki słonecznej termicznej w Polsce 2.

Stan obecny 2.1.

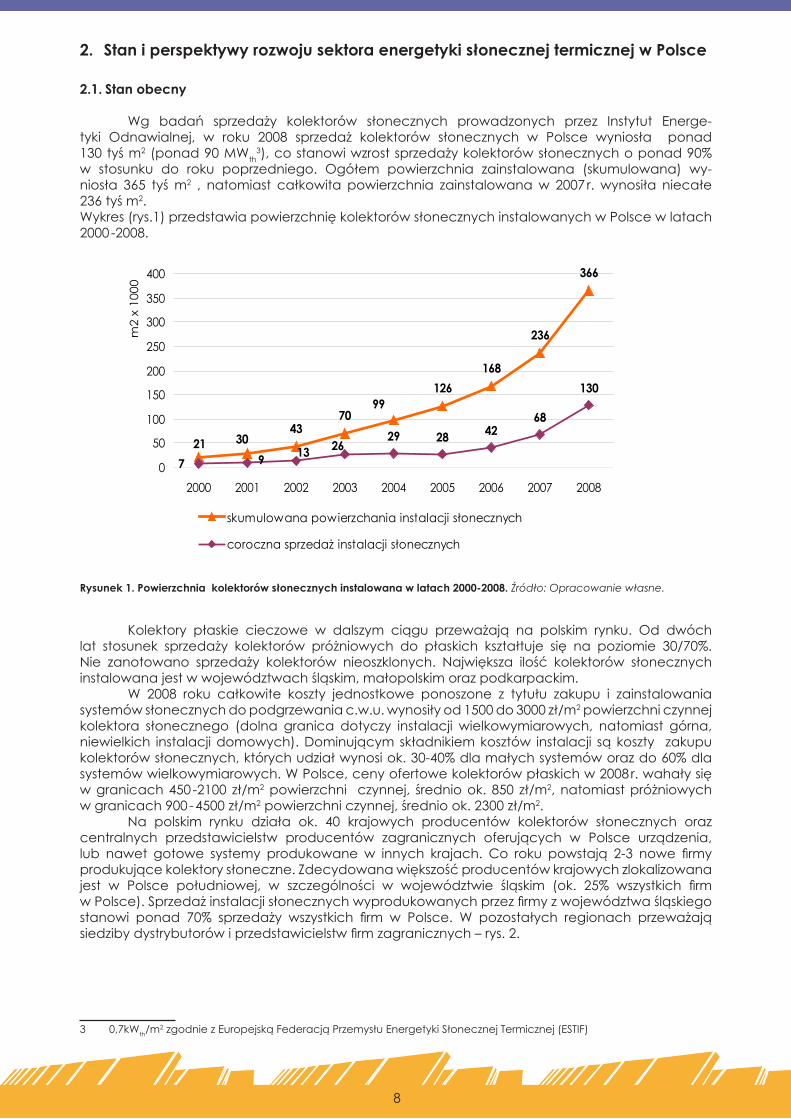

Wg badań sprzedaży kolektorów słonecznych prowadzonych przez Instytut Energe-tyki Odnawialnej, w roku 2008 sprzedaż kolektorów słonecznych w Polsce wyniosła ponad 130tyśm2(ponad90MWth

3),costanowiwzrostsprzedażykolektorówsłonecznychoponad90% w stosunku do roku poprzedniego. Ogółem powierzchnia zainstalowana (skumulowana) wy-niosła 365 tyśm2 , natomiast całkowita powierzchnia zainstalowanaw 2007r. wynosiła niecałe 236tyśm2.Wykres(rys.1)przedstawiapowierzchniękolektorówsłonecznychinstalowanychwPolscewlatach2000-2008.

Rysunek 1. Powierzchnia kolektorów słonecznych instalowana w latach 2000-2008. Źródło: Opracowanie własne.

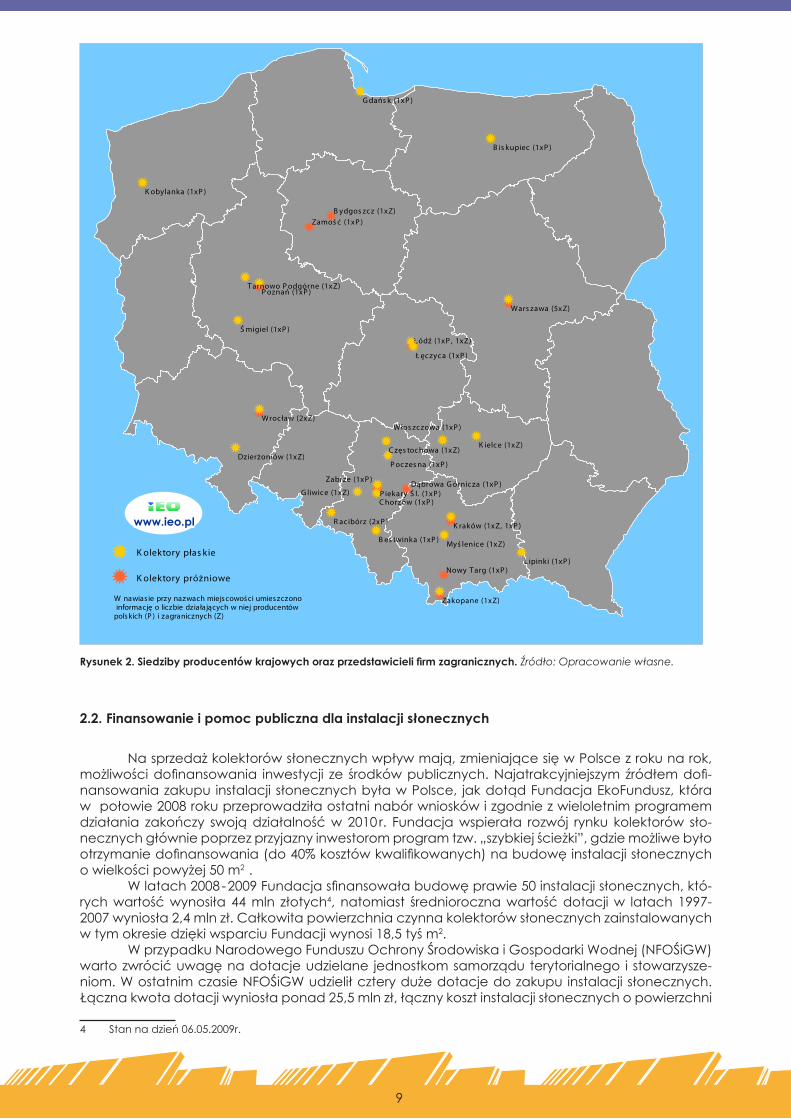

Kolektory płaskie cieczowe w dalszym ciągu przeważają na polskim rynku. Od dwóchlat stosunek sprzedaży kolektorów próżniowych do płaskich kształtuje się na poziomie 30/70%.Nie zanotowano sprzedaży kolektorów nieoszklonych. Największa ilość kolektorów słonecznychinstalowanajestwwojewództwachśląskim,małopolskimorazpodkarpackim. W 2008 roku całkowite koszty jednostkowe ponoszone z tytułu zakupu i zainstalowaniasystemówsłonecznychdopodgrzewaniac.w.u.wynosiłyod1500do3000zł/m2powierzchniczynnejkolektora słonecznego (dolna granica dotyczy instalacji wielkowymiarowych, natomiast górna,niewielkich instalacjidomowych).Dominującymskładnikiemkosztów instalacji sąkoszty zakupukolektorówsłonecznych,którychudziałwynosiok.30-40%dlamałychsystemóworazdo60%dlasystemówwielkowymiarowych.WPolsce,cenyofertowekolektorówpłaskichw2008r.wahałysięwgranicach450-2100 zł/m2powierzchni czynnej, średniook.850 zł/m2,natomiastpróżniowych wgranicach900-4500zł/m2powierzchniczynnej,średniook.2300zł/m2. Na polskim rynku działa ok. 40 krajowych producentów kolektorów słonecznych orazcentralnych przedstawicielstw producentów zagranicznych oferujących w Polsce urządzenia,lub nawet gotowe systemy produkowanew innych krajach. Co roku powstają 2-3 nowe firmyprodukującekolektorysłoneczne.Zdecydowanawiększośćproducentówkrajowychzlokalizowanajest w Polsce południowej, w szczególności w województwie śląskim (ok. 25% wszystkich firm wPolsce).Sprzedażinstalacjisłonecznychwyprodukowanychprzezfirmyzwojewództwaśląskiegostanowi ponad 70% sprzedaży wszystkich firm w Polsce. W pozostałych regionach przeważająsiedzibydystrybutorówiprzedstawicielstwfirmzagranicznych–rys.2.

3 0,7kWth/m2zgodniezEuropejskąFederacjąPrzemysłuEnergetykiSłonecznejTermicznej(ESTIF)

4370

126168

236

366

29 28 4268

13099

3021 269 13

70

50

100

150

200

250

300

350

400

2000 2001 2002 2003 2004 2005 2006 2007 2008

m2x1000

skumulowanapowierzchaniainstalacjisłonecznych

corocznasprzedażinstalacjisłonecznych

9

K olektory płas kie

K olektory próżniowe

Zabrze (1xP )

W nawias ie przy nazwach miejscowości umieszczono informację o liczbie działających w niej producentów polskich (P ) i zagranicznych (Z)

Włos zczowa (1xP )

www.ieo.pl

G liwic e (1xZ) Dąbrowa G órnic za (1xP )

Nowy T arg (1xP )

Ł ódź (1xP , 1xZ)

B ydgos zc z (1xZ)Zamoś ć (1xP )

K obylanka (1xP )

P oznań (1xP )T arnowo P odgórne (1xZ)

Ś migiel (1xP )

B is kupiec (1xP )

K ielce (1xZ)

P iekary Ś l. (1xP )

C zęs toc howa (1xZ)

C horzów (1xP )

R ac ibórz (2xP )

P oc zes na (1xP )

B es twinka (1xP )

G dańs k (1xP )

Wars zawa (5xZ)

K raków (1xZ, 1xP )

Zakopane (1xZ)

Myś lenic e (1xZ)

L ipinki (1xP )

Ł ęc zyc a (1xP )

Wroc ław (2xZ)

Dzierżoniów (1xZ)

Rysunek 2. Siedziby producentów krajowych oraz przedstawicieli firm zagranicznych. Źródło: Opracowanie własne.

Finansowanie i pomoc publiczna dla instalacji słonecznych 2.2.

Nasprzedażkolektorówsłonecznychwpływmają,zmieniającesięwPolscezrokunarok,możliwościdofinansowania inwestycji ze środkówpublicznych.Najatrakcyjniejszymźródłemdofi-nansowaniazakupuinstalacjisłonecznychbyławPolsce, jakdotądFundacjaEkoFundusz,która wpołowie2008rokuprzeprowadziłaostatninabórwnioskówizgodniezwieloletnimprogramemdziałania zakończy swojądziałalnośćw2010r. Fundacjawspierała rozwój rynku kolektorów sło-necznychgłówniepoprzezprzyjaznyinwestoromprogramtzw.„szybkiejścieżki”,gdziemożliwebyłootrzymaniedofinansowania(do40%kosztówkwalifikowanych)nabudowęinstalacjisłonecznychowielkościpowyżej50m2 . Wlatach2008-2009Fundacjasfinansowałabudowęprawie50instalacjisłonecznych,któ-rychwartośćwynosiła44mln złotych4,natomiast średniorocznawartośćdotacjiw latach1997-2007wyniosła2,4mlnzł.Całkowitapowierzchniaczynnakolektorówsłonecznychzainstalowanych wtymokresiedziękiwsparciuFundacjiwynosi18,5tyśm2. WprzypadkuNarodowegoFunduszuOchronyŚrodowiskaiGospodarkiWodnej(NFOŚiGW)wartozwrócićuwagęnadotacjeudzielane jednostkomsamorząduterytorialnego istowarzysze-niom.WostatnimczasieNFOŚiGWudzieliłczterydużedotacjedozakupuinstalacjisłonecznych.Łącznakwotadotacjiwyniosłaponad25,5mlnzł,łącznykosztinstalacjisłonecznychopowierzchni

4 Stannadzień06.05.2009r.

10

83899m2wyniósłnatomiastponad221mlnzł.Zakończenieinwestycjiplanowanejestna2012r. Otrzymaniedotacji nabudowę instalacjiwielkowymiarowych jestmożliwe także zWoje-wódzkichFunduszyOchronyŚrodowiska(WFOŚiGW)wramachogłaszanychokresowokonkursów.TypowymprzykłademmożebyćWFOŚiGWwGdańsku.Całkowitakwotadotacjiwostatnioogło-szonymirozstrzygniętympodkoniec2008r.konkursie„SłonecznePomorze”wynosiłaponadmilionzłotych.Maksymalnakwotadotacjidlajednegoprojektuwynosiłanatomiast-340tys.zł(do50%kosztówkwalifikowanych).Kwotyotrzymaneogółem(pożyczkiidotacje)wewszystkichWFOŚIGWw2008r.nadziałaniazwiązanezochronąpowietrza,wtymdotyczącebudowyinstalacjisłonecz-nychstanowiływartośćrówną456mlnzł5. Wdalszymciągunajtrudniejjestowsparcienazakupinstalacjisłonecznychdlawłaścicielidomówjednorodzinnych.Szczególnymiwyjątkowymzarazemprogramemdlategotypubeneficjen-tówjesttzw.ProgramOgraniczeniaNiskiejEmisji(PONE).PONErealizowanejestobecniewponad30gminachŚląskaijestdodatkowodofinansowanezWojewódzkiegoFunduszuOchronyŚrodowiska iGospodarkiWodnejwKatowicach (maksymalne finansowanie zWFOŚiGWwynosi 80%). Inwe-stycja (np. zakup imontaż instalacji słonecznej) finansowana jest w formie dotacji wypłacanej inwestorowiprzezurządgminy. Środki zewnętrznena realizację zadania pozyskujeurządgminywpostacipożyczkiudzielonejprzezWFOŚiGW.Pookresie5latodzakończeniarealizacjizadaniaWFOŚiGWumorzyćmożedo50% tej kwoty. Zewsparcia finansowegoWFOŚiGWwKatowicachskorzystałoponad1150indywidualnychprojektów6naterenieŚląska.

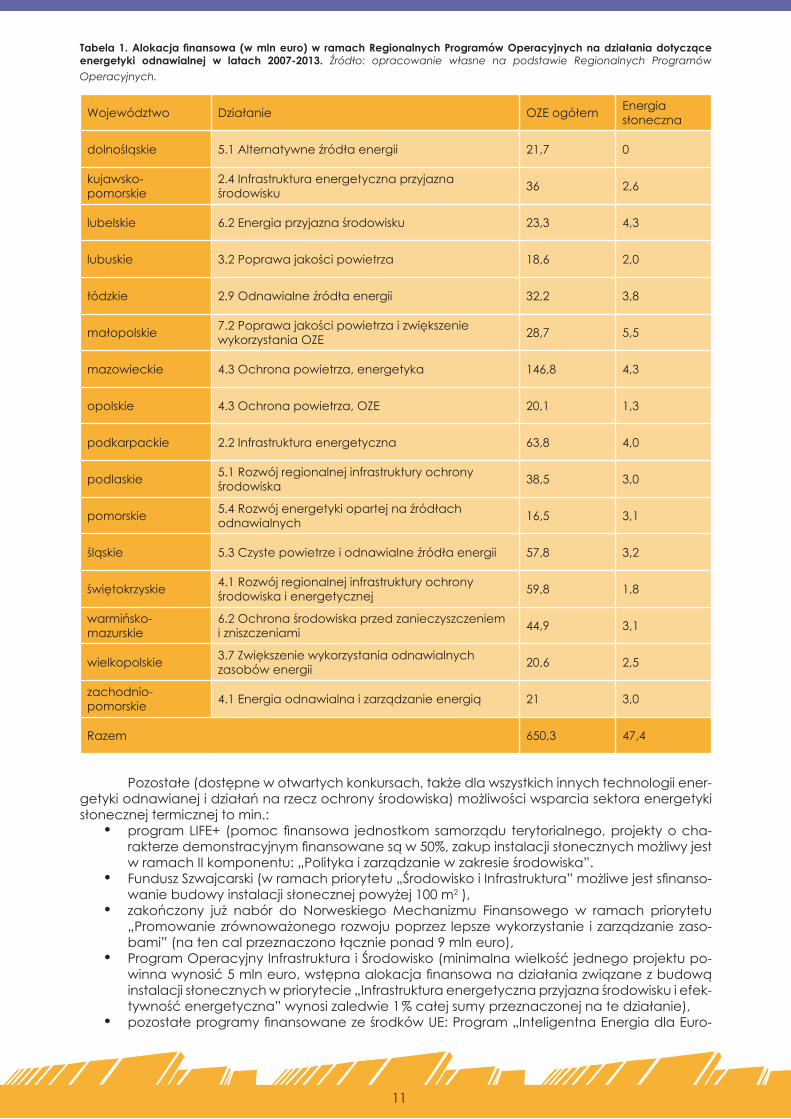

Wsparciebudowyinstalacjisłonecznychmożliwejestteżwramachposzczególnychpowiatowychigminnych funduszyochronyśrodowiska.Wydzielenie,w ramachbudżetugminy funduszucelo-wego,umożliwiaustawaPrawoochronyśrodowiska(POŚ),zgodniezktórąfunduszetesązasilanewpływamizkar iopłatzaużytkowanieśrodowiska.ZgodniezzapisamiPOŚ,środki temogąbyćprzeznaczanem.in.na„wspieraniewykorzystania lokalnych źródełenergiiodnawialnejorazpo-mocprzywprowadzaniubardziejprzyjaznychdlaśrodowiskanośnikówenergii”. Dotychczasowe średnioroczne wsparcie dla energetyki słonecznej termicznej w Polsce wlatach2005-2008(jeszczebezśrodkówUEnalata2007-2013)wynosiłook.24mlnzł/rok7.WsparciedlazielonegociepławPolsce,wtymdlaenergetykisłonecznej,możemiećobecniemiejscetylkodlaniektórychprzypadkównaetapierealizacjiinwestycji.Sektoryenergetykiodnawialnejdziałają-cenarynkachzielonejenergiielektrycznejibiopaliw,pozadotacjaminaetapieinwestycji,mogąliczyćnawsparcienaetapieeksploatacji,wpostaciulgwpodatkuakcyzowymisprzedażytzw.zielonychcertyfikatów.Dlaporównaniawprzypadkuwsparciazielonejenergiielektrycznejnaeta-pieeksploatacjiw2008r.przeznaczonoponad700mlnzł. Wchwili obecnejmożliwe jestaplikowaniepo środki z funduszy strukturalnychUE,wda-nymwojewództwiegłówniezRegionalnegoProgramuOperacyjnego(RPO).Tutajmożliwejesttzw. „pakietowanie”mniejszychinwestycji.Skorzystaćznichmogąnp.lokalnestowarzyszeniadziałają-cenarzeczwłaścicielidomówjednorodzinnych.WramachRPOnajwiększekwotynaprojektydo-tycząceenergetykisłonecznejzostałyprzeznaczonewwojewództwach:mazowieckim,małopol-skim,podkarpackimilubelskim.Tabelanr1przedstawiaalokacjęfinansowąnadziałaniazwiązanezOZEwtymdotycząceenergiisłonecznej.

5 Działalnośćwojewódzkichfunduszyochronyśrodowiskaigospodarkiwodnejw2008roku(materiałprasowy),Minister-stwoŚrodowiska,2009

6 InformacjazestronyoperatoraprogramuPONEfirmyAgroturS.A.7 Poduwagęzostaływziętefundusze:NFOŚiGW,Ekofundusz,WFOŚiGWorazfunduszepowiatoweigminne

Wsparcie dla zielonego ciepła w Polsce, w tym dla energetyki słonecznej, może mieć obec-nie miejsce tylko dla niektórych przypadków na etapie realizacji inwestycji. Sektory energetyki odnawialnej działające na rynkach zielonej energii elektrycznej i biopaliw, poza dotacjami na etapie inwestycji, mogą liczyć na wsparcie na etapie eksploatacji, w postaci ulg w podatku akcyzowym i sprzedaży tzw. zielonych certyfikatów. Dla porównania w przypadku wsparcia zie-lonej energii elektrycznej na etapie eksploatacji w 2008 r. przeznaczono ponad 700 mln zł.

11

Tabela 1. Alokacja finansowa (w mln euro) w ramach Regionalnych Programów Operacyjnych na działania dotyczące energetyki odnawialnej w latach 2007-2013. Źródło: opracowanie własne na podstawie Regionalnych Programów Operacyjnych.

Województwo Działanie OZEogółem Energia słoneczna

dolnośląskie 5.1Alternatywneźródłaenergii 21,7 0

kujawsko-pomorskie

2.4Infrastrukturaenergetycznaprzyjazna środowisku 36 2,6

lubelskie 6.2Energiaprzyjaznaśrodowisku 23,3 4,3

lubuskie 3.2Poprawajakościpowietrza 18,6 2,0

łódzkie 2.9Odnawialneźródłaenergii 32,2 3,8

małopolskie 7.2Poprawajakościpowietrzaizwiększenie wykorzystaniaOZE 28,7 5,5

mazowieckie 4.3Ochronapowietrza,energetyka 146,8 4,3

opolskie 4.3Ochronapowietrza,OZE 20,1 1,3

podkarpackie 2.2Infrastrukturaenergetyczna 63,8 4,0

podlaskie 5.1Rozwójregionalnejinfrastrukturyochrony środowiska 38,5 3,0

pomorskie 5.4Rozwójenergetykiopartejnaźródłach odnawialnych 16,5 3,1

śląskie 5.3Czystepowietrzeiodnawialneźródłaenergii 57,8 3,2

świętokrzyskie 4.1Rozwójregionalnejinfrastrukturyochrony środowiskaienergetycznej 59,8 1,8

warmińsko-mazurskie

6.2Ochronaśrodowiskaprzedzanieczyszczeniem izniszczeniami 44,9 3,1

wielkopolskie 3.7Zwiększeniewykorzystaniaodnawialnych zasobówenergii 20,6 2,5

zachodnio-pomorskie 4.1Energiaodnawialnaizarządzanieenergią 21 3,0

Razem 650,3 47,4

Pozostałe(dostępnewotwartychkonkursach,takżedlawszystkichinnychtechnologiiener-getykiodnawianejidziałańnarzeczochronyśrodowiska)możliwościwsparciasektoraenergetykisłonecznejtermicznejtomin.:

programLIFE+ (pomocfinansowa jednostkomsamorządu terytorialnego,projektyocha-•rakterzedemonstracyjnymfinansowanesąw50%,zakupinstalacjisłonecznychmożliwyjest wramachIIkomponentu:„Politykaizarządzaniewzakresieśrodowiska”.FunduszSzwajcarski(wramachpriorytetu„ŚrodowiskoiInfrastruktura”możliwejestsfinanso-•waniebudowyinstalacjisłonecznejpowyżej100m2),zakończony już nabór do Norweskiego Mechanizmu Finansowego w ramach priorytetu•„Promowaniezrównoważonegorozwojupoprzez lepszewykorzystanie izarządzaniezaso-bami”(natencalprzeznaczonołącznieponad9mlneuro),ProgramOperacyjnyInfrastrukturaiŚrodowisko(minimalnawielkośćjednegoprojektupo-•winnawynosić5mlneuro,wstępnaalokacjafinansowanadziałaniazwiązanezbudową instalacjisłonecznychwpriorytecie„Infrastrukturaenergetycznaprzyjaznaśrodowiskuiefek-tywnośćenergetyczna”wynosizaledwie1%całejsumyprzeznaczonejnatedziałanie),pozostałeprogramyfinansowaneześrodkówUE:Program„InteligentnaEnergiadlaEuro-•

12

py”(IEE),7ProgramRamowyBadańiRozwoju(7PR)orazProgramCentral2013(następcaprogramunarzeczwspółpracymiędzyregionalnejINTEREG,nakierowanynaEuropęŚrod-kowąiWschodnią).Funduszetezzasadyniewspierajądziałańtypowychinwestycyjnych,jedyniedziałaniapozatechnicznelubbadanianaukowe,ew.budowęobiektówdemon-stracyjnychipilotażowych.

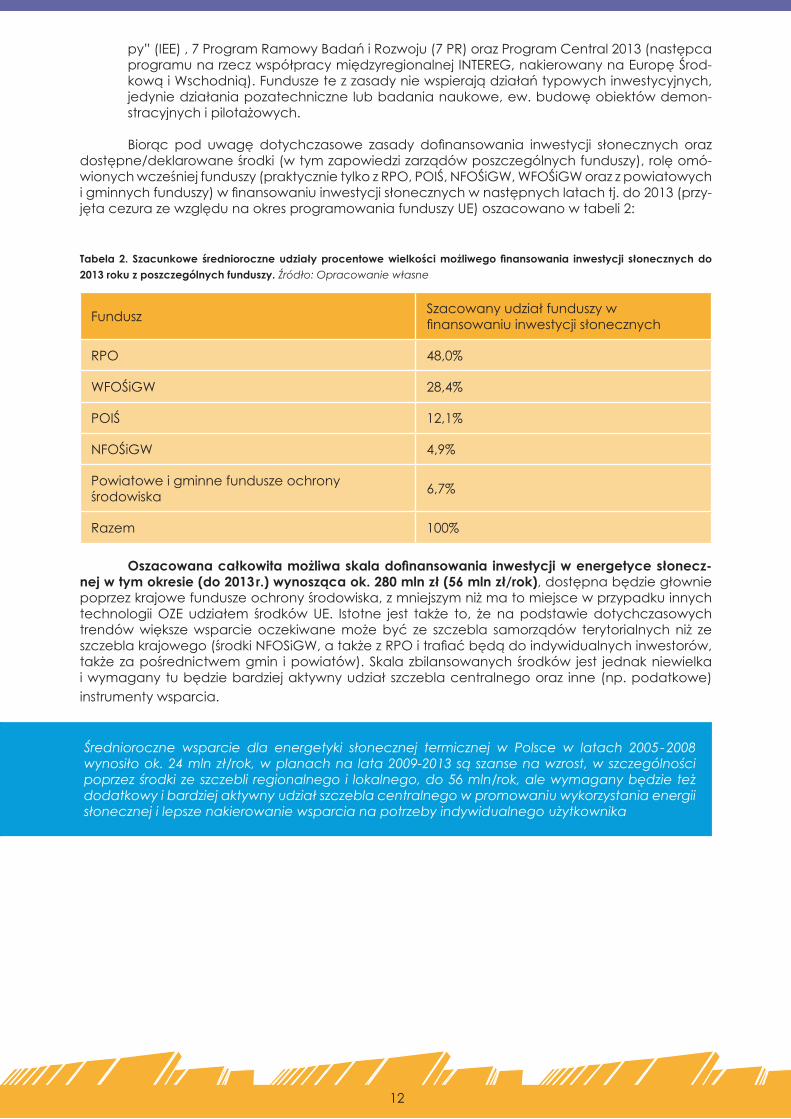

Biorąc pod uwagę dotychczasowe zasady dofinansowania inwestycji słonecznych oraz dostępne/deklarowaneśrodki(wtymzapowiedzizarządówposzczególnychfunduszy),rolęomó-wionychwcześniejfunduszy(praktycznietylkozRPO,POIŚ,NFOŚiGW,WFOŚiGWorazzpowiatowych igminnychfunduszy)wfinansowaniuinwestycjisłonecznychwnastępnychlatachtj.do2013(przy-jętacezurazewzględunaokresprogramowaniafunduszyUE)oszacowanowtabeli2:

Tabela 2. Szacunkowe średnioroczne udziały procentowe wielkości możliwego finansowania inwestycji słonecznych do 2013 roku z poszczególnych funduszy. Źródło: Opracowanie własne

Fundusz Szacowanyudziałfunduszywfinansowaniuinwestycjisłonecznych

RPO 48,0%

WFOŚiGW 28,4%

POIŚ 12,1%

NFOŚiGW 4,9%

Powiatoweigminnefunduszeochronyśrodowiska 6,7%

Razem 100% Oszacowana całkowita możliwa skala dofinansowania inwestycji w energetyce słonecz-nej w tym okresie (do 2013 r.) wynosząca ok. 280 mln zł (56 mln zł/rok),dostępnabędziegłowniepoprzezkrajowefunduszeochronyśrodowiska,zmniejszymniżmatomiejscewprzypadkuinnychtechnologiiOZE udziałem środkówUE. Istotne jest także to, że napodstawiedotychczasowychtrendówwiększewsparcieoczekiwanemożebyć ze szczebla samorządów terytorialnychniż zeszczeblakrajowego(środkiNFOSiGW,atakżezRPOitrafiaćbędądoindywidualnychinwestorów,takżezapośrednictwemgmin ipowiatów).Skalazbilansowanychśrodków jest jednakniewielkaiwymaganytubędziebardziejaktywnyudziałszczeblacentralnegooraz inne(np.podatkowe)instrumentywsparcia.

Średnioroczne wsparcie dla energetyki słonecznej termicznej w Polsce w latach 2005 - 2008 wynosiło ok. 24 mln zł/rok, w planach na lata 2009-2013 są szanse na wzrost, w szczególności poprzez środki ze szczebli regionalnego i lokalnego, do 56 mln/rok, ale wymagany będzie też dodatkowy i bardziej aktywny udział szczebla centralnego w promowaniu wykorzystania energii słonecznej i lepsze nakierowanie wsparcia na potrzeby indywidualnego użytkownika

13

Rozwoju sektora energetyki słonecznej termicznej na tle innych technologii pozyskiwania 2.3. ciepła i chłodu z OZE w Polsce

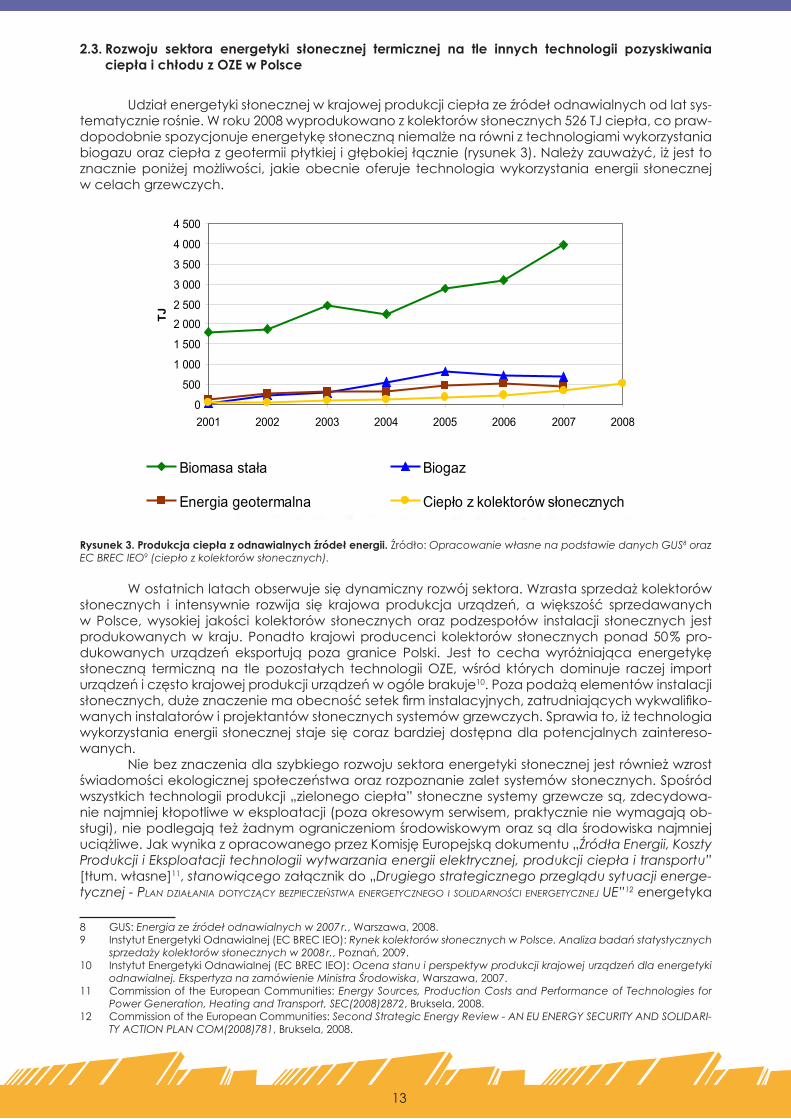

Udziałenergetykisłonecznejwkrajowejprodukcjiciepłazeźródełodnawialnychodlatsys-tematycznierośnie.Wroku2008wyprodukowanozkolektorówsłonecznych526TJciepła,copraw-dopodobniespozycjonujeenergetykęsłonecznąniemalżenarówniztechnologiamiwykorzystaniabiogazuorazciepłazgeotermiipłytkiejigłębokiejłącznie(rysunek3).Należyzauważyć,iżjesttoznacznieponiżejmożliwości, jakieobecnieoferuje technologiawykorzystaniaenergii słonecznej wcelachgrzewczych.

Rysunek 3. Produkcja ciepła z odnawialnych źródeł energii. Źródło:Opracowanie własne na podstawie danych GUS8 oraz EC BREC IEO9 (ciepło z kolektorów słonecznych).

Wostatnichlatachobserwujesiędynamicznyrozwójsektora.Wzrastasprzedażkolektorówsłonecznych i intensywnie rozwija się krajowaprodukcja urządzeń, awiększość sprzedawanych wPolsce,wysokiej jakości kolektorów słonecznychorazpodzespołów instalacji słonecznych jestprodukowanychwkraju. Ponadto krajowiproducenci kolektorów słonecznychponad50%pro-dukowanych urządzeń eksportują poza granice Polski. Jest to cechawyróżniająca energetykęsłoneczną termicznąna tlepozostałych technologiiOZE,wśród którychdominuje raczej importurządzeńiczęstokrajowejprodukcjiurządzeńwogólebrakuje10.Pozapodażąelementówinstalacjisłonecznych,dużeznaczeniemaobecnośćsetekfirminstalacyjnych,zatrudniającychwykwalifiko-wanychinstalatorówiprojektantówsłonecznychsystemówgrzewczych.Sprawiato,iżtechnologiawykorzystaniaenergii słonecznejstajesięcorazbardziejdostępnadlapotencjalnychzaintereso-wanych. Niebezznaczeniadlaszybkiegorozwojusektoraenergetykisłonecznejjestrównieżwzrostświadomościekologicznejspołeczeństwaorazrozpoznaniezaletsystemówsłonecznych.Spośródwszystkichtechnologiiprodukcji„zielonegociepła”słonecznesystemygrzewczesą,zdecydowa-nienajmniejkłopotliweweksploatacji(pozaokresowymserwisem,praktycznieniewymagająob-sługi),niepodlegająteżżadnymograniczeniomśrodowiskowymorazsądlaśrodowiskanajmniejuciążliwe.JakwynikazopracowanegoprzezKomisjęEuropejskądokumentu„Źródła Energii, Koszty Produkcji i Eksploatacji technologii wytwarzania energii elektrycznej, produkcji ciepła i transportu” [tłum.własne]11, stanowiącego załącznikdo„Drugiego strategicznego przeglądu sytuacji energe-tycznej - Plan działania dotyczący bezPieczeństwa energetycznego i solidarności energetycznej UE”12energetyka

8 GUS:Energia ze źródeł odnawialnych w 2007 r.,Warszawa,2008.9 InstytutEnergetykiOdnawialnej(ECBRECIEO):Rynek kolektorów słonecznych w Polsce. Analiza badań statystycznych

sprzedaży kolektorów słonecznych w 2008 r.,Poznań,2009.10 InstytutEnergetykiOdnawialnej(ECBRECIEO):Ocena stanu i perspektyw produkcji krajowej urządzeń dla energetyki

odnawialnej. Ekspertyza na zamówienie Ministra Środowiska,Warszawa,2007.11 CommissionoftheEuropeanCommunities:Energy Sources, Production Costs and Performance of Technologies for

Power Generation, Heating and Transport, SEC(2008)2872,Bruksela,2008.12 CommissionoftheEuropeanCommunities:Second Strategic Energy Review - AN EU ENERGY SECURITY AND SOLIDARI-

TY ACTION PLAN COM(2008)781,Bruksela,2008.

0

500

1 000

1 500

2 0002 500

3 000

3 500

4 000

4 500

2001 2002 2003 2004 2005 2006 2007 2008

TJ

Biomasa stała Biogaz

Energia geotermalna Ciepło z kolektorów słonecznych

14

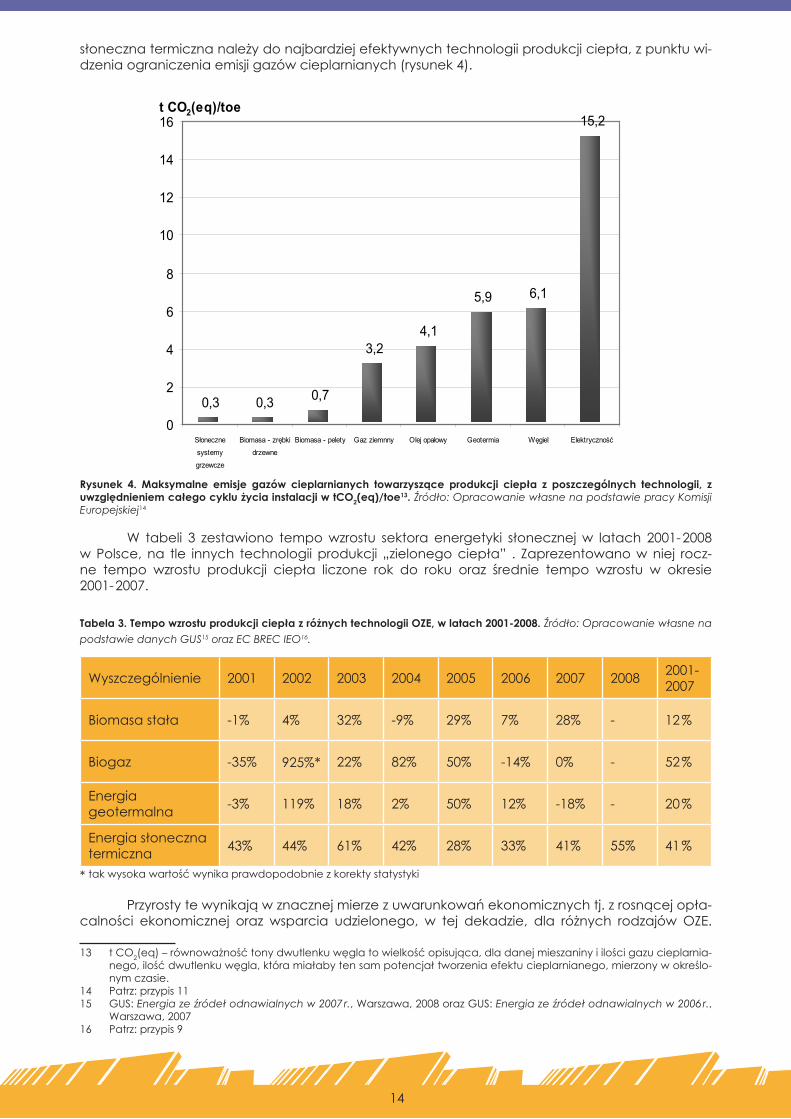

słonecznatermicznanależydonajbardziejefektywnychtechnologiiprodukcjiciepła,zpunktuwi-dzeniaograniczeniaemisjigazówcieplarnianych(rysunek4).

0,3 0,3 0,7

3,24,1

5,9 6,1

15,2

0

2

4

6

8

10

12

14

16

Słoneczne

systemy

grzewcze

Biomasa - zrębki

drzewne

Biomasa - pelety Gaz ziemnny Olej opałowy Geotermia Węgiel Elektryczność

t CO2(eq)/toe

Rysunek 4. Maksymalne emisje gazów cieplarnianych towarzyszące produkcji ciepła z poszczególnych technologii, z uwzględnieniem całego cyklu życia instalacji w tCO2(eq)/toe13. Źródło: Opracowanie własne na podstawie pracy Komisji Europejskiej14

W tabeli 3 zestawiono tempowzrostu sektora energetyki słonecznejw latach 2001-2008 wPolsce,na tle innych technologiiprodukcji „zielonegociepła” . Zaprezentowanowniej rocz-ne tempo wzrostu produkcji ciepła liczone rok do roku oraz średnie tempo wzrostu w okresie 2001-2007.

Tabela 3. Tempo wzrostu produkcji ciepła z różnych technologii OZE, w latach 2001-2008. Źródło: Opracowanie własne na podstawie danych GUS15 oraz EC BREC IEO16.

Wyszczególnienie 2001 2002 2003 2004 2005 2006 2007 2008 2001-2007

Biomasastała -1% 4% 32% -9% 29% 7% 28% - 12%

Biogaz -35% 925%* 22% 82% 50% -14% 0% - 52%

Energiageotermalna -3% 119% 18% 2% 50% 12% -18% - 20%

Energiasłonecznatermiczna 43% 44% 61% 42% 28% 33% 41% 55% 41%

*takwysokawartośćwynikaprawdopodobniezkorektystatystyki

Przyrostytewynikająwznacznejmierzezuwarunkowańekonomicznychtj.zrosnącejopła-calności ekonomicznej oraz wsparcia udzielonego, w tej dekadzie, dla różnych rodzajówOZE.

13 t CO2(eq)–równoważnośćtonydwutlenkuwęglatowielkośćopisująca,dladanejmieszaninyiilościgazucieplarnia-nego,ilośćdwutlenkuwęgla,któramiałabytensampotencjałtworzeniaefektucieplarnianego,mierzonywokreślo-nymczasie.

14 Patrz:przypis1115 GUS:Energia ze źródeł odnawialnych w 2007 r.,Warszawa,2008orazGUS:Energia ze źródeł odnawialnych w 2006 r.,

Warszawa,200716 Patrz:przypis9

15

Opłacalnośćekonomicznaposzczególnychtechnologii,napoczątkudekadyzostałaszczegóło-woprzeanalizowanawekspertyziewykonanejw2000 rokuna zlecenieMinisterstwaŚrodowiskapt.:„Ekonomiczne iprawneaspektywykorzystaniaodnawialnychźródełenergiiwPolsce”17.Wy-niki tychówczesnych, kompleksowychanaliz sąwdalszymciągudobrympunktemodniesieniadoporównawczejocenytrendówiuwarunkowańrozwojuposzczególnychtechnologiienergetykiodnawialnej.

NajbardziejopłacalnebyływówczaskotłynabiomasęomocykilkudziesięciukW.Ichpo-wolne tempowzrostu, przedstawionew tabeli 3,wynika z umiarkowanegopotencjału, dużegonasyceniategorynkutątechnologiąorazbrakumożliwościutrzymaniawysokiejopłacalności(po-mimopewnejpoprawysprawnościurządzeń)zpowoduwzrostuwostatnichlatachcenbiomasyenergetycznej.Wprzypadkubiogazu,doroku2006silnierozwijałasiętechnologiawykorzystaniagazuwysypiskowego i gazupochodzącego z osadów ściekowych,alepotencjał ten został już wznacznejmierzewykorzystany.Technologiete,wówczasraczejmałoopłacalne,mogłysięjed-nakrozwijaćwszybkimtempie(52%wlatach2001-2007)dziękiwsparciudlazielonejenergiielek-trycznej.Ciepłowniegeotermalne,pomimoiżwykazywałysięnajmniejsząwówczasopłacalnościąekonomiczną,równieżrozwijałysięwstosunkowoszybkimtempiewlatach2001-2007(20%),alebyłotomożliwetylkodziękidużymdotacjominwestycyjnymdlatej technologii (projektygeoter-malne,zewzględunaswojąskalęizazwyczaj„samorządowy”charaktermogłyliczyćnałatwiejszepozyskanieznaczącychdotacjizróżnychźródełfinansowania).Natymtle,wyróżniasięenergetykasłoneczna,którejrentownośćnapoczątkudekadybyłaumiarkowanaiktórawstosunkowoniewiel-kimstopniubyładotychczaswspieranafinansowo(wprzeliczeniunajednostkęmocy),amimotojejtempowzrostuwlatach2001-2007wynosiłośrednioponad41%inależałodojednegoznajwyż-szychibyłonajbardziejstabilnewcałymokresie.Takdużetempowzrostuwynikałozolbrzymiegowysiłkucałegosektora,którykonsekwentniepodnosiłswąkonkurencyjność,doskonaliłswojepro-duktyiusługiorazzwiększałswójpotencjałprodukcyjny.

Obecnie energetyka słoneczna termiczna należy do jednych z najtańszych „zielonych”technologii,biorącpoduwagęcałycykl życia instalacji, zwłaszczanatlekilkukrotniedroższych, w przeliczeniu na GJ technologii zielonej energii elektrycznej i biopaliw. Charakterystyczny jest jednakwysokikosztpoczątkowyijesttogłównabarierawrozwojustosowaniatejtechnologii.Dla-tegoniezwykleistotnejestzapewnieniewnajbliższychlatachodpowiednichinstrumentówwspar-cia,wszczególnościnaetapieinwestycyjnym,zachęcającychinwestorówdozakupukolektorówsłonecznych. Istnieje teżdużypotencjał redukcji kosztówprodukcjiciepła z kolektorów słonecz-nych,poprzezpodniesieniejakościwykonania,projektowaniai instalacjitychsystemóworazwy-korzystanie„efektuskali”.Należywtymceluzapewnićmiędzyinnymiprofesjonalneszkoleniawraz zakredytacjąszerszejrzeszyinstalatoróworazdziałaniapromującewysokiejjakości,certyfikowaneurządzenia.

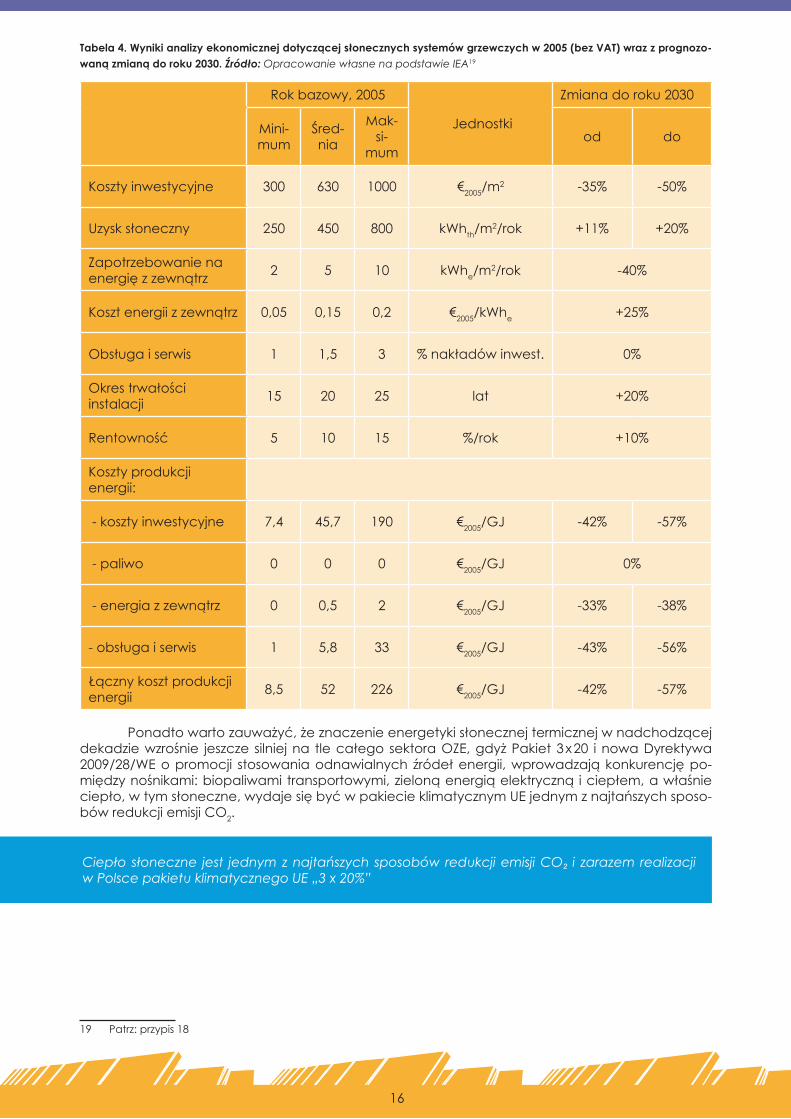

Należymiećrównieżnauwadze,żewperspektywieroku2020kosztytechnologiiproduk-cjiciepłabędąrosły,wszczególnościwrazzewzrostemkosztówpaliwkopalnychibiomasyorazenergiielektrycznejjakopotrzebwłasnychinstalacjiciepłowniczych.Energetykasłonecznajakoje-dyna(wmniejszymzakresieenergetykageotermalna)będzietaniećiwymagaćcorazmniejszegowsparcia.Jakpokazanowtabeli4,prognozowanyprzezMiędzynarodowąAgencjęEnergetyczną(IEA)18spadekkosztówinwestycyjnych,wprzypadkutechnologiienergetykisłonecznejtermicznej,wyniesieod35do50%,zaśspadekcałkowitychkosztówprodukcjiciepłaod42do57%,wperspek-tywieroku2030.

17 EC BREC/IBMER: Ekonomiczne i prawne aspekty wykorzystania odnawialnych źródeł energii w Polsce, Warszawa,2000.

18 InternationalEnergyAgency(IEA):Renewables for heating and cooling. Untapped Potential,Paryż,2007.

Tempo wzrostu sektora termicznej energetyki słonecznej w latach 2001- 2007 w Polsce było sta-bilne, przekraczało 40% rocznie i należało do jednego z najwyższych w krajowej energetyce odnawialnej

W perspektywie roku 2030 spadek kosztów inwestycyjnych w energetyce słonecznej wyniesie od 35 do 50%, zaś spadek całkowitych kosztów produkcji ciepła słonecznego od 42 do 57%,

16

Tabela 4. Wyniki analizy ekonomicznej dotyczącej słonecznych systemów grzewczych w 2005 (bez VAT) wraz z prognozo-waną zmianą do roku 2030. Źródło: Opracowanie własne na podstawie IEA19

Rokbazowy,2005

Jednostki

Zmianadoroku2030

Mini-mum

Śred-nia

Mak-si-

mumod do

Kosztyinwestycyjne 300 630 1000 €2005/m2 -35% -50%

Uzysksłoneczny 250 450 800 kWhth/m2/rok +11% +20%

Zapotrzebowanienaenergięzzewnątrz 2 5 10 kWhe/m2/rok -40%

Kosztenergiizzewnątrz 0,05 0,15 0,2 €2005/kWhe +25%

Obsługaiserwis 1 1,5 3 %nakładówinwest. 0%

Okrestrwałości instalacji 15 20 25 lat +20%

Rentowność 5 10 15 %/rok +10%

Kosztyprodukcji energii:

-kosztyinwestycyjne 7,4 45,7 190 €2005/GJ -42% -57%

-paliwo 0 0 0 €2005/GJ 0%

-energiazzewnątrz 0 0,5 2 €2005/GJ -33% -38%

-obsługaiserwis 1 5,8 33 €2005/GJ -43% -56%

Łącznykosztprodukcjienergii 8,5 52 226 €2005/GJ -42% -57%

Ponadtowartozauważyć,żeznaczenieenergetykisłonecznejtermicznejwnadchodzącejdekadziewzrośnie jeszcze silniejna tlecałegosektoraOZE,gdyżPakiet3x20 inowaDyrektywa2009/28/WEopromocji stosowaniaodnawialnych źródełenergii,wprowadzająkonkurencjępo-międzynośnikami:biopaliwamitransportowymi,zielonąenergiąelektrycznąiciepłem,awłaśnieciepło,wtymsłoneczne,wydajesiębyćwpakiecieklimatycznymUEjednymznajtańszychsposo-bówredukcjiemisjiCO2.

19 Patrz:przypis18

Ciepło słoneczne jest jednym z najtańszych sposobów redukcji emisji CO² i zarazem realizacji w Polsce pakietu klimatycznego UE „3 x 20%”

17

Porównanie polskiego sektora energetyki słonecznej termicznej z innymi krajami UE, na tle 2.4. stosowanych instrumentów wsparcia

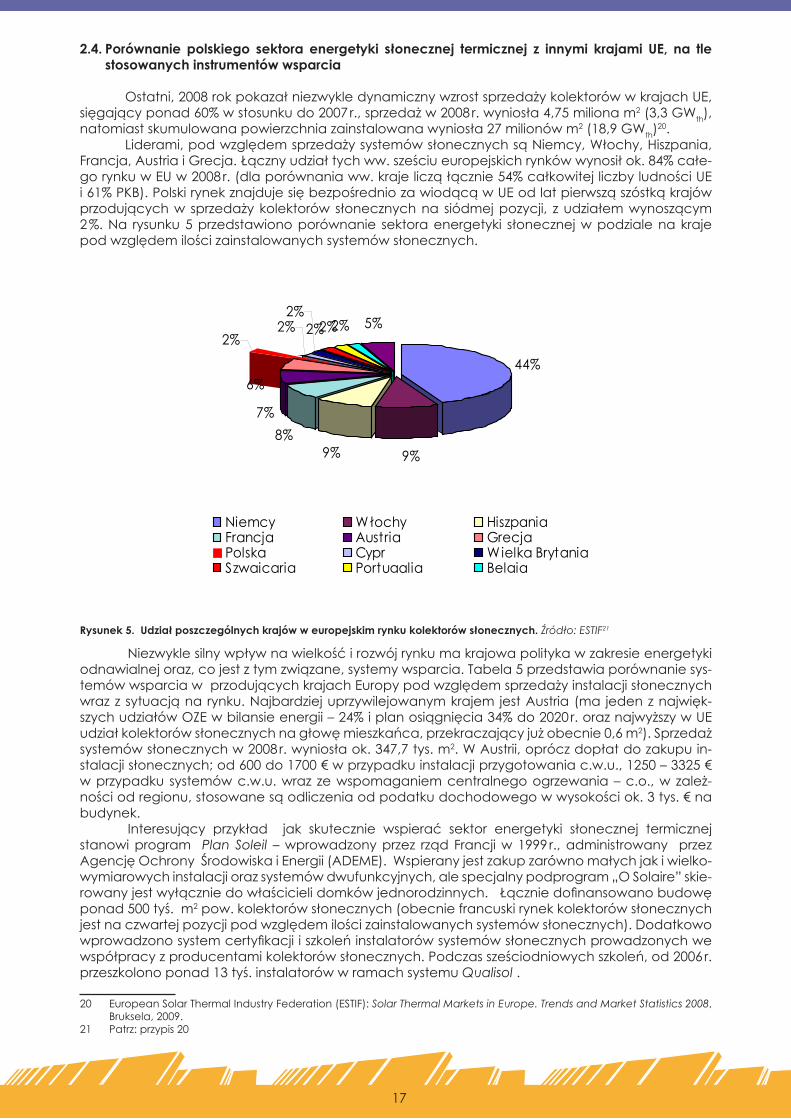

Ostatni,2008rokpokazałniezwykledynamicznywzrostsprzedażykolektorówwkrajachUE,sięgającyponad60%wstosunkudo2007r.,sprzedażw2008r.wyniosła4,75milionam2(3,3GWth),natomiastskumulowanapowierzchniazainstalowanawyniosła27milionówm2(18,9GWth)20.

Liderami,podwzględemsprzedażysystemówsłonecznychsąNiemcy,Włochy,Hiszpania,Francja,AustriaiGrecja.Łącznyudziałtychww.sześciueuropejskichrynkówwynosiłok.84%całe-gorynkuwEUw2008r.(dlaporównaniaww.krajelicząłącznie54%całkowitejliczbyludnościUEi61%PKB).PolskirynekznajdujesiębezpośredniozawiodącąwUEodlatpierwsząszóstkąkrajówprzodującychw sprzedażykolektorówsłonecznychna siódmejpozycji, zudziałemwynoszącym 2%.Na rysunku5przedstawionoporównanie sektoraenergetyki słonecznejwpodzialenakrajepodwzględemilościzainstalowanychsystemówsłonecznych.

44%

9%9%8%

2%2%2% 5%

7%

6%

2%2%2%

Niemcy Włochy HiszpaniaFrancja Austria GrecjaPolska Cypr WielkaBrytaniaSzwajcaria Portugalia BelgiaInni

Rysunek 5. Udział poszczególnych krajów w europejskim rynku kolektorów słonecznych. Źródło: ESTIF21

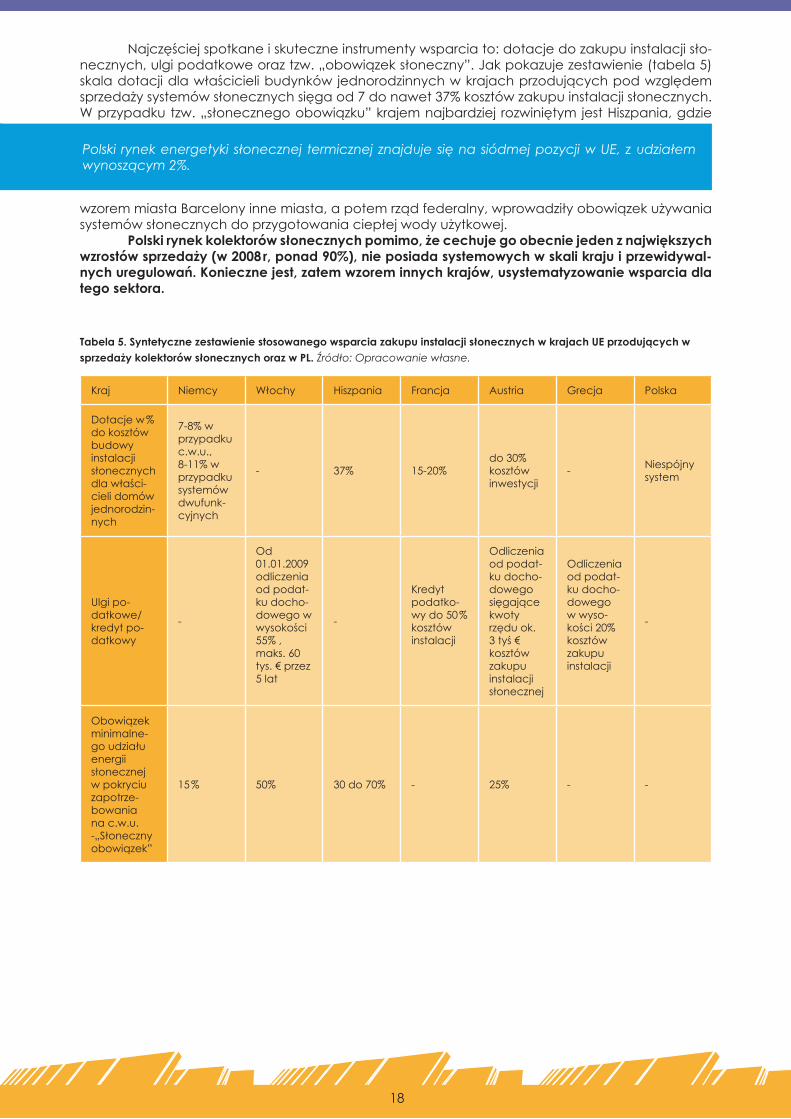

Niezwyklesilnywpływnawielkośćirozwójrynkumakrajowapolitykawzakresieenergetykiodnawialnejoraz,cojestztymzwiązane,systemywsparcia.Tabela5przedstawiaporównaniesys-temówwsparciawprzodującychkrajachEuropypodwzględemsprzedażyinstalacjisłonecznychwrazzsytuacjąnarynku.NajbardziejuprzywilejowanymkrajemjestAustria(ma jedenznajwięk-szychudziałówOZEwbilansieenergii–24%iplanosiągnięcia34%do2020r.oraznajwyższywUEudziałkolektorówsłonecznychnagłowęmieszkańca,przekraczającyjużobecnie0,6m2).Sprzedażsystemówsłonecznychw2008r.wyniosłaok.347,7tys.m2.WAustrii,opróczdopłatdozakupuin-stalacjisłonecznych;od600do1700€wprzypadkuinstalacjiprzygotowaniac.w.u.,1250–3325€ wprzypadkusystemówc.w.u.wraz zewspomaganiemcentralnegoogrzewania–c.o.,wzależ-nościodregionu,stosowanesąodliczeniaodpodatkudochodowegowwysokościok.3tys.€nabudynek.

Interesujący przykład jak skutecznie wspierać sektor energetyki słonecznej termicznej stanowiprogram Plan Soleil –wprowadzonyprzez rządFrancjiw1999r.,administrowany przezAgencjęOchronyŚrodowiskaiEnergii(ADEME).Wspieranyjestzakupzarównomałychjakiwielko-wymiarowychinstalacjiorazsystemówdwufunkcyjnych,alespecjalnypodprogram„OSolaire”skie-rowanyjestwyłączniedowłaścicielidomkówjednorodzinnych.Łączniedofinansowanobudowęponad500tyś.m2pow.kolektorówsłonecznych(obecniefrancuskirynekkolektorówsłonecznychjestnaczwartejpozycjipodwzględemilościzainstalowanychsystemówsłonecznych).Dodatkowowprowadzonosystemcertyfikacjiiszkoleńinstalatorówsystemówsłonecznychprowadzonychwewspółpracyzproducentamikolektorówsłonecznych.Podczassześciodniowychszkoleń,od2006r.przeszkolonoponad13tyś.instalatorówwramachsystemuQualisol.

20 EuropeanSolarThermalIndustryFederation(ESTIF):Solar Thermal Markets in Europe. Trends and Market Statistics 2008,Bruksela,2009.

21 Patrz:przypis20

18

Najczęściejspotkaneiskuteczneinstrumentywsparciato:dotacjedozakupuinstalacjisło-necznych,ulgipodatkoweoraztzw.„obowiązeksłoneczny”.Jakpokazujezestawienie(tabela5)skaladotacjidlawłaścicielibudynkówjednorodzinnychwkrajachprzodującychpodwzględemsprzedażysystemówsłonecznychsięgaod7donawet37%kosztówzakupuinstalacjisłonecznych.Wprzypadkutzw.„słonecznegoobowiązku”krajemnajbardziej rozwiniętymjestHiszpania,gdzie

wzoremmiastaBarcelonyinnemiasta,apotemrządfederalny,wprowadziłyobowiązekużywaniasystemówsłonecznychdoprzygotowaniaciepłejwodyużytkowej.

Polski rynek kolektorów słonecznych pomimo, że cechuje go obecnie jeden z największych wzrostów sprzedaży (w 2008 r, ponad 90%), nie posiada systemowych w skali kraju i przewidywal-nych uregulowań. Konieczne jest, zatem wzorem innych krajów, usystematyzowanie wsparcia dla tego sektora.

Tabela 5. Syntetyczne zestawienie stosowanego wsparcia zakupu instalacji słonecznych w krajach UE przodujących w sprzedaży kolektorów słonecznych oraz w PL. Źródło: Opracowanie własne.

Kraj Niemcy Włochy Hiszpania Francja Austria Grecja Polska

Dotacjew%dokosztówbudowyinstalacjisłonecznychdlawłaści-cielidomówjednorodzin-nych

7-8%wprzypadkuc.w.u.,8-11%wprzypadkusystemówdwufunk-cyjnych

- 37% 15-20%do30%kosztówinwestycji

- Niespójnysystem

Ulgipo-datkowe/kredytpo-datkowy

-

Od 01.01.2009odliczeniaodpodat-kudocho-dowegowwysokości55%,maks.60tys.€przez5lat

-

Kredytpodatko-wydo50%kosztówinstalacji

Odliczeniaodpodat-kudocho-dowegosięgającekwotyrzęduok.3tyś€kosztówzakupuinstalacjisłonecznej

Odliczeniaodpodat-kudocho-dowegowwyso-kości20%kosztówzakupuinstalacji

-

Obowiązekminimalne-goudziałuenergiisłonecznejwpokryciuzapotrze-bowanianac.w.u.-„Słonecznyobowiązek”

15% 50% 30do70% - 25% - -

Polski rynek energetyki słonecznej termicznej znajduje się na siódmej pozycji w UE, z udziałem wynoszącym 2%.

19

Potencjał wykorzystania energii promieniowania słonecznego do 2020 r. 3.

Rozdziałopracowanonapodstawie„Możliwościwykorzystaniaodnawialnychźródełener-giiwPolscedoroku2020”–pracęwykonanąwgrudniu2007r.nazamówienieMinistraGospodarkiprzezInstytutEnergetykiOdnawialnej,jednakżepogłębioneanalizyinoweopracowaniastworzyływarunkidozmianybądźteżzaktualizowanianiektórychelementów. W obliczeniach realnego (rynkowego) potencjału energii słonecznej do przygotowaniac.w.u.,opartosięnadanychoalokacjimieszkańcówwróżnych,różniącychsięwarunkamitech-nicznymi i ekonomicznymi do instalowania kolektorów słonecznych, typach zabudowy i miesz-kań22. Potencjał ekonomiczny ciepła do przygotowania c.w.u. obliczony został na podstawie liczbymieszkańcówkorzystającychzposzczególnychrodzajówsystemówdoprzygotowaniac.w.u.orazzostałwziętypoduwagępotencjałciepłownimiejskichi lokalnych.Wprzypadkuciepłownimiejskichiosiedlowychpotencjałrynkowyoszacowanonapodstawiedotychczasowychdanych ozużyciuciepławbudynkach23.Udziałciepłejwodyużytkowejwynosi20%,coodpowiada23,7PJ.Pozatym,zakładając,żewobecwymogówpakietuklimatycznegoUEnakładającychstopniowo (zuwzględnieniemderogacji)koniecznośćnabywaniauprawnieńdoemisjiCO2takżewsektorzeciepłownictwa,do2020r.ponad10%ciepłownibędziewyposażonewinstalacjesłoneczne,przy-jęto,żeponad2,4PJciepłabędziepochodzićzpromieniowaniasłonecznego. Ponadtozostałuwzględnionypodziałnaobszarymiejskie iwiejskie.Na terenieobszarówmiejskichwybranotylkotemieszkania,wktórychliczbapomieszczeńbyłapowyżej2(mniejsze1-2izbowemieszkaniazzazwyczajpojedynczymmieszkańcem,uznanojakomałoatrakcyjneekono-miczniedoinstalowaniakolektorówsłonecznychzuwaginawysokistosunekkosztówinstalacjidokosztówsamychkolektorówsłonecznych iuzyskanegoznichciepła), zaśna terenachwiejskichpominiętomieszkaniaz1pomieszczeniem(uzasadnieniejw.). Dodatkowowanalizachuwzględnionotakżeszczególnieatrakcyjnedlasłonecznychsys-temówprzygotowaniaciepłejwodyużytkowejobiektyczasowegozamieszkania,takiejak:hote-le,pensjonaty,schroniska,domywczasowe,campingi,obiektyrekreacyjnotreningowe.WgGUS wobiektachtychw2005rczasowigościespędzili113,5mlntzw.„osobo-nocy”. Potencjałekonomicznykolektorówsłonecznychdopodgrzewaniawodyobliczonoprzyza-łożeniu,żedostarczająonewciąguroku60%24energiipotrzebnejna jejprzygotowanie.Dajetowynik35492TJ/rok.Przyobliczaniupotencjałurynkowegosłonecznychsystemówprzygotowaniac.w.u.na2020rprzyjętowskaźnikwykorzystaniapotencjałuekonomicznegonapoziomie40%cojestodpowiednikiem14597TJ. W sumie potencjał rynkowy kolektorów słonecznych do przygotowania ciepłej wody użyt-kowej łącznie z produkcją ciepła w ciepłowniach miejskich i osiedlowych wynosi ok. 17 PJ energii końcowej i wymaga powierzchni kolektorów słonecznych ponad 11,8 mln m2 . Potencjałsystemówdwufunkcyjnychwsystemachogrzewaniasłonecznego(c.o.)oszaco-wanonapodstawiepowierzchniużytkowejwmieszkaniachindywidualnychiwobiektachstałegozamieszkanianadającychsiędotegotypuaplikacji.Wopracowaniuwziętopoduwagęjedynietesystemy,którefunkcjonująjakoindywidualnesystemyogrzewania.Łącznapowierzchniaużytko-wawmieszkaniachpozwalającanawspółpracęsystemówtradycyjnychzkolektoramiprzytakich założeniachwynosi 540mlnm2 (61% całkowitej powierzchnimieszkalnej). Dodatkowo założonomaksymalnymożliwyudziałwykorzystaniainstalacjisłonecznejwsystemachdwufunkcyjnychwyno-szący30%.Uwzględniającjednostkowełącznezapotrzebowanienaenergięwbudynkach(razem zzapotrzebowaniemnac.w.u.),którebędąwykorzystywaćenergięsłonecznąw2020r.napozio-mie360MJ/m2orazprzyjmując,żewszystkiezainstalowanedotegoczasusystemydwufunkcyjnebędąteżsłużyłydoprzygotowaniac.w.u.(częśćpotencjałuzostałajużujętawanalizachpowy-żej), potencjał ekonomiczny tych systemów (zwyłączeniem tegouwzględnionegopowyżejdlasystemówc.w.u.),wynosi46661TJ.Jednakże,wporównaniudopotencjałuenergiisłonecznejdopodgrzewaniac.w.u.,założonoznacznieniższywskaźnikwykorzystaniapotencjałuekonomicznegodo2020r,napoziomie10%. Przy tych założeniach, potencjał rynkowy systemów dwufunkcyjnych wynosi 4 666 TJ energii końcowej i wymaga zainstalowania prawie 3,2 mln m2 kolektorów sło-necznych.Wtymprzypadkumuszątobyćkolektorypróżnioweowiększejwydajnościwpółroczuzimowym. Potencjałciepłamożliwegodowykorzystaniawprzemyślebędzieuwzględnianyjakocie-płoniskotemperaturowe.Obecnie,wgdanychpublikacjiGUS„Zużyciepaliwinośnikówenergiiw

22 GUS:Gospodarka mieszkaniowa 2003,Warszawa,200423 GUS:Gospodarka Paliwowo-Energetyczna w latach 2006, 2007,Warszawa,200824 Obecnieudziałtenwynosiśredniook.50%,alewrazzewzrostemcenpaliwienergiiorazszerszymwprowadzeniuna

rynekkolektorówsłonecznychpróżniowych,oczekujesię,żeekonomicznieopłacalnyudziałenergiisłonecznejwzuży-ciuenergiinaprzygotowaniec.w.u.będzierósłiw2020osiągnie60%.

20

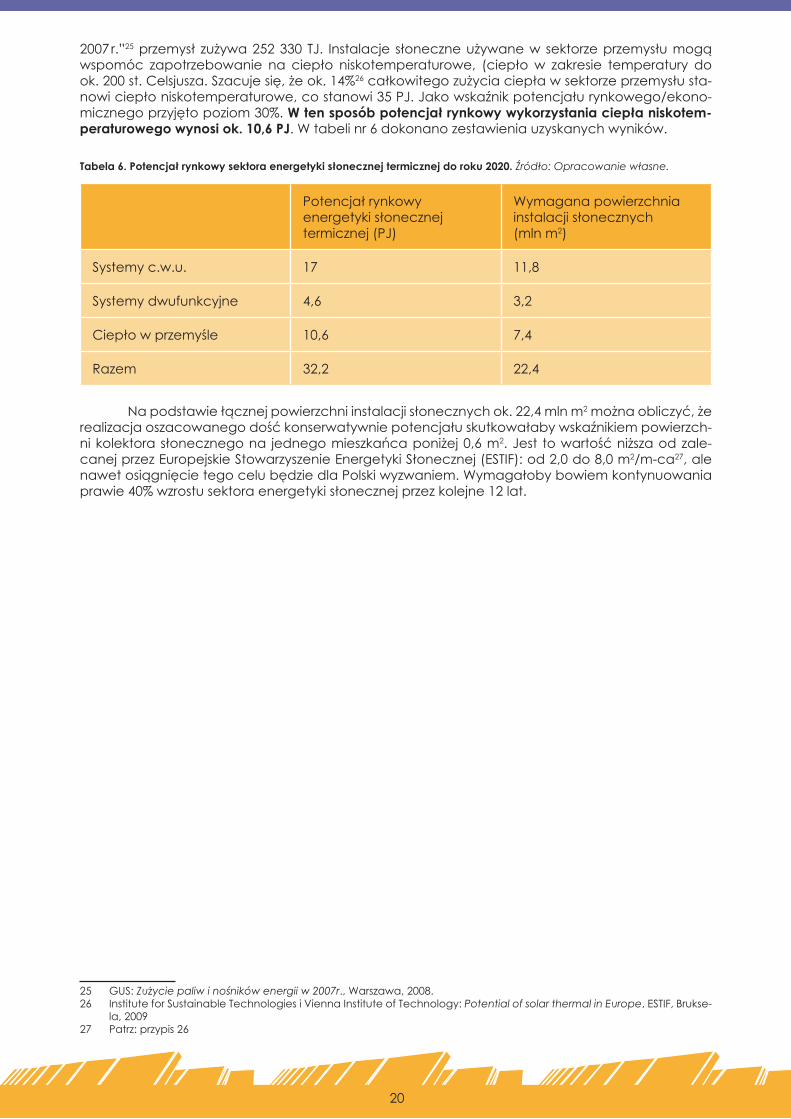

2007r.”25przemysł zużywa252330 TJ. Instalacje słoneczneużywanewsektorzeprzemysłumogąwspomóc zapotrzebowanie na ciepło niskotemperaturowe, (ciepłow zakresie temperatury do ok.200st.Celsjusza.Szacujesię,żeok.14%26całkowitegozużyciaciepławsektorzeprzemysłusta-nowiciepłoniskotemperaturowe,costanowi35PJ.Jakowskaźnikpotencjałurynkowego/ekono-micznegoprzyjętopoziom30%.W ten sposób potencjał rynkowy wykorzystania ciepła niskotem-peraturowego wynosi ok. 10,6 PJ.Wtabelinr6dokonanozestawieniauzyskanychwyników.

Tabela 6. Potencjał rynkowy sektora energetyki słonecznej termicznej do roku 2020. Źródło: Opracowanie własne.

Potencjałrynkowyenergetykisłonecznejtermicznej(PJ)

Wymaganapowierzchniainstalacjisłonecznych(mlnm2)

Systemyc.w.u. 17 11,8

Systemydwufunkcyjne 4,6 3,2

Ciepłowprzemyśle 10,6 7,4

Razem 32,2 22,4

Napodstawiełącznejpowierzchniinstalacjisłonecznychok.22,4mlnm2możnaobliczyć,żerealizacjaoszacowanegodośćkonserwatywniepotencjałuskutkowałabywskaźnikiempowierzch-nikolektorasłonecznegona jednegomieszkańcaponiżej0,6m2.Jest towartośćniższaodzale-canejprzezEuropejskieStowarzyszenieEnergetykiSłonecznej(ESTIF):od2,0do8,0m2/m-ca27,alenawetosiągnięcietegocelubędziedlaPolskiwyzwaniem.Wymagałobybowiemkontynuowaniaprawie40%wzrostusektoraenergetykisłonecznejprzezkolejne12lat.

25 GUS:Zużycie paliw i nośników energii w 2007r.,Warszawa,2008.26 InstituteforSustainableTechnologiesiViennaInstituteofTechnology:Potential of solar thermal in Europe,ESTIF,Brukse-

la,200927 Patrz:przypis26

21

Prognoza wykorzystania energii promieniowania słonecznego do 2020 roku 4. oraz rola energetyki słonecznej w bilansie energetycznym kraju

Mapa drogowa rozwoju technologii energetyki słonecznej termicznej do 2020 r. 4.1.

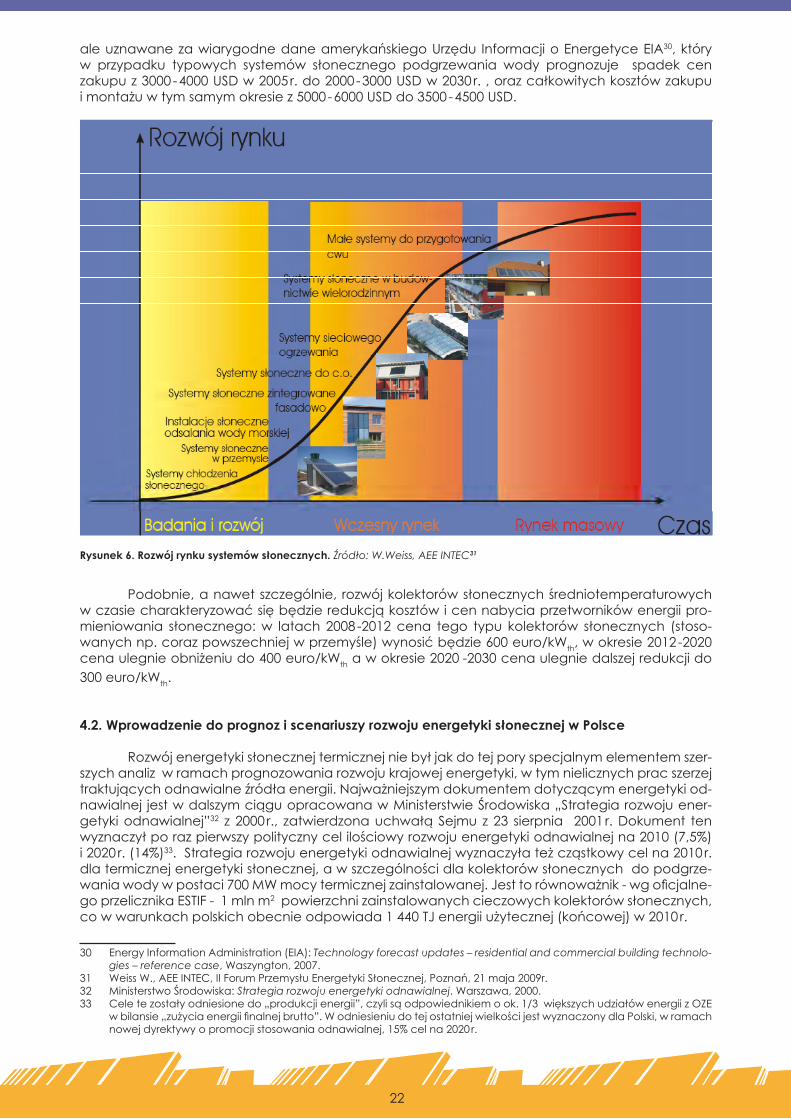

W2006rokuzapotrzebowanienaciepłoichłódpokrytezapośrednictwemsystemówsło-necznychwUEwynosiło0,77Mtoe.W2010rokumawzrosnąćo18%iwynieść1,5Mtoe.Wgopra-cowańKomisjiEuropejskiej,wperspektywie2020rokutechnologiaenergetykisłonecznejdostarczy12Mtoeciepła.Nastąpitoprzyśrednimtempiewzrostuprzekraczającym23%rocznie.Przewidujesię,żedo2030r.słonecznesystemygrzewczebędąmiałyznaczącyudziałnarynkuciepłaistanąsięjednymzgłównymgraczywUE. TechnologieenergetykisłonecznejtermicznejsąobecniebardzoefektywnewUE,wtym wPolsce,wszerokimzakresiezastosowań,wtymwogrzewaniuciepłejwodyiw„systemachdwu-funkcyjnych”doogrzewaniapomieszczeńiwodyużytkowejicorazskuteczniejwpływająnazmniej-szenie zapotrzebowanianapaliwa kopalnew sektorzeciepłowniczym. To, co jeszczew latach70-tych było garażowym biznesem teraz jest uznanym innowacyjnym, „zielonym” przemysłem.WiększośćsłonecznychsystemówgrzewczychsprzedawanychwUEwytwarzanajestnaterenieUE.ImportzAzjiograniczasięgłówniedokomponentówtakichjakrurypróżniowe.Europejskieksport zpowodzeniemzdobywarynkiświatowezewzględunawysokąjakośćiniezawodnośćproduktów.Polskajestważnymuczestnikiemtegorynku,dostawcąiodbiorcątechnologii. Wszybkimrozwojuenergetykisłonecznejtermicznej,ważnąrolęodgrywaczynniktechnolo-gicznyizwiązaneznimwskaźnikiefektywnościenergetycznejikosztowejsilnieoddziaływająnakie-runkiitempowzrostuudziałówenergetykisłonecznejnarynkuciepłaichłoduiscenariuszerozwojutegosektora.Wopracowywanychprognozachenergetycznych,technologieenergetykisłonecz-nejcharakteryzująsięwstosunkudoinnych,wszczególnościtradycyjnychtechnologiienergetycz-nych,szybszymspadkiemkosztówiznaczącąpoprawąwydajności.Dlategosymulacjescenariuszyrozwojuenergetykisłonecznejijejmiejscanarynkuenergii,wszczególnościnarynkuciepłaichłoduwymagająbliższegoprzyjrzeniasiętrendomiścieżkomrozwojutejtechnologii.Wniniejszymrozdzia-leprzedstawionoskrótowowizję rozwoju technologiienergetyki słonecznej termicznejwoparciu odwadokumentyopracowaneprzezeuropejskiestowarzyszeniaenergetykiodnawialnej,przemysłenergetykisłonecznejwewspółpracyześrodowiskaminaukowymi.Wszczególnościsąto„Techno-logicznamapadrogowaenergetykiodnawialnejdo2020r.”przygotowanaprzezEuropejskąRadęEnergiiOdnawialnej-EREC28wewspółpracyzEuropejskąFederacjąPrzemysłuEnergetykiSłonecz-nejTermicznej(ESTIF)oraz„Wizjarozwojutechnologiienergetykisłonecznejdo2030”opracowanaprzezEuropejskąPlatformęTechnologicznąEnergetykiSłonecznejTermicznej–ESTTP29.

Na rysunku6 zobrazowano rozwój rynku i technologiienergetyki słonecznejwczasie,odsprawdzonychipowszechniejużstosowanychmałychsystemówdoprzygotowaniac.w.u.doza-awansowanychrozwiązań,wtymsłonecznychsystemówgrzewczychwbudownictwiewielorodzin-nym, systemówogrzewania sieciowego, systemów słonecznychdoc.o., systemów słonecznychzintegrowanychzfasadamibudynków,systemówsłonecznychwprzemyśleisystemówchłodzeniasłonecznego.Obecnieszczególnieintensywnierozwijanesąsystemywbudownictwiemieszkanio-wym,wprzemyśle(średniotemperaturowe)isystemyogrzewaniasieciowego(osiedlowe). Wrazzrozwojemtechnologii irynkuorazzewzrostemcenpaliwkopalnychcorazwiększąuwagęprzywiązywaćsiębędziedodostarczaniaciepłasłonecznegodosystemówogrzewaniaosiedlowego.Obecniekolektorysłonecznewinstalacjachgrzewczychpracująnajczęściejwza-kresie30-80ºC(kolektoryniskotemperaturowe).Procesyprzemysłoweorazefektywnechłodnictwosłonecznewymagają,abykolektorysłonecznepracowaływzakresie80-250ºC(kolektoryśrednio-temperaturowe).Oczekujesię,żewramachrozwojutechnologii,wprzyszłościwwiększymstopniuopracowaneiwdrażanebędąnowetypykolektorówsłonecznychkoncentrujących.

Zdaniem europejskiego przemysłu energetyki słonecznej termicznej, badania naukowe ipracerozwojowedotyczącekolektorówsłonecznychbędąprowadzićdodalszegospadkukosz-tówook.30-50%wperspektywienajbliższych15-20lat.Potwierdzajątozazwyczajkonserwatywne,

28 EuropeanRenewableEnergyCouncil(EREC):Renewable Energy Technology Roadmap up to 2020,Bruksela,2008.29 EuropeanSolarThermalTechnologyPlatform(ESTTP):Solar heating and cooling for a sustainable energy future in Euro-

pe (revised version),Bruksela,2009.

Łączny potencjał rynkowy energetyki słonecznej termicznej wynosi ponad 32 PJ i pozwala na zainstalowania do 2020 r. ponad 22 mln m2 kolektorów słonecznych.

22

aleuznawanezawiarygodnedaneamerykańskiegoUrzędu InformacjioEnergetyceEIA30,który w przypadku typowych systemów słonecznego podgrzewania wody prognozuje spadek cen zakupuz3000-4000USDw2005r.do2000-3000USDw2030r.,orazcałkowitychkosztówzakupu imontażuwtymsamymokresiez5000-6000USDdo3500-4500USD.

Rysunek 6. Rozwój rynku systemów słonecznych. Źródło: W.Weiss, AEE INTEC31

Podobnie,anawetszczególnie, rozwójkolektorówsłonecznychśredniotemperaturowych wczasiecharakteryzowaćsiębędzieredukcjąkosztówicennabyciaprzetwornikówenergiipro-mieniowania słonecznego:w latach 2008-2012cena tego typu kolektorów słonecznych (stoso-wanychnp.corazpowszechniejwprzemyśle)wynosićbędzie600euro/kWth,wokresie2012-2020cenaulegnieobniżeniudo400euro/kWthawokresie2020-2030cenaulegniedalszejredukcjido300euro/kWth.

Wprowadzenie do prognoz i scenariuszy rozwoju energetyki słonecznej w Polsce4.2.

Rozwójenergetykisłonecznejtermicznejniebyłjakdotejporyspecjalnymelementemszer-szychanalizwramachprognozowaniarozwojukrajowejenergetyki,wtymnielicznychpracszerzejtraktującychodnawialneźródłaenergii.Najważniejszymdokumentemdotyczącymenergetykiod-nawialnej jestwdalszymciąguopracowanawMinisterstwieŚrodowiska„Strategiarozwojuener-getykiodnawialnej”32 z2000r., zatwierdzonauchwałąSejmuz23 sierpnia 2001r.Dokument tenwyznaczyłporazpierwszypolitycznycelilościowyrozwojuenergetykiodnawialnejna2010(7,5%) i2020r.(14%)33.Strategiarozwojuenergetykiodnawialnejwyznaczyłateżcząstkowycelna2010r.dlatermicznejenergetykisłonecznej,awszczególnościdlakolektorówsłonecznychdopodgrze-waniawodywpostaci700MWmocytermicznejzainstalowanej.Jesttorównoważnik-wgoficjalne-goprzelicznikaESTIF-1mlnm2powierzchnizainstalowanychcieczowychkolektorówsłonecznych,cowwarunkachpolskichobecnieodpowiada1440TJenergiiużytecznej(końcowej)w2010r.

30 EnergyInformationAdministration(EIA):Technology forecast updates – residential and commercial building technolo-gies – reference case,Waszyngton,2007.

31 WeissW.,AEEINTEC,IIForumPrzemysłuEnergetykiSłonecznej,Poznań,21maja2009r.32 MinisterstwoŚrodowiska:Strategia rozwoju energetyki odnawialnej.Warszawa,2000.33 Celetezostałyodniesionedo„produkcjienergii”,czylisąodpowiednikiemook.1/3większychudziałówenergiizOZE

wbilansie„zużyciaenergiifinalnejbrutto”.WodniesieniudotejostatniejwielkościjestwyznaczonydlaPolski,wramachnowejdyrektywyopromocjistosowaniaodnawialnej,15%celna2020r.

23

Wcelupotwierdzeniazałożeń„Strategiirozwojuenergetykiodnawialnej”iprzygotowaniaszczegółowychsektorowychprogramówrozwojuw2001r.wykonanezostałysymulacjepokazują-cemożliwescenariuszewdrażaniaww.dokumenturządowego34.Uzyskanewramachtzw.„sce-nariuszaśrodowiskowego”wynikiwskazywałyżekolektorysłonecznew2010r.mogądostarczyć1700TJ,aw2020r.5770TJ,audziałenergiisłonecznejwenergiizeźródełodnawialnychogółemodpowiednio0,7%i1,7%.Faktycznyudziałenergiisłonecznejwbilansieenergiizodnawianychźró-dełenergiiw2010r.przekroczyww.0,7%wskaźnik. W2007r.InstytutEnergetykiOdnawialnejwykonałekspertyzępt.„MożliwościwykorzystaniaodnawialnychźródełenergiiwPolscedoroku2020”–pracęnazamówienieMinistraGospodar-ki35.Ekspertyzata,powstałaprzedoficjalnymzaproponowaniemprzezKomisjęEuropejskąpakietuklimatycznego,bez znajomości nowegocelu ilościowegodlaenergetykiodnawialnej na2020r. i zapewnieniadostosowanegodoww.celu systemuwsparcia,alepokazałaolbrzymi (i jedynie wznikomym,na2006r.,zakresiewykorzystany–0,18%)potencjałtechnicznyiekonomicznyener-getykisłonecznejtermicznej,omówionywcześniejwrozdziale3.Ekspertyzata,stałasiępodstawądlaMinisterstwaGospodarkiprzyopracowywaniuprojektu„PolitykienergetycznejPolskido2030r.”(PEP2030).Wzałącznikunr2doPEP203036 zprognozami ibilansamipaliw ienergii,MinisterstwoGospodarkipotwierdziłowysoki,ocenionywww.ekspertyziepotencjałekonomicznyenergii sło-necznejtermicznejwynoszący83153TJizgodziłosię,żepotencjałrynkowyenergetykisłonecznejjużna2020r.wynosi19263TJ,aleprzyjęłowgAgencjiRynkuEnergiiS.A.stosunkowoniskipotencjałrynkowyna2030r. –25250 TJ.Ostateczniewzapotrzebowaniunaenergięfinalnąbrutto zOZE,wkładenergetykisłonecznejwprojekciePEP’2030zmniejszonodo5250TJw2020r. ido jedynie 5740TJw2030r.,proponując,żezaledwieok.20%potencjałurynkowegoznajdzieodzwierciedle-nienarealnymrynku.Innetechnologieenergetykiodnawialnejmiałybywykorzystywaćnawetw100%dostępnydlanichpotencjałrynkowy,choćdlaszereguznichwykorzystaniecałościdostęp-negopotencjałuoznaczaszybkorosnącekoszty(np.presjanaograniczonezasobybiomasyener-getycznejpowodujewzrostjejceny).

Założenia do prognozy 4.3.

Wniniejszejpracyprzeprowadzononiezależne,dodatkoweipogłębioneanalizydotycząceenergetykisłonecznejtermicznejijejroliwPolscewlatach2010-2020wszerszymkontekście„zie-lonegociepła”orazudziałuwbilansachenergetykiodnawialnejogółemiwbilansachzużyciaenergiifinalnejbrutto(zgodnieznomenklaturąprzyjętąwnowejdyrektywieopromocjistosowaniaodnawialnychźródełenergiiprzywyznaczaniu15%celudlaPolski).Wanalizachwykorzystanowy-żejomówionedokumenty,aleprzedewszystkimpunktamiodniesieniasądwanowedokumentyza-wierającewynikisymulacjisektoraenergetykiodnawialnej,którezdaniemautorównajpełniejinaj-szerzejobrazująmożliwościjakiemawPolscedospełnieniaenergetykasłonecznatermiczna.Sątoodpowiednioraporty:„ScenariuszdługookresowegozaopatrzeniaPolskiwczystenośnikienergii”37 opracowanywewrześniu2008r.dlaGreenpeacePolskaorazstudiumprognostyczne„PotentialofsolarthermalinEurope”38opracowanywmaju2009r.dlaEuropejskiejFederacjiEnergetykiSłonecz-nejTermicznej(ESTIF).BazydanychisymulacjewykonanemodelemMASEPwramachpierwszegozww.raportówposłużyłydoumieszczeniacałegosektorazielonegociepławbilansachenergetykiodnawialnej,a symulacjewykonanewdrugimww. raporciepozwoliłynabardziej szczegółowetechnologiczneosadzenieenergetykisłonecznejwscenariuszachrozwojurynkówzielonegocie-pła.PunktemwyjściadoanalizsądaneEurostat(strukturatychdanychjestdostosowanadobaz

34 ECBRECiESD:Wykorzystanie modelu SAFIRE do opracowania scenariuszy rozwoju energetyki odnawialnej w Polsce do 2020 roku. Ekspertyza dla Ministerstwa Środowiska,Warszawa,2001r.

35 InstytutEnergetykiOdnawialnej(ECBRECIEO):Możliwości wykorzystania odnawialnych źródeł energii w Polsce do roku 2020”, ekspertyza dla Ministerstwa Gospodarki,Warszawa,2007

36 Załącznik2doprojektudokumentuMinisterstwaGospodarki„PolitykaenergetycznaPolskido2030r.”pt.„Prognozazapotrzebowanianapaliwaienergiędo2030r.,Warszawa,sierpień,2009.

37 InstytutEnergetykiOdnawialnej(ECBRECIEO)iInstytutTechnicznejTermodynamikiwniemieckimCentrumPrzestrzeniKosmicznej(DLR):Scenariusz długookresowego zaopatrzenia Polski w czyste nośniki energii,Warszawa,2008.

38 InstituteforSustainableTechnologiesiViennaInstituteofTechnology:Potential of solar thermal in Europe,ESTIF,Brukse-la,2009.

Rozwój technologii i rynku prowadzić będzie do poszerzania zakresu stosowania systemów średniotemperaturowych energetyki słonecznej w ciepłownictwie sieciowym i przemyśle oraz chłodnictwie, przyniesie poprawę sprawności i prowadzić będzie do dalszego spadku kosztów systemów słonecznych średnio o ok.30-50% w perspektywie najbliższych 15-20 lat.

24

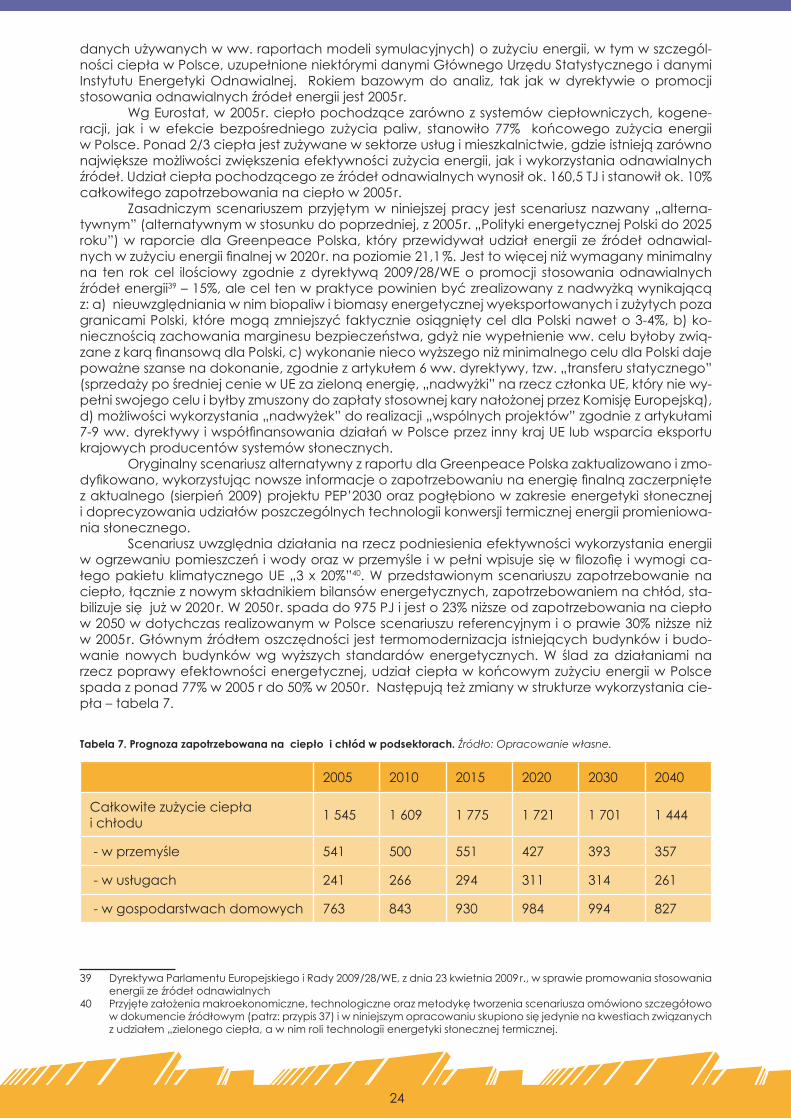

danychużywanychwww.raportachmodelisymulacyjnych)ozużyciuenergii,wtymwszczegól-nościciepławPolsce,uzupełnioneniektórymidanymiGłównegoUrzęduStatystycznegoidanymiInstytutuEnergetykiOdnawialnej. Rokiembazowymdoanaliz, tak jakwdyrektywieopromocjistosowaniaodnawialnychźródełenergiijest2005r. WgEurostat,w2005r.ciepłopochodzącezarównozsystemówciepłowniczych,kogene-racji, jak iwefekciebezpośredniego zużyciapaliw, stanowiło 77% końcowego zużyciaenergii wPolsce.Ponad2/3ciepłajestzużywanewsektorzeusługimieszkalnictwie,gdzieistniejązarównonajwiększemożliwościzwiększeniaefektywnościzużyciaenergii,jakiwykorzystaniaodnawialnychźródeł.Udziałciepłapochodzącegozeźródełodnawialnychwynosiłok.160,5TJistanowiłok.10%całkowitegozapotrzebowanianaciepłow2005r. Zasadniczymscenariuszemprzyjętymwniniejszejpracy jest scenariusznazwany„alterna-tywnym”(alternatywnymwstosunkudopoprzedniej,z2005r.„PolitykienergetycznejPolskido2025roku”)w raporciedlaGreenpeacePolska,któryprzewidywałudziałenergii zeźródełodnawial-nychwzużyciuenergiifinalnejw2020r.napoziomie21,1%.Jesttowięcejniżwymaganyminimalnyna ten rokcel ilościowy zgodnie zdyrektywą2009/28/WEopromocji stosowaniaodnawialnychźródełenergii39–15%,aleceltenwpraktycepowinienbyćzrealizowanyznadwyżkąwynikającą z:a)nieuwzględnianiawnimbiopaliwibiomasyenergetycznejwyeksportowanychizużytychpozagranicamiPolski,któremogązmniejszyćfaktycznieosiągniętyceldlaPolskinaweto3-4%,b)ko-niecznościązachowaniamarginesubezpieczeństwa,gdyżniewypełnienieww.celubyłobyzwią-zanezkarąfinansowądlaPolski,c)wykonanieniecowyższegoniżminimalnegoceludlaPolskidajepoważneszansenadokonanie,zgodniezartykułem6ww.dyrektywy,tzw.„transferustatycznego”(sprzedażypośredniejceniewUEzazielonąenergię,„nadwyżki”narzeczczłonkaUE,któryniewy-pełniswojegoceluibyłbyzmuszonydozapłatystosownejkarynałożonejprzezKomisjęEuropejską),d)możliwościwykorzystania„nadwyżek”dorealizacji„wspólnychprojektów”zgodniezartykułami7-9ww.dyrektywyiwspółfinansowaniadziałańwPolsceprzezinnykrajUElubwsparciaeksportukrajowychproducentówsystemówsłonecznych. OryginalnyscenariuszalternatywnyzraportudlaGreenpeacePolskazaktualizowanoizmo-dyfikowano,wykorzystującnowszeinformacjeozapotrzebowaniunaenergięfinalnązaczerpniętezaktualnego(sierpień2009)projektuPEP’2030orazpogłębionowzakresieenergetykisłonecznej idoprecyzowaniaudziałówposzczególnychtechnologiikonwersjitermicznejenergiipromieniowa-niasłonecznego. Scenariuszuwzględniadziałanianarzeczpodniesieniaefektywnościwykorzystaniaenergiiwogrzewaniupomieszczeńiwodyorazwprzemyśleiwpełniwpisujesięwfilozofięiwymogica-łegopakietuklimatycznegoUE„3x20%”40.Wprzedstawionymscenariuszuzapotrzebowanienaciepło,łącznieznowymskładnikiembilansówenergetycznych,zapotrzebowaniemnachłód,sta-bilizujesięjużw2020r.W2050r.spadado975PJijesto23%niższeodzapotrzebowanianaciepło w2050wdotychczasrealizowanymwPolscescenariuszureferencyjnymioprawie30%niższeniż w2005r.Głównymźródłemoszczędności jesttermomodernizacjaistniejącychbudynkówibudo-wanienowychbudynkówwgwyższych standardówenergetycznych.W ślad zadziałaniami narzeczpoprawyefektownościenergetycznej,udziałciepławkońcowymzużyciuenergiiwPolscespadazponad77%w2005rdo50%w2050r.Następująteżzmianywstrukturzewykorzystaniacie-pła–tabela7.

Tabela 7. Prognoza zapotrzebowana na ciepło i chłód w podsektorach. Źródło: Opracowanie własne.

2005 2010 2015 2020 2030 2040

Całkowitezużycieciepła ichłodu 1545 1609 1775 1721 1701 1444

-wprzemyśle 541 500 551 427 393 357

-wusługach 241 266 294 311 314 261

-wgospodarstwachdomowych 763 843 930 984 994 827

39 DyrektywaParlamentuEuropejskiegoiRady2009/28/WE,zdnia23kwietnia2009r.,wsprawiepromowaniastosowaniaenergiizeźródełodnawialnych

40 Przyjętezałożeniamakroekonomiczne,technologiczneorazmetodykętworzeniascenariuszaomówionoszczegółowowdokumencieźródłowym(patrz:przypis37)iwniniejszymopracowaniuskupionosięjedynienakwestiachzwiązanychzudziałem„zielonegociepła,awnimrolitechnologiienergetykisłonecznejtermicznej.

25

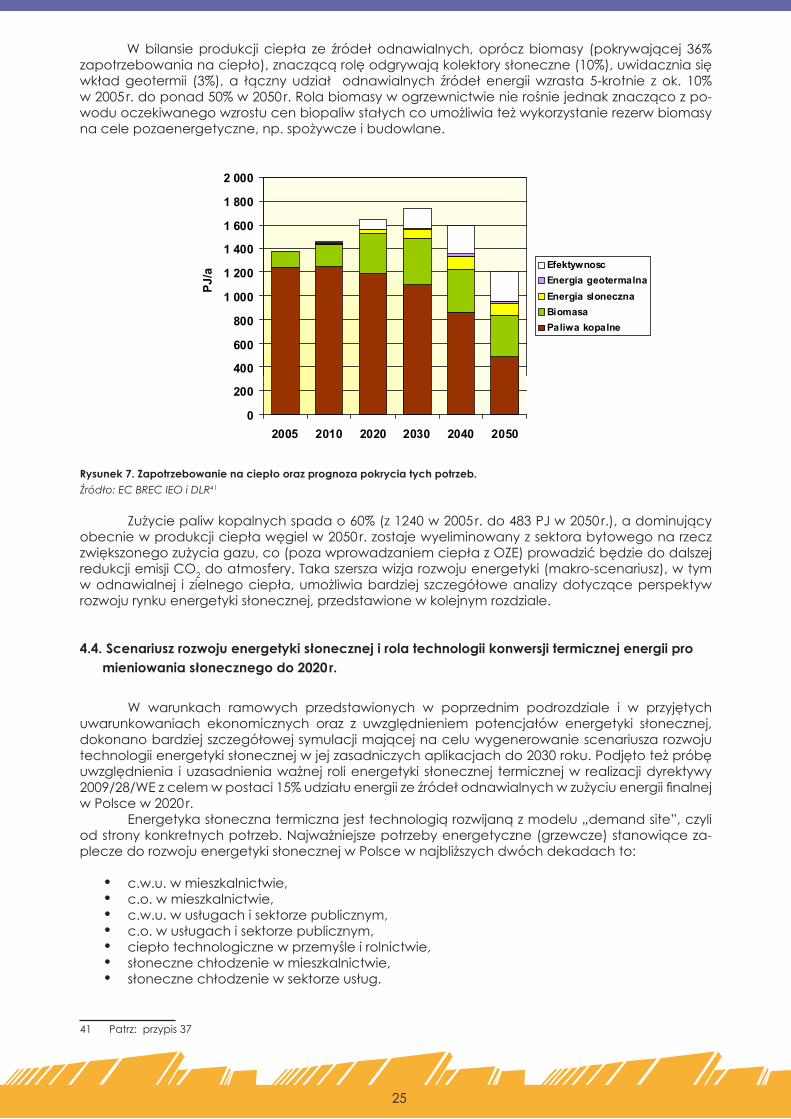

Wbilansieprodukcji ciepła ze źródełodnawialnych,opróczbiomasy (pokrywającej 36%zapotrzebowanianaciepło),znaczącąrolęodgrywająkolektorysłoneczne(10%),uwidaczniasięwkładgeotermii (3%), a łącznyudział odnawialnych źródełenergiiwzrasta 5-krotnie z ok. 10% w2005r.doponad50%w2050r.Rolabiomasywogrzewnictwienierośniejednakznaczącozpo-woduoczekiwanegowzrostucenbiopaliwstałychcoumożliwiateżwykorzystanierezerwbiomasynacelepozaenergetyczne,np.spożywczeibudowlane.

0

200

400

600

800

1 000

1 200

1 400

1 600

1 800

2 000

2005 2010 2020 2030 2040 2050

EfektywnoscEnergia geotermalnaEnergia sloneczna BiomasaPaliwa kopalne

PJ/a

Rysunek 7. Zapotrzebowanie na ciepło oraz prognoza pokrycia tych potrzeb. Źródło: EC BREC IEO i DLR41

Zużyciepaliwkopalnychspadao60%(z1240w2005r.do483PJw2050r.),adominującyobecniewprodukcjiciepławęgielw2050r.zostajewyeliminowanyzsektorabytowegonarzeczzwiększonegozużyciagazu,co(pozawprowadzaniemciepłazOZE)prowadzićbędziedodalszejredukcjiemisjiCO2doatmosfery.Takaszerszawizjarozwojuenergetyki(makro-scenariusz),wtymwodnawialnej i zielnegociepła,umożliwiabardziej szczegółoweanalizydotycząceperspektywrozwojurynkuenergetykisłonecznej,przedstawionewkolejnymrozdziale.

Scenariusz rozwoju energetyki słonecznej i rola technologii konwersji termicznej energii pro 4.4. mieniowania słonecznego do 2020 r.

W warunkach ramowych przedstawionych w poprzednim podrozdziale i w przyjętychuwarunkowaniach ekonomicznych oraz z uwzględnieniem potencjałów energetyki słonecznej,dokonanobardziejszczegółowejsymulacjimającejnaceluwygenerowaniescenariuszarozwojutechnologiienergetykisłonecznejwjejzasadniczychaplikacjachdo2030roku.Podjętoteżpróbęuwzględnienia iuzasadnieniaważnej rolienergetyki słonecznej termicznejw realizacjidyrektywy2009/28/WEzcelemwpostaci15%udziałuenergiizeźródełodnawialnychwzużyciuenergiifinalnejwPolscew2020r. Energetykasłonecznatermicznajesttechnologiąrozwijanązmodelu„demandsite”,czyliodstronykonkretnychpotrzeb.Najważniejszepotrzebyenergetyczne(grzewcze)stanowiąceza-pleczedorozwojuenergetykisłonecznejwPolscewnajbliższychdwóchdekadachto:

c.w.u.wmieszkalnictwie,•c.o.wmieszkalnictwie,•c.w.u.wusługachisektorzepublicznym,•c.o.wusługachisektorzepublicznym,•ciepłotechnologicznewprzemyśleirolnictwie,•słonecznechłodzeniewmieszkalnictwie,•słonecznechłodzeniewsektorzeusług.•

41 Patrz:przypis37

26

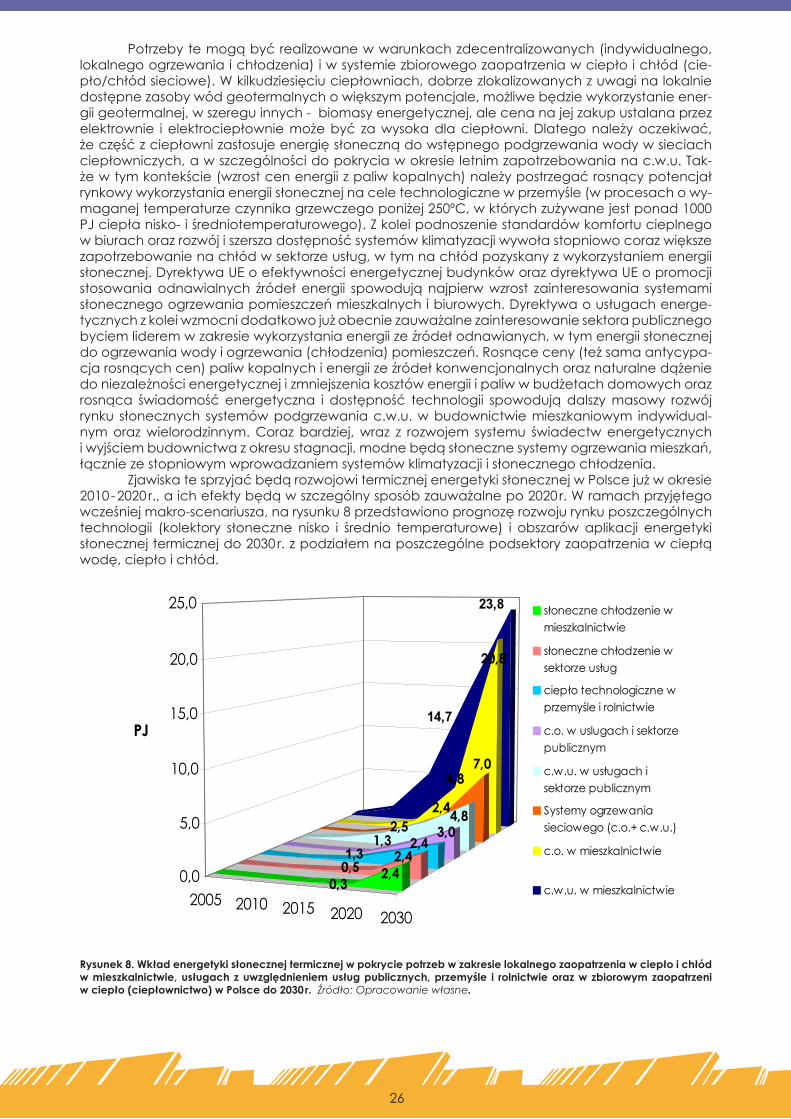

Potrzebytemogąbyćrealizowanewwarunkachzdecentralizowanych(indywidualnego,lokalnegoogrzewaniaichłodzenia)iwsystemiezbiorowegozaopatrzeniawciepłoichłód(cie-pło/chłódsieciowe).Wkilkudziesięciuciepłowniach,dobrzezlokalizowanychzuwaginalokalniedostępnezasobywódgeotermalnychowiększympotencjale,możliwebędziewykorzystanieener-giigeotermalnej,wszereguinnych-biomasyenergetycznej,alecenanajejzakupustalanaprzezelektrownie i elektrociepłowniemożebyć zawysokadlaciepłowni.Dlategonależyoczekiwać,żeczęśćzciepłownizastosujeenergięsłonecznądowstępnegopodgrzewaniawodywsieciachciepłowniczych,awszczególnościdopokryciawokresieletnimzapotrzebowanianac.w.u.Tak-żewtymkontekście(wzrostcenenergiizpaliwkopalnych)należypostrzegaćrosnącypotencjałrynkowywykorzystaniaenergiisłonecznejnaceletechnologicznewprzemyśle(wprocesachowy-maganejtemperaturzeczynnikagrzewczegoponiżej250ºC,wktórychzużywanejestponad1000PJciepłanisko-iśredniotemperaturowego).Zkoleipodnoszeniestandardówkomfortucieplnegowbiurachorazrozwójiszerszadostępnośćsystemówklimatyzacjiwywołastopniowocorazwiększezapotrzebowanienachłódwsektorzeusług,wtymnachłódpozyskanyzwykorzystaniemenergiisłonecznej.DyrektywaUEoefektywnościenergetycznejbudynkóworazdyrektywaUEopromocjistosowaniaodnawialnych źródełenergii spowodująnajpierwwzrost zainteresowania systemamisłonecznegoogrzewaniapomieszczeńmieszkalnychibiurowych.Dyrektywaousługachenerge-tycznychzkoleiwzmocnidodatkowojużobecniezauważalnezainteresowaniesektorapublicznegobyciemlideremwzakresiewykorzystaniaenergiizeźródełodnawianych,wtymenergiisłonecznejdoogrzewaniawodyiogrzewania(chłodzenia)pomieszczeń.Rosnąceceny(teżsamaantycypa-cjarosnącychcen)paliwkopalnychienergiizeźródełkonwencjonalnychoraznaturalnedążeniedoniezależnościenergetycznejizmniejszeniakosztówenergiiipaliwwbudżetachdomowychorazrosnąca świadomość energetyczna i dostępność technologii spowodujądalszymasowy rozwójrynku słonecznych systemówpodgrzewaniac.w.u.wbudownictwiemieszkaniowym indywidual-nymorazwielorodzinnym.Corazbardziej,wraz z rozwojem systemu świadectwenergetycznych iwyjściembudownictwazokresustagnacji,modnebędąsłonecznesystemyogrzewaniamieszkań,łączniezestopniowymwprowadzaniemsystemówklimatyzacjiisłonecznegochłodzenia. ZjawiskatesprzyjaćbędąrozwojowitermicznejenergetykisłonecznejwPolscejużwokresie2010-2020r.,aichefektybędąwszczególnysposóbzauważalnepo2020r.Wramachprzyjętegowcześniejmakro-scenariusza,narysunku8przedstawionoprognozęrozwojurynkuposzczególnychtechnologii (kolektory słoneczne nisko i średnio temperaturowe) i obszarówaplikacji energetykisłonecznejtermicznejdo2030r.zpodziałemnaposzczególnepodsektoryzaopatrzeniawciepłąwodę,ciepłoichłód.

Rysunek 8. Wkład energetyki słonecznej termicznej w pokrycie potrzeb w zakresie lokalnego zaopatrzenia w ciepło i chłód w mieszkalnictwie, usługach z uwzględnieniem usług publicznych, przemyśle i rolnictwie oraz w zbiorowym zaopatrzeni w ciepło (ciepłownictwo) w Polsce do 2030 r. Źródło: Opracowanie własne.

2005 2010 2015 2020 2030

14,7

23,8

4,8

20,8

2,4

7,0

2,54,8

1,3 3,01,3

2,40,5

2,4

0,32,40,0

5,0

10,0

15,0

20,0

25,0

PJ

słonecznechłodzeniewmieszkalnictwie

słonecznechłodzeniewsektorzeusług

ciepłotechnologicznewprzemyśleirolnictwie

c.o.wuslugachisektorzepublicznym

c.w.u.wusługachisektorzepublicznym

Systemyogrzewaniasieciowego(c.o.+c.w.u.)

c.o.wmieszkalnictwie

c.w.u.wmieszkalnictwie

27

Symulacjeiwynikianalizprowadządowniosku,żepo2010r.kontynuowanybędzietrend wkierunkumasowegowykorzystaniaenergiisłonecznejdolokalnego(indywidualnego)przygoto-waniaciepłejwodyużytkowejorazkonsekwentniekontynuowanybędzie,wspieranywsposóbszcze-gólnydotacjamirozwójsystemówsłonecznegoprzygotowaniaciepłejwodyużytkowejwusługach iwsektorzepublicznym.Alejeszczewnadchodzącejdekadzie,awszczególnościod2015r.,narynkucorazwyraźniej zaznacząswojąobecnośćsystemysłonecznegoogrzewaniasłonecznegowraz zprzygotowaniemc.w.u. (systemudwufunkcyjnewmieszkalnictwie indywidualnym), kolek-torysłoneczneniskoiśredniotemperaturowewprzemyśleorazsystemysłonecznescentralizowane wciepłownictwie.Wokresiedo2020r.narynkupojawiąsięteżsystemysłonecznegochłodzenia,najpierwwusługach(biurach)apotemwmieszkalnictwie. Jednoczesnyrozwójenergetykisłonecznejwkilku,takżenowychwstosunkudostanuobec-nego,podsektorachisferachzaopatrzeniawciepło,chłódiciepłąwodę,zaowocujewzrostemjejznaczeniawbilansachenergetycznychzielonegociepłaienergiizeźródełodnawialnych.Tabela8przedstawiaudziałenergiisłonecznejwbilansachenergetycznych.Wartododać,żew2020r.,udziałenergetykisłonecznejw zużyciu energii finalnej brutto zbliży się do 1%.

Tabela 8. Energetyka słoneczna w bilansach zielonego ciepła i energii ze źródeł odnawialnych. Źródło: Opracowanie wła-sne.

Udziałenergiisłonecznejw: 2005 2010 2015 2020 2030 2040

zużyciuzielonegociepła 0,1% 0,7% 2,9% 7,5% 14,1% 23,0%

zużyciuzielonejenergiiogółem 0,1% 0,4% 1,5% 4,4% 7,9% 11,5%

wzużyciuciepłaogółem 0,0% 0,1% 0,5% 1,8% 4,2% 8,3%

wzużyciuenergiifinalnejbrutto 0,0% 0,1% 0,3% 1,0% 2,1% 3,3%

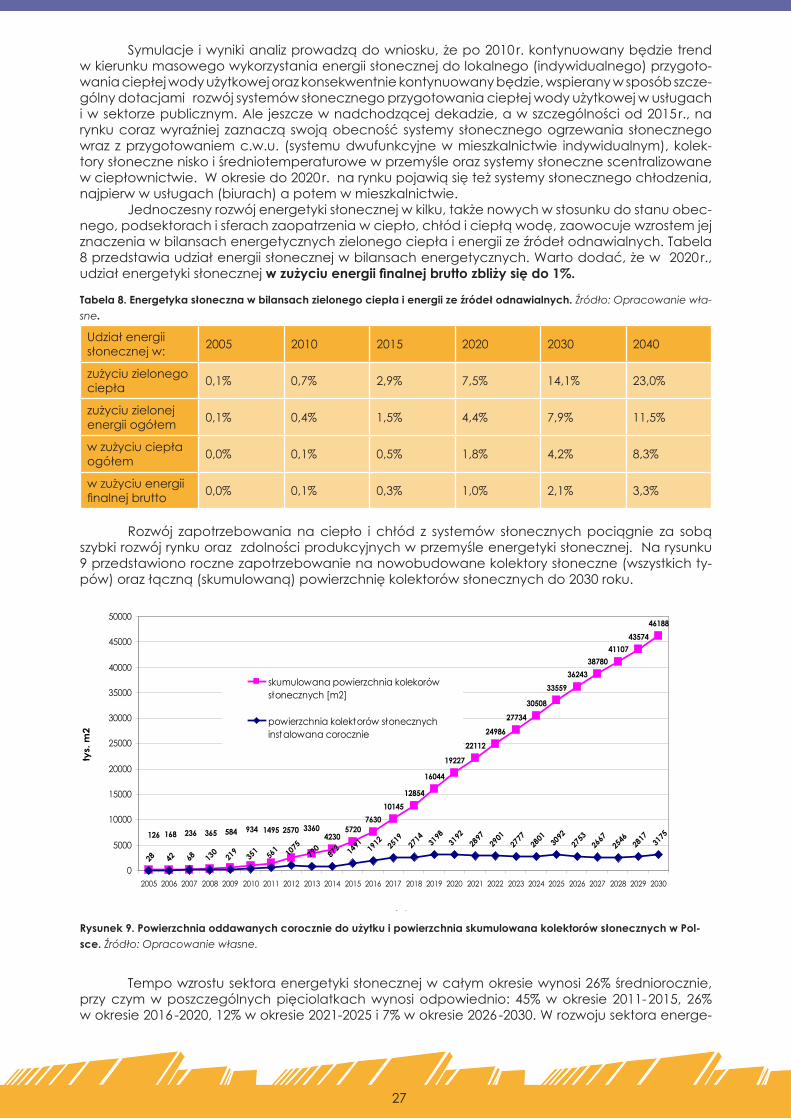

Rozwój zapotrzebowania naciepło i chłód z systemów słonecznychpociągnie za sobąszybkirozwójrynkuorazzdolnościprodukcyjnychwprzemyśleenergetykisłonecznej.Narysunku9przedstawionorocznezapotrzebowanienanowobudowanekolektorysłoneczne(wszystkichty-pów)orazłączną(skumulowaną)powierzchniękolektorówsłonecznychdo2030roku.

42305720

763010145

12854

16044

19227

2211224986

2773430508

3355936243

3878041107

4357446188

28 42 68 130

219

351 56

1 1075

790

872 14

91 1912 25

1927

14 3192

2897

2901

2777

2801 30

9227

5326

6725

46 2817 31

753360

126 168 236 584365 934 1495 257031

98

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

50000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

lata

tys.

m2

skumulowanapowierzchniakolekorówsłonecznych[m2]

powierzchniakolektorówsłonecznychinstalowanacorocznie

Rysunek 9. Powierzchnia oddawanych corocznie do użytku i powierzchnia skumulowana kolektorów słonecznych w Pol-sce. Źródło: Opracowanie własne.

Tempowzrostusektoraenergetykisłonecznejwcałymokresiewynosi26%średniorocznie,przyczymwposzczególnychpięciolatkachwynosiodpowiednio: 45%wokresie2011-2015, 26% wokresie2016-2020,12%wokresie2021-2025i7%wokresie2026-2030.Wrozwojusektoraenerge-

28

tykisłonecznejuwzględnionopewnespowolnieniewzrostuwlatach2013/2014zuwaginaprzewi-dywanewyczerpaniefinansowaniaześrodkówUEwobecnymokresieplanowaniabudżetowegoWspólnotyiwspółfinansowaniaześrodkówkrajowych(funduszyekologicznych).Nazaistniałyobrazwpływmatakżeuwzględnieniefaktu,żew2014r.niebędąjeszczeuruchomioneśrodkiznowejper-spektywyfinansowejUE2014-2020orazżejeszczenatymetapiebędąniezbytrozpowszechnioneiwograniczonymtylkostopniuwykorzystaneinstrumentypodatkowewsparciazielonegociepła,planowanedowprowadzeniaprzez rząd(założono,żestanie się tow2011r. ibędziedotyczyłogłównieulgwpodatkuPIT).Odroku2015rocznasprzedażkolektorówsłonecznychnakrajowymrynkunatrwałeprzekroczy2mlnm2ibędzierosła.Poroku2020ujawnisięcorazwyraźniejwidocznapotrzebadostarczenianietylkokolektorówsłonecznych i systemówdobudowynowych instala-cji,aletakżedozapewnieniamożliwościwymianynanoweinstalacjizbudowanychprzed2000r.Okołoroku2022powierzchniazainstalowanakolektorówsłonecznychwPolscezbliżysiędostanunasycenia rynku, jakiobecnie jestwAustrii, tj.0,7m2/głowęmieszkańca,aw2025r.przekroczy 1m2/mieszkańca.

Korzyści dla gospodarki i mieszkańców4.5.

Wrazzeskaląrozwojuenergetykisłonecznejnietylkospadająjejkoszty,alerosnąpoten-cjalnekorzyścidlagospodarki idlamieszkańców,z tytułuwykorzystaniaenergiipromieniowaniasłonecznego.Niewątpliwązaletąsłonecznychsystemówgrzewczychjest ichkorzystnywpływnaśrodowiskonaturalne,w szczególnościwynikający z redukcji emisji zanieczyszczeńdoatmosfery (w tymgazówcieplarnianych). Biorącpoduwagęcałycykl życiaurządzeń (począwszyod ichprodukcji,askończywszynarecyklingu lubutylizacji)energetykasłonecznatermicznanależydojednychznajczystszychikosztowoefektywnychzarazemtechnologiienergetycznych.Rozwójtegosektorapowodujewyraźnąredukcjękosztówzewnętrznych(środowiskowych)42, jakienależałobyponieśćprzywykorzystaniukonwencjonalnychsystemówgrzewczych,atowoczywistysposóbko-rzystnieoddziałujenagospodarkęispołeczeństwo.

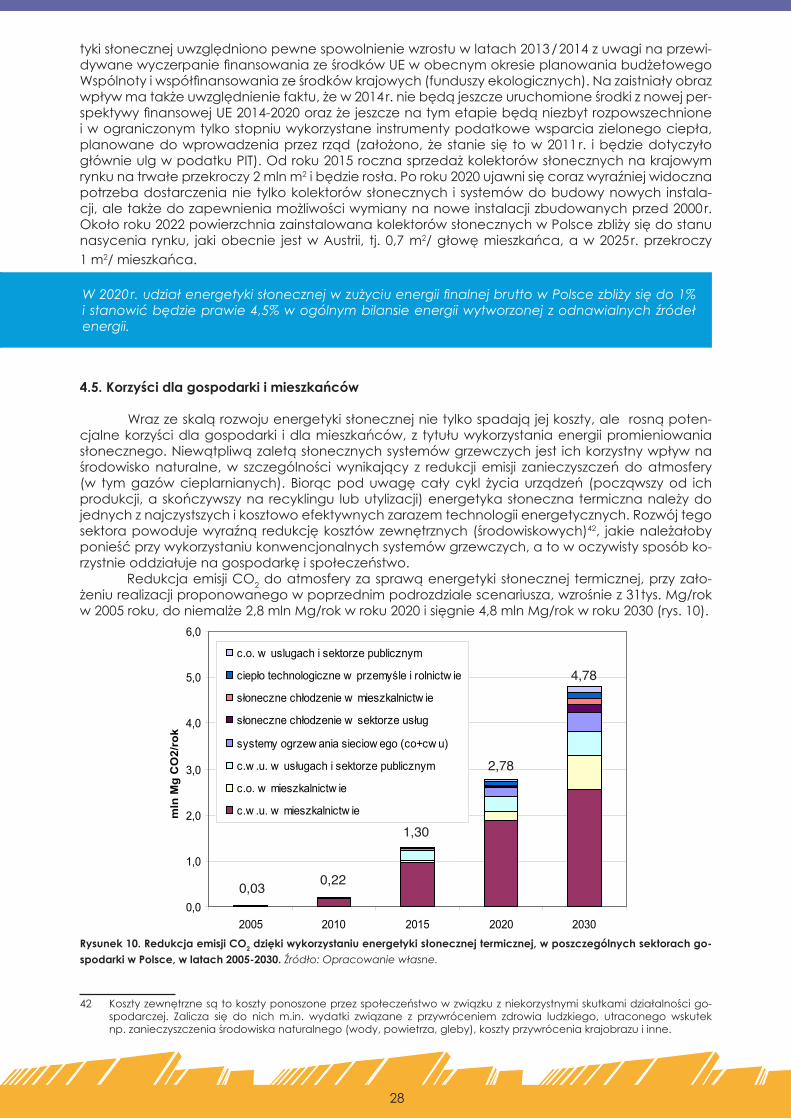

RedukcjaemisjiCO2doatmosferyzasprawąenergetykisłonecznejtermicznej,przyzało-żeniurealizacjiproponowanegowpoprzednimpodrozdzialescenariusza,wzrośniez31tys.Mg/rok w2005roku,doniemalże2,8mlnMg/rokwroku2020isięgnie4,8mlnMg/rokwroku2030(rys.10).

Rysunek 10. Redukcja emisji CO2 dzięki wykorzystaniu energetyki słonecznej termicznej, w poszczególnych sektorach go-spodarki w Polsce, w latach 2005-2030. Źródło: Opracowanie własne.

42 Kosztyzewnętrznesątokosztyponoszoneprzezspołeczeństwowzwiązkuzniekorzystnymiskutkamidziałalnościgo-spodarczej. Zalicza się do nich m.in. wydatki związane z przywróceniem zdrowia ludzkiego, utraconego wskutek np.zanieczyszczeniaśrodowiskanaturalnego(wody,powietrza,gleby),kosztyprzywróceniakrajobrazuiinne.

0,0

1,0

2,0

3,0

4,0

5,0

6,0

2005 2010 2015 2020 2030

mln

Mg

CO

2/ro

k

c.o. w uslugach i sektorze publicznym

ciepło technologiczne w przemyśle i rolnictw ie

słoneczne chłodzenie w mieszkalnictw ie

słoneczne chłodzenie w sektorze usług

systemy ogrzew ania sieciow ego (co+cw u)

c.w .u. w usługach i sektorze publicznym

c.o. w mieszkalnictw ie

c.w .u. w mieszkalnictw ie

0,03 0,22

1,30

2,78

4,78