Studie Deloitte Radar 2018Translate this page · 2018-04-21Studie Deloitte Radar 2018

56

Deloitte Radar 2018 Attraktivität des Wirtschaftsstandortes Österreich Fünfte Ausgabe

-

Upload

trinhxuyen -

Category

Documents

-

view

219 -

download

1

Transcript of Studie Deloitte Radar 2018Translate this page · 2018-04-21Studie Deloitte Radar 2018

Deloitte Radar 2018Attraktivität des Wirtschaftsstandortes ÖsterreichFünfte Ausgabe

02

Brochure / report title goes here | Section title goes here

03

Executive Summary 05

Cockpit 06

Österreich im globalen Standortwettbewerb 08

Analyse der Standortfaktoren 13

1. Politisches und makroökonomisches Umfeld 14

2. Unternehmensinfrastruktur und Umfeld 18

3. Regulatorisches Umfeld 24

4. Kosten 30

5. Digitalisierung, Innovation, Forschung und Technologie 34

6. Verfügbarkeit von Arbeitskräften 42

7. Lebensqualität 48

Deloitte Insights 54

Inhalt

04

ImpressumHerausgegeben von Deloitte Services Wirtschaftsprüfungs GmbH Autoren und Projektteam: Christian Radauer, Armin Nowshad, Gina Grassmann, Lisa Unterreiner mit den jeweiligen Fachexperten und ihren Teams Grafik und Layout: Claudia Hussovits

Aus Gründen der einfacheren Lesbarkeit wurde auf die weibliche Form bzw. die Kombination von männlicher und weiblicher Form verzichtet. Es sind selbstverständlich unabhängig von der gewählten Form jeweils beide Geschlechter gleichberechtigt angesprochen.

05

Executive Summary

Seit fünf Jahren analysiert Deloitte den Wirtschafts-standort Österreich im internationalen Vergleich. Die vorliegende Metastudie basiert auf den Auswertungen standardisierter globaler Rankings sowie Studien und Experten-Know-how von Deloitte. Sie zeigt vor allem eines ganz deutlich: Österreich steht solide da, vergleichbare Länder entwickeln sich jedoch besser. Im aktuellen Deloitte Radar gehen wir auf einige der Ursachen ein.

Deloitte Radar 2018 | Executive Summary

Bernhard Gröhs Partner | CEO

Die österreichischen Wirtschaftsdaten entwickeln sich seit geraumer Zeit äußerst positiv: Das Wachstum ist überdurchschnittlich, die Arbeitslosigkeit sinkt, die Unternehmen investieren und die Lebensqualität ist weiterhin hoch. Die neue Bundesregierung legt in ihrem wirtschaftsliberalen Regierungsprogramm viel Augenmerk auf den Wirtschafts-standort. Das ist die aktuelle Moment-aufnahme.

Aber Achtung: Der Standort Österreich ist in den letzten Jahren in allen relevanten Ländervergleichen zurückgefallen. Vor zehn Jahren lag die heimische Volkswirtschaft in sämtlichen Standortrankings unter den Top 15 Ländern weltweit und unter den Top 5 in Europa. In den letzten Jahren bewegen sich die Platzierungen weltweit nur mehr um Rang 20 und in Europa gerade noch rund um die Top 10. Auch wenn der mehrjährige Abwärtstrend nach der Finanz- und Wirtschaftskrise gestoppt werden konnte, bewegt sich Österreich über Jahre seitwärts – trotz Konjunkturaufschwung und positiver Wirtschaftsdaten.

Wir dürfen uns von den guten wirtschaftlichen Daten nicht blenden lassen – sie sollen nicht darüber hinwegtäuschen, dass sich andere Volkswirtschaften dynamischer und engagierter weiterentwickeln und mitunter rascher auf die globalen Entwicklungen einstellen.

Der nachhaltige Wohlstand in Österreich ist sowohl von der Rolle Europas in der Welt als auch von der eigenen Stärke und Agilität unseres Landes innerhalb der Europäischen Union abhängig.

Zur Erhaltung des hohen Wohlstands-niveaus muss Österreich den Anspruch haben, zu den führenden Ländern in Europa zu gehören und im globalen Standortwettbewerb eine wahrnehmbare Rolle zu spielen. Erfolgreiche Länder setzen sich klare Ziele und verfolgen dementsprechende Strategien – selbige konsequent umzusetzen ist für eine nachhaltige Entwicklung unseres Wirtschaftsstandortes essentiell.

Karin Mair Partnerin | Clients & Industries

06

Deloitte Radar 2018 | Cockpit

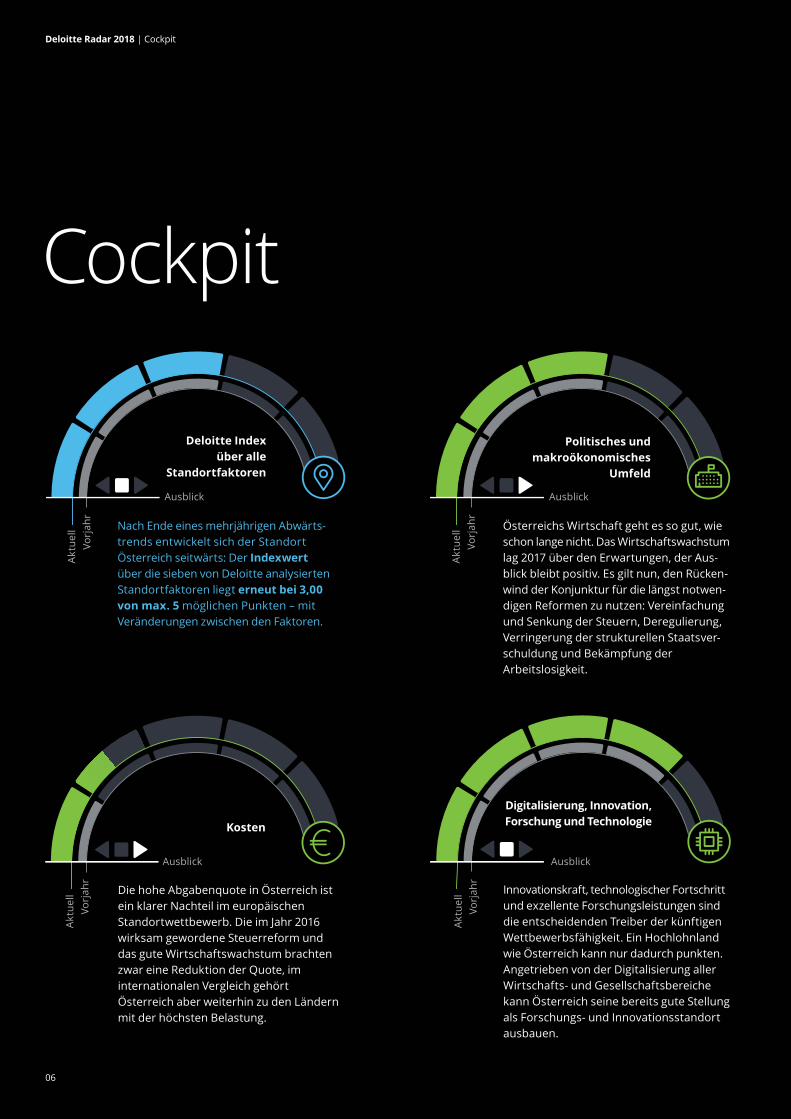

Cockpit

Ausblick

Vorj

ahr

Aktu

ell

Politisches und makroökonomisches

Umfeld

Österreichs Wirtschaft geht es so gut, wie schon lange nicht. Das Wirtschaftswachstum lag 2017 über den Erwartungen, der Aus- blick bleibt positiv. Es gilt nun, den Rücken- wind der Konjunktur für die längst notwen- digen Reformen zu nutzen: Vereinfachung und Senkung der Steuern, Deregulierung, Verringerung der strukturellen Staatsver- schuldung und Bekämpfung der Arbeitslosigkeit.

Innovationskraft, technologischer Fortschritt und exzellente Forschungsleistungen sind die entscheidenden Treiber der künftigen Wettbewerbsfähigkeit. Ein Hochlohnland wie Österreich kann nur dadurch punkten. Angetrieben von der Digitalisierung aller Wirtschafts- und Gesellschaftsbereiche kann Österreich seine bereits gute Stellung als Forschungs- und Innovationsstandort ausbauen.

Kosten

Die hohe Abgabenquote in Österreich ist ein klarer Nachteil im europäischen Standortwettbewerb. Die im Jahr 2016 wirksam gewordene Steuerreform und das gute Wirtschaftswachstum brachten zwar eine Reduktion der Quote, im internationalen Vergleich gehört Österreich aber weiterhin zu den Ländern mit der höchsten Belastung.

Ausblick

Vorj

ahr

Aktu

ell

Ausblick

Vorj

ahr

Aktu

ell

Digitalisierung, Innovation, Forschung und Technologie

Nach Ende eines mehrjährigen Abwärts- trends entwickelt sich der Standort Österreich seitwärts: Der Indexwert über die sieben von Deloitte analysierten Standortfaktoren liegt erneut bei 3,00 von max. 5 möglichen Punkten – mit Veränderungen zwischen den Faktoren.

Ausblick

Vorj

ahr

Aktu

ell

Deloitte Index über alle

Standortfaktoren

07

Deloitte Radar 2018 | Cockpit

Lebensqualität

Österreich gilt als Land mit sehr hoher Lebensqualität. Die „Insel der Seligen“ zeichnete sich über Jahre durch steigenden materiellen Wohlstand, soziale Sicherheit, eine intakte Umwelt und hohe Lebenszufriedenheit aus. Diese ist weiterhin ein zentrales Asset des Landes.

Verfügbarkeit von Arbeitskräften

Die Innovationskraft und Zukunfts- fähigkeit jeder Gesellschaft hängt von den Fähigkeiten und Talenten, dem Engagement und der Kreativität der Menschen ab. Gut ausgebildete und motivierte Arbeitskräfte sind ein entscheidender Standortfaktor. Österreich ist hier stark gefordert.

Unternehmens- infrastruktur und Umfeld

Investitionen in die Infrastruktur sind derzeit stark angesagt. Der Breitband- ausbau soll vorangetrieben werden, die Jahrhundertprojekte Semmering- sowie Brenner-Basis-Tunnel schreiten voran und die Energieversorgung soll nach- haltiger werden. Österreich hat hier einiges vor.

Regulatorisches Umfeld

Die Regulierung ist in Österreich seit Jahren auf einem enorm hohen Niveau. Die Unternehmen kämpfen mit einer Unmenge an regulatorischen Auflagen. Das bringt einen hohen Bürokratie- aufwand, der Innovation und unternehmerisches Risiko hemmt.

Dringender Handlungsbedarf

Handlungsbedarf Gute Basis für notwendige Verbesserung

Standortvorteil mit Verbesserungs- potenzial

Klarer Standort- vorteil

AusblickVo

rjah

rAk

tuel

l

Ausblick

Vorj

ahr

Aktu

ell

Ausblick

Vorj

ahr

Aktu

ell

Ausblick

Vorj

ahr

Aktu

ell

08

Deloitte Radar 2018 | Österreich im globalen Standortwettbewerb

Österreich im globalen Standortwettbewerb

Österreichs wirtschaftlicher Erfolg basiert zu einem erheblichen Teil auf der Export-kraft seiner Unternehmen – mehr als die Hälfte des Wohlstands hängt davon ab. Die Vielzahl an Hidden Champions und Weltmarktführern unter Österreichs Unternehmen sind ein Beispiel für die potenzielle Wettbewerbsfähigkeit.

In letzter Zeit lassen die globalen Umbrüche und Unsicherheiten vermehrt die Warn- lichter in den Cockpits der Entscheidungs-träger aufleuchten: Wie wird sich die geänderte Steuer- und Handelspolitik der USA auswirken? Wie entwickelt sich China? Wird der Welthandel protektionistischer und der internationale Steuerwettbewerb härter? Was bedeuten der bevorstehende Brexit und die angespannten Beziehungen zu Russland für die exportorientierte Wirtschaft? Wie handlungsfähig wird Europa in Zukunft sein?

Passende Rahmenbedingungen sind die Voraussetzung für die Wettbewerbsfähig-keit. Über die richtigen Maßnahmen zur Schaffung des richtigen Umfelds wird oft leidenschaftlich diskutiert und gestritten – leider sehr oft emotional und ideologisch, statt faktenbasiert. Daher ist es wichtig, immer wieder einen sachlichen Blick auf das Thema zu werfen. Standortrankings helfen dabei durch länderübergreifende Vergleiche.

Jene Menschen, die in Unternehmen und staatlichen Institutionen Entscheidungen treffen, vergleichen Standortdaten, erstellen Stärken-Schwächen-Profile und treffen schlussendlich Entscheidungen, die für Länder und Regionen auf Jahre hinaus Folgewirkungen haben. Die Analysen etablierter Institutionen sind dafür wichtige Grundlagen.

Österreich im europäischen MittelfeldDeloitte vergleicht seit fünf Jahren im Rahmen des Deloitte Radar anerkannte Indizes, volkswirtschaftliche Daten und ergänzt diese durch eigene Studien sowie Einschätzungen aus der Beratungspraxis. Diese Meta-Perspektive ermöglicht einen integrierten Blick auf die Position Öster-reichs im internationalen Wettbewerb.

Eine Entwicklung hat sich dabei wiederholt gezeigt: Es gibt eine ganze Reihe von vergleichbaren Staaten, die seit Jahren deutlich besser abschneiden als Österreich. Die skandinavischen Länder, die Schweiz, Deutschland, die Niederlande und Großbritannien in Europa, die USA und Kanada in Übersee – sie alle liegen laufend unter den Top 10 Nationen, wohingegen Österreich über mehrere Jahre kontinuier- lich Positionen eingebüßt hat. In den beiden zentralen Rankings (Global Competitiveness Index und World Competitiveness Index) liegt Österreich aktuell auf den Plätzen 18 und 25.

Konzentriert man den Blick auf das europäische Umfeld (EU, Schweiz, Norwegen und Island), so findet sich Österreich auf den Plätzen 9 und 13 – also auch bloß im Mittelfeld. Gleichzeitig liegt Österreich nach dem Pro-Kopf-Einkommen laut Statista auf Rang 6 in Europa. Es besteht die Gefahr, dass Österreich zu sehr von der Substanz lebt und wichtige Zukunftsentscheidungen bisher nicht ausreichend getroffen wurden.

Als wesentliche Treiber im Standort-wettbewerb gelten die Bereiche Innovation und Digitalisierung. Deshalb hat Deloitte im Vergleichsranking auch drei spezifische internationale Rankings in die Analyse einbezogen: Den Global Innovation Index, den Network Readiness Index sowie das IMD World Digital Competitiveness Ranking. In den ersten beiden liegt Österreich an 20. Stelle, im IMD Ranking an 16. Stelle. Eszeigt sich somit in den Zukunftsfeldern einähnliches Bild: Mittelmaß.

In der Gesamtbetrachtung aller hier zugrunde gelegten Rankings ergibt sich nur eine Seitwärtsbewegung. Gab es im Deloitte Radar 2017 zarte Anzeichen einer Verbesserung, so hat sich seit damals im Durchschnitt keine Verbesserung für den Standort Österreich ergeben.

Wirtschaftsstandorte stehen in permanentem Wettbewerb. Unsere globalisierte Weltwirtschaft agiert kurzfristiger als je zuvor. Die Digitalisierung beschleunigt diesen Trend. Investitionsentscheidungen von international agierenden Unternehmen und Kapitalgebern basieren auf Fakten und deren Analyse. Ländervergleiche erfolgen in Form von Rankings. Österreich liegt in diesen nun schon seit einem Jahrzehnt deutlich hinter dem Spitzenfeld.

09

Deloitte Radar 2018 | Österreich im globalen Standortwettbewerb

Indizes Ranking Österreich 2008 - 2017

Für die Wirtschaftstreibenden und die arbeitende Bevölkerung ist auch die Lebensqualität ein wesentlicher Standortfaktor. Aus diesem Grund wurde zusätzlich der Better Life Index der OECD in die Bewertung aufgenommen. Hier liegt Österreich, trotz seiner allgemein anerkannten hohen Lebensqualität aktuell nur auf Rang 17 und musste damit im Vergleich zum Vorjahr zwei Plätze einbüßen.

An Europas Besten orientierenAus Zukunftssicht sollte sich Österreich mit den Besten in Europa messen (Schweiz, Schweden, Norwegen, Dänemark, Niederlande, Deutschland) und mittelfristig einen Platz unter den Top 3 bis Top 5 Europas anstreben. Damit würden sich die Parameter „realer Wohlstand“ und „erwartete Zukunftsfähigkeit“ annähern. Die entsprechenden Konzepte dafür liegen nach Jahren der Standortdebatte vor.

Das in den Rankings ausgedrückte Vertrauen in einen Wirtschaftsstandort lässt sich jedoch nur mit Taten und Reformen steigern.

Um Österreich wieder ins europäische Spitzenfeld zu bringen, braucht es neben Visionen vor allem Struktur in Form entsprechender Rahmenbedingungen sowie eine erfolgsorientierte und aufgeschlossene Kultur.

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

14 17 18 19 16 16 21 23 19 18 Global Competitiveness Index

14 16 14 18 21 23 22 26 24 25 World Competitiveness Index

15 15 21 19 22 23 20 18 20 20 Global Innovation Index

15 16 20 21 19 19 22 20 20 20 Networked Readiness Index

14 16 13 15 17 15 17 Better Life Index

2008 20172015 201620112009 2010 2012 2013 2014

20 20

1718

25

10

15

20

25

30

1

10

Deloitte Radar 2018 | Österreich im globalen Standortwettbewerb

RangGlobal Competitiveness Index (WEF) 2017-18

World Competitiveness Index (IMD) 2017

Global Innovation Index (INSEAD) 2017

The Networked Readiness Index (WEF) 2016

Better Life Index (OECD) 2017

1 Schweiz 1* Hong Kong 1* Schweiz 1* Singapur 1* Norwegen 1*

2 USA 3* Schweiz 2* Schweden 2* Finnland 2* Dänemark 3*

3 Singapur 2* Singapur 4* Niederlande 9* Schweden 3* Australien 2*

4 Niederlande 4* USA 3* USA 4* Norwegen 5* Schweden 6*

5 Deutschland 5* Niederlande 8* UK 3* USA 7* Kanada 5*

6 Hong Kong 9* Irland 7* Dänemark 8* Niederlande 4* Schweiz 4*

7 Schweden 6* Dänemark 6* Singapur 6* Schweiz 6* Island 10*

8 UK 7* Luxemburg 11* Finnland 5* UK 8* USA 9*

9 Japan 8* Schweden 5* Deutschland 10* Luxemburg 9* Finnland 8*

10 Finnland 10* Vereinigte Arab. Emirate 15* Irland 7* Japan 10* Niederlande 11*

11 Norwegen 11* Norwegen 9* Korea, Rep. 11* Dänemark 15* Neuseeland 7*

12 Dänemark 12* Kanada 10* Luxemburg 12* Hong Kong 14* Belgien 14*

13 Neuseeland 13* Deutschland 12* Island 13* Korea, Rep. 12* Deutschland 12*

14 Kanada 15* Taiwan, China 14* Japan 16* Kanada 11* Luxemburg 13*

15 Taiwan, China 14* Finnland 20* Frankreich 18* Deutschland 13* Irland 17*

16 Israel 24* Neuseeland 16* Hong Kong 14* Island 19* UK 16*

17 Vereinigte Arab. Emirate 16* Katar 13* Israel 21* Neuseeland 17* Österreich 15*

18 Österreich 19* China 25* Kanada 15* Australien 16* Frankreich 18*

19 Luxemburg 20* UK 18* Norwegen 22* Taiwan, China 18* Spanien 19*

20 Belgien 17* Island 23* Österreich 20* Österreich 20* Slowenien 20*

25 Österreich 24*

Top Nationen in internationalen Standortrankings

* Ranking Vorjahr

Herausgeber: World Economic Forum / WEF (Schweiz)Anzahl der unter-suchten Nationen: 137 VolkswirtschaftenVeröffentlichung: Seit 1979, jährlich, zuletzt im September 2017Erhebungsmethode: Umfassende Executive Opinion Survey (ca. 14.000 Teilnehmer) sowie statistische Kennzahlen internationaler Institu-tionen (z.B. OECD, Währungsfonds, WHO)

Herausgeber: International Institute for Management Development / IMD (Schweiz)Anzahl der unter-suchten Nationen: 63 IndustrienationenVeröffentlichung: Seit 1989, jährlich, zuletzt im Mai 2017Erhebungsmethode: Umfassende Executive Opinion Survey (ca. 6.200 Teilnehmer) sowie statistische Kennzahlen internationaler Institu-tionen (z.B. OECD, World Bank)

Herausgeber: Cornell University (USA), INSEAD (Frankreich) und World Intellectual Property Organization (Schweiz)Anzahl der unter-suchten Nationen: 127 VolkswirtschaftenVeröffentlichung: Seit 2007, jährlich, zuletzt im Juni 2017Erhebungsmethode: Analyse der Innovations-fähigkeit und -unterstützung anhand diverser Indika-toren in Bereichen wie Infrastruktur, Bildung, Knowledge, Kapazitäten und Innovations-Output. Diesjähriger Fokus: Landwirtschaft und Nahrungsmittelsysteme

Herausgeber: World Economic Forum / WEF (Schweiz)Anzahl der unter-suchten Nationen: 139 VolkswirtschaftenVeröffentlichung: Seit 2001, jährlich, zuletzt im Juli 2016Erhebungsmethode: Umfassende Executive Opinion Survey (ca. 14.000 Teilnehmer) sowie statistische Kenn-zahlen internationaler Institutionen (z.B. Inter- national Telecommuni-cations Union, UNESCO, World Bank)

Herausgeber: Organisation für inter- nationale Zusammen-arbeit und Entwicklung / OECD (Frankreich)Anzahl der unter-suchten Nationen: 36 (OECD Staaten plus Brasilien, Russland) Veröffentlichung: Seit 2011, jährlich, zuletzt im Mai 2017Erhebungsmethode: Beschreibung der allge-meinen Lebensqualität auf Basis zusammengesetzter Indikatoren, Berechnung anhand amtlicher Daten-quellen (z.B. OECD, United Nations Statistics)

11

Deloitte Radar 2018 | Österreich im globalen Standortwettbewerb

RangGlobal Competitiveness Index (WEF) 2017-18

World Competitiveness Index (IMD) 2017

Global Innovation Index (INSEAD) 2017

The Networked Readiness Index (WEF) 2016

Better Life Index (OECD) 2017

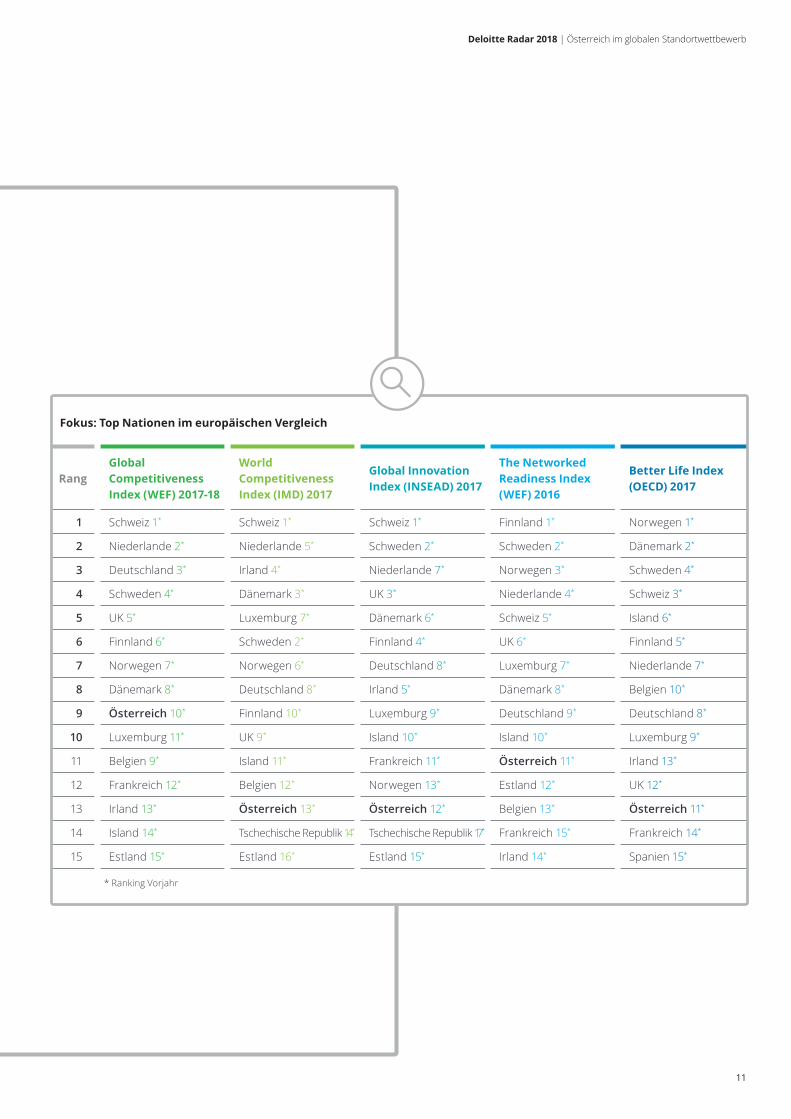

1 Schweiz 1* Schweiz 1* Schweiz 1* Finnland 1* Norwegen 1*

2 Niederlande 2* Niederlande 5* Schweden 2* Schweden 2* Dänemark 2*

3 Deutschland 3* Irland 4* Niederlande 7* Norwegen 3* Schweden 4*

4 Schweden 4* Dänemark 3* UK 3* Niederlande 4* Schweiz 3*

5 UK 5* Luxemburg 7* Dänemark 6* Schweiz 5* Island 6*

6 Finnland 6* Schweden 2* Finnland 4* UK 6* Finnland 5*

7 Norwegen 7* Norwegen 6* Deutschland 8* Luxemburg 7* Niederlande 7*

8 Dänemark 8* Deutschland 8* Irland 5* Dänemark 8* Belgien 10*

9 Österreich 10* Finnland 10* Luxemburg 9* Deutschland 9* Deutschland 8*

10 Luxemburg 11* UK 9* Island 10* Island 10* Luxemburg 9*

11 Belgien 9* Island 11* Frankreich 11* Österreich 11* Irland 13*

12 Frankreich 12* Belgien 12* Norwegen 13* Estland 12* UK 12*

13 Irland 13* Österreich 13* Österreich 12* Belgien 13* Österreich 11*

14 Island 14* Tschechische Republik 14* Tschechische Republik 17 * Frankreich 15* Frankreich 14*

15 Estland 15* Estland 16* Estland 15* Irland 14* Spanien 15*

Fokus: Top Nationen im europäischen Vergleich

* Ranking Vorjahr

12

Deloitte Radar 2018 | Österreich im globalen Standortwettbewerb

Anzahl der Platzierungen 2017 ("Medaillenspiegel")

1. Schweiz 15. Kanada

2. Schweden 16. Island

3. USA 17. Vereinigte Arab. Emirate*

4. Finnland 18. Neuseeland

5. Singapur* 19. Österreich

6. Niederlande 20. Taiwan, China*

7. Dänemark 21. Belgien

8. UK 22. Korea, Rep.

9. Deutschland 23. Frankreich

10. Luxemburg 24. Katar*

11. Norwegen 25. Australien

12. Hong Kong* 26. Spanien

13. Japan 27. Slowenien

14. Irland

*beim Better Life Index nicht bewertet Quellen: Global Competitiveness Index 2017, World Competitiveness Index 2017, Global Innovation Index 2017, Networked Readiness Index 2017, Better Life Index 2017

in den Top 10

in den Top 20

13

in den Top 10

in den Top 20

Deloitte Radar 2018 | Analyse der Standortfaktoren

Analyse der Standortfaktoren

Unternehmer, Manager, Investoren und politische Entscheidungsträger bewerten Unternehmens- und Wirtschaftsstandorte anhand quantitativer und qualitativer Faktoren. Zur Einschätzung der Attraktivität des Standortes analysiert, vergleicht und verdichtet Deloitte im Rahmen dieser Metastudie seit 2014 verschiedenste Quellen, um damit ein belastbares und fundiertes Bild zu erhalten:

• Analyse und Bewertung umfangreicher und mehrjähriger Standortvergleiche renommierter, internationaler Organisa-tionen (WEF, IMD, INSEAD, OECD)

• Quantitative Daten anerkannter Institutionen und Portale (EUROSTAT, OECD, Statistik Austria, WKO, Statista)

• Zusätzliche Standortvergleiche zum Thema Digitalisierung (UN, Europäische Kommission)

• Eigene Studien zu ausgewählten Themen

• Bewertungen und Empfehlungen durch die Fachexperten von Deloitte

Durch die Verbindung internationaler Analysen mit eigenen Studien und Experten- meinungen berücksichtigt der Deloitte Radar auch die Spezifika Österreichs mit seiner stark KMU-dominierten Wirtschaft und einem sozialpartnerschaftlich geprägten Unternehmensumfeld.

Indikatoren und StandortfaktorenWirtschaftliche Kennzahlen, rechtliche Rahmenbedingungen, die Verfügbarkeit von Ressourcen, aber auch Einschätzungen und Erwartungen hinsichtlich zukünftiger Entwicklungen führen zur Bewertung von 41 ausgewählten Indikatoren.

Mehrere Indikatoren werden schließlich zu sieben wesentlichen Standortfaktoren zusammengefasst:

1. Politisches und makro-ökonomisches Umfeld

2. Unternehmensinfrastruktur und Umfeld

3. Regulatorisches Umfeld

4. Kosten

5. Digitalisierung, Innovation, Forschung und Technologie

6. Verfugbarkeit von Arbeitskräften

7. Lebensqualität

Der ebenfalls dargestellte Ausblick bei den einzelnen Standortfaktoren basiert auf der Entwicklung der Indikatoren in den letzten Jahren sowie auf den aktuellen Entwicklungen.

Die vorliegende Analyse und Bewertung der Attraktivität des Wirtschaftsstandortes Österreich beruht auf international anerkannten Indizes, fachspezifischen Studien und der eigenen Expertise aus der Beratungspraxis von Deloitte.

14

Deloitte Radar 2018 | Analyse der Standortfaktoren | Politisches und makroökonomisches Umfeld

1. Politisches und makroökonomisches Umfeld

Österreichs Wirtschaft ist 2017 mit 2,9 % fast doppelt so rasch gewachsen wie 2016. Auch für 2018 sagt die EU-Kommission in ihrer Winterkonjunktur-Prognose 2,9 % Wachstum voraus, 2019 sollten es 2,2 % werden und dann etwas abflachen. Damit liegt Österreich deutlich über dem europäischen Mittelwert.

Das solide Wachstum basiert laut WIFO auf einer starken exportgetragenen Industriekonjunktur und einer anhaltend starken Investitions- und Konsumnachfrage. Erfreulich ist auch der kontinuierliche Rückgang der Arbeitslosigkeit, allerdings liegt Österreich im Europavergleich nicht mehr in der Spitzengruppe. Der Bekämpfung der Arbeitslosigkeit muss daher hohe Priorität eingeräumt werden. Weitere Parameter wie die Investitionstätigkeit, das Exportvolumen und die steigenden Forschungstätigkeiten entwickeln sich positiv. Das makroöko-nomische Umfeld ist so gut, wie es seit Ausbruch der Finanz- und Wirtschaftskrise nicht mehr war.

Beste Voraussetzungen, um im politisch-administrativen Umfeld Reformen anzugehen und standortpolitische Weichenstellungen vorzunehmen. Die vorherige Bundesregierung hat mit der Erhöhung der Forschungsprämie einen wichtigen Schritt gesetzt. Fast zwei Jahre Wahlkampf haben allerdings wichtige Monate gekostet, die der Wirtschaft nun fehlen. Die neue Bundesregierung hat ein ambitioniertes Regierungsprogramm vorgelegt, das der Förderung des Wirt- schaftsstandortes explizit ein Hauptaugen-merk schenkt. Um nicht weitere kostbare Zeit zu verlieren, sollten noch 2018 konkrete Gesetzes- und Reformvorhaben auf den Weg gebracht werden.

Der Deloitte Radar vergibt für diesen Standortfaktor 3 von 5 möglichen Punkten (2017: 3 Punkte) mit positivem Ausblick.

Österreichs Wirtschaft geht es so gut, wie schon lange nicht mehr. Das Wirtschaftswachstum lag 2017 über den Erwartungen, der Ausblick bleibt positiv. Es gilt nun, den Rückenwind der Konjunktur für die längst notwendigen Reformen zu nutzen: Vereinfachung und Senkung der Steuern, Deregulierung, Verringerung der strukturellen Staatsverschuldung und Bekämpfung der Arbeitslosigkeit.

15

Deloitte Radar 2018 | Analyse der Standortfaktoren | Politisches und makroökonomisches Umfeld

Wirtschaftsleistung

Wirtschaftswachstum

Arbeitslosigkeit

Staatsverschuldung

Öffentliche Verwaltung

Bedeutung des Finanzplatzes

Handelsbilanz

Investitionen

Quellen: Eurostat, OECD, Statistik Austria

Dringender Handlungs- bedarf

Handlungs- bedarf

Gute Basis für notwendige Verbesserung

Standortvorteil mit Verbesser- ungspotenzial

Klarer Standortvorteil

Ausblick

Vorj

ahr

Aktu

ell

Politisches und makroökonomisches

Umfeld

16

RangBIP Wachstum 2017*

Land

1 4,2 % Irland

2 1,9 % Malta

3 1,7 % Luxemburg

4 1,5 % Litauen

5 1,3 % Ungarn

16 0,7 % Österreich

Deloitte Radar 2018 | Analyse der Standortfaktoren | Politisches und makroökonomisches Umfeld

Makroökonomische Kennzahlen im EuropavergleichZuletzt konnte sich Österreich nicht mehr im Spitzenfeld der europäischen Volkswirtschaften behaupten. Eine Auswahl an unterschiedlichen Vergleichswerten zeigt die Benchmarks (Top 5) in den Bereichen Arbeitslosigkeit, Wohlstand, Wirtschaftswachstum, Staatsverschuldung, Gender Pay Gap sowie Ausgaben für Forschung & Entwicklung.

RangArbeitslosenquote 2017*

Land

1 2,4 % Tschechische Republik

2 2,8 % Island

3 3,5 % Malta

4 3,6 % Deutschland

5 3,8 % Ungarn

14 5,5 % Österreich

* (in %) Quelle: Eurostat 2017

RangBIP 2017* Land

1 92.900 € Luxemburg

2 58.800 € Irland

3 48.800 € Dänemark

4 46.600 € Schweden

5 41.300 € Niederlande

6 40.000 € Österreich

* (in EUR, pro EW) Quelle: Statista 2017

Rang Gender Pay Gap 2016*

Land

1 5,2 % Rumänien

2 5,3 % Italien

3 5,5 % Luxemburg

4 6,1 % Belgien

5 7,2 % Polen

24 20,1 % Österreich

17

RangBIP Wachstum 2017*

Land

1 4,2 % Irland

2 1,9 % Malta

3 1,7 % Luxemburg

4 1,5 % Litauen

5 1,3 % Ungarn

16 0,7 % Österreich

* (real, in %) Quelle: Statista 2016

RangSchuldenstand 2017*

Land

1 8,9 % Estland

2 23,4 % Luxemburg

3 25,6 % Bulgarien

4 35,1 % Tschechische Republik

5 35,7 % Rumänien

19 80,4 % Österreich

* (in % des BIP) Quelle: Statista 2017

Deloitte Radar 2018 | Analyse der Standortfaktoren | Politisches und makroökonomisches Umfeld

Rang Gender Pay Gap 2016*

Land

1 5,2 % Rumänien

2 5,3 % Italien

3 5,5 % Luxemburg

4 6,1 % Belgien

5 7,2 % Polen

24 20,1 % Österreich

RangF&E Ausgaben 2015* Land

1 3,26 % Schweden

2 3,07 % Österreich

3 3,03 % Dänemark

4 2,97 % Schweiz

5 2,90 % Finnland

* (in % des BIP) Quelle: Eurostat 2015

* (in % von Bruttodurchschnittslöhnen von Männern) Quelle: Eurostat 2016

18

Deloitte Radar 2018 | Analyse der Standortfaktoren | Unternehmensinfrastruktur und Umfeld

2. Unternehmensinfrastruktur und Umfeld

Die Infrastruktur gehört zu den wichtigsten Assets des österreichischen Standortes. Ein gut ausgebautes Straßen- und Schienen-netz, in das derzeit großflächig investiert wird, bildet eine gute Ausgangsbasis und wird auch in den internationalen Rankings als Stärke gesehen. In Hinblick auf die Wettbewerbsfähigkeit ist der Ausbau der digitalen Infrastruktur – Stichwort Breitbandinitiative – bereits seit Jahren ein wichtiges Thema. In der bundesweiten Versorgung mit sehr schnellem Internet besteht aber noch immer Nachholbedarf. Auch große Infrastrukturprojekte wie die dritte Piste am Flughafen Schwechat oder der Lückenschluss bei der 380-KV-Ringleitung in Salzburg haben mit langen Vorlaufzeiten und damit verbundenen Unsicherheiten zu kämpfen. Die Verwerfungen am deutschen Strommarkt beeinflussen außerdem die Energieversorgung in Österreich und schlagen sich in erhöhten Kosten nieder.

Das aktuelle Regierungsprogramm sieht wichtige Impulse für die Infrastruktur vor, etwa die Beschleunigung der Verfahren bei Großprojekten und das Ziel einer zu 100 % erneuerbaren Stromerzeugung bis 2030. Dieses Projekt könnte zu einem der größten Infrastrukturprojekte der Gegenwart werden. Die E-Wirtschaft rechnet mit notwendigen Investitionen von mindestens 50 Milliarden Euro in den nächsten zehn Jahren. Derzeit sind dies allerdings nur Vorhaben, konkrete Pläne für die Umsetzung fehlen noch.

Der Deloitte Radar vergibt für diesen Standortfaktor 3,5 von 5 möglichen Punkten (2017: 4 Punkte) mit gleichbleibendem Ausblick.

Investitionen in die Infrastruktur sind derzeit stark angesagt. Der Breitbandausbau soll vorangetrieben werden, die Jahrhundertprojekte Semmering- sowie Brenner-Basis-Tunnel schreiten voran und die Energie-versorgung soll nachhaltiger werden. Österreich hat hier einiges vor.

19

Deloitte Radar 2018 | Analyse der Standortfaktoren | Unternehmensinfrastruktur und Umfeld

Basisinfrastruktur

Transportwesen

Energieversorgung

Telekommunikation

Breitbandausbau

Immobilien

Quellen: Global Competitiveness Index, World Competitiveness Index, Better Life Index, Deloitte Property Index

Dringender Handlungs- bedarf

Handlungs- bedarf

Gute Basis für notwendige Verbesserung

Standortvorteil mit Verbesser- ungspotenzial

Klarer Standortvorteil

Unternehmens- infrastruktur und Umfeld

Ausblick

Vorj

ahr

Aktu

ell

20

Deloitte Radar 2018 | Analyse der Standortfaktoren | Unternehmensinfrastruktur und Umfeld

„Der Energiekunde von morgen hat ein völlig neues Mindset: Vom passiven Consumer zum aktiven Prosumer.“Gerhard Marterbauer | Partner | Energy & Resources

Bereits seit mehreren Jahren zeichnet sich in der österreichischen Bevölkerung ein klarer Trend in Richtung nachhaltige Energieerzeugung und -nutzung ab. Das bestätigen Deloitte Studien seit mehreren Jahren. Gerhard Marterbauer geht im Interview auf die Standort-relevanz der Energiewirtschaft ein.

Wohin entwickelt sich der Energiesektor am Standort Österreich?Gerhard Marterbauer: Grundsätzlich ist Österreich beim Thema nachhaltige Energiewirtschaft seit einigen Jahren auf einem guten Weg. Der Anteil an erneuerbarer Energie im Strom- und Wärme-Mix wird künftig deutlich steigen. Mit der Klima- und Energiestrategie hat sich die Bundesregierung zum Ziel gesetzt, Strom bis 2030 zu 100 % aus erneuerbaren Energiequellen zu beziehen. Das ist ein sehr ambitioniertes Vorhaben.

Der Sektor befindet sich derzeit jedoch im Umbruch: Das Energiesystem der Zukunft wird vielfältiger und deutlich flexibler sein als das heutige. Um den erwarteten Ausbau erneuerbarer Energien zu ermöglichen, braucht es deshalb eine entsprechende Anpassung der Erzeugung und Netze.

Nachdem die Energiegewinnung künftig viel dezentraler erfolgen wird, müssen die Kapazitäten in den Übertragungs- und Verteilernetzen sowie in den Kraftwerken entsprechend flexibilisiert werden. Zusätzlich müssen die Netze durch den Einsatz neuer Technologien modernisiert und die Sicherheitsmargen im Bereich der Erzeugung angepasst werden. Nur so kann der Bereich der erneuerbaren Energien seine Vorteile für Versorgungssicherheit, Klimaschutz und Beschäftigung voll entfalten.

Der Energiekunde von morgen hat ein völlig neues Mindset: Weg von der Passivität, hin zu aktiver Partizipation. Der Consumer wird immer mehr zum Prosumer, der sich aktiv einbringt und damit auch anspruchsvoller und individueller agiert. Für die Anbieter bedeutet das, dass sie Produkte und Anreize für Endkunden und Unternehmen gestalten müssen, die diesen Ansprüchen gerecht werden. Den Kunden muss mit Hilfe neuer Technologien ermöglicht werden, die fortschreitende Digitalisierung aktiv zu nutzen und von deren Vorteilen zu profitieren.

Stichwort Elektromobilität: Welche Entwicklung zeichnet sich ab?Gerhard Marterbauer: Die Elektromobilität in Österreich nimmt langsam aber sicher Fahrt auf. Für immer mehr Privatpersonen und Unternehmen wird die Anschaffung eines Elektroautos zur wirtschaftlichen Alternative – nicht zuletzt durch Förder-maßnahmen und organisatorische Unterstützung.

Um der E-Mobilität zum echten Durchbruch zu verhelfen, ist vor allem ein abgestimmtes Gesamtkonzept beim Aufbau der Ladeinfrastruktur wichtig. Auch in Hinblick auf Preis und Reichweite muss seitens des Automotive-Sektors ein ansprechendes Angebot entwickelt werden. Zu geringe Reichweite bei den Fahrzeugen, eine unzureichende Ladeinfrastruktur und nach wie vor zu hohe Preise sind oftmals noch hinderlich. Laut der jüngsten Ausgabe der jährlich durchgeführten Studie von Deloitte, WU Wien und Wien Energie zu erneuerbaren Energien in Österreich kostet das Wunsch-E-Auto 20.000 Euro, fährt mit einer einzigen Ladung 650 Kilometer und ist nach einer Stunde wieder vollständig aufgeladen. Das muss der Maßstab für die Hersteller sein.

Österreicher setzen auf erneuerbare Energien

21

Wie stehen die Österreicher zur Photovoltaik?Gerhard Marterbauer: Die Zahlungs-bereitschaft für Photovoltaikanlagen und Stromspeicher am Standort Österreich steigt. Das bestätigt auch unsere Studie. Demnach ist der Anteil jener Photovoltaik-besitzer, die planen einen Stromspeicher zu installieren, mittlerweile auf 31 % gestiegen. Auch die Bereitschaft zur Errichtung von gemeinschaftlichen Photovoltaikanlagen ist in der österreichischen Bevölkerung sehr hoch. Fast jeder zweite Haushalt in einem Mehrparteienhaus möchte sich laut Studie an einer Gemeinschaftsanlage beteiligen. Was es jetzt braucht sind also entsprechende Angebote und Möglichkeiten, die dieser offenen Einstellung der Bevölkerung gerecht werden.

Wie geht die Energiewirtschaft mit der Digitalisierung um?Gerhard Marterbauer: Digitalisierung und Servicequalität bei Dienstleistungen sind fundamentale Bausteine für eine leistungsfähige und wirtschaftlich stabile Elektrizitätsversorgung in der Zukunft. Die Energiewirtschaft kann damit neue Geschäftsfelder erschließen, innovative Produkte und Dienstleistungen anbieten und schlussendlich neue Kunden gewinnen. Ziel der E-Wirtschaft ist es, als umfassender Dienstleister auf allen Ebenen flexibel zu agieren: Als direkter Partner der Strom-kunden und Prosumer, als innovativer Serviceanbieter sowie als sicherer Aggregator und Provider von Daten. Daher sind digitalisierte Services auf Verteilernetzebene sinnvoll. Sie bieten gerade in Zeiten der zunehmenden Flexibilisierung und Individualisierung hohe Wertschöpfungs- und Effizienzgewinne.

Welche standortpolitischen Weichen müssen im Energiesektor gestellt werden?Gerhard Marterbauer: Für die von der Klima- und Energiestrategie angestrebte Stromversorgung durch erneuerbare Energien bis 2030 müssen entsprechende Kraftwerkskapazitäten bereitgestellt und erhalten werden. Nachdem die Stromstrategie von Oesterreichs Energie bis 2030 im Energiesystem einen Stromanteil von 33 % vorsieht, wird Strom zur wichtigsten Energiequelle und muss andere Energieträger ersetzen. Deshalb ist es wichtig, die Stromproduktion aus erneuerbaren Energien sowie den damit verbundenen, unverzichtbaren Netzausbau zu erleichtern und zu beschleunigen.

Eine ernst gemeinte integrierte Klima- und Energiepolitik sollte den gesamten Energiesektor einbeziehen. Dazu ist auch eine Forschungs- und Innovationsoffensive notwendig. So braucht es beispielsweise innovative Lösungen bei Speichertechno-logien. Grundsätzlich gilt: Nur wenn Österreich im Energiebereich auf Innovation und Fortschritt setzt, kann der Standort im internationalen Wettbewerb mitmischen.

Deloitte Radar 2018 | Analyse der Standortfaktoren | Unternehmensinfrastruktur und Umfeld

31%

47%

18%

4%Ja, ich habe mich dafür entschieden / Ja, man hat sich dafürentschieden

Ich habe darüber nachgedacht, aber mich noch nicht dafüroder dagegen entschieden / Es wurde darüber nachgedacht,aber es wurde noch keine Entscheidung getroffen

Das habe ich noch nicht überlegt / Das wurde noch nichtüberlegt

Nein, ich habe mich dagegen entschieden / Nein, man hat sichdagegen entschieden

Haben Sie vor, zusätzlich zu Ihrer Photovoltaikanlage einen Stromspeicher zu installieren? (Befragte Hauseigentümer, die eine Photovoltaikanlage besitzen)

31%

47%

18%

4%Ja, ich habe mich dafür entschieden

Ich habe darüber nachgedacht, aber mich noch nicht dafüroder dagegen entschieden

Das habe ich noch nicht überlegt

Nein, ich habe mich dagegen entschieden

Quelle: Studie "Erneuerbare Energien in Österreich 2017" von Deloitte Österreich, WU Wien und Wien Energie

22

Immobilien gelten weitläufig als sichere Geldanlage. Das macht die Branche zu einem wichtigen Bestandteil der österreichischen Wirtschaft. Alexander Hohendanner und Frederike Benscheid berichten im Interview über aktuelle Marktentwicklungen und die wichtigsten Trends.

Wie geht es der österreichischen Immobilienbranche?Alexander Hohendanner: Der Immobilien- sektor ist von großer Bedeutung für unsere Wirtschaft. Umso erfreulicher, dass sich die Branche im internationalen Vergleich auf hohem Niveau bewegt. So befindet sich Österreich bei Wohnbauvorhaben an der Europaspitze. Im Jahr 2015 wurde bereits mit der Initiierung von 7,5 Wohnungen pro 1.000 Einwohner ein deutlicher Anstieg zum Jahr davor erzielt. Diese beachtliche Leistung konnte 2016 mit 7,6 bewilligten Wohnungen pro 1.000 Einwohner sogar noch übertroffen werden.

Frederike Benscheid: Die Wohnungs-preise liegen hierzulande nach wie vor im europäischen Mittelfeld. Beim Kauf einer österreichischen 70m2-Neubauwohnung muss aktuell mit rund sechs Bruttojahres-gehältern gerechnet werden. Das entspricht einem durchschnittlichen Quadratmeterpreis von 2.572 Euro. Zum Vergleich: In Großbritannien bezahlt man mit 4.628 Euro im Schnitt fast das Doppelte. Generell sind Wohnungen in Städten aber wesentlich teurer als am Land. In Wien beträgt der durchschnittliche Quadratmeterpreis mittlerweile rund 4.000 Euro, liegt damit aber immer noch weit hinter Städten wie London City oder Paris.

Wo steht Österreichs Baubranche im internationalen Vergleich?Alexander Hohendanner: Die wirtschaft-liche Situation der europäischen Bauunter- nehmen ist generell stabil. Laut der Deloitte Studie „European Powers of Construction“ fiel der Gesamtumsatz der Baukonzerne zwar um zwei Prozent niedriger aus als im Vorjahr, trotzdem lag der Marktwert der meisten Unternehmen höher als noch vor der Finanzkrise 2007. Zu diesem erfreulichen Ergebnis trägt unter anderem die gute Marktentwicklung in Frankreich, Schweden und auch in Österreich bei. Negative Performances wie die Großbritanniens konnten dadurch ausgeglichen werden.

Es läuft gut für die heimische Baubranche. Österreich ist mit der Strabag auf Platz 6 und der Porr auf Rang 22 unter den Top 50 der umsatzstärksten Bauunternehmen Europas vertreten. Insgesamt verzeichnet der österreichische Markt auch einen deutlichen Anstieg des Börsenwerts. Die Strabag konnte sich hier um vier Plätze steigern und befindet sich damit auf Platz 12 im Marktkapitalisierungs-Ranking.

Worauf kommt es im Immobilien-bereich künftig an? Wie bleibt Österreich ein attraktiver Markt?Frederike Benscheid: Ein Thema, das alle Branchen betrifft, ist die Digitalisierung. Auch der Immobiliensektor wird davon nicht verschont. Zukünftig wird es entscheidend sein, auf neue Technologien zu setzen, flexibel zu bleiben und die zunehmende Vernetzung für sich zu nutzen. Robotic Process Automation und BIM können dabei unterstützen, administrative und datenintensive Prozesse effizienter abzuwickeln. Das Internet of Things kommt auf mehreren Ebenen verstärkt zum Einsatz. Auch Augmented Reality wird gerade für Präsentationszwecke immer häufiger genutzt.

Für heimische Unternehmen ist es entscheidend, offen für neue Entwicklungen in der Branche und die Ideen einschlägiger Start-ups zu bleiben. Begleitend müssen dabei aber immer auch entsprechende Maßnahmen wie etwa Cyber-Security-Vorkehrungen getroffen werden. Denn gerade im Zeitalter der vernetzten Smart Buildings wird es essenziell, gegen potenzielle Risiken gewappnet zu sein.

„Der österreichische Immobiliensektor bewegt sich auch im internationalen Vergleich auf hohem Niveau.“ Alexander Hohendanner | Partner | Real Estate

Deloitte Radar 2018 | Analyse der Standortfaktoren | Unternehmensinfrastruktur und Umfeld

Immobilien- und Baubranche als Zugpferd für den Standort

23

Deloitte Radar 2018 | Analyse der Standortfaktoren | Unternehmensinfrastruktur und Umfeld

„Der Immobilienbereich muss zukünftig auf neue Technologien setzen und die digitale Vernetzung für sich nutzen.“ Frederike Benscheid | Director | Real Estate

Wohnbauvorhaben – Anzahl geplanter Wohnungen pro 1.000 Einwohner

Quellen: Deloitte Property Index 2017 / Statistik Austria, Euromonitor International, Kalkulationen von Deloitte

Anzahl geplanter Wohnungen pro 1.000 EinwohnerAnzahl Wohnbauvorhaben gesamt

24

Deloitte Radar 2018 | Analyse der Standortfaktoren | Regulatorisches Umfeld

3. Regulatorisches Umfeld

Seit Jahren wird über Deregulierung gesprochen, echte Reformen finden allerdings kaum statt. Die Frustration in den Unternehmen darüber ist hoch, kommen doch sowohl national als auch auf europäischer Ebene laufend neue Regularien dazu.

Auch über eine notwendige Flexibilisierung der Arbeitszeiten gibt es seit langem Diskussionen. Zuletzt scheiterten im Sommer 2017 die Sozialpartnergespräche, zu denen die damalige Bundesregierung aufgerufen hatte. Nun gibt es weiterhin keine Erleichterungen, aber die neue Bundesregierung hat das Thema wieder im Regierungsprogramm. Die bisherigen Wortmeldungen dazu lassen ein „österreichisches“ Schicksal befürchten – also ein Schieben auf die lange Bank. Dabei sehen viele Unternehmen, vor allem aus der exportorientierten Industrie sowie dem Dienstleistungssektor, hier einen wichtigen Hebel zur Erhöhung der Arbeitsproduktivität.

Der Deloitte Radar sieht Handlungsbedarf in mehreren Bereichen. Der in den letzten Jahren massiv regulierte Finanzsektor befindet sich aktuell in einer Konsoli-dierungsphase. Bei der Reform zur Gewerbeordnung kam es 2017 zwar zu einigen Erleichterungen, etwa bei der Betriebsgründung und Streichung von Teilgewerben, der erhoffte große Wurf gelang jedoch nicht. Auch beim E-Government, in der Finanzverwaltung und im Gesundheitsbereich sind Vereinfachungen ausständig.

Die neue Bundesregierung hat in diesem Bereich ein sehr umfangreiches Programm vorgelegt, das grundsätzlich als positiv zu beurteilen ist. Sie sollte die Gelegenheit zu raschen Reformen gleich zu Beginn der Legislaturperiode nützen.

Der Deloitte Radar vergibt für diesen Standortfaktor 2,5 von 5 möglichen Punkten (2017: 2 Punkte) mit positivem Ausblick.

Die Regulierung ist in Österreich seit Jahren auf einem enorm hohen Niveau. Die Unternehmen kämpfen mit einer Unmenge an regulatorischen Auflagen. Das bringt einen großen Bürokratieaufwand, der Innovation und unternehmerisches Risiko hemmt.

25

Deloitte Radar 2018 | Analyse der Standortfaktoren | Regulatorisches Umfeld

Bürokratie

Regulierung

Rechtsstaatlichkeit

Unternehmensgründung

Quellen: Global Competitiveness Index, World Competitiveness Index, Global Innovation Index, Networked Readiness Index

Dringender Handlungs- bedarf

Handlungs- bedarf

Gute Basis für notwendige Verbesserung

Standortvorteil mit Verbesser- ungspotenzial

Klarer Standortvorteil

Regulatorisches Umfeld

Ausblick

Vorj

ahr

Aktu

ell

26

Deloitte Radar 2018 | Analyse der Standortfaktoren | Regulatorisches Umfeld

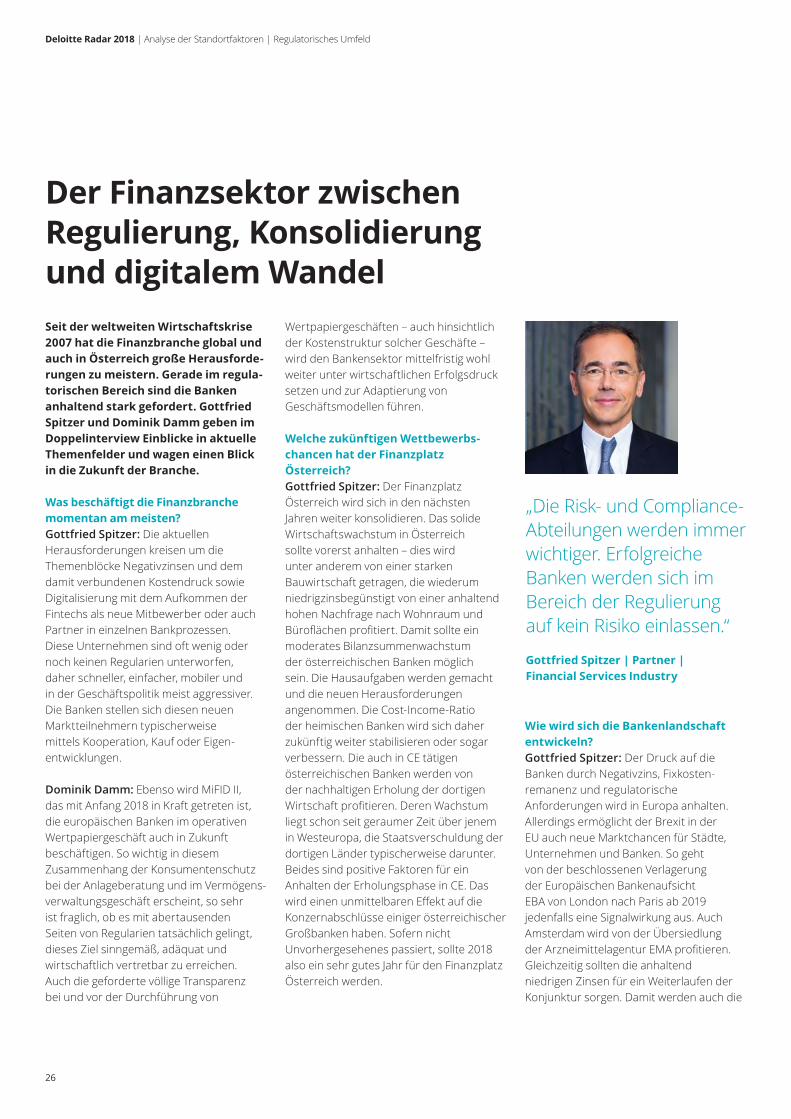

Seit der weltweiten Wirtschaftskrise 2007 hat die Finanzbranche global und auch in Österreich große Herausforde-rungen zu meistern. Gerade im regula-torischen Bereich sind die Banken anhaltend stark gefordert. Gottfried Spitzer und Dominik Damm geben im Doppelinterview Einblicke in aktuelle Themenfelder und wagen einen Blick in die Zukunft der Branche.

Was beschäftigt die Finanzbranche momentan am meisten?Gottfried Spitzer: Die aktuellen Herausforderungen kreisen um die Themenblöcke Negativzinsen und dem damit verbundenen Kostendruck sowie Digitalisierung mit dem Aufkommen der Fintechs als neue Mitbewerber oder auch Partner in einzelnen Bankprozessen. Diese Unternehmen sind oft wenig oder noch keinen Regularien unterworfen, daher schneller, einfacher, mobiler und in der Geschäftspolitik meist aggressiver. Die Banken stellen sich diesen neuen Marktteilnehmern typischerweise mittels Kooperation, Kauf oder Eigen-entwicklungen.

Dominik Damm: Ebenso wird MiFID II, das mit Anfang 2018 in Kraft getreten ist, die europäischen Banken im operativen Wertpapiergeschäft auch in Zukunft beschäftigen. So wichtig in diesem Zusammenhang der Konsumentenschutz bei der Anlageberatung und im Vermögens-verwaltungsgeschäft erscheint, so sehr ist fraglich, ob es mit abertausenden Seiten von Regularien tatsächlich gelingt, dieses Ziel sinngemäß, adäquat und wirtschaftlich vertretbar zu erreichen. Auch die geforderte völlige Transparenz bei und vor der Durchführung von

Wertpapiergeschäften – auch hinsichtlich der Kostenstruktur solcher Geschäfte – wird den Bankensektor mittelfristig wohl weiter unter wirtschaftlichen Erfolgsdruck setzen und zur Adaptierung von Geschäftsmodellen führen.

Welche zukünftigen Wettbewerbs-chancen hat der Finanzplatz Österreich?Gottfried Spitzer: Der Finanzplatz Österreich wird sich in den nächsten Jahren weiter konsolidieren. Das solide Wirtschaftswachstum in Österreich sollte vorerst anhalten – dies wird unter anderem von einer starken Bauwirtschaft getragen, die wiederum niedrigzinsbegünstigt von einer anhaltend hohen Nachfrage nach Wohnraum und Büroflächen profitiert. Damit sollte ein moderates Bilanzsummenwachstum der österreichischen Banken möglich sein. Die Hausaufgaben werden gemacht und die neuen Herausforderungen angenommen. Die Cost-Income-Ratio der heimischen Banken wird sich daher zukünftig weiter stabilisieren oder sogar verbessern. Die auch in CE tätigen österreichischen Banken werden von der nachhaltigen Erholung der dortigen Wirtschaft profitieren. Deren Wachstum liegt schon seit geraumer Zeit über jenem in Westeuropa, die Staatsverschuldung der dortigen Länder typischerweise darunter. Beides sind positive Faktoren für ein Anhalten der Erholungsphase in CE. Das wird einen unmittelbaren Effekt auf die Konzernabschlüsse einiger österreichischer Großbanken haben. Sofern nicht Unvorhergesehenes passiert, sollte 2018 also ein sehr gutes Jahr für den Finanzplatz Österreich werden.

Wie wird sich die Bankenlandschaft entwickeln?Gottfried Spitzer: Der Druck auf die Banken durch Negativzins, Fixkosten-remanenz und regulatorische Anforderungen wird in Europa anhalten. Allerdings ermöglicht der Brexit in der EU auch neue Marktchancen für Städte, Unternehmen und Banken. So geht von der beschlossenen Verlagerung der Europäischen Bankenaufsicht EBA von London nach Paris ab 2019 jedenfalls eine Signalwirkung aus. Auch Amsterdam wird von der Übersiedlung der Arzneimittelagentur EMA profitieren. Gleichzeitig sollten die anhaltend niedrigen Zinsen für ein Weiterlaufen der Konjunktur sorgen. Damit werden auch die

Der Finanzsektor zwischen Regulierung, Konsolidierung und digitalem Wandel

„Die Risk- und Compliance- Abteilungen werden immer wichtiger. Erfolgreiche Banken werden sich im Bereich der Regulierung auf kein Risiko einlassen.“

Gottfried Spitzer | Partner | Financial Services Industry

27

europäischen Banken aus heutiger Sicht von einem makroökonomisch stabilen Umfeld profitieren. Viele der ehemals instabilen Staaten befinden sich am Weg der Besserung, angefangen bei Irland über Portugal bis hin zu Griechenland. Risiken gehen allenfalls von Italien aus, wo die letzten Parlamentswahlen keinesfalls für klare Verhältnisse gesorgt haben. Die dort tätigen Banken werden wachsam bleiben müssen. Selbiges gilt für die Banken in UK, wo die Immobilienpreise beginnen zurück-zugehen. Die Risikokosten in UK sollten daher bis auf weiteres unter Druck bleiben.

Dominik Damm: Eine weitere Heraus- forderung auf dem Weg der Erholung des Bankensektors wird zudem die euro-päische Umsetzung des sogenannten Basel IV Paketes sein. Hier sollten die Institute frühzeitig mögliche Auswirkungs-analysen auf die Eigenmittelentwicklung ihrer Portfolien anstellen, um vor allem langläufige Engagements zeitgerecht und adäquat bepreisen zu können. Interne Modelle zur Eigenmittelberechnung – von Basel II noch als risikoadäquate und risikosensitive Ansätze gefeiert – werden wohl an Bedeutung verlieren. Und das, obwohl deren Einführung und Abnahme durch die Aufsichtsbehörden mit erheblichen Kosten und langjährigen Investments verbunden waren. Dies gilt insbesondere für die aufsichtliche Ermittlung der Eigenmittelanforderungen für das Kreditrisiko und das Operationelle Risiko. Wesentlich wird in diesem Zusammenhang auch sein, wie sehr die EU bei der Umsetzung von Basel IV – in Abweichung von den Baseler Regelungen – den Versuch unternimmt, die Kreditvergabe an den europäischen KMU-Sektor weiterhin zu fördern.

Wie kann man erfolgreich mit neuen Herausforderungen umgehen?Gottfried Spitzer: Bei der Regulierung gilt seit einigen Jahren echte Nulltoleranz. Banken, die regulatorische Anforderungen verletzen, werden kurzfristig bestraft und mittelfristig aus dem Markt genommen. Bailouts werden seltener und die Hemm-schwelle zur Abwicklung maroder Banken ist angesichts der vorherrschenden öffentlichen Meinung denkbar gering. Damit gewinnen in den Banken die Risk- und Compliance-Abteilungen weiterhin an Bedeutung. Man mag das wachstums-hemmend oder phantasielos finden, erfolgreiche Banken werden sich im Bereich der eigenen Regulierung jedoch auf kein Risiko einlassen und ihre Prozesse in Ordnung bringen oder halten.

Dominik Damm: In diesem Zusammen-hang ist auch zu erwähnen, dass ein konsistenter, zentraler und hochwertiger Datenhaushalt sowie die Qualität desselben immer mehr an Bedeutung gewinnen werden. Hier sollten aufsichtliche Initiativen von den Banken so weit wie möglich genutzt werden, um nicht nur regulatorische Initiativen, Standards und Meldeanforderungen bestmöglich zu erfüllen, sondern auch die Qualität, Konsistenz und Geschwindigkeit des Datenhaushaltes zu erhöhen. So werden Synergien gehoben und es kann besser, schneller und effizienter agiert und reagiert werden. Klarerweise wird das mit einem erheblichen Aufwand auf Seiten der Banken verbunden sein.

Gottfried Spitzer: Die Digitalisierung schreitet ebenfalls unaufhaltbar voran. Die Banken machen sich das zunutze, in dem sie ihren Kunden durch intelligente

Onlinesysteme einen umfänglich mobilen Bankkontakt bieten. Das geht mit einer Verringerung der Fixkosten im Filialnetz und einer Erhöhung der Abwicklungsqualität einher, weil es die potenzielle Fehlerquelle Mensch immer seltener braucht. Auch bei der Qualitätsverbesserung der internen Prozesse können Regtech-Unternehmen und der gezielte Einsatz von Robotics helfen. Die Digitalisierung ist als echte Chance zu begreifen. Leistungen können zu geringeren Kosten, besserer Qualität und höherer Geschwindigkeit angeboten werden als bisher. Der Vorteil der Kunden liegt ebenfalls auf der Hand: Die Bank ist – mit der passenden Handy-App – einfach immer und überall dabei.

Deloitte Radar 2018 | Analyse der Standortfaktoren | Regulatorisches Umfeld

„Ein konsistenter, zentraler und hochwertiger Datenhaushalt und die Qualität desselben gewinnen für Banken immer mehr an Bedeutung.“

Dominik Damm | Partner | FSI Advisory

28

Mit 25. Mai 2018 gilt die EU-Daten-schutzgrundverordnung. Damit verbunden ist eine Vielzahl von Umstellungsprozessen und neuen Regelungen für die Unternehmen. Laut einer Deloitte Umfrage sind die österreichischen Betriebe nur teilweise vorbereitet. Alexander Ruzicka geht im Gespräch auf Problemstellungen und mögliche Lösungsansätze ein.

Wie gut sind Österreichs Unternehmen auf die EU-DSGVO vorbereitet? Alexander Ruzicka: Eine Deloitte Umfrage unter österreichischen Unternehmen vom Jahresanfang 2018 zeigt ein differenziertes Bild: Nahezu alle Befragten haben bereits von der EU-DSGVO gehört. Knapp zwei Drittel fühlen sich mit den Anforderungen

vertraut. 31 % geben an, zumindest oberflächlich informiert zu sein. Auch über das potenzielle Strafausmaß wissen 70 % der Unternehmen Bescheid. Aber: Nur die Hälfte der Befragten ist der Meinung, gut vorbereitet zu sein. Und das ist ein kritischer Punkt.

Es gibt verschiedene Gründe für die mangelnde Vorbereitung. Aus der Praxis wissen wir, dass viele Betriebe mangels ausreichender Zeit bei der Umsetzung der EU-DSGVO eine überwiegend passive Strategie verfolgen. Sie bereiten sich hauptsächlich darauf vor, im Fall des Falles die notwendigen Schritte durchführen zu können. Dabei handelt es sich aber meist um manuelle Pläne und Maßnahmen. Eine ganzheitliche Implementierung EU-DSGVO-konformer Prozesse in Technologie und

Struktur des Unternehmens ist aber trotzdem unbedingt notwendig. Das wird nach dem 25. Mai 2018 sicher noch Monate, wenn nicht sogar Jahre in Anspruch nehmen. Davon ist jedoch nicht nur Österreich betroffen. Das gilt für alle EU-Länder gleichermaßen.

Wo liegen die größten Hürden bei der Umsetzung? Alexander Ruzicka: Die große Anzahl an unbestimmten Rechtsbegriffen in der Datenschutzgrundverordnung und die damit zusammenhängenden Unsicherheiten in der Auslegung werfen viele Fragen auf: Bereite ich mich richtig vor? Setze ich korrekt um? Sind die organisatorischen Vorkehrungen ausreichend?

Datenschutz als branchenübergreifende Herausforderung

Sehr gut gut mittelmäßig kaum gar nicht

10% der Umfrageteilnehmer geben an, sich kaum bis gar nicht vorbereitet zu fuhlen.

Wie gut ist Ihr Unternehmen Ihrer Einschätzung nach auf die EU-DSGVO vorbereitet?

> 1% > 9% > 39% > 37% > 14%

Knapp die Hälfte der Befragten ist unzureichend vorbereitet.

39% sprechen lediglich von einer mittelmäßigen Vorbereitung im eigenen Unternehmen.

Deloitte Radar 2018 | Analyse der Standortfaktoren | Regulatorisches Umfeld

Quelle: Deloitte Umfrage zur EU-DSGVO

29

Daneben gibt es die klassischen kauf- männischen Herausforderungen wie Ressourcenknappheit, zunehmende Bürokratie und Implementierungs-kosten. Die Umstellung auf EU-DSGVO-Konformität ist eine große – wenn auch sehr notwendige und wichtige – Aufgabe für viele Unternehmen, die neben den sonstigen Alltagsagenden erfüllt werden muss. Das potenziell hohe Strafausmaß und Unsicherheiten hinsichtlich der zukünftigen Ermessensauslegung der Behörden sorgen für einen hohen Druck bei der Umsetzung der Maßnahmen.

Was raten Sie den Unternehmern hinsichtlich der neuen Verordnung? Alexander Ruzicka: Die Datenschutz-grundverordnung ist kein reines Rechtsthema, für das man einfach entsprechende Dokumente vorbereitet und zur Verfügung stellt. Sie ist auch nicht nur Problem der IT-Abteilungen, das alleine mit einem angemessenen Berechtigungskonzept erledigt werden kann. Die EU-DSGVO ist eine Quer-

schnittsmaterie, die rechtliche, technische und prozessuale Anforderungen an Organisationsabläufe stellt. Dement- sprechend ist es wichtig, alle Unter-nehmensbereiche in die Umsetzung einzubinden. Wir raten den heimischen Betrieben, einen ganzheitlichen Ansatz bei der Implementierung zu wählen.

Grundsätzlich muss festgehalten werden: Die Anforderungen an Unternehmen vermehren sich laufend, einzelne Regelungen können sich überschneiden. Hier müssen die Unternehmen den Überblick bewahren. Die Einführung eines zentral positionierten Risk Officers ist sicher eine gute Möglichkeit, um diesen Anforderungen gerecht zu werden. Aber selbst eine solche Schlüsselposition wird nicht alles alleine abdecken können. Daher ist es wichtig ein Managementsystem einzuführen, das die Kommunikation im Unternehmen fördert, aber die Steuerung und Bearbeitung von Aufgaben zentral koordiniert und kontrolliert.

Mit welchen neuen Regularien muss man als Unternehmer in den nächsten Jahren rechnen?Alexander Ruzicka: Im Bereich Daten-schutz wird es wohl vorerst keine neuen Regelungen geben. Hier sind die ersten Bescheide der Behörden sowie etwaige Gerichtsurteile abzuwarten. Je nach Branche müssen sich österreichische Unternehmen aber auf die Umsetzung anderer europäischer Verordnungen und Richtlinien einstellen. So wird die Industrie mit der Umsetzung der NIS-Richtlinie gefordert sein – da stehen Maßnahmen zur Gewährleistung eines hohen gemeinsamen Sicherheitsniveaus von Netz- und Informationssystemen innerhalb der EU auf dem Plan. Für einige Unternehmen wird auch die Umsetzung der Richtlinie zum Schutz der kritischen Infrastruktur interessant sein. Und der Finanzsektor bekommt ohnehin schon seit Jahren laufend neue Vorschriften von den europäischen und internationalen Aufsichtsbehörden.

„Eine ganzheitliche Implemen- tierung EU-DSGVO-konformer Prozesse in Technologie und Struktur des Unternehmens ist unbedingt notwendig.“Alexander Ruzicka | Partner | Risk Advisory

Deloitte Radar 2018 | Analyse der Standortfaktoren | Regulatorisches Umfeld

30

Deloitte Radar 2018 | Analyse der Standortfaktoren | Kosten

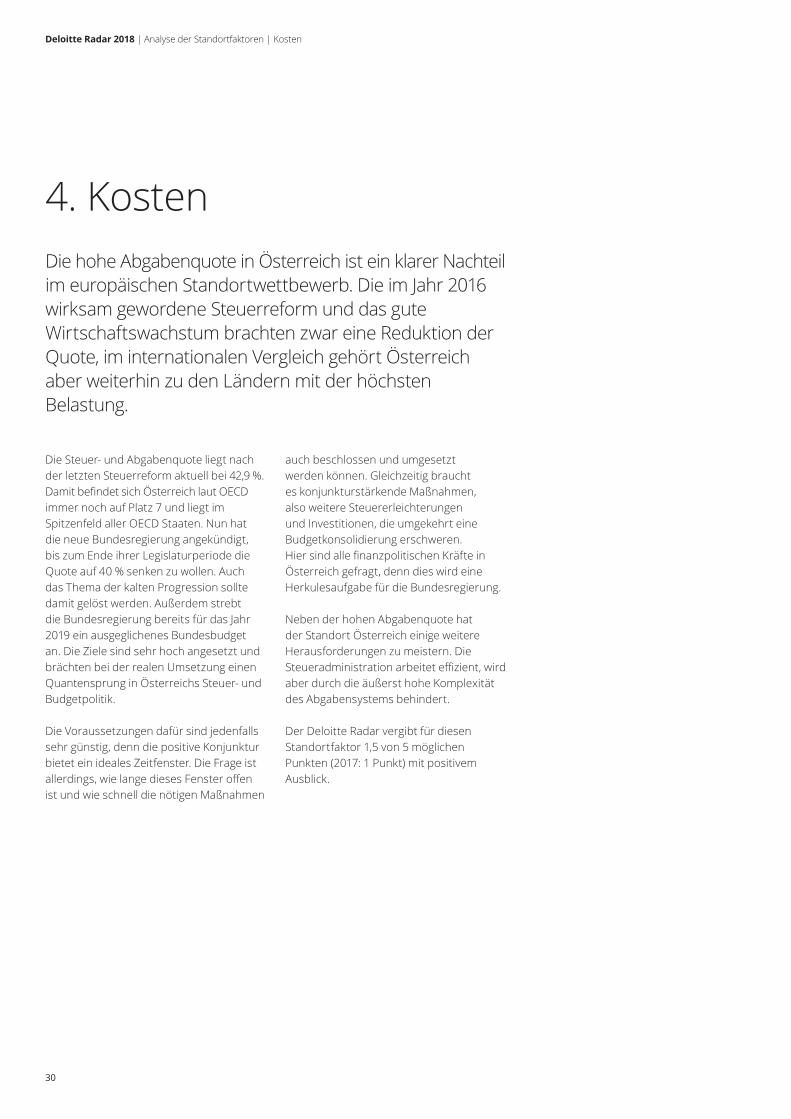

4. Kosten

Die Steuer- und Abgabenquote liegt nach der letzten Steuerreform aktuell bei 42,9 %. Damit befindet sich Österreich laut OECD immer noch auf Platz 7 und liegt im Spitzenfeld aller OECD Staaten. Nun hat die neue Bundesregierung angekündigt, bis zum Ende ihrer Legislaturperiode die Quote auf 40 % senken zu wollen. Auch das Thema der kalten Progression sollte damit gelöst werden. Außerdem strebt die Bundesregierung bereits für das Jahr 2019 ein ausgeglichenes Bundesbudget an. Die Ziele sind sehr hoch angesetzt und brächten bei der realen Umsetzung einen Quantensprung in Österreichs Steuer- und Budgetpolitik.

Die Voraussetzungen dafür sind jedenfalls sehr günstig, denn die positive Konjunktur bietet ein ideales Zeitfenster. Die Frage ist allerdings, wie lange dieses Fenster offen ist und wie schnell die nötigen Maßnahmen

auch beschlossen und umgesetzt werden können. Gleichzeitig braucht es konjunkturstärkende Maßnahmen, also weitere Steuererleichterungen und Investitionen, die umgekehrt eine Budgetkonsolidierung erschweren. Hier sind alle finanzpolitischen Kräfte in Österreich gefragt, denn dies wird eine Herkulesaufgabe für die Bundesregierung.

Neben der hohen Abgabenquote hat der Standort Österreich einige weitere Herausforderungen zu meistern. Die Steueradministration arbeitet effizient, wird aber durch die äußerst hohe Komplexität des Abgabensystems behindert.

Der Deloitte Radar vergibt für diesen Standortfaktor 1,5 von 5 möglichen Punkten (2017: 1 Punkt) mit positivem Ausblick.

Die hohe Abgabenquote in Österreich ist ein klarer Nachteil im europäischen Standortwettbewerb. Die im Jahr 2016 wirksam gewordene Steuerreform und das gute Wirtschaftswachstum brachten zwar eine Reduktion der Quote, im internationalen Vergleich gehört Österreich aber weiterhin zu den Ländern mit der höchsten Belastung.

31

Deloitte Radar 2018 | Analyse der Standortfaktoren | Kosten

Steuer- und Abgabenquote

Komplexität des Abgabensystems

Effektivität der Fiskalpolitik

Steueradministration

Quellen: Global Competitiveness Index, World Competitiveness Index, Networked Readiness Index

Dringender Handlungs- bedarf

Handlungs- bedarf

Gute Basis für notwendige Verbesserung

Standortvorteil mit Verbesser- ungspotenzial

Klarer Standortvorteil

Kosten

Ausblick

Vorj

ahr

Aktu

ell

32

Das Steuer- und Abgabensystem hat eine Signalwirkung für die Attraktivität eines Wirtschafts-standortes. Neben der für Unternehmen so maßgeblichen Rechts- und Planungssicherheit zählen auch die Komplexität und die Qualität der Lenkungs- maßnahmen eines Steuersystems zu den Entscheidungsparametern für Betriebsansiedelungen. Herbert Kovar und Gabriele Holzinger erläutern im Doppelinterview die steuerlichen Herausforderungen für Österreich und Europa.

Wie steht es um das Steuersystem in Österreich?Herbert Kovar: Österreich sendet mit vergleichsweise hohen Steuersätzen sowie einer Vielzahl an Ausnahmen und Sonderregelungen ein ungünstiges Signal aus. Sowohl bei Körperschafts-steuer als auch Einkommenssteuer zählen wir inzwischen zu den Hoch-steuerländern, da viele Standorte ihre Tarife reduziert oder auf Flat Tax-Modelle umgestellt haben. Doch nicht nur die globalen Indizes orten Handlungsbedarf in der Fiskalpolitik. Im Deloitte Tax Survey bewerten fast zwei Drittel der heimischen Unternehmer das steuerliche Umfeld als wesentliche Herausforderung für die Wettbewerbsfähigkeit. Mit der Steuerreform 2015/16 kamen erste

Entlastungen mit konjunkturfördernder Wirkung. Die derzeit sehr positive Konjunkturlage sollte nun unbedingt für eine strukturelle Reform des Steuer- und Abgabensystems genutzt werden.

Welche Eckpunkte sollte eine solche Reform unbedingt umfassen?Herbert Kovar: Unternehmer brauchen Rechtssicherheit – laut unserer Umfrage bemängeln zwei Drittel der heimischen Führungskräfte die häufigen Gesetzes-änderungen sowie mehrdeutig formulierte Gesetze. Daran anknüpfend berichten 44 % über unzureichende Übergangs-fristen und wirtschaftliche Rückwirkungen. In der Gesetzgebung ist Stetigkeit wünschenswert. Notwendige gesetzliche Änderungen sollten jedenfalls sorgfältig mit dem gesamten Steuersystem und den Maßnahmen in anderen OECD-Staaten abgestimmt sein.

Gabriele Holzinger: Laut Tax Survey wünschen sich die Befragten außerdem mehr administrative Planbarkeit. Einerseits schaffen rechtlich bindende Vorab-Auskünfte, auch Rulings genannt, Vorhersehbarkeit und wirken sich positiv auf die unternehmerische Planungssicherheit aus – sowohl für in Österreich ansässige Unternehmen als auch für Unternehmen, die sich am Standort ansiedeln wollen.

Andererseits beobachten wir einen härter werdenden Kampf um den „Steuerkuchen“ zwischen den Staaten. Internationale Verständigungsverfahren und deren Dauer nehmen stetig zu. Dadurch steigt der Unsicherheitszeitraum für Steuernachzahlungen oft auf mehr als zehn Jahre. Hier braucht es mehr Kapazitäten und mehr Durchsetzungskraft für die Steuerverhandler.

Deloitte Radar 2018 | Analyse der Standortfaktoren | Kosten

„Die derzeit sehr positive Konjunktur-lage sollte nun unbedingt für eine strukturelle Reform des Steuer- und Abgabensystems genutzt werden.“ Herbert Kovar | Partner | Tax

Plädoyer für eine umfassende Steuerreform

33

Herbert Kovar: Ein weiterer Hebel liegt in der Vereinfachung des Steuersystems. Die letzte Neukodifizierung des Ertrag- steuerrechts liegt immerhin 30 Jahre zurück. Für 70 % der befragten Führungs- kräfte würden Vereinfachungen in der Steuergesetzgebung und in der Finanz-verwaltung die Wettbewerbsfähigkeit steigern.

Gabriele Holzinger: Und nicht zuletzt geht es um eine Absenkung der Abgaben- quote. Fast zwei Drittel der befragten Manager sprechen sich für eine Senkung der Lohnnebenkosten um 1 bis 2 % aus, knapp ein Viertel fordert eine Reduktion der Einkommenssteuer. Für die Unternehmen ist es dabei in der Regel zweitrangig, wo zuerst angesetzt wird. Wichtig ist, dass das Thema Entlastung überhaupt angegangen wird.

Auf welche Lenkungseffekte sollte das Steuersystem abzielen?Herbert Kovar: Ein brennendes Thema ist der Fachkräftemangel. Fiskalpolitisch wirken sich aktuell die Höchststeuer-sätze und die Nichtabzugsfähigkeit von Spitzengehältern kontraproduktiv aus.

Denn um hochqualifizierte Arbeitskräfte nach Österreich zu holen, muss ent-sprechend entlohnt werden. Eine Verbreiterung der Zuzugsbegünstigung für wissenschaftliche Mitarbeiter und Schlüsselkräfte wäre wünschenswert.

Lenkungseffekte zeigen Wirkung. Das beweist die zuletzt beschlossene Anhebung der Forschungsprämie. Sie zeigt, wie eine indirekte Form der Förderung funktionieren kann: Eine wenig aufwendige Administration, transparente Verfahren und kein Gießkannenprinzip.

Deloitte Radar 2018 | Analyse der Standortfaktoren | Kosten

„Der Kampf um den 'Steuerkuchen' wird härter – Unternehmen kommen zunehmend in Besteuerungskonflikte zwischen Staaten.“Gabriele Holzinger | Partnerin | Transfer Pricing

34

Die österreichischen Unternehmen befinden sich hinsichtlich Innovationskraft und Forschungsleistung im europäischen Spitzenfeld. Die Kooperation zwischen Wirtschaft und Wissenschaft läuft in vielen Bereichen hervorragend. Kleine und mittlere Unternehmen (KMU) haben ihre Innovationsaktivitäten ausbauen können, das zeigt sich sowohl bei den Produkt- und Prozessinnovationen als auch bei den organisatorischen Innovationen und neuen Geschäftsmodellen. Der private Sektor ist bei den F&E-Ausgaben und bei der Anzahl an Patentanmeldungen sehr gut unterwegs.

Mit der Erhöhung der Forschungsprämie ab Jänner 2018 von 12 % auf 14 % erfolgte ein von allen Seiten positiv aufgenommener Zukunftsimpuls. Österreich lag zuletzt mit seiner Forschungsquote von 3,09 % EU-weit auf dem zweiten Platz, nur Schweden investierte mit 3,2 % noch etwas mehr, der EU-Schnitt lag bei 2,03 %.

Liegt Österreich in den beiden globalen Rankings (Global Innovation Index und Network Readiness Index) unverändert auf Platz 20, so zeigt das European Innovation Scoreboard eine deutliche Verbesserung Österreichs von Platz 11 auf Platz 7 innerhalb von zwei Jahren. Damit führt das Land die Gruppe jener EU-Staaten an, die knapp hinter den führenden Ländern der Innovation Leader liegt. Spitzenreiter ist nach wie vor Schweden, gefolgt von Dänemark, Finnland, den Niederlanden, Großbritannien und Deutschland.

Herausfordernd sind nach wie vor die Verfügbarkeit von Risikokapital und die Schaffung einer umfassenden Start-up- Kultur.

Der Deloitte Radar vergibt für diesen Standortfaktor 4 von 5 möglichen Punkten (2017: 4 Punkte) mit gleichbleibendem Ausblick.

Deloitte Radar 2018 | Analyse der Standortfaktoren | Digitalisierung, Innovation, Forschung und Technologie

5. Digitalisierung, Innovation, Forschung und TechnologieInnovationskraft, technologischer Fortschritt und exzellente Forschungsleistungen sind die entscheidenden Treiber der künftigen Wettbewerbsfähigkeit. Ein Hochlohnland wie Österreich kann nur dadurch punkten. Angetrieben von der Digitalisierung aller Wirtschafts- und Gesellschafts-bereiche kann Österreich seine bereits gute Stellung als Forschungs- und Innovationsstandort ausbauen.

35

Deloitte Radar 2018 | Analyse der Standortfaktoren | Digitalisierung, Innovation, Forschung und Technologie

Kooperation Wirtschaft und Wissenschaft

F&E Quote

Risikokapital

Staatliches Förderwesen

Anzahl Forscher und Entwickler

Technologische Voraussetzungen

Innovationskraft der Unternehmen

Quellen: Global Competitiveness Index, World Competitiveness Index, Global Innovation Index, Networked Readiness Index, ICT Development Index, The Digital Economy and Society Index, European Innovation Scoreboard

Dringender Handlungs- bedarf

Handlungs- bedarf

Gute Basis für notwendige Verbesserung

Standortvorteil mit Verbesser- ungspotenzial

Klarer Standortvorteil

Ausblick

Vorj

ahr

Aktu

ell

Digitalisierung, Innovation, Forschung und Technologie

36

In der Wirtschaft lässt sich ein zu- nehmender Einsatz von Robotic Process Automation erkennen. Doch was können sich Unternehmen davon versprechen? Und welche Rolle spielt RPA in Zukunft für den Unternehmenserfolg? Werner Kolarik und Gerald Vlk teilen im Inter- view ihre Einschätzungen zur vielver-sprechenden neuen Technologie.

Robotic Process Automation gewinnt für Unternehmen weltweit an Bedeu-tung. Wo sehen Sie den Mehrwert dieser Technologie?Werner Kolarik: Die robotergesteuerte Automatisierung erlaubt eine Effizienz-steigerung auf mehreren Ebenen. Das bestätigt eine aktuelle Deloitte Studie zum Thema. Jene Unternehmen, die RPA bereits etabliert haben, berichten von zahlreichen Vorteilen: Bei neun von zehn Befragten haben sich Qualitäts- und Produktivitätssteigerungen eingestellt und rund zwei Drittel konnten Kosten reduzieren.

Wird sich der RPA-Trend weiter etablieren?Werner Kolarik: Die großflächige Ver-breitung von RPA ist nur eine Frage der Zeit. Die technologischen Voraussetzungen dafür sind schon längst gegeben. Jetzt liegt es an den einzelnen Unternehmen, die neue Technologie für sich zu prüfen und zu

nutzen. Deloitte hat in Österreich bereits mehrere Unternehmen dabei unterstützt, Prozesse mittels Robotik zu automatisieren. Laut Deloitte Prognose werden 2020 bereits 72 % der Unternehmen weltweit auf robotergesteuerte Prozessautomatisierung setzen. 78 % der Umfrageteilnehmer geben außerdem an, in den nächsten drei Jahren eine Steigerung der Ausgaben in diesem Bereich zu planen.

Gerald Vlk: Auch für die Automatisierung in internen Prozessen wie dem Rechnungs-wesen steigt das Bewusstsein: Bereits 95 % der heimischen KMU halten dieses Thema für wichtig. Digitale Belege bringen Zeit- ersparnis und erleichtern Arbeitsprozesse, das Ablagewesen wird vereinfacht und die Transparenz erhöht. Bei diesem Thema hängen jedoch Technologie und gesetzes-konforme Umsetzung eng zusammen.

Was sollten österreichische Unternehmen besonders beachten?Werner Kolarik: Die größten Heraus- forderungen werden die Standardisierung von Prozessen und das Change Manage-ment sein. Der Aufwand dafür rentiert sich aber auf lange Sicht. Bei Investitionen in die Automatisierung von oftmals wiederholten Prozessschritten beobachten wir in der Praxis eine durchschnittliche Amortisations-dauer von weniger als einem Jahr.

„Die technologischen Voraussetzungen für die Verwendung von Robotic Process Automation sind längst gegeben. Jetzt liegt es an den Unternehmen, die neue Technologie sinnvoll zu nutzen.“Werner Kolarik | Partner | Deloitte Digital

Deloitte Radar 2018 | Analyse der Standortfaktoren | Digitalisierung, Innovation, Forschung und Technologie

Robotic Process Automation etabliert sich als Erfolgskriterium

37

Deloitte Radar 2018 | Analyse der Standortfaktoren | Digitalisierung, Innovation, Forschung und Technologie

„Auch in kaufmännischen Prozessen wie dem Rechnungswesen wird über Automati-sierungsschritte mittels RPA und Schnittstellen nachgedacht.“Gerald Vlk | Partner | Business Process Services

Deloitte TMT Predictions 2018

Im Rahmen der TMT Predictions identifiziert Deloitte jährlich die vielversprechendsten Technologietrends.

Trend 1: Durchbruch von Augmented RealityDer Top-Trend im heurigen Jahr ist Augmented Reality. Hier wird die reale Umgebung durch digitales Bildmaterial ergänzt. Die Zahl AR-optimierter Smartphones soll 2018 auf 800 Millionen steigen. Zehntausende neuer AR-Anwendungen werden voraussichtlich 100 Millionen US-Dollar Umsatz generieren.

Trend 2: Steigende Nachfrage für digitale Medien-AbosDigitale Medienabonnements gewinnen an Beliebtheit. Laut Deloitte Analyse werden heuer weltweit 350 Millionen Mediennutzer insgesamt 680 Millionen Online-Abonnements abschließen. Fast die Hälfte der Mediennutzer in den Industrieländern wird bis Ende des Jahres über mindestens zwei digitale Medienabonnements verfügen.

Trend 3: Ausbau von Internet in FlugzeugenInternetempfang im Flugzeug wird immer üblicher. Es ist zu erwarten, dass die Fluglinien 2018 bereits bei einer Milliarde Flügen Internet oder Sprachtelefonie an Bord anbieten werden. Durch kostenpflichtige Internetdienste könnte das den Airlines knapp eine Milliarde US-Dollar einbringen.

Trend 4: Vormarsch von selbstlernenden MaschinenIm Bereich der künstlichen Intelligenz wird Machine-Learning ein wesentlicher Entwicklungstreiber. Systeme können dabei basierend auf Erfahrungen automatisiert lernen, ohne entsprechend programmiert werden zu müssen. Laut Deloitte Schätzung werden sich ML-basierte Implementierungen und Pilotprojekte von Unternehmen 2018 verdoppeln.

38

Deloitte Radar 2018 | Analyse der Standortfaktoren | Digitalisierung, Innovation, Forschung und Technologie

Start-ups wurden in den letzten Jahren gerade für entwickelte Wirtschafts-standorte zum Innovationsmotor. Österreich setzt in diesem Bereich auch Schwerpunkte. Wo steht die heimische Start-up-Branche und welche Verbesserungspotenziale gibt es? Zu diesen und weiteren Fragen gibt Barbara Edelmann Auskunft.

Die österreichische Start-up-Szene wächst kontinuierlich. Was hat sich in den vergangenen fünf Jahren für innovative Gründer verändert?Barbara Edelmann: Die generelle Einstellung zu Start-ups hat sich in Österreich zum Positiven gewandelt. Das zeigt sich auch an der verstärkten medialen Präsenz des Themas. Die jüngste Erhöhung der Forschungsprämie auf 14 % ist ein klarer Anreiz für unter-nehmerische Innovationen. Dennoch muss die langfristige Planbarkeit der Rahmenbedingungen gewährleistet sein. Maßnahmen wie die Risikokapitalprämie oder die Lohnnebenkostenförderung für Start-ups, die beide kurz nach ihrer Einführung schon wieder abgeschafft wurden, sind leider Negativbeispiele aus der jüngeren Vergangenheit.

Wie steht Österreich im internationalen Vergleich da?Barbara Edelmann: Österreich hat in den letzten Jahren stark aufgeholt. Dennoch liegt die Alpenrepublik in der DACH-Region immer noch deutlich abgeschlagen hinter den unmittelbaren Nachbarn. Investoren klagen nach wie vor, dass es am lokalen Markt zu wenige qualitativ hochwertige Projekte gibt.

Wo sollte angesetzt werden, um die Gründerszene zu fördern?Barbara Edelmann: Für viele Jungunter-nehmer ist gerade die Gründungsphase essenziell. In Österreich haben Start-ups jedoch mit zahlreichen Hemmnissen und Stolpersteinen zu kämpfen. Unter-nehmensgründungen müssen stark vereinfacht werden. Ein echter One-Stop-Shop, über den alle bürokratischen Schritte zentral und einfach abgewickelt werden können, ist längst überfällig. Gleichzeitig müssen entsprechende steuerliche Anreize für Investoren geschaffen werden.

Zusätzlich zeigen jüngste Studien: Österreich hinkt in puncto Geschwindigkeit der Glasfaserverbindungen anderen europäischen Ländern hinterher. Dabei ist die Breitbandinfrastruktur für die Wirtschaft mindestens genauso essenziell wie die „klassischen“ Infrastrukturthemen. Profitieren würden davon nicht nur Start-ups, sondern alle Unternehmen jeder Größe – vor allem im ländlichen Raum. Bis jetzt versinken Bestrebungen zur Umsetzung der Breitbandmilliarde jedoch im Förderalismus- und Regulierungs-dschungel. Damit hier endlich etwas vorwärts geht, muss die Schaffung einer zeitgemäßen digitalen Infrastruktur zur Chefsache ernannt werden. Es braucht ein klares Bekenntnis der Bundesregierung und die Bundesländer müssen in die Pflicht genommen werden, sich mit vollem Einsatz einzubringen.

Start-ups: Aufholbedarf im internationalen Innovationswettbewerb

39

Deloitte Radar 2018 | Analyse der Standortfaktoren | Digitalisierung, Innovation, Forschung und Technologie

Was benötigt der Standort, um im Bereich Technologie und Innovation mehr Entfaltungsmöglichkeiten zu schaffen?Barbara Edelmann: Die Digitalisierung schreitet in der Wirtschaft immer weiter voran. Ein zukunftsfähiger Standort ohne Innovationskraft ist heute undenkbar. Im Technologiebereich sind vor allem Start-ups wesentliche Treiber. Um Gründer entsprechend zu fördern, braucht es mehr Rechts- und Planungssicherheit sowie ein transparentes Förderwesen. Jedoch darf nicht alles über Förderungen gelöst werden. Gerade im Lohnnebenkosten-bereich sind direkte Entlastungen notwendig – das würde unmittelbar und damit schneller greifen als Förder-maßnahmen. Kurzfristige politische Manöver sind auf alle Fälle nicht zielführend. Eine lebendige Start-up-Szene ist ein wichtiger Impulsgeber für die Innovationskraft am Wirtschaftsstandort, für den Kontinuität ein wesentlicher Schlüssel ist.

Wie steht es um den Frauenanteil in österreichischen Start-ups?Barbara Edelmann: Die Start-up-Szene ist – wie in der restlichen Wirtschaft auch – überwiegend männlich dominiert. Laut dem European Startup Monitor 2016 werden nur magere 7,1 % der Start-ups von Frauen gegründet. Ein Hauptgrund dafür: Der Zugang zu Risikokapital wird gerade Frauen häufig erschwert. Zahlen aus den USA belegen das: Start-ups von Frauen bekommen in den USA nur einen Bruchteil des Risikokapitals. Laut einer Studie des Babson College gingen beispielsweise zwischen 2011 und 2013 nur etwa drei Prozent des Kapitals an Start-ups, die von Frauen geführt werden.

In jüngster Zeit beobachten wir aber eine positive Tendenz: Selbst Investoren achten mittlerweile immer öfter auf das Geschlechterverhältnis in Start-ups. Männlich dominierte Teams überwiegen zwar noch immer, werden aber in Zukunft

mit mehr kritischem Gegenwind rechnen müssen. Deloitte Studien zeigen, dass diverse Teams viel effizienter arbeiten als homogene Gruppen. Das sollten gerade junge Unternehmen, in denen Teamwork besonders wichtig ist, beherzigen.

Die etablierten Start-up-Netzwerke sind ihrerseits gefordert, Frauen sichtbar zu machen – sei es auf Veranstaltungen, in Medienkontakten oder bei Podiums-diskussionen. Doch auch bei der Vergabe von Förderungen wäre eine besondere Sensibilität für das Thema Diversity wünschenswert.

„Ein zukunftsfähiger Standort ohne Innovationskraft ist undenkbar. Um Gründungen entsprechend zu fördern, braucht es mehr Planungssicherheit und ein transparentes Förderwesen.“Barbara Edelmann | Partnerin | Tax

40

Der Automotive-Sektor und hier vor allem die Zulieferindustrie stellen ein wichtiges Standbein der österreichischen Wirtschaft dar. Neue Technologien und der digitale Wandel erfordern ein grundsätzliches Umdenken und eine Neuorientierung der Branche. Im Doppelinterview behandeln Matthias Kunsch und Bernhard Pfeiffer die Chancen und Risiken, die vor allem durch E-Mobilität und autonomes Fahren entstehen.

Welche wegweisenden Trends zeichnen sich am globalen Automobilmarkt ab?Matthias Kunsch: Der digitale Wandel und die damit einhergehenden neuen Technologien machen auch vor dem Automotive-Bereich nicht Halt. Autonomes Fahren und Elektromobilität zählen aktuell zu den Top-Themen der Branche. Bei selbst- fahrenden Autos sind sowohl Akzeptanz als auch Vertrauen seitens der Konsumenten innerhalb kurzer Zeit stark gestiegen. Im Vorjahr hatten laut Deloitte Automotive Consumer Study weltweit noch 67 % der befragten Konsumenten Sicherheits-bedenken bei autonom fahrenden PKW, mittlerweile sind es nur noch 41 %.

Hersteller und Medien haben hier viel Aufklärungsarbeit geleistet, das macht sich bei den Akzeptanzwerten deutlich bemerkbar.

Im Bereich Elektromobilität sprechen die im Europavergleich deutlich steigenden Zulassungszahlen sowie die hohe Kauf-absicht für sich. Laut einer gemeinsamen Studie von Deloitte, der WU Wien und Wien Energie ist ein eigenes Elektroauto bereits für mehr als die Hälfte der Österreicher vorstellbar. Von den jugendlichen Befragten halten sogar 61 % den Kauf eines E-Autos für realistisch.