Stan finansów publicznych w krajach strefy euro

27

Uniwersytet Rzeszowski Wydział Ekonomii STUDIA PODYPLOMOWE „Mechanizmy funkcjonowania strefy euro” VI edycja, rok akademicki 2014/15 Mikołaj Tylek Nr albumu: 44/2015 Stan finansów publicznych w krajach strefy euro – konwergencja czy pogłębienie różnic Praca dyplomowa wykonana pod kierunkiem dr hab. prof. UR Ryszard Kata Przyjmuję pracę ……………………………… Data i podpis promotora RZESZÓW 2015 Studia realizowane z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej

Transcript of Stan finansów publicznych w krajach strefy euro

Uniwersytet Rzeszowski

Wydział Ekonomii

STUDIA PODYPLOMOWE

„Mechanizmy funkcjonowania strefy euro”

VI edycja, rok akademicki 2014/15

Mikołaj Tylek

Nr albumu: 44/2015

Stan finansów publicznych w krajach strefy

euro – konwergencja czy pogłębienie różnic

Praca dyplomowa

wykonana pod kierunkiem

dr hab. prof. UR Ryszard Kata

Przyjmuję pracę

………………………………

Data i podpis promotora

RZESZÓW 2015

Studia realizowane z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej

2

Oświadczenie autora pracy

Świadom odpowiedzialności prawnej oświadczam, że niniejsza praca dyplomowa została

napisana przeze mnie samodzielnie i nie zawiera treści uzyskanych w sposób niezgodny z

obowiązującymi przepisami.

Oświadczam również, że przedstawiona praca nie była wcześniej publikowana, jest w pełni

autorska i powstała dla celów uzyskania świadectwa ukończenia studiów podyplomowych

„Mechanizmy funkcjonowania strefy euro” i nie była także przedmiotem procedur

związanych z uzyskaniem tytułu zawodowego w wyższej uczelni.

Data Podpis autora pracy

3

Streszczenie

Praca dotyczy finansów publicznych państw członkowskich Unii Gospodarczej i Walutowej

istniejącej w ramach Unii Europejskiej ze wspólnotową walutą euro. Państwa te by zjednoczyć się

musiały spełnić zasady konwergencji mierzone wieloma wskaźnikami makroekonomicznymi w tym

salda budżetu i długiem publicznym świadczącym o stanie finansów publicznych państwa. Analizując

raporty dokonane zostało porównanie sytuacji państw od 1997 r. do 2002 r. i przyjęcia euro. Jaki

wpływ miała waluta wspólnotowa czy przyśpieszyła rozwój czy spowolniła jakie znaczenie miała na

stan finansów państw członkowskich. Jak państwa strefy euro poradziły sobie w 2008 r. z panującym

kryzysem gospodarczym który odbił się na finansach publicznych państw całego świata. Analiza ma

pozwolić nam dokonać oceny trwałości UGiW oraz tego jaki obraz będzie jej w przyszłości. Czy uda

się osiągnąć większą konwergencję do jakiej dąży Unia czy też powiększenia różnic.

Słowa kluczowe:

Konwergencja, mierniki makroekonomiczne, saldo, deficyt budżetowy, strefa euro, kryzys

gospodarczy, finanse publiczne, polityka fiskalna.

TYTUŁ The situation of public finances in the euro zone countries. Convergence or exacerbates

4

SPIS TREŚCI

WSTĘP.................................................................................................................................. 5

ROZDZIAŁ I. Finanse publiczne a procesy integracji gospodarczo-

walutowej..............................................................................................................................

6

1.1 Zagadnienia polityki fiskalnej i budżetowej ............................................................... 6

1.2 Kryteria makroekonomiczne dotyczące pełnego członkostwa w Unii Gospodarczej

i Walutowej................................................................................................................

7

ROZDZIAŁ II. Analiza sytuacji finansów publicznych przed i po przystąpieniu do Unii

Gospodarczo Walutowej.......................................................................................................

9

2.1 Poziom konwergencji państw Unii Europejskiej przed przyjęciem euro.................. 9

2.2 Stan finansów publicznych państw unii gospodarczej i walutowej po przyjęciu

euro do kryzysu w 2008 roku....................................................................................

13

ROZDZIAŁ III. Kryzys finansowy państw Unii Gospodarczo Walutowej......................... 16

3.1 Kryzys gospodarczy 2008 roku a sytuacja finansów publicznych strefy euro.......... 16

3.2 Konwergencja czy pogłębienie różnić stanu finansów publicznych,

podsumowanie i wnioski na przyszłość...................................................................

24

BIBLIOGRAFIA .................................................................................................................. 27

SPIS AKTÓW PRAWNYCH/ TABEL/WYKRESÓW....................................................... 27

5

Wstęp

Praca dotyczy sytuacji finansów publicznych i stanu gospodarczego państw strefy euro

analizując wskaźniki makroekonomiczne dotyczące: deficytu budżetowego, długu

publicznego, stopy bezrobocia, wymiany handlowej i tempa wzrostu PKB. Celem pracy jest

stwierdzenie czy Unia Gospodarcza i Walutowa stworzona w ramach Unii Europejskiej

stawiając sobie za zadanie konwergencję czyli zbliżenie się państw rozwiniętych stabilnych

finansowo z państwami rozwijającymi wykazujących mniejszą stabilność finansów

publicznych. Do realizacji tego celu niezbędne jest utrzymanie UGiW w jak najlepszej formie

dającą korzyści ze wspólnotowego rynku, jednej waluty i wspólnej polityki pieniężnej dla

państw członkowskich, ale zarazem wymaga utrzymania odpowiedniego poziomu

konwergencji przez wszystkie państwa. Stan finansów publicznych stanowi jeden z

najważniejszych wyznaczników stabilności i wiarygodności państw w strefie euro.

Ustanowienie wydatków i wpływów powinno być regulowane przez państwa na zasadzie

odpowiedniego balansu. Musi być zapewniony odpowiedni wpływ do budżetu państwa z

podatków od obywateli na utrzymaniu administracji oraz odpowiedniego zabezpieczenia

socjalnego, a zarazem nie może być zbyt duży poziom opodatkowania by nie stopować

rozwoju gospodarczego. Każde państwo Unii Europejskiej posiada inną specyficzną strukturę

zorganizowania i pełnienia funkcji publicznych dla swoich obywateli wypracowywaną na

przestrzeni lat. Integracja Europejska w ramach UE i utworzenie UGiW jest procesem

bardzo innowacyjnym i intensywnym, który musi być zawierany na zasadzie konsensusu

miedzy państwami ale i wymuszająca pewny rygor dla wspólnego dobra. Ostatnie lata jakie

nam przyniosły kryzys gospodarczy pokazały dużo słabości strefy euro a przed wszystkim

opieszałe działanie Unii w ramach UGiW, oraz zbagatelizowanie stanu finansów i zadłużenia

przez niektóre państwa jak Grecja i Hiszpania w których winę za zły stan zrzucono na walutę

euro, nie natomiast na zły stan finansów publicznych i politykę pozwalająca na kreowanie

dużego deficytu budżetowego. W pracy analizujemy według tych wskaźników przemiany

jakie dokonały się w tych państwach od okresu przed przystąpieniem do UGiW i przyjęciem

euro, przez kryzys finansowy i gospodarczy lat 2008\2010, do 2014 roku i powolnego

wychodzenia państw z gospodarczego zastoju. Wnioski pozwolą wypracować opinię na temat

dalszego rozwoju UGiW oraz odpowiedzieć na pytanie czy uda się osiągnąć stan

konwergencji miedzy państwami czy też dojdzie do pogłębienia różnic między państwami

strefy euro.

6

Rozdział 1. Finanse publiczne a procesy integracji gospodarczo-walutowej

1.1. Zagadnienia polityki fiskalnej i budżetowej

Finanse publiczne niewątpliwie kojarzą nam się z budżetem państwa, który jest

wynikiem procesów związanych z gromadzeniem, wydatkowaniem i podziałem środków

finansów publicznych. Proces ten podparty jest regulacjami prawnymi, polityką fiskalną (tax

policy) i polityką budżetową (fiscal policy) 1 , prowadzaną przez rząd w oparciu o ramy

funkcjonowania i specyfikację państwa oraz cele gospodarcze i społeczne. W dużej mierze do

ich realizacji wykorzystywane są narzędzia obu polityk, które błędnie są rozumiane jako

synonimy. polityka fiskalna odpowiada przede wszystkim za tax policy czyli kształtowanie

podatków. Pojęcie polityki budżetowej jest znacznie szersze, pozwalające dokonać analizy

stanu finansów publicznych dotyczących zarówno przychodów jak i rozchodów budżetu

państwa. Wynikiem tych wydatków długu publicznego i wkładu finansów publicznych jest

saldo. W państwach europejskich demokratycznych o wysokim standardzie socjalnym presja

społeczna do zwiększania świadczeń ale i świadoma polityka rządu jest przyczyną ujemnego

wyniku salda skutkującego powiększaniem się deficytu finansów oraz koniecznością

zaciągania pożyczek co z kolei prowadzi do powiększania się długu publicznego. Oczywiście

duże znaczenie ma wielkość dóbr państwowych, zasoby państwa oraz to gdzie zaciągnięte są

pożyczki zadłużonego państwa. Specyficzną rzeczą jest też tendencja wszystkich państw

europejskich do wysokiego stopnia centralizacji dochodów finansów publicznych

a decentralizacji wydatków, innymi słowy w państwach UE rząd na szczeblu państwowym

odpowiada za kumulację pieniędzy w budżecie min. podnosząc podatki natomiast za wydatki

w większości decyzje podejmuje szczebel regionalny władze lokalne, samorządowe. Ponadto

wiele względów zadecydowało o tym by Unia Europejska w ramach UGiW politykę

budżetową i pieniężną oraz w większej cześć fiskalną pozostawiła w gestii państw

członkowskich. Decentralizacja polityk z pozycji UE przede wszystkim wynika

z podtrzymania charakteru suwerenności państw członkowskich oraz ich odmiennej

specyfikacji względem siebie a jedynie koordynowaną przez instytucje Unijne.2

Wyróżnić możemy natomiast cztery funkcje finansów publicznych jednakowe dla

wszystkich:

Funkcja alokacyjna- państwo tworzy budżet w celu zaspokojenia potrzeb społecznych

niezbędnych dla prawidłowego działania nawet jeśli nie jest ono rentowne oraz na potrzeby

funkcjonowania państwa min. Administrację, Rząd, Wojsko i inne instytucje państwowe.

Wiąże się to z przeniesieniem wtórnym PKB środków z sektora produkcyjnego do

nieprodukcyjnego.

Funkcja redystrybucyjna- polega na łagodzeniu nierówności pojawiających się w

państwie wynikająca z różnego rodzaju płac, dochodów z działalności. Typowe regulacje dla

1 Narodowy Bank Polski, 2014: Mechanizmy funkcjonowania strefy euro, NBP, Warszawa, s. 136 2 Włudyka T., 2005: Polityka Gospodarcza, Wolters Kluwer Business, Warszawa, s. 14-17; Polarczyk K., 2006:

Finanse publiczne w Polsce na tle krajów Unii Europejskiej oraz Stanów Zjednoczonych Ameryki Północnej,

BSIE, Warszawa, s.1-4

7

„państwa opiekuńczego” to płace minimalne, darmowa oświata, opieka medyczna ale i

zróżnicowanie wielkości podatków.

Funkcja kontrolna- obieg pieniądza odbywa się według prawnie ustalonych procedur

i zasad za sprawność i kontrole nad tym obiegiem odpowiedzialność bierze państwo.

W państwach będących w UE a w szczególności UGiW dochodzą regulacje Unijne mające

pierwszeństwo przed krajowymi przepisami i prawem wynikające z ustaleń Traktatowych UE.

Funkcja czwarta stabilizacyjna jest wynikiem dobrze działających wszystkich trzech

funkcji co powoduje stabilność gospodarczo-społeczną państwa. Harmonijny równomierny

rozwój który jest również wielokrotnie podkreślany prze UE jako cel główny działania

Wspólnoty. Dla jego utrzymania i przystąpienia w pełni do UGiW czyli przyjęcia Euro poza

regulacjami w Polityce Pieniężnej to właśnie wskaźniki makroekonomiczne Finansów

Publicznych określonych jako zasada konwergencji muszą być spełnione wykazujące

odpowiedni poziom stabilizacji państwa by mogło przyjąć walutę Euro3.

1.2. Kryteria makroekonomiczne dotyczące pełnego członkostwa w Unii Gospodarczej i

Walutowej

Konwergencja czyli zasady zbieżności określone również jako kryteria z Maastricht

zawarte w traktacie z 1992 roku „ TUE” przedstawiały mierniki kwalifikujące państwa

mogące przystąpić do Unii Gospodarczej i Walutowej. Przyczyną takowych regulacji było

przede wszystkim:

1. Ograniczenie niekorzystnego oddziaływania nadmiernych deficytów

budżetowych państw UGiW na wysokość stóp procentowych jednolitego

rynku finansowego UE.

2. Minimalizacja zagrożenia napięciami w polityce pieniężnej wynikających

z deficytów w budżecie większości państw.

3. Zagrożenie niewypłacalności krajów członkowskich.

Kryteria zbieżności obejmowały pięć obszarów gospodarczych państwa:

Stabilności walutowej mierzonej poziomem wymiany walut na podstawie ich kursów.

Kształtowaniem się cen w zestawieniu ze stopą inflacji. Mierzoną w perspektywie

dziesięcioletnich obligacji skarbowych długookresowych stóp procentowych, oraz zadłużenia

i budżetu państwa mierzonego deficytem. Pierwszy z nich kurs wymiany walut musi być

stabilna przez okres co najmniej dwóch lat od momentu poprzedzającego przystąpienia,

waluta nie może zostać zdewaluowana w odniesieniu do pozostałych walut krajów Unii

Europejskiej. Nie może również stać się przyczyną napięć na rynkach walutowych dlatego

kurs jej odchyleń zachowany musi być w paśmie +/- 15% określonego przez Europejski

System Walutowy4.

3 Polarczyk K., 2006: Finanse publiczne w Polsce na tle krajów Unii Europejskiej oraz Stanów Zjednoczonych

Ameryki Pólnocnej ,BSIE, Warszawa, s.1-8 4 Królak-Werwińska J. 2005: E jak euro waluta nowej Europy, Difin, Warszawa, s.23-24; Wiernik A., 2009:

Równowaga finansów publicznych a eur, NBP, Warszawa, s.48-49

8

Drugi miernik stopa inflacji odpowiadająca za stabilność cen, dlatego inflacja nie może

przekroczyć 1,5% średniej stopy trzech krajów UE o najniższym wskaźniku.

Trzeci długookresowa stopa procentowa mierzona w perspektywie dziesięcioletnich

obligacji nie może być wyższa jak 2% również w odniesieniu do trzech państw Unii

o najniższym poziomie inflacji.

Ostatnie dwa wskaźniki jakie nas przede wszystkim interesują mówiące o stanie

finansów publicznych to: deficyt budżetowy- którego wskaźnik nie może przekroczyć 3%

Produktu Krajowego Brutto, z wyłączeniem sytuacji nadzwyczajnych o charakterze

przejściowym przekraczając tą barierę, lub też jest nad nią ale z tendencją zbliżającą się do

3% a wynikająca z wysokiego poziomu w przeszłości od którego państwo zaczęło obniżanie

go. Przy mierniku tym Unia wykazała dużą dozę zaufania względem państwa, podobnie jak

przy piątym mierniku. Zadłużenie Publiczne- nie może przekraczać pułapu stanowiącego 60%

jego PKB. Wyłączenie również dotyczyło państwa które przekroczyło go ale wykazywało

tendencje spadkowe. Czy taka pobłażliwość i bardzo duża dawka zaufania w stosunku do

niektórych państw strefy euro popłaciła będziemy mogli przeanalizować z perspektywy czasu

jaką posiadamy oraz dzięki raportom UE. By określić poziom zintegrowania gospodarczy

państw przystępujących do UGiW w artykule 121(1), 122(2) TWE przygotowywane są

raporty o konwergencji. Raporty sporządzane są co dwa lata przez dwie instytucje Unijne:

Europejski Bank Centralny oraz Komisję Europejską. Raporty tworzone są od 1996 roku na

bazie których możemy dokonać porównania państw Unii Europejskiej między sobą jak i

rozwoju ich w danej perspektywie czasowej. Raporty takie tworzone są niezależnie przez te

instytucje unijne jak i na żądanie państwa chcącego przyjąć Euro. poza wskaźnikami

konwergencji zawierają one również wiele innych danych ekonomicznych jak i informacji o

zbieżności prawodawstwa oraz statutem Europejskiego Systemu Banków Centralnych.

Z perspektywy czasu wiemy że jeszcze kilka wskaźników wydaje się niezbędnych do

przedstawienia w ujęciu makroekonomicznym a dzięki którym możliwe będzie

przeanalizowanie korzyści i zagrożeń jakie niesie UGiW oraz by stwierdzić czy w dalszej

perspektywie wiązać będzie się z głębszą konwergencją czy pogłębieniem różnic miedzy

państwami strefy euro. Wskaźnikami tymi będzie stopa bezrobocia stanowiąca bardzo duży

problem w całej Unii. Jednym z głównych celów działania całej UE jest zwalczanie tego

problemu przede wszystkim wśród grupy młodych do 30 roku życia jak i starszych osób

wykluczonych z rynku pracy. Niezbędny będzie również wskaźnik eksportu i importu czyli

wymiany handlowej jak się zmieniła miedzy państwami eurolandu, pozostałymi członkami

UE nie będącymi w strefie euro oraz krajami trzecimi. Analizując wskaźniki będziemy mogli

stwierdzić czy wykorzystane zostały szanse jakie daje UGiW czyli stabilizacje gospodarek

państw członkowskich, integracje rynków finansowych i kapitałowych, zwiększenie poziomu

bezpieczeństwa walutowego, stabilności i poziomu cen w krajach strefy euro. Zjednoczenie

obywateli i zarazem większa mobilność pracowników na rynku pracy5.

5 Królak-Werwińska J., 2005: E jak euro waluta nowej Europy, DIFIN, Warszawa, s.23-31; Narodowy Bank

Polski, 2012: Raport na temat pełnego uczestnictwa RP w trzecim etapie UGIW, NBP, Warszawa, s.91

9

Rozdział 2. Analiza sytuacji finansów publicznych przed i po

przystąpieniu do Unii Gospodarczej i Walutowej

1.1 Poziom konwergencji państw Unii Europejskiej przed przyjęciem euro

Projekt tworzenia UGiW przedstawiony został już w czerwcu 1988 roku podczas

spotkania Rady Europy w Hanoverze opracowany został przez Komisję ds. Badań nad Unią

Gospodarcza i Walutową pod przewodnictwem Jacqua Deloresa. Projekt zakładał trzy

etapowy proces zacieśniania współpracy politycznej gospodarczo, walutowej aż do powołania

niezależnego Europejskiego Banku Centralnego i wprowadzenia waluty wspólnotowej euro.

Etap I od 1 lipca 1990 roku do 31 grudnia 1993 roku obejmujący okres przyjęcia

Traktatu z Maastricht- wprowadzona została pełna liberalizacja przepływu kapitału między

państwami członkowskimi. Wzmocniona zostaje koordynacja polityki gospodarczej w tym

stabilizacja cen, umacnianie niezależności banków centralnych, unikanie nadmiernego

deficytu. Traktat z Maastricht ponadto zwiera ustalenia odnośnie kryteriów konwergencji,

powołuje Europejski Instytut Walutowy oraz określa kształt EBC i ESBC.

Etap II od 1 stycznia 1994 roku do 31 grudnia 1998 roku funkcjonować zaczyna

Europejski Instytut Walutowy (EMI) oraz Europejski Bank Centralny (ECB). Na szczycie

w Madrycie z grudnia 1995 roku przyjęty zostaje Pakt Stabilizacji i Wzrostu oraz przyjęty

zostaje „scenariusz Madrycki”, zakładający przygotowanie prawodawstwa, systemu finansów,

gospodarki państw do przyjęcia euro. To właśnie z roku 1997 został utworzony pierwszy

raport o konwergencji z którego rozliczane zostaną państwa. Rozpoczęła się również „faza A”

do wprowadzenia wspólnej waluty, ustalenie stałych parytetów walut państwowych

w odniesieniu do euro. w obiegu bezgotówkowym pojawia się 1 ECU z koszyka walutowego

przy zachowaniu zasady ECU=EURO mimo traktowania osobno tych walut.

Etap III od 1 stycznia 1999 do 1 marca 2002 roku obejmuje „fazę B i C”. Funkcjonować

zaczyna EBC, funkcjonowanie bezgotówkowe euro do międzybankowych rozliczeń

poszerzone zostaje na rozliczenia przedsiębiorstw i osób fizycznych równolegle z walutami

narodowymi. Do końca 1999 roku ustalone zostają stałe kursy walut, oraz rozpoczęte zostaje

notowanie euro wobec walut trzecich. „faza C” obejmuje okres od 1 stycznia 2002 roku do

1 marca 2002 roku w okresie tym monety i banknoty euro wprowadzone do obiegu stopniowo

aż do całkowitego zastąpienia walut narodowych. Od tej daty stosowanie wyłącznie euro staje

się obligatoryjne dla państw eurolandu6.

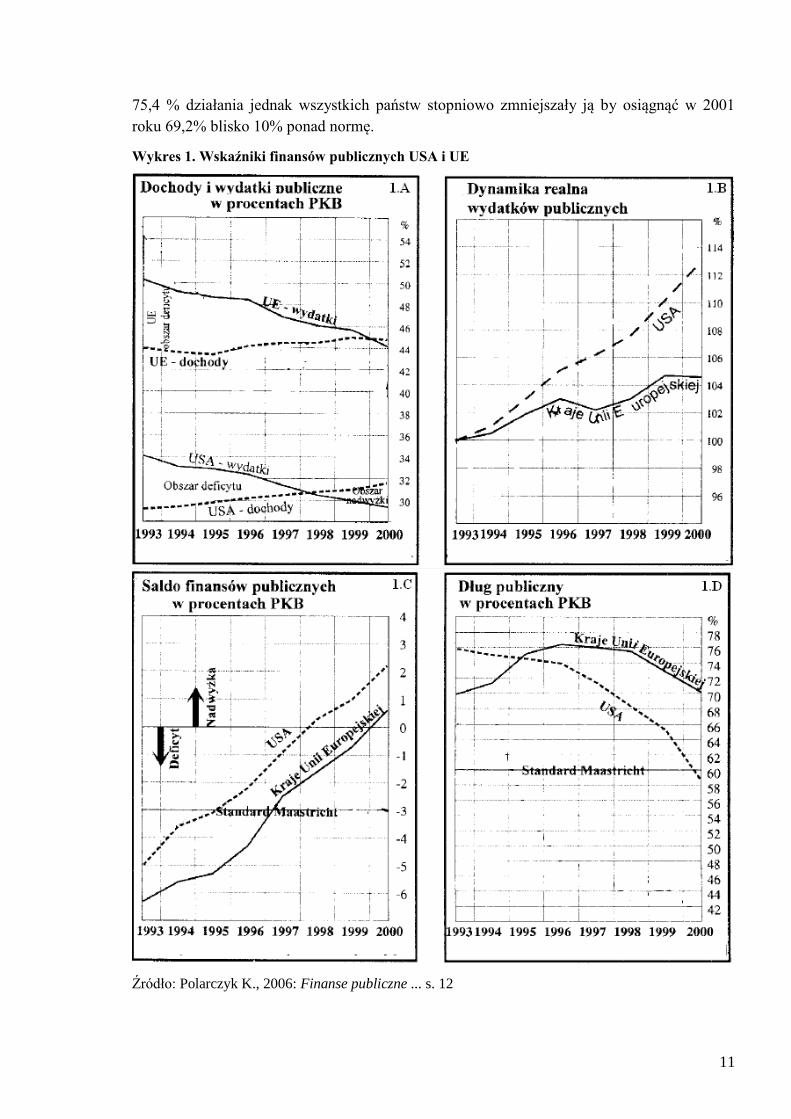

Analizując dane OECD dotyczące stanu finansów publicznych od 1993 roku do 2000

roku zamieszczone w Wykresie 1, widać zestawienie 15 krajów członkowskich UE na tle

Stanów Zjednoczonych Ameryki największego gospodarczo państwa, które nie musiało

dostosowywać się do wymogów jakie stawiało przystąpienie do UGIW dotyczących finansów

publicznych. Wykres 1.A przedstawia dochody i wydatki publiczne w procentach do PKB.

Widać bardzo wysoki poziom początkowy państw UE których w tamtym okresie był

państwami socjalnymi w porównaniu z USA z tamtych lat. Im bardziej zbliżamy się do roku

1997 w którym państwa miały zostać ocenione miernikom konwergencji widać stopniowy

6 Królak-Werwińska J. 2005: E jak euro waluta nowej Europy, Difin, Warszawa, s.19-23

10

wzrost dochodów UE z jednoczesnym zmniejszaniem się wydatków. Rozpoczynając w 1993

roku wydatki z pułapu 50% by osiągnąć w 2000 roku 44% PKB jednocześnie dochody będące

dużo poniżej wydatków w 1993 roku 43% i wyprzedzając na poziomie 45%.. Wykres poniżej

1.C przedstawiający saldo finansów publicznych pokazuje ten stan przejścia z deficytu na

nadwyżkę USA i UE z tendencjami wzrostowymi. Wykres trzeci 1.B przedstawia dynamikę

realną wydatków publicznych przy przyjęciu stanu z roku 1993 jako 100%. kraje europy

środkowo wschodniej charakteryzuje tutaj bardzo duża dynamika wzrostu charakterystyczna

dla państw byłego bloku wschodniego które aspirując do UE musiały odbudowywać

gospodarkę i administrację dla nowych standardów w sektorze publicznym by móc podołać

członkostwu w UE. Stany Zjednoczone natomiast w tym okresie kierowały bardzo duże

pieniądze publiczne z budżetu na zbrojenie i gospodarkę. Państwa UE cechuje znacznie

mniejsza dynamika wynikająca z powściągliwość w wydatkach publicznych nie przeciążając

zbytnio budżetu przed przystąpieniem do UGiW. Wykres czwarty 1.D Przedstawia dług

publiczny w procentach PKB. Na wykres naniesiona został pułap przyjęty przez traktat z

Maastricht 60%. Dokładniej te dane analizowane będą na przykładzie każdego państwa

członkowskiego UE natomiast większość z nich już w 1993 roku zaczynało z pułapu dużo

powyżej 70% do 1997 roku dług wzrósł nawet do 76%. Dopiero od roku 97 w którym to

oceniane zostały państwa z zobowiązań konwergencji. Był to jedyny wskaźnik który został

osiągnięty tylko przez trzy państwa nie stanowiło to jednak przeszkody w osiągnięciu UGiW

dzięki dobrym rokowaniom pozostałych państw które stopniowo obniżały wskaźnik do

wymaganego limitu.

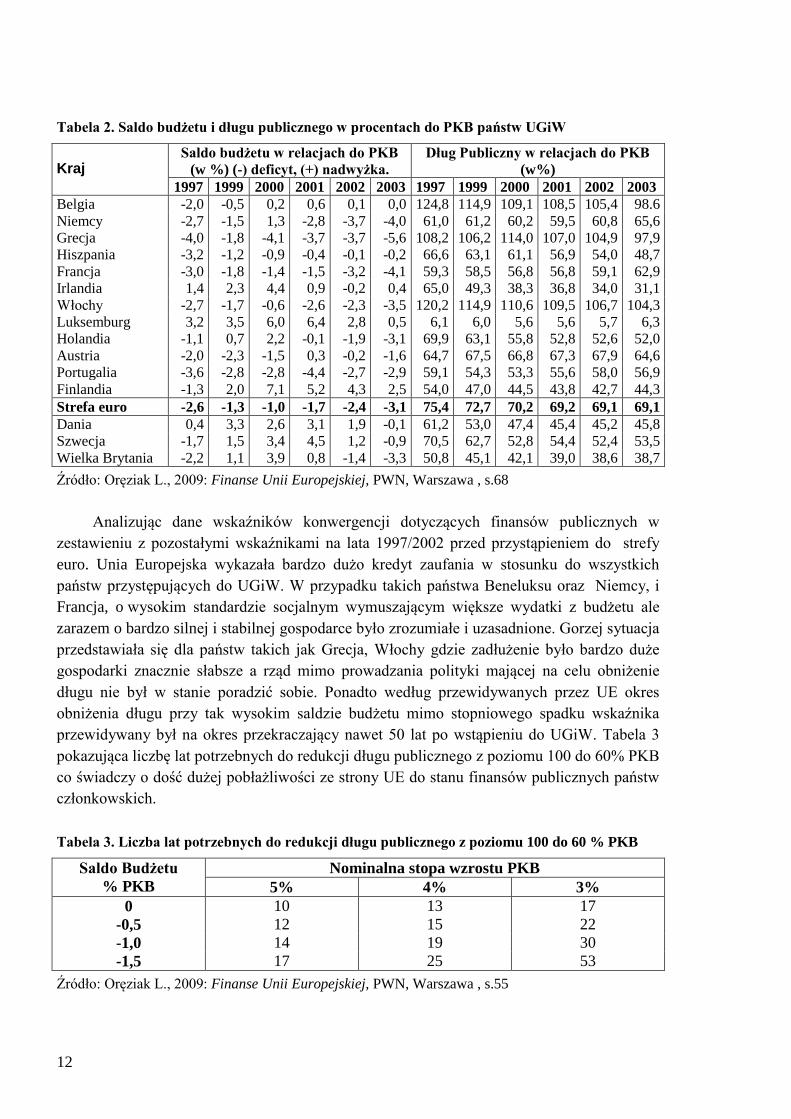

Stan salda budżetu i długu publicznego przedstawia tabela 2. W pierwszej kolumnie

przedstawione zostaje dwanaście państw przystępujących do UGiW, średnia strefy euro oraz

trzy państwa nie przyjmujących euro dzięki wyłączeniom jakie przyjęły w traktacie z

Maastricht: Wielkiej Brytanii, Szwecji i Danii. Analizując saldo którego celem było

osiągnięcie do 2002 roku maksymalnie 3% deficytu nie udało się osiągnąć: Niemcom, Grecji,

-3,7% oraz Francji –3,2%. Sytuacja jednak Niemiec i Francji była odmienna

charakterystyczna dla silnej gospodarki i stabilnego obniżania salda bez większego wpływu

na pozycję liderów Europy. Grecka gospodarka jest dużo słabsza o bardzo dużych skokach

salda budżetu nawet do –4,1. Średnia strefy euro jednak charakteryzuje do 2002 roku

stopniowy spadek deficytu z –2,6% w 1997 roku do –1,0% w 2000 roku by ostatecznie w

2001 roku zamykającym proces przystępowania do UGiW utrzymać średnią strefy euro na

poziomie –1,7%. Należy jednak podkreślić bardzo silną pozycję Luksemburgu i Finlandii

które osiągnęły wysoką nadwyżkę 6,4 oraz 5,2 podnosząc tą średnią dla strefy euro. Trzy

państwa z poza strefy euro do 2001 roku osiągnęły bardzo stabilną nadwyżkę od 2002 roku w

którym zaczęła stopniowo maleć. Druga kolumna dotyczy długu publicznego w relacji

procentowej do PKB, miernik z Maastricht nakazywał utrzymanie go na pułapie 60% lub

tendencji malejącej. Pięć państw z których Belgia, Grecja i Włochy dług publiczny

przekraczał ponad 100% PKB. Z których Włochy i Belgia obniżały wskaźnik natomiast

Grecja ponownie mimo starań nie była wstanie skutecznie obniżać długu. Mimo wszystko UE

pozwoliła Grecji przystąpić do UGiW rok później wykazując się dużym zaufaniem. Wskaźnik

ten nie udało się nawet osiągnąć dla średniej całej strefy euro. Od 1997 roku dług ten wynosił

11

75,4 % działania jednak wszystkich państw stopniowo zmniejszały ją by osiągnąć w 2001

roku 69,2% blisko 10% ponad normę.

Wykres 1. Wskaźniki finansów publicznych USA i UE

Źródło: Polarczyk K., 2006: Finanse publiczne ... s. 12

12

Tabela 2. Saldo budżetu i długu publicznego w procentach do PKB państw UGiW

Kraj Saldo budżetu w relacjach do PKB

(w %) (-) deficyt, (+) nadwyżka.

Dług Publiczny w relacjach do PKB

(w%)

1997 1999 2000 2001 2002 2003 1997 1999 2000 2001 2002 2003

Belgia -2,0 -0,5 0,2 0,6 0,1 0,0 124,8 114,9 109,1 108,5 105,4 98.6

Niemcy -2,7 -1,5 1,3 -2,8 -3,7 -4,0 61,0 61,2 60,2 59,5 60,8 65,6

Grecja -4,0 -1,8 -4,1 -3,7 -3,7 -5,6 108,2 106,2 114,0 107,0 104,9 97,9

Hiszpania -3,2 -1,2 -0,9 -0,4 -0,1 -0,2 66,6 63,1 61,1 56,9 54,0 48,7

Francja -3,0 -1,8 -1,4 -1,5 -3,2 -4,1 59,3 58,5 56,8 56,8 59,1 62,9

Irlandia 1,4 2,3 4,4 0,9 -0,2 0,4 65,0 49,3 38,3 36,8 34,0 31,1

Włochy -2,7 -1,7 -0,6 -2,6 -2,3 -3,5 120,2 114,9 110,6 109,5 106,7 104,3

Luksemburg 3,2 3,5 6,0 6,4 2,8 0,5 6,1 6,0 5,6 5,6 5,7 6,3

Holandia -1,1 0,7 2,2 -0,1 -1,9 -3,1 69,9 63,1 55,8 52,8 52,6 52,0

Austria -2,0 -2,3 -1,5 0,3 -0,2 -1,6 64,7 67,5 66,8 67,3 67,9 64,6

Portugalia -3,6 -2,8 -2,8 -4,4 -2,7 -2,9 59,1 54,3 53,3 55,6 58,0 56,9

Finlandia -1,3 2,0 7,1 5,2 4,3 2,5 54,0 47,0 44,5 43,8 42,7 44,3

Strefa euro -2,6 -1,3 -1,0 -1,7 -2,4 -3,1 75,4 72,7 70,2 69,2 69,1 69,1

Dania 0,4 3,3 2,6 3,1 1,9 -0,1 61,2 53,0 47,4 45,4 45,2 45,8

Szwecja -1,7 1,5 3,4 4,5 1,2 -0,9 70,5 62,7 52,8 54,4 52,4 53,5

Wielka Brytania -2,2 1,1 3,9 0,8 -1,4 -3,3 50,8 45,1 42,1 39,0 38,6 38,7

Źródło: Oręziak L., 2009: Finanse Unii Europejskiej, PWN, Warszawa , s.68

Analizując dane wskaźników konwergencji dotyczących finansów publicznych w

zestawieniu z pozostałymi wskaźnikami na lata 1997/2002 przed przystąpieniem do strefy

euro. Unia Europejska wykazała bardzo dużo kredyt zaufania w stosunku do wszystkich

państw przystępujących do UGiW. W przypadku takich państwa Beneluksu oraz Niemcy, i

Francja, o wysokim standardzie socjalnym wymuszającym większe wydatki z budżetu ale

zarazem o bardzo silnej i stabilnej gospodarce było zrozumiałe i uzasadnione. Gorzej sytuacja

przedstawiała się dla państw takich jak Grecja, Włochy gdzie zadłużenie było bardzo duże

gospodarki znacznie słabsze a rząd mimo prowadzania polityki mającej na celu obniżenie

długu nie był w stanie poradzić sobie. Ponadto według przewidywanych przez UE okres

obniżenia długu przy tak wysokim saldzie budżetu mimo stopniowego spadku wskaźnika

przewidywany był na okres przekraczający nawet 50 lat po wstąpieniu do UGiW. Tabela 3

pokazująca liczbę lat potrzebnych do redukcji długu publicznego z poziomu 100 do 60% PKB

co świadczy o dość dużej pobłażliwości ze strony UE do stanu finansów publicznych państw

członkowskich.

Tabela 3. Liczba lat potrzebnych do redukcji długu publicznego z poziomu 100 do 60 % PKB

Saldo Budżetu

% PKB

Nominalna stopa wzrostu PKB

5% 4% 3%

0 10 13 17

-0,5 12 15 22

-1,0 14 19 30

-1,5 17 25 53

Źródło: Oręziak L., 2009: Finanse Unii Europejskiej, PWN, Warszawa , s.55

13

2.2. Stan finansów publicznych państw Unii Gospodarczej i Walutowej po przyjęciu

euro do kryzysu w 2008 roku

Wprowadzenie euro w 2002 roku zakończyło się pełnym sukcesem otwierającym okres

istnienia pełnej UGiW. Sytuacja stanu finansów publicznych jednak wymagała koordynacji

ze strony UE w celu obniżenia dwóch mierników salda i deficytu budżetowego. Wyrazem

tego miał być Pakt Stabilności i Wzrostu istniejący już od 1999 roku nowelizowany

dotyczący art. 99 i 104 TWE o „unikaniu nadmiernego deficytu”. Procedurą tą objęte zostały

Niemcy, Portugalia i Francja. Każde z tych państw posiadało inną specyfikację powodująca

dany stan rzeczy. Portugalia nie radziła sobie z realnym a prognozowanym przez Komisję

Europejskim wzrostem deficytu w wyniku którego musiał podnieść VAT z 17% do 19% co

spowodowało wzrost wpływu budżetowego w danej chwili ale jednocześnie w dalszej

perspektywie czasu odbiło się na wzroście cen towarów i usług w kraju. Niemcy natomiast

cały czas starają się uporać z nierównomierną sytuacją w swoim krajów między wschodnią

częścią a zachodnią wynikającą historii kraju objętego paktem solidarności obowiązującego

do 2019 roku . Przeprowadzone cięcia budżetowe w wyniku presji Komisji na RFN odbiły się

na bardzo trudnej sytuacji ponad 13800 miast w tym Berlina stojącego na krawędzi

niewypłacalności. Francja natomiast nie przyjęła do realizacji zaleceń Komisji która

uruchomiła procedurę wobec niej, obniżając podatki w 2003 roku wobec pogarszającej się

koniunktury gospodarczej. Od tego momentu otwarty został dialog między państwami UGiW

a UE dotyczący paktu. Większość z nich popierało cele jakie stawiał pakt natomiast nie

zgadzało się z niektórymi dość radykalnymi działaniami narzuconymi ze strony Komisji na

dodatek podpartymi zbyt optymistycznymi założeniami do spełnienia. Występowało wiele

trudności w pozyskaniu pewnych i rzetelnych informacji odnośnie stanu gospodarki

i prowadzonej polityki budżetowej. EBC w 2003 roku potwierdziło to natomiast podkreślone

zostało że tylko duże państwa miały problem z poprawą sytuacji wszystkim mniejszym

państwo udało się wprowadzać stopniową poprawę. Konsensusem okazał się nowelizacja

paktu z 2005 roku łagodząca postanowienia paktu, zmniejszając rygor przez wyłącznie

niektórych wydatków budżetowych jak edukacja czy siły zbrojne które bardzo obciążały

przede wszystkich duże państwa posiadające rozbudowaną armię. Natomiast sama

konstrukcja paktu została podtrzymana w obecnej formie7.

Podstawę koordynacji polityk budżetowych państw strefy euro są średnio terminowe

programy stabilizacyjne a w wypadku krajów UE z poza eurolandu programy zbieżności

aktualizowane co roku. Są to założenia jakie powinny wypełnić państwa by nie obciążać

ESBC w prowadzeniu polityki pieniężnej. Stąd też większy nacisk i znaczenie dla UE miała

sytuacja państw UGiW. Pierwsze prognozy z 2000 roku były bardzo optymistyczne w wyniku

dobrej sytuacji koniunktury gospodarczej w Europie. Zakładały między innymi że do 2003

roku nieliczne z państw będą miały deficyt nie przekraczający – 0,3 % PKB. Potwierdzony

również w Pakcie Stabilności i Wzrostu. Natomiast cel ten stał się niemożliwy wobec

pogarszającej się koniunktury od 2001 roku. Korekta jaką dokonała UE zakładająca

7 Departament integracji ze strefą euro NBP, 2010, Przegląd strefy euro IV, NBP, Warszawa, s.9; Oręziak L.,

2009: Finanse Unii Europejskiej, PWN, Warszawa , s.69-78

14

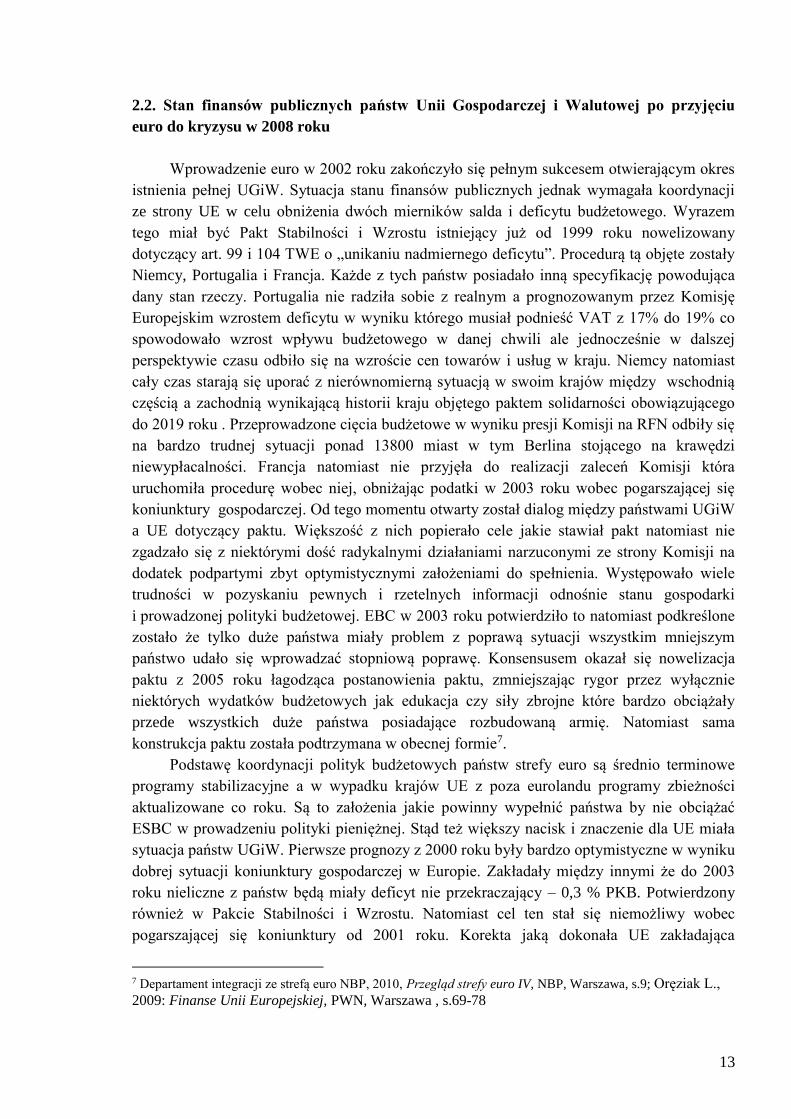

stworzenie sytuacji równowagi lub nadwyżki (close in balance or in surpluse) okazał się

wciąż kamieniem milowym dla państw. Aktualizacja dla programów przeprowadzona w 2002

roku wypracowywanie założeń konwergencji przesunęła na lata 2005-2006 jako Program

Stabilizacji krajów obszaru euro tabela 4.

Tabela 4. Przewidywane programy stabilizacyjne krajów euro (grudzień 2002r.)

Kraj Realny wzrost

PKB (%)

Saldo Budżetu jako % PKB Dług Publiczny jako % PKB

2005 2006 2003 2004 2005 2006 2003 2004 2005 2006

Belgia 2,5 - 0,0 0,3 0,5 - 102,0 97,9 93,6 -

Niemcy 2,2 2,2 -2,7 -1,5 -1,0 0,0 61,5 60,5 59,5 57,5

Grecja 3,7 3,6 -0,9 -0,4 0,2 0,6 100,0 96,1 92,1 87,9

Hiszpania 3,0 3,0 0,0 0,0 0,1 0,2 53,1 51,0 49,0 46,9

Francja 2,5 2,5 -2,6 -2,1 -1,6 -1,0 59,1 58,9 58,3 57,0

Irlandia 4,1 5,0 -0,7 -1,2 -1,2 - 34,0 34,5 34,9 -

Włochy 3,0 3,0 -1,5 -0,6 -0,2 0,1 105,0 100,0 98,4 96,4

Luksemburg 3,1 - -0,3 -0,7 -0,4 - 4,1 3,8 2,9 -

Holandia 2,8 2,7 -1,0 -0,7 -0,4 0,1 51,2 49,0 47,4 45,3

Austria 2,8 - 0,0 0,2 0,5 - 57,2 54,7 52,1 -

Portugalia 3,1 3,5 -2,4 -1,9 -1,1 -0,5 58,7 57,5 55,3 52,6

Finlandia 2,5 2,4 2,7 2,1 2,6 2,8 41,9 41,9 41,4 40,7

Strefa euro 2,70 - -1,80 -1,10 -0,70 - 68,6 66,8 65,4 -

Źródło: Oręziak L., 2009: Finanse Unii Europejskiej, PWN, Warszawa , s.83

Zestawiając prognozowane programowe założenia z osiągniętymi w tamtym okresie

przez państwa strefy euro tabela 5 na okres 2004 –2007 pozwolą nam wyciągnąć pewne

wnioski odnośnie weryfikalności prognozy.

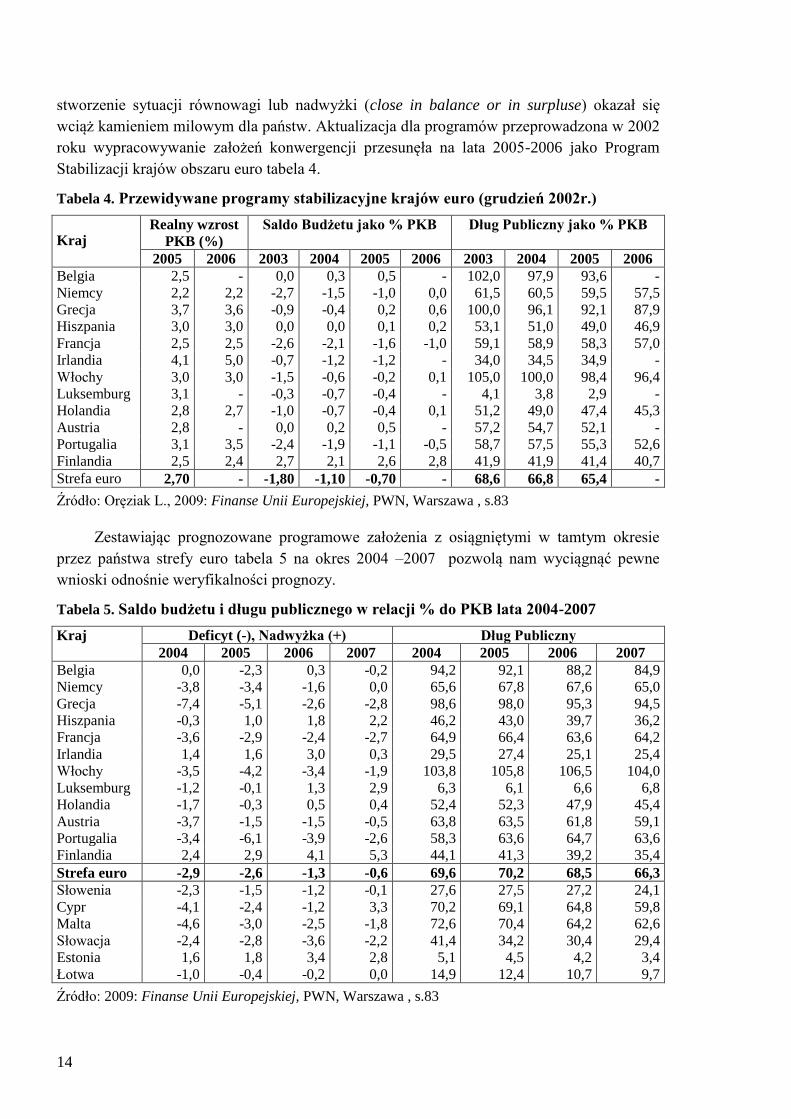

Tabela 5. Saldo budżetu i długu publicznego w relacji % do PKB lata 2004-2007

Kraj Deficyt (-), Nadwyżka (+) Dług Publiczny

2004 2005 2006 2007 2004 2005 2006 2007

Belgia 0,0 -2,3 0,3 -0,2 94,2 92,1 88,2 84,9

Niemcy -3,8 -3,4 -1,6 0,0 65,6 67,8 67,6 65,0

Grecja -7,4 -5,1 -2,6 -2,8 98,6 98,0 95,3 94,5

Hiszpania -0,3 1,0 1,8 2,2 46,2 43,0 39,7 36,2

Francja -3,6 -2,9 -2,4 -2,7 64,9 66,4 63,6 64,2

Irlandia 1,4 1,6 3,0 0,3 29,5 27,4 25,1 25,4

Włochy -3,5 -4,2 -3,4 -1,9 103,8 105,8 106,5 104,0

Luksemburg -1,2 -0,1 1,3 2,9 6,3 6,1 6,6 6,8

Holandia -1,7 -0,3 0,5 0,4 52,4 52,3 47,9 45,4

Austria -3,7 -1,5 -1,5 -0,5 63,8 63,5 61,8 59,1

Portugalia -3,4 -6,1 -3,9 -2,6 58,3 63,6 64,7 63,6

Finlandia 2,4 2,9 4,1 5,3 44,1 41,3 39,2 35,4

Strefa euro -2,9 -2,6 -1,3 -0,6 69,6 70,2 68,5 66,3

Słowenia -2,3 -1,5 -1,2 -0,1 27,6 27,5 27,2 24,1

Cypr -4,1 -2,4 -1,2 3,3 70,2 69,1 64,8 59,8

Malta -4,6 -3,0 -2,5 -1,8 72,6 70,4 64,2 62,6

Słowacja -2,4 -2,8 -3,6 -2,2 41,4 34,2 30,4 29,4

Estonia 1,6 1,8 3,4 2,8 5,1 4,5 4,2 3,4

Łotwa -1,0 -0,4 -0,2 0,0 14,9 12,4 10,7 9,7

Źródło: 2009: Finanse Unii Europejskiej, PWN, Warszawa , s.83

15

W zestawieniu tabeli 5 z tabelą 4, przedstawiającą prognozę programową zauważyć

możemy po średniej strefy euro że nie udało się osiągnąć założonego salda na lata 2005 –

0,7% wynosząc –2,6 % tylko Irlandia, Hiszpania, Holandia, Luksemburg i Finlandia

osiągnęły zamierzone wyniki reszta osiągnęła duży niższy pułap, najgorsza sytuacja dotyczyła

Grecji z planowanych 0,2 % nadwyżki wskaźnik wykazał –5,1 %. Natomiast patrząc na

wskaźniki z perspektywy czasu porównując z okresem przed przyjęcia euro w 2002 roku

tabela 2 zauważyć można stopniową poprawę nadmienić należy również że w 2004 do UE

przystąpiły nowe państwa było to największe poszerzenie UE o 10 państw którym potrzebne

było duże wsparcie przed akcesyjne w tym finansowe by podołać gospodarczo i politycznie

strukturom Unijnym. Sześć z nich na dole tabeli obecnie już jest członkami strefy euro, w ich

wypadku też widać poprawę sytuacji salda budżetowego mimo że wszystkie spełniają

kryterium nie przekraczające 3%. Odnośnie Długu publicznego który miał w 2005 roku

w założeniu miał mieć 65,4 % dla całej strefy euro w rzeczywistości osiągnął poziom 70,2 %

z niestabilnymi wahaniami wzrostu i spadku. Najgorzej w tej sytuacji wypadają Włochy

jedno z trzech państw które miało Dług przekraczający 100% PKB nie było w stanie obniżyć

poniżej tego pułapu w przeciwieństwie do Belgii i Grecji. Natomiast trzy państwa objęte

procedurą „unikania nadmiernego deficytu” koordynowanego przez KE wskaźnik ten malał

w przypadku Francji i Niemiec zbliżał się ku 60% natomiast w wypadku Portugalii dług

zaczął wzrastać w wyniku podniesionych podatków i wzrostu cen i spadkiem

konkurencyjności na rynku wewnętrznym UE. Z pięciu nowych małych państw Cypr i Malta

posiadały dług publiczny ponad 60% PKB poprawiająca się sytuacja podnosząc ich PKB

spowodowała bardzo duży spadek długu w stosunku PKB i już w 2007 roku Cypr zbił

wskaźnik do 59,8% a Malta obniżyła o 10% do 62,6%.

16

Rozdział 3. Kryzys finansowy państw Unii Gospodarczo Walutowej

3.1 Kryzys gospodarczy 2008 roku a sytuacja finansów publicznych strefy euro

Mimo braku tempa poprawy zakładanego przez UE stopniowa stabilizacja napawała

optymizmem, zdecydowano o przyłączeniu nowych państw do strefy euro. Niestety

niespodziewanie już na przełomie 2007 i 2008 roku zaczął objawiać się kryzys finansowy

stopniowo pogłębiając się i odbijając jednocześnie na gospodarce w strefie euro i całej Unii.

Kryzys miał być dość szybko zwalczony niestety w wyniku niedoskonałości

instytucjonalnych i braku skutecznych mechanizmów przeciwdziałania i reform na poziomie

wspólnotowym jak i braku utrzymywania przez państwa członkowskie dyscypliny

wskaźników konwergencji. Kryzys nabierał coraz większych rozmiarów przyczyniając się do

długotrwałej stagnacji gospodarczej wewnątrz UE odbijając się na finansach publicznych i

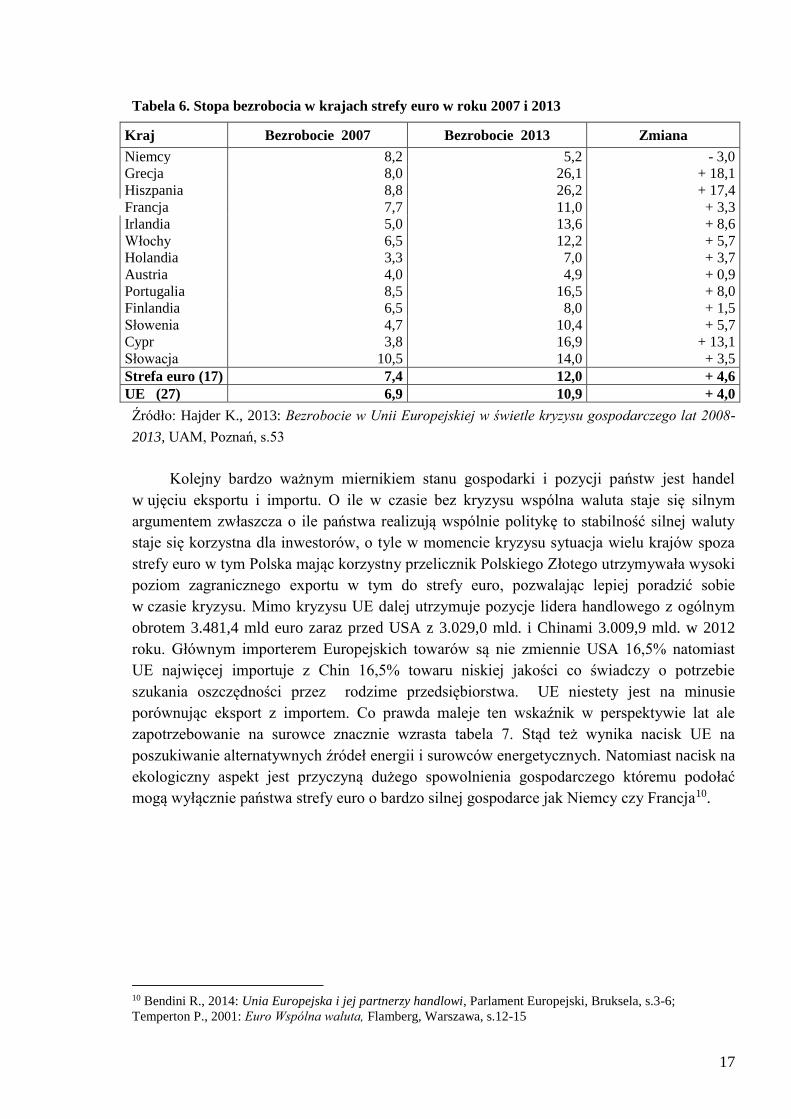

pozostałych słabych punktach strefy euro w tym zatrudnieniu 8 . Bezrobocie jest bardzo

ważnym miernikiem makroekonomicznym świadczącym o sytuacji gospodarczej i społecznej

państwa, jest to jeden z głównych celów jaki stawia sobie cała Unia Europejska w

szczególności ma pomóc temu UGIW zmniejszając ten wskaźnik niestety kryzys gospodarczy

odbił się bardzo zwiększając ten wskaźnik w państwach o bardzo słabej gospodarce, i

relatywnie dużym długu publicznym: Hiszpania, Portugalia, Grecja, Włochy, Cypr tabela 6

nakładając te państwa na mapę Europy, są to państwa południowej części morza

śródziemnego nastawione na turystykę, pracę sezonową która w momencie kryzysu

spowodowała wzrost bezrobocia szczególnie wśród młodych ludzi. Dodatkowo wzmocniony

przez zachowanie sektora bankowego i jak w wypadku Hiszpanii kryzysu sektora

deweloperskiego i budowlanego. Ciężka sytuacja dotyczy również Irlandii gdzie zmiana

sytuacji z 2013 w stosunku do 2007 wzrosła o 8,6%. Należy dodać że stopa bezrobocia w

wypadku wielu państw jest zaniżona w wyniku emigracji za pracą obywateli do większych

krajów jak Wielka Brytania, Niemcy i Francja w których wskaźnik mimo wszystko i tak stopa

bezrobocia charakteryzowała się najmniejszą zmianą. Migracja zarobkową od pewnego czasu

zaczęła również dotyczyć takich narodowości jak Hiszpanie, Portugalczycy i Włosi którzy

dotąd mimo wysokiego bezrobocia dość nie chętnie opuszczali kraj 9.

8 Gasz M., 2012: Źródła niestabilności gospodarczej państw strefy euro w warunkach kryzysu, Wrocław,

s.78-82 9 Hajder K., 2013: Bezrobocie w Unii Europejskiej w świetle kryzysu gospodarczego lat 2008-2013, UAM,

Poznań, s.49-51

17

Tabela 6. Stopa bezrobocia w krajach strefy euro w roku 2007 i 2013

Kraj Bezrobocie 2007 Bezrobocie 2013 Zmiana

Niemcy 8,2 5,2 - 3,0

Grecja 8,0 26,1 + 18,1

Hiszpania 8,8 26,2 + 17,4

Francja 7,7 11,0 + 3,3

Irlandia 5,0 13,6 + 8,6

Włochy 6,5 12,2 + 5,7

Holandia 3,3 7,0 + 3,7

Austria 4,0 4,9 + 0,9

Portugalia 8,5 16,5 + 8,0

Finlandia 6,5 8,0 + 1,5

Słowenia 4,7 10,4 + 5,7

Cypr 3,8 16,9 + 13,1

Słowacja 10,5 14,0 + 3,5

Strefa euro (17) 7,4 12,0 + 4,6

UE (27) 6,9 10,9 + 4,0

Źródło: Hajder K., 2013: Bezrobocie w Unii Europejskiej w świetle kryzysu gospodarczego lat 2008-

2013, UAM, Poznań, s.53

Kolejny bardzo ważnym miernikiem stanu gospodarki i pozycji państw jest handel

w ujęciu eksportu i importu. O ile w czasie bez kryzysu wspólna waluta staje się silnym

argumentem zwłaszcza o ile państwa realizują wspólnie politykę to stabilność silnej waluty

staje się korzystna dla inwestorów, o tyle w momencie kryzysu sytuacja wielu krajów spoza

strefy euro w tym Polska mając korzystny przelicznik Polskiego Złotego utrzymywała wysoki

poziom zagranicznego exportu w tym do strefy euro, pozwalając lepiej poradzić sobie

w czasie kryzysu. Mimo kryzysu UE dalej utrzymuje pozycje lidera handlowego z ogólnym

obrotem 3.481,4 mld euro zaraz przed USA z 3.029,0 mld. i Chinami 3.009,9 mld. w 2012

roku. Głównym importerem Europejskich towarów są nie zmiennie USA 16,5% natomiast

UE najwięcej importuje z Chin 16,5% towaru niskiej jakości co świadczy o potrzebie

szukania oszczędności przez rodzime przedsiębiorstwa. UE niestety jest na minusie

porównując eksport z importem. Co prawda maleje ten wskaźnik w perspektywie lat ale

zapotrzebowanie na surowce znacznie wzrasta tabela 7. Stąd też wynika nacisk UE na

poszukiwanie alternatywnych źródeł energii i surowców energetycznych. Natomiast nacisk na

ekologiczny aspekt jest przyczyną dużego spowolnienia gospodarczego któremu podołać

mogą wyłącznie państwa strefy euro o bardzo silnej gospodarce jak Niemcy czy Francja10.

10 Bendini R., 2014: Unia Europejska i jej partnerzy handlowi, Parlament Europejski, Bruksela, s.3-6;

Temperton P., 2001: Euro Wspólna waluta, Flamberg, Warszawa, s.12-15

18

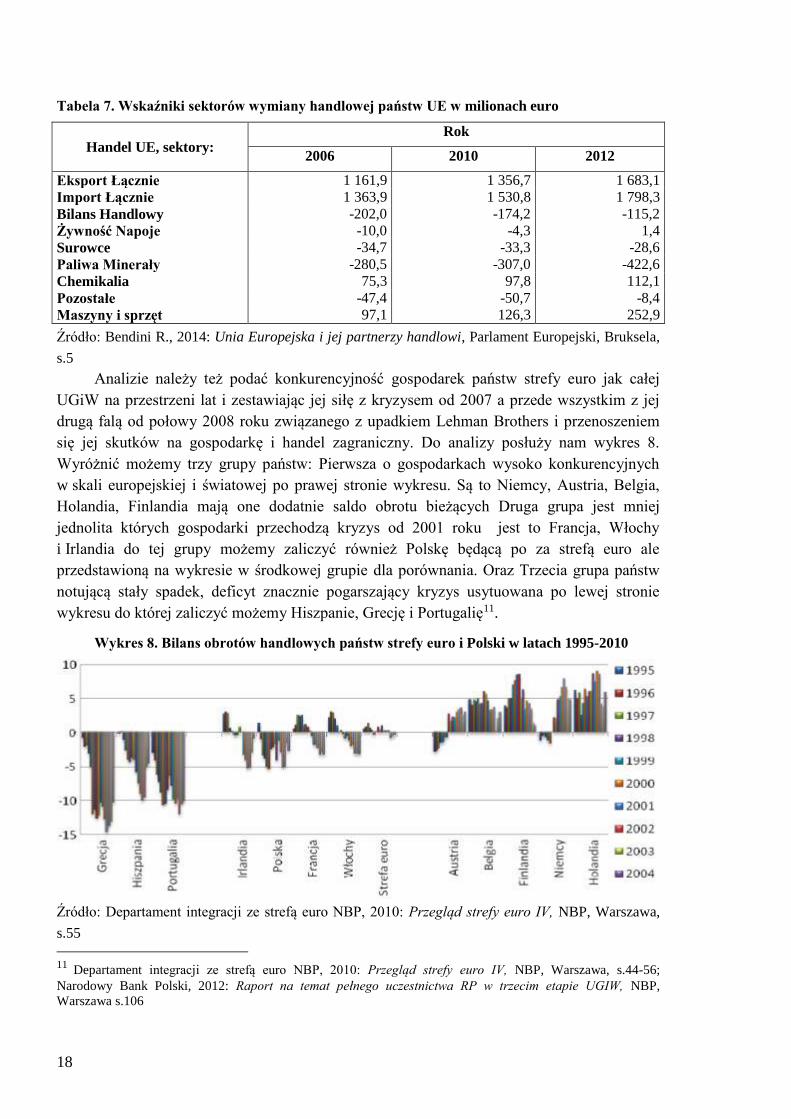

Tabela 7. Wskaźniki sektorów wymiany handlowej państw UE w milionach euro

Handel UE, sektory: Rok

2006 2010 2012

Eksport Łącznie 1 161,9 1 356,7 1 683,1

Import Łącznie 1 363,9 1 530,8 1 798,3

Bilans Handlowy -202,0 -174,2 -115,2

Żywność Napoje -10,0 -4,3 1,4

Surowce -34,7 -33,3 -28,6

Paliwa Minerały -280,5 -307,0 -422,6

Chemikalia 75,3 97,8 112,1

Pozostałe -47,4 -50,7 -8,4

Maszyny i sprzęt 97,1 126,3 252,9

Źródło: Bendini R., 2014: Unia Europejska i jej partnerzy handlowi, Parlament Europejski, Bruksela,

s.5

Analizie należy też podać konkurencyjność gospodarek państw strefy euro jak całej

UGiW na przestrzeni lat i zestawiając jej siłę z kryzysem od 2007 a przede wszystkim z jej

drugą falą od połowy 2008 roku związanego z upadkiem Lehman Brothers i przenoszeniem

się jej skutków na gospodarkę i handel zagraniczny. Do analizy posłuży nam wykres 8.

Wyróżnić możemy trzy grupy państw: Pierwsza o gospodarkach wysoko konkurencyjnych

w skali europejskiej i światowej po prawej stronie wykresu. Są to Niemcy, Austria, Belgia,

Holandia, Finlandia mają one dodatnie saldo obrotu bieżących Druga grupa jest mniej

jednolita których gospodarki przechodzą kryzys od 2001 roku jest to Francja, Włochy

i Irlandia do tej grupy możemy zaliczyć również Polskę będącą po za strefą euro ale

przedstawioną na wykresie w środkowej grupie dla porównania. Oraz Trzecia grupa państw

notującą stały spadek, deficyt znacznie pogarszający kryzys usytuowana po lewej stronie

wykresu do której zaliczyć możemy Hiszpanie, Grecję i Portugalię11.

Wykres 8. Bilans obrotów handlowych państw strefy euro i Polski w latach 1995-2010

Źródło: Departament integracji ze strefą euro NBP, 2010: Przegląd strefy euro IV, NBP, Warszawa,

s.55

11 Departament integracji ze strefą euro NBP, 2010: Przegląd strefy euro IV, NBP, Warszawa, s.44-56;

Narodowy Bank Polski, 2012: Raport na temat pełnego uczestnictwa RP w trzecim etapie UGIW, NBP,

Warszawa s.106

19

W 2010 roku do pogłębiającego kryzysu finansowo-gospodarczego który najbardziej

dotknął Grecji która stanęła w obliczu konieczności opuszczenia strefy euro jako pierwsze

państwo w historii. Stan finansów, gospodarki, olbrzymi odsetek bezrobotnych w wyniku

braku stabilności finansów publicznych i gigantycznego zadłużenia nie pozwoliło Grekom

utrzymać ekonomicznie euro. według wskazań podobna sytuacja miała dotyczyć również

Portugalii, Hiszpanii i Irlandii. Niepokojące prognozy wymusiła na państwach wprowadzenie

programów konsolidacji fiskalnej. Oraz wprowadzenie pakietu pomocowego oraz

ustanowienie mechanizmu stabilizacji finansowej UE i MFW. Nacisk ze strony UE na

wszystkie państwa spowodował głębsze zmiany wewnętrzne niezbędne do odparcia kryzysu.

Szczególną rolę pomocy miały stanowić Niemcy jak bezpieczna przestrzeń (safe haven)12.

Niemcy opracowały plan budżetowy zakładający osiągnięcie wyższych dochodów

z 239 mld euro w 2010 roku do 277 mld w 2014 roku. Jednocześnie przeprowadzić redukcję

wydatków 319,5 mld w 2010 roku na 301,1mld w 2014 roku. Ograniczenie deficytu

zmniejszyło by się z 80 mld euro stanowiącego 3,4% PKB do 24 mld stanowiących

0,9%.głownymi celami ma być redukcja subwencji ekologicznych, zmniejszenie ulg

podatkowych i socjalnych, zmniejszenie kosztów utrzymania administracji i sił zbrojnych.

Dochód zwiększyć mają wpływy z sektora ruchu lotniczego i jądrowego, oraz dywidendy

Deutsche Banku.

Francja przyjęła wieloletni plan finansowy na lata 2011-2014. Cel główny stanowi

obniżenie deficytu sektora publicznego z 7,7% PKB do 2% PKB do 2014 roku.

Charakterystycznym działaniem miało być intensywna redukcja na początku osiągając prawie

1,8% i w kolejnych latach mniej intensywna 1,6%, 1,4% i 1,0% PKB. Szczególny nacisk

kładziony ma być na poprawę gospodarki skutkiem czego ma być poprawa salda. Obciążenie

podatników ma rozkładać się w 40% na gospodarstwa domowe a 60% na przedsiębiorstwach.

Redukcja wydatków ma przynieść 7 mld euro oszczędności. Subwencje dla samorządów mają

pozostać zamrożone na poziomie z 2010 roku. Najbardziej dotkliwym założeniem

wypracowanym przez rząd stało się podniesienie wieku emerytalnego z 65 ma 67 co pozwolić

ma zmniejszenie deficytu systemu emerytalnego.

Włochy zakładane 3% zamierzały osiągnąć pakietem cięć fiskalnych bez którego

deficyt przewidywalnie miał osiągnąć blisko 5%. Przewidziano podobnie jak w wypadku

Francji utrzymanie a nawet redukcję transferu na wydatki rządowe i samorządowe. Oraz

zamrożenie płac sektora publicznego na okres trzech lat z redukcją płac nawet do 10% osób

najlepiej zarabiających na koszt podatnika. Dochód ma zostać zwiększony przez zmożoną

kontrolę osób ukrywających dochody i unikających opodatkowania która stanowi bardzo

duży problem we Włoszech.

Grecja borykająca się z największymi problemami w strefie euro spowodowanym

kryzysem finansowym i gospodarczym. Rozbieżność miedzy zakładanym w programie

stabilności 3% deficytem w pierwszych prognozach miał osiągnąć 6% natomiast raport

z listopada 2010 roku opracowany przez Eurostat ujawnił skale problemu Grecji wobec

deficytu sięgającego 15,3% PKB. Pakiet pomocowy EBC i MFW dla Grecji uzależniony miał

być od wprowadzenia bardzo głębokich działań oszczędnościowych przez rząd na czele

z nowym premierem Papandreu mającym uchronić Grecję przed opuszczeniem strefy euro

12 Departament integracji ze strefą euro NBP, 2010, Przegląd strefy euro IV, NBP, Warszawa, s.8-9

20

i ogłoszeniem bankructwa. Główne zmiany mające zwiększyć dochód to: podniesienie

stawek VAT, opodatkowanie niedozwolonych dotychczas działalności i wolnych zawodów,

zwiększenie podatków akcyzowych. Natomiast po stronie wydatków redukcja przez

likwidację dodatków emerytalnych i wszelakie ograniczenie inwestycji publicznych

i subwencji dla różnych grup społecznych. Oczywiście takie działanie spotyka się z ogromną

presją i niezadowoleniem społeczeństwa greckiego.

Hiszpania opracowała projekt redukcji ujemnego salda z 9,3% PKB w 2009 roku do

6%.Projket obejmował przede wszystkim poziom centralny, jednocześnie podnosząc dochód

o około 6,2% i zmniejszając wydatki na poziomie centralnym o około 18,9%.

Portugalia przyjęła plan konsolidacyjny w 2010 roku zakładający bardzo szybkie

ograniczenie deficytu z 7,3% PKB do 4,6% PKB w zaledwie jeden rok. 2/3 sukcesu ma

zapewnić cięcia na wydatki publiczne przede wszystkim sektorze administracyjnym. Do

dochodu ma przyczynić się podniesienie podatku VAT z 21 do 23%. Do obniżenia

przynajmniej statystycznego ma przyczynić się tez przeniesienie systemu emerytalnego do

funduszu publicznego z zamrożeniem stawek emerytalnych.

Irlandia nie ujawniła danych dotyczących pakietu konsolidacyjnego oscylującego

w granicach 6 mld euro stanowiących około 3,7% PKB. Podobnie jak pozostałe państwa

przewidziane są cięcia wydatków i podniesienie dochodów zakładany scenariusz przez rząd

Irlandii na obniżanie zadłużenia przewiduje obniżenie salda deficytu z –9,25 % PKB i długu

publicznego –105% PKB w 2010 do –2,75% PKB i 101% PKB w 2014 roku.

Złożoność kryzysu ujawniła wszystkie słabości Unii Europejskiej szczególnie w sferze

zarządzania stefą euro. Państwa pozbawione autonomii w polityce monetarnej w celu

łagodzenia wahań cyklicznych, nie posiadają również możliwości dostosowywania kursu

walut dla absorpcji szoków asymetrycznych. Skuteczność prowadzenie polityki budżetowej

zależy przede wszystkim od stanu finansów publicznych. Stąd też powodzenie reform

w polityce gospodarcze j strefy euro w duży stopniu zależało od poprawy stanu deficytu

i długu publicznego które w momencie poprawy zwiększają swoją wiarygodność dla

inwestorów i bankowców pod inwestycje powodujących ożywienie gospodarcze, możliwość

przeciwstawienia się kryzysowi13.

13 Departament integracji ze strefą euro NBP, 2010, Przegląd strefy euro IV, NBP, Warszawa, s.9-18; Gasz M.,

2012: Źródła niestabilności gospodarczej państw strefy euro w warunkach kryzysu, UEwW, Wrocław, s. 86-87

21

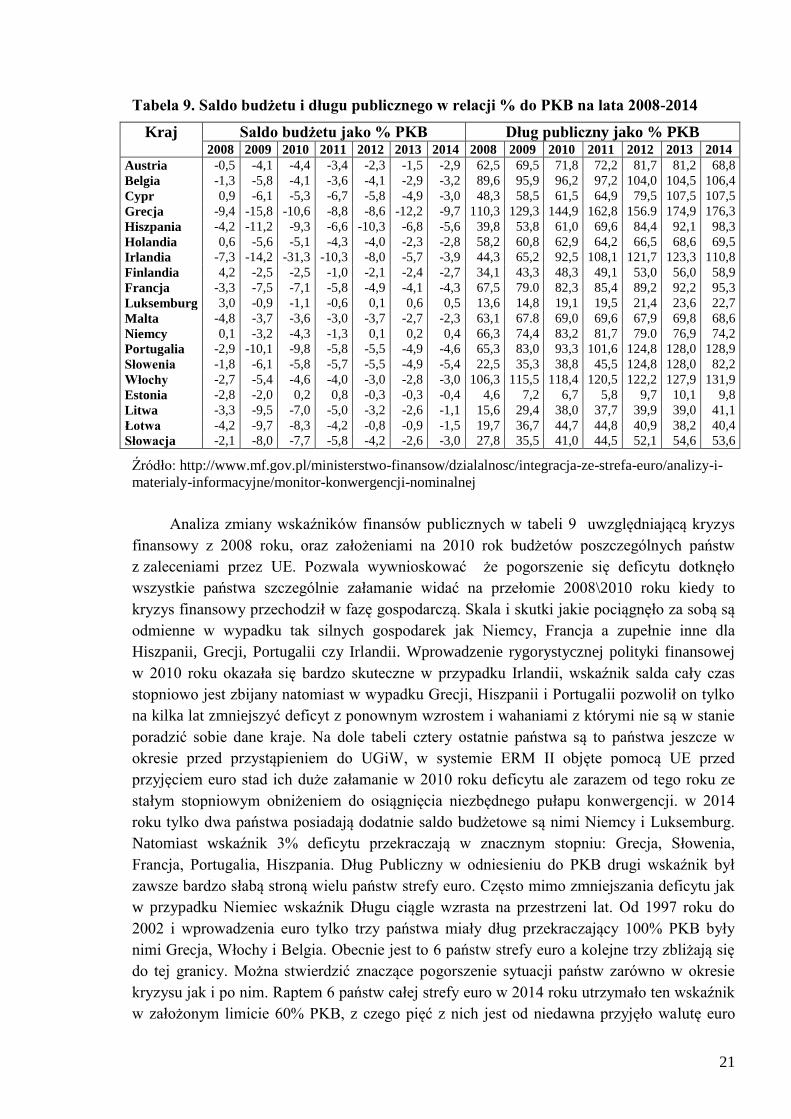

Tabela 9. Saldo budżetu i długu publicznego w relacji % do PKB na lata 2008-2014

Kraj Saldo budżetu jako % PKB Dług publiczny jako % PKB 2008 2009 2010 2011 2012 2013 2014 2008 2009 2010 2011 2012 2013 2014

Austria -0,5 -4,1 -4,4 -3,4 -2,3 -1,5 -2,9 62,5 69,5 71,8 72,2 81,7 81,2 68,8

Belgia -1,3 -5,8 -4,1 -3,6 -4,1 -2,9 -3,2 89,6 95,9 96,2 97,2 104,0 104,5 106,4

Cypr 0,9 -6,1 -5,3 -6,7 -5,8 -4,9 -3,0 48,3 58,5 61,5 64,9 79,5 107,5 107,5

Grecja -9,4 -15,8 -10,6 -8,8 -8,6 -12,2 -9,7 110,3 129,3 144,9 162,8 156.9 174,9 176,3

Hiszpania -4,2 -11,2 -9,3 -6,6 -10,3 -6,8 -5,6 39,8 53,8 61,0 69,6 84,4 92,1 98,3

Holandia 0,6 -5,6 -5,1 -4,3 -4,0 -2,3 -2,8 58,2 60,8 62,9 64,2 66,5 68,6 69,5

Irlandia -7,3 -14,2 -31,3 -10,3 -8,0 -5,7 -3,9 44,3 65,2 92,5 108,1 121,7 123,3 110,8

Finlandia 4,2 -2,5 -2,5 -1,0 -2,1 -2,4 -2,7 34,1 43,3 48,3 49,1 53,0 56,0 58,9

Francja -3,3 -7,5 -7,1 -5,8 -4,9 -4,1 -4,3 67,5 79.0 82,3 85,4 89,2 92,2 95,3

Luksemburg 3,0 -0,9 -1,1 -0,6 0,1 0,6 0,5 13,6 14,8 19,1 19,5 21,4 23,6 22,7

Malta -4,8 -3,7 -3,6 -3,0 -3,7 -2,7 -2,3 63,1 67.8 69,0 69,6 67,9 69,8 68,6

Niemcy 0,1 -3,2 -4,3 -1,3 0,1 0,2 0,4 66,3 74,4 83,2 81,7 79.0 76,9 74,2

Portugalia -2,9 -10,1 -9,8 -5,8 -5,5 -4,9 -4,6 65,3 83,0 93,3 101,6 124,8 128,0 128,9

Słowenia -1,8 -6,1 -5,8 -5,7 -5,5 -4,9 -5,4 22,5 35,3 38,8 45,5 124,8 128,0 82,2

Włochy -2,7 -5,4 -4,6 -4,0 -3,0 -2,8 -3,0 106,3 115,5 118,4 120,5 122,2 127,9 131,9

Estonia -2,8 -2,0 0,2 0,8 -0,3 -0,3 -0,4 4,6 7,2 6,7 5,8 9,7 10,1 9,8

Litwa -3,3 -9,5 -7,0 -5,0 -3,2 -2,6 -1,1 15,6 29,4 38,0 37,7 39,9 39,0 41,1

Łotwa -4,2 -9,7 -8,3 -4,2 -0,8 -0,9 -1,5 19,7 36,7 44,7 44,8 40,9 38,2 40,4

Słowacja -2,1 -8,0 -7,7 -5,8 -4,2 -2,6 -3,0 27,8 35,5 41,0 44,5 52,1 54,6 53,6

Źródło: http://www.mf.gov.pl/ministerstwo-finansow/dzialalnosc/integracja-ze-strefa-euro/analizy-i-

materialy-informacyjne/monitor-konwergencji-nominalnej

Analiza zmiany wskaźników finansów publicznych w tabeli 9 uwzględniającą kryzys

finansowy z 2008 roku, oraz założeniami na 2010 rok budżetów poszczególnych państw

z zaleceniami przez UE. Pozwala wywnioskować że pogorszenie się deficytu dotknęło

wszystkie państwa szczególnie załamanie widać na przełomie 2008\2010 roku kiedy to

kryzys finansowy przechodził w fazę gospodarczą. Skala i skutki jakie pociągnęło za sobą są

odmienne w wypadku tak silnych gospodarek jak Niemcy, Francja a zupełnie inne dla

Hiszpanii, Grecji, Portugalii czy Irlandii. Wprowadzenie rygorystycznej polityki finansowej

w 2010 roku okazała się bardzo skuteczne w przypadku Irlandii, wskaźnik salda cały czas

stopniowo jest zbijany natomiast w wypadku Grecji, Hiszpanii i Portugalii pozwolił on tylko

na kilka lat zmniejszyć deficyt z ponownym wzrostem i wahaniami z którymi nie są w stanie

poradzić sobie dane kraje. Na dole tabeli cztery ostatnie państwa są to państwa jeszcze w

okresie przed przystąpieniem do UGiW, w systemie ERM II objęte pomocą UE przed

przyjęciem euro stad ich duże załamanie w 2010 roku deficytu ale zarazem od tego roku ze

stałym stopniowym obniżeniem do osiągnięcia niezbędnego pułapu konwergencji. w 2014

roku tylko dwa państwa posiadają dodatnie saldo budżetowe są nimi Niemcy i Luksemburg.

Natomiast wskaźnik 3% deficytu przekraczają w znacznym stopniu: Grecja, Słowenia,

Francja, Portugalia, Hiszpania. Dług Publiczny w odniesieniu do PKB drugi wskaźnik był

zawsze bardzo słabą stroną wielu państw strefy euro. Często mimo zmniejszania deficytu jak

w przypadku Niemiec wskaźnik Długu ciągle wzrasta na przestrzeni lat. Od 1997 roku do

2002 i wprowadzenia euro tylko trzy państwa miały dług przekraczający 100% PKB były

nimi Grecja, Włochy i Belgia. Obecnie jest to 6 państw strefy euro a kolejne trzy zbliżają się

do tej granicy. Można stwierdzić znaczące pogorszenie sytuacji państw zarówno w okresie

kryzysu jak i po nim. Raptem 6 państw całej strefy euro w 2014 roku utrzymało ten wskaźnik

w założonym limicie 60% PKB, z czego pięć z nich jest od niedawna przyjęło walutę euro

22

min Słowacja, Litwa, Łotwa ze wskazaniami na stopniowe pogarszanie się tego wskaźnik

będąc w UGiW. Ze starych państw stabilność wykazuje tylko Luksemburg ale jego dług nie

przekraczał nigdy 30% PKB natomiast Finlandia utrzymuje nie wiele poniżej 58,9% w 2014

roku utrzymując nie zmiennie od 2008 roku z poziomu 34,1% pogarszającą się sytuację.

Jedynymi przykładami stabilnie utrzymującymi dług publiczny nie koniecznie na

wymaganym poziomie jest Holandia, Malta i Niemcy, co jednak oceniając z perspektywy

kryzysu i złej koniunktury gospodarczej przedstawia dane państwa w dobrym świetle na tle

całej strefy euro.

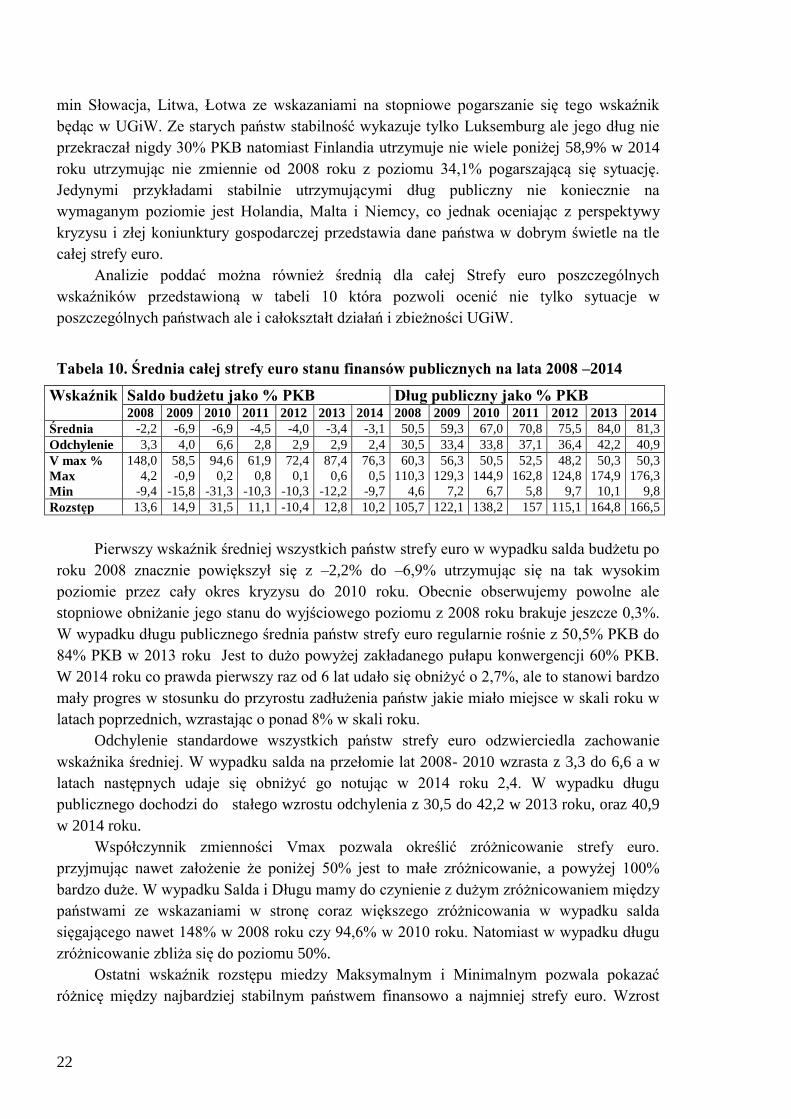

Analizie poddać można również średnią dla całej Strefy euro poszczególnych

wskaźników przedstawioną w tabeli 10 która pozwoli ocenić nie tylko sytuacje w

poszczególnych państwach ale i całokształt działań i zbieżności UGiW.

Tabela 10. Średnia całej strefy euro stanu finansów publicznych na lata 2008 –2014

Wskaźnik Saldo budżetu jako % PKB Dług publiczny jako % PKB 2008 2009 2010 2011 2012 2013 2014 2008 2009 2010 2011 2012 2013 2014

Średnia -2,2 -6,9 -6,9 -4,5 -4,0 -3,4 -3,1 50,5 59,3 67,0 70,8 75,5 84,0 81,3

Odchylenie 3,3 4,0 6,6 2,8 2,9 2,9 2,4 30,5 33,4 33,8 37,1 36,4 42,2 40,9

V max % 148,0 58,5 94,6 61,9 72,4 87,4 76,3 60,3 56,3 50,5 52,5 48,2 50,3 50,3

Max 4,2 -0,9 0,2 0,8 0,1 0,6 0,5 110,3 129,3 144,9 162,8 124,8 174,9 176,3

Min -9,4 -15,8 -31,3 -10,3 -10,3 -12,2 -9,7 4,6 7,2 6,7 5,8 9,7 10,1 9,8

Rozstęp 13,6 14,9 31,5 11,1 -10,4 12,8 10,2 105,7 122,1 138,2 157 115,1 164,8 166,5

Pierwszy wskaźnik średniej wszystkich państw strefy euro w wypadku salda budżetu po

roku 2008 znacznie powiększył się z –2,2% do –6,9% utrzymując się na tak wysokim

poziomie przez cały okres kryzysu do 2010 roku. Obecnie obserwujemy powolne ale

stopniowe obniżanie jego stanu do wyjściowego poziomu z 2008 roku brakuje jeszcze 0,3%.

W wypadku długu publicznego średnia państw strefy euro regularnie rośnie z 50,5% PKB do

84% PKB w 2013 roku Jest to dużo powyżej zakładanego pułapu konwergencji 60% PKB.

W 2014 roku co prawda pierwszy raz od 6 lat udało się obniżyć o 2,7%, ale to stanowi bardzo

mały progres w stosunku do przyrostu zadłużenia państw jakie miało miejsce w skali roku w

latach poprzednich, wzrastając o ponad 8% w skali roku.

Odchylenie standardowe wszystkich państw strefy euro odzwierciedla zachowanie

wskaźnika średniej. W wypadku salda na przełomie lat 2008- 2010 wzrasta z 3,3 do 6,6 a w

latach następnych udaje się obniżyć go notując w 2014 roku 2,4. W wypadku długu

publicznego dochodzi do stałego wzrostu odchylenia z 30,5 do 42,2 w 2013 roku, oraz 40,9

w 2014 roku.

Współczynnik zmienności Vmax pozwala określić zróżnicowanie strefy euro.

przyjmując nawet założenie że poniżej 50% jest to małe zróżnicowanie, a powyżej 100%

bardzo duże. W wypadku Salda i Długu mamy do czynienie z dużym zróżnicowaniem między

państwami ze wskazaniami w stronę coraz większego zróżnicowania w wypadku salda

sięgającego nawet 148% w 2008 roku czy 94,6% w 2010 roku. Natomiast w wypadku długu

zróżnicowanie zbliża się do poziomu 50%.

Ostatni wskaźnik rozstępu miedzy Maksymalnym i Minimalnym pozwala pokazać

różnicę między najbardziej stabilnym państwem finansowo a najmniej strefy euro. Wzrost

23

tego wskaźnika w zestawieniu ze wskazaniami Max. i Min. pozwoli stwierdzić czy stabilne

państwa staja się jeszcze silniejsze, a mniej stabilne państwa jeszcze bardziej zadłużone.

Świadczyć to może o dwu biegunowej sytuacji w strefie euro a zarazem sytuacji całkowicie

odwrotnej jakie miała na celu konwergencja. W wypadku salda rozstęp znacznie przybrał na

rozmiarach w latach kryzysu 2008 do 2010 sięgając 31,5% gdzie państwo z minimalnym

wskaźnikiem miało –31,3% a z maksymalnym 0,2% na plusie. W następnych latach udało się

co prawda obniżyć rozstęp obniżając saldo minimalne ale nadal jest to bardzo duży wskaźnik

rozstępu. W wypadku długu wskaźnik rozstępu jest jeszcze większy. Państwa stabilne z

małym długie udało się utrzymać niski poziom zadłużenia minimum. Natomiast wskaźnik w

wypadku państw zadłużonych maksimum znacznie wzrósł co przyczynia się do ciągłego

wzrostu wskaźnika rozstępu sięgającego w 2014 roku 166,5%, co stanowi duży wzrost w

porównaniu z 2008 rokiem i 105,7%.

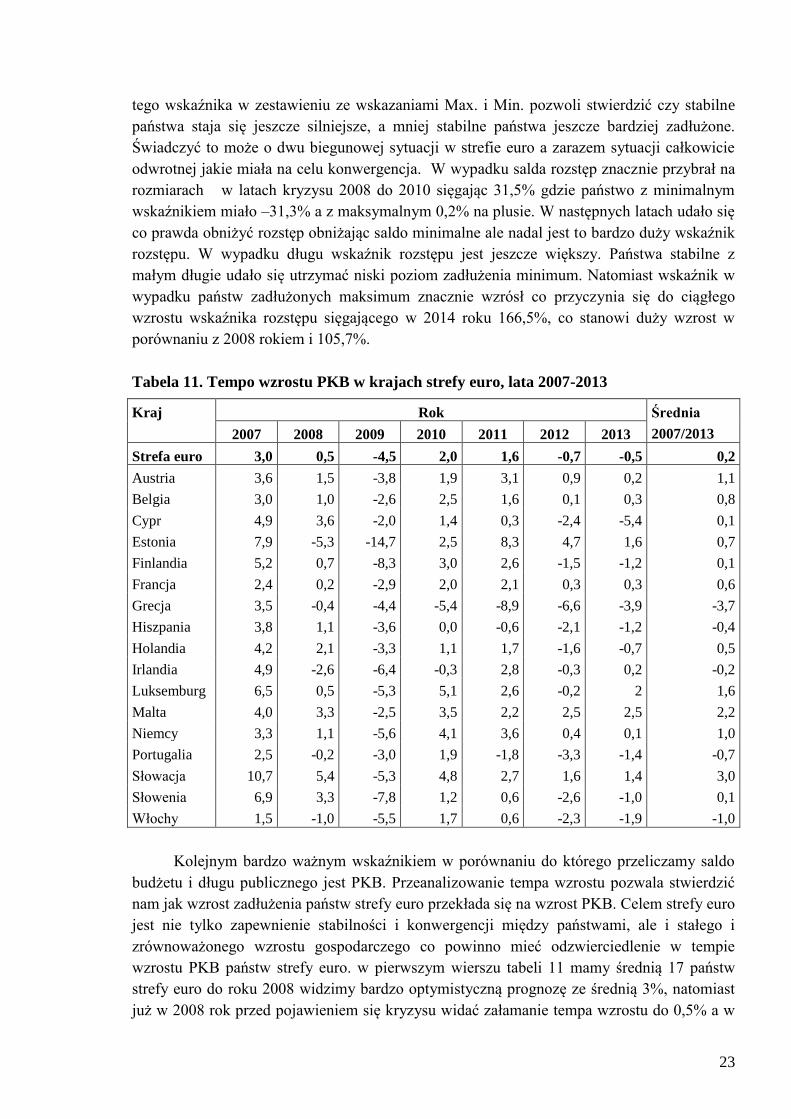

Tabela 11. Tempo wzrostu PKB w krajach strefy euro, lata 2007-2013

Kraj Rok Średnia

2007/2013 2007 2008 2009 2010 2011 2012 2013

Strefa euro 3,0 0,5 -4,5 2,0 1,6 -0,7 -0,5 0,2

Austria 3,6 1,5 -3,8 1,9 3,1 0,9 0,2 1,1

Belgia 3,0 1,0 -2,6 2,5 1,6 0,1 0,3 0,8

Cypr 4,9 3,6 -2,0 1,4 0,3 -2,4 -5,4 0,1

Estonia 7,9 -5,3 -14,7 2,5 8,3 4,7 1,6 0,7

Finlandia 5,2 0,7 -8,3 3,0 2,6 -1,5 -1,2 0,1

Francja 2,4 0,2 -2,9 2,0 2,1 0,3 0,3 0,6

Grecja 3,5 -0,4 -4,4 -5,4 -8,9 -6,6 -3,9 -3,7

Hiszpania 3,8 1,1 -3,6 0,0 -0,6 -2,1 -1,2 -0,4

Holandia 4,2 2,1 -3,3 1,1 1,7 -1,6 -0,7 0,5

Irlandia 4,9 -2,6 -6,4 -0,3 2,8 -0,3 0,2 -0,2

Luksemburg 6,5 0,5 -5,3 5,1 2,6 -0,2 2 1,6

Malta 4,0 3,3 -2,5 3,5 2,2 2,5 2,5 2,2

Niemcy 3,3 1,1 -5,6 4,1 3,6 0,4 0,1 1,0

Portugalia 2,5 -0,2 -3,0 1,9 -1,8 -3,3 -1,4 -0,7

Słowacja 10,7 5,4 -5,3 4,8 2,7 1,6 1,4 3,0

Słowenia 6,9 3,3 -7,8 1,2 0,6 -2,6 -1,0 0,1

Włochy 1,5 -1,0 -5,5 1,7 0,6 -2,3 -1,9 -1,0

Kolejnym bardzo ważnym wskaźnikiem w porównaniu do którego przeliczamy saldo

budżetu i długu publicznego jest PKB. Przeanalizowanie tempa wzrostu pozwala stwierdzić

nam jak wzrost zadłużenia państw strefy euro przekłada się na wzrost PKB. Celem strefy euro

jest nie tylko zapewnienie stabilności i konwergencji między państwami, ale i stałego i

zrównoważonego wzrostu gospodarczego co powinno mieć odzwierciedlenie w tempie

wzrostu PKB państw strefy euro. w pierwszym wierszu tabeli 11 mamy średnią 17 państw

strefy euro do roku 2008 widzimy bardzo optymistyczną prognozę ze średnią 3%, natomiast

już w 2008 rok przed pojawieniem się kryzysu widać załamanie tempa wzrostu do 0,5% a w

24

kolejnym roku 2009 już 4,5% na minusie. Wszystkie państwa strefy euro zanotowały ujemne

tempo wzrostu PKB rzędu: -14,7 Estonia, czy –7,8% Słowenia, nawet tak silne gospodarczo

państwo jak Niemcy zanotowały –5,6%. Co pokazuje bardzo duża słabość państw strefy euro

na radzenie sobie w okresie kryzysu i utrzymywaniu tempa wzrostu. Kolejne lata 2010 i 2011

napawały optymizmem podnosząc średnie tempo wzrostu PKB na plus 2,0% i 1,6% dla całej

strefy euro. W latach 2012-13 doszło do ponownego spowolnienia PKB w państw najbardziej

zadłużonych jak: Grecja, Portugalia, Hiszpania i Cypr notując –0,7 i –0,5 dla strefy euro w

tych latach. Ostatnia kolumna jest to średnia na lata 2007-2013 wynosząca raptem 0,2% dla

całej UGiW. Analizując wszystkie państwa widać bardzo duże zróżnicowanie między

państwami, z jednej strony Grecja która uzyskała średnia –3,7% której sytuacja gospodarcza i

finansowa jest bardzo trudna a z drugiej strony Słowacja która zanotowała najwyższą średnia

3,0% a jej sytuacja jest niewiele lepsza od greckiej. Natomiast Niemcy notując zaledwie 1%

średniej z lat 2007-2013 ale zarazem posiadając bardzo wysoki poziom PKB umocniły się

jeszcze bardziej na pozycji lidera w całej UE.

3.2. Konwergencja czy pogłębienie różnić stanu finansów publicznych,

podsumowanie i wnioski na przyszłość

Budowaniu UGiW przyświecała idea budowy stabilnego jednorodnego rynku

gospodarczego i walutowego zrzeszającego zróżnicowane pod wieloma względami państwa.

Jednym z celów głównych jest realizacja konwergencji prowadząca do ujednolicenia i

zbliżenia się do siebie państw strefy euro. W Traktacie z Maastricht dołączony został protokół

dotyczący nadmiernego deficytu, regulujący wartości referencyjne dla członków UGiW jak

i państw chcących przyłączyć się do strefy euro. Deficyt budżetowy nie może przekraczać 3%

PKB danego państwa oraz dług publiczny 60% PKB, obydwa wskaźniki są w pięciu tzw.

Kryteriach Konwergencji nominalnej z Maastricht14. Od samego początku zdawano sobie

sprawę że to właśnie te wskaźniki będą sprawiały największe wyzwanie i problemy dla

państw ubiegających się o przystąpienia do UGiW. Analizując w rozdziale pierwszym

wskaźniki salda i długu państw przed przyjęciem euro do 2002 roku, widzimy bardzo duży

optymizm i zaufanie UE względem wielu państw: Grecji, Hiszpanii, Portugalii i Włoch. W

tamtym okresie wiązano bardzo duże nadzieje z wprowadzeniem euro i zaistnieniem UGiW

dla szybkiego rozwoju i wzrostu gospodarczego tych krajów co miało odbić się na

podniesieniu PKB tych państw15. Pierwsze oznaki niezadowolenia z tempa poprawy stanu

finansów publicznych widać w raportach KE jeszcze przed powstaniem UGiW wynikiem

których było powstanie Paktu Stabilności i Wzrostu z 1997 roku który obowiązywać zaczął

od 1999 roku. Przewidywał sankcję i czynne działanie UE w razie nie osiągania założonego

pułapu we wcześniej przyjętym planie. Paradoksem okazało się to że główny inicjator tego

paktu jakim były Niemcy, pierwsza została objęta w 2002 roku działaniami tego paktu.

14 Narodowy Bank Polski, 2014: Mechanizmy funkcjonowania strefy euro, NBP, Warszawa, s. 259 15 Gasz M., 2012: Mechanizm przeciwdziałania kryzysowi zadłużenia w strefie euro, UEwW, Wrocław, s. 70

25

Rzeczywistość i praktyka pokazała bardzo słabą wydajność i wpływ paktu na państwa mimo

zmian przeprowadzonych w 2005 roku. Głównymi wadami okazało się pozbawienie

możliwości wydawania odczuwalnych i przestrzeganych sankcji. Po za tym pakt jest zbyt

ujednolicony nie przewiduje specyfiki finansów publicznych różnych państw. A sama

praktyka pokazała że aktywna polityka fiskalna ze strony UE prowadzi do wzrostu długu

publicznego. Prawdziwą słabość strefy euro pokazał 2008 i opisywany w 2 rozdziale kryzys

finansowy i gospodarczy16.. Niespodziewane nadejście kryzysu finansowego, który miał być

w ciągu roku zażegnany przez państwa okazał się prawdziwym zagrożeniem i wieloletnim

kryzysem który nie tyle spowolnił, co odwrócił wskaźniki gospodarcze państw na całym

świecie. W 2010 roku z 27 państw UE tylko dwa miały dodatnią wartość salda Estonia i

Szwecja. Prawdziwym problemem okazał się też dług publiczny dla wielu państw w których

przekroczył on 100% PKB: Grecja, Irlandii, Włochy, Portugalia17. Zestawieniu przedstawione

zostały również takie inne wskaźniki makroekonomiczne jak wymiana handlowa, stopa

bezrobocia oraz tempo wzrostu PKB państw strefy euro.

Celem pracy była analiza stanu finansów publicznych na podstawie salda budżetu i

długu publicznego oraz innych wskaźników makroekonomicznych, które wykazały że UGiW

w obecnej formie prowadzi do zróżnicowania państwa nie natomiast zbliżenia. Państwa

stabilne finansowo i silne gospodarczo jak Francja a przede wszystkim Niemcy stają się coraz

bardziej stabilne, bezrobocie nie stanowi tak dużego problemu a wskaźniki handlu utrzymuje

je na pozycji liderów eksportu towarów. Państwa natomiast zadłużone nie stabilne jak Grecja,

Hiszpania, Portugalia, Włochy od czasu kryzysu wpadł w bardzo duże kłopoty gospodarcze i

finansowe wypłacalności państw, bezrobocie osiągnęło bardzo wysoki poziom. Pokazuje to

dwu biegunowy rozwój strefy euro, poszerzający rozbieżności między państwami.

Dodatkowo działania w ramach UGiW miały pomóc państwom w okresie kryzysu łagodząc

skutki a zarazem przyśpieszając odbudowe strat. Rzeczywistość pokazała co innego nawet tak

stabilne państwo jak Niemcy według niektórych wskaźników jak np. tempo wzrostu PKB,

odczuły podobnie dotkliwie kryzys jak inne mniej stabilne i wysoko rozwinięte gospodarczo

państwa strefy euro. Pozwala to wywnioskować tezę: UGiW w obecnej formie prowadzi do

powiększenia różnic między państwami strefy euro, a działania UE w ramach paktu

stabilności i wzrostu oraz inne działania podejmowane w okresie kryzysu okazały się nie

wystarczające. UGiW nie udało się osiągnąć założeń konwergencji ani stabilności i wzrostu

gospodarczego w strefie euro. Konieczne wydają się działanie podjęte zarówno na poziomie

państw jak i Wspólnotowym. Państwa których deficyt przekroczył 60% powinny wykazać

się bardziej restrykcyjną polityką przy ustalaniu budżetu, ale zarazem powstrzymać się od

podnoszenia podatków w okresie kryzysu obciążających w sposób znaczny sektor gospodarki.

Cięć budżetowych powinny szukać w kosztach związanych z administracją i wydatkami

państwowymi. Realizacja programu socjalnego państwa opiekuńczego powinna być podparta

realną możliwością na pokrycie kosztów z nią związanych. Unia Europejska powinna

pozostawić więcej swobody w sferze spraw gospodarczych, administracyjnych i prawnych w

gestii państw i ich specyfiki wewnętrznej. UE powinna natomiast w sposób restrykcyjny a

16 Gierłatowski P., 2014: Od dezintegracji do pogłebionej integracji, czyli zmiany instytucjonalne w strefie euro

dokonane pod wpływem kryzysu , Euro Express Czasopismo studiów podyplomowych Mechanizmy

funkcjonowania strefy euro, NBP, Rzeszów, s. 2-3 17 Szkudlarek P., 2014: Kryzys finansów publicznych w Unii Europejskiej, WNEIZ, Szczecin, s. 13-16

26

nawet sanacyjny wymagać przestrzegania założeń traktatowych dotyczących konwergencji,

realizacji paktu stabilizacji i wzrostu oraz innych zaleceń do państw których stan finansów

odbiega od założonego poziomu. Wydaje się również konieczne budowa wspólnej polityki

fiskalnej (tax policy) opisywanej w pierwszym rozdziale a której UE nie reguluje. Na pytanie

zatem czy konwergencja jest możliwa można odpowiedzieć że tak i UGiW powinna być tego

idealnym przykładem, natomiast wymaga to wprowadzenia zmian przez UE i państwa strefy

euro. Odwracając obecne tendencje tego innowacyjnego projektu jakim jest Unia

Gospodarcza i Walutowa oraz strefa euro w ramach Unii Europejskiej.

27

Bibliografia:

Bendini R., 2014: Unia Europejska i jej partnerzy handlowi, Parlament Europejski, Bruksela

Departament integracji ze strefą euro NBP, 2010, Przegląd strefy euro IV, NBP, Warszawa

Euro Express, 2014: Czasopismo studiów podyplomowych Mechanizmy funkcjonowania

strefy euro, NBP, Rzeszów

Gasz M., 2012: Źródła niestabilności gospodarczej państw strefy euro w warunkach kryzysu,

UEwW, Wrocław

Gasz M., 2012: Mechanizm przeciwdziałania kryzysowi zadłużenia w strefie euro,

Wrocław

Hajder K., 2013: Bezrobocie w Unii Europejskiej w świetle kryzysu gospodarczego lat

2008-2013, UAM, Poznań

Królak-Werwińska J. 2005: E jak euro waluta nowej Europy, Difin, Warszawa

Narodowy Bank Polski, 2014: Mechanizmy funkcjonowania strefy euro, NBP, Warszawa

Narodowy Bank Polski, 2012: Raport na temat pełnego uczestnictwa RP w trzecim etapie

UGIW, NBP, Warszawa

Oręziak L., 2009: Finanse Unii Europejskiej, PWN, Warszawa

Polarczyk K., 2006: Finanse publiczne w Polsce na tle krajów Unii Europejskiej oraz

Stanów Zjednoczonych Ameryki Północnej, BSIE, Warszawa

Szkudlarek P., 2014: Kryzys finansów publicznych w Unii Europejskiej, WNEIZ, Szczecin

Temperton P., 2001: Euro Wspólna waluta, Flamberg, Warszawa

Wiernik A., 2009: Równowaga finansów publicznych a eur, NBP, Warszawa

Włudyka T., 2005: Polityka Gospodarcza, Wolters Kluwer Business, Warszawa

Źródła internetowe:

http://www.mf.gov.pl/ministerstwo-finansow

http://www.nbp.pl/

Tabele i Wykresy:

Wykres 1. - Polarczyk K., 2006: Finanse publiczne ... s.12

Tabela 2. - Oręziak L., 2009: Finanse Unii Europejskiej, PWN, Warszawa , s.68

Tabela 3. - Oręziak L., 2009: Finanse Unii Europejskiej, PWN, Warszawa , s.55

Tabela 4. - Oręziak L., 2009: Finanse Unii Europejskiej, PWN, Warszawa , s.83

Tabela 5. - Finanse Unii Europejskiej, PWN, Warszawa , s.83

Tabela 6. - Hajder K., 2013: Bezrobocie w Unii Europejskiej..., UAM, Poznań, s.53

Tabela 7. - Bendini R., 2014: Unia Europejska ..., Parlament Europejski, Bruksela, s.5

Wykres 8. – 2010: Departament integracji..,: Przegląd strefy euro IV, NBP, Warszawa, s.55

Tabela 9. - http://www.mf.gov.pl/ministerstwo-finansow/dzialalnosc/integracja-ze-strefa-

euro/analizy-i-materialy-informacyjne/monitor-konwergencji-nominalnej