Solvency II · Filar III • Przejrzystość • Wymogi informacji publicznej ... Kluczowe daty dla...

40

1 Solvency II Nadzór, wymogi zarządcze oraz nadzór grupowy. Polska Izba Ubezpieczeń Deloitte Advisory Sp. z o.o. Krzysztof Stroiński 10 grudnia 2008 roku

Transcript of Solvency II · Filar III • Przejrzystość • Wymogi informacji publicznej ... Kluczowe daty dla...

1

Solvency IINadzór, wymogi zarządcze

oraz nadzór grupowy.

Polska Izba Ubezpieczeń

Deloitte Advisory Sp. z o.o.

Krzysztof Stroiński

10 grudnia 2008 roku

© 2008 Deloitte Advisory Sp. z o.o.2

Agenda

Solvency II – Podstawy systemu i harmonogram

Filar II – Wymogi jakościowe Solvency II

Wymogi zarządcze

Wymogi nadzorcze

Nadzór nad grupami kapitałowymi

Solvency II

© 2008 Deloitte Advisory Sp. z o.o.4

Co to jest Solvency II?

• Nowy system wypłacalności dla sektora ubezpieczeniowego Unii Europejskiej jest oparty na

następujących zasadach:

• Struktura trzech filarów podobnie do Bazylei II przystosowana dla ryzyk sektora

ubezpieczeniowego;

• Zachęca podmioty rynku ubezpieczeniowego do właściwego pomiaru i zarządzania ryzykiem;

• Bierze pod uwagę ryzyka związane ze strukturą organizacyjną zakładu ubezpieczeń oraz ich

podejście wobec zarządzania zakładem;

• Zapewnienie wystarczającego kapitału w celu obniżenia prawdopodobieństwa ruiny

(niewypłacalności) do akceptowalnie niskiego poziomu i tym samym zwiększenie poziomu

ochrony ubezpieczonych, oraz;

• Uspójnienie międzynarodowych zasad wypłacalności i rachunkowości w celu powstrzymania

arbitrażu w standardach sprawozdawczości i nadzoru ubezpieczeniowego na świecie.

© 2008 Deloitte Advisory Sp. z o.o.5

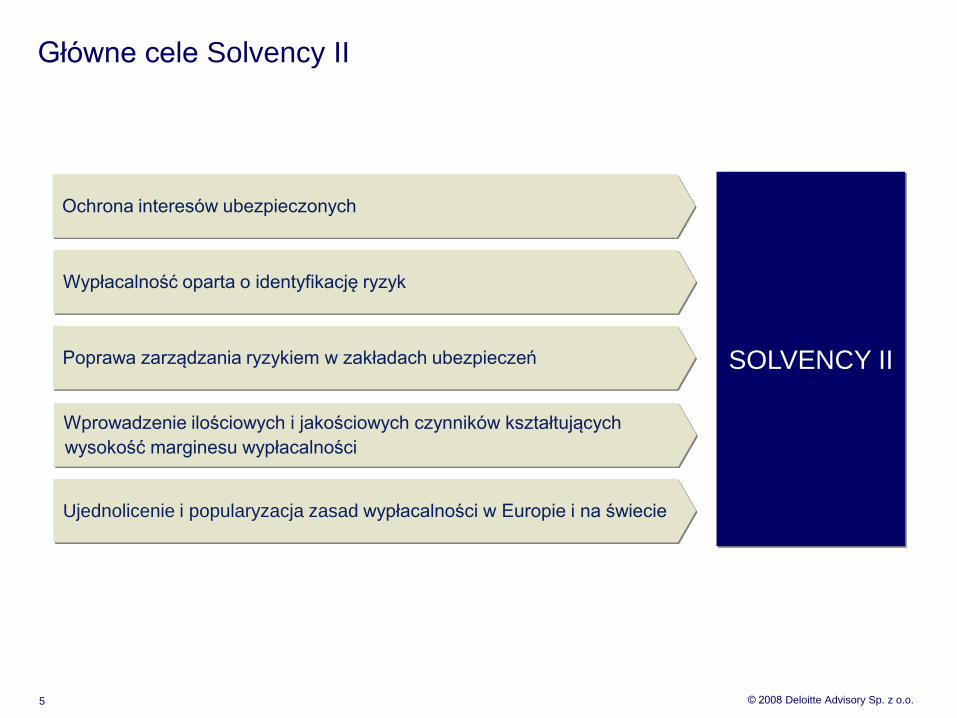

Główne cele Solvency II

SOLVENCY II

Ochrona interesów ubezpieczonych

Wypłacalność oparta o identyfikację ryzyk

Poprawa zarządzania ryzykiem w zakładach ubezpieczeń

Wprowadzenie ilościowych i jakościowych czynników kształtujących

wysokość marginesu wypłacalności

Ujednolicenie i popularyzacja zasad wypłacalności w Europie i na świecie

© 2008 Deloitte Advisory Sp. z o.o.6

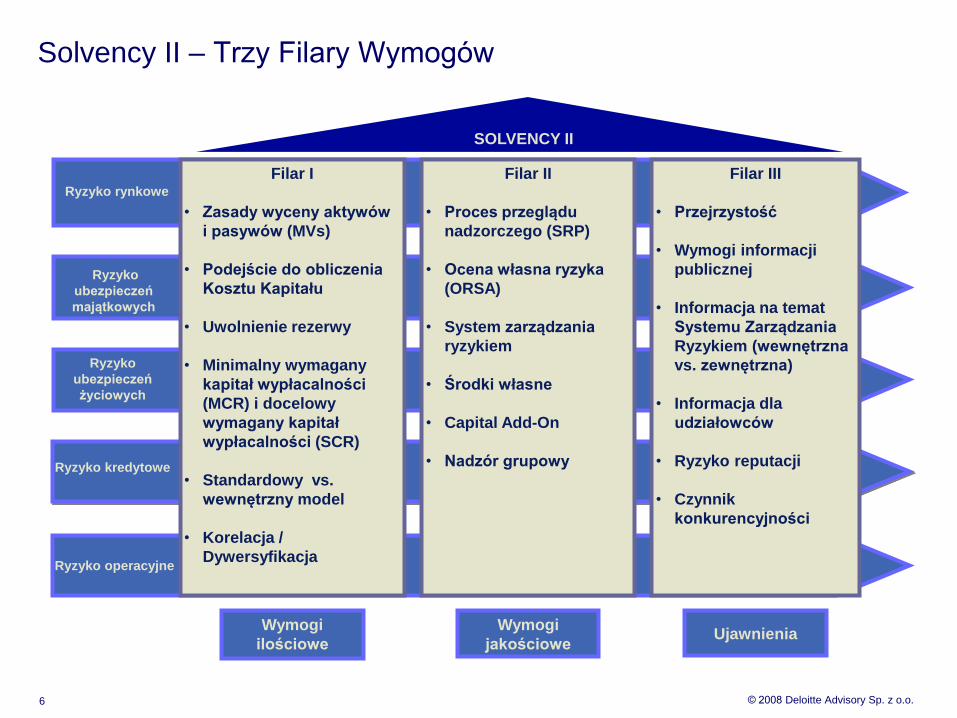

Solvency II – Trzy Filary Wymogów

Ryzyko rynkowe

3Ryzyko

ubezpieczeń

majątkowych

3Ryzyko

ubezpieczeń

życiowych

3Ryzyko kredytowe

3Ryzyko operacyjne

Filar I

• Zasady wyceny aktywów

i pasywów (MVs)

• Podejście do obliczenia

Kosztu Kapitału

• Uwolnienie rezerwy

• Minimalny wymagany

kapitał wypłacalności

(MCR) i docelowy

wymagany kapitał

wypłacalności (SCR)

• Standardowy vs.

wewnętrzny model

• Korelacja /

Dywersyfikacja

Filar II

• Proces przeglądu

nadzorczego (SRP)

• Ocena własna ryzyka

(ORSA)

• System zarządzania

ryzykiem

• Środki własne

• Capital Add-On

• Nadzór grupowy

Filar III

• Przejrzystość

• Wymogi informacji

publicznej

• Informacja na temat

Systemu Zarządzania

Ryzykiem (wewnętrzna

vs. zewnętrzna)

• Informacja dla

udziałowców

• Ryzyko reputacji

• Czynnik

konkurencyjności

SOLVENCY II

Wymogi

ilościowe

Wymogi

jakościoweUjawnienia

© 2008 Deloitte Advisory Sp. z o.o.7

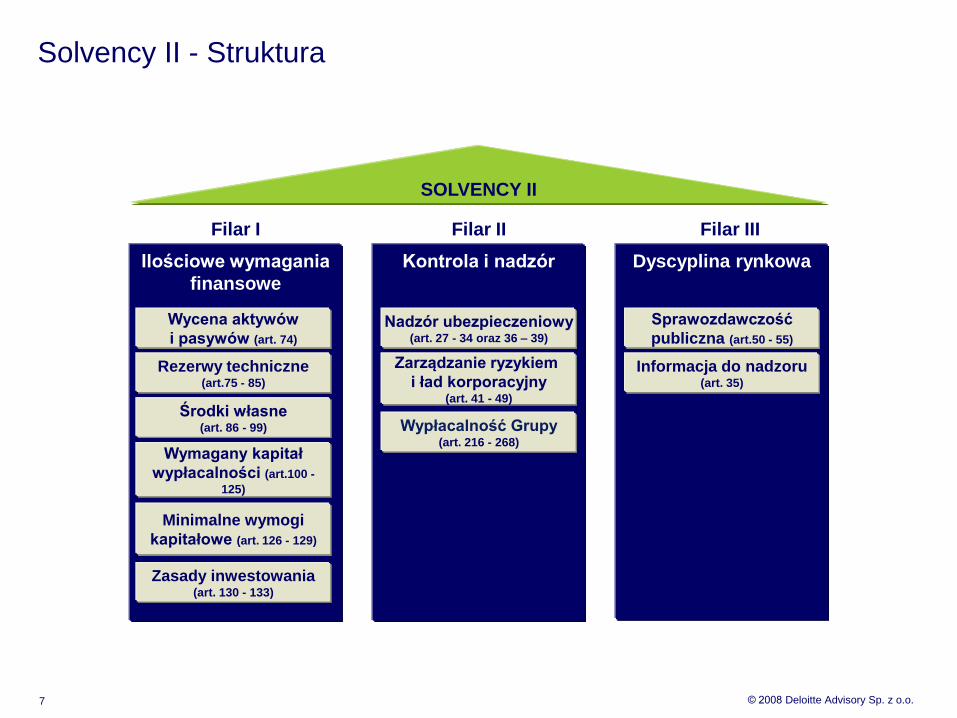

Solvency II - Struktura

SOLVENCY II

Ilościowe wymagania

finansowe

Kontrola i nadzór Dyscyplina rynkowa

Filar I Filar IIIFilar II

Wycena aktywów

i pasywów (art. 74)

Nadzór ubezpieczeniowy(art. 27 - 34 oraz 36 – 39)

Zarządzanie ryzykiem

i ład korporacyjny(art. 41 - 49)

Sprawozdawczość

publiczna (art.50 - 55)

Wypłacalność Grupy(art. 216 - 268)

Rezerwy techniczne(art.75 - 85)

Środki własne(art. 86 - 99)

Wymagany kapitał

wypłacalności (art.100 -

125)

Minimalne wymogi

kapitałowe (art. 126 - 129)

Zasady inwestowania (art. 130 - 133)

Informacja do nadzoru(art. 35)

Solvency IIHarmonogram Prac

© 2008 Deloitte Advisory Sp. z o.o.9

Prace Solvency II w latach 2007 – 2009Styczeń 2008Wrzesień 2007 Czerwiec 2008

QIS 3

Poziom

2

Poziom

3

QIS 4

FSA

Kluczowe daty

dla

Parlamentu

Europejskiego

Poziom

1

Czerwiec 2007

Styczeń

2008 –

ECON

publikuje

wersję

roboczą

raportu

Lipiec 2007 – publikacja

wersji roboczej Dyrektywy

31 Grudnia 2008 –

ostateczna wersja

Dyrektywy

Kwiecień –

Czerwiec 2008-

przeprowadzenie

badania QIS4

Marzec - Kwiecień 2008 – CEIOPS

akceptuje specyfikacje QIS4

Grudzień 2007 – Luty 2008-

konsultacje Komisji

odnośnie QIS4

Listopad 2007–

FSA publikuje

raport QIS4

Maj 2008 – ostateczne

stanowisko CEIOPS

odnośnie wymogów dla

Grup oraz Zasady

Proporcjonalności

Wrzesień 2008

– ECON

głosuje

Listopad 2007 –

CEIOPS publikuje

raport QIS3

Marzec 2008–

Kwiecień 2008 -

Consultation Papers

odnośnie wymogów

dla Grup oraz

Zasady

Proporcjonalności

Październik 2007–

konsultacje komitetu

ECON (Committee on

Economic and Monetary

Affairs)

Styczeń–

Wrzesień 2008 -

ECON rozpatruje

poprawki

Parlament

Europejski

głosuje

Finalizacja Poziomu 1

Prace Grup Roboczych

Styczeń 2009

10

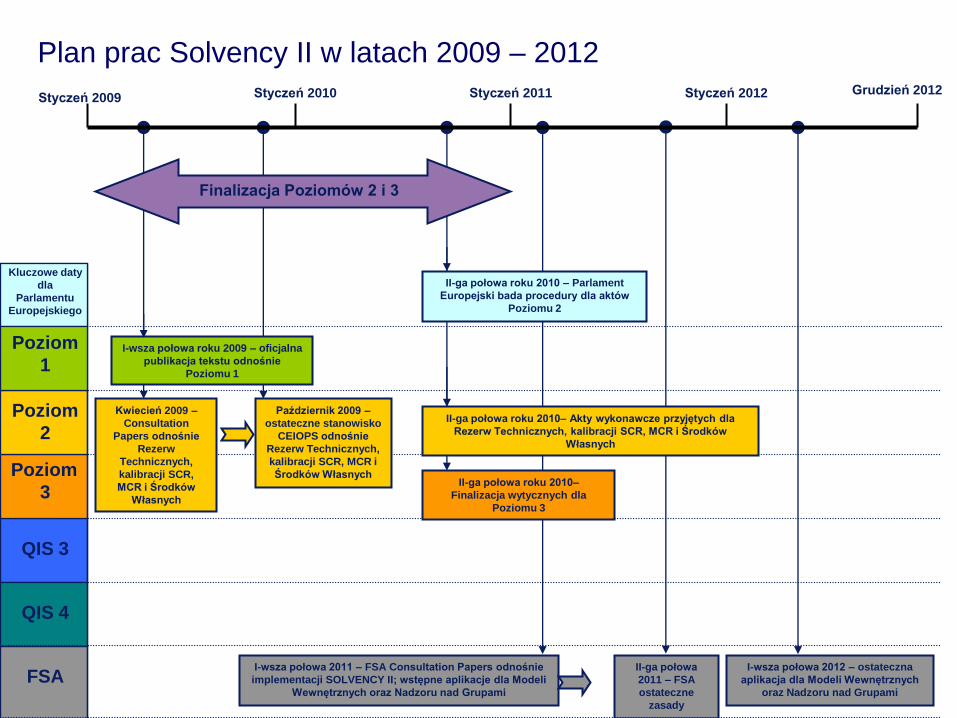

Plan prac Solvency II w latach 2009 – 2012

Poziom

3

QIS 4

Poziom

1

Styczeń 2009 Styczeń 2010 Styczeń 2011 Styczeń 2012

Finalizacja Poziomów 2 i 3

Kwiecień 2009 –

Consultation

Papers odnośnie

Rezerw

Technicznych,

kalibracji SCR,

MCR i Środków

Własnych

I-wsza połowa roku 2009 – oficjalna

publikacja tekstu odnośnie

Poziomu 1

Październik 2009 –

ostateczne stanowisko

CEIOPS odnośnie

Rezerw Technicznych,

kalibracji SCR, MCR i

Środków Własnych

II-ga połowa roku 2010– Akty wykonawcze przyjętych dla

Rezerw Technicznych, kalibracji SCR, MCR i Środków

Własnych

II-ga połowa roku 2010 – Parlament

Europejski bada procedury dla aktów

Poziomu 2

II-ga połowa roku 2010–

Finalizacja wytycznych dla

Poziomu 3

II-ga połowa

2011 – FSA

ostateczne

zasady

I-wsza połowa 2012 – ostateczna

aplikacja dla Modeli Wewnętrznych

oraz Nadzoru nad Grupami

I-wsza połowa 2011 – FSA Consultation Papers odnośnie

implementacji SOLVENCY II; wstępne aplikacje dla Modeli

Wewnętrznych oraz Nadzoru nad Grupami

Grudzień 2012

QIS 3

Poziom

2

Poziom

3

QIS 4

FSA

Kluczowe daty

dla

Parlamentu

Europejskiego

Poziom

1

Filar IIWymogi Jakościowe

© 2008 Deloitte Advisory Sp. z o.o.12

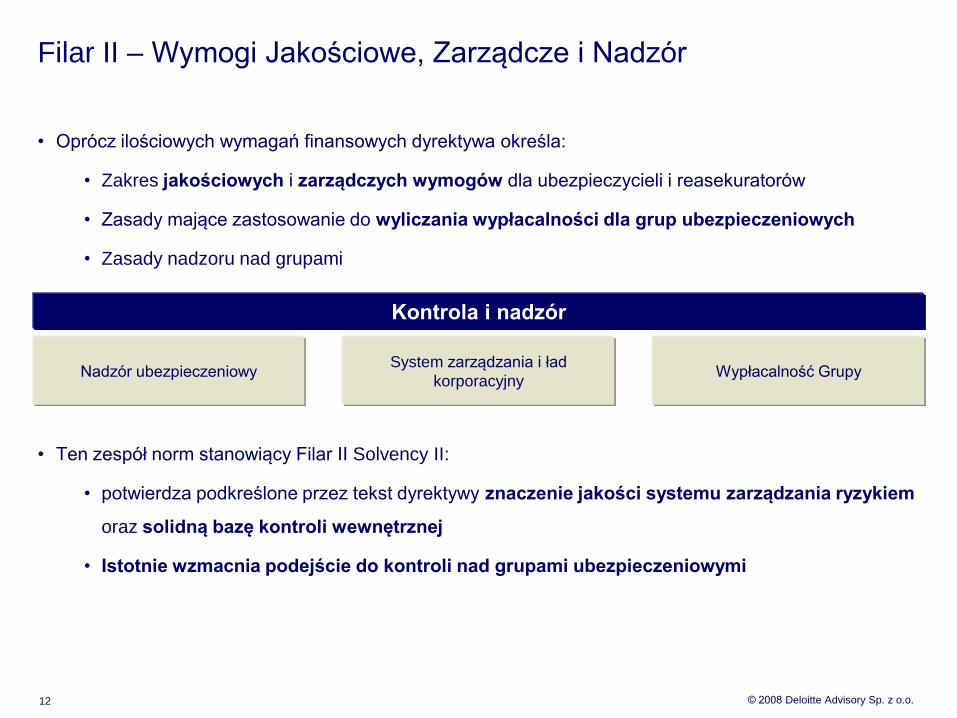

Filar II – Wymogi Jakościowe, Zarządcze i Nadzór

• Oprócz ilościowych wymagań finansowych dyrektywa określa:

• Zakres jakościowych i zarządczych wymogów dla ubezpieczycieli i reasekuratorów

• Zasady mające zastosowanie do wyliczania wypłacalności dla grup ubezpieczeniowych

• Zasady nadzoru nad grupami

• Ten zespół norm stanowiący Filar II Solvency II:

• potwierdza podkreślone przez tekst dyrektywy znaczenie jakości systemu zarządzania ryzykiem

oraz solidną bazę kontroli wewnętrznej

• Istotnie wzmacnia podejście do kontroli nad grupami ubezpieczeniowymi

Kontrola i nadzór

Nadzór ubezpieczeniowySystem zarządzania i ład

korporacyjnyWypłacalność Grupy

© 2008 Deloitte Advisory Sp. z o.o.13

Filar II – Nadzór ubezpieczeniowy

Cele, zasady i wymagania

• Głównym celem jest ochrona ubezpieczonych i beneficjentów

• Nadzór powinien bazować na podejściu prospektywnym

i zorientowanym na ryzyko

• Nadzór powinien zostać przeprowadzony on-site i off-site (poprzez

przedstawioną dokumentację i sprawozdania)

• Państwa członkowskie powinny zapewnić, że wymogi są stosowane w

sposób proporcjonalny do typu działalności, złożoności i skali ryzyk

związanych z działalnością ubezpieczeniową i reasekuracyjną

Cele i główne zasady

• Przejrzystość / odpowiedzialność kontroli

• Europejski wymiar nadzoru, to znaczy: każde państwo członkowskie

może nadzorować oddziały w obrębie grupy działające w innych

państwach członkowskich

Wymogi wobec nadzoru

Szczególne uprawnienia do żądania wymogu dodatkowego kapitału własnego

Zakres i częstotliwość kontroli oraz uprawnienia nadzoru ubezpieczeniowego

• Przestrzeganie wymagań jakościowych w systemie zarządzania

• Przestrzeganie wymagań ilościowych (SCR i MCR, środki własne,

rezerwy techniczne i zasady inwestowania)

• Ocena narażenia na ryzyko oraz ich zdolności do jego pomiaru

• Ocena adekwatności metod / działań stosowanych przez podmiot do

identyfikacji możliwych zdarzeń / przyszłych zmian w warunkach

ekonomicznych, które mogą mieć niekorzystny wpływ na pozycję

finansową.

Zakres

• Regularna. Częstotliwość ustalona przez nadzór odpowiednio do typu

działalności, złożoności i skali ryzyk związanych z działalnością

podmiotu

Częstotliwość

• Szerokie uprawnienia: „Państwa członkowskie powinny zapewnić, że

nadzór ma uprawnienia do podejmowania czynności prewencyjnych

oraz naprawczych w celu zapewnienia, że działalność

ubezpieczeniowa i reasekuracyjna jest zgodna z prawnymi

regulacjami zawartymi w Dyrektywie.”

Ogólne uprawnienia

• Profil ryzyka podmiotu znacznie różni się od założeń zawartych w formule standardowej i podmiot nie

przestrzegał żądania ze strony nadzoru do wdrożenia modelu wewnętrznego

• Profil ryzyka podmiotu zaczyna znacznie różnić się od założeń zawartych w modelu wewnętrznym

oraz model nie został wystarczająco dostosowany do odzwierciedlenia kwantyfikowalnych ryzyk

• System rządzenia ryzykiem i ład korporacyjny podmiotu różni się znacznie od wymagań dyrektywy.

• Nadzór może wymagać dodatkowego kapitału:

• W drodze wyjątku (wymogu nie stosuje

się, gdy usunięty został niedobór kapitału)

• Podlega terminowi uzasadnionej decyzji

• Wtedy i tylko wtedy, gdy podmiot znajduje

się w jednej z trzech sytuacji opisanych

obok.

© 2008 Deloitte Advisory Sp. z o.o.14

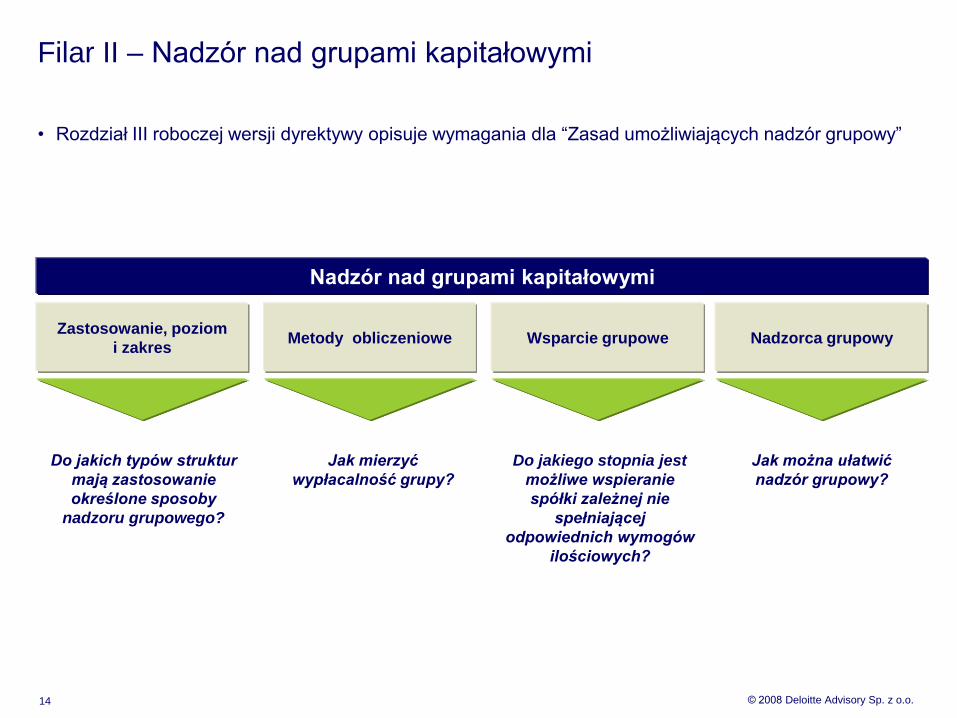

Filar II – Nadzór nad grupami kapitałowymi

• Rozdział III roboczej wersji dyrektywy opisuje wymagania dla “Zasad umożliwiających nadzór grupowy”

Nadzór nad grupami kapitałowymi

Zastosowanie, poziom

i zakresMetody obliczeniowe Wsparcie grupowe Nadzorca grupowy

Do jakich typów struktur

mają zastosowanie

określone sposoby

nadzoru grupowego?

Jak mierzyć

wypłacalność grupy?

Do jakiego stopnia jest

możliwe wspieranie

spółki zależnej nie

spełniającej

odpowiednich wymogów

ilościowych?

Jak można ułatwić

nadzór grupowy?

Nadzór

© 2008 Deloitte Advisory Sp. z o.o.16

Filar II – Nadzór ubezpieczeniowy

Główne cele nadzoru

• Ochrona interesów ubezpieczonych

• Inne cele brane pod uwagę, ale nie dominujące nad głównym zamierzeniem:

• stabilność finansowa,

• zachowanie efektywności i braku arbitrażu na rynku.

• W praktyce Filar II powinien obejmować m.in.:

• Kontrolę programów reasekuracyjnych

• Weryfikację wewnętrznych modeli

• Stres testy na kluczowe zmienne

• Kontrolę kadry zarządzającej

• Problem: jakie konkretnie sugestie dotyczące wymaganego poziomu kapitału powinien sformułować

nadzór mając na celu uwzględnienie niemierzalnych ryzyk?

Nie wszystkie rodzaje ryzyk, na jakie narażony jest zakład są możliwe do zidentyfikowania na

poziomie zakładu ubezpieczeń oraz nie wszystkie rodzaje ryzyk są możliwe do skwantyfikowania.

Istnieje konieczność niezależnej weryfikacji nawet tych ryzyk, których zidentyfikowanie i

kwantyfikacja są możliwe na poziomie zakładu. W szczególności dotyczy to sytuacji, gdy

wymagania kapitałowe są ustalane na podstawie modeli wewnętrznych, a nie podejścia

standardowego.

© 2008 Deloitte Advisory Sp. z o.o.17

Filar II – Nadzór ubezpieczeniowy

Rola nadzoru w nowym modelu wypłacalności

NADZÓR

UBEZPIECZEŃ

Zweryfikowanie ryzyk

zidentyfikowanych przez

zakłady

Zidentyfikowanie

zakładów

o szczególnych, wyższych

profilach ryzyka

Podniesienie poziomu

harmonizacji narzędzi

i metod nadzoru między

krajami

Modele wewnętrzne

Potrzeba użycia

zaawansowanych

narzędzi – stres testy,

symulacje

Sprawdzenie

poprawności marginesu

wypłacalności

obliczonego w

oparciu o ryzyka

II FILAR SOLVENCY II

© 2008 Deloitte Advisory Sp. z o.o.18

Filar II – Proces nadzoru

Przejrzystość i wiarygodność

• Spójność i wiarygodność systemu. Przejrzystość oraz wiarygodność stosowanych reguł przyczynią

się do spójności działalności organów nadzoru oraz wiarygodności całego systemu nadzoru.

• Przejrzystość działań. Organy nadzoru powinny przeprowadzać swoje zadania w sposób przejrzysty

i zrozumiały dla wszystkich uczestników rynku.

• Ujawnienie zasad działania. Ujawnienie tych zasad działania służy przejrzystości i umożliwia dokonanie

porównań między podejściami zaadoptowanymi przez poszczególne kraje członkowskie. Ważnymi

aspektami wiarygodności jest dostarczenie przejrzystych procedur odnośnie powoływania i odwoływania

członków zarządu oraz zarządzania strukturami organów nadzoru spółek.

© 2008 Deloitte Advisory Sp. z o.o.19

Filar II – Proces nadzoru

Uprawnienia organu nadzoru

• Adekwatność uprawnień do wykonywanych zadań. W celu zapewnienia efektywności nadzoru,

organy sprawujące nadzór muszą być władne sprawowania swoich zadań. Państwa członkowskie muszą

zatem zapewnić właściwe uprawnienia dla organów nadzoru do zastosowania wszelkich środków dla

zapewnienia, aby ubezpieczyciele przestrzegali wymogów ustalonych przez Dyrektywę. Organ Nadzoru

powinien mieć uprawnienia do działań mających na celu ujawnianie wszelkich niezgodności

z Dyrektywą, podejmowania działań prewencyjnych oraz mających na celu przywrócenie tej zgodności.

• Aktualizacja uprawnień. W tym kontekście wszystkie uprawnienia nadzoru powinny być możliwie

najbardziej aktualne i dopasowane do działalności (zadań), której dotyczą włączając w to usługi

przekazywane do wykonania stronom trzecim (tzw. outsourcing).

• Nadzór pośredni i bezpośredni. W celu zapewnienia efektywności procesu nadzoru istotne jest, aby

obejmował on zarówno nadzór pośredni (off-site), jak i bezpośredni (on-site) w ramach

przeprowadzanych kontroli w siedzibach ubezpieczycieli i reasekuratorów.

© 2008 Deloitte Advisory Sp. z o.o.20

Filar II – Proces nadzoru

Proces kontroli przeprowadzany przez nadzór

• Identyfikacja instytucji o podwyższonym profilu ryzyka. Nie spełnienie wymagań jakościowych

i ilościowych może spowodować istotne konsekwencje dla ubezpieczyciela lub reasekuratora. Proces

kontroli przeprowadzany przez Nadzór ma na celu identyfikację instytucji posiadających finansowe,

organizacyjne lub inne cechy działalności mogące powodować wyższy profil ryzyka niż przyjęty

w podejściu standardowym.

• Zadania Nadzoru podczas kontroli. Podczas Procesu Kontroli Nadzoru (Supervisory Review Process,

SRP) Nadzór:

• przegląda i ocenia strategie, procesy oraz procedury raportowania ustalone przez ubezpieczyciela

lub reasekuratora pod kątem zgodności z Dyrektywą;

• dokonuje oceny ryzyk obecnych lub przyszłych i zdolność oceny tych ryzyk przez samego

ubezpieczyciela lub reasekuratora;

• ocenia adekwatność metod i praktyk stosowanych przy identyfikacji możliwych zdarzeń lub

przyszłych zmian warunków ekonomicznych, mogących mieć negatywny wpływ na ogólną sytuację

finansową zakładu.

• Efektywność procesu. W celu zapewnienia efektywności SRP ważne jest, aby Nadzór posiadał

uprawnienia do stosowania odpowiednich metod w celu wyeliminowania braków zidentyfikowanych

w trakcie kontroli.

• Monitorowanie zakładów. Ponadto istotne jest, aby Nadzór posiadał odpowiednie narzędzia

monitorujące, pozwalające na identyfikację pogarszających się warunków finansowych. Wyniki SRP

mają służyć Nadzorowi w planowaniu prac mających na celu zgodność pomiędzy podejściami nadzorów

z różnych krajów członkowskich. Przede wszystkim jednak dostarczać mają informację zwrotną

do zakładów o obszarach wymagających od nich szczególnej uwagi.

© 2008 Deloitte Advisory Sp. z o.o.21

Filar II – Proces nadzoru

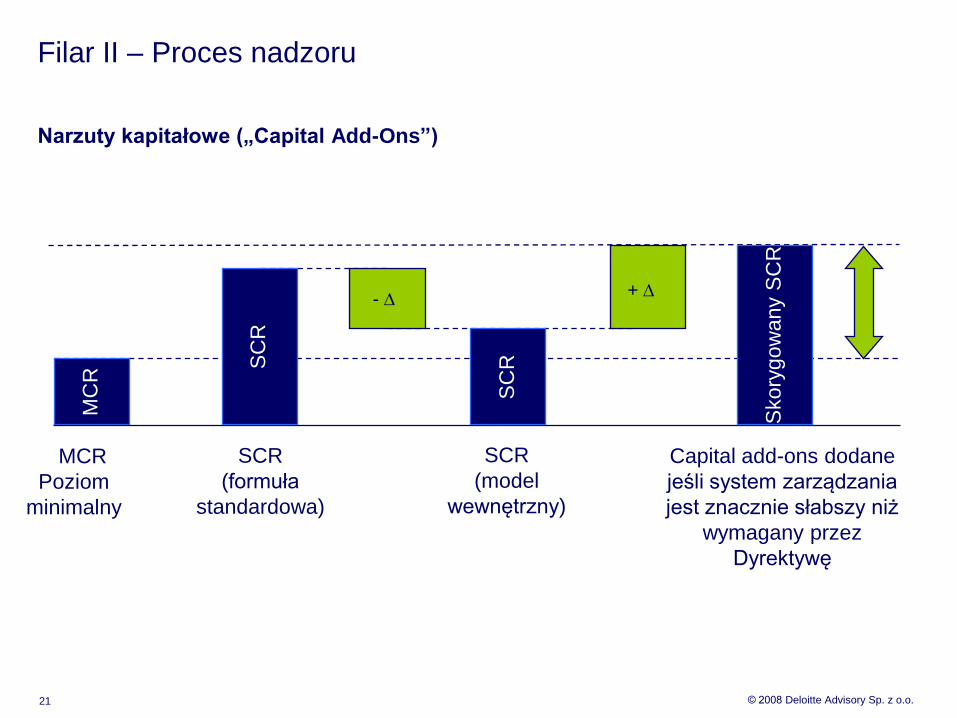

Narzuty kapitałowe („Capital Add-Ons”)

MCR

Poziom

minimalny

MC

R

Capital add-ons dodane

jeśli system zarządzania

jest znacznie słabszy niż

wymagany przez

Dyrektywę

SCR

(formuła

standardowa)

SCR

(model

wewnętrzny)

SC

R

Skory

gow

any

SC

R

-

SC

R

+

© 2008 Deloitte Advisory Sp. z o.o.22

Filar II – Proces nadzoru

Narzuty Kapitałowe („Capital Add-ons”)

• SCR jest punktem wyjścia. Punktem wyjściowym dla adekwatności wymagań ilościowych w sektorze

ubezpieczeń i reasekuracji jest Kapitałowy Wymóg Wypłacalności (Solvency Capital Requirement, SCR).

Nadzór ma prawo żądać posiadania przez ubezpieczyciela lub reasekuratora wyższego kapitału jedynie

w ściśle określonych przypadkach zidentyfikowanych podczas Procesu Kontroli Nadzoru (Supervisory

Review Process - SRP). Takie podejście bierze się z obserwacji, że pomimo tego, iż formuła

standardowa ma na celu uchwycenie profilu ryzyka większości zakładów ubezpieczeń i reasekuracji, to

w pewnych przypadkach podejście standardowe może nie opisywać właściwie ryzyk specyficznych dla

danego zakładu.

• Nakładanie dodatkowego wymogu przez Nadzór. W przypadku istotnych braków w pełnym lub

częściowym modelu wewnętrznym lub błędów w zarządzaniu zakładem Nadzór ma za zadanie

dopilnować, aby zakład dołożył wszelkich starań w celu uzupełnienia tych braków. Nadzór ma obowiązek

analizowania procesu eliminacji braków przynajmniej raz w roku. Jedynie w przypadku, gdy rozbieżność

profilu ryzyka jest materialna i opracowanie właściwego częściowego lub pełnego modelu wewnętrznego

uznane jest za nieefektywne, wymóg dodatkowego kapitału może mieć charakter stały.

• Zgodność z dyrektywą o wymaganiach kapitałowych. Wprowadzane bardziej zharmonizowane

i ekonomiczne podejście w sektorze ubezpieczeń i reasekuracji jest zgodne z dyrektywą o wymaganiach

kapitałowych (Capital Requirements Directive, CRD).

Nadzór nadgrupamikapitałowymi

© 2008 Deloitte Advisory Sp. z o.o.24

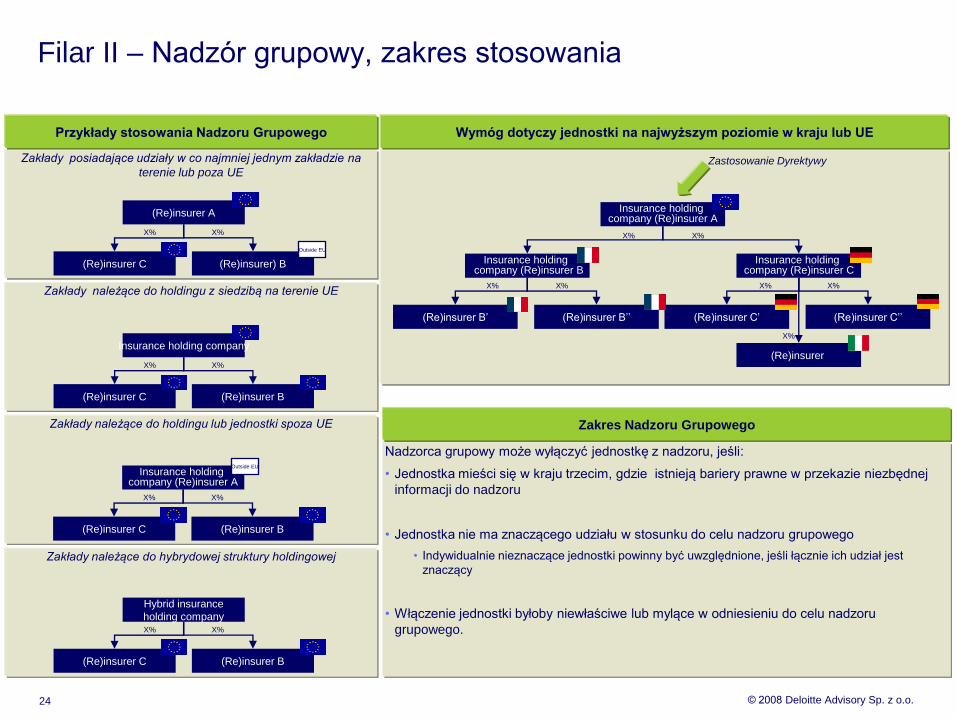

Filar II – Nadzór grupowy, zakres stosowania

Zakłady należące do hybrydowej struktury holdingowej

Zakłady posiadające udziały w co najmniej jednym zakładzie na

terenie lub poza UE

Zakłady należące do holdingu z siedzibą na terenie UE

Zakłady należące do holdingu lub jednostki spoza UE

(Re)insurer A

(Re)insurer) B(Re)insurer C

X%X%

Outside EU

Insurance holding company

(Re)insurer B(Re)insurer C

X%X%

Insurance holding company (Re)insurer A

(Re)insurer B(Re)insurer C

X%X%

Outside EU

Hybrid insurance

holding company

(Re)insurer B(Re)insurer C

X%X%

Przykłady stosowania Nadzoru Grupowego

Insurance holding company (Re)insurer B

(Re)insurer B’’(Re)insurer B’

X%X%

Insurance holding company (Re)insurer C

(Re)insurer C’’(Re)insurer C’

X%X%

Insurance holding company (Re)insurer A

X%X%

Zastosowanie Dyrektywy

(Re)insurer

X%

Nadzorca grupowy może wyłączyć jednostkę z nadzoru, jeśli:

• Jednostka mieści się w kraju trzecim, gdzie istnieją bariery prawne w przekazie niezbędnej

informacji do nadzoru

• Jednostka nie ma znaczącego udziału w stosunku do celu nadzoru grupowego

• Indywidualnie nieznaczące jednostki powinny być uwzględnione, jeśli łącznie ich udział jest

znaczący

• Włączenie jednostki byłoby niewłaściwe lub mylące w odniesieniu do celu nadzoru

grupowego.

Wymóg dotyczy jednostki na najwyższym poziomie w kraju lub UE

Zakres Nadzoru Grupowego

© 2008 Deloitte Advisory Sp. z o.o.25

Filar II – Nadzór grupowy, metody obliczenioweZ

asad

y o

bliczeń

Metoda 1: Konsolidacyjna

(domyślna)

Metoda 2: Odejmowania i agregacji

(alternatywna)

• Grupowy SCR obliczany traktując Grupę jak jednostkę (wykorzystanie

sprawozdań skonsolidowanych)

• Minimalny poziom:

• SCR > suma MCR

• Możliwość uwzględnienia efektu dywersyfikacji w grupie

• Grupowy poziom wypłacalności:

• Zagregowane Środki Własne – (suma SCR na poziomie solo)

• Metoda nie pozwala na uwzględnienie efektu dywersyfikacji w

grupie

• Wykorzystanie standardowej formuły lub modelu wewnętrznego

• Wykorzystanie modelu wewnętrznego możliwe pod warunkiem zaakceptowania przez Nadzorcę Grupowego (możliwa konsultacja z CEIOPS)

Zasad

y t

ech

nic

zn

e

• Eliminacja podwójnego uwzględnienia Środków Własnych

• Musi zostać wyeliminowane podwójne uwzględnienie Środków Własnych w pokryciu SCR

• Eliminacja transakcji wewnątrz grupy

• Podczas obliczenia kapitału grupy, nie mogą być uwzględnione środki własne pochodzące z transakcji wewnątrz grupy

Wypłacalność grupy musi być

• Stale monitorowana

• Obliczana co najmniej raz na rok w oparciu o metody:

© 2008 Deloitte Advisory Sp. z o.o.26

Filar II – Nadzór grupowy, wsparcie grupowe

Cele i warunki

• Cel:

• Umożliwienie, pod pewnymi warunkami, spółce – matce wykorzystania deklaracji wsparcia dla celu częściowego pokrycia

wymogu kapitałowego SCR (ale nie MCR) spółki zależnej

• Warunki:

• Spółka zależna musi być objęta nadzorem grupowym

• Spółka zależna musi posiadać wystarczający poziom procedur zarządzania ryzykiem oraz mechanizmów kontroli

wewnętrznej

• Spółka – matka potwierdza wsparcie pisemną i prawnie wiążącą deklaracją przekazania wymaganych Środków Własnych

• Grupa musi jako całość odpowiednie i wystarczające Środki Własne dla celu pokrycia kapitału SCR obliczonego zgodnie

z metodą konsolidacyjną

• Nadzór grupowy wyraził zgodę na zastosowanie wsparcia grupowego

© 2008 Deloitte Advisory Sp. z o.o.27

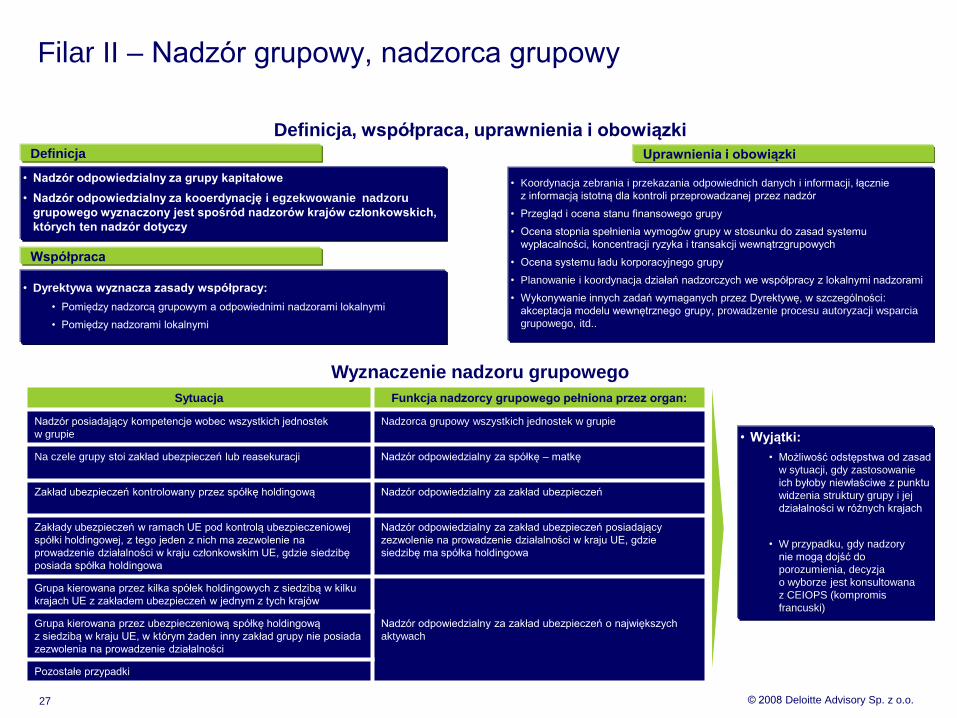

Filar II – Nadzór grupowy, nadzorca grupowy

Wyznaczenie nadzoru grupowego

Sytuacja Funkcja nadzorcy grupowego pełniona przez organ:

Nadzór posiadający kompetencje wobec wszystkich jednostek

w grupie

Nadzorca grupowy wszystkich jednostek w grupie

Na czele grupy stoi zakład ubezpieczeń lub reasekuracji Nadzór odpowiedzialny za spółkę – matkę

Zakład ubezpieczeń kontrolowany przez spółkę holdingową Nadzór odpowiedzialny za zakład ubezpieczeń

Zakłady ubezpieczeń w ramach UE pod kontrolą ubezpieczeniowej

spółki holdingowej, z tego jeden z nich ma zezwolenie na

prowadzenie działalności w kraju członkowskim UE, gdzie siedzibę

posiada spółka holdingowa

Nadzór odpowiedzialny za zakład ubezpieczeń posiadający

zezwolenie na prowadzenie działalności w kraju UE, gdzie

siedzibę ma spółka holdingowa

Grupa kierowana przez kilka spółek holdingowych z siedzibą w kilku

krajach UE z zakładem ubezpieczeń w jednym z tych krajów

Nadzór odpowiedzialny za zakład ubezpieczeń o największych

aktywach

Grupa kierowana przez ubezpieczeniową spółkę holdingową

z siedzibą w kraju UE, w którym żaden inny zakład grupy nie posiada

zezwolenia na prowadzenie działalności

Pozostałe przypadki

• Wyjątki:

• Możliwość odstępstwa od zasad

w sytuacji, gdy zastosowanie

ich byłoby niewłaściwe z punktu

widzenia struktury grupy i jej

działalności w różnych krajach

• W przypadku, gdy nadzory

nie mogą dojść do

porozumienia, decyzja

o wyborze jest konsultowana

z CEIOPS (kompromis

francuski)

Definicja, współpraca, uprawnienia i obowiązki

• Nadzór odpowiedzialny za grupy kapitałowe

• Nadzór odpowiedzialny za kooerdynację i egzekwowanie nadzoru

grupowego wyznaczony jest spośród nadzorów krajów członkowskich,

których ten nadzór dotyczy

Definicja

• Koordynacja zebrania i przekazania odpowiednich danych i informacji, łącznie

z informacją istotną dla kontroli przeprowadzanej przez nadzór

• Przegląd i ocena stanu finansowego grupy

• Ocena stopnia spełnienia wymogów grupy w stosunku do zasad systemu

wypłacalności, koncentracji ryzyka i transakcji wewnątrzgrupowych

• Ocena systemu ładu korporacyjnego grupy

• Planowanie i koordynacja działań nadzorczych we współpracy z lokalnymi nadzorami

• Wykonywanie innych zadań wymaganych przez Dyrektywę, w szczególności:

akceptacja modelu wewnętrznego grupy, prowadzenie procesu autoryzacji wsparcia

grupowego, itd..

Uprawnienia i obowiązki

• Dyrektywa wyznacza zasady współpracy:

• Pomiędzy nadzorcą grupowym a odpowiednimi nadzorami lokalnymi

• Pomiędzy nadzorami lokalnymi

Współpraca

© 2008 Deloitte Advisory Sp. z o.o.28

Nadzór grupowy

Fundamentalne zalecenia dotyczące wymogów kapitałowych

Wymogi kapitałowe powinny odzwierciedlać strukturę grupy

POZIOM

JEDNOSTKI

POZIOM

GRUPY

Wymogi kapitałowe na poziomie jednostki powinny odzwierciedlać:

• Efekty dywersyfikacji wewnątrz jednostki, uwzględniając

formalny transfer ryzyka i wsparcie kapitałowe

• Sformalizowane wsparcie, tam gdzie dostępne, poprzez transfer

kapitału pomiędzy grupą a jednostką, uwzględniające ryzyko

kredytowe grupy

Wymogi kapitałowe dla grupy ubezpieczeniowej muszą być ocenione

oddzielnie od tych dla jednostek w ramach tej grupy, używając

modeli, które w sposób bezpośredni uwzględniają:

• Efekty dywersyfikacji charakterystyczne dla tej grupy, biorąc pod

uwagę wszelkie ograniczenia dla mobilności kapitału

• Wpływ struktury prawnej grupy oraz wszelkich

wewnątrzgrupowych układów na kapitał grupy

© 2008 Deloitte Advisory Sp. z o.o.29

Nadzór grupowy Kapitałowy wymóg wypłacalności (SCR)

Całkowity wymóg kapitałowy dla grupy

• Kapitałowe grupy ubezpieczeniowe będą traktowane łącznie zarówno

w ramach filaru I, jak i w ramach dodatkowych wymogów Filaru II i III.

• Całkowity wymóg kapitałowy będzie obliczony dla całej grupy,

z uwzględnieniem odpowiednich efektów dywersyfikacji i koncentracji

ryzyka pomiędzy spółkami.

• Prace nad modelami wewnętrznymi zakładów powinny uwzględniać

wymóg, że całkowity wymóg kapitałowy będzie obliczony dla całej grupy,

z uwzględnieniem odpowiednich efektów dywersyfikacji i koncentracji

ryzyka pomiędzy spółkami.

• Minimalne wymogi kapitałowe dla grup będą sumą minimalnych

wymogów indywidualnych spółek.

• Oczekuje się także, że poziom wymogów kapitałowych dla grupy będzie

niższy niż suma wymogów obliczonych dla poszczególnych jednostek

w ramach grupy niezależnie.

WYMOGI

KAPITAŁOWE DLA

GRUP

© 2008 Deloitte Advisory Sp. z o.o.30

Nadzór grupowy Modele wewnętrzne

Koncentracja i dywersyfikacja ryzyka

Wymagania kapitałowe na poziomie lokalnego zakładu ubezpieczeń

powinny odzwierciedlać: efekty dywersyfikacji ryzyka

wewnątrz zakładu oraz sformalizowane wsparcie

zarządzania ryzykiem z poziomu grupy

Wymagania kapitałowe grupy powinny być obliczane osobno od

wymagań dla poszczególnych członków grupy. Powinny one

odzwierciedlać: efekty dywersyfikacyjne specyficzne

dla grupy oraz kapitałowe implikacje

struktur prawnych i umów wewnątrzgrupowych

Koordynacja wymogów kapitałowych wewnątrz Grupy,

na poziomie jej uczestników, oraz

na poziomie całej Grupy jest niezbędna dla

zapewnienia efektywnego i konkurencyjnego rynku ubezpieczeń.

WYMAGANIA KAPITAŁOWE NA

POZIOMIE JEDNOSTKI

WYMAGANIA KAPITAŁOWE NA

POZIOMIE GRUPY

KOORDYNACJA

© 2008 Deloitte Advisory Sp. z o.o.31

Nadzór grupowy

Nadzór dla grupy – identyfikacja oraz wyznaczenie nadzorcy grupowego

• Nadzór dla grupy. Proponowane jest wprowadzenie pojęcia „nadzoru dla grupy”. Każdej grupie zostanie

przypisana instytucja posiadająca konkretne uprawnienia koordynacyjne i decyzyjne. Przyjęte kryteria

zostały zainspirowane przez First Council Directive (FCD). Jednak proponowane rozwiązania są bardziej

elastyczne.

• Lokalizacja nadzoru. Propozycja Dyrektywy stwierdza (Artykuły 222 – 224), za wyjątkiem sytuacji, gdy

grupa nie wybrała postępowania według zasad wsparcia grupowego, że:

• nadzór nad grupą powinien być umiejscowiony w spółce-matce grupy w kraju UE,

• kraje członkowskie mogą zezwolić ich nadzorcom na sprawowanie nadzoru nad podgrupami w tych

krajach.

• Liczba poziomów. W praktyce takie postępowanie powinno ograniczyć liczbę poziomów nadzoru do

trzech:

• poziom grupy w UE

• poziom krajowych pod-grup

• poziom jednostki solo.

© 2008 Deloitte Advisory Sp. z o.o.32

Nadzór grupowy

Nadzór dla grupy – prawa i obowiązki

• Rola nadzoru. Nadzorca grupy jest odpowiedzialny za wszystkie kluczowe aspekty dotyczące działań

nadzorczych grupy:

• wypłacalność grupy,

• transakcje wewnątrz grupowe,

• koncentracja ryzyka,

• zarządzanie ryzykiem,

• kontrolę wewnętrzną.

• Współpraca nadzorów. Obowiązki nadzoru dla grupy są wykonywane we współpracy i po konsultacjach

z lokalnym nadzorem. Dodatkowo, dla każdej grupy, wszyscy zaangażowani nadzorcy muszą

koordynować swoje działania.

© 2008 Deloitte Advisory Sp. z o.o.33

Nadzór grupowy

Nadzór nad zakładami z siedzibą w krajach trzecich

• Zasada równoważności. Odrębnie omówione jest stosowanie Dyrektywy do sytuacji, gdy w skład grupy

wchodzi podmiot z siedzibą w kraju trzecim, nie należącym do UE. Wówczas także stosuje się zasadę

równoważności, jeżeli system wypłacalności kraju trzeciego ma ustawodawstwo zgodne z Solvency II.

Wówczas:

• Spółka z siedzibą w kraju trzecim spółki-matki z siedzibą w kraju UE może być regulowana tak,

jakby to państwo należało do UE,

• Spółka z siedzibą w kraju UE spółki-matki z siedzibą w kraju trzecim świata może być regulowana

tak, jakby spółka-matka należała do UE (w obu przypadkach zasady wypłacalności byłoby

zamienione na zasady tego kraju trzeciego).

© 2008 Deloitte Advisory Sp. z o.o.34

Nadzór grupowy

Pozostałe środki zapewniające efektywność nadzoru dla grup

• Zasady współpracy nadzorów. Proponowane rozwiązania są zgodne z FCD. Wprowadzany jest pełny

zbiór przepisów obligujących wszystkie zaangażowane nadzory do:

• automatycznej wymiany informacji (w domyśle istotnych informacji) lub udostępniania informacji

na żądanie (w domyśle odpowiednich informacji),

• konsultacji pomiędzy nadzorami przed podejmowaniem ważnych decyzji,

• zwracania należytej uwagi na żądania weryfikacji informacji.

© 2008 Deloitte Advisory Sp. z o.o.35

Nadzór grupowy

Wypłacalność grupy – wybór metody

• Metody obliczania SCR. Dyrektywa oferuje dwie metody obliczania SCR dla grupy:

• metoda główna - oparta na metodach konsolidacji księgowej (Artykuł 237),

• metoda alternatywna – metoda odejmowania i agregacji (Artykuł 240).

• Dostępny kapitał. Dostępny kapitał dla grupy powinien być taki sam dla obu metod. W obliczaniu

dostępnego kapitału istotne jest unikanie podwójnego użycia kapitału oraz rozważanie ograniczeń

nadwyżek w funduszach ponoszonych przez ubezpieczycieli na życie (Artykuły 229 i 230).

• Metoda główna jest preferowana. W metodzie głównej podejście konsolidacyjne ma na celu ujęcie

różnorodności w jednostkach prawnych i w różnych krajach. W metodzie alternatywnej nie jest

uwzględniona dywersyfikacja. Chcąc zapewnić jak największe korzyści grupy z potencjalnych efektów

dywersyfikacji, proponowane rozwiązania silnie preferują metodę konsolidacyjną.

© 2008 Deloitte Advisory Sp. z o.o.36

Nadzór grupowy

Wypłacalność grupy – grupowy model wewnętrzny

• Procedura składania wniosku. Proponowane rozwiązanie daje prawo grupom starać się o pozwolenie

na używanie modelu wewnętrznego w wyliczaniu grupowego SCR oraz poszczególnych SCR dla

jednostek powiązanych. Procedura jest zainspirowana przez dyrektywę o wymaganiach kapitałowych

(Capital Requirements Directive, CRD, Artykuł 129). Wniosek o takie pozwolenie składany bezpośrednio

do CEIOPS może być zainicjowany zarówno przez spółkę - matkę grupy, jak również przez

odpowiednich zaangażowanych nadzorców.

© 2008 Deloitte Advisory Sp. z o.o.37

Nadzór grupowy

Nadzór nad podgrupami

• Ograniczenie obciążenia dla grup. Aby ograniczyć obciążenie dla grup, proponowane są następujące

rozwiązania:

• nadzór grup będzie przeprowadzany tylko na najwyższym szczeblu w UE, oraz

• każdy kraj członkowski może pozwolić swoim nadzorom przeprowadzać nadzór nad grupą

na najwyższym szczeblu w kraju.

• Ograniczenie zaangażowania nadzorców. W praktyce powinno to zredukować liczbę poziomów

nadzoru do maksymalnie 3 (grupa UE, podgrupy narodowe, pojedyncze podmioty).

• Przepisy wykonawcze. W celu zapewnienia zgodności w decyzjach i praktykach nadzorów dla grup,

dla kluczowych przepisów zawarto propozycje konkretnych przyszłych przepisów wykonawczych.

© 2008 Deloitte Advisory Sp. z o.o.38

Nadzór grupowy

• Uproszczenie zarządzania kapitałem. Proponowane rozwiązania wprowadzają innowacyjny reżim,

którego celem jest uproszczenie zarządzania kapitałem przez grupy poprzez:

• dopuszczenie, po spełnieniu pewnych warunków, skorzystania przez spółkę deklaracji grupy

pomagającej spełnić część wymogu SCR dla jej spółek powiązanych oraz

• wprowadzenie dodatkowych przepisów do pewnych Artykułów dotyczących nadzoru nad

poszczególnymi zakładami tam, gdzie jest to konieczne.

• Okres dostosowawczy. Proponowane rozwiązanie pozwala na dostosowanie konkretnych działań dla

grup oraz przewiduje przegląd całego systemu w pięć lat po wprowadzeniu Dyrektywy w życie.

• Grupy mogą uzyskiwać pozwolenie na regulacje według zasad wsparcia grupowego za zgodą

Organu Nadzoru, jeżeli:

• nadzorca nie ma żadnych zastrzeżeń do sposobu zarządzania ryzykiem grupy i mechanizmów

kontroli wewnętrznej,

• istnieje prawnie wiążąca umowa co do transferu funduszy do sumy kwoty wsparcia grupowego.

• Użycie wsparcia grupowego. Zakład może użyć wsparcia grupowego do pokrycia różnicy między solo

SCR a solo MCR według tego kryterium o ile grupa ma wystarczające i akceptowalne w ramach

przyjętych ograniczeń fundusze własne na pokrycie jej własnego SCR obliczanego metodą

konsolidacyjną.

© 2008 Deloitte Advisory Sp. z o.o.39

Nadzór grupowy Ogólne wnioski

• Obecne prawodawstwo UE uznaje nadzór dla grup jako uzupełnienie nadzoru nad poszczególnymi

zakładami. Nadzór jest przeprowadzany w jednakowy sposób we wszystkich podmiotach, niezależnie

czy są częścią grupy czy też nie. Powoduje to, że jest on postrzegany jako dodatek do nadzoru nad

poszczególnymi zakładami.

• Proponowane przepisy zmieniają w istotny sposób tę filozofię: treść dotycząca grup zawiera wiele

przepisów, które w sposób bezpośredni wpływają na sposób, w jaki nadzór jest sprawowany nad

podmiotami należącymi właśnie do grupy. Chcąc podkreślić tę istotną zmianę, słowo „uzupełniający”

zostało wykasowane z tekstu (włącznie z tytułem).

• Stanowisko 12 krajów dotyczące Dyrektywy w zakresie Wsparcia Grupowego stwierdza jednak,

że uprawnienia nadzorów oraz podziału odpowiedzialności powinny być w bardziej ekwiwalentny sposób

podzielone pomiędzy nadzór grupowy a nadzory lokalne (większe uprawnienia dla nadzorcy lokalnego).

• Zgłoszone zmiany do Dyrektywy przez Prezydenturę Francuską do najbardziej kontrowersyjnych

zapisów Dyrektywy są przedstawione w postaci Kompromisów (A-V). Kompromisy zwiększają możliwość

uwzględniania stanowiska nadzorcy lokalnego poprzez konieczność uwzględnienia opinii CEIOPS

w sytuacji braku zgody (Wsparcie Grupowe, Narzut Kapitałowy).

• Polska i około 10 UE zablokowały zgłoszone zmiany kompromisowe uważając, że nadal nie idą one zbyt

daleko, szczególnie w przypadku ogólnych trudności finansowych.

© 2008 Deloitte Advisory Sp. z o.o.40