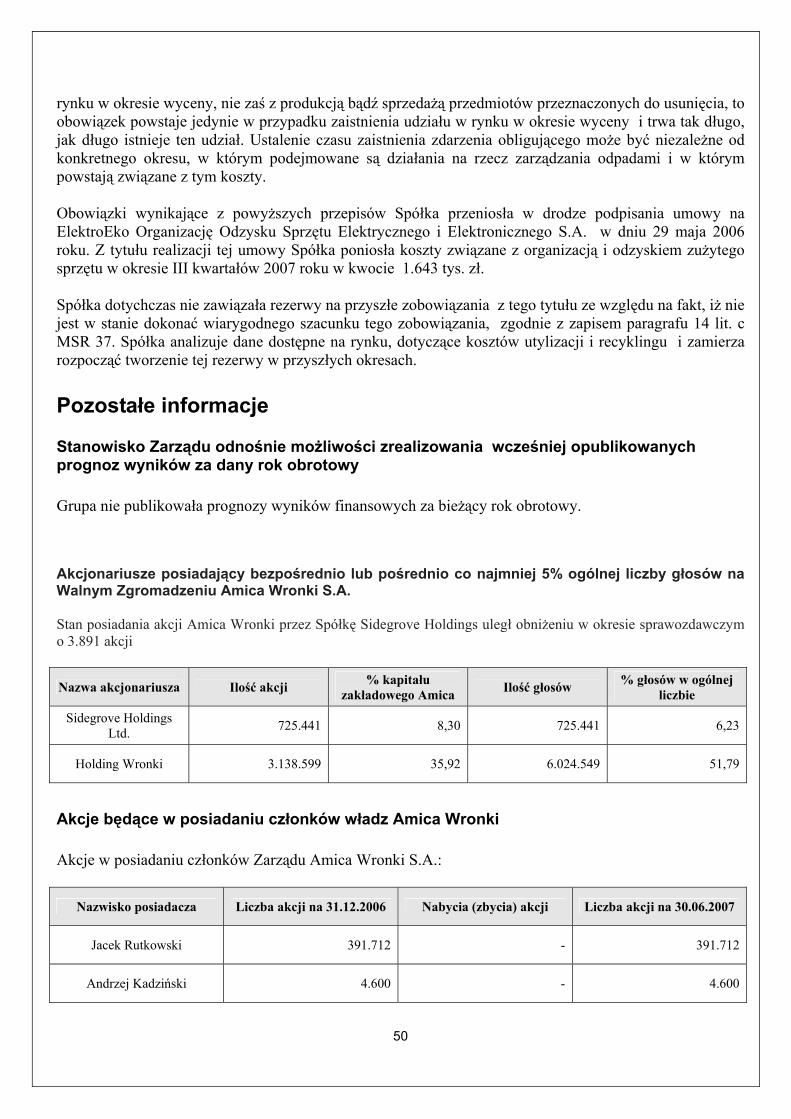

Skonsolidowane Sprawozdanie Finansowe za III kwartał 2007 ... · Skonsolidowane Sprawozdanie...

52

Grupa Amica Wronki S.A. Skonsolidowane Sprawozdanie Finansowe za III kwartał 2007 roku 30 wrzesień 2007 Raport śródroczny, zgodny z wymogami MSR34 „Śródroczna sprawozdawczość finansowa”

Transcript of Skonsolidowane Sprawozdanie Finansowe za III kwartał 2007 ... · Skonsolidowane Sprawozdanie...

Grupa Amica Wronki S.A.

Skonsolidowane Sprawozdanie Finansowe

za III kwartał 2007 roku

30 wrzesień 2007

Raport śródroczny, zgodny z wymogami MSR34 „Śródroczna sprawozdawczość finansowa”

2

Indeks do sprawozdania finansowego

DANE FINANSOWE............................................................................................................... 3

KOMENTARZ ZARZĄDU AMICA WRONKI S.A DO SPRAWOZDANIA SKONSOLIDOWANEGO ZA III KWARTAŁ 2007 ......................................................... 4

SKONSOLIDOWANY BILANS .......................................................................................... 19

POZYCJE POZABILANSOWE .......................................................................................... 21

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT .............................................. 22

ZESTAWIENIE ZMIAN W SKONSOLIDOWANYM KAPITALE WŁASNYM ......... 24

SKONSOLIDOWANY RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH...................... 27

INFORMACJA DODATKOWA DO ŚRÓDROCZNEGO SPRAWOZDANIA FINANSOWEGO................................................................................................................... 29

INFORMACJE OGÓLNE........................................................................................................................................ 29 OPIS WAŻNIEJSZYCH STOSOWANYCH ZASAD RACHUNKOWOŚCI........................................................................ 30 WYBRANE DANE OBJAŚNIAJĄCE WYMAGANE PRZEZ MSR34............................................................................ 40 POZOSTAŁE INFORMACJE .................................................................................................................................. 50

3

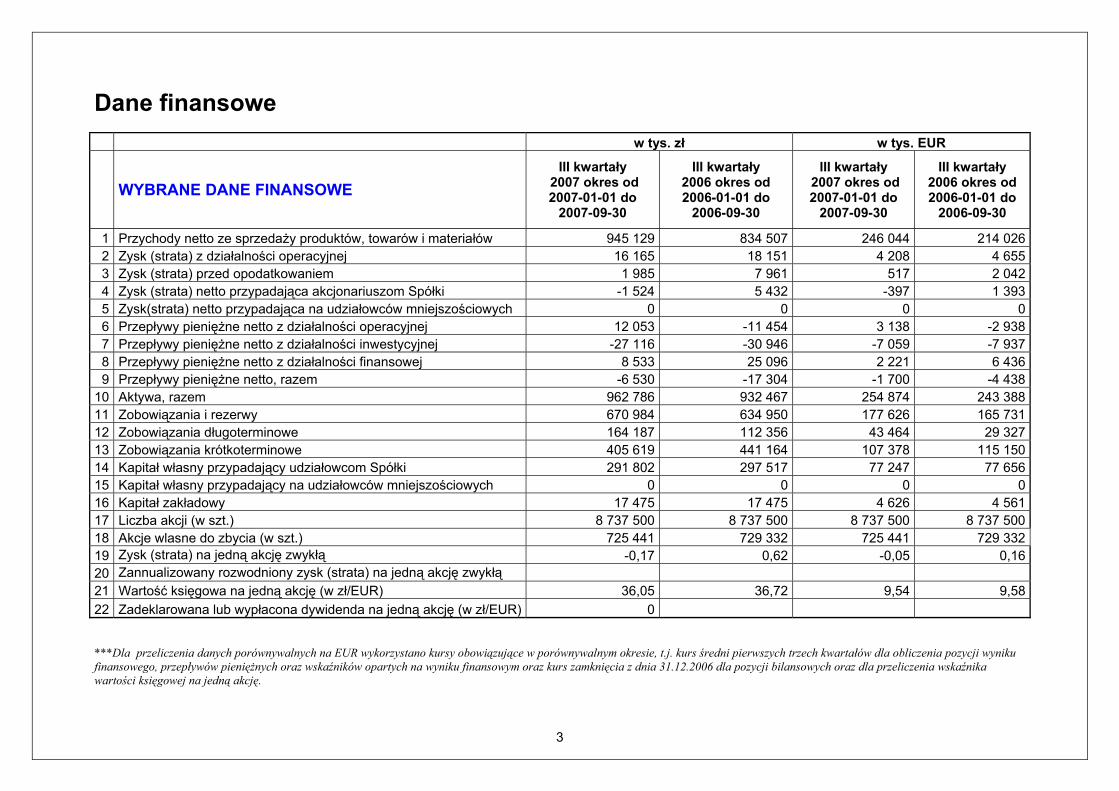

Dane finansowe w tys. zł w tys. EUR

WYBRANE DANE FINANSOWE III kwartały

2007 okres od 2007-01-01 do

2007-09-30

III kwartały 2006 okres od 2006-01-01 do

2006-09-30

III kwartały 2007 okres od 2007-01-01 do

2007-09-30

III kwartały 2006 okres od 2006-01-01 do

2006-09-30

1 Przychody netto ze sprzedaży produktów, towarów i materiałów 945 129 834 507 246 044 214 026 2 Zysk (strata) z działalności operacyjnej 16 165 18 151 4 208 4 655 3 Zysk (strata) przed opodatkowaniem 1 985 7 961 517 2 042 4 Zysk (strata) netto przypadająca akcjonariuszom Spółki -1 524 5 432 -397 1 393 5 Zysk(strata) netto przypadająca na udziałowców mniejszościowych 0 0 0 0 6 Przepływy pieniężne netto z działalności operacyjnej 12 053 -11 454 3 138 -2 938 7 Przepływy pieniężne netto z działalności inwestycyjnej -27 116 -30 946 -7 059 -7 937 8 Przepływy pieniężne netto z działalności finansowej 8 533 25 096 2 221 6 436 9 Przepływy pieniężne netto, razem -6 530 -17 304 -1 700 -4 438

10 Aktywa, razem 962 786 932 467 254 874 243 388 11 Zobowiązania i rezerwy 670 984 634 950 177 626 165 731 12 Zobowiązania długoterminowe 164 187 112 356 43 464 29 327 13 Zobowiązania krótkoterminowe 405 619 441 164 107 378 115 150 14 Kapitał własny przypadający udziałowcom Spółki 291 802 297 517 77 247 77 656 15 Kapitał własny przypadający na udziałowców mniejszościowych 0 0 0 0 16 Kapitał zakładowy 17 475 17 475 4 626 4 561 17 Liczba akcji (w szt.) 8 737 500 8 737 500 8 737 500 8 737 500 18 Akcje wlasne do zbycia (w szt.) 725 441 729 332 725 441 729 332 19 Zysk (strata) na jedną akcję zwykłą -0,17 0,62 -0,05 0,16 20 Zannualizowany rozwodniony zysk (strata) na jedną akcję zwykłą 21 Wartość księgowa na jedną akcję (w zł/EUR) 36,05 36,72 9,54 9,58 22 Zadeklarowana lub wypłacona dywidenda na jedną akcję (w zł/EUR) 0 ***Dla przeliczenia danych porównywalnych na EUR wykorzystano kursy obowiązujące w porównywalnym okresie, t.j. kurs średni pierwszych trzech kwartałów dla obliczenia pozycji wyniku finansowego, przepływów pieniężnych oraz wskaźników opartych na wyniku finansowym oraz kurs zamknięcia z dnia 31.12.2006 dla pozycji bilansowych oraz dla przeliczenia wskaźnika wartości księgowej na jedną akcję.

Komentarz Zarządu Amica Wronki S.A do sprawozdania skonsolidowanego za III kwartał 2007

PREZENTOWANEGO WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ (MSR/MSSF)

I . Wstęp Prezesa Zarządu.

Dzięki dynamicznie rozwijającej się sprzedaży eksportowej trzeci kwartał 2007 roku jest kolejnym kwartałem, w którym Grupa zwiększyła sprzedaż w porównaniu do analogicznego okresu ubiegłego roku. Wzrostowi obrotów towarzyszyła poprawa rentowności sprzedaży w relacji do ubiegłego roku, która była najbardziej widoczna w dwóch największych spółkach grupy tj. w Amice Wronki S.A. i Amice International. Poprawa marż wynikała zarówno z działań podjętych w obszarze sprzedaży, jak i technologii produkcji oraz zakupu surowców. Były one wspierane poprzez realizację strategii zabezpieczania otwartej pozycji walutowej, co ograniczyło negatywny wpływ ujemnych różnic kursowych. Warto podkreślić, iż poprawę rentowności sprzedaży udało się osiągnąć w warunkach dużej presji na wzrost cen surowców oraz niższego poziomu kursu Euro. Grupa konsekwentnie realizuje działania zmierzające do: utrzymania silnej pozycji na rynku krajowym oraz dalszego wzrostu sprzedaży na rynkach zagranicznych. Spodziewamy się, że pozytywne efekty realizowanych działań będą widoczne w skali całego roku. Prezes Zarządu Jacek Rutkowski

5

II. Najważniejsze informacje

1. Przychody Grupy ze sprzedaży ogółem w III kwartale 2007 r. wyniosły 363 mln zł, co stanowi 107,5% przychodów osiągniętych w III kwartale roku 2006.

2. Zysk brutto na sprzedaży wyniósł 83,8 mln zł i był wyższy o 10,6 mln zł, niż w analogicznym okresie roku ubiegłego. Grupa zanotowała zysk netto na poziomie 4,7 mln zł.

3. Wartość sumy bilansowej w porównaniu do końca 2006 roku wzrosła o 15,0 mln zł głównie na skutek wzrostu rzeczowego majątku trwałego (odnowa linii chłodniczej).

4. Zadłużenie oraz płynność grupy pozostały na poziomach zbliżonych do poziomów z końca roku ubiegłego. Wskaźnik zadłużenia ogółem kształtuje się na poziomie 0,70, natomiast wskaźnik płynności ogólnej osiągnął wartość 1,10.

III. Środowisko gospodarcze

Ze względu na decydujące w przychodach ze sprzedaży dla Grupy znaczenie Spółki Amica Wronki S.A. opisujemy poniżej wyniki sprzedaży tej Spółki. 1. Sprzedaż krajowa Rynek AGD w Polsce W trzecim kwartale 2007 roku sprzedaż sprzętu AGD w Polsce w porównaniu do trzeciego kwartału 2006 roku odnotowała wzrost, wynoszący 9,9% osiągając wartość blisko 1 000 mln PLN* sprzedaży. Wzrost sprzedaży spowodowany był przede wszystkim wzmożonym popytem na sprzęt grzejny, mikrofalówki, zmywarki i pralki. Wyższym zainteresowaniem konsumentów niż przed rokiem cieszyły się także okapy i chłodnictwo do zabudowy. Jedyną grupą produktową, której sprzedaż w trzecim kwartale 2007 roku była niższa niż w trzecim kwartale 2006 jest chłodnictwo wolnostojące. Niższą sprzedaż chłodnictwa można częściowo wytłumaczyć większymi niż w 2006 roku zakupami przed sezonem (wzrost w pierwszym półroczu 2007 w porównaniu do pierwszego półrocza 2006 +39,2%), a także chłodniejszym latem w porównaniu do upalnego lata 2006. Największą dynamiką w porównywanych kwartałach charakteryzowała się sprzedaż mikrofalówek (+40,0%), zmywarek do zabudowy (+37,6%), zmywarek wolnostojących (+35,6%). Nieco niższe tempo wzrostu sprzedaży dotyczyło sprzętu grzejnego do zabudowy (piekarników +28,2%, płyt grzejnych +21,4%), a także okapów (+24,9%). Tak wysokie wzrosty pozwoliły na zwiększenie przez wymienione grupy, swoich udziałów w całym rynku AGD. Pozostałe grupy produktowe, poza chłodnictwem wolnostojącym, osiągnęły przyrosty sprzedaży w porównaniu do zeszłego roku, jednak tempo ich wzrostu było zbliżone, lub niższe od tempa wzrostu rynku dużego sprzętu AGD. Ostatecznie trzeci kwartał 2007 roku zamknął się następującymi zmianami, w porównaniu do analogicznego okresu 2006 roku: Kuchenki mikrofalowe + 40,0% Zmywarki BI + 37,6% Zmywarki FS + 35,6% Piekarniki + 28,2% Okapy + 24,9%

6

Płyty grzejne + 21,4% Kuchnie FS + 12,1% Chłodnictwo BI + 6,8% Pralnictwo + 5,0% Chłodnictwo FS - 4,8% Podsumowując, warto zwrócić uwagę na bardzo wysoką sprzedaż sprzętu grzejnego do zabudowy w trzecim kwartale 2007 roku, której towarzyszył wzrost sprzedaży kuchni wolnostojących. W dalszym ciągu utrzymuje się tendencja, zgodnie, z którą konsekwentnie, z miesiąca na miesiąc rośnie zainteresowanie konsumentów zmywarkami, w trzecim kwartale 2006 roku sprzedaż zmywarek stanowiła 8,1% rynku, natomiast w trzecim kwartale 2007 roku już 10,1%.

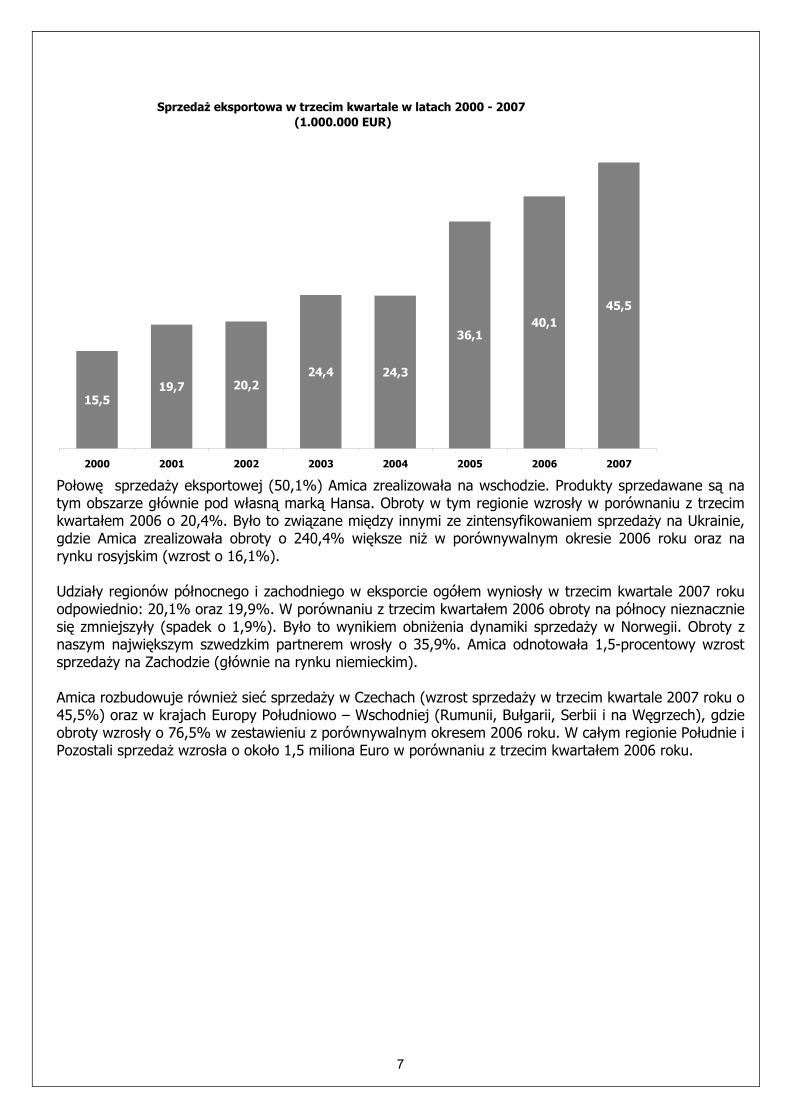

* Dane dotyczące rynku dużego sprzętu AGD na podstawie CECED i własnych estymacji Amica W trzecim kwartale 2007 roku, w porównaniu do poprzedniego kwartału sprzedaż Amiki na rynku krajowym wzrosła aż o 26,3%. Na wzrost sprzedaży miały przede wszystkim wpływ kuchnie wolnostojące (+52,2%), a także wyższa sprzedaż sprzętu grzejnego do zabudowy (+22,4%). Tak wysokie wzrosty sprzedaży pozwoliły Amice w trzecim kwartale 2007 roku kontrolować blisko 1/3 rynku sprzętu grzejnego umacniając się na pozycji lidera w tym segmencie. Najwyższą dynamiką sprzedaży w porównywanych okresach cechowały się pralki (+61,8%) i mikrofalówki (+59,5%). Sprzedaż okapów w porównywanych okresach wzrosła o 10,6%, głównie za sprawą wyższej sprzedaży okapów uniwersalnych (+42,2%). Wzrostem sprzedaży charakteryzowała się również sprzedaż chłodnictwa do zabudowy (+6,2%), a także zmywarek do zabudowy (+5,5%). W trzecim kwartale 2007 Amica odnotowała nieznaczne spadki sprzedaży w chłodnictwie wolnostojącym i zmywarkach wolnostojących. Ostatecznie, bardzo wysokie wzrosty sprzedaży pozwoliły Amice zwiększyć udziały rynkowe w pralnictwie, kuchniach wolnostojących, sprzęcie grzejnym do zabudowy, chłodnictwie do zabudowy i kuchenkach mikrofalowych, a więc segmentach, które w trzecim kwartale stanowiły łącznie blisko 60% rynku. 2. Sprzedaż eksportowa Trzeci kwartał 2007 roku Amica zamknęła sprzedażą eksportową na poziomie 45,5 milionów Euro, co stanowi ponad 13-procentowy wzrost w porównaniu odpowiednim okresem roku ubiegłego.

7

Sprzedaż eksportowa w trzecim kwartale w latach 2000 - 2007 (1.000.000 EUR)

15,519,7

40,145,5

36,1

24,320,2

24,4

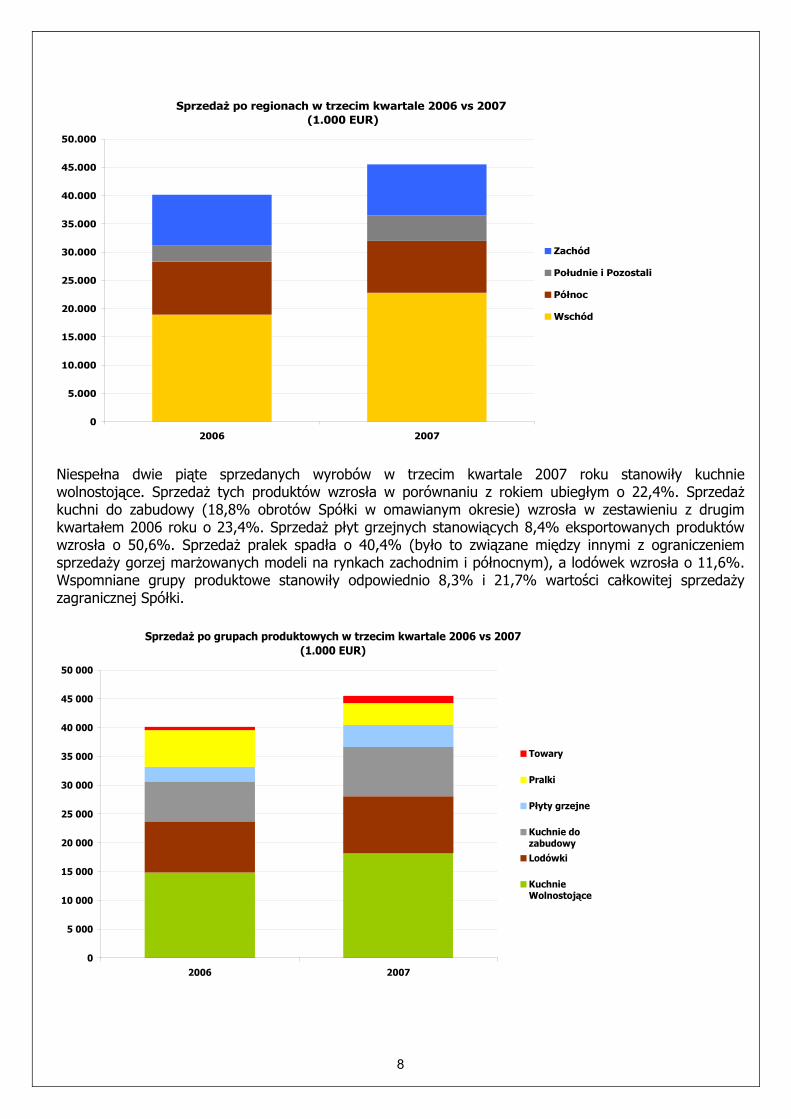

2000 2001 2002 2003 2004 2005 2006 2007 Połowę sprzedaży eksportowej (50,1%) Amica zrealizowała na wschodzie. Produkty sprzedawane są na tym obszarze głównie pod własną marką Hansa. Obroty w tym regionie wzrosły w porównaniu z trzecim kwartałem 2006 o 20,4%. Było to związane między innymi ze zintensyfikowaniem sprzedaży na Ukrainie, gdzie Amica zrealizowała obroty o 240,4% większe niż w porównywalnym okresie 2006 roku oraz na rynku rosyjskim (wzrost o 16,1%). Udziały regionów północnego i zachodniego w eksporcie ogółem wyniosły w trzecim kwartale 2007 roku odpowiednio: 20,1% oraz 19,9%. W porównaniu z trzecim kwartałem 2006 obroty na północy nieznacznie się zmniejszyły (spadek o 1,9%). Było to wynikiem obniżenia dynamiki sprzedaży w Norwegii. Obroty z naszym największym szwedzkim partnerem wrosły o 35,9%. Amica odnotowała 1,5-procentowy wzrost sprzedaży na Zachodzie (głównie na rynku niemieckim). Amica rozbudowuje również sieć sprzedaży w Czechach (wzrost sprzedaży w trzecim kwartale 2007 roku o 45,5%) oraz w krajach Europy Południowo – Wschodniej (Rumunii, Bułgarii, Serbii i na Węgrzech), gdzie obroty wzrosły o 76,5% w zestawieniu z porównywalnym okresem 2006 roku. W całym regionie Południe i Pozostali sprzedaż wzrosła o około 1,5 miliona Euro w porównaniu z trzecim kwartałem 2006 roku.

8

Sprzedaż po regionach w trzecim kwartale 2006 vs 2007 (1.000 EUR)

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

2006 2007

Zachód

Południe i Pozostali

Północ

Wschód

Niespełna dwie piąte sprzedanych wyrobów w trzecim kwartale 2007 roku stanowiły kuchnie wolnostojące. Sprzedaż tych produktów wzrosła w porównaniu z rokiem ubiegłym o 22,4%. Sprzedaż kuchni do zabudowy (18,8% obrotów Spółki w omawianym okresie) wzrosła w zestawieniu z drugim kwartałem 2006 roku o 23,4%. Sprzedaż płyt grzejnych stanowiących 8,4% eksportowanych produktów wzrosła o 50,6%. Sprzedaż pralek spadła o 40,4% (było to związane między innymi z ograniczeniem sprzedaży gorzej marżowanych modeli na rynkach zachodnim i północnym), a lodówek wzrosła o 11,6%. Wspomniane grupy produktowe stanowiły odpowiednio 8,3% i 21,7% wartości całkowitej sprzedaży zagranicznej Spółki.

Sprzedaż po grupach produktowych w trzecim kwartale 2006 vs 2007(1.000 EUR)

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

45 000

50 000

2006 2007

Towary

Pralki

Płyty grzejne

Kuchnie dozabudowyLodówki

KuchnieWolnostojące

9

IV. Wyniki finansowe w III kwartale 2007 roku 1. Skład Grupy

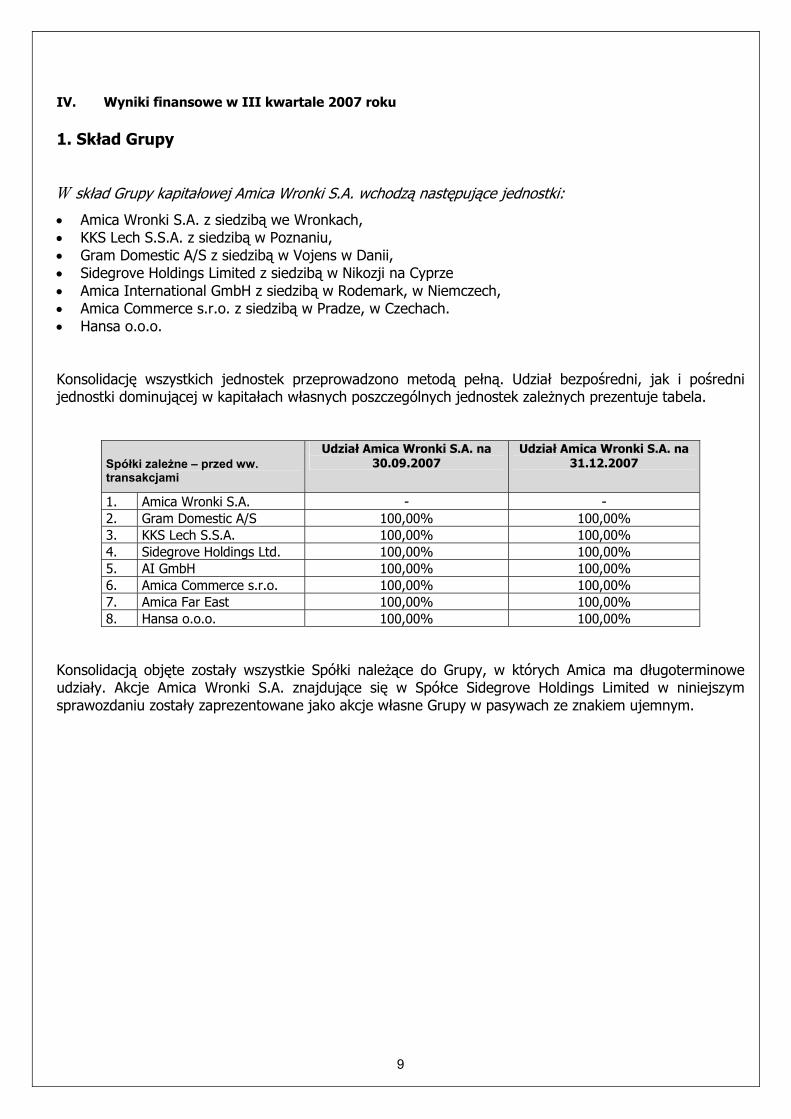

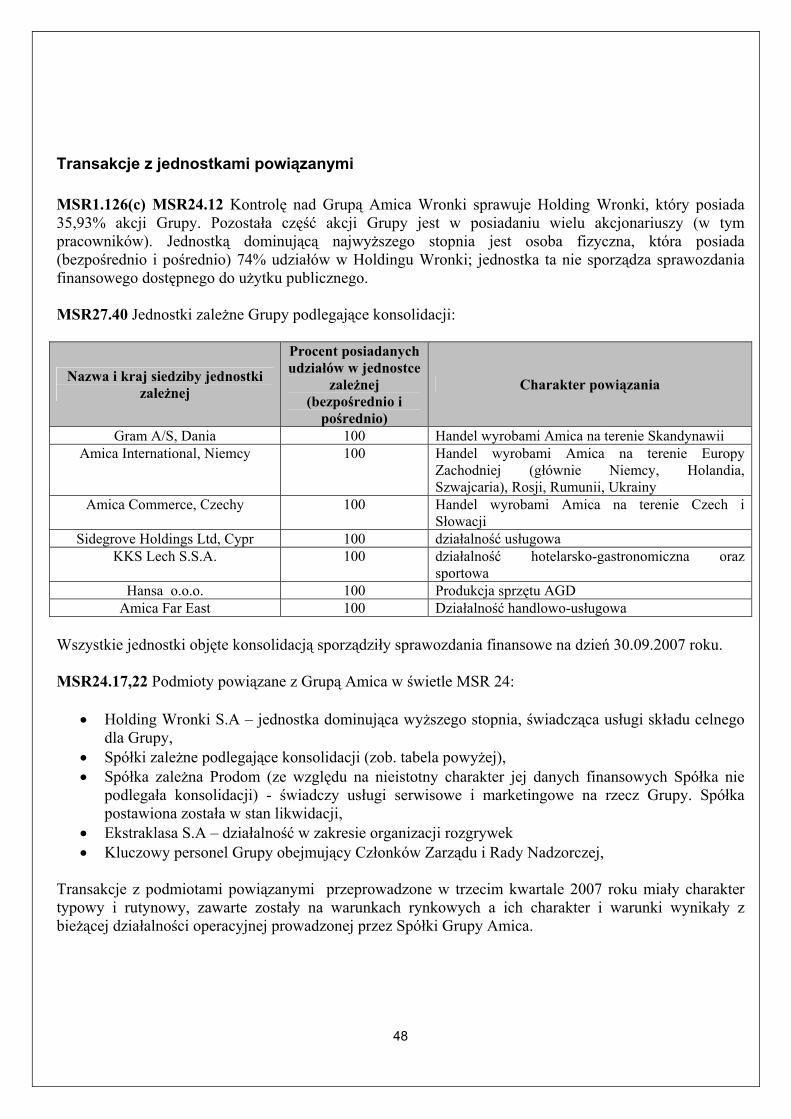

W skład Grupy kapitałowej Amica Wronki S.A. wchodzą następujące jednostki:

• Amica Wronki S.A. z siedzibą we Wronkach, • KKS Lech S.S.A. z siedzibą w Poznaniu, • Gram Domestic A/S z siedzibą w Vojens w Danii, • Sidegrove Holdings Limited z siedzibą w Nikozji na Cyprze • Amica International GmbH z siedzibą w Rodemark, w Niemczech, • Amica Commerce s.r.o. z siedzibą w Pradze, w Czechach. • Hansa o.o.o.

Konsolidację wszystkich jednostek przeprowadzono metodą pełną. Udział bezpośredni, jak i pośredni jednostki dominującej w kapitałach własnych poszczególnych jednostek zależnych prezentuje tabela.

Spółki zależne – przed ww. transakcjami

Udział Amica Wronki S.A. na 30.09.2007

Udział Amica Wronki S.A. na 31.12.2007

1. Amica Wronki S.A. - - 2. Gram Domestic A/S 100,00% 100,00% 3. KKS Lech S.S.A. 100,00% 100,00% 4. Sidegrove Holdings Ltd. 100,00% 100,00% 5. AI GmbH 100,00% 100,00% 6. Amica Commerce s.r.o. 100,00% 100,00% 7. Amica Far East 100,00% 100,00% 8. Hansa o.o.o. 100,00% 100,00%

Konsolidacją objęte zostały wszystkie Spółki należące do Grupy, w których Amica ma długoterminowe udziały. Akcje Amica Wronki S.A. znajdujące się w Spółce Sidegrove Holdings Limited w niniejszym sprawozdaniu zostały zaprezentowane jako akcje własne Grupy w pasywach ze znakiem ujemnym.

10

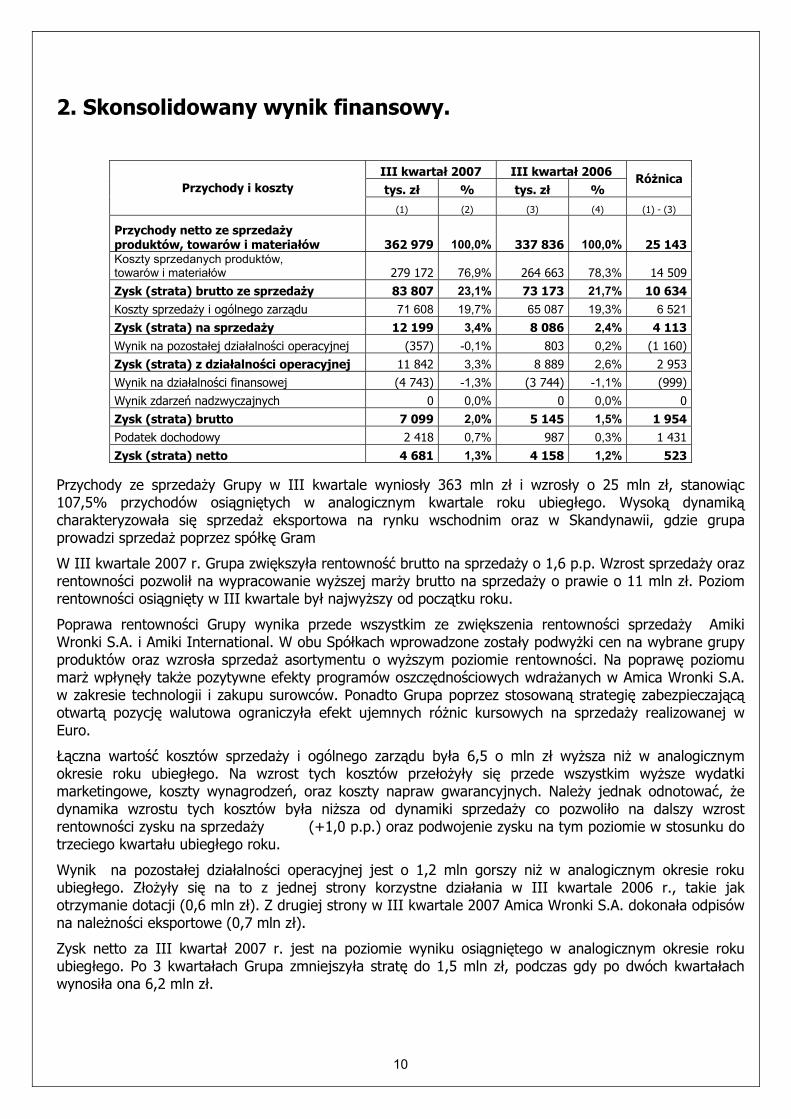

2. Skonsolidowany wynik finansowy.

Przychody ze sprzedaży Grupy w III kwartale wyniosły 363 mln zł i wzrosły o 25 mln zł, stanowiąc 107,5% przychodów osiągniętych w analogicznym kwartale roku ubiegłego. Wysoką dynamiką charakteryzowała się sprzedaż eksportowa na rynku wschodnim oraz w Skandynawii, gdzie grupa prowadzi sprzedaż poprzez spółkę Gram

W III kwartale 2007 r. Grupa zwiększyła rentowność brutto na sprzedaży o 1,6 p.p. Wzrost sprzedaży oraz rentowności pozwolił na wypracowanie wyższej marży brutto na sprzedaży o prawie o 11 mln zł. Poziom rentowności osiągnięty w III kwartale był najwyższy od początku roku.

Poprawa rentowności Grupy wynika przede wszystkim ze zwiększenia rentowności sprzedaży Amiki Wronki S.A. i Amiki International. W obu Spółkach wprowadzone zostały podwyżki cen na wybrane grupy produktów oraz wzrosła sprzedaż asortymentu o wyższym poziomie rentowności. Na poprawę poziomu marż wpłynęły także pozytywne efekty programów oszczędnościowych wdrażanych w Amica Wronki S.A. w zakresie technologii i zakupu surowców. Ponadto Grupa poprzez stosowaną strategię zabezpieczającą otwartą pozycję walutowa ograniczyła efekt ujemnych różnic kursowych na sprzedaży realizowanej w Euro.

Łączna wartość kosztów sprzedaży i ogólnego zarządu była 6,5 o mln zł wyższa niż w analogicznym okresie roku ubiegłego. Na wzrost tych kosztów przełożyły się przede wszystkim wyższe wydatki marketingowe, koszty wynagrodzeń, oraz koszty napraw gwarancyjnych. Należy jednak odnotować, że dynamika wzrostu tych kosztów była niższa od dynamiki sprzedaży co pozwoliło na dalszy wzrost rentowności zysku na sprzedaży (+1,0 p.p.) oraz podwojenie zysku na tym poziomie w stosunku do trzeciego kwartału ubiegłego roku.

Wynik na pozostałej działalności operacyjnej jest o 1,2 mln gorszy niż w analogicznym okresie roku ubiegłego. Złożyły się na to z jednej strony korzystne działania w III kwartale 2006 r., takie jak otrzymanie dotacji (0,6 mln zł). Z drugiej strony w III kwartale 2007 Amica Wronki S.A. dokonała odpisów na należności eksportowe (0,7 mln zł).

Zysk netto za III kwartał 2007 r. jest na poziomie wyniku osiągniętego w analogicznym okresie roku ubiegłego. Po 3 kwartałach Grupa zmniejszyła stratę do 1,5 mln zł, podczas gdy po dwóch kwartałach wynosiła ona 6,2 mln zł.

III kwartał 2007 III kwartał 2006 tys. zł % tys. zł %

Różnica Przychody i koszty

(1) (2) (3) (4) (1) - (3)

Przychody netto ze sprzedaży produktów, towarów i materiałów 362 979 100,0% 337 836 100,0% 25 143 Koszty sprzedanych produktów, towarów i materiałów 279 172 76,9% 264 663 78,3% 14 509 Zysk (strata) brutto ze sprzedaży 83 807 23,1% 73 173 21,7% 10 634 Koszty sprzedaży i ogólnego zarządu 71 608 19,7% 65 087 19,3% 6 521 Zysk (strata) na sprzedaży 12 199 3,4% 8 086 2,4% 4 113 Wynik na pozostałej działalności operacyjnej (357) -0,1% 803 0,2% (1 160)Zysk (strata) z działalności operacyjnej 11 842 3,3% 8 889 2,6% 2 953 Wynik na działalności finansowej (4 743) -1,3% (3 744) -1,1% (999)Wynik zdarzeń nadzwyczajnych 0 0,0% 0 0,0% 0 Zysk (strata) brutto 7 099 2,0% 5 145 1,5% 1 954 Podatek dochodowy 2 418 0,7% 987 0,3% 1 431 Zysk (strata) netto 4 681 1,3% 4 158 1,2% 523

11

3. Rachunki Zysków i Strat poszczególnych Spółek.

Amica Wronki S.A.

W trzecim kwartale 2007 roku łączne przychody Spółki wyniosły prawie 318 mln zł i były o 4% wyższe niż w analogicznym okresie roku ubiegłego. Wzrost przychodów ogółem wynika ze zwiększenia wartości eksportu.

W porównaniu do III kwartału ubiegłego roku sprzedaż eksportowa wzrosła o ponad 8%. Wzrost sprzedaży eksportowej wynika głównie ze zwiększenia sprzedaży sprzętu grzejnego (wzrost o ponad 20%) oraz sprzedaży towarów (ponad dwukrotny wzrost). Rentowność sprzedaży eksportowej uległa obniżeniu z uwagi na spadek kursu Euro (średni kurs realizacji eksportu obniżył się o około 4% w relacji do trzeciego kwartału 2006 roku). Przy czym negatywny wpływ zmiany kursu został znacznie ograniczony poprzez: wprowadzenie podwyżek cen na wybrane grupy produktów i zwiększenie udziału sprzedaży produktów o wyższej rentowności. Ponadto Spółka konsekwentnie stosowała strategie zabezpieczającą otwartą pozycje walutową dzięki czemu ograniczyła efekt ujemnych różnic kursowych w eksporcie.

Przychody zrealizowane na rynku krajowym pozostały na podobnym poziomie jak w analogicznym okresie ubiegłego roku. Przy czym obroty w kraju były realizowane przy znacznie wyższej rentowności. Na wzrost rentowności przełożył się między innymi wzrost udziału sprzedaży sprzętu grzejnego w sprzedaży ogółem.

W trzecim kwartale Spółka wypracowała 58 mln zł zysku brutto ze sprzedaży, czyli o 6,5 mln zł więcej niż w tym samym okresie 2006 roku. Przyrost wartości zysku brutto na sprzedaży był możliwy dzięki zwiększeniu wartości obrotów i zwiększeniu rentowności ogółem (wzrost o 1,5 p.p. do poziomu 18,2%). Osiągnięty poziom rentowności w III kwartale 2007 jest najwyższy w tym roku. Na uwagę zasługuje zwiększenie rentowności w warunkach dużej presji na wzrost cen surowców oraz niższego poziomu kursu Euro. Do poprawy rentowności ogółem przyczyniły się, oprócz działań wymienionych powyżej (przy opisie eksportu) efekty programów oszczędnościowych w zakresie technologii i zakupu surowców.

Łączna wartość kosztów sprzedaży i ogólnego zarządu była 5,5 o mln zł wyższa niż w analogicznym okresie roku ubiegłego. Na wzrost tych kosztów miały wpływ przede wszystkim wyższe wydatki marketingowe, które związane były ze wsparciem sprzedaży wyrobów, zarówno na rynku krajowym, jak i eksportowym. Realizacja wyższej sprzedaży w III kwartale, zwłaszcza eksportowej przyczyniła się również do wzrostu kosztów napraw gwarancyjnych.

Ujemny wynik na pozostałej działalności operacyjnej w trzecim kwartale 2007 to głównie efekt dokonanie odpisu aktualizującego wartość należności od jednego z klientów eksportowych i odpisu zapasów nie rotujących (łącznie ok. 1 mln zł).

Strata na działalności finansowej za trzeci kwartał 2007 była na poziomie ubiegłego roku.

Zysk brutto w trzecim kwartale 2007 wyniósł 5,9 mln zł i jest wyższy o 1,1 mln zł w porównaniu do zysku zrealizowanego w ubiegłym roku. Rentowność brutto wyniosła w bieżącym kwartale 1,8%. Po trzech kwartałach 2007 Spółka osiągnęła ponad 5 mln zł zysku netto.

12

Gram A/S*

W III kwartale 2007 roku Gram A/S zrealizował sprzedaż na poziomie 69,6 mln DKK, co w porównaniu do analogicznego okresu 2006 roku oznacza spadek o około 5% - w ujęciu procentowym i o około 3,6 mln DKK - w ujęciu wartościowym. W wyniku spadku obrotu marża brutto na sprzedaży była niższa o ok. 1,7 mln DKK. Po 3 kwartałach sprzedaż Grama była niższa o 3% w stosunku do 2006 roku. W podziale na rynki zmiana sprzedaży w stosunku do 2006 roku wynosiła: w Danii o – 3% tj. o około 5,5 mln DKK,

w Finlandii o + 25% tj. o około 4,1 mln DKK,

w Norwegii o - 17% tj. o około 7,5 mln DKK,

w Szwecji o – 6% tj. o około 0,8 mln DKK. W wyniku spadku sprzedaży, po 3 kwartałach bieżącego roku, Gram zrealizował niższy zysk brutto na sprzedaży o 1,4 mln DKK. Wynik operacyjny Grupy spadł o 4,8 mln DKK w stosunku do analogicznego okresu ubiegłego roku. Na pogorszenie wyniku na poziomie operacyjnym negatywnie wpłynął głównie wzrost kosztów napraw gwarancyjnych. Wzrost tych kosztów jest następstwem wyższej sprzedaży zrealizowanej w kwartałach poprzedzających bieżący kwartał, a co za tym idzie ulokowanie na rynku większej ilości sprzętu objętego gwarancją. Spółka podjęła działania zmierzające do zmniejszenie poziomu tych kosztów m.in. poprzez uruchomienie call center, co ma spowodować zmniejszenie kosztów napraw gwarancyjnych w następnych kwartałach. Po 3 kwartałach Grupa Gram zanotowała stratę na poziomie – 2,8 mln DKK, czyli o 3,3 mln DKK wyższą niż w tym samym okresie ubiegłego roku. Realizacja zaplanowanej sprzedaży w IV kwartale oraz redukcja części budżetów kosztów operacyjnych powinna umożliwić spółce osiągnięcie dodatniego wyniku w całym bieżącym roku. Amica International GmbH* W III kwartale 2007 roku przychody AI wzrosły o 4,5 mln Euro (tj. 16%) w porównaniu do III kwartału 2006 roku i wyniosły około 31,8 mln Euro. Jednocześnie rentowność sprzedaży brutto w tym okresie poprawiła się o 0,6 p.p. Dzięki wyższym obrotom i rentowności Spółka zrealizowała o 0,7 mln Euro wyższy zysk brutto na sprzedaży.

Po 3 kwartałach sprzedaż AI była wyższa o ponad 14 mln Euro w relacji do ubiegłego roku. Dzięki wyższym obrotom zysk brutto na sprzedaży towarów wzrósł o 1,4 mln Euro. Na poziomie operacyjnym Spółka wypracowała blisko 1 mln Euro zysku, czyli o 0,1 mln Euro więcej niż w tym samym okresie ubiegłego roku. Po 3 kwartałach zysk brutto wyniósł 499 tys. Euro i był o 76 tys. Euro niższy niż w ubiegłym roku. Pogorszenie wyniku brutto było spowodowane przede wszystkim wzrostem kosztów odsetek od kredytów. Zgodnie ze strategią długoterminową Grupy Amica Spółka niemiecka koncentruje się na rozwoju sprzedaży wyrobów produkowanych we Wronkach oraz rozwoju sieci dystrybucji na rynkach Europy Zachodniej, w tym szczególnie w Niemczech. W efekcie podjętych działań udział kuchni wolnostojących (produkowanych we Wronkach) na rynku niemieckim wynosi aktualnie około 15%. KKS Lech S.S.A. Wynik finansowy KKS Lech Poznań S.A. w III kwartale 2007 roku determinowany był przede wszystkim przychodami uzyskanymi ze sprzedaży usług marketingowych oraz biletów i karnetów. W III kwartale roku 2007 osiągnięto przychody z działalności operacyjnej na poziomie 10,7 mln zł. Tym samym w rozpatrywanym okresie 2007 r. osiągnięty został wzrost przychodów ze sprzedaży w najistotniejszych grupach przychodowych, tj. sprzedaży biletów o ponad 300% i sprzedaży usług marketingowych o 20%, co jest efektem dalszego zwiększenia medialności Klubu i zainteresowania kibiców oraz sponsorów, a w rezultacie większego uniezależnienia się Klubu od przychodów z Amica Wronki S.A. W okresie poprzedzającym sprzedaż karnetów i biletów na rundę jesienną sezonu piłkarskiego 2007/2008

13

prowadzone były liczne akcje promocyjne mające na celu zwiększenie frekwencji na meczach. Przeciętna liczba widzów na meczach piłkarskich rozgrywek pierwszoligowych w III kwartale wyniosła ponad 18 tysięcy kibiców na jednym meczu. Ponadto odnotowano także korzystne ukształtowanie się wyniku na pozostałej działalności operacyjnej, przede wszystkim dzięki zyskowi na sprzedaży niefinansowych aktywów trwałych (3,3 mln zł). Realizowana w Spółce polityka finansowa w zakresie kształtowania i kontroli kosztów działalności spowodowała, że pomimo prowadzenia prac dotyczących nowych projektów m.in.: TV Lech online, karta kredytowa i płatnicza Lech. Spółka zmniejszyła stratę na poziomie zysku netto z 4,1 mln zł po 2 kwtartałach do 2,8 mln zł po 3 kwartałach 2007 roku, a więc o 1,3 mln zł. Amica Commerce s.r.o.* Rok 2007 jest dla Amiki Commerce trzecim rokiem działalności. W trzecim kwartale bieżącego roku Spółka zwiększyła sprzedaż o ponad 25 mln CZK, tj. o blisko 60% w stosunku do III kwartału ubiegłego roku. Po 3 kwartałach bieżącego roku sprzedaż AC wyniosła 195,6 mln CZK i była blisko 2-krotnie wyższa sprzedaż niż w analogicznym okresie ubiegłego roku. Na poziomie operacyjnym uzyskano znacznie korzystniejsze wyniki finansowe niż w analogicznym okresie roku ubiegłego. W wyniku wzrostu obrotów zysk brutto na sprzedaży wzrósł o 12,8 mln CZK. Spółka wypracowała zysk operacyjny w wysokości 2,9 mln CZK (0,4 mln zł), podczas gdy w ubiegłym roku zanotowała stratę w wysokości ok. 7,1 mln CZK (0,9 mln zł). Na poziomie zysku netto Amica Commerce odnotowała stratę w wysokości ok. - 6,8 mln CZK (-0,9 mln zł). Wysoka strata na działalności finansowej była spowodowana ujemnymi różnicami kursowymi naliczonymi w wyniku przeszacowania zobowiązań w następstwie osłabienia CZK względem Euro (łącznie ponad -9 mln CZK). Sidegrove Holding Ltd* Spółka cypryjska jest jedyną Spółką w grupie Amica Wronki, która nie prowadzi ani działalności handlowej, ani produkcyjnej. Wyniki finansowe SH Ltd są głównie następstwem przeszacowania wartości majątku finansowego lub wynikiem na sprzedaży tego majątku. Spółka posiada akcje Amica Wronki SA oraz akcje AI. Wycena akcji Amica Wronki następuje według wartości rynkowej na dany dzień bilansowy. Różnica z przeszacowania jest odnoszona w wynik finansowy danego okresu. Zyski lub straty z tytułu przeszacowania wchodzą w skład korekt konsolidacyjnych i nie są uwzględniane w wynikach skonsolidowanych Grupy. Na koniec marca bieżącego roku SH Ltd było w posiadaniu 725.441 akcji Amiki Wronki S.A. (*) W przypadku Spółek zagranicznych komentarze opierają się o dane finansowe za 2007 i 2006 r. wyrażone w walutach danego kraju, za wyjątkiem spółki Sidegrove Holdings Ltd, która sporządza sprawozdania w USD.

14

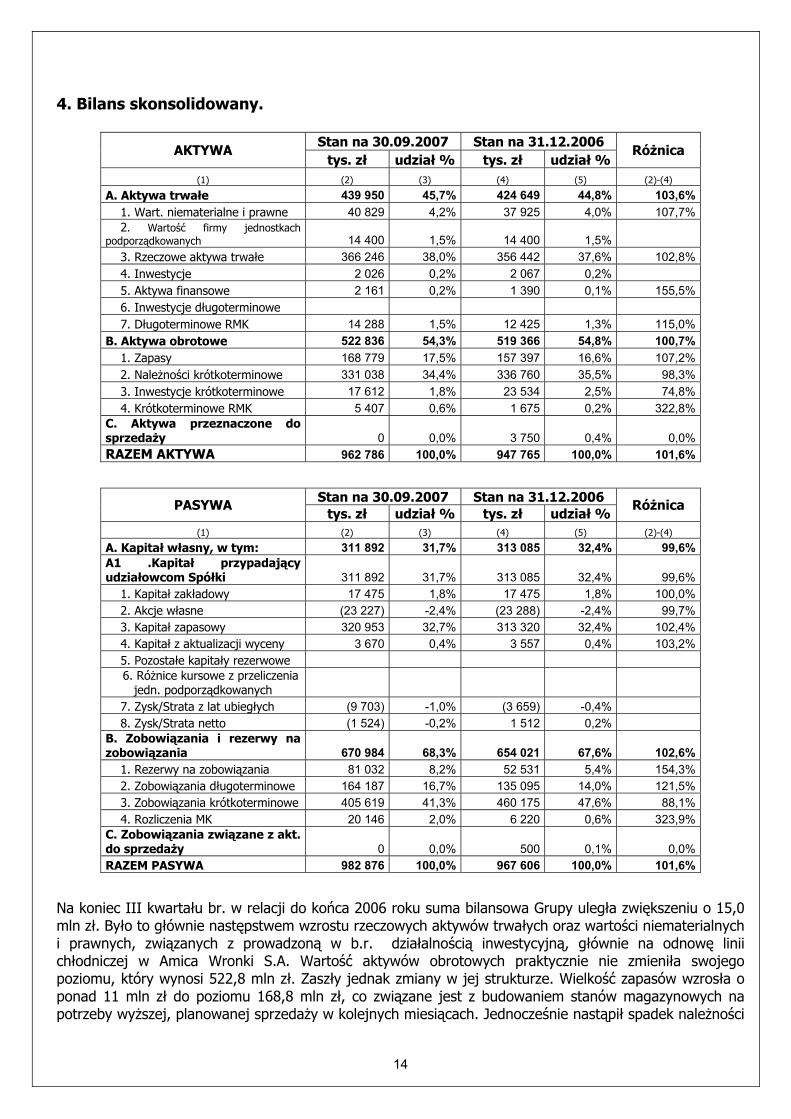

4. Bilans skonsolidowany.

Stan na 30.09.2007 Stan na 31.12.2006 AKTYWA

tys. zł udział % tys. zł udział % Różnica

(1) (2) (3) (4) (5) (2)-(4)

A. Aktywa trwałe 439 950 45,7% 424 649 44,8% 103,6% 1. Wart. niematerialne i prawne 40 829 4,2% 37 925 4,0% 107,7% 2. Wartość firmy jednostkach podporządkowanych 14 400 1,5% 14 400 1,5% 3. Rzeczowe aktywa trwałe 366 246 38,0% 356 442 37,6% 102,8% 4. Inwestycje 2 026 0,2% 2 067 0,2% 5. Aktywa finansowe 2 161 0,2% 1 390 0,1% 155,5% 6. Inwestycje długoterminowe 7. Długoterminowe RMK 14 288 1,5% 12 425 1,3% 115,0%B. Aktywa obrotowe 522 836 54,3% 519 366 54,8% 100,7% 1. Zapasy 168 779 17,5% 157 397 16,6% 107,2% 2. Należności krótkoterminowe 331 038 34,4% 336 760 35,5% 98,3% 3. Inwestycje krótkoterminowe 17 612 1,8% 23 534 2,5% 74,8% 4. Krótkoterminowe RMK 5 407 0,6% 1 675 0,2% 322,8%C. Aktywa przeznaczone do sprzedaży 0 0,0% 3 750 0,4% 0,0%RAZEM AKTYWA 962 786 100,0% 947 765 100,0% 101,6%

Stan na 30.09.2007 Stan na 31.12.2006 PASYWA tys. zł udział % tys. zł udział %

Różnica

(1) (2) (3) (4) (5) (2)-(4)

A. Kapitał własny, w tym: 311 892 31,7% 313 085 32,4% 99,6%A1 .Kapitał przypadający udziałowcom Spółki 311 892 31,7% 313 085 32,4% 99,6% 1. Kapitał zakładowy 17 475 1,8% 17 475 1,8% 100,0% 2. Akcje własne (23 227) -2,4% (23 288) -2,4% 99,7% 3. Kapitał zapasowy 320 953 32,7% 313 320 32,4% 102,4% 4. Kapitał z aktualizacji wyceny 3 670 0,4% 3 557 0,4% 103,2% 5. Pozostałe kapitały rezerwowe 6. Różnice kursowe z przeliczenia

jedn. podporządkowanych 7. Zysk/Strata z lat ubiegłych (9 703) -1,0% (3 659) -0,4% 8. Zysk/Strata netto (1 524) -0,2% 1 512 0,2% B. Zobowiązania i rezerwy na zobowiązania 670 984 68,3% 654 021 67,6% 102,6% 1. Rezerwy na zobowiązania 81 032 8,2% 52 531 5,4% 154,3% 2. Zobowiązania długoterminowe 164 187 16,7% 135 095 14,0% 121,5% 3. Zobowiązania krótkoterminowe 405 619 41,3% 460 175 47,6% 88,1% 4. Rozliczenia MK 20 146 2,0% 6 220 0,6% 323,9%C. Zobowiązania związane z akt. do sprzedaży 0 0,0% 500 0,1% 0,0%RAZEM PASYWA 982 876 100,0% 967 606 100,0% 101,6%

Na koniec III kwartału br. w relacji do końca 2006 roku suma bilansowa Grupy uległa zwiększeniu o 15,0 mln zł. Było to głównie następstwem wzrostu rzeczowych aktywów trwałych oraz wartości niematerialnych i prawnych, związanych z prowadzoną w b.r. działalnością inwestycyjną, głównie na odnowę linii chłodniczej w Amica Wronki S.A. Wartość aktywów obrotowych praktycznie nie zmieniła swojego poziomu, który wynosi 522,8 mln zł. Zaszły jednak zmiany w jej strukturze. Wielkość zapasów wzrosła o ponad 11 mln zł do poziomu 168,8 mln zł, co związane jest z budowaniem stanów magazynowych na potrzeby wyższej, planowanej sprzedaży w kolejnych miesiącach. Jednocześnie nastąpił spadek należności

15

krótkoterminowych w następstwie zastosowania factoringu w Amica Wronki S.A. W efekcie tych działań, udział aktywów obrotowych zmniejszył się o 0,9 p.p. do poziomu 54,3%.

Po stronie pasywów, wielkość kapitału własnego zmniejszyła się o 1,4 mln zł, co było związane z wygenerowaniem 1,5 mln zł straty netto po trzech kwartałach 2007 r. Kapitał własny stanowił na koniec września 2007 r. 30,3% sumy bilansowej.

Wzrost wartości rezerw jest skutkiem narastania zobowiązań z tytułu bonusów sprzedażowych oraz działań marketingowych rozliczanych w cyklu rocznym. Ogółem saldo zobowiązań długo i krótkoterminowych spadło o ponad 25,4 mln zł. Wskaźnik zadłużenia ogólnego wyniósł na koniec września 0,7 i był na poziomie z końca 2006 r.

5. Komentarze do bilansów poszczególnych Spółek.

Amica Wronki S.A.

Na koniec III kwartału 2007 r. suma bilansowa Spółki pozostała na poziomie zbliżonym do stanu z dnia 31.12.2006. Zarówno struktura aktywów jak i pasywów nie uległa istotnym zmianom. Poprawie uległy następujące parametry:

• wskaźnik zadłużenia obniżył się o 0,5 p.p i wynosi 64,9%,

• wskaźnik płynności I stopnia wzrósł o 0,06 i wyniósł 1,12,

• kapitał obrotowy netto wzrósł do poziomu 27,5 mln zł.

Aktywa trwałe

Aktywa trwałe Spółki w stosunku do 31.12.06 wzrosły o 10 mln zł. Wzrost ten nastąpił w efekcie realizowania planu nakładów inwestycyjnych na rok 2007. Zakłada on inwestycje Spółki w rzeczowe aktywa trwałe na poziomie wyższym od inwestycji odtworzeniowych. Główną pozycją tego planu jest odnowa linii chłodniczej.

Aktywa obrotowe

Aktywa obrotowe Spółki w analizowanym okresie spadły o 4 mln zł i stanowią 52,4% całości aktywów. Poziom zapasów jest wyższy od poziomu z 31.12.06 o 3 mln zł, co biorąc pod uwagę wartość obrotów we wrześniu oraz planowanych na październik świadczy o przyspieszeniu ich rotacji w stosunku do końca roku ubiegłego. Spadek wartości należności nastąpił w efekcie zastosowania factoringu bez regresu. Na koniec III kwartału wartość należności przekazanych do faktoringu to 15 mln zł.

Kapitały własne

Po stronie pasywów wartość kapitału własnego wzrosła o 5 mln zł i stanowi obecnie 35,1% sumy bilansowej. Wzrost ten jest efektem wypracowania przez Spółkę zysku netto w 2007 roku.

Zobowiązania i rezerwy

W analizowanym okresie nastąpił spadek finansowania kapitałem obcym o 2,5 mln zł. Wskaźnik zadłużenia Spółki kształtuje się obecnie na poziomie 64,9%. Spółka mogła zmniejszyć finansowanie zobowiązaniami poprzez wypracowanie zysku netto oraz skorzystanie z faktoringu. Wzrost wartości rezerw jest skutkiem narastania zobowiązań z tytułu bonusów sprzedażowych oraz działań marketingowych

16

rozliczanych w cyklu rocznym. Na koniec III kwartału 2007 roku wskaźnik płynności osiągnął poziom 1,12 i tym samym kapitał pracujący netto był dodatni i wyniósł 27,5 mln zł.

W kolejnych okresach, w zakresie podstawowych wskaźników struktury bilansu, Spółka będzie dążyła do wzrostu wskaźnika płynności do poziomu powyżej 1,2 oraz utrzymania wskaźnika zadłużenia na poziomie poniżej 65%.

Gram A/S* Struktura bilansowa Gram A/S na koniec września 2007 roku nie uległa istotnej zmianie. W stosunku do końca roku 2006 obniżeniu uległ poziom zapasów (o 1,4 mln DKK), a wzrósł poziom należności (o 3,6 mln DKK). Łączny wzrost wartości majątku obrotowego (o ok. 2 mln DKK) oraz strata bieżącego roku zostały sfinansowane poprzez zwiększenie krótkookresowych zobowiązań handlowych. Powyższe zmiany wpłynęły na pogorszenie wskaźnika płynności ogólnej, który wyniósł 0,95 na koniec września, podczas gdy na koniec grudnia 2006 roku wynosił 0,99. Jednocześnie poziom zadłużenia ogólnego wzrósł z 84% na koniec roku do 87% na koniec września.

Amica International GmbH*

Najistotniejsze zmiany bilansie w stosunku do stanu z końca 2006 roku dotyczą struktury kapitału obrotowego i mają związek ze wzrostem poziomu obrotów. W zakresie majątku obrotowego zmianie uległ poziom zapasów, który był wyższy o 0,9 mln Euro w stosunku do końca roku 2006. Wzrost ten jest następstwem wyższej sprzedaży oraz budowania stanów magazynowych na potrzeby wyższej, planowanej sprzedaży w kolejnych miesiącach. W następstwie wzrostu sprzedaży wzrósł także poziom należności handlowych o 3,4 mln Euro. Wzrost majątku zapotrzebowania na majątek obrotowy został sfinansowany poprzez wzrost kredytów długoterminowych (o 0,8 mln Euro) oraz zobowiązań handlowych, w tym głównie wobec podmiotów spoza Grupy (o 2,5 mln Euro). Powyższe zmiany nie wpłynęły istotnie na ogólny poziom płynności, który pozostał na poziomie z końca roku i wyniósł 1,44. Wskaźnik zadłużenia ogólnego wyniósł 87%, co oznacza, że był wyższy o 1 p.p. w stosunku do stanu z końca 2007 roku. KKS Lech S.S.A. Wartość sumy bilansowej na 30.09.2007r. wyniosła 43,9 mln zł i była wyższa o 4,3 mln zł od kwoty ujawnionej w sprawozdaniach KKS Lech Poznań na koniec roku obrotowego 2006. W strukturze bilansowej Spółki w porównaniu do stanu z 31.12.2006 roku na uwagę zasługuje znaczny wzrost (o 2,9 mln zł) wartości majątku obrotowego, oraz zmiana wartości zobowiązań handlowych (wzrost o 1,9 mln zł). Przyczyną zmian było przede wszystkim zwiększenie poziomu aktywności gospodarczej Spółki, a zatem wzrost wartości obrotów przez nią generowanych oraz poziomu wykorzystania kredytu handlowego. Udział aktywów trwałych w sumie aktywów ogółem Spółki pozostaje nadal na bardzo wysokim poziomie i wyniósł na koniec III kwartału bieżącego roku 79,5% i był tym samym o nieco ponad 5 p.p. niższy w porównaniu do końca poprzedniego roku obrotowego. Wysoki udział aktywów trwałych w majątku Spółki determinowany jest przez wartość rzeczowych aktywów trwałych (26 mln zł) oraz wartości niematerialnych i prawnych (8,8 mln zł). W tej ostatniej grupie składników nastąpił wzrost wartości księgowej na skutek zrealizowanych w III kwartale nakładów inwestycyjnych związanych z zakupem nowych zawodników. Wartość posiadanych przez Spółkę kapitałów własnych po III kwartale 2007 wynosiła 10,4 mln zł. Udział kapitałów własnych w finansowaniu działalności klubu zmniejszył się w stosunku do 31.12.2006r. o 9,6 p.p.

17

Spółka w dalszym ciągu zmniejszała sukcesywnie zadłużenie długoterminowe poprzez terminowe spłaty kredytu inwestycyjnego wobec Kredyt Banku. Na dzień 30.09.2007r. zadłużenie z tego tytułu wyniosło 2,8 mln zł. Amica Commerce s.r.o.* Zmiany w strukturze bilansowej AC na koniec września 2007 w stosunku do stanu z końca 2006 roku dotyczą struktury kapitału obrotowego i wynikają ze wzrostu poziomu obrotów. W zakresie majątku obrotowego zmianie uległ poziom należności, który był wyższy o 31,8 mln CZK (4,3 mln zł) w stosunku do końca roku 2006 i wynikał przede wszystkim ze wzrostu sprzedaży. Poziom zapasów nie uległ istotnej zmianie. Jednocześnie wzrostowi majątku obrotowego towarzyszył wzrost zobowiązań handlowych, w tym głównie wobec Amiki Wronki SA, co stanowiło źródło finansowania wyższych obrotów. Sidegrove Holdings Ltd.* Sytuacja majątkowa Spółki na koniec września bieżące roku nie uległa znaczącej zmianie w stosunku do końca roku 2006. Blisko 100% sumy bilansowej stanowiły kapitały własne. Majątek trwały SH Ltd składa się głównie z dwóch składników:

akcji Amica Wronki S.A. w ilości 725.441 akcji, które nie podlegają konsolidacji z Amica Wronki S.A. podobnie jak i skutki przeszacowania do wartości rynkowej.

akcji w Spółce Amica International mbH (6,2 mln USD), które traktowane są jako inwestycja długoterminowa i podlegają konsolidacji z Amica Wronki S.A. według metody pełnej.

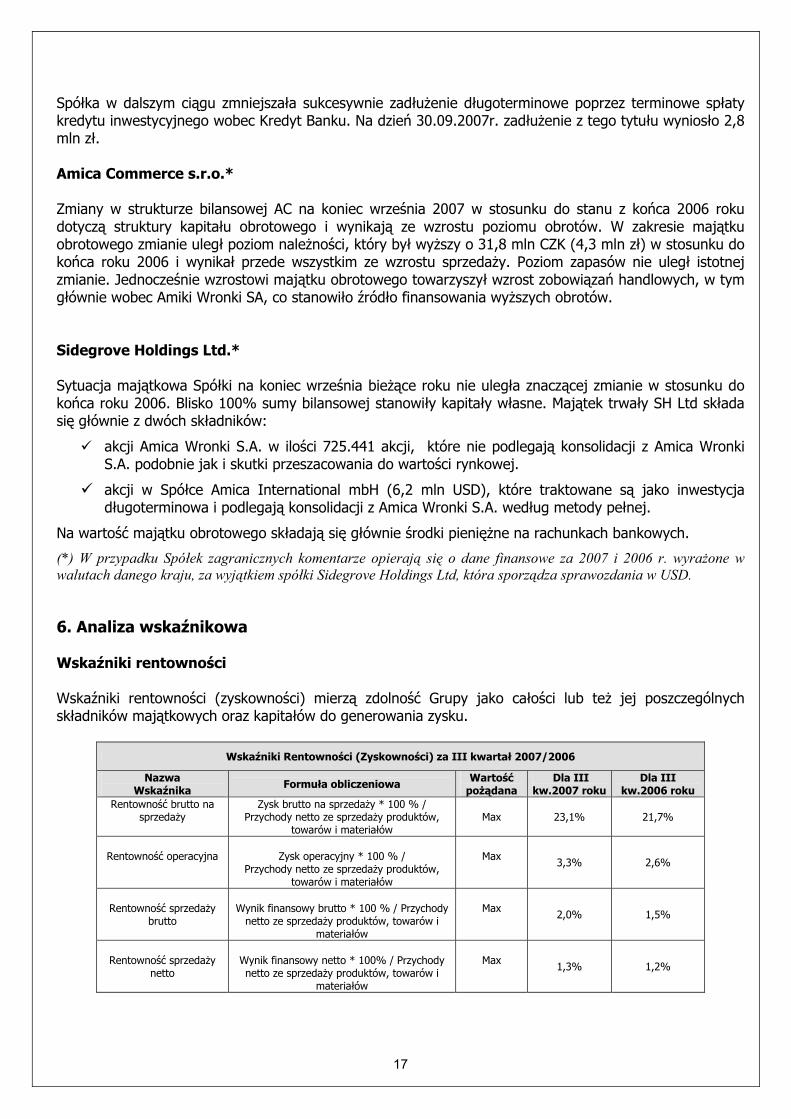

Na wartość majątku obrotowego składają się głównie środki pieniężne na rachunkach bankowych. (*) W przypadku Spółek zagranicznych komentarze opierają się o dane finansowe za 2007 i 2006 r. wyrażone w walutach danego kraju, za wyjątkiem spółki Sidegrove Holdings Ltd, która sporządza sprawozdania w USD. 6. Analiza wskaźnikowa Wskaźniki rentowności Wskaźniki rentowności (zyskowności) mierzą zdolność Grupy jako całości lub też jej poszczególnych składników majątkowych oraz kapitałów do generowania zysku.

Wskaźniki Rentowności (Zyskowności) za III kwartał 2007/2006

Nazwa Wskaźnika Formuła obliczeniowa Wartość

pożądana Dla III

kw.2007 roku Dla III

kw.2006 roku Rentowność brutto na

sprzedaży Zysk brutto na sprzedaży * 100 % /

Przychody netto ze sprzedaży produktów, towarów i materiałów

Max 23,1% 21,7%

Rentowność operacyjna

Zysk operacyjny * 100 % /

Przychody netto ze sprzedaży produktów, towarów i materiałów

Max 3,3% 2,6%

Rentowność sprzedaży

brutto

Wynik finansowy brutto * 100 % / Przychody

netto ze sprzedaży produktów, towarów i materiałów

Max 2,0% 1,5%

Rentowność sprzedaży

netto

Wynik finansowy netto * 100% / Przychody netto ze sprzedaży produktów, towarów i

materiałów

Max 1,3% 1,2%

18

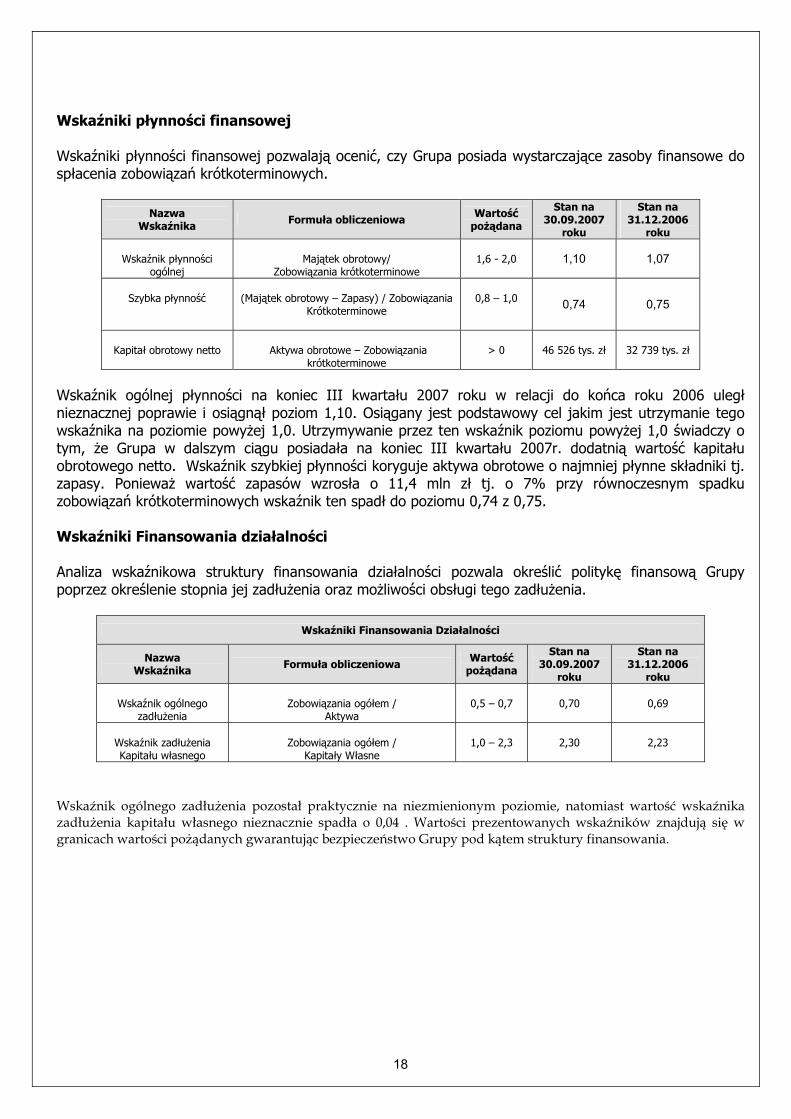

Wskaźniki płynności finansowej Wskaźniki płynności finansowej pozwalają ocenić, czy Grupa posiada wystarczające zasoby finansowe do spłacenia zobowiązań krótkoterminowych.

Nazwa Wskaźnika Formuła obliczeniowa Wartość

pożądana

Stan na 30.09.2007

roku

Stan na 31.12.2006

roku

Wskaźnik płynności ogólnej

Majątek obrotowy/

Zobowiązania krótkoterminowe

1,6 - 2,0 1,10 1,07

Szybka płynność

(Majątek obrotowy – Zapasy) / Zobowiązania

Krótkoterminowe

0,8 – 1,0 0,74 0,75

Kapitał obrotowy netto

Aktywa obrotowe – Zobowiązania

krótkoterminowe

> 0

46 526 tys. zł

32 739 tys. zł

Wskaźnik ogólnej płynności na koniec III kwartału 2007 roku w relacji do końca roku 2006 uległ nieznacznej poprawie i osiągnął poziom 1,10. Osiągany jest podstawowy cel jakim jest utrzymanie tego wskaźnika na poziomie powyżej 1,0. Utrzymywanie przez ten wskaźnik poziomu powyżej 1,0 świadczy o tym, że Grupa w dalszym ciągu posiadała na koniec III kwartału 2007r. dodatnią wartość kapitału obrotowego netto. Wskaźnik szybkiej płynności koryguje aktywa obrotowe o najmniej płynne składniki tj. zapasy. Ponieważ wartość zapasów wzrosła o 11,4 mln zł tj. o 7% przy równoczesnym spadku zobowiązań krótkoterminowych wskaźnik ten spadł do poziomu 0,74 z 0,75. Wskaźniki Finansowania działalności Analiza wskaźnikowa struktury finansowania działalności pozwala określić politykę finansową Grupy poprzez określenie stopnia jej zadłużenia oraz możliwości obsługi tego zadłużenia.

Wskaźniki Finansowania Działalności

Nazwa Wskaźnika Formuła obliczeniowa Wartość

pożądana

Stan na 30.09.2007

roku

Stan na 31.12.2006

roku

Wskaźnik ogólnego zadłużenia

Zobowiązania ogółem /

Aktywa

0,5 – 0,7

0,70

0,69

Wskaźnik zadłużenia Kapitału własnego

Zobowiązania ogółem /

Kapitały Własne

1,0 – 2,3

2,30

2,23

Wskaźnik ogólnego zadłużenia pozostał praktycznie na niezmienionym poziomie, natomiast wartość wskaźnika zadłużenia kapitału własnego nieznacznie spadła o 0,04 . Wartości prezentowanych wskaźników znajdują się w granicach wartości pożądanych gwarantując bezpieczeństwo Grupy pod kątem struktury finansowania.

19

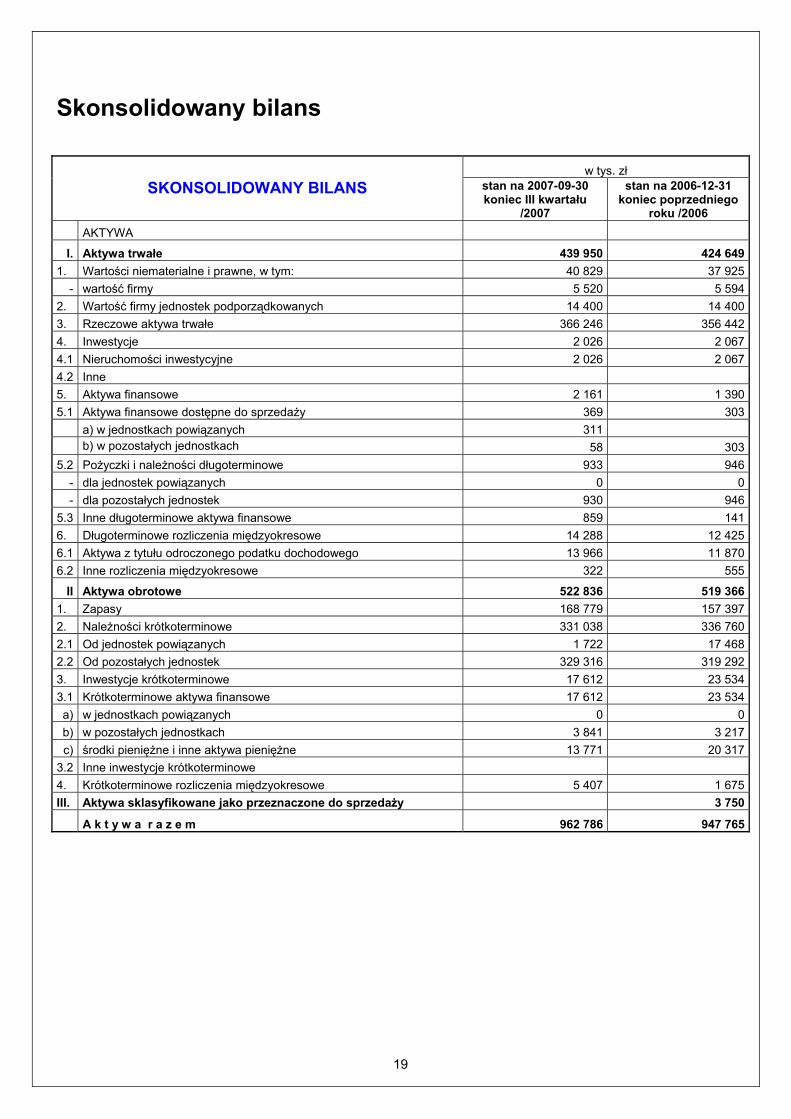

Skonsolidowany bilans

w tys. zł SKONSOLIDOWANY BILANS stan na 2007-09-30

koniec III kwartału /2007

stan na 2006-12-31 koniec poprzedniego

roku /2006 AKTYWA

I. Aktywa trwałe 439 950 424 6491. Wartości niematerialne i prawne, w tym: 40 829 37 925

- wartość firmy 5 520 5 5942. Wartość firmy jednostek podporządkowanych 14 400 14 4003. Rzeczowe aktywa trwałe 366 246 356 4424. Inwestycje 2 026 2 0674.1 Nieruchomości inwestycyjne 2 026 2 0674.2 Inne 5. Aktywa finansowe 2 161 1 3905.1 Aktywa finansowe dostępne do sprzedaży 369 303

a) w jednostkach powiązanych 311 b) w pozostałych jednostkach 58 303

5.2 Pożyczki i należności długoterminowe 933 946- dla jednostek powiązanych 0 0- dla pozostałych jednostek 930 946

5.3 Inne długoterminowe aktywa finansowe 859 1416. Długoterminowe rozliczenia międzyokresowe 14 288 12 4256.1 Aktywa z tytułu odroczonego podatku dochodowego 13 966 11 8706.2 Inne rozliczenia międzyokresowe 322 555

II Aktywa obrotowe 522 836 519 3661. Zapasy 168 779 157 3972. Należności krótkoterminowe 331 038 336 7602.1 Od jednostek powiązanych 1 722 17 4682.2 Od pozostałych jednostek 329 316 319 2923. Inwestycje krótkoterminowe 17 612 23 5343.1 Krótkoterminowe aktywa finansowe 17 612 23 534a) w jednostkach powiązanych 0 0b) w pozostałych jednostkach 3 841 3 217c) środki pieniężne i inne aktywa pieniężne 13 771 20 317

3.2 Inne inwestycje krótkoterminowe 4. Krótkoterminowe rozliczenia międzyokresowe 5 407 1 675III. Aktywa sklasyfikowane jako przeznaczone do sprzedaży 3 750

A k t y w a r a z e m 962 786 947 765

20

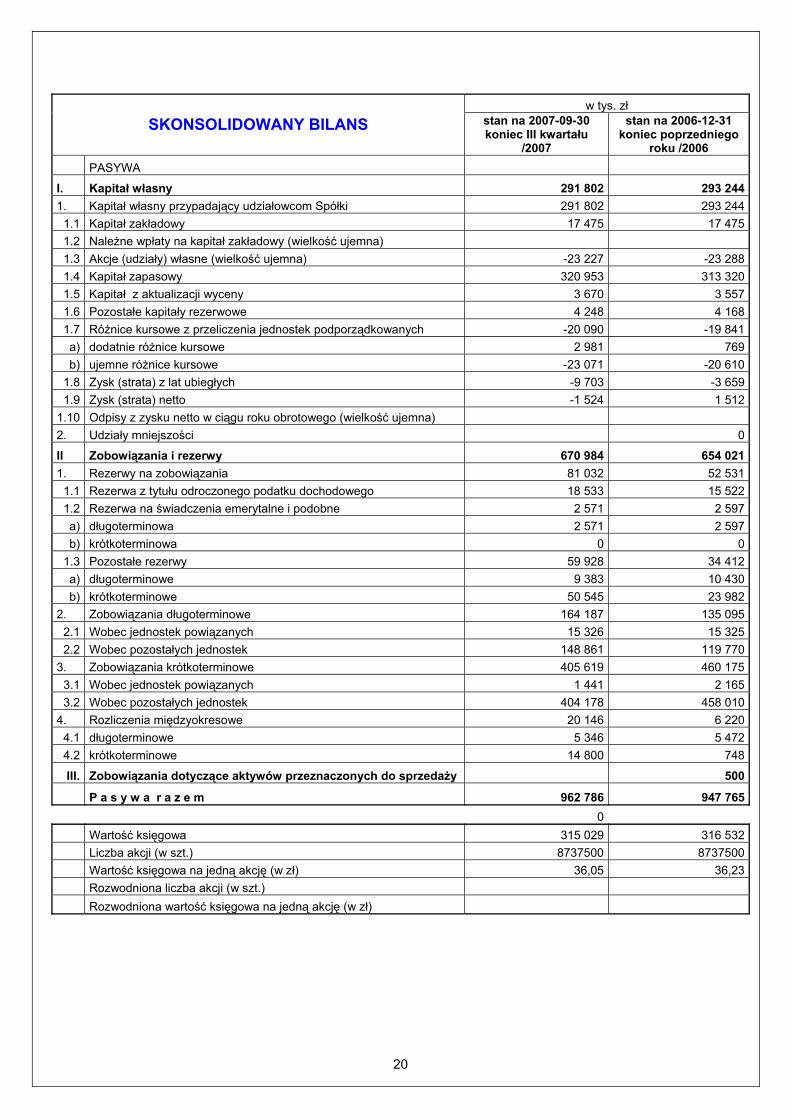

w tys. zł

SKONSOLIDOWANY BILANS stan na 2007-09-30 koniec III kwartału

/2007

stan na 2006-12-31 koniec poprzedniego

roku /2006 PASYWA

I. Kapitał własny 291 802 293 2441. Kapitał własny przypadający udziałowcom Spółki 291 802 293 244

1.1 Kapitał zakładowy 17 475 17 4751.2 Należne wpłaty na kapitał zakładowy (wielkość ujemna) 1.3 Akcje (udziały) własne (wielkość ujemna) -23 227 -23 2881.4 Kapitał zapasowy 320 953 313 3201.5 Kapitał z aktualizacji wyceny 3 670 3 5571.6 Pozostałe kapitały rezerwowe 4 248 4 1681.7 Różnice kursowe z przeliczenia jednostek podporządkowanych -20 090 -19 841a) dodatnie różnice kursowe 2 981 769b) ujemne różnice kursowe -23 071 -20 610

1.8 Zysk (strata) z lat ubiegłych -9 703 -3 6591.9 Zysk (strata) netto -1 524 1 512

1.10 Odpisy z zysku netto w ciągu roku obrotowego (wielkość ujemna) 2. Udziały mniejszości 0

II Zobowiązania i rezerwy 670 984 654 0211. Rezerwy na zobowiązania 81 032 52 531

1.1 Rezerwa z tytułu odroczonego podatku dochodowego 18 533 15 5221.2 Rezerwa na świadczenia emerytalne i podobne 2 571 2 597a) długoterminowa 2 571 2 597b) krótkoterminowa 0 0

1.3 Pozostałe rezerwy 59 928 34 412a) długoterminowe 9 383 10 430b) krótkoterminowe 50 545 23 982

2. Zobowiązania długoterminowe 164 187 135 0952.1 Wobec jednostek powiązanych 15 326 15 3252.2 Wobec pozostałych jednostek 148 861 119 770

3. Zobowiązania krótkoterminowe 405 619 460 1753.1 Wobec jednostek powiązanych 1 441 2 1653.2 Wobec pozostałych jednostek 404 178 458 010

4. Rozliczenia międzyokresowe 20 146 6 2204.1 długoterminowe 5 346 5 4724.2 krótkoterminowe 14 800 748

III. Zobowiązania dotyczące aktywów przeznaczonych do sprzedaży 500

P a s y w a r a z e m 962 786 947 765 0 Wartość księgowa 315 029 316 532 Liczba akcji (w szt.) 8737500 8737500 Wartość księgowa na jedną akcję (w zł) 36,05 36,23 Rozwodniona liczba akcji (w szt.) Rozwodniona wartość księgowa na jedną akcję (w zł)

21

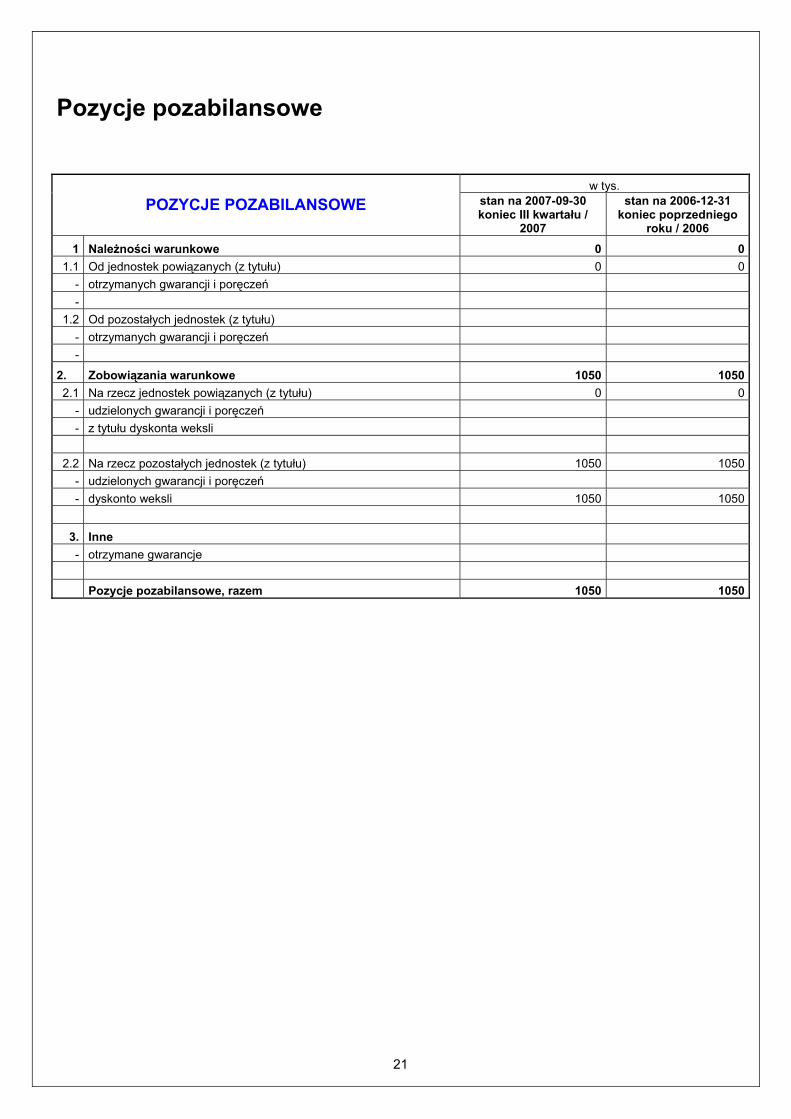

Pozycje pozabilansowe

w tys.

POZYCJE POZABILANSOWE stan na 2007-09-30 koniec III kwartału /

2007

stan na 2006-12-31 koniec poprzedniego

roku / 2006 1 Należności warunkowe 0 0

1.1 Od jednostek powiązanych (z tytułu) 0 0- otrzymanych gwarancji i poręczeń -

1.2 Od pozostałych jednostek (z tytułu) - otrzymanych gwarancji i poręczeń -

2. Zobowiązania warunkowe 1050 10502.1 Na rzecz jednostek powiązanych (z tytułu) 0 0

- udzielonych gwarancji i poręczeń - z tytułu dyskonta weksli

2.2 Na rzecz pozostałych jednostek (z tytułu) 1050 1050- udzielonych gwarancji i poręczeń - dyskonto weksli 1050 1050

3. Inne - otrzymane gwarancje

Pozycje pozabilansowe, razem 1050 1050

22

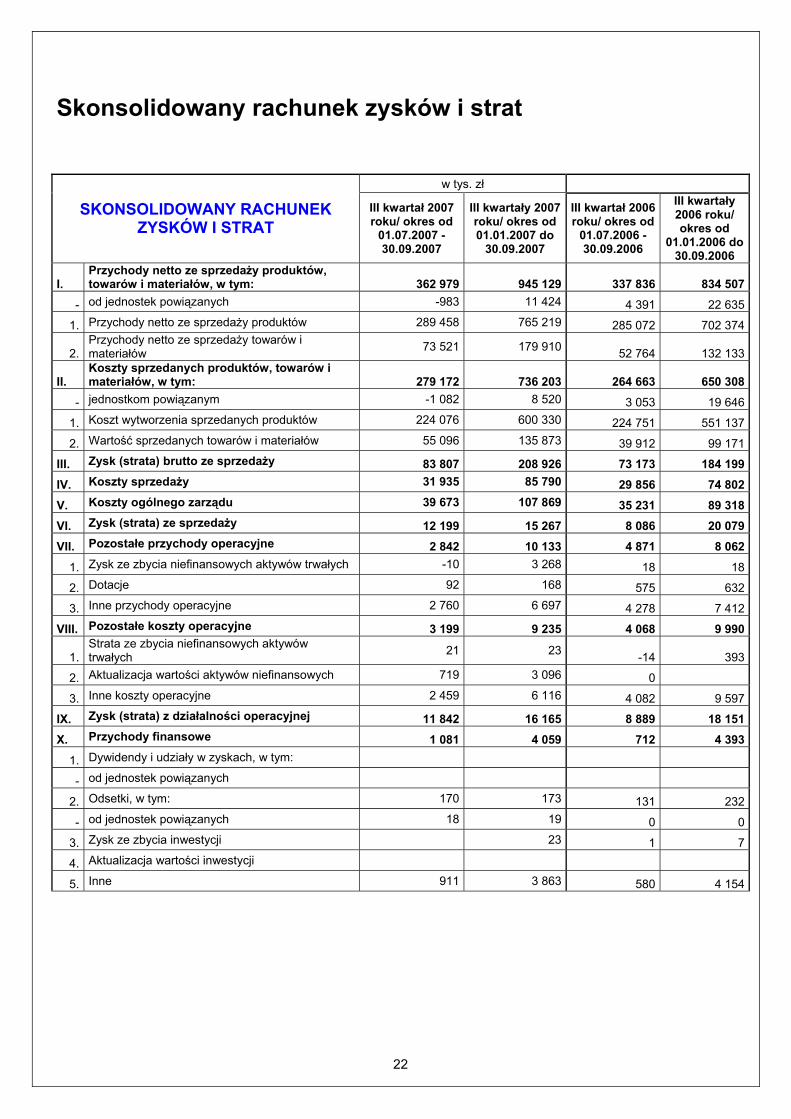

Skonsolidowany rachunek zysków i strat

w tys. zł w tys. zł

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT

III kwartał 2007 roku/ okres od

01.07.2007 - 30.09.2007

III kwartały 2007 roku/ okres od 01.01.2007 do

30.09.2007

III kwartał 2006 roku/ okres od

01.07.2006 - 30.09.2006

III kwartały 2006 roku/ okres od

01.01.2006 do 30.09.2006

I. Przychody netto ze sprzedaży produktów, towarów i materiałów, w tym: 362 979 945 129 337 836 834 507

- od jednostek powiązanych -983 11 424 4 391 22 635

1. Przychody netto ze sprzedaży produktów 289 458 765 219 285 072 702 374

2. Przychody netto ze sprzedaży towarów i materiałów 73 521 179 910 52 764 132 133

II. Koszty sprzedanych produktów, towarów i materiałów, w tym: 279 172 736 203 264 663 650 308

- jednostkom powiązanym -1 082 8 520 3 053 19 646

1. Koszt wytworzenia sprzedanych produktów 224 076 600 330 224 751 551 137

2. Wartość sprzedanych towarów i materiałów 55 096 135 873 39 912 99 171

III. Zysk (strata) brutto ze sprzedaży 83 807 208 926 73 173 184 199IV. Koszty sprzedaży 31 935 85 790 29 856 74 802V. Koszty ogólnego zarządu 39 673 107 869 35 231 89 318VI. Zysk (strata) ze sprzedaży 12 199 15 267 8 086 20 079VII. Pozostałe przychody operacyjne 2 842 10 133 4 871 8 062

1. Zysk ze zbycia niefinansowych aktywów trwałych -10 3 268 18 18

2. Dotacje 92 168 575 632

3. Inne przychody operacyjne 2 760 6 697 4 278 7 412

VIII. Pozostałe koszty operacyjne 3 199 9 235 4 068 9 990

1. Strata ze zbycia niefinansowych aktywów trwałych 21 23 -14 393

2. Aktualizacja wartości aktywów niefinansowych 719 3 096 0

3. Inne koszty operacyjne 2 459 6 116 4 082 9 597

IX. Zysk (strata) z działalności operacyjnej 11 842 16 165 8 889 18 151X. Przychody finansowe 1 081 4 059 712 4 393

1. Dywidendy i udziały w zyskach, w tym:

- od jednostek powiązanych

2. Odsetki, w tym: 170 173 131 232

- od jednostek powiązanych 18 19 0 0

3. Zysk ze zbycia inwestycji 23 1 7

4. Aktualizacja wartości inwestycji

5. Inne 911 3 863 580 4 154

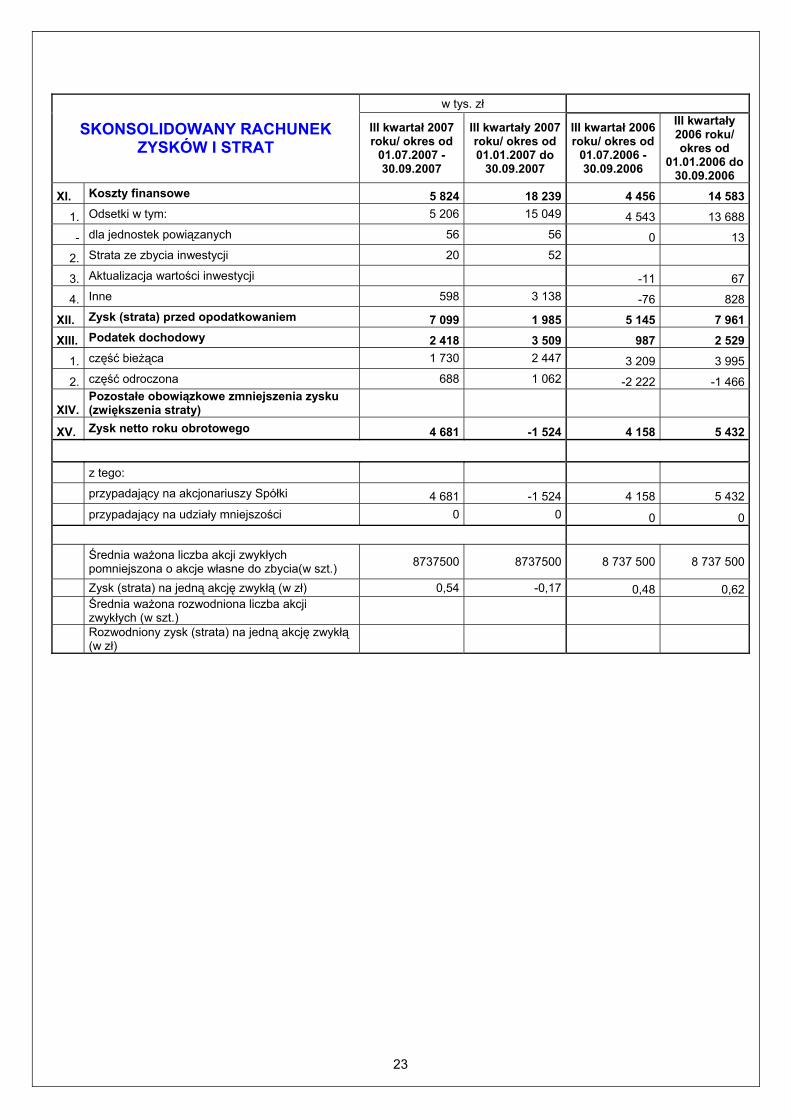

23

w tys. zł w tys. zł

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT

III kwartał 2007 roku/ okres od

01.07.2007 - 30.09.2007

III kwartały 2007 roku/ okres od 01.01.2007 do

30.09.2007

III kwartał 2006 roku/ okres od

01.07.2006 - 30.09.2006

III kwartały 2006 roku/ okres od

01.01.2006 do 30.09.2006

XI. Koszty finansowe 5 824 18 239 4 456 14 5831. Odsetki w tym: 5 206 15 049 4 543 13 688

- dla jednostek powiązanych 56 56 0 13

2. Strata ze zbycia inwestycji 20 52

3. Aktualizacja wartości inwestycji -11 67

4. Inne 598 3 138 -76 828

XII. Zysk (strata) przed opodatkowaniem 7 099 1 985 5 145 7 961XIII. Podatek dochodowy 2 418 3 509 987 2 529

1. część bieżąca 1 730 2 447 3 209 3 995

2. część odroczona 688 1 062 -2 222 -1 466

XIV. Pozostałe obowiązkowe zmniejszenia zysku (zwiększenia straty)

XV. Zysk netto roku obrotowego 4 681 -1 524 4 158 5 432

z tego:

przypadający na akcjonariuszy Spółki 4 681 -1 524 4 158 5 432

przypadający na udziały mniejszości 0 0 0 0

Średnia ważona liczba akcji zwykłych pomniejszona o akcje własne do zbycia(w szt.) 8737500 8737500 8 737 500 8 737 500

Zysk (strata) na jedną akcję zwykłą (w zł) 0,54 -0,17 0,48 0,62

Średnia ważona rozwodniona liczba akcji zwykłych (w szt.)

Rozwodniony zysk (strata) na jedną akcję zwykłą (w zł)

24

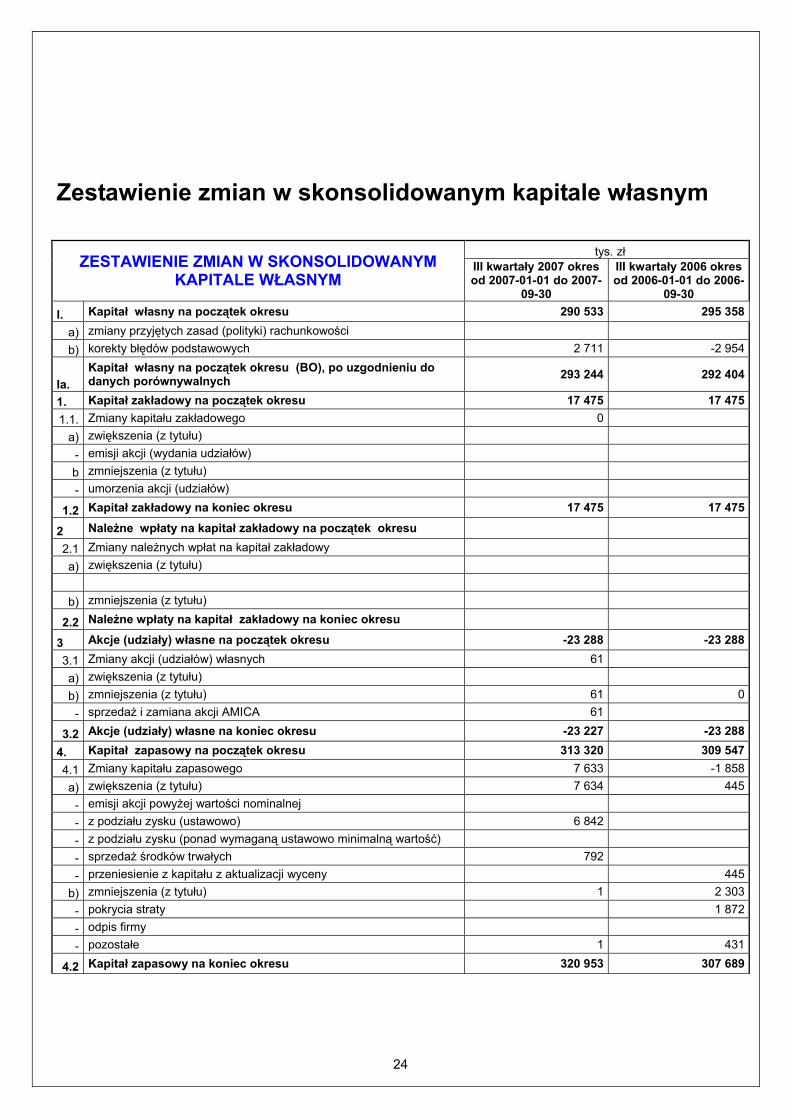

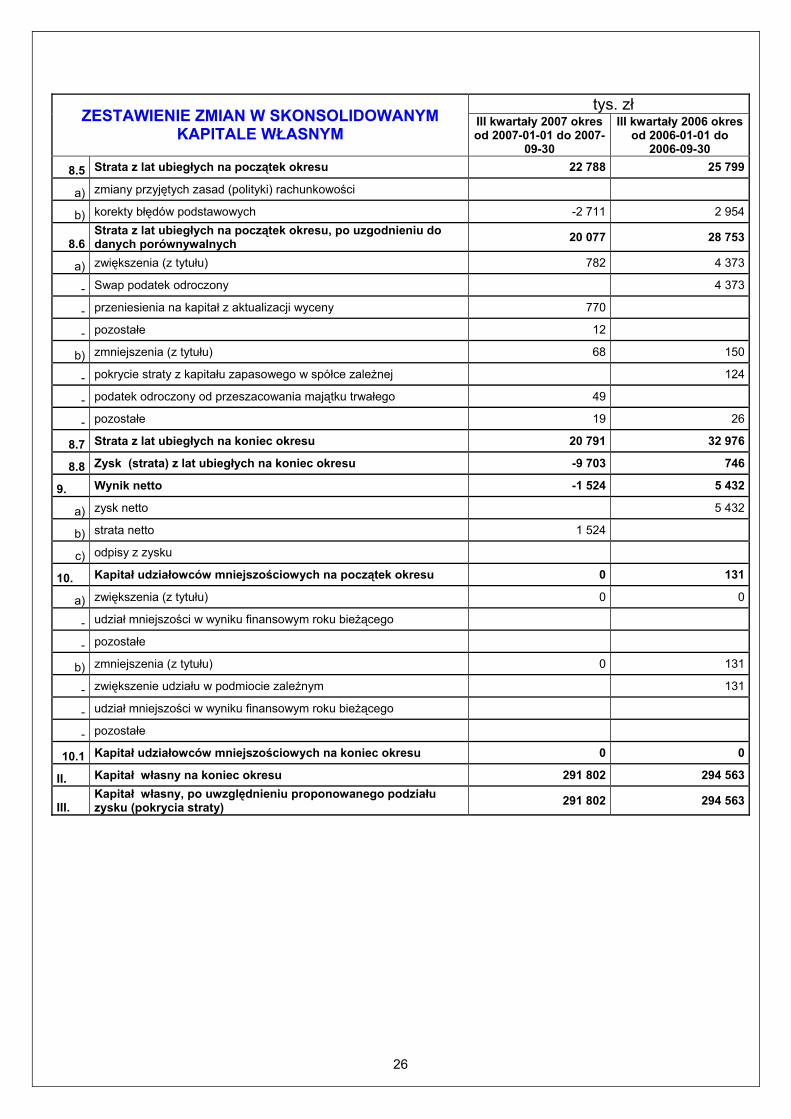

Zestawienie zmian w skonsolidowanym kapitale własnym

tys. zł ZESTAWIENIE ZMIAN W SKONSOLIDOWANYM

KAPITALE WŁASNYM III kwartały 2007 okres od 2007-01-01 do 2007-

09-30

III kwartały 2006 okres od 2006-01-01 do 2006-

09-30 I. Kapitał własny na początek okresu 290 533 295 358

a) zmiany przyjętych zasad (polityki) rachunkowości b) korekty błędów podstawowych 2 711 -2 954

Ia. Kapitał własny na początek okresu (BO), po uzgodnieniu do danych porównywalnych 293 244 292 404

1. Kapitał zakładowy na początek okresu 17 475 17 4751.1. Zmiany kapitału zakładowego 0

a) zwiększenia (z tytułu) - emisji akcji (wydania udziałów) b zmniejszenia (z tytułu) - umorzenia akcji (udziałów)

1.2 Kapitał zakładowy na koniec okresu 17 475 17 475

2 Należne wpłaty na kapitał zakładowy na początek okresu

2.1 Zmiany należnych wpłat na kapitał zakładowy a) zwiększenia (z tytułu)

b) zmniejszenia (z tytułu)

2.2 Należne wpłaty na kapitał zakładowy na koniec okresu

3 Akcje (udziały) własne na początek okresu -23 288 -23 288

3.1 Zmiany akcji (udziałów) własnych 61 a) zwiększenia (z tytułu) b) zmniejszenia (z tytułu) 61 0- sprzedaż i zamiana akcji AMICA 61

3.2 Akcje (udziały) własne na koniec okresu -23 227 -23 288

4. Kapitał zapasowy na początek okresu 313 320 309 5474.1 Zmiany kapitału zapasowego 7 633 -1 858a) zwiększenia (z tytułu) 7 634 445- emisji akcji powyżej wartości nominalnej - z podziału zysku (ustawowo) 6 842 - z podziału zysku (ponad wymaganą ustawowo minimalną wartość) - sprzedaż środków trwałych 792 - przeniesienie z kapitału z aktualizacji wyceny 445

b) zmniejszenia (z tytułu) 1 2 303- pokrycia straty 1 872- odpis firmy - pozostałe 1 431

4.2 Kapitał zapasowy na koniec okresu 320 953 307 689

25

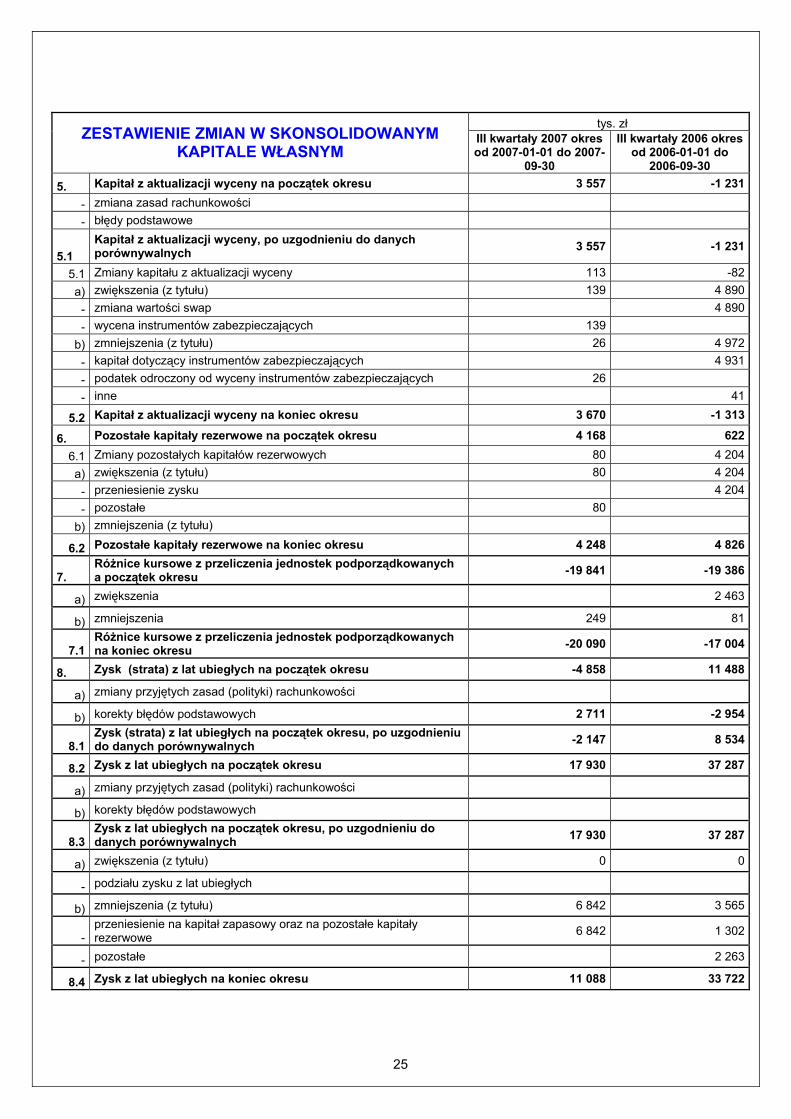

tys. zł

ZESTAWIENIE ZMIAN W SKONSOLIDOWANYM KAPITALE WŁASNYM

III kwartały 2007 okres od 2007-01-01 do 2007-

09-30

III kwartały 2006 okres od 2006-01-01 do

2006-09-30 5. Kapitał z aktualizacji wyceny na początek okresu 3 557 -1 231

- zmiana zasad rachunkowości - błędy podstawowe

5.1 Kapitał z aktualizacji wyceny, po uzgodnieniu do danych porównywalnych 3 557 -1 231

5.1 Zmiany kapitału z aktualizacji wyceny 113 -82a) zwiększenia (z tytułu) 139 4 890- zmiana wartości swap 4 890- wycena instrumentów zabezpieczających 139

b) zmniejszenia (z tytułu) 26 4 972- kapitał dotyczący instrumentów zabezpieczających 4 931- podatek odroczony od wyceny instrumentów zabezpieczających 26 - inne 41

5.2 Kapitał z aktualizacji wyceny na koniec okresu 3 670 -1 313

6. Pozostałe kapitały rezerwowe na początek okresu 4 168 622

6.1 Zmiany pozostałych kapitałów rezerwowych 80 4 204a) zwiększenia (z tytułu) 80 4 204- przeniesienie zysku 4 204- pozostałe 80

b) zmniejszenia (z tytułu)

6.2 Pozostałe kapitały rezerwowe na koniec okresu 4 248 4 826

7. Różnice kursowe z przeliczenia jednostek podporządkowanych a początek okresu -19 841 -19 386

a) zwiększenia 2 463

b) zmniejszenia 249 81

7.1 Różnice kursowe z przeliczenia jednostek podporządkowanych na koniec okresu -20 090 -17 004

8. Zysk (strata) z lat ubiegłych na początek okresu -4 858 11 488

a) zmiany przyjętych zasad (polityki) rachunkowości

b) korekty błędów podstawowych 2 711 -2 954

8.1 Zysk (strata) z lat ubiegłych na początek okresu, po uzgodnieniu do danych porównywalnych -2 147 8 534

8.2 Zysk z lat ubiegłych na początek okresu 17 930 37 287

a) zmiany przyjętych zasad (polityki) rachunkowości

b) korekty błędów podstawowych

8.3 Zysk z lat ubiegłych na początek okresu, po uzgodnieniu do danych porównywalnych 17 930 37 287

a) zwiększenia (z tytułu) 0 0

- podziału zysku z lat ubiegłych

b) zmniejszenia (z tytułu) 6 842 3 565

- przeniesienie na kapitał zapasowy oraz na pozostałe kapitały rezerwowe 6 842 1 302

- pozostałe 2 263

8.4 Zysk z lat ubiegłych na koniec okresu 11 088 33 722

26

tys. zł ZESTAWIENIE ZMIAN W SKONSOLIDOWANYM

KAPITALE WŁASNYM III kwartały 2007 okres od 2007-01-01 do 2007-

09-30

III kwartały 2006 okres od 2006-01-01 do

2006-09-30

8.5 Strata z lat ubiegłych na początek okresu 22 788 25 799

a) zmiany przyjętych zasad (polityki) rachunkowości

b) korekty błędów podstawowych -2 711 2 954

8.6 Strata z lat ubiegłych na początek okresu, po uzgodnieniu do danych porównywalnych 20 077 28 753

a) zwiększenia (z tytułu) 782 4 373

- Swap podatek odroczony 4 373

- przeniesienia na kapitał z aktualizacji wyceny 770

- pozostałe 12

b) zmniejszenia (z tytułu) 68 150

- pokrycie straty z kapitału zapasowego w spółce zależnej 124

- podatek odroczony od przeszacowania majątku trwałego 49

- pozostałe 19 26

8.7 Strata z lat ubiegłych na koniec okresu 20 791 32 976

8.8 Zysk (strata) z lat ubiegłych na koniec okresu -9 703 746

9. Wynik netto -1 524 5 432

a) zysk netto 5 432

b) strata netto 1 524

c) odpisy z zysku

10. Kapitał udziałowców mniejszościowych na początek okresu 0 131

a) zwiększenia (z tytułu) 0 0

- udział mniejszości w wyniku finansowym roku bieżącego

- pozostałe

b) zmniejszenia (z tytułu) 0 131

- zwiększenie udziału w podmiocie zależnym 131

- udział mniejszości w wyniku finansowym roku bieżącego

- pozostałe

10.1 Kapitał udziałowców mniejszościowych na koniec okresu 0 0

II. Kapitał własny na koniec okresu 291 802 294 563

III. Kapitał własny, po uwzględnieniu proponowanego podziału zysku (pokrycia straty) 291 802 294 563

27

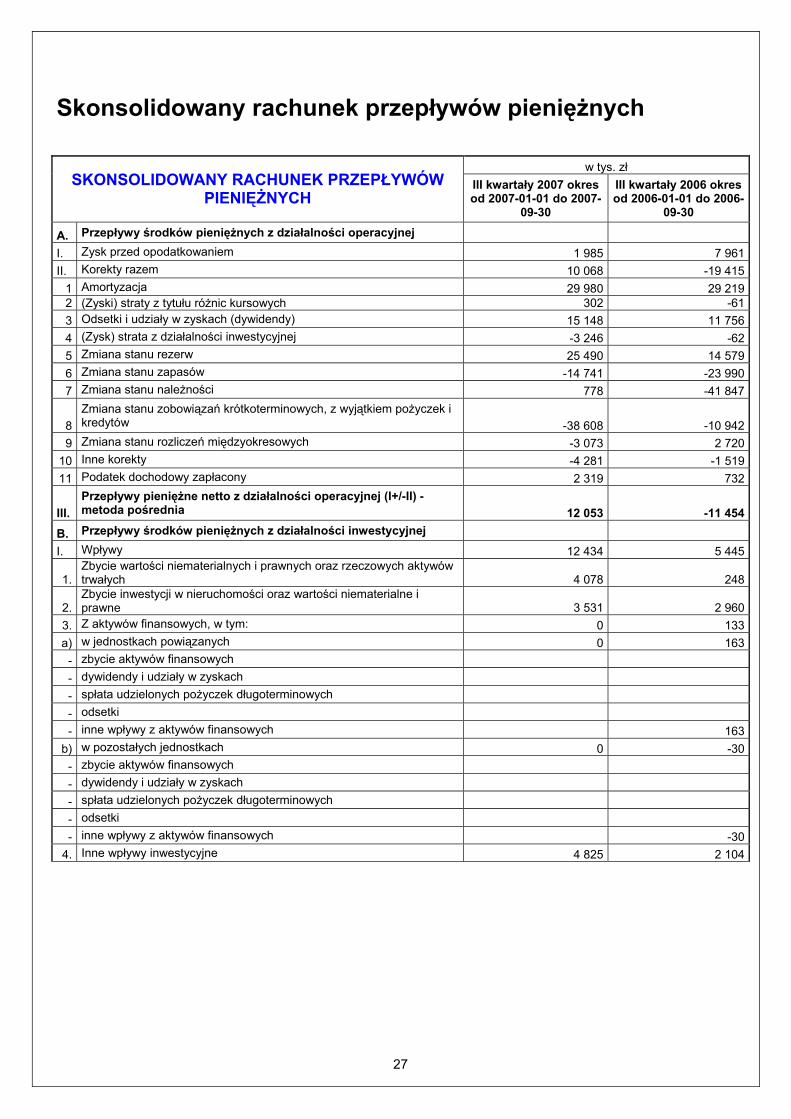

Skonsolidowany rachunek przepływów pieniężnych

w tys. zł SKONSOLIDOWANY RACHUNEK PRZEPŁYWÓW

PIENIĘŻNYCH III kwartały 2007 okres od 2007-01-01 do 2007-

09-30

III kwartały 2006 okres od 2006-01-01 do 2006-

09-30

A. Przepływy środków pieniężnych z działalności operacyjnej I. Zysk przed opodatkowaniem 1 985 7 961II. Korekty razem 10 068 -19 415

1 Amortyzacja 29 980 29 2192 (Zyski) straty z tytułu różnic kursowych 302 -613 Odsetki i udziały w zyskach (dywidendy) 15 148 11 7564 (Zysk) strata z działalności inwestycyjnej -3 246 -625 Zmiana stanu rezerw 25 490 14 5796 Zmiana stanu zapasów -14 741 -23 9907 Zmiana stanu należności 778 -41 847

8 Zmiana stanu zobowiązań krótkoterminowych, z wyjątkiem pożyczek i kredytów -38 608 -10 942

9 Zmiana stanu rozliczeń międzyokresowych -3 073 2 72010 Inne korekty -4 281 -1 51911 Podatek dochodowy zapłacony 2 319 732

III. Przepływy pieniężne netto z działalności operacyjnej (I+/-II) - metoda pośrednia 12 053 -11 454

B. Przepływy środków pieniężnych z działalności inwestycyjnej I. Wpływy 12 434 5 445

1. Zbycie wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych 4 078 248

2. Zbycie inwestycji w nieruchomości oraz wartości niematerialne i prawne 3 531 2 960

3. Z aktywów finansowych, w tym: 0 133a) w jednostkach powiązanych 0 163- zbycie aktywów finansowych - dywidendy i udziały w zyskach - spłata udzielonych pożyczek długoterminowych - odsetki - inne wpływy z aktywów finansowych 163

b) w pozostałych jednostkach 0 -30- zbycie aktywów finansowych - dywidendy i udziały w zyskach - spłata udzielonych pożyczek długoterminowych - odsetki - inne wpływy z aktywów finansowych -30

4. Inne wpływy inwestycyjne 4 825 2 104

28

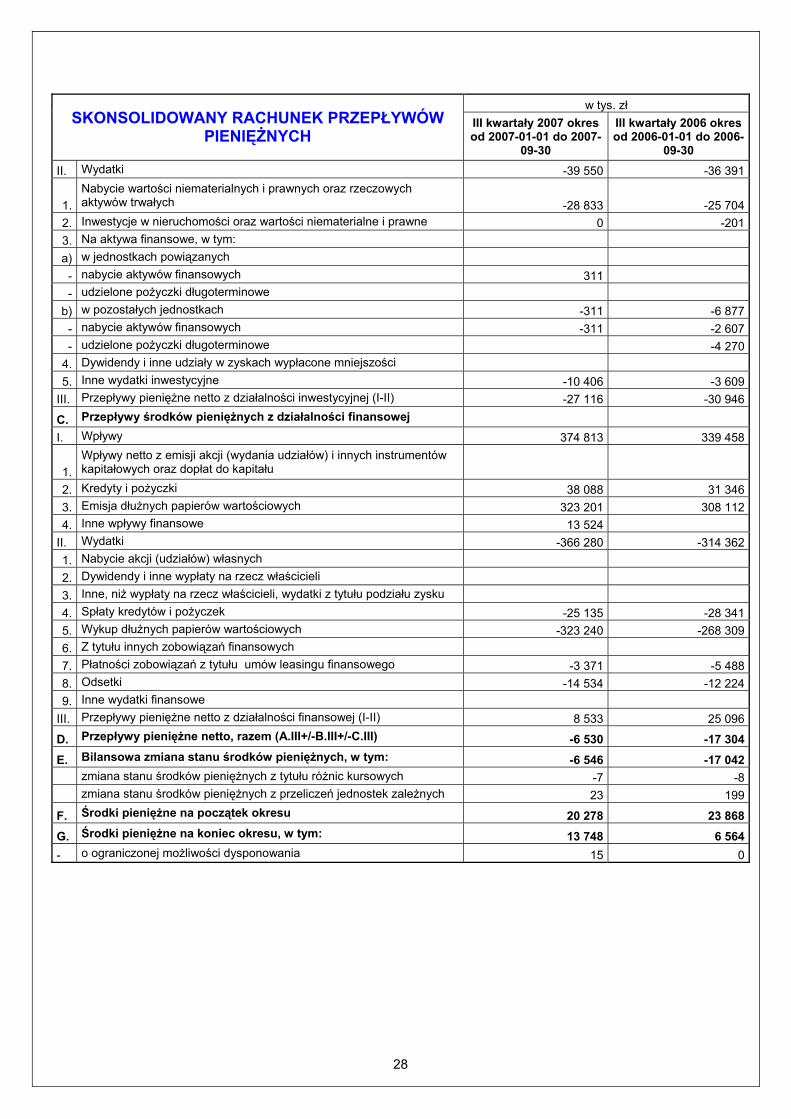

w tys. zł SKONSOLIDOWANY RACHUNEK PRZEPŁYWÓW

PIENIĘŻNYCH III kwartały 2007 okres od 2007-01-01 do 2007-

09-30

III kwartały 2006 okres od 2006-01-01 do 2006-

09-30 II. Wydatki -39 550 -36 391

1. Nabycie wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych -28 833 -25 704

2. Inwestycje w nieruchomości oraz wartości niematerialne i prawne 0 -2013. Na aktywa finansowe, w tym: a) w jednostkach powiązanych - nabycie aktywów finansowych 311 - udzielone pożyczki długoterminowe

b) w pozostałych jednostkach -311 -6 877- nabycie aktywów finansowych -311 -2 607- udzielone pożyczki długoterminowe -4 270

4. Dywidendy i inne udziały w zyskach wypłacone mniejszości 5. Inne wydatki inwestycyjne -10 406 -3 609

III. Przepływy pieniężne netto z działalności inwestycyjnej (I-II) -27 116 -30 946

C. Przepływy środków pieniężnych z działalności finansowej I. Wpływy 374 813 339 458

1. Wpływy netto z emisji akcji (wydania udziałów) i innych instrumentów kapitałowych oraz dopłat do kapitału

2. Kredyty i pożyczki 38 088 31 3463. Emisja dłużnych papierów wartościowych 323 201 308 1124. Inne wpływy finansowe 13 524

II. Wydatki -366 280 -314 3621. Nabycie akcji (udziałów) własnych 2. Dywidendy i inne wypłaty na rzecz właścicieli 3. Inne, niż wypłaty na rzecz właścicieli, wydatki z tytułu podziału zysku 4. Spłaty kredytów i pożyczek -25 135 -28 3415. Wykup dłużnych papierów wartościowych -323 240 -268 3096. Z tytułu innych zobowiązań finansowych 7. Płatności zobowiązań z tytułu umów leasingu finansowego -3 371 -5 4888. Odsetki -14 534 -12 2249. Inne wydatki finansowe

III. Przepływy pieniężne netto z działalności finansowej (I-II) 8 533 25 096

D. Przepływy pieniężne netto, razem (A.III+/-B.III+/-C.III) -6 530 -17 304E. Bilansowa zmiana stanu środków pieniężnych, w tym: -6 546 -17 042 zmiana stanu środków pieniężnych z tytułu różnic kursowych -7 -8 zmiana stanu środków pieniężnych z przeliczeń jednostek zależnych 23 199

F. Środki pieniężne na początek okresu 20 278 23 868G. Środki pieniężne na koniec okresu, w tym: 13 748 6 564- o ograniczonej możliwości dysponowania 15 0

29

Informacja dodatkowa do śródrocznego sprawozdania finansowego

Informacje ogólne MSR1.126 Amica Wronki S.A. jest spółką akcyjną zarejestrowaną w Polsce, postanowieniem Sądu Rejonowego w Poznaniu XXI Wydziału Gospodarczego z dnia 7 czerwca 2001 (nr KRS 17514). Siedziba Spółki mieści się we Wronkach, przy ul. Mickiewicza 52. Przedmiotem działalności Spółki według PKD 2971, jest:

• produkcja elektrycznego i gazowego sprzętu grzejnego oraz elektrycznego sprzętu chłodniczego i pralniczego,

• import materiałów i eksport wyrobów, • sprzedaż hurtowa i detaliczna, • sprzedaż usług serwisowych i cieplnych.

Skład osobowy Zarządu na dzień 30.09.2007 roku był następujący: Jacek Rutkowski - Prezes Zarządu Andrzej Kadziński - Wiceprezes Zarządu Michał Nawrocki - Wiceprezes Zarządu ds. Handlu i Marketingu Krajowego Zbiniew Rogóż - Wiceprezes Zarządu ds. Finansowych Bogdan Gleinert - Członek Zarządu Skład Rady Nadzorczej na dzień bilansowy 30.06.2007 roku: Tomasz Rynarzewski - Przewodniczący Rady Nadzorczej Michał Gałecki - Członek Rady Nadzorczej Jarosław Obara - Członek Rady Nadzorczej Bogna Sikorska - Niezależny Członek Rady Nadzorczej Maciej Wandzel - Niezależny Członek Rady Nadzorczej Amica Wronki S.A. jest jednostką dominującą w stosunku do spółek: Amica International GmbH, Gram A/S, Sidegrove Ltd, Amica Commerce sro, KKS Lech S.S.A, Hansa o.o.o., które to wraz z nią tworzą Grupę Kapitałową Amica. Jednostką dominującą wyższego stopnia dla Grupy Amica jest Holding Wronki S.A.

30

Opis ważniejszych stosowanych zasad rachunkowości

1. Podstawa sporządzenia sprawozdania finansowego Niniejsze skonsolidowane sprawozdanie finansowe zostało sporządzone przy założeniu kontynuacji działalności, zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej (”MSSF”). MSSF obejmują standardy i interpretacje wydane przez Radę Międzynarodowych Standardów Rachunkowości („RMSR”) oraz przez Komisję ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej („IFRIC”). Niniejsze sprawozdanie prezentowane jest w wersji skróconej, zgodnie z wymogami MSR 34 „Śródroczna sprawozdawczość finansowa”. Skonsolidowane sprawozdanie finansowe Grupy Kapitałowej sporządza Amica Wronki S.A., która jest jednostką dominującą. Skład Grupy Amica przedstawiony został w części sprawozdania dotyczącej relacji z podmiotami powiązanymi. Waluta prezentacji. Poszczególne wartości sprawozdania finansowego prezentowane są w tysiącach złotych.

2. Różnice pomiędzy publikowanym obecnie za III kwartał 2006 roku a danymi za ten okres prezentowanymi w raporcie kwartalnym za ten okres

Dane liczbowe za III kwartał okresu poprzedniego (III kwartał 2006) nie różnią się od danych liczbowych za ten okres publikowanych we wcześniejszych raportach.

3. Podstawowe zasady rachunkowości

Zasady konsolidacji Sprawozdania konsolidowanych spółek zagranicznych przeliczane są na walutę prezentacji Grupy (polski złoty) wg następujących zasad:

• pozycje aktywów i pasywów, za wyjątkiem składników kapitału własnego – kurs zamknięcia • pozycje rachunku zysków i strat – kurs średni obliczony dla danego okresu sprawozdawczego • pozycje kapitału własnego, za wyjątkiem wyniku finansowego – kurs historyczny

Wszelkie powstałe różnice kursowe odnoszone są na kapitał własny, jako że jest mało prawdopodobne, by obliczone różnice kursowe zostały zrealizowane w najbliższych okresach. Wyłączeniu podlegają następujące transakcje pomiędzy podmiotami grupy:

• wzajemne zobowiązania i należności • przychody wygenerowane i koszty poniesione, związane z transakcjami wewnątrzgrupowymi • eliminacja marży, obciążającej zapasy magazynowe nabyte od pozostałych spółek Grupy

Różnice wynikające z wyłączenia wzajemnych transakcji i obrotów ujmowane są w sprawozdaniu skonsolidowanym jako przychód lub koszt okresu. Na dzień 30.09.2007 udziały Spółek Grupy nie znajdowały się w posiadaniu udziałowców mniejszości.

Przeliczenia pozycji w walutach obcych: Wycena bieżąca. Transakcje wyrażone w walutach obcych ujmowane są wg kursu średniego NBP obowiązującego na dzień zawarcia transakcji. Wycena bilansowa: Aktywa pieniężne w walutach obcych wyceniane są na dzień bilansowy wg kursu średniego NBP obowiązującego na ten dzień. Aktywa niepieniężne w walutach obcych wyceniane wg kosztu historycznego ujmowane są po kursie historycznym. Aktywa niepieniężne w walutach obcych wyceniane w wartości godziwej ujmowane są po kursie obowiązującym na dzień ustalenia wartości godziwej. Wszystkie różnice kursowe powstałe w wyniku wyceny bilansowej ujmowane są w odpowiednich pozycjach rachunku zysków i strat.

32

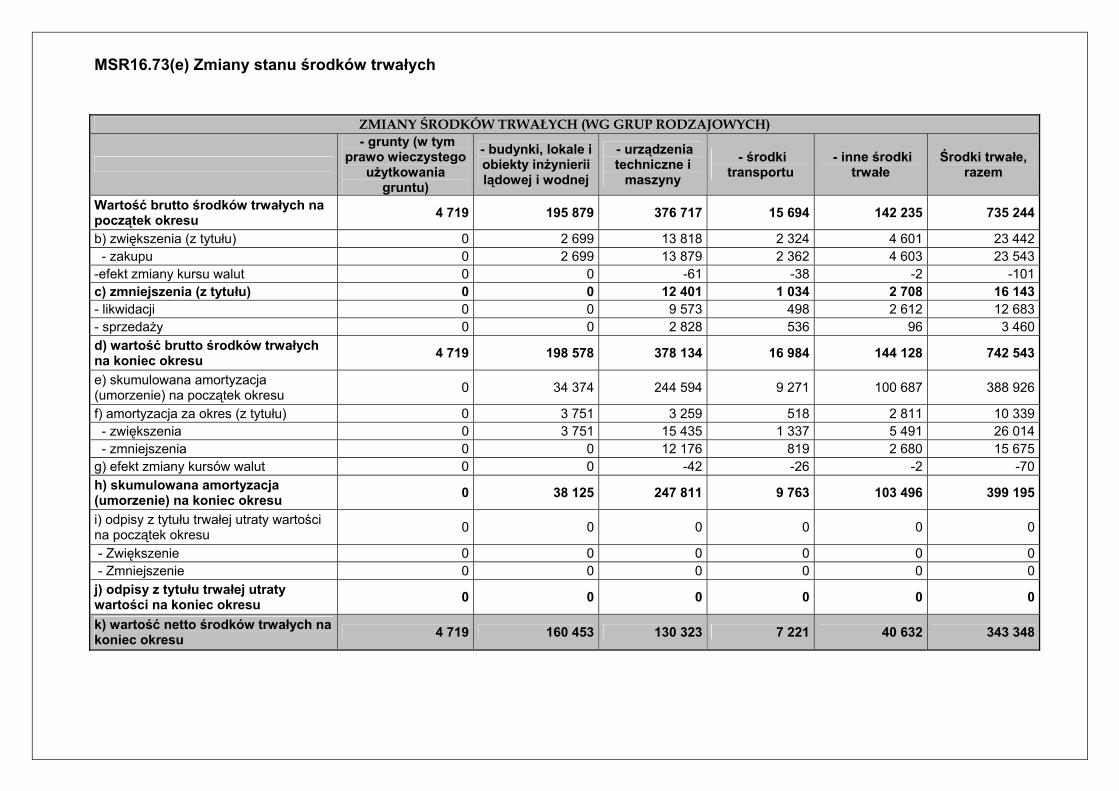

Rzeczowe aktywa trwałe MSR16.73(a)(c) Wycena bieżąca pozycji rzeczowych aktywów trwałych odbywa się według ich ceny nabycia lub kosztu wytworzenia powiększonych o koszty finansowania zewnętrznego – odsetki, które da się bezpośrednio przyporządkować budowie, nabyciu lub wytworzeniu składnika – oraz pomniejszone o wartość końcową składnika. Wycena bilansowa tych składników dokonywana jest w cenie nabycia lub koszcie wytworzenia, pomniejszonych o odpisy amortyzacyjne lub umorzeniowe oraz odpisy z tytułu trwałej utraty wartości. Wycena środków trwałych w budowie odbywa się w wysokości ogółu kosztów pozostających w bezpośrednim związku z ich nabyciem lub wytworzeniem, pomniejszonych o odpisy z tytułu trwałej utraty wartości. Amortyzacja naliczana jest metodą liniową i odpowiada szacowanemu okresowi ekonomicznej użyteczności aktywa. Grunty oraz prawa wieczystego użytkowania gruntów nie podlegają amortyzacji. Poniższa tabela przedstawia zakres stosowanych przez Grupę stawek amortyzacyjnych:

Przedziały stosowanych stawek amortyzacyjnych Grupa środków trwałych przedział stawek

gr.1 - budynki 1,25% - 4,0 % gr.2 - budowle 1,5% - 6,0% gr.3 - kotły i maszyny energetyczne 2,85% gr.4 - maszyny, urządzenia, aparaty 3,0% - 33,3% gr.5 - specjalistyczne maszyny, urządzenia i aparaty 4,35% - 33,3% gr.6 - urządzenia techniczne 2,55% - 33,3% gr.7 - środki transportu 4,35% - 33,3% gr.8 - narzędzia, przyrządy, ruchomości 2,95% - 50,0%

Wartości niematerialne Wartość firmy: Stanowi nadwyżkę ceny nabycia nad udziałem Spółki w wartości godziwej możliwych do zidentyfikowania aktywów netto jednostki zależnej, stowarzyszonej lub wspólnego przedsięwzięcia na dzień przejęcia. Jest ujmowana jako osobny składnik aktywów.

33

Wartość firmy przejęta w ramach połączenia odpowiada płatności dokonanej przez jednostkę przejmującą w oczekiwaniu na przyszłe korzyści ekonomiczne z tytułu aktywów, których nie można pojedynczo zidentyfikować ani ująć. Wartość firmy nie podlega amortyzacji, ale jest testowana corocznie pod kątem utraty wartości i wykazywana w bilansie wg ceny nabycia pomniejszonej o skumulowane odpisy z tytułu utraty wartości. Nadwyżka udziału jednostki przejmującej w wartości godziwej netto możliwych do zidentyfikowania aktywów, zobowiązań i zobowiązań warunkowych jednostki przejmowanej nad ceną nabycia ujmowana jest (po dokonaniu ponownej wyceny nabytych składników) w rachunku zysków i strat. Pozostałe wartości niematerialne: MSR1.110 Wycena bieżąca pozostałych wartości niematerialnych i prawnych dokonywana jest w cenie nabycia lub koszcie wytworzenia powiększonych o koszty finansowania zewnętrznego – odsetki, które da się bezpośrednio przyporządkować budowie, nabyciu lub wytworzeniu składnika. Wycena bilansowa następuje wg cen nabycia lub kosztów wytworzenia (z uwzględnieniem aktywowanych kosztów finansowania zewnętrznego), pomniejszonych o odpisy amortyzacyjne i odpisy z tytułu trwałej utraty wartości. MSR38.118 MSR38.108 Pozostałe wartości niematerialne i prawne, które charakteryzują się określonym okresem użytkowania podlegają amortyzacji metodą liniową przez ten okres. Pozostałe wartości niematerialne, których okres użytkowania jest nieokreślony, nie są amortyzowane lecz podlegają corocznej ocenie pod kątem trwałej utraty wartości Stosowane dla wartości niematerialnych stawki amortyzacyjne wynoszą od 6,7% do 67%. MSR1.110 Za wyjątkiem prac rozwojowych spełniających warunki MSR 38 „Wartości niematerialne” Spółka nie aktywuje wartości niematerialnych wytworzonych we własnym zakresie (np. znaków firmowych, wykazów odbiorców itp.). Koszty poniesione na wytworzenie tych składników odnosi się w rachunek zysków i strat w momencie ich poniesienia. Zgodnie z brzmieniem MSR 38.54 Spółka nie aktywuje również poniesionych kosztów prac badawczych; koszty te obciążają wynik finansowy okresu, w którym zostały poniesione.

Nieruchomości inwestycyjne MSR40.75(a) Nieruchomościami inwestycyjnymi są to grunty, budynki i budowle nabyte w celu osiągnięcia korzyści ekonomicznych z tytułu przyrostu wartości lub innych pożytków, np. osiągania przychodów z tytułu czynszów dzierżawnych. Aktywa te nie są użytkowane przez Spółkę. Nie rzadziej niż na dzień bilansowy inwestycje te wyceniane są wg ceny nabycia lub kosztu wytworzenia, pomniejszonych o odpisy amortyzacyjne oraz odpisy z tytułu trwałej utraty wartości. Amortyzacja następuje metodą liniową przez szacunkowy okres ekonomicznej użyteczności inwestycji. MSR40.75(b) Nie dotyczy. MSR40.75(c) Nie istnieją trudności w klasyfikacji nieruchomości inwestycyjnych. MSR40.75(d) (e) Nie dotyczy.

34

MSR40.79(b) W przypadku posiadanych nieruchomości inwestycyjnych w zależności od rodzaju nieruchomości zastosowano stawki amortyzacyjne w wysokości 2,5% i 4,5%.

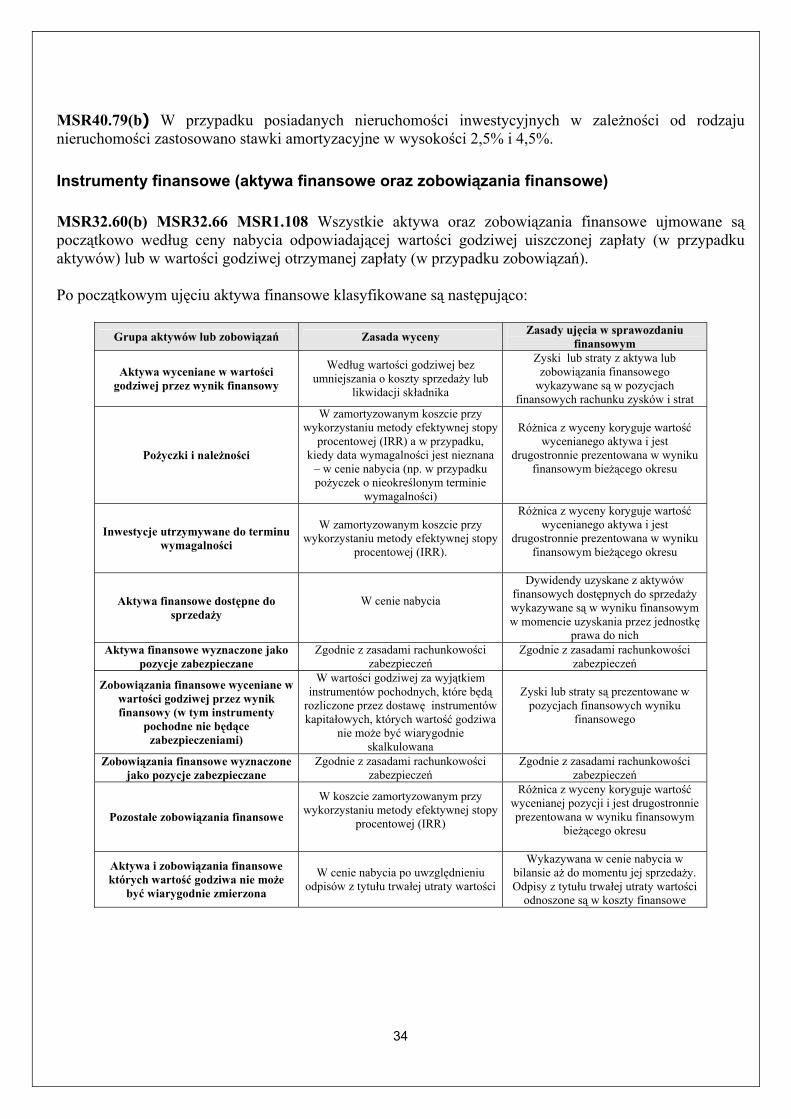

Instrumenty finansowe (aktywa finansowe oraz zobowiązania finansowe) MSR32.60(b) MSR32.66 MSR1.108 Wszystkie aktywa oraz zobowiązania finansowe ujmowane są początkowo według ceny nabycia odpowiadającej wartości godziwej uiszczonej zapłaty (w przypadku aktywów) lub w wartości godziwej otrzymanej zapłaty (w przypadku zobowiązań). Po początkowym ujęciu aktywa finansowe klasyfikowane są następująco:

Grupa aktywów lub zobowiązań Zasada wyceny Zasady ujęcia w sprawozdaniu finansowym

Aktywa wyceniane w wartości godziwej przez wynik finansowy

Według wartości godziwej bez umniejszania o koszty sprzedaży lub

likwidacji składnika

Zyski lub straty z aktywa lub zobowiązania finansowego

wykazywane są w pozycjach finansowych rachunku zysków i strat

Pożyczki i należności

W zamortyzowanym koszcie przy wykorzystaniu metody efektywnej stopy

procentowej (IRR) a w przypadku, kiedy data wymagalności jest nieznana

– w cenie nabycia (np. w przypadku pożyczek o nieokreślonym terminie

wymagalności)

Różnica z wyceny koryguje wartość wycenianego aktywa i jest

drugostronnie prezentowana w wyniku finansowym bieżącego okresu

Inwestycje utrzymywane do terminu wymagalności

W zamortyzowanym koszcie przy wykorzystaniu metody efektywnej stopy

procentowej (IRR).

Różnica z wyceny koryguje wartość wycenianego aktywa i jest

drugostronnie prezentowana w wyniku finansowym bieżącego okresu

Aktywa finansowe dostępne do sprzedaży

W cenie nabycia

Dywidendy uzyskane z aktywów finansowych dostępnych do sprzedaży wykazywane są w wyniku finansowym w momencie uzyskania przez jednostkę

prawa do nich Aktywa finansowe wyznaczone jako

pozycje zabezpieczane Zgodnie z zasadami rachunkowości

zabezpieczeń Zgodnie z zasadami rachunkowości

zabezpieczeń

Zobowiązania finansowe wyceniane w wartości godziwej przez wynik finansowy (w tym instrumenty

pochodne nie będące zabezpieczeniami)

W wartości godziwej za wyjątkiem instrumentów pochodnych, które będą

rozliczone przez dostawę instrumentów kapitałowych, których wartość godziwa

nie może być wiarygodnie skalkulowana

Zyski lub straty są prezentowane w pozycjach finansowych wyniku

finansowego

Zobowiązania finansowe wyznaczone jako pozycje zabezpieczane

Zgodnie z zasadami rachunkowości zabezpieczeń

Zgodnie z zasadami rachunkowości zabezpieczeń

Pozostałe zobowiązania finansowe

W koszcie zamortyzowanym przy wykorzystaniu metody efektywnej stopy

procentowej (IRR)

Różnica z wyceny koryguje wartość wycenianej pozycji i jest drugostronnie prezentowana w wyniku finansowym

bieżącego okresu

Aktywa i zobowiązania finansowe których wartość godziwa nie może

być wiarygodnie zmierzona

W cenie nabycia po uwzględnieniu odpisów z tytułu trwałej utraty wartości

Wykazywana w cenie nabycia w bilansie aż do momentu jej sprzedaży. Odpisy z tytułu trwałej utraty wartości

odnoszone są w koszty finansowe

35

Kryteria stosowane przy ujmowaniu i usuwaniu składników aktywów i zobowiązań finansowych. Jednostka ujmuje składnik aktywów lub zobowiązań tylko wtedy, gdy staje się stroną umowy tego instrumentu. Jednostka wyłącza składnik aktywów tylko wtedy, gdy:

• wygasają umowne prawa do przepływów pieniężnych ze składnika aktywów albo • przenosi składnik aktywów, a przeniesienie spełnia warunki wyłączenia z bilansu omówione w

MSR32.20 Jednostka przenosi składnik aktywów finansowych wtedy i tylko wtedy gdy:

• przenosi umowne prawa do otrzymywania przepływów pieniężnych z tego składnika • zatrzymuje umowne prawa do otrzymywania przepływów pieniężnych ale zgodnie z

porozumieniem spełniającym warunki MSR 32.19 ma obowiązek przekazania przepływów pieniężnych do jednego lub więcej odbiorców

W momencie wyłączenia składnika aktywów różnicę pomiędzy wartością bilansową a otrzymaną zapłatą oraz wszystkich skumulowanych zysków i strat ujętych w kapitale własnym ujmuje się w wyniku finansowym okresu. Jeżeli przeniesienie nie kwalifikuje się do wyłączenia z bilansu, ponieważ jednostka nadal posiada korzyści oraz ponosi ryzyko wynikające z aktywa, jednostka pozostawia w księgach ten składnik aktywów oraz tworzy dodatkowo zobowiązanie z tytułu otrzymanej zapłaty. Jednostka wyłącza składnik zobowiązań finansowych lub jego część wtedy i tylko wtedy, gdy zobowiązanie wygasło – to znaczy kiedy obowiązek zawarty w umowie został wypełniony, umorzony lub wygasł. Różnicę pomiędzy wartością bilansową zobowiązania finansowego lub jego części, które wygasło lub zostało przeniesione na inną stroną, a wartością zapłaty, z uwzględnieniem wszystkich przeniesionych aktywów niepieniężnych lub przyjętych zobowiązań ujmuje się w wyniku finansowym okresu. Spółka stosuje podział aktywów i zobowiązań finansowych na długo- i krótkoterminowe. MSR32.61 Zwykłe transakcje zakupu i sprzedaży aktywów finansowych i zobowiązań finansowych jednostka ujmuje na dzień ich rozliczenia.

Leasing MSR1.110 Zgodnie z MSR 17 Grupa definiuje leasing jako umowę, na mocy której w zamian za opłatę lub serię opłat, leasingodawca przekazuje leasingobiorcy prawo użytkowania danego składnika aktywów przez uzgodniony okres. Zgodnie z polityką finansową cześć wyposażenia użytkowana jest na podstawie umów leasingu finansowego tzn., że zasadniczo całość ryzyka i wszystkie pożytki z tytułu własności aktywów przysługują Spółce. Rzeczowe aktywa trwałe użytkowane na podstawie umów leasingu są aktywowane na dzień rozpoczęcia leasingu w niższej z dwóch wartości godziwej leasingowanego środka lub wartości bieżącej minimalnych opłat.

36

Opłaty leasingowe rozdzielane są pomiędzy koszty finansowe i zmniejszenie niespłaconego salda zobowiązania, aby uzyskać stałą okresową stopę procentową w stosunku do niespłaconego salda zobowiązania. Koszty finansowe są księgowane bezpośrednio w rachunek zysków i strat. W przypadku braku uzasadnionego prawdopodobieństwa przejęcia własności na koniec okresu leasingu, środki trwałe używane na podstawie umów leasingu finansowego są amortyzowane przez krótszy z dwóch okresów: okres leasingu lub okres użytkowania.

Aktywa i rezerwy na odroczony podatek dochodowy MSR1.110 Aktywa z tytułu podatku odroczonego ustalane są w wysokości kwoty przewidzianej w przyszłości do odliczenia od podatku dochodowego, w związku z ujemnymi różnicami przejściowymi, które spowodują w przyszłości zmniejszenie podstawy obliczenia podatku dochodowego oraz straty podatkowej możliwej do odliczenia. Rezerwa z tytułu podatku odroczonego tworzona jest w wysokości kwoty podatku, wymagającej w przyszłości zapłaty, w związku z występowaniem dodatnich różnic przejściowych, to jest różnic, które spowodują zwiększenie podstawy opodatkowania w przyszłych okresach. Wysokość tworzonych aktywów i rezerw uwzględnia stawki podatkowe obowiązujące w latach, w których kwoty te wpłyną na wysokość podstawy opodatkowania. Rezerwy i aktywa nie podlegają kompensacie. Zmiany stanu aktywów i rezerw z tytułu odroczonego podatku ujmuje się w rachunku zysków i strat w roku obrotowym, chyba że pozycje te dotyczą operacji rozliczanych z kapitałem własnym, są one wówczas odnoszone na kapitał własny.

Zapasy MSR2.36 (a) Zapasy wyceniane są w cenie nabycia lub koszcie wytworzenia lub też według wartości netto możliwej do uzyskania, w zależności od tego która z tych kwot jest niższa.

• Zapasy materiałów i towarów wyceniane są w cenie nabycia. • Zapasy wyrobów gotowych i półproduktów wyceniane są w koszcie wytworzenia, obejmującym

ogół kosztów bezpośrednio związanych z jednostką produkcji (materiały i robocizna) oraz uzasadnioną część kosztów pośrednich poniesionych przy wytwarzaniu wyrobów gotowych i półproduktów. Przy ustalaniu części pośrednich kosztów przypadającej na wytworzone produkty analizowany jest poziom wykorzystania zdolności produkcyjnych i jego relacja z normalnym poziomem wykorzystania zdolności produkcyjnych. W przypadku, gdy tzw. nieuzasadniona część kosztów pośrednich stanowi wartość istotną, jest ona odnoszona bezpośrednio w koszty działalności Spółki.

Grupa nie przyjęła rozwiązania alternatywnego proponowanego przez MSR 23, dotyczącego zaliczania do wartości zapasów kosztów finansowania zewnętrznego.

37

Jeżeli cena nabycia lub koszt wytworzenia zapasów nie mogą być odzyskane, ponieważ zapasy zostały uszkodzone, utraciły swoją przydatność lub jeśli spadły ich ceny na rynku (w przypadku towarów i wyrobów gotowych), Spółka dokonuje odpisu aktualizującego zapasy do wartości netto możliwej do uzyskania. Wartość odpisu obciąża pozostałe koszty operacyjne.

Trwała utrata wartości Z trwałą utratą wartości mamy do czynienia w sytuacjach, kiedy istnieje duże prawdopodobieństwo, że wykazywany w księgach jednostki składnik aktywów, spełniający warunki MSR36.2, nie przyniesie w przyszłości w znaczącej części lub w całości przewidywanych korzyści ekonomicznych. W sytuacjach takich jednostka dokonuje, w ciężar pozostałych kosztów operacyjnych, odpisu aktualizującego. Odpis aktualizujący z tytułu trwałej utraty wartości jest nadwyżką wartości bilansowej danego składnika wartości niematerialnych nad jego wartością odzyskiwalną. Wartość odzyskiwalna odpowiada cenie sprzedaży netto składnika wartości niematerialnych lub jego wartości użytkowej, zależnie od tego, która z nich jest wyższa. Wartość użytkowa jest natomiast bieżącą (zdyskontowaną), szacunkową wartością przyszłych przepływów środków pieniężnych, których wystąpienia oczekuje się z tytułu dalszego użytkowania składnika wartości niematerialnych oraz jego zbycia na koniec okresu użytkowania. W odniesieniu do odpisów aktualizujących z tytułu utraty wartości Grupa stosuje zasady określone w Międzynarodowym Standardzie Rachunkowości 36 „Utrata wartości aktywów”. W przypadku odpisów aktualizujących w odniesieniu do wartości firmy nie ma możliwości odwrócenia odpisu nawet gdy wystąpią późniejsze, zdarzenia usuwające skutki oddziaływania poprzednich negatywnych zdarzeń.

Rezerwy MSR1.110 Rezerwy tworzone są wówczas, gdy:

• na jednostce ciąży obecny obowiązek (prawny lub zwyczajowo oczekiwany), wynikający ze zdarzeń przeszłych

• prawdopodobne jest, że wypełnienie obowiązku spowoduje konieczność wypływu środków, zawierających w sobie korzyści ekonomiczne oraz

• można dokonać wiarygodnego szacunku kwoty tego obowiązku

Stan rezerw jest weryfikowany na każdy dzień bilansowy i jest korygowany w celu odzwierciedlenia bieżącego, najbardziej właściwego szacunku. Jeśli przestało być prawdopodobne, że wystąpienie wypływu środków zawierających w sobie korzyści ekonomiczne będzie niezbędne do wypełnienia obowiązku, rezerwę rozwiązuje się. Grupa do rezerw zalicza między innymi rezerwy na:

• odprawy emerytalne, • niewykorzystane urlopy, • naprawy gwarancyjne, • koszty restrukturyzacji, do której jednostka już się zobowiązała przy uwzględnieniu kryteriów

zawartych w MSR 37, • odszkodowania,

38

• inne zobowiązania.