Rynek warzyw w Polsce · największe znaczenie miały pomidory (55–57%) oraz ogórki (26–31%)....

28

Rynek warzyw w Polsce 1 Rynek warzyw w Polsce

Transcript of Rynek warzyw w Polsce · największe znaczenie miały pomidory (55–57%) oraz ogórki (26–31%)....

Rynek warzyw w Polsce

1

Rynek warzyw w Polsce

Broszura ma charakter wyłącznie informacyjny. ARR zastrzega, że publikacja ta nie stanowi oferty kierowanej do bene�cjentów ani nie jest zobowiązaniem ARR do działań mogących wynikać z treści broszury.

© ARR listopad 2015ISBN 978-83-64002-74-8

www.arr.gov.pl

Agencja Rynku Rolnegoul. Karolkowa 30

01-207 Warszawa

Infolinia22 661 72 72

Produkty polskiego warzywnictwa i przetwórstwa warzyw-nego cieszą się dużym uznaniem konsumentów, zarówno krajowych, jak i zagranicznych. Są synonimem smacznej, zdrowej i bezpiecznej żywności. Pełnią one niezwykle istotną rolę w prawidłowym żywieniu, ponieważ stanowią bezcenne źródło wielu składników odżywczych, m.in. witamin, związków mineralnych oraz błonnika. Należą do pokarmów niskokalorycznych. Regulują procesy trawienia i działają odkwaszająco, a niektóre (czosnek, cebula, chrzan) zawierają substancje hamujące rozwój chorobotwórczych mikroorganizmów. Warzywom przypisuje się ważną rolę w profilaktyce chorób cywilizacyjnych.

Rozwój polskiego warzywnictwa wspomagają badania naukowe. Założony w 1922 r. przez prof. Feliksa Kotowskiego Zakład Uprawy i Hodowli Warzyw SGGW w Skierniewicach stał się centrum rozwoju warzywnictwa i związanego z nim przetwórstwa. W 1956 r., z inicjatywy prof. Emila Chroboczka, w Skierniewicach powstał Instytut Warzywnictwa (obecnie Instytut Ogrodnictwa). W Instytucie opracowano ponad 200 odmian roślin sadowniczych i warzywnych. Wyhodowane w Instytucie odmiany kapusty, cebuli i papryki mają 40-50% udział w polskiej produkcji tych warzyw.

Rynek warzyw w Polsce

1

Na świecie znanych jest około 250 ga-tunków roślin warzywnych, z których około 40 uprawianych jest w Polsce. Wiele z nich (m.in.: kapusta, cebula, marchew, rzodkiew, bób, socze -wica, dynia, pasternak, jarmuż) było rozpowszechnionych już w XV wieku. W XVI wieku królewscy ogrodnicy sprowadzili z Włoch: pory, selery, kapustę włoską, kalarepę i kalafiory. Trzy wieki później do Polski trafiły pomidory, brukselka i papryka.

mniej korzystne niż w Europie Zachod-niej czy Południowej. Rozwojowi kra-jowego warzywnictwa sprzyjają: niskie koszty pracy, rosnąca siła nabywcza konsumentów, rozwinięty przemysł przetwórczy oraz dogodne położenie geograficzne dla nawiązywania kon-taktów handlowych. Przynależność Polski do jednolitego rynku europej-skiego poszerzyła grono potencjalnych odbiorców, jednocześnie stymulując przemiany mające na celu zwiększenie

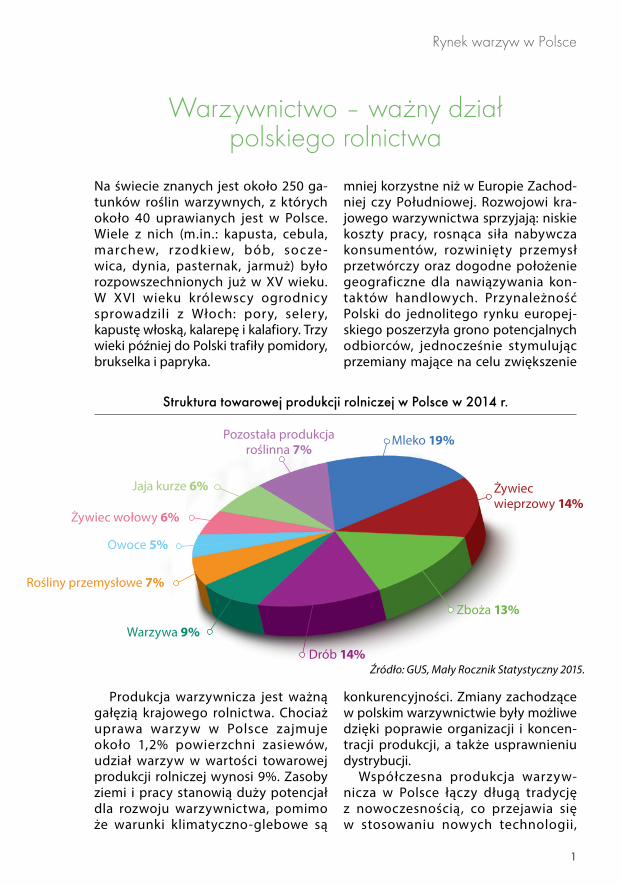

Warzywnictwo – ważny dział polskiego rolnictwa

Produkcja warzywnicza jest ważną gałęzią krajowego rolnictwa. Chociaż uprawa warzyw w Polsce zajmuje około 1,2% powierzchni zasiewów, udział warzyw w wartości towarowej produkcji rolniczej wynosi 9%. Zasoby ziemi i pracy stanowią duży potencjał dla rozwoju warzywnictwa, pomimo że warunki klimatyczno-glebowe są

konkurencyjności. Zmiany zachodzące w polskim warzywnictwie były możliwe dzięki poprawie organizacji i koncen-tracji produkcji, a także usprawnieniu dystrybucji.

Współczesna produkcja warzyw-nicza w Polsce łączy długą tradycję z nowoczesnością, co przejawia się w stosowaniu nowych technologii,

Struktura towarowej produkcji rolniczej w Polsce w 2014 r.

Źródło: GUS, Mały Rocznik Statystyczny 2015.

Mleko 19%

Żywiec wieprzowy 14%

Zboża 13%

Drób 14%

Warzywa 9%

Rośliny przemysłowe 7%

Owoce 5%

Żywiec wołowy 6%

Jaja kurze 6%

Pozostała produkcja roślinna 7%

2

specjalizacji produkcyjnej gospodarstw i wprowadzaniu do uprawy nowych i wydajnych odmian. W 2013 r. wa-rzywa gruntowe uprawiało około 90 tys. gospodarstw rolnych, a warzywa pod osłonami – 12 tys. gospodarstw. Średnia powierzchnia uprawy warzyw gruntowych w gospodarstwach wy-nosiła 1,4 ha, a warzyw pod osłonami – 0,5 ha.

Gospodarstwa rolne produkujące warzywa gruntowe zlokalizowane są na terenie całej Polski, ale produkcja to-warowa prowadzona jest przede wszyst-kim w województwach: mazowieckim, wielkopolskim, małopolskim, łódzkim i kujawsko-pomorskim. Powierzchnia uprawy warzyw gruntowych w Polsce wykazuje tendencję spadkową. W latach 2004–2014 zmniejszyła się z 208 tys. ha do 172 tys. ha, tj. o 17%. Najmniejszy spadek notowany był w przypadku po-midorów i kalafiorów, najbardziej zaś zmalała powierzchnia upraw cebuli, marchwi i kapusty. Spadek areału upraw warzyw rekompensowany był wzrostem plonów. Pozwoliło to na utrzymanie

zbiorów warzyw gruntowych na wyso-kim, względnie stabilnym poziomie.

W Polsce ze względu na klimat upra-wa warzyw gruntowych ma charakter sezonowy. W konsekwencji upowszech-nia się produkcja warzyw pod osłonami, chociaż – z uwagi na niższe niż na zacho-dzie i południu Europy temperatury – istotnie większe są u nas nakłady energii, a więc i koszty tej produkcji. Szklarnie i tunele foliowe umożliwiają dostarcza-nie konsumentom pełnego asortymentu świeżych warzyw przez cały rok. W la-tach 2011–2014 areał uprawy warzyw pod osłonami rósł corocznie średnio o 3%. Największy wzrost dotyczył po-wierzchni uprawy w tunelach foliowych, z uwagi na mniejszy koszt ich budowy i mniejsze zużycie energii niż w przy-padku szklarni. W produkcji szklarniowej stosowana jest bezglebowa technologia uprawy, natomiast w tunelach foliowych dominuje tradycyjna uprawa warzyw w gruncie lub na podłożu organicznym. Pod osłonami produkuje się zarówno warzywa do bezpośredniego spożycia, jak i rozsady warzyw gruntowych.

Polska ważnym producentem warzyw na rynku Unii Europejskiej

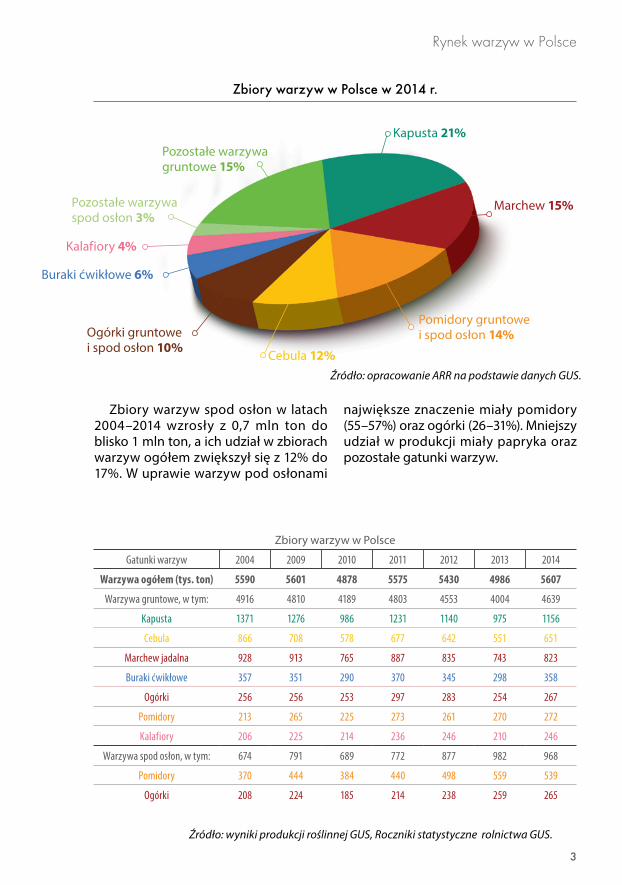

Roczna krajowa produkcja warzyw ogółem w latach 2004–2014 wynosiła od 4,9 mln ton do 5,6 mln ton, co czyni Polskę trzecim/czwartym producentem warzyw w Unii Europejskiej. Produkcja warzyw w Polsce stanowi około 9% zbio-rów warzyw we Wspólnocie. Jesteśmy unijnym liderem w zbiorach marchwi jadalnej oraz buraków ćwikłowych. W produkcji kapusty zajmujemy 2.

miejsce (po Rumunii) i 11. miejsce na świecie. Nasz kraj zaliczany jest również do największych europejskich produ-centów ogórków i cebuli.

W latach 2004–2014 produkcja wa-rzyw gruntowych w Polsce kształtowała się na poziomie 4–5 mln ton. Największy udział w tej produkcji miały: kapusta, marchew, cebula, buraki ćwikłowe oraz pomidory i ogórki.

Rynek warzyw w Polsce

3

Kapusta 21%

Marchew 15%

Pomidory gruntowe i spod osłon 14%

Cebula 12%

Ogórki gruntowe i spod osłon 10%

Buraki ćwikłowe 6%

Kalafiory 4%

Pozostałe warzywa spod osłon 3%

Pozostałe warzywa gruntowe 15%

Zbiory warzyw w Polsce w 2014 r.

Źródło: opracowanie ARR na podstawie danych GUS.

Zbiory warzyw spod osłon w latach 2004–2014 wzrosły z 0,7 mln ton do blisko 1 mln ton, a ich udział w zbiorach warzyw ogółem zwiększył się z 12% do 17%. W uprawie warzyw pod osłonami

największe znaczenie miały pomidory (55–57%) oraz ogórki (26–31%). Mniejszy udział w produkcji miały papryka oraz pozostałe gatunki warzyw.

Źródło: wyniki produkcji roślinnej GUS, Roczniki statystyczne rolnictwa GUS.

Zbiory warzyw w Polsce

Gatunki warzyw 2004 2009 2010 2011 2012 2013 2014

Warzywa ogółem (tys. ton) 5590 5601 4878 5575 5430 4986 5607

Warzywa gruntowe, w tym: 4916 4810 4189 4803 4553 4004 4639

Kapusta 1371 1276 986 1231 1140 975 1156

Cebula 866 708 578 677 642 551 651

Marchew jadalna 928 913 765 887 835 743 823

Buraki ćwikłowe 357 351 290 370 345 298 358

Ogórki 256 256 253 297 283 254 267

Pomidory 213 265 225 273 261 270 272

Kalafiory 206 225 214 236 246 210 246

Warzywa spod osłon, w tym: 674 791 689 772 877 982 968

Pomidory 370 444 384 440 498 559 539

Ogórki 208 224 185 214 238 259 265

4

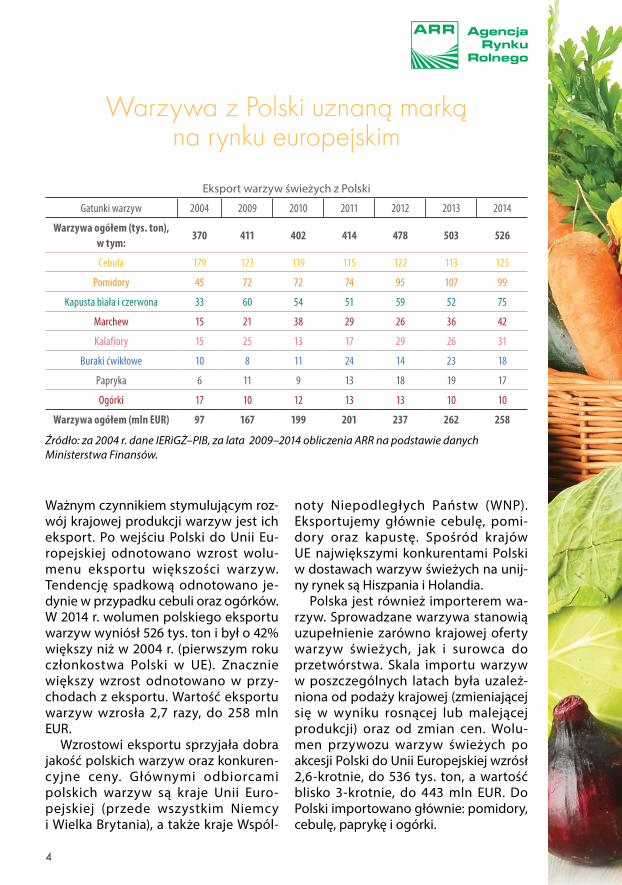

Warzywa z Polski uznaną marką na rynku europejskim

Źródło: za 2004 r. dane IERiGŻ–PIB, za lata 2009–2014 obliczenia ARR na podstawie danych Ministerstwa Finansów.

Eksport warzyw świeżych z Polski

Gatunki warzyw 2004 2009 2010 2011 2012 2013 2014

Warzywa ogółem (tys. ton), w tym:

370 411 402 414 478 503 526

Cebula 179 123 119 115 122 113 125

Pomidory 45 72 72 74 95 107 99

Kapusta biała i czerwona 33 60 54 51 59 52 75

Marchew 15 21 38 29 26 36 42

Kalafiory 15 25 13 17 29 26 31

Buraki ćwikłowe 10 8 11 24 14 23 18

Papryka 6 11 9 13 18 19 17

Ogórki 17 10 12 13 13 10 10

Warzywa ogółem (mln EUR) 97 167 199 201 237 262 258

Ważnym czynnikiem stymulującym roz- wój krajowej produkcji warzyw jest ich eksport. Po wejściu Polski do Unii Eu-ropejskiej odnotowano wzrost wolu-menu eksportu większości warzyw. Tendencję spadkową odnotowano je-dynie w przypadku cebuli oraz ogórków. W 2014 r. wolumen polskiego eksportu warzyw wyniósł 526 tys. ton i był o 42% większy niż w 2004 r. (pierwszym roku członkostwa Polski w UE). Znacznie większy wzrost odnotowano w przy-chodach z eksportu. Wartość eksportu warzyw wzrosła 2,7 razy, do 258 mln EUR.

Wzrostowi eksportu sprzyjała dobra jakość polskich warzyw oraz konkuren-cyjne ceny. Głównymi odbiorcami polskich warzyw są kraje Unii Euro-pejskiej (przede wszystkim Niemcy i Wielka Brytania), a także kraje Wspól-

noty Niepodległych Państw (WNP). Eksportujemy głównie cebulę, pomi-dory oraz kapustę. Spośród krajów UE największymi konkurentami Polski w dostawach warzyw świeżych na unij-ny rynek są Hiszpania i Holandia.

Polska jest również importerem wa-rzyw. Sprowadzane warzywa stanowią uzupełnienie zarówno krajowej oferty warzyw świeżych, jak i surowca do przetwórstwa. Skala importu warzyw w poszczególnych latach była uzależ-niona od podaży krajowej (zmieniającej się w wyniku rosnącej lub malejącej produkcji) oraz od zmian cen. Wolu-men przywozu warzyw świeżych po akcesji Polski do Unii Europejskiej wzrósł 2,6-krotnie, do 536 tys. ton, a wartość blisko 3-krotnie, do 443 mln EUR. Do Polski importowano głównie: pomidory, cebulę, paprykę i ogórki.

Rynek warzyw w Polsce

5

Źródło: opracowanie ARR na podstawie danych Ministerstwa Finansów.

Polskie warzywa – smaczne i zdrowe

Białoruś 26%

Rosja 22%

Czechy 16%

Słowacja 11%

Ukraina 9%

Pozostałe kraje UE 12%

Pozostałe kraje trzecie 4%

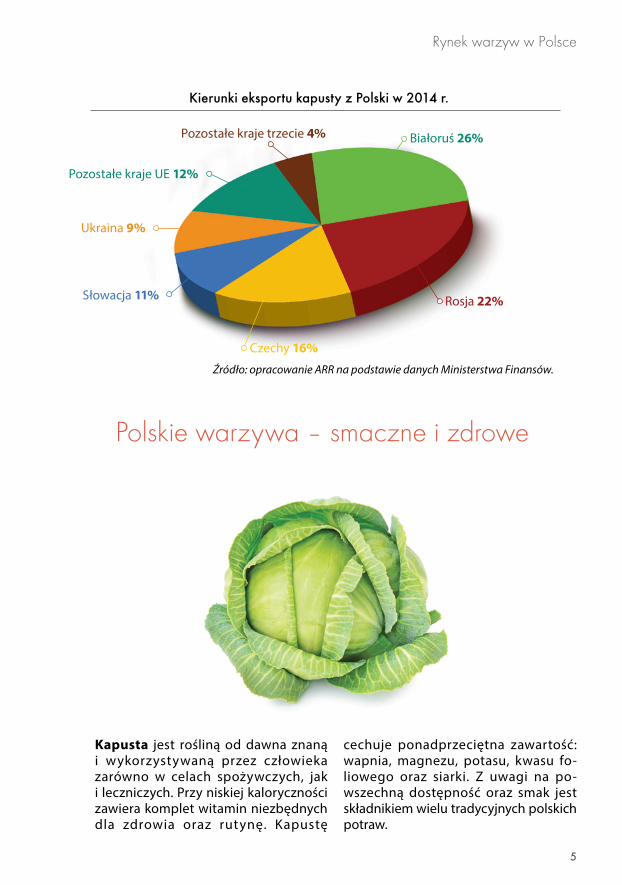

Kierunki eksportu kapusty z Polski w 2014 r.

Kapusta jest rośliną od dawna znaną i wykorzystywaną przez człowieka zarówno w celach spożywczych, jak i leczniczych. Przy niskiej kaloryczności zawiera komplet witamin niezbędnych dla zdrowia oraz rutynę. Kapustę

cechuje ponadprzeciętna zawartość: wapnia, magnezu, potasu, kwasu fo- liowego oraz siarki. Z uwagi na po-wszechną dostępność oraz smak jest składnikiem wielu tradycyjnych polskich potraw.

Produkcja kapusty w Polsce po akcesji do UE wahała się od 1 mln ton do 1,4 mln ton, co stanowiło około 20% unij-nej produkcji kapusty. Najwięcej ka-pusty zbiera się w województwach: mazowieckim, małopolskim, łódzkim oraz wielkopolskim. Najpopularniejsza w uprawie jest kapusta biała. W ostat- nich latach upowszechniła się też upra-wa kapusty pekińskiej. W wielu rejo-nach kraju uprawiane są także kapusta włoska, kapusta czerwona (zwana też modrą) i brukselka, ale uprawy te zajmu- ją niewielkie areały.

Eksport kapusty w ostatnich pięciu latach wynosił od 51 tys. ton do 75 tys. ton, co stanowiło średnio 5% produkcji. W 2014 r. kapusta eksportowana była głównie do państw WNP. Na rynku unij-nym znaczącymi odbiorcami polskiej ka-pusty były Czechy oraz Słowacja.

Marchew należy do grupy podsta-wowych warzyw uprawianych w Polsce. Wyróżnia się dużą zawartością karo-tenu, soli mineralnych i błonnika. Jest oferowana na rynku w postaci świeżej, a także w formie mrożonek, soków,

konserw oraz suszu. Uprawa marchwi zajmuje około 22 tys. ha, co daje jej trzecie miejsce pod względem po- wierzchni uprawy warzyw w kraju, po cebuli i kapuście. Zbiory w latach 2004––2014 kształtowały się w przedziale 0,7––0,9 mln ton. Polska była największym w UE producentem marchwi. W skali globalnej zajmowaliśmy szóste miejsce w produkcji za: Chinami, Uzbekistanem, Rosją, Stanami Zjednoczonymi i Ukrainą. W latach 2004–2014 eksport marchwi w ykaz y wał tendencję wzrostową i w 2014 r. wyniósł 42 tys. ton, w tym blisko 29 tys. ton do UE. Głównymi od-biorcami marchwi na rynku unijnym były Słowacja, Czechy oraz Rumunia, a spośród krajów trzecich – państwa Eu-ropy Wschodniej.

Pomidor, podobnie jak kapusta i marchew, jest powszechnie upra-wianym warzywem w Polsce. Jest najchętniej spożywany przez konsu-mentów oraz stanowi cenny surowiec dla przetwórstwa. Pomidory zawierają dużo witamin i pierwiastków mineral-nych (np. selenu). Spośród warzyw uprawianych w kraju mają najwięcej potasu, miedzi, manganu i kobaltu oraz likopenu, który jest cennym prze-ciwutleniaczem. Wzmacniają odpor-ność dzięki zawartości znacznej ilości

6

Rynek warzyw w Polsce

7

witaminy C. W polskim klimacie pomi-dory mają z reguły bardziej kwaśny, orzeźwiający smak niż w klimacie cie-plejszym. Polska jest szóstym produ-centem pomidorów w UE. Udział naszego kraju w unijnej produkcji wynosi około 5%. Produkcja po-midorów w Polsce odbywa się w uprawach polowych oraz pod osłonami. Areał uprawy pomidorów pod osłonami kształtuje się od 1,5 tys. ha do 2,6 tys. ha, a w systemie polowym – od 8 tys. ha do 13 tys. ha. Około 70% areału plan-tacji pomidorów gruntowych zlokalizowane jest na obszarze czterech województw: wielkopol-skiego, kujawsko-pomorskiego, ma-zowieckiego oraz świętokrzyskiego. Od 2004 r. zbiory pomidorów upra-wianych na polu zwiększyły się o 28%, a pod osłonami – o 46%. W 2014 r. około 66% zebranych pomidorów pochodziło z upraw pod osłonami, a pozostałe 34% – z upraw polowych. Od przystąpienia Polski do UE eksport pomidorów świeżych wzrósł z 45 tys. ton do 99 tys. ton, tj. 2,2 razy i stanowił średnio 11% produkcji. Głównymi

kierunkami wywozu są kraje WNP, a z państw unijnych – Wielka Brytania.

Cebula zajmuje w Polsce pierwsze miejsce pod względem areału uprawy warzyw, chociaż w latach 2004–2014 wykazywał on tendencję spadkową. Polska, po Holandii i Hiszpanii, jest trzecim producentem cebuli w UE. Udział naszego kraju w unijnej produkcji tego warzywa wynosi około 10%. Zbiory cebuli kształtowały się w prze-dziale 0,6–0,9 mln ton. Najpopularniej-szym gatunkiem uprawianym w kraju jest cebula zwyczajna, występująca w wielu odmianach. W uprawie po-wszechne są także: cebula kartoflanka, siedmiolatka, szalotka oraz cebula wielopiętrowa. Dostępne w sprzedaży odmiany odznaczają się bogactwem smaków oraz znacznym zróżnicowaniem kolorystycznym łuski. W krajowej ofercie rynkowej dostępne są cebule: o smaku ostrym, średnio ostrym i łagodnym,

8

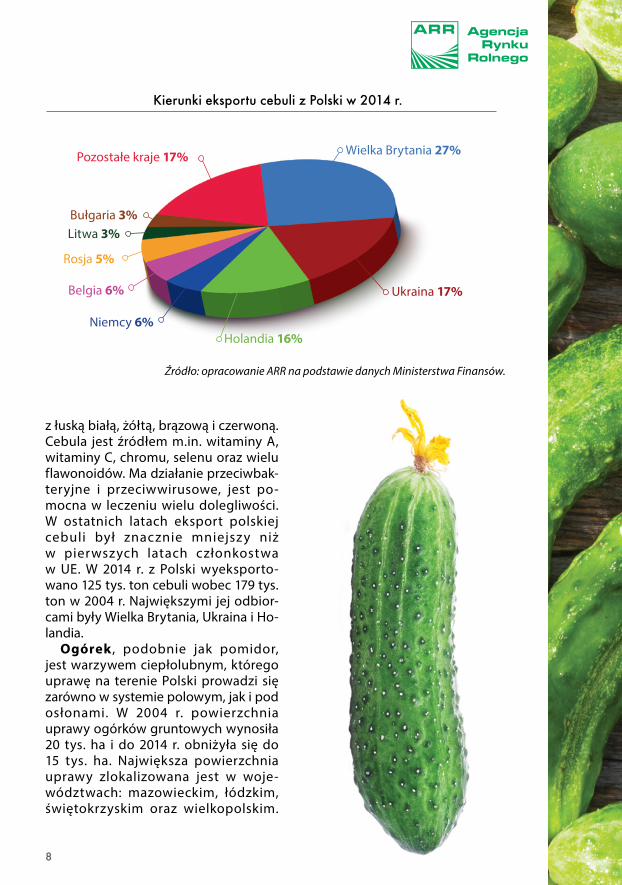

z łuską białą, żółtą, brązową i czerwoną. Cebula jest źródłem m.in. witaminy A, witaminy C, chromu, selenu oraz wielu flawonoidów. Ma działanie przeciwbak-teryjne i przeciwwirusowe, jest po-mocna w leczeniu wielu dolegliwości. W ostatnich latach eksport polskiej cebuli był znacznie mniejszy niż w pierwszych latach członkostwa w UE. W 2014 r. z Polski wyeksporto-wano 125 tys. ton cebuli wobec 179 tys. ton w 2004 r. Największymi jej odbior-cami były Wielka Brytania, Ukraina i Ho-landia.

Ogórek , podobnie jak pomidor, jest warzywem ciepłolubnym, którego uprawę na terenie Polski prowadzi się zarówno w systemie polowym, jak i pod osłonami. W 2004 r. powierzchnia uprawy ogórków gruntowych wynosiła 20 tys. ha i do 2014 r. obniżyła się do 15 tys. ha. Największa powierzchnia uprawy zlokalizowana jest w woje-wództwach: mazowieckim, łódzkim, świętokrzyskim oraz wielkopolskim.

Wielka Brytania 27%

Ukraina 17%

Niemcy 6%

Belgia 6%

Holandia 16%

Rosja 5%

Litwa 3%Bułgaria 3%

Pozostałe kraje 17%

Kierunki eksportu cebuli z Polski w 2014 r.

Źródło: opracowanie ARR na podstawie danych Ministerstwa Finansów.

Rynek warzyw w Polsce

Areał uprawy ogórków pod osłonami w Polsce jest względnie stabilny i wynosi 1,2–1,3 tys. ha.

W latach 2004–2014 zbiory ogórków gruntowych wzrosły z 256 tys. ton do 267 tys. ton. Równocześnie zbiory ogórków uprawianych pod osłonami zwiększyły się odpowiednio z 208 tys. ton do 265 tys. ton. Taki wolumen produkcji plasuje nasz kraj na drugim miejscu we Wspólnocie oraz na dwu-nastym na świecie. Ogórki w Polsce są przeznaczane przede wszystkim na potrzeby przemysłu spożywczego i do konsumpcji bezpośredniej, co powo-duje, że ich sprzedaż zagraniczna jest stosunkowo niewielka. Od wejścia Polski do UE eksport ogórków zmniejszył się

z 17 tys. ton do 10 tys. ton w 2014 r.

Jednym z najpopu-larniejsz ych warz y w w Polsce jest burak

ćwikłowy, uprawiany na 8–15 tys. ha. Jego zbiory

wynoszą od 290 tys. ton do 375 tys. ton. Burak ćwikłow y jest lekkostrawny i niskokaloryczny.

Dzięki dużej zawar- tości błonnika wpływa

korzystnie na procesy trawienne. Zawarte w nim sole mineralne działają odkwaszająco. Z uwagi na trwałość przecho-walniczą może być spożywany

w stanie śwież ym pra-wie przez cały rok.

Jest cennym surow- cem wykorzystywa-nym powszechnie

w przemyśle prze-twórczym do produkcji

suszu, mrożonek, różnego rodzaju konserw, ćwikły oraz soków pit-nych i zagęszczonych, a ostatnio w coraz większym stopniu – do produkcji natu-ralnych barwników. Sprzedaż zagra-niczna świeżych buraków ćwikłowych jest niewielka. W ostatnich pięciu latach kształtowała się w przedziale 11–24 tys. ton.

Kalafior jest warzywem chętnie spożywanym w Polsce ze względu na walory smakowe. Poza witaminami i minerałami zawiera szereg biologicz-nie czynnych substancji chroniących organizm przed wolnymi rodnikami. Polska jest czwartym producentem kalafiorów w Unii Europejskiej oraz ich ósmym producentem na świecie. Udział Polski w unijnej produkcji

9

10

kalafiorów wynosi 12%. Są one upra-wiane zarówno do bezpośredniego spożycia, jak i do przetwórstwa – przede wszystkim jako surowiec do produkcji mrożonek. W ostatnim dzie- sięcioleciu krajowe plantacje zaj-mowały powierzchnię 9–12 tys. ha. Blisko 70% upraw skoncentrowane było w województwie małopolskim, mazowieckim, lubelskim i kujaw-sko -pomorsk im. Produkcja kala-f iorów wzrosła do 246 t ys . ton

w 2014 r. (z 206 tys. ton w 2004 r.). Ich eksport w latach 2004–2014

zwiększył się dwukrotnie, do 31 tys. ton. Głównymi kierunkami wywozu w 2014 r. były Czechy oraz Słowacja.

Papryka należy do wa-rzyw o bardzo dużej wartości

o dż y wc zej . Jes t b o gat y m źródłem witaminy C, prowi-

taminy A, witamin z grupy B, witaminy E, k wasu fol iowego

i nikotynowego. Zawiera też białko, sole mineralne (żelazo, fosfor, wapń, magnez, potas), rutynę oraz sub-stancje bakteriobójcze. Największym zainteresowaniem, zarówno w kraju, jak i na r ynkach zagranicznych, cieszą się odmiany o owocach czer- wonych. Dostępne są również odmia-ny papryki o owocach żółtych i zielo-nych. Papryka w Polsce jest trzecim, po pomidorach i ogórkach, warzywem uprawianym pod osłonami. W 2014 r. powierzchnia jej uprawy wynosiła około 1,4 tys. ha, a zbiory ukształtowały się na poziomie 90 tys. ton. Zbiory papryki z upraw polowych są znacznie niższe niż spod osłon i w 2014 r. wynosiły około 23 tys. ton. W latach 2009–2014 Polska eksportowała od 9 tys. ton do 19 tys. ton papryki, w 2014 r. – głównie do krajów WNP.

Uzupełnieniem podstawowego asortymentu produkcji krajowych gospodarstw warzywniczych jest uprawa pora. Pory charakteryzują się wysokimi wartościami odżyw-

czymi. Zawierają dużo soli mine-ralnych, głównie wapnia i fosforu, witamin oraz przeciwutleniaczy. Szacuje się, że krajowe plantacje

pora zajmowały 4–5 tys. ha, przy zbiorach od 80 tys. ton do 100 tys. ton. Pory są uprawiane zarówno na potrzeby przemysłu – jako surowiec do produkcji

Rynek warzyw w Polsce

11

suszu i dodatek do mrożonek – jak i do bezpośredniego spożycia (jako składnik włoszczyzny, surówek i potraw). Z uwagi na ograniczoną skalę produkcji sprzedaż zagraniczna jest niewielka.

Popularnym warzywem w polskiej kuchni jest także seler. Seler korze-niowy zawiera dużo błonnika, soli mi- neralnych i witamin, a liściowy – znacz-ne ilości beta-karotenu, witaminy C i witamin z grupy B. W Polsce naj-bardziej rozwinięta jest uprawa selera korzeniowego, która zajmuje 4–5 tys. ha, a zbiory kształtują się na poziomie około 100 tys. ton. Mniej popularna, ale rosnąca jest uprawa selera nacio- wego. Seler jest spożywany jako skład- nik wielu dań i surówek. W prze-myśle przetwórcz ym ma on zastosowanie do produkcji: dań gotowych, mrożonek,

koncentratów oraz soków wielowarzywnych i owo- cowo-warzywnych.

Pietruszka korze- niowa jes t je dny m z podstawowych krajo- w ych war z y w pr z y-

prawowych. Jej uprawa zajmuje w Polsce 6–7 tys.

ha, a zbiory przekraczają 100 t ys. ton. Ze względu

na właściwości smakowe i zdro- wotne ma szerokie zastosowanie w kuchni p olsk iej , s zc ze gólnie do przyrządzania zup. Jadalne są zarówno korzeń, jak i liście. Można ją stosować jako dodatek do potraw oraz surówek. Zachowuje większość swoich właściwości w postaci suszonej i mrożonej. Aromatyczne liście pie-truszki są bogate w olejki eteryczne i składniki mineralne. W pietruszce zawarte są znaczne ilości witaminy A, witaminy C oraz żelaza.

12

Warzywa strączkowe od wieków mają zastosowanie w polskiej kuchni ze względu na wartości odżywcze. Są smaczne, łatwe w przygotowaniu i występują w wielu różnych odmianach. Nasiona roślin strączkowych zawierają najwięcej białka spośród wszystkich roślin uprawnych oraz wiele makro- i mikroelementów. Do gatunków wykorzystywanych w żywieniu należą: fasola , groch , bób i soczewica . W latach 2004–2014 rośliny strączko- we przeznaczone do konsumpcji uprawiało w Polsce około 19–20 tys. gospodarstw rolnych, na łącznej po-wierzchni 27–53 tys. ha. W struktu- rze upraw dominuje fasola i groch. W 2014 r. udział fasoli wynosił 33%, a grochu – 31%. Mniejszą rolę od-grywał bób (5% udziału). Pozostałe rośliny miał y mniejsze znaczenie gospodarcze.

Do unijnego rejestru Chronionych Nazw Pochodzenia wpisane zostały dwa gatunki polskiej fasoli wielo-kwiatowej.

Fasola wrzawska – słodki smak, wysoką zdolność pochłaniania wody, delikatną konsystencję, cienką skórkę oraz skróco- ny czas gotowania zawdzięcza łagodne- mu mikroklimatowi i żyznym glebom północnej części Kotliny Sandomier- skiej oraz ręcznemu zbiorowi i natu-ralnemu sposobowi suszenia.

Fasola Piękny Jaś z Doliny Dunajca – ma zalety podobne do fasoli wrza- wskiej, ale mniejsze nasiona. Z uwagi na usytuowanie uprawy na glebach o bardzo wysokiej zawartości mag- nezu charakteryzuje się podwyższo-nym poziomem tego pierwiastka w nasionach.

Do unijnego rejestru Chronionych Oznaczeń Geograficznych wpisano fasolę korczyńską. Jest to miejscowa odmiana fasoli wielokwiatowej. Dzięki specyfice uprawy, zbioru i suszenia cechuje ją wysoka jakość i delikatny smak.

Rynek warzyw w Polsce

13

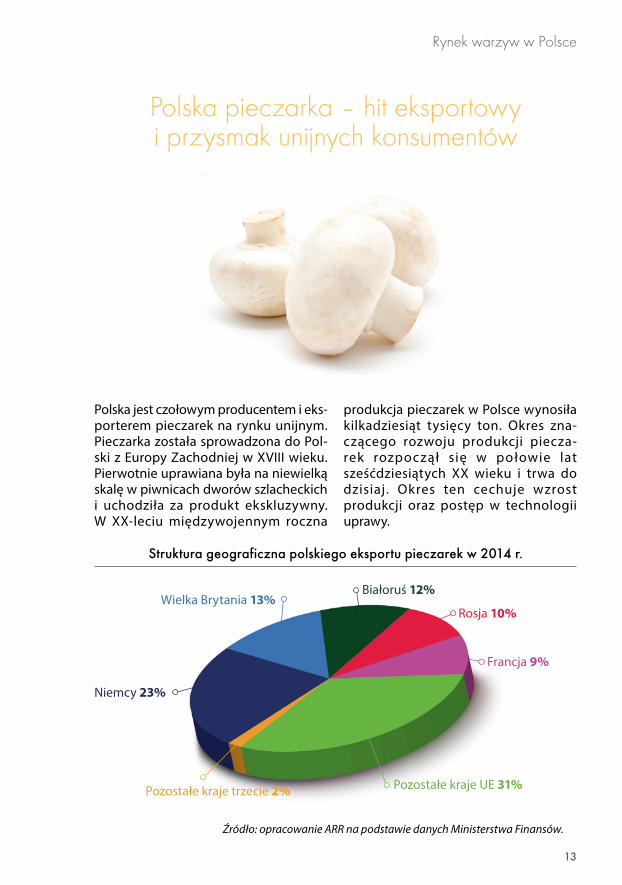

Polska pieczarka – hit eksportowy i przysmak unijnych konsumentów

Wielka Brytania 13%

Niemcy 23%

Białoruś 12%

Rosja 10%

Francja 9%

Pozostałe kraje UE 31%Pozostałe kraje trzecie 2%

Struktura geograficzna polskiego eksportu pieczarek w 2014 r.

Źródło: opracowanie ARR na podstawie danych Ministerstwa Finansów.

Polska jest czołowym producentem i eks- porterem pieczarek na rynku unijnym. Pieczarka została sprowadzona do Pol-ski z Europy Zachodniej w XVIII wieku. Pierwotnie uprawiana była na niewielką skalę w piwnicach dworów szlacheckich i uchodziła za produkt ekskluzywny. W XX-leciu międzywojennym roczna

produkcja pieczarek w Polsce wynosiła kilkadziesiąt tysięcy ton. Okres zna-czącego rozwoju produkcji piecza-rek rozpoczął się w połowie lat sześćdziesiątych XX wieku i trwa do dzisiaj. Okres ten cechuje wzrost produkcji oraz postęp w technologii uprawy.

14

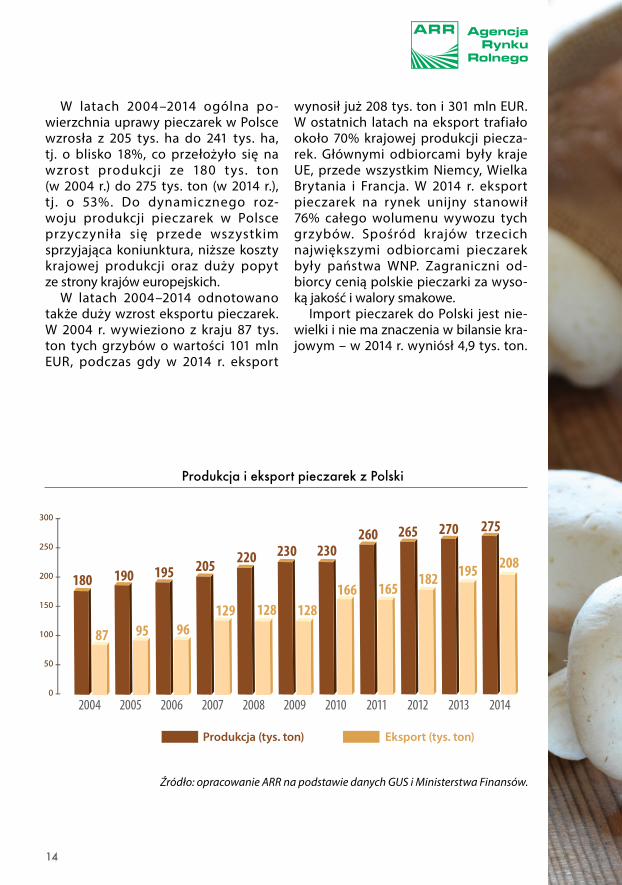

W latach 2004–2014 ogólna po-wierzchnia uprawy pieczarek w Polsce wzrosła z 205 tys. ha do 241 tys. ha, tj. o blisko 18%, co przełożyło się na wzrost produkcji ze 180 tys. ton (w 2004 r.) do 275 tys. ton (w 2014 r.), tj. o 53%. Do dynamicznego roz-woju produkcji pieczarek w Polsce przyczyniła się przede wszystkim sprzyjająca koniunktura, niższe koszty krajowej produkcji oraz duży popyt ze strony krajów europejskich.

W latach 2004–2014 odnotowano także duży wzrost eksportu pieczarek. W 2004 r. wywieziono z kraju 87 tys. ton tych grzybów o wartości 101 mln EUR, podczas gdy w 2014 r. eksport

wynosił już 208 tys. ton i 301 mln EUR. W ostatnich latach na eksport trafiało około 70% krajowej produkcji piecza-rek. Głównymi odbiorcami były kraje UE, przede wszystkim Niemcy, Wielka Brytania i Francja. W 2014 r. eksport pieczarek na rynek unijny stanowił 76% całego wolumenu wywozu tych grzybów. Spośród krajów trzecich największymi odbiorcami pieczarek były państwa WNP. Zagraniczni od- biorcy cenią polskie pieczarki za wyso- ką jakość i walory smakowe.

Import pieczarek do Polski jest nie-wielki i nie ma znaczenia w bilansie kra-jowym – w 2014 r. wyniósł 4,9 tys. ton.

Produkcja (tys. ton) Eksport (tys. ton)

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 20140

50

100

150

200

250

300

180 190 195 205 220 230 230260 265 270 275

87 95 96129 128 128

166 165182 195 208

Produkcja i eksport pieczarek z Polski

Źródło: opracowanie ARR na podstawie danych GUS i Ministerstwa Finansów.

Rynek warzyw w Polsce

15

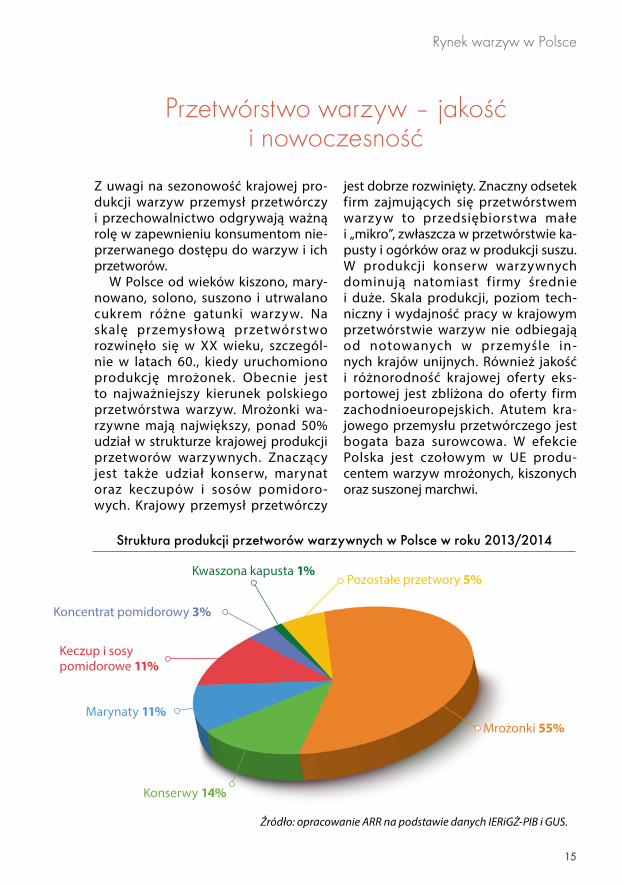

Przetwórstwo warzyw – jakość i nowoczesność

Z uwagi na sezonowość krajowej pro- dukcji warzyw przemysł przetwórczy i przechowalnictwo odgrywają ważną rolę w zapewnieniu konsumentom nie-przerwanego dostępu do warzyw i ich przetworów.

W Polsce od wieków kiszono, mary-nowano, solono, suszono i utrwalano cukrem różne gatunki warzyw. Na skalę przemysłową przetwórstwo rozwinęło się w XX wieku, szczegól-nie w latach 60., kiedy uruchomiono produkcję mrożonek. Obecnie jest to najważniejszy kierunek polskiego przetwórstwa warzyw. Mrożonki wa-rzywne mają największy, ponad 50% udział w strukturze krajowej produkcji przetworów warzywnych. Znaczący jest także udział konserw, marynat oraz keczupów i sosów pomidoro- wych. Krajowy przemysł przetwórczy

jest dobrze rozwinięty. Znaczny odsetek firm zajmujących się przetwórstwem warzyw to przedsiębiorstwa małe i „mikro”, zwłaszcza w przetwórstwie ka-pusty i ogórków oraz w produkcji suszu. W produkcji konserw warzywnych dominują natomiast f irmy średnie i duże. Skala produkcji, poziom tech-niczny i wydajność pracy w krajowym przetwórstwie warzyw nie odbiegają od notowanych w przemyśle in-nych krajów unijnych. Również jakość i różnorodność krajowej oferty eks-portowej jest zbliżona do oferty firm zachodnioeuropejskich. Atutem kra-jowego przemysłu przetwórczego jest bogata baza surowcowa. W efekcie Polska jest czołowym w UE produ-centem warzyw mrożonych, kiszonych oraz suszonej marchwi.

Kwaszona kapusta 1%

Keczup i sosy pomidorowe 11%

Koncentrat pomidorowy 3%

Pozostałe przetwory 5%

Mrożonki 55%

Konserwy 14%

Marynaty 11%

Źródło: opracowanie ARR na podstawie danych IERiGŻ-PIB i GUS.

Struktura produkcji przetworów warzywnych w Polsce w roku 2013/2014

16

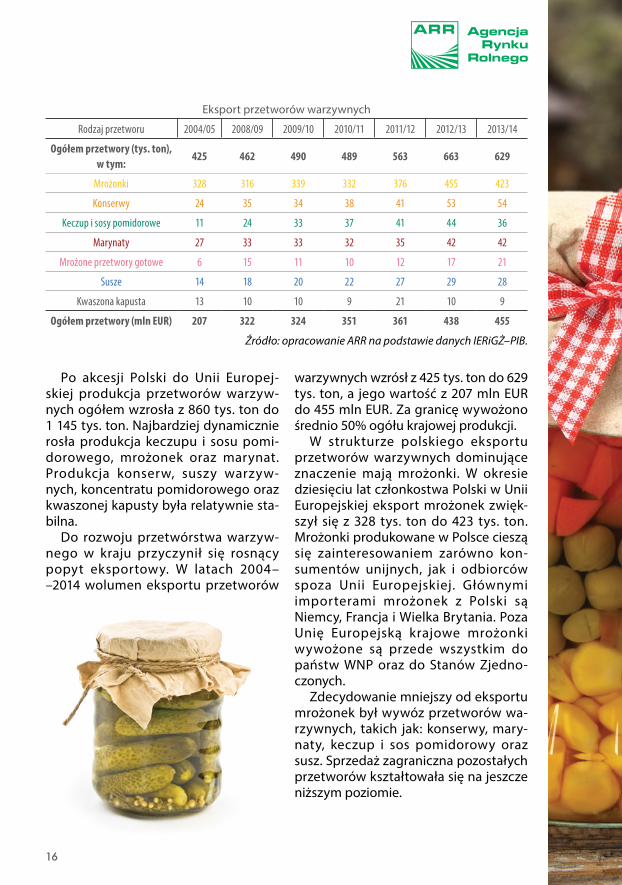

Po akcesji Polski do Unii Europej-skiej produkcja przetworów warzyw-nych ogółem wzrosła z 860 tys. ton do 1 145 tys. ton. Najbardziej dynamicznie rosła produkcja keczupu i sosu pomi-dorowego, mrożonek oraz marynat. Produkcja konserw, suszy warzyw- nych, koncentratu pomidorowego oraz kwaszonej kapusty była relatywnie sta-bilna.

Do rozwoju przetwórstwa warzyw-nego w kraju przyczynił się rosnący popyt eksportowy. W latach 2004– –2014 wolumen eksportu przetworów

warzywnych wzrósł z 425 tys. ton do 629 tys. ton, a jego wartość z 207 mln EUR do 455 mln EUR. Za granicę wywożono średnio 50% ogółu krajowej produkcji.

W strukturze polskiego eksportu przetworów warzywnych dominujące znaczenie mają mrożonki. W okresie dziesięciu lat członkostwa Polski w Unii Europejskiej eksport mrożonek zwięk-szył się z 328 tys. ton do 423 tys. ton. Mrożonki produkowane w Polsce cieszą się zainteresowaniem zarówno kon-sumentów unijnych, jak i odbiorców spoza Unii Europejskiej. Głównymi importerami mrożonek z Polski są Niemcy, Francja i Wielka Brytania. Poza Unię Europejską krajowe mrożonki wywożone są przede wszystkim do państw WNP oraz do Stanów Zjedno-czonych.

Zdecydowanie mniejszy od eksportu mrożonek był wywóz przetworów wa-rzywnych, takich jak: konserwy, mary-naty, keczup i sos pomidorowy oraz susz. Sprzedaż zagraniczna pozostałych przetworów kształtowała się na jeszcze niższym poziomie.

Źródło: opracowanie ARR na podstawie danych IERiGŻ–PIB.

Eksport przetworów warzywnych

Rodzaj przetworu 2004/05 2008/09 2009/10 2010/11 2011/12 2012/13 2013/14

Ogółem przetwory (tys. ton),w tym:

425 462 490 489 563 663 629

Mrożonki 328 316 339 332 376 455 423

Konserwy 24 35 34 38 41 53 54

Keczup i sosy pomidorowe 11 24 33 37 41 44 36

Marynaty 27 33 33 32 35 42 42

Mrożone przetwory gotowe 6 15 11 10 12 17 21

Susze 14 18 20 22 27 29 28

Kwaszona kapusta 13 10 10 9 21 10 9

Ogółem przetwory (mln EUR) 207 322 324 351 361 438 455

Rynek warzyw w Polsce

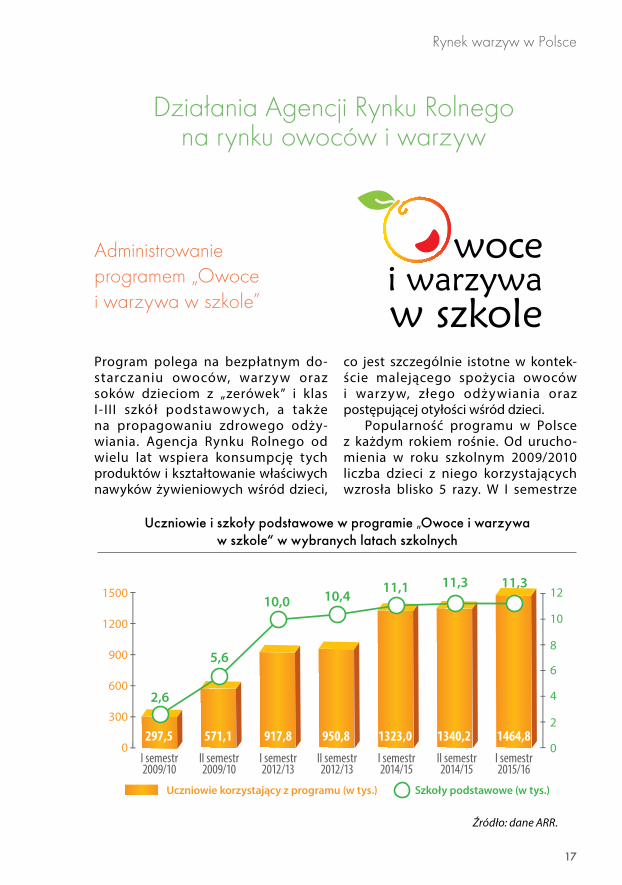

17

2,6

5,6

10,0 10,411,1 11,3 11,3

Uczniowie korzystający z programu (w tys.) Szkoły podstawowe (w tys.)

I semestr2009/10

II semestr2009/10

I semestr2012/13

II semestr2012/13

I semestr2014/15

II semestr2014/15

I semestr2015/16

0

300

600

900

1200

1500

0

2

4

6

8

10

12

297,5 571,1 917,8 950,8 1323,0 1340,2 1464,8 39

Uczniowie i szkoły podstawowe w programie „Owoce i warzywa w szkole“ w wybranych latach szkolnych

Źródło: dane ARR.

Działania Agencji Rynku Rolnego na rynku owoców i warzyw

Administrowanie programem „Owoce i warzywa w szkole”

Program polega na bezpłatnym do-starczaniu owoców, warzyw oraz soków dzieciom z „zerówek” i klas I- III szkół podstawowych, a także na propagowaniu zdrowego odży-wiania. Agencja Rynku Rolnego od wielu lat wspiera konsumpcję tych produktów i kształtowanie właściwych nawyków żywieniowych wśród dzieci,

co jest szczególnie istotne w kontek- ście malejącego spożycia owoców i warzyw, złego odżywiania oraz postępującej otyłości wśród dzieci.

Popularność programu w Polsce z każdym rokiem rośnie. Od urucho-mienia w roku szkolnym 2009/2010 liczba dzieci z niego korzystających wzrosła blisko 5 razy. W I semestrze

18

roku szkolnego 2015/2016 korzysta z programu blisko 1,5 mln dzieci (91% grupy docelowej uczniów objętych programem). Umowy ze 116 zatwier-dzonymi dostawcami owoców, wa-rzyw i soków podpisało 11,3 tys. szkół podstawowych. Dzieci w okresie 10

tygodni ww. semestru otrzymują tygodniowo 2-3 porcje owocowo--warzywne, w których skład mogą wchodzić: jabłka, gruszki, truskawki, borówki amerykańskie, marchewka, papryka słodka, rzodkiewka, kalare-pa, pomidory oraz soki owocowo- -warzywne. Od uruchomienia pro-gramu do końca I semestru roku szkol-nego 2015/2016 dzieciom bezpłatnie udostępnione zostanie łącznie 294 mln porcji owoców, warzyw i soków. Do końca września 2015 r. na realizację pro-gramu ARR wypłaciła 320 mln zł.

Poza przekazywaniem dzieciom owoców i warzyw prowadzone są działania popularyzujące program (plakaty, broszury, gadżety, strona in-ternetowa www.owocewszkole.org, imprezy o charakterze promocyjnym, edukacyjno-sportowym i konferen-cyjnym) oraz działania towarzyszące o charakterze edukacyjnym. Oceniana jest również skuteczność programu pod względem wpływu na nawyki żywieniowe u dzieci. Dotychczas prze-prowadzone oceny potwierdzają jego efektywność oraz duży potencjał.

Rynek warzyw w Polsce

19

„Niezwykłe właściwości zwy-kłych owoców” – 3-letniej kampanii promocyjno-infor-macyjnej, dotyczącej owoców

jagodowych (truskawek, malin, porze-czek, borówek), skierowanej na rynki: Szwecji, Finlandii, Austrii, Czech i Polski, z budżetem wynoszącym 4 mln EUR;

„Soki i musy – wita-miny w wygodnej for- mie” – 3-letniej kam-

panii promocyjno-informacyjnej, doty-czącej soków i musów owocowych oraz warzywnych, skierowanej na rynki: Litwy, Czech, Słowacji, Rumunii i Polski, z budżetem w wysokości 5 mln EUR;

„EkoEuropa – jakość i tradycja” – 3-let-niej kampanii promocyjno-informa-cyjnej dotyczącej produktów rolnictwa ekologicznego (w tym: owoców, warzyw i przetworów owocowo-warzywnych). Będzie ona realizowana na rynku ame-rykańskim, japońskim i singapurskim. Budżet kampanii wynosi 1,7 mln EUR;

„Smaki Europy – jakość i tradycja” – 3-letniej kampanii promocyjno-in-formacyjnej dotyczącej promocji kilku grup produktów (m.in. świeżych i prze- tworzonych owoców oraz warzyw), skie-rowanej na rynek Algierii, Białorusi i Chin, o budżecie w wysokości 5,4 mln EUR.

Od akcesji Polski do UE do końca września 2015 r. wsparcie udzielone przez ARR na realizację kampanii pro-mocyjno-informacyjnych na rynku owoców i warzyw wyniosło ogółem 43,4 mln zł, w tym 27,1 mln zł zostało wypłacone z budżetu unijnego.

ARR uczestniczy w realizacji działań wspierających promocję produktów rolno-spożywczych w kraju oraz za granicą, prowadząc je w kilku obszarach.

Od maja 2004 r. na realizację 8 branżowych kampanii promocyjno--informacyjnych dotyczących owoców i warzyw oraz soków Komisja Europej-ska przyznała Polsce 25,7 mln EUR. W 2015 r. Agencja wspierała realizację następujących kampanii na rynku owo-ców i warzyw:

„Europejskie jabłka dwuko-lorowe” – 3-letnia kampania promocyjno-informacyjna, rozpoczęta w 2014 r., prowa-

dzona na rynku Chin oraz Zjednoc-zonych Emiratów Arabskich. Budżet kampanii wynosi 5 mln EUR;

„Jabłka każdego dnia” – 3-letnia kampania z bud-żetem wynoszącym 4 mln

EUR, rozpoczęta w 2012 r., skierowana na rynek Rosji i Ukrainy;

„5 porcji warzyw, owoców lub soku” – 3-letnia kampa-nia z budżetem określonym na 3,8 mln EUR, promująca

świeże oraz przetworzone owoce i warzywa (w tym soki), prowadzo-na na rynku Polski i Rumunii, będąca kontynuacją kampanii „5 x dziennie wa-rzywa i owoce”.

W 2015 r. ARR zawarła umowy na realizację kolejnych kampanii doty-czących rynku owoców i warzyw:

bicolored apples

FROMEUROPE

Kampanie promocyjno-informacyjne realizowane na rynku owoców i warzyw

20

Agencja inicjuje i wspomaga rów-nież działania promocyjne i infor- macyjne mające na celu propago-wanie produktów rolnictwa ekolo-gicznego, produktów regionalnych i tradycyjnych, metod ich produkcji, a także systemów jakości żywności.

ARR obsługuje także – finansowany ze środków branży – Fundusz Pro-mocji Owoców i Warzyw, utworzony w celu wspierania marketingu rolnego i zwiększenia spożycia produktów sadownictwa oraz warzywnictwa. Na rachunek funduszu od jego utworze-nia w 2009 r. do końca września 2015 r. wpłynęło 37,9 mln zł od 9 tys. podmio-

tów, a na zadania z niego dofinan-sowywane przekazano 36 mln zł. W 2015 r. ze środków funduszu finan-sowane lub współf inansowane są m.in. następujące kampanie i działania promocyjne: „Smaki Europy – jakość i tradycja”, „EkoEuropa – jakość i tra- dycja”, „Niezwykłe właściwości zwyk- łych owoców”, „Pora na pomidora, czyli jak tu nie kochać polskich warzyw i owoców”, „5 porcji warzyw, owoców lub soku”, „Piknik truskawkowy”, „Pol-ska owocowo-warzywna dla każdego”, „Polskie smaki. Owoce i warzywa” oraz „Jedz najlepsze. Polskie owoce i warzywa”.

Wspieranie producentów owoców i warzyw w sytuacjach kryzysowych

Występujące na rynkach rolnych za-kłócenia wynikające z różnych przy- czyn (np. przyrodniczych czy eko-nomicznych) powodują, że produ-cenci rolni ponoszą znaczne straty, k tóre z agrażają sy tuacj i ekono - micznej gospodarstw. W takich przy-padkach niezbędne jest udzielenie specjalnego wsparcia, ograniczającego skutki poniesionych strat. Pomoc taka trafia również do producentów owoców i warzyw.

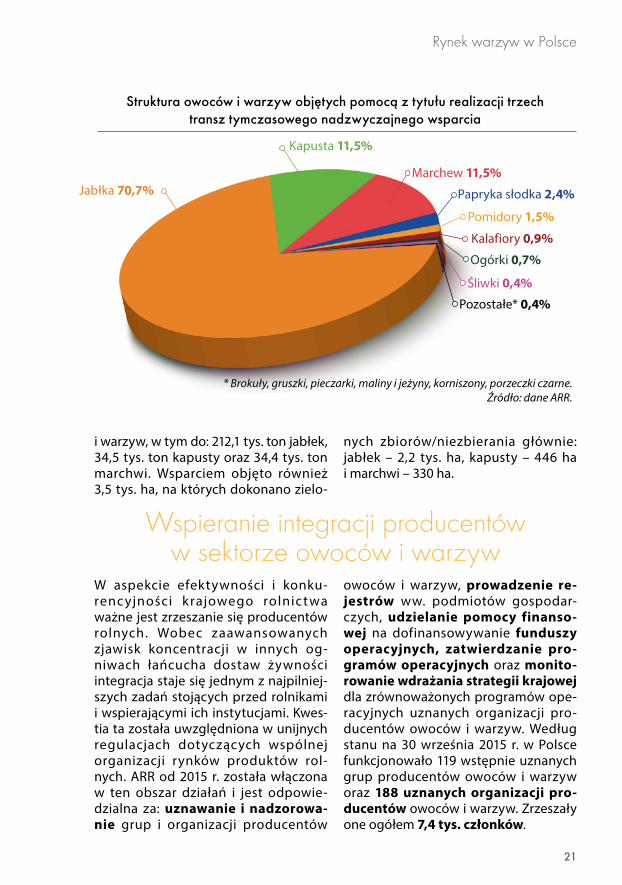

Kryzys na rynku owoców i warzyw w 2011 r., spowodowany bakterią Escherichia coli (EHEC), przyczynił się do ograniczenia ich konsumpcji i spowodował poważne zakłócenia na unijnym rynku. W celu wsparcia producentów rolnych i złagodzenia skutków tego kryzysu Komisja Europej- ska uruchomiła tymczasowe nadzwy-

czajne środki wspierania sektora, w ramach których ARR wypłaciła 179,4 mln zł. Pomoc trafiła do 4,7 tys. po-szkodowanych producentów warzyw. Wsparciem objęto 2,1 tys. ha upraw, głównie ogórków i pomidorów.

W 2014 r. i 2015 r. , w związku z wprowadzeniem przez Federację Rosyjską zakazu przywozu niektórych produktów z Unii Europejskiej, Komisja Europejska uruchomiła cztery tran-sze tymczasowych nadzwyczajnych środków wsparcia dla producentów niektórych owoców i warzyw. W ra-mach realizacji trzech transz pomocy finansowej do ARR wpłynęło ponad 7,2 tys. wniosków o udzielenie wsparcia1.

Z tytułu rozliczenia trzech transz po- mocy ARR do 30 września 2015 r. wypłaciła producentom rolnym ogółem 311,3 mln zł do 300,1 tys. ton owoców

1 W przypadku czwartej transzy pomocy ostatecznym terminem składania wniosków o udzielenie wsparcia jest 31 lipca 2016 r., a zostanie ono wypłacone do 30 września 2016 r.

Rynek warzyw w Polsce

21

Kapusta 11,5%

Marchew 11,5%

Papryka słodka 2,4%

Pomidory 1,5%

Kalafiory 0,9%

Ogórki 0,7%

Śliwki 0,4%

Pozostałe* 0,4%

Jabłka 70,7%

Struktura owoców i warzyw objętych pomocą z tytułu realizacji trzech transz tymczasowego nadzwyczajnego wsparcia

* Brokuły, gruszki, pieczarki, maliny i jeżyny, korniszony, porzeczki czarne.Źródło: dane ARR.

i warzyw, w tym do: 212,1 tys. ton jabłek, 34,5 tys. ton kapusty oraz 34,4 tys. ton marchwi. Wsparciem objęto również 3,5 tys. ha, na których dokonano zielo-

nych zbiorów/niezbierania głównie: jabłek – 2,2 tys. ha, kapusty – 446 ha i marchwi – 330 ha.

Wspieranie integracji producentów w sektorze owoców i warzyw

W aspekcie efektywności i konku-renc yjności krajowego rolnictwa ważne jest zrzeszanie się producentów rolnych. Wobec zaawansowanych zjawisk koncentracji w innych og-niwach łańcucha dostaw żywności integracja staje się jednym z najpilniej-szych zadań stojących przed rolnikami i wspierającymi ich instytucjami. Kwes-tia ta została uwzględniona w unijnych regulacjach dotyczących wspólnej organizacji rynków produktów rol-nych. ARR od 2015 r. została włączona w ten obszar działań i jest odpowie-dzialna za: uznawanie i nadzorowa-nie grup i organizacji producentów

owoców i warzyw, prowadzenie re- jestrów ww. podmiotów gospodar- czych, udzielanie pomocy finanso- wej na dofinansowywanie funduszy operacyjnych, zatwierdzanie pro-gramów operacyjnych oraz monito-rowanie wdrażania strategii krajowej dla zrównoważonych programów ope-racyjnych uznanych organizacji pro-ducentów owoców i warzyw. Według stanu na 30 września 2015 r. w Polsce funkcjonowało 119 wstępnie uznanych grup producentów owoców i warzyw oraz 188 uznanych organizacji pro-ducentów owoców i warzyw. Zrzeszały one ogółem 7,4 tys. członków.

22

Wybrane instytucje funkcjonujące na polskim rynku rolno-żywnościowym

Ministerstwo Rolnictwa i Rozwoju Wsi00-930 Warszawa, ul. Wspólna 30 tel. 22 623 10 00; faks 22 623 27 50e-mail: [email protected] www.minrol.gov.pl

Agencja Rynku Rolnego01-207 Warszawa, ul. Karolkowa 30 tel. 22 661 72 72 – Infolinia e-mail: [email protected]

Agencja Restrukturyzacji i Modernizacji Rolnictwa02-822 Warszawa, ul. Poleczki 33tel. 0 800 38 00 84 – infolinia; faks 22 318 53 30 e-mail: [email protected] www.arimr.gov.pl

Główny Urząd Statystyczny00-925 Warszawa, al. Niepodległości 208 tel. 22 608 30 00e-mail: [email protected] www.stat.gov.pl

Instytut Ekonomiki Rolnictwa i Gospodarki Żywnościowej – Państwowy Instytut Badawczy 00-002 Warszawa, ul. Świętokrzyska 20 tel. 22 505 44 44; faks 22 827 19 60 e-mail: [email protected] www.ierigz.waw.pl

Fundacja Programów Pomocy dla Rolnictwa FAPA 00-930 Warszawa, ul. Wspólna 30 tel. 22 623 19 01; faks 22 623 19 09 e-mail: [email protected] www.fapa.com.pl

Inspekcja Jakości Handlowej Artykułów Rolno-Spożywczych 00-930 Warszawa, ul. Wspólna 30 tel. 22 623 29 00; faks 22 623 29 98 e-mail: [email protected] www.ijhars.gov.pl

Rynek warzyw w Polsce

23

Organizacje branżoweWażnym ogniwem w udostępnianiu informacji o rynku owoców i warzyw

są organizacje branżowe. Zrzeszają one producentów, przetwórców oraz firmy działające w sektorze ogrodniczym.

Związek Sadowników RP05-600 Grójec ul. Sportowa 4a tel./faks 48 664 37 79 e-mail: [email protected]

Stowarzyszenie Krajowa Unia Producentów Soków 02-532 Warszawa ul. Rakowiecka 36 lok. 339 i 340 tel. 22 606 38 63 tel./faks 22 646 44 72 e-mail: [email protected]

Krajowy Związek Grup Producentów Owoców i Warzyw00-002 Warszawa ul. Świętokrzyska 20 lok. 321 tel. kom. 504 096 015faks 22 505 47 01e-mail: [email protected]

Stowarzyszenie Polskich Szkółkarzy 96-100 Skierniewice ul. Rybickiego 8tel./faks 46 832 14 84tel. kom. 601 345 368e-mail: [email protected]

Stowarzyszenie Polskich Dystrybutorów Owoców i Warzyw „UNIA OWOCOWA”05-600 Grójec, Słomczyn 80tel./faks 22 101 26 84tel. kom. 696 859 993e-mail: [email protected]

Związek Szkółkarzy Polskich 00-175 Warszawa al. Jana Pawła II 80 lok. 71tel./faks 22 435 47 22e-mail: [email protected]

Krajowe Stowarzyszenie Przetwórców Owoców i Warzyw20-234 Lublin ul. Mełgiewska 104 tel. 81 445 25 30faks 81 445 25 31e-mail: [email protected]

Krajowa Rada Izb Rolniczych 00-930 Warszawa ul. Wspólna 30 tel. 22 623 21 65 tel. 22 623 23 01faks 22 623 11 55 e-mail: [email protected]

Polski Związek Producentów Ziemniaków i Nasion Rolniczych91-420 Łódźul. Północna 27/29 lok. 107tel. 42 874 29 89faks 42 874 29 89www.fbzpr.org.pl

Polski Związek Ogrodniczy91-348 Łódź ul. Świętej Teresy 56/58tel. 42 640 71 51faks 42 651 23 25e-mail: [email protected]

24

interwencyjne zakupy i sprzedaż produktów rolno-spożywczych oraz wydawanie certyfikatów dla masła i OMP przeznaczonych do interwen-cyjnego zakupu w innych państwach członkowskich UE;

dop łat y do pr y watnego prze -chow y wania produk tów rolno - -spożywczych;

administrowanie mechanizmami wsparcia producentów rolnych dotkniętych stratami spowodo-wanymi wystąpieniem sytuacji kry-zysowych;

kwotowanie produkcji cukru i izo-glukozy, a także monitorowanie i kontrola procesu produkcji oraz przetwórstwa, m.in. na rynkach: wina, cukru, mleka oraz owoców i warzyw;

administrowanie wymianą towa- rową z zagranicą – ARR administruje kontyngentami prz y wozow ymi, wydaje i rozlicza pozwolenia na przy- wóz /w y wóz produk tów rolno - -spoż y wcz ych (w tym czosnku świeżego i przetworzonego), a także wydaje zaświadczenia P2 w zakresie produktów przetworzonych non- -aneks I;

wspieranie producentów i rynków rol-nych, w ramach którego ARR:

dofinansowuje zakup kwalifiko-wanego materiału siewnego,

realizuje programy wsparcia pszczelarstwa;

wspieranie promocji żywności, w ra-mach którego ARR:

współfinansuje branżowe kam-panie promocyjne i informacyjne, prowadzone zarówno na rynku krajowym, jak i na rynkach zagrani-cznych,

inicjuje działania promocyjne mające na celu rozwój lokal-nej produkcji, ze szczególnym uwzględnieniem produktów re-gionalnych, tradycyjnych i eko-logicznych oraz wytwarzanych w ramach systemów jakości żywności,

wdraża działanie „Systemy jakości produktów rolnych i środków spożywczych”, realizowane w ra-mach PROW 2014-2020,

zapewnia obsługę dziewięciu fun-duszy promocji produktów rolno--spożywczych, powołanych w celu wspierania marketingu rolnego,

wspiera rozwój współpracy hand-lowej sektora rolno-spożywczego z zagranicą;

Agencja Rynku Rolnego – jako akredytowana agencja płatnicza Unii Europejskiej oraz agencja wykonawcza – realizuje zadania dotyczące sektora rolno--żywnościowego. Do zadań tych należą:

Rynek warzyw w Polsce

wspieranie integracji producentów rolnych – ARR jest odpowie - dzialna za uznawanie i nadzoro-wanie grup oraz organizacji pro-ducentów, ich zrzeszeń, a także organizacji międz ybranżow ych w poszczególnych sektorach pro-duktów rolnych. Wypłaca pomoc na dofinansowanie funduszy opera-cyjnych uznanych organizacji produ-centów owoców i warzyw;

wspieranie konsumpcji – ARR pro-paguje poprawny model konsum- pcji i spożycie mleka oraz jego prze-tworów wśród dzieci i młodzieży (program „Mleko w szkole”), a także owoców, warzyw i soków wśród uczniów „zerówek” oraz klas I-III szkół podstawowych (program „Owoce i warzywa w szkole”);

wdrażanie działania „Współpraca” w r a m a c h PR O W 2014 -2020 , mającego na celu wspieranie tworzenia i funkcjonowania grup operacyjnych na rzecz innowacji (EPI) oraz realizacji przez te grupy projektów polegających na opra-cowaniu rozwiązań w zakresie no- wych: produktów, praktyk, procesów, technologii oraz metod organizacji i marketingu w sektorze rolnym, spożywczym i leśnym;

odnawialne źródła energii – ARR monitoruje wytwarzanie biogazu rolniczego i biopłynów oraz pro-dukcję biokomponentów i biopaliw ciekłych oraz gromadzi informacje dot yc zące istniejącej , będącej w budowie lub planowanej do bu-dowy infrastruktury energetycznej służącej do wytwarzania biokom-ponentów oraz energii elektrycznej z biogazu rolniczego;

P r o g r a m O p e r a c y j n y P o m o c Żywnościowa 2014-2020, którego celem jest przekaz y wanie naj-uboższ ym osobom produk tów żywnościowych;

współpraca z zagranicą, w tym: udzielanie merytorycznego i tech-nicznego wsparcia zagranicznym ins t y tucjom s ek tora ro ln e go, uczestniczenie w pracach organów przygotowawczych Komisji Europej- skiej i Rady UE oraz w ymiana doświadczeń z partnerami zagranicz-nymi (m.in. poprzez uczestnictwo w konferencjach, spotkaniach i mi-sjach gospodarczych);

przygotowywanie opracowań ana- lityczno-prognostycznych o bie- ż ącej i p r z ew i d y w an ej s y tu -acji na wybranych rynkach rol-nych, które są udostępniane na stronie internetowej www.arr.gov.pl, w zakładce „Analizy i prognozy rynkowe”.

Broszurę opracowano w Biurze Analiz i Programowania ARR m.in. na podstawie danych Głównego Urzędu Statystycznego, Ministerstwa Finansów, a także raportu „Rynek owoców i warzyw” Instytutu Ekonomiki Rolnictwa i Gospodarki Żywnościowej – Państwowego Instytutu Badawczego.

26

Rynek warzyw w Polsce

Broszura ma charakter wyłącznie informacyjny. ARR zastrzega, że publikacja ta nie stanowi oferty kierowanej do bene�cjentów ani nie jest zobowiązaniem ARR do działań mogących wynikać z treści broszury.

© ARR listopad 2015ISBN 978-83-64002-74-8

www.arr.gov.pl

Agencja Rynku Rolnegoul. Karolkowa 30

01-207 Warszawa

Infolinia22 661 72 72