Rynek Mleka I/2018nowypm.pl/files/Raport_Stycze__2018.pdf · 2018-02-04 · Rynek Mleka I/2018 W...

20

Rynek Mleka I/2018 Polska Federacja Hodowców Bydła i Producentów Mleka www.pfhb.pl

Transcript of Rynek Mleka I/2018nowypm.pl/files/Raport_Stycze__2018.pdf · 2018-02-04 · Rynek Mleka I/2018 W...

Rynek Mleka

I/2018

Polska Federacja

Hodowców Bydła i

Producentów Mleka

www.pfhb.pl

Rynek Mleka I/2018

PAGE \*

MERGEFOR-

MAT 226

Pogłowie

Skup mleka

Ceny skupu mleka

Produkcja artykułów

mleczarskich

Ceny artykułów mleczarskich

Działania na rzecz

rynku mleka

Spis treści

Rynek Mleka I/2018

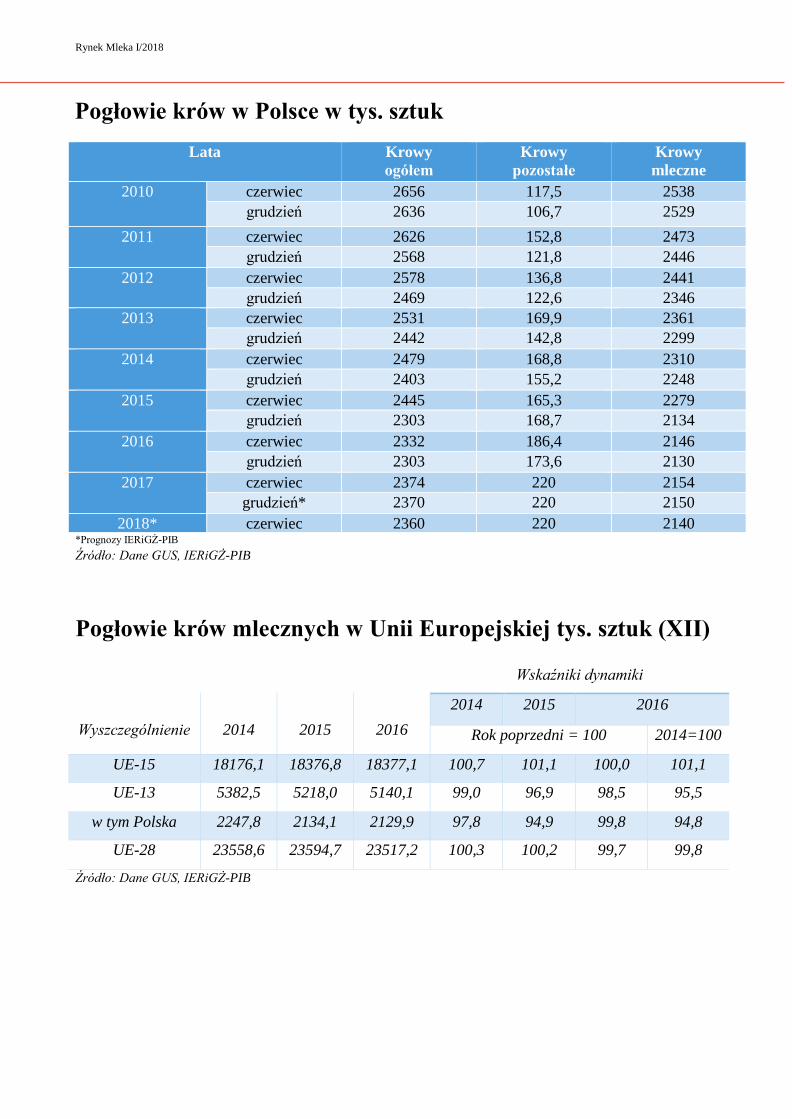

W pierwszej połowie

2017 roku pogłowie krów

mlecznych ukształtowało się na

poziomie 2 154 tys. sztuk (dane

IERiGŻ-PIB, GUS). Liczba

krów użytkowanych mlecznie

zmalała w ośmiu wojewódz-

twach. Największy spadek od-

notowano w województwach:

zachodniopomorskim, kujaw-

sko-pomorskim i małopolskim

o 8,1-10,5%. Pogłowie wzrosło

natomiast w siedmiu woje-

wództwach, w tym w pięciu

wyspecjalizowanych w produk-

cji mleka. Duży wzrost pogło-

wia odnotowano w wojewódz-

twie lubuskim, przyczyną tego

może być duże zainteresowanie

mlekiem surowym ze strony

Niemiec.

Przeciętna obada krów

mlecznych na 100 ha UR wy-

nosiła 14,8 szt. Największa

obsada występuje w wojewódz-

twie podlaskim 41 szt., mazo-

wieckim 24,2 szt., łódzkim 18,3

szt., warmińsko-mazurskim

17,2 szt., oraz wielkopolskim

15,1 szt. Najmniejszą obsadą

krów mlecznych charakteryzują

się województwa położone przy

granicy z Niemcami.

IERiGŻ-PIB prze-

widuje, że w 2018 roku połowie

krów mlecznych może ulec

nieznacznemu zmniejszeniu

ponieważ będą kontynuowane

procesy restrukturyzacji bazy

surowcowej branży mleczar-

skiej.

Pogłowie krów mlecznych

Wskaźnik zmian pogłowia krów mlecznych w VI 2017 (VI 2016 = 100)

Obsada krów mlecznych na 100 ha UR (VI 2016=100)

Udział krów mlecznych w całym pogłowiu krów na koniec

czerwca 2017 r. wyniósł 90,7 %, wobec 92% w czerwcu 2016 r.

Źródło: IERiGŻ-PIB

Krowy

1%

Źródło: IERiGŻ-PIB

Rynek Mleka I/2018

PAGE \*

MERGEFOR-

MAT 826

Lata

Krowy

ogółem

Krowy

pozostałe

Krowy

mleczne

2010 czerwiec 2656 117,5 2538

grudzień 2636 106,7 2529

2011 czerwiec 2626 152,8 2473

grudzień 2568 121,8 2446

2012 czerwiec 2578 136,8 2441

grudzień 2469 122,6 2346

2013 czerwiec 2531 169,9 2361

grudzień 2442 142,8 2299

2014 czerwiec 2479 168,8 2310

grudzień 2403 155,2 2248

2015 czerwiec 2445 165,3 2279

grudzień 2303 168,7 2134

2016 czerwiec 2332 186,4 2146

grudzień 2303 173,6 2130

2017 czerwiec 2374 220 2154

grudzień* 2370 220 2150

2018* czerwiec 2360 220 2140 *Prognozy IERiGŻ-PIB

Źródło: Dane GUS, IERiGŻ-PIB

Pogłowie krów mlecznych w Unii Europejskiej tys. sztuk (XII)

Wyszczególnienie

2014

2015

2016

Wskaźniki dynamiki

2014 2015 2016

Rok poprzedni = 100 2014=100

UE-15 18176,1 18376,8 18377,1 100,7 101,1 100,0 101,1

UE-13 5382,5 5218,0 5140,1 99,0 96,9 98,5 95,5

w tym Polska 2247,8 2134,1 2129,9 97,8 94,9 99,8 94,8

UE-28 23558,6 23594,7 23517,2 100,3 100,2 99,7 99,8

Źródło: Dane GUS, IERiGŻ-PIB

Pogłowie krów w Polsce w tys. sztuk

Rynek Mleka I/2018

Liczba siedzib stad, w których utrzymywane są samice bydła w wieku powyżej

16 miesięcy, według stanu na dzień 04.01.2018 r.

województwo 1 – 10 szt. 11 – 30 szt. 31 – 50 szt. 51 – 100 szt.

dolnośląskie 4 379 856 190 112

kujawsko-pomorskie 11 300 4 091 1 174 452

lubelskie 29 554 3 728 750 288

lubuskie 1 721 725 188 117

łódzkie 24 594 5 292 1 115 410

małopolskie 33 778 1 510 139 36

mazowieckie 52 202 14 283 4 002 1 567

opolskie 3 138 698 229 134

podkarpackie 19 245 832 119 36

podlaskie 17 267 9 990 4 516 2 068

pomorskie 8 259 1 683 485 242

śląskie 7 065 1 071 226 125

świętokrzyskie 18 610 1 471 205 66

warmińsko-mazurskie 8 955 4 883 1 710 871

wielkopolskie 20 004 6 220 1 943 1 053

zachodniopomorskie 2 487 944 246 113

POLSKA 262 558 58 277 17 237 7 690

województwo 101-200 szt. 201-300 szt. 301-400 szt. pow. 400 szt.

dolnośląskie 39 12 11 13

kujawsko-pomorskie 118 24 12 17

lubelskie 74 4 2 5

lubuskie 30 9 2 8

łódzkie 69 6 4 5

małopolskie 5 1 2 2

mazowieckie 250 27 10 5

opolskie 62 12 4 16

podkarpackie 6 4 1 1

podlaskie 337 27 9 4

pomorskie 36 12 5 10

śląskie 43 12 4 5

świętokrzyskie 7 2 1 0

warmińsko-mazurskie 177 33 13 14

wielkopolskie 327 75 26 44

zachodniopomorskie 35 12 7 15

POLSKA 1 615 272 113 164

Rynek Mleka I/2018

PAGE \*

MERGEFOR-

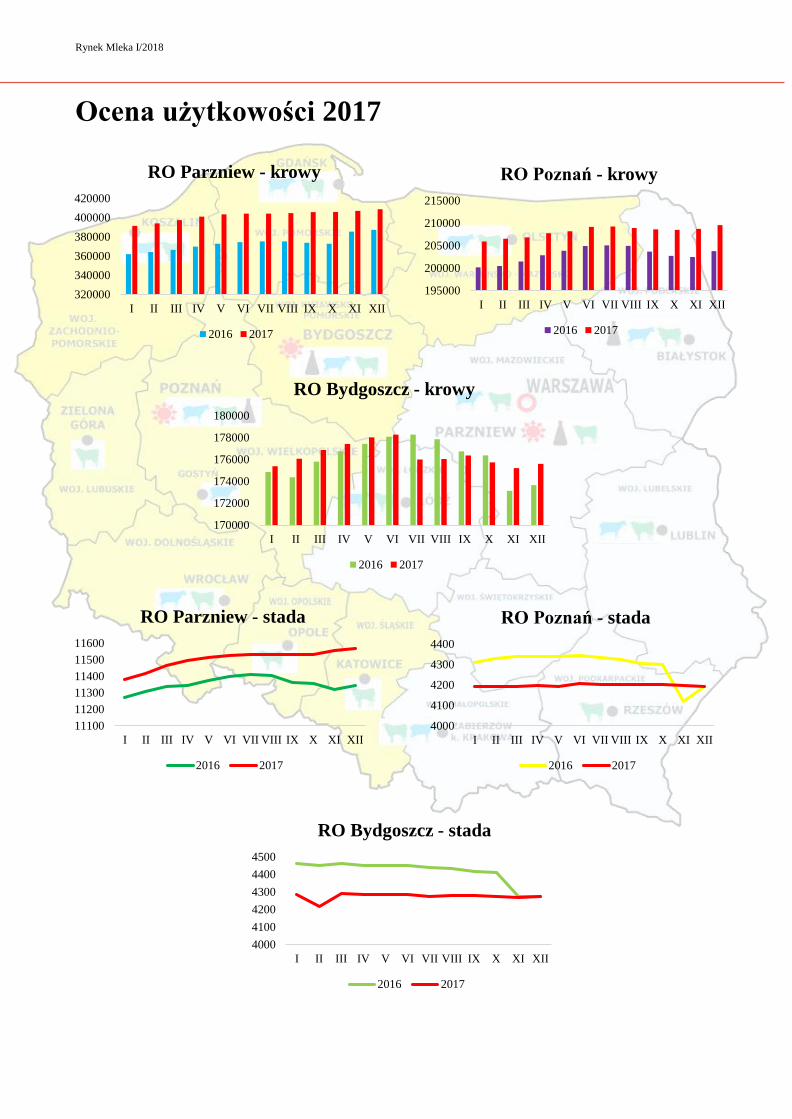

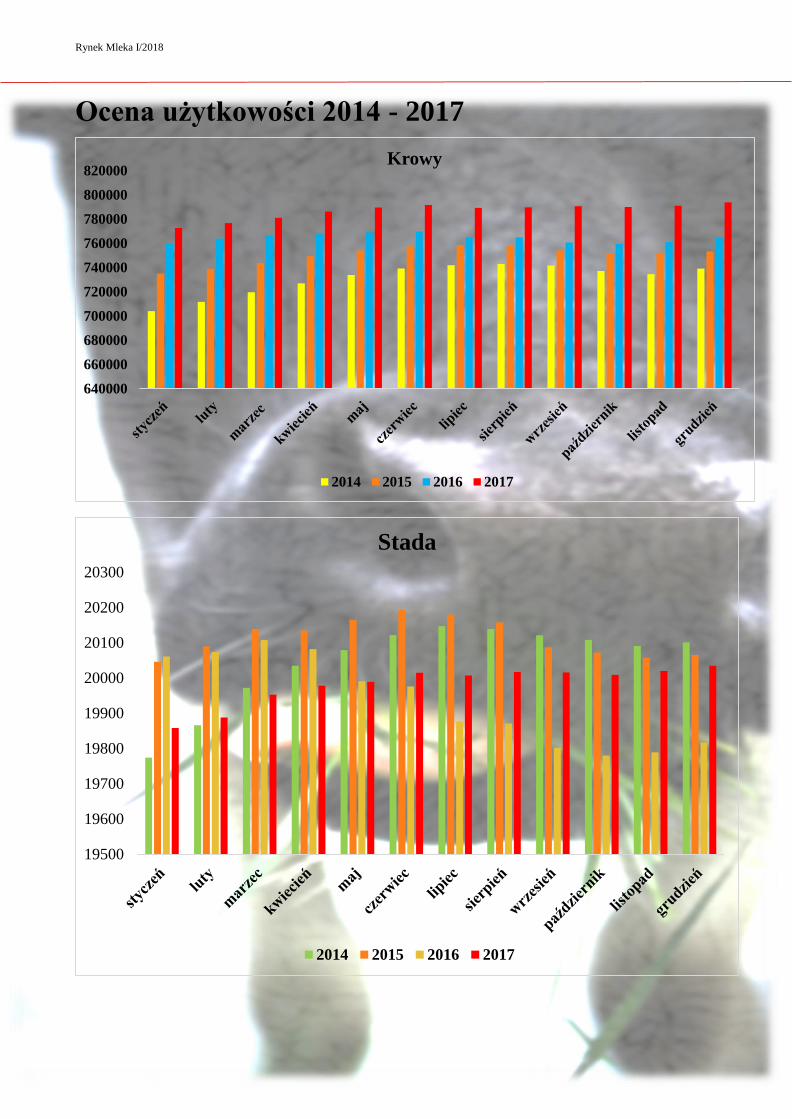

MAT 826 Ocena użytkowości 2017

170000

172000

174000

176000

178000

180000

I II III IV V VI VII VIII IX X XI XII

RO Bydgoszcz - krowy

2016 2017

11100

11200

11300

11400

11500

11600

I II III IV V VI VII VIII IX X XI XII

RO Parzniew - stada

2016 2017

195000

200000

205000

210000

215000

I II III IV V VI VII VIII IX X XI XII

RO Poznań - krowy

2016 2017

4000

4100

4200

4300

4400

I II III IV V VI VII VIII IX X XI XII

RO Poznań - stada

2016 2017

320000

340000

360000

380000

400000

420000

I II III IV V VI VII VIII IX X XI XII

RO Parzniew - krowy

2016 2017

4000

4100

4200

4300

4400

4500

I II III IV V VI VII VIII IX X XI XII

RO Bydgoszcz - stada

2016 2017

Rynek Mleka I/2018

640000

660000

680000

700000

720000

740000

760000

780000

800000

820000Krowy

2014 2015 2016 2017

Ocena użytkowości 2014 - 2017

19500

19600

19700

19800

19900

20000

20100

20200

20300

Stada

2014 2015 2016 2017

Rynek Mleka I/2018

PAGE \*

MERGEFOR-

MAT 826

W porównaniu z listopadem W porównaniu z grudniem 2016 r.

6,8% 4,5%

Skup mleka

W porównaniu z rokiem 2016

4,7%

Skup mleka w grudniu wyniósł 931,5 mln l (GUS)

W okresie od stycznia do grudnia 2017 roku do podmiotów skupowych trafiło

11 309,0 mln l

Skup mleka w Polsce w latach 2013 – 2017 (mln kg)

600

650

700

750

800

850

900

950

1000

1050

1100

I II III IV V VI VII VIII IX X XI XII

2013 2014 2015 2016 2017

Rynek Mleka I/2018

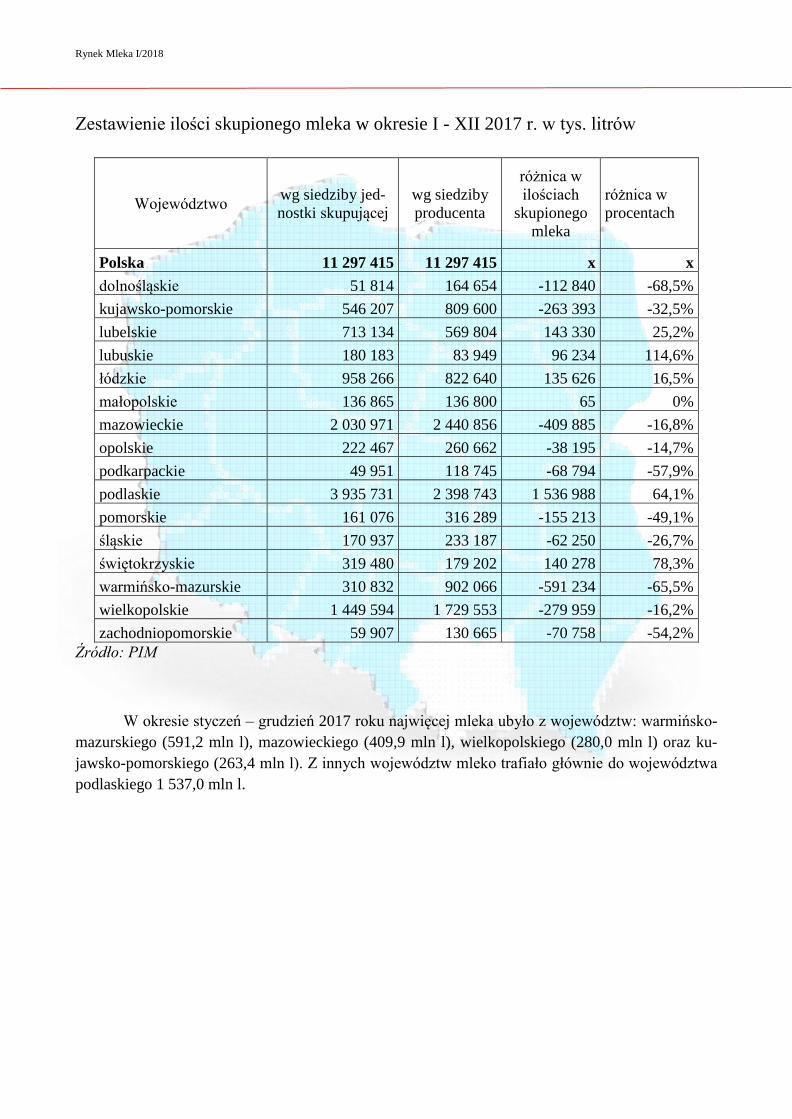

Zestawienie ilości skupionego mleka w okresie I - XII 2017 r. w tys. litrów

Województwo wg siedziby jed-

nostki skupującej

wg siedziby

producenta

różnica w

ilościach

skupionego

mleka

różnica w

procentach

Polska 11 297 415 11 297 415 x x

dolnośląskie 51 814 164 654 -112 840 -68,5%

kujawsko-pomorskie 546 207 809 600 -263 393 -32,5%

lubelskie 713 134 569 804 143 330 25,2%

lubuskie 180 183 83 949 96 234 114,6%

łódzkie 958 266 822 640 135 626 16,5%

małopolskie 136 865 136 800 65 0%

mazowieckie 2 030 971 2 440 856 -409 885 -16,8%

opolskie 222 467 260 662 -38 195 -14,7%

podkarpackie 49 951 118 745 -68 794 -57,9%

podlaskie 3 935 731 2 398 743 1 536 988 64,1%

pomorskie 161 076 316 289 -155 213 -49,1%

śląskie 170 937 233 187 -62 250 -26,7%

świętokrzyskie 319 480 179 202 140 278 78,3%

warmińsko-mazurskie 310 832 902 066 -591 234 -65,5%

wielkopolskie 1 449 594 1 729 553 -279 959 -16,2%

zachodniopomorskie 59 907 130 665 -70 758 -54,2%

Źródło: PIM

W okresie styczeń – grudzień 2017 roku najwięcej mleka ubyło z województw: warmińsko-

mazurskiego (591,2 mln l), mazowieckiego (409,9 mln l), wielkopolskiego (280,0 mln l) oraz ku-

jawsko-pomorskiego (263,4 mln l). Z innych województw mleko trafiało głównie do województwa

podlaskiego 1 537,0 mln l.

Rynek Mleka I/2018

PAGE \*

MERGEFOR-

MAT 826 Skup mleka w Unii Europejskiej

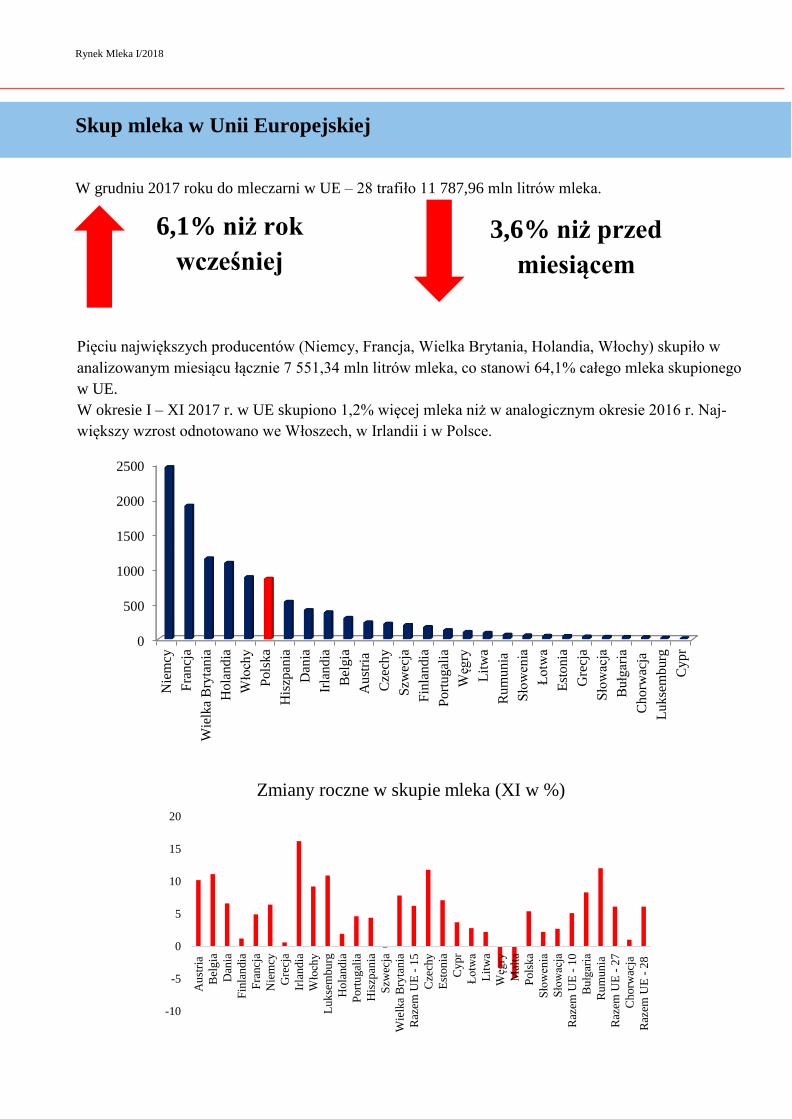

W grudniu 2017 roku do mleczarni w UE – 28 trafiło 11 787,96 mln litrów mleka.

6,1% niż rok

wcześniej

Pięciu największych producentów (Niemcy, Francja, Wielka Brytania, Holandia, Włochy) skupiło w

analizowanym miesiącu łącznie 7 551,34 mln litrów mleka, co stanowi 64,1% całego mleka skupionego

w UE.

W okresie I – XI 2017 r. w UE skupiono 1,2% więcej mleka niż w analogicznym okresie 2016 r. Naj-

większy wzrost odnotowano we Włoszech, w Irlandii i w Polsce.

0

500

1000

1500

2000

2500

Nie

mcy

Fra

ncj

a

Wie

lka

Bry

tania

Hola

ndia

Wło

chy

Pols

ka

His

zpan

ia

Dan

ia

Irla

ndia

Bel

gia

Aust

ria

Cze

chy

Szw

ecja

Fin

landia

Port

ugal

ia

Węg

ry

Lit

wa

Rum

unia

Sło

wen

ia

Łotw

a

Est

onia

Gre

cja

Sło

wac

ja

Bułg

aria

Chorw

acja

Lukse

mburg

Cypr

-10

-5

0

5

10

15

20

Au

stri

a

Bel

gia

Dan

ia

Fin

lan

dia

Fra

ncj

a

Nie

mcy

Gre

cja

Irla

ndia

Wło

chy

Luk

sem

bu

rg

Ho

land

ia

Port

ugal

ia

His

zpan

ia

Szw

ecja

Wie

lka

Bry

tania

Raz

em U

E -

15

Cze

chy

Est

on

ia

Cy

pr

Łotw

a

Lit

wa

Węg

ry

Mal

ta

Pols

ka

Sło

wen

ia

Sło

wac

ja

Raz

em U

E -

10

Bu

łgar

ia

Ru

mun

ia

Raz

em U

E -

27

Ch

orw

acja

Raz

em U

E -

28

Zmiany roczne w skupie mleka (XI w %)

3,6% niż przed

miesiącem

Rynek Mleka I/2018

W porównaniu z listopadem 2017 roku

Zróżnicowanie cen netto skupu mleka

jest bardzo wyraźne w województwach.

W grudniu 2017 roku najniższą cenę otrzymy-

wali producenci z województw: małopolskiego

– 136,18 zł/hl, łódzkiego – 137,17 zł/hl, święto-

krzyskiego – 141,38 zł/hl. Natomiast najwyższa

cena mleka była wypłacana w województwach:

podlaskim – 161,87 zł/hl, warmińsko-

mazurskim – 160,74 zł/hl oraz zachodniopo-

morskiego – 156,68zł/hl.

12,2%

Ceny w grudniu w porównaniu z

grudniem 2016

80

90

100

110

120

130

140

150

160

2013 2014 2015 2016 2017

Ceny mleka w skupie

3,8%

Ceny w Polsce w latach 2013 – 2017 zł/hl

0,8%

115,00 120,00 125,00 130,00 135,00 140,00 145,00 150,00 155,00 160,00

doln

ośl

ąsk

ie

kuja

wsk

o-p

om

ors

kie

lub

elsk

ie

lub

usk

ie

łód

zkie

mał

opo

lskie

maz

ow

ieck

ie

opo

lskie

pod

kar

pac

kie

pod

lask

ie

pom

ors

kie

śląs

kie

świę

tokrz

ysk

ie

war

miń

sko-m

azu

rskie

wie

lko

pols

kie

zach

od

nio

po

mors

kie

Od lipca 2016 roku utrzymuje

się tendencja wzrostowa ceny skupu

mleka.

Według danych Głównego

Urzędu Statystycznego w grudniu

2017 r. średnia cena mleka w skupie

wynosiła 152,49 zł/hl i była o 0,8%

wyższa niż w listopadzie oraz o

12,2% wyższa niż w analogicznym

miesiącu 2016 roku. Średnia cena

mleka w grudniu zbliżyła się do po-

ziomu z roku 2013.

W okresie od stycznia do

grudnia 2017 roku średnia cena mle-

ka wyniosła 138,26 zł/hl i była wyż-

sza o 25,1% w porównaniu do analo-

gicznego okresu w roku poprzednim.

Rynek Mleka I/2018

PAGE \*

MERGEFOR-

MAT 826

Średnia cena mleka w listopadzie 2017 r

0

10

20

30

40

50

60

Cena skupu mleka w Unii Europejskiej

Cena

Firma Kraj IV`17 V`17 VI`17 VII`17 VIII`17 IX`17 X`17 XI`17

Belgomilk (Milcobel) Belgia 34,01 34,01 35,01 36,01 37,01 38,01 36,01 35,01

Alois Muller Niemcy 31,82 32,81 34,79 37,27 37,76 38,75 38,75 38,75

DMK Niemcy 31,82 32,81 33,9 35,88 37,86 38,85 39,84 39,84

Arla Foods Denmark Dania 34,16 33,12 32,81 34,55 35,53 36,5 37,17 37,17

Hameenlinnan O. Finlandia 35,1 35,1 35,1 36,36 36,36 36,36 36,36 36,36

Bongrain CLE Francja 32,66 32,51 33,1 34,94 34,94 34,94 35,09 35,09

Danone Francja 33,62 33,7 34,16 35,65 35,65 35,93 35,64 35,88

Lactalis Francja 31,74 31,88 30,84 33,85 34,74 36,66 34,22 34,64

Sodiaal Francja 32,06 32,06 32,1 35,11 36,08 36,08 36,08 35,4

Dairy Crest David-

stow

W. Bryta-

nia

31,19 30,64 29,05 30,13 29,3 32,56 35,43 36,08

Dairygold Irlandia 31,58 32,8 33,08 34,8 36,3 36,3 36,3 36,3

Glanbia Irlandia 30,88 31,87 32,86 33,85 34,84 34,84 34,84 34,84

Kerry Irlandia 31,06 32,02 32,98 34,42 35,86 35,86 35,86 35,86

Granarolo Włochy 38,77 38,77 38,77 38,77 40,71 40,71 40,71 40,71

Friesland - Campina Holandia 35,02 35,02 35,75 36,24 37,45 39,39 40,61 40,61

ŚREDNIA 33,03 33,28 33,69 35,19 36,03 36,72 36,86 36,28

Fonterra NZ 32,84 31,78 34,23 33,98 34,08 33,54 33 30,77

USA US 35,67 35,4 36,97 34,25 34,25 34,86 35,9 36,28

38,31 EUR/100 kg 0,6 % więcej niż przed miesiącem

18,2 % więcej niż w zeszłym roku

Rynek Mleka I/2018

0

5

10

15

20

25

30

35

I II III IV V VI VII VIII IX X XI XII

2014 2015 2016 2017

0

5

10

15

20

I II III IV V VI VII VIII IX X XI XII

2014 2015 2016 2017

0

5

10

15

20

2014 2015 2016 2017

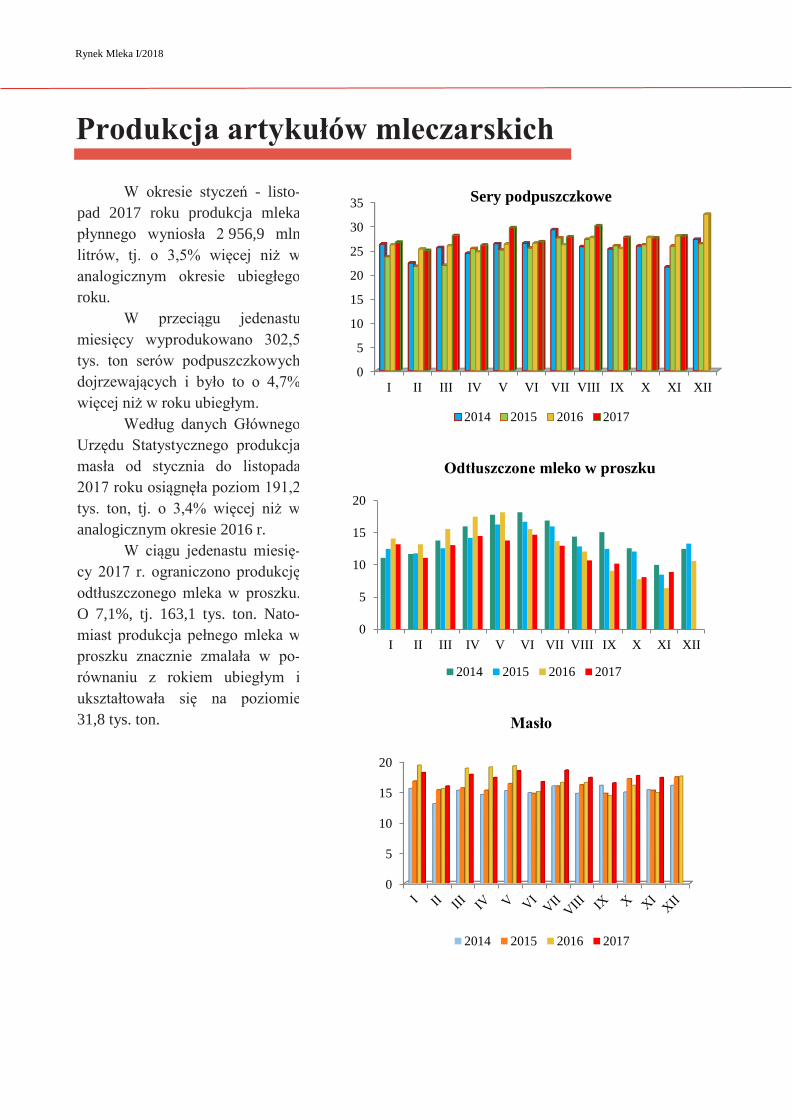

W okresie styczeń - listo-

pad 2017 roku produkcja mleka

płynnego wyniosła 2 956,9 mln

litrów, tj. o 3,5% więcej niż w

analogicznym okresie ubiegłego

roku.

W przeciągu jedenastu

miesięcy wyprodukowano 302,5

tys. ton serów podpuszczkowych

dojrzewających i było to o 4,7%

więcej niż w roku ubiegłym.

Według danych Głównego

Urzędu Statystycznego produkcja

masła od stycznia do listopada

2017 roku osiągnęła poziom 191,2

tys. ton, tj. o 3,4% więcej niż w

analogicznym okresie 2016 r.

W ciągu jedenastu miesię-

cy 2017 r. ograniczono produkcję

odtłuszczonego mleka w proszku.

O 7,1%, tj. 163,1 tys. ton. Nato-

miast produkcja pełnego mleka w

proszku znacznie zmalała w po-

równaniu z rokiem ubiegłym i

ukształtowała się na poziomie

31,8 tys. ton.

Produkcja artykułów mleczarskich

Sery podpuszczkowe

Odtłuszczone mleko w proszku

Masło

Rynek Mleka I/2018

PAGE \*

MERGEFOR-

MAT 826 Produkcja w listopadzie 2017 r.

O 1,5% więcej niż w

październiku, na takim

samym poziomie jak w

analogicznym miesią-

cu 2016 roku

O 9,9% więcej niż

przed miesiącem oraz

o 39,1% więcej niż w

analogicznym miesią-

cu 2016 roku

Sery podpuszczkowe

Odtłuszczone mleko w proszku Masło

8,9 tys. ton

Mleko płynne

17,3 tys. ton

O 1,7% mniej niż w

październiku, ale o

16,9% więcej niż w

przed rokiem

Śmietana

27,9 tys. ton

Jogurtu

250,8 mln l 15,2 mln l 27,5 mln l

O 6,7% mniej niż mie-

siąc wcześniej i o 1,6%

mniej niż w listopadzie

2016 roku

O 16,5% mniej niż w

październiku, ale o

1,3% więcej niż w li-

stopadzie 2016 roku

O 6,5% mniej niż

przed miesiącem i o

1,1% mniej niż w ana-

logicznym miesiącu

2016 roku

Sery twarogowe

Pełne mleko w proszku

Serwatka

39,1 tys. ton 1,9 tys. ton 125,5 tys. ton

O 1,8% więcej niż

miesiąc wcześniej i o

1,8% więcej niż w li-

stopadzie 2016 roku

O 14% mniej niż mie-

siąc wcześniej i o

17,4% mniej niż w

analogicznym miesią-

cu 2016 roku

O 12,3% więcej w po-

równaniu z analogicz-

nym miesiącem 2016

roku

Rynek Mleka I/2018

Ceny artykułów mleczarskich

10

12

14

16

18

20

22

24

26

28

I II III IV V VI VII VIII IX X XI XII

2014 2015 2016 2017

4

6

8

10

12

14

16

18

20

I II III IV V VI VII VIII IX X XI XII

2014 2015 2016 2017

6,5

8,5

10,5

12,5

14,5

16,5

I II III IV V VI VII VIII IX X XI XII

OMP

2014 2015 2016 2017

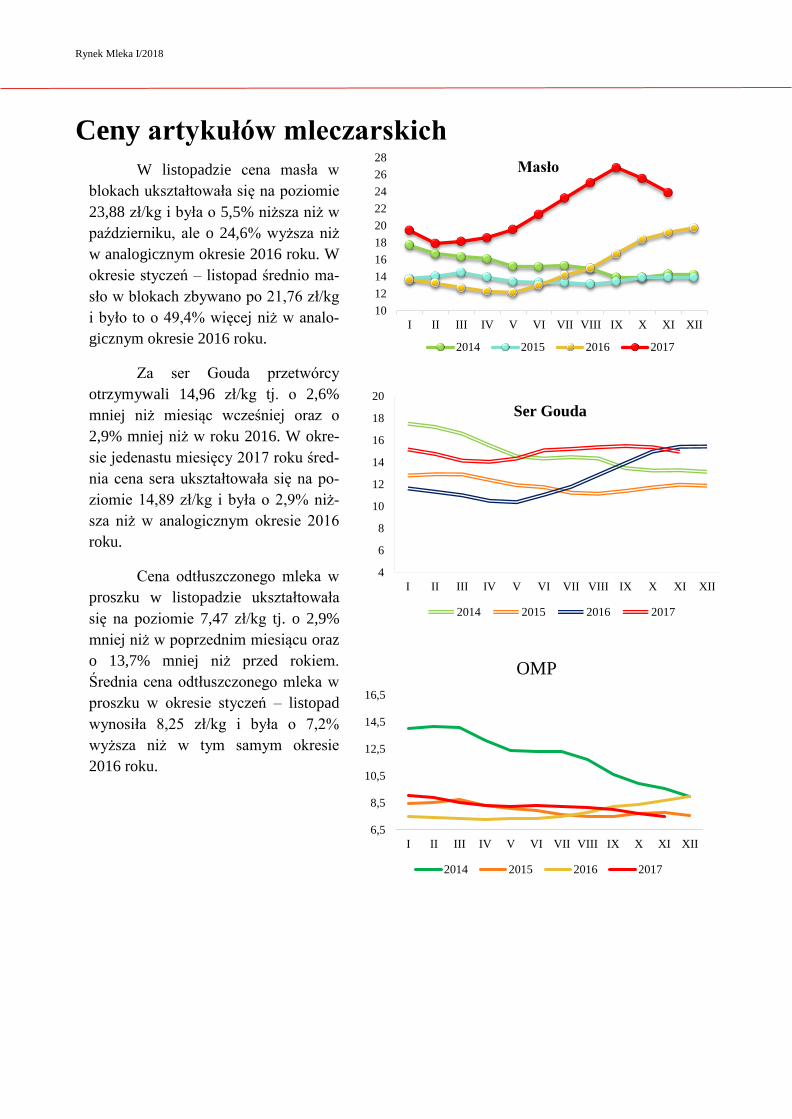

W listopadzie cena masła w

blokach ukształtowała się na poziomie

23,88 zł/kg i była o 5,5% niższa niż w

październiku, ale o 24,6% wyższa niż

w analogicznym okresie 2016 roku. W

okresie styczeń – listopad średnio ma-

sło w blokach zbywano po 21,76 zł/kg

i było to o 49,4% więcej niż w analo-

gicznym okresie 2016 roku.

Za ser Gouda przetwórcy

otrzymywali 14,96 zł/kg tj. o 2,6%

mniej niż miesiąc wcześniej oraz o

2,9% mniej niż w roku 2016. W okre-

sie jedenastu miesięcy 2017 roku śred-

nia cena sera ukształtowała się na po-

ziomie 14,89 zł/kg i była o 2,9% niż-

sza niż w analogicznym okresie 2016

roku.

Cena odtłuszczonego mleka w

proszku w listopadzie ukształtowała

się na poziomie 7,47 zł/kg tj. o 2,9%

mniej niż w poprzednim miesiącu oraz

o 13,7% mniej niż przed rokiem.

Średnia cena odtłuszczonego mleka w

proszku w okresie styczeń – listopad

wynosiła 8,25 zł/kg i była o 7,2%

wyższa niż w tym samym okresie

2016 roku.

Masło

Ser Gouda

Rynek Mleka I/2018

PAGE \*

MERGEFOR-

MAT 826

08 – 14.01.2018

Masło w blokach – 17,43 zł/kg, tak samo jak

w poprzednim notowaniu, o 16% mniej niż

przed miesiącem, o 5,5% taniej niż przed ro-

kiem.

Masło konfekcjonowane – 18,81 zł/kg, o 5%

mniej niż w poprzednim notowaniu i o 17%

taniej niż miesiąc wcześniej, o 4% mniej niż w

ubiegłym roku.

OMP – 5,78 zł/kg, o 6% mniej niż tydzień

wcześniej i o 9% mniej niż przed miesiącem,

34% taniej niż przed rokiem.

PMP – 10,84 zł/kg, o 2% taniej niż w poprzed-

nim notowaniu, o 9% mniej niż w poprzednim

miesiącu, o 11% taniej niż przed rokiem.

15 – 21.01.2018

Masło w blokach – 16,85 zł/kg, o 3% mniej niż

tydzień wcześniej i o 14% taniej niż przed mie-

siącem, o 7% mniej niż przed rokiem

Masło konfekcjonowane – 19,15 zł/kg, 2% dro-

żej niż w poprzednim notowaniu, o 13% taniej

niż miesiąc wcześniej i o 1% mniej niż przed

rokiem.

OMP – 5,97 zł/kg, o 3% więcej niż tydzień

wcześniej i o 5% mniej niż przed miesiącem, o

30% mniej niż w ubiegłym roku.

PMP – 11,03 zł/kg, o 2% drożej niż w poprzed-

nim notowaniu, ale o 5% taniej niż w poprzed-

nim miesiącu, o 14% mniej niż przed rokiem.

Ser Edamski – 11,86 zł/kg, o 8% mniej niż

przed miesiącem, o 15% mniej niż przed rokiem.

Ser Gouda – 12,33 zł/kg, o 11% taniej niż przed

miesiącem, o 19% mniej niż w ubiegłym roku.

18 – 31.12.2017

Masło w blokach – 19,58 zł/kg, o 5% taniej niż

w poprzednim notowaniu i o 11% taniej niż

przed miesiącem, o 3% drożej niż przed ro-

kiem.

Masło konfekcjonowane – 21,95 zł/kg, o 3,5%

mniej niż tydzień wcześniej i o 8% taniej niż

miesiąc wcześniej, o 11% drożej niż przed ro-

kiem.

OMP – 6,26 zł/kg, o 1% taniej niż tydzień

wcześniej i o 2% taniej niż przed miesiącem, o

29% mniej niż rok wcześniej.

PMP – 11,65 zł/kg, o 2,5% taniej niż w po-

przednim notowaniu i o 4,5% taniej niż przed

miesiącem, o 1% mniej niż w ubiegłym roku.

Ser Edamski – 13,27 zł/kg, 2% mniej niż w

poprzednim notowaniu, ale o 2% taniej niż mie-

siąc wcześniej oraz o 9% mniej niż rok temu.

Ser Gouda – 13,42 zł/kg, o 2% taniej niż ty-

dzień wcześniej, o 5% mniej niż przed miesią-

cem, o 10% taniej niż rok temu.

01 – 07.01.2018

Masło w blokach – 17,43 zł/kg, o 11% taniej niż

tydzień wcześniej i o 17% taniej niż przed mie-

siącem, o 4% mniej niż przed rokiem.

Masło konfekcjonowane – 19,71 zł/kg, o 10%

taniej niż w poprzednim notowaniu i o 16% ta-

niej niż miesiąc wcześniej, zbliżone do poziomu

sprzed roku.

OMP – 6,16 zł/kg, o 2% mniej niż tydzień wcze-

śniej i o 4% taniej niż przed miesiącem, o 29%

mniej niż przed rokiem.

PMP – 11,08 zł/kg, o 5% taniej niż w poprzed-

nim notowaniu, o 8% mniej niż w grudniu, o 4%

taniej niż przed rokiem.

Ser Edamski – 12,94 zł/kg, 2,5% mniej niż

przed tygodniem, o 6% taniej niż w poprzednim

miesiącu, o 9% mniej niż rok wcześniej.

Ser Gouda – 13,28 zł/kg, o 1% mniej niż tydzień

wcześniej, 4% taniej niż w grudniu i o 11%

mniej niż przed rokiem.

Tygodniowe notowania cen produktów mleczarskich

Rynek Mleka I/2018

Ceny artykułów mleczarskich na rynkach zagranicznych

• Masło

W dniu 19 stycznia 2018 roku w Oceanii cena

ukształtowała się na poziomie 4 775 USD/t i była o

1% wyższa niż przed miesiącem i o 8% wyższa niż

przed rokiem. W portach Europy Zachodniej cena

masła wynosiła 5 025 USD/t, o 1% więcej niż w

grudniu i o 10% więcej niż w analogicznym miesiącu

2017 r. Na platformie handlowej GDT za masło

przeciętnie płacono 4 897 USD/t, o 9% więcej niż w

grudniu i o 12% drożej niż w styczniu 2017 roku.

• Mleko w proszku

W Oceanii cena OMP w dniu 18 stycznia 2018 r.

wynosiła 1 813 USD/t i była o 6% wyższa w ujęciu

miesięcznym, ale o 24% niższa niż w zeszłym roku.

W portach Europy Zachodniej cena OMP wynosiła

1 663 USD/t, tj. o 1,5% więcej niż w grudniu, ale o

26% mniej niż w styczniu 2017 r. Na aukcji GDT

odtłuszczone mleko w proszku zbywano po 1 818

USD/t, tj. o 9% drożej niż miesiąc wcześniej, ale o

30% taniej niż przed rokiem.

W Oceanii pełne mleko w proszku zbywano po 2 975

USD/t, o 8% drożej niż w grudniu, ale o 7% taniej

niż w styczniu 2017 roku. W portach Europy Za-

chodniej PMP kosztowało 3 063 USD/t i było o 2,5%

droższe w ujęciu miesięcznym, ale o 7% tańsze w

ujęciu rocznym. Na platformie handlowej GDT pełne

mleko w proszku sprzedawano po 3 010 USD/t, tj. o

9% drożej niż przed miesiącem, ale o 8% taniej niż w

analogicznym okresie 2017 roku.

• Ser Cheddar

W Stanach Zjednoczonych na dzień 5 stycznia

2018 r. cena sera Cheddar wynosiła 3 296 USD/t,

o 3% mniej niż w poprzednim notowaniu, o 1%

mniej niż przed miesiącem oraz o 10,5% taniej

niż w analogicznym miesiącu 2017 roku. W Oce-

anii ceny sera ukształtowały się na poziomie

3 388 USD/t, tj. o 10% mniej niż w grudniu i o

9% mniej niż w styczniu 2017 roku. Na platfor-

mie Global Dairy Trade cena sera Cheddar wy-

nosiła 3 486 USD/t i była o 5% wyższa niż w

poprzednim notowaniu, o 3% wyższa niż przed

miesiącem, ale o 12% niższa niż w analogicznym

miesiącu 2017 roku.

Rynek Mleka I/2018

PAGE \*

MERGEFOR-

MAT 826

Działanie 2. Zapasy masła

Unijne zapasy masła w ramach

mechanizmu doplat do prywatnego

przechowywania na koniec października 2017

roku wynosiły 66 ton.

Działanie 1. Zapasy interwencyjne

odtłuszczonego mleka w proszku

Na skutek realizowanych zakupów

interwencyjnych odtłuszczonego mleka w proszku

w latach 2015 – 2016 i styczeń – wrzesień 2017, w

unijnych magazynach znajdują się rekordowe ilości

tego artykułu. Według Komisji Europejskiej na

koniec października 2017 roku przechowywaniu

podlegało 382,2 tys. ton OMP. W Polsce w

magazynach interwencyjnych znajdowało się 38,2

tys. ton odtłuszczonego mleka w proszku.

Działania na rzecz rynku mleka

Działanie 3. Sprzedaż odtłuszczonego mleka

w proszku z zapasów interwencyjnych

Komisja Europejska prowadzi sprzedaż

odtłuszczonego mleka w proszku z zapasów

interwencyjnych, w drodze procedury przetar-

gowej. W okresie od grudnia 2016 do grudnia

2017 r. łącznie przeprowadzono 15 postępowań

przetargowych, w których sprzedano 220 ton

odtłuszczonego mleka w proszku (100 ton w

Belgii, 80 ton w Polsce oraz po 20 ton w

Niemczech i Wielkiej Brytanii).

Rynek Mleka I/2018

Zmiany przepisów dotyczących interwencji

publicznej

W dniu 29 stycznia 2018 roku Rada Unii

Europejskiej podjęła decyzję dotyczącą tymcza-

sowej zmiany w działaniu mechanizmu publicz-

nej interwencji w przypadku odtłuszczonego mle-

ka w proszku. Podjęta decyzja dotyczy w szcze-

gólności zmiany limitu ilościowego na zakup od-

tłuszczonego mleka w proszku po ustalonej cenie

za zero ton w 2018 roku. Rada postanowiła zain-

terweniować, aby ustabilizować branżę mleczar-

ską w bieżącym roku.

W celu uniknięcia spadku cen i związane-

go z tym pogorszenia standardów życia producen-

tów mleka Komisja zaproponowała, a Rada po-

stanowiła zrezygnować z automatycznego zakupu

odtłuszczonego mleka w proszku, ponieważ zapa-

sy są już bardzo wysokie.

Ustalając limit ilościowy na poziomie zero

w 2018 roku, skupowanie po ustalonej cenie nie

będzie aktywowane automatycznie. Mimo to sieć

bezpieczeństwa będzie nadal funkcjonować, po-

nieważ Unia Europejska będzie mogła dokony-

wać zakupów interwencyjnych odtłuszczonego

mleka w proszku na drodze procedury przetargo-

wej i decydować indywidualnie dla każdego

przypadku ile kupić i na jakim poziomie ceno-

wym.

Przyjęte rozporządzenie weszło w życie w

dniu 31 stycznia 2018 roku.

![Analiza wybrany ych parametrów W ł ęł mleka w oborze Z ... Majchrzak Analiza.pdf · mleka i powoduje szereg zmian organizacyjnych oraz technologicznych [KONING 2011a, b]. Kompleksowe](https://static.fdocuments.pl/doc/165x107/5e47f89e42114c050939467e/analiza-wybrany-ych-parametrw-w-mleka-w-oborze-z-majchrzak-mleka.jpg)