Rozwiązania zadań historycznych 2 etap DI - perkmylife.com · W pełnej wersji, niemal do...

23

Wersja demo 1.0 z dnia: 21 grudnia 2014 Pod redakcją Szymona Juszczyka Rozwiązania zadań historycznych 2 etap DI

Transcript of Rozwiązania zadań historycznych 2 etap DI - perkmylife.com · W pełnej wersji, niemal do...

Wersja demo 1.0 z dnia:

21 grudnia 2014

Pod redakcją Szymona Juszczyka

Rozwiązania zadań historycznych

2 etap DI

S t r o n a | 2 Materiały te przysługują dożywotnio i na użytek własny osobie, o kodzie: 05841570361.888000156 Wszelkie Prawa Zastrzeżone. Zakaz rozpowszechniania. Zasady użytkowania niniejszego egzemplarzu są dostępne na stronie 2.

perkmylife.com | © 2014, ExamTutor

Wprowadzenie

Aktualnie niniejsze opracowanie demo zawiera 5 rozwiązań zadań „krok po kroku” z 5 historycznych II etapów egzaminu na doradcę inwestycyjnego organizowanych przez Komisję Nadzoru Finansowego (wcześniej KPWiG) od kwietnia 2003 do najbardziej aktualnego egzaminu. Jest to darmowa wersja próbna. Całe opracowanie liczy ponad 400 stron A4 i rośnie wraz z każdą aktualizacją. Pełną wersję produktu można

nabyć na stronie dystybutora: http://perkmylife.com/zapisy/offer/29. W pełnej wersji, niemal do każdego zadania podane są:

• wszystkie wzory potrzebne do rozwiązania danego zadania • miejsca w literaturze wraz ze wskazaniem konkretnego miejsca, co bardzo

przyspiesza i ułatwia naukę. • komentarz pod każdym zadaniem, zawierający wskazówki na co zwrócić

uwagę, oraz cenne porady dotyczące zdawania egzaminu i pracy analitycznej Opracowując niniejsze materiały od samego początku staraliśmy się zapewnić najwyższą jakość opracowania, nie dostępną na rynku. Nie mniej jednak mamy świadomość, iż mimo korekt może ono zawierać błędy, bądź niejasności, które konsekwentnie będą poprawiane, a użytkownikom zapewnimy dostęp do wszelkich aktualizacji w ciągu roku od daty zakupu opracowania (aktualizacje będą wysyłane z częstotliwością nie większą, niż raz na miesiąc i nie mniejszą, niż dwa razy w ciągu roku) Ze względu na powyższe oraz chęć integracji środowiska zarówno kandydatów na doradcę inwestycyjnego, jak i licencjonowanych doradców inwestycyjnych postanowiliśmy zapewnić użytkownikom dostęp do grupy na perkmylife, na której przygotowują się inni kandydaci do 2 etapu egzaminu. Wszelkie komentarze, pytania, czy błędy proszę zgłaszać na grupie perkmylife do egzaminu na doradcę, do korzystania z której mocno zachęcamy. Grupa ta jest dostępna pod linkiem http://perkmylife.com/board/5 oraz po zalogowaniu do serwisu nauki, na stronie: http://perkmylife.com/4study/course/27. Można tam również nawiązać przydatne kontakty z innymi kandydatmi przed przystąpieniem do egzaminu.

Nota prawna:

Powyższe materiały objęte są prawami autorskimi. Prawa autorskie do powyższych materiałów należą do ExamTutor sp. z o.o.

Wszystkie teksty, rysunki, zdjęcia, rozwiązania oraz wszelkie inne informacje zawarte w powyższych materiałach są przedmiotem owego

prawa autorskiego i nie mogą być powielane, przetwarzane elektronicznie, dystrybuowane, udostępniane, przesyłane lub w jakikolwiek

inny sposób rozpowszechniane bez pisemnej zgody ExamTutor sp. z o.o. Ninniejszy egzemplarz nie może być udostępniany osobom trzecim,

w szczególności nie wolno udostępniać hasła do pliku ani wypożyczać innym osobom. Ten plik jest zabezpieczamy Twoimi danymi i tylko Ty

możesz z niego korzystać. Dokment ten jest zabezpieczony w formie elekrotnicznej i drukowanej, i właściciel tego egzemplarza może być

łatwo zidentyfikowany.

S t r o n a | 3 Materiały te przysługują dożywotnio i na użytek własny osobie, o kodzie: 05841570361.888000156 Wszelkie Prawa Zastrzeżone. Zakaz rozpowszechniania. Zasady użytkowania niniejszego egzemplarzu są dostępne na stronie 2.

perkmylife.com | © 2014, ExamTutor

Spis treści

Wprowadzenie ........................................................................................................................................ 2

Spis treści ................................................................................................................................................. 3

Zadanie 1/IV/2003: .................................................................................................................................. 4

Zadanie 2/III/2004: .................................................................................................................................. 8

Zadanie 3/XII/2012: ............................................................................................................................... 13

Zadanie 4/XII/2011: ............................................................................................................................... 17

Zadanie 5/V/2014: ................................................................................................................................. 20

S t r o n a | 4 Materiały te przysługują dożywotnio i na użytek własny osobie, o kodzie: 05841570361.888000156 Wszelkie Prawa Zastrzeżone. Zakaz rozpowszechniania. Zasady użytkowania niniejszego egzemplarzu są dostępne na stronie 2.

perkmylife.com | © 2014, ExamTutor

Zadanie 1/IV/2003:

Klucz odpowiedzi:

1./

Wskaźnik rentowności 2002 2001

stopa rentowności sprzedaży (brutto) (zysk ze

sprzedaży brutto/ przychody ze sprzedaży)

71738672 = 1,8541% 18439720 = 0,4632%

stopa rentowności sprzedaży (netto) (zysk

netto/ przychody ze sprzedaży)

61138672 = 1,5800% 10039720 = 0,2518%

stopa zwrotu z aktywów (wynik finansowy

netto/ aktywa ogółem)

61189952 = 0,6793% 10094350 = 0,1060%

stopa zwrotu z kapitału własnego (wynik

finansowy netto/kapitał własny)

61159808 = 1,0216% 10063171 = 0,1583%

Wskaźnik efektywności 2002 2001

rotacja aktywów

(przychody ze sprzedaży/aktywa)

3867289952 = 42,9918% 3972094350 = 42,0986%

rotacja należności w dniach

(należności/ (przychody ze sprzedaży/365))/2

26975/238672 ∙ 365 = 127,2998 18468/239720 ∙ 365 = 84,8543

rotacja zobowiązań w dniach

(zobowiązania/((przychody ze

sprzedaży/365))/2

30144/238672 ∙ 365 = 142,2549 31179/239720 ∙ 365 = 143,2570

rotacja zapasów w dniach (średni stan

zapasów/ koszty wytworzenia sprzedanych

produktów)*365/2

11889/229880 ∙ 365 = 72,6152 16164/230882 ∙ 365 = 95,5226

Wskaźnik zadłużenia i płynności 2002 2001

stopa zadłużenia

(kapitał obcy/aktywa ogółem)

3014489952 = 33,5112% 3117994350 = 33,0461%

stopień pokrycia aktywów kapitałem własnym

(kapitał własny/aktywa)

5980889952 = 66,4888% 6317194350 = 66,9539%

kapitał obrotowy netto (aktywa obrotowe –

zobowiązania krótkoterminowe)

40055 − 22429 = 17626 36759 − 22817 = 13942

wskaźnik bieżącej płynności (aktywa

obrotowe/zobowiązania krótkoterminowe)

4005522429 = 1,7859 3675923817 = 1,611

wskaźnik podwyższonej płynności ((aktywa

obrotowe – zapasy – krótkoterminowe

rozliczenia))/zobowiązania krótkoterminowe

40055 − 11889 − 75822429= 1,2220

36759 − 16164 − 113323817= 0,8171

Należy zwrócić uwagę, iż wskaźniki obliczone w tym podpunkcie są wyrażone w oparciu o dane

półroczne – w celu umożliwienia porównań z innymi spółkami, w szczególności, wskaźniki

rentowności i efektywności mogłyby zostać przeskalowane do okresu roku.

S t r o n a | 5 Materiały te przysługują dożywotnio i na użytek własny osobie, o kodzie: 05841570361.888000156 Wszelkie Prawa Zastrzeżone. Zakaz rozpowszechniania. Zasady użytkowania niniejszego egzemplarzu są dostępne na stronie 2.

perkmylife.com | © 2014, ExamTutor

2/

a) Rentowność

Pojęcie rentowności odnosi się do możliwości generowania zysków przez spółkę. Dążenie

do analizy rentowności wynika z potrzeby szukania najlepszych zaangażowania wolnych

kapitałów. W badanej spółce mimo spadku przychodów udało się znacząco poprawić

rentowność sprzedaży zarówno netto jak i brutto (spadek sprzedaży, wzrost zysku).

Również znacząco wzrosła zyskowność aktywów oraz pasywów (spadek aktywów, wzrost

zysku). Te tendencje należy ocenić pozytywnie.

b) Rotacji należności, zapasów, zobowiązań

Wskaźnik rotacji należności pokazuje przeciętną liczbę cykli należności w ciągu roku czyli ile

razy w „roku” należności zamieniane są na środki pieniężne. Można przekształcić ten

wskaźnik w taki sposób aby pokazywał co ile dni nastąpi taka zamiana. W badanej spółce

wskaźnik ten wzrósł co świadczy o dłuższym cyklu inkasa należności (zmiana raczej

negatywna).

Wskaźnik rotacji zapasów w badanym okresie uległ znacznemu spadkowi. Wskaźnik ten

pokazuje co ile dni przedsiębiorstwo odnawia swoje zapasy. W badanym okresie nastąpił

spadek wartości tego wskaźnika, co należy ocenić zdecydowanie pozytywnie.

Wskaźnik rotacji zobowiązań pokazuje ile dni upływa przeciętnie do realizacji zobowiązań.

Im wyższa wartość wskaźnika tym firma później reguluje zobowiązania. W badanym okresie

wskaźnik ten nieznacznie spadł (zmiana o 1 dzień). Z jednej strony może to oznaczać

poprawę płynności, z drugiej jednak gotówka pozostaje krócej w przedsiębiorstwie.

c) Bieżąca płynność to zdolność jednostki do regulowania zobowiązań w terminie płatności.

Płynność zależy od dwóch głównych czynników: stanu dostępnych środków oraz zdolności

zamiany pozostałych aktywów na środki pieniężne. Oba wskaźniki płynności wzrosły w

badanym okresie. Należy to ocenić pozytywnie gdyż oddala to ryzyko utraty płynności.

Z drugiej strony zbyt duża płynność może skutkować spadkiem rentowności aktywów.

d) W badanym okresie niemal nie zmienił się poziom finansowania spółki. Dług stanowi w obu

okresach około 1/3 wartości spółki. Przyjmuje się iż dla zachowania równowagi

przedsiębiorstwa wymagane jest finansowanie całości aktywów trwałych kapitałami

trwałymi czyli kapitałami własnymi oraz długoterminowym kapitałem obcym. Spółka

spełnia to kryterium.

3/

3.1/ Musimy przyjąć dwa założenia:

a) Cena sprzedaży produktu jest niezmienna w czasie.

b) Wszystkie koszty możemy przyporządkować do grup: stałe bądź zmienne i są nie zmienne.

S t r o n a | 6 Materiały te przysługują dożywotnio i na użytek własny osobie, o kodzie: 05841570361.888000156 Wszelkie Prawa Zastrzeżone. Zakaz rozpowszechniania. Zasady użytkowania niniejszego egzemplarzu są dostępne na stronie 2.

perkmylife.com | © 2014, ExamTutor

3.2/

Dane:

Q = 19555tys. sztuk − wielkoscprodukcji P = 1,7zł szt.⁄ − cenajednostkowaproduktu

KZ = 1zł szt.⁄ − jednostkowekosztyzmienne

KS = 14350tys. zł − kosztystałe

3.2.1

Próg rentowności w ujęciu ilościowym to w uproszczeniu próg produkcji w którym przychody

całkowite zrównają się z kosztami całkowitymi. Ułóżmy więc równanie X – jest to wielkość

produkcji przy której przychody zrównają się z kosztami. Po prawej stronie równania mamy

przychody a po lewej koszty:

KZ ∙ X + KS = X ∙ P

X = KSP − KZ

X = 14350tys.1,7 − 1 = 20,500mln. sztuk

3.2.2

Próg rentowności w ujęciu wartościowym pokazuje przy jakiej wartości sprzedaży spółka

zacznie osiągać zyski. Aby policzyć wartość sprzedaży musimy pomnożyć w/w liczbę sztuk razy

cenę jednostki sprzedaży.

20,5mln. szt.∙ 1,7 zł szt.⁄ = 34,85mln. zł

3.3/

Próg rentowności może zostać wykorzystany do:

- określenia, przy jakiej wielkości (w szt. lub zł) produkcji spółka zacznie osiągać zyski

- możemy przekształcić w taki sposób równanie aby obliczyć o ile procent może spaść przychód

aby spółka dalej przynosiła zyski

- możemy też dostosowywać niektóre koszty do zmieniających się warunków ekonomicznych.

Część z kosztów możemy starać się przerzucić do kosztów stałych albo w wypadku

pogarszającej się koniunktury do zmiennych. Próg rentowności pozwala, analizować zasadność

takiego postępowania, względem „koniunktury”.

Ograniczenia przy wykorzystaniu progu rentowności:

- problemy z zaklasyfikowaniem niektórych kosztów do stałych bądź zmiennych

- przedsiębiorstwa rzadko stosują jednakowe ceny dla wszystkich klientów. Nie rzadko, p-stwa.

starają się osiągnąć dodatkowy zysk wykorzystując dyskryminacje cenowe.

S t r o n a | 7 Materiały te przysługują dożywotnio i na użytek własny osobie, o kodzie: 05841570361.888000156 Wszelkie Prawa Zastrzeżone. Zakaz rozpowszechniania. Zasady użytkowania niniejszego egzemplarzu są dostępne na stronie 2.

perkmylife.com | © 2014, ExamTutor

Wzory wykorzystane do rozwiązania zadania:

a. Próg rentowności w ujęciu ilościowym: X = ./01.2

b. Próg rentowności w ujęciu wartościowym: X = ./01.2 ∙ P

c. Wzory niezbędne do obliczenia wskaźników podano w tabeli

Komentarz do zadania oraz uwagi i wskazówki, od autorów:

Wskaźniki obliczone w pierwszej części zadania, a zwłaszcza wskaźniki efektywności oraz

wskaźnik płynności podwyższonej można obliczyć na kilka sposobów, uwzględniając różne

założenia.

Wskaźniki efektywności można było obliczyć za pomocą średniego stanu

należności/zobowiązań/zapasów uwzględniając:

• stan na dzień bilansowy, tj. ostatni dzień pierwszego półrocza – tak zrobiono w zadaniu

• średni stan „pozycji bilansowej” – obliczając go, jako „dwukrotna wartość pozycji” na

dzień bilansowy odpowiednio powiększone lub pomniejszone o zmianę stanu „pozycji

bilansowej” z rachunku przepływów pieniężnych i podzielone przez dwa. Wówczas

otrzymalibyśmy średnią wartości z początku i z końca danego półrocza

• średni stan „pozycji bilansowej” – obliczając go, jako średnia danej wartości dla

odpowiedniego półrocza oraz wartość dla poprzedniego półrocza. Jednak w tym zadaniu

wymagało to dostępu do danych za drugie półrocze odpowiednich lat, czyli dostępu do

ostatniego sprawozdania półrocznego.

Ważnym elementem było także ustalenie, dla jakiego okresu obliczamy wskaźniki. W zadaniu

przyjęto założenie iż wyrażone są one w skali półrocznej (i nie są skalowane do okresu roku),

tym samym przyjęto założenie, iż pół roku to 365/2 dni. Oczywiście można było przyjąć iż pół

roku, odpowiada 180, 182, lub nawet 183 dniom.

W literaturze istnieją również różne wersje wskaźników płynności. Podział zaproponowany w

zadaniu uwzględnia jedynie dwa wskaźniki płynności: bieżący i podwyższonej płynności.

Odrębny podział zawiera trzy kategorie: bieżący, podwyższonej płynności, płynności

gotówkowej. W zależności od przyjętej metodologii wskaźnik podwyższonej płynności może

przyjmować różne wartości i należało zapisać własną formułę wzoru, następnie do konać

obliczeń.

Literatura wykorzystana/pomocnicza:

1. Pod. Red. G. Świderskiej – „Sprawozdanie finansowe według polskich i międzynarodowych

standardów rachunkowości”. Difin, Warszawa 2009, Rozdział 16

2. M.R.Tyran – „Wskaźniki finansowe”, Dom Wydawniczy ABS 1999, str. 108

S t r o n a | 8 Materiały te przysługują dożywotnio i na użytek własny osobie, o kodzie: 05841570361.888000156 Wszelkie Prawa Zastrzeżone. Zakaz rozpowszechniania. Zasady użytkowania niniejszego egzemplarzu są dostępne na stronie 2.

perkmylife.com | © 2014, ExamTutor

Zadanie 2/III/2004:

Klucz odpowiedzi:

1/

Dane dotyczące parametrów obligacji zawarte w tabeli zadania.

1.1/

Stosując wzór a. obliczam pięcioletnią stopę spot:

100 = 71,05 + 741,055156 + 741,060457 + 741,065958 + 10741 + x:;5;

xs5= 7,151%

1.2/

Stosując wzór b. obliczam roczną stopę forward za 4 lata:

41,071515; = 41,065958 × =1 + f8,;?

f4,5 = 9,425%

1.3/

Stosując wzór c. obliczam czas trwania dla obligacji siedmioletniej:

DA =81,08 + 1641,0856 + 2441,0857 + 3241,0858 + 4041,085; + 4841,085B + 75641,085A100 = 5,62288

Stosując wzór d. zmodyfikowanyczas trwania tej obligacji:

MDA = 5,622881,08 = 5,20637

1.4/

Stosując wzór e. obliczam wypukłość dla obligacji siedmioletniej

CA =141,0856 × E 161,08 + 4841,0856 + 9641,0857 + 16041,0858 + 24041,085; + 33641,085B + 604841,085AF100

CA = 35,6122

1.5/

Obliczając roczną stopę zwrotu dla portfeli ABC i XYZ należy pamiętać, że równoległe

przesunięcie krzywej dochodowości następuje po ich zbudowaniu. Oznacza to, że ceny portfeli w

momencie ich konstrukcji nie ulegają zmianie. Przy obliczaniu stopu zwrotu z obu portfeli

zakładamy, że są one doskonale podzielne.

Portfel ABC dekomponujemy w taki sposób by uzyskać przepływy pieniężne dla każdego z

okresów, a następnie obliczamy stopę zwrotu jak dla zwykłego projektu inwestycyjnego.

S t r o n a | 9 Materiały te przysługują dożywotnio i na użytek własny osobie, o kodzie: 05841570361.888000156 Wszelkie Prawa Zastrzeżone. Zakaz rozpowszechniania. Zasady użytkowania niniejszego egzemplarzu są dostępne na stronie 2.

perkmylife.com | © 2014, ExamTutor

Obligacja Okres do

wykupu

Nominał Cena YTM

A – siedmoletnia 7 4630 4630 8%

B - dwuletnia 2 5370 5370 5,5%

Wartość

portfela

10000 10000

Okres Obligacja A (CF) Obligacja B (CF) Suma CF - Portfel

1 370,4 295,35 665,75

2 370,4 5665,35 6035,75

3 370,4 370,4

4 370,4 370,4

5 370,4 370,4

6 370,4 370,4

7 5000,4 5000,4

Obliczamy IRR = 7,2966%

10000 = 665,751 + IRR + 6035,7541 + IRR56 + 370,441 + IRR57 + 370,441 + IRR58 370,441 + IRR5; 370,441 + IRR5B + 5000,441 + IRR5A

Portfel XYZ

Na koniec planowanego okresu inwestycyjnego cena obligacji będzie odpowiadać stopie zwrotu

w terminie do wykupu 2 lat.

Obliczam przewidywaną kwotę jaką trzeba będzie zapłacić za 4 – letnią obligację za 2 lata,

stosując podane stopy spot (cena nie zmienia się – równa cenie nominalnej).

100 = B,;I,J; + K4I,J;;5L , x = 104,41

Posiadając przewidywaną cenę za dwa lata obliczam stopę zwrotu y:

100 = B,;IMN + IJ8,8I4IMN5L, y = 5,48%

1.6/

Czynniki różnicujące portfele ABC i XYZ:

- portfel ABC jest portfelem odpowiadającym strategii objęcia, portfel XYZ natomiast odpowiada

strategii koncentracji;

- portfel XYZ ma mniejszą wypukłość od portfela ABC (wypukłość dla każdej obligaicji w portfelu

wg wzoru e., wypukołość portfela wg wzoru f. (CABC=19,28, CXYZ=15,58)

- portfel ABC ma większą stopę zwrotu od portfela XYZ (rABC=7,2966, rXYZ=5,48%)

Czynniki upodabniające portfele

- oba portfele mają jednakowy czas trwania tj. DABC=DXYZ=3,65

S t r o n a | 10 Materiały te przysługują dożywotnio i na użytek własny osobie, o kodzie: 05841570361.888000156 Wszelkie Prawa Zastrzeżone. Zakaz rozpowszechniania. Zasady użytkowania niniejszego egzemplarzu są dostępne na stronie 2.

perkmylife.com | © 2014, ExamTutor

(Duration portfela wg wzoru f.)

1.7/

Ze względu na fakt, iż przesunięcie krzywej dochodowości nastąpiło po konstrukcji portfeli, fakt

ten wpływa na ceny poszczególnych obligacji w portfelach. Analogicznie do punktu 1.5 zakładam

doskonałą podzielność obligacji.

Obligacja Okres do

wykupu

Nominał Cena YTM

A – siedmoletnia 7 4630 4722,09 7,6288%

(D7+2%)

B - dwuletnia 2 5370 5527,1 3,95% (D2+2%)

Wartość

portfela

10000 10249,19

Okres Obligacja A (CF) Obligacja B (CF) Suma CF - Portfel

1 370,4 295,35 665,75

2 370,4 5665,35 6035,75

3 370,4 370,4

4 370,4 370,4

5 370,4 370,4

6 370,4 370,4

7 5000,4 5000,4

Obliczamy IRR = 6,59%

10249,19 = 665,751 + IRR + 6035,7541 + IRR56 + 370,441 + IRR57 + 370,441 + IRR58 370,441 + IRR5; 370,441 + IRR5B+ 5000,441 + IRR5A

Portfel XYZ – obliczamy stopę zwrotu obligacji czteroletniej trzymanej 2 lata (IRR8,6) przy

wypiętrzeniu krzywej dochodowości.

1. Obliczam cenę obligacji czteroletniej po zmianie YTM – YTM4=5,65%

6,51,0565 + 6,541,056556 + 6,541,056557 + 6,541,056558 = 102,97

2. Obliczam teoretyczną cenę obligacji czteroletniej po 2 latach dyskontując przepływy po

nowych stopach spot

a) Nowa stopa spot dwuletnia:

;,;I,J7O; + IJ;,;4I,J7O;5L = 102,93 , 102,93 = ;,;

I,J7 + IJ;,;4IMP5L, z = 3,97%

S t r o n a | 11 Materiały te przysługują dożywotnio i na użytek własny osobie, o kodzie: 05841570361.888000156 Wszelkie Prawa Zastrzeżone. Zakaz rozpowszechniania. Zasady użytkowania niniejszego egzemplarzu są dostępne na stronie 2.

perkmylife.com | © 2014, ExamTutor

b) Mając potrzebne stopy spot obliczam teoretyczną wartość 4 - letniej obligacji po 2

latach

102,97 = B,;I,J; + K4I,J7OA5L , x = 104,49

c) Obliczam stopę zwrotu z obligacji

102,97 = 6,51 + IRR8,6 + 104,49=1 + IRR8,6?6

IRR4,2 = 3,94%

1.8/

Można zauważyć, iż w przypadku wypiętrzenia krzywej dochodowości, tak że wzrosły stopy

długoterminowe, a spadły krótkoterminowe stopa zwrotu portfela ABC spadła w mniejszym

stopniu niż stopa XYZ (spadek ABC o 9,68%, spadek XYZ o 28,1%). Wynika to z większej

wypukłości portfela ABC, która w przypadku wzrostu stóp procentowych (dla dlugiego terminu)

łagodzi w większym stopniu spadek ceny portfela a w przypadku spadku stóp procentowych

zwiększa w większym stopniu cenę portfela.

Wzory wykorzystane do rozwiązania zadania:

a. P = ∑ R4IMNS5TUVI , gdzie C – kupon obligacji, yi – stopa kasowa i – tego okresu b. =1 + sW?W = 41 + sX5X=1 + fX,W?W1X

, gdzie sj – stopa kasowa j – tego rokusi – stopa kasowa poprzedzającego j – rok, i – tego roku

fi,j – stopa terminowa j-i roczna za i - latc. D = ∑ Y×ZY4[\]^_5YYa[

0 , gdzie t – ty okres płatności obligacji, Ct – płatność za t – y okres, YTM – stopa

zwrotu w terminie do wykupu obligacji, P – cena obligacjid. MD = b

IMcde, gdzie D – okres trwania obligacji, e. C = [4[\]^_5L×∑ Y×4Y\[5×ZY4[\]^_5YYa[

0 , wzór na wypukłość gdzie oznaczenia jak we wzorze c.

Wypukłość portfela Cf =∑ xX × CXTXVI , gdzie, xi – udział i - tego instrumentu w portfelu, Ci –

wypukłość i – tego instrumentu f. Df =∑ xX × DXTXVI , gdzie Dp – duration portfela, xi – udział i - tego instrumentu w portfelu, Di

– duration i – tego instrumentu

S t r o n a | 12 Materiały te przysługują dożywotnio i na użytek własny osobie, o kodzie: 05841570361.888000156 Wszelkie Prawa Zastrzeżone. Zakaz rozpowszechniania. Zasady użytkowania niniejszego egzemplarzu są dostępne na stronie 2.

perkmylife.com | © 2014, ExamTutor

Komentarz do zadania oraz uwagi i wskazówki, od autorów:

W zadaniu tym istotne jest zauważenie wpływu przesunięcia krzywej dochodowości po

konstrukcji portfela – zmiana cen obligacji. Ponadto bardzo istotnym założeniem jest doskonała

podzielność obligacji.

Literatura wykorzystana/pomocnicza:

1. F. Fabozzi – „Rynki obligacji: analiza i strategie”, WIG PRESS 2000, str. 50 - 51, 479 – 484

S t r o n a | 13 Materiały te przysługują dożywotnio i na użytek własny osobie, o kodzie: 05841570361.888000156 Wszelkie Prawa Zastrzeżone. Zakaz rozpowszechniania. Zasady użytkowania niniejszego egzemplarzu są dostępne na stronie 2.

perkmylife.com | © 2014, ExamTutor

Zadanie 3/XII/2012:

Klucz odpowiedzi:

1/ Dane do zadania:

F = 80 USD; F- aktualna cena terminowa baryłki ropy

X = 78 USD, X- cena wykonania opcji na kontrakty futures na ropę naftową

T = 7I6, T-czas do wygaśnięcia kontraktu opcyjnego

r = 4%, r - trzymiesięczna wolna od ryzyka stopa procentowa (kapitalizacja ciągła)

g = 20%, g- zmienność ceny terminowej baryłki ropy

1.1./

Model Fishera Blacka to rozszerzenie formuły Blacka-Scholesa na europejskie opcja na

kontrakty futures. Zakłada m.in., że cena terminowa ma taki sam rozkład jak cena spot, która jest

stosowana przy wycenie opcji na akcje.

Aby zastosować formułę Fishera Blacka należy założyć, że q = r, gdzie q to stopa dywidendy.

Cenę trzymiesięcznej opcji call oraz opcji put na kontrakty futures na ropę naftową wyznaczamy

podstawiając dane najpierw do wzoru b., a następnie do wzoru a.:

dI = ln h8078i + 0,26 ∙ 0,2520,2j0,25 = 0,3032

dI = 0,3032 − 0,2j0,25 = 0,2032

zatem:

N4dI5 = N40,30325 = N40,35 + 0,32 ∙ lN40,315 − N40,35m =

= 0,6179 + 0,3240,6217 − 0,61795 = 0,6191

N4d65 = N40,20325 = N40,25 + 0,32 ∙ lN40,215 − N40,25 =

= 0,5793 + 0,32 ∙ 40,5832 − 0,57935 = 0,5805

N4−dI5 = N4−0,30325 = 1 − N40,30325 = 0,3809

N4−d65 = N4−0,20325 = 1 − N40,20325 = 0,4195

Cena opcji call jest równa (wzór a.):

c = e1J,J8∙J,6;l80 ∙ 0,6191 − 78 ∙ 0,5805m = 4,2067

Cena opcji put jest równa (wzór d.):

p = e1J,J8∙J,6;l78 ∙ 0,4195 − 80 ∙ 0,3809m = 2,2266

S t r o n a | 14 Materiały te przysługują dożywotnio i na użytek własny osobie, o kodzie: 05841570361.888000156 Wszelkie Prawa Zastrzeżone. Zakaz rozpowszechniania. Zasady użytkowania niniejszego egzemplarzu są dostępne na stronie 2.

perkmylife.com | © 2014, ExamTutor

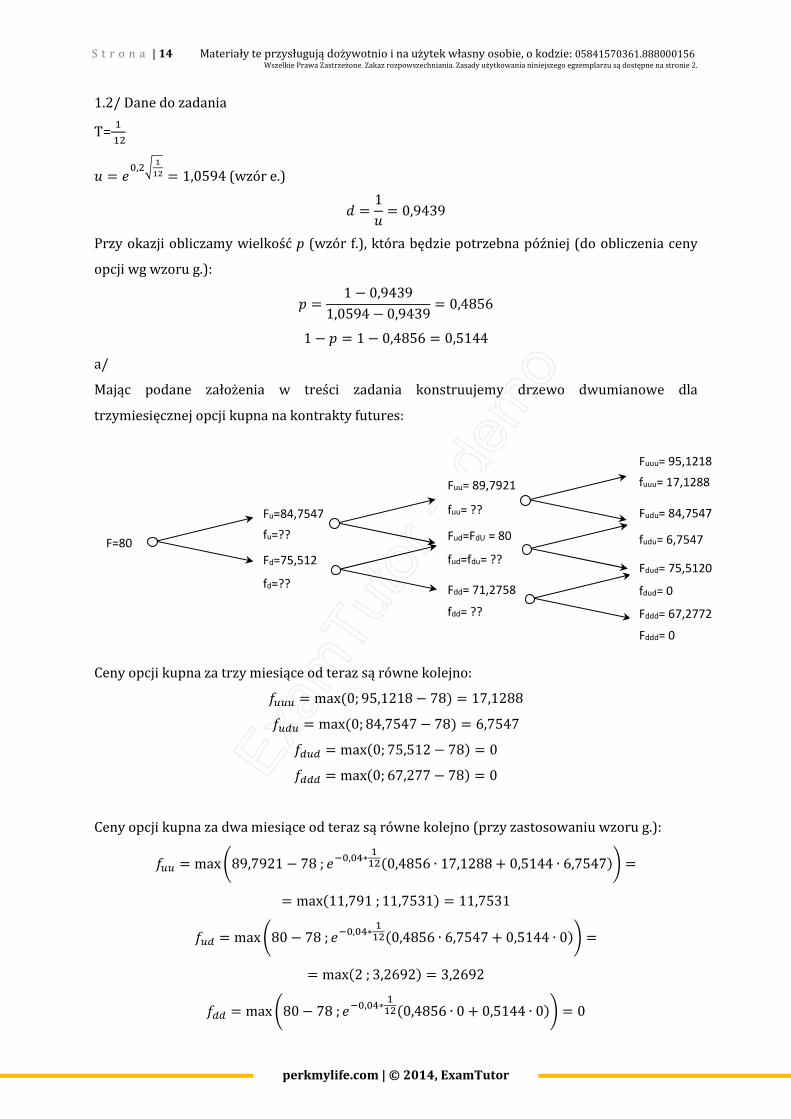

1.2/ Dane do zadania

T=II6

n = oJ,6p [[L = 1,0594 (wzór e.)

q = 1n = 0,9439

Przy okazji obliczamy wielkość p (wzór f.), która będzie potrzebna później (do obliczenia ceny

opcji wg wzoru g.):

r = 1 − 0,94391,0594 − 0,9439 = 0,4856

1 − r = 1 − 0,4856 = 0,5144

a/

Mając podane założenia w treści zadania konstruujemy drzewo dwumianowe dla

trzymiesięcznej opcji kupna na kontrakty futures:

Ceny opcji kupna za trzy miesiące od teraz są równe kolejno:

sttt = max40; 95,1218 − 785 = 17,1288

stvt = max40; 84,7547 − 785 = 6,7547

svtv = max40; 75,512 − 785 = 0

svvv = max40; 67,277 − 785 = 0

Ceny opcji kupna za dwa miesiące od teraz są równe kolejno (przy zastosowaniu wzoru g.):

stt = maxw89,7921 − 78; o1J,J8∗ II640,4856 ∙ 17,1288 + 0,5144 ∙ 6,75475y =

= max411,791; 11,75315 = 11,7531

stv = maxw80 − 78; o1J,J8∗ II640,4856 ∙ 6,7547 + 0,5144 ∙ 05y =

= max42; 3,26925 = 3,2692

svv = maxw80 − 78; o1J,J8∗ II640,4856 ∙ 0 + 0,5144 ∙ 05y = 0

fd=??

Fu=84,7547

Fd=75,512

fu=?? F=80

Fuu= 89,7921

fuu= ??

Fud=FdU = 80

fud=fdu= ??

Fdd= 71,2758

fdd= ??

Fuuu= 95,1218

fuuu= 17,1288

Fudu= 84,7547

fudu= 6,7547

Fdud= 75,5120

fdud= 0

Fddd= 67,2772

Fddd= 0

S t r o n a | 15 Materiały te przysługują dożywotnio i na użytek własny osobie, o kodzie: 05841570361.888000156 Wszelkie Prawa Zastrzeżone. Zakaz rozpowszechniania. Zasady użytkowania niniejszego egzemplarzu są dostępne na stronie 2.

perkmylife.com | © 2014, ExamTutor

Ceny opcji kupna za miesiąc od dziś obliczamy postępując analogicznie:

st = maxw84,7547 − 78; o1J,J8∗ II640,4856 ∙ 11,7531 + 0,5144 ∙ 3,26925y =

= max46,7547; 7,36445 = 7,3644

st = maxw75 − 78; o1J,J8∗ II640,4856 ∙ 3,2692 + 0,5144 ∙ 05y = 1,5822

I ostatecznie obliczamy obecną cenę amerykańskiej opcji kupna (wzór g.):

st = o1J,J8∗ II640,4856 ∙ 7,3644 + 0,5144 ∙ 1,58225 = 4,3754 ≈ {, |}

b/

Dolna granica amerykańskiej opcji kupna na kontrakt futures jest równa (wzór i.):

C > 80 − 78 → � > 2

Taką zależność można było zauważyć już w punkcie a/.

Mając daną cenę amerykańskiej opcji kupna (obliczona w podpunkcie a/) możemy obliczyć

precyzyjnie dolną oraz górną amerykańskiej opcji sprzedaży (wzór h.):

80 ∙ e1J,J8∙J,6; − 78 < 4,3754 − � < 80 − 78 ∙ e1J,J8∙J,6;

1,2040 < 4,3754 − � < 2,7761

1,2040 − 4,3754 < −� < 2,7761 − 4,3754

1,5993 > � > 3,1714

Dolna granica amerykańskiej opcji sprzedaży jest równa 3,1714.

Wzory wykorzystane do rozwiązania zadania:

a. c = e1�dlF ∙ N4dI5 − X ∙ N4d65m b. dI = �Th��iM�L�L�√�

c. dI = σ√T

d. p = e1�dlX ∙ N4−d65 − F ∙ N4−dI5m e. u = e�√d

f. r = I1vt1v

g. s = o1��lr ∙ st + 41 − r5 ∙ svm h. Fe1�d − X < � − � < � − �e1�d

i. C > � −X

S t r o n a | 16 Materiały te przysługują dożywotnio i na użytek własny osobie, o kodzie: 05841570361.888000156 Wszelkie Prawa Zastrzeżone. Zakaz rozpowszechniania. Zasady użytkowania niniejszego egzemplarzu są dostępne na stronie 2.

perkmylife.com | © 2014, ExamTutor

Komentarz do zadania oraz uwagi i wskazówki, od autorów:

Zadanie nie należało do trudnych jednak wymagało odrobinę pracy, żeby obliczyć wszystkie

potrzebne ceny w poszczególnych węzłach. W przypadku pomyłki, w którymś z kroków można

było stracić cenny czas. Dodatkowo, zadanie wymagało znajomości określenia „model Fishera

Blacka” jako modyfikacji modelu Blacka-Scholesa.

Literatura wykorzystana/pomocnicza:

1. J. Hull – „Kontrakty terminowe i opcje: wprowadzenie.”, WIG PRESS 1999 s. 339-355

S t r o n a | 17 Materiały te przysługują dożywotnio i na użytek własny osobie, o kodzie: 05841570361.888000156 Wszelkie Prawa Zastrzeżone. Zakaz rozpowszechniania. Zasady użytkowania niniejszego egzemplarzu są dostępne na stronie 2.

perkmylife.com | © 2014, ExamTutor

Zadanie 4/XII/2011:

Klucz odpowiedzi:

1/ Dane do zadania:

Obligacja Kupon Okres zapadalności Nominał Cena Duration

X 3,50% 1 rok 100 100,49 1

Y 5,00% 2 lata 100 100,94 1,95

Z 8,50% 3 lata 100 106,81 2,77

Załóżmy ponadto, że obligacje te są standardowe i wypłacają kupony raz do roku

1.1/

Oznaczmy szukane rentowności, jako: rI, r6, r7 −odpowiednio rentowności zero kuponowych

obligacji jedno, dwu i trzyletnich. Wówczas:

100,49 = 100 + 3,51 + rI , astądrI = 2,9953%. Analogicznie obliczamy dla okresu dwuletniegor6:

100,94 = 51 + 2,9953% + 100 + 541 + r656 , astądr6 = 4,5360%. Ostatecznie możemy obliczyć oprocentowanie trzyletnich obligacji, z równania:

106,81 = 8,51 + 2,9953%+ 8,541 + 4,5360%56 + 100 + 8,541 + r757 , astądr7 = 6,1243%.

Zakładając, że wszystkie podane w zadaniu obligacje są standardowe możemy stwierdzić iż

obligacja Z charakteryzuje się najwyższą wypukłością (efektywne duration wynosi 9,6413).

Uzasadnieniem powyższego jest fakt, iż pochodna długości czasu trwania obligacji to wypukłość.

Tym samym dla obligacji standardowych im wyższe duration, tym wyższa wypukłość.

Rozważmy sytuację, w której chcemy, aby obligacja Y została sprzedana za rok po cenie, która

przynosi zerową stopę zwrotu (zakładamy, że mowa o nominalnej stopie zwrotu). Wówczas

cena tej obligacji po roku, po uwzględnieniu wypłaty kuponu w wysokości 5, musi być równa

cenie w momencie „zero”, tj. cenie FVI = 5 + PRI = 100,94. W takim przypadku YTM tej rocznej

inwestycji wyniesie YTM = IJ;O;,O8 − 1 = 9,4434% bowiem, obligację tą będzie można po roku

odkupić na rynku po 95,94 EUR, a za dwa lata otrzyma się za nią 105 EUR.

S t r o n a | 18 Materiały te przysługują dożywotnio i na użytek własny osobie, o kodzie: 05841570361.888000156 Wszelkie Prawa Zastrzeżone. Zakaz rozpowszechniania. Zasady użytkowania niniejszego egzemplarzu są dostępne na stronie 2.

perkmylife.com | © 2014, ExamTutor

1.2/ Dodatkowe dane:

Obligacja U: T = 2lata, PRI = RV, KuponC = 6%płatny1/Y, denominowana w USD

Warto także dodatkowo przyjąć, że wartość nominalna obligacji U jest równa RV� = 100USD

S���/�/b = 1,34 − bieżącykursEUR/USD

r∗ = r∗ = 3% − stopaprocentowaforward, zarokwstrefieEURr�∗ = r�/b∗ = 4% − stopaprocentowaforward, zarokwstrefieUSD

W tym podpunkcie należy rozwiązać równanie:

4∗5 FV�41rok5 + C�PV� = FVc41rok5 + C�PVc . Oczywiście wartości PV� i PVc wynoszą odpowiednio: PV� = RV� = 100USD = IJJ

I,78EUR =74,6269EUR oraz PVc = 100,94EUR.

Wartość oczekiwana za rok FV�41rok5 = ���46� U 54IM��¡¢∗ 5 = IJB�/b

I,J8 = 101,9231USD. Natomiast

wartość oczekiwana za rok FVc41rok5 = ��]46� U 54IM�£�¤∗ 5 = IJ;���

I,J7 = 101,9417EUR.

Tym samym równanie 4∗5możemy zapisać, jako:

101,9231USD + 6USD74,6269EUR = 101,9417EUR + 5EUR100,9400EUR , przekształcającotrzymamy: EURUSD = 107,9231 × 100,940074,6269 × 106,9417 = 1,3650.

Podsumowując kurs EUR/USD powinien wynieść za rok od teraz 1,3650 – tak aby nie można

było osiągnąć arbitrażu w ww. obligacjach.

1.3/

Przyjmijmy dodatkowe założenia, takie jak podane w zadaniu, tj. że obligacja Y jest obarczona

ryzykiem kredytowym oraz, że posiada wbudowaną opcje put z terminem wygaśnięcia 1 rok i

ceną wykonania X = 100EUR.

Wiemy także, że obligacja Y posiada:

rozpiętośćopcyjną = 145bpsorazrozpiętośćstatyczną = 95bps. Wobec tego możemy ułożyć

następujące równanie:

Wartośćopcjibps.= rozpiętośćstatyczna − rozpiętośćopcyjna = 95bps. −145bps.= −50bps. Znak minus oznacza, że obligacja posiada wbudowaną krótką pozycję w opcji sprzedaży dla

emitenta i długą pozycję dla inwestora.

S t r o n a | 19 Materiały te przysługują dożywotnio i na użytek własny osobie, o kodzie: 05841570361.888000156 Wszelkie Prawa Zastrzeżone. Zakaz rozpowszechniania. Zasady użytkowania niniejszego egzemplarzu są dostępne na stronie 2.

perkmylife.com | © 2014, ExamTutor

Ponadto wraz ze wzrostem zmienności stóp procentowych wzrośnie wartość opcji put (większe

prawdopodobieństwo zrealizowania opcji). Następnie korzystając z równania:

Wartośćobligacjizopcjąputdlainwestora = wartośćobligacjizwykłej + wartośćputa, stwierdzamy, że wartość obligacji Y również wzrośnie.

Wzory wykorzystane do rozwiązania zadania:

a. EC = 0«M0\1600∙4∆�5L − efektywneconvexity

b. Wartośćopcjiwbps.= rozpiętośćstatyczna − rozpiętośćopcyjna

c. Rozpiętośćstatyczna = YTM®¯�X° ±WXP²N³ł´W − YTM:³ �¯®²´W®¯�X° ±WXP²N³ł´Wd. Rozpiętośćopcyjna = YTM®¯�X° ±WXP®f±Wą − YTM:³ �¯®²´W®¯�X° ±WXP²N³ł´We. Wartośćobligacjizopcjąput = wartośćobligacjizwykłej + wartośćopcjiput

Komentarz do zadania oraz uwagi i wskazówki, od autorów:

Zadanie było bardzo proste do zaliczenia, znając podstawowe zależności i wzory dla obligacji.

Jedyny większy błąd, jaki można było popełnić, to nie uwzględnianie w częściach 1 i 2

odpowiednich kuponów po pierwszym i drugim roku. Trzeci podpunkt zadania również nie

powinien sprawić problemu znając zasady wyceny OES’ów (option embedded securities).

Literatura wykorzystana/pomocnicza:

1. F. Fabozzi – „Rynki obligacji: analiza i strategie”, WIG PRESS 2000, str. 407-408

S t r o n a | 20 Materiały te przysługują dożywotnio i na użytek własny osobie, o kodzie: 05841570361.888000156 Wszelkie Prawa Zastrzeżone. Zakaz rozpowszechniania. Zasady użytkowania niniejszego egzemplarzu są dostępne na stronie 2.

perkmylife.com | © 2014, ExamTutor

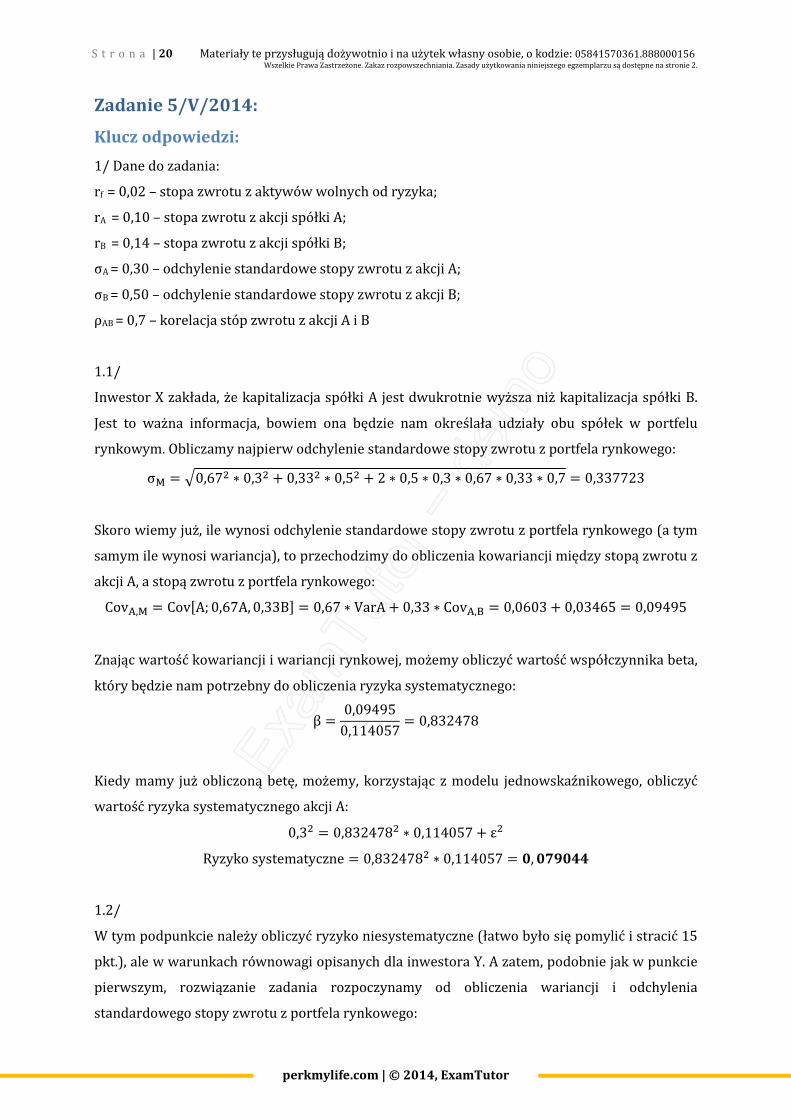

Zadanie 5/V/2014:

Klucz odpowiedzi:

1/ Dane do zadania:

rf = 0,02 – stopa zwrotu z aktywów wolnych od ryzyka;

rA = 0,10 – stopa zwrotu z akcji spółki A;

rB = 0,14 – stopa zwrotu z akcji spółki B;

σA = 0,30 – odchylenie standardowe stopy zwrotu z akcji A;

σB = 0,50 – odchylenie standardowe stopy zwrotu z akcji B;

ρAB = 0,7 – korelacja stóp zwrotu z akcji A i B

1.1/

Inwestor X zakłada, że kapitalizacja spółki A jest dwukrotnie wyższa niż kapitalizacja spółki B.

Jest to ważna informacja, bowiem ona będzie nam określała udziały obu spółek w portfelu

rynkowym. Obliczamy najpierw odchylenie standardowe stopy zwrotu z portfela rynkowego:

σe = j0,676 ∗ 0,36 + 0,336 ∗ 0,56 + 2 ∗ 0,5 ∗ 0,3 ∗ 0,67 ∗ 0,33 ∗ 0,7 = 0,337723

Skoro wiemy już, ile wynosi odchylenie standardowe stopy zwrotu z portfela rynkowego (a tym

samym ile wynosi wariancja), to przechodzimy do obliczenia kowariancji między stopą zwrotu z

akcji A, a stopą zwrotu z portfela rynkowego:

Covµ,e = CovlA; 0,67A, 0,33Bm = 0,67 ∗ VarA + 0,33 ∗ Covµ,¸ = 0,0603 + 0,03465 = 0,09495

Znając wartość kowariancji i wariancji rynkowej, możemy obliczyć wartość współczynnika beta,

który będzie nam potrzebny do obliczenia ryzyka systematycznego:

β = 0,094950,114057 = 0,832478

Kiedy mamy już obliczoną betę, możemy, korzystając z modelu jednowskaźnikowego, obliczyć

wartość ryzyka systematycznego akcji A:

0,36 = 0,8324786 ∗ 0,114057 + ε6

Ryzykosystematyczne = 0,8324786 ∗ 0,114057 = », »¼½»{{

1.2/

W tym podpunkcie należy obliczyć ryzyko niesystematyczne (łatwo było się pomylić i stracić 15

pkt.), ale w warunkach równowagi opisanych dla inwestora Y. A zatem, podobnie jak w punkcie

pierwszym, rozwiązanie zadania rozpoczynamy od obliczenia wariancji i odchylenia

standardowego stopy zwrotu z portfela rynkowego:

S t r o n a | 21 Materiały te przysługują dożywotnio i na użytek własny osobie, o kodzie: 05841570361.888000156 Wszelkie Prawa Zastrzeżone. Zakaz rozpowszechniania. Zasady użytkowania niniejszego egzemplarzu są dostępne na stronie 2.

perkmylife.com | © 2014, ExamTutor

σe = j0,56 ∗ 0,36 + 0,56 ∗ 0,56 + 2 ∗ 0,5 ∗ 0,3 ∗ 0,5 ∗ 0,5 ∗ 0,7 = 0,370814Var = 0,13755

W dalszej kolejności obliczamy kowariancję między stopą zwrotu z akcji B oraz stopą zwrotu z

portfela rynkowego:

Cov¸,e = CovlB; 0,5A, 0,5Bm = 0,5 ∗ VarB + 0,5 ∗ Covµ,¸ = 0,125 + 0,0525 = 0,1775

Następnie obliczamy współczynnik beta:

β = 0,17750,1375 = 1,29091

Ostatecznie mamy wszystkie dane, aby korzystając z modelu jednowskaźnikowego wyliczyć,

najpierw ryzyko systematyczne, a później ryzyko niesystematyczne, o które pytają nas w

zadaniu.

0,56 = 1,290916 ∗ 0,1375 + ε6 → ε6 = », »¾»}¿|

1.3/

W tym miejscu należy wspomnieć, że model opisany w zadaniu to tzw. model zero-beta CAPM.

Jest to istotne z punktu widzenia linii SML, które w tym podpunkcie należy wyznaczyć. Najpierw

wyznaczmy linię SML dla inwestora X. Wiemy z poprzednich podpunktów, że współczynnik beta

dla akcji A wynosi 0,832478. Teraz musimy jeszcze obliczyć współczynnik beta dla akcji B w

warunkach równowagi opisanej dla inwestora X. Najpierw obliczamy kowariancję:

Cov¸,e = CovlB; 0,67A, 0,33Bm = 0,33 ∗ VarB + 0,67 ∗ Covµ,¸ = 0,0825 + 0,07035 = 0,15285

A więc współczynnik beta równy jest:

β = 0,152850,114057 = 1,34

Znając współczynniki beta, możemy udziały akcji A oraz B w portfelu o współczynniku beta

równym 0.

0 = A ∗ 0,832478 + 41 − A5 ∗ 1,34 → A = 2,64

B = −1,64

A zatem możemy obliczyć stopę zwrotu z portfela o współczynniku beta równym 0:

r = 2,64 ∗ 0,1 + 4−1,645 ∗ 0,14 = 0,0344

Znając tę wartość możemy finalnie skonstruować wzór na linię SML:

S t r o n a | 22 Materiały te przysługują dożywotnio i na użytek własny osobie, o kodzie: 05841570361.888000156 Wszelkie Prawa Zastrzeżone. Zakaz rozpowszechniania. Zasady użytkowania niniejszego egzemplarzu są dostępne na stronie 2.

perkmylife.com | © 2014, ExamTutor

SML: r = 0,0344 + 0,0788 ∗ β − dlainwestoraX

Podobną procedurę należy przeprowadzić dla równowagi opisanej przez inwestora Y. A więc, z

wcześniejszych podpunktów wiadomo, że współczynnik beta akcji B równy jest 1,29091. A więc

musimy obliczyć współczynnik beta dla akcji A. Najpierw obliczamy kowariancję:

Covµ,e = CovlA; 0,5A, 0,5Bm = 0,5 ∗ VarA + 0,5 ∗ Covµ,¸ = 0,045 + 0,0525 = 0,0975

A więc współczynnik beta dla akcji A równy jest:

β = 0,09750,1375 = 0,71

Znając już współczynniki beta możemy obliczyć udziały akcji A oraz B w portfelu o

współczynniku beta równym 0:

0 = A ∗ 0,71 + 41 − A5 ∗ 1,29091 → A = 2,219

B = −1,219

Następnie możemy obliczyć stopę zwrotu z portfela o współczynniku beta równym 0:

r = 2,219 ∗ 0,1 + 4−1,2195 ∗ 0,14 = 0,05124

Znając tę wartość możemy finalnie skonstruować wzór na linię SML:

SML: r = 0,05124 + 0,06876 ∗ β − dlainwestoraY

1.4/

W tym podpunkcie musimy rozwiązać następujący układ równań, który spełnia założenia

podane w treści zadania:

Á A + B + F = 10,1A + 0,14B + 0,02F = 0,06

gdzie A, B oraz F to udziały w portfelu odpowiednio akcji A, akcji B oraz aktywa wolnego od

ryzyka. Ponieważ wiemy, że kapitalizacja spółki A oraz B są jednakowe, możemy zapisać:

A = BA + B + F = 10,1A + 0,14B + 0,02F = 0,06

Dokonując przekształceń i rozwiązując powyższy układ równań otrzymujemy następujące

udziały w portfelu:

ÂA = 20%B = 20%F = 60%

S t r o n a | 23 Materiały te przysługują dożywotnio i na użytek własny osobie, o kodzie: 05841570361.888000156 Wszelkie Prawa Zastrzeżone. Zakaz rozpowszechniania. Zasady użytkowania niniejszego egzemplarzu są dostępne na stronie 2.

perkmylife.com | © 2014, ExamTutor

Ponieważ znamy wartości współczynników beta akcji spółki A oraz akcji spółki B, i wiemy, że

współczynnik beta aktywa wolnego od ryzyka równy jest 0, możemy przejść do obliczenia

współczynnika beta całego portfela, z uwzględnieniem wag poszczególnych aktywów

obliczonych wcześniej:

β0 = 0,2 ∗ 0,71 + 0,2 ∗ 1,29091 = 0,4

A zatem beta tak skonstruowanego portfela równa jest 0,4. Wzory wykorzystane do rozwiązania zadania:

a. σe6 = σµ6 ∗ wµ6 + σ6 ∗ w6 + 2 ∗ wµ ∗ w¸ ∗ σµ ∗ σ¸ ∗ ρµ¸ - wariancja portfela rynkowego,

b. σÄ6 = βÄ6 ∗ Varm + ε6 – ryzyko całkowite akcji x,

c. βµ = R®ÅÆ_�_L - współczynnik Beta akcji,

d. SML:r = rf + β4rm– rf5 – linia rynku papierów wartościowych (Security Market Line),

e. SML:r = rz + β4rm– rz5 – linia rynku papierów wartościowych dla modelu zero-beta.

Komentarz do zadania oraz uwagi i wskazówki, od autorów:

Tego typu zadania pojawiały się już wcześniej na egzaminie. Trzeba było wykazać się

znajomością modelu zero-beta CAPM. Trzeba uważać, aby wykonać poprawne obliczenia w

pierwszej części zadania, ponieważ wartości beta akcji A i B jak również linii SML były

wykorzystywane w kolejnych podpunktach, a także czytać uważnie, o co pyta Komisja (ryzyko

systematyczne, niesystematyczne).

Literatura wykorzystana/pomocnicza:

1. E.J. Elton, M.J. Gruber – „Nowoczesna teoria portfelowa i analiza papierów wartościowych",

WIG PRESS 1998, str. 371 – 385.