Rola rachunkowości zarządczej -...

24

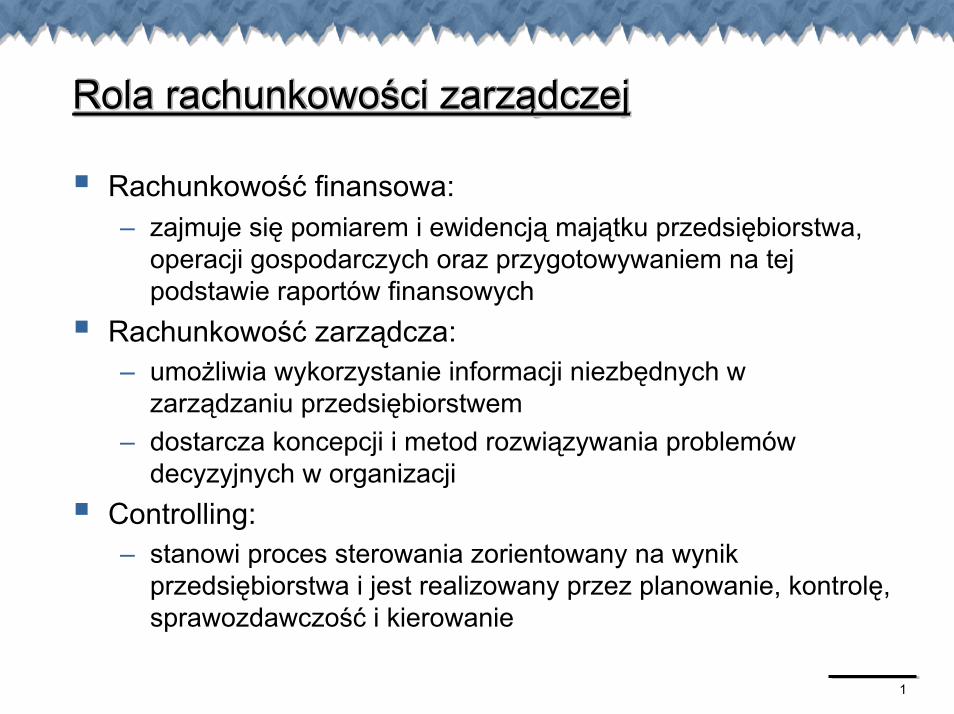

1 Rola rachunkowości zarządczej Rola rachunkowości zarządczej Rola rachunkowości zarządczej Rachunkowość finansowa: – zajmuje się pomiarem i ewidencją majątku przedsiębiorstwa, operacji gospodarczych oraz przygotowywaniem na tej podstawie raportów finansowych Rachunkowość zarządcza: – umożliwia wykorzystanie informacji niezbędnych w zarządzaniu przedsiębiorstwem – dostarcza koncepcji i metod rozwiązywania problemów decyzyjnych w organizacji Controlling: – stanowi proces sterowania zorientowany na wynik przedsiębiorstwa i jest realizowany przez planowanie, kontrolę, sprawozdawczość i kierowanie

Transcript of Rola rachunkowości zarządczej -...

1

Rola rachunkowości zarządczejRola rachunkowości zarządczejRola rachunkowości zarządczej

Rachunkowość finansowa:– zajmuje się pomiarem i ewidencją majątku przedsiębiorstwa,

operacji gospodarczych oraz przygotowywaniem na tej podstawie raportów finansowych

Rachunkowość zarządcza:– umożliwia wykorzystanie informacji niezbędnych w

zarządzaniu przedsiębiorstwem– dostarcza koncepcji i metod rozwiązywania problemów

decyzyjnych w organizacjiControlling:– stanowi proces sterowania zorientowany na wynik

przedsiębiorstwa i jest realizowany przez planowanie, kontrolę, sprawozdawczość i kierowanie

2

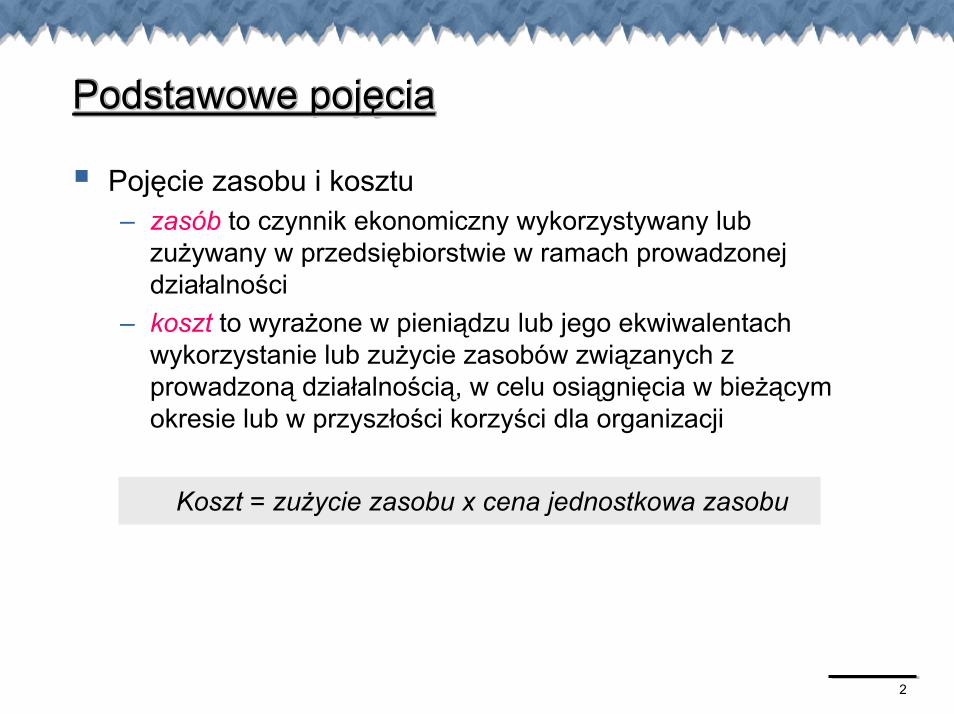

Podstawowe pojęcia Podstawowe pojęcia Podstawowe pojęcia

Pojęcie zasobu i kosztu– zasób to czynnik ekonomiczny wykorzystywany lub

zużywany w przedsiębiorstwie w ramach prowadzonej działalności

– koszt to wyrażone w pieniądzu lub jego ekwiwalentach wykorzystanie lub zużycie zasobów związanych z prowadzoną działalnością, w celu osiągnięcia w bieżącym okresie lub w przyszłości korzyści dla organizacji

Koszt = zużycie zasobu x cena jednostkowa zasobu

3

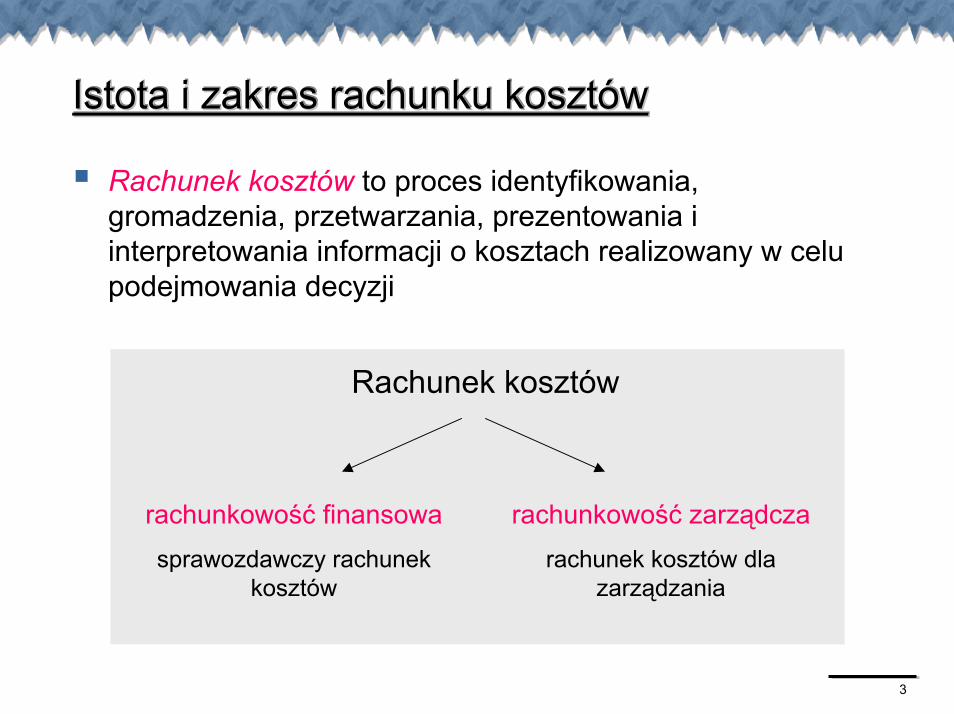

Istota i zakres rachunku kosztówIstota i zakres rachunku kosztówIstota i zakres rachunku kosztów

Rachunek kosztów to proces identyfikowania, gromadzenia, przetwarzania, prezentowania i interpretowania informacji o kosztach realizowany w celu podejmowania decyzji

Rachunek kosztów

rachunkowość finansowasprawozdawczy rachunek

kosztów

rachunkowość zarządczarachunek kosztów dla

zarządzania

4

Obiekty kosztówObiekty kosztówObiekty kosztów

Pojęcie obiektu kosztów– obiekt kosztów to dowolny przedmiot odniesienia,

grupowania i kalkulacji kosztów, np. wyrób, klient, dostawca, pracownik, jednostka organizacyjna, proces...

Pozyskiwanie informacji o kosztach obiektów:– gromadzenie danych o zasobach prostych – koszty

rzeczywiste i koszty planowane– przyporządkowanie kosztów do obiektów– ukazanie powiązań między obiektami kosztów

5

Powiązania kosztów z obiektem (1)Powiązania kosztów z obiektem (1)Powiązania kosztów z obiektem (1)

– Bezpośrednie przyporządkowanie kosztów do obiektu – jeśli istnieje bezpośrednia relacja przyczynowo-skutkowa między wykorzystywanym obiektem a obiektem kosztów

– Pośrednie przyporządkowanie kosztów do obiektu – gdy występuje konieczność zastosowania nośnika kosztów

– Nośnik kosztów – parametr (klucz rozliczeniowy) pozwalający przypisać koszty zasobów do obiektów kosztowych oraz koszty jednych obiektów do innych

6

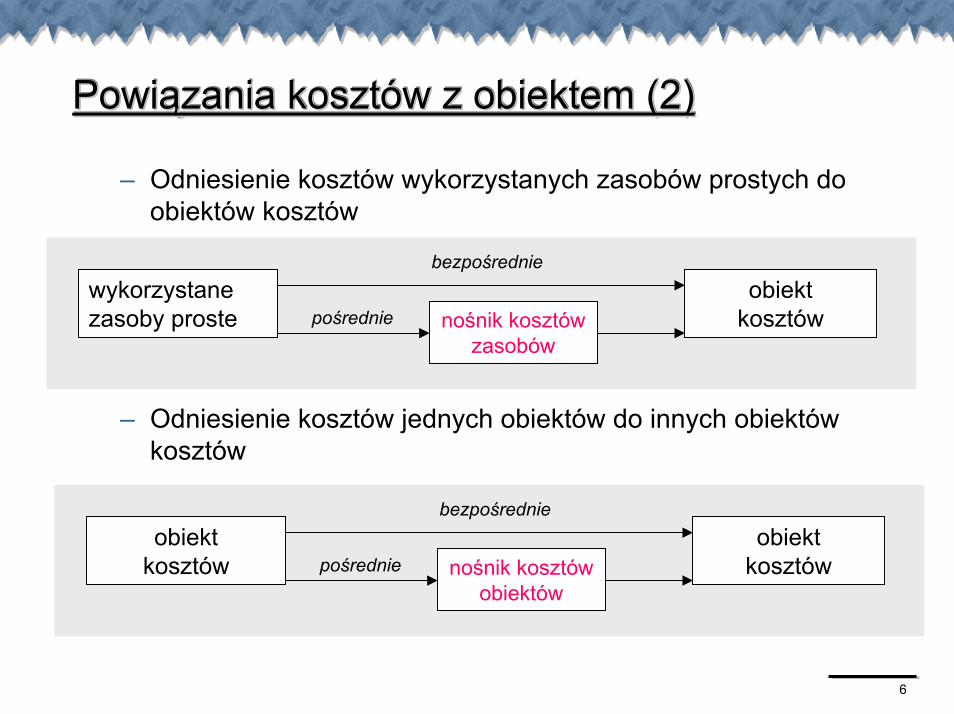

Powiązania kosztów z obiektem (2)Powiązania kosztów z obiektem (2)Powiązania kosztów z obiektem (2)

– Odniesienie kosztów wykorzystanych zasobów prostych do obiektów kosztów

wykorzystane zasoby proste

obiekt kosztównośnik kosztów

zasobówpośrednie

bezpośrednie

– Odniesienie kosztów jednych obiektów do innych obiektów kosztów

obiekt kosztów

obiekt kosztównośnik kosztów

obiektówpośrednie

bezpośrednie

7

Rachunek zysków i stratRachunek zysków i stratRachunek zysków i strat

Rachunek zysków i strat prezentuje informacje o kosztach poniesionych w okresie objętym sprawozdaniem finansowymWarianty sporządzania rachunku zysków i strat:– w układzie kalkulacyjnym (z reguły dla jednostek

produkcyjnych), koszty prezentowane są wg kryterium celowości ich poniesienia:

koszty wytworzenia sprzedanych produktówkoszty sprzedażykoszty ogólnego zarządu

– w układzie porównawczym ukazującym koszty wg ich rodzajów (np. amortyzacja, wynagrodzenia, zużycie materiałów i energii)

8

Format rachunku zysków i stratFormat rachunku zysków i stratFormat rachunku zysków i strat

przychody i koszty podstawowej działalności operacyjnej

– przedsiębiorstwa produkcyjne: zajmują się wytwarzaniem wyrobów gotowych

– przedsiębiorstwa usługowe: zajmują się świadczeniem usług (produktów o charakterze niematerialnym)

– przedsiębiorstwa handlowe: zajmują się sprzedażą towarów

pozostałe przychody i koszty operacyjneprzychody i koszty finansowezyski i straty nadzwyczajne

9

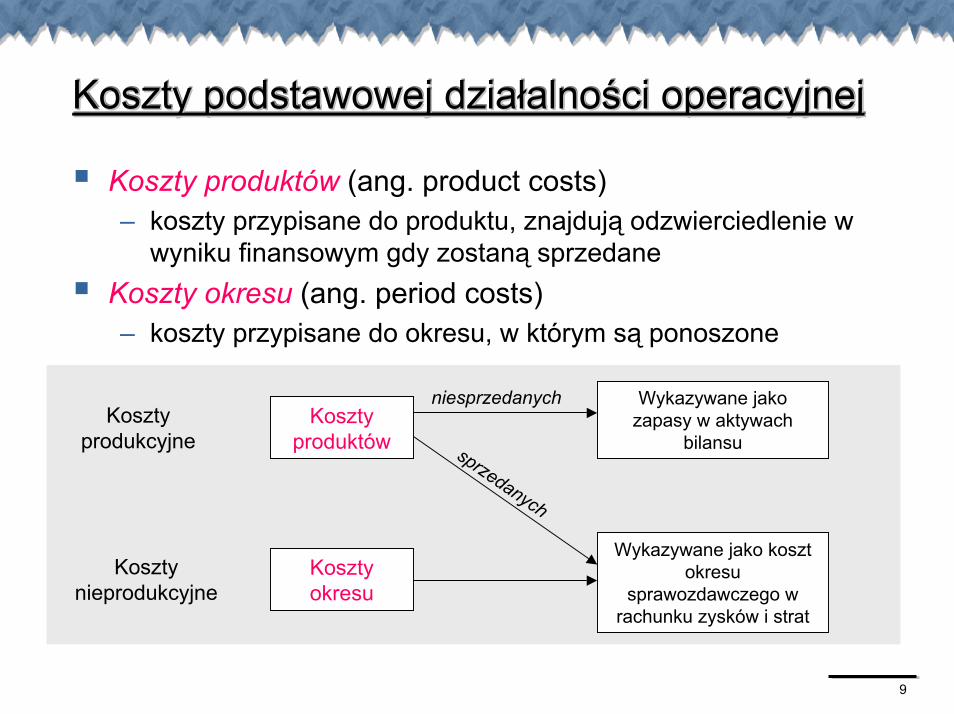

Koszty podstawowej działalności operacyjnejKoszty podstawowej działalności operacyjnejKoszty podstawowej działalności operacyjnej

Koszty produktów (ang. product costs) – koszty przypisane do produktu, znajdują odzwierciedlenie w

wyniku finansowym gdy zostaną sprzedaneKoszty okresu (ang. period costs) – koszty przypisane do okresu, w którym są ponoszone

Koszty produkcyjne

Koszty nieprodukcyjne

Koszty produktów

Koszty okresu

Wykazywane jako zapasy w aktywach

bilansu

Wykazywane jako koszt okresu

sprawozdawczego w rachunku zysków i strat

niesprzedanych

sprzedanych

10

Koszty produkcyjneKoszty produkcyjneKoszty produkcyjne

Bezpośrednie koszty produkcyjne (ang. direct manufacturing costs)– materiały bezpośrednie– płace bezpośrednie– pozostałe koszty bezpośrednie produkcji

Pośrednie koszty produkcyjne (ang. indirect manufacturing costs)– nie dadzą się przyporządkować jednoznacznie do

konkretnego wyrobu, np. materiały pośrednie, płace pośrednie

Koszty przerobu– koszty robocizny bezpośredniej i pośrednie koszty

produkcyjne

11

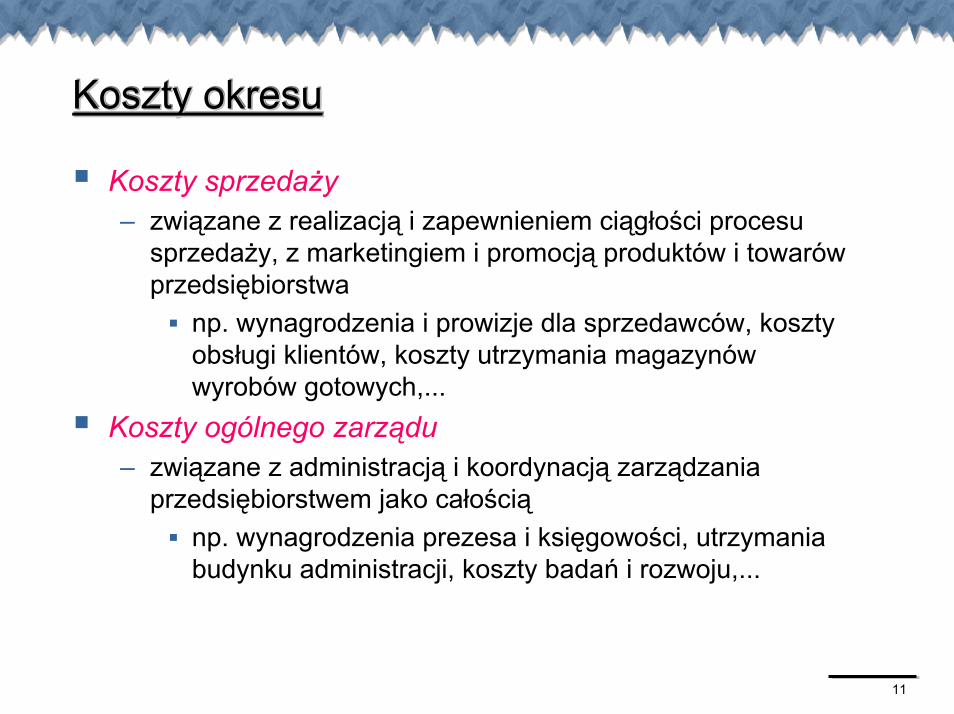

Koszty okresuKoszty okresuKoszty okresu

Koszty sprzedaży– związane z realizacją i zapewnieniem ciągłości procesu

sprzedaży, z marketingiem i promocją produktów i towarów przedsiębiorstwa

np. wynagrodzenia i prowizje dla sprzedawców, koszty obsługi klientów, koszty utrzymania magazynów wyrobów gotowych,...

Koszty ogólnego zarządu– związane z administracją i koordynacją zarządzania

przedsiębiorstwem jako całościąnp. wynagrodzenia prezesa i księgowości, utrzymania budynku administracji, koszty badań i rozwoju,...

12

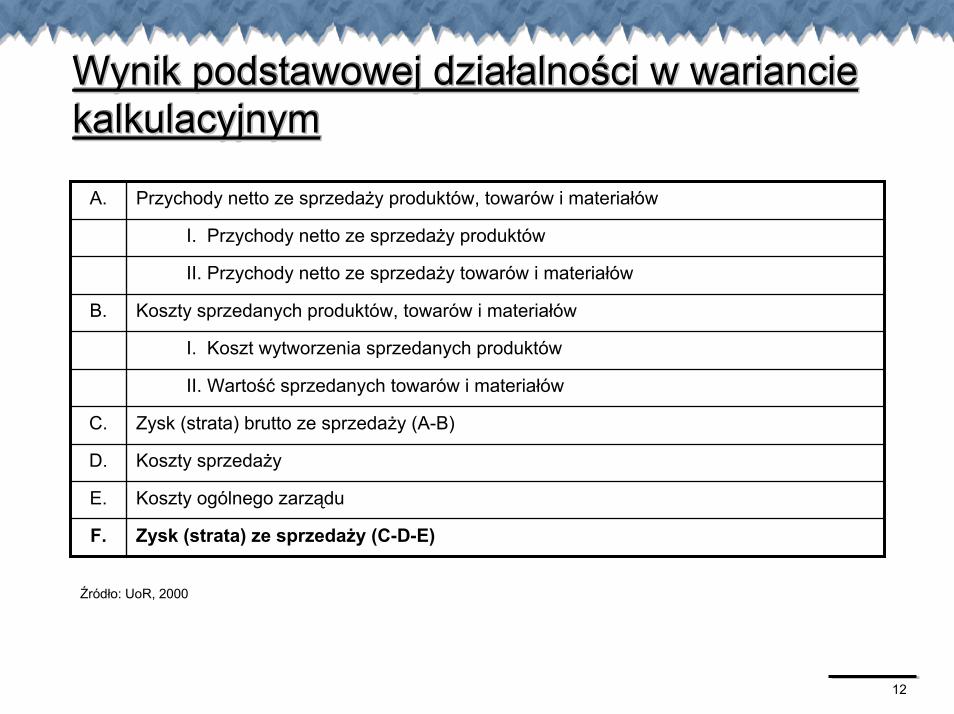

Wynik podstawowej działalności w wariancie kalkulacyjnymWynik podstawowej działalności w wariancie Wynik podstawowej działalności w wariancie kalkulacyjnymkalkulacyjnym

Zysk (strata) ze sprzedaży (C-D-E)F.

Koszty ogólnego zarząduE.

Koszty sprzedażyD.

Zysk (strata) brutto ze sprzedaży (A-B)C.

II. Wartość sprzedanych towarów i materiałów

I. Koszt wytworzenia sprzedanych produktów

Koszty sprzedanych produktów, towarów i materiałówB.

II. Przychody netto ze sprzedaży towarów i materiałów

I. Przychody netto ze sprzedaży produktów

Przychody netto ze sprzedaży produktów, towarów i materiałówA.

Źródło: UoR, 2000

13

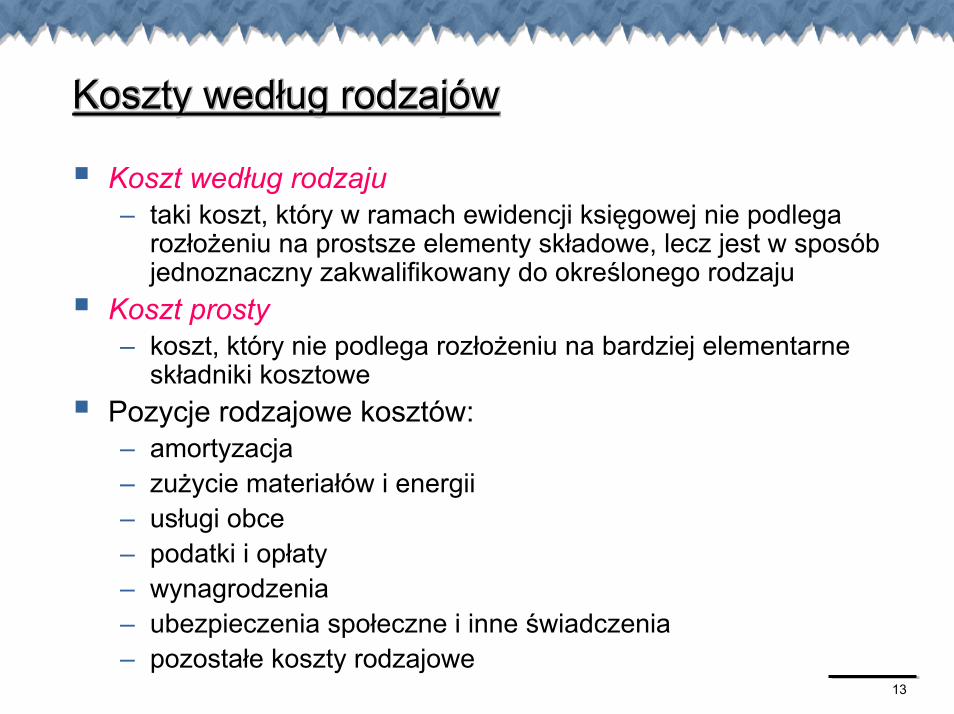

Koszty według rodzajówKoszty według rodzajówKoszty według rodzajów

Koszt według rodzaju– taki koszt, który w ramach ewidencji księgowej nie podlega

rozłożeniu na prostsze elementy składowe, lecz jest w sposób jednoznaczny zakwalifikowany do określonego rodzaju

Koszt prosty– koszt, który nie podlega rozłożeniu na bardziej elementarne

składniki kosztowe Pozycje rodzajowe kosztów:– amortyzacja– zużycie materiałów i energii– usługi obce– podatki i opłaty– wynagrodzenia– ubezpieczenia społeczne i inne świadczenia– pozostałe koszty rodzajowe

14

AmortyzacjaAmortyzacjaAmortyzacja

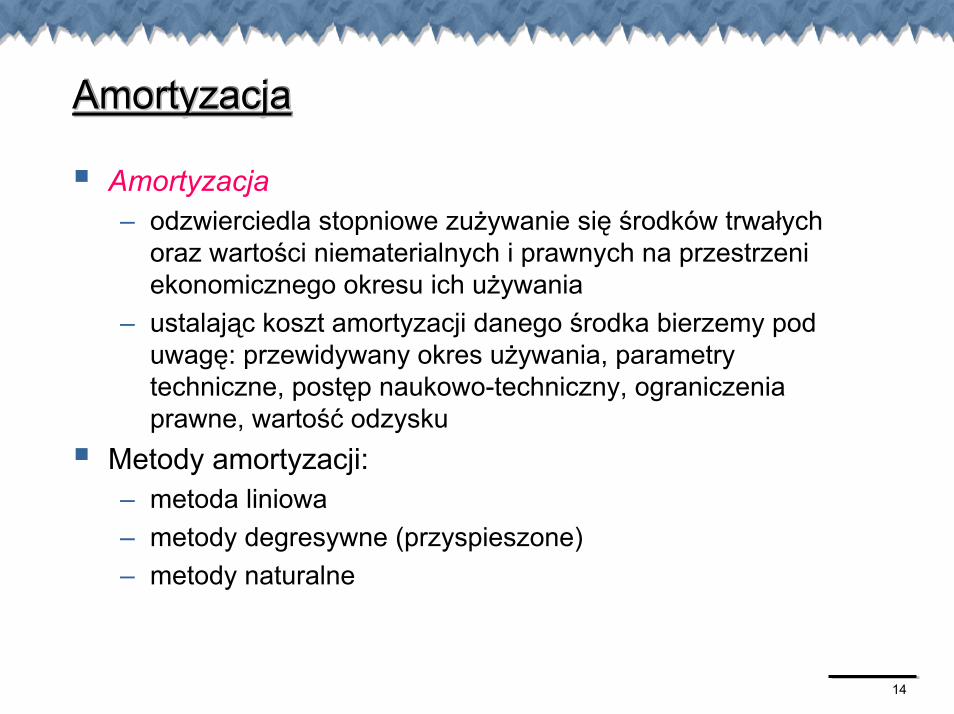

Amortyzacja– odzwierciedla stopniowe zużywanie się środków trwałych

oraz wartości niematerialnych i prawnych na przestrzeni ekonomicznego okresu ich używania

– ustalając koszt amortyzacji danego środka bierzemy pod uwagę: przewidywany okres używania, parametry techniczne, postęp naukowo-techniczny, ograniczenia prawne, wartość odzysku

Metody amortyzacji:– metoda liniowa– metody degresywne (przyspieszone)– metody naturalne

15

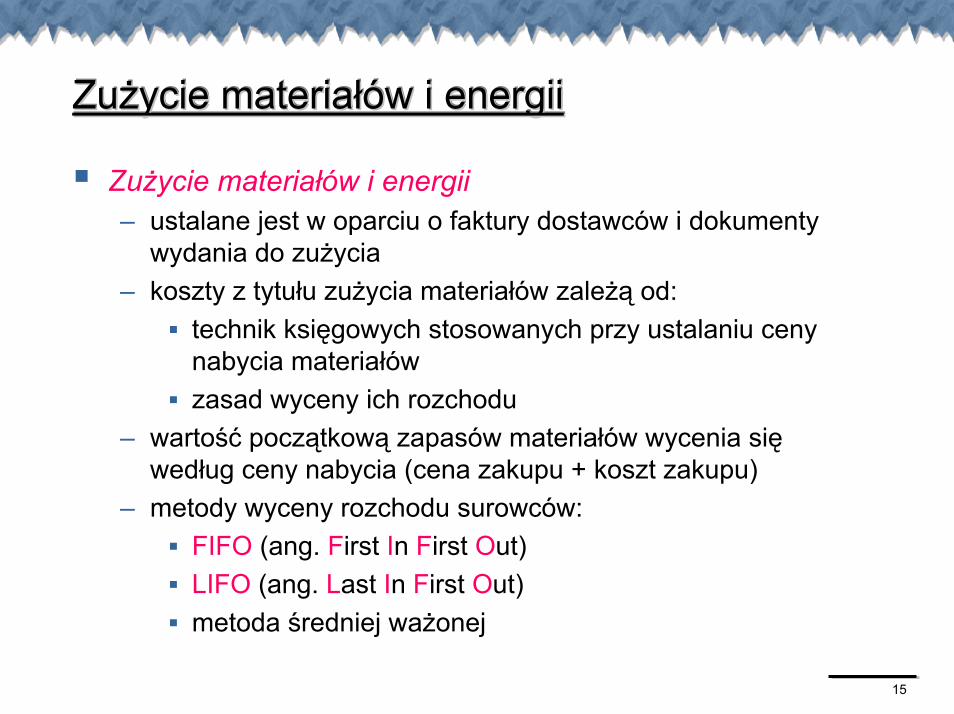

Zużycie materiałów i energiiZużycie materiałów i energiiZużycie materiałów i energii

Zużycie materiałów i energii– ustalane jest w oparciu o faktury dostawców i dokumenty

wydania do zużycia– koszty z tytułu zużycia materiałów zależą od:

technik księgowych stosowanych przy ustalaniu ceny nabycia materiałówzasad wyceny ich rozchodu

– wartość początkową zapasów materiałów wycenia się według ceny nabycia (cena zakupu + koszt zakupu)

– metody wyceny rozchodu surowców:FIFO (ang. First In First Out)LIFO (ang. Last In First Out)metoda średniej ważonej

16

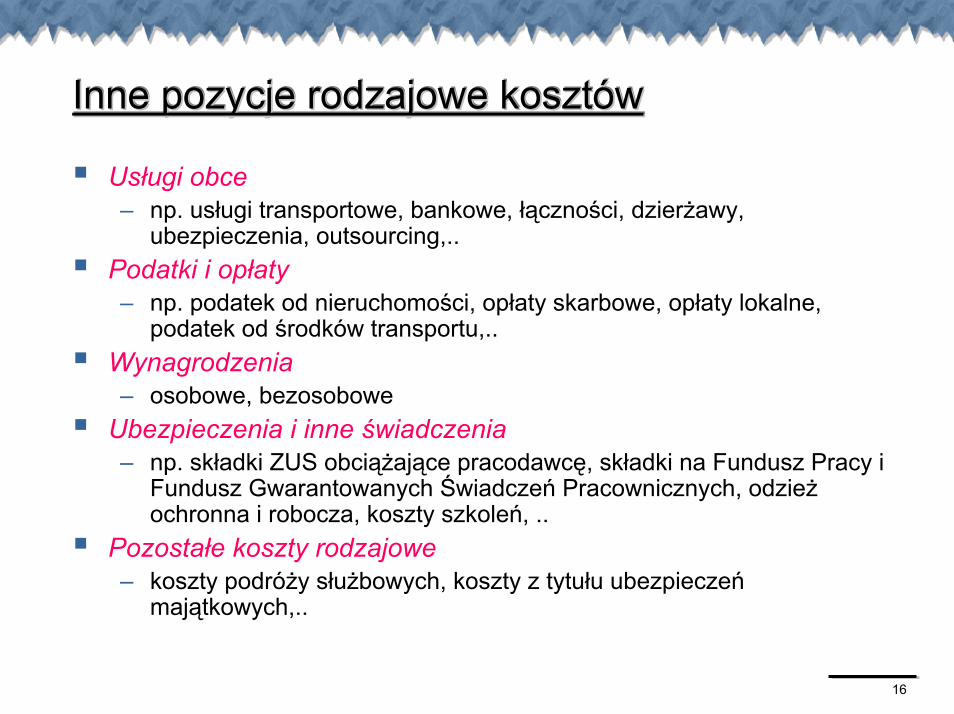

Inne pozycje rodzajowe kosztówInne pozycje rodzajowe kosztówInne pozycje rodzajowe kosztów

Usługi obce– np. usługi transportowe, bankowe, łączności, dzierżawy,

ubezpieczenia, outsourcing,..Podatki i opłaty– np. podatek od nieruchomości, opłaty skarbowe, opłaty lokalne,

podatek od środków transportu,..Wynagrodzenia– osobowe, bezosobowe

Ubezpieczenia i inne świadczenia– np. składki ZUS obciążające pracodawcę, składki na Fundusz Pracy i

Fundusz Gwarantowanych Świadczeń Pracownicznych, odzież ochronna i robocza, koszty szkoleń, ..

Pozostałe koszty rodzajowe– koszty podróży służbowych, koszty z tytułu ubezpieczeń

majątkowych,..

17

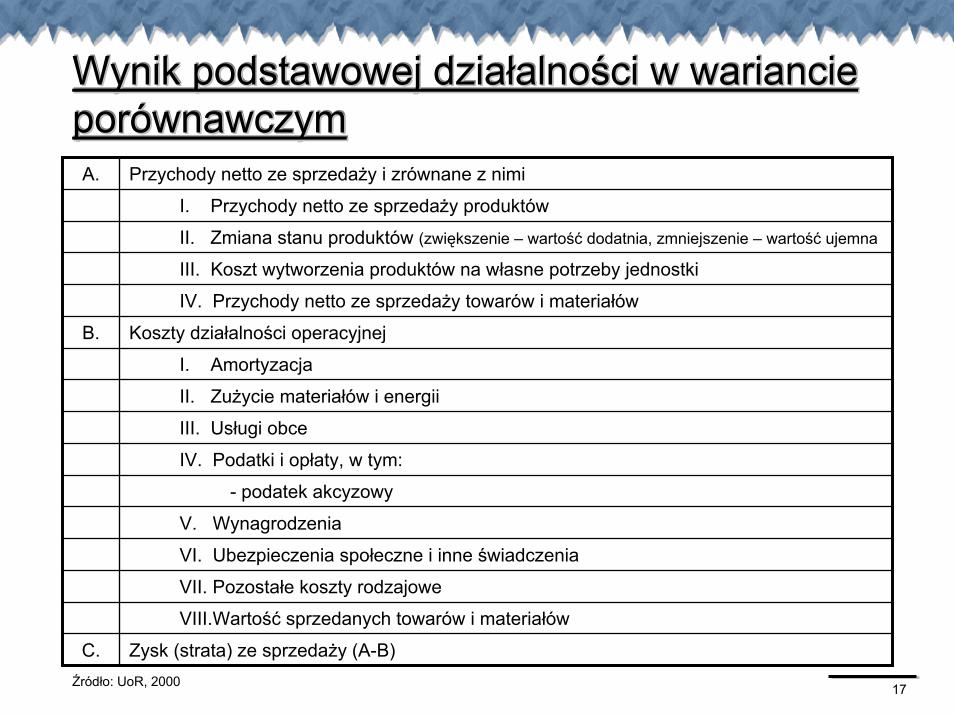

Wynik podstawowej działalności w wariancie porównawczymWynik podstawowej działalności w wariancie Wynik podstawowej działalności w wariancie porównawczymporównawczym

Zysk (strata) ze sprzedaży (A-B)C.

VIII.Wartość sprzedanych towarów i materiałów

VII. Pozostałe koszty rodzajowe

VI. Ubezpieczenia społeczne i inne świadczenia

V. Wynagrodzenia

- podatek akcyzowy

IV. Podatki i opłaty, w tym:

III. Usługi obce

II. Zużycie materiałów i energii

I. Amortyzacja

Koszty działalności operacyjnejB.

IV. Przychody netto ze sprzedaży towarów i materiałów

III. Koszt wytworzenia produktów na własne potrzeby jednostki

II. Zmiana stanu produktów (zwiększenie – wartość dodatnia, zmniejszenie – wartość ujemna

I. Przychody netto ze sprzedaży produktów

Przychody netto ze sprzedaży i zrównane z nimiA.

Źródło: UoR, 2000

18

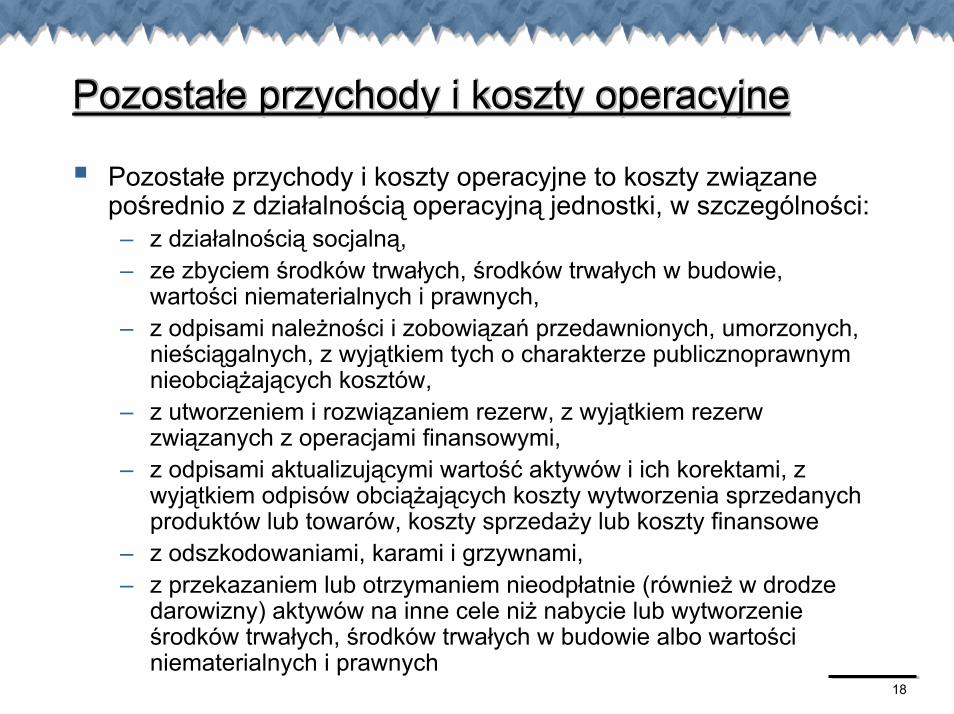

Pozostałe przychody i koszty operacyjnePozostałe przychody i koszty operacyjnePozostałe przychody i koszty operacyjne

Pozostałe przychody i koszty operacyjne to koszty związane pośrednio z działalnością operacyjną jednostki, w szczególności:– z działalnością socjalną,– ze zbyciem środków trwałych, środków trwałych w budowie,

wartości niematerialnych i prawnych,– z odpisami należności i zobowiązań przedawnionych, umorzonych,

nieściągalnych, z wyjątkiem tych o charakterze publicznoprawnym nieobciążających kosztów,

– z utworzeniem i rozwiązaniem rezerw, z wyjątkiem rezerw związanych z operacjami finansowymi,

– z odpisami aktualizującymi wartość aktywów i ich korektami, z wyjątkiem odpisów obciążających koszty wytworzenia sprzedanych produktów lub towarów, koszty sprzedaży lub koszty finansowe

– z odszkodowaniami, karami i grzywnami,– z przekazaniem lub otrzymaniem nieodpłatnie (również w drodze

darowizny) aktywów na inne cele niż nabycie lub wytworzenie środków trwałych, środków trwałych w budowie albo wartości niematerialnych i prawnych

19

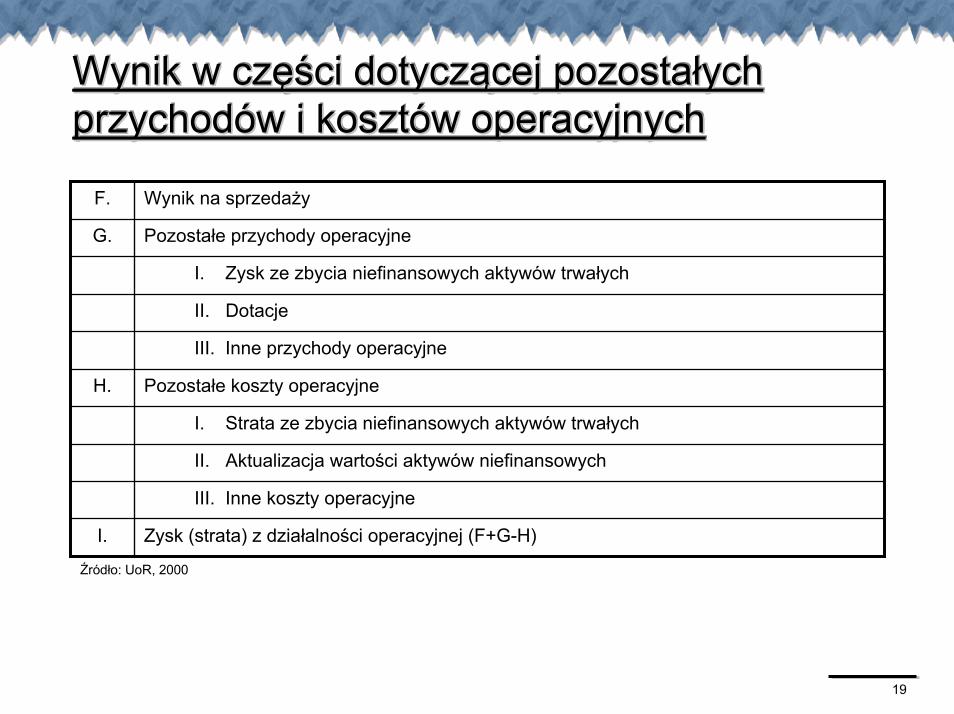

Wynik w części dotyczącej pozostałych przychodów i kosztów operacyjnychWynik w części dotyczącej pozostałych Wynik w części dotyczącej pozostałych przychodów i kosztów operacyjnychprzychodów i kosztów operacyjnych

Zysk (strata) z działalności operacyjnej (F+G-H)I.

III. Inne koszty operacyjne

II. Aktualizacja wartości aktywów niefinansowych

I. Strata ze zbycia niefinansowych aktywów trwałych

Pozostałe koszty operacyjneH.

III. Inne przychody operacyjne

II. Dotacje

I. Zysk ze zbycia niefinansowych aktywów trwałych

Pozostałe przychody operacyjneG.

Wynik na sprzedażyF.

Źródło: UoR, 2000

20

Przychody i koszty finansowePrzychody i koszty finansowePrzychody i koszty finansowe

Przychody i koszty finansowe dotyczą działalności inwestycyjnej i finansowej przedsiębiorstwa, w szczególności:– zakupu lub zbycia inwestycji,– czerpania korzyści z posiadanych inwestycji w postaci dywidend i

udziałów w zyskach,– pozostałych odsetek uzyskanych i do zapłacenia,– kosztów i przychodów związanych z wyceną bilansową

finansowych składników aktywów (z wyłączeniem inwestycji długoterminowych),

– różnic kursowych związanych z transakcjami wyrażonymi w walucie obcej jak i z wyceną na dzień bilansowy składników aktywów (z wyłączeniem inwestycji długoterminowych) i pasywów wyrażonych w walutach obcych

21

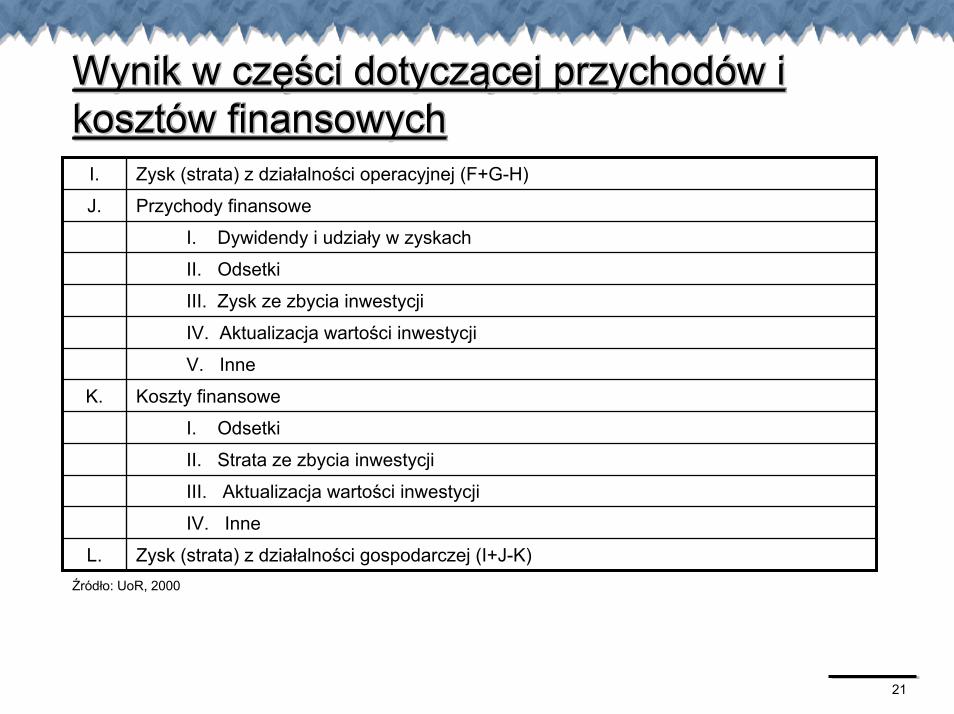

Wynik w części dotyczącej przychodów i kosztów finansowychWynik w części dotyczącej przychodów i Wynik w części dotyczącej przychodów i kosztów finansowychkosztów finansowych

Zysk (strata) z działalności gospodarczej (I+J-K)L.

IV. Inne

III. Aktualizacja wartości inwestycji

II. Strata ze zbycia inwestycji

I. Odsetki

Koszty finansoweK.

V. Inne

IV. Aktualizacja wartości inwestycji

III. Zysk ze zbycia inwestycji

II. Odsetki

I. Dywidendy i udziały w zyskach

Przychody finansoweJ.

Zysk (strata) z działalności operacyjnej (F+G-H)I.

Źródło: UoR, 2000

22

Zyski i straty nadzwyczajneZyski i straty nadzwyczajneZyski i straty nadzwyczajneZyski i straty nadzwyczajne powstają na skutek zdarzeń trudnych do przewidzenia, poza działalnością operacyjną jednostki i nie są związane z ogólnym ryzykiem jej prowadzenia, np.:– zysk nadzwyczajny to nadwyżka przyznanych odszkodowań– strata nadzwyczajna to koszt usuwania skutków zdarzeń losowych,

w części nieobjętej ubezpieczeniem

23

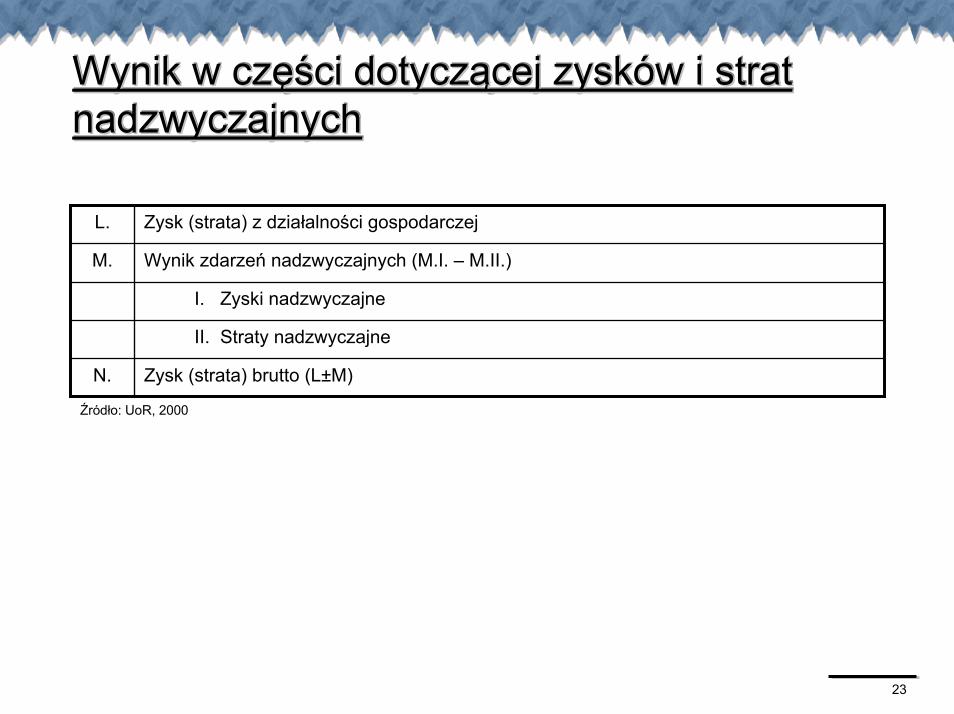

Wynik w części dotyczącej zysków i strat nadzwyczajnychWynik w części dotyczącej zysków i strat Wynik w części dotyczącej zysków i strat nadzwyczajnychnadzwyczajnych

Zysk (strata) brutto (L±M)N.

II. Straty nadzwyczajne

I. Zyski nadzwyczajne

Wynik zdarzeń nadzwyczajnych (M.I. – M.II.)M.

Zysk (strata) z działalności gospodarczejL.

Źródło: UoR, 2000

24

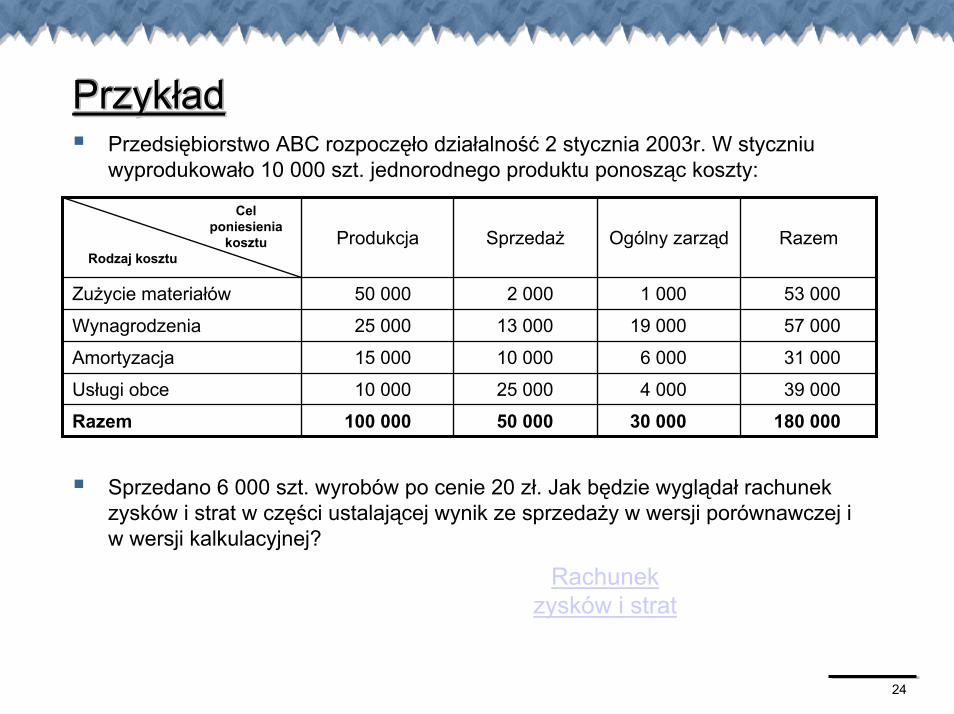

PrzykładPrzykładPrzykładPrzedsiębiorstwo ABC rozpoczęło działalność 2 stycznia 2003r. W styczniu wyprodukowało 10 000 szt. jednorodnego produktu ponosząc koszty:

180 00030 00050 000100 000Razem39 0004 00025 00010 000Usługi obce

31 0006 00010 00015 000Amortyzacja

57 00019 00013 00025 000Wynagrodzenia

53 0001 0002 00050 000Zużycie materiałów

RazemOgólny zarządSprzedażProdukcjaCel

poniesienia kosztu

Rodzaj kosztu

Sprzedano 6 000 szt. wyrobów po cenie 20 zł. Jak będzie wyglądał rachunek zysków i strat w części ustalającej wynik ze sprzedaży w wersji porównawczej i w wersji kalkulacyjnej?

Rachunek zysków i strat