Reuters Serwis Polski - moszoro.netmoszoro.net/docs/Reuters_pl.pdf · z waŜniejszych bitew...

20

Przypadek biznesowy przygotowano do VII edycji konkursu „Przedsiębiorczość i Zarządzanie”, organizowanego przez Fundację Edukacyjną Przedsiębiorczości, na podstawie projektu programu CEMS przeprowadzonego w Reuters Polska przez Veronikę Nagy z BUESPA (Węgry), Mathiasa Knolla z Universität zu Köln (Niemcy), oraz Dorotę Mańk, Joannę Mlynarczyk i Marcina Chutę z SGH (Polska), we współpracy z Kamilą Bondar i Arturem Okurowskim z Reutera, pod kierunkiem Mariana Moszoro. Niektóre dane zostały zmienione. Ma słuŜyć jako materiał dydaktyczny do dyskusji; jego celem nie jest ocena efektywności prowadzonych przez firmę działań. © Marian Moszoro: [email protected]. śadna część niniejszego dokumentu nie moŜe być kopiowana bez zgody autora. Ostatnie wydanie: 2009-02-12. Reuters Serwis Polski I wtedy Bóg rzekł: „Niechaj się stanie światłość.” I stała się światłość — Księga Rodzaju 1, 3. Our business is the business of information — fragment z misji Reutera. Pierwsze spotkanie robocze Wczesną wiosną 2002 roku, kierownictwo warszawskiego biura firmy Reuters zastanawiało się nad moŜliwością podniesienia wartości standardowego produktu Reuters w Polsce – Reuters Serwis Polski (RSP), poprzez dodanie modułu z danymi z rynków energetycznych. Studenci Programu CEMS 1 : Veronika Nagy z BUESPA (Węgry), Matthias Knoll z Uniwersytetu w Köln (Niemcy) oraz Dorota Mańk, Joanna Młynarczyk i Marcin Chuta z SGH (Polska) zostali wybrani do prowadzenia projektu doradczego pod nadzorem Kamili Bondar z Reuters. 18 kwietnia 2002 roku spotkali się w warszawskim biurze Reutera i zaczęli od określenia problemu i dyskusji nad sposobem podejścia do projektu. Reuters Ltd. ZałoŜyciel firmy Reuters, Paul Julius Reuter, stworzył firmę poświęconą dostarczaniu informacji przy wykorzystaniu najnowszej dostępnej technologii. W 1850 roku taką technologią była grupa 45 gołębi, które przenosiły informacje i ceny giełdowe pomiędzy Brukselą a Niemcami w ciągu 2 godzin, wyprzedzając tym samym kolej o 6 godzin. Niewiele później zaczął wykorzystywać potencjał kabli telegraficznych i w kolejnych latach Reuters utrzymywał prowadzenie w wykorzystaniu technologii informacyjnych. W 2002 roku technologie Reutera umoŜliwiały jego 511 000 silnej bazie klientów dostęp do informacji i bieŜących notowań ponad 960 000 instrumentów finansowych, łącznie z akcjami, obligacjami i instrumentami pochodnymi z 244 giełd i rynków. Ceny rynkowe, wiadomości i dane były uaktualniane około 8 000 razy na sekundę i dostarczane bez przerwy. Firma dostarczała równieŜ informacji historycznych o ponad 40 000 firm. Dodatkowo dziennie publikowano 30 000 wiadomości, z których część pochodziła z innych niŜ Reuters źródeł, oraz ponad 8 milionów słów w 26 językach. Reuters dostarczał technologii, która pomagała jego klientom w przetwarzaniu informacji finansowych w ich organizacjach. Informacje te z kolei umoŜliwiły im lepszą obsługę własnych klientów, osiągnięcie wyŜszej efektywności oraz oszczędności w kosztach. Reuters był liderem w dostarczaniu wiadomości, informacji finansowych i technicznych rozwiązań dla światowych instytucji finansowych, biznesowych oraz dla mediów. Siła Reutera tkwiła w jego wyjątkowej zdolności do oferowania klientom na całym świecie kombinacji treści, technologii oraz 1 Więcej informacji o Programie CEMS (Community of European Management Schools) moŜna znaleźć w www.cems.org.

Transcript of Reuters Serwis Polski - moszoro.netmoszoro.net/docs/Reuters_pl.pdf · z waŜniejszych bitew...

Przypadek biznesowy przygotowano do VII edycji konkursu „Przedsiębiorczość i Zarządzanie”, organizowanego przez Fundację Edukacyjną Przedsiębiorczości, na podstawie projektu programu CEMS przeprowadzonego w Reuters Polska przez Veronikę Nagy z BUESPA (Węgry), Mathiasa Knolla z Universität zu Köln (Niemcy), oraz Dorotę Mańk, Joannę Mlynarczyk i Marcina Chutę z SGH (Polska), we współpracy z Kamilą Bondar i Arturem Okurowskim z Reutera, pod kierunkiem Mariana Moszoro. Niektóre dane zostały zmienione. Ma słuŜyć jako materiał dydaktyczny do dyskusji; jego celem nie jest ocena efektywności prowadzonych przez firmę działań. © Marian Moszoro: [email protected]. śadna część niniejszego dokumentu nie moŜe być kopiowana bez zgody autora. Ostatnie wydanie: 2009-02-12.

Reuters Serwis Polski I wtedy Bóg rzekł: „Niechaj się stanie światłość.”

I stała się światłość — Księga Rodzaju 1, 3.

Our business is the business of information —

fragment z misji Reutera.

Pierwsze spotkanie robocze

Wczesną wiosną 2002 roku, kierownictwo warszawskiego biura firmy Reuters zastanawiało się nad moŜliwością podniesienia wartości standardowego produktu Reuters w Polsce – Reuters Serwis Polski (RSP), poprzez dodanie modułu z danymi z rynków energetycznych.

Studenci Programu CEMS1: Veronika Nagy z BUESPA (Węgry), Matthias Knoll z Uniwersytetu w Köln (Niemcy) oraz Dorota Mańk, Joanna Młynarczyk i Marcin Chuta z SGH (Polska) zostali wybrani do prowadzenia projektu doradczego pod nadzorem Kamili Bondar z Reuters.

18 kwietnia 2002 roku spotkali się w warszawskim biurze Reutera i zaczęli od określenia problemu i dyskusji nad sposobem podejścia do projektu.

Reuters Ltd.

ZałoŜyciel firmy Reuters, Paul Julius Reuter, stworzył firmę poświęconą dostarczaniu informacji przy wykorzystaniu najnowszej dostępnej technologii. W 1850 roku taką technologią była grupa 45 gołębi, które przenosiły informacje i ceny giełdowe pomiędzy Brukselą a Niemcami w ciągu 2 godzin, wyprzedzając tym samym kolej o 6 godzin. Niewiele później zaczął wykorzystywać potencjał kabli telegraficznych i w kolejnych latach Reuters utrzymywał prowadzenie w wykorzystaniu technologii informacyjnych.

W 2002 roku technologie Reutera umoŜliwiały jego 511 000 silnej bazie klientów dostęp do informacji i bieŜących notowań ponad 960 000 instrumentów finansowych, łącznie z akcjami, obligacjami i instrumentami pochodnymi z 244 giełd i rynków. Ceny rynkowe, wiadomości i dane były uaktualniane około 8 000 razy na sekundę i dostarczane bez przerwy. Firma dostarczała równieŜ informacji historycznych o ponad 40 000 firm. Dodatkowo dziennie publikowano 30 000 wiadomości, z których część pochodziła z innych niŜ Reuters źródeł, oraz ponad 8 milionów słów w 26 językach. Reuters dostarczał technologii, która pomagała jego klientom w przetwarzaniu informacji finansowych w ich organizacjach. Informacje te z kolei umoŜliwiły im lepszą obsługę własnych klientów, osiągnięcie wyŜszej efektywności oraz oszczędności w kosztach.

Reuters był liderem w dostarczaniu wiadomości, informacji finansowych i technicznych rozwiązań dla światowych instytucji finansowych, biznesowych oraz dla mediów. Siła Reutera tkwiła w jego wyjątkowej zdolności do oferowania klientom na całym świecie kombinacji treści, technologii oraz

1 Więcej informacji o Programie CEMS (Community of European Management Schools) moŜna znaleźć w www.cems.org.

Reuters Serwis Polski

— 2 —

dostępu do danych. Jego oferty zawierały: dane finansowe w czasie rzeczywistym; moŜliwości dokonywania transakcji; narzędzia analityczne i do zarządzania ryzykiem i zarządzania transakcjami; zbiorowe dane o inwestycjach; historyczne bazy danych; oraz teksty, wykresy, video i zdjęcia dla firm medialnych na całym świecie.

Pomimo tego, Ŝe Reuters był powszechnie znany jako agencja informacyjna około 93% jego przychodów pochodziło z usług finansowych.

Reuters Serwis Polski

Najstarsze wzmianki o Polsce w archiwach Reutera w Londynie sięgają roku 1852 i dotyczą transakcji w handlu zboŜem. Pierwsza relacja dla gazet pochodząca z Warszawy jest datowana na marzec 1861 roku i opisuje antyrosyjskie zamieszki spowodowane obchodami 30 rocznicy jednej z waŜniejszych bitew Powstania Listopadowego – bitwy pod Olszynką Grochowską. Pierwszym oficjalnym „agentem” Reutera w Warszawie został niejaki S. Barszczewski, który pełnił tę funkcję od roku 1905 do 1915.

W 2002 roku Reuters Polska był dobrze znanym i pewnym źródłem informacji w Polsce. Oferował kompleksowe usługi informacyjne, dotyczące finansów, mediów oraz związane z rynkami towarowymi, poprzez róŜnorodne produkty i kanały dystrybucji.

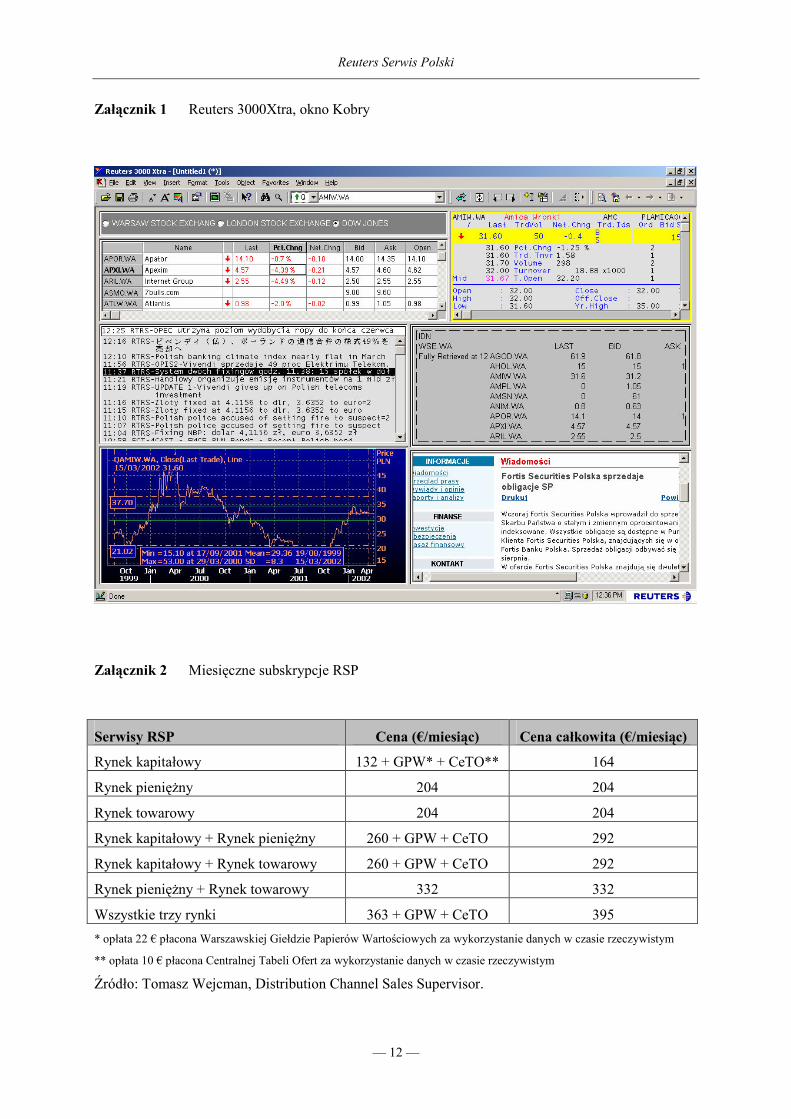

Produkt Reuters 3000Xtra był najnowszym i najbardziej rozwiniętym pakietem informacji finansowych, jaki oferował Reuters. Składał się z dwóch platform: Reuters Kobra i Reuters PowerPlus Pro. System ten pozwalał na pełny dostęp do zintegrowanych baz danych oraz zawierał gotowe narzędzia do analizy, wyliczeń i prezentacji danych. Informacje wysyłane były przez satelitę oraz specjalne łącze kablowe. Załącznik 1 przedstawia okno Kobry.

RSP, najpopularniejszy produkt Reutera sprzedawany w Polsce, był podzielony na trzy moduły:

• Rynek Kapitałowy umoŜliwiał zarówno bieŜący dostęp do notowań na Warszawskiej Giełdzie Papierów Wartościowych i Centralnej Tabeli Ofert, jak równieŜ do 11 najwaŜniejszych światowych i regionalnych giełd. Zawierał takŜe najwaŜniejsze indeksy giełdowe oraz analizy fundamentalne kaŜdej notowanej polskiej firmy;

• Rynek PienięŜny dostarczał nie tylko informacji dotyczących bieŜących kursów walut, obligacji oraz notowań metali szlachetnych, ale równieŜ kursy WIBID/WIBOR i stopy procentowe depozytów w Polsce i na świecie;

• Rynek Towarowy dostarczał notowania kontraktów na Warszawskiej Giełdzie Towarowej, terminowe i natychmiastowe notowania metali, ziaren, kawy i innych produktów.

Moduły te mogły być subskrybowane razem lub niezaleŜnie od siebie np.: Rynek Kapitałowy + Rynek PienięŜny (Załącznik 2 zawiera miesięczne subskrypcje róŜnych modułów RSP). KaŜdy z modułów zawierał wiadomości – aktualne wiadomości, komentarze, analizy rynkowe i opinie specjalistów zarówno w języku polskim jak i angielskim. KaŜdy zawierał równieŜ Biuletyn Ekonomiczny – prognozy ekonomiczne przygotowane przez największe instytucje finansowe działające w Polsce dla kluczowych polskich instrumentów na rynkach kapitałowych i pienięŜnych.

Dane RSP transmitowano poprzez platformę Cyfra+. System ten składał się ze zwykłej anteny lub łącza kablowego oraz specjalnego dekodera podłączonego do terminala, którym mógł być zwykły PC. Rozwiązanie to zagwarantowało Reuterowi zarówno niezawodną transmisję danych, jak równieŜ zasięg na terenie całej Polski.

Reuters zapewniał równieŜ inne usługi przez Internet, takie jak Reuters Market Monitor (RMM) – serwis informacyjny, który umoŜliwiał dostęp do szerokiego spektrum informacji od kapitałowych i pienięŜnych po rynki towarowe. Produkt ten był oferowany klientom na całym świecie.

Reuters Serwis Polski

— 3 —

Polskie sektory energetyki interesujące dla Reuters Polska

Cechy, które powinien posiadać sektor energetyczny, aby stworzyć moŜliwość zaoferowania usług RSP to: wolny rynek, liczni gracze, zmienne ceny oraz moŜliwość arbitraŜu. W 2002 roku niektóre z tych cech posiadały jedynie sektory energii elektrycznej i paliwowy.

Zespół szybko doszedł do wniosku, Ŝe musi skoncentrować się głównie na sektorze elektrycznym. Wydawało się, Ŝe istnieje popyt na informacje dotyczące bieŜących cen paliw na polskich stacjach benzynowych, jak równieŜ popyt na otrzymywanie codziennych informacji o ilości importowanego LPG2 i innych produktów ropopochodnych, zwłaszcza zza wschodniej granicy. Jednak koszty zbierania informacji z całej Polski przewyŜszałyby znacznie moŜliwe do osiągnięcia przychody, poza tym inne firmy juŜ wykorzystywały tę niszę. Sektory węglowy i gazowy były regulowane przez rząd. Firmy działające w obu tych sektorach były własnością skarbu państwa, a ceny regulowane były przez Urząd Regulacji Energetyki3. PoniewaŜ nie istniał prawdziwie wolny rynek, nie było Ŝadnych gwałtownych wahań cen oraz moŜliwości arbitraŜu, popyt na informacje o rynku węglowym był bardzo niski. To samo odnosiło się do sektora gazowego – pomimo, iŜ wprowadzono liberalizację pewnych przepisów Polskie Górnictwo Naftowe i Gazownictwo (PGNiG) przez lata pozostawało jedynym uczestnikiem tego rynku. Skutkiem tego był brak popytu na RSP.

Ewolucja rynku energetycznego w Polsce

Dzięki zainstalowanej mocy elektrycznej ponad 30 mln kilowatów (kW) w 2000 roku oraz produkcji 144 mld kilowatogodzin (kWh) (zob. Załącznik 3, 4 i 5 z opisem produkcji i zuŜycia energii w Polsce) polski sektor wytwarzania energii był największy w środkowej i wschodniej Europie. Większość polskiej energii elektrycznej pochodziła z elektrowni spalających węgiel, które wykorzystywały przestarzałe technologie. Polski rząd spodziewał się 50% wzrostu popytu na energię elektryczną do roku 2020. Polska wytwarzała więcej energii niŜ mogła jej zuŜyć, dlatego teŜ eksportowała nadwyŜki do sąsiednich krajów. Polenergia została utworzona przez Polskie Sieci Energetyczne (PSE), niemieckiego dystrybutora PreussenElektra AG (własność eon’u) i Kulczyk Holding, aby sprzedawać energię elektryczną, w tym takŜe energię pochodzącą z Rosji, na rynki Zachodnio-europejskie.

Polska energia elektryczna była wytwarzana przez grupę niezaleŜnych producentów energii, którzy odsprzedawali ją państwowej sieci operacyjnej PSE SA, jak równieŜ przez samo PSE. Istniało wtedy 17 elektrowni i 19 elektrociepłowni. PSE dostarczał energii 33 dystrybutorom, z których Grupa G8 była największym. Miała równieŜ miejsce konsolidacja kilku producentów, z których najwaŜniejszym był Polski Koncern Energetyczny (PKE). Jego całkowita moc produkcyjna wynosiła 4 640 MW. PKE składał się z 7 elektrowni (Blachownia, Łaziska, Halemba, Łagisza, Jaworzno III, Siersza). Spodziewano się, Ŝe po otwarciu rynków tylko skonsolidowani producenci będą w stanie konkurować z zachodnimi firmami.

Pozycja Polski jako kandydata do Unii Europejskiej sprawiła, iŜ cele dotyczące efektywności i ochrony środowiska stały się jeszcze waŜniejsze. W listopadzie 1998 Polska zobowiązała się do dostosowania w ciągu 4 lat przepisów dotyczących rynków energetycznych do standardów unijnych. Odnowienie tego sektora do roku 2010 miało kosztować 15 mld USD. Dlatego teŜ, istniało duŜe zapotrzebowanie na inwestycje w polski przemysł energetyczny. Międzynarodowe instytucje finansowe, a szczególnie Bank Światowy i Europejski Bank Odbudowy i Rozwoju, zostały zaangaŜowane w finansowanie i udział w projektach, począwszy od budowy nowych, nie wymagających uŜycia węgla urządzeń, skończywszy na zaopatrzeniu w nowe technologie przestarzałych elektrowni.

2 Liquid Petroleum Gas.

3 Strona internetowa instytucji to: http://www.ure.gov.pl.

Reuters Serwis Polski

— 4 —

Liberalizacja rynku energetycznego

Podstawowym warunkiem istnienia wolnego rynku energetycznego jest wolny handel energią pomiędzy producentami a uŜytkownikami. Oprócz samej energii towarem na rynku energetycznym jest równieŜ przesyłanie energii od jej producenta do konsumenta. Zakłada się, Ŝe sektor energetyczny będzie całkowicie zliberalizowany, gdy kaŜdy z jego uczestników będzie miał takie same i równe prawo do uŜywania sieci energetycznej. Podstawową zasadą konkurencyjności rynku jest prawo wyboru dostawcy energii. Zasada ta zwana jest dostępem stron trzecich TPA (Third Party Access).

Teoretycznie TPA oznacza, iŜ kaŜdy, kto nie będzie dostatecznie zadowolony z usług jednej firmy energetycznej ma prawo wyboru innego dostawcy energii. Właściciel sieci dostarczającej energię elektryczną w danym regionie jest zobowiązany udzielić dostępu do sieci innemu dostawcy (za pewną opłatę). Oprócz tego Polskie Sieci Energetyczne mają stworzyć linie wysokiego napięcia dostępne dla innych firm energetycznych.

Podstawowe zasady funkcjonowania rynku energetycznego w Polsce były zawarte w ustawie o energetyce i innych przepisach wykonawczych4. Ustalono ramy konkurencyjności w podsektorach wytwarzania i dostawy, oraz nadzór Urzędu Regulacji Energetyki nad transmisją i dystrybucją. Przedstawiono równieŜ rozkład otwarcia rynku dla klientów, którzy mają prawo wyboru dostawcy (zob. Załącznik 6 z kalendarzem otwarcia rynku i liczbą klientów upowaŜniona do TPA oraz Załącznik 7 z poziomem liberalizacji rynku).

Formy handlu energią

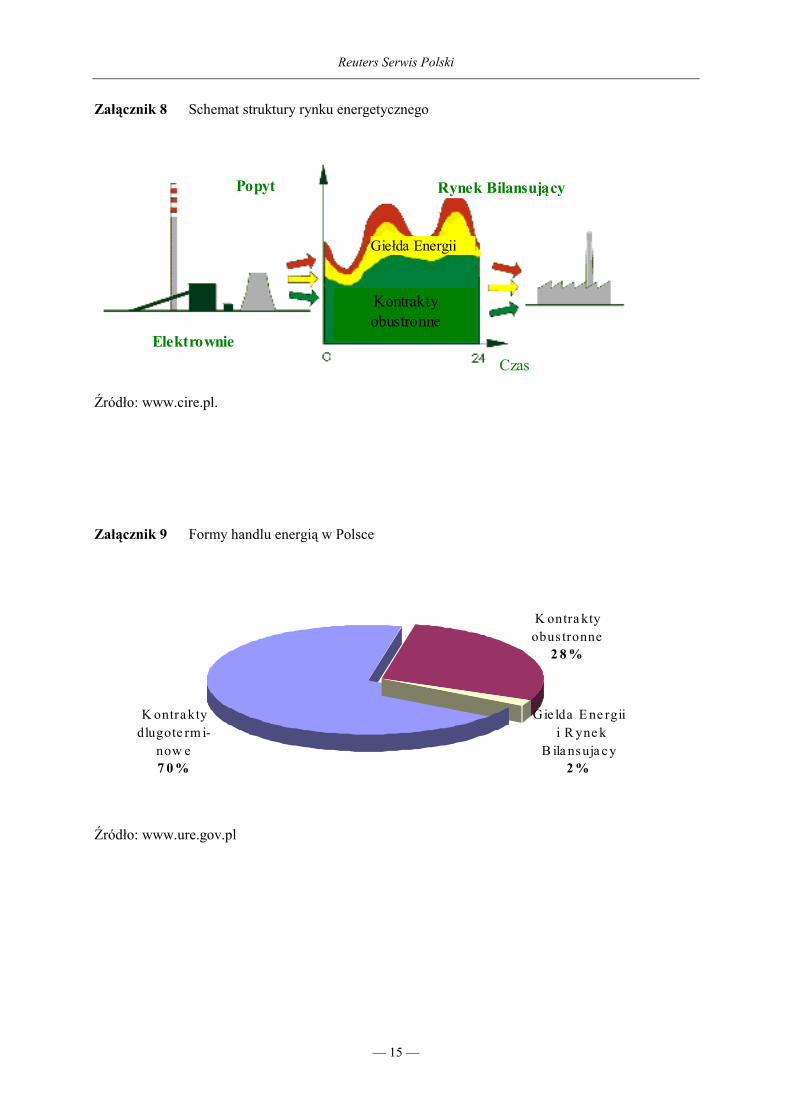

Ustawa o energetyce nie zawierała Ŝadnych szczególnych ograniczeń dotyczących rozwoju poszczególnych form handlu energią. Oznaczało to, Ŝe energia mogła być sprzedawana w róŜnych formach chyba, Ŝe zostały naruszone regulacje. Według form handlu energią polski rynek energetyczny podzielony był na trzy typy rynków: 1) Rynek Kontraktowy, 2) Giełda Energii oraz 3) Rynek Bilansujący. Załącznik 8 pokazuje schemat struktury rynku energetycznego.

Rynek kontraktowy

Na rynku kontraktowym handlowano energią na podstawie kontraktów zawartych pomiędzy producentami energii, operatorami sieciowymi, handlowcami energii a konsumentami energii. W 2002 roku długoterminowe kontrakty zawarte pomiędzy PSE a elektrowniami wyniosły około 70% krajowego popytu na energie. Około 28% stanowiły obustronne kontrakty pomiędzy elektrowniami a końcowymi konsumentami. W konsekwencji tylko pewna część energii mogła być przedmiotem handlu na wolnych rynkach (zob. Załącznik 9). Lekarstwem na to, mogła być zmiana długoterminowych kontraktów na kontrakty finansowe oraz wprowadzenie Systemu Opłat Kompensacyjnych (SOK)

Rynek Bilansujący

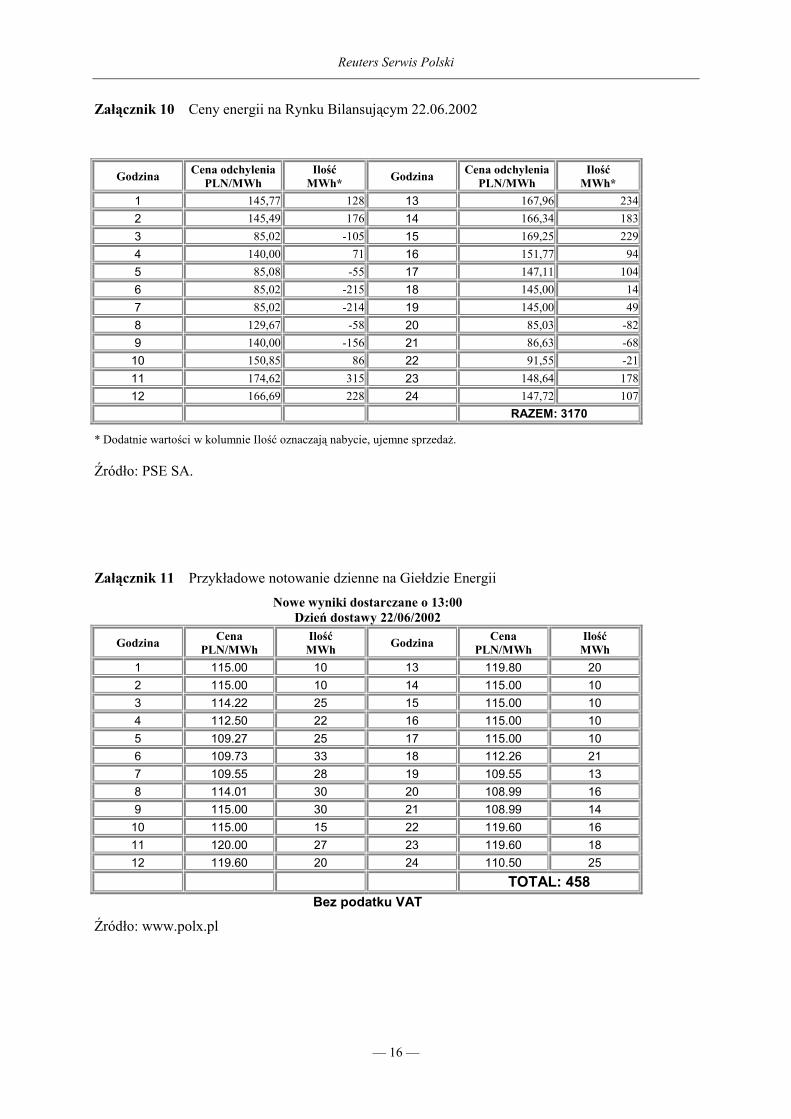

Rynek Bilansujący był rynkiem, który zamykał bilans energii elektrycznej na tle całego systemu energetycznego. UmoŜliwiał firmom nabywanie dodatkowych ilości energii, która nie miała pokrycia w juŜ zawartych kontraktach (na rynku kontraktowym i giełdowym), a była niezbędna do wyrównania narodowego systemu energetycznego. Dlatego teŜ Rynek Bilansujący wyrównywał róŜnice pomiędzy kontraktami zawartymi na rynku kontraktowym i giełdowym a rzeczywistym popytem na elektryczność. Podstawową jednostką handlową na wszystkich rynkach była jedna megawattogodzina (MWh). 1 września 2001 roku godzinny rynek bilansujący wszedł w Ŝycie (zob. Załącznik 10).

4 Dz. U. z 1997 r. Nr 54, poz. 348 i Nr 158, poz. 1042, z 1998 r. Nr 94, poz. 594, Nr 106, poz. 668 i Nr 162, poz. 1126, z 1999 r. Nr 88, poz.

980, Nr 91, poz. 1042 i Nr 110, poz. 1255, z 2000 r. Nr 43, poz. 489, Nr 48, poz. 555 i Nr 103, poz. 1099, z 2001 r. Nr 154, poz. 1800 i 1802 oraz z 2002 Nr 74, poz. 676 – dostępne na stronach URE.

Reuters Serwis Polski

— 5 —

Giełda Energii

Na Giełdzie Energii handlowano nią na podstawie kontraktów. Uczestnictwo w rynku nie było obowiązkowe.

Rozwinięty rynek powinien gwarantować jego uczestnikom następujące zalety:

• otwarte i zrozumiałe reguły handlu,

• eliminacja ryzyka, gdyŜ nabywcy muszą zapewnić gwarancje,

• ceny rynkowe elektryczności, które będą punktem odniesienia dla wszystkich innych typów umów zawartych na rynku hurtowym, oraz

• zredukowane koszty negocjacji dzięki automatyzacji procesu selekcji zamówień.

Giełda Energii działała od 12 czerwca 2000 roku, a jej obroty były wciąŜ nieznaczące. W roku 2001 osiągnęły poziom około 3% wyprodukowanej energii, lecz później spadły do poziomu 0,5%. Do kwietnia 2002 roku był to tylko rynek natychmiastowy (energia była kupowana dzień wcześniej), ale planowano, Ŝe będzie to rynek głównie dla kontraktów terminowych. W 2002 roku tylko firmy energetyczne (w liczbie 40) mogły dokonywać transakcji na Giełdzie, lecz w przyszłości planowano umoŜliwienie uczestniczenia instytucjom finansowym oraz traderom – handlowcom energii. Uruchomienie rynku futures przewidywane było na styczeń 2002 roku. Termin jednak został przesunięty na 15 lipca 2002, ale mógł ulec dalszym zmianom. Główną przeszkodą funkcjonowania rynku terminowego był bardzo niski stopień dokonywanych transakcji na rynku natychmiastowym. Wiarygodne ceny z rynku natychmiastowego (spot, czyli jeden dzień do przodu) były potrzebne jako odniesienie dla kontraktów terminowych – futures (przykładowe notowania rynku natychmiastowego na „dzień do przodu” na Giełdzie Energii przedstawia Załącznik 11).

Bariery rozwoju Giełdy Energii

Istniało kilka problemów związanych z wdraŜaniem zasady TPA. Aby Giełda Energii i Rynek Bilansujący mogły funkcjonować poprawnie, zasada TPA powinna być całkowicie wdroŜona. Pomimo juŜ istniejących ram prawnych, w 2000 roku tylko kilka firm skorzystało z TPA podpisując 17 umów, które opiewały zaledwie na 2% całkowitych obrotów energią. W 2002 roku 2/3 nabywców energii chciało skorzystać z zasady TPA. Jako główną przyczynę złego wdroŜenia zasady TPA eksperci wskazali długoterminowe umowy, biurokrację, źle dostosowane prawo oraz taryfy cenowe.

Kontrakty długoterminowe zmuszały PSE do zakupu energii po wyŜszych cenach niŜ ceny rynkowe. Te z kolei powstrzymywały wdroŜenie reguły TPA i powodowały odsunięcie na dalszy plan Giełdy Energii. Próby zmiany istniejących kontraktów w kontrakty finansowe przy uŜyciu Systemu Opłat Kompensacyjnych nie powiodły się, głównie przez silne lobby sektora produkcyjnego. Firmy zmuszone byłyby do konkurowania ze sobą, a niektóre musiałyby się przekształcić i znacznie zredukować zatrudnienie.

Źle zaprojektowany Rynek Bilansujący konkurował bezpośrednio z Giełdą Energii redukując wielkość obrotów handlowych dokonywanych na nim. Eksperci zgadzali się, Ŝe zasady rządzące Rynkiem Bilansującym powinny być zmienione. Zmiany zaplanowano na trzeci kwartał 2002 roku, lecz wyników nie spodziewano się wcześniej niŜ przed rokiem 20035.

Potencjalni klienci modułu energetycznego

Po dokonaniu analizy rynku, członkowie zespołu prowadzili burzę mózgów o potencjalnych klientach. Ustalili, Ŝe liczba i profil klientów będą zaleŜne od projektu produktu oferowanego przez Reutera zawierającego informacje na temat rynków energetycznych. Z drugiej jednak strony, sam produkt będzie zaleŜny od segmentów klientów, do których miał być on adresowany.

5 Agnieszka Szostek, Power Exchange – Press Referent. Wywiad przeprowadzony 11czerwca 2002 r.

Reuters Serwis Polski

— 6 —

Pomimo tego, iŜ wcześniej zdecydowano się na wzięcie pod uwagę tylko sektora elektrycznego, uwaŜano, Ŝe jeŜeli w grę wchodzą potencjalni klienci, to trzeba równieŜ brać pod uwagę firmy z innych sektorów.

Członkowie zespołu wyróŜnili kilka kategorii firm jako potencjalnych klientów, które nie wykluczały się nawzajem. Dlatego teŜ mogły być członkiem więcej niŜ jednej grupy. Pomimo tego, schemat ten pomógł opisać i zdefiniować potencjalne segmenty rynku.

• Aktualni klienci Reutera w Polsce (RSP, Energia 2000 i inne produkty)

W tym czasie RSP posiadał 1300 klientów. Większość z nich były to firmy finansowe korzystające z modułów rynku kapitałowego lub pienięŜnego. Było natomiast tylko 56 klientów modułu rynku towarowego6.

Zespół załoŜył, iŜ dzięki temu, Ŝe firmy te znały Reutera i jego produkty, były zaznajomione z przydatnością tego systemu i miały dekoder, będzie im łatwiej pokonać przeszkody (zarówno mentalne, jak i techniczne czy finansowe) i zostać klientami nowego modułu.

• Firmy finansowe i spekulanci

Większość z nich była juŜ klientami modułów rynków kapitałowego i pienięŜnego. W niedalekiej przyszłości Giełda Energii zamierzała wprowadzić na rynek handel kontraktami terminowymi (futures). JeŜeli rozmiar rynku się zwiększy w przyszłości, a liczba uczestników wzrośnie, będzie to równieŜ odpowiednie środowisko dla firm spoza bezpośredniego sektora energetycznego, np. dla spekulantów.

Na zachodnich rynkach energetycznych firmy finansowe i spekulanci są odpowiedzialni za duŜy udział w obrotach na giełdach energii.

• Fabryki przemysłowe, które były na tyle duŜe by wybierać dostawców energii

Na polskim rynku było 600 firm, które były na tyle duŜe, by móc swobodnie wybierać sobie dostawców energii dzięki zasadom TPA. Pomimo tego, tylko firmy o naprawdę wysokim popycie na energię były zainteresowane tym przywilejem, poniewaŜ tylko one miały moŜliwość zamortyzowania kosztów modułu poprzez oszczędności na energii. Mogły to być: huty, fabryki chemiczne, cementownie i duŜe fabryki przemysłowe.

• Firmy działające wewnątrz sektora energetycznego

1. Międzynarodowi gracze. Wszystkie międzynarodowe firmy energetyczne działające w Polsce takie jak Vattenfalls (Szwecja), eon (Niemcy), RWE (Niemcy), Electricite de France (Francja) i jej niemiecka firma zaleŜna Energie Baden-Wurttenberg – EnBw były klientami Platt’s lub podobnych wyszukanych platform. Z przyczyn technicznych RSP Rynek Towarowy mógł być tylko otrzymywany w Polsce, a nie w innych krajach, dlatego teŜ tylko polskie filie tych firm mogły być potencjalnymi klientami. Matthias rozmawiał z polskimi filiami dwóch firm, E.ON oraz EnRW: obie wykazały duŜe zainteresowanie bieŜącymi cenami energii w Polsce oraz informacjami dotyczącymi polskiego rynku.

2. Elektrownie. Ze względu na rodzaj działalności stanowiły grupę najbardziej prawdopodobnych klientów. W 2002 roku w Polsce działało 36 elektrowni i elektrociepłowni. Większość, jeŜeli nie wszystkie, były handlowcami na Giełdzie Energii. Bełchatów stworzył nawet własny rynek na energię w Internecie. Niektóre firmy juŜ posiadały bardziej wyszukane platformy dotyczące informacji na temat energetyki (Platt’s, Kobra 3000), więc otrzymywały przez nie informacje o Polsce. Nadal jednak zespół uwaŜał, Ŝe istnieje popyt na moduł RSP na niŜszych szczeblach zarządzania, poniewaŜ cena za ten moduł byłaby znacznie niŜsza niŜ ceny bardziej zaawansowanych platform energetycznych. Fakt ten dotyczył równieŜ pozostałych grup firm.

3. Dystrybutorzy energii. W Polsce było 33 dystrybutorów energii. Jeden z nich został sprzedany szwedzkiemu inwestorowi – Vattenfalls. Rząd planował dalszą prywatyzacje dystrybutorów. Jednym z planów rządu było połączenie ich w większe jednostki. Tak samo jak elektrownie

6 Według informacji Kamili Bondar, Sales Executive.

Reuters Serwis Polski

— 7 —

dystrybutorzy byli kolejną grupą najbardziej prawdopodobnych kandydatów do nabycia produktu. Pomimo to, Ŝe pokrywali większość popytu przez obustronne kontrakty, potrzebowali Giełdy Energii lub Rynku Bilansującego, aby zabezpieczyć ich popyt na energię w godzinach szczytu.

4. Handlowcy energią. Trudno było oszacować ich liczbę, poniewaŜ działalność ich była wciąŜ ograniczana przez rządowe przepisy. Liberalizacja spowodowałaby duŜy wzrost obrotów handlowanej energii, jak równieŜ liczbę handlowców na rynkach energetycznych. Ich istotnym zadaniem byłoby oferowanie zarządzania energią w duŜych firmach, które mogły swobodnie wybierać dostawcę energii. Do kwietnia 2002 roku było niewielu czystych handlowców (tzn. takich, którzy nie produkowali, ale tylko handlowali energią) działających na rynku. Przez to, Ŝe ich działalność oparta była na informacjach, rozpoznaniach rynku, stawali się prawdopodobnymi klientami.

5. Polskie Sieci Energetyczne była jedynym właścicielem sieci, posiadała więc monopol i kontrolowała znaczącą część rynku. PSE obsługiwały Rynek Bilansujący, który był konkurencyjny dla Giełdy Energii, i były równieŜ właścicielem kilku elektrowni. Były silnie powiązane z rządem i mogły naciskać na rząd w momencie, gdy w grę wchodziły decyzje przeciwne ich interesom.

Konkurenci i substytuty modułu energetycznego RSP

RSP zapewniał kompleksowe i historyczne dane, niezaleŜność dziennikarzy, 150 letnią tradycję, dobrą reputację, wiarygodne źródła i uŜycie statystycznych narzędzi. RSP wykorzystywał technologie satelitarne i kablowe. Jednak tylko duŜe korporacje mogły sobie pozwolić na zakup sprzętu potrzebnego do obsługi tego systemu oraz na płacenie comiesięcznych opłat. Mniejsze firmy znacznie częściej korzystały z tańszych źródeł danych dostępnych przez substytuty RSP takich jak Internet, gazety, magazyny i Telegazeta. Bloomberg, który uwaŜany jest za konkurenta Reuters 3000Xtra, nie oferował informacji dotyczących polskiego rynku energetycznego.

Firmy, które dostarczały informacji na temat energetyki to: strona internetowa Centrum Informacyjnego Rynku Energetycznego (CIRE), strona internetowa Giełdy Energii, strona internetowa Polskiej Sieci Energetycznej (PSE), serwis Platt’s, internetowa Platforma Obrotu Energią Elektryczną (POEE), Telegazeta oraz gazety takie jak Rzeczpospolita, Gazeta Wyborcza, Puls Biznesu i Parkiet.

CIRE stworzone było przez NINUEL SA, Partnera na Rynku Energii Sp. z o.o. oraz Politechnikę Śląską. MoŜna było tam znaleźć podstawowe informacje dotyczące polskiej energii, gazu, rynków energii cieplnej, cen energii na Giełdzie Energii i Rynku Bilansującym jak równieŜ informacji dotyczących prywatyzacji polskich firm energetycznych,. Właścicielem CIRE była Agencja Rynku Energii SA (ARE), której z kolei właścicielami były główne polskie firmy energetyczne, gazowe i przemysłu cieplarnianego (PSE, PGNiG, elektrownie, dystrybutorzy energii, Ministerstwo Skarbu i inne). ARE przygotowywała zarówno statystyki analityczne, jak równieŜ badania programowe dotyczące polskiego sektora energetycznego. Dostęp do strony internetowej CIRE był bezpłatny. MoŜliwe było równieŜ otrzymywanie informacji przez e-mail.

Giełda Energii nie mogła zarabiać na usługach informacyjnych, więc finansowo nie była zainteresowana dostarczaniem najlepszej jakości usług. Dostarczała dane do Reutera i była raczej zainteresowana porozumieniami barterowymi z Reuterem, gdzie w zamian za informacje z rynków energii zyskiwała dostęp do innych danych. Strona internetowa Giełdy Energii dostarczała dane dotyczące notowań na Giełdzie Energii oraz podstawowe dane na temat rynku energetycznego. MoŜliwy był równieŜ dostęp do danych historycznych. Nie było tam ani wiadomości ani artykułów.

Strona internetowa Polskich Sieci Energetycznych udostępniała informacje o firmie, rynku energetycznym, cenach z Rynku Bilansującego, przepisach prawnych, danych historycznych oraz trochę danych statycznych.

Platt’s dostarczał bieŜących informacji dobrej jakości na temat paliw i produktów pochodnych. Skąpe natomiast były informacje dotyczące rynku energetycznego. Klienci mogli otrzymywać informacje przez terminal Reutera lub bezpośrednio od Platt’s. JeŜeli klientów interesowały równieŜ

Reuters Serwis Polski

— 8 —

rynki kapitałowe i pienięŜne, taniej było skorzystać z Reutera. Natomiast jeŜeli interesowali się tylko rynkiem energetycznym, bardziej ekonomiczne było kupienie informacji od Platt’s

POEE była załoŜona przez elektrownie Bełchatów II sp. z o.o. w marcu 2001 roku. W platformie uczestniczyły 22 firmy dystrybutorskie, 5 producentów energii i 2 firmy handlowe. Uczestnicy platformy mogli umieszczać ogłoszenia i zawierać za jej pośrednictwem miesięczne umowy. Aby móc przesłać oferty, mieć dostęp do publikacji i informacji uczestnik musiał być zarejestrowany. POEE nie była niezaleŜnym źródłem informacji.

Telegazeta dostarczała podstawowe dane dotyczące rynku energetycznego. Dostęp był darmowy poprzez TV. Źródło to nie było odpowiednie dla głównych graczy na rynku energetycznym, gdyŜ informacje były zbyt ogólne. Poza tym interface nie był zadowalający.

Rzeczpospolita, Gazeta Wyborcza, Puls Biznesu, Parkiet oraz ich strony internetowe publikowały ceny z Giełdy Energii jak równieŜ wiadomości i artykuły dotyczące rynku energetycznego. Dostęp był tani i prosty. Dane historyczne były równieŜ dostępne. Źródła informacji były zróŜnicowane, tzn. pochodziły z agencji informacyjnych, Giełd Energii i PSE.

Załącznik 12 pokazuje porównanie potencjalnego modułu rynku energetycznego Reutera i jego konkurentów.

Oprócz krajowych konkurentów Bloomberg7 mógł być uwaŜany za potencjalnego konkurenta Reutera. Dostarczał kompleksowych informacji dotyczących biznesu, łącznie z informacjami o rynku energetycznym na świecie. MoŜliwe było korzystanie ze statystycznych narzędzi, tabel i wykresów. Klienci musieli zapisać się, aby skorzystać z informacji. JednakŜe Bloomberg nie zamieszczał jeszcze informacji o polskim rynku energetycznym. Pomimo to, marka Bloomberg stała się coraz bardziej popularna w Polsce i moŜliwe było, Ŝe wprowadzi w przyszłości podobny produkt do RSP.

Konkurenci RSP pokrywali większość zapotrzebowania na informacje dotyczące graczy na rynku energetycznym w Polsce. Największym konkurentem była strona internetowa CIRE, która była własnością głównych graczy rynku energetycznego, którzy tworzyli ją i korzystali z niej. Mimo to, nie dostarczała ona kompleksowych danych ani narzędzi statystycznych. Dodatkowo dane tak naprawdę nie były niezaleŜne. Oprócz RSP tylko Platt’s i Bloomberg oferowali narzędzia statystyczne.

RSP nie mógł konkurować cenowo, gdyŜ większość jego konkurentów dostarczała zadowalający klientów pakiet informacji bardzo tanio lub za darmo. Dlatego RSP mógł konkurować tylko przez oferowanie zróŜnicowanego produktu.

Tworzenie produktu

W ciągu następnych dni zespół zaczął omawiać „kształt” produktu. Stwierdzili, Ŝe podczas projektowania produktu muszą wziąć pod uwagę 4 aspekty: Ŝądania klientów, cenę, którą klienci skłonni byli zapłacić, dostęp do Ŝądanych danych oraz koszt dostępu do danych.

Według opinii zespołu podczas wyboru danych, które moduł oferowałby, Reuters musi znaleźć pewien kompromis pomiędzy powyŜszymi wytycznymi, gdyŜ osiągnięcie tych czterech celów na raz nie byłoby moŜliwe. Oprócz tego Reuters powinien wziąć pod uwagę przyszły rozwój rynku, szczególnie uwzględniając otwarcie rynków, liberalizację i nową konkurencję w postaci zagranicznych firm działających w Polsce. Ostatecznie konkurenci Reutera odgrywali waŜną rolę: produkty Reutera musiały oferować wyraźną przewagę w porównaniu z istniejącymi produktami, z których większość była dostępna za darmo.

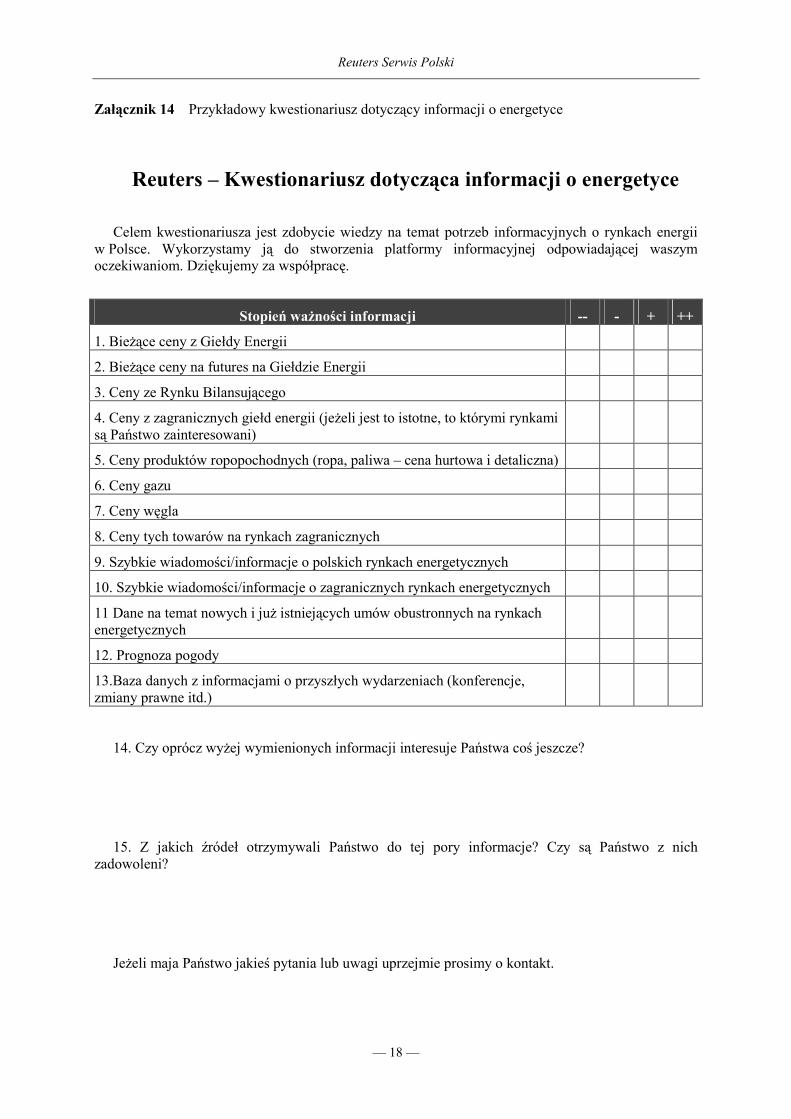

W sektorze informacji nie ma produktu „one-fits-all”. Chcąc ustalić optymalny produkt zespół przeprowadził ankietę wśród kilku potencjalnych firm z róŜnych sektorów (Załącznik 13 zawiera listę firm które wzięły udział w ankiecie, a Załącznik 14 przykładowy kwestionariusz).

7 Zob. równieŜ www.bloomberg.com/energy.

Reuters Serwis Polski

— 9 —

Opierając się na kwestionariuszu zespół doszedł do wniosku, Ŝe moduł energetyczny powinien zawierać:

• bieŜące ceny z Giełd Energii dla obecnych i przyszłych rynków,

• ceny z Rynku Bilansującego,

• ceny z zagranicznych rynków energii,

• ceny z zagranicznych Giełd Energii,

• informacje dotyczące podpisanych obustronnych umów,

• wiadomości z polskich i zagranicznych rynków,

• prognozę pogody,

• szeroką dostępność oraz komunikator internetowy.

Produkt ten najbardziej odpowiadałby oczekiwaniom klientów. Nie znaczyło to jednak, Ŝe na rynku istniał duŜy popyt na tego typu produkt, gdyŜ firmy mogły juŜ do tej pory uzyskać prawie wszystkie informacje z innych źródeł – za darmo. W wywiadach wiele firm zaznaczyło, iŜ są zadowoleni z obecnie dostępnych informacji w danym zakresie, szczególnie dzięki CIRE. Na stronie CIRE moŜna było znaleźć prawie wszystkie informacje, które zespół polecił załączyć w produkcie. Nic dziwnego, przecieŜ CIRE była załoŜona i finansowana przez firmy i organizacje z sektora energetycznego. To w ich rękach leŜał wybór danych, które CIRE dostarczał, dlatego teŜ mogli ukształtować CIRE według własnych potrzeb.

Według opinii zespołu, informacje dotyczące rynku energetycznego powinny być włączone jako część modułu Rynek Towarowy. PoniewaŜ technicznie moŜliwe byłoby nabycie tylko jednej podsekcji kompleksowego modułu towarowego (towary lub energia), kaŜdy klient miałby dwie opcje. Nowy klient moŜe zdecydować, czy chciałby nabyć informacje dotyczące tylko energii, czy nabyć cały kompletny moduł towarowy.

W 2002 roku było relatywnie mało klientów modułu towarowego (56), dlatego teŜ, chcąc przyciągnąć więcej klientów zespół postanowił rozwinąć strategię cenową. Klienci juŜ płacący za moduł towarowy i chcący otrzymać informacji o rynkach energetycznych, oprócz juŜ płaconych comiesięcznych składek w wysokości 204 €, miały teraz płacić dodatkowo tylko 8 €, przekazanych Giełdzie Energii. Tym sposobem mogli zdobywać informacje za znikomą cenę. Nowi klienci modułu automatycznie otrzymaliby uaktualniony moduł towarowy. Za wszystko razem mieli zapłacić ustaloną cenę plus 8 € opłaty. Oznaczało to, Ŝe oni równieŜ mieli płacić miesięcznie 212 €. Klienci głównie zainteresowani rynkiem towarowym, byliby w stanie nabyć informacje o rynkach energetycznych po bardzo niskiej dodatkowej opłacie. To równieŜ miało w pewien sposób promować moduł towarowy.

Aby zaoferować konkurencyjny towar klientom, którzy byli zainteresowani tylko rynkiem energetycznym, zespół postawił na strategię zróŜnicowanych cen. Polecił stworzenie szczuplejszego produktu po niŜszej cenie 132 € plus 8 € opłaty dla Giełdy Energii.

Oczekiwany popyt na produkt

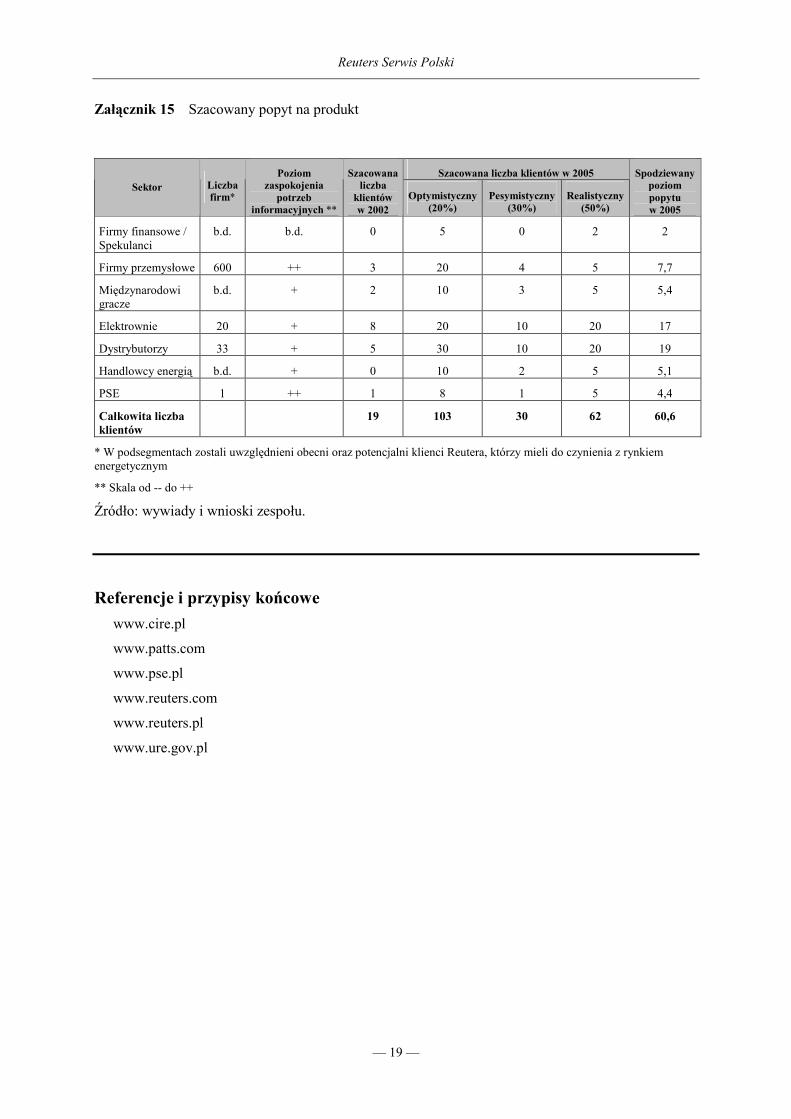

Po stworzeniu produktu, zespół przystąpił do oszacowania moŜliwego popytu. Na podstawie opinii ekspertów, przeprowadzonych badań, liczby firm zaangaŜowanych w sektorze energetycznym w kaŜdym z jego podsegmentów w roku 2002, jak równieŜ na podstawie poziomu zadowolenia firm z obecnie dostępnych danych, zespół przewidział popyt na 19 jednostek w 2002 (Załącznik 15 przedstawia szczegółowe wyliczenia popytu).

W oszacowaniu popytu do 2005 roku zespół przeanalizował sytuacje oparte na scenariuszu optymistycznym, pesymistycznym i realistycznym.

Według scenariusza pesymistycznego nie miały nastąpić znaczące zmiany w stanie rynku. Wskutek tego taka sama ilość energii miała być przedmiotem handlu na wolnym rynku: 1–2%.

Reuters Serwis Polski

— 10 —

Szacując wielkość energii, jaka miałaby być przedmiotem handlu na wolnym rynku, według realistycznego i optymistycznego scenariusza, zespół skorzystał z doświadczenia zachodnio-europejskich krajów jako punktu odniesienia. Np. w Holandii (APX) na wolnym rynku obecne było ok. 15–20% popytu na energię; w Skandynawii było razem 200 firm zajmujących się energią na rynkach natychmiastowych i terminowych Giełdy Energii (Nordpool) – pięć razy więcej niŜ w Polsce. Dopiero 10 lat po liberalizacji kraje te osiągnęły taki poziom rozwoju. Zespół załoŜył, zatem, Ŝe za około 10 lat 15–20% całkowitej energii moŜe być przedmiotem handlu na wolnych rynkach w Polsce, jak równieŜ liczba uczestników moŜe wzrosnąć do 200. Innymi słowy według realistycznego scenariusza oszacowano, Ŝe po 10 latach Polska miała osiągnąć stopień rozwoju krajów zachodnich w 2002 r. Trochę śmielej ocenił to optymistyczny scenariusz, który zakładał, Ŝe poziom ten miał zostać osiągnięty w ciągu 5–7 lat.

WaŜąc szacunki te z prawdopodobieństwem spełnienia się tych scenariuszy (30% pesymistyczny, 50% realistyczny, 20% optymistyczny) zespół oszacował liczbę klientów modułu energii w 2005 roku na 61.

Koszty

Dostępność platformy RSP dostarczyła niezbędnej bazy potrzebnej do stworzenia dodatkowych informacji na temat rynku energetycznego. Reuters posiadał juŜ niezbędne do wprowadzenia nowego produktu sprzęt i oprogramowanie (tj. materiały redakcyjne, stacja robocza plus oprogramowanie Hermes, pełne wyposaŜenie stacji roboczej Coyote, informacyjne stacje robocze). Dlatego teŜ, fizyczna podstawa warta 33 620 € była juŜ zapewniona. Według pracowników Reutera, aby wprowadzić dane o rynku energetycznym sprzęt nie wymagał Ŝadnych nowych poprawek. Koszty marketingowe łącznie z broszurami i materiałami informacyjnymi opiewałyby na sumę 5 000 € rocznie.

Klienci RSP musieli sprostać dwóm wyraźnie róŜnym składowym ogólnej ceny produktu, który chcieli nabyć. Z jednej strony istniał sprzęt (dekoder i instalacja satelitarna), w który musieli być zaopatrzeni, aby wykorzystać bieŜące dane w czasie rzeczywistym. Reuters musiał nabyć ten sprzęt przed sprzedaniem go swoim klientom po 1 350 PLN + VAT8, ale Reuters nie osiągał Ŝadnych zysków na tym sprzęcie, dlatego teŜ koszty instalacji nie wpływały na marŜę.

Według jednej z osób odpowiedzialnych za sprzedaŜ w Reuterze9 wprowadzenie informacji na temat energetyki i ulepszenia modułu towarowego niechybnie oznaczałyby, Ŝe musieliby być zatrudnieni nowi dziennikarze. Według oszacowań trzeba by było zatrudnić przynajmniej trzech nowych dziennikarzy, aby zaopatrzyć w informacje nowy kompleksowy moduł towarowy. Miesięczne wynagrodzenie dziennikarza, łącznie ze świadczeniami socjalnymi, wynosiło około 1 700–2 000 €. Zespół załoŜył, Ŝe z trzech dziennikarzy jeden miał koncentrować się na rynku energetycznym, a pozostali pracować będą nad rynkiem towarowym. Zespół dodał teŜ do kosztów zatrudnienia dziennikarzy koszty administracyjne (tzn. opłaty za biuro i wyposaŜenie) w wysokości 20% wynagrodzenia z narzutami.

Nie było faktycznych kosztów utrzymania RSP związanych z jego działaniem. Naprawy i zmiany były sporadyczne i nie wymagały znaczących środków. Dlatego tez, koszty te moŜna było całkowicie pominąć.

Byłyby natomiast opłaty w wysokości 8 € płacone miesięcznie przez kaŜdego klienta Reutera za korzystanie z bieŜących danych, pobierane przez Giełdę Energii.

Nowi klienci, szczególnie na początku, potrzebowaliby porad i pomocy do przystosowywania się. Wynikające z tego koszty administracyjne – średnio ok. 3 godzin miesięcznie na klienta – musiały być równieŜ wliczone.

8 Pod koniec czerwca 2002 r. średni kurs euro w NBP wynosił 4,0091 PLN/EUR.

9 Tomasz Wejcman, Distribution Channel Sales Supervisor.

Reuters Serwis Polski

— 11 —

Przychylne nastawienie do działania

27 czerwca zespół zaprezentował swoje badania i konkluzje kierownictwu warszawskiego biura Reuters’a. Veronika zaczęła od anegdoty:

– Ryszard Kapuściński w swojej ksiąŜce pt. „Heban” przedstawia sytuację, w której typowy

obcokrajowiec w Afryce pyta, kiedy rozpocznie się zgromadzenie. Odpowiedź będzie „To

oczywiste: gdy przybędą ludzie”. Z pewnością nie oczekujecie, Ŝe poradzimy wam czekać aŜ pojawi

się popyt.

Reuters Serwis Polski

— 12 —

Załącznik 1 Reuters 3000Xtra, okno Kobry

Załącznik 2 Miesięczne subskrypcje RSP

Serwisy RSP Cena (€/miesiąc) Cena całkowita (€/miesiąc)

Rynek kapitałowy 132 + GPW* + CeTO** 164

Rynek pienięŜny 204 204

Rynek towarowy 204 204

Rynek kapitałowy + Rynek pienięŜny 260 + GPW + CeTO 292

Rynek kapitałowy + Rynek towarowy 260 + GPW + CeTO 292

Rynek pienięŜny + Rynek towarowy 332 332

Wszystkie trzy rynki 363 + GPW + CeTO 395

* opłata 22 € płacona Warszawskiej Giełdzie Papierów Wartościowych za wykorzystanie danych w czasie rzeczywistym

** opłata 10 € płacona Centralnej Tabeli Ofert za wykorzystanie danych w czasie rzeczywistym

Źródło: Tomasz Wejcman, Distribution Channel Sales Supervisor.

Reuters Serwis Polski

— 13 —

Załącznik 3 Struktura zuŜycia energii

Trakcje4%

Oswietlenie uliczne

2%

Gospodarstwa domowe

24%

Rolnictwo5%

Przemysl65%

Załącznik 4 Moc zainstalowana (2000)

Elektrownie spalające węgiel kamienny 20 468 MW (59,2%)

Elektrownie spalające węgiel brunatny 9 178 MW (26,6%)

Elektrownie przemysłowe 2 801 MW (8,1%)

Hydroelektrownie 2 105 MW (6,1%)

Razem 34 552 MW

Źródło: www.ure.gov.pl.

Załącznik 5 Produkcja energii (2000)

Elektrownie spalające węgiel kamienny 83 107 GWh (57,5%)

Elektrownie spalające węgiel brunatny 49 671 GWh (34,4%)

Elektrownie przemysłowe 7 655 GWh (5,3%)

Hydroelektrownie 3 984 GWh (2,8%)

Razem 144 417 GWh

Źródło: www.ure.gov.pl

Reuters Serwis Polski

— 14 —

Załącznik 6 Kalendarz otwarcia rynku dla uŜytkowników

Dla klientów kupujących od

Więcej niŜ Liczba klientów ZuŜycie energii (%)

1. sierpnia 1998 500 GWh rocznie 21 21

1. stycznia 1999 100 GWh 83 36

1. stycznia 2000 40 GWh 179 43

1. stycznia 2002 10 GWh 610 51

1. stycznia 2004 1 GWh 3296 59

5. grudnia 2005 wszyscy klienci 15 milionów 100

Źródło: www.ure.gov.pl

Załącznik 7 Poziom liberalizacji rynku – procent klientów upowaŜniona do TPA

21%

36%43%

51%

59%

100%

0%

100%

1. sierpnia1998

1. stycznia1999

1. stycznia2000

1. stycznia2002

1. stycznia2004

5. grudnia2005

Źródło: www.ure.gov.pl

Reuters Serwis Polski

— 15 —

Załącznik 8 Schemat struktury rynku energetycznego

Popyt

Elektrownie

Rynek Bilansujący

Giełda Energii

Kontraktyobustronne

Czas

Źródło: www.cire.pl.

Załącznik 9 Formy handlu energią w Polsce

Gie lda E ne rgii i R yne k

B ila nsuja c y2 %

K ontra kty obus tronne

2 8 %

K ontra kty dlugote rm i-

now e7 0 %

Źródło: www.ure.gov.pl

Reuters Serwis Polski

— 16 —

Załącznik 10 Ceny energii na Rynku Bilansującym 22.06.2002

Godzina Cena odchylenia

PLN/MWh Ilość

MWh* Godzina

Cena odchylenia PLN/MWh

Ilość MWh*

1 145,77 128 13 167,96 234

2 145,49 176 14 166,34 183

3 85,02 -105 15 169,25 229

4 140,00 71 16 151,77 94

5 85,08 -55 17 147,11 104

6 85,02 -215 18 145,00 14

7 85,02 -214 19 145,00 49

8 129,67 -58 20 85,03 -82

9 140,00 -156 21 86,63 -68

10 150,85 86 22 91,55 -21

11 174,62 315 23 148,64 178

12 166,69 228 24 147,72 107

RAZEM: 3170

* Dodatnie wartości w kolumnie Ilość oznaczają nabycie, ujemne sprzedaŜ.

Źródło: PSE SA.

Załącznik 11 Przykładowe notowanie dzienne na Giełdzie Energii

Nowe wyniki dostarczane o 13:00 Dzień dostawy 22/06/2002

Godzina Cena

PLN/MWh Ilość

MWh Godzina

Cena PLN/MWh

Ilość MWh

1 115.00 10 13 119.80 20

2 115.00 10 14 115.00 10

3 114.22 25 15 115.00 10

4 112.50 22 16 115.00 10

5 109.27 25 17 115.00 10

6 109.73 33 18 112.26 21

7 109.55 28 19 109.55 13

8 114.01 30 20 108.99 16

9 115.00 30 21 108.99 14

10 115.00 15 22 119.60 16

11 120.00 27 23 119.60 18

12 119.60 20 24 110.50 25

TOTAL: 458

Bez podatku VAT

Źródło: www.polx.pl

Reuters Serwis Polski

— 17 —

Załącznik 12 Zestawienie potencjału modułu rynku energetycznego Reutera i jego konkurentów

Źródło informacji

Kompleksowe dane

Narzędzia statystyczne

Wiadomości i artykuły

Koszty Notowania

Giełdy Energii

Dostępność Dane

historyczne

RSP √ √ √ wysokie √ satelitarne,

kablowe

√

CIRE √ √ za darmo √ Internet √

Giełda

Energii

za darmo √ Internet √

PSE √ za darmo Internet √

Platt’s √ √ wysokie √ satelitarne,

kablowe

√

POEE opłata (kilkadzie-siąt zł)

Internet √

Telegazeta √ za darmo Internet, TV

Rzeczpos-polita, Puls Biznesu, Parkiet, GW

√ √ ceny gazet √ Internet,

prasa

√

Załącznik 13 Lista firm, które wzięły udział w ankiecie

- Duo SA - Kop. Węgla Brunatnego Bełchatów SA w Rogowcu

- Elektrociepłownia Będzin SA - MPEC Wrocław SA

- Elektrociepłownia Kraków SA - PKN ORLEN – Biuro Zakupów Ropy i Paliw

- Elektrownia Rybnik SA - Polskie Sieci Energetyczne SA

- Elektrownia Turów SA - Południowy Koncern Energetyczny SA Jaworzno

- Energa – Gdańska Kompania Energetyczna SA - Poszukiwania Nafty I Gazu Nafta Sp. z o.o.

- Rafineria Gdańska SA - Energie Baden-Wuerttemberg (EnBW) – Energie de France (EdF)

- Tezet Gaz Movement SA

- Energo - Test Sp. z o.o. - Zakład Energetyczny Płock SA

- Energo Investment SA - Zespół Elektrociepłowni Wrocławskich Kogeneracja SA

- E.ON Polska - Zespół Elektrociepłowni Poznańskich SA

- Giełda Energii SA - Zespół Elektrowni Patnów-Adamów-Konin SA

- J&S Energy SA

Reuters Serwis Polski

— 18 —

Załącznik 14 Przykładowy kwestionariusz dotyczący informacji o energetyce

Reuters – Kwestionariusz dotycząca informacji o energetyce

Celem kwestionariusza jest zdobycie wiedzy na temat potrzeb informacyjnych o rynkach energii w Polsce. Wykorzystamy ją do stworzenia platformy informacyjnej odpowiadającej waszym oczekiwaniom. Dziękujemy za współpracę.

Stopień waŜności informacji -- - + ++

1. BieŜące ceny z Giełdy Energii

2. BieŜące ceny na futures na Giełdzie Energii

3. Ceny ze Rynku Bilansującego

4. Ceny z zagranicznych giełd energii (jeŜeli jest to istotne, to którymi rynkami są Państwo zainteresowani)

5. Ceny produktów ropopochodnych (ropa, paliwa – cena hurtowa i detaliczna)

6. Ceny gazu

7. Ceny węgla

8. Ceny tych towarów na rynkach zagranicznych

9. Szybkie wiadomości/informacje o polskich rynkach energetycznych

10. Szybkie wiadomości/informacje o zagranicznych rynkach energetycznych

11 Dane na temat nowych i juŜ istniejących umów obustronnych na rynkach energetycznych

12. Prognoza pogody

13.Baza danych z informacjami o przyszłych wydarzeniach (konferencje, zmiany prawne itd.)

14. Czy oprócz wyŜej wymienionych informacji interesuje Państwa coś jeszcze?

15. Z jakich źródeł otrzymywali Państwo do tej pory informacje? Czy są Państwo z nich zadowoleni?

JeŜeli maja Państwo jakieś pytania lub uwagi uprzejmie prosimy o kontakt.

Reuters Serwis Polski

— 19 —

Załącznik 15 Szacowany popyt na produkt

Szacowana liczba klientów w 2005 Sektor Liczba

firm*

Poziom zaspokojenia

potrzeb informacyjnych **

Szacowana liczba

klientów w 2002

Optymistyczny (20%)

Pesymistyczny (30%)

Realistyczny (50%)

Spodziewany poziom popytu w 2005

Firmy finansowe / Spekulanci

b.d. b.d. 0 5 0 2 2

Firmy przemysłowe 600 ++ 3 20 4 5 7,7

Międzynarodowi gracze

b.d. + 2 10 3 5 5,4

Elektrownie 20 + 8 20 10 20 17

Dystrybutorzy 33 + 5 30 10 20 19

Handlowcy energią b.d. + 0 10 2 5 5,1

PSE 1 ++ 1 8 1 5 4,4

Całkowita liczba klientów

19 103 30 62 60,6

* W podsegmentach zostali uwzględnieni obecni oraz potencjalni klienci Reutera, którzy mieli do czynienia z rynkiem energetycznym

** Skala od -- do ++

Źródło: wywiady i wnioski zespołu.

Referencje i przypisy końcowe

www.cire.pl

www.patts.com

www.pse.pl

www.reuters.com

www.reuters.pl

www.ure.gov.pl

Reuters Serwis Polski

— 20 —

Reuters Serwis Polski – Arkusz z pytaniami pomocniczymi i zadaniami

1. Na czym polega produkt, który Reuters chce wprowadzić?

2. Od czego zaleŜy powodzenie wprowadzenia modułu energii do RSP?

3. Według jakich kryteriów powinien się kierować Reuters? Jaka jest sytuacja na rynku energetycznym? Jak wpłynie rozwój rynku energetycznego na potencjalny produkt Reutera? Czy jest miejsce dla Reutera na tym rynku? Dlaczego?

4. Co przemawia za wprowadzeniem nowego modułu i co przeciw?

5. Na miejscu zespołu doradczego, jakie działania zaproponujesz Reuterowi i jak je uzasadnisz?

Przygotuj syntetyczny raport dla kierownictwa Reuters Polska – jednostronicowe streszczenie menedŜerskie (Executive Summary) na 1.800 znaków plus ewentualne załączniki (w sumie maks. 3 strony, 3.600 znaków).