Reklamacje typu chargeback - elavon.pl · wyciągu z karty. Pomocne będzie, jeżeli jasno...

22

Reklamacje typu chargeback Twój przewodnik, jak zmniejszyć koszty reklamacji typu chargeback i uniknąć związanych z nimi problemów.

Transcript of Reklamacje typu chargeback - elavon.pl · wyciągu z karty. Pomocne będzie, jeżeli jasno...

Reklamacje typu chargeback Twój przewodnik, jak zmniejszyć koszty reklamacji typu chargeback i uniknąć związanych z nimi problemów.

Spis treści

1. Co to są reklamacje typu chargeback? 3

2. Transakcje wykonywane przy fizycznym okazaniu karty (transakcje typu card present) 4

3. Transakcje e-mailowe, telefoniczne i online 5

4. Transakcje DCC - Dynamiczne Przeliczanie Walut 7

5. Transakcje powtarzające się 8

6. Żądanie wydania kopii potwierdzenia 9

7. Transakcje uznaniowe 10

8. Brak zgodności numerów karty 11

9. Nieotrzymane towary lub niewykonane usługi 12

10. Procedury autoryzacji 13

11. Transakcje zduplikowane 14

12. Zakwestionowanie jakości towarów/usług 15

13. Najczęściej zadawane pytania 16

14. Definicje organizacji kartowych 20

15. Kody przyczyn 21

Kontakt 22

2 | elavon.pl

1. Wprowadzenie Co to jest chargeback? Reklamacja typu chargeback odnosi się do transakcji, którą zakwestionował posiadacz karty lub wydawca karty. Istnieje wiele powodów złożenia reklamacji typu chargeback i uruchomienia procedur z nimi związanych, ale najpopularniejsze to zwrot towarów, anulowanie usług, spory dotyczące jakości, błędy przetwarzania lub oszustwo.

Reklamacje typu chargeback mogą stanowić bardzo kosztowną część procesu akceptacji kart płatniczych. Jednakże można zarządzać ryzykiem, które wiąże się z tymi reklamacjami, chociażby upewniając się, że klient jest zadowolony z usługi lub zakupu oraz że proces płatności przebiega poprawnie.

Poniżej znajdziesz wskazówki i najlepsze praktyki, dzięki którym możesz zmniejszyć koszty reklamacji typu chargeback oraz związanych z nimi problemów.

3 | elavon.pl

4 | elavon.pl

2. Transakcje wykonywane przy fizycznym okazaniu karty (transakcje typu card present)• Zawsze porównuj cztery pierwsze cyfry karty

wytłoczone lub nadrukowane na karcie z czterema cyframi znajdującymi się poniżej wytłoczonego lub nadrukowanego numeru karty – powinien on być zapisany w potwierdzeniu transakcji.

• Upewnij się, że karty Europay, Mastercard i VISA na Chip i PIN (EMV) są przetwarzane na terminalach EMV tak, aby klient został poproszony o wpisanie numeru PIN i zweryfikowanie transakcji.

• Jeżeli transakcja jest autoryzowana podpisem, sprawdzając podpis, porównaj także nazwisko i numer karty na potwierdzeniu transakcji, aby upewnić się, że pasek magnetyczny nie został podrobiony.

Nieprawidłowe przetworzenie transakcji może skutkować rozpoczęciem następujących reklamacji typu chargeback:

• Transakcja oszukańcza – karta podrobiona

• Transakcja oszukańcza – karta obecna

JAN K POSIADACZ KARTY

3. Transakcje mailowe, telefoniczne i online Transakcje te, powszechnie znane jako transakcje typu „card not present”, czyli wykonywane bez fizycznego przedstawienia karty, to zamówienia mailowe (MO), zamówienia telefoniczne (TO) oraz zamówienia online. Są one szczególnie narażone na ryzyko reklamacji typu chargeback. Poniżej znajdziesz kilka sposobów na to, aby zmniejszyć ryzyko tych reklamacji spowodowanych transakcjami oszukańczymi:

• Prowadź rejestr transakcji – prowadząc rejestr klientów, którzy sprawiają problemy, możesz łatwo identyfikować transakcje wysokiego ryzyka, zablokować określone numery kart płatniczych oraz uniemożliwić dalsze zakupy.

• Kontroluj zamówienia wielokrotne – ograniczając liczbę transakcji danego klienta na godzinę, dzień lub tydzień, możesz ograniczyć ryzyko potencjalnego oszustwa.

• Poznawaj swoich klientów – znając swoich klientów, możesz uniknąć reklamacji typu chargeback. Na przykład, rejestruj numery telefonów klientów, a następnie dzwoń do nich, aby zweryfikować zamówienia.

5 | elavon.pl

UwagaJeśli posiadacz karty kwestionuje transakcję wykonywaną bez fizycznego przedstawienia karty (transakcję typu „card not present”), ponosisz z tego tytułu pełną odpowiedzialność, ponieważ tego typu transakcje są obarczone wysokim ryzykiem reklamacji.

Mastercard jest zastrzeżonym znakiem towarowym firmy Mastercard International Incorporated.

6 | elavon.pl

• Zadbaj o numer telefonu do działu obsługi klienta na potwierdzeniu transakcji – upewnij się, że na potwierdzeniu znajduje się numer telefonu do Twojego działu obsługi klienta. Jeśli tak jest, klienci mogą łatwiej rozstrzygać spory telefonicznie zamiast w ramach reklamacji typu chargeback.

• Sprawdzaj zabezpieczenie CVV2/CVC2 – zarówno Visa jak i Mastercard drukują to zabezpieczenie na odwrocie swoich kart – możesz je sprawdzić i będzie to dodatkowy test bezpieczeństwa transakcji. Skontaktuj się z Działem Obsługi Klienta, aby uzyskać więcej informacji na ten temat. To rozwiązanie samo w sobie nie gwarantuje, że unikniesz reklamacji typu chargeback, ale w połączeniu z innymi procedurami zabezpieczającymi jest bardzo skuteczne.

• Stosuj transakcje 3D Secure – jeżeli prowadzisz firmę działającą w sektorze e-commerce i przyjmujesz płatności online, możesz zwrócić się do dostawcy usług e-commerce o system autentyfikacji transakcji 3D Secure. Poprawnie używany, wraz z kodem zabezpieczającym posiadacza karty, system ten ochroni Twoją firmę przed transakcjami oszukańczymi.

Naucz się rozpoznawać Bankowy Numer Indentyfikacyjny (BIN) wystawcy karty – jeżeli karta nie została wydana w kraju pochodzenia posiadacza karty, sugerujemy, aby jej nie przyjmować. Jeżeli chcesz potwierdzić kraj, w którym znajduje się Bank–Wystawca, skontaktuj się z Centrum Telefonicznym Elavon (numer telefonu znajdziesz w danych kontaktowych na tylnej okładce).

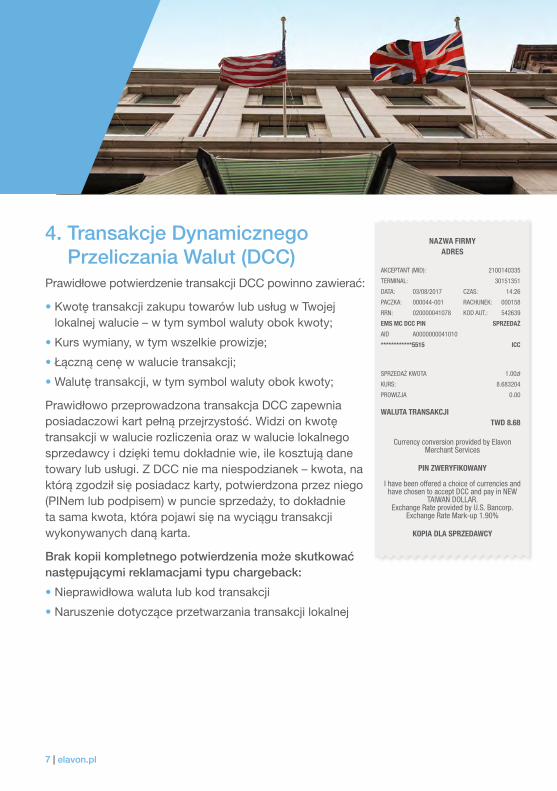

4. Transakcje Dynamicznego Przeliczania Walut (DCC)

Prawidłowe potwierdzenie transakcji DCC powinno zawierać:

• Kwotę transakcji zakupu towarów lub usług w Twojej lokalnej walucie – w tym symbol waluty obok kwoty;

• Kurs wymiany, w tym wszelkie prowizje;

• Łączną cenę w walucie transakcji;

• Walutę transakcji, w tym symbol waluty obok kwoty;

Prawidłowo przeprowadzona transakcja DCC zapewnia posiadaczowi kart pełną przejrzystość. Widzi on kwotę transakcji w walucie rozliczenia oraz w walucie lokalnego sprzedawcy i dzięki temu dokładnie wie, ile kosztują dane towary lub usługi. Z DCC nie ma niespodzianek – kwota, na którą zgodził się posiadacz karty, potwierdzona przez niego (PINem lub podpisem) w puncie sprzedaży, to dokładnie ta sama kwota, która pojawi się na wyciągu transakcji wykonywanych daną karta.

Brak kopii kompletnego potwierdzenia może skutkować następującymi reklamacjami typu chargeback:

• Nieprawidłowa waluta lub kod transakcji

• Naruszenie dotyczące przetwarzania transakcji lokalnej

NAZWA FIRMY ADRES

AKCEPTANT (MID): 2100140335

TERMINAL: 30151351

DATA: 03/08/2017 CZAS: 14:26

PACZKA: 000044-001 RACHUNEK: 000158

RRN: 020000041078 KOD AUT.: 542639

EMS MC DCC PIN SPRZEDAŻ AID A0000000041010

************5515 ICC

SPRZEDAŻ KWOTA 1.00zł

KURS: 8.683204

PROWIZJA 0.00

WALUTA TRANSAKCJI TWD 8.68

Currency conversion provided by Elavon Merchant Services

PIN ZWERYFIKOWANY

I have been offered a choice of currencies and have chosen to accept DCC and pay in NEW

TAIWAN DOLLAR. Exchange Rate provided by U.S. Bancorp.

Exchange Rate Mark-up 1.90%

KOPIA DLA SPRZEDAWCY

7 | elavon.pl

5. Transakcje powtarzające sięAby uniknąć reklamacji typu chargeback, spowodowanej anulowaniem transakcji powtarzającej się, działaj niezwłocznie, gdy klient prosi, by anulować transakcję w ramach takiego zlecenia. Możesz skorzystać z usługi, która umożliwia klientowi sprawdzenie, czy transakcja została anulowana. Więcej informacji uzyskasz, kontaktując się z Działem Obsługi Klienta Elavon (dane kontaktowe znajdziesz na tylnej okładce).

Usługa opłacana w ramach zlecenia stałego oraz sama transakcja w ramach zlecenia stałego powinna być objęta odrębnymi warunkami anulowania.

8 | elavon.pl

Pamiętaj!Szybko podjęte działania mogą zmniejszyć ryzyko powtarzających się reklamacji typu chargeback składanych przez tego samego klienta.

6. Żądanie wydania kopii potwierdzenia Z żądaniem wydania kopii potwierdzenia spotykasz się wtedy, gdy wystawca karty, np. bank, zwraca się do Ciebie w imieniu posiadacza karty z prośbą o wydanie kopii potwierdzenia transakcji. Powiadomienie o żądaniu wydania kopii potwierdzenia zawsze wskazuje, do kiedy trzeba udzielić odpowiedzi. Ważne jest, aby kopia potwierdzenia została przesłana we wskazanym terminie.

Opóźnienie lub brak odpowiedzi może skutkować złożeniem następujących reklamacji typu chargeback:

• Nieotrzymanie żądanych przedmiotów

• Przesłana kopia jest nieczytelna

Jak zmniejszyć ryzyko reklamacji typu chargeback związanej z żądaniem wydania kopii potwierdzenia?

• Przechowuj rejestr potwierdzeń sprzedaży przez przynajmniej 18 miesięcy. Żądania wydania kopii potwierdzenia wskazują numer karty kredytowej, datę transakcji oraz kwotę zakupu, ale nie zawierają nazwiska posiadacza karty. Dlatego przechowuj potwierdzenia uporządkowane według daty lub numeru karty.

• Upewnij się, że potwierdzenia sprzedaży są czytelne – jeżeli są one trudne do odczytania, kopia potwierdzenia będzie najprawdopodobniej również mało czytelna. Zawsze sprawdzaj toner lub taśmę w drukarce.

• Spraw, aby transakcję można było łatwo zidentyfikować – większość żądań wydania kopii potwierdzenia jest spowodowanych tym, że klient nie rozpoznaje transakcji na wyciągu z karty. Pomocne będzie, jeżeli jasno poinformujesz klienta, jakiej nazwy firmy może oczekiwać na wyciągu.

• W opisie, który widnieje na wyciągu, dodaj numer telefonu swojego działu obsługi klienta – dodaj numer telefonu w polu miasto/obszar. Dzięki temu klient będzie mógł z łatwością skontaktować się z Tobą i zadać wszelkie pytania dotyczące danej transakcji. Skontaktuj się z Działem Obsługi Klienta Elavon, aby skonfigurować to rozwiązanie.

• W przypadku transakcji typu card not present, czyli wykonywanych bez fizycznego przedstawienia karty, takich jak zamówienia telefoniczne lub zamówienia składane online – zadbaj, by dostarczyć wszelkie dostępne informacje dotyczące spornej transakcji. To, jakie to będą informacje, zależy od Twojego Kodu Kategorii i specyfikacji transakcji.

9 | elavon.pl

Pamiętaj!Brak odpowiedzi na żądanie wydania kopii potwierdzenia we wskazanym terminie spowoduje reklamację typu chargeback. Najlepiej wyślij odpowiedź faksem lub pocztą priorytetową.

7. Transakcje uznaniowe Aby uniknąć reklamacji typu chargeback w związku z nieprzetworzeniem transakcji

uznaniowej, niezwłocznie przetwarzaj zwroty na rzecz klientów. Twój klient powinien być na

piśmie poinformowany o warunkach anulowania zamówienia lub dokonywania zwrotu, jakie

obowiązują w Twojej firmie. Upewnij się, że zasady anulowania zamówienia/dokonywania

zwrotu są wyraźnie wydrukowane na potwierdzeniu transakcji.

Jeżeli posiadacz karty anuluje zamówienie klasyfikowane jako Transakcja Zaliczkowa

(Advance Deposit Transaction), masz obowiązek sporządzić Potwierdzenie Transakcji

Uznaniowej. Zawiera ono następujące elementy:

• Kwotę transakcji

• Nazwisko posiadacza karty

• Numer rachunku posiadacza karty i data wygaśnięcia

• Numer telefonu i adres korespondencyjny posiadacza karty

• Kod anulowania nadany posiadaczowi karty

• Słowa „Zaliczka” w linii podpisu na Potwierdzeniu Transakcji Uznaniowej

Jeżeli sprzedajesz towary i usługi przez stronę internetową, Twoja polityka anulowania

zamówień i dokonywania zwrotów powinna być umieszczona na końcowej stronie

zamówienia ze słowami „Wyrażam zgodę”, które klient musi kliknąć, zanim dojdzie do

realizacji transakcji.

Jeżeli nie dokonujesz zwrotów lub oferujesz zwroty wyłącznie w sklepie, zadbaj, aby taka

informacja pojawiła się na potwierdzeniu transakcji.

Pamiętaj, że należy przetwarzać transakcje uznaniowe w terminie 15 dni od dnia, w którym

klient dokonał zwrotu towarów.

10 | elavon.pl

Pamiętaj!Zwracaj środki na tę samą kartę płatniczą, która została użyta przy sprzedaży. Nigdy nie rób zwrotów gotówką lub czekiem.

8. Brak zgodności numerów kartyGdy przeciągniesz kartę przez czytnik lub ręcznie wprowadzisz dane karty na klawiaturze, upewnij się, że wytłoczony oraz wyświetlany numer karty zgadzają się. Drukuj pełny numer karty przy wszystkich zamówieniach telefonicznych i mailowych. Poproś klientów, którzy składają zamówienia telefonicznie, o odczytanie pełnego numeru karty, aby upewnić się, że są one poprawne.

Brak zgodności może skutkować rozpoczęciem następujących reklamacji typu chargeback:

• Brak numeru karty w rejestrze

• Brak zgodności numeru karty na potwierdzeniu transakcji.

Pamiętaj, aby przetwarzać transakcje uznaniowe w terminie do 15 dni, licząc od dnia, w którym klient dokonał zwrotu towarów.

11 | elavon.pl

9. Nieotrzymane towary lub niewykonane usługi Jeżeli klient nie otrzyma towarów lub usługi, które zakupił nie zostaną wykonane, może to skutkować reklamacją typu chargeback. Zawsze dostarczaj towary i usługi zanim obciążysz kartę klienta.

Aby uniknąć reklamacji typu chargeback tego rodzaju, zawsze uzyskuj podpisany przez klienta dowód, że towary i usługi, których klient nie otrzymuje bezpośrednio w punkcie sprzedaży, zostały dostarczone. Poniżej znajdziesz kilka pożytecznych wskazówek:

• Transakcje ratalne – udostępniaj w formie pisemnej warunki sprzedaży ratalnej, w tym warunki wysyłki, obsługi i podatki. Poinformuj klienta, jeżeli kurs wymiany walut ma wpływ na zmieniające się kwoty rat. Regulamin Organizacji Kartowych zabrania wliczania kosztu finansowania w kwotę rat.

• Terminy rat – pierwsza transakcja ratalna nie może zostać przetworzona przed wysyłką towarów. Stosuj zasadę 30 (lub więcej) dni kalendarzowych lub stosuj konkretną stałą miesięczną datę wysyłki (tą samą w każdym miesiącu) na potrzeby przetwarzania rat.

• Opóźniona/odroczona dostawa – możesz przetwarzać transakcje z opóźnioną/odroczoną dostawą, zanim towary lub usługi zostaną dostarczone, jeśli sprzedaż została opisana na potwierdzeniu transakcji jako „sprzedaż z odroczoną dostawą”. Nie możesz przetwarzać depozytu lub zwrotu na kartę przed dostawą towarów lub usług.

• Przedpłata – możesz przetwarzać transakcję przedpłatową, jeżeli poinformujesz klienta, że jego karta zostanie niezwłocznie obciążona daną kwotą. Możesz także przetworzyć pełną przedpłatę, gdy towary są produkowane na specjalne zamówienie klienta, tj. zgodnie z podanymi przez niego specyfikacjami.

• Data i warunki dostawy – jeżeli data dostawy towarów lub usług nie została określona, masz na ich dostarczenie 15 dni kalendarzowych od daty transakcji. Upewnij się, że posiadacz karty lub osoba upoważniona do odbioru otrzymały towary lub usługi w uzgodnionym dniu i miejscu.

• No-show – opłata z tytułu no-show (niepojawienia się) może być pobierana przez hotele wyłącznie za pierwszą noc pobytu i jedynie po godz. 18.00. Do godziny 18.00 posiadacz karty ma czas na anulowanie zamówienia bez żadnych opłat. Słowa „no-show” winny pojawić się na linii do podpisu na potwierdzeniu transakcji.

12 | elavon.pl

Pamiętaj!Uzyskaj podpisany dowód doręczenia wszystkich towarów i usług, które nie są odbierane natychmiast w punkcie sprzedaży.

Pamiętaj!Zawsze sprawdzaj datę ważności karty i nigdy nie przetwarzaj transakcji, jeżeli ważność karty wygasła.

10. Procedury autoryzacji • Kod „odmowa” wskazuje, że wystawca karty nie zatwierdza transakcji. Nie próbuj

uzyskać autoryzacji dla karty, zmniejszając żądaną kwotę lub wysyłając ponowne żądanie autoryzacji. Gdy uzyskasz informację o „odmowie”, zwróć kartę klientowi i poproś o wybranie innej metody płatności.

• Jeżeli masz wątpliwości co do danej transakcji kartowej, skontaktuj się z Centrum Autoryzacji Głosowej i poproś o autoryzację Kodem 10. Operator zada Ci kilka pytań, które wymagają odpowiedzi „tak” lub „nie”. Następnie otrzymasz informację, co dalej zrobić w przypadku danej transakcji.

• Jeżeli nie otrzymasz autoryzacji całej kwoty transakcji, nie próbuj uzyskać autoryzacji dla jednej niższej kwoty lub większej liczby niższych kwot.

• Autoryzacje musisz uzyskać w dniu transakcji, chyba, że (i) prowadzisz hotel, wypożyczalnię samochodów lub firmę żeglugi liniowej, (ii) jest to transakcja z odroczoną dostawą, (iii) jest to transakcja obejmująca zamówienie mailowe lub telefoniczne, (iv) jest to transakcja online w ramach działalności e-commerce – w tych przypadkach Data Autoryzacji i Data Transakcji mogą się różnić.

13 | elavon.pl

11. Transakcje zduplikowane Aby uniknąć transakcji zduplikowanych, które mogą wywołać wiele reklamacji typu chargeback:

• Przetwarzaj w danym momencie przez terminal POS tylko jedną transakcję.

• Uzgadniaj saldo rachunku na koniec dnia.

• Twórz odrębne faktury opisujące każdy zakup, jeżeli klient dokonuje więcej niż jednego zakupu w danym dniu lub dokonuje kliku zakupów na tę samą kwotę.

• Sprawdzaj kwoty paczki na koniec każdej zmiany lub dnia roboczego, aby upewnić się, że klientów nie obciążono dwukrotnie.

• Jeżeli stwierdzisz, że klient został przez pomyłkę dwukrotnie obciążony, niezwłocznie przelej kwotę na konto posiadacza karty.

Jeśli nie podejmiesz tych działań, możesz spodziewać się następujących reklamacji typu chargeback:

• Zduplikowane przetworzenie

• Inny sposób płatności

14 | elavon.pl

Mamy nadzieję, że powyższe informacje w klarowny i wyczerpujący sposób wyjaśniły, na czym polegają reklamacje typu chargeback i pomogą Ci uchronić się przed nimi. Jeśli masz pytania, zajrzyj do rozdziału „Najczęściej zadawane pytania”. Gdy nadal będziesz potrzebować dodatkowych informacji dotyczących reklamacji typu chargeback, skontaktuj się z Działem Obsługi ds. Chargeback (dane kontaktowe znajdziesz na tylnej okładce).

15 | elavon.pl

12. Zakwestionowanie jakości towarów/usług Trudno jest bronić swoich racji sporze, w którym klient kwestionuje jakość Twoich towarów lub usług. Spory takie mogą skutkować rozpoczęciem następujących reklamacji typu chargeback:

• Towary lub usługi są różne od opisu

• Spór z posiadaczem karty – gdzie indziej niesklasyfikowany

• Towary wadliwe

• Jeżeli klient kwestionuje transakcję, postaraj się rozwiązać ten problem bezpośrednio z klientem i udokumentować działania, które zostały podjęte, aby klient był zadowolony. Zawsze prowadź rzetelne rejestry każdej transakcji, ponieważ w razie sporu z klientem może zdarzyć się, że będziesz musiał dostarczyć stosowną dokumentację..

• Zapewnij odpowiednie opakowanie wysyłanych towarów. Upewnij się, że towary odpowiadają przeznaczeniu, dla którego zostały zakupione. Upewnij się, że klient ma pełną świadomość, w jaki sposób może zwrócić towary.

• Aby uniknąć reklamacji typu chargeback, upewnij się, że klienci już w momencie zakupu zyskują wiedzę na temat obowiązującej w Twojej firmie polityki zwrotów. Umieść warunki tej polityki w punkcie sprzedaży i wydrukuj je na potwierdzeniu sprzedaży. Zawsze stosuj konsekwentną politykę zwrotów. Miej na uwadze fakt, że w przypadku sporów dotyczących towarów wadliwych, uszkodzonych lub innych niż opisane, Twoja polityka zwrotów nie ma żadnego wpływu na wynik sporu. Dodatkowo, posiadacz karty może kwestionować transakcję, jeżeli odmawiasz naprawy uszkodzonych towarów.

• Ponadto nie przyjmuj zwrotu towarów, których stan odbiega od stanu pierwotnego (np., są uszkodzone, podarte, brudne, z brakującymi metkami). Towary takie powinny być odsyłane klientowi. Przechowuj dokumenty, które mogą wskazać, że towary nie były wadliwe w momencie ich zakupu/wysyłki lub dostawy oraz, że usługi i towary były odpowiednio opisane w momencie zakupu.

13. Najczęściej zadawane pytania • Co to jest reklamacja typu chargeback?

Reklamacja typu chargeback odnosi się do transakcji, którą zakwestionował posiadacz karty lub wydawca karty. Reklamacje typu chargeback mogą stanowić bardzo kosztowną część procesu akceptacji kart kredytowych. Wysokie stawki reklamacji typu chargeback mogą skutkować utratą przychodów, zniszczoną reputacją firmy, karami nakładanymi przez organizacje kartowe (Visa, Mastercard, itp.), a nawet rozwiązaniem umowy rachunku. Dlatego tak ważne jest, aby zmniejszyć ryzyko reklamacji typu chargeback już w momencie sprzedaży, stosując się do wytycznych i wymogów organizacji kartowych. Jeśli uda nam się obronić Cię przed danym roszczeniem, wysyłamy bankowi - wystawcy karty tak zwany „re-presentment”, czyli odmowną odpowiedź na reklamację typu chargeback.

• Co to jest żądanie wydania kopii potwierdzenia sprzedaży? Jest to żądanie informacji na temat transakcji, zgłaszane przez bank posiadacza karty, np. kopi potwierdzenia, faktury lub dowodu złożenia podpisu przez posiadacza karty. Żądanie wydania kopii potwierdzenia transakcji może być zgłoszone maksymalnie w ciągu 18 miesięcy od daty sprzedaży. Dlatego tak istotne jest, aby przechowywać potwierdzenia przez ten okres. Gdy wystawca karty żąda wydania kopii potwierdzenia transakcji, otrzymujesz stosowne powiadomienie. Jeżeli nie zareagujesz na nie niezwłocznie lub przedstawisz nieczytelny dokument sprzedaży, ryzykujesz, że zostanie złożona reklamacja typu chargeback i z tego tytułu Twój rachunek może zostać obciążony kwotą spornej transakcji.

Jak zmniejszyć ryzyko reklamacji typu chargeback?

Prowadź rejestr potwierdzeń sprzedaży

Upewnij się, że potwierdzenia są czytelne

Upewnij się, że można łatwo zidentyfikować każdą transakcję

Odpowiadaj we wskazanym terminie i przekaż wszelkie informacje na temat transakcji, jakie posiadasz.

16 | elavon.pl

• Czy reklamację typu chargeback można eskalować? Tak, procedura chargeback obejmuje kilka etapów. Pierwszym etapem jest tzw. pierwszy chargeback, przez którego skutkami można się bronić, stosując tzw. re-presentment, czyli odmowną odpowiedź na chargeback. Wystawca karty i posiadacz karty mają prawo skorzystać z następnych etapów procedury chargeback, które mogą obejmować: drugi chargeback lub wezwanie przedarbitrażowe (w zależności od organizacji kartowej). Jeżeli nadal nie można rozstrzygnąć sporu, chargeback trafia do arbitrażu (ostatni etap).

• Co to jest arbitraż? Arbitraż jest ostatnim etapem sporu. Organ decyzyjny to odpowiednia Organizacja Kartowa (tj. Visa lub Mastercard). Jeżeli przegrasz daną sprawę, ponosisz odpowiedzialność za wszelkie opłaty, kary i wartość transakcji. Komisja arbitrażowa nakłada na stronę przegrywającą kary, które wynoszą około 500 EUR lub więcej.

• Co to jest Compliance (postępowanie przedugodowe)? Compliance jest alternatywną procedurą rozstrzygania danego sporu, gdy nie jest on objęty żadnym kodem chargeback. Procedura ta zakłada taką samą odpowiedzialność finansową jak reklamacja typu chargeback, więc jeśli otrzymasz powiadomienie o uruchomieniu procedury Compliance, przedstaw stosowną dokumentację.

• Czy w przypadku fałszywej transakcji Elavon kontaktuje się z odpowiednimi organami władzy w moim imieniu? Nie, takie zawiadomienie pozostaje w Twojej gestii.

• Co to jest Porozumienie w Dobrej Wierze? Organizacje Kartowe określają, w jakim czasie powinna do nich trafić dokumentacja. Gdy dostarczysz żądaną dokumentację po wskazanym terminie, próba przedstawienia dokumentacji bankowi posiadacza karty w późniejszym terminie może zostać podjęta (chyba, że dokumenty zostaną uznane za niewystarczające, nawet, jeżeli zostały dostarczone w terminie). Jest to działanie w tzw. dobrej wierze. Jednak nie ma żadnej gwarancji, że bank posiadacza karty zdecyduje się uwzględnić dokumentację dostarczoną po terminie. Dlatego tak ważne jest, by odpowiadać na wezwania w terminie wskazanym w powiadomieniu o rozpoczęciu reklamacji typu chargeback.

• Co to jest zduplikowane przetworzenie? Zduplikowane przetworzenie zdarza się wtedy, gdy posiadacz karty zgłasza, że transakcja została dwukrotnie przetworzona. To Ty jesteś odpowiedzialny za udowodnienie, że było inaczej. Jeżeli nie dostarczysz stosownych dowodów/dokumentów potwierdzających, zostaniesz obciążony kosztem zduplikowanej transakcji. Aby uchronić się przed skutkami reklamacji typu chargeback złożonej z tego powodu, potrzebna nam będzie dokumentacja dotycząca zarówno spornej transakcji, jak i transakcji zgłaszanej przez posiadacza karty. Dokumentacja powinna zawierać podpisane potwierdzenia sprzedaży, faktury, potwierdzenia rezerwacji oraz umowy.

17 | elavon.pl

• Co oznacza sformułowanie „inne niż opisane”? Dotyczy ono sytuacji, gdy zamówione towary lub usługi nie są takie, jak zostały opisane na potwierdzeniu sprzedaży lub podobnym dokumencie. Dokumenty wymagane do obrony przed takim zarzutem to: pisemny dowód, że usługa lub towar zostały prawidłowo opisane, dowód, że otrzymany towar nie był uszkodzony i pisemne wyjaśnienie dotyczące sporu z posiadaczem karty. Ważne jest, aby firma kurierska, z której korzystasz, aby wysyłać towary posiadaczom kart, zawsze uzyskiwała podpis klienta w momencie dostawy.

• Co oznacza sformułowanie „usługa niewykonana”? Posiadacz karty twierdzi, iż nie otrzymał danej usługi lub zapłacił za nią w inny sposób. Dokumentacja konieczna do obrony przed takimi roszczeniami obejmuje podpisany dowód dostawy, podpisany dowód otrzymania faktury za usługę oraz pisemne wyjaśnienia.

• Kto ponosi odpowiedzialność za transakcje wykonywane bez fizycznego przedstawienia karty, czyli transakcje typu card not present? Jeżeli w momencie sprzedaży karta nie została Ci fizycznie przedstawiona (transakcja typu card not present), to gdy posiadacz karty kwestionuje taką transakcję, ponosisz za nią pełną odpowiedzialność, ponieważ nie można jej kompleksowo zabezpieczyć. W przypadku weryfikacji za pomocą 3D Secure, odpowiedzialność z tytułu takiej transakcji ponosi wystawca w przypadku oszustwa (jeśli jesteś w stanie udowodnić, że protokół 3D Secure został odpowiednio zastosowany). Jednakże transakcje przetwarzane za pomocą 3D Secure mogą nadal być przedmiotem sporu w ramach reklamacji typu chargeback z przyczyn innych niż oszustwo.

• Czy można wykupić ubezpieczenie od ryzyka związanego z transakcjami wykonywanymi bez fizycznego przedstawienia karty, czyli transakcjami typu card not present? Nie ma takiej możliwości, ale możesz zmniejszyć ryzyko, korzystając z zabezpieczeń takich jak 3D Secure lub kod bezpieczeństwa. Aby zwiększyć bezpieczeństwo transakcji typu card not present, Visa i Mastercard opracowały standardy bezpieczeństwa weryfikowane Kodem Bezpieczeństwa Visa i Mastercard. Obie te metody opierają się na technologii 3D Secure. Służą one zweryfikowaniu płatności online kartą kredytową: posiadacz karty jest weryfikowany przy pomocy dodatkowego hasła. Jest to zabezpieczenie przeciwko oszustwom, jednak pamiętaj, że reklamację typu chargeback nadal można uruchomić z innych powodów (podwójne obciążenie, usługa/towar niezgodny z opisem, itp.).

• Co to jest „odmowa transakcji”? Jest to informacja, że wystawca karty nie zatwierdza danej transakcji. Nie kontynuuj transakcji i żądaj innego sposobu płatności.

18 | elavon.pl

• Co to jest „fałszywa transakcja”? Transakcja, której posiadacz karty nie autoryzował lub w której nie uczestniczył, wykonana z wykorzystaniem numeru rachunku, dla którego nie została wydana ważna karta, lub wykonana kartą, która straciła ważność – i nie uzyskano autoryzacji. Dostarcz dowód, że posiadacz karty uczestniczył w danej transakcji.

• Jakie metody transakcyjne można uznać za zapobiegające oszustwu? Zgodnie z regulaminem organizacji kartowych, metody przetwarzania, które zabezpieczają przed oszustwem, to chip i PIN, transakcje zbliżeniowe, odczyt paska magnetycznego (jeżeli karta nie posiada chipa) oraz weryfikacja 3D Secure (dla transakcji wykonywanych bez fizycznej obecności karty). Transakcje przetwarzane przez wprowadzenie danych z klawiatury, zamówienia telefoniczne/mailowe lub niezabezpieczone transakcje online stanowią zagrożenie i w przypadku reklamacji typu chargeback Ty ponosisz za nie odpowiedzialność.

• Co to jest brak zgodności numerów rachunków? Dane karty użytej do transakcji nie znajdują się w rejestrach wystawcy. Zdarza się to, gdy numer karty został nieprawidłowo wpisany (w przypadku wprowadzenia ręcznego) lub rachunek został zamknięty.

• Co oznacza sformułowanie „inny sposób płatności”? Posiadacz karty twierdzi, że transakcja została opłacona w inny sposób (gotówką, inną kartą kredytową/debetową, kuponem), a jego karta kredytowa/debetowa została obciążona z tytułu tego zakupu. Dokumentacja wymagana do obrony przed takim zarzutem obejmuje potwierdzenie, że obydwie transakcje są ważne (płatność innym sposobem i transakcja kartą kredytową/debetową), faktury, pisemne wyjaśnienia.

• Co oznacza sformułowanie „transakcja uznaniowa nieprzetworzona”? Posiadacz karty, który dokonał zwrotu towarów lub anulował usługę nie otrzymał zwrotu środków zgodnie z ustaleniami. Dokumentacja wymagana do obrony przed takim zarzutem obejmuje: dowód, że zwrot został przetworzony, dowód, że posiadacz karty został poinformowany o polityce anulowania, potwierdzenie transakcji lub inne rejestry lub dokumenty, wskazujące, że klient został prawidłowo poinformowany o Twojej polityce ograniczonych zwrotów lub anulacji już w momencie transakcji.

• Co znaczy „odpowiednie poinformowanie o warunkach sprzedaży”? Zgodnie z regulaminami organizacji kartowych, posiadacz karty musi zaakceptować warunki sprzedaży, zanim zaakceptuje transakcję. Przy transakcjach internetowych klient odznacza pole „zaznacz, aby zaakceptować”, które, jeżeli nie zostało zaznaczone, nie pozwala na kontynuowanie sprzedaży. Przy transakcjach w punkcie sprzedaży (wykonywanych w obecności posiadacza karty) uzyskaj jego podpis pod warunkami sprzedaży, w których jest napisane, że posiadacz karty zaakceptował je przed przetworzeniem transakcji. Warunki sprzedaży nie mogą być przedstawiane posiadaczowi karty po zatwierdzeniu transakcji ani udostępniane pod odrębnym linkiem. Masz obowiązek zapewnić, że posiadacz karty nie będzie mógł kontynuować zakupu, zanim nie zatwierdzi warunków sprzedaży – inaczej narażasz się na straty finansowe w przypadku reklamacji typu chargeback.

19 | elavon.pl

20 | elavon.pl

UwagaAby zapewnić prawidłową obsługę reklamacji typu chargeback i żądania wydania kopii potwierdzenia, upewnij się, że cała żądana dokumentacja dostarczana Zespołowi Elavon ds. Reklamacji typu Chargeback jest czytelna i zawiera wszystkie niezbędne informacje. Z Twojej umowy wynika obowiązek przechowywania dokumentacji transakcji przez co najmniej 13 miesięcy od daty jej przetworzenia.

14. Definicje organizacji kartowychAutoryzacja: Masz obowiązek uzyskać zgodę posiadacza karty, zanim jego karta zostanie obciążona. Na Tobie ciąży obowiązek udowodnienia, że taka zgoda została pozyskana. Autoryzacja nie jest jednak gwarancją płatności.

Transakcje typu card not present (fizycznego przedstawienia karty): Ponosisz odpowiedzialność za wszystkie wpisywane na klawiaturze zlecenia lub transakcje telefoniczne (MO/TO), które zwane są transakcjami typu card not present. Odpowiedzialność z tytułu transakcji internetowych różni się w zależności od metody autoryzowania transakcji – leży ona po Twojej stronie i po stronie wystawcy karty, jeśli korzystasz z 3D Secure (Verified by Visa/Mastercard Secure).

Dokumentacja: Dotyczy dokumentacji dowodowej, którą masz obowiązek przedstawić w terminie, która została wskazana w żądaniu wydania kopii potwierdzenia transakcji lub w powiadomieniu o rozpoczęciu reklamacji typu chargeback. Jeżeli nie przedstawisz na żądanie odpowiednich dowodów, nie będziesz mieć możliwości, by bronić się przed reklamacją typu chargeback.

Opłaty: Agent rozliczeniowy ma prawo pobrać opłatę z tytułu postępowania przedugodowego lub arbitrażu w każdym przypadku zgłoszonym do Organizacji w Twoim imieniu.

Rezerwacje hotelowe (no-shows): Możesz pobrać opłatę wyłącznie za jedną noc, nie możesz obciążyć posiadacza karty pełną kwotą. Obowiązek udowodnienia, że Warunki Rezerwacji zostały zatwierdzone przez posiadacza karty, leży po Twojej stronie.

Zwroty: Zwrot może zostać przetworzony wyłącznie na kartę, którą dokonano płatności. Kwota zwrotu musi być równa lub niższa od wartości obciążenia z tytułu sprzedaży. Nie dokonuj zwrotu na rzecz posiadacza karty w inny sposób, tj. gotówką lub czekiem.

Rozdzielane transakcje: Regulamin Organizacji Kartowych zabrania przetwarzać więcej niż jedną transakcję do pojedynczego zakupu, aby uzyskać autoryzację. Nie wolno tego robić w żadnych okolicznościach (jedna transakcja, jeden kod autoryzacji).

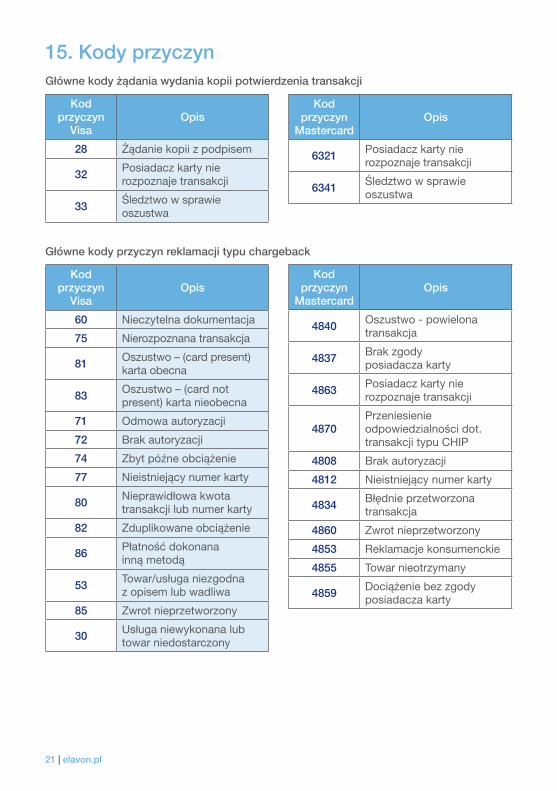

15. Kody przyczynGłówne kody żądania wydania kopii potwierdzenia transakcji

Kod przyczyn

VisaOpis

28 Żądanie kopii z podpisem

32 Posiadacz karty nie rozpoznaje transakcji

33 Śledztwo w sprawie oszustwa

Główne kody przyczyn reklamacji typu chargeback

Kod przyczyn

VisaOpis

60 Nieczytelna dokumentacja

75 Nierozpoznana transakcja

81 Oszustwo – (card present) karta obecna

83 Oszustwo – (card not present) karta nieobecna

71 Odmowa autoryzacji

72 Brak autoryzacji

74 Zbyt późne obciążenie

77 Nieistniejący numer karty

80 Nieprawidłowa kwota transakcji lub numer karty

82 Zduplikowane obciążenie

86 Płatność dokonana inną metodą

53 Towar/usługa niezgodna z opisem lub wadliwa

85 Zwrot nieprzetworzony

30 Usługa niewykonana lub towar niedostarczony

21 | elavon.pl

Kod przyczyn

Mastercard Opis

6321 Posiadacz karty nie rozpoznaje transakcji

6341 Śledztwo w sprawie oszustwa

Kod przyczyn

MastercardOpis

4840 Oszustwo - powielona transakcja

4837 Brak zgody posiadacza karty

4863 Posiadacz karty nie rozpoznaje transakcji

4870 Przeniesienie odpowiedzialności dot. transakcji typu CHIP

4808 Brak autoryzacji

4812 Nieistniejący numer karty

4834 Błędnie przetworzona transakcja

4860 Zwrot nieprzetworzony

4853 Reklamacje konsumenckie

4855 Towar nieotrzymany

4859 Dociążenie bez zgody posiadacza karty

Elavon Financial Services Designated Activity Company (Spółka z Ograniczoną Odpowiedzialnością o Wyznaczonym Przedmiocie Działalności) Oddział w Polsce z siedzibą w Warszawie, ul. Puławska 17, 02-515 Warszawa, zarejestrowany w rejestrze przedsiębiorców Krajowego Rejestru Sądowego prowadzonym przez Sąd Rejonowy dla m.st. Warszawy w Warszawie, XIII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS 287836, numer REGON 300649197, NIP 2090000825, kapitał zakładowy Elavon Financial Services Designated Activity Company 6.400.001,00 euro.

Elavon Financial Services DAC prowadzi działalność gospodarczą pod nazwą Elavon Merchant Services i podlega nadzorowi Centralnego Banku Irlandii.

Y2159v2617

(22) 381 3818 [email protected]

Skontaktuj się z Działem Obsługi do spraw Reklamacji typu Chargeback