Raporty na temat wielkich miast Polski Szczecin - pwc.pl · Ponieważ różnice metodologiczne nie...

52

2011 www.pwc.com/pl Raporty na temat wielkich miast Polski Szczecin

-

Upload

truongduong -

Category

Documents

-

view

221 -

download

0

Transcript of Raporty na temat wielkich miast Polski Szczecin - pwc.pl · Ponieważ różnice metodologiczne nie...

2011

www.pwc.com/pl

Raporty na tematwielkich miast Polski

Szczecin

Zaprezentowane wyniki bazują na założeniu, że uzyskane informacje ze źródeł innych niż PwC, są kompletne i dokładne we wszystkich aspektach. PwC zakłada, ze uzyskane dane i odpowiedzi są zgodne z prawdą, w związku z czym nie dokonywano przeglądu lub jakiejkolwiek innej weryfikacji otrzymanych danych.

Niniejsza analiza jest pewną interpretacją otrzymanych danych i nie może być traktowanajako ostateczna rekomendacja, czy też porada odnośnie wyboru metod działania lub jako sugestia w zakresie zastosowania konkretnych rozwiązań. Dokumentu tego nie należy traktować jako substytutu konsultacji z profesjonalnymi doradcami. W związku z powyższym PwC nie przyjmujeodpowiedzialności wobec żadnego podmiotu, który będzie bez konsultacji z profesjonalnym doradcą wykorzystywać informacje zawarte w niniejszej analizie.

Z jednej strony, po trudnych latach transformacji udało się w Polsce zbudowaćsolidne rynkowe instytucje gospodarcze i demokratyczne oraz instytucje społeczno-polityczne, umożliwiające wzrost wszelkichform aktywności obywateli. Miasta zyskałynarzędzia do samodzielnego decydowania o swojej strategii rozwojowej, a ich mieszkańcydo bogacenia się i poszukiwania nowych formczerpania przyjemności z życia. Z drugiejstrony, dzięki członkostwu w Unii Europejskiejpolskie miasta uzyskały bezprecedensowydostęp do środków rozwojowych. RównocześnieUnia Europejska zaczęła aktywnie działać na rzecz promocji i wspierania zrównoważonegorozwoju miast. Z „Karty Lipskiej” przyjętejprzez Unię Europejską wynika wyraźnie, iż polityka miast powinna spełniać zasadyzrównoważonego rozwoju, czyli uwzględniaćrównocześnie dobrobyt gospodarczy,równowagę społeczną, aspekty środowiskowe,wymagania kulturowe i zdrowotne orazdbałość o skuteczność instytucji demokratycznych.

W poprzednim raporcie o największych polskich miastach, przygotowanym w roku2006, staraliśmy się przede wszystkim oszacować wielkość kapitału rozwojowego,jakim dysponowały miasta na starcie do przyspieszonego rozwoju. Zgodnie z metodyką opracowaną przez PwC (wcześniej PricewaterhouseCoopers), kapitał ten rozbiliśmy na siedem składowych (nazywanych „siedmioma kapitałami” i odnoszących się do poszczególnych obszarówrozwoju), których rozwój szacowaliśmy osobno, na podstawie szeregu wyselekcjonowanych wskaźników.

Podobnie postępujemy obecnie, rozszerzającjednak listę miast objętych analizą z 7 do 11,dodając nowe, niedostępne w roku 2006wskaźniki i wprowadzając elementy ocenytempa zmian, które można było zaobserwować w latach 2006-2010.

Kapitał rozwojowy w znacznej mierze jest efektem zdarzeń z przeszłości – zarównotych pozytywnych, jak i tych negatywnych,występujących w naszej części Europy. Przez kilka dekad polskie miasta zwiększałyswój kapitał rozwojowy zbyt wolno, a często w niewłaściwy sposób. Pierwsze lata transformacji również nie były pod tym względem łatwe, zwłaszcza tam, gdziekonieczna była bolesna restrukturyzacjagospodarki. Dopiero kilka lat temu Polskaweszła na ścieżkę stabilnego rozwoju – szybkąw okresie 2005-2008, obecnie spowolnionąprzez globalny kryzys finansowy – czemu towarzyszyło radykalne zwiększeniepochodzących z budżetu Unii Europejskiejśrodków na rozwój regionalny. Dało to wreszcie polskim miastom szanse na wyraźneprzyspieszenie procesu akumulacji kapitałurozwojowego we wszystkich siedmiu obszarach, które uznajemy za kluczowe.Należy jednak pamiętać, że kapitał rozwojowyakumuluje się latami, a na efekty wzrostu zasobów kapitału w postaci zwiększenia dochodów, aktywności gospodarczej i jakościżycia mieszkańców trzeba często długo czekać.

Szczecin

Po wielu trudnych dekadach, polskie miasta weszły na ścieżkęprzyspieszonego rozwoju, dzięki któremu mają szanse doścignąćmetropolie Zachodniej Europy i zapewnić swoim mieszkańcomwysoką jakość życia. Można zaryzykować wręcz tezę, że nigdy w historii przed polskimi miastami nie rysowały się szanse tak ogromne – a jednocześnie realne.

1Raporty na temat wielkich miast Polski Szczecin

Witold Orłowski

Główny Doradca Ekonomiczny PwC

Spis treści

Metodyka 3

Wyniki badania 6Obserwacje ogólne

Szczecin 9Najważniejsze wnioski i rekomendacje

Ludzie 12

Jakość Życia 17

Wizerunek 23

Instytucje 28

Infrastruktura 32

Finanse 37

Inwestycje 43

2

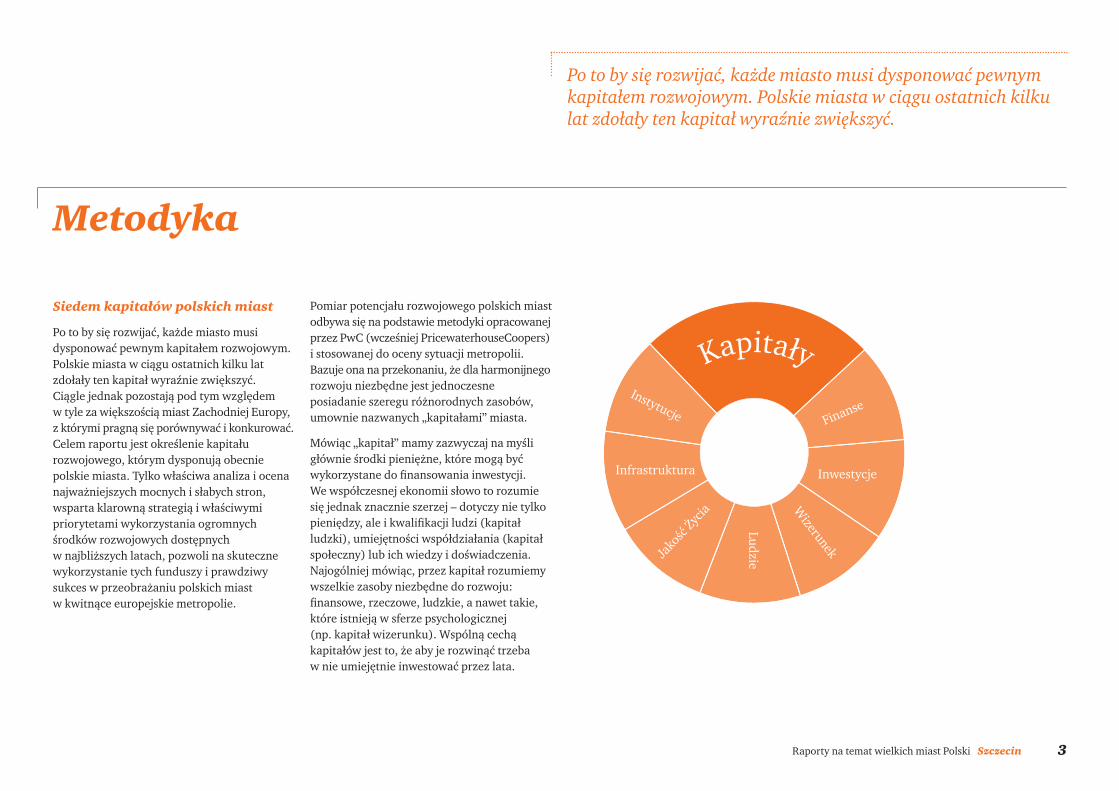

Siedem kapitałów polskich miast

Po to by się rozwijać, każde miasto musi dysponować pewnym kapitałem rozwojowym.Polskie miasta w ciągu ostatnich kilku latzdołały ten kapitał wyraźnie zwiększyć. Ciągle jednak pozostają pod tym względem w tyle za większością miast Zachodniej Europy,z którymi pragną się porównywać i konkurować.Celem raportu jest określenie kapitału rozwojowego, którym dysponują obecnie polskie miasta. Tylko właściwa analiza i ocenanajważniejszych mocnych i słabych stron, wsparta klarowną strategią i właściwymi priorytetami wykorzystania ogromnych środków rozwojowych dostępnych w najbliższych latach, pozwoli na skutecznewykorzystanie tych funduszy i prawdziwysukces w przeobrażaniu polskich miast w kwitnące europejskie metropolie.

Pomiar potencjału rozwojowego polskich miastodbywa się na podstawie metodyki opracowanejprzez PwC (wcześniej PricewaterhouseCoopers)i stosowanej do oceny sytuacji metropolii.Bazuje ona na przekonaniu, że dla harmonijnegorozwoju niezbędne jest jednoczesne posiadanie szeregu różnorodnych zasobów,umownie nazwanych „kapitałami” miasta.

Mówiąc „kapitał” mamy zazwyczaj na myśligłównie środki pieniężne, które mogą byćwykorzystane do finansowania inwestycji. We współczesnej ekonomii słowo to rozumiesię jednak znacznie szerzej – dotyczy nie tylkopieniędzy, ale i kwalifikacji ludzi (kapitałludzki), umiejętności współdziałania (kapitałspołeczny) lub ich wiedzy i doświadczenia. Najogólniej mówiąc, przez kapitał rozumiemywszelkie zasoby niezbędne do rozwoju: finansowe, rzeczowe, ludzkie, a nawet takie,które istnieją w sferze psychologicznej (np. kapitał wizerunku). Wspólną cechą kapitałów jest to, że aby je rozwinąć trzeba w nie umiejętnie inwestować przez lata.

3Raporty na temat wielkich miast Polski Szczecin

Metodyka

Po to by się rozwijać, każde miasto musi dysponować pewnymkapitałem rozwojowym. Polskie miasta w ciągu ostatnich kilkulat zdołały ten kapitał wyraźnie zwiększyć.

Kapitały

Finanse

Inwestycje

Wizerunek

Instytucje

Infrastruktura

Jakość

Życia

Ludzie

Miasto o wysokim potencjale rozwojowym, to miasto posiadające dobrze i równomiernierozwinięte wszystkie 7 kapitałów. Jeśli któregoś z kapitałów brakuje, stanowi to wyraźną słabość metropolii – i wskazujepożądany kierunek strategicznych działań.

Wszystkie wskaźniki, łączne i cząstkowe,zostały zdefiniowane i wyliczone w takisposób, że wartość wyższa oznacza większąwartość kapitału, a średnia dla 11 badanychmiast wynosi 100.

Raport bazuje na pomiarze porównywalnychdanych. Generalnie dane pochodzą z lat 2009-2010, a autorzy raportu dołożyli starańw celu uwzględnienia najświeższych możliwychdanych, dostępnych dla wszystkich 11porównywanych miast.

Poza samym pomiarem poziomu rozwojuposzczególnych kapitałów w 11 miastach w roku 2010, w analizie spróbowaliśmyrównież dokonać pomiaru przyrostu kapitałów,który miał miejsce w latach 2006-2010, a więcod czasu opracowania poprzedniego raportudotyczącego wówczas 7 miast Polski. Ponieważ różnice metodologiczne nie pozwalająna bezpośrednie porównanie wyników z lat2006 i 2010, pomiar przyrostu kapitałówbazuje na uproszczonej metodyce w stosunkudo pomiaru samych kapitałów. Należy więcpodkreślić, iż ma on charakter szacunkowy, a tym samym jego wyniki powinny być analizowane w sposób ostrożny.

Należy także zwrócić uwagę, iż dla dalszegotempa rozwoju, a więc przyrostu kapitałów,kluczowy jest punkt wyjścia – im niższy byłwyjściowy poziom, tym większa przestrzeń do wzrostu badanych kapitałów.

4 Szczecin Raporty na temat wielkich miast Polski

Metodyka

Miasto o wysokim potencjale rozwojowym, to miasto posiadające dobrze i równomiernie rozwinięte wszystkie 7 kapitałów.

7 kapitałów rozwojowych

W analizie potencjału rozwojowego polskichmiast posługujemy się pojęciem 7 kapitałów,z których każdy jest ważny dla rozwojumetropolii:

• Kapitał Ludzki i Społeczny (KLS)określa jakość zasobów ludzkich, którymidysponuje miasto. W grę wchodzą wiedza i kwalifikacje pracowników, struktura demograficzna (miasta o starzejącej sięludności charakteryzują się mniejszą dynamiką rozwojową od miast „młodych”),aktywność społeczna mieszkańców.

• Kapitał Kultury i Wizerunku (KKW)pokazuje, w jaki sposób miasto jest postrzegane: czy jako miejsce interesujące i atrakcyjne, czy jako kulturowa pustynia.Im lepszy wizerunek, tym łatwiej przyciągnąćdo miasta inwestorów i pobudzić aktywność mieszkańców.

• Kapitał Jakości Życia (KJZ) mówi, jakie warunki życia i pracy oferuje miasto. Na ten kapitał składają się stan środowiska

naturalnego, poziom opieki zdrowotnej,jakość instytucji edukacyjnych oraz poczucie bezpieczeństwa.

• Kapitał Techniczny i Infrastrukturalny(KTI) określa szeroko rozumianą infrastrukturę, którą posiada miasto: zasoby mieszkaniowe, drogi, środki transportu, ale również centra handlowe,bankomaty i internet.

• Kapitał Instytucjonalno-Demokratyczny(KID) pokazuje sprawność funkcjonowaniainstytucji miejskich (władz i administracji)oraz obserwowaną aktywnośćspołeczeństwa obywatelskiego.

• Kapitał Atrakcyjności Inwestycyjnej (KAI)mówi nam o tym, jak silnym magnesem jest miasto w zakresie przyciągania inwestorów, zarówno zagranicznych, jak i krajowych.

• Kapitał Źródeł Finansowania (KZF)określa, w jakim stopniu miasto jest w stanie znaleźć środki pieniężneniezbędne do sfinansowania rozwoju.

ozwojowych

Jak czytać wykresy radarowewystępujące w raporcie?

Wykres radarowy pozwala mierzyć kapitał miasta w kilku obszarach jednocześnie: im więcej obszarów, tym więcej osi, na których odkładamy wartości wskaźnikówcharakteryzujących sytuację miasta. Połączonepunkty na osiach tworzą figurę – trójkąt, czworokąt, pięciokąt lub siedmiokąt (ile osi, tyle wierzchołków ma figura).

Na wykresie pokazano kształtowanie się kapitału analizowanego miasta (obszar zaznaczony na czerwono) oraz kształtowaniesię kapitałów wszystkich 11 wielkich miast Polski (obszar zaznaczony na szaro – odnotowane minimalne i maksymalnewskaźniki danego rodzaju kapitału).

Analizując wykres powinniśmy zwrócićuwagę na:

• Wielkość zakreślonego obszaru – im obszarwiększy, tym wyższy poziom kapitału.

• Kształt figury – im bardziej proporcjonalny,tym bardziej zrównoważony rozwójposzczególnych kapitałów. „Wyciągnięcie”figury w którąkolwiek ze stron sugeruje, że w danej dziedzinie kapitał jest bardziejrozwinięty od średniej, „cofnięcie” któregośz wierzchołków – że jego rozwój jestniedostateczny.

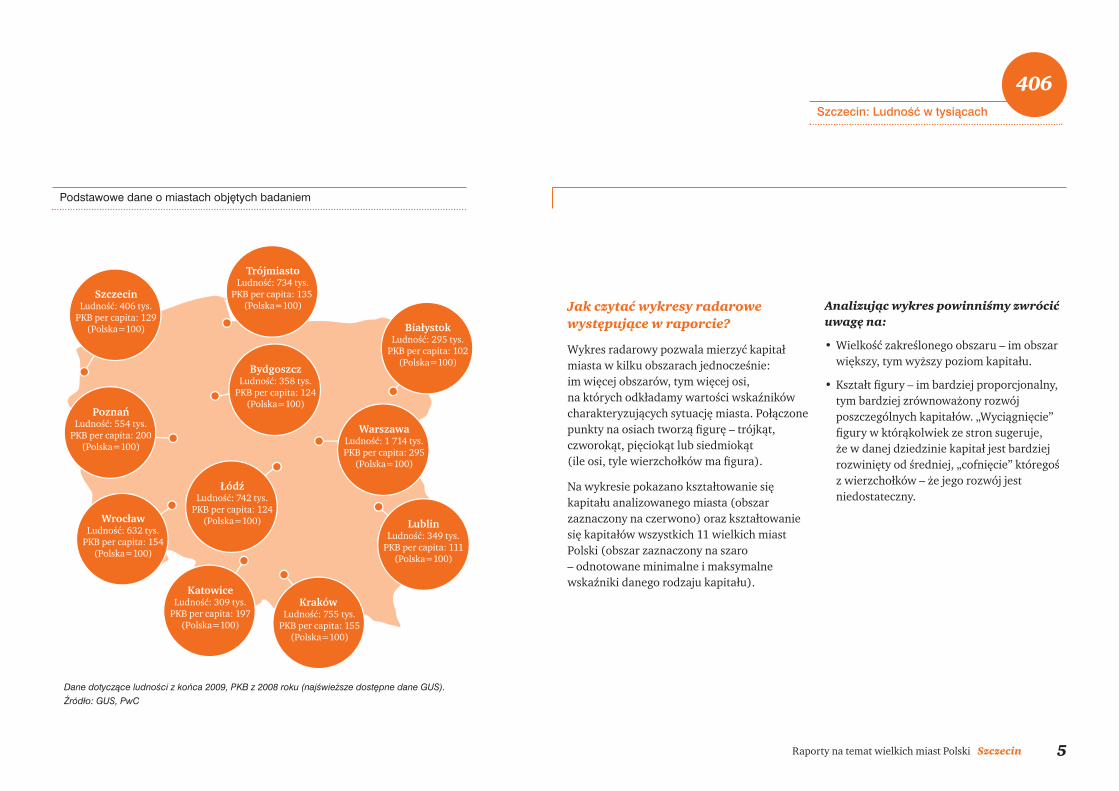

5Raporty na temat wielkich miast Polski Szczecin

Dane dotyczàce ludnoÊci z koƒca 2009, PKB z 2008 roku (najÊwie˝sze dost´pne dane GUS). èródło: GUS, PwC

SzczecinLudność: 406 tys.

PKB per capita: 129(Polska=100)

PoznańLudność: 554 tys.

PKB per capita: 200(Polska=100)

WrocławLudność: 632 tys.

PKB per capita: 154(Polska=100)

KatowiceLudność: 309 tys.

PKB per capita: 197(Polska=100)

Kraków Ludność: 755 tys.

PKB per capita: 155(Polska=100)

TrójmiastoLudność: 734 tys.

PKB per capita: 135 (Polska=100)

BiałystokLudność: 295 tys.

PKB per capita: 102(Polska=100)

BydgoszczLudność: 358 tys.

PKB per capita: 124(Polska=100)

WarszawaLudność: 1 714 tys.PKB per capita: 295

(Polska=100)

ŁódźLudność: 742 tys.

PKB per capita: 124(Polska=100) Lublin

Ludność: 349 tys.PKB per capita: 111

(Polska=100)

Podstawowe dane o miastach obj´tych badaniem

Szczecin: LudnoÊç w tysiàcach

406

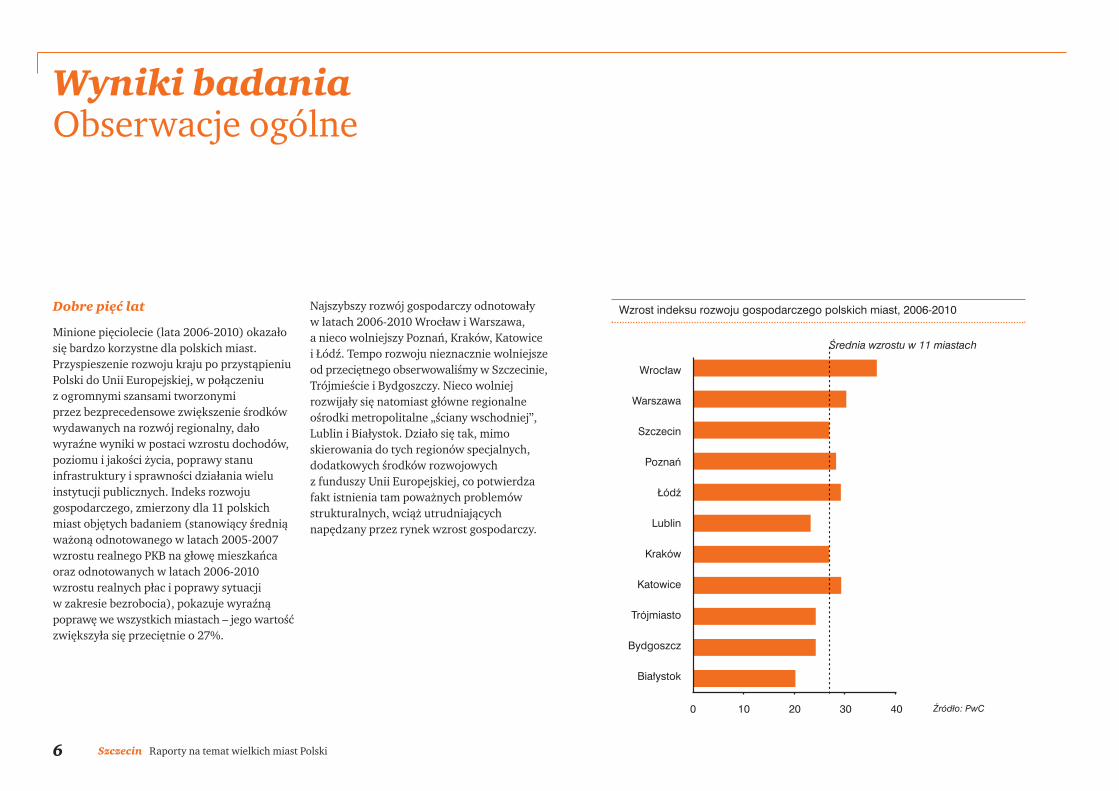

Dobre pięć lat

Minione pięciolecie (lata 2006-2010) okazałosię bardzo korzystne dla polskich miast.Przyspieszenie rozwoju kraju po przystąpieniuPolski do Unii Europejskiej, w połączeniu z ogromnymi szansami tworzonymi przez bezprecedensowe zwiększenie środkówwydawanych na rozwój regionalny, dałowyraźne wyniki w postaci wzrostu dochodów,poziomu i jakości życia, poprawy stanu infrastruktury i sprawności działania wielu instytucji publicznych. Indeks rozwoju gospodarczego, zmierzony dla 11 polskichmiast objętych badaniem (stanowiący średniąważoną odnotowanego w latach 2005-2007wzrostu realnego PKB na głowę mieszkańcaoraz odnotowanych w latach 2006-2010wzrostu realnych płac i poprawy sytuacji w zakresie bezrobocia), pokazuje wyraźnąpoprawę we wszystkich miastach – jego wartośćzwiększyła się przeciętnie o 27%.

Najszybszy rozwój gospodarczy odnotowały w latach 2006-2010 Wrocław i Warszawa, a nieco wolniejszy Poznań, Kraków, Katowice i Łódź. Tempo rozwoju nieznacznie wolniejszeod przeciętnego obserwowaliśmy w Szczecinie,Trójmieście i Bydgoszczy. Nieco wolniej rozwijały się natomiast główne regionalneośrodki metropolitalne „ściany wschodniej”,Lublin i Białystok. Działo się tak, mimoskierowania do tych regionów specjalnych, dodatkowych środków rozwojowych z funduszy Unii Europejskiej, co potwierdzafakt istnienia tam poważnych problemówstrukturalnych, wciąż utrudniającychnapędzany przez rynek wzrost gospodarczy.

6 Szczecin Raporty na temat wielkich miast Polski

Wyniki badania Obserwacje ogólne

Wrocław

Warszawa

Szczecin

Poznań

Łódź

Lublin

Kraków

Katowice

Trójmiasto

Bydgoszcz

Białystok

0 10 20 30 40

Średnia wzrostu w 11 miastach

Wzrost indeksu rozwoju gospodarczego polskich miast, 2006-2010

èródło: PwC

Kapitały rozwojowe wszędziewzrosły

Polskie miasta wykorzystały dobre warunkirozwojowe w latach 2006-2010 do wyraźnegozwiększenia posiadanych przez siebie kapitałówrozwojowych. Wzrost ten oszacowaliśmy na podstawie uproszczonej metodyki (obejmującej tylko część spośród wskaźnikówużywanych do wyliczenia poziomu poszczególnych kapitałów), przeciętnie na poziomie16% - co oznacza, że właśnie o tyle wzrósł średnio każdy rodzaj kapitału w każdym z badanych miast.

Rozwój ten nie był jednak równomierny. Największe sukcesy polskie miasta osiągały w zakresie wzrostu Kapitału Atrakcyjności Inwestycyjnej oraz Kapitału Kultury i Wizerunku.Najwolniejszy postęp odnotowano natomiastprzeciętnie w zakresie Kapitału Technicznego i Infrastrukturalnego oraz Kapitału JakościŻycia. Nie powinno to dziwić, bowiem infrastrukturę rozbudowuje się latami, a jakość życia wzrasta dopiero w konsekwencjisukcesów w innych dziedzinach.

Spośród badanych miast najszybszy przeciętnywzrost 7 kapitałów zanotowaliśmy w Lublinie,Białymstoku i Trójmieście. W dużej mierze jest to wynikiem skierowania do miast Polskiwschodniej zwiększonych środków rozwojowychpochodzących głównie z funduszy Unii. Warto jednak przypomnieć, że wzrost ten nie przełożył się jeszcze na wyraźneprzyspieszenie rozwoju gospodarczego miast położonych na „ścianie wschodniej”. Kapitały rosły w tempie nieco powyżej średniejw Krakowie i Katowicach, a nieco poniżej w Bydgoszczy, Łodzi, Wrocławiu i Warszawie.Wyraźnie wolniej zwiększały się natomiastkapitały rozwojowe Poznania i Szczecina. Podkreślmy w tym miejscu raz jeszcze, że kluczowy w ocenie przyrostu kapitałów jest punkt wyjścia – im niższy był wyjściowypoziom, tym większa przestrzeń do wzrostubadanych kapitałów.

7Raporty na temat wielkich miast Polski Szczecin

Wyniki badania Wzrost 7 kapitałów

Wrocław

Warszawa

Szczecin

Poznań

Łódź

Lublin

Kraków

Katowice

Trójmiasto

Bydgoszcz

Białystok

0 5 10 15 20

Średnia wzrostu w 11 miastach

Szacunkowy wzrost przeci´tnej wartoÊci 7 kapitałów polskich miast, 2006-2010

èródło: PwC

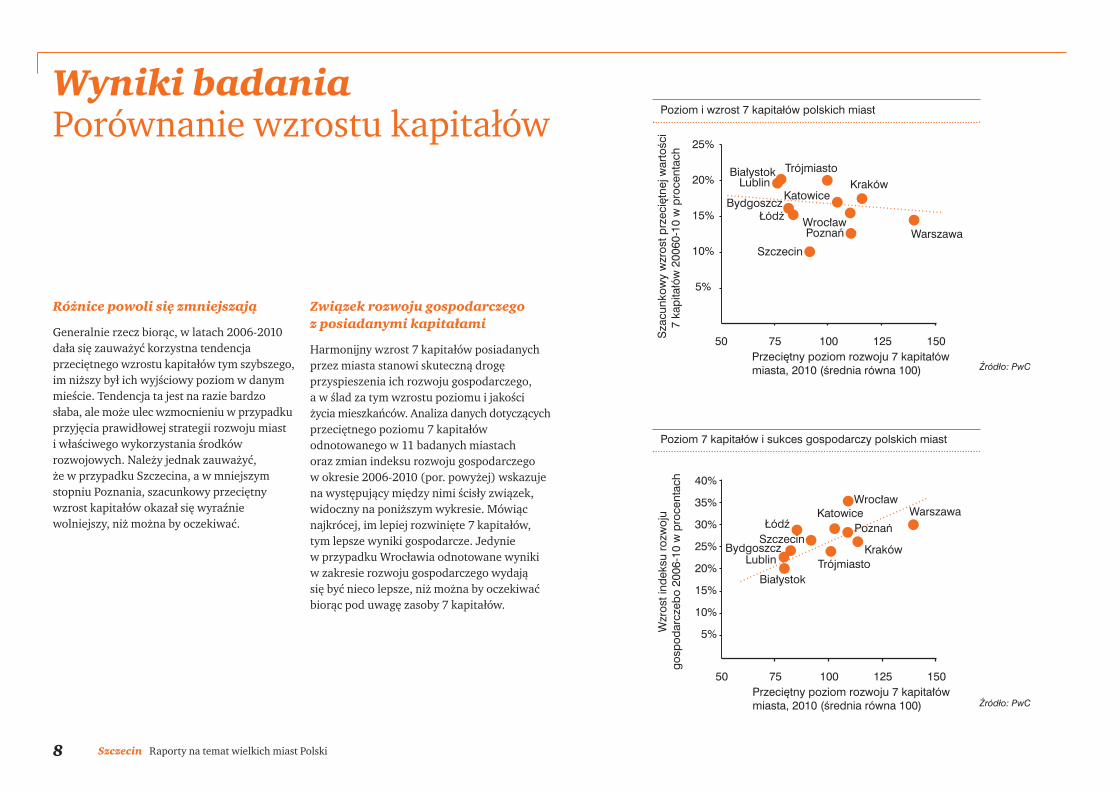

Różnice powoli się zmniejszają

Generalnie rzecz biorąc, w latach 2006-2010dała się zauważyć korzystna tendencja przeciętnego wzrostu kapitałów tym szybszego,im niższy był ich wyjściowy poziom w danymmieście. Tendencja ta jest na razie bardzosłaba, ale może ulec wzmocnieniu w przypadkuprzyjęcia prawidłowej strategii rozwoju miast i właściwego wykorzystania środków rozwojowych. Należy jednak zauważyć, że w przypadku Szczecina, a w mniejszymstopniu Poznania, szacunkowy przeciętnywzrost kapitałów okazał się wyraźnie wolniejszy, niż można by oczekiwać.

Związek rozwoju gospodarczego z posiadanymi kapitałami

Harmonijny wzrost 7 kapitałów posiadanychprzez miasta stanowi skuteczną drogęprzyspieszenia ich rozwoju gospodarczego, a w ślad za tym wzrostu poziomu i jakościżycia mieszkańców. Analiza danych dotyczącychprzeciętnego poziomu 7 kapitałów odnotowanego w 11 badanych miastach oraz zmian indeksu rozwoju gospodarczego w okresie 2006-2010 (por. powyżej) wskazujena występujący między nimi ścisły związek,widoczny na poniższym wykresie. Mówiąc najkrócej, im lepiej rozwinięte 7 kapitałów,tym lepsze wyniki gospodarcze. Jedynie w przypadku Wrocławia odnotowane wyniki w zakresie rozwoju gospodarczego wydają się być nieco lepsze, niż można by oczekiwaćbiorąc pod uwagę zasoby 7 kapitałów.

8 Szczecin Raporty na temat wielkich miast Polski

Wyniki badania Porównanie wzrostu kapitałów

50 75 100 125 150

25%

20%

15%

10%

5%

ŁódźBydgoszcz

Poznań

LublinBiałystok Trójmiasto

Katowice

Szczecin

Wrocław

Kraków

Warszawa

Sza

cunk

owy

wzr

ost p

rzec

iętn

ej w

arto

ści

7 ka

pita

łów

200

60-1

0 w

pro

cent

ach

Przeciętny poziom rozwoju 7 kapitałówmiasta, 2010 (średnia równa 100)

50 75 100 125 150

30%

25%

20%

10%

5%

Łódź

Bydgoszcz

Poznań

Lublin

BiałystokTrójmiasto

Katowice

Szczecin

Wrocław

Kraków

Warszawa

Wzr

ost i

ndek

su ro

zwoj

ugo

spod

arcz

ebo

2006

-10

w p

roce

ntac

hPrzeciętny poziom rozwoju 7 kapitałówmiasta, 2010 (średnia równa 100)

15%

35%

40%

Poziom i wzrost 7 kapitałów polskich miast

Poziom 7 kapitałów i sukces gospodarczy polskich miast

èródło: PwC

èródło: PwC

9

SzczecinNajważniejsze wnioski i rekomendacje

Okno na świat powinno otworzyćsię na Polskę

10 Szczecin Raporty na temat wielkich miast Polski

SzczecinNajważniejsze wnioski i rekomendacje

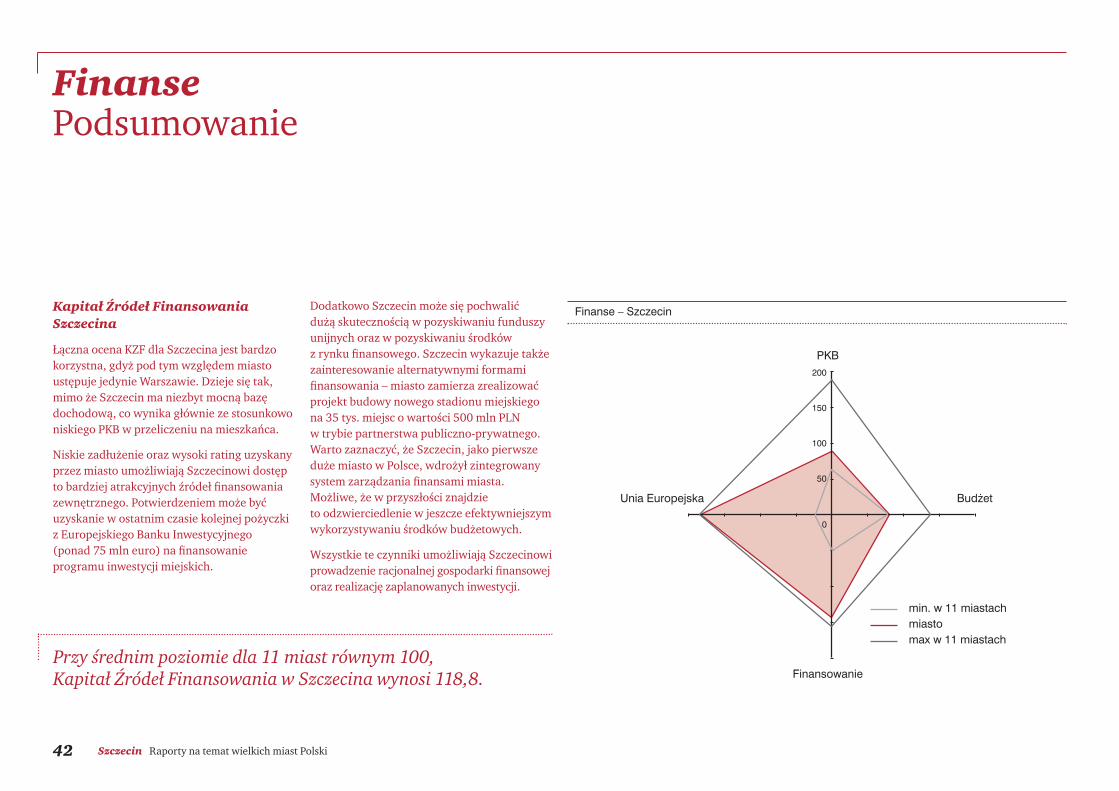

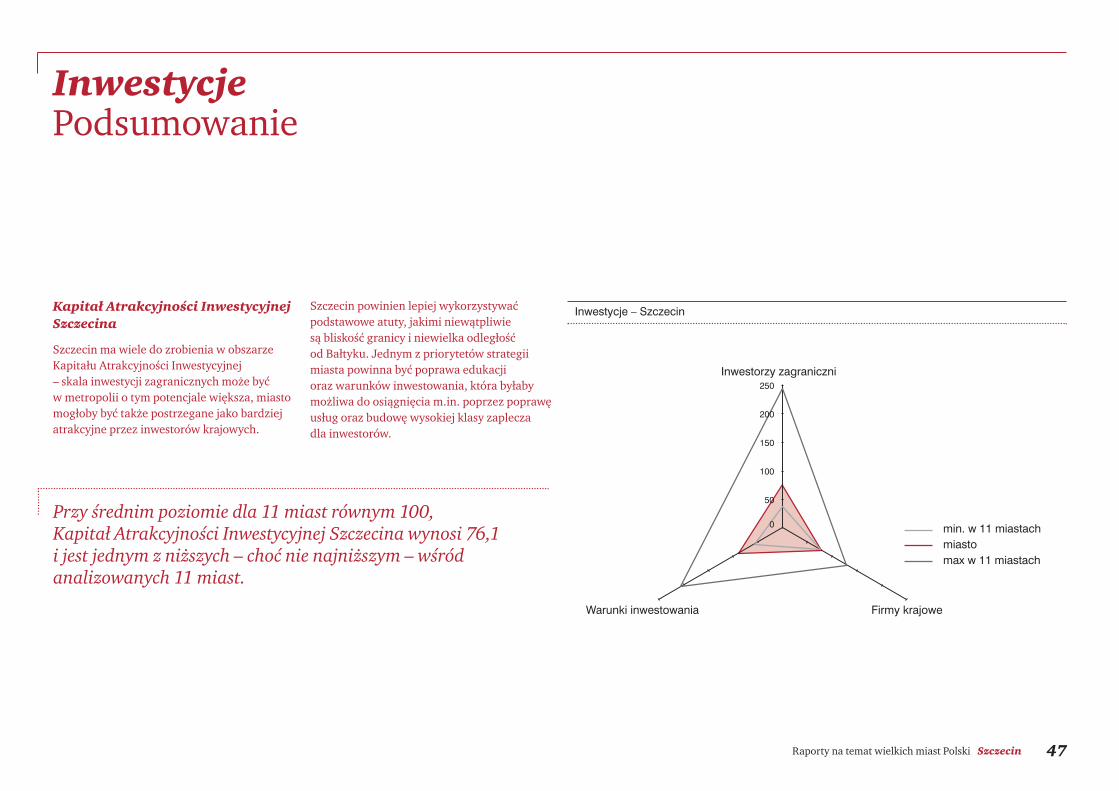

Szczecin – łàczna ocena rozwoju 7 kapitałów

Głównym wyzwaniem i szansą Szczecina jest dziś jego położenie – zarówno dosłownie pod względem komunikacyjnym,jak i w kategoriach psychologicznych, miasto wydaje się byćbardzo oddalone od reszty kraju. Pocieszanie się bliskościąBerlina może być dla Szczecina złudne, gdyż dla turystów i inwestorów odwiedzających Niemcy, położony za granicąSzczecin wydaje się również zbyt odległy. W tej sytuacjiparadoksalnie, położenie, które powinno być głównym atutem miasta, jest dziś dużym wyzwaniem.

èródło: PwC

Instytucje (KID)

Ludzie (KLS)

Inwestycje (KAI)

Jakość Życia (KJZ)

Wizerunek (KKW)

Infrastruktura (KTI)

Finanse (KFZ)

40 60 80 100 120

Średnia dla 11 miast

140

W przypadku Szczecina potencjał rozwojowymiasta jest dość nierównomiernie rozłożony. Z jednej strony Szczecin ma bardzo dobrzezarządzane finanse, sprawnie działające instytucje miejskie, dobry stan środowiska naturalnego oraz niezły poziom kapitału jakościżycia. Z drugiej jednak strony, miasto wypadaznacznie słabiej na tle innych badanych ośrodków w kontekście wizerunku miasta,atrakcyjności inwestycyjnej, jakości usługedukacyjnych czy potencjału kulturalnego.

Według naszej oceny Szczecin powinien skoncentrować swoje wysiłki na promocji wizerunku oraz na tworzeniu atrakcyjnego klimatu inwestycyjnego. Zdecydowanejpoprawy wymaga również jakość edukacji(zwłaszcza w zakresie uczelni wyższych), sytuacja na rynku pracy oraz połączenie komunikacyjne z resztą kraju. W tym celu miasto powinno starać się wykorzystywaćswoje naturalne atuty, do których zaliczyćmożna położenie geograficzne, bliskość niemieckiej granicy i tym samym łatwośćdostępu do europejskiej sieci autostrad. Miasto powinno w większym stopniu wykorzystywać swoje unikalne położeniezarówno dla rozwoju turystyki, jak i biznesu

11Raporty na temat wielkich miast Polski Szczecin

SzczecinNajważniejsze wnioski i rekomendacje

Najmocniejsze strony miasta:

•Potencjał wynikający z atrakcyjnego położenia i bliskości Niemiec (wymaga lepszego wykorzystania)

• Sprawne instytucje i dobrze zarządzane finanse miasta

• Wysoka jakość życia

• Doskonałe wykorzystanie funduszy europejskich

Główne wyzwania:

• Poprawa połączeń z resztą Polski

• Poprawa warunków do inwestowania

• Poprawa jakości edukacji, zwłaszcza uniwersyteckiej

• Poprawa potencjału kulturalnego

Dlaczego mierzymy Kapitał Ludzki i Społeczny?

Ludzie są najważniejszym i najcenniejszym zasobem, określającym szanse rozwojowe miasta. We współczesnym świecie możnakupić niemal wszystko: wynająć firmę reklamową, która będzie promować miasto,znaleźć inwestorów, którzy wyłożą pieniądzena rozwój infrastruktury, zbudować sprawnąadministrację i system internetowej obsługimieszkańców. Ale nic nie zastąpi ludzi: ichkwalifikacji, zapału do pracy, aktywności w działalności gospodarczej i społecznej. Na dłuższą metę to właśnie ludzie – a szerzejmówiąc Kapitał Ludzki i Społeczny, czyli zespół cech określających wartość posiadanychzasobów ludzkich – decydują o rozwoju ekonomicznym i o sukcesie miasta. KapitałLudzki jest często utożsamiany z zasobami intelektualnymi, zaś kapitał społeczny stanowio jakości społeczeństwa obywatelskiego. O ile łatwo jest wyobrazić sobie, iż konkretnemożliwości intelektualne oraz posiadaneumiejętności przekładają się wprost na rozwój

gospodarczy, o tyle z kapitałem społecznymsprawa jest trochę bardziej skomplikowana.Wpływa on na rozwój gospodarczy społecznościoraz na poprawę ogólnie rozumianej jakościżycia poprzez np. zmniejszenie korupcji,sprzyja długoterminowym inwestycjom i dyfuzji wiedzy, zapobiega nadużywaniudobra wspólnego, skraca proces inwestycyjny(redukuje prawdopodobieństwo zaskarżaniakolejnych decyzji władz administracyjnych), a także poprzez rozwój trzeciego sektorasprzyja społecznej kontroli działania władz.(źródło: Diagnoza Społeczna 2009.)

Wartość Kapitału Ludzkiego i Społecznego zależy od wielu czynników. Na część z nichmożemy wpływać w niewielkim stopniu (np. na strukturę demograficzną). Nie możnarównież zmusić ludzi do działalności gospodarczej i społecznej – choć można staraćsię do niej zachęcać i ułatwiać wszelkie inicjatywy w tym zakresie. Ale w niektórychdziedzinach – np. edukacji albo rynku pracy – możliwości aktywnych działań ze stronywładz miejskich są całkiem spore.

Pomiar Kapitału Ludzkiego i Społecznego (KLS)

Kapitał Ludzki i Społeczny oznacza syntetycznąmiarę wartości zasobów ludzkich, którymi dysponuje miasto. Za najważniejsze dla potrzeb pomyślnego rozwoju uznajemy pięć cech: demografię, wykształcenie, nastawienie mieszkańców do gospodarkirynkowej, funkcjonowanie na rynku pracy oraz aktywność społeczeństwa obywatelskiego.

KLS: sytuacja demograficzna

Sytuacja demograficzna – jedna z najbardziejpodstawowych determinant KapitałuLudzkiego i Społecznego miasta – w pierwszejkolejności określona jest przez strukturę wiekuoraz przez liczbę rodzących się dzieci. Zgodniez przyjętą metodyką, podstawowe wskaźnikiużyte do pomiaru KLS w zakresie demografiito: wskaźnik obciążenia demograficznego,udział osób starszych w ludności miasta orazliczba urodzin dzieci na 1000 mieszkańców.

12 Szczecin Raporty na temat wielkich miast Polski

Ludzie

Ludzie są najważniejszym i najcenniejszym zasobem, określającym szanse rozwojowe miasta. Nic nie zastąpi ludzi: ich kwalifikacji, zapału do pracy, aktywności w działalności gospodarczej i społecznej.

Sytuacja demograficzna Szczecinanależy do jednych z lepszych w kraju(obok Poznania, Lublina i Białegostoku).Wskaźnik obciążenia demograficznegowynosi 0,52 (co oznacza, że na 2 osobyw wieku produkcyjnym przypada minimalnie więcej niż jedna osobamłodsza lub starsza).Odsetek osób w wieku poprodukcyjnym, jak i współczynnik urodzeń, są niecoponiżej średniej wśród 11 badanychmiast i wynoszą odpowiednio 18,3%oraz 9,8 dzieci na 1000 mieszkańców.

Przy średnim poziomie KLS w zakresie demografii dla 11porównywanych miast równym 100,KLS w Szczecinie w tym zakresie szacujemy na poziomie 101,6.

KLS: wykształcenie

We współczesnej gospodarce o jakości zasobów ludzkich decydują w znacznej mierze kwalifikacje. Pomiar wymaga więc dokonaniaanalizy przeciętnego poziomu wykształceniamieszkańców: im lepsze wykształcenie, tymwyższa atrakcyjność miasta do inwestowania i prowadzenia działalności gospodarczej.

Rozwój społeczeństwa informacyjnego i gospodarki opartej na wiedzy sprawia, że obecnie mówiąc o kapitale ludzkim w kontekście rozwoju gospodarczego nie sposóbpominąć takich aspektów, jak znajomość technologii informacyjno-komunikacyjnychoraz języków obcych i dostępu do edukacji w tym zakresie. Aby jednak uniknąć powtarzania się podobnych mierników przy poszczególnych kapitałach, aspekty te zostały uwzględnione odpowiednio przy Kapitale Atrakcyjności Inwestycyjnej orazKapitale Techniczno – Infrastrukturalnym.

W naszej metodyce, podstawowe wskaźnikiużyte do pomiaru KLS w zakresie wykształcenia to odsetek osób z wykształceniemwyższym i średnim, liczba studentów szkółwyższych przypadających na 1000 mieszkańców,odsetek młodzieży w szkołach średnich orazwskaźnik czytelnictwa gazet (procent ludnościregularnie czytających jeden z 3 głównych dzienników ogólnokrajowych). Dwa ostatniewskaźniki zostały wprowadzone w tegorocznejedycji badania, co może utrudniać bezpośrednieporównanie rozwoju miasta w zakresie KLS w obu wydaniach raportów.

13Raporty na temat wielkich miast Polski Szczecin

Ludzie

Poziom wykształcenia ludności jest zdecydowanie poniżej średniej obserwowanej dla analizowanych 11 miast. Odsetek ludności z wyższym wykształceniem wynosi 17,1%, przy średnim poziomie dla 11 miastrównym 18,6%. Stosunkowo niska jest również liczba młodzieży w szkołachśrednich. Wskaźnik czytelnictwa gazetkształtuje się na poziomie poniżej średniej dla 11 badanych miast.

Przy średnim poziomie dla 11 miastrównym 100, KLS Szczecina w zakresiewykształcenia wynosi 87,2 i jest – obokTrójmiasta – jednym z najniższych w badanej grupie miast.

We współczesnej gospodarce o jakości zasobów ludzkich decydują w znacznej mierze kwalifikacje.

Obok Warszawy i Poznania, Szczecinwypada w tym zakresie najlepiej wśród badanych miast. Odsetek osób prowadzących działalność gospodarcząwynosi 15,8% (przy średniej dla 11badanych miast na poziomie 14%) i należy do najwyższych w kraju.

Przy średnim poziomie dla 11 miastrównym 100, KLS Szczecina w zakresiepostaw prorynkowych wyliczamy na wysokim poziomie 112,8.

Sytuację na rynku pracy Szczecina należy uznać za mniej korzystną w porównaniu do pozostałych miast.Stopa bezrobocia jest jedną z wyższychwśród analizowanych ośrodków i kształtuje się na poziomie 6,4%. Zjawiskobezrobocia dotyka przede wszystkimmłodzież, której odsetek pozostającej bez pracy obok Bydgoszczy, Białegostoku i Katowic jest jednym z najwyższychwśród analizowanych miast.

Przy średnim poziomie dla 11 miastrównym 100, KLS w Szczecinie w tym zakresie wyliczamy na poziomie

74,8.

KLS: stosunek do gospodarki rynkowej

Na perspektywy rozwoju wpływa też stosunekmieszkańców miasta do gospodarki rynkowej – tam, gdzie ludzie bardziej akceptują regułyrynku, łatwiej się też do niego dostosowują, są aktywni i odnoszą większe sukcesy gospodarcze.

Wskaźnikiem użytym do pomiaru KLS w tymzakresie jest zarejestrowany odsetek osóbprowadzących działalność gospodarczą.

KLS: rynek pracy

Sytuacja na rynku pracy, z punktu widzeniakapitału ludzkiego, to przede wszystkimdostępność pracowników o poszukiwanychprzez pracodawców kwalifikacjach. W mieścieo wysokim kapitale ludzkim powinniśmy obserwować niską stopę bezrobocia.

KLS w zakresie rynku pracy mierzymy analizując stopę bezrobocia – ogólną oraz wyliczoną jedynie dla młodzieży.

14 Szczecin Raporty na temat wielkich miast Polski

Ludzie

KLS: aktywność społeczeństwa obywatelskiego

Wysoka aktywność społeczeństwa obywatelskiego oznacza, że w mieście istniejeduży kapitał społeczny – ludzie są gotowi do działań we wspólnym interesie.

KLS w zakresie aktywności społeczeństwa obywatelskiego mierzymy poprzez analizęźródeł internetowych oraz średnią frekwencjęwyborczą (wybory parlamentarne 2007,wybory prezydenckie i samorządowe 2010).

15Raporty na temat wielkich miast Polski Szczecin

Aktywność społeczeństwa obywatelskiego w Szczecinie, mierzonazarówno obserwowaną w internecieaktywnością organizacji pozarządowych,jak i przeciętną frekwencją w wyborach (52% wobec średniej na poziomie 56%), jest najniższawśród porównywanych miast.

Przy średnim poziomie dla 11 miastrównym 100, KLS w Szczecinie w tym zakresie wyliczamy na poziomie 80,6.

Ludzie

16 Szczecin Raporty na temat wielkich miast Polski

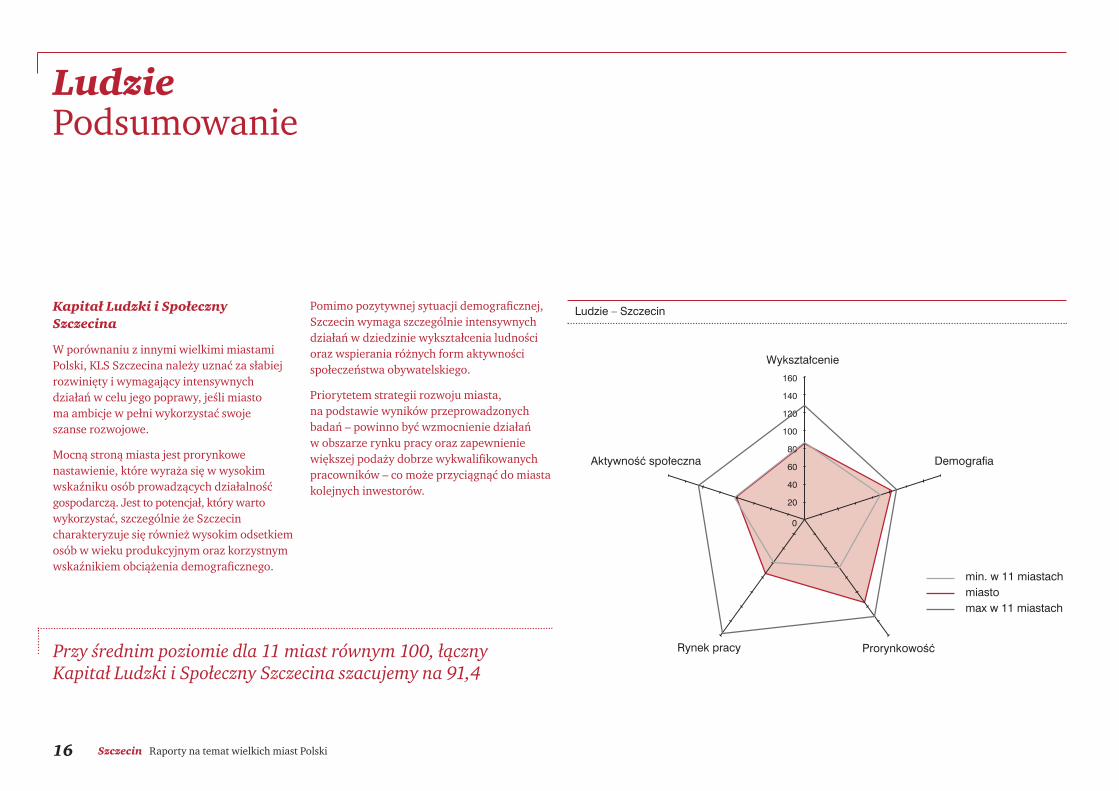

Kapitał Ludzki i Społeczny Szczecina

W porównaniu z innymi wielkimi miastamiPolski, KLS Szczecina należy uznać za słabiejrozwinięty i wymagający intensywnych działań w celu jego poprawy, jeśli miasto ma ambicje w pełni wykorzystać swoje szanse rozwojowe.

Mocną stroną miasta jest prorynkowe nastawienie, które wyraża się w wysokimwskaźniku osób prowadzących działalnośćgospodarczą. Jest to potencjał, który wartowykorzystać, szczególnie że Szczecin charakteryzuje się również wysokim odsetkiemosób w wieku produkcyjnym oraz korzystnymwskaźnikiem obciążenia demograficznego.

Pomimo pozytywnej sytuacji demograficznej,Szczecin wymaga szczególnie intensywnychdziałań w dziedzinie wykształcenia ludnościoraz wspierania różnych form aktywnościspołeczeństwa obywatelskiego.

Priorytetem strategii rozwoju miasta, na podstawie wyników przeprowadzonychbadań – powinno być wzmocnienie działań w obszarze rynku pracy oraz zapewnieniewiększej podaży dobrze wykwalifikowanychpracowników – co może przyciągnąć do miastakolejnych inwestorów.

0

20

40

60

80

100

120

140

160

Demografia

ProrynkowośćRynek pracy

Aktywność społeczna

Wykształcenie

min. w 11 miastachmiastomax w 11 miastach

Ludzie – Szczecin

Przy średnim poziomie dla 11 miast równym 100, łączny Kapitał Ludzki i Społeczny Szczecina szacujemy na 91,4

LudziePodsumowanie

17Raporty na temat wielkich miast Polski Szczecin

Dlaczego mierzymy Kapitał Jakości Życia?

Miasto, które chce odnieść długookresowysukces gospodarczy, musi umieć stworzyćswoim mieszkańcom dobre warunki życia.Wysoka jakość życia w mieście powoduje, że ludzie chętnie decydują się w nim mieszkaći pracować, poszukiwani specjaliści odrzucająoferty przeniesienia się do innych ośrodkówkrajowych lub zagranicznych, a inwestorzychętniej podejmują decyzję o ulokowaniu swojej działalności. Wysoka jakość życia oznacza również dumę i zadowolenie ze swojego miasta, podczas gdy niska jakośćżycia rodzi rozczarowanie i frustrację.

Na ocenę jakości życia w mieście składa sięwiele czynników. Ważną rolę odgrywa stanśrodowiska naturalnego, istotna jest takżedostępność wysokiej jakości usług medycznychi edukacyjnych, na które mogą liczyćmieszkańcy. Ogromne znaczenie ma poczuciebezpieczeństwa – w mieście, w którym go brakuje, nawet najwspanialsze centra rozrywkowe i najlepsze usługi nie są w staniespowodować, by mieszkańcy i goście czuli sięnaprawdę dobrze.

Pomiar Kapitału Jakości Życia (KJZ)

Kapitał Jakości Życia w znacznej mierze determinuje ocenę, w jakim stopniu miastostanowi dobre miejsce do życia i pracy. Jest tonajbardziej dyskusyjny (obok Kapitału Kulturyi Wizerunku) spośród wszystkich kapitałów i najtrudniejszy do przedstawienia w postacijednego wskaźnika.

Na polskim rynku istnieje szereg rankingówodnoszących się do tego aspektu funkcjonowania metropolii, które przyjmująjako mierniki czynniki takie jak np. liczba

imprez kulturalnych czy hoteli o określonymstandardzie, które w naszych raportachwchodzą w skład Kapitału Kultury i Wizerunkulub Kapitału Atrakcyjności Inwestycyjnej.

Uznając jednak wagę opieki zdrowotnej i poczucia bezpieczeństwa dla ogólnego poczucia jakości życia, zdecydowaliśmy się pozostać przy przyjętym cztery lata temupodziale, zgodnym z globalną metodyką PwC.Pozwoli to także zachować porównywalność z poprzednim wydaniem „Raportów na tematwielkich miast Polski”.

Przy pomiarze KJZ bierzemy zatem pod uwagę cztery aspekty jakości życia: stan środowiska naturalnego, poziom usług medycznych, poziom usług edukacyjnych i poczucie bezpieczeństwa.

Jakość Życia

18 Szczecin Raporty na temat wielkich miast Polski

KJZ: stan środowiska naturalnego

Miasta o dobrym stanie środowiska naturalnegodają swoim mieszkańcom daleko większepoczucie komfortu i zadowolenia z życia.Trzeba jednak pamiętać, że w dziedzinieekologii – jak w wielu innych – obiegowe sądy są często trudne do zwalczenia, a spektakularne porażki lub sukcesy (np. pojawienie się niewidzianych od latgatunków ptaków lub ryb) robią często większe wrażenie od rzeczywistych pomiarówstopnia zanieczyszczenia środowiska.

Wybrane wskaźniki, których używamy do pomiaru KJZ w zakresie stanu środowiskanaturalnego, to: pomiar zanieczyszczeniapowietrza (indeks emisji różnego typuzanieczyszczeń gazowych i pyłowych), liczba samochodów przypadających na km2

powierzchni miasta, wskaźnik nakładów na ochronę środowiska oraz procentoczyszczanych ścieków.

Jakość Życia

Miasta o dobrym stanie środowiska naturalnego dają swoim mieszkańcom daleko większe poczucie komfortu i zadowolenia z życia.

Pod względem stanu środowiska naturalnego sytuacja Szczecinajest najlepsza ze wszystkich badanych miast, gdyż uzyskanewskaźniki plasują się wysoko ponad średnią.

Do zdecydowanych atutów należy jeden z najniższych wskaźnikówzagęszczenia ruchu samochodów (636 samochodów na km2

wobec 1199 średnio w 11 miastach), a także niewielka odległośćmiasta od Bałtyku. Ze względu na brak uciążliwego przemysłu,Szczecin cechuje również najniższy wskaźnik emisji pyłów i zanieczyszczeń gazowych na km2.

Ponadto Szczecin może się pochwalić najwyższymi nakładamina ochronę środowiska (w przeliczeniu na mieszkańca) spośródanalizowanych miast.

Obszarem, który wymagał zdecydowanej poprawy, przez latapozostawała kwestia oczyszczania ścieków. Sytuację ta jednakzmienia się znacząco w związku z działaniami w ramach programu „Poprawa jakości wody w Szczecinie”, w tymszczególnie w związku z oczyszczalnią ścieków „Pomorzany”.Przy średnim poziomie KJZ w zakresie stanu środowiska naturalnego dla 11 miast równym 100, KJZ w Szczecinie w tym zakresie szacujemy na poziomie 152,3.

KJZ: jakość opieki zdrowotnej

Dostępność odpowiedniej jakości usług medycznych jest jednym z czynników, które w dużym stopniu rzutują na ocenę warunkówżycia w mieście. Przy generalnych problemach,które mają w tym zakresie wszystkie miastaPolski, sytuacja poszczególnych metropolii jest bardzo zróżnicowana.

Podstawowe wskaźniki, które wybraliśmy do pomiaru KJZ w zakresie usług medycznychto liczba lekarzy przypadająca na 1000mieszkańców, wskaźnik śmiertelnościniemowląt, liczba punktów zdobytych w rankingu przez placówki służby zdrowia na terenie miasta (ranking szpitali CentrumMonitorowania Jakości w Ochronie Zdrowia i ‘Rzeczpospolitej’) oraz przeciętny czas oczekiwania na wizytę u wybranego specjalisty.Dwa ostatnie wskaźniki nie występowały w poprzedniej edycji badania.

19Raporty na temat wielkich miast Polski Szczecin

Jakość Życia

Dostępność dobrej jakości usług medycznych w Szczecinie utrzymuje się na średnim poziomie.

Co ciekawe, pomimo najniższej liczby lekarzy w przeliczeniu na 1000 mieszkańców, liczba punkówzdobytych przez szczecińskie placówki służby zdrowiaw ogólnopolskich rankingach jest wyraźnie wyższa od średniej dla analizowanych miast. Dodatkowo,mówiąc o opiece zdrowotnej należy podkreślić umiarkowany czas oczekiwania na wizytę u specjalisty,jak również śmiertelność niemowląt (uważaną za najbardziej syntetyczny miernik zdrowotności ludności i funkcjonowania służby zdrowia),wynoszącą dla Szczecina jedynie 4,3 zgonów na 1000 urodzeń żywych i niższą od przeciętnej w 11 miastach (średnia 6).

Przy średnim poziomie dla 11 miast równym 100,KJZ w Szczecinie w zakresie opieki zdrowotnejwynosi 97,5.

KJZ: jakość edukacji

Jakość usług edukacyjnych jest często jednymz pierwszych pytań padających przy porównaniuogólnej jakości życia w mieście. Z jednej stronydobre szkoły, do których można posłać dzieci i wysoko notowane wyższe uczelnie przyciągająnowych mieszkańców i ułatwiają decyzję o osiedleniu się – czasowym, lub na stałe(wpływa to na dostępność wysoko wykwalifikowanych pracowników).

Z drugiej strony, dobra edukacja pozwala na szybszy awans cywilizacyjny i gospodarczymiasta, wpływając na sądy o perspektywachjego rozwoju. Aktywna polityka innowacyjna i edukacyjna to jeden z głównych priorytetówdziałań na rzecz zrównoważonego rozwojumiast wskazywany przez dokument UE zwany „Kartą Lipską”.

Zgodnie z jego treścią, miasta są podstawowymiośrodkami tworzenia i przekazywania wiedzy,a zrównoważony rozwój metropolii powinienuwzględniać dbałość o stałe podnoszeniepoziomu edukacji. Wskaźnikami, których używamy do pomiaru KJZ są: punkty zdobyteprzez najważniejsze uczelnie miasta w rankingu wyższych uczelni (ranking ‘Perspektyw’), wskaźnik zdawalności matur w roku 2009, wyniki uzyskane na egzaminach6. klas i gimnazjalnych w roku 2008, będącenowym wskaźnikiem w tej edycji badania.

20 Szczecin Raporty na temat wielkich miast Polski

Wskaźniki jakości dotyczące usług edukacyjnych są w Szczecinie stosunkowo niskie.

Ranking wyższych uczelni plasuje Szczecinna dość odległym miejscu na tle badanychmiast. Wskaźnik zdawalności matur utrzymuje się na przeciętnym poziomie84,8% i nie odbiega zbytnio od średniej w pozostałych miastach, natomiast wynikiegzaminów w szkołach podstawowych i gimnazjalnych kształtują się poniżejśredniej.

Przy średnim poziomie dla 11 miastrównym 100, KJZ w Szczecinie w zakresie jakości edukacji kształtuje się na poziomie 83,8, co obok Bydgoszczyi Białegostoku jest najniższym wynikiemspośród analizowanych miast.

Jakość Życia

KJZ: poczucie bezpieczeństwa

Poczucie bezpieczeństwa ma wiele wymiarów:ważne jest zarówno fizyczne bezpieczeństwomieszkańców (skala przestępczości i bezpieczeństwo ruchu drogowego), ochrona przed klęskami żywiołowymi i nieszczęśliwymi wypadkami, a także poczucie bezpieczeństwa w zakresie zdrowia i możliwości znalezienia pracy.

W pomiarze KJZ w zakresie poczucia bezpieczeństwa ograniczyliśmy się do sferybezpieczeństwa fizycznego i użyliśmy jakowskaźników: liczby odnotowanych przestępstworaz liczby kolizji i wypadków drogowych (oba wskaźniki w odniesieniu do liczbymieszkańców).

21Raporty na temat wielkich miast Polski Szczecin

Wyniki pomiaru sugerują, że Szczecin zapewnia mieszkańcom i gościomodwiedzającym miasto przeciętny poziom bezpieczeństwa na tle pozostałych10 analizowanych miast.

Wskaźnik odnotowanych przestępstw dla Szczecina znajduje się na średnimpoziomie. Miasto zanotowało za to jedną z wyższych liczb wypadków i kolizji drogowych (w przeliczeniu na liczbęmieszkańców).

Przy średnim poziomie dla 11 miastrównym 100, KJZ w Szczecinie w zakresie bezpieczeństwa kształtuje się na poziomie 91,3.

Jakość Życia

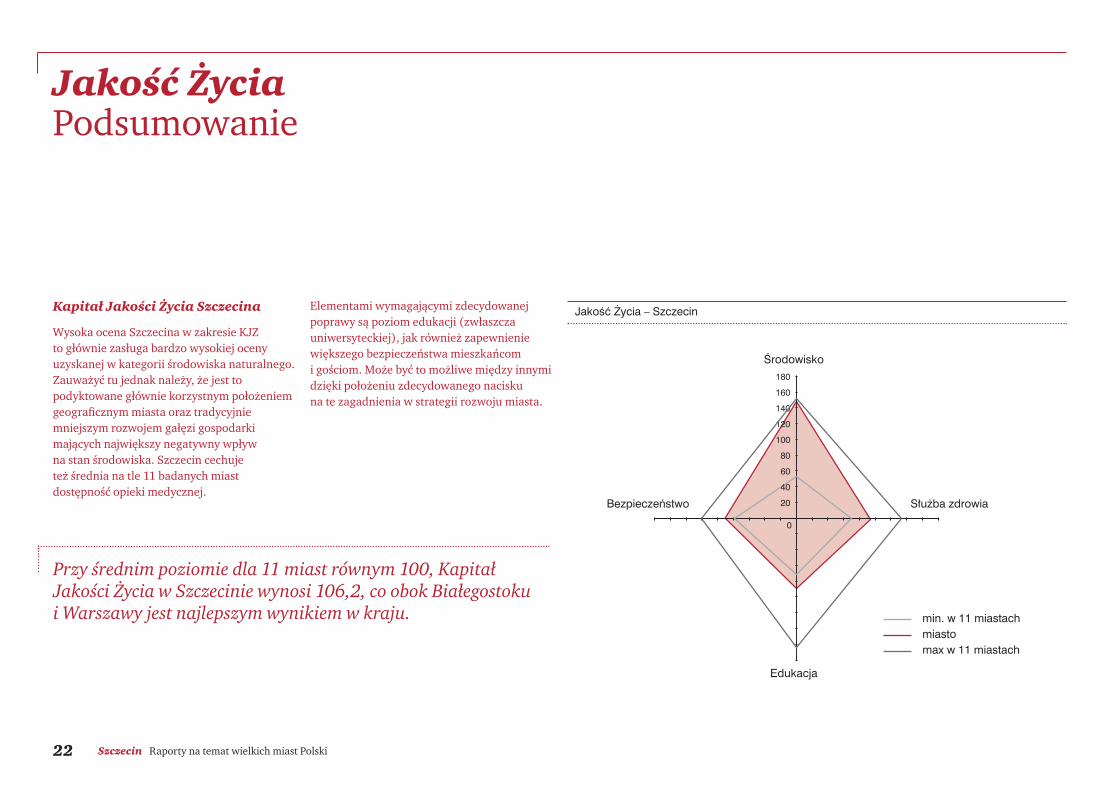

Kapitał Jakości Życia Szczecina

Wysoka ocena Szczecina w zakresie KJZ to głównie zasługa bardzo wysokiej ocenyuzyskanej w kategorii środowiska naturalnego.Zauważyć tu jednak należy, że jest to podyktowane głównie korzystnym położeniemgeograficznym miasta oraz tradycyjniemniejszym rozwojem gałęzi gospodarki mających największy negatywny wpływ na stan środowiska. Szczecin cechuje też średnia na tle 11 badanych miast dostępność opieki medycznej.

Elementami wymagającymi zdecydowanejpoprawy są poziom edukacji (zwłaszcza uniwersyteckiej), jak również zapewnieniewiększego bezpieczeństwa mieszkańcom i gościom. Może być to możliwe między innymidzięki położeniu zdecydowanego nacisku na te zagadnienia w strategii rozwoju miasta.

22 Szczecin Raporty na temat wielkich miast Polski

Jakość ŻyciaPodsumowanie

0

20

60

80

100

120

140

160

180

min. w 11 miastachmiastomax w 11 miastach

40

Środowisko

Służba zdrowiaBezpieczeństwo

Edukacja

JakoÊç ˚ycia – Szczecin

Przy średnim poziomie dla 11 miast równym 100, KapitałJakości Życia w Szczecinie wynosi 106,2, co obok Białegostoku i Warszawy jest najlepszym wynikiem w kraju.

23Raporty na temat wielkich miast Polski Szczecin

Wizerunek

Dlaczego mierzymy Kapitał Kulturyi Wizerunku?

We współczesnym świecie i współczesnejgospodarce, decyzje o kupnie towarów i usługpodejmujemy nie tylko na podstawie ich rzeczywistych walorów, ale na podstawienaszych wyobrażeń o produkcie. Ważne jest to, co kojarzy nam się z daną marką: jejprestiż, jakość i zaufanie, które w nas budzi. Z miastami jest podobnie. Obok tego, co miasto oferuje mieszkańcom i firmom, niesłychanie istotne jest to, z czym miasto się nam kojarzy, czyli jego wizerunek. Miasto o wizerunku miejsca dynamicznego, przyjaznego, interesującego, dobrego do życia,przyciągnie zarówno turystów, jak inwestorów.

Wizerunek miasta zależy od wielu czynników.Od poprzedniej edycji „Raportów na tematwielkich miast Polski” zanotowaliśmy ogromną,bardzo pozytywną zmianę w odniesieniu do Kapitału Kultury i Wizerunku na poziomiestrategicznym i jakościowym. W większościmiast wizerunek przestał być dziełem przypadku i w coraz większym stopniu

jest efektem mniej lub bardziej konsekwentnierealizowanej strategii promocji. W przypadkumiast, które spójne działania promocyjnerozpoczęły jako pierwsze, pozytywne efektywidać już bardzo wyraźnie na mapie Polski i Europy. W przypadku innych na pożądanązmianę wizerunku wśród mieszkańców, inwestorów i turystów trzeba będzie jeszczepoczekać, gdyż z natury rzeczy jest to proces długofalowy. Przekazując Państwu nasz raport, zdecydowaliśmy się zrezygnować ze szczegółowego badania jakości, skutecznościi spójności działań prowadzonych w obszarzebudowy wizerunku przez poszczególne miasta, gdyż jest to proces w znacznej mierzepoddawany subiektywnym ocenom. Na potrzeby tej publikacji poprzestaniemy na wskaźnikach w pełni obiektywnych i mierzalnych.

W chwili kiedy przygotowujemy najnowszewydanie „Raportów na temat wielkich miastPolski”, część z badanych przez PwC ośrodkówstoi przed wyjątkowymi możliwościami kształtowania swojego wizerunku w Europie, a zarazem przed ogromnym sprawdzianem.

Przed nami w pierwszej kolejności polskaprezydencja w Unii Europejskiej, a w dalszej – Euro 2012. W chwili, gdy przygotowujemyobecną edycję raportów wiadomo już także, iż 5 polskich miast zakwalifikowało się do dalszej walki o tytuł Europejskiej StolicyKultury 2016. Dla Gdańska, Katowic, Lublina, Warszawy oraz Wrocławia oznacza to szczególnie intensywne działania w zakresieKapitału Kultury i Wizerunku. Mamy jednaknadzieję, że ważny okaże się już sam udział w eliminacjach – ma szansę sprawić, iż debatana temat znaczenia promocji miast poprzez kulturę w kandydujących ośrodkach, zaowocujeszeregiem nowych inicjatyw i spójnym podejściem do rozwoju tego obszaru.

Mówiąc o Kapitale Kultury i Wizerunku, trzeba także odnotować, iż coraz częściej obokstrategii rozwoju i promocji miasta, w polskichośrodkach pojawia się także strategiazrównoważonego rozwoju. Ma ona kluczoweznaczenie dla rozwoju miasta, jego wizerunkui poziomu jakości życia, jaką będzie mogło zaoferować w dłuższej perspektywie. Polskie ośrodki coraz bardziej kompleksowo

i długoterminowo podchodzą do zagadnieńzrównoważonego rozwoju, a dotyczy to zarówno większych miast, jak i małych gmin.Zadania z zakresu wdrażania zasad i strategiizrównoważonego rozwoju coraz częściej znajdują także odzwierciedlenie w zakresachobowiązków i zadaniach poszczególnychwydziałów bądź biur w urzędach miejskich.

Polskie miasta – oprócz wdrażania zasadzrównoważonego rozwoju – pozostają takżeaktywne na arenie międzynarodowej: 10 miast podpisało porozumienie burmistrzów, w ramach którego deklarująograniczanie emisji CO2, a 12 ośrodków(wszystkie miasta objęte analizą oraz Rzeszów) należy do sieci EuroCity, skupiającej największe europejskie miasta skoncentrowane na wyzwaniach, przed którymi stoi Unia Europejska, w tym zmianach klimatycznych i wykluczeniuspołecznym.

Pomiar Kapitału Kultury i Wizerunku (KKW)

Kapitał Kultury i Wizerunku jest miarą tego, w jaki sposób miasto jest postrzegane – zarówno przez mieszkańców, jak i przez osobyz zewnątrz. Należy do tych kapitałów, którebudzą najżywsze debaty i emocje, a jednocześniemożliwość doboru potencjalnych miernikówjest w tym przypadku szczególnie rozbudowana.Co ważne, szeroki wybór dostępnychmierników nie zawsze idzie w parze z możliwością precyzyjnego pomiaru uzyskiwanych wartości, co stwarza dodatkowątrudność badawczą. Zachowując metodęprzyjętą cztery lata temu, przy pomiarze KKiWbierzemy pod uwagę trzy cechy: generalneopinie o mieście, kulturę wysoką oraz kulturężycia codziennego.

KKW: generalny wizerunek miasta

Generalny wizerunek dotyczy zarówno ogólnejrozpoznawalności i powszechnie uznanejatrakcyjności miasta, jak postrzegania tradycyjnych walorów jego mieszkańców (np. tradycji solidności i pracowitości).

Zgodnie z naszą metodyką, podstawowewskaźniki wykorzystane do pomiaru KKW w zakresie generalnego wizerunku to: liczba„dobrych skojarzeń” związanych z miastemdostępna w internecie (np. liczba stron WWWz nazwą miasta i użytym słowem „kultura”),liczba odwiedzających miasto turystów, liczba znaków przy opisie miasta w typowym przewodniku po Polsce lub opinii turystów w przewodniku internetowym, obserwowanaskala przedsiębiorczości (nowy wskaźnik w tej edycji badania).

24 Szczecin Raporty na temat wielkich miast Polski

Wizerunek

Kapitał Kultury i Wizerunku jest miarą tego, w jaki sposób miastojest postrzegane – zarówno przez mieszkańców, jak i przez osoby z zewnątrz.

Jeśli chodzi o ogólny wizerunek, Szczecin ma jeszczedużo do zrobienia.

Na tle badanych miast jest jednym z najsłabiejwidocznych ośrodków w internecie, jest także praktycznie nieobecny w popularnych przewodnikach.Mimo to miasto przyciąga dość dużo turystów, co jest bardzo dobrym punktem startowym.Spowodowane jest to po części jego korzystnympołożeniem (niewielka odległość od Bałtyku) oraz bliskością granicy niemieckiej. Wysoki odsetekosób prowadzących działalność gospodarczą przyczynia się do kształtowania wizerunku Szczecinajako miasta dynamicznego i przedsiębiorczego. Konsekwentnie prowadzona i spójna promocja mogłabyzaowocować jeszcze większymi korzyściami dla miasta,zarówno w obszarze turystyki, jak i inwestycji.

Przy średnim poziomie KKW w zakresie ogólnego wizerunku dla 11 miast równym 100, KKW w Szczecinie szacujemy na poziomie 73,4.

KKW: kultura wysoka

Na wizerunek miasta w znacznej mierzeskłada się jego aktywność w zakresie kulturywysokiej. Choć z usług kultury wysokiej korzysta zazwyczaj stosunkowo niewielkiodsetek mieszkańców i gości, to właśnieznaczące wydarzenia kulturalne najłatwiejprzebijają się do opiniotwórczych mediów i kształtują obraz miasta jako miejsca interesującego, atrakcyjnego i pociągającego.

Podstawowe wskaźniki, które wybraliśmy do pomiaru KKW w zakresie kultury wysokiej,to: budżet miasta na kulturę, liczba koncertów,festiwali filmowych, teatralnych i muzykipoważnej, a także liczba uczestników największych koncertów (wszystkie wskaźnikiodniesione do liczby mieszkańców).

25Raporty na temat wielkich miast Polski Szczecin

Wizerunek

Wyniki badań w zakresie kultury wysokiej wskazująna potrzebę dalszych działań w tym zakresie. W badanej próbie miast jedynie Bydgoszcz i Białystok uzyskały niższe wyniki od Szczecina.

Budżet Szczecina przeznaczony na kulturę, w przeliczeniu na mieszkańca jest zdecydowanieniższy od średniej dla 11 analizowanych miast.Poniżej średniej lokuje się także liczba wydarzeń kulturalnych, w tym liczba przedstawień oraz koncertów odbywających się w mieście (w przeliczeniu na liczbę mieszkańców). Mimo posiadanego potencjału kulturalnego (w mieście odbywają się znaczące festiwale teatralnetakie jak „Kontrapunkt”, czy „Spoiwa Kultury”),Szczecin pod względem kultury wysokiej nie osiągaznacznej pozycji na tle badanej próby.

Przy średnim poziomie dla 11 miast równym 100,KKW w Szczecinie w zakresie kultury wysokiejwynosi 61,4.

Wizerunek

KKW: kultura życia codziennego

Większość mieszkańców i gości miasta wyrabia sobie ogólne zdanie na jego temat na podstawie kultury życia codziennego: oferowanego wyboru restauracji, hoteli, liczbykin, możliwości relaksu w parkach lub udziałuw popularnych imprezach masowych.

Wskaźnikami, których używamy do pomiaruKKW w tym zakresie są: liczba miejsc dostępnychw kinach, liczba restauracji, liczba miejsc na stadionach sportowych (wraz ze znajdującymi się w budowie, w tym obiektamina Euro 2012) oraz powierzchnia terenówzielonych w granicach administracyjnych miasta (wszystko w przeliczeniu na liczbęmieszkańców).

26 Szczecin Raporty na temat wielkich miast Polski

Podobnie, jak w przypadku kultury wysokiej,wskaźniki kultury życia codziennego obserwowane w Szczecinie należą do najniższych w analizowanejpróbie 11 miast (jedynie Lublin i Łódź osiągnęłyniższą ogólną ocenę). Zdecydowanym atutemSzczecina są tereny zielone oraz jeziora(władze promując miasto wykorzystują określenie „Pływający ogród”). Mimo znacznego ruchu turystycznego miasto posiada umiarkowaną liczbępunktów gastronomicznych i restauracji. Czynnikami zdecydowanie przemawiającymi na niekorzyśćSzczecina według przyjętej metodyki jest niewielkaliczba miejsc kinowych oraz miejsc na stadionach (w przeliczeniu na 1000 mieszkańców).

Z analizy wynika, że przy średnim poziomie dla 11 miast równym 100, KKW w Szczecinie osiąga w zakresie kultury życia codziennego poziom równy74,7. Zaznaczyć tu należy, że wynik ten został osiągnięty głównie dzięki atrakcyjnemu położeniugeograficznemu, a nie działaniom służącym poprawieżycia codziennego wspieranym przez miasto.

27Raporty na temat wielkich miast Polski Szczecin

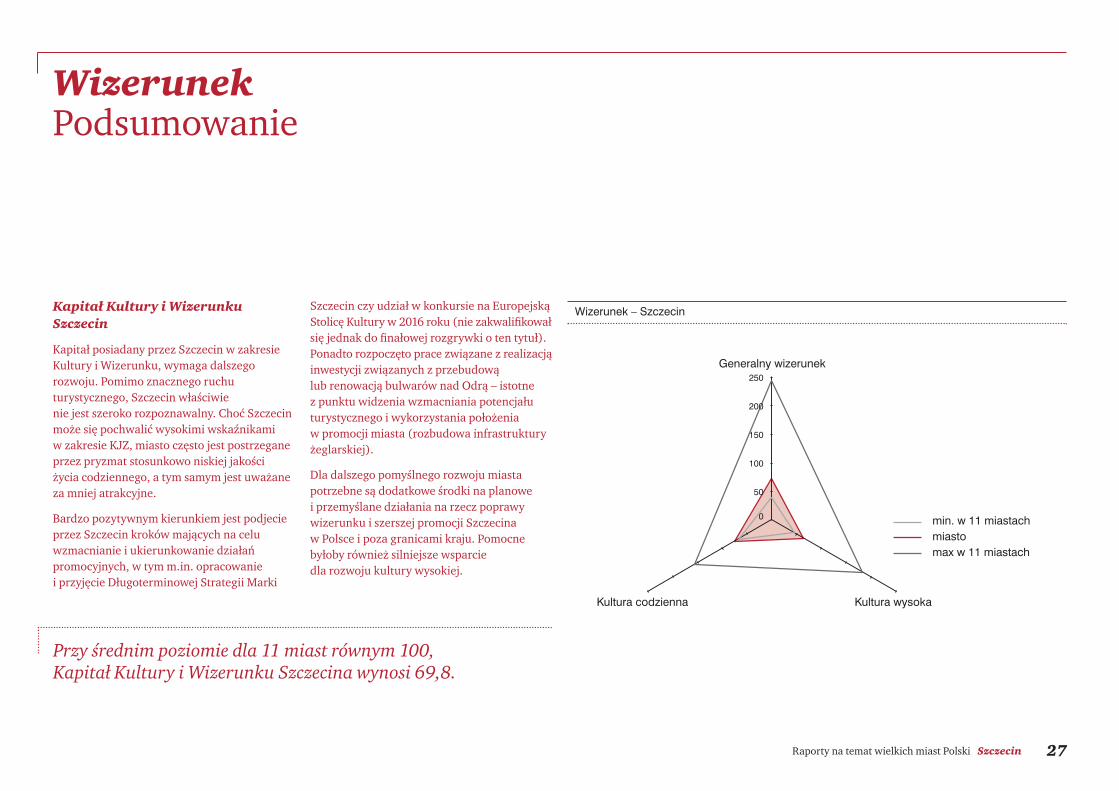

Kapitał Kultury i Wizerunku Szczecin

Kapitał posiadany przez Szczecin w zakresieKultury i Wizerunku, wymaga dalszego rozwoju. Pomimo znacznego ruchu turystycznego, Szczecin właściwie nie jest szeroko rozpoznawalny. Choć Szczecinmoże się pochwalić wysokimi wskaźnikami w zakresie KJZ, miasto często jest postrzeganeprzez pryzmat stosunkowo niskiej jakości życia codziennego, a tym samym jest uważaneza mniej atrakcyjne.

Bardzo pozytywnym kierunkiem jest podjecieprzez Szczecin kroków mających na celu wzmacnianie i ukierunkowanie działań promocyjnych, w tym m.in. opracowanie i przyjęcie Długoterminowej Strategii Marki

Szczecin czy udział w konkursie na EuropejskąStolicę Kultury w 2016 roku (nie zakwalifikowałsię jednak do finałowej rozgrywki o ten tytuł).Ponadto rozpoczęto prace związane z realizacjąinwestycji związanych z przebudową lub renowacją bulwarów nad Odrą – istotne z punktu widzenia wzmacniania potencjału turystycznego i wykorzystania położenia w promocji miasta (rozbudowa infrastrukturyżeglarskiej).

Dla dalszego pomyślnego rozwoju miastapotrzebne są dodatkowe środki na planowe i przemyślane działania na rzecz poprawy wizerunku i szerszej promocji Szczecina w Polsce i poza granicami kraju. Pomocnebyłoby również silniejsze wsparcie dla rozwoju kultury wysokiej.

WizerunekPodsumowanie

50

150

250

0 min. w 11 miastachmiastomax w 11 miastach

100

200

Generalny wizerunek

Kultura codzienna Kultura wysoka

Wizerunek – Szczecin

Przy średnim poziomie dla 11 miast równym 100, Kapitał Kultury i Wizerunku Szczecina wynosi 69,8.

Instytucje

28 Szczecin Raporty na temat wielkich miast Polski

Dlaczego mierzymy Kapitał Instytucjonalno-Demokratyczny?

Kapitał Instytucjonalno-Demokratyczny określafunkcjonowanie instytucji zarządzających miastem: władz miejskich, administracji publicznej, służb porządkowych. Jest onrównież odbiciem aktywności obywatelskiejmieszkańców oraz sprawności funkcjonowaniamechanizmów demokratycznych i komunikacjimiędzy władzami i społeczeństwem.

W miastach, które dysponują wysokim Kapitałem Instytucjonalno-Demokratycznym,łatwiej jest wypracować i realizować spójnąstrategię rozwoju. Poddane demokratycznejkontroli władze wywiązują się lepiej ze swoichobowiązków, posiadają silniejszy mandatspołeczny do zarządzania miastem, a aktywnośćmieszkańców wspomaga je w realizacji wspólnie ustalonych celów. W takiej sytuacjiłatwiej o sukces w zakresie rozwoju gospodarczego i społecznego.

Pomiar Kapitału Instytucjonalno-Demokratycznego (KID)

Na Kapitał Instytucjonalno-Demokratyczny miasta składa się zarówno jakość działaniawładz miasta, jak też aktywność jegomieszkańców oraz dobra komunikacja na linii władze – mieszkańcy.

Pomiaru rozwoju KID dokonujemy w trzech płaszczyznach:oceny sprawności funkcjonowania instytucji miejskich (władz i administracji publicznej), ich wysiłków na rzecz wywiązania sięz jednej z najważniejszych funkcji – zapewnienia mieszkańcombezpieczeństwa oraz aktywności instytucji pozarządowych.

29Raporty na temat wielkich miast Polski Szczecin

KID: sprawność administracji

Ocena sprawności funkcjonowania władz i administracji ma dwojakie znaczenie. Z jednej strony, w grę wchodzą rzeczywisteoceny, bazujące na doświadczeniachmieszkańców miasta i odwiedzających je gości.Z drugiej strony, na opinie te znaczący wpływma sposób komunikowania się władz ze społeczeństwem: włączenie mieszkańcówdo procesu tworzenia strategii rozwoju orazodpowiednie wyjaśnianie problemów i celówprowadzonych działań. Konstruktywny dialogz mieszkańcami pozwala usprawnić nie tylkoproces tworzenia strategii, ale także jejpóźniejszej realizacji, gdyż opracowany w tensposób dokument lepiej uwzględnia faktyczneproblemy, z którymi borykają się mieszkańcyoraz wskazuje sposoby ich rozwiązywania.

Podstawowymi wskaźnikami wykorzystywanymi do pomiaru KID w zakresiesprawności instytucji miejskich są: wydatki na administrację (w relacji do liczby ludności)oraz wskaźniki skuteczności działania i dostępności urzędów (czas oczekiwania na wpis do rejestru działalności gospodarczej,dostosowane do potrzeb mieszkańców godzinyotwarcia urzędów, możliwość załatwieniaspraw przez internet – jako nowy wskaźnik w tej edycji badania), procent głosów oddanych na urzędującego prezydenta w wyborach samorządowych 2010 (nowy wskaźnik w tej edycji badania).

Instytucje

Pod względem sprawności działania instytucji miejskichSzczecin uzyskał – obok Poznania – najwyższy wynik na tle 11 badanych miast.

Wydatki na administrację publiczną w przeliczeniu na mieszkańcanależą wprawdzie do niskich, ale dostępność instytucji publicznych jest jedną z najlepszych w badanej próbie. Szczecinwydaje się w tym zakresie przyjazny zarówno przedsiębiorcom,jak i mieszkańcom, między innymi ze względu na możliwość załatwiania spraw przez internet, długość czasu pracy urzędów,jak również czas oczekiwania na wpis do rejestru działalnościgospodarczej. Pomimo tych wyników, umiarkowany procentgłosów oddanych na urzędującego prezydenta w I turzewyborów samorządowych 2010 sugeruje, że mieszkańcy mogą oceniać sprawność działania instytucji miejskich jako nie do końca zadowalającą.

Przy średnim poziomie KID w zakresie sprawności administracji dla 11 miast równym 100, KID Szczecina szacujemy na poziomie 108,8. Biorąc pod uwagę niskiewydatki na administrację w przeliczeniu na mieszkańca,sugeruje to wyższą niż w innych miastach efektywność działania urzędów i wykorzystywania dostępnych środków.

Instytucje

30 Szczecin Raporty na temat wielkich miast Polski

KID: nakłady na bezpieczeństwo publiczne

Ocena instytucji miejskich opiera się w dużymstopniu na ich działaniach w newralgicznymobszarze bezpieczeństwa: skali wydatków na służby odpowiedzialne za porządek i bezpieczeństwo, współpracy z mieszkańcami,umiejętności zdobycia zaufania mieszkańcówdo służb porządkowych. Warto zauważyć, że pozytywna ocena działań władz w tym zakresie nie musi być tożsama z wysokimpoczuciem bezpieczeństwa (uwzględnionym w Kapitale Jakości Życia) – są miasta o wysokiejprzestępczości, gdzie władze dokonują dużegowysiłku i miasta, gdzie mimo mniejszychnakładów na bezpieczeństwo przestępczośćjest niewielka.

W pomiarze KID w zakresie bezpieczeństwajako wskaźników użyliśmy: wydatków miastana bezpieczeństwo, liczby policjantów i strażników miejskich (wszystko w przeliczeniuna 1000 mieszkańców) oraz odsetka wykrywalności sprawców przestępstw.

KID: aktywność instytucji pozarządowych

Wysoka aktywność instytucji pozarządowychsłuży lepszemu funkcjonowaniu mechanizmówdemokratycznych, wzmocnieniu obywatelskiejkontroli działania władz, wytworzeniu stosunków partnerstwa pomiędzy mieszkańcamimiasta a władzami oraz większej skaliwspółdziałania mieszkańców przy wypracowaniui wdrażaniu strategii rozwoju miasta.

KID w zakresie aktywności instytucji pozarządowych mierzymy poprzez analizęźródeł internetowych oraz pomiar liczby zarejestrowanych w mieście organizacjipozarządowych.

Szczecin jest miastem cechującym się,obok Katowic, najniższym wskaźnikiemnakładów na bezpieczeństwo publicznewśród 11 analizowanych miast.

Pomimo iż Szczecin ma najniższe wśródanalizowanych miast wydatki na bezpieczeństwo publiczne oraz liczbępolicjantów i strażników miejskich przypadających na jednego mieszkańca,to wskaźniki wykrywalności sprawcówprzestępstw nie odbiegają od średniej.

Przy średnim poziomie dla 11 miastrównym 100, KID w Szczecinie w zakresie nakładów na bezpieczeństwokształtuje się na poziomie 82,7.

Aktywność instytucji pozarządowych w Szczecinie należy ocenić jako relatywnieniską.

Mimo, że liczba organizacji NGO zarejestrowanych na 1000 mieszkańcównie odbiega znacznie od średniej dla innych 11 miast (4,8 w stosunku do średniej na poziomie 5), ich aktywnośćw internecie jest najniższa w całej próbie.

Przy średnim poziomie dla 11 miastrównym 100, KID Szczecina w zakresieaktywności instytucji pozarządowychobliczamy na poziomie 83,4.

31Raporty na temat wielkich miast Polski Szczecin

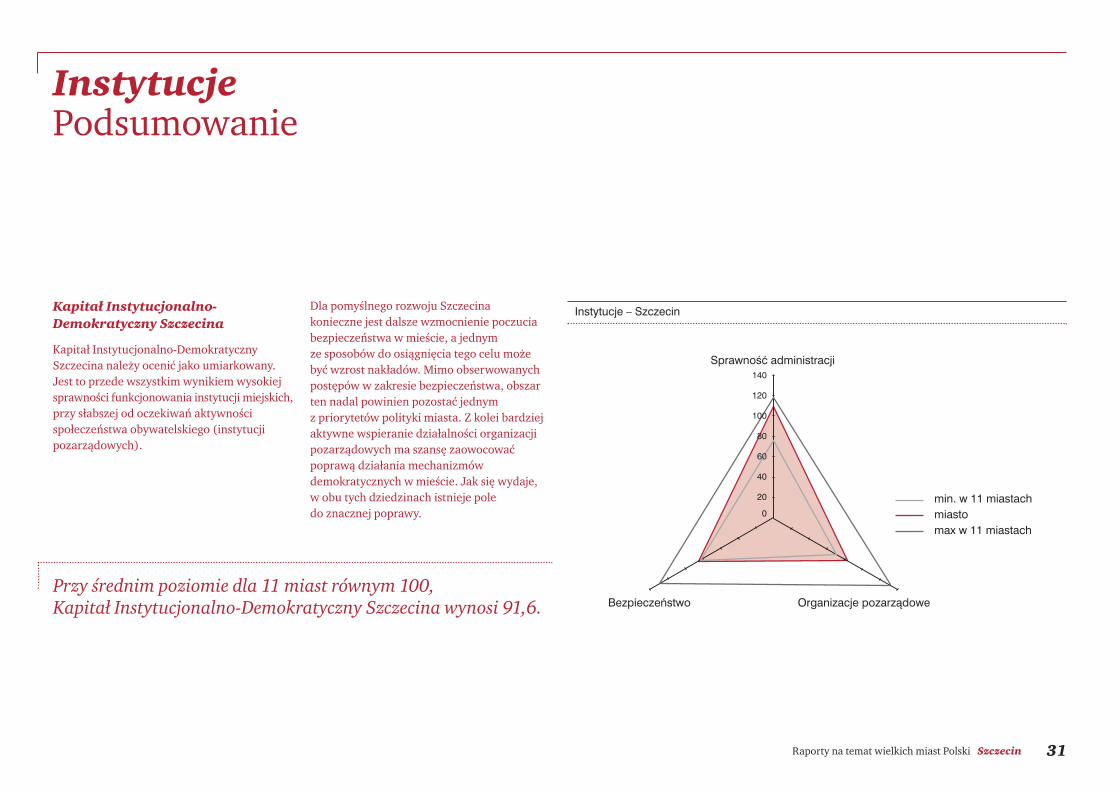

Kapitał Instytucjonalno-Demokratyczny Szczecina

Kapitał Instytucjonalno-DemokratycznySzczecina należy ocenić jako umiarkowany.Jest to przede wszystkim wynikiem wysokiejsprawności funkcjonowania instytucji miejskich,przy słabszej od oczekiwań aktywnościspołeczeństwa obywatelskiego (instytucjipozarządowych).

Dla pomyślnego rozwoju Szczecina konieczne jest dalsze wzmocnienie poczucia bezpieczeństwa w mieście, a jednym ze sposobów do osiągnięcia tego celu może być wzrost nakładów. Mimo obserwowanychpostępów w zakresie bezpieczeństwa, obszarten nadal powinien pozostać jednym z priorytetów polityki miasta. Z kolei bardziejaktywne wspieranie działalności organizacjipozarządowych ma szansę zaowocowaćpoprawą działania mechanizmów demokratycznych w mieście. Jak się wydaje, w obu tych dziedzinach istnieje pole do znacznej poprawy.

140

120

40

20

0min. w 11 miastachmiastomax w 11 miastach

100

80

60

Sprawność administracji

Bezpieczeństwo Organizacje pozarządowe

Instytucje – Szczecin

Przy średnim poziomie dla 11 miast równym 100, Kapitał Instytucjonalno-Demokratyczny Szczecina wynosi 91,6.

InstytucjePodsumowanie

Infrastruktura

32 Szczecin Raporty na temat wielkich miast Polski

Dlaczego mierzymy Kapitał Techniczny i Infrastrukturalny?

Szeroko rozumiana infrastruktura, którą dysponuje miasto – sprawny transport, zasobymieszkaniowe, infrastruktura usługowa orazniezbędne we współczesnym świecie do życia i prowadzenia działalności media (zarównotradycyjne, jak energia czy woda, jaknowoczesne, jak internet) stanowi niezbędnywarunek sprawnego funkcjonowaniametropolii. Korzyści z dobrze rozwiniętegoKapitału Infrastrukturalnego i Technicznegobezpośrednio wpływają na parametry osiąganew ramach pozostałych kapitałów, szczególniedotyczy to Kapitału Jakości Życia, Ludzkiego i Społecznego oraz Atrakcyjności Inwestycyjnej.Bez dostatecznego rozwoju w zakresie Kapitału Infrastrukturalnego i Technicznego,postęp w pozostałych obszarach będzieznacznie wolniejszy niż w przypadku miast z w pełni rozwiniętym potencjałem infrastrukturalnym.

Z tych przyczyn Kapitał Techniczny i Infrastrukturalny uznaliśmy za jeden z tych, które wymagają szczególnej uwagi. Bez sprawnej infrastruktury wzrasta uciążliwośćżycia mieszkańców, gwałtownie pogarsza sięwizerunek miasta oraz spada jego atrakcyjnośćjako miejsca lokalizowania inwestycji.

W tym miejscu warto zauważyć, że infrastruktura to nie tylko system komunikacyjny, budowle, sprzęt i instalacje – to również sprawność organizacyjna firm i spółek komunalnych, pozwalająca na pełnewykorzystanie posiadanych zasobów infrastrukturalnych. Faktyczny poziom Kapitału Technicznego i Infrastrukturalnegozależy również często od tego, na ile sprawniefunkcjonują rynki usług, mediów oraz rynekmieszkaniowy. W mieście posiadającym duże zasoby mieszkaniowe, ale niesprawniefunkcjonujący rynek, wynajęcie lub zakupodpowiedniego lokum może być równietrudne, jak w mieście, w którym mieszkań po prostu brak.

Pomiar Kapitału Technicznego i Infrastrukturalnego (KTI)

Posiadany Kapitał Techniczny i Infrastrukturalnyrzutuje silnie na atrakcyjność miasta jakomiejsca do życia i prowadzenia działalnościgospodarczej. Ocena KTI opiera się zazwyczajna rzeczywistych doświadczeniach i spostrzeżeniach mieszkańców miasta i odwiedzających je gości. Szerokorozpowszechnione złe oceny mogą zrujnowaćwizerunek metropolii, nawet jeśli radzi sobieona w innych dziedzinach.

Pojęcie „Kapitał Techniczny i Infrastrukturalny” zawiera różne formy majątku służącego zaspokajaniu potrzeb miasta. Za najważniejsze dla potrzeb pomyślnego rozwoju uznaliśmycztery rodzaje infrastruktury: infrastrukturę komunikacyjną,infrastrukturę energetyczną i informatyczną, infrastrukturęmieszkaniową, oraz infrastrukturę handlowo-usługową.

KTI: komunikacja

Ogólna ocena sprawności sieci komunikacyjnejw mieście wymaga wzięcia pod uwagę wieluczynników: infrastruktury drogowej, alternatywnych form ruchu drogowego,jakości funkcjonowania transportu zbiorowegooraz jakości połączeń miasta ze światemzewnętrznym.

Wybrane wskaźniki, których używamy do pomiaru KTI w zakresie komunikacji to:gęstość sieci drogowej, gęstość sieci ścieżekrowerowych, liczba miejsc w transporcie publicznym w relacji do liczby ludności, a takżeliczba i jakość połączeń miasta ze światemzewnętrznym: liczba bezpośrednich połączeńlotniczych (lotniska w promieniu 100 km),czas jazdy pociągiem do 5 największych miastPolski (nowy wskaźnik w tej edycji badania),dostęp do europejskiej sieci autostrad (nowywskaźnik w tej edycji badania). Choć nie są to wszystkie wskaźniki, które można brać pod uwagę, dają one pewien obraz stopnia rozwoju i jakości infrastruktury komunikacyjnej miasta.

33Raporty na temat wielkich miast Polski Szczecin

Infrastruktura

Poziom rozwoju infrastruktury transportowej Szczecina należy ocenić jako niecoponiżej średniej dla 11 badanych miast.

Szczecin jest relatywnie słabo skomunikowany z całą resztą kraju. Mimo własnego portulotniczego, liczba połączeń lotniczych, jak również kolejowych jest niewielka na tle pozostałych ośrodków (sytuację obecnie poprawia możliwość korzystania z lotniska w Berlinie). Dalszy postęp może mieć miejsce w związku z rozpoczętą inwestycją w Goleniowie współfinansowaną z funduszy Unii Europejskiej. Ponadto ze względu na swoje znaczne oddalenie i nieodpowiednią jakość infrastruktury, Szczecin cechujenajdłuższy łączny czas dojazdu najszybszymi pociągami do pięciu największych polskichmiast. Warto zaznaczyć, że mocną stroną miasta może być również infrastruktura portowa – szczególnie, że w najbliższym czasie realizowane będą inwestycje związane z jej rewitalizacją (np. falochrony i nabrzeża), w tym również inwestycje miejskie, dotyczące dostępu drogowego do Portu.

Częściowo powyższe niedostatki infrastrukturalne rekompensowane są przez dośćwysoką gęstość sieci drogowej oraz bliskość granicy z Niemcami, która oznacza dostęp do europejskiej sieci autostrad. Szczecin dysponuje znacznie wyższą liczbą miejsc w transporcie publicznym w przeliczeniu na 1000 mieszkańców w porównaniu do średniej obliczonej dla 11 analizowanych ośrodków. Miasto cechuje natomiast najsłabiej rozwinięta sieć ścieżek rowerowych.

Przy średnim poziomie dla 11 miast równym 100, KTI w zakresie komunikacji w Szczecinie wynosi 86,9.

KTI: mieszkania

Łatwość, z jaką można w mieście za rozsądnącenę wynająć lub kupić mieszkanie lub domzależy zarówno od posiadanych przez miastozasobów mieszkaniowych (ich ilości orazjakości), jak i od sprawności działania rynkumieszkaniowego. Im lepiej działa rynekmieszkaniowy, tym łatwiej pozyskać i utrzymać w mieście wysoko wykwalifikowanychpracowników i przyciągnąć nowych inwestorów.

Podstawowe wskaźniki, które stosujemy do pomiaru KTI w tym zakresie to liczbamieszkań na 1000 mieszkańców, wskaźnikijakości zasobów mieszkaniowych (odsetekmieszkań wyposażonych w łazienkę), tempowzrostu zasobów mieszkaniowych oraz przeciętne ceny mieszkań na rynku wtórnym.

34 Szczecin Raporty na temat wielkich miast Polski

Infrastruktura

Łatwość, z jaką można w mieście za rozsądną cenę wynająć lub kupić mieszkanie lub dom zależy zarówno od posiadanych przez miasto zasobów mieszkaniowych (ich ilości oraz jakości),jak od sprawności działania rynku mieszkaniowego.

Szczecin posiada średnio rozwinięte zasobymieszkaniowe.

Wraz z Bydgoszczą, Lublinem i Białymstokiem należydo miast o najniższej liczbie mieszkań przypadającychna 1000 mieszkańców na tle 11 badanych miast (392 wobec średniej liczby 413 mieszkań). Wynika to głównie z wieloletnich zaszłości, jak równieżdużo niższego tempa przyrostu nowych lokali w latach 2004-2008 (3,9%, wobec 5,1% średnio w 11 porównywanych miastach). Warto przy tymzwrócić uwagę, że Szczecin posiada większą liczbęmieszkań pozbawionych podstawowych udogodnieńniż średnia dla 11 analizowanych miast. Jednak mimoniedoboru zasobów mieszkaniowych w porównaniudo pozostałych ośrodków, ceny mieszkań w Szczecinie znajdują się znacznie poniżej średniejdla badanej próby.

Przy przeciętnym poziomie dla 11 miast równym100, KTI w Szczecinie w zakresie zasobówmieszkaniowych wynosi 96,0.

35Raporty na temat wielkich miast Polski Szczecin

KTI: media

Bez sprawnie i w niezawodny sposób dostarczonych mediów trudno miastu zdobyćwizerunek miejsca, w którym można wygodnieżyć, a przede wszystkim skutecznie prowadzićdziałalność gospodarczą. Dotyczy to zarównomediów tradycyjnych (energia, gaz, woda), jak mediów nowoczesnych, umożliwiającychrozwój innowacyjny i wykorzystujący w pełni wiedzę i umiejętności mieszkańców(telekomunikacja, internet).

Wskaźnikami, których używamy do pomiaruKTI w tym zakresie są: odsetek mieszkańcówkorzystających z sieci kanalizacyjnej, zużycieenergii przez gospodarstwa domowe (ściślepowiązane z posiadanymi przez nie zasobamidóbr trwałego użytkowania), szacunkowaliczba użytkowników internetu (oba wskaźnikiw przeliczeniu na 1000 mieszkańców), procentpowierzchni miasta objętej darmowymdostępem do internetu bezprzewodowego(dwa ostatnie są nowymi wskaźnikami w tej edycji badania).

KTI: handel i usługi

Różnorodne usługi rynkowe, w tym zwłaszczausługi handlowe, finansowe, hotelarskie i gastronomiczne tworzą niezbędną infrastrukturę rynkową potrzebną dla sprawnego funkcjonowania gospodarki miasta. Usługi te są zazwyczaj w wysokimstopniu wzajemnie skorelowane: miasta oferujące np. duże, nowoczesne powierzchniehandlowe oferują również wysoki poziom pozostałych usług rynkowych.

W pomiarze KTI w zakresie usług użyliśmyjako wskaźników: rozmiar nowoczesnejpowierzchni handlowej, liczbę bankomatóworaz liczbę sklepów, hoteli i restauracji na 1000 mieszkańców.

Infrastruktura

Szczecin posiada relatywnie dobry i nieodbiegający znacznie od średniej dla 11analizowanych miast dostęp do mediów.Pomimo niewielkiej powierzchni pokrytejdarmową siecią zapewniającą dostęp do internetu, Szczecin może pochwalić się jednym z najwyższych szacunkowychwskaźników użytkowników korzystającychz sieci. Pod względem dostępu do innychmediów, Szczecin posiada nieznacznieniższy odsetek mieszkańców korzystającejz sieci kanalizacyjnej (87,5% w porównaniudo 90,2% dla całej próby badanych miast).Ponadto wskaźnik zużycia energii elektrycznej na 1000 mieszkańców plasujesię poniżej średniej, co jest powiązane z posiadanymi przez gospodarstwa domowe mniejszymi zasobami dóbr trwałego użytkowania.

Przy średnim poziomie dla 11 miastrównym 100, KTI w Szczecinie w zakresiemediów kształtuje się na poziomie

96,5.

W zakresie KTI dotyczącym handlu i usług, Szczecin tylko nieznacznie odbiegaod średniej dla 11 badanych miast.

Spowodowane jest to głównie mniejsząpowierzchnią handlową (580 m² w porównaniu do średnio 657 m² dla 11 badanych miast), jak równieżmniejszą liczbą bankomatów w mieście.Pozytywnym czynnikiem jest natomiastnasycenie powyżej średniej liczbąplacówek handlowych oraz restauracji. Po części wytłumaczyć to należy mniejsząliczbą centrów handlowych oraz ponadprzeciętnym ruchem turystycznymw porównaniu do 11 analizowanych miast.

Przy średnim poziomie dla 11 miastrównym 100, KTI Szczecina w zakresiehandlu i usług kształtuje się na poziomie

95,6.

36 Szczecin Raporty na temat wielkich miast Polski

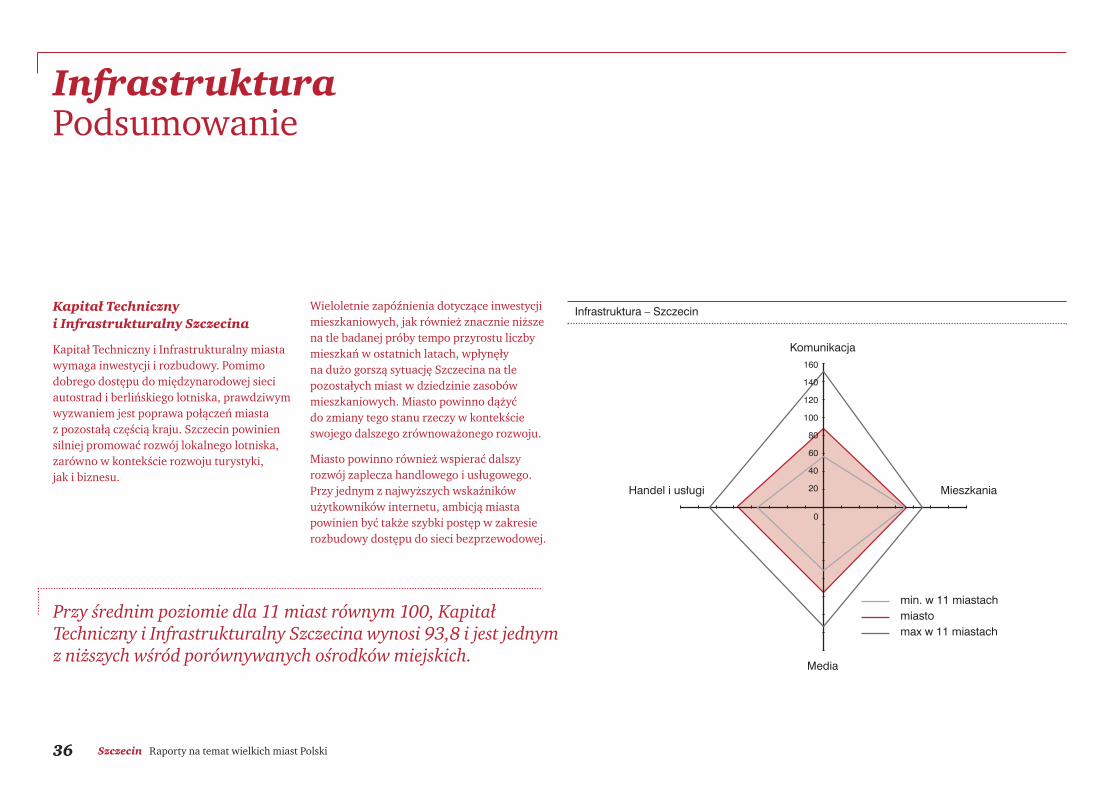

Kapitał Techniczny i Infrastrukturalny Szczecina

Kapitał Techniczny i Infrastrukturalny miastawymaga inwestycji i rozbudowy. Pomimo dobrego dostępu do międzynarodowej sieci autostrad i berlińskiego lotniska, prawdziwymwyzwaniem jest poprawa połączeń miasta z pozostałą częścią kraju. Szczecin powiniensilniej promować rozwój lokalnego lotniska,zarówno w kontekście rozwoju turystyki, jak i biznesu.

Wieloletnie zapóźnienia dotyczące inwestycjimieszkaniowych, jak również znacznie niższena tle badanej próby tempo przyrostu liczbymieszkań w ostatnich latach, wpłynęły na dużo gorszą sytuację Szczecina na tle pozostałych miast w dziedzinie zasobówmieszkaniowych. Miasto powinno dążyć do zmiany tego stanu rzeczy w kontekście swojego dalszego zrównoważonego rozwoju.

Miasto powinno również wspierać dalszyrozwój zaplecza handlowego i usługowego.Przy jednym z najwyższych wskaźnikówużytkowników internetu, ambicją miastapowinien być także szybki postęp w zakresierozbudowy dostępu do sieci bezprzewodowej.

InfrastrukturaPodsumowanie

20

40

60

80

100

120

160

0

min. w 11 miastachmiastomax w 11 miastach

140

MieszkaniaHandel i usługi

Komunikacja

Media

Infrastruktura – Szczecin

Przy średnim poziomie dla 11 miast równym 100, Kapitał Techniczny i Infrastrukturalny Szczecina wynosi 93,8 i jest jednymz niższych wśród porównywanych ośrodków miejskich.

37Raporty na temat wielkich miast Polski Szczecin

Dlaczego mierzymy Kapitał ŹródełFinansowania?

Przez Kapitał Źródeł Finansowania (KZF)rozumiemy zdolność miasta do znalezieniaśrodków niezbędnych do sfinansowania własnego rozwoju. Środki te mogą pochodzić z różnych źródeł: mogą to być dochody podatkowe, subwencje od rządu, fundusze unijne, dochody z emisji obligacji lub zaciągniętych kredytów. Mogą to wreszcietakże być pieniądze sektora prywatnego, któreudało się wykorzystać do sfinansowania przedsięwzięć niezbędnych z punktu widzeniarozwoju miasta.

Współczesne miasto dla pomyślnego rozwojupotrzebuje inwestycji, zapewniających sprawnefunkcjonowanie infrastruktury, pożądanąjakość życia, dobre działanie instytucji publicznych. Nie wystarczy dobra strategiarozwoju – trzeba także umieć znaleźć środkiniezbędne dla realizacji celów. Drugą edycję„Raportów na temat wielkich miast Polski”oddajemy w Państwa ręce w chwili, kiedyświatowa gospodarka wciąż pogrążona jest

w kryzysie, a Polska boryka się ze spowolnieniem gospodarczym, skutkującymzmniejszonymi wpływami do budżetu. Miastapowinny nadal jak najwięcej inwestować, z drugiej zaś strony właśnie dziś inwestowaniestało się szczególnie trudne. Co prawda, mamydostęp do ogromnych środków finansowych z budżetu Unii Europejskiej, ale ich wykorzystanie wymaga znalezienia potężnychfunduszy własnych na współfinansowanie.Długookresowe perspektywy i potrzeby rozwojowe miast każą pilnie modernizować infrastrukturę i poprawiać jakość usług publicznych bez oglądania się na bieżącą koniunkturę. Jednocześnie jednak awersja do ryzyka po stronie instytucji finansowychkaże im dziś patrzeć na wszystkie duże projekty inwestycyjne ze szczególną rozwagą i podejrzliwością. Tak skomplikowana sytuacjagospodarcza powoduje utrudnienia w zdobyciuniezbędnego finansowania inwestycji miejskich,pojawiają się także zwiększone koszty na skutek wyższych marż, jakich żądają częstoinstytucje udzielające finansowania, jak równieżkonieczność wnoszenia dodatkowych

zabezpieczeń. W ramach zaplanowanegobudżetu i przy rosnących kosztach, na część inwestycji może w tej sytuacji po prostu nie starczyć funduszy.

Miasto o dużym KZF to takie, które potrafi z jednej strony znaleźć potrzebne finansowanie,z drugiej zaś sięgnąć do różnych źródełpochodzenia środków, tak by osiągnąć najlepsze efekty przy jak najmniejszych kosztach pozyskania kapitału. W tak złożonymotoczeniu jak dzisiejsze, Kapitał Źródeł Finansowania staje się szczególnie istotny, a utrzymanie go na wysokim poziomie jest większym wyzwaniem niż w czasach koniunktury gospodarczej. Z tych przyczyn, w tej edycji raportów zdecydowaliśmy sięskoncentrować także na tym Kapitale, poświęcić więcej uwagi tym sposobompozyskiwania finansowania, które stanowiąstosunkowo mniejsze obciążenie dla budżetusamorządowego.

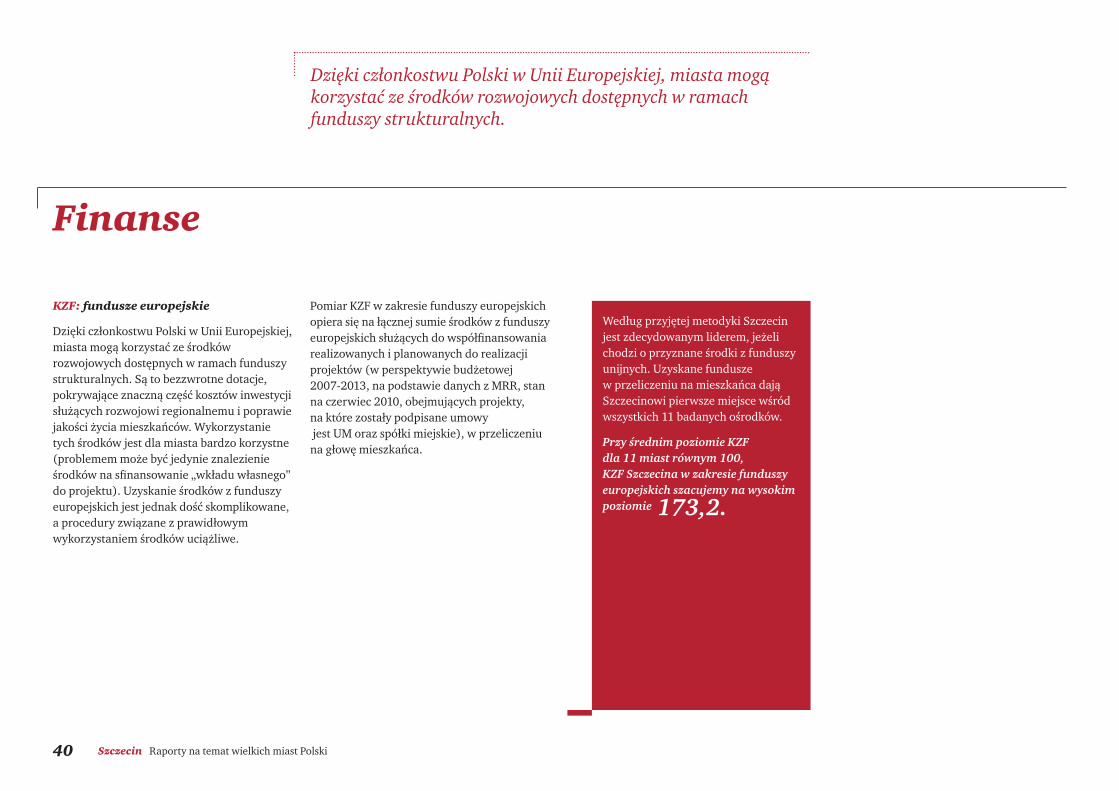

Pomiar Kapitału Źródeł Finansowania (KZF)

Kapitał Źródeł Finansowania należy rozumiećjako zdolność miasta do sfinansowania projektów niezbędnych do rozwoju. Dobrze rozwinięty KZF oznacza, że miasto jest w stanie zdobyć odpowiednio duże funduszena ten cel, a jednocześnie umiejętnie zróżnicować źródła ich pochodzenia.

Przy pomiarze KZF analizujemy cztery obszary: bazę podatkową (wielkość PKB wytwarzanego w mieście), finansowaniebudżetowe, środki pochodzące z rynku finansowego (pożyczki) oraz fundusze europejskie. Zwracamy jednocześnie uwagę na to, że na dłuższą metę polskie miastapowinny starać się szerzej angażować środkisektora prywatnego, przede wszystkim w drodze przedsięwzięć publiczno-prywatnych.

Finanse

38 Szczecin Raporty na temat wielkich miast Polski

KZF: baza dochodowa

Zasadniczą bazę dochodową miasta stanowiądochody osiągane przez jego mieszkańców.Oczywiście dochody te mogą być obciążonepodatkami lokalnymi w różnym stopniu, zależnie od przyjętej polityki. Generalnie jednak, im wyższa aktywność gospodarcza miasta, tym większe obecne i przyszłe dochodybudżetu miasta, pozwalające na sfinansowanieróżnorodnych potrzeb.

Pomiaru KZF w zakresie bazy dochodowejdokonujemy w oparciu o poziom PKB na głowę mieszkańca.

KZF: finansowanie budżetowe

Finansowanie budżetowe to fundusze, któremiasto posiada we własnym budżecie (jest tosuma środków własnych i dotacji oraz subwencjiotrzymywanych przez miasto z budżetupaństwa). Główną korzyścią z budżetowego finansowania rozwoju jest to, że nie pociąga to za sobą wzrostu zadłużenia miasta. Są jednak również zjawiska niekorzystne:środki budżetowe są zawsze ograniczone, a na dłuższą metę wygospodarowanie sporych funduszy własnych jest możliwe tylko poprzezstosowanie – tam, gdzie się tylko da – wysokichopłat i podatków lokalnych. A to z kolei możeniekorzystnie oddziaływać na klimat prowadzeniadziałalności gospodarczej w mieście.

Zgodnie z zastosowaną metodyką, na pełnyobraz KZF w zakresie finansowania budżetowego składają się łączne dochodybudżetu miasta (zawierające dotacje uzyskanez budżetu państwa), dochody własne (w obu przypadkach w przeliczeniu na głowęmieszkańca) oraz udział wydatków inwestycyjnych w budżecie miasta.

Finanse

W roku 2008 (najświeższe dane dostępnew GUS) PKB na głowę mieszkańcaSzczecina wynosił 129% średniego PKB.

Przy średnim poziomie dla 11 miastrównym 100, KZF Szczecina w zakresiebazy dochodowej szacujemy na poziomie 82,1.

W roku 2009 łączne dochody budżetuSzczecina sięgały 1,3 mld PLN. Zarówno dochody łączne, jak własne w przeliczeniu na jednego mieszkańcabyły niższe od średniej dla 11 miast.Udział inwestycji w wydatkach miastawynosił 15,9% i należał do najniższych na tle badanej próby, tuż po Bydgoszczy(wobec średniej na poziomie 22,2%).

Przy średnim poziomie dla 11 miastrównym 100, KZF Szczecina w zakresiefinansowania budżetowego szacujemyna poziomie 76,1 i należy on do najniższych w Polsce.

39Raporty na temat wielkich miast Polski Szczecin

KZF: finansowanie rynkowe

Środki pochodzące z rynku finansowegomożna pozyskać np. biorąc kredyt z banku lub emitując obligacje komunalne. Korzyścią z finansowania rozwoju za pomocą środkówpochodzących z rynku finansowego jest możliwość zrealizowania inwestycji, na które nie starczyłoby środków w budżecie.Zjawiskiem niekorzystnym jest zadłużanie się miasta, choć dokonując analizy zadłużeniapolskich miast należy mieć na uwadze, iż realizacja zadań inwestycyjnych jest zwyklezwiązana z zaciąganiem długu. Oznacza to, że istnieje także druga strona tego zjawiska – niski poziom zadłużenia może świadczyć o małej liczbie realizowanych inwestycji.

Wysoki poziom zadłużenia można jednoznacznie uznać za zjawisko niekorzystne,kiedy uzyskane w ten sposób środki są przeznaczane na wydatki bieżące lub na projektyinwestycyjne nie znajdujące ekonomicznegouzasadnienia. Finansowanie kredytem inwestycji przyczyniających się do rozwojugospodarczego może się okazać w długimokresie trafną decyzją, ale na etapie analizwstępnych, miasta powinny rozważać różnedostępne formy finansowania.

Pomiar KZF w zakresie finansowaniarynkowego obejmuje: relację zadłużenia do dochodów miasta w roku 2009 czyli ostatnie dostępne audytowane dane (według ustawy o finansach publicznychrelacja ta nie powinna ona przekraczać 60%) oraz przyznany miastu rating kredytowy.

Wskaźniki uzyskane dla Szczecina w zakresie finansowania rynkowego są jednymi z najwyższych w badanej próbie.