Raport bieżący: 42/2017 Data: 2017-12-04 Skrócona nazwa...

6

Raport bieżący: 42/2017 Data: 2017-12-04 g. 23:00 Skrócona nazwa emitenta: SERINUS ENERGY INC. Temat: Wyniki oceny rezerw naftowo-gazowych Spółki przez kwalifikowanego eksperta Podstawa prawna: Inne uregulowania Treść raportu: Na podstawie art. 62 ust. 8 ustawy o ofercie publicznej Kierownictwo SERINUS ENERGY INC. („Serinus”, „Spółka”) informuje, że w Kanadzie za pomocą systemu SEDAR przekazywana jest informacja o wynikach oceny rezerw naftowo-gazowych Spółki dokonanej wg stanu na 30 września 2017 r. przez kwalifikowanego eksperta (ang. competent person’s report – „CPR”). Ocena została wykonana przez RPS Energy Canada Ltd. („RPS”), zgodnie z „Wytycznymi AIM dla spółek górniczych i naftowo-gazowych” (ang. AIM Guidance Note for Mining, Oil and Gas Companies) z czerwca 2009 r., i obejmuje rezerwy z aktywów Serinusa w Tunezji i Rumunii. Firma RPS przeprowadziła również ocenę zasobów warunkowych dla aktywów Spółki. Spółka zleciła RPS przygotowanie oceny CPR w ramach prowadzonych badań kwestii notowania na Alternative Investment Market (Alternatywny Rynek Inwestycyjny) prowadzonym przez London Stock Exchange (Giełda Papierów Wartościowych w Londynie). Tabela zamieszczona w załączniku do niniejszego raportu bieżącego prezentuje porównanie wyników CPR w stosunku do oceny rezerw Spółki na koniec 2016 r., przygotowanej przez RPS zgodnie z kanadyjskim Zarządzeniem Krajowym 51-101 „Obowiązki informacyjne dotyczące działalności w sektorze ropy naftowej i gazu” (ang. National Instrument 51-101 - Standards of Disclosure for Oil and Gas Activities). Cena ropy Brent Crude na początku stycznia br. wyszła z poziomu nieco poniżej 57 USD/bbl i utrzymywała się w przedziale 53-57 USD za baryłkę. W marcu cena ropy Brent szybko spadła do poziomu nieznacznie przekraczającego 50 USD/bbl, aby wrócić do poziomu powyżej 56 USD/bbl w połowie kwietnia 2017 r. W kolejnym okresie ceny zaczęły wykazywać wyższą zmienność, oscylując od połowy kwietnia do połowy czerwca w granicach od 45 USD/bbl do 55 USD/bbl, zanim 21 czerwca 2017 r. odnotowano najniższą jak do tej pory wartość w bieżącym roku: 44,82 USD. Od tego momentu ceny ropy stopniowo się umacniały do końca listopada. Najwyższa cena w roku została odnotowana 6 listopada 2017 r. i wyniosła 64,27 USD/bbl. Do chwili obecnej, przez większą część roku 2017 ceny ropy utrzymywały się na poziomie powyżej 50 USD/bbl, co stwarza dla sektora bardziej stabilne warunki cenowe po dwuletnim okresie działalności przy cenach utrzymujących się przeważnie na poziomach poniżej 50 USD/bbl. Rezerwy całkowite Spółki dla kategorii 1P i 2P zmniejszyły się w stosunku do 2016 roku, odpowiednio o 10% i 7%. Zamknięcie pól Sabria i Chouech Es Saida ze względu na niepokoje społeczne w Tunezji było najważniejszym czynnikiem rzutującym na pierwsze dziewięć miesięcy 2017 r. Zmniejszone wolumeny rezerw wynikają z przedłużającego się wyłączenia pola Chouech Es Saida, oczekującego na decyzję kierownictwa dotyczącą wznowienia wydobycia na tym polu, oraz z opóźnień w kwestii niektórych planów zagospodarowania. Korekty wolumenów rezerw miały charakter dodatni lub ujemny, o czym szczegółowo poniżej. Ujemne korekty rezerw w Tunezji zostały skompensowane przez zmianę klasyfikacji rumuńskich zasobów warunkowych gazu na rezerwy, ponieważ Spółka rozpoczęła roboty związane z Projektem Zagospodarowania Gazu Moftinu, a uruchomienie produkcji gazu przewidywane jest na I kw. 2018 r TUNEZJA W Tunezji rezerwy 1P obniżyły się o 44%, a rezerwy 2P odnotowały spadek o 31% w stosunku do wartości z raportu o rezerwach na koniec 2016 r. Korekty o charakterze technicznym obejmowały: Weryfikacje dodatnie, w tym: ‒ Rezygnacja z rekonstrukcji SAB N1 na rzecz SAB N2, co dodaje większe potencjalnie pozyskiwalne wolumeny po niższym koszcie,

Transcript of Raport bieżący: 42/2017 Data: 2017-12-04 Skrócona nazwa...

Raport bieżący: 42/2017

Data: 2017-12-04 g. 23:00

Skrócona nazwa emitenta: SERINUS ENERGY INC.

Temat: Wyniki oceny rezerw naftowo-gazowych Spółki przez kwalifikowanego eksperta

Podstawa prawna: Inne uregulowania

Treść raportu:

Na podstawie art. 62 ust. 8 ustawy o ofercie publicznej Kierownictwo SERINUS ENERGY INC. („Serinus”,

„Spółka”) informuje, że w Kanadzie za pomocą systemu SEDAR przekazywana jest informacja o wynikach oceny

rezerw naftowo-gazowych Spółki dokonanej wg stanu na 30 września 2017 r. przez kwalifikowanego eksperta

(ang. competent person’s report – „CPR”). Ocena została wykonana przez RPS Energy Canada Ltd. („RPS”),

zgodnie z „Wytycznymi AIM dla spółek górniczych i naftowo-gazowych” (ang. AIM Guidance Note for Mining,

Oil and Gas Companies) z czerwca 2009 r., i obejmuje rezerwy z aktywów Serinusa w Tunezji i Rumunii. Firma

RPS przeprowadziła również ocenę zasobów warunkowych dla aktywów Spółki. Spółka zleciła RPS

przygotowanie oceny CPR w ramach prowadzonych badań kwestii notowania na Alternative Investment Market

(Alternatywny Rynek Inwestycyjny) prowadzonym przez London Stock Exchange (Giełda Papierów

Wartościowych w Londynie). Tabela zamieszczona w załączniku do niniejszego raportu bieżącego prezentuje

porównanie wyników CPR w stosunku do oceny rezerw Spółki na koniec 2016 r., przygotowanej przez RPS

zgodnie z kanadyjskim Zarządzeniem Krajowym 51-101 „Obowiązki informacyjne dotyczące działalności

w sektorze ropy naftowej i gazu” (ang. National Instrument 51-101 - Standards of Disclosure for Oil and Gas

Activities).

Cena ropy Brent Crude na początku stycznia br. wyszła z poziomu nieco poniżej 57 USD/bbl i utrzymywała się

w przedziale 53-57 USD za baryłkę. W marcu cena ropy Brent szybko spadła do poziomu nieznacznie

przekraczającego 50 USD/bbl, aby wrócić do poziomu powyżej 56 USD/bbl w połowie kwietnia 2017 r.

W kolejnym okresie ceny zaczęły wykazywać wyższą zmienność, oscylując od połowy kwietnia do połowy

czerwca w granicach od 45 USD/bbl do 55 USD/bbl, zanim 21 czerwca 2017 r. odnotowano najniższą jak do tej

pory wartość w bieżącym roku: 44,82 USD. Od tego momentu ceny ropy stopniowo się umacniały do końca

listopada. Najwyższa cena w roku została odnotowana 6 listopada 2017 r. i wyniosła 64,27 USD/bbl. Do chwili

obecnej, przez większą część roku 2017 ceny ropy utrzymywały się na poziomie powyżej 50 USD/bbl, co stwarza

dla sektora bardziej stabilne warunki cenowe po dwuletnim okresie działalności przy cenach utrzymujących się

przeważnie na poziomach poniżej 50 USD/bbl.

Rezerwy całkowite Spółki dla kategorii 1P i 2P zmniejszyły się w stosunku do 2016 roku, odpowiednio o 10%

i 7%. Zamknięcie pól Sabria i Chouech Es Saida ze względu na niepokoje społeczne w Tunezji było

najważniejszym czynnikiem rzutującym na pierwsze dziewięć miesięcy 2017 r. Zmniejszone wolumeny rezerw

wynikają z przedłużającego się wyłączenia pola Chouech Es Saida, oczekującego na decyzję kierownictwa

dotyczącą wznowienia wydobycia na tym polu, oraz z opóźnień w kwestii niektórych planów

zagospodarowania. Korekty wolumenów rezerw miały charakter dodatni lub ujemny, o czym szczegółowo

poniżej. Ujemne korekty rezerw w Tunezji zostały skompensowane przez zmianę klasyfikacji rumuńskich

zasobów warunkowych gazu na rezerwy, ponieważ Spółka rozpoczęła roboty związane z Projektem

Zagospodarowania Gazu Moftinu, a uruchomienie produkcji gazu przewidywane jest na I kw. 2018 r

TUNEZJA

W Tunezji rezerwy 1P obniżyły się o 44%, a rezerwy 2P odnotowały spadek o 31% w stosunku do wartości

z raportu o rezerwach na koniec 2016 r. Korekty o charakterze technicznym obejmowały:

Weryfikacje dodatnie, w tym:

‒ Rezygnacja z rekonstrukcji SAB N1 na rzecz SAB N2, co dodaje większe potencjalnie pozyskiwalne

wolumeny po niższym koszcie,

‒ Poprawa wydobycia z odwiertu SAB 11 oraz

‒ Dodatnia weryfikacja dla Win13, SAB NW1 oraz SAB N3H ostatecznego wydobycia i wartości

początkowych.

Weryfikacje ujemne, w tym:

‒ Zmiana klasyfikacji rezerw przeniesionych do zasobów warunkowych dla pól Chouech Es Saida,

Ech Chouech i Sanghar, co obniżyło rezerwy z kategorii 1P odpowiednio o 1.151 Mboe, 72 Mboe

i 51 Mboe,

‒ Słabsze wyniki wydobycia z odwiertu Win-12bis na polu Sabria, gdzie produkcja została wznowiona

po długim okresie jego zamknięcia,

‒ Spadek Zasobów spowodowany odstąpieniem od planów dalszego zagospodarowania

dla odwiertów CS-5, CS Sil-10, CS Sil-1 oraz CS-8bis.

RUMUNIA

W przypadku rumuńskich aktywów przeklasyfikowano odkrycie gazu Moftinu z zasobów warunkowych do

rezerw. Zasoby warunkowe w kategoriach 1C i 2C wynosiły na koniec 2016 r., odpowiednio, 547 Mboe oraz

1.615 Mboe. Dla porównania wartość rezerw w kategoriach 1P i 2P dla Moftinu wg raportu CPR wyniosła,

odpowiednio, 1.076 Mboe i 2.543 Mboe.

Podsumowanie wartości bieżącej netto (NPV)– patrz załącznik do niniejszego raportu bieżącego.

Wartość bieżąca netto rezerw Serinusa wzrosła o 155% i 12%, odpowiednio dla rezerw kategorii 1P i 2P.

Najważniejsze czynniki, które przyczyniły się do tego, wynoszącego 6,5 mln USD wzrostu wartości rezerw 1P

dla wyceny PV10 to:

‒ Zmiana klasyfikacji odkrycia gazu Moftinu w Rumunii z zasobów warunkowych do rezerw

zwiększyła o 12,5 mln USD ewaluowaną wartość rezerw 1P (dla wyceny PV10), przeważając

kompensujący to spadek o 6,0 USD wartości rezerw 1P (dla wyceny PV10) w Tunezji,

‒ Niższe prognozy cen ropy Brent zastosowane w ocenie CPR w stosunku do zakładanych w raporcie

z rezerw na koniec 2016 r., co przełożyło się na spadek wartości bieżącej netto dla Tunezji,

‒ Przeklasyfikowanie rezerw z Chouech Es Saida, Ech Chouech i Sanghar do zasobów warunkowych

pogłębiło spadek wartości bieżącej netto dla Tunezji,

‒ Nakłady kapitałowe dotyczące rezerw 1P pola Sabria wzrosły o 4,0 mln USD, co miało niekorzystny

wpływ na wartość bieżącą netto dla Sabrii,

‒ Wyższe niż zakładano różnice cen ropy Brent i cen sprzedaży ropy w Tunezji negatywnie wpłynęło

na wartość bieżącą netto dla Tunezji,

‒ Wyższe w stosunku do założeń roczne koszty operacyjne pola Sabria.

ZASOBY WARUNKOWE BRUTTO – RUMUNIA I TUNEZJA

Oprócz rezerw kategorii 1P oraz 2P przypisanych do aktywów Spółki w Rumunii i Tunezji, dodatkowo

przypisano zasoby warunkowe do odkrycia Moftinu w Rumunii, a także dla pól Chouech Es Saida, Ech Chouech

oraz Sanghar w Tunezji.

Tabela podsumowująca Zasoby warunkowe brutto Spółki w Rumunii i Tunezji – patrz załącznik do niniejszego

raportu.

W odniesieniu do Rumunii zasoby warunkowe odzwierciedlają istnienie dodatkowych stref, które nie były

testowane, a które wymagają przeprowadzenia testów wydobycia, aby określić możliwość prowadzenia

wydobycia z tych stref w ilościach komercyjnych. W przypadku Tunezji, klasyfikacja pola Chouech Es Saida

do zasobów warunkowych wynika z tego, że pole pozostaje zamknięte od końca lutego 2017 r., a Spółka nie

określiła ostatecznego harmonogramu w zakresie przywrócenia tych zasobów do eksploatacji.

PROGNOZY CEN ZASTOSOWANE PRZEZ KWALIFIKOWANEGO EKSPERTA

Prognozy cen zastosowane przez kwalifikowanego eksperta przy ewaluacji aktywów naftowo-gazowych Serinus

znajdują się w załączniku do niniejszego raportu.

UWAGA

Określenie BOE może być mylące, szczególnie jeżeli występuje samodzielnie. Współczynnik konwersji BOE,

gdzie 6 Mcf to1 bbl, wynika z metody zakładającej równoważność energetyczną

w odniesieniu do danych pomiarów uzyskanych na końcówce palnika, co nie odnosi się do wartości

występujących na głowicy.

Niniejszy tekst stanowi tłumaczenie wybranych części informacji prasowej powstałej oryginalnie w języku

angielskim przekazywanej do publicznej wiadomości przez Spółkę na terytorium państwa jej siedziby poprzez

system SEDAR, która w pełnej treści jest dostępna w języku angielskim na stronie internetowej www.sedar.com

po wpisaniu nazwy Spółki SERINUS ENERGY INC. pod adresem:

http://www.sedar.com/search/search_form_pc_en.htm. Ponadto tłumaczenie pełnej treści informacji

prasowej dostępne jest na stronie internetowej www.serinusenergy.com

Uwaga: Serinus raportuje w dolarach amerykańskich (USD). O ile nie zaznaczono inaczej wszystkie kwoty w dolarach wymienione w niniejszym dokumencie odnoszą się do USD. Załącznik do raportu bieżącego nr 42/2017

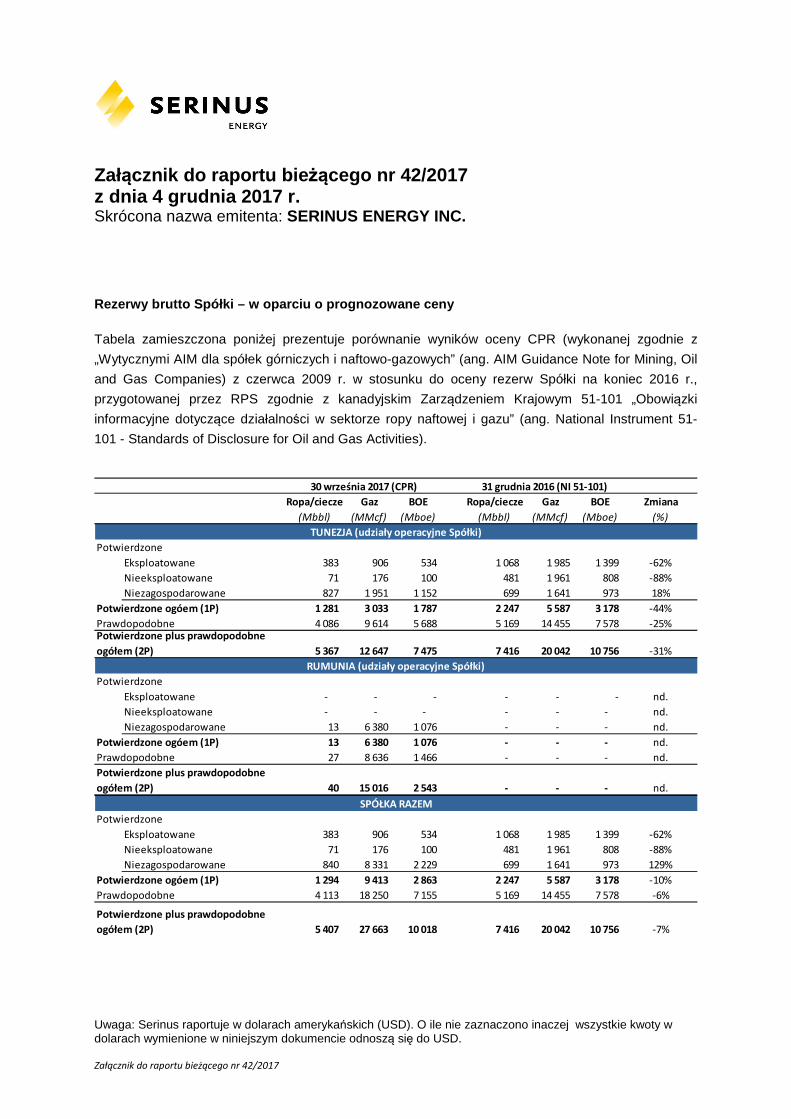

Załącznik do raportu bie żącego nr 42/2017 z dnia 4 grudnia 2017 r. Skrócona nazwa emitenta: SERINUS ENERGY INC.

Rezerwy brutto Spółki – w oparciu o prognozowane ce ny

Tabela zamieszczona poniżej prezentuje porównanie wyników oceny CPR (wykonanej zgodnie z

„Wytycznymi AIM dla spółek górniczych i naftowo-gazowych” (ang. AIM Guidance Note for Mining, Oil

and Gas Companies) z czerwca 2009 r. w stosunku do oceny rezerw Spółki na koniec 2016 r.,

przygotowanej przez RPS zgodnie z kanadyjskim Zarządzeniem Krajowym 51-101 „Obowiązki

informacyjne dotyczące działalności w sektorze ropy naftowej i gazu” (ang. National Instrument 51-

101 - Standards of Disclosure for Oil and Gas Activities).

Ropa/ciecze Gaz BOE Ropa/ciecze Gaz BOE Zmiana

(Mbbl) (MMcf) (Mboe) (Mbbl) (MMcf) (Mboe) (%)

Potwierdzone

Eksploatowane 383 906 534 1 068 1 985 1 399 -62%

Nieeksploatowane 71 176 100 481 1 961 808 -88%

Niezagospodarowane 827 1 951 1 152 699 1 641 973 18%

Potwierdzone ogóem (1P) 1 281 3 033 1 787 2 247 5 587 3 178 -44%

Prawdopodobne 4 086 9 614 5 688 5 169 14 455 7 578 -25%

5 367 12 647 7 475 7 416 20 042 10 756 -31%

Potwierdzone

Eksploatowane - - - - - - nd.

Nieeksploatowane - - - - - - nd.

Niezagospodarowane 13 6 380 1 076 - - - nd.

Potwierdzone ogóem (1P) 13 6 380 1 076 - - - nd.

Prawdopodobne 27 8 636 1 466 - - - nd.

40 15 016 2 543 - - - nd.

Potwierdzone

Eksploatowane 383 906 534 1 068 1 985 1 399 -62%

Nieeksploatowane 71 176 100 481 1 961 808 -88%

Niezagospodarowane 840 8 331 2 229 699 1 641 973 129%

Potwierdzone ogóem (1P) 1 294 9 413 2 863 2 247 5 587 3 178 -10%

Prawdopodobne 4 113 18 250 7 155 5 169 14 455 7 578 -6%

5 407 27 663 10 018 7 416 20 042 10 756 -7%

30 września 2017 (CPR) 31 grudnia 2016 (NI 51-101)

SPÓŁKA RAZEM

TUNEZJA (udziały operacyjne Spółki)

Potwierdzone plus prawdopodobne

ogółem (2P)

Potwierdzone plus prawdopodobne

ogółem (2P)

Potwierdzone plus prawdopodobne

ogółem (2P)

RUMUNIA (udziały operacyjne Spółki)

Załącznik do raportu bieżącego nr 42/2017

Warto ść bieżąca netto (NPV) – po opodatkowaniu, na bazie prognoz owanych cen

Załącznik do raportu bieżącego nr 42/2017

Zasoby warunkowe brutto – Rumunia i Tunezja Zasoby i ich aktualna wartość przedstawione zostały w tabeli poniżej:

Prognozowane ceny zastosowane przez kwalifikowanego eksperta

RPS wykorzystała następujące prognozy cen surowców przy ewaluacji aktywów naftowo-gazowych

spółki Serinus.

Tuezja – gaz krajowy Rumunia - cena gazu

Brent Sabria Chouech Moftinu (USD/Bbl) (USD/Mcf) (USD/Mcf) (USD/MMbtu)

IVkw. 2017 53,19 6,21 5,95 -

2018 55,00 6,42 6,15 4,91

2019 57,50 6,71 6,43 5,14

2020 59,00 6,89 6,60 5,27

2021 62,80 7,33 7,03 5,61

2022 66,50 7,76 7,44 5,94

2023 69,00 8,06 7,72 6,16

2024 72,00 8,41 8,06 6,43

2025 76,30 8,91 8,54 6,81

2026 79,00 9,22 8,84 7,05

2027 85,33 9,96 9,55 7,62

2028 87,04 10,16 9,74 7,77

2029 88,78 10,37 9,93 7,92

2030 90,55 10,57 10,13 8,08

2031 92,36 10,78 10,33 8,24

2032 94,21 11,00 10,54 8,41

2033 96,10 11,22 10,75 8,58

2034 98,02 11,44 10,97 8,75

2035 99,98 11,67 11,19 8,92

Ropa/ciecze Gaz BOE 0% 10% 15%

(Mbbl) (MMcf) (Mboe)

Zasoby warunkowe 1C 544 1.166 738 (17,6) (7,2) (4,3) 90%

Zasoby warunkowe 2C 1.169 2.483 1.583 (8,3) 7,7 9,1 90%

Zasoby warunkowe 3C 2.213 4.691 2.995 19,3 25,8 20,8 90%

Ropa/ciecze Gaz BOE 0% 10% 15%

(Mbbl) (MMcf) (Mboe)

Zasoby warunkowe 1C 3 1.683 284 5,8 4,8 4,4 90%

Zasoby warunkowe 2C 15 5.707 966 26,0 17,7 14,8 90%

Zasoby warunkowe 3C 30 9.271 1.575 45,6 25,2 19,1 90%

Prawdopodobieństwo

zagospodarowania(mln USD)

Wielkość zasobów

(obarczonych ryzykiem)

przy NPV

(obarczone ryzykiem)

TUNEZJA - Zasoby warunkowe

Wielkość zasobów

(obarczonych ryzykiem)

przy NPV

(obarczone ryzykiem)

Prawdopodobieństwo

zagospodarowania(mln USD)

RUMUNIA - Zasoby warunkowe