RACHUNKOWOŚĆ W OŚWIACIE EKSRTPE - gandalf.com.pl · tyzowanie i wyjaśnienie kilku kwestii...

24

RACHUNKOWOŚĆ W OŚWIACIE WSKAZÓWKI, JAK POPRAWNIE PROWADZIĆ KSIĘGOWOŚĆ I ZARZĄDZAĆ FINANSAMI W PLACÓWCE OŚWIATOWEJ BIBLIOTEKA JEDNOSTEK PUBLICZNYCH I POZARZĄDOWYCH NR 2/2013 Anna Zienkiewicz

Transcript of RACHUNKOWOŚĆ W OŚWIACIE EKSRTPE - gandalf.com.pl · tyzowanie i wyjaśnienie kilku kwestii...

WRAZ Z KOMENEKSPERT

RACHUNKOWOŚĆ W OŚWIACIE

WSKAZÓWKI, JAK POPRAWNIE PROWADZIĆ KSIĘGOWOŚĆ I ZARZĄDZAĆ FINANSAMI W PLACÓWCE OŚWIATOWEJ

BIBLIOTEKA JEDNOSTEK PUBLICZNYCH I POZARZĄDOWYCH NR 2/2013

Anna Zienkiewicz

Rachunkowość w oświacieJak poprawnie prowadzić księgowość

i efektywnie zarządzać finansami w placówce oświatowej

Copyright © by Wydawnictwo Wiedza i Praktyka sp. z o.o.

Anna Zienkiewicz

Rachunkowość w oświacie2

Autor:Anna Zienkiewicz – główna księgowa samorządowej jednostki budżetowej w sektorze oświaty.

Od 11 lat jej pasją jest sektor finansów publicznych. Pracowała w samorządzie województwa jako specjalista w zakresie działalności merytorycznej i finansowej jednostek oświatowych oraz samorządowych instytucji kultury. Obecnie pracuje jako główny księgowy samorządowej jednostki budżetowej w sektorze oświaty oraz samorządowej instytucji kultury. Prowadzi szkolenia z zakresu rachun-kowości. Autor licznych artykułów oraz konsultant w Wydawnictwie Wiedza i Praktyka z zakresu rachunkowości budżetowej oraz finansów publicznych. Absolwentka Akademii Ekonomicznej w Krakowie. Tytuł magistra uzyskała na kierunku zarządzenie i marketing. Ukończyła również studia podyplomowe na Akademii Ekonomicznej w Krakowie na kierunku finanse i rachunko-wość. Posiada certyfikat księgowego Ministerstwa Finansów uprawniający do usługowego prowadzenia ksiąg rachunkowych.

Wydawca: Emilia Leśniewska

Redaktor:Marta Sobolewska

Koordynator produkcji:Mariusz Jezierski

Korekta:Zespół

Skład, łamanie:Askier studio

Druk:MillerDruk sp. z o.o.ISBN 978-83-269-2541-2Nakład: 500 egz.Wydawnictwo Wiedza i Praktyka sp. z o.o., 03-918 Warszawa, ul. Łotewska 9aTel. 22 518 29 29, faks 22 617 60 10,NIP: 523-19-92-256Numer KRS: 0000098264 – Sąd Rejonowy dla m.st. Warszawy, Sąd GospodarczyXIII Wydział Gospodarczy Rejestrowy. Wyskość kapitału zakładowego 200.000 zł

Copyright by Wydawnictwo Wiedza i Praktyka sp. z o.o.Warszawa 2013

Publikacja „Rachunkowość w oświacie” chroniona jest prawem autorskim. Przedruk materiałów opublikowanych w niniejszej publikacji – bez zgody wydawcy – jest zabroniony. Zakaz nie dotyczy cytowania publikacji z powołaniem się na źródło. Publikacja „Rachunkowość w oświacie” została przygotowana z zachowaniem najwyższej staranności i wykorzystaniem wysokich kwalifikacji, wiedzy i doświadczenia autorów oraz konsultantów. Zaproponowane w publikacji „Rachunkowość w oświacie” porady i interpretacje nie mają charakteru porady prawnej. Ich zastosowanie w konretnym przypadku może wymagać dodatkowych, pogłębionych konsultacji. Publikowane rozwiązania nie mogą być traktowane jako oficjalne stanowisko organów i urzędów państwowych. W związku z powyż-szym redakcja nie może ponosić odpowiedzialności prawnej za zastosowanie zawartych w publikacji „Rachunkowość w oświacie” wskazówek, przykładów, informacji itp. do konkretnych przypadków.

Spis treści

Rozdział I. Szkoła jako jednostka budżetowa w przepisach prawa .................................................... 71.1. System oświaty ................................................................................................................................... 71.2. Szkoła jako jednostka sektora finansów publicznych ..................................................................101.3. Rodzaje szkół w Polsce i ich organy prowadzące ......................................................................... 131.4. Odpowiedzialność za naruszenie dyscypliny finansów publicznych ........................................16

1.4.1. Kary za naruszenie dyscypliny finansów publicznych ...................................................... 221.5. Rozliczanie podróży służbowych pracowników ......................................................................... 25

1.5.1. Zwrot kosztów poniesionych przez pracownika w związku z podróżą służbową ............ 381.6. Zakładowy fundusz świadczeń socjalnych .................................................................................. 42

1.6.1. Przyznawanie świadczeń z ZFŚS ......................................................................................... 451.6.2. Wspólna działalność socjalna kilku pracodawców .......................................................... 571.6.3. Zarządzanie środkami ZFŚS ................................................................................................ 57

Rozdział II. Rachunkowość w szkołach i placówkach oświatowych ................................................. 582.1. Kontrola zarządcza, polityka rachunkowości i inne przepisy wewnętrzne ............................. 58

2.1.1. Procedury i dokumenty dotyczące kontroli zarządczej .................................................... 682.1.2. Oświadczenie o stanie kontroli zarządczej .........................................................................75

2.2. Zasady rachunkowości placówek oświatowych .......................................................................... 792.3. Zasady prowadzenia ksiąg rachunkowych ...................................................................................812.4. Plan kont a ewidencja wykonania budżetu ................................................................................1542.5. Sprawozdanie finansowe ............................................................................................................... 1572.6. Rachunek zysków i strat jednostki budżetowej .........................................................................1652.7. Zestawienie zmian w funduszu jednostki ..................................................................................167

Rozdział III. Gospodarka finansowa .....................................................................................................1693.1. Sporządzanie planów finansowych szkół oraz ich zmiany .......................................................1693.2. Sprawozdawczość budżetowa w szkole ....................................................................................... 1763.3. Wydzielony rachunek w samorządowych jednostkach budżetowych – szkołach ................210

Rozdział IV. Księgowość placówki oświatowej w pytaniach i odpowiedziach ..............................2124.1. Księgowanie wydatków inwestycyjnych .....................................................................................2124.2. Rozliczenie dochodów z tytułu prowadzenia stołówki szkolnej .............................................2134.3. Zakwalifikowanie wydatku na zakupy materiałów dydaktycznych ........................................215

Rachunkowość w oświacie4

4.4. Rozliczenie wydatku pracownika na zakup okularów korekcyjnych ...................................2154.5. Rozliczenie wydatku pracownika poniesionego na doskonalenie zawodowe .....................2174.6. Rozliczenie otrzymanej darowizny ...........................................................................................2184.7. Rozliczenie środków poniesionych na naprawy .....................................................................2194.8. Rozliczenie wydatków poniesionych na usługi remontowe ..................................................2194.9. Księgowanie wpłat pracowników za posiłki spożywane w szkolnej stołówce

oraz sposób księgowania zwrotu nadpłat przekazywanych rodzicom uczniów .................220

4.10. Księgowanie decyzji przyznającej należność jednostce, która nie ma daty końcowej ....... 2224.11. Stosowanie paragrafu 4240 – Zakup pomocy naukowych,

dydaktycznych i książek w żłobku ............................................................................................. 222

4.12. Księgowanie zakupu oprogramowania na podstawie umowy licencyjnej .......................... 2234.13. Kontrola księgozbioru w bibliotece szkolnej ........................................................................... 2244.14. Księgowanie zakupu mebli ........................................................................................................ 2254.15. Księgowanie umorzenia należności z tytułu dochodów budżetowych ............................... 2274.16. Ewidencjonowanie zaliczki udzielonej pracownikowi na dokonanie zakupów ................. 2284.17. Ewidencja wpłaty różnicy pobranej przez pracownika zaliczki ........................................... 2284.18. Sposób dokonania zwrotu nadpłaconego czesnego przez słuchacza szkoły ....................... 229

Podstawa prawna ........................................................................................................................................ 231

Od autora

Każdego dnia księgowe szkół i placówek oświatowych spotykają się z wieloma problemami z zakresu gospodarki finansowej, rachunkowości czy kontroli zarządczej. Opracowanie, które pragnę Państwu przedstawić, ma na celu przybliżenie, usystema-tyzowanie i wyjaśnienie kilku kwestii związanych z funkcjonowaniem placówek oświa-towych działających w formie jednostek budżetowych sektora finansów publicznych.

Celem książki jest rozwianie wątpliwości, które pojawiają się praktycznie każdego dnia w pracy księgowych szkół i placówek oświatowych. Książka wyjaśnia w praktycz-ny i przystępny sposób zagadnienia dotyczące zasad działalności finansowej jedno-stek oświatowych, począwszy od dyscypliny finansów publicznych, poprzez delegacje pracownicze, zakładowy fundusz świadczeń socjalnych, rachunkowość jednostek, gospodarkę finansową, a skończywszy na odpowiedziach na najczęstsze pytania, jakie pojawiają się w księgowości.

Publikacja jest skierowana do osób pracujących w działach księgowości jednostek oświatowych. Mam nadzieję, że pomoże ona rozwiać większość wątpliwości, jakie nurtowały Państwa dotychczas.

Jednocześnie pragnę podziękować wszystkim, którzy przyczynili się do powstania tej publikacji.

POWRÓT DO SPISU TREŚCI

Rozdział I

Szkoła jako jednostka budżetowa w przepisach prawa

Wprowadzane ciągłe zmiany w przepisach dotyczących rachunkowości, finansów publicznych i rozporządzeń odnoszących się do sektora finansów publicznych powodują, iż pracownikom działów księgowości łatwo się pogubić w ich gąszczu. Jednakże wszelkie zmiany przepisów mają wpływ na sposób funkcjonowania szkół i placówek oświato-wych, a ich nieznajomość nie zwalnia od odpowiedzialności za naruszenie dyscypliny finansów publicznych. Na początek zajmiemy się uporządkowaniem i usystematyzo-waniem wiedzy na temat szkół i placówek oświatowych, podstawowych przepisów prawa, na podstawie których działają, oraz przedstawimy system oświatowy w Polsce.

1.1. System oświaty

System oświaty w Polsce obejmuje m.in.:1) przedszkola, w tym z oddziałami integracyjnymi, przedszkola specjalne oraz

inne formy wychowania przedszkolnego;2) szkoły:

a) podstawowe, w tym: specjalne, integracyjne, z oddziałami integracyjnymi i sportowymi, sportowe i mistrzostwa sportowego,

b) gimnazja, w tym: specjalne, integracyjne, dwujęzyczne, z oddziałami inte-gracyjnymi, dwujęzycznymi, sportowymi i przysposabiającymi do pracy, sportowe i mistrzostwa sportowego,

c) ponadgimnazjalne, w tym: specjalne, integracyjne, dwujęzyczne, z oddzia-łami integracyjnymi, dwujęzycznymi i sportowymi, sportowe, mistrzostwa sportowego, rolnicze i leśne,

d) artystyczne;

Rachunkowość w oświacie8

POWRÓT DO SPISU TREŚCI

3) placówki oświatowo-wychowawcze, w tym szkolne schroniska młodzieżowe, umożliwiające rozwijanie zainteresowań i uzdolnień oraz korzystanie z róż-nych form wypoczynku i organizacji czasu wolnego:a) placówki kształcenia ustawicznego, placówki kształcenia praktycznego

oraz ośrodki dokształcania i doskonalenia zawodowego, umożliwiające uzyskanie i uzupełnienie wiedzy, umiejętności i kwalifikacji zawodowych,

b) placówki artystyczne – ogniska artystyczne umożliwiające rozwijanie za-interesowań i uzdolnień artystycznych;

4) poradnie psychologiczno-pedagogiczne, w tym poradnie specjalistyczne udzie-lające dzieciom, młodzieży, rodzicom i nauczycielom pomocy psychologiczno--pedagogicznej, a także pomocy uczniom w wyborze kierunku kształcenia i zawodu;

5) młodzieżowe ośrodki wychowawcze, młodzieżowe ośrodki socjoterapii, spe-cjalne ośrodki szkolno-wychowawcze oraz specjalne ośrodki wychowawcze dla dzieci i młodzieży wymagających stosowania specjalnej organizacji nauki, metod pracy i wychowania;

6) placówki zapewniające opiekę i wychowanie uczniom w okresie pobierania nauki poza miejscem stałego zamieszkania;

7) zakłady kształcenia i placówki doskonalenia nauczycieli;8) biblioteki pedagogiczne;9) kolegia pracowników służb społecznych(art. 2 ustawy z 7 września 1991 r. o systemie oświaty, tekst jedn.: Dz.U. z 2004 r.

nr 256, poz. 2572 ze zm.) – dalej jako: ustawa o systemie oświaty).

Szkoły publiczne mogą być prowadzone przez jednostki samorządu terytorial-nego, z tym że:

1) przedszkola, szkoły podstawowe i gimnazja prowadzone są przez gminy,2) szkoły ponadgimnazjalne prowadzone są przez powiaty,3) nauczycielskie kolegia języków obcych, kolegia pracowników służb społecz-

nych, policealne szkoły medyczne, biblioteki pedagogiczne prowadzone są przez samorządy województw

(art. 5 i 5a ustawy o systemie oświaty).

Środki niezbędne na realizację zadań oświatowych, w tym na wynagrodzenia nauczycieli oraz utrzymanie szkół i placówek, zagwarantowane są w dochodach jednostek samorządu terytorialnego, czyli subwencji oświatowej przyznawanej corocznie dla jednostek samorządu terytorialnego – gmin, powiatów, samorządów województw.

Ministrowie resortów określonych w ustawie o systemie oświaty mogą zakładać szkoły publiczne. Szkoły niepubliczne mogą być prowadzone przez osoby fizyczne lub prawne.

Szkoła jako jednostka budżetowa w przepisach prawa 9

POWRÓT DO SPISU TREŚCI

Organ prowadzący szkołę lub placówkę odpowiada za jej działalność (art. 5 ust. 7 ustawy o systemie oświaty). Do zadań organu prowadzącego szkołę lub placówkę należy w szczególności:

1) zapewnienie warunków działania szkoły lub placówki, w tym bezpiecznych i higienicznych warunków nauki, wychowania i opieki;

2) wykonywanie remontów obiektów szkolnych oraz zadań inwestycyjnych w tym zakresie;

3) zapewnienie obsługi administracyjnej, finansowej, w tym w zakresie wykony-wania czynności, o których mowa w art. 4 ust. 3 pkt 2–6 ustawy z 29 września 1994 r. o rachunkowości (tekst jedn.: Dz.U. z 2013 r. poz. 330) – dalej jako: ustawa o rachunkowości:– prowadzenie, na podstawie dowodów księgowych, ksiąg rachunkowych,

ujmujących zapisy zdarzeń w porządku chronologicznym i systematycznym,– okresowe ustalanie lub sprawdzanie drogą inwentaryzacji rzeczywistego

stanu aktywów i pasywów,– wycena aktywów i pasywów oraz ustalanie wyniku finansowego,– sporządzanie sprawozdań finansowych,– gromadzenie i przechowywanie dowodów księgowych oraz pozostałej do-

kumentacji przewidzianej ustawą i organizacyjnej szkoły lub placówki;4) wyposażenie szkoły lub placówki w pomoce dydaktyczne i sprzęt niezbęd-

ny do pełnej realizacji programów nauczania, programów wychowawczych, przeprowadzania sprawdzianów i egzaminów oraz wykonywania innych zadań statutowych.

W celu wykonywania wymienionych zadań organy prowadzące szkoły i placówki mogą tworzyć jednostki obsługi ekonomiczno-administracyjnej szkół i placówek lub organizować wspólną obsługę administracyjną, finansową i organizacyjną pro-wadzonych szkół i placówek.

Realizując powyższe zapisy ustawy o systemie oświaty, dotyczące prowadzenia rachunkowości w jednostkach budżetowych, należy uwzględnić również przepisy ustawy o rachunkowości, które określają, że księgi rachunkowe są prowadzone przez jednostkę. Jednostka może powierzyć prowadzenie ksiąg rachunkowych przedsię-biorcy, o którym mowa w art. 76a ust. 3 ustawy o rachunkowości, lub przedsiębior-cy prowadzącemu działalność w tym zakresie z innego państwa członkowskiego w rozumieniu art. 2 ust. 1 pkt 4 ustawy z 4 marca 2010 r. o świadczeniu usług na terytorium Rzeczypospolitej Polskiej (Dz.U. nr 47, poz. 278 ze zm.). W przypadku gdy księgi rachunkowe są prowadzone poza siedzibą jednostki lub miejscem spra-wowania zarządu, kierownik jednostki jest obowiązany:

1) powiadomić właściwy urząd skarbowy o miejscu prowadzenia ksiąg rachun-kowych w terminie 15 dni od dnia ich wydania,

Rachunkowość w oświacie10

POWRÓT DO SPISU TREŚCI

2) zapewnić dostępność ksiąg rachunkowych wraz z dowodami księgowymi uprawnionym organom zewnętrznej kontroli lub nadzoru w siedzibie jed-nostki lub w miejscu sprawowania zarządu albo w innym miejscu za zgodą organu kontroli lub nadzoru.

Z powyższych ustaleń wynika, że ustawa o systemie oświaty oraz ustawa o ra-chunkowości dopuszczają cztery formy obsługi finansowej szkoły przez:

1) utworzenie zespołu ekonomiczno-administracyjnego szkoły, tzw. ZEAS; 2) wspólną obsługę administracyjną, finansową i organizacyjną szkół i placówek,

realizowaną np. przez gminę, powiat lub samorząd województwa; 3) organizowanie obsługi administracyjnej, finansowej i gospodarczej przez

dyrektora szkoły w ramach swojej jednostki, tzn. poprzez powierzenie od-powiednich zadań w zakresie gospodarki finansowej pracownikom szkoły, głównemu księgowemu. Głównym księgowym jednostki sektora finansów publicznych, zwanym dalej „głównym księgowym”, jest pracownik, któremu kierownik jednostki powierza obowiązki i odpowiedzialność w zakresie:a) prowadzenia rachunkowości jednostki;b) wykonywania dyspozycji środkami pieniężnymi;c) dokonywania wstępnej kontroli:– zgodności operacji gospodarczych i finansowych z planem finansowym,– kompletności i rzetelności dokumentów dotyczących operacji gospodar-

czych i finansowych;4) powierzenie prowadzenia obsługi księgowej szkoły publicznej podmiotowi

uprawnionemu do usługowego prowadzenia ksiąg rachunkowych. Z praktyki wynika, że główny księgowy w szkole zajmuje się całą obsługą finansowo--księgową, a specyfika rachunkowości w szkole jest tak szczególna, że na dzień dzisiejszy tzw. biura rachunkowe (uprawnione do usługowego prowadzenia ksiąg rachunkowych) nie są przystosowane do świadczenia takich usług, mimo że przepisy prawa dopuszczają taką możliwość. Złożoność składników wy-nagrodzeń nauczycielskich sprawia, że ich obliczanie i rozliczanie nie jest możliwe bez ścisłej współpracy dyrektora szkoły, księgowości i kadr.

1.2. Szkoła jako jednostka sektora finansów publicznych

Szkoły i placówki oświatowe w Polsce wchodzą w skład sektora finansów publicz-nych. Został on zdefiniowany w art. 9 ustawy z 27 sierpnia 2009 r. o finansach publicz-nych (tekst jedn.: Dz.U. z 2013 r. poz. 885) – dalej jako: ustawa o finansach publicznych.

Sektor finansów publicznych tworzą:1) organy władzy publicznej, w tym organy administracji rządowej, organy kon-

troli państwowej i ochrony prawa oraz sądy i trybunały,

Szkoła jako jednostka budżetowa w przepisach prawa 11

POWRÓT DO SPISU TREŚCI

2) jednostki samorządu terytorialnego oraz ich związki,3) jednostki budżetowe,4) samorządowe zakłady budżetowe,5) agencje wykonawcze,6) instytucje gospodarki budżetowej,7) państwowe fundusze celowe,8) Zakład Ubezpieczeń Społecznych i zarządzane przez niego fundusze oraz Kasa

Rolniczego Ubezpieczenia Społecznego i fundusze zarządzane przez prezesa Kasy Rolniczego Ubezpieczenia Społecznego,

9) Narodowy Fundusz Zdrowia,10) samodzielne publiczne zakłady opieki zdrowotnej,11) uczelnie publiczne,12) Polska Akademia Nauk i tworzone przez nią jednostki organizacyjne,13) państwowe i samorządowe instytucje kultury oraz państwowe instytucje fil-

mowe,14) inne państwowe lub samorządowe osoby prawne, utworzone na podstawie

odrębnych ustaw w celu wykonywania zadań publicznych, z wyłączeniem przedsiębiorstw, instytutów badawczych, banków i spółek prawa handlowego.

Szkoły publiczne, przedszkola i placówki oświatowe tworzone są i prowadzone w formie samorządowych jednostek budżetowych. Jednostkami budżetowymi są jednostki organizacyjne sektora finansów publicznych nieposiadające osobowości prawnej, które pokrywają swoje wydatki bezpośrednio z budżetu, a pobrane dochody odprowadzają na rachunek odpowiednio dochodów budżetu państwa albo budżetu jednostki samorządu terytorialnego. Jednostka budżetowa działa na podstawie statutu określającego w szczególności jej nazwę, siedzibę i przedmiot działalności. Podstawą gospodarki finansowej jednostki budżetowej jest plan dochodów i wydatków, zwany „planem finansowym jednostki budżetowej”.

Jednostki budżetowe, z zastrzeżeniem odrębnych ustaw, tworzą, łączą i likwidują:1) ministrowie, kierownicy urzędów centralnych, wojewodowie oraz inne organy

działające na podstawie odrębnych ustaw – państwowe jednostki budżetowe,2) organy stanowiące jednostek samorządu terytorialnego – gminne, powiatowe

lub wojewódzkie jednostki budżetowe.

Tworząc jednostkę budżetową, organ nadaje jej statut, chyba że odrębne ustawy stanowią inaczej, oraz określa mienie przekazywane tej jednostce w zarząd. Likwidu-jąc jednostkę budżetową oraz w przypadku łączenia jednostek budżetowych, organ określa przeznaczenie mienia znajdującego się w zarządzie tej jednostki. W przy-padku państwowej jednostki budżetowej decyzja o przeznaczeniu tego mienia jest podejmowana w porozumieniu z ministrem właściwym do spraw Skarbu Państwa.

Rachunkowość w oświacie12

POWRÓT DO SPISU TREŚCI

Należności i zobowiązania likwidowanej jednostki budżetowej oraz w przypadku łączenia:

1) państwowej jednostki budżetowej – przejmuje organ, który podjął decyzję o likwidacji,

2) gminnej, powiatowej lub wojewódzkiej jednostki budżetowej – przejmuje urząd odpowiedniej jednostki samorządu terytorialnego (art. 12 ustawy o fi-nansach publicznych).

Likwidując jednostkę budżetową, organ może postanowić o utworzeniu jedno-stki w innej formie organizacyjno-prawnej. W tym przypadku organ może również zdecydować o przejęciu należności i zobowiązań likwidowanej jednostki budżetowej przez nowo utworzoną jednostkę. Bardzo ważne jest, aby kierownicy jednostek sek-tora finansów publicznych, czyli również szkół i placówek oświatowych, wiedzieli, że gospodarka środkami publicznymi jest jawna. Przepisu art. 33 ust. 1 ustawy o fi-nansach publicznych nie stosuje się do środków publicznych, których pochodzenie lub przeznaczenie zostało uznane za informację niejawną na podstawie odrębnych przepisów lub jeżeli wynika to z umów międzynarodowych.

Zasada jawności gospodarowania środkami publicznymi w szkołach i placówkach oświatowych jest realizowana przez:

1) podawanie do publicznej wiadomości przez jednostki sektora finansów pub-licznych informacji dotyczących:a) zakresu zadań lub usług wykonywanych bądź świadczonych przez jednost-

kę oraz wysokości środków publicznych przekazanych na ich realizację,b) zasad i warunków świadczenia usług dla podmiotów uprawnionych,c) zasad odpłatności za świadczone usługi;

2) udostępnianie przez jednostki sektora finansów publicznych wykazu podmio-tów spoza sektora finansów publicznych, którym została umorzona należność wobec jednostki sektora finansów publicznych;

3) udostępnianie corocznych sprawozdań dotyczących finansów i działalności jednostek organizacyjnych, należących do sektora finansów publicznych;

4) podawanie do publicznej wiadomości treści planów działalności, sprawozdań z wykonania planów działalności oraz oświadczeń o stanie kontroli zarządczej

(art. 34 ustawy o finansach publicznych).

Kierownik jednostki sektora finansów publicznych jest odpowiedzialny za ca-łość gospodarki finansowej tej jednostki (art. 53 ustawy o finansach publicznych). Kierownik może powierzyć określone obowiązki w zakresie gospodarki finansowej pracownikom jednostki (np. głównemu księgowemu). Przyjęcie obowiązków przez te osoby powinno być potwierdzone dokumentem w formie odrębnego imiennego upoważnienia albo wskazania w regulaminie organizacyjnym tej jednostki.

Szkoła jako jednostka budżetowa w przepisach prawa 13

POWRÓT DO SPISU TREŚCI

1.3. Rodzaje szkół w Polsce i ich organy prowadzące

Poniżej przytoczę objaśnienia stosowane przez Główny Urząd Statystyczny w publi-kacji wydanej w 2012 r. „Oświata i wychowanie w roku szkolnym 2011/2012”. Ponieważ szkoły i placówki oświatowe składają różnego rodzaju informacje do urzędów staty-stycznych, warto zapoznać się z założeniami dotyczącymi systemu oświaty według GUS.

Przez szkołę rozumie się jednostkę organizacyjną powołaną – na podstawie aktu założycielskiego lub wpisu do ewidencji – przez organ administracji rządowej, jed-nostkę samorządu terytorialnego, osobę prawną lub osobę fizyczną na podstawie przepisów ustawy o systemie oświaty. Szkoła prowadzi kształcenie określonego ro-dzaju i na określonym poziomie, posiada statut nadany przez organ lub osobę pro-wadzącą szkołę, określający m.in. jej nazwę, typ, organ prowadzący oraz organizację wewnętrzną. Szkoły mogą być publiczne, niepubliczne o uprawnieniach szkół pub-licznych i niepubliczne, zaś placówki (w tym przedszkola) – publiczne i niepubliczne.

Szkoła publiczna jest instytucją edukacyjną, powołaną na podstawie aktu założy-cielskiego przez organ administracji rządowej lub jednostkę samorządu terytorial-nego (gminę, powiat, województwo) bądź inną osobę prawną lub osobę fizyczną. Zapewnia ona bezpłatne nauczanie oraz realizuje ustalone przez ministra właściwego do spraw oświaty i wychowania programy nauczania, a także stosuje ustalone przez tego ministra zasady oceniania i klasyfikacji uczniów.

Szkoła niepubliczna jest instytucją edukacyjną, prowadzoną przez osoby prawne lub osoby fizyczne na podstawie wpisu do ewidencji placówek i szkół niepublicznych, dokonanego w wydziale oświaty właściwej jednostki samorządu terytorialnego. Może ona uzyskać uprawnienia szkoły publicznej (co wyraża się m.in. w prawie do nada-wania świadectw i dyplomów państwowych), jeżeli realizuje minimum programowe oraz stosuje zasady klasyfikowania i promowania uczniów, ustalone przez ministra właściwego do spraw oświaty i wychowania, umożliwiające uzyskanie świadectw lub dyplomów państwowych.

„Od roku szkolnego 1999/2000 wprowadzano sukcesywnie reformę ustroju szkol-nego, która w powiązaniu z nowym podziałem terytorialnym kraju doprowadziła do decentralizacji w zakresie zarządzania oświatą. Obecnie niemal wszystkie publiczne szkoły i placówki oświatowe są prowadzone przez jednostki samorządu terytorialne-go: gminy, powiaty i województwa zgodnie z przepisami ustawy o systemie oświaty.

Zadaniem własnym gminy jest zakładanie i prowadzenie publicznych przedszkoli (w tym przedszkoli specjalnych), szkół podstawowych i gimnazjów (bez szkół pod-stawowych i gimnazjów specjalnych).

Rachunkowość w oświacie14

POWRÓT DO SPISU TREŚCI

Zadaniem powiatu jest zakładanie i prowadzenie specjalnych szkół podsta-wowych, specjalnych gimnazjów oraz specjalnych szkół ponadgimnazjalnych (trzyletnich liceów ogólnokształcących, dwu- i trzyletnich zasadniczych szkół zawodowych, trzyletnich liceów profilowanych, czteroletnich techników, dwulet-nich uzupełniających liceów ogólnokształcących i trzyletnich techników uzupeł-niających, działających na podbudowie zasadniczych szkół zawodowych), szkół sportowych i mistrzostwa sportowego, a także młodzieżowych ośrodków wycho-wawczych, młodzieżowych ośrodków socjoterapii, specjalnych ośrodków szkolno--wychowawczych oraz specjalnych ośrodków wychowawczych, placówek pracy pozaszkolnej (pałaców młodzieży, młodzieżowych domów kultury itp.) i innych placówek oświatowo-wychowawczych.

Zadaniem własnym samorządu województwa jest zakładanie i prowadzenie szkół i placówek o znaczeniu regionalnym lub ponadregionalnym, zgodnie z art. 5 ust. 6 ustawy o systemie oświaty”1).

Wydatki publiczne na oświatę i wychowanie (z budżetu państwa i jednostek samorządu terytorialnego) w 2011 roku wyniosły 58,3 mld zł. Część oświatowa sub-wencji ogólnej, przekazywanej szkołom przez jednostki samorządu terytorialnego, wyniosła 36,9 mld zł. Oprócz subwencji z budżetu państwa przeznaczono 2,2 mld zł na oświatę i wychowanie oraz edukacyjną opiekę wychowawczą.

Środki z budżetów jednostek samorządu terytorialnego na oświatę i wychowanie w mld zł

Szkoły podstawowe 19,0

Gimnazja 10,14

Przedszkola 7,52

Szkoły zawodowe i licea profilowane 6,8

Licea ogólnokształcące 4,42

Zakłady kształcenia nauczycieli i kolegia służb społecznych 0,2

Tabela: opracowanie własne na podstawie danych Głównego Urzędu Statystycznego

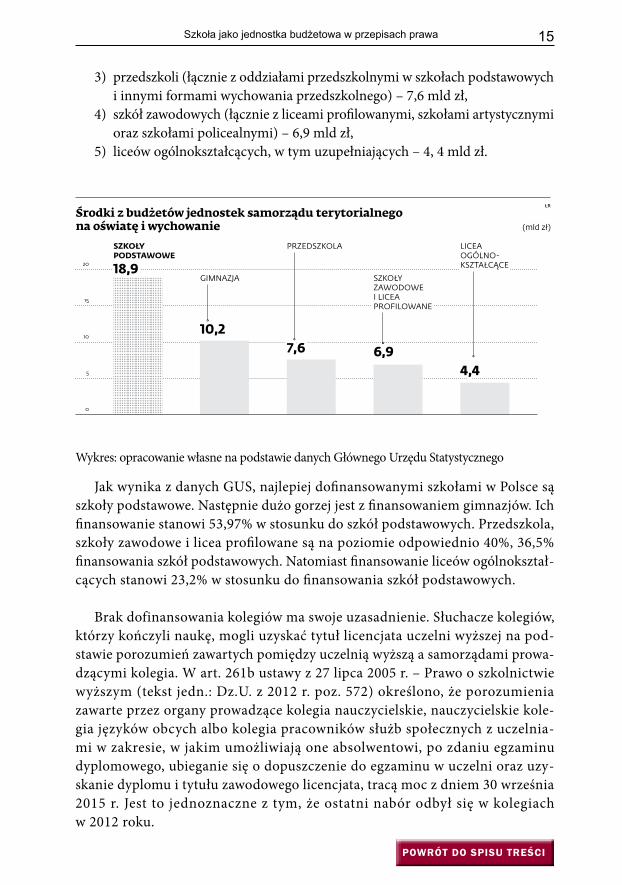

Środki z budżetów jednostek samorządu terytorialnego w 2011 roku na oświatę i wychowanie (ze środkami otrzymanymi z budżetu państwa) w kwocie 57,3 mld zł przeznaczono głównie na funkcjonowanie:

1) szkół podstawowych – 18,9 mld zł,2) gimnazjów – 10,2 mld zł,

1) Główny Urząd Statystyczny, Oświata i wychowanie w roku szkolnym 2011/2012, 2012.

Szkoła jako jednostka budżetowa w przepisach prawa 15

POWRÓT DO SPISU TREŚCI

3) przedszkoli (łącznie z oddziałami przedszkolnymi w szkołach podstawowych i innymi formami wychowania przedszkolnego) – 7,6 mld zł,

4) szkół zawodowych (łącznie z liceami profilowanymi, szkołami artystycznymi oraz szkołami policealnymi) – 6,9 mld zł,

5) liceów ogólnokształcących, w tym uzupełniających – 4, 4 mld zł.

Wykres: opracowanie własne na podstawie danych Głównego Urzędu Statystycznego

Jak wynika z danych GUS, najlepiej dofinansowanymi szkołami w Polsce są szkoły podstawowe. Następnie dużo gorzej jest z finansowaniem gimnazjów. Ich finansowanie stanowi 53,97% w stosunku do szkół podstawowych. Przedszkola, szkoły zawodowe i licea profilowane są na poziomie odpowiednio 40%, 36,5% finansowania szkół podstawowych. Natomiast finansowanie liceów ogólnokształ-cących stanowi 23,2% w stosunku do finansowania szkół podstawowych.

Brak dofinansowania kolegiów ma swoje uzasadnienie. Słuchacze kolegiów, którzy kończyli naukę, mogli uzyskać tytuł licencjata uczelni wyższej na pod-stawie porozumień zawartych pomiędzy uczelnią wyższą a samorządami prowa-dzącymi kolegia. W art. 261b ustawy z 27 lipca 2005 r. – Prawo o szkolnictwie wyższym (tekst jedn.: Dz.U. z 2012 r. poz. 572) określono, że porozumienia zawarte przez organy prowadzące kolegia nauczycielskie, nauczycielskie kole-gia języków obcych albo kolegia pracowników służb społecznych z uczelnia-mi w zakresie, w jakim umożliwiają one absolwentowi, po zdaniu egzaminu dyplomowego, ubieganie się o dopuszczenie do egzaminu w uczelni oraz uzy-skanie dyplomu i tytułu zawodowego licencjata, tracą moc z dniem 30 września 2015 r. Jest to jednoznaczne z tym, że ostatni nabór odbył się w kolegiach w 2012 roku.

Rachunkowość w oświacie16

POWRÓT DO SPISU TREŚCI

1.4. Odpowiedzialność za naruszenie dyscypliny finansów publicznych

Odpowiedzialności za naruszenie dyscypliny finansów publicznych podlegają:1) osoby wchodzące w skład organu wykonującego budżet lub plan finansowy je-

dnostki sektora finansów publicznych albo organu zarządzającego podmiotu niezaliczanego do sektora finansów publicznych, któremu przekazano do wyko-rzystania lub dysponowania środki publiczne, lub zarządzającego mieniem tych jednostek lub podmiotów;

2) kierownicy jednostek sektora finansów publicznych, np. dyrektorzy szkół;3) pracownicy jednostek sektora finansów publicznych lub inne osoby, którym od-

rębną ustawą lub na jej podstawie powierzono wykonywanie obowiązków w ta-kiej jednostce, których niewykonanie lub nienależyte wykonanie stanowi czyn naruszający dyscyplinę finansów publicznych, np. księgowe szkół. W przypadku naruszenia dyscypliny finansów publicznych, określonego w art. 17, osoba niebę-dąca pracownikiem jednostki sektora finansów publicznych, której na podstawie przepisów o zamówieniach publicznych zamawiający powierzył przygotowanie lub przeprowadzenie postępowania o udzielenie zamówienia publicznego, działająca jako pełnomocnik zamawiającego, podlega odpowiedzialności za to naruszenie, jeżeli zamawiający jest jednostką sektora finansów publicznych lub udzielane zamówienie publiczne jest finansowane ze środków publicznych;

4) osoby wykonujące w imieniu podmiotu niezaliczanego do sektora finansów pub-licznych, któremu przekazano do wykorzystania lub dysponowania środki pub-liczne, czynności związane z wykorzystaniem tych środków lub dysponowaniem tymi środkami

(art. 4 ustawy z 17 grudnia 2004 r. o odpowiedzialności za naruszenie dyscypliny finansów publicznych, tekst jedn.: Dz.U. z 2013 r. poz. 168 – dalej jako: ustawa o odpo-wiedzialności za naruszenie dyscypliny finansów publicznych).

Naruszeniem dyscypliny finansów publicznych jest:1) nieustalenie należności Skarbu Państwa, jednostki samorządu terytorialnego lub

innej jednostki sektora finansów publicznych albo ustalenie takiej należności w wysokości niższej niż wynikająca z prawidłowego obliczenia,

2) niepobranie lub niedochodzenie należności Skarbu Państwa, jednostki samo-rządu terytorialnego lub innej jednostki sektora finansów publicznych albo pobranie lub dochodzenie tej należności w wysokości niższej niż wynikająca z prawidłowego obliczenia,

3) niezgodne z przepisami umorzenie należności Skarbu Państwa, jednostki samorządu terytorialnego lub innej jednostki sektora finansów publicznych, odroczenie jej spłaty lub rozłożenie spłaty na raty albo dopuszczenie do przedawnienia tej należności

(art. 5 ustawy o odpowiedzialności za naruszenie dyscypliny finansów publicznych).

Szkoła jako jednostka budżetowa w przepisach prawa 17

POWRÓT DO SPISU TREŚCI

Przepisy ustawy o odpowiedzialności za naruszenie dyscypliny finansów pub-licznych w zakresie jednostek budżetowych nie mają zastosowania do należności z tytułu składek, do poboru których są obowiązani Zakład Ubezpieczeń Społecznych i prezes Kasy Rolniczego Ubezpieczenia Społecznego.

Naruszeniem dyscypliny finansów publicznych jest:1) nieprzekazanie w terminie do budżetu w należnej wysokości pobranych do-

chodów należnych Skarbowi Państwa lub jednostce samorządu terytorialnego, np. odsetek od środków na rachunku bankowym,

2) niedokonanie w terminie wpłaty do budżetu w należnej wysokości docho-dów przez jednostkę budżetową nadwyżki środków obrotowych przez sa-morządowy zakład budżetowy albo nadwyżki środków finansowych przez agencję wykonawczą, np. przekazanie tylko części naliczonych odsetek bankowych (art. 6 ustawy o odpowiedzialności za naruszenie dyscypliny finansów publicznych).

Naruszeniem dyscypliny finansów publicznych jest przeznaczenie dochodów uzyskiwanych przez jednostkę budżetową na wydatki ponoszone w tej jednostce. W przypadku kiedy jednostka obciąża inną jednostkę mającą siedzibę w tym samym budynku np. za pobraną energię elektryczną, pomniejszając koszty i wy-datki z tego tytułu, w takiej sytuacji może się narazić na zarzut przeznaczenia dochodów na wydatki.

Naruszeniem dyscypliny finansów publicznych jest:1) przekazanie lub udzielenie dotacji z naruszeniem zasad lub trybu przekazy-

wania lub udzielania dotacji,2) niezatwierdzenie w terminie przedstawionego rozliczenia dotacji,3) nieustalenie kwoty dotacji podlegającej zwrotowi do budżetu,4) wydatkowanie dotacji niezgodnie z przeznaczeniem określonym przez udzie-

lającego dotację,5) nierozliczenie w terminie otrzymanej dotacji,6) niedokonanie w terminie zwrotu dotacji w należnej wysokości (art. 8 i art. 9 ustawy o odpowiedzialności za naruszenie dyscypliny finansów

publicznych).

Naruszeniem dyscypliny finansów publicznych jest:1) dokonanie zmiany w budżecie lub planie stanowiącym podstawę gospodarki

finansowej jednostki sektora finansów publicznych, bez upoważnienia albo z przekroczeniem zakresu upoważnienia,

2) dokonanie wydatku ze środków publicznych bez upoważnienia określone-go ustawą budżetową, uchwałą budżetową lub planem finansowym albo

Rachunkowość w oświacie18

POWRÓT DO SPISU TREŚCI

z przekroczeniem zakresu tego upoważnienia lub z naruszeniem przepisów dotyczących dokonywania poszczególnych rodzajów wydatków

(art. 10 i art. 11 ustawy o odpowiedzialności za naruszenie dyscypliny finansów publicznych).

Naruszeniem dyscypliny finansów publicznych jest nieopłacenie przez jednostkę sektora finansów publicznych:

1) składek na ubezpieczenia społeczne,2) składek na ubezpieczenie zdrowotne,3) składek na Fundusz Pracy,4) składek na Fundusz Gwarantowanych Świadczeń Pracowniczych,5) wpłat na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych

– albo ich opłacenie w kwocie niższej niż wynikająca z prawidłowego oblicze-nia (art. 14 ustawy o odpowiedzialności za naruszenie dyscypliny finansów publicznych).

Naruszeniem dyscypliny finansów publicznych jest:1) zaciągnięcie zobowiązania bez upoważnienia określonego ustawą budżetową,

uchwałą budżetową lub planem finansowym albo z przekroczeniem zakresu tego upoważnienia lub z naruszeniem przepisów dotyczących zaciągania zo-bowiązań przez jednostkę sektora finansów publicznych,

2) niewykonanie w terminie zobowiązania jednostki sektora finansów pub-licznych, w tym obowiązku zwrotu należności celnej, podatku, nadpłaty, lub nienależnie opłaconych składek na ubezpieczenie społeczne lub zdrowotne, którego skutkiem jest zapłata odsetek, kar lub opłaty zarządczej albo opro-centowanie tych należności

(art. 15 i 16 ustawy o odpowiedzialności za naruszenie dyscypliny finansów publicznych).

Naruszeniem dyscypliny finansów publicznych jest:1) zaniechanie przeprowadzenia lub rozliczenia inwentaryzacji albo 2) przeprowadzenie lub rozliczenie inwentaryzacji w sposób niezgodny z prze-

pisami ustawy o rachunkowości, 3) niesporządzenie lub nieprzekazanie w terminie sprawozdania z wykonania

procesów gromadzenia środków publicznych i ich rozdysponowania albo wy-kazanie w tym sprawozdaniu danych niezgodnych z danymi wynikającymi z ewidencji księgowej, jak też

4) zaniechanie prowadzenia audytu wewnętrznego w jednostce sektora finan-sów publicznych do tego zobowiązanej, wskutek niezatrudniania audytora wewnętrznego albo niezawierania umowy z usługodawcą

(art. 18 i 18a ustawy o odpowiedzialności za naruszenie dyscypliny finansów publicznych).

Szkoła jako jednostka budżetowa w przepisach prawa 19

POWRÓT DO SPISU TREŚCI

Naruszeniem dyscypliny finansów publicznych jest niedokonanie lub nienależyte dokonanie wstępnej kontroli zgodności operacji gospodarczej lub finansowej z pla-nem finansowym lub kompletności i rzetelności dokumentów dotyczących takiej operacji, jeżeli miało ono wpływ na:

1) dokonanie wydatku powodującego przekroczenie kwoty wydatków ustalonej w planie finansowym jednostki sektora finansów publicznych,

2) zaciągnięcie zobowiązania niemieszczącego się w planie finansowym jednostki sektora finansów publicznych

(art. 18b ustawy o odpowiedzialności za naruszenie dyscypliny finansów pub-licznych).

Naruszeniem dyscypliny finansów publicznych jest niewykonanie lub nienależyte wykonanie przez kierownika jednostki sektora finansów publicznych obowiązków w zakresie kontroli zarządczej w jednostce sektora finansów publicznych, jeżeli miało ono wpływ na:

1) uszczuplenie wpływów należnych tej jednostce, Skarbowi Państwa lub jed-nostce samorządu terytorialnego;

2) dokonanie wydatku powodującego przekroczenie kwoty wydatków ustalonej w planie finansowym jednostki;

3) zaciągnięcie zobowiązania bez upoważnienia określonego ustawą budżetową, uchwałą budżetową lub planem finansowym albo z przekroczeniem zakresu tego upoważnienia lub z naruszeniem przepisów dotyczących zaciągania zo-bowiązań przez jednostkę sektora finansów publicznych;

4) niewykonanie w terminie zobowiązania jednostki, w tym obowiązku zwrotu należności celnej, podatku, nadpłaty lub nienależnie opłaconych składek na ubezpieczenie społeczne lub zdrowotne;

5) udzielenie zamówienia publicznego wykonawcy, który nie został wybrany w trybie określonym w przepisach o zamówieniach publicznych;

6) zawarcie umowy w sprawie zamówienia publicznego z naruszeniem przepisów o zamówieniach publicznych dotyczących formy pisemnej umowy, okresu, na który umowa może być zawarta, lub w przypadku wniesienia odwołania – terminu jej zawarcia;

7) niewyłączenie z postępowania o udzielenie zamówienia publicznego osoby podlegającej wyłączeniu z takiego postępowania na podstawie przepisów o za-mówieniach publicznych;

8) unieważnienie postępowania o udzielenie zamówienia publicznego z naru-szeniem przepisów o zamówieniach publicznych określających przesłanki unieważnienia tego postępowania;

9) zawarcie umowy koncesji na roboty budowlane lub usługi z koncesjonariu-szem, który nie został wybrany zgodnie z przepisami o koncesji na roboty budowlane lub usługi;

Rachunkowość w oświacie20

POWRÓT DO SPISU TREŚCI

10) zawarcie umowy koncesji na roboty budowlane lub usługi z naruszeniem przepisów o koncesji na roboty budowlane lub usługi dotyczące formy pi-semnej umowy, okresu, na który umowa może być zawarta, lub w przypadku wniesienia skargi na czynność wyboru najkorzystniejszej oferty – terminu jej zawarcia;

11) odwołanie postępowania o zawarcie umowy koncesji na roboty budowlane lub usługi z naruszeniem przepisów o koncesji na roboty budowlane lub usługi;

12) dokonanie, w zakresie gospodarki finansowej lub w postępowaniu o udzie-lenie zamówienia publicznego lub przygotowaniu tego postępowania albo w postępowaniu o zawarcie umowy koncesji na roboty budowlane lub usługi, czynności naruszającej dyscyplinę finansów publicznych przez osobę nieupo-ważnioną do wykonania tej czynności;

13) działanie lub zaniechanie skutkujące zapłatą ze środków publicznych kary, grzywny lub opłaty stanowiącej sankcję finansową, do których stosuje się przepisy o postępowaniu egzekucyjnym w administracji

(art. 18c ustawy o odpowiedzialności za naruszenie dyscypliny finansów pub-licznych).

Odpowiedzialność za naruszenie dyscypliny finansów publicznych ponosi osoba, która popełniła czyn naruszający dyscyplinę finansów publicznych, określony przez ustawę obowiązującą w czasie jego popełnienia, osoba, której można przypisać winę w czasie popełnienia naruszenia (nie można przypisać winy, jeżeli naruszenia nie można było uniknąć mimo dołożenia staranności wymaganej od osoby odpowie-dzialnej za wykonanie obowiązku, którego niewykonanie lub nienależyte wykonanie stanowi czyn naruszający dyscyplinę finansów publicznych), a także osoba, która wydała polecenie wykonania czynu naruszającego dyscyplinę finansów publicznych (art. 19 ustawy o odpowiedzialności za naruszenie dyscypliny finansów publicznych).

Naruszenie dyscypliny finansów publicznych uważa się za popełnione w czasie, w którym sprawca działał lub zaniechał działania, do którego był obowiązany (art. 21 ustawy o odpowiedzialności za naruszenie dyscypliny finansów publicznych).

Nieświadomość tego, że działanie lub zaniechanie stanowi naruszenie dyscypliny finansów publicznych, nie wyłącza odpowiedzialności, chyba że nieświadomość była usprawiedliwiona (art. 23 ustawy o odpowiedzialności za naruszenie dyscypliny finansów publicznych). Nie popełnia naruszenia dyscypliny finansów publicznych osoba, która z powodu choroby psychicznej lub innego zakłócenia czynności psy-chicznych nie mogła w czasie czynu rozpoznać jego znaczenia lub pokierować swoim postępowaniem. Jednakże przepis nie ma zastosowania, gdy zakłócenie czynności psychicznych zostało spowodowane wprawieniem się w stan nietrzeźwości lub odu-rzenia w wyniku własnego działania.

Szkoła jako jednostka budżetowa w przepisach prawa 21

POWRÓT DO SPISU TREŚCI

Nie stanowi naruszenia dyscypliny finansów publicznych działanie lub zanie-chanie określone w art. 5–16 ustawy o odpowiedzialności za naruszenie dyscypli-ny finansów publicznych, którego przedmiotem są środki finansowe w wysokości nieprzekraczającej jednorazowo, a w przypadku więcej niż jednego działania lub zaniechania – łącznie w roku budżetowym kwoty minimalnej. Kwota minimalna to kwota przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej w roku poprzednim, ogłoszonego przez prezesa Głównego Urzędu Statystycznego w Dzien-niku Urzędowym Rzeczypospolitej Polskiej „Monitor Polski”, zgodnie z art. 5 ust. 7 ustawy z 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych (tekst jedn.: Dz.U. z 2012 r. poz. 592) – art. 26 ustawy o odpowiedzialności za naruszenie dyscy-pliny finansów publicznych.

Nie dochodzi się odpowiedzialności za naruszenie dyscypliny finansów publicz-nych w przypadku działania lub zaniechania podjętego wyłącznie w celu ograniczenia skutków zdarzenia losowego (art. 27 ustawy o odpowiedzialności za naruszenie dyscypliny finansów publicznych). Zdarzeniem losowym jest zdarzenie wywołane przez czynniki zewnętrzne, którego nie można przewidzieć z pewnością, w szcze-gólności zagrażające bezpośrednio życiu lub zdrowiu ludzi lub grożące powstaniem szkody niewspółmiernie większej niż spowodowana działaniem lub zaniechaniem naruszającym dyscyplinę finansów publicznych.

Nie dochodzi się odpowiedzialności za naruszenie dyscypliny finansów publicz-nych, którego stopień szkodliwości dla finansów publicznych jest znikomy (art. 28 ustawy o odpowiedzialności za naruszenie dyscypliny finansów publicznych). Przy ocenie stopnia szkodliwości dla finansów publicznych naruszenia dyscypliny finan-sów publicznych uwzględnia się wagę naruszonych obowiązków, sposób i okoliczno-ści ich naruszenia, a także skutki naruszenia. Przy ocenie stopnia szkodliwości dla finansów publicznych naruszenia dyscypliny finansów publicznych wywołującego skutki finansowe bierze się pod uwagę w szczególności wysokość skutku finanso-wego, w tym:

1) wysokość uszczuplonych środków publicznych,2) kwotę środków publicznych niewpłaconych lub niezwróconych na właściwy

rachunek budżetu państwa, jednostki samorządu terytorialnego lub innej je-dnostki sektora finansów publicznych,

3) kwotę środków publicznych wydatkowanych bez upoważnienia lub z jego przekroczeniem albo niezgodnie z przeznaczeniem,

4) wysokość zobowiązań zaciągniętych bez upoważnienia lub z jego przekro-czeniem,

5) kwotę odsetek, kar lub opłat albo wypłaconego oprocentowania. Przy ocenie stopnia szkodliwości dla finansów publicznych naruszenia dyscy-

pliny finansów publicznych niewywołującego skutków finansowych uwzględnia się

Rachunkowość w oświacie22

POWRÓT DO SPISU TREŚCI

w szczególności wagę naruszonych obowiązków oraz sposób i okoliczności ich naru-szenia, w tym w przypadku naruszenia dyscypliny finansów publicznych określonego w art. 17 i 17a – sposób naruszenia zasady uczciwej konkurencji lub zasady równego traktowania wykonawców.

Osoba, która naruszyła dyscyplinę finansów publicznych wskutek wykonania polecenia przełożonego albo kierownika jednostki, albo dysponenta środków publicz-nych, organu nadzorującego lub organu założycielskiego, nie ponosi odpowiedzialno-ści, jeżeli przed wykonaniem polecenia zgłosiła pisemnie zastrzeżenie i, pomimo tego zastrzeżenia, otrzymała pisemne potwierdzenie wykonania polecenia albo polecenie nie zostało odwołane lub zmienione (art. 29 ust. 1 ustawy o odpowiedzialności za naruszenie dyscypliny finansów publicznych). W tym przypadku odpowiedzialność ponosi osoba, która podpisała się pod pisemnym poleceniem wykonania polecenia, a przy braku takiego dokumentu – osoba, która wydała polecenie.

Ukaranie osoby odpowiedzialnej za naruszenie dyscypliny finansów publicz-nych nie ogranicza praw Skarbu Państwa, jednostki samorządu terytorialnego lub innej jednostki sektora finansów publicznych do dochodzenia odszkodowania za poniesioną szkodę (art. 30 ustawy o odpowiedzialności za naruszenie dyscypliny finansów publicznych).

1.4.1. Kary za naruszenie dyscypliny finansów publicznych

Karami za naruszenie dyscypliny finansów publicznych są:1) upomnienie,2) nagana,3) kara pieniężna,4) zakaz pełnienia funkcji związanych z dysponowaniem środkami publicz-

nymi(art. 31 ust. 1 ustawy o odpowiedzialności za naruszenie dyscypliny finansów

publicznych).

Karę pieniężną wymierza się w wysokości od 0,25 do trzykrotności miesięcznego wynagrodzenia osoby odpowiedzialnej za naruszenie dyscypliny finansów publicz-nych – obliczonego jak wynagrodzenie za czas urlopu wypoczynkowego – należ-nego w roku, w którym doszło do tego naruszenia. Jeżeli nie jest możliwe ustalenie wysokości wynagrodzenia, karę pieniężną wymierza się w wysokości od 0,25 do pięciokrotności przeciętnego wynagrodzenia. Karę zakazu pełnienia funkcji zwią-zanych z dysponowaniem środkami publicznymi wymierza się na okres od roku do 5 lat (art. 31 ust. 2–4 ustawy o odpowiedzialności za naruszenie dyscypliny finansów publicznych).