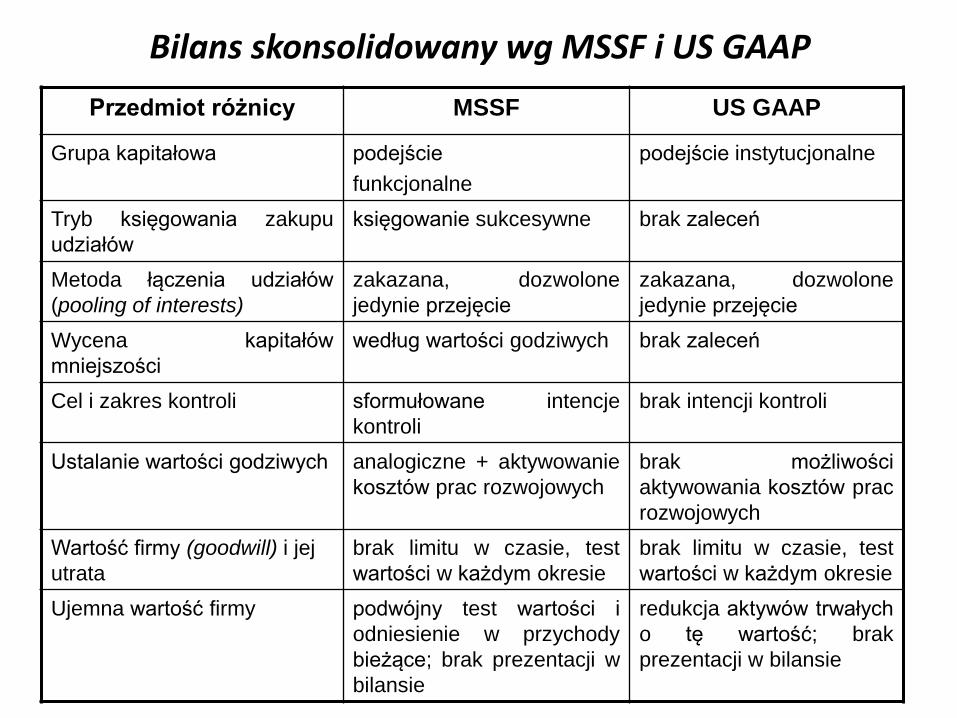

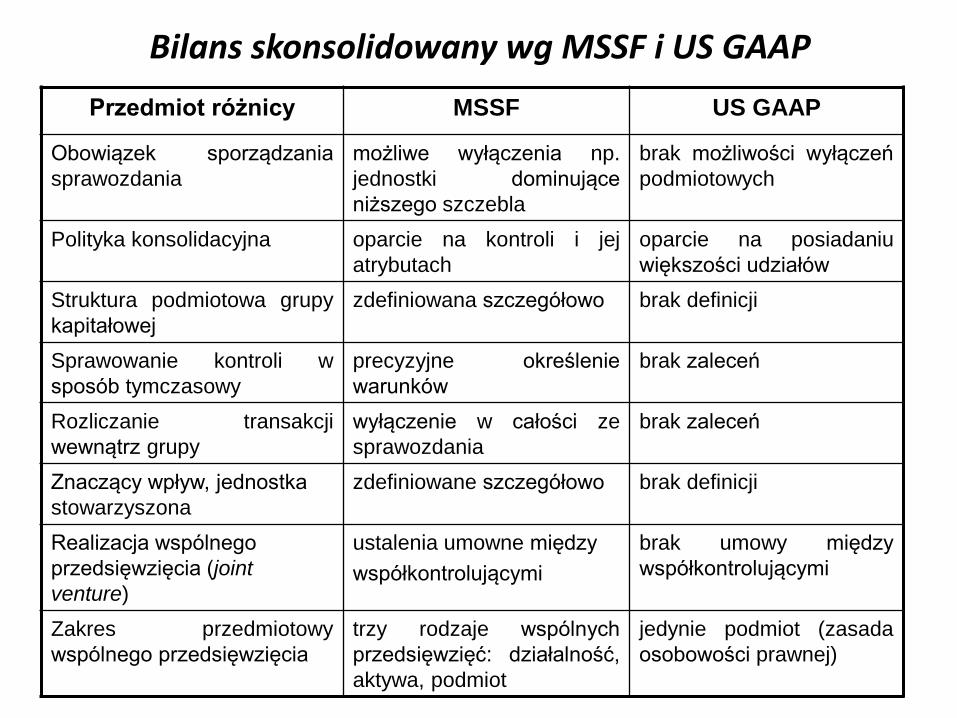

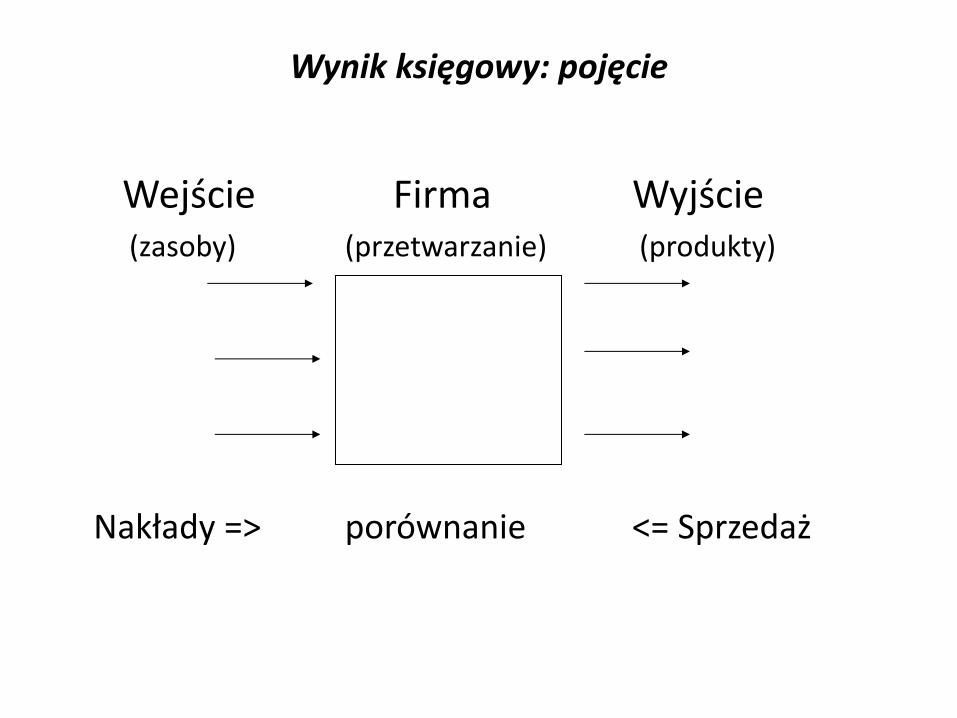

Rachunkowość finansowa Zasady wyceny w … · • Pozytywne teorie: opis zjawisk i faktów,...

161

Zaawansowana rachunkowość finansowa (1) Geneza, aktualne problemy i nowe trendy w rachunkowości, rachunkowość międzynarodowa Prof. zw. dr hab. Jan Turyna Uniwersytet Warszawski Warszawa 2018

Transcript of Rachunkowość finansowa Zasady wyceny w … · • Pozytywne teorie: opis zjawisk i faktów,...

Zaawansowana rachunkowość

finansowa (1)

Geneza, aktualne problemy i nowe trendy w rachunkowości, rachunkowość

międzynarodowa

Prof. zw. dr hab. Jan Turyna Uniwersytet Warszawski

Warszawa 2018

Cele wykładu

Jest nimi próba analizy następujących kwestii:

• Czym jest współczesna rachunkowość i na czym polega jej wieloaspektowy charakter ?

• Jakie są ramy i aktualne problemy rachunkowości międzynarodowej?

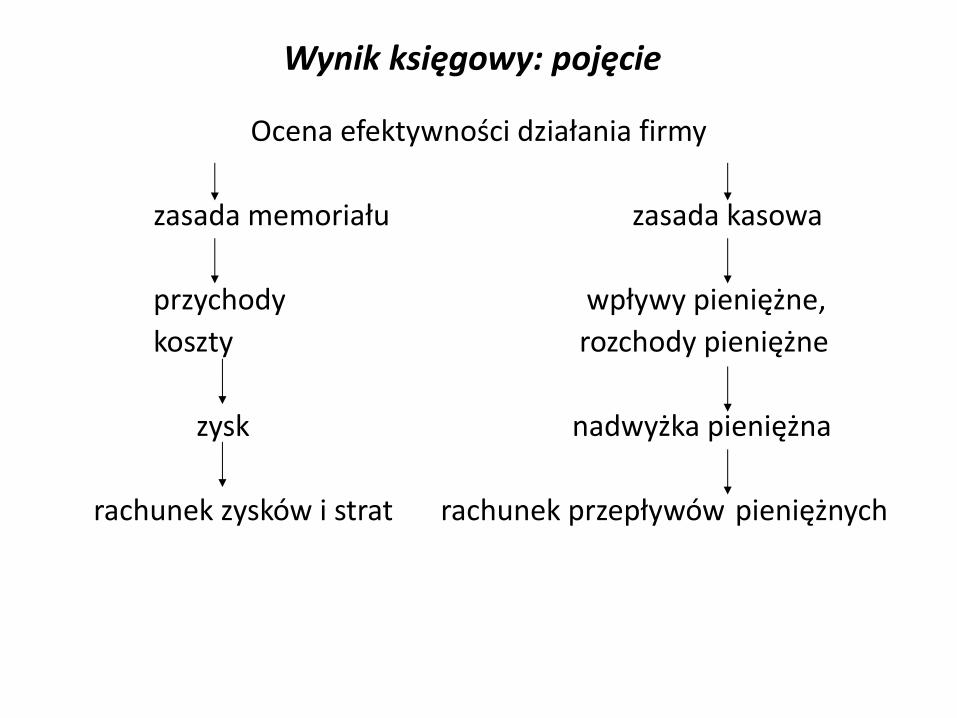

• Bilans i ustalanie wyniku finansowego w MSSF i standardach amerykańskich: podobieństwa i różnice.

WSPÓŁCZESNA RACHUNKOWOŚĆ: GENEZA, WIELOASPEKTOWY

CHARAKTER

Czym jest współczesna rachunkowość?

• Wielu ludzi identyfikuje rachunkowość z księgowością; jest to błędne podejście.

• Rachunkowość była i jest częścią organizacji gospodarczej i ewoluuje wraz z nią.

• Ewolucja doprowadziła do tego, ze współczesna rachunkowość ma charakter wieloaspektowy tzn. jest ona m.in. – dyscypliną naukową, – językiem biznesu, – systemem informacyjnym, – zbiorem regulacji prawnych i standardów, – systemem pomiaru i wyceny zdarzeń gospodarczych, – systemem rejestrowania zdarzeń gospodarczych.

Rachunkowość jako nauka

• Przykładowo, w USA, rachunkowość jest samodzielną dyscypliną naukową, w Polsce – należy do nauk ekonomicznych, w Niemczech – do nauk o zarządzaniu.

• Przedmiot nauki rachunkowości: pomiar przyrostu wartości majątku podmiotów gospodarczych dla dokonywania wyborów, rozliczania ekonomicznej i społecznej efektywności i podziału nadwyżki.

• Pozytywne teorie: opis zjawisk i faktów, weryfikacja empiryczna, odpowiedzi na pytania „jak być powinno?”.

• Normatywne teorie: oparcie na twierdzeniach typu „cel – środki” i na pytaniach „jak jest?”.

Rachunkowość jako nauka

• Nie ma nauki bez jej teorii. To samo dotyczy rachunkowości.

• Teoria rachunkowości może być zdefiniowana na wiele sposobów. Jest to:

• spójny, konsekwentny i wewnętrznie logiczny zbiór hipotetycznych, koncepcyjnych i pragmatycznych zasad tworzących ogólny układ odniesienia dla badania natury rachunkowości (słownik Webstera).

• zbiór podstawowych, logicznie powiązanych ze sobą założeń koncepcyjnych dla oceny polityki i praktyki rachunkowości tzn. zasad pomiaru, wyceny i prezentacji danych finansowych stosowanych przy sporządzaniu sprawozdań finansowych (E. A. Hendriksen).

Rachunkowość jako nauka

Istnieją cztery funkcje teorii rachunkowości:

• uogólniająca: przenoszenie aksjomatów, założeń koncepcyjnych itd. do polityki rachunkowości i jej praktyki,

• komunikatywna: tworzenie i doskonalenie pojęć, określeń itd. => „język” rachunkowości,

• predykcyjna: badanie zmian w otoczeniu rachunkowości i prognozowanie zmian w przyszłości,

• praktyczna: wymienione wyżej elementy muszą być wystarczająco ogólne i niesprzeczne ze sobą.

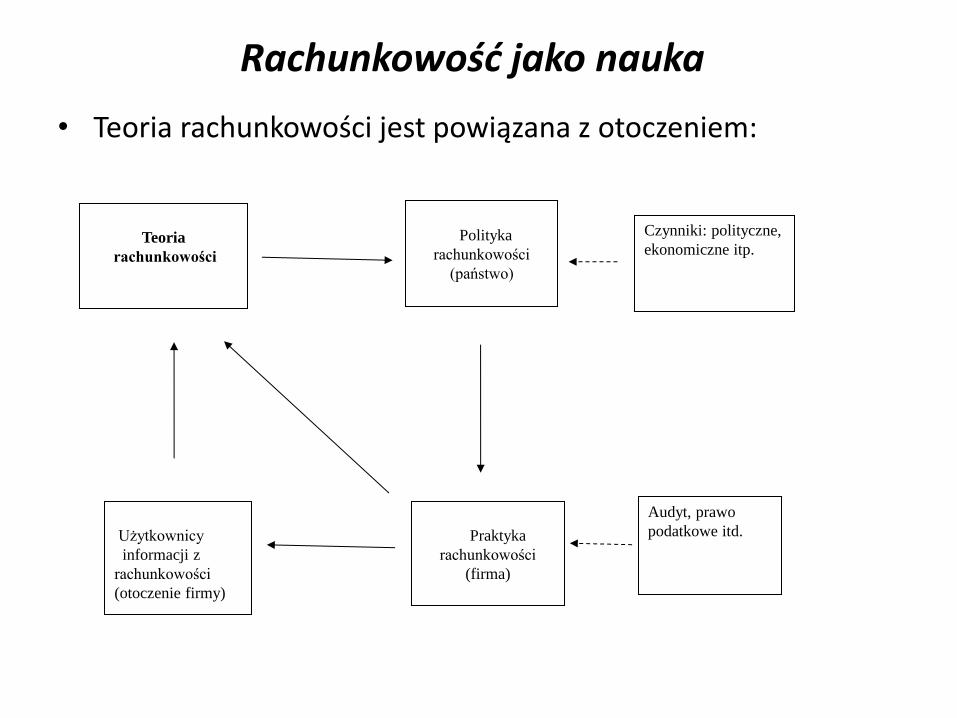

Rachunkowość jako nauka

• Teoria rachunkowości jest powiązana z otoczeniem:

Teoria

rachunkowości

Polityka

rachunkowości

(państwo)

Czynniki: polityczne,

ekonomiczne itp.

Audyt, prawo

podatkowe itd.

Praktyka

rachunkowości

(firma)

Użytkownicy

informacji z

rachunkowości

(otoczenie firmy)

Rachunkowość jako nauka • W przeciwieństwie do wielu dyscyplin wiedzy, gdzie jest brak

oddziaływania na rzeczywistość, w rachunkowości jest relacja dwustronna, pomiędzy teorią i praktyką.

• Teoria kształtuję praktykę, za pośrednictwem polityki rachunkowości (wdrażanie koncepcji i zasad, zmiany w klasyfikacjach, tworzenie ram dla norm prawnych itd.)

• Z kolei praktyka oddziałuje na teorię, w formie sprzężenia zwrotnego, bezpośrednio lub pośrednio, za pośrednictwem użytkowników informacji pochodzącej z rachunkowości.

• Praktyka rachunkowości również podlega wpływowi takich czynników zewnętrznych, jak np. procedury i normy audytu lub prawo podatkowe.

Rachunkowość jako nauka

XX wiek - podstawowe koncepcje (zasady) rachunkowości:

Zasada nadrzędna: tworzenie prawdziwego i wiernego wizerunku finansowego jednostki (true and fair view).

Pozostałe zasady i koncepcje:

• podmiotu gospodarczego,

• periodyzacji,

• pomiaru pieniężnego,

• kosztu historycznego,

• bilansowa,

Rachunkowość jako nauka

Podstawowe koncepcje (zasady) rachunkowości (c.d.):

• kontynuacji działania

• pełnego ujawniania

• ciągłości zasad rachunkowości

• współmierności kosztów i przychodów

• memoriałowa versus kasowa

• ostrożnej wyceny.

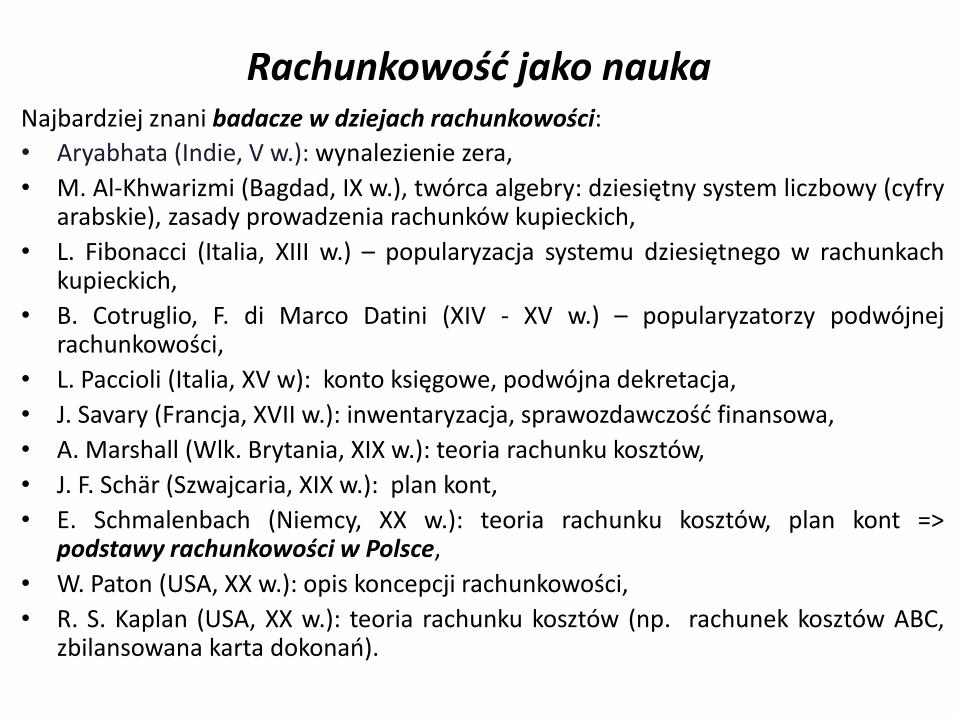

Rachunkowość jako nauka Najbardziej znani badacze w dziejach rachunkowości:

• Aryabhata (Indie, V w.): wynalezienie zera,

• M. Al-Khwarizmi (Bagdad, IX w.), twórca algebry: dziesiętny system liczbowy (cyfry arabskie), zasady prowadzenia rachunków kupieckich,

• L. Fibonacci (Italia, XIII w.) – popularyzacja systemu dziesiętnego w rachunkach kupieckich,

• B. Cotruglio, F. di Marco Datini (XIV - XV w.) – popularyzatorzy podwójnej rachunkowości,

• L. Paccioli (Italia, XV w): konto księgowe, podwójna dekretacja,

• J. Savary (Francja, XVII w.): inwentaryzacja, sprawozdawczość finansowa,

• A. Marshall (Wlk. Brytania, XIX w.): teoria rachunku kosztów,

• J. F. Schär (Szwajcaria, XIX w.): plan kont,

• E. Schmalenbach (Niemcy, XX w.): teoria rachunku kosztów, plan kont => podstawy rachunkowości w Polsce,

• W. Paton (USA, XX w.): opis koncepcji rachunkowości,

• R. S. Kaplan (USA, XX w.): teoria rachunku kosztów (np. rachunek kosztów ABC, zbilansowana karta dokonań).

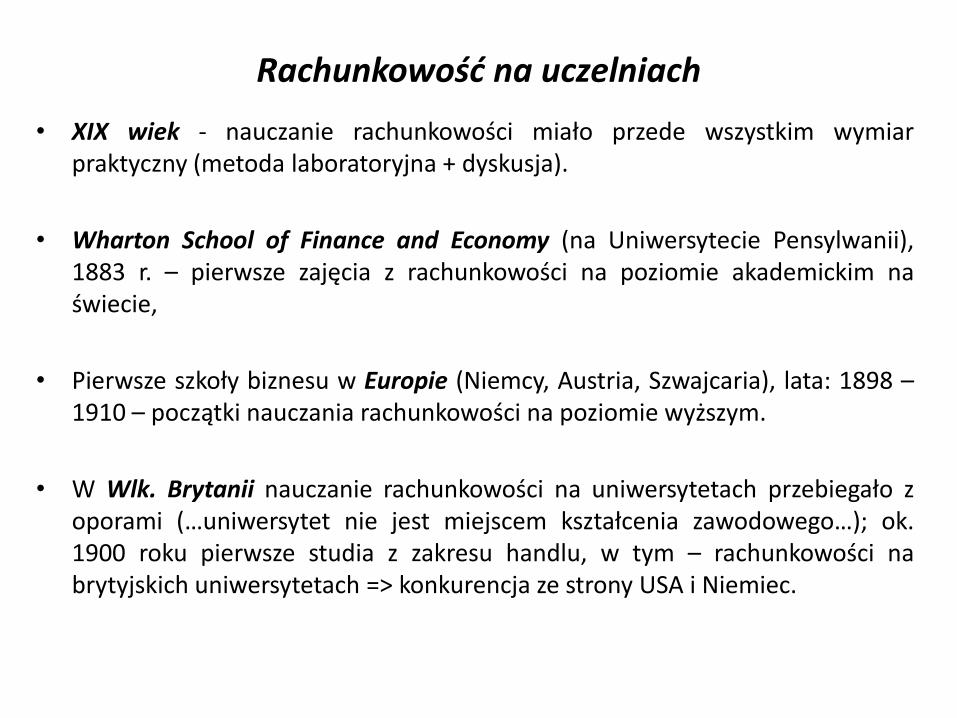

Rachunkowość na uczelniach

• XIX wiek - nauczanie rachunkowości miało przede wszystkim wymiar praktyczny (metoda laboratoryjna + dyskusja).

• Wharton School of Finance and Economy (na Uniwersytecie Pensylwanii), 1883 r. – pierwsze zajęcia z rachunkowości na poziomie akademickim na świecie,

• Pierwsze szkoły biznesu w Europie (Niemcy, Austria, Szwajcaria), lata: 1898 – 1910 – początki nauczania rachunkowości na poziomie wyższym.

• W Wlk. Brytanii nauczanie rachunkowości na uniwersytetach przebiegało z oporami (…uniwersytet nie jest miejscem kształcenia zawodowego…); ok. 1900 roku pierwsze studia z zakresu handlu, w tym – rachunkowości na brytyjskich uniwersytetach => konkurencja ze strony USA i Niemiec.

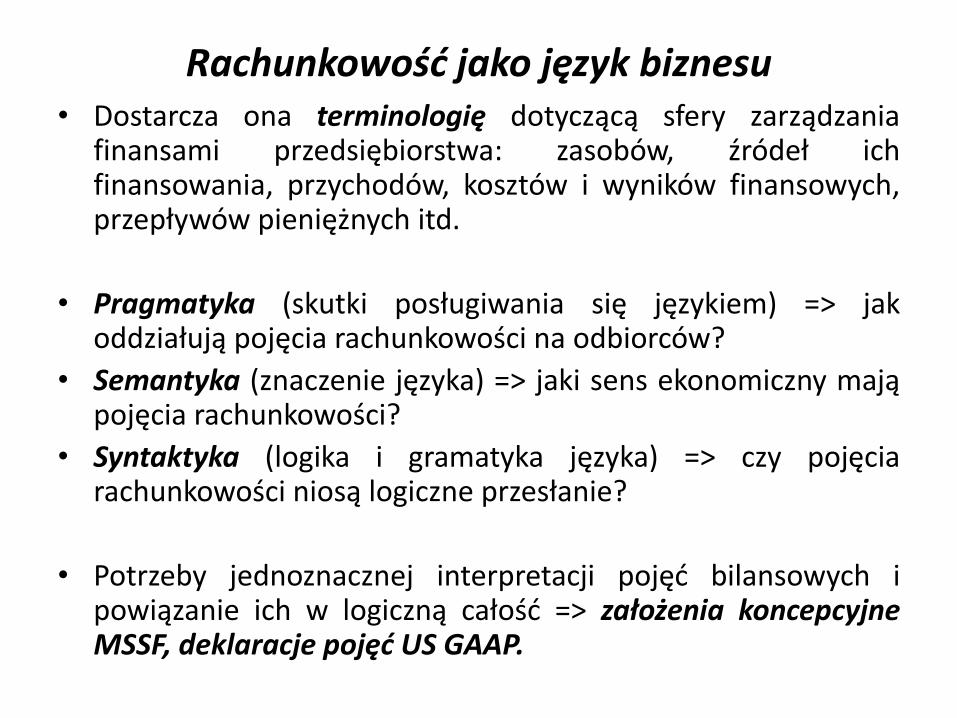

Rachunkowość jako język biznesu • Dostarcza ona terminologię dotyczącą sfery zarządzania

finansami przedsiębiorstwa: zasobów, źródeł ich finansowania, przychodów, kosztów i wyników finansowych, przepływów pieniężnych itd.

• Pragmatyka (skutki posługiwania się językiem) => jak oddziałują pojęcia rachunkowości na odbiorców?

• Semantyka (znaczenie języka) => jaki sens ekonomiczny mają pojęcia rachunkowości?

• Syntaktyka (logika i gramatyka języka) => czy pojęcia rachunkowości niosą logiczne przesłanie?

• Potrzeby jednoznacznej interpretacji pojęć bilansowych i powiązanie ich w logiczną całość => założenia koncepcyjne MSSF, deklaracje pojęć US GAAP.

Rachunkowość jako język biznesu

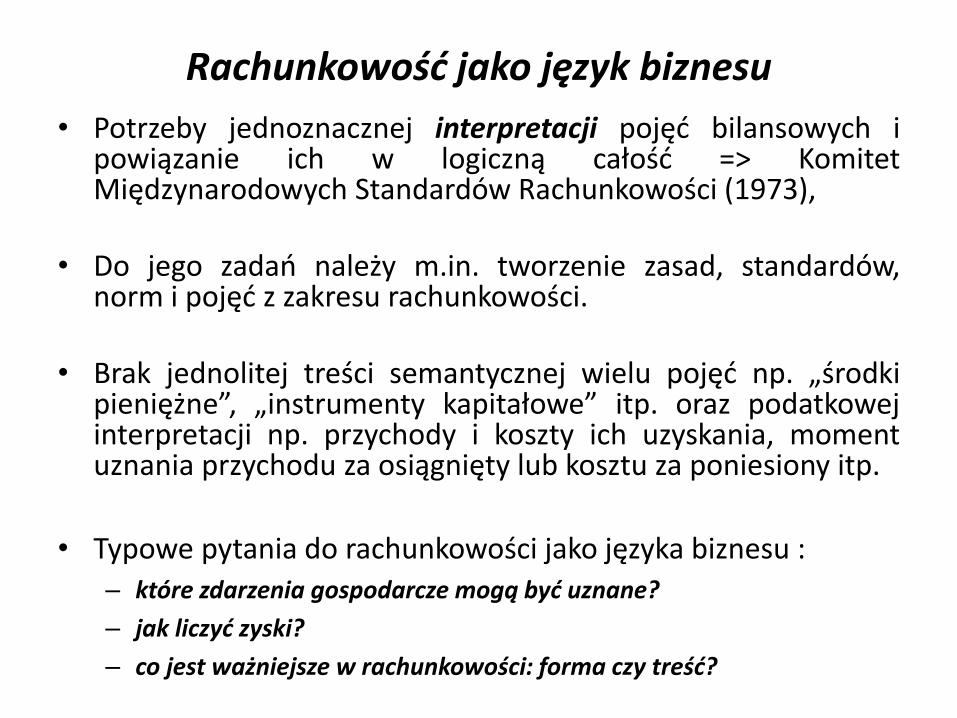

• Potrzeby jednoznacznej interpretacji pojęć bilansowych i powiązanie ich w logiczną całość => Komitet Międzynarodowych Standardów Rachunkowości (1973),

• Do jego zadań należy m.in. tworzenie zasad, standardów, norm i pojęć z zakresu rachunkowości.

• Brak jednolitej treści semantycznej wielu pojęć np. „środki pieniężne”, „instrumenty kapitałowe” itp. oraz podatkowej interpretacji np. przychody i koszty ich uzyskania, moment uznania przychodu za osiągnięty lub kosztu za poniesiony itp.

• Typowe pytania do rachunkowości jako języka biznesu : – które zdarzenia gospodarcze mogą być uznane?

– jak liczyć zyski?

– co jest ważniejsze w rachunkowości: forma czy treść?

Rachunkowość jako zbiór unormowań prawnych i standardów

• Jakieś formy regulacji prawnych w zakresie rachunkowości finansowej istnieją we wszystkich krajach świata.

• Trzy przyczyny takiego stanu rzeczy:

– naliczanie podatków od działalności gospodarczej,

– ochrona wkładów właścicieli do firm,

– ujednolicenie sprawozdawczości finansowej.

Rachunkowość jako zbiór unormowań prawnych i standardów

Składają się na to: – 1° (uniwersalny): ogólnie akceptowane koncepcje i zasady

rachunkowości – ramy dla teorii rachunkowości,

– 2° (międzynarodowy): standardy międzynarodowe np. MSSF, MSRF itd., regulacje np. Dyrektywy EWG/UE,

– 3° (krajowy): krajowe regulacje (np. polska UoR) lub standardy np. US Generally Accepted Accounting Principles (GAAP), brytyjskie Statements of Standard Accounting Practice (SSAP), polskie Krajowe Standardy Rachunkowości (KSR).

– 4° (jednostki gospodarczej): zasady (polityka) rachunkowości.

Rachunkowość jako zbiór unormowań prawnych i standardów

• Pierwsza kompleksowa próbę kodyfikacji zasad rachunkowości (W. Paton, USA, 1936 r.),

• Sześć postulatów W. Patona, które można uznać za początek ujednolicania koncepcji i zasad rachunkowości: – wyodrębniony podmiot gospodarczy,

– kontynuacja działalności przez ten podmiot,

– równanie bilansowe,

– postulat pieniężny,

– postulat kosztu historycznego,

– postulat uznania przychodu.

• Instytucje związane z harmonizacją rachunkowości i sprawozdawczości finansowej w skali międzynarodowej: Rada Międzynarodowych Standardów Rachunkowości, Rada Standardów Rachunkowości Finansowej USA (FASB), Międzynarodowa Federacja Księgowych itd.

Rachunkowość jako system pomiaru i wyceny

• Kwantyfikuje opis i analizę zasobów, nabywanych i zużywanych w procesie gospodarowania.

• Kwantyfikuje strumienie tj. przychody i koszty.

• Wycenia je przy pomocy miernika pieniężnego.

• Jest modelem podwójnej klasyfikacji wartości dla opisu i analizy strumieni dochodu oraz zagregowanych wielkości majątku i kapitału.

• Tworzy teorię pomiaru ekonomicznego (wartości) w przedsiębiorstwach i instytucjach.

Rachunkowość jako system pomiaru i wyceny

• Reasumując: rachunkowość to system pomiaru i wyceny zdarzeń gospodarczych, obejmujący:

– zasady i procedury wyceny (np. wartości: historyczne, odtworzeniowe, realizacyjne lub bieżące),

– koncepcje zachowania kapitału (nominalne, realne).

• Jednym z kluczowych problemów jest dziś uznawanie i wycena wartości niematerialnych i prawnych np. kwalifikacje i wiedza pracowników, znaki firmowe, relacje rynkowe z kontrahentami itd.; są one szacowane na ok. 70 – 90 % wartości aktywów).

• Wartość firmy (goodwill) jest jedyną formą ujawniania wielu trudno kwantyfikowalnych wartości niematerialnych.

Rachunkowość jako system pomiaru i wyceny

• Dwa podejścia do zagadnień wyceny: historyczne i futurystycznego.

• Podejście historyczne preferuje ceny (koszty) historyczne; lepiej one prezentują przeszłość jednostki.

• Koncentruje się ono na pomiarze wyniku finansowego, a bilans stanowi zestawienie rezydualnych wartości, przenoszonych w przyszłość; wycena aktywów ma znaczenie pośrednie.

• Podejście futurystyczne eksponuje ceny (koszty) bieżące, gdyż lepiej ilustrują one przyszłe zdarzenia ekonomiczne. Wycena bilansowa aktywów i zobowiązań ma kluczowe znaczenie, natomiast kwestia pomiaru zysku ma znaczenie drugorzędne

Rachunkowość jako system pomiaru i wyceny

• Dwie sprzeczne koncepcje dla pomiaru wyniku księgowego: zmiana dobrobytu i maksymalizacja zysku.

• Koncepcja zmiany dobrobytu => zachowanie/wzrost wartości aktywów w dłuższym okresie (podejście futurystyczne).

• Koncepcja maksymalizacji efektów => maksymalizacja krótkookresowego zysku (podejście historyczne).

• Sprzeczność pomiędzy maksymalizacją bieżącego wyniku finansowego (poprzez zawyżanie przychodów lub zaniżanie kosztów), a pełnym odtworzeniem zużytego majątku w dłuższym okresie.

Rachunkowość jako system pomiaru i wyceny

• Owa sprzeczność wymaga aktualizacji wyceny majątku, gdyż zużycie „starych” aktywów nie zapewnia możliwości ich odtworzenia, a „historyczne” złotówki nie są porównywalne z bieżącymi.

• Przykład: nabywamy środek trwały za 16.000,- i chcemy użytkować go przez 8 lat. Poprzez odpisywanie w koszty (2000,-rocznie) odtwarzamy środki i po 8 latach mamy ponownie 16.000,-. Jednak za tę kwotę już nie kupimy nowego środka, gdyż kosztuje on 20.000,-.

• Gdybyśmy odpisywali rocznie (amortyzacja, rezerwy) nie 2.000,- a 2.500,- mielibyśmy po 8 latach 20.000,-; jednak odpisy w koszty po 2.500 zmniejszałyby nasze bieżące zyski.

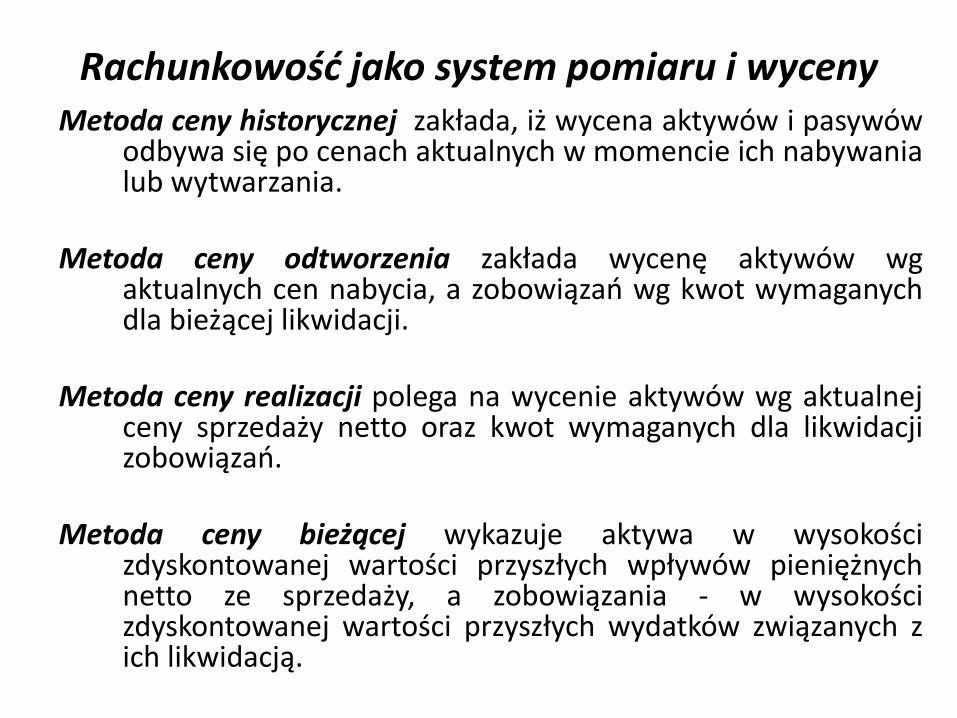

Rachunkowość jako system pomiaru i wyceny Metoda ceny historycznej zakłada, iż wycena aktywów i pasywów

odbywa się po cenach aktualnych w momencie ich nabywania lub wytwarzania.

Metoda ceny odtworzenia zakłada wycenę aktywów wg

aktualnych cen nabycia, a zobowiązań wg kwot wymaganych dla bieżącej likwidacji.

Metoda ceny realizacji polega na wycenie aktywów wg aktualnej

ceny sprzedaży netto oraz kwot wymaganych dla likwidacji zobowiązań.

Metoda ceny bieżącej wykazuje aktywa w wysokości

zdyskontowanej wartości przyszłych wpływów pieniężnych netto ze sprzedaży, a zobowiązania - w wysokości zdyskontowanej wartości przyszłych wydatków związanych z ich likwidacją.

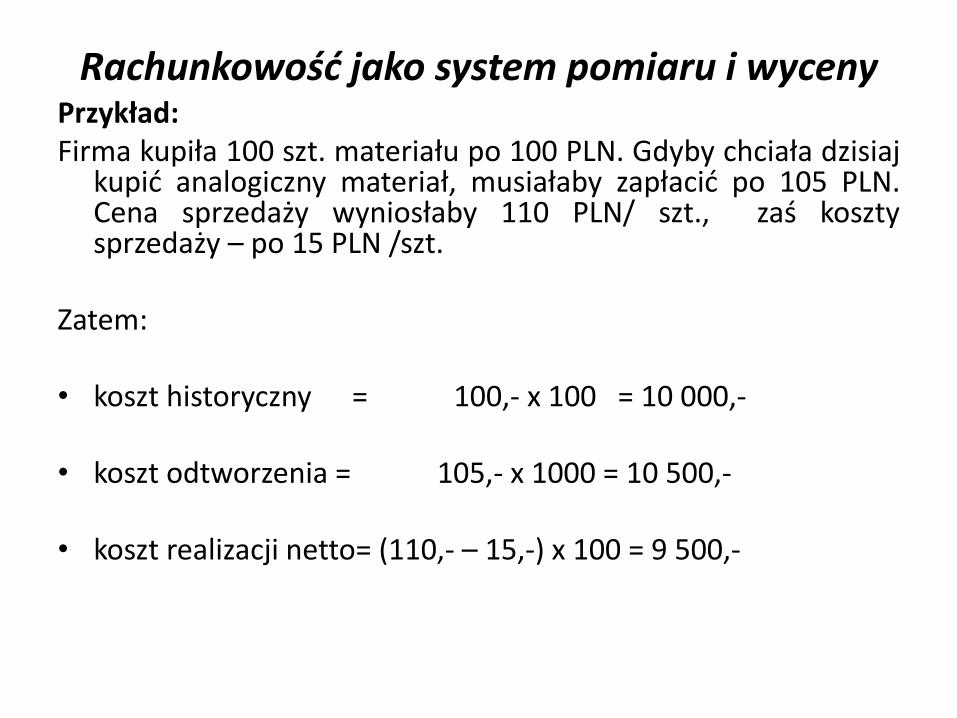

Rachunkowość jako system pomiaru i wyceny Przykład: Firma kupiła 100 szt. materiału po 100 PLN. Gdyby chciała dzisiaj

kupić analogiczny materiał, musiałaby zapłacić po 105 PLN. Cena sprzedaży wyniosłaby 110 PLN/ szt., zaś koszty sprzedaży – po 15 PLN /szt.

Zatem:

• koszt historyczny = 100,- x 100 = 10 000,-

• koszt odtworzenia = 105,- x 1000 = 10 500,-

• koszt realizacji netto= (110,- – 15,-) x 100 = 9 500,-

Rachunkowość jako system pomiaru i wyceny

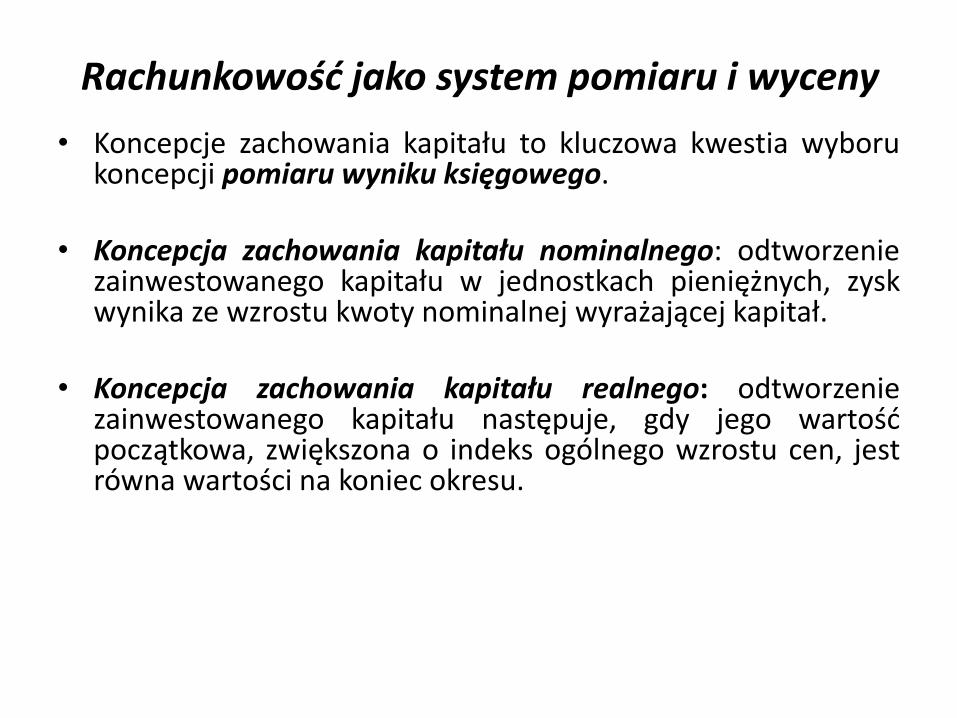

• Koncepcje zachowania kapitału to kluczowa kwestia wyboru koncepcji pomiaru wyniku księgowego.

• Koncepcja zachowania kapitału nominalnego: odtworzenie zainwestowanego kapitału w jednostkach pieniężnych, zysk wynika ze wzrostu kwoty nominalnej wyrażającej kapitał.

• Koncepcja zachowania kapitału realnego: odtworzenie zainwestowanego kapitału następuje, gdy jego wartość początkowa, zwiększona o indeks ogólnego wzrostu cen, jest równa wartości na koniec okresu.

Rachunkowość jako system pomiaru i wyceny

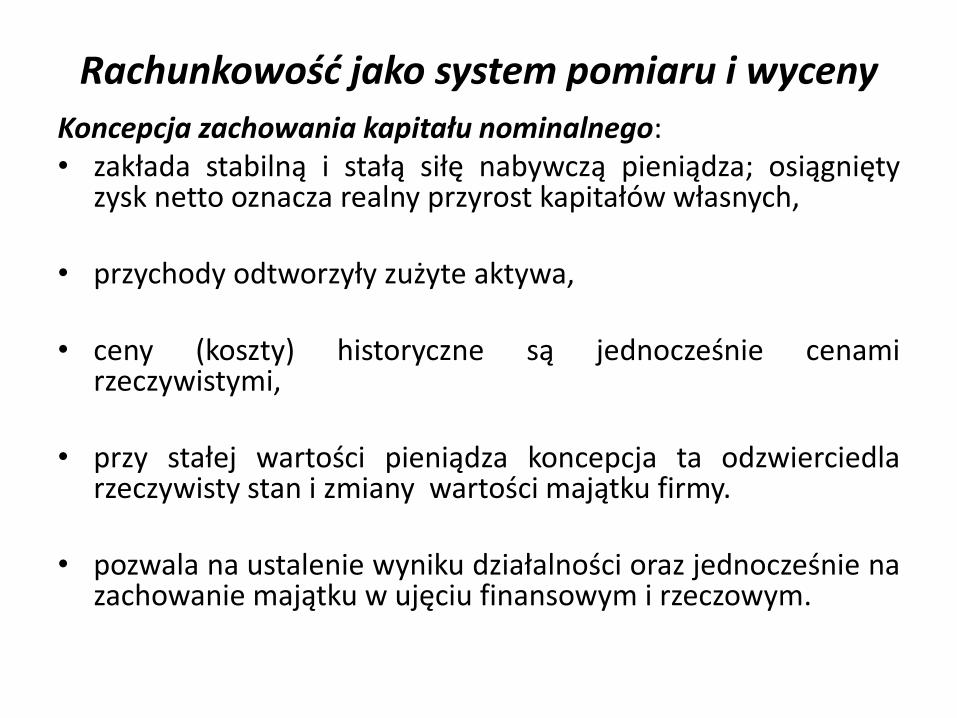

Koncepcja zachowania kapitału nominalnego: • zakłada stabilną i stałą siłę nabywczą pieniądza; osiągnięty

zysk netto oznacza realny przyrost kapitałów własnych, • przychody odtworzyły zużyte aktywa,

• ceny (koszty) historyczne są jednocześnie cenami

rzeczywistymi,

• przy stałej wartości pieniądza koncepcja ta odzwierciedla rzeczywisty stan i zmiany wartości majątku firmy.

• pozwala na ustalenie wyniku działalności oraz jednocześnie na zachowanie majątku w ujęciu finansowym i rzeczowym.

Rachunkowość jako system pomiaru i wyceny

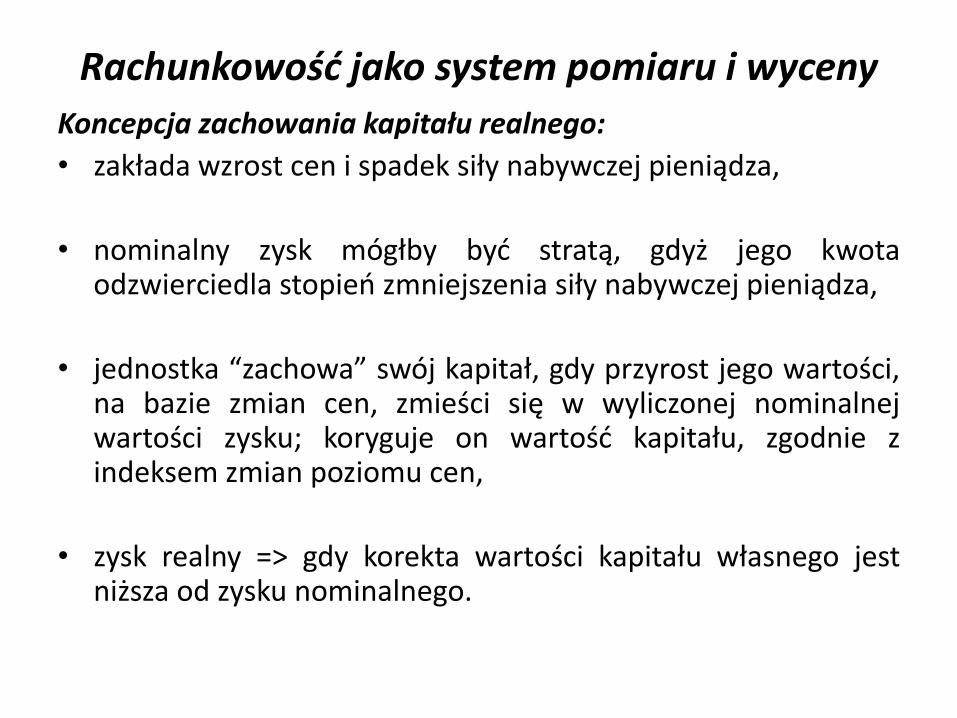

Koncepcja zachowania kapitału realnego:

• zakłada wzrost cen i spadek siły nabywczej pieniądza,

• nominalny zysk mógłby być stratą, gdyż jego kwota odzwierciedla stopień zmniejszenia siły nabywczej pieniądza,

• jednostka “zachowa” swój kapitał, gdy przyrost jego wartości, na bazie zmian cen, zmieści się w wyliczonej nominalnej wartości zysku; koryguje on wartość kapitału, zgodnie z indeksem zmian poziomu cen,

• zysk realny => gdy korekta wartości kapitału własnego jest niższa od zysku nominalnego.

Rachunkowość jako system pomiaru i wyceny

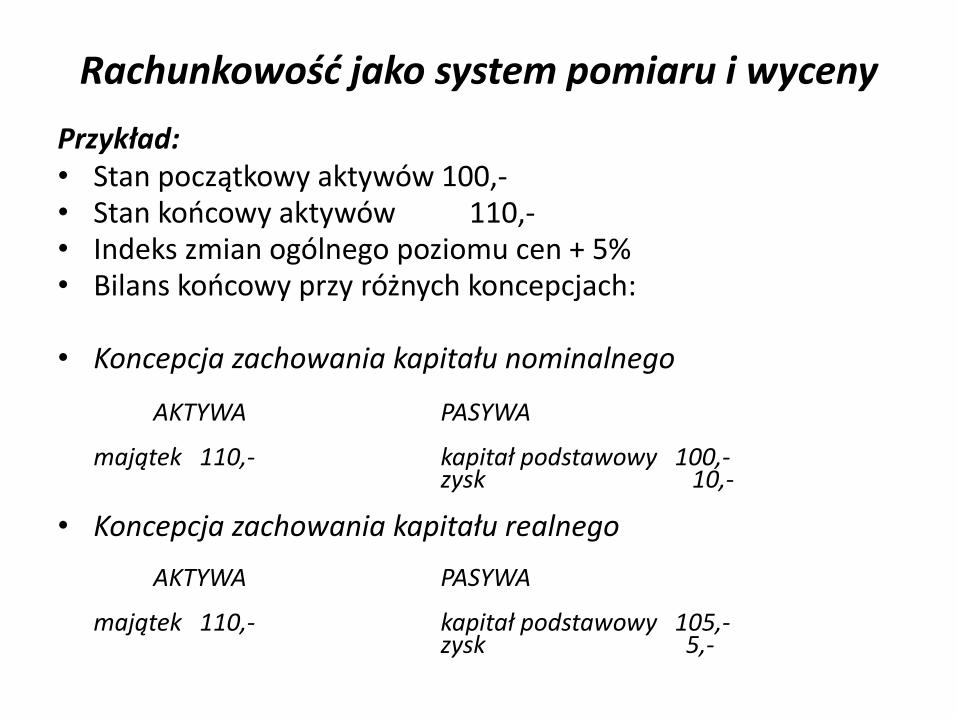

Przykład: • Stan początkowy aktywów 100,- • Stan końcowy aktywów 110,- • Indeks zmian ogólnego poziomu cen + 5% • Bilans końcowy przy różnych koncepcjach:

• Koncepcja zachowania kapitału nominalnego AKTYWA PASYWA majątek 110,- kapitał podstawowy 100,- zysk 10,- • Koncepcja zachowania kapitału realnego AKTYWA PASYWA majątek 110,- kapitał podstawowy 105,- zysk 5,-

Rachunkowość jako system pomiaru i wyceny

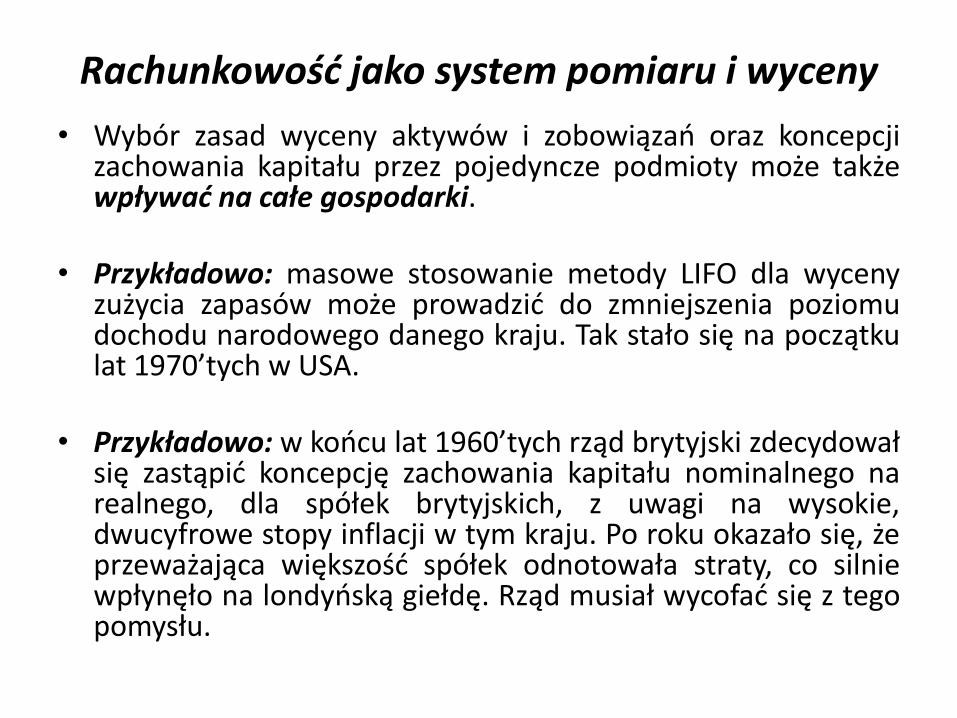

• Wybór zasad wyceny aktywów i zobowiązań oraz koncepcji zachowania kapitału przez pojedyncze podmioty może także wpływać na całe gospodarki.

• Przykładowo: masowe stosowanie metody LIFO dla wyceny zużycia zapasów może prowadzić do zmniejszenia poziomu dochodu narodowego danego kraju. Tak stało się na początku lat 1970’tych w USA.

• Przykładowo: w końcu lat 1960’tych rząd brytyjski zdecydował się zastąpić koncepcję zachowania kapitału nominalnego na realnego, dla spółek brytyjskich, z uwagi na wysokie, dwucyfrowe stopy inflacji w tym kraju. Po roku okazało się, że przeważająca większość spółek odnotowała straty, co silnie wpłynęło na londyńską giełdę. Rząd musiał wycofać się z tego pomysłu.

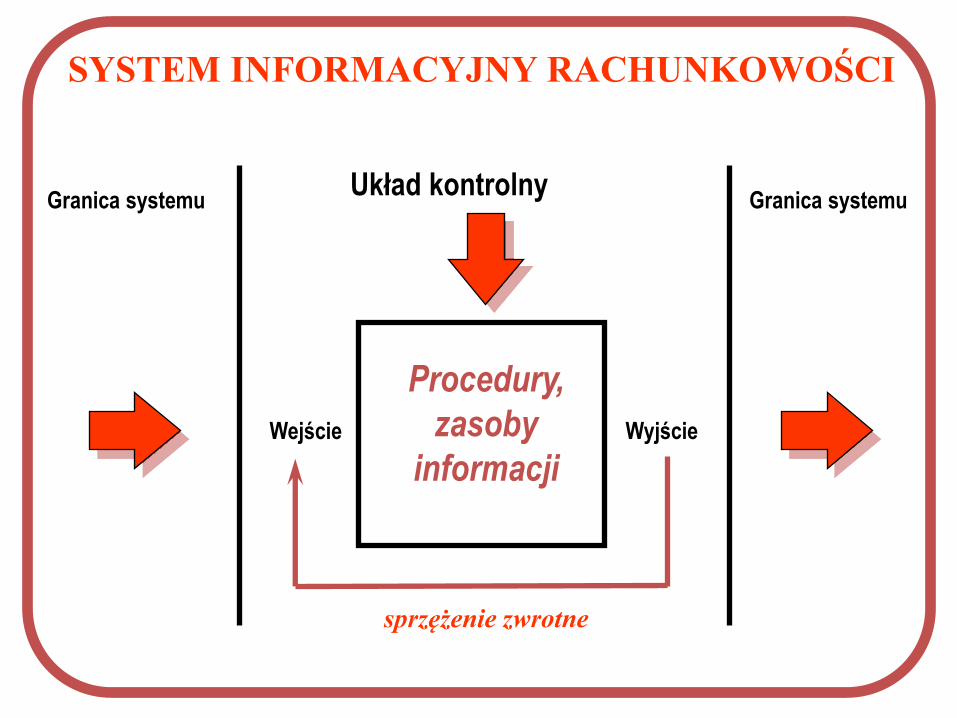

SYSTEM INFORMACYJNY RACHUNKOWOŚCI

Granica systemu Granica systemu Układ kontrolny

Wejście Wyjście

Procedury,

zasoby

informacji

sprzężenie zwrotne

Rachunkowość jako system informacyjny Rachunkowość finansowa i zarządcza

• Rachunkowość finansowa => zasoby podlegają ewidencji, są ujmowane w kategoriach historycznych.

• Rachunkowość zarządcza = zasoby gospodarcze są planowane, ujmowane w kategoriach prospektywnych.

• Rachunkowość finansowa => informacje dla odbiorców zewnętrznych.

• Rachunkowość zarządcza ukierunkowana na odbiorców wewnętrznych, przede wszystkim kadrę menedżerską.

• Rachunkowość finansowa => ukierunkowana na funkcjonowanie całej organizacji gospodarczej.

Rachunkowość jako system informacyjny

Rachunkowość finansowa i zarządcza (c.d.) • Rachunkowość zarządcza => ukierunkowana na działy,

segmenty, produkty itp.

• Rachunkowość finansowa => regulowana przepisami prawa, standardami (międzynarodowymi, krajowymi);

• Rachunkowość zarządcza => regulowana potrzebami informacyjnymi menedżerów.

• Rachunkowość finansowa => informacje wynikowe dla analizy i oceny.

• Rachunkowość zarządcza => informacje wynikowe dla planowania, podejmowania decyzji, kontroli itp.

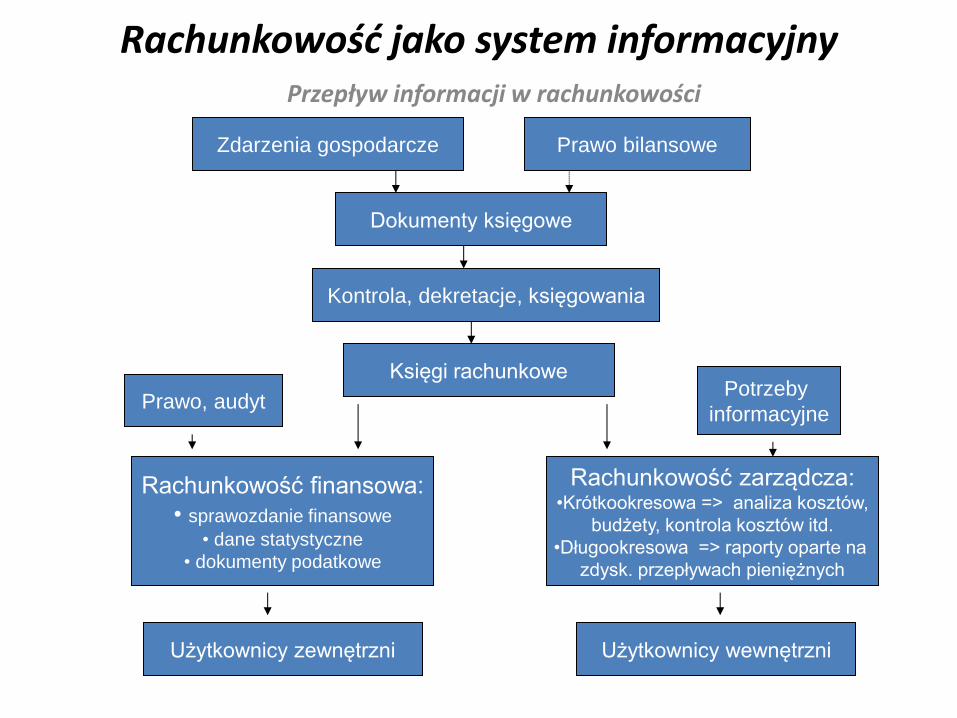

Rachunkowość jako system informacyjny Przepływ informacji w rachunkowości

Zdarzenia gospodarcze

Dokumenty księgowe

Kontrola, dekretacje, księgowania

Księgi rachunkowe

Prawo bilansowe

Rachunkowość finansowa:

• sprawozdanie finansowe

• dane statystyczne

• dokumenty podatkowe

Rachunkowość zarządcza: •Krótkookresowa => analiza kosztów,

budżety, kontrola kosztów itd.

•Długookresowa => raporty oparte na

zdysk. przepływach pieniężnych

Prawo, audyt Potrzeby

informacyjne

Użytkownicy zewnętrzni Użytkownicy wewnętrzni

Rachunkowość jako system rejestrowania zdarzeń gospodarczych (ewolucja)

• Egipt: urzędnicy prowadzili księgi prywatnego majątku faraona Menesa (ok. 3600 p.n.e.).

• Egipt: urzędnicy księgowi ujmowali w formie pisemnej transakcje zgodnie z obowiązującymi regułami; język hieroglifów => opis zdarzeń gospodarczych.

• Egipt: Warta podkreślenia jest duża rzetelność ówczesnej ewidencji w magazynach lub skarbcach. Zapisywano nawet najdrobniejsze ilości dóbr (np. zboża, czy daktyli) przy czym jedna osoba rejestrowała ilości przywiezione, druga – ilości składowane w magazynie, zaś trzecia – dla celów kontrolnych - porównywała obydwa te zapisy.

• Podobnie było z rozchodowaniem dóbr, zaś wszystko odbywało się na podstawie pisemnych poleceń.

• Powyższe zapisy były okresowo kontrolowane przez innego pisarza; można mówić o swoistej formie badania ksiąg rachunkowych.

Rachunkowość jako system rejestrowania zdarzeń gospodarczych (ewolucja)

• Mezopotamia: rachunki prowadzone przy pomocy glinianych tabliczek (ok. 3200 – 3100 p.n.e.); potwierdzały one otrzymanie należności.

• Mezopotamia: archeolodzy odkryli duże ilości małych, glinianych żetonów,

nazwanych tokenami (tokens), o różnych kształtach. Niektóre z nich znajdowały się w glinianych „kopertach” (envelopes), zaś na powierzchni tych „kopert” były odciśnięte pieczęcie, służące identyfikacji dłużników lub innych osób oraz inne znaki, odzwierciedlające żetony znajdujące się w środku.

• Mezopotamia: Starożytni Sumerowie (ok. 3000 r. p.n.e.) stosowali coś w rodzaju podwójnego zapisu księgowego. Włożenie token do glinianej „koperty” mogło oznaczać rejestrację różnych ilości różnych aktywów, zaś odciśnięcie kształtów tych żetonów na powierzchni „koperty” oznaczało zarówno ujawnienie jej zawartości, jak i określenie całości praw reprezentowanych przez tę „kopertę”.

• Owo lustrzane odbicie na powierzchni koperty można uznać za autentyczny zapis przeciwstawny (zapis kredytowy) do żetonów włożonych do „koperty” (zapis debetowy).

Rachunkowość jako system rejestrowania zdarzeń gospodarczych (ewolucja)

• Kreta, Mykeny: rejestry księgowe w formie glinianych tabliczek, ilustrujących należności i zobowiązania (ok. 1500 p.n.e.).

• Ateny (V – IV w. p.n.e.): prowadzono ewidencję zdarzeń gospodarczych na glinianych tabliczkach, która dotyczyła m.in. szczegółowych spisów: ziemi, ludzi, produktów rolnych i rzemieślniczych.

• Rada rządząca Atenami była wspierana w zakresie administrowania finansami publicznymi przez sekretarza (grammateus) i urzędników kontrolerów (antigrapheis), którzy zdawali sprawozdanie obywatelom z dochodów i wydatków miasta.

• Istniało dziesięciu państwowych „księgowych” (apodectae) wybieranych drogą losowania wśród obywateli. Do ich obowiązków należały m.in. kontrola ściągania podatków, podział dochodów między skarbcami świątyń i kontrola ich wydatków. Ponadto każdego roku przeprowadzali oni inwentaryzację rzeczy i nieruchomości świątyń

Rachunkowość jako system rejestrowania zdarzeń gospodarczych (ewolucja)

• Rzym: w początku ery chrześcijańskiej znana już była zasada bilansowania, a nawet amortyzacja; wiele dowodów wskazuje, że rozumiano także sens podwójnej dekretacji, a nawet stosowano ją w praktyce; dotyczyło to okresu od I w. n.e.

• Można przytoczyć przykłady dokumentów, zawierające próby prowadzenia takich dwustronnych rachunków (np. papirus dotyczący ewidencji w armii rzymskiej w Egipcie w latach 83 – 84 n.e. lub papirus z Fajum, z lat 191 – 192 n.e).

• Rzymianie prowadzili dwa rodzaje ewidencji księgowej: adversaria (memoranda, tzw. raptularze), w których dokonywano wstępnych zapisów oraz odpowiednie tabulae (księgi).

• Innym źródłem informacji o ewidencji i księgach są np. mowy Cycerona w sądzie, w obronie aktora Ouintusa Roscjusza.

Rachunkowość jako system rejestrowania zdarzeń gospodarczych (ewolucja)

• „…jeżeli raptularz ma tę samą moc, dokładność, powagę, jak wielka księga, to po cóż wielką księgę sporządzać, wpisywać, porządku pilnować, co wszystko ma jej zjednać wiarygodność na przyszłość? A jeżeli dla tego właśnie, że nie dajemy wiary raptularzowi, sporządzona jest wielka księga; miałożby być ważnym i świętym w obliczu sędziego, co jest dla każdego błahym i nic nie znaczącym? Dlaczego niedbale zapisujemy w raptularzu, a wielką księgę starannie utrzymujemy? Jaka tego przyczyna? Ponieważ tamten jest miesięczny, ta wieczna, tamten zaraz się niszczy, ta święcie się zachowuje, tamten zawiera notatki z krótkiego okresu, ta sumienne świadectwo jednające wiarę na zawsze, tamten w nieładzie, ta porządnie utrzymywana…

• Oskarżyciel, Fanniusz Cherea, żądał od aktora dużej sumy pieniędzy, jednak w jego ewidencji kwota ta była zapisana jedynie w adversaria, a nie w tabulae. Cyceron zarzucił Cherei brak porządku w jego ewidencji księgowej i potraktował to, jako podstawę od odrzucenia roszczeń finansowych ze strony Cherei.

Rachunkowość jako system rejestrowania zdarzeń gospodarczych (ewolucja)

• Jednak w Rzymie nie stworzono kluczowych dla rachunkowości kategorii, jak kapitał czy dochód, nie opracowano również systemu wzajemnie powiązanych ze sobą rachunków, na których systematycznie i chronologicznie dokonywano by przeciwstawnych zapisów.

• Sporadycznie pojawiały się próby wiązania ze sobą prowadzonych rachunków, poprzez wskazywanie odniesień w jednej księdze do innych ksiąg, czy też prowadzenie dwustronnej formy zapisów, to jednak były to raczej działania sporadyczne, a nie rozwiązania systemowe.

• Potwierdzeniem owych wątpliwości może być fakt, że w starożytnym Rzymie nie pojawił się jeszcze bilans, w którym następowałoby bilansowanie posiadanych zasobów i źródeł ich pochodzenia.

• Nie próbowano jeszcze ustalić kwoty wyniku finansowego.

Rachunkowość jako system rejestrowania zdarzeń gospodarczych (ewolucja)

• Indie, ok. V w. n.e.): nowy zestaw cyfr, stworzony przez hinduskich matematyków.

• Szczególną rolę odegrał hinduski matematyk Aryabhata, wynalazca koncepcji zera; genialność koncepcji polega na tym, że po raz pierwszy w dziejach stworzono symbol opisujący nicość.

• Bagdad, (VIII w. n. e.): cyfry te trafiły z Indii na Bliski Wschód, do Bagdadu, gdzie w szkole astrologii Jacoba ben Tarika, najwybitniejszy w owej epoce matematyk arabski, Musa Al-Khwarizmi, dla potrzeb wynalezionej przez siebie algebry, opracował nowy system liczbowy. W systemie tym, centralną rolę odgrywała wspomniana powyżej koncepcja zera oraz koncepcja wartości cyfr, wynikających z ich miejsc w liczbie => cyfry arabskie.

• Rzym, X w. n.e.): Gilbert, arcybiskup Rawenny (późniejszy papież Sylwester II), przywiózł z Kordoby (Hiszpania) do Rzymu hindusko – arabski system liczbowy; wraz z zerem, stał się on, najpierw w Italii, potem w całej Europie zalecaną przez praktyków techniką prowadzenia wszelkich rachunków handlowych (m.in. 1202 r.– L. Fibonacci).

Rachunkowość jako system rejestrowania zdarzeń gospodarczych (ewolucja)

• Italia (XIII, XIV w.): kłopoty z wdrażaniem nowego systemu cyfr w Europie.

• Głównym oponentem był Kościół, który tolerował wówczas jedynie system liczb rzymskich. W 1299 r. uznano nowy system za herezję i zakazano jego stosowania m.in. we Florencji. Zakaz ten przetrwał przez kilkadziesiąt lat, niemniej jednak kupcy, pomimo zakazu nadal go stosowali.

• Italia (XIV w.): systemy rachunkowości podwójnej, np. rejestr miasta Genua z 1340 r. jako pierwszy znany bilans księgowy, bilanse innych spółek handlowych (np. Francesco di Marco Datini & Co z Prato).

• Luca Paccioli, franciszkanin, profesor matematyki, opublikował w 1494 r. pracę z matematyki i podwójnej księgowości (Particularis de Computis et Scriptoris.

Paccioli zalecał księgowym stosować cyfry arabskie, z wyjątkiem nagłówków, które powinny być pisane systemem rzymskim. Zwyczaj ten jest często stosowany w praktyce do dnia dzisiejszego.

Rachunkowość jako system rejestrowania zdarzeń gospodarczych (ewolucja)

Rachunkowość w tym okresie: • dostarczała informacji jedynie właścicielowi,

• nie rozgraniczała prywatnego majątku i interesów handlowych właściciela,

• nie miała podmiotów w dzisiejszym znaczeniu,

• nie stosowała okresu obrachunkowego,

• rozliczała przedsięwzięcia w chwili ich zakończenia,

• nie było stabilnych jednostek monetarnych,

• stosowała opisowe i rozbudowane zapisy w dzienniku,

• stworzyła konto księgowe w kształcie „T” (nie znano liczb ujemnych; te

dopiero pojawiły się w XVII w. pod wpływem rachunkowości).

Rachunkowość jako system rejestrowania zdarzeń gospodarczych (ewolucja)

• XIV, XV wiek – początki nauki rachunkowości (Paccioli): teoria bilansowa, teorie personalistyczne, teorie kont,

• Teorie kont (księgowe), rozwijane głównie w Europie kontynentalnej, dotyczyły m.in.

– istoty i zasad klasyfikacji zdarzeń księgowych, ich uznawania,

– zasad tworzenia i funkcjonowania systemów kont księgowych,

– istoty podwójnego wartościowania i księgowania,

– zasady bilansowania obrotów kont i sporządzania sprawozdań finansowych.

• Teorie jednego, dwóch i wielu rzędów kont dotyczyły sposobu ich klasyfikowania tj.

– jeden rząd kont – wszystkie są traktowane w ten sam sposób,

– dwa rzędy kont – rozróżnienie między kontami aktywów i pasywów,

– wiele rzędów kont - podział kont aktywnych i pasywnych na subkonta.

• Teorie personalistyczne (istniejące od czasów Paciollego) zakładały „przypisywanie” kont do określonych podmiotów tj. właściciela (jako wierzyciela lub jako dłużnika) i kontrahentów.

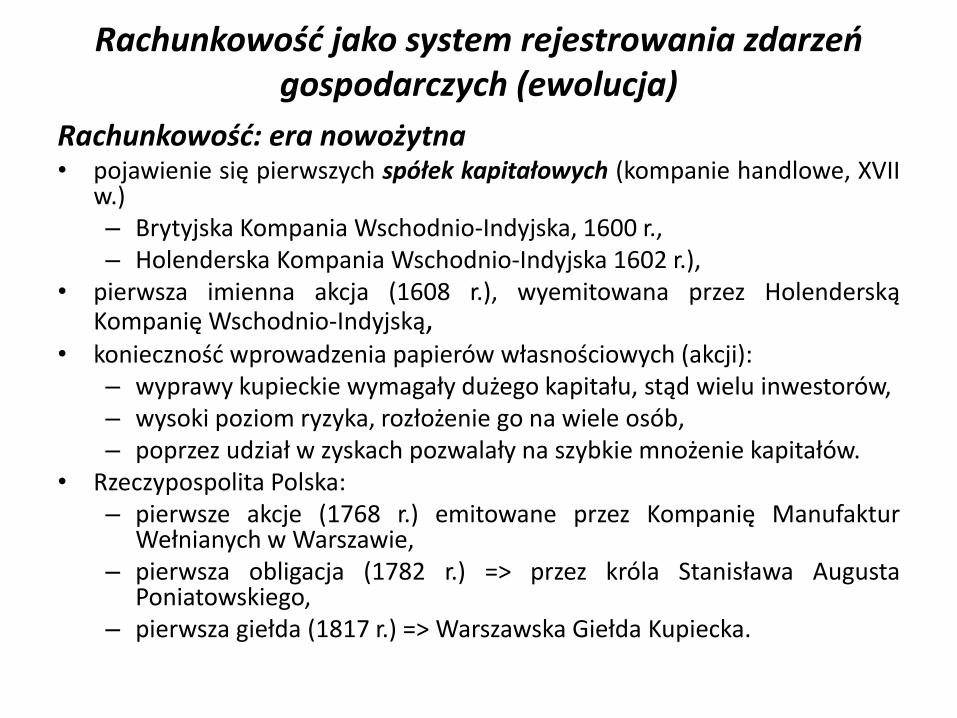

Rachunkowość jako system rejestrowania zdarzeń gospodarczych (ewolucja)

Rachunkowość: era nowożytna • pojawienie się pierwszych spółek kapitałowych (kompanie handlowe, XVII

w.) – Brytyjska Kompania Wschodnio-Indyjska, 1600 r., – Holenderska Kompania Wschodnio-Indyjska 1602 r.),

• pierwsza imienna akcja (1608 r.), wyemitowana przez Holenderską Kompanię Wschodnio-Indyjską,

• konieczność wprowadzenia papierów własnościowych (akcji): – wyprawy kupieckie wymagały dużego kapitału, stąd wielu inwestorów, – wysoki poziom ryzyka, rozłożenie go na wiele osób, – poprzez udział w zyskach pozwalały na szybkie mnożenie kapitałów.

• Rzeczypospolita Polska: – pierwsze akcje (1768 r.) emitowane przez Kompanię Manufaktur

Wełnianych w Warszawie, – pierwsza obligacja (1782 r.) => przez króla Stanisława Augusta

Poniatowskiego, – pierwsza giełda (1817 r.) => Warszawska Giełda Kupiecka.

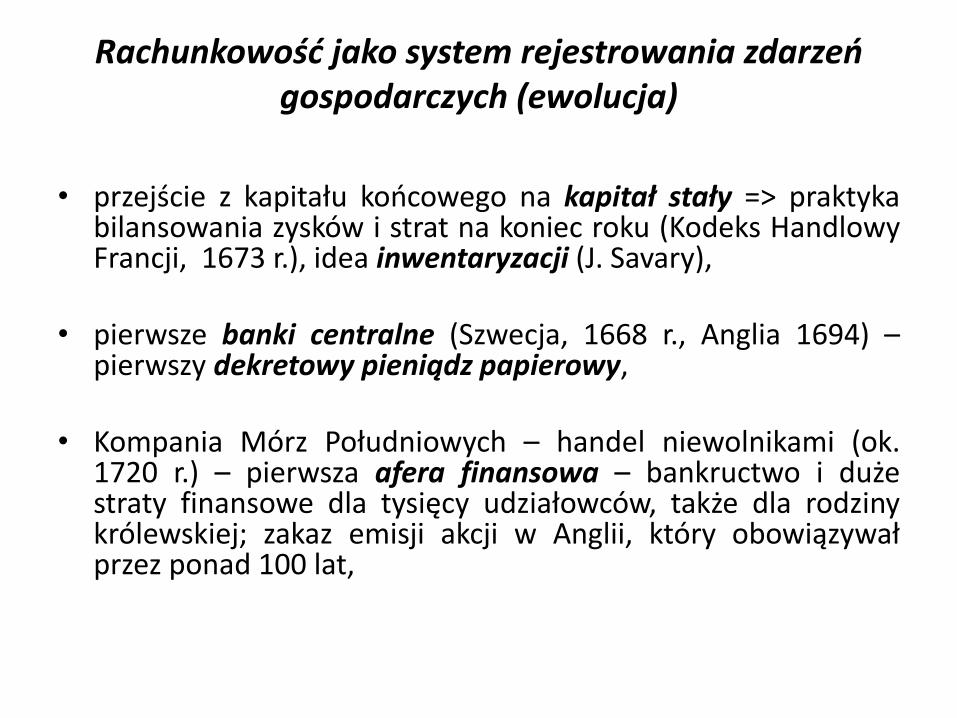

Rachunkowość jako system rejestrowania zdarzeń gospodarczych (ewolucja)

• przejście z kapitału końcowego na kapitał stały => praktyka

bilansowania zysków i strat na koniec roku (Kodeks Handlowy Francji, 1673 r.), idea inwentaryzacji (J. Savary),

• pierwsze banki centralne (Szwecja, 1668 r., Anglia 1694) – pierwszy dekretowy pieniądz papierowy,

• Kompania Mórz Południowych – handel niewolnikami (ok. 1720 r.) – pierwsza afera finansowa – bankructwo i duże straty finansowe dla tysięcy udziałowców, także dla rodziny królewskiej; zakaz emisji akcji w Anglii, który obowiązywał przez ponad 100 lat,

Rachunkowość jako system rejestrowania zdarzeń gospodarczych (ewolucja)

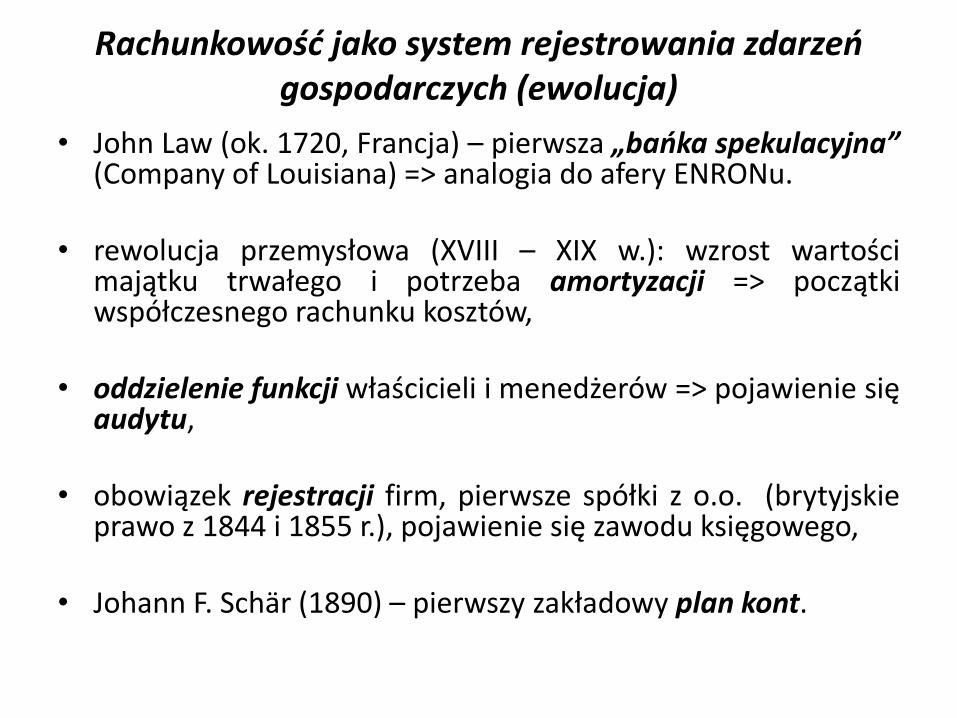

• John Law (ok. 1720, Francja) – pierwsza „bańka spekulacyjna” (Company of Louisiana) => analogia do afery ENRONu.

• rewolucja przemysłowa (XVIII – XIX w.): wzrost wartości majątku trwałego i potrzeba amortyzacji => początki współczesnego rachunku kosztów,

• oddzielenie funkcji właścicieli i menedżerów => pojawienie się audytu,

• obowiązek rejestracji firm, pierwsze spółki z o.o. (brytyjskie prawo z 1844 i 1855 r.), pojawienie się zawodu księgowego,

• Johann F. Schär (1890) – pierwszy zakładowy plan kont.

Rachunkowość jako system rejestrowania zdarzeń gospodarczych (ewolucja)

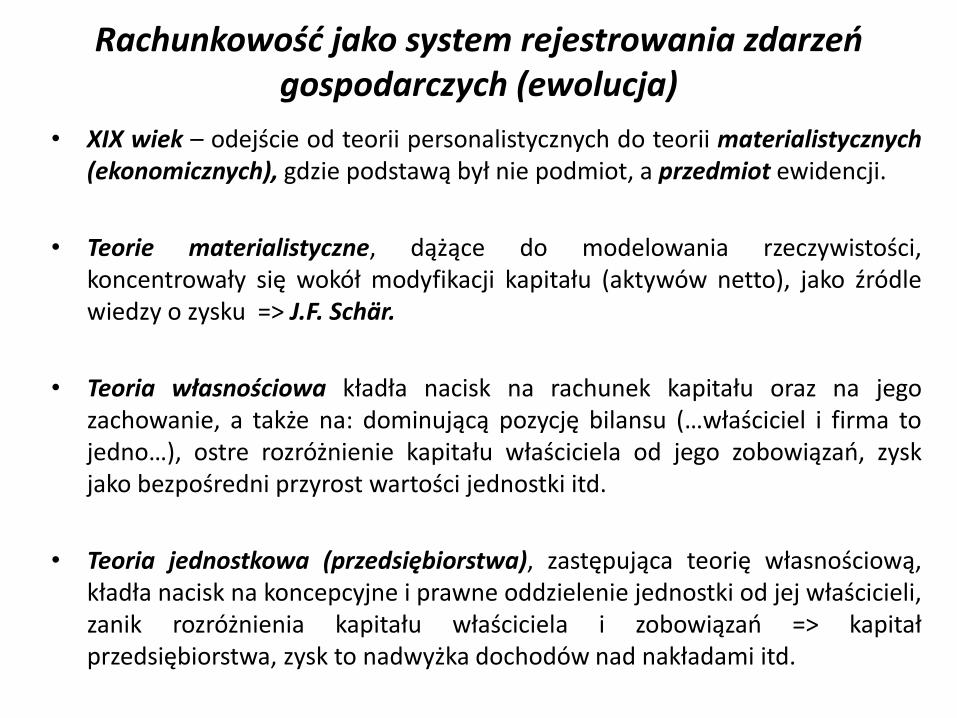

• XIX wiek – odejście od teorii personalistycznych do teorii materialistycznych (ekonomicznych), gdzie podstawą był nie podmiot, a przedmiot ewidencji.

• Teorie materialistyczne, dążące do modelowania rzeczywistości, koncentrowały się wokół modyfikacji kapitału (aktywów netto), jako źródle wiedzy o zysku => J.F. Schär.

• Teoria własnościowa kładła nacisk na rachunek kapitału oraz na jego zachowanie, a także na: dominującą pozycję bilansu (…właściciel i firma to jedno…), ostre rozróżnienie kapitału właściciela od jego zobowiązań, zysk jako bezpośredni przyrost wartości jednostki itd.

• Teoria jednostkowa (przedsiębiorstwa), zastępująca teorię własnościową, kładła nacisk na koncepcyjne i prawne oddzielenie jednostki od jej właścicieli, zanik rozróżnienia kapitału właściciela i zobowiązań => kapitał przedsiębiorstwa, zysk to nadwyżka dochodów nad nakładami itd.

Rachunkowość jako system rejestrowania zdarzeń gospodarczych (ewolucja)

• XX w. – rozwój teorii bilansowych.

• Teorie bilansowe (wyceny) – zespół poglądów i koncepcji dotyczących sprawozdania finansowego, odnoszących się do jego funkcji, struktury, prezentacji i interpretacji oraz zasad ustalania poszczególnych pozycji sprawozdań. Trzy teorie:

– bilansu dynamicznego,

– bilansu statycznego,

– bilansu organicznego.

Rachunkowość jako system rejestrowania zdarzeń gospodarczych (ewolucja)

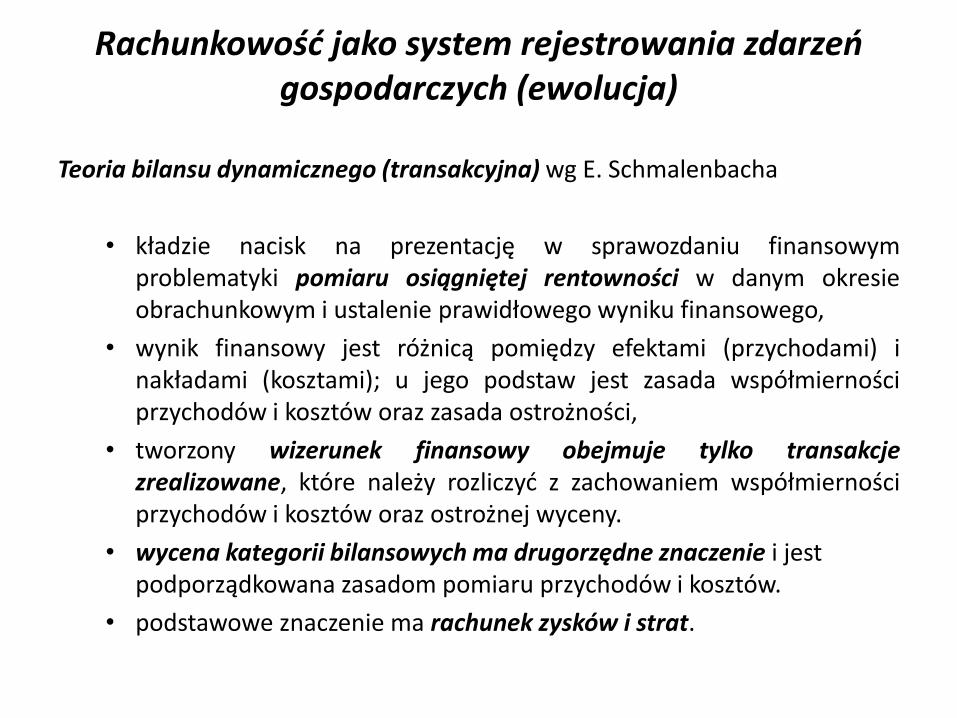

Teoria bilansu dynamicznego (transakcyjna) wg E. Schmalenbacha

• kładzie nacisk na prezentację w sprawozdaniu finansowym problematyki pomiaru osiągniętej rentowności w danym okresie obrachunkowym i ustalenie prawidłowego wyniku finansowego,

• wynik finansowy jest różnicą pomiędzy efektami (przychodami) i nakładami (kosztami); u jego podstaw jest zasada współmierności przychodów i kosztów oraz zasada ostrożności,

• tworzony wizerunek finansowy obejmuje tylko transakcje zrealizowane, które należy rozliczyć z zachowaniem współmierności przychodów i kosztów oraz ostrożnej wyceny.

• wycena kategorii bilansowych ma drugorzędne znaczenie i jest podporządkowana zasadom pomiaru przychodów i kosztów.

• podstawowe znaczenie ma rachunek zysków i strat.

Rachunkowość jako system rejestrowania zdarzeń gospodarczych (ewolucja)

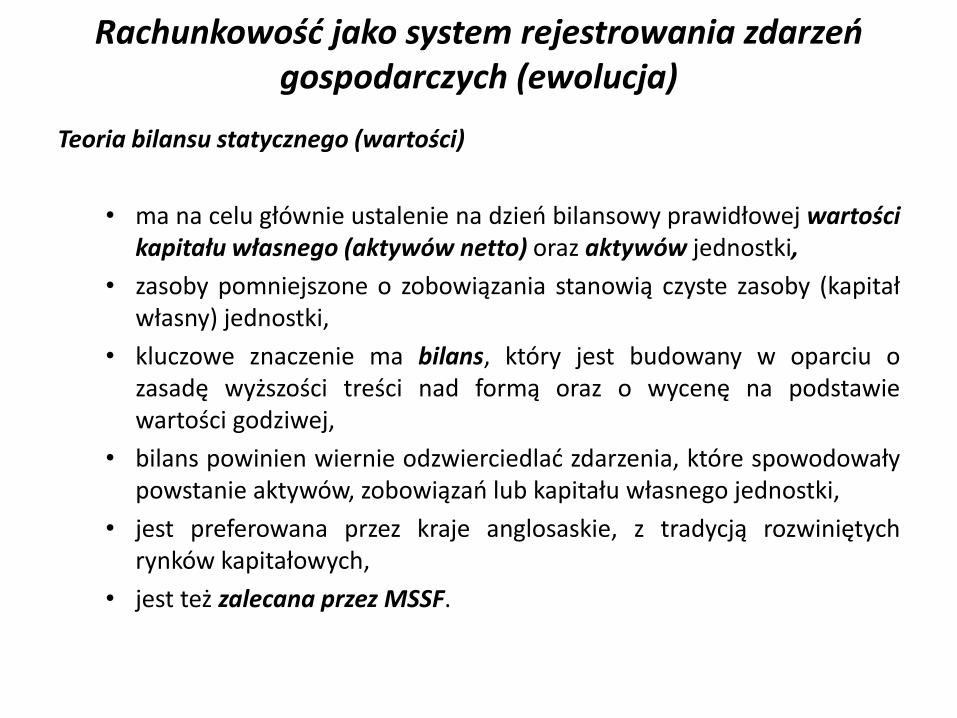

Teoria bilansu statycznego (wartości)

• ma na celu głównie ustalenie na dzień bilansowy prawidłowej wartości kapitału własnego (aktywów netto) oraz aktywów jednostki,

• zasoby pomniejszone o zobowiązania stanowią czyste zasoby (kapitał własny) jednostki,

• kluczowe znaczenie ma bilans, który jest budowany w oparciu o zasadę wyższości treści nad formą oraz o wycenę na podstawie wartości godziwej,

• bilans powinien wiernie odzwierciedlać zdarzenia, które spowodowały powstanie aktywów, zobowiązań lub kapitału własnego jednostki,

• jest preferowana przez kraje anglosaskie, z tradycją rozwiniętych rynków kapitałowych,

• jest też zalecana przez MSSF.

Rachunkowość jako system rejestrowania zdarzeń gospodarczych (ewolucja)

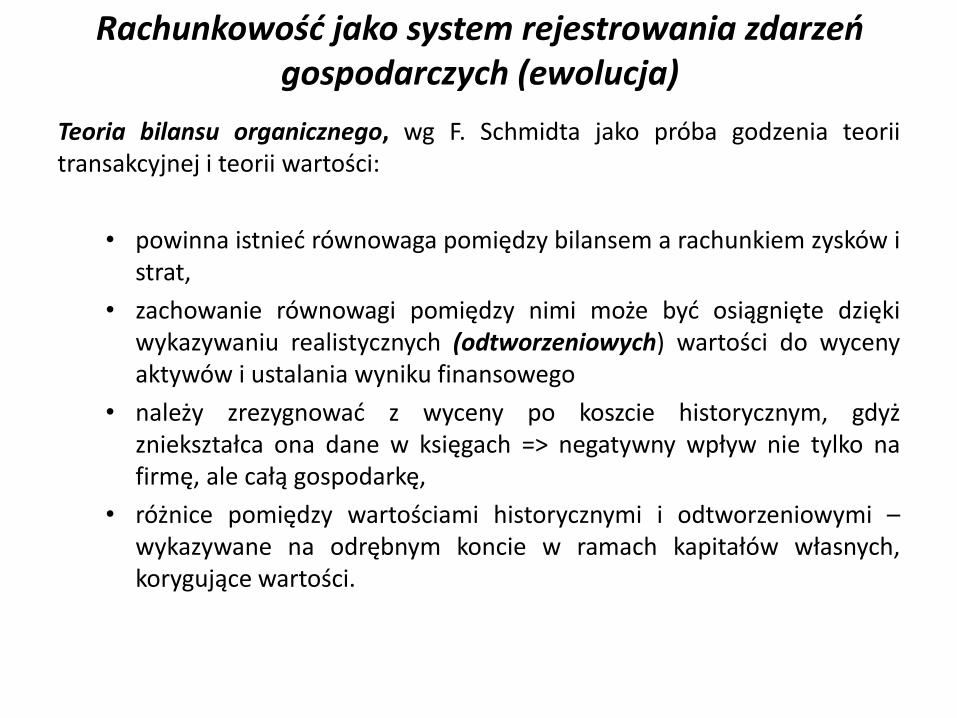

Teoria bilansu organicznego, wg F. Schmidta jako próba godzenia teorii transakcyjnej i teorii wartości:

• powinna istnieć równowaga pomiędzy bilansem a rachunkiem zysków i strat,

• zachowanie równowagi pomiędzy nimi może być osiągnięte dzięki wykazywaniu realistycznych (odtworzeniowych) wartości do wyceny aktywów i ustalania wyniku finansowego

• należy zrezygnować z wyceny po koszcie historycznym, gdyż zniekształca ona dane w księgach => negatywny wpływ nie tylko na firmę, ale całą gospodarkę,

• różnice pomiędzy wartościami historycznymi i odtworzeniowymi – wykazywane na odrębnym koncie w ramach kapitałów własnych, korygujące wartości.

Rachunkowość jako system rejestrowania zdarzeń gospodarczych (ewolucja)

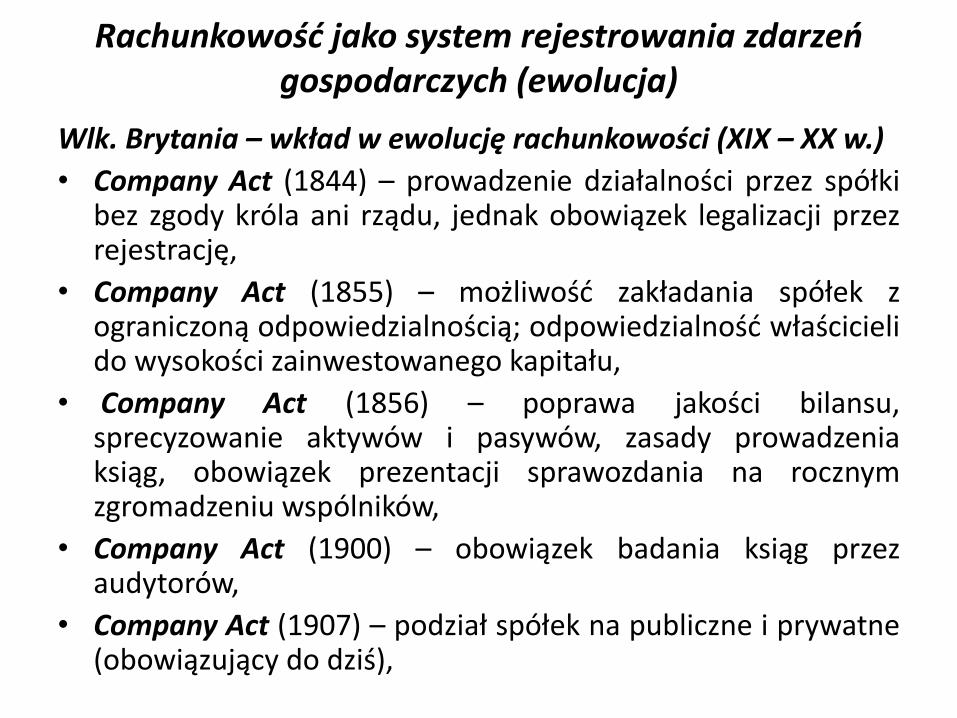

Wlk. Brytania – wkład w ewolucję rachunkowości (XIX – XX w.)

• Company Act (1844) – prowadzenie działalności przez spółki bez zgody króla ani rządu, jednak obowiązek legalizacji przez rejestrację,

• Company Act (1855) – możliwość zakładania spółek z ograniczoną odpowiedzialnością; odpowiedzialność właścicieli do wysokości zainwestowanego kapitału,

• Company Act (1856) – poprawa jakości bilansu, sprecyzowanie aktywów i pasywów, zasady prowadzenia ksiąg, obowiązek prezentacji sprawozdania na rocznym zgromadzeniu wspólników,

• Company Act (1900) – obowiązek badania ksiąg przez audytorów,

• Company Act (1907) – podział spółek na publiczne i prywatne (obowiązujący do dziś),

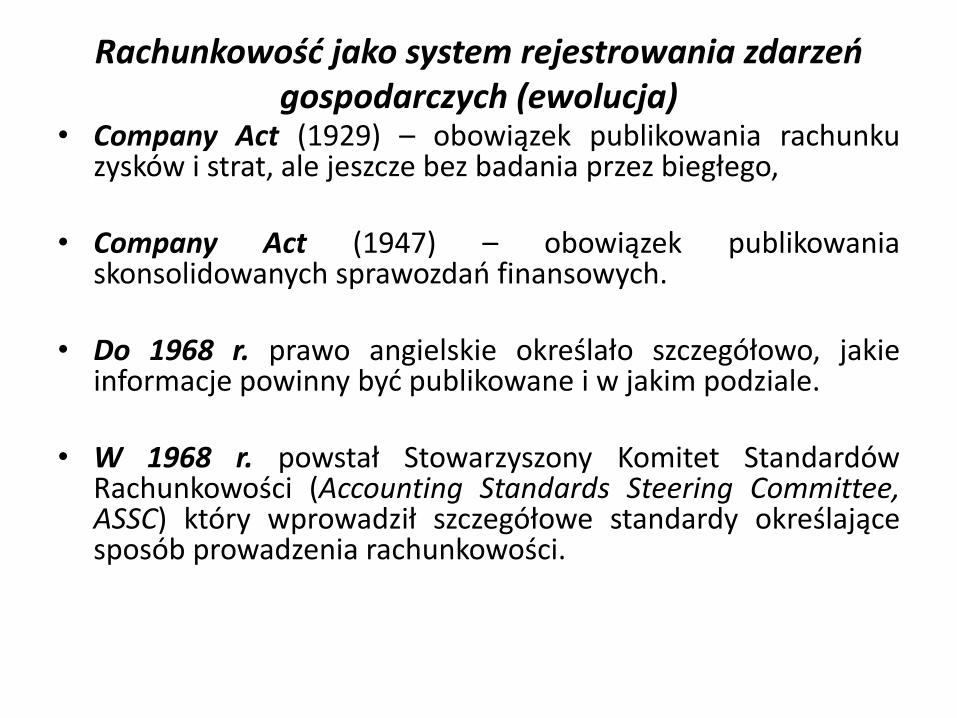

Rachunkowość jako system rejestrowania zdarzeń gospodarczych (ewolucja)

• Company Act (1929) – obowiązek publikowania rachunku zysków i strat, ale jeszcze bez badania przez biegłego,

• Company Act (1947) – obowiązek publikowania skonsolidowanych sprawozdań finansowych.

• Do 1968 r. prawo angielskie określało szczegółowo, jakie informacje powinny być publikowane i w jakim podziale.

• W 1968 r. powstał Stowarzyszony Komitet Standardów Rachunkowości (Accounting Standards Steering Committee, ASSC) który wprowadził szczegółowe standardy określające sposób prowadzenia rachunkowości.

Rachunkowość jako system rejestrowania zdarzeń gospodarczych (ewolucja)

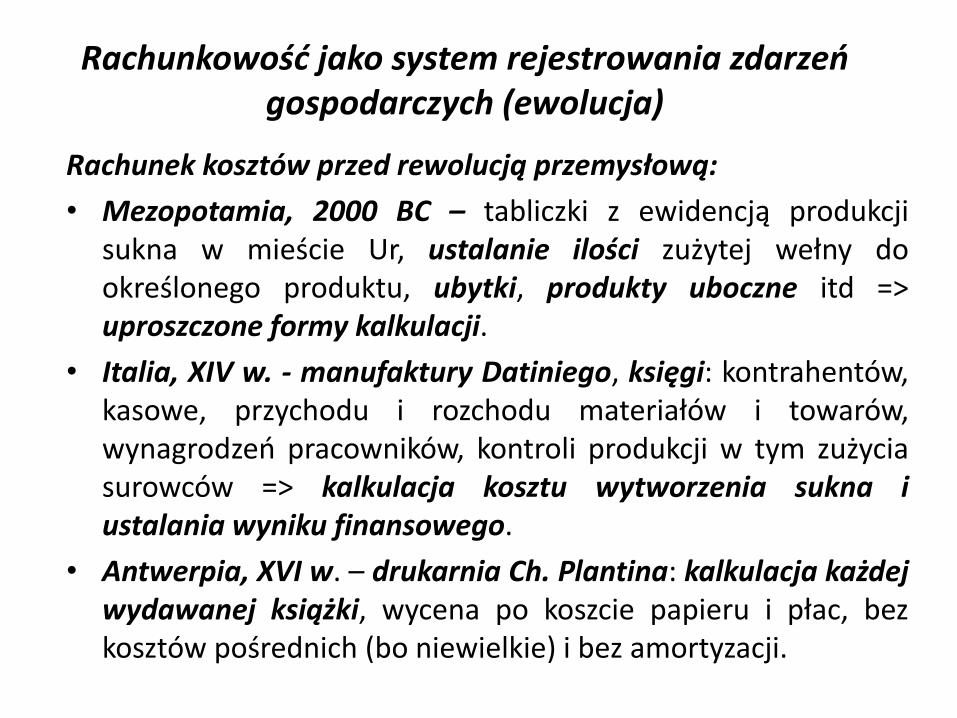

Rachunek kosztów przed rewolucją przemysłową:

• Mezopotamia, 2000 BC – tabliczki z ewidencją produkcji sukna w mieście Ur, ustalanie ilości zużytej wełny do określonego produktu, ubytki, produkty uboczne itd => uproszczone formy kalkulacji.

• Italia, XIV w. - manufaktury Datiniego, księgi: kontrahentów, kasowe, przychodu i rozchodu materiałów i towarów, wynagrodzeń pracowników, kontroli produkcji w tym zużycia surowców => kalkulacja kosztu wytworzenia sukna i ustalania wyniku finansowego.

• Antwerpia, XVI w. – drukarnia Ch. Plantina: kalkulacja każdej wydawanej książki, wycena po koszcie papieru i płac, bez kosztów pośrednich (bo niewielkie) i bez amortyzacji.

Rachunkowość jako system rejestrowania zdarzeń gospodarczych (ewolucja)

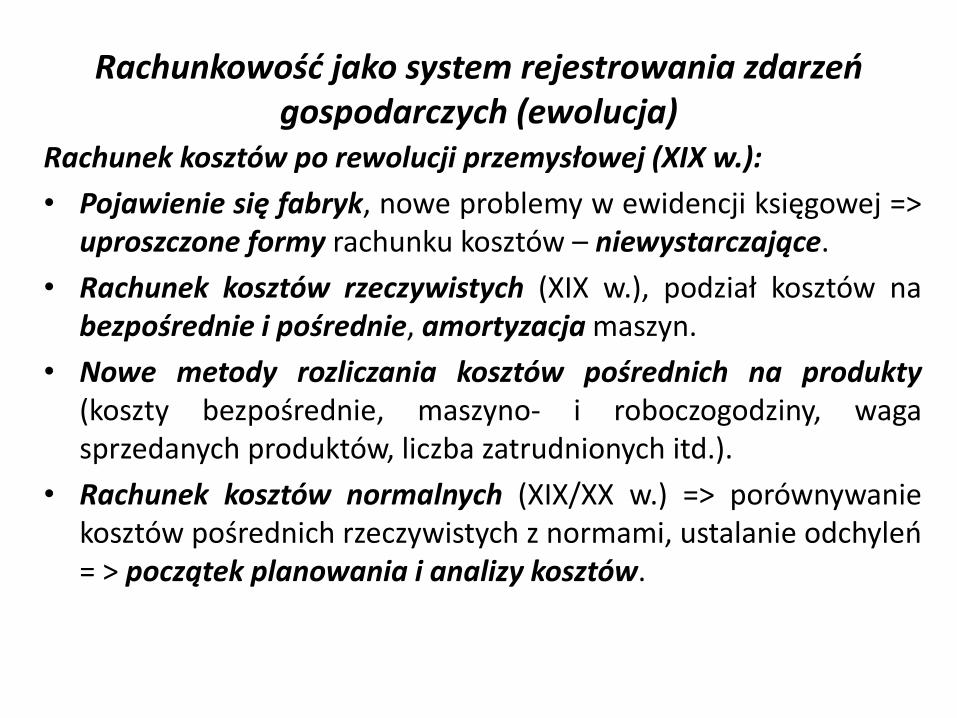

Rachunek kosztów po rewolucji przemysłowej (XIX w.):

• Pojawienie się fabryk, nowe problemy w ewidencji księgowej => uproszczone formy rachunku kosztów – niewystarczające.

• Rachunek kosztów rzeczywistych (XIX w.), podział kosztów na bezpośrednie i pośrednie, amortyzacja maszyn.

• Nowe metody rozliczania kosztów pośrednich na produkty (koszty bezpośrednie, maszyno- i roboczogodziny, waga sprzedanych produktów, liczba zatrudnionych itd.).

• Rachunek kosztów normalnych (XIX/XX w.) => porównywanie kosztów pośrednich rzeczywistych z normami, ustalanie odchyleń = > początek planowania i analizy kosztów.

Rachunkowość jako system rejestrowania zdarzeń gospodarczych (ewolucja)

Rachunek kosztów po rewolucji przemysłowej (XIX w.):

• Planowanie kosztów bezpośrednich => rachunek kosztów planowanych (budżetowanych), skuteczniejsza kontrola kosztów w przedsiębiorstwie.

• Wdrożenie naukowych metod zarządzania (F. Taylora), określanie standardów ilości pracy i materiałów potrzebnych do wytworzenia jednostki produktu => rachunek kosztów standardowych (G. Harrison, E. Emerson, 1911).

• Koszty stałe i zmienne, wzmianki (C. Guilbault, H. Metcalfe, II poł. XIX w.), naukowy podział koszów całkowitych na stałe i zmienne (E. Schmalenbach, 1899).

• Anglia, USA, XIX w. początki wykorzystania rachunku kosztów do podejmowania decyzji (kontrola procesu produkcji, wydajność pracowników, negocjowanie cen).

Rachunkowość jako system rejestrowania zdarzeń gospodarczych (ewolucja)

Rachunek kosztów - orientacja sprawozdawcza (I poł. XX w.)

• rachunek bazujący na kosztach historycznych,

• cel: wycena produktu, pomiar wyniku finansowego i sprawozdawczość finansowa,

• koncentracja się na dokumentowaniu i kalkulowaniu jednostkowych kosztów produktu lub usługi,

• charakter przedmiotowy orientacja na produkt,

• model: rachunek kosztów pełnych,

Rachunkowość jako system rejestrowania zdarzeń gospodarczych (ewolucja)

Rachunek kosztów pełnych

• bazujący na filozofii: „…wygrywa przedsiębiorstwo, oferujące standardowy produkt po najniższej cenie „

• powstał w wyniku orientacji zarządzania na produkcję,

• oparty o kalkulację rzeczywistego kosztu jednostkowego produktów, rachunek rentowności jako różnicy pomiędzy pełnym kosztem własnym i ceną sprzedaży itd.

Rachunkowość jako system rejestrowania zdarzeń gospodarczych (ewolucja)

Reorientacja: od strategii "produkcyjnej" na rzecz strategii "rynkowej"(od lat 40-50-tych XX w.)

• przyczyna: poszukiwanie przez coraz większe grono nabywców dóbr o wyższej jakości i walorach użytkowych,

• ograniczanie masowej produkcji dóbr standardowych na rzecz wyrobów zróżnicowanych, wytwarzanych w krótkich seriach lub jednostkowo,

• potrzeba lepszego planowania, efektywniejszej organizacji pracy, automatyzacji produkcji, sprawnego zarządzania,

• powstanie rachunku kosztów zmiennych (ang. variable costing).

Rachunkowość jako system rejestrowania zdarzeń gospodarczych (ewolucja)

Rachunek kosztów zmiennych

• ulepszenie analizy wyników przez obliczanie dochodowości grup produktów, zakresów sprzedaży, grup klientów itp.,

• wzbogacanie kontroli kosztów w wyniku ich podziału na stałe i zmienne,

• uproszczenie planowania zysku przez ustalanie marż pokrycia kosztów,

• aktywizacje sprzedaży ze względu na obciążenie wyniku całą kwotą kosztów stałych okresu itp.

Rachunkowość jako system rejestrowania zdarzeń gospodarczych (ewolucja)

Orientacja kontrolna (lata 60-70-te)

• źródło: procesy dywersyfikacji struktur organizacyjnych zarządzania,

• cel: analiza i ocena pracy menedżerów przez pryzmat poniesionych kosztów,

• pojawienie się kategorii kosztów kontrolowanych i nie kontrolowanych w ramach danego ośrodka odpowiedzialności; także kosztów przewidywalnych, uznaniowych oraz uzgadnianych,

• powiązanie rachunku kosztów z kontrolą budżetową.

Rachunkowość jako system rejestrowania zdarzeń gospodarczych (ewolucja)

Orientacja zarządcza, decyzyjna (lata 80-te)

• cel: wspomaganie procesów podejmowania decyzji i planowania ekonomicznego,

• cechy szczególne: planowanie (budżetowanie) i kontrola kosztów, ich prognozowanie, planowanie kosztów bezpośrednich, budżetowanie kosztów pośrednich (tzw. budżetowanie „elastyczne”), czy też analiza odchyleń kosztów rzeczywistych od planowanych.

• wykorzystanie metod ilościowych, zastosowania technik inżynierskich, m.in. w postaci technicznych standardów kosztów.

Rachunkowość jako system rejestrowania zdarzeń gospodarczych (ewolucja)

Orientacja racjonalistyczna, strategiczna (lata 90-te):

• odejście od operatywnego lub taktycznego postrzegania kosztów na rzecz ich postrzegania strategicznego,

• świadome kształtowanie poziomu kosztów i kierowaniu nimi,

• oddziaływanie na poziom i strukturę kosztów => konieczność optymalizacji poziomu kosztów

• modele: rachunek kosztów działań (ABC) oraz model kompleksowego zarządzania kosztami.

Rachunkowość jako system rejestrowania zdarzeń gospodarczych (ewolucja)

Orientacja racjonalistyczna (strategiczna) - lata 90-te:

• Model ABC zrywa z grupowaniem i rozliczaniem kosztów według miejsc ich powstawania, zakłada grupowanie kosztów w przekroju typowych działań, a następnie ich rozliczanie na poszczególne produkty według „natężenia” działań, za pośrednictwem jednostek miary działania.

• Kompleksowe zarządzanie kosztami to systematyczne podejście do zarządzania kosztami w przekroju cyklu życia: przedsięwzięcia, programu, projektu, produktu lub usługi, zrywa z operacyjnym podejściem do zarządzania kosztami na rzecz podejścia strategicznego, ujmuje w kompleksowy sposób wpływanie i kontrolowanie kosztów od początku do końca określonego przedsięwzięcia.

RACHUNKOWOŚC MIĘDZYNARODOWA – JEJ GENEZA

I AKTUALNE PROBLEMY

Standardy sprawozdawczości finansowej

• Pojęcie standardu sprawozdawczości finansowej (rachunkowości) pojawiło się w krajach anglosaskich (USA, Wlk. Brytania).

• Oznacza ono wzorzec, normę formułowaną przez krajowe gremia eksperckie rachunkowości i przedstawicieli nauki, poprzedzone długim okresem badań i konsultacji z udziałem praktyków.

• Obejmują one zagadnienia dotyczące uznawania zdarzeń i transakcji, ich pomiaru (wyceny) oraz prezentacji w sprawozdaniu finansowym.

• Nie ma w nich miejsca na zasady ewidencji księgowej, konta, dokumenty księgowe czy procedury. Ważny jest ostateczny efekt, w postaci sprawozdania finansowego, obejmującego zestaw raportów.

Przyczyny standaryzacji sprawozdawczości finansowej

• regionalizacja gospodarki światowej,

• rozwój regionalnych ugrupowań gospodarczych (UE, NAFTA),

• globalizacja rynków kapitałowych,

• powstanie i rozwój ponadnarodowych korporacji,

• potrzeby Banku Światowego,

• procesy prywatyzacji na świecie,

• potrzeby unifikacji i porównywalności informacji finansowych z podmiotów gospodarczych,

• powstanie i ewolucja rachunkowości „kontynentalnej” oraz rachunkowości „anglosaskiej”.

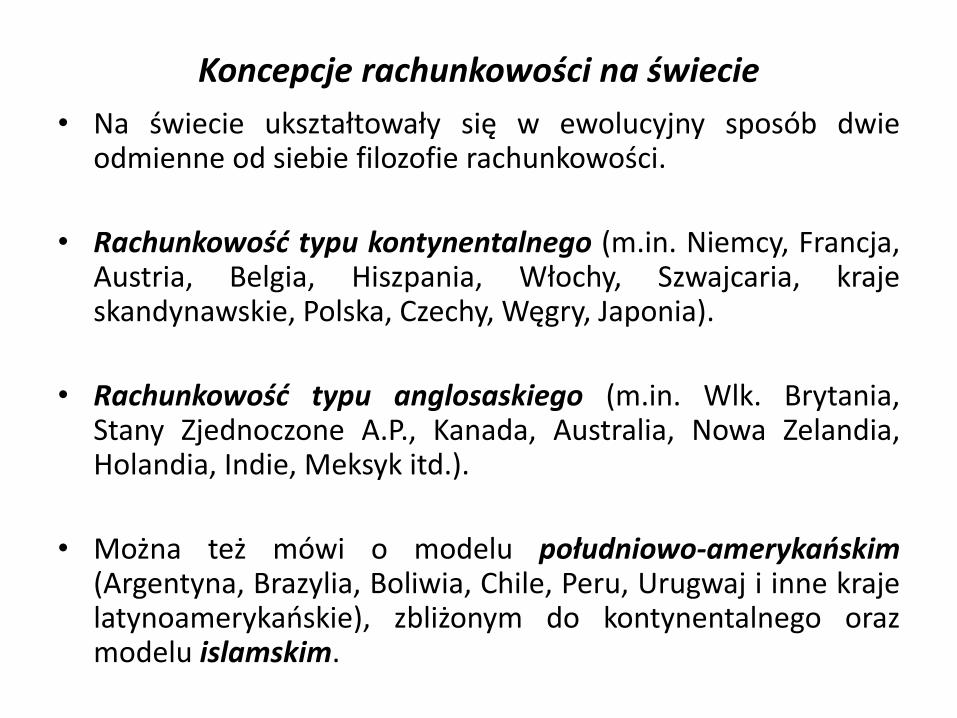

Koncepcje rachunkowości na świecie

• Na świecie ukształtowały się w ewolucyjny sposób dwie odmienne od siebie filozofie rachunkowości.

• Rachunkowość typu kontynentalnego (m.in. Niemcy, Francja, Austria, Belgia, Hiszpania, Włochy, Szwajcaria, kraje skandynawskie, Polska, Czechy, Węgry, Japonia).

• Rachunkowość typu anglosaskiego (m.in. Wlk. Brytania, Stany Zjednoczone A.P., Kanada, Australia, Nowa Zelandia, Holandia, Indie, Meksyk itd.).

• Można też mówi o modelu południowo-amerykańskim (Argentyna, Brazylia, Boliwia, Chile, Peru, Urugwaj i inne kraje latynoamerykańskie), zbliżonym do kontynentalnego oraz modelu islamskim.

Koncepcje rachunkowości na świecie

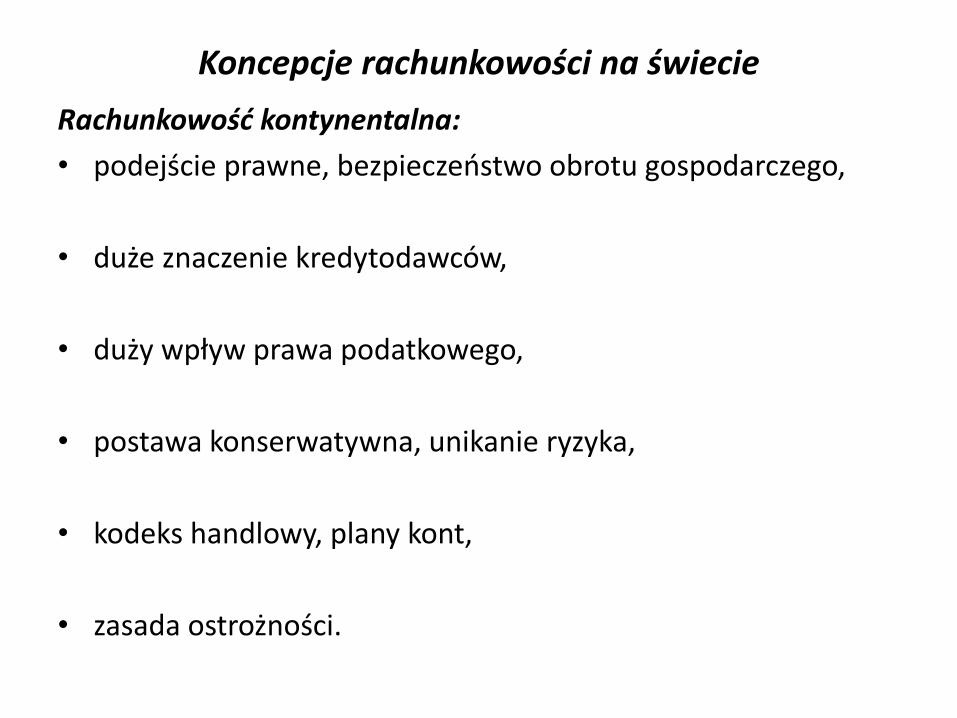

Rachunkowość kontynentalna:

• podejście prawne, bezpieczeństwo obrotu gospodarczego,

• duże znaczenie kredytodawców,

• duży wpływ prawa podatkowego,

• postawa konserwatywna, unikanie ryzyka,

• kodeks handlowy, plany kont,

• zasada ostrożności.

Koncepcje rachunkowości na świecie

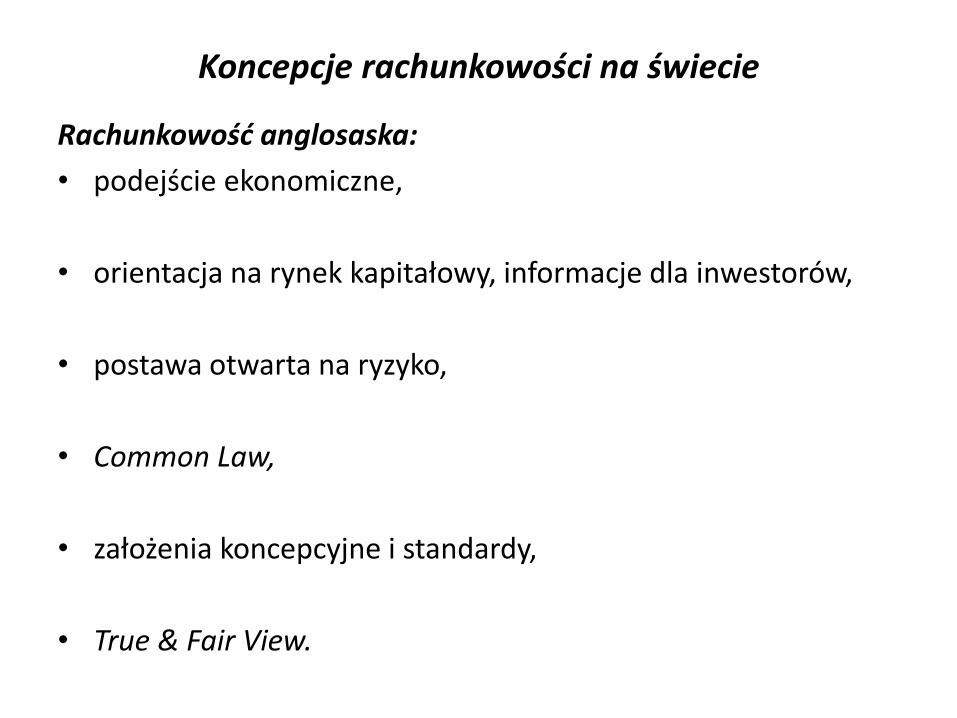

Rachunkowość anglosaska:

• podejście ekonomiczne,

• orientacja na rynek kapitałowy, informacje dla inwestorów,

• postawa otwarta na ryzyko,

• Common Law,

• założenia koncepcyjne i standardy,

• True & Fair View.

Międzynarodowe Standardy Sprawozdawczości Finansowej

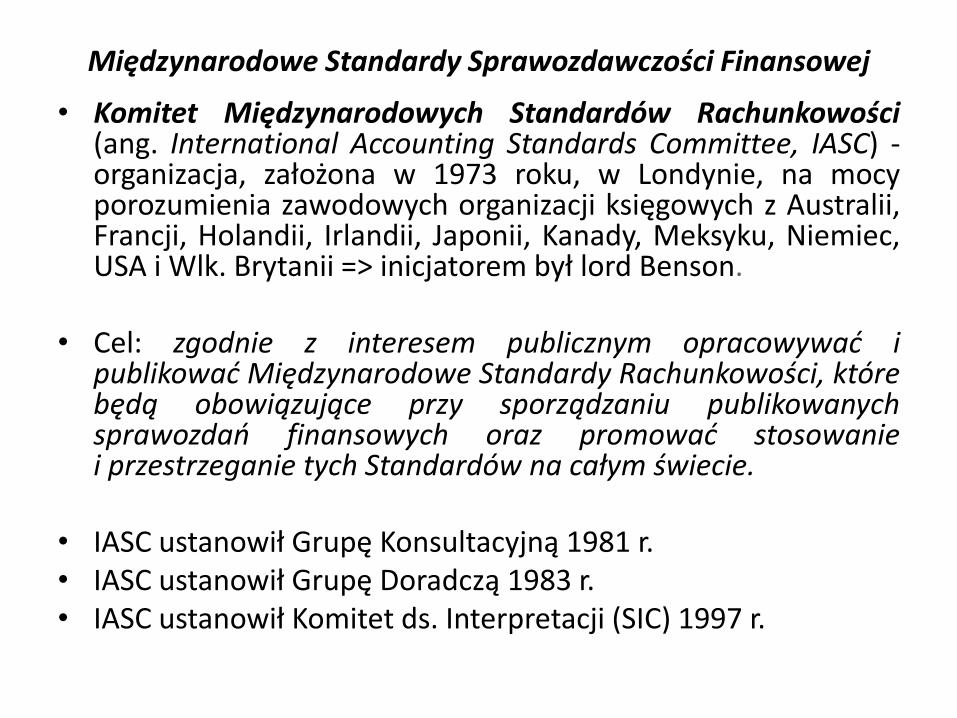

• Komitet Międzynarodowych Standardów Rachunkowości (ang. International Accounting Standards Committee, IASC) - organizacja, założona w 1973 roku, w Londynie, na mocy porozumienia zawodowych organizacji księgowych z Australii, Francji, Holandii, Irlandii, Japonii, Kanady, Meksyku, Niemiec, USA i Wlk. Brytanii => inicjatorem był lord Benson.

• Cel: zgodnie z interesem publicznym opracowywać i

publikować Międzynarodowe Standardy Rachunkowości, które będą obowiązujące przy sporządzaniu publikowanych sprawozdań finansowych oraz promować stosowanie i przestrzeganie tych Standardów na całym świecie.

• IASC ustanowił Grupę Konsultacyjną 1981 r. • IASC ustanowił Grupę Doradczą 1983 r. • IASC ustanowił Komitet ds. Interpretacji (SIC) 1997 r.

Międzynarodowe Standardy Sprawozdawczości Finansowej

• W 2001 r. Komitet zrzeszał już 153 organizacje zawodowe ze 113 krajów.

• Do 2002 r. Komitet wydał 41 standardów (MSR), 24 interpretacje MSR oraz ramy koncepcyjne opracowywania sprawozdań finansowych (w 1989 r.).

• Od 2001 r. pracami Komitetu kieruje Rada Międzynarodowych Standardów Rachunkowości (International Accounting Standards Board, IASB).

• Od 2002 r. są wydawane Międzynarodowe Standardy Sprawozdawczości Finansowej (MSSF, ang. IFRS).

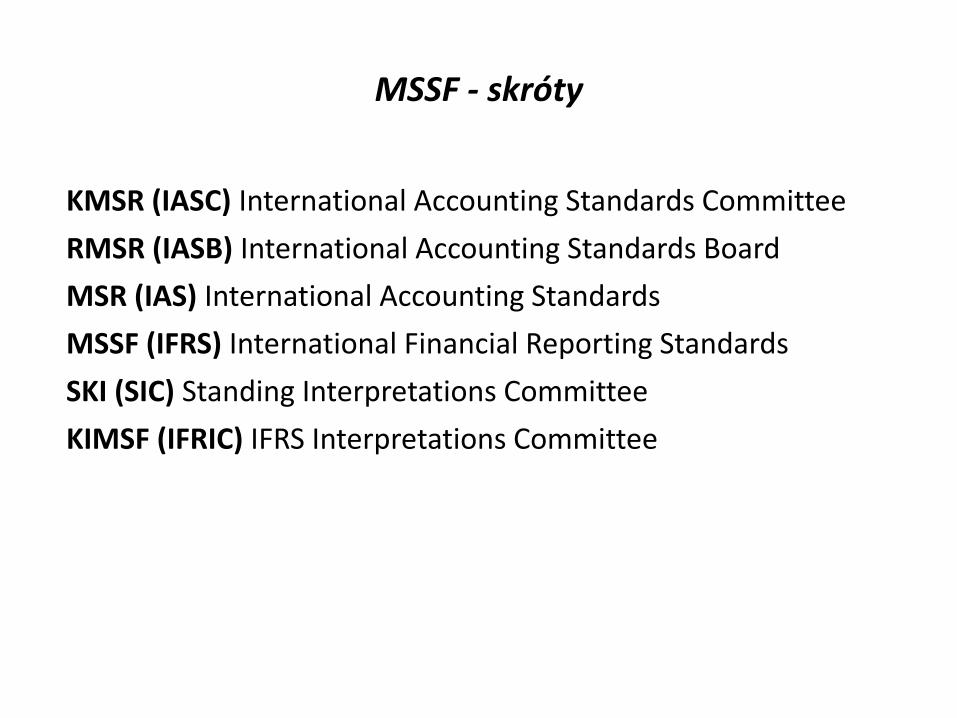

MSSF - skróty

KMSR (IASC) International Accounting Standards Committee

RMSR (IASB) International Accounting Standards Board

MSR (IAS) International Accounting Standards

MSSF (IFRS) International Financial Reporting Standards

SKI (SIC) Standing Interpretations Committee

KIMSF (IFRIC) IFRS Interpretations Committee

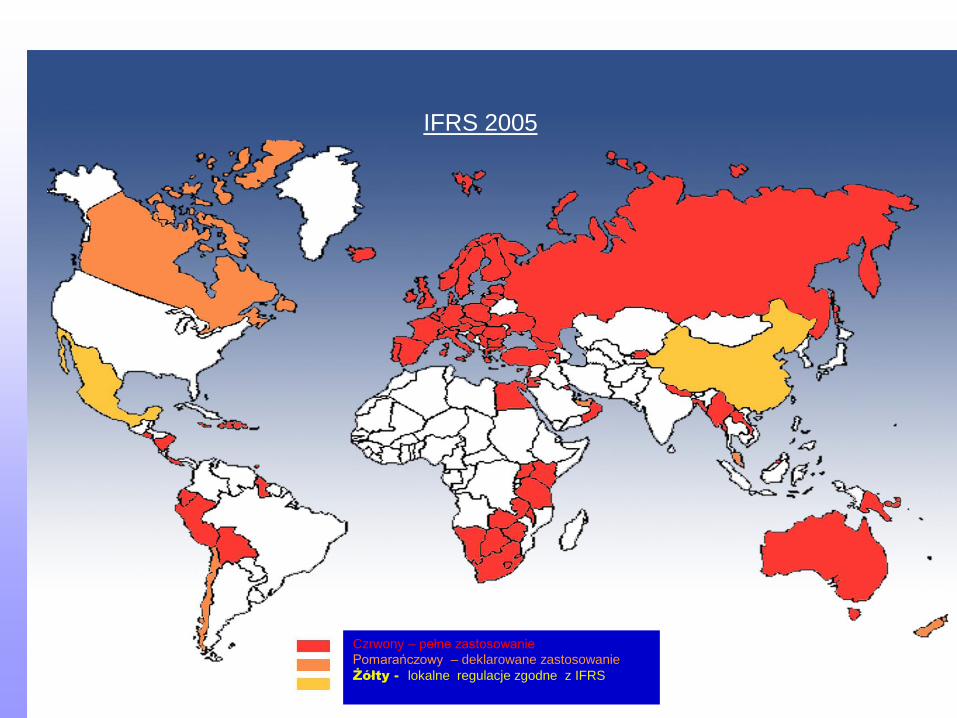

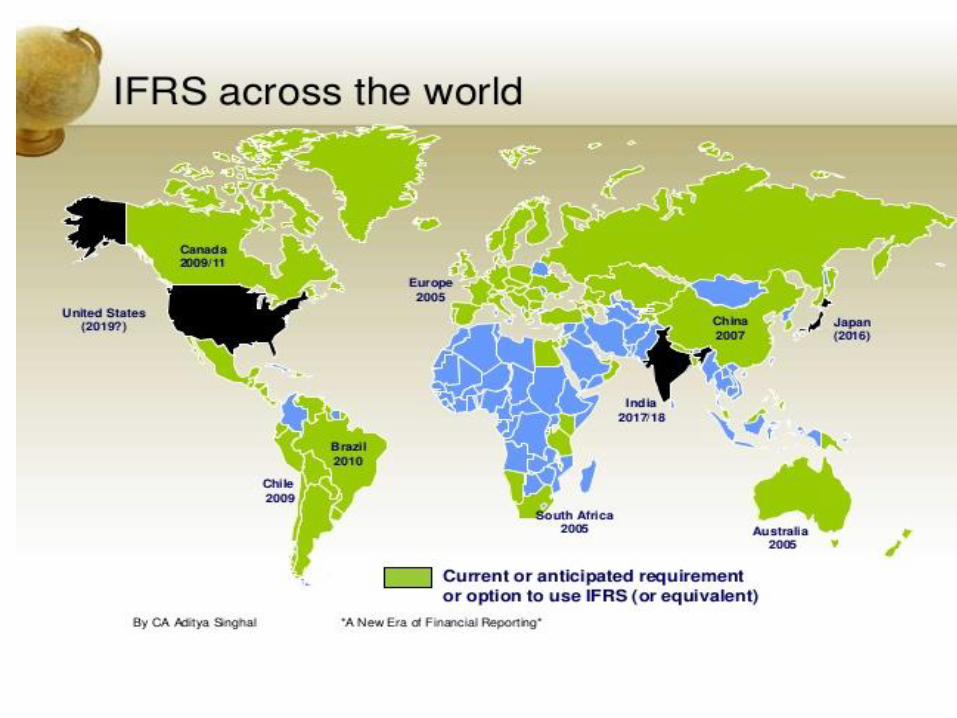

® Świat robi się coraz mniejszy IFRS 2005

Czrwony – pełne zastosowanie

Pomarańczowy – deklarowane zastosowanie

Żółty - lokalne regulacje zgodne z IFRS

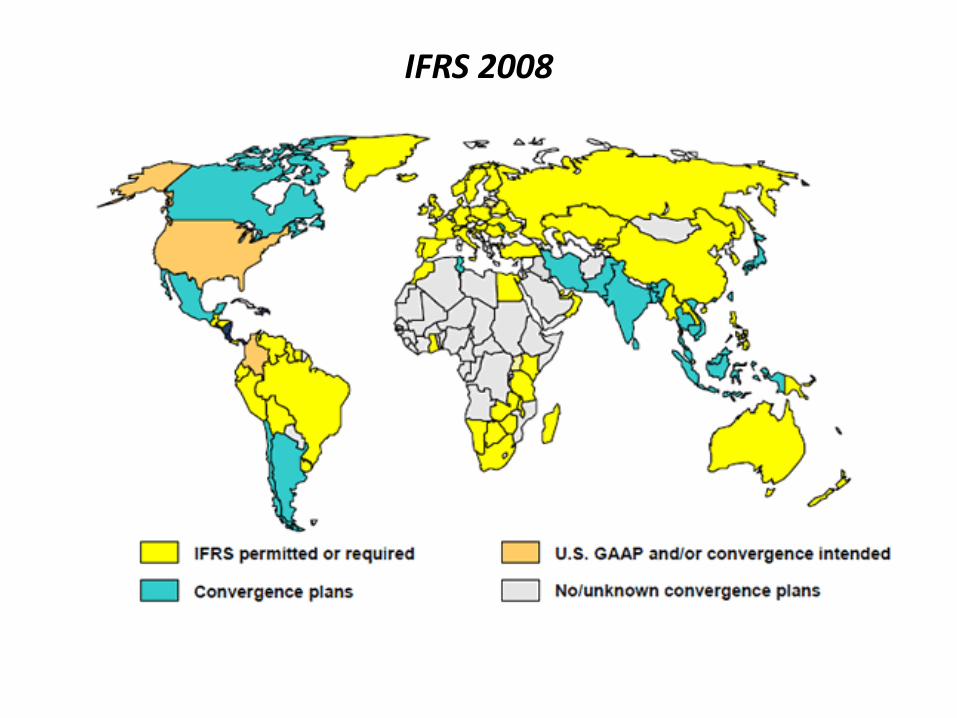

IFRS 2008

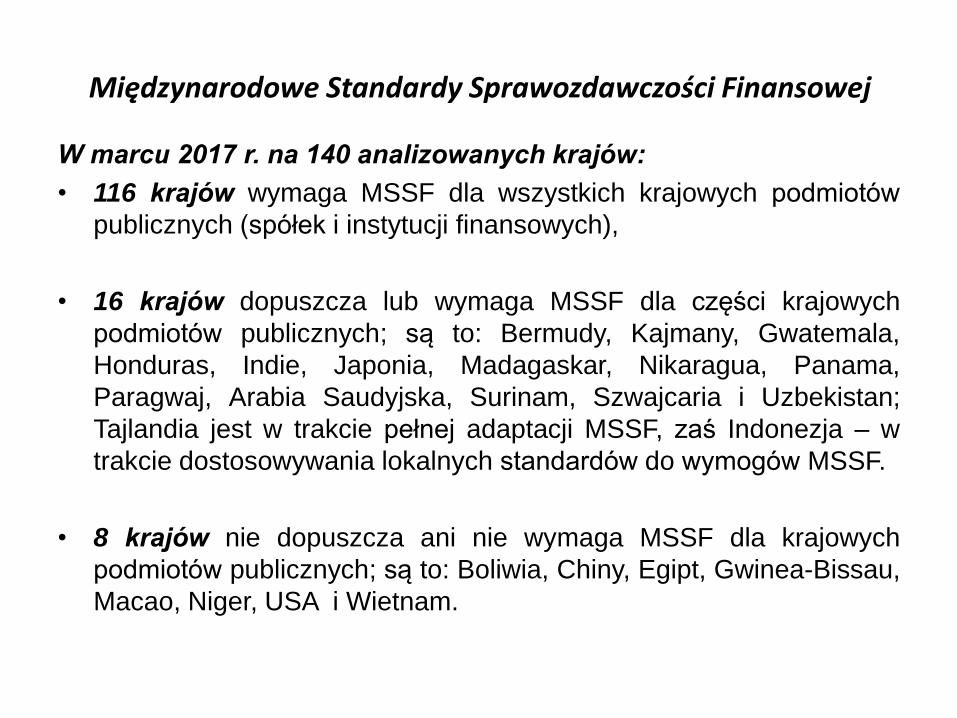

Międzynarodowe Standardy Sprawozdawczości Finansowej

W marcu 2017 r. na 140 analizowanych krajów:

• 116 krajów wymaga MSSF dla wszystkich krajowych podmiotów

publicznych (spółek i instytucji finansowych),

• 16 krajów dopuszcza lub wymaga MSSF dla części krajowych

podmiotów publicznych; są to: Bermudy, Kajmany, Gwatemala,

Honduras, Indie, Japonia, Madagaskar, Nikaragua, Panama,

Paragwaj, Arabia Saudyjska, Surinam, Szwajcaria i Uzbekistan;

Tajlandia jest w trakcie pełnej adaptacji MSSF, zaś Indonezja – w

trakcie dostosowywania lokalnych standardów do wymogów MSSF.

• 8 krajów nie dopuszcza ani nie wymaga MSSF dla krajowych

podmiotów publicznych; są to: Boliwia, Chiny, Egipt, Gwinea-Bissau,

Macao, Niger, USA i Wietnam.

Międzynarodowe Standardy Sprawozdawczości Finansowej

• W odniesieniu do ostatniego slajdu, szereg krajów, w

których dotychczas nie stosowano MSSF (kolor

niebieski), wprowadziło je, w ostatnich latach, jako

obowiązkowe dla podmiotów publicznych.

• Są to m.in. Afganistan, Angola, Białoruś, Birma, Jemen,

Kolumbia, Ghana, Irak, Mongolia, Pakistan, Sierra

Leone, Syria, Zambia, Zimbabwe itd.

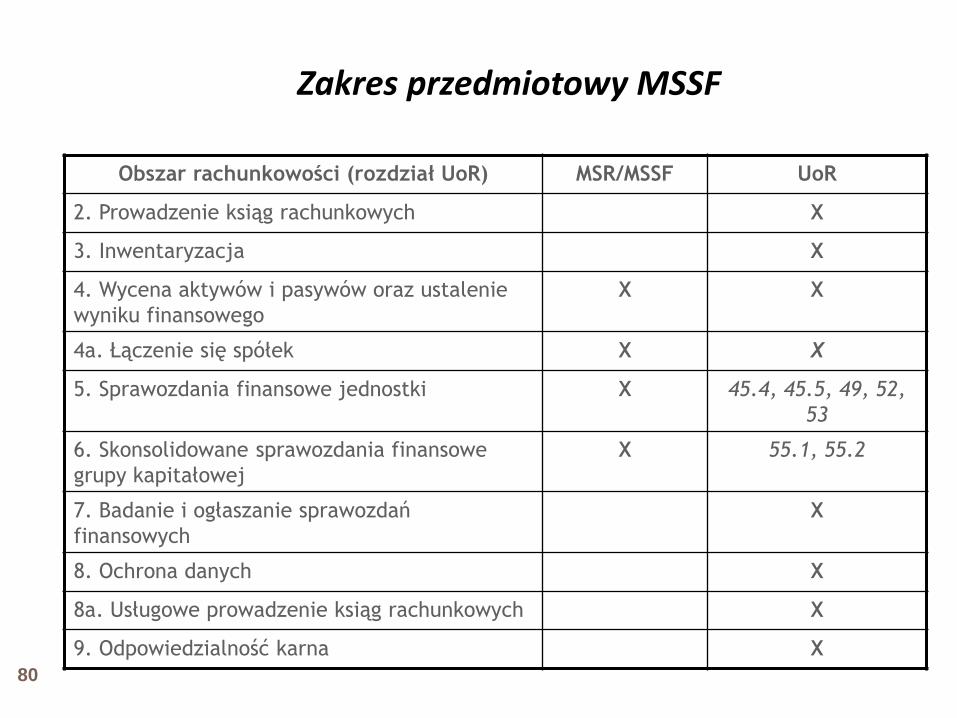

Zakres przedmiotowy MSSF

Obszar rachunkowości (rozdział UoR) MSR/MSSF UoR

2. Prowadzenie ksiąg rachunkowych X

3. Inwentaryzacja X

4. Wycena aktywów i pasywów oraz ustalenie

wyniku finansowego

X X

4a. Łączenie się spółek X X

5. Sprawozdania finansowe jednostki X 45.4, 45.5, 49, 52,

53

6. Skonsolidowane sprawozdania finansowe

grupy kapitałowej

X 55.1, 55.2

7. Badanie i ogłaszanie sprawozdań

finansowych

X

8. Ochrona danych X

8a. Usługowe prowadzenie ksiąg rachunkowych X

9. Odpowiedzialność karna X

80

Unia Europejska: problemy konwergencji

• Wdrażanie Dyrektyw EWG/UE w krajach członkowskich (1978–1991).

• W maju 1999 roku Komisja Europejska przyjęła plan działania jednolitego rynku usług finansowych.

• W odniesieniu do sprawozdawczości finansowej stwierdzono, iż: – konieczne jest stosowanie jednolitych zasad

rachunkowości, – najbardziej odpowiednim zestawem zasad rachunkowości

są MSR, – rozważa się zezwolenie spółkom na publikowanie

sprawozdań finansowych w oparciu o MSR,

Unia Europejska – problemy konwergencji

– konieczne będzie usunięcie z przepisów krajowych rozwiązań sprzecznych z MSR,

– istotne jest, aby sprawozdania finansowe przygotowane zgodnie z MSR odpowiadały zasadom obowiązującym w UE,

– możliwe jest wprowadzenie poprawek do dyrektyw, zgodnie z MSR.

• W dniu 17 maja 2000 r. Międzynarodowa Organizacja Komisji

Papierów Wartościowych (IOSCO) zaakceptowała MSR jako właściwe normy rachunkowości dla sprawozdań finansowych sporządzanych przez międzynarodowe spółki publiczne.

Unia Europejska: problemy konwergencji

• Pierwsze uzgodnienia stosowania MSR i US GAAP w spółkach na rynkach europejskich i USA (1995) dla 275 spółek stosujących MSR oraz 235 spółek stosujących US GAAP.

• Dekret 1606/2001 PE/KE przyjęcia MSR/MSSF w krajach

członkowskich od 1 stycznia 2005.

• Zgodnie z art. 4 tego rozporządzenia spółki podlegające prawu Państwa Członkowskiego sporządzają za każdy rok obrotowy rozpoczynający się 1 stycznia 2005 roku lub po tej dacie, skonsolidowane sprawozdanie finansowe zgodnie z MSSF/MSR, jeżeli na dzień bilansowy ich papiery wartościowe były dopuszczone do obrotu na regulowanym rynku któregokolwiek z Państw Członkowskich.

83

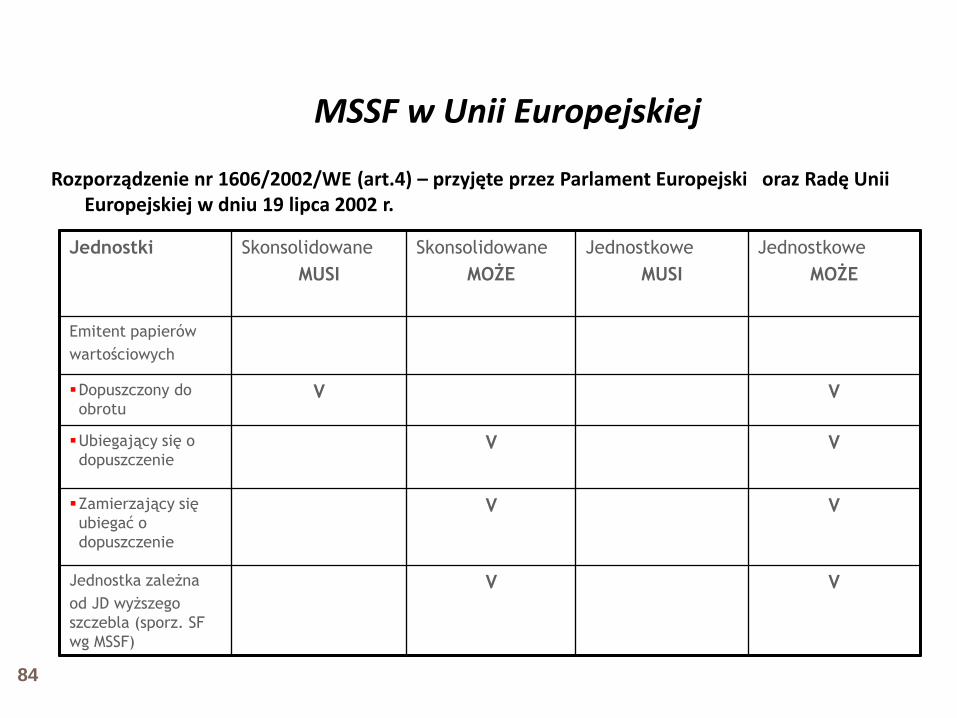

MSSF w Unii Europejskiej

Rozporządzenie nr 1606/2002/WE (art.4) – przyjęte przez Parlament Europejski oraz Radę Unii Europejskiej w dniu 19 lipca 2002 r.

Jednostki Skonsolidowane

MUSI

Skonsolidowane

MOŻE

Jednostkowe

MUSI

Jednostkowe

MOŻE

Emitent papierów

wartościowych

Dopuszczony do

obrotu V V

Ubiegający się o

dopuszczenie V V

Zamierzający się

ubiegać o

dopuszczenie

V V

Jednostka zależna

od JD wyższego

szczebla (sporz. SF

wg MSSF)

V V

84

MSSF w Unii Europejskiej

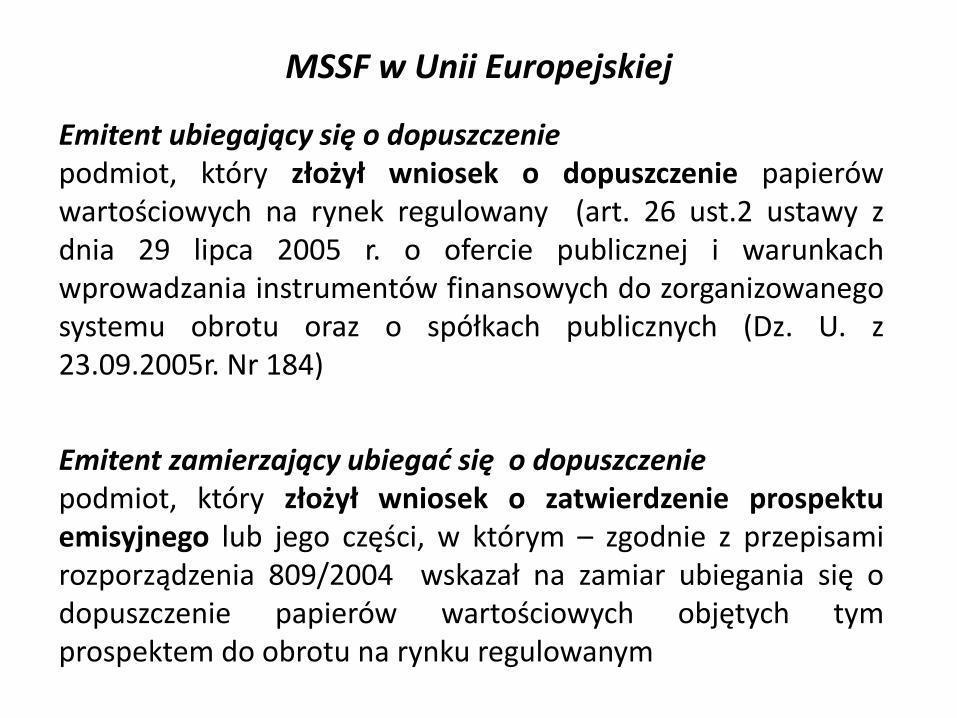

Emitent ubiegający się o dopuszczenie podmiot, który złożył wniosek o dopuszczenie papierów wartościowych na rynek regulowany (art. 26 ust.2 ustawy z dnia 29 lipca 2005 r. o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych (Dz. U. z 23.09.2005r. Nr 184)

Emitent zamierzający ubiegać się o dopuszczenie podmiot, który złożył wniosek o zatwierdzenie prospektu emisyjnego lub jego części, w którym – zgodnie z przepisami rozporządzenia 809/2004 wskazał na zamiar ubiegania się o dopuszczenie papierów wartościowych objętych tym prospektem do obrotu na rynku regulowanym

MSSF w Unii Europejskiej

Proces zatwierdzenia MSSF w UE obejmuje następujące kroki:

• UE przekłada teksty MSSF na wszystkie języki europejskie. • Europejska Grupa Doradcza ds. Sprawozdawczości Finansowej (EFRAG), reprezentująca sektor prywatny, przekazuje swoje opinie Komisji Europejskiej (KE). • Grupa Kontrolująca Opinie Dotyczące Standardów Rachunkowości (SARG) przedstawia Komisji Europejskiej swoje poglądy w reakcji na zalecenia EFRAG.

MSSF w Unii Europejskiej

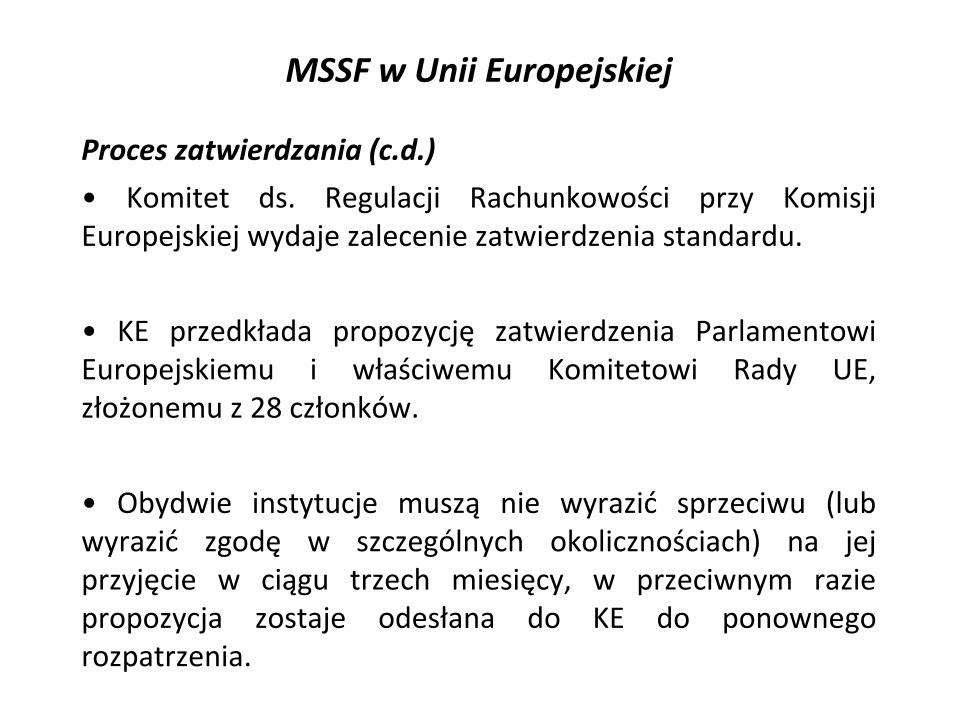

Proces zatwierdzania (c.d.)

• Komitet ds. Regulacji Rachunkowości przy Komisji Europejskiej wydaje zalecenie zatwierdzenia standardu.

• KE przedkłada propozycję zatwierdzenia Parlamentowi Europejskiemu i właściwemu Komitetowi Rady UE, złożonemu z 28 członków.

• Obydwie instytucje muszą nie wyrazić sprzeciwu (lub wyrazić zgodę w szczególnych okolicznościach) na jej przyjęcie w ciągu trzech miesięcy, w przeciwnym razie propozycja zostaje odesłana do KE do ponownego rozpatrzenia.

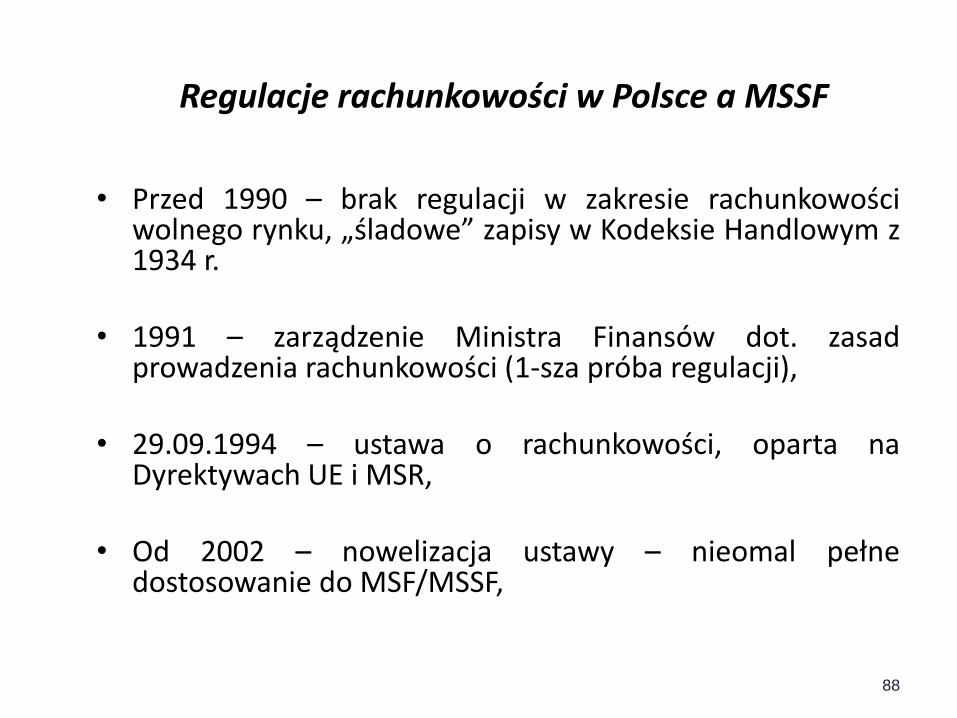

Regulacje rachunkowości w Polsce a MSSF

• Przed 1990 – brak regulacji w zakresie rachunkowości wolnego rynku, „śladowe” zapisy w Kodeksie Handlowym z 1934 r.

• 1991 – zarządzenie Ministra Finansów dot. zasad prowadzenia rachunkowości (1-sza próba regulacji),

• 29.09.1994 – ustawa o rachunkowości, oparta na Dyrektywach UE i MSR,

• Od 2002 – nowelizacja ustawy – nieomal pełne dostosowanie do MSF/MSSF,

88

Regulacje rachunkowości w Polsce a MSSF

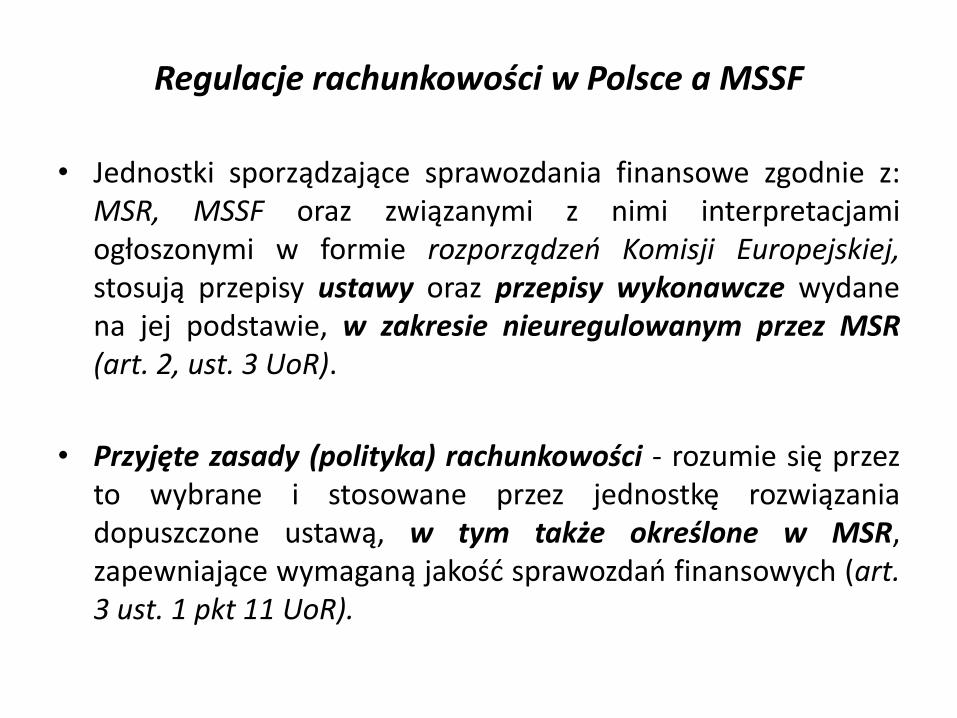

• Jednostki sporządzające sprawozdania finansowe zgodnie z: MSR, MSSF oraz związanymi z nimi interpretacjami ogłoszonymi w formie rozporządzeń Komisji Europejskiej, stosują przepisy ustawy oraz przepisy wykonawcze wydane na jej podstawie, w zakresie nieuregulowanym przez MSR (art. 2, ust. 3 UoR).

• Przyjęte zasady (polityka) rachunkowości - rozumie się przez to wybrane i stosowane przez jednostkę rozwiązania dopuszczone ustawą, w tym także określone w MSR, zapewniające wymaganą jakość sprawozdań finansowych (art. 3 ust. 1 pkt 11 UoR).

Regulacje rachunkowości w Polsce a MSSF

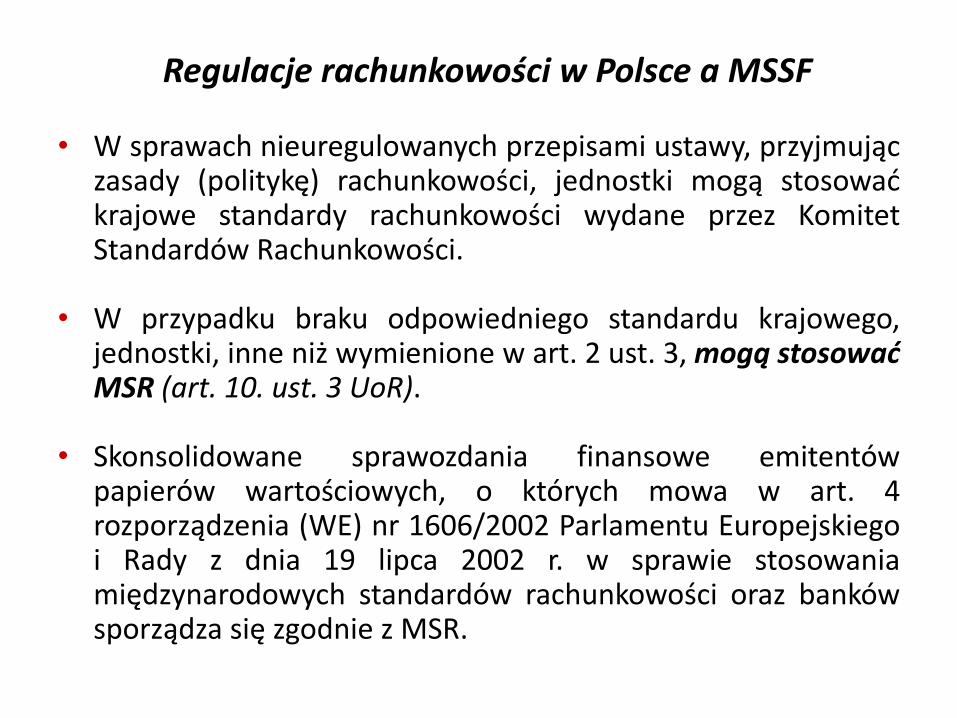

• W sprawach nieuregulowanych przepisami ustawy, przyjmując zasady (politykę) rachunkowości, jednostki mogą stosować krajowe standardy rachunkowości wydane przez Komitet Standardów Rachunkowości.

• W przypadku braku odpowiedniego standardu krajowego, jednostki, inne niż wymienione w art. 2 ust. 3, mogą stosować MSR (art. 10. ust. 3 UoR).

• Skonsolidowane sprawozdania finansowe emitentów papierów wartościowych, o których mowa w art. 4 rozporządzenia (WE) nr 1606/2002 Parlamentu Europejskiego i Rady z dnia 19 lipca 2002 r. w sprawie stosowania międzynarodowych standardów rachunkowości oraz banków sporządza się zgodnie z MSR.

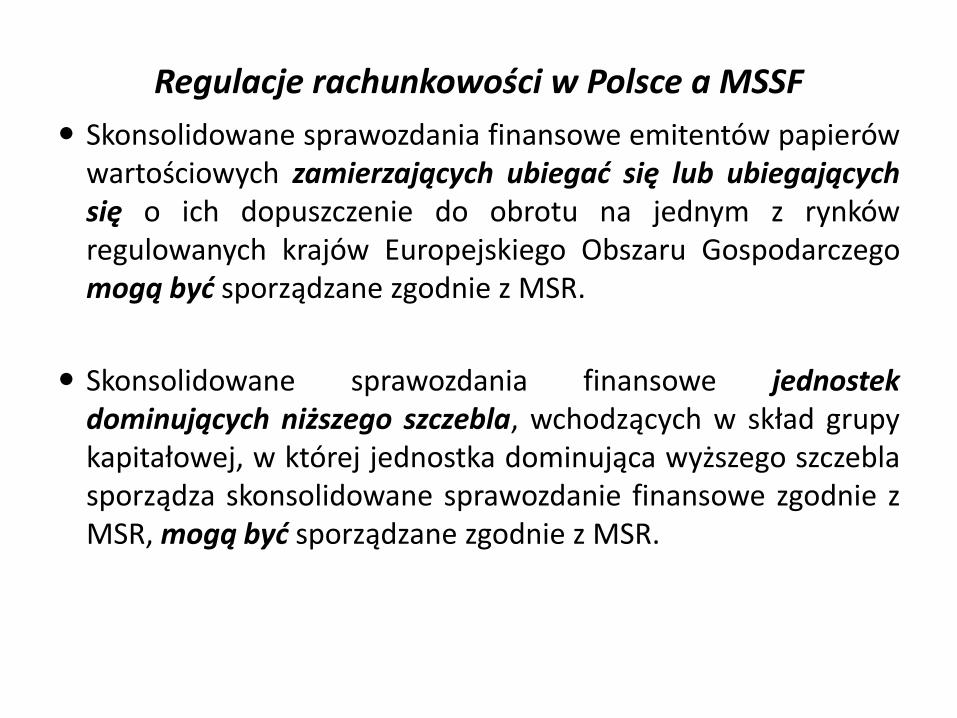

Regulacje rachunkowości w Polsce a MSSF

Skonsolidowane sprawozdania finansowe emitentów papierów wartościowych zamierzających ubiegać się lub ubiegających się o ich dopuszczenie do obrotu na jednym z rynków regulowanych krajów Europejskiego Obszaru Gospodarczego mogą być sporządzane zgodnie z MSR.

Skonsolidowane sprawozdania finansowe jednostek dominujących niższego szczebla, wchodzących w skład grupy kapitałowej, w której jednostka dominująca wyższego szczebla sporządza skonsolidowane sprawozdanie finansowe zgodnie z MSR, mogą być sporządzane zgodnie z MSR.

Regulacje rachunkowości w Polsce a MSSF

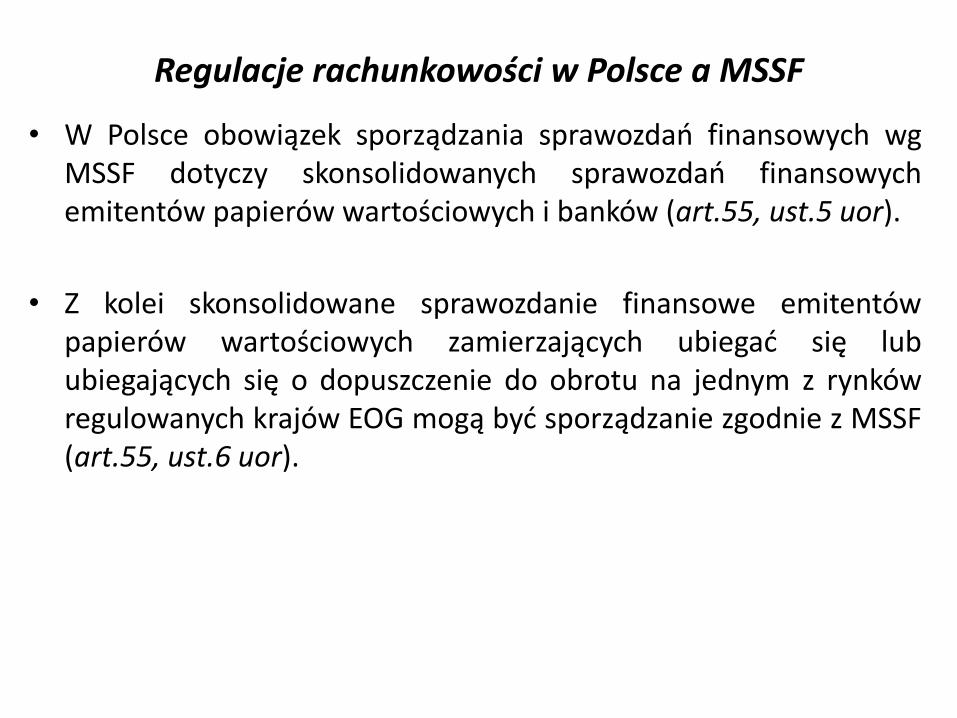

• W Polsce obowiązek sporządzania sprawozdań finansowych wg

MSSF dotyczy skonsolidowanych sprawozdań finansowych emitentów papierów wartościowych i banków (art.55, ust.5 uor).

• Z kolei skonsolidowane sprawozdanie finansowe emitentów papierów wartościowych zamierzających ubiegać się lub ubiegających się o dopuszczenie do obrotu na jednym z rynków regulowanych krajów EOG mogą być sporządzanie zgodnie z MSSF (art.55, ust.6 uor).

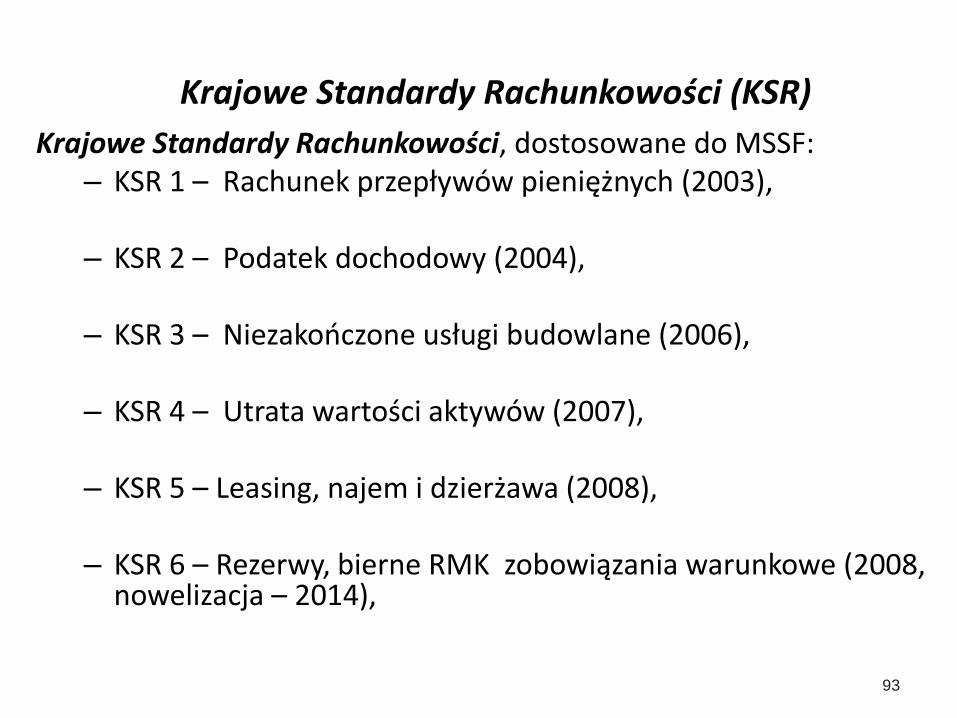

Krajowe Standardy Rachunkowości (KSR)

Krajowe Standardy Rachunkowości, dostosowane do MSSF: – KSR 1 – Rachunek przepływów pieniężnych (2003),

– KSR 2 – Podatek dochodowy (2004),

– KSR 3 – Niezakończone usługi budowlane (2006),

– KSR 4 – Utrata wartości aktywów (2007),

– KSR 5 – Leasing, najem i dzierżawa (2008),

– KSR 6 – Rezerwy, bierne RMK zobowiązania warunkowe (2008,

nowelizacja – 2014),

93

Krajowe Standardy Rachunkowości (KSR)

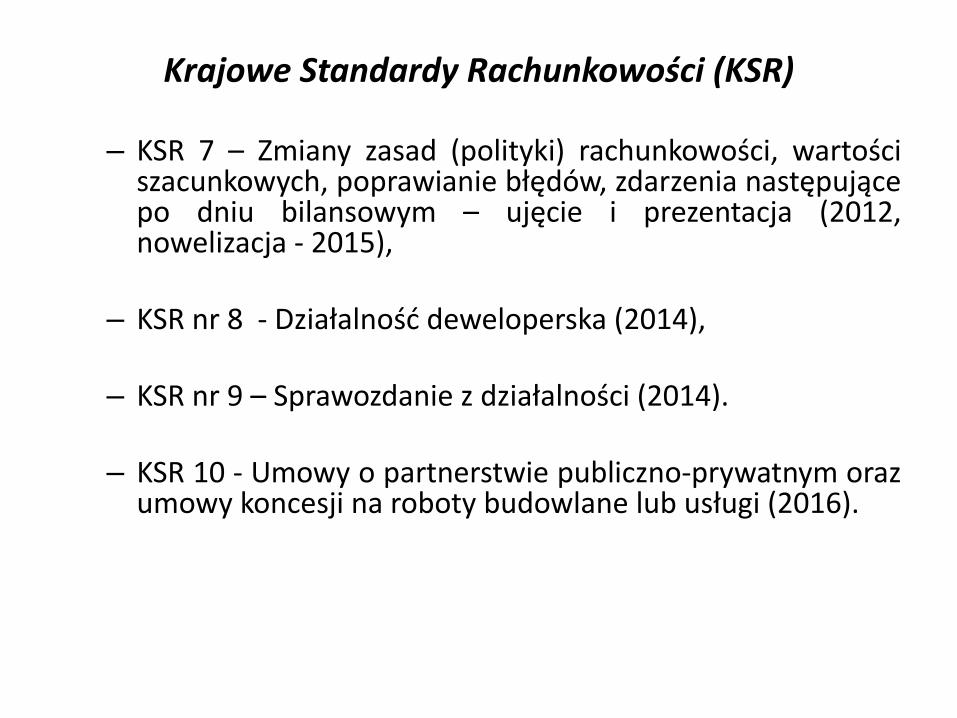

– KSR 7 – Zmiany zasad (polityki) rachunkowości, wartości szacunkowych, poprawianie błędów, zdarzenia następujące po dniu bilansowym – ujęcie i prezentacja (2012, nowelizacja - 2015),

– KSR nr 8 - Działalność deweloperska (2014),

– KSR nr 9 – Sprawozdanie z działalności (2014).

– KSR 10 - Umowy o partnerstwie publiczno-prywatnym oraz umowy koncesji na roboty budowlane lub usługi (2016).

Międzynarodowe Standardy Sprawozdawczości Finansowej

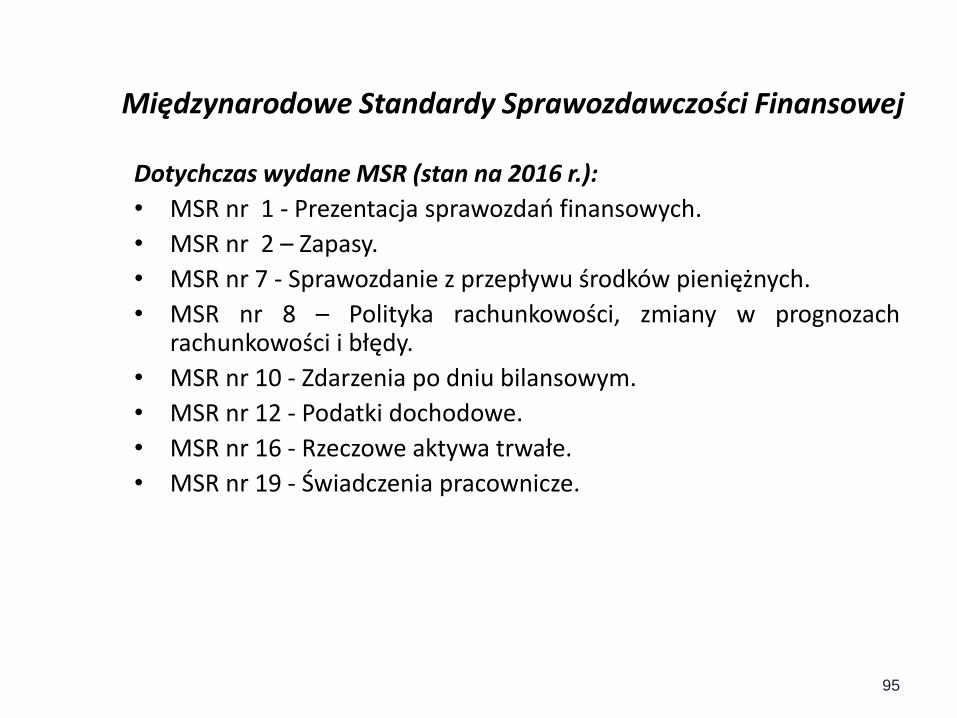

Dotychczas wydane MSR (stan na 2016 r.):

• MSR nr 1 - Prezentacja sprawozdań finansowych.

• MSR nr 2 – Zapasy.

• MSR nr 7 - Sprawozdanie z przepływu środków pieniężnych.

• MSR nr 8 – Polityka rachunkowości, zmiany w prognozach rachunkowości i błędy.

• MSR nr 10 - Zdarzenia po dniu bilansowym.

• MSR nr 12 - Podatki dochodowe.

• MSR nr 16 - Rzeczowe aktywa trwałe.

• MSR nr 19 - Świadczenia pracownicze.

95

Międzynarodowe Standardy Sprawozdawczości Finansowej

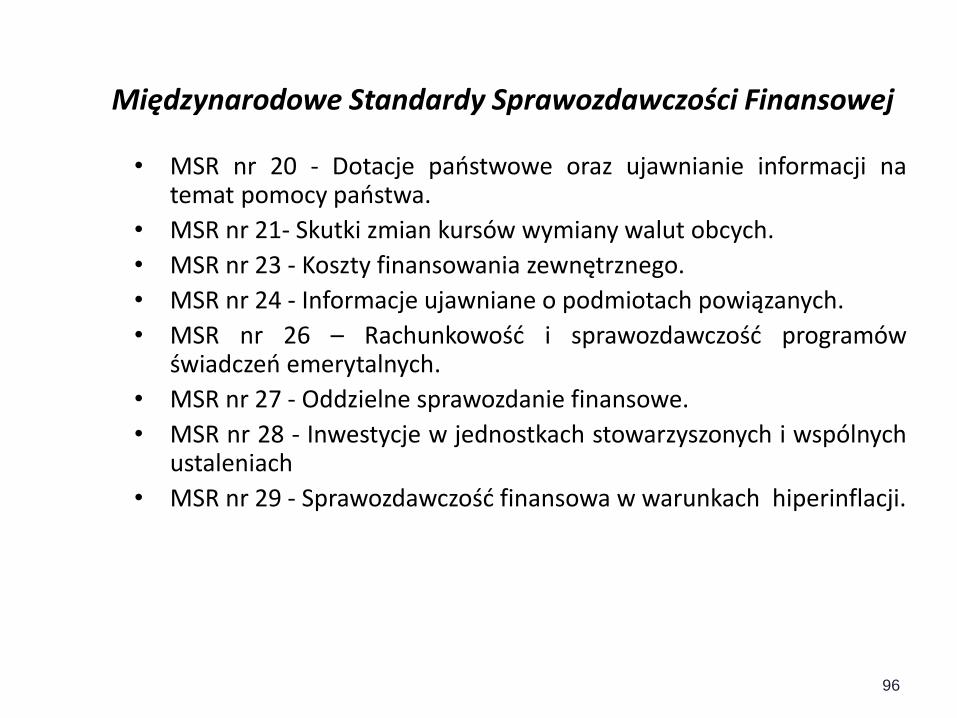

• MSR nr 20 - Dotacje państwowe oraz ujawnianie informacji na temat pomocy państwa.

• MSR nr 21- Skutki zmian kursów wymiany walut obcych.

• MSR nr 23 - Koszty finansowania zewnętrznego.

• MSR nr 24 - Informacje ujawniane o podmiotach powiązanych.

• MSR nr 26 – Rachunkowość i sprawozdawczość programów świadczeń emerytalnych.

• MSR nr 27 - Oddzielne sprawozdanie finansowe.

• MSR nr 28 - Inwestycje w jednostkach stowarzyszonych i wspólnych ustaleniach

• MSR nr 29 - Sprawozdawczość finansowa w warunkach hiperinflacji.

96

Międzynarodowe Standardy Sprawozdawczości Finansowej

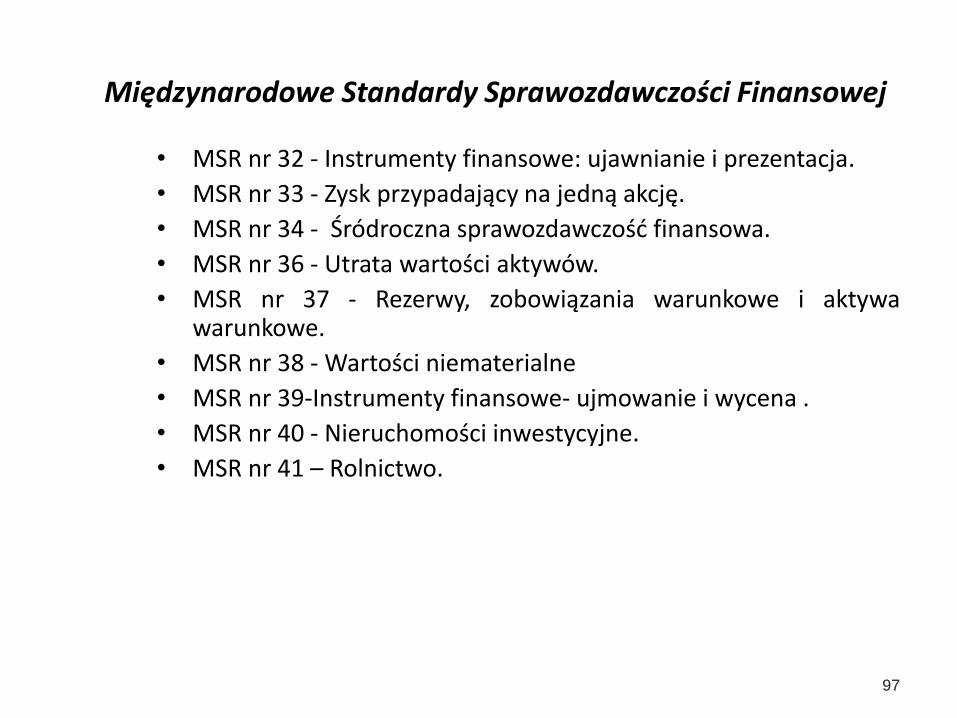

• MSR nr 32 - Instrumenty finansowe: ujawnianie i prezentacja.

• MSR nr 33 - Zysk przypadający na jedną akcję.

• MSR nr 34 - Śródroczna sprawozdawczość finansowa.

• MSR nr 36 - Utrata wartości aktywów.

• MSR nr 37 - Rezerwy, zobowiązania warunkowe i aktywa warunkowe.

• MSR nr 38 - Wartości niematerialne

• MSR nr 39-Instrumenty finansowe- ujmowanie i wycena .

• MSR nr 40 - Nieruchomości inwestycyjne.

• MSR nr 41 – Rolnictwo.

97

Międzynarodowe Standardy Sprawozdawczości Finansowej

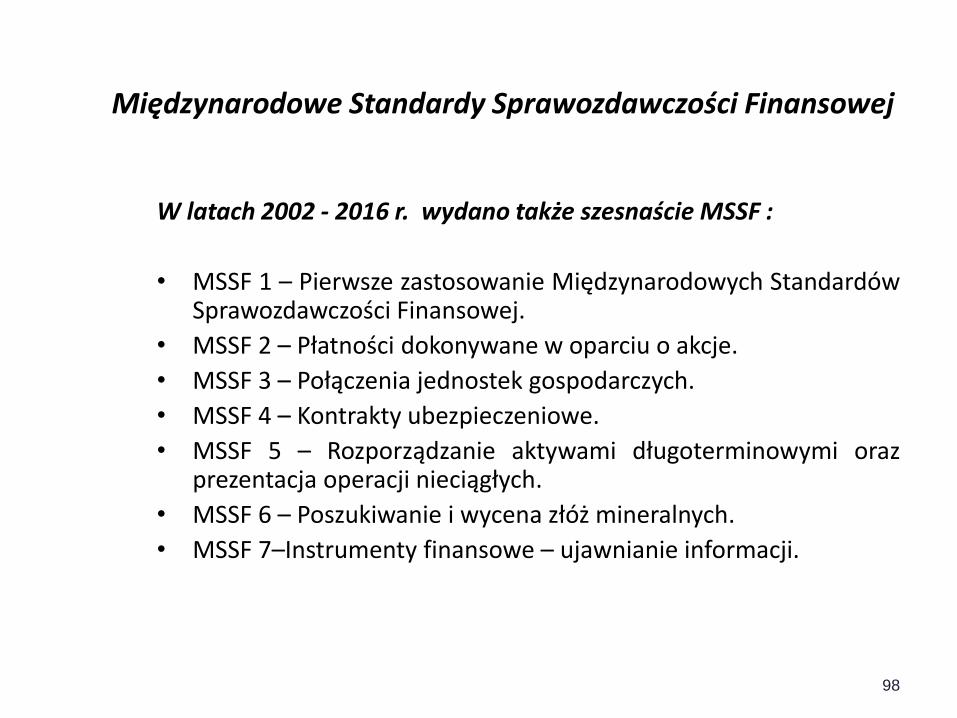

W latach 2002 - 2016 r. wydano także szesnaście MSSF :

• MSSF 1 – Pierwsze zastosowanie Międzynarodowych Standardów Sprawozdawczości Finansowej.

• MSSF 2 – Płatności dokonywane w oparciu o akcje.

• MSSF 3 – Połączenia jednostek gospodarczych.

• MSSF 4 – Kontrakty ubezpieczeniowe.

• MSSF 5 – Rozporządzanie aktywami długoterminowymi oraz prezentacja operacji nieciągłych.

• MSSF 6 – Poszukiwanie i wycena złóż mineralnych.

• MSSF 7–Instrumenty finansowe – ujawnianie informacji.

98

Międzynarodowe Standardy Sprawozdawczości Finansowej

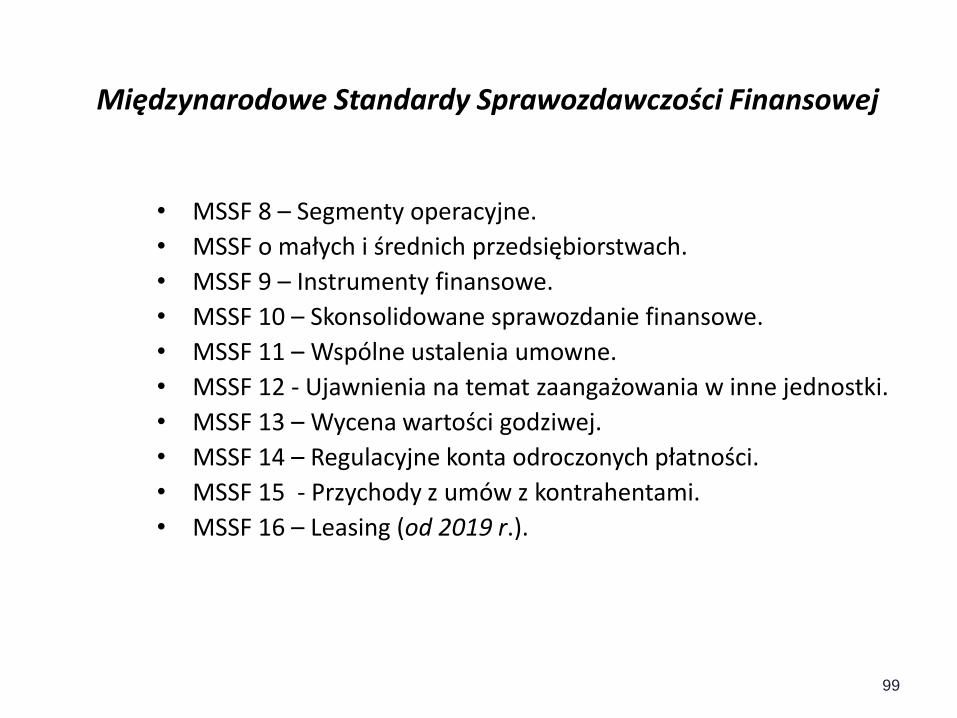

• MSSF 8 – Segmenty operacyjne.

• MSSF o małych i średnich przedsiębiorstwach.

• MSSF 9 – Instrumenty finansowe.

• MSSF 10 – Skonsolidowane sprawozdanie finansowe.

• MSSF 11 – Wspólne ustalenia umowne.

• MSSF 12 - Ujawnienia na temat zaangażowania w inne jednostki.

• MSSF 13 – Wycena wartości godziwej.

• MSSF 14 – Regulacyjne konta odroczonych płatności.

• MSSF 15 - Przychody z umów z kontrahentami.

• MSSF 16 – Leasing (od 2019 r.).

99

Interpretacje do MSSF

• IFRIC 1 Koszty likwidacji rzeczowych aktywów trwałych i zmiana

ich wartości

• IFRIC 2 Udziały członków w spółdzielniach

• IFRIC 3 Prawa do emisji

• IFRIC 4 Ustalenie, czy umowa zawiera w sobie elementy leasingu

• IFRIC 5 Prawo do funduszy związanych z usunięciem skutków

zniszczenia środowiska

• IFRIC 6 Zobowiązania wynikające z uczestnictwa w specyficznym

rynku — zużyty sprzęt elektryczny i elektroniczny

• IFRIC 7 Skutki zmian kursów walut

• IFRIC 8 - Zastosowanie MSSF 2

• IFRIC 9 - Ponowna ocena wbudowanych instrumentów

pochodnych

Interpretacje do MSSF IFRIC 10- Sprawozdawczość śródroczna a trwała utrata wartości aktywów

IFRIC 11- MSSF 2 - Transakcje w grupie kapitałowej i transakcje na

akcjach własnych

IFRIC 12 – Porozumienia o świadczeniu usług publicznych

IFRIC 13 – Programy lojalnościowe

IFRIC 14 - Ograniczenia wartości aktywów programów określonych

świadczeń, minimalne kwoty świadczeń programów emerytalnych i

relacje między nimi.

IFRIC 15 Umowy dotyczące nieruchomości

IFRIC 16 zabezpieczenie inwestycji w jednostkach zagranicznych

IFRIC 17 Nieodpłatne przekazanie środków trwałych

IFRIC 18 Dywidenda rzeczowa

IFRIC 19 Rozliczenie zobowiązań instrumentami kapitałowymi

IFRIC 20 Koszty przygotowania wydobycia w kopalniach odkrywkowych

Interpretacje do MSR

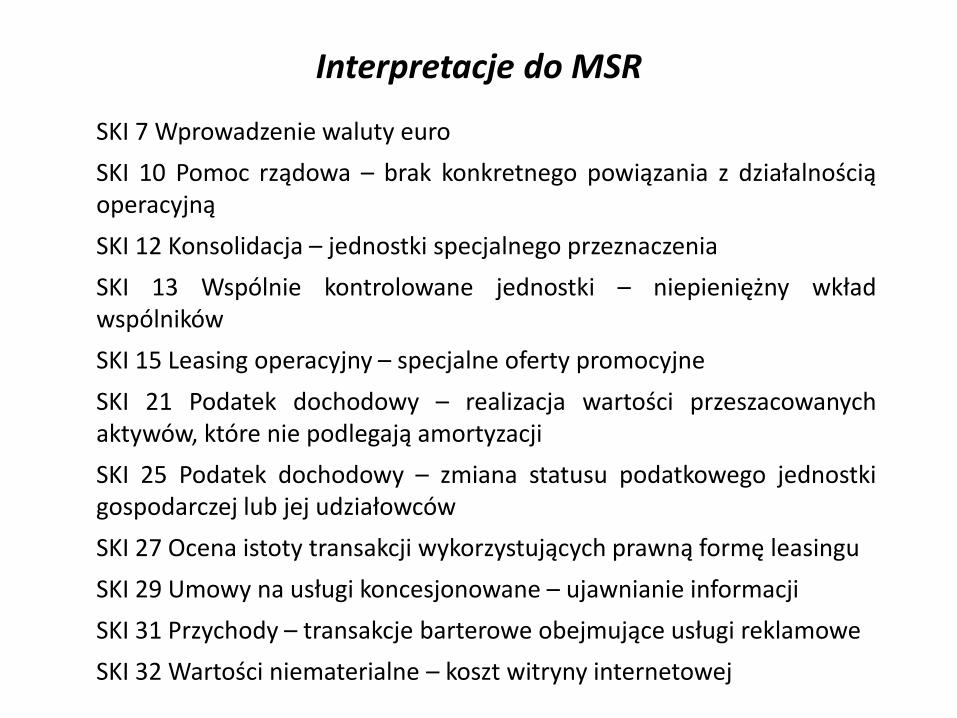

SKI 7 Wprowadzenie waluty euro

SKI 10 Pomoc rządowa – brak konkretnego powiązania z działalnością operacyjną

SKI 12 Konsolidacja – jednostki specjalnego przeznaczenia

SKI 13 Wspólnie kontrolowane jednostki – niepieniężny wkład wspólników

SKI 15 Leasing operacyjny – specjalne oferty promocyjne

SKI 21 Podatek dochodowy – realizacja wartości przeszacowanych aktywów, które nie podlegają amortyzacji

SKI 25 Podatek dochodowy – zmiana statusu podatkowego jednostki gospodarczej lub jej udziałowców

SKI 27 Ocena istoty transakcji wykorzystujących prawną formę leasingu

SKI 29 Umowy na usługi koncesjonowane – ujawnianie informacji

SKI 31 Przychody – transakcje barterowe obejmujące usługi reklamowe

SKI 32 Wartości niematerialne – koszt witryny internetowej

Standardy US GAAP

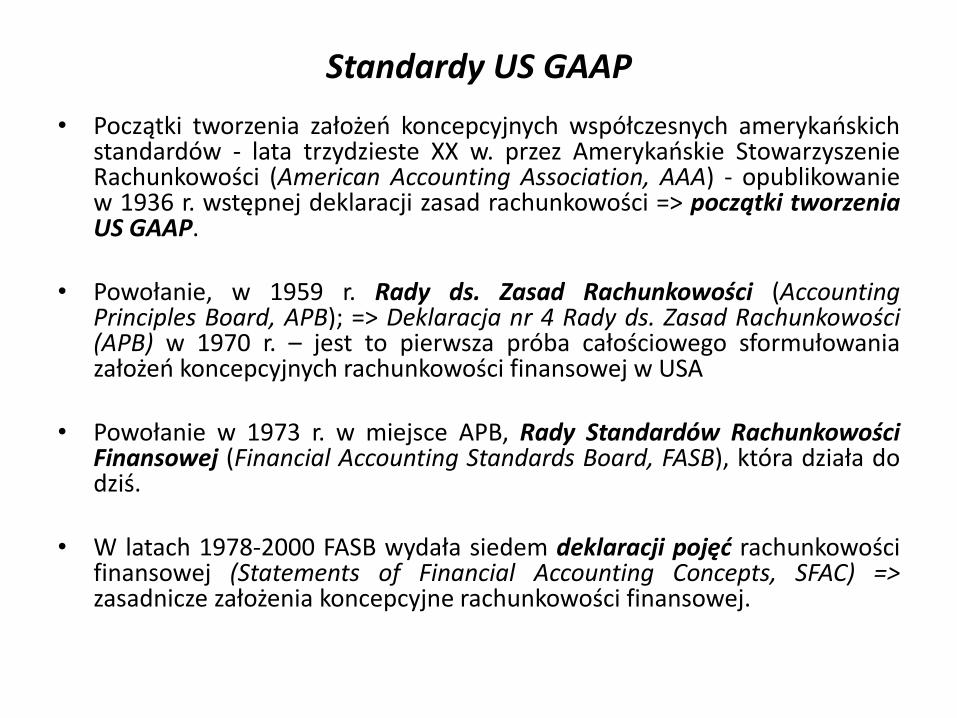

• Początki tworzenia założeń koncepcyjnych współczesnych amerykańskich standardów - lata trzydzieste XX w. przez Amerykańskie Stowarzyszenie Rachunkowości (American Accounting Association, AAA) - opublikowanie w 1936 r. wstępnej deklaracji zasad rachunkowości => początki tworzenia US GAAP.

• Powołanie, w 1959 r. Rady ds. Zasad Rachunkowości (Accounting Principles Board, APB); => Deklaracja nr 4 Rady ds. Zasad Rachunkowości (APB) w 1970 r. – jest to pierwsza próba całościowego sformułowania założeń koncepcyjnych rachunkowości finansowej w USA

• Powołanie w 1973 r. w miejsce APB, Rady Standardów Rachunkowości Finansowej (Financial Accounting Standards Board, FASB), która działa do dziś.

• W latach 1978-2000 FASB wydała siedem deklaracji pojęć rachunkowości finansowej (Statements of Financial Accounting Concepts, SFAC) => zasadnicze założenia koncepcyjne rachunkowości finansowej.

Standardy US GAAP

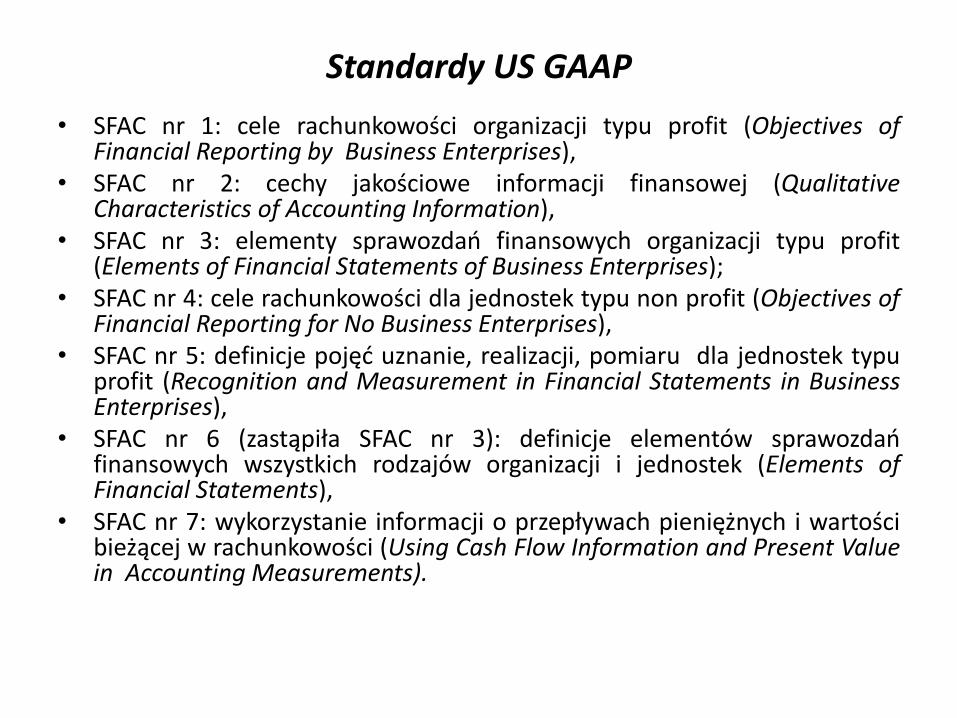

• SFAC nr 1: cele rachunkowości organizacji typu profit (Objectives of Financial Reporting by Business Enterprises),

• SFAC nr 2: cechy jakościowe informacji finansowej (Qualitative Characteristics of Accounting Information),

• SFAC nr 3: elementy sprawozdań finansowych organizacji typu profit (Elements of Financial Statements of Business Enterprises);

• SFAC nr 4: cele rachunkowości dla jednostek typu non profit (Objectives of Financial Reporting for No Business Enterprises),

• SFAC nr 5: definicje pojęć uznanie, realizacji, pomiaru dla jednostek typu profit (Recognition and Measurement in Financial Statements in Business Enterprises),

• SFAC nr 6 (zastąpiła SFAC nr 3): definicje elementów sprawozdań finansowych wszystkich rodzajów organizacji i jednostek (Elements of Financial Statements),

• SFAC nr 7: wykorzystanie informacji o przepływach pieniężnych i wartości bieżącej w rachunkowości (Using Cash Flow Information and Present Value in Accounting Measurements).

Standardy US GAAP

W 2010 r. dokonano zmian w strukturze i zawartości SFAC, a mianowicie:

• zrezygnowano z SFAC Nr 1 i SFAC Nr 2,

• w ich miejsce wydano SFAC Nr 8, zawierający dwie części:

– Chapter 1 – The Objective of General Purpose Financial Reporting (w miejsce SFAC Nr 1) oraz

– Chapter 3 – Qualitative Characteristics of Useful Financial Information (w miejsce SFAC Nr 2) [www.fasb.org].

Treść obu rozdziałów jest identyczna z odpowiednim fragmentem założeń koncepcyjnych MSSF => przejaw stopniowej unifikacji obu systemów.

Standardy US GAAP

• Rada Standardów Rachunkowości Finansowej (FASB) wydała też 168 standardów rachunkowości finansowej (Statements of Financial Accounting Standards, SFAS), będących uszczegółowieniem deklaracji (stan na 2009 r.).

• Dokumenty FASB, są uzupełnione m.in. o opinie wydawane przez APB (APB Opinions), biuletyny wydawane przez AICPA (Accounting Research Bulletins, ARB), biuletyny techniczne (Technical Bulletins) opracowywane przez FASB, deklaracje o przyjętym stanowisku (Statements of Positions) wydawane przez AICPA i zatwierdzane przez FASB itd. => całość tworzy US Generally Accepted Accounting Principles (GAAP).

Rachunkowość krajów islamskich

• Zasady rachunkowości oparte na prawie koranicznym (Szariat) różnią się znacząco od zasad przyjętych w innych krajach.

• Przykładowo, transakcje gospodarcze dzielą się na dozwolone i niedozwolone, zaś naliczanie odsetek jest zakazane.

• Takie podejście różni w sposób fundamentalny sens ekonomiczny wielu decyzji inwestycyjnych i finansowych i powoduje, że sprawozdania finansowe są nieporównywalne.

107

Rachunkowość krajów islamskich

• The Accounting and Auditing Organisation for Islamic Financial Institutions, zał. w 1991 r. w Bahrajnie, opracowała dotychczas ok. 60 standardów rachunkowości i audytu dla krajów islamu.

• Poniżej zestawiono podstawowe różnice pomiędzy rachunkowością krajów Zachodu a krajów islamskich (za opracowaniem E. Jaworskiej, U. Sz. 2011). Całość różnic można podzielić na trzy segmenty:

– uwarunkowania społeczno – ekonomiczne,

– zakres rachunkowości i odbiorcy informacji,

– identyfikacja, sposób pomiaru i ujawnienia informacji.

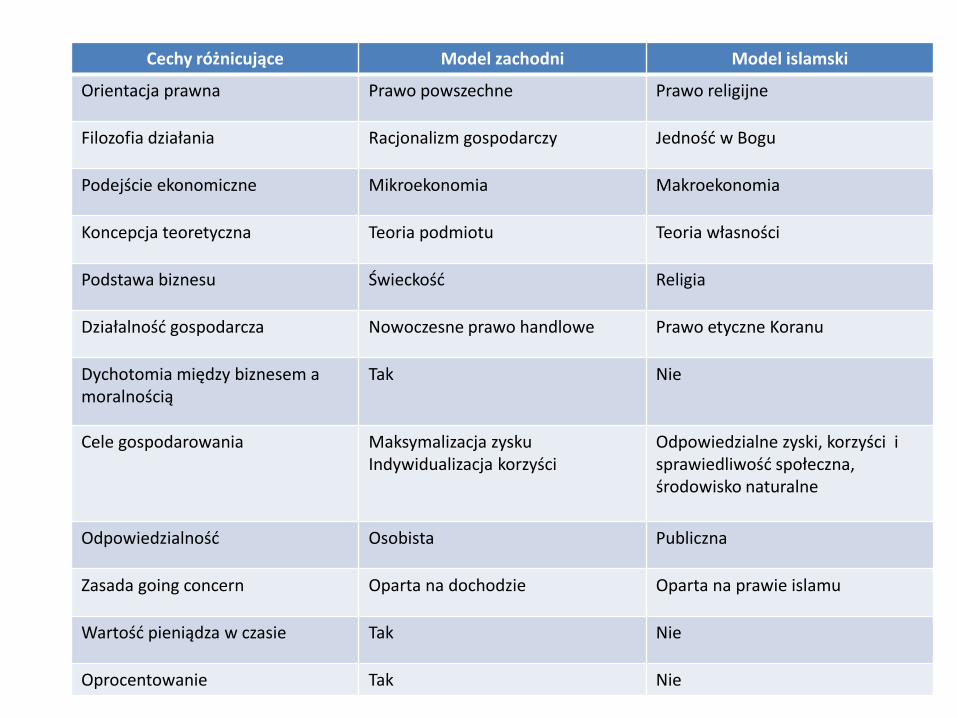

Cechy różnicujące Model zachodni Model islamski

Orientacja prawna Prawo powszechne Prawo religijne

Filozofia działania Racjonalizm gospodarczy Jedność w Bogu

Podejście ekonomiczne Mikroekonomia Makroekonomia

Koncepcja teoretyczna Teoria podmiotu Teoria własności

Podstawa biznesu Świeckość Religia

Działalność gospodarcza Nowoczesne prawo handlowe Prawo etyczne Koranu

Dychotomia między biznesem a moralnością

Tak Nie

Cele gospodarowania Maksymalizacja zysku Indywidualizacja korzyści

Odpowiedzialne zyski, korzyści i sprawiedliwość społeczna, środowisko naturalne

Odpowiedzialność Osobista Publiczna

Zasada going concern Oparta na dochodzie Oparta na prawie islamu

Wartość pieniądza w czasie Tak Nie

Oprocentowanie Tak Nie

Rachunkowość krajów islamskich

Cechy różnicujące Model zachodni Model islamski

Cele dostarczania informacji z rachunkowości

Wsparcie decyzji inwestorów i wierzycieli, orientacja na rynek

Odpowiedzialność wobec nakazów islamu, orientacja na dobrobyt społeczny

Użytkownicy informacji Inwestorzy, kredytodawcy, menedżerowie

Państwo, zarządzający, społeczeństwo

Polityka rachunkowości Zorientowana na cele Zorientowana na wartość

Zasady rachunkowości Techniczne Etyczne

Etyka rachunkowości Etyka zawodu Etyka wynikająca z religii

Identyfikowane zdarzenia gospodarcze

Wszystkie zdarzenia wewnętrzne, podlegające pomiarowi pieniężnemu

Zdarzenia społeczno – ekonomiczne i religijne, finansowe i niefinansowe

Pomiar pieniężny Wg kosztu historycznego Wg wartości bieżącej

Ujawnienia Wszystkie materialne zdarzenia gospodarcze

Zdarzenia podporządkowane prawu islamu

Ustalanie dochodów Podejście przychodowo - kosztowe Podejście bilansowe

Koncentracja uwagi Rachunek zysków i strat Bilans

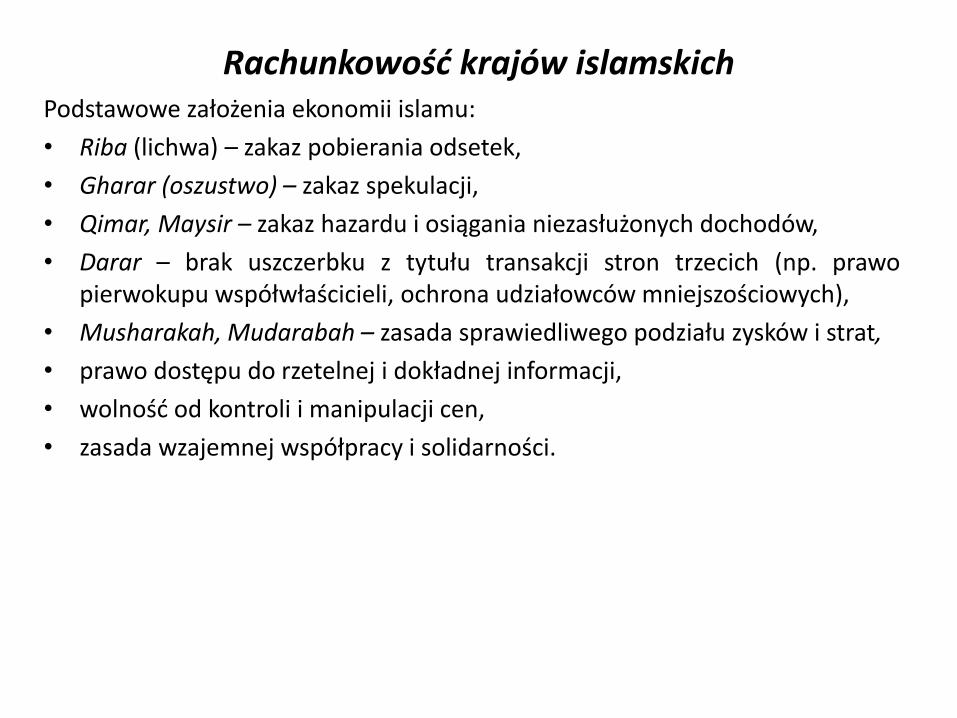

Rachunkowość krajów islamskich Podstawowe założenia ekonomii islamu:

• Riba (lichwa) – zakaz pobierania odsetek,

• Gharar (oszustwo) – zakaz spekulacji,

• Qimar, Maysir – zakaz hazardu i osiągania niezasłużonych dochodów,

• Darar – brak uszczerbku z tytułu transakcji stron trzecich (np. prawo pierwokupu współwłaścicieli, ochrona udziałowców mniejszościowych),

• Musharakah, Mudarabah – zasada sprawiedliwego podziału zysków i strat,

• prawo dostępu do rzetelnej i dokładnej informacji,

• wolność od kontroli i manipulacji cen,

• zasada wzajemnej współpracy i solidarności.

Rachunkowość krajów islamskich

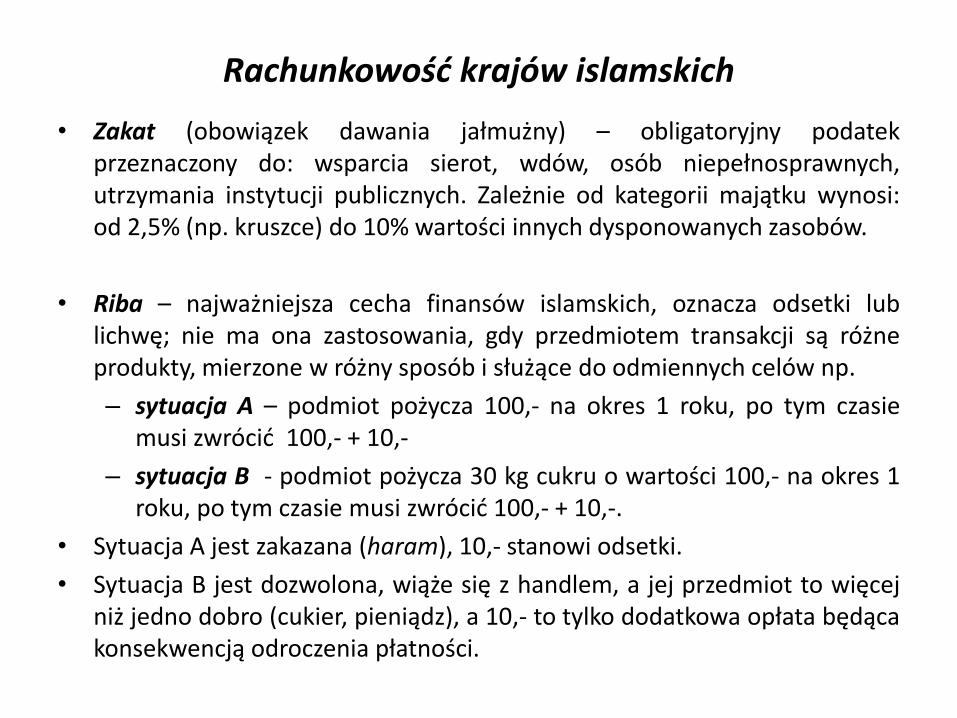

• Zakat (obowiązek dawania jałmużny) – obligatoryjny podatek przeznaczony do: wsparcia sierot, wdów, osób niepełnosprawnych, utrzymania instytucji publicznych. Zależnie od kategorii majątku wynosi: od 2,5% (np. kruszce) do 10% wartości innych dysponowanych zasobów.

• Riba – najważniejsza cecha finansów islamskich, oznacza odsetki lub lichwę; nie ma ona zastosowania, gdy przedmiotem transakcji są różne produkty, mierzone w różny sposób i służące do odmiennych celów np.

– sytuacja A – podmiot pożycza 100,- na okres 1 roku, po tym czasie musi zwrócić 100,- + 10,-

– sytuacja B - podmiot pożycza 30 kg cukru o wartości 100,- na okres 1 roku, po tym czasie musi zwrócić 100,- + 10,-.

• Sytuacja A jest zakazana (haram), 10,- stanowi odsetki.

• Sytuacja B jest dozwolona, wiąże się z handlem, a jej przedmiot to więcej niż jedno dobro (cukier, pieniądz), a 10,- to tylko dodatkowa opłata będąca konsekwencją odroczenia płatności.

Rachunkowość krajów islamskich

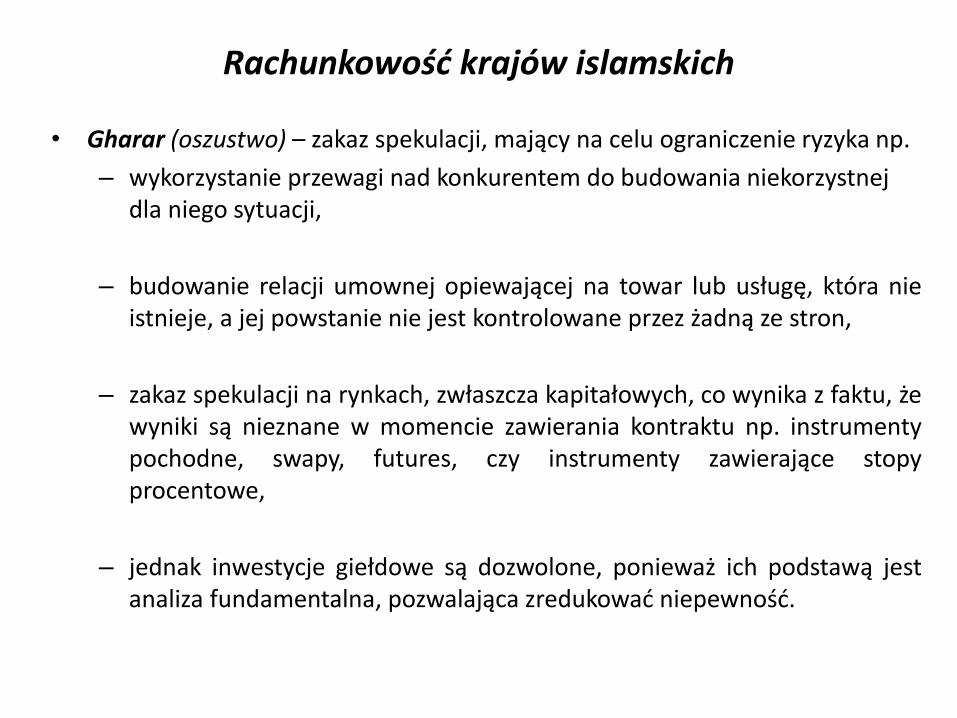

• Gharar (oszustwo) – zakaz spekulacji, mający na celu ograniczenie ryzyka np.

– wykorzystanie przewagi nad konkurentem do budowania niekorzystnej dla niego sytuacji,

– budowanie relacji umownej opiewającej na towar lub usługę, która nie istnieje, a jej powstanie nie jest kontrolowane przez żadną ze stron,

– zakaz spekulacji na rynkach, zwłaszcza kapitałowych, co wynika z faktu, że wyniki są nieznane w momencie zawierania kontraktu np. instrumenty pochodne, swapy, futures, czy instrumenty zawierające stopy procentowe,

– jednak inwestycje giełdowe są dozwolone, ponieważ ich podstawą jest analiza fundamentalna, pozwalająca zredukować niepewność.

Rachunkowość krajów islamskich

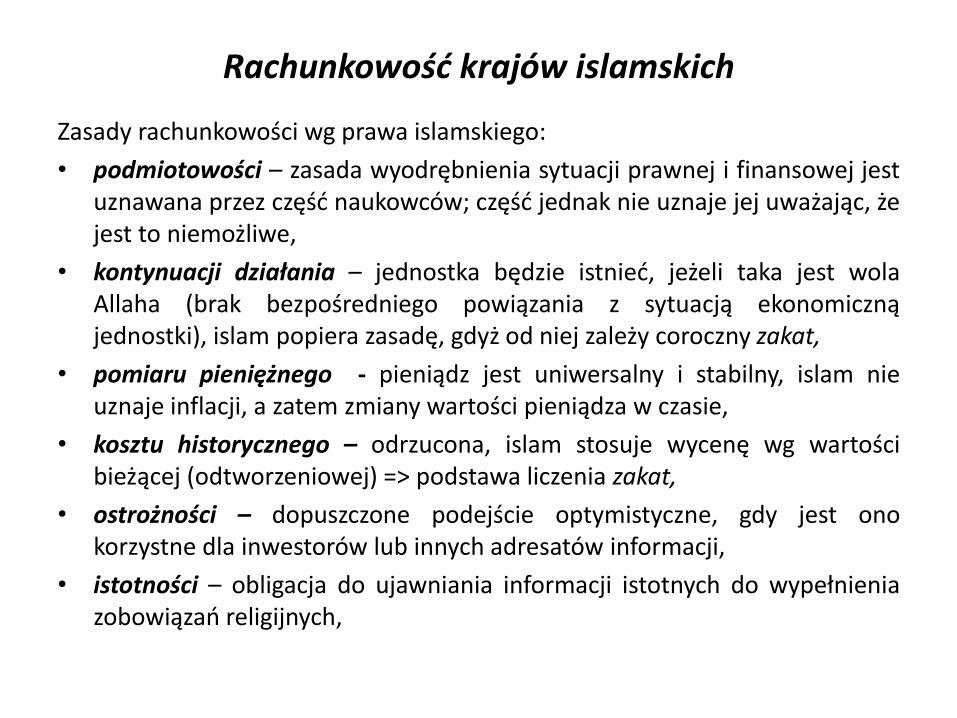

Zasady rachunkowości wg prawa islamskiego:

• podmiotowości – zasada wyodrębnienia sytuacji prawnej i finansowej jest uznawana przez część naukowców; część jednak nie uznaje jej uważając, że jest to niemożliwe,

• kontynuacji działania – jednostka będzie istnieć, jeżeli taka jest wola Allaha (brak bezpośredniego powiązania z sytuacją ekonomiczną jednostki), islam popiera zasadę, gdyż od niej zależy coroczny zakat,

• pomiaru pieniężnego - pieniądz jest uniwersalny i stabilny, islam nie uznaje inflacji, a zatem zmiany wartości pieniądza w czasie,

• kosztu historycznego – odrzucona, islam stosuje wycenę wg wartości bieżącej (odtworzeniowej) => podstawa liczenia zakat,

• ostrożności – dopuszczone podejście optymistyczne, gdy jest ono korzystne dla inwestorów lub innych adresatów informacji,

• istotności – obligacja do ujawniania informacji istotnych do wypełnienia zobowiązań religijnych,

Rachunkowość krajów islamskich

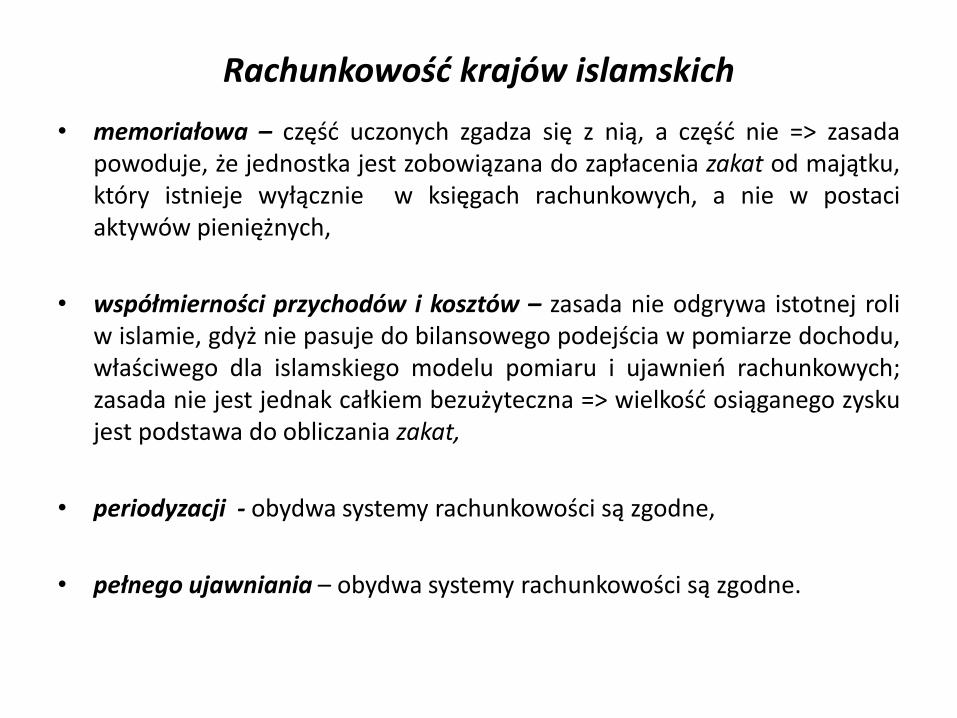

• memoriałowa – część uczonych zgadza się z nią, a część nie => zasada powoduje, że jednostka jest zobowiązana do zapłacenia zakat od majątku, który istnieje wyłącznie w księgach rachunkowych, a nie w postaci aktywów pieniężnych,

• współmierności przychodów i kosztów – zasada nie odgrywa istotnej roli w islamie, gdyż nie pasuje do bilansowego podejścia w pomiarze dochodu, właściwego dla islamskiego modelu pomiaru i ujawnień rachunkowych; zasada nie jest jednak całkiem bezużyteczna => wielkość osiąganego zysku jest podstawa do obliczania zakat,

• periodyzacji - obydwa systemy rachunkowości są zgodne,

• pełnego ujawniania – obydwa systemy rachunkowości są zgodne.

BILANS I USTALANIE WYNIKU FINANSOWEGO W STANDARDACH

MIĘDZYNARODOWYCH

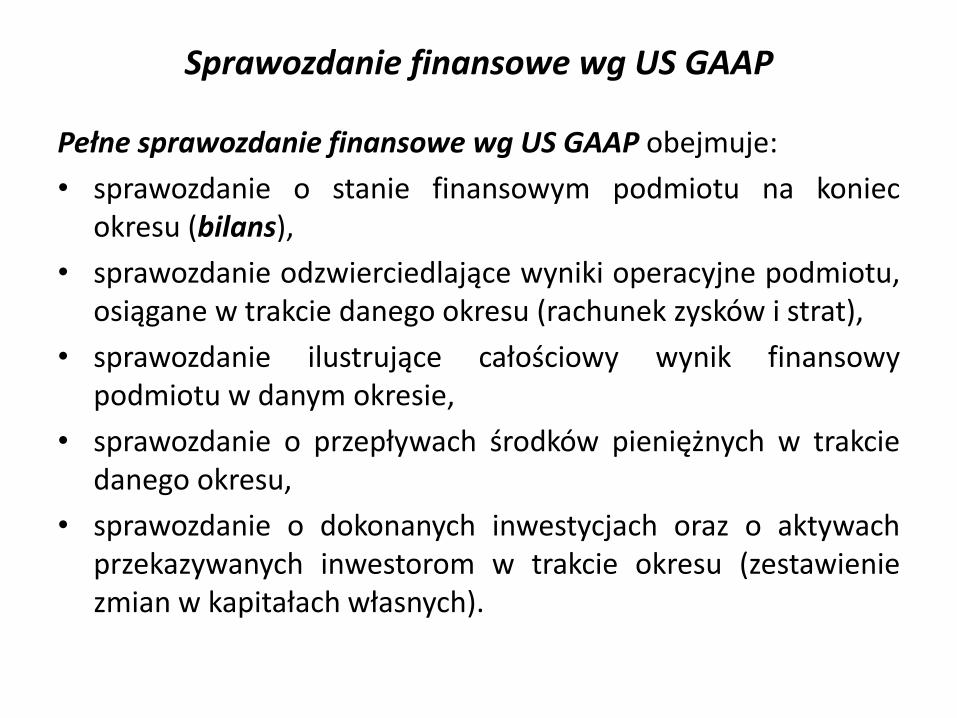

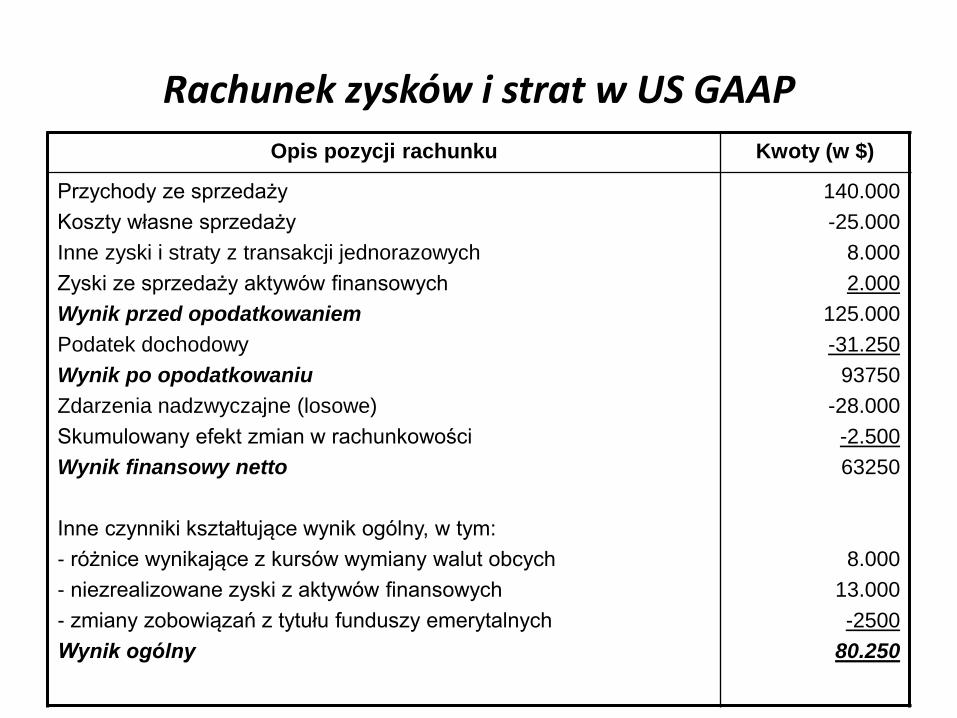

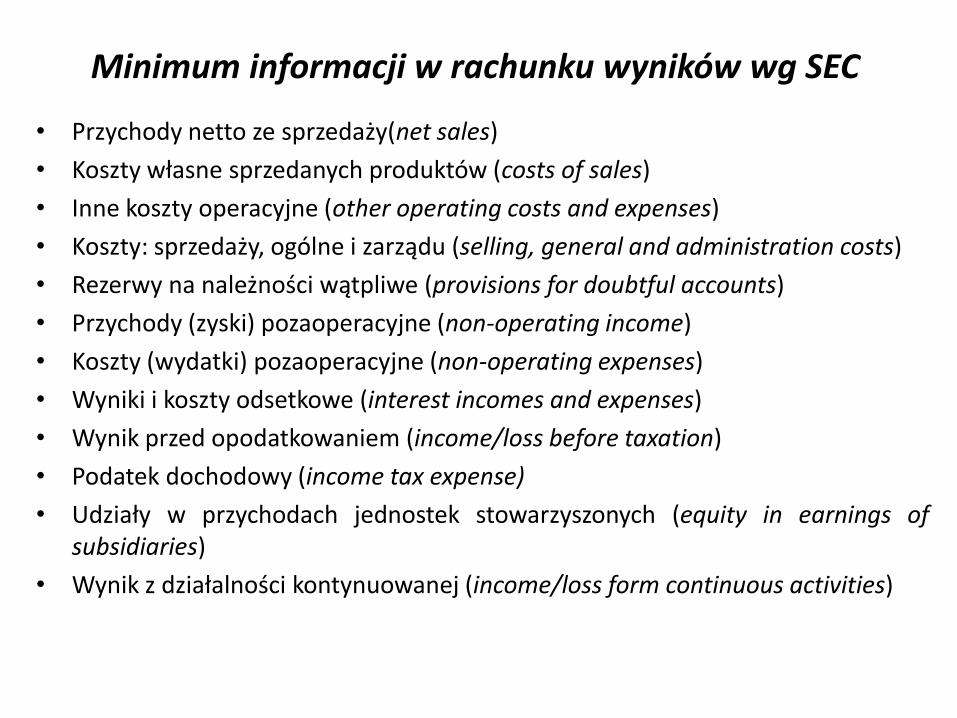

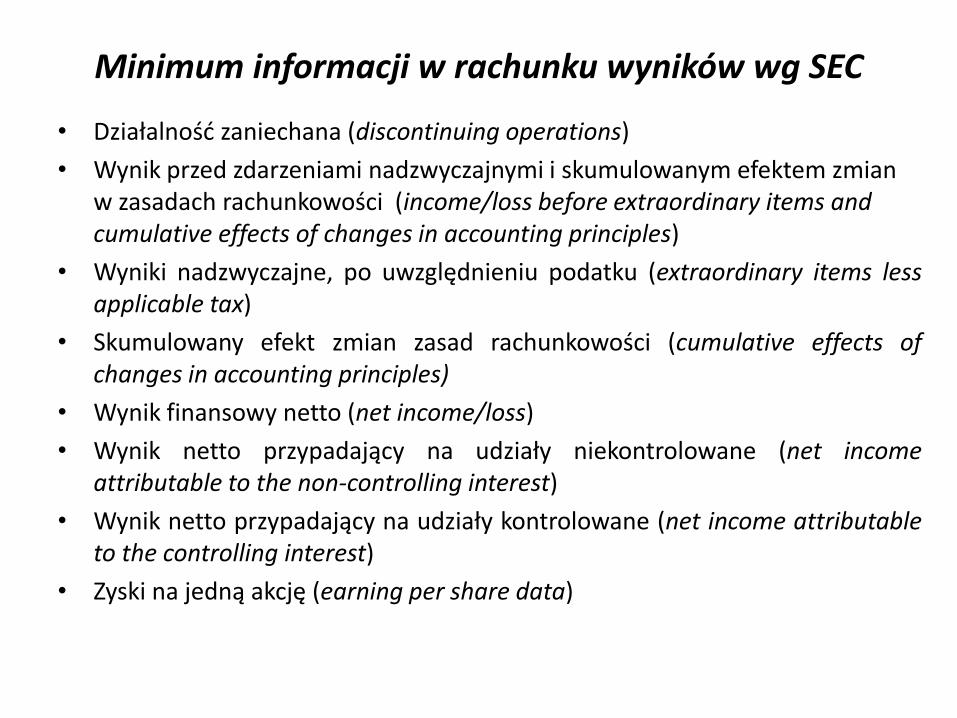

Sprawozdanie finansowe wg US GAAP

Pełne sprawozdanie finansowe wg US GAAP obejmuje:

• sprawozdanie o stanie finansowym podmiotu na koniec okresu (bilans),

• sprawozdanie odzwierciedlające wyniki operacyjne podmiotu, osiągane w trakcie danego okresu (rachunek zysków i strat),

• sprawozdanie ilustrujące całościowy wynik finansowy podmiotu w danym okresie,

• sprawozdanie o przepływach środków pieniężnych w trakcie danego okresu,

• sprawozdanie o dokonanych inwestycjach oraz o aktywach przekazywanych inwestorom w trakcie okresu (zestawienie zmian w kapitałach własnych).

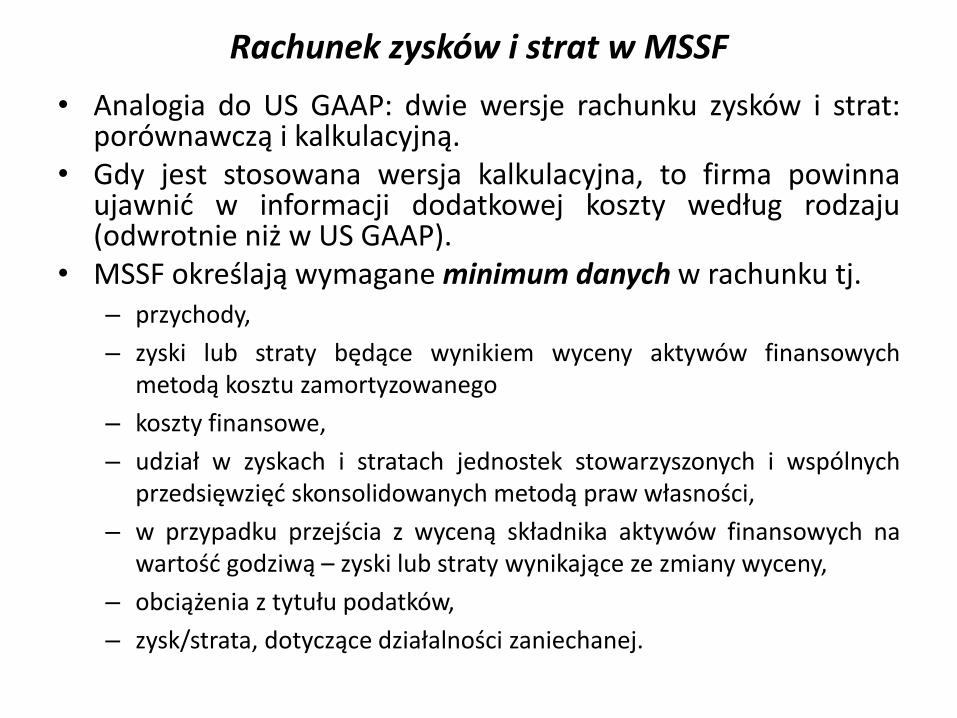

Sprawozdanie finansowe wg MSSF

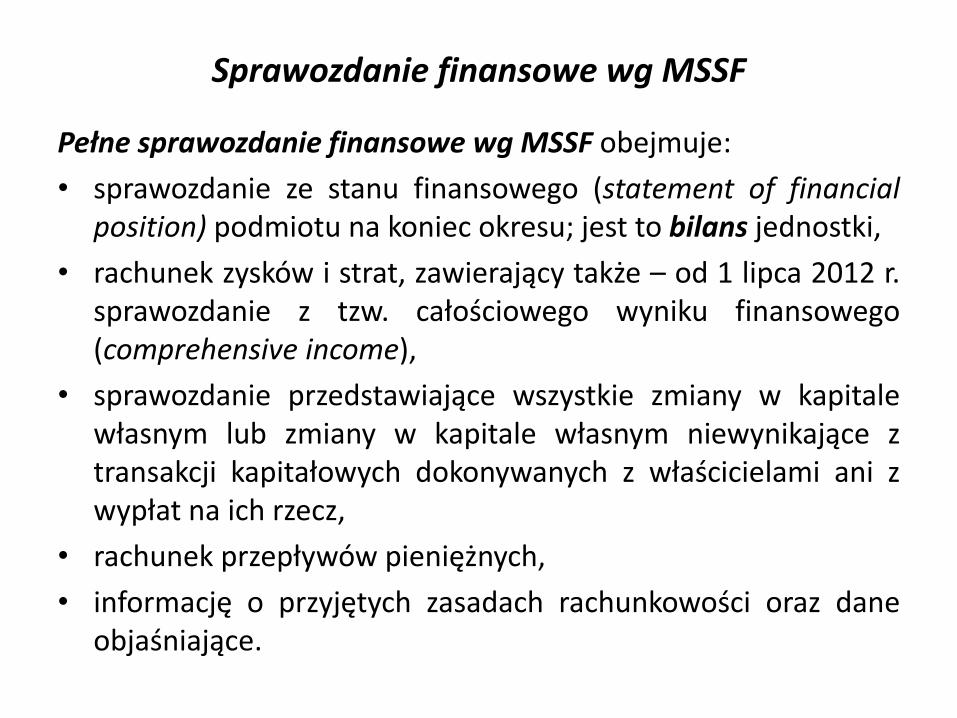

Pełne sprawozdanie finansowe wg MSSF obejmuje:

• sprawozdanie ze stanu finansowego (statement of financial position) podmiotu na koniec okresu; jest to bilans jednostki,

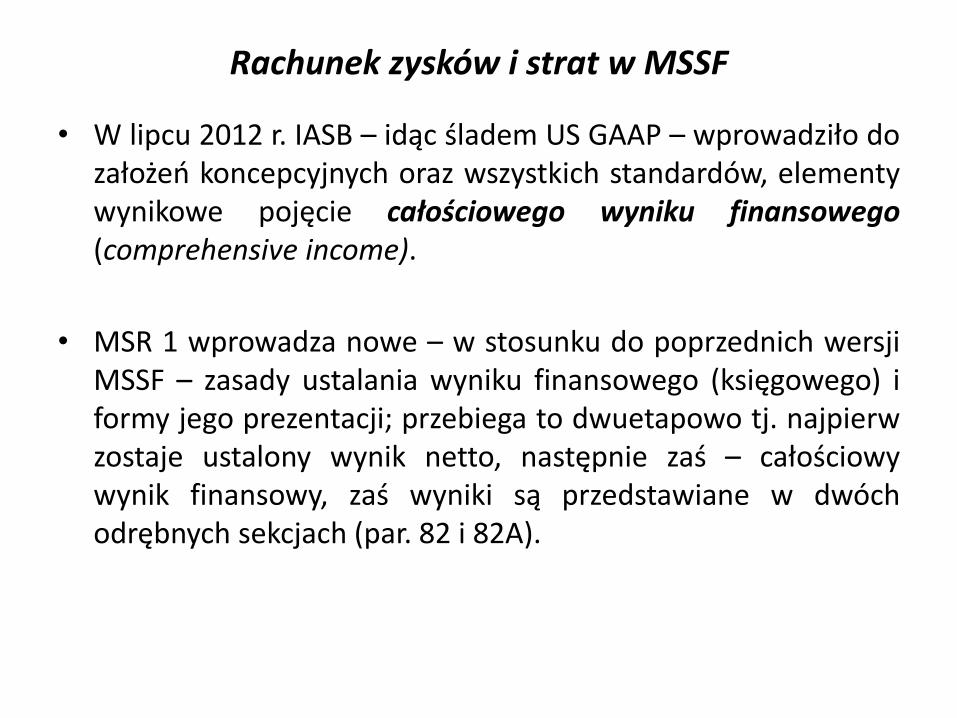

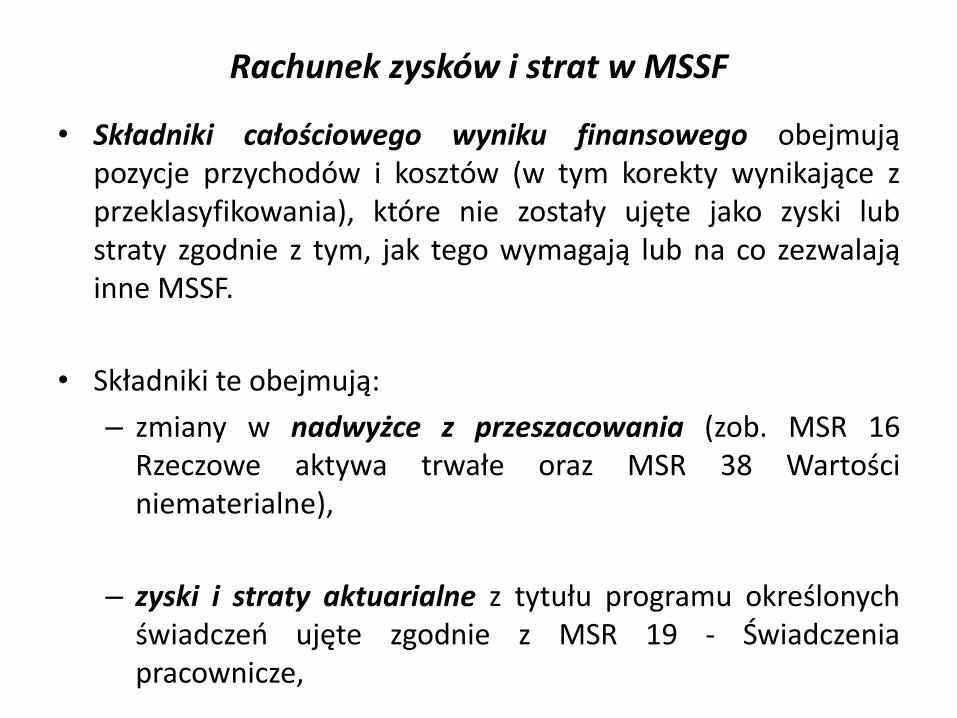

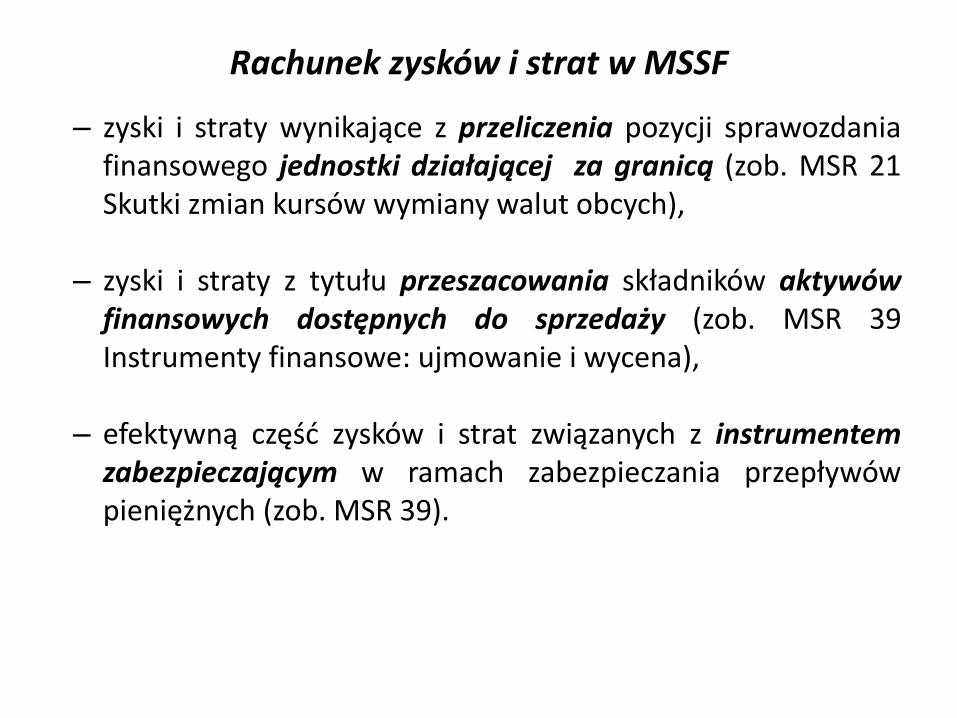

• rachunek zysków i strat, zawierający także – od 1 lipca 2012 r. sprawozdanie z tzw. całościowego wyniku finansowego (comprehensive income),

• sprawozdanie przedstawiające wszystkie zmiany w kapitale własnym lub zmiany w kapitale własnym niewynikające z transakcji kapitałowych dokonywanych z właścicielami ani z wypłat na ich rzecz,

• rachunek przepływów pieniężnych,

• informację o przyjętych zasadach rachunkowości oraz dane objaśniające.

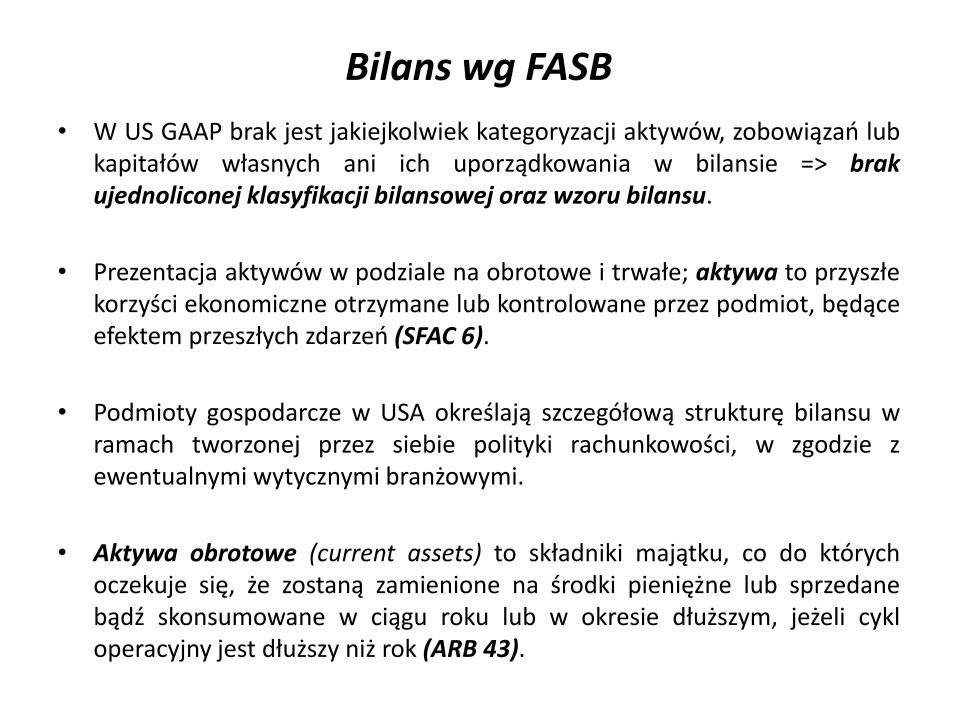

Bilans wg FASB

• W US GAAP brak jest jakiejkolwiek kategoryzacji aktywów, zobowiązań lub kapitałów własnych ani ich uporządkowania w bilansie => brak ujednoliconej klasyfikacji bilansowej oraz wzoru bilansu.

• Prezentacja aktywów w podziale na obrotowe i trwałe; aktywa to przyszłe korzyści ekonomiczne otrzymane lub kontrolowane przez podmiot, będące efektem przeszłych zdarzeń (SFAC 6).

• Podmioty gospodarcze w USA określają szczegółową strukturę bilansu w ramach tworzonej przez siebie polityki rachunkowości, w zgodzie z ewentualnymi wytycznymi branżowymi.

• Aktywa obrotowe (current assets) to składniki majątku, co do których oczekuje się, że zostaną zamienione na środki pieniężne lub sprzedane bądź skonsumowane w ciągu roku lub w okresie dłuższym, jeżeli cykl operacyjny jest dłuższy niż rok (ARB 43).

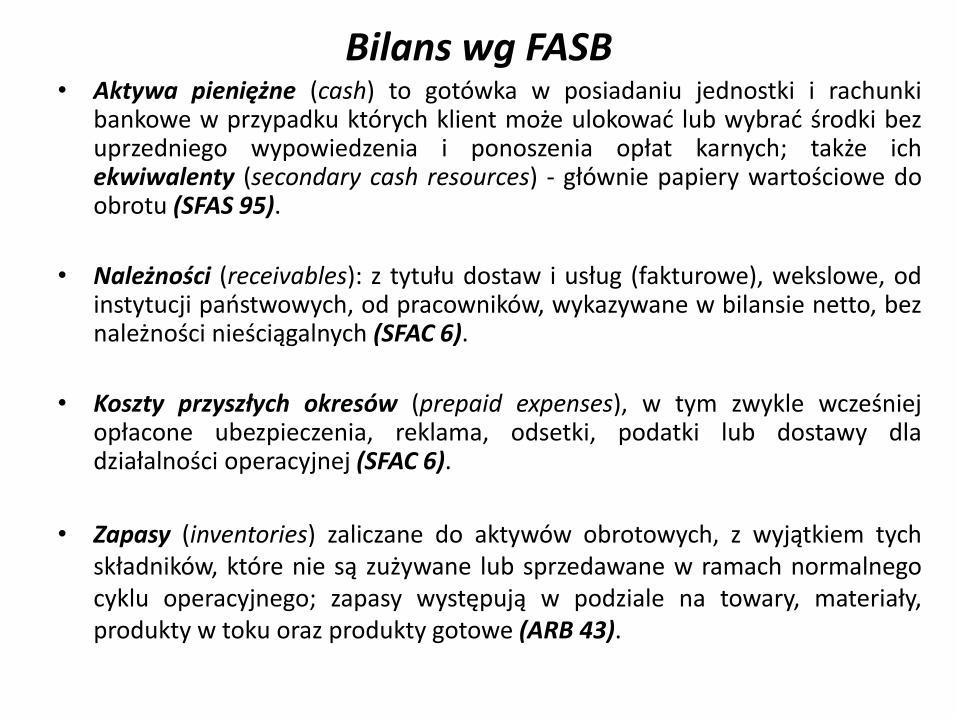

Bilans wg FASB • Aktywa pieniężne (cash) to gotówka w posiadaniu jednostki i rachunki

bankowe w przypadku których klient może ulokować lub wybrać środki bez uprzedniego wypowiedzenia i ponoszenia opłat karnych; także ich ekwiwalenty (secondary cash resources) - głównie papiery wartościowe do obrotu (SFAS 95).

• Należności (receivables): z tytułu dostaw i usług (fakturowe), wekslowe, od instytucji państwowych, od pracowników, wykazywane w bilansie netto, bez należności nieściągalnych (SFAC 6).

• Koszty przyszłych okresów (prepaid expenses), w tym zwykle wcześniej opłacone ubezpieczenia, reklama, odsetki, podatki lub dostawy dla działalności operacyjnej (SFAC 6).

• Zapasy (inventories) zaliczane do aktywów obrotowych, z wyjątkiem tych składników, które nie są zużywane lub sprzedawane w ramach normalnego cyklu operacyjnego; zapasy występują w podziale na towary, materiały, produkty w toku oraz produkty gotowe (ARB 43).

Bilans wg FASB

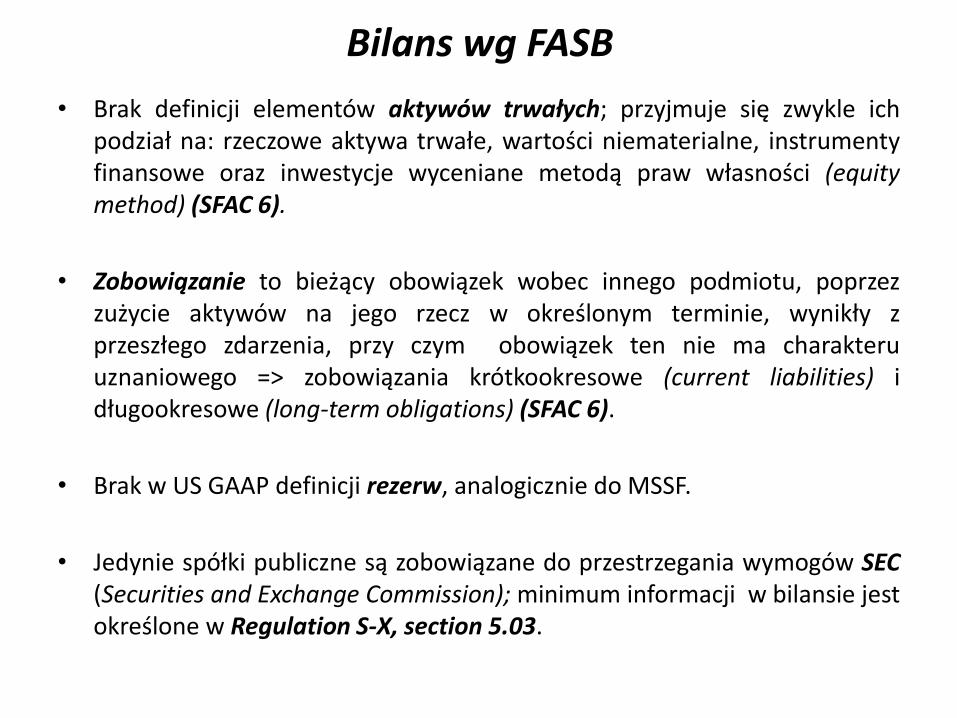

• Brak definicji elementów aktywów trwałych; przyjmuje się zwykle ich podział na: rzeczowe aktywa trwałe, wartości niematerialne, instrumenty finansowe oraz inwestycje wyceniane metodą praw własności (equity method) (SFAC 6).

• Zobowiązanie to bieżący obowiązek wobec innego podmiotu, poprzez zużycie aktywów na jego rzecz w określonym terminie, wynikły z przeszłego zdarzenia, przy czym obowiązek ten nie ma charakteru uznaniowego => zobowiązania krótkookresowe (current liabilities) i długookresowe (long-term obligations) (SFAC 6).

• Brak w US GAAP definicji rezerw, analogicznie do MSSF.

• Jedynie spółki publiczne są zobowiązane do przestrzegania wymogów SEC (Securities and Exchange Commission); minimum informacji w bilansie jest określone w Regulation S-X, section 5.03.

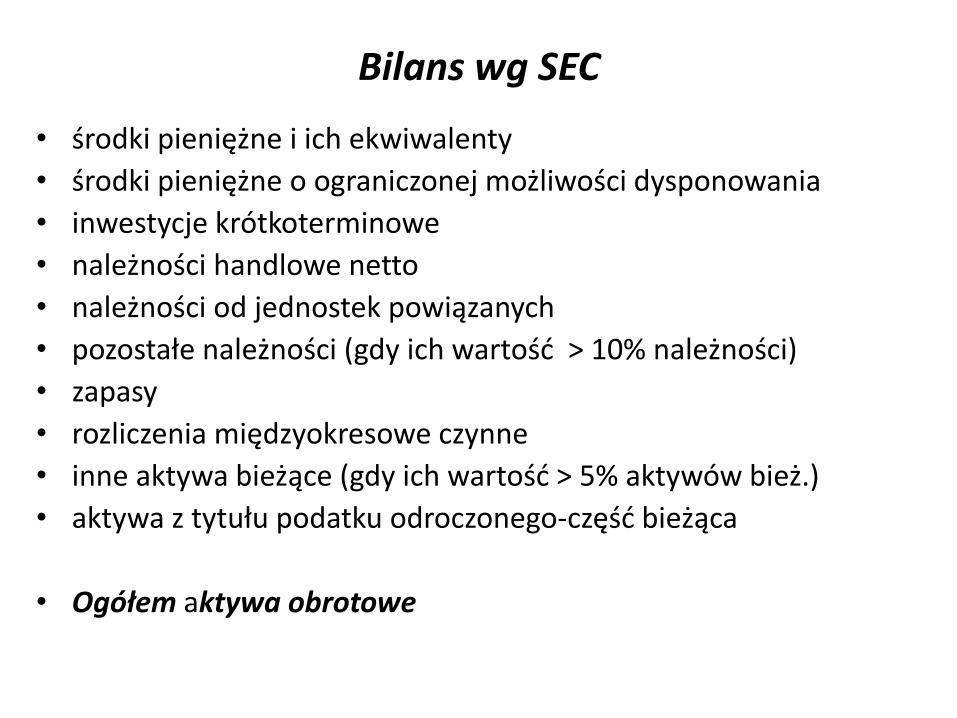

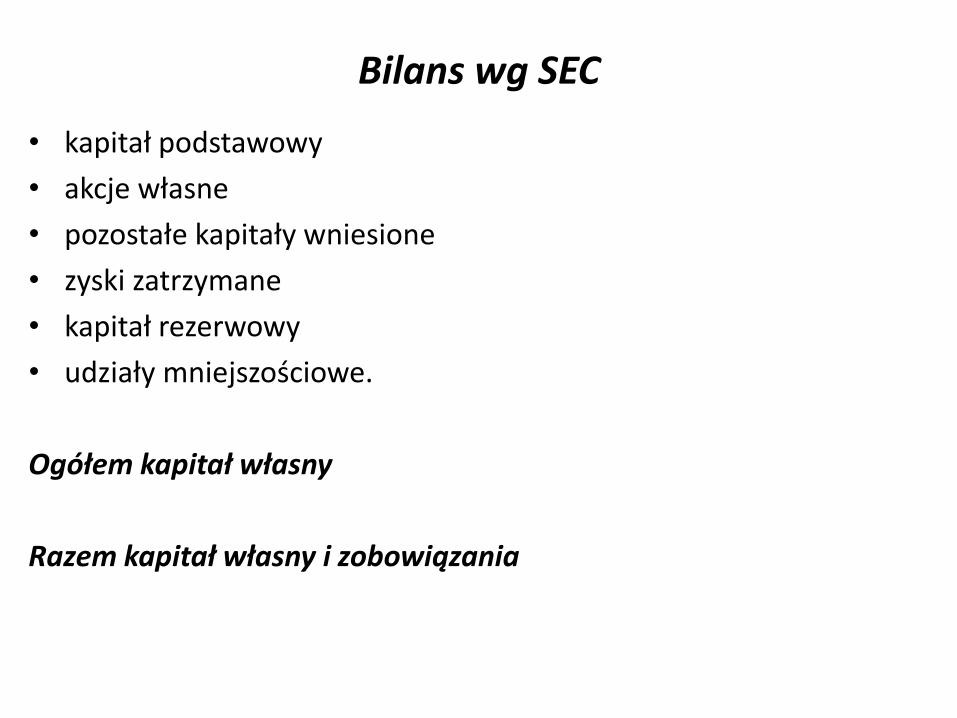

Bilans wg SEC

• środki pieniężne i ich ekwiwalenty

• środki pieniężne o ograniczonej możliwości dysponowania

• inwestycje krótkoterminowe

• należności handlowe netto

• należności od jednostek powiązanych

• pozostałe należności (gdy ich wartość > 10% należności)

• zapasy

• rozliczenia międzyokresowe czynne

• inne aktywa bieżące (gdy ich wartość > 5% aktywów bież.)

• aktywa z tytułu podatku odroczonego-część bieżąca

• Ogółem aktywa obrotowe

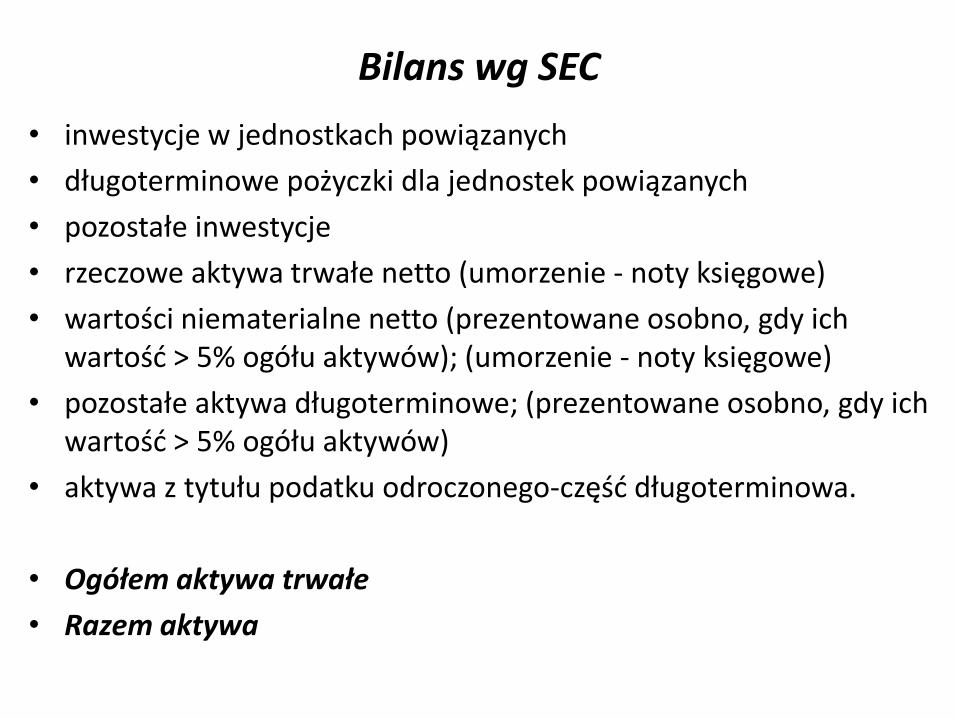

Bilans wg SEC

• inwestycje w jednostkach powiązanych

• długoterminowe pożyczki dla jednostek powiązanych

• pozostałe inwestycje

• rzeczowe aktywa trwałe netto (umorzenie - noty księgowe)

• wartości niematerialne netto (prezentowane osobno, gdy ich wartość > 5% ogółu aktywów); (umorzenie - noty księgowe)

• pozostałe aktywa długoterminowe; (prezentowane osobno, gdy ich wartość > 5% ogółu aktywów)

• aktywa z tytułu podatku odroczonego-część długoterminowa.

• Ogółem aktywa trwałe

• Razem aktywa

Bilans wg SEC

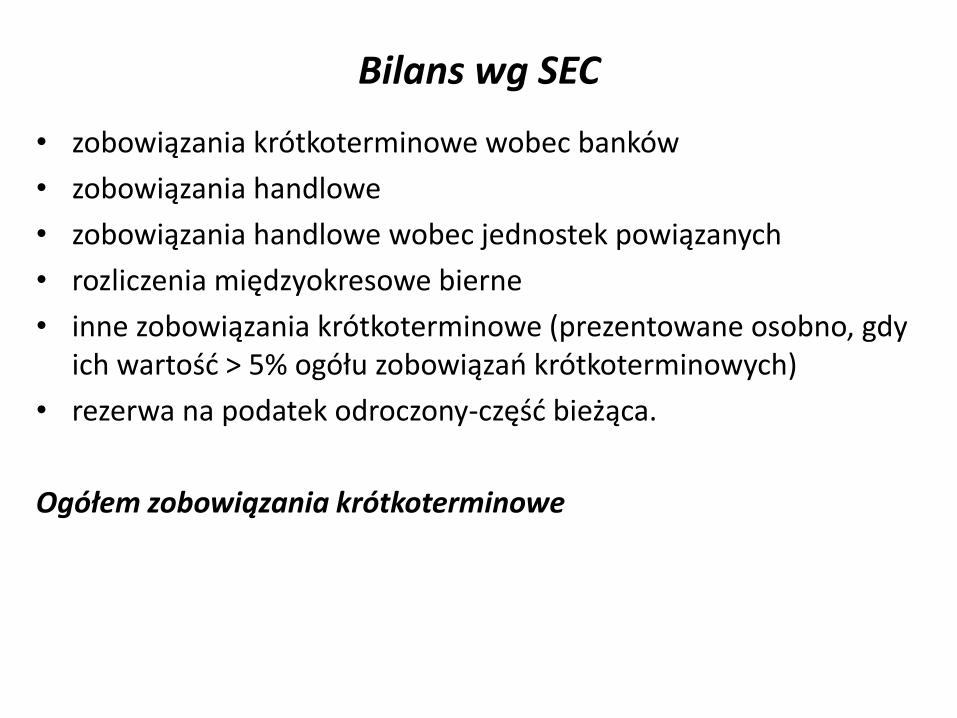

• zobowiązania krótkoterminowe wobec banków

• zobowiązania handlowe

• zobowiązania handlowe wobec jednostek powiązanych

• rozliczenia międzyokresowe bierne

• inne zobowiązania krótkoterminowe (prezentowane osobno, gdy ich wartość > 5% ogółu zobowiązań krótkoterminowych)

• rezerwa na podatek odroczony-część bieżąca.

Ogółem zobowiązania krótkoterminowe

Bilans wg SEC

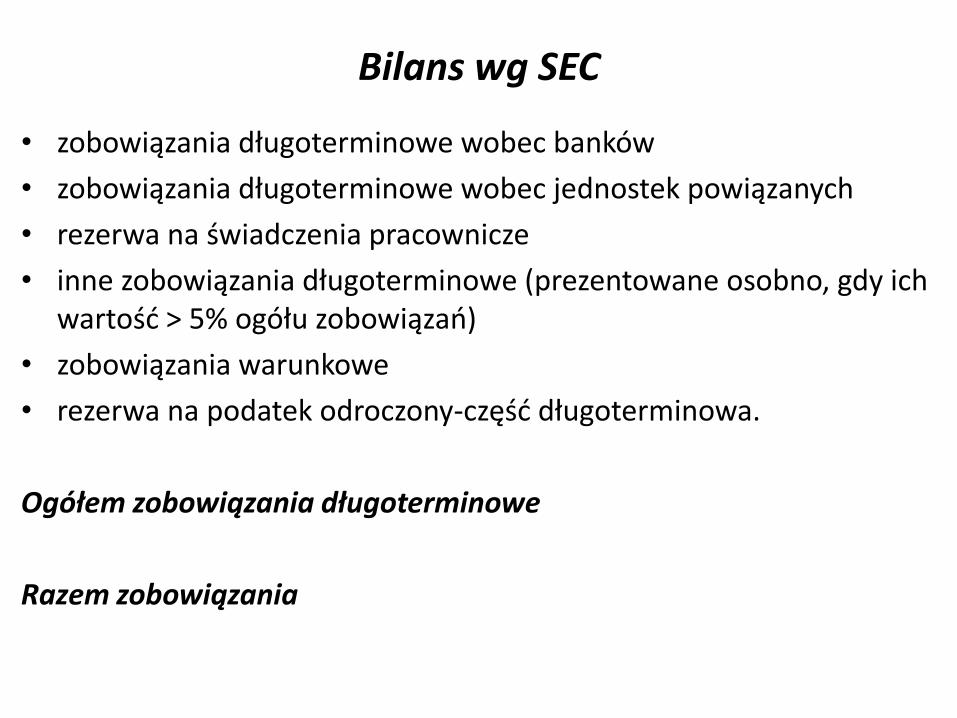

• zobowiązania długoterminowe wobec banków

• zobowiązania długoterminowe wobec jednostek powiązanych

• rezerwa na świadczenia pracownicze

• inne zobowiązania długoterminowe (prezentowane osobno, gdy ich wartość > 5% ogółu zobowiązań)

• zobowiązania warunkowe

• rezerwa na podatek odroczony-część długoterminowa.

Ogółem zobowiązania długoterminowe

Razem zobowiązania

Bilans wg SEC

• kapitał podstawowy

• akcje własne

• pozostałe kapitały wniesione

• zyski zatrzymane

• kapitał rezerwowy

• udziały mniejszościowe.

Ogółem kapitał własny

Razem kapitał własny i zobowiązania

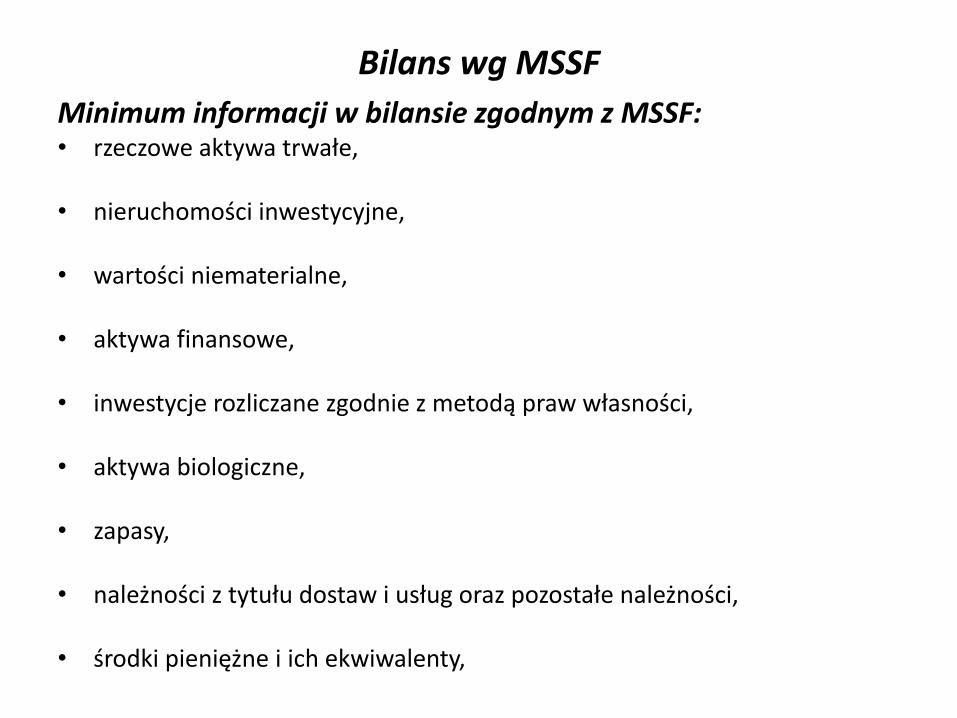

Bilans wg MSSF

Minimum informacji w bilansie zgodnym z MSSF: • rzeczowe aktywa trwałe,

• nieruchomości inwestycyjne,

• wartości niematerialne,

• aktywa finansowe,

• inwestycje rozliczane zgodnie z metodą praw własności,

• aktywa biologiczne,

• zapasy,

• należności z tytułu dostaw i usług oraz pozostałe należności,

• środki pieniężne i ich ekwiwalenty,

Bilans wg MSSF

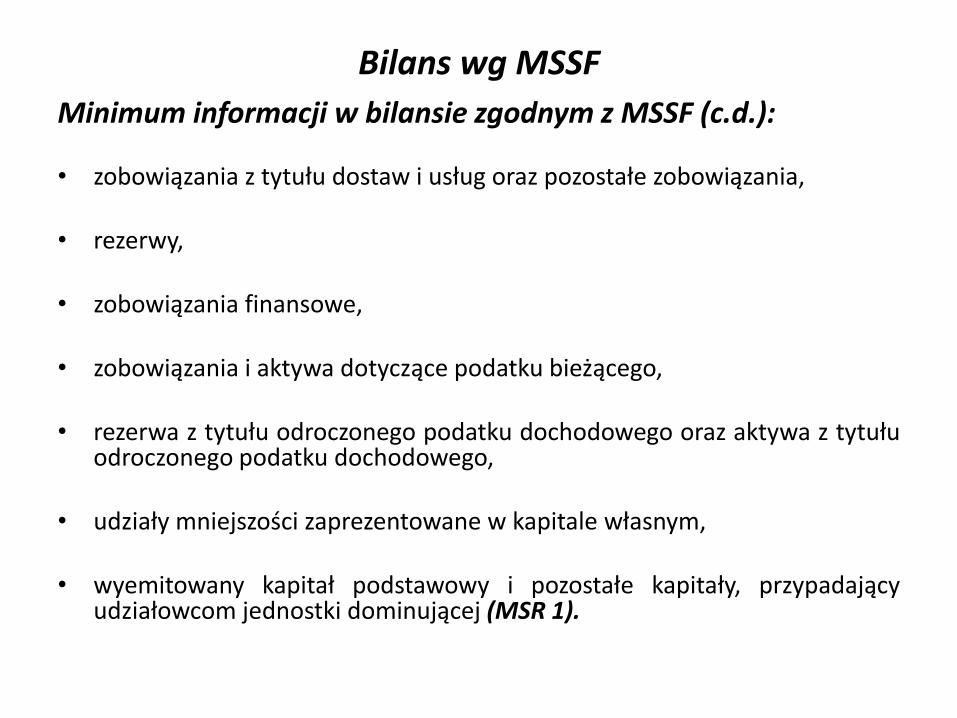

Minimum informacji w bilansie zgodnym z MSSF (c.d.):

• zobowiązania z tytułu dostaw i usług oraz pozostałe zobowiązania,

• rezerwy,

• zobowiązania finansowe,

• zobowiązania i aktywa dotyczące podatku bieżącego,

• rezerwa z tytułu odroczonego podatku dochodowego oraz aktywa z tytułu odroczonego podatku dochodowego,

• udziały mniejszości zaprezentowane w kapitale własnym,

• wyemitowany kapitał podstawowy i pozostałe kapitały, przypadający udziałowcom jednostki dominującej (MSR 1).

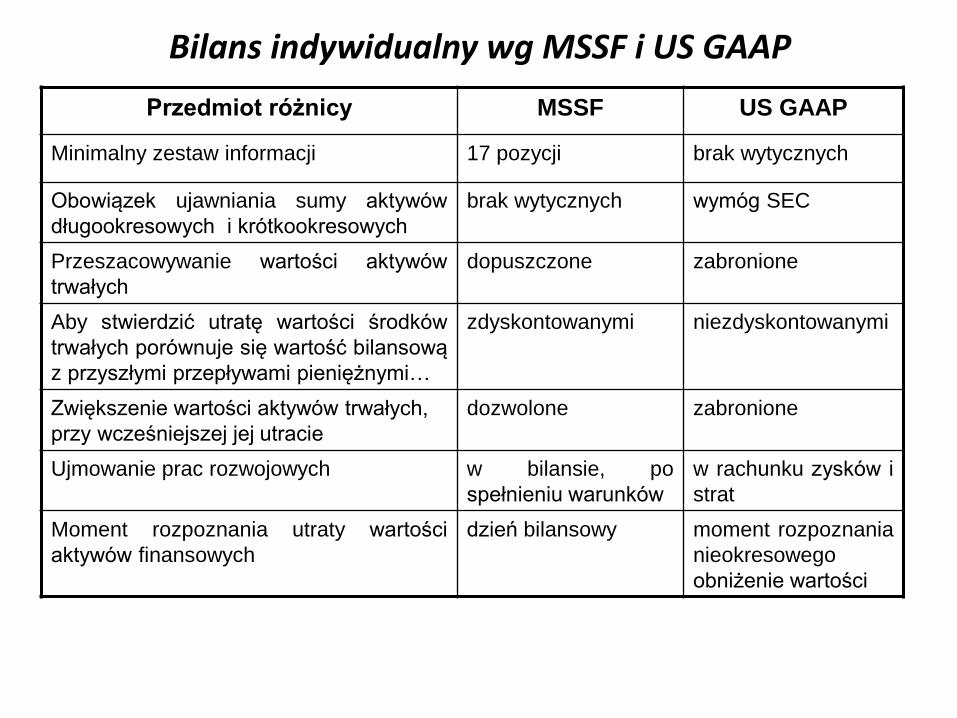

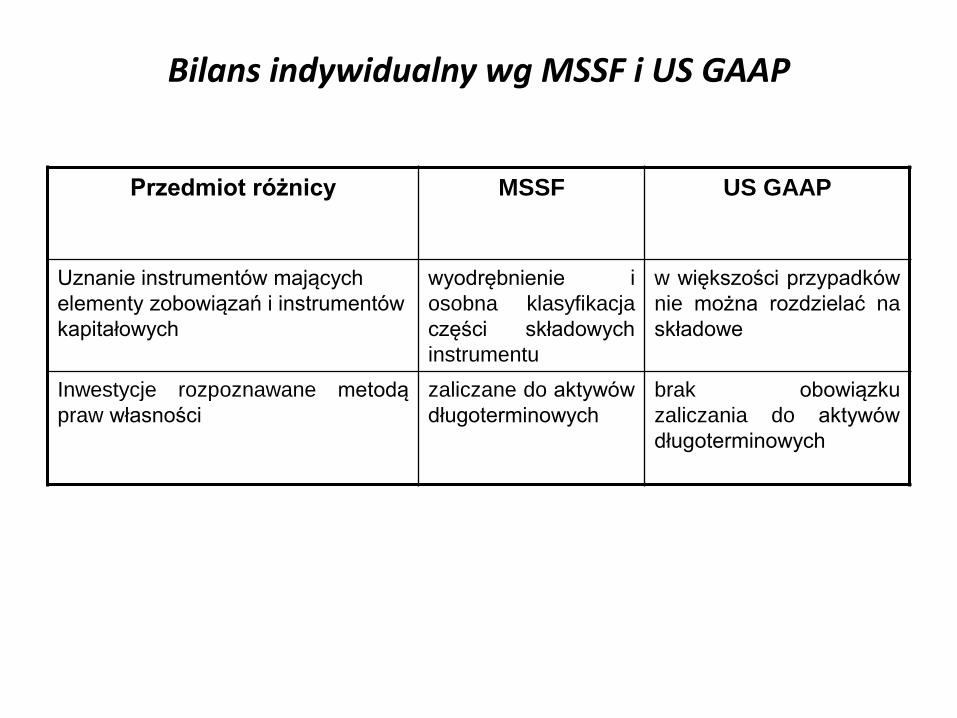

Bilans indywidualny wg MSSF i US GAAP

Przedmiot różnicy MSSF US GAAP

Minimalny zestaw informacji 17 pozycji brak wytycznych

Obowiązek ujawniania sumy aktywów

długookresowych i krótkookresowych

brak wytycznych wymóg SEC

Przeszacowywanie wartości aktywów

trwałych

dopuszczone zabronione

Aby stwierdzić utratę wartości środków

trwałych porównuje się wartość bilansową

z przyszłymi przepływami pieniężnymi…

zdyskontowanymi niezdyskontowanymi