PRZYSZŁOŚĆ INWESTYCJI W SIECI GIGABITOWEpike.org.pl/pdf/Przyszlosc_inwestycji_RAPORT.pdf ·...

100

PRZYSZŁOŚĆ INWESTYCJI W SIECI GIGABITOWE SZANSE I ZAGROŻENIA REGULACYJNE DLA ROZWOJU INFRASTRUKTURALNYCH PODSTAW GODPODARKI CYFROWEJ

Transcript of PRZYSZŁOŚĆ INWESTYCJI W SIECI GIGABITOWEpike.org.pl/pdf/Przyszlosc_inwestycji_RAPORT.pdf ·...

CMS_LawTax_RGB_from101.eps

PRZYSZŁOŚĆ INWESTYCJI

W SIECI GIGABITOWE

SZANSE I ZAGROŻENIA REGULACYJNE DLA ROZWOJU

INFRASTRUKTURALNYCH PODSTAW GODPODARKI CYFROWEJ

RAPORT POWSTAŁY NA ZLECENIE POLSKIEJ IZBY KOMUNIKACJI ELEKTRONICZNEJ

Październik 2018 r.

SpiS treściWstęp

1. Główne wnioski raportu

2. Aktualny stan rynku telekomunikacyjnego w Polsce. Ambicje i wyzwania rozwoju 2.1. Aktualny stan rynku telekomunikacyjnego 2.2. Rynek polski na tle rynków europejskich2.3. Perspektywa i ambicje rozwoju2.4. Wymagane obszary inwestycji2.5. Wnioski

3. Rola regulatora w kształtowaniu rynku3.1. Problematyka symetrycznych obowiązków regulacyjnych w zakresie dostępu do infrastruktury

pasywnej i sposób ich egzekwowania przez Prezesa UKE3.2. Podstawowa rola regulacji i regulatora3.3. Nakładanie obowiązków regulacyjnych – przesłanki i etapy postępowania3.4. Analiza dotychczasowych uregulowań, w szczególności z art. 139 prawa telekomunikacyjnego

jako wystarczających narzędzi regulacyjnych dla regulatora w analizowanym obszarze3.5. Wnioski

4. Przegląd strategii i decyzji regulacyjnych w punktach zwrotnych kształtujących rynek4.1. Specyfika polskiego rynku w pierwszych fazach demonopolizacji z uwzględnieniem roli odgrywanej

przez operatorów CATV4.2. Obowiązek dostępu4.3. Asymetria rozliczeń4.4. Praktyka na poziomie europejskim w odniesieniu do operatorów CATV4.5. Ocena skutków regulacji4.6. Wnioski

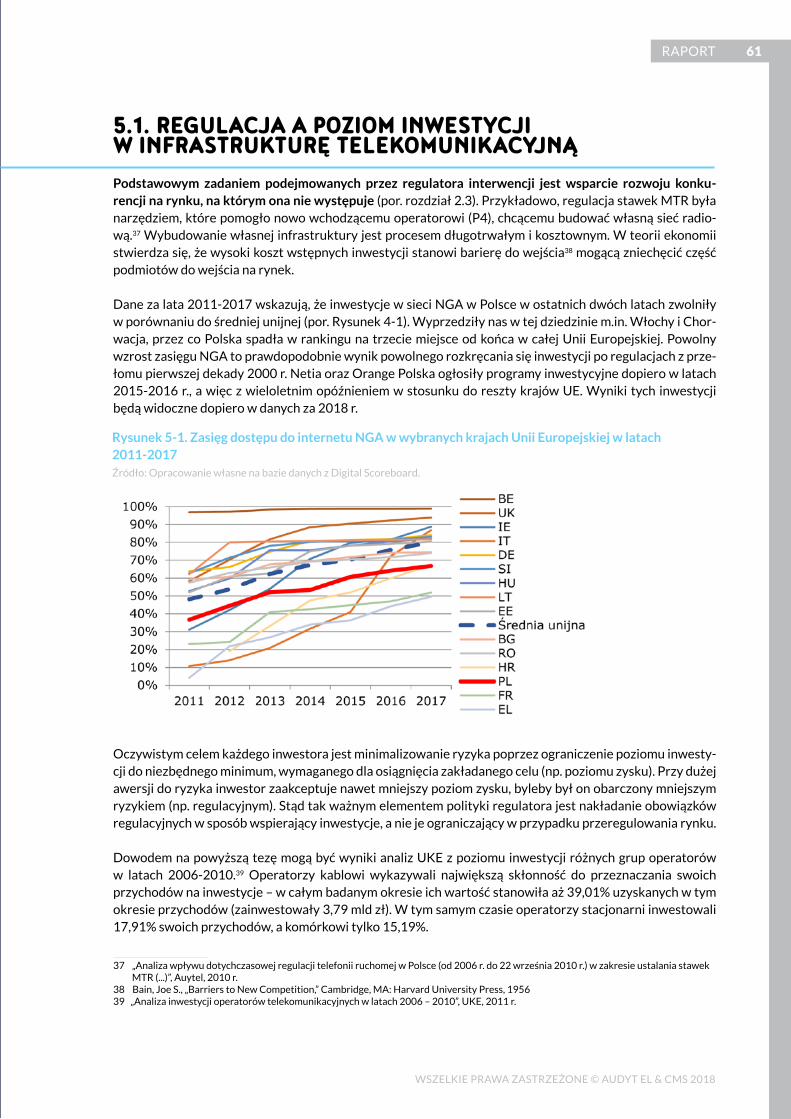

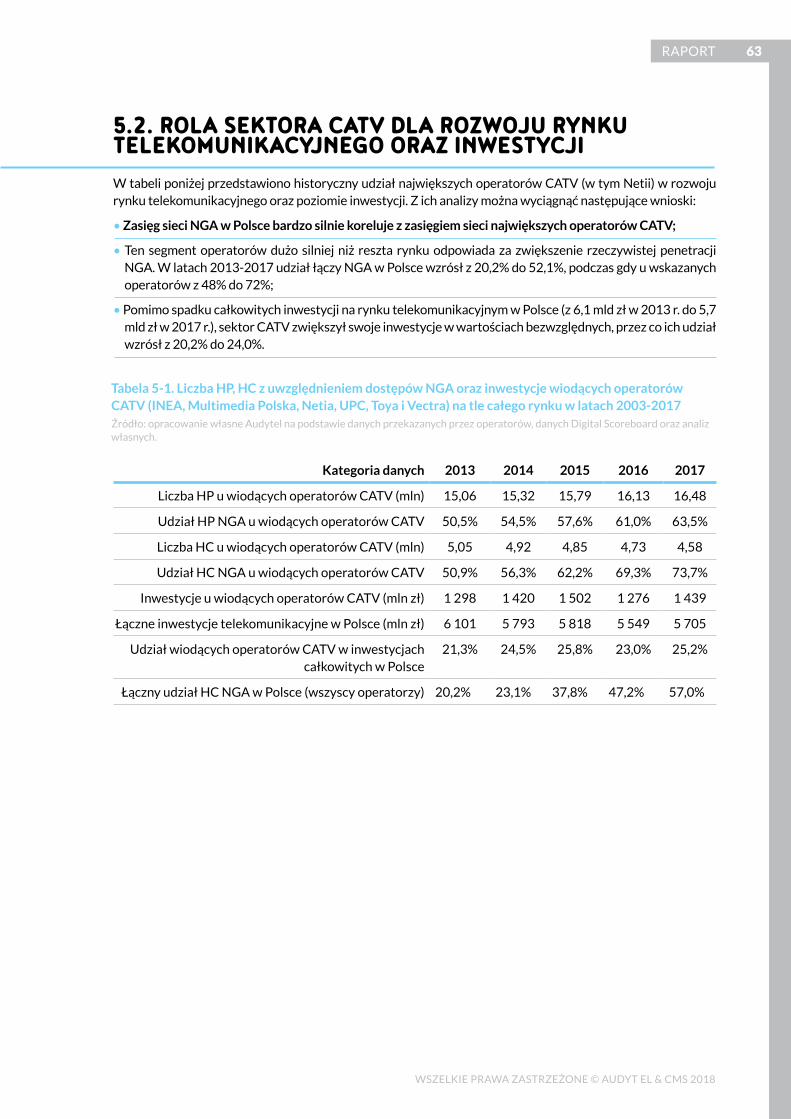

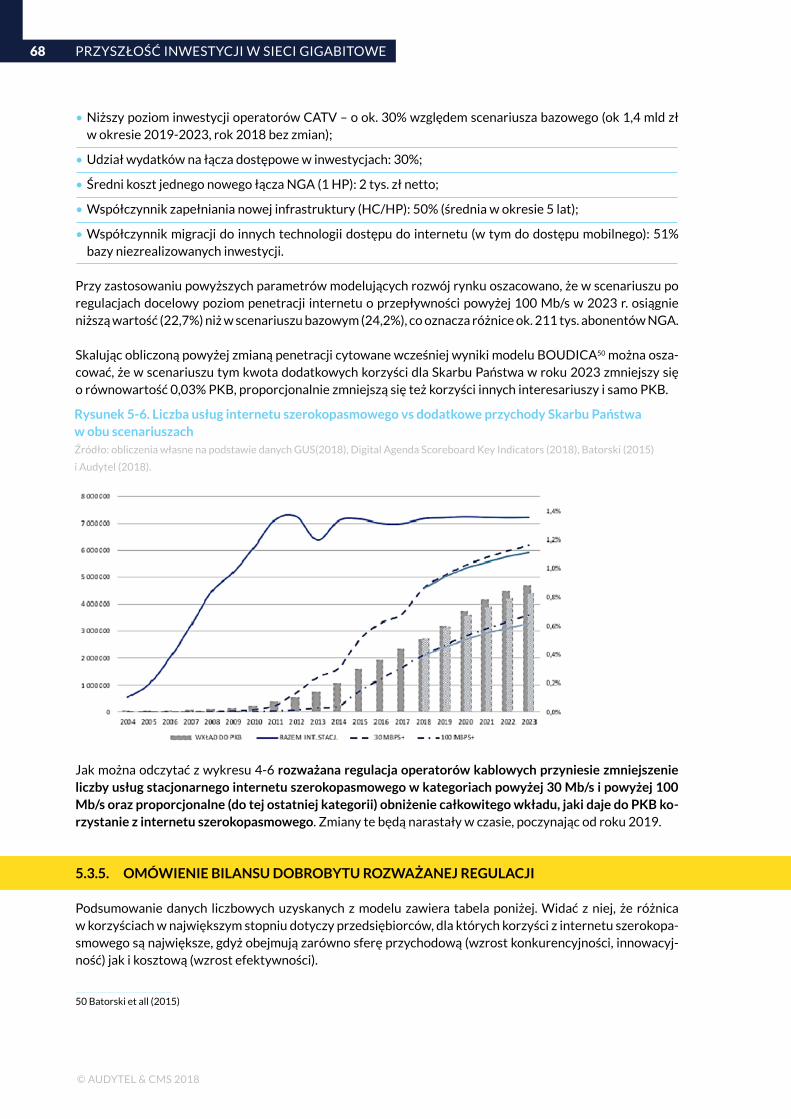

5. Analiza potencjalnych skutków regulacji kształtujących rynek CATV5.1. Regulacja a poziom inwestycji w infrastrukturę telekomunikacyjną5.2. Rola sektora CATV dla rozwoju rynku telekomunikacyjnego oraz inwestycji5.3. Analiza zmian w bilansie dobrobytu społecznego w następstwie wprowadzenia rozważanych regulacji

sektora kablowego 5.4. Wnioski

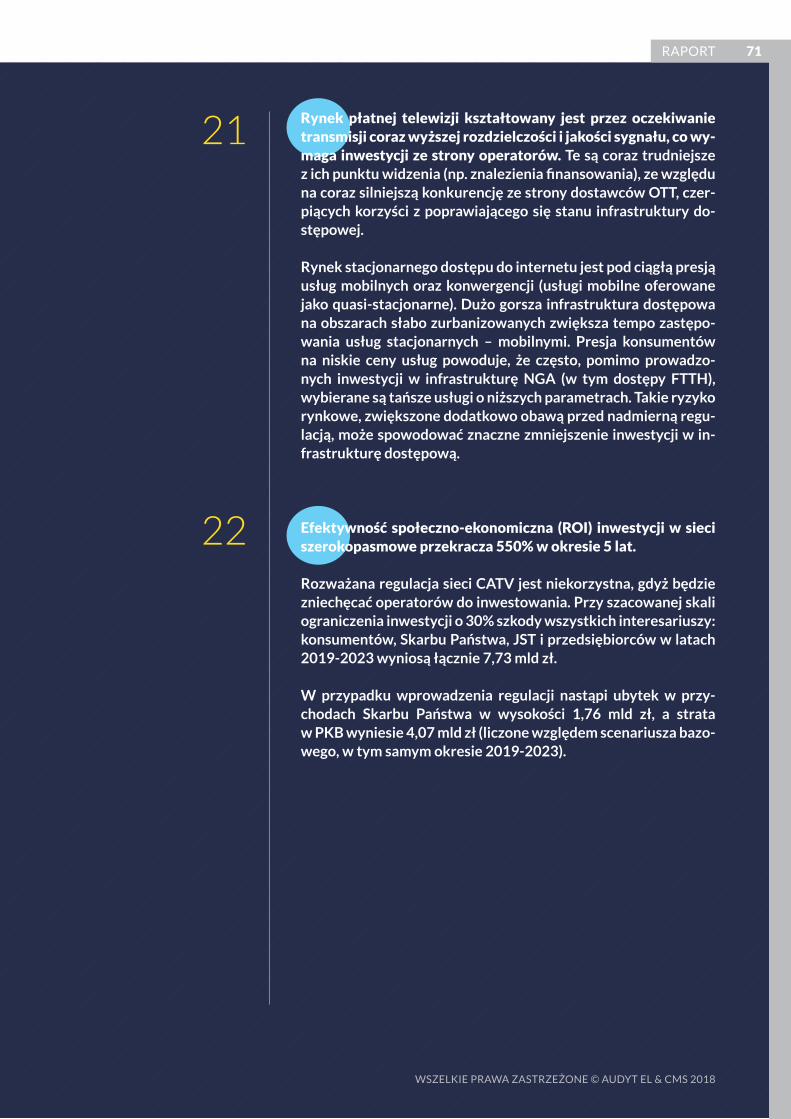

Słownik skrótów Spis rysunkówSpis tabel

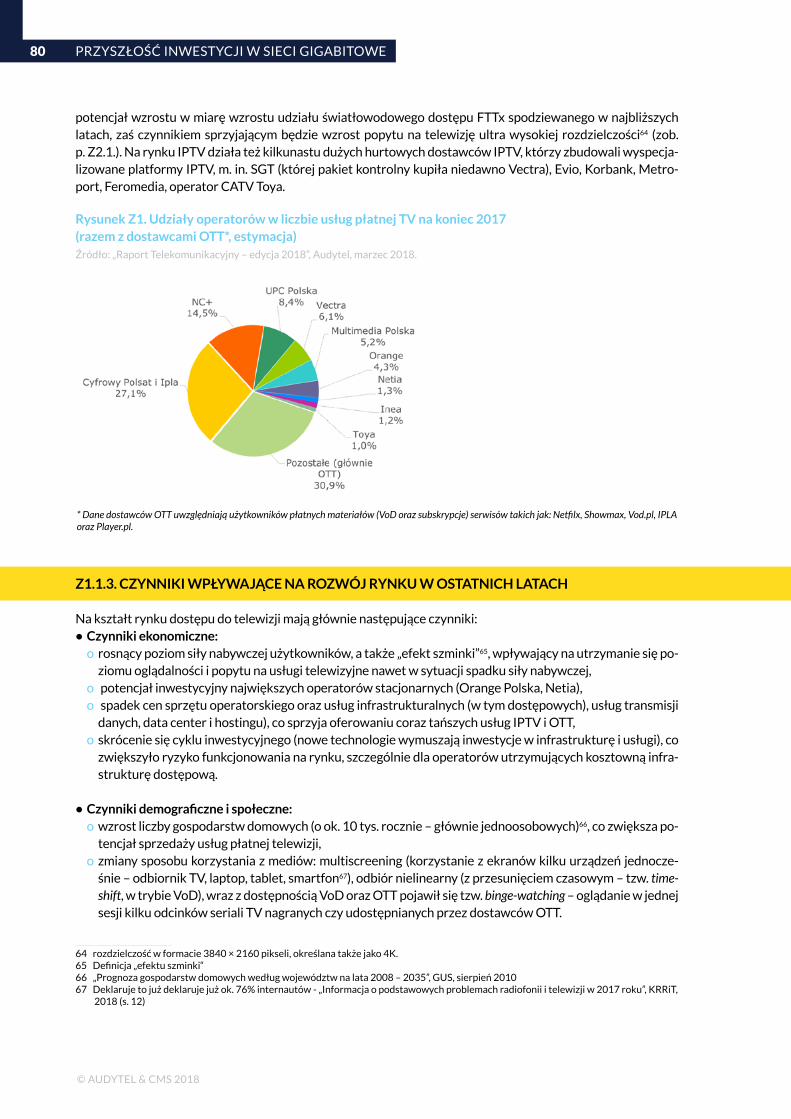

Załącznik 1. Stan rynku płatnej telewizji oraz szerokopasmowego dostępu do internetu (2006-2017)Z1.1. Rynek dostępu do telewizjiZ1.2. Rynek dostępu do internetu

Załącznik 2. Trendy rozwojowe rynku dostępu do telewizji i dostępu do internetuZ2.1. Rynek dostępu do telewizji Z2.2. Rynek dostępu do internetu

Metodyka analizy oraz źródła danych O autorach

3

4

141519232730

34 35

363943 44

46 47 4852545759

60616364

70

727676

777783

888891

9495

RAPORT

WSZELKIE PRAWA ZASTRZEŻONE © AUDYT EL & CMS 2018 © AUDYTEL & CMS 2018

1

PRZYSZŁOŚĆ INWESTYCJI W SIECI GIGABITOWE

© AUDYTEL & CMS 2018

2

WStęp

W czasach transformacji cyfrowej i coraz szybszej adopcji nowych technologii, jakość i dostępność infrastruktury telekomunikacyjnej odgrywać będzie istotny wpływ na konkurencyjność gospo-darki. Stąd, zgodnie z Europejską Agendą Cyfrową (EAC), szerokopasmowy dostęp do internetu

o przepustowości co najmniej 30 Mb/s ma być dostępny dla wszystkich obywateli EU do roku 2022. Połowa gospodarstw europejskich powinna w tym czasie korzystać już z przepustowości co najmniej 100 Mb/s. Dwa lata temu cele te zostały rozszerzone o gigabitowy dostęp dla miejsc stanowiących główną siłę napędową rozwoju społeczno-gospodarczego, ciągły dostęp do sieci 5G wszystkich obszarów miejskich oraz co naj-mniej 200 Mb/s (download) dla wszystkich gospodarstw domowych do roku 2025.

Polski rynek telekomunikacyjny jest jednym z najbardziej konkurencyjnych rynków europejskich, jeśli cho-dzi o cenę usług oraz liczby operatorów telekomunikacyjnych, ale osiągnięcie celów zakładanych przez EAC oznacza wielomiliardowe nakłady inwestycyjne. Analizując wysokość osiąganego przez tych operatorów ARPU z jednej strony, istniejące bariery inwestycyjne oraz środowisko regulacyjne z drugiej strony, może okazać się, że brak długoterminowej, przewidywalnej oraz proinwestycyjnej polityki regulacyjnej okaże się przeszkodą na drodze do terminowej realizacji założeń EAC, a także na drodze skutecznej realizacji celów „Strategii na rzecz odpowiedzialnego rozwoju” i zaważy na rozwoju gospodarczym.

Regulacje ex ante zostały w przeszłości wprowadzone jako element tymczasowy, mający służyć demonopoli-zacji europejskich rynków telekomunikacyjnych, w tym stworzeniu bodźców dla pojawienia się operatorów alternatywnych. Te cele zostały w większości osiągnięte. Mimo to, podejście do regulacji, w tym do regulacji ex ante zmieniło się nieznacznie. Jednocześnie, nadmierne rozdrobnienie europejskich operatorów tele-komunikacyjnych, w połączeniu z bardzo restryktywną polityką w odniesieniu do ewentualnych połączeń i przejęć pomiędzy tymi operatorami, stanowią jedne z głównych przyczyn słabego tempa rozwoju inwesty-cji w nowoczesną infrastrukturę telekomunikacyjną w UE. Europa przegrywa wyścig ze Stanami Zjednoczo-nymi i czołowymi krajami Azji. Polska przegrywa wyścig z innymi krajami UE.

Niniejszy raport opisuje aktualny stan rozwoju sieci telekomunikacyjnych w Polsce, analizuje potrzeby w odniesieniu do dalszych inwestycji infrastrukturalnych. To także podsumowanie wzajemnych zależności pomiędzy kształtem regulacji a ich wpływem na skłonność operatorów telekomunikacyjnych oraz innych potencjalnych inwestorów do dalszej rozbudowy sieci szerokopasmowych, ze szczególnym uwzględnieniem roli i pozycji operatorów telewizji kablowych.

RAPORT

WSZELKIE PRAWA ZASTRZEŻONE © AUDYT EL & CMS 2018 © AUDYTEL & CMS 2018

3

01GłóWne WnioSki raportu

PRZYSZŁOŚĆ INWESTYCJI W SIECI GIGABITOWE

© AUDYTEL & CMS 2018

4

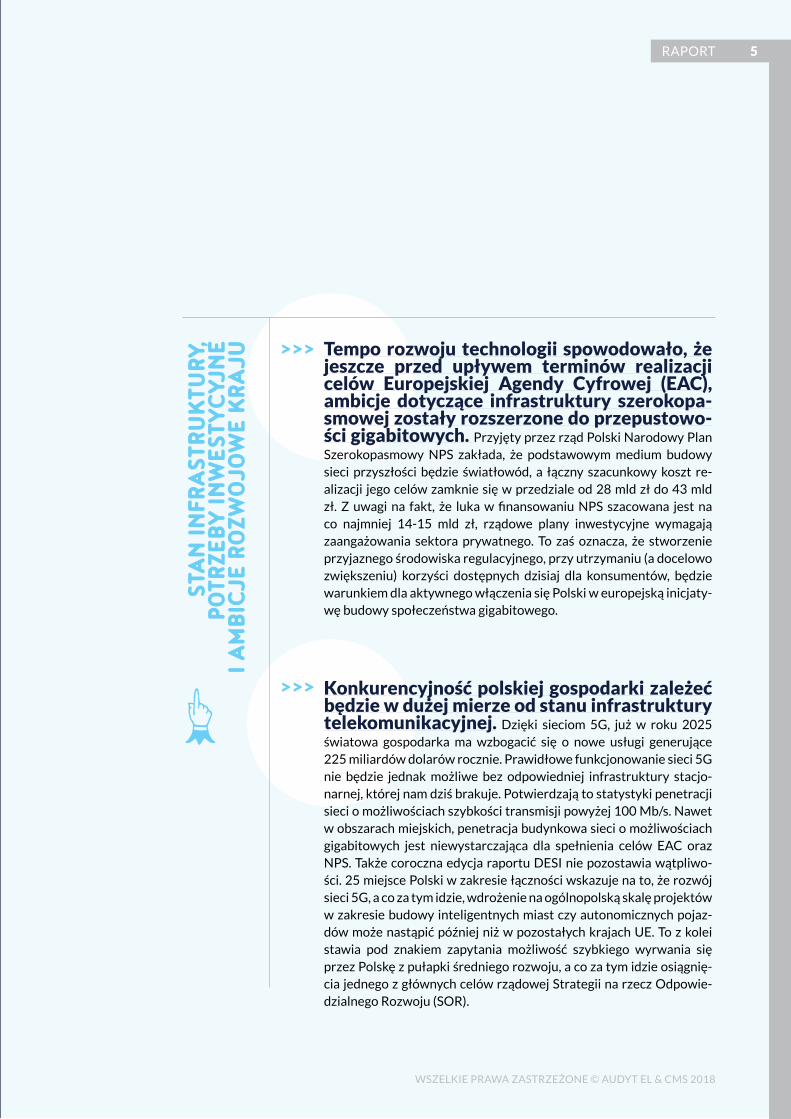

Tempo rozwoju technologii spowodowało, że jeszcze przed upływem terminów realizacji celów Europejskiej Agendy Cyfrowej (EAC), ambicje dotyczące infrastruktury szerokopa-smowej zostały rozszerzone do przepustowo-ści gigabitowych. Przyjęty przez rząd Polski Narodowy Plan Szerokopasmowy NPS zakłada, że podstawowym medium budowy sieci przyszłości będzie światłowód, a łączny szacunkowy koszt re-alizacji jego celów zamknie się w przedziale od 28 mld zł do 43 mld zł. Z uwagi na fakt, że luka w finansowaniu NPS szacowana jest na co najmniej 14-15 mld zł, rządowe plany inwestycyjne wymagają zaangażowania sektora prywatnego. To zaś oznacza, że stworzenie przyjaznego środowiska regulacyjnego, przy utrzymaniu (a docelowo zwiększeniu) korzyści dostępnych dzisiaj dla konsumentów, będzie warunkiem dla aktywnego włączenia się Polski w europejską inicjaty-wę budowy społeczeństwa gigabitowego.

Konkurencyjność polskiej gospodarki zależeć będzie w dużej mierze od stanu infrastruktury telekomunikacyjnej. Dzięki sieciom 5G, już w roku 2025 światowa gospodarka ma wzbogacić się o nowe usługi generujące 225 miliardów dolarów rocznie. Prawidłowe funkcjonowanie sieci 5G nie będzie jednak możliwe bez odpowiedniej infrastruktury stacjo-narnej, której nam dziś brakuje. Potwierdzają to statystyki penetracji sieci o możliwościach szybkości transmisji powyżej 100 Mb/s. Nawet w obszarach miejskich, penetracja budynkowa sieci o możliwościach gigabitowych jest niewystarczająca dla spełnienia celów EAC oraz NPS. Także coroczna edycja raportu DESI nie pozostawia wątpliwo-ści. 25 miejsce Polski w zakresie łączności wskazuje na to, że rozwój sieci 5G, a co za tym idzie, wdrożenie na ogólnopolską skalę projektów w zakresie budowy inteligentnych miast czy autonomicznych pojaz-dów może nastąpić później niż w pozostałych krajach UE. To z kolei stawia pod znakiem zapytania możliwość szybkiego wyrwania się przez Polskę z pułapki średniego rozwoju, a co za tym idzie osiągnię-cia jednego z głównych celów rządowej Strategii na rzecz Odpowie-dzialnego Rozwoju (SOR).

Stan

infr

aStr

uktu

ry,

potr

zeby

inW

eSty

cyjn

e i a

mbi

cje

rozW

ojoW

e kr

aju >>>

>>>

RAPORT

WSZELKIE PRAWA ZASTRZEŻONE © AUDYT EL & CMS 2018 © AUDYTEL & CMS 2018

5

Umożliwienie sprawnego wdrożenia sieci 5G w Polsce wymaga dalszych inwestycji w infra-strukturę stacjonarną. Sieci światłowodowe odgrywają nie tylko rolę jako dostęp szerokopasmowy dla użytkowników koń-cowych, ale również jako dosył dla sieci mobilnych, których gęstość w obszarach miejskich stale rośnie, a wzrośnie skokowo w związku z budową sieci 5G. Kluczem do nadrobienia dystansu, jaki dzieli Pol-skę od większości krajów UE na drodze do zbudowania społeczeń-stwa gigabitowego jest konkurencyjność infrastrukturalna, wspiera-na przez dobrowolną, opartą na komercyjnych zasadach, współpracę operatorów w zakresie dostępu wszędzie tam, gdzie powielanie sie-ci byłoby ekonomicznie nieuzasadnione. Współpracę taką podjęły ostatnio OPL, T-Mobile, Nexera, Netia, UPC czy Play. W takiej sytu-acji, ewentualne rozszerzanie regulacji ex ante i obejmowanie nimi coraz to nowych kategorii operatorów telekomunikacyjnych, zamiast stopniowego odchodzenia od tych regulacji, może doprowadzić do tego, iż tempo rozwoju inwestycji telekomunikacyjnych nie pozwoli na zniwelowanie różnic w stosunku do innych krajów europejskich, co może przełożyć się na konkurencyjność polskiej gospodarki.

Obecna sytuacja na rynku telekomunikacyj-nym może stanowić barierę do utrzymania wysokiego poziomu inwestycji. Ciągła presja na cenę usług, przy równoczesnym wzroście kosztów, brak długofalo-wej, zrównoważonej i stabilnej polityki regulacyjnej nakierowanej na rozwój infrastruktury, utrzymujące się od wielu lat bariery inwe-stycyjne to tylko niektóre elementy, które mogą wpłynąć na skłon-ności do podejmowania ryzyka inwestycyjnego przez operatorów. Należy tu wspomnieć, że oferta operatorów kablowych w zakresie szerokopasmowego dostępu do Internetu była jednym z kluczowych impulsów dla zwiększenia konkurencyjności w obszarze inwestycji infrastrukturalnych pozostałych operatorów, w tym operatora zasie-działego. Nic zatem dziwnego, że w ramach dotychczasowych cyklów regulacyjnych, polski regulator nie znalazł podstaw do rozciągnięcia regulacji ex ante na obszar będący domeną działania operatorów kablowych. W niektórych państwach UE, operatorzy kablowi zostali poddani takiej regulacji. Cechą charakterystyczną tych państw, był jednakże praktycznie równy podział rynku pomiędzy operatorem zasiedziałym i wiodącym operatorem kablowym. Są to ponadto ryn-ki gdzie penetracja dostępu do infrastruktury szerokopasmowej jest jedną z największych w Europie. Ten obraz zdecydowanie odbiega od kształtu rynku polskiego.

rola

Sek

tora

ka

bloW

eGo

W r

ozW

oju

uSłu

G Sz

erok

opaS

moW

ych

>>>

>>>

PRZYSZŁOŚĆ INWESTYCJI W SIECI GIGABITOWE

© AUDYTEL & CMS 2018

6

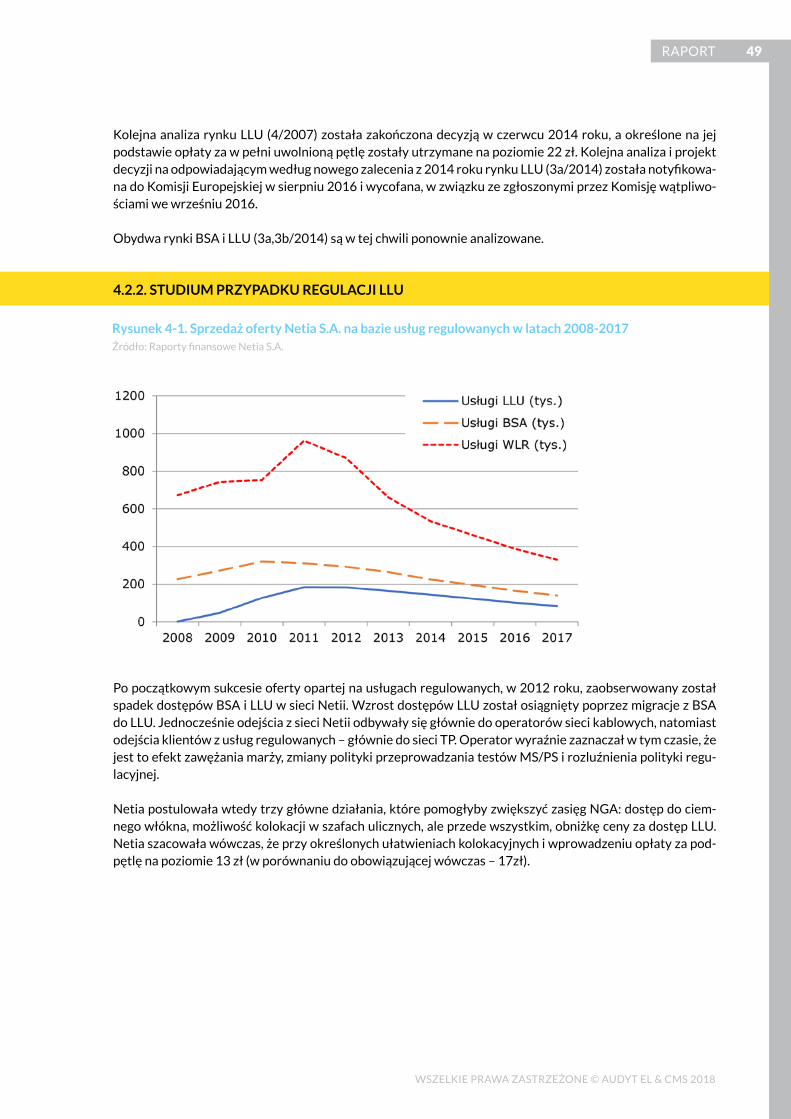

Obserwując skutki regulacji w ostatnich la-tach, można zaobserwować, że wprowadze-nie oferty BSA pobudziło jedynie rozwój sieci szkieletowych operatorów alternatywnych, nie wpływając na rozbudowę sieci dostępo-wej. Jest to jeden z powodów, dla których zmienia się model rynku hurtowych usług telekomunikacyjnych. W przypadku Grupy Netia, pozostającej największym alternatywnym operatorem sieci stacjo-narnej, liczba usług świadczonych w oparciu o dostęp hurtowy (WLR, BSA, LLU) pomiędzy końcem 2013 r. a 2017r. spadła prawie o połowę.

W czasach cyfrowej transformacji i coraz szybszej adopcji nowych technologii, jakość i dostępność infrastruktury telekomunikacyj-nej odgrywać będzie istotny wpływ na konku-rencyjność gospodarki oraz zwiększenie do-brobytu społecznego. Polski rynek telekomunikacyjny jest jednym z najbardziej konkurencyjnych rynków europejskich jeżeli chodzi o poziom cen (ceny usług telekomunikacyjnych we wszystkich segmentach rynku są poniżej średniej cen krajów UE*) i liczbę opera-torów telekomunikacyjnych. Charakteryzuje go relatywnie duże roz-drobnienie i spadające ARPU (jedynie pomiędzy 2016 a 2017 rokiem ARPU spadło o 11%). Rozdrobnienie to jest szczególnie widoczne w sektorze kablowym, który od lat podkreśla konieczność konsolida-cji sektora, wobec rosnącej siły konkurentów krajowych i globalnych. Ciągła presja na cenę usług, przy równoczesnym wzroście kosztów w połączeniu z utrzymującymi się od lat barierami inwestycyjnymi, nieprzewidywalnością oraz ekstensywnością regulacji tego rynku, stanowić mogą istotną przeszkodę na drodze do realizacji polityki rozwoju gospodarczego kraju sformułowanej w „Strategii na rzecz Odpowiedzialnego Rozwoju”.

Stan

ryn

ku

tele

kom

unik

acyj

neGo

W

pol

Sce

i rol

a op

erat

oróW

cat

V

* Raport KE Digital Economy and Society Index DESI 2018

>>>

>>>

RAPORT

WSZELKIE PRAWA ZASTRZEŻONE © AUDYT EL & CMS 2018 © AUDYTEL & CMS 2018

7

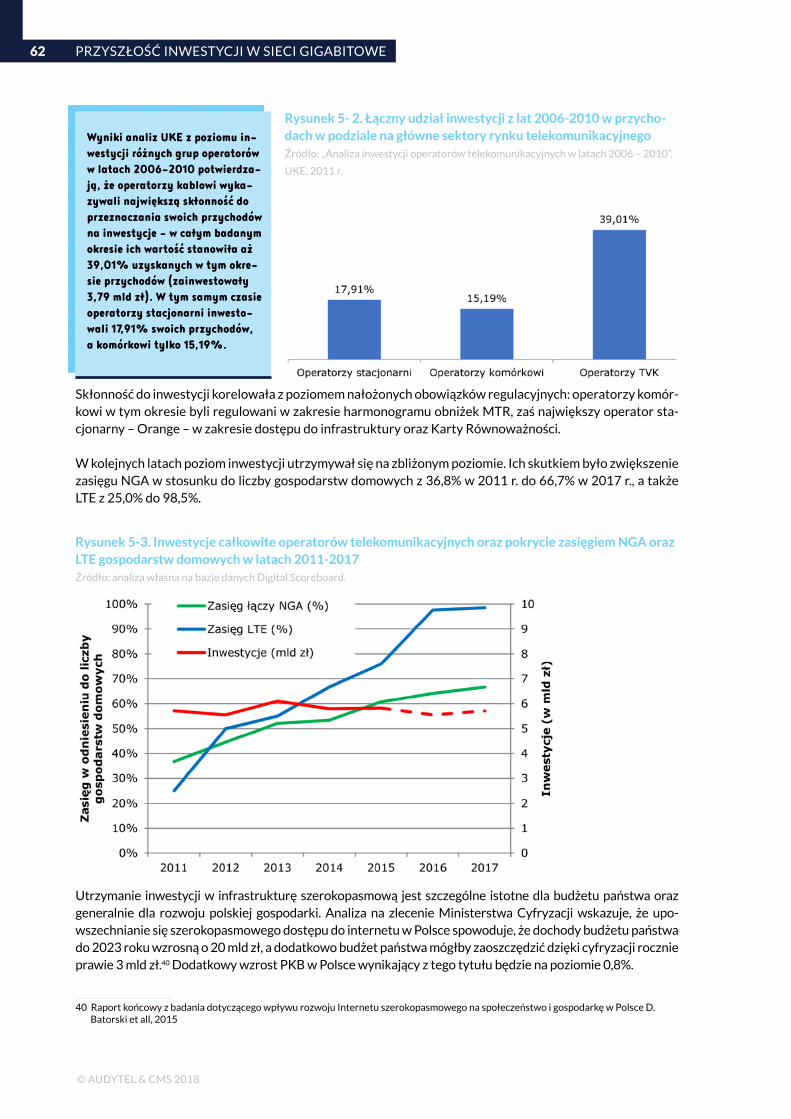

Polska ma jeden z większych w Europie udział technologii kablowych w dostępie szeroko-pasmowym w sieciach stacjonarnych, co po-twierdza wysokie zaangażowanie inwesty-cyjne sektora kablowego. Wyniki analiz UKE z poziomu inwestycji różnych grup opera-torów w latach 2006-2010 potwierdzają, że operatorzy kablowi wykazywali największą skłonność do przeznaczania swoich przycho-dów na inwestycje – w całym badanym okresie ich wartość stanowiła aż 39,01% uzyskanych w tym okresie przychodów (zainwestowały 3,79 mld zł). Duża aktywność inwestycyjna operatorów kablo-wych uczyniła z nich jeden z motorów napędowych konkurencji na rynku usług dostępu szerokopasmowego do usług internetowych, a także innowacji w obszarze dostępu do treści w Polsce (np. pierw-sza, ogólnopolska oferta z prędkością pobierania 100 Mb/s w UPC i Aster w 2010 r.). Także zasięg sieci NGA w Polsce bardzo silnie kore-luje z zasięgiem sieci największych operatorów CATV. Ostatnimi laty, operatorzy CATV znaleźli się jednak pod silną presją ze strony opera-torów OTT z jednej strony (jedynie w sierpniu 2018 r. z platform OTT skorzystało 21,14 mln użytkowników, generując 157,2 mln odsłon, z których każda trwała średnio 1 godzinę i 7 minut) oraz operatorów usług mobilnych oferowanych jako quasi-stacjonarne, z drugiej stro-ny (parametry sieci 3G i 4G/LTE, zwłaszcza w ofertach nielimitowa-nych, są zasadniczo substytucyjne dla usług Internetu stacjonarnego o szybkościach poniżej 30Mb/s.). Dodatkowo, rynek operatorów CATV pozostaje w dalszym stopniu rynkiem rozproszonym. Konsolidacja pomogłaby osiągnąć lepszą efektywność operacyjną i ekonomię ska-li, a w rezultacie pozwoliłaby na zwiększenie inwestycji. Tymczasem, zwłaszcza w przypadku fuzji i przejęć angażujących zazębiające się w swoich sferach działania podmioty, konsolidacja napotyka na barie-ry regulacyjne.

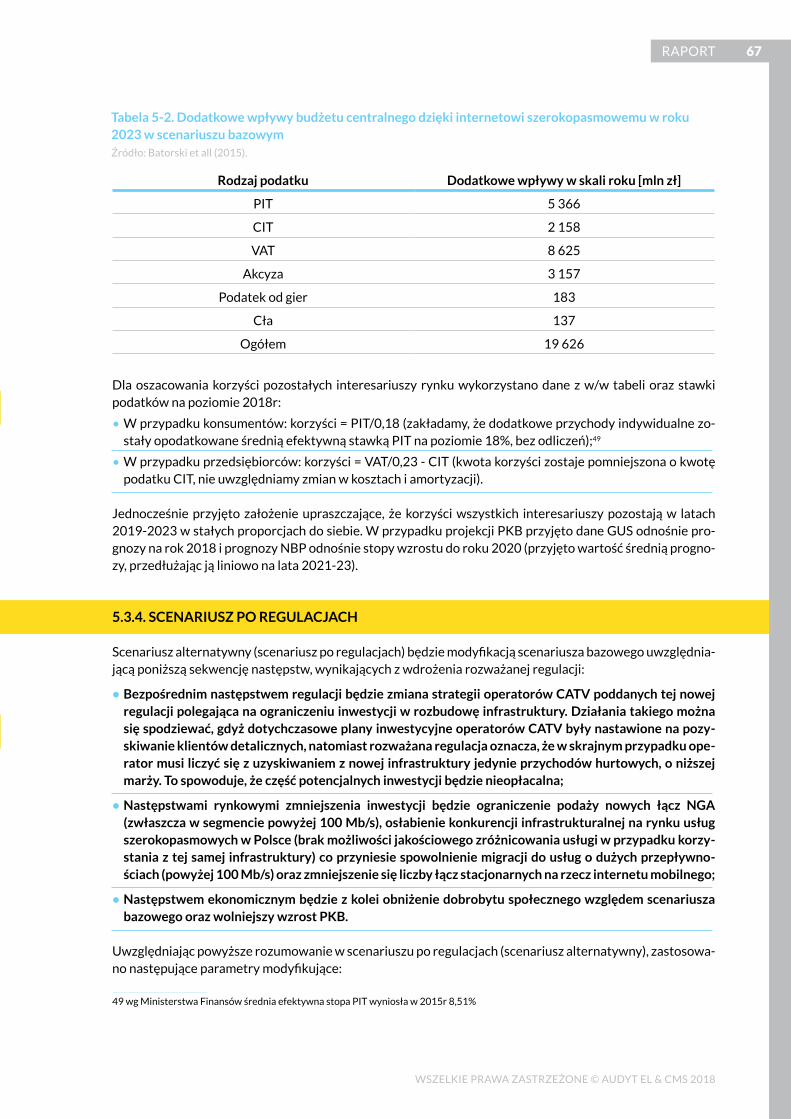

Przewiduje się też, że rosnący udział Internetu szerokopasmowego NGA w latach 2019-2023 będzie w coraz większym stopniu stymulował rozwój gospodarczy, co będzie dawać coraz większe przychody do Skarbu Państwa oraz dla JST. Można przewidywać, że trend przechodzenia na łącza o co-raz większej przepływności będzie kontynuowany, i że kolejny impuls wzrostowy będzie pochodził od spopularyzowania usług o przepływ-ności powyżej 100 Mb/s (a docelowo powyżej 1 Gb/s), realizowanych w technologiach FTTH i DOCSiS 3.x. Wartość tego wpływu w roku 2023 w przypadku Skarbu Państwa jest szacowana (za pracą Batorskiego i innych) na kwotę ok. 19,6 mld zł**, natomiast przychody JST na po-ziomie ok. 430 mln zł (oszacowanie własne na podstawie danych Mi-

nisterstwa Cyfryzacji).

** Tamże, str. 99

>>>

>>>

PRZYSZŁOŚĆ INWESTYCJI W SIECI GIGABITOWE

© AUDYTEL & CMS 2018

8

Poza finansowaniem dostępnym w ramach POPC, najważniejszym elementem mającym stymulować dalsze inwestycje dla osiągnięcia EAC i ambicji społeczeństwa gigabitowego są zmiany środowiska regulacyjnego. Polska wdrożyła pakiet regulacji zgodnie z dyrektywą kosztową, zapewniony został również otwarty dostęp do infrastruktury budowanej przy wykorzy-staniu środków publicznych. Krótki czas, który upłynął od wprowa-dzenia tych narzędzi regulacyjnych nie pozwala na pełną ocenę ich skuteczności, trudno jest również jednak twierdzić, że mogłyby być one niewystarczające.

Przy wszystkich tych niedomaganiach rynku w zakresie dostępu do nowoczesnej infra-struktury szerokopasmowej, Polska pozosta-je jednym z najbardziej regulowanych rynków w Europie. Jednocześnie rynki właściwe, kluczowe dla funk-cjonowania usług szerokopasmowych, zostały do tej pory poddane jedynie dwóm cyklom regulacyjnym, co oznacza, że regulacje będą-ce w obrocie odnoszą się do stanu rynku sprzed kilku lat. Regulacje natomiast powinny pozostawać w ścisłej korelacji ze wzrostem kon-kurencyjności rynku i zgodnie z filozofią przyświecającą twórcom Dyrektywy Ramowej, przesuwać się kierunku naturalnej dla rynków konkurencyjnych regulacji ex post. Konieczne jest zatem stałe dosto-sowanie tych regulacji, z tym jednakże zastrzeżeniem, że zmiany takie muszą opierać się o precyzyjne definicje rynków właściwych oraz ak-tualne analizy tych rynków.

Promowanie efektywnych inwestycji i inno-wacji musi gwarantować, że każdy przypadek obowiązku udzielenia dostępu uwzględnia ryzyko, jakie ponoszą inwestujące przedsię-biorstwa. Większe obowiązki regulacyjne nie będą także sprzy-jać rozwojowi inwestycji i innowacji w zakresie nowej i rozszerzonej infrastruktury. W dążeniu do osiągnięcia założeń polityki, o których mowa w szczególności w art. 8 ust. 2 DR, krajowe organy regulacyjne stosują obiektywne, przejrzyste, niedyskryminacyjne i proporcjonal-ne zasady regulacyjne. Szczególnie ważne są w tym zakresie postano-wienia, według których nałożenie ex ante obowiązków regulacyjnych możliwe jest tylko w przypadku braku skutecznej i zrównoważonej konkurencji.

Wąt

pliW

ości

W z

Wią

zku

z pr

oWad

zoną

po

lity

ką r

eGul

acyj

ną

>>>

>>>

>>>

RAPORT

WSZELKIE PRAWA ZASTRZEŻONE © AUDYT EL & CMS 2018 © AUDYTEL & CMS 2018

9

Dotychczasowa polityka regulacyjna dostarcza zarówno pozytywnych jak i negatywnych przy-kładów korelacji pomiędzy regulacjami rynku, a zwiększeniem jego konkurencyjności, za-równo w aspekcie usługowym jak i infrastruk-turalnym. Asymetria regulacji MTR i zastosowanie regulacji proporcjonalnie do siły rynkowej graczy, było jednym z kluczowych elementów, które pomogły we wprowadzeniu na stabilny rynek trzech równych i silnych graczy, nowego operatora co doprowadziło do otworzenia się tego rynku i wzrostu konkurencyjności usługowej oraz sieciowej. W przypadku rynku stacjonarnego, regulacja dostępu poskutkowała obniżeniem cen dla użytkowników końcowych. Nie po-ciągnęło to jednak za sobą zwiększenia ilości podmiotów zaintereso-wanych inwestowaniem w infrastrukturę, ani zwiększenia rozmiarów tych inwestycji do poziomu gwarantującego poprawę miejsca Polski w rankingach obejmujących kraje UE. Przy analizie kolejnych odsłon regulacji LLU zwraca uwagę fakt, że stawiane cele regulacyjne w po-szczególnych etapach były jednokierunkowe. Początkowo, głównym i nadrzędnym celem było obniżenie cen usług. Najszybszym sposo-bem na osiągnięcie tego celu było pobudzenie konkurencji usługowej w oparciu o istniejącą infrastrukturę i ofertę WLR i BSA. Cel ten nie-wątpliwie został osiągnięty. Konkurencja więc, rozwijała się w dużym stopniu w oparciu o dzielenie w innych proporcjach tych samych zaso-bów infrastrukturalnych. Problemem rynku nie był jednak wyłącznie ograniczony wybór i dostępność cenowa usług, ale przede wszystkim (wtedy i nadal) niewystarczająca infrastruktura sieci stacjonarnych. Kolejne kroki otwierające dostęp do istniejącej infrastruktury zmie-niły podział rynku i presję konkurencyjną, ale doprowadziły do spo-wolnienia inwestycji. Wprowadzane w kluczowych dla rozwoju rynku momentach regulacje były bezsprzecznie potrzebne, jednak sposób w jaki zostały wdrożone pod wieloma względami nie brał pod uwagę ich wpływu na skłonność rynku do inwestowania.

Krajowe organy regulacyjne są zobowiązane stosować obiektywne, przejrzyste, niedyskry-minacyjne i proporcjonalne zasady regulacyj-ne. Prezes UKE jako organ regulacyjny jest zobowiązany w swoim działaniu uwzględniać cele Prawa telekomunikacyjnego , w szczegól-ności w wydawaniu decyzji regulacyjnych. Realizacja celu zdefiniowa-nego w art. 1 ust. 2 punkt 1 p.t. tj. wspierania równoprawnej i skutecz-nej konkurencji w zakresie świadczenia usług telekomunikacyjnych, wymaga wcześniejszego ustalenia czy istnieje czy też nie skuteczna konkurencja na rynku właściwym. W dotychczasowej praktyce re-gulacyjnej, w szczególności w wydawanych decyzjach regulacyjnych, Prezes UKE rzadko odnosił do realizacji celów regulacyjnych, a po-legających na wspieraniu efektywnego inwestowania w dziedzinie infrastruktury oraz promocji technologii innowacyjnych (art. 189 ust. 2 pkt 1 lit c p.t.) .Prezes UKE jest zobowiązany uwzględniać cele regulacyjne w stosowanych środkach regulacyjnych i wydawanych

>>>

>>>

PRZYSZŁOŚĆ INWESTYCJI W SIECI GIGABITOWE

© AUDYTEL & CMS 2018

10

decyzjach regulacyjnych w sposób adekwatny do zidentyfikowanych problemów rynkowych oraz w sposób proporcjonalny. Nałożenie obowiązków regulacyjnych musi być poprzedzone szeregiem działań, w tym ustaleniem rynku właściwego, badaniem konkurencyjności na tym rynku i wreszcie wyznaczeniem podmiotu posiadającego znaczą-cą pozycję rynkową.

Prowadzenie postępowań w oparciu art. 18 ust. 3 Megaustawy w zakresie dostępu do in-frastruktury, gdy podmiotem zobowiązanym i uprawnionym będzie przedsiębiorca tele-komunikacyjny budzi poważne wątpliwo-ści. Prezes UKE nie powinien dokonywać tego rodzaju regulacji wyłącznie w oparciu o art. 18 ust. 3 Megaustawy, zwłaszcza że nie podejmuje tej regulacji z powodu braku porozumienia pomiędzy spornymi stronami (art. 22 Megaustawy), ale z urzędu. W przy-padku ustalania warunków dostępu do infrastruktury technicznej operatora w zakresie kanalizacji kablowej oraz ustalania warun-ków dostępu do infrastruktury technicznej operatora w zakresie kanalizacji telekomunikacyjnej w budynku, Prezes UKE powinien w pierwszym rzędzie skorzystać z tych narzędzi, które mu przysługu-ją na podstawie ustawy Prawo telekomunikacyjne, a w szczególności z art. 139 p.t., a w drugiej kolejności rozważyć skorzystanie z innych narzędzi przewidzianych w innych ustawach, w szczególności w Me-gaustawie (art. 18 tej Megaustawy). Nabiera to szczególnego znacze-nia, gdyż według informacji uzyskanych w trybie dostępu do informa-cji publicznych wynika, że w przeciągu ostatniego roku Prezes UKE ani razu nie skorzystał z art. 139 p.t.

Nałożenie obowiązków regulacyjnych na zde-finiowanych rynkach jest możliwe po przepro-wadzeniu postępowania określonego w art. 21-22 i n. p.t. oraz postępowania konsultacyj-nego, w razie potrzeby postępowania konso-lidacyjnego. Koniecznym warunkiem nałożenia obowiązków regulacyjnych jest stwierdzenie, że na danym rynku nie występuje skuteczna konkurencja. Z kolei brak skutecznej konkurencji to sytu-acja, gdy na rynku właściwym występuje przedsiębiorca telekomuni-kacyjny o znaczącej pozycji rynkowej lub przedsiębiorcy telekomuni-kacyjni zajmujący kolektywną pozycję znaczącą. Regulacja jest więc możliwa wtedy, gdy zostanie stwierdzone, że na rynku występuje podmiot posiadający znaczącą pozycję rynkową.

>>>

>>>

RAPORT

WSZELKIE PRAWA ZASTRZEŻONE © AUDYT EL & CMS 2018 © AUDYTEL & CMS 2018

11

Regulacja dostępu w sieciach HFC dla ope-ratorów, którzy działają nie tylko na terenie dużych miast, ale również w mniejszych miej-scowościach i na obszarach zabudowy roz-proszonej może przełożyć się bezpośrednio na spadek możliwości oraz skłonności inwe-stycyjnych operatorów kablowych. Następ-stwami rynkowymi zmniejszenia tych inwe-stycji byłoby ograniczenie podaży nowych łącz NGA, zwłaszcza w segmencie powyżej 100 Mb/s oraz osłabienie konkurencji infra-strukturalnej na rynku usług szerokopasmo-wych w Polsce. Przeprowadzone w niniejszym raporcie mo-delowanie wpływu ewentualnych regulacji na dobrobyt społeczny pokazuje ryzyka, które winny być wzięte pod uwagę przy ocenie ewentualnych skutków regulacji oraz ich skalę. Bazując na tym mo-delu obliczono, że ewentualna regulacja operatorów kablowych w obszarze runku 3a i 3b, byłaby niekorzystna z punktu widzenia wszystkich interesariuszy: konsumentów, Skarbu Państwa, JST i przedsiębiorców.

Skut

ki z

akła

dany

ch

reGu

lacj

i Sek

tora

ka

bloW

eGo >>>

PRZYSZŁOŚĆ INWESTYCJI W SIECI GIGABITOWE

© AUDYTEL & CMS 2018

12

Obniżenie poziomu planowanych inwestycji,

będące prawdopodobnym następstwem regulacji,

wywoła straty w dobrobycie społecznym

w latach 2019-2023 w wysokości

ponad 5,5-krotnie większej niż kwota

utraconych inwestycji.

Przy szacunkowej kwocie obniżenia inwestycji

w okresie 2019-2023 o

1,4 mld zł, strata w dobrobycie połecznym

wyniosłaby

7,73 mld zł. Utrata przychodów

Skarbu Państwa względem

scenariusza bazowego w tym samym czasie

wyniosłaby 1,76 mld zł,

a strata w PKB

4,07 mld zł.

RAPORT

WSZELKIE PRAWA ZASTRZEŻONE © AUDYT EL & CMS 2018 © AUDYTEL & CMS 2018

13

aktualny Stan rynku telekomunikacyjneGo W polSce

ambicje i WyzWania rozWoju

02PRZYSZŁOŚĆ INWESTYCJI W SIECI GIGABITOWE

© AUDYTEL & CMS 2018

14

2.1. aktualny Stan rynku telekomunikacyjneGo Opublikowany w czerwcu 2018 roku doroczny raport Prezesa UKE o stanie rynku telekomunikacyjnego w Polsce w 2017 roku1, w znacznym stopniu potwierdził utrzymanie się trendów obserwowanych w latach po-przednich. Wartość rynku telekomunikacyjnego według raportu Prezesa UKE, wyłączając rynek płatnej tele-wizji, wyniosła w 2017 roku ok. 39,5 mld zł, nie zmieniając się znacząco w stosunku do wartości rok wcześniej. Wartość rynku w blisko 38% reprezentowana jest przez segment usług telefonii mobilnej, którego przychody spadły rok do roku o 10,5%. Segment usług telefonii stacjonarnej, podlegający silnej substytucyjności ze stro-ny usług mobilnych jak i VoIP, zanotował kolejny rok spadku przychodów o 12,3% do wartości 2,3 mld zł.

Najbardziej dynamicznie rozwijający się dotychczas pod względem zasięgu i penetracji rynek usług dostępu do internetu, pomimo zwiększenia penetracji usług o 2p.p. w przeliczeniu na gospodarstwa domowe, nie-znacznie stracił na wartości, z 4,9 mld zł w 2016 r. do 4,7 mld zł w 2017 r. Po raz pierwszy, po wielu latach dynamicznych wzrostów, nie zmieniła się liczba klientów korzystających z dostępu do internetu mobilnego, pozostając na stałym od 2016 r. poziomie 7,4 mln użytkowników. Z dostępu do internetu za pośrednictwem dedykowanych urządzeń mobilnych korzystało w ostatnich dwóch latach ponad 51% użytkowników.

Jedynymi technologiami dostępowymi internetu szerokopasmowego stacjonarnego i mobilnego, które od-notowały wzrost liczby użytkowników rok do roku były FTTH (z 3,6% do 5,2% wszystkich abonentów dostę-pu szerokopasmowego) oraz TVK (z 18,6% do 18,9%). Technologie te, w sposób oczywisty, najlepiej spełniają zwiększające się zapotrzebowanie użytkowników na pasmo, pozwalając jednocześnie na pełne (obejmujące usługi dostępu do internetu, telefonii, telewizji) i efektywne oferowanie usług wiązanych w sieci stacjonar-nej. Jednak pomimo wzrostu liczby użytkowników, udział operatorów TVK w całkowitych przychodach usług dostępu do internetu nieznacznie spadł w 2017 roku (2016: 20,2% vs 2017: 19,9%).

Warto również w tym miejscu zwrócić uwagę na udziały operatorów w liczbach użytkowników, korzysta-jących z usługi dostępu do internetu za pośrednictwem tych dwóch technologii. W przypadku rynku FTTH poza czwórką operatorów o największych udziałach (Orange 27,8%, Inea 9,6%, Netia z Telefonią Dialog 3,8% oraz Multimedia 3,2%) rynek jest rozdrobniony. W przypadku rynku TVK najwięksi gracze (UPC 41,4%, Vec-tra 20,8% oraz Multimedia 13,6%) pozostawiają w rękach konkurencji 24,3% rynku. Tak, jak w przypadku FTTH, rozdrobnienie rynku jest wyraźnie widoczne, a udział w rynku operatora zasiedziałego nie przekracza 28%, tak w rynku sieci miedzianych (xDSL) rynek ma charakterystykę duopolu z wyraźną dominacją Orange (77,7% użytkowników) oraz Netią z Telefonią Dialog (odpowiednio 17,3% i 2,6%).

1 „Raport o stanie rynku telekomunikacyjnego w 2017 roku”, UKE. 2018

RAPORT

WSZELKIE PRAWA ZASTRZEŻONE © AUDYT EL & CMS 2018 © AUDYTEL & CMS 2018

15

Patrząc bliżej na publikowane wyniki wiodących operatorów można jednocześnie zauważyć, że zmienia się model rynku hurtowych usług telekomunikacyjnych. W przypadku Grupy Netia, pozostającej najwięk-szym alternatywnym operatorem sieci stacjonarnej, liczba usług świadczonych w oparciu o dostęp hurto-wy (WLR, BSA, LLU) pomiędzy końcem 2013 r. a 2017 r. spadła prawie o połowę.2

2.1.1. STAGNACjA WARTOśCi RyNKU

Stagnacja wartości rynku telekomunikacyjnego ma dwojakie przyczyny. Silna konkurencja usługowa oraz preferencje klientów ukształtowały, wieloletnim trendem, ceny usług w Polsce na jednym z najniższych europejskich poziomów.

Drugą znaczącą przyczyną stagnacji wartości rynku jest jego rosnące wysycenie. Penetracja usług w kluczo-wych segmentach przekracza 100%. W segmencie usług telefonii mobilnej penetracja powyżej 100% odno-towywana jest od 2007 r., osiągnąwszy w 2017 r. poziom 138,6%.3 W zakresie usług dostępu do internetu w drugiej połowie 2015 r. została przekroczona penetracja 102% w przeliczeniu na gospodarstwa domowe, przy czym należy pamiętać, że w tym segmencie usług Prezes UKE ujmuje technologie dostępu stacjonar-nego i mobilnego łącznie, potwierdzając ich częściową substytucyjność. Podczas gdy w zakresie dostępu do internetu mobilnego penetracja wyniosła 143,9% plasując Polskę na drugim miejscu w Europie. Wysycenie rynku usługami stacjonarnego dostępu do internetu wynosiło jedynie 18,4% i było najniższe w krajach europejskich, potwierdzając występujące nadal olbrzymie braki w infrastrukturze stacjonarnej.

Wartość rynku usług dostępu do internetu spadła w 2017 roku o 4% w stosunku do roku 2016. Głównym polem walki konkurencyjnej jest w związku z tym pakietyzacja usług (usługi wiązane) oraz zwiększanie za-sięgu usług w obszarach z luką inwestycyjną.

Liczba użytkowników usług wiązanych zwiększyła się rok do roku o 29% osiągając liczbę 10,15 mln a 60% pakietów obejmowało usługi „Telefonia ruchoma + internet mobilny”. Drugim najbardziej popularnym pakie-tem był „Internet stacjonarny + Telewizja”, którego liczba użytkowników spadła z 13,9% w 2016 r. do 11,1% w 2017 r. Dwa kolejne pakiety to kombinacje 3P (Triple Play) „Internet stacjonarny + Telewizja + Telefonia stacjonarna/VoIP”.

Parametry sieci 3G i 4G/LTE, zwłaszcza w ofertach nielimitowanych, są zasadniczo substytucyjne dla usług internetu stacjonarnego o szybkościach poniżej 30 Mb/s. Mimo, że w technologiach tych parame-try transmisji są coraz bardziej zbliżone do wymagań sieci NGA, wartości opóźnienia, zmienność opóźnienia (jitter) oraz utrata pakietów, sprawiają, że sieci mobilne w dalszym ciągu nie zapewniają pełnej zamienności funkcji i parametrów sieci stacjonarnych dla przepustowości sieci wymaganych przez EAC czy przez strate-gię społeczeństwa gigabitowego.4

Stagnacja wartości rynku zmienia perspektywę krótko- i średnioterminowych zwrotów z inwestycji in-frastrukturalnych. Konkurencja w związku z tym koncentruje się na konkurencji cenowej. Spadek wartości powodowany przez walkę cenową jest tylko częściowo rekompensowany przez nowe źródła przychodów, których przykładem są usługi M2M czy też oferty płatnej telewizji.

Przy nierosnącym poziomie wartości rynku, jego uczestnicy podlegają silnej presji związanej z konkurencją cenową i jakościową, poprawą efektywności operacyjnej oraz rosnącą dyscypliną inwestycyjną.

2 Źródło: skonsolidowane raporty roczne Netia S.A. 3 Według UKE na podstawie danych operatorów str 18 Raportu o stanie rynku telekomunikacyjnego w Polsce w 2017 r.; 134,1% UKE na

podstawie bazy Telecom Market Matrix, Analysys Mason, str.19 tego samego raportu4 Komunikat KE z dnia 14.09.2016 Łączność dla konkurencyjnego jednolitego rynku cyfrowego: w kierunku europejskiego społeczeństwa

gigabitowego

PRZYSZŁOŚĆ INWESTYCJI W SIECI GIGABITOWE

© AUDYTEL & CMS 2018

16

2.1.2. AKTUALNy POZiOM i TRENdy CEN USłUG

Przeprowadzana od 2014 roku przez Prezesa UKE analiza cen usług stacjonarnego i mobilnego dostępu do internetu w Polsce5 oraz wcześniejsze badania konsumenckie ofert dostępu do internetu6 wskazują na, stały od dekady, trend spadku cen za dostęp oraz efektywnej ceny za 1GB danych. Szczególnie widoczne jest to w przypadku usług mobilnych, gdzie pomiędzy 2014 a 2017 ceny dla usług z transferem do 50 GB oraz do 100 GB zmniejszyły się odpowiednio o 46% i 38%. W przypadku usług z transferem do 50 GB efektywna cena za 1 GB spadła czternastokrotnie a w pozostałych przedziałach o 45 do 30%. W przypadku internetu stacjonarnego najwyższy spadek cen na przestrzeni ostatnich 4 lat odnotowany był w przedziale od 30 Mb/s do 100 Mb/s i obniżył średnie koszty usług o ok. 37% w 2018 r. w porównaniu do 2014 r.

Należy w tym miejscu podkreślić, że ceny usług telekomunikacyjnych w Polsce we wszystkich segmentach rynku są poniżej średniej cen krajów UE7, a średnie przychody na klienta (ARPU) spadają systematycznie od wielu lat – pomiędzy 2016 a 2017 rokiem ARPU spadło o 11%.

Spadek cen usług we wszystkich segmentach rynku na przestrzeni ostatniej dekady skorelowany był ze wzrostem konkurencyjności rynku. Wzrost konkurencyjności następował jednak w różnych warunkach re-gulacyjnych, a osiągnięty dzięki temu poziom konkurencyjności okazał się nie być równie trwały we wszyst-kich przypadkach.

Regulacja dostępu do sieci Orange, uwolnienie rynków WRL, BSA i LLU, pobudziły konkurencyjność rynku. Koncepcja drabiny inwestycyjnej została jednak zaburzona poprzez dysproporcję opłat hurtowych pomię-dzy poszczególnymi poziomami dostępu, a z biegiem czasu, w miarę nasilania się konkurencji cenowej na rynku detalicznym, regulowany mechanizm ustalania cen hurtowych zawęził znacznie marże operatorów.

Na rynku mobilnym natomiast, wsparcie regulacyjne dla wchodzącego na rynek czwartego operatora, pole-gające na ustaleniu ograniczonej w czasie asymetrii stawek rozliczeń oraz możliwości stopniowego budowa-nia własnej infrastruktury, zbudowało stały i trwały poziom konkurencyjności na rynku detalicznym.

2.1.3. BARiERy iNWESTyCyjNE

Pomimo szeregu rozwiązań legislacyjnych oraz programów finansowych przyjętych na poziomie krajowym, inwestycje w sieciach telekomunikacyjnych napotykają w dalszym ciągu na bariery administracyjno-praw-ne oraz finansowe. Wśród najważniejszych wymieniane są: procedury administracyjne z szerokim katalogiem zgód i pozwoleń koniecznych na etapie projektowania oraz realizacji inwestycji, wysokość opłat publiczno-prawnych, prawo drogi, a także związane z tym opłaty, dostęp do nieruchomości czy koordynacja inwesty-cji. Szczególne utrudnienie stanowi również brak spójnego podejścia do interpretacji przepisów prawa przez samorządy. Swoją rolę odgrywają także standardy techniczne – przykładem są dyskutowane normy PEM dla sieci mobilnych czy też warunki, jakie powinny spełniać instalacje teletechniczne wewnątrz budynków.

Bariery te są szczególnie uciążliwe w przypadku inwestycji w obszarach rzadko zaludnionych, gdzie wyso-kość opłat publiczno-prawnych ma fundamentalny wpływ na opłacalność inwestycji.

Osobnym wyzwaniem jest pozyskiwanie finansowania na realizację inwestycji, nawet jeżeli są one dofinan-sowywane ze środków publicznych. W tym wypadku szczególnie przedsiębiorcy mniejsi, z kategorii małych i średnich, zmierzyć się muszą z dodatkowymi utrudnieniami.8

5 „Analiza cen usług mobilnego dostępu do Internetu w Polsce” oraz „Analiza cen usług mobilnego dostępu do Internetu w Polsce”, UKE, 2018

6 „Analiza cen mobilnego internetu w Polsce”, UKE, 20137 Raport KE Digital Economy and Society Index DESI 20188 Raport dla Ministerstwa Administracji i Cyfryzacji „Inwestycje MŚP w sieci szerokopasmowe”, Audytel S.A., październik 2016

RAPORT

WSZELKIE PRAWA ZASTRZEŻONE © AUDYT EL & CMS 2018 © AUDYTEL & CMS 2018

17

Niemałe znaczenie ma również stopień rozdrobnienia rynku. Raport Prezesa UKE wskazuje, że z 10 najwięk-szych dostawców usług internetu szerokopasmowego, najmniejszy ma 3% udział w rynku, podczas gdy przeszło 17% udziałów rynku dzielonych jest pomiędzy innych, dużo mniejszych operatorów. Potencjał in-westycyjny przedsiębiorstw na rozdrobnionym rynku jest ograniczony. Główni gracze argumentują, że kon-solidacja pomogłaby osiągnąć lepszą efektywność operacyjną i ekonomię skali, a w rezultacie pozwoliłaby na zwiększenie inwestycji. Tymczasem, zwłaszcza w przypadku fuzji i przejęć angażujących zazębiające się w swoich sferach działania podmioty, konsolidacja napotyka na bariery regulacyjne.

Minimalizacja barier inwestycyjnych ma zostać osiągnięta między innymi przez przyjęte sukcesywnie od 2010 roku regulacje wspierające realizację celów Europejskiej Agendy Cyfrowej i Narodowego Planu Sze-rokopasmowego, w szczególności Megaustawę oraz zmiany w ustawie Prawo telekomunikacyjne.

Według zapowiedzi Ministerstwa Cyfryzacji, procedowany obecnie rządowy plan budowy sieci 5G, pod ro-boczą nazwą „Plan dla 5G w Polsce”, może zostać wsparty przez specustawę o znoszeniu barier inwestycyj-nych.9

Niemniej jednak, od czasu powołania w 2012 roku Memorandum w sprawie współpracy na rzecz budowy i rozwoju pasywnej infrastruktury sieci szerokopasmowych oraz pierwszych rekomendacji sformułowa-nych przez grupę roboczą do spraw procesów i barier inwestycyjnych, wiele ze zidentyfikowanych barier inwestycyjnych w dalszym ciągu nie zostało zaadresowanych. Wśród nich w dalszym ciągu znajdują się na przykład stawki opłat ustalanych przez samorządy terytorialne za zajęcie pasa ruchu drogowego czy sposób naliczania podatku od nieruchomości w przypadku inwestycji telekomunikacyjnych oraz długotrwałość pro-cesów administracyjnych.

9 Odpowiedź Ministerstwa Cyfryzacji na interpelację

PRZYSZŁOŚĆ INWESTYCJI W SIECI GIGABITOWE

© AUDYTEL & CMS 2018

18

2.2. rynek polSki na tle rynkóW europejSkich

2.2.1. USłUGi STACjONARNE i MOBiLNE – POZyCjA NA TLE EUROPy

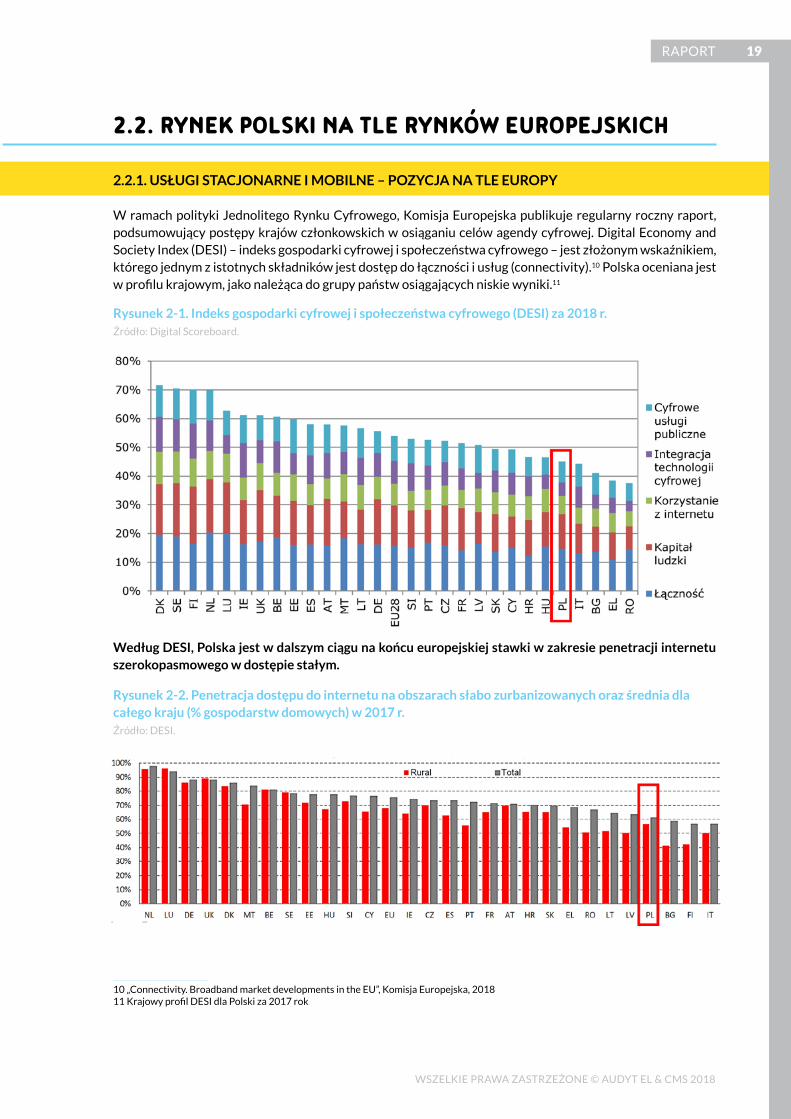

W ramach polityki Jednolitego Rynku Cyfrowego, Komisja Europejska publikuje regularny roczny raport, podsumowujący postępy krajów członkowskich w osiąganiu celów agendy cyfrowej. Digital Economy and Society Index (DESI) – indeks gospodarki cyfrowej i społeczeństwa cyfrowego – jest złożonym wskaźnikiem, którego jednym z istotnych składników jest dostęp do łączności i usług (connectivity).10 Polska oceniana jest w profilu krajowym, jako należąca do grupy państw osiągających niskie wyniki.11

Według dESi, Polska jest w dalszym ciągu na końcu europejskiej stawki w zakresie penetracji internetu szerokopasmowego w dostępie stałym.

10 „Connectivity. Broadband market developments in the EU”, Komisja Europejska, 201811 Krajowy profil DESI dla Polski za 2017 rok

Rysunek 2-1. indeks gospodarki cyfrowej i społeczeństwa cyfrowego (dESi) za 2018 r. Źródło: Digital Scoreboard.

Rysunek 2-2. Penetracja dostępu do internetu na obszarach słabo zurbanizowanych oraz średnia dla całego kraju (% gospodarstw domowych) w 2017 r. Źródło: DESI.

RAPORT

WSZELKIE PRAWA ZASTRZEŻONE © AUDYT EL & CMS 2018 © AUDYTEL & CMS 2018

19

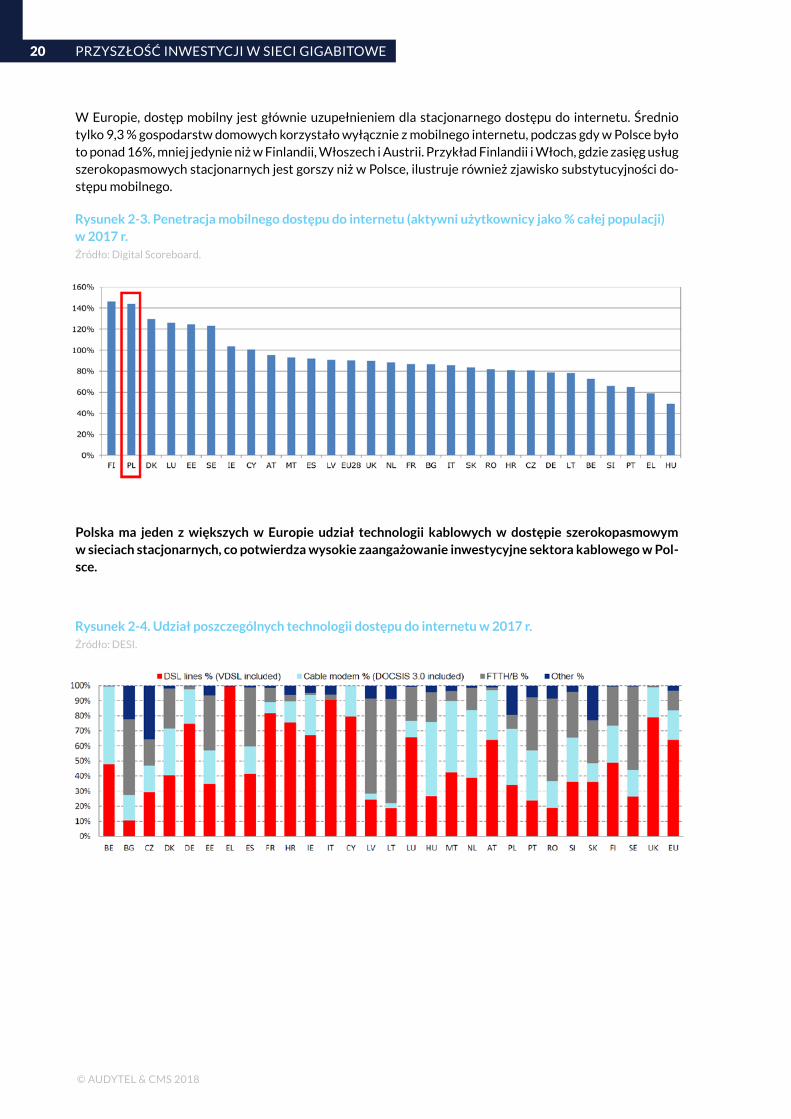

W Europie, dostęp mobilny jest głównie uzupełnieniem dla stacjonarnego dostępu do internetu. Średnio tylko 9,3 % gospodarstw domowych korzystało wyłącznie z mobilnego internetu, podczas gdy w Polsce było to ponad 16%, mniej jedynie niż w Finlandii, Włoszech i Austrii. Przykład Finlandii i Włoch, gdzie zasięg usług szerokopasmowych stacjonarnych jest gorszy niż w Polsce, ilustruje również zjawisko substytucyjności do-stępu mobilnego.

Polska ma jeden z większych w Europie udział technologii kablowych w dostępie szerokopasmowym w sieciach stacjonarnych, co potwierdza wysokie zaangażowanie inwestycyjne sektora kablowego w Pol-sce.

Rysunek 2-3. Penetracja mobilnego dostępu do internetu (aktywni użytkownicy jako % całej populacji) w 2017 r. Źródło: Digital Scoreboard.

Rysunek 2-4. Udział poszczególnych technologii dostępu do internetu w 2017 r. Źródło: DESI.

PRZYSZŁOŚĆ INWESTYCJI W SIECI GIGABITOWE

© AUDYTEL & CMS 2018

20

2.2.2. SPECyfiKA POLiTyKi REGULACyjNEj RyNKU POLSKiEGO

Regulacje rynku telekomunikacyjnego na poziomie europejskim zostały zainicjowane przez zalecenie KE w sprawie określenia rynków właściwych (2003/311/EC) idące w ślad za dyrektywą w sprawie wspólnych ram regulacyjnych usług i sieci łączności elektronicznej (dyrektywa ramowa 2002). Kolejnymi odsłonami były zalecenia z 2007 oraz 2014 roku. Przepisy unijne wymagają od krajowych organów regulacyjnych prze-prowadzenia krajowych i unijnych konsultacji w sprawie projektów środków regulacyjnych, które zamierza-ją podjąć przed ich przyjęciem, a Komisja Europejska monitoruje na bieżąco stan regulacji poszczególnych rynków właściwych.12

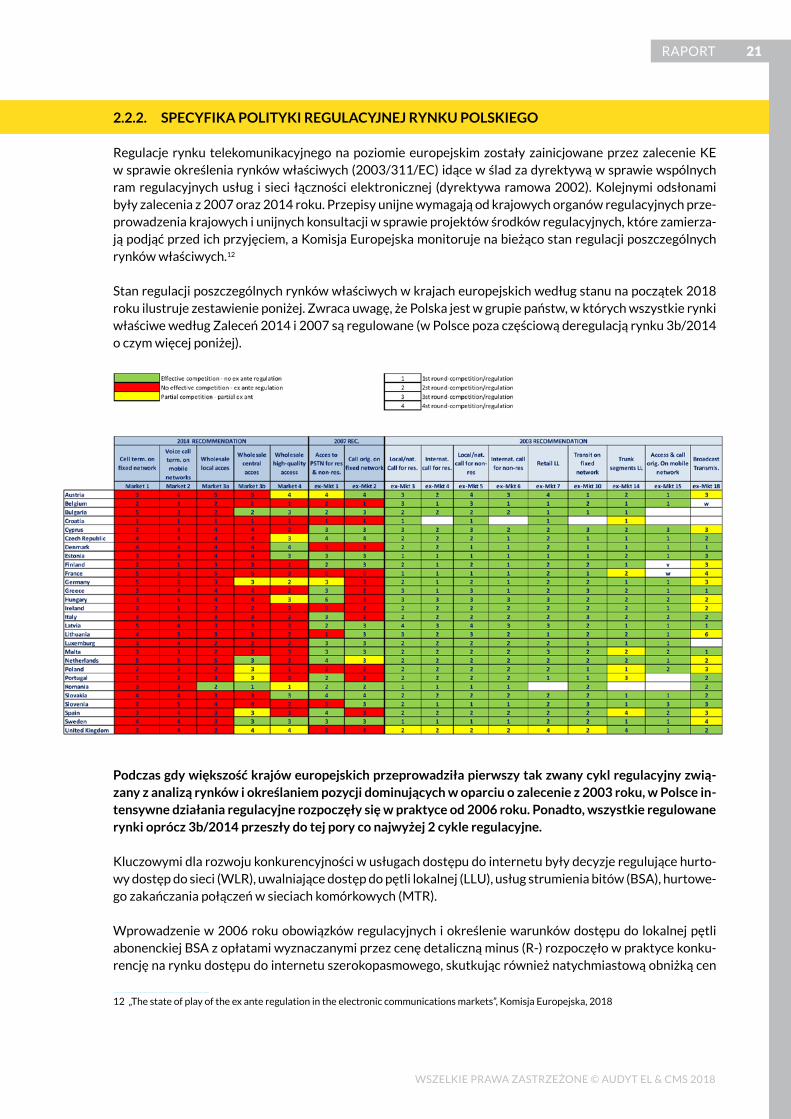

Stan regulacji poszczególnych rynków właściwych w krajach europejskich według stanu na początek 2018 roku ilustruje zestawienie poniżej. Zwraca uwagę, że Polska jest w grupie państw, w których wszystkie rynki właściwe według Zaleceń 2014 i 2007 są regulowane (w Polsce poza częściową deregulacją rynku 3b/2014 o czym więcej poniżej).

Podczas gdy większość krajów europejskich przeprowadziła pierwszy tak zwany cykl regulacyjny zwią-zany z analizą rynków i określaniem pozycji dominujących w oparciu o zalecenie z 2003 roku, w Polsce in-tensywne działania regulacyjne rozpoczęły się w praktyce od 2006 roku. Ponadto, wszystkie regulowane rynki oprócz 3b/2014 przeszły do tej pory co najwyżej 2 cykle regulacyjne.

Kluczowymi dla rozwoju konkurencyjności w usługach dostępu do internetu były decyzje regulujące hurto-wy dostęp do sieci (WLR), uwalniające dostęp do pętli lokalnej (LLU), usług strumienia bitów (BSA), hurtowe-go zakańczania połączeń w sieciach komórkowych (MTR).

Wprowadzenie w 2006 roku obowiązków regulacyjnych i określenie warunków dostępu do lokalnej pętli abonenckiej BSA z opłatami wyznaczanymi przez cenę detaliczną minus (R-) rozpoczęło w praktyce konku-rencję na rynku dostępu do internetu szerokopasmowego, skutkując również natychmiastową obniżką cen

12 „The state of play of the ex ante regulation in the electronic communications markets”, Komisja Europejska, 2018

RAPORT

WSZELKIE PRAWA ZASTRZEŻONE © AUDYT EL & CMS 2018 © AUDYTEL & CMS 2018

21

detalicznych usług świadczonych przez TP. Niemniej jednak, wprowadzenie oferty BSA pobudziło jedynie rozwój sieci szkieletowych operatorów alternatywnych, nie wpływając na rozbudowę sieci dostępowej. Było to zgodne z założeniami pakietu dyrektyw o łączności elektronicznej z 2002 roku, opartego między innymi na koncepcji tzw. drabiny inwestycyjnej. Zgodnie z tą koncepcją, przedsiębiorca wchodzący na rynek może oprzeć swoje działanie nie angażując swojej infrastruktury dostępowej w pierwszym okresie, ale w kolejnym etapie powinien przejść do usług oferowanych przy wykorzystaniu LLU.

W czerwcu i sierpniu 2006 roku Prezes UKE notyfikował projekty decyzji SMP na rynkach LLU i BSA13 a następnie, wydał decyzje SMP odpowiednio w czerwcu i lutym 2007 roku. Kolejna runda regulacji była przeprowadzona zgodnie z Zaleceniem KE dotyczącym rynków właściwych z 2007 roku.

Kluczowym wydarzeniem regulacyjnym 2009 roku było podpisanie porozumienia pomiędzy Prezesem UKE a TP. Porozumienie zmieniło diametralnie środowisko regulacyjne i zasady współpracy TP z operatorami al-ternatywnymi, jednocześnie zobowiązując TP do realizacji szczegółowego harmonogramu inwestycji celem uruchomienia lub modernizacji 1,2 mln linii szerokopasmowych w obszarach białych. W ramach zawartego Porozumienia, UKE zadeklarowało utrzymanie stałego poziomu stawek hurtowych do 2012 roku i odstąpie-nie od planu podziału strukturalnego TP.

W 2010 roku rozpoczęta została druga runda regulacji rynku BSA (R5/2007) oraz LLU (R4/2007) zgodnie z zaleceniem NGA, mającym na celu określenie zasad dostępu do sieci dostępowej w całości lub części opar-tej na światłowodach. Jednocześnie Prezes UKE zidentyfikował 11 rynków lokalnych na poziomie obszarów gmin, w których uznał istnienie efektywnej konkurencji w usługach dostępu do internetu.

Kolejna analiza rynku LLU (4/2007) została zakończona decyzją w czerwcu 2014 roku, a następnie analiza i projekt decyzji na odpowiadającym według nowego zalecenia z 2014 roku rynku LLU (3a/2014) została notyfikowana do Komisji Europejskiej w sierpniu 2016 roku i wycofana, w związku ze zgłoszonymi miesiąc później przez Komisję wątpliwościami. Obydwa rynki BSA i LLU (3a,3b/2014) są w tej chwili ponownie ana-lizowane.

Oferta ramowa w zakresie kanalizacji kablowej (ROI 2006) weszła decyzją Prezesa UKE w czerwcu 200614

roku, jeszcze w oparciu o przepisy przejściowe, a zatem bez decyzji regulacyjnej SMP, nakładającej obowią-zek przygotowania oferty. Kolejne odsłony regulacji z 2010 i 2012 roku ugruntowały funkcjonowanie tej oferty również jako wzoru w zakresie procedur czy struktury opłat, nie tylko we współpracy z Orange, ale również pomiędzy innymi operatorami, nie podlejącymi dotychczas obowiązkowi oferty ramowej. W począt-kowej fazie regulacji rynku, ROI stanowiło również w wielu punktach odniesienie dla sposobów korzystania z oferty LLU.

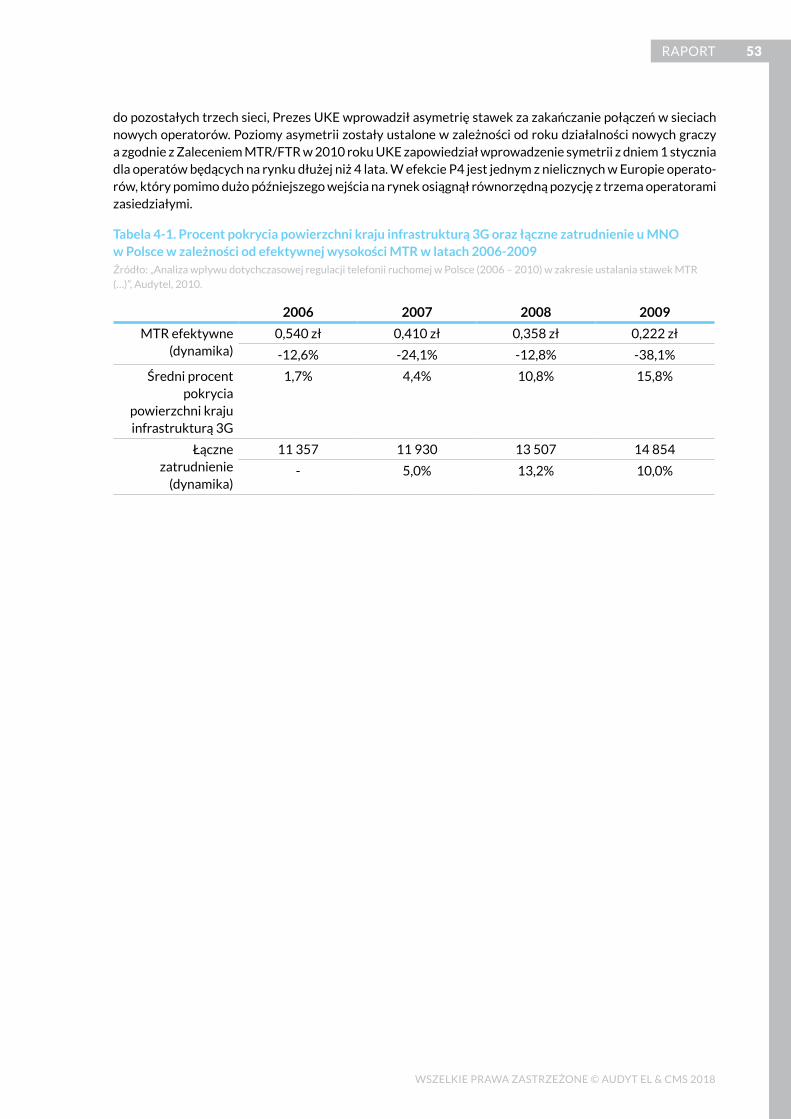

Wyjątkowe w skali europejskiej były natomiast konsekwencje przyjętej strategii regulacyjnej na rynku mo-bilnym. Prezes UKE wydał pierwsze decyzje określające maksymalne stawki rozliczeń za zakańczanie połą-czeń w sieciach komórkowych (MTR) w 2006 roku. W maju 2009 roku Komisja wydała natomiast wytyczne dla regulatorów w sprawie stosowania opartej na kosztach metody ustalania stawek za zakańczanie połą-czeń w sieciach stacjonarnych i komórkowych (Zalecenie MTR/FTR). Aby zapewnić wsparcie dla nowych, wchodzących na rynek ze znacznym opóźnieniem w stosunku do pozostałych trzech sieci, Prezes UKE wpro-wadził asymetrię stawek za zakańczanie połączeń w sieciach nowych operatorów. Poziomy asymetrii zosta-ły ustalone w zależności od roku działalności nowych graczy a zgodnie z Zaleceniem MTR/FTR w 2010 roku UKE zapowiedział wprowadzenie symetrii z dniem 1 stycznia 2013 roku dla operatów będących na rynku dłużej niż 4 lata. W efekcie P4/Play jest jednym z nielicznych w Europie operatorów, który pomimo dużo późniejszego wejścia na rynek, osiągnął równorzędną pozycję z trzema operatorami zasiedziałymi.

13 Notyfikacje: PL/2006/0418, PL/2006/0472; Decyzje DRTH-SMP-6043-8/06 (31), DRTH-SMP-6043-23/05 (33)14 Decyzja Prezesa UKE z 30.06.2006 DTK-WSB-6062-1/04 (249)

PRZYSZŁOŚĆ INWESTYCJI W SIECI GIGABITOWE

© AUDYTEL & CMS 2018

22

2.3. perSpektyWa i ambicje rozWoju

2.3.1. EUROPEjSKA AGENdA CyfROWA

Europejska Agenda Cyfrowa (EAC) powstała jako element strategii „Europa 2020” w maju 2010 roku okre-ślając rolę technologii informacyjno-komunikacyjnych dla realizacji tej strategii. EAC zawiera podstawowe cele w zakresie sieci szerokopasmowych, które powinny zostać osiągnięte do 2020 roku: szerokopasmowy dostęp do internetu o przepustowości co najmniej 30 Mb/s ma być dostępny dla wszystkich obywateli UE; 50 % europejskich gospodarstw domowych powinno korzystać z przepustowości powyżej 100 Mb/s.

Cele EAC zostały we wrześniu 2016 roku dodatkowo rozszerzone. W komunikacie „łączność dla konkurencyjnego jednolitego rynku cyfrowego: w kierunku europejskiego społeczeństwa gigabitowego” Komisja Europejska zaproponowała zamiany tych celów na gigabito-wy dostęp do internetu w 2025 r. dla wszystkich miejsc stanowiących główną siłę napędową rozwoju społeczno-gospodarczego takich jak szkoły, węzły transportowe i główne miejsca świadczenia usług pu-blicznych, a także dla przedsiębiorstw prowadzących intensywną dzia-łalność w internecie, ciągły dostęp do sieci 5G wszystkich obszarów miejskich i głównych szlaków komunikacyjnych i dostęp do internetu o prędkości łącza „w dół” wynoszącej co najmniej 100 Mb/s, z możliwo-ścią jej zwiększenia do prędkości mierzonej w gigabitach, dla wszyst-kich gospodarstw domowych.15

Większość państw europejskich przygotowała narodowe plany szero-kopasmowe adresując inicjatywy, w szczególności wsparcie finansów publicznych, konieczne w kierunku realizacji celów EAC. Warto zauwa-żyć, że 11 krajów postawiło wyżej poprzeczkę, zakładając bądź wcze-śniejsze osiągnięcie założeń, bądź większą docelową penetrację usług.

W związku z propozycją założeń dla społeczeństwa gigabitowego Ko-misja oczekiwała aktualizacji narodowych planów do końca 2017 roku. W Polsce cele EAC odzwierciedla zaakceptowany w styczniu 2014 roku Narodowy Plan Szerokopasmowy (NPS). NPS definiuje trzy obszary działań, które mają służyć budowie infrastruktury szerokopasmowej: zachęty inwestycyjne, inwestycje z wykorzystaniem środków publicznych oraz stymulowanie popytu.

W sierpniu 2018 roku Ministerstwo Cyfryzacji opublikowało do konsultacji projekt zaktualizowanego NPS16. łączny szacunkowy koszt realizacji celów NPS miałby się zamknąć w przedziale od 28 mld zł do 43 mld zł, a szacowana łączna luka w finansowaniu z największym prawdopodobieństwem będzie na pozio-mie 14-15 mld zł. Kwoty te uwzględniają z jednej strony już poniesione nakłady, z drugiej przewidują osob-ne wartości dla budowy sieci gigabitowych (oraz 5G) w rozszerzonym horyzoncie czasowym do 2025 roku. Na poziomie europejskim, realizacja EAC została wsparta przez szereg regulacji w tym zalecenie w sprawie regulowanego dostępu do sieci nowej generacji 2010/572/UE17 i dyrektywę nr 2014/61/UE w sprawie środ-ków mających na celu zmniejszenie kosztów realizacji szybkich sieci łączności elektronicznej (Dyrektywa Kosztowa). Dyrektywa Kosztowa została w pełni zaimplementowana w ostatniej nowelizacji Megaustawy.

15 Komunikat „Łączność dla konkurencyjnego jednolitego rynku cyfrowego: w kierunku europejskiego”, Komisja Europejska, 201616 Projekt aktualizacji „Narodowego Planu Szerokopasmowego”, Ministerstwo Cyfryzacji, 201817 Zalecenie Komisji z dnia 20 września 2010 r. w sprawie regulowanego dostępu do sieci dostępu nowej generacji, Komisja Europejska, 2010,

pozycja w dzienniku UE 2010/572/UE

cele europejSkiej aGendy cyfroWej 2025

» Gigabitowy internet dla szkół, węzłów transportowych i głównych miejsc świadczenia usług publicznych oraz przedsiębiorstw działających w internecie

» ciągły dostęp do sieci 5G wszystkich obszarów miejskich i głównych szlaków komunika-cyjnych

» dostęp do internetu o prędkości co najmniej 100 mb/s, z możliwością jej zwiększenia do prędkości gigabitowej dla wszystkich gospodarstw domowych

RAPORT

WSZELKIE PRAWA ZASTRZEŻONE © AUDYT EL & CMS 2018 © AUDYTEL & CMS 2018

23

2.3.2. STRATEGiA iNNOWACyjNOśCi

Strategia na rzecz Odpowiedzialnego Rozwoju, przyjęta przez Rząd w lutym 2017 roku szeroko odnosi się do obszaru cyfryzacji, przede wszystkim w kontekście nowego etapu rozwoju gospodarki „Przemysł 4.0”, opierają-cego się na sieciach telekomunikacyjnych. Wykorzystanie technologii cyfrowych zostało wskazane jako warunek osiągnięcia celów w każdym obszarze Strategii. Podkreślono, że Polska powinna kłaść większy nacisk na tech-niczną agendę cyfrową a cyfryzacja i innowacyjność potrzebują odpowiedniej infrastruktury telekomunikacyjnej.

W głównych obszarach koncentracji działań, cyfryzacja jest wymieniona jako koło zamachowe re-industria-lizacji w ramach uruchamiania Polskiej Platformy “Przemysłu 4.0”, która ma wspierać proces transformacji przemysłowej, w tym cyfryzacji procesów. Strategia zakłada interwencję państwa dla stworzenia warunków cyfryzacji przemysłu, między innymi dla rozwoju rynku Internetu Rzeczy, zarządzania sieciami elektro-ener-getycznymi smart-grid, elektromobilności, przetwarzania w chmurze obliczeniowej czy technologii big data.

Wykorzystanie w szczególności szybkich sieci telekomunikacyjnych będzie krytyczne dla realizacji działań dotyczących e-państwa, inteligentnych systemów transportowych i systemów autonomicznych pojazdów, inteligentnej sieci energetycznej, komunikacji kryzysowej, bezpieczeństwa finansów, polityk wyrównywa-nie szans rozwojowych oraz poprawy konkurencyjności na rynkach globalnych.

Wzmocnienie cyfrowego rozwoju kraju zgodnie z celami EAC oraz założeń kierunku rozwoju europejskie-go społeczeństwa gigabitowego do 2025 roku jest pierwszym wymienionym obszarem działań w obszarze cyfryzacji. Strategia podkreśla znaczenie sieci stacjonarnych NGA opartych na światłowodach oraz koniecz-ność dalszego rozwoju technologii mobilnych w kierunku sieci 5G.

2.3.3. POPC

Program operacyjny Polska Cyfrowa (POPC)18 jest głównym narzędziem interwencji ze środków publicznych, służącym realizacji strategii Europa 2020 i NPS na poziomie krajowym. Na realizację POPC, przeznaczonych zostało w sumie 2.172,5 mln EUR ze środków EFRR, przy minimalnym zaangażowanym wkładzie środków krajowych na poziomie 394,3 mln EUR. Program realizuje cztery osie priorytetowe z następującą, przybliżoną alokacją finansowania:

• Oś I Powszechny dostęp do szybkiego internetu – 1 205,3 mln EUR;

• Oś II E-administracja i otwarty rząd – 1 122 mln EUR;

• Oś III Cyfrowe kompetencje społeczeństwa – 171,3 mln EUR;

• Oś IV Pomoc techniczna – 68,1 mln EUR.

Komisja Europejska zaakceptowała pierwszą wersję POPC w grudniu 2014 roku oraz ponownie w lutym 2017 roku, po zmianach, które dotyczyły przede wszystkim wprowadzenia możliwości wykorzystania poza dota-cjami, instrumentów finansowych w realizacji celów osi I programu, wprowadzenie trybu pozakonkursowego w osi II POPC E-administracja i otwarty rząd oraz wprowadzenia możliwości sfinansowania „dużego projek-tu” w osi II POPC – II etapu projektu Elektroniczna Platforma Gromadzenia, Analizy i Udostępniania Zaso-bów Cyfrowych o Zdarzeniach Medycznych.

Oś I POPC wspiera budowę infrastruktury szerokopasmowego internetu, zgodnych z założeniami EAC i NPS, na obszarach z tzw. luką inwestycyjną. Są to obszary białe, w których w chwili realizacji programu nie istniała sieć dostępowa NGA i w których inwestycje w taką infrastrukturę, ze względu na ich koszty oraz ograniczony popyt są szczególnie nieefektywne ekonomicznie.

18 POPC dokument główny, Centrum Projektów Polska Cyfrowa, wersja po zmianach luty 2017

PRZYSZŁOŚĆ INWESTYCJI W SIECI GIGABITOWE

© AUDYTEL & CMS 2018

24

Obszary interwencji identyfikowane są na podstawie danych inwentaryzacji usług i infrastruktury telekomuni-kacyjnej oraz modelu analizy opłacalności inwestycji przygotowywanych przez Prezesa UKE. Analiza przepro-wadzona została z dokładnością do poszczególnych budynków i na tej podstawie zidentyfikowano ponad 3,2 mln adresów białych. Obszary interwencji określone zostały poprzez agregację adresów białych w obszarach administracyjnych powiatów.

Instytucja pośrednicząca programu – CPPC – przeprowadziła do chwili obecnej 3 konkursy w ramach osi I POPC.

W ramach trzech konkurSóW zadeklaroWano objęcie zaSięGiem Sieci praWie 2 mln GoSpodarStW domoWych (270% celu proGramu).

obowiązek zapewnienia dostępu hurtowego do sieci szerokopasmowych wybudowanych w ramach i osi popc jest warunkiem przyznania pomocy. uke nie tylko opracował zasady dostępu hurtowego do sieci zrealizowanych w ramach poszczególnych konkursów, ale również cenniki usług przyłączenia do sieci dla jednostek oświatowych (dla 2 i 3 konkursu). jakkolwiek operatorzy sieci popc mają swobodę określenia szczegółowych warunków dostępu hurtowego, oferty zatwierdzane są przez prezesa uke.

obowiązek dostępu do sieci popc dotyczy zarówno dostępu do infrastruktury jak i dostępu aktywnego, w tym bSa, llu oraz Vula. zasady dostępu do sieci popc wzorowane są na zapisach ramowych ofert obowiązują-cych orange (roi oraz Sor). podobnie jest w przypadku określania opłat za usługi hurtowe, gdzie uke proponuje pełen wachlarz metod od uzasadnienia kosztowego do szczegółowych zasad przeprowadzania testów zawężania marży. trzeba zwrócić uwagę, że te szczególne kompetencje uke jako instytucji specjalistycznej, określone są jedynie w dokumentacji konkursowej.

Tabela 2-1. Podsumowanie efektów konkursów przeprowadzonych w ramach i osi POPC – działanie 1.1. Źródło: CPPC.

POdSUMOWANiE i, ii i iii NABORU

i NABÓR ii NABÓR iii NABÓR i RUNdA

Obszary konkursowe

24% powierzchni kraju 229

cała Polska 79

cała Polska *** 33

Alokacja600 mln zł

ponad 3 mld 147 mln zł

ponad 1 mld 936 mln zł

Pokrytych obszarów

34% 63% 100%

Liczna gospodarstw

domowych do objęcia zasięgiem na obszarach

wyłonionych do dofinansowania

118 085 (tj. 129% minimalnego

zobowiązania pokryciowego)

1 118 455 (tj. 168% minimalnego

zobowiązania pokryciowego)

654 714 (tj. 142% minimalnego

zobowiązania pokryciowego)

Liczba szkół 179placówek oświatowych

6 283punktów adresowych

placówek oświatowych

9 241placówek oświatowych

2 579punktów adresowych

placówek oświatowych

3 826placówek oświatowych

RAPORT

WSZELKIE PRAWA ZASTRZEŻONE © AUDYT EL & CMS 2018 © AUDYTEL & CMS 2018

25

2.3.4. STRATEGiA 5G

Po raz pierwszy w historii tworzenia standardów telekomunikacyjnych, rozwój sieci 5G ma charakter ewolu-cyjny. Sieci 5G definiowane są przede wszystkim parametrami wydajności. 5G ma być przygotowane do ob-sługi o trzy rzędy wielkości większej liczby urządzeń mobilnych, do gigabitowych szybkości transmisji (1–10 Gb/s), opóźnień poniżej 5 ms, obsługi średnio 100 urządzeń na m2 powierzchni, przy jednoczesnej redukcji zużycia energii w sieci o 90%.

Wydatki UE związane z budową sieci 5G do 2025 roku szacowane są na 500 mld Euro. 3.5 mld Euro Unia przeznaczy na udział w przedsięwzięciach publiczno prywatnych z tym związanych, jednak, pomijając po-średnie korzyści wynikające ze zwiększenia europejskiego PKB, przychody w sieciach 5G w tym horyzoncie czasowym szacowane są na 225 mld Euro. Wyzwaniem będzie zatem zapewnienie wymaganych inwestycji przy tak znacząco dłuższym okresie zwrotu.

Spójna strategia rozwoju sieci 5G w Polsce jest w trakcie przygotowania i dyskusji. Projekt Strategii 5G dla Polski został przygotowany i opublikowany przez Ministerstwo Cyfryzacji w styczniu 2018 roku. Prezes UKE uwzględnił w szerokim zakresie rozwój sieci 5G w swojej strategii regulacyjnej. Scenariusze budowy sieci 5G są również opisane w projekcie zaktualizowanego NPS.

W dotychczas przedstawionych wizjach strategii rozwoju sieci 5G pojawiły się konkretne założenia, również związane z tempem i kosztami budowy niezbędnej infrastruktury. dokument „Strategia 5G” opracowany przez Ministerstwo Cyfryzacji bezpośrednio mówi o wadze, jaką dla rozwoju sieci 5G mają sieci stacjonar-ne: „Światłowód jest szczególnie ważnym elementem infrastruktury, ponieważ stanowi podstawę nie tylko stałego dostępu szerokopasmowego, ale także sieci mobilnych i WiFi. Ponieważ ruch danych w sieciach mobilnych wzrasta i oferowane są usługi szybszej transmisji, operatorzy sieci komórkowych będą coraz częściej potrzebować dostępu do wszechstronnej infrastruktury światłowodowej, aby jak najlepiej wykorzystać dostępne i cenne widmo radiowe.”

W projekcie aktualizacji NPS zakłada się budowę czterech sieci 5G w trzech modelach: budowy równole-głej przez czterech operatorów, budowy infrastruktury, która byłaby współdzielona przez operatorów oraz budowy narodowej sieci szkieletowej backhaul, do której operatorzy dobudowywaliby infrastrukturę mo-bilną piko- i femto-komórek. Projekt szacuje również wartość inwestycji niezbędnych do zbudowania czę-ści wspólnej infrastruktury 5G z sieciami szerokopasmowymi. Z opracowania wynika, że prawie połowa średniorocznych nakładów na budowę stacjonarnych sieci szerokopasmowych w latach 2021-25 związa-na byłaby z budową sieci 5G.

Także BEREC odniósł się do potrzeby zapewnienia światłowodowych łączy dosyłowych dla sieci 5G w kontekście przeglądu rynków właściwych.19

19 Assessment of the need to review the BEREC Common Positions on Markets 3a, 3b and 4 BoR (18) 24

PRZYSZŁOŚĆ INWESTYCJI W SIECI GIGABITOWE

© AUDYTEL & CMS 2018

26

2.4. WymaGane obSzary inWeStycji

2.4.1. POTRZEBy iNWESTyCyjNE

Oceniając aktualny stan rynku telekomunikacyjnego w Polsce, stagnację jego wartości, silną konkurencję skoncentrowaną na walce cenowej, dużą penetrację usług szerokopasmowych w sieciach mobilnych i kon-frontując go z pozycją Polski w europejskich rankingach cyfryzacji oraz ambitnych celach rozwoju, należy zadać sobie pytanie, czy oznacza to, że istnieje już wystarczająca baza infrastruktury telekomunikacyjnej dla zapewnienia dalszego rozwoju usług.

Projekt aktualizacji NPS20 szacuje nakłady inwestycyjne niezbędne do osiągnięcia jedynie celu EAC, które mogą wynieść w latach 2017 – 2020 od 11,13 mld do 17,3 mld zł. Uwzględniając dodatkowo całko-wite koszty budowy infrastruktury zgodnie z celami społeczeństwa gi-gabitowego oraz związane z rozwojem sieci 5G nakłady wynosić będą 27,95 mld zł do 43,1 mld zł, a szacowana łączna luka w finansowaniu, z największym prawdopodobieństwem, będzie na poziomie 14-15 mld zł.

Oczekuje się też, że inwestycje operatorów w sieciach dostępowych koncentrować się będą na technologiach, zapewniających możliwość korzystania z usług o przepustowościach przekraczających 100 Mb/s. Zakładając, że do 2020 roku zostaną osiągnięte cele podstawowe EAC, dalsze zwiększenie możliwości sieci do przepustowości co najmniej 100 Mb/s może wymagać dodatkowych 5,5 mld zł inwestycji w okresie ko-lejnych 5 lat.

Trzeba pamiętać również, że potrzeby sektorów wertykalnych związane z infrastrukturą szerokopasmową (zwłaszcza w powszechnym zastosowaniu, np. autonomicznych pojazdów, telemedycyny, energetyki, itd.) wymagają jednolitego, krajowego zasięgu infrastruktury. Aby więc osiągnąć wymagany efekt transformacji, duża część wymaganych inwestycji będzie musiała być skierowana na obszary o niższej opłacalności.

2.4.2. ZASPOKOjENiE POPyTU NA iNfRASTRUKTURę

Według Raportu Prezesa UKE o stanie rynku telekomunikacyjnego w Polsce w 2017 roku, w dalszym ciągu w blisko 90% miejscowości do 100 mieszkańców oraz 50% miejscowości do 500 mieszkańców nie ma ani jednego operatora, który zadeklarowałby obecność własnego węzła telekomunikacyjnego. Jednocześnie, w miejscowościach powyżej 100 tys. mieszkańców obecność własnej infrastruktury deklarowało 10 lub więcej operatorów. Średnio, jedynie co drugi węzeł dostępowy (czyli urządzenia zapewniające fizyczne podłączenie sieci dostępowej użytkowników końcowych do sieci agregującej) zinwentaryzowany w systemie SIIS (System Informacyjny o Infrastrukturze Szerokopasmowej) jest węzłem światłowodowym. Ponadto, obecność węzła dostępowego nie gwarantuje jeszcze dostępności usług stacjonarnych klasy NGA dla klientów końcowych. średnia dla całego kraju penetracja budynkowa dostępem do usług internetu stacjonarnego o przepusto-wości co najmniej 30 Mb/s wynosi jedynie 33%. W przypadku usług o przepustowości 100 Mb/s, jedynie 10% budynków miało takie możliwości.

20 Projekt aktualizacji „Narodowego Planu Szerokopasmowego”, Ministerstwo Cyfryzacji, 2018

realizacja eac w latach 2017- 2020 może wynieść od 11,13 mld do 17,3 mld zł, a dodat-kowe koszty budowy infrastruk-tury zgodnie z celami społeczeń-stwa gigabitowego oraz rozwojem sieci 5G wynosić będą 27,95 mld zł do 43,1 mld zł.

Szacowana łączna luka w finan-sowaniu to poziom 14-15 mld zł.

RAPORT

WSZELKIE PRAWA ZASTRZEŻONE © AUDYT EL & CMS 2018 © AUDYTEL & CMS 2018

27

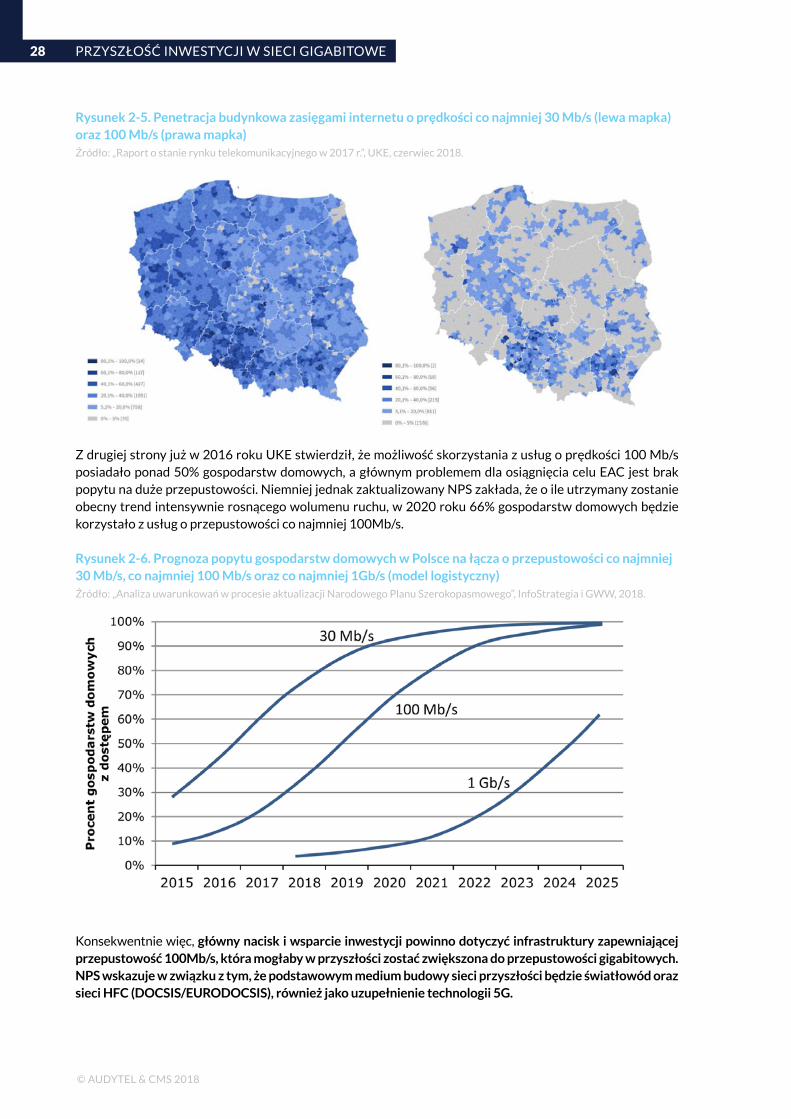

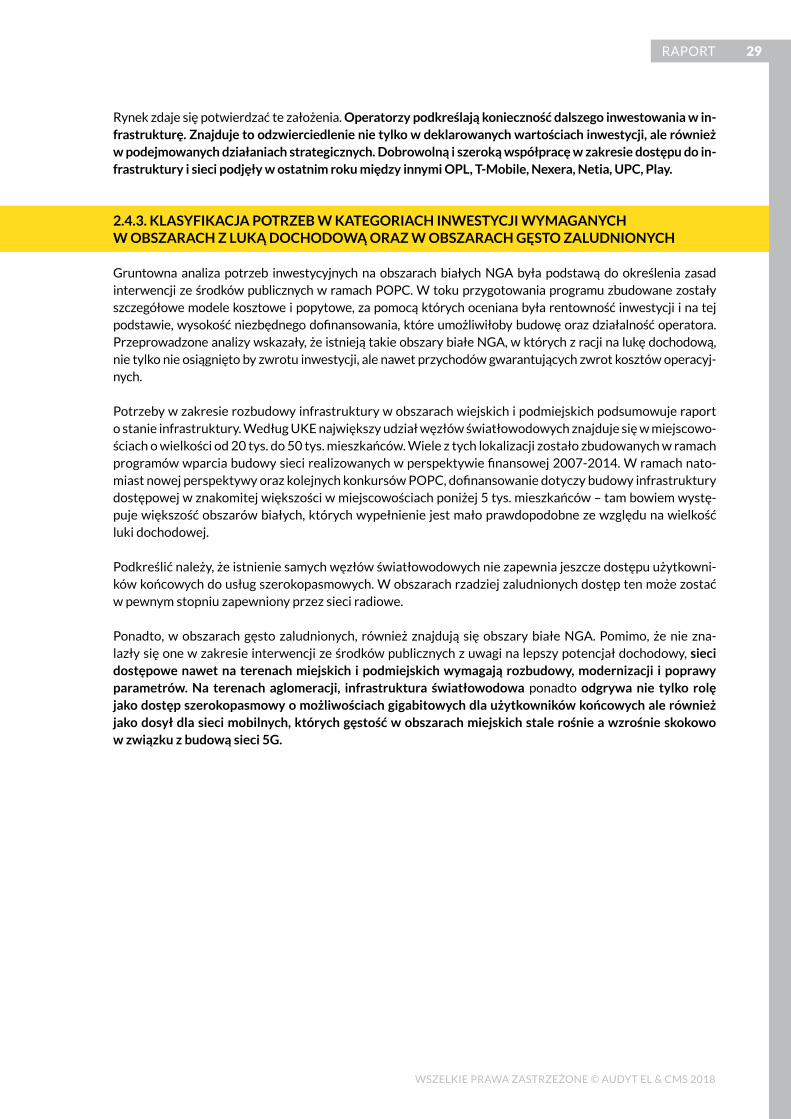

Z drugiej strony już w 2016 roku UKE stwierdził, że możliwość skorzystania z usług o prędkości 100 Mb/s posiadało ponad 50% gospodarstw domowych, a głównym problemem dla osiągnięcia celu EAC jest brak popytu na duże przepustowości. Niemniej jednak zaktualizowany NPS zakłada, że o ile utrzymany zostanie obecny trend intensywnie rosnącego wolumenu ruchu, w 2020 roku 66% gospodarstw domowych będzie korzystało z usług o przepustowości co najmniej 100Mb/s.

Konsekwentnie więc, główny nacisk i wsparcie inwestycji powinno dotyczyć infrastruktury zapewniającej przepustowość 100Mb/s, która mogłaby w przyszłości zostać zwiększona do przepustowości gigabitowych. NPS wskazuje w związku z tym, że podstawowym medium budowy sieci przyszłości będzie światłowód oraz sieci HfC (dOCSiS/EUROdOCSiS), również jako uzupełnienie technologii 5G.

Rysunek 2-5. Penetracja budynkowa zasięgami internetu o prędkości co najmniej 30 Mb/s (lewa mapka) oraz 100 Mb/s (prawa mapka) Źródło: „Raport o stanie rynku telekomunikacyjnego w 2017 r.”, UKE, czerwiec 2018.

Rysunek 2-6. Prognoza popytu gospodarstw domowych w Polsce na łącza o przepustowości co najmniej 30 Mb/s, co najmniej 100 Mb/s oraz co najmniej 1Gb/s (model logistyczny) Źródło: „Analiza uwarunkowań w procesie aktualizacji Narodowego Planu Szerokopasmowego”, InfoStrategia i GWW, 2018.

PRZYSZŁOŚĆ INWESTYCJI W SIECI GIGABITOWE

© AUDYTEL & CMS 2018

28

Rynek zdaje się potwierdzać te założenia. Operatorzy podkreślają konieczność dalszego inwestowania w in-frastrukturę. Znajduje to odzwierciedlenie nie tylko w deklarowanych wartościach inwestycji, ale również w podejmowanych działaniach strategicznych. dobrowolną i szeroką współpracę w zakresie dostępu do in-frastruktury i sieci podjęły w ostatnim roku między innymi OPL, T-Mobile, Nexera, Netia, UPC, Play.

2.4.3. KLASyfiKACjA POTRZEB W KATEGORiACH iNWESTyCji WyMAGANyCH W OBSZARACH Z LUKą dOCHOdOWą ORAZ W OBSZARACH GęSTO ZALUdNiONyCH

Gruntowna analiza potrzeb inwestycyjnych na obszarach białych NGA była podstawą do określenia zasad interwencji ze środków publicznych w ramach POPC. W toku przygotowania programu zbudowane zostały szczegółowe modele kosztowe i popytowe, za pomocą których oceniana była rentowność inwestycji i na tej podstawie, wysokość niezbędnego dofinansowania, które umożliwiłoby budowę oraz działalność operatora. Przeprowadzone analizy wskazały, że istnieją takie obszary białe NGA, w których z racji na lukę dochodową, nie tylko nie osiągnięto by zwrotu inwestycji, ale nawet przychodów gwarantujących zwrot kosztów operacyj-nych.

Potrzeby w zakresie rozbudowy infrastruktury w obszarach wiejskich i podmiejskich podsumowuje raport o stanie infrastruktury. Według UKE największy udział węzłów światłowodowych znajduje się w miejscowo-ściach o wielkości od 20 tys. do 50 tys. mieszkańców. Wiele z tych lokalizacji zostało zbudowanych w ramach programów wparcia budowy sieci realizowanych w perspektywie finansowej 2007-2014. W ramach nato-miast nowej perspektywy oraz kolejnych konkursów POPC, dofinansowanie dotyczy budowy infrastruktury dostępowej w znakomitej większości w miejscowościach poniżej 5 tys. mieszkańców – tam bowiem wystę-puje większość obszarów białych, których wypełnienie jest mało prawdopodobne ze względu na wielkość luki dochodowej.

Podkreślić należy, że istnienie samych węzłów światłowodowych nie zapewnia jeszcze dostępu użytkowni-ków końcowych do usług szerokopasmowych. W obszarach rzadziej zaludnionych dostęp ten może zostać w pewnym stopniu zapewniony przez sieci radiowe.

Ponadto, w obszarach gęsto zaludnionych, również znajdują się obszary białe NGA. Pomimo, że nie zna-lazły się one w zakresie interwencji ze środków publicznych z uwagi na lepszy potencjał dochodowy, sieci dostępowe nawet na terenach miejskich i podmiejskich wymagają rozbudowy, modernizacji i poprawy parametrów. Na terenach aglomeracji, infrastruktura światłowodowa ponadto odgrywa nie tylko rolę jako dostęp szerokopasmowy o możliwościach gigabitowych dla użytkowników końcowych ale również jako dosył dla sieci mobilnych, których gęstość w obszarach miejskich stale rośnie a wzrośnie skokowo w związku z budową sieci 5G.

RAPORT

WSZELKIE PRAWA ZASTRZEŻONE © AUDYT EL & CMS 2018 © AUDYTEL & CMS 2018

29

2.5. WnioSkiaktualny Stan rynku telekomunikacyjneGo W polSce. ambicje i WyzWania rozWoju

Obserwacje rozwoju rynku w ciągu ostatnich 3 lat wyraźnie wskazują na cztery wiodące zjawiska:» stagnacja całkowitej wartości rynku i jego relatywne rozdrob-

nienie;» dysproporcja penetracji usług dostępu do internetu stacjonar-

nego i mobilnego, wskazująca na potrzebę zmiany generacyj-nej technologii dostępowych w sieciach stacjonarnych;

» malejące znaczenie usług dostępu do internetu stacjonarnego świadczonych na infrastrukturze operatorów trzecich;

» zwiększające się znaczenie i wartość usług związanych z do-starczaniem treści telewizyjnych i wideo.

Zwiększanie zasięgu sieci i usług szerokopasmowych, stała po-prawa ich parametrów i poszerzanie oferty oraz związane z tym inwestycje są niezbędne, aby zbudować i wzmocnić nowe źródła przychodów i pobudzić rynek do wzrostów.

Spadek wartości rynku powodowany obniżką przychodów, wy-muszaną przez konkurencję cenową w usługach podstawowych, jest tylko częściowo rekompensowany przez nowe źródła przy-chodów. Ten trend, w sposób oczywisty, wpływa negatywnie na perspektywę zwrotów z inwestycji infrastrukturalnych.

Polski rynek jest jednym z najbardziej konkurencyjnych cenowo w Europie.

Ograniczenia popytu oraz dotychczasowe preferencje wyborów konsumentów kierujących się ceną sprawiają, że pomimo zwięk-szania się oferty usług, poprawy ich zasięgu i jakości, zarówno w sieciach stacjonarnych jak i ruchomych, w dalszym ciągu ob-serwuje się spadek średniego ARPU we wszystkich segmentach rynku.

Wśród barier inwestycyjnych utrzymują się niezmiennie bariery administracyjno-prawne, brak standardów, długotrwałość pro-cesów administracyjnych, dostępność finansowania.

01

02

03

04

PRZYSZŁOŚĆ INWESTYCJI W SIECI GIGABITOWE

© AUDYTEL & CMS 2018

30

Raport dESi podkreśla asymetryczność rozwoju Polski w dzie-dzinie łączności – z penetracją usług mobilnych plasującą Pol-skę w czołówce EU28 oraz ogólną pozycją w zakresie łączności, gdzie Polska utrzymuje się na dalekim, 25 miejscu w UE.

Podkreśla się jednocześnie szybszy w ciągu ostatnich dwóch lat rozwój sieci nowej generacji i mobilnego dostępu szerokopa-smowego.

Raport odnotowuje również specyfikę warunków geograficznych, dużych obszarów o małej gęstości zaludnienia podkreślając, że koszty rozwoju sieci są stosunkowo wysokie, popyt ograniczony, a wiele obszarów białych NGA jest nieopłacalnych.

Polska jest w dalszym ciągu jednym z najbardziej regulowanych rynków w UE.

Rynki właściwe, kluczowe dla funkcjonowania usług szerokopa-smowych zostały do tej pory poddane tylko dwóm cyklom regu-lacyjnym. Można zatem wnioskować, że regulacje będące w ob-rocie, odnoszą się do stanu rynku sprzed kilku lat, za wyjątkiem rynku 3b/2014.

Asymetria regulacji MTR jest przykładem pozytywnego wpływu regulacji zastosowanej proporcjonalnie do siły rynkowej graczy, który pozwolił na wykształcenie się silnej konkurencji.

Strategia na rzecz Odpowiedzialnego Rozwoju szeroko adresuje obszar cyfryzacji oraz wyraźnie podkreśla, że u podstaw budowy społeczeństwa cyfrowego, innowacji w kluczowych sektorach wertykalnych i transformacji do Przemysłu 4.0 jest budowa in-frastruktury szerokopasmowej o możliwościach gigabitowych.

Wskazując kierunki działania, strategia innowacyjności nie jest jednak wsparta niezbędnymi narzędziami, poza wdrożonymi do-tychczas w ramach NPS i POPC.

05

06

07

RAPORT

WSZELKIE PRAWA ZASTRZEŻONE © AUDYT EL & CMS 2018 © AUDYTEL & CMS 2018

31

Tempo rozwoju technologii spowodowało, że jeszcze przed upłynięciem terminów realizacji celów EAC, ambicje dotyczące infrastruktury szerokopasmowej zostały rozszerzone do prze-pustowości gigabitowych. Został też zaproponowany pierwszy kalendarz wdrażania sieci 5G w Europie.

Przepustowości gigabitowe wymagają, aby architektura budo-wanych i modernizowanych sieci była w większym zakresie, niż to dotychczas zakładano, oparta na światłowodach.

idące w ślad za celami EAC, Narodowy Plan Szerokopasmowy i podstawowe narzędzie wsparcia finansowego ze środków pu-blicznych przewidziane w NPC, Program Operacyjny Polska Cyfrowa są obecnie aktualizowane, niemniej zwiększyła się luka finansowa konieczna do osiągnięcia nowych celów rozwo-ju infrastruktury. Nie zwiększyły się natomiast środki publiczne przeznaczone na te cele. Zakłada się, że luka zostanie wypełnio-na przez fundusze prywatne, inwestycje pochodzące bezpośred-nio od operatorów.

Poza finansowaniem dostępnym w ramach POPC, najważniej-szym elementem mającym stymulować dalsze inwestycje dla osiągnięcia EAC i ambicji społeczeństwa gigabitowego są zmia-ny środowiska regulacyjnego. Polska wdrożyła pakiet regula-cji zgodnie z dyrektywą kosztową, zapewniony został również otwarty dostęp do infrastruktury budowanej przy wykorzysta-niu środków publicznych. Krótki czas, który upłynął od wprowa-dzenia tych narzędzi regulacyjnych nie pozwala na pełną ocenę ich skuteczności, trudno jest również twierdzić, że mogłyby być one niewystarczające.

Strategia 5G nie może być traktowana jedynie jako ewolucja nowego standardu sieci mobilnych. Ewolucja sieci w kierun-ku zapewniającym parametry 5G wymaga dalszych inwestycji w infrastrukturę stacjonarną. Będzie to zwłaszcza kluczowe na obszarach miejskich o maksymalnej przyszłej gęstości komuni-kujących się urządzeń, jak największego zbliżenia światłowo-dowych sieci dosyłowych do elementów dostępu radiowego. dlatego też, według pierwszych szacunków, prawie połowa średniorocznych nakładów na budowę sieci szerokopasmowych w latach 2021-2025 związana będzie z budową sieci 5G.

08

09

PRZYSZŁOŚĆ INWESTYCJI W SIECI GIGABITOWE

© AUDYTEL & CMS 2018

32

Statystyki penetracji sieci o możliwościach szybkości transmisji powyżej 100Mb/s świadczą, że istniejąca infrastruktura jest nie-wystarczająca. Nawet w obszarach miejskich, penetracja budyn-kowa sieci o możliwościach gigabitowych jest niewystarczająca dla spełnienia celów EAC i NPS oraz Strategii Odpowiedzialnego Rozwoju.

Operatorzy intensywnie inwestujący w budowę sieci gigabito-wych, zdają się już efektywnie korzystać z istniejących możliwości i środowiska regulacyjnego, dobrowolnie nawiązując współpracę w zakresie wykorzystania istniejącej infrastruktury czy też do-stępu do sieci budowanych przy wykorzystaniu środków pu-blicznych.

10

RAPORT

WSZELKIE PRAWA ZASTRZEŻONE © AUDYT EL & CMS 2018 © AUDYTEL & CMS 2018

33

rola reGulatora W kSztałtoWaniu rynku

03PRZYSZŁOŚĆ INWESTYCJI W SIECI GIGABITOWE

© AUDYTEL & CMS 2018

34

3.1. problematyka Symetrycznych oboWiązkóW reGulacyjnych W zakreSie doStępu do infraStruktury paSyWnej i SpoSób ich eGzekWoWania przez prezeSa ukeZgodnie z art. 22 ust. 2 Megaustawy, Prezes UKE, wydając decyzję w sprawie dostępu do infrastruktury tech-nicznej przedsiębiorcy telekomunikacyjnego musi uwzględniać szereg wymagań określonych w tym przepi-sie. Przede wszystkim te, określone w art. 8 DR (Dyrektywa Ramowa). Przepis art. 8 ust. 1 DR zobowiązuje krajowe organy regulacyjne do podejmowania proporcjonalnych środków dla osiągniecia celów regulacyj-nych. Zgodnie z kolei art. 8 ust. 5 DR, krajowe organy regulacyjne są zobowiązane stosować obiektywne, przejrzyste, niedyskryminacyjne i proporcjonalne zasady regulacyjne, w tym celu m.in.:

• Zapewniając, aby w podobnych okolicznościach nie występowała dyskryminacja w traktowaniu przedsię-biorstw udostępniających sieci i usługi łączności elektronicznej;

• Chroniąc konkurencję z korzyścią dla konsumentów oraz promując w odpowiednich przypadkach konku-rencję opartą na infrastrukturze;

• Promując efektywne inwestycje i innowacje w zakresie nowej i rozszerzonej infrastruktury, w tym poprzez zagwarantowanie, że każdy przypadek obowiązku udzielenia dostępu uwzględnia ryzyko, jakie ponoszą in-westujące przedsiębiorstwa;

• Nakładając ex ante obowiązki regulacyjne tylko w przypadku braku skutecznej i zrównoważonej konkuren-cji, a także łagodząc lub znosząc takie obowiązki, kiedy tylko spełniony jest ten warunek.

Przestrzeganie zasady proporcjonalności oznacza, że zastosowane środki regulacyjne muszą być adekwatne do wielkości przedsiębiorstwa, zakresu świadczonych usług, jego pozycji na rynku i zidentyfikowanych pro-blemów. Nakładane obowiązki nie mogą więc być takie same (symetryczne). Przemawia za tym także wymóg, aby nakładane obowiązki były niedyskryminacyjne. Przepis art. 8 ust. 5 DR wprost nakazuje, aby w podob-nych okolicznościach nie występowała dyskryminacja w traktowaniu przedsiębiorstw udostępniających sieci i usługi łączności elektronicznej. A contrario dyskryminacja będzie więc występować, gdy w różnych okoliczno-ściach będą stosowane takie same obowiązki. Nie będzie także chroniona konkurencja, jeżeli takie same obo-wiązki będą nakładane, np. na podmiot posiadający silniejszą pozycję rynkową i na podmiot, który ma słabszą pozycję rynkową. Nie będzie to sprzyjać ochronie praw konsumentów i wspieraniu rozwoju konkurencji.

Większe obowiązki regulacyjne nie będą także sprzyjać rozwojowi inwestycji i innowacji w zakresie nowej oraz rozszerzonej infrastruktury. Promowanie efektywnych inwestycji czy innowacji musi jednocześnie gwarantować, że każdy przypadek obowiązku udzielenia dostępu uwzględnia ryzyko, jakie ponoszą inwe-stujące przedsiębiorstwa. Oznacza to, że należy w sposób indywidualny oceniać każdy przypadek udzielania dostępu. Nie może więc występować taka sytuacja, że przedsiębiorcy, niezależnie od tego, jakie ryzyka inwe-stycyjne ponoszą, otrzymają decyzje w zakresie dostępu na takich samych warunkach. Tego rodzaju decyzje byłyby dyskryminujące oraz nieproporcjonalne. Prezes UKE musi więc w sposób indywidulany oceniać każdy przypadek i podejmować odpowiednie do tego przypadku decyzje. W przeciwnym razie, tj. nie uwzględniając wskazanych zasad, decyzje mogą zostać uznane za wadliwe.

Poza obowiązkami wynikającymi z art. 8 ust. 5 DR, przepis art. 22 ust. 2 Megaustawy nakazuje, aby Prezes UKE wydając decyzję w sprawie dostępu do infrastruktury technicznej przedsiębiorcy telekomunikacyjnego, brał także pod uwagę, aby opłaty z tego tytułu umożliwiały zwrot poniesionych przez przedsiębiorcę teleko-munikacyjnego kosztów, oraz wpływ dostępu do infrastruktury technicznej na plan biznesowy tego przed-siębiorcy telekomunikacyjnego, w szczególności na realizowane przez niego inwestycje dotyczące szybkich sieci telekomunikacyjnych. Przepisy wymagają także indywidualnego podejścia zapewniającego zwrot ponie-sionych przez przedsiębiorcę telekomunikacyjnego kosztów oraz uwzględnienie jego planów biznesowych.

RAPORT

WSZELKIE PRAWA ZASTRZEŻONE © AUDYT EL & CMS 2018 © AUDYTEL & CMS 2018

35

3.2. podStaWoWa rola reGulacji i reGulatora

3.2.1. REALiZACjA CELÓW POLiTyKi REGULACyjNEj OKREśLONyCH W ART. 189 UST. 2 PRAWA TELEKOMUNiKACyjNEGO

Zgodnie z art. 189 ust. 1 i 2 p.t., organy właściwe w sprawach telekomunikacji, czyli minister właściwy do spraw informatyzacji oraz Prezes UKE, zostali zobowiązani do prowadzenia polityki regulacyjnej.