Przemysł Nasienny(PN) i Przemysł o Życiu (Life Science...

55

Przemysł Nasienny(PN) i Przemysł o Życiu (Life Science Industry- LSI) w świecie a sytuacja hodowli roślin w Polsce Podlaski Sławomir Katedra Fizjologii Roślin SGGW E-mail: slawomir [email protected]@sggw.pl

Transcript of Przemysł Nasienny(PN) i Przemysł o Życiu (Life Science...

Przemysł Nasienny(PN) i Przemysł o Życiu (Life

Science Industry- LSI) w świecie a sytuacja

hodowli roślin w Polsce

Podlaski SławomirKatedra Fizjologii Roślin SGGW

E-mail: slawomir [email protected]@sggw.pl

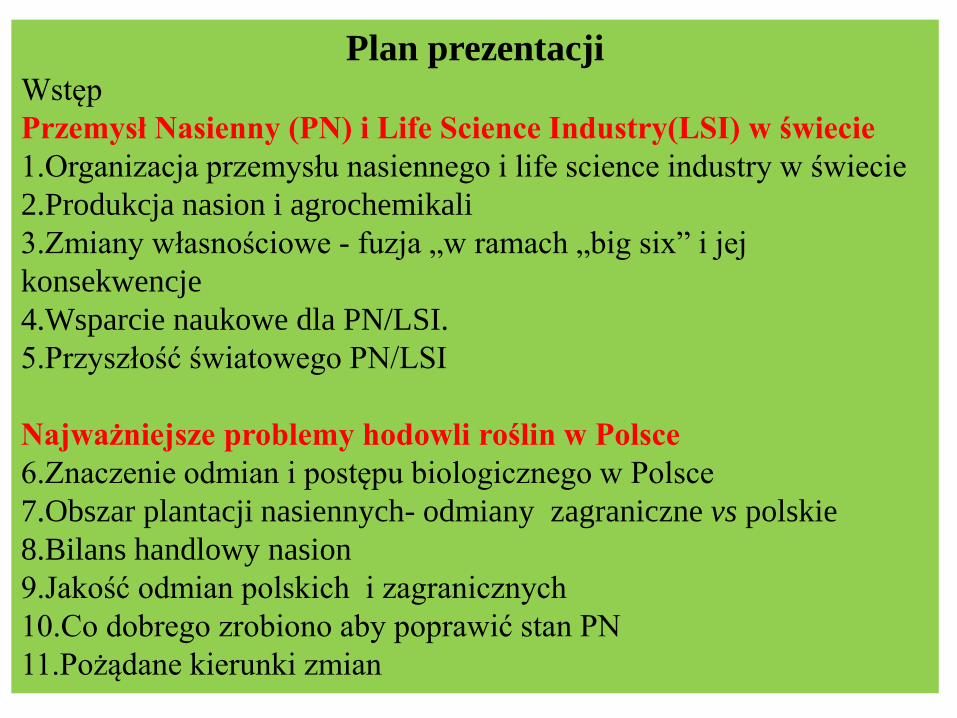

Plan prezentacjiWstęp

Przemysł Nasienny (PN) i Life Science Industry(LSI) w świecie

1.Organizacja przemysłu nasiennego i life science industry w świecie

2.Produkcja nasion i agrochemikali

3.Zmiany własnościowe - fuzja „w ramach „big six” i jej

konsekwencje

4.Wsparcie naukowe dla PN/LSI.

5.Przyszłość światowego PN/LSI

Najważniejsze problemy hodowli roślin w Polsce

6.Znaczenie odmian i postępu biologicznego w Polsce

7.Obszar plantacji nasiennych- odmiany zagraniczne vs polskie

8.Bilans handlowy nasion

9.Jakość odmian polskich i zagranicznych

10.Co dobrego zrobiono aby poprawić stan PN

11.Pożądane kierunki zmian

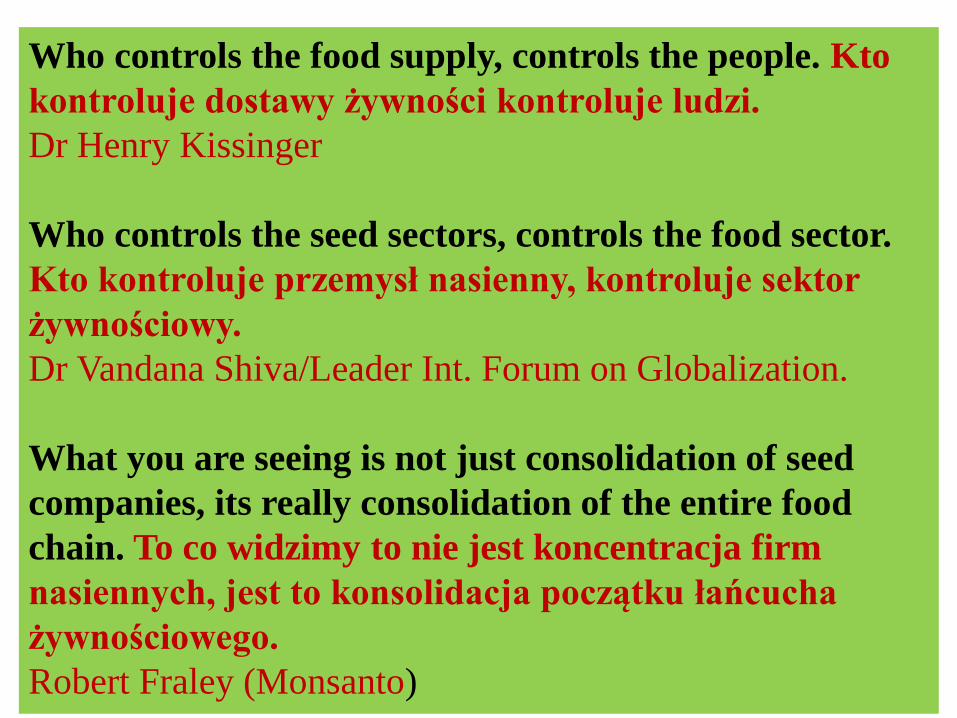

Who controls the food supply, controls the people. Kto

kontroluje dostawy żywności kontroluje ludzi.

Dr Henry Kissinger

Who controls the seed sectors, controls the food sector.

Kto kontroluje przemysł nasienny, kontroluje sektor

żywnościowy.

Dr Vandana Shiva/Leader Int. Forum on Globalization.

What you are seeing is not just consolidation of seed

companies, its really consolidation of the entire food

chain. To co widzimy to nie jest koncentracja firm

nasiennych, jest to konsolidacja początku łańcucha

żywnościowego.

Robert Fraley (Monsanto)

Przemysł nasienny (Pn) – Seed industry

Pn to system organizacyjny składający się z firm hodowlanych,

nasiennych, stacji oceny odmian i nasion, banków, firm

ubezpieczeniowych , instytucji naukowych.

Celem Pn jest zapewnienie:

FARMEROM

Nasion takich

odmian jakich

potrzebują

FIRMOM

HODOWLANYM

I NASIENNYM

Funduszy ze

sprzedaży nasion

czy licencji

Pieniądze

Nasiona

Nasiona

Pieniądze

RYNEK

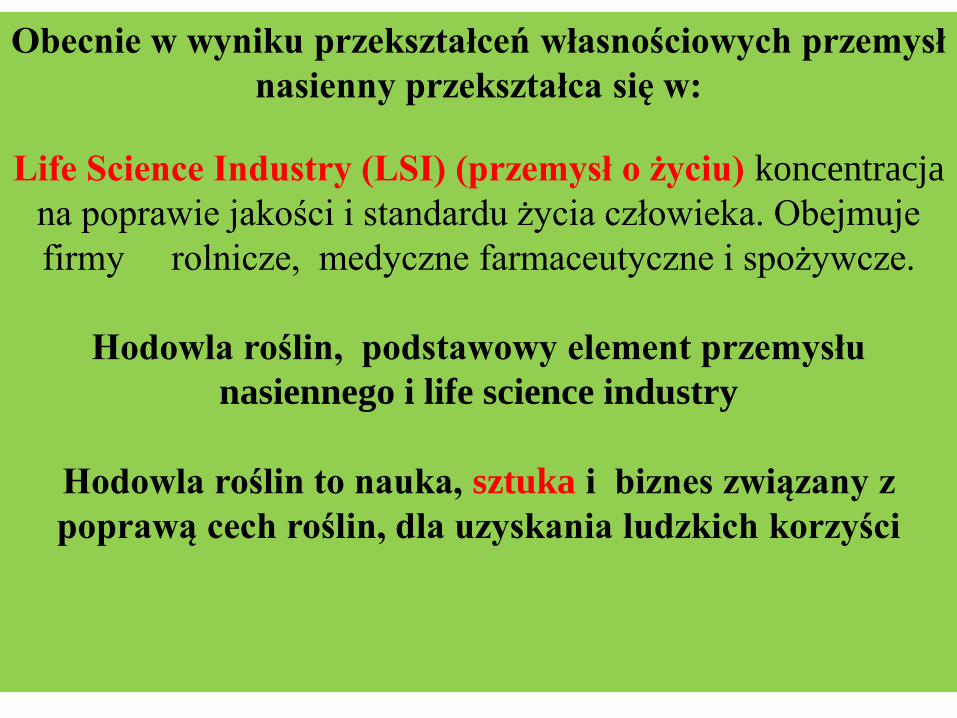

Obecnie w wyniku przekształceń własnościowych przemysł

nasienny przekształca się w:

Life Science Industry (LSI) (przemysł o życiu) koncentracja

na poprawie jakości i standardu życia człowieka. Obejmuje

firmy rolnicze, medyczne farmaceutyczne i spożywcze.

Hodowla roślin, podstawowy element przemysłu

nasiennego i life science industry

Hodowla roślin to nauka, sztuka i biznes związany z

poprawą cech roślin, dla uzyskania ludzkich korzyści

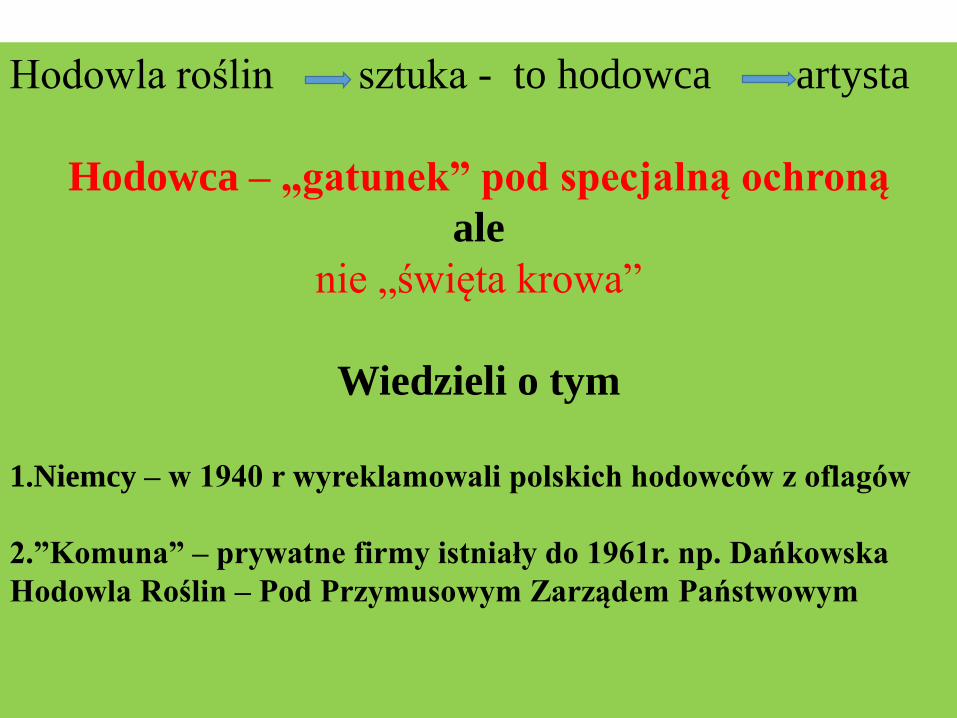

Hodowla roślin sztuka - to hodowca artysta

Hodowca – „gatunek” pod specjalną ochroną

ale

nie „święta krowa”

Wiedzieli o tym

1.Niemcy – w 1940 r wyreklamowali polskich hodowców z oflagów

2.”Komuna” – prywatne firmy istniały do 1961r. np. Dańkowska

Hodowla Roślin – Pod Przymusowym Zarządem Państwowym

Organizacja Przemysłu Nasiennego

i

Life Science Industry

1.Organizacja

2.Produkcja

-nasiona

-agrochemikalia

3.Zaplecze naukowe

4.Zmiany własnościowe

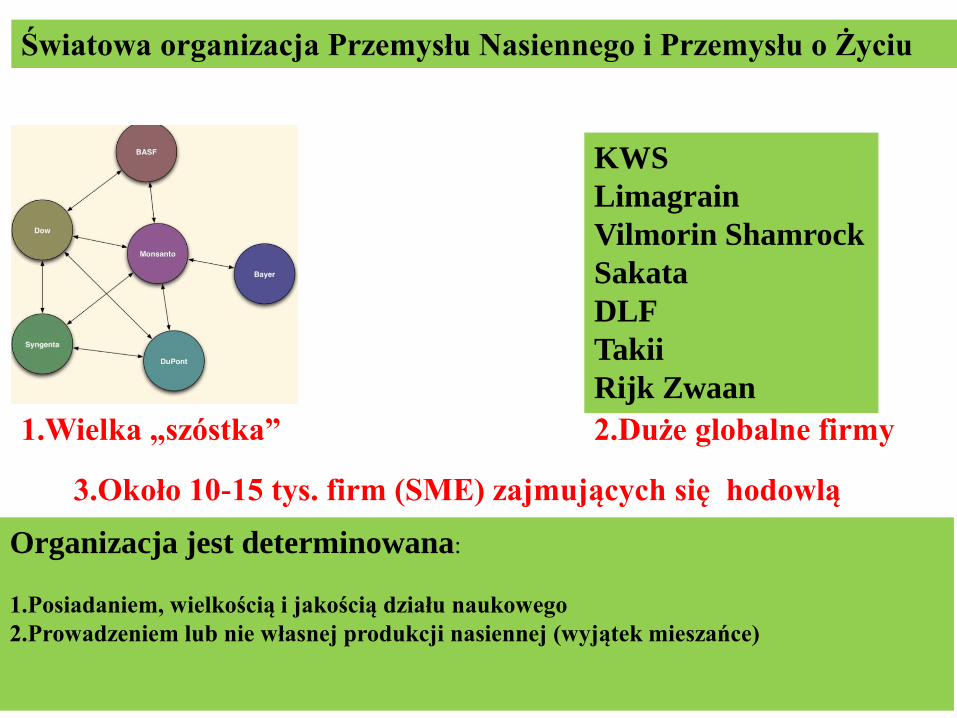

Światowa organizacja Przemysłu Nasiennego i Przemysłu o Życiu

1.Wielka „szóstka”

KWS

Limagrain

Vilmorin Shamrock

Sakata

DLF

Takii

Rijk Zwaan

2.Duże globalne firmy

3.Około 10-15 tys. firm (SME) zajmujących się hodowlą

Organizacja jest determinowana:

1.Posiadaniem, wielkością i jakością działu naukowego

2.Prowadzeniem lub nie własnej produkcji nasiennej (wyjątek mieszańce)

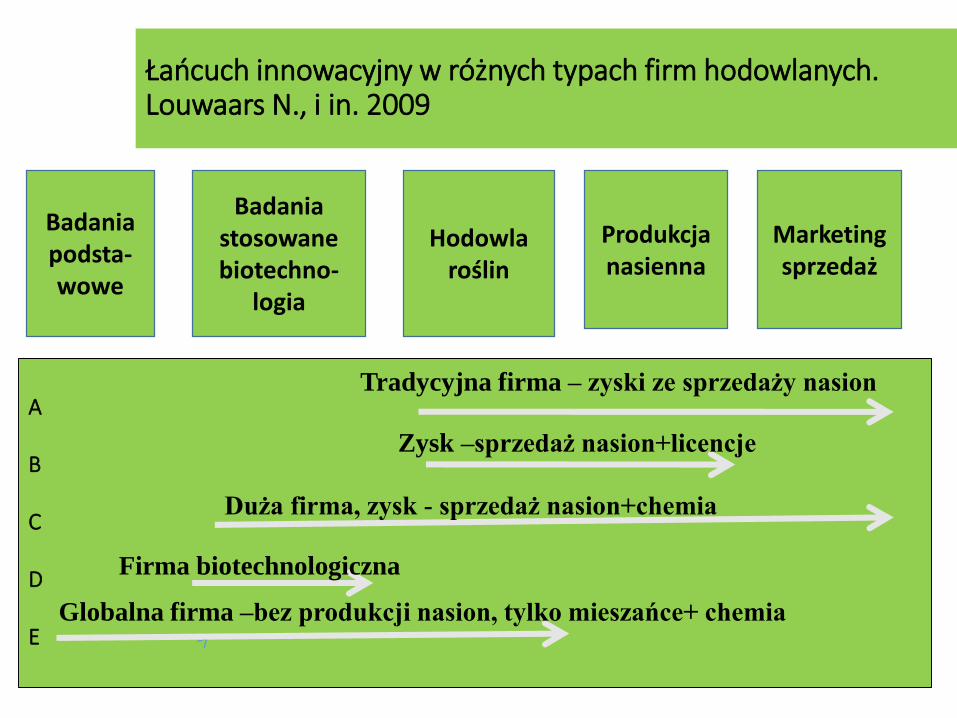

Łańcuch innowacyjny w różnych typach firm hodowlanych. Louwaars N., i in. 2009

Badania podsta-wowe

Badania stosowane biotechno-

logia

Hodowla roślin

Produkcja nasienna

Marketing sprzedaż

A

B

C

D

E

Tradycyjna firma – zyski ze sprzedaży nasion

Globalna firma –bez produkcji nasion, tylko mieszańce+ chemia

Firma biotechnologiczna

Duża firma, zysk - sprzedaż nasion+chemia

Zysk –sprzedaż nasion+licencje

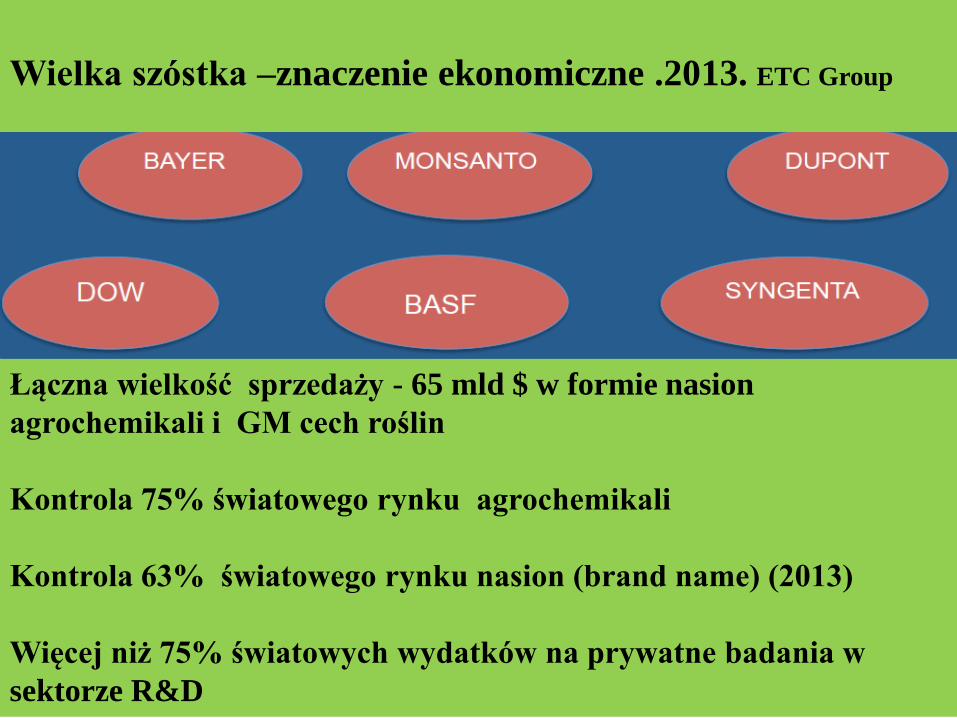

Wielka szóstka –znaczenie ekonomiczne .2013. ETC Group

Łączna wielkość sprzedaży - 65 mld $ w formie nasion

agrochemikali i GM cech roślin

Kontrola 75% światowego rynku agrochemikali

Kontrola 63% światowego rynku nasion (brand name) (2013)

Więcej niż 75% światowych wydatków na prywatne badania w

sektorze R&D

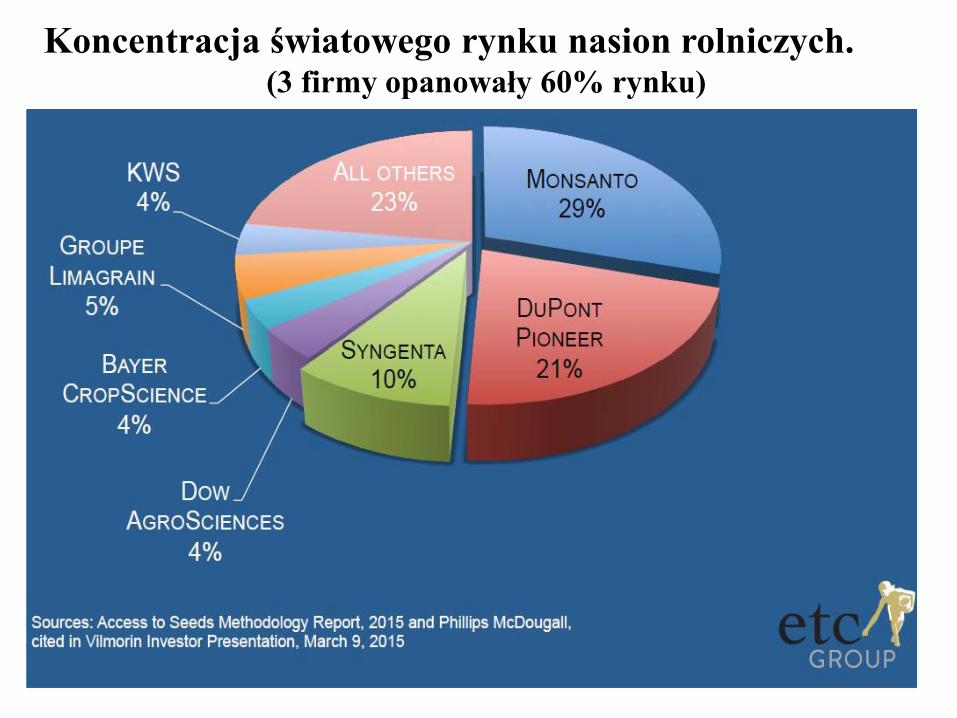

Koncentracja światowego rynku nasion rolniczych. (3 firmy opanowały 60% rynku)

Koncentracja światowego rynku nasion warzywnych.

(4 firmy opanowały 44% rynku)

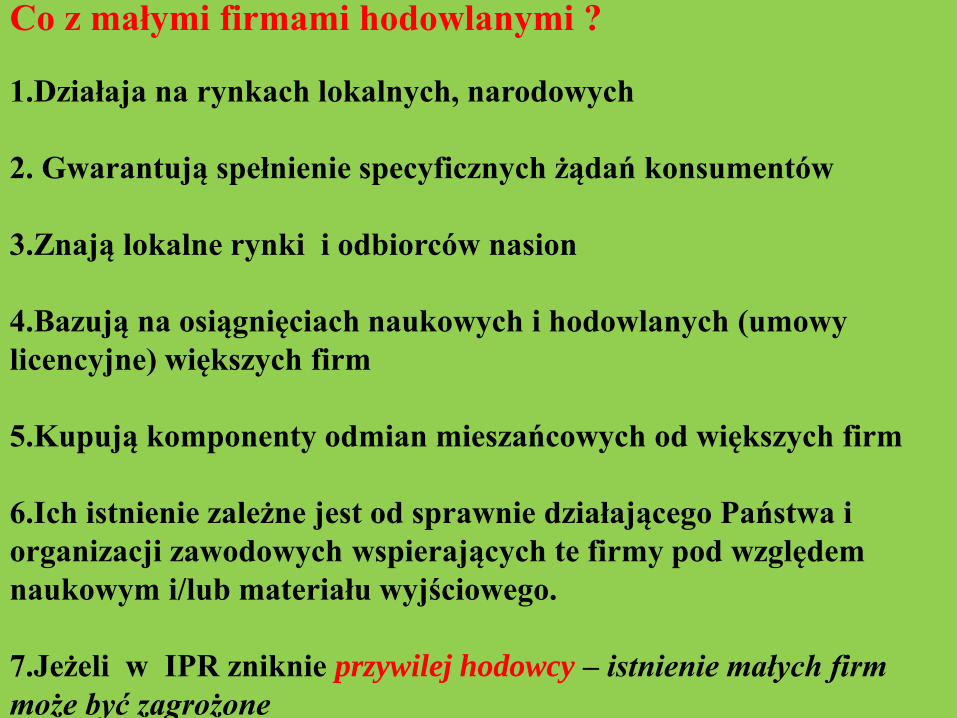

Co z małymi firmami hodowlanymi ?

1.Działaja na rynkach lokalnych, narodowych

2. Gwarantują spełnienie specyficznych żądań konsumentów

3.Znają lokalne rynki i odbiorców nasion

4.Bazują na osiągnięciach naukowych i hodowlanych (umowy

licencyjne) większych firm

5.Kupują komponenty odmian mieszańcowych od większych firm

6.Ich istnienie zależne jest od sprawnie działającego Państwa i

organizacji zawodowych wspierających te firmy pod względem

naukowym i/lub materiału wyjściowego.

7.Jeżeli w IPR zniknie przywilej hodowcy – istnienie małych firm

może być zagrożone

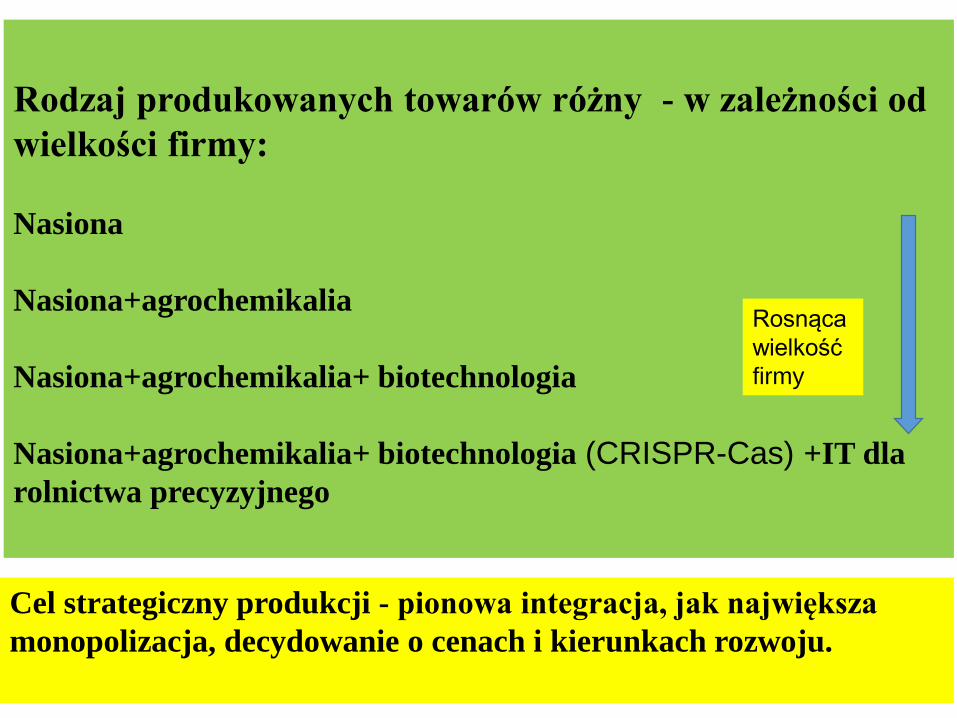

Produkcja

Rodzaj produkowanych towarów różny - w zależności od

wielkości firmy:

Nasiona

Nasiona+agrochemikalia

Nasiona+agrochemikalia+ biotechnologia

Nasiona+agrochemikalia+ biotechnologia (CRISPR-Cas) +IT dla

rolnictwa precyzyjnego

Rosnąca

wielkość

firmy

Cel strategiczny produkcji - pionowa integracja, jak największa

monopolizacja, decydowanie o cenach i kierunkach rozwoju.

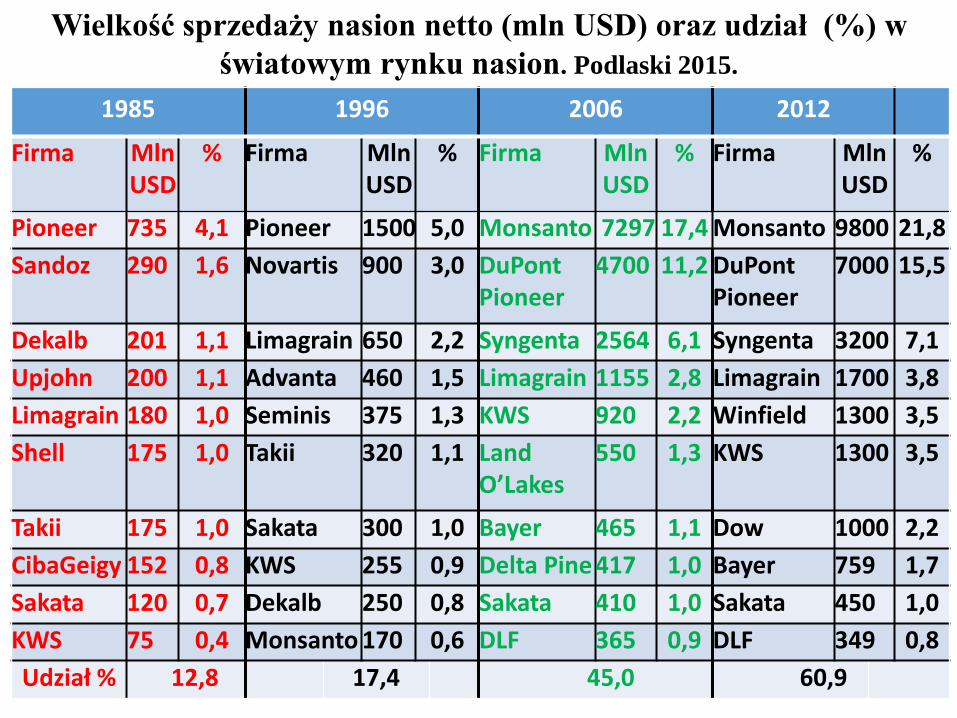

Wielkość sprzedaży nasion netto (mln USD) oraz udział (%) w

światowym rynku nasion. Podlaski 2015.

1985 1996 2006 2012

Firma MlnUSD

% Firma MlnUSD

% Firma MlnUSD

% Firma MlnUSD

%

Pioneer 735 4,1 Pioneer 1500 5,0 Monsanto 7297 17,4 Monsanto 9800 21,8

Sandoz 290 1,6 Novartis 900 3,0 DuPontPioneer

4700 11,2 DuPontPioneer

7000 15,5

Dekalb 201 1,1 Limagrain 650 2,2 Syngenta 2564 6,1 Syngenta 3200 7,1

Upjohn 200 1,1 Advanta 460 1,5 Limagrain 1155 2,8 Limagrain 1700 3,8

Limagrain 180 1,0 Seminis 375 1,3 KWS 920 2,2 Winfield 1300 3,5

Shell 175 1,0 Takii 320 1,1 LandO’Lakes

550 1,3 KWS 1300 3,5

Takii 175 1,0 Sakata 300 1,0 Bayer 465 1,1 Dow 1000 2,2

CibaGeigy 152 0,8 KWS 255 0,9 Delta Pine 417 1,0 Bayer 759 1,7

Sakata 120 0,7 Dekalb 250 0,8 Sakata 410 1,0 Sakata 450 1,0

KWS 75 0,4 Monsanto 170 0,6 DLF 365 0,9 DLF 349 0,8

Udział % 12,8 17,4 45,0 60,9

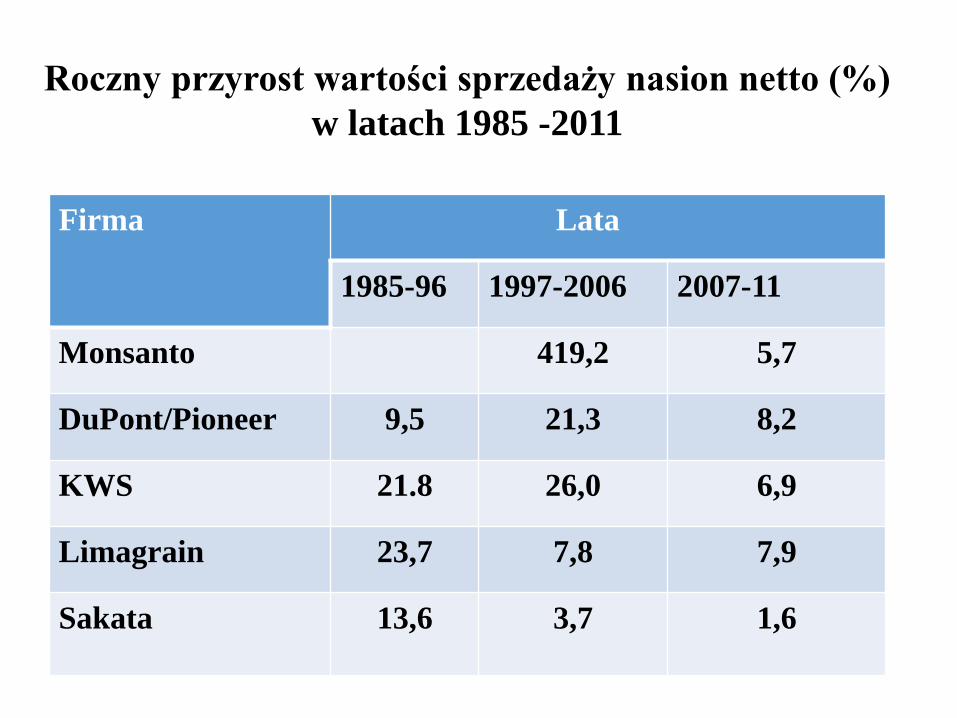

Firma Lata

1985-96 1997-2006 2007-11

Monsanto 419,2 5,7

DuPont/Pioneer 9,5 21,3 8,2

KWS 21.8 26,0 6,9

Limagrain 23,7 7,8 7,9

Sakata 13,6 3,7 1,6

Roczny przyrost wartości sprzedaży nasion netto (%)

w latach 1985 -2011

Centre for Competition Regulation and Economic Development. August 2017. The

implication of global consolidation in the seed industry

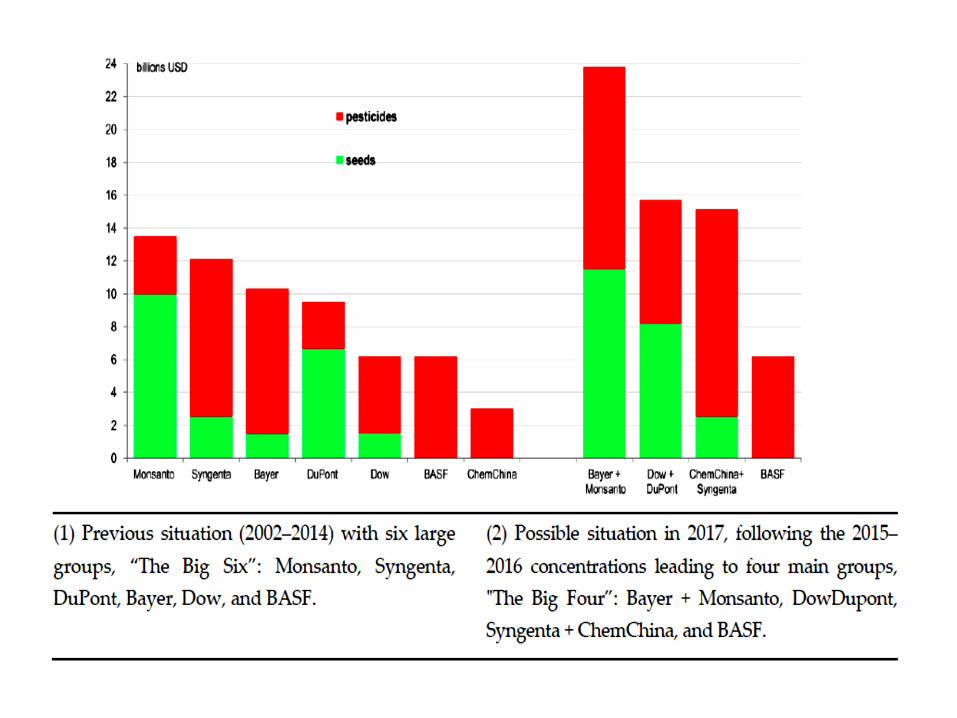

Wartość sprzedaży nasion (mln $) w 2015 roku

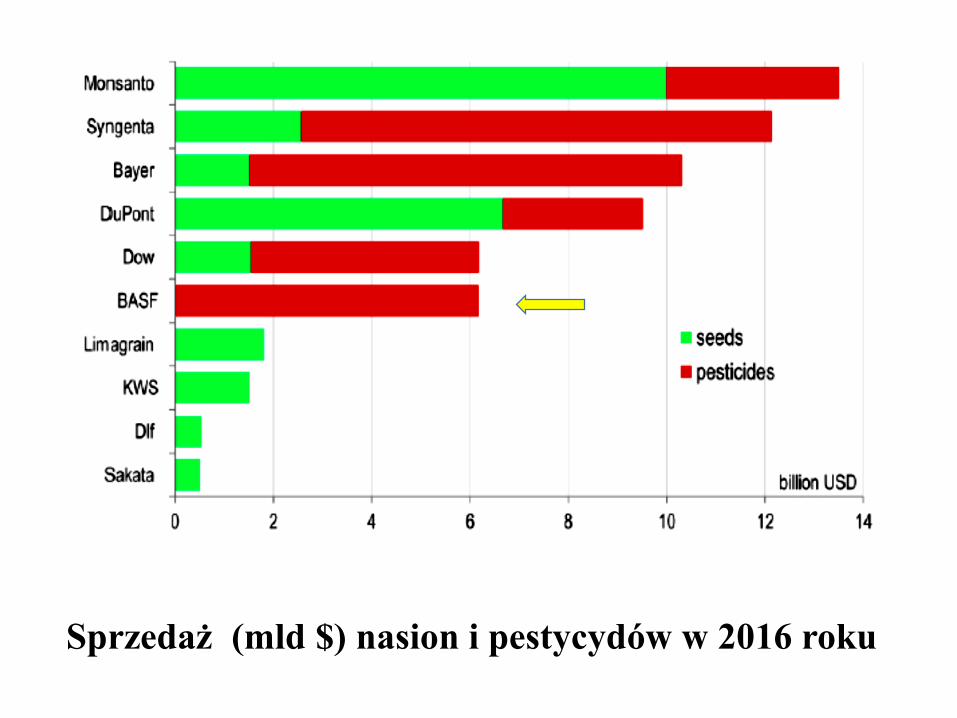

Sprzedaż (mld $) nasion i pestycydów w 2016 roku

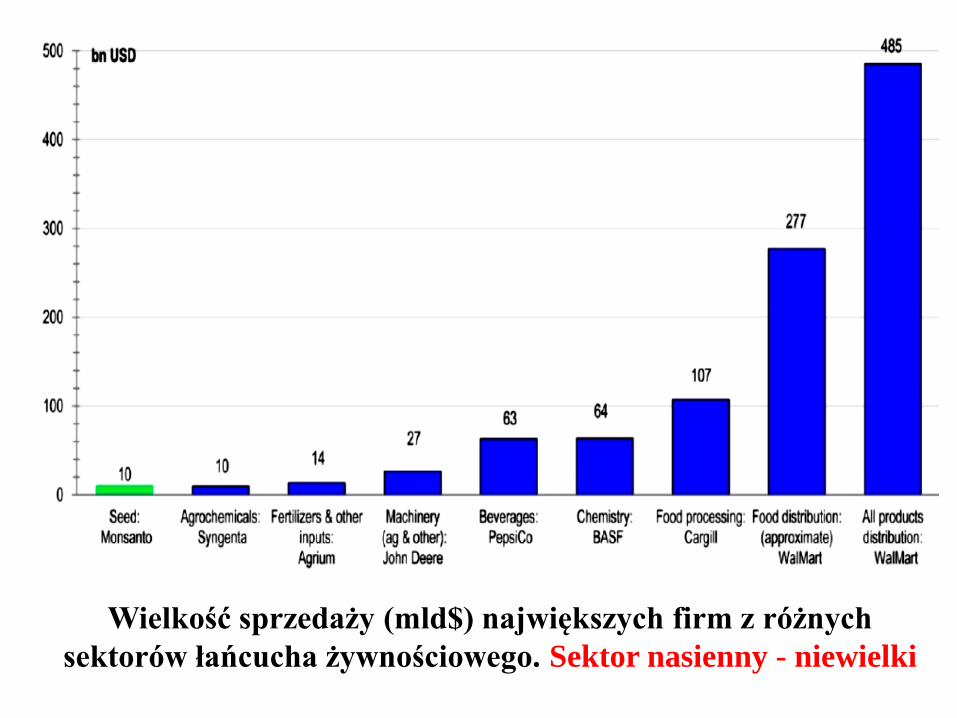

Wielkość sprzedaży (mld$) największych firm z różnych

sektorów łańcucha żywnościowego. Sektor nasienny - niewielki

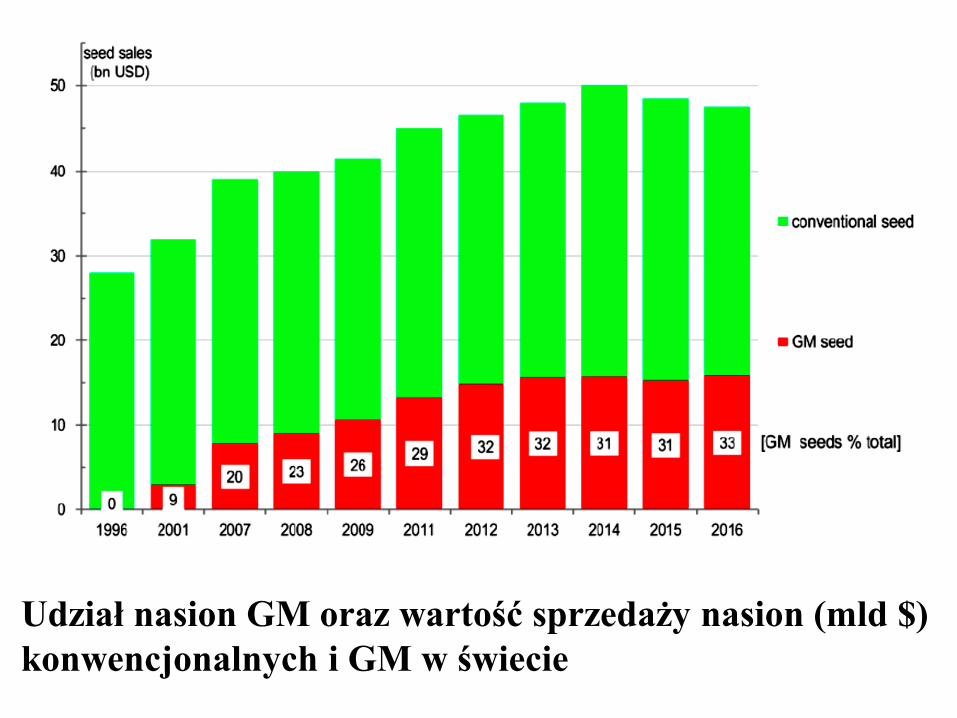

Udział nasion GM oraz wartość sprzedaży nasion (mld $)

konwencjonalnych i GM w świecie

Ostatnie fuzje w LSI i ich konsekwencje

3.Zmiany własnościowe

Czynniki decydujące o wzroście i ewolucji światowego

przemysłu nasiennego

1.Wczesniejsze konsolidacje. Efekt skali. Małe jest piękne ale duży

może więcej i lepiej

2.Wydatki na R&D

3.Bardzo wczesne komercyjne wykorzystanie najbardziej

obiecujących technologii genetycznych. Kupowanie technologii od

uniwersytetów lub tworzenie wspólnych firm. Wrzesień 2017 Bayer

+ CRISPR Therapeutics +335 mln$ = Casebia Therapeutics

4.Pionowa integracja – od genu do nasienia w jednej firmie

5.Rozszerzanie oferty sprzedaży produktów komplementarnych do

nasion np. Monsanto sprzedaż kukurydzy+ Roundapu.

6.Postepujace zróżnicowanie oferowanych produktów np. nasiona,

agrochemikalia, systemy informatyczne zarządzające produkcją

rolną, ekologiczne preparaty mikrobiologiczne.

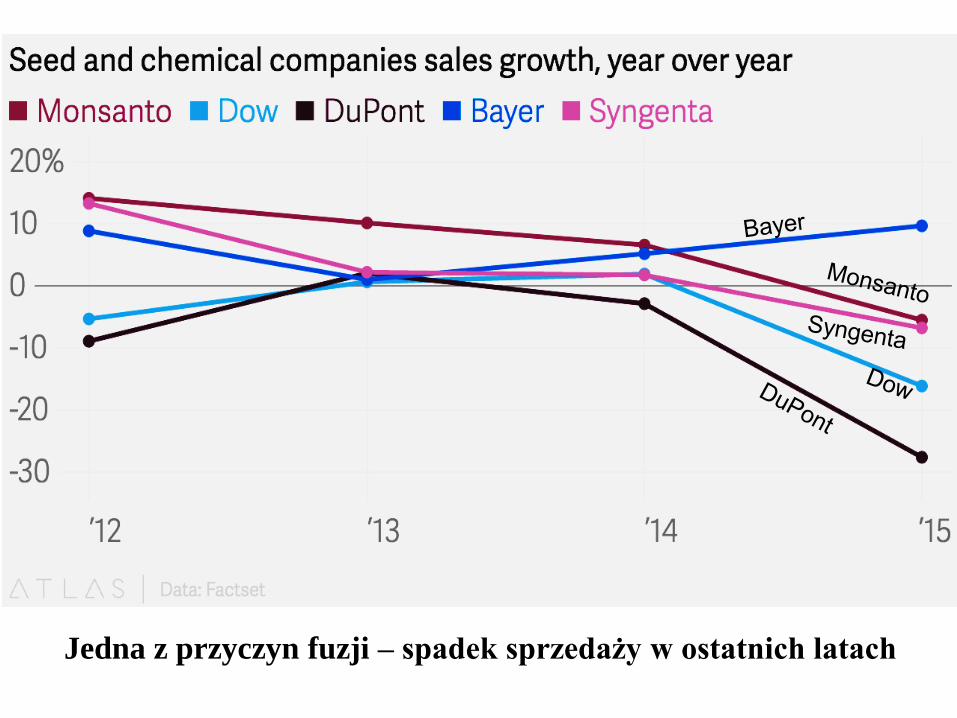

Jedna z przyczyn fuzji – spadek sprzedaży w ostatnich latach

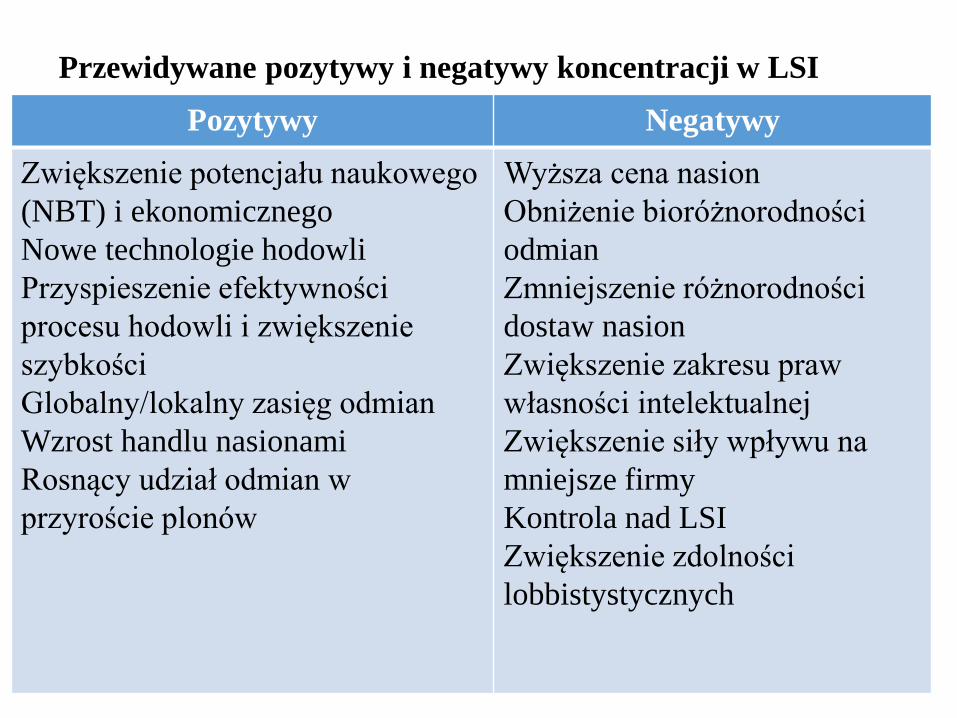

Pozytywy Negatywy

Zwiększenie potencjału naukowego

(NBT) i ekonomicznego

Nowe technologie hodowli

Przyspieszenie efektywności

procesu hodowli i zwiększenie

szybkości

Globalny/lokalny zasięg odmian

Wzrost handlu nasionami

Rosnący udział odmian w

przyroście plonów

Wyższa cena nasion

Obniżenie bioróżnorodności

odmian

Zmniejszenie różnorodności

dostaw nasion

Zwiększenie zakresu praw

własności intelektualnej

Zwiększenie siły wpływu na

mniejsze firmy

Kontrola nad LSI

Zwiększenie zdolności

lobbistystycznych

Przewidywane pozytywy i negatywy koncentracji w LSI

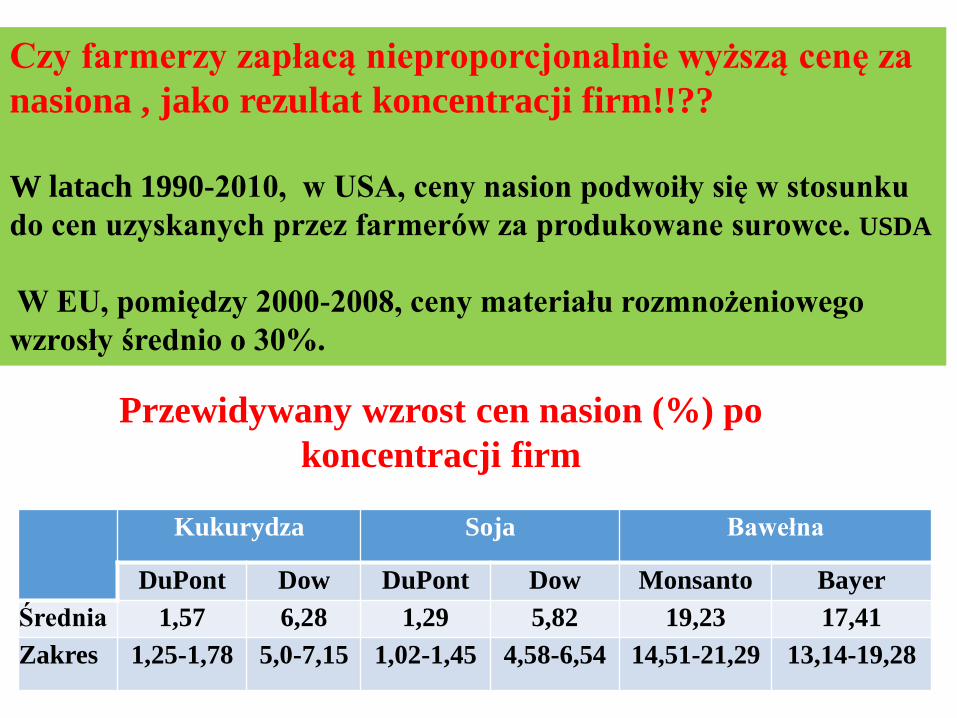

Czy farmerzy zapłacą nieproporcjonalnie wyższą cenę za

nasiona , jako rezultat koncentracji firm!!??

W latach 1990-2010, w USA, ceny nasion podwoiły się w stosunku

do cen uzyskanych przez farmerów za produkowane surowce. USDA

W EU, pomiędzy 2000-2008, ceny materiału rozmnożeniowego

wzrosły średnio o 30%.

Kukurydza Soja Bawełna

DuPont Dow DuPont Dow Monsanto Bayer

Średnia 1,57 6,28 1,29 5,82 19,23 17,41

Zakres 1,25-1,78 5,0-7,15 1,02-1,45 4,58-6,54 14,51-21,29 13,14-19,28

Przewidywany wzrost cen nasion (%) po

koncentracji firm

http://www.verdantpartners.com/wp-

content/uploads/2016/06/Consolidation.pn

g

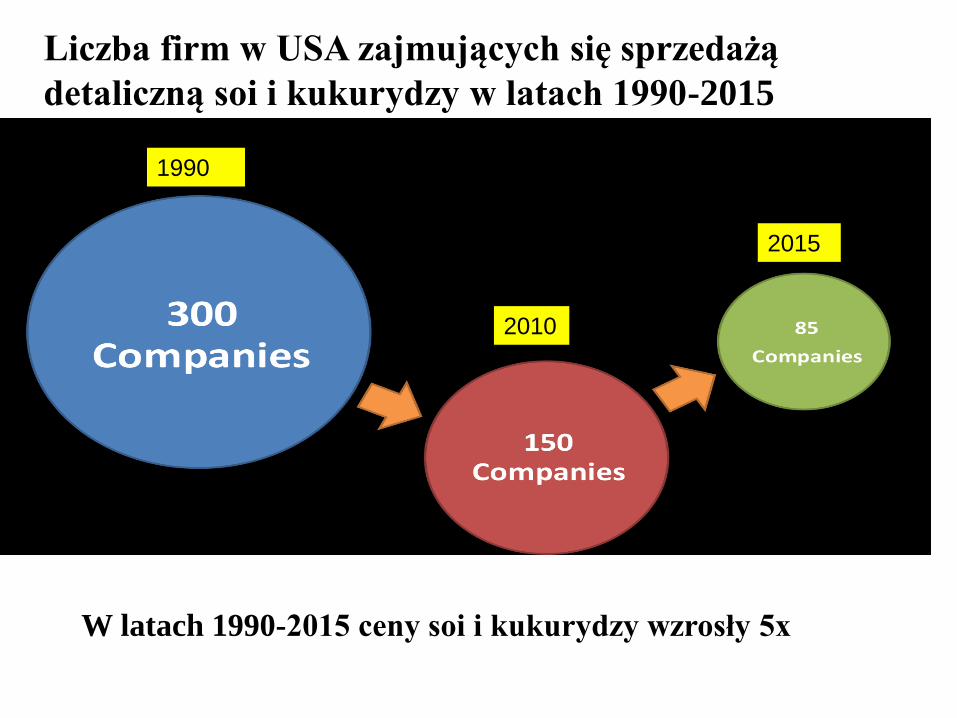

Liczba firm w USA zajmujących się sprzedażą

detaliczną soi i kukurydzy w latach 1990-2015

1990

2010

2015

W latach 1990-2015 ceny soi i kukurydzy wzrosły 5x

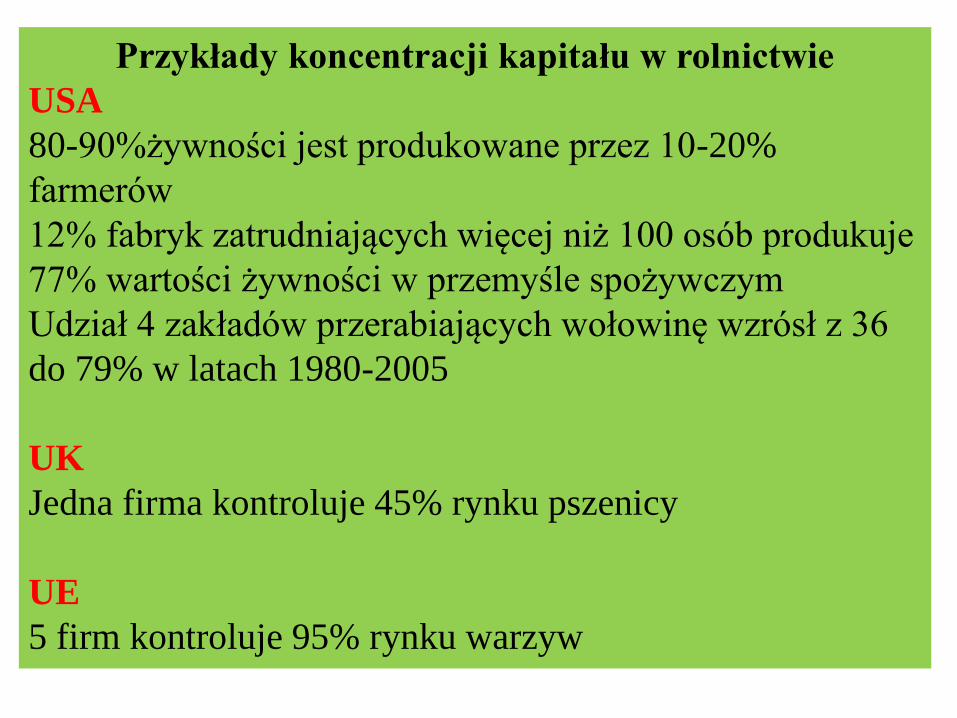

Przykłady koncentracji kapitału w rolnictwie

USA

80-90%żywności jest produkowane przez 10-20%

farmerów

12% fabryk zatrudniających więcej niż 100 osób produkuje

77% wartości żywności w przemyśle spożywczym

Udział 4 zakładów przerabiających wołowinę wzrósł z 36

do 79% w latach 1980-2005

UK

Jedna firma kontroluje 45% rynku pszenicy

UE

5 firm kontroluje 95% rynku warzyw

4. Zaplecze naukowe

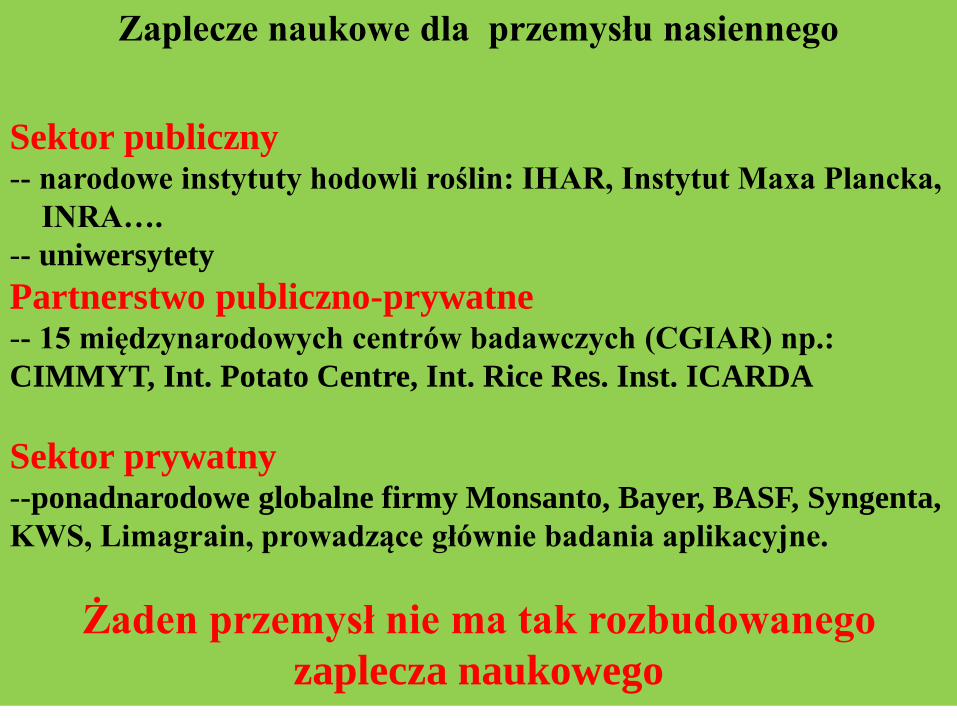

Zaplecze naukowe dla przemysłu nasiennego

Sektor publiczny-- narodowe instytuty hodowli roślin: IHAR, Instytut Maxa Plancka,

INRA….

-- uniwersytety

Partnerstwo publiczno-prywatne-- 15 międzynarodowych centrów badawczych (CGIAR) np.:

CIMMYT, Int. Potato Centre, Int. Rice Res. Inst. ICARDA

Sektor prywatny--ponadnarodowe globalne firmy Monsanto, Bayer, BASF, Syngenta,

KWS, Limagrain, prowadzące głównie badania aplikacyjne.

Żaden przemysł nie ma tak rozbudowanego

zaplecza naukowego

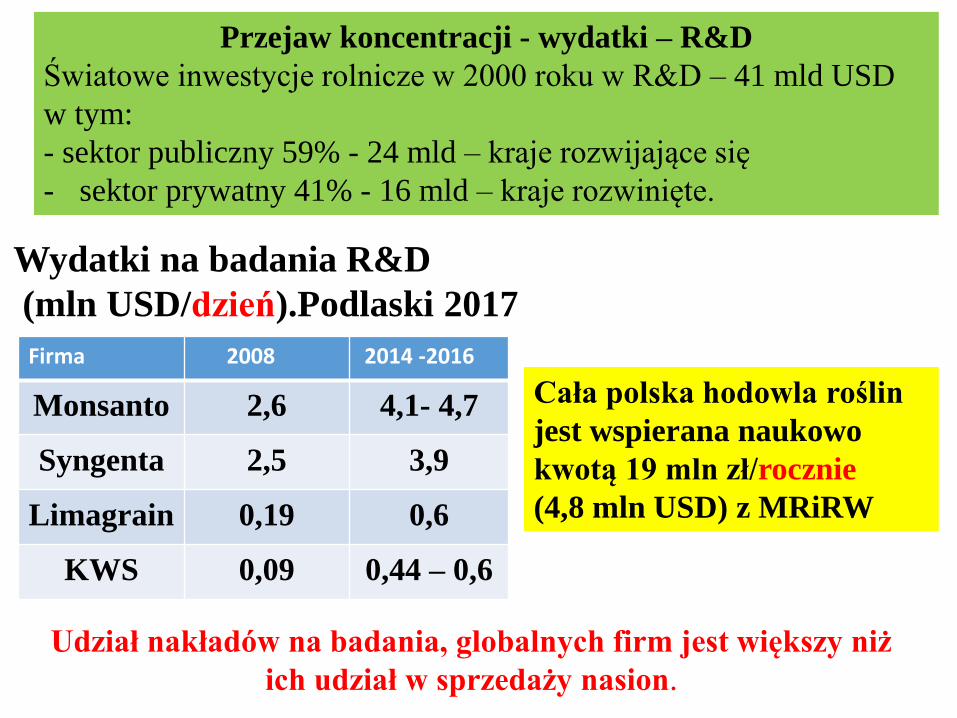

Przejaw koncentracji - wydatki – R&D

Światowe inwestycje rolnicze w 2000 roku w R&D – 41 mld USD

w tym:

- sektor publiczny 59% - 24 mld – kraje rozwijające się

- sektor prywatny 41% - 16 mld – kraje rozwinięte.

Firma 2008 2014 -2016

Monsanto 2,6 4,1- 4,7

Syngenta 2,5 3,9

Limagrain 0,19 0,6

KWS 0,09 0,44 – 0,6

Udział nakładów na badania, globalnych firm jest większy niż

ich udział w sprzedaży nasion.

Cała polska hodowla roślin

jest wspierana naukowo

kwotą 19 mln zł/rocznie

(4,8 mln USD) z MRiRW

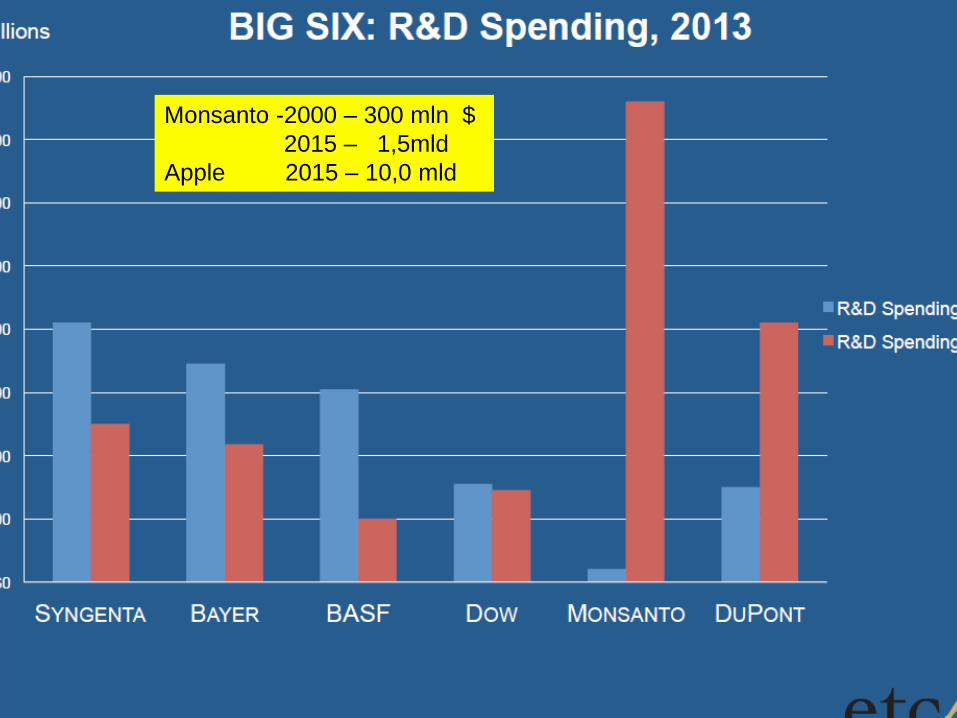

Wydatki na badania R&D

(mln USD/dzień).Podlaski 2017

Monsanto -2000 – 300 mln $

2015 – 1,5mld

Apple 2015 – 10,0 mld

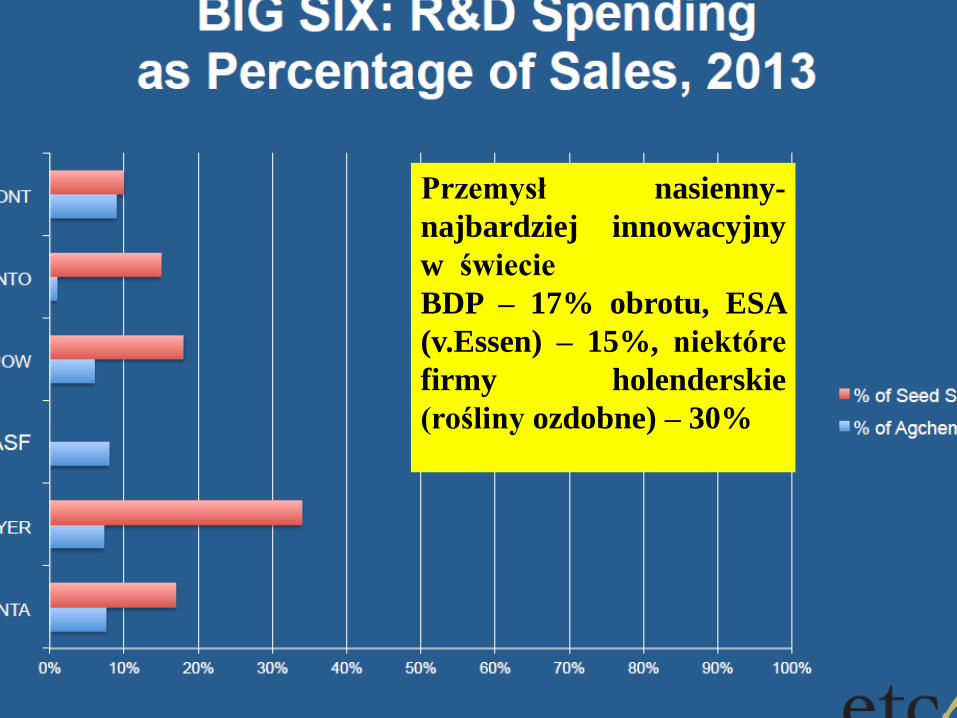

Przemysł nasienny-

najbardziej innowacyjny

w świecie

BDP – 17% obrotu, ESA

(v.Essen) – 15%, niektóre

firmy holenderskie

(rośliny ozdobne) – 30%

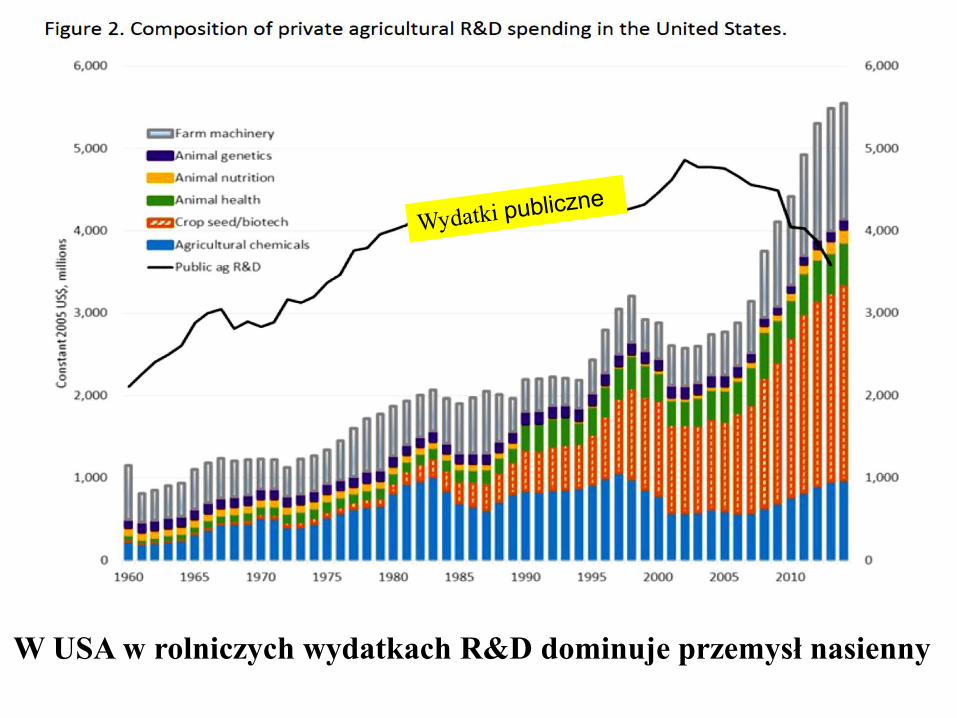

W USA w rolniczych wydatkach R&D dominuje przemysł nasienny

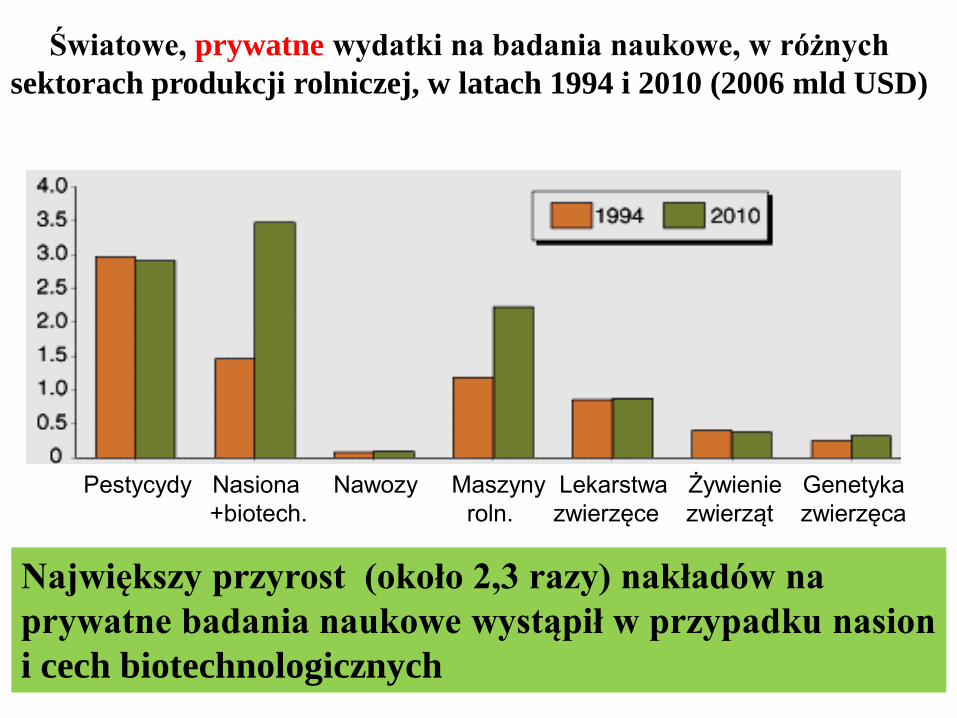

Światowe, prywatne wydatki na badania naukowe, w różnych

sektorach produkcji rolniczej, w latach 1994 i 2010 (2006 mld USD)

Pestycydy Nasiona Nawozy Maszyny Lekarstwa Żywienie Genetyka

+biotech. roln. zwierzęce zwierząt zwierzęca

Największy przyrost (około 2,3 razy) nakładów na

prywatne badania naukowe wystąpił w przypadku nasion

i cech biotechnologicznych

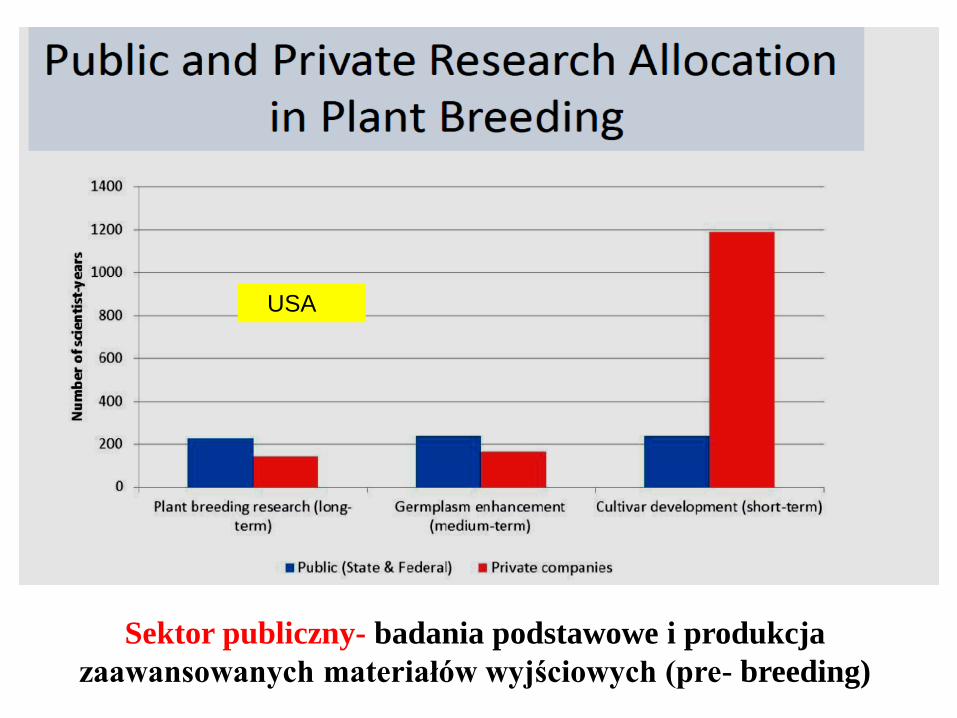

USA

Sektor publiczny- badania podstawowe i produkcja

zaawansowanych materiałów wyjściowych (pre- breeding)

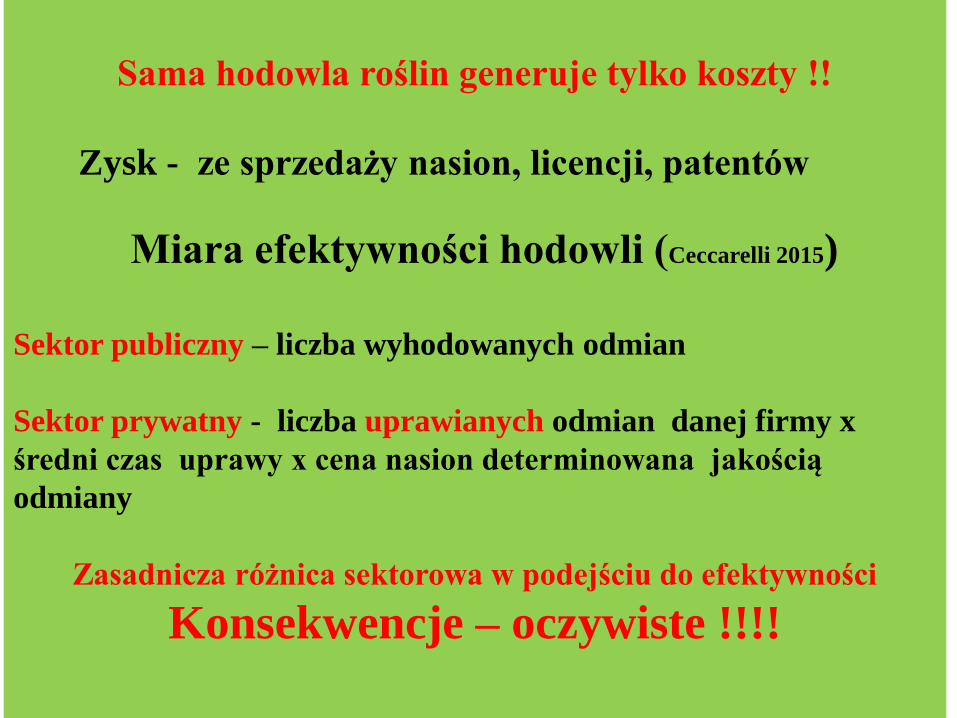

Sama hodowla roślin generuje tylko koszty !!

Zysk - ze sprzedaży nasion, licencji, patentów

Miara efektywności hodowli (Ceccarelli 2015)

Sektor publiczny – liczba wyhodowanych odmian

Sektor prywatny - liczba uprawianych odmian danej firmy x

średni czas uprawy x cena nasion determinowana jakością

odmiany

Zasadnicza różnica sektorowa w podejściu do efektywności

Konsekwencje – oczywiste !!!!

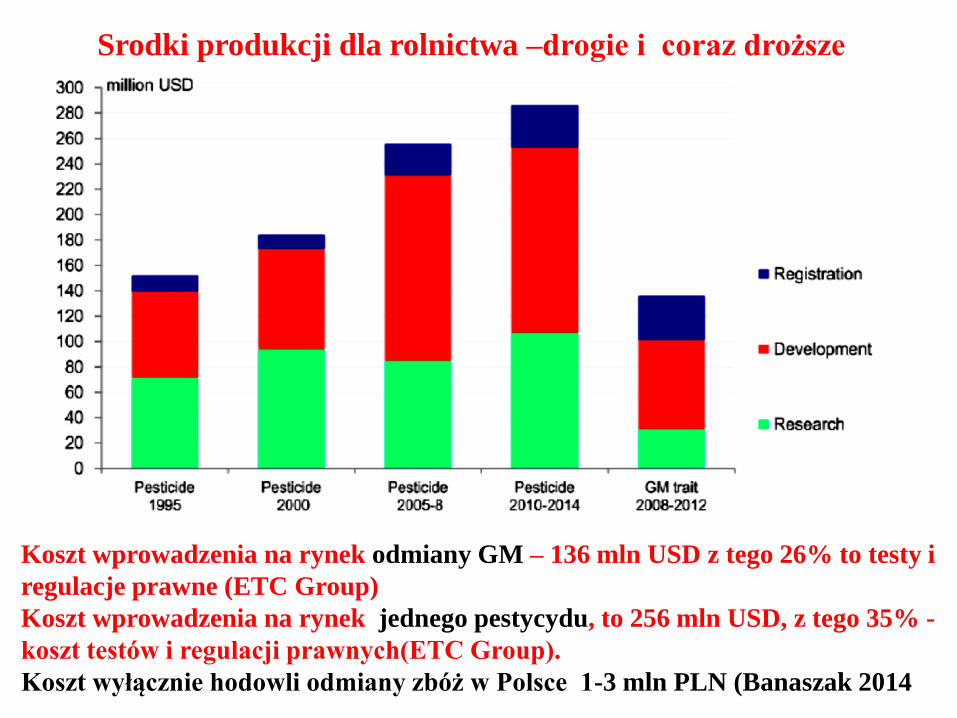

Srodki produkcji dla rolnictwa –drogie i coraz droższe

Koszt wprowadzenia na rynek odmiany GM – 136 mln USD z tego 26% to testy i

regulacje prawne (ETC Group)

Koszt wprowadzenia na rynek jednego pestycydu, to 256 mln USD, z tego 35% -

koszt testów i regulacji prawnych(ETC Group).

Koszt wyłącznie hodowli odmiany zbóż w Polsce 1-3 mln PLN (Banaszak 2014

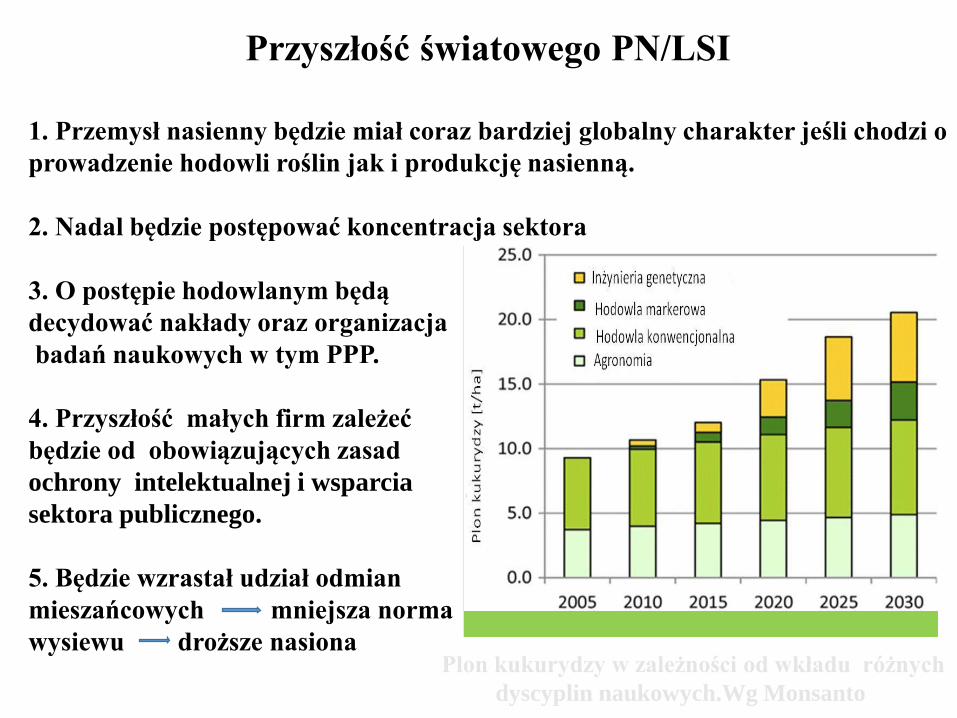

Przyszłość światowego PN/LSI

1. Przemysł nasienny będzie miał coraz bardziej globalny charakter jeśli chodzi o

prowadzenie hodowli roślin jak i produkcję nasienną.

2. Nadal będzie postępować koncentracja sektora

3. O postępie hodowlanym będą

decydować nakłady oraz organizacja

badań naukowych w tym PPP.

4. Przyszłość małych firm zależeć

będzie od obowiązujących zasad

ochrony intelektualnej i wsparcia

sektora publicznego.

5. Będzie wzrastał udział odmian

mieszańcowych mniejsza norma

wysiewu droższe nasiona

o

Plon kukurydzy w zależności od wkładu różnych

dyscyplin naukowych.Wg Monsanto

Hodowla roślin w Polsce

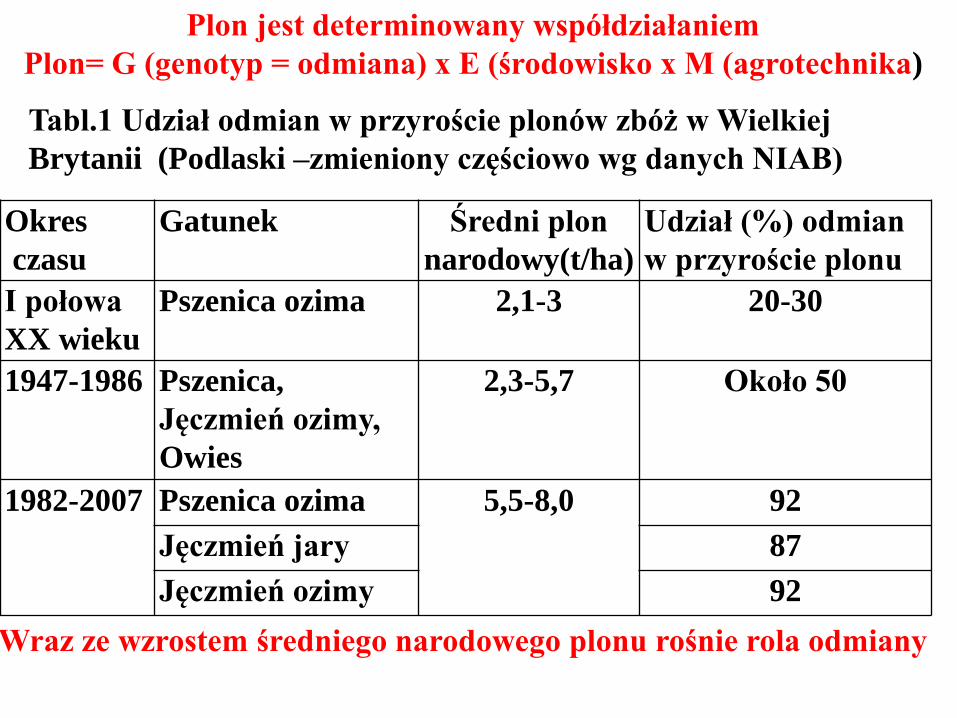

Plon jest determinowany współdziałaniem

Plon= G (genotyp = odmiana) x E (środowisko x M (agrotechnika)

Okres

czasu

Gatunek Średni plon

narodowy(t/ha)

Udział (%) odmian

w przyroście plonu

I połowa

XX wieku

Pszenica ozima 2,1-3 20-30

1947-1986 Pszenica,

Jęczmień ozimy,

Owies

2,3-5,7 Około 50

1982-2007 Pszenica ozima 5,5-8,0 92

Jęczmień jary 87

Jęczmień ozimy 92

Tabl.1 Udział odmian w przyroście plonów zbóż w Wielkiej

Brytanii (Podlaski –zmieniony częściowo wg danych NIAB)

Wraz ze wzrostem średniego narodowego plonu rośnie rola odmiany

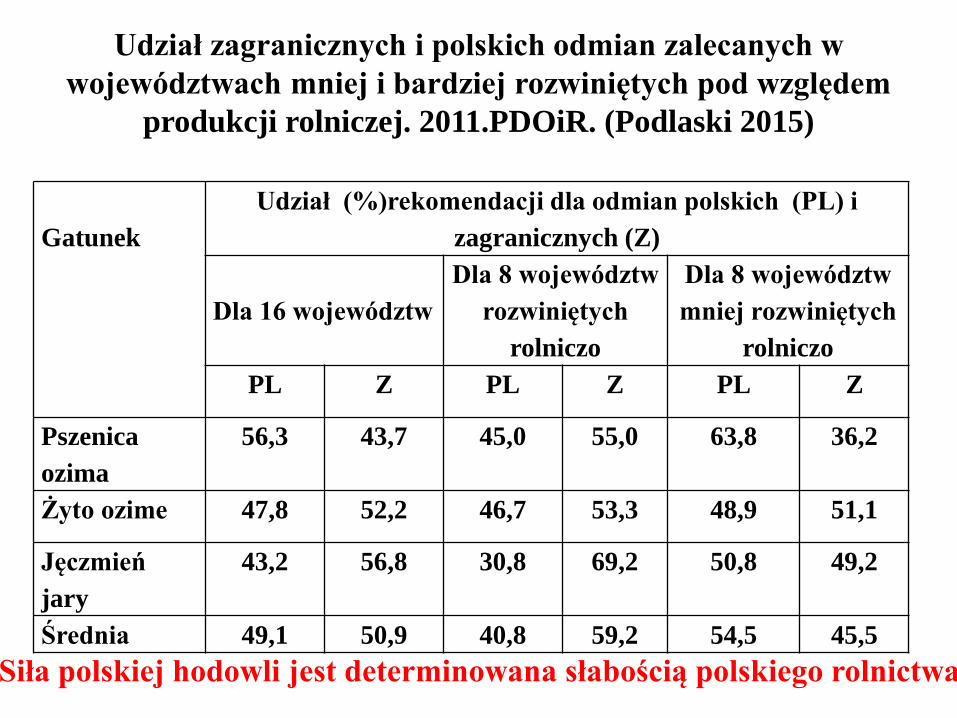

Gatunek

Udział (%)rekomendacji dla odmian polskich (PL) i

zagranicznych (Z)

Dla 16 województw

Dla 8 województw

rozwiniętych

rolniczo

Dla 8 województw

mniej rozwiniętych

rolniczo

PL Z PL Z PL Z

Pszenica

ozima

56,3 43,7 45,0 55,0 63,8 36,2

Żyto ozime 47,8 52,2 46,7 53,3 48,9 51,1

Jęczmień

jary

43,2 56,8 30,8 69,2 50,8 49,2

Średnia 49,1 50,9 40,8 59,2 54,5 45,5

Udział zagranicznych i polskich odmian zalecanych w

województwach mniej i bardziej rozwiniętych pod względem

produkcji rolniczej. 2011.PDOiR. (Podlaski 2015)

Siła polskiej hodowli jest determinowana słabością polskiego rolnictwa

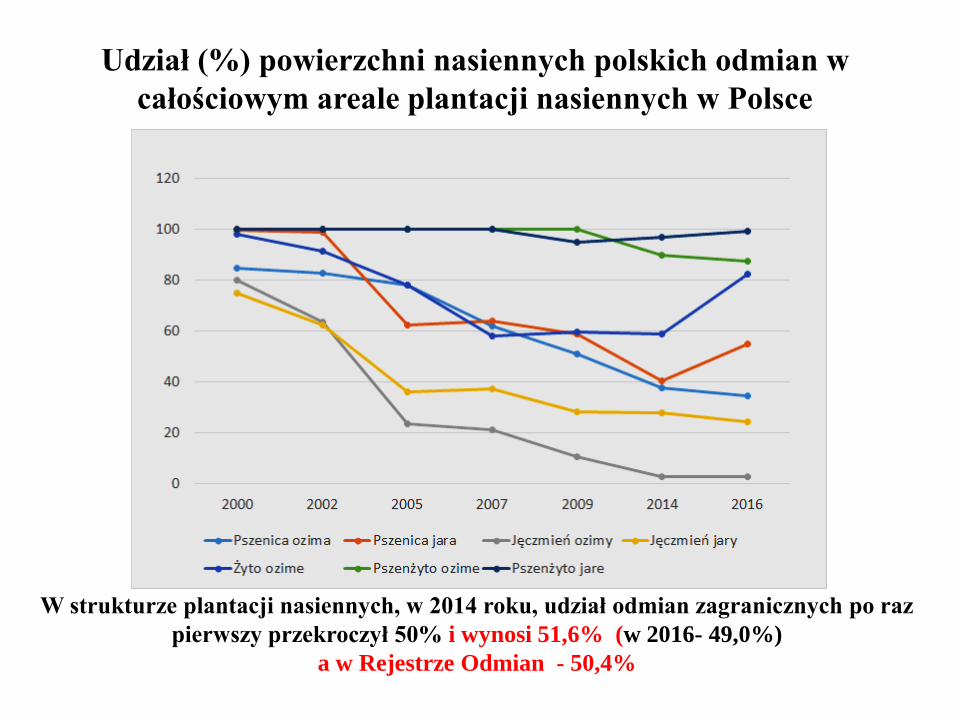

Udział (%) powierzchni nasiennych polskich odmian w

całościowym areale plantacji nasiennych w Polsce

W strukturze plantacji nasiennych, w 2014 roku, udział odmian zagranicznych po raz

pierwszy przekroczył 50% i wynosi 51,6% (w 2016- 49,0%)

a w Rejestrze Odmian - 50,4%

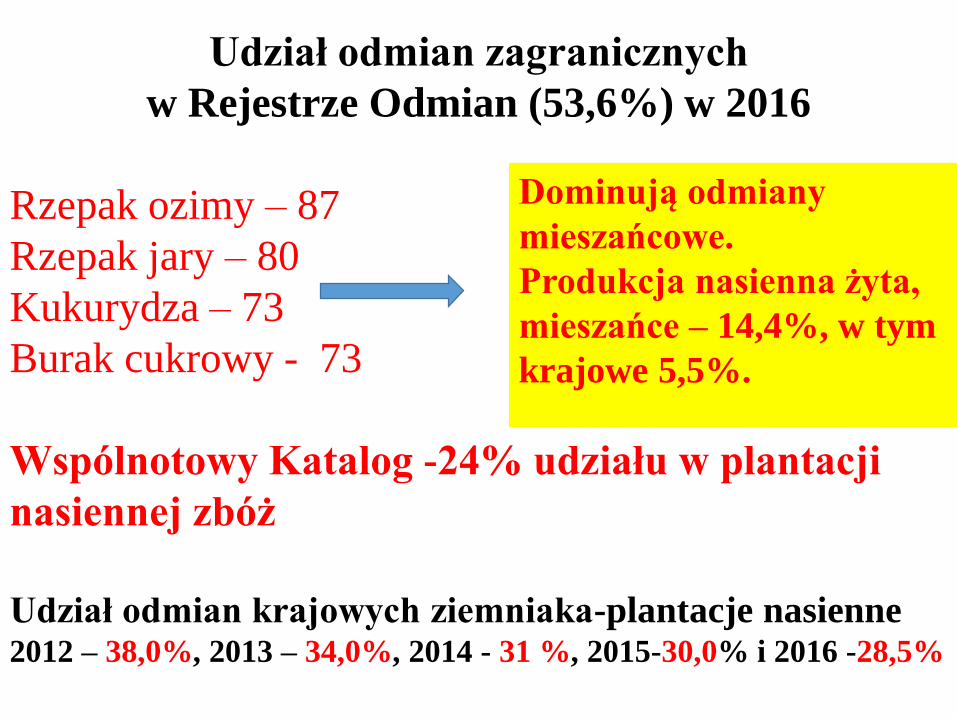

Udział odmian zagranicznych

w Rejestrze Odmian (53,6%) w 2016

Rzepak ozimy – 87

Rzepak jary – 80

Kukurydza – 73

Burak cukrowy - 73

Wspólnotowy Katalog -24% udziału w plantacji

nasiennej zbóż

Udział odmian krajowych ziemniaka-plantacje nasienne 2012 – 38,0%, 2013 – 34,0%, 2014 - 31 %, 2015-30,0% i 2016 -28,5%

Dominują odmiany

mieszańcowe.

Produkcja nasienna żyta,

mieszańce – 14,4%, w tym

krajowe 5,5%.

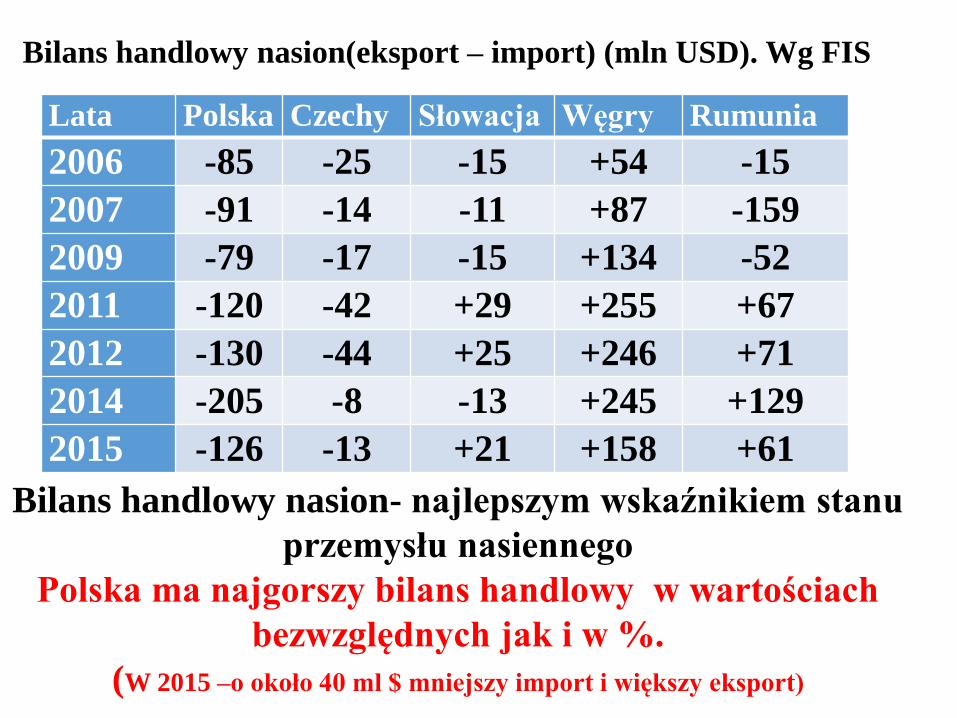

Lata Polska Czechy Słowacja Węgry Rumunia

2006 -85 -25 -15 +54 -15

2007 -91 -14 -11 +87 -159

2009 -79 -17 -15 +134 -52

2011 -120 -42 +29 +255 +67

2012 -130 -44 +25 +246 +71

2014 -205 -8 -13 +245 +129

2015 -126 -13 +21 +158 +61

Bilans handlowy nasion(eksport – import) (mln USD). Wg FIS

Bilans handlowy nasion- najlepszym wskaźnikiem stanu

przemysłu nasiennego

Polska ma najgorszy bilans handlowy w wartościach

bezwzględnych jak i w %.

(W 2015 –o około 40 ml $ mniejszy import i większy eksport)

Import nasion do Polski wg gatunków roślin, przeznaczenia i

typów odmian/ Mln USD. Kobuszyńska 2015.

Nasiona, gatunki roślin, przeznaczenie, typy odmian

2011/12 2012/13 2013/14

Świat 220,122 201,811 235,49

Warzywa 51,203 51,872 60,093

Kukurydza mieszańce pojedyncze 37,252 41,386 53,147

Burak cukrowy 24,759 27,991 30,902

Kukurydza podwójne mieszańce 13,149 18,024 26,082

Kukurydza mieszańce trój liniowe 9,109 13,046 15,628

Ziemniak sadzeniaki 6,922 9,400 11,379

Rośliny pastewne 6,167 6,990 8,625

Kostrzewa 6,525 6,392 5,021

Rajgras 4,443 4,253 3,911

Groch 2,098 2,416 3,589

Kukurydza, słodka, sucha, mieszance 1.875 1,769 2,084

Koniczyna 1,837 2,845 1,318

Lucerna 1,837 2,845 1,318

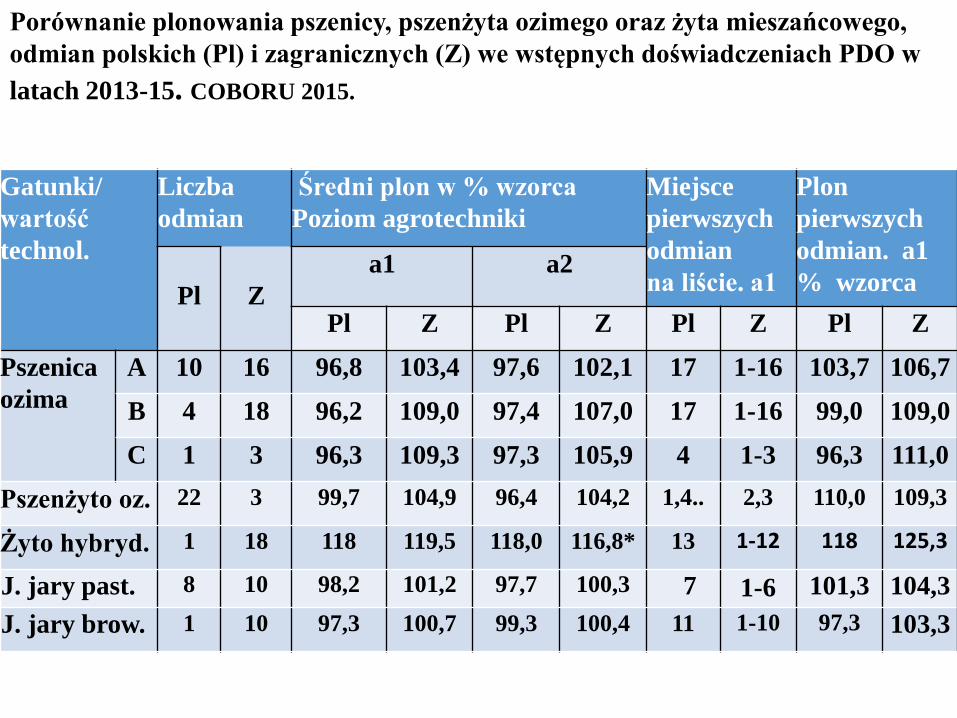

Porównanie plonowania pszenicy, pszenżyta ozimego oraz żyta mieszańcowego,

odmian polskich (Pl) i zagranicznych (Z) we wstępnych doświadczeniach PDO w

latach 2013-15. COBORU 2015.

Gatunki/

wartość

technol.

Liczba

odmian

Średni plon w % wzorca

Poziom agrotechniki

Miejsce

pierwszych

odmian

na liście. a1

Plon

pierwszych

odmian. a1

% wzorcaPl Z

a1 a2

Pl Z Pl Z Pl Z Pl Z

Pszenica

ozima

A 10 16 96,8 103,4 97,6 102,1 17 1-16 103,7 106,7

B 4 18 96,2 109,0 97,4 107,0 17 1-16 99,0 109,0

C 1 3 96,3 109,3 97,3 105,9 4 1-3 96,3 111,0

Pszenżyto oz. 22 3 99,7 104,9 96,4 104,2 1,4.. 2,3 110,0 109,3

Żyto hybryd. 1 18 118 119,5 118,0 116,8* 13 1-12 118 125,3

J. jary past. 8 10 98,2 101,2 97,7 100,3 7 1-6 101,3 104,3

J. jary brow. 1 10 97,3 100,7 99,3 100,4 11 1-10 97,3 103,3

*- tylko 9 odmian

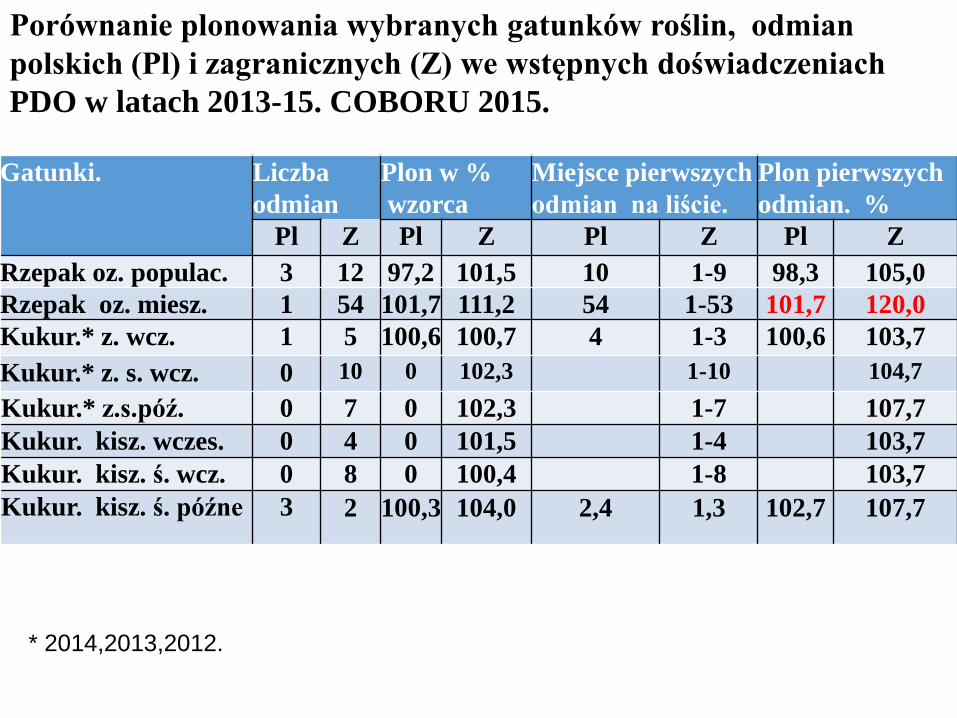

Gatunki. Liczba

odmian

Plon w %

wzorca

Miejsce pierwszych

odmian na liście.

Plon pierwszych

odmian. %

Pl Z Pl Z Pl Z Pl Z

Rzepak oz. populac. 3 12 97,2 101,5 10 1-9 98,3 105,0

Rzepak oz. miesz. 1 54 101,7 111,2 54 1-53 101,7 120,0

Kukur.* z. wcz. 1 5 100,6 100,7 4 1-3 100,6 103,7

Kukur.* z. s. wcz. 0 10 0 102,3 1-10 104,7

Kukur.* z.s.póź. 0 7 0 102,3 1-7 107,7

Kukur. kisz. wczes. 0 4 0 101,5 1-4 103,7

Kukur. kisz. ś. wcz. 0 8 0 100,4 1-8 103,7

Kukur. kisz. ś. późne 3 2 100,3 104,0 2,4 1,3 102,7 107,7

Porównanie plonowania wybranych gatunków roślin, odmian

polskich (Pl) i zagranicznych (Z) we wstępnych doświadczeniach

PDO w latach 2013-15. COBORU 2015.

* 2014,2013,2012.

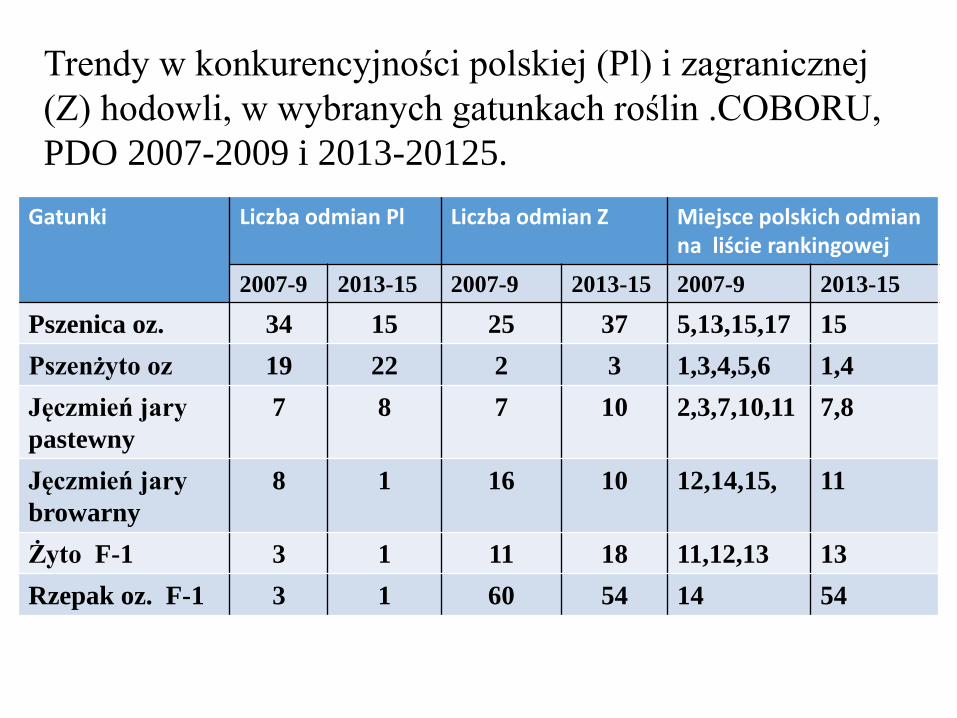

Trendy w konkurencyjności polskiej (Pl) i zagranicznej

(Z) hodowli, w wybranych gatunkach roślin .COBORU,

PDO 2007-2009 i 2013-20125.

Gatunki Liczba odmian Pl Liczba odmian Z Miejsce polskich odmian na liście rankingowej

2007-9 2013-15 2007-9 2013-15 2007-9 2013-15

Pszenica oz. 34 15 25 37 5,13,15,17 15

Pszenżyto oz 19 22 2 3 1,3,4,5,6 1,4

Jęczmień jary

pastewny

7 8 7 10 2,3,7,10,11 7,8

Jęczmień jary

browarny

8 1 16 10 12,14,15, 11

Żyto F-1 3 1 11 18 11,12,13 13

Rzepak oz. F-1 3 1 60 54 14 54

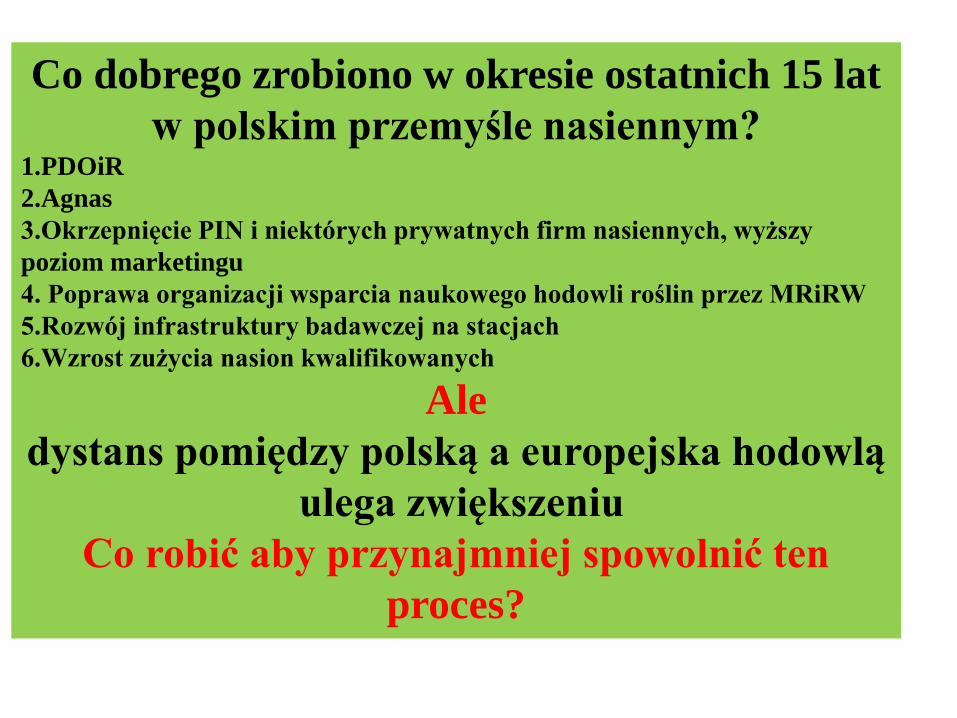

Co dobrego zrobiono w okresie ostatnich 15 lat

w polskim przemyśle nasiennym?1.PDOiR

2.Agnas

3.Okrzepnięcie PIN i niektórych prywatnych firm nasiennych, wyższy

poziom marketingu

4. Poprawa organizacji wsparcia naukowego hodowli roślin przez MRiRW

5.Rozwój infrastruktury badawczej na stacjach

6.Wzrost zużycia nasion kwalifikowanych

Ale

dystans pomiędzy polską a europejska hodowlą

ulega zwiększeniu

Co robić aby przynajmniej spowolnić ten

proces?

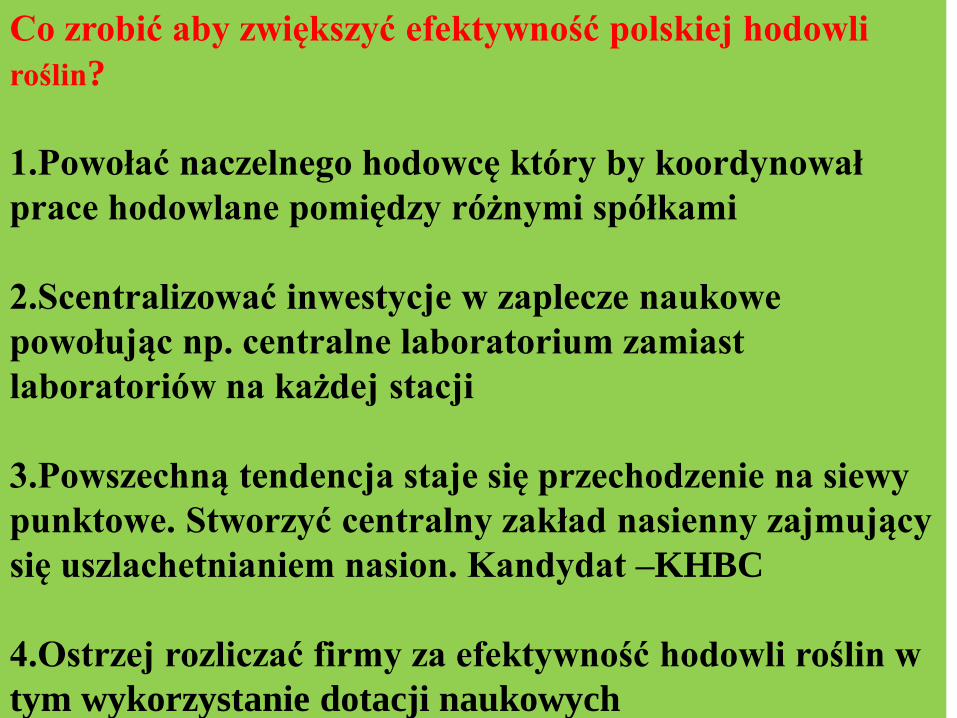

Co zrobić aby zwiększyć efektywność polskiej hodowli

roślin?

1.Powołać naczelnego hodowcę który by koordynował

prace hodowlane pomiędzy różnymi spółkami

2.Scentralizować inwestycje w zaplecze naukowe

powołując np. centralne laboratorium zamiast

laboratoriów na każdej stacji

3.Powszechną tendencja staje się przechodzenie na siewy

punktowe. Stworzyć centralny zakład nasienny zajmujący

się uszlachetnianiem nasion. Kandydat –KHBC

4.Ostrzej rozliczać firmy za efektywność hodowli roślin w

tym wykorzystanie dotacji naukowych

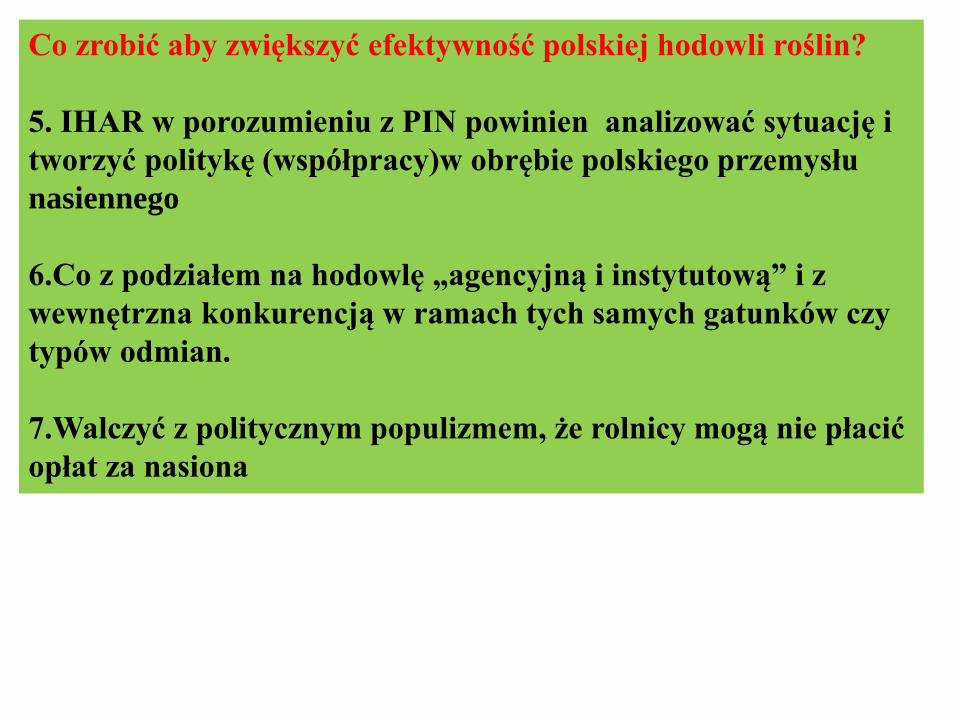

Co zrobić aby zwiększyć efektywność polskiej hodowli roślin?

5. IHAR w porozumieniu z PIN powinien analizować sytuację i

tworzyć politykę (współpracy)w obrębie polskiego przemysłu

nasiennego

6.Co z podziałem na hodowlę „agencyjną i instytutową” i z

wewnętrzna konkurencją w ramach tych samych gatunków czy

typów odmian.

7.Walczyć z politycznym populizmem, że rolnicy mogą nie płacić

opłat za nasiona

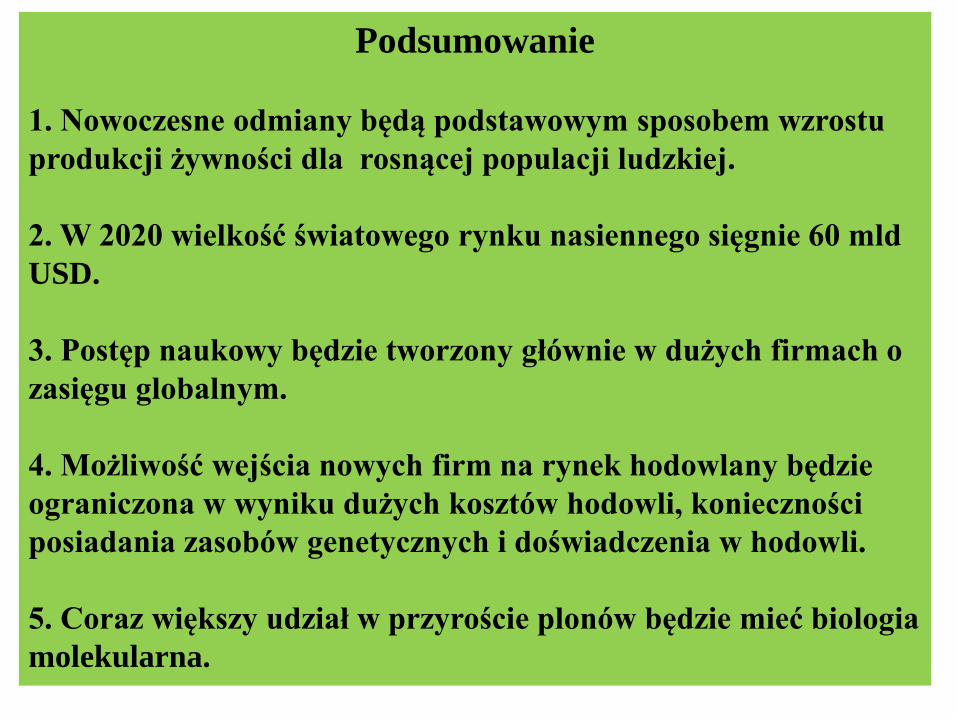

Podsumowanie

1. Nowoczesne odmiany będą podstawowym sposobem wzrostu

produkcji żywności dla rosnącej populacji ludzkiej.

2. W 2020 wielkość światowego rynku nasiennego sięgnie 60 mld

USD.

3. Postęp naukowy będzie tworzony głównie w dużych firmach o

zasięgu globalnym.

4. Możliwość wejścia nowych firm na rynek hodowlany będzie

ograniczona w wyniku dużych kosztów hodowli, konieczności

posiadania zasobów genetycznych i doświadczenia w hodowli.

5. Coraz większy udział w przyroście plonów będzie mieć biologia

molekularna.

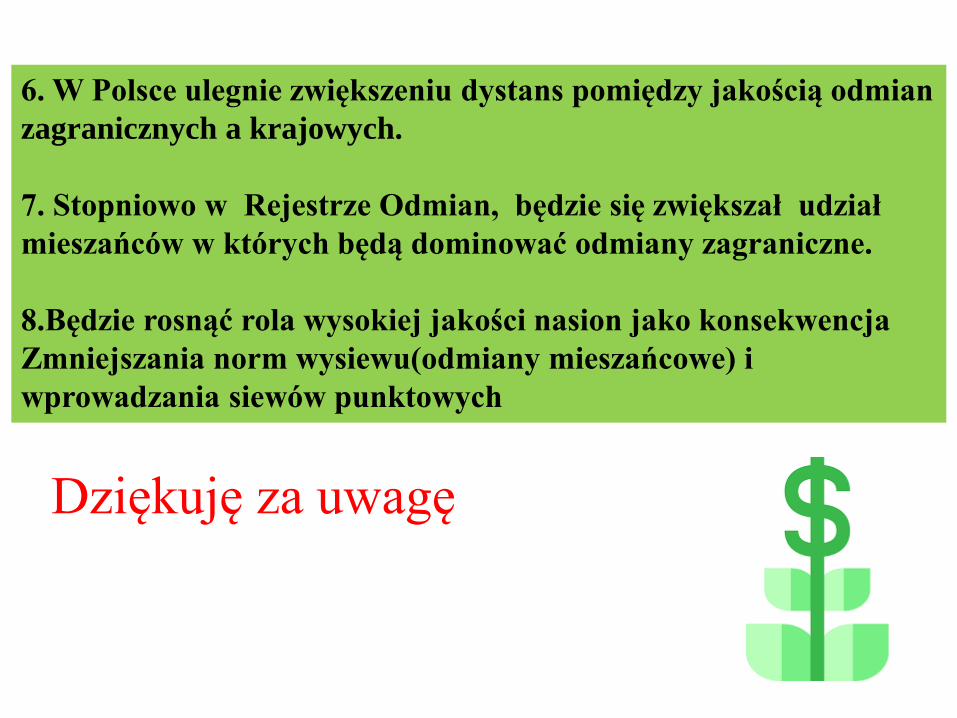

6. W Polsce ulegnie zwiększeniu dystans pomiędzy jakością odmian

zagranicznych a krajowych.

7. Stopniowo w Rejestrze Odmian, będzie się zwiększał udział

mieszańców w których będą dominować odmiany zagraniczne.

8.Będzie rosnąć rola wysokiej jakości nasion jako konsekwencja

Zmniejszania norm wysiewu(odmiany mieszańcowe) i

wprowadzania siewów punktowych

Dziękuję za uwagę