Przegląd Rynku Nieruchomości - Colliers · Popyt do > Od początku roku stołeczny rynek biurowy...

12

Przegląd rynku nieruchomości Polska Październik 2015 Przegląd Rynku Nieruchomości III kwartał 2015

Transcript of Przegląd Rynku Nieruchomości - Colliers · Popyt do > Od początku roku stołeczny rynek biurowy...

Przegląd rynku

nieruchomości

Polska Październik 2015

Przegląd Rynku Nieruchomości

III kwartał 2015

2 Przegląd Rynku Nieruchomości | III kw. 2015 | Polska | Colliers International

Spis treści

Gospodarka ................................................ 3

Rynek biurowy ........................................... 4

Rynek magazynowy ................................... 6

Rynek handlowy ........................................ 8

3 Przegląd Rynku Nieruchomości | III kw. 2015 | Polska | Colliers International

Gospodarka Zarys ogólny

> Tempo wzrostu gospodarczego w III kwartale 2015 r.

utrzymało się na zbliżonym poziomie (3,5 %), co

w poprzednich kwartałach br.

> Rada Polityki Pieniężnej pozostawiła stopę referencyjną

na niezmienionym poziomie 1,5 %.

> W ciągu ostatnich trzech miesięcy stopa inflacji osiągnęła

poziom minus 0,7% r/r, co stanowi wzrost wobec

poprzednich kwartałów 2015 r.

> Na koniec września 2015 r. przeciętne zatrudnienie

w sektorze przedsiębiorstw wyniosło 5593,5 tys. (wzrost

o 1,0% r/r). Podwyższeniu uległo także przeciętne

miesięczne wynagrodzenie (brutto) w tym sektorze do

4059,19 zł (wzrost o 4,1 % r/r).

> Według Ministerstwa Pracy i Polityki Społecznej stopa

bezrobocia we wrześniu 2015 r. ukształtowała się na

jednocyfrowym poziomie 9,9 %. W porównaniu do

analogicznego miesiąca poprzedniego roku był to spadek

o 1,6 punktu procentowego. Jest to najlepszy wynik od

2008 r.

> We wrześniu odnotowano rekordową ilość ofert pracy.

MPiPS ogłosiło, że pracodawcy zgłosili do urzędów ponad

126 tys. ofert zatrudnienia. Spada natomiast liczba

bezrobotnych, tylko w ostatnim miesiącu zmniejszyła się

o 22,6 tys. osób.

Prognozy > Analitycy BZ WBK przewidują, że pomimo wielu

czynników ryzyka, Polska utrzyma przyzwoite tempo

wzrostu gospodarczego w nadchodzących miesiącach na

poziomie ok. 3,5 %.

> Dane z rynku pracy wskazują, że stopa bezrobocia

w kolejnych kwartałach utrzyma jednocyfrowy poziom.

> Prognozy dotyczące CPI zakładają nieznaczny wzrost

inflacji do końca 2015 r. Natomiast stopy procentowe

pozostaną najprawdopodobniej bez zmian.

Tempo wzrostu PKB (%)

Źródło: Colliers International, na podstawie GUS, BZ WBK

Stopa bezrobocia oraz inflacja (%)

Źródło: Colliers International, na podstawie GUS, MPiPS

4 Przegląd Rynku Nieruchomości | III kw. 2015 | Polska | Colliers International

Rynek biurowy

Zarys ogólny

> Od początku roku deweloperzy ukończyli 453,8 tys. m2

nowoczesnej powierzchni biurowej, dzięki czemu

całkowita podaż na dziewięciu głównych rynkach w Polsce

osiągnęła poziom 7,4 mln m2.

> W III kw. br. do użytku oddano łącznie 134 tys. m2 biur.

Dwie trzecie nowej podaży zostało ukończone

w Warszawie, natomiast wśród miast regionalnych

najwyższy wzrost zasobów odnotował rynek wrocławski.

> Najwyższa aktywność budowlana nadal utrzymuje się

w Warszawie, Wrocławiu, Krakowie i Trójmieście, gdzie

łącznie w fazie realizacji znajduje się 1 mln m2

powierzchni biurowej.

> Całkowity wolumen transakcji zawartych od początku

2015 r. wyniósł 977 tys. m2 (+ 32% rdr), z czego

367,8 tys. m2 zostało wynajęte w III kw. br.

Główne wskaźniki (III kw. 2015 r.)

*w miastach regionalnych wskaźniki dotyczą powierzchni biurowej na wynajem,

z wyłączeniem budynków na użytek własny właściciela

Źródło: Colliers International

> Umowy pre-let podpisane w ciągu trzech pierwszych

kwartałów stanowiły 20,9% całkowitej aktywności

rynkowej.

> Stawki bazowe i efektywne pozostały stabilne. Przeciętne

czynsze bazowe w Warszawie kształtowały się od

11 do 24 EUR/m2/miesiąc, natomiast w miastach

regionalnych między 10 a 16,5 EUR/m2/miesiąc.

Podaż

> Nowa podaż dostarczona na warszawski rynek biurowy

wyniosła 91,4 tys. m2. Do użytku oddano cztery budynki

biurowe, wszystkie zlokalizowane poza centrum miasta.

Największą nowo ukończoną inwestycją był Royal

Wilanów (strefa Południowa Wschodnia) oferujący

na wynajem 29,8 tys. m2.

> W omawianym okresie rynki regionalne charakteryzowały

się umiarkowanym przyrostem nowych zasobów. Do

użytku oddano 42,7 tys. m2, z czego 27,7 tys. m

2

we Wrocławiu. W Trójmieście deweloperzy ukończyli dwa

obiekty o łącznej powierzchni 12 tys. m2. Natomiast

najmniejszy przyrost odnotował Poznań (3,4 tys. m2).

5 Przegląd rynku nieruchomości | III kwartał 2015 | Polska | Colliers International

Popyt

> Od początku roku stołeczny rynek biurowy

charakteryzował się wysoką aktywnością najemców, czego

potwierdzeniem jest wolumen podpisanych transakcji.

W okresie między I a III kw. br. popyt brutto wyniósł

608,7 tys. m2, czyli prawie tyle co w całym 2014 r.

> W III kw. najemcy zawarli kontrakty na 222,6 tys. m2.

Najwyższą aktywność odnotowano na Obrzeżach Centrum

(64,4 tys. m2) oraz w strefie Południowej Górnej

(56,7 tys. m2).

> W III kw. br. popyt na rynkach regionalnych ukształtował

się na poziomie 145,1 tys. m2. Podobnie jak w I poł. roku

najwyższą aktywność odnotowały cztery największe rynki:

Kraków, Poznań, Wrocław oraz Trójmiasto. Warto

zaznaczyć, że ponad 70 % wolumenu na rynkach

regionalnych stanowiły nowe umowy, natomiast udział

renegocjacji / przedłużeń obowiązujących kontraktów

wyniósł jedynie 15,9%.

Wybrane największe transakcje najmu zawarte w III kw. 2015 r.

Źródło: Colliers International na podst. PORF, III kw. 2015

Dostępne powierzchnie

> Wysoki poziom aktywności najemców znalazł

odzwierciedlenie w malejącym poziomie współczynnika

pustostanów, który dla dziewięciu głównych rynków

biurowych wyniósł 12,2% (wobec 12,9% na koniec I poł.

2015 r.).

> Współczynnik pustostanów dla Warszawy obniżył się

do 12,9% (wobec 14,1% na koniec I poł. 2015 r.). Wolnej

powierzchni ubyło zarówno w centrum miasta (13,9%), jak

i w strefach poza nim (12,5%).

> Wśród rynków regionalnych najwyższy współczynnik

powierzchni niewynajętej odnotowały Poznań (20,3%)

oraz Szczecin (18,7%). Współczynnik pustostanów poniżej

10% zarejestrowano w Krakowie (4,1%), Łodzi (6,2%)

oraz Wrocławiu (9,7%).

Współczynnik pustostanów na głównych rynkach biurowych w Polsce III kw. 2015 r.

Źródło: Colliers International

Prognoza

> Obecnie w budowie znajduje się 1,2 mln m2 powierzchni

biurowej, z czego 275 tys. m2 jest planowane do

ukończenia jeszcze w bieżącym roku. W IV kw. najwyższy

wzrost zasobów odnotuje Warszawa (ok. 100 tys. m2) oraz

Kraków (80 tys. m2).

> Przewidujemy, że spadek współczynnika pustostanów

w III kw. był zjawiskiem tymczasowym. Kolejnych

wzrostów możemy oczekiwać już od IV kw. 2015 r.

Tendencja ta pozostanie niezmienna się przez cały 2016 r.

> Na rynku utrzymuje się trend relokacji do nowych

budynków biurowych. W efekcie obserwujemy rosnącą

ilość wolnej powierzchni w starszych obiektach zarówno

w Warszawie, jak i miastach regionalnych.

> Najemcy poszukują najefektywniejszych rozwiązań nie

tylko w zakresie wyboru odpowiedniej nieruchomości.

Kluczowym elementem staje się atrakcyjna aranżacja

wynajmowanej powierzchni, coraz częściej to jak wygląda

i funkcjonuje biuro stanowi przewagę konkurencyjną

w pozyskiwaniu pracowników.

6 Przegląd rynku nieruchomości | III kwartał 2015 | Polska | Colliers International

Rynek magazynowy

Zarys ogólny

> W III kw. 2015 r. w Polsce ukończono projekty o łącznej

powierzchni ponad 380 tys. m2. W efekcie, na koniec

września całkowite zasoby nowoczesnej powierzchni

magazynowej przekroczyły 9,7 mln m2.

> Od lipca do września 2015 r. na polskim rynku

magazynowym podpisano 117 umów najmu na łączną

powierzchnię 675 tys. m2. Był to wynik zbliżony do

odnotowanego w poprzednim kwartale oraz o ponad

1/3 wyższy od popytu odnotowanego w analogicznym

okresie 2014 r. (499 tys. m2).

> Największą aktywność najemców obserwowano w regionie

górnośląskim, na który przypadło 26% całkowitego popytu

w analizowanym okresie.

Całkowita podaż i wskaźnik pustostanów na głównych rynkach magazynowych

Źródło: Colliers International

> W ciągu minionych trzech miesięcy odnotowano znaczącą

liczbę umów krótkookresowych (22), nie wliczanych do

statystyk zbiorczych. W ramach tych transakcji wynajęte

zostało dodatkowe 69 tys. m2.

> W porównaniu z końcem czerwca 2015 r. wskaźnik

pustostanów wzrósł o 0,2 punktu procentowego, osiągając

na koniec września 5,3%.

> Na koniec III kw. 2015 r. w budowie pozostawały

592 tys. m2 nowoczesnej powierzchni magazynowej,

z których ponad 2/3 zostaną ukończone w przyszłym roku.

Podaż

> W III kw. 2015 r. najwięcej nowoczesnej powierzchni

magazynowej zostało ukończone na rynku wrocławskim.

W regionie tym oddano do użytku cztery projekty o łącznej

powierzchni ponad 108 tys. m2, co stanowi blisko 30%

nowej podaży na polskim rynku. Drugim pod względem

podaży był rynek górnośląski, gdzie dostarczono 68 tys. m2

nowoczesnej powierzchni magazynowej. Natomiast na

pozostałych rynkach odnotowano znacznie niższą

aktywność deweloperów.

> Do największych obiektów magazynowych ukończonych

w ciągu minionych trzech miesięcy należą kolejny etap

Panattoni Park Wrocław III (50,7 tys. m2) oraz projekt BTS

dla GE Industrial Solutions w Bielsku-Białej (region

górnośląski), o powierzchni 45 tys. m2.

Popyt

> Miniony kwartał charakteryzował się stabilizacją popytu,

który ukształtował się na poziomie zbliżonym do

II kw. 2015 r. (671 tys. m2), osiągając 675 tys. m

2.

> Spośród wynajętych 675 tys. m2 najwięcej przypadło na

rynek górnośląski (177 tys. m2). Relatywnie wysoką

aktywność najemców odnotowano także w drugiej strefie

warszawskiej, gdzie podpisano umowy na 140 tys. m2.

7 Przegląd rynku nieruchomości | III kwartał 2015 | Polska | Colliers International

> Popyt w pozostałych regionach kształtował się między

112,5 tys. m2 (rynek toruńsko-bydgoski) a 74 tys. m

2

wynajętymi we Wrocławiu.

> W III kw. 2015 r. renegocjacje stanowiły 39% popytu,

wobec 61% nowych umów. Około 17% powierzchni

zostało wynajęte w formule BTS.

> Najbardziej aktywnymi najemcami byli przedstawiciele

sektora 3PL, którzy reprezentowali 27% popytu

odnotowanego w analizowanym okresie. Zaobserwowano

także wyższy niż w poprzednich kwartałach odsetek

powierzchni wynajętej przez firmy z sektora

produkcyjnego (18% popytu).

> Wśród największych umów zawartych w okresie lipiec-

wrzesień 2015 r. warto wymienić: 33 tys. m2

renegocjowane przez Moto Profil w Prologis Park

Chorzów, 26,6 tys. m2 dla Sonoco w Panattoni Park

Stryków II i 19,4 tys. m2, które zostanie dostarczone przez

Panattoni dla firmy Bombardier.

Popyt na głównych rynkach magazynowych w III kw. 2015 r.

Źródło: Colliers International

Dostępne powierzchnie

> Na koniec września na analizowanych rynkach niewynajęte

pozostawało 521 tys. m2 nowoczesnej powierzchni

magazynowej, co przekłada się na 5,3% współczynnika

pustostanów. Jest to o 0,2 punktu procentowego więcej niż

przed trzema miesiącami i równocześnie o 2,4 punktu

procentowego mniej niż na koniec września 2014 r.

> Wskaźnik pustostanów w projektach oddanych do użytku

w minionym kwartale wyniósł 10,8%.

> W ciągu ostatnich trzech miesięcy zmalały różnice między

regionami pod względem wskaźników pustostanów. Na

wszystkich rynkach pustostany nie przekroczyły poziomu

7,7%.

> Najniższy poziom wskaźnika odnotowano na rynku

toruńsko-bydgoskim (2,4%), zaś najwyższy – w pierwszej

strefie warszawskiej (7,7%).

Wybrane transakcje najmu w III kw. 2015 r.

Źródło: Colliers International

Efektywne stawki czynszu (EUR/m²/miesiąc)

Źródło: Colliers International

Prognozy

> W nadchodzących miesiącach spodziewane jest

rozpoczęcie kolejnych inwestycji spekulacyjnych,

zwłaszcza we Wrocławiu, Poznaniu, czy w Warszawie.

> Równocześnie oczekujemy rozwoju nowych rynków

magazynowych takich jak Rzeszów czy Bydgoszcz.

> Prognozowany jest dalszy wzrost popytu na powierzchnie

magazynowe, wynikający m.in. z ekspansji najemców

z branży e-commerce.

> Według prognoz stawki czynszów pozostaną na poziomach

zbliżonych do poprzednich miesięcy.

NAJEMCA BUDYNEK POW. (m2) RODZAJ UMOWY

Moto Profil Prologis Park Chorzów 33 100 renegocjacja

Umowa poufna Prologis Park Teresin 27 300 renegocjacja

Sonoco Panattoni Park Stryków II 26 600 nowa umowa

Bombardier Wrocław 19 400 BTS

ILSSegro Logistics Park

Poznań, Komorniki18 000 BTS

Faurecia Logicor Gorzów 17 400 renegocjacja

REGION MIN. (EUR/m²) MAX. (EUR/m²)

Warszawa I 3,50 4,80

Warszawa II 2,00 2,90

Warszawa III 2,00 2,90

Górny Śląsk 2,00 3,00

Poznań 2,20 3,00

Polska Centralna 2,00 2,90

Wrocław 2,50 3,20

Trójmiasto 2,50 3,50

Kraków 3,50 4,60

Toruń/Bydgoszcz 2,20 2,80

Szczecin 2,40 3,50

EFEKTYWNE STAWKI CZYNSZU (EUR/m²)

8 Przegląd rynku nieruchomości | III kwartał 2015 | Polska | Colliers International

Rynek handlowy

Zarys ogólny

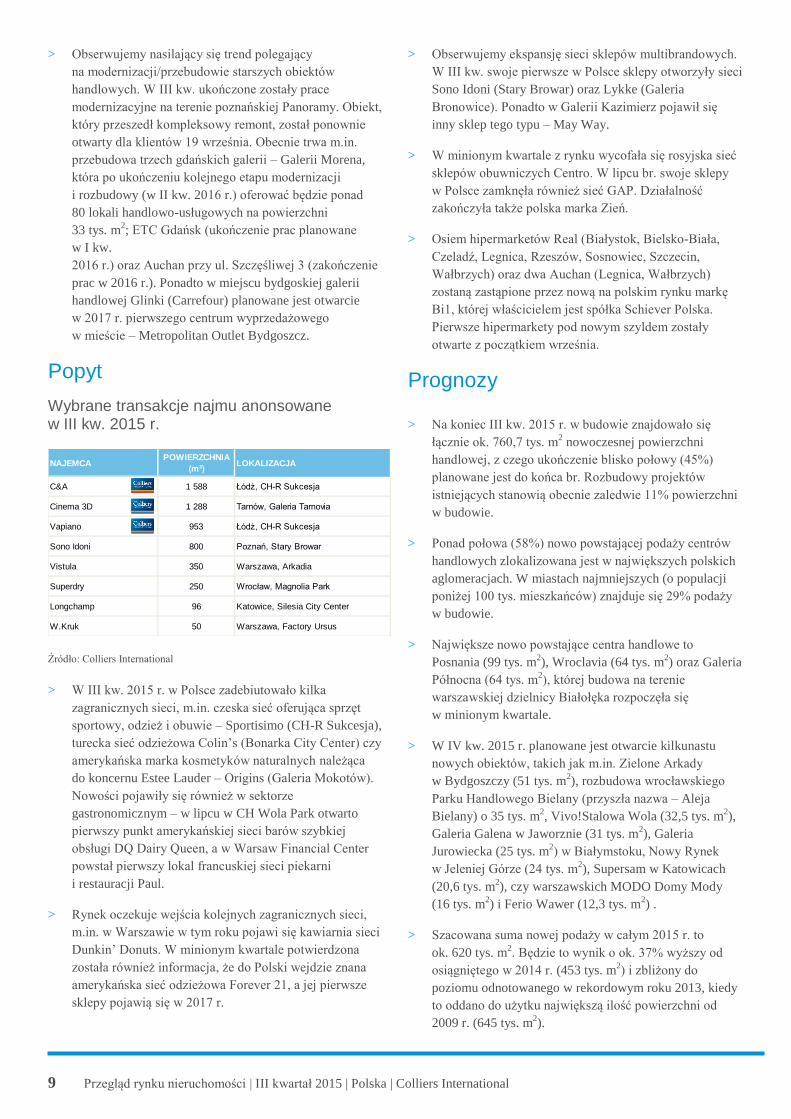

Ewolucja podaży w latach 2005 – 2015 (III kw.)

Źródło: Colliers International

> W III kw. 2015 r. w Polsce oddano do użytku centra

handlowe o łącznej powierzchni najmu ok. 103,3 tys. m2.

Tym samym całkowite zasoby nowoczesnej powierzchni

handlowej wzrosły do poziomu ok. 10,6 mln m2.

> Ukończone rozbudowy stanowiły aż 33% nowo oddanej

do użytku powierzchni handlowej.

> Współczynnik powierzchni niewynajętej na piętnastu

największych rynkach handlowych w Polsce wynosi

ok. 3,1%.

> Na koniec września br. w budowie znajdowało się

ok. 760,7 tys. m2 powierzchni centrów handlowych.

Podaż > 68% podaży dostarczonej na rynek w III kw. 2015 r.

zlokalizowane było na terenie największych aglomeracji.

Pozostała część przypadła na miasta duże (o populacji

200 tys.-400 tys. mieszkańców).

> Największym projektem ukończonym w analizowanym

okresie jest Centrum Handlowo-Rozrywkowe Sukcesja

zlokalizowane w centrum Łodzi (46,2 tys. m2). Otwarcie

centrum miało miejsce 25 września br. Sukcesja poza

szeroką ofertą sklepów modowych i punktów usługowych

oraz gastronomicznych oferuje swoim klientom także

9-salowe kino Helios. Ponadto wkrótce nastąpi otwarcie

kręgielni Skybowling, klubu fitness Fit Fabric oraz

czwartej w Polsce i pierwszej w Łodzi restauracji

Vapiano.

> W minionych trzech miesiącach roku ukończono również

m.in. rozbudowy trzech projektów – warszawskiego

CH Wola Park oraz centrum wyprzedażowego Factory

Ursus, a także Galerii Pomorskiej w Bydgoszczy. Łącznie

powierzchnia rozbudów stanowiła 33% nowej podaży.

Wybrane obiekty handlowe ukończone w III kw. 2015 r.

Źródło: Colliers International

> Warto również wspomnieć o kolejnym sklepie sieci IKEA

w Polsce, którego otwarcie w Bydgoszczy miało miejsce

5 sierpnia br. Jest to dziewiąty market szwedzkiej sieci

w naszym kraju.

MIASTO PROJEKT DEWELOPERPOW.

NAJMU (m²)

ŁódźCentrum Handlowo-Rozrywkowe

SukcesjaFabryka Biznesu 46 200

Warszawa Wola Park (rozbudowa) IKEA Centres Polska 17 500

Bydgoszcz Galeria Pomorska (rozbudowa) Resolution Property 10 000

Warszawa Factory Ursus (rozbudowa) Neinver 6 200

9 Przegląd rynku nieruchomości | III kwartał 2015 | Polska | Colliers International

> Obserwujemy nasilający się trend polegający

na modernizacji/przebudowie starszych obiektów

handlowych. W III kw. ukończone zostały prace

modernizacyjne na terenie poznańskiej Panoramy. Obiekt,

który przeszedł kompleksowy remont, został ponownie

otwarty dla klientów 19 września. Obecnie trwa m.in.

przebudowa trzech gdańskich galerii – Galerii Morena,

która po ukończeniu kolejnego etapu modernizacji

i rozbudowy (w II kw. 2016 r.) oferować będzie ponad

80 lokali handlowo-usługowych na powierzchni

33 tys. m2; ETC Gdańsk (ukończenie prac planowane

w I kw.

2016 r.) oraz Auchan przy ul. Szczęśliwej 3 (zakończenie

prac w 2016 r.). Ponadto w miejscu bydgoskiej galerii

handlowej Glinki (Carrefour) planowane jest otwarcie

w 2017 r. pierwszego centrum wyprzedażowego

w mieście – Metropolitan Outlet Bydgoszcz.

Popyt

Wybrane transakcje najmu anonsowane w III kw. 2015 r.

Źródło: Colliers International

> W III kw. 2015 r. w Polsce zadebiutowało kilka

zagranicznych sieci, m.in. czeska sieć oferująca sprzęt

sportowy, odzież i obuwie – Sportisimo (CH-R Sukcesja),

turecka sieć odzieżowa Colin’s (Bonarka City Center) czy

amerykańska marka kosmetyków naturalnych należąca

do koncernu Estee Lauder – Origins (Galeria Mokotów).

Nowości pojawiły się również w sektorze

gastronomicznym – w lipcu w CH Wola Park otwarto

pierwszy punkt amerykańskiej sieci barów szybkiej

obsługi DQ Dairy Queen, a w Warsaw Financial Center

powstał pierwszy lokal francuskiej sieci piekarni

i restauracji Paul.

> Rynek oczekuje wejścia kolejnych zagranicznych sieci,

m.in. w Warszawie w tym roku pojawi się kawiarnia sieci

Dunkin’ Donuts. W minionym kwartale potwierdzona

została również informacja, że do Polski wejdzie znana

amerykańska sieć odzieżowa Forever 21, a jej pierwsze

sklepy pojawią się w 2017 r.

> Obserwujemy ekspansję sieci sklepów multibrandowych.

W III kw. swoje pierwsze w Polsce sklepy otworzyły sieci

Sono Idoni (Stary Browar) oraz Lykke (Galeria

Bronowice). Ponadto w Galerii Kazimierz pojawił się

inny sklep tego typu – May Way.

> W minionym kwartale z rynku wycofała się rosyjska sieć

sklepów obuwniczych Centro. W lipcu br. swoje sklepy

w Polsce zamknęła również sieć GAP. Działalność

zakończyła także polska marka Zień.

> Osiem hipermarketów Real (Białystok, Bielsko-Biała,

Czeladź, Legnica, Rzeszów, Sosnowiec, Szczecin,

Wałbrzych) oraz dwa Auchan (Legnica, Wałbrzych)

zostaną zastąpione przez nową na polskim rynku markę

Bi1, której właścicielem jest spółka Schiever Polska.

Pierwsze hipermarkety pod nowym szyldem zostały

otwarte z początkiem września.

Prognozy > Na koniec III kw. 2015 r. w budowie znajdowało się

łącznie ok. 760,7 tys. m2 nowoczesnej powierzchni

handlowej, z czego ukończenie blisko połowy (45%)

planowane jest do końca br. Rozbudowy projektów

istniejących stanowią obecnie zaledwie 11% powierzchni

w budowie.

> Ponad połowa (58%) nowo powstającej podaży centrów

handlowych zlokalizowana jest w największych polskich

aglomeracjach. W miastach najmniejszych (o populacji

poniżej 100 tys. mieszkańców) znajduje się 29% podaży

w budowie.

> Największe nowo powstające centra handlowe to

Posnania (99 tys. m2), Wroclavia (64 tys. m

2) oraz Galeria

Północna (64 tys. m2), której budowa na terenie

warszawskiej dzielnicy Białołęka rozpoczęła się

w minionym kwartale.

> W IV kw. 2015 r. planowane jest otwarcie kilkunastu

nowych obiektów, takich jak m.in. Zielone Arkady

w Bydgoszczy (51 tys. m2), rozbudowa wrocławskiego

Parku Handlowego Bielany (przyszła nazwa – Aleja

Bielany) o 35 tys. m2, Vivo!Stalowa Wola (32,5 tys. m

2),

Galeria Galena w Jaworznie (31 tys. m2), Galeria

Jurowiecka (25 tys. m2) w Białymstoku, Nowy Rynek

w Jeleniej Górze (24 tys. m2), Supersam w Katowicach

(20,6 tys. m2), czy warszawskich MODO Domy Mody

(16 tys. m2) i Ferio Wawer (12,3 tys. m

2) .

> Szacowana suma nowej podaży w całym 2015 r. to

ok. 620 tys. m2. Będzie to wynik o ok. 37% wyższy od

osiągniętego w 2014 r. (453 tys. m2) i zbliżony do

poziomu odnotowanego w rekordowym roku 2013, kiedy

to oddano do użytku największą ilość powierzchni od

2009 r. (645 tys. m2).

NAJEMCAPOWIERZCHNIA

(m²)LOKALIZACJA

C&A 1 588 Łódż, CH-R Sukcesja

Cinema 3D 1 288 Tarnów, Galeria Tarnovia

Vapiano 953 Łódż, CH-R Sukcesja

Sono Idoni 800 Poznań, Stary Browar

Vistula 350 Warszawa, Arkadia

Superdry 250 Wrocław, Magnolia Park

Longchamp 96 Katowice, Silesia City Center

W.Kruk 50 Warszawa, Factory Ursus

NIERUCHOMOŚCIBLOG DLA NAJEMCÓW

CENNE WSKAZÓWKI

Znajdź odpowiedzi na nurtujące Cię pytania: jak zaistnieć w strefie food court, na jakie zachęty mogą liczyć najemcy magazynów, na co zwrócić uwagę w opłatach serwisowych, czy zielony certyfikat jest dobrym źródłem wiedzy o budynku i wiele, wiele innych…

www.najem.ca

SZUKASZ NOWEJ NIERUCHOMOŚCI?

Znajdź swój nowy magazyn

www.warehouses.pl

Mapa ulic i centrów handlowych

www.retailmap.pl

Znajdź swoje nowe biuro

www.officemap.pl

NASZE WYSZUKIWARKITWOJA NOWA LOKALIZACJA

NASZA WIEDZA

Copyright © 2015 Colliers International.

The information contained herein has been obtained from sources deemed reliable. While every reasonable effort has been made to ensure its accuracy, we cannot guarantee it. No responsibility is assumed for any inaccuracies. Readers are encouraged to consult their professional advisors prior to acting on any of the material contained in this report.

Colliers International

Colliers International jest globalną firmą doradczą działającą w obszarze rynku nieruchomości

komercyjnych. Posiada sieć 502 biur w 67 krajach zatrudniającą ponad 16 300 pracowników. Jako

część spółki giełdowej FirstService Corporation Colliers oferuje pełen zakres usług podmiotom

związanym z rynkiem nieruchomości. Colliers doradza najemcom komercyjnym, właścicielom

nieruchomości oraz inwestorom. Zajmuje się pośrednictwem w zakresie wynajmu, sprzedaży i

zarządzania nieruchomościami, a także nadzorem budowlanym, wyceną oraz badaniami rynku. Colliers

International po raz dziesiąty z rzędu znalazł się w rankingu Global Outsourcing 100 – liście czołowych

firm działających w sektorze outsourcingu. Autorem rankingu jest International Association of

Outsourcing Professionals.

Colliers International w Polsce działa od 1997 roku i posiada biura w Warszawie, Krakowie,

Wrocławiu, Poznaniu, Gdańsku, Katowicach i Łodzi, w których łącznie zatrudnia ponad 200

specjalistów. Firma została uhonorowana wieloma prestiżowymi nagrodami przyznanymi m.in. w

konkursach: Eurobuild, CIJ Journal, CEE Quality Awards, International Property Awards. Ostatnio

otrzymane przez Colliers wyróżnienia to nagroda Outsourcing Star dla jednej z najprężniejszych firm

działających w sektorze outsourcingu oraz Gazele Biznesu przyznawane najdynamiczniej rozwijającym

się firmom w Polsce. Więcej o nas na

www.colliers.pl

502 biur w

67 krajach na

6 kontynentach Stany Zjednoczone: 140

Kanada: 31

Ameryka Łacińska: 24

Azja Pacyfik: 199

EMEA: 108

1,75 mld € roczny przychód w 2014 roku

160 mln m2 powierzchni w zarządzaniu

16 300 pracowników

Kontakt:

Research and Consultancy Services

Dominika Jędrak

Director

+48 666 819 242

Colliers International Poland

Pl. Piłsudskiego 3 00-078 Warszawa | Polska

+ 48 22 331 78 00