PREZENTACJA USŁUG DORADCZYCH ... - pmg.lublin.pl · 1 prezentacja usŁug doradczych wspierajĄcych...

15

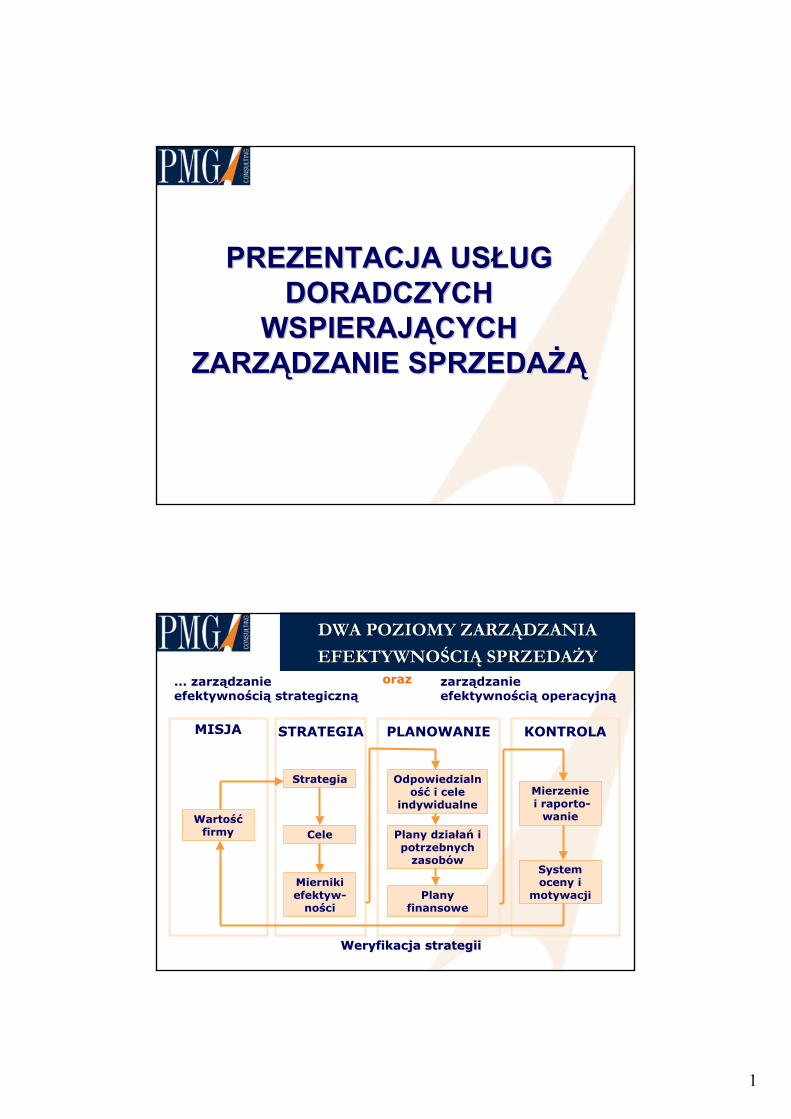

1 PREZENTACJA USLUG PREZENTACJA USLUG DORADCZYCH DORADCZYCH WSPIERAJĄCYCH WSPIERAJĄCYCH ZARZĄDZANIE SPRZEDAŻĄ ZARZĄDZANIE SPRZEDAŻĄ DWA POZIOMY ZARZĄDZANIA DWA POZIOMY ZARZĄDZANIA EFEKTYWNOŚCIĄ SPRZEDAŻY EFEKTYWNOŚCIĄ SPRZEDAŻY zarządzanie efektywnością operacyjną oraz ... zarządzanie efektywnością strategiczną PLANOWANIE MISJA STRATEGIA Plany finansowe Mierniki efektyw- ności Plany dzialań i potrzebnych zasobów Odpowiedzialn ość i cele indywidualne Cele Strategia Wartość firmy KONTROLA System oceny i motywacji Mierzenie i raporto- wanie Weryfikacja strategii Weryfikacja strategii

Transcript of PREZENTACJA USŁUG DORADCZYCH ... - pmg.lublin.pl · 1 prezentacja usŁug doradczych wspierajĄcych...

1

PREZENTACJA USŁUG PREZENTACJA USŁUG DORADCZYCH DORADCZYCH

WSPIERAJĄCYCH WSPIERAJĄCYCH ZARZĄDZANIE SPRZEDAŻĄ ZARZĄDZANIE SPRZEDAŻĄ

DWA POZIOMY ZARZĄDZANIA DWA POZIOMY ZARZĄDZANIA

EFEKTYWNOŚCIĄ SPRZEDAŻYEFEKTYWNOŚCIĄ SPRZEDAŻYzarządzanie efektywnością operacyjną

oraz... zarządzanie efektywnością strategiczną

PLANOWANIEMISJA STRATEGIA

Plany finansowe

Mierniki efektyw-ności

Plany działań i potrzebnych zasobów

Odpowiedzialność i cele

indywidualne

Cele

Strategia

Wartość firmy

KONTROLA

System oceny i

motywacji

Mierzeniei raporto-wanie

Weryfikacja strategiiWeryfikacja strategii

2

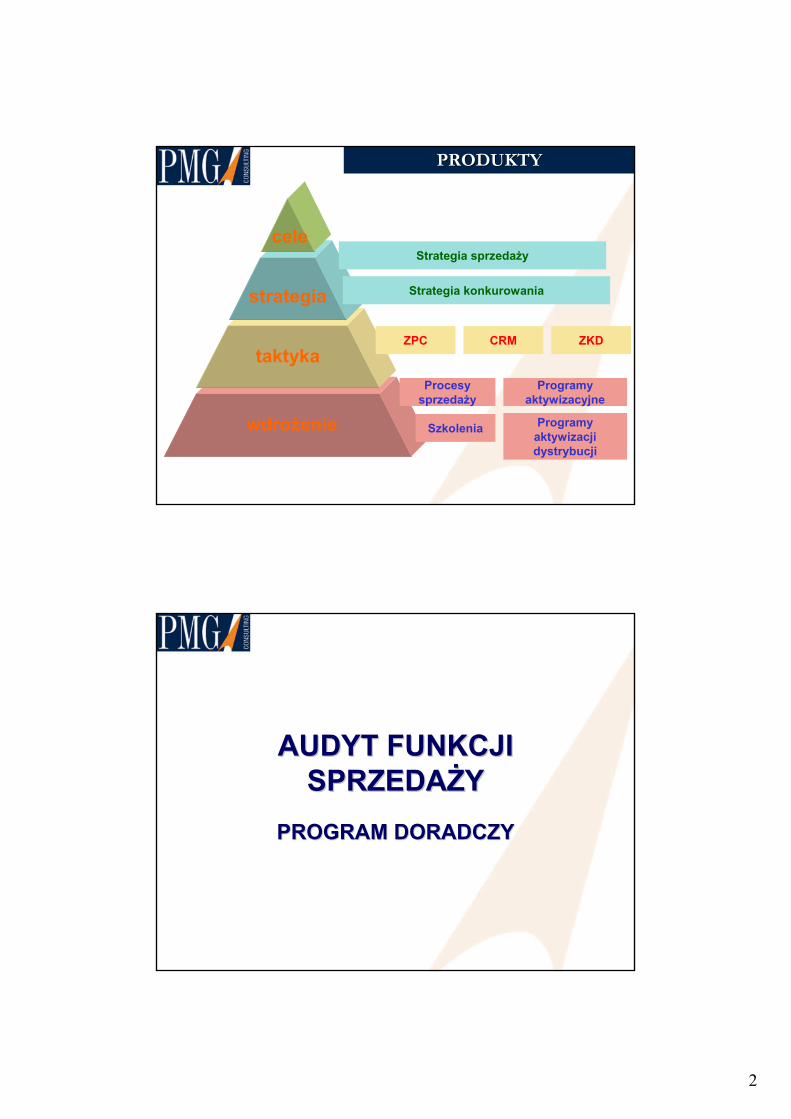

PRODUKTYPRODUKTY

wdrożenie

CRM ZKD

Procesy sprzedaży

Programy aktywizacyjne

Szkolenia Programy aktywizacji dystrybucji

taktyka

strategia

celeStrategia sprzedaży

ZPC

Strategia konkurowania

AUDYT FUNKCJI AUDYT FUNKCJI SPRZEDAŻYSPRZEDAŻY

PROGRAM DORADCZYPROGRAM DORADCZY

3

FILARY EFEKTYWNEJ SPRZEDAŻY

PLANOWANIE

MOTYWOWANIE

KONTROLA

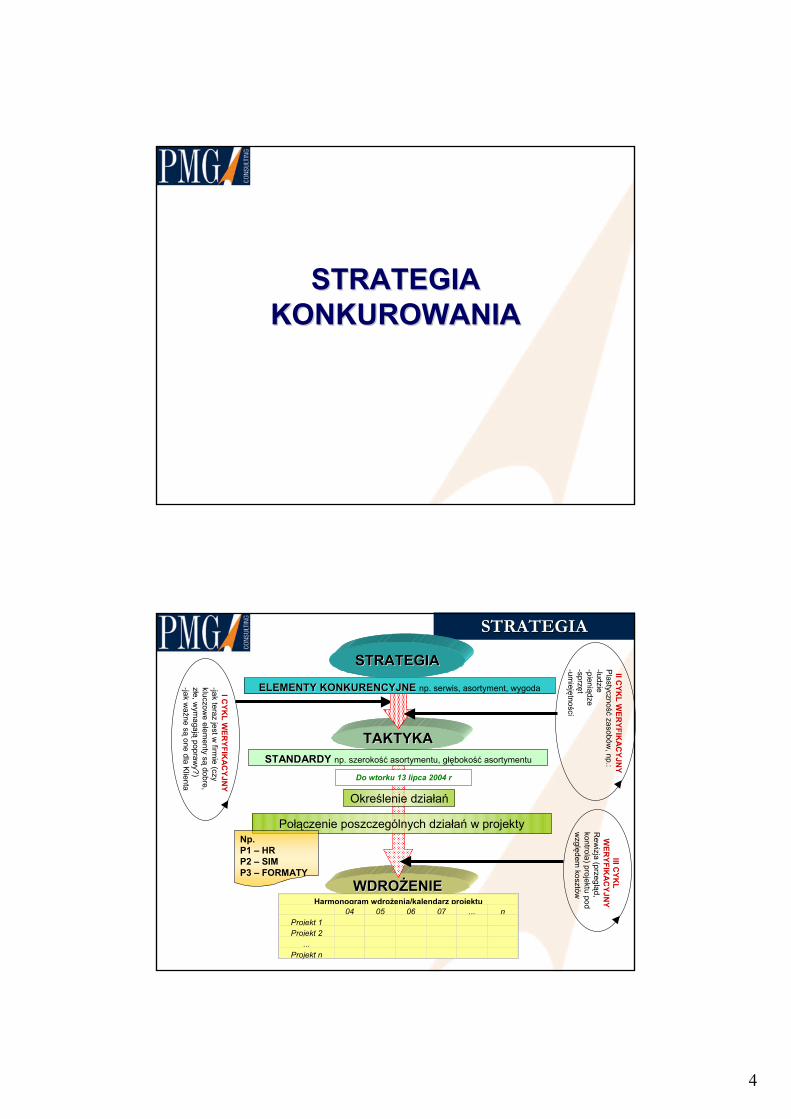

AUDYT SPRZEDAŻYAUDYT SPRZEDAŻY

42%

52%

47%

63%

45%

69%

59%

71%

63%

67%

58%

66%

58%

67%

49%

58%

28%

42% 42%

55%

49%

54%

0%

10%

20%

30%

40%

50%

60%

70%

80%

% o

dpow

iedzi dia

gnosty

cznych

Zrów

now

ażon

e role

Ja

sne i

uzgodn

ion

e

cele

Otw

arto

ść i

kon

fron

tacja

Wspa

rcie

i zaufanie

Ws

półp

raca

i

konflik

ty

Trafne po

stępo

wanie

Wła

ściw

e

kie

row

nic

tw

o

Sy

ste

maty

cz.

przeglą

d

Rozw

ój in

dy

wid

ualn

y

Wła

śc

iwe rela

cje

mię

dzy

grupow

e

Dobra

kom

unik

acja

Pracownicy

Menedżerowie

AUDYT SPRZEDAŻYAUDYT SPRZEDAŻY

4

STRATEGIA STRATEGIA KONKUROWANIAKONKUROWANIA

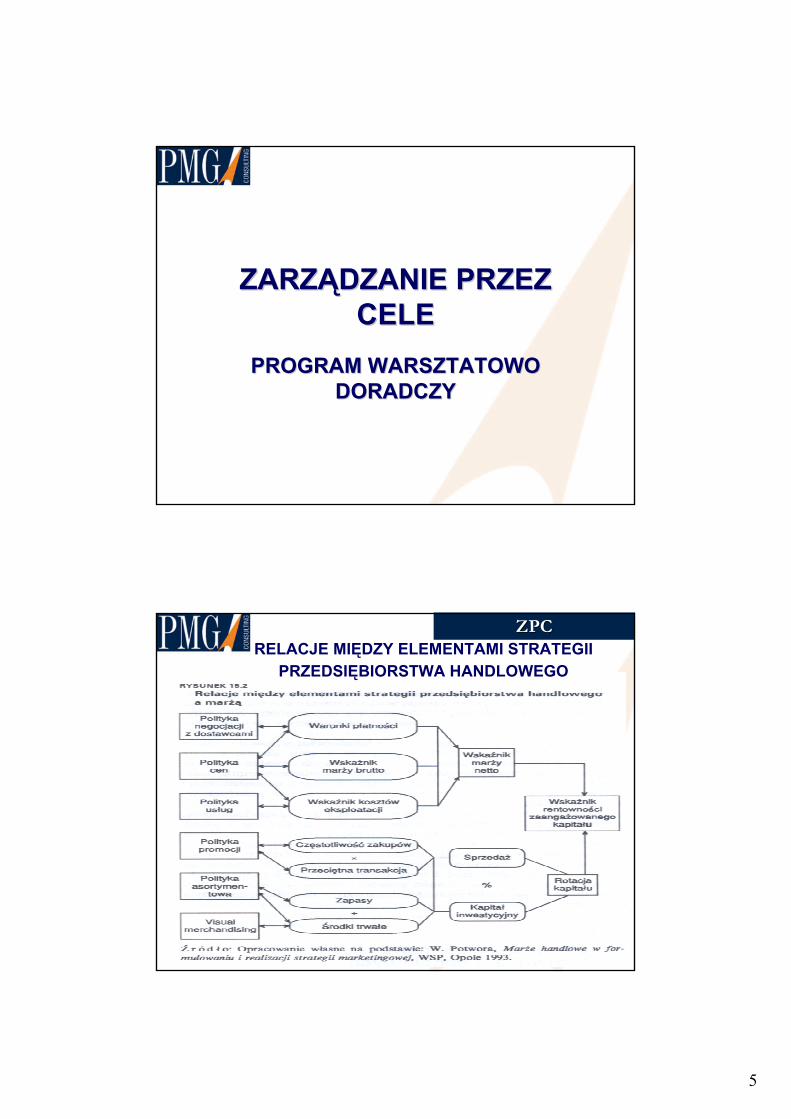

STRATEGIASTRATEGIA

WDROŻENIEWDROŻENIE

TAKTYKATAKTYKA

ELEMENTY KONKURENCYJNEELEMENTY KONKURENCYJNE np. serwis, asortyment, wygoda

STANDARDYSTANDARDY np. szerokość asortymentu, głębokość asortymentu

I CYKL WERYFIKACYJNY

-jak teraz jest w

firmie (czy

kluczowe elementy są

dobre,

złe, wymagają poprawy?)

-jak ważne są one dla Klienta

Do wtorku 13 lipca 2004 r

STRATEGIASTRATEGIA

Określenie działań

Połączenie poszczególnych działań w projektyNp. P1 – HRP2 – SIMP3 – FORMATY

II CYKL WERYFIKACYJNY

Plastyczn

ość za

sobów, np.:

-ludzie

-pieniądze

-sprzęt

-umiejętności

III CYKL

WERYFIKACYJNY

Rewizja (przegląd,

kontrola) projektu pod

względem kosztó

w

Harmonogram wdrożenia/kalendarz projektu04 05 06 07 ... n

Projekt 1

Projekt 2

...

Projekt n

5

ZARZĄDZANIE PRZEZ ZARZĄDZANIE PRZEZ CELECELE

PROGRAM WARSZTATOWO PROGRAM WARSZTATOWO DORADCZYDORADCZY

RELACJE MIĘDZY ELEMENTAMI STRATEGII PRZEDSIĘBIORSTWA HANDLOWEGO

ZPCZPC

6

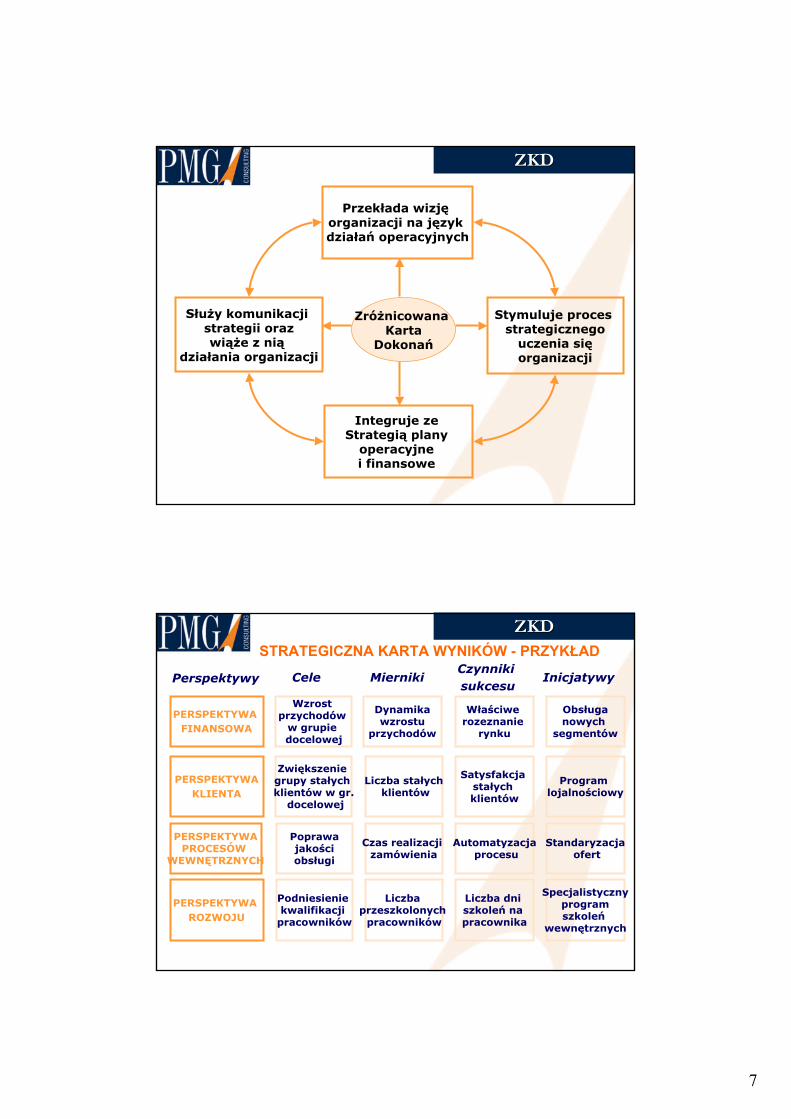

ZRÓWNOWAŻONA KARTA ZRÓWNOWAŻONA KARTA DOKONAŃDOKONAŃ

PROGRAM DORADCZO PROGRAM DORADCZO SZKOLENIOWYSZKOLENIOWY

ZRÓWNOWAŻONA KARTA DOKONAŃ

...Jeżeli nie można czegoś zmierzyć, nie ...Jeżeli nie można czegoś zmierzyć, nie ...Jeżeli nie można czegoś zmierzyć, nie ...Jeżeli nie można czegoś zmierzyć, nie

można tym zarządzać...*można tym zarządzać...*można tym zarządzać...*można tym zarządzać...*

*A.D. Chandler The Visible Hand: The Managerial Revolution in American Business.

ZKDZKD

7

Zróżnicowana Karta

Dokonań

Przekłada wizję organizacji na język działań operacyjnych

Służy komunikacji strategii orazwiąże z nią

działania organizacji

Stymuluje proces strategicznegouczenia się organizacji

Integruje ze Strategią plany operacyjne i finansowe

ZKDZKD

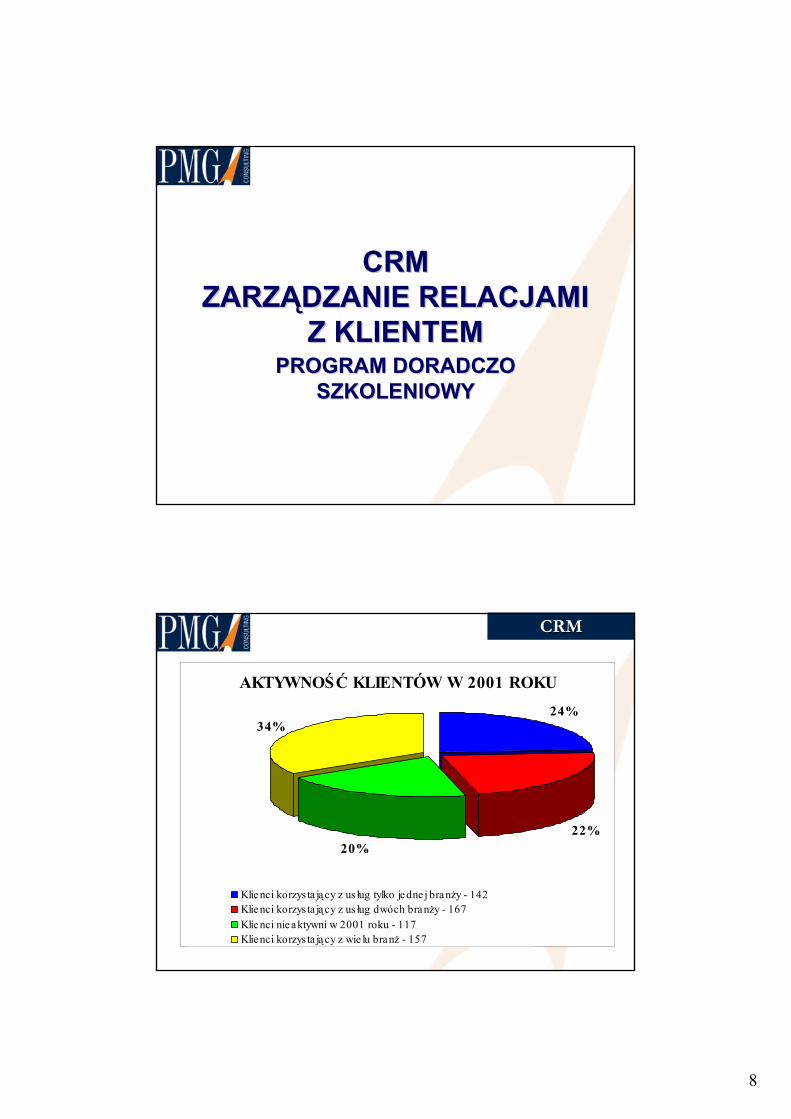

STRATEGICZNA KARTA WYNIKÓW - PRZYKŁAD

PERSPEKTYWA ROZWOJU

PERSPEKTYWAKLIENTA

Podniesienie kwalifikacji pracowników

PERSPEKTYWAPROCESÓW

WEWNĘTRZNYCH

Perspektywy

PERSPEKTYWA FINANSOWA

Liczba dni szkoleń na pracownika

Liczba przeszkolonych pracowników

Specjalistycznyprogram szkoleń

wewnętrznych

Standaryzacjaofert

Czas realizacji zamówienia

Liczba stałychklientów

Inicjatywy

Dynamikawzrostu

przychodów

Wzrost przychodów w grupie docelowej

Czynniki

sukcesuCele Mierniki

Poprawajakości obsługi

Właściwe rozeznanie

rynku

Automatyzacjaprocesu

Program lojalnościowy

Obsługanowych

segmentów

Zwiększenie grupy stałych klientów w gr.docelowej

Satysfakcja stałych klientów

ZKDZKD

8

CRMCRMZARZĄDZANIE RELACJAMI ZARZĄDZANIE RELACJAMI

Z KLIENTEMZ KLIENTEMPROGRAM DORADCZO PROGRAM DORADCZO

SZKOLENIOWYSZKOLENIOWY

CRMCRM

AKTYWNOŚĆ KLIENTÓW W 2001 ROKU

24%

22%

20%

34%

Klienci korzys ta jący z us ług tylko jedne j branży - 142

Klienci korzys ta jący z us ług dwóch branży - 167

Klienci nieaktywni w 2001 roku - 117

Klienci korzys ta jący z wie lu branż - 157

9

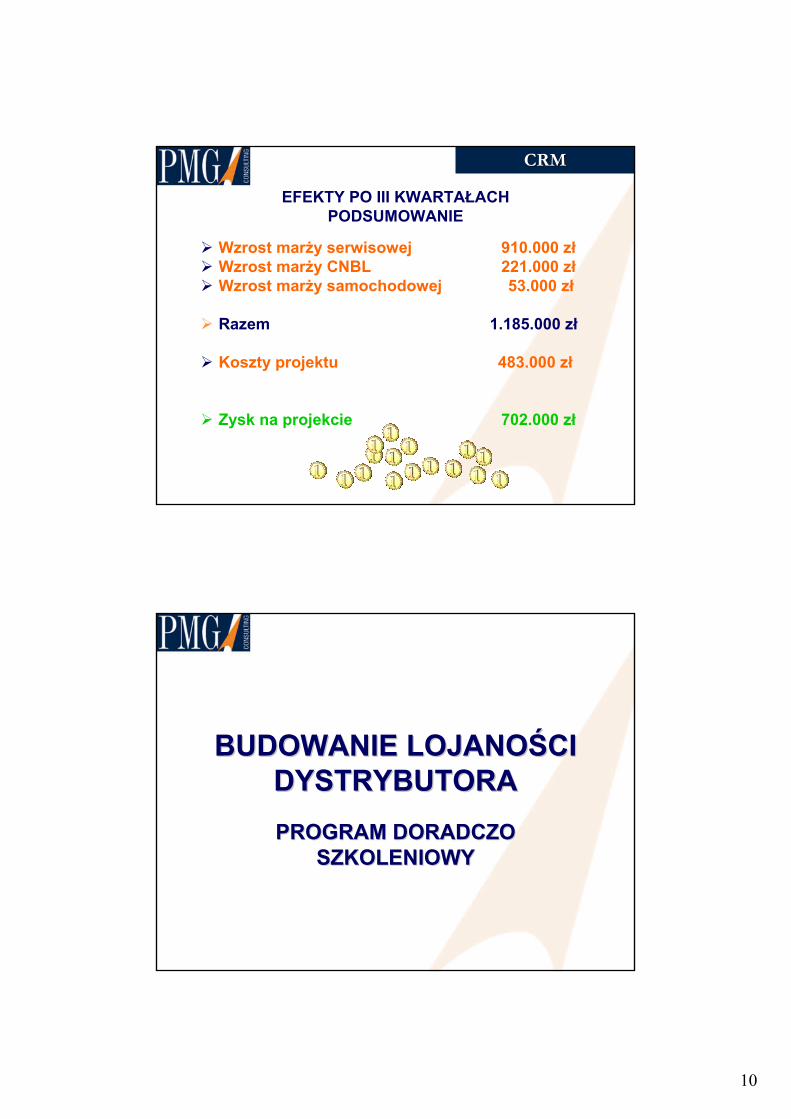

Wartość pakietu CRM - rocznie (marża I-stopnia)

3 500 476

4 959 7775 421 672 5 591 851

7033894

0

1 000 000

2 000 000

3 000 000

4 000 000

5 000 000

6 000 000

7 000 000

8 000 000

1999 2000 2001 2002 2003

+22%

EFEKTY PO III KWARTAŁACH

CRMCRM

1 513 3741 637 642

1 774 838

2 183 707

3094515

0

500 000

1 000 000

1 500 000

2 000 000

2 500 000

3 000 000

3 500 000

1999 2000 2001 2002 2003

Wartość pakietu CRM – rocznie Sprzedaż samochodów

778 581

2 235 761

1 894 516

1 674 430 1727516

0

500 000

1 000 000

1 500 000

2 000 000

2 500 000

1999 2000 2001 2002 2003

+3%

Wartość pakietu CRM – rocznie Serwisy mechaniczne

+42%

Wartość pakietu CRM - rocznieSerwis blacharsko - lakierniczy

1 183 8531 056 350

1 721 148

1 571 437

1792873

0

200 000

400 000

600 000

800 000

1 000 000

1 200 000

1 400 000

1 600 000

1 800 000

1999 2000 2001 2002 2003

+14%

EFEKTY PO III KWARTAŁACH CRMCRM

10

EFEKTY PO III KWARTAŁACH PODSUMOWANIE

� Wzrost marży serwisowej 910.000 zł� Wzrost marży CNBL 221.000 zł� Wzrost marży samochodowej 53.000 zł

� Razem 1.185.000 zł

� Koszty projektu 483.000 zł

� Zysk na projekcie 702.000 zł

CRMCRM

BUDOWANIE LOJANOŚCI BUDOWANIE LOJANOŚCI DYSTRYBUTORADYSTRYBUTORA

PROGRAM DORADCZO PROGRAM DORADCZO SZKOLENIOWYSZKOLENIOWY

11

LOJALNOŚĆ LOJALNOŚĆ DYSTRYBUTORADYSTRYBUTORA

Ocena projektów

Przygotowanie

projektów

interdyscyplinaarnych

Przygotowanie

nowych

projektów

KONSULTACJE PMG

Nabór doradców

I sesja warsztatowa

II sesja warsztatowa

III sesja warsztatowa

Obrona projektu

Wdrożenie projektu

Pomiar wyników

O

P

R

A

C

O

W

A

N

I

E

P

R

O

J

E

K

T

U

PRACE DOMOWE

SCHEMAT

DOSKONALENIE DOSKONALENIE UMIEJĘTNOŚCI UMIEJĘTNOŚCI SPRZEDAŻYSPRZEDAŻY

PROGRAM SZKOLENIOWYPROGRAM SZKOLENIOWY

12

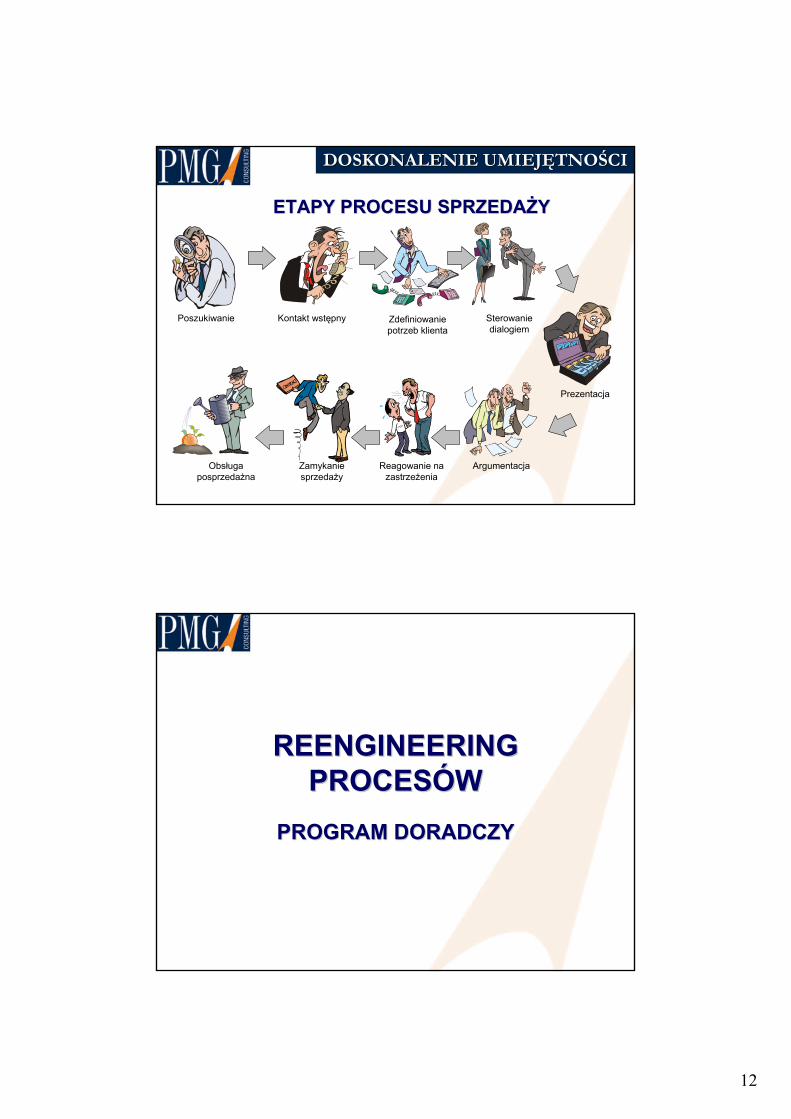

ETAPY PROCESU SPRZEDAŻYETAPY PROCESU SPRZEDAŻY

Poszukiwanie Sterowanie dialogiem

Zdefiniowanie potrzeb klienta

Kontakt wstępny

Prezentacja

ArgumentacjaReagowanie na zastrzeżenia

Zamykanie sprzedaży

Obsługa posprzedażna

DOSKONALENIE UMIEJĘTNOŚCIDOSKONALENIE UMIEJĘTNOŚCI

REENGINEERING REENGINEERING PROCESÓWPROCESÓW

PROGRAM DORADCZYPROGRAM DORADCZY

13

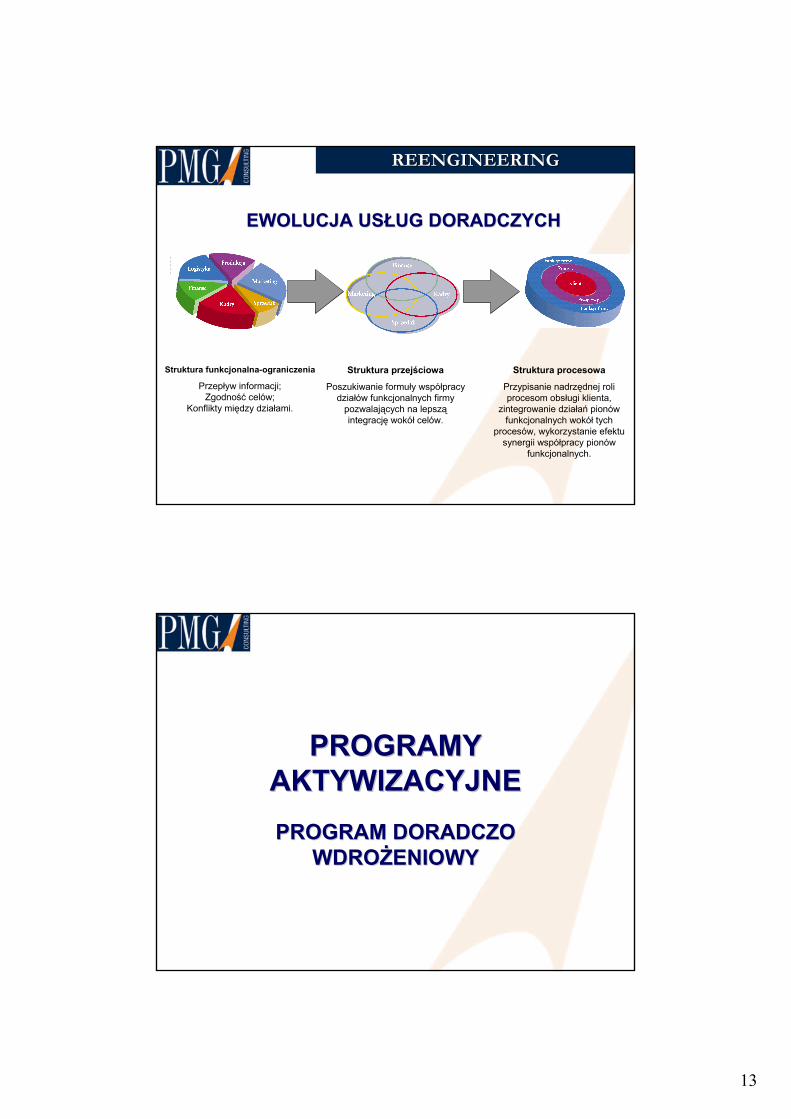

EWOLUCJA USŁUG DORADCZYCHEWOLUCJA USŁUG DORADCZYCH

Struktura przejściowa

Poszukiwanie formuły współpracy działów funkcjonalnych firmy pozwalających na lepszą integrację wokół celów.

Struktura funkcjonalna-ograniczenia

Przepływ informacji; Zgodność celów;

Konflikty między działami.

Struktura procesowa

Przypisanie nadrzędnej roli procesom obsługi klienta,

zintegrowanie działań pionów funkcjonalnych wokół tych

procesów, wykorzystanie efektu synergii współpracy pionów

funkcjonalnych.

REENGINEERING REENGINEERING

PROGRAMY PROGRAMY AKTYWIZACYJNEAKTYWIZACYJNE

PROGRAM DORADCZO PROGRAM DORADCZO WDROŻENIOWYWDROŻENIOWY

14

PRZEBIEG PROJEKTU1. Przeprowadzenie audytu działu sprzedaży

(płatne)2. Uzgodnienie warunków finansowych i planów

sprzedażowych3. Zaplanowanie akcji sprzedażowej.4. Przeprowadzenie testowej akcji sprzedażowej.5. Opracowanie narzędzi kontroli i nadzoru.6. Korekta planów akcji sprzedażowej (na

podstawie testu)7. Nadzór nad przeprowadzeniem akcji

sprzedażowej.

AKTYWIZACJAAKTYWIZACJA

PO ZAKOŃCZENIU PROJEKTU FIRMA POZA EFEKTEM FINANSOWYM UZYSKUJE:

1.W pełni przeszkolony i przygotowany do realizacji zadań związanych z nowoczesnymi technikami dział sprzedaży. Praktyczne umiejętności uzyskane przez pracowników działu sprzedaży to:� Umiejętność zarządzania bazą danych.� Umiejętność projektowania i realizacji akcji sprzedażowych.

� Umiejętność aktywizowania sprzedaży.� Umiejętność analizowania sytuacji sprzedażowej.

AKTYWIZACJAAKTYWIZACJA

15

2. Procedurę planowania sprzedaży „skrojoną” na miarę firmy i zadań związanych z aktywizacjąsprzedaży.

3. Zestaw narzędzi do zarządzania działem sprzedaży, w tym system raportowania i rozliczeń.

4. Szczegółową procedurę przepływu informacji i komunikacji związaną z wymaganiami wprowadzanej aktywizującej polityki sprzedażowy.

AKTYWIZACJAAKTYWIZACJA

Ryzyko przeprowadzenia projektu leży po obu stronach. Firma PMG pobiera niewielką opłatę

ryczałtową na pokrycie kosztów oraz wynagrodzenie prowizyjne związane z wynikiem finansowym projektu. W ten sposób obniżamy ryzyko finansowe klienta, oczekujemy jednak w zamian pełnego zaangażowania pracowników

firmy klienta w realizację projektu

AKTYWIZACJAAKTYWIZACJA