Prezentacja programu PowerPoint - tarr.org.pl · Francja Włochy Nider- landy Rosja Czechy Polska...

35

RYNEK INDYJSKI Ryszard Sznajder Prezes Zarządu Polsko-Indyjskiej Izby Gospodarczej Toruń, 2015

Transcript of Prezentacja programu PowerPoint - tarr.org.pl · Francja Włochy Nider- landy Rosja Czechy Polska...

RYNEK INDYJSKI Ryszard Sznajder

Prezes Zarządu Polsko-Indyjskiej Izby Gospodarczej

Toruń, 2015

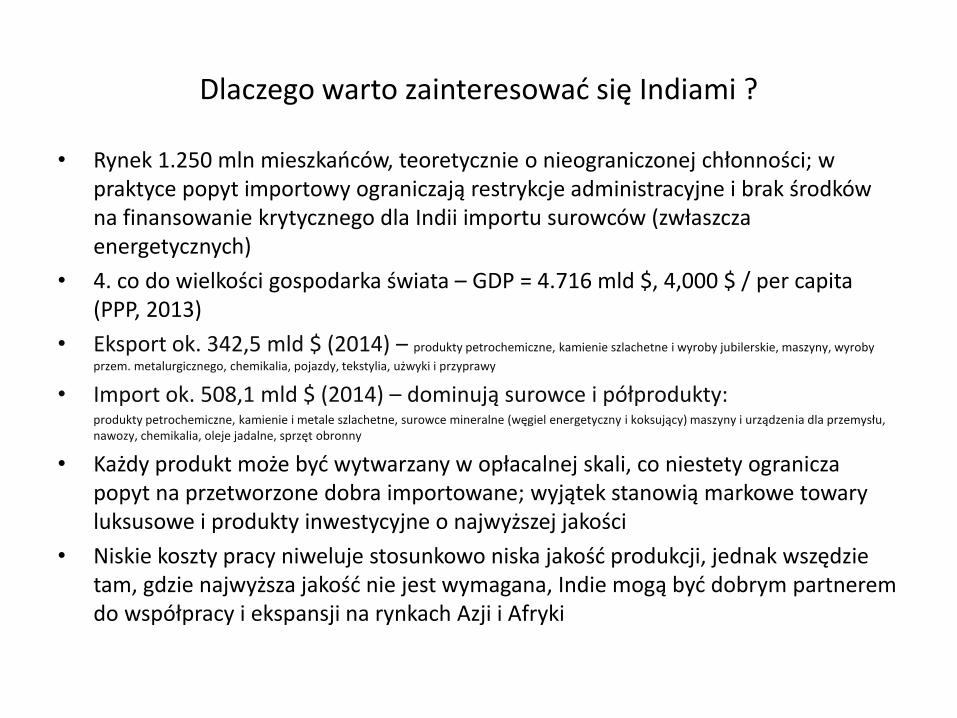

Dlaczego warto zainteresować się Indiami ?

• Rynek 1.250 mln mieszkańców, teoretycznie o nieograniczonej chłonności; w praktyce popyt importowy ograniczają restrykcje administracyjne i brak środków na finansowanie krytycznego dla Indii importu surowców (zwłaszcza energetycznych)

• 4. co do wielkości gospodarka świata – GDP = 4.716 mld $, 4,000 $ / per capita (PPP, 2013)

• Eksport ok. 342,5 mld $ (2014) – produkty petrochemiczne, kamienie szlachetne i wyroby jubilerskie, maszyny, wyroby

przem. metalurgicznego, chemikalia, pojazdy, tekstylia, użwyki i przyprawy

• Import ok. 508,1 mld $ (2014) – dominują surowce i półprodukty: produkty petrochemiczne, kamienie i metale szlachetne, surowce mineralne (węgiel energetyczny i koksujący) maszyny i urządzenia dla przemysłu,

nawozy, chemikalia, oleje jadalne, sprzęt obronny

• Każdy produkt może być wytwarzany w opłacalnej skali, co niestety ogranicza popyt na przetworzone dobra importowane; wyjątek stanowią markowe towary luksusowe i produkty inwestycyjne o najwyższej jakości

• Niskie koszty pracy niweluje stosunkowo niska jakość produkcji, jednak wszędzie tam, gdzie najwyższa jakość nie jest wymagana, Indie mogą być dobrym partnerem do współpracy i ekspansji na rynkach Azji i Afryki

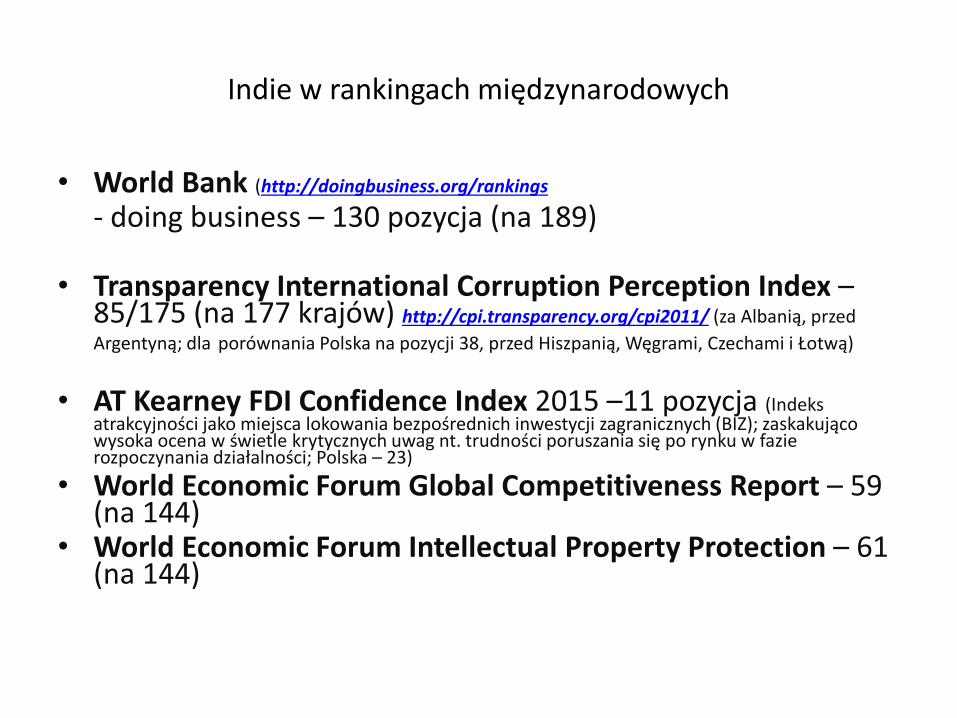

Indie w rankingach międzynarodowych

• World Bank (http://doingbusiness.org/rankings

- doing business – 130 pozycja (na 189)

• Transparency International Corruption Perception Index –

85/175 (na 177 krajów) http://cpi.transparency.org/cpi2011/ (za Albanią, przed

Argentyną; dla porównania Polska na pozycji 38, przed Hiszpanią, Węgrami, Czechami i Łotwą)

• AT Kearney FDI Confidence Index 2015 –11 pozycja (Indeks

atrakcyjności jako miejsca lokowania bezpośrednich inwestycji zagranicznych (BIZ); zaskakująco wysoka ocena w świetle krytycznych uwag nt. trudności poruszania się po rynku w fazie rozpoczynania działalności; Polska – 23)

• World Economic Forum Global Competitiveness Report – 59 (na 144)

• World Economic Forum Intellectual Property Protection – 61 (na 144)

Udział Indii w światowym imporcie

Wielkość importu Indii w

porównaniu z importem

wybranych państw w %

Rok Niemcy Wielka

Brytania

Francja Włochy Nider-

landy

Rosja Czechy Polska

2006 19,68 29,66 32,92 40,31 42,8 108,6 191,45 140,49

2012 34,23 68,12 67,12 91,43 92,22 128,46 352,53 224,30

Import Indii w mln USD

LP. HS

Code TOWAR

2012-

2013

Udział w

%

2013-

2014(IV-

XII)

Udział w

%

Import ogółem 490 736,65 340 534,70

1. 27 PALIWA MINERALNE, OLEJE MINERALNE I PRODUKTY

ICH DESTYLACJI; SUBSTANCJE BITUMICZNE; WOSKI

MINERALNE

181 344,67 36,95 137 514,99 40,38

2. 71 PERŁY NATURALNE LUB HODOWLANE, KAMIENIE

SZLACHETNE LUB PÓŁSZLACHETNE, METALE

SZLACHETNE, METALE PLATEROWANE METALEM

SZLACHETNYM I ARTYKUŁY Z NICH; SZTUCZNA

BIŻUTERIA; MONETY

83 896,46 17,10 45 895,87 13,48

3. 84 REAKTORY JĄDROWE, KOTŁY, MASZYNY I URZĄDZENIA

MECHANICZNE; ICH CZĘŚCI 35 235,50 7,18 23 203,01 6,81

4. 85 MASZYNY I URZĄDZENIA ELEKTRYCZNE ORAZ ICH

CZĘŚCI; REJESTRATORY I ODTWARZACZE DŹWIĘKU,

REJESTRATORY I ODTWARZACZE OBRAZU I DŹWIĘKU

ORAZ CZĘŚCI I AKCESORIA DO TYCH ARTYKUŁÓW

29 819,58 6,08 22 009,12 6,46

5. 29 CHEMIKALIA ORGANICZNE 15 702,42 3,20 12 786,39 3,75 6. 39 TWORZYWA SZTUCZNE I ARTYKUŁY Z NICH 9 611,08 1,96 7 483,52 2,20 7. 15 TŁUSZCZE I OLEJE POCHODZENIA ZWIERZĘCEGO LUB

ROŚLINNEGO ORAZ PRODUKTY ICH ROZKŁADU;

GOTOWE TŁUSZCZE JADALNE; WOSKI POCHODZENIA

ZWIERZĘCEGO LUB ROŚLINNEGO

11 331,21 2,31 7 092,70 2,08

8. 72 ŻELIWO I STAL 13 615,51 2,77 6 968,70 2,05 9. 26 RUDY METALI, ŻUŻEL I POPIÓŁ 7 324,84 1,49 5 997,72 1,76

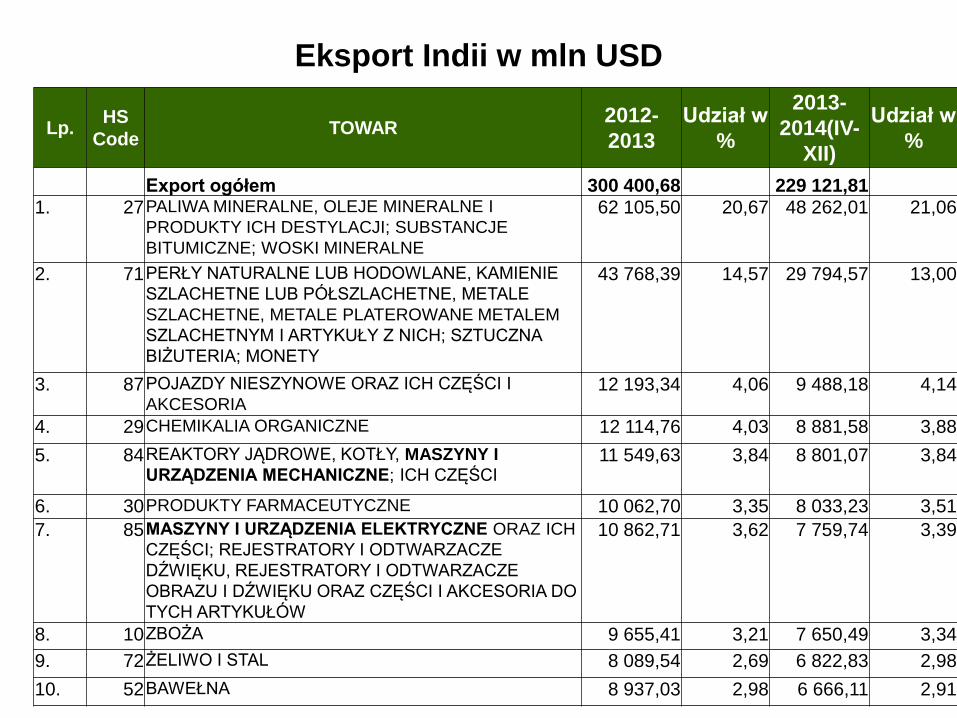

Eksport Indii w mln USD

Lp. HS

Code TOWAR

2012-

2013

Udział w

%

2013-

2014(IV-

XII)

Udział w

%

Export ogółem 300 400,68 229 121,81 1. 27 PALIWA MINERALNE, OLEJE MINERALNE I

PRODUKTY ICH DESTYLACJI; SUBSTANCJE

BITUMICZNE; WOSKI MINERALNE

62 105,50 20,67 48 262,01 21,06

2. 71 PERŁY NATURALNE LUB HODOWLANE, KAMIENIE

SZLACHETNE LUB PÓŁSZLACHETNE, METALE

SZLACHETNE, METALE PLATEROWANE METALEM

SZLACHETNYM I ARTYKUŁY Z NICH; SZTUCZNA

BIŻUTERIA; MONETY

43 768,39 14,57 29 794,57 13,00

3. 87 POJAZDY NIESZYNOWE ORAZ ICH CZĘŚCI I

AKCESORIA 12 193,34 4,06 9 488,18 4,14

4. 29 CHEMIKALIA ORGANICZNE 12 114,76 4,03 8 881,58 3,88

5. 84 REAKTORY JĄDROWE, KOTŁY, MASZYNY I

URZĄDZENIA MECHANICZNE; ICH CZĘŚCI 11 549,63 3,84 8 801,07 3,84

6. 30 PRODUKTY FARMACEUTYCZNE 10 062,70 3,35 8 033,23 3,51

7. 85 MASZYNY I URZĄDZENIA ELEKTRYCZNE ORAZ ICH

CZĘŚCI; REJESTRATORY I ODTWARZACZE

DŹWIĘKU, REJESTRATORY I ODTWARZACZE

OBRAZU I DŹWIĘKU ORAZ CZĘŚCI I AKCESORIA DO

TYCH ARTYKUŁÓW

10 862,71 3,62 7 759,74 3,39

8. 10 ZBOŻA 9 655,41 3,21 7 650,49 3,34

9. 72 ŻELIWO I STAL 8 089,54 2,69 6 822,83 2,98

10. 52 BAWEŁNA 8 937,03 2,98 6 666,11 2,91

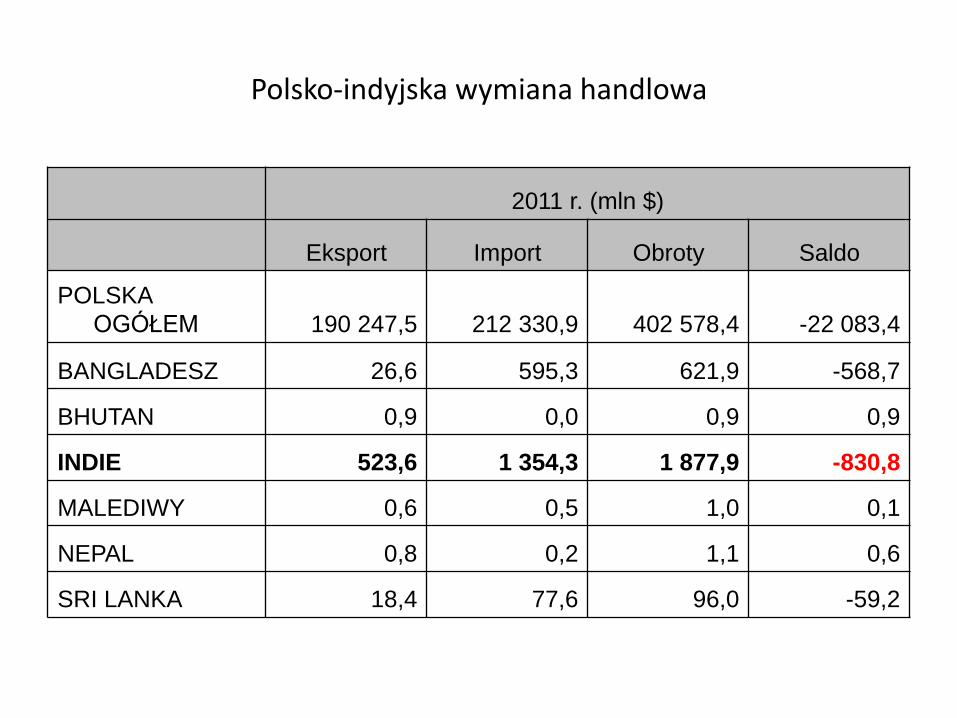

Polsko-indyjska wymiana handlowa

2011 r. (mln $)

Eksport Import Obroty Saldo

POLSKA

OGÓŁEM 190 247,5 212 330,9 402 578,4 -22 083,4

BANGLADESZ 26,6 595,3 621,9 -568,7

BHUTAN 0,9 0,0 0,9 0,9

INDIE 523,6 1 354,3 1 877,9 -830,8

MALEDIWY 0,6 0,5 1,0 0,1

NEPAL 0,8 0,2 1,1 0,6

SRI LANKA 18,4 77,6 96,0 -59,2

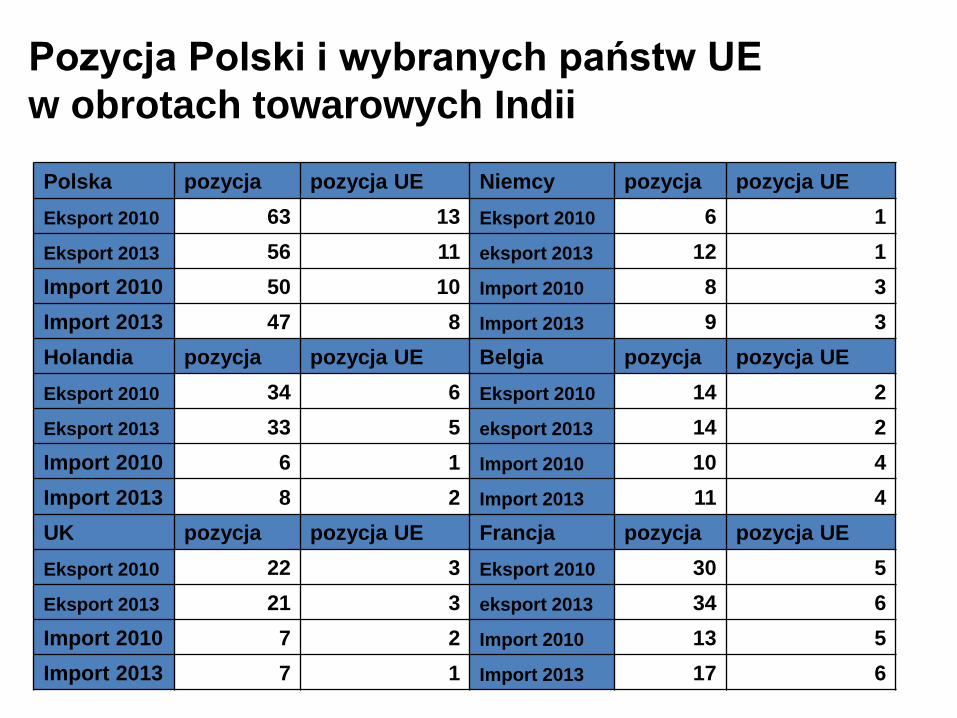

Pozycja Polski i wybranych państw UE

w obrotach towarowych Indii

Polska pozycja pozycja UE Niemcy pozycja pozycja UE

Eksport 2010 63 13 Eksport 2010 6 1

Eksport 2013 56 11 eksport 2013 12 1

Import 2010 50 10 Import 2010 8 3

Import 2013 47 8 Import 2013 9 3

Holandia pozycja pozycja UE Belgia pozycja pozycja UE

Eksport 2010 34 6 Eksport 2010 14 2

Eksport 2013 33 5 eksport 2013 14 2

Import 2010 6 1 Import 2010 10 4

Import 2013 8 2 Import 2013 11 4

UK pozycja pozycja UE Francja pozycja pozycja UE

Eksport 2010 22 3 Eksport 2010 30 5

Eksport 2013 21 3 eksport 2013 34 6

Import 2010 7 2 Import 2010 13 5

Import 2013 7 1 Import 2013 17 6

Obroty towarowe Polski z Indiami w mln USD

2009 2010 2011 2012 2013 2014

EKSPOR

T

337,4 334,0

1350,

1

1 240,1 1 470,1 550,6

IMPORT 803,7

987,5

524,0

665,8 491,2 1 711

,1

OBROTY 1141,

1

1321,5 1 874,1 1 905,9 1

961,3

2 261

,8

SALDO - 466 - 653,5 - 826,1

-

574,3

- 978,9 - 1 160,5

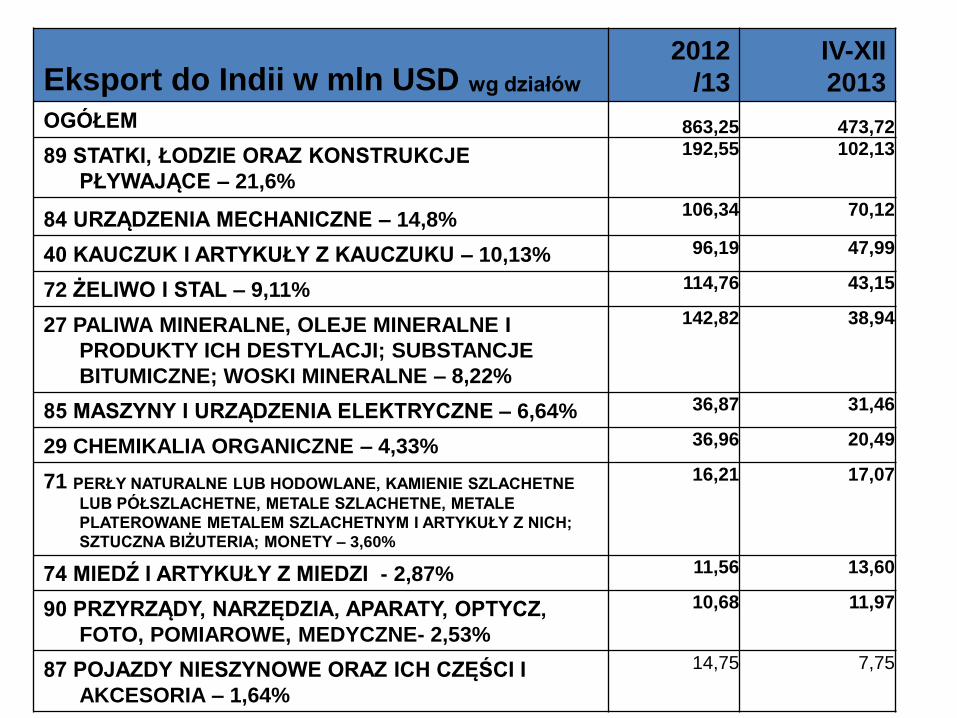

Eksport do Indii w mln USD wg działów

2012

/13

IV-XII

2013

OGÓŁEM 863,25 473,72

89 STATKI, ŁODZIE ORAZ KONSTRUKCJE

PŁYWAJĄCE – 21,6%

192,55 102,13

84 URZĄDZENIA MECHANICZNE – 14,8% 106,34 70,12

40 KAUCZUK I ARTYKUŁY Z KAUCZUKU – 10,13% 96,19 47,99

72 ŻELIWO I STAL – 9,11% 114,76 43,15

27 PALIWA MINERALNE, OLEJE MINERALNE I

PRODUKTY ICH DESTYLACJI; SUBSTANCJE

BITUMICZNE; WOSKI MINERALNE – 8,22%

142,82 38,94

85 MASZYNY I URZĄDZENIA ELEKTRYCZNE – 6,64% 36,87 31,46

29 CHEMIKALIA ORGANICZNE – 4,33% 36,96 20,49

71 PERŁY NATURALNE LUB HODOWLANE, KAMIENIE SZLACHETNE

LUB PÓŁSZLACHETNE, METALE SZLACHETNE, METALE

PLATEROWANE METALEM SZLACHETNYM I ARTYKUŁY Z NICH;

SZTUCZNA BIŻUTERIA; MONETY – 3,60%

16,21 17,07

74 MIEDŹ I ARTYKUŁY Z MIEDZI - 2,87% 11,56 13,60

90 PRZYRZĄDY, NARZĘDZIA, APARATY, OPTYCZ,

FOTO, POMIAROWE, MEDYCZNE- 2,53%

10,68 11,97

87 POJAZDY NIESZYNOWE ORAZ ICH CZĘŚCI I

AKCESORIA – 1,64%

14,75 7,75

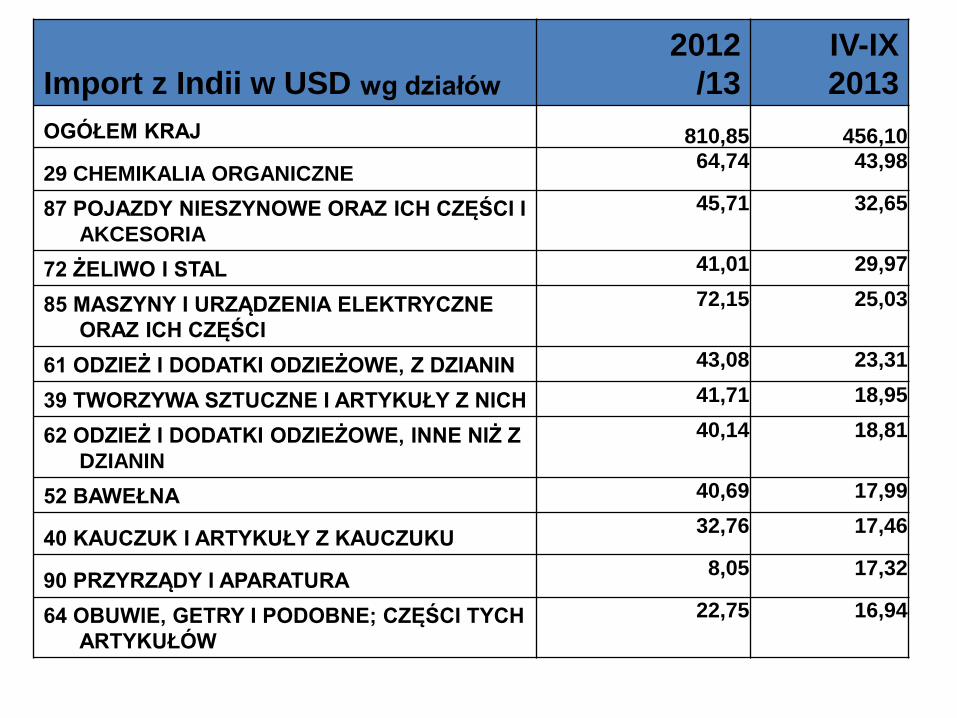

Import z Indii w USD wg działów

2012

/13

IV-IX

2013

OGÓŁEM KRAJ 810,85 456,10

29 CHEMIKALIA ORGANICZNE 64,74 43,98

87 POJAZDY NIESZYNOWE ORAZ ICH CZĘŚCI I

AKCESORIA

45,71 32,65

72 ŻELIWO I STAL 41,01 29,97

85 MASZYNY I URZĄDZENIA ELEKTRYCZNE

ORAZ ICH CZĘŚCI

72,15 25,03

61 ODZIEŻ I DODATKI ODZIEŻOWE, Z DZIANIN 43,08 23,31

39 TWORZYWA SZTUCZNE I ARTYKUŁY Z NICH 41,71 18,95

62 ODZIEŻ I DODATKI ODZIEŻOWE, INNE NIŻ Z

DZIANIN

40,14 18,81

52 BAWEŁNA 40,69 17,99

40 KAUCZUK I ARTYKUŁY Z KAUCZUKU 32,76 17,46

90 PRZYRZĄDY I APARATURA 8,05 17,32

64 OBUWIE, GETRY I PODOBNE; CZĘŚCI TYCH

ARTYKUŁÓW

22,75 16,94

Najważniejsze towary – eksport z Polski 2012 2013 IV-XII 13

Total 624,3 863,3 276,38

1 27040090 Koks i półkoks, z węgla 41,2 140,2 38,38

2 40021990 Kauczuk butadienowo-styrenowy, pozostały 87,4 91,8 46,36

3 89011010 Statki pełnomorskie, zaprojektowane głównie

do przewozu osób; promy wszelkiego rodzaju 85,8

4 89080000 Statki i pozostałe konstrukcje pływające

przeznaczone do złomowania 71,8 29,43

5 72044900 Pozostałe odpady i złom 23,0 55,0 23,08

6 84082020 Silniki, w rodzaju stosowanych do napędu

pojazdów o pojemności skokowej większej od

250cm3 45,5 33,05

7 72251100 Wyroby walcowane płaskie, o szerokości 600

mm lub większej, ze stali krzemowej

elektrotechnicznej o ziarnach zorientowanych

33,2 36,9 10,42

8 89059090 Statki lub kostrukcje pływające,

specjalistyczne 34,7 72,71

9 71069100 Srebro w stanie surowym 57,5 15,8 16,89

10 29337100 6-Heksanolaktam (epsilon-kaprolaktam) 6,4 12,8 10,57

11 29173600 Kwas tereftalowy i jego sole 2,6 12,6 3,53

12 74040022 Odpady miedzi i złom 11,8 11,1 13,52

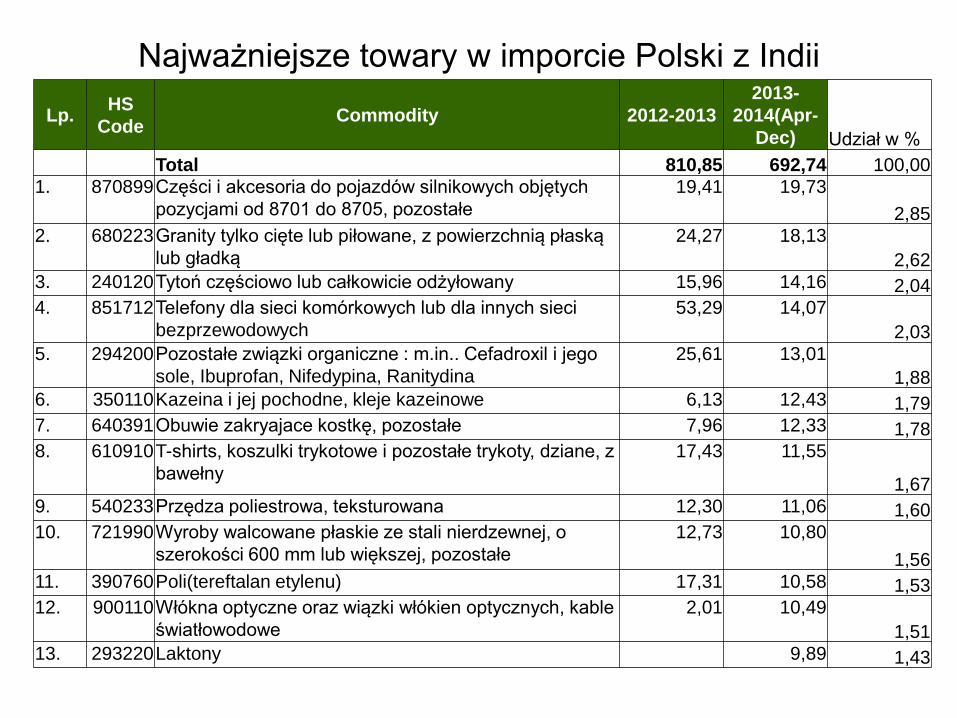

Najważniejsze towary w imporcie Polski z Indii

Lp. HS

Code Commodity 2012-2013

2013-

2014(Apr-

Dec) Udział w % Total 810,85 692,74 100,00 1. 870899 Części i akcesoria do pojazdów silnikowych objętych

pozycjami od 8701 do 8705, pozostałe

19,41 19,73

2,85 2. 680223 Granity tylko cięte lub piłowane, z powierzchnią płaską

lub gładką

24,27 18,13

2,62 3. 240120 Tytoń częściowo lub całkowicie odżyłowany 15,96 14,16 2,04 4. 851712 Telefony dla sieci komórkowych lub dla innych sieci

bezprzewodowych

53,29 14,07

2,03 5. 294200 Pozostałe związki organiczne : m.in.. Cefadroxil i jego

sole, Ibuprofan, Nifedypina, Ranitydina

25,61 13,01

1,88 6. 350110 Kazeina i jej pochodne, kleje kazeinowe 6,13 12,43 1,79 7. 640391 Obuwie zakryajace kostkę, pozostałe 7,96 12,33 1,78 8. 610910 T-shirts, koszulki trykotowe i pozostałe trykoty, dziane, z

bawełny

17,43 11,55

1,67 9. 540233 Przędza poliestrowa, teksturowana 12,30 11,06 1,60 10. 721990 Wyroby walcowane płaskie ze stali nierdzewnej, o

szerokości 600 mm lub większej, pozostałe

12,73 10,80

1,56 11. 390760 Poli(tereftalan etylenu) 17,31 10,58 1,53 12. 900110 Włókna optyczne oraz wiązki włókien optycznych, kable

światłowodowe

2,01 10,49

1,51 13. 293220 Laktony 9,89 1,43

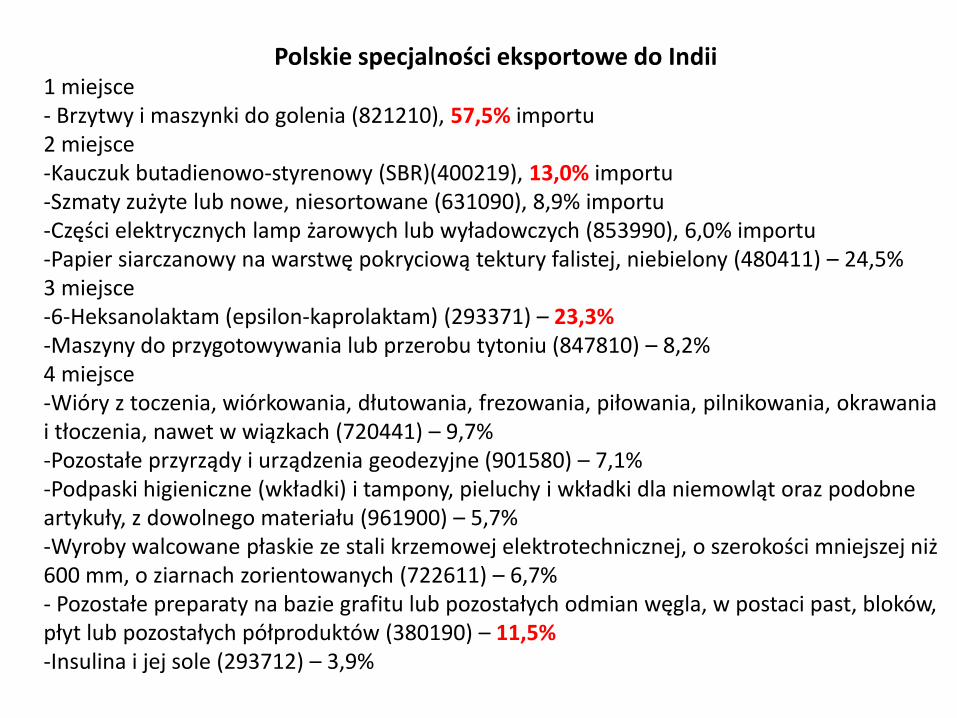

Polskie specjalności eksportowe do Indii 1 miejsce - Brzytwy i maszynki do golenia (821210), 57,5% importu 2 miejsce -Kauczuk butadienowo-styrenowy (SBR)(400219), 13,0% importu -Szmaty zużyte lub nowe, niesortowane (631090), 8,9% importu -Części elektrycznych lamp żarowych lub wyładowczych (853990), 6,0% importu -Papier siarczanowy na warstwę pokryciową tektury falistej, niebielony (480411) – 24,5% 3 miejsce -6-Heksanolaktam (epsilon-kaprolaktam) (293371) – 23,3% -Maszyny do przygotowywania lub przerobu tytoniu (847810) – 8,2% 4 miejsce -Wióry z toczenia, wiórkowania, dłutowania, frezowania, piłowania, pilnikowania, okrawania i tłoczenia, nawet w wiązkach (720441) – 9,7% -Pozostałe przyrządy i urządzenia geodezyjne (901580) – 7,1% -Podpaski higieniczne (wkładki) i tampony, pieluchy i wkładki dla niemowląt oraz podobne artykuły, z dowolnego materiału (961900) – 5,7% -Wyroby walcowane płaskie ze stali krzemowej elektrotechnicznej, o szerokości mniejszej niż 600 mm, o ziarnach zorientowanych (722611) – 6,7% - Pozostałe preparaty na bazie grafitu lub pozostałych odmian węgla, w postaci past, bloków, płyt lub pozostałych półproduktów (380190) – 11,5% -Insulina i jej sole (293712) – 3,9%

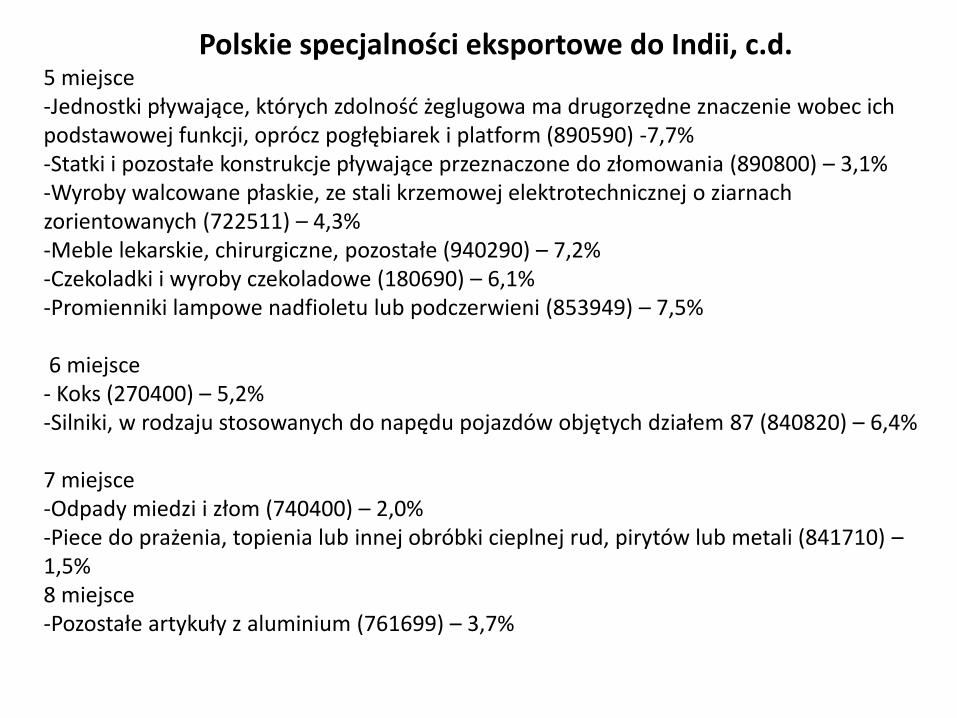

Polskie specjalności eksportowe do Indii, c.d. 5 miejsce -Jednostki pływające, których zdolność żeglugowa ma drugorzędne znaczenie wobec ich podstawowej funkcji, oprócz pogłębiarek i platform (890590) -7,7% -Statki i pozostałe konstrukcje pływające przeznaczone do złomowania (890800) – 3,1% -Wyroby walcowane płaskie, ze stali krzemowej elektrotechnicznej o ziarnach zorientowanych (722511) – 4,3% -Meble lekarskie, chirurgiczne, pozostałe (940290) – 7,2% -Czekoladki i wyroby czekoladowe (180690) – 6,1% -Promienniki lampowe nadfioletu lub podczerwieni (853949) – 7,5%

6 miejsce - Koks (270400) – 5,2% -Silniki, w rodzaju stosowanych do napędu pojazdów objętych działem 87 (840820) – 6,4%

7 miejsce -Odpady miedzi i złom (740400) – 2,0% -Piece do prażenia, topienia lub innej obróbki cieplnej rud, pirytów lub metali (841710) – 1,5% 8 miejsce -Pozostałe artykuły z aluminium (761699) – 3,7%

60 lat współpracy polsko-indyjskiej

• W historii polsko-indyjskich kontaktów gospodarczych na przestrzeni ostatniego 60-lecia okresy intensyfikacji wymiany występowały na przemian z okresami względnej stagnacji.

• Zmiany intensywności wzajemnych relacji były pochodną reorientacji polityki zagranicznej i równoległych przemian zachodzących w systemach gospodarczych obu krajów.

• W mojej subiektywnej, niewątpliwie nostalgicznej ocenie, pozycja Polski wśród partnerów gospodarczych Indii była relatywnie najmocniejsza w latach 70-tych i na początku lat 80-tych.

• Polskie firmy budowały kompletne obiekty przemysłowe: elektrownie, kopalnie, płuczki węgla, warsztaty remontowe taboru kolejowego, młyny. Rozwijała się współpraca w przemyśle maszynowym, stoczniowym i obronnym. Polscy specjaliści współtworzyli system produkcji i dystrybucji produktów mleczarskich, a także system obrotu hurtowego i magazynowania płodów rolnych.

• Często odwołujemy się do tych dokonań, ale tamta epoka bezpowrotnie minęła, a my musimy patrzeć w przyszłość.

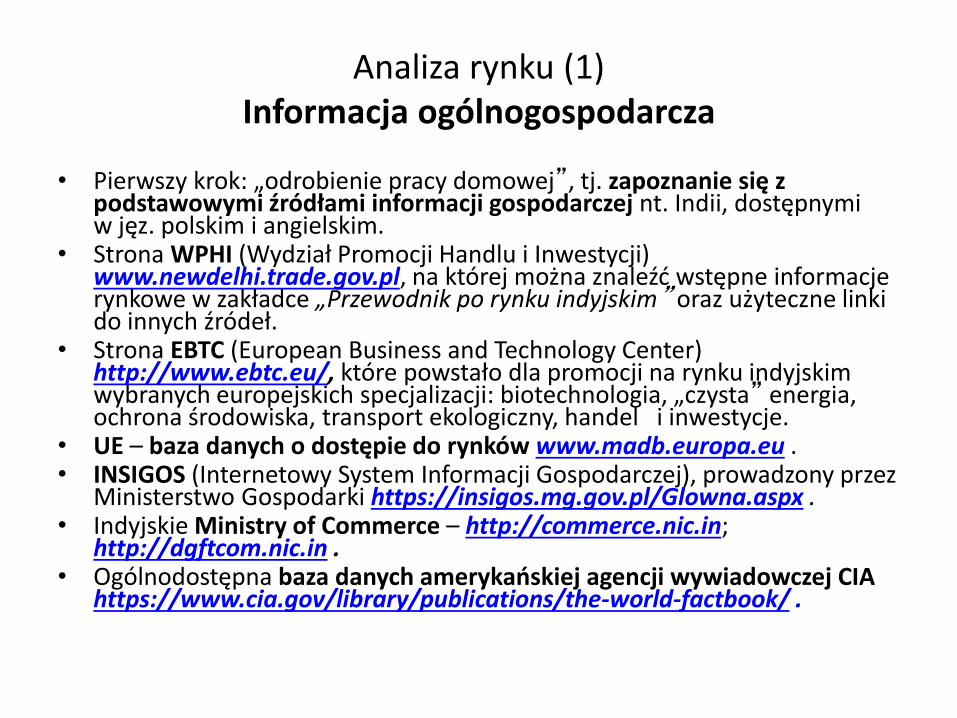

Analiza rynku (1) Informacja ogólnogospodarcza

• Pierwszy krok: „odrobienie pracy domowej”, tj. zapoznanie się z podstawowymi źródłami informacji gospodarczej nt. Indii, dostępnymi w jęz. polskim i angielskim.

• Strona WPHI (Wydział Promocji Handlu i Inwestycji) www.newdelhi.trade.gov.pl, na której można znaleźć wstępne informacje rynkowe w zakładce „Przewodnik po rynku indyjskim” oraz użyteczne linki do innych źródeł.

• Strona EBTC (European Business and Technology Center) http://www.ebtc.eu/, które powstało dla promocji na rynku indyjskim wybranych europejskich specjalizacji: biotechnologia, „czysta” energia, ochrona środowiska, transport ekologiczny, handel i inwestycje.

• UE – baza danych o dostępie do rynków www.madb.europa.eu . • INSIGOS (Internetowy System Informacji Gospodarczej), prowadzony przez

Ministerstwo Gospodarki https://insigos.mg.gov.pl/Glowna.aspx . • Indyjskie Ministry of Commerce – http://commerce.nic.in;

http://dgftcom.nic.in . • Ogólnodostępna baza danych amerykańskiej agencji wywiadowczej CIA

https://www.cia.gov/library/publications/the-world-factbook/ .

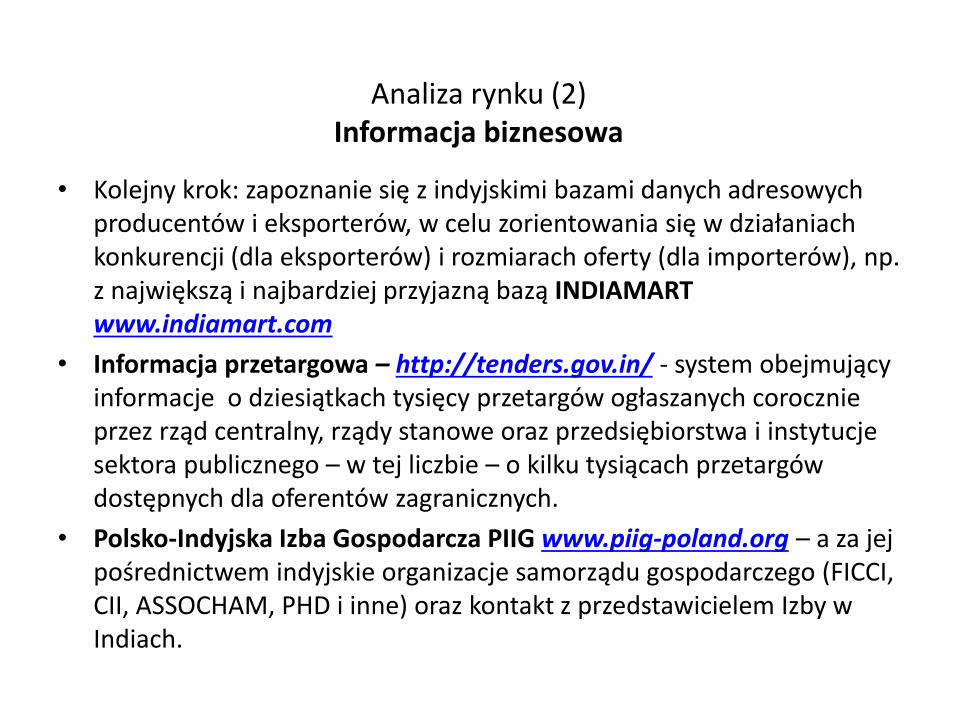

Analiza rynku (2) Informacja biznesowa

• Kolejny krok: zapoznanie się z indyjskimi bazami danych adresowych producentów i eksporterów, w celu zorientowania się w działaniach konkurencji (dla eksporterów) i rozmiarach oferty (dla importerów), np. z największą i najbardziej przyjazną bazą INDIAMART www.indiamart.com

• Informacja przetargowa – http://tenders.gov.in/ - system obejmujący informacje o dziesiątkach tysięcy przetargów ogłaszanych corocznie przez rząd centralny, rządy stanowe oraz przedsiębiorstwa i instytucje sektora publicznego – w tej liczbie – o kilku tysiącach przetargów dostępnych dla oferentów zagranicznych.

• Polsko-Indyjska Izba Gospodarcza PIIG www.piig-poland.org – a za jej pośrednictwem indyjskie organizacje samorządu gospodarczego (FICCI, CII, ASSOCHAM, PHD i inne) oraz kontakt z przedstawicielem Izby w Indiach.

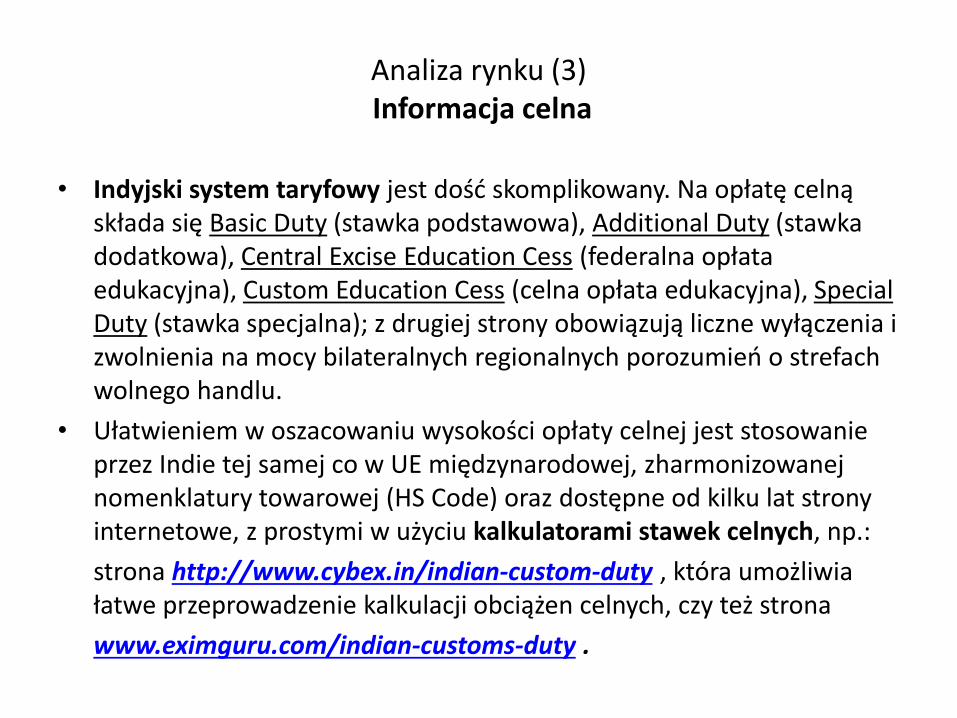

Analiza rynku (3) Informacja celna

• Indyjski system taryfowy jest dość skomplikowany. Na opłatę celną składa się Basic Duty (stawka podstawowa), Additional Duty (stawka dodatkowa), Central Excise Education Cess (federalna opłata edukacyjna), Custom Education Cess (celna opłata edukacyjna), Special Duty (stawka specjalna); z drugiej strony obowiązują liczne wyłączenia i zwolnienia na mocy bilateralnych regionalnych porozumień o strefach wolnego handlu.

• Ułatwieniem w oszacowaniu wysokości opłaty celnej jest stosowanie przez Indie tej samej co w UE międzynarodowej, zharmonizowanej nomenklatury towarowej (HS Code) oraz dostępne od kilku lat strony internetowe, z prostymi w użyciu kalkulatorami stawek celnych, np.:

strona http://www.cybex.in/indian-custom-duty , która umożliwia łatwe przeprowadzenie kalkulacji obciążen celnych, czy też strona

www.eximguru.com/indian-customs-duty .

Wejście na rynek (1) Pierwsze kroki

• Udział w misji gospodarczej organizowanej przez PIIG, przedstawicielstwem Izby w Indiach oraz we współpracy z WPHI, i organizacjami indyjskimi:

- wizyta na imprezie targowo-wystawienniczej; - sesja matchmakingowa – spotkania biznesowe B2B. • Indywidualna wizyta na targach – polecam stronę, z której

korzystałem www.biztradeshows.com/india, jak również stronę państwowej organizacji India Trade Promotion Organization www.indiatradefair.com .

• Sugeruję kontakt z WPHI i Izbą w celu weryfikacji rangi i znaczenia imprezy (targi reklamowane są zwykle jako „największe, międzynarodowe”, a na miejscu okazuje się często, że są to co najwyżej lokalne jarmarki).

Wejście na rynek (2) Poszukiwanie lokalnego partnera

• Skuteczne działanie zewnętrznego podmiotu bez miejscowego pośrednika, czy też bezpośredniego udziału kapitałowego lokalnego partnera jest – zwłaszcza dla firmy stawiającej na rynku pierwsze kroki – niemożliwe !

• Kontaktów można szukać na międzynarodowych targach i wystawach, branżowych seminariach, sympozjach, za pośrednictwem indyjskich organizacji samorządu gospodarczego.

• Problemem jest znalezienie partnera godnego zaufania, do prowadzenia wspólnych interesów, czy to w handlu towarami i usługami, czy we wspólnym przedsięwzięciu inwestycyjnym na terenie Indii; taki partner powinien wykazywać się lojalnością, a jednocześnie powinien skutecznie radzić sobie z powszechnymi trudnościami i barierami, jakie napotykają firmy zagraniczne:

- biurokracja i towarzysząca jej korupcja; - długotrwałe procedury celne, paraliżujące obrót, zwłaszcza towarami łatwo

psującymi się; - przewlekłe postępowania arbitrażowe i sądowe, z wyraźną skłonnością

miejscowych sądów do wydawania orzeczeń korzystnych dla strony indyjskiej; - odmienna kultura pracy, inne poczucie czasu.

Wejście na rynek (3) Wiarygodność partnera

Należy upewnić się, czy firma ma uprawnienia do prowadzenia działalności w zakresie wymiany gospodarczej z zagranicą, tj. czy posiada obowiązkowy IEC Number (Importer Exporter Code Number), nadawany przez Director General for Foreign Trade (DGFT), Ministry of Commerce.

• Korzystanie z usług wywiadowni handlowych nie jest przesadnie drogie; koszt bazowego, standardowego raportu nt. firmy nie przekracza 2.000 INR (ok. 120

PLN).

• Na podstawie własnych doświadczeń mogę polecić m.in. indyjską firmę

MIRAINFORM www.mirainform.com, a także cieszące się zaufaniem

ONICRA Credit Rating Agency of India www.onicra.com

VISHWAS DATA SERVICES [email protected]

• Nieco droższe są usługi wywiadowni międzynarodowych, takich jak

COFACE www.coface.co.in

DUN & BRADSTREET www.dnb.co.in

Wejście na rynek (4) Wiaygodność partnera c.d.

• Wiarygodność zwiększa przynależność badanej firmy do którejś z poważnych organizacji samorządu gospodarczego w Indiach:

FICCI – Federation of Indian Chambers of Commerce and Industry; CII – Confederation of Indian Industry; ASSOCHAM – Association of Chambers of Commerce and Industry; PHD – Punjab Haryana Delhi Chamber of Commerce, a obecnie, po

rozszerzeniu obszaru działania na sąsiednie stany Indii znana jako Progress Harmony Development Chamber of Commerce.

• Łącznie bezpośrednio i za pośrednictwem regionalnych i

branżowych organizacji biznesowych, izby te zrzeszają dziesiątki i setki tysięcy podmiotów na obszarze całego kraju.

Utrudnienia w dostępie do rynku (1) Brak FTA między Indiami a UE

• Oczekiwanie korzystnej dla Indii asymetrii w negocjacjach nt. FTA (Free Trade Agreement) z Unią Europejską sprawia, że prawdopodobieństwo zawarcia porozumienia oddala się. Mijają kolejne prezydencje, a przełomu w rokowaniach nie ma.

• W niektórych grupach towarowych (np. żywność przetworzona, alkohole),

obciążenia celne są b. wysokie i praktycznie wykluczają jakikolwiek eksport produktów standardowych.

• Argumentacja: Indie są biedne, ale teoretycznie potrafią produkować każdy towar w opłacalnej skali i dlatego muszą chronić własny rynek wewnętrzny i rynek pracy, zarówno przed importem towarów i usług, jak i przed inwestycjami obcego kapitału, zwłaszcza w niektórych wrażliwych sektorach (np. finanse, ubezpieczenia, handel detaliczny itd.).

UE jest bogata i powinna szeroko otworzyć rynek dla towarów indyjskich, również w takich wrażliwych dla UE branżach, jak przemysł samochodowy, farmaceutyczny itd.

• Jednocześnie redukowane są sukcesywnie bariery w handlu między

krajami Azji, co pogarsza pozycję konkurencyjną krajów UE.

Utrudnienia w dostępie do rynku (2) Indianizacja, certyfikacja, bariery pozataryfowe

• Przewlekłe postępowania sądowe - należy ich unikać, większe szanse daje arbitraż. • Problemy z jakością towarów indyjskich – profesjonalna kontrola przed wysyłką –

kosztowna, ale zabezpieczająca przed większymi stratami. • Lokalna biurokracja • Przeciągające się procedury celne – doświadczony i godny zaufania partner

• Wymóg „indianizacji” produktu / usługi, co wiąże się z żądaniem transferu technologii i know-how; może to prowadzić do utraty rynku (nie tylko indyjskiego), jeśli partner rozpocznie produkcję własnych, tańszych imitacji.

Nie zaleca się podejmowania współpracy, jeśli polski oferent nie ma w zanadrzu gotowej technologii nowszej generacji.

• Certyfikaty fitosanitarne na produkty pochodzenia roślinnego; dotyczy to również opakowań drewnianych, palet, wiórów itp. materiałów http://www.omegaglobal.co.in/certificate.pdf .

• Certyfikaty weterynaryjne na produkty pochodzenia zwierzęcego - nie zawsze wystarczają świadectwa UE.

• Certyfikaty („no objection certificate”) wymagane przy imporcie do Indii sprzętu i wyposażenia medycznego; wystawia je Central Drug Standard Control Organization (CDSCO) http://www.cdsco.nic.in

Płatności (1)

• W relacjach z partnerami indyjskimi, zwłaszcza jeśli kontakty nie są jeszcze utrwalone, obowiązuje zawsze zasada ograniczonego zaufania. Należy starać się korzystać z usług pierwszorzędnych banków i z uznanych w handlu międzynarodowym technik rozliczania transakcji, unikając pokusy pójścia na skróty w celu zwiększenia iluzorycznych korzyści.

• W imporcie z Indii zapłata za dostarczony towar powinna następować po jego odbiorze i akceptacji jakości; częste są przypadki, zwłaszcza w kontaktach między MSP, przepadnięcia zaliczki, bądź też dostawy towaru drastycznie odbiegającego jakością od uzgodnionego standardu.

• Niektórzy importerzy decydują się na kontrolę jakości towaru przy załadunku, przez miejscowego agenta, bądź własnego przedstawiciela; to dodatkowy koszt, który jednak eliminuje część ryzyka i w ostatecznym rachunku zwiększa bezpieczeństwo transakcji.

Płatności (2)

• W eksporcie do Indii należy unikać wysyłki towaru do odbiorcy przed pełnym zabezpieczeniem zapłaty. Zdarza się często, iż kupujący używa różnych wybiegów, aby opóźnić lub zredukować płatność. Dlatego też wszelkie dokumenty powinny być przygotowane z wielką starannością, z troską o każdy zapis.

• Pretekstów do wstrzymania płatności może być wiele, choćby taki, że przykładowo gwarancja dobrego wykonania została co prawda wystawiona przez pierwszorzędny bank, ale akurat nie ten, którego życzył sobie kontrahent, czy też że jakość rzekomo nie odpowiada warunkom kontraktu

• Zaryzykuję – być może politycznie niepoprawne stwierdzenie – że zdarzające się

często oszukańcze praktyki nie są wyjątkiem, ale wpisane są w tutejszą kupiecką mentalność. Co więcej – oszukanie białego jest jeszcze mniej naganne (a nawet całkiem uzasadnione, bo przecież on jest z definicji bogaty), niż podobny uczynek względem współziomka.

• Generalnie należy zachować daleko idącą ostrożność, aby uniknąć sytuacji, gdy

zamiast spodziewanego większego teoretycznego zysku, poniesiemy jeszcze większą, realną stratę.

Inwestycje bezpośrednie (1)

• W świetle ograniczeń w dostępie do rynku, jednym ze skuteczniejszych sposobów dotarcia do indyjskiego odbiorcy mogą okazać się inwestycje bezpośrednie na tym rynku. W międzynarodowych rankingach Indie plasują się niezmiennie w czołówce atrakcyjności dla BIZ, ale nie należy wpadać w euforię, bo droga do realizacji inwestycji jest długa i wyboista.

• Polska może pochwalić się zaledwie kilkoma większymi projektami typu „green-field”, które można zliczyć na palcach jednej ręki (Can Pack, TZMO, Polnord itp.). Są to inwestycje wytwarzające produkty na rynek indyjski.

• Nie ma praktycznie żadnych inwestycji typu „brown-field”, nie ma prób przejęcia kapitałowego w celu przeniesienia prostej produkcji z Polski, czy ulokowania produkcji z przeznaczeniem na rynki azjatyckie i afrykańskie.

• Zaangażowanie kapitałowe polskich firm w Indiach wynosiło na koniec 2013 r. 235,5 mln USD (w 2012 r. 217,5 mln USD)

• Polskim podmiotom brakuje odwagi i rozmachu w działaniach w skali globalnej. Przykład: polska firma informatyczna zawarła z indyjskim partnerem porozumienie, na mocy którego, w zamian za dostęp do

rynku poprzez jego sieć zbytu, przekazała mu blisko 10-procentowy udział w kapitale. Tymczasem przy bardziej agresywnej postawie i wsparciu finansowym, strona polska mogłaby prawdopodobnie przejąć tego tylko nieco wiekszego od siebie partnera, z całym jego rynkiem i pełną kontrolą wspólnego przedsięwziecia.

Inwestycje bezpośrednie (2)

• Aktywność inwestorów indyjskich w Polsce nie jest przesadnie wysoka* i jak

dotychczas koncentruje się w kilku wybranych dziedzinach usług, o niskiej kapitałochłonności (np. BPO). Skumulowana wartość inwestycji indyjskich na koniec 2010 r. nie przekraczała 50 mln $.

• Aktualnie dobiega końca drugi etap realizacji pionierskiej indyjskiej inwestycji typu „green-field” – zakładu produkcji folii opakowaniowych firmy UFLEX we Wrześni pod Poznaniem; inwestycja ta zdecydowanie poprawi Indiom pozycję w statystykach.

• Indyjscy inwestorzy wykazują rosnące zainteresowanie światowymi zasobami surowców i ich przetwórstwem, szukając okazji także w Polsce. Indyjskie firmy nie wahają się podejmowania prób przejęcia nawet większych od siebie podmiotów za granicą, korzystając z lewaru finansowego.

Przykład: jedna z indyjskich firm zgłosiła ofertę zakupu przeznaczonej do prywatyzacji spółki skarbu państwa, działającej w branży surowców (metale kolorowe), o istotnym znaczeniu gospodarczym, posiadajacej 2,5-krotnie większe zdolności produkcyjne, niż indyjski oferent. Wydaje się, że to polska firma powinna – przy wsparciu finansowym banków inwestycyjnych – przejąć indyjskiego konkurenta.

• Pomijam inwestycje luksemburskiej grupy kapitałowej ARCELOR MITTAL, należącej do obywatela

brytyjskiego Lakshmi Mittal’a, w polskim przemyśle hutnictwa żelaza i stali i koksownictwa

JAKIE BRANŻE SĄ GWARANCJĄ SUKCESU NA

RYNKU INDYJSKIM

• Nie podejmuję się określenia obszarów współpracy, które dają gwarancję

sukcesu. Doświadczenie uczy, że podstawą jest dobry towar i godny zaufania

partner, a jak się do tego ma szczęście i wyczucie lokalnych zwyczajów i dużo,

dużo cierpliwości to sukces jest blisko.

• Rynek wewnętrzny Indii jest tak duży, że niemal wszystko może być tu

produkowane w opłacalnej skali. Jeśli naszego produktu tu jeszcze nie ma, to

na pewno będzie. Dlatego większe szanse widzę dla dostawców

wyspecjalizowanych części i komponentów, niż dla producentów wyrobów

gotowych.

• Indie mogą być bardziej atrakcyjne, jako partner do współpracy, niż tylko jako

importer naszych towarów.

Co Indie i Polska mogą sobie wzajemnie

zaoferować?

Polska:

- Członkostwo w UE – „nearshoring”;

- „Green Evo” – technologie na rzecz środowiska,

w tym racjonalne wykorzystanie wody;

- współpraca w zakresie efektywności

energetycznej i gospodarki niskoemisyjnej

Polska strategia dla rynku indyjskiego

FAKTY

• Utrzymuje się nierównowaga jak 1 : 3 w wymianie gospodarczej z Indiami:

w 2013 r. eksport z Polski wyniósł ok. 500 mln $, import ok. 1.500 mln $.

• Ta różnica nie dziwi, skoro aktywnymi eksporterami z Polski było 1.085 firm, zaś importem z Indii zajmowało się ponad 4.000 firm.

• Ok. 230 – 250.000 indyjskich studentów studiuje za granicą. Z tej liczby niespełna 200 studentów z Indii gości Polska.

• Obsada kadrowa Wydziału Promocji Handlu i Inwestycji Ambasady RP w New Delhi, do którego kompetencji należą całe Indie i kilka krajów ościennych, liczy aż 2 pracowników merytorycznych (do niedawna był tylko 1 pracownik).

• W Delegaturze UE w New Delhi, liczącej kilkudziesięciu pracowników zajmujących się głównie analizami makroekonomicznymi i stosunkami UE – Indie (te zadania powiela Wydział Ekonomiczny Ambasady RP) , od zawsze brakuje przedstawiciela/ki polskiej dyplomacji.

Różnice kulturowe

• czas: dla nas jest liniowy, dla nich płynie cyklicznie, po okręgu; szerzej w znakomitej książce Krzysztofa Mroziewicza: „Cakra, czyli kołowa historia Indii”; dlatego my się stale spieszymy, aby nam pociąg nie odjechał, a oni spokojnie czekają wierząc, że pociąg znowu podjedzie w trakcie kolejnego okrążenia / reinkarnacji;

• przestrzeń: my potrzebujemy kilkudziesięciu centymetrów wolnej przestrzeni wokół siebie, aby nie tracić uczucia komfortu, oni czują się źle bez bezpośredniego dotyku (ulica, kolejki, komunikacja)

• hałas: my (ja) cenimy sobie ciszę, oni świetnie czują się w zgiełku i jazgocie (głośna muzyka, petardy, wschód słońca w Darjeeling nad Kangczendzengą, witany radosną wrzawą, zamiast cichej kontemplacji);

• higiena: kiedy cuchnący i brudni Portugalczycy, Francuzi i Brytyjczycy podbijali indyjskie księstwa w XVIII w. (Robert Clive), wyrafinowana kultura dworska ówczesnych maharajów zalecała stosowanie kąpieli, szamponów, olejków eterycznych itd.; najstarsze instalacje sanitarne odnaleziono w ruinach Mohenjo-daro i Harappa (cywilizacja Indusu sprzed ponad 2.500 lat p.n.e.); niestety, obyczaje dzisiejszych mieszkańców Indii nieco się różnią;

• religia: u nas dominujący monoteizm, w Indiach obecne są wszystkie ważne religie świata, w tym hinduizm z milionami bóstw, islam, buddyzm, sikkizm, jainizm, lokalne kulty świętych itd.;

• język: u nas jeden, w Indiach oficjalnie uznanych 415 języków i 1.600 dialektów, z czego hindi, angielski i 22 inne języki (w tym sanskryt) są jezykami urzędowymi na poziomie stanowym;

• biznes: wschodnia kupiecka mentalność – targowanie się jest częścią rytuału, blef (na granicy oszustwa) nie jest niczym zdrożnym, zwłaszcza jeśli zastosowany wobec obcego.

DZIĘKUJĘ ZA UWAGĘ!