![Kurs języka VHDLztc.wel.wat.edu.pl/kalisz/Kurs_VHDL.pdf · 8 Składnia jednostki projektowej […] – pojedyncze elementy opcjonalne {…} – powtarzalne elementy opcjonalne |](https://static.fdocuments.pl/doc/165x107/5c786c9d09d3f268558bb37e/kurs-jezyka-8-skladnia-jednostki-projektowej-pojedyncze-elementy-opcjonalne.jpg)

Prezentacja programu PowerPointbpcc.org.pl/uploads/ckeditor/attachments/11994/BPCC-KRG.pdf ·...

43

Rozliczanie usług budowlanych* Daniel Więckowski – Tax Manager, KR Group. Doradca podatkowy (nr 11861) * Zmiany w podatku VAT od 1 stycznia 2017 r.

Transcript of Prezentacja programu PowerPointbpcc.org.pl/uploads/ckeditor/attachments/11994/BPCC-KRG.pdf ·...

Rozliczanie usług

budowlanych*

Daniel Więckowski – Tax Manager, KR Group.

Doradca podatkowy (nr 11861)

* Zmiany w podatku VAT od 1 stycznia 2017 r.

KR GROUP

17 lat działalności

na polskim rynku

4 kraje w Europie

Środkowo-Wschodniej

~145 pracowników

500 Fortune global

9 działów

księgowych

3 działy VAT

1 zespół doradców

podatkowych

~11% roczny wzrost

obrotów ze sprzedaży

98% retencja klientów

(2011-2015)

90% klientów to

międzynawowe spółki

~65% nowych klientów

z poleceń

>300 obecnych klientów

Niezależna, dynamicznie rozwijająca się grupa księgowo-

podatkowa o międzynarodowym zasięgu

Rozliczanie usług budowlanych

Przesłanki procedury odwrotnego obciążenia przy usługach budowlanych

Art. 17 ust. 1 pkt 8 i ust. 1h ustawy o VAT

I. Usługa będąca przedmiotem świadczenia jest wymieniona

w załączniku nr 14 do ustawy o VAT

II. Usługodawcą jest podatnik, o którym mowa w art. 15,

u którego sprzedaż nie jest zwolniona od podatku ze względu

na obrót

III. Usługobiorcą jest podatnik o którym mowa w art. 15,

zarejestrowany jako podatnik VAT czynny

IV. Usługodawca działa w charakterze podwykonawcy prac

budowlanych.

Rozliczanie usług budowlanych

Rozliczenie, gdy wykonawca i podwykonawca są czynnymi podatnikami

VAT i świadczone są usługi z zał. nr 14 do ustawy o VAT

Zasady ogólne

Odwrotne obciążenie

INWESTOR – GENERALNY WYKONAWCA – PODWYKONAWCA

Zasady ogólne

Odwrotne obciążenie

Rozliczanie usług budowlanych

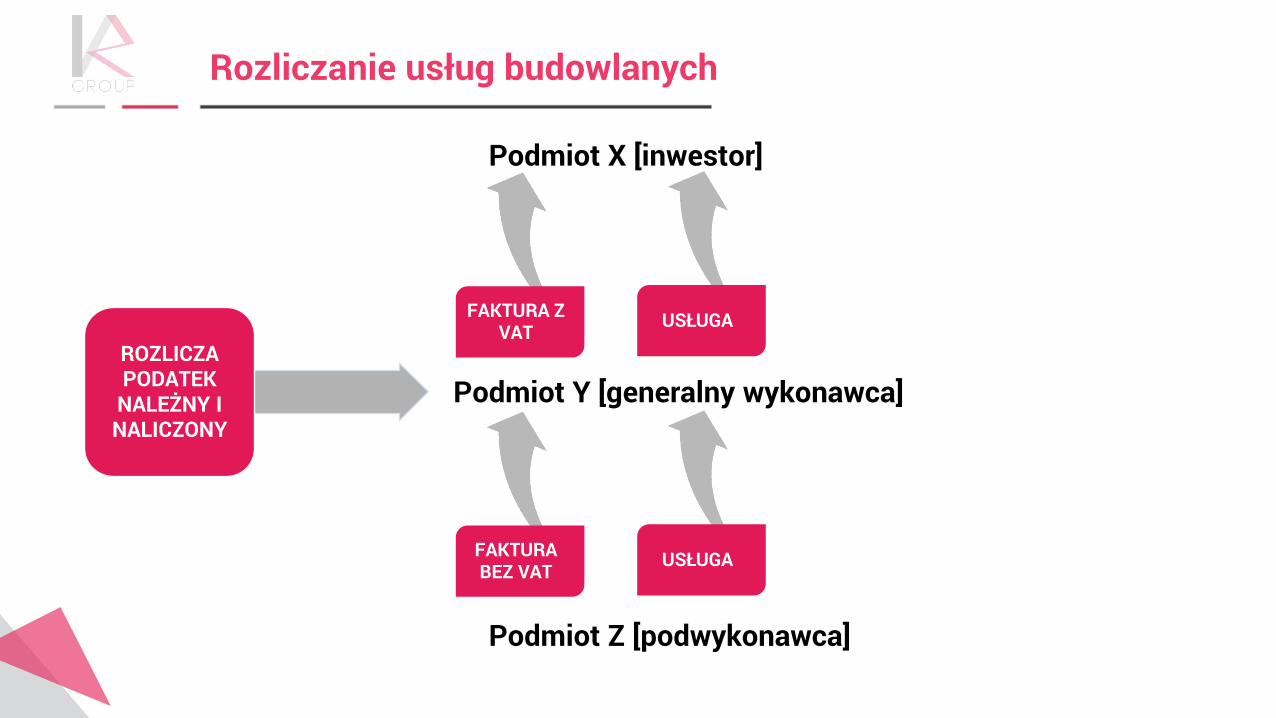

Podmiot X [inwestor]

Podmiot Y [generalny wykonawca]

Podmiot Z [podwykonawca]

ROZLICZA PODATEK

NALEŻNY I NALICZONY

FAKTURA Z VAT USŁUGA

FAKTURA BEZ VAT USŁUGA

Rozliczenie

Usługa z załącznika nr 14 do ustawy o VAT świadczona przez: podwykonawcę na rzecz generalnego wykonawcy, jest rozliczana na zasadach

odwróconego obciążenia tj. podatek VAT należny rozlicza nabywca usługi [generalny

wykonawca]. Podwykonawca wystawia na rzecz generalnego wykonawcy fakturę VAT w

kwocie netto [bez VAT]

generalnego wykonawcę na rzecz inwestora, jest rozliczana na zasadach ogólnych,

tj. podatek VAT należny rozlicza sprzedawca [generalny wykonawca].

Generalny wykonawca wystawia na rzecz inwestora fakturę z VAT.

Rozliczanie usług budowlanych

Rozliczanie usług budowlanych

Weryfikacja zakresu usługi

Ustalenie, która usługa podlega opodatkowaniu w ramach mechanizmu

odwrotnego obciążenia, wymaga zaklasyfikowania według PKWiU, tj. Polskiej

Klasyfikacji Wyrobów i Usług z 2008 r.

Klasyfikacja ta będzie obowiązywała do 31 grudnia 2017 r.

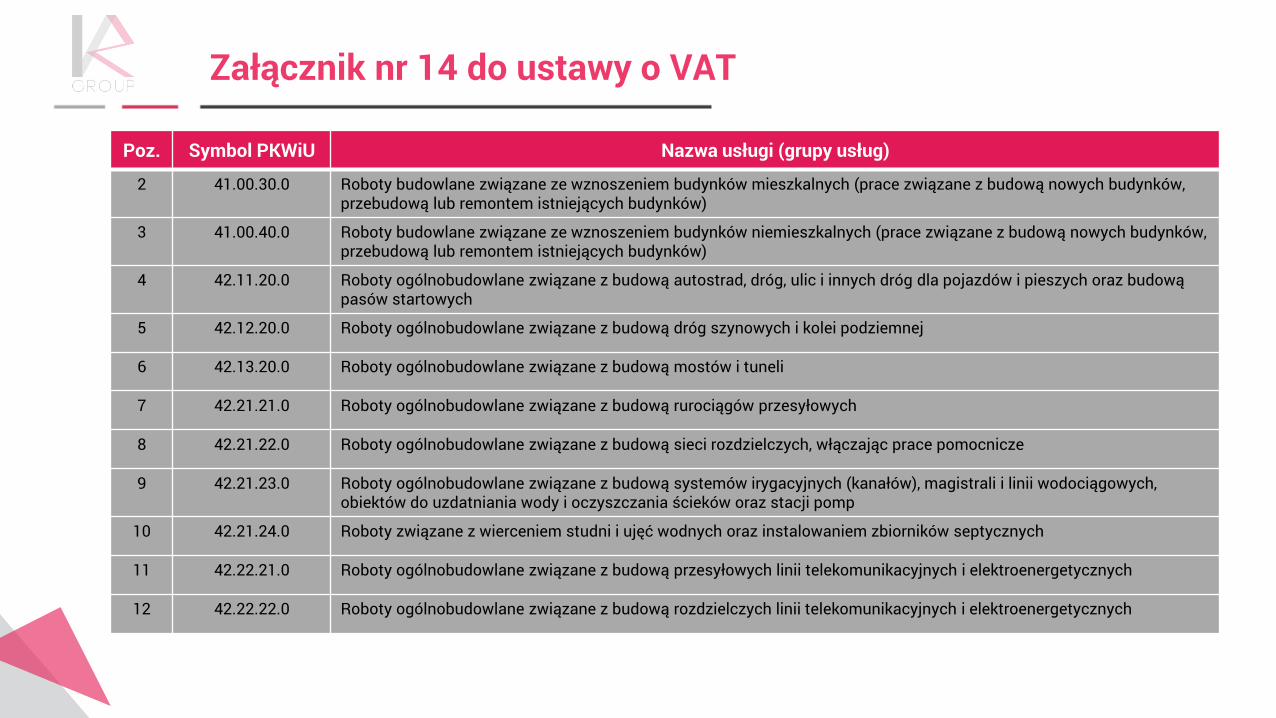

Załącznik nr 14 do ustawy o VAT

Poz. Symbol PKWiU Nazwa usługi (grupy usług)

2 41.00.30.0 Roboty budowlane związane ze wznoszeniem budynków mieszkalnych (prace związane z budową nowych budynków, przebudową lub remontem istniejących budynków)

3 41.00.40.0 Roboty budowlane związane ze wznoszeniem budynków niemieszkalnych (prace związane z budową nowych budynków, przebudową lub remontem istniejących budynków)

4 42.11.20.0 Roboty ogólnobudowlane związane z budową autostrad, dróg, ulic i innych dróg dla pojazdów i pieszych oraz budową pasów startowych

5 42.12.20.0 Roboty ogólnobudowlane związane z budową dróg szynowych i kolei podziemnej

6 42.13.20.0 Roboty ogólnobudowlane związane z budową mostów i tuneli

7 42.21.21.0 Roboty ogólnobudowlane związane z budową rurociągów przesyłowych

8 42.21.22.0 Roboty ogólnobudowlane związane z budową sieci rozdzielczych, włączając prace pomocnicze

9 42.21.23.0 Roboty ogólnobudowlane związane z budową systemów irygacyjnych (kanałów), magistrali i linii wodociągowych, obiektów do uzdatniania wody i oczyszczania ścieków oraz stacji pomp

10 42.21.24.0 Roboty związane z wierceniem studni i ujęć wodnych oraz instalowaniem zbiorników septycznych

11 42.22.21.0 Roboty ogólnobudowlane związane z budową przesyłowych linii telekomunikacyjnych i elektroenergetycznych

12 42.22.22.0 Roboty ogólnobudowlane związane z budową rozdzielczych linii telekomunikacyjnych i elektroenergetycznych

Załącznik nr 14 do ustawy o VAT

Poz. Symbol PKWiU Nazwa usługi (grupy usług)

13 42.22.23.0 Roboty ogólnobudowlane związane z budową elektrowni

14 42.91.20.0 Roboty ogólnobudowlane związane z budową nabrzeży, portów, tam, śluz i związanych z nimi obiektów hydrotechnicznych

15 42.99.21.0 Roboty ogólnobudowlane związane z budową obiektów produkcyjnych i górniczych

16 42.99.22.0 Roboty ogólnobudowlane związane z budową stadionów i boisk sportowych

17 42.99.29.0 Roboty ogólnobudowlane związane z budową pozostałych obiektów inżynierii lądowej i wodnej, gdzie indziej niesklasyfikowane

18 43.11.10.0 Roboty związane z rozbiórką i burzeniem obiektów budowlanych

19 43.12.11.0 Roboty związane z przygotowaniem terenu pod budowę, z wyłączeniem robót ziemnych

20 43.12.12.0 Roboty ziemne: roboty związane z kopaniem rowów i wykopów oraz przemieszczaniem ziemi

21 43.13.10.0 Roboty związane z wykonywaniem wykopów i wierceń geologiczno-inżynierskich

22 43.21.10.1 Roboty związane z wykonywaniem instalacji elektrycznych służących bezpieczeństwu

23 43.21.10.2 Roboty związane z wykonywaniem pozostałych instalacji elektrycznych

24 43.22.11.0 Roboty związane z wykonywaniem instalacji wodno-kanalizacyjnych i odwadniających

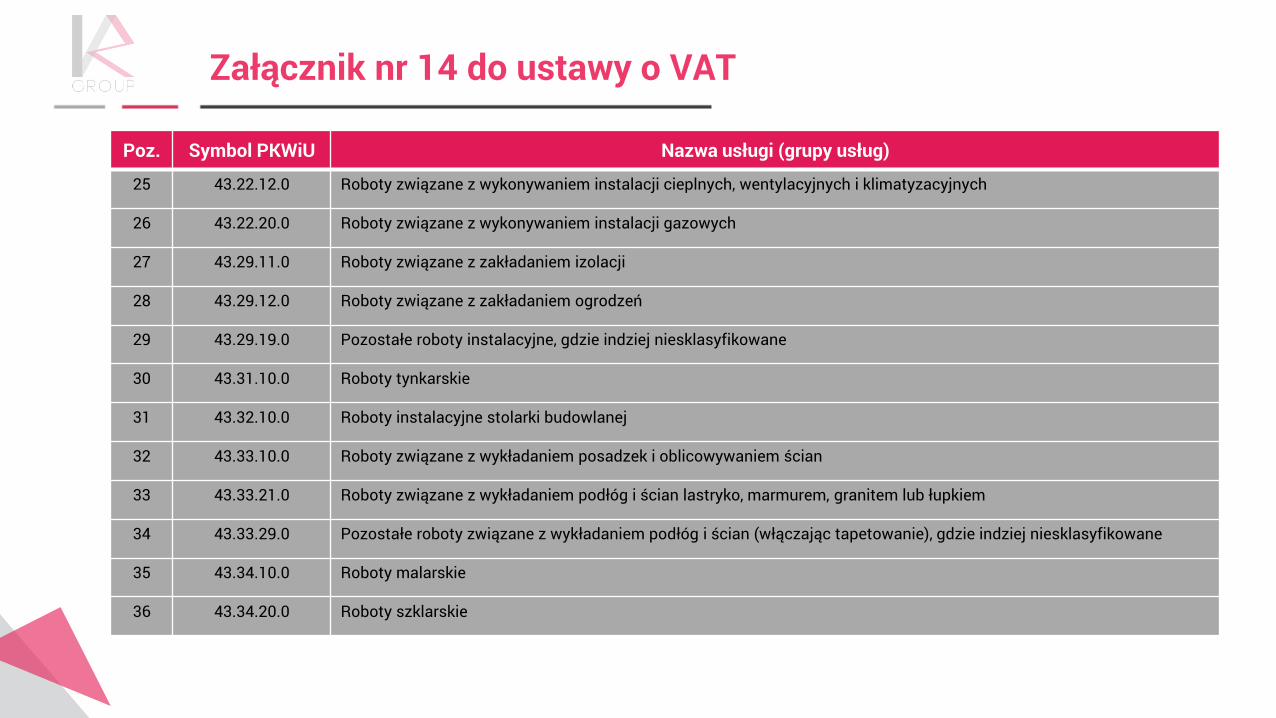

Załącznik nr 14 do ustawy o VAT

Poz. Symbol PKWiU Nazwa usługi (grupy usług)

25 43.22.12.0 Roboty związane z wykonywaniem instalacji cieplnych, wentylacyjnych i klimatyzacyjnych

26 43.22.20.0 Roboty związane z wykonywaniem instalacji gazowych

27 43.29.11.0 Roboty związane z zakładaniem izolacji

28 43.29.12.0 Roboty związane z zakładaniem ogrodzeń

29 43.29.19.0 Pozostałe roboty instalacyjne, gdzie indziej niesklasyfikowane

30 43.31.10.0 Roboty tynkarskie

31 43.32.10.0 Roboty instalacyjne stolarki budowlanej

32 43.33.10.0 Roboty związane z wykładaniem posadzek i oblicowywaniem ścian

33 43.33.21.0 Roboty związane z wykładaniem podłóg i ścian lastryko, marmurem, granitem lub łupkiem

34 43.33.29.0 Pozostałe roboty związane z wykładaniem podłóg i ścian (włączając tapetowanie), gdzie indziej niesklasyfikowane

35 43.34.10.0 Roboty malarskie

36 43.34.20.0 Roboty szklarskie

Poz. Symbol PKWiU Nazwa usługi (grupy usług)

37 43.39.11.0 Roboty związane z wykonywaniem elementów dekoracyjnych

38 43.39.19.0 Roboty związane z wykonywaniem pozostałych wykończeniowych robót budowlanych, gdzie indziej niesklasyfikowanych

39 43.91.11.0 Roboty związane z wykonywaniem konstrukcji dachowych

40 43.91.19.0 Roboty związane z wykonywaniem pozostałych prac dekarskich

41 43.99.10.0 Roboty związane z zakładaniem izolacji przeciwwilgociowych i wodochronnych

42 43.99.20.0 Roboty związane z montowaniem i demontowaniem rusztowań

43 43.99.30.0 Roboty związane z fundamentowaniem, włączając wbijanie pali

44 43.99.40.0 Roboty betoniarskie

45 43.99.50.0 Roboty związane ze wznoszeniem konstrukcji stalowych

46 43.99.60.0 Roboty związane ze wznoszeniem konstrukcji z cegieł i kamienia

47 43.99.70.0 Roboty związane z montażem i wznoszeniem konstrukcji z elementów prefabrykowanych

48 43.99.90.0 Roboty związane z wykonywaniem pozostałych specjalistycznych robót budowlanych, gdzie indziej niesklasyfikowanych

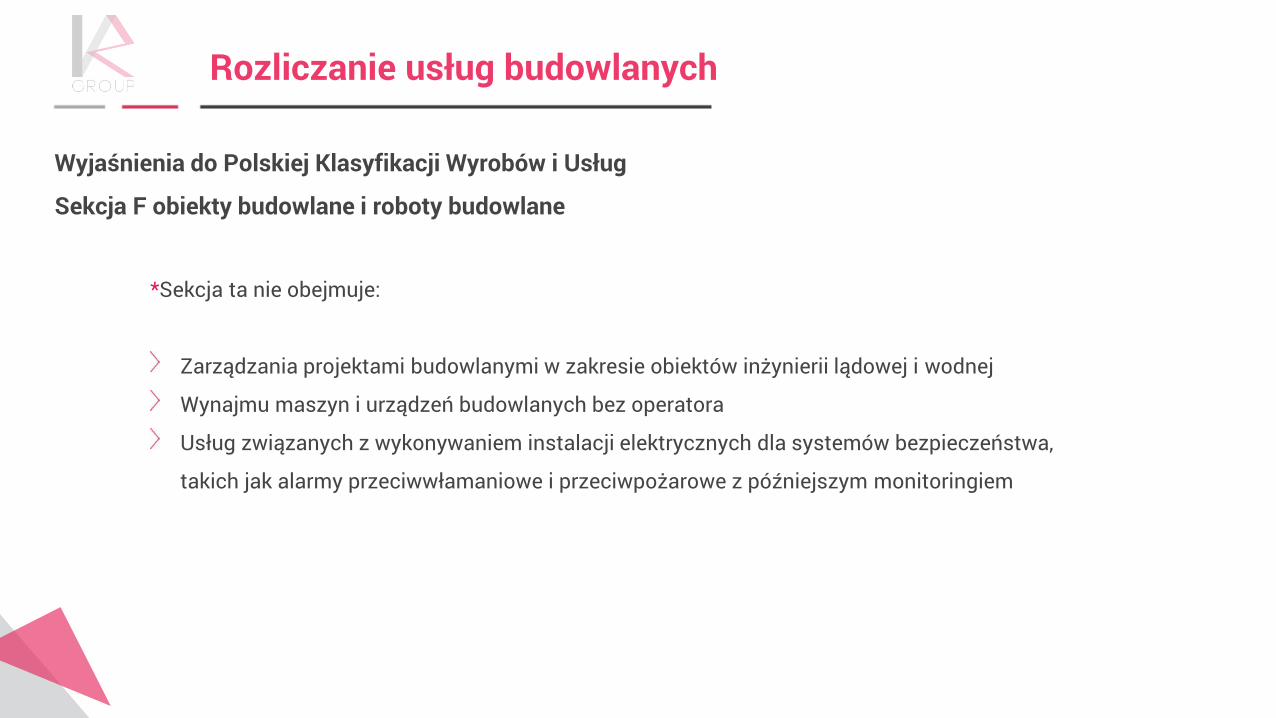

Załącznik nr 14 do ustawy o VAT

Wyjaśnienia do Polskiej Klasyfikacji Wyrobów i Usług

Sekcja F obiekty budowlane i roboty budowlane

*Sekcja ta nie obejmuje:

Zarządzania projektami budowlanymi w zakresie obiektów inżynierii lądowej i wodnej

Wynajmu maszyn i urządzeń budowlanych bez operatora

Usług związanych z wykonywaniem instalacji elektrycznych dla systemów bezpieczeństwa,

takich jak alarmy przeciwwłamaniowe i przeciwpożarowe z późniejszym monitoringiem

Rozliczanie usług budowlanych

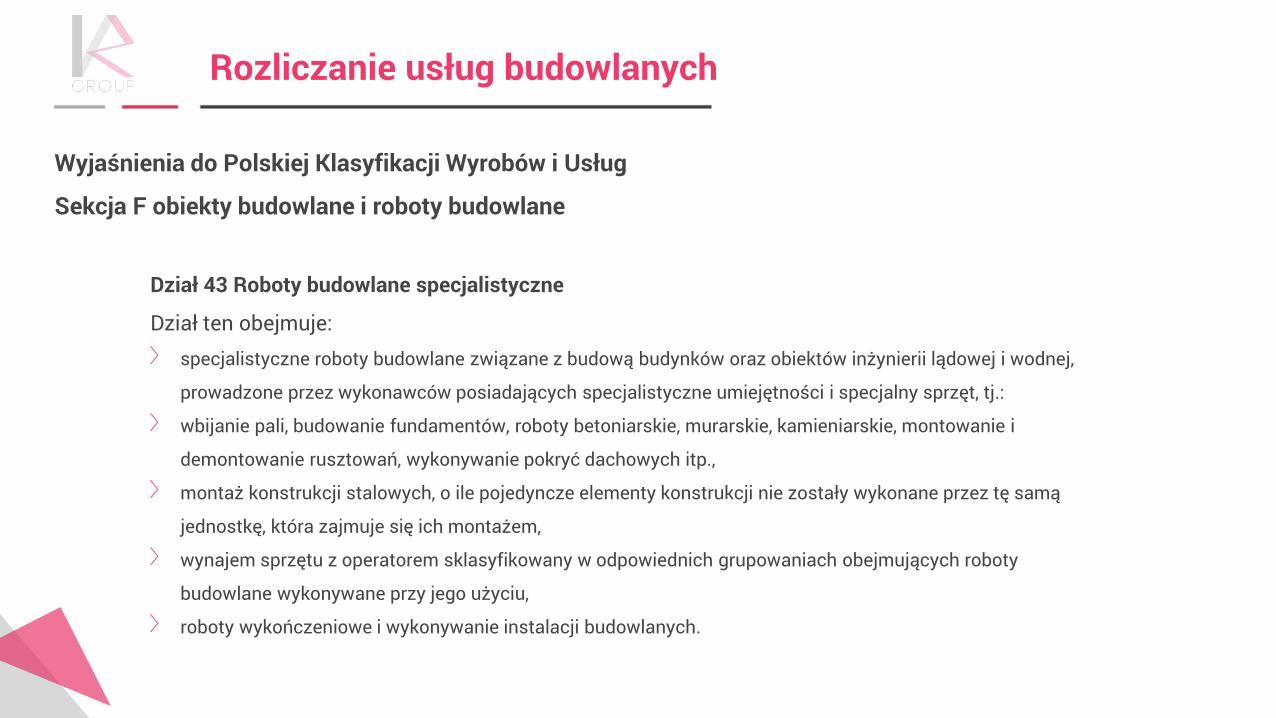

Wyjaśnienia do Polskiej Klasyfikacji Wyrobów i Usług

Sekcja F obiekty budowlane i roboty budowlane

Dział 43 Roboty budowlane specjalistyczne

Dział ten obejmuje: specjalistyczne roboty budowlane związane z budową budynków oraz obiektów inżynierii lądowej i wodnej,

prowadzone przez wykonawców posiadających specjalistyczne umiejętności i specjalny sprzęt, tj.:

wbijanie pali, budowanie fundamentów, roboty betoniarskie, murarskie, kamieniarskie, montowanie i

demontowanie rusztowań, wykonywanie pokryć dachowych itp.,

montaż konstrukcji stalowych, o ile pojedyncze elementy konstrukcji nie zostały wykonane przez tę samą

jednostkę, która zajmuje się ich montażem,

wynajem sprzętu z operatorem sklasyfikowany w odpowiednich grupowaniach obejmujących roboty

budowlane wykonywane przy jego użyciu,

roboty wykończeniowe i wykonywanie instalacji budowlanych.

Rozliczanie usług budowlanych

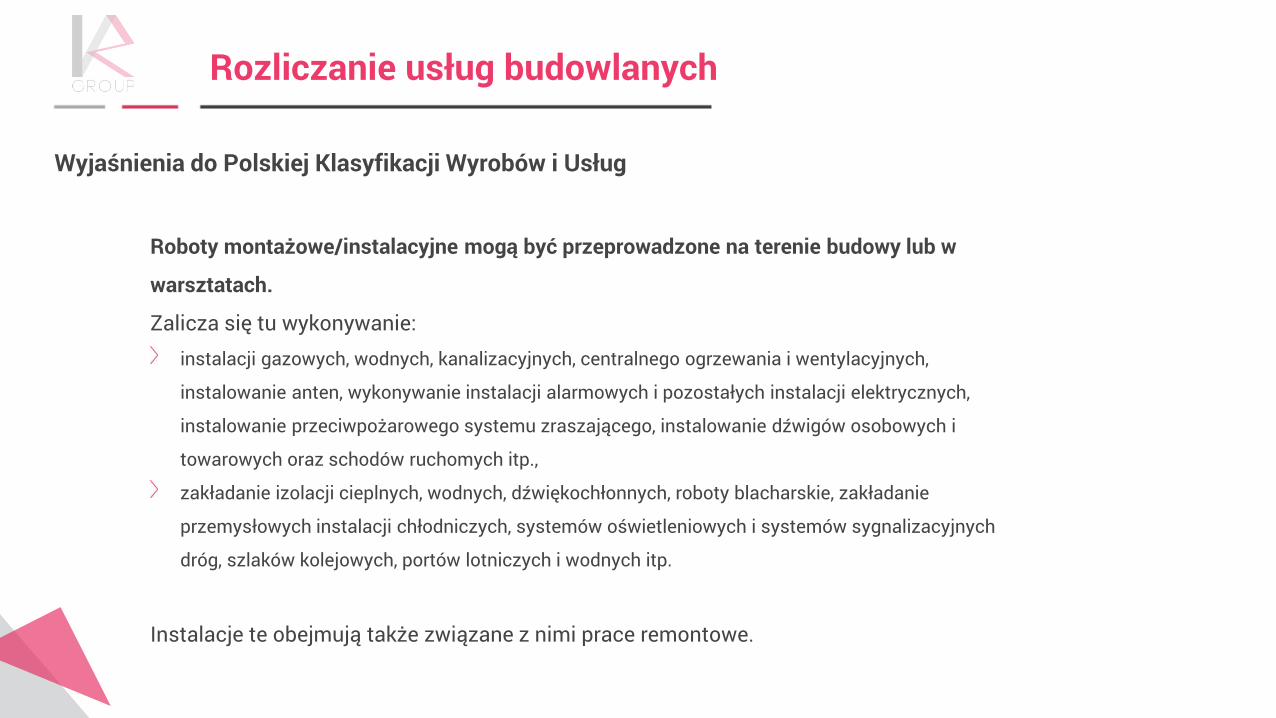

Wyjaśnienia do Polskiej Klasyfikacji Wyrobów i Usług

Roboty montażowe/instalacyjne mogą być przeprowadzone na terenie budowy lub w

warsztatach.

Zalicza się tu wykonywanie: instalacji gazowych, wodnych, kanalizacyjnych, centralnego ogrzewania i wentylacyjnych,

instalowanie anten, wykonywanie instalacji alarmowych i pozostałych instalacji elektrycznych,

instalowanie przeciwpożarowego systemu zraszającego, instalowanie dźwigów osobowych i

towarowych oraz schodów ruchomych itp.,

zakładanie izolacji cieplnych, wodnych, dźwiękochłonnych, roboty blacharskie, zakładanie

przemysłowych instalacji chłodniczych, systemów oświetleniowych i systemów sygnalizacyjnych

dróg, szlaków kolejowych, portów lotniczych i wodnych itp.

Instalacje te obejmują także związane z nimi prace remontowe.

Rozliczanie usług budowlanych

Wyjaśnienia do Polskiej Klasyfikacji Wyrobów i Usług

Do pozostałych usług związanych z wykańczaniem obiektów budowlanych zalicza się m.in.:

szklenie, tynkowanie, malowanie, układanie ceramicznych, betonowych lub kamiennych płytek

podłogowych i ściennych, układanie pokryć dywanowych i parkietów, tapetowanie ścian itp.,

cyklinowanie podłóg, zakładanie stolarki budowlanej, zewnętrzne mycie budynków itp. Zalicza się tu

również związane z tymi robotami prace remontowe.

Uwaga:

Specjalistyczne roboty budowlane wykonywane są z reguły przez podwykonawców.

Rozliczanie usług budowlanych

Wyjaśnienia do Polskiej Klasyfikacji Wyrobów i Usług

Sekcja F Obiekty budowlane i roboty budowlane

43.99.90.0 Roboty związane z wykonywaniem pozostałych specjalistycznych robót budowlanych,

gdzie indziej niesklasyfikowanych

Grupowanie to obejmuje: roboty związane ze wznoszeniem kominów przemysłowych,

roboty związane z wyłożeniem okładzinami ogniotrwałymi pieców itp.,

roboty związane z budową odkrytych basenów pływackich,

roboty związane z budową kominków ozdobnych,

roboty związane z czyszczeniem obiektów budowlanych na zewnętrz za pomocą pary wodnej, piaskowania i

podobnych metod,

wynajem dźwigów i pozostałego sprzętu budowlanego wraz z obsługą, które nie są przeznaczone dla określonych

usług budowlanych,

pozostałe specjalistyczne usługi budowlane, gdzie indziej niesklasyfikowane

Rozliczanie usług budowlanych

Wyjaśnienia do Polskiej Klasyfikacji Wyrobów i Usług (PKWiU 2015)

Sekcja F Obiekty budowlane i roboty budowlane

43.99.90.0 Roboty związane z wykonywaniem pozostałych specjalistycznych robót

budowlanych, gdzie indziej niesklasyfikowanych

Rozliczanie usług budowlanych

Weryfikacja statusu nabywcy

Weryfikacja statusu nabywcy polega na sprawdzeniu czy nabywca usługi posiada na moment

wykonania usługi status podatnika VAT czynnego. Najprostszym rozwiązaniem jest

skorzystanie z narzędzia udostępnego przez Ministerstwo Finansów.

Podatnicy mogą sprawdzić, czy ich kontrahenci są czynnymi podatnikami VAT,

za pomocą portalu podatkowego, wybierająca zakładkę „Sprawdź status podmiotu w VAT”.

LINK:

http://www.finanse.mf.gov.pl/web/wp/pp

Rozliczanie usług budowlanych

Weryfikacja statusu nabywcy

Wpisanie w stosowne pole identyfikatora podatkowego NIP, pozwoli sprawdzić status podatnika

VAT. Pytający otrzyma 1 z 3 następujących komunikatów:

Podmiot o podanym identyfikatorze podatkowym NIP nie jest zarejestrowany jako podatnik VAT

Podmiot o podanym identyfikatorze podatkowym NIP jest zarejestrowany jako podatnik VAT czynny

Podmiot o podanym identyfikatorze podatkowym NIP jest zarejestrowany jako podatnik VAT zwolniony

Usługa weryfikacji podatników daje możliwość wydruku zwracanego komunikatu wskazującego

na status podmiotu dla celów podatku od towarów i usług.

Rozliczanie usług budowlanych

Podwykonawca

Ustawa o VAT nie definiuje pojęcia podwykonawcy.

Podsekretarz Stanu w Ministerstwie Finansów w odpowiedzi na interpelacje poselskie

nr 8831/2016 i 9331/2016 stwierdził, że definiując pojęcie „podwykonawcy” należy

odwołać się do wykładni językowej.

Zgodnie z definicją zawartą w internetowym wydaniu Słownika Języka Polskiego PWN:

„podwykonawca – to firma lub osoba wykonująca prace na zlecenie głównego wykonawcy”.

Link: www.sjp.pwn.pl

Rozliczanie usług budowlanych

Podwykonawca Odpowiedź z 26 stycznia 2017 r. na interpelację poselską nr 8831 sprawie objęcia usług budowlanych mechanizmem odwróconego

obciążenia podatkiem VAT:

„(…) uprzejmie wyjaśniam, że ustawa o VAT nie definiuje pojęcia podwykonawcy, lecz dla prawidłowego rozumienia terminu

„podwykonawca” wystarczające będzie posłużenie się powszechnym jego znaczeniem wynikającym z wykładni językowej.

Zgodnie z definicją zawartą w internetowym wydaniu Słownika języka polskiego „podwykonawca - to firma lub osoba

wykonująca pracę na zlecenie głównego wykonawcy”.

Tak definiowane pojęcie podwykonawcy nie powinno zatem - w mojej ocenie - rodzić wątpliwości ani rozbieżności

interpretacyjnych (Ministerstwo Finansów jest w stałym kontakcie z Krajową Informacją Podatkową, co więcej regularnie

odbywają się spotkania konsultacyjne mające przeciwdziałać występowaniu rozbieżności). Ponadto, w najbliższym czasie

planowane jest wydanie objaśnień podatkowych dotyczącej zmian w podatku VAT, które nastąpiły od 1 stycznia 2017 r., gdzie

zostanie opisana kwestia podwykonawstwa usług budowlanych oraz zagadnienie objęcia tych usług mechanizmem

odwróconego obciążenia (wraz z praktycznymi przykładami pokazującymi sposób rozliczania podatku VAT w odniesieniu do

różnych scenariuszy gospodarczych)”.

Rozliczanie usług budowlanych

Podwykonawca Odpowiedź z 7 lutego 2017 r. na interpelację poselską nr 9331 w sprawie objęcia usług budowlanych mechanizmem odwróconego

obciążenia podatkiem VAT:

„(…) Jeżeli usługa budowlana jest świadczona bezpośrednio na rzecz zleceniodawcy, np. generalny wykonawca inwestycji

świadczy usługi na rzecz inwestora, wówczas takie usługi są świadczone na zasadach ogólnych i mechanizm odwróconego

obciążenia nie ma w tym przypadku zastosowania.

Natomiast przy dalszych „podzleceniach” usług przez generalnego wykonawcę należy przyjąć podejście, zgodnie z którym

każdy podatnik świadczący usługi budowlane na rzecz głównego wykonawcy w ramach prowadzonej inwestycji, jest już

podwykonawcą i usługi te powinny być opodatkowane zgodnie z mechanizmem odwróconego obciążenia. Każde zlecenie

usług budowlanych kolejnym podatnikom w takim szeregu zleceń będzie również uznane za podwykonawstwo w stosunku do

usługi głównej, świadczonej przez generalnego wykonawcę na rzecz inwestora.

Podsumowując, powyższe należy ocenić, że podejmowane przez resort finansów działania powinny przyczynić się do

wyeliminowania ewentualnych sporów interpretacyjnych w zakresie podwykonawstwa usług budowlanych objętych

mechanizmem odwróconego obciążenia”.

Rozliczanie usług budowlanych

Podwykonawca

Objaśnienia podatkowe z 17 marca 2017 r.:

„Zgodnie z definicją zawartą w internetowym Słowniku języka polskiego: „podwykonawca – to

firma lub osoba wykonująca pracę na zlecenie głównego wykonawcy”. Należy mieć na uwadze, że

jeżeli „generalny/główny wykonawca” zleci wykonanie usług w ramach swojej umowy zawartej z

inwestorem kolejnemu podatnikowi – wówczas ten podatnik staje się jego podwykonawcą.

Każdy kolejny podatnik w takim szeregu zleceń staje się podwykonawcą w stosunku do

„generalnego/głównego wykonawcy”, niezależnie od liczby dalszych podzleceń usługi.”

Rozliczanie usług budowlanych

Podwykonawca

Objaśnienia podatkowe z 17 marca 2017 r.:

„Uwaga!!!

Fakt zgłoszenia, lub nie, inwestorowi powierzenia prac podwykonawcy, pozostaje bez

wpływu na posiadanie statusu podwykonawcy w rozumieniu ustawy o VAT. Status

podwykonawcy wynika bowiem bezpośrednio z zawartych pisemnych umów, a w

przypadku ich braku – świadczą o tym statusie okoliczności i charakter

wykonywanych usług.”

Rozliczanie usług budowlanych

Refakturowanie:

Art. 8 ust.2a ustawy o VAT

W przypadku gdy podatnik, działając we własnym imieniu, ale na rzecz

osoby trzeciej, bierze udział w świadczeniu usług, przyjmuje się, że ten

podatnik sam otrzymał i wyświadczył te usługi.

Odwrotne obciążenie usług budowlanych

Obowiązek podatkowy Obowiązek podatkowy w przypadku usług budowlanych wynika z:

Art. 19a ust.5 pkt 3a ustawy o VAT tj.

„Obowiązek podatkowy powstaje z chwilą: wystawienia faktury (…) z tytułu świadczenia usług

budowlanych lub budowlano-montażowych”.

Art. 106i ust. 3 pkt 1 ustawy o VAT

„Fakturę wystawia się nie później niż 30. dnia od dnia wykonania usług w przypadku, o którym mowa w

art. 19a ust.5 pkt 3 lit a”.

Jeżeli podatnik w ogóle nie wystawi faktury lub wystawi ją z opóźnieniem, obowiązek podatkowy

powstaje 30. dnia od dnia wykonania usługi.

W przypadku usług budowlanych, w odniesieniu do momentu powstania obowiązku

podatkowego, zastosowanie znajdą również przepisy art. 19 ust.2 i 3 ustawy o VAT tj. odnoszące

się do usług rozliczanych częściowo i w okresach rozliczeniowych.

Rozliczanie usług budowlanych

Obowiązek podatkowy

Rozliczanie usług budowlanych

Moment powstania obowiązku podatkowego

W dniu wystawienia faktury

gdy faktura została wystawiona nie później niż 30. dnia licząc od dnia wykonania usługi

30.dnia od wykonania usługi

gdy faktury nie wystawiono w ogóle lub wystawiono ją z opóźnieniem

W dniu otrzymania całości lub części zapłaty

odniesieniu do otrzymanej kwoty

gdy zapłatę otrzymano przed wykonaniem usługi

Podstawa opodatkowania:

Co stanowi podstawę opodatkowania usługi z załącznika nr 14 do

ustawy o VAT???

Rozliczanie usług budowlanych

Zaliczka

Zaliczka otrzymana na poczet usługi budowlanej jest rozliczna analogicznie jak

usługa, której dotyczy.

Obowiązek podatkowy powstaje z w momencie otrzymania zaliczki w odniesieniu do

otrzymanej kwoty.

Faktura zaliczkowa, jeśli dotyczy usług wymienionych w zał. 14 (przy założeniu, że

spełnione są dodatkowe warunki do zastosowania odwrotnego obciążenia), nie zawiera stawki podatku, ani kwoty podatku

zawiera określenie „odwrotne obciążenie”

Rozliczanie usług budowlanych

Obowiązki ciążące na podatnikach świadczących usługi stanowiące roboty budowlane

1. Udokumentowanie świadczenia tych usług fakturami bez danych dotyczących stawki

i kwoty VAT. Faktura musi zawierać dodatkowo wyrazy „odwrotne obciążenie”.

2. Uwzględnienie faktury w prowadzonej ewidencji VAT. Najlepiej stworzyć do tego

osobny rejestr usług, dla których podatnikami są nabywcy.

3. Wykazanie usług udokumentowanych fakturami w pozycji 31. deklaracji VAT-7/VAT-

7K składanej za okres rozliczeniowy powstania obowiązku podatkowego z tytułu

świadczenia usług, które dokumentują.

4. Wykazanie tych usług w informacji podsumowującej VAT-27 składanej wyłącznie za

okresy miesięcznie oraz wyłącznie w formie elektronicznej VAT-27.

Rozliczanie usług budowlanych

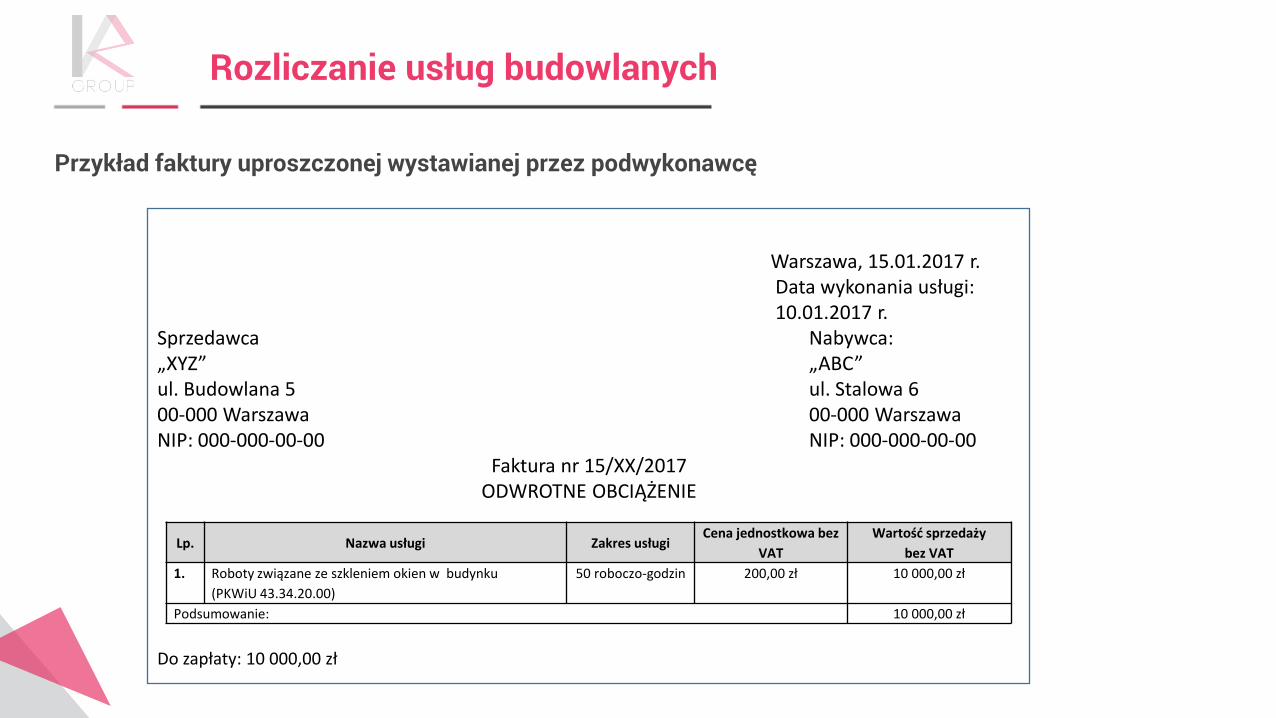

Przykład faktury uproszczonej wystawianej przez podwykonawcę

Rozliczanie usług budowlanych

Warszawa, 15.01.2017 r. Data wykonania usługi: 10.01.2017 r. Sprzedawca Nabywca: „XYZ” „ABC” ul. Budowlana 5 ul. Stalowa 6 00-000 Warszawa 00-000 Warszawa NIP: 000-000-00-00 NIP: 000-000-00-00

Faktura nr 15/XX/2017 ODWROTNE OBCIĄŻENIE

Do zapłaty: 10 000,00 zł

Lp. Nazwa usługi Zakres usługi Cena jednostkowa bez

VAT

Wartość sprzedaży

bez VAT

1. Roboty związane ze szkleniem okien w budynku

(PKWiU 43.34.20.00)

50 roboczo-godzin 200,00 zł 10 000,00 zł

Podsumowanie: 10 000,00 zł

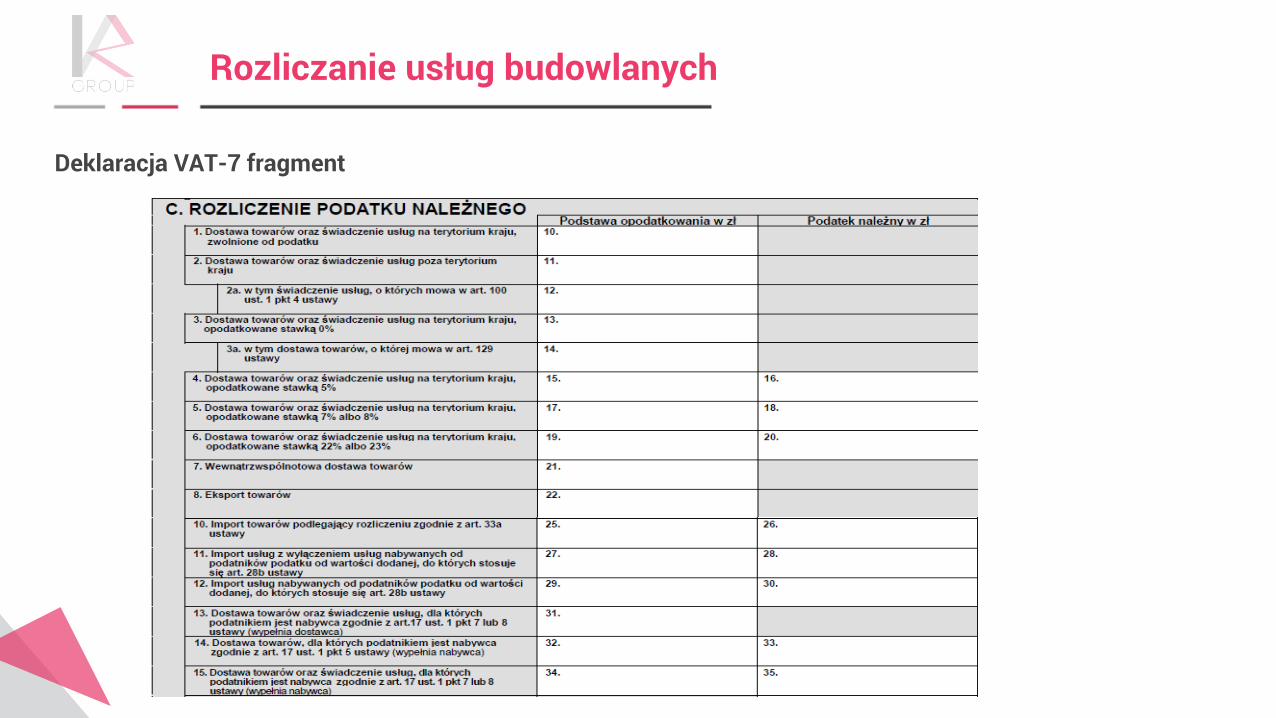

Deklaracja VAT-7 fragment

Rozliczanie usług budowlanych

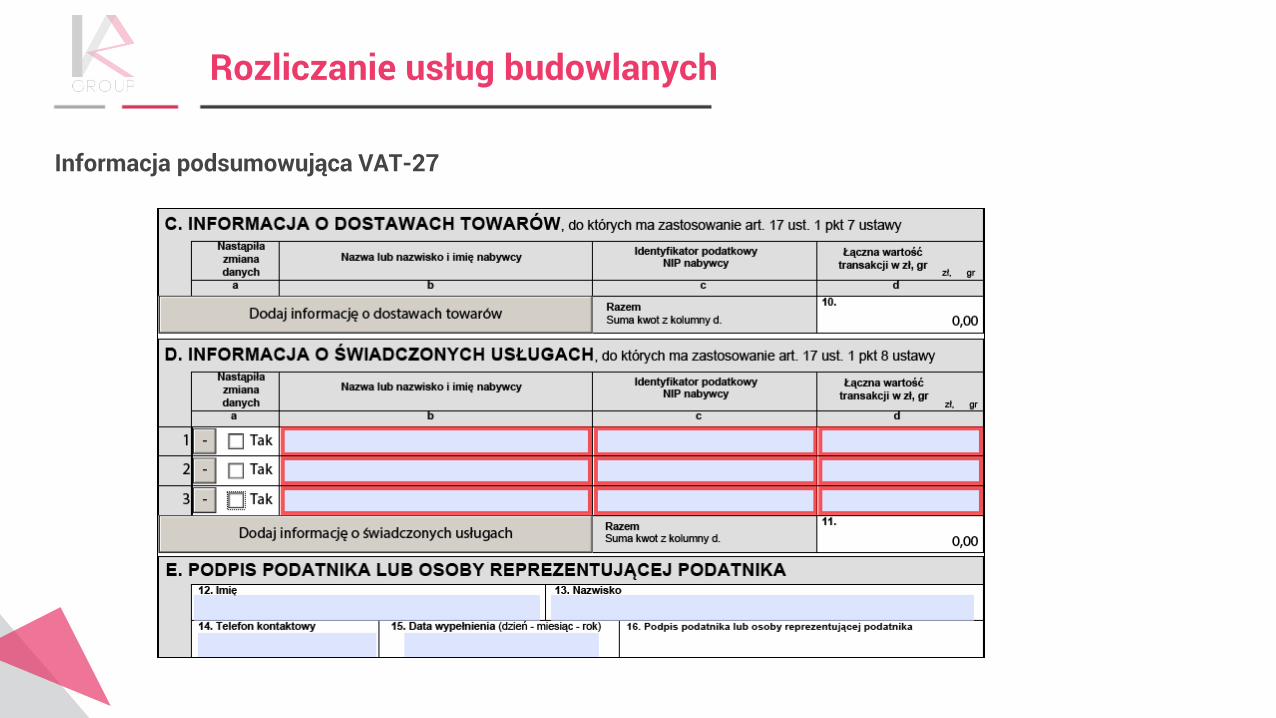

Informacja podsumowująca VAT-27

Podatnik świadczący usługi budowlane objęte odwrotnym obciążeniem składa do urzędu

skarbowego informacje podsumowującą w obrocie krajowym VAT-27.

Od 1 stycznia 2017 r. obowiązuje nowy formularz informacji podsumowującej/korekty

informacji podsumowującej w obrocie krajowym VAT-27 wersja (2).

VAT-27 miesięcznie, wyłącznie w formie elektronicznej.

W informacji podsumowującej usługodawca wykazuje także zaliczki otrzymane na

poczet świadczonych usług budowlanych wymienionych w załączniku nr 14 do ustawy o

VAT, które wygenerowały obowiązek podatkowy.

Rozliczanie usług budowlanych

Informacja podsumowująca VAT-27

Rozliczanie usług budowlanych

Informacja podsumowująca VAT-27

Rozliczanie usług budowlanych

Rozliczanie usług budowlanych

Obowiązki ciążące na podatnikach nabywających usługi stanowiące roboty

budowlane

1. Wykazanie nabytych usług w prowadzonej ewidencji VAT. Najlepiej stworzyć do

tego osobny rejestr nabywanych usług, dla których są oni podatnikami z VAT

obliczonym wg właściwej stawki.

2. Wykazanie nabytych usług w pozycji 34 i 35 deklaracji VAT-7/VAT-7K składanej

za okres rozliczeniowy powstania obowiązku podatkowego z tytułu świadczenia

nabytych usług z podatkiem VAT obliczonym według właściwej stawki.

3. Prawo do odliczenia kwot podatku naliczonego stanowiącego kwoty podatku

należnego z tytułu świadczenia usług dla których podatnikiem jest nabywca.

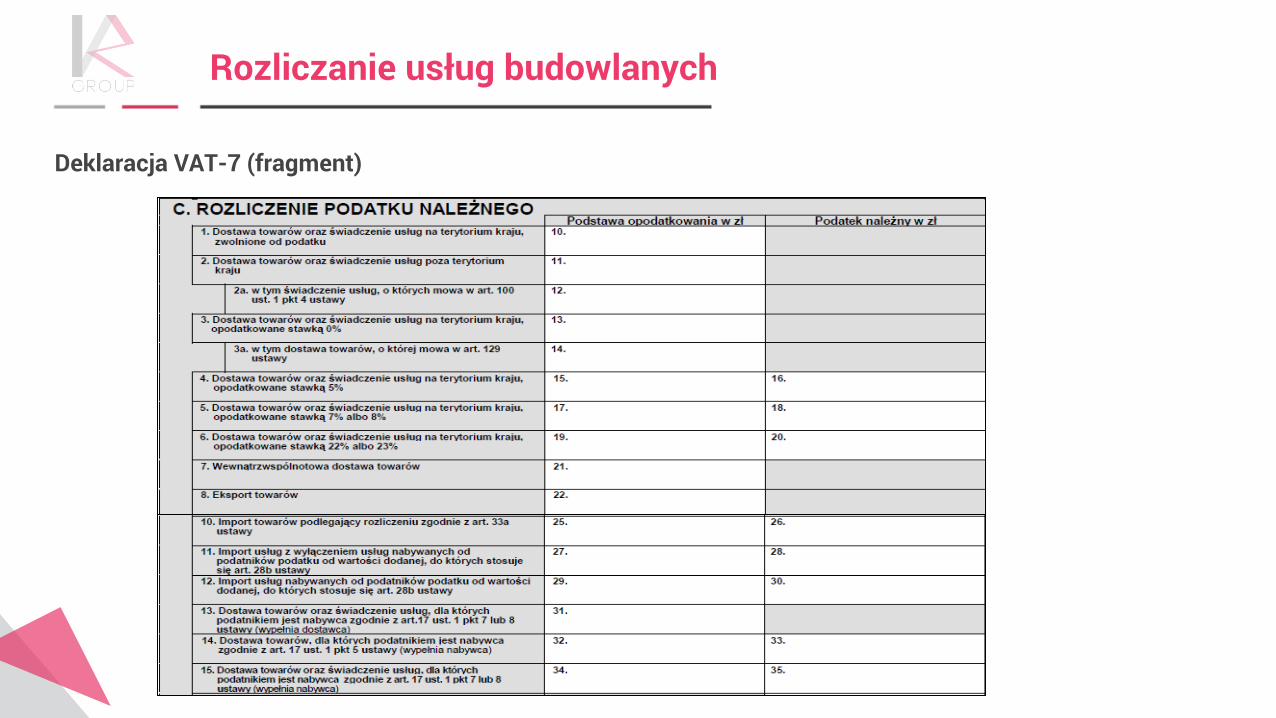

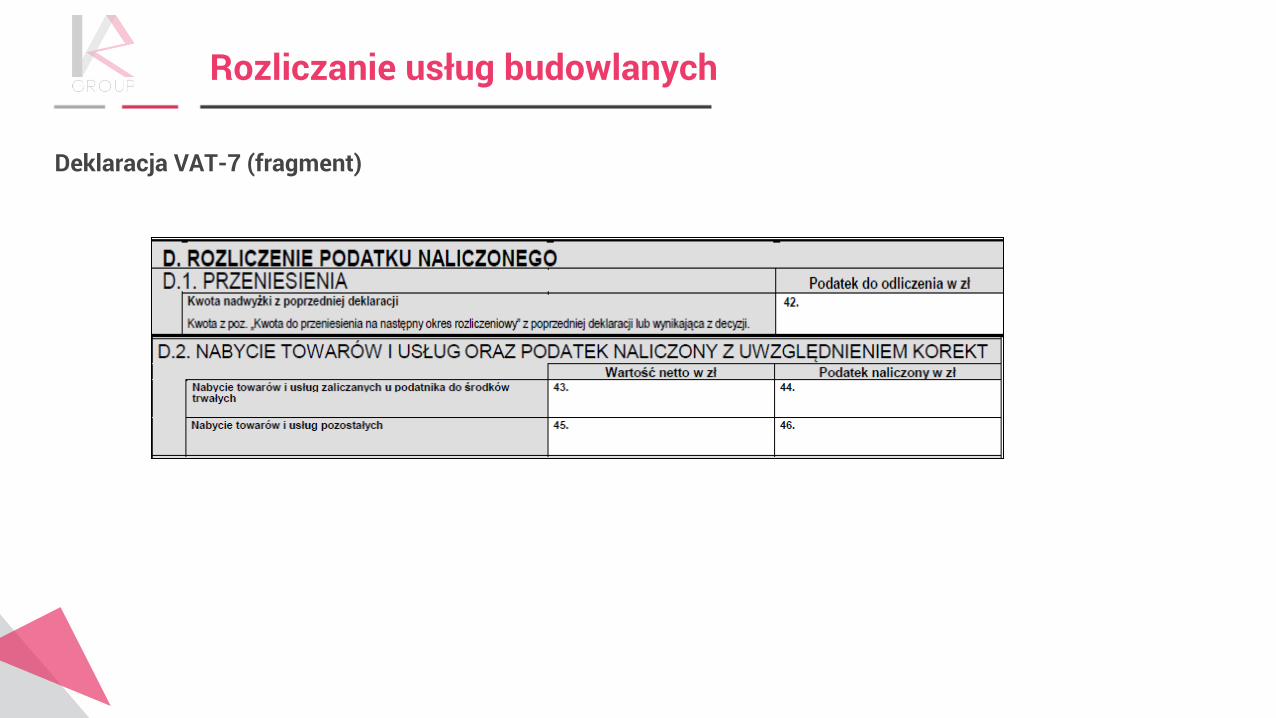

Deklaracja VAT-7 (fragment)

Rozliczanie usług budowlanych

Deklaracja VAT-7 (fragment)

Rozliczanie usług budowlanych

Rozliczanie usług budowlanych

Termin odliczenia naliczonego podatku VAT przez nabywcę

Art. 86 ust.10b pkt 3 ustawy o VAT

Prawo do obniżenia kwoty podatku należnego o kwotę podatku naliczonego w

przypadkach, o których mowa w ust. 2 pkt 4 lit a, b i d – powstaje zgodnie z ust. 10

[należny=naliczony], pod warunkiem, że podatnik uwzględni kwotę podatku

należnego z tytułu tych transakcji w deklaracji podatkowej, w której jest on

obowiązany rozliczyć ten podatek, nie później niż w terminie 3 miesięcy od upływu

miesiąca, w którym w odniesieniu do nabywanych towarów lub usług powstał

obowiązek podatkowy.

Rozliczanie usług budowlanych

Art. 86 ust. 10i ustawy o VAT

W przypadku uwzględnienia przez podatnika kwoty podatku należnego w deklaracji

podatkowej, w której jest on obowiązany rozliczyć ten podatek, w terminie

późniejszym niż określony w art. 86 ust.10b pkt 3 ustawy o VAT, podatnik może

odpowiednio zwiększyć kwotę podatku naliczonego w rozliczeniu za okres

rozliczeniowy, w odniesieniu do którego nie upłynął jeszcze termin do złożenia

deklaracji podatkowej.

Skutki nieprawidłowego rozliczenia

Art. 108 ust.1 ustawy o VAT W przypadku gdy osoba prawna, jednostka organizacyjna niemająca osobowości

prawnej lub osoba fizyczna wystawi fakturę, w której wykaże kwotę podatku, jest

obowiązana do jego zapłaty.

Art. 88 ust.3a pkt 7 ustawy o VAT Nie stanowią podstawy do obniżenia podatku należnego faktury w przypadku, gdy

wystawiono faktury, w których została wykazana kwota podatku w stosunku do

czynności opodatkowanych, dla których nie wykazuje się kwoty podatku na fakturze

– w części dotyczącej tych czynności

Odpowiedzialność z tytułu KKS

Sankcja wynikająca z ustawy o VAT

Rozliczanie usług budowlanych

Rozliczanie usług budowlanych

Przepisy przejściowe

Nowe przepisy dotyczące odwrotnego obciążenia dla usług budowlanych stosuje

się dla usług, które zostały wykonane od dnia 1 stycznia 2017 r.

W przypadku uiszczenia przed 1 stycznia 2017 r. całości lub części zapłaty

(zaliczek) na poczet usług, które od tego dnia będą rozliczane w reżimie

odwróconego obciążenia, która to zaliczka została rozliczona na zasadach ogólnych

– należy dokonać korekty tego rozliczenia, ponieważ cała transakcja powinna

zostać rozliczona w jednolity sposób. Korekty dokonuje się „na bieżąco”, to jest w

rozliczeniu za okres, w którym wykonana została usługa.

CONTACT DETAILS KR Group Skaryszewska 7 03-802 Warszawa, Polska T: (+48) 22 262 81 00 @ [email protected]