Presco Group SA Wyniki za i_kwartaĺ-_2015

18

Wyniki za I kw. 2015 r. oraz perspektywy rozwoju Grupy Kapitałowej P.R.E.S.C.O. Warszawa, 2015-05-15

-

Upload

riprojectsw -

Category

Documents

-

view

281 -

download

0

Transcript of Presco Group SA Wyniki za i_kwartaĺ-_2015

Wyniki za I kw. 2015 r. oraz

perspektywy rozwoju Grupy Kapitałowej

P.R.E.S.C.O.

Warszawa, 2015-05-15

Agenda

• Rynek obrotu wierzytelnościami w Polsce w I kwartale 2015 roku

• Grupa Kapitałowa P.R.E.S.C.O. w I kwartale 2015 roku

• Wyniki finansowe

• Realizowane projekty i zadania

• Podsumowanie sytuacji Grupy Kapitałowej P.R.E.S.C.O. i perspektywy rozwoju

2015-06-01 2

Rynek obrotu wierzytelnościami

w Polsce w I kwartale 2015 roku

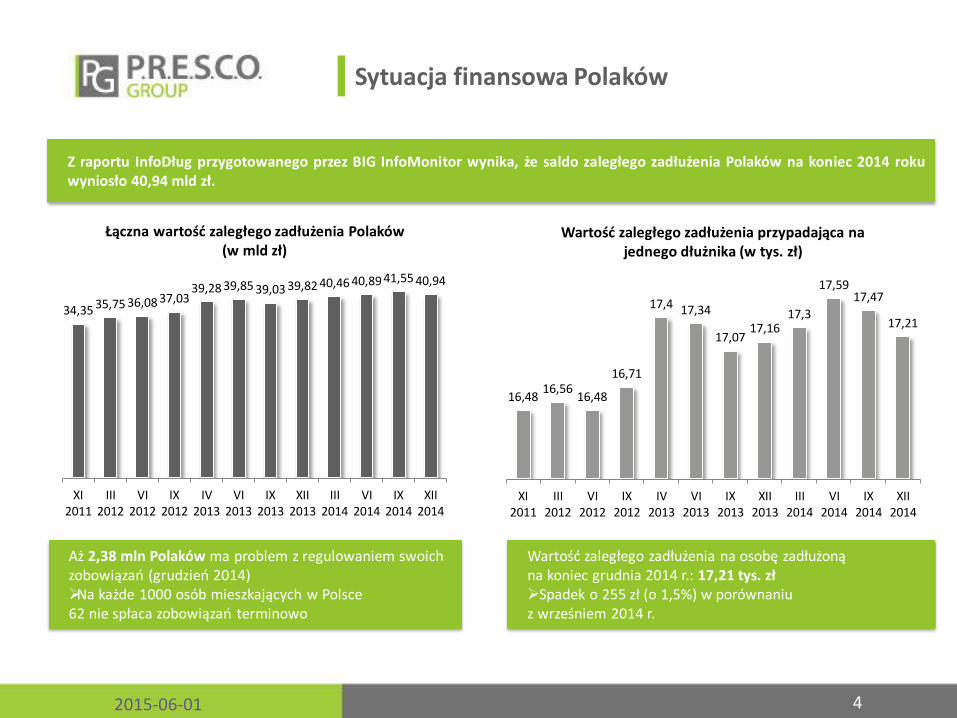

Sytuacja finansowa Polaków

2015-06-01 4

Z raportu InfoDług przygotowanego przez BIG InfoMonitor wynika, że saldo zaległego zadłużenia Polaków na koniec 2014 roku wyniosło 40,94 mld zł.

34,35 35,75 36,08 37,03 39,28 39,85 39,03 39,82 40,46 40,89 41,55 40,94

XI2011

III2012

VI2012

IX2012

IV2013

VI2013

IX2013

XII2013

III2014

VI2014

IX2014

XII2014

Łączna wartość zaległego zadłużenia Polaków (w mld zł)

16,48 16,56

16,48

16,71

17,4 17,34

17,07 17,16

17,3

17,59 17,47

17,21

XI2011

III2012

VI2012

IX2012

IV2013

VI2013

IX2013

XII2013

III2014

VI2014

IX2014

XII2014

Wartość zaległego zadłużenia przypadająca na jednego dłużnika (w tys. zł)

Aż 2,38 mln Polaków ma problem z regulowaniem swoich zobowiązań (grudzień 2014) Na każde 1000 osób mieszkających w Polsce 62 nie spłaca zobowiązań terminowo

Wartość zaległego zadłużenia na osobę zadłużoną na koniec grudnia 2014 r.: 17,21 tys. zł Spadek o 255 zł (o 1,5%) w porównaniu z wrześniem 2014 r.

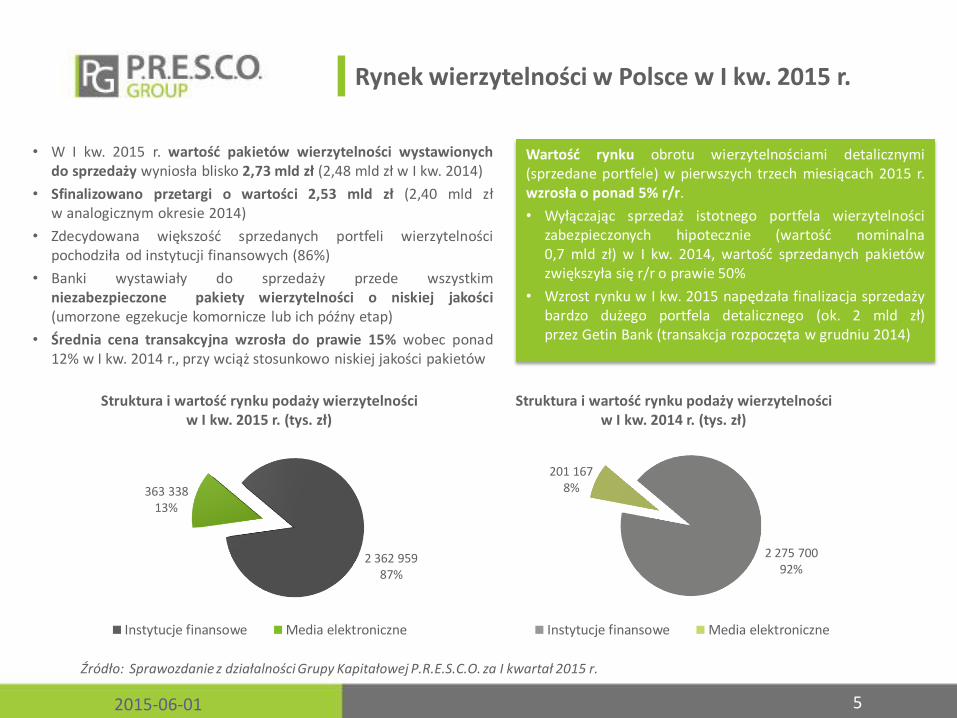

Rynek wierzytelności w Polsce w I kw. 2015 r.

• W I kw. 2015 r. wartość pakietów wierzytelności wystawionych do sprzedaży wyniosła blisko 2,73 mld zł (2,48 mld zł w I kw. 2014)

• Sfinalizowano przetargi o wartości 2,53 mld zł (2,40 mld zł w analogicznym okresie 2014)

• Zdecydowana większość sprzedanych portfeli wierzytelności pochodziła od instytucji finansowych (86%)

• Banki wystawiały do sprzedaży przede wszystkim niezabezpieczone pakiety wierzytelności o niskiej jakości (umorzone egzekucje komornicze lub ich późny etap)

• Średnia cena transakcyjna wzrosła do prawie 15% wobec ponad 12% w I kw. 2014 r., przy wciąż stosunkowo niskiej jakości pakietów

2015-06-01 5

2 362 959 87%

363 338 13%

Struktura i wartość rynku podaży wierzytelności w I kw. 2015 r. (tys. zł)

Instytucje finansowe Media elektroniczne

2 275 700 92%

201 167 8%

Struktura i wartość rynku podaży wierzytelności w I kw. 2014 r. (tys. zł)

Instytucje finansowe Media elektroniczne

Wartość rynku obrotu wierzytelnościami detalicznymi (sprzedane portfele) w pierwszych trzech miesiącach 2015 r. wzrosła o ponad 5% r/r.

• Wyłączając sprzedaż istotnego portfela wierzytelności zabezpieczonych hipotecznie (wartość nominalna 0,7 mld zł) w I kw. 2014, wartość sprzedanych pakietów zwiększyła się r/r o prawie 50%

• Wzrost rynku w I kw. 2015 napędzała finalizacja sprzedaży bardzo dużego portfela detalicznego (ok. 2 mld zł) przez Getin Bank (transakcja rozpoczęta w grudniu 2014)

Źródło: Sprawozdanie z działalności Grupy Kapitałowej P.R.E.S.C.O. za I kwartał 2015 r.

Grupa Kapitałowa P.R.E.S.C.O. w I kw. 2015 r.

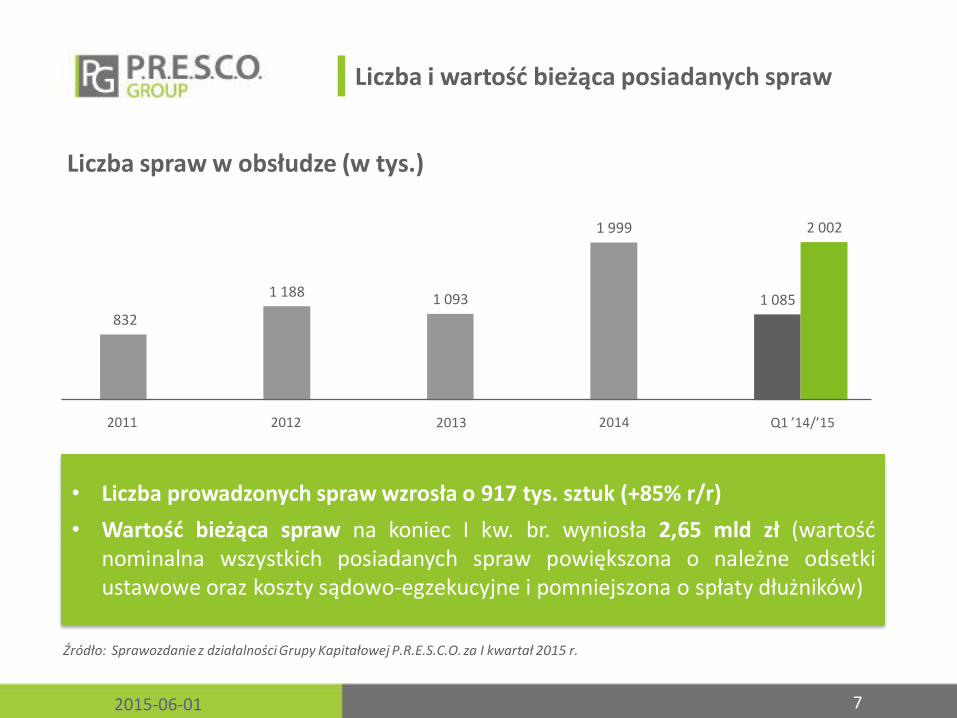

Liczba i wartość bieżąca posiadanych spraw

2015-06-01 7

832

1 188 1 093

1 999

1 085

2 002

Liczba spraw w obsłudze (w tys.)

2014

• Liczba prowadzonych spraw wzrosła o 917 tys. sztuk (+85% r/r)

• Wartość bieżąca spraw na koniec I kw. br. wyniosła 2,65 mld zł (wartość nominalna wszystkich posiadanych spraw powiększona o należne odsetki ustawowe oraz koszty sądowo-egzekucyjne i pomniejszona o spłaty dłużników)

Źródło: Sprawozdanie z działalności Grupy Kapitałowej P.R.E.S.C.O. za I kwartał 2015 r.

2011 2012 2013 Q1 ’14/’15

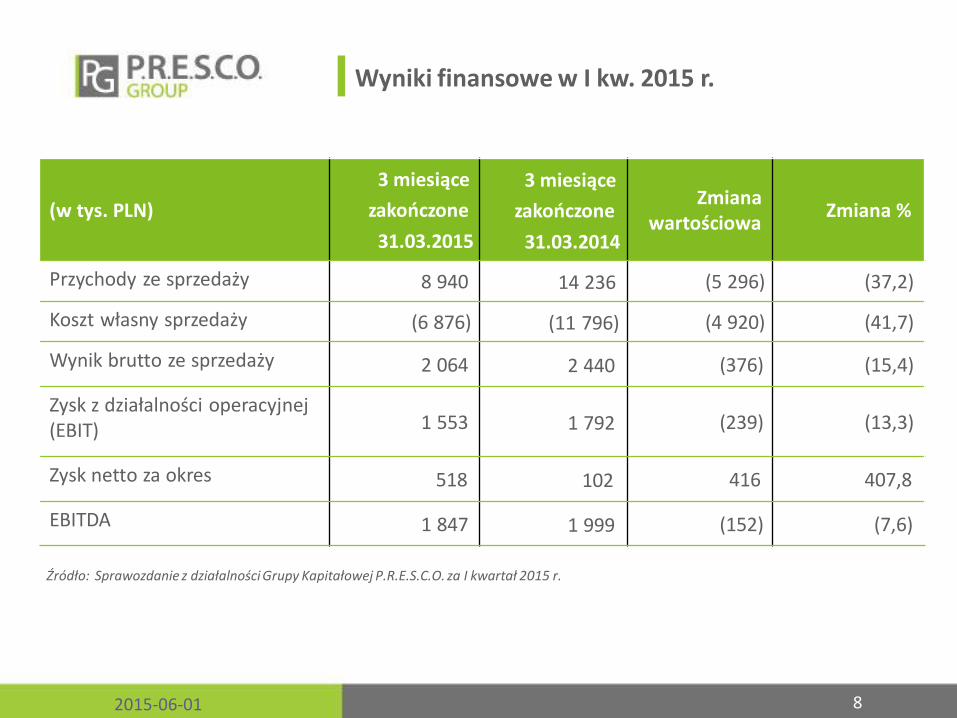

Wyniki finansowe w I kw. 2015 r.

2015-06-01 8

(w tys. PLN)

3 miesiące

zakończone

31.03.2015

3 miesiące

zakończone

31.03.2014

Zmiana wartościowa

Zmiana %

Przychody ze sprzedaży 8 940 14 236 (5 296) (37,2)

Koszt własny sprzedaży (6 876) (11 796) (4 920) (41,7)

Wynik brutto ze sprzedaży 2 064 2 440 (376) (15,4)

Zysk z działalności operacyjnej (EBIT) 1 553 1 792 (239) (13,3)

Zysk netto za okres 518 102 416 407,8

EBITDA 1 847 1 999 (152) (7,6)

Źródło: Sprawozdanie z działalności Grupy Kapitałowej P.R.E.S.C.O. za I kwartał 2015 r.

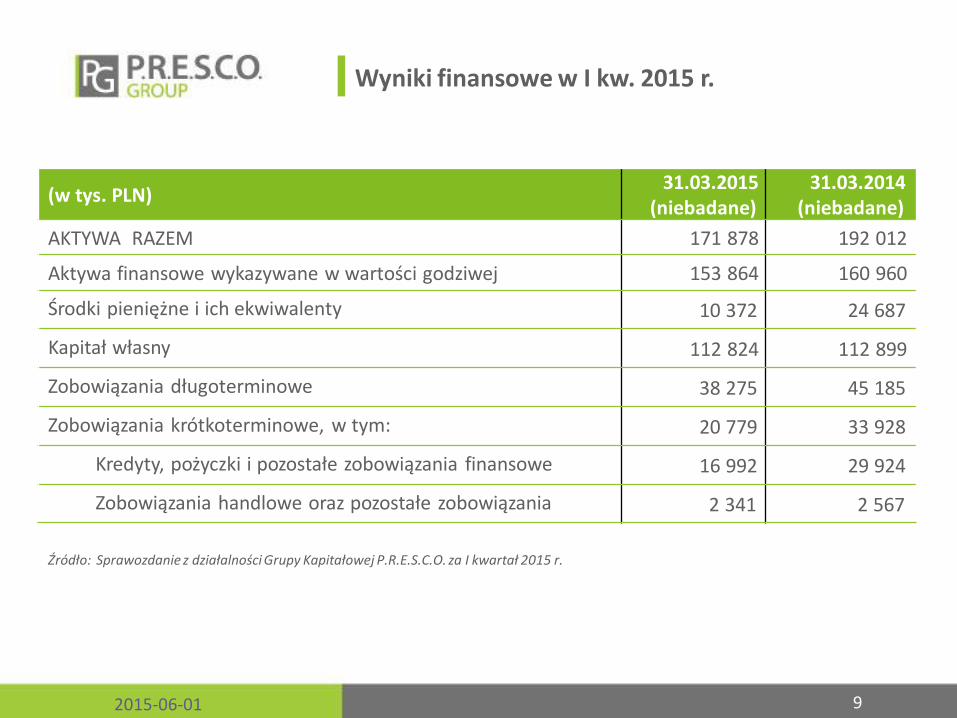

Wyniki finansowe w I kw. 2015 r.

2015-06-01 9

(w tys. PLN) 31.03.2015 (niebadane)

31.03.2014 (niebadane)

AKTYWA RAZEM 171 878 192 012

Aktywa finansowe wykazywane w wartości godziwej 153 864 160 960

Środki pieniężne i ich ekwiwalenty 10 372 24 687

Kapitał własny 112 824 112 899

Zobowiązania długoterminowe 38 275 45 185

Zobowiązania krótkoterminowe, w tym: 20 779 33 928

Kredyty, pożyczki i pozostałe zobowiązania finansowe 16 992 29 924

Zobowiązania handlowe oraz pozostałe zobowiązania 2 341 2 567

Źródło: Sprawozdanie z działalności Grupy Kapitałowej P.R.E.S.C.O. za I kwartał 2015 r.

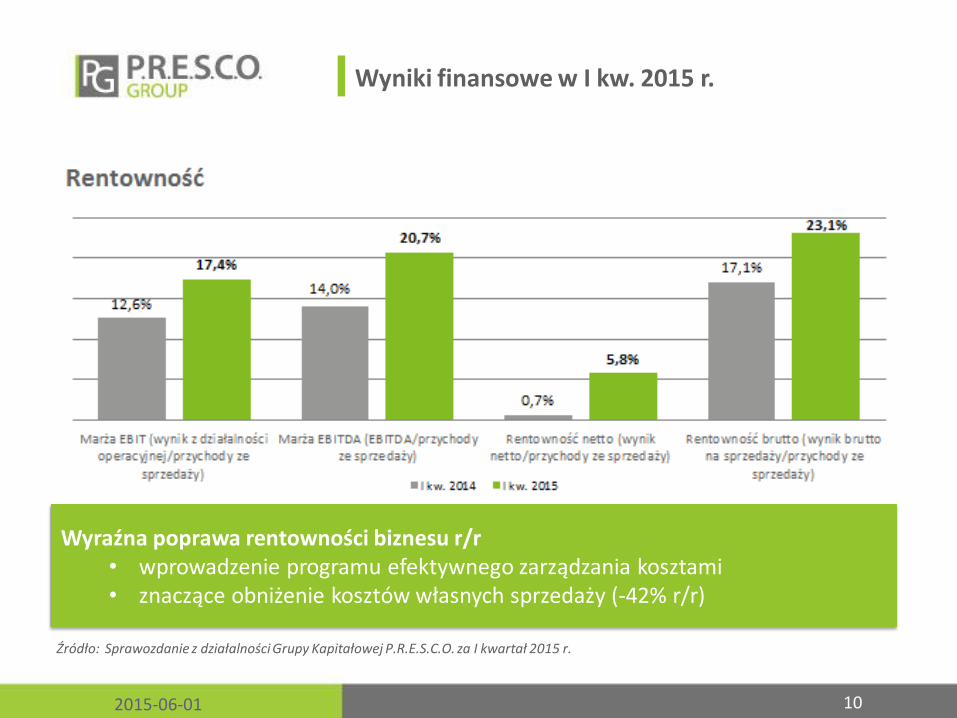

Wyniki finansowe w I kw. 2015 r.

2015-06-01 10

Źródło: Sprawozdanie z działalności Grupy Kapitałowej P.R.E.S.C.O. za I kwartał 2015 r.

Wyraźna poprawa rentowności biznesu r/r • wprowadzenie programu efektywnego zarządzania kosztami • znaczące obniżenie kosztów własnych sprzedaży (-42% r/r)

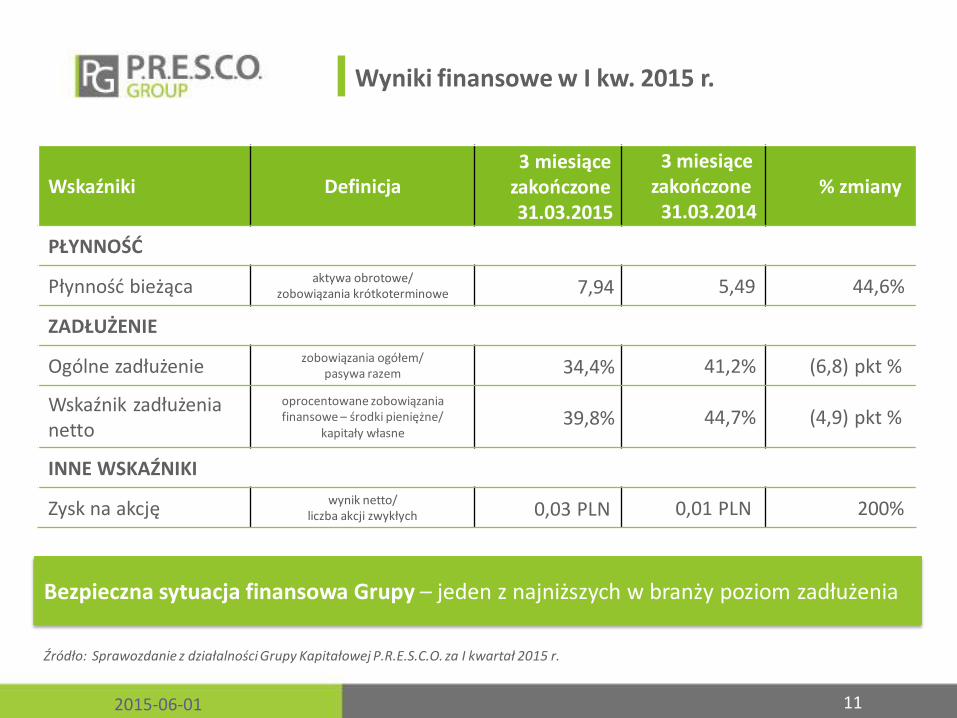

Wyniki finansowe w I kw. 2015 r.

2015-06-01 11

Wskaźniki Definicja 3 miesiące zakończone 31.03.2015

3 miesiące zakończone 31.03.2014

% zmiany

PŁYNNOŚĆ

Płynność bieżąca aktywa obrotowe/

zobowiązania krótkoterminowe 7,94 5,49 44,6%

ZADŁUŻENIE

Ogólne zadłużenie zobowiązania ogółem/

pasywa razem 34,4% 41,2% (6,8) pkt %

Wskaźnik zadłużenia netto

oprocentowane zobowiązania finansowe – środki pieniężne/

kapitały własne 39,8% 44,7% (4,9) pkt %

INNE WSKAŹNIKI

Zysk na akcję wynik netto/

liczba akcji zwykłych 0,03 PLN 0,01 PLN 200%

Źródło: Sprawozdanie z działalności Grupy Kapitałowej P.R.E.S.C.O. za I kwartał 2015 r.

Bezpieczna sytuacja finansowa Grupy – jeden z najniższych w branży poziom zadłużenia

Czynniki wpływające na wyniki finansowe za I kw. 2015

Poziom wpływów gotówkowych

• Rozłożone w czasie wpływy z windykacji w wyniku optymalizacji modelu operacyjnego

• Ratalny system spłat - kwoty egzekwowane dotychczas jednorazowo w ramach postępowań na drodze prawnej są windykowane w mniejszych miesięcznych spłatach na podstawie terminowych ugód z osobami zadłużonymi

• Oczekiwane wpływy o większej łącznej wartości niż zakładano wcześniej w projekcjach, lecz w dłuższym horyzoncie czasowym

• Mniejsza liczba nowych spraw wprowadzonych do obsługi jako efekt rozważnej polityki inwestycyjnej

Spadek kosztu własnego sprzedaży o 41,7% r/r

• Obniżenie KWS do 6,88 mln zł, tj. o 4,92 mln zł r/r, w związku z optymalizacją modelu operacyjnego

• Niższe nakłady na postępowania sądowe i egzekucyjne: 0,92 mln zł w I kw. 2015 wobec 7,44 mln zł rok wcześniej - spadek o 88% r/r

2015-06-01 12

Zwiększanie skuteczności operacyjnej

Zoptymalizowany model operacyjny oparty o działania restrukturyzacyjne

• Coraz większa liczba spraw obejmowana ugodowymi działaniami • Zmiany wynikające z usprawnionego modelu nie osiągnęły jeszcze

pełnej skali

Ugoda „MINI RATA” • Zawieranie długoterminowych porozumień dot. spłat ratalnych

przez osoby zadłużone z P.R.E.S.C.O. • Zabezpieczenie wierzytelności na początkowym etapie działań

windykacyjnych

Działalność struktur terenowych • Rozbudowanie zespołu doradców terenowych w I kwartale br. • Rozpoczęcie przez doradców podpisywania ugód z dłużnikami

Współpraca z kancelariami komorniczymi • Kontynuacja współpracy w oparciu o narzędzia i zasady

wprowadzone w 2014 roku • Wzrost skuteczności z egzekucji w efekcie tych działań o kilka pkt.

proc. jeszcze w 2014 - taki trend utrzymany również w Q1 2015

2015-06-01 13

Efekt zmian w modelu biznesowym to rosnąca,

nawet dwucyfrowa, dynamika wpływów

gotówkowych widoczna miesiąc do miesiąca

w całym I kwartale 2015

Do uzyskania pełnej skuteczności modelu

i realizacji zakładanego poziomu odzysków

konieczne jest przyjęcie dłuższego horyzontu czasowego – kwoty

są windykowane w mniejszych

miesięcznych ratach

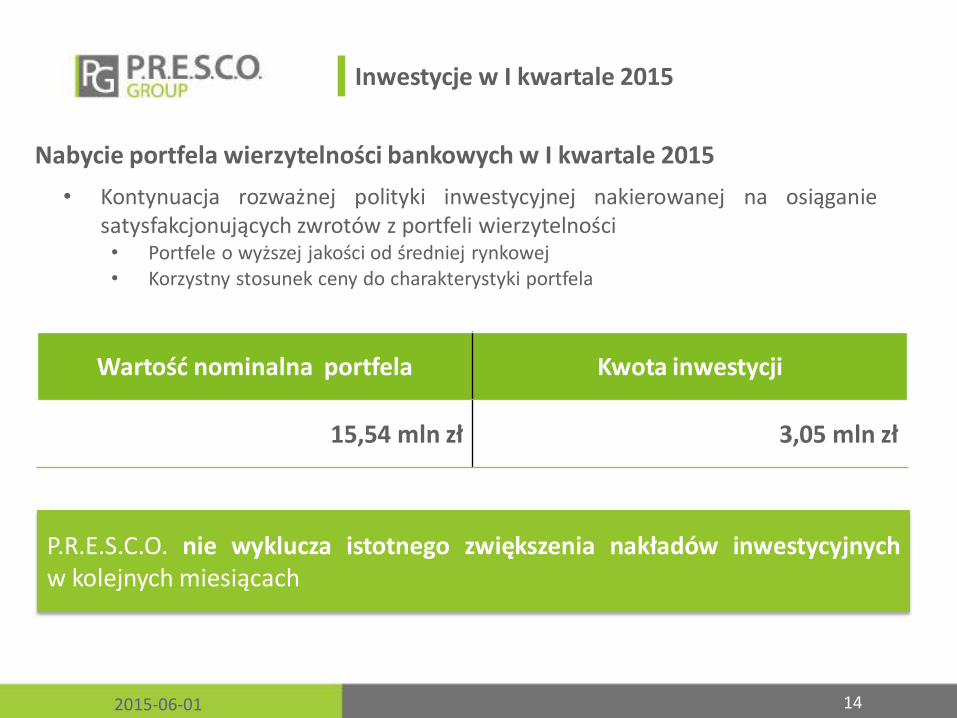

Inwestycje w I kwartale 2015

2015-06-01 14

Wartość nominalna portfela Kwota inwestycji

15,54 mln zł 3,05 mln zł

Nabycie portfela wierzytelności bankowych w I kwartale 2015

• Kontynuacja rozważnej polityki inwestycyjnej nakierowanej na osiąganie satysfakcjonujących zwrotów z portfeli wierzytelności • Portfele o wyższej jakości od średniej rynkowej • Korzystny stosunek ceny do charakterystyki portfela

P.R.E.S.C.O. nie wyklucza istotnego zwiększenia nakładów inwestycyjnych w kolejnych miesiącach

Rozwój na rynku rosyjskim

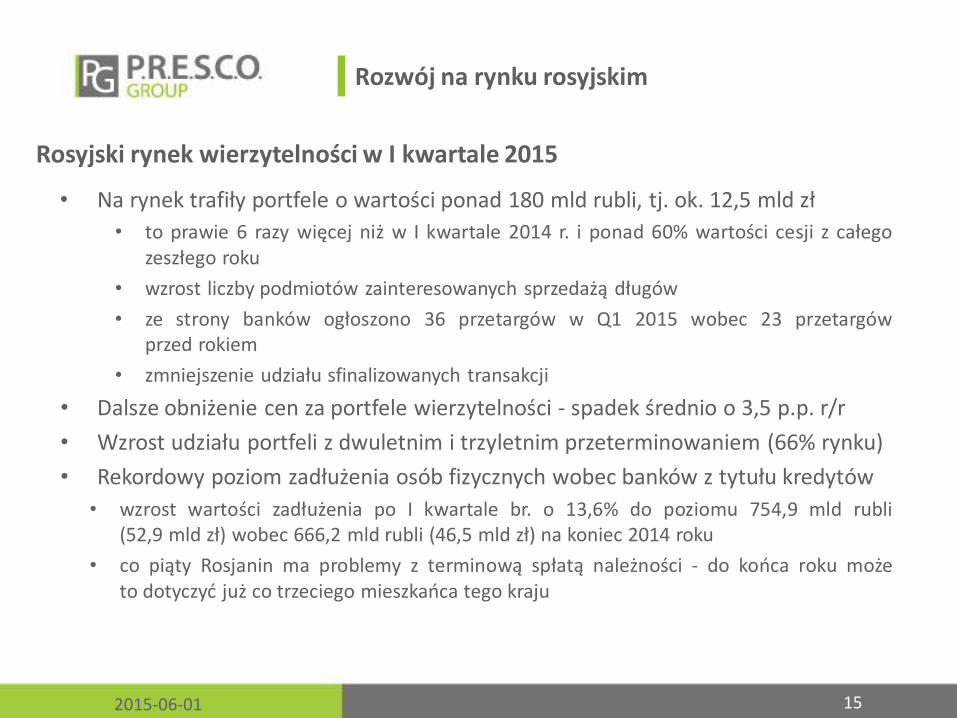

Rosyjski rynek wierzytelności w I kwartale 2015

• Na rynek trafiły portfele o wartości ponad 180 mld rubli, tj. ok. 12,5 mld zł

• to prawie 6 razy więcej niż w I kwartale 2014 r. i ponad 60% wartości cesji z całego zeszłego roku

• wzrost liczby podmiotów zainteresowanych sprzedażą długów

• ze strony banków ogłoszono 36 przetargów w Q1 2015 wobec 23 przetargów przed rokiem

• zmniejszenie udziału sfinalizowanych transakcji

• Dalsze obniżenie cen za portfele wierzytelności - spadek średnio o 3,5 p.p. r/r

• Wzrost udziału portfeli z dwuletnim i trzyletnim przeterminowaniem (66% rynku)

• Rekordowy poziom zadłużenia osób fizycznych wobec banków z tytułu kredytów

• wzrost wartości zadłużenia po I kwartale br. o 13,6% do poziomu 754,9 mld rubli (52,9 mld zł) wobec 666,2 mld rubli (46,5 mld zł) na koniec 2014 roku

• co piąty Rosjanin ma problemy z terminową spłatą należności - do końca roku może to dotyczyć już co trzeciego mieszkańca tego kraju

2015-06-01 15

Rozwój na rynku rosyjskim

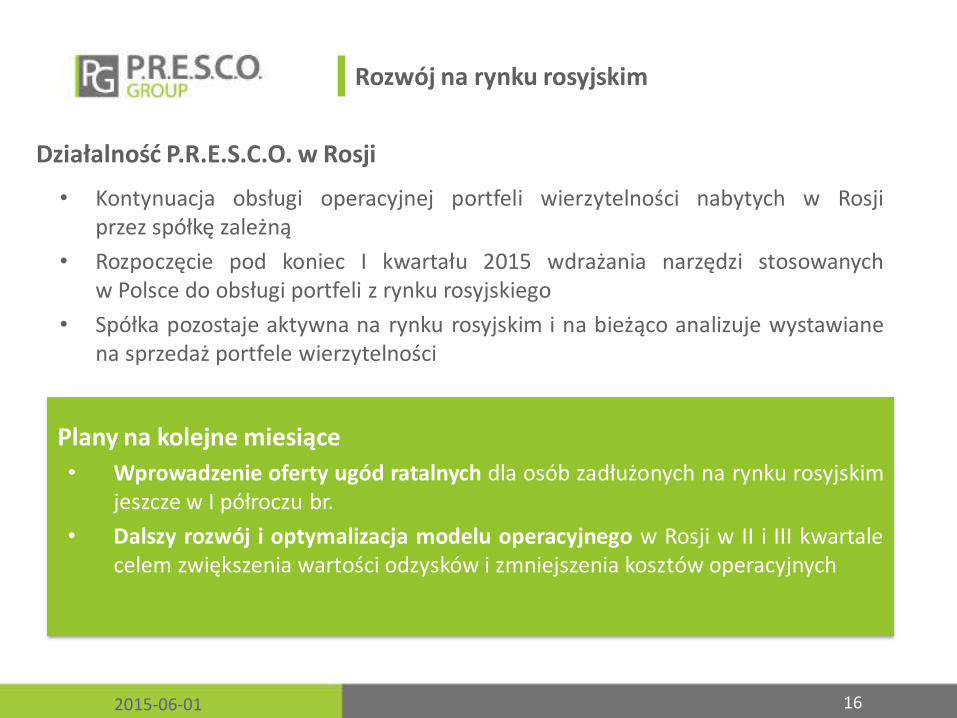

Działalność P.R.E.S.C.O. w Rosji

• Kontynuacja obsługi operacyjnej portfeli wierzytelności nabytych w Rosji przez spółkę zależną

• Rozpoczęcie pod koniec I kwartału 2015 wdrażania narzędzi stosowanych w Polsce do obsługi portfeli z rynku rosyjskiego

• Spółka pozostaje aktywna na rynku rosyjskim i na bieżąco analizuje wystawiane na sprzedaż portfele wierzytelności

2015-06-01 16

Plany na kolejne miesiące

• Wprowadzenie oferty ugód ratalnych dla osób zadłużonych na rynku rosyjskim jeszcze w I półroczu br.

• Dalszy rozwój i optymalizacja modelu operacyjnego w Rosji w II i III kwartale celem zwiększenia wartości odzysków i zmniejszenia kosztów operacyjnych

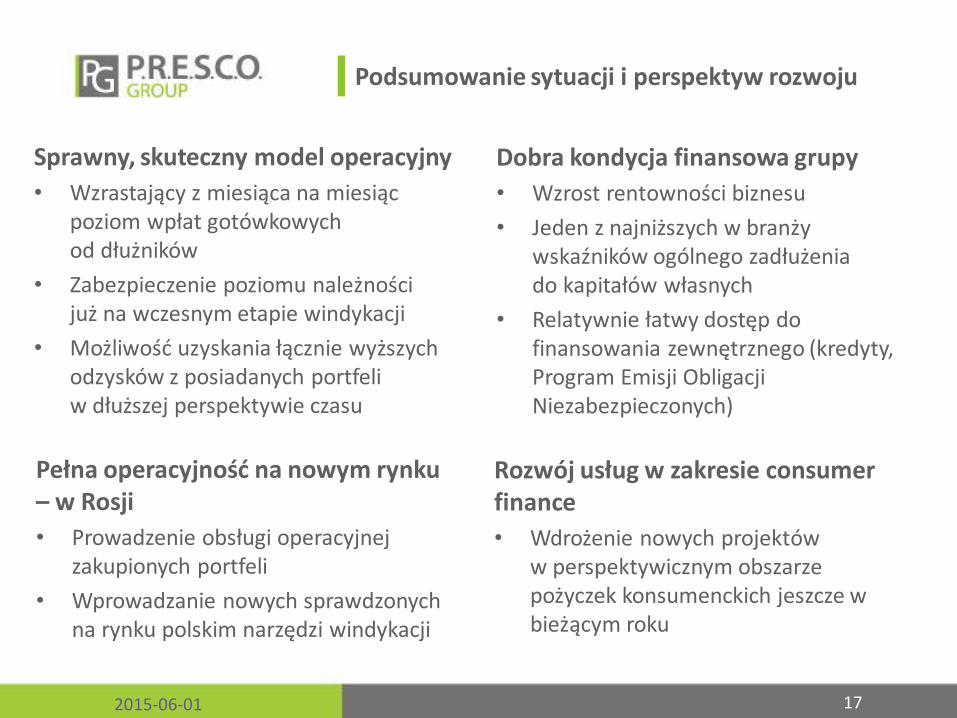

Podsumowanie sytuacji i perspektyw rozwoju

Sprawny, skuteczny model operacyjny

• Wzrastający z miesiąca na miesiąc poziom wpłat gotówkowych od dłużników

• Zabezpieczenie poziomu należności już na wczesnym etapie windykacji

• Możliwość uzyskania łącznie wyższych odzysków z posiadanych portfeli w dłuższej perspektywie czasu

Dobra kondycja finansowa grupy

• Wzrost rentowności biznesu

• Jeden z najniższych w branży wskaźników ogólnego zadłużenia do kapitałów własnych

• Relatywnie łatwy dostęp do finansowania zewnętrznego (kredyty, Program Emisji Obligacji Niezabezpieczonych)

2015-06-01 17

Rozwój usług w zakresie consumer finance

• Wdrożenie nowych projektów w perspektywicznym obszarze pożyczek konsumenckich jeszcze w bieżącym roku

Pełna operacyjność na nowym rynku – w Rosji

• Prowadzenie obsługi operacyjnej zakupionych portfeli

• Wprowadzanie nowych sprawdzonych na rynku polskim narzędzi windykacji

Kontakt dla inwestorów

Katarzyna Galant

Dyrektor Działu Komunikacji

P.R.E.S.C.O. GROUP S.A.

tel. +48 519 137 933

e-mail: [email protected]