Prawo Podatkowe - phavi.umcs.plphavi.umcs.pl/at/attachments/2015/1130/083839-ordynacja-pp.pdf ·...

24

Prawo Podatkowe Zobowiązanie podatkowe – powstawanie, wygasanie, odpowiedzialność

Transcript of Prawo Podatkowe - phavi.umcs.plphavi.umcs.pl/at/attachments/2015/1130/083839-ordynacja-pp.pdf ·...

Prawo Podatkowe

Zobowiązanie podatkowe – powstawanie, wygasanie, odpowiedzialność

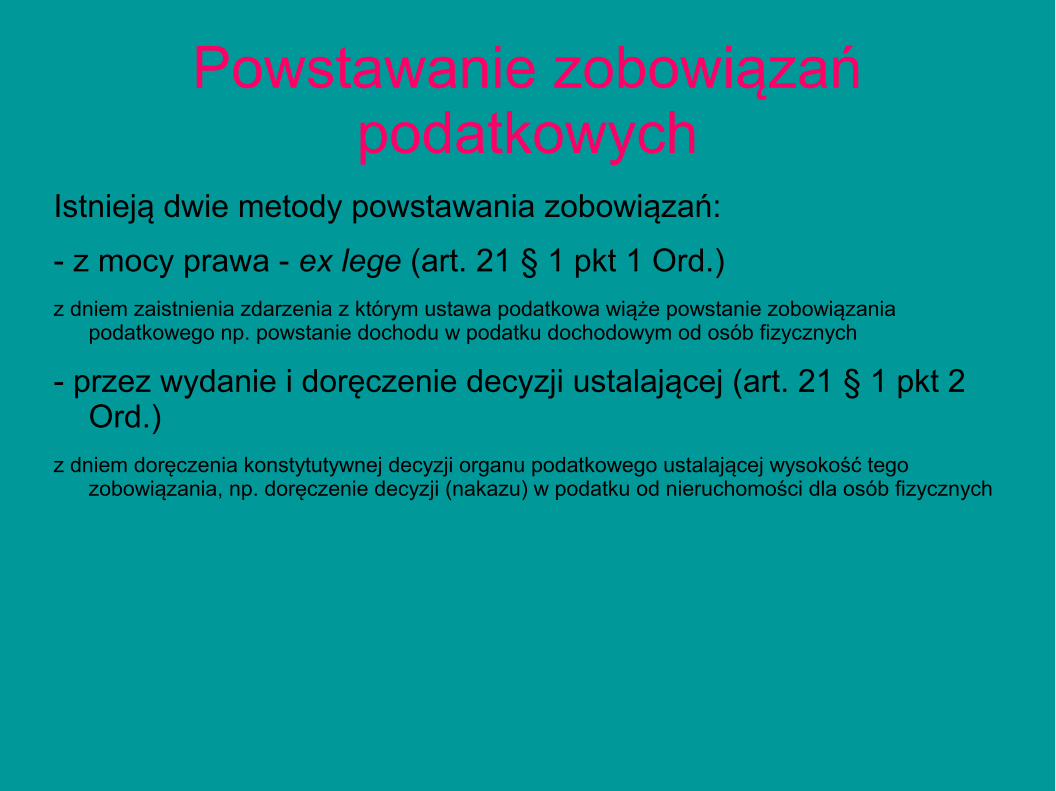

Powstawanie zobowiązań podatkowych

Istnieją dwie metody powstawania zobowiązań:

- z mocy prawa - ex lege (art. 21 § 1 pkt 1 Ord.)

z dniem zaistnienia zdarzenia z którym ustawa podatkowa wiąże powstanie zobowiązania podatkowego np. powstanie dochodu w podatku dochodowym od osób fizycznych

- przez wydanie i doręczenie decyzji ustalającej (art. 21 § 1 pkt 2 Ord.)

z dniem doręczenia konstytutywnej decyzji organu podatkowego ustalającej wysokość tego zobowiązania, np. doręczenie decyzji (nakazu) w podatku od nieruchomości dla osób fizycznych

Wygasanie zobowiązań podatkowych

Dzieli się na metody:

- efektywne

- nieefektywne

Art. 59 § 1 Ord.

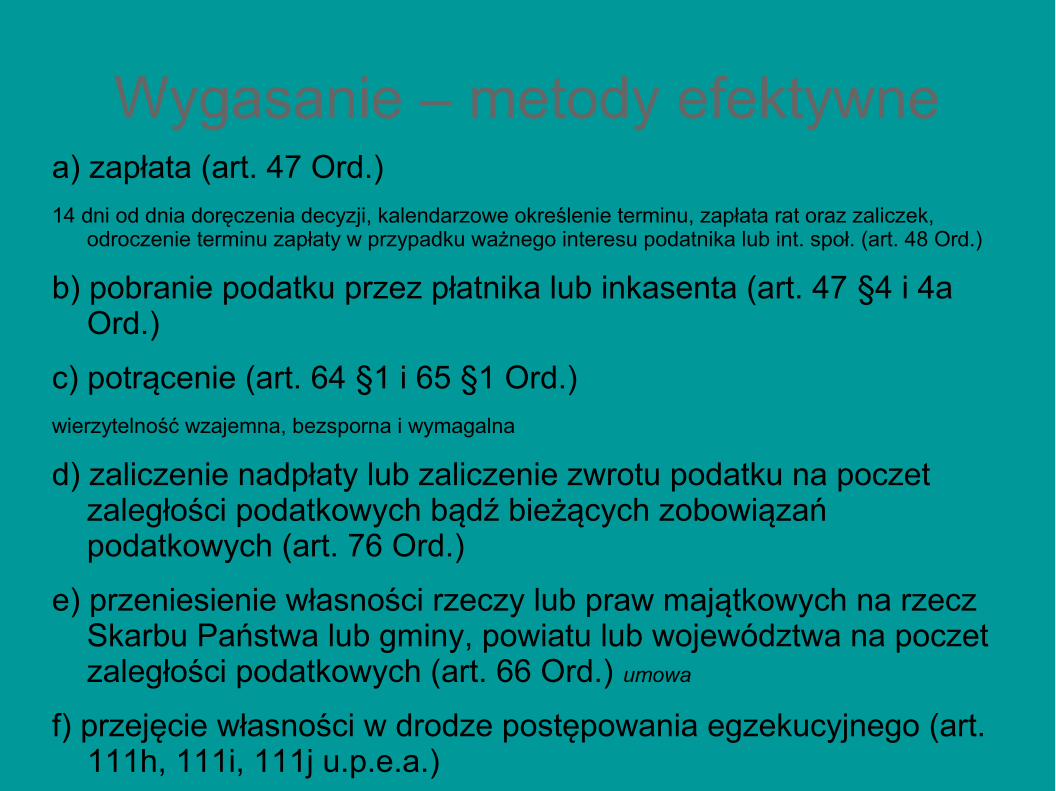

Wygasanie – metody efektywnea) zapłata (art. 47 Ord.)

14 dni od dnia doręczenia decyzji, kalendarzowe określenie terminu, zapłata rat oraz zaliczek, odroczenie terminu zapłaty w przypadku ważnego interesu podatnika lub int. społ. (art. 48 Ord.)

b) pobranie podatku przez płatnika lub inkasenta (art. 47 §4 i 4a Ord.)

c) potrącenie (art. 64 §1 i 65 §1 Ord.)

wierzytelność wzajemna, bezsporna i wymagalna

d) zaliczenie nadpłaty lub zaliczenie zwrotu podatku na poczet zaległości podatkowych bądź bieżących zobowiązań podatkowych (art. 76 Ord.)

e) przeniesienie własności rzeczy lub praw majątkowych na rzecz Skarbu Państwa lub gminy, powiatu lub województwa na poczet zaległości podatkowych (art. 66 Ord.) umowa

f) przejęcie własności w drodze postępowania egzekucyjnego (art. 111h, 111i, 111j u.p.e.a.)

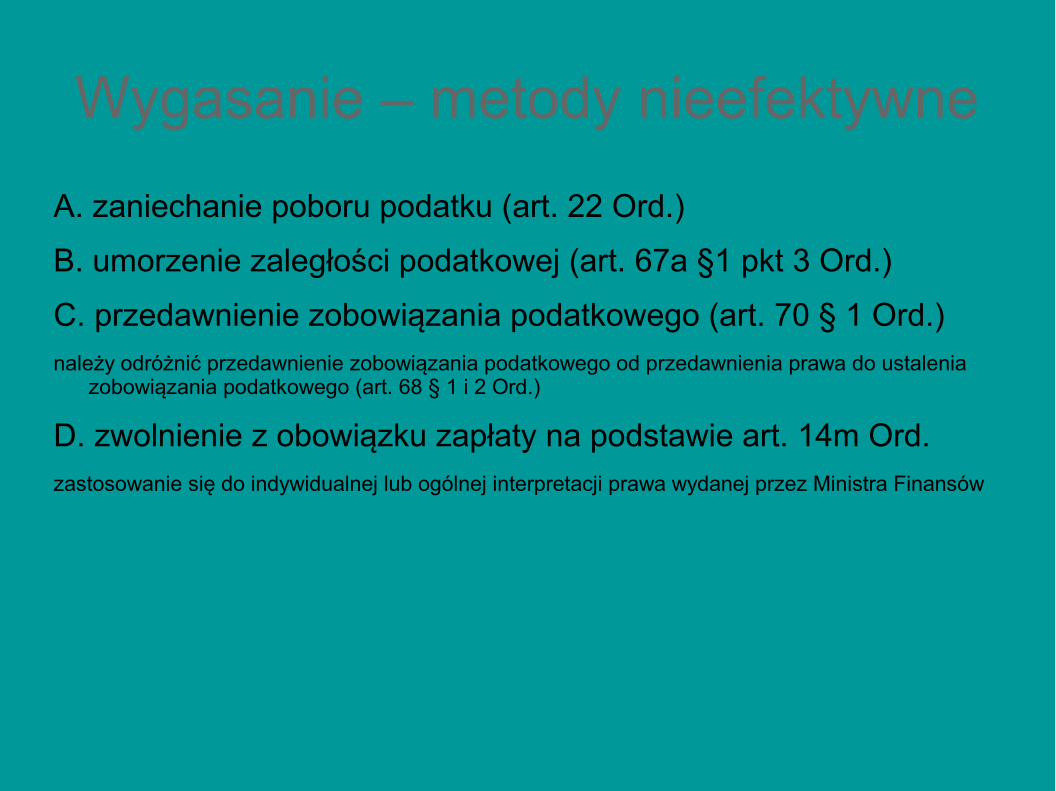

Wygasanie – metody nieefektywne

A. zaniechanie poboru podatku (art. 22 Ord.)

B. umorzenie zaległości podatkowej (art. 67a §1 pkt 3 Ord.)

C. przedawnienie zobowiązania podatkowego (art. 70 § 1 Ord.)

należy odróżnić przedawnienie zobowiązania podatkowego od przedawnienia prawa do ustalenia zobowiązania podatkowego (art. 68 § 1 i 2 Ord.)

D. zwolnienie z obowiązku zapłaty na podstawie art. 14m Ord.

zastosowanie się do indywidualnej lub ogólnej interpretacji prawa wydanej przez Ministra Finansów

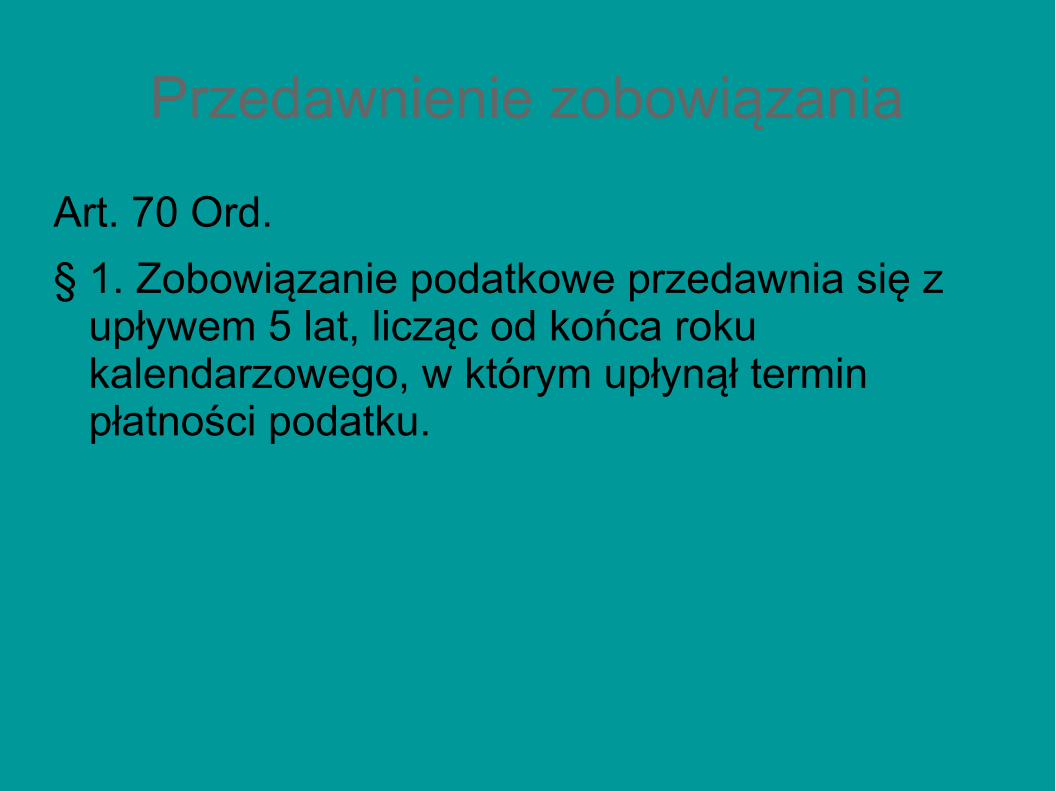

Przedawnienie zobowiązania

Art. 70 Ord.

§ 1. Zobowiązanie podatkowe przedawnia się z upływem 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku.

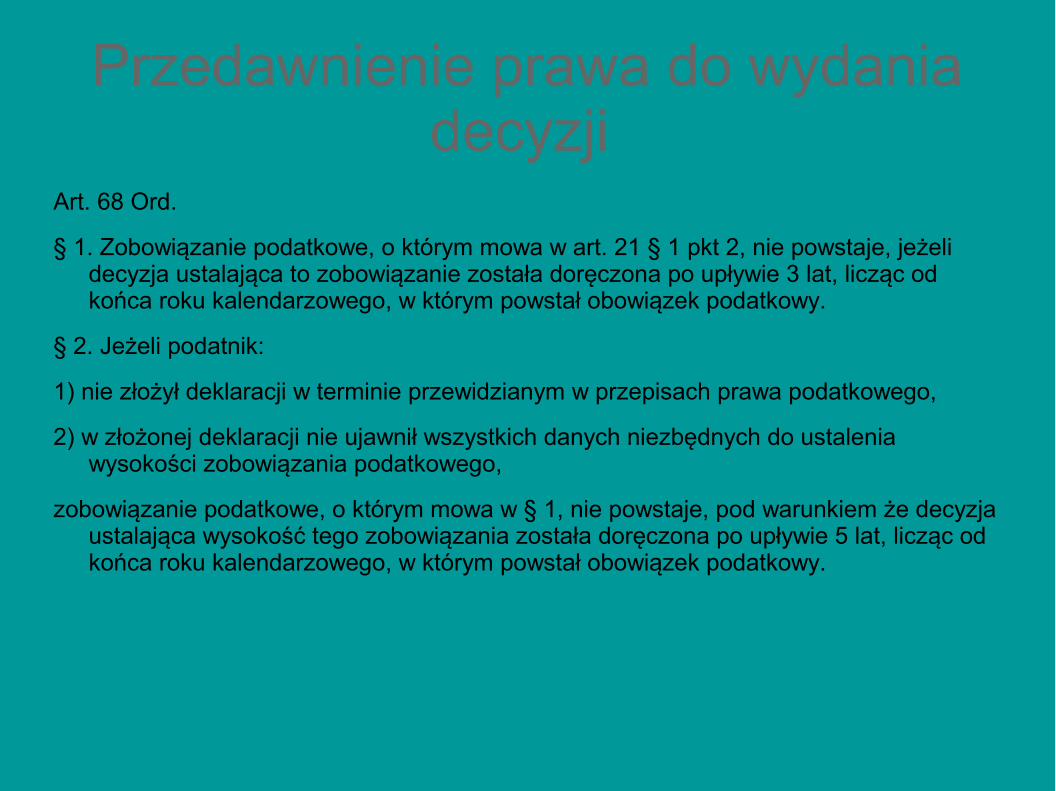

Przedawnienie prawa do wydania decyzji

Art. 68 Ord.

§ 1. Zobowiązanie podatkowe, o którym mowa w art. 21 § 1 pkt 2, nie powstaje, jeżeli decyzja ustalająca to zobowiązanie została doręczona po upływie 3 lat, licząc od końca roku kalendarzowego, w którym powstał obowiązek podatkowy.

§ 2. Jeżeli podatnik:

1) nie złożył deklaracji w terminie przewidzianym w przepisach prawa podatkowego,

2) w złożonej deklaracji nie ujawnił wszystkich danych niezbędnych do ustalenia wysokości zobowiązania podatkowego,

zobowiązanie podatkowe, o którym mowa w § 1, nie powstaje, pod warunkiem że decyzja ustalająca wysokość tego zobowiązania została doręczona po upływie 5 lat, licząc od końca roku kalendarzowego, w którym powstał obowiązek podatkowy.

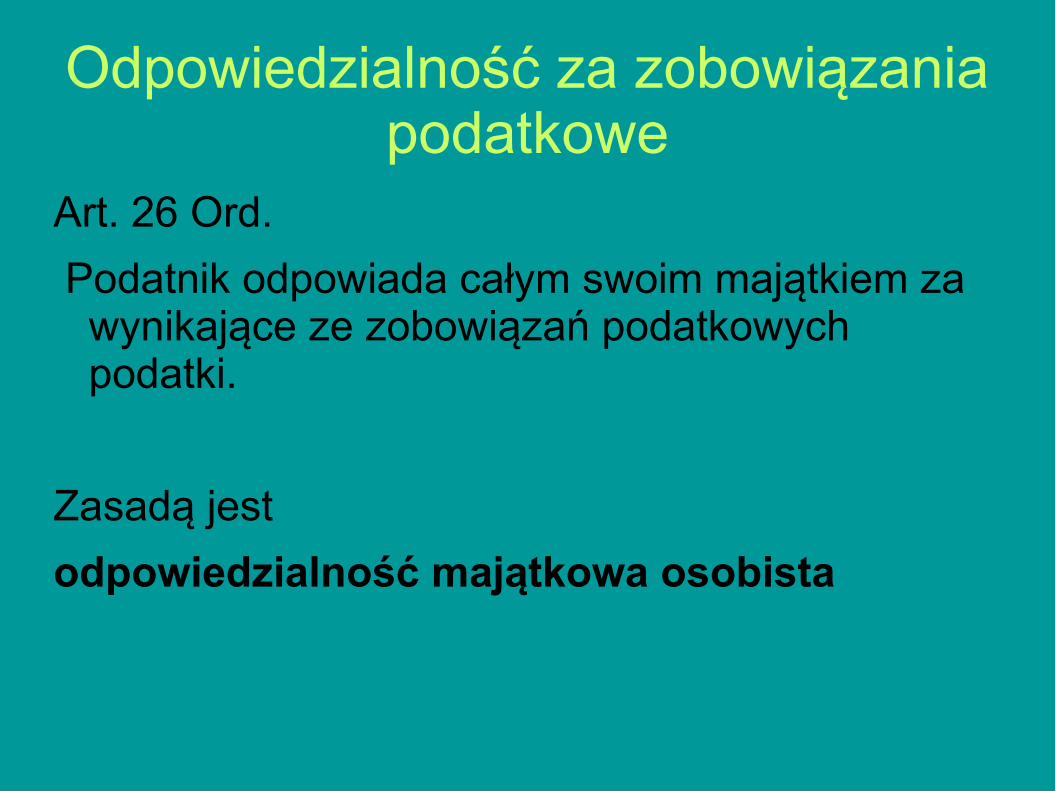

Odpowiedzialność za zobowiązania podatkowe

Art. 26 Ord.

Podatnik odpowiada całym swoim majątkiem za wynikające ze zobowiązań podatkowych podatki.

Zasadą jest

odpowiedzialność majątkowa osobista

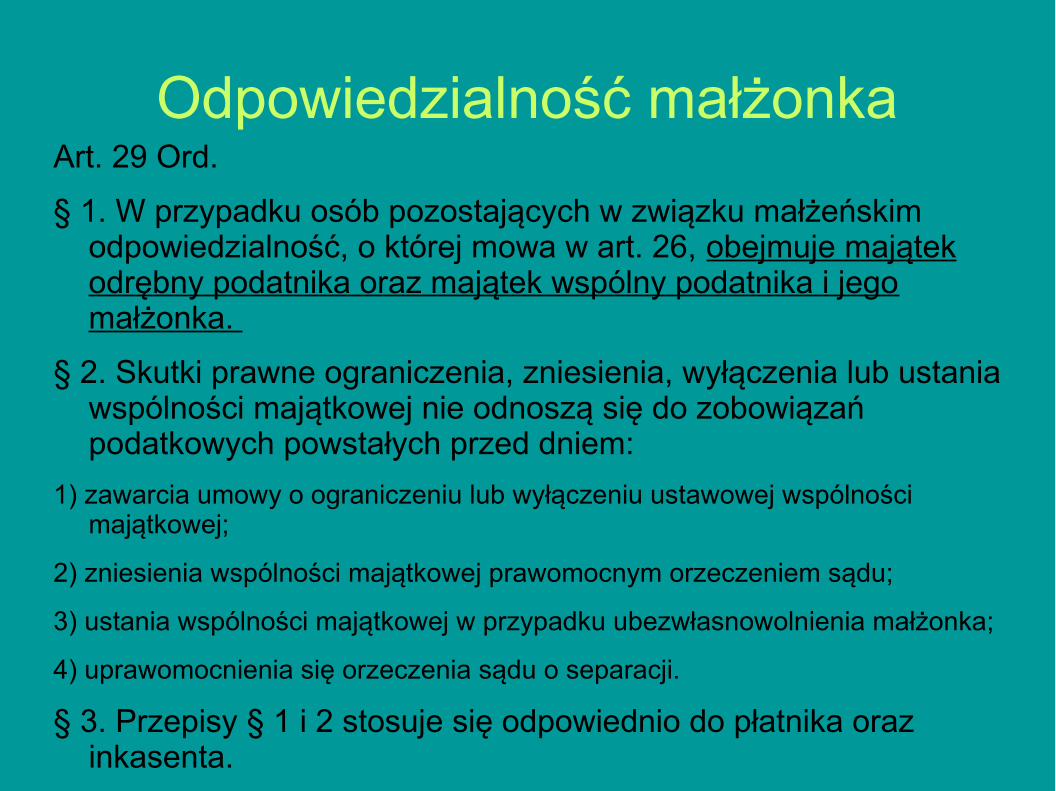

Odpowiedzialność małżonkaArt. 29 Ord.

§ 1. W przypadku osób pozostających w związku małżeńskim odpowiedzialność, o której mowa w art. 26, obejmuje majątek odrębny podatnika oraz majątek wspólny podatnika i jego małżonka.

§ 2. Skutki prawne ograniczenia, zniesienia, wyłączenia lub ustania wspólności majątkowej nie odnoszą się do zobowiązań podatkowych powstałych przed dniem:

1) zawarcia umowy o ograniczeniu lub wyłączeniu ustawowej wspólności majątkowej;

2) zniesienia wspólności majątkowej prawomocnym orzeczeniem sądu;

3) ustania wspólności majątkowej w przypadku ubezwłasnowolnienia małżonka;

4) uprawomocnienia się orzeczenia sądu o separacji.

§ 3. Przepisy § 1 i 2 stosuje się odpowiednio do płatnika oraz inkasenta.

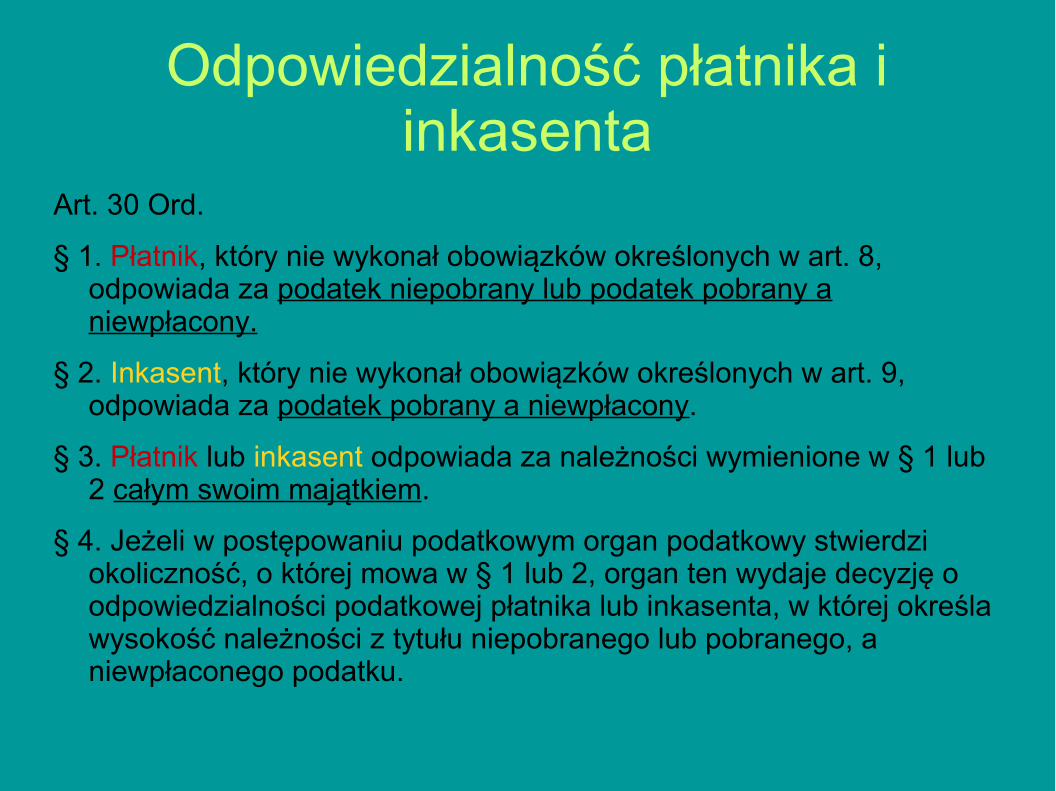

Odpowiedzialność płatnika i inkasenta

Art. 30 Ord.

§ 1. Płatnik, który nie wykonał obowiązków określonych w art. 8, odpowiada za podatek niepobrany lub podatek pobrany a niewpłacony.

§ 2. Inkasent, który nie wykonał obowiązków określonych w art. 9, odpowiada za podatek pobrany a niewpłacony.

§ 3. Płatnik lub inkasent odpowiada za należności wymienione w § 1 lub 2 całym swoim majątkiem.

§ 4. Jeżeli w postępowaniu podatkowym organ podatkowy stwierdzi okoliczność, o której mowa w § 1 lub 2, organ ten wydaje decyzję o odpowiedzialności podatkowej płatnika lub inkasenta, w której określa wysokość należności z tytułu niepobranego lub pobranego, a niewpłaconego podatku.

Odpowiedzialność solidarna

Art. 91. Do odpowiedzialności solidarnej za zobowiązania podatkowe stosuje się przepisy Kodeksu cywilnego dla zobowiązań cywilnoprawnych.

Art. 92. § 1. Jeżeli, zgodnie z ustawami podatkowymi, podatnicy ponoszą solidarną odpowiedzialność za zobowiązania podatkowe, a zobowiązania te powstają w sposób przewidziany w art. 21 § 1 pkt 2, odpowiedzialnymi solidarnie są podatnicy, którym doręczono decyzję ustalającą wysokość zobowiązania podatkowego.

§ 2. <wyjątek od § 1>

§ 3. Małżonkowie wspólnie opodatkowani na podstawie odrębnych przepisów ponoszą solidarną odpowiedzialność za zobowiązania podatkowe oraz solidarna jest ich wierzytelność o zwrot nadpłaty podatku.

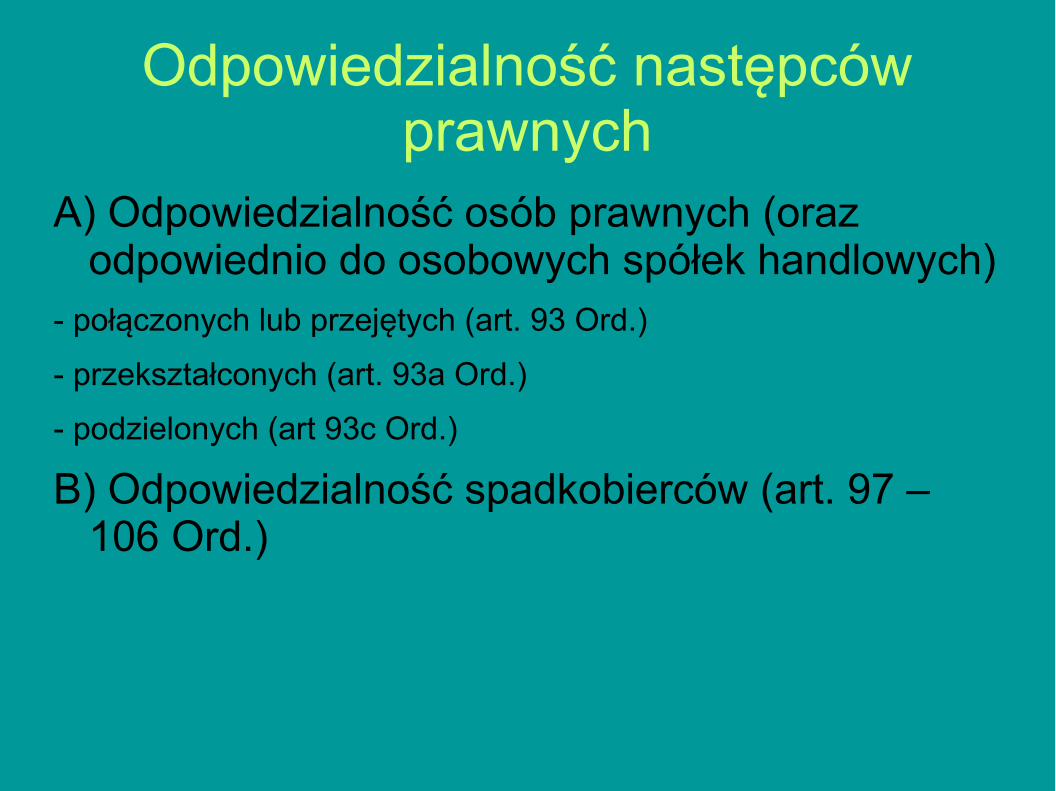

Odpowiedzialność następców prawnych

A) Odpowiedzialność osób prawnych (oraz odpowiednio do osobowych spółek handlowych)

- połączonych lub przejętych (art. 93 Ord.)

- przekształconych (art. 93a Ord.)

- podzielonych (art 93c Ord.)

B) Odpowiedzialność spadkobierców (art. 97 – 106 Ord.)

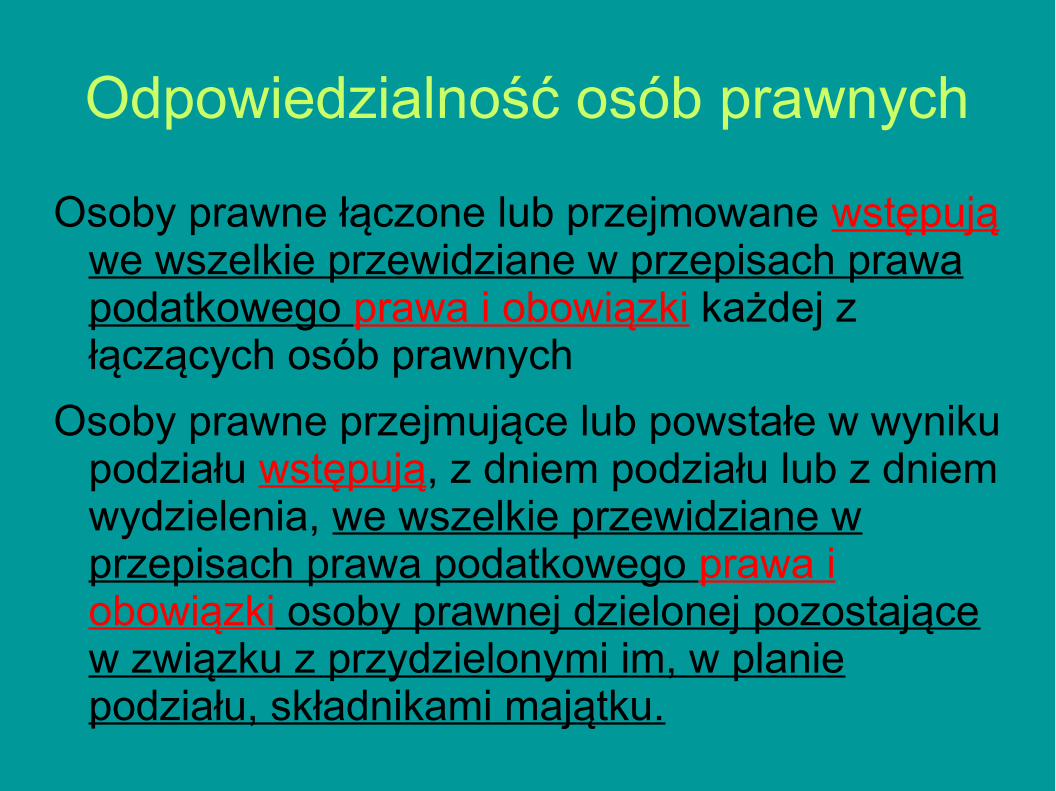

Odpowiedzialność osób prawnych

Osoby prawne łączone lub przejmowane wstępują we wszelkie przewidziane w przepisach prawa podatkowego prawa i obowiązki każdej z łączących osób prawnych

Osoby prawne przejmujące lub powstałe w wyniku podziału wstępują, z dniem podziału lub z dniem wydzielenia, we wszelkie przewidziane w przepisach prawa podatkowego prawa i obowiązki osoby prawnej dzielonej pozostające w związku z przydzielonymi im, w planie podziału, składnikami majątku.

Ograniczenie odpowiedzialności

Odpowiedzialność osób prawnych przejmujących lub nowo zawiązanych jest ograniczona do wartości nabytych aktywów netto!

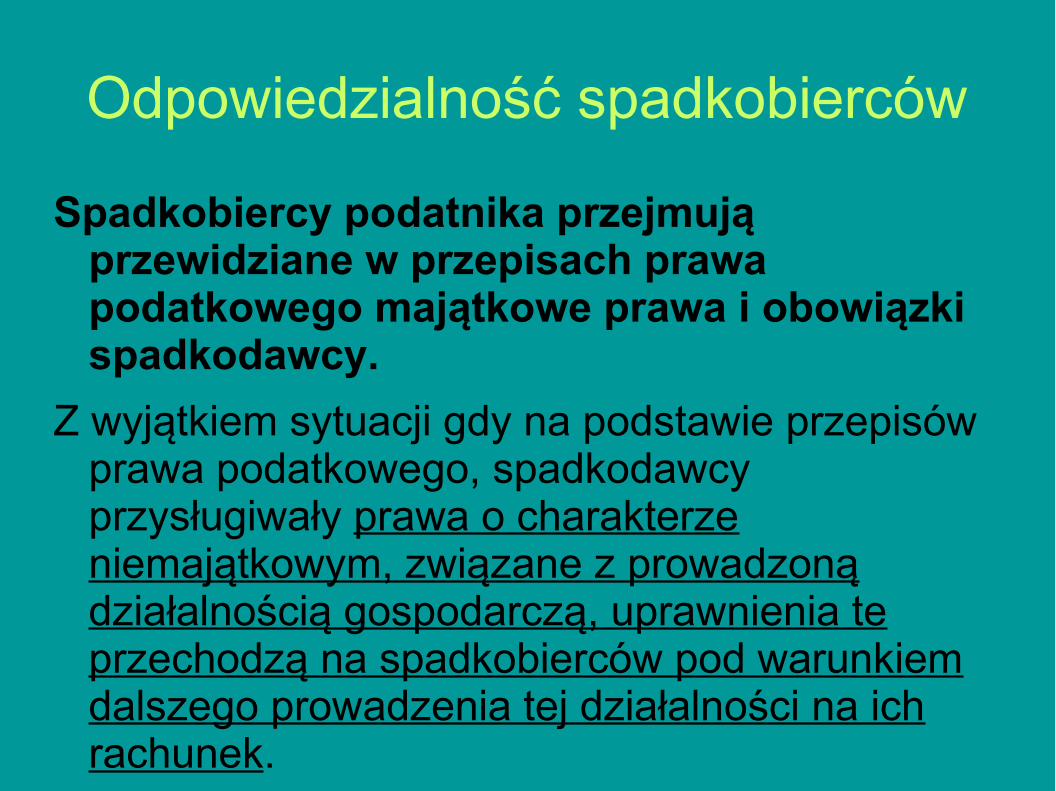

Odpowiedzialność spadkobierców

Spadkobiercy podatnika przejmują przewidziane w przepisach prawa podatkowego majątkowe prawa i obowiązki spadkodawcy.

Z wyjątkiem sytuacji gdy na podstawie przepisów prawa podatkowego, spadkodawcy przysługiwały prawa o charakterze niemajątkowym, związane z prowadzoną działalnością gospodarczą, uprawnienia te przechodzą na spadkobierców pod warunkiem dalszego prowadzenia tej działalności na ich rachunek.

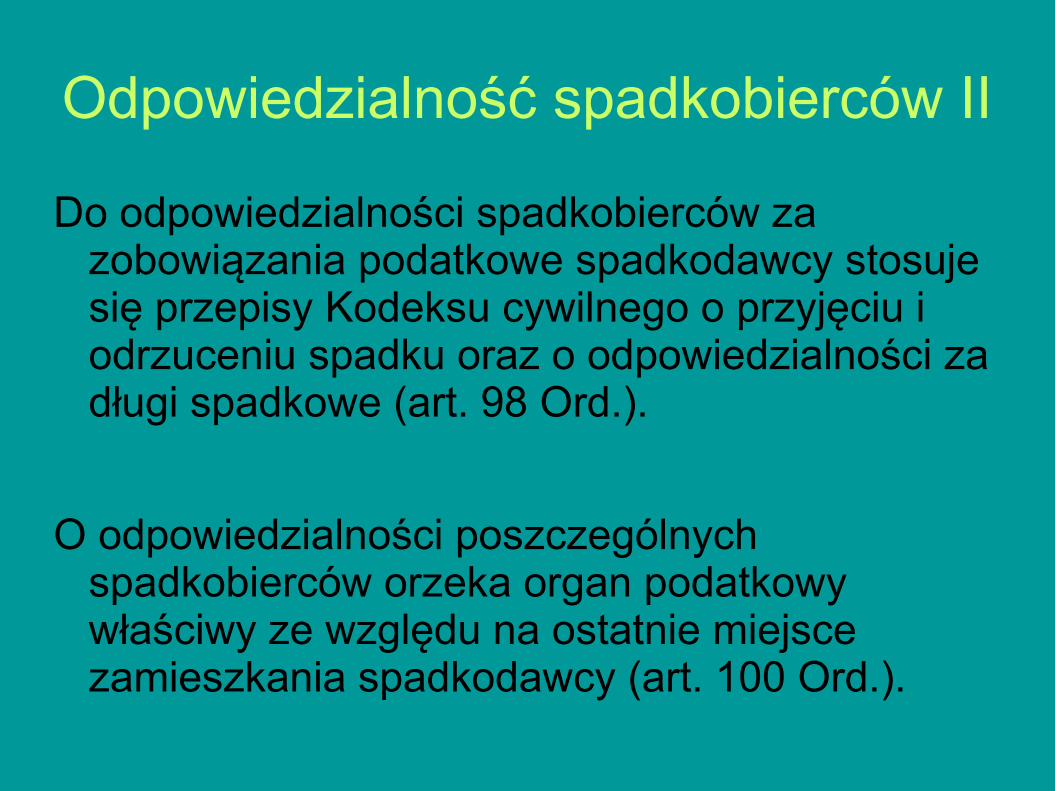

Odpowiedzialność spadkobierców II

Do odpowiedzialności spadkobierców za zobowiązania podatkowe spadkodawcy stosuje się przepisy Kodeksu cywilnego o przyjęciu i odrzuceniu spadku oraz o odpowiedzialności za długi spadkowe (art. 98 Ord.).

O odpowiedzialności poszczególnych spadkobierców orzeka organ podatkowy właściwy ze względu na ostatnie miejsce zamieszkania spadkodawcy (art. 100 Ord.).

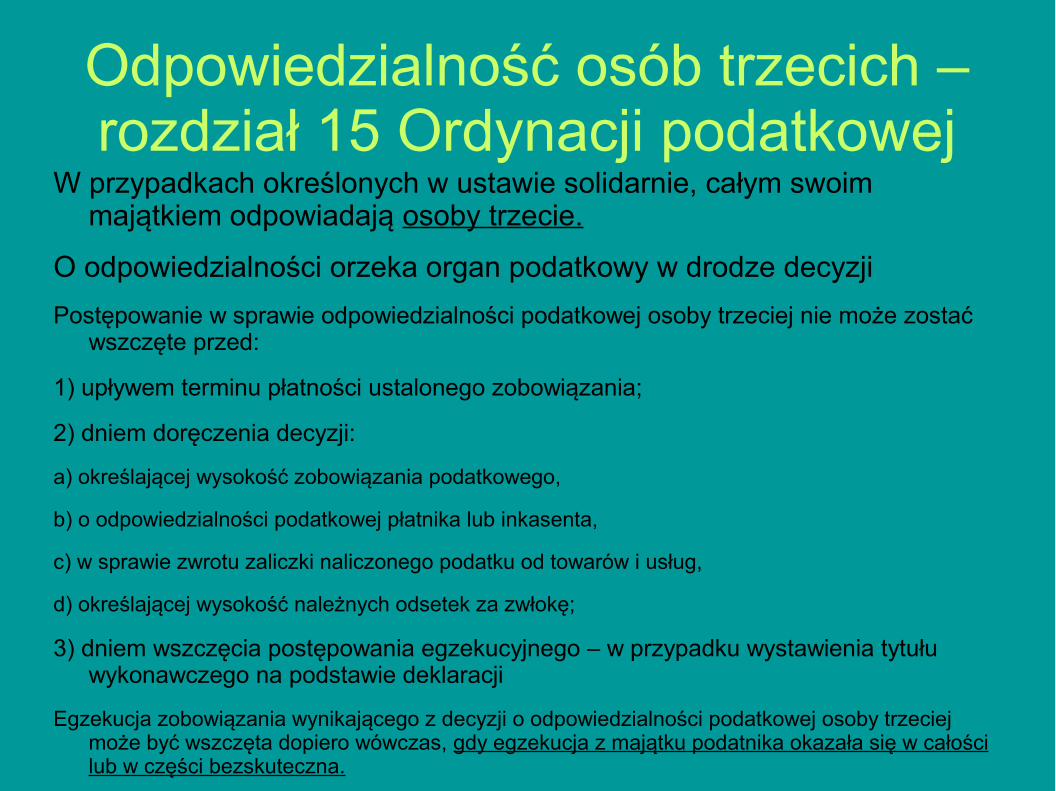

Odpowiedzialność osób trzecich – rozdział 15 Ordynacji podatkowej

W przypadkach określonych w ustawie solidarnie, całym swoim majątkiem odpowiadają osoby trzecie.

O odpowiedzialności orzeka organ podatkowy w drodze decyzji

Postępowanie w sprawie odpowiedzialności podatkowej osoby trzeciej nie może zostać wszczęte przed:

1) upływem terminu płatności ustalonego zobowiązania;

2) dniem doręczenia decyzji:

a) określającej wysokość zobowiązania podatkowego,

b) o odpowiedzialności podatkowej płatnika lub inkasenta,

c) w sprawie zwrotu zaliczki naliczonego podatku od towarów i usług,

d) określającej wysokość należnych odsetek za zwłokę;

3) dniem wszczęcia postępowania egzekucyjnego – w przypadku wystawienia tytułu wykonawczego na podstawie deklaracji

Egzekucja zobowiązania wynikającego z decyzji o odpowiedzialności podatkowej osoby trzeciej może być wszczęta dopiero wówczas, gdy egzekucja z majątku podatnika okazała się w całości lub w części bezskuteczna.

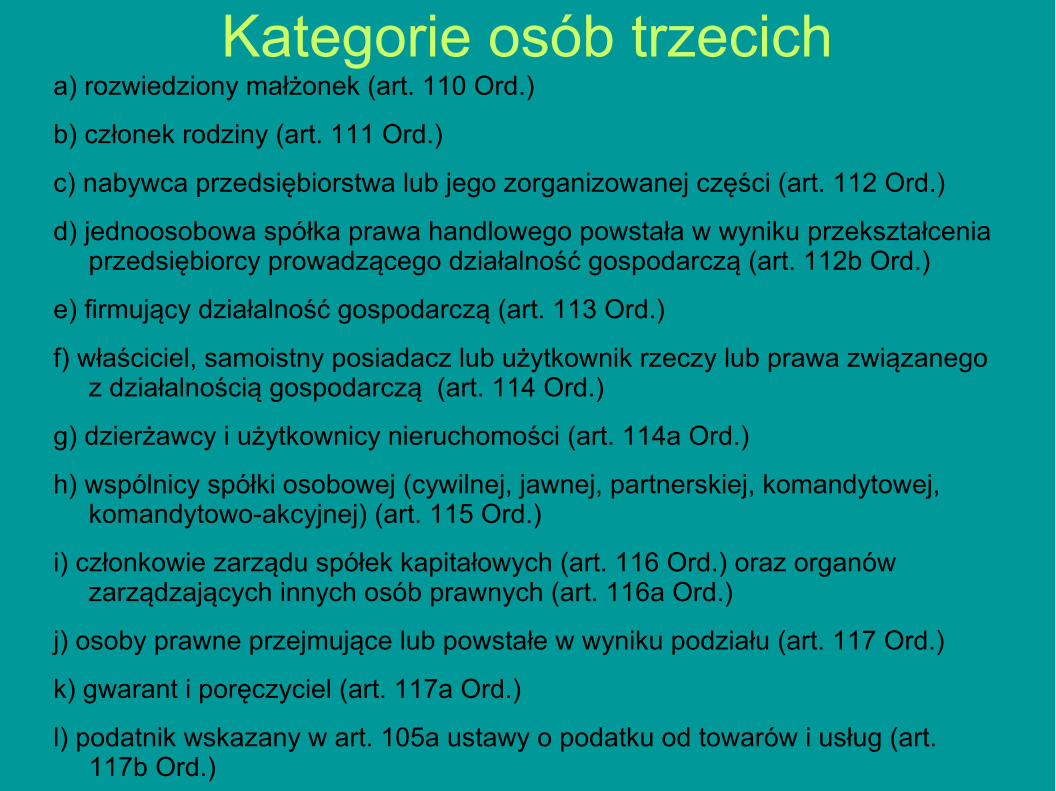

Kategorie osób trzecicha) rozwiedziony małżonek (art. 110 Ord.)

b) członek rodziny (art. 111 Ord.)

c) nabywca przedsiębiorstwa lub jego zorganizowanej części (art. 112 Ord.)

d) jednoosobowa spółka prawa handlowego powstała w wyniku przekształcenia przedsiębiorcy prowadzącego działalność gospodarczą (art. 112b Ord.)

e) firmujący działalność gospodarczą (art. 113 Ord.)

f) właściciel, samoistny posiadacz lub użytkownik rzeczy lub prawa związanego z działalnością gospodarczą (art. 114 Ord.)

g) dzierżawcy i użytkownicy nieruchomości (art. 114a Ord.)

h) wspólnicy spółki osobowej (cywilnej, jawnej, partnerskiej, komandytowej, komandytowo-akcyjnej) (art. 115 Ord.)

i) członkowie zarządu spółek kapitałowych (art. 116 Ord.) oraz organów zarządzających innych osób prawnych (art. 116a Ord.)

j) osoby prawne przejmujące lub powstałe w wyniku podziału (art. 117 Ord.)

k) gwarant i poręczyciel (art. 117a Ord.)

l) podatnik wskazany w art. 105a ustawy o podatku od towarów i usług (art. 117b Ord.)

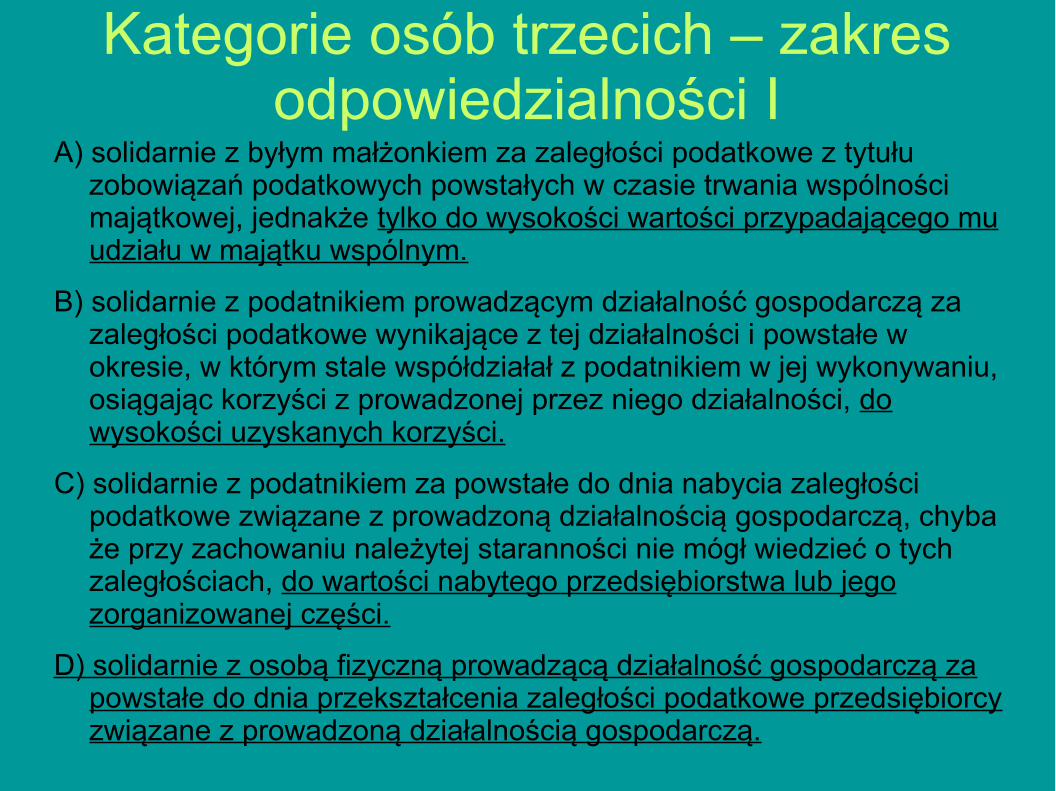

Kategorie osób trzecich – zakres odpowiedzialności I

A) solidarnie z byłym małżonkiem za zaległości podatkowe z tytułu zobowiązań podatkowych powstałych w czasie trwania wspólności majątkowej, jednakże tylko do wysokości wartości przypadającego mu udziału w majątku wspólnym.

B) solidarnie z podatnikiem prowadzącym działalność gospodarczą za zaległości podatkowe wynikające z tej działalności i powstałe w okresie, w którym stale współdziałał z podatnikiem w jej wykonywaniu, osiągając korzyści z prowadzonej przez niego działalności, do wysokości uzyskanych korzyści.

C) solidarnie z podatnikiem za powstałe do dnia nabycia zaległości podatkowe związane z prowadzoną działalnością gospodarczą, chyba że przy zachowaniu należytej staranności nie mógł wiedzieć o tych zaległościach, do wartości nabytego przedsiębiorstwa lub jego zorganizowanej części.

D) solidarnie z osobą fizyczną prowadzącą działalność gospodarczą za powstałe do dnia przekształcenia zaległości podatkowe przedsiębiorcy związane z prowadzoną działalnością gospodarczą.

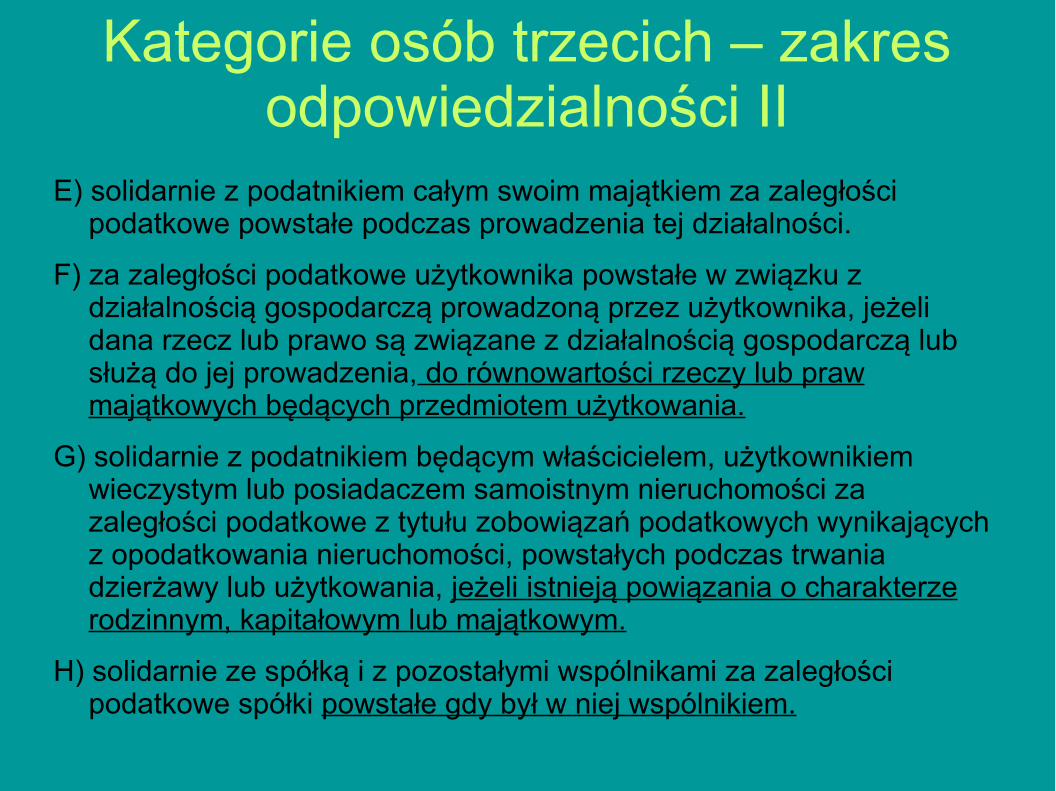

Kategorie osób trzecich – zakres odpowiedzialności II

E) solidarnie z podatnikiem całym swoim majątkiem za zaległości podatkowe powstałe podczas prowadzenia tej działalności.

F) za zaległości podatkowe użytkownika powstałe w związku z działalnością gospodarczą prowadzoną przez użytkownika, jeżeli dana rzecz lub prawo są związane z działalnością gospodarczą lub służą do jej prowadzenia, do równowartości rzeczy lub praw majątkowych będących przedmiotem użytkowania.

G) solidarnie z podatnikiem będącym właścicielem, użytkownikiem wieczystym lub posiadaczem samoistnym nieruchomości za zaległości podatkowe z tytułu zobowiązań podatkowych wynikających z opodatkowania nieruchomości, powstałych podczas trwania dzierżawy lub użytkowania, jeżeli istnieją powiązania o charakterze rodzinnym, kapitałowym lub majątkowym.

H) solidarnie ze spółką i z pozostałymi wspólnikami za zaległości podatkowe spółki powstałe gdy był w niej wspólnikiem.

Kategorie osób trzecich - odpowiedzialność członków

zarządówI) solidarnie całym swoim majątkiem członkowie jej zarządu, jeżeli

egzekucja z majątku spółki okazała się w całości lub w części bezskuteczna, a członek zarządu:

1) nie wykazał, że:

a) we właściwym czasie zgłoszono wniosek o ogłoszenie upadłości lub wszczęto postępowanie zapobiegające ogłoszeniu upadłości (postępowanie układowe) albo

b) niezgłoszenie wniosku o ogłoszenie upadłości lub niewszczęcie postępowania zapobiegającego ogłoszeniu upadłości (postępowania układowego) nastąpiło bez jego winy;

2) nie wskazuje mienia spółki, z którego egzekucja umożliwi zaspokojenie zaległości podatkowych spółki w znacznej części.

Odpowiedzialność obejmuje zaległości podatkowe z tytułu zobowiązań, których termin płatności upływał w czasie pełnienia obowiązków członka zarządu.

Kategorie osób trzecich – zakres odpowiedzialności IV

J) solidarnie całym swoim majątkiem za zaległości podatkowe osoby prawnej dzielonej, jeżeli majątek przejmowany na skutek podziału, a przy podziale przez wydzielenie – także majątek osoby prawnej dzielonej, nie stanowi zorganizowanej części przedsiębiorstwa, do wartości aktywów netto nabytych, wynikających z planu podziału.

K) solidarnie z podatnikiem, płatnikiem, inkasentem, ich następcą prawnym lub osobą trzecią, za zobowiązanie wynikające z decyzji, która jest przedmiotem zabezpieczenia, wraz z odsetkami za zwłokę, oraz kosztami postępowania egzekucyjnego powstałymi w związku z wykonaniem tej decyzji – do wysokości kwoty gwarancji lub poręczenia i w terminie wskazanym w gwarancji lub poręczeniu.

L) solidarnie całym swoim majątkiem za zaległości podatkowe podmiotu dokonującego na jego rzecz dostawy towarów w zakresie i na zasadach określonych w przepisach o podatku od towarów i usług.

Ograniczenie w orzekaniu o odpowiedzialności podatkowej

Nie można wydać decyzji o odpowiedzialności podatkowej osoby trzeciej, jeżeli od końca roku kalendarzowego, w którym powstała zaległość podatkowa, upłynęło 5 lat, a w przypadku, o którym mowa w art. 117b § 1 – jeżeli od końca roku kalendarzowego, w którym miała miejsce dostawa towarów, upłynęły 3 lata.

Przedawnienie zobowiązania wynikającego z decyzji o odpowiedzialności podatkowej następuje po upływie 3 lat od końca roku kalendarzowego, w którym została doręczona decyzja o odpowiedzialności podatkowej osoby trzeciej.

Bonus dla wytrwałychBonus dla wytrwałych

Od 1 stycznia 2016 r. obowiązywać będzie kolejna kategoria osób trzecich. Będą to likwidatorzy (nowy art. 116b Ord.).

Likwidatorzy będą ponosić odpowiedzialność za zaległości spółek lub innych osób prawnych, powstałe w czasie likwidacji.