Polityka Gazpromu wobec krajów Europy Środkowej i Wschodniej · ponownie rola węgla. Rozpoczęto...

76

Politechnika Warszawska Wydział Administracji i Nauk Społecznych Piotr Pietrzak e-mail: [email protected] tel: +48 505 449 046 https://www.linkedin.com/pub/piotr-pietrzak/55/b50/9b Polityka Gazpromu wobec krajów Europy Środkowej i Wschodniej Praca licencjacka napisana pod kierunkiem dr Aliny Naruniec Warszawa 2010

Transcript of Polityka Gazpromu wobec krajów Europy Środkowej i Wschodniej · ponownie rola węgla. Rozpoczęto...

Politechnika WarszawskaWydział Administracji i Nauk Społecznych

Piotr Pietrzake-mail: [email protected]

tel: +48 505 449 046https://www.linkedin.com/pub/piotr-pietrzak/55/b50/9b

Polityka Gazpromu wobec krajów

Europy Środkowej i Wschodniej

Praca licencjacka

napisana pod kierunkiem dr Aliny Naruniec

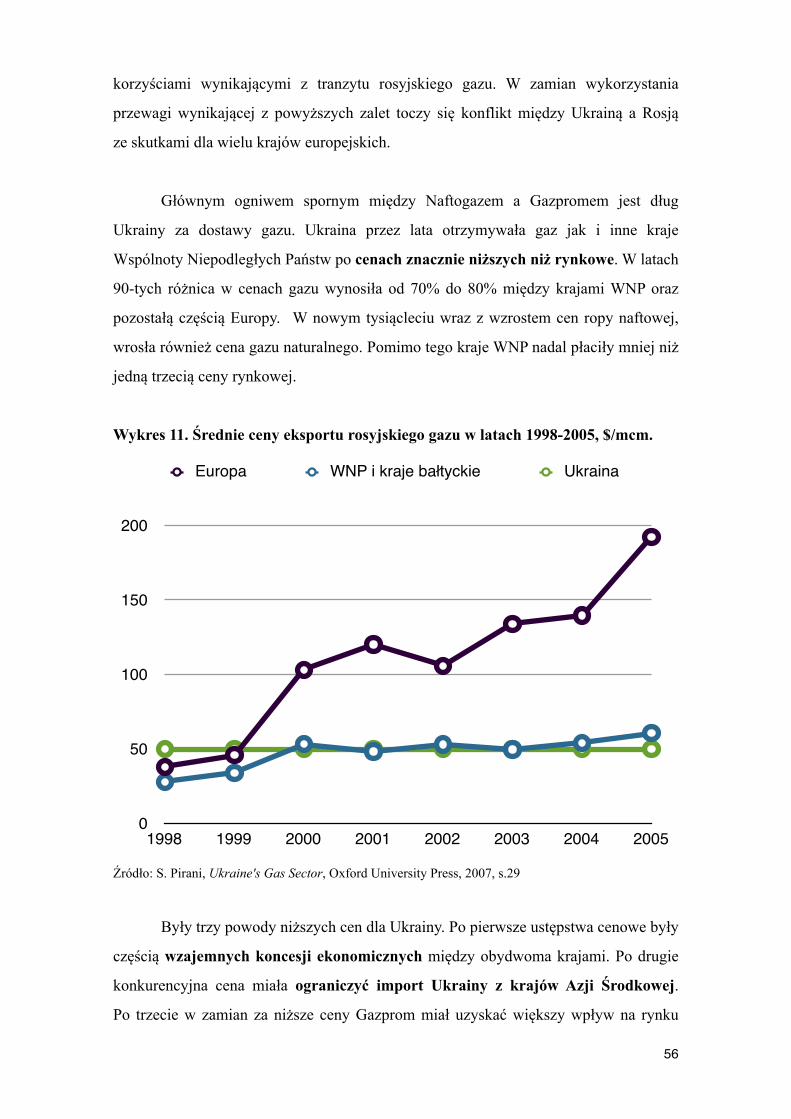

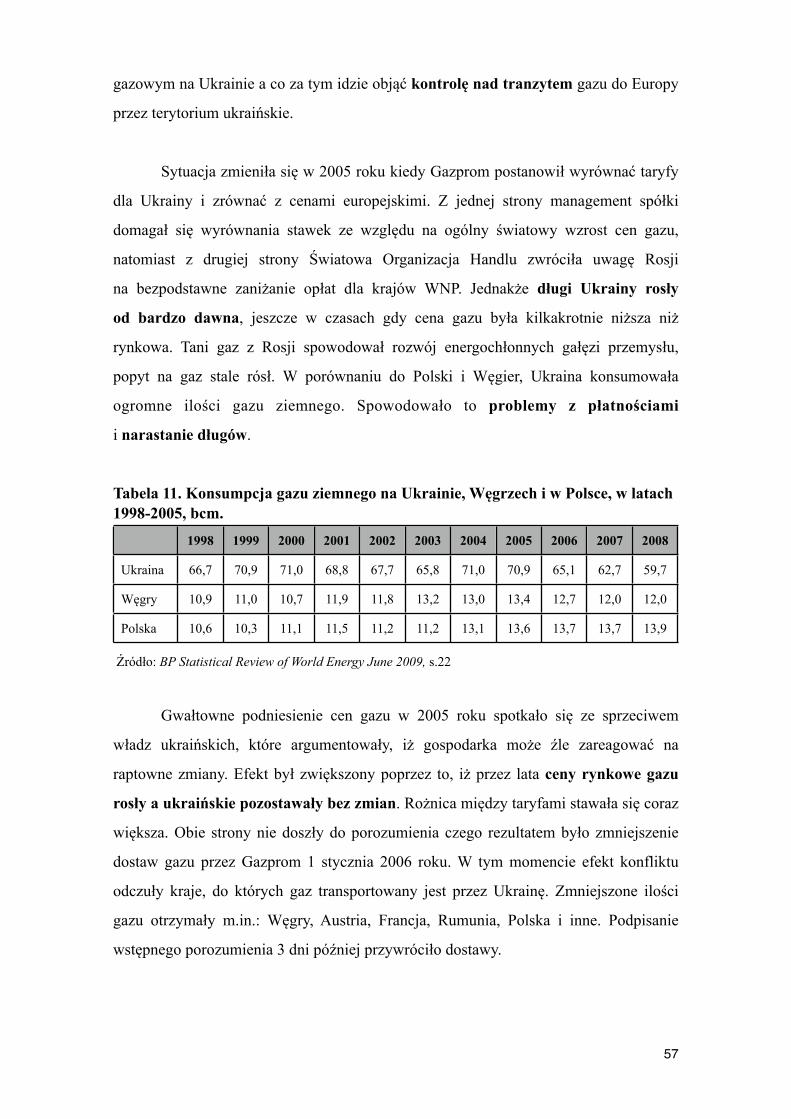

Warszawa 2010

Polityka Gazpromu wobec krajów Europy Środkowej i Wschodniej

Spis treści

.................................................................................................................................Wstęp 5

....................1. Znaczenie gazu ziemnego, rynku gazu ziemnego - ujęcie teoretyczne 7

.....................................................................1.1. Gaz ziemny, jego zasoby i rezerwy 7

..................................................................................1.1.1. Czym jest gaz ziemny 7

............1.1.2. Obecne tereny eksploatacji gazu ziemnego w Federacji Rosyjskiej 9

.................................................................................................1.1.3. Nowe złoża 11

..........................................................................................1.2. Gospodarka rosyjska 14

.........................................................................1.2.1. Koncentracja gospodarcza 14

.....................................................................................1.2.2. Sektory gospodarki 15

..........................1.2.3. Wpływ kryzysu ekonomicznego na gospodarkę rosyjską 18

..................................................................................1.3. Spółka Akcyjna Gazprom 19

..............................................1.3.1. Istota przedsiębiorstwa monopolistycznego 19

.........................................1.3.1.1. Charakterystyka działalności Gazpromu 21

.................................................1.4. Rynek krajowy wewnątrz Federacji Rosyjskiej 24

.................................................................................1.4.1. Krajowy monopolista 24

.................................................................................1.4.2. Kontrowersje cenowe 25

...................................2. Ekspansja Gazpromu w Europie Środkowej i Wschodniej 27

.................................2.1. Monopolista w krajach Europy Środkowej i Wschodniej 27

2.2. Działanie Gazpromu na przykładzie krajów Europy Środkowej i Wschodniej 30

2

.........................................................................................................2.2.1. Polska 30

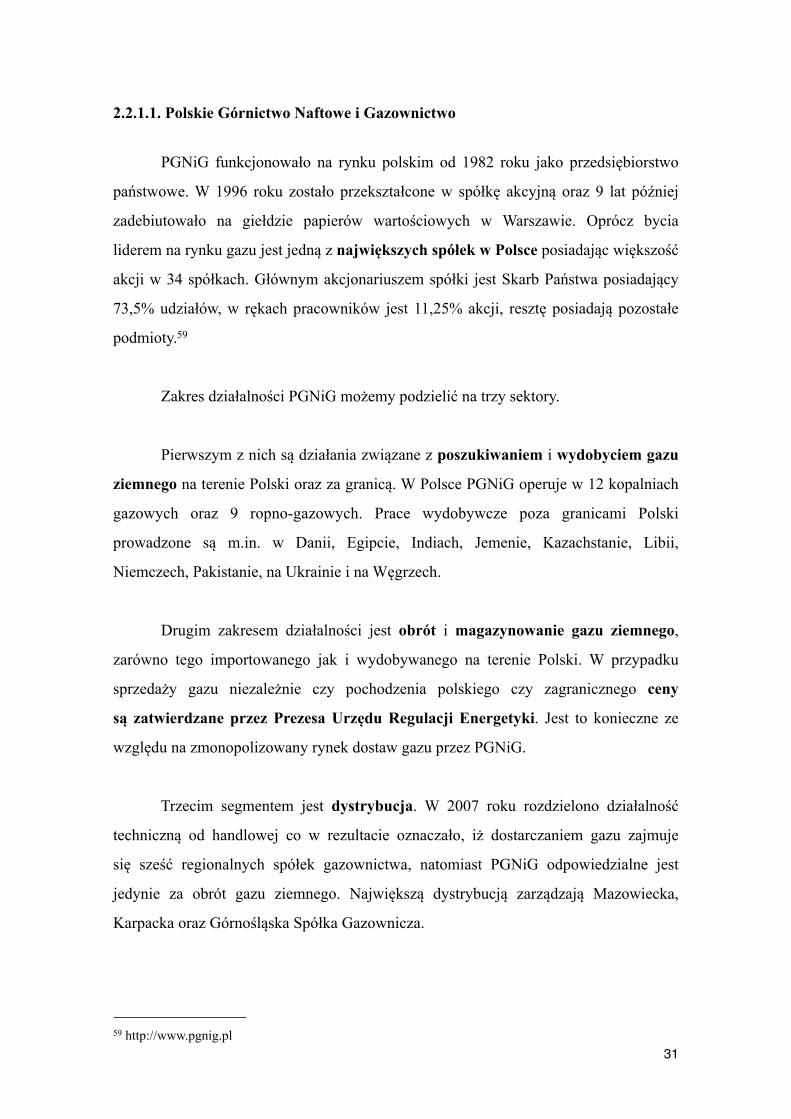

....................................2.2.1.1. Polskie Górnictwo Naftowe i Gazownictwo 31

..................................................................................2.2.1.2. EuRoPol GAZ 32

......................................................................2.2.1.3. Źródła gazu ziemnego 34

................2.2.1.4. Zapotrzebowanie oraz uniezależnienie się od Gazpromu 36

.........................................................................................................2.2.2. Węgry 38

..........................................2.2.2.1. MOL Hungarian Oil and Gas Company 39

.........................................................................................2.2.2.2. Panrusgaz 40

.......................................2.2.2.3. Źródła oraz znacząca rola gazu ziemnego 41

...........................................................................................2.2.2.4. Nabucco 42

....................................................................................2.2.2.3. South Stream 44

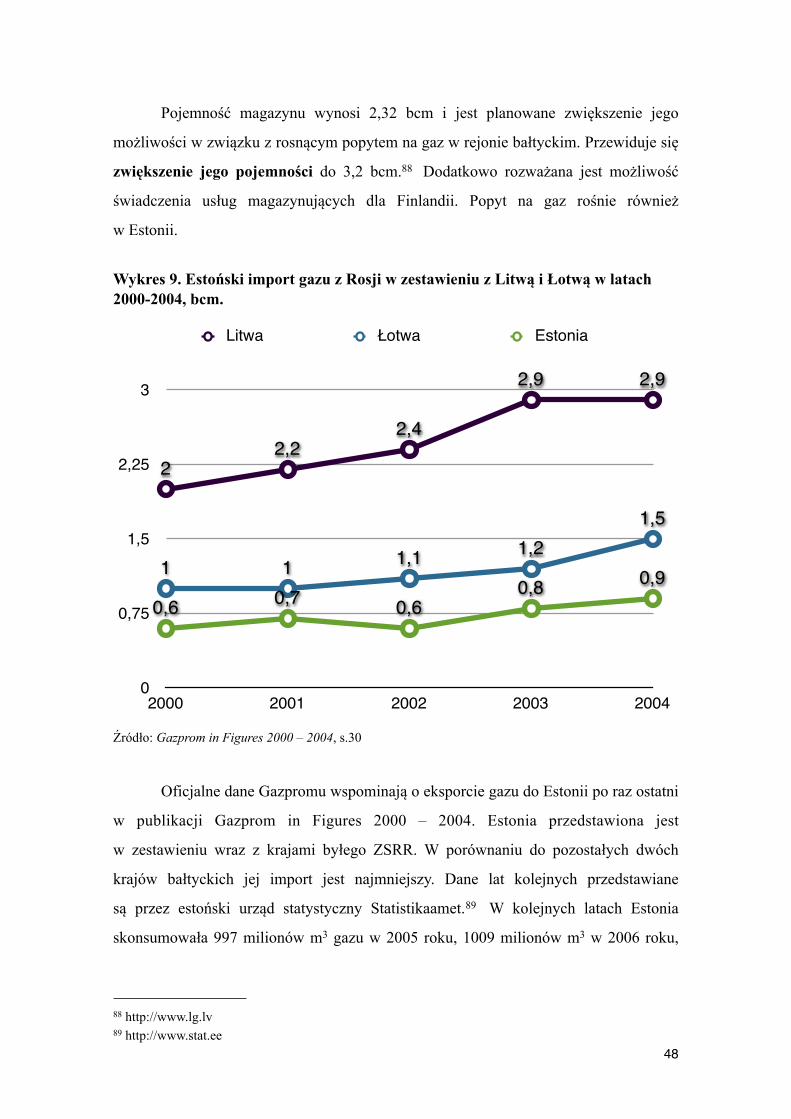

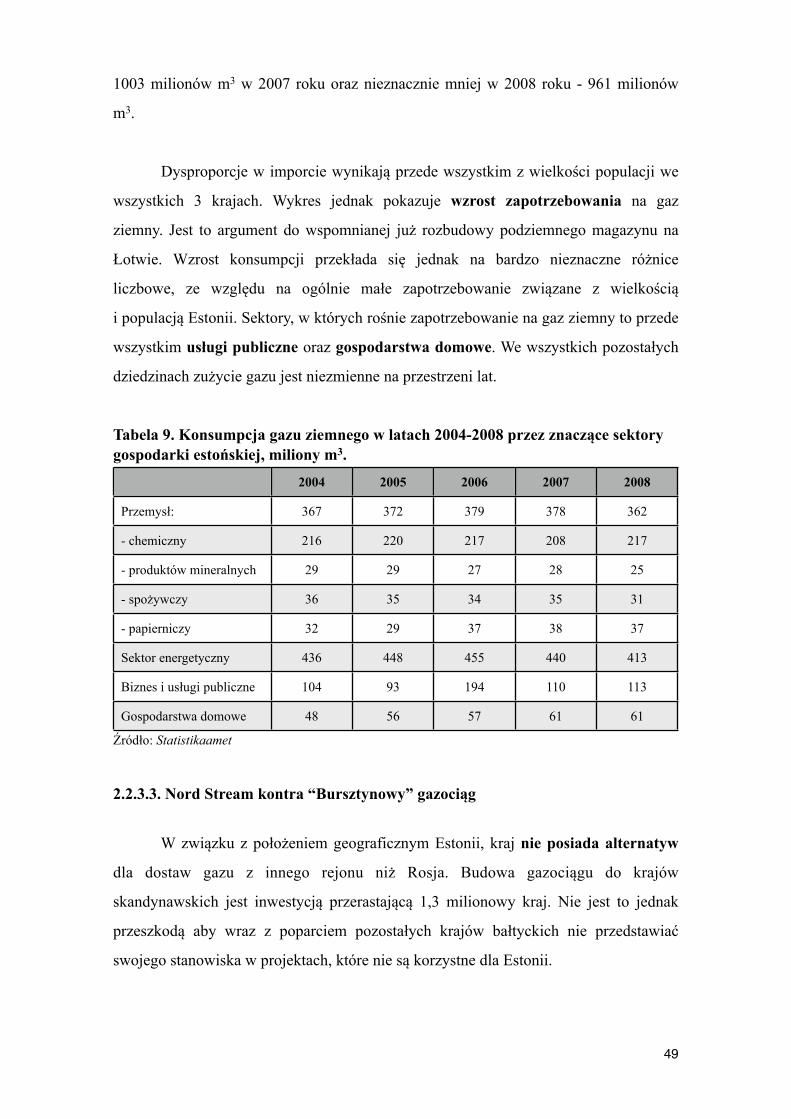

........................................................................................................2.2.3. Estonia 46

.........................................................................................2.2.3.1. Eesti Gaas 46

.................................................2.2.3.2. Inčukalns i bezpieczeństwo gazowe 47

.................................2.2.3.3. Nord Stream kontra “Bursztynowy” gazociąg 49

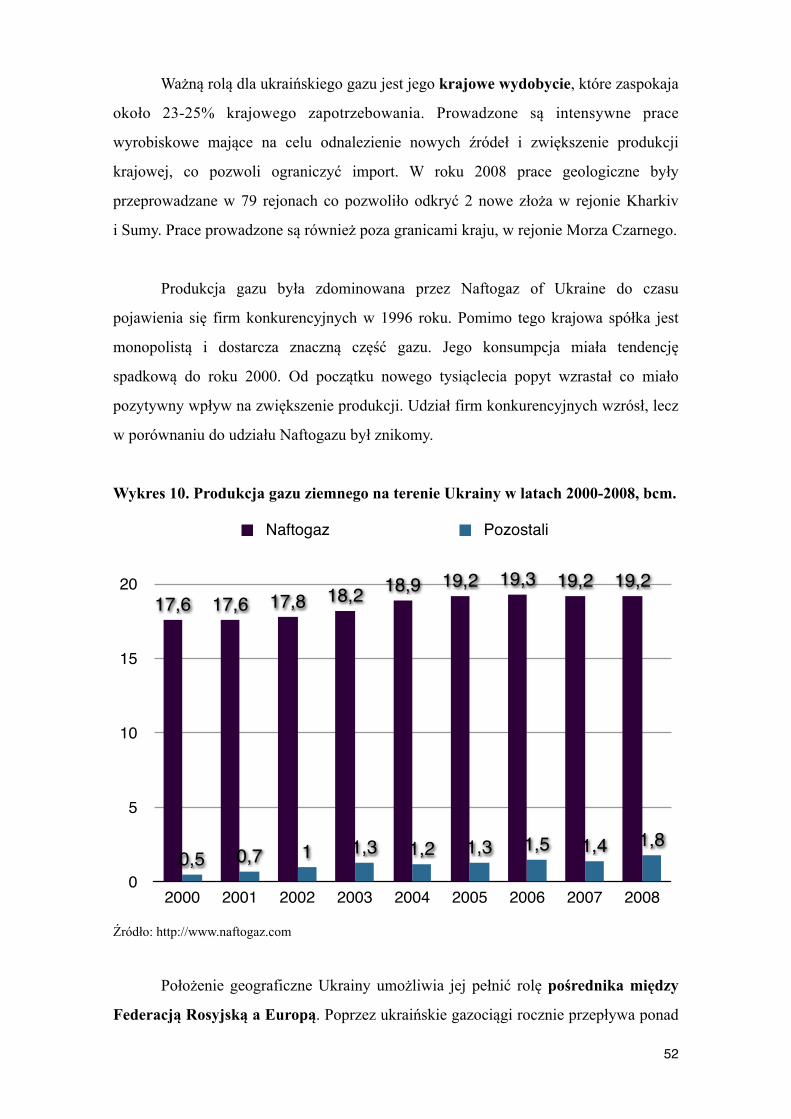

.......................................................................................................2.2.4. Ukraina 51

.........................................................................2.2.4.1. Naftogaz of Ukraine 51

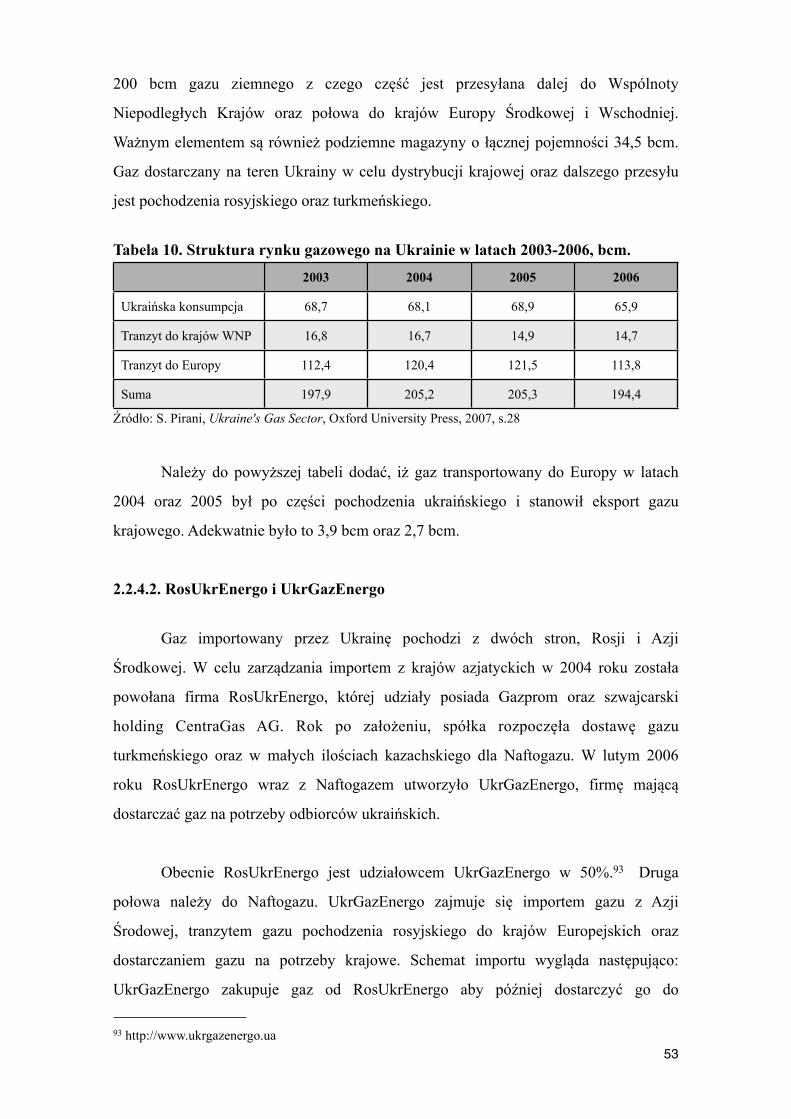

......................................................2.2.4.2. RosUkrEnergo i UkrGazEnergo 53

............................................2.2.4.3. Niewykorzystany potencjał i konflikty 54

3. Próba oceny bezpieczeństwa gazowego w krajach Europy Środkowej i

.....................................................................................................................Wschodniej 59

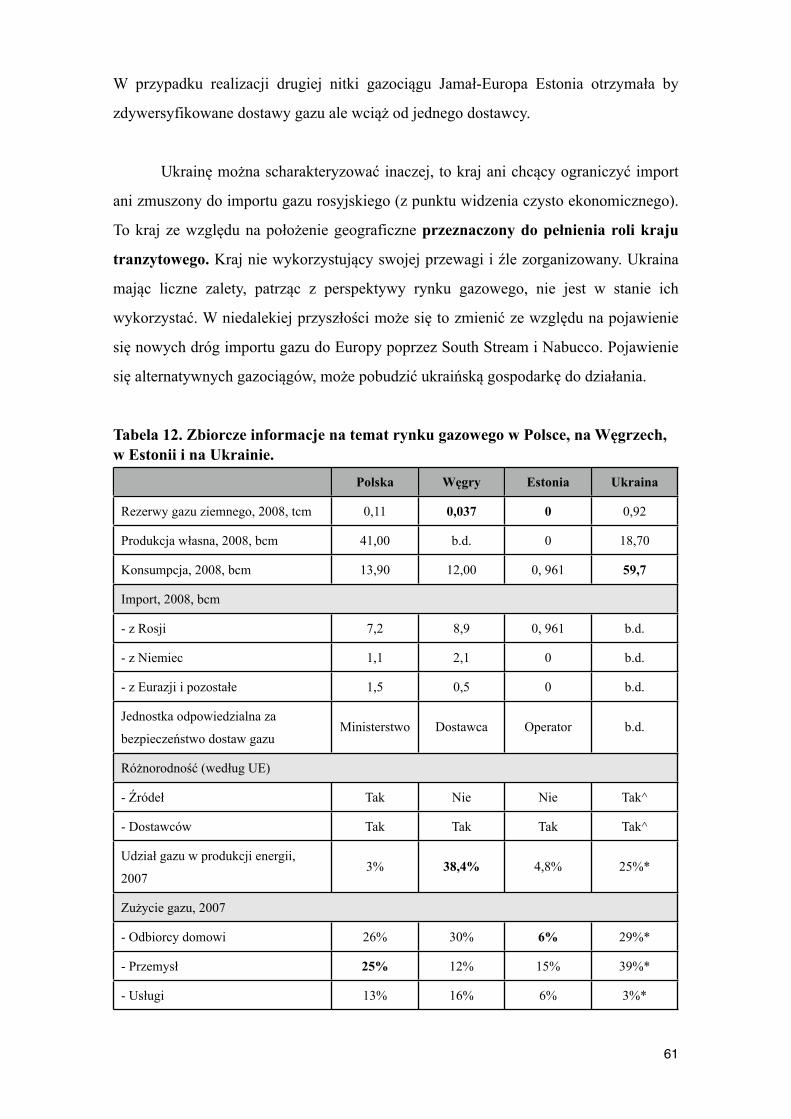

............................3.1. Import gazu z Gazpromu: Polska, Węgry, Estonia i Ukraina 59

3

................................................................................................3.2. Przyszłość rynku 62

...............................................................................................Podsumowanie i wnioski 64

.....................................................................................................................Bibliografia 66

.........................................................................................................................Spis tabel 68

................................................................................................................Spis wykresów 68

..........................................................................................................................Spis map 69

...............................................................................................................................Aneks 70

Wywiad z Aleksandrem Gudzowatym na temat Rosji, UE i sytuacji Polski na

.........................................................................................................rynku gazowym 70

Wywiad z Gáborem Molnárem na temat przyszłość i rynku gazowego na

..................................................................................................................Węgrzech 74

4

Wstęp

Gazprom to rosyjska spółka będąca jedną z największych firm energetycznych

na świecie. Jej głównym zadaniem jest wydobycie gazu ziemnego oraz jego transport.

Przedsiębiorstwo działa zarówno na rynku rosyjskim jak i eksportuje gaz za granicę.

Firma pozycję lidera w wydobyciu gazu ziemnego zawdzięcza bogatym źródłom

surowca znajdujących się na terenie Federacji Rosyjskiej, które stanowią dużą część

zasobów światowych. Gazprom dzięki długoterminowym kontraktom na dostawy

gazu jest monopolistą w wielu krajach Europy Środkowej i Wschodniej.

Początkowo spółka była potentatem gazowym, a obecnie mówi się nie tylko

o Gazpromie jako jednej z największych firm sektora energetycznego, lecz jako

o politycznym graczu na arenie międzynarodowej. Wynika to ze znaczącej roli jaką

Gazprom odgrywa w europejskim imporcie gazu ziemnego oraz jego kontroli nad

większością gazociągów biegnących w Europie. Powoduje to, iż Gazprom przyciąga

uwagę mediów i niezależnych ekspertów znacznie bardziej niż inne podobne mu firmy.

Celem niniejszej pracy jest pokazanie struktury importu gazu z Rosji przez

cztery kraje Europy Środkowo-Wschodniej: Polskę, Węgry, Estonię oraz Ukrainę.

Praca przedstawia krajowe rynki energetyczne, rolę jaką odgrywa w nich gaz ziemny

oraz możliwe zmiany mogące ograniczyć zależność między bezpieczeństwem importu

gazu ziemnego a Rosją. Teza, którą za zadanie ma potwierdzić owa praca, to

uzależnienie krajów Europy Środkowej i Wschodniej od dostaw gazu na podstawie

kontraktów z Gazpromem.

Praca składa się z trzech rozdziałów. Pierwszy rozdział zawiera wstęp do

zagadnienia jakim jest gaz ziemny. Opisuje surowiec, jego cechy oraz ważność dla

dzisiejszego sektora energetycznego. Zawarte przykłady przedstawiają gaz ziemny jako

surowiec bardzo konkurencyjny dla ropy naftowej. Rozdział opisuje również

powiązanie między wydobyciem gazu ziemnego a Federacją Rosyjską. Przedstawia

czynniki, które pozwoliły osiągnąć Gazpromowi pozycję lidera w Europie Środkowej

i Wschodniej.

5

Drugi rozdział wpierw pokazuje monopolistyczną pozycję Gazpromu w krajach

Europy Środkowej i Wschodniej, aby później skupić się na konkretnych przykładach.

Wybór krajów zamieszczonych w tym rozdziale został podyktowany licznymi

różnicami między nimi, takimi jak: liczba ludności, struktura gospodarki, rodzimy

rynek wydobycia surowców naturalnych etc. Pomimo różnic wymienione państwa mają

wspólne źródło importu gazu zaspokajające większość lub całość zapotrzebowania na

gaz ziemny. Opisane zostały firmy importujące gaz z Rosji, krajowe rynki gazu

ziemnego oraz alternatywy dla importu gazu rosyjskiego dla poszczególnych krajów.

Trzeci rozdział próbuje ocenić bezpieczeństwo gazowe w Polsce, na Węgrzech,

w Estonii i na Ukrainie. Podsumowuje obecną sytuację krajowych rynków gazu

ziemnego oraz nakreśla przyszłe zmiany. W rozdziale przytoczone zostały

najważniejsze projekty umożliwiające w przyszłości dywersyfikację dostaw gazu

w Europie Środkowej i Wschodniej. Rozdział prezentuje również analizy dla

przyszłości rynku gazowego, nowe rynki zbytu i tendencje w popycie na gaz ziemny.

Za cenne źródła informacji posłużyły pozycje książkowe oraz przede wszystkim

raporty z działalności spółek gazowych. Wykorzystane materiały były głównie

anglojęzyczne ze względu na bardzo dobre opracowanie zagadnienia oraz obrazowe

opisanie tematu. Dodatkowymi źródłami danych były oficjalne strony internetowe

przedsiębiorstw energetycznych i państwowych biur statystycznych.

Aspektu praktycznego dodają niniejszej pracy dwa wywiady. Pierwszy z nich

jest z Panem Aleksandrem Gudzowatym człowiekiem odpowiedzialnym za polski

odcinek gazociągu Jamał-Europa. Drugi wywiad przeprowadzony w Budapeszcie jest

z Panem Gáborem Molnárem, który przez 25 lat był dyrektorem do spraw dostaw gazu

w węgierskiej spółce MOL. Odpowiedzi obu ekspertów stanowią wyłącznie ich

prywatne opinie.

Okres badawczy zawarty w pracy to przede wszystkim lata 2004-2009.

6

1. Znaczenie gazu ziemnego, rynku gazu ziemnego - ujęcie teoretyczne

1.1. Gaz ziemny, jego zasoby i rezerwy

1.1.1. Czym jest gaz ziemny

Pierwszym stosowanym przez człowieka sposobem na pozyskiwanie energii

było spalanie drewna. Surowiec ten wyparty został przez węgiel brunatny, który był

używany aż do lat 60-tych XX w. Zrezygnowano z niego na rzecz tańszych

w wydobyciu, transporcie i przetwarzaniu surowców. Zastąpiła go ropa naftowa. Szybki

wzrost popytu na ropę wykorzystali eksporterzy ropy naftowej zrzeszeni w Organizacji

Krajów Eksportujących Ropę Naftową.1 Wysokie ceny doprowadziły do kryzysu

energetycznego w latach 70-tych. Załamanie gospodarki energetycznej świata zmieniło

udział poszczególnych surowców w ryku energetycznym. Nieznacznie wzrosła

ponownie rola węgla. Rozpoczęto również pozyskiwanie energii z nowych źródeł

jakimi okazała się energia jądrowa oraz gaz ziemny. Gaz ziemny w końcu XX w.

w światowej strukturze zużycia energii zajmował 3 miejsce z 21,8% udziałem tuż za

węglem kamiennym i brunatnym 25,4% oraz ropą naftową 39,3%.2

Oznacza to, iż owa mieszanina lotnych węglowodorów jest jednym

z najważniejszych źródeł energii dla ludzkości. Zasoby gazu ziemnego nie są nam

dokładnie znane tak jak pozostałych surowców, których ilość podajemy w latach ich

wydobycia. Szacuje się, że ponad 70% światowych złóż zalega na terenie Rosji,

w rejonie Zatoki Perskiej, północnej Afryce, szelfie Morza Północnego, Kanadzie

i Indonezji. Rosja jako kraj posiada największe źródła gazu ziemnego na świecie.3

Najefektywniejsze złoża gazu na terenie Rosji to: północna część Niziny

Zachodniosyberyjskiej, południowy Ural, północny Kaukaz, dorzecze Leny, rejon

Morza Kaspijskiego i Morza Barentsa.4

Czym różni się spalanie gazu ziemnego od pozyskiwania energii z innych paliw

kopalnianych jak ropa czy węgiel? Podczas spalania gazu ziemnego emitujemy

7

1 OPEC - Organization of the Petroleum Exporting Countries2 J. Kop, M. Kucharska, E. Szkurłat, Geografia społeczno - ekonomiczna podręcznik, Wydawnictwo Szkolne PWN, 2008, s. 1623 http://www.cia.gov4 J. Kop, M. Kucharska, E. Szkurłat, Geografia społeczno - ekonomiczna podręcznik, Wydawnictwo Szkolne PWN, 2008, s. 165

znacznie mniejszą ilość szkodliwych substancji co przedstawia ten rodzaj surowca

energetycznego jako jeden z najbardziej przyjaznych środowisku. Aczkolwiek

należy pamiętać, iż główny składnik gazu ziemnego metan jest jednym

z najgroźniejszych gazów cieplarnianych i posiada zdolność do zatrzymywania ciepła

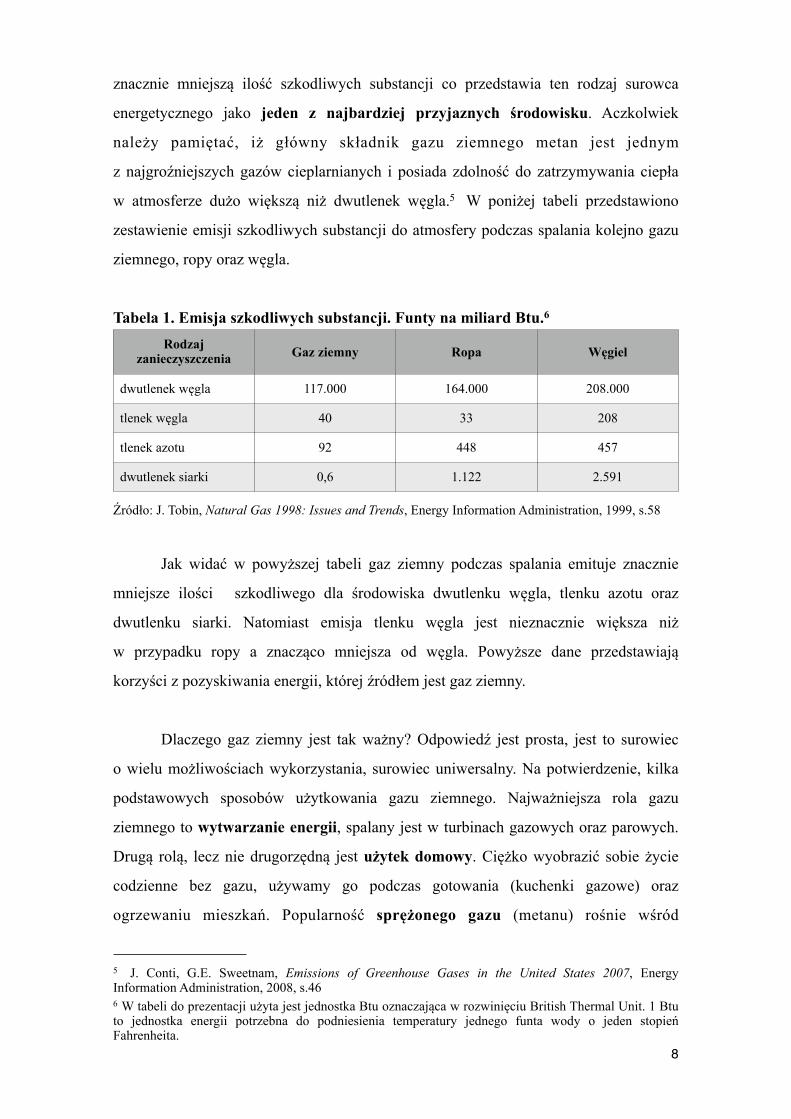

w atmosferze dużo większą niż dwutlenek węgla.5 W poniżej tabeli przedstawiono

zestawienie emisji szkodliwych substancji do atmosfery podczas spalania kolejno gazu

ziemnego, ropy oraz węgla.

Tabela 1. Emisja szkodliwych substancji. Funty na miliard Btu.6

Rodzaj zanieczyszczenia Gaz ziemny Ropa Węgiel

dwutlenek węgla 117.000 164.000 208.000

tlenek węgla 40 33 208

tlenek azotu 92 448 457

dwutlenek siarki 0,6 1.122 2.591

Źródło: J. Tobin, Natural Gas 1998: Issues and Trends, Energy Information Administration, 1999, s.58

Jak widać w powyższej tabeli gaz ziemny podczas spalania emituje znacznie

mniejsze ilości szkodliwego dla środowiska dwutlenku węgla, tlenku azotu oraz

dwutlenku siarki. Natomiast emisja tlenku węgla jest nieznacznie większa niż

w przypadku ropy a znacząco mniejsza od węgla. Powyższe dane przedstawiają

korzyści z pozyskiwania energii, której źródłem jest gaz ziemny.

Dlaczego gaz ziemny jest tak ważny? Odpowiedź jest prosta, jest to surowiec

o wielu możliwościach wykorzystania, surowiec uniwersalny. Na potwierdzenie, kilka

podstawowych sposobów użytkowania gazu ziemnego. Najważniejsza rola gazu

ziemnego to wytwarzanie energii, spalany jest w turbinach gazowych oraz parowych.

Drugą rolą, lecz nie drugorzędną jest użytek domowy. Ciężko wyobrazić sobie życie

codzienne bez gazu, używamy go podczas gotowania (kuchenki gazowe) oraz

ogrzewaniu mieszkań. Popularność sprężonego gazu (metanu) rośnie wśród

8

5 J. Conti, G.E. Sweetnam, Emissions of Greenhouse Gases in the United States 2007, Energy Information Administration, 2008, s.466 W tabeli do prezentacji użyta jest jednostka Btu oznaczająca w rozwinięciu British Thermal Unit. 1 Btu to jednostka energii potrzebna do podniesienia temperatury jednego funta wody o jeden stopień Fahrenheita.

użytkowników samochodów, którzy wybierają to alternatywne paliwo ze względu na

cenę, niższą w porównaniu do benzyny czy oleju napędowego. Co więcej, w wyniku

kryzysu ekologicznego, rozpoczęta została produkcja samochodów napędzanych

wodorem, który to wytwarzany jest za pomocą gazu ziemnego. Omawiany surowiec

ma niezastąpioną rolę w rolnictwie. Jest bowiem głównym składnikiem do produkcji

amoniaku drogą procesu Habera i Bosha.7 Amoniak stosowany jest powszechnie do

produkcji nawozów. Prócz wyżej wymienionych wymienionych zastosowań, gaz

ziemny jest stosowany przy produkcji materiałów codziennego użytku jak: szkło, stal,

tworzywa sztuczne czy farby.

1.1.2. Obecne tereny eksploatacji gazu ziemnego w Federacji Rosyjskiej

L. Solanko oraz P. Sutela w swojej publikacji pt. “Too Much or Too Little

Russian Gas to Europe?” zadają podstawowe pytanie - czy gazu jest wystarczająco

dużo?

Pierwsze największe złoża gazu ziemnego Rosjanie odkryli w połowie i pod

koniec lat 60-tych XX wieku. Znajdowały się one w rejonie Zachodniej Syberii:

Medvezhe, Urengoy, Yamburg, Zapolyarnoye. W kolejnym dziesięcioleciu odkryto

bogate złoża na Półwyspie Jamalskim. Uczyniło to z Zachodniej Syberii centrum

wydobycia gazu ziemnego po dzień dzisiejszy. Federacja Rosyjska korzysta obecnie

z ogromnych inwestycji z czasów sowieckich. Zasoby gazu nie stanowią problemu

w zwiększaniu produkcji, aczkolwiek prawa rynku mogą na to nie pozwolić.8

Jest wiele sprzeczności co do danych na temat rezerw gazu ziemnego na terenie

Rosji. Dane rosyjskie są w wielu miejscach i pozycjach rozbieżne z informacjami

międzynarodowymi, często też liczby pochodzące z rożnych instytucji rządowych się

nie pokrywają. Jako przykład niech posłużą badania z lat 90-tych, które na celu miały

rozróżnić rezerwy posiadane przez Gazprom oraz te należące do pozostałych rosyjskich

firm energetycznych. Plan strategiczny zatwierdzony przez rząd rosyjski9 oszacował

9

7 Metoda Habera i Bosha polega na otrzymaniu amoniaku poprzez reakcję azotu i wodoru pod ciśnieniem w wysokiej temperaturze. 8 L. Solanko, P. Sutela, Too Much or Too Little Russian Gas to Europe?, Bellwether Publishing, Ltd., 2009, s.62-639 Russian Energy Strategy, 2003, s.57

zasoby gazu ziemnego na poziomie 127 tcm. Liczba ta była znacznie mniejsza od

danych zebranych przez Ministerstwo Zasobów Naturalnych, które podało dane prawie

dwa razy większe. Według ministerstwa zasoby gazu ziemnego wynosiły 236 tcm

w tym 160,3 zasobów lądowych i 75,8 podwodnych.10

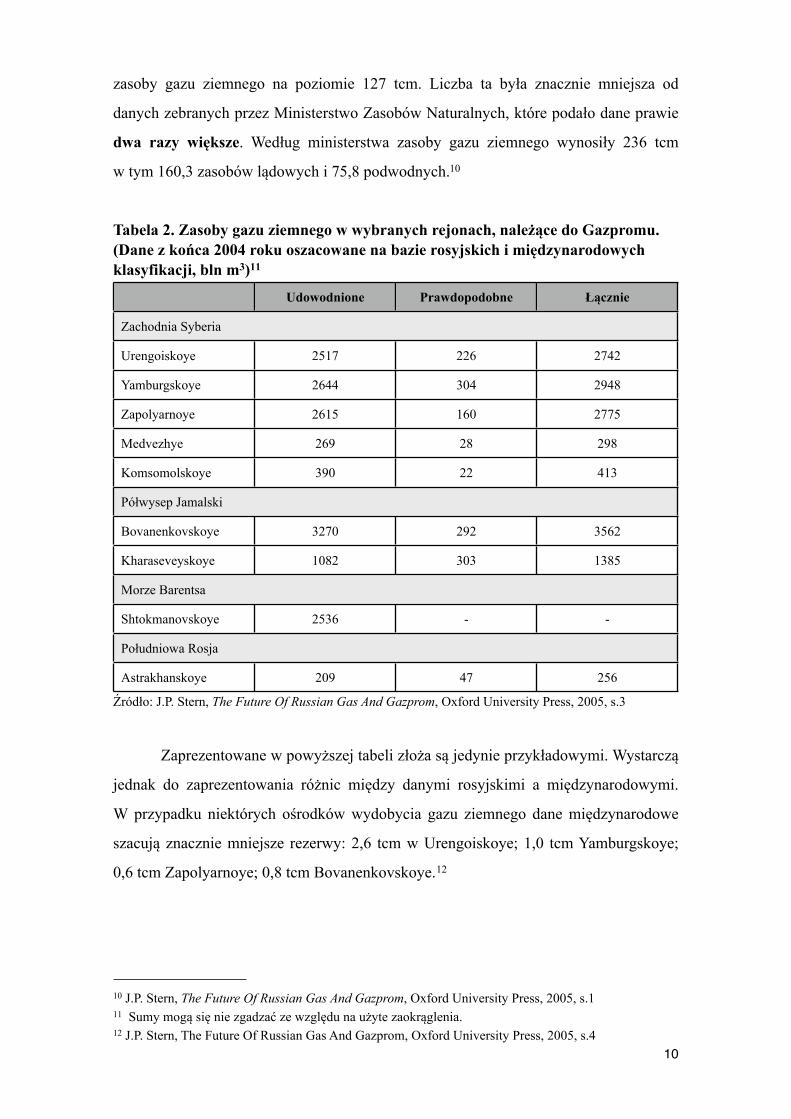

Tabela 2. Zasoby gazu ziemnego w wybranych rejonach, należące do Gazpromu. (Dane z końca 2004 roku oszacowane na bazie rosyjskich i międzynarodowych klasyfikacji, bln m3)11

Udowodnione Prawdopodobne Łącznie

Zachodnia SyberiaZachodnia SyberiaZachodnia SyberiaZachodnia Syberia

Urengoiskoye 2517 226 2742

Yamburgskoye 2644 304 2948

Zapolyarnoye 2615 160 2775

Medvezhye 269 28 298

Komsomolskoye 390 22 413

Półwysep JamalskiPółwysep JamalskiPółwysep JamalskiPółwysep Jamalski

Bovanenkovskoye 3270 292 3562

Kharaseveyskoye 1082 303 1385

Morze BarentsaMorze BarentsaMorze BarentsaMorze Barentsa

Shtokmanovskoye 2536 - -

Południowa RosjaPołudniowa RosjaPołudniowa RosjaPołudniowa Rosja

Astrakhanskoye 209 47 256

Źródło: J.P. Stern, The Future Of Russian Gas And Gazprom, Oxford University Press, 2005, s.3

Zaprezentowane w powyższej tabeli złoża są jedynie przykładowymi. Wystarczą

jednak do zaprezentowania różnic między danymi rosyjskimi a międzynarodowymi.

W przypadku niektórych ośrodków wydobycia gazu ziemnego dane międzynarodowe

szacują znacznie mniejsze rezerwy: 2,6 tcm w Urengoiskoye; 1,0 tcm Yamburgskoye;

0,6 tcm Zapolyarnoye; 0,8 tcm Bovanenkovskoye.12

10

10 J.P. Stern, The Future Of Russian Gas And Gazprom, Oxford University Press, 2005, s.111 Sumy mogą się nie zgadzać ze względu na użyte zaokrąglenia.12 J.P. Stern, The Future Of Russian Gas And Gazprom, Oxford University Press, 2005, s.4

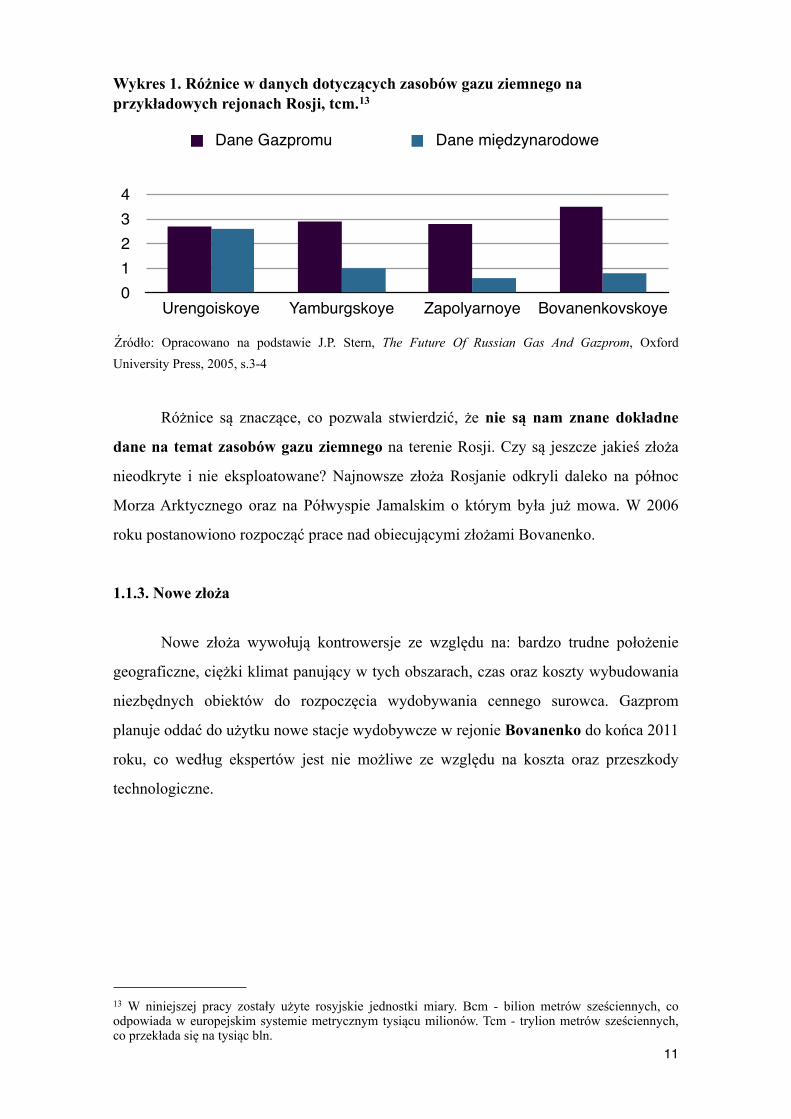

Wykres 1. Różnice w danych dotyczących zasobów gazu ziemnego na przykładowych rejonach Rosji, tcm.13

Źródło: Opracowano na podstawie J.P. Stern, The Future Of Russian Gas And Gazprom, Oxford University Press, 2005, s.3-4

Różnice są znaczące, co pozwala stwierdzić, że nie są nam znane dokładne

dane na temat zasobów gazu ziemnego na terenie Rosji. Czy są jeszcze jakieś złoża

nieodkryte i nie eksploatowane? Najnowsze złoża Rosjanie odkryli daleko na północ

Morza Arktycznego oraz na Półwyspie Jamalskim o którym była już mowa. W 2006

roku postanowiono rozpocząć prace nad obiecującymi złożami Bovanenko.

1.1.3. Nowe złoża

Nowe złoża wywołują kontrowersje ze względu na: bardzo trudne położenie

geograficzne, ciężki klimat panujący w tych obszarach, czas oraz koszty wybudowania

niezbędnych obiektów do rozpoczęcia wydobywania cennego surowca. Gazprom

planuje oddać do użytku nowe stacje wydobywcze w rejonie Bovanenko do końca 2011

roku, co według ekspertów jest nie możliwe ze względu na koszta oraz przeszkody

technologiczne.

Dane Gazpromu Dane międzynarodowe

01234

Urengoiskoye Yamburgskoye Zapolyarnoye Bovanenkovskoye

11

13 W niniejszej pracy zostały użyte rosyjskie jednostki miary. Bcm - bilion metrów sześciennych, co odpowiada w europejskim systemie metrycznym tysiącu milionów. Tcm - trylion metrów sześciennych, co przekłada się na tysiąc bln.

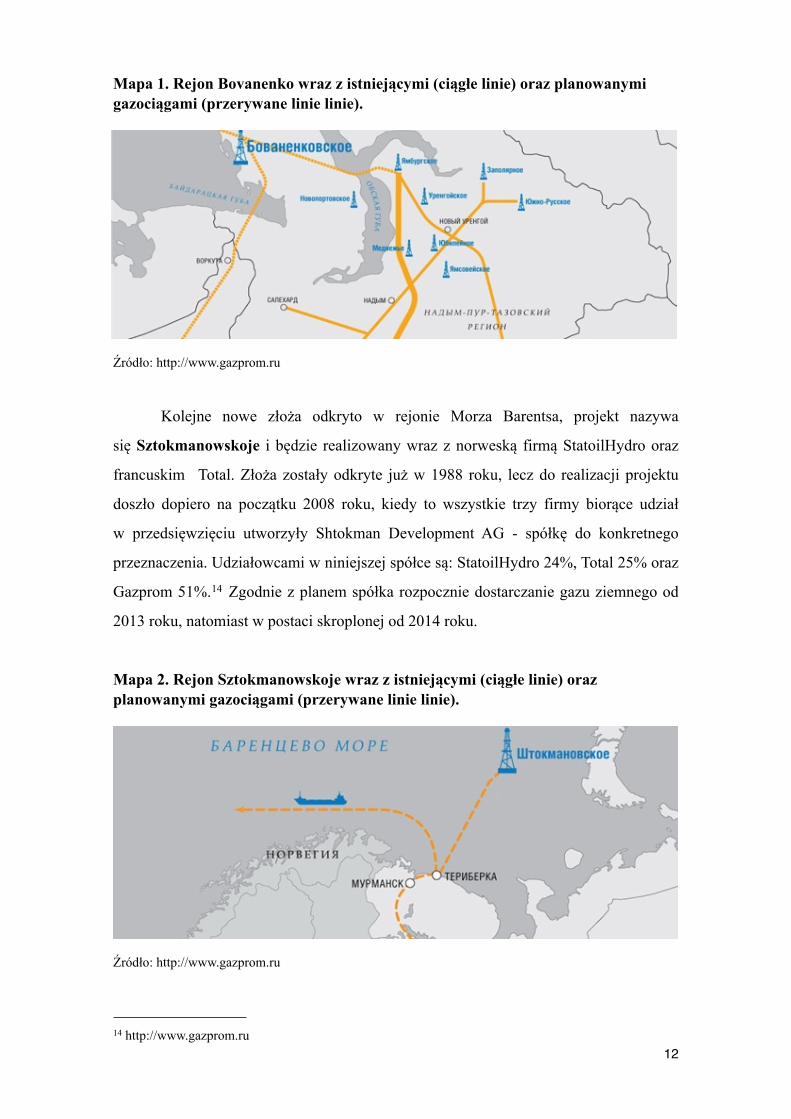

Mapa 1. Rejon Bovanenko wraz z istniejącymi (ciągłe linie) oraz planowanymi gazociągami (przerywane linie linie).

Źródło: http://www.gazprom.ru

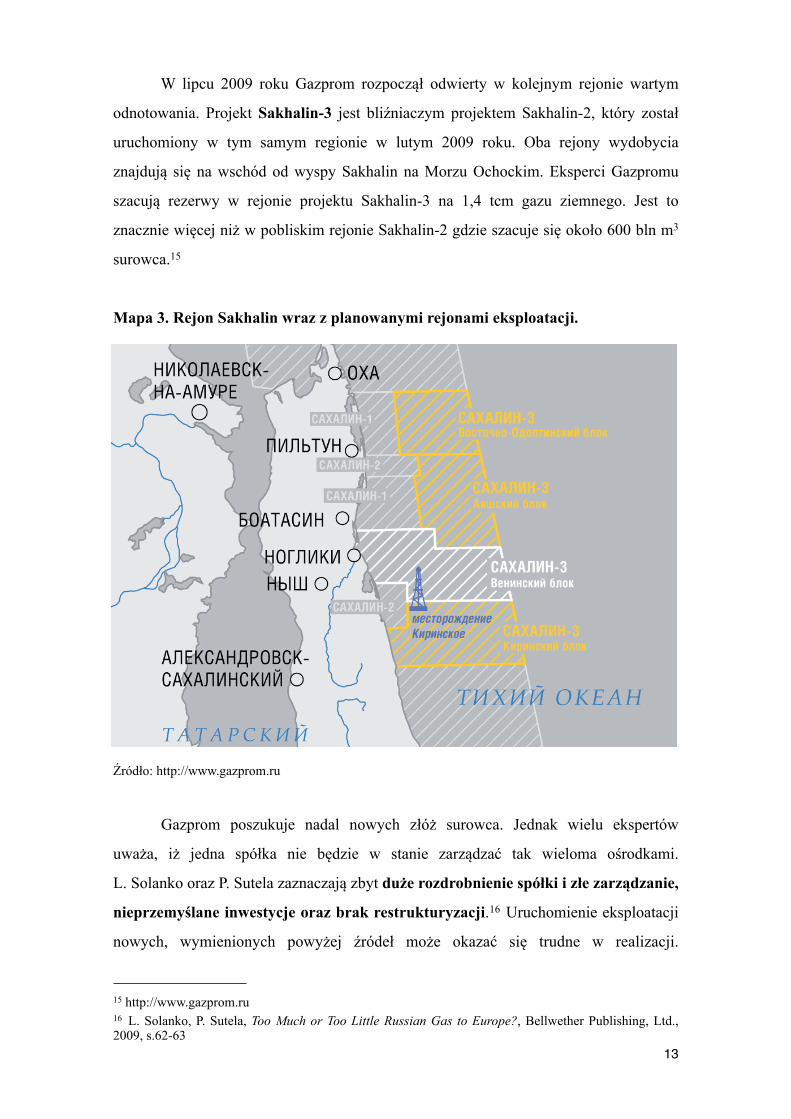

Kolejne nowe złoża odkryto w rejonie Morza Barentsa, projekt nazywa

się Sztokmanowskoje i będzie realizowany wraz z norweską firmą StatoilHydro oraz

francuskim Total. Złoża zostały odkryte już w 1988 roku, lecz do realizacji projektu

doszło dopiero na początku 2008 roku, kiedy to wszystkie trzy firmy biorące udział

w przedsięwzięciu utworzyły Shtokman Development AG - spółkę do konkretnego

przeznaczenia. Udziałowcami w niniejszej spółce są: StatoilHydro 24%, Total 25% oraz

Gazprom 51%.14 Zgodnie z planem spółka rozpocznie dostarczanie gazu ziemnego od

2013 roku, natomiast w postaci skroplonej od 2014 roku.

Mapa 2. Rejon Sztokmanowskoje wraz z istniejącymi (ciągłe linie) oraz planowanymi gazociągami (przerywane linie linie).

Źródło: http://www.gazprom.ru

1214 http://www.gazprom.ru

W lipcu 2009 roku Gazprom rozpoczął odwierty w kolejnym rejonie wartym

odnotowania. Projekt Sakhalin-3 jest bliźniaczym projektem Sakhalin-2, który został

uruchomiony w tym samym regionie w lutym 2009 roku. Oba rejony wydobycia

znajdują się na wschód od wyspy Sakhalin na Morzu Ochockim. Eksperci Gazpromu

szacują rezerwy w rejonie projektu Sakhalin-3 na 1,4 tcm gazu ziemnego. Jest to

znacznie więcej niż w pobliskim rejonie Sakhalin-2 gdzie szacuje się około 600 bln m3

surowca.15

Mapa 3. Rejon Sakhalin wraz z planowanymi rejonami eksploatacji.

Źródło: http://www.gazprom.ru

Gazprom poszukuje nadal nowych złóż surowca. Jednak wielu ekspertów

uważa, iż jedna spółka nie będzie w stanie zarządzać tak wieloma ośrodkami.

L. Solanko oraz P. Sutela zaznaczają zbyt duże rozdrobnienie spółki i złe zarządzanie,

nieprzemyślane inwestycje oraz brak restrukturyzacji.16 Uruchomienie eksploatacji

nowych, wymienionych powyżej źródeł może okazać się trudne w realizacji.

13

15 http://www.gazprom.ru16 L. Solanko, P. Sutela, Too Much or Too Little Russian Gas to Europe?, Bellwether Publishing, Ltd., 2009, s.62-63

W publikacji podkreślone zostało, iż Gazprom w ostatnich latach nie skupiał się na

inwestycjach związanych z produkcją oraz transportem gazu ziemnego. Rozpoczął

działalność na obcych sobie dotychczas rynkach. Obecnie spółka działa na rynku

mediów, rynku bankowym oraz zajmuje się wytwarzaniem energii elektrycznej w wielu

krajach. Czy jedna spółka, aczkolwiek jedna z największych na świecie, jest

w stanie pogodzić tak wiele zróżnicowanych projektów?

1.2. Gospodarka rosyjska

1.2.1. Koncentracja gospodarcza

Wiele publikacji na temat gospodarki rosyjskiej podkreśla ogromne różnice

między regionami, zwracając uwagę na przepaść między dużymi miastami jak Moskwa

czy Sankt-Petersburg a mniejszymi okręgami. Wyrównanie możliwości zatrudnienia,

a co za tym idzie, wyrównanie poziomu życia we wszystkich regionach Rosji jest

wyzwaniem stawianym od wielu lat. Wyzwaniem bardzo trudnym. Nowe badania

pokazują Rosję w korzystniejszym świetle, ukazując coraz mniejsze różnice

międzyregionalne. Co więcej, biedniejsze rejony wykazały szybszy wzrost

gospodarczy niż rejony bardziej zamożne. Pomimo pozytywnych wyników badań, duże

różnice nadal występują.

Zastałe różnice są pozostałością po transformacji w latach 90-tych. Jest to efekt

komunistycznego planowania, złego zagospodarowania, otwierania ośrodków

przemysłowych w miejscach o wątpliwej efektywności oraz faworyzowania niektórych

regionów. Różnica w Produkcie Krajowym Brutto według parytetu siły nabywczej

między dziesięcioma największymi a dziesięcioma najbiedniejszymi regionami w Rosji,

w roku 2004 była czterokrotna (4,23).17

1417 The World Bank in Russia: Economic Review, 2007, s.12

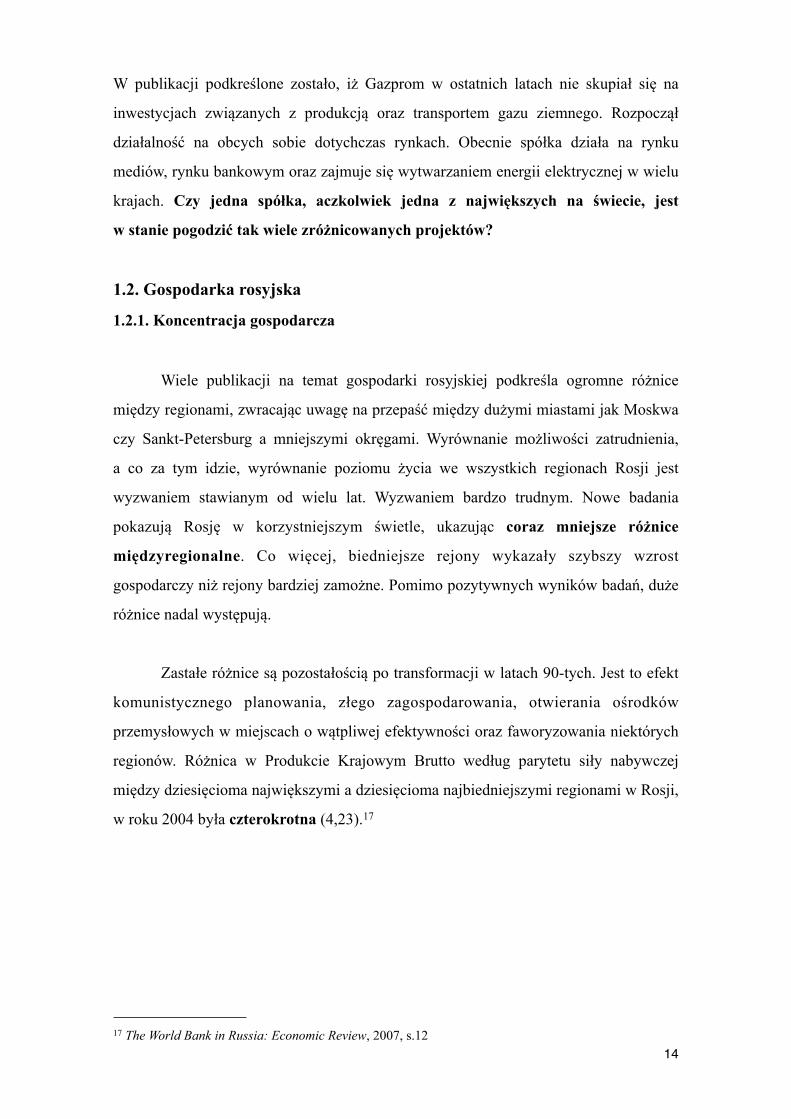

Wykres 2. Wzrost gospodarczy w wybranych regionach, w latach 2000-2006, %.

Źródło: The World Bank in Russia: Economic Review, 2007, s.14

Według raportów Banku Światowego zauważalna jest koncentracja gospodarcza

w trzech regionach położonych w regionie Centralnym, Północno-Zachodnim oraz

Południowym względem Moskwy oraz Sankt-Petersburga. Centralizacja odbywa się

kosztem pozostałych regionów takich jak: Powołże, Ural, Syberia czy Daleki Wschód.

W latach 2004-2006 rozwój gospodarczy w regionach sąsiadujących ze stolicą i Sankt-

Petersburgiem wzrósł gwałtownie, co spowodowało przyhamowanie gospodarki we

wszystkich pozostałych regionach.

1.2.2. Sektory gospodarki

Większość rosyjskiego PKB jest wytwarzana w sektorze usługowym.

Najprężniej rozwijające się obecnie gałęzie gospodarki rosyjskiej to przede wszystkim

handel, sektor finansowy oraz telekomunikacyjny. Natomiast produkcja towarów

odnotowuje spadek, rozpoczęty podczas transformacji na początku lat 90-tych.

Najlepiej prosperującymi są przemysł naftowy, gazowy oraz hutniczy. Według

niektórych ekspertów wzrost PKB byłby większy gdyby nie zaawansowana kontrola

państwa.

2000-2003 2004-2006

Region Centralny

Północno-Zachodni

Południowy

Powołże

Ural

Syberia

Daleki Wschód

0 3 6 9 12

15

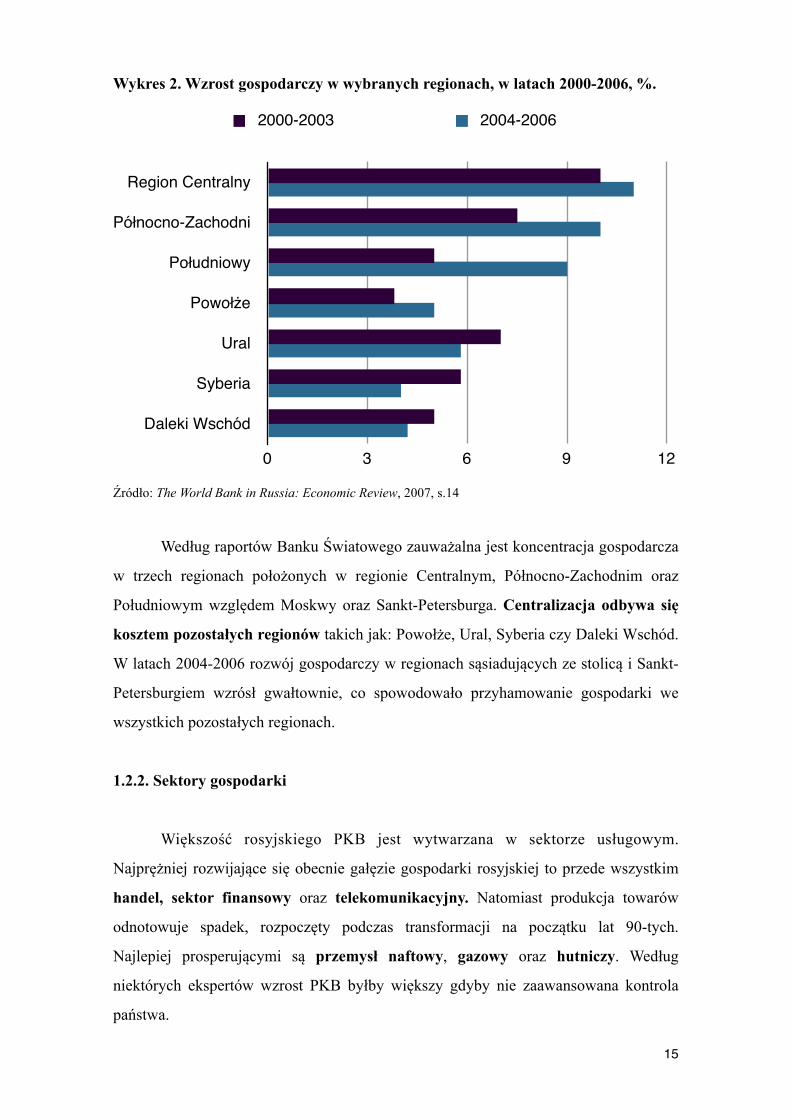

Szczegółowa prezentacja PKB jest utrudniona ze względu na duże różnice

pomiędzy danymi przedstawianymi przez Rosyjskie Generalne Biuro Statystyczne

Rosstat, a Bank Światowy. Jako przykład mogą posłużyć dane z 2000 roku na temat

udziału sektora naftowego i gazowego w tworzeniu PKB. Bank Światowy podaje

ponad dwukrotnie wyższy udział tego sektora niż Rosstat.

Tabela 3. Struktura PKB Rosji w wybranych sektorach gospodarki na rok 2000, %PKB.

Dane Rosstat Dane Banku Światowego

Produkcja towarów 45,0 65,0

Przemysł: 31,8 51,6

Sektor naftowo-gazowy: 9,0 25,2

Wydobycie ropy 6,5 12,9

Sektor gazowy 1,1 7,3

Usługi 55,0 35,0

Handel 30,8 11,0

Źródło: A. Łabuszewska, Gospodarka rosyjska pod rządami Putina. Czynniki wzrostu i hamulce rozwoju, OSW, 2005, s.11

Wykres 3. PKB Rosji w cenach rynkowych w latach 2002-2009.

Źródło: Rosyjskie Generalne Biuro Statystyczne Rosstat

0

12500

25000

37500

50000

2002 2003 2004 2005 2006 2007 2008 2009

10 830,513 243,2

17 048,121 625,4

26 903,5

33 102,9

41 256 39 016,1

16

Rosnące PKB widoczne na wykresie jest skutkiem wspomnianych wcześniej,

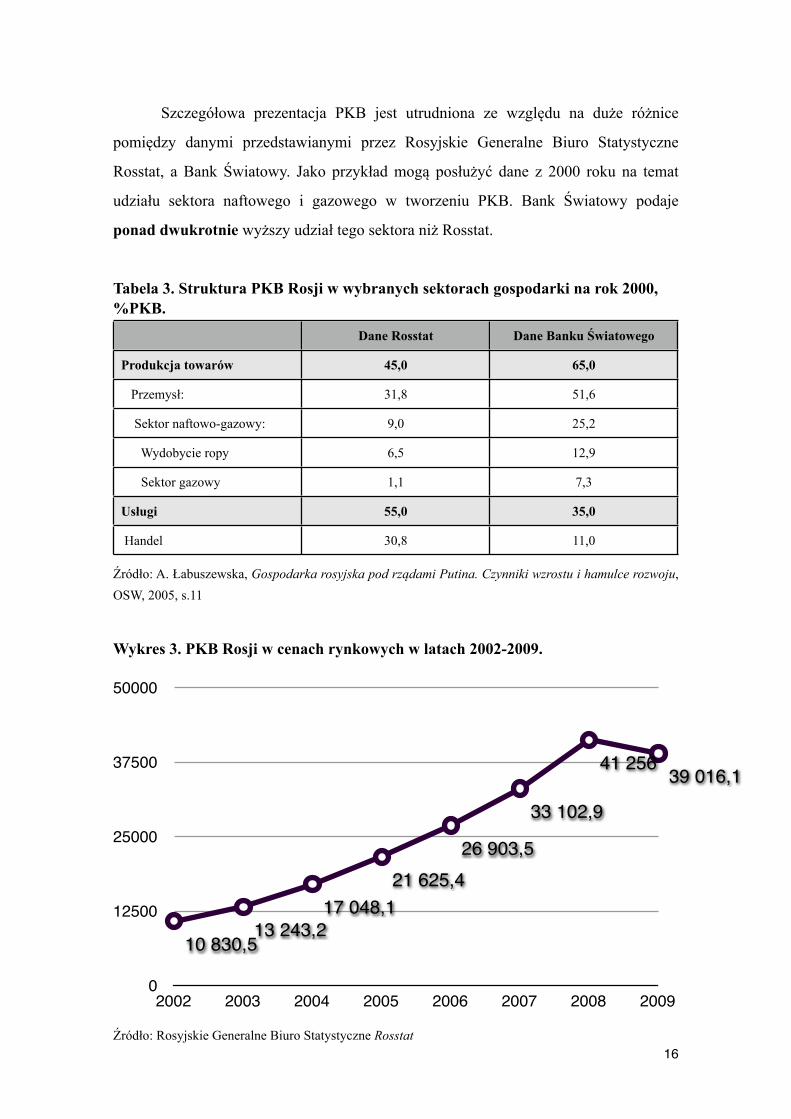

szybko rozwijających się poszczególnych sektorów. Jednym z nich jest handel. Według

Rosyjskiego Ministerstwa Rozwoju Gospodarczego i Handlu, Rosja importuje przede

wszystkim: maszyny, urządzenia i środki transportu - 41%; produkty rolno-spożywcze

- 18%; towary chemiczne - 16%; metale - 8% oraz w mniejszych ilościach drewno,

tekstylia oraz produkty mineralne. W przypadku eksportu pierwsze miejsce zajmują

nośniki energii natomiast drugie miejsce co do wielkości eksportu zajmują metale.

Tabela 4. Struktura towarowa eksportu w latach 2000-2008, %.18

2000 2003 2004 2005 2006 2007 2008

Produkty rolno-spożywcze 1,6 2,5 1,8 1,9 1,8 2,6 2,0

Surowce mineralne 53,8 57,3 57,8 64,8 65,9 64,9 69,6

Produkty chemiczne 7,2 6,9 6,6 6,0 5,6 5,9 6,5

Drewno i materiały papiernicze 4,3 4,2 3,9 3,4 3,2 3,5 2,5

Metale i kamienie szlachetne 21,7 17,8 20,2 16,8 16,3 15,9 13,3

Maszyny i środki transportu 8,8 9,0 7,8 5,6 5,8 5,6 4,9

Źródło: Rosyjskie Ministerstwo Rozwoju Gospodarczego, http://www.economy.gov.ru

Powyższa tabela przedstawia jak ważną rolę w gospodarce rosyjskiej odgrywają

nośniki energii (produkty mineralne). Stanowią one ponad połowę eksportu, należy

jednak podkreślić, iż nie jest to jedynie gaz ziemny, lecz również ropa naftowa, rudy

węgla oraz koks.

W związku z tym, w gospodarce rosyjskiej handel zagraniczny odgrywa dużą

rolę, a przeważającym towarem wymiany są nośniki energii - Gazprom ma duży

wkład w tworzenie PKB. Według Rosyjskiego Generalnego Biura Statystycznego oraz

danych udostępnionych przez Gazprom udział spółki w narodowym PKB rośnie.

W latach 2004 oraz 2005 udział w tworzeniu PKB wynosił 8% aby w 2006 wzrosnąć do

11%. W latach następnych 2007 i 2008 wynosił 10%.19

17

18 W tabeli nie uwzględniono eksportu takich produktów jak: skóry, futra oraz tekstylia. Każdy z wymienionych produktów zajmuje mniej niż 1% w eksporcie Federacji Rosyjskiej.19 Gazprom in Figures 2004 – 2008 Factbook, s.5

1.2.3. Wpływ kryzysu ekonomicznego na gospodarkę rosyjską

Skutki kryzysu ekonomicznego w skali globalnej są większe niż przewidywano.

Wiele gospodarek załamało się, rządy zadłużają się aby wyciągnąć kraje z recesji, rynek

pracy skurczył się wielokrotnie, wiele ludzi straciło pracę, duża liczba firm ogłosiła

bankructwo, a niektóre spółki musiały połączyć siły i dokonać fuzji aby dalej

funkcjonować. Kryzys dotarł również do Rosji.

Analizy Banku Światowego z czerwca 2009 roku nie były pozytywne dla

rosyjskiej gospodarki. Spadek PKB o 7,9%, wzrost bezrobocia do 13% oraz ubóstwa do

17,4%, skurczenie się średniej klasy społeczeństwa o około 10%.20 Najnowsze,

oficjalne dane Rosstat pokazują, iż kryzys wystąpił w Rosji lecz nie w tak dużej skali

w jakiej przepowiadano. Odwołując się do poprzedniego wykresu (Wykres 3. PKB

Rosji w cenach rynkowych) PKB straciło jedynie 5,4% a nie jak przewidywał Bank

Światowy 7,9%.

Jeżeli PKB się zmniejszyło, oznacza to iż sektor handlowy odnotował duże

straty jako jeden z filarów gospodarki rosyjskiej. Kryzys wywołał zmniejszenie

popytu, brak nowych inwestycji oraz ograniczenie produkcji przemysłowej, a co za

tym idzie zmniejszyła się wymiana towarów. Spadek w sektorze handlowym,

w pierwszym kwartale 2009 odnotowano w wysokości 14,4%.21 Sektor produkcyjny,

a zwłaszcza produkcja maszyn transportowych, stracił 14,3%.22 Spadki

w wymienionych sektorach mogą wydawać się małe w porównaniu do zmniejszonej

ilości inwestycji zagranicznych w pierwszym kwartale 2009 roku. W porównaniu do

tego samego okresu z 2008 roku, suma inwestycji zagranicznych skurczyła się o 43%.23

Według wyliczeń Banku Światowego Rosja powróci do ekonomicznego stanu

sprzed kryzysu dopiero w trzecim kwartale 2012 roku. Będzie to głównie

uwarunkowane globalnym popytem oraz sytuacją na światowych rynkach finansowych.

Analizy na rok 2010 pokazują, iż sytuacja może okazać się korzystna dla Rosji, bowiem

18

20 The World Bank in Russia: Russian Economic Review, 2009, s.121 jw., s.322 jw., s.323 jw., s.4

światowy wzrost gospodarczy szacowany jest na 2%, ceny ropy naftowej wzrosną z 56

do 63 dolarów za baryłkę.24

1.3. Spółka Akcyjna Gazprom

1.3.1. Istota przedsiębiorstwa monopolistycznego

Monopol, to posiadanie na wyłączność danego towaru lub udostępnianie danej

usługi oraz kontrola ich podaży. Przedsiębiorstwo monopolistyczne to firma posiadająca

monopol na towar lub usługi, które oferuje.25 W dzisiejszym świecie istnieje bardzo

mało czystych monopoli. Przykładem może być Poczta Polska mająca monopol na

przesyłki poniżej 50 gramów. Podobna sytuacja dotyczy United States Postal Service,

który ma monopol na doręczanie listów, pocztówek i małych paczek.

W niektórych przypadkach firmy nie mają monopolu na dany towar lecz

w związku ze znaczną przewagą nad konkurencją charakteryzują się cechami

monopolisty. Tak jak monopoliści mogą podnieść ceny nie zważając na sytuację

rynkową, aczkolwiek może to być wykorzystane przez pozostałe firmy do promocji

swoich produktów w niższych cenach. Jako zobrazowanie firmy nie mającej pełnego

monopolu lecz mającej cechy monopolisty może posłużyć Microsoft. Pomimo

spopularyzowania systemu operacyjnego Windows nadal pewien procent

użytkowników komputerów osobistych wybiera inne systemy operacyjne jak Mac OS

X26, Linux czy Ubuntu.

Według R.P. McAfee27 z California Institute of Technology monopole możemy

podzielić ze względu na ich genezę. Pierwszy i najbardziej popularny to monopol

powstały podczas współpracy przedsiębiorstwa z państwem na podstawie

tymczasowego patentu na udzielanie danej usługi lub sprzedaży towaru oraz na

podstawie franczyzy. Metro Warszawskie Sp. z o.o. na podstawie umowy handlowej

z miastem świadczy usługi przewozowe na terenie Warszawy. Jest jedyną spółką

19

24 The World Bank in Russia: Russian Economic Review, 2009, s.1225 Oxford Dictionaries, Compact Oxford English Dictionary of Current English, Third edition revised, 200826 Według wielu źródeł udział systemu operacyjnego Mac OS X w zeszłym roku, w USA wyniósł ponad 10%.27 R.P.McAfee, Introduction to Economic Analysis, California Institute of Technology, 2006, s.6-232

posiadającą odpowiedni tabor kolejowy oraz zaplecze techniczne. Umowa z władzami

miasta daje jej wyłączność na działalność w tym sektorze komunikacji miejskiej.

Oznacza to, iż posiada monopol na przewozy pasażerskie w tunelach metra.

W przypadku tego rodzaju monopolu nie można mówić o dowolności cenowej ustalanej

przez monopolistę bowiem ceny uchwalane są na podstawie umowy między władzami

publicznymi a przedsiębiorstwem.28

Drugą sytuacją, która sprzyja powstawaniu monopolu jest pierwszeństwo na

rynku. Początkowo przedsiębiorstwo musi zainwestować aby zbudować infrastrukturę

obejmującą wielu odbiorców. Skala działania jest na tyle duża aby przedsiębiorstwo

mogło zaproponować korzystne ceny w momencie pojawienia się konkurencji. Nowo

powstałe firmy nie są w stanie wybudować własnej infrastruktury ze względu na

wysokie koszty realizacji. Wejście na rynek zdominowany od początku przez daną

firmę jest utrudnione. Za przykład może posłużyć Telekomunikacja Polska lub Polskie

Koleje Państwowe. Obie firmy korzystają z infrastruktury, która jest kosztowna do

wybudowania dla firm trzecich. Konkurencja jest zmuszona do korzystania

z infrastruktury monopolisty.

Dodatkowo firma działająca na rynku od jego początku posiada rozbudowaną

grupę klientów, którzy w pewien sposób są od niej uzależnieni. Wybierając system

Windows wybieramy go dlatego, iż jest najpopularniejszy i posiada największa liczbę

dostępnych aplikacji. Jego pozycja na rynku wynika z jego ciągłej promocji podczas

pierwszych lat istnienia komputerów osobistych w latach 80-tych.

Trzeci rodzaj monopolu to monopol powstały w wyniku naturalnej przewagi

nad pozostałymi przedsiębiorstwami. Może to być przewaga technologiczna i nie

udostępnianie specyfikacji firmom trzecim lub przewaga nad kontrolą wykonywanych

usług, produkcji towarów etc. Przykłady na monopole naturalne to przedsiębiorstwa

w sektorze gazowym, produkcji energii elektrycznej oraz zaopatrzenia w wodę.

We wszystkich trzech przykładach monopolistę wyróżnia jego przewaga związana

z położeniem geograficznym i dostępem do surowców.

20

28 W podanym przykładzie Metro Warszawskie otrzymuje od ZTM wynagrodzenie obliczane na podstawie umowy.

Geneza Gazpromu odpowiada wszystkim trzem wyżej wymienionym

przypadkom tworzenia przedsiębiorstwa monopolowego. Gazprom początkowo był

spółką państwową, a obecnie Federacja Rosyjska jest głównym akcjonariuszem.

Gazprom posiada rozległą sieć gazociągów, których budowa dla firm trzecich chcących

wejść na rynek zajęty przez rosyjskiego giganta staje się bardzo kosztowna.

Co najważniejsze, Gazprom posiada przewagę naturalną związaną z licznymi źródłami

gazu ziemnego na terenie Rosji.

1.3.1.1. Charakterystyka działalności Gazpromu

Gazprom jest jedną z największych firm energetycznych na świecie. Zajmuje

się wyszukiwaniem złóż gazu ziemnego, jego wydobyciem, transportem,

przechowywaniem oraz przetwarzaniem w energię cieplną. Jest dostarczycielem gazu

na potrzeby Rosji jak i poprzez długo terminowe kontrakty eksportuje surowiec za

granicę. Firma zawdzięcza swoją wysoką pozycję na rynku surowców energetycznych

ze względu na położenie geograficzne. Rosja na swoim terenie posiada około 32%

zasobów światowych gazu ziemnego, w tym 66% zasobów krajowych wydobywanych

jest przez Gazprom. Co pozwala oszacować, iż Gazprom produkuje 23% gazu

ziemnego w skali globalnej.29

Protoplastą Gazpromu było radzieckie ministerstwo ds. przemysłu gazowego

założone w 1965 roku.30 Już w latach 70-tych i 80-tych XX wieku wykryte złoża na

Syberii i Uralu pozwoliły Związkowi Radzieckiemu zostać jednym z głównych

wydobywców gazu ziemnego. W 1989 roku wspomniane ministerstwo zostało

przekształcone w spółkę państwową o nazwie Gazprom. Zmiany dokonał ówczesny

minister do spraw przemysłu gazowego Viktor Chernomyrdin.31 Była to pierwsza

spółka państwowa w Związku Radzieckim, lecz 100% akcji należało do państwa. Dwa

lata po upadku Związku Radzieckiego w 1993 dyrektywą rządu Gazprom został

sprywatyzowany. Natomiast w 1998 został przekształcony w otwartą spółkę akcyjną.

21

29 K.C. Smith, Russian Energy Politics in the Baltics, Poland and Ukraine: A New Stealth Imperialism?, CSIS Reports, 2004, s.1130 http://www.gazprom.ru31 W. Paniuszkin, M. Zygar, Gazprom. Rosyjska broń, Wyd. W.A.B., 2008, s.21-24

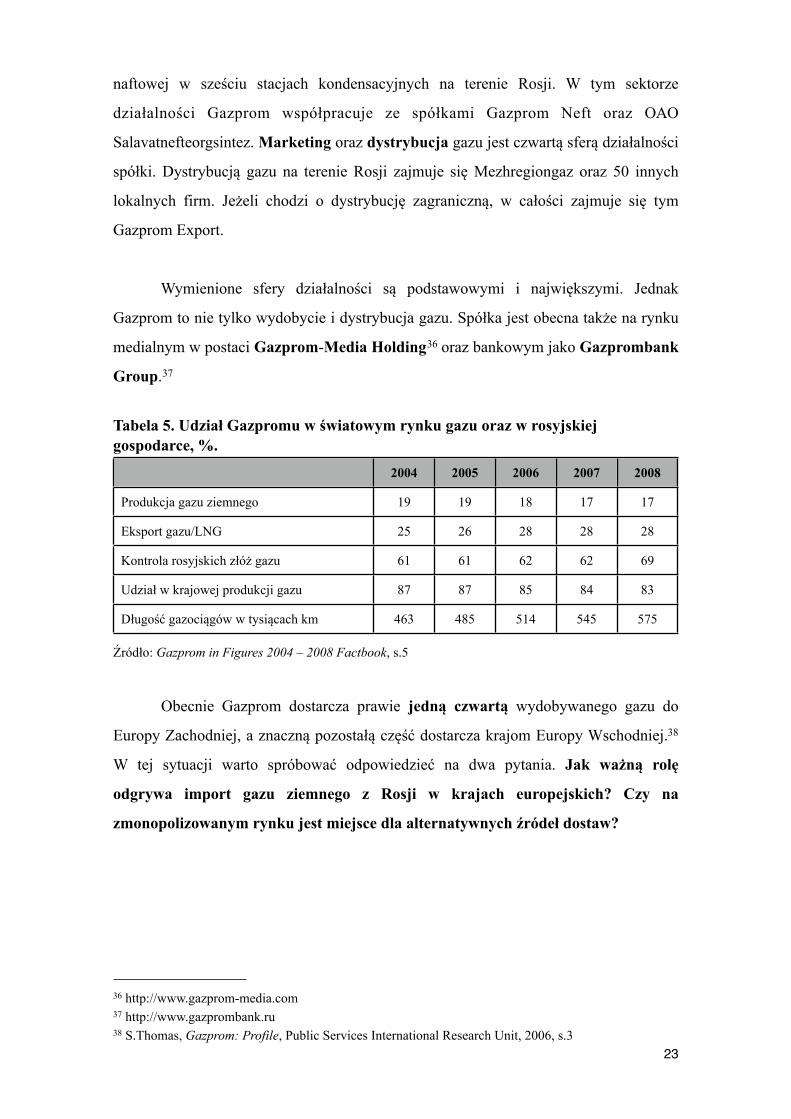

Najmniejszy udział w Gazpromie mają inwestorzy zagraniczni co wiąże się

z ideą W. Putina na temat kontrolowania spółki. Obecnie według oficjalnych źródeł tzn.

za internetową sub stroną Gazpromu32 państwo rosyjskie kontroluje 50,002% akcji

spółki. Pakiet większościowy dla państwa gwarantowany jest przez prawo

wprowadzone na początku drugiej kadencji W. Putina w 2006 roku. Aczkolwiek

odwołując się do S.Thomasa rząd już w 2005 roku posiadał większość akcji.33

Kontynuując za Thomasem w drugiej połowie lat 90-tych w rękach inwestorów

zagranicznych nie mogło się znajdować więcej niż 20% akcji Gazpromu. Tak więc

albo inwestorzy byli blokowani przez narzucone limity lub poprzez pakiet

większościowy państwa po 2005 roku, który uniemożliwiał wyemitowanie nowych

akcji. To nie koniec ograniczeń. Akcje można było kupić jedynie na dwóch giełdach

poza granicami Rosji (Nowy Jork oraz Londyn). Natomiast na terenie Rosji tylko cztery

giełdy papierów wartościowych były uprawnione do sprzedaży akcji Gazpromu.

Thomas dodaje, iż większość udziałów było sprzedawanych i kupowanych na giełdzie

w Sankt-Petersburgu. Dla porównania na giełdzie Moskiewskiej ruch w tej dziedzinie

był znikomy.

Gazprom jako spółka zarządzana przez rząd rosyjski staje się kartą przetargową

podczas wielu międzynarodowych negocjacji. Kraje najbardziej uzależnione od energii

rosyjskiej to kraje byłego Związku Radzieckiego oraz kraje Układu Warszawskiego.34

Czy Rosja kontrolując Gazprom kontroluje także te Państwa?

Gazprom posiada pięć głównych sfer działania.35 Pierwszą i najważniejszą jest

wydobycie gazu. W tym sektorze spółka posiada 23 filie oraz firmy współpracujące nad

poszukiwaniem nowych złóż i eksploatacją obecnych. Drugą sferą działania jest

transport wydobytego surowca do poszczególnych regionów obsługiwany przez 20

filii Gazpromu. Trzecią dziedziną jest kondensacja gazu oraz przetwarzanie ropy

22

32 http://www.gazpromquestions.ru33 S.Thomas, Gazprom: Profile, Public Services International Research Unit, 2006, s.434 Warszawski Układ, właściwie Układ o Przyjaźni, Współpracy i Pomocy Wzajemnej, europejski sojusz wojskowo-polityczny ZSRR i państw od niego uzależnionych. Podpisany 14 maja 1955 w Warszawie przez Albanię (wystąpiła w 1968), Bułgarię, Czechosłowację, NRD, Polskę, Rumunię, Węgry i ZSRR. Wszedł w życie 6 czerwca 1955. http://www.portalwiedzy.onet.pl35 http://www.gazpromquestions.ru

naftowej w sześciu stacjach kondensacyjnych na terenie Rosji. W tym sektorze

działalności Gazprom współpracuje ze spółkami Gazprom Neft oraz ОАО

Salavatnefteorgsintez. Marketing oraz dystrybucja gazu jest czwartą sferą działalności

spółki. Dystrybucją gazu na terenie Rosji zajmuje się Mezhregiongaz oraz 50 innych

lokalnych firm. Jeżeli chodzi o dystrybucję zagraniczną, w całości zajmuje się tym

Gazprom Export.

Wymienione sfery działalności są podstawowymi i największymi. Jednak

Gazprom to nie tylko wydobycie i dystrybucja gazu. Spółka jest obecna także na rynku

medialnym w postaci Gazprom-Media Holding36 oraz bankowym jako Gazprombank

Group.37

Tabela 5. Udział Gazpromu w światowym rynku gazu oraz w rosyjskiej gospodarce, %.

2004 2005 2006 2007 2008

Produkcja gazu ziemnego 19 19 18 17 17

Eksport gazu/LNG 25 26 28 28 28

Kontrola rosyjskich złóż gazu 61 61 62 62 69

Udział w krajowej produkcji gazu 87 87 85 84 83

Długość gazociągów w tysiącach km 463 485 514 545 575

Źródło: Gazprom in Figures 2004 – 2008 Factbook, s.5

Obecnie Gazprom dostarcza prawie jedną czwartą wydobywanego gazu do

Europy Zachodniej, a znaczną pozostałą część dostarcza krajom Europy Wschodniej.38

W tej sytuacji warto spróbować odpowiedzieć na dwa pytania. Jak ważną rolę

odgrywa import gazu ziemnego z Rosji w krajach europejskich? Czy na

zmonopolizowanym rynku jest miejsce dla alternatywnych źródeł dostaw?

23

36 http://www.gazprom-media.com37 http://www.gazprombank.ru38 S.Thomas, Gazprom: Profile, Public Services International Research Unit, 2006, s.3

1.4. Rynek krajowy wewnątrz Federacji Rosyjskiej

1.4.1. Krajowy monopolista

Rosja jest drugim co do wielkości konsumentem gazu ziemnego na świecie.

Główny sektor korzystający z gazu ziemnego to sektor energetyczny. Firmy

energetyczne to jedni z największych klientów Gazpromu na terenie Federacji.

Zapotrzebowanie na duże dostawy gazu sygnalizują również sektory metalurgiczny,

chemiczny oraz rolniczy. Gazprom sprzedaje ponad 50% wydobywanego gazu na

rynku krajowym.39

Sprzedaż gazu do poszczególnych sektorów w 2008 roku wyglądała

następująco: sektor energetyczny - 32,5%, metalurgiczny - 6,5%, chemiczny - 7,0%,

przemysł cementowy - 1,6%, użytkownicy domowi - 16,8%, sektor użyteczności

publicznej - 10,7%, pozostałe sektory - 24,9%.40

W związku z tym, iż Gazprom dostarcza większość gazu ziemnego na terenie

Rosji, to spółka ustala zasady sprzedaży. O ile konsumenci prywatni mogli

w przeszłości liczyć na ceny niższe niż ceny rynkowe, o tyle przedsiębiorstwa prywatne

co rok stawiane są w ciężkiej sytuacji. Corocznie, przedsiębiorstwa muszą zgłaszać

swoje zapotrzebowanie na gaz, na przyszły rok. Jeżeli liczba przekracza pulę

przeznaczoną przez Gazprom na dany rok, przedsiębiorcy są zmuszeni do zakupu gazu

bądź od konkurencyjnych firm bądź od samego Gazpromu lecz po wyższych cenach.41

Brak jest również długoterminowych umów na dostawy gazu.42

24

39 Annual Report 2008, s.4740 jw.41 Informacje te są wynikiem badań Organizacji Współpracy Gospodarczej i Rozwoju z 2004 roku.42 J.P. Stern, The Future Of Russian Gas And Gazprom, Oxford University Press, 2005, s.40

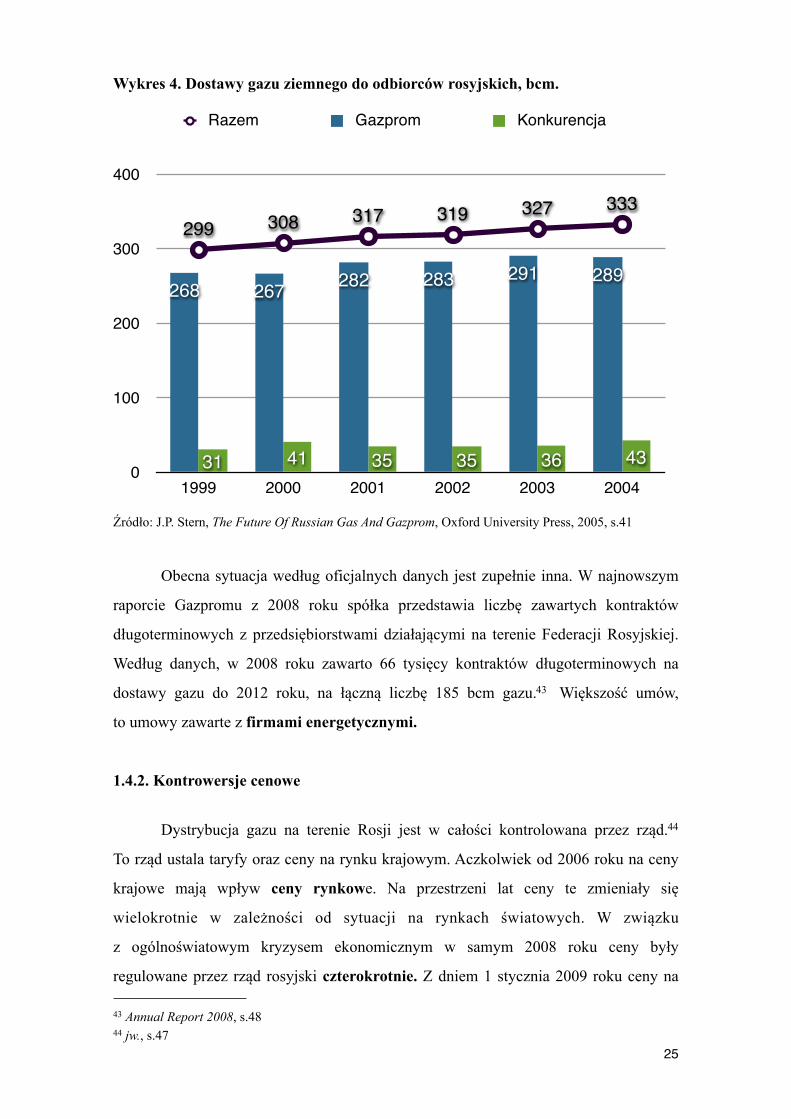

Wykres 4. Dostawy gazu ziemnego do odbiorców rosyjskich, bcm.

Źródło: J.P. Stern, The Future Of Russian Gas And Gazprom, Oxford University Press, 2005, s.41

Obecna sytuacja według oficjalnych danych jest zupełnie inna. W najnowszym

raporcie Gazpromu z 2008 roku spółka przedstawia liczbę zawartych kontraktów

długoterminowych z przedsiębiorstwami działającymi na terenie Federacji Rosyjskiej.

Według danych, w 2008 roku zawarto 66 tysięcy kontraktów długoterminowych na

dostawy gazu do 2012 roku, na łączną liczbę 185 bcm gazu.43 Większość umów,

to umowy zawarte z firmami energetycznymi.

1.4.2. Kontrowersje cenowe

Dystrybucja gazu na terenie Rosji jest w całości kontrolowana przez rząd.44

To rząd ustala taryfy oraz ceny na rynku krajowym. Aczkolwiek od 2006 roku na ceny

krajowe mają wpływ ceny rynkowe. Na przestrzeni lat ceny te zmieniały się

wielokrotnie w zależności od sytuacji na rynkach światowych. W związku

z ogólnoświatowym kryzysem ekonomicznym w samym 2008 roku ceny były

regulowane przez rząd rosyjski czterokrotnie. Z dniem 1 stycznia 2009 roku ceny na

Razem Gazprom Konkurencja

0

100

200

300

400

1999 2000 2001 2002 2003 200431 41 35 35 36 43

268 267 282 283 291 289

299 308 317 319 327 333

25

43 Annual Report 2008, s.4844 jw., s.47

rynku krajowym wzrosły o 5%, 1 kwietnia o kolejne 7%, z początkiem lipca ponownie

o 7% oraz z dniem 1 grudnia o 6,2%. W 2010 roku rząd zapowiedział już dwie

podwyżki obie po 13% w styczniu oraz lipcu.45

Cena gazu dla rosyjskich odbiorców była przedmiotem kontrowersji. Rosjanie

otrzymywali gaz po znacznie niższych cenach niż cena rynkowa. Spór rozpoczęła

Światowa Organizacja Handlu zwracając na to uwagę rosyjskiemu rządowi w 2004

roku. Na terenie Federacji gaz był dostarczany w cenie 28 dolarów za tysiąc stóp

sześciennych, gdy ten sam surowiec był sprzedawany za około 80 dolarów krajom

w bliskim sąsiedztwie Rosji oraz w cenie od 120 do 130 dolarów krajom z Europy

Zachodniej. Różnica w niektórych przypadkach była czterokrotna.46

Światowa Organizacja Handlu wymusiła na Rosji wyrównanie cen gazu

argumentując to nieuczciwą przewagą Gazpromu nad pozostałymi europejskimi

dostawcami gazu na terenie Rosji. Kontrargumentem strony rosyjskiej było to, iż niższe

ceny krajowe były podyktowane mniej zamożnymi odbiorcami.

26

45 Annual Report 2008, s.4846 K.C. Smith, Russian Energy Politics in the Baltics, Poland and Ukraine: A New Stealth Imperialism?, CSIS Reports, 2004, s.13

2. Ekspansja Gazpromu w Europie Środkowej i Wschodniej

2.1. Monopolista w krajach Europy Środkowej i Wschodniej

Odwołując się do W. Potockiego47, Gazprom charakteryzuje się

4 właściwościami, które są typowe dla spółki monopolistycznej, w naszym przypadku

monopolisty gazowego.

Po pierwsze kontroluje zasoby oraz wydobycie gazu ziemnego na terenie

Rosji. Według oficjalnego raportu Gazpromu w 2008 kontrolował 69% złóż rosyjskich

oraz posiadał 83% udziału w krajowej produkcji gazu ziemnego.48

Po drugie kontroluje sieci przesyłowe, co w oczach władz rosyjskich jest

najważniejszym punktem strategicznym. Były premier Rosji M. Fradkov na spotkaniu

w Murmańsku, w 2003 roku zapowiedział, że w Rosji nie będzie prywatnych

gazociągów bowiem są one zbyt ważnym elementem strategicznym dla państwa aby

państwo ich w całości nie kontrolowało.49 Łączna długość gazociągów według tego

samego oficjalnego raportu to 575 tysięcy kilometrów.

Po trzecie posiada długoterminowe kontrakty z europejskimi monopolistami

zawierające: ceny, których samodzielnie nie sposób jest zmienić oraz zakaz reeksportu.

Po czwarte jest jedynym lub znaczącym dostawcą gazu w niektórych krajach

Europejskich.

Tabela 6. Rosyjskie dostawy gazu do Europy Środkowej i Wschodniej w miliardach m3. W nawiasach udział procentowy.

1990 1995 2000 2004

Gaz z Rosji 110 (33) 117,4 (31) 129 (28) 140,5 (27)

Pozostałe dostawy 220,5 263,5 329,8 378

Źródło: S.Thomas, Gazprom: Profile, Public Services International Research Unit, 2006, s.3

27

47 K. Pniewski, A. Szablewski, B. Bartoszewicz, Value Based Management. Koncepcje, narzędzia, przykłady, Poltext, 2008, s.48348 Gazprom in Figures 2004 – 2008 Factbook, s.549 K.C. Smith, Russian Energy Politics in the Baltics, Poland and Ukraine: A New Stealth Imperialism?, CSIS Reports, 2004, s.20

Jak wynika z obserwacji działalności Gazpromu, polityka dostarczania gazu

ziemnego do krajów Europy Środkowej i Wschodniej nie zmieniła się mimo upadku

Związku Radzieckiego. Rosja musiała zacząć konkurować z niższymi cenami

rynkowymi gazu. Była to jednak teoretycznie walka pozorna ponieważ nowe

demokracje połączyła ponownie z Rosją nomenklatura50 rozsiana po całej Europie za

czasów sowieckich. Nomenklatura w nowych niezależnych krajach zaczęła wspinać się

na szczeble władzy w sektorze energetycznym, natomiast sowiecka nomenklatura

zaczęła szybko zdobywać władzę w Moskwie.51 Sieć energetyczna została ponownie

połączona z Rosją.

W nowych demokracjach zaczęły się tworzyć grupy oligarchów trzymających

władzę w sektorze energetycznym, w którym rządy państw nie miały wielkich

wpływów. Sytuacja w Rosji była zupełnie odwrotna. Oligarchowie zajęli najwyższe

szczeble w państwie, władza nad przemysłem energetycznym została scentralizowana

i poddana w całości kontroli rządu.

Po upadku Związku Radzieckiego nie tylko powiązania między władzami

musiały zostać odbudowane. Wraz z upadkiem socjalizmu wszystkie części sieci

transmitujących gaz oraz ropę naftową zostały poddane prywatyzacji według zaleceń

Międzynarodowych Instytucji Finansowych.52 Były to między innymi: gazociągi, stacje

pompujące, zakłady przetwórcze i rafinerie. Oczywiście najbardziej zainteresowaną

stroną w zakupie jak największej liczby akcji owych obiektów była Rosja, dla której

inwestycja ta była kupnem czegoś co dobrze zna.

W zakupie utraconych obiektów Rosji pomogły rosnące ceny gazu i ropy

naftowej w latach 90-tych. Dzięki czemu Gazprom po upadku Związku Radzieckiego,

na przekór, zaczął rosnąć w siłę odkupując własną sieć tranzytową i sprzedając gaz po

nowych, wyższych cenach. Nie wszędzie jednak udało się Gazpromowi odzyskać

28

50 Byli to pracownicy aparatu partyjnego lub mianowani przez władze partii urzędnicy i inni funkcjonariusze państwowi. 51 K. Rosner, Gazprom and the Russian State, Global Market Briefings, 2008, s.5-752 International financial institutions, w skrócie IFIs.Są to instytucje zakładane przez więcej niż jeden kraj a współwłaścicielami są rządy owych krajów lub inne międzynarodowe instytucje.

sowieckie rurociągi, co zaowocowało nowymi inwestycjami w nowych kierunkach

eksportu jak np. Blue Stream gazociąg łączący Rosję z Turcją.

Można stwierdzić, że zmiany w historii pomogły w ekspansji Gazpromu.

Z jednej strony widzimy upadek Związku Radzieckiego i związane z tym załamanie

jego gospodarki oraz utratę sieci energetycznej wzdłuż krajów Europy Środkowej

i Wschodniej. Z drugiej strony zmiany w Europie spowodowały nagły wzrost

zapotrzebowania energii co wywindowało ceny surowców energetycznych w górę

z oczywistą korzyścią dla Gazpromu.

Gazprom się odrodził i ponownie rząd Rosyjski, jak za czasów Układu

Warszawskiego, mógł używać dostaw gazu jako karty przetargowej. Zarówno

“Rewolucja róż”53 w Gruzji jak i “Pomarańczowa rewolucja”54 na Ukrainie

spowodowały podniesienie cen gazu rosyjskiego, co miało być widocznym protestem

przeciwko zmianom. Jednocześnie Rosja uświadomiła sobie jak ważny dla ekonomii

państwa jest import gazu do Gruzji i na Ukrainę.

Rola importu gazu dla ekonomii państwowej była znana W. Putinowi jeszcze

za czasów gdy pełnił funkcję premiera55, podczas prezydentury B. Jelcyna. Dążył do

umocnienia więzi ekonomicznych z krajami Europy Środkowej i Wschodniej oraz po

upadku ZSRR z krajami Wspólnoty Niepodległych Państw.56 Historia jak i dzisiejsze

realia potwierdzają, iż W. Putin miał słuszność i dzięki temu eksport surowców

naturalnych odgrywa znaczną rolę w stosunkach międzynarodowych, w stosunkach

Rosji z resztą Europy i nie tylko.

29

53 Rewolucja róż w 2003 roku doprowadziła do ustąpienia prorosyjskiego prezydenta Eduarda Szewardnadze i zastąpienia go przez prozachodniego Michaiła Saakaszwilego.54 Rewolucja na Ukrainie na przełomie 2004 i 2005 roku doprowadziła do podobnych zmian jakich dokonano wcześniej w Gruzji. Prezydentem został przychylny UE Wiktor Juszczenko. 55 W. Putin był premierem Rosji od 8 sierpnia 1999 do 7 maja 2000. W tym samym czasie do 31 grudnia 1999 pełnił obowiązki prezydenta Rosji po rezygnacji Borysa Jelcyna. Oficjalnie prezydentem został wybrany w wyborach 26 marca 2000.56 Organizacja zrzeszając większość państw dawnego Związku Radzieckiego. Członkami są: Armenia, Azerbejdżan, Białoruś, Kazachstan, Kirgistan, Mołdawia, Rosja, Tadżykistan, Turkmenistan (członek stowarzyszony), Uzbekistan oraz Ukraina ze statutem obserwatora.

Z jednej strony Gazprom dostarcza gaz do większości krajów Unii Europejskiej

z drugiej strony Unia wymaga od Gazpromu ustępstw, co do których rząd rosyjski ma

wątpliwości. UE domaga się 3 podstawowych zmian:

1. Udostępnienia rosyjskich rurociągów firmom trzecim, oraz nie rosyjskim

producentom energii.

2. Demonopolizacji Gazpromu.

3. Wyrównania cen gazu na terenie Rosji i krajów UE.

Gazprom nie chce się zgodzić na żadną z trzech przedstawionych przez UE

propozycji. Wymienione zmiany są sprzeczne z historycznymi założeniami rządu

rosyjskiego, począwszy od uzależnienia krajów Układu Warszawskiego, po ekspansje

i zmonopolizowanie sieci tranzytowej po upadku Związku Radzieckiego. Udostępniając

szlaki tranzytowe Gazprom straciłby kontrolę oraz zyskał jeszcze większą

konkurencję. Demonopolizacja spółki jest nie zgodna z zamiarem kontrolowania firmy

przez rząd. Natomiast podniesienie cen gazu dla Rosjan do pułapu europejskiego miało

by konsekwencje społeczne w kraju.

2.2. Działanie Gazpromu na przykładzie krajów Europy Środkowej

i Wschodniej

2.2.1. Polska

Rosyjski gaz dostarczany jest do Polski od 1994 roku. Polska jest jednym

z największych importerów gazu z Rosji. Jest trzecim co do wielkości importerem

w Europie Wschodniej. Rosyjski surowiec zaspokaja ponad 65% zapotrzebowania

Polski na gaz.57 Z liczb wynika, iż Gazprom jest najważniejszym dostawcą gazu

ziemnego. Spółka nie tylko dostarcza gaz na teren Polski lecz dokonuje również

tranzytu surowca do krajów trzecich w Europie Zachodniej. Długoterminowe kontrakty

na dostawę oraz tranzyt gazu Gazprom podpisał z dwiema firmami, są nimi: Polskie

Górnictwo Naftowe i Gazownictwo oraz polsko rosyjska spółka EuRoPol GAZ.58

30

57 Official data: Gazprom Export, http://www.gazpromexport.ru, s.2958 W aneksie niniejszej pracy znajduje się wywiad z Panem Aleksandrem Gudzowatym na temat polskiego rynku gazowego.

2.2.1.1. Polskie Górnictwo Naftowe i Gazownictwo

PGNiG funkcjonowało na rynku polskim od 1982 roku jako przedsiębiorstwo

państwowe. W 1996 roku zostało przekształcone w spółkę akcyjną oraz 9 lat później

zadebiutowało na giełdzie papierów wartościowych w Warszawie. Oprócz bycia

liderem na rynku gazu jest jedną z największych spółek w Polsce posiadając większość

akcji w 34 spółkach. Głównym akcjonariuszem spółki jest Skarb Państwa posiadający

73,5% udziałów, w rękach pracowników jest 11,25% akcji, resztę posiadają pozostałe

podmioty.59

Zakres działalności PGNiG możemy podzielić na trzy sektory.

Pierwszym z nich są działania związane z poszukiwaniem i wydobyciem gazu

ziemnego na terenie Polski oraz za granicą. W Polsce PGNiG operuje w 12 kopalniach

gazowych oraz 9 ropno-gazowych. Prace wydobywcze poza granicami Polski

prowadzone są m.in. w Danii, Egipcie, Indiach, Jemenie, Kazachstanie, Libii,

Niemczech, Pakistanie, na Ukrainie i na Węgrzech.

Drugim zakresem działalności jest obrót i magazynowanie gazu ziemnego,

zarówno tego importowanego jak i wydobywanego na terenie Polski. W przypadku

sprzedaży gazu niezależnie czy pochodzenia polskiego czy zagranicznego ceny

są zatwierdzane przez Prezesa Urzędu Regulacji Energetyki. Jest to konieczne ze

względu na zmonopolizowany rynek dostaw gazu przez PGNiG.

Trzecim segmentem jest dystrybucja. W 2007 roku rozdzielono działalność

techniczną od handlowej co w rezultacie oznaczało, iż dostarczaniem gazu zajmuje

się sześć regionalnych spółek gazownictwa, natomiast PGNiG odpowiedzialne jest

jedynie za obrót gazu ziemnego. Największą dystrybucją zarządzają Mazowiecka,

Karpacka oraz Górnośląska Spółka Gazownicza.

3159 http://www.pgnig.pl

Wykres 5. Podstawowe dane o Regionalnych Spółkach Gazownictwa.

Źródło: http://www.pgnig.pl

Z wymienionych sektorów działalności w 2008 roku najbardziej dochodowym

był sektor związany z poszukiwaniem oraz wydobyciem gazu ziemnego. Następny

to dystrybucja, a obrót i magazynowanie przyniosły straty. Jednakże przychody każdego

z trzech sektorów wahają się w zależności od roku i nie można jednoznacznie

stwierdzić, który z zakresów działalności jest najbardziej dochodowy.

2.2.1.2. EuRoPol GAZ

Geneza spółki sięga 1992 roku kiedy to władze Polski i Rosji podpisały “Traktat

między Rzecząpospolitą Polską a Federacją Rosyjską o przyjaznej i dobrosąsiedzkiej

współpracy”. Rok później obie strony podpisały już precyzyjną umowę dotyczącą

wyłącznie gazu ziemnego, było to “Porozumienie między Rządem Rzeczypospolitej

Polskiej a Rządem Federacji Rosyjskiej o budowie systemu gazociągów dla tranzytu

gazu rosyjskiego przez terytorium Rzeczypospolitej Polskiej i dostawach gazu

rosyjskiego do Rzeczypospolitej Polskiej”.

Liczba odbiorców końcowych (mln)Wolumen rozprowadzonego gazu (mld m sześć.)

0

0,5

1

1,5

2

Mazowiecka Wielkopolska Dolnośląska Górnośląska Karpacka Pomorska

0,8

1,9

1,3

0,9

1,4

1,7

0,7

1,41,3

0,80,9

1,5

32

Akcjonariuszami spółki są Polskie Górnictwo Naftowe i Gazownictwo SA

posiadające 48% akcji, Gazprom z 48% oraz Gas-Trading SA będące w posiadaniu

pozostałe 4%. Jeżeli chodzi o ostatniego udziałowca, akcje spółki posiada również

PGNiG.

Głównym zadaniem firmy jest tranzyt rosyjskiego gazu do krajów Europy

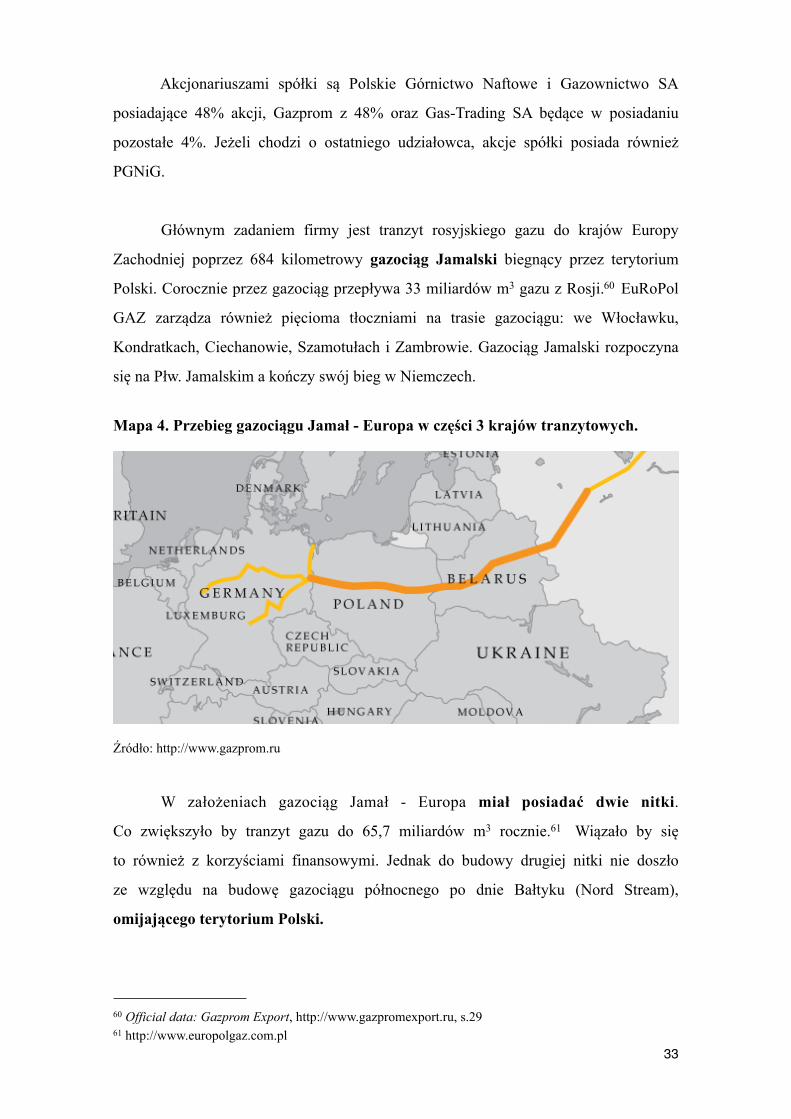

Zachodniej poprzez 684 kilometrowy gazociąg Jamalski biegnący przez terytorium

Polski. Corocznie przez gazociąg przepływa 33 miliardów m3 gazu z Rosji.60 EuRoPol

GAZ zarządza również pięcioma tłoczniami na trasie gazociągu: we Włocławku,

Kondratkach, Ciechanowie, Szamotułach i Zambrowie. Gazociąg Jamalski rozpoczyna

się na Płw. Jamalskim a kończy swój bieg w Niemczech.

Mapa 4. Przebieg gazociągu Jamał - Europa w części 3 krajów tranzytowych.

Źródło: http://www.gazprom.ru

W założeniach gazociąg Jamał - Europa miał posiadać dwie nitki.

Co zwiększyło by tranzyt gazu do 65,7 miliardów m3 rocznie.61 Wiązało by się

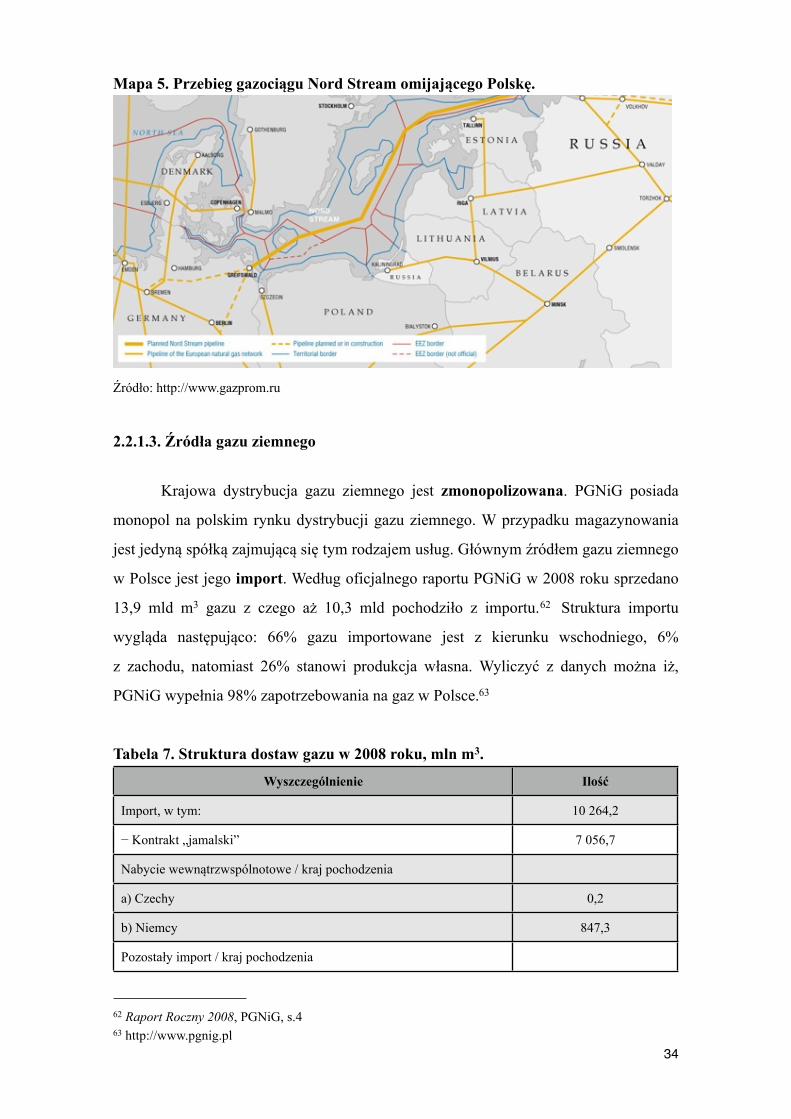

to również z korzyściami finansowymi. Jednak do budowy drugiej nitki nie doszło

ze względu na budowę gazociągu północnego po dnie Bałtyku (Nord Stream),

omijającego terytorium Polski.

33

60 Official data: Gazprom Export, http://www.gazpromexport.ru, s.2961 http://www.europolgaz.com.pl

Mapa 5. Przebieg gazociągu Nord Stream omijającego Polskę.

Źródło: http://www.gazprom.ru

2.2.1.3. Źródła gazu ziemnego

Krajowa dystrybucja gazu ziemnego jest zmonopolizowana. PGNiG posiada

monopol na polskim rynku dystrybucji gazu ziemnego. W przypadku magazynowania

jest jedyną spółką zajmującą się tym rodzajem usług. Głównym źródłem gazu ziemnego

w Polsce jest jego import. Według oficjalnego raportu PGNiG w 2008 roku sprzedano

13,9 mld m3 gazu z czego aż 10,3 mld pochodziło z importu.62 Struktura importu

wygląda następująco: 66% gazu importowane jest z kierunku wschodniego, 6%

z zachodu, natomiast 26% stanowi produkcja własna. Wyliczyć z danych można iż,

PGNiG wypełnia 98% zapotrzebowania na gaz w Polsce.63

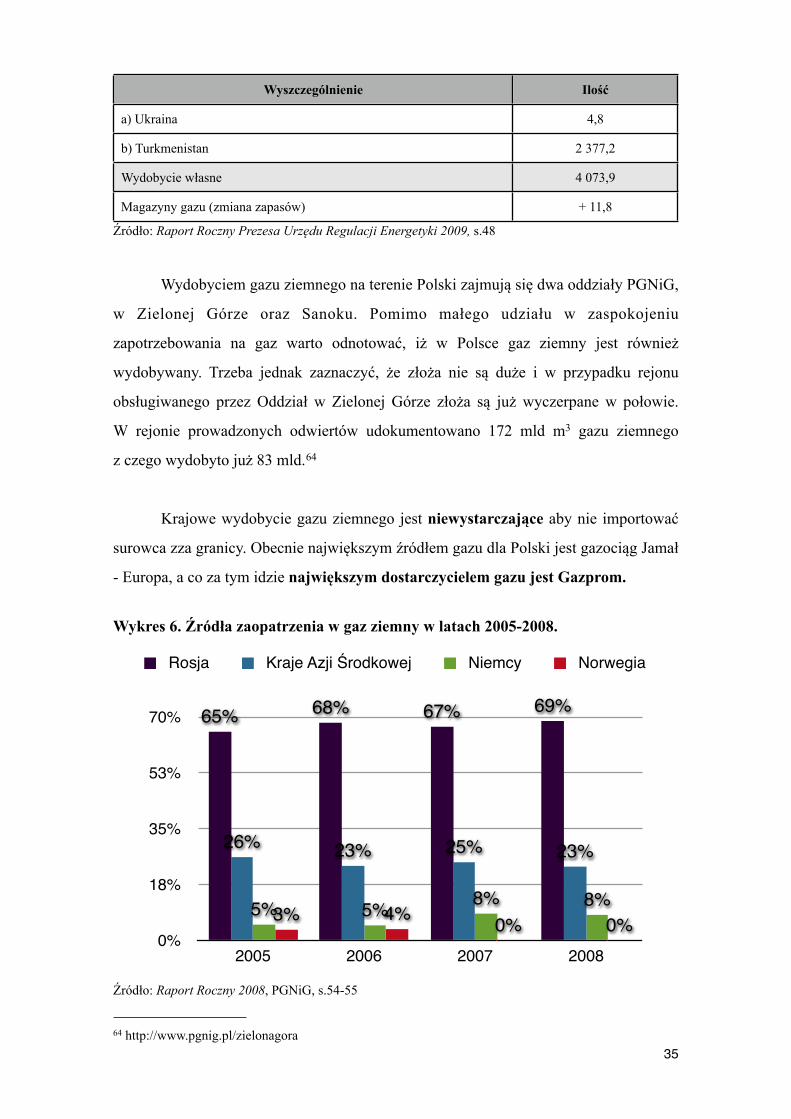

Tabela 7. Struktura dostaw gazu w 2008 roku, mln m3.

Wyszczególnienie Ilość

Import, w tym: 10 264,2

− Kontrakt „jamalski” 7 056,7

Nabycie wewnątrzwspólnotowe / kraj pochodzenia

a) Czechy 0,2

b) Niemcy 847,3

Pozostały import / kraj pochodzenia

34

62 Raport Roczny 2008, PGNiG, s.463 http://www.pgnig.pl

Wyszczególnienie Ilość

a) Ukraina 4,8

b) Turkmenistan 2 377,2

Wydobycie własne 4 073,9

Magazyny gazu (zmiana zapasów) + 11,8

Źródło: Raport Roczny Prezesa Urzędu Regulacji Energetyki 2009, s.48

Wydobyciem gazu ziemnego na terenie Polski zajmują się dwa oddziały PGNiG,

w Zielonej Górze oraz Sanoku. Pomimo małego udziału w zaspokojeniu

zapotrzebowania na gaz warto odnotować, iż w Polsce gaz ziemny jest również

wydobywany. Trzeba jednak zaznaczyć, że złoża nie są duże i w przypadku rejonu

obsługiwanego przez Oddział w Zielonej Górze złoża są już wyczerpane w połowie.

W rejonie prowadzonych odwiertów udokumentowano 172 mld m3 gazu ziemnego

z czego wydobyto już 83 mld.64

Krajowe wydobycie gazu ziemnego jest niewystarczające aby nie importować

surowca zza granicy. Obecnie największym źródłem gazu dla Polski jest gazociąg Jamał

- Europa, a co za tym idzie największym dostarczycielem gazu jest Gazprom.

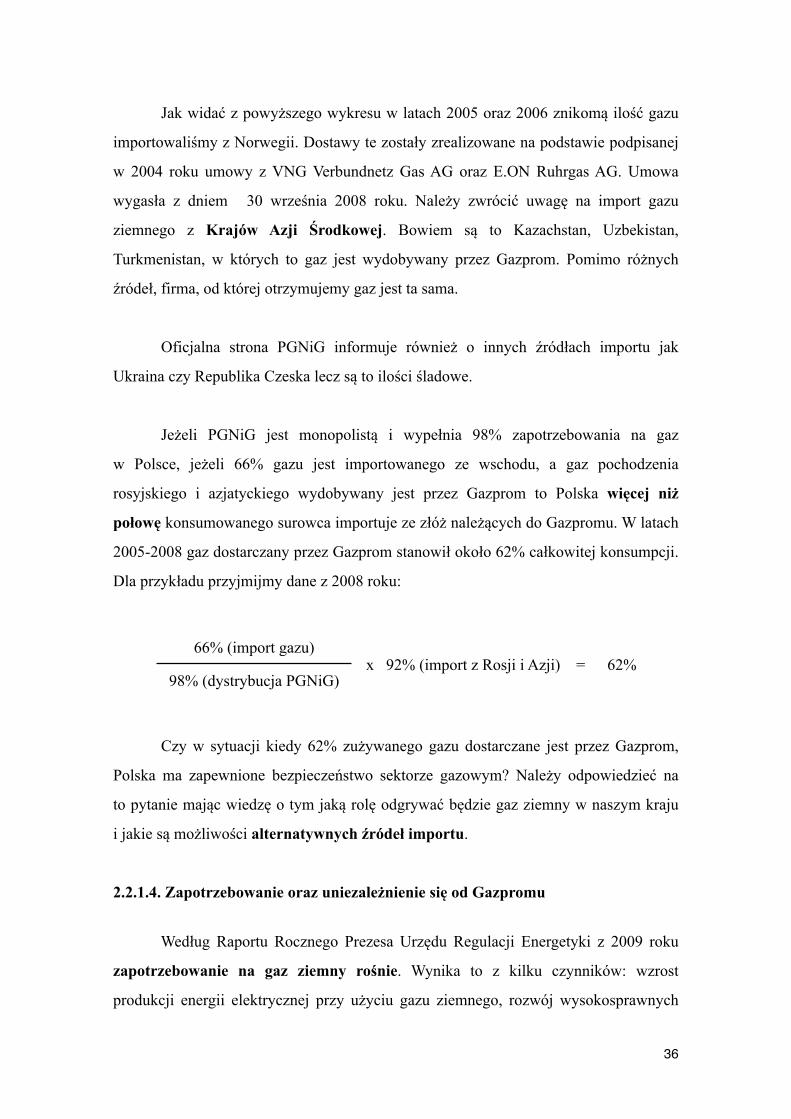

Wykres 6. Źródła zaopatrzenia w gaz ziemny w latach 2005-2008.

Źródło: Raport Roczny 2008, PGNiG, s.54-55

Rosja Kraje Azji Środkowej Niemcy Norwegia

0%

18%

35%

53%

70%

2005 2006 2007 2008

0%0%4%3%8%8%5%5%

23%25%23%26%

69%67%68%65%

3564 http://www.pgnig.pl/zielonagora

Jak widać z powyższego wykresu w latach 2005 oraz 2006 znikomą ilość gazu

importowaliśmy z Norwegii. Dostawy te zostały zrealizowane na podstawie podpisanej

w 2004 roku umowy z VNG Verbundnetz Gas AG oraz E.ON Ruhrgas AG. Umowa

wygasła z dniem 30 września 2008 roku. Należy zwrócić uwagę na import gazu

ziemnego z Krajów Azji Środkowej. Bowiem są to Kazachstan, Uzbekistan,

Turkmenistan, w których to gaz jest wydobywany przez Gazprom. Pomimo różnych

źródeł, firma, od której otrzymujemy gaz jest ta sama.

Oficjalna strona PGNiG informuje również o innych źródłach importu jak

Ukraina czy Republika Czeska lecz są to ilości śladowe.

Jeżeli PGNiG jest monopolistą i wypełnia 98% zapotrzebowania na gaz

w Polsce, jeżeli 66% gazu jest importowanego ze wschodu, a gaz pochodzenia

rosyjskiego i azjatyckiego wydobywany jest przez Gazprom to Polska więcej niż

połowę konsumowanego surowca importuje ze złóż należących do Gazpromu. W latach

2005-2008 gaz dostarczany przez Gazprom stanowił około 62% całkowitej konsumpcji.

Dla przykładu przyjmijmy dane z 2008 roku:

66% (import gazu)x 92% (import z Rosji i Azji) = 62%

98% (dystrybucja PGNiG)x 92% (import z Rosji i Azji) = 62%

Czy w sytuacji kiedy 62% zużywanego gazu dostarczane jest przez Gazprom,

Polska ma zapewnione bezpieczeństwo sektorze gazowym? Należy odpowiedzieć na

to pytanie mając wiedzę o tym jaką rolę odgrywać będzie gaz ziemny w naszym kraju

i jakie są możliwości alternatywnych źródeł importu.

2.2.1.4. Zapotrzebowanie oraz uniezależnienie się od Gazpromu

Według Raportu Rocznego Prezesa Urzędu Regulacji Energetyki z 2009 roku

zapotrzebowanie na gaz ziemny rośnie. Wynika to z kilku czynników: wzrost

produkcji energii elektrycznej przy użyciu gazu ziemnego, rozwój wysokosprawnych

36

źródeł w technologii parowo-gazowej i wzrost zużycia gazu przez odbiorców

końcowych.65

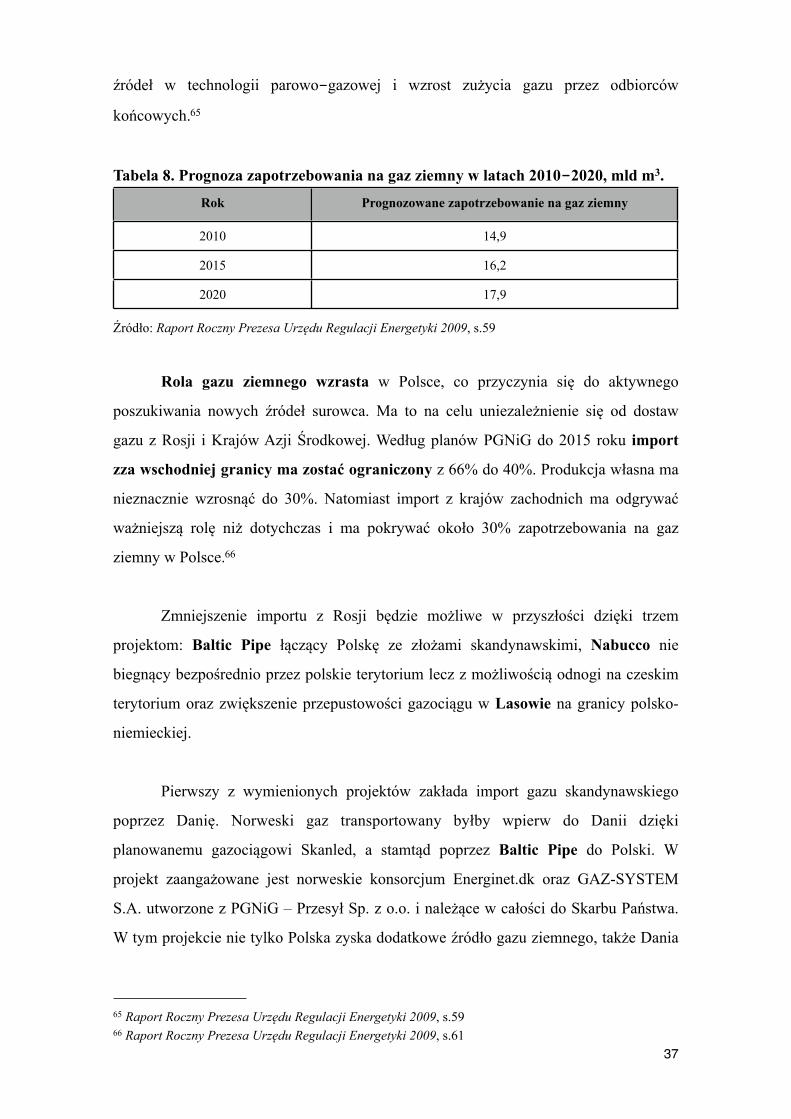

Tabela 8. Prognoza zapotrzebowania na gaz ziemny w latach 2010-2020, mld m3.

Rok Prognozowane zapotrzebowanie na gaz ziemny

2010 14,9

2015 16,2

2020 17,9

Źródło: Raport Roczny Prezesa Urzędu Regulacji Energetyki 2009, s.59

Rola gazu ziemnego wzrasta w Polsce, co przyczynia się do aktywnego

poszukiwania nowych źródeł surowca. Ma to na celu uniezależnienie się od dostaw

gazu z Rosji i Krajów Azji Środkowej. Według planów PGNiG do 2015 roku import

zza wschodniej granicy ma zostać ograniczony z 66% do 40%. Produkcja własna ma

nieznacznie wzrosnąć do 30%. Natomiast import z krajów zachodnich ma odgrywać

ważniejszą rolę niż dotychczas i ma pokrywać około 30% zapotrzebowania na gaz

ziemny w Polsce.66

Zmniejszenie importu z Rosji będzie możliwe w przyszłości dzięki trzem

projektom: Baltic Pipe łączący Polskę ze złożami skandynawskimi, Nabucco nie

biegnący bezpośrednio przez polskie terytorium lecz z możliwością odnogi na czeskim

terytorium oraz zwiększenie przepustowości gazociągu w Lasowie na granicy polsko-

niemieckiej.

Pierwszy z wymienionych projektów zakłada import gazu skandynawskiego

poprzez Danię. Norweski gaz transportowany byłby wpierw do Danii dzięki

planowanemu gazociągowi Skanled, a stamtąd poprzez Baltic Pipe do Polski. W

projekt zaangażowane jest norweskie konsorcjum Energinet.dk oraz GAZ-SYSTEM

S.A. utworzone z PGNiG – Przesył Sp. z o.o. i należące w całości do Skarbu Państwa.

W tym projekcie nie tylko Polska zyska dodatkowe źródło gazu ziemnego, także Dania

37

65 Raport Roczny Prezesa Urzędu Regulacji Energetyki 2009, s.5966 Raport Roczny Prezesa Urzędu Regulacji Energetyki 2009, s.61

bowiem planuje poprzez Baltic Pipe importować gaz rosyjski z Polski. Polska łącząc się

z Danią chce ograniczyć import gazu z Rosji, natomiast Dania ten import rozpocznie.67

Drugi projekt Nabucco zakłada import gazu ziemnego z jeszcze

niesprecyzowanego źródła. Planowane jest wydobycie we wschodniej części Turcji.

Gazociąg ma biec poprzez 4 kraje, dostarczając tym samym alternatywę dla dostaw

Gazpromu. Mają to być kolejno: Bułgaria, Rumunia, Węgry i Austria. Wszystkie cztery

kraje importują obecnie gaz z Rosji. Rozważana jest rozbudowa projektu, z której

mogła by skorzystać Polska. Jeżeli gazociąg Nabucco dotrze również do Republiki

Czeskiej, PGNiG oświadczyło oficjalnie, że będzie gotowe do zbudowania

odpowiedniej infrastruktury aby przyłączyć się do projektu.68

Trzecim sposobem na zmniejszenie dostaw gazu z Rosji jest zwiększenie

przepustowości w już istniejącym projekcie. PGNiG do końca 2011 roku chce

zwiększyć import gazu na granicy polsko-niemieckiej w Lasowie z obecnych 1,0 mld

m3 do 1,8 mld.69

2.2.2. Węgry

Pierwsze dostawy rosyjskiego gazu na tereny węgierskie rozpoczęły się w 1975

roku. Początkowo importem oraz dystrybucją gazu na terenie Węgier zajmowała się

spółka Hungarian National Oil and Gas Trust. W 1991 została ona przekształcona

w The Hungarian Oil & Gas Company Plc (MOL). Dodatkowo 3 lata później powołano

do życia węgiersko rosyjską spółkę Panrusgaz mającą na celu pomoc w zaspokajaniu

potrzeb na gaz z Rosji. W rezultacie Panrusgaz jest obecnie głównym dostawcą gazu

ziemnego na terenie Węgier z 65% udziałem na rynku.70 Gaz dostarczany jest z dwóch

stron, ze strony terytorium austriackiego oraz ukraińskiego.71

38

67 B.T. Valentin, Press release: Denmark and Poland look into gas pipeline, 2 May 2007, Energinet.dk68 Komunikat Rzecznika Prasowego PGNiG SA dotyczący planowanych inwestycji, 24.02.2009, PGNiG69 Raport Roczny 2008, PGNiG, s.5470 Official data: Gazprom Export, http://www.gazpromexport.ru, s.2571 W aneksie niniejszej pracy znajduje się wywiad z Panem Gáborem Molnárem na temat węgierskiego rynku gazowego.

2.2.2.1. MOL Hungarian Oil and Gas Company

Zakres działalności spółki jest bardzo szeroki. MOL zajmuje się poszukiwaniem

i wydobyciem ropy naftowej oraz gazu ziemnego, przetwarzaniem, transportem oraz

magazynowaniem ropy naftowej, przesyłem gazu ziemnego oraz produkcją energii

elektrycznej oraz cieplnej przy użyciu gazu ziemnego oraz surowców odnawialnych.

Jednym z głównych zadań spółki jest dostarczanie na Węgrzech paliw

samochodowych. Poczynając od auto gazu, przez benzynę i olej napędowy, kończąc na

paliwie lotniczym. Drugim co do ważności sektorem działania jest produkcja energii

elektrycznej oraz cieplnej. W tym sektorze używany jest zarówno olej opałowy jak i gaz

ziemny. Aczkolwiek nacisk kładziony jest na drugi wymieniony surowiec. Działalność

MOL wykracza poza energetykę, działa również w przemyśle chemicznym oraz

zajmuje się produkcją produktów asfaltowych. Obrót gazem ziemnym jest tylko częścią

działalności węgierskiej spółki.

W porównaniu do pozostałych spółek jak PGNiG czy Eesti Gaas (Estonia)

akcjonariat MOL jest bardzo rozdrobniony i rozproszony. Największy pakiet akcji

należy do inwestorów zagranicznych - 25,8%, rosyjski Surgutneftegas posiada drugą co

do wielkości liczbę akcji - 21,2%. Pozostałe 53% akcji jest rozdzielone między 10

udziałowców, posiadających pakiety w wysokości od 3% do 7%.72

Na terenie Węgier FGSZ Natural Gas Transmission Ltd. zajmuje się

dystrybucją gazu ziemnego. Dodatkowo dokonuje tranzytu do Serbii oraz Bośni

i Hercegowiny. FGSZ jest inicjatorem projektu New European Transmission System

(NETS), który ma wpłynąć na bezpieczeństwo dostaw gazu w krajach sąsiadujących z

Węgrami. Nie jest to projekt wielkości Nabucco, Baltic Pipe czy South Stream lecz jego

znaczenie dla regionu jest bardzo duża.

Celem NETS jest stworzenie jednolitego systemu przesyłu gazu w Europie

Środkowej oraz Południowo-Wschodniej. Negocjacje między Węgrami, Chorwacją

3972 http://www.mol.hu

oraz Rumunią rozpoczęły się w 2008 roku. Bośnia i Hercegowina są obserwatorami.

Projekt jest otwarty dla wszystkich krajów znajdujących się w bliskim sąsiedztwie

z Węgrami. Jest to przykład współpracy regionalnej mającej na celu kooperację

z korzyścią dla wszystkich stron. W przypadku NETS Węgry, Chorwacja i Rumunia

będą wspólnie odpowiedzialne za swoje bezpieczeństwo gazowe.73

2.2.2.2. Panrusgaz

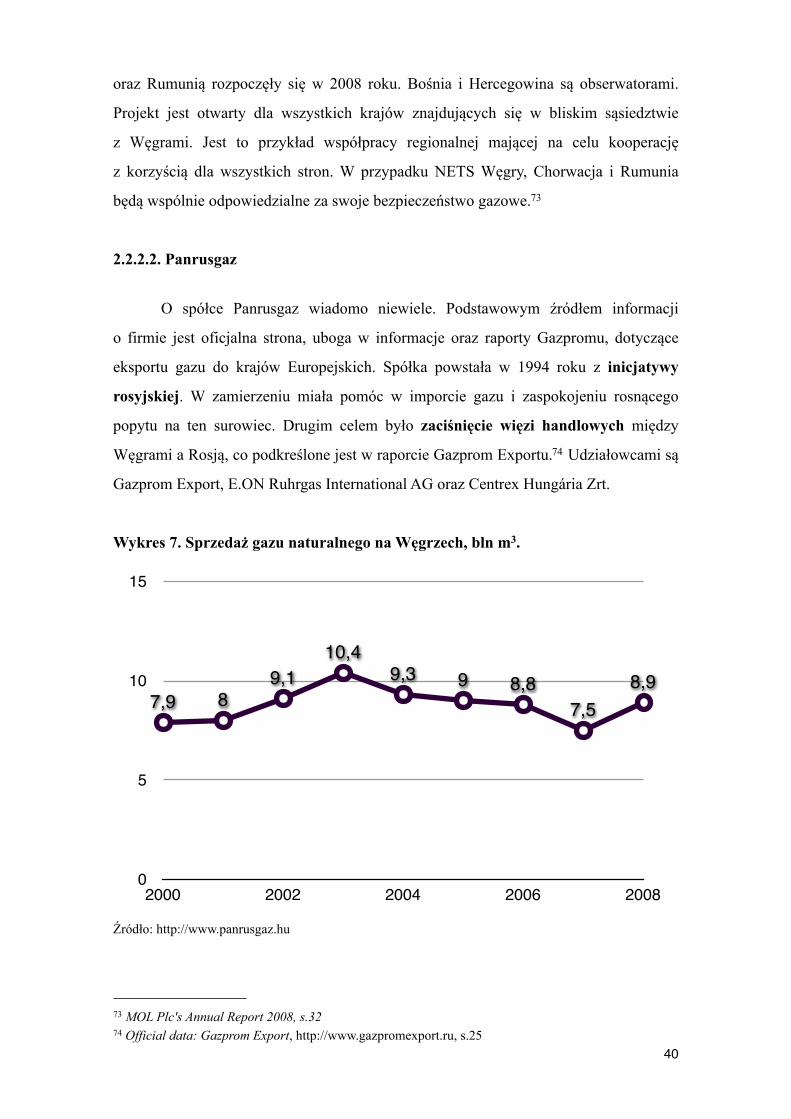

O spółce Panrusgaz wiadomo niewiele. Podstawowym źródłem informacji

o firmie jest oficjalna strona, uboga w informacje oraz raporty Gazpromu, dotyczące

eksportu gazu do krajów Europejskich. Spółka powstała w 1994 roku z inicjatywy

rosyjskiej. W zamierzeniu miała pomóc w imporcie gazu i zaspokojeniu rosnącego

popytu na ten surowiec. Drugim celem było zaciśnięcie więzi handlowych między

Węgrami a Rosją, co podkreślone jest w raporcie Gazprom Exportu.74 Udziałowcami są

Gazprom Export, E.ON Ruhrgas International AG oraz Centrex Hungária Zrt.

Wykres 7. Sprzedaż gazu naturalnego na Węgrzech, bln m3.

Źródło: http://www.panrusgaz.hu

0

5

10

15

2000 2002 2004 2006 2008

7,9 89,1

10,49,3 9 8,8

7,58,9

40

73 MOL Plc's Annual Report 2008, s.3274 Official data: Gazprom Export, http://www.gazpromexport.ru, s.25

Spółka skupia się wyłącznie na imporcie i sprzedaży gazu z Rosji, przy czym

skutecznie uzależnia Węgry od dostaw surowca. Wynika to bowiem z tego,

iż Panrusgaz zaspokaja 65% zapotrzebowania Węgrów na gaz.75 Jest to nieznacznie

więcej niż w przypadku PGNiG i jego kontraktu z Gazpromem. Obecna umowa na

dostawy gazu między Panrusgaz a Gazpromem wygasa w 2015 roku.

Rozwijająca się infrastruktura gazowa, oraz rozbudowa sieci magazynującej na

Węgrzech ma być wykorzystana przez Gazprom w najbliższej przyszłości. Spółka chce

włączyć Węgrów do swojego nowego projektu South Stream. Spółka Panrusgaz odegra

tu znaczącą rolę.

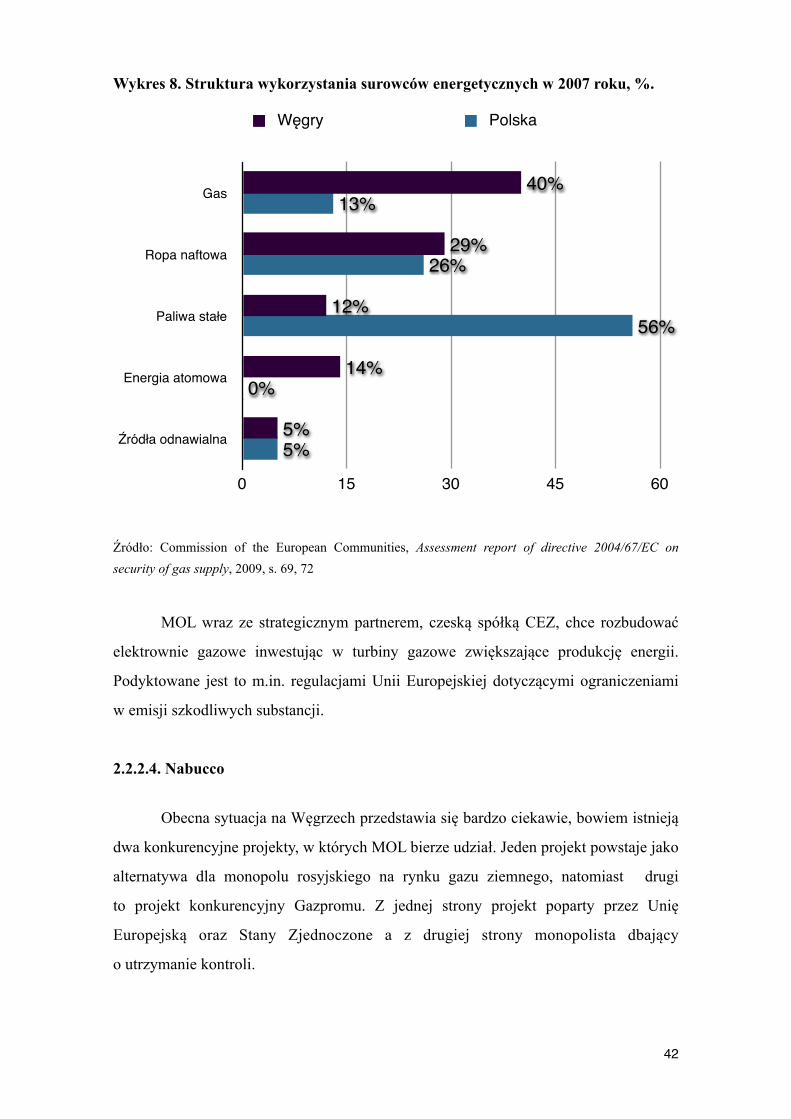

2.2.2.3. Źródła oraz znacząca rola gazu ziemnego

Struktura pozyskiwania gazu ziemnego na Węgrzech jest zbliżona do polskiego

rynku. Węgrzy importują około 60% gazu z Rosji a wydobycie własne wynosi 19%.

Pozostałymi źródłami są kraje Wspólnoty Niepodległych Państw 13%, Niemcy 4% oraz

Francja 3%.76

Na Węgrzech gaz ziemny odgrywa znaczącą rolę w sektorze energetycznym.

W porównaniu do Polski gdzie tę rolę pełni węgiel oraz ropa naftowa. Sektor

energetyczny w 40% opiera swą działalność na gazie.77 Zapotrzebowanie na gaz w tym

sektorze będzie rosło, według oficjalnego raportu rocznego MOL, gaz będzie stanowił

58% udział w produkcji energii.78

41

75 Official data: Gazprom Export, http://www.gazpromexport.ru, s.2576 Commission of the European Communities, Assessment report of directive 2004/67/EC on security of gas supply, 2009, s. 6977 jw.78 MOL Plc's Annual Report 2008, s.35

Wykres 8. Struktura wykorzystania surowców energetycznych w 2007 roku, %.

Źródło: Commission of the European Communities, Assessment report of directive 2004/67/EC on security of gas supply, 2009, s. 69, 72

MOL wraz ze strategicznym partnerem, czeską spółką CEZ, chce rozbudować

elektrownie gazowe inwestując w turbiny gazowe zwiększające produkcję energii.

Podyktowane jest to m.in. regulacjami Unii Europejskiej dotyczącymi ograniczeniami

w emisji szkodliwych substancji.

2.2.2.4. Nabucco

Obecna sytuacja na Węgrzech przedstawia się bardzo ciekawie, bowiem istnieją

dwa konkurencyjne projekty, w których MOL bierze udział. Jeden projekt powstaje jako

alternatywa dla monopolu rosyjskiego na rynku gazu ziemnego, natomiast drugi

to projekt konkurencyjny Gazpromu. Z jednej strony projekt poparty przez Unię

Europejską oraz Stany Zjednoczone a z drugiej strony monopolista dbający

o utrzymanie kontroli.

Węgry Polska

Gas

Ropa naftowa

Paliwa stałe

Energia atomowa

Źródła odnawialna

0 15 30 45 60

5%

0%

56%

26%

13%

5%

14%

12%

29%

40%

42

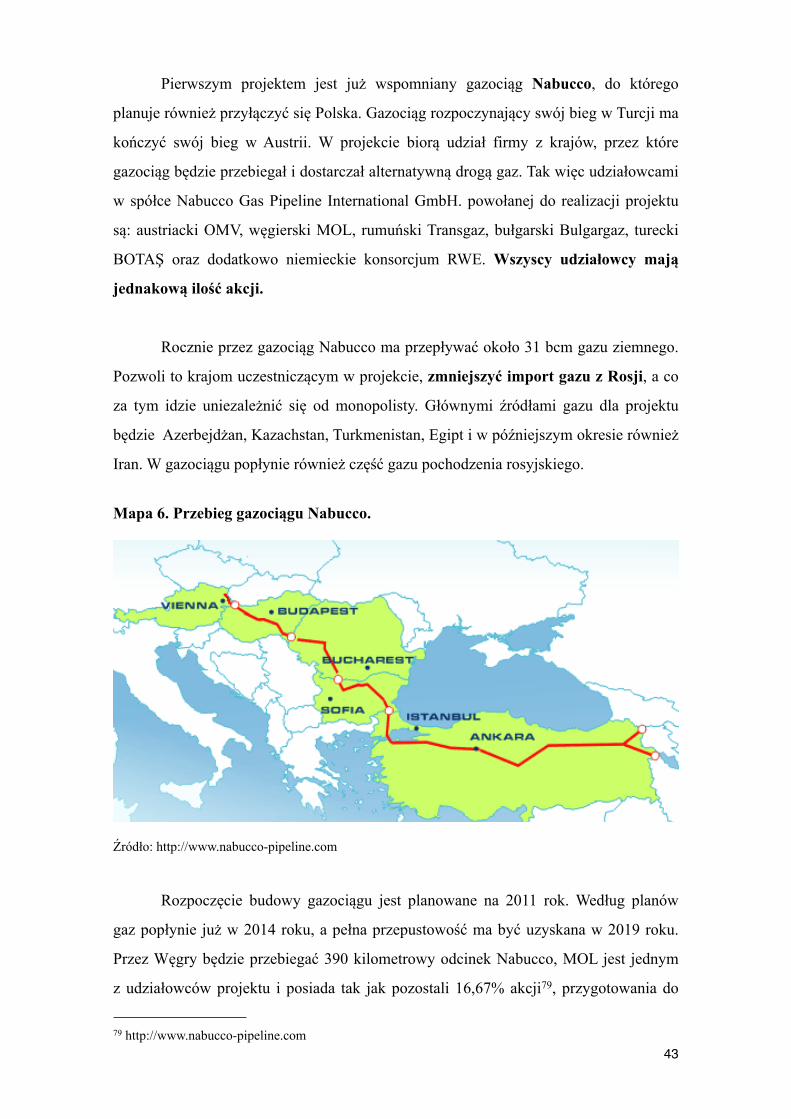

Pierwszym projektem jest już wspomniany gazociąg Nabucco, do którego

planuje również przyłączyć się Polska. Gazociąg rozpoczynający swój bieg w Turcji ma

kończyć swój bieg w Austrii. W projekcie biorą udział firmy z krajów, przez które

gazociąg będzie przebiegał i dostarczał alternatywną drogą gaz. Tak więc udziałowcami

w spółce Nabucco Gas Pipeline International GmbH. powołanej do realizacji projektu

są: austriacki OMV, węgierski MOL, rumuński Transgaz, bułgarski Bulgargaz, turecki

BOTAŞ oraz dodatkowo niemieckie konsorcjum RWE. Wszyscy udziałowcy mają

jednakową ilość akcji.

Rocznie przez gazociąg Nabucco ma przepływać około 31 bcm gazu ziemnego.

Pozwoli to krajom uczestniczącym w projekcie, zmniejszyć import gazu z Rosji, a co

za tym idzie uniezależnić się od monopolisty. Głównymi źródłami gazu dla projektu

będzie Azerbejdżan, Kazachstan, Turkmenistan, Egipt i w późniejszym okresie również

Iran. W gazociągu popłynie również część gazu pochodzenia rosyjskiego.

Mapa 6. Przebieg gazociągu Nabucco.

Źródło: http://www.nabucco-pipeline.com

Rozpoczęcie budowy gazociągu jest planowane na 2011 rok. Według planów

gaz popłynie już w 2014 roku, a pełna przepustowość ma być uzyskana w 2019 roku.

Przez Węgry będzie przebiegać 390 kilometrowy odcinek Nabucco, MOL jest jednym

z udziałowców projektu i posiada tak jak pozostali 16,67% akcji79, przygotowania do

4379 http://www.nabucco-pipeline.com

projektu zostały zakończone i wkrótce rozpocznie się jego realizacja. W takiej sytuacji

podpisanie w lutym 2008 roku umowy międzyrządowej między Węgrami a Rosją

w sprawie włączenia Węgier do konkurencyjnego projektu South Stream, wydaje się

sprzeczne z udziałem w projekcie Nabucco. Co więcej w dniu 10 marca 2009 r.

Gazprom i Węgierski Banku Rozwoju (MFB) podpisali umowę o współpracy w ramach

realizacji projektu konkurencyjnego projektu.80

Zaangażowanie w oba projekty może być wywołane falą krytyki dotyczącej

małej efektywności gazociągu Nabucco. Dodatkowo projekt według władz rosyjskich

jest sposobem na wywarcie presji na Gazpromie, wynika to z tego iż dodatkowym

źródłem gazu dla Nabucco mają być złoża w Azerbejdżanie oraz Turkmenistanie gdzie

działa również rosyjski monopolista. Nie zmienia to jednak faktu, że projekt zostanie

zrealizowany. Aczkolwiek działanie Węgier w obu projektach może zagrozić jednemu

z nich.

2.2.2.3. South Stream

Czy South Stream jest projektem konkurencyjnym dla Nabucco? Według

oficjalnych oświadczeń nie. Gazprom jako inicjator projektu podkreśla rosnące

zapotrzebowanie na gaz ziemny krajów, które nie są w stanie zaspokoić popytu

wydobyciem krajowym. Większy popyt powoduje zwiększenie importu. W przypadku

gazu ziemnego wymaga to nowych połączeń, ze względu na ograniczone możliwości

przepływu surowca w już istniejących gazociągach. South Stream wychodzi na

przeciw sytuacji rosnącego zapotrzebowania i w przypadku gdy dojdzie do realizacji

również projektu łączącego Turcję z Austrią będzie współpracował z Nabucco w celu

zaspokojenia potrzeb konsumentów.

4480 http://www.gazprom.ru

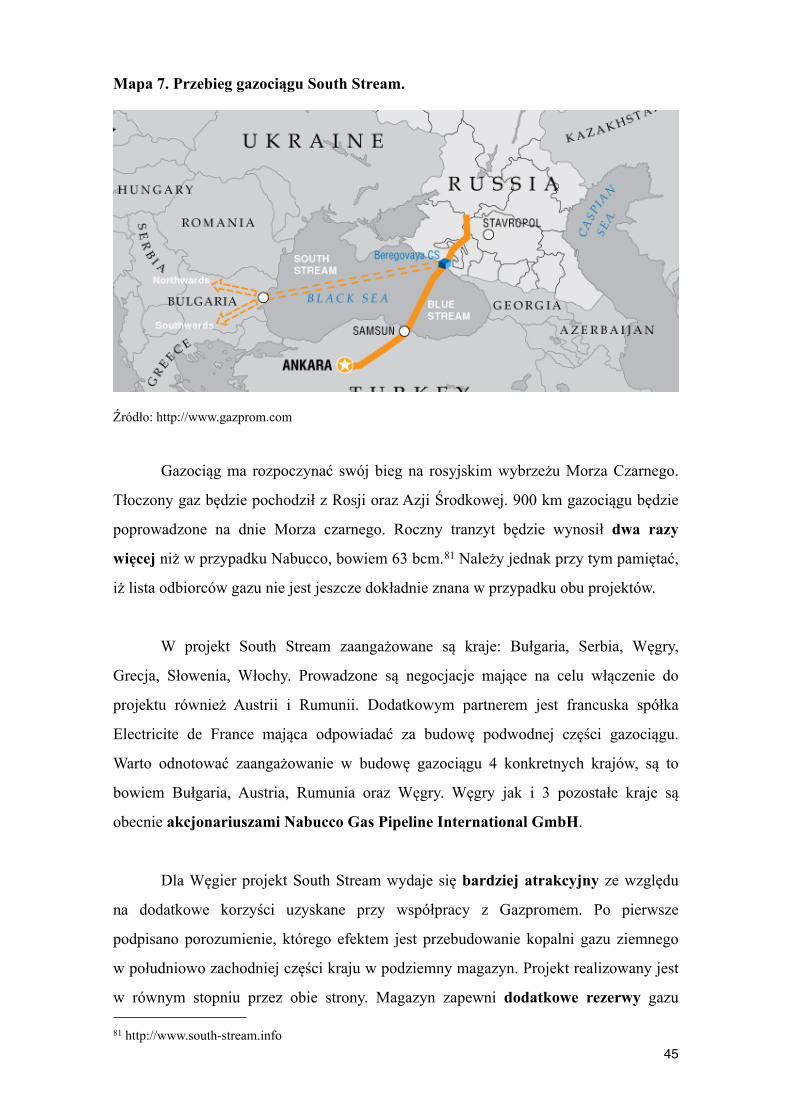

Mapa 7. Przebieg gazociągu South Stream.

Źródło: http://www.gazprom.com

Gazociąg ma rozpoczynać swój bieg na rosyjskim wybrzeżu Morza Czarnego.

Tłoczony gaz będzie pochodził z Rosji oraz Azji Środkowej. 900 km gazociągu będzie

poprowadzone na dnie Morza czarnego. Roczny tranzyt będzie wynosił dwa razy

więcej niż w przypadku Nabucco, bowiem 63 bcm.81 Należy jednak przy tym pamiętać,

iż lista odbiorców gazu nie jest jeszcze dokładnie znana w przypadku obu projektów.

W projekt South Stream zaangażowane są kraje: Bułgaria, Serbia, Węgry,

Grecja, Słowenia, Włochy. Prowadzone są negocjacje mające na celu włączenie do