Podkarpacki Urząd...

126

Podkarpacki Urząd Wojewódzki w Rzeszowie Wydział Finansów i Budżetu F.III.0932 - 49 /10 Protokół kontroli problemowej przeprowadzonej w Powiatowym Inspektoracie Weterynarii w Tarnobrzegu, 39-400 Tarnobrzeg, ul. Konfederacji Dzikowskiej 20 - zwanego w dalszej części protokołu „ PIW w Tarnobrzegu.” Kontrolę przeprowadziła: - Wanda Skrzek - starszy inspektor wojewódzki w Wydziale Finansów i Budżetu na podstawie upoważnienia Wojewody Podkarpackiego F.IV.0939- 60/10 z dnia 14.10.2010

Transcript of Podkarpacki Urząd...

Podkarpacki Urząd Wojewódzki

w Rzeszowie

Wydział Finansów i Budżetu

F.III.0932 - 49 /10

Protokół

kontroli problemowej przeprowadzonej w Powiatowym Inspektoracie Weterynarii

w Tarnobrzegu, 39-400 Tarnobrzeg, ul. Konfederacji Dzikowskiej 20 - zwanego w dalszej

części protokołu „ PIW w Tarnobrzegu.”

Kontrolę przeprowadziła:

- Wanda Skrzek - starszy inspektor wojewódzki w Wydziale Finansów

i Budżetu na podstawie upoważnienia Wojewody

Podkarpackiego F.IV.0939- 60/10 z dnia 14.10.2010

w dniach od 25.10.2010 r. do 03.12.2010 r. / bez dni-28,29.10.2010 r. i 12.11.2010 r. /

razem dni 25 dni roboczych.

Kontrolę przeprowadzono na podstawie art. 36 ustawy z dnia 23 stycznia 2009 r.

o wojewodzie i administracji rządowej w województwie (Dz. U. Nr 31, poz.206) .

Przedmiot i zakres kontroli:

Całokształt gospodarki finansowej za 2009 rok w zakresie zagadnień:

I. Gospodarki pieniężnej

II. Realizacji dochodów i wydatków

III. Przestrzegania realizacji procedur kontroli oraz zasad wstępnej oceny celowości

zaciągania zobowiązań finansowych i dokonywania wydatków

IV. Sprawozdawczości budżetowej

V. Rozrachunków i windykacji należności

VI. Gospodarki środkami rzeczowymi i ich inwentaryzacji

VII. Gospodarki inwestycyjnej i remontowej

VIII. Zamówień publicznych

Wykaz przepisów prawnych do przeprowadzenia kontroli:

- ustawa z dnia 30.06.2005 r. o finansach publicznych ( Dz. U. Nr 249, poz. 2104 z 2005 r. z

późn.

zm.)

- ustawa z dnia 29.09.1994 r. o rachunkowości ( tekst jednolity – Dz. U. Nr 76, poz. 694 z

2002 r. z późn. zm.)

- ustawa z dnia 29.09.1994 r. o rachunkowości ( tekst jednolity – Dz. U. Nr 152, poz. 1223

z 2009 r. z późn. zm.)

- rozporządzenie Ministra Finansów z dnia 14.06.2006 r. w sprawie szczegółowej klasyfikacji

dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł

zagranicznych ( Dz. U. Nr 107, poz. 726 z 2006 r. z późn. zm.)

- rozporządzenie Ministra Finansów z dnia 27.06.2006 r. w sprawie sprawozdawczości

budżetowej

( Dz. U. Nr 115, poz. 781 z 2006 r.)

- ustawa z dnia 13.10.1998 r. o systemie ubezpieczeń społecznych ( tekst jednolity - Dz. U.

Nr 11, poz. 74 z 2007 r.)

- ustawa z dnia 29.01.2004 r. – Prawo zamówień publicznych (tekst jednolity –Dz. U. Nr

223 , poz. 1655 z 2007 r. z późn. zm.)

- rozporządzenie Rady Ministrów z dnia 28.07.2006 r. w sprawie szczegółowych zasad

rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu

Protokół kontroli F.III.0932-49/10 Strona 2 z 80

terytorialnego oraz niektórych jednostek sektora finansów publicznych ( Dz. U. Nr 142,

poz.1020 z 2006 r. z późn. zm.)

- rozporządzenie Ministra Finansów z dnia 22.11.2001 r. w sprawie wykonania niektórych

przepisów ustawy o postępowaniu egzekucyjnym w administracji ( Dz. U. Nr 137,poz.1541 z

2001 r. z późn .zm.)

- ustawa z dnia 17.12.2004 r. o odpowiedzialności za naruszenie dyscypliny finansów

publicznych ( Dz. U. Nr 14,poz.114 z 2005 r. z późn. zm.)

- rozporządzenie Ministra Finansów z dnia 29 czerwca 2006 r. w sprawie szczegółowego

sposobu wykonywania budżetu państwa (Dz. U. z 2006 r. Nr 116, poz.784 z późn. zm.);

- rozporządzenie Ministra Finansów z dnia 29 czerwca 2006 r. w sprawie rodzajów i trybu

dokonywania operacji na rachunkach bankowych prowadzonych dla obsługi budżetu państwa

oraz zakresu i terminów udostępniania informacji o stanach środków na tych rachunkach (Dz.

U. z 2006 Nr 116, poz. 785 z późn. zm.);

- rozporządzenie Ministra Finansów z dnia 29 czerwca 2006 r. w sprawie gospodarki

finansowej jednostek budżetowych, zakładów budżetowych , gospodarstw pomocniczych

oraz trybu postępowania przy przekształcaniu w inną formę organizacyjno - prawną (Dz. U. z

2006 r. Nr 116, poz. 783);

- ustawa z dnia 21.08.1997 r. o gospodarce nieruchomościami (tekst jednolity - Dz. U z 2004

r. Nr 261, poz. 2603 r. z późn. zm.);

- rozporządzenie Ministra Finansów z dnia 21 czerwca 2006 r. w sprawie zasad

rachunkowości i planu kont w zakresie ewidencji podatków, opłat i nie opodatkowanych

należności budżetowych dla organów podatkowych jednostek samorządu terytorialnego (Dz.

U z 2006 r. Nr 112 poz. 761);

- rozporządzenie Ministra Finansów z dnia 22 listopada 2001 r. w sprawie wykonania

niektórych przepisów ustawy o postępowaniu egzekucyjnym w administracji (Dz. U. z 2001 r.

Nr 137 poz.1541 z późn. zm.);

- ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (t. j. z 2000 r.

Dz. U. nr 54, poz.654 z późn. zm.);

- rozporządzenie Ministra Spraw Wewnętrznych i Administracji z 14 października 1998 r. w

sprawie szczegółowych zasad i wymagań, jakim powinna odpowiadać ochrona wartości

pieniężnych przechowywanych i transportowanych przez przedsiębiorców i inne jednostki

organizacyjne (Dz. U. z 1998 r. Nr 129 poz.858 z późn. zm.);

- Ustawa z dnia 22.08.1997 r. o ochronie osób i mienia (Dz. U. z 2005 r. Nr 145 poz.1221 z

późn. zm.);

Protokół kontroli F.III.0932-49/10 Strona 3 z 80

- rozporządzenie Rady Ministrów z dnia 3 lipca 2006 r. w sprawie szczegółowego sposobu i

trybu finansowania inwestycji z budżetu państwa (Dz. U. z 2006 r. Nr 120 poz.831);

- rozporządzenie Rady Ministrów z dnia 11 sierpnia 2004 r. w sprawie sposobu i trybu

gospodarowania składnikami majątku ruchomego powierzonego jednostkom budżetowym,

zakładom budżetowym i gospodarstwom pomocniczym (Dz. U. z 2004 r. Nr 191 poz. 1957 z

późn zm.);

- ustawa z dnia 29 stycznia 2004 r. o Inspekcji Weterynaryjnej (Dz. U. z 2007 r. nr 121, poz.

842 z późn. zm.);

- ustawa z dnia 25 sierpnia 2006 r. o bezpieczeństwie żywności i żywienia (Dz. U. 2006 Nr

171, poz. 1225 z późn. zm.);

- ustawa z dnia 11 marca 2004 r. o ochronie zdrowia zwierząt oraz zwalczaniu chorób

zakaźnych zwierząt (Dz. U. 2008 r. nr 213, poz. 1342).

Ustalenia wstępne:

1/.Powiatowym Lekarzem Weterynarii w Tarnobrzegu jest Pan Tadeusz Sech powołany na

to stanowisko 15 lipca 1999 r. przez Prezydenta Miasta Tarnobrzega- pismo znak:

Or.III.1141-3/99 . Pismem DG.III.-1120/5/04 z dnia 27.04.2004 r. Wojewoda Podkarpacki,

poinformował Pana Tadeusza Secha o przekształceniu stosunku pracy z powołania, na umowę

o pracę na czas nieokreślony, zgodnie z postanowieniami art.41 ustawy z dnia 29 stycznia

2004 r o Inspekcji Weterynaryjnej .

2/.Głównym Księgowym Powiatowego Inspektoratu Weterynarii w Tarnobrzegu jest Pani

Elżbieta Kozłowska .Powierzenie pełnienia obowiązków Głównego Księgowego nastąpiło

pismem Powiatowego Lekarza Weterynarii z dniem 1 czerwca 2006 roku. Umowa o pracę na

czas nieokreślony z Panią Elżbietą Kozłowską została podpisana 15.06.1999 roku.

Zakres czynności p.o Głównej Księgowej zawarto w aktach kontroli na stronie nr 1.

Dowód: akta kontroli – str.1

3/. Powiatowy Inspektorat Weterynarii działa na podstawie:

- ustawy z dnia 29 stycznia 2004 r. o Inspekcji Weterynaryjnej ( Dz. U. z 2007 r. Nr 121, poz.

842 z późn. zm.)

Protokół kontroli F.III.0932-49/10 Strona 4 z 80

- zarządzenia Nr 11 Ministra Rolnictwa i Rozwoju Wsi z dnia 19 kwietnia 2004 r. w sprawie

organizacji wojewódzkich, powiatowych i granicznych inspektoratów weterynarii ( Dz. U.

MRiRW Nr 11, poz.12)

- ustawy z dnia 30 czerwca 2005 r. o finansach publicznych (jednolity tekst z 2005 r. Dz. U.

Nr 249, poz. 2104 z późn. zm.) i obecnie ustawy z dnia 27 sierpnia 2009 r., która weszła

w życie 1.01.2010 r.

oraz na podstawie zarządzeń Powiatowego Lekarza Weterynarii w Tarnobrzegu m.in.:

- Zarządzenia Nr 1/2010 z dnia 10 maja 2010 r. Powiatowego Lekarza Weterynarii w

Tarnobrzegu w sprawie regulaminu organizacyjnego Powiatowego Inspektoratu Weterynarii

w Tarnobrzegu.

Poprzednie Zarządzenie w sprawie regulaminu organizacyjnego Powiatowego Inspektoratu

Weterynarii w Tarnobrzegu było z dnia 20 lutego 2008 r.

W § 3 Regulaminu określono:

pkt. 1 – Powiatowy Inspektorat Weterynarii w Tarnobrzegu, zwany dalej Powiatowym

Inspektoratem Weterynarii, jest państwową jednostka budżetową, zapewniającą obsługę

realizacji zadań Powiatowego Lekarza Weterynarii w Tarnobrzegu wynikających z ustawy

z dnia 29 stycznia 2004 roku o Inspekcji Weterynaryjnej.

pkt.2 – Powiatowy Lekarz Weterynarii podlega Wojewódzkiemu Lekarzowi Weterynarii w

Krośnie jako organ Inspekcji Weterynaryjnej szczebla powiatowego.

pkt.3 – Powiatowy Inspektorat Weterynarii podlega Powiatowemu Lekarzowi Weterynarii,

który nim kieruje jako Powiatowy Lekarz Weterynarii

pkt.4 – Powiatowy Inspektorat Weterynarii jest dysponentem środków budżetowych trzeciego

stopnia

pkt.5 – Koszty działalności Powiatowego Lekarza Weterynarii i Powiatowego Inspektoratu

Weterynarii są pokrywane ze środków budżetu państwa, z wyjątkami wynikającymi z

odrębnych przepisów

pkt.6 – Czynności wynikające ze stosunku pracy Powiatowego Lekarza Weterynarii

nawiązanego w drodze powołania wykonuje Wojewódzki Lekarz Weterynarii w Krośnie

pkt.7 – Terenem działania Powiatowego Inspektoratu jest powiat tarnobrzeski : ziemski i

grodzki

pkt.8 – Powiatowy Inspektorat Weterynarii wchodzi w skład niezespolonej administracji

rządowej

Protokół kontroli F.III.0932-49/10 Strona 5 z 80

pkt.9 – Powiatowy Lekarz Weterynarii oraz pozostali pracownicy Powiatowego Inspektoratu

Weterynarii są członkami korpusu służby cywilnej, za wyjątkiem pracowników obsługi nie

wchodzących w skład korpusu służby cywilnej

pkt.10 – Siedziba Powiatowego Inspektoratu Weterynarii mieści się w Tarnobrzegu przy ulicy

Konfederacji Dzikowskiej 20.

- W § 4 Regulaminu określono:

pkt.1- W skład Powiatowego Inspektoratu Weterynarii wchodzą następujące komórki

organizacyjne :

- zespół ds. zdrowia i ochrony zwierząt ,

- zespół ds. bezpieczeństwa żywności, pasz oraz ubocznych produktów zwierzęcych,

- zespół ds. finansowo- księgowych oraz ds. administracyjnych,/ 2 etaty –p.o Głównego

ksiegowego pani Elżbieta Kozłowska i Specjalista ds. administracyjno-księgowych

p.Wiktoria Safin/.

Dowód – akta kontroli na str. 1 i 2

- pracownia badania mięsa na obecność włośni.

- W § 5 określono:

pkt.1- Do wyłącznej kompetencji Powiatowego Lekarza należy :

- Udzielanie pracownikom Powiatowego Inspektoratu pisemnych upoważnień do

podejmowania określonych czynności w jego imieniu wraz z określeniem

przedmiotowego zakresu upoważnienia,

- Udzielenie pełnomocnictw do reprezentowania Powiatowego Lekarza w postępowaniu

przed organami państwowymi i sądami,

- Wyznaczanie lekarzy weterynarii niebędących pracownikami Inspekcji,

do wykonywania niektórych czynności pomocniczych, o których mowa w art.16 ust.1

pkt 2 ustawy o Inspekcji Weterynaryjnej,

- podejmowanie decyzji o skierowaniu lekarza weterynarii do wykonywania na

obszarze powiatu czynności koniecznych do likwidacji zagrożenia epizootycznego lub

zagrożenia bezpieczeństwa produktów pochodzenia zwierzęcego lub w przypadku,

gdy to jest niezbędne ze względu na ochronę zdrowia publicznego albo dla

zabezpieczenia gospodarki narodowej przed poważnymi stratami.

- w §6 określono, że Powiatowy Lekarz realizuje zadania wynikające z ustawy o służbie

cywilnej.

Protokół kontroli F.III.0932-49/10 Strona 6 z 80

- w § 8 określono:

- przelewy, czeki i inne dokumenty obrotu pieniężnego i materiałowego, jak również

inne dokumenty o charakterze rozliczeniowym, stanowiącym podstawę do otrzymania

lub wydatkowania środków pieniężnych Powiatowego Inspektoratu podpisują :

Powiatowy Lekarz lub jego Zastępca lub osoba upoważniona przez Wojewódzkiego

Lekarza oraz Główny Księgowy lub inny pisemnie upoważniony przez Powiatowego

Lekarza pracownik.

W rozdziale III Regulaminu opisano zasady realizacji zadań i kierowania Inspektoratu

i szczegółowe zakresy działania komórek organizacyjnych.

Do zadań zespołu ds. finansowo – księgowych należy w szczególności :

- prowadzenie rachunkowości jednostki oraz jej gospodarki finansowej,

- przygotowywanie projektu budżetu i planu wydatków,

- analiza wykorzystania środków finansowych, budżetowych i pozabudżetowych oraz

innych operacji gospodarczych oraz sposobu ich dokumentowania,

- przygotowywanie projektów przepisów wewnętrznych wydawanych przez kierownika

jednostki a dotyczących prowadzenia rachunkowości w szczególności zakładowego

planu kont, obiegu dowodów księgowych, zasad przeprowadzania i rozliczania

inwentaryzacji, ewidencji druków ścisłego zarachowania,

- prowadzenie kasy Inspektoratu zgodnie z obowiązującymi unormowaniami,

- prowadzenie postępowań w sprawach udzielania zamówień publicznych,

W załącznikach do Regulaminu znajduje się schemat organizacyjny PIW w Tarnobrzegu

i wykaz symboli oznaczających poszczególne komórki organizacyjne i stanowiska pracy.

- Zarządzenia z dnia 10.05.2010 r. w sprawie wprowadzenia zasad polityki rachunkowości i

obiegu dokumentów finansowo-księgowych (poprzednie z 1.01.2007r.)

-Zarządzeniem Nr 2/2010 Powiatowego Lekarza Weterynarii w Tarnobrzegu z dnia

2 sierpnia 2010 r, określono sposób prowadzenia kontroli zarządczej w PIW w Tarnobrzegu

oraz zasad jej koordynacji.

-Regulamin pracy został ustalony Zarządzeniem Nr 2/2008 Powiatowego Lekarza

Weterynarii w Tarnobrzegu z dnia 1 marca 2008 r.

-Regulamin wypłat dodatkowego wynagrodzenia rocznego ustalono w kwietniu 2003 r.

-Regulamin zakładowego Funduszu Świadczeń Socjalnych – 4 maja 2009 r.

Protokół kontroli F.III.0932-49/10 Strona 7 z 80

-W jednostce ustalono stosowanie procedur zamówień publicznych o wartości nie

przekraczającej 14.000 euro Zarządzeniem Powiatowego Lekarza Weterynarii nr 11/2008 z

31.12.2008 r.

Podkarpacki Wojewódzki Lekarz Weterynarii z/s w Krośnie ustanowił Powiatowego Lekarza

Weterynarii w Tarnobrzegu dysponentem trzeciego stopnia środków budżetu państwa.

Obsługę środków finansowych dysponenta drugiego stopnia środków budżetu państwa części

85/18-Województwo Podkarpackie, prowadzi Wojewódzki Inspektorat Weterynarii z/s w

Krośnie.- Zarządzenie nr 203/06 Wojewody Podkarpackiego z dnia 28 grudnia 2006 w

sprawie ustanowienia dysponentów środków budżetu państwa części 85/18- Województwo

Podkarpackie.

Zarządzeniem 2/2010 z dnia 10 maja 2010 r. Powiatowy Lekarz Weterynarii w Tarnobrzegu

wprowadził zasady polityki rachunkowości i obiegu dokumentów finansowo księgowych .

W zarządzeniu opisano :

1. Ogólne zasady prowadzenia ksiąg rachunkowych –zał.nr1 do zarządzenia,

2. Metody wyceny aktywów i pasywów oraz ustalenia wyniku finansowego-zał.nr2,

3. Sposób prowadzenia ksiąg rachunkowych- zał. nr 3,

4. System ochrony danych w tym dowodów księgowych i ksiąg rachunkowych –zał. nr4

5. Wykaz stosowanych programów i licencji – zł nr 5

Ad1/ Urządzenia księgowe prowadzone są w formie ręcznej /papierowej/ na podstawie:

- ustawy z dnia 29.09.1994 r. o rachunkowości – tekst jednolity (Dz. U. Nr 76, poz.694

z 2002 r. z późn. zm.), rozporządzenia Rady Ministrów z dnia 28 lipca 2006 r. w

sprawie szczegółowych zasad rachunkowości oraz planów kont dla budżetu państwa,

budżetów jednostek samorządu terytorialnego oraz niektórych jednostek sektora

finansów publicznych ( Dz. U. z 2006 r. Nr 142 poz.1020 z późn. zm.) i

rozporządzenia Ministra Finansów z dnia 14 czerwca 2006 r. w sprawie szczegółowej

klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków

pochodzących ze źródeł zagranicznych ( Dz, U. z 2006 r. Nr107, poz. 726 z późn.

zm.).

Protokół kontroli F.III.0932-49/10 Strona 8 z 80

Księgi pomocnicze w jednostce prowadzone są do następujących kont księgi głównej:

011- środki trwałe według księgi inwentarzowej środków trwałych

013 – pozostałych środków trwałych według księgi inwentarzowej- wg.spisu

inwentarza znajdującym się w każdym pomieszczeniu,

101- kasa ,

130 – rachunek bieżący oraz rachunki dochodów budżetowych i dochodów własnych,

201 – rozrachunki z dostawcami wg. kontrahentów,

221 – należności z tytułu dochodów budżetowych wg. podziałek klasyfikacji

budżetowej,

225 – rozrachunki z budżetami wg. poszczególnych tytułów,

229- pozostałe rozrachunki publicznoprawne wg. . poszczególnych tytułów,

231 – rozrachunki z tytułu wynagrodzeń, prowadzone w kartach wynagrodzeń dla

pracowników jednostki i lekarzy weterynarii z którymi zawarto umowy zleceń

240 – inne rozrachunki

310 – materiały według kartotek ilościowo-wartościowych dla poszczególnych

materiałów,

400 – koszty według rodzaju i pozycji planu księgowego z uwzględnieniem

klasyfikacji budżetowej,

Dowody księgowe w Powiatowym Inspektoracie w Tarnobrzegu numerowane są

narastająco w obrębie miesiąca, dla każdej działalności osobno.

Kwiatriusz przychodowy jest numerowany narastająco i służy do przyjmowania wpłat z

tytułu:

-dochodów budżetowych i czynszów

-dochodów własnych.

Dla każdej działalności sporządzane są oddzielne miesięczne raporty. Raporty kasowe

numerowane są narastająco.

-Zarządzenie nr 9/2007 PLW w Tarnobrzegu z 1.08.2007 r. w sprawie ustalenia procedur

kontroli finansowej oraz wstępnej oceny celowości wydatków w PIW w Tarnobrzegu

/na podst.art.47 ustawy z dnia 30.06.2005 r. o finansach publicznych/.

Dowód akta kontroli od str. nr 3 do str. nr 17

Protokół kontroli F.III.0932-49/10 Strona 9 z 80

-Zarządzenie nr 3/2010 PLW w Tarnobrzegu z dnia 2 sierpnia 2010 r w sprawie regulaminu

kontroli zarządczej / na podst. art.69 ust 1 pkt 3 ustawy o finansach publicznych/.

-Regulamin gospodarowania samochodami w PIW w Tarnobrzegu- kwiecień 2003 r.

- Zarządzenie z 2 .01.1999 r w sprawie ustalenia normy zużycia paliwa na samochód

osobowy Daewoo Lanos./ 8,5 l na 100 km/ i Daeoo Nubira 10,5 l na100 km.

Nr 5/2007 z dnia 23.11.2009 r. w sprawie ustalenia normy paliwa na samochód Skoda

Roomster /9,2 l na 100 km/,

- Zarządzenie nr 10/2007 PLW w Tarnobrzegu w sprawie zatwierdzenia instrukcji

magazynowej w PIW w Tarnobrzegu /oświadczenie Pani Wiktorii Safin o odpowiedzialności

materialnej magazyniera z dnia 1.06.2006 r./,

- Instrukcja inwentaryzacyjna PIW w Tarnobrzegu obowiązująca od 1 kwietnia 2003 r.

- Zarządzenie nr 2/2008 PLW w Tarnobrzegu z 1.03.2008 r w sprawie wprowadzenia

regulaminu pracy w PIW w Tarnobrzegu /w załączeniu znajdują się oświadczenia

pracowników o zapoznaniu się z regulaminem pracy/.

- Zarządzenie Nr 3/2009 z 20.07.2009 r. w sprawie zasad wynagradzania pracowników PIW

w Tarnobrzegu

- Nr 4/2009 z dnia 10.07.2008 r. w sprawie zasad tworzenia i przyznawania nagród

pracownikom Powiatowego Inspektoratu Weterynarii w Tarnobrzegu

- Regulamin wypłat dodatkowego wynagrodzenia rocznego w PIW w Tarnobrzegu- kwiecień

2003 r.

- Nr 1/2009 z dnia 4 maja 2009 r. w sprawie ustalenia Regulaminu Zakładowego Funduszu

Świadczeń Socjalnych w Powiatowym Inspektoracie Weterynarii w Tarnobrzegu,

- Instrukcja w sprawie organizacji i zakresu działania archiwum zakładowego –2003 r.

-W jednostce ustalono stosowanie procedur zamówień publicznych o wartości nie

przekraczającej 14.000 euro Zarządzeniem nr 11/2008 Powiatowego lekarza Weterynarii z

dnia 31.12.2008 r.

Kontrolowana jednostka posiada niżej wymienione środki lokomocji:

1.Daewoo Nubira 1.6 SX ,

2.Deawoo Lanos 1.6 SX,

3.Skoda Roomster Premia 1,6

Protokół kontroli F.III.0932-49/10 Strona 10 z 80

PIW w Tarnobrzegu korzysta z usług Narodowego Banku Polskiego O /Okręgowy Rzeszów

w którym posiada numery rachunków bankowych :

- rachunek wydatków budżetowych – 75 1010 1528 0052 0722 3000 0000,

- rachunek dochodów budżetowych – 25 1010 1528 0052 0722 3100 0000,

- rachunek dochodów własnych - 96 1010 1528 0052 0713 9150 0000,

- rachunek bieżący dla wydatków niewygasających – 87 1010 1528 0052 0713 3930

0000

- rachunek bieżący ZFŚS oraz funkcję banku zastępczego prowadzi PEKAO S.A

O/Tarnobrzeg nr 26 12 40 2744 1111 0000 4004 2196

W toku kontroli informacji udzielali:

- Pan Tadeusz Sech Powiatowy Lekarz Weterynarii

- Pani Elżbieta Kozłowska p.o Główny Księgowy PIW w Tarnobrzegu

- Pani Piotr Rucki Z-ca Powiatowego Lekarza Weterynarii

-Pani Wiktoria Safin Specjalista ds. adminisracyjno-księgowych

Ustalenia szczegółowe kontroli:

I. Gospodarka pieniężna:

Podczas kontroli badano zagadnienia :

1. zabezpieczenia i przechowywania gotówki w kasie oraz transport pieniędzy,

2. prawidłowość sporządzania raportów kasowych oraz prawidłowość dokumentowania

przychodów i rozchodów kasowych,

3. prawidłowość i terminowość odprowadzenia przyjętych wpływów gotówkowych do kasy,

4. prawidłowość ewidencjonowania i rozliczania druków ścisłego zarachowania,

Ad 1/.- zabezpieczenia i przechowywania gotówki w kasie

Kasa jednostki znajduje się na parterze budynku. Pomieszczenie posiada okratowane okno,

drzwi antywłamaniowe i dużą kasę pancerną. W kasie pancernej przechowywane są druki

ścisłego zarachowania. Przyjęte wpłaty gotówkowe do kasy na podstawie kwitariusza,

Protokół kontroli F.III.0932-49/10 Strona 11 z 80

w tym samym dniu były odprowadzane na rachunek bankowy. Oddział PEKO S.A znajduje

się 20 m od siedziby PIW w Tarnobrzegu.

Ad 2/.- prawidłowość sporządzania raportów kasowych oraz dokumentowania

przychodów i rozchodów:

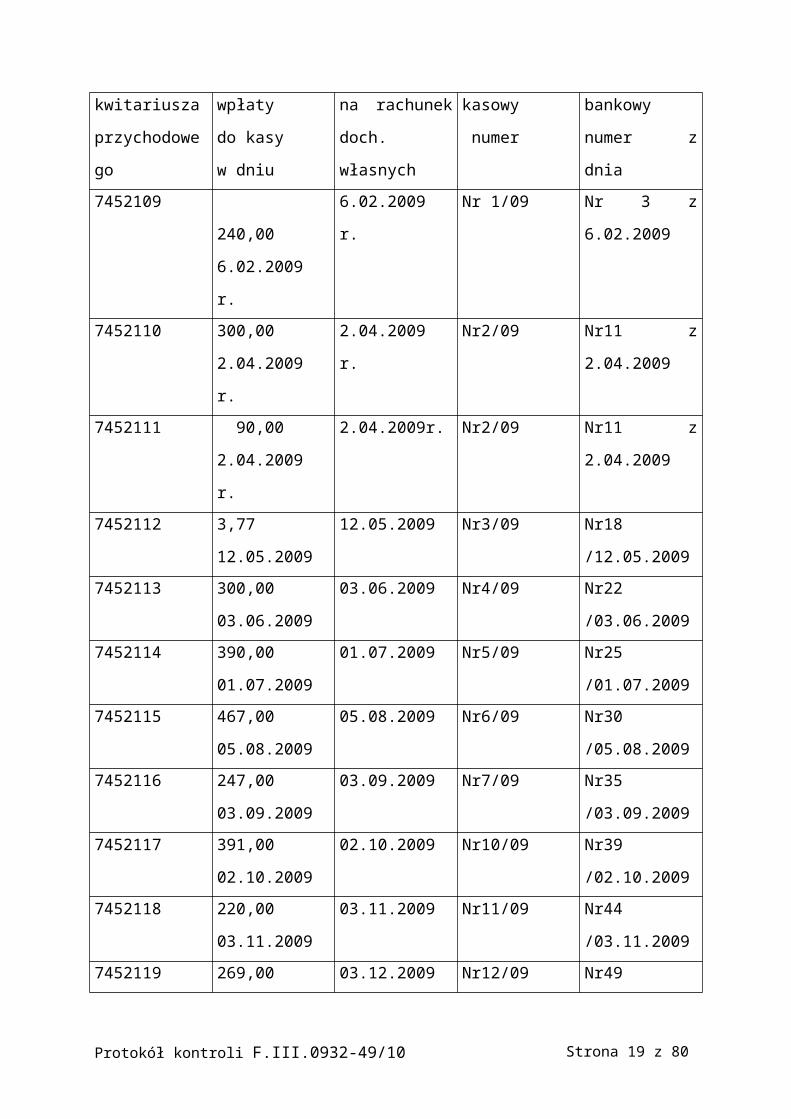

W ramach kontroli, dokonano sprawdzenia wszystkich wpłat kasowych dochodów własnych:

Nr kwitariusza

przychodowego

Kwota wpłaty

do kasy

w dniu

Data wpłaty na

rachunek doch.

własnych

Raport kasowy

numer

Wyciąg bankowy

numer z dnia

7452109 240,00

6.02.2009 r.

6.02.2009 r. Nr 1/09 Nr 3 z 6.02.2009

7452110 300,00

2.04.2009 r.

2.04.2009 r. Nr2/09 Nr11 z 2.04.2009

7452111 90,00

2.04.2009 r.

2.04.2009r. Nr2/09 Nr11 z 2.04.2009

7452112 3,77

12.05.2009

12.05.2009 Nr3/09 Nr18 /12.05.2009

7452113 300,00

03.06.2009

03.06.2009 Nr4/09 Nr22 /03.06.2009

7452114 390,00

01.07.2009

01.07.2009 Nr5/09 Nr25 /01.07.2009

7452115 467,00

05.08.2009

05.08.2009 Nr6/09 Nr30 /05.08.2009

7452116 247,00

03.09.2009

03.09.2009 Nr7/09 Nr35 /03.09.2009

7452117 391,00

02.10.2009

02.10.2009 Nr10/09 Nr39 /02.10.2009

7452118 220,00

03.11.2009

03.11.2009 Nr11/09 Nr44 /03.11.2009

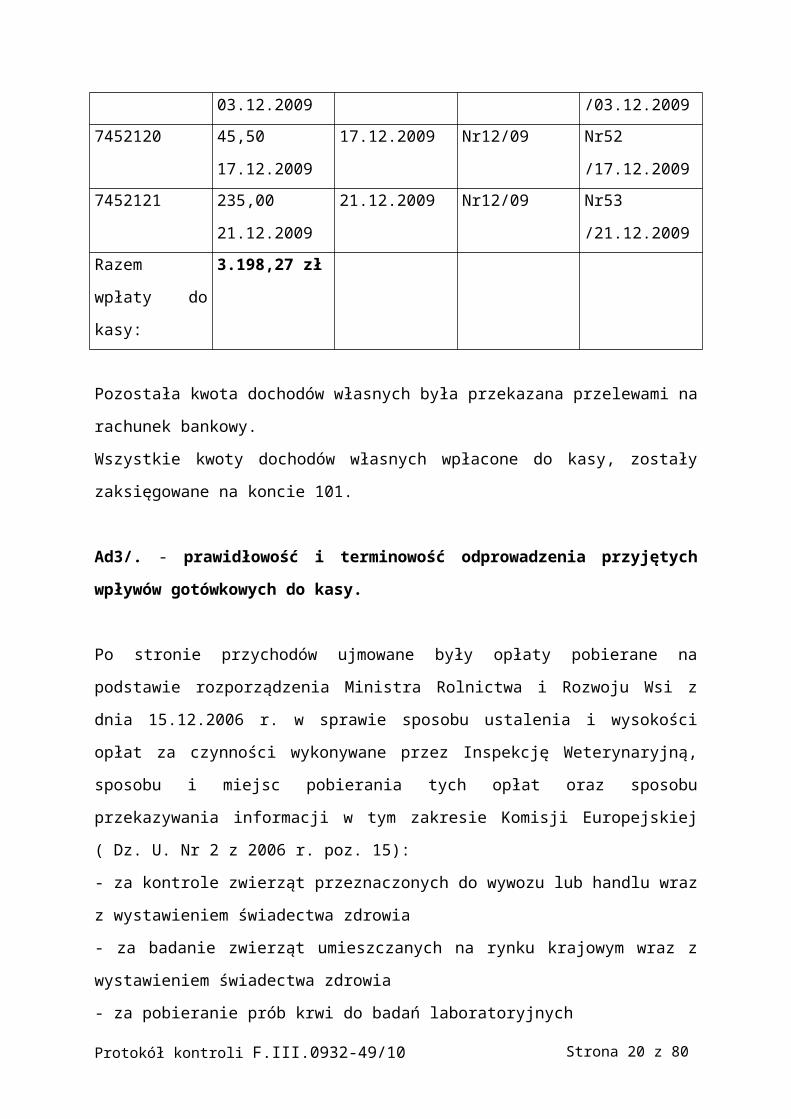

7452119 269,00 03.12.2009 Nr12/09 Nr49 /03.12.2009

Protokół kontroli F.III.0932-49/10 Strona 12 z 80

03.12.2009

7452120 45,50

17.12.2009

17.12.2009 Nr12/09 Nr52 /17.12.2009

7452121 235,00

21.12.2009

21.12.2009 Nr12/09 Nr53 /21.12.2009

Razem wpłaty do

kasy:

3.198,27 zł

Pozostała kwota dochodów własnych była przekazana przelewami na rachunek bankowy.

Wszystkie kwoty dochodów własnych wpłacone do kasy, zostały zaksięgowane na koncie

101.

Ad3/. - prawidłowość i terminowość odprowadzenia przyjętych wpływów gotówkowych

do kasy.

Po stronie przychodów ujmowane były opłaty pobierane na podstawie rozporządzenia

Ministra Rolnictwa i Rozwoju Wsi z dnia 15.12.2006 r. w sprawie sposobu ustalenia i

wysokości opłat za czynności wykonywane przez Inspekcję Weterynaryjną, sposobu i miejsc

pobierania tych opłat oraz sposobu przekazywania informacji w tym zakresie Komisji

Europejskiej ( Dz. U. Nr 2 z 2006 r. poz. 15):

- za kontrole zwierząt przeznaczonych do wywozu lub handlu wraz z wystawieniem

świadectwa zdrowia

- za badanie zwierząt umieszczanych na rynku krajowym wraz z wystawieniem świadectwa

zdrowia

- za pobieranie prób krwi do badań laboratoryjnych

- za nadzór nad warunkami przechowywania lub sprzedaży pasz,

Po stronie rozchodów ujmowane były kwoty odprowadzane na rachunek bankowy.

Odprowadzanie kwot następowało w dniu ich przyjęcia do kasy.

Funkcję Kasjera kontrolowanej jednostki pełniła Pani Elżbieta Kozłowska p.o Głównej

Księgowej.

2 czerwca 2008 r. Powiatowy Lekarz Weterynarii w Tarnobrzegu wprowadził w jednostce

Instrukcję kasową .

Protokół kontroli F.III.0932-49/10 Strona 13 z 80

W instrukcji ustalono, że kasa prowadzona jest przez kasjera , który sporządza raporty kasowe

a główny księgowy zatwierdza raporty.

Kasjerem jest pracownik, który przyjął obowiązki kasjera i złożył pisemne zobowiązanie o

odpowiedzialności materialnej..

W PIW w Tarnobrzegu obowiązki kasjera zostały powierzone Pani Elżbiecie Kozłowskiej w

zakresie czynności z dnia 1 czerwca 2006 r.

Pani Elżbieta Kozłowska złożyła pisemne zobowiązanie o odpowiedzialności materialnej w

dniu 2.06.2008 r.

W paragrafie 8 punkt 3 instrukcji kasowej określono, że kwoty wpłat kasjer wpisuje do

właściwego raportu kasowego a zainkasowaną gotówkę odprowadza na rachunek bankowy.

Terminowość i prawidłowość odprowadzenia do banku przyjętych wpłat jest sprawdzana

przez głównego księgowego lub upoważnioną przez niego osobę.

W rozdziale VIII instrukcji kasowej w punktach od 1 do 7 zapisano, że osobą upoważnioną

do pobierania gotówki z banku jest kasjer na podstawie czeku gotówkowego podpisanego

przez kierownika jednostki oraz głównego księgowego.

Wprowadzenie tych zapisów oraz powierzenie obowiązków kasjera głównej księgowej,

są sprzeczne z przepisami art. 45 ust 1 pkt 4 ustawy z dnia 30 czerwca 2005 r o finansach

publicznych oraz zasadami funkcjonalnej kontroli głównego księgowego w zakresie

dokonywania wstępnej kontroli kompletności i rzetelności dokumentów dotyczących operacji

gospodarczych i finansowych, które zapisano również w Zarządzeniu Nr 9/2007

Powiatowego Lekarza Weterynarii w artykule 5.

Dowód: akta kontroli od str. nr 3 do str. nr 17

Gospodarka kasowa musi byś prowadzona w jednostce budżetowej zgodnie z zasadami

systemu kontroli wewnętrznej obejmującej ruch i stan środków pieniężnych.

Kontrola wewnętrzna wymusza warunki prawidłowej realizacji obrotu gotówkowego oraz

prawidłowości dokumentów kasowych. Kasjer powinien realizować wypłaty i wpłaty

wyłącznie na podstawie takich dokumentów, które posiadają komplet podpisów świadczących

o jego sprawdzeniu i zatwierdzeniu. Podstawową zasadą obrotu gotówkowego jest osobowe

rozdzielenie funkcji dysponowania gotówką od funkcji realizacji tych dyspozycji.

Protokół kontroli F.III.0932-49/10 Strona 14 z 80

Ad4/. - prawidłowość ewidencjonowania i rozliczania druków ścisłego zarachowania:

Ewidencja druków ścisłego zarachowania w kontrolowanej jednostce w okresie objętym

kontrolą była prowadzona w książkach druków ścisłego zarachowania o symbolu Pu K-210

Na stanie jednostki są trzy książki druków ścisłego zarachowania .Każda książka posiada

kolejny numer, jest opieczętowana pieczątką PIW w Tarnobrzegu. W opisie znajduje się data

założenia księgi.

Księga Nr 1 została założona 1 stycznia 1999 roku / Miejski Inspektorat Weterynarii w

Tarnobrzegu/. Zawiera 48 ponumerowanych stron. Została przesznurowana i prawidłowo

zaplombowana pieczęcią Miejskiego Inspektoratu w Tarnobrzegu.

Księga Nr 2 założona 1 stycznia 2003 roku. Zawiera 48 ponumerowanych stron. Została

przesznurowana i prawidłowo zaplombowana pieczęcią Powiatowego Inspektoratu w

Tarnobrzegu.

Księga Nr 3 założona 1 stycznia 2009 roku. Zawiera 48 ponumerowanych stron. Została

przesznurowana i prawidłowo zaplombowana pieczęcią Powiatowego Inspektoratu w

Tarnobrzegu.

W ewidencji druków ścisłego zarachowania ujmowane są:

czeki luzem dotyczące wydatków jednostki.

W 2009 roku nie realizowano wydatków na podstawie czeków.

Według stanu na 31.12.2009 zaewidencjonowano 2 szt czeków o numerach :

00006465563

i 0000646564.

kwitariusze przychodowe KP ujmowane są w książce druków ścisłego zarachowania

po zużyciu całego poprzedniego bloczka.

W jednostce w użyciu są dwa kwitariusze przychodowe . Jeden wykorzystywany jest do

wpłat dochodów budżetowych a drugi do wpłat dochodów własnych. Na podstawie

kwitariusza dochodów budżetowych przyjmowane są wpłaty z tytułu pobranych opłat za

wydane świadectwa zdrowia oraz rocznych opłat czynszu za wydzierżawiane grunty pod

garaże prywatne. Kwitariusz ten posiada numery od 7452001 do 7452100 .

Wpłaty dochodów własnych realizowane są na podstawie kwitariusza od numeru

7452101do numeru 7452200.

karty drogowe wystawiane na używanie samochodów przez upoważnionych

pracowników.

Protokół kontroli F.III.0932-49/10 Strona 15 z 80

Wydane karty ujmowane są w rejestrach wydanych kart drogowych dla każdego

samochodu oddzielnie tj. dla trzech samochodów. Odbiór kart każdorazowo potwierdza

kierowca.

W 2009 roku zakupiono 5 szt bloczków. Na koniec roku 2009 na stanie było 5 szt

bloczków. Na dzień kontroli tj. 22 listopada 2010 r. na stanie znajdowało się 2 szt

bloczków kart drogowych :

1. od numeru 8768881 do numeru 8768960

2. od numeru 8768961 do numeru 8769040

legitymacje służbowe –stan magazynowy 2 szt na dzień kontroli tj.22.11.2010 r.

legitymacje ubezpieczeniowe –stan w kasie pancernej PIW w Tarnobrzegu-

4 szt na dzień kontroli tj.22.11.2010 r.o numerach :

000111698, 000111699, 000111700, 000111701.

bloczki mandatowe- w kasie pancernej znajduje się 1 szt bloczku mandatowego

serii CG o numerach blankietów od 1677521 do 1677540.

Bloczki mandatowe o numerach :

1677506-1677520 , 1939329-1939340 i o numerach blankietów od 1936632 do 1936640,

zostały przekazane trzem pracownikom PIW w Tarnobrzegu.

W 2009 roku zostały nałożone 4 szt mandatów karnych kredytowych na łączną wartość

650 złotych. Miesięczne informacje o nałożonych mandatach były przekazywane do

Delegatury PUW w Tarnobrzegu. W rocznym rozliczeniu wykorzystanych bloczków

mandatowych za 2009 rok, wykazano ilość wykorzystanych odcinków potwierdzeń

ukarania mandatem karnym – 4szt na wartość 650 zł. Wykazano ilość pozostałych

odcinków mandatów do wykorzystania w 4 szt bloczków –razem 56 szt.

Pracownicy Inspekcji Weterynaryjnej są uprawnieni do nakładania grzywien w drodze

mandatu karnego za wykroczenia określone w rozporządzeniu Prezesa Rady Ministrów z

dnia 28 lipca 2008 r w sprawie nadania funkcjonariuszom Inspekcji Weterynaryjnej,

Inspekcji Handlowej Artykułów Rolno-Spożywczych oraz PIOR i N

uprawnień do nakładania grzywien w drodze mandatu karnego./Dz. U. Nr 137 poz.861 z

2008 r./.

Świadectwa zdrowia dla zwierząt w handlu wewnątrzwspólnotowym dla bydła

/ na stanie w kasie pancernej znajduje się 7 książek świadectw o symbolu RWN-

4/39b/s o numerach od 240016-do numeru 240120 - razem 7 szt bloczków /po 15 szt

świadectw w bloczku/

Świadectwa zdrowia dla świń wprowadzanych do stad, punktów kopulacyjnych i

Protokół kontroli F.III.0932-49/10 Strona 16 z 80

punktów skupu oraz na targi, pokazy, wystawy i konkursy .

Na stanie znajdują się 4 książki RWN-4/17d/s o numerach :

1.od numeru 0106051 –do 0106075

2.od numeru 0106076 –do 0106100

3.od numeru 0106101- do 0106125

4.od numeru 0106126- do 0106150

Świadectwa dla świń przeznaczonych do uboju

/ na stanie magazynowym znajduje się 11 szt książek świadectw RWN-4/16e/s

o numerach ewidencyjnych :

- od numeru 697551 do numeru 697775 -razem10 szt bloczków po 25 szt świadectw

w jednym bloczku oraz 1 szt o numerach od 0299476-029950.

Gospodarka samochodowa:

Powiatowy Inspektorat Weterynarii w Tarnobrzegu według stanu na dzień 31.12.2009 r.

wyposażony był w niżej wymienione pojazdy:

1. Skoda Roomster Premia poj.1.598,00 cm3

Rok produkcji 2007

Nr rejestracyjny RT 18452

Liczba miejsc 5

Stan licznika na dzień 31.12.2009 r. – 20.840 km

Samochód ubezpieczony jest w Towarzystwie Ubezpieczeń ERGO HESTIA S.A. Oddział

nr 98 w Tarnobrzegu. Polisa ubezpieczeniowa została zawarta na okres od 19.11.2009 r. do

18.11.2010 r. Kwota składki wynosiła 1.359,00 zł i została zapłacona przelewem 16.11.2009

r. z rozdz.01034 § 4430 –wyciąg bankowy nr 102 z dnia 16.11.2009r poz.16.

Kwota ta została zaewidencjonowana na kontach 130 i 400. Pozycja księgowa 760 na karcie

wydatków 01034 § 4430.

2. Daewoo Nubira 1.6SX poj.silnika 1.598,00 cm3

Rok produkcji 1998

Nr rejestracyjny TBJ 0347

Liczba miejsc 5

Protokół kontroli F.III.0932-49/10 Strona 17 z 80

Stan licznika na dzień 31.12.2009 r. – 176.799 km

Samochód ubezpieczony jest w Towarzystwie Ubezpieczeń ERGO HESTIA S.A. Oddział

nr 98 w Tarnobrzegu. Polisa ubezpieczeniowa została zawarta na okres od 10.12.2009 r. do

09.12.2010 r. Kwota składki wynosiła 533,00 zł i została zapłacona przelewem 04.12.2009 r.

z rozdz.01034 § 4430 –wyciąg bankowy nr 108 z dnia 04.12.2009 r. poz.7.

Kwota ta została zaewidencjonowana na kontach 130 i 400. Pozycja księgowa 818 na karcie

wydatków 01034 § 4430.

3. Daewoo Lanos 1.6 SX poj.silnika 1.598,00 cm3

Rok produkcji 1998

Nr rejestracyjny TBJ 1372

Liczba miejsc 5

Stan licznika na dzień 31.12.2009 r. – 64.013 km

Samochód ubezpieczony jest w Towarzystwie Ubezpieczeń HESTIA S.A. Oddział nr 98 w

Tarnobrzegu. Polisa ubezpieczeniowa została zawarta na okres od 23.12.2009 r. do

22.12.2010 r. Kwota składki wynosiła 474,00 zł i została zapłacona przelewem 04.12.2009 r.

z rozdz.01034 § 4430 –wyciąg bankowy nr 108 z dnia 04.12.2009 r. poz.6.

Pozycja księgowa 817 na karcie wydatków 01034 § 4430.

Prowadzenie gospodarki samochodowej w kontrolowanej jednostce zostało określone w

Regulaminie gospodarowania samochodami służbowymi z kwietnia 2009 r. podpisanym

przez Powiatowego Lekarza Weterynarii w Tarnobrzegu. Zarządzeniami Powiatowego

Lekarza Weterynarii w Tarnobrzegu Nr 5/2007 oraz z dnia 2 stycznia 1999 ustalono normy

zużycia paliwa dla samochodów służbowych

Dowód akta kontroli od str. nr 19 do str. nr 25

Dla udokumentowania rozliczeń jednostka prowadziła:

1. dzienne karty ( karty drogowe) – rozliczenia pracy pojazdu w danym dniu o symbolu SM

101.

2. miesięczne rozliczenie (miesięczna karta eksploatacyjna) o symbolu SM

113.

Dzienne rozliczenie pracy pojazdu następowało na podstawie kart drogowych, na których

uwidoczniono:

Protokół kontroli F.III.0932-49/10 Strona 18 z 80

- rozpisanie trasy jazdy ( skąd - dokąd)

- godzinę wyjazdu

- stan licznika przed wyjazdem

- godzinę przyjazdu

- stan licznika po powrocie

- przebieg kilometrów

- podpisy osób korzystających z pojazdu

Miesięczne rozliczenie paliwa, obejmowało sumę przebiegu w kilometrach dla każdego

samochodu , ilość pobranego paliwa oraz wyliczenie rzeczywistego zużycia paliwa .

Rozliczenie zużycia paliwa dla celów eksploatacyjnych ma na celu stwierdzenie oszczędności

lub przepału paliwa w stosunku do zużycia wyliczonego według ustalonych norm.

Po zakończeniu okresu rozliczeniowego (miesięcznego) porównuje się przebieg kilometrów

z zużyciem paliwa w przeliczeniu na ustalone normy zużycia.

Przyjęte normy zużycia paliwa ustalone zarządzeniem Powiatowego Lekarza Weterynarii z

dla poszczególnych samochodów wynosiły:

Norma letnia obowiązująca od 01 kwietnia do 31 października :

-Skoda Roomster numer rejestracyjny RT 18452 – 9,2 l na 100 km przebiegu,

-Daewoo Nubira numer rejestracyjny TBJ 0347 – 10,5 l na 100 km przebiegu,

- Daewoo Lanos numer rejestracyjny TBJ 1372 – 8,5 l na 100 km przebiegu.

W okresie zimowym tj.od dnia 1 listopada do dnia 31 marca, Kierownik jednostki dopuścił

zwiększenie normy zużycia paliwa o 10 % dla wszystkich samochodów.

Przeprowadzona kontrola w tym zakresie wykazała:

- zgodność rozliczonych ilości kilometrów ze stanem licznika,

- stosowanie ustalonych norm zużycia paliwa w rozliczeniach ,

- wpisywaniu stanu licznika przy wyjeździe i po powrocie,

-wpisywaniu w kartach drogowych godzin wyjazdu i powrotu .

W rozliczeniu kart drogowych różnic nie stwierdzono.

Rozliczenia miesięczne wykazują zgodność z kartami drogowymi.

Sporządzone rozliczenia podpisane zostały przez pracownicę dokonującą obliczenia i

Powiatowego Lekarza Weterynarii.

Osobą odpowiedzialną za prowadzenie gospodarki samochodowej jest Pani Wiktoria Safin

Specjalista ds. administracyjno-księgowych w Powiatowym Inspektoracie Weterynarii

zgodnie z punktem 14 zakresu czynności przyjętego w dniu 2 czerwca 2006 r.

Protokół kontroli F.III.0932-49/10 Strona 19 z 80

Z rozliczonych kart drogowych w 2009 r. wszystkich samochodów zużycie paliwa ogółem

wynosiło 2.270,22 litry.

Akta kontroli od str. nr 26 do str. nr 26

Samochody osobowe garażowane są w istniejącym budynku garażowym na terenie PIW w

Tarnobrzegu przy ul. Konfederacji Dzikowskiej 20.

II. Realizacja dochodów i wydatków :

W zakresie realizacji dochodów i wydatków budżetowych kontroli poddano następujące

zagadnienia:

1.opracowywanie i zatwierdzanie planu finansowego,

2.dokonywanie zmian w planie finansowym,

3.zgodność realizowanych wydatków z planem finansowym,

4.realizacja dochodów i terminowość ich odprowadzania do budżetu państwa,

Ad 1.Opracowywanie i zatwierdzanie planu finansowego:

Powiatowy Inspektorat Weterynarii w Tarnobrzegu w 2009 r. prowadził gospodarkę

finansową na podstawie planu finansowego, sporządzonego po otrzymaniu ostatecznych kwot

wynikających z ustawy budżetowej na 2009 rok. Ustalenie wielkości środków do planu

nastąpiło na podstawie Decyzji Nr 1 z dnia 18.02.2009 r. Podkarpackiego Wojewódzkiego

Lekarza Weterynarii z/s w Krośnie ( zawiadomienie Wojewódzkiego Inspektoratu

Weterynarii - pismo znak: WIW.Ep – 0221 – 1/3 – 10/09 z dnia 18.02.2009 r. ).

Kwoty ustalone w/w Decyzją:

a) wydatki dz. 010 – Rolnictwo i łowiectwo 615.000 zł

w tym:

rozdział 01022 - Zwalczanie chorób zakaźnych zwierząt oraz badania

monitoringowe pozostałości chemicznych i biologicznych

w tkankach zwierząt i produktach pochodzenia zwierzęcego 56 000 zł

Protokół kontroli F.III.0932-49/10 Strona 20 z 80

rozdział 01034 - Powiatowe inspektoraty weterynarii 559.000 zł

b) dochody 1 000 zł

rozdział 01034 - Powiatowe inspektoraty weterynarii 1.000 zł

Plany finansowe po stronie dochodów i wydatków, zostały zatwierdzone przez Powiatowego

Lekarza Weterynarii w Tarnobrzegu, odpowiednio w dniach 26.02.2009 r. i 10.03.2009 r.

Wydatki budżetowe:

Plan wydatków budżetowych na 2009 r. Podkarpacki Lekarz Weterynarii ustalił decyzją Nr 1

z dnia 18.02.2009 r. / pismo WIW.Ep-0221-1/3-10/09 z 18.02.2009 r. / :

1.W dziale 010 , rozdz. 01022 - Zwalczanie chorób zakaźnych zwierząt oraz badania

monitoringowe pozostałości chemicznych i biologicznych

w tkankach zwierząt i produktach pochodzenia

zwierzęcego w kwocie 56 000 zł

w tym:

- § 4170 – Wynagrodzenia bezosobowe z tytułu umów zleceń za wykonanie usług

weterynaryjnych 32 000 zł

- § 4210 – Zakup materiałów i wyposażenia /zakup paliwa, worków, materiałów ochronnych

probówek do pobierania krwi 10 000 zł

- § 4230 – Zakup leków, materiałów medycznych 1 000 zł

- § 4300 – Zakup usług pozostałych / za dostarczanie zwłok lisów na podst. umów z Kołami

Łowieckimi 3 000 zł

- § 4410 – Podróże krajowe służbowe / za dojazdy do zwalczania zakaźnych chorób

zwierząt 10 000 zł

2. W dziale 010 , rozdz. 01034 - Powiatowe Inspektoraty Weterynarii 559.000 zł

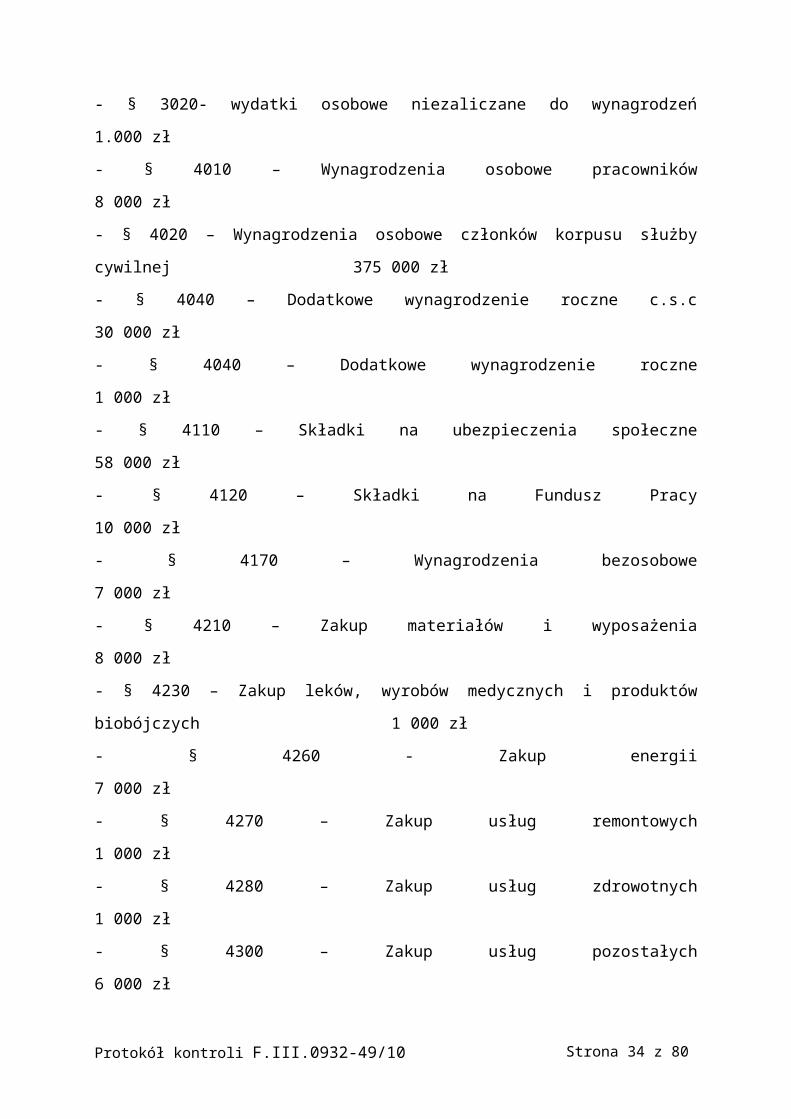

- § 3020- wydatki osobowe niezaliczane do wynagrodzeń 1.000 zł

- § 4010 – Wynagrodzenia osobowe pracowników 8 000 zł

- § 4020 – Wynagrodzenia osobowe członków korpusu służby cywilnej 375 000 zł

- § 4040 – Dodatkowe wynagrodzenie roczne c.s.c 30 000 zł

Protokół kontroli F.III.0932-49/10 Strona 21 z 80

- § 4040 – Dodatkowe wynagrodzenie roczne 1 000 zł

- § 4110 – Składki na ubezpieczenia społeczne 58 000 zł

- § 4120 – Składki na Fundusz Pracy 10 000 zł

- § 4170 – Wynagrodzenia bezosobowe 7 000 zł

- § 4210 – Zakup materiałów i wyposażenia 8 000 zł

- § 4230 – Zakup leków, wyrobów medycznych i produktów biobójczych 1 000 zł

- § 4260 - Zakup energii 7 000 zł

- § 4270 – Zakup usług remontowych 1 000 zł

- § 4280 – Zakup usług zdrowotnych 1 000 zł

- § 4300 – Zakup usług pozostałych 6 000 zł

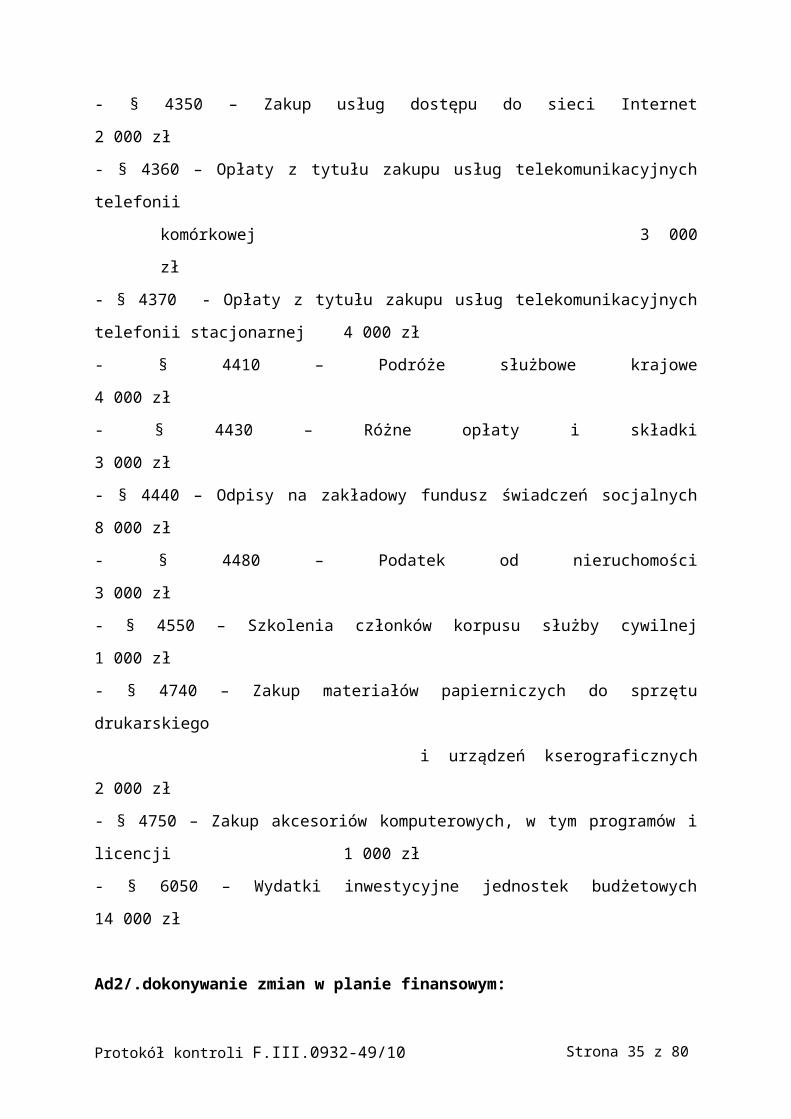

- § 4350 – Zakup usług dostępu do sieci Internet 2 000 zł

- § 4360 – Opłaty z tytułu zakupu usług telekomunikacyjnych telefonii

komórkowej 3 000 zł

- § 4370 - Opłaty z tytułu zakupu usług telekomunikacyjnych telefonii stacjonarnej 4 000 zł

- § 4410 – Podróże służbowe krajowe 4 000 zł

- § 4430 – Różne opłaty i składki 3 000 zł

- § 4440 – Odpisy na zakładowy fundusz świadczeń socjalnych 8 000 zł

- § 4480 – Podatek od nieruchomości 3 000 zł

- § 4550 – Szkolenia członków korpusu służby cywilnej 1 000 zł

- § 4740 – Zakup materiałów papierniczych do sprzętu drukarskiego

i urządzeń kserograficznych 2 000 zł

- § 4750 – Zakup akcesoriów komputerowych, w tym programów i licencji 1 000 zł

- § 6050 – Wydatki inwestycyjne jednostek budżetowych 14 000 zł

Ad2/.dokonywanie zmian w planie finansowym:

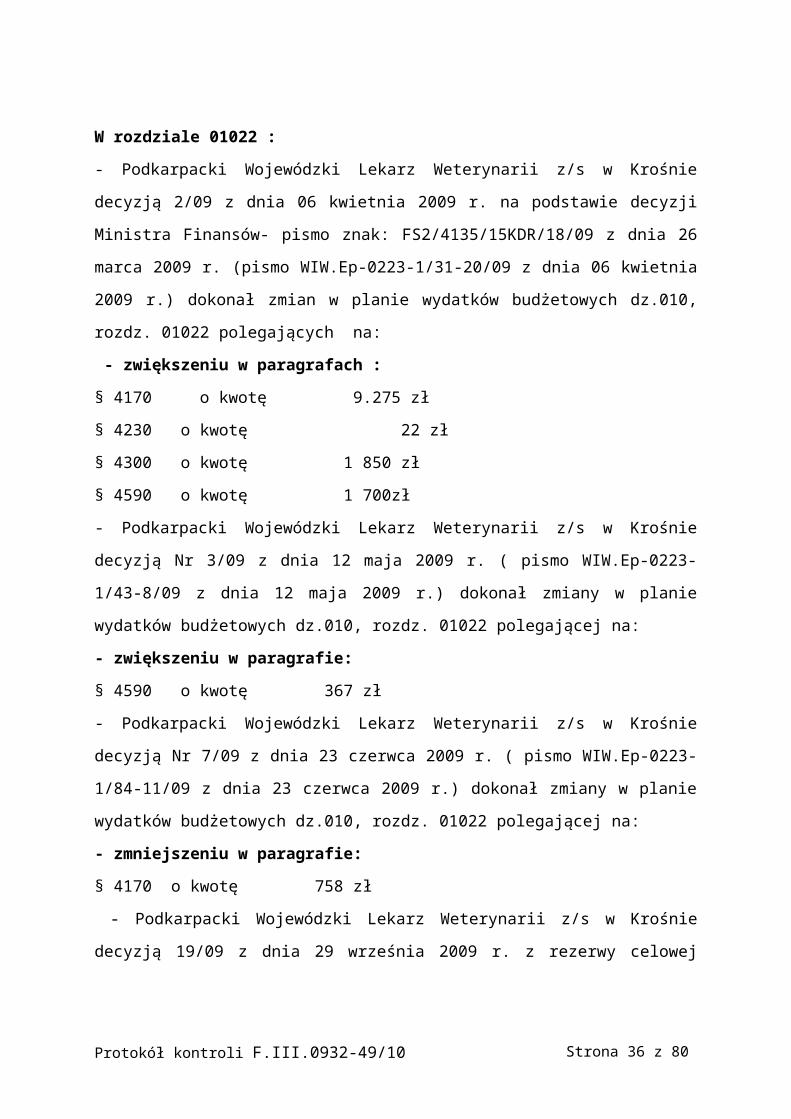

W rozdziale 01022 :

- Podkarpacki Wojewódzki Lekarz Weterynarii z/s w Krośnie decyzją 2/09 z dnia 06 kwietnia

2009 r. na podstawie decyzji Ministra Finansów- pismo znak: FS2/4135/15KDR/18/09 z dnia

26 marca 2009 r. (pismo WIW.Ep-0223-1/31-20/09 z dnia 06 kwietnia 2009 r.) dokonał

zmian w planie wydatków budżetowych dz.010, rozdz. 01022 polegających na:

- zwiększeniu w paragrafach :

§ 4170 o kwotę 9.275 zł

§ 4230 o kwotę 22 zł

Protokół kontroli F.III.0932-49/10 Strona 22 z 80

§ 4300 o kwotę 1 850 zł

§ 4590 o kwotę 1 700zł

- Podkarpacki Wojewódzki Lekarz Weterynarii z/s w Krośnie decyzją Nr 3/09 z dnia 12 maja

2009 r. ( pismo WIW.Ep-0223-1/43-8/09 z dnia 12 maja 2009 r.) dokonał zmiany w planie

wydatków budżetowych dz.010, rozdz. 01022 polegającej na:

- zwiększeniu w paragrafie:

§ 4590 o kwotę 367 zł

- Podkarpacki Wojewódzki Lekarz Weterynarii z/s w Krośnie decyzją Nr 7/09 z dnia 23

czerwca 2009 r. ( pismo WIW.Ep-0223-1/84-11/09 z dnia 23 czerwca 2009 r.) dokonał

zmiany w planie wydatków budżetowych dz.010, rozdz. 01022 polegającej na:

- zmniejszeniu w paragrafie:

§ 4170 o kwotę 758 zł

- Podkarpacki Wojewódzki Lekarz Weterynarii z/s w Krośnie decyzją 19/09 z dnia 29

września 2009 r. z rezerwy celowej dokonał zmian w planie wydatków budżetowych dz.010,

rozdz. 01022 polegających na:

- zwiększeniu w paragrafie:

§ 4170 o kwotę 1 000 zł

- Podkarpacki Wojewódzki Lekarz Weterynarii z/s w Krośnie decyzją Nr 31/09 z dnia 09

grudnia 2009 r. ( pismo WIW.Ep-0223-1/275-20/09 z dnia 09 grudnia 2009 r.) dokonał

zmian w planie wydatków budżetowych dz.010, rozdz. 01022 polegających na:

- zmniejszeniu w paragrafach;

§ 4170 o kwotę 5 600 zł

§ 4230 o kwotę 1 000 zł

§ 4300 o kwotę 3 000 zł

§ 4410 o kwotę 6 700 zł

- Wojewoda Podkarpacki decyzją Nr 124 z dnia 17 grudnia 2009 r. ( pismo WIW.Ep-3002-

1/47-8/09 z dnia 31 grudnia 2009 r.) dokonał blokady w planie wydatków budżetowych

dz.010, rozdz. 01022 w tym w paragrafach:

§ 4230 w kwocie 1 200 zł

§ 4300 w kwocie 20 000 zł

W wyniku wprowadzonych zmian, plan wydatków budżetowych w Powiatowym

Inspektoracie Weterynarii w Tarnobrzegu na koniec 2009 r. wynosił:

Protokół kontroli F.III.0932-49/10 Strona 23 z 80

1. dział 010 , rozdz. 01022 - Zwalczanie chorób zakaźnych zwierząt oraz badania

monitoringowe pozostałości chemicznych i biologicznych

w tkankach zwierząt i produktach pochodzenia

zwierzęcego 53 156 zł

w tym:

- § 4170 – Wynagrodzenia bezosobowe 35 917 zł

- § 4210 – Zakup materiałów i wyposażenia 10 000 zł

- § 4230 – Zakup leków, wyrobów medycznych i produktów biobójczych 22 zł

- § 4300 – Zakup usług pozostałych 1 850 zł

- § 4590 – Kary i odszkodowania wypłacane na rzecz osób fizycznych 367 zł

Dowód: akta kontroli od str .nr 28 do str.nr 32

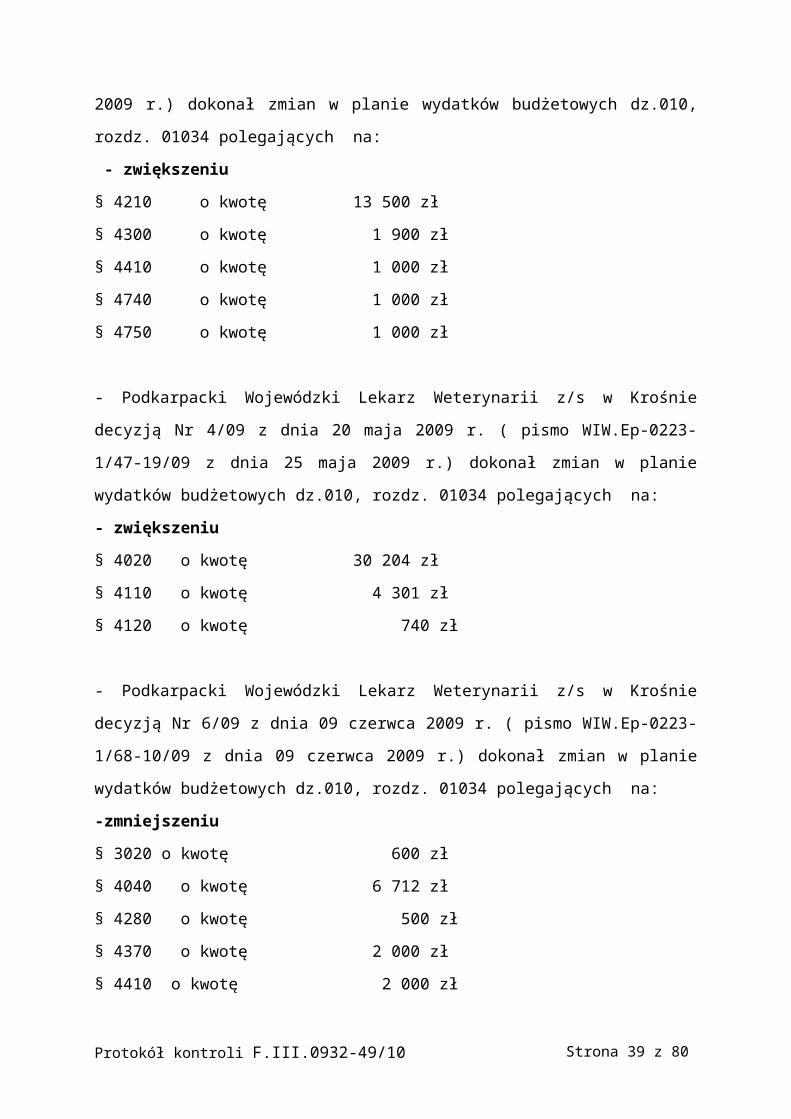

zmianyw trakcie roku budżetowego w rozdziale 01034:

- Podkarpacki Wojewódzki Lekarz Weterynarii z/s w Krośnie decyzją 2/09 z dnia 06

kwietnia 2009 r. na podstawie decyzji Ministra Finansów- pismo znak:

FS2/4135/15KDR/18/09 z dnia 26 marca 2009 r. (pismo WIW.Ep-0223-1/31-10/09 z dnia 06

kwietnia 2009 r.) dokonał zmian w planie wydatków budżetowych dz.010, rozdz. 01034

polegających na:

- zwiększeniu

§ 4210 o kwotę 13 500 zł

§ 4300 o kwotę 1 900 zł

§ 4410 o kwotę 1 000 zł

§ 4740 o kwotę 1 000 zł

§ 4750 o kwotę 1 000 zł

- Podkarpacki Wojewódzki Lekarz Weterynarii z/s w Krośnie decyzją Nr 4/09 z dnia 20 maja

2009 r. ( pismo WIW.Ep-0223-1/47-19/09 z dnia 25 maja 2009 r.) dokonał zmian w planie

wydatków budżetowych dz.010, rozdz. 01034 polegających na:

- zwiększeniu

§ 4020 o kwotę 30 204 zł

§ 4110 o kwotę 4 301 zł

Protokół kontroli F.III.0932-49/10 Strona 24 z 80

§ 4120 o kwotę 740 zł

- Podkarpacki Wojewódzki Lekarz Weterynarii z/s w Krośnie decyzją Nr 6/09 z dnia 09

czerwca 2009 r. ( pismo WIW.Ep-0223-1/68-10/09 z dnia 09 czerwca 2009 r.) dokonał zmian

w planie wydatków budżetowych dz.010, rozdz. 01034 polegających na:

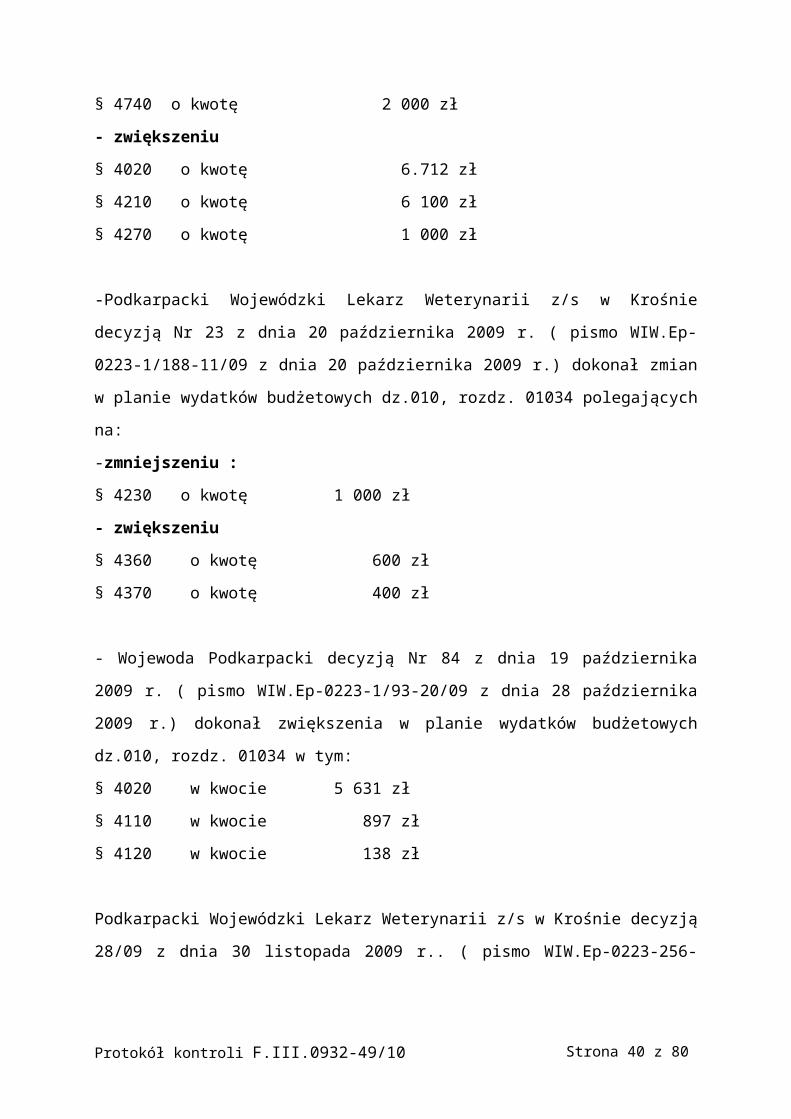

-zmniejszeniu

§ 3020 o kwotę 600 zł

§ 4040 o kwotę 6 712 zł

§ 4280 o kwotę 500 zł

§ 4370 o kwotę 2 000 zł

§ 4410 o kwotę 2 000 zł

§ 4740 o kwotę 2 000 zł

- zwiększeniu

§ 4020 o kwotę 6.712 zł

§ 4210 o kwotę 6 100 zł

§ 4270 o kwotę 1 000 zł

-Podkarpacki Wojewódzki Lekarz Weterynarii z/s w Krośnie decyzją Nr 23 z dnia 20

października 2009 r. ( pismo WIW.Ep-0223-1/188-11/09 z dnia 20 października 2009 r.)

dokonał zmian w planie wydatków budżetowych dz.010, rozdz. 01034 polegających na:

-zmniejszeniu :

§ 4230 o kwotę 1 000 zł

- zwiększeniu

§ 4360 o kwotę 600 zł

§ 4370 o kwotę 400 zł

- Wojewoda Podkarpacki decyzją Nr 84 z dnia 19 października 2009 r. ( pismo WIW.Ep-

0223-1/93-20/09 z dnia 28 października 2009 r.) dokonał zwiększenia w planie wydatków

budżetowych dz.010, rozdz. 01034 w tym:

§ 4020 w kwocie 5 631 zł

§ 4110 w kwocie 897 zł

§ 4120 w kwocie 138 zł

Protokół kontroli F.III.0932-49/10 Strona 25 z 80

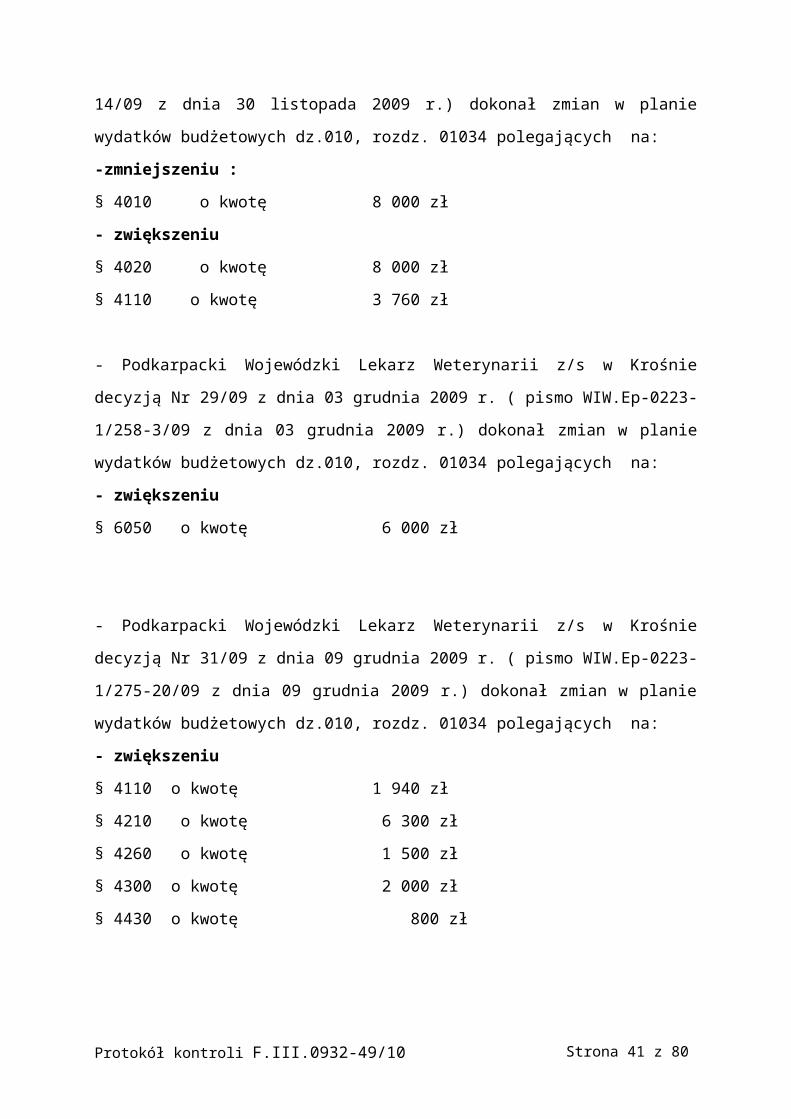

Podkarpacki Wojewódzki Lekarz Weterynarii z/s w Krośnie decyzją 28/09 z dnia 30 listopada

2009 r.. ( pismo WIW.Ep-0223-256-14/09 z dnia 30 listopada 2009 r.) dokonał zmian w

planie wydatków budżetowych dz.010, rozdz. 01034 polegających na:

-zmniejszeniu :

§ 4010 o kwotę 8 000 zł

- zwiększeniu

§ 4020 o kwotę 8 000 zł

§ 4110 o kwotę 3 760 zł

- Podkarpacki Wojewódzki Lekarz Weterynarii z/s w Krośnie decyzją Nr 29/09 z dnia 03

grudnia 2009 r. ( pismo WIW.Ep-0223-1/258-3/09 z dnia 03 grudnia 2009 r.) dokonał zmian

w planie wydatków budżetowych dz.010, rozdz. 01034 polegających na:

- zwiększeniu

§ 6050 o kwotę 6 000 zł

- Podkarpacki Wojewódzki Lekarz Weterynarii z/s w Krośnie decyzją Nr 31/09 z dnia 09

grudnia 2009 r. ( pismo WIW.Ep-0223-1/275-20/09 z dnia 09 grudnia 2009 r.) dokonał zmian

w planie wydatków budżetowych dz.010, rozdz. 01034 polegających na:

- zwiększeniu

§ 4110 o kwotę 1 940 zł

§ 4210 o kwotę 6 300 zł

§ 4260 o kwotę 1 500 zł

§ 4300 o kwotę 2 000 zł

§ 4430 o kwotę 800 zł

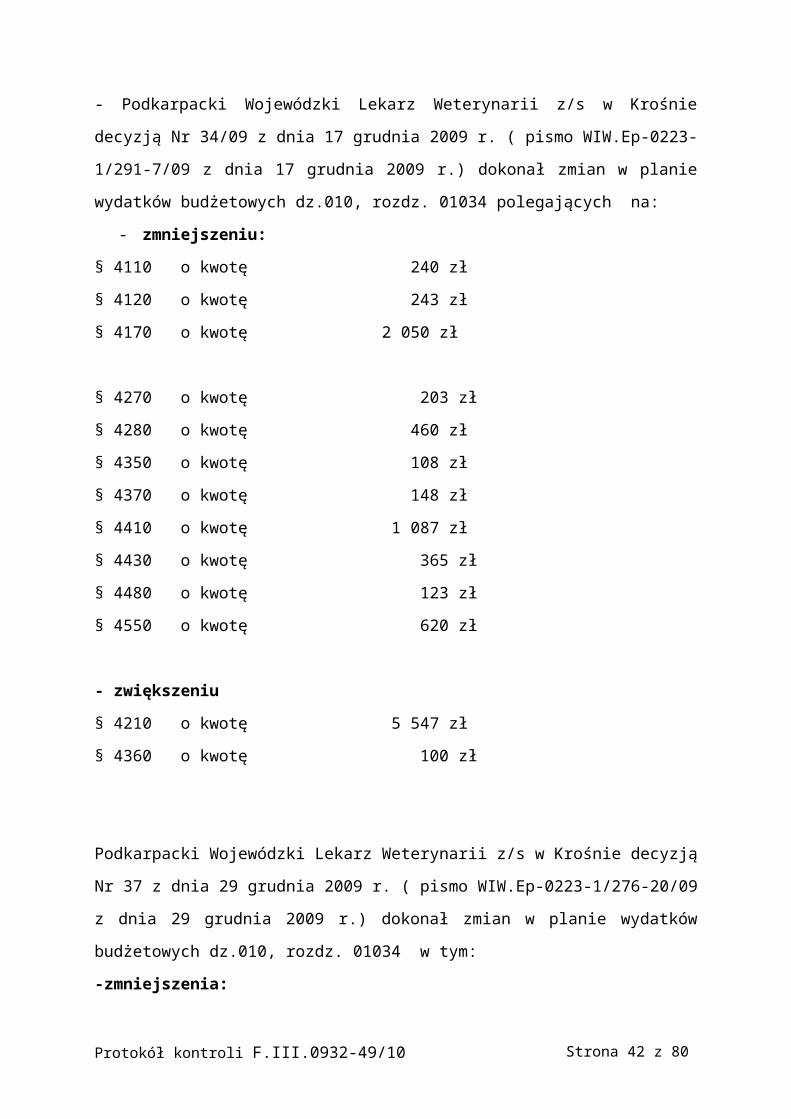

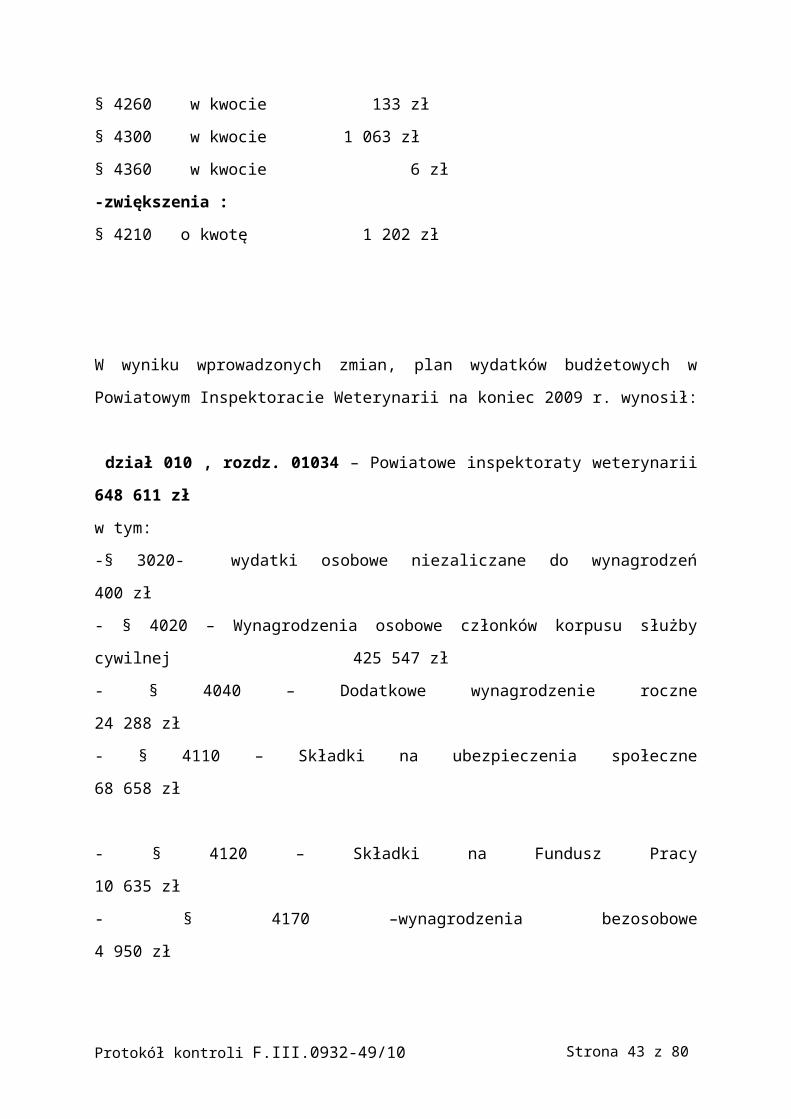

- Podkarpacki Wojewódzki Lekarz Weterynarii z/s w Krośnie decyzją Nr 34/09 z dnia 17

grudnia 2009 r. ( pismo WIW.Ep-0223-1/291-7/09 z dnia 17 grudnia 2009 r.) dokonał zmian

w planie wydatków budżetowych dz.010, rozdz. 01034 polegających na:

- zmniejszeniu:

§ 4110 o kwotę 240 zł

§ 4120 o kwotę 243 zł

§ 4170 o kwotę 2 050 zł

Protokół kontroli F.III.0932-49/10 Strona 26 z 80

§ 4270 o kwotę 203 zł

§ 4280 o kwotę 460 zł

§ 4350 o kwotę 108 zł

§ 4370 o kwotę 148 zł

§ 4410 o kwotę 1 087 zł

§ 4430 o kwotę 365 zł

§ 4480 o kwotę 123 zł

§ 4550 o kwotę 620 zł

- zwiększeniu

§ 4210 o kwotę 5 547 zł

§ 4360 o kwotę 100 zł

Podkarpacki Wojewódzki Lekarz Weterynarii z/s w Krośnie decyzją Nr 37 z dnia 29 grudnia

2009 r. ( pismo WIW.Ep-0223-1/276-20/09 z dnia 29 grudnia 2009 r.) dokonał zmian w

planie wydatków budżetowych dz.010, rozdz. 01034 w tym:

-zmniejszenia:

§ 4260 w kwocie 133 zł

§ 4300 w kwocie 1 063 zł

§ 4360 w kwocie 6 zł

-zwiększenia :

§ 4210 o kwotę 1 202 zł

W wyniku wprowadzonych zmian, plan wydatków budżetowych w Powiatowym

Inspektoracie Weterynarii na koniec 2009 r. wynosił:

dział 010 , rozdz. 01034 – Powiatowe inspektoraty weterynarii 648 611 zł

w tym:

-§ 3020- wydatki osobowe niezaliczane do wynagrodzeń 400 zł

- § 4020 – Wynagrodzenia osobowe członków korpusu służby cywilnej 425 547 zł

- § 4040 – Dodatkowe wynagrodzenie roczne 24 288 zł

Protokół kontroli F.III.0932-49/10 Strona 27 z 80

- § 4110 – Składki na ubezpieczenia społeczne 68 658 zł

- § 4120 – Składki na Fundusz Pracy 10 635 zł

- § 4170 –wynagrodzenia bezosobowe 4 950 zł

- § 4210 – Zakup materiałów i wyposażenia 43 649 zł

- § 4260 - Zakup energii 8 367 zł

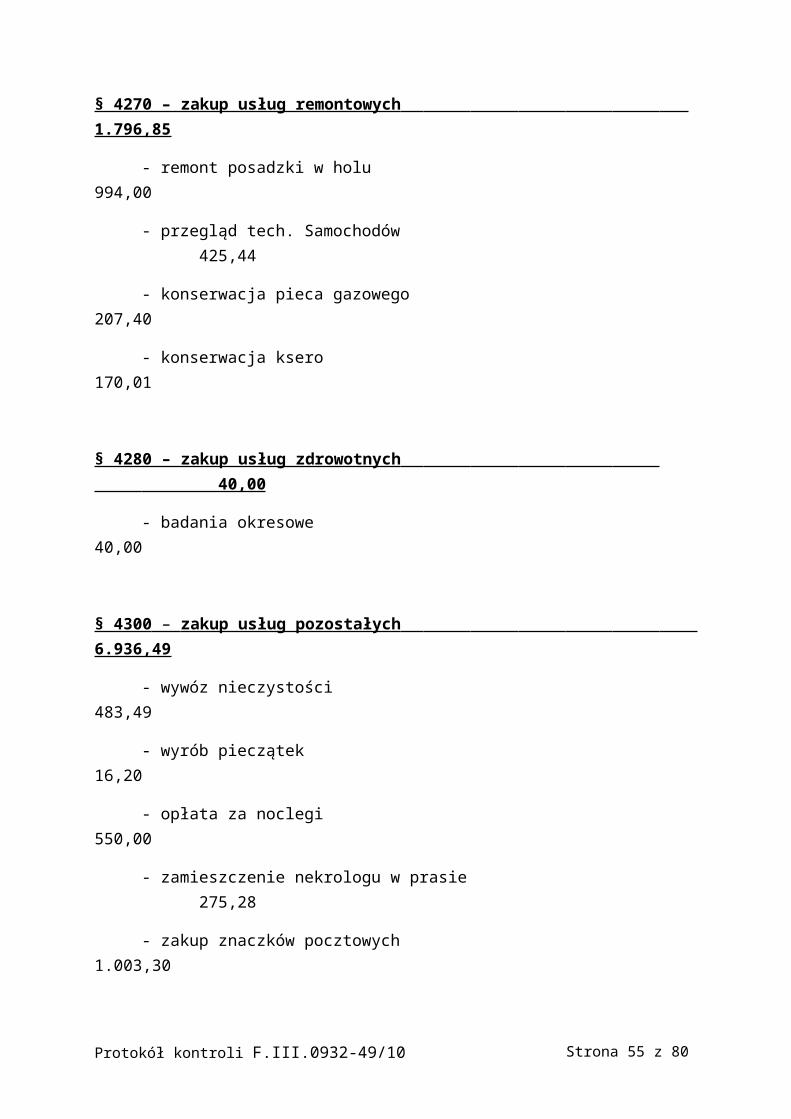

- § 4270 – Zakup usług remontowych 1 797 zł

- § 4280 – Zakup usług zdrowotnych 40 zł

- § 4300 – Zakup usług pozostałych 8 837 zł

- § 4350 – Zakup usług dostępu do sieci Internet 1 892 zł

- § 4360 – Opłaty z tytułu zakupu usług telekomunikacyjnych telefonii komórkowej 3 694zł

- § 4370 - Opłaty z tytułu zakupu usług telekomunikacyjnych telefonii stacjonarnej 2 252 zł

- § 4410 – Podróże służbowe krajowe 1 913 zł

- § 4430 – Różne opłaty i składki 3 435 zł

- § 4440 – Odpisy na zakładowy fundusz świadczeń socjalnych 8 000 zł

- § 4480- podatek od nieruchomości 2 877 zł

- § 4550 – Szkolenia członków korpusu służby cywilnej 3 380 zł

- § 4740 – Zakup materiałów papierniczych do sprzętu drukarskiego

i urządzeń kserograficznych 2 000 zł

- § 4750 – Zakup akcesoriów komputerowych, w tym programów i licencji 2 000 zł

- § 6050 – Wydatki inwestycyjne jednostek budżetowych 20 000 zł

Dowód: akta kontroli od str. nr 33 do str. nr 39

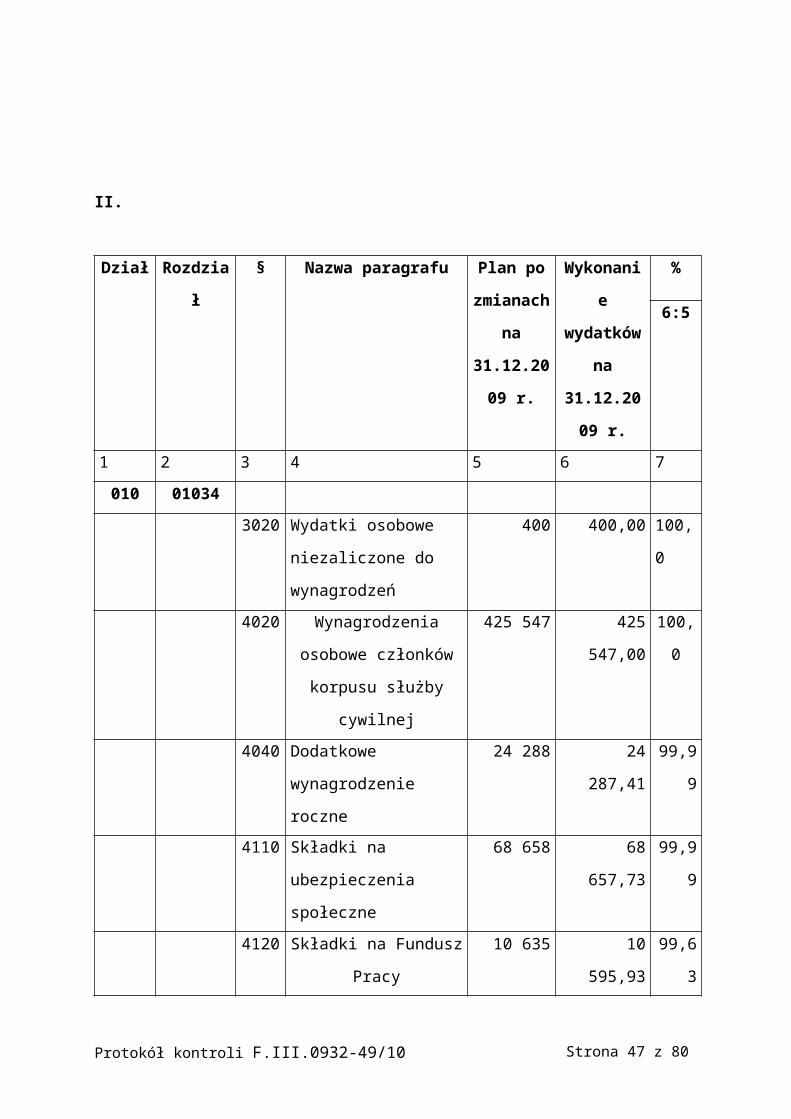

Ad 3/.Zgodność realizowanych wydatków z planem finansowym:

Rzeczywiste wykonanie założonego planu wg stanu na dzień 31.12.2009 r. w poszczególnych

grupach wydatków ilustrują poniższe tabele:

I.

Protokół kontroli F.III.0932-49/10 Strona 28 z 80

Dział Rozdział § Nazwa

paragrafu

Plan po

zmianach na

31.12.2009 r.

Wykonanie

wydatków na

31.12.2009 r.

%

6:5

1 2 3 4 5 6 7

010 01022 4170 Wynagrodzenia

bezosobowe

35 917 35 917,00 100

4210 Zakup

materiałów i

wyposażenia

10 000 10 000,00 100

4230 Zakup leków,

wyrobów

medycznych i

produktów

biobójczych

22 22,00 100

4300 Zakup usług

pozostałych

1 850 1 434,78 77,55

4410 Podróże

służbowe

krajowe

5 000 4 999,95 100

4590 Kary i

odszkodowania

wypłacane na

rzecz osób

fizycznych

367 367,00 100

Razem 53 156 52 740,73 99,21

II.

Protokół kontroli F.III.0932-49/10 Strona 29 z 80

Dział Rozdział § Nazwa paragrafu Plan po

zmianach

na

31.12.2009

r.

Wykonanie

wydatków

na

31.12.2009

r.

%

6:5

1 2 3 4 5 6 7

010 01034

3020 Wydatki osobowe

niezaliczone do

wynagrodzeń

400 400,00 100,0

4020 Wynagrodzenia osobowe

członków korpusu służby

cywilnej

425 547 425 547,00 100,0

4040 Dodatkowe

wynagrodzenie roczne

24 288 24 287,41 99,99

4110 Składki na ubezpieczenia

społeczne

68 658 68 657,73 99,99

4120 Składki na Fundusz Pracy 10 635 10 595,93 99,63

4170 Wynagrodzenie

bezosobowe

4 950 4 950,00 100,0

4210 Zakup materiałów i

wyposażenia

27 149 27 148,98 99,99

4260 Zakup energii 8 367 8 366,64 99,99

4270 Zakup usług remontowych 1 797 1 796,85 99,99

4280 Zakup usług zdrowotnych 40 40,00 100,0

4300 Zakup usług pozostałych 6 937 6 936,49 99,84

4350 Zakup usług dostępu do

sieci Internet

1 892 1 891,20 99,95

4360 Opłaty z tytułu zakupu

usług

telekomunikacyjnych

telefonii komórkowej

3 694 3 693,11 99,97

4370 Opłaty z tytułu zakupu 2 252 2 251,47 99,97

Protokół kontroli F.III.0932-49/10 Strona 30 z 80

usług

telekomunikacyjnych

telefonii stacjonarnej

4410 Podróże służbowe krajowe 1 913 1 911,78 99,99

4430 Różne opłaty i składki 3 435 3 435 100,0

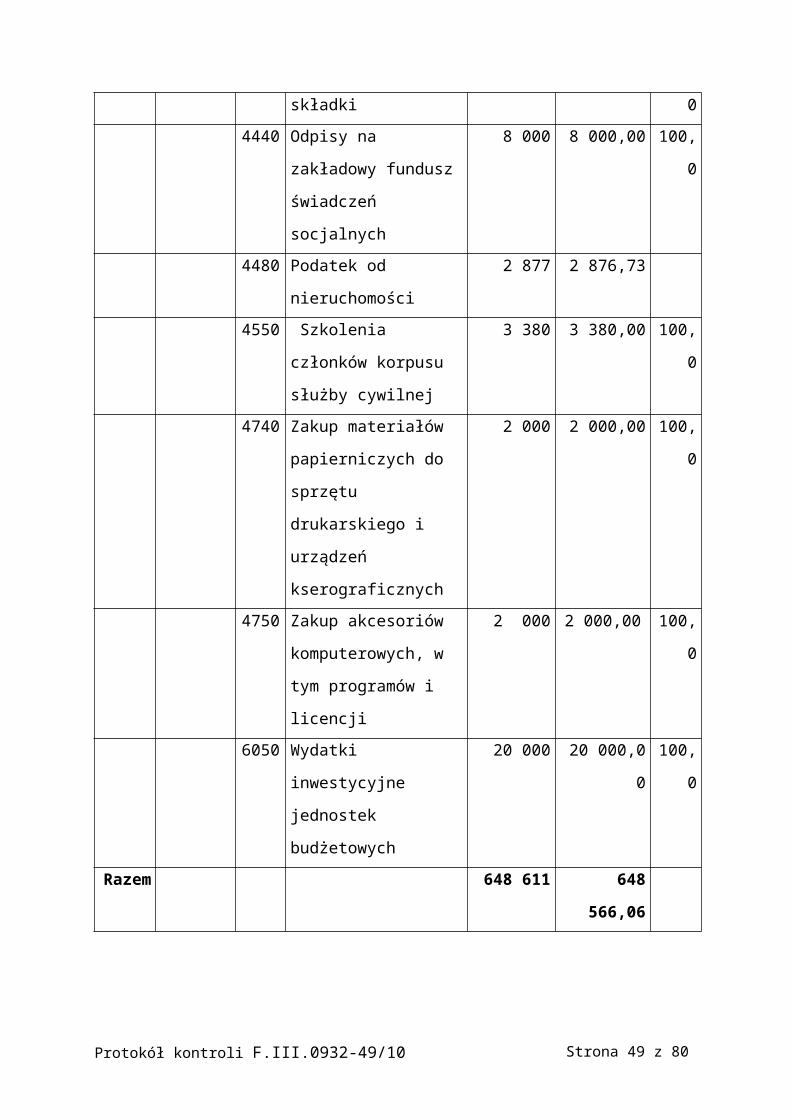

4440 Odpisy na zakładowy

fundusz świadczeń

socjalnych

8 000 8 000,00 100,0

4480 Podatek od nieruchomości 2 877 2 876,73

4550 Szkolenia członków

korpusu służby cywilnej

3 380 3 380,00 100,0

4740 Zakup materiałów

papierniczych do sprzętu

drukarskiego i urządzeń

kserograficznych

2 000 2 000,00 100,0

4750 Zakup akcesoriów

komputerowych, w tym

programów i licencji

2 000 2 000,00 100,0

6050 Wydatki inwestycyjne

jednostek budżetowych

20 000 20 000,00 100,0

Razem 648 611 648 566,06

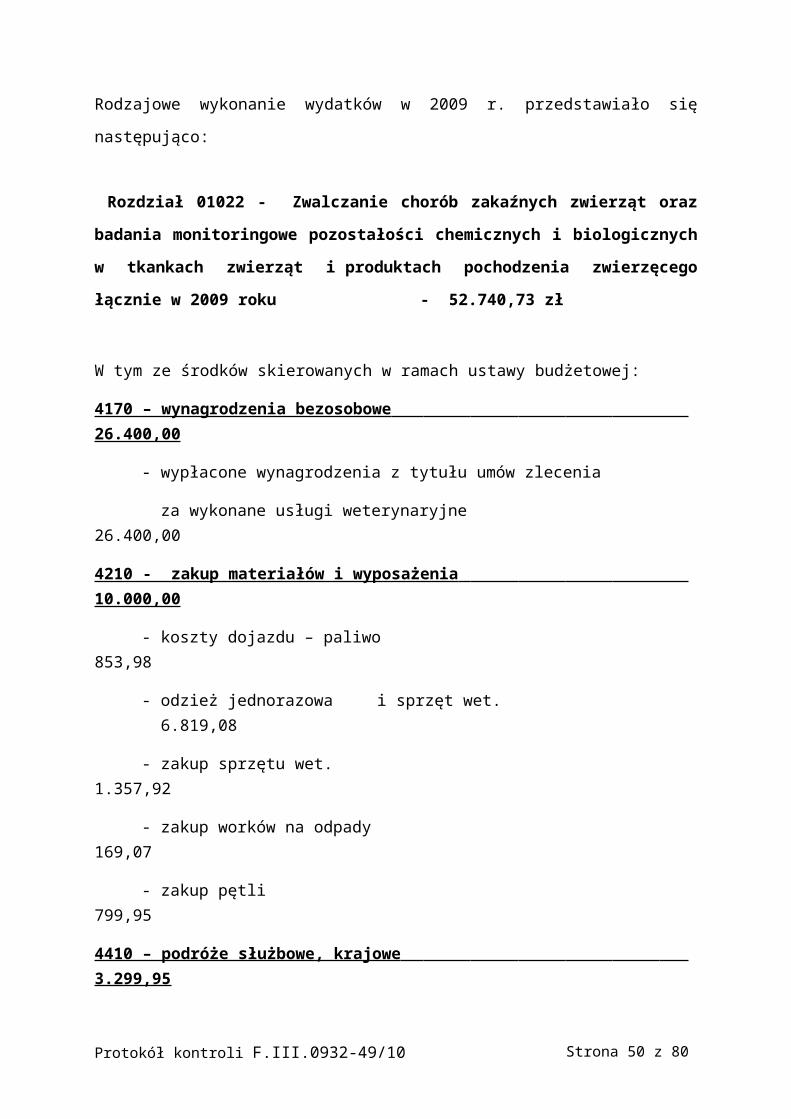

Rodzajowe wykonanie wydatków w 2009 r. przedstawiało się następująco:

Rozdział 01022 - Zwalczanie chorób zakaźnych zwierząt oraz badania monitoringowe

pozostałości chemicznych i biologicznych w tkankach zwierząt i produktach

pochodzenia zwierzęcego łącznie w 2009 roku - 52.740,73 zł

W tym ze środków skierowanych w ramach ustawy budżetowej:

4170 – wynagrodzenia bezosobowe 26.400,00

Protokół kontroli F.III.0932-49/10 Strona 31 z 80

- wypłacone wynagrodzenia z tytułu umów zlecenia

za wykonane usługi weterynaryjne 26.400,00

4210 - zakup materiałów i wyposażenia 10.000,00

- koszty dojazdu – paliwo 853,98

- odzież jednorazowa i sprzęt wet. 6.819,08

- zakup sprzętu wet. 1.357,92

- zakup worków na odpady 169,07

- zakup pętli 799,95

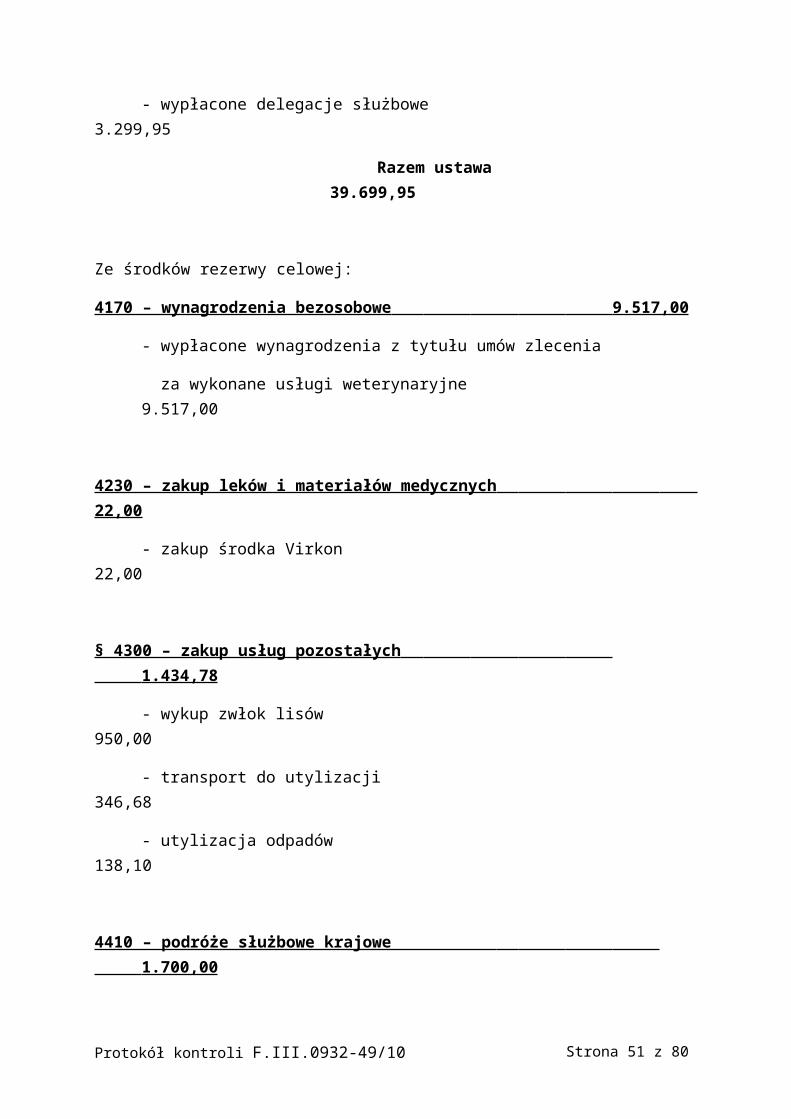

4410 – podróże służbowe, krajowe 3.299,95

- wypłacone delegacje służbowe 3.299,95

Razem ustawa 39.699,95

Ze środków rezerwy celowej:

4170 – wynagrodzenia bezosobowe 9.517,00

- wypłacone wynagrodzenia z tytułu umów zlecenia

za wykonane usługi weterynaryjne 9.517,00

4230 – zakup leków i materiałów medycznych 22,00

- zakup środka Virkon 22,00

§ 4300 – zakup usług pozostałych 1.434,78

- wykup zwłok lisów 950,00

- transport do utylizacji 346,68

- utylizacja odpadów 138,10

4410 – podróże służbowe krajowe 1.700,00

Protokół kontroli F.III.0932-49/10 Strona 32 z 80

- wypłacone delegacje służbowe 1.700,00

4590 – odszkodowanie wypłacone na rzecz osób fizycznych 367,00

- wypłacone odszkodowania za padłe świnie 367,00

Razem rezerwa celowa 13.040,78 zł

Łącznie w 2009 roku z rozdz.01022 zrealizowano wydatki na kwotę 52.740,73 zł.

Skierowane środki finansowe na rachunek PIW w Tarnobrzegu wynosiły 53.156,00 zł.

Zwrotu niewykorzystanej dotacji w wysokości 415,27 zł dokonano na rachunek dysponenta II

stopnia, przelewem w dniu 12 stycznia 2010 r.

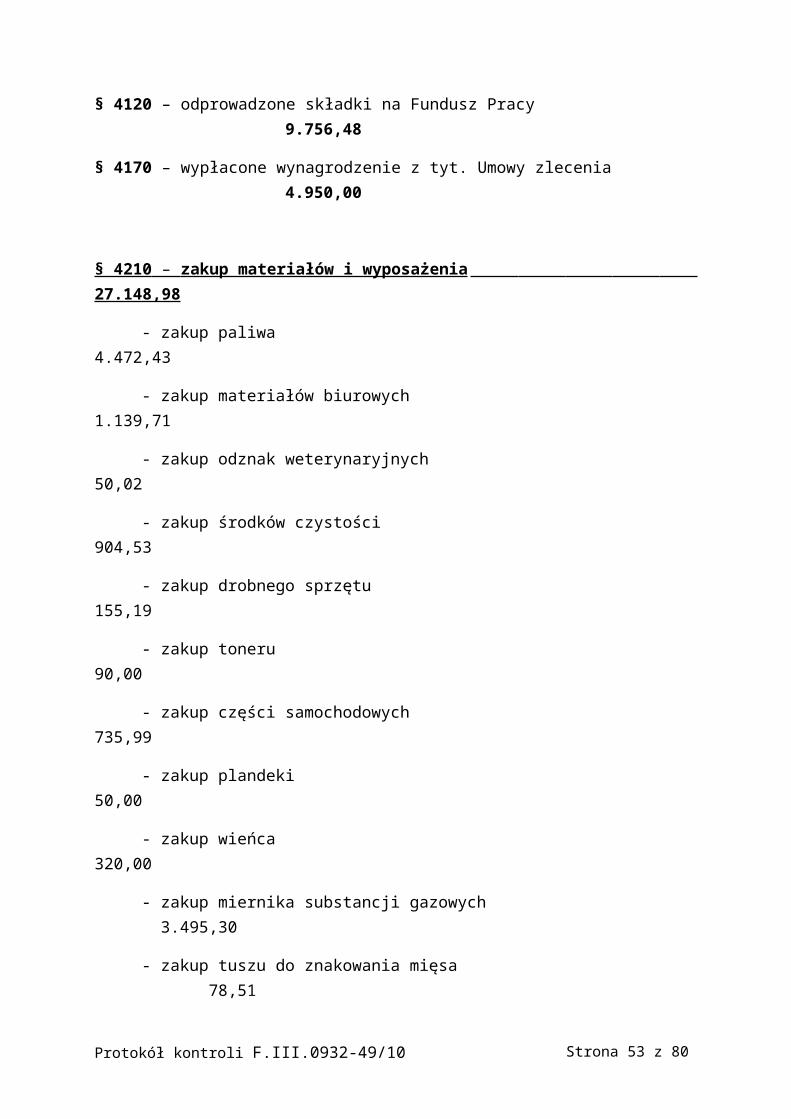

Rozdział 01034 Powiatowe Inspektoraty Weterynarii 581.294,46 zł

- ustawa :

§ 3020 – wydatki osobowe nie zaliczane do wynagrodzeń 400,00

§ 4020 – wypłacone wynagrodzenia cz. Korp. Sł. Cyw. 389.712,00

§ 4040 – wypłacone dodat. Wynagr. Roczne za 2008 r. 24.287,41

§ 4110 – odprowadzone składki na ubezpieczenie społeczne 63.459,73

§ 4120 – odprowadzone składki na Fundusz Pracy 9.756,48

§ 4170 – wypłacone wynagrodzenie z tyt. Umowy zlecenia 4.950,00

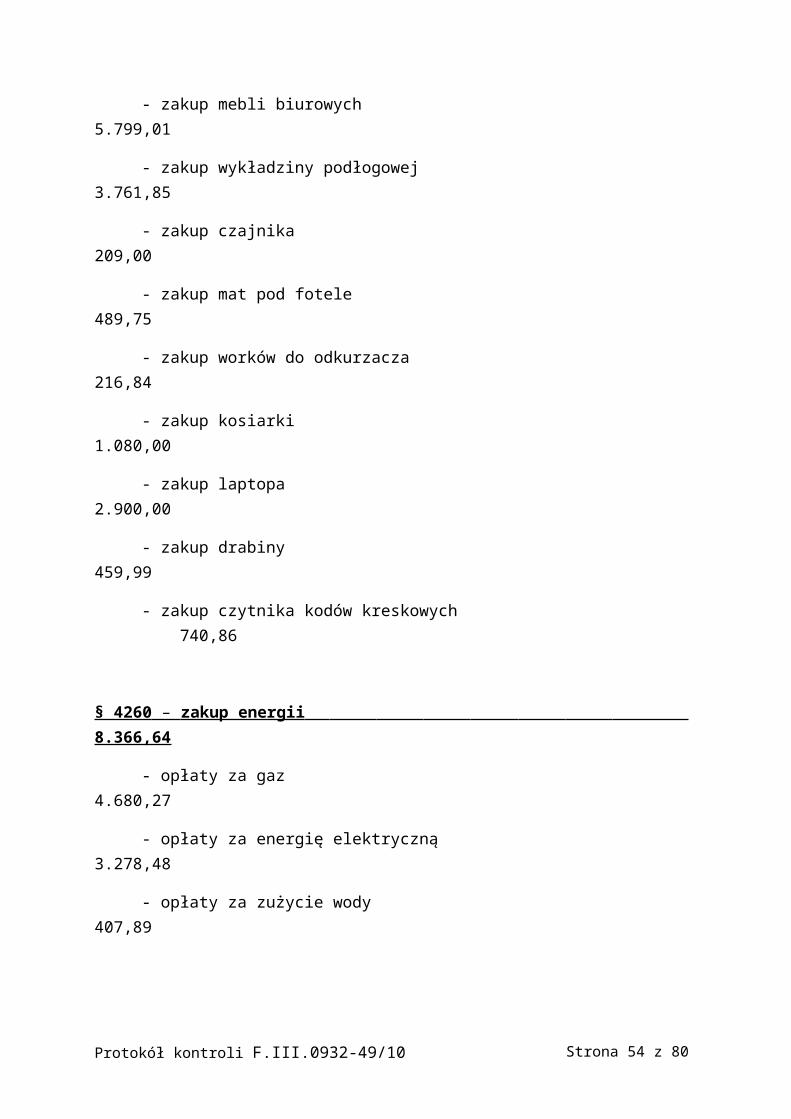

§ 4210 – zakup materiałów i wyposażenia 27.148,98

- zakup paliwa 4.472,43

- zakup materiałów biurowych 1.139,71

- zakup odznak weterynaryjnych 50,02

- zakup środków czystości 904,53

- zakup drobnego sprzętu 155,19

- zakup toneru 90,00

Protokół kontroli F.III.0932-49/10 Strona 33 z 80

- zakup części samochodowych 735,99

- zakup plandeki 50,00

- zakup wieńca 320,00

- zakup miernika substancji gazowych 3.495,30

- zakup tuszu do znakowania mięsa 78,51

- zakup mebli biurowych 5.799,01

- zakup wykładziny podłogowej 3.761,85

- zakup czajnika 209,00

- zakup mat pod fotele 489,75

- zakup worków do odkurzacza 216,84

- zakup kosiarki 1.080,00

- zakup laptopa 2.900,00

- zakup drabiny 459,99

- zakup czytnika kodów kreskowych 740,86

§ 4260 – zakup energii 8.366,64

- opłaty za gaz 4.680,27

- opłaty za energię elektryczną 3.278,48

- opłaty za zużycie wody 407,89

§ 4270 – zakup usług remontowych 1.796,85

- remont posadzki w holu 994,00

- przegląd tech. Samochodów 425,44

- konserwacja pieca gazowego 207,40

- konserwacja ksero 170,01

Protokół kontroli F.III.0932-49/10 Strona 34 z 80

§ 4280 – zakup usług zdrowotnych 40,00

- badania okresowe 40,00

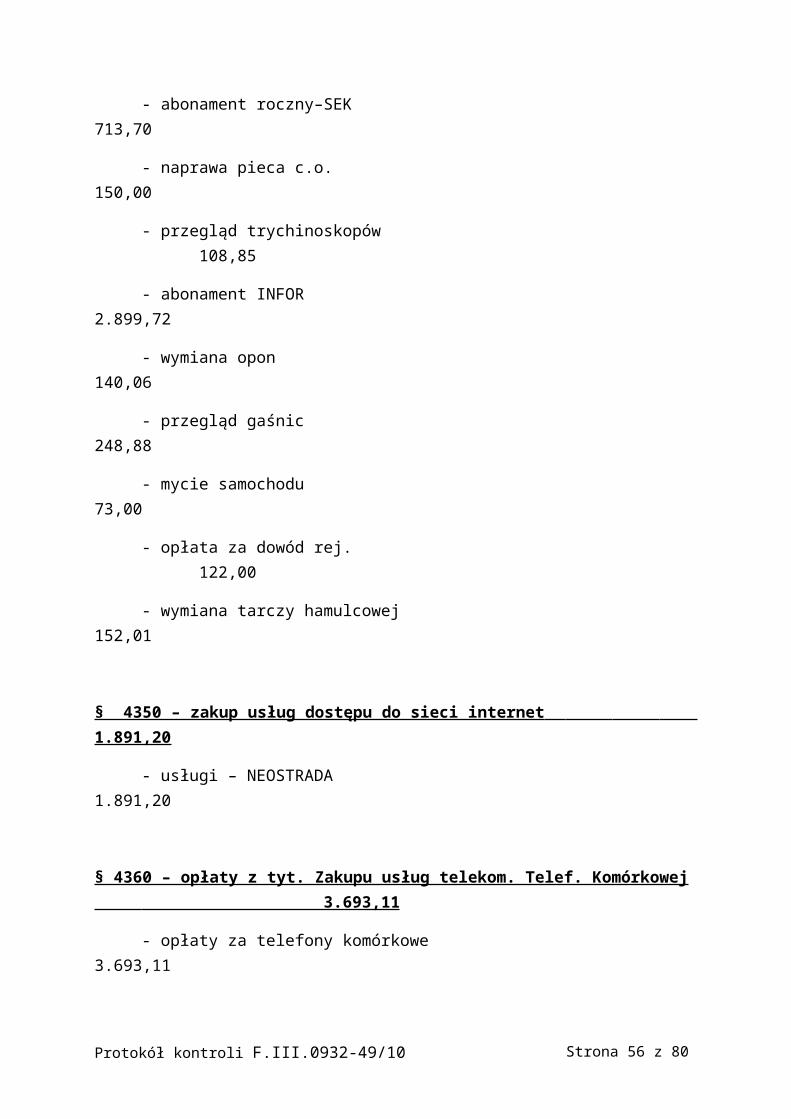

§ 4300 – zakup usług pozostałych 6.936,49

- wywóz nieczystości 483,49

- wyrób pieczątek 16,20

- opłata za noclegi 550,00

- zamieszczenie nekrologu w prasie 275,28

- zakup znaczków pocztowych 1.003,30

- abonament roczny–SEK 713,70

- naprawa pieca c.o. 150,00

- przegląd trychinoskopów 108,85

- abonament INFOR 2.899,72

- wymiana opon 140,06

- przegląd gaśnic 248,88

- mycie samochodu 73,00

- opłata za dowód rej. 122,00

- wymiana tarczy hamulcowej 152,01

§ 4350 – zakup usług dostępu do sieci internet 1.891,20

- usługi – NEOSTRADA 1.891,20

§ 4360 – opłaty z tyt. Zakupu usług telekom. Telef. Komórkowej 3.693,11

- opłaty za telefony komórkowe 3.693,11

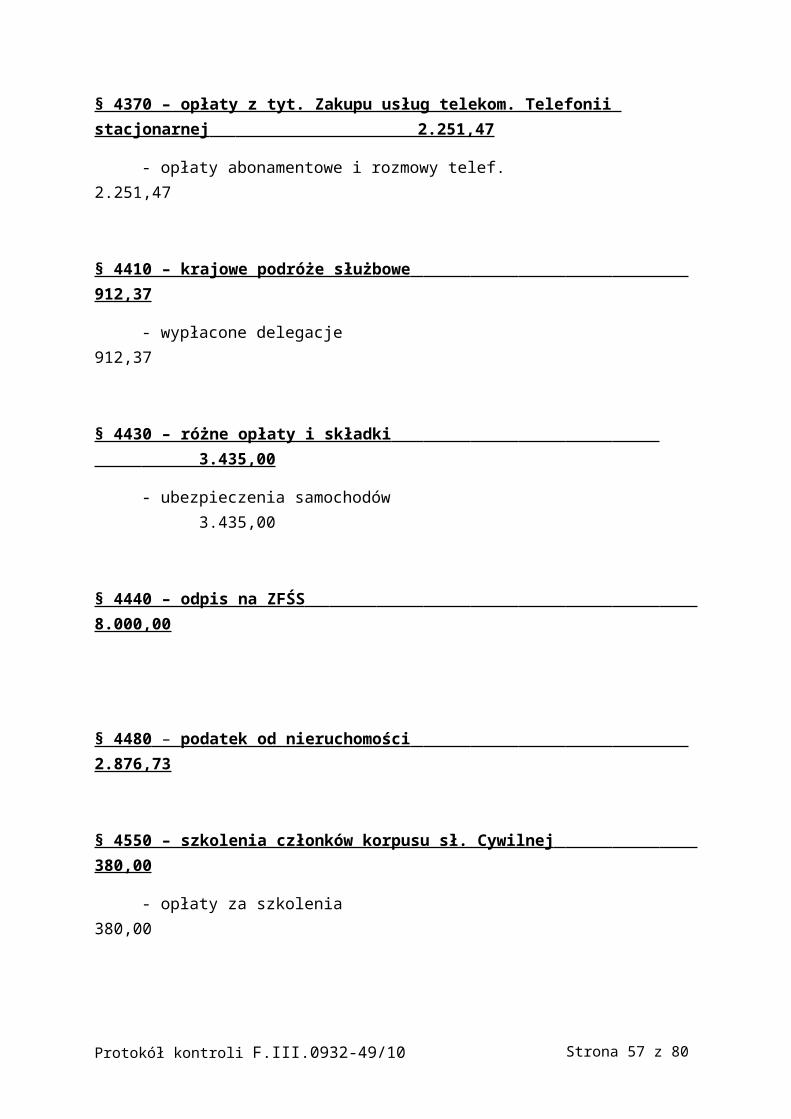

§ 4370 – opłaty z tyt. Zakupu usług telekom. Telefonii stacjonarnej 2.251,47

- opłaty abonamentowe i rozmowy telef. 2.251,47

Protokół kontroli F.III.0932-49/10 Strona 35 z 80

§ 4410 – krajowe podróże służbowe 912,37

- wypłacone delegacje 912,37

§ 4430 – różne opłaty i składki 3.435,00

- ubezpieczenia samochodów 3.435,00

§ 4440 – odpis na ZFŚS 8.000,00

§ 4480 – podatek od nieruchomości 2.876,73

§ 4550 – szkolenia członków korpusu sł. Cywilnej 380,00

- opłaty za szkolenia 380,00

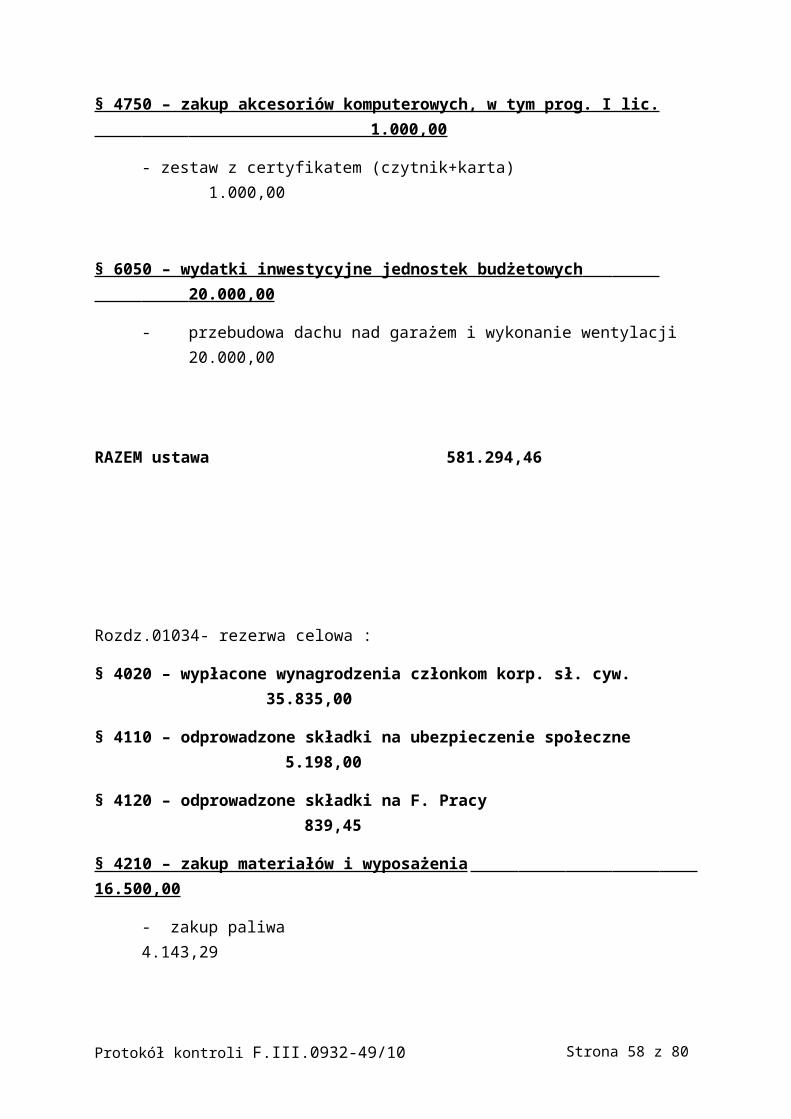

§ 4750 – zakup akcesoriów komputerowych, w tym prog. I lic. 1.000,00

- zestaw z certyfikatem (czytnik+karta) 1.000,00

§ 6050 – wydatki inwestycyjne jednostek budżetowych 20.000,00

- przebudowa dachu nad garażem i wykonanie wentylacji 20.000,00

RAZEM ustawa 581.294,46

Rozdz.01034- rezerwa celowa :

§ 4020 – wypłacone wynagrodzenia członkom korp. sł. cyw. 35.835,00

Protokół kontroli F.III.0932-49/10 Strona 36 z 80

§ 4110 – odprowadzone składki na ubezpieczenie społeczne 5.198,00

§ 4120 – odprowadzone składki na F. Pracy 839,45

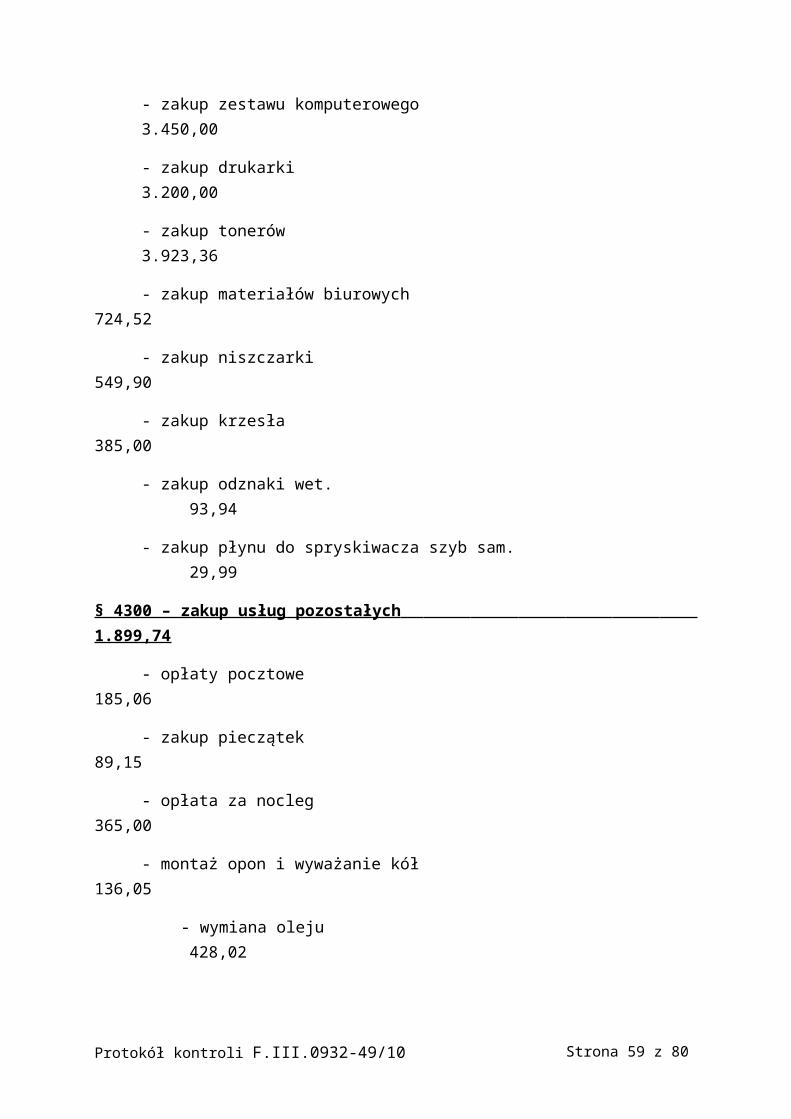

§ 4210 – zakup materiałów i wyposażenia 16.500,00

- zakup paliwa 4.143,29

- zakup zestawu komputerowego 3.450,00

- zakup drukarki 3.200,00

- zakup tonerów 3.923,36

- zakup materiałów biurowych 724,52

- zakup niszczarki 549,90

- zakup krzesła 385,00

- zakup odznaki wet. 93,94

- zakup płynu do spryskiwacza szyb sam. 29,99

§ 4300 – zakup usług pozostałych 1.899,74

- opłaty pocztowe 185,06

- zakup pieczątek 89,15

- opłata za nocleg 365,00

- montaż opon i wyważanie kół 136,05

- wymiana oleju 428,02

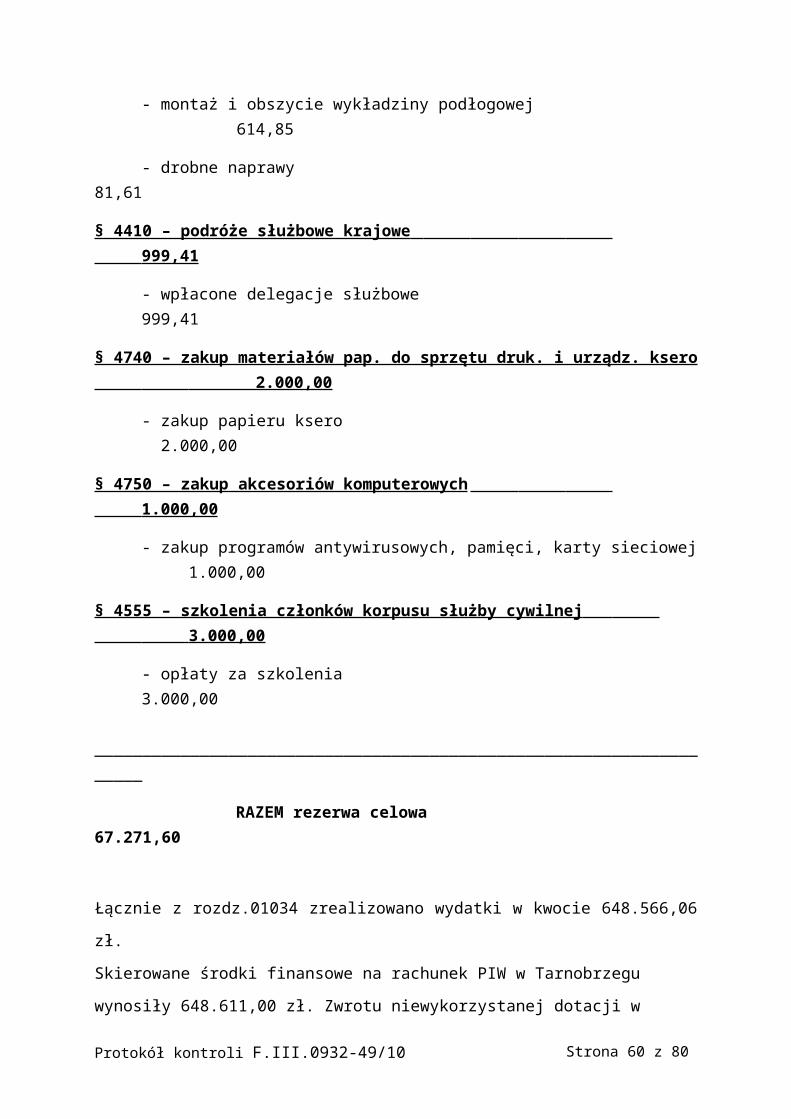

- montaż i obszycie wykładziny podłogowej 614,85

- drobne naprawy 81,61

§ 4410 – podróże służbowe krajowe 999,41

- wpłacone delegacje służbowe 999,41

§ 4740 – zakup materiałów pap. do sprzętu druk. i urządz. ksero 2.000,00

- zakup papieru ksero 2.000,00

§ 4750 – zakup akcesoriów komputerowych 1.000,00

- zakup programów antywirusowych, pamięci, karty sieciowej 1.000,00

Protokół kontroli F.III.0932-49/10 Strona 37 z 80

§ 4555 – szkolenia członków korpusu służby cywilnej 3.000,00

- opłaty za szkolenia 3.000,00

____________________________________________________________________

RAZEM rezerwa celowa 67.271,60

Łącznie z rozdz.01034 zrealizowano wydatki w kwocie 648.566,06 zł.

Skierowane środki finansowe na rachunek PIW w Tarnobrzegu wynosiły 648.611,00 zł.

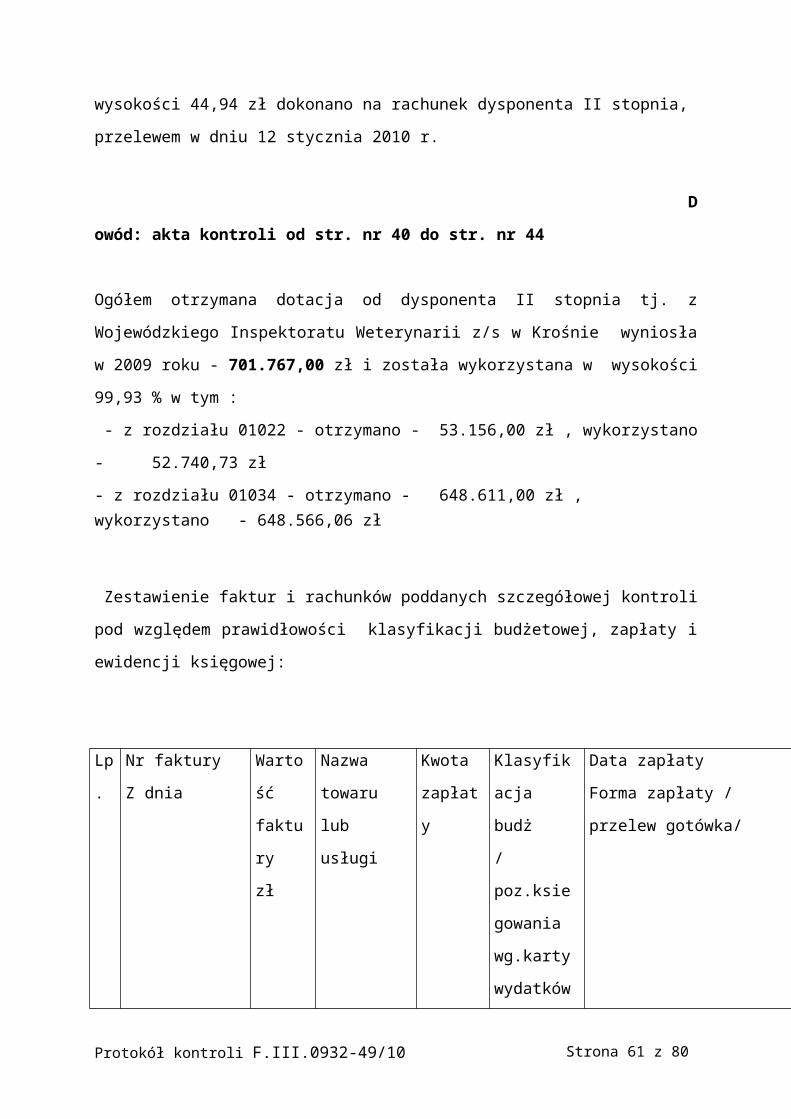

Zwrotu niewykorzystanej dotacji w wysokości 44,94 zł dokonano na rachunek dysponenta II

stopnia, przelewem w dniu 12 stycznia 2010 r.

Dowód: akta kontroli od str. nr 40 do str. nr 44

Ogółem otrzymana dotacja od dysponenta II stopnia tj. z Wojewódzkiego Inspektoratu

Weterynarii z/s w Krośnie wyniosła w 2009 roku - 701.767,00 zł i została wykorzystana w

wysokości 99,93 % w tym :

- z rozdziału 01022 - otrzymano - 53.156,00 zł , wykorzystano - 52.740,73 zł

- z rozdziału 01034 - otrzymano - 648.611,00 zł , wykorzystano - 648.566,06 zł

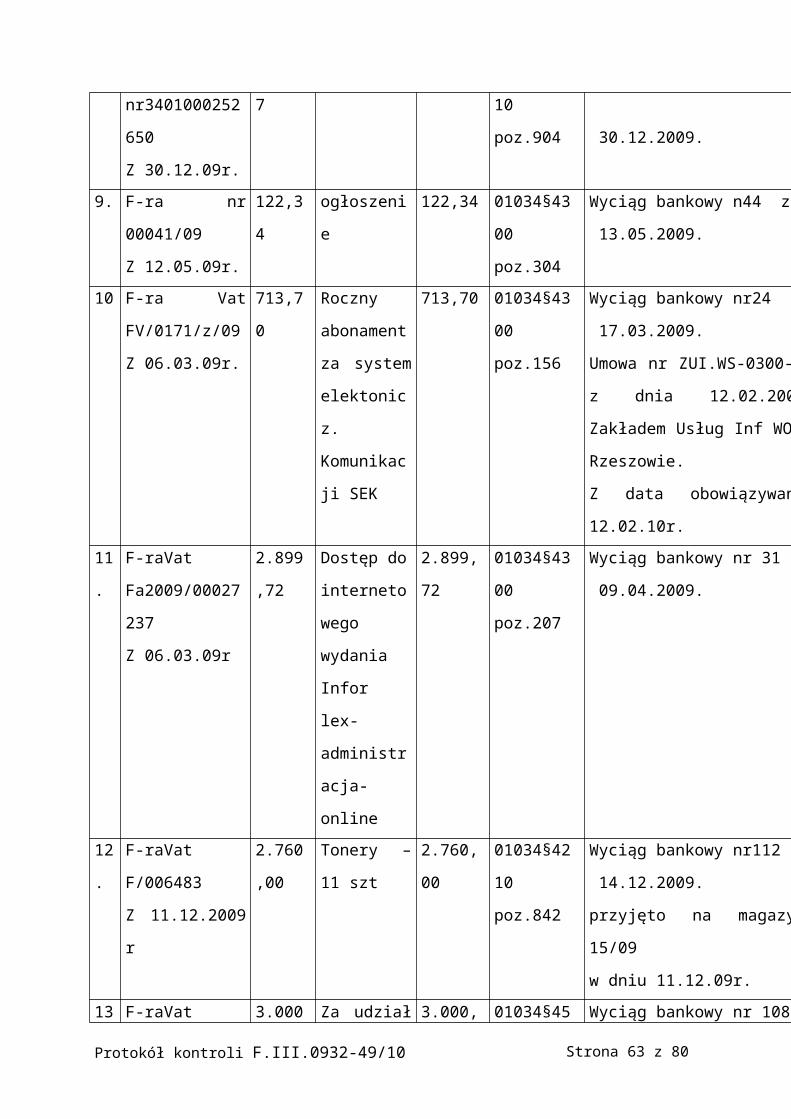

Zestawienie faktur i rachunków poddanych szczegółowej kontroli pod względem

prawidłowości klasyfikacji budżetowej, zapłaty i ewidencji księgowej:

Lp. Nr faktury

Z dnia

Wartość

faktury

zł

Nazwa

towaru lub

usługi

Kwota

zapłaty

Klasyfikacja

budż

/

poz.ksiegow

ania

wg.karty

wydatków

Data zapłaty

Forma zapłaty /

przelew gotówka/

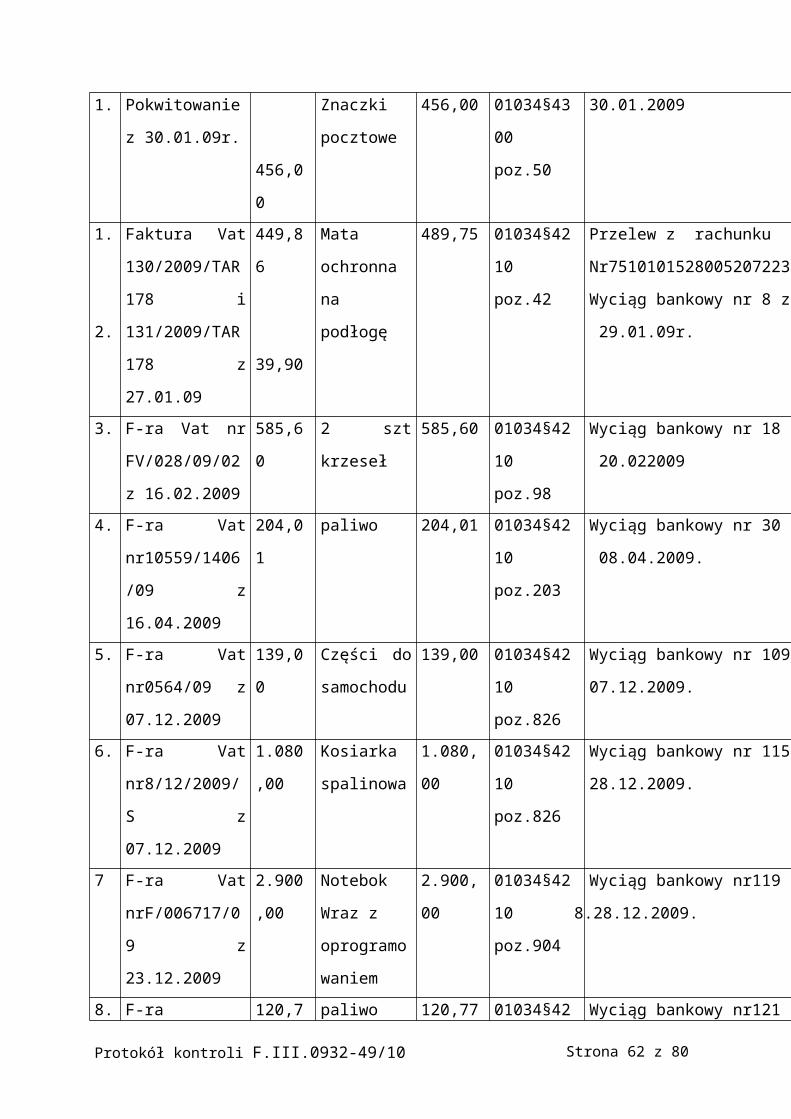

1. Pokwitowanie z

30.01.09r. 456,

00

Znaczki

pocztowe

456,00 01034§4300

poz.50

30.01.2009

Protokół kontroli F.III.0932-49/10 Strona 38 z 80

1.

2.

Faktura Vat

130/2009/TAR178

i

131/2009/TAR178

z 27.01.09

449,86

39,90

Mata

ochronna na

podłogę

489,75 01034§4210

poz.42

Przelew z rachunku

Nr75101015280052072230000000

Wyciąg bankowy nr 8 z

29.01.09r.

3. F-ra Vat nr

FV/028/09/02 z

16.02.2009

585,60 2 szt krzeseł 585,60 01034§4210

poz.98

Wyciąg bankowy nr 18 z

20.022009

4. F-ra Vat

nr10559/1406/09

z 16.04.2009

204,01 paliwo 204,01 01034§4210

poz.203

Wyciąg bankowy nr 30 z

08.04.2009.

5. F-ra Vat

nr0564/09 z

07.12.2009

139,00 Części do

samochodu

139,00 01034§4210

poz.826

Wyciąg bankowy nr 109 z

07.12.2009.

6. F-ra Vat

nr8/12/2009/S z

07.12.2009

1.080,00 Kosiarka

spalinowa

1.080,00 01034§4210

poz.826

Wyciąg bankowy nr 115 z

28.12.2009.

7 F-ra Vat

nrF/006717/09 z

23.12.2009

2.900,00 Notebok

Wraz z

oprogramowa

niem

2.900,00 01034§4210

poz.904

Wyciąg bankowy nr119 115 z

8.28.12.2009.

8. F-ra

nr3401000252650

Z 30.12.09r.

120,77 paliwo 120,77 01034§4210

poz.904

Wyciąg bankowy nr121 z

30.12.2009.

9. F-ra nr 00041/09

Z 12.05.09r.

122,34 ogłoszenie 122,34 01034§4300

poz.304

Wyciąg bankowy n44 z

13.05.2009.

10 F-ra Vat

FV/0171/z/09

Z 06.03.09r.

713,70 Roczny

abonament za

system

elektonicz.

Komunikacji

SEK

713,70 01034§4300

poz.156

Wyciąg bankowy nr24 z

17.03.2009.

Umowa nr ZUI.WS-0300-3-10/09 z dnia

12.02.2009r z Zakładem Usług Inf WOI

TBD w Rzeszowie.

Z data obowiązywania do 12.02.10r.

11. F-raVat 2.899,72 Dostęp do 2.899,72 01034§4300 Wyciąg bankowy nr 31 z

Protokół kontroli F.III.0932-49/10 Strona 39 z 80

Fa2009/00027237

Z 06.03.09r

internetoweg

o wydania

Infor lex-

administracja

-online

poz.207 09.04.2009.

12. F-raVat F/006483

Z 11.12.2009 r

2.760,00 Tonery –11

szt

2.760,00 01034§4210

poz.842

Wyciąg bankowy nr112 z

14.12.2009.

przyjęto na magazyn –MP 15/09

w dniu 11.12.09r.

13. F-raVat

S2/2009/0001433

Z 10.12.2009 r

3.000,00 Za udział w

szkoleniu

trzech

pracowników

3.000,00 01034§4550

poz.819

Wyciąg bankowy nr 108 z

04.12.2009.

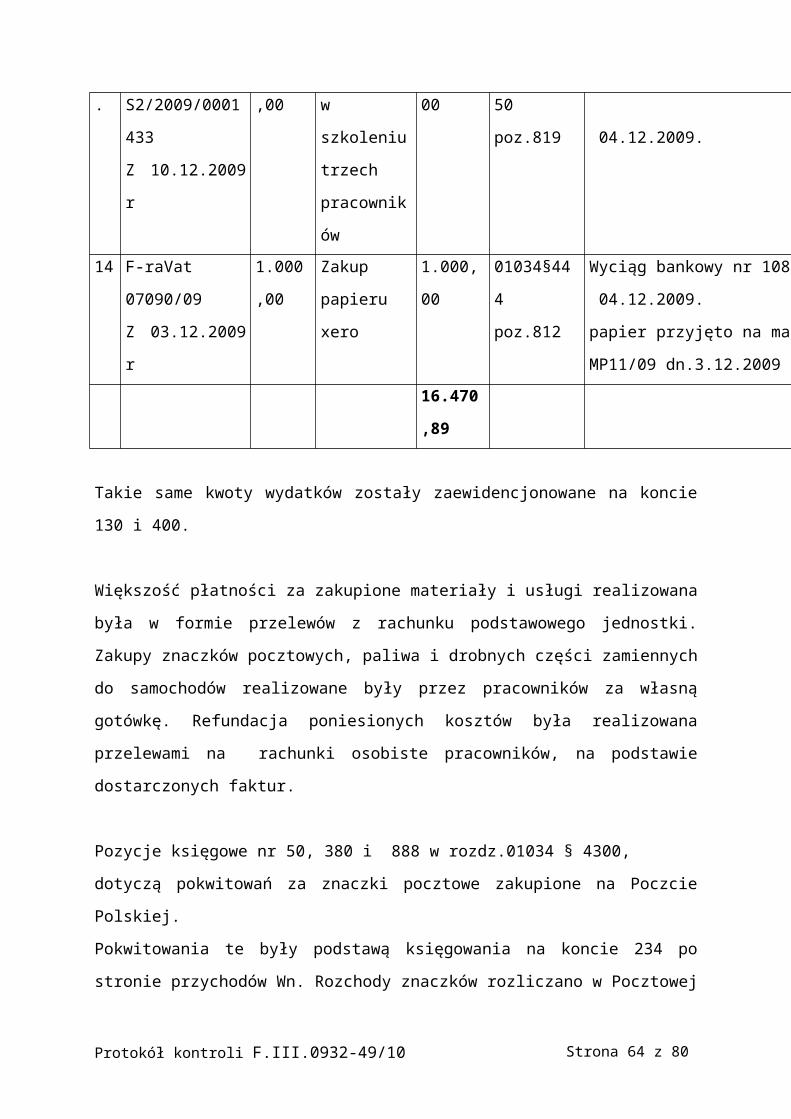

14 F-raVat 07090/09

Z 03.12.2009 r

1.000,00 Zakup

papieru xero

1.000,00 01034§444

poz.812

Wyciąg bankowy nr 108 z

04.12.2009.

papier przyjęto na magazyn

MP11/09 dn.3.12.2009 r.

16.470,89

Takie same kwoty wydatków zostały zaewidencjonowane na koncie 130 i 400.

Większość płatności za zakupione materiały i usługi realizowana była w formie przelewów z

rachunku podstawowego jednostki. Zakupy znaczków pocztowych, paliwa i drobnych części

zamiennych do samochodów realizowane były przez pracowników za własną gotówkę.

Refundacja poniesionych kosztów była realizowana przelewami na rachunki osobiste

pracowników, na podstawie dostarczonych faktur.

Pozycje księgowe nr 50, 380 i 888 w rozdz.01034 § 4300,

dotyczą pokwitowań za znaczki pocztowe zakupione na Poczcie Polskiej.

Pokwitowania te były podstawą księgowania na koncie 234 po stronie przychodów Wn.

Rozchody znaczków rozliczano w Pocztowej Książce Nadawczej prowadzonej przez Panią

Wiktorię Safin /secjalista ds. administracyjno-ksiegowych/ i księgowano miesięcznie na

koncie 234 po stronie Ma. Rozchody miesięczne wykazywały takie same kwoty jak Książka

nadawcza.

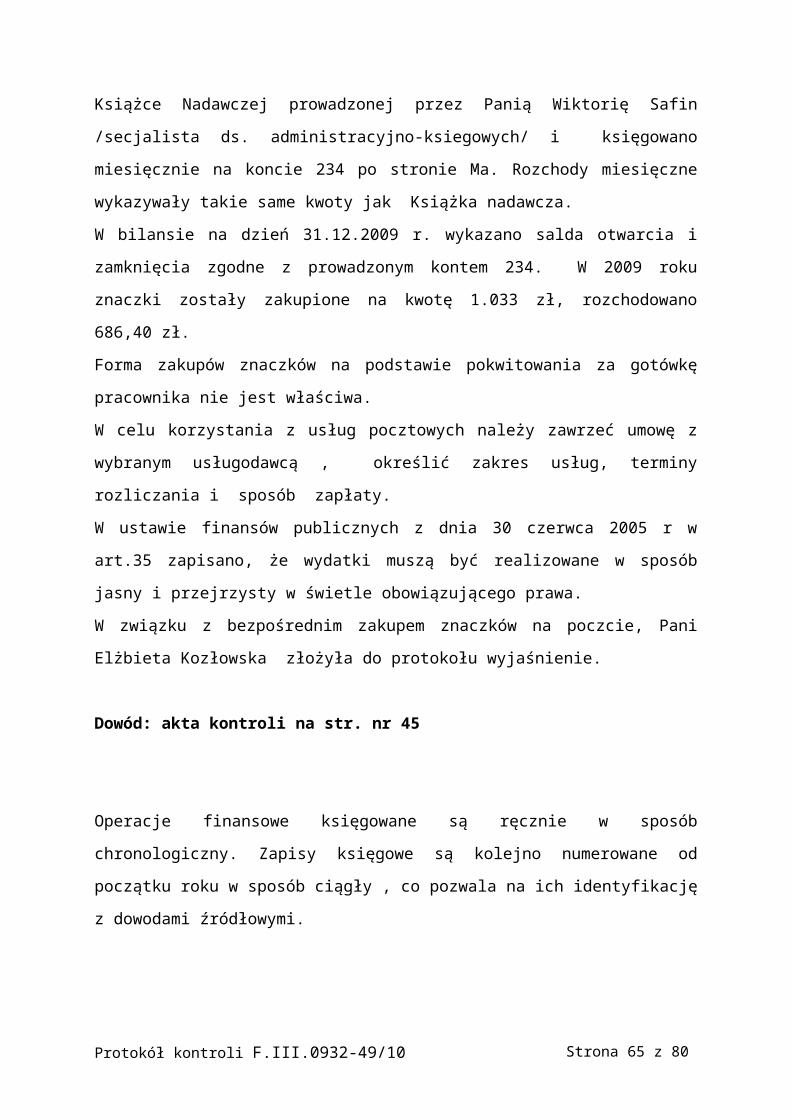

Protokół kontroli F.III.0932-49/10 Strona 40 z 80

W bilansie na dzień 31.12.2009 r. wykazano salda otwarcia i zamknięcia zgodne z

prowadzonym kontem 234. W 2009 roku znaczki zostały zakupione na kwotę 1.033 zł,

rozchodowano 686,40 zł.

Forma zakupów znaczków na podstawie pokwitowania za gotówkę pracownika nie jest

właściwa.

W celu korzystania z usług pocztowych należy zawrzeć umowę z wybranym usługodawcą ,

określić zakres usług, terminy rozliczania i sposób zapłaty.

W ustawie finansów publicznych z dnia 30 czerwca 2005 r w art.35 zapisano, że wydatki

muszą być realizowane w sposób jasny i przejrzysty w świetle obowiązującego prawa.

W związku z bezpośrednim zakupem znaczków na poczcie, Pani Elżbieta Kozłowska złożyła

do protokołu wyjaśnienie.

Dowód: akta kontroli na str. nr 45

Operacje finansowe księgowane są ręcznie w sposób chronologiczny. Zapisy księgowe są

kolejno numerowane od początku roku w sposób ciągły , co pozwala na ich identyfikację z

dowodami źródłowymi.

Sprawdzono wydatki według kart wydatków ujętych na koncie 400 / § 4170 ,§ 4210, §4300 /

i wydatki inwestycyjne z § 6050 .

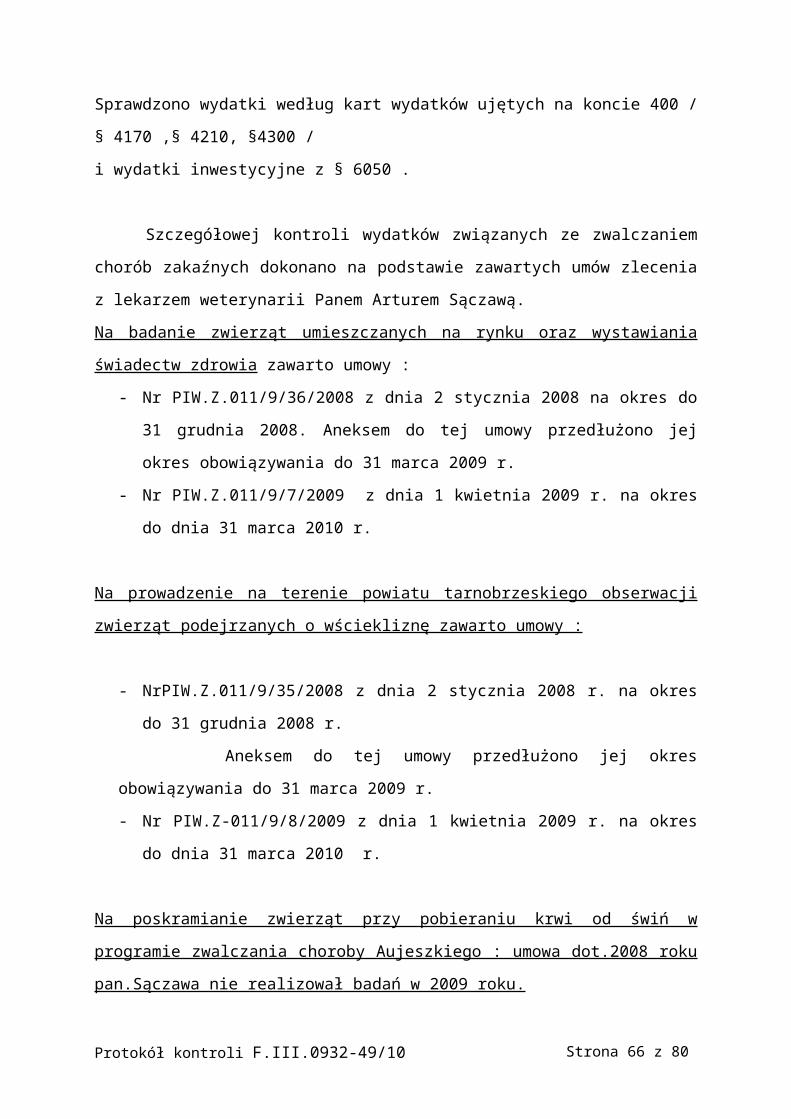

Szczegółowej kontroli wydatków związanych ze zwalczaniem chorób zakaźnych dokonano

na podstawie zawartych umów zlecenia z lekarzem weterynarii Panem Arturem Sączawą.

Na badanie zwierząt umieszczanych na rynku oraz wystawiania świadectw zdrowia zawarto

umowy :

- Nr PIW.Z.011/9/36/2008 z dnia 2 stycznia 2008 na okres do 31 grudnia 2008.

Aneksem do tej umowy przedłużono jej okres obowiązywania do 31 marca 2009 r.

- Nr PIW.Z.011/9/7/2009 z dnia 1 kwietnia 2009 r. na okres do dnia 31 marca 2010 r.

Na prowadzenie na terenie powiatu tarnobrzeskiego obserwacji zwierząt podejrzanych o

wściekliznę zawarto umowy :

- NrPIW.Z.011/9/35/2008 z dnia 2 stycznia 2008 r. na okres do 31 grudnia 2008 r.

Aneksem do tej umowy przedłużono jej okres obowiązywania do 31 marca 2009 r.

Protokół kontroli F.III.0932-49/10 Strona 41 z 80

- Nr PIW.Z-011/9/8/2009 z dnia 1 kwietnia 2009 r. na okres do dnia 31 marca 2010 r.

Na poskramianie zwierząt przy pobieraniu krwi od świń w programie zwalczania choroby

Aujeszkiego : umowa dot.2008 roku pan.Sączawa nie realizował badań w 2009 roku.

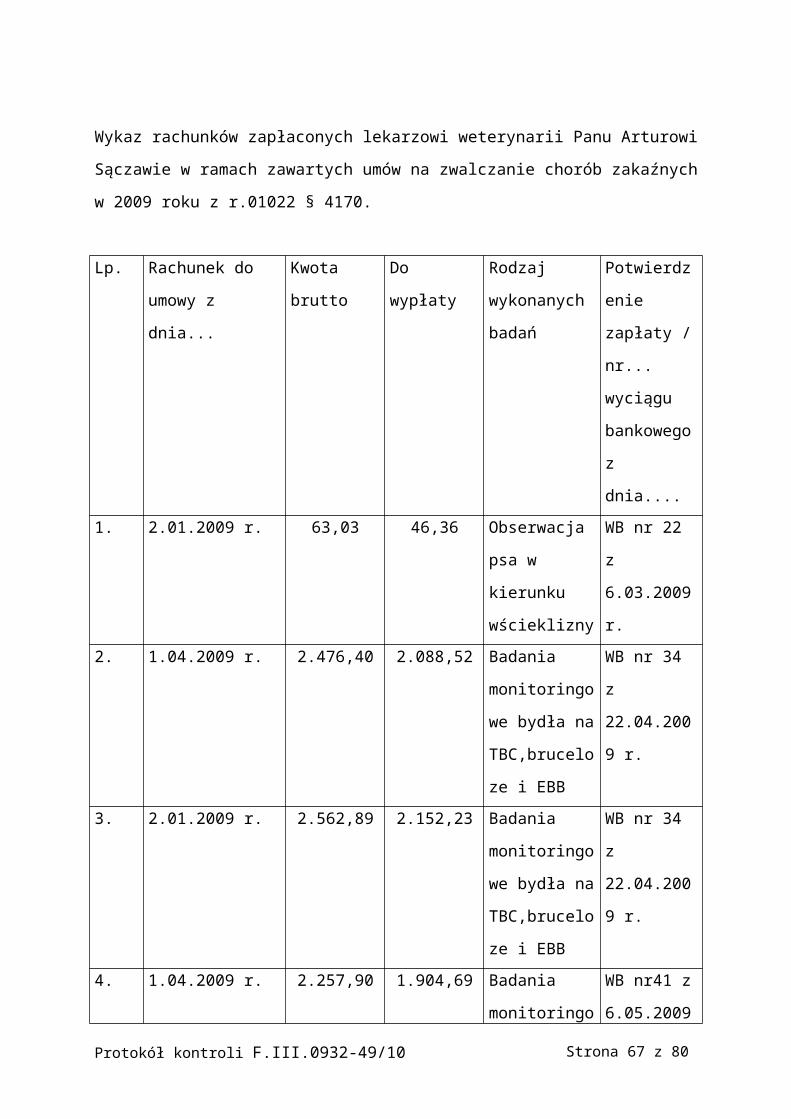

Wykaz rachunków zapłaconych lekarzowi weterynarii Panu Arturowi Sączawie w ramach

zawartych umów na zwalczanie chorób zakaźnych w 2009 roku z r.01022 § 4170.

Lp. Rachunek do

umowy z dnia...

Kwota brutto Do wypłaty Rodzaj

wykonanych

badań

Potwierdzenie

zapłaty /nr...

wyciągu

bankowego z

dnia....

1. 2.01.2009 r. 63,03 46,36 Obserwacja psa

w kierunku

wścieklizny

WB nr 22 z

6.03.2009 r.

2. 1.04.2009 r. 2.476,40 2.088,52 Badania

monitoringowe

bydła na

TBC,bruceloze i

EBB

WB nr 34 z

22.04.2009 r.

3. 2.01.2009 r. 2.562,89 2.152,23 Badania

monitoringowe

bydła na

TBC,bruceloze i

EBB

WB nr 34 z

22.04.2009 r.

4. 1.04.2009 r. 2.257,90 1.904,69 Badania

monitoringowe

bydła na

TBC,brucelozę i

EBB,obserwacje

w kierunku

wścieklizny

WB nr41 z

6.05.2009 r.

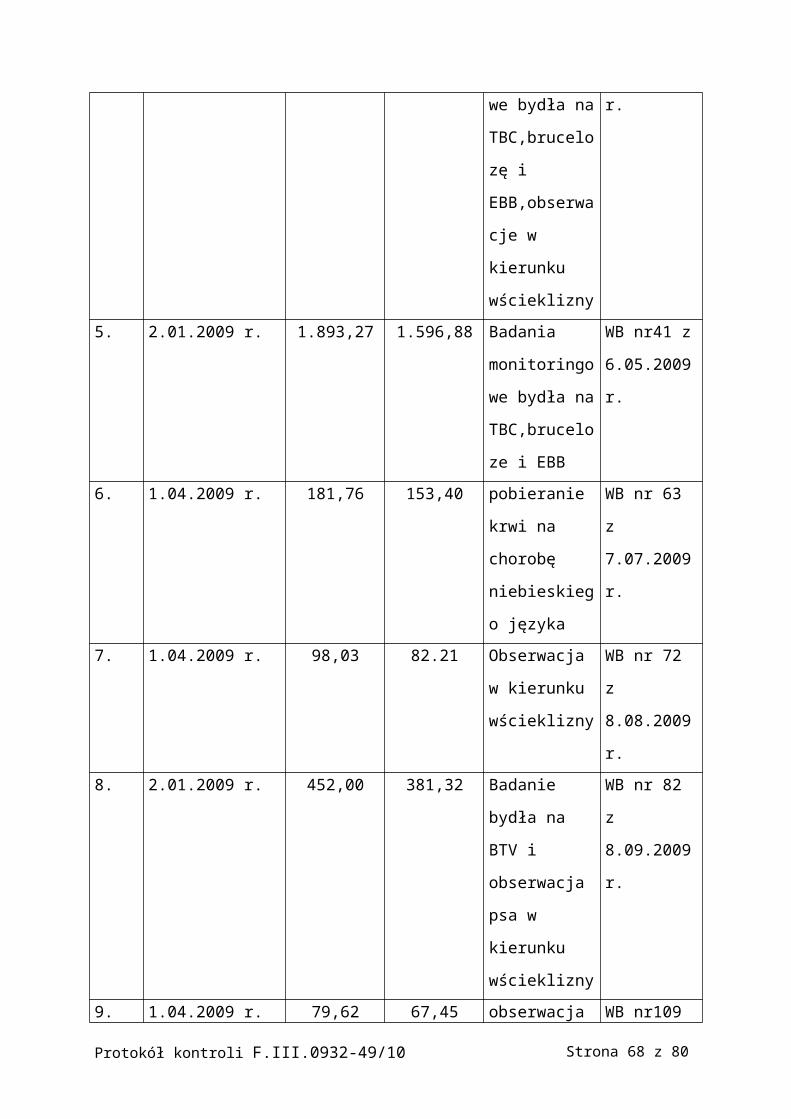

5. 2.01.2009 r. 1.893,27 1.596,88 Badania WB nr41 z

Protokół kontroli F.III.0932-49/10 Strona 42 z 80

monitoringowe

bydła na

TBC,bruceloze i

EBB

6.05.2009 r.

6. 1.04.2009 r. 181,76 153,40 pobieranie krwi

na chorobę

niebieskiego

języka

WB nr 63 z

7.07.2009 r.

7. 1.04.2009 r. 98,03 82.21 Obserwacja w

kierunku

wścieklizny

WB nr 72 z

8.08.2009 r.

8. 2.01.2009 r. 452,00 381,32 Badanie bydła

na BTV i

obserwacja psa

w kierunku

wścieklizny

WB nr 82 z

8.09.2009 r.

9. 1.04.2009 r. 79,62 67,45 obserwacja

psów w

kierunku

wścieklizny

WB nr109 z

7.12.09 r.

10. 2.01.2009 r. 188,69 158,71 Badanie bydła

na BTV

WB nr86 z

24.09.09 r.

Razem zapłata za usługi na podstawie umowy –zlecenia z lek.wet.Arturem Sączawą w 2009

roku wyniosła 8.631,77 złotych.

Rachunki zostały opisane prawidłowo pod względem merytorycznym, sprawdzone formalnie

i rachunkowo, zakwalifikowane do zapłaty z r.01022 i § 4170. Do każdego rachunku

dołączono zestawienie wykonanych zadań. Zestawienie zawiera nazwiska właścicieli nazwy

miejscowości i ilości zwierząt u których wykonano badania. Do naliczenia kwot za badania

poszczególnych zwierząt, stosowano ceny określone w rozporządzeniu Ministra Rolnictwa i

Rozwoju Wsi z dnia 2 sierpnia 2004 r. Karty wydatków w paragrafie 4170 prowadzono w

podziale analitycznym na rodzaje chorób zakaźnych, co znacznie usprawniało rozliczenie

wydatków w okresach sprawozdawczych. Rachunki do umowy zlecenia zawierały

prawidłowe naliczenie podatku dochodowego oraz należnej składki na ubezpieczenie

Protokół kontroli F.III.0932-49/10 Strona 43 z 80

zdrowotne. Kwoty podatku i składek zdrowotnych były odprowadzane w obowiązujących

terminach razem z pracownikami PIW w Tarnobrzegu. Kwoty podatku składek zdrowotnych

zostały ujęte w deklaracjach ZUS P RZA z kodem 0412000.

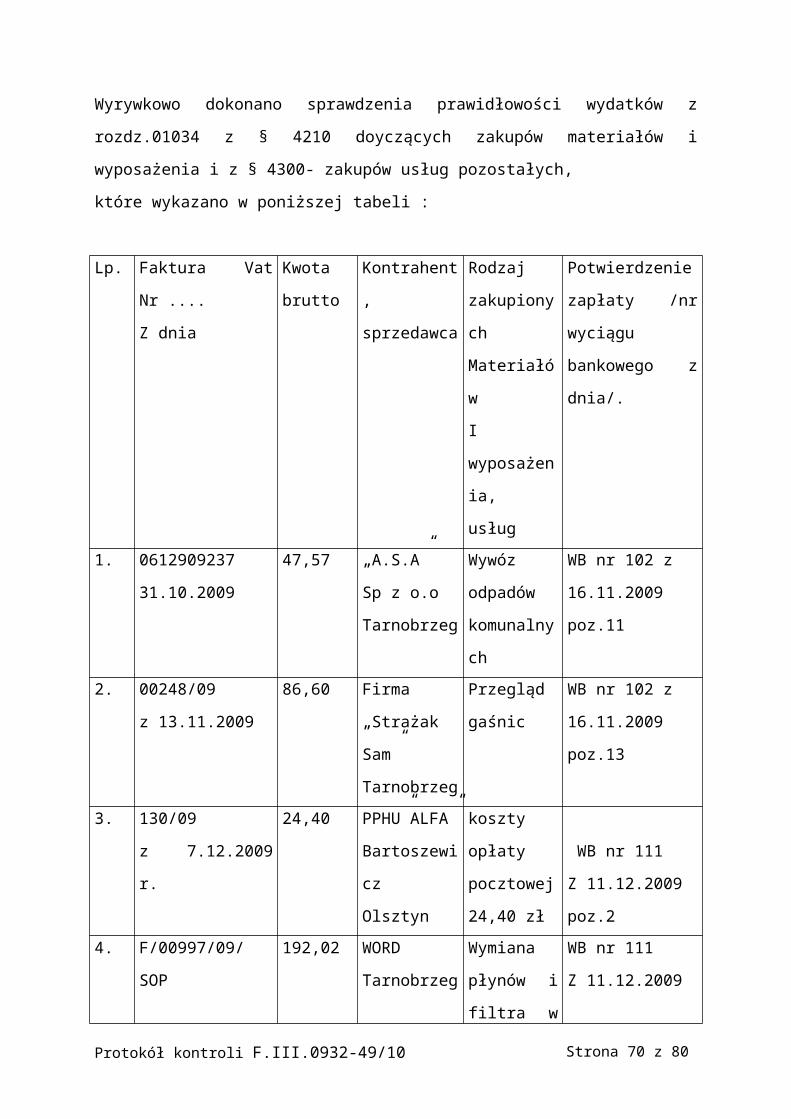

Wyrywkowo dokonano sprawdzenia prawidłowości wydatków z rozdz.01034 z § 4210

doyczących zakupów materiałów i wyposażenia i z § 4300- zakupów usług pozostałych,

które wykazano w poniższej tabeli :

Lp. Faktura Vat Nr ....

Z dnia

Kwota

brutto

Kontrahent,

sprzedawca

Rodzaj

zakupionych

Materiałów

I

wyposażenia,

usług

Potwierdzenie

zapłaty /nr wyciągu

bankowego z dnia/.

1. 0612909237

31.10.2009

47,57 „A.S.A”

Sp z o.o

Tarnobrzeg

Wywóz

odpadów

komunalnych

WB nr 102 z

16.11.2009 poz.11

2. 00248/09

z 13.11.2009

86,60 Firma

„Strażak Sam”

Tarnobrzeg

Przegląd

gaśnic

WB nr 102 z

16.11.2009 poz.13

3. 130/09

z 7.12.2009 r.

24,40 PPHU”ALFA”

Bartoszewicz

Olsztyn

koszty opłaty

pocztowej

24,40 zł

WB nr 111

Z 11.12.2009 poz.2

4. F/00997/09/SOP

Z dnia 8.12.2009

192,02 WORD

Tarnobrzeg

Wymiana

płynów i

filtra w sam.

Dewoo

WB nr 111

Z 11.12.2009 poz.2

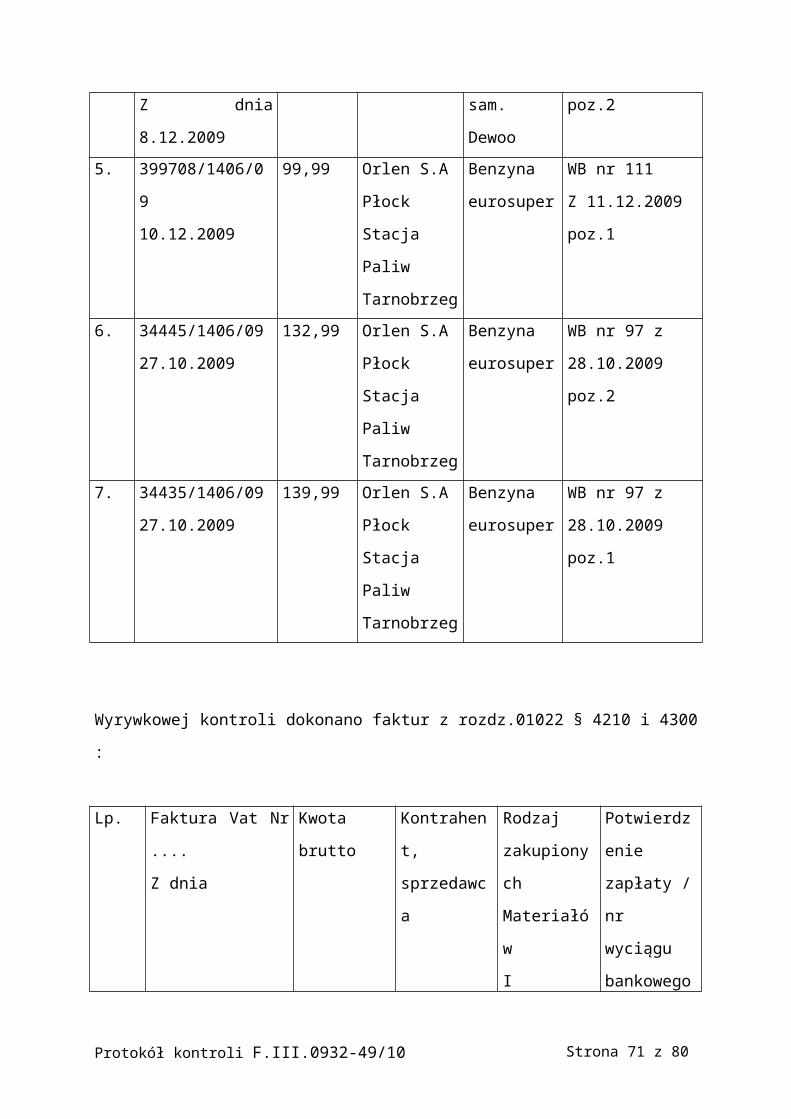

5. 399708/1406/09

10.12.2009

99,99 Orlen S.A

Płock

Stacja Paliw

Tarnobrzeg

Benzyna

eurosuper

WB nr 111

Z 11.12.2009 poz.1

6. 34445/1406/09

27.10.2009

132,99 Orlen S.A

Płock

Benzyna

eurosuper

WB nr 97 z

28.10.2009 poz.2

Protokół kontroli F.III.0932-49/10 Strona 44 z 80

Stacja Paliw

Tarnobrzeg

7. 34435/1406/09

27.10.2009

139,99 Orlen S.A

Płock

Stacja Paliw

Tarnobrzeg

Benzyna

eurosuper

WB nr 97 z

28.10.2009 poz.1

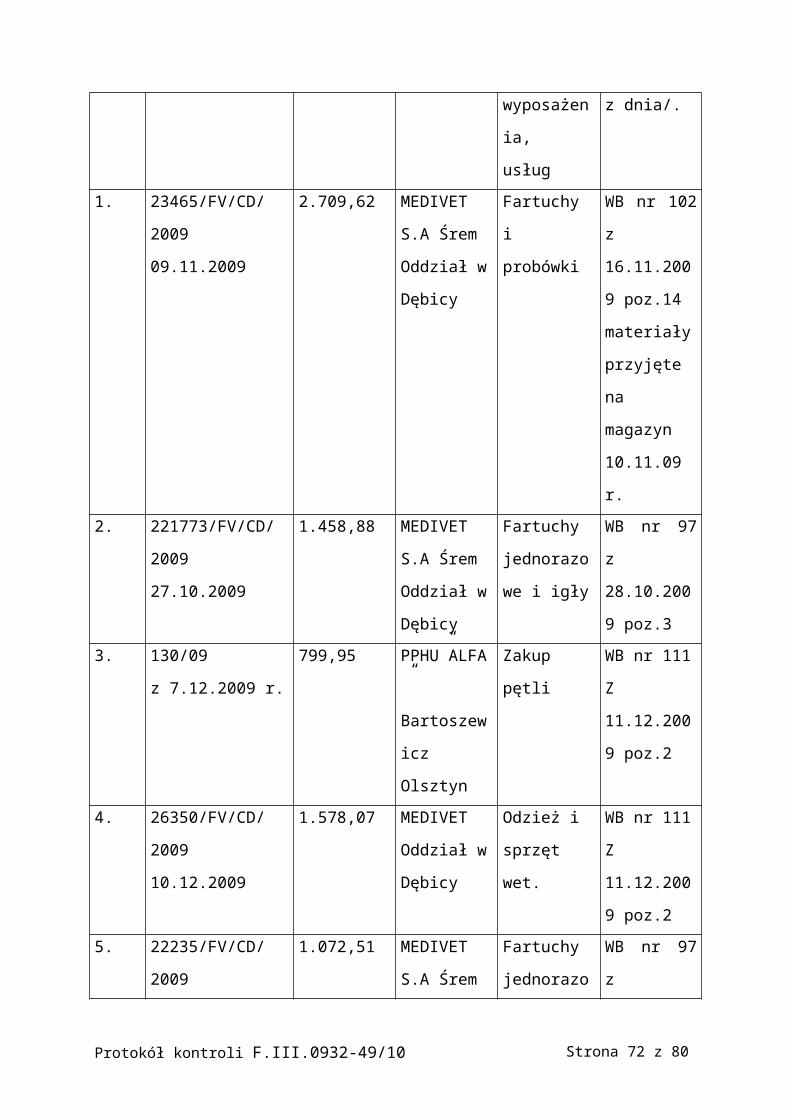

Wyrywkowej kontroli dokonano faktur z rozdz.01022 § 4210 i 4300 :

Lp. Faktura Vat Nr ....

Z dnia

Kwota brutto Kontrahent,

sprzedawca

Rodzaj

zakupionych

Materiałów

I

wyposażenia,

usług

Potwierdzenie

zapłaty /nr

wyciągu

bankowego z

dnia/.

1. 23465/FV/CD/2009

09.11.2009

2.709,62 MEDIVET

S.A Śrem

Oddział w

Dębicy

Fartuchy i

probówki

WB nr 102 z

16.11.2009

poz.14

materiały

przyjęte na

magazyn

10.11.09 r.

2. 221773/FV/CD/2009

27.10.2009

1.458,88 MEDIVET

S.A Śrem

Oddział w

Dębicy

Fartuchy

jednorazowe i

igły

WB nr 97 z

28.10.2009

poz.3

3. 130/09

z 7.12.2009 r.

799,95 PPHU”ALFA

”

Bartoszewicz

Olsztyn

Zakup pętli WB nr 111

Z 11.12.2009

poz.2

4. 26350/FV/CD/2009

10.12.2009

1.578,07 MEDIVET

Oddział w

Odzież i

sprzęt wet.

WB nr 111

Z 11.12.2009

Protokół kontroli F.III.0932-49/10 Strona 45 z 80

Dębicy poz.2

5. 22235/FV/CD/2009

27.10.2009

1.072,51 MEDIVET

S.A Śrem

Oddział w

Dębicy

Fartuchy

jednorazowe

WB nr 97 z

28.10.2009

poz.3

Wszystkie zakupione materiały zostały ujęte w ewidencji księgowej na koncie 130 po stronie

Ma i na koncie 310 po stronie Wn. Faktury zostały prawidłowo opisane i zakwalifikowane do

zapłaty. Na fakturach znajduje się zapis, o treści „ zakup/usługę wykonano zgodnie z art.4

pkt.8 ustawy Prawo Zamówień Publicznych /Dz.U.2006 Nr164 poz.1163 z póź.zm./

Dekretacja była następująca : część 85 dział 010.rozdz.01022 lub 01034 z odpowiednim

paragrafem. Z w/w faktur wszystkie materiały i wyposażenie były przyjmowane na magazyn

pod datą zakupu.

Realizacja wydatków inwestycyjnych:

Zaplanowane środki na wydatki inwestycyjne jednostek budżetowych na 2009 rok dla PIW w

Tarnobrzegu wynosiły 14.000 zł. Zwiększenie kwoty dotacji o 6.000 zł, nastąpiło po

przedstawieniu szczegółowego kosztorysu inwestycyjnego na kwotę ogółem 19.999,99 zł –

decyzja Podkarpackiego Wojewódzkiego Lekarza Weterynarii Nr 29.09 z dnia 3 .12.2009 r.

W ramach inwestycji zaplanowano do realizacji przebudowę dachu na budynku garażowym

Przy ul. Konfederacji Dzikowskiej 20.

Przebudowę uzasadniono prawidłowym zabezpieczeniem pojazdów samochodowych.

W harmonogramie rzeczowo-finansowym inwestycji określono termin realizacji na miesiąc

maj 2009 roku. Zadanie zrealizowało Przedsiębiorstwo Usług Budowlanych „TAR-BUD”

w Tarnobrzegu ul. Zakrzowska 38, na podstawie umowy Nr 07/2009 z dnia 26 maja 2009 r .

W PIW w Tarnobrzegu nie powołano stałej Komisji Przetargowej ,gdyż wartości

realizowanych zakupów i usług nie przekraczały 14.000 euro w przeliczeniu na złotówki.

W jednostce ustalono procedury postępowania zamówień publicznych w świetle

obowiązującego prawa tj. art.4 pkt 8ustawy z dnia 29 stycznia 2004 r Prawo Zamówień

Publicznych (tekst jednolity –Dz. U. Nr 223 , poz. 1655 z 2007 r. z późn. zm.).

Protokół kontroli F.III.0932-49/10 Strona 46 z 80

Dowód akta kontroli od str. nr 46 do str.nr47

Odbioru inwestycji dokonano komisyjnie w dniu 7 grudnia 2009 r. W protokole odbioru nie

wykazano żadnych zastrzeżeń .

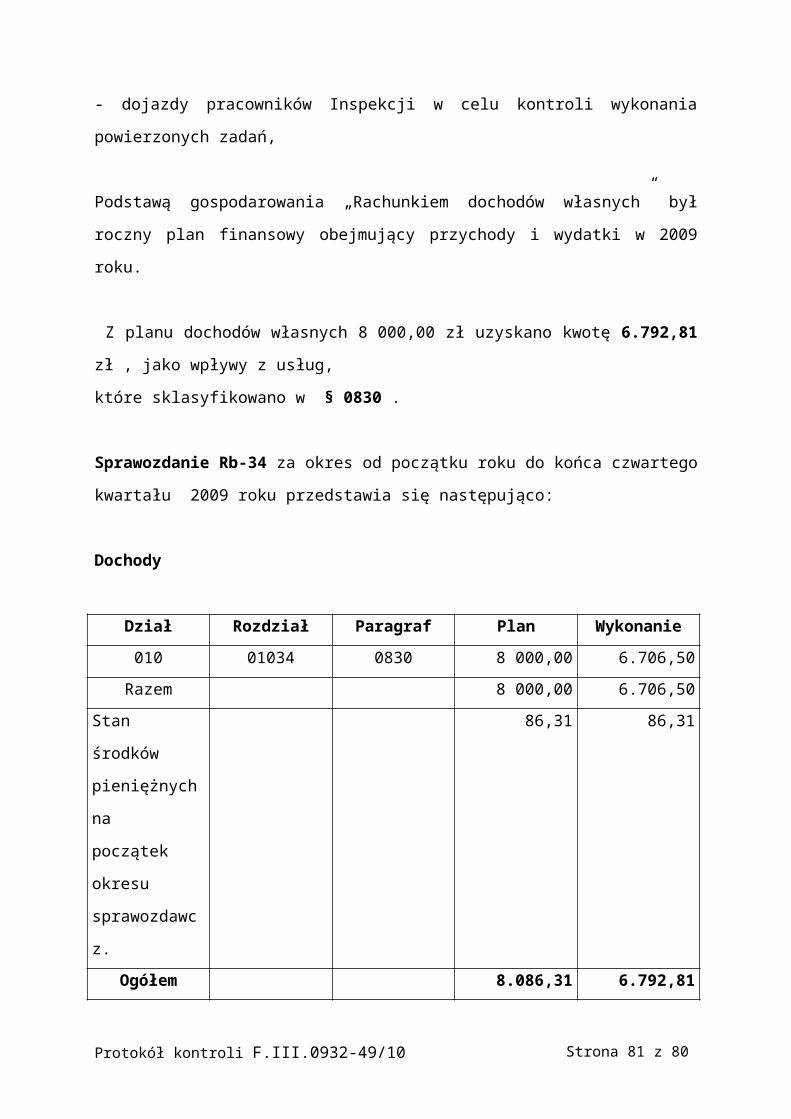

Płatności za wykonaną inwestycję dokonano w dniach 14.12.2009 r.- 7.000 zł /wyciąg