Pakt Stabilności i Wzrostu- geneza, cele, ocena funkcjonowania · tworzenia unii monetarnej....

34

Uniwersytet Łódzki Wydział Ekonomiczno-Socjologiczny Studia podyplomowe „Mechanizmy Funkcjonowania Strefy Euro” Anna Nowak Pakt Stabilności i Wzrostu- geneza, cele, ocena funkcjonowania Praca dyplomowa napisana pod kierunkiem naukowym prof. zw. dra hab. Janusza Bilskiego w Katedrze Międzynarodowych Stosunków Gospodarczych Łódź 2015

-

Upload

truonglien -

Category

Documents

-

view

215 -

download

0

Transcript of Pakt Stabilności i Wzrostu- geneza, cele, ocena funkcjonowania · tworzenia unii monetarnej....

Uniwersytet Łódzki

Wydział Ekonomiczno-Socjologiczny

Studia podyplomowe „Mechanizmy Funkcjonowania Strefy Euro”

Anna Nowak

Pakt Stabilności i Wzrostu- geneza, cele, ocena

funkcjonowania

Praca dyplomowa napisana

pod kierunkiem naukowym

prof. zw. dra hab. Janusza Bilskiego

w Katedrze Międzynarodowych

Stosunków Gospodarczych

Łódź 2015

Spis treści

Wstęp ................................................................................................................................ 3

Rozdział 1 Geneza Paktu Stabilności i Wzrostu ................................................................. 5

1.1 Plan Wernera i Europejski System Walutowy początkiem unii monetarnej. ..............5

2.2 Traktat z Maastricht..................................................................................................8

Rozdział 2. Pakt Stabilności i Wzrostu - charakterystyka ................................................. 13

2.1 Definicja i założenia Paktu Stabilności i Wzrostu .................................................. 13

2.2. Analiza deficytu i długu państw Unii w latach 1997-2014 ................................... 16

Rozdział 3 Ocena funkcjonowania Paktu Stabilności i Wzrostu ....................................... 24

Zakończenie ..................................................................................................................... 30

Bibliografia ...................................................................................................................... 32

Wstęp

Przyjęcie przez państwa Unii Europejskiej wspólnej waluty niesie za sobą

szczególne zmiany w sferze polityki gospodarczej. Zarówno polityka pieniężna jak i

walutowa zostały przesunięte z poziomu narodowego na poziom ponadnarodowy. Państwa

przyjmujące euro jako wspólną walutę utraciły suwerenność w kwestii polityki monetarnej

lecz zachowały swe kompetencje w obszarze polityki fiskalnej. Zróżnicowane podejście

państw członkowskich Eurolandu w odniesieniu do polityki budżetowej niejako wymusza

wprowadzenie ograniczonego nadzoru nad zdecentralizowaną polityka fiskalną. Brak

chociażby minimalnej koordynacji tej polityki uniemożliwiłby skuteczne prowadzenie

przez Europejski Bank Centralny (EBC) polityki bezpośredniego celu inflacyjnego oraz

celów pośrednich wynikających z powierzonych mu zadań1.

W sytuacji braku autonomii polityki pieniężnej coraz większe znaczenie zyskuje

polityka fiskalna jako narzędzie absorbowania szoków asymetrycznych. Stabilność

finansów warunkuje efektywne działanie scentralizowanej polityki pieniężnej.

Wprowadzenie dyscypliny budżetowej jest koniecznym elementem polityki prowadzonej

w Unii Gospodarczej i Walutowej (UGW). Restrykcje nałożone na prowadzoną politykę

fiskalną zostały prawnie ustanowione na mocy Paktu Stabilności i Wzrostu (PSW)2.

Podstawowym celem pracy jest analiza skuteczności funkcjonowania PSW, która

zostanie przeprowadzona na podstawie danych dotyczących budżetów państw Unii

Europejskiej (UE). Podjęta zostanie próba udzielenia odpowiedzi na pytanie o skuteczność

tego paktu w zakresie koordynacji polityk budżetowych. Dodatkowe zadania badawcze

będą dotyczyły próby znalezienia odpowiedzi na pytanie co wpływa i w jakim stopniu na

realizację postanowień Paktu Stabilności i Wzrostu. Oceniona zostanie również

perspektywa dalszego funkcjonowania paktu w świetle wprowadzanych zmian.

Praca składać się będzie ze wstępu, trzech rozdziałów, zakończenia, spisów tabel,

wykresów, oraz bibliografii.

Przedmiotem rozważań zawartych w rozdziale I będą teoretyczne podstawy

tworzenia unii monetarnej. Nakreślone zostaną etapy integracji monetarnej będące

przesłankami do stworzenia Paktu Stabilności i Wzrostu.

1 K. Zawadzki, Pakt stabilności i wzrostu – strażnik porządku Unii Gospodarczej i Walutowej?

[w]: E. Ostrowska i J. Ossowski (red.), Rynki finansowe. Mikrofinanse, Fundacja na rzecz Polskich Związków Kredytowych, Sopot 2009. 2 T. Jędrzejowicz, M. Kitala, A. Wronka, Polityka fiskalna w kraju należącym do strefy euro. Wnioski dla Polski

https://www.nbp.pl/badania/seminaria_bise/jedrzejowiczO.pdf [06.05.2015]

Rozdział II poświęcony będzie Paktowi Stabilności i Wzrostu jego definicji, celom

i elementom. Zaprezentowana zostanie sytuacja finansów publicznych państw UE w latach

1997-2014, celem zbadania skuteczności funkcjonowania paktu. Analiza będzie

obejmowała deficyt państw oraz ich dług publiczny z podziałem na państwa strefy euro i z

derogacją.

W rozdziale III podjęta zostanie próba znalezienia odpowiedzi na pytanie dlaczego

postanowienia paktu nie zawsze są realizowane. Podjęta zostanie problematyka nakładania

kar na kraje nie realizujące postanowień paktu. Scharakteryzowane zostaną reformy PSW,

oraz przyczyny dla których były one przeprowadzane. Podjęte zostaną także rozważania na

temat kryzysu, który miał miejsce w latach 2007-2009 jako czynnika destabilizującego

finanse publiczne państw UE.

Zakończenie zawierać będzie konkluzje wynikające z przedmiotowej tematyki

pracy oraz efektów przeprowadzonej analizy.

Część teoretyczna pracy powstanie w oparciu o krytyczną analizę literatury

przedmiotu: publikacje książkowe, artykuły naukowe z zakresu Unii Europejskiej, raporty

Narodowego Banku Polskiego.

W części empirycznej wykorzystaną metodą badawcza będzie analiza jakościowa

danych dotyczących sektora finansów publicznych państw UE w latach 1997-2014.

Przeanalizowane zostaną wielkość deficytu oraz długu publicznego tych państw.

Dokonana zostanie próba zanalizowania wpływu zmian dokonanych w PSW w 2005 roku

oraz ostatniego kryzysu finansowego na realizację postanowień tego paktu.

Rozdział 1 Geneza Paktu Stabilności i Wzrostu

1.1 Plan Wernera i Europejski System Walutowy początkiem unii monetarnej.

Początki integracji monetarnej wśród krajów Europejskiej Wspólnoty Gospodarczej

(EWG) rozpoczęły się na przełomie lat 60. i 70. XX wieku po tym jak system kursowy z

Bretton Woods uległ załamaniu3.

Jako pierwszy oficjalny plan w kierunku tworzenia unii monetarnej uznać można

Plan Wernera opracowany w 1970 roku. W złożeniach tego planu było utworzenie unii

walutowej w ciągu 10 lat począwszy od 1 stycznia 1971 roku. Główną zasadą tego planu

było równoczesne dokonywanie procesów integracyjnych w sferze walutowej i

gospodarczej4. W planie Wernera założono następujące metody integracji

5:

powoływanie instytucji wspólnotowych o zakresie koordynacyjnym;

tworzenie norm postępowania dla wspólnoty, celem nałożenia na państwa

członkowskie pewnych obowiązków (np. wąż walutowy);

koordynacja i harmonizacja w zakresie polityki gospodarczej i instrumentów

oddziaływania państwa na politykę sferę gospodarczą.

W ramach tworzenia instytucji koordynujących działania wspólnotowe powołano

w1973 roku Europejski Fundusz Współpracy Walutowej (EFWW). Instytucja ta została

powołana w celu koordynacji podejmowanych działań monetarnych i zarządzania

sprawami udzielania kredytów. W rzeczywistości zakres działań tej instytucji ograniczony

był jedynie do rozliczania zobowiązań i należności. Zadania funduszu nie zostały przez

niego wypełnione, a za jedną z przyczyn podaje się niewyposażenie go w kapitały własne.

Władze Wspólnoty nie wykorzystały pierwotnych ambitnych planów związanych z

powołaniem EFWW, potencjał wzmocnienia integracji walutowej leżący w tym funduszu

został zaprzepaszczony6.

W ramach założeń dotyczących tworzenia norm postępowania dla krajów

wspólnoty największe kontrowersje budził wąż walutowy7. Był to system, którego

3 J. Bilski, Proces tworzenia pieniądza międzynarodowego w Europie, Acta Universitatis Lodziensis, Folia

oeconomica 264, 2012, s. 25. 4 J. Bilski, Międzynarodowy system walutowy, Polskie Wydawnictwo Ekonomiczne, Warszawa 2006., s.158

5 Ibid., s. 158. 6 Ibid., s. 158-159.

7 Ibid., s. 159.

zadaniem było stabilizowanie kursów walut państw EWG8. Od lipca 1972 roku

wprowadzono system kursów, w którym zastosowano marże wahań w wysokości +/-

1,125% w stosunku do walut państw EWG i +/-2,25% w odniesieniu do pozostałych walut.

Zróżnicowanie rozpiętości marż wahań i stosowanie do celów interwencyjnych oprócz

dolar również walut państw członkowskich EWG stało się istotnym postępem ku

osiągnięciu przez system walutowy Wspólnoty swego rodzaju autonomii. W ramach

interwencji walutowych, w sytuacji osiągnięcia górnych i dolnych punktów

interwencyjnych, dochodziło do podejmowania działań przez kraje emitujące najsilniejszą

i najsłabszą walutę9.

Zakładana w ramach planu Wernera koordynacja polityk gospodarczych stała się

nieefektywnym instrumentem pogłębiania integracji. Wynikało to głównie z faktu, że nie

utworzono obowiązkowych reguł postępowania, a działania harmonizacyjne opierały się

głównie na wzajemnym przekazywaniu sobie informacji i wydawaniu jedynie zaleceń dla

władz państw EWG. Wynikało to przede wszystkim z braku politycznych chęci ze strony

rządzących do podejmowania działań o charakterze koordynacyjnym10

.

Od 1974 roku zaprzestano realizować Plan Wernera, ze względów na niewielkie

postępy w integracji monetarnej oraz trudną sytuację gospodarczą wielu państw. Państwa

Europy przeżywały wówczas najcięższy okres od czasów II wojny światowej. W obliczu

trudnej sytuacji społeczno-gospodarczej plan tworzenia unii monetarnej przestał być dla

państw EWG znaczącym zadaniem. Od tego mementu państwa ratowały swoje gospodarki

kosztem integracji11

.

Według ekonomistów integracja walutowa zaprezentowana w Planie Wernera

miała wiele wad. Za najważniejszy uznaje się tworzenie unii walutowej bez stosownych

podstaw prawnych. W wyniku braku ścisłych zasad, kontroli a także niekorzystnych

czynników zewnętrznych Plan Wernera skończył się fiaskiem, lecz bez wątpienia

doświadczenia wynikające z realizacji planu Wernera przyczyniły się do powstania

Europejskiego Systemu Walutowego12

.

8 Strona internetowa - http://euro.eprace.edu.pl/252,Plan_Wernera.html, s. 1.

9 J. Bilski, Miedzynarodowy…, op. cit. s. 159-160.

10 Ibid., s. 160. 11

Ibid., s. 160. 12

Strona internetowa - http://euro.eprace.edu.pl/252,Plan_Wernera.html s. 1.

Po pięciu latach stagnacji w zakresie integracji monetarnej w 1979 idea integracji

walutowej odrodziła się. Sprawujący w tym czasie władzę prezydent Francji oraz kanclerz

Niemiec są uznawani za głównych inicjatorów integracji lat 80. XX wieku. 13

.

W roku 1979 za sprawą wzajemnej współpracy państw doszło do utworzenia

Europejskiego Systemu Walutowego (ESW), który stanowił porozumienie pomiędzy

bankami centralnymi państw WE w zakresie pasm wahań kursów walutowych14

.

ESW miał za zadanie stabilizować kursy walut, w celu zmniejszenia zakłóceń w

funkcjonowaniu państw oraz osiągnięcia trwałego wzrostu gospodarczego.

Funkcjonowanie ESW tworzony był przez trzy zasadnicze elementy: walutę European

Courrencu Unit (ECU), mechanizm pod nazwą Exchange Rate Mechanism (ERM) i

mechanizm kredytowy15

.

ECU nie stanowiła samodzielnej waluty, ale była jednostką rozrachunkową. Jej

wartość ustalano na podstawie zbioru walut należących do ESW. Stanowiła jednostkę

odniesienia, na podstawie której ustalano marże wahań dla poszczególnych walut

wchodzących w skład ESW16

.

ERM- mechanizm kursów walut stworzył możliwość ograniczenia wahań kursu

walut państw. Dla każdej waluty był wyznaczony kurs centralny wyrażony w jednostce

ECU. Granice wahań kursowych określone zostały na poziomie +/- 2,25%. W sytuacji gdy

państwo było w wyjątkowej sytuacji dopuszczano margines +/-6%. W razie zbliżania się

do przedziału zmienności zwanego inaczej wężem walutowym, uruchamiano interwencje

walutowe mające przywrócić kurs do odpowiedniego poziomu i często udzielano kredytów

na tę interwencję17

. W późniejszym okresie w 1993 roku celem funkcjonowania węża

walutowego niezbędne było poszerzenie marż wahań do poziomi +/-15%18

.

ESW można ocenić pozytywnie, ze względu na stabilność walutową osiągniętą

dzięki temu systemowi. Stabilność wpłynęła niewątpliwie na obniżenie inflacji,

13

J. Bilski, Międzynarodowy system walutowy…, op. cit., s. 167. 14

E. Czarny, P. Folfas, K. Śledziewska, B. Witkowski, Wpływ integracji monetarnej na wymianę towarową w warunkach kryzysu gospodarczego, „Materiały i Studia NBP”, nr 300, 2013. S. 20. http://www.nbp.pl/publikacje/materialy_i_studia/ms300.pdf 15

J. Bilski, Proces tworzenia pieniądza op. cit. s. 25. 16

Historia integracji gospodarczej i walutowej, strona internetowa gov - https://polskawue.gov.pl/Historia,integracji,gospodarczej,i,walutowej,2101.html [06.05.2015]. 17 E. Czarny, P. Folfas, K. Śledziewska, B. Witkowski, Wpływ integracji op. cit., s. 20-22. 18

http://mazowsze.hist.pl/28/Zeszyty_Naukowe_Ostroleckiego_Towarzystwa_Naukowego/646/2005/23228/

koordynację polityk gospodarczych. Doświadczenia towarzyszące ESW posłużyły jako

fundament do tworzenia reguł unii monetarnej19

.

Niezwykle ważnym elementem z historii integracji monetarnej był Raport Delorsa

utworzony wiosną 1989 roku. Raport ten wskazywał na zalety wynikające z dokonania

pełnej unii monetarnej. Wśród argumentów podawano zmniejszenie kosztów

transakcyjnych, zlikwidowanie różnic w kursach walutowych, zmniejszenie podatności

wspólnoty na szoki zewnętrzne20

.

2.2 Traktat z Maastricht

W lutym 1992 roku w Maastricht dwanaście integrujących się krajów podpisało

Traktat o Unii Europejskiej, uznawany za rzeczywisty krok w kierunku integracji

walutowej w jednoczącej się Europie. Istotnym dokumentem mającym wpływ na traktat z

Maastricht był Raport Komisji Delorsa, którego treść opracowano już trzy lata wcześniej21

.

Traktat ten był podstawa prawną tworzenia Unii Gospodarczej i Walutowej. Zakładał, że

powstanie UGW nastąpi w sposób stopniowy w ciągu 8-10 lat. Lata te miały obejmować

trzy etapy tworzenia UGW22

.

Integracja monetarna stanowi część procesów integracji gospodarczej, której celem

jest zapewnienie wymienialności walut po stałych i nieodwracalnych kursach, w

konsekwencji do wprowadzenia jednej wspólnej waluty na obszarze integrujących się

państw23

. Według portalu o Unii Europejskiej Unia Gospodarcza i Walutowa stanowi

część współpracy w ramach Unii Europejskiej, której celem jest wprowadzenie wspólnej

waluty euro, centralizacja polityki pieniężnej i koordynacja polityk gospodarczych państw

UE24

.

Na pierwszym etapie, który trwał od 1 lipca 1990 roku do 31 grudnia 1993 roku

(zanim podpisano Traktat z Maastricht) dokonano liberalizacji przepływów kapitału, aby

19

J. J. Michałek, Zarys integracji gospodarczej i walutowej w Europie, [w]: Mechanizmy funkcjonowania strefy euro, s. 32. 20

Ibid. 21

J. Karnowski, Polityka gospodarcza Hiszpanii, Portugalii i Grecji w drodze do Unii Gospodarczej i Walutowej. Analiza doświadczeń na tle teorii, Warszawa/Waszyngton, Zeszyt nr 199, styczeń 2006. https://www.nbp.pl/publikacje/materialy_i_studia/ms199.pdf [06.05.2015]. 22

Ibid. 23 M. Rewizorski, Unia gospodarczo-walutowa: geneza, ewolucja, perspektywy rozwoju http://rie.amu.edu.pl/wp-content/uploads/2013/06/233-258.pdf 24

http://uniaeuropejska.org/unia-gospodarcza-i-walutowa/

utworzyć wspólny obszar finansowy25

. Zakładano również w tym czasie pogłębienie

współpracy pomiędzy narodowymi bankami centralnymi a także wzmocnienie koordynacji

w zakresie polityki ekonomicznej. W czasie tego etapu podpisanie traktatu z Maastricht

zakładało wprowadzenie wspólnej waluty w państwach, które spełnią określone kryteria

zbieżności zwane kryteriami z Maastricht26

.

W czasie drugiego etapu trwającego od 1 stycznia 1994 r. do 31 grudnia 1998 r.

utworzono Europejski Instytut Monetarny, który ostatecznie miał się przekształcić w

Europejski Bank Centralny. Podczas tego etapu głównym zadaniem Europejskiego

Instytutu Monetarnego było harmonizowanie współpracy pomiędzy bankami centralnymi

krajów uczestniczących w Europejskim Mechanizmie Kursowym. Podejmowano również

w tym czasie działania ukierunkowane na unifikacje systemów prawnych w celu

prowadzenia wspólnej efektywnej polityki pieniężnej wśród państw unii monetarnej27

.

Trzeci etap unii walutowej rozpoczął się z dniem 1 stycznia 1999 roku a zakończył

w czerwcu 2002 roku. W czasie tego etapu doszło do usztywnienia kursu walut państw

członkowskich względem wspólnej waluty euro. Dotychczasowa jednostka ECU została

zastąpiona przez euro w relacji 1:1.W tej fazie zaczął funkcjonować Europejski System

Banków Centralnych28

. Od początku tego okresu euro było wprowadzane do obiegu

bezgotówkowego, a jako pieniądz gotówkowy pojawiło się 1 stycznia 2002 roku

zastępując funkcjonujące dotychczas banknoty i monety poszczególnych krajów29

.

Również od początku tego etapu zaczął funkcjonować ERM II z szerszym niż początkowo

pasmem wahań w wysokości +/-15%30

. Ten funkcjonujący do dziś mechanizm kursu

walutowego stanowi test dla waluty kraju kandydującego do strefy euro. Utrzymanie

stabilnego kursu w ustalonym pasm wahań przez minimum 2 lata świadczy o silnym

zintegrowaniu z państwami strefy euro i otwiera furtkę do przyjęcia wspólnej waluty31

.

25M. Lachowicz, Koncepcja wspólnych obszarów walutowych, [w]:W. Pacho (red.), Europejska integracja monetarna od Ado Z. Warszawa 2009, s. 13-14. https://www.nbp.pl/publikacje/integracja_monetarna/raporty.pdf 26

Ibid. s. 13-14. 27

J. Karnowski, Polityka gospodarcza…, op. cit. 28

M. Lachowicz, Koncepcja…, op. cit. s. 14. 29

Strona internetowa Europejskiego Banku Centralnego- https://www.ecb.europa.eu/euro/intro/html/index.pl.html 30

Euro, wspólna waluta europejska, strona internetowa gov- http://www.cie.gov.pl/HLP/files.nsf/0/4AA4965E0E761A93C1257990004CE7A1/$file/broszura_euro_MSZ_2011_nowe.pdf [06.05.2015] s. 18. 31

ERM II obowiązkowa poczekalnia przed euro, strona internetowa gazety Newsweek- http://www.newsweek.pl/erm-ii--obowiazkowa-poczekalnia-przed-euro,47475,1,1.html [06.05.2015].

W początkowej fazie funkcjonowania strefy euro wspólny pieniądz przyjęło 11

krajów m.in.: Niemcy, Francja, Hiszpania, Luksemburg, Portugalia. Niektóre kraje takie

jak Wielka Brytania (która posiadając klauzule opt-out nie musi przystępować do unii

monetarnej) i Dania nie przystąpiły do unii walutowej. Zarówno Grecja jak i Szwecja ze

względu na niespełnienie kryteriów konwergencji nie wzięły udziału w tym etapie

integracji. Do UGW Gracja przystąpiła natomiast w 2001 roku. Strefa euro poszerzyła się

o Słowację w 2007 roku, Cypr i Maltę w 2008 roku, w 2009 roku Słowacja przyjęła

wspólna walutę. Ostatnie rozszerzenie strefy euro nastąpiło 1 stycznia 2015 roku kiedy do

państw eurolandu dołączyła Litwa32

.

Aby przystąpić do strefy wspólnej waluty nie wystarczy by państwo wzięło udział

w drugim mechanizmie kursowym, o którym była wcześniej mowa. Państwo ubiegające

się o przystąpienie do UGW musi spełniać kilka kryteriów ustalonych na mocy traktatu z

Maastricht. Kryteria te nazywane kryteriami konwergencji lub zbieżności dają gwarancje,

ze państwo spełniające owe kryteria jest gotowe by przystąpić do dalszego etapu

integracji33

.

W ramach tych kryteriów kraje aspirujące do trzeciego etapu unii gospodarczej i

walutowej muszą zapewnić: utrzymanie stabilności cen i finansów publicznych,

przestrzeganie dopuszczalnych wahań kursowych oraz odpowiedni poziom

długoterminowych stóp procentowych34

. Przedstawione kryteria tylko w sposób ogólny

nakreślają w jakich obszarach gospodarczych wymagane jest dostosowanie się krajów

kandydujących. Warunki osiągnięcia konwergencji gospodarczej odnoszą się do

następujących kryteriów35

:

kryterium stabilności cen zakłada, ze poziom średniej stopy inflacji w danym

państwie może być maksymalnie wyższy o 1,5 punktów procentowych od średniej

stopy inflacji osiągniętej przez trzy najbardziej stabilne cenowo państwa;

kryterium fiskalne dotyczy długotrwałej równowagi sektora finansów publicznych i

wyznacza maksymalne poziomy długu publicznego i deficytu budżetowego, które

nie mogą przekroczyć odpowiednio 60% PKB i 3% PKB;

32

J . J. Michałek, Zarys integracji…, op. cit., s. 33. 33

Kryteria konwergencji warunkiem wejścia do strefy euro, strona internetowa o Unii Europejskiej http://www.consilium.europa.eu/pl/policies/joining-euro-area/convergence-criteria [06.05.205]. 34

T. Kaczor, Wpływ Narodowego Planu Rozwoju 2004-2006 I NSS 2007-2013 na spełnienie przez Polskę kryteriów konwergencji z Maastricht, strona internetowa gov- https://www.ewaluacja.gov.pl/Wyniki/Documents/npr_016.pdf [06.5.205]. 35

Euro, wspólna waluta europejska…, op. cit. s.7

kryterium stopy procentowej dotyczy długoterminowej stopy procentowej i określa

że jej poziom nie może przekraczać o 2 punkty procentowe takiej samej stopy

obowiązującej w trzech krajach o stabilnej inflacji;

kryterium kursu walutowego obliguje państwa kandydujące do uczestnictwa w

ERM II w okresie minimum dwóch lat, podczas, gdy waluta danego kraju

partycypuje w tym mechanizmie jej kurs musi utrzymywać się w przedziale +/-

15% względem określonego kursu centralnego, a dewaluacja waluty względem

euro jest zabroniona.

Państwa, które zdecydowały się na przyjęcie wspólnej waluty euro i spełniły

konieczne kryteria musiały liczyć się z tym, że od tej pory nie będą mogły prowadzić

własnej polityki pieniężnej, która od tego momentu jest prowadzona na szczeblu unijnym.

Instytucją odpowiedzialną za prowadzenie polityki monetarnej jest od 1 stycznia 1999

roku Europejski Bank Centralny (EBC). Nadrzędnym celem tego organu jest utrzymanie

stabilnego poziomu cen. Realizacja głównych kierunków polityki pieniężnej m.in.:

kontrola podaży pieniądza, polityka kursowa, stopy procentowej, są dostosowane do celu

nadrzędnego. W celu realizacji zadania utrzymania stabilnych cen wyznaczono cel

inflacyjny na poziomie bliskim 2% w skali roku36

.

EBC wraz z bankami centralnymi wszystkich 28 państw UE tworzy Europejski

System Banków Centralnych. W samej strefie euro mamy do czynienia z Eurosystemem

tworzonym przez EBC oraz banki centralne pastw członkowskich UGW37

.

W momencie wprowadzenia euro polityka pieniężna została przeniesiona na

szczebel ponadnarodowy, lecz nie dotyczyło to polityki fiskalnej, która pozostała w rękach

krajowych rządów państw eurolandu. Dokonanie takiego podziału wynikało się z

charakteru polityki fiskalnej, która jest zależna od danego państwa, jego sytuacji

wewnętrznej, położenia i wielu innych złożonych czynników. Brak centralizacji tejże

polityki nie oznaczał jednak, że każde państwo bez ograniczeń może wydatkować

pieniądze nie ponosząc z tego tytułu żadnych konsekwencji. Ograniczenia, co do

prowadzenia polityki fiskalnej, zostały zawarte w traktacie z Maastricht, lecz mimo to w

praktyce przestrzeganie tych kryteriów stało się problemem dla wielu państw38

.

36

J. Skrzypczyńska, Koordynacja polityki fiskalnej i pieniężnej strefy euro w obliczu kryzysu finansowego, Rocznik integracji europejskiej nr 6, 2012. http://rie.amu.edu.pl/wp-content/uploads/2013/06/289-300.pdf s. 290-29. 37M. Kachniewski, Polityka monetarna w strefie euro, yadda.icm.edu.pl/yadda/element/.../153234749.pd s. 4. 38

J. Skrzypczyńska, Koordynacja polityki fiskalnej i pieniężnej…, op. cit. s. 290-293.

W czasie tworzenia strefy euro bezprecedensowo uznano, że prowadzenie

racjonalnej polityki fiskalnej jest obowiązkowe dla wszystkich państw, zwłaszcza

przestrzeganie odpowiednich poziomów długu publicznego i deficytu. Do najważniejszych

powodów przemawiających za stosowaniem ograniczeń fiskalnych zalicza się m.in.: to, że

wystrzeganie się nadmiernego poziomu deficytu budżetowego służy wzrostowi

gospodarczemu, pomaga w utrzymaniu stabilnego poziomu cen, wpływa pozytywnie na

poziom stóp procentowych, pomaga w utrzymaniu równowagi gospodarczej, korzystnie

wpływa na poziom inflacji i pozwala utrzymać równowagę zewnętrzną39

.

Celem uszczegółowienia zapisów dotyczących kryteriów fiskalnych zawartych w

traktacie z Maastricht trzy lata po przyjęciu tego traktatu stworzono Pakt Stabilności i

Wzrostu (PSW), który zawierał dokładny zapis dotyczący kryterium fiskalnego, jego

wdrażania, przestrzegania i egzekwowania. Dążenia do jego wprowadzenia

odzwierciedlały obawy przed zbyt luźnym traktowaniem przez kraje strefy euro kryteriów

zbieżności40

.

Za główny cel PSW można uznać przeciwdziałanie zjawiskowi zwanemu „jazda na

gapę”. Oznacza, to że prowadzenie wspólnej polityki pieniężnej jest pokusą dla

prowadzenia luźnej polityki fiskalnej przez państwa eurolandu, gdyż dzięki wiarygodności

wspólnej waluty koszty obsługi długu mogą stać się niższe. W konsekwencji stanowi to

bodziec do prowadzenia zbyt ekspansywnej polityki fiskalnej. Zachowywanie się w ten

sposób jest jednak podważeniem stabilności UGW a także wspólnego pieniądza euro. Z

tego względu Pakt Stabilności i Wzrostu ma za zadanie zapobiegać nadmiernemu

zadłużaniu się, a w sytuacji przekroczenia dopuszczalnych progów spowodować by znów

osiągnięto akceptowalny poziom41

.

39

J. Barcz, E. Kawecka-Wyrzykowska, K. Michałowska-Grywoda, Integracja europejska w świetle Traktatu z Lizbony. Aspekty ekonomiczne, Polskie Wydawnictwo Ekonomiczne, Warszawa 2012.. 44 40

A. Szymańska, Procedury redukowania nadmiernego deficytu sektora finansów publicznych w krajach Unii Europejskiej, Nauki o Finansach, 2(19), 2014 s. 34. http://www.dbc.wroc.pl/Content/26138/Szymanska_Procedury_redukowania_nadmiernego_deficytu.pdf [07.05.2015]. 41

Pakt Stabilności i Wzrostu, strona internetowa o Unii Europejskiej, http://uniaeuropejska.org/pakt-stabilnosci-i-wzrostu/ [07.05.2015].

Rozdział 2. Pakt Stabilności i Wzrostu - charakterystyka

2.1 Definicja i założenia Paktu Stabilności i Wzrostu

Kryteria zbieżności z traktatu z Maastricht określały warunki jakie państwo musi

spełnić aby wejść do strefy wspólnej waluty, lecz nie uwzględniały zapisu dotyczącego w

jaki sposób państwa eurolandu mają być niejako zmuszane do utrzymania deficytu na

niskim poziomie. Kryteria te wywierały nacisk na państwa starające się o przystąpienie do

strefy euro ale nie likwidowały problemu zadłużania ponad wyznaczony poziom już po

przyjęciu nowego pieniądza42

. Niezbędne okazało się zatem wdrożenie szczegółowych

zasad mających pomóc państwom wejść do Unii Gospodarczej i Walutowej (UGW) oraz

zagwarantować przestrzeganie kryteriów fiskalnych nie tylko w krótkim lecz także

średnim i długim czasie43

.

Z tej przyczyny w listopadzie 1995 roku Theo Waigel (minister finansów Niemiec)

wysunął propozycję stworzenia paktu stabilności nadającego ramy dla krajowych polityk

fiskalnych. Kryteria, które miały pomóc w kształtowaniu optymalnej polityki fiskalnej

dotyczyły deficytu, którego poziom nie powinien przekraczać 3% PKB oraz długu

publicznego nie większego niż 60% PKB44

.

Zamysł ustanowienia reguł fiskalnych dotyczącego przyszłych państw eurolandu

spotkał się z wstępną akceptacją podczas posiedzenia Rady Europejskiej w 1996 roku. Już

rok później w 1997 r. Rada Europejska (RE) zaakceptowała pakt ustanawiając wówczas

jego pełną nazwę jako Pakt Stabilności i Wzrostu45

.

Według Rozporządzenia Rady Unii Europejskiej z 1997 roku celem paktu „są

sprawne finanse państwa jako sposób wzmocnienia warunków sprzyjających stabilności

cen oraz osiągnięciu silnego trwałego wzrostu przyczyniającego się do tworzenia miejsc

pracy46

”.

Strona internetowa Sejmu Rzeczypospolitej Polskiej w leksykonie budżetowym

formułuje formalnoprawną definicję Paktu Stabilności i Wzrostu jako zestaw aktów

42

L. Skiba, Polityka fiskalna w unii walutowej, [w]: Mechanizmy funkcjonowania strefy euro, s. 138. 43

K. Marchewka-Bartkowiak, Pakt Stabilności i Wzrostu, Biuro Analiz sejmowych, nr 4(96) 2011. http://orka.sejm.gov.pl/WydBAS.nsf/0/9D36B89D5A15CB3EC12578B0004563BE/$file/Infos_96.pdf [07.05.2015]. 44 L. Skiba, Polityka fiskalna w…, op. cit. s. 138-139. 45

Ibid. s. 138-139 46

Rozporządzenie Rady UE z 1467/97 z dnia 7 lipca 1997 roku.

prawnych przedstawiających postanowienia uzgodnione przez reprezentantów państw UE

podczas szczytu w Amsterdamie w 1997 roku47

.

Według jednego z portali o UE Pakt to zbiór przepisów mających za zadanie

zagwarantować, że państwa UE zachowają równowagę w zakresie finansów publicznych

oraz że będą harmonizować politykę fiskalną w ramach swojego państwa48

.

Zgodnie z postanowieniami paktu zadaniem Komisji Europejskiej jest

nadzorowanie m.in49

.:

1. Zmiany deficytu sektora instytucji rządowych oraz samorządowych w relacji do

PKB. Komisja bada również czy poziom deficytu osiągnął trwałą wielkość bliską

wartości dopuszczalnej (3% PKB) lub w sytuacji niedostosowania się do wartości

odniesienia określa przyczyny takiego stanu rzeczy.

2. Relacji długu publicznego do PKB oraz tempo jego zmian.

Sam Pakt skład się z dwóch części prewencyjnej inaczej zwanej zapobiegawczej

oraz naprawczej lub korygującej50

.

Pierwsza część ma zadanie zapobiegać powstawaniu ponadnormatywnych

deficytów dzięki planowaniu i wykonywaniu budżetu w średnim okresie51

. „Prewencyjne

ramię Paktu” – tak nazywane jest rozporządzenie zawierające zapisy dotyczące

koordynacji polityk gospodarczych i kontroli nad elementami budżetowymi.

Rozporządzenie to obliguje kraje strefy do przygotowywania rokrocznych programów

stabilności, natomiast kraje z derogacją do sporządzania programów konwergencji. W

ramach tychże programów tworzony jest scenariusz zmian zachodzących w finansach

publicznych oraz wyznaczony średniookresowy plan budżetowy (medium-term budgetary

objective – MTO)52

. Celem tym może być nadwyżka lub równowaga budżetowa, a okres

prognozy to minimum trzy lata53

. Programy spójności są monitorowane prze Radę Unii

Europejskiej, która może wydać ostrzeżenie przed pojawieniem się deficytu ponad

47

Pakt Stabilności i Wzrostu, Leksykon Budżetowy, strona internetowa sejmu Rzeczypospolitej Polskiej, http://www.sejm.gov.pl/Sejm7.nsf/BASLeksykon.xsp?id=57CCE4572261D82CC1257A710031E5FC&litera=P [07.05.2015]. 48

Pakt Stabilności i wzrostu, strona internetowa o Unii Europejskiej- http://ec.europa.eu/economy_finance/economic_governance/sgp/index_pl.htm [07.05.2015]. 49

Pakt Stabilności i wzrostu, Leksykon…, op. cit. 50

K. Marchewka-Bartkowiak, Pakt Stabilności…, op. cit. s. 1-4. 51 Strona internetowa o Europie -http://europa.eu/rapid/press-release_IP-07-811_pl.htm [07.05.2015]. 52

L. Skiba, Polityka fiskalna w unii walutowej, op. cit., s. 139. 53

Pakt Stabilności i wzrostu, Leksykon…, op. cit.

optymalny wskaźnik lub zalecenie natychmiastowej reakcji korygującej, w sytuacji gdy

aktualny stan finansów a średniookresowy cel w sposób znaczący się różnią54

.

Program konwergencji przygotowują państwa które chcą przystąpić do strefy euro

(stąd nazwa konwergencji czyli zbieżności), natomiast program stabilności dotyczy

państw eurolandu55

.

Druga część paktu zawarta rozporządzeniu nr 1467/97/WE wskazuje na procedury

nadmiernego deficytu wszczynane wówczas, gdy państwo członkowskie UE przekroczy

dopuszczalny poziom wskaźników fiskalnych56

. W momencie przekroczenia kryteriów

budżetowych zadaniem Komisji Europejskiej jest złożenie wniosku do Rady o

zastosowanie procedury nadmiernego deficytu, przewidującej reguły oraz termin

zmniejszenia deficytu. W sytuacji braku poprawy wskaźników i niestosowania się danego

kraju do wdrożenia rekomendowanych zmian powinien zostać zastosowany naprawczy

element PSW w formie sankcji57

. W ramach sankcji Rada może m.in58

.:

nakazać danemu państwu by ujawniło dodatkowe informacje;

wystosować do Europejskiego Banku Inwestycyjnego zalecenie w sprawie

rozważenia zasadności udzielenia pożyczki danemu państwu;

nakazać by dane państwo zdeponowało pewną kwotę środków na

nieoprocentowanej lokacie na określony czas.

Kraje, które nie respektują przepisów prewencyjnych oraz naprawczych mogą podlegać

karze59

. W sytuacji państw strefy euro kary mogą przybierać formę ostrzeżenia bądź kar

finansowych w wysokości60

:

0,2 % PKB w sytuacji gdy przepisy zapobiegawcze lub naprawcze nie będą

przestrzegane;

0,5 % PKB w okolicznościach wielokrotnego łamania przepisów naprawczych

Dodatkową karą może być wstrzymanie wypłaty lub zobowiązań wynikających z funduszy

unijnych61

.

54

L. Skiba, Polityka fiskalna w unii walutowej, op. cit., s. 139. 55

Pakt Stabilności i Wzrostu, storna internetowa europa.eu- http://www.consilium.europa.eu/pl/policies/european-semester/european-semester-key-rules-and-documents/ [07.05.2015]. 56

L. Skiba, Polityka fiskalna w unii walutowej, op. cit., s. 139. 57

K. Marchewka-Bartkowiak, Pakt Stabilności…, op. cit. s. 1-4. 58

Ibid. s. 1-4. 59

Pakt Stabilności i Wzrostu, strona internetowa europa.eu- http://ec.europa.eu/economy_finance/economic_governance/sgp/index_pl.htm [07.05,2015]. 60

Ibid. s. 1 61

Ibid. s. 1

Dokonując oceny wartości kryteriów fiskalnych osiągniętych w państwach Unii

Europejskiej należy mieć na uwadze, że zaprezentowane dane statystyczne pokazują

jedynie stan finansów publicznych. Informacje liczbowe na temat deficytu budżetowego

czy też długu publicznego nie wskazują na powody takiego stanu finansów publicznych.

Przyczyny przemawiające za osiągnięciem wysokiego deficytu budżetowego czy długu

publicznego w każdym kraju są inne i podlegają szczegółowej analizie i ocenie62

.

2.2. Analiza deficytu i długu państw Unii w latach 1997-2014

Zmiany deficytu budżetowego są instrumentem polityki gospodarczej. Ustawa o

finansach publicznych określa deficyt publiczny jako różnicę pomiędzy dochodami

państwa a poniesionymi przez państwo wydatkami, która osiąga wartość ujemną. W innym

miejscu, w jednym z podręczników akademickich, deficyt budżetowy zdefiniowany jest

jako całkowite wydatki państwa zredukowane o łączne wpływy z wszystkich podatków63

.

Na stronie Sejmu Rzeczypospolitej Polskiej widnieje definicja formalnoprawna

deficytu budżetowego i odwołuje się najpierw do definicji salda budżetowego które

powstaje w wyniku odjęcia od dochodów wydatków budżetu państwa. W sytuacji gdy

różnica pomiędzy tymi dwoma wielkościami jest dodatnia mamy do czynienia z nadwyżką

budżetową w przeciwnym razie, gdy różnica jest ujemna wówczas mamy do czynienia z

deficytem budżetowym. Saldo budżetu danego państwa członkowskiego Unii Europejskiej

nie może uwzględniać salda środków unijnych64

.

„Przedmiotem zainteresowania organów Unii w zakresie polityki fiskalnej jest

kształtowanie się deficytu budżetowego rozumianego – zgodnie z terminologią ESA 95 –

jako deficyt sektora general government”65

. Termin general govermnet ze względu na

62

H. Tendery-Właszczuk, Stabilność finansów publicznych państw Unii Europejskiej w obliczu kryzysu zadłużeniowego, Fundacja Uniwersytetu Ekonomicznego w Krakowie, Kraków 2011, s. 21-22. 63

M. Wielechowski, Deficyt budżetowy i dług publiczny w krajach członkowskich Unii Europejskiej, Oeconomica Copernika 2011, nr 4, s. 31. 64 Leksykon budżetowy, strona internetowa Sejmu Rzeczypospolitej Polskiej, http://www.sejm.gov.pl/Sejm7.nsf/BASLeksykon.xsp?id=241D2ACE4FB81B78C1257A610033853E&litera=S

[17.04.2015]. 65

A. Wernik, Równowaga finansów publicznych a euro, Bank i Kredyt 40 (3), 2009, 47–70. s. 49.

niewielkie różnice w zakresie pojęciowym może być utożsamiane z pojęciem sektora

finansów publicznych66

.

Niezwykle ważnym elementem służącym porównywalności danych jest stosowanie

tych samych standardów przy tworzeniu danych statystycznych dotyczących wyniku

sektora finansów publicznych. Wytyczne dotyczące tej samej terminologii, standardów

księgowości zostały ujęte w dokumencie Europejski System Zintegrowanych Rachunków

Gospodarczych (ESA95). Został on stworzony przez Eurostat wraz z krajowymi urzędami

statystycznymi państw należących do Europejskiej Wspólnoty Gospodarczej. Dokument

ten zawiera standardy, pojęcia, zasady rachunkowość oraz sposób i terminy przesłania

tabel wykresów do których muszą się dostosować obligatoryjnie państwa sporządzające

rachunki gospodarcze dla celów Unii Europejskiej67

.

Powody dla których występują deficyty w budżetach państw są różne. Deficyt

może być wynikiem z góry zaplanowanym przez władze np. ze względu na podjęte bardzo

kosztowne przedsięwzięcia. Niejednokrotnie w sposób nieprzewidziany w takcie realizacji

zadań przez państwo dochodzi do popełnienia błędów co może się wiązać z wystąpieniem

deficytu. Deficyt może być również następstwem gwałtownych, negatywnych zjawisk

gospodarczych. Podstawową przyczyną deficytu jest nadmierne wydatkowanie pieniędzy

w stosunku do posiadanych całkowitych wpływów budżetowych68

.

Państwa Unii Europejskiej poprzez utrzymanie deficytu na poziomie

nieprzekraczającym 3% PKB wpływają na stabilną sytuacją finansów publicznych, a także

wzrost wiarygodności w oczach zagranicznych inwestorów. Niesie to za sobą pozytywne

konsekwencje, lecz mimo to jest to kryterium którego wypełnienie sprawia ogromne

problemy państwom Unii Europejskiej, co obrazują Tabela 1 oraz Tabela 269

.

Wśród państw strefy euro największy poziom deficytu można zaobserwować w

Grecji, który w latach 2011-2013 oscylował wokół -10% PKB (Tabela 1). Jest to bardzo

wysoki wskaźnik około 3 razy przewyższający dopuszczalny poziom. W przypadku kilku

państw brak informacji jest związany z uaktualnianiem danych przez Eurostat, stąd pełna

analiza wskaźników nie jest możliwa. Irlandia jest przykładem państwa gdzie skutki

kryzysu w sposób znaczący wpłynęły na poziom tego wskaźnika wzrastając z poziomu -

66

M. Wielechowski, Deficyt budżetowy i dług publiczny w krajach członkowskich Unii Europejskiej, op. cit., s. 32 67

C. Kosikowski, Finanse i prawo Unii Europejskiej, Wolters Kluwer S.A, 2014, s.184-185. 68

M. Wielechowski, Deficyt budżetowy i dług publiczny w krajach członkowskich Unii Europejskiej, op. cit., s. 32. 69

H. Tendery-Właszczuk, Stabilność finansów publicznych…, op. cit., s. 22.

13,9% w roku 2009 do poziomu -32,5% w roku kolejnym. Państwa, które mogą pochwalić

się wręcz wzorcowymi wskaźnikami to Estonia i Luksemburg. Kraje te nie dość, że nie

przekroczyły deficytu ponad 3% PKB to jeszcze w pewnych latach wygenerowały

nadwyżkę budżetową. Od czasu kryzysu w 2007 roku Hiszpania rokrocznie przekracza

dozwolony poziom osiągając w 2009 roku deficyt rzędu -11% PKB.

Tabela 1. Deficyt budżetowy państw strefy euro, jako procent PKB w latach 1997-

2014.

Państ

wa

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Austria

-

2.

4

-

2.

7

-

2.

6

-

2.0

-

0.

6

-

1.

3

-

1.

8

-

4.

8

-

2.

5

-

2.

5

-

1.

3

-

1.

4

-

5.3

-

4.5

-

2.6

-

2.2

-

1.3

-

2.

4

Belgia

-

2.

3

-

1.

0

-

0.

6

-

0.1

0.

2

0.

1

-

1.

8

-

0.

2

-

2.

6

0.

2

0.

0

-

1.

1

-

5.5

-

4.0

-

4.1

-

4.1

-

2.9

-

3.

2

Cypr

-

4.

8

-

3.

8

-

4.

0

-

2.2

-

2.

1

-

4.

1

-

5.

9

-

3.

7

-

2.

2

-

1.

0

3.

3

0.

9

-

5.5

-

4.8

-

5.8

-

5.8

-

4.9

-

8.

8

Estonia : : : 0.0

0.

1

0.

4

1.

8

2.

4

1.

1

2.

9

2.

5

-

2.

7

-

2.2

0.2

1.2

-

0.2

-

0.2

0.

6

Finland

ia

-

1.

2

1.

6

1.

7 6.9

5.

0

4.

1

2.

4

2.

2

2.

6

3.

9

5.

1

4.

2

-

2.5

-

2.6

-

1.0

-

2.1

-

2.5

-

3.

2

Francja

-

3.

6

-

2.

4

-

1.

6

-

1.3

-

1.

4

-

3.

1

-

3.

9

-

3.

5

-

3.

2

-

2.

3

-

2.

5

-

3.

2

-

7.2

-

6.8

-

5.1

-

4.8

-

4.1

-

4.

0

Niemc

y

-

2.

8

-

2.

4

-

1.

5 1.0

-

3.

1

-

3.

9

-

4.

1

-

3.

7

-

3.

3

-

1.

5

0.

3

0.

0

-

3.0

-

4.1

-

0.9

0.1

0.1

0.

7

Grecja : : : : : : : : : : : : : :

-

10.

2

-

8.7

-

12.

3

-

3.

5

Irlandi

a

1.

3

2.

0

2.

4 4.9

1.

0

-

0.

3

0.

8

1.

4

1.

3

2.

8

0.

3

-

7.

0

-

13.

9

-

32.

5

-

12.

7

-

8.1

-

5.8

-

4.

1

Włoch

y

-

3.

0

-

3.

0

-

1.

8

-

1.3

-

3.

4

-

3.

1

-

3.

4

-

3.

6

-

4.

2

-

3.

6

-

1.

5

-

2.

7

-

5.3

-

4.2

-

3.5

-

3.0

-

2.9

-

3.

0

Łotwa

1.

4

0.

0

-

3.

8

-

2.8

-

2.

0

-

2.

2

-

1.

6

-

1.

0

-

0.

4

-

0.

6

-

0.

6

-

4.

0

-

9.0

-

8.1

-

3.3

-

0.8

-

0.7

-

1.

4

Litwa : : : : : : :

-

1.

4

-

0.

3

-

0.

3

-

0.

8

-

3.

1

-

9.1

-

6.9

-

8.9

-

3.1

-

2.6

-

0.

7

Lukse

mburg

3.

7

3.

6

3.

6 5.7

6.

0

2.

3

0.

5

-

1.

1

0.

2

1.

4

4.

2

3.

3

-

0.5

-

0.5

0.4

0.1

0.9

0.

6

Malta

-

7.

1

-

9.

3

-

6.

7

-

5.5

-

6.

1

-

5.

4

-

9.

1

-

4.

4

-

2.

7

-

2.

6

-

2.

3

-

4.

2

-

3.3

-

3.3

-

2.6

-

3.6

-

2.6

-

2.

1

Holand

ia

-

1.

3

-

0.

9

0.

3 1.9

-

0.

4

-

2.

1

-

3.

0

-

1.

8

-

0.

3

0.

2

0.

2

0.

2

-

5.5

-

5.0

-

4.3

-

4.0

-

2.3

-

2.

3

Portug

alia

-

3.

7

-

4.

4

-

3.

0

-

3.2

-

4.

8

-

3.

3

-

4.

4

-

6.

2

-

6.

2

-

4.

3

-

3.

0

-

3.

8

-

9.8

-

11.

2

-

7.4

-

5.6

-

4.8

-

4.

5

Słowac

ja

-

6.

2

-

5.

2

-

7.

3

-

12.

1

-

6.

4

-

8.

1

-

2.

7

-

2.

3

-

2.

9

-

3.

6

-

1.

9

-

2.

4

-

7.9

-

7.5

-

4.1

-

4.2

-

2.6

-

2.

9

Słowen

ia

-

2.

3

-

2.

3

-

3.

0

-

3.6

-

3.

9

-

2.

4

-

2.

6

-

2.

0

-

1.

3

-

1.

2

-

0.

1

-

1.

4

-

5.9

-

5.6

-

6.6

-

4.0

-

14.

9

-

4.

9

Hiszpa

nia

-

3.

9

-

2.

9

-

1.

3

-

1.0

-

0.

5

-

0.

4

-

0.

4

0.

0

1.

2

2.

2

2.

0

-

4.

4

-

11.

0

-

9.4

-

9.4

-

10.

3

-

6.8

-

5.

8

: oznacza brak danych

Źródło: Opracowanie własne na podstawie danych Eurostat

http://appsso.eurostat.ec.europa.eu/nui/show.do?dataset=gov_10dd_edpt1&lang=en [24.04.2015].

Wśród państw, które nie przystąpiły do strefy euro najniższe wskaźniki deficytu

budżetowego wykazują m.in. Węgry, Czechy i Polska (Tabela 2). Węgry tylko przez

ostatnie trzy lata osiągnęły deficyt poniżej 3% PKB. Z wyjątkiem roku 2000 (gdzie

wskaźnik wyniósł -3%) państwo to nie spełniało kryterium deficytu budżetowego. W

sytuacji Czech widać okresowe zmiany w poziomie deficytu, które kształtują się wokół -

3%. Polska niejednokrotnie nie spełnia kryterium deficytowego. Tylko w latach 1999 (lecz

był to okres przed przystąpieniem do UE) oraz w 2007 roku spełniała tego kryterium.

Bułgaria reprezentuje deficyt na dość pożądanym poziomie i od momentu przystąpienia do

UE (2007 rok) tylko dwa razy przekroczyła dopuszczalny próg – w latach 2009-2010.

Tabela 2. Deficyt państw z derogacją jako procent PKB w latach 1997-2014.

Państwa

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Bułgaria

0.

8

1.

1

0.

1

-

0.

5

1.

0

-

1.

2

-

0.

4

1.

8

1.

0

1.

8

1.

1

1.

6

-

4.2

-

3.

2

-

2.

0

-

0.

7

-

0.

9

-

2.

8

Chorwacj

a : : : : : : : : : : : : : :

-

7.

5

-

5.

3

-

5.

4

-

5.

7

Czechy

-

3.

5

-

4.

6

-

3.

4

-

3.

5

-

5.

3

-

6.

3

-

6.

4

-

2.

7

-

3.

1

-

2.

3

-

0.

7

-

2.

1

-

5.5

-

4.

4

-

2.

7

-

3.

9

-

1.

2

-

2.

0

Dania

-

1.

2

-

0.

4

0.

9

1.

9

1.

1

0.

0

-

0.

1

2.

1

5.

0

5.

0

5.

0

3.

2

-

2.8

-

2.

7

-

2.

1

-

3.

7

-

1.

1

1.

2

Polska

-

4.

6

-

4.

2

-

2.

2

-

3.

0

-

4.

8

-

4.

8

-

6.

1

-

5.

2

-

4.

0

-

3.

6

-

1.

9

-

3.

6

-

7.3

-

7.

6

-

4.

9

-

3.

7

-

4.

0

-

3.

2

Rumunia

-

4.

4

-

3.

2

-

4.

4

-

4.

7

-

3.

5

-

2.

0

-

1.

5

-

1.

2

-

1.

2

-

2.

2

-

2.

9

-

5.

6

-

8.9

-

6.

6

-

5.

3

-

2.

9

-

2.

2

-

1.

5

Szwecja

-

1.

6

0.

9

0.

8

3.

2

1.

4

-

1.

5

-

1.

3

0.

3

1.

8

2.

2

3.

3

2.

0

-

0.7

0.

0

-

0.

1

-

0.

9

-

1.

4

-

1.

9

Węgry

-

5.

6

-

7.

5

-

5.

1

-

3.

0

-

4.

1

-

8.

9

-

7.

2

-

6.

4

-

7.

9

-

9.

4

-

5.

1

-

3.

7

-

4.6

-

4.

5

-

5.

5

-

2.

3

-

2.

5

-

2.

6

Wielka

Brytania

-

2.

2

-

0.

2

0.

8

1.

2

0.

4

-

2.

1

-

3.

4

-

3.

6

-

3.

5

-

2.

9

-

3.

0

-

5.

1

-

10.

8

-

9.

7

-

7.

6

-

8.

3

-

5.

7

-

5.

7

: oznacza brak danych

Źródło: Opracowanie własne na podstawie Eurostat

http://appsso.eurostat.ec.europa.eu/nui/show.do?dataset=gov_10dd_edpt1&lang=en [24.04.2015].

Utrzymanie odpowiedniego poziomu długu publicznego także jest dla państw UE

niemałym problemem. Leksykon budżetowy definiuje dług publiczny jako zobowiązania

sektora finansów publicznych wynikających z: zobowiązań wymagalnych, papierów

wartościowych które zostały wyemitowane przez rząd, przyjętych depozytów, zadłużenia

w postaci kredytów i pożyczek, zobowiązań uznanych za bezsporne70

.

70

Leksykon Budżetowy, strona internetowa sejmu Rzeczypospolitej Polskiej- http://www.sejm.gov.pl/sejm7.nsf/BASLeksykon.xsp?id=0995CC707B643F7DC1257A6200388390&litera=P

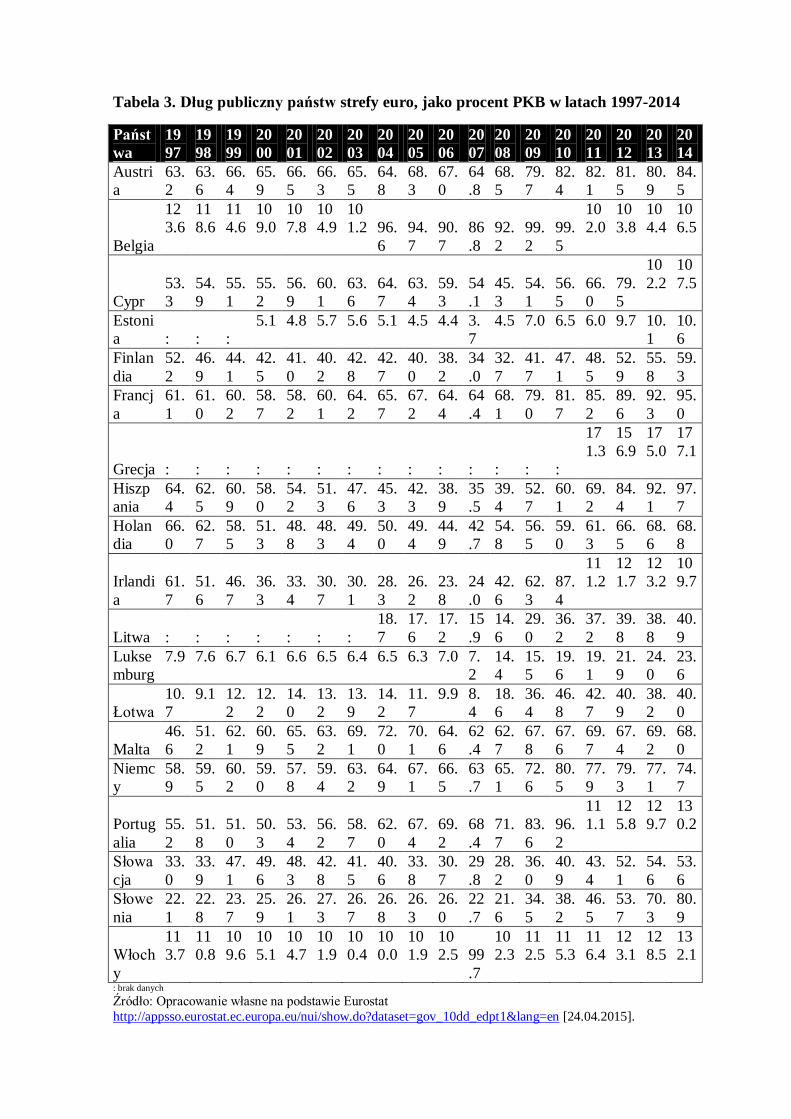

Tabela 3. Dług publiczny państw strefy euro, jako procent PKB w latach 1997-2014

Państ

wa

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Austri

a

63.

2

63.

6

66.

4

65.

9

66.

5

66.

3

65.

5

64.

8

68.

3

67.

0

64

.8

68.

5

79.

7

82.

4

82.

1

81.

5

80.

9

84.

5

Belgia

12

3.6

11

8.6

11

4.6

10

9.0

10

7.8

10

4.9

10

1.2

96.

6

94.

7

90.

7

86

.8

92.

2

99.

2

99.

5

10

2.0

10

3.8

10

4.4

10

6.5

Cypr

53.

3

54.

9

55.

1

55.

2

56.

9

60.

1

63.

6

64.

7

63.

4

59.

3

54

.1

45.

3

54.

1

56.

5

66.

0

79.

5

10

2.2

10

7.5

Estoni

a : : :

5.1

4.8

5.7

5.6

5.1

4.5

4.4

3.

7

4.5

7.0

6.5

6.0

9.7

10.

1

10.

6

Finlan

dia

52.

2

46.

9

44.

1

42.

5

41.

0

40.

2

42.

8

42.

7

40.

0

38.

2

34

.0

32.

7

41.

7

47.

1

48.

5

52.

9

55.

8

59.

3

Francj

a

61.

1

61.

0

60.

2

58.

7

58.

2

60.

1

64.

2

65.

7

67.

2

64.

4

64

.4

68.

1

79.

0

81.

7

85.

2

89.

6

92.

3

95.

0

Grecja : : : : : : : : : : : : : :

17

1.3

15

6.9

17

5.0

17

7.1

Hiszp

ania

64.

4

62.

5

60.

9

58.

0

54.

2

51.

3

47.

6

45.

3

42.

3

38.

9

35

.5

39.

4

52.

7

60.

1

69.

2

84.

4

92.

1

97.

7

Holan

dia

66.

0

62.

7

58.

5

51.

3

48.

8

48.

3

49.

4

50.

0

49.

4

44.

9

42

.7

54.

8

56.

5

59.

0

61.

3

66.

5

68.

6

68.

8

Irlandi

a

61.

7

51.

6

46.

7

36.

3

33.

4

30.

7

30.

1

28.

3

26.

2

23.

8

24

.0

42.

6

62.

3

87.

4

11

1.2

12

1.7

12

3.2

10

9.7

Litwa : : : : : : :

18.

7

17.

6

17.

2

15

.9

14.

6

29.

0

36.

2

37.

2

39.

8

38.

8

40.

9

Lukse

mburg

7.9

7.6

6.7

6.1

6.6

6.5

6.4

6.5

6.3

7.0

7.

2

14.

4

15.

5

19.

6

19.

1

21.

9

24.

0

23.

6

Łotwa

10.

7

9.1

12.

2

12.

2

14.

0

13.

2

13.

9

14.

2

11.

7

9.9

8.

4

18.

6

36.

4

46.

8

42.

7

40.

9

38.

2

40.

0

Malta

46.

6

51.

2

62.

1

60.

9

65.

5

63.

2

69.

1

72.

0

70.

1

64.

6

62

.4

62.

7

67.

8

67.

6

69.

7

67.

4

69.

2

68.

0

Niemc

y

58.

9

59.

5

60.

2

59.

0

57.

8

59.

4

63.

2

64.

9

67.

1

66.

5

63

.7

65.

1

72.

6

80.

5

77.

9

79.

3

77.

1

74.

7

Portug

alia

55.

2

51.

8

51.

0

50.

3

53.

4

56.

2

58.

7

62.

0

67.

4

69.

2

68

.4

71.

7

83.

6

96.

2

11

1.1

12

5.8

12

9.7

13

0.2

Słowa

cja

33.

0

33.

9

47.

1

49.

6

48.

3

42.

8

41.

5

40.

6

33.

8

30.

7

29

.8

28.

2

36.

0

40.

9

43.

4

52.

1

54.

6

53.

6

Słowe

nia

22.

1

22.

8

23.

7

25.

9

26.

1

27.

3

26.

7

26.

8

26.

3

26.

0

22

.7

21.

6

34.

5

38.

2

46.

5

53.

7

70.

3

80.

9

Włoch

y

11

3.7

11

0.8

10

9.6

10

5.1

10

4.7

10

1.9

10

0.4

10

0.0

10

1.9

10

2.5

99

.7

10

2.3

11

2.5

11

5.3

11

6.4

12

3.1

12

8.5

13

2.1

: brak danych

Źródło: Opracowanie własne na podstawie Eurostat

http://appsso.eurostat.ec.europa.eu/nui/show.do?dataset=gov_10dd_edpt1&lang=en [24.04.2015].

Wśród państw strefy euro bardzo wysoki dług publiczny osiągnęła Belgia, oraz

Włochy, które przez wszystkie analizowane lata wygenerowały deficyt przekraczający

100% PKB (Tabela 3). Francja, Niemcy przez ostatnie kilka lat również nie przestrzegały

tego wskaźnika, wyraźnie przekraczając poziom 60% PKB. Sytuacja długu publicznego w

Gracji jest tragiczna i już od dawna zadłużenie tego kraju jest na niebywale wysokim

poziomie przekraczającym 100%.

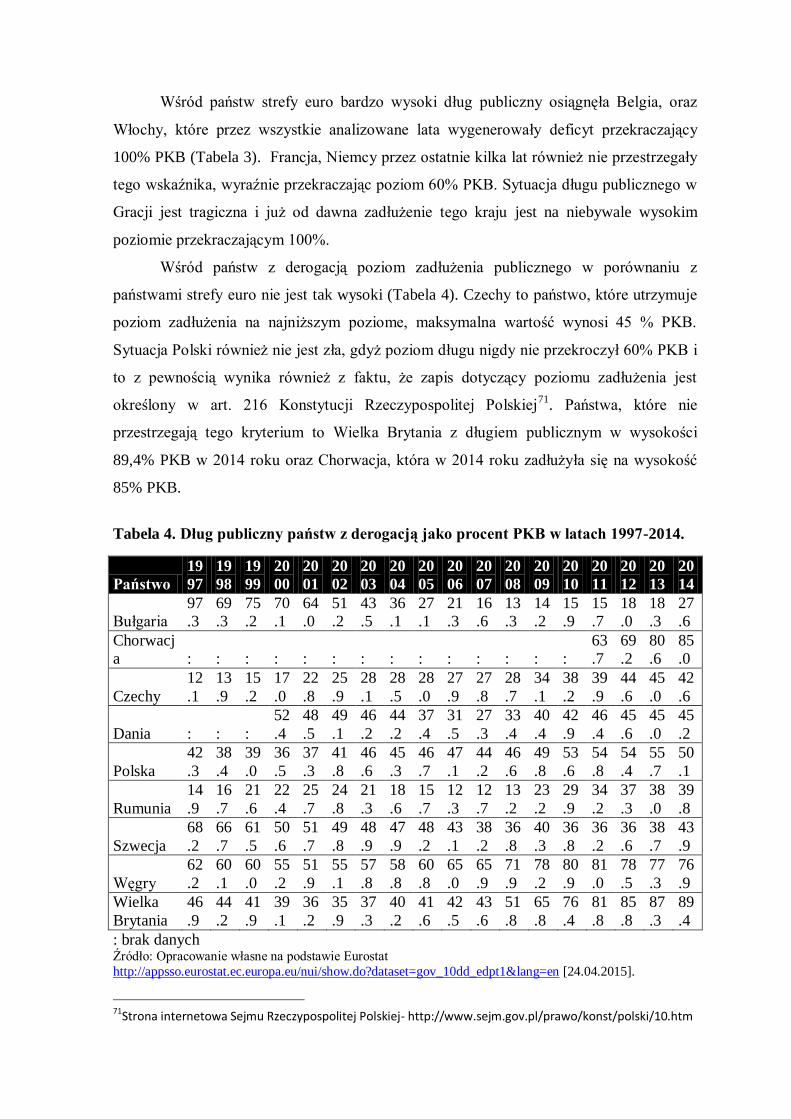

Wśród państw z derogacją poziom zadłużenia publicznego w porównaniu z

państwami strefy euro nie jest tak wysoki (Tabela 4). Czechy to państwo, które utrzymuje

poziom zadłużenia na najniższym poziome, maksymalna wartość wynosi 45 % PKB.

Sytuacja Polski również nie jest zła, gdyż poziom długu nigdy nie przekroczył 60% PKB i

to z pewnością wynika również z faktu, że zapis dotyczący poziomu zadłużenia jest

określony w art. 216 Konstytucji Rzeczypospolitej Polskiej71

. Państwa, które nie

przestrzegają tego kryterium to Wielka Brytania z długiem publicznym w wysokości

89,4% PKB w 2014 roku oraz Chorwacja, która w 2014 roku zadłużyła się na wysokość

85% PKB.

Tabela 4. Dług publiczny państw z derogacją jako procent PKB w latach 1997-2014.

Państwo

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Bułgaria

97

.3

69

.3

75

.2

70

.1

64

.0

51

.2

43

.5

36

.1

27

.1

21

.3

16

.6

13

.3

14

.2

15

.9

15

.7

18

.0

18

.3

27

.6

Chorwacj

a : : : : : : : : : : : : : :

63

.7

69

.2

80

.6

85

.0

Czechy

12

.1

13

.9

15

.2

17

.0

22

.8

25

.9

28

.1

28

.5

28

.0

27

.9

27

.8

28

.7

34

.1

38

.2

39

.9

44

.6

45

.0

42

.6

Dania : : :

52

.4

48

.5

49

.1

46

.2

44

.2

37

.4

31

.5

27

.3

33

.4

40

.4

42

.9

46

.4

45

.6

45

.0

45

.2

Polska

42

.3

38

.4

39

.0

36

.5

37

.3

41

.8

46

.6

45

.3

46

.7

47

.1

44

.2

46

.6

49

.8

53

.6

54

.8

54

.4

55

.7

50

.1

Rumunia

14

.9

16

.7

21

.6

22

.4

25

.7

24

.8

21

.3

18

.6

15

.7

12

.3

12

.7

13

.2

23

.2

29

.9

34

.2

37

.3

38

.0

39

.8

Szwecja

68

.2

66

.7

61

.5

50

.6

51

.7

49

.8

48

.9

47

.9

48

.2

43

.1

38

.2

36

.8

40

.3

36

.8

36

.2

36

.6

38

.7

43

.9

Węgry

62

.2

60

.1

60

.0

55

.2

51

.9

55

.1

57

.8

58

.8

60

.8

65

.0

65

.9

71

.9

78

.2

80

.9

81

.0

78

.5

77

.3

76

.9

Wielka

Brytania

46

.9

44

.2

41

.9

39

.1

36

.2

35

.9

37

.3

40

.2

41

.6

42

.5

43

.6

51

.8

65

.8

76

.4

81

.8

85

.8

87

.3

89

.4

: brak danych Źródło: Opracowanie własne na podstawie Eurostat

http://appsso.eurostat.ec.europa.eu/nui/show.do?dataset=gov_10dd_edpt1&lang=en [24.04.2015].

71

Strona internetowa Sejmu Rzeczypospolitej Polskiej- http://www.sejm.gov.pl/prawo/konst/polski/10.htm

Na podstawie danych zawartych w powyższych tabelach wnioskować można, że

państwa UE mają duży problem z utrzymaniem odpowiedniego poziomu deficytu

budżetowego i długu publicznego. Niejednokrotnie przekraczały dozwolone przez PSW

kryteria fiskalne.

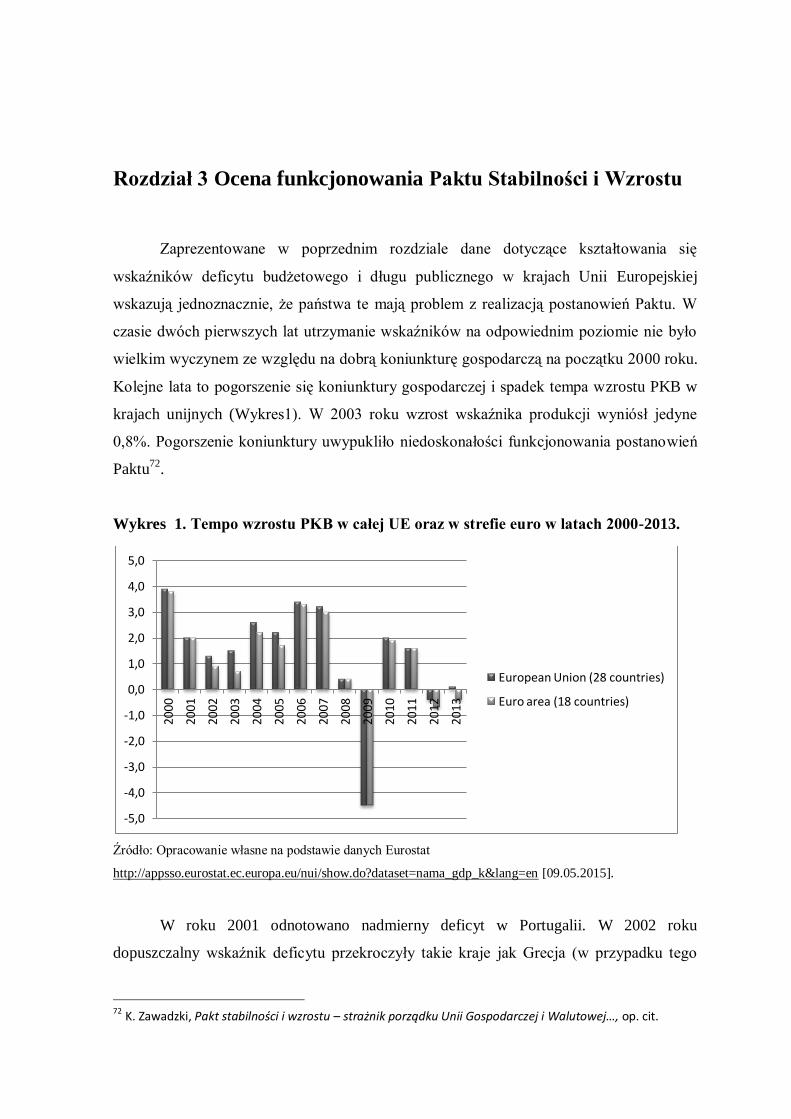

Rozdział 3 Ocena funkcjonowania Paktu Stabilności i Wzrostu

Zaprezentowane w poprzednim rozdziale dane dotyczące kształtowania się

wskaźników deficytu budżetowego i długu publicznego w krajach Unii Europejskiej

wskazują jednoznacznie, że państwa te mają problem z realizacją postanowień Paktu. W

czasie dwóch pierwszych lat utrzymanie wskaźników na odpowiednim poziomie nie było

wielkim wyczynem ze względu na dobrą koniunkturę gospodarczą na początku 2000 roku.

Kolejne lata to pogorszenie się koniunktury gospodarczej i spadek tempa wzrostu PKB w

krajach unijnych (Wykres1). W 2003 roku wzrost wskaźnika produkcji wyniósł jedyne

0,8%. Pogorszenie koniunktury uwypukliło niedoskonałości funkcjonowania postanowień

Paktu72

.

Wykres 1. Tempo wzrostu PKB w całej UE oraz w strefie euro w latach 2000-2013.

Źródło: Opracowanie własne na podstawie danych Eurostat

http://appsso.eurostat.ec.europa.eu/nui/show.do?dataset=nama_gdp_k&lang=en [09.05.2015].

W roku 2001 odnotowano nadmierny deficyt w Portugalii. W 2002 roku

dopuszczalny wskaźnik deficytu przekroczyły takie kraje jak Grecja (w przypadku tego

72

K. Zawadzki, Pakt stabilności i wzrostu – strażnik porządku Unii Gospodarczej i Walutowej…, op. cit.

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

European Union (28 countries)

Euro area (18 countries)

kraju w roku 2009 ujawniono prawdziwe informacje na temat wskaźników zadłużenia,

które przez wiele lat były fałszowane), Niemcy i Francja. Nieprzestrzeganie dyscypliny

budżetowej w dwóch największych państwach strefy euro zainicjowało przeprowadzenie

reform Paktu Stabilności i Wzrostu73

.

W 2005 roku została przeprowadzona pierwsza reforma Paktu. W tej reformie

uściślono średniookresowy cel dla pozycji budżetowych, który miał być bliski

dopuszczalnemu poziomowi lub nadwyżce. Wprowadzenie tego uzupełniającego

wskaźnika miało zapewnić, że państwa UE nie przekroczą poziomu 3% PKB dla deficytu

budżetowego, również w czasie złej koniunktury74

.

Poddany reformie pakt uściślał sposób prowadzenia procedury nadmiernego

deficytu. W głównej mierze zobowiązuje kraje z zbyt dużym deficytem do rokrocznej

korekty salda strukturalnego (nominalna wartość sektora general govermnet wraz z

uwzględnionymi poprawkami dotyczącymi wpływu wahań cyklu koniunkturalnego) o min.

0,5% PKB w sakli roku. Rada dokonując oceny redukcji deficytu, celem zakończenia

przeprowadzania procedury nadmiernego deficytu, uwzględnia zmiany nie tylko w

deficycie nominalnym lecz także strukturalnym75

.

Reforma PSW przeprowadzona w 2005 roku poszerzyła racjonalność oraz

elastyczność zawartych w nim zasad. Niestety przeprowadzone zmiany nie nasiliły

bodźców oraz woli politycznej do tego, by państwa dążyły do możliwie jak

najskuteczniejszego przestrzegania kryteriów budżetowych. Działania Rady nigdy nie

sprowadziły się do zastosowania narzędzia dyscyplinującego wobec któregoś z krajów,

który nie przestrzegał wystosowanych przez nią rekomendacji76

.

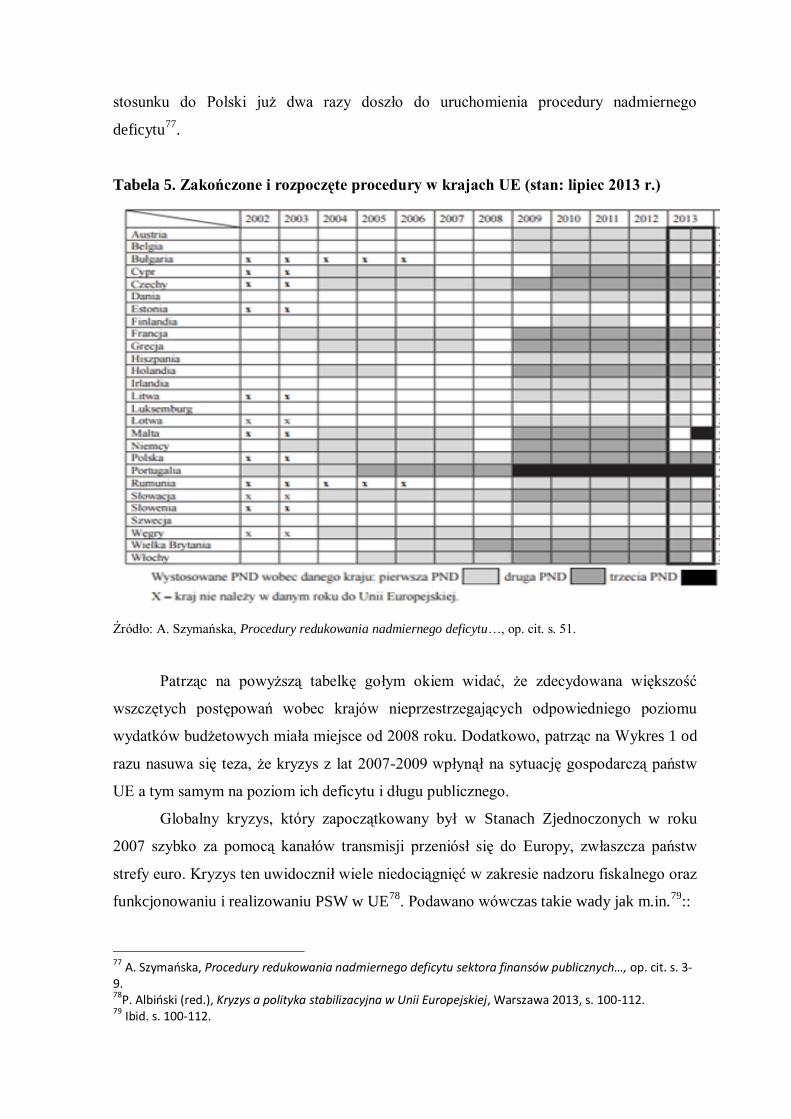

Reforma Paktu w 2005 roku nie przyniosła zadawalających efektów w zakresie

przestrzegania reguł fiskalnych przez państwa UE. W kolejnych latach wszczynano

procedury nadmiernego deficytu wobec większości państw (Tabela 5). Niektóre z państw

regularnie nie przestrzegają ustalonych wskaźników np. Portugalia i Malta, wobec których

w 2009 roku po raz trzeci wszczęto procedurę nadmiernego deficytu. Tylko nielicznym

spośród 28 państw Unii Europejskiej udało się przez wszystkie lata przestrzegać kryteriów

budżetowych – mowa o Luksemburgu, Estonii i Szwecji. Państwa te jako jedyne ze

wszystkich państw członkowskich nie zostały objęte procedurą nadmiernego deficytu. W

73

Ibid. 74

K. Marchewka-Bartkowiak, Pakt Stabilności…, op. cit. s.1-4. 75 Strona internetowa Ministerstwa Fiansów- http://www.mf.gov.pl/documents/764034/1002547/9_ZRME_Analiza_doswiadczen.pdf [08.05.2015]. s. 4. 76

Ibid s. 2.

stosunku do Polski już dwa razy doszło do uruchomienia procedury nadmiernego

deficytu77

.

Tabela 5. Zakończone i rozpoczęte procedury w krajach UE (stan: lipiec 2013 r.)

Źródło: A. Szymańska, Procedury redukowania nadmiernego deficytu…, op. cit. s. 51.

Patrząc na powyższą tabelkę gołym okiem widać, że zdecydowana większość

wszczętych postępowań wobec krajów nieprzestrzegających odpowiedniego poziomu

wydatków budżetowych miała miejsce od 2008 roku. Dodatkowo, patrząc na Wykres 1 od

razu nasuwa się teza, że kryzys z lat 2007-2009 wpłynął na sytuację gospodarczą państw

UE a tym samym na poziom ich deficytu i długu publicznego.

Globalny kryzys, który zapoczątkowany był w Stanach Zjednoczonych w roku

2007 szybko za pomocą kanałów transmisji przeniósł się do Europy, zwłaszcza państw

strefy euro. Kryzys ten uwidocznił wiele niedociągnięć w zakresie nadzoru fiskalnego oraz

funkcjonowaniu i realizowaniu PSW w UE78

. Podawano wówczas takie wady jak m.in.79

::

77

A. Szymańska, Procedury redukowania nadmiernego deficytu sektora finansów publicznych…, op. cit. s. 3-9. 78

P. Albiński (red.), Kryzys a polityka stabilizacyjna w Unii Europejskiej, Warszawa 2013, s. 100-112. 79

Ibid. s. 100-112.

mała egzekwowalność, gdyż w sytuacji gdy dane państwo nie przestrzega reguł,

pozostałe kraje nie mają sposobności by ukarać takie państwo, przez co pokusa do

nadużyć jest coraz większa;

niewystarczająca skuteczność elementu prewencji paktu, oczekiwania wobec tej

części paktu okazały się zbyt optymistyczne, a rzeczywistość pokazała, że część

prewencyjna nie spełniała swojej roli;

ciągła koncentracja uwagi na poziomie deficytu państwa, która nie odzwierciedla

w sposób jednoznaczny błędnych decyzji rządu.

PSW nie przyniósł spodziewanych efektów przede wszystkim dlatego, że państwa

UE nie przestrzegały zasad które same ustaliły. W sytuacji gdy swawolna polityka

wydatkowa państw domagała się stanowczych działań, wnioski KE nie spotykały się z

poparciem reprezentantów państw strefy euro. Przeprowadzona reforma w 2005 roku nie

przyczyniła się do większej odpowiedzialności państw za sytuację finansów publicznych w

swoim państwie80

. W rezultacie Europa nie dysponuje rozwiązaniami instytucjonalnymi,

przeciwdziałającymi pojawieniu się kryzysu zadłużenia. W odpowiedzi na słabości

instytucjonalne dokonywano dalszych reform niosących za sobą kolejne zmiany w zakresie

PSW81

.

Reforma z roku 2005 nie była jedyną reformą przeprowadzoną w postanowieniach

PSW. Już w sześć lat później bo w 2011-2012 dokonano kolejnych zmian w tym pakcie.

Modyfikacje dotyczyły obydwu części- prewencyjnej i korekcyjnej. W zakresie prewencji

zmiany dotyczyły wprowadzenia reguły, która zobliguje państwa do tego by wydatki

budżetowe były kontrolowane tzn. wzrost wydatków powinien być mniejszy od średniej

stopy wzrostu PKB oraz aby wypracowane dochody były przeznaczane na zmniejszenie

długu. W sytuacji gdy państwo nie będzie stosować się do tej reguły Komisja wystosuje

ostrzeżenie, a w sytuacji nagminnego łamania zasad może dojść do zatwierdzenia

stosownych rekomendacji. W odniesieniu do państw eurolandu zaplanowano dodatkowe

instrumenty egzekwowania rekomendacji przygotowanych przez Radę a dokładniej

konieczność zdeponowania pewnej kwoty pieniężnej generującej odsetki na poziomie

0,2% PKB82

.

80

Ibid., s. 163. 81

M. Barańczak, M. Rozkrut, Sześciopak – nadzieja czy porażka?, Rzeczpospolita, 13 października, strona internetowa czasopisma Rzeczpospolita- http://www.rp.pl/artykul/732018.html [08.05.2015]. 82 Reformy gospodarcze w UE, strona internetowa, Ministerstwo Spaw Zagranicznych, https://www.msz.gov.pl/pl/polityka_zagraniczna/zagraniczna_polityka_ekonomiczna/reformy_gospodarcze_w_ue/ [08.05.2015]

W zakresie korekcyjnej części paktu wzmocniono rangę kryterium długu

publicznego w sytuacji podejmowania decyzji o wszczęciu procedury nadmiernego

deficytu. Aby państwa u których poziom długu publicznego jest wyższy niż 60% PKB nie

były objęte procedurą nadmiernego deficytu muszą w dość szybkim tempie zmniejszać to

zadłużenia ale także zmniejszać ujemną relacje deficytu do PKB. Wprowadzono również

zmianę odnoszącą się do czynników branych pod uwagę przy rozpoczynaniu procedury

nadmiernego deficytu. Reforma wprowadzała decyzję o uwzględnianiu takich zjawisk

wpływających na możliwość zmniejszenia długu jak: wzrost gospodarczy, zobowiązania

niejawne oraz struktura długu83

.

W ramach tych zmian wzmocniono nadzór i koordynację wydatków budżetowych,

doprecyzowano i przyspieszono procedurę nadmiernego deficytu oraz uwzględniono

przesłanki ekonomiczne przy egzekwowaniu przepisów84

.

W 2013 roku wprowadzono sześciopak czyli pakiet w skład którego wchodzi jedna

dyrektywa oraz pięć rozporządzeń. Te akty prawne miały na celu zwiększyć dyscyplinę

fiskalną oraz przeciwdziałać powstawaniu nierównowagi makroekonomicznej w strefie

euro85

. Za sprawą przyjęcia zbioru przepisów PSW stał się bardziej kompleksowy

natomiast zapisy dotyczące zarządzania gospodarczego uległy rozszerzeniu. W kodeksie

postępowania zostały zawarte informacje dotyczące implementowania przepisów paktu86

.

Dalsze działania w zakresie reform paktu ze względu na jego nieskuteczność to

opracowanie dwupaku. Zawiera ona dwa rozporządzenia, których zadaniem jest

zintensyfikowanie zbieżności gospodarczej oraz pogłębianiu integracji państw strefy euro.

Rozporządzenia zwarte w tym dokumencie opierają się a na sześciopaku. Dwupak stanowi

usprawnienia kierowania gospodarka w strefie euro oraz stanowi uzupełnienie okresu

nadzoru budżetowego87

.

Pakt Stabilności i Wzrostu jest nieefektywnym mechanizmem, który w wielu

sytuacjach ujawniał, że w podejmowaniu decyzji liczy się głos silniejszego. Przykładem

może tu być sytuacja kiedy Rada Unii Europejskiej skierowała do Niemiec i Francji

zalecenia by dokonały działań korygujących ich nadmierny deficyt. Działania tych państw

okazały się niewystarczające i dzięki solidarnym działaniom państwa te odrzuciły

83

Ibid. s. 1. 84

Pakt Stabilności i Wzrostu, strona internetowa europa.eu- http://ec.europa.eu/economy_finance/economic_governance/sgp/index_pl.htm 85P. Albiński (red.), Kryzys a polityka… op. cit. 86

Pakt Stabilności i Wzrostu, strona internetowa europa.eu, op. cit. 87

strona internetowa - europa.eu.http://europa.eu/rapid/press-release_MEMO-13-457_pl.htm

zalecenia przedstawione przez Komisję. Pomimo przekroczenia wskaźników fiskalnych

wobec tych państw zaprzestano prowadzenia procedury nadmiernego deficytu. W 2004

roku Europejski Trybunał Sprawiedliwości wydał orzeczenie stwierdzając, że decyzja