O L S O L O Strategia PKP CARGO LOGISTICS G na rynkach...

13

GO LOGISTICS PKP CARGO LOGISTICS PKP CARGO LOGISTICS PKP CARGO LOGISTICS PKP CARGO LOGISTICS PKP CARGO LOGISTICS PKP CARGO LOGISTICS PKP CA Strategia PKP CARGO LOGISTICS na rynkach zagranicznych Europejski Kongres Gospodarczy Katowice, 15 maja 2012 roku OGISTICS PKP CARGO LOGISTICS PKP CARGO LOGISTICS PKP CARGO LOGISTICS PKP CARGO LOGISTICS PKP CARGO LOGISTICS PKP CARGO LOGISTICS PKP CARGO LOGISTICS PKP CARGO LOG PKP CARGO LOGISTICS PKP CARGO LOGISTICS PKP CARGO LOGISTICS PKP CARGO LOGISTICS PKP CARGO LOGISTICS PKP CARGO LOGISTICS PKP CARGO LOGISTICS PKP CARGO LOGISTICS PKP C

Transcript of O L S O L O Strategia PKP CARGO LOGISTICS G na rynkach...

PK

P C

AR

GO

LOG

I ST

I CS

PK

P C

AR

GO

LOG

I ST

I CS

PK

P C

AR

GO

LOG

I ST

I CS

PK

P C

AR

GO

LOG

I ST

I CS

PK

P C

AR

GO

LOG

I ST

I CS

PK

P C

AR

GO

LOG

I ST

I CS

PK

P C

AR

GO

LOG

I ST

I CS

PK

P C

AR

GO

LOG

I ST

I CS

PK

P C

AR

GO

LO-

Strategia PKP CARGO LOGISTICS na rynkach zagranicznych

Europejski Kongres Gospodarczy Katowice, 15 maja 2012 roku

P K P C A R G O L O G I S T I C S P K P C A R G O L O G I S T I C S P K P C A R G O L O G I S T I C S P K P C A R G O L O G I S T I C S P K P C A R G O L O G I S T I C S P K P C A R G O L O G I S T I C S P K P C A R G O L O G I S T I C S P K P C A R G O L O G I S T I C S P K P C A R G O L O G I S T I C S

P K P C A R G O L O G I S T I C S P K P C A R G O L O G I S T I C S P K P C A R G O L O G I S T I C S P K P C A R G O L O G I S T I C S P K P C A R G O L O G I S T I C S P K P C A R G O L O G I S T I C S P K P C A R G O L O G I S T I C S P K P C A R G O L O G I S T I C S P K P C A R G O

PK

P C

AR

GO

LO

GI S

TI C

S

P

KP

CA

RG

O L

OG

I ST

I CS

PK

P C

AR

GO

LO

GI S

TI C

S

P

KP

CA

RG

O L

OG

I ST

I CS

PK

P C

AR

GO

LO

GI S

TI C

S

P

KP

CA

RG

O L

OG

I ST

I CS

PK

P C

AR

GO

LO

GI S

TI C

S

P

KP

CA

RG

O L

OG

I ST

I CS

2

mln zł mln zł

Wynik netto Przychody ze sprzedaży i koszty operacyjne

4 174

4 636

5 064

4 341

4 578

4 699

2009 2010 2011

Przychody ze sprzedaży Koszty operacyjne

−498

62

399

2009 2010 2011

Wyniki finansowe PKP CARGO w 2011 roku

W 2011 roku przychody wzrosły o 9,2 proc., a koszty o 2,6 proc.

w stosunku do 2010 roku

Wyniki finansowe PKP CARGO w 2011 roku

3

228 387 234 908 237 521 241 261 244 793

127 314 131 868 133 802 136 764 139 653

0

[tys

. to

n]

50 000

100 000

150 000

200 000

250 000

300 000

2012 2013 2014 2015 2016

Rynek przewozów kolejowych Przewozy PKP CARGO S.A.

55,7% 56,1% 56,3% 56,7% 57,0%

Rozwój przewozów PKP CARGO na tle rynku

Prognoza wielkości kolejowego rynku przewozów PKP CARGO w latach 2012 − 2016oraz procentowy udział PKP CARGO w rynku

Prognoza wielkości kolejowego rynku przewozów oraz PKP CARGO w latach 2012 − 2016

127 314

131 868 133 802

136 764

139 653

33 895

34 785 35 183

35 707 36 198

33 000

34 000

35 000

36 000

37 000

38 000

39 000

40 000

120 000

125 000

130 000

135 000

140 000

145 000

2012 2013 2014 2015 2016

Masa (tys. ton) Praca przewozowa (mln ntkm)

Rozwój przewozów PKP CARGO

Prognoza wielkości kolejowego rynku przewozów i udział PKP CARGO w rynku

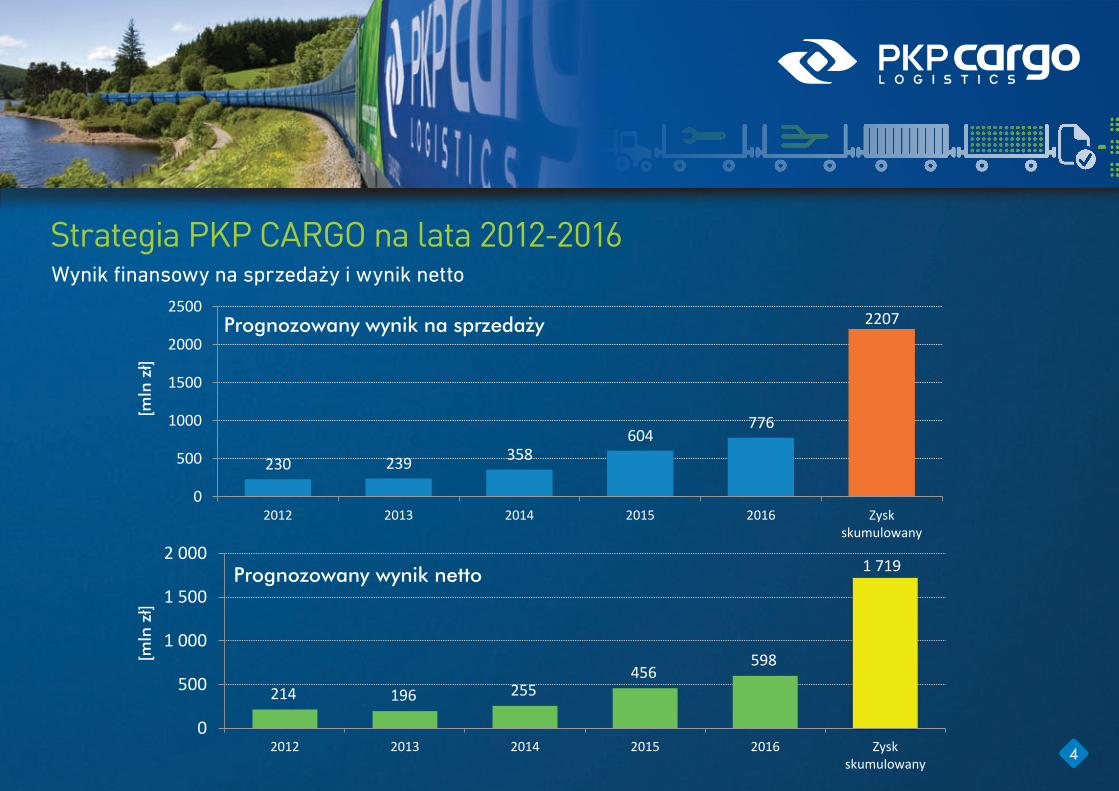

Strategia PKP CARGO w latach 2012-2016

4

Wynik finansowy na sprzedaży i wynik netto

Strategia PKP CARGO na lata 2012-2016

214 196 255 456

598

1 719

0

500

1 000

1 500

2 000

2012 2013 2014 2015 2016 Zyskskumulowany

Wynik finansowy na sprzedaży i wynik netto

Prognozowany wynik na sprzedaży

Prognozowany wynik netto

230 239 358 604

776

2207

0

500

1000

1500

2000

2500

2012 2013 2014 2015 2016 Zyskskumulowany

[mln

zł]

[mln

zł]

5

Nakłady inwestycyjne oraz EBITDA

Strategia PKP CARGO na lata 2012-2016

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

2012 2013 2014 2015 2016

543597 544599 681

9491 130

563537579

3 847

Wartość skumulowana

2 875

Prognozowana EBITDA/Wartość Inwestycji

Wartość inwestycji Wartość EBITDA

[mln

zl]

6

PKP CARGO LOGISTICS w kraju i za granicą

Hong Kong

Nowy Jork

spółki w Polsce

spółki (oddziały) i przedstawicielstwa za granicą

7

Rozwój przewozów PKP CARGO LOGISTICS w europejskich korytarzach transportowych

Korytarz ERTMS B• Główny europejski szlak kolejowy do krajów skandynawskich• Planowany rozwój ERTMS: - 2015r (do Verony), 2020r. (do Neapolu)

7Najważniejsze Paneuropejskie

korytarze transportowe

Korytarz ERTMS F/ II PKT• Kluczowy szlak łączący Europę Zachodnią z Państwami WNP• Wykorzystanie infrastruktury przeładunkowej w rejonie Małaszewicz.• Planowany rozwój ERTMS: - 2015r. (odcinek do granicy PL-BY)

Korytarz III PKT• Szlak komunikujący Europę Zachodnią z Ukrainą.• Wykorzystanie infrastruktury przeładunkowej na granicy PL-UA oraz w Sławkowie

Korytarz ERTMS E/ IV PKT• Obsługa wolumenów z/do kluczowych portów Morza Czarnego (Port Konstanca)• Planowany rozwój ERTMS: - 2013r. (odcinek Praga – Konstanca)

Korytarz VI PKT• Obsługa wolumenów z/do polskich portów morskich• Obsługa wolumenów z/do kluczowych portów Morza Adriatyckiego (Port Koper)• Planowany rozwój ERTMS: 2015r.

Korytarz ERTMS A• Obsługa wolumenów z portów Morza Północnego (ARA), oraz Morza Śródziem-nego (Genua)• Priorytetowy korytarz ERTMS (2013r.)

8

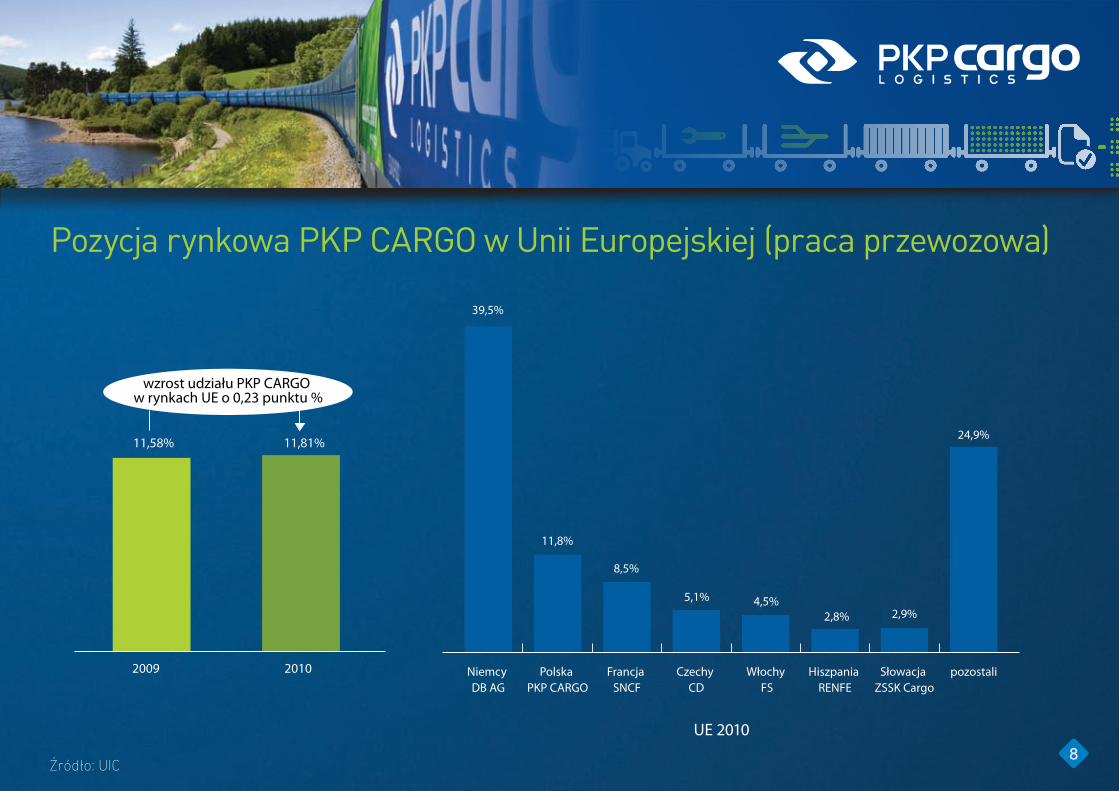

Pozycja rynkowa PKP CARGO w Unii Europejskiej (praca przewozowa)

39,5%

pozostaliSłowacja ZSSK Cargo

Hiszpania RENFE

Włochy FS

Czechy CD

Francja SNCF

Polska PKP CARGO

Niemcy DB AG

11,8%

8,5%

5,1% 4,5%2,8% 2,9%

24,9%11,58% 11,81%

wzrost udziału PKP CARGO w rynkach UE o 0,23 punktu %

2009 2010

Źródło: UIC

UE 2010

9

46

44

53

13

15

436DE+BL+NL

36536

44

408CEE

108

83

217 PL

48

49

47

68

35

27

8

89

85

84

3

PKP CARGO LOGISTICS na rynkach zagranicznych

Duży potencjał rynków planowanej ekspansji

Lokomotywy wielosystemowe

Dostosowane zasoby wagonowe - 47 tys. RIV

Wyszkolone drużyny trakcyjne

Znajomość europejskich szlaków

Polska, Niemcy, Czechy, Słowacja, Austria

Holandia, Belgia, Węgry

Posiadane certyfikaty:

Planowane certyfikaty:

9Przewozy (mln ton), Źródło: Eurostat, dane za 2010 r.

10

PKP CARGO na europejskim rynku towarowych przewozów kolejowych

Udział największego przewoźnika Charakterystyka rynku

• Rynek silnie zliberalizowany – ustabilizowane udziały w rynku poszczególnych przewoźników• Wysoka konkurencyjnośd

• Rynek niemiecki – kluczowym rynkiem europejskim• Rozwinięta wymiana handlowa PL – DE• Relatywnie niski udział w rynku prywatnych przewoźników (ok. 250 aktywnych licencji)

• Rynki silnie zliberalizowane• Holandia - Dynamiczny wzrost liczby prywatnych przewoźników 2007r. – 7 przewoźników, 2011r. - 26 przewoźników• Rumunia – Planowana prywatyzacja narodowego przewoźnika CFR

• Rynki średnio zliberalizowane ( stosunkowo wysoki udział przewoźnika narodowego)• Duże znaczenie przewozów tranzytowych• Rynek czeski – wysoko rozwinięta wymiana handlowa PL-CZ

• Bardzo wysoki udział w rynku przewoźników narodowych (w przypadku Węgier – narodowego przewoźnika Austrii )• Duża szansa dla nowych przewoźników na zdobycie i utrzymanie udziałów w rynku.• Niepewność struktur największego przewoźnika na Węgrzech (RCH)

63%

75%

55%

50%

83%

82%

96%

90%

90% 0 200 400 600 800 1000

IEGRLTLULVFI

ESFR

HUEECZSKSI

BGIT

PLROPTCHDKNOGBATDEBENLSE

603698703

742747753

770772780781783793799806809

826834

847850851861862

873875881884896

Źródło: Polska - UTK (dane za rok 2011), Europa - Rail Liberalisation Index 2011 (dane za rok 2009)

Indeks postępu w liberalizacji towaro-wego rynku kolejowego (LIB Index 2011)

Aachen

Forbach

Wustermark

Cana

Hamburg

Rotterdam

Breclav Cadca

3 Bad Schandau

Koszyce

Rajka

Ostrava

12

Oberhausen

13

16

15Cuxhaven

10Ruhland

14

2/7

6

1

11

58

94

Samodzielne przewozy zagraniczne PKP CARGO

L.P. Relacja Towar Par Poc/tydz

1 PL – IT samochody 35

2 PL – NL samochody 1

3 PL – BE samochody 2

4 PL – FR samochody 1

5 SK – PL kontenery 7

6 PL – DE kontenery 6

7 PL – DE samochody 3

8 SL – PL żużel 3

9 PL – RO kęsy stalowe/ slaby 7

10 PL – DE koks 3

11 PL – BiH – PL węgiel/ ruda 25

12 PL – CZCZ – PL

węgielżużel 10

13 Cadca – Bad Schandau wyroby stalowe 7

14 BE – DE samochody 1

15 PL – DE samochody 1

16 PL – DE koks 0,5

PKP CARGO jako pełnoprawny przewoźnik

PKP CARGO jako planowany pełnoprawny przewoźnik do końca 2012 roku

Samodzielne przewozy PKP CARGO

Planowane samodzielne przewozy PKP CARGO11

Relacja przewozowa

12

0

5

10

15

20

25

30

35

0

100

200

300

400

500

32,227,5

stacje rozrządowe

stacje manewrowe

404,3

318,2

mln zł

mln ntkm

20122011

27,1%

17,2%

0

5

10

15

20

25

30

35

0

100

200

300

400

500

32,227,5

stacje rozrządowe

stacje manewrowe

404,3

318,2

mln zł

mln ntkm

20122011

27,1%

17,2%

praca przewozowa

przychody z zagranicy

404 570

1 080

1 950

2 640

1 650 2 000

4 000

6 500

8 000

0

800

1 600

2 400

3 200

0

2 500

5 000

7 500

10 000

2012 2013 2014 2015 2016

mln ntkm tys. ton

praca przewozowa (mln ntkm) masa (tys. ton)

Przewozy i przychody poza granicami Polski

32 46 91 167 230

przychody z zagranicy (mln zł)

Przewozy i przychody PKP CARGO poza granicami Polski

13

Logistycznie bez granicDziękuję za uwagę

![,l];O - Kazanlak](https://static.fdocuments.pl/doc/165x107/621d9b624cb470683427db37/lo-kazanlak.jpg)