MONI T O R UBEZPIECZENIOWY - rf.gov.pl · wziął udział w drugiej konferencji poświęconej Ziemi...

63

M O N I T O R UBEZPIECZENIOWY PISMO RZECZNIKA UBEZPIECZONYCH NR 53 CZERWIEC 2013

Transcript of MONI T O R UBEZPIECZENIOWY - rf.gov.pl · wziął udział w drugiej konferencji poświęconej Ziemi...

M O N I T O RUBEZPIECZENIOWYPISMO RZECZNIK A UBEZPIECZON YCH

N R 5 3

C Z E R W I E C 2 0 13

2 PISMO RZECZNIKA UBEZPIECZONYCH

SPIS TREŚCI

Rozpatrywanie skarg indywidualnych z zakresu ubezpieczeń gospodarczychwpływających do Rzecznika Ubezpieczonych w I kwartale 2013 r. ................................................................. 3

Kalendarium .................................................................................................................................................... 4

Debata o „zawartości ubezpieczenia w ubezpieczeniu”, Warszawa, 12 kwietnia 2013 r. ............................ 14

Wstępne propozycje legislacyjne Rzecznika Ubezpieczonych w zakresie regulacji prawnychdotyczących umowy ubezpieczenia na cudzy rachunek oraz umów ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym ............................................................................................. 18

Ochrona konsumenta w ubezpieczeniach – potrzeba czy fanaberia? .......................................................... 22

Trendy judykatury w miarkowaniu zadośćuczynienia po śmiercinajbliższych członków rodziny (art. 446 § 4 k.c.) ........................................................................................... 25

Zakres przyczynienia się małoletniego poszkodowanego do powstanialub zwiększenia szkody na tle aktualnej linii orzecznictwa sądów powszechnych ........................................ 29

Przedawnienie roszczeń do Ubezpieczeniowego Funduszu Gwarancyjnegoo naprawienie szkody wyrządzonej przez nieustalonego sprawcę ............................................................... 32

Odszkodowanie za wydatki na najem pojazdu zastępczego ......................................................................... 36

Klauzula prolongacyjna w umowie ubezpieczenia odpowiedzialności cywilnejposiadaczy pojazdów mechanicznych ........................................................................................................... 40

Jak uniknąć pułapek przy zawieraniu umowy ubezpieczenia autocasco?– prawne i praktyczne porady ....................................................................................................................... 44

Ubezpieczenie budynków rolniczych – złe prawo, zła praktyka .................................................................... 47

Dobrowolne ubezpieczenie zwierząt w gospodarstwie rolnym .................................................................... 51

Wręczenie nagród w XII edycji Konkursu Rzecznika Ubezpieczonychna najlepszą pracę doktorską, magisterską, licencjacką i podyplomowąz dziedziny ubezpieczeń gospodarczych i społecznych ................................................................................. 56

Narodziny polskiej myśli ubezpieczeniowej .................................................................................................. 60

CZERWIEC 2013 R. NUMER 53 3

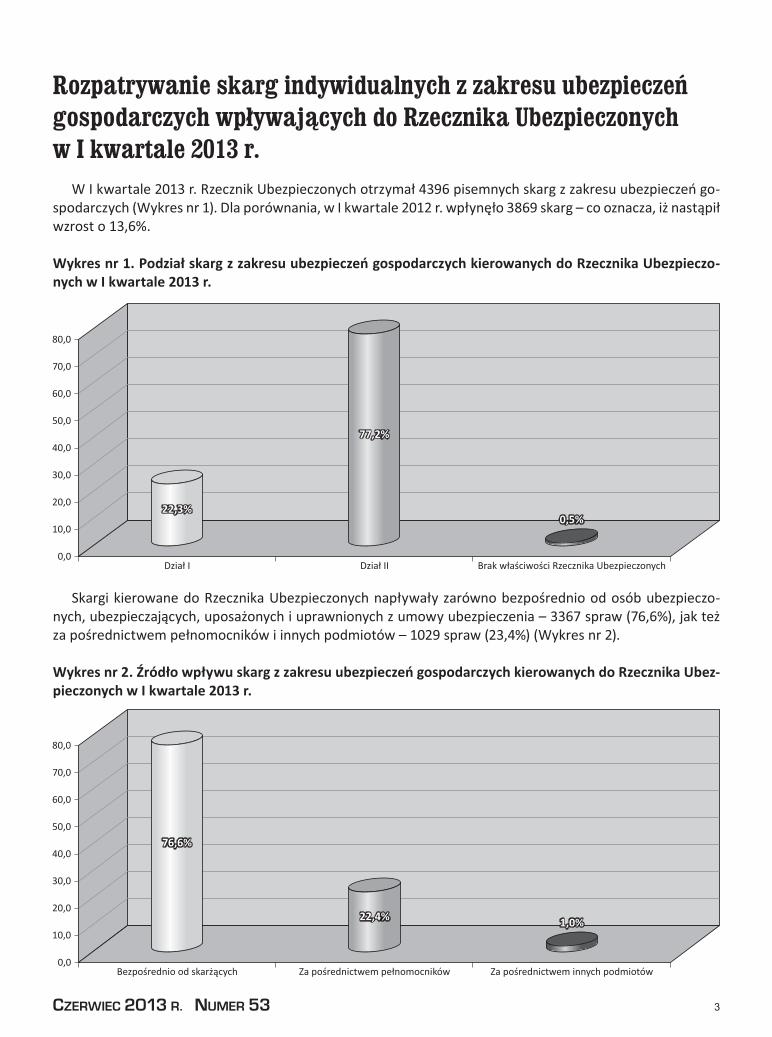

Rozpatrywanie skarg indywidualnych z zakresu ubezpieczeń gospodarczych wpływających do Rzecznika Ubezpieczonych w I kwartale 2013 r.

W I kwartale 2013 r. Rzecznik Ubezpieczonych otrzymał 4396 pisemnych skarg z zakresu ubezpieczeń go-spodarczych (Wykres nr 1). Dla porównania, w I kwartale 2012 r. wpłynęło 3869 skarg – co oznacza, iż nastąpił wzrost o 13,6%.

Wykres nr 1. Podział skarg z zakresu ubezpieczeń gospodarczych kierowanych do Rzecznika Ubezpieczo-nych w I kwartale 2013 r.

Skargi kierowane do Rzecznika Ubezpieczonych napływały zarówno bezpośrednio od osób ubezpieczo-nych, ubezpieczających, uposażonych i uprawnionych z umowy ubezpieczenia – 3367 spraw (76,6%), jak też za pośrednictwem pełnomocników i innych podmiotów – 1029 spraw (23,4%) (Wykres nr 2).

Wykres nr 2. Źródło wpływu skarg z zakresu ubezpieczeń gospodarczych kierowanych do Rzecznika Ubez-pieczonych w I kwartale 2013 r.

4 PISMO RZECZNIKA UBEZPIECZONYCH

Kalendarium16.03.2013 – Przedstawiciele Rzecznika Ubezpieczonych wzięli udział w Targach Wiedzy Konsumenckiej organi-zowanych przez Stowarzyszenie Konsumentów Polskich.

20.03.2013 – Przedstawiciel Rzecznika Ubezpieczonych wziął udział w wykładzie otwartym z cyklu „Prawa Konsumenta w Unii Europejskiej” pt. „Postanowie-nia niedozwolone – implementacja dyrektywy 93/13 w Polsce i wybranych krajach Unii Europejskiej”.

11.04.2013 – Przedstawiciel Rzecznika Ubezpieczonych wziął udział w konferencji „Ubezpieczenia na życie z ubezpieczeniowymi funduszami kapitałowymi (UFK) – nowe otwarcie?”, zorganizowanej przez Polską Izbę Ubezpieczeń.

12.04.2013 – W siedzibie Rzecznika Ubezpieczonych odbyła się debata poświęcona analizie teoretyczno–prawnych aspektów umowy ubezpieczenia, zorgani-zowana przez Rzecznika Ubezpieczonych, Fundację Edukacji Ubezpieczeniowej oraz redakcję „Rozpraw Ubezpieczeniowych”.

16.04.2013 – Przedstawiciel Rzecznika Ubezpieczo-nych wziął udział w finale IX Wielkopolskiej Olimpiady Wiedzy Konsumenckiej.

09.05.2013 – Rzecznik Ubezpieczonych przedstawił raport w sprawie skarg kierowanych do Biura RzecznikaUbezpieczonych w I kwartale 2013 r. Jest to kolejne opracowanie statystyk skargowych, które Rzecznik prezentuje kwartalnie przekazując je m.in. do organu nadzoru oraz udostępniając do publicznej wiadomości.

15.05.2013 – Fundacja Edukacji Ubezpieczeniowejwe współpracy z Rzecznikiem Ubezpieczonych zorga-nizowała konferencję „Ubezpieczenia na życie z ubez-pieczeniowym funduszem kapitałowym – problemy w praktyce obrotu”.

15.05.2013 – Przedstawiciel Rzecznika Ubezpieczo-nych uczestniczył w ogólnopolskim spotkaniu branży motoryzacyjnej, zorganizowanym przez Ogólnopolską Komisję Rzemiosł Motoryzacyjnych Związku Rzemio-sła Polskiego. Temat spotkania to „Kwestia wyliczenia i wypłaty odszkodowania z polis OC sprawcy przez zakłady ubezpieczeń”.

17.05.2013 – Przedstawiciel Rzecznika Ubezpieczonych uczestniczył w konferencji naukowej „Prawne aspek-ty bezpieczeństwa w górach – turystyka, rekreacja, sport”, zorganizowanej przez Centralny OśrodekTurystyki Górskiej w Krakowie we współpracy z Gór-skim Ochotniczym Pogotowiem Ratunkowym.

Tematyka skarg z zakresu ubezpieczeń gospodarczych

W przedstawianym okresie sprawozdawczym – podobnie jak w minionych latach, najliczniejsza grupa skarg odnosiła się do ubezpieczeń komuni-kacyjnych – 2252 skargi co stanowiło 51,2% ogółu spraw. Dla porównania w I kwartale 2012 r. licz-ba ta wynosiła 2144 skargi (55,4%). Oznacza to, iż procentowy udział grupy skarg odnoszącej się do problematyki ubezpieczeń komunikacyjnych uległ zmniejszeniu o 4,2%, natomiast liczbowo grupa tych spraw wzrosła o 108 skarg.

W I kwartale 2013 r. wzrosła liczba skarg (o 550 skarg) odnosząca się do obowiązkowego ubezpie-czenia OC posiadaczy pojazdów mechanicznych. Procentowy ich udział uległ zwiększeniu w stosunku do analogicznego okresu minionego roku o 8,8%.

W zakresie tej grupy skarg najczęściej zgłasza-ne zastrzeżenia, odnosiły się do sposobu likwidacji szkody, poprzez nieuprawnione kwalifikowanie jej jako szkody całkowitej. Skarżący wskazywali, iż ubezpieczyciele często zaniżają wartość pojazdu w stanie sprzed szkody, a zawyżają wartość wraku/pozostałości, nie udzielając jednocześnie pomocy w ich zbyciu za ustaloną przez zakład ubezpieczeń cenę. Zgłaszane problemy dotyczyły również m.in. uzyskania pełnej rekompensaty za wynajem pojazdu zastępczego, prawa osoby poszkodowanej do decy-dowania o wyborze części stosowanych do naprawy pojazdu, zasadności stosowania przez ubezpie-czycieli amortyzacji części, problematyki wypłaty odszkodowania z tytułu utraty wartości handlowej pojazdu, kosztów związanych z holowaniem i par-kowaniem pojazdu, żądania przedstawienia faktur źródłowych stwierdzających rodzaj i źródło nabycia części zamiennych stosowanych przy naprawie po-jazdu, obniżania przez zakład ubezpieczeń stawek za roboczogodziny oraz szeregu problemów zwią-zanych z uwzględnieniem w ramach odszkodowań podatku VAT.

Natomiast w odniesieniu do szkód na osobie naj-częściej pojawiały się zarzuty dotyczące ustalania na zbyt niskim poziomie świadczeń odszkodowaw-czych, dochodzonych w ramach obowiązkowego ubezpieczenia OC sprawcy szkody oraz odmawiania przez ubezpieczycieli prawa do zadośćuczynienia za śmierć osoby najbliższej, jeśli doszło do niej przed dniem 3 sierpnia 2008 r. – mimo ugruntowanej w tej chwili linii orzeczniczej Sądu Najwyższego.

CZERWIEC 2013 R. NUMER 53 5

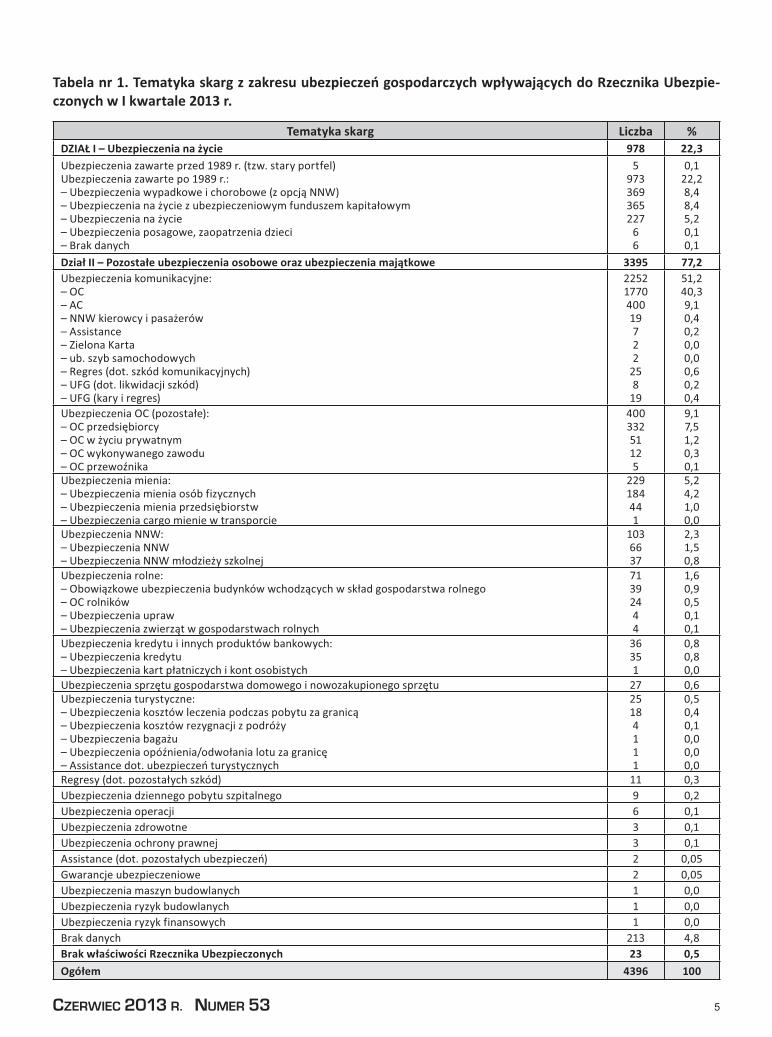

Tabela nr 1. Tematyka skarg z zakresu ubezpieczeń gospodarczych wpływających do Rzecznika Ubezpie-czonych w I kwartale 2013 r.

Tematyka skarg Liczba %DZIAŁ I – Ubezpieczenia na życie 978 22,3Ubezpieczenia zawarte przed 1989 r. (tzw. stary portfel)Ubezpieczenia zawarte po 1989 r.:– Ubezpieczenia wypadkowe i chorobowe (z opcją NNW)– Ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym– Ubezpieczenia na życie– Ubezpieczenia posagowe, zaopatrzenia dzieci– Brak danych

5973369365227

66

0,122,28,48,45,20,10,1

Dział II – Pozostałe ubezpieczenia osobowe oraz ubezpieczenia majątkowe 3395 77,2Ubezpieczenia komunikacyjne:– OC– AC– NNW kierowcy i pasażerów– Assistance– Zielona Karta– ub. szyb samochodowych– Regres (dot. szkód komunikacyjnych)– UFG (dot. likwidacji szkód)– UFG (kary i regres)

2252177040019722

258

19

51,240,39,10,40,20,00,00,60,20,4

Ubezpieczenia OC (pozostałe):– OC przedsiębiorcy– OC w życiu prywatnym– OC wykonywanego zawodu– OC przewoźnika

40033251125

9,17,51,20,30,1

Ubezpieczenia mienia:– Ubezpieczenia mienia osób fizycznych– Ubezpieczenia mienia przedsiębiorstw– Ubezpieczenia cargo mienie w transporcie

229184441

5,24,21,00,0

Ubezpieczenia NNW:– Ubezpieczenia NNW– Ubezpieczenia NNW młodzieży szkolnej

1036637

2,31,50,8

Ubezpieczenia rolne:– Obowiązkowe ubezpieczenia budynków wchodzących w skład gospodarstwa rolnego– OC rolników– Ubezpieczenia upraw– Ubezpieczenia zwierząt w gospodarstwach rolnych

71392444

1,60,90,50,10,1

Ubezpieczenia kredytu i innych produktów bankowych:– Ubezpieczenia kredytu– Ubezpieczenia kart płatniczych i kont osobistych

36351

0,80,80,0

Ubezpieczenia sprzętu gospodarstwa domowego i nowozakupionego sprzętu 27 0,6Ubezpieczenia turystyczne:– Ubezpieczenia kosztów leczenia podczas pobytu za granicą– Ubezpieczenia kosztów rezygnacji z podróży– Ubezpieczenia bagażu– Ubezpieczenia opóźnienia/odwołania lotu za granicę– Assistance dot. ubezpieczeń turystycznych

25184111

0,50,40,10,00,00,0

Regresy (dot. pozostałych szkód) 11 0,3Ubezpieczenia dziennego pobytu szpitalnego 9 0,2Ubezpieczenia operacji 6 0,1Ubezpieczenia zdrowotne 3 0,1Ubezpieczenia ochrony prawnej 3 0,1Assistance (dot. pozostałych ubezpieczeń) 2 0,05Gwarancje ubezpieczeniowe 2 0,05Ubezpieczenia maszyn budowlanych 1 0,0Ubezpieczenia ryzyk budowlanych 1 0,0Ubezpieczenia ryzyk finansowych 1 0,0Brak danych 213 4,8Brak właściwości Rzecznika Ubezpieczonych 23 0,5

Ogółem 4396 100

6 PISMO RZECZNIKA UBEZPIECZONYCH

Kalendarium23–25.05.2013 – Przedstawiciel Rzecznika Ubez-pieczonych uczestniczył w XVI Kongresie Brokerów, którego wiodący temat to szeroko pojęte problemy zarządzania ryzykiem z punktu widzenia ubezpieczo-nego.

27.05.2013 – Rzecznik Ubezpieczonych otrzymał uza-sadnienie uchwały Sądu Najwyższego z dnia 19 lutego 2013 r. (sygn. akt III CZP 63/12) w sprawie szkód zala-niowych. Podjęta na wniosek Rzecznika Ubezpieczo-nych uchwała Sądu Najwyższego z pewnością wpłynie na ujednolicenie orzecznictwa sądów powszechnych w sprawach szkód zalaniowych. Jasność co do obowią-zujących w tej mierze zasad powinna także wpłynąć na standaryzację procedur likwidacyjnych stosowanych przez zakłady ubezpieczeń.

28.05.2013 – W Biurze Rzecznika Ubezpieczonych gościła delegacja rosyjskich przedstawicieli urzędów nadzoru oraz ochrony konsumentów, którzy zapozna-wali się ze szczegółami działalności Biura Rzecznika Ubezpieczonych.

05.06.2013 – Przedstawiciel Rzecznika Ubezpieczonych wziął udział w drugiej konferencji poświęconej Ziemi Kieleckiej pt. „Rozwój społeczno–ekonomiczny Ziemi Świętokrzyskiej na tle długookresowej strategii rozwo-ju kraju. (Poszukiwanie kierunków rozwoju z uwzględ-nieniem problematyki rynku pracy, zdrowia, opieki, partnerstwa publiczno–prywatnego oraz ochronno–inwestycyjnej roli ubezpieczeń)” zorganizowanej przez Uniwersytet Jana Kochanowskiego w Kielcach, Wydział Nauk Ekonomicznych Szkoły Głównej Gospodarstwa Wiejskiego, Wydział Zarządzania Uniwersytetu War-szawskiego i Izbę Gospodarczą Ubezpieczeń i Obsługi Ryzyka.

06.06.2013 – W Domu Technika NOT odbyło się uroczyste wręczenie nagród w XII edycji Konkursu na najlepszą pracę doktorską, magisterską, licencjacką i podyplomową z dziedziny ubezpieczeń gospodar-czych i społecznych, organizowanego przez Rzecznika Ubezpieczonych, Fundacje Edukacji Ubezpieczeniowej oraz „Gazetę Ubezpieczeniową”.

10.06.2013 – Rzecznik Ubezpieczonych wzięła udział w debacie „Emerytury kapitałowe – dobrodziejstwo czy krzywda ubezpieczonych?” zorganizowanej przez Ogólnopolskie Porozumienie Związków Zawodo-wych.

Opracował: Piotr Budzianowski

Wysoka pozycja w zakresie liczebności skarg w grupie ubezpieczeń komunikacyjnych przypadła problemom odnoszącym się do ubezpieczeń auto-casco – 400 spraw (9,1%). Pomimo wzrostu liczby tych skarg o 30 spraw, procentowy ich udział uległ zmniejszeniu w stosunku do analogicznego okresu ubiegłego roku o 0,5%.

Najczęściej podnoszone zarzuty w skargach dotyczyły sporu co do wysokości przyznanego odszkodowania, zapisów o.w.u. skutkujących cał-kowitą odmową wypłaty odszkodowania oraz interpretacji przepisów ubezpieczeniowych. Spra-wy z tego zakresu odnosiły się także do problemów związanych z likwidacją skutków zdarzenia metodą szkody całkowitej, które często wynikały z mało starannego i profesjonalnego określenia autentycz-ności dokumentów i kluczyków danego pojazdu oraz jego wartości zarówno przy zawieraniu umo-wy ubezpieczenia jak i przy likwidacji szkody.

Kolejne miejsce w grupie ubezpieczeń komuni-kacyjnych – z uwagi na liczbę spraw – zajmowały skargi dotyczące roszczeń regresowych zakładów ubezpieczeń – 25 skarg (0,6%) oraz ubezpieczenia następstw nieszczęśliwych wypadków kierowcy i pasażerów – 19 skarg (0,4%).

Ponadto część skarg dotyczyła Ubezpie-czeniowego Funduszu Gwarancyjnego, w tym najczęściej nakładania opłat tytułem niedopełnienia obowiązku zawarcia umowy obowiązkowego ubez-pieczenia OC posiadaczy pojazdów mechanicznych (19 skarg – 0,4%) oraz odmowy uznania w całości lub w części zasadności zgłaszanych roszczeń od-szkodowawczych – 8 skarg (0,2%). W porównaniu do analogicznego okresu ubiegłego roku łącznie procentowy udział tej grupy skarg wzrósł o 0,2%.

Pozostałe wystąpienia skarżących w grupie ubezpieczeń komunikacyjnych dotyczyły ubezpie-czeń assistance – 7 skarg (0,2%), ubezpieczenia Zielonej Karty – 2 skargi oraz ubezpieczenia szyb samochodowych – 2 skargi (Tabela nr 1).

W grupie ubezpieczeń komunikacyjnych znacząca liczba skarg odnosiła się do składek ubez-pieczeniowych – 393 skargi (8,9%) (Tabela nr 2). W badanym okresie sprawozdawczym w tej grupie skarg nastąpił spadek o 3,9%.

Ubezpieczający skarżyli się przede wszystkim na: występowanie tzw. podwójnego ubezpieczenia OC posiadaczy pojazdów mechanicznych; wezwa-nie do zapłaty przez zakład ubezpieczeń składek

CZERWIEC 2013 R. NUMER 53 7

powstałych na skutek ponownej kalkulacji, jak również przedawnionych składek ubezpieczeniowych lub ich rat wraz z odsetkami za zwłokę; problemy z uzyskaniem zwrotu niewykorzystanej części składki za ubezpie-czenie OC posiadaczy pojazdów mechanicznych w następstwie zbycia pojazdu; wysokość składek, w tym na konstrukcję taryf składek.

W I kwartale 2013 r. – w porównaniu do analogicznego okresu roku ubiegłego odnotowano spadek o 3,0% skarg związanych z tzw. podwójnym ubezpieczeniem obowiązkowym (w I kwartale 2012 r. – 6,6%, w I kwar-tale 2013 r. – 3,6%).

W oparciu o obserwacje Rzecznika Ubezpieczonych dotyczące funkcjonowania nowych przepisów ustawy z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Pol-skim Biurze Ubezpieczycieli Komunikacyjnych, które weszły w życie dnia 11 lutego 2012 r., należy stwierdzić, iż dotychczas Rzecznik Ubezpieczonych nie odnotowuje większych problemów związanych ze stosowaniem tych przepisów, a skargi kierowane do Biura Rzecznika w tym zakresie dotyczą przede wszystkim umów ubez-pieczeń zawartych przed dniem 11 lutego 2012 r.

W przedstawianym okresie sprawozdawczym na drugim miejscu, pod względem liczebności znajdowały się skargi dotyczące ubezpieczeń na życie (łącznie 978 spraw), co stanowiło 22,3% wszystkich spraw z zakresu ubezpieczeń gospodarczych, które w tym okresie wpłynęły do Biura Rzecznika Ubezpieczonych. W porówna-niu do I kwartału 2012 r. w tej grupie skarg nastąpił wzrost o 8,0%.

W ramach tych skarg wyróżniamy umowy zawarte przed 1989 r. przez Państwowy Zakład Ubezpieczeń a realizowane obecnie przez Powszechny Zakład Ubezpieczeń na Życie S.A. (tzw. stary portfel), których pro-blematyka wiąże się ze zbyt niską kwotą ustalonego świadczenia z tytułu ubezpieczenia zaopatrzenia dzieci (tzw. ubezpieczenia posagowe) lub ubezpieczenia renty odroczonej. W niniejszej grupie skarg w I kwartale 2013 r. takich spraw odnotowano 5 (0,1%) – co wskazuje na występującą tendencję malejącą.

Drugi rodzaj umów wchodzących w zakres skarg dotyczących ubezpieczeń na życie to umowy zawarte po 1989 r. – łącznie takich skarg odnotowano 973 (22,2%). Najliczniejsza grupa spraw z omawianego zakresu dotyczyła ubezpieczeń wypadkowych i chorobowych będących uzupełnieniem ubezpieczeń na życie – 369 spraw (8,4%). Wysoka pozycja w tej grupie skarg dotyczyła ubezpieczeń na życie związanych z ubezpiecze-niowym funduszem kapitałowym – 365 spraw (8,4%). Kolejne miejsce zajęły skargi dotyczące ubezpieczeń na życie – 227 spraw (5,2%) oraz ubezpieczeń posagowych, zaopatrzenia dzieci – 6 spraw (0,1%).

Spory w tej grupie spraw najczęściej dotyczyły wysokości świadczenia – w tym zaniżenia procentu uszczerbku na zdrowiu, jak też zbyt niskiej kwoty przyznanego świadczenia. Pozostałe zarzuty podnoszone pod adresem zakładów ubezpieczeń odnosiły się m.in. do odmowy uznania roszczenia przez zakład ubezpie-czeń, gdy zdarzenie ubezpieczeniowe nie mieściło się w granicach ochrony gwarantowanej umową (np. nie wystąpił nieszczęśliwy wypadek wg definicji określonej w o.w.u.) lub z powodu zatajenia lub podania przez ubezpieczonego nieprawdziwych bądź niepełnych informacji o stanie jego zdrowia przed zawarciem umowy ubezpieczenia; zbyt niskiej wobec oczekiwań ubezpieczonego bądź całkowitej odmowy wypłaty tzw. warto-ści wykupu polisy, proponowanej osobom wypowiadającym umowy w czasie jej trwania (tzw. wykup polisy), czy spory wynikające z okoliczności towarzyszących zawarciu umowy ubezpieczenia, zwłaszcza niewłaściwa ocena produktu przez ubezpieczających.

W omawianym okresie sprawozdawczym w grupie ubezpieczeń działu I odnotowano znaczny wzrost skarg (o 6,8%) z zakresu ubezpieczeń na życie z ubezpieczeniowym funduszem kapitałowym, w szczególno-ści oferowanych kanałem bankowym i przez pośredników finansowych produktów de facto inwestycyjnych, obarczonych znacznym stopniem ryzyka inwestycyjnego, lecz opakowanych w terminową umowę ubezpie-czenia na życie – które mimo swej specyfiki sprzedaje się osobom, do których nie są adresowane. Znaczny stopień skomplikowania tego rodzaju produktów powoduje również, że konsument mniej zorientowany (na ogół starszy wiekiem), nie jest w stanie dostrzec jakiej natury produkt nabył, często lokując w ten ryzy-kowny sposób oszczędności życia, a następnie czuje się oszukany, gdy na skutek różnych zdarzeń losowych dochodzi do rozwiązania umowy przed terminem w niej przewidzianym, co skutkuje z reguły utratą znacz-nej części wpłaconych składek w postaci wysokiej, mającej charakter kary finansowej, opłaty likwidacyjnej. Dla porównania liczba skarg dotyczących ubezpieczeń na życie z funduszem kapitałowym w I kwartale

8 PISMO RZECZNIKA UBEZPIECZONYCH

2012 r. wynosiła 62, co stanowiło 1,6% wszystkich skarg, natomiast w I kwartale 2013 r. takich spraw od-notowano 365 (8,4%).

Kolejne miejsce w badanym okresie sprawozdawczym, pod względem liczby skarg zajmowały sprawy odnoszące się do ubezpieczenia OC – 400 skarg (9,1%), w tym m.in. OC z tytułu wykonywanej działalności i posiadanego mienia, OC w życiu prywatnym, OC z tytułu wykonywania zawodu oraz OC przewoźnika. Łącz-nie procentowy ich udział w ogólnej liczbie skarg w stosunku do I kwartału ubiegłego roku uległ zmniejszeniu o 0,4%. W skargach tych podnoszone były najczęściej zarzuty dotyczące odmowy wypłaty odszkodowania, motywowanej przez zakład ubezpieczeń brakiem ochrony ubezpieczeniowej wynikającej z zakresu zawartej umowy oraz zbyt niską kwotą ustalonego odszkodowania, wynikającą – zdaniem skarżących – z braku staran-ności w określaniu zakresu szkody, a także ze zbyt niskiej sumy gwarancyjnej.

Następna grupa skarg w I kwartale 2013 r. zawierała zarzuty odnoszące się do ubezpieczenia mienia na wypadek kradzieży z włamaniem, od ognia i innych zdarzeń losowych – 229 skarg (5,2%). W tej grupie skarg nastąpił spadek o 1,4% w stosunku do I kwartału ubiegłego roku. Znaczna liczba tych spraw odnosiła się do nieprawidłowości w działaniach zakładów ubezpieczeń w sprawie likwidacji szkód spowodowanych powodzią, silnym wiatrem, intensywnymi opadami atmosferycznymi, a także szkód powstałych w okre-sie zimowym. Przyczyną odmowy wypłaty odszkodowania przez zakład ubezpieczeń były najczęściej: brak ochrony ubezpieczeniowej będący konsekwencją zakresu ochrony wynikającej z zawartej umowy, wobec zdarzenia stanowiącego podstawę roszczenia oraz ustalenie przez zakład ubezpieczeń nieadekwatnej do roz-miaru szkody wysokości odszkodowania, co zdaniem skarżących wynikało z braku staranności w określaniu zakresu szkody.

Kolejna grupa skarg dotyczyła ubezpieczenia następstw nieszczęśliwych wypadków – łącznie 103 sprawy (2,3%), w tym 37 spraw (0,8%) odnosiło się do ubezpieczeń następstw nieszczęśliwych wypadków młodzieży szkolnej. W porównaniu do I kwartału 2012 r. – odnotowano wzrost skarg o 0,6% w tej grupie spraw.

Przyczyną tych skarg były najczęściej problemy dotyczące odmowy przyznania świadczenia z powodu bra-ku odpowiedzialności za zdarzenia, gdy – zdaniem zakładu ubezpieczeń – nie mieści się ono w granicach określonych warunkami umowy ubezpieczenia oraz spory o wysokość świadczenia – w tym zarówno zarzuty dotyczące zaniżenia rozmiaru procentowego uszczerbku na zdrowiu, jak też zbyt niskiej kwoty przyznanego świadczenia.

W omawianym okresie sprawozdawczym odnotowano 71 spraw (1,6%) odnoszących się do problematyki ubezpieczeń rolnych. Wśród nich najwięcej skarg dotyczyło umów obowiązkowego ubezpieczenia budynków wchodzących w skład gospodarstwa rolnego – 39 spraw (0,9%) – spadek o 2,5 % w stosunku do I kwartału 2012 r.

Podobnie jak w przypadku skarg dotyczących ubezpieczenia mienia od kradzieży z włamaniem, od ognia i innych zdarzeń losowych, skargi w tej grupie spraw dotyczyły m.in. nieprawidłowości w działaniach zakładu ubezpieczeń w odniesieniu do szkód spowodowanych powodzią, silnym wiatrem oraz intensywnymi opadami atmosferycznymi, a także szkód powstałych w okresie zimowym.

Pozostałe wystąpienia skarżących w zakresie ubezpieczeń rolnych dotyczyły kolejno: obowiązkowego ubezpieczenia OC rolników z tytułu posiadania gospodarstwa rolnego – 24 skargi (0,5%) – spadek o 0,2% w porównaniu do analogicznego okresu minionego roku; ubezpieczeń upraw – 4 skargi – które, podobnie jak w I kwartale 2012 r. stanowią 0,1% ogółu skarg oraz ubezpieczeń zwierząt w gospodarstwach rolnych – 4 sprawy.

Pozostałe grupy skarg nie przekroczyły 1% ogółu spraw, które wpłynęły do Biura Rzecznika Ubezpieczo-nych w omawianym okresie sprawozdawczym (szczegółowe dane przedstawia Tabela nr 1).

CZERWIEC 2013 R. NUMER 53 9

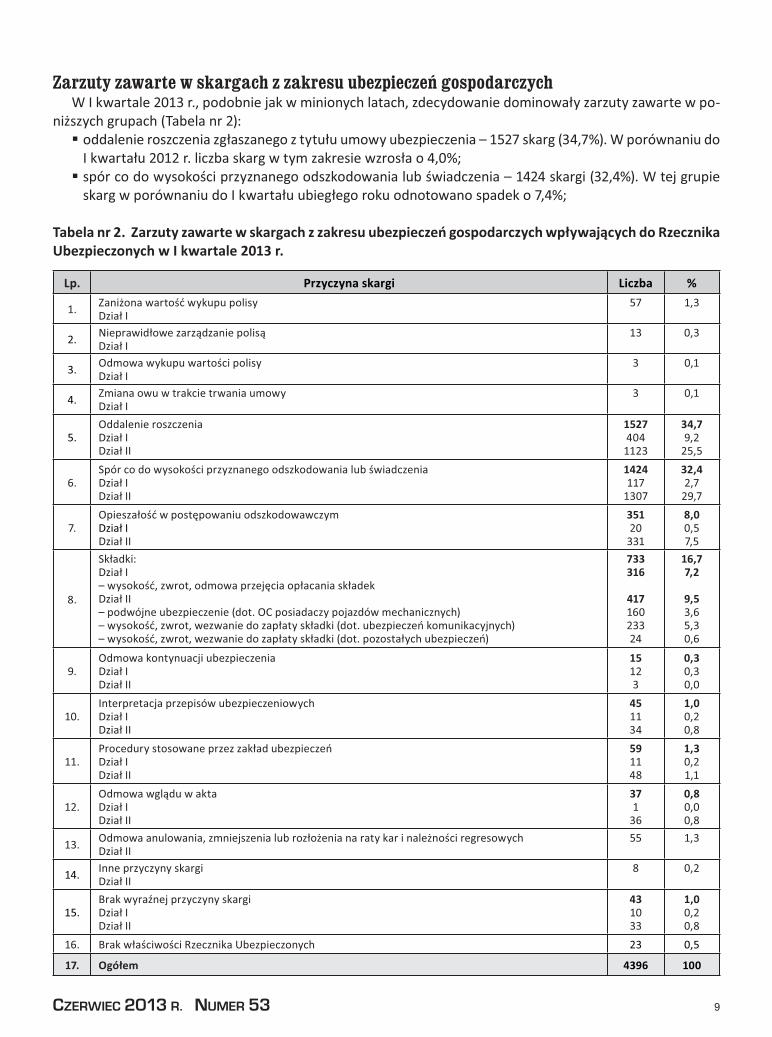

Zarzuty zawarte w skargach z zakresu ubezpieczeń gospodarczychW I kwartale 2013 r., podobnie jak w minionych latach, zdecydowanie dominowały zarzuty zawarte w po-

niższych grupach (Tabela nr 2):oddalenie roszczenia zgłaszanego z tytułu umowy ubezpieczenia – 1527 skarg (34,7%). W porównaniu do � I kwartału 2012 r. liczba skarg w tym zakresie wzrosła o 4,0%;spór co do wysokości przyznanego odszkodowania lub świadczenia – 1424 skargi (32,4%). W tej grupie � skarg w porównaniu do I kwartału ubiegłego roku odnotowano spadek o 7,4%;

Tabela nr 2. Zarzuty zawarte w skargach z zakresu ubezpieczeń gospodarczych wpływających do Rzecznika Ubezpieczonych w I kwartale 2013 r.

Lp. Przyczyna skargi Liczba %

1. Zaniżona wartość wykupu polisy Dział I

57 1,3

2. Nieprawidłowe zarządzanie polisąDział I

13 0,3

3. Odmowa wykupu wartości polisyDział I

3 0,1

4. Zmiana owu w trakcie trwania umowyDział I

3 0,1

5.Oddalenie roszczeniaDział IDział II

1527404

1123

34,79,2

25,5

6.Spór co do wysokości przyznanego odszkodowania lub świadczeniaDział IDział II

1424117

1307

32,42,7

29,7

7.Opieszałość w postępowaniu odszkodowawczymDział IDział II

35120

331

8,00,57,5

8.

Składki:Dział I– wysokość, zwrot, odmowa przejęcia opłacania składekDział II– podwójne ubezpieczenie (dot. OC posiadaczy pojazdów mechanicznych)– wysokość, zwrot, wezwanie do zapłaty składki (dot. ubezpieczeń komunikacyjnych)– wysokość, zwrot, wezwanie do zapłaty składki (dot. pozostałych ubezpieczeń)

733316

41716023324

16,77,2

9,53,65,30,6

9.Odmowa kontynuacji ubezpieczeniaDział IDział II

15123

0,30,30,0

10.Interpretacja przepisów ubezpieczeniowychDział IDział II

451134

1,00,20,8

11.Procedury stosowane przez zakład ubezpieczeńDział IDział II

591148

1,30,21,1

12.Odmowa wglądu w aktaDział IDział II

371

36

0,80,00,8

13. Odmowa anulowania, zmniejszenia lub rozłożenia na raty kar i należności regresowychDział II

55 1,3

14. Inne przyczyny skargiDział II

8 0,2

15.Brak wyraźnej przyczyny skargiDział IDział II

431033

1,00,20,8

16. Brak właściwości Rzecznika Ubezpieczonych 23 0,5

17. Ogółem 4396 100

10 PISMO RZECZNIKA UBEZPIECZONYCH

sposób kształtowania taryf składek oraz zawartych w nich systemów zniżek i zwyżek (bonus/malus) za-� równo w ubezpieczeniach obowiązkowych jak i dobrowolnych; rozliczenia tytułem zwrotu niewykorzy-stanych części składek; wezwania do zapłaty przez zakład ubezpieczeń składek powstałych na skutek ponownej kalkulacji, występowanie tzw. podwójnego ubezpieczenia w odniesieniu do ubezpieczeń OC posiadaczy pojazdów mechanicznych jak również przedawnionych składek ubezpieczeniowych lub ich rat wraz z odsetkami za zwłokę oraz dodatkowo w odniesieniu do umów ubezpieczeń na życie w szcze-gólności z ubezpieczeniowym funduszem kapitałowym zwrot zainwestowanych środków pieniężnych, bez potrącania jakichkolwiek opłat – łącznie 733 skargi (16,7%). W porównaniu do I kwartału 2012 r. liczba skarg w tym zakresie wzrosła o 2,6%;opieszałość w postępowaniu odszkodowawczym – 351 skarg (8,0%). W porównaniu do I kwartału 2012 r. � liczba skarg w tym zakresie wzrosła o 0,5%.

Tryb rozpatrywania skarg z zakresu ubezpieczeń gospodarczych i wyniki interwencjiW I kwartale 2013 r. w większości spraw kierowanych do urzędu, tj. w 3110 sprawach (70,8%) Rzecznik

Ubezpieczonych podjął interwencję (Wykres nr 3). Procentowy ich udział w ogólnej liczbie skarg uległ zmniej-szeniu o 7,1% w stosunku do I kwartału ubiegłego roku. Podjęcie interwencji w danej sprawie miało miejsce wówczas, gdy z posiadanego materiału wynikało, iż naruszone zostało prawo lub interes osób ubezpiecza-jących, ubezpieczonych, uposażonych lub uprawnionych z umów ubezpieczenia. Rzecznik Ubezpieczonych odmówił podjęcia interwencji w 534 przypadkach, co stanowiło 12,1% wszystkich skarg z zakresu ubezpieczeń gospodarczych (w porównaniu do I kwartału 2012 r. w tej grupie skarg nastąpił wzrost o 1,3%). Podstawo-wą przyczyną niepodjęcia interwencji było stwierdzenie, iż analiza posiadanych dokumentów nie wskazuje na stwierdzenie naruszenia prawa, bądź interesów osób, które Rzecznik Ubezpieczonych reprezentuje. Nie podejmowano również interwencji w sprawach kierowanych do Rzecznika jako do kolejnego adresata („do wiadomości”), gdyż ich autorzy wyraźnie zaznaczali, iż chodzi im jedynie o zapoznanie Rzecznika z daną spra-wą. Pewna grupa spraw wymagała uzupełnienia o dodatkowe informacje, bez których dalsze badanie jej było niemożliwe. Do zakresu spraw, w których nie podjęto interwencji zaliczono również przypadki braku właściwości Rzecznika Ubezpieczonych, wycofania skargi przez skarżącego, sprawy w których toczy się postę-powanie przed sądem, zapadły już wyroki sądowe lub zawarto ugodę z zakładem ubezpieczeń, zawierającą zrzeczenie się przez skarżącego dalszych roszczeń.

Wykres nr 3. Tryb rozpatrywania skarg z zakresu ubezpieczeń gospodarczych wpływających do Rzecznika Ubezpieczonych w I kwartale 2013 r.

CZERWIEC 2013 R. NUMER 53 11

Z uwagi na znaczny wzrost dynamiki wnoszonych spraw (13,6%) – wobec 17,1% skarg kierowanych do Rzecznika Ubezpieczonych w I kwartale 2013 r., nie dokonano jeszcze ostatecznej oceny w postępowaniu we-wnętrznym. Dopiero jego zakończenie pozwoli na podjęcie decyzji w sprawie dalszego postępowania.

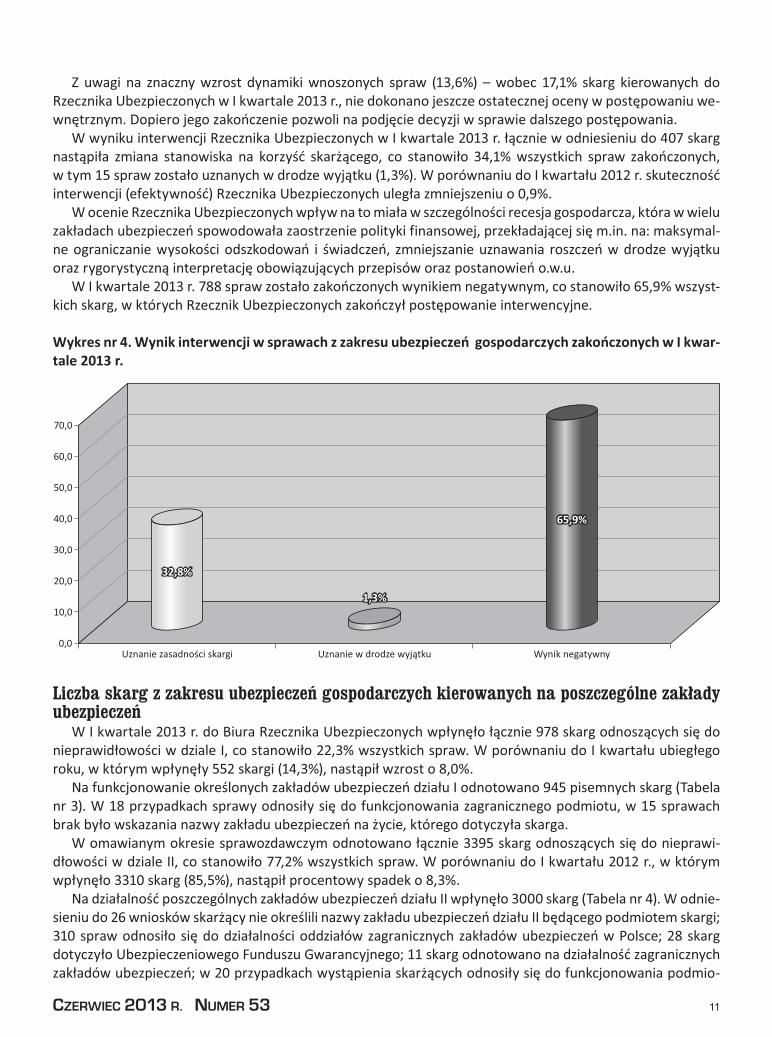

W wyniku interwencji Rzecznika Ubezpieczonych w I kwartale 2013 r. łącznie w odniesieniu do 407 skarg nastąpiła zmiana stanowiska na korzyść skarżącego, co stanowiło 34,1% wszystkich spraw zakończonych, w tym 15 spraw zostało uznanych w drodze wyjątku (1,3%). W porównaniu do I kwartału 2012 r. skuteczność interwencji (efektywność) Rzecznika Ubezpieczonych uległa zmniejszeniu o 0,9%.

W ocenie Rzecznika Ubezpieczonych wpływ na to miała w szczególności recesja gospodarcza, która w wielu zakładach ubezpieczeń spowodowała zaostrzenie polityki finansowej, przekładającej się m.in. na: maksymal-ne ograniczanie wysokości odszkodowań i świadczeń, zmniejszanie uznawania roszczeń w drodze wyjątku oraz rygorystyczną interpretację obowiązujących przepisów oraz postanowień o.w.u.

W I kwartale 2013 r. 788 spraw zostało zakończonych wynikiem negatywnym, co stanowiło 65,9% wszyst-kich skarg, w których Rzecznik Ubezpieczonych zakończył postępowanie interwencyjne.

Wykres nr 4. Wynik interwencji w sprawach z zakresu ubezpieczeń gospodarczych zakończonych w I kwar-tale 2013 r.

Liczba skarg z zakresu ubezpieczeń gospodarczych kierowanych na poszczególne zakłady ubezpieczeń

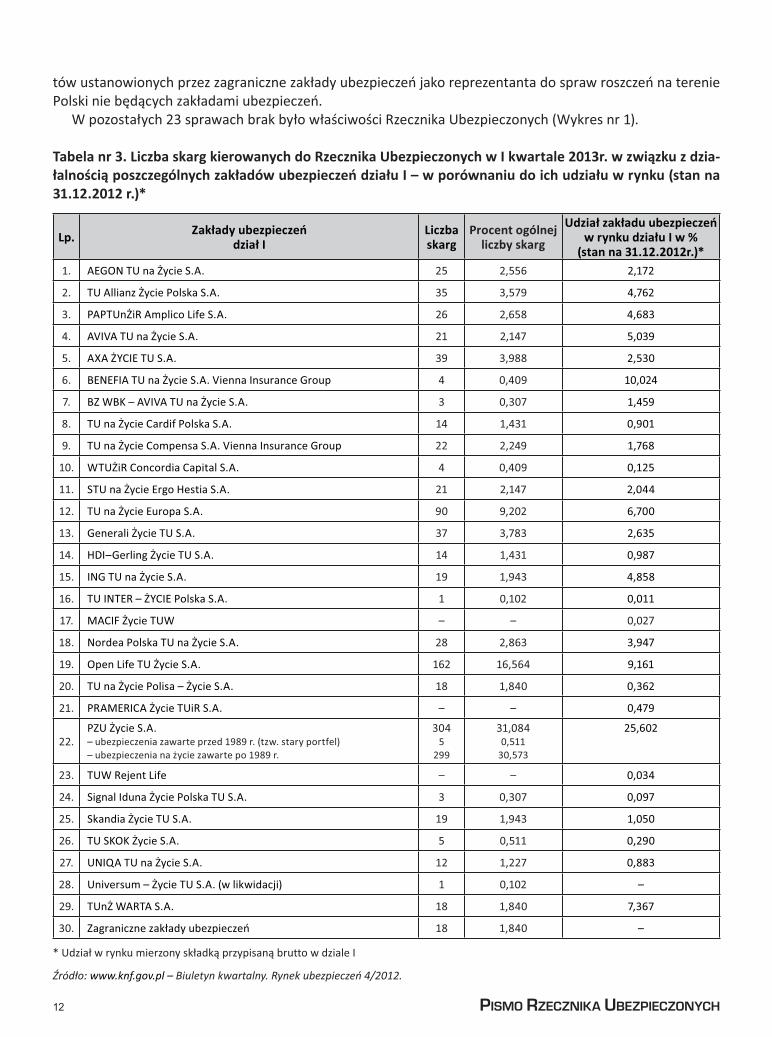

W I kwartale 2013 r. do Biura Rzecznika Ubezpieczonych wpłynęło łącznie 978 skarg odnoszących się do nieprawidłowości w dziale I, co stanowiło 22,3% wszystkich spraw. W porównaniu do I kwartału ubiegłego roku, w którym wpłynęły 552 skargi (14,3%), nastąpił wzrost o 8,0%.

Na funkcjonowanie określonych zakładów ubezpieczeń działu I odnotowano 945 pisemnych skarg (Tabela nr 3). W 18 przypadkach sprawy odnosiły się do funkcjonowania zagranicznego podmiotu, w 15 sprawach brak było wskazania nazwy zakładu ubezpieczeń na życie, którego dotyczyła skarga.

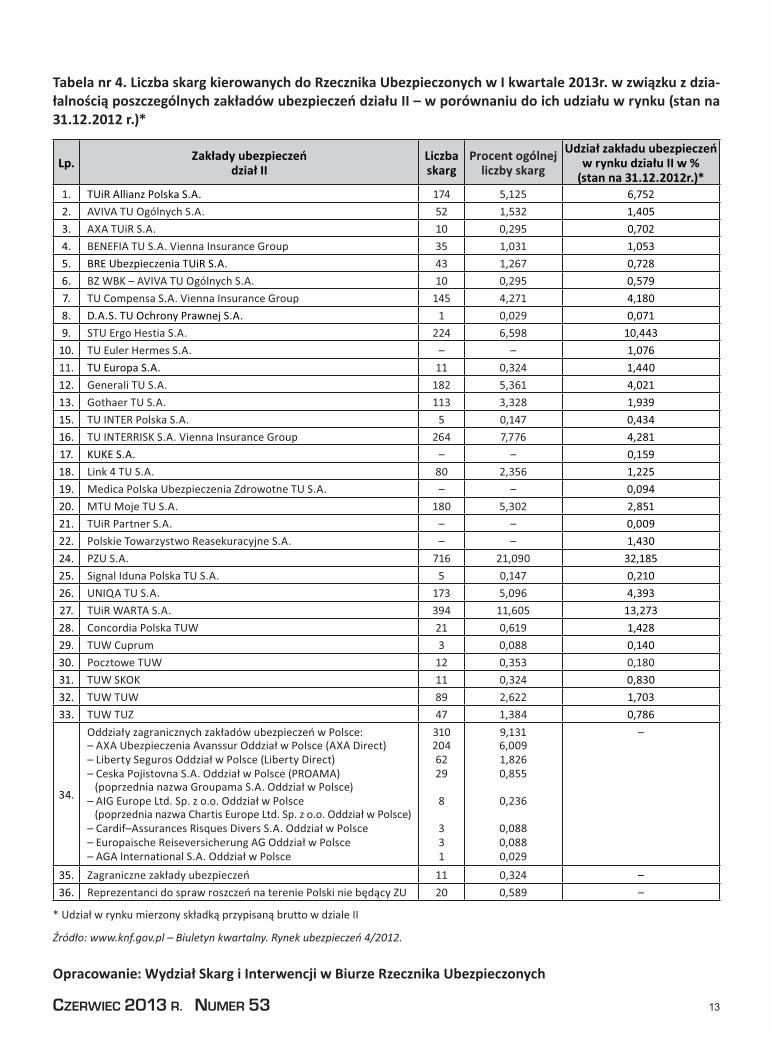

W omawianym okresie sprawozdawczym odnotowano łącznie 3395 skarg odnoszących się do nieprawi-dłowości w dziale II, co stanowiło 77,2% wszystkich spraw. W porównaniu do I kwartału 2012 r., w którym wpłynęło 3310 skarg (85,5%), nastąpił procentowy spadek o 8,3%.

Na działalność poszczególnych zakładów ubezpieczeń działu II wpłynęło 3000 skarg (Tabela nr 4). W odnie-sieniu do 26 wniosków skarżący nie określili nazwy zakładu ubezpieczeń działu II będącego podmiotem skargi; 310 spraw odnosiło się do działalności oddziałów zagranicznych zakładów ubezpieczeń w Polsce; 28 skarg dotyczyło Ubezpieczeniowego Funduszu Gwarancyjnego; 11 skarg odnotowano na działalność zagranicznych zakładów ubezpieczeń; w 20 przypadkach wystąpienia skarżących odnosiły się do funkcjonowania podmio-

12 PISMO RZECZNIKA UBEZPIECZONYCH

tów ustanowionych przez zagraniczne zakłady ubezpieczeń jako reprezentanta do spraw roszczeń na terenie Polski nie będących zakładami ubezpieczeń.

W pozostałych 23 sprawach brak było właściwości Rzecznika Ubezpieczonych (Wykres nr 1).

Tabela nr 3. Liczba skarg kierowanych do Rzecznika Ubezpieczonych w I kwartale 2013r. w związku z dzia-łalnością poszczególnych zakładów ubezpieczeń działu I – w porównaniu do ich udziału w rynku (stan na 31.12.2012 r.)*

Lp. Zakłady ubezpieczeńdział I

Liczbaskarg

Procent ogólnejliczby skarg

Udział zakładu ubezpieczeńw rynku działu I w %

(stan na 31.12.2012r.)*1. AEGON TU na Życie S.A. 25 2,556 2,172

2. TU Allianz Życie Polska S.A. 35 3,579 4,762

3. PAPTUnŻiR Amplico Life S.A. 26 2,658 4,683

4. AVIVA TU na Życie S.A. 21 2,147 5,039

5. AXA ŻYCIE TU S.A. 39 3,988 2,530

6. BENEFIA TU na Życie S.A. Vienna Insurance Group 4 0,409 10,024

7. BZ WBK – AVIVA TU na Życie S.A. 3 0,307 1,459

8. TU na Życie Cardif Polska S.A. 14 1,431 0,901

9. TU na Życie Compensa S.A. Vienna Insurance Group 22 2,249 1,768

10. WTUŻiR Concordia Capital S.A. 4 0,409 0,125

11. STU na Życie Ergo Hestia S.A. 21 2,147 2,044

12. TU na Życie Europa S.A. 90 9,202 6,700

13. Generali Życie TU S.A. 37 3,783 2,635

14. HDI–Gerling Życie TU S.A. 14 1,431 0,987

15. ING TU na Życie S.A. 19 1,943 4,858

16. TU INTER – ŻYCIE Polska S.A. 1 0,102 0,011

17. MACIF Życie TUW – – 0,027

18. Nordea Polska TU na Życie S.A. 28 2,863 3,947

19. Open Life TU Życie S.A. 162 16,564 9,161

20. TU na Życie Polisa – Życie S.A. 18 1,840 0,362

21. PRAMERICA Życie TUiR S.A. – – 0,479

22.PZU Życie S.A.– ubezpieczenia zawarte przed 1989 r. (tzw. stary portfel)– ubezpieczenia na życie zawarte po 1989 r.

3045

299

31,0840,511

30,573

25,602

23. TUW Rejent Life – – 0,034

24. Signal Iduna Życie Polska TU S.A. 3 0,307 0,097

25. Skandia Życie TU S.A. 19 1,943 1,050

26. TU SKOK Życie S.A. 5 0,511 0,290

27. UNIQA TU na Życie S.A. 12 1,227 0,883

28. Universum – Życie TU S.A. (w likwidacji) 1 0,102 –

29. TUnŻ WARTA S.A. 18 1,840 7,367

30. Zagraniczne zakłady ubezpieczeń 18 1,840 –

* Udział w rynku mierzony składką przypisaną brutto w dziale I

Źródło: www.knf.gov.pl – Biuletyn kwartalny. Rynek ubezpieczeń 4/2012.

CZERWIEC 2013 R. NUMER 53 13

Tabela nr 4. Liczba skarg kierowanych do Rzecznika Ubezpieczonych w I kwartale 2013r. w związku z dzia-łalnością poszczególnych zakładów ubezpieczeń działu II – w porównaniu do ich udziału w rynku (stan na 31.12.2012 r.)*

Lp. Zakłady ubezpieczeńdział II

Liczbaskarg

Procent ogólnejliczby skarg

Udział zakładu ubezpieczeńw rynku działu II w %

(stan na 31.12.2012r.)*1. TUiR Allianz Polska S.A. 174 5,125 6,752

2. AVIVA TU Ogólnych S.A. 52 1,532 1,405

3. AXA TUiR S.A. 10 0,295 0,702

4. BENEFIA TU S.A. Vienna Insurance Group 35 1,031 1,053

5. BRE Ubezpieczenia TUiR S.A. 43 1,267 0,728

6. BZ WBK – AVIVA TU Ogólnych S.A. 10 0,295 0,579

7. TU Compensa S.A. Vienna Insurance Group 145 4,271 4,180

8. D.A.S. TU Ochrony Prawnej S.A. 1 0,029 0,071

9. STU Ergo Hestia S.A. 224 6,598 10,443

10. TU Euler Hermes S.A. – – 1,076

11. TU Europa S.A. 11 0,324 1,440

12. Generali TU S.A. 182 5,361 4,021

13. Gothaer TU S.A. 113 3,328 1,939

15. TU INTER Polska S.A. 5 0,147 0,434

16. TU INTERRISK S.A. Vienna Insurance Group 264 7,776 4,281

17. KUKE S.A. – – 0,159

18. Link 4 TU S.A. 80 2,356 1,225

19. Medica Polska Ubezpieczenia Zdrowotne TU S.A. – – 0,094

20. MTU Moje TU S.A. 180 5,302 2,851

21. TUiR Partner S.A. – – 0,009

22. Polskie Towarzystwo Reasekuracyjne S.A. – – 1,430

24. PZU S.A. 716 21,090 32,185

25. Signal Iduna Polska TU S.A. 5 0,147 0,210

26. UNIQA TU S.A. 173 5,096 4,393

27. TUiR WARTA S.A. 394 11,605 13,273

28. Concordia Polska TUW 21 0,619 1,428

29. TUW Cuprum 3 0,088 0,140

30. Pocztowe TUW 12 0,353 0,180

31. TUW SKOK 11 0,324 0,830

32. TUW TUW 89 2,622 1,703

33. TUW TUZ 47 1,384 0,786

34.

Oddziały zagranicznych zakładów ubezpieczeń w Polsce:– AXA Ubezpieczenia Avanssur Oddział w Polsce (AXA Direct)– Liberty Seguros Oddział w Polsce (Liberty Direct)– Ceska Pojistovna S.A. Oddział w Polsce (PROAMA)

(poprzednia nazwa Groupama S.A. Oddział w Polsce)– AIG Europe Ltd. Sp. z o.o. Oddział w Polsce

(poprzednia nazwa Chartis Europe Ltd. Sp. z o.o. Oddział w Polsce)– Cardif–Assurances Risques Divers S.A. Oddział w Polsce– Europaische Reiseversicherung AG Oddział w Polsce– AGA International S.A. Oddział w Polsce

3102046229

8

331

9,1316,0091,8260,855

0,236

0,0880,0880,029

–

35. Zagraniczne zakłady ubezpieczeń 11 0,324 –

36. Reprezentanci do spraw roszczeń na terenie Polski nie będący ZU 20 0,589 –

* Udział w rynku mierzony składką przypisaną brutto w dziale II

Źródło: www.knf.gov.pl – Biuletyn kwartalny. Rynek ubezpieczeń 4/2012.

Opracowanie: Wydział Skarg i Interwencji w Biurze Rzecznika Ubezpieczonych

14 PISMO RZECZNIKA UBEZPIECZONYCH

Debata o „zawartości ubezpieczenia w ubezpieczeniu”, Warszawa, 12 kwietnia 2013 r.

Od dłuższego czasu Rzecznik Ubezpieczonych zajmował się analizą skarg klientów w zakresie tzw. ubezpieczeniowych produktów inwestycyjnych. Skargi zwielokrotniały się z roku na rok, a ich treść była bardzo niepokojąca. Rzecznik, zauważając problem związany z ubezpieczeniowymi produktami in-westycyjnymi opracował szczegółowy raport na ten temat pt. „Ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym”. Nie dotyczy on jed-nak wszystkich umów ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym, a jedynie pewnych specyficznych umów, które zostały niedaw-no wprowadzone na polski rynek i skutkowały natychmiastową lawiną skarg. Chcąc umożliwić przedstawienie argumentów zarówno popierających tezy stawiane przez Rzecznika Ubezpieczonych w raporcie, jak i zaprezentowanie zupełnie odmiennego stanowiska, w dniu 12 kwietnia 2013 r. Rzecznik Ubez-pieczonych, Fundacja Edukacji Ubezpieczeniowej oraz redakcja „Rozpraw Ubezpieczeniowych” zorganizowali debatę poświęconą analizie teoretyczno–prawnych aspektów umowy ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym. Podczas debaty dyskutowano nad tym które, z funkcjonujących obecnie na rynku umów to umowy ubezpieczenia, a które pozbawione są cech identyfikujących ten stosunek cywilnoprawny oraz jakie skutki wywołuje taka kwalifikacja prawna umowy cywilnej.

Debata umożliwiła wszystkim zainteresowanym stronom głębsze poznanie i zrozumienie problemu. W de-bacie udział wzięli: dr Aleksandra Wiktorow – Rzecznik Ubezpieczonych, Katarzyna Przewalska – wicedyrektor Departamentu Rozwoju Rynku Finansowego w Ministerstwie Finansów, Paweł Sawicki – dyrektor Depar-tamentu Licencji Ubezpieczeniowych i Emerytalnych Urzędu Komisji Nadzoru Finansowego, prof. dr hab. Tadeusz Szumlicz – kierownik Katedry Ubezpieczenia Społecznego Szkoły Głównej Handlowej, dr hab. Mag-dalena Szczepańska – Wydział Prawa i Administracji Uniwersytetu Warszawskiego, dr hab. Marcin Orlicki – Wydział Prawa i Administracji Uniwersytetu im. Adama Mickiewicza w Poznaniu, dr Małgorzata Więcko–Tułowiecka – główny specjalista w Biurze Rzecznika Ubezpieczonych.

Do wzięcia udziału w debacie zaproszony został ponadto prezes Polskiej Izby Ubezpieczeń – Jan Grzegorz Prądzyński. Niestety odmówił on udziału w debacie. Nie uczestniczył w niej również żaden inny przedstawi-ciel ubezpieczycieli. Uczestnicy spotkania jednogłośnie wyrazili ubolewanie, iż w debacie nie zechciał wziąć udziału przedstawiciel zakładów ubezpieczeń.

W pierwszej kolejności omówiono zagadnienie dotyczące tego, kiedy ubezpieczenie jest ubezpieczeniem, jakie cechy istotne można wyróżnić w odniesieniu do umowy ubezpieczenia, czy taką cechą jest ryzyko ubez-pieczeniowe, a także jakie świadczenia spełniane są przez strony umowy ubezpieczenia. W trakcie dyskusji podnoszono głównie argumenty mówiące, iż badana umowa ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym nie odpowiada żadnemu ustawowemu typowi umowy, co w konsekwencji ozna-cza, iż stanowi umowę nienazwaną. To z kolei sugeruje, iż nie jest ona ubezpieczeniem. Ubezpieczyciele powinni mieć możliwość zawierania takich umów, ale potrzebne są odpowiednie przepisy. Wskazywano na nieadekwatność obowiązujących przepisów, tworzonych kilkadziesiąt lat temu, do obecnej sytuacji rynko-wej. Przedstawiciel Komisji Nadzoru Finansowego zwrócił uwagę na pewne wady połączenia ubezpieczenia z instrumentem finansowym na gruncie konsumenckim związane również z tym, że często ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym są oferowane w formie grupowej. Działania naprawcze uznano za konieczne, a samoregulację – za pierwszy krok w kierunku poprawy sytuacji na rynku. Uczestnicy debaty zastanawiali się jednak nad tym, czy aprobowanie rozwoju takich form ubezpieczenia nie doprowadzi

dr MałgorzataWięcko-Tułowieckagłówny specjalista w Biurze Rzecznika Ubezpieczonych

CZERWIEC 2013 R. NUMER 53 15

do rozwoju sprzedaży innych usług, które będą oferowane przez ubezpieczycieli pod nazwą „ubezpieczenie”, a cech umowy ubezpieczenia nie będą posiadać. Podczas dyskusji zastanawiano się więc, czy nie należało-by bardziej szczegółowo zwracać uwagi na zawartość „ubezpieczenia w ubezpieczeniu”. Głosy były jednak podzielone.

Wskazano dwie możliwości rozwiązania istniejącego problemu: pierwsza to zwiększenie elementu ochron-nego w umowie ubezpieczenia. W związku z tym, że ustawa o działalności ubezpieczeniowej mówi, iż zakład ubezpieczeń w ramach działalności ubezpieczeniowej ma prawo zawierać umowy ubezpieczenia i gwarancji ubezpieczeniowej, a jednocześnie w załączniku jest mowa o umowie ubezpieczenia na życie z ubezpiecze-niowym funduszem kapitałowym to ubezpieczenie na życie z ubezpieczeniowym funduszem kapitałowym powinno w głównej mierze mieć charakter ochronny, a nie inwestycyjny. Druga możliwa droga to emancypacja tej umowy, co doprowadzi do jej wyodrębnienia. Umowa ubezpieczenia na życie z ubezpieczeniowym fundu-szem kapitałowym mogłaby być innym, legalnym produktem, zdefiniowanym inaczej niż umowa ubezpieczenia na życie, oferowanym przez ubezpieczycieli. Każdy z tych kierunków wymaga interwencji ustawodawcy.

Drugim, omawianym zagadnieniem były konsekwencje prawne, ekonomiczne, podatkowe i nadzorcze uznania lub nieuznania danej umowy za ubezpieczenie. Konsekwencją uznania, iż umowa ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym nie jest umową ubezpieczenia byłoby niewątpliwie uzna-nie, iż zakłady ubezpieczeń nie mogą oferować takich produktów. Żaden z uczestników debaty nie przedstawił stanowiska, iż należy wyeliminować sprzedaż ubezpieczeniowych produktów inwestycyjnych, uznano jednak, że należy zastanowić się nad tym, czy umowy ubezpieczenia, w których nie ma żadnej części ochronnej, po-winny być oferowane przez zakłady ubezpieczeń. Tym bardziej, że konsument kierujący się do towarzystwa funduszy inwestycyjnych ma wybór wśród różnych funduszy i może określić swoją strategię inwestycyjną, natomiast obecnie w umowach ubezpieczenia z ubezpieczeniowym funduszem kapitałowym nie ma on takie-go wyboru, a zysk może być określany nie na podstawie wyników wybranego funduszu inwestycyjnego, a na podstawie indeksu ustalanego przez ubezpieczyciela. Żaden klient nie jest w stanie dotrzeć do konstrukcji tego indeksu. Klient opiera się więc na tym, co powie mu sprzedający, ten z kolei nie posiada odpowiednio wysokiej wiedzy inwestycyjnej, gdyż nie jest doradcą inwestycyjnym. Kiedy powstawały przepisy dotyczą-ce umów ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym (wcześniej inwestycyjnym) ubezpieczyciele działający w tej dziedzinie odnosili swoje produkty do istniejących funduszy inwestycyjnych lub powierniczych, jednak sytuacja ewoluowała w taki sposób, który dla klienta może być niejasny. Praktyka sprzedaży i konstruowania umów ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym po-szła niestety w złym kierunku.

Zdaniem przedstawicielki Ministerstwa Finansów, produkty takie pojawiły się na rynku z powodu istnie-jącej luki prawnej – poliso–lokaty zostały w części inwestycyjnej uznane za nieopodatkowane, a tym samym również zysk z tych produktów nie jest opodatkowany. To samo dzieje się przy produktach strukturyzo-wanych, dlatego Ministerstwo Finansów przygotowało w ramach ustawy optymalizującej zapisy, które ten problem wyeliminują, a mianowicie opodatkowanie zarówno poliso–lokat, jak i produktów strukturyzowa-nych. Wszystkie produkty inwestycyjne, czyli te, w których pobierany jest podatek od zysków kapitałowych będą w jednakowy sposób opodatkowane. Wydaje się, iż powinno to w znacznej mierze uporządkować sytu-ację na rynku.

W dalszej części debaty próbowano udzielić odpowiedzi na pytanie, czy ubezpieczenie powinno przede wszystkim służyć oszczędzaniu i inwestowaniu? Czy umowa ubezpieczenia to jest produkt, za pośrednictwem którego konsument powinien wpłacać pieniądze licząc na to, że zostaną one pomnożone, a nawet że korzyść z takiej inwestycji będzie wyższa niż np. z lokaty, gdyż uwzględnia profity podatkowe? Jakie są granice mię-dzy funduszem inwestycyjnym a ubezpieczeniowym funduszem kapitałowym? Jakie są doświadczenia innych państw Unii Europejskiej w tym zakresie?

Uczestnicy debaty zgodnie przyznali, iż klasyczne ubezpieczenia służą również długoterminowemu oszczę-dzaniu, natomiast inwestowaniu miały służyć właśnie ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym. Ustawodawca wyraźnie wskazał na odmienną cechę tej umowy polegającą na tym, że ryzyko in-

16 PISMO RZECZNIKA UBEZPIECZONYCH

westycji ponosi ubezpieczający. To na nim spoczywa więc zagrożenie nieosiągnięcia oczekiwanych stóp zwrotu i z tym klient powinien się godzić. Długoterminowe ubezpieczenia powinny mieć element inwestycyjny – co innego krótkoterminowe umowy ubezpieczenia. Szersza dyskusja dotyczyła świadomości klienta, jego wiedzy, kwestii udzielenia właściwej informacji, zrozumiałej dla danego klienta, systemu wynagradzania pośredników, którego pochodną są opłaty likwidacyjne. To zagadnienie przeanalizowano w dość szerokim kontekście.

Jeżeli chodzi o różnicę pomiędzy funduszami inwestycyjnymi a umową ubezpieczenia uczestnicy debaty uznali, iż fundusze inwestycyjne wydają się prostsze w zrozumieniu z perspektywy konsumenta. Klasyczny fundusz to jedna strategia inwestycyjna, jeżeli klient chce zmienić strategię inwestycyjną – należy wyjść z fun-duszu. Ubezpieczenie z ubezpieczeniowym funduszem kapitałowym daje szerokie możliwości inwestycyjne – nie musi to być jego wadą. Porównując koszty umowy z ubezpieczeniowym funduszem kapitałowym z fun-duszem inwestycyjnym, koszty umowy z ubezpieczeniowym funduszem kapitałowym są znacznie wyższe np. w odniesieniu do opłaty za zarządzanie w umowie ubezpieczenia klient płaci podwójnie, bo musi wnieść opłatę za zarządzanie pobieraną przez fundusz oraz opłatę za zarządzanie pobieraną przez ubezpieczyciela. Wpływa to niewątpliwie na efektowność końcową produktu. Jednak dla niektórych klientów wybór ofero-wany przez ubezpieczenia z ubezpieczeniowym funduszem kapitałowym jest wart tej opłaty ze względu na poszerzenie dostępu do funduszy, którego nie oferuje żaden inny produkt. Może więc to być na tyle dużą wartością dodaną i zwiększyć efektywność swoich inwestycji, że klient będzie chciał zapłacić więcej. Na ile jednak przeciętny konsument jest w stanie wykorzystać takie możliwości? Ubezpieczyciele konstruując ta-kie produkty pozostawili do dyspozycji swoich klientów najnowocześniejsze rozwiązania. Tylko nieliczni będą w stanie wykorzystać je efektywnie.

Jeżeli chodzi o doświadczenia innych państw Unii Europejskiej, opracowywana jest dyrektywa PRIPs, któ-ra ma objąć swym zakresem produkty inwestycyjne „opakowane” w inne – nie–inwestycyjne umowy (np. ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym). Już sama nazwa dokumentu (dyrek-tywa dotyczącego „opakowanych” produktów inwestycyjnych), która odwołuje się m.in. do ubezpieczeń na życie z ubezpieczeniowym funduszem kapitałowym jasno wskazuje, iż tego typu umowy podlegają regula-cjom dotyczącym produktów inwestycyjnych, a na potrzeby tej dyrektywy – są produktami inwestycyjnymi. Takie „opakowanie” może zwiększać skomplikowanie produktu, a także ryzyko z nim związane, jak również może generować problem konfliktu interesów. Zjawisko missellingu miało miejsce z największą siłą w Wielkiej Brytanii. Tam wystąpiło ono w połowie ostatniej dekady i odbiło się bardzo szerokim echem. Instytucje finan-sowe musiały zwracać klientom wpłacone pieniądze, a także wypłacać dodatkowe odszkodowania.

Zgodnie z wyrokami sądów we Włoszech, ubezpieczenia inwestycyjne nie powinny być uznawane za umo-wy ubezpieczenia. W jednym z wyroków wskazano, iż umowy ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym, w których usługi świadczone przez ubezpieczyciela są bezpośrednio powiązane z wartością jednostek w funduszach inwestycyjnych, bez żadnej gwarancji uzyskania dochodu, bez względu na nazwę, dotyczą tak naprawdę zakupu instrumentu finansowego, a bank, który dokonał sprzedaży tego produktu musi wykonać wszystkie obowiązki informacyjne określone w odniesieniu do sprzedaży instrumen-tów finansowych. W innym orzeczeniu wskazano, iż aby ustalić charakter konkretnej umowy należy badać jej dominujące elementy. Jeżeli wartość środków, które mają być wypłacone nie jest stała, a zależna od wahań giełdowych, to jest to instrument finansowy.

We Francji jest podobnie. Dodatkowo, ubezpieczenia na życie z ubezpieczeniowym funduszem kapitało-wym doczekały się unikalnych regulacji prawnych, które wprowadziły wyjątkowy (w odniesieniu do innych umów ubezpieczenia) środek ochrony. Termin na odstąpienie od umowy przez ubezpieczającego (30 dni) nie zaczyna się w dniu jej zawarcia jeżeli ubezpieczyciel (bądź jego przedstawiciel) nie przedstawił wszystkich, wymaganych prawem wymogów informacyjnych sformułowanych dla produktów inwestycyjnych i ma za-stosowanie zarówno w odniesieniu do umów indywidualnych, jak i grupowych. Oznacza to, iż ubezpieczający może odstąpić od umowy i żądać w całości wpłaconych składek (a nie wartości rachunku) nawet po kilku latach od dnia zawarcia umowy, jeżeli ubezpieczyciel naruszył obowiązek informacyjny (określony bardzo szeroko i szczegółowo przez francuski organ nadzoru). Prawo to przysługuje nawet w sytuacji, gdy ubezpie-czający działał w złej wierze.

CZERWIEC 2013 R. NUMER 53 17

Ostatnim zagadnieniem omówionym w debacie były granice interwencji państwa w swobodę kontrak-tową – czy i jak państwo powinno bronić ubezpieczających i ubezpieczonych przed niekorzystnymi dla nich warunkami umów?

Uczestnicy debaty podkreślili, iż interes ochrony konsumenta leży po stronie państwa, a nie ubezpieczy-cieli, a więc niewątpliwie państwo musi ingerować w stosunki prawne zawarte pomiędzy stronami umowy ubezpieczenia, a samoregulacja może być jedynie wartością dodaną. W kontekście umów z ubezpieczenio-wym funduszem kapitałowym wielokrotnie podkreślano, że są to umowy skomplikowane, gdyż ciężko jest zapisać w ogólnych warunkach ubezpieczenia normy ochronne. Jeżeli zapisy umów tworzą prawnicy przy użyciu języka prawniczego pojawia się problem ich zrozumienia przez konsumentów. Jednak pisanie języ-kiem prostszym skutkuje problemami w interpretacji zapisów. Część uczestników debaty uznało, iż dobrym rozwiązaniem może być zaproponowana przez Polską Izbę Ubezpieczeń, karta informacyjna produktu. Jed-nak niezwykle istotną rolę odgrywają pośrednicy i osoby oferujące takie produkty. Do sprzedaży produktów inwestycyjnych pośrednicy powinni być odpowiednio szkoleni. Nie powinny to być te same osoby, które ofe-rują np. ubezpieczenia autocasco. Agenci powinni dysponować ponadprzeciętną wiedzą z zakresu finansów. Zwrócono jednak uwagę, iż wielokrotnie zdarza się, że materiały szkoleniowe przygotowywane w odniesieniu do danego produktu są na bardzo wysokim poziomie – zawierają bardzo szczegółowe informacje o charak-terze inwestycyjnym, a mimo to agenci ubezpieczeniowi nie reprezentują poziomu wiedzy, jaka wynikałaby z tych materiałów szkoleniowych. Agenci sprzedają bowiem takie produkty głównie ze względu na bardzo wysoką prowizję. Uczestnicy debaty zgodnie przyznali, iż znaczenie tego problemu będzie wzrastało ze wzglę-du na zmianę struktury społeczeństwa i zmiany w systemie emerytalnym. Podobne problemy miały miejsce pod koniec lat 90., gdy agentom chodziło o to, aby sprzedać kupującemu produkt, który miał jak największą część ochronną, gdyż to za taki produkt agent był lepiej wynagradzany. Jednym z pomysłów, który mógłby ograniczyć nieprawidłowości w tym zakresie to rozwiązanie przyjęte w Austrii, gdzie na drodze ustawowej uregulowano, iż prowizja z tytułu sprzedaży ubezpieczenia z ubezpieczeniowym funduszem kapitałowym nie może być wypłacana jednorazowo, ale co najmniej w pięciu ratach rocznych. Argumentowanie nadmiernych opłat likwidacyjnych tym, że przecież stanowią one wynagrodzenie pośrednika nie jest uzasadnione. Jednak nie wszyscy uczestnicy debaty zgodzili się z zasadnością ustawowego uregulowania wysokości prowizji. Pro-blemu missellingu nie można uregulować kodeksem dobrych praktyk, gdyż jedne zakłady ubezpieczeń do takiego kodeksu przystąpią, inne nie. Pośrednicy będą sprzedawać te produkty, które będą dla nich bardziej opłacalne.

Podsumowując debatę wszyscy uczestnicy przyznali, że na rynku ubezpieczeń na życie z ubezpieczenio-wym funduszem kapitałowym istnieją istotne niedociągnięcia, nad którymi niewątpliwie należy pracować. Są problemy, których nie da się rozwiązać inaczej niż poprzez zmianę przepisów, ale wydaje się, że można też podjąć pewne działania nadzorcze np. zwiększyć kontrolę umów oraz praktyk przedsiębiorców. Jednak uczestnicy debaty uznali, iż trudno się spodziewać, że rekomendacje zaproponowane przez Polską Izbę Ubez-pieczeń czy jakikolwiek inny podmiot, wyeliminują wszelkie nieprawidłowości. Niezwykle potrzebna jest edukacja społeczeństwa, która dotyczyć powinna wszystkich aspektów finansowych. Temat debaty okazał się tematem niezwykle trudnym, tym niemniej, organizatorzy spotkania wskazali, iż na tematy trudne rów-nież trzeba rozmawiać.

18 PISMO RZECZNIKA UBEZPIECZONYCH

Anna Dąbrowskagłówny specjalista w Biurze Rzecznika Ubezpieczonych

Wstępne propozycje legislacyjne Rzecznika Ubezpieczonych w zakresie regulacji prawnych dotyczących umowy ubezpieczenia na cudzy rachunek oraz umów ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym

Opracowując raport „Ubezpieczenia na życie z ubezpieczeniowym fun-duszem kapitałowym” oraz aneks do raportu Rzecznika Ubezpieczonych pt. „Podstawowe problemy bancassurance w Polsce” – skargi z zakresu bancas-surance wniesione w 2012 r., Rzecznik Ubezpieczonych dostrzegł potrzebę pilnego wprowadzenia zmian w zakresie regulacji prawnych dotyczących umo-wy ubezpieczenia na cudzy rachunek oraz umów ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym, mających na celu ochronę interesów ubezpieczonych. Zmiany legislacyjne należałoby wprowadzić w szczególności w ustawie z dnia 23 kwietnia 1964 r. – Kodeks cywil-ny (Dz. U. Nr 16, poz. 93 z późn. zm.) oraz ustawie z dnia 22 maja 2003 r. o działalności ubezpieczeniowej (Dz. U. z 2010 r., Nr 11, poz. 66 z późn. zm.). Wydaje się, że jeżeli chodzi o regulacje prawne odnoszące się do umów ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym zasadnicze zmiany powinny zostać dokonane w obszarze ustawy o działalności ubezpieczeniowej.

Zakres problemówSpory dotyczące umów ubezpieczenia z ubezpieczeniowym funduszem kapitałowym, oferowanych także

w kanale bancassurance, wywołuje kwestia jakości dystrybucji tego typu umów ubezpieczenia (misselling), ale nie tylko. We wspomnianym wyżej raporcie Rzecznika wskazano, że sama konstrukcja niektórych umów również bywa przyczyną problemów. Wadliwe praktyki powstają niejednokrotnie w następstwie odległego od istoty umowy ubezpieczenia mechanizmu podziału składki ubezpieczeniowej. Obecnie obowiązujące prze-pisy dopuszczają, aby jedynie nieznaczna jej część była przeznaczana na pokrycie ochrony ubezpieczeniowej. Należy zauważyć, że art. 6 ust. 9 pkt 1 ustawy z dnia 20 kwietnia 2004 r. o pracowniczych programach eme-rytalnych (Dz. U. Nr 116, poz. 1207 z późn. zm.), przewiduje, że jeżeli program emerytalny jest prowadzony w formie umowy grupowego ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym, umowa ta powinna przewidywać przeznaczanie co najmniej 85% każdorazowej składki podstawowej na ubezpiecze-niowy fundusz kapitałowy oraz co najmniej 1% składki na pokrycie kosztów ochrony ubezpieczeniowej. Takie brzmienie art. 6 ust. 9 pkt 2 ustawy zostało nadane w wyniku nowelizacji ustawy z 2005 r.1 Wówczas w uzasad-nieniu do projektu ustawy nowelizacyjnej wskazywano, że pierwotne brzmienie regulacji, która nie określała minimalnej wysokości składki na pokrycie ochrony ubezpieczeniowej, powodowało, że do organu nadzo-ru wpływały wnioski o wpis pracowniczego programu emerytalnego do rejestru, gdzie w umowach koszty ochrony ubezpieczeniowej określane były jako setne części procenta składki podstawowej. W konsekwencji wysokość sumy ubezpieczenia na życie wypłacanej w przypadku śmierci uczestnika programu byłaby bardzo niska i niejednokrotnie nie przekraczała 50 zł. Powodowało to w rzeczywistości zatracenie charakteru pro-duktu ubezpieczeniowego przez tę formę programu. Podkreślono również, że jakkolwiek nadrzędną kwestią w pracowniczym programie emerytalnym jest gromadzenie środków na przyszłą emeryturę, ustawodawca przewidział wśród form programów umowę ubezpieczenia na życie pracowników w formie grupowego ubez-pieczenia na życie z ubezpieczeniowym funduszem kapitałowym. Wskazane było więc, aby przepisy ustawy

1 Ustawa z dnia 1 lipca 2005 r. o zmianie ustawy o organizacji i funkcjonowaniu funduszy emerytalnych oraz niektórych in-nych ustaw (Dz. U. Nr 143 poz. 1202).

CZERWIEC 2013 R. NUMER 53 19

zabezpieczyły również rzeczywisty charakter ubezpieczeniowy tej formy programów. W sytuacji, gdy część ochronna składki, a co za tym idzie suma ubezpieczenia była bardzo niska, zakład ubezpieczeń częstokroć był tylko pośrednikiem pomiędzy funduszami inwestycyjnymi, co powodowało zwiększenie kosztów obciążają-cych uczestnika, bez korzyści wynikających z rejestracji pracowniczego programu emerytalnego w formie ubezpieczeniowej.

Zdaniem Rzecznika podobne zjawiska obserwujemy obecnie w wielu umowach ubezpieczenia na życie z funduszem kapitałowym (ochrona ubezpieczeniowa jest niejednokrotnie pozorna, a koszty obsługi takiego ubezpieczenia w początkowych latach trwania umowy pochłaniają całą lub znaczną część składki).

Warto przywołać w tym miejscu postulaty przewodniczącego Komisji Nadzoru Finansowego zawarte w pi-śmie skierowanym do Ministerstwa Finansów 17 grudnia 2012 r. (sygn. DLU/WO/075/135/1/2012), dotyczące zmian przepisów odnoszących się do ubezpieczeń grupowych oraz ubezpieczeń na życie z ubezpieczenio-wym funduszem kapitałowym. Wśród propozycji Komisji należy wymienić zobowiązanie zakładu ubezpieczeń do analizy potrzeb ubezpieczonego przed zawarciem umowy ubezpieczenia. Należy zauważyć również, że obecnie w Unii Europejskiej trwają prace nad podobnymi rozwiązaniami (np. projekt zmiany dyrektywy Parla-mentu Europejskiego i Rady w sprawie pośrednictwa ubezpieczeniowego (IMD 2) oraz projekt rozporządzenia Parlamentu Europejskiego i Rady w sprawie dokumentów zawierających kluczowe informacje, dotyczących produktów inwestycyjnych (PRIPs)). Jednakże w świetle zdiagnozowanych przez Rzecznika Ubezpieczonych problemów, nietrafnym wydaje się oczekiwanie na rozwiązania europejskie, na których wprowadzenie z pew-nością przyjdzie nam jeszcze długo poczekać. Opracowanie podobnych rozwiązań w prawie krajowym systemu prawnego, pozwoliłoby już teraz rozwikłać wiele kwestii spornych.

Proponowane rozwiązaniaRzecznik Ubezpieczonych opowiada się za wprowadzeniem wyraźnego rozróżnienia klasycznych umów

ubezpieczenia o charakterze stricte ochronnym od ubezpieczeń o charakterze inwestycyjnym.Przy opracowywaniu nowych regulacji prawnych istotne jest udzielenie odpowiedzi na pytanie, czy umo-

wa ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym jest umową ubezpieczenia, czy też już innym stosunkiem cywilnoprawnym – nienazwaną umową o charakterze inwestycyjnym.

W doktrynie zwraca się uwagę, że zespół praw i obowiązków stron, konstytuujących umowę ubezpie-czenia z ubezpieczeniowym funduszem kapitałowym nie jest normatywnie określony. Składa się on w części z elementów charakterystycznych dla umowy ubezpieczenia, a w części z nieznanych obowiązującemu po-rządkowi prawnemu nowych regulacji, które nadają jej indywidualny charakter. W związku z powyższym należy uznać, że badana umowa ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym nie od-powiada żadnemu ustawowemu typowi umowy, co w konsekwencji oznacza, że stanowi umowę nienazwaną. Konstrukcja i charakter prawny nowych stosunków ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym rodzi problemy prawne wcześniej nieznane, które mogłyby być rozwiązane poprzez dostosowa-nie obowiązujących przepisów prawa. W związku z oferowanymi nowymi (funkcjonującymi na rynku dopiero od kilku lat) umowami ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym, które w coraz większym stopniu odbiegają od klasycznych umów ubezpieczenia, podstawowym problemem wymagają-cym rozstrzygnięcia jest charakter prawny tej umowy. W związku z uznaniem umowy ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym za umowę nienazwaną nasuwa się postulat de lege ferenda zmiany art. 3 ust. 3 ustawy o działalności ubezpieczeniowej, definiującego pojęcie czynności ubezpieczenio-wych. W obecnym brzmieniu tego przepisu np. czynnościami ubezpieczeniowymi, o których mowa w ust. 1a pkt 1, są: zawieranie umów ubezpieczenia i umów gwarancji ubezpieczeniowych lub zlecanie ich zawierania uprawnionym pośrednikom ubezpieczeniowym w rozumieniu ustawy z dnia 22 maja 2003 r. o pośrednictwie ubezpieczeniowym (Dz. U. Nr 124, poz. 1154 z późn zm.), a także wykonywanie tych umów. Katalog umów określonych w tym przepisie powinien być uzupełniony o umowę ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym2.

2 M. Szczepańska, Ubezpieczenie na życie z ubezpieczeniowym funduszem kapitałowym, Warszawa 2011, s. 400.

20 PISMO RZECZNIKA UBEZPIECZONYCH

W świetle powyższych poglądów zasadnym wydaje się zdefiniowanie umowy ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym jako jednego z podtypów umowy ubezpieczenia oraz odpo-wiednie poddanie jej reżimowi prawnemu dotyczącemu umowy ubezpieczenia.

Rzecznik pragnie również podkreślić potrzebę zapewnienia jawności w obszarze ryzyka ponoszonego przez klienta, kosztów składki i zakresu ochrony.

Kolejnym zagadnieniem wymagającym uregulowania w kontekście zawieranych powszechnie umów ubezpieczenia na cudzy rachunek w formie grupowej jest kwestia wyraźnego rozdzielenia ról pośrednika ubezpieczeniowego i ubezpieczającego. Warto zastanowić się nad wprowadzeniem regulacji, która zobo-wiązywałaby do informowania ubezpieczonego, czy dany podmiot jest pośrednikiem ubezpieczeniowym i otrzymuje wynagrodzenie prowizyjne z tytułu pozyskania nowego ubezpieczonego, czy też ubezpieczającym, który z tego tytułu nie pobiera żadnych prowizji i nie jest w związku z tym narażony na konflikt interesów. Ko-nieczne jest ponadto zapewnienie ubezpieczonemu możliwości wyboru zakresu ochrony ubezpieczeniowej, prawa do zapoznania się z treścią umowy, swobody wyboru ubezpieczyciela, z którego oferty chce skorzy-stać, niepobierania wynagrodzenia od czynności, które pośrednik wykonuje jako ubezpieczający, ustalania prowizji proporcjonalnie do wysokości ponoszonych kosztów.

Ponadto, kolejnym zagadnieniem zasługującym na uregulowanie prawne jest umożliwienie ubez-pieczonym w przypadku umów ubezpieczenia zawieranych na cudzy rachunek w ustawie, a także ich spadkobiercom samodzielnego zgłoszenia wypadku ubezpieczycielowi, jak również dostępu do dokumen-tacji związanej z realizacją umowy ubezpieczenia, która ma wpływ na odpowiedzialność ubezpieczyciela i wysokość należnego świadczenia. W razie odmowy przyjęcia odpowiedzialności przez ubezpieczyciela, bank na żądanie tych osób powinien cedować prawo do świadczenia z umowy ubezpieczenia, jeżeli sam nie zamierza ich dochodzić na drodze sądowej. Obecnie problemy w tym zakresie Rzecznik Ubezpieczonych obserwuje głównie w przypadku prób realizacji roszczeń z tytułu umów zawartych w kanale bancassuran-ce. Sytuacje sporne związane są ze statusem członków najbliższej rodziny ubezpieczonego w postępowaniu likwidacyjnym. Poszczególni ubezpieczyciele oraz banki traktują te osoby w sposób zupełnie odmienny, niektórzy odmawiają wręcz przekazywania jakichkolwiek informacji o przebiegu postępowania, tłumacząc to tajemnicą ubezpieczeniową lub bankową. Zdarza się, że zakład ubezpieczeń wprawdzie adresuje swoje stanowisko (odmowne) do członka rodziny zmarłego, który zgłosił zdarzenie objęte ochroną ubezpiecze-niową, lecz na dalszych etapach odmawia tej osobie jakichkolwiek uprawnień, podnosząc, że nie jest ona stroną umowy ubezpieczenia.

Należy zauważyć, że Minister Finansów w piśmie z dnia 26 lutego 2013 r. skierowanym do Ministra Spra-wiedliwości (sygn. FN5/714/18-1/MAY/2013/RD11657/2013) zauważył, że w celu rozwiązania problemów wskazywanych w raporcie Rzecznika Ubezpieczonych pt. „Ubezpieczenia na życie z ubezpieczeniowym fun-duszem kapitałowym” oraz w aneksie do raportu Rzecznika Ubezpieczonych z 2007 r. pt. „Podstawowe problemy bancassurance w Polsce” – skargi z zakresu bancassurance wniesione w 2012 r., zasadnym wy-daje się podjęcie działań wielotorowych, w tym wprowadzenia również odpowiednich regulacji prawnych na gruncie przepisów kodeksu cywilnego dotyczących umowy ubezpieczenia. Należy się oczywiście zgodzić z tą opinią, przy czym należy dodać, że zmiany te powinny stanowić uzupełnienie obecnie obowiązujących regulacji w zakresie umowy ubezpieczenia, które zostały poddane szerokiej i potrzebnej nowelizacji na mocy ustawy z dnia 13 kwietnia 2007 r. o zmianie ustawy – Kodeks cywilny oraz o zmianie niektórych innych ustaw (Dz. U. Nr 82, poz. 557).

Wyjściowym punktem zmian powinno być stworzenie odpowiedniej definicji umowy ubezpieczenia gru-powego, określającej ją jako umowę ubezpieczenia na cudzy rachunek zawartą przez ubezpieczającego na rachunek więcej niż jednego ubezpieczonego, przy czym ubezpieczający musi mieć wobec tych ubezpieczo-nych taki sam interes majątkowy lub niemajątkowy.

Umowa ubezpieczenia na cudzy rachunek stanowi tak naprawdę konstrukcję prawną w oparciu, o któ-rą kształtowany jest konkretny stosunek prawny. Tym samym należy odpowiedzieć na pytanie, jak dalece powinna sięgać nowelizacja samej konstrukcji umowy. Umowa powinna bowiem umożliwiać stronom za-

CZERWIEC 2013 R. NUMER 53 21

wieranie umów różniących się między sobą pewnymi specyficznymi cechami, poszukiwanymi ze względu na różne potrzeby ekonomiczne.

Należy rozważyć stworzenie regulacji, która pozwoliłaby na jasne stwierdzenie, czy dana umowa powin-na być kwalifikowana jako umowa ubezpieczenia grupowego. Wydaje się, że takim odnośnikiem powinien być interes ubezpieczeniowy jako podstawowy element determinujący zobowiązanie do opłacania składki. Złożoność stosunków gospodarczych pokazuje, że interes ten może występować jednocześnie po stronie ubezpieczającego, jak i ubezpieczonego. To z kolei daje podstawę do takiego skonstruowania umowy ubez-pieczenia, w której zarówno ubezpieczający, jak i ubezpieczony byliby zobowiązani solidarnie do zapłaty składki. Przykładem takiej sytuacji może być ubezpieczenie zdolności do spłaty zobowiązania kredytowego. Interes ma zarówno ubezpieczający bank, gdyż ubezpiecza możliwość zaspokojenia się na wypadek np. śmier-ci ubezpieczonego, jak i sam ubezpieczony, który chce pozyskać pomoc ze strony ubezpieczyciela na wypadek niezdolności do spłaty zobowiązania kredytowego.

Kolejnym ważnym zagadnieniem do uregulowania w kodeksie cywilnym, które należy rozstrzygnąć w drodze nowelizacji jest wprowadzenie rozwiązania zapewniającego ubezpieczonym, którzy finansują ochronę ubezpieczeniową takich samych praw jakimi dysponuje ubezpieczający, z tym zastrzeżeniem, że za-kres przysługujących im uprawnień nie powinien odnosić się do tej części umowy, która dotyczy ochrony ubezpieczeniowej świadczonej na rzecz ubezpieczonego. Warto również uregulować obowiązek w zakresie umożliwienia ubezpieczonemu, który ma być objęty ochroną ubezpieczeniową w ramach umowy grupowego ubezpieczenia na cudzy rachunek, zapoznania się z treścią umowy jeszcze przed przystąpieniem do niej.

Trwanie ochrony ubezpieczeniowej w ubezpieczeniach grupowych jest ściśle powiązane także z końcem trwania umowy ubezpieczenia. Ubezpieczony powinien mieć prawo uczestniczenia w podejmowaniu decyzji o rozwiązaniu umowy ubezpieczenia chyba, że miałby zagwarantowane ustawowo prawo do indywidualnej kontynuacji ubezpieczenia grupowego na niezmienionych warunkach.

Ubezpieczony powinien mieć prawo do odstąpienia od umowy ubezpieczenia albo bezkosztowej rezy-gnacji z ochrony ubezpieczeniowej (wystąpienie z ubezpieczenia) w terminie właściwym dla odstąpienia. Wystąpienie z ubezpieczenia powinno zostać uregulowane podobnie, jak w przypadku wypowiedzenia umo-wy ubezpieczenia.

Konieczne wydaje się również wprowadzenie regulacji, która zobowiązywałaby ubezpieczyciela – w przy-padku objęcia ubezpieczonego ochroną wynikającą z umowy ubezpieczenia zawartej na cudzy rachunek – do potwierdzenia tego faktu w postaci wystawienia ubezpieczonemu dokumentu zawierającego informacje do-tyczące warunków ubezpieczenia.

Przepisy powinny również jasno stanowić, że z żądaniem zwrotu składki finansowanej przez ubezpie-czonego może wystąpić ubezpieczony. Finansowanie przez ubezpieczonego składki, do zapłacenia której zobowiązany jest ubezpieczający, powinno być uzasadnione prawnie.

Wreszcie ważną kwestią wymagającą legislacyjnego rozstrzygnięcia w przypadku umów ubezpieczenia pełniących funkcję zabezpieczenia spłaty wierzytelności jest kwestia możliwości nadania umowie ubezpie-czenia charakteru zabezpieczającego.

22 PISMO RZECZNIKA UBEZPIECZONYCH

Ochrona konsumenta w ubezpieczeniach– potrzeba czy fanaberia?

Publikacja raportu Rzecznika Ubezpieczonych dotyczącego ubezpieczeń na życie z ubezpieczeniowym funduszem kapitałowym poza dyskusją nad charak-terem prawnym tego rodzaju umowy, skutkowała rozpoczęciem dyskusji na temat potrzeby ochrony konsumenta w ubezpieczeniach. Jak wskazują bowiem niektórzy zwolennicy autonomii decyzji podejmowanych przez konsumentów, nie należy nadmiernie ingerować w swobodę zawierania umów, gdyż każdy człowiek ma prawo zawierać takie umowy, jakie uważa za stosowne, nawet w sytuacji gdy nie jest do końca świadomy konsekwencji zawarcia umowy. Zwo-lennicy tego poglądu wskazują, iż człowiek posiadający wolną wolę może nie podpisywać umowy, której nie rozumie, a skoro decyduje się ją zawrzeć, to musi ponieść konsekwencje swoich działań.

Rzecznik Ubezpieczonych jest instytucją, której ustawowym obowiązkiem jest reprezentowanie konsumentów w ubezpieczeniach. Znając specyfikę rynku ubezpieczeniowego i pracując codziennie w atmosferze sporów pomiędzy konsumentami a przedsię-biorcami, trudno zgodzić się z tezą mówiącą, że konsumenci powinni być pozostawieni sami sobie w kontaktach z ubezpieczycielami. Umowy ubezpieczenia, mimo że skomplikowane i dotyczące zawiłych kwestii, zawierane są niemal przez każdego z nas. Nie wszyscy zdają sobie jednak sprawę z tego, jak wiele przepisów reguluje cywilnoprawny stosunek ubezpieczenia oraz co konkretnie w tych przepisach się znajduje.

Prawna ochrona konsumenta w ubezpieczeniach jest w Polsce rozbudowana. Przepisy dotyczące ochrony konsumenta w umowie ubezpieczenia znajdziemy zarówno w dyrektywach Unii Europejskiej, rozporządzeniach Komisji Europejskiej, kodeksie cywilnym, jak również ustawach polskich – nie tylko stricte ubezpieczeniowych, ale również dotyczących np. nieuczciwych praktyk rynkowych czy ochrony danych osobowych. Wszystkie te akty prawne powinien w zasadzie znać tzw. przeciętny konsument, aby uznać, iż jest należycie poinformowa-ny, a więc może świadomie (z własnej woli) zawrzeć umowę ubezpieczenia. Mimo tak szczegółowej regulacji, część przepisów ma charakter ogólny, umożliwiający różnorodną interpretację (np. pojęcie naprawienia szko-dy wyrządzonej czynem niedozwolonym, czy pojęcie świadczenia w umowie ubezpieczenia). Część bardzo istotnych praktycznie zagadnień regulowana jest z kolei bardzo szczątkowo (np. ubezpieczenia grupowe, ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym).

Umowy ubezpieczenia dobrowolnego dodatkowo regulowane są wzorcami umownymi. Są one niezmiernie rozbudowane, wielostronicowe, zawierają co najmniej kilka wyłączeń odpowiedzialności i własnych definicji potocznych pojęć. Każdy wzorzec jest inny. Brak jest określonych standardów takiego dokumentu. Każdy z nich zawiera m.in. własny słowniczek pojęć, własne definicje wypadków ubezpieczeniowych, zindywidualizowa-ny zakres odpowiedzialności ubezpieczyciela. Nie zawsze są one konsumentowi doręczane przed zawarciem umowy. Za cechy, które utrudniają, a czasem nawet uniemożliwiają konsumentowi zapoznanie się z treścią wzorca należy uznać przede wszystkim: nadmierną objętość ogólnych warunków ubezpieczeń dobrowolnych, znaczną liczbę określonych w nich wyłączeń odpowiedzialności oraz rozbudowane słowniczki pojęć, rzadziej zbyt mały druk. Istotne jest ponadto kształtowanie praw i obowiązków stron umowy, w sposób odbiegający od przepisów bezwzględnie obowiązujących, wymuszanie pierwszeństwa treści zawartej w ogólnych warun-kach ubezpieczenia przed zapisami umowy, regulowanie w ogólnych warunkach ubezpieczenia zachowań podmiotów dotyczących fazy przedkontraktowej, pomijania obligatoryjnych elementów tego wzorca umow-nego, formułowanie zapisów w sposób niezrozumiały. W wielu przypadkach autorzy ogólnych warunków ubezpieczenia (a więc ubezpieczyciele), dążąc do zapewnienia sobie uprzywilejowanej pozycji, posługując się techniką odesłań, układem treści, terminologią, a nawet szatą graficzną ogólnych warunków – starają się ukryć postanowienia niedogodne dla konsumentów. Jest to szczególnie widoczne w odniesieniu do wyłączeń

dr MałgorzataWięcko-Tułowieckagłówny specjalista w Biurze Rzecznika Ubezpieczonych

CZERWIEC 2013 R. NUMER 53 23

odpowiedzialności. Działają one niezwykle niekorzystnie w stosunku do konsumentów, którzy zawierając umowę oczekują jednak pełnej ochrony i ograniczenia ryzyka niekorzystnego zdarzenia. Ubezpieczyciel sto-sując wyłączenia odpowiedzialności ogranicza własne ryzyko – ryzyko wypłaty świadczenia.

Nieznajomość prawa szkodzi (ignorantia iuris nocet)Przeciętny konsument nie ma pełnej wiedzy na temat ubezpieczeniowych stosunków cywilnoprawnych.

Nie wydaje się więc zasadne uznanie, iż nie wymaga on żadnej pomocy ze strony państwa. Mimo bowiem rozbudowanych regulacji prawnych, konsumenci w praktyce napotykają problemy zarówno w odniesieniu do wypłaty świadczenia przez ubezpieczyciela, jak i problemy wynikające z samego istnienia norm prawnych, które nie są im znane. W większości skargi wpływające do Rzecznika Ubezpieczonych składane są przez oso-by poszkodowane w wypadkach drogowych, mające problem z uzyskaniem od ubezpieczyciela należnego odszkodowania, tj. z naprawieniem szkody na osobie i na mieniu. Są to więc osoby niezwiązane z ubezpie-czycielem umową ubezpieczenia, dochodzące wypłaty odszkodowania na zasadzie actio directa, w związku z przejęciem przez ubezpieczyciela odpowiedzialności za sprawcę szkody (OC posiadaczy pojazdów mecha-nicznych). Takie osoby, korzystając z unormowań art. 363 k.c. oczekują od ubezpieczyciela pełnej kompensaty poniesionej szkody, co gwarantują im przepisy. Skarżą się jednak, gdyż wypłacone odszkodowanie nie wystar-cza na faktyczne naprawienie uszkodzonego pojazdu, czy nie rekompensuje utraconych dochodów. Polska jest w tym względzie specyficznym krajem, gdyż np. w Wielkiej Brytanii skargi dotyczące ubezpieczeń komunika-cyjnych stanowią zaledwie 6% ogółu skarg do Rzecznika Usług Finansowych i dotyczą zupełnie innej materii niż w Polsce. Komisja Europejska, która na bieżąco bada sytuację konsumentów na rynku wewnętrznym Unii Europejskiej, dostrzega inne, niż te zdiagnozowane przez Rzecznika Ubezpieczonych, problemy. Konsumenci z roku na rok składają coraz więcej pisemnych skarg do Rzecznika Ubezpieczonych wskazując w nich na nie-prawidłowości, jakich doświadczyli w kontaktach z ubezpieczycielem. Skargi te, za Komisją Europejską, należy uznać za kluczowy wskaźnik rynku umożliwiający jego monitorowanie w odniesieniu do konsumentów. Nawet bowiem, jeżeli skargi te są bezzasadne, wykazują one dobitnie braki informacyjne i edukacyjne uczestników rynku – nie tylko konsumentów.

Ubezpieczenie a kontakt najwyższego zaufaniaUmowy ubezpieczenia mają szczególny charakter, który przejawia się m.in. w tym, iż wypłata świadczenia

pieniężnego przez ubezpieczyciela, jeżeli następuje, ma miejsce w sytuacjach, w których podmiot oczekujący wypłaty znajduje się w trudnej sytuacji życiowej. Świadczenie pieniężne ma być dla niego pomocą, rekom-pensatą poniesionej straty. W tym celu pierwotnie powstały ubezpieczenia. Ubezpieczyciele z kolei chcą osiągać coraz większe zyski z prowadzonej działalności. Obecnie, ubezpieczenia łączy się z funduszami kapi-tałowymi, poliso–lokatami, usługami assistance czy usługami bankowymi. Nowe „trendy” w ubezpieczeniach powstają w celu zwiększenia przychodów ubezpieczycieli. Ubezpieczenia inwestycyjno–oszczędnościowe nie są jednak związane z klasycznym zarządzaniem ryzykiem przez ubezpieczyciela. Zabezpieczenie wierzytelno-ści przyszłych, które mogłyby powstać w przypadku niemożności spłaty kredytu bankowego nie jest celem ubezpieczeń osobowych. Zawierając umowę ubezpieczenia konsument nie ma dziś pewności, że jest to umowa ochronna. Wydaje się, iż coraz większe skomplikowanie tego rodzaju umów jest argumentem uza-sadniającym nawet zwiększoną, w stosunku do obecnej, ochronę konsumenta.