Międzynarodowe prawo podatkowe -...

29

Międzynarodowe prawo podatkowe Opodatkowanie dochodu i majątku

Transcript of Międzynarodowe prawo podatkowe -...

Międzynarodowe prawo podatkowe

Opodatkowanie dochodu i majątku

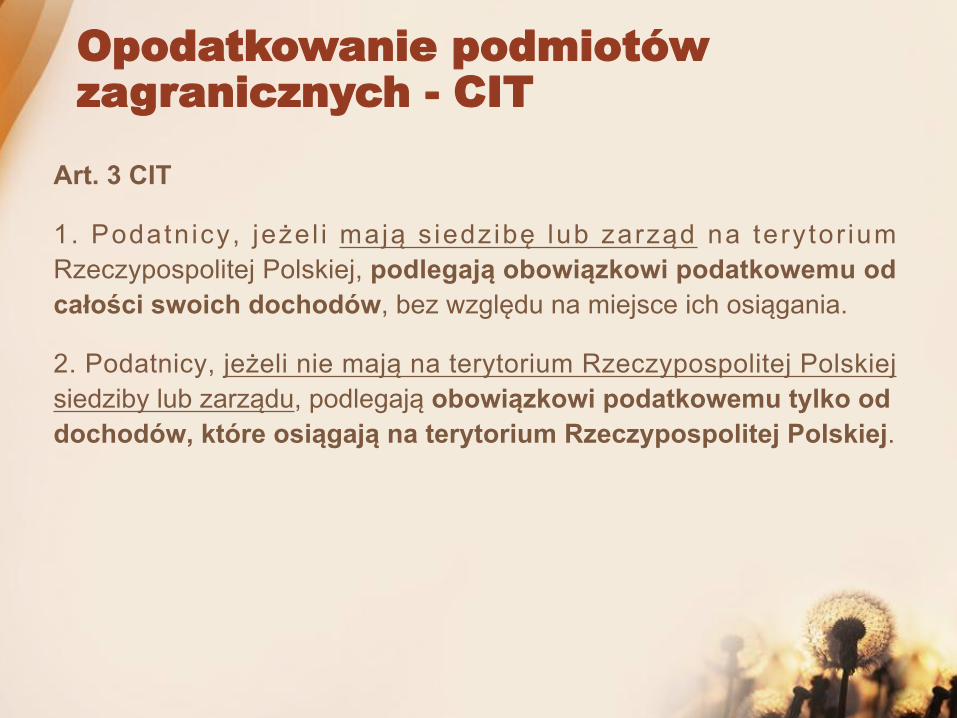

Opodatkowanie podmiotów zagranicznych - CIT

Art. 3 CIT

1. Podatnicy, jeżel i mają s iedzibę lub zarząd na terytor ium Rzeczypospolitej Polskiej, podlegają obowiązkowi podatkowemu od całości swoich dochodów, bez względu na miejsce ich osiągania.

2. Podatnicy, jeżeli nie mają na terytorium Rzeczypospolitej Polskiej siedziby lub zarządu, podlegają obowiązkowi podatkowemu tylko od dochodów, które osiągają na terytorium Rzeczypospolitej Polskiej.

Opodatkowanie podmiotów zagranicznych - PIT

Art. 3 PIT1. Osoby fizyczne, jeżeli mają miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej, podlegają obowiązkowi podatkowemu od całości swoich dochodów (przychodów) bez względu na miejsce położenia źródeł przychodów (nieograniczony obowiązek podatkowy).1a . Za osobę mającą mie jsce zamieszkan ia na te ry to r ium Rzeczypospolitej Polskiej uważa się osobę fizyczną, która:1) posiada na terytorium Rzeczypospolitej Polskiej centrum interesów osobistych lub gospodarczych (ośrodek interesów życiowych) lub2) przebywa na terytorium Rzeczypospolitej Polskiej dłużej niż 183 dni w roku podatkowym.2a. Osoby fizyczne, jeżeli nie mają na terytorium Rzeczypospolitej Polskiej miejsca zamieszkania, podlegają obowiązkowi podatkowemu tylko od dochodów (przychodów) osiąganych na terytorium Rzeczypospolitej Polskiej (ograniczony obowiązek podatkowy).

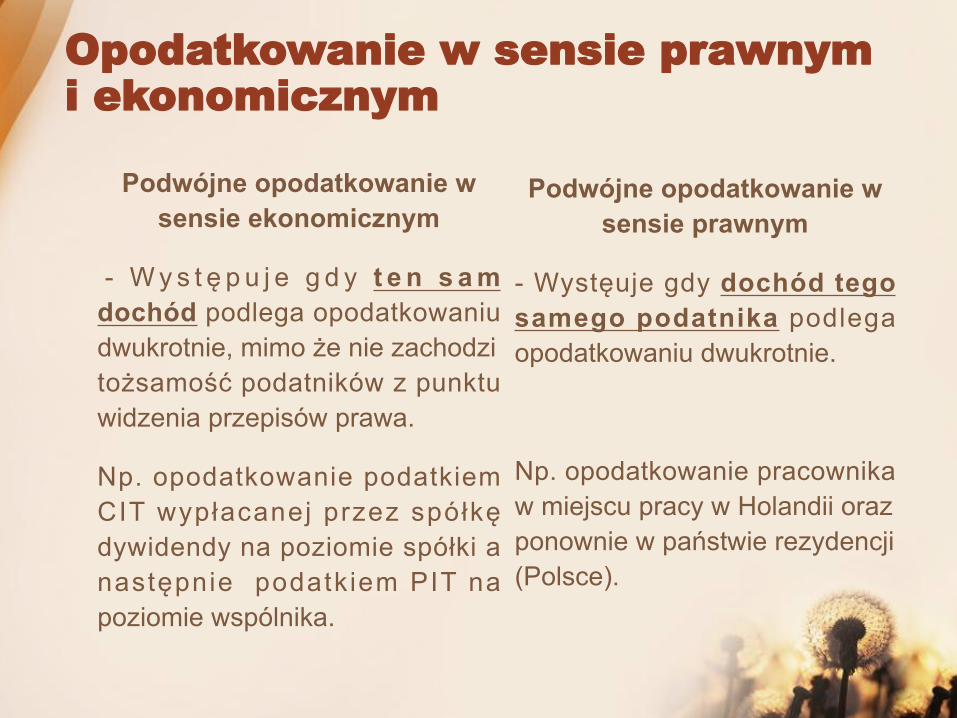

Opodatkowanie w sensie prawnym i ekonomicznym

Podwójne opodatkowanie w sensie ekonomicznym

- W y s t ę p u j e g d y t e n s a m dochód podlega opodatkowaniu dwukrotnie, mimo że nie zachodzi tożsamość podatników z punktu widzenia przepisów prawa.

Np. opodatkowanie podatkiem CIT wypłacanej przez spółkę dywidendy na poziomie spółki a następnie podatkiem PIT na poziomie wspólnika.

Podwójne opodatkowanie w sensie prawnym

- Wystęuje gdy dochód tego samego podatnika podlega opodatkowaniu dwukrotnie.

Np. opodatkowanie pracownika w miejscu pracy w Holandii oraz ponownie w państwie rezydencji (Polsce).

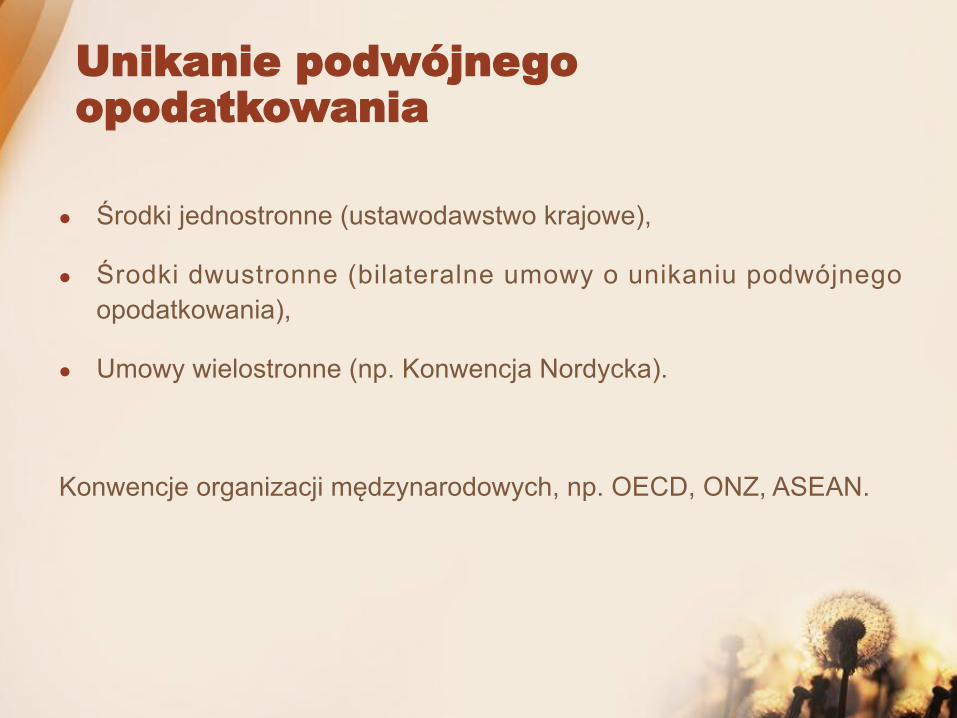

Unikanie podwójnego opodatkowania

l Środki jednostronne (ustawodawstwo krajowe),

l Środki dwustronne (bilateralne umowy o unikaniu podwójnego opodatkowania),

l Umowy wielostronne (np. Konwencja Nordycka).

Konwencje organizacji mędzynarodowych, np. OECD, ONZ, ASEAN.

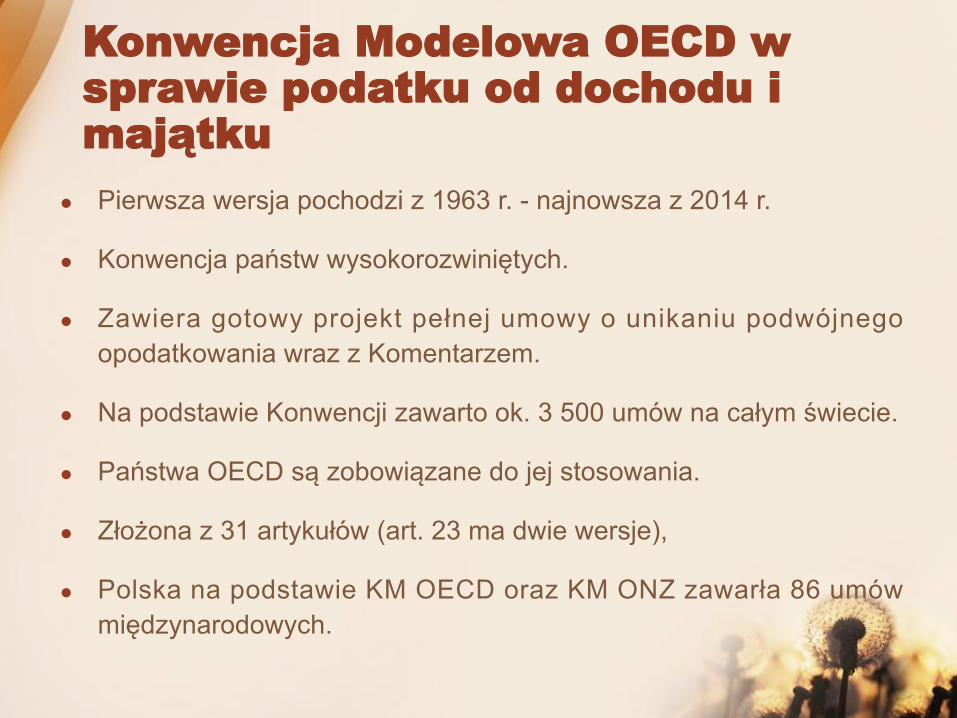

Konwencja Modelowa OECD w sprawie podatku od dochodu i majątku

l Pierwsza wersja pochodzi z 1963 r. - najnowsza z 2014 r.

l Konwencja państw wysokorozwiniętych.

l Zawiera gotowy projekt pełnej umowy o unikaniu podwójnego opodatkowania wraz z Komentarzem.

l Na podstawie Konwencji zawarto ok. 3 500 umów na całym świecie.

l Państwa OECD są zobowiązane do jej stosowania.

l Złożona z 31 artykułów (art. 23 ma dwie wersje),

l Polska na podstawie KM OECD oraz KM ONZ zawarła 86 umów międzynarodowych.

Złota zasada międzynarodowego prawa podatkowego

Przep i sy b i l a t e ra l nych umów o un i kan iu podwójnego opodatkowania nie są źródłem zobowiązań podatkowych, gdyż te są regulowane przez krajowe przepisy podatkowe.

U m o w y m i ę d z y n a r o d o w e o g r a n i c z a j ą wykonywanie władztwa podatkowego przez państwa - strony umowy.

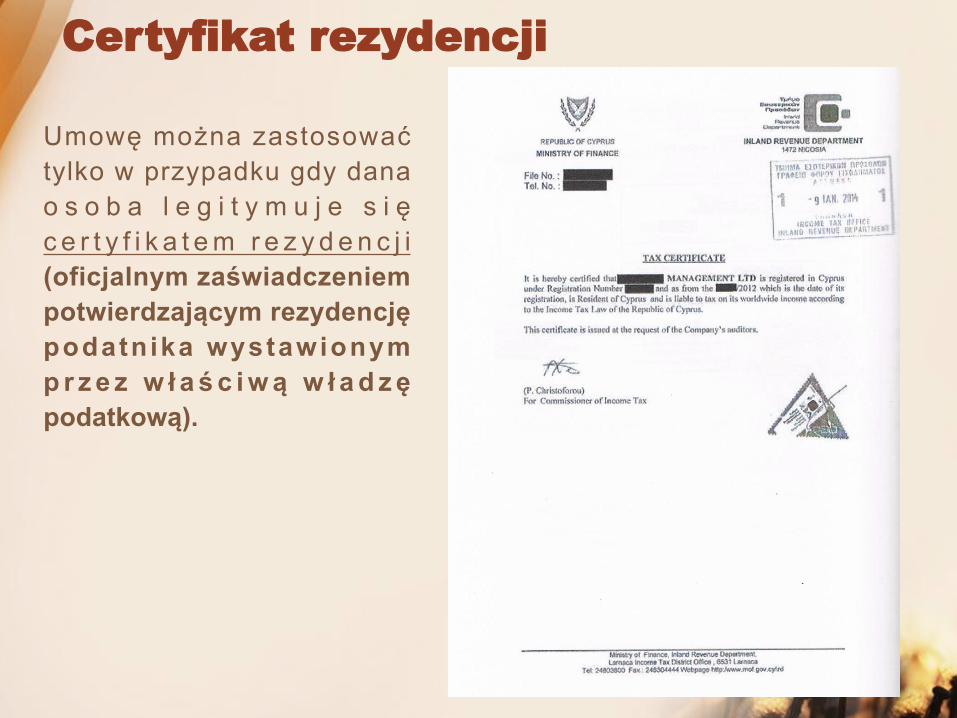

Certyfikat rezydencji

Umowę można zastosować tylko w przypadku gdy dana o s o b a l e g i t y m u j e s i ę c e r t y f i k a t e m r e z y d e n c j i (oficjalnym zaświadczeniem potwierdzającym rezydencję podatnika wystawionym p r z e z w ł a ś c i w ą w ł a d z ę podatkową).

Zagraniczne podmioty działające w Polscel Spółki zależne („spółki - córki”)

- samodzielne, posidające osobowość prawną podmioty prawa polskiego, ekonomicznie lub prawnie zależne od podmiotów zagranicznych.

Np. spółka z ograniczoną odpowiedzialnością w której właścicielem większości udziałów jest holenderska spółka akcyjna.

l Zakłady (przedstawicielstwa, oddziały, filie)

- pozbawione osobowości prawnej, wyodrębnione organizacyjnie, stanowią część podmiotów zagranicznych.

Np. fi l ia niemieckiej spółki z ograniczoną odpowiedzialnością, pozyskująca w Polsce pracowników do pracy w niemieckiej centrali.

Analiza umów o unikaniu podwójnego opodatkowanial Zakład,

l Opodatkowanie nieruchomości i dochodu z nieruchomości,

l Opodatkowanie przedsiębiorstw,

l Opodatkowanie dochodów biernych (odsetek, dywidend, należności licencyjnych)

l Opodatkowanie pracy najemnej, dyrektorów i emerytur,

l Sposoby unikania podwójnego opodatkowania,

l Wzajemne porozumiewanie się i wymiana informacji.

Opodatkowanie zysków spółek

Artykuł 7 KM OECD

1. Zyski przedsiębiorstwa Umawiającego się Państwa podlegają opodatkowaniu tylko w tym Państwie, chyba że przedsiębiorstwo prowadzi w drugim Umawiającym się Państwie działalność poprzez położony tam zakład. Jeżeli przedsiębiorstwo wykonuje działalność w ten sposób, to zyski jakie można przypisać zakładowi zgodnie z postanowieniami ustępu 2, mogą być opodaktowane w tym drugim państwie.

Zakład

l „Stała placówka” (art. 5 ust. 1 i 2 KM OECD),

l Zakład budowlany (art. 5 ust. 3 KM OECD),

l Zalezny przedstawiciel (art. 5 ust. 5 i 6 KM OECD).

l Wyłączenia - art. 5 ust. 4 KM OECD

Withholding taxW przypadku wypłaty za granicę z tytułu:

- dywidend (art. 10 KM OECD),

- odsetek (art. 11 KM OECD),

- należnosci licencyjnych (art. 12 KM OECD),

państwo w którym powstał ten dochód ma prawo opodatkować je tzw. podatkiem u źródła (withholding tax, WHT), w wysokości uzależnionej od treści umowy o unikaniu podwójnego opodatkowania (od 0 do nawet 20%).

WHT od należności licencyjnychArt. 21 CIT

1 . Poda tek dochodowy z t y tu łu uzyskanych na te ry to r ium Rzeczypospolitej Polskiej przez podatników, o których mowa w art. 3 ust. 2, przychodów:

1) z odsetek, z praw autorskich lub praw pokrewnych, z praw do projektów wynalazczych, znaków towarowych i wzorów zdobniczych, w tym również ze sprzedaży tych praw, z należności za udostępnienie tajemnicy receptury lub procesu produkcyjnego, za użytkowanie lub prawo do użytkowania urządzenia przemysłowego, w tym także środka transportu, urządzenia handlowego lub naukowego, za informacje związane ze zdobytym doświadczeniem w dziedzinie przemysłowej, handlowej lub naukowej (know-how), (...)

- ustala się w wysokości 20% przychodów;

Chyba, że umowa stanowi inaczej...

Urządzenie przemysłowe, handlowe i naukowe

„W świetle powyższego Naczelny Sąd Administracyjny stwierdza, że Wojewódzki Sąd Administracyjny słuszne uznał, że na gruncie konwencji z Holandią pojęcie "urządzenie przemysłowe" obejmuje również środki transportu.”Wyrok NSA z 20 sycznia 2016 r., syg. II FSK 771/14

„NSA stwierdza, że z treści interpretowanego przepisu (art. 21 ust. 1 pkt 1) u.p.d.o.p.) nie da się wprost wywieść, do czego mogą być stosowane ww. urządzenia, jaki ma być ich zakres zastosowań. W konsekwencji każde urządzenie z osobna z uwagi na swoistą charakterystykę powinno być analizowane pod względem możliwości zastosowania w przemyśle, a nie okoliczności wykorzystywania w danej gałęzi gospodarki.”Wyrok NSA z 25 marca 2015 r., syg. II FSK 337/13

W orzecznictwie jako „urządzenie przemysłowe” uznaje się m.in. wózki widłowe, ciągniki, koparki, cysterny, komputery, lokomotywy, wagony, palety.

Unikanie podwójnego opodatkowania cz. I

Podstawową (najczęśniej stosowaną w polskich umowach) metodą eliminacji podwójnego jest metoda wyłączenia lub wyłączenia z progresją.

Metoda wyłączenia z progresją polega na tym, że dochód uzyskany ze źródeł położonych za granicą wyłącza się z podstawy opodatkowania w Polsce. Brany jest on jednak pod uwagę przy ustalaniu podatku należnego od dochodu osiągniętego w Polsce. Do tego dochodu stosuje się wówczas stawkę podatkową właściwą dla kwoty łącznego dochodu podatnika, tj. dochodu osiągniętego zarówno w kraju jak i za granicą.

Unikanie podwójnego opodatkowania cz. II

Najczęściej stosowaną metodą eliminacji opodatkowania dochodów biernych (odsetek/dywidend/należności licencyjnych) jest metoda kredytu podatkowego (inaczej - metoda zaliczenia proporcjonalnego).

Państwo rezydencji odbiorcy należności zalicza na poczet swojego roszczenia podatkowego, podatek zapłacony u źródła. Tym samym podatek u źródła jest odliczany od podatku należnego w państwie rezydencji. Jednakże takie odliczenie nie może przekroczyć tej części podatku, która została obliczona w państwie rezydencji od dochodu uzyskanego z tytułu wypłaty odsetek/należności licencyjnych.

Klauzula tax sparingl Klauzula zaliczenia fikcyjnego (chodzi o podatek „zaoszczędzony”,

ang. spared).

l Podatnik uzyskujący określone dochody z zagranicy (np. dywidendy z tytułu udziału w spółce) od podatku należnego od tych dochodów może w Polsce odliczyć podatek, który w rzeczywistości nie został za granicą zapłacony (gdyż danych dochód podlegał zwolnieniu na mocy przepisów wewnętrznych danego kraju).

l Do niedawna obecna w umowach m.in. z Cyprem, Maltą i Singapurem.

W związku z zastosowaniem klauzuli w polsko-cypryjskiej UPO polscy podatnicy płacili efektywny podatek w wysokości 9% od dochodów z zysków spółki cypryjskiej.

Unikanie a uchylanie się od opodatkowania

l Unikanie opodatkowania (tax avoidance)

Są to wszelkie legalne próby minimalizowania obciążeń podaktowych.

l Uchylanie się od opodatkowania (tax evasion)

Są to wszystkie czynności podjęte przez podatnika w sposób celowy i świadomy, które nie pozostają w zgodzie z przepisami podatkowymi, a mają na celu zmniejszenie obciążeń podatkowych.

Bilateralne umowy o unikaniu podwójnego opodatkowania

a treaty shopping

Treaty shoppingTreaty shopping („kupczenie umowami”, „nabywanie korzyści umownych”) polega na nieuprawnionym wykorzystaniu istniejących umów o unikaniu podwójnego opodatkowania w taki sposób, aby uzyskać korzyści w postaci zmniejszenia podatku zagranicznego.

Metoda treaty shopping ma zastosowanie gdy osoba nie będąca rezydentem danego państwa, założy podmiot prawa (np. spółkę kapitałową) w celu osiągnięcia korzyści wynikających z zawartej umowy nie rzeczywistego prowadzenia działalności gospodarczej.

Treaty abuse stanowi podobne zjawisko, z tym że może ono polegać zarówno na nadużywaniu postanowień UPO przez podatników jak i przez jedno z państw - stron.

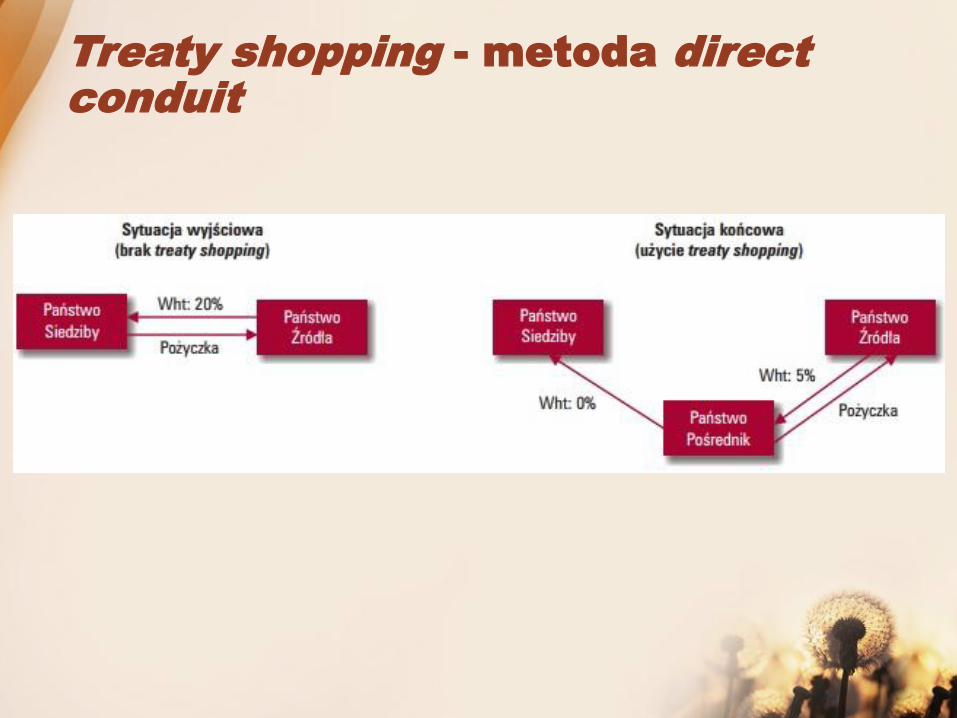

Treaty shopping - metoda direct conduit

Raje (oazy) podatkowel Istnieje wiele definicji raju podatkowego. Ogólnie przez to pojęcie

należy rozumieć państwo (terytorium) które oferuje zagranicznym podatnikom możliwości na zapłacenie mniejszego podatku, lub też na całkowite jego uniknięcie.

l Raje podatkowe cechują się przeważnie niskimi podatkami, uproszczonymi zasadami rejestracji, ograniczonymi obowiązkami ewidencyjnymi, elastycznym systemem prawnym oraz rozwiniętym sektorem bankowym i doradczym.

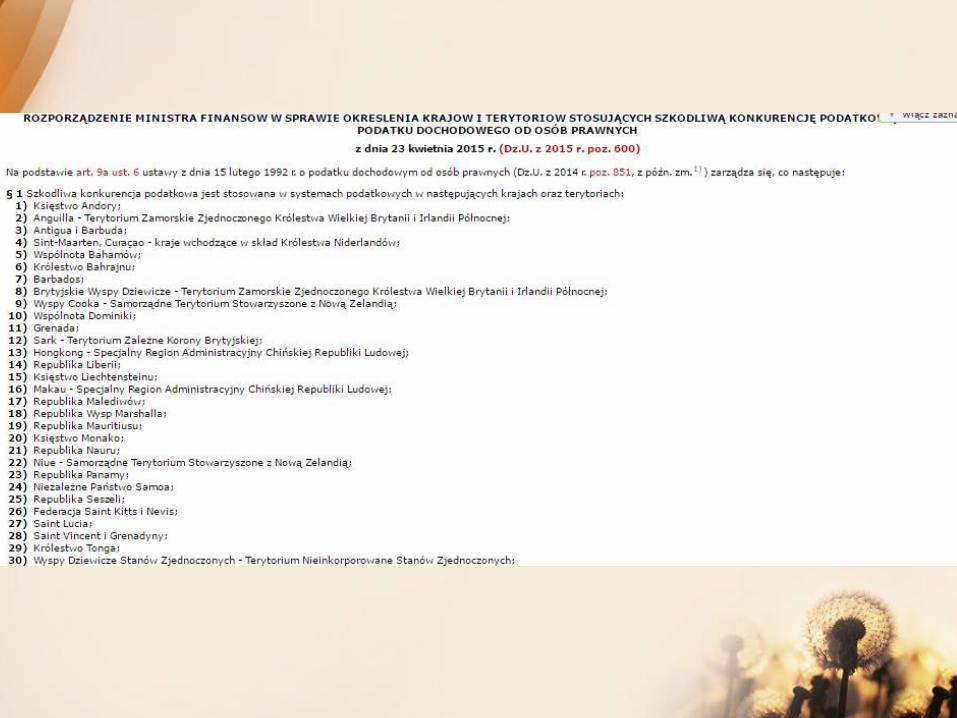

l Rozporządzenie Ministra Finansów z dnia 23 kwietnia 2015 r. w sprawie określenia krajów i terytoriów stosujących szkodliwą konkurencję podatkową w zakresie podatku dochodowego od osób prawnych

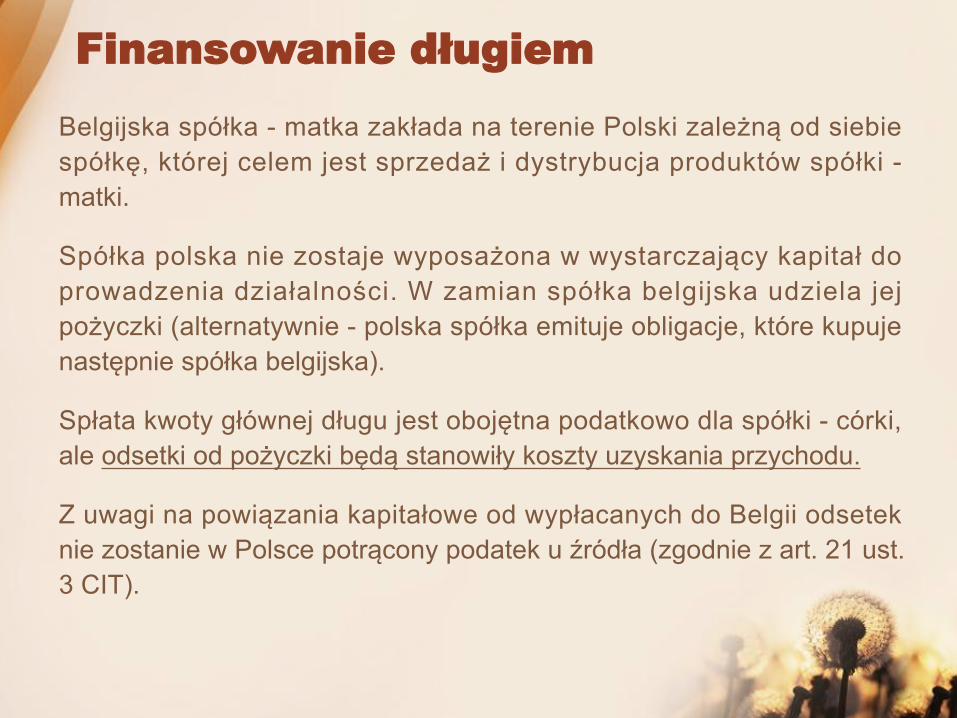

Finansowanie długiemBelgijska spółka - matka zakłada na terenie Polski zależną od siebie spółkę, której celem jest sprzedaż i dystrybucja produktów spółki - matki.

Spółka polska nie zostaje wyposażona w wystarczający kapitał do prowadzenia działalności. W zamian spółka belgijska udziela jej pożyczki (alternatywnie - polska spółka emituje obligacje, które kupuje następnie spółka belgijska).

Spłata kwoty głównej długu jest obojętna podatkowo dla spółki - córki, ale odsetki od pożyczki będą stanowiły koszty uzyskania przychodu.

Z uwagi na powiązania kapitałowe od wypłacanych do Belgii odsetek nie zostanie w Polsce potrącony podatek u źródła (zgodnie z art. 21 ust. 3 CIT).

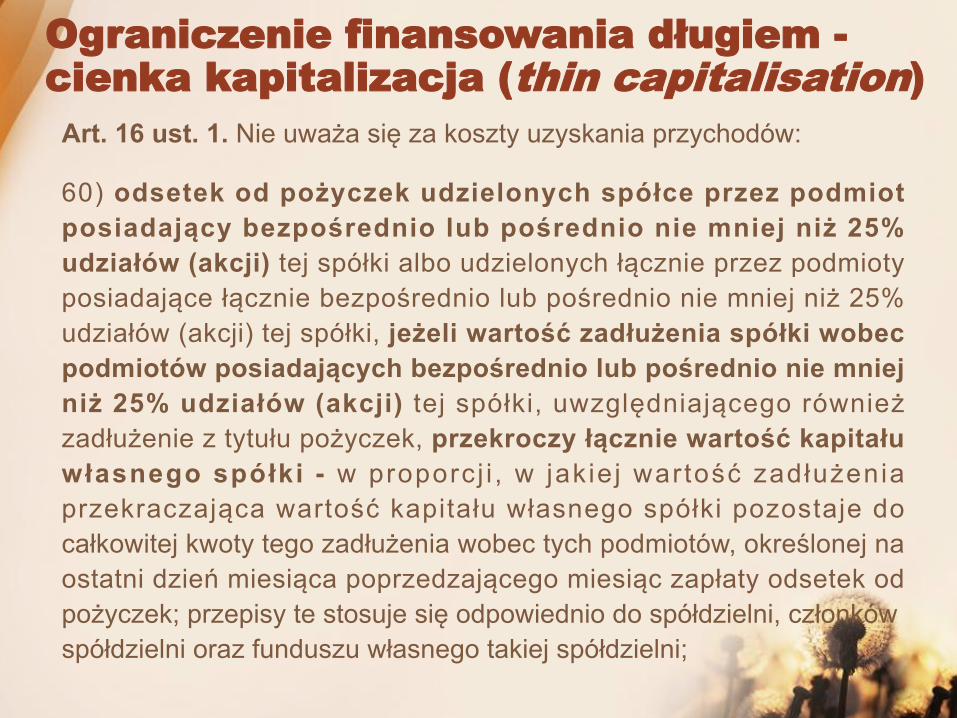

Ograniczenie finansowania długiem - cienka kapitalizacja (thin capitalisation)

Art. 16 ust. 1. Nie uważa się za koszty uzyskania przychodów:

60) odsetek od pożyczek udzielonych spółce przez podmiot posiadający bezpośrednio lub pośrednio nie mniej niż 25% udziałów (akcji) tej spółki albo udzielonych łącznie przez podmioty posiadające łącznie bezpośrednio lub pośrednio nie mniej niż 25% udziałów (akcji) tej spółki, jeżeli wartość zadłużenia spółki wobec podmiotów posiadających bezpośrednio lub pośrednio nie mniej niż 25% udziałów (akcji) tej spółki, uwzględniającego również zadłużenie z tytułu pożyczek, przekroczy łącznie wartość kapitału własnego spółki - w proporcj i , w jakie j wartość zadłużenia przekraczająca wartość kapitału własnego spółki pozostaje do całkowitej kwoty tego zadłużenia wobec tych podmiotów, określonej na ostatni dzień miesiąca poprzedzającego miesiąc zapłaty odsetek od pożyczek; przepisy te stosuje się odpowiednio do spółdzielni, członków spółdzielni oraz funduszu własnego takiej spółdzielni;

GAARArt. 119a Ordynacji podatkowej

§ 1. Czynność dokonana przede wszystkim w celu osiągnięcia korzyści podatkowej, sprzecznej w danych okolicznościach z przedmiotem i celem przepisu ustawy podatkowej, nie skutkuje osiągnięciem korzyści podatkowej, jeżeli sposób działania był sztuczny (unikanie opodatkowania).

§ 2. W sytuacji określonej w § 1 skutki podatkowe czynności określa się na podstawie takiego stanu rzeczy, jaki mógłby zaistnieć, gdyby dokonano czynności odpowiedniej.

§ 3. Za odpowiednią uznaje się czynność, której podmiot mógłby w danych okolicznościach dokonać, jeżeli działałby rozsądnie i kierował się zgodnymi z prawem celami innymi niż osiągnięcie korzyści podatkowej sprzecznej z przedmiotem i celem przepisu ustawy podatkowej.

§ 4. Jeżeli w toku postępowania strona wskaże czynność odpowiednią, skutki podatkowe określa się na podstawie takiego stanu rzeczy, jaki zaistniałby, gdyby dokonano tej czynności.

Projekt BEPSErozja podstawy opodatkowania i przerzucanie zysków (ang. „Base Erosion and Profit Shifting”, BEPS) polega na celowym działaniu poda tn ików uk ie runkowanym na pomn ie j szan ie pods tawy opodatkowania i przesuwanie dochodów do krajów o niższym opodatkowaniu lub braku opodatkowania, w celu optymalizacji podatkowej.

Zjawisko BEPS ulega systematycznemu nasileniu co doprowadziło do podjęcia w lipcu 2013 r. przez OECD działań, które przełożą się na praktyczne ograniczenie BEPS. Prace te, prowadzone na 15 newralgicznych obszarach (ceny transakcyjne, unikanie powstawania zakłądu, neutral izacja porozumień hybrydowych, działania w gospodarce cyfrowej i td), mają na celu dostarczenie krajom potrzebnych narzędzi, które zagwarantują, że zyski zostaną opodatkowane w miejscu, gdzie są faktycznie generowane.

l Owocem prac w ramach poszczególnych projektów są raporty końcowe, publikowane następnie przez OECD.

l Środki wypracowane w ramach BEPS mają zostać implementowane do wszystkich dwustronnych umów o unikaniu podwójnego opodatkowan ia poprzez zawarc ie w ie los t ronne j umowy międzynarodowej (zadanie 15). Prace nad nią powinny zostać zakończone do końca 2016 r.