Kompetencje ekonomiczno-finansowe dzieci i młodzieży w Polsce Typ

83

DIAGNOZA WIEDZY I ŚWIADOMOŚCI EKONOMICZNEJ DZIECI I MŁODZIEŻY W POLSCE Warszawa, listopad 2014 Cytowanie, publiczne odtwarzanie, kopiowanie oraz wykorzystywanie w innej formie danych, informacji i opracowań zawartych w tej publikacji jest dozwolone pod warunkiem podania źródła: konsorcjum Pracowni Badań i Innowacji Społecznych „Stocznia” i Grupy IQS dla Departamentu Edukacji i Wydawnictw NBP.

Transcript of Kompetencje ekonomiczno-finansowe dzieci i młodzieży w Polsce Typ

DIAGNOZA WIEDZY I ŚWIADOMOŚCI EKONOMICZNEJ DZIECI I MŁODZIEŻY W POLSCE

Warszawa, listopad 2014

Cytowanie, publiczne odtwarzanie, kopiowanie oraz wykorzystywanie w innej formie danych, informacji i opracowań zawartych w tej publikacji jest dozwolone pod warunkiem podania źródła: konsorcjum Pracowni Badań i Innowacji Społecznych „Stocznia” i Grupy IQS dla Departamentu Edukacji i Wydawnictw NBP.

CELE I METODOLOGIA BADANIA

2 2

Metodologia badania – źródła danych

• Analiza programów edukacyjnych z obszaru ekonomii kierowanych

do dzieci i młodzieży

• Analiza podręczników do nauki przedsiębiorczości, matematyki, wiedzy o społeczeństwie, a także podstaw programowych z tych przedmiotów

• Wywiady indywidualne (IDI) z ekspertami (przedstawicielami świata akademickiego, instytucji finansowych,

metodykami, nauczycielami) związanymi z edukacją ekonomiczną, przedsiębiorczością, N=10

• Ogólnopolskie badanie uczniów kończących szkołę podstawową, gimnazjum i szkoły ponadgimnazjalne

(CAPI, N=1800) oraz ich rodziców (CAPI, N=600)

• Ogólnopolskie badanie nauczycieli podstaw przedsiębiorczości oraz wiedzy o społeczeństwie (na szczeblu gimnazjalnym)(CAPI, N=200)

Badanie realizowane było od maja do sierpnia 2014 roku. 3

Niniejszy raport powstał na potrzeby projektu badawczego „Diagnoza wiedzy i świadomości ekonomicznej dzieci i młodzieży w Polsce” realizowanego przez konsorcjum: Fundacja Pracownia Badań i Innowacji Społecznych „Stocznia” oraz IQS-Quant Group, na zlecenie Narodowego Banku Polskiego. Celem projektu była diagnoza stanu wiedzy dzieci i młodzieży w Polsce na temat ekonomii, finansów i gospodarki oraz identyfikacja obszarów realnych potrzeb edukacyjnych w tym zakresie. W ramach projektu realizowano następujące moduły:

POZIOM KOMPETENCJI EKONOMICZNYCH DZIECI

I MŁODZIEŻY

4

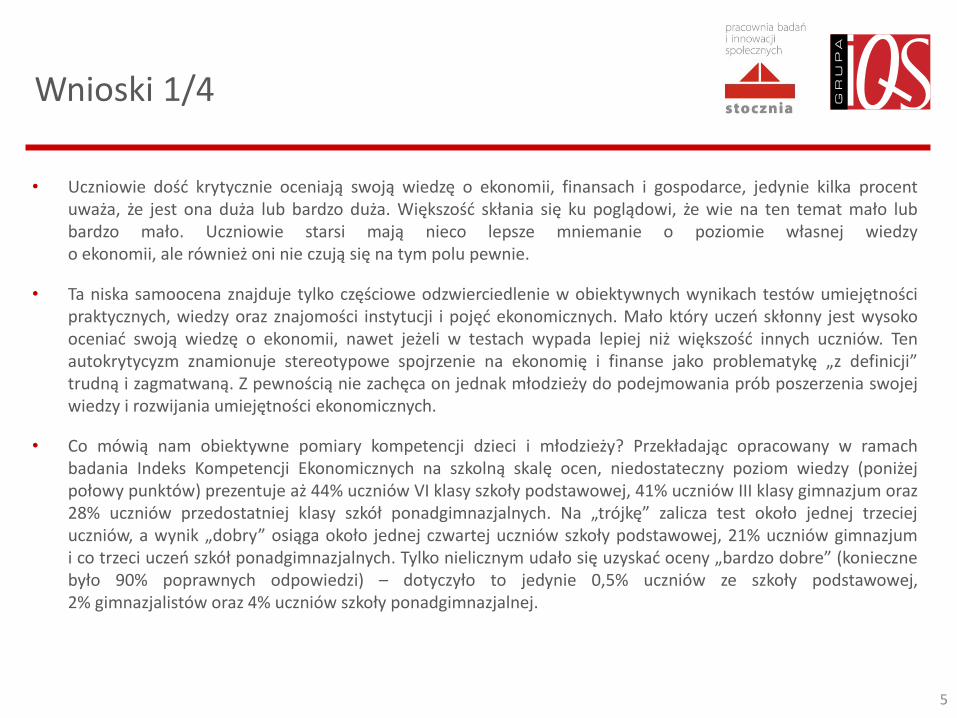

Wnioski 1/4

• Uczniowie dość krytycznie oceniają swoją wiedzę o ekonomii, finansach i gospodarce, jedynie kilka procent uważa, że jest ona duża lub bardzo duża. Większość skłania się ku poglądowi, że wie na ten temat mało lub bardzo mało. Uczniowie starsi mają nieco lepsze mniemanie o poziomie własnej wiedzy o ekonomii, ale również oni nie czują się na tym polu pewnie.

• Ta niska samoocena znajduje tylko częściowe odzwierciedlenie w obiektywnych wynikach testów umiejętności praktycznych, wiedzy oraz znajomości instytucji i pojęć ekonomicznych. Mało który uczeń skłonny jest wysoko oceniać swoją wiedzę o ekonomii, nawet jeżeli w testach wypada lepiej niż większość innych uczniów. Ten autokrytycyzm znamionuje stereotypowe spojrzenie na ekonomię i finanse jako problematykę „z definicji” trudną i zagmatwaną. Z pewnością nie zachęca on jednak młodzieży do podejmowania prób poszerzenia swojej wiedzy i rozwijania umiejętności ekonomicznych.

• Co mówią nam obiektywne pomiary kompetencji dzieci i młodzieży? Przekładając opracowany w ramach badania Indeks Kompetencji Ekonomicznych na szkolną skalę ocen, niedostateczny poziom wiedzy (poniżej połowy punktów) prezentuje aż 44% uczniów VI klasy szkoły podstawowej, 41% uczniów III klasy gimnazjum oraz 28% uczniów przedostatniej klasy szkół ponadgimnazjalnych. Na „trójkę” zalicza test około jednej trzeciej uczniów, a wynik „dobry” osiąga około jednej czwartej uczniów szkoły podstawowej, 21% uczniów gimnazjum i co trzeci uczeń szkół ponadgimnazjalnych. Tylko nielicznym udało się uzyskać oceny „bardzo dobre” (konieczne było 90% poprawnych odpowiedzi) – dotyczyło to jedynie 0,5% uczniów ze szkoły podstawowej, 2% gimnazjalistów oraz 4% uczniów szkoły ponadgimnazjalnej.

5

Wnioski 2/4

• W każdej z badanych grup wiekowych uczniowie odpowiadali na takie same pytania dotyczące umiejętności ekonomicznych oraz znajomości pojęć ekonomicznych, dlatego możliwe jest prześledzenie zwiększania się kompetencji uczniów. W obu tych dziedzinach (zarówno w teście umiejętności ekonomicznych, jak i teście znajomości pojęć ekonomicznych) różnica między uczniami VI klasy podstawowej oraz uczniami III klasy gimnazjum jest dość duża, podczas gdy między uczniami kończącymi gimnazjum a uczniami przedostatniej klasy szkół ponadgimnazjalnych znacznie mniejsza. Okres gimnazjum jest więc czasem kiedy kompetencje ekonomiczne uczniów zmieniają się w większym stopniu – być może ze względu na edukację szkolną (elementy ekonomii w ramach WOS), być może również ze względu na coraz większą styczność młodzieży z różnymi usługami finansowymi i ze światem finansów generalnie.

• Które umiejętności ekonomiczne uczniowie opanowali lepiej, a które gorzej? Na wszystkich poziomach nauczania mało problematyczne okazały się zadania dotyczące umiejętności finansowych, związane z codziennym zarządzaniem pieniędzmi. Radzą sobie z nimi w zadowalającym stopniu już uczniowie kończący szkołę podstawową, a dla uczniów starszych kwestie te w ogóle nie stanowią problemu. Przy zadaniach zmuszających do wykazania się bardziej zaawansowanymi umiejętnościami (np. rozumienie mechanizmu ubezpieczeń) pojawiają się problemy, ale nadal wydaje się, że poziom umiejętności uczniów jest zadowalający. Największe problemy sprawiły uczniom pytania o obliczenie odsetek od lokaty oraz porównanie warunków lokat. Zadania nie były zbyt trudne obliczeniowo dla starszych badanych, jest to więc kwestia nierozumienia samego produktu i języka, w jakim formułuje się oferty lokat na rynku. Nie wydaje się to groźne na etapie szkoły podstawowej czy gimnazjum, ale w przypadku uczniów szkół ponadgimnazjalnych te deficyty niepokoją. Uczniowie w szkole ponadgimnazjalnej, po pierwsze, powinni takie umiejętności nabyć w ramach przedmiotów ekonomicznych, a poza tym znajdują się u progu dorosłości i w krótkim czasie będą samodzielnie podejmować decyzje finansowe.

6

Wnioski 3/4

• W testach sprawdzających wiedzę ekonomiczną uczniowie uzyskiwali gorsze wyniki niż w teście umiejętności. Były one jednak trudniejsze, szczególnie te, w których uczestniczyli uczniowie szczebla gimnazjalnego i ponadgimnazjalnego. Jeżeli weźmiemy to pod uwagę, to ogólna ocena wiedzy ekonomicznej młodzieży wypada raczej dobrze. Warto więc przede wszystkim zwrócić uwagę na to, jakie zagadnienia sprawiają im większą, a jakie mniejszą trudność. Najmniej problematyczne są dla nich pytania o zasady regulujące indywidualne zachowania finansowe – dotyczące systemu emerytalnego, systemu finansowego i bankowego oraz podatków. Największe deficyty w wiedzy dotyczą ogólnych zasad rządzących gospodarką: giełdy i rynków walutowych oraz zagadnień makroekonomicznych.

• Kompetencje ekonomiczne są więc przez młodzież traktowane pragmatycznie - raczej jako narzędzie dla lepszego zarządzania ich własnymi finansami niż jako klucz do zrozumienia otaczających ich procesów gospodarczych. Jednak pragmatyzm ten nie przekłada się w oczywisty sposób na praktyczne umiejętności uczniów, co widać na przykład w odpowiedziach na pytania o obliczanie odsetek od lokat czy porównywanie ofert lokat, z którymi to zadaniami uczniowie zupełnie sobie nie radzili. Pozostaje pytanie, czy bez znajomości mechanizmów rządzących gospodarką młodzi ludzie będą w przyszłości mogli stać się aktywnymi, świadomymi obserwatorami życia gospodarczego, czy też zostaną sprowadzeni do roli konsumentów usług finansowych.

7

Wnioski 4/4

• Dość pozytywne wyniki przyniósł test znajomości instytucji finansowych – przeciętnie uczniowie odpowiadali poprawnie na niemal trzy czwarte pytań dotyczących ich znajomości. Największe problemy sprawiały uczniom pytania o Narodowy Bank Polski oraz Giełdę Papierów Wartościowych, a więc instytucje, z którymi uczniowie (oraz ich rodzice) nie stykają się bezpośrednio. Podobnie jest z deklarowaną znajomością pojęć finansowych – im są one bliższe doświadczeniom uczniów, tym większa szansa, że uczniowie je znają. Podkreślenia wymaga także bardzo duża różnica w tym wymiarze między uczniami szkoły podstawowej (VI klasa) i gimnazjum (III klasa). Wyniki te sugerują, że to właśnie okres gimnazjum jest czasem, w którym uczniowie poznają podstawowe pojęcia ekonomiczne (jak można zakładać – na lekcjach Wiedzy o społeczeństwie).

• Deficyty w wiedzy i umiejętnościach uczniów oraz mocne strony są podobne we wszystkich badanych grupach – mimo ogólnie większych kompetencji ekonomicznych uczniów starszych, te same kwestie sprawiają trudności zarówno uczniom młodszym i starszym, te same także okazują się najłatwiejsze.

8

Sposób pomiaru

9

Jak diagnozowano wiedzę i umiejętności młodzieży?

Diagnoza

Test wiedzy ekonomicznej

- Ocena prawdziwości

lub fałszywości twierdzeń*

Test umiejętności ekonomicznych

- Pytania zamknięte

(jednokrotnego wyboru)

i obliczeniowe

Znajomość instytucji

Przyporządkowanie nazw instytucji do ich opisów

lub funkcji*

Znajomość pojęć ekonomicznych

Deklaracja znajomości pojęć*

10

Znajomość pojęć i instytucji ekonomicznych

11

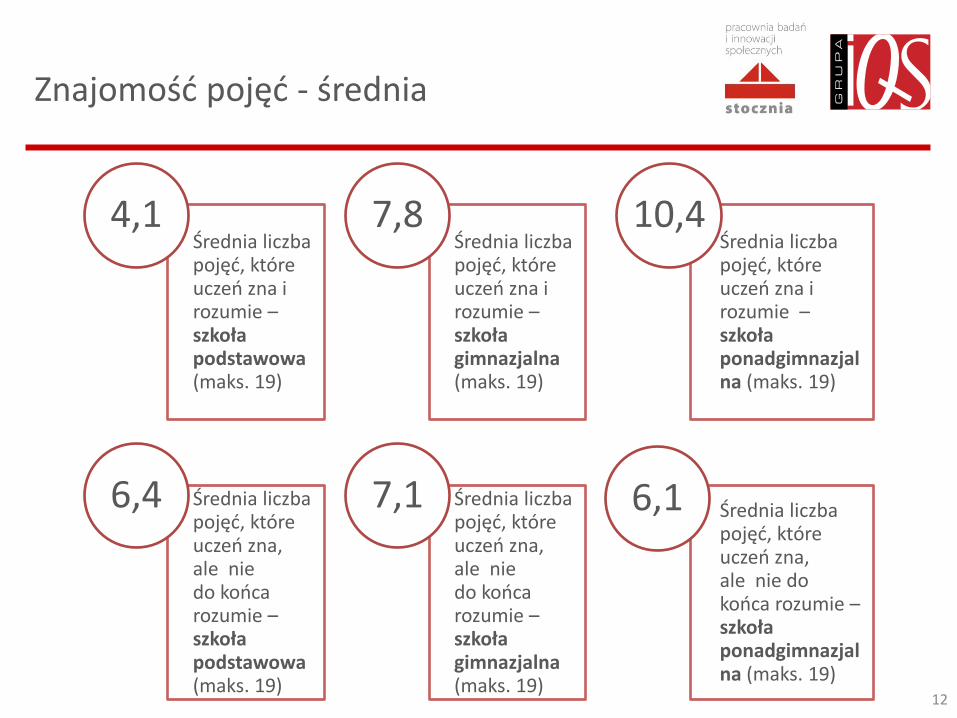

Znajomość pojęć - średnia

12

Średnia liczba pojęć, które uczeń zna i rozumie – szkoła podstawowa (maks. 19)

4,1 Średnia liczba pojęć, które uczeń zna i rozumie – szkoła gimnazjalna (maks. 19)

7,8 Średnia liczba pojęć, które uczeń zna i rozumie – szkoła ponadgimnazjalna (maks. 19)

10,4

Średnia liczba pojęć, które uczeń zna, ale nie do końca rozumie – szkoła podstawowa (maks. 19)

6,4 Średnia liczba pojęć, które uczeń zna, ale nie do końca rozumie – szkoła gimnazjalna (maks. 19)

7,1 Średnia liczba pojęć, które uczeń zna, ale nie do końca rozumie – szkoła ponadgimnazjalna (maks. 19)

6,1

Znajomość pojęć

13

bank emerytura kredyt pożyczka

podatki dług

rachunek oszczędnościowy renta lokata

gospodarka ekonomia

oprocentowanie odsetki

akcje inflacja

obligacje produkt krajowy brutto

deficyt dywidenda

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Znajomość pojęć ekonomicznych (suma: „znam i rozumiem” oraz „znam, ale nie do końca rozumiem”)

21%

34%

41%

38%

55%

32%

Pojęcia ekonomiczne – procent odpowiedzi "znam i rozumiem"

Pojęcia ekonomiczne – procent odpowiedzi "znam, ale nie do końca rozumiem"

Uczniowie VI klasy szkoły podstawowej (N=600)

Uczniowie III klasy gimnazjum (N=600)

Uczniowie przedostatnich klas szkółponadgimnazjalnych (N=600)

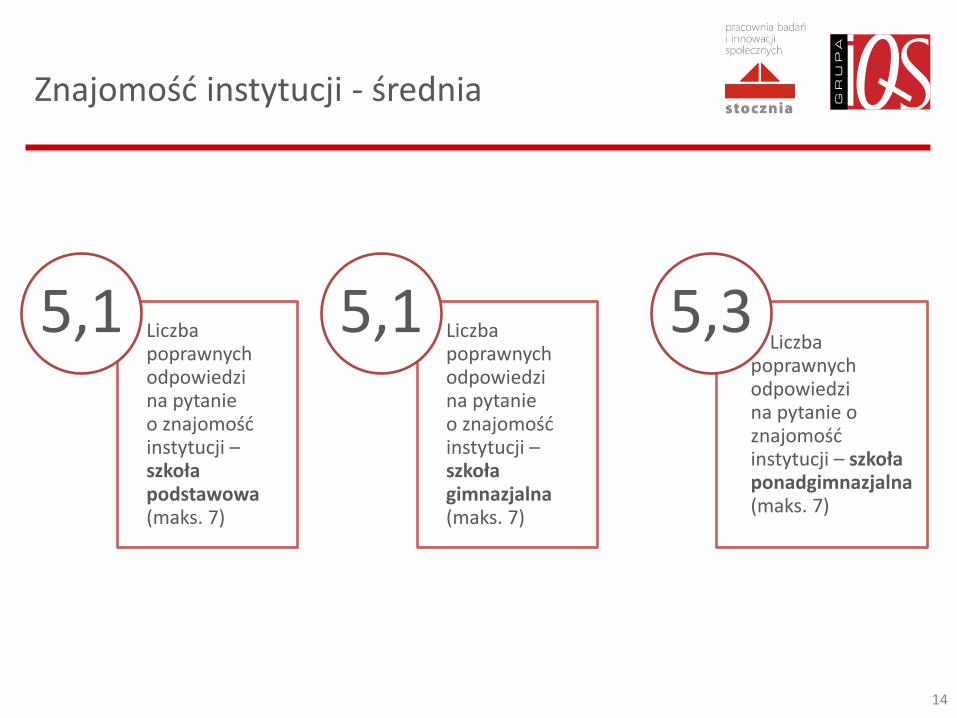

Znajomość instytucji - średnia

14

Liczba poprawnych odpowiedzi na pytanie o znajomość instytucji – szkoła podstawowa (maks. 7)

5,1 Liczba poprawnych odpowiedzi na pytanie o znajomość instytucji – szkoła gimnazjalna (maks. 7)

5,1 Liczba poprawnych odpowiedzi na pytanie o znajomość instytucji – szkoła ponadgimnazjalna (maks. 7)

5,3

Znajomość instytucji

ZNAJOMOŚĆ INSTYTUCJI

75%

85%

85%

74%

73%

79%

57%

Otwarte…

Firmy…

Urząd…

Zakład…

Banki

Giełda…

Narodowy…

68%

83%

82%

68%

72%

78%

57%

Otwarte…

Firmy…

Urząd…

Zakład…

Banki

Giełda…

Narodowy…

85%

83%

81%

80%

68%

67%

50%

Otwarte Fundusze Emerytalne

Firmy ubezpieczeniowe

Urząd Skarbowy

Zakład UbezpieczeńSpołecznych

Banki

Giełda PapierówWartościowych

Narodowy Bank Polski

Szkoła podstawowa [N=600]

Gimnazjum [N=600]

Szkoła ponadgimnazjalna

[N=600]

73%

72%

75%

Instytucje finansowe – procent poprawnych odpowiedzi

Uczniowie VI klasy szkoły podstawowej (N=600)

Uczniowie III klasy gimnazjum (N=600)

Uczniowie przedostatnich klas szkółponadgimnazjalnych (N=600)

Wiedza ekonomiczna

16

Wiedza ekonomiczna uczniów w trzech grupach wiekowych - średnia

17

Liczba poprawnych odpowiedzi w teście wiedzy ekonomicznej – szkoła podstawowa (maks. 15)

8,3 Liczba poprawnych odpowiedzi w teście wiedzy ekonomicznej – szkoła gimnazjalna (maks. 20)

10,2 Liczba poprawnych odpowiedzi w teście wiedzy ekonomicznej – szkoła ponadgimnazjalna (maks. 20)

11,8

Wiedza ekonomiczna uczniów w trzech grupach wiekowych

18

ODSETEK POPRAWNYCH ODPOWIEDZI W KAŻDYM BLOKU

55%

51%

59%

Wiedza ekonomiczna – procent poprawnych odpowiedzi

Uczniowie VI klasy szkoły podstawowej (N=600)

Uczniowie III klasy gimnazjum (N=600)

Uczniowie przedostatnich klas szkółponadgimnazjalnych (N=600)

Szkoła podstawowa Gimnazjum Szkoła ponadgimnazjalna

Emerytury 64% 65% 72%

System finansowy i banki

61% 53% 60%

Podatki 60% 52% 60%

Giełda i rynek walutowy

56% 49% 56%

Makroekonomia 23% 36% 47%

76%

69%

67%

66%

64%

64%

61%

57%

56%

56%

52%

50%

50%

27%

18%

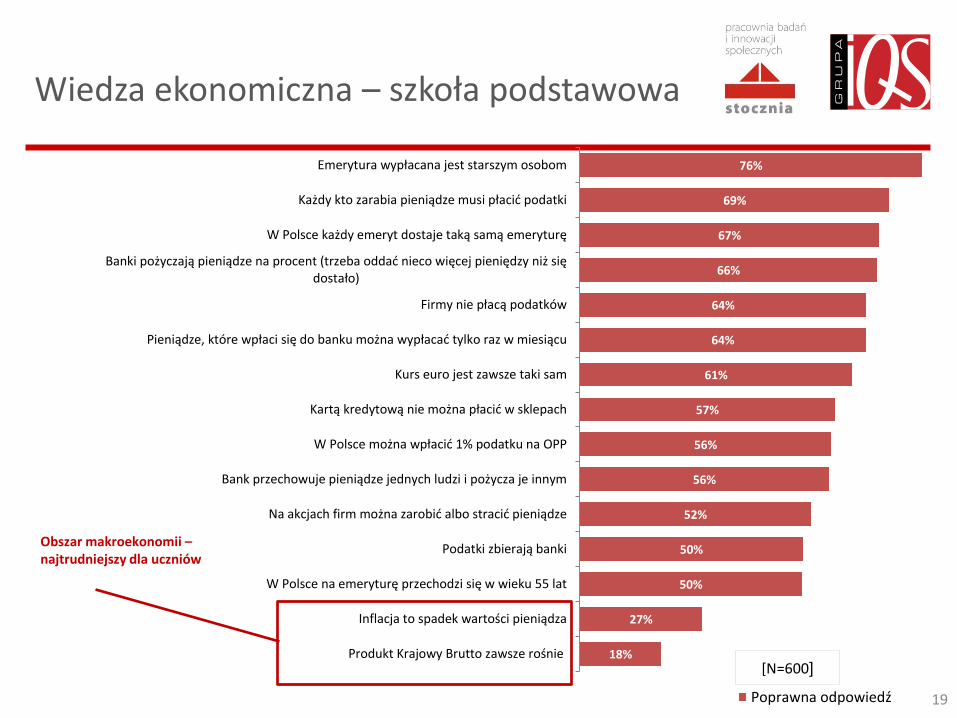

Emerytura wypłacana jest starszym osobom

Każdy kto zarabia pieniądze musi płacić podatki

W Polsce każdy emeryt dostaje taką samą emeryturę

Banki pożyczają pieniądze na procent (trzeba oddać nieco więcej pieniędzy niż siędostało)

Firmy nie płacą podatków

Pieniądze, które wpłaci się do banku można wypłacać tylko raz w miesiącu

Kurs euro jest zawsze taki sam

Kartą kredytową nie można płacić w sklepach

W Polsce można wpłacić 1% podatku na OPP

Bank przechowuje pieniądze jednych ludzi i pożycza je innym

Na akcjach firm można zarobić albo stracić pieniądze

Podatki zbierają banki

W Polsce na emeryturę przechodzi się w wieku 55 lat

Inflacja to spadek wartości pieniądza

Produkt Krajowy Brutto zawsze rośnie

Poprawna odpowiedź

Obszar makroekonomii – najtrudniejszy dla uczniów

Wiedza ekonomiczna – szkoła podstawowa

19

[N=600]

Wiedza ekonomiczna – szkoła gimnazjalna

20

81%

70%

68%

67%

60%

60%

59%

52%

52%

51%

50%

50%

50%

46%

45%

43%

35%

28%

25%

24%

Polsce każdy emeryt dostaje taką samą emeryturę

W Polsce można wpłacić 1% podatku dochodowego od osób fizycznych na OPP

Za samo posiadanie konta bank może pobierać opłatę

Wysokość dochodów nigdy nie ma wpływu na przyszłą emeryturę

Podatek VAT doliczany jest do ceny netto towarów i usług

W Polsce na emeryturę przechodzi się w wieku 60 lat

Euro jest w tej chwili droższe niż dolar

Lokata w banku jest zawsze niżej oprocentowana niż kredyt

Podatek VAT wynosi zawsze 7% dochodów

Trzeci filar to dodatkowa, opłacana z własnych środków emerytura

Karta debetowa działa tak samo jak kredytowa

Na akcjach można stracić oraz zyskać więcej niż na obligacjach

Dolar jest w tej chwili droższy niż funt brytyjski

Inflacja to wzrost poziomu cen w gospodarce

Spadek lub wzrost stopy procentowej banku centralnego wpływa na wysokość…

Karta debetowa do konta służy wyłącznie do wybierania pieniędzy z banku

Kursy akcji przedsiębiorstw na Giełdzie Papierów Wartościowych w Warszawie zależą…

Osłabienie złotego jest dobre dla eksporterów

W Polsce obowiązuje progresywna skala podatkowa

Wzrost rentowności polskich obligacji wiąże się z osłabieniem się polskiej gospodarki Poprawna odpowiedź

[N=600]

Obszary najtrudniejsze dla uczniów

81%

74%

74%

73%

73%

69%

67%

66%

64%

63%

61%

60%

59%

58%

53%

50%

41%

37%

33%

28%

Polsce każdy emeryt dostaje taką samą emeryturę

W Polsce można wpłacić 1% podatku dochodowego od osób fizycznych na OPP

Podatek VAT doliczany jest do ceny netto towarów i usług

Wysokość dochodów nigdy nie ma wpływu na przyszłą emeryturę

Za samo posiadanie konta bank może pobierać opłatę

W Polsce na emeryturę przechodzi się w wieku 60 lat

Euro jest w tej chwili droższe niż dolar

Trzeci filar to dodatkowa, opłacana z własnych środków emerytura

Lokata w banku jest zawsze niżej oprocentowana niż kredyt

Inflacja to wzrost poziomu cen w gospodarce

Podatek VAT wynosi zawsze 7% dochodów

Na akcjach można stracić oraz zyskać więcej niż na obligacjach

Spadek lub wzrost stopy procentowej banku centralnego wpływa na wysokość…

Dolar jest w tej chwili droższy niż funt brytyjski

Karta debetowa działa tak samo jak kredytowa

Karta debetowa do konta służy wyłącznie do wybierania pieniędzy z banku

Kursy akcji przedsiębiorstw na GWP w Warszawie zależą tylko od sytuacji gospodarczej…

Osłabienie złotego jest dobre dla eksporterów

W Polsce obowiązuje progresywna skala podatkowa

Wzrost rentowności polskich obligacji wiąże się z osłabieniem się polskiej gospodarki Poprawna odpowiedź

Wiedza ekonomiczna – szkoła ponad- gimnazjalna

21

[N=600]

Obszary najtrudniejsze dla uczniów

Umiejętności ekonomiczne

22

Umiejętności ekonomiczne uczniów w trzech grupach wiekowych - średnia

23

Liczba poprawnie rozwiązanych zadań w teście umiejętności – szkoła podstawowa (maks. 13)

6,6 Liczba poprawnie rozwiązanych zadań w teście umiejętności – szkoła gimnazjalna (maks. 13)

8,1 Liczba poprawnie rozwiązanych zadań w teście umiejętności – szkoła ponadgimnazjalna (maks. 13)

8,9

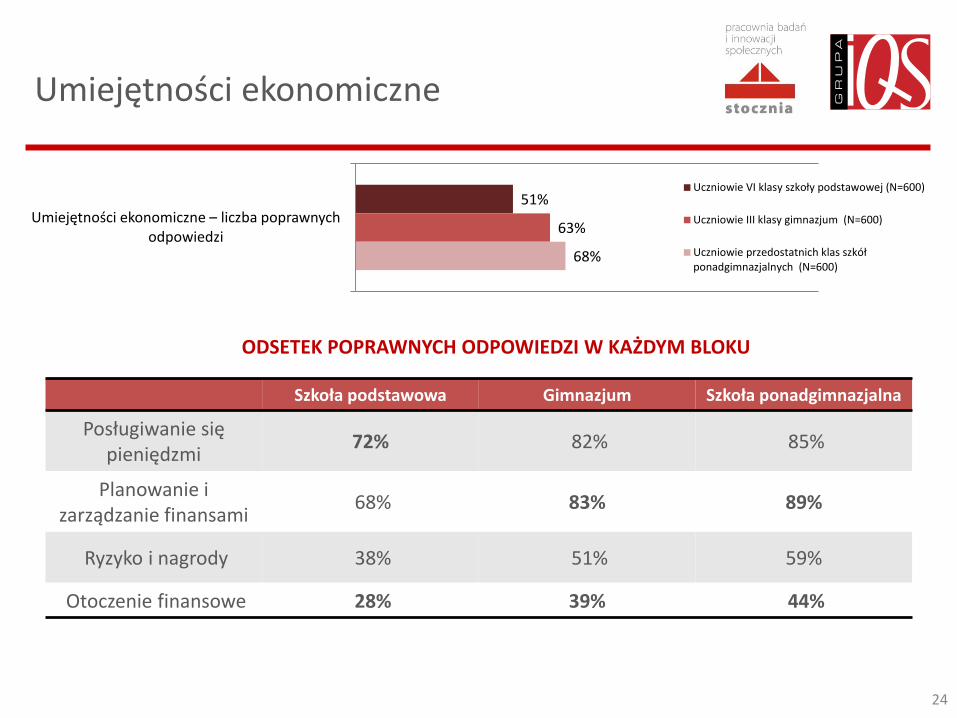

Umiejętności ekonomiczne

24

ODSETEK POPRAWNYCH ODPOWIEDZI W KAŻDYM BLOKU

51%

63%

68%

Umiejętności ekonomiczne – liczba poprawnych odpowiedzi

Uczniowie VI klasy szkoły podstawowej (N=600)

Uczniowie III klasy gimnazjum (N=600)

Uczniowie przedostatnich klas szkółponadgimnazjalnych (N=600)

Szkoła podstawowa Gimnazjum Szkoła ponadgimnazjalna

Posługiwanie się pieniędzmi

72% 82% 85%

Planowanie i zarządzanie finansami

68% 83% 89%

Ryzyko i nagrody 38% 51% 59%

Otoczenie finansowe 28% 39% 44%

Umiejętności ekonomiczne

25

95%

89%

89%

84%

78%

80%

84%

76%

72%

63%

31%

25%

21%

Wydawanie reszty A

Wydawanie reszty B

Wydawanie reszty C

Przyjęcie cudzej karty…

Hierarchia wydatków (nowe…

Identyfikacja płacy brutto i…

Ubezpiecznie motocykla A

Ubezpiecznie motocykla B

Ubezpiecznie motocykla C

Obliczanie odsetek od lokaty

Rozumienie warunków lokaty A

Rozumienie warunków lokaty B

Reakcja na phishing

92%

87%

87%

84%

70%

73%

73%

71%

61%

55%

29%

16%

17%

Hierarchia wydatków (nowe…

Wydawanie reszty C

Wydawanie reszty A

Wydawanie reszty B

Przyjęcie cudzej karty…

Reakcja na phishing

Identyfikacja płacy brutto i…

Ubezpiecznie motocykla B

Ubezpiecznie motocykla C

Ubezpiecznie motocykla A

Rozumienie warunków lokaty A

Obliczanie odsetek od lokaty

Rozumienie warunków lokaty B

83%

79%

79%

70%

62%

56%

54%

54%

48%

42%

18%

9%

9%

Szkoła podstawowa [N=600]

Gimnazjum [N=600]

Szkoła ponadgimnazjalna

[N=600]

ODSETEK POPRAWNYCH ODPOWIEDZI

Hierarchia wydatków (nowe mieszkanie)

Wydawanie reszty C

Wydawanie reszty A

Wydawanie reszty B

Przyjęcie cudzej karty płatniczej w sklepie

Reakcja na phishing

Identyfikacja płacy brutto i netto

Ubezpieczenie motocykla B

Ubezpieczenie motocykla C

Ubezpieczenie motocykla A

Rozumienie warunków lokaty A

Obliczanie odsetek od lokaty

Rozumienie warunków lokaty B

Obszary deficytów umiejętności ekonomicznych uczniów

Indeks kompetencji

26

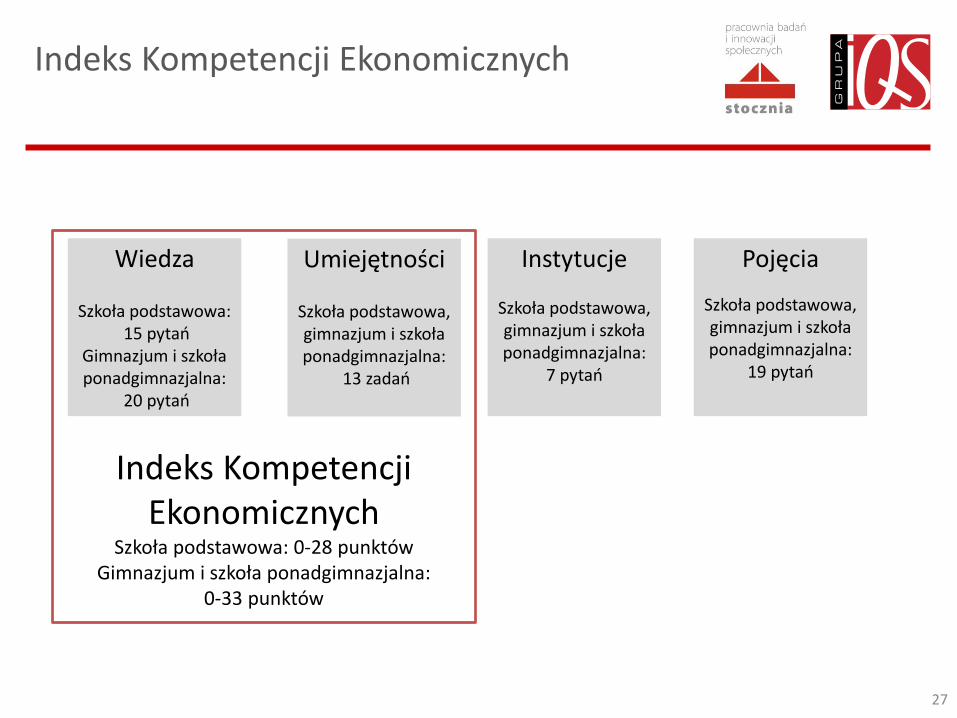

Indeks Kompetencji Ekonomicznych

Indeks Kompetencji Ekonomicznych

Szkoła podstawowa: 0-28 punktów Gimnazjum i szkoła ponadgimnazjalna:

0-33 punktów

Umiejętności

Szkoła podstawowa, gimnazjum i szkoła ponadgimnazjalna:

13 zadań

Wiedza

Szkoła podstawowa: 15 pytań

Gimnazjum i szkoła ponadgimnazjalna:

20 pytań

Instytucje

Szkoła podstawowa, gimnazjum i szkoła ponadgimnazjalna:

7 pytań

Pojęcia

Szkoła podstawowa, gimnazjum i szkoła ponadgimnazjalna:

19 pytań

27

Indeks kompetencji ekonomicznych - średnia

28

Średnia liczba prawidłowych odpowiedzi w blokach umiejętności i wiedza – szkoła podstawowa (maks. 28)

14,9 Średnia liczba prawidłowych odpowiedzi w blokach umiejętności i wiedza – szkoła gimnazjalna (maks. 33)

18,3 Średnia liczba prawidłowych odpowiedzi w blokach umiejętności i wiedza – szkoła ponadgimnazjalna (maks. 33)

20,6

Indeks kompetencji ekonomicznych młodzieży

53%

56%

63%

Indeks Kompetencji Ekonomicznych (suma liczbyodpowiedzi w blokach umiejętności i wiedza)

Uczniowie VI klasy szkoły podstawowej (N=600)

Uczniowie III klasy gimnazjum (N=600)

Uczniowie przedostatnich klas szkółponadgimnazjalnych (N=600)

PODZIAŁ UCZNIÓW WEDŁUG SKALI „OCEN SZKOLNYCH”

44%

41%

28%

31%

36%

35%

24,5%

21%

34%

0,5%

2%

4%

„niedostateczna” „dostateczna” „dobra" „bardzo dobra”

50% punktów

70% punktów

90% punktów

Szkoła podstawowa

[N=600]

Gimnazjum [N=600]

Szkoła ponadgimnazjalna

[N=600]

Ocena szkolna

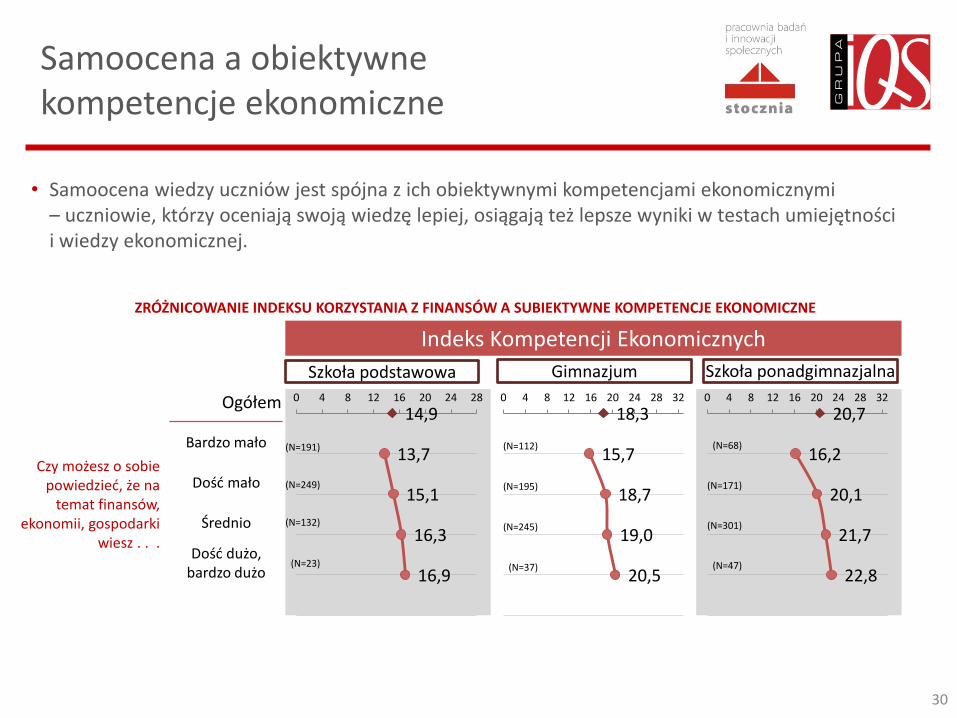

Samoocena a obiektywne kompetencje ekonomiczne

• Samoocena wiedzy uczniów jest spójna z ich obiektywnymi kompetencjami ekonomicznymi – uczniowie, którzy oceniają swoją wiedzę lepiej, osiągają też lepsze wyniki w testach umiejętności i wiedzy ekonomicznej.

30

ZRÓŻNICOWANIE INDEKSU KORZYSTANIA Z FINANSÓW A SUBIEKTYWNE KOMPETENCJE EKONOMICZNE

14,9

13,7

15,1

16,3

16,9

0 4 8 12 16 20 24 28Ogółem

Bardzo mało

Dość mało

Średnio

Dość dużo, bardzo dużo

18,3

15,7

18,7

19,0

20,5

0 4 8 12 16 20 24 28 32

20,7

16,2

20,1

21,7

22,8

0 4 8 12 16 20 24 28 32

Indeks Kompetencji Ekonomicznych

Szkoła podstawowa Gimnazjum Szkoła ponadgimnazjalna

(N=191)

(N=249)

(N=132)

(N=23)

Czy możesz o sobie powiedzieć, że na

temat finansów, ekonomii, gospodarki

wiesz . . .

(N=112)

(N=195)

(N=245)

(N=37)

(N=68)

(N=171)

(N=301)

(N=47)

Czynniki determinujące poziom kompetencji ekonomicznych

31

Wnioski 1/3

• Poziom kompetencji ekonomicznych w znacznym stopniu zależy od wieku uczniów - oczywiście im są oni starsi tym ich wiedza i umiejętności są wyższe.

• Poza wiekiem, istotne znaczenie ma także szereg innych czynników, zarówno tych, które związane są ze środowiskiem, w którym funkcjonują uczniowie, jak i cech samych badanych. Część z tych zależności zmienia się wraz z wiekiem uczniów, ale niektóre są istotne we wszystkich badanych grupach wiekowych.

• Nie wydaje się specjalnie zaskakującym fakt, że niezależnie od wieku badanych, poziom kompetencji ekonomicznych związany jest także z zaawansowaniem w korzystaniu z finansów – uczniowie mający własne pieniądze oraz korzystający w większym stopniu z usług finansowych, mają także większe umiejętności oraz wiedzę ekonomiczną

• W przypadku uczniów szkoły podstawowej znaczenie mają także osiągnięcia szkolne, uczestnictwo w dodatkowych zajęciach i programach związanych z ekonomią oraz szereg czynników dotyczących środowiska ucznia - w szczególności jego rodziny. Wydaje się, że w przypadku uczniów szkół podstawowych ich kompetencje ekonomiczne są stosunkowo mocno związane z ogólnymi umiejętnościami i wiedzą.

• Wśród uczniów gimnazjum ten związek słabnie, a kompetencje ekonomiczne powiązane są już wyłącznie z osiągnięciami szkolnymi i zaawansowaniem w korzystaniu z narzędzi finansowych oraz rozmowami z rodzicami na temat pieniędzy. W gimnazjach młodzież styka się z edukacją ekonomiczną w formie wystandaryzowanego przedmiotu szkolnego (czy ściślej rzecz biorąc: bloku w ramach wiedzy o społeczeństwie), co jak się wydaje, niweluje różnice związane ze środowiskiem ucznia.

32

Wnioski 2/3

• Tendencja ta jest widoczna także w późniejszych latach edukacji – jeszcze mniej czynników tłumaczy poziom kompetencji ekonomicznych młodzieży ponadgimnazjalnej. Wśród najstarszych badanych umiejętności szkolne nie mają już znaczenia, natomiast niezwykle istotne pozostają ich doświadczenia ekonomiczne. Kompetencje ekonomiczne przestają być częścią zdolności uczniów (tak jak w gimnazjum przestały być częścią ogólnego kapitału kulturowego), a są ściśle związane z ich ekonomicznymi doświadczeniami.

• Ponadto w szkole ponadgimnazjalnej ponownie na kompetencje ekonomiczne uczniów wpływa kapitał kulturowy domu rodzinnego. Być może nie jest to wpływ bezpośredni. Tak jak gimnazjum jest szkołą masową, o dość podobnym programie nauczania, tak szkoły ponadgimnazjalne to wielość programów, klas profilowanych, większe różnice w poziomie szkół itd. Kapitał kulturowy może wpływać właśnie na to, do jakiej szkoły trafi młodzież, a to w konsekwencji – jakie kompetencje ekonomiczne może w niej nabyć.

• Jak się okazuje, niezależnie od wieku, na kompetencje ekonomiczne uczniów nie wpływa sytuacja finansowa rodziny badanych ani ich płeć.

• Ogólnie rzecz ujmując, większe kompetencje ekonomiczne mają uczniowie z terenów wiejskich oraz małych miast, chociaż różnice te są coraz mniejsze wraz z wiekiem uczniów. Istnieją także regionalne zróżnicowania dotyczące kompetencji uczniów (nieco większe są wśród uczniów ze wschodu i północy Polski), choć i one wraz z dorastaniem dzieci tracą swoje znaczenie.

33

Wnioski 3/3

• Z poziomem kompetencji ekonomicznych związane jest także przekonanie wyrażane przez uczniów, o jej niezbędności w życiu codziennym – uczniowie, którzy zgadzają się, że jest to wiedza „potrzebna w codziennych życiu” mają zdecydowanie lepsze kompetencje ekonomiczne. Słabszy jest natomiast związek między oceną, że jest to wiedza „interesująca”, a kompetencjami uczniów, szczególnie wśród uczniów starszych. Ocena wiedzy ekonomicznej jako „łatwej do zrozumienia” ma niewielki związek z faktycznymi kompetencjami uczniów. Dla części uczniów określenie tej wiedzy jako „łatwej” wynika raczej z ignorancji niż z wysokich kompetencji.

• Ma to ważne konsekwencje dla planowania programów związanych z edukacją ekonomiczną – warto komunikować się z uczniami podkreślając praktyczność wiedzy ekonomicznej.

• Wiedza ekonomiczna rodziców badanej młodzieży jest nieco lepsza niż wiedza ekonomiczna Polaków. Ważniejsze jest jednak to, że im wyższy poziom wiedzy rodziców, tym wyższy poziom wiedzy ich dzieci. Najwyraźniej widać to w porównaniu odpowiedzi na te same pytania udzielanych przez rodziców i ich dzieci. Szansa, że dziecko udzieli poprawnej odpowiedzi, jeżeli poprawnie na dane pytanie odpowiedział rodzic, rosła o 80% w przypadku gimnazjalistów i o 69% w przypadków uczniów szkoły ponadgimnazjalnej. Edukacja rodziców jest więc dobrym sposobem na pośrednie przekazywanie wiedzy ekonomicznej ich dzieciom.

34

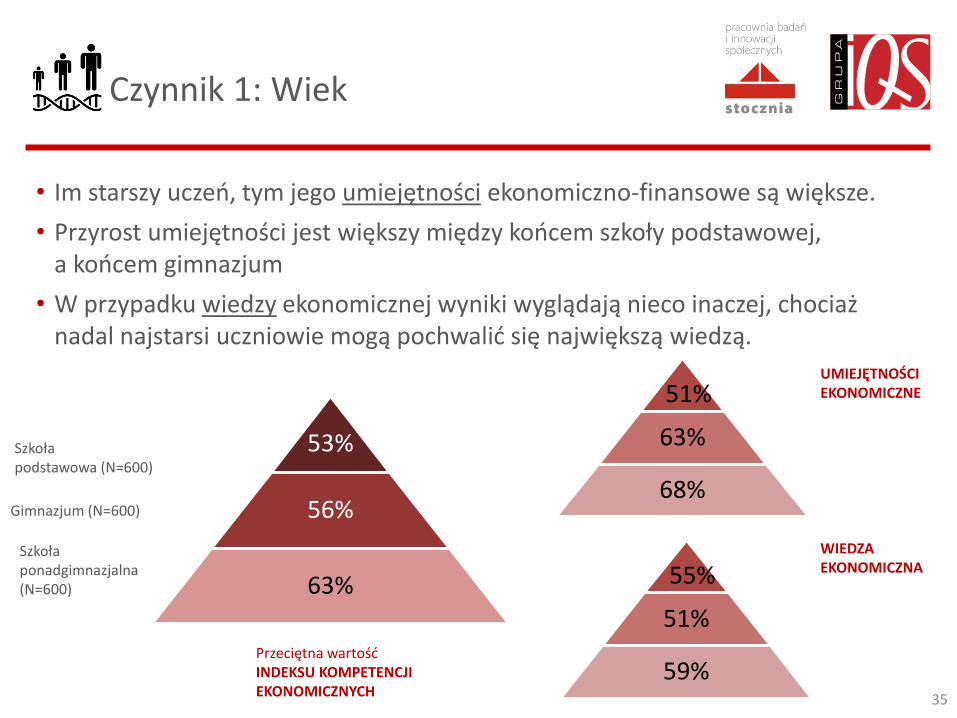

Czynnik 1: Wiek

35

• Im starszy uczeń, tym jego umiejętności ekonomiczno-finansowe są większe.

• Przyrost umiejętności jest większy między końcem szkoły podstawowej, a końcem gimnazjum

• W przypadku wiedzy ekonomicznej wyniki wyglądają nieco inaczej, chociaż nadal najstarsi uczniowie mogą pochwalić się największą wiedzą.

Szkoła podstawowa (N=600)

Szkoła ponadgimnazjalna (N=600)

Gimnazjum (N=600)

53% 56%

63%

Przeciętna wartość INDEKSU KOMPETENCJI EKONOMICZNYCH

51% 63%

68%

55% 51%

59%

UMIEJĘTNOŚCI EKONOMICZNE

WIEDZA EKONOMICZNA

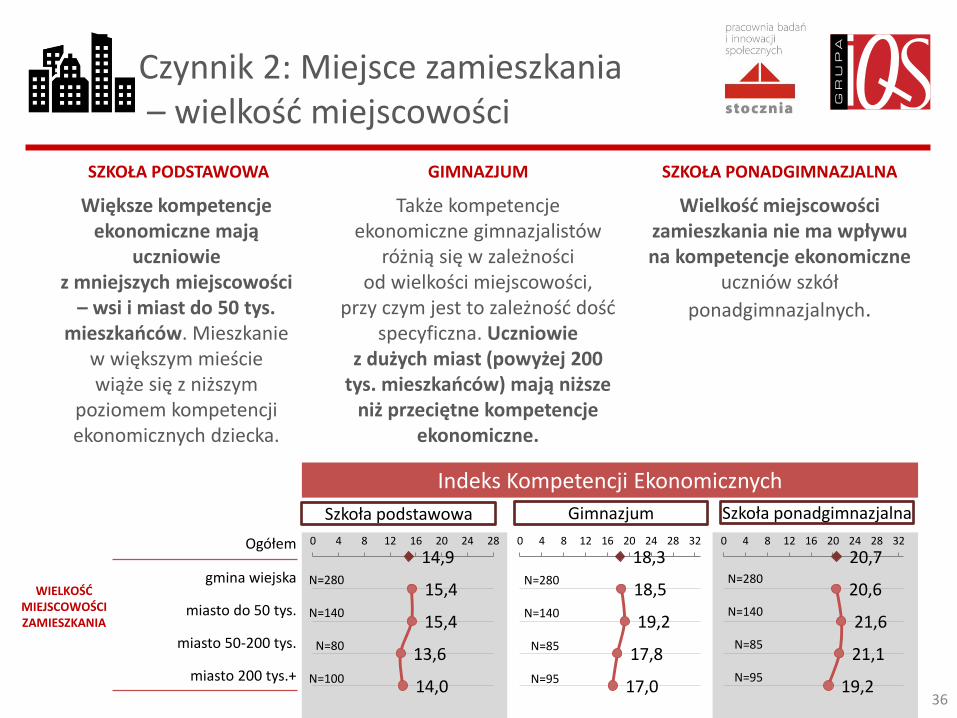

Czynnik 2: Miejsce zamieszkania – wielkość miejscowości

36

SZKOŁA PODSTAWOWA GIMNAZJUM SZKOŁA PONADGIMNAZJALNA

Większe kompetencje ekonomiczne mają

uczniowie z mniejszych miejscowości

– wsi i miast do 50 tys. mieszkańców. Mieszkanie

w większym mieście wiąże się z niższym

poziomem kompetencji ekonomicznych dziecka.

Także kompetencje ekonomiczne gimnazjalistów

różnią się w zależności od wielkości miejscowości,

przy czym jest to zależność dość specyficzna. Uczniowie

z dużych miast (powyżej 200 tys. mieszkańców) mają niższe

niż przeciętne kompetencje ekonomiczne.

Wielkość miejscowości zamieszkania nie ma wpływu na kompetencje ekonomiczne

uczniów szkół

ponadgimnazjalnych.

14,9

15,4

15,4

13,6

14,0

0 4 8 12 16 20 24 28Ogółem

gmina wiejska

miasto do 50 tys.

miasto 50-200 tys.

miasto 200 tys.+

18,3

18,5

19,2

17,8

17,0

0 4 8 12 16 20 24 28 32

20,7

20,6

21,6

21,1

19,2

0 4 8 12 16 20 24 28 32

N=280

N=140

N=80

N=100

Indeks Kompetencji Ekonomicznych

Szkoła podstawowa Gimnazjum Szkoła ponadgimnazjalna

WIELKOŚĆ MIEJSCOWOŚCI ZAMIESZKANIA

N=280

N=140

N=85

N=95

N=280

N=140

N=85

N=95

Czynnik 3: Miejsce zamieszkania – region Polski

• Wpływ regionu jest najbardziej widoczny w szkole podstawowej.

• Niezależnie od typu szkoły i poziomu edukacji najwyższe wyniki zanotowano w regionie wschodnim i północnym.

• Ze względu na liczebność próby badawczej, zróżnicowania te trudno jednak uznać za statycznie potwierdzone.

ZRÓŻNICOWANIE REGIONALNE KOMPETENCJI EKONOMICZNYCH UCZNIÓW

Szkoła podstawowa [N=600] Gimnazjum [N=600] Szkoła ponadgimnazjalna [N=600]

37

15,4 16,1

15,2

16,7 12,9

12,5 (N=125)

(N=90)

(N=95)

(N=55)

(N=130)

(N=105)

18,5 18,9

17,2

19,4 18,0

17,6 (N=115)

(N=95)

(N=95)

(N=55)

(N=125)

(N=115)

20,5 22,5

19,5

21,9 19,1

21,1 (N=155)

(N=95)

(N=95)

(N=55)

(N=125)

(N=115)

Czynnik 4: Kapitał kulturowy

• Wskaźnikiem kapitału kulturowego w omawianych badaniach było wykształcenie matki.

• W szkole podstawowej dzieci matek z wyższym wykształceniem prezentowały większe kompetencje ekonomiczne, a najniższy poziom tych kompetencji odnotowano u dzieci, których matki miały wykształcenie podstawowe. Podobnie jest także w szkole ponadgimnazjalnej.

• W gimnazjum wpływ wykształcenia matki na poziom kompetencji ekonomicznych jest nieistotny.

• Dla kompetencji ekonomicznych uczniów szkoły podstawowej pewne znaczenie ma także zawód wykonywany przez matkę. Wyższe kompetencje mają dzieci pracownic umysłowych, najniższe kompetencje mają dzieci matek pracujących fizycznie, a także niepracujących w ogóle.

38

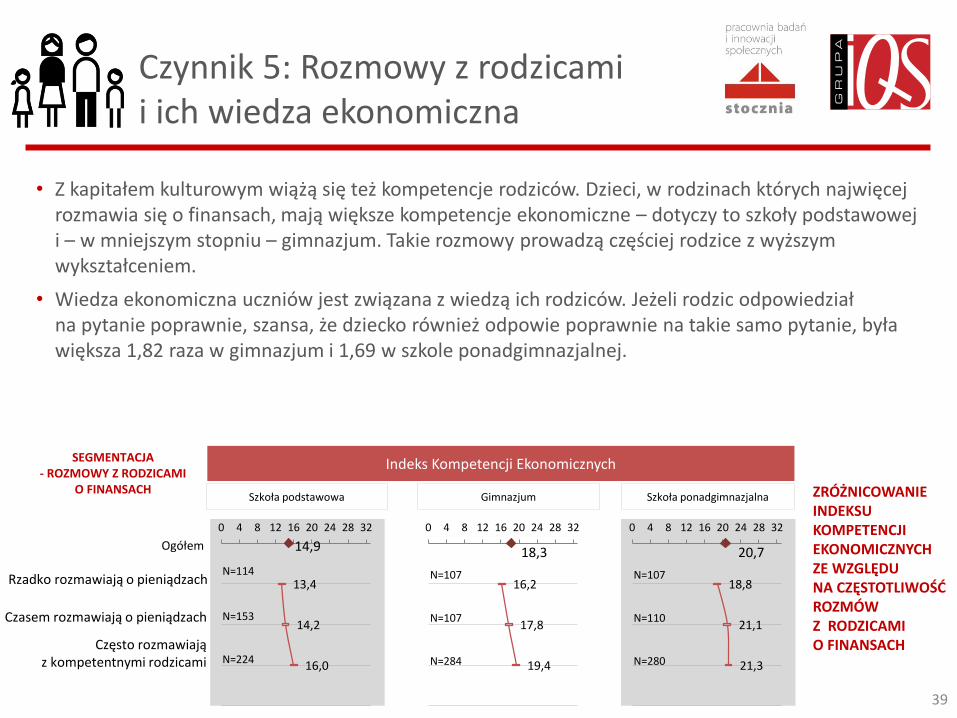

Czynnik 5: Rozmowy z rodzicami i ich wiedza ekonomiczna

• Z kapitałem kulturowym wiążą się też kompetencje rodziców. Dzieci, w rodzinach których najwięcej rozmawia się o finansach, mają większe kompetencje ekonomiczne – dotyczy to szkoły podstawowej i – w mniejszym stopniu – gimnazjum. Takie rozmowy prowadzą częściej rodzice z wyższym wykształceniem.

• Wiedza ekonomiczna uczniów jest związana z wiedzą ich rodziców. Jeżeli rodzic odpowiedział na pytanie poprawnie, szansa, że dziecko również odpowie poprawnie na takie samo pytanie, była większa 1,82 raza w gimnazjum i 1,69 w szkole ponadgimnazjalnej.

ZRÓŻNICOWANIE INDEKSU KOMPETENCJI EKONOMICZNYCH ZE WZGLĘDU NA CZĘSTOTLIWOŚĆ ROZMÓW Z RODZICAMI O FINANSACH

14,9

13,4

14,2

16,0

0 4 8 12 16 20 24 28 32

18,3

16,2

17,8

19,4

0 4 8 12 16 20 24 28 32

20,7

18,8

21,1

21,3

0 4 8 12 16 20 24 28 32

N=114

N=153

N=224

N=107

N=107

N=284

N=107

N=110

N=280

Szkoła podstawowa Gimnazjum Szkoła ponadgimnazjalna

Indeks Kompetencji Ekonomicznych SEGMENTACJA - ROZMOWY Z RODZICAMI

O FINANSACH

Ogółem

Rzadko rozmawiają o pieniądzach

Czasem rozmawiają o pieniądzach

Często rozmawiają z kompetentnymi rodzicami

39

Czynnik 6: Bycie dobrym uczniem

• W szkole podstawowej i gimnazjum istotny wpływ na poziom kompetencji ekonomicznych ma bycie „dobrym uczniem”. Uczniowie trójkowi poradzili sobie z testem nieco gorzej, uczniowie czwórkowi – dość przeciętnie, a uczniowie określający się jako piątkowi – najlepiej.

• Uczniowie dobrzy i „piątkowi” radzili sobie nieźle nie tylko z pytaniami o wiedzę ekonomiczną, ale również z testem ekonomicznych umiejętności.

• W szkole ponadgimnazjalnej wpływ samooceny osiągnięć szkolnych na obiektywnie mierzoną wiedzę ekonomiczną zanika.

14,9

13,7

15,1

17,0

0 4 8 12 16 20 24 28 32

18,3

16,7

19,1

20,5

0 4 8 12 16 20 24 28 32

20,7

19,4

21,2

22,5

0 4 8 12 16 20 24 28 32

N=177

N=266

N=125

N=214

N=277

N=86

N=217

N=284

N=78

Szkoła podstawowa Gimnazjum Szkoła ponadgimnazjalna

Indeks Kompetencji Ekonomicznych

Czy uważasz się za ucznia …

Ogółem

Dwójkowego lub trójkowego

Czwórkowego

Piątkowego

ZRÓŻNICOWANIE INDEKSU KOMPETENCJI EKONOMICZNYCH ZE WZGLĘDU NA SAMOOCENĘ OSIĄGNIĘĆ SZKOLNYCH

40

Czynnik 7: Zaawansowanie w korzystaniu z usług finansowych

• Im większa wartość indeksu zaawansowania w korzystaniu z finansów, tym wyższe kompetencje ekonomiczne.

• Im uczniowie są bardziej zaawansowani w korzystaniu z usług finansowych oraz zarządzaniu pieniędzmi (co także silnie jest związane z wiekiem), tym lepiej radzą z sobie z praktycznymi zadaniami finansowymi i tym większa jest ich wiedza ekonomiczna.

41

14,9

13,1

15,6

16,7

15,3

0 4 8 12 16 20 24 28Ogółem

0

1

2

3

4

5

18,3

16,1

18,2

19,3

19,3

21,5

22,9

0 4 8 12 16 20 24 28 32

20,7

18,5

19,4

20,6

22,1

22,3

24,8

0 4 8 12 16 20 24 28 32

Indeks Kompetencji Ekonomicznych

Szkoła podstawowa Gimnazjum Szkoła ponadgimnazjalna

(N=224)

(N=212)

(N=138)

(N=24)

INDEKS KORZYSTANIA Z FINANSÓW

(N=140)

(N=225)

(N=142)

(N=55)

(N=19)

(N=19)

(N=114)

(N=163)

(N=141)

(N=63)

(N=54)

(N=65)

ZRÓŻNICOWANIE INDEKSU KOMPETENCJI EKONOMICZNYCH ZE WZGLĘDU NA KORZYSTANIE Z FINANSÓW

Czynnik 8: Zainteresowania uczniów

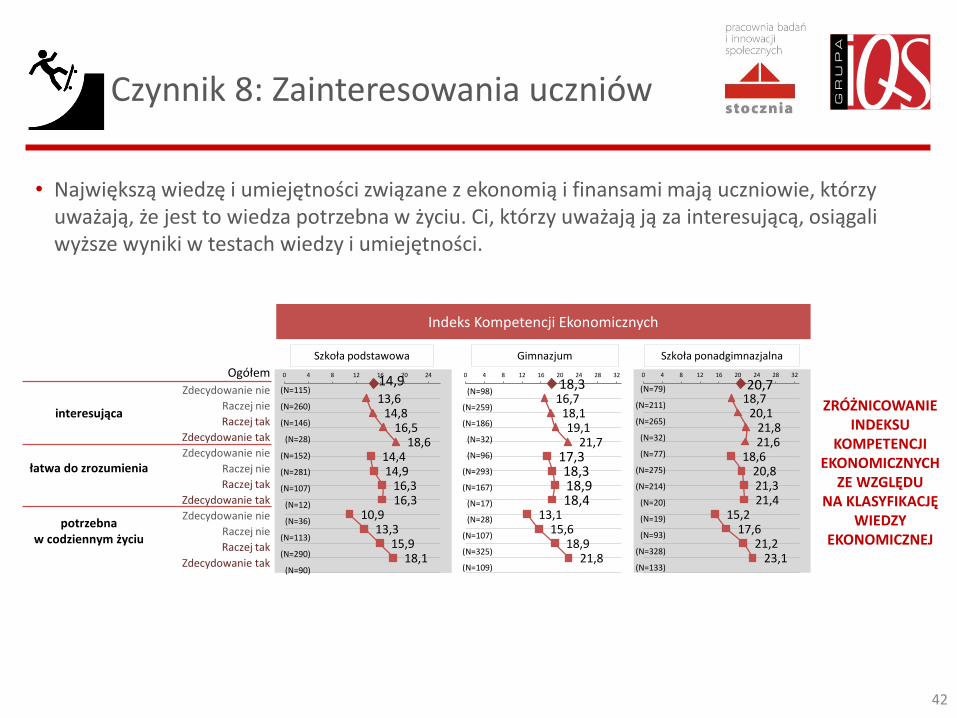

• Największą wiedzę i umiejętności związane z ekonomią i finansami mają uczniowie, którzy uważają, że jest to wiedza potrzebna w życiu. Ci, którzy uważają ją za interesującą, osiągali wyższe wyniki w testach wiedzy i umiejętności.

ZRÓŻNICOWANIE INDEKSU

KOMPETENCJI EKONOMICZNYCH

ZE WZGLĘDU NA KLASYFIKACJĘ

WIEDZY EKONOMICZNEJ

14,9 13,6

14,8 16,5

18,6 14,4 14,9

16,3 16,3

10,9 13,3

15,9 18,1

0 4 8 12 16 20 24

(N=115)

(N=260)

(N=146)

(N=28)

(N=152)

(N=281)

(N=107)

(N=12)

(N=36)

(N=113)

(N=290)

(N=90)

18,3 16,7

18,1 19,1

21,7 17,3 18,3 18,9 18,4

13,1 15,6

18,9 21,8

0 4 8 12 16 20 24 28 32

20,7 18,7

20,1 21,8 21,6

18,6 20,8 21,3 21,4

15,2 17,6

21,2 23,1

0 4 8 12 16 20 24 28 32

Szkoła podstawowa Gimnazjum Szkoła ponadgimnazjalna

Ogółem

interesująca

Zdecydowanie nie

Raczej nie

Raczej tak

Zdecydowanie tak

łatwa do zrozumienia

Zdecydowanie nie

Raczej nie

Raczej tak

Zdecydowanie tak

potrzebna w codziennym życiu

Zdecydowanie nie

Raczej nie

Raczej tak

Zdecydowanie tak

(N=98)

(N=259)

(N=186)

(N=32)

(N=96)

(N=293)

(N=167)

(N=17)

(N=28)

(N=107)

(N=325)

(N=109)

(N=79)

(N=211)

(N=265)

(N=32)

(N=77)

(N=275)

(N=214)

(N=20)

(N=19)

(N=93)

(N=328)

(N=133)

Indeks Kompetencji Ekonomicznych

42

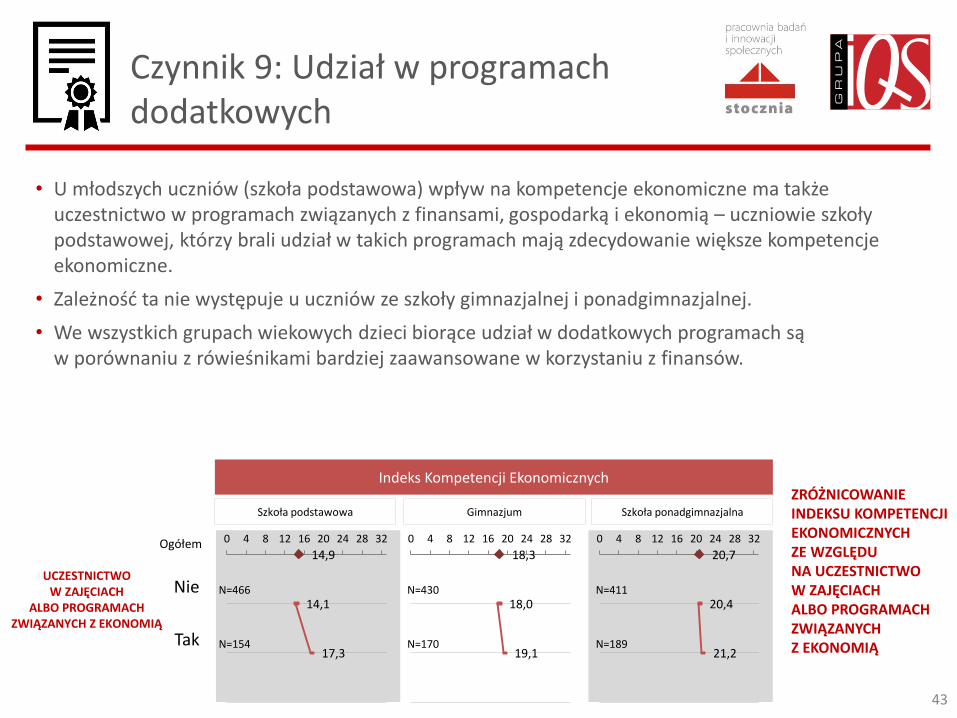

Czynnik 9: Udział w programach dodatkowych

• U młodszych uczniów (szkoła podstawowa) wpływ na kompetencje ekonomiczne ma także uczestnictwo w programach związanych z finansami, gospodarką i ekonomią – uczniowie szkoły podstawowej, którzy brali udział w takich programach mają zdecydowanie większe kompetencje ekonomiczne.

• Zależność ta nie występuje u uczniów ze szkoły gimnazjalnej i ponadgimnazjalnej.

• We wszystkich grupach wiekowych dzieci biorące udział w dodatkowych programach są w porównaniu z rówieśnikami bardziej zaawansowane w korzystaniu z finansów.

Szkoła podstawowa Gimnazjum Szkoła ponadgimnazjalna

Indeks Kompetencji Ekonomicznych

UCZESTNICTWO W ZAJĘCIACH

ALBO PROGRAMACH ZWIĄZANYCH Z EKONOMIĄ

Ogółem

Nie

ZRÓŻNICOWANIE INDEKSU KOMPETENCJI EKONOMICZNYCH ZE WZGLĘDU NA UCZESTNICTWO W ZAJĘCIACH ALBO PROGRAMACH ZWIĄZANYCH Z EKONOMIĄ Tak

14,9

14,1

17,3

0 4 8 12 16 20 24 28 32

18,3

18,0

19,1

0 4 8 12 16 20 24 28 32

20,7

20,4

21,2

0 4 8 12 16 20 24 28 32

N=466

N=154

N=430

N=170

N=411

N=189

43

Uczniowie

VI klasy szkoły podstawowej

III klasy gimnazjum

przedostatniej klasy szkoły

ponadgimnazjalnej

Wiek ✔ ✔ ✔ Płeć

Wielkość miejsca zamieszkania ✔ ✔

Wykształcenie matki (innego opiekuna) ✔ ✔ Sytuacja zawodowa matki ✔

Natężenie rozmów z rodzicami o finansach ✔ ✔

Samoocena osiągnieć szkolnych ✔ ✔

Zaawansowanie w korzystaniu z finansów ✔ ✔ ✔ Ocena sytuacji materialnej rodziny

Uczestnictwo w dodatkowych programach albo zajęciach edukacji ekonomicznej ✔

Co wpływa na kompetencje ekonomiczne?

44

UWARUNKOWANIA EDUKACJI EKONOMICZNEJ

45

Wnioski 1/4

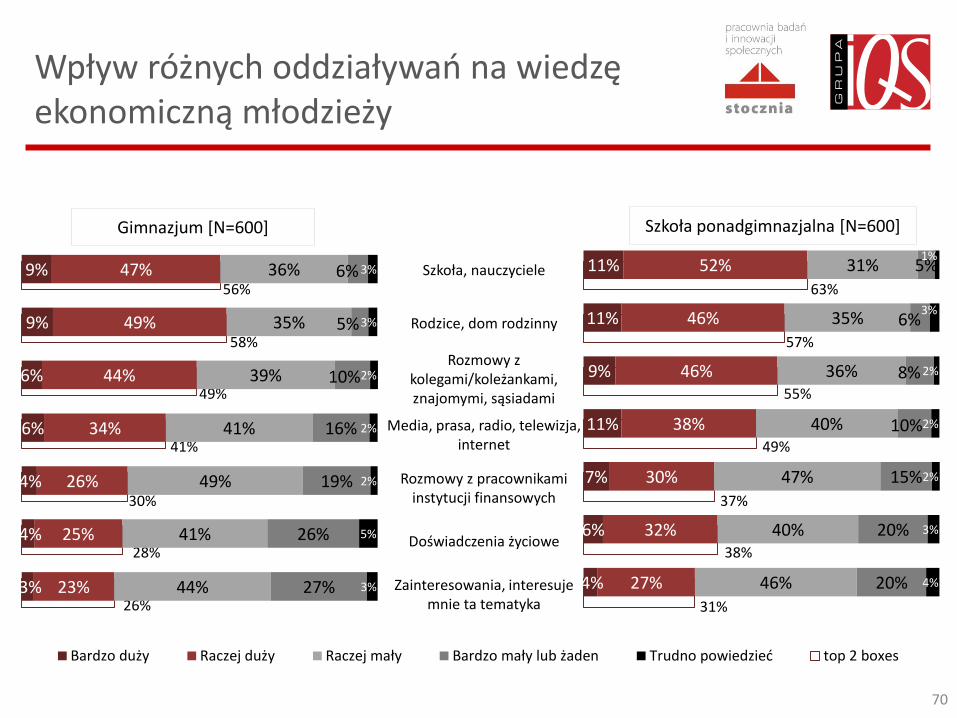

• Na wiedzę uczniów dotyczącą ekonomii, finansów i gospodarki największy wpływ mają – wedle deklaracji ich samych – szkoła oraz dom rodzinny. Mniejsze znaczenie młodzież przypisuje rozmowom z rówieśnikami oraz mediom, a jako najmniej istotne wymienia kontakt z pracownikami instytucji finansowych oraz - co wydaje się nieco zaskakujące tylko w przypadku starszej młodzieży - własne doświadczenie.

• Jak pokazuje ranking źródeł wiedzy, z których korzysta młodzież, przez media rozumieją oni przede wszystkim telewizję i internet. Warto jednak zauważyć, że dla młodszych uczniów (VI klasa szkoły podstawowej) telewizja jest ważniejsza od internetu, a w przypadku uczniów starszych (III klasa gimnazjum oraz przedostatnia klasa szkoły ponadgimnazjalnej) sytuacja jest odwrotna – to internet staje się istotniejszy. Przez „internet” uczniowie rozumieją przede wszystkim portale ogólnotematyczne oraz media społecznościowe, a nie specjalistyczne portale finansowe, blogi itp. Inne media (prasa, radio) wymieniane są zdecydowanie na dalszych pozycjach.

• Jak wspomniano, na wiedzę ekonomiczną dzieci niebagatelny wpływ mają rodzice i rodzina. Warto więc przyjrzeć się temu, na czym ten wpływ polega. Najczęściej są to rozmowy wychowawcze: zachęty do oszczędzania, a w przypadku uczniów starszych także do pracy zarobkowej. Nieco rzadziej są to ogólne rozmowy o pieniądzach albo o domowym budżecie, a zdecydowanie najrzadziej rozmowy o ekonomii, finansach i gospodarce - wykraczające więc poza codzienne sprawy finansowe dziecka i rodziny. Mniej więcej połowa uczniów uważa, że ich rodzice mają dużą wiedzę o finansach i o gospodarce.

• Wraz z dojrzewaniem młodzieży spada odsetek uczniów, którzy deklarują, że rodzice kontrolują ich wydatki – dotyczy to 58% uczniów VI klasy szkoły podstawowej, 48% uczniów III klasy gimnazjum oraz 38% uczniów przedostatniej klasy szkół ponadgimnazjalnych. Siłą rzeczy, wraz z wiekiem rośnie natomiast odsetek młodzieży, która przyznaje, że rodzice nie wiedzą jak wydają oni swoje pieniądze.

46

Wnioski 2/4

• Ze względu na natężenie oraz charakter rozmów z rodzicami o finansach uczniowie podzieleni zostali na trzy grupy.

• W pierwszej znaleźli się uczniowie, którzy bardzo rzadko rozmawiają z rodzicami na tematy związane z ekonomią i pieniędzmi, sporadycznie są zachęcani do oszczędzania lub pracy zarobkowej i uważający, że ich rodzice nie mają na temat ekonomii zbyt dużej wiedzy. Do grupy tej zalicza się około jednej czwartej badanych uczniów - 23% z VI klasy szkoły podstawowej, 21,5% z III klasy gimnazjum oraz 22% z przedostatniej klasy szkół ponadgimnazjalnych.

• Drugą grupę tworzą uczniowie, którzy znacząco częściej rozmawiają z rodzicami na tematy związane z ekonomią, częściej też są namawiani przez opiekunów do oszczędzania czy do zarabiania pieniędzy. Jednocześnie dzieci te mają lepsze (niż ci przypisani do grupy pierwszej) zdanie na temat wiedzy ekonomicznej swoich rodziców. Do grupy tej zalicza się 31% badanych uczniów VI klasy szkoły podstawowej oraz 21,5% uczniów III klasy gimnazjum i 22% przedostatniej klasy szkół ponadgimnazjalnych.

• W grupie trzeciej znaleźli się uczniowie o profilu zbliżonym do poprzedniej. Jeszcze częściej rozmawiają z rodzicami o finansach i ekonomii, ale przede wszystkim różni ich to, że jeszcze lepiej oceniają wiedzę swoich rodziców oraz częściej zachęcani są przez nich do oszczędzania. Do grupy tej zalicza się około połowy badanych uczniów - 46% badanych uczniów VI klasy szkoły podstawowej, 57% uczniów III klasy gimnazjum oraz 56% uczniów przedostatniej klasy szkół ponadgimnazjalnych.

47

Wnioski 3/4

• Wielkość tych grup pozwala ocenić, że wraz z dorastaniem dzieci rozmowy z rodzicami stają się bardziej intensywne, a uczniowie doceniają wiedzę swoich rodziców. Różnica dotyczy przede wszystkim uczniów kończących szkołę podstawową – między uczniami kończącymi gimnazjum oraz uczniami w przedostatniej klasie szkoły ponadgimnazjalnej różnice są już stosunkowo niewielkie.

• Dorastając i przechodząc przez kolejne etapy edukacji młodzież w coraz większej dawce styka się z treściami ekonomicznymi w szkole. Sposób ich przekazywania na kolejnych etapach edukacji przybiera coraz bardziej wyspecjalizowane formy. Okazuje się, że wśród uczniów szkoły podstawowej, tylko 1/3 zetknęła się w trakcie lekcji z tematyką finansów ekonomii i gospodarki i najczęściej miała ku temu okazję w ramach przedmiotów, takich jak historia i społeczeństwo. Nieco rzadziej zagadnienie te poruszane były także na godzinie wychowawczej czy matematyce.

• Na etapie gimnazjum tematyka ekonomiczna pojawia się znacznie częściej. Kluczowym przedmiotem, w ramach którego jest ona poruszana jest Wiedza o społeczeństwie, wskazywana przez 2/3 badanych. Rzadziej pojawia się także na godzinie wychowawczej czy matematyce. Warto zaznaczyć, że wszyscy uczniowie na tym etapie edukacji powinni uczyć się o zagadnieniach ekonomicznych w trakcie lekcji WOS, dlatego fakt, że przypomniało sobie o tym jedynie dwóch na trzech uczniów kończących gimnazjum jest dość niepokojący.

48

Wnioski 4/4

• W szkołach ponadgimnazjalnych z kształceniem ekonomicznym zetknęli się prawie wszyscy uczniowie. Odbywało się ono przede wszystkim w ramach dedykowanych przedmiotów tj. podstaw przedsiębiorczości (wskazany przez 63% badanych). Trzeba przypomnieć w tym miejscu, że zajęcia te mogą być realizowane w dowolnym momencie kształcenia a co za tym idzie część badanych z przedostatnich klas weźmie w nich udział dopiero w kolejnym roku szkolnym. Oprócz zajęć z przedsiębiorczości źródłem wiedzy ekonomicznej dla uczniów liceów, techników i szkół zawodowych były lekcje WOS oraz w mniejszym stopniu – Ekonomii w praktyce. Te ostatnie mają specyficzny status - nie we wszystkich klasach zajęcia te są obowiązkowe. Nie we wszystkich są dostępne. Spośród uczniów, którzy nominalnie mogą (lub mogli) uczestniczyć w zajęciach ostatecznie wzięło w nich udział 44%. Treści dotyczące finansów, ekonomii i gospodarki pojawiały się także na innych lekcjach (matematyka, informatyka i godzina wychowawcza).

• Poszczególne elementy edukacji ekonomicznej (podstawa programowa, podręczniki, lekcje, programy dodatkowe) są dobrze oceniane zarówno przez uczniów, jak i samych nauczycieli. Bardziej krytyczni są eksperci, którzy mają gorszą niż nauczyciele opinię zarówno o podstawie programowej, jak i podręcznikach szkolnych.

• WOS i podstawy przedsiębiorczości są przedmiotami, które mają niski status w szkole. Nie są traktowane ani przez nauczycieli, ani przez uczniów jako priorytetowe. Przekłada się to zarówno na sposób ich nauczania, jak i zaangażowanie uczniów.

49

Edukacja szkolna: perspektywa uczniów

50

Edukacja ekonomiczna w szkole

Szkoła podstawowa Gimnazjum Szkoła ponadgimnazjalna

WOS -- 66% 37%

Podstawy przedsiębiorczości

-- -- 63%*

Inne lekcje 34% 11% 4%

Zajęcia dodatkowe 4% 2% 1%

* Zajęcia mogą być realizowane w dowolnej klasie, dlatego część badanych uczniów przedostatnich klas mogła ich jeszcze nie odbyć 51

Szkoła podstawowa

37% Gimnazjum

66% Szkoła ponad-gimnazjalna

89%

ODSETEK UCZNIÓW, KTÓRZY ZETKNĘLI SIĘ Z TREŚCIAMI EKONOMICZNYMI W SZKOLE

ODSETEK UCZNIÓW, KTÓRZY ZETKNĘLI SIĘ Z TREŚCIAMI EKONOMICZNYMI NA OKREŚLONYCH LEKCJACH

Wiedza o społeczeństwie - WOS

NAJCZĘŚCIEJ WYKORZYSTYWANE FORMY PRACY NA LEKCJI

N uczniów = 398 N nauczycieli = 100

Wykład 87% uczniów 64% nauczycieli

Dyskusje w klasie 50% uczniów 62% nauczycieli

Oglądanie filmów 34% uczniów 24% nauczycieli Kartkówki, klasówki, testy 31% uczniów 43% nauczycieli

52

Gimnazjum [N=398]

Gimnazjalistów deklaruje, że zajęcia z WOS poświęcone ekonomii bardzo lub raczej im się podobały.

61%

CO CI DAŁY TE ZAJĘCIA?

27%

22%

18%

14%

14%

14%

8%

7%

7%

6%

6%

4%

17%

10%

Dzięki nim więcej wiem o finansach i ekonomii

Dzięki nim lepiej rozumiem wiadomości w telewizji i prasie

Dużo się nauczyłem(am)

Dzięki nim więcej myślę o swojej przyszłości

Dzięki nim rozsądniej wydaję pieniądze

Dobrze się bawiłem(am)

Dzieliłem(am) się z innymi wiedzą zdobytą w trakcie zajęć

Dzięki nim nie boję się braku pracy

Dzięki nim więcej myślę o innych ludziach

Dzięki nim myślę o założeniu własnej firmy

Dzięki nim zacząłem(am) więcej oszczędzać

Dzięki nim zdecydowałem(am) się studiować ekonomię itp.

Żadne z nich

Trudno powiedzieć

31%

21%

19%

18%

16%

12%

11%

11%

8%

8%

6%

3%

16%

7%

Dzięki nim więcej wiem o finansach i ekonomii

Dzięki nim lepiej rozumiem wiadomości w telewizji i prasie

Dużo się nauczyłem(am)

Dzięki nim więcej myślę o swojej przyszłości

Dzięki nim rozsądniej wydaję pieniądze

Dobrze się bawiłem(am)

Dzieliłem(am) się z innymi wiedzą zdobytą w trakcie zajęć

Dzięki nim nie boję się braku pracy

Dzięki nim więcej myślę o innych ludziach

Dzięki nim myślę o założeniu własnej firmy

Dzięki nim zacząłem(am) więcej oszczędzać

Dzięki nim zdecydowałem(am) się studiować ekonomię itp.

Żadne z nich

Trudno powiedzieć

Podstawy przedsiębiorczości

53

Uczniów szkół ponadgimnazjalnych deklaruje, że zajęcia z podstaw przedsiębiorczości bardzo lub raczej im się

podobały.

65%

CO CI DAŁY TE ZAJĘCIA?

Szkoła ponadgimnazjalna [N=376]

NAJCZĘŚCIEJ WYKORZYSTYWANE FORMY PRACY NA LEKCJI

N uczniów = 376 N nauczycieli = 100

Wykład 87% uczniów 76% nauczycieli

Dyskusje w klasie 52% uczniów 64% nauczycieli

Oglądanie filmów 34% uczniów 33% nauczycieli

Dyskusje w grupach 32% uczniów 44% nauczycieli

Ekonomia w praktyce

• Zajęcia ekonomia w praktyce nie są w polskiej szkole powszechne – uczestnictwo w nich zależy od profilu klasy lub decyzji uczniów.

• Możliwość uczestnictwa w zajęciach zadeklarowało 17% uczniów.

• Spośród badanych, którzy mogli uczestniczyć w tych zajęciach, z możliwości tej skorzystało 44%. Kolejne 29% respondentów chce wziąć w nich udział, 17% nie chce, a 11% jeszcze nie wie.

NAJCZĘŚĆIEJ WYKORZYSTYWANE FORMY PRACY NA LEKCJI

N uczniów = 44

Wykład 50% uczniów

Dyskusje w klasie 46% uczniów

Oglądanie filmów 39% uczniów

Dyskusje w grupach 25% uczniów

54

Uczniów szkół ponadgimnazjalnych, którzy uczestniczyli w zajęciach deklaruje, że bardzo lub raczej się im

podobały.

84%

Zajęcia w trakcie innych lekcji

• Lekcje dotyczące finansów, ekonomii, gospodarki, które odbywały się w ramach przedmiotów innych niż WOS i podstawy przedsiębiorczości, były oceniane pozytywnie przez uczniów na każdym z poziomów edukacji.

• Na każdym kolejnym szczeblu odsetek uczniów, którym lekcje się podobały jest większy.

• Dominującą formą pracy nauczyciela z uczniami był wykład (szczególnie w szkole podstawowej), dyskusje na forum klasy, oglądanie filmów oraz dyskusje w grupach.

Inne lekcje, w trakcie których pojawiały się treści ekonomiczne

Szkoła podstawowa

Gimnazjum Szkoła ponadgimna-

zjalna

Historia i społeczeństwo

Godzina

wychowawcza

Matematyka

Matematyka

Godzina wychowawcza

Godzina wychowawcza

Matematyka

Informatyka

55

Edukacja szkolna: nauczyciele

56

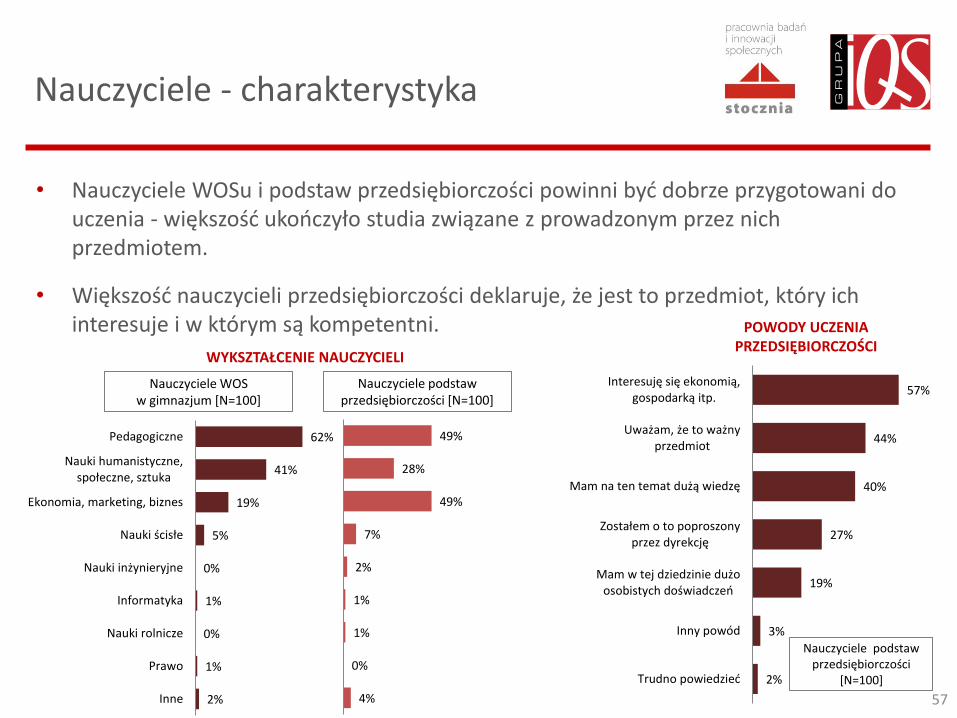

Nauczyciele - charakterystyka

• Nauczyciele WOSu i podstaw przedsiębiorczości powinni być dobrze przygotowani do uczenia - większość ukończyło studia związane z prowadzonym przez nich przedmiotem.

• Większość nauczycieli przedsiębiorczości deklaruje, że jest to przedmiot, który ich interesuje i w którym są kompetentni.

57

Nauczyciele WOS w gimnazjum [N=100]

Nauczyciele podstaw przedsiębiorczości [N=100]

62%

41%

19%

5%

0%

1%

0%

1%

2%

Pedagogiczne

Nauki humanistyczne,społeczne, sztuka

Ekonomia, marketing, biznes

Nauki ścisłe

Nauki inżynieryjne

Informatyka

Nauki rolnicze

Prawo

Inne

49%

28%

49%

7%

2%

1%

1%

0%

4%

57%

44%

40%

27%

19%

3%

2%

Interesuję się ekonomią,gospodarką itp.

Uważam, że to ważnyprzedmiot

Mam na ten temat dużą wiedzę

Zostałem o to poproszonyprzez dyrekcję

Mam w tej dziedzinie dużoosobistych doświadczeń

Inny powód

Trudno powiedzieć

Nauczyciele podstaw przedsiębiorczości

[N=100]

POWODY UCZENIA PRZEDSIĘBIORCZOŚCI

WYKSZTAŁCENIE NAUCZYCIELI

Nauczyciele - samoocena

• Nauczyciele czują się przygotowani do uczenia i wysoko oceniają swoją wiedzę

58

17%

30%

78%

66%

3%

2%

2%

2%

Bardzo dobrze Raczej dobrze Raczej źle Bardzo źle Trudno powiedzieć

Nauczyciele WOS w gimnazjum

[N=100]

Nauczyciele podstaw

przedsiębiorczości [N=100]

OCENA WŁASNEGO PRZYGOTOWANIA DO PROWADZENIA PRZEDMIOTU

13%

14%

60%

59%

25%

27%

2%

Bardzo duża Raczej duża Średnia Raczej mała Bardzo mała Trudno powiedzieć

Nauczyciele WOS w gimnazjum

[N=100]

Nauczyciele podstaw

przedsiębiorczości [N=100]

OCENA WŁASNEJ WIEDZY Z ZAKRESU EKONOMII, FINANSÓW I GOSPODARKI

11%

5%

4%

1%

1%

1%

Zajęcia dodatkowe

Kółko zainteresowań

Gazetka szkolna

Gazetka ścienna

Blog albo strona

Inne

Nauczyciele WOS w gimnazjum

[N=100]

Nauczyciele podstaw

przedsiębiorczości [N=100]

Nauczyciele – dodatkowa aktywność

• Nauczyciele niezbyt często prowadzą dodatkową działalność związaną z edukacją ekonomiczną. Prowadziło ją tylko 12% nauczycieli WOSu i 17% nauczycieli podstaw przedsiębiorczości

59

17%

12%

79%

84%

4%

4%

Tak Nie trudno powiedzieć

7%

5%

4%

1%

1%

Kółko zainteresowań

Zajęcia dodatkowe

Gazetka ścienna

Gazetka szkolna

Blog albo strona

*odsetek wszystkich nauczycieli przedmiotu

Nauczyciele WOS w gimnazjum

4,1 Nauczyciele podstaw przedsiębiorczości

4,8

PRZECIĘTNA LICZBA PROGRAMÓW DODATKOWYCH, W KTÓRYCH UCZESTNICZYLI NAUCZYCIELE

Ocena edukacji ekonomicznej w szkole przez ekspertów

• Eksperci dosyć krytycznie oceniają poziom edukacji ekonomicznej w polskich szkołach. Wskazują na szereg czynników, które mogą mieć na to wpływ:

60

Niski poziom

nauczania

Niski status przedmiotu

Odmienne priorytety

edukacyjne uczniów

Niskie kompetencje nauczycieli

Ograniczony czas na realizację

podstawy programowej

Mała liczba zadań praktyczny,

angażujących

Edukacja w rodzinie

61

Rozmowy dzieci z rodzicami o tematach ekonomicznych

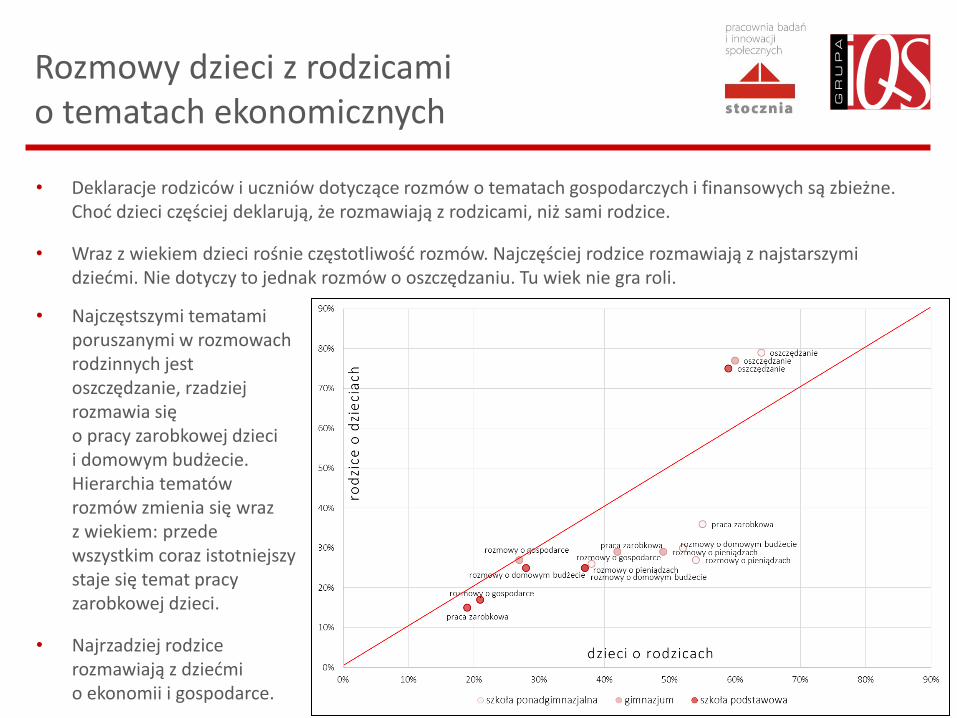

• Deklaracje rodziców i uczniów dotyczące rozmów o tematach gospodarczych i finansowych są zbieżne. Choć dzieci częściej deklarują, że rozmawiają z rodzicami, niż sami rodzice.

• Wraz z wiekiem dzieci rośnie częstotliwość rozmów. Najczęściej rodzice rozmawiają z najstarszymi dziećmi. Nie dotyczy to jednak rozmów o oszczędzaniu. Tu wiek nie gra roli.

62

• Najczęstszymi tematami poruszanymi w rozmowach rodzinnych jest oszczędzanie, rzadziej rozmawia się o pracy zarobkowej dzieci i domowym budżecie. Hierarchia tematów rozmów zmienia się wraz z wiekiem: przede wszystkim coraz istotniejszy staje się temat pracy zarobkowej dzieci.

• Najrzadziej rodzice rozmawiają z dziećmi o ekonomii i gospodarce.

Dom i środowisko rodzinne – perspektywa uczniów

63

23%

21%

58%

28%

37%

19%

52%

59%

30%

27%

48%

44%

49%

42%

52%

60%

37%

38%

38%

52%

54%

55%

56%

64%

Rodzice tak naprawdę nie wiedzą, jak wydajępieniądze

Rozmawiamy z rodzicami o gospodarce,finansach, ekonomii

Rodzice kontrolują moje wydatki

Rozmawiamy z rodzicami o domowym budżecie

Często rozmawiam z rodzicami o pieniądzach

Moi rodzice zachęcają mnie do pracy zarobkowej

Moi rodzice dużo wiedzą o finansach i gospodarce

Moi rodzice zachęcają mnie do oszczędzania

Szkoła ponadgimnazjalna (N=600) Gimnazjum (N=600)Szkoła podstawowa (N=600)

ZAANGAŻOWANIE RODZICÓW W EDUKACJĘ EKONOMICZNĄ DZIECI – ODPOWIEDZI UCZNIÓW

(suma odpowiedzi „zdecydowanie tak” i „raczej tak”)

Dom i środowisko rodzinne – perspektywa rodziców

21%

17%

25%

25%

15%

50%

75%

27%

27%

29%

28%

29%

49%

77%

24%

26%

27%

30%

36%

39%

79%

Czy stara się Pan(i) tłumaczyć dziecku bieżącewydarzenia w sferze gospodarki i finansów?

Czy rozmawia Pan(i) z dzieckiem o gospodarce,ekonomii, finansach?

Czy rozmawia Pan(i) z dzieckiem o swoich pieniądzachi decyzjach finansowych?

Czy dziecko uczestniczy w Pan(i) domu w rozmowacho domowym budżecie, domowych wydatkach?

Czy zachęca Pan(i) dziecko do podejmowania pracyzarobkowej (stałej albo dorywczej)?

Czy rozmawia Pan(i) z dzieckiem o tym, jak siępowinno zarządzać swoimi pieniędzmi?

Czy zachęca Pan(i) dziecko do oszczędzania?

Szkoła ponadgimnazjalna (N=198) Gimnazjum (N=200)Szkoła podstawowa (N=200)

ZAANGAŻOWANIE RODZICÓW W EDUKACJĘ EKONOMICZNĄ DZIECI – ODPOWIEDZI RODZICÓW

(suma odpowiedzi „zdecydowanie tak” i „raczej tak”)

64

Dom i środowisko rodzinne – perspektywa ekspertów

• Podstawowym środowiskiem socjalizacji, również ekonomicznej, jest rodzina.

• Wszyscy eksperci przekonani byli o jej kluczowej roli w kształtowaniu postaw dzieci, które przejmują nawyki opiekunów. Badani podkreślali, że dzieci są niezwykle uważnymi obserwatorami i bardzo łatwo przyswajają sobie podstawowe informacje dotyczące stanu budżetu domowego, gospodarowania zasobami itd.

• Problemem, według ekspertów, pozostaje jednak bardzo słaba obecność tematów ekonomicznych w rodzinnych rozmowach oraz ograniczony zakres przekazywanej wiedzy.

65

[Dzieci uczą się] przede wszystkim od rodziców. Dzieci są bardzo uważnymi

obserwatorami i słuchaczami, to jest pierwsza rzecz. I media.

Rodzice przekazują tę edukację finansową swoim dzieciom na takim poziomie,

na jakim oni sami są wyedukowani i niestety często to są błędne takie przekonania.

Grupa rówieśnicza

66

Grupa rówieśnicza

• Grupa rówieśnicza wskazywana jest przez ekspertów jako istotny punkt odniesienia w kształtowaniu przede wszystkim postaw i zachowań ekonomicznych i konsumenckich młodzieży, pośrednio jednak – również wiedzy.

• Przedszkole czy szkoła są często pierwszym miejscem zetknięcia się dzieci z nierównościami ekonomicznymi, porównań z innymi i wynikających stąd pierwszych refleksji natury ekonomicznej, które mogłyby stać się punktem wyjścia dla dyskusji prowadzonych przez nauczycieli.

• W badaniu ilościowym na każdym etapie edukacji 15% uczniów wskazało rozmowy ze znajomymi jako jedno z trzech źródeł, z których najczęściej czerpią wiedzę z zakresu ekonomii, finansów i gospodarki.

• Zdaniem ekspertów jednak, środowisko rówieśnicze zyskuje na znaczeniu wraz z wiekiem – szczególnie istotne staje się dla nastolatków (licealistów). W badaniu ilościowym również można odnotować pewien, choć nie radykalny wzrost znaczenia grup rówieśniczych w edukacji ekonomicznej młodzieży. Wśród gimnazjalistów z ostatniej klasy, 49% deklaruje, że rozmowy z kolegami, koleżankami i znajomymi mają raczej duży lub duży wpływ na ich wiedzę o ekonomii, finansach, gospodarce. Wśród uczniów przedostatnich klas szkoły ponadgimnazjalnej odsetek ten wynosi już 55%.

• Zdaniem ekspertów, w tej chwili nie ma badań poświęconych wpływowi grupy rówieśniczej na wiedzę i zachowania ekonomiczne. Pogłębione rozpoznanie tej problematyki wymagałoby przeprowadzenia badań jakościowych.

67

Źródła wiedzy ekonomicznej

68

Źródła wiedzy ekonomicznej

69

Telewizja – 35%

Szkoła -33%

Internet – 29%

Środowisko rówieśnicze – 15%

Własne doświadczenia –

8%

Szkoła – 47%

Internet – 41%

Telewizja - 32%

Środowisko rówieśnicze – 15%

Własne doświadczenia –

13%

Szkoła – 41%

Internet – 39%

Telewizja - 32%

Środowisko rówieśnicze – 15%

Własne doświadczenia –

13%

SZKOŁA PODSTAWOWA GIMNAZJUM SZKOŁA PONADGIMNAZJALNA

Wpływ różnych oddziaływań na wiedzę ekonomiczną młodzieży

70

Szkoła, nauczyciele

Rodzice, dom rodzinny

Rozmowy z kolegami/koleżankami, znajomymi, sąsiadami

Media, prasa, radio, telewizja, internet

Rozmowy z pracownikami instytucji finansowych

Doświadczenia życiowe

Zainteresowania, interesuje mnie ta tematyka

Bardzo duży Raczej duży Raczej mały Bardzo mały lub żaden Trudno powiedzieć top 2 boxes

56%

58%

49%

41%

30%

28%

26%

9%

9%

6%

6%

4%

4%

3%

47%

49%

44%

34%

26%

25%

23%

36%

35%

39%

41%

49%

41%

44%

6%

5%

10%

16%

19%

26%

27%

3%

3%

2%

2%

2%

5%

3%

63%

57%

55%

49%

37%

38%

31%

11%

11%

9%

11%

7%

6%

4%

52%

46%

46%

38%

30%

32%

27%

31%

35%

36%

40%

47%

40%

46%

5%

6%

8%

10%

15%

20%

20%

1%

3%

2%

2%

2%

3%

4%

Gimnazjum [N=600] Szkoła ponadgimnazjalna [N=600]

MAPA POTRZEBA EDUKACYJNYCH

71

Wnioski 1/2

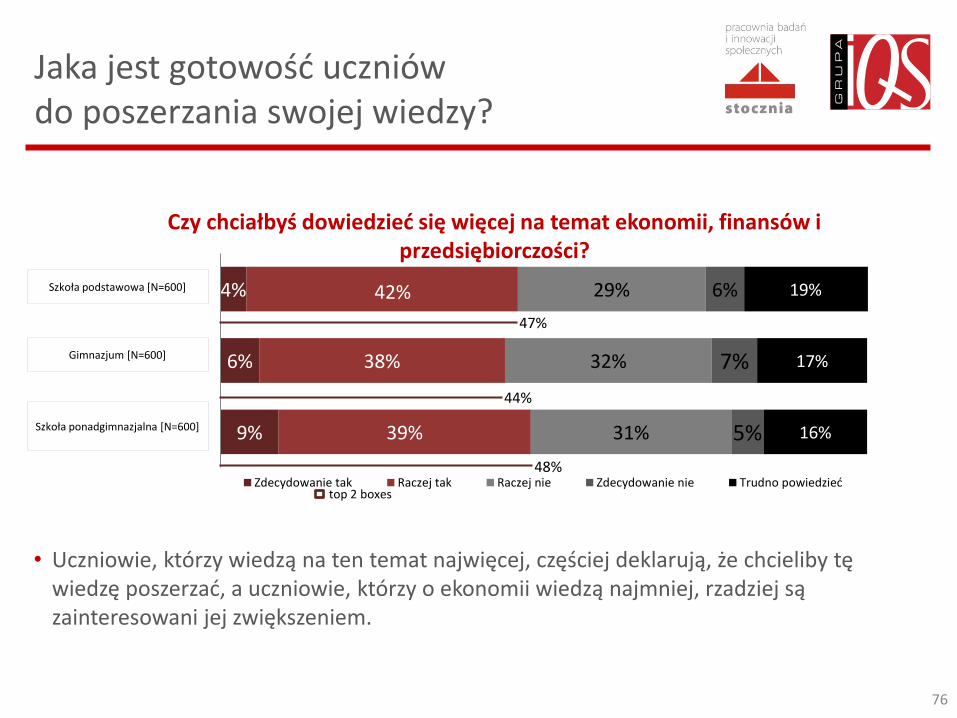

• We wszystkich badanych grupach mniej więcej połowa uczniów deklaruje, że chciałaby dowiedzieć się więcej na temat ekonomii, gospodarki i finansów. Najbardziej zainteresowani są tym uczniowie mający już w tej chwili najwyższe kompetencje ekonomiczne, a także ci, którzy są najbardziej zaangażowani w korzystanie z finansów. Ten pozorny paradoks jest typowym zjawiskiem w badaniach dotyczących aspiracji edukacyjnych i istotnie komplikuje wysiłki na rzecz edukacji tych, którzy najbardziej jej potrzebują.

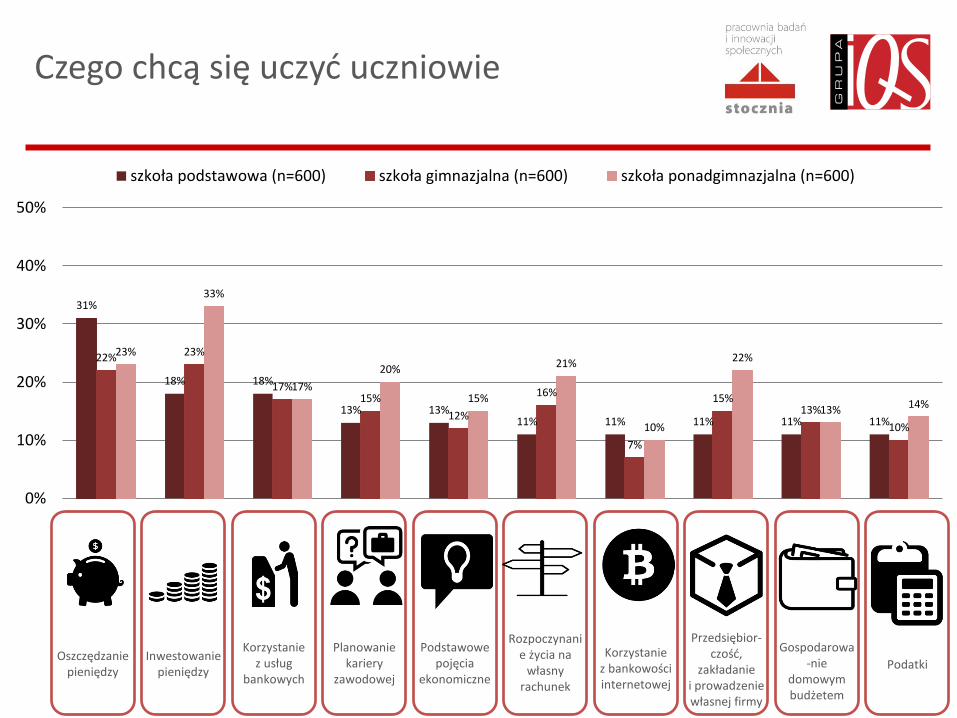

• Uczniowie dowiedzieliby się najchętniej więcej na temat sposobów oszczędzania (przy czym starsza młodzież przywiązuje już do tego mniejszą wagę), inwestowania oraz korzystania z usług bankowych. Im młodzież jest starsza, tym bardziej zainteresowana jest też tym, jak rozpoczynać życie na własny rachunek i planować karierę zawodową oraz prowadzić czy zakładać własną firmę.

• Najmniej interesują uczniów kwestie związane z funkcjonowaniem gospodarki czy makroekonomią. Ponownie może wydać się to paradoksalne – właśnie w tych obszarach młodzież ma największe deficyty wiedzy. Jednak uczniowie wolą uczyć się o rzeczach, które przynajmniej trochę znają, nie są też być może świadomi swoich braków, albo – co chyba bardziej prawdopodobne - nie przywiązują do nich wagi.

• Istotnym wyzwaniem jest to, że uczniowie z niskimi kompetencjami ekonomicznymi niechętnie reagują na propozycje poszerzenia swojej wiedzy w tym obszarze. Szczególnie ważne z tego punktu widzenia jest zatem ustalenie, które tematy interesują ich w ogóle i tym samym dają specyficznie szansę na nawiązanie „kontaktu edukacyjnego” właśnie z tą grupą. Jak się okazuje wśród szóstoklasistów jest to korzystanie z usług finansowych i oszczędzanie, wśród gimnazjalistów dodatkowo zainteresowanie budzi gospodarowanie domowym budżetem, a w szkole ponadgimnazjalnej – rozpoczynanie życia na własny rachunek.

72

Wnioski 2/2

• Formy edukacji ekonomicznej, które wydają się uczniom najodpowiedniejsze czy najatrakcyjniejsze, to komputerowe gry edukacyjne (ale to zainteresowanie zmniejsza się wraz z wiekiem), portale internetowe, szkolenia i praktyczne warsztaty. Zwraca także uwagę, że dla najstarszych badanych atrakcyjne są w szczególności praktyki w firmach. Nie jest zaskoczeniem, że uczniowie wyżej oceniają aktywne formy edukacji. Jednokierunkowy przekaz medialny ich nudzi. Wyjątkiem są portale internetowe - internet to dla uczniów medium zdecydowanie najbliższe i płyną stąd ważne wnioski dla budowania przyszłych programów edukacji.

• Rodzice dzieci i młodzieży przyznają, że to od nich (poza szkołą) dzieci powinny dowiadywać się pieniądzach, ekonomii itp. Mniej więcej połowa rodziców czuje się jednak niepewnie, rozmawiając o finansach z dziećmi, a trzech na czterech chciałoby dodatkowego wsparcia w tym zakresie. To bardzo ważny trop do projektowania programów edukacyjnych. Często okazuje się bowiem, że być może paradoksalnie „droga” do kompetencji (dotyczy to nie tyko ekonomii) dzieci i młodzieży wiedzie przez edukację i wsparcie rodziców.

• Wskazywane przez rodziców jako adekwatne dla edukacji ich dzieci formy wsparcia są dość zróżnicowane. Najważniejsze to artykuły albo poradniki w prasie, portale internetowe, programy telewizyjne, lekcje w szkołach i e-learning. Jeśli idzie o poszerzenie ich własnych kompetencji to interesują ich właściwie wszystkie zaproponowane tematy, ale wydaje się, że wybierając je, myśleli często także o swoich potrzebach, nie tylko o tym, co powinni przekazywać dzieciom (co tłumaczy częściowo, dlaczego najbardziej chcieliby dowiedzieć się więcej o inwestowaniu pieniędzy).

73

Potrzeby subiektywne

74

Stosunek uczniów do wiedzy ekonomicznej

• Poza obiektywnymi cechami uczniów oraz ich środowiska, znaczenie dla kształtowania się kompetencji ekonomicznych mają także subiektywne przekonania dotyczące tej wiedzy.

• Postrzeganie wiedzy jako praktycznej jest najważniejszym atraktorem przyciągającym do jej poszerzania. Natomiast przekonanie, że jest nudna i trudna może do niej zniechęcać.

75

5%

2%

15%

24%

18%

48%

Zdecydowanie tak Raczej tak

Interesująca

Łatwa do zrozumienia

Potrzebna w codziennym życiu

5%

3%

18%

31%

28%

54%

5%

3%

22%

44%

36%

55%

Czy wiedza z zakresu ekonomii, finansów i gospodarki jest

Szkoła podstawowa [N=600] Gimnazjum [N=600] Szkoła ponadgimnazjalna [N=600]

Jaka jest gotowość uczniów do poszerzania swojej wiedzy?

• Uczniowie, którzy wiedzą na ten temat najwięcej, częściej deklarują, że chcieliby tę wiedzę poszerzać, a uczniowie, którzy o ekonomii wiedzą najmniej, rzadziej są zainteresowani jej zwiększeniem.

4%

6%

9%

42%

38%

39%

29%

32%

31%

6%

7%

5%

19%

17%

16%

Zdecydowanie tak Raczej tak Raczej nie Zdecydowanie nie Trudno powiedzieć

Czy chciałbyś dowiedzieć się więcej na temat ekonomii, finansów i przedsiębiorczości?

Szkoła podstawowa [N=600]

Gimnazjum [N=600]

Szkoła ponadgimnazjalna [N=600]

47%

44%

48%

top 2 boxes

76

Czego chcą się uczyć uczniowie

77

Oszczędzanie pieniędzy

Inwestowanie pieniędzy

Korzystanie z usług

bankowych

Planowanie kariery

zawodowej

Podstawowe pojęcia

ekonomiczne

Rozpoczynanie życia na

własny rachunek

Korzystanie z bankowości internetowej

Przedsiębior-czość,

zakładanie i prowadzenie własnej firmy

Gospodarowa-nie

domowym budżetem

Podatki

31%

18% 18%

13% 13% 11% 11% 11% 11% 11%

22% 23%

17% 15%

12%

16%

7%

15% 13%

10%

23%

33%

17%

20%

15%

21%

10%

22%

13% 14%

0%

10%

20%

30%

40%

50%

szkoła podstawowa (n=600) szkoła gimnazjalna (n=600) szkoła ponadgimnazjalna (n=600)

Jakie formy edukacji ekonomicznej preferują uczniowie?

NAUKA NA LEKCJACH

78

NAUKA W PROJEKTACH

• Filmy

• Dyskusje w klasie

Uczniowie w szkole

podstawowej

• Dyskusje w klasie

• Filmy

• Dyskusje w grupach

• Zakładanie mini-firm

Uczniowie w gimnazjum i szkole ponad-gimnazjalnej

• Komputerowe gry edukacyjne i symulacje

• Portale internetowe

• Szkolenia warsztaty i zajęcia praktyczne

Uczniowie w szkole

podstawowej i gimnazjum

• Szkolenia, warsztaty i zajęcia praktyczne

• Portale internetowe

• Komputerowe gry edukacyjne i symulacje

Uczniowie w szkole ponad-

gimnazjalnej

Jakie są deficyty w zakresie wiedzy ekonomicznej?

• Wiedza ekonomiczna uczniów jest ograniczona, fragmentaryczna i słabo ugruntowana (mają oni trudności

z zastosowaniem jej w praktyce).

• Uczniowie chcieliby się uczyć przede wszystkim praktycznego zarządzania pieniędzmi. Wyniki testu

wskazują, że w tym obszarze mają stosunkowo wysokie kompetencje.

• Uczniowie nie chcą się uczyć o podstawowych mechanizmach gospodarczych i rynkowych, giełdzie

i systemie podatkowym. W obszarach tych, natomiast zidentyfikowano największe luki.

• Tematy, które są najtrudniejsze dla uczniów młodszych, pozostają najtrudniejszymi dla uczniów starszych.

79

Potrzeby subiektywne

Potrzeby obiektywne

Jakiego wsparcia chcieliby rodzice?

• Tematyka ekonomiczna jest rzadko poruszana w rozmowach między rodzicami i dziećmi – także dlatego, że nie wszyscy rodzice są wystarczająco kompetentni lub nie czują się wystarczająco pewnie, żeby wprowadzać dziecko w świat ekonomii i finansów.

• Niespełna połowa rodziców (niezależnie od wieku dzieci) czuje się pewnie w rozmowach

o ekonomii i finansach. Nieco mniej niż co czwarty rodzic deklaruje, że ma wystarczającą wiedzę do rozmów z dzieckiem na ten temat.

• Jednak mniej więcej połowa czuje się niepewnie, rozmawiając o finansach, a trzech na czterech

chciałoby dodatkowego wsparcia. To wsparcie jest potrzebne nie tylko po to, żeby móc uczyć dzieci, ale żeby poczuć się bardziej kompetentnie w tematach ekonomicznych i finansowych.

25%

19%

20%

50%

58%

59%

18%

16%

17%

2%

2%

1%

Zdecydowanie tak Raczej tak Raczej nie Zdecydowanie nie Trudno powiedzieć

A czy chciałby Pan(i) korzystać z jakiegoś wsparcia, czegoś co ułatwiłoby Panu/Pani

rozmowę o ekonomii, finansów i gospodarki z dzieckiem?

75%

77%

79%

Szkoła podstawowa [N=200]

Gimnazjum [N=200]

Szkoła ponadgimnazjalna [N=198]

top 2 boxes

80

Preferencje rodziców – treść i forma

81

PREFEROWANE FORMY

• Inwestowanie

• Korzystanie z pożyczek, kredytów i lokat

Rodzice uczniów w szkole

podstawowej

• Inwestowanie

• Korzystanie z lokat oszczędnościowych

• Mechanizm inflacji

• System podatkowy

Rodzice uczniów w gimnazjum

• Inwestowanie

• Korzystanie z kredytów

• Inflacja

Rodzice uczniów w szkole

ponadgimnazjalnej

E-learning

Portale internetowe

Audycje, programy,

informacje w telewizji

Lekcje w szkołach

Szkolenia i warsztaty

PREFEROWANE TREŚCI

Potrzeby dydaktyczne nauczycieli

82

52%

48%

45%

33%

27%

26%

22%

2%

5%

Scenariusze gier symulacyjnych dla uczniów

Materiały wideo prezentujące zagadnienia objęteprogramem

Scenariusze lekcji

Gry do rozegrania w klasie dotyczące tematykizajęć

Szkolenia z niestandardowych metod pracy

Szkolenia dotyczące zagadnień objętychprogramem

Gry online dotyczące tematyki zajęć

Inne

Trudno powiedzieć

41%

39%

39%

27%

32%

30%

25%

2%

8%

Nauczyciele WOS w gimnazjum [N=100]

Nauczyciele podstaw przedsiębiorczości [N=100]

Co mogłoby pomóc nauczycielom w prowadzeniu zajęć

Konsorcjum:

Pracownia Badań i Innowacji Społecznych STOCZNIA Grupa IQS Sp. z o.o.

ul. Bracka 20B

00-028 Warszawa,

www.stocznia.org.pl

83