Jak przygotować biznes plan dla Anioła Biznesu?

33

1 l Jak przygotować biznes plan dla Anioła Biznesu? Praktyczny podręcznik dla szukających finansowania Autorzy: Michał Przybyłowski Piotr Tamowicz Gdańsk, czerwiec 2011

Transcript of Jak przygotować biznes plan dla Anioła Biznesu?

1

l

Jak przygotować biznes plan

dla Anioła Biznesu?

Praktyczny podręcznik dla szukających finansowania

Autorzy: Michał Przybyłowski Piotr Tamowicz

Gdańsk, czerwiec 2011

2

Spis treści

Anioł Biznesu - inwestor inny niż wszyscy? ............................................................................................. 3

Biznesplan czyli przepustka do sukcesu! ............................................................................................. 3

Na co zwróci uwagę przyszły inwestor czyli gdzie się przyłożyć?........................................................ 5

Droga do sukcesu czyli sztuka słuchania i kompromisu. ..................................................................... 7

Jak unikać błędów?.............................................................................................................................. 8

Podstawowe elementy biznesplanu...................................................................................................... 12

Informacje o pomysłodawcy oraz o kluczowych osobach dla realizacji przedsięwzięcia. ................ 12

Opis produktu lub usługi z uwzględnieniem praw własności i przewag konkurencyjnych............... 13

Rynek docelowy i konkurencja. ......................................................................................................... 15

Plan marketingowy............................................................................................................................ 18

Strategia rozwoju przedsiębiorstwa.................................................................................................. 19

Analiza ryzyka. ................................................................................................................................... 21

Strategia wyjścia z inwestycji. ........................................................................................................... 23

Wstęp do kalkulacji rachunku zysków i strat. rachunku cash-flow i bilansu..................................... 25

Najważniejsze kategorie finansowe biznesplanu. ......................................................................... 25

Sprawozdania finansowe............................................................................................................... 27

Ocena rentowności i opłacalności przedsięwzięcia........................................................................... 28

Analiza rentowności ...................................................................................................................... 28

Analiza opłacalności inwestycji ..................................................................................................... 29

Wycena przedsięwzięcia................................................................................................................ 30

Aspekty techniczne tworzenia biznesplanu .......................................................................................... 31

Załącznik nr 1 Przykładowe elementy biznesplanu stosowane przez Sieć Aniołów Biznesu Amber .... 32

Streszczenie....................................................................................................................................... 32

Spis treści biznesplanu inwestorskiego ............................................................................................. 32

3

Anioł Biznesu - inwestor inny niż wszyscy?

Anioł Biznesu to zazwyczaj przedsiębiorca lub menadżer, który odniósł sukces zawodowy, a

zgromadzony kapitał chce pomnożyć poprzez inwestycje w projekty, które znajdują się na bardzo

wczesnym etapie rozwoju. Wybór młodych spółek jako celów inwestycyjnych wiąże się z dwoma

kwestiami. Po pierwsze dotyczy wpływu jaki na projekty we wczesnych etapach rozwoju może mieć

inwestor. Wykorzystanie doświadczenia, wiedzy i kontaktów daje Aniołowi dużą satysfakcję i pozwala

aktywnie wpływać na rozwój koncepcji biznesu. Po drugie spółki we wczesnych etapach rozwoju

potrzebują zazwyczaj niewielkich kwot kapitału, które Anioł Biznesu jest w stanie dostarczyć, i które

pozwalają mu zdywersyfikować ryzyko. Ważnym elementem pomysłu powinna być jego

innowacyjność, gdyż tylko unikalne projekty mogą przynieść w przyszłości dużą stopę zwrotu z

zainwestowanego kapitału. Anioł Biznesu to przedsiębiorca z doświadczeniem w zakresie

prowadzenia biznesu, dlatego nie należy traktować go jak filantropa gotowego wspomóc każdy

biznes. Pomysłodawca ma zazwyczaj dwie szanse na zainteresowanie swoim projektem. Pierwsza

szansa to przesyłany teaser informacyjny lub biznesplan. Jeżeli zainteresuje on przedstawicieli sieci

Aniołów Biznesu lub bezpośrednio Anioła, pomysłodawca ma zazwyczaj kilkanaście minut na

bezpośrednią prezentację.

Typowy Anioł Biznesu inwestuje maksymalnie w około 10 spółek kwoty rzędu kilkuset tysięcy złotych.

Ważna jest branża jaką reprezentuje pomysłodawca gdyż Anioł inwestuje wyłącznie w

przedsięwzięcia, na których się zna i w których może wykorzystać własne doświadczenie i kontakty.

Aspekty geograficzne (tj. lokalizacja projektu) mają znaczenie dla tych Aniołów, którzy są

zainteresowani aktywnym monitoringiem spółek będących przedmiotem ich inwestycji. W takim

przypadku odległość pomiędzy inwestorem a spółką powinna wynosić nie więcej niż 2 godziny jazdy

samochodem. Niemniej warto pamiętać, że każdy inwestor jest inny, a przesłanki jakie kierują

Aniołem mogą znacznie odbiegać od opisanej normy. Warto również wspomnieć, że Anioł Biznesu

jest często członkiem sieci/stowarzyszenia, które pomaga mu w nawiązywaniu kontaktów z

pomysłodawcami. Odbywa się to głównie poprzez wstępną selekcję projektów, organizację

prezentacji, wsparcie merytoryczne pomysłodawcy i koordynację inwestycji obejmujących więcej niż

jednego Anioła Biznesu.

Biznesplan czyli przepustka do sukcesu!

Biznesplan jest dokumentem, który spełnia dwie funkcje. Po pierwsze jest to podstawowe narzędzie

służące komunikacji pomysłodawcy z profesjonalnym inwestorem jakim jest Anioł Biznesu. A po

drugie pozwala pomysłodawcy szczegółowo przemyśleć model biznesowy przedsięwzięcia i

zaplanować jego funkcjonowanie w pierwszej fazie rozwoju. Biznesplan to także papierek lakmusowy

rzetelności i wiarygodności pomysłodawcy. Wprawne oko inwestora szybko wyłapie próby ukrycia

niedociągnięć, rodzących się problemów, hurraoptymistyczne prognozy przychodów czy

niedoszacowane koszty działalności.

Prawidłowo sporządzony biznesplan pozwala na uzyskanie przewagi nad innymi konkurentami

szukającymi finansowania wśród Aniołów Biznesu. Z uwagi na czas jaki inwestorzy poświęcają na

analizę różnych biznesplanów nie może on być ani zbyt długi, ani nasycony technicznym żargonem.

Aby spełniać swoje funkcje biznesplan musi być przejrzysty, czytelny, a przedstawione dane muszą

być uzasadnione wiarygodnie. Biznesplan musi stanowić logiczny ciąg pozwalający zrozumieć

4

inwestorowi koncepcję modelu biznesowego, ocenić przewagi konkurencyjne i zespół zaangażowany

w jego realizację oraz zweryfikować stronę finansową projektu. Im bardziej dopracowany dokument

oraz im rzetelniej przedstawione dane (również w zakresie ryzyka jakie rodzi projekt) tym większa

szansa na pozytywną decyzję Anioła.

Najważniejszym elementem biznesplanu jest współgranie części opisowej i finansowej. Część

dokumentu opisująca koncepcję modelu biznesowego, konkurencję i rynek, czy też strategię i ryzyka

musi stanowić podstawę do przedstawionej analizy finansowej, co pozwoli inwestorowi na ocenę

rzetelności danych finansowych. Anioł Biznesu inwestuje w branże, które zna dlatego łatwo jest mu

także ocenić zarówno koncepcje biznesową, jak i wiarygodność przedstawionych danych

finansowych.

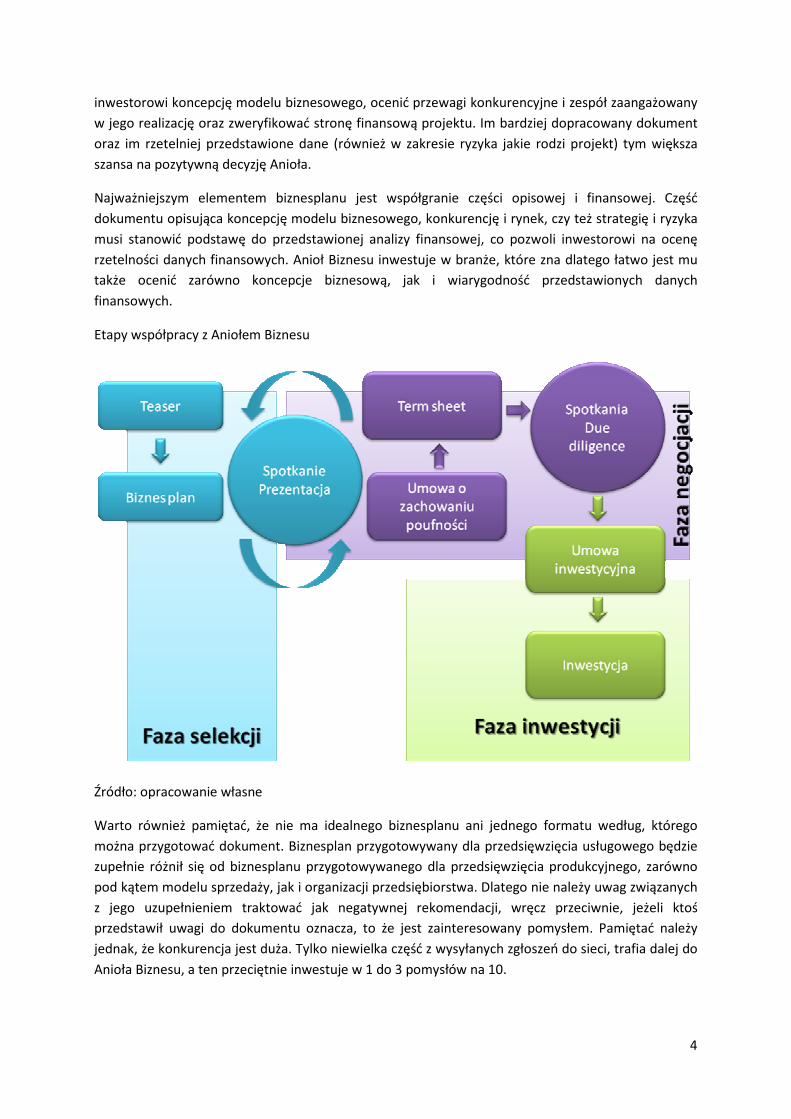

Etapy współpracy z Aniołem Biznesu

Źródło: opracowanie własne

Warto również pamiętać, że nie ma idealnego biznesplanu ani jednego formatu według, którego

można przygotować dokument. Biznesplan przygotowywany dla przedsięwzięcia usługowego będzie

zupełnie różnił się od biznesplanu przygotowywanego dla przedsięwzięcia produkcyjnego, zarówno

pod kątem modelu sprzedaży, jak i organizacji przedsiębiorstwa. Dlatego nie należy uwag związanych

z jego uzupełnieniem traktować jak negatywnej rekomendacji, wręcz przeciwnie, jeżeli ktoś

przedstawił uwagi do dokumentu oznacza, to że jest zainteresowany pomysłem. Pamiętać należy

jednak, że konkurencja jest duża. Tylko niewielka część z wysyłanych zgłoszeń do sieci, trafia dalej do

Anioła Biznesu, a ten przeciętnie inwestuje w 1 do 3 pomysłów na 10.

5

Na co zwróci uwagę przyszły inwestor czyli gdzie się przyłożyć?

Ocena projektów będących na etapie pomysłu oraz przedsiębiorstw znajdujących się na wczesnych

etapach rozwoju należy do najtrudniejszych zadań. Przedsiębiorstwa na tych etapach rozwoju nie

wykazują na ogół ani przychodów ani zysku. Koncepcja biznesowa zakłada z kolei inwestycje

kapitałowe, które mają doprowadzić pomysł do dobrze prosperującego przedsięwzięcia

przynoszącego wysokie zyski. Anioł Biznesu bazując na biznesplanie, w tym w szczególności na

prognozie finansowej pomysłodawcy, musi podjąć decyzję co do wartości swojego udziału w

przedsięwzięciu. Dlatego w przeciwieństwie do biznesów już dojrzałych skupia się najczęściej na

aspektach pozafinansowych, które są dla niego uwiarygodnieniem przedstawionych analiz

finansowych.

Analizując różnego typu zestawienia dotyczące kryteriów wyboru projektów inwestycyjnych we

wczesnych fazach rozwoju dochodzi się do wniosku, że najważniejszym kryterium jest jakość i

potencjał kadry zarządzającej projektem. Z punktu widzenia pomysłodawcy warto zwrócić uwagę na

opis własnego doświadczenia. Warto również w trakcie autoprezentacji uwypuklić faktyczne

przewagi osób mających zarządzać spółką. Ważne jest zarówno doświadczenie w branży, którą

reprezentuje projekt, jak i generalnie w prowadzeniu spółki. Inwestor ocenia zarząd pod względem

kompetencji zarządczych, technologicznych oraz sprzedażowych. Niemniej jednak, brak kompetencji

w jakimś obszarze nie jest podstawą do przekreślenia projektu, ale oznacza potrzebę zatrudnienia

nowego członka zespołu lub szerszą współpracę z Aniołem Biznesu. Wśród najczęściej pomijanych

członków zespołu są osoby odpowiedzialne za sprzedaż. Skupiając się na aspektach technologicznych

pomysłodawcy często zapominają, że przedsiębiorstwo musi dysponować zespołem zdolnym do

sprzedaży produktu lub usługi klientowi. Nie można również zapominać, że Anioł Biznesu w stosunku

do pomysłodawcy i jego zespołu będzie wymagał pełnego zaangażowania zawodowego. Decydując

się na współpracę z Aniołem należy założyć zaangażowanie w przedsięwzięcie w pełnym wymiarze

godzin, a pozostałe działalności całkowicie porzucić bądź istotnie ograniczyć.

Kolejny ważny czynnik, na który szczególną uwagę zwraca się przy analizie projektów seed i start-up,

to perspektywy rynku produktu lub usługi. Ten aspekt rodzi największe trudności ze strony

pomysłodawcy, gdyż każdy podchodzi bardzo optymistycznie do rynku na jakim chce sprzedawać

produkt lub usługę. Nie zwraca się uwagi na produkty substytucyjne oraz na potencjalną

konkurencję, która może pojawić się w każdym momencie. Dodatkowo, rozmiary docelowej grupy

klientów mogą być nazbyt optymistycznie szacowane. Czynnik ten jest o tyle istotny, że wiąże się z

prognozą finansową i udziałem w rynku, jaki spółka chce osiągnąć na przestrzeni najbliższych lat.

Spójność i rzetelność tych dwóch elementów często jest czynnikiem decydującym o powodzeniu w

przeprowadzeniu transakcji przez Anioła. Najbardziej atrakcyjne przedsięwzięcia cechują się

„skalowalnością” tj. możliwością sprzedaży produktu lub usługi wśród kolejnych grup docelowych

oraz na nowych rynkach (zagranicznych). Jeżeli takie działania można podejmować przy niewielkim

zwiększaniu kosztów będzie to wpływać bezpośrednio na rentowność przedsięwzięcia i znacznie

uatrakcyjniać przedsięwzięcia w oczach Anioła.

Równie ważne jak perspektywy rynku są zastosowana technologia i sposób ochrony pomysłu.

Pomysły charakteryzujące się wysokim potencjałem rozwoju – jeśli jest to możliwe – powinny być

chronione przed ich skopiowaniem lub powieleniem (patenty, wzory przemysłowe i znaki towarowe

itp.). Jako dodatkowy lub alternatywny element zabezpieczenia można stosować różnego typu

6

strategie zapewniające taką ochronę np. strategia krótkich szybko wprowadzanych na rynek serii

produktu, ciągłe udoskonalanie finalnego produktu, zabezpieczanie procedur umowami o

zachowaniu poufności, czy też różnego typu zakazy konkurencji dla pracowników i kooperantów.

Brak zabezpieczenia pomysłu rodzi poważne ryzyka względem realizowanego projektu i może

prowadzić do negatywnej decyzji Anioła Biznesu. Również różnego rodzaju próby naśladowania czy

skopiowania pomysłów już istniejących zdecydowanie nie wzbudzą zainteresowania inwestora.

Warto tutaj wspomnieć o kilku rozwiązaniach z obszaru ICT, które stanowią wyjątek od reguły.

Zarówno Allegro, komunikator Gadu-Gadu czy Nasza Klasa są przykładem na skopiowanie z sukcesem

rozwiązań zagranicznych oraz na zdobycie dominacji na rynku pomimo wejścia na rynek oryginalnego

pomysłu. Niemniej jednak, na ich sukcesie zaważyła szybkość zdobycia rynku (premia pioniera) oraz

koncept marketingowy projektu. Powtarzanie powyższego modelu nie jest raczej dobrą strategią na

sukces, a profesjonalny inwestor niechętnie będzie analizował podobne pomysły. Kwestia

kopiowalności pomysłu jest bardzo istotna i wszystkie formy jej zabezpieczenia czynią projekt

bardziej konkurencyjnym. Warto również wyzbyć się obiekcji przed zdradzaniem szczegółów

projektu, zwłaszcza jeżeli pomysłodawca zasłania się obawą przed skopiowaniem projektu. Jeżeli

projekt można łatwo skopiować nie będzie on przedmiotem zainteresowania Anioła Biznesu.

Ważnym aspektem branym pod uwagę przy ocenie biznesplanu jest opis sprzedaży, kanałów

dystrybucji i aspekty marketingowe związane z dotarciem do grupy docelowej. Te czynniki są często

przez pomysłodawców traktowane w sposób drugorzędny, gdyż skupiają się oni na aspektach

technologicznych i osobowych. Nie można zapominać, że klient jest najcenniejszym aktywem

przedsiębiorstwa, dlatego sposób dotarcia do niego i sprzedaż produktu lub usługi jest kluczowy dla

ostatecznego stanu finansów spółki.

Stopa zwrotu z projektu jest dla inwestora decydującym czynnikiem przesądzającym o realizacji

transakcji. Nie można oczekiwać, że Anioł zainwestuje w projekt, który nie rokuje godziwego zwrotu z

inwestycji. Pomimo pozafinansowych czynników skłaniających Anioła do inwestycji, nie jest on

filantropem gotowym do rozdawania zarobionych przez siebie pieniędzy. Zwrot z inwestycji powinien

być przedstawiony przez pomysłodawcę w biznesplanie. Niemniej jednak, Anioł sam zweryfikuje

przedstawione wskaźniki finansowe, biorąc pod uwagę wszystkie elementy biznesplanu, w tym te

przedstawione powyżej. Zgodnie z różnymi szacunkami Anioł Biznesu oczekuje stopy zwrotu na

poziomie 20-30-krotności zainwestowanego kapitału w okresie 5 lat. Statystyka w tym zakresie jest

nieubłagana. Anioł Biznesu inwestując w 10 spółek na przestrzeni kilku lat liczy się z tym, że połowa z

nich upadnie, trzy do czterech przyniosą zwrot kapitału na poziomie 1 do 5-krotności

zainwestowanego kapitału, a jedna do dwóch spółek przyniesie zwrot na poziomie 10 do 30-krotności

zainwestowanego kapitału1.

Z punktu widzenia oceny całej inwestycji istotne jest kiedy Anioł może oczekiwać zwrotu z inwestycji

oraz czy pozyskane od niego finansowanie jest wystarczające do realizacji całego projektu. Tym

samym na etapie przygotowania biznesplanu pomysłodawca powinien dokładnie zastanowić się nad

tym, czy proponowana wartość kapitału będzie wystarczająca do realizacji jednego z etapów, czy do

realizacji całej inwestycji. Bazując na doświadczeniach międzynarodowych Anioł będzie unikał

inwestycji, w których jest potrzeba kolejnego dokapitalizowania projektu. Zgodnie z badaniami R.

1 Na podstawie: R. Wiltbank i W. Boeker, Returns to Angel Investors in Groups, November 2007

7

Wiltbank i W. Boeker2 inwestycje takie prowadzą do niższych zysków. Niemniej jednak należy

odróżnić wyodrębnienie etapów przez inwestora (jest to działanie inwestora, które ma obniżyć jego

ryzyko finansowe) od dokapitalizowania związanego z niedoszacowaniem inwestycji. Warto również

pamiętać, że Anioł jako doświadczony biznesmen będzie w stanie oszacować zapotrzebowanie

inwestora, a jego zaniżenie lub zawyżanie będzie źle postrzegane.

Droga do sukcesu czyli sztuka słuchania i kompromisu.

Anioł Biznesu to inwestor indywidualny (chociaż możliwa jest inwestycja grupy Aniołów działających

w konsorcjum), który posiada doświadczenie biznesowe i gotowy jest się nim podzielić. W związku z

powyższym Anioł Biznesu jako inwestor oprócz kapitału wnosi do spółki wiedzę (głównie jako mentor

i trener), dyscyplinę finansową, bieżący monitoring sytuacji w spółce oraz udostępnia własne

kontakty. Zakres tej współpracy jest oczywiście uzależniony od indywidualnych preferencji Anioła, ale

realizacja wspólnych celów z pomysłodawcą zachęca do jak najszerszej współpracy.

Dla Anioła Biznesu najważniejsza jest akceptacja pomysłu i nawiązanie pozytywnych relacji na linii

pomysłodawca-inwestor, co najczęściej ma miejsce w trakcie krótkiej prezentacji i kolejnych spotkań

indywidualnych. Kolejnym krokiem po pozytywnej ocenie pomysłu jest podpisanie umowy o

zachowaniu poufności i praca nad warunkami brzegowymi inwestycji (dokument opisujący te

warunki nazywa się term sheet). W momencie akceptacji warunków inwestycji rozpoczyna się proces

due diligence (z języka angielskiego: „należyta staranność”), którego celem jest dokładne

sprawdzenie zarówno koncepcji biznesowej (z punktu widzenia prawnego jak i ekonomicznego),

aspektów technologicznych (w tym praw własności) oraz rzetelności pomysłodawcy. Złożoność

procesu due diligence jest uzależniona od stopnia zaawansowania projektu. W przypadku Anioła

Biznesu zarówno proces negocjacji, jak i due diligence są znacznie krótsze niż w przypadku funduszu

Venture Capital. Może on trwać od kilku do kilkudziesięciu godzin, zaś w przypadku funduszu mogą to

być nawet miesiące.

Jeżeli wszystkie fakty przedstawiane przez pomysłodawcę są zgodne z rzeczywistością, a pomysł lub

technologia rokują powodzenie projektu Anioł Biznesu przystępuje do inwestycji. Podstawowym

elementem inwestycji jest szczegółowa umowa inwestycyjna, która jest kontraktem opisującym na

jakich zasadach inwestor inwestuje w spółkę i co wymaga w zamian za wniesiony kapitał. Sama

inwestycja jest zazwyczaj realizowana etapowo, a kolejne rundy finansowe są uzależnione od

realizacji kamieni milowych opisanych w biznesplanie, który jest załącznikiem do umowy

inwestycyjnej. Zarówno sposób monitorowania inwestycji przez Anioła Biznesu, ilość kontaktów, a

także zakres wsparcia uzależnione są od indywidualnych preferencji Anioła Biznesu.

Wzajemne zrozumienie oczekiwań pomysłodawcy i Anioła Biznesu jest kluczowe dla powodzenia

projektu, dlatego też spotkania w pierwszej fazie prezentacji przedsięwzięcia i negocjacji inwestycji

kapitałowej są tak ważne. Z punktu widzenia pomysłodawcy istotne jest przedstawienie tych

oczekiwań (także w treści biznesplanu), a następnie dążenie do rozwiązania kwestii

problematycznych. Nie można jednak zapominać, że Anioł Biznesu nie jest członkiem zarządu i raczej

nie będzie się angażował w codzienne funkcjonowanie spółki. Anioł Biznesu pełni rolę mentora

gotowego wesprzeć spółkę, ale w ramach ograniczonego czasu.

2 R. Wiltbank i W. Boeker, Returns to Angel Investors in Groups, November 2007

8

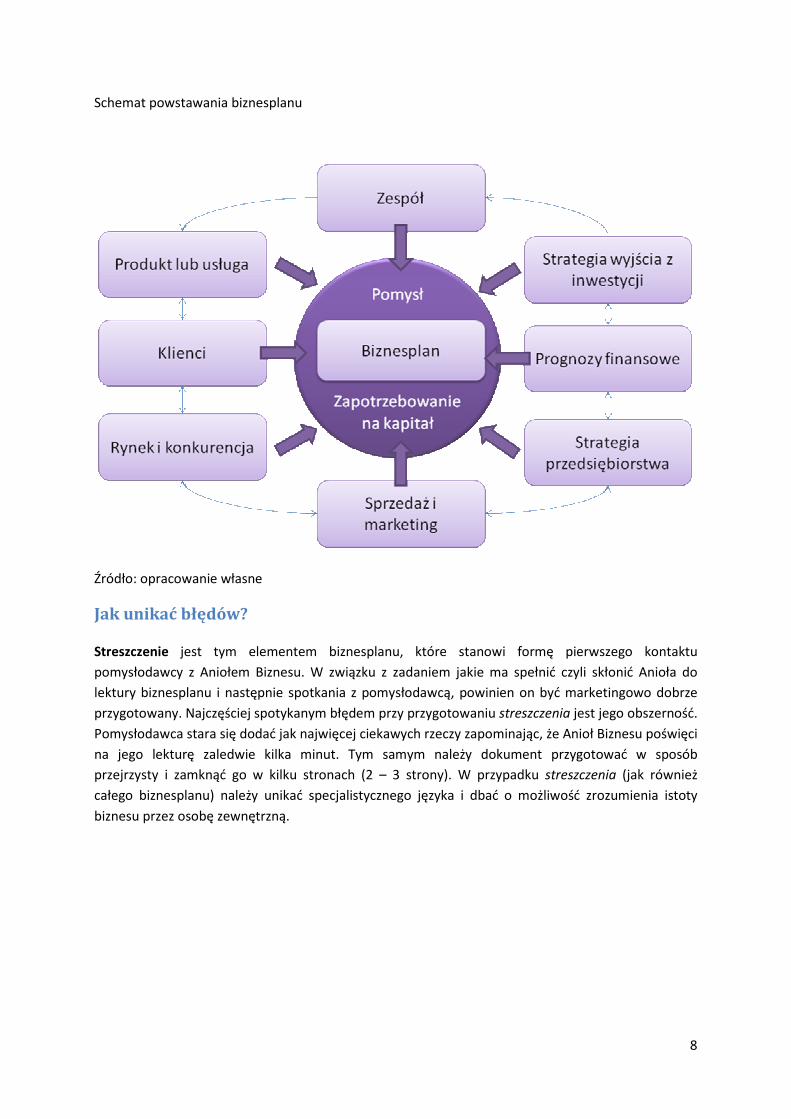

Schemat powstawania biznesplanu

Źródło: opracowanie własne

Jak unikać błędów?

Streszczenie jest tym elementem biznesplanu, które stanowi formę pierwszego kontaktu

pomysłodawcy z Aniołem Biznesu. W związku z zadaniem jakie ma spełnić czyli skłonić Anioła do

lektury biznesplanu i następnie spotkania z pomysłodawcą, powinien on być marketingowo dobrze

przygotowany. Najczęściej spotykanym błędem przy przygotowaniu streszczenia jest jego obszerność.

Pomysłodawca stara się dodać jak najwięcej ciekawych rzeczy zapominając, że Anioł Biznesu poświęci

na jego lekturę zaledwie kilka minut. Tym samym należy dokument przygotować w sposób

przejrzysty i zamknąć go w kilku stronach (2 – 3 strony). W przypadku streszczenia (jak również

całego biznesplanu) należy unikać specjalistycznego języka i dbać o możliwość zrozumienia istoty

biznesu przez osobę zewnętrzną.

9

Jednym z błędów biznesplanu przygotowywanego przez pomysłodawcę jest lekceważenie

konkurencji. Wyjście z założenia, że im mniej konkurencji opiszemy to nasz biznesplan będzie

ciekawszy jest iluzoryczne. Anioł Biznesu, jako inwestor z doświadczeniem branżowym i szerokimi

kontaktami, będzie w stanie szybko zweryfikować rynek i ocenić wiarygodność przygotowania

pomysłodawcy. Opis konkurencji powinien tym samym być rzetelny i pełny, tak aby Anioł Biznesu nie

odniósł wrażenia, że wiedza pomysłodawcy o rynku produktu lub usługi jest szczątkowa. Pisząc o

konkurencji nie można również zapominać o produktach/usługach substytucyjnych (produktach o

podobnym zastosowaniu, które mogą łatwo zastąpić prezentowany pomysł) oraz o potencjalnej

konkurencji, która może na rynku się pojawić. Jedynym sposobem na uczynienie biznesplanu bardziej

atrakcyjnym jest w tym przypadku wskazywanie na silne strony produktu/usługi pomysłodawcy,

które wyróżniają go na tle konkurencji i zapewnią przewagę w kolejnych latach funkcjonowania.

Identyfikacja ryzyka stanowi zarówno ważny element sprawdzenia projektu przez pomysłodawcę

oraz daje inwestorowi podstawę do oszacowania niebezpieczeństwa inwestycji kapitałowej w dany

podmiot. Należy zawsze pamiętać, że ocena ryzyka powinna bazować na opisach przedstawionych w

różnych częściach biznesplanu, tym samym powinna być z nimi spójna. W celu usystematyzowania

opisów warto skorzystać z technik analitycznych np. analizy PEST czy SWOT. Podobnie jak w

przypadku konkurencji tak i tutaj należy rzetelnie przedstawić ryzyka dotyczące przedstawionego

projektu. Omijając istotne fakty pomysłodawca naraża się na negatywną opinię o projekcie i

negatywną decyzję inwestycyjną Anioła Biznesu. Należy pamiętać, że w trakcie procesu due diligence

wszystkie istotne ryzyka projektu zostaną ujawnione. Opis ryzyka warto podzielić na czynniki ryzyka

związane z przeprowadzeniem projektu (organizacyjne czy technologiczne), ryzyka związane z

otoczeniem projektu (np. makroekonomiczne lub regulacyjne), a także związane z samą inwestycją.

Przedstawiając czynniki ryzyka warto również wskazać na możliwe sposoby minimalizacji zagrożeń.

O czym nie zapomnieć w streszczeniu!

− Jakie są kompetencje i doświadczenia kluczowych osób w firmie?

− W jakiej branży działa firma?

− Co jest jej główną przewagą konkurencyjną, w czym jest lepsza od konkurencji?

− Kto jest klientem i jak firma zaspokaja ich potrzeby?

− Kto jest konkurentem firmy?

− Krótki opis rynku, główne trendy i dynamika.

− Kluczowe założenia strategii marketingowej.

− Podstawowe założenia modelu biznesowego

− Podstawowe informacje o kosztach i przychodach w zdefiniowanym okresie.

− Zapotrzebowanie na kapitał od inwestora.

− Preferencje w zakresie strategii wyjścia Anioła Biznesu z inwestycji.

− Czy streszczenie zajęło nie więcej niż 2-3 strony?

− Czy język użyty w streszczeniu jest zrozumiały dla osób niezwiązanych z branżą?

10

Dla przykładu, w sytuacji gdy wskazujemy na ryzyko wystąpienia niekorzystnych zmian kursu

walutowego, jednocześnie należy poinformować o działaniach jakie Zarząd podejmie w celu

zabezpieczenia transakcji przed taką niekorzystną zmianą.

Ważnym elementem opisu całego przedsięwzięcia jest pokazanie sposobu jego zabezpieczenia. W

przypadku, gdy niemożliwe jest opatentowanie wdrażanego rozwiązania, zastrzeżenie wzoru

użytkowego lub zastosowanie jakiegokolwiek innego typu zabezpieczenia, należy wskazać dlaczego

sytuacja taka ma miejsce. Sposobem na zabezpieczenie przedsięwzięcia jest także strategia szybkiego

wejścia na rynek (zdobycie pozycji lidera) lub różnego typu umowy o zachowanie poufności, a także

inne rozwiązania uzależnione od kreatywności pomysłodawcy. Pomysłodawcy często pomijają te

aspekty i nie wskazują na ich unikalny charakter, a tym bardziej na sposób zabezpieczenia, który

może objawiać się w specyficznym rozwiązaniu technicznym lub innego typu wyjątkowym aspekcie.

Jednym z największych błędów pomysłodawców jest nierealne podejście do prognozowania

przychodów i kosztów. Wolumen sprzedaży produktów i usług jest bardzo często w zupełności

oderwany od wielkości rynku docelowego oraz pozycji konkurencji. Tym samym należy zwrócić

uwagę na spójność opisów rynku docelowego, konkurencji i realizowanych przychodów. Również

dynamika wzrostu przychodów w kolejnych latach powinna być przedstawiona w sposób realistyczny

i jej wzrost powinien być związany z poniesionymi nakładami inwestycyjnymi i odpowiednio

zwiększającymi się kosztami funkcjonowania.

W przypadku kosztów należy dokładnie przemyśleć, które z nich mają charakter stały i są ponoszone

niezależnie od realizowanej sprzedaży, a które mają charakter zmienny i są związane z realizowanymi

przychodami. Bardzo istotne jest, aby koszty były zgodne z opisywaną koncepcją biznesową i

obejmowały wszystkie niezbędne działania, takie jak sprzedaż i marketing oraz organizację biznesu.

Brak sprecyzowanej strategii wyjścia z inwestycji nie stanowi poważnego błędu biznesplanu. Nie

można jednak zapominać, że Anioł Biznesu jest inwestorem o określonej perspektywie czasu

inwestycji i po jej upłynięciu będzie dążył do sprzedaży swojego pakietu. Warto, aby zarówno

oczekiwania inwestora, jak i punkt widzenia pomysłodawcy były spójne w tym zakresie, co pozwoli

oszczędzić nieporozumień już na etapie konstruowania umowy inwestycyjnej.

11

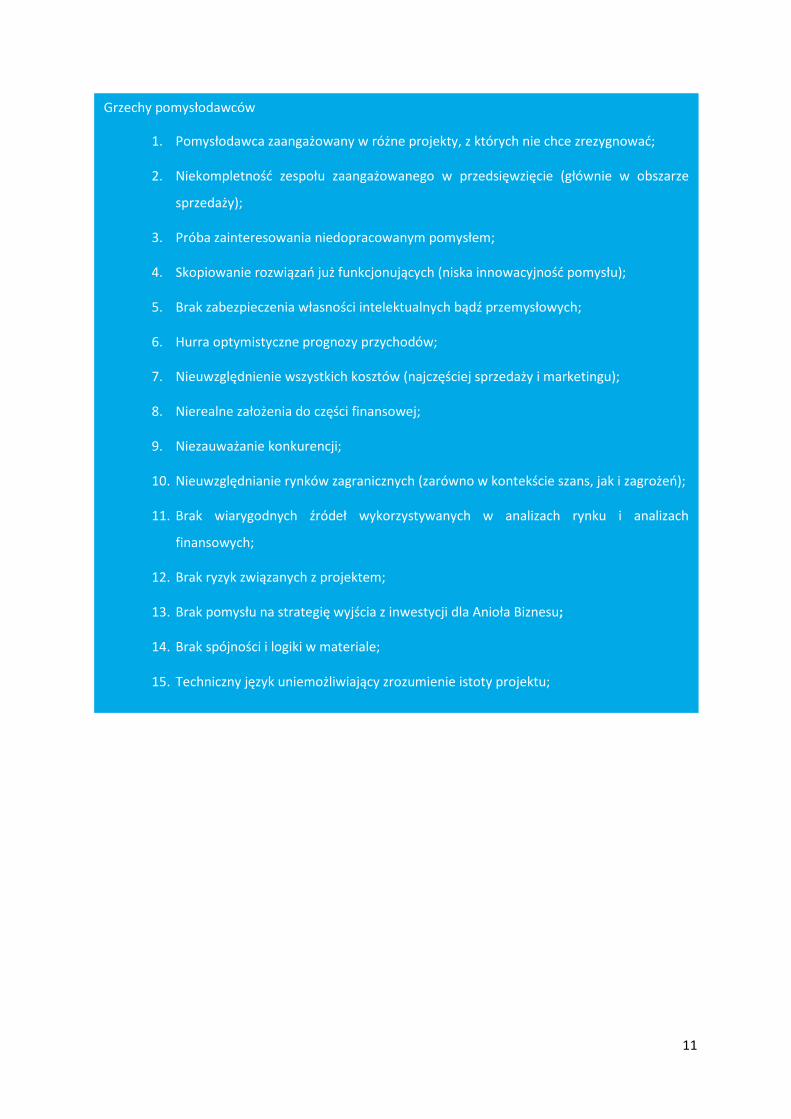

Grzechy pomysłodawców

1. Pomysłodawca zaangażowany w różne projekty, z których nie chce zrezygnować;

2. Niekompletność zespołu zaangażowanego w przedsięwzięcie (głównie w obszarze

sprzedaży);

3. Próba zainteresowania niedopracowanym pomysłem;

4. Skopiowanie rozwiązań już funkcjonujących (niska innowacyjność pomysłu);

5. Brak zabezpieczenia własności intelektualnych bądź przemysłowych;

6. Hurra optymistyczne prognozy przychodów;

7. Nieuwzględnienie wszystkich kosztów (najczęściej sprzedaży i marketingu);

8. Nierealne założenia do części finansowej;

9. Niezauważanie konkurencji;

10. Nieuwzględnianie rynków zagranicznych (zarówno w kontekście szans, jak i zagrożeń);

11. Brak wiarygodnych źródeł wykorzystywanych w analizach rynku i analizach

finansowych;

12. Brak ryzyk związanych z projektem;

13. Brak pomysłu na strategię wyjścia z inwestycji dla Anioła Biznesu;

14. Brak spójności i logiki w materiale;

15. Techniczny język uniemożliwiający zrozumienie istoty projektu;

12

Podstawowe elementy biznesplanu

Informacje o pomysłodawcy oraz o kluczowych osobach dla realizacji

przedsięwzięcia.

Jeżeli biznesplan jest przygotowywany dla spółki, która ma dopiero powstać to najważniejszym

elementem jest koncepcja biznesowa oraz ludzie, którzy będą tę koncepcję realizować. Tak jak

wcześniej zauważono to ludzie stanowią najważniejszy czynnik wpływający na decyzję Anioła Biznesu

o inwestycji. Nawet najlepszy pomysł bez odpowiedniego zespołu może okazać się niemożliwy do

realizacji. Pomysłodawca może być zarówno liderem odpowiedzialnym za organizację i

funkcjonowanie całego przedsiębiorstwa, technologiem rozwijającym finalny produkt lub specjalistą

odpowiedzialnym za ostateczny kształt usługi. Kompetencje kluczowych osób w firmie powinny

obejmować właśnie zarządzanie i rozwój produktu/usługi, ale także finanse, marketing i aspekty

sprzedażowe. Kompletność takiego zespołu jest stanem idealnym, ale w przypadku większości

pomysłów zgłaszanych do Aniołów Biznesu raczej rzadko spotykane. Tym samym już na etapie

planowania przedsiębiorstwa pomysłodawca powinien jasno określić jakimi kompetencjami

dysponuje, a jakie należy pozyskać w postaci nowych pracowników. Kwestie te warto również

przemyśleć pod kątem przyszłego inwestora i oczekiwań pomysłodawcy względem jego

zaangażowania w spółkę. Nie można również zapominać o uwzględnieniu nowych pracowników w

kosztach funkcjonowania przedsiębiorstwa. Jeżeli jest taka możliwość warto przeprowadzić wstępne

rozmowy kwalifikacyjne, żeby określić dostępność kadry na rynku oraz bardziej szczegółowo

oszacować koszt, zwłaszcza w przypadku kluczowych pracowników. Z drugiej strony otwarte

wskazanie braku pewnych kompetencji u pomysłodawcy będzie na pewno lepiej postrzegane jeżeli

będzie on w stanie przedstawić potencjalnych kandydatów, którzy wypełnią lukę w którymś z

kluczowych obszarów.

Opis kompetencji kluczowych osób dla realizacji przedsięwzięcia powinien koncentrować się wokół

kwestii związanych z pomysłem. Analizie poddawane jest wcześniejsze doświadczenie w zakresie

zarządzania przedsiębiorstwem lub prowadzenia własnego biznesu. Brak takiego doświadczenia

oczywiście nie dyskwalifikuje projektu, ale pod warunkiem, że równoważone jest to innymi

kompetencjami w zakresie technologii, branży, sprzedaży lub marketingu. Najczęściej spotykanym

połączeniem kompetencji, które dają duże szanse na sukces jest tandem specjalisty branżowego i

doświadczonego menadżera obeznanego z finansami. Takie rozwiązania stosowane są w przypadku

komercjalizacji myśli naukowej, gdzie z jednej strony mamy innowacyjne rozwiązanie, a z drugiej

twardo stąpającego po ziemi menadżera, myślącego głównie o możliwościach jego sprzedaży.

Warto również pamiętać, że Anioł Biznesu będzie sprawdzał kompetencje kluczowych osób,

kontaktując się bezpośrednio z osobami, z którymi te osoby współpracowały. Anioł Biznesu będzie

brał pod uwagę również predyspozycje pomysłodawcy do współpracy z inną osobą, która będzie

pełnić funkcję Prezesa Zarządu oraz możliwości kooperacji (treningu) z Aniołem Biznesu. Większość

Aniołów wymaga również pełnego zaangażowania w realizowane przedsięwzięcie, co w praktyce

oznacza rezygnację z pozostałych działalności.

W przypadku już funkcjonujących przedsiębiorstw należy zawrzeć opis zarządu, rady nadzorczej oraz

kluczowych pracowników. Oprócz doświadczenia i kompetencji poszczególnych osób należy

dokładnie opisać kto pełni jakie funkcje i za co jest odpowiedzialny. Należy również koniecznie

13

uwzględnić inne obecnie pełnione funkcje przez członków organów spółki. Taki opis jest niezbędny w

celu oceny funkcjonowania spółki, dyspozycyjności poszczególnych osób i kompletności

zgromadzonego zespołu. Z punktu widzenia Anioła Biznesu niezbędnym elementem jest także

struktura właścicielska podmiotu oraz powiązania pomiędzy członkami organów spółki oraz jej

właścicielami.

W przypadku już istniejących przedsięwzięć powstaje zawsze problem wielkości udziału, jaki obejmie

nowy inwestor. Chociaż w przypadku dopiero co założonych przedsiębiorstw rzetelna wycena jest

praktycznie niemożliwa to jednak potrzeba kapitałowa zgłaszana Aniołowi Biznesu wymusza

kalkulacje z tym związane. Dotychczasowi właściciele spółki powinni mieć ustalone jaki maksymalny

pułap kontroli są w stanie oddać Aniołowi Biznesu lub być przygotowanym na ofertę ze strony

inwestora, która może dotyczyć pakietu większościowego.

Opis produktu lub usługi z uwzględnieniem praw własności i przewag

konkurencyjnych.

Kluczowym elementem biznesplanu jest pomysł, który ma zainteresować Anioła Biznesu i skłonić go

do zainwestowania. Tak jak wcześniej wskazano, produkt lub usługa powinien cechować się dużym

stopniem innowacyjności i unikalności. Niemniej jednak, najważniejszym czynnikiem z punktu

widzenia oceny Anioła Biznesu, jest wartość jaką produkt lub usługa niesie dla klienta, jego przewagi

konkurencyjne, a także czy produkt lub usługa może w nowy (lepszy lub tańszy) sposób rozwiązywać

problemy klientów.

Opisując szczegółowo produkt lub usługę należy zwrócić uwagę na funkcjonalności jakie niesie dla

konsumentów oraz szczegółowo opisać na czym polega jego innowacyjność. Bardzo ważne jest, aby

nie używać specjalistycznego języka i unikać opisów, które są niezrozumiałe dla osób bezpośrednio

nie związanych z branżą. W ramach takiego opisu pomysłodawca powinien koncentrować się na

korzyściach, jakie produkt lub usługa niesie konsumentem oraz uwypuklać silne strony zwłaszcza w

kontekście istniejącej lub potencjalnej konkurencji. Warto również wspomnieć jakie są bariery

wejścia na rynek i dlaczego powyższych rozwiązań nie oferuje konkurencja lub w jakim stopniu

rozwiązanie pomysłodawcy jest lepsze od konkurencji. Jeżeli gdzieś funkcjonują produkty lub usługi

referencyjne należy to wskazać, jak również określić w jakim stopniu rozwiązanie pomysłodawcy

różnicuje się od nich.

Lista kontrolna

Czy zostały opisane wszystkie osoby, które mają być zaangażowane w realizację przedsięwzięcia?

Czy kompetencje i doświadczenie osób zaangażowanych w projekt są zgodne z jego charakterem?

Jaka jest (lub będzie) struktura właścicielska przedsiębiorstwa?

Czy zespół jest gotowy do pełnej dyspozycyjności zawodowej?

14

Należy opisać czy produkt będzie oferowany na rynku lokalnym czy globalnym. Jeżeli planowana jest

ekspansja na rynkach zagranicznych należy również wskazać czy będzie to możliwe w pierwszym

etapie, czy dopiero w ramach rozwoju produktu i dalszych nakładów związanych z przystosowaniem

do specyfiki rynku docelowego. Elementy związane z rozwojem produktu lub usługi zarówno w

zakresie grup docelowych, jak i nowych funkcjonalności stanowią ważny element oceny i powinny

zostać odpowiednio opisane. Im większe możliwości adaptacji i rozszerzenia na nowe rynki docelowe

(skalowalność) tym większa szansa na akceptację biznesplanu przez Anioła Biznesu.

W tym zakresie można przedstawić politykę cenową (tym bardziej jeżeli ma ona stanowić element

przewagi konkurencyjnej) oraz wskazać na kierunki rozwoju produktu lub usługi. Jest to także

odpowiednie miejsce do przedstawienia planów związanych z rozwojem produktu lub usługi oraz z

rozwijaniem nowych produktów i usług. Polityka cenowa powinna odnosić się do poziomów cen

stosowanych przez konkurencję oraz zakładać odpowiedni zysk. Szczególnie istotne jest, aby ta część

była kompatybilna z częścią finansową, w której pomysłodawca szczegółowo powinien przedstawić

wszystkie aspekty związane z kosztem wytworzenia i sprzedaży produktu.

Opis produktu lub usługi powinien również jasno wskazywać na jakim etapie są proponowane

rozwiązania i co wymagane jest aby rozpocząć sprzedaż. W przypadku gdy funkcjonuje prototyp

należy wskazać na jakim jest etapie i jaki jest jego odbiór wśród potencjalnych klientów. Jeżeli

sprzedaż jest już realizowana (nawet w niewielkim zakresie) należy wskazać jaki jest odbiór klientów i

czy realizowane są kolejne zamówienia.

Jednym z ważniejszych aspektów związanych z oferowanym produktem lub usługą jest zakres praw

pomysłodawcy do zastosowanej technologii lub rozwiązania. W przypadku gdy pomysłodawca nie

jest właścicielem technologii lub rozwiązania bardzo trudne będzie przekonanie Anioła Biznesu do

inwestycji w takie przedsięwzięcie. Taka sytuacja z punktu widzenia inwestora rodzi liczne ryzyka, w

tym najważniejsze, związane z możliwością wykorzystania technologii lub specyficznego rozwiązania

przez inny podmiot. Z uwagi na fakt, iż każdy produkt lub usługa jest inna, nie ma także jednego

sposobu na jego zabezpieczenie. Przedsiębiorca może chronić własność intelektualną poprzez prawa

własności przemysłowej, prawa autorskie lub strategię biznesową. Można również chronić własność

intelektualną poprzez utajnianie procedur technologicznych (tak jak to robi koncern Coca-Cola), czy

też taki ich podział, aby nikt z kooperantów nie był w posiadaniu wiedzy na temat całego procesu.

Przyjęcie takich strategii biznesowych w niektórych przypadkach może być bardziej skuteczne niż

ochrona prawna.

Prawa własności przemysłowej obejmują narzędzia, które muszą zostać zarejestrowane na szczeblu

krajowym lub Unii Europejskiej, takie jak patenty, wzory przemysłowe i znaki towarowe, ale także

prawo do ochrony odmian roślin, topografie układów scalonych i oznaczenia geograficzne. Podstawą

ochrony praw własności jest zakaz wykonywania czynności związanych z gospodarczą eksploatacją

przedmiotu ochrony oraz z wykorzystywania chronionych znaków, w taki sposób aby wprowadzić

klientów w błąd3.

3 Na podstawie Łazewski M., Gołębiowski M., Vademecum Innowacyjnego Przedsiębiorcy, Własność

intelektualna, Tom III, Warszawa 2006 oraz Komisja Europejska http://ec.europa.eu/youreurope/business/competing-through-innovation/protecting-intellectual-property/index_pl.htm

15

Prawa autorskie obejmują prace literackie, prace artystyczne (utwory muzyczne i obrazy graficzne),

transmisje telewizyjne, oprogramowanie, bazy danych, twórczość reklamową i multimedialną. Ich

wspólną cechą jest brak konieczności oficjalnej rejestracji, prawa autorskie są przyznawane

automatycznie, równolegle we wszystkich krajach na świecie. Podstawą tej ochrony jest zakaz

wykorzystywania (kopiowania) przedmiotu praw autorskich bez zgody autora4.

Nieformalnym narzędziem chroniącym dobra intelektualne pomysłodawcy mogą być umowy o

zachowaniu poufności, tajemnica handlowa, zakaz konkurencji czy też strategia sprzedażowa (np.

stosowanie krótkich serii i szybka produkcja). Ta forma ochrony jest uzależniona od pomysłowości

przedsiębiorcy i nie generuje kosztów, ale jest także najmniej skuteczna. W tym przypadku

pomysłodawca będzie musiał mieć silne argumenty, żeby przekonać Anioła Biznesu do inwestycji.

Rynek docelowy i konkurencja.

Najważniejszym elementem wpływającym na wycenę przedsięwzięcia przez Anioła Biznesu jest

wielkość i potencjał rynku docelowego oraz poziom konkurencji. Pierwszym krokiem pomysłodawcy

powinno być określenie rynku lub rynków docelowych dla produktu lub usługi. W materiale powinna

znaleźć się jego charakterystyka z określeniem poszczególnych kategorii klientów. Bardzo przydatny

będzie szczegółowy opis grup klientów wraz z ich potrzebami oraz informacja, jaki produkt lub usługa

będą je zaspakajać. Istotna jest także informacja, czy produkt będzie miał charakter produktu

masowego czy tez niszowego (skierowanego do specyficznej wąskiej grupy klientów oczekującej

określonych rozwiązań i korzyści).

Najważniejszym elementem i zarazem najtrudniejszym jest oszacowanie wielkości lub wartości rynku.

W tym zakresie można posłużyć się dostępnymi raportami rynkowymi lub oprzeć swoje szacunki na

danych z roczników statystycznych. Najważniejszym aspektem przy szacowaniu rynku jest realność

przedstawianych liczb i ich weryfikowalność. Zaleca się żeby nie podchodzić do tych obliczeń nazbyt

optymistycznie, gdyż zostaną one zweryfikowane przez Anioła Biznesu.

4 J.w.

Lista kontrolna

Na jakim etapie znajduje się produkt lub usługa (pomysł, prototyp, sprzedaż testowa)?

Jakie szczególne cechy posiada produkt lub usługa?

Jakie potrzeby klientów zaspokaja powyższy produkt lub usługa?

Dlaczego produkt lub usługa jest lepsza od rozwiązań konkurencyjnych?

Jakie są plany związane z rozwojem produktu lub usługi?

Czy produkt jest rozwojowy i czy ma szansę wejścia na nowe rynki?

Czy pomysł ma zabezpieczone prawa własności intelektualnej bądź przemysłowej?

16

Kolejnym krokiem powinna być analiza trendów panujących na rynku. Jest to podstawa do założeń

jakie powinny zostać przygotowane na potrzeby prognoz w zakresie sprzedaży. W zakresie trendów

rynkowych najlepiej wykorzystać raporty branżowe, które pokazują w jakim kierunku będzie się

rozwijał rynek i jakie technologie będą dominować. Oczywiście jest to w niektórych przypadkach

zadanie niewykonalne, ale warto uzasadnić dlaczego produkt lub usługa będą zwiększać udział w

rynku docelowym. Warto w tym przypadku wskazywać na źródła, tak aby weryfikacja założeń do

prognoz zawartych w biznesplanie był możliwa do sprawdzenia przez Anioła Biznesu.

Ważnym elementem jest opis konkurencji. Opis ten powinien zawierać zarówno opis konkurencji

bezpośredniej, jak i potencjalnej, która oferuje produkty substytucyjne. Opisując konkurencję należy

zwrócić uwagę zarówno na jej silne jak i słabe strony, należy opisać dokładnie oferty, z

uwzględnieniem warunków cenowych oraz pozostałych warunków mających wpływ na

zainteresowanie ze strony klientów. Istotnym rozwinięciem powyższego opisu będzie analiza barier

wejścia na rynek, która będzie z jednej strony określał wyzwania stojące przed pomysłodawcą, a z

drugiej będzie wskazywała na poziom zabezpieczenia pomysłu przed nowymi konkurentami.

Należy wskazywać zarówno na liczbę konkurentów, ale także na ich potencjał rynkowy i finansowy,

tak żeby Anioł Biznesu mógł ocenić środowisko konkurencyjne. Idealną sytuacją byłoby podanie

szacunków wskazujących na udział w rynku konkurencyjnych firm. Na tej podstawie można

wskazywać na planowany udział przedsiębiorstwa w rynku, co byłby dobrym uzupełnieniem prognoz

w zakresie sprzedaży, które będą przedstawione w dalszej części biznesplanu. Nie można jednak

zapominać, że rynek podlega dynamicznym procesom, dlatego udział na poziomie 1% w dniu

dzisiejszym może oznaczać całkowitą eliminację w perspektywie kolejnych miesięcy. Należy założyć

takie działania, które pozwolą na ciągłe zwiększanie udziału w rynku docelowym, bądź też

poszerzanie ilości rynków (ekspansja zagraniczna).

17

Obawa, że zbyt szeroki opis konkurencji przytłoczy pomysł i zmniejszy jego atrakcyjność

marketingową powinna być zrekompensowana dobrym opisem w zakresie pozycji konkurencyjnej.

Jest to ten element biznesplanu, w którym pomysłodawca powinien potwierdzić unikalność i

potencjał swojego przedsięwzięcia. Dobrym narzędziem służącym do określenia pozycji

konkurencyjnej jest model pięciu sił Portera.

Model pięciu sił Portera to metoda pozwalająca na określenie pozycji konkurencyjnej przedsiębiorstwa poprzez analizę oddziaływania pięciu czynników:

− siła przetargowa dostawców,

− siła przetargowa nabywców,

− groźba nowych wejść,

− groźba substytucyjnych produktów lub usług,

− rywalizacja między istniejącymi firmami.

Model pięciu sił Portera

Rywalizacja

między

istniejącymi

firmami

Groźba

nowych

wejść

siła przetargowa

nabywców

siła przetargowa

dostawców

Groźba

substytu

tów

Źródło: Opracowanie własne na podstawie M. E. Porter

Lista kontrolna

Czy określona został wielkość rynku docelowego?

Jaki jest potencjał wzrostu rynku docelowego?

Jakie są zagrożenia w zakresie nowych trendów, które mogą pojawić się na rynku docelowym?

Czy wskazano na liczbę konkurentów (istniejących lub potencjalnych)?

Czy wskazano na konkurentów sprzedających produkty lub usługi substytucyjne?

Jak jest oczekiwana (i obecna) pozycja przedsiębiorstwa na rynku?

18

Plan marketingowy.

Znając doskonale rynek docelowy produktów lub usług oferowanych przez przedsiębiorstwo

pomysłodawcy należy zastanowić się nad strategią sprzedaży. Jest to szczególnie istotne w kontekście

funkcjonującej konkurencji i dostępnej oferty rynkowej. Istnieje bardzo dużo strategii

marketingowych, z których dobór odpowiedniej uzależniony jest od oferowanego produktu lub usługi

i powiązany z jego silnymi stronami. Tym samym plan marketingowy powinien być logiczną

kontynuacją wcześniejszych elementów biznesplanu. Ważnym elementem strategii sprzedaży jest

oferowana cena, która powinna odzwierciedlać wszystkie elementy produktu lub usługi i powinna

odnosić się do konkurencji. Najmniej wyrafinowana strategia marketingowa, w ramach której

zakładamy konkurowanie jedynie ceną produktu lub usługi będzie zarazem najmniej interesująca dla

Anioła Biznesu. Jeżeli jedynie koszt produkcji ma być elementem przewagi marketingowej to

unikalność produktu jest zazwyczaj niska. Chociaż i w tym wypadku należy pamiętać o odpowiednich

kanałach dystrybucji i narzędziach marketingowych. Przed wyborem strategii marketingowej warto

przeanalizować literaturę w tym zakresie, gdzie szczególne polecane są case study, które będą

stanowić inspirację dla pomysłodawcy.

Plan marketingowy powinien zawierać przynajmniej następujące elementy:

Produkt – opis tego co ostatecznie oferujemy konsumentowi (produktem może być także usługa)

wraz ze wszystkimi elementami towarzyszącymi takimi jak funkcjonalności, opakowanie, gwarancja,

obsług posprzedażowa, czy też opcje dodatkowe. Przyjęta koncepcja w zakresie produktu powinna

odzwierciedlać fazę rozwoju w jakiej produkt się znajduje i powinna uwzględniać reakcję

konsumentów na poszczególne jego elementy.

Politykę cenową – określenie cen poszczególnych produktów lub usług wraz z elementami

uzupełniającymi i dodatkowymi, a także zakres stosowanych upustów w ramach docelowych

segmentów oraz promocji cenowych. Polityka cenowa powinna uwzględniać koszty wytworzenia,

popyt na produkt lub usługę, ofertę konkurencji oraz unikalność i innowacyjność produktu.

Kanały dystrybucji – w jaki sposób produkt lub usługa będą sprzedawane, czy będzie to własna sieć

sprzedaży, partnerów zewnętrznych czy np. internet. Kanały dystrybucji muszą być dopasowane do

charakteru produktu i do klienta docelowego. W tym kontekście należy również odpowiedzieć na

pytanie w jaki sposób produkty będą docierały do klientów lub w jaki sposób będą świadczone usługi.

Z punktu widzenia oceny biznesplanu przez Anioła Biznesu należy wskazać czy kanały dystrybucji

zostały zidentyfikowane i czy były prowadzone wstępne rozmowy z ich przedstawicielami. Jeżeli

sprzedaż testowa była już prowadzona warto wskazać na jej wyniki oraz na wnioski płynące dla

wybranych kanałów sprzedaży.

Działania promocyjne – opis wybranych narzędzi marketingowych, które pozwolą uzyskać

zaplanowany poziom sprzedaży i będą korespondowały z wybranymi kanałami dystrybucji. Do

najważniejszych narzędzi należą: reklama, promocja sprzedaży, marketing bezpośredni, public

relations i publicity oraz sprzedaż osobista. Najważniejsze czynniki mające wpływ na wybór narzędzi

marketingowych zależą od rodzaju rynku, rodzaju strategii sprzedaży (skierowanie działań

marketingowych na pośredników, którzy przejmują na siebie promocję wśród docelowych grup

odbiorców lub skierowania działań marketingowych na ostatecznego konsumenta) oraz gotowość

konsumenta do zakupu (budowa świadomości produktu, nakłanianie do zakupu czy też nakłanianie

19

do ponownego zakupu). Wybór odpowiednich narzędzi oraz ich intensywność będą miały istotny

wpływ na budżet marketingowy5.

Harmonogram działań marketingowych - w ramach poniższego punktu często wymagane jest

przedstawienie szczegółowego planu działań promocyjnych na najbliższy rok. Wraz ze wskazaniem

narzędzi marketingowych należy opisać jak często będą stosowane i jakie koszty są z nimi związane

(dla większej przejrzystości można to przedstawić w formie tabeli). Działania marketingowe są często

całkowicie ignorowane przez pomysłodawców ale z drugiej strony przedstawienie ich w sposób

nieprzemyślany może doprowadzić do zakwestionowanie całej polityki marketingowej przez Anioła

Biznesu. Istotna jest tutaj relacja pomiędzy kosztami a planowanymi efektami oraz faktyczną

skutecznością narzędzi. W związku z powyższym warto również zastanowić się nad sposobem

ewaluacji strategii marketingowej zwłaszcza w kontekście zaplanowanych efektów.

Strategia rozwoju przedsiębiorstwa.

Strategia rozwoju przedsiębiorstwa powinna zawierać opis kierunków i działań, które w dłuższej

perspektywie czasu mają zapewnić firmie przewagę konkurencyjną. Aspekty opisane w poprzednich

punktach biznesplanu stanowią elementy powyższej strategii, dlatego na tym etapie należy skupić się

na ich podsumowaniu i uogólnieniu odnosząc ją do przyszłości. Strategia przedsiębiorstwa powinna

wskazywać na unikalne aspekty przedsiębiorstwa, które pozwolą jej różnicować się względem

konkurencji i skutecznie zdobywać klientów. Warto pamiętać, że strategia powinna być stale

monitorowana pod kątem jej skuteczności, ale także w kontekście zmieniających się warunków

zewnętrznych na rynkach docelowych. Dlatego raz przygotowanej strategii nie należy traktować jak

ostatecznego wyznacznika. W momencie kiedy przedsiębiorstwo nie jest w stanie utrzymać przewagi

konkurencyjnej należy zmienić strategię.

Pomysłodawca powinien wyznaczyć cele przedsiębiorstwa w kontekście długoterminowym, a także

skupić się na celach krótkoterminowych, co pozwoli ustalić kamienie milowe przedsięwzięcia. Z

punktu widzenia Anioła Biznesu osiągnięcie poszczególnych etapów może warunkować kolejne

transze kapitału. Warto również określić sposoby dojścia do założonych celów oraz alternatywne

5 Kotler Ph. Marketing: Analiza, planowanie, wdrażanie i kontrola, Gebethner i Ska, Warszawa 1994

Lista kontrolna

Czy plan marketingowy jest spójny z charakterem produktu lub usługi?

Czy strategia marketingowa uwzględnia działania konkurencji?

Czy wskazano na użycie szczegółowych narzędzi marketingowych?

Czy polityka cenowa jest racjonalna?

Czy opisano kanały dystrybucji wraz z zaznaczeniem stanu rozmów z poszczególnymi partnerami?

Czy wskazane działania promocyjne uwzględniają etap rozwoju produktu?

20

scenariusze. Anioł Biznesu będzie bardziej zainteresowany sposobem dotarcia do pierwszych

dziesięciu klientów niż zdobyciem pozycji lidera na rynku docelowym.

Tak jak wcześniej kilkukrotnie zauważano osoby zaangażowane w funkcjonowanie przedsiębiorstwa

stanowią jedną z głównych przesłanek decydujących o inwestycji Anioła Biznesu. Niemniej istotne

jest jakie funkcje odpowiednie osoby będą pełnić w przedsięwzięciu i jakimi zasobami będą

dysponować. W ramach poniższego opisu należy wskazać jaka będzie struktura organizacyjna

przedsiębiorstwa włączając w to obszary zarządzania za jakie odpowiedzialni będą kluczowi

pracownicy firmy. Należy również opisać jakie docelowe zatrudnienie jest planowane i w jakich

momentach rozwoju firmy niezbędny będzie wzrost zatrudnienia.

Ważnym elementem związanym z kadrą pracowniczą są wynagrodzenia i sposób motywacji zespołu.

Wiarygodny system motywacji kluczowych pracowników oraz całego zespołu będzie wpływał na

realność wykonania postawionych przed przedsiębiorstwem zadań. Z drugiej strony wynagrodzenia

stanowią istotny element kosztów przedsiębiorstwa, które determinują cenę oferowanych

produktów lub usług.

Oprócz potencjału w zakresie zasobów ludzkich należy również wskazać na zasoby majątkowe (jeżeli

takie są) oraz na posiadane know-how. Tam gdzie przedsiębiorstwo nie będzie posiadało potencjału

niezbędne będzie skorzystanie z zasobów zewnętrznych. Outsourcing oznacza dla firmy mniejsze

koszty stałe funkcjonowania i zmniejsza wartość inwestycji. W obszarach, które nie są kluczowe dla

działalności podstawowej, przedsiębiorstwo może oddać pole podwykonawcom i realizować cele

strategiczne. Warto również przeanalizować opcje finansowe, które pozwolą na zmniejszenie

kosztów inwestycji m.in. w zakresie leasingu lub zwiększą bezpieczeństwo obrotu - faktoring czy

innego typu ubezpieczenie obrotu. Leasing jest nie tylko wykorzystywany w przypadku użytkowania

środków transportu, ale także można go wykorzystać przy zakupie sprzętu informatycznego,

specjalistycznych narzędzi pracy (np. wyposażenie laboratorium) czy też nawet w przypadku

nieruchomości. W przypadku leasingu instytucja finansowa będzie zwracać uwagę, czy przedmiot

leasingu jest oznaczony i łatwo identyfikowalny oraz czy posiada rynek wtórny i jest zbywalny. Jeżeli

w którymś z tych aspektów przedmiot leasingu nie będzie spełniał kryteriów niezbędne będzie

dodatkowe zabezpieczenie przedmiotu leasingu.

Nie można zapominać, że zastosowanie rozwiązań outsourcingowych w obszarach strategicznych

generuje istotne ryzyka w zakresie realizacji założonych celów. Zbyt szeroki zakres outsourcingu może

spowodować negatywną decyzję Anioła Biznesu w zakresie całej inwestycji. Istotne jest aby w spółce

zgromadzono kluczowe kompetencje i potencjał, które pozwolą na realizację przedsięwzięcia. Do

typowych obszarów związanych z outsourcingiem należą obsługa księgowości i kadr, usługi

informatyczne, logistyczne, prawne itd. W ramach outsourcingu często zleca się także część produkcji

lub prac projektowych. Podobnie jak w pozostałych przypadkach jest to uzależnione od charakteru

prowadzonej działalności.

Charakterystyka potencjału przedsiębiorstwa wraz z planem inwestycyjnym powinna tworzyć całość i

obejmować wszystkie zasoby potrzebne do realizacji celów przedsiębiorstwa. Kompletność

powyższych opisów zdecyduje o wiarygodności przedstawionego zapotrzebowania na kapitał

inwestycyjny.

21

Analiza ryzyka.

Analiza ryzyka jest istotnym elementem procesu inwestycyjnego i na jej podstawie inwestor

podejmuje ostateczną decyzję w zakresie przekazaniu kapitału do spółki. Z punktu widzenia

biznesplanu powinna ona wskazywać na te elementy, które są związane z realizowanym

przedsięwzięciem. W przypadku różnego typu dokumentów o charakterze informacyjnym

(memorandum inwestycyjne czy prospekt emisyjny) przedstawione czynniki ryzyka pokazują

prawdopodobne zdarzenia, które mogą negatywnie wpłynąć na realizowaną inwestycję. Z uwagi na

fakt, iż biznesplan przedstawiany Aniołowi Biznesu jest zaproszeniem do inwestycji, dobrą praktyką

byłoby przedstawienie ryzyk w kontekście inwestycji kapitałowej. W ramach powyższego opisu

można wykorzystać analizę SWOT (analiza silnych i słabych stron oraz szans i zagrożeń6) zwłaszcza

jeżeli narzędzie to nie zostało wykorzystane we wcześniejszych elementach biznesplanu7. Dobrym

wstępem do analizy SWOT jest analiza PEST (analiza czynników politycznych, ekonomicznych,

socjologicznych i technologicznych), która pozwala spojrzeć na przedsiębiorstwo w szerszym

kontekście.

Analiza PEST służy do oceny makrootoczenia przedsiębiorstwa w kontekście trendów jakie mają

miejsce w gospodarce i otoczeniu przedsiębiorstwa oraz ich wpływu na jego funkcjonowanie. W

ramach poszczególnych kategorii należy wyróżnić te aspekty, które mają wpływ na przedsiębiorstwo

oraz określić siłę i kierunek tych zjawisk. Czasami do powyższych czynników dodaje się wymiar

międzynarodowy oraz środowiskowy.

6 Nazwa pochodzi od angielskiego akronimu słów Strengths (silne strony), Weaknesses (mocne strony),

Opportunities (szanse), Threats (zagrożenia). 7 Analizę SWOT stosuje się również w zakresie określenia pozycji konkurencyjnej przedsiębiorstwa.

Lista kontrolna

Czy zostały ustalone cele krótkoterminowe i długoterminowe?

Czy opisano strukturę organizacyjną przedsiębiorstwa?

Czy przedstawiono sposób motywacji pracowników?

Czy przedstawiono plany w zakresie zatrudnienia?

Czy wskazano na potencjał przedsiębiorstwa (posiadane zasoby majątkowe i know-how)?

Czy opisano zakres outsourcingu?

22

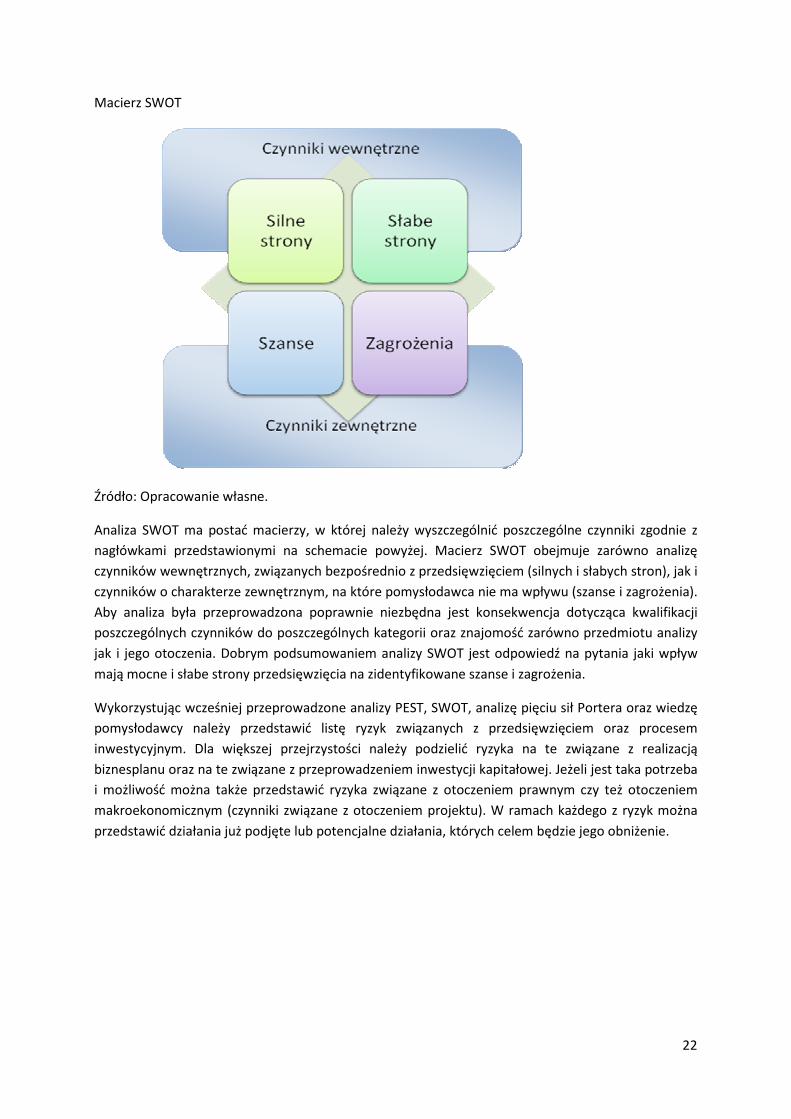

Macierz SWOT

Źródło: Opracowanie własne.

Analiza SWOT ma postać macierzy, w której należy wyszczególnić poszczególne czynniki zgodnie z

nagłówkami przedstawionymi na schemacie powyżej. Macierz SWOT obejmuje zarówno analizę

czynników wewnętrznych, związanych bezpośrednio z przedsięwzięciem (silnych i słabych stron), jak i

czynników o charakterze zewnętrznym, na które pomysłodawca nie ma wpływu (szanse i zagrożenia).

Aby analiza była przeprowadzona poprawnie niezbędna jest konsekwencja dotycząca kwalifikacji

poszczególnych czynników do poszczególnych kategorii oraz znajomość zarówno przedmiotu analizy

jak i jego otoczenia. Dobrym podsumowaniem analizy SWOT jest odpowiedź na pytania jaki wpływ

mają mocne i słabe strony przedsięwzięcia na zidentyfikowane szanse i zagrożenia.

Wykorzystując wcześniej przeprowadzone analizy PEST, SWOT, analizę pięciu sił Portera oraz wiedzę

pomysłodawcy należy przedstawić listę ryzyk związanych z przedsięwzięciem oraz procesem

inwestycyjnym. Dla większej przejrzystości należy podzielić ryzyka na te związane z realizacją

biznesplanu oraz na te związane z przeprowadzeniem inwestycji kapitałowej. Jeżeli jest taka potrzeba

i możliwość można także przedstawić ryzyka związane z otoczeniem prawnym czy też otoczeniem

makroekonomicznym (czynniki związane z otoczeniem projektu). W ramach każdego z ryzyk można

przedstawić działania już podjęte lub potencjalne działania, których celem będzie jego obniżenie.

23

Strategia wyjścia z inwestycji.

Elementem, o którym zgłaszający swój pomysł do Anioła Biznesu (czy też do innego inwestora) często

zapomina lub traktuje go w sposób szablonowy jest sposób wyjścia inwestora ze spółki. Dla Anioła

jest to jeden z kluczowych parametrów transakcji, który jest analizowany jeszcze przed rozpoczęciem

inwestycji. Sposób i możliwości wyjścia mają istotne znaczenie dla realizacji zysków z inwestycji. Ze

strategią wyjścia związany jest również czynnik czasowy, czyli określenie czasu, w którym Anioł

Biznesu pozostanie inwestorem w spółce. Jeżeli pomysłodawca jest w stanie określić jasną ścieżkę

wyjścia z inwestycji wraz ze wskazaniem potencjalnych nabywców, zwiększa to szanse pozytywnej

decyzji ze strony Anioła. Wybór optymalnej strategii wyjścia uzależniony jest również od momentu

rozwoju spółki i jej potrzeb finansowych.

Pomimo dość powszechnego przekonania o nieuchronności debiutu na rynku giełdowym, spółki

będące przedmiotem inwestycji Anioła częściej trafiają do inwestora branżowego czy finansowego, a

dopiero po osiągnięciu odpowiedniego potencjału (zwłaszcza finansowego co ma odpowiednie

przełożenie na wycenę rynkową spółki) debiutują na giełdzie. Jeżeli pomysłodawca zdecyduje się na

inwestora branżowego należy liczyć się z możliwością przejęcia firmy przez dany podmiot, co

związane będzie ze zmianą logo, czy też nawet z porzuceniem strategii spółki. Pomysłodawca

powinien wcześniej ustalić czy inwestor oczekuje jego obecności w spółce i jakie ma wobec niej

plany. Tego typu inwestor najczęściej kupuje spółkę w celu realizacji własnej strategii związanej z

Możliwe sposoby wyjścia z inwestycji:

Wykup udziałów przez pomysłodawców;

Sprzedaż udziałów innemu inwestorowi indywidualnemu;

Sprzedaż udziałów inwestorowi finansowemu (np. fundusz venture capital);

Sprzedaż udziałów inwestorowi strategicznemu/branżowemu;

Debiut w alternatywnym systemie obrotu NewConnect;

Debiut na rynku głównym Giełdy Papierów Wartościowych;

Lista kontrolna

Czy przeprowadzono analizę PEST?

Czy przeprowadzono analizę SWOT?

Czy przedstawione czynniki ryzyka w rzetelny sposób charakteryzują przedsięwzięcie?

Czy czynniki ryzyka są zgodne z aspektami przedstawionymi w e wcześniejszych elementach

biznesplanu?

24

rozwojem technologicznym lub w celu uzyskania dostępu do rynku. Z kolei w przypadku inwestora

finansowego cele są dosyć jasno określone tj. osiągnięcie zysku z inwestycji w perspektywie krótko-,

średnio- lub długoterminowej. Kluczowa będzie wycena spółki, która jest podstawowym elementem

negocjacji z inwestorem finansowym. Dalsze zaangażowanie pomysłodawcy w projekt będzie tutaj

istotnym elementem decydującym o dojściu do skutku takiej transakcji.

W ramach strategii wyjścia z inwestycji przez Anioła Biznesu, pomysłodawca powinien przemyśleć

jakie ma preferencje i czy gotowy jest na wejście w miejsce Anioła inwestora branżowego czy

finansowego (np. fundusz Venture Capital). Jeżeli sytuacja taka w opinii pomysłodawcy jest

niedopuszczalna powinien on zagwarantować sobie prawo pierwokupu akcji. W tej sytuacji możliwa

jest realizacja wykupu menadżerskiego, gdzie na wykup udziałów przeznaczają swoje środki (lub w

porozumieniu z innym podmiotem) dotychczasowi zarządzający spółką (Management Buy Out –

MBO) lub środki zewnętrzne np. w postaci kredytu zaciągniętego na rzecz przejmowanej spółki

(Levarage Buy Out). Niezależnie od sytuacji pomysłodawca zazwyczaj nie ma możliwości sprzedania

swojego pakietu akcji lub udziałów przed upływem określonego czasu (lock-up). W celu ograniczenia

niekorzystnych zmian w strukturze właścicielskiej, Anioł stosuje również prawa spotykane często w

przypadku inwestycji funduszu Venture Capital tj. prawo dołączenia się do transakcji pozostałych

udziałowców (tag along) oraz prawo przymuszenia pozostałych do zawieranej transakcji (drag along).

Najczęstszym sposobem wskazywanym przez pomysłodawców jest debiut na giełdzie. W przypadku

rynku głównego giełdy papierów wartościowych będziemy musieli spełnić szereg wymogów

formalnych oraz jakościowych związanych z historią finansową, czy też wielkością spółki (szacowana

wycena spółki powyżej 15 mln EUR). Jeżeli z kolei zastanawiamy się nad alternatywnym systemem

obrotu (rynek NewConnect) wymogi będą znacznie niższe. W tym przypadku sprzedaż akcji

posiadanych przez dotychczasowych właścicieli (w tym Anioła Biznesu) w ramach prywatnej oferty

przed debiutem na rynku NewConnect jest źle postrzegana przez nowych akcjonariuszy. Inwestorzy

giełdowi w przypadku tego rynku preferują partycypację w podwyższanym kapitale i utrzymanie

struktury właścicielskiej, co gwarantuje im dalszy rozwój spółki w planowanym kierunku.

Dodatkowym i bardzo istotnym elementem procesu upublicznienia spółki jest koszt tych działań,

które zgodnie z szacunkami wahają się w zależności od rynku i wielkości spółki w granicach 5 do 10%

wartości pozyskiwanych kapitałów.

Lista kontrolna

Czy przedstawiony został pomysł na wyjście z inwestycji Anioła Biznesu?

Czy rola jaką będzie pełnił pomysłodawca po wyjściu z inwestycji Anioła została określona?

Czy strategia wyjścia z inwestycji odpowiada etapowi rozwoju spółki i preferencją pomysłodawcy?

25

Wstęp do kalkulacji rachunku zysków i strat. rachunku cash-flow i bilansu.

Głównym punktem finansowej części biznesplanu jest budowa planu finansowego na okres

inwestycji. Należy określić okres inwestycji (zazwyczaj jest to 3 do 5 lat) oraz przynajmniej dla

pierwszego roku zrobić bardziej szczegółowe rozbicie kwartalne lub miesięczne. W dłuższej

perspektywie tak szczegółowa prognoza jest zazwyczaj nieprzydatna. Każdy plan finansowy składa się

z szeregu założeń, które trzeba zrobić na potrzeby przyszłych okresów. Założenia dotyczą zarówno

sytuacji zewnętrznej – inflacji czy sytuacji makroekonomicznej, jak i inwestycji – nakładów

finansowych, kosztów i przychodów, należy dokonać w sposób rzetelny oraz w odniesieniu do

opisowych części biznesplanu. Ważne jest, aby oba elementy dokumentu były spójne i

korespondowały względem siebie.

Celem przygotowania planu finansowego jest stworzenie sprawozdań finansowych – bilansu,

rachunku zysków i strat oraz rachunku przepływów finansowych. Prognozy dokonuje się dla

poszczególnych kategorii sprawozdań przy zachowaniu założeń oraz w ramach występujących relacji

między nimi. Najlepszym sposobem przygotowania powyższych prognoz jest wykorzystanie arkusza

kalkulacyjnego, który pozwoli na automatyczne odniesienie prognozowanych wartości do

poszczególnych elementów sprawozdań finansowych. Idealną sytuacją jest, w której Anioł Biznesu

otrzymuje pełne sprawozdania z uwzględnieniem kolejnych lat, w których realizowana będzie

inwestycja wraz z odpowiednim arkuszem kalkulacyjnym co pozwala prześledzić zależności oraz

przyjęte założenia. Niemniej jednak, jeżeli przygotowanie szczegółowych sprawozdań nie jest

możliwe, należy przygotować prognozy podstawowych elementów przyszłego biznesplanu. Dobrą

praktyką jest przygotowywanie prognoz w kilku wariantach, tak aby można było porównać co będzie

się działo z przedsiębiorstwem i podstawowymi wskaźnikami finansowymi zarówno w wariancie

pesymistycznym, jak i optymistycznym.

Najważniejsze kategorie finansowe biznesplanu.

Przychody ze sprzedaży – w kategorii przychodów ze sprzedaży pojawiają się dwie kategorie, które

podlegają prognozowaniu tj. cena jednostkowa oraz ilość sztuk produktu lub usługi sprzedawanych w

poszczególnych okresach prognozy. Złożoność powyższego zestawienia będzie uzależniona od ilości

produktów oraz strategii cenowej stosowanej przez pomysłodawcę. Należy pamiętać, aby zarówno

cena, jak i ilość sprzedawanych produktów lub usług była realistyczna i korespondowała z opisami

zamieszczonymi w opisach konkurencji, rynku i w planach marketingowych. Nie można również

zapominać, że dynamika sprzedaży założona na kolejne okresy nie może być oderwana od

rzeczywistości. Prognoza powinna zatem zawierać etap początkowy, w którym sprzedaż jest jeszcze

nie realizowana lub realizowana jest na minimalnym poziomie, etap ekspansji kiedy sprzedaż

najsilniej rośnie, etap nasycenia oraz etap spadku. Powyższe etapy powinny być zgodne również z

cyklem życia produktu.

Koszty zmienne – są to koszty związane bezpośrednio z produkcją, co oznacza, że ich powstanie

uzależnione jest od prognozowanej ilości sprzedaży (w sytuacji gdy produkcja nie jest kierowana do

zapsów). Koszty te obejmują surowce niezbędne do produkcji, towary, prowizje (marża handlowa)

ale także ceny energii związane z produkcją czy też prace zlecone pod warunkiem, że można ich nie

ponosić w sytuacji zmniejszenia produkcji/sprzedaży.

26

Koszty stałe – są to koszty, które są ponoszone niezależnie od realizowanej produkcji, czy też

sprzedaży. Największym kosztem stałym są zazwyczaj pensje pracowników zatrudnionych na umowę

o pracę ale także różnego typu czynsze, opłaty, amortyzacja i abonamenty. W kontekście prognozy

należy pamiętać, że w dłuższym okresie czasu koszty stałe muszą rosnąć. Tym samym koszty stałe nie

mają charakteru bezwzględnego. Rozwój przedsiębiorstwa wymaga rozbudowy części produkcyjnej,

zwiększenie ilości etatów, czy też większej powierzchni sprzedażowej. Realność prognozowanej

sprzedaży Anioł Biznesu będzie analizował zwłaszcza pod kątem ich powiązania z kosztami

przedsiębiorstwa.

Nakłady inwestycyjne – są to wydatki związane ze stworzeniem nowych środków trwałych lub z

ulepszeniem istniejącego majątku przedsiębiorstwa, a w przypadku przedsiębiorstw start-up są to

wydatki związane z zakupem pierwszego wyposażenia inwestycji. Zgodnie z obowiązującymi

przepisami nakłady dzieli się na:

• budynki i budowle,

• maszyny, urządzenia techniczne i narzędzia,

• środki transportu,

• pozostałe nakłady (m.in. koszty zakupu gruntów i używanych środków trwałych, koszty

odsetek z kredytu inwestycyjnego, a także nakłady związane z pierwszym wyposażeniem i z

realizacją inwestycji).

Suma nakładów inwestycyjnych wraz z kosztami niezbędnymi do osiągnięcia rentowności sprzedaży

stanowi wartość jaką pomysłodawca powinien zagwarantować, aby przedsiębiorstwo mogło

funkcjonować. Na finansowanie to składa się wkład własny pomysłodawcy, kredyty lub pożyczki oraz

środki zgromadzone od inwestorów.

EBIT (Earnings Before Intrest and Tax) - jest to zysk przed opłaceniem odsetek I opodatkowania. W

praktyce wykorzystuje się pozycję zysku operacyjnego z rachunku zysków i strat. Jest to zysk z

typowej działalności spółki, który nie uwzględnia zysków/strat nadzwyczajnych, działalności

inwestycyjnej czy transakcji finansowych i podatków.

EBITDA (Earnings Before Interest, Tax, Depreciation and Amortisation) – jest to EBIT powiększony o

amortyzację. Powyższa kategoria zysku pokazuje wpływ odpisów amortyzacyjnych na wynik

operacyjny spółki. Jest to istotne w przypadku spółek, które mają duże zasoby majątku trwałego

podelgajacych amortyzacji.

Zysk netto – jest to dodatni wynik finansowy przedsiębiorstwa po uwzględnieniu wszystkich kosztów

i podatków.

27

Sprawozdania finansowe

Najbardziej pożądaną sytuacją przez Anioła Biznesu jest przedstawienie planów finansowych w

postaci sprawozdań finansowych, na które składa się rachunek zysków i strat, rachunek przepływów

finansowych oraz bilans. W większości przypadków przygotowanie powyższych sprawozdań wymaga

specjalistycznej wiedzy z zakresu finansów oraz biegłej znajomości arkusza kalkulacyjnego. W sytuacji

braku możliwości przygotowania sprawozdań można zdecydować się albo na przygotowanie prognoz

w zakresie najważniejszych elementów powyższych sprawozdań (zgodnie z przedstawionymi

najważniejszymi kategoriami finansowymi biznesplanu) albo należy zlecić ich przygotowanie firmie

doradczej, która zapewni również wsparcie w zakresie koncepcji biznesowej.

Pierwszym krokiem do przygotowania powyższych sprawozdań jest przedstawienie założeń, które

będą wspólne dla całego procesu planowania finansowego. Będą to: stopa inflacji (należy założyć czy

biznesplan będzie prezentowany w cenach stałych czy zmiennych, będzie to miało swoje implikacje

dla całego modelu), wskaźniki wzrostu cen surowców, produktów i usług, oprocentowanie kredytów,

stawki podatków czy kursy walut. Drugim elementem jest prognoza w zakresie przychodów i kosztów

działalności, co pozwoli na przygotowanie pierwszego zestawienia tj. rachunku zysków i strat. Jest to

zestawienie, które informuje jaka jest efektywność poszczególnych rodzajów działalności i jaki jest

ostateczny wynik finansowy przedsiębiorstwa. Rachunek zysków i strat sporządza się w ujęciu

kalkulacyjnym lub porównawczym, a jego wzór można znaleźć w załączniku do Ustawy o

Rachunkowości. Prognozy w zakresie przychodów i kosztów powinny być ściśle związane z opisami

zawartymi w opisowej części biznesplanu. Tak jak wcześniej wspomniano koszty powinny być

prognozowane jako iloczyn ilości i ceny, a koszty zmienne powinny być uzależnione od ich sprzedaży

lub produkcji. Poszczególne pozycje kosztów powinny zostać przypisane do odpowiednich kategorii

rachunku zysków i start. W kolejnym kroku prognozuje się przychody i koszty finansowe (np.

związane z zaciągnięciem i spłatą kredytów). Ostatnim elementem jest obliczenie zysków

operacyjnego i brutto, a następnie po uwzględnieniu podatków zysku netto.

Kolejnym zestawieniem jest rachunek przepływów finansowych (z języka angielskiego cash flow).

Jest to zestawienie wpływów i wydatków środków pieniężnych w kasie, na rachunkach bankowych,

czeków, weksli itp., oraz innych aktywów pieniężnych. Rachunek cash flow pozwala na określenie

wielkości i źródeł pochodzenia środków finansowych, a także kierunków i wielkości zmian ich

wykorzystania. Informacje te są wykorzystane do wspomagania procesu zarządzania poprzez

określenie stopnia płynności finansowej. Ocena zdolności przedsiębiorstwa do generowania gotówki

jest kluczowa w krótkim okresie do oceny zapotrzebowania na środki finansowe i zdolności do

regulacji bieżących zobowiązań przedsiębiorstwa. Rachunek przepływów pieniężnych można

sporządzać metodą bezpośrednią (uwzględniając wszystkie pozycje mające wpływ na wynik

działalności gospodarczej) lub pośrednią (korekta pozycji od nadwyżki finansowej netto). W praktyce

wykorzystuje się najczęściej model pośredni. Zestawienie składa się z trzech grup przepływów:

Przepływy operacyjne - związane z działalnością przedsiębiorstwa;

Przepływy inwestycyjne – związane z inwestycjami materialnymi i kapitałowymi;

Przepływy finansowe - związane z finansowaniem działalności przedsiębiorstwa.

28

Ostatnim elementem biznesplanu jest Bilans – wartościowe zestawienie aktywów i pasywów

sporządzone na określony dzień i w określonej formie. W przypadku powyższej prognozy

pomysłodawca powinien zacząć od bilansu otwarcia (na dzień rozpoczęcia działalności) i

systematycznie przedstawiać bilans na koniec każdego okresu planu finansowego (na koniec roku).

Podstawową zasadą bilansu jest równość aktywów i pasywów.

Ważnym elementem biznesplanu jest także analiza wrażliwości, która pokazuje zmiany

poszczególnych elementów sprawozdań finansowych na jeden kluczowy dla koncepcji biznesowej

wskaźnik (np. pozycja ceny lub kursu walutowego). Z uwagi na istotność powiązań z pozostałymi

elementami sprawozdań, analiza powinna być sporządzona w arkuszu kalkulacyjnym umożliwiającym

prześledzenie różnych scenariuszy rozwoju.

Ocena rentowności i opłacalności przedsięwzięcia.

Analiza rentowności

Analiza rentowności pozwala ocenić Aniołowi Biznesu, w którym momencie spółka zacznie przynosić

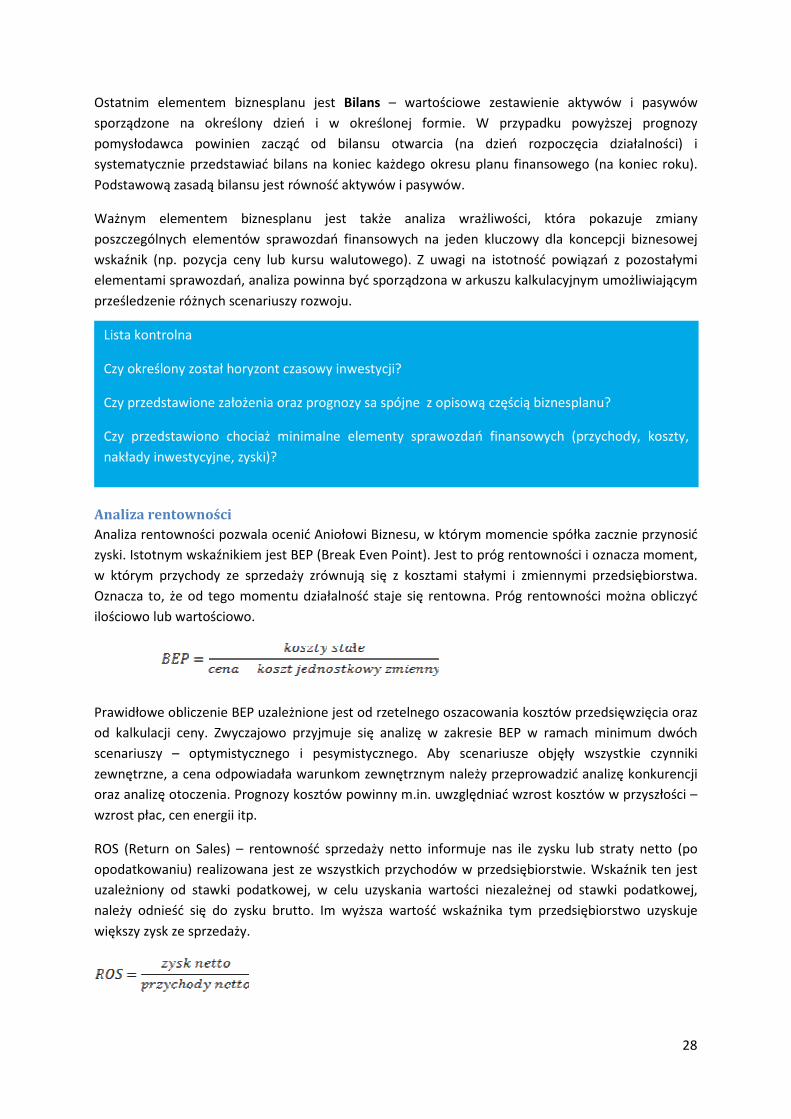

zyski. Istotnym wskaźnikiem jest BEP (Break Even Point). Jest to próg rentowności i oznacza moment,

w którym przychody ze sprzedaży zrównują się z kosztami stałymi i zmiennymi przedsiębiorstwa.

Oznacza to, że od tego momentu działalność staje się rentowna. Próg rentowności można obliczyć

ilościowo lub wartościowo.

Prawidłowe obliczenie BEP uzależnione jest od rzetelnego oszacowania kosztów przedsięwzięcia oraz

od kalkulacji ceny. Zwyczajowo przyjmuje się analizę w zakresie BEP w ramach minimum dwóch

scenariuszy – optymistycznego i pesymistycznego. Aby scenariusze objęły wszystkie czynniki

zewnętrzne, a cena odpowiadała warunkom zewnętrznym należy przeprowadzić analizę konkurencji

oraz analizę otoczenia. Prognozy kosztów powinny m.in. uwzględniać wzrost kosztów w przyszłości –

wzrost płac, cen energii itp.

ROS (Return on Sales) – rentowność sprzedaży netto informuje nas ile zysku lub straty netto (po

opodatkowaniu) realizowana jest ze wszystkich przychodów w przedsiębiorstwie. Wskaźnik ten jest

uzależniony od stawki podatkowej, w celu uzyskania wartości niezależnej od stawki podatkowej,

należy odnieść się do zysku brutto. Im wyższa wartość wskaźnika tym przedsiębiorstwo uzyskuje

większy zysk ze sprzedaży.

Lista kontrolna

Czy określony został horyzont czasowy inwestycji?

Czy przedstawione założenia oraz prognozy sa spójne z opisową częścią biznesplanu?

Czy przedstawiono chociaż minimalne elementy sprawozdań finansowych (przychody, koszty,

nakłady inwestycyjne, zyski)?

29

Analiza opłacalności inwestycji8

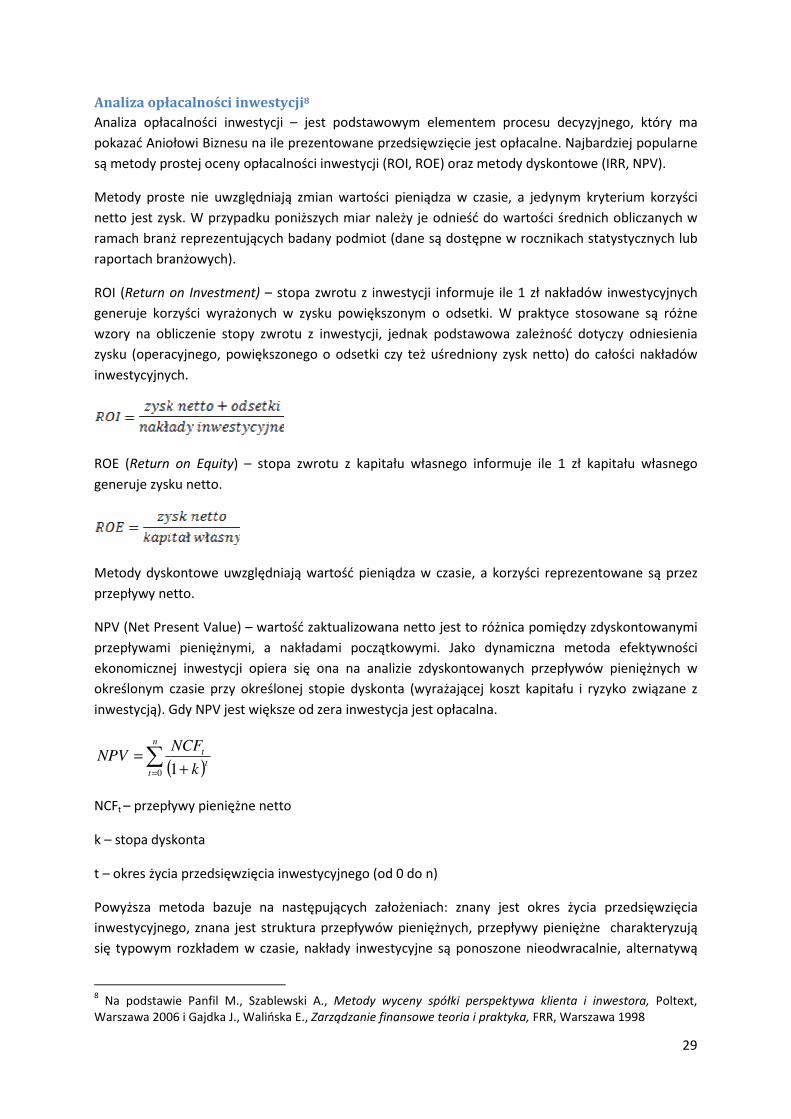

Analiza opłacalności inwestycji – jest podstawowym elementem procesu decyzyjnego, który ma

pokazać Aniołowi Biznesu na ile prezentowane przedsięwzięcie jest opłacalne. Najbardziej popularne

są metody prostej oceny opłacalności inwestycji (ROI, ROE) oraz metody dyskontowe (IRR, NPV).

Metody proste nie uwzględniają zmian wartości pieniądza w czasie, a jedynym kryterium korzyści

netto jest zysk. W przypadku poniższych miar należy je odnieść do wartości średnich obliczanych w

ramach branż reprezentujących badany podmiot (dane są dostępne w rocznikach statystycznych lub

raportach branżowych).

ROI (Return on Investment) – stopa zwrotu z inwestycji informuje ile 1 zł nakładów inwestycyjnych

generuje korzyści wyrażonych w zysku powiększonym o odsetki. W praktyce stosowane są różne

wzory na obliczenie stopy zwrotu z inwestycji, jednak podstawowa zależność dotyczy odniesienia

zysku (operacyjnego, powiększonego o odsetki czy też uśredniony zysk netto) do całości nakładów

inwestycyjnych.

ROE (Return on Equity) – stopa zwrotu z kapitału własnego informuje ile 1 zł kapitału własnego

generuje zysku netto.

Metody dyskontowe uwzględniają wartość pieniądza w czasie, a korzyści reprezentowane są przez

przepływy netto.

NPV (Net Present Value) – wartość zaktualizowana netto jest to różnica pomiędzy zdyskontowanymi

przepływami pieniężnymi, a nakładami początkowymi. Jako dynamiczna metoda efektywności

ekonomicznej inwestycji opiera się ona na analizie zdyskontowanych przepływów pieniężnych w

określonym czasie przy określonej stopie dyskonta (wyrażającej koszt kapitału i ryzyko związane z

inwestycją). Gdy NPV jest większe od zera inwestycja jest opłacalna.

( )∑

= +=