ISSN Nº 1390 - 3802 matemáticablog.espol.edu.ec/revismat/files/2011/03/VOLUMEN-8... ·...

48

1001000101001010010101011000111010 ISSN Nº 1390 - 3802 1010011001000101010100010100100010101001010110100101 0010100100010010010111100101010010010100100100100101 1010010001111001010100100101010010001001001001001010 0100100100100100010010010010010100010100100101001001 0101000100100100100100100101001001001001001010010010 0100100100010010010001001010010010010001001010010010 0010100100100100100101001010010100101001010100100101 1010110101001001001010010101010101010010011001010010 0101010010010100101010010100100100101001001001010010 0100101001010101001001001010101100101010010010010010 1001011001010101100100101010110101010100100110010100 1100100101001010010001010100100100101001001010101010 0110010100110010101010100010010100101010001010010100 1001010011010010100100101001010010100101010010100100 0101000100100100010100100100101010100100100101001011 0100110101101010010010010100101001001001010010011110 1001001001010010010010010010110110010100101010010100 1010010101010101010010101001001100101001010110101011 1100100101010010100101010111010010101001110010101010 0101001010010100101100101001010101001111001010010101 0010101001010010100101010011010101010110100101010100 1010101001001010010111010100101011100101000101010000 1111010101001011001011110101001001101000010010101111 0100111010101010100011010101001011101010110101010110 0101010110100100100111100110110101011101010010010111 1110101001000100100100100100100100100001001001001000 1010100010100111001011101010101011101101101001011100 100111110010100101001100101001001011010100101001101 0010100100101001010010100101010010100100100010100101 0010101011000111010100010100101001100100010101010001 0100100010101001010110100101001010010001001001011110 0101010010010100100100100101101001000111100101010010 0101010010001001001001001010010010010010010001001001 0010010100010100100101001001010100010010010010010010 0101001000101001010010100101010010100100100010100101 0010101011001000101001010010101011000111010100010100 1010011001000101010100010100100010101001010110100101 matemática UNA PUBLICACIÓN DEL ICM - ESPOL Volumen 8 Número 2 Octubre 2010 Escuela Superior Politécnica del Litoral - ESPOL Instituto de Ciencias Matemáticas - ICM Z Y X

Transcript of ISSN Nº 1390 - 3802 matemáticablog.espol.edu.ec/revismat/files/2011/03/VOLUMEN-8... ·...

1001000101001010010101011000111010 ISSN Nº 1390 - 3802 1010011001000101010100010100100010101001010110100101001010010001001001011110010101001001010010010010010110100100011110010101001001010100100010010010010010100100100100100100010010010010010100010100100101001001010100010010010010010010010100100100100100101001001001001001000100100100010010100100100100010010100100100010100100100100100101001010010100101001010100100101101011010100100100101001010101010101001001100101001001010100100101001010100101001001001010010010010100100100101001010101001001001010101100101010010010010010100101100101010110010010101011010101010010011001010011001001010010100100010101001001001010010010101010100110010100110010101010100010010100101010001010010100100101001101001010010010100101001010010101001010010001010001001001000101001001001010101001001001010010110100110101101010010010010100101001001001010010011110100100100101001001001001001011011001010010101001010010100101010101010100101010010011001010010101101010111100100101010010100101010111010010101001110010101010010100101001010010110010100101010100111100101001010100101010010100101001010100110101010101101001010101001010101001001010010111010100101011100101000101010000111101010100101100101111010100100110100001001010111101001110101010101000110101010010111010101101010101100101010110100100100111100110110101011101010010010111111010100100010010010010010010010010000100100100100010101000101001110010111010101010111011011010010111001001111100101001010011001010010010110101000101001101001010010010100101001010010101001010010010001010010100101010110001110101000101001010011001000101010100010100100010101001010110100101001010010001001001011110010101001001010010010010010110100100011110010101001001010100100010010010010010100100100100100100010010010010010100010100100101001001010100010010010010010010010100100010100101001010010101001010010010001010010100101010110010001010010100101010110001110101000101001010011001000101010100010100100010101001010110100101

matemática UNA PUBLICACIÓN DEL ICM - ESPOL

Volumen 8 Número 2 Octubre 2010

Escuela Superior Politécnica del Litoral - ESPOL Instituto de Ciencias Matemáticas - ICM

Z

Y

X

INSTITUTO DE CIENCIAS MATEMÁTICAS El Instituto de Ciencias Matemáticas (ICM) es una unidad académica de la ESPOL. Desde el inicio la función del ICM ha sido la docencia en Matemáticas, Ciencias Gráficas e Informática, para la formación de profesionales en ingeniería, tecnología y ciencias, habiendo tenido a su cargo en los albores de la ESPOL, el dictado de 10 materias. Con el transcurso del tiempo y acorde con la era de la información, el ICM creó en mayo de 1995 la carrera de “Ingeniería en Estadística Informática”, como alternativa en ingeniería en información y servicios. Posteriormente, con el fin de garantizar la eficiencia en el control y gestión empresarial con profesionales capacitados y de excelencia se creó la carrera de “Auditoría y Control de Gestión” en mayo de 2000. También el Instituto ha incursionado en una de las más importantes ramas de la matemática aplicada que tiene grandes aplicaciones en el mundo moderno, esto es la Investigación de Operaciones, la Teoría de Optimización, y particularmente las aplicaciones logísticas, a través del ofrecimiento de programas de pre-grado y post-grado en estas áreas. Así es como desde el año 2005 se viene ofreciendo la maestría en Control de Operaciones y Gestión Logística y desde el año 2006 la carrera de Ingeniería en Logística y Transporte. El ICM también cuenta con el CENTRO DE INVESTIGACIONES ESTADÍSTICAS, a través del cual, se realizan: estudios de predicción, estudios actuariales, estudios de mercado, diseños de experimentos, planificación y dirección de censos, análisis financieros, bases de datos estadísticos, formulación de proyectos, ingeniería de la calidad, etc. Entre otras actividades que desarrolla el ICM anualmente están: las JORNADAS EN ESTADÍSTICA E INFORMÁTICA que actualmente está en su décimoquinta versión, el CONCURSO INTERCOLEGIAL DE MATEMÁTICAS que se viene realizando en forma continúa desde 1988. .

Más información: www.icm.espol.edu.ec o escribirnos al e-mail: [email protected], [email protected], [email protected], 30 ½ vía Perimetral: Edificios 25 – B Planta alta (Área de Institutos) Telfs.: (593-4)

2269525 – 2269526, fax: (593–4) 853138. Guayaquil – Ecuador

matemática UNA PUBLICACIÓN DEL ICM – ESPOL

Volumen 8 Número 2 Octubre 2010

Rector ESPOL: Ph.D. Moisés Tacle Galárraga Vicerrector General ESPOL: M.Sc. Armando Altamirano Chávez

Director ICM: M.Sc. Washington Armas Subdirector ICM: M.Sc. Luis Rodríguez Ojeda Editor de publicaciones del ICM: M.Sc. Eduardo Rivadeneira Consejo Editorial ICM: M.Sc. Efrén Jaramillo Carrión M.Sc. Jorge Fernández Ronquillo M.Sc. Luis Rodríguez Ojeda

Redacción y estilo: M.Sc. Janet Valdiviezo M.Sc. Gaudencio Zurita Herrera Edición: Ing. Eva María Mera Intriago Srta. Carolina Carrasco Salas

matemática es una publicación del Instituto de Ciencias Matemáticas de la Escuela Superior Politécnica del Litoral, y pretende constituirse en un órgano de difusión científico – tecnológico, con el fin de incentivar y motivar el desarrollo y avance de la matemática y sus aplicaciones. matemática publica artículos teóricos y de tipo experimental tales como ensayos, resúmenes de tesis de grado y trabajos de investigación relacionados con la aplicación de la matemática en los diferentes ámbitos de la realidad.

EDITORIAL La Universidad Ecuatoriana se encuentra ante el reto que le ha planteado la nueva ley de Educación Superior. La exigencia de que los académicos posean la más alta calificación y que sus investigaciones sean publicadas más allá de las fronteras de nuestro país, ha dado el golpe inicial para una avalancha de reformas que no siempre son bien acogidas. Nosotros, desde aquí, confiamos en que todos estos requerimientos serán cumplidos y así nuestra universidad irá por camino seguro al nivel de excelencia que todos aspiramos. Los que hacemos Revista Matemática estamos siempre dispuestos a fortalecer este proceso de superación, con nuestro humilde trabajo.

CONTENIDO

EDITORIAL..................................................................................................... 5 PROPUESTA METODOLÓGICA PARA EL CÁLCULO DE LOS NIVELES SOCIOECONÓMICOS EN EL ECUADOR A PARTIR DE LA ENEMDU 2009 Choez Geovanny…………………..........…………….................. 7 APLICACIÓN DEL CÁLCULO DE LA ENTROPÍA PARA EL ESTUDIO DE REGISTROS ELECTROENCEFALOGRÁFICOS González Javier, Granados Carlos, López Hernán, Torres Iván…. 16 ESTIMADORES ROBUSTOS PARA EL VECTOR DE MEDIAS Y LA MATRIZ DE VARIANZAS Y COVARIANZAS DE VECTORES ALEATORIOS MULTIVARIADOS Montaño Néstor, Zurita Gaudencio....………………….................... 22 DYNAMICAL SYSTEMS AND DIFFERENTIAL EQUATIONS Páez Joseph………………………………….…………………… 33 RESOLUCIÓN EXACTA DEL MODELO DEL MÁXIMO PROMEDIO PARA EL PROBLEMA DE LA DISPERSIÓN MÁXIMA Sandoya Fernando....................................................................……….. 41

matemática: Una publicación del ICM – ESPOL 2010, Vol. 8, No. 2

PROPUESTA METODOLÓGICA PARA EL CÁLCULO DE LOS NIVELES SOCIOECONÓMICOS EN EL ECUADOR A PARTIR DE

LA ENEMDU 2009

1Choez Geovanny Resumen. Se realizó este trabajo con el propósito de presentar una metodología preliminar para el cálculo de los niveles socioeconómicos en el Ecuador reflexionando en metodologías implementadas en países europeos y también en Chile. Se identificaron 8 niveles socioeconómicos a partir de la tenencia acumulada de bienes, cada uno de los bienes multiplicado por un factor obtenido a través del análisis de componentes principales categórico. Además se logró clasificar los bienes en primarios, secundarios y extras. Posteriormente se evalúo la relación estadística entre los niveles socioeconómicos obtenidos y variables que conceptualmente están vinculadas a estos. Los resultados son congruentes respecto a las metodologías implementadas en otros países. Palabras Clave: INEC, ENEMDU, Niveles socioeconómicos, componentes principales. Abstract. Introduction: This work presents a new methodology to calculate the social grades or social class in the Ecuador, taking into consideration implemented methodologies in countries in Europe and Chile. Objective: Identify the social level or social class in the Ecuadorian population using multivariate statistical methods. Methods: The statistical technique used is categorical principal components which provide a factor based off the assets of the investigated people. Results: The analysis provides eight social levels where 1 is the lowest level and 8 is the highest level. Conclusions: These social grades obtained with this methodology are congruent between others revised methodologies. Key words. INEC, ENEMDU, Social grades, categorical componentes principales.

Recibido: Agosto, 2010 Aceptado: Septiembre, 2010

1. INTRODUCCIÓN El Instituto Nacional de Estadística y Censos (INEC) considera de suma importancia la estratificación socioeconómica en el país, por esto el área de análisis de la regional del litoral decidió explorar las bases teóricas y métodos estadísticos multivariados utilizados para la clasificación de datos que permita establecer un marco de referencia metodológico como guía en la clasificación de los hogares según los niveles socioeconómicos. Un primer trabajo referente a la temática se realizó utilizando la información de la Encuesta de Empleo, Desempleo y Subempleo (ENEMDU 2008) y su modulo de opinión (auto percepción) en el que se construyó un modelo estadístico para determinar las características o grupo de características que mayor relación tienen con el bienestar del hogar (según la percepción del/la jefe/a del hogar). Consecuentemente se decidió realizar éste trabajo cuyo propósito es proponer una metodología preliminar para la estructuración de los niveles socioeconómicos (NSE) de los hogares ecuatorianos, a través de la aplicación de métodos multivariados con los datos de la ENEMDU 2009. ________________________

1 Choez Geovanny, Ingeniero en Estadística e Informática, Escuela Superior Politécnica del Litoral (ESPOL); Departamento de Análisis Socioeconómico, INEC. (e_mail: [email protected])

Para el desarrollo de la propuesta el primer objetivo es analizar los métodos estadísticos multivariados utilizados para la clasificación de datos. Luego combinar los métodos para la estructuración de los niveles socioeconómicos de los hogares ecuatorianos. Finalmente se quiere comparar los resultados de la metodología obtenida frente a otros métodos de estratificación de estudios similares.

2. MARCO TEÓRICO

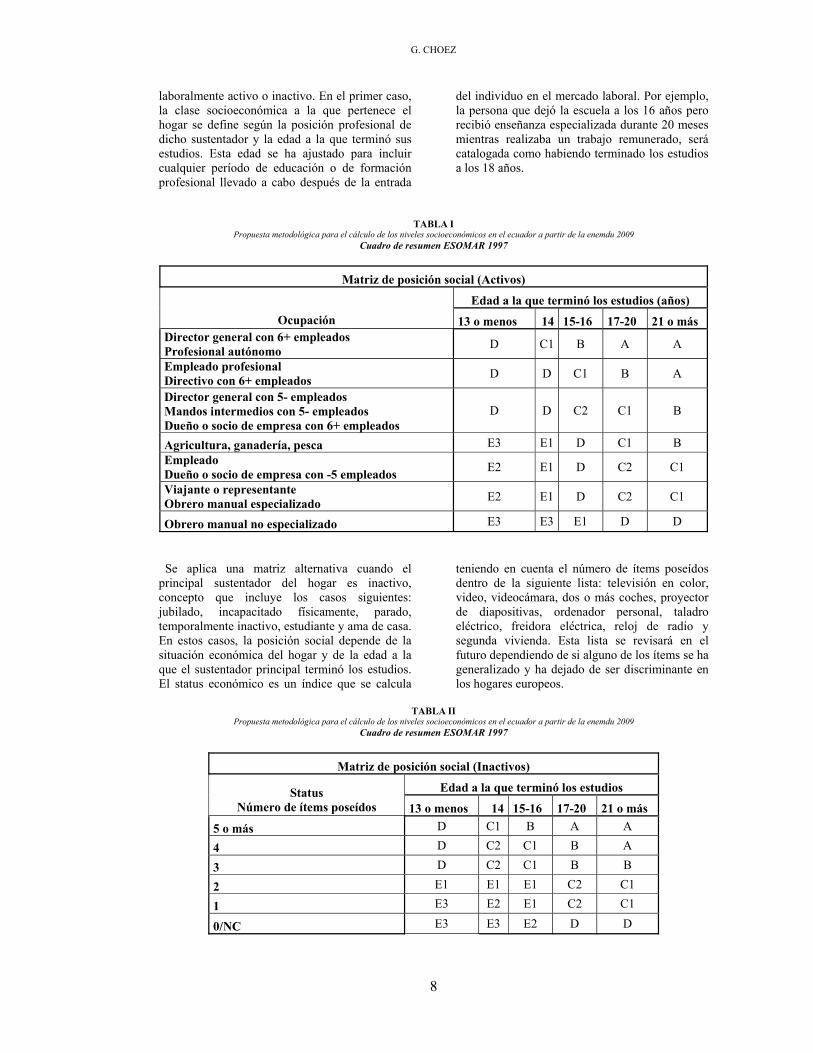

NSE ESOMAR 2 En 1997, y en respuesta a las necesidades de la creciente investigación paneuropea en el mercado único, European Society for Opinion and Marketing Research 3 (ESOMAR) propuso un nuevo método de clasificación. Su objetivo era incrementar la convergencia de los criterios socioeconómicos y demográficos utilizados en cada país para tabular los estudios de marketing y de opinión. La clasificación propuesta (Social Grade Matrix) se investigó en los doce países que en 1997 formaban la Unión Europea sobre la base de las cerca de 90.000 entrevistas del Eurobarómetro. Consiste en la utilización de los procedimientos que se aplican alternativamente según que el principal sustentador del hogar sea

2 Transcrito desde “Investigación Comercial 22 casos prácticos y un apéndice teórico”, Pg. 49, 50 3 Sociedad Europea para investigaciones de opinión y marketing.

G. CHOEZ

8

laboralmente activo o inactivo. En el primer caso, la clase socioeconómica a la que pertenece el hogar se define según la posición profesional de dicho sustentador y la edad a la que terminó sus estudios. Esta edad se ha ajustado para incluir cualquier período de educación o de formación profesional llevado a cabo después de la entrada

del individuo en el mercado laboral. Por ejemplo, la persona que dejó la escuela a los 16 años pero recibió enseñanza especializada durante 20 meses mientras realizaba un trabajo remunerado, será catalogada como habiendo terminado los estudios a los 18 años.

TABLA I Propuesta metodológica para el cálculo de los niveles socioeconómicos en el ecuador a partir de la enemdu 2009

Cuadro de resumen ESOMAR 1997

Matriz de posición social (Activos)

Edad a la que terminó los estudios (años) Ocupación 13 o menos 14 15-16 17-20 21 o más

Director general con 6+ empleados Profesional autónomo D C1 B A A

Empleado profesional Directivo con 6+ empleados D D C1 B A

Director general con 5- empleados Mandos intermedios con 5- empleados Dueño o socio de empresa con 6+ empleados

D D C2 C1 B

Agricultura, ganadería, pesca E3 E1 D C1 B Empleado Dueño o socio de empresa con -5 empleados E2 E1 D C2 C1

Viajante o representante Obrero manual especializado E2 E1 D C2 C1

Obrero manual no especializado E3 E3 E1 D D

Se aplica una matriz alternativa cuando el principal sustentador del hogar es inactivo, concepto que incluye los casos siguientes: jubilado, incapacitado físicamente, parado, temporalmente inactivo, estudiante y ama de casa. En estos casos, la posición social depende de la situación económica del hogar y de la edad a la que el sustentador principal terminó los estudios. El status económico es un índice que se calcula

teniendo en cuenta el número de ítems poseídos dentro de la siguiente lista: televisión en color, video, videocámara, dos o más coches, proyector de diapositivas, ordenador personal, taladro eléctrico, freidora eléctrica, reloj de radio y segunda vivienda. Esta lista se revisará en el futuro dependiendo de si alguno de los ítems se ha generalizado y ha dejado de ser discriminante en los hogares europeos.

TABLA II

Propuesta metodológica para el cálculo de los niveles socioeconómicos en el ecuador a partir de la enemdu 2009 Cuadro de resumen ESOMAR 1997

Matriz de posición social (Inactivos)

Edad a la que terminó los estudios Status Número de ítems poseídos 13 o menos 14 15-16 17-20 21 o más

5 o más D C1 B A A

4 D C2 C1 B A

3 D C2 C1 B B

2 E1 E1 E1 C2 C1

1 E3 E2 E1 C2 C1

0/NC E3 E3 E2 D D

PROPUESTA METODOLÓGICA PARA EL CÁLCULO DE LOS NIVELES SOCIOECONÓMICOS EN EL ECUADOR A PARTIR DE LA ENEMDU 2009

9

3. MARCO CONCEPTUAL ENEMDU.- Encuesta de Empleo, Desempleo y Subempleo. ESOMAR 43. – European Society for Opinion and Marketing Research Métodos estadísticos multivariados.- Según Daniel Peña (2002) los métodos estadísticos multivariados para el análisis de datos comprende el estudio estadístico de varias variables medidas en elementos de una población con los siguientes objetivos: • Resumir los datos mediante un pequeño

conjunto de nuevas variables. • Encontrar grupos en los datos, si existen. • Clasificar nuevas observaciones en grupos

definidos. • Relacionar dos conjuntos de variables. INEC.- Instituto Nacional de Estadística y Censos. Niveles Socioeconómicos.- Los NSE son un conjunto de estratos a capas en los que se divide una sociedad según el estilo de vida o grupo de características, dichas características son homogéneas dentro de cada capa y heterogéneas entre capas. Las características pueden ser sociales, económicas, demográficas, etc.

4. METODOLOGÍA

ANÁLISIS DE COMPONENTES PRINCIPALES CATEGÓRICO

El análisis estándar de componentes principales asume que todas las variables del análisis se miden a escala numérica, y que las relaciones entre los pares de variables son lineales (Pérez, 2006). Varela (2005) menciona sobre éste análisis que “la primera componente principal es la combinación lineal de las variables originales de varianza máxima”, es decir, que la ecuación de la primera componente (Y1) es:

1 11 1 12 2 1... p pY X X Xα α α= + + +

Donde p es el número de variables originales. La segunda componente principal (Y2) se construye análogamente:

2 2 1 1 2 2 2 2. . . p pY X X Xα α α= + + + El análisis de componentes principales categóricas extiende ésta metodología para permitir la ejecución del análisis de

4 Tomado de “Investigación Comercial 22 casos prácticos y un apéndice teórico”, Pg.37

componentes principales en cualquier mezcla de variables nominales, ordinales y numéricas. El análisis de componentes principales categórico se conoce también por el acrónimo CATPCA, del inglés CATegorical Principal Components Analysis. El objetivo de los análisis de componentes principales es la reducción de un conjunto original de variables en un conjunto más pequeño de componentes no correlacionados que representen la mayor parte de la información encontrada en las variables originales. Para las variables nominales y ordinales del análisis, se calcula puntuaciones óptimas para las categorías (Pérez, 2006).

5. ANÁLISIS DE CORRESPONDENCIAS

Uno de los objetivos del análisis de correspondencias es describir las relaciones existentes entre dos variables nominales, recogidas en una tabla de correspondencias, sobre un espacio de pocas dimensiones, mientras que al mismo tiempo se describen las relaciones entre las categorías de cada variable. Para cada variable, las distancias sobre un gráfico entre los puntos de categorías reflejan las relaciones entre las categorías, con las categorías similares representadas próximas unas a otras. El análisis factorial es una técnica típica para describir las relaciones existentes entre variables en un espacio de pocas dimensiones. Sin embargo, el análisis factorial requiere datos de intervalo y el número de observaciones debe ser cinco veces el número de variables. Por su parte, el análisis de correspondencias asume que las variables son nominales y permite describir las relaciones entre las categorías de cada variable, así como la relación entre las variables. Además, el análisis de correspondencias se puede utilizar para analizar cualquier tabla de medidas de correspondencia que sean positivas.

6. PROPUESTA

Paso 1 El primer paso es establecer un conjunto de variables que permitan encontrar agrupaciones en los datos. Peña Daniel (2002) en su texto considera que el análisis de componentes principales es muy útil como herramienta exploratoria, por esto se utilizó esta técnica para identificar agrupaciones según los bienes que permitan alguna clasificación de los hogares ecuatorianos. El conjunto de bienes considerados para el análisis y que forman parte del equipamiento del hogar son: Refrigerador, televisor, licuadora, computador, equipo de sonido, micro-ondas, cocina con horno, cocina sin

G. CHOEZ

10

horno, radio, lavadora, DVD, bicicleta, moto, auto, línea telefónica e internet. Se omitió algunos bienes poco frecuentes para maximizar la

explicación de los datos y se obtuvo los siguientes grupos:

FIGURA 1

Propuesta metodológica para el cálculo de los niveles socioeconómicos en el ecuador a partir de la enemdu 2009 Componentes Principales - Equipamiento de bienes en el hogar

Dimensión 1

1,0,9,8,7,6,5,4,3,2,10,0

Dim

ensión

2

,6

,4

,2

-,0

-,2

-,4

-,6

Tel.

Auto

Dvd

Lavadora

Cocina H.

Microhondas

Equipo

Pc

Licuadora

TV

Refrigerador

Fuente: ENEMDU 2009 Elaborado por: Autor

Los grupos de bienes con sus respectivos nombres son:

TABLA IV Propuesta metodológica para el cálculo de los niveles socioeconómicos en el ecuador a partir de la enemdu 2009

Clasificación de bienes del hogar

Clasificación de bienes del hogar

Bienes primarios Bienes secundarios Bienes extras Bienes poco frecuentes (omitidos)

Licuadora Equipo de sonido Computador (PC) Internet

Refrigerador DVD Auto Bicicleta

Televisor Cocina con horno Microhondas Moto

Lavadora Radio

Línea telefónica Cocina sin horno Fuente: ENEMDU 2009 Elaborado por: Autor

PROPUESTA METODOLÓGICA PARA EL CÁLCULO DE LOS NIVELES SOCIOECONÓMICOS EN EL ECUADOR A PARTIR DE LA ENEMDU 2009

11

Paso 2 El siguiente paso consiste en asignar una ponderación a la tenencia de cada bien, la tabla de

bienes con los respectivos pesos se presenta a continuación:

TABLA V

Propuesta metodológica para el cálculo de los niveles socioeconómicos en el ecuador a partir de la enemdu 2009 Ponderaciones para bienes del hogar

Ponderaciones para bienes del hogar

Bienes Ponderación Refrigeradora 2 Televisor 1 Licuadora 2 Computador (PC) 10 Equipo de sonido 6 Microhondas 10 Cocina con horno 5 Cocina sin horno 1 Radio 1 Lavadora 10 DVD 5 Bicicleta 1 Moto 1 Auto 9 Línea telefónica 8 Internet 1

Fuente: ENEMDU 2009 Elaborado por: Autor

Las ponderaciones se obtuvieron de los coeficientes de las ecuaciones de las dos primeras componentes principales 54que explican un 52% de la varianza total de los datos. Para obtener la ponderación se sumo el coeficiente de la variable del bien X en la primera componente y el coeficiente en la segunda componente del mismo bien X y se lo multiplicó por factor 10. Así se calculó la ponderación en cada bien excepto los bienes pocos frecuentes que se les dio la ponderación de 1. 5 Revisar teoría de las componentes principales en metodología

Paso 3 Luego se procedió a construir una variable que sume la cantidad de bienes que posee el hogar multiplicado por la ponderación respectiva, es decir, la variable (puntaje total) recopila la tenencia del bien y su respectivo peso. Los niveles socioeconómicos se construyen a partir del puntaje total según la concentración de casos como se muestra a continuación:

G. CHOEZ

12

FIGURA 2 Propuesta metodológica para el cálculo de los niveles socioeconómicos en el ecuador a partir de la enemdu 2009

Construcción de niveles socioeconómicos

Punt

aje

tota

l0123456789

1011121314151617181920212223242526272829303132333435363738394041

Porcentaje

6420

11

1

11

1

111

11

12

21

12

22

22

333

34

44

55

56

77

53

Niv

eles

soc

ioec

onóm

icos

1

2

3

4

5

6

7

8

Porcentaje

403020100

4

5

7

10

20

40

9

Fuente: ENEMDU 2009 Elaborado por: Autor

Los rangos de puntajes para la construcción de los niveles se presentan a continuación:

TABLA VI

Propuesta metodológica para el cálculo de los niveles socioeconómicos en el ecuador a partir de la enemdu 2009 Rangos de puntaje según bienes

Rangos de puntaje según bienes

Puntaje según bienes Nivel socioeconómico % 0 a 1 bien 1 8.7 2 a 8 bines 2 40.3 9 a 14 bienes 3 20.4 15 a 19 bienes 4 10.0 20 a 24 bienes 5 6.8 25 a 29 bienes 6 5.3 30 a 34 bienes 7 4.4 35 o más bienes 8 4.0

Fuente: ENEMDU 2009 Elaborado por: Autor

Paso 4 La validación de los niveles socioeconómicos obtenidos se realizó a través del análisis de correspondencia. La primera validación consiste

en graficar las categorías de las variables (nivel de instrucción y nivel socioeconómico). El gráfico respectivo se presenta a continuación:

PROPUESTA METODOLÓGICA PARA EL CÁLCULO DE LOS NIVELES SOCIOECONÓMICOS EN EL ECUADOR A PARTIR DE LA ENEMDU 2009

13

FIGURA 3 Propuesta metodológica para el cálculo de los niveles socioeconómicos en el ecuador a partir de la enemdu 2009

Nivel de instrcción vs nivel socioeconómico

Dimensión 1

2,52,01,51,0,50,0-,5-1,0-1,5-2,0

Dim

ensi

ón 2

2,0

1,5

1,0

,5

0,0

-,5

-1,0

-1,5

-2,0

Estratos

Nivel de instrucción

8

7

65

43

2

1

superior

ninguno

primaria

secundaria

Fuente: ENEMDU 2009 Elaborado por: Autor

El gráfico de correspondencia indica que existe relación directamente proporcional entre el nivel socioeconómico y el nivel de instrucción, es decir, a mayor nivel de instrucción del jefe de hogar mayor nivel socioeconómico del hogar.

La segunda validación consiste en graficar las categorías de las variables (condición de actividad y nivel socioeconómico) en un gráfico de correspondencias que es presentado a continuación:

FIGURA 4 Propuesta metodológica para el cálculo de los niveles socioeconómicos en el ecuador a partir de la enemdu 2009

Condición de actividad vs nivel socioeconómico

Dimensión 1

1,0,50,0-,5-1,0-1,5

Dim

ensi

ón 2

1,0

,8

,6

,4

,2

,0

-,2

-,4

-,6

-,8

-1,0

Nivel socioeconómico

Condición de

actividad

8

7

6 5

4

3 2

1

Inactivo

Desempleo Oculto

Desempleo Abierto

Otras formas de sube

Subempleo Visible

Ocupados plenos

Fuente: ENEMDU 2009 Elaborado por: Autor

G. CHOEZ

14

En el gráfico de correspondencia se identificaron dos grupos conceptualmente relacionados.

7. CONCLUSIONES

La estructuración de los niveles socioeconómicos a través de los bienes que conforman el equipamiento del hogar conceptualmente es congruente. La metodología implementada para la estructuración de los niveles socioeconómicos a través de los bienes que conforman el equipamiento concuerda con metodologías

similares utilizadas en Chile y en países de Europa.

8. RECOMENDACIONES Revisar ésta primera propuesta y contribuir en la modificación o perfeccionamiento de la misma. Continuar con la revisión de métodos estadísticos multivariados considerando otras variables que conceptualmente estén relacionadas al nivel socioeconómico.

PROPUESTA METODOLÓGICA PARA EL CÁLCULO DE LOS NIVELES SOCIOECONÓMICOS EN EL ECUADOR A PARTIR DE LA ENEMDU 2009

15

REFERENCIAS BIBLIOGRÁFICAS Y ELECTRÓNICAS

[1]. MEULMAN, J. (2005). SPSS Categories ® 14.0. SPSS Inc. EE.UU.

[2]. NORMAS INTERNACIONALES APA,

“Revista Universitaria Límite”. Facultad de Ciencias Sociales. Departamento de Filosofía y Psicología. Universidad de Tarapacá. Arica – Chile.

[3]. PEÑA, D. (2002). “Análisis de Datos Multivariantes”. McGraw-Hill. España.

[4]. PÉREZ, C. (2006). “Técnicas de Análisis

Multivariante de Datos”. Pearson Educación. España.

[5]. VARELA, L. (2005). “Análisis Multivariante

para las Ciencias Sociales”. Pearson Educación. España.

matemática: Una publicación del ICM – ESPOL 2010, Vol. 8, No. 2

APLICACIÓN DEL CÁLCULO DE LA ENTROPÍA PARA EL ESTUDIO DE REGISTROS ELECTROENCEFALOGRÁFICOS

1González Javier, 2Granados Carlos, 3López Hernán, 4Torres Iván

Resumen Los registros electroencefalográficos (EEG) son señales de tipo electrofisiológicas caracterizadas por su alto grado de aleatoriedad y bajos niveles de amplitud. Por su gran complejidad necesitan ser analizadas mediante la utilización de técnicas no lineales, como es el caso del cálculo de la entropía. La importancia del tratamiento de este tipo de señales, radica en que debido a sus características, son susceptibles a las interferencias producidas por agentes externos como otros equipos alrededor e internos como los movimientos musculares. Esta propuesta de trabajo se enfoca en el uso del cálculo de la entropía aproximada, para caracterizar regularidad de registros EEG. Los algoritmos implementados están basados en el planteamiento matemático realizado por Steven Pincus (Pincus, 1991) referentes a la entropía aproximada, Joshua S. Richman and J. Randall Moorman (Moorman, 2000) referentes a entropía muestral y en los algoritmos desarrollados por George B. Moody (Moody, 2001). Palabras Claves. Señales EEG, entropía, patologías. Abstrat. The electroencephalographic records (EEG) are electrophysiological signal with high randomness properties and low amplitude. The EEG needs nonlinear techniques for its analys because it is a complex time series. In this paper the calculation of the entropy is very important to characterize the EEG. Key words. EEG signals, Entropy, pathologies. Recibido: Junio, 2010 Aceptado: Agosto, 2010

1. INTRODUCCIÓN Dentro del gran grupo de las señales electrofisiológicas, existen los registros electroencefalográficos (EEG), que ha exigido múltiples estrategias matemáticas para extraer información con un alto grado de utilidad e importancia en el campo médico [1]. El EEG es un examen que registra la actividad eléctrica del cerebro y proporciona una aproximación de la actividad de las ondas emitidas por las células nerviosas en la corteza del cerebro. El EEG se compone principalmente de un grupo de ondas clasificadas por su rango en el dominio de la frecuencia, empezando por las ondas tipo Delta que comprenden el rango entre 0 y 4 Hz, seguidamente se tienen las ondas tipo Theta (4 – 8 Hz), las ondas tipo Alpha (8 – 12 Hz), ondas Beta (14 – 30 Hz) y las ondas Gamma (3 – 8 HZ). La adquisición del EEG consta de 4 etapas principales, la primera de ellas es la adquisición de la señal mediante el posicionamiento de electrodos según el estándar internacional 10-20 y se clasifican de acuerdo a la tarea o condiciones experimentales para las que se emplearan, por ejemplo pueden ser __________________________ 1 González Barajas Javier, Docente Facultad de Ing. Electrónica. Universidad Santo Tomás. Cra 9 N° 51-15. Bogotá – Colombia. (e-mail: [email protected]). 2 Granados Guevara Carlos A., Ingeniero Electrónico. Universidad Santo Tomás. Cra 9 N° 51-15. Bogotá. Colombia. (e-mail: [email protected]). 3 Lopez Católico Hernan Camilo. Médico Cirujano. Coordinador Médico Serivico de Neurofisiologia. Liga Central Contra la Epilepsia. (e-mail: [email protected]) 4 Torres Rincón Iván. Ingeniero Electrónico. Universidad Santo Tomás. Cra 9 N° 51-15. Bogotá. Colombia. (e-mail: [email protected]).

electrodos de superficie, de aguja o de profundidad. Por lo general esos registros poseen una amplitud en el rango 10 - 45µv. Para obtener una serie de tiempo de los registros EEG, se realiza un proceso de discretización con frecuencias de muestreo de 200Hz y 250 muestras por segundo. Como estrategia utilizada en los trabajos más actuales sobre el análisis del EEG, se cuenta con los métodos de análisis no lineal de series de tiempo [2]. También se ha citado en la literatura la Trasformada de Fourier, mediante la cual se estudia la distribución de frecuencias en la señal EEG [3]. La Transformada Wavelet, empleada para la clasificación automática de patrones y análisis de energía en las diferentes bandas de frecuencia del EEG [4]. El Filtro Kalman, para la eliminación de señales de artefactos [5]. El análisis de componentes independientes, para la separación de señales estadísticamente independientes y el filtrado de artefactos [6].

Para fines del desarrollo de este trabajo se ha utilizado el cálculo de la entropía aproximada, que refleja la probabilidad de la existencia de patrones no precedidos por otros similares dentro de una serie analizada y asigna valores mayores a secuencias más irregulares [7]. En el caso del EEG se cuantifica la predicción de valores de amplitud sucesivos basándose en el conocimiento de algunos valores de amplitud previos. Por lo tanto una secuencia de datos que contenga gran cantidad de patrones repetitivos, tendrá una entropía aproximada pequeña, mientras que una secuencia de datos más irregular tendrá una entropía aproximada mayor. Pincus la definió como la correlación entera en cada punto dentro de la muestra [8]. El valor de la entropía (ApEn)

J. GONZALEZ, C. GRANADOS, H. LÓPEZ & I. TORRES

17

aproximada depende de tres parámetros la longitud del patrón (observaciones sucesivas) m, el criterio de similitud r y el número de puntos de la serie N. Matemáticamente definida en (1) y (2).

( ) ( ) ( )1, , con 1m mApEn m r N r r r+= Φ −Φ ≥ (1)

∑+−

=+−=

1

1)(log

11)(

mN

i

mi

m rCmN

rφ (2)

Debido a que la entropía aproximada es una medida susceptible a la cantidad de datos que componen la señal analizada y que adicionalmente durante la comparación tiene en cuenta el mismo patrón que se está buscando, se ha optado por trabajar también con la entropía muestral. Ésta es una modificación al planteamiento de Pincus [8] hecha por Richman – Moorman [9]. Matemáticamente definida en (3) y (4).

( ) ( )( )

, , lnm

m

A rSampEn m r N

B r⎛ ⎞

= − ⎜ ⎟⎝ ⎠

(3)

( )1

1 ( )1

N mm m

ii

B r B rN m

−

=

=− − ∑ (4)

( )1

1 ( )N m

m mi

iA r A r

N m

−

=

=− ∑ (5)

Donde mB corresponde a la cantidad de coincidencias por patrón y mA corresponde a la cantidad de patrones coincidentes.

2. MATERIALES Y MÉTODOS Para el desarrollo de este proyecto fueron utilizados registros EEG tomados de la base de datos de la Fundación Liga Central Contra la Epilepsia (LICCE), correspondientes a pacientes con anomalías primarias generalizadas. Registros que fueron analizados de acuerdo a las descargas presentes. Los algoritmos fueron desarrollaron en Matlab. El algoritmo implementado carga en la memoria la señal EEG, que se encuentra en un archivo de cabecera dispuesto como un vector (Sn), el cual se segmenta en series de tiempo de longitud m y se genera la matriz (Pm). Cada serie será un patrón que se desea hallar a lo largo de la señal. A continuación en (6) se muestra la manera como se realiza la segmentación de Sn.

Sn={1,2,3,4,5,…,N}

1 22 3 1

1

mm

N m NPm +

− +

⎡ ⎤⎢ ⎥=⎢ ⎥⎣ ⎦

…

… (6)

Luego cada una de estas series de tiempo es comparada con las demás y si la diferencia entre cada uno de sus respectivos elementos es menor que r se cuenta como una coincidencia, almacenando el total de coincidencias en una variable. Este proceso se repite para m+1, es decir, aumentando el número de elementos de las series de tiempo a m+1. En seguida se promedian la cantidad de coincidencias por patrón para m y m+1 y la cantidad de patrones coincidentes por señal. Finalmente se obtiene el valor de entropía como el logaritmo del cociente entre ambos valores.

3. RESULTADOS Los algoritmos de entropía muestral y aproximada que fueron desarrollados, se implementaron en MATLAB para realizar pruebas con diferentes tipos de señales; esto con el fin de evidenciar las variaciones de los valores de entropía en señales con topologías diferentes. En primer lugar se tomó una función seno a la que se le calculó la entropía aproximada para tener un valor base sobre el cual haríamos las observaciones. En seguida, a esta señal se le sumó una señal de ruido determinístico y luego otra de ruido aleatorio y se les calculó la entropía aproximada. En la figura 1 se presentan las señales utilizadas y en tabla I, se muestran los valores de entropía obtenidos de las tres señales.

FIGURA 1 Aplicación del cálculo de la entropía para el estudio de registros

electroencefalográficos Señales de Prueba

APLICACIÓN DEL CÁLCULO DE LA ENTROPÍA PARA EL ESTUDIO DE REGISTROS ELECTROENCEFALOGRÁFICOS

18

TABLA I Aplicación del cálculo de la entropía para el estudio de registros

electroencefalográficos Valores de entropía para las señales de prueba

Tipo de señal Valor de entropía aproximada

Función seno 0.0428 Función seno con ruido

determinístico 0.0611

Función seno con ruido aleatorio 1.0970

La señal con ruido determinístico, muestra una elevación en su valor de entropía respecto a la señal original debido a que aumenta su complejidad, sin embargo este valor no aumenta considerablemente como en la tercera señal, debido a que mantiene cierta periodicidad en sus valores. El valor de entropía de la señal con ruido aleatorio aumenta ampliamente debido a que se pierde la periodicidad de la señal y por tanto aumenta su complejidad, es decir que tiende a ser una señal caótica. Una de las características de la entropía aproximada, es ser altamente dependiente de la cantidad de datos analizados, por lo que se convierte en una medida poco precisa, haciendo necesario una estimación de la cantidad de datos que se deben tener en cuenta al momento de calcular la entropía. Para mostrar esto, se compara el valor de entropía aproximada obtenido para la función seno formada por una cantidad N de datos y la misma función formada por 2N datos; esto equivale a una misma función muestreada con dos frecuencias diferentes. La figura 2 muestra las funciones utilizadas y la tabla II muestra los valores de entropía obtenidos.

FIGURA 2 Aplicación del cálculo de la entropía para el estudio de registros

electroencefalográficos Función de seno muestreada con dos frecuencias diferentes,

la inferior con el doble de frecuencia que la superior

TABLA II Aplicación del cálculo de la entropía para el estudio de registros

electroencefalográficos Valor de entropía aproximada una señal muestreada con

dos frecuencias diferentes, f1 y 2f1 respectivamente

Número de datos Valor entropía

aproximada 400 0,0207 800 0,0102

Las dos señales tienen la misma forma, pero el número de datos varió en la segunda dos veces más que en la primera. Los valores de entropía variaron igualmente, pero de manera inversa, es decir, con el doble de datos tomados, la entropía disminuye a la mitad. Para evitar el inconveniente de tener dentro de los parámetros de entropía el número de datos, se ha utilizado la entropía muestral; en la que su valor es menos sensible a la longitud de la señal analizada, pues la manera como se hace la comparación de los patrones en el algoritmo cambia al no tener en cuenta dentro de las coincidencias el mismo valor que se está evaluando. Esto a su vez implica que el valor de entropía aumenta respecto al valor obtenido con la entropía aproximada. En la tabla III, se presentan los valores de entropía aproximada y muestral, junto con la variación entre ellos, obtenidos para las señales de la figura 1.

TABLA III Aplicación del cálculo de la entropía para el estudio de registros

electroencefalográficos Valores de entropía muestral y aproximada y variación

entre los dos tipos de entropía

Tipo de señal Valor de entropía

aproximada

Valor de entropía muestral

Variación valor

entropía

Función seno 0.0428 0.0436 0.0008

Función seno con ruido

determinístico 0.6111 0.7086 0.0975

Función seno con ruido aleatorio

1.0970 2.4345 1.3375

El aumento en el valor de entropía de las señales, se debe a que el número de patrones coincidentes en las señales es mucho menor y por tanto se entiende que las señales tienden a ser más caóticas, perdiendo la periodicidad que tenían debido a la señal original (función seno). Luego de mostrar la incidencia que tiene el tipo de señal y su frecuencia de muestreo en el valor de entropía, se calcula el valor de entropía para una señal EEG bipolar. Los EEG utilizados tienen una duración de 30 minutos

J. GONZALEZ, C. GRANADOS, H. LÓPEZ & I. TORRES

19

y 30 segundos y fueron muestreados con una frecuencia de 200Hz, por lo tanto son registros muy largos que deben ser tomados en segmentos más cortos de tiempo llamados ventanas; en este caso cada ventana contiene 5 segundos de señal, lo que equivale a 366 ventanas en total. Cada EEG está conformado por 19 canales, de los cuales se tomaron únicamente dos, seleccionados por la mayor incidencia de las descargas en su comportamiento. A continuación se presentan tres periodos de tiempo de un registro EEG en tres momentos diferentes; La figura 3 muestra un intervalo normal de la señal EEG donde no se evidencian descargas.

FIGURA 3 Aplicación del cálculo de la entropía para el estudio de registros

electroencefalográficos Intervalo de señal normal

la figura 4 muestra una alteración en la actividad cerebral debido a fotoestimulación. En este caso el paciente recibe estimulación provocada por diversas fuentes de luz

FIGURA 4 Aplicación del cálculo de la entropía para el estudio de registros

electroencefalográficos Intervalo de señal con descarga debida o fotoestimulación en

canal

La figura 5 muestra una alteración debida a somnolencia, ya que en muchos casos los registros se toman en periodos de 24 horas consecutivas y se evalúa el comportamiento del paciente durante el ciclo Mañana - noche.

FIGURA 5 Aplicación del cálculo de la entropía para el estudio de registros

electroencefalográficos Intervalo de señal con descarga debida a somnolencia en

canal Fp1-F3

La figura 6 muestra un intervalo normal del registro, la figura 7 muestra la descarga por fotoestimulación y la figura 8 muestra la descarga debido a somnolencia.

FIGURA 6 Aplicación del cálculo de la entropía para el estudio de registros

electroencefalográficos Intervalo de señal normal en canal F3-C3

FIGURA 7 Aplicación del cálculo de la entropía para el estudio de registros

electroencefalográficos Intervalo de señal normal con descarga debida a

fotoestimulación en canal F3-C3

APLICACIÓN DEL CÁLCULO DE LA ENTROPÍA PARA EL ESTUDIO DE REGISTROS ELECTROENCEFALOGRÁFICOS

20

FIGURA 8 Aplicación del cálculo de la entropía para el estudio de registros

electroencefalográficos Intervalo de señal con descarga debida a somnolencia en

canal F3-C3

Se calculó el valor de entropía para las ventanas de tiempo mostradas arriba. La tabla IV contiene los valores de entropía para cada intervalo de señal por canal, la ventana de tiempo que corresponde a la señal analizada y el tipo de activación que produjo la descarga.

TABLA IV Aplicación del cálculo de la entropía para el estudio de registros

electroencefalográficos Valores de entropía aproximada y muestral en dos canales de una señal EEG bipolar de acuerdo a eventos presentes

Activación Entropía Aproximada

Entropía Muestral

Normal 1,0232 1,1290 Fotoestimulación 0,8756 0,9243

Somnolencia 0,9069 0,9684 Normal 1,0985 1,4294

Fotoestimulación 0,7146 0,7340 Somnolencia 0,7124 0,7318

Al revisar los valores de entropía se aprecia que estos disminuyen cuando se presentan anomalías

en la actividad cerebral, esto se debe a que la señal tiende a ordenarse durante este tipo de comportamiento anormal.

4. CONCLUSIONES A través del desarrollo de este trabajo se ha contado en primera instancia con el estudio e implementación de las técnicas para el calculo de la entropía aproximada y la entropía muestral. Por medio de las simulaciones previas realizadas con señales sinusoidales puras se ha podido evidenciar la sensibilidad de esta medida ante el aumento de la complejidad de series de tiempo. Al poder contar con el dominio de los algoritmos se ha tenido la oportunidad de poderlos implementar en una plataforma basada en un procesador digital de señales DSP del fabricante Texas Instrumentes, con lo cual se obtiene el valor agregado de tener una herramienta con capacidad de procesamiento que permite tener gran portabilidad y la posibilidad de realizar análisis no lineales en tiempo real de registros EEG. Los algoritmos implementados en la plataformas para DSP han sido ensayados con registros EEG en diferentes estados: normal, bajo estímulos y con presencia de anomalías y se ha podido evidenciar que la medida de entropía es sensible para los las disminuciones de complejidad que sufre el EEG.

5. AGRADECIMIENTOS Los resultados logrados en este trabajo han sido logrados gracias a la colaboración del cuerpo medico de la Liga Central Contra la Epilepsia de la ciudad de Bogota, DC. Colombia y especialmente a la dedicación del Medico cirujano Hernán Camilo López que coordino el manejo de las bases de datos de EEG.

J. GONZALEZ, C. GRANADOS, H. LÓPEZ & I. TORRES

21

REFERENCIAS BIBLIOGRÁFICAS Y ELECTRÓNICAS ECTRÓNICAS [1]. THAKOR, N. V.; TONG, S. (2004)

“Advances in quantitative electroencephalogram analysis methods”, Annu. Rev. Biomed. Eng., 6:453-495.

[2]. H. KANTZ AND T. SCHREIBER. (2005).

“Nonlinear Time Series Analysis”, Cambridge: Cambridge.

[3]. BRISMAR T. (2007). “The human EEG -

Physiological and clinical studies”. Physiol Behav, doi: 10.1016/j. physbeh. 2007.05.047.

[4]. O. A. ROSSO ET AL. (2001). “Wavelet

entropy: a new tool for analysis of short duration brain electrical signals”. Journal of Neuroscience Methods (105), pp 65-75.

[5]. JOSÉ L. GUTIERREZ, GUSTAVO F.

NEER Y LAURA R. DE VIÑAS. (2005). “Diagnóstico de Epilepsia a Distancia: una aplicación de la telemedicina”. Buenos Aires: s.n.

[6]. A. DELORME, T. SEJNOWSKI AND S. MAKEIG. (2007). “Enhanced detection of artifacts in EEG data using higher-order statistics and independent component analysis”, Neuroimage 34, pp 1443-1449.

[7]. DANIEL ABÁSOLO BAZ ET AL. (2006).

“Análisis no lineal de la señal electroencefalográfica (EEG) para la ayuda en el diagnóstico de la enfermedad de Alzheimer”, Madrid: s.n.

[8]. S. M. PINCUS AND A. L.

GOLDBERGER. (1994). “Physiological time series analysis: what does regularity quantify?”, Amer. J. Physiol., vol. 66, pp. H1643–Hl656.

[9]. JOSHUA S. RICHMAN AND J.

RANDALL MOORMAN. (2000). “Physiological time-series analysis using approximate entropy and sample entropy, Am J Physiol Heart Circ Physiol”,vol 278, pp H2039–H2049.

matemática: Una publicación del ICM – ESPOL 2010, Vol. 8, No. 2

ESTIMADORES ROBUSTOS PARA EL VECTOR DE MEDIAS Y LA MATRIZ DE VARIANZAS Y COVARIANZAS DE VECTORES

ALEATORIOS MULTIVARIADOS

1Montaño Néstor, 2 Zurita Gaudencio Resumen. La Estimación Robusta nace de la necesidad de estimadores que se comporten “bien” aún cuando existan variaciones en los supuestos iniciales o cuando es posible que la muestra esté “contaminada” por valores aberrantes que producen influencias en los resultados y por lo tanto conducen a estimaciones errónea; siendo este un campo en constante desarrollo se han propuesto diversos métodos de Estimación. Este artículo presenta los resultados de un estudio tipo Monte Carlo realizado para comparar algunos Métodos de Estimación Robusta para el Vector de Medias y Matriz de Varianzas y Covarianzas de un vector aleatorio de seis variables. El propósito es evaluar el comportamiento de los estimadores bajo diversas condiciones como Contaminación total o Contaminación por Variable; además se trata de establecer una “regla empírica” donde se utilice al tamaño de la Muestra, al Sesgo y la Curtosis Muestral como elementos de decisión sobre el estimador a utilizar. Los estimadores M de Huber y Bicuadrático o Biponderado son los que mejor rendimiento presentan, aunque cuando la curtosis es “alta” el Estimador MCD es el mejor. Palabras claves: Estimación Multivariada, Robustez, Monte Carlo Abstract. The Robust Estimation born from the need of estimators to behave "well" even when there are variations in the initial assumptions or when it is possible that the model is "contaminated" by outliers that producing influences the results and thus lead to estimates wrong, because of this is a field in constant development have been proposed various methods of estimation. This article presents the results of a Monte Carlo study realized for to compare some Robust Estimation Methods for Vector averages and Matrix of Variance and Covariance of a random vector of six variables. The purpose is to evaluate the behavior of the estimators under various conditions such as total contamination or contamination for variable, also I seek to establish a “empirical rule" that it use the size of the Sample, the Sample Bias and the Sample Kurtosis as elements of decision on the estimator one to using. The M estimator of Huber and Bisquared are those who present better performance, though when the kurtosis is "high" the Estimator MCD is the best. Key words: Multivariate Estimation, Robustness, Monte Carlo RECIBIDO: Agosto, 2010 Aceptado: Septiembre, 2010 1. INTRODUCCIÓN Para estimar parámetros poblacionales se utiliza información obtenida a partir de los datos que proporciona una Muestra; en la práctica se verifica que un alto porcentaje de las mediciones que se efectúan, por diferentes razones, contienen errores de medición u observaciones atípicas llamadas “valores aberrantes” o “extremos” pues se alejan acentuadamente del comportamiento general de las demás observaciones; bajo este escenario, ¿el estimador seguirá siendo una “buena” aproximación, o se verá afectado por este particular?. Esta situación origina la búsqueda de estimadores robustos, es decir, estimadores “poco” sensibles a errores de medición o a valores aberrantes. ________________________ 1 Montaño Nestor, Ingeniero en Estadística e Informática, Escuela Superior Politécnica del Litoral (ESPOL); (e_mail: [email protected]). 2 Zurita Gaudencio, M.Sc., Profesor de la Escuela Superior Politécnica del Litoral (ESPOL); Director del Centro de Estudios e Investigaciones Estadísticas ICM – ESPOL. (e_mail: [email protected]).

2. ESTIMACIÓN ROBUSTA Para modelar la situación en que la mayoría de las observaciones provienen de una distribución Fθ , pero una pequeña fracción ε de las observaciones son valores atípicos generados por otra distribución H, Tukey en [15] plantea la Familia de Contaminación εF definida por:

( ){ }1 ;F Hε ε ε θθ= − + ∈ΘF (2.1) donde ε representa la proporción de contaminación. Se espera que los Estimadores Robustos cumplan con dos requerimientos: Eficiencia y Estabilidad. Se dice que un estimador es Eficiente si sus estimaciones son “buenas” aunque no exista contaminación, es decir que por ejemplo, el Estimador Robusto debe ser comparable con el Estimador de Máxima Verosimilitud (al que de aquí en adelante llamado Estimador Clásico). Para el caso multivariado este requerimiento implica lo siguiente:

i) Sea ( )∑nnμ , los estimadores de localización y

dispersión para una muestra de tamaño n y sean

ESTIMADORES ROBUSTOS PARA EL VECTOR DE MEDIAS Y LA MATRIZ DE VARIANZAS Y COVARIANZAS DE VECTORES ALEATORIOS MULTIVARIADOS

23

( )∞∞ ∑μ , sus valores asintóticos. Si

( )i p

N∼ ∑,X μ entonces ∞ =μ μ y c∞ =∑ ∑

donde c es una constante; y,

ii) ( )∑nnμ , deben ser asintóticamente normales,

esto es,

( ) ( )pN

Ln ∞− ⎯→ 0, μn Vμ μ

( )( ) ( )qN

Ln vech ∞ ∑− ⎯→ 0,∑ ∑n V

donde ( )1

2

p pq

+= y ( )vech ∑ es el vector que

contiene los q elementos de la triangular inferior de ∑ . Un estimador se lo considera estable si su “buen” comportamiento se preserva incluso ante la presencia de contaminación, esto es cuando F varía sobre εF . Para evaluar la estabilidad se han propuesto varias medidas, como Sesgo Asintótico Máximo y la Varianza asintótica Máxima las cuales miden el “peor” comportamiento del estimador para todo *ε ε< ; también se tiene el Punto de Ruptura Asintótico donde la idea es representar la mayor fracción de contaminación que el estimador puede tolerar. Por otro lado, en varios de los métodos de análisis multivariados se trabaja con transformaciones lineales de las variables, entonces todos los estimadores tratados cumplen la propiedad de equivarianza, esto es: Si y=Ax+b entonces

( ) ( )= +y x bAμ μ

( ) ( ) T=∑ ∑y xA A Se han propuesto diversos Estimadores Robustos, sin embargo para este estudio se ha escogido a considerados “más populares”, a continuación definirá a cada uno de ellos. En lo siguiente, la distancia de Mahalanobis representada por:

( ) ( ) ( )1, ,T

d di i i i i−= − −=x x x∑ ∑μ μ μ

2.1 ESTIMADOR M MULTIVARIADO

Maronna en [9] extiende los estimadores M propuestos por Huber en [5] a espacios p-dimensionales; así, define al estimador M como la solución de

( ) ( )1

1 0n

iiW d i

=− =∑ ⎡ ⎤⎣ ⎦ x μ

( ) ( )( )1

22

1 n

i

TW d i iin =

− − =∑ ⎡ ⎤⎣ ⎦ ∑x xμ μ

donde W1 y W2 no son necesariamente iguales. Nótese que el Estimador M se puede interpretar como un Vector de Medias ponderado y una Matriz de Covarianza ponderada, donde las ponderaciones dependen de la Distancia de Mahalanobis. Se utilizan funciones W1 y W2 de tipo Huber, esto es:

( ) ( ) ( )( )221 2

1 1i

d k W di iW d y W dik d kidi

β

⎧⎪ ≤⎪

= =⎨⎪ >⎪⎩

2.2 ESTIMADOR S BICUADRÁTICO

MULTIVARIADO Se define al Estimador S Bicuadrático o Biponderado multivariado como ˆ pRμ ∈ y ˆ

pS∑ ∈

que minimiza ( )( ) ˆˆ , , 1condiσ ∑ =∑x μ , donde σ̂

es un Estimador M univariado de Escala que satisface

1

1ˆ

n

i

din δσρ

=

⎛ ⎞ =⎜ ⎟⎝ ⎠

∑

siendo ( ) ( ){ }3min 1,1- 1-ttρ = .

Se puede demostrar que, bajo ciertas condiciones, los estimadores S son una particularización de los Estimadores M cuya función de ponderación tiende a cero para distancias “grandes”.

2.3 ESTIMADOR S T-BICUADRÁTICO Mientras mayor sea el número de variables, los estimadores S con función de ponderaciones continua se aproximan al vector de medias muestral y la matriz de varianzas y covarianzas muestral, esto implica una pérdida de robustez; Rocke en [12] considera este problema y propone un tipo de estimador con función dependiente del número de variables, en particular propuso una familia de estimadores cuya función ρ cumple que

( ) ( )lim 1p d I dρ→∞ = > , donde ( )1I d> es la

función “indicador”. El estimador T-Bicuadrático es un estimador que cumple las mismas condiciones del Estimador Bicuadrático con

N. MONTAÑO & G. ZURITA

24

( )

0 0 1

21 1 13 1 14 2

1 1

t

para t

t t para t

para t

γ

ρ γ γγ γ

γ

⎧⎪⎪ ⎡ ⎤⎪⎛ ⎞ ⎛ ⎞⎢ ⎥= ⎨⎜ ⎟ ⎜ ⎟⎝ ⎠ ⎝ ⎠⎢ ⎥⎪ ⎣ ⎦⎪⎪⎩

≤ ≤ −

− −− + − < < +

≥ +

2.4 ESTIMADOR COVARIANZA DE MÍNIMO

DETERMINANTE MCD Zuo en [18] indica que los estimadores MCD propuestos por Rousseeuw escogen h observaciones las cuales minimizan el determinante de la Matriz de Covarianzas Clásica, así, el estimador MCD de localización es el promedio de las h observaciones y el estimador MCD de escala es un múltiplo escalar de la Matriz de Covarianzas correspondiente a las h observaciones. Este estimador es probablemente el más popular debido (en parte) al “rápido” cálculo de los estimadores por parte de varios algoritmos desarrollados.

2.5 ESTIMADOR STAHEL-DONOHO (DS) Maronna en [8] indica que la idea del estimador Stahel-Donoho, propuesto por Stahel (1981) y Donoho (1982) es que un “valor aberrante” multivariado debe serlo también en alguna proyección univariada. Entonces el estimador DS, es un vector de Media y Matriz de Covarianzas ambos ponderados de tal manera que la ponderación de xi es una función de la “lejanía” de xi, denotada por ( )it x . Es decir, siendo W1 y W2 dos funciones de ponderación, se define

111

1

1ni i

n

ii iw x

w= ==∑

∑μ

( ) ( )21

21

1ni i

Tni

ii iw

w= == − −∑

∑ μx μx∑

Con ( )( ) , 1, 2ij j iw w t j= =x

3. DETALLES DE LA SIMULACIÓN Las medidas planteadas para evaluar la Robustez son definidas asintóticamente, quedando sin explicar el comportamiento de dichos Estimadores en muestras finitas, esto es lo que se explora en el presente estudio utilizando Simulación Matemática.

3.1 DISEÑO DEL ESTUDIO En este trabajo se generan muestras aleatorias a partir de distribuciones a las que se les manipula algunos parámetros con el objetivo de simular varias condiciones y así estudiar el comportamiento de los Estimadores Robustos bajo estas condiciones; uno de los estudios seminales en cuanto a comparar Estimadores Robustos fue el realizado por Andrews et al.[1]; en dicho estudio se dio a lugar a la noción de la tres "esquinas" para representar las posibles situaciones que se pueden encontrar en la práctica; se propuso probar los Estimadores Robustos bajo un enfoque muy optimista (Generando una Distribución Normal), muy pesimista (a través de una Cauchy) y la última prueba consistía en 20 datos, 19 de los cuales eran generados a partir de una Normal Estándar y el último generado a partir de una N(0,100). Los dos primeros argumentos son el punto de partida del presente estudio, es decir, se consideraran muestras generadas a partir de la Distribución Normal Multivariada N(0,Σ) y la Distribución Cauchy CAU(0,Σ), considerando la diferencia entre ambas en el “peso” de sus colas. Las muestras generadas son contaminadas, para ello se considera la Familia de Contaminación (2.1) donde 0; 0.05; 0.1ε = y 0.3 de tal manera que se observa el comportamiento de los estimadores analizados bajo condiciones de: • No Contaminación, 0ε = , caso que permitirá compararlos con los Estimadores de Máxima Verosimilitud, • Contaminación Moderada, 0.5ε = y 0.1ε = , que parece ser lo más cercano a la realidad, y • Contaminación Extrema, 0.3ε = , cuyos resultados se pueden utilizar para verificar si el Punto de Ruptura de los Estimadores es mayor a 0.3. Además, para la Distribución H que genera la contaminación en el modelo (2.1) se ha escogido tres Distribuciones: • Distribución Normal Multivariada N (0,9Σ), para seguir con la idea propuesta por Tukey en [15] y que además es la Distribución utilizada con más frecuencia en este tipo de estudios. • Distribución Normal Multivariada

( )60.537 , 9N ∑α , es decir una Contaminación

Asimétrica donde α6 representa el vector propio correspondiente al menor valor propio asociado a la Matriz de Varianzas y Covarianzas; este tipo de contaminación es utilizada por Devlin en [2]; y • Distribución Uniforme Esférica U esf(d), donde d representa la distancia hacia el origen; esta distribución se utiliza bajo el supuesto que una observación errónea puede producirse en cualquier punto con igual probabilidad.

ESTIMADORES ROBUSTOS PARA EL VECTOR DE MEDIAS Y LA MATRIZ DE VARIANZAS Y COVARIANZAS DE VECTORES ALEATORIOS MULTIVARIADOS

25

Por otro lado, como se menciona en la segunda sección, el Entorno de Contaminación (2.1) indica que una proporción de vectores no siguen la distribución original, para el caso multivariado esto implica que existen dos escenarios posibles: ó todas las componentes de la observación están contaminadas ó ninguna está contaminada; esto sin embargo no es necesariamente lo que ocurre en la realidad, pues se puede pensar que los errores se dan en una o varias componentes de la observación, difícilmente en todas; en base a esto se considera otro tipo de contaminación, la misma que considera cada variable independientemente, es decir, mientras en el modelo (2.1) una observación tiene probabilidad ε de estar contaminada, el segundo modelo considerado indica que cada componente de la observación tiene probabilidad ε de estar contaminada. Las distribuciones utilizadas para generar la contaminación por variable son: Distribución Normal ( )0, 9 iN σ y la Distribución

Uniforme U ( −5 ,5).

3.2 PARÁMETROS DE LA SIMULACIÓN Además de lo explicado en la sección 3.1, para el presente estudio se trabaja con p=6, donde p representa el número de variables y el tamaño muestral será n=kp donde k=5 ,10 y 20. A continuación se presentan las dos Matrices de Varianzas y Convarianzas utilizadas para generar las muestras aleatorias,

1.950 1.300 .100 1

0 0 0 110 0 0 .499 10 0 0 .499 .499 1

=

−− −

⎛ ⎞⎜ ⎟⎜ ⎟⎜ ⎟⎜ ⎟⎝ ⎠

∑

a la misma que le corresponde los valores propios λ1=2.029, λ2= λ3=1.499, λ4=0.943, λ5=0.028 y λ6=0.002. La segunda matriz considerada es

2

1.08 1.10 .12 1.12 .10 .08 1.10 .08 .08 .10 1.08 .10 .01 .08 .12 1

= − −− −− −

⎛ ⎞⎜ ⎟⎜ ⎟⎜ ⎟⎜ ⎟⎝ ⎠

∑

cuyos valores propios son λ1=1.282, λ2=1.253, λ3=1.120, λ4=1.056, λ5=0.719 y λ6=0.697. La matriz Σ1 fue utilizada por Devlin en [2], la misma tiene correlaciones que varían, es términos absolutos, entre 0 y 0.95, de tal manera que se

prueba la habilidad del estimador para detectar esta variedad de correlaciones, además, λ6 es muy cercano a cero lo que indica que la matriz es “casi” singular, esto permite medir el comportamiento de los estimadores en condiciones de “casi” singularidad, finalmente, al igual que las correlaciones, los valores propios asociados a Σ1 también varían ampliamente. La matriz Σ2 en cambio, presenta correlaciones y valores propios con poca diferencia, así se mide la capacidad del estimador ante matrices con poca variabilidad en sus elementos y los valores propios asociados a la misma. Por otro lado, para la simulación de Monte Carlo cada escenario se repite N=500 veces y el software utilizado para el efecto es R versión 2.8.0 [11]. 3.3 CRITERIOS DE EVALUACIÓN Con el propósito de evaluar la Eficiencia y Estabilidad de los Estimadores estudiados; se define

( ) ( )

1

1N

e e

iN =

= ∑x x

que es el Promedio de las estimaciones correspondientes a “e” para el Vector de Medias, donde e ={Clásico, M Huber, T-Bicuadrático, Bicuadrático, MCD, DS};

( ) ( ){ }e e=max maxx x

que representa a la estimación “más alejada” del verdadero valor del parámetro, en términos de la distancia Euclidiana, de entre los Vectores de Medias correspondientes al estimador e en las N repeticiones. Con estos dos vectores se obtiene el Sesgo Promedio Total y Sesgo Máximo Total, haciendo

( )( ) ( )( ) ( )( )Te eeSesgo Promedio Total = Prom =x x x

( )( ) ( )( ) ( )( )Te e eSesgo Máximo T Max= = max max x x xes decir, calculando Distancia Euclidiana entre el

verdadero valor del Vector de Medias “0” con ( )ex

y con ( )ex respectivamente. Se define también

( )( ) ( )( )6

1total ii

e esd sd=

= ∑x x que es la suma de las Desviaciones Estándar de cada componente del Vector de Medias correspondiente

al estimador e, de tal manera que ( )( )totalesd x

representa la Desviación Total del estimador e.

N. MONTAÑO & G. ZURITA

26

Por último, bajo el supuesto que el mejor estimador es el que presente un mejor balance entre: su comportamiento promedio, su “peor” comportamiento y la dispersión de sus estimaciones, se ha elaborado un índice que es:

( )( ) ( )( ) ( )( )( )3

e e etotalProm Max

Indicesd

=+ +x x x

(3.1) la media aritmética entre el Sesgo Promedio Total, Sesgo Máximo Total y la Desviación Total; de tal manera que el estimador que presente menor índice será el más Eficiente y Estable en cada escenario estudiado, nótese que se da la misma importancia a las tres medidas. Por otro lado, en la práctica no se conoce cuan contaminada está la muestra, ni que Distribución genera la contaminación, etc. solo se tiene la matriz de observaciones y el tamaño muestral, por lo que en el presente estudio también se explora el comportamiento de los estimadores en función del Sesgo y Curtosis Muestral, con el propósito de que dichas medidas junto con el tamaño de la muestra sirvan como criterios para decidir que estimador utilizar. 4. RESUMEN DE RESULTADOS Se simula en total 184 escenarios, el análisis detallado de los mismos es presentado en [10], en esta sección se presenta algunos de los resultados obtenidos dando un breve resumen de los más relevantes. 4.1 ANÁLISIS POR ESCENARIO SIMULADO Las tablas de resultado se encuentran divididas en tres secciones verticales, presentando los resultados para la estimación del vector de medias, los valores propios y la matriz de varianzas y covarianzas, y en tres secciones horizontales, correspondientes a cada tamaño muestral k=5 ,10 y 20 . En cada sección se muestra en la columna denominada “Prom” el Sesgo Promedio Total, el Sesgo Máximo Total es presentado en la columna “Max”, mientras que la Desviación Total se presenta en la columna “Desv” y en la última columna se muestra el Índice (3.1). La Tabla I presenta los resultados obtenidos para el escenario de muestras generadas a partir de una Distribución Normal N(0,Σ), Σ=Σ1 sin contaminar;

se puede ver que los Estimadores Robustos son comparables al Estimadores de Máxima Verosimilitud, pues en todos los casos sus resultados no difieren considerablemente de los resultados del estimador de máxima verosimilitud. En la simulación realizada en [10], para muestras generadas a partir de una Distribución Normal N(0,Σ), Σ=Σ2 se notó un comportamiento parecido, es decir, se verifica que los estimadores Robustos Estudiados son Eficientes. Considerando el Sesgo Promedio Total como medida de la “bondad” del Estimador, en los escenarios simulados, el Estimador Clásico presenta su “peor” rendimiento al tratar de estimar la Matriz de Covarianzas y los Valores Propios asociados a la misma. La Tabla II presenta los resultados obtenidos para muestras generadas a partir de una Distribución Normal N(0,Σ), Σ=Σ1 contaminada con ε =0.10 y H=N(0,9Σ1), se puede ver como el Estimador Clásico estima incorrectamente a los Valores Propios y Matriz de Covarianzas, teniendo un índice más de dos veces mayor al índice alcanzado por el “peor” estimador robusto cuando k =10 y 20. En general, cuando la muestra es generada a partir de una Población Normal N(0,Σ), Σ=Σ1 contaminada con H=N(0,9Σ1), o H = U esf (d=5) los estimadores sobreestiman el primer y segundo valor propio para luego estimar con error “pequeño” los valores propios restantes; en este caso, los Estimadores Clásico y MCD son los que sobreestiman con mayor error el primer valor propio, sin embrago, el Estimador MCD reduce considerablemente su error mientras aumenta el tamaño muestral. Mientras que, cuando Σ=Σ2 los Estimadores sobreestiman el primer y segundo valor propio, sin embargo, al final generalmente subestiman el menor valor propio. De acuerdo a los resultados obtenidos, el tamaño muestral influye en la estimación, pues en todos los estimadores se cumple que al aumentar el mismo, se disminuye el Sesgo Promedio Total y la Desviación Total. El estimador T-Bicuadrático es casi siempre superado por los demás Estimadores Robustos, situación que era previsible pues este estimador fue construido para mejorar el comportamiento de los estimadores S para p “grande” y en el presente estudio se considera p =6. La Tabla III muestra que a pesar de que la mayoría de los Estimadores Robustos considerados han sido construidos bajo el supuesto de contaminación simétrica, al ser sometidos a contaminación asimétrica se comportan de manera similar a cuando la misma es simétrica.

ESTIMADORES ROBUSTOS PARA EL VECTOR DE MEDIAS Y LA MATRIZ DE VARIANZAS Y COVARIANZAS DE VECTORES ALEATORIOS MULTIVARIADOS

27

TABLA I Estimadores robustos para el vector de medias y la matriz de varianzas y covarianzas de vectores aleatorios multivariados

Resultados para Población Normal N (0,Σ), Σ=Σ1 sin Contaminar

TABLA II Estimadores robustos para el vector de medias y la matriz de varianzas y covarianzas de vectores aleatorios multivariados

Resultados para Población Normal N(0,Σ1) Contaminada con ε =0.10 y H=N (0,9 Σ1)

N. MONTAÑO & G. ZURITA

28

TABLA III Estimadores robustos para el vector de medias y la matriz de varianzas y covarianzas de vectores aleatorios multivariados

Resultados para Población Normal N(0,Σ1) Contaminada con ε =0.10 y H=N (0.537α6,9 Σ1)

TABLA IV Estimadores robustos para el vector de medias y la matriz de varianzas y covarianzas de vectores aleatorios multivariados

Resultados para Población Normal N(0,Σ1) Contaminada por variable con ε =0.10 y H=U (-5,5)

ESTIMADORES ROBUSTOS PARA EL VECTOR DE MEDIAS Y LA MATRIZ DE VARIANZAS Y COVARIANZAS DE VECTORES ALEATORIOS MULTIVARIADOS

29

TABLA V Estimadores robustos para el vector de medias y la matriz de varianzas y covarianzas de vectores aleatorios multivariados

Resultados para Población Cauchi CAU(0,Σ), Σ=Σ1 sin Contaminar

Así también, los estimadores han sido construidos siguiendo el entorno de contaminación (2.1), sin embargo, al contaminar por variable, según lo explicado en la sección 3.1, los Estimadores brindan “buenas” estimaciones, véase la Tabla IV; no obstante, en el presente estudio no se analiza las consecuencias que puede tener la contaminación por variable en las Técnicas de Análisis Multivariado. Cuando las Muestras son generadas a partir de la Distribución Cauchy, el Estimador Clásico en todos los casos brinda las estimaciones más distantes de cada parámetro poblacional, la Tabla V presenta el caso cuando se generan muestras a partir de una Cauchy sin contaminar. Además, en estos casos, el algoritmo utilizado para el Estimador M de Huber no siempre converge a una solución. Los valores propios son siempre sobreestimados; en la parte derecha de la Tabla V se muestra los errores absolutos y relativos de la estimación de los valores propios para k=20. A las estimaciones brindadas por el estimador DS en varias ocasiones les corresponde un Sesgo Promedio Total menor al Sesgo presentado por los demás estimadores, sin embargo su “peor” estimación puede incluso encontrarse más alejada que la “peor” estimación utilizando el método Clásico; esto implica que no presente un Balance adecuado y no sea considerado el mejor estimador (de acuerdo al índice planteado) en los escenarios simulados.

4.2 ANÁLISIS POR TAMAÑO MUESTRAL,

SESGO Y CURTOSIS En esta parte del estudio se trata de establecer una “regla empírica” en la cual se utilice el tamaño de la Muestra, el Sesgo y la Curtosis Muestral como elementos de decisión sobre que estimador utilizar en ese caso. A cada muestra generada se le ha calculado Sesgo y Curtosis, además se determinan la distancia Euclidiana entre el verdadero valor del Vector de Medias, la Matriz de Covarianzas y los Valores Propios asociados a la misma con la estimación obtenida por cada Método; a partir de esto se establece el estimador “más cercano” en cada muestra. En las Tablas VI y VII se presenta un resumen de los resultados obtenidos para muestra tamaño 30 y 60 respectivamente; en las mencionadas tablas se puede observar los tres estimadores que con mayor frecuencia presentan la menor distancia entre el valor del parámetro y la estimación; para cada estimador se presenta la distancia Promedio y su Desviación Estándar, además de la Frecuencia Relativa de ser el estimador “más cercano” al valor real. Así, por ejemplo, con tamaño de muestra igual a 30, cuando el Sesgo es menor a 45 y la Curtosis se encuentra en el intervalo [20, 65) el 25,3% de las

N. MONTAÑO & G. ZURITA

30

ocasiones el estimador Clásico es el que presenta la menor distancia para la estimación del Vector de Medias, siendo su distancia Promedio igual a 0.503±0.174. Mientras que para los Valores Propios y la Matriz de Varianzas y Covarianzas el Estimador M de Huber en más del 50% de los casos brinda la estimación “más cercana”. Además, para valores de Sesgo Muestral superiores a 45 pero inferiores a 90, el Estimador DS es con mayor frecuencia el “mejor” estimador, sin embrago su Promedio y Desviación Estándar de la distancia para el caso de los Valores Propios y Matriz de Covarianzas es mayor a la presentada por los otros dos estimadores, por ejemplo, cuando la Curtosis se encuentra en el intervalo [110, 155) la distancia promedio correspondiente al Estimador DS al estimar la Matriz de Varianzas y Covarianzas es 11.075 mientras que para el Estimador Bicuadrático es 8.397, situación que puede ser causada por la alta dispersión observada en el Estimador DS.

De acuerdo a la Tabla VII, cuando el Sesgo Muestral es mayor a 90 y menor a 180 y la Curtosis Muestral se encuentra en el intervalo [130, 220) el estimador MCD alcanza la proporción 0.688 de ser el estimador “más cercano” a los Valores Propios; es seguido por el estimador DS y Bicuadrático. Nótese que el estimador que con mayor frecuencia es el mejor estimador de la Matriz de Covarianzas y los Valores Propios asociados a la misma es, para sesgos mayores a 90, el Estimador MCD. De acuerdo a los resultados obtenidos, para n =120, cuando la Curtosis es menor a 230 el Estimador M de Huber o el Estimador Bicuadrático son los que con mayor frecuencia se constituyen en los “mejores” estimadores, mientras que para Curtosis mayor a 230 el mejor estimador es con mayor frecuencia el MCD.

TABLA VI

Estimadores robustos para el vector de medias y la matriz de varianzas y covarianzas de vectores aleatorios multivariados Resultados en función del Sesgo y la Curtosis para tamaño muestral 30

ESTIMADORES ROBUSTOS PARA EL VECTOR DE MEDIAS Y LA MATRIZ DE VARIANZAS Y COVARIANZAS DE VECTORES ALEATORIOS MULTIVARIADOS

31

TABLA VII Estimadores robustos para el vector de medias y la matriz de varianzas y covarianzas de vectores aleatorios multivariados

Resultados en función del Sesgo y la Curtosis para tamaño muestral 60

5. CONCLUSIONES Se confirma la sensibilidad de los Estimadores de Máxima Verosimilitud para el Vector de Medias y Matriz de Varianzas y Covarianzas ante desviaciones de la Distribución Normal Multivariada. Cuando la muestra es generada a partir de la Distribución Normal Multivariada, para cualquier tamaño muestral los Estimadores M de Huber y Bicuadrático son generalmente los que alcanzan el menor índice al estimar el Vector de Medias, Matriz de Covarianzas y Valores Propios. Cuando se considera muestras generadas a partir de una Distribución Cauchy, el Estimador Bicuadrático

presenta el mejor comportamiento para k =5, mientras que para k =10 y k =20 el Estimador MCD es el que “mejor” estima la Matriz de Covarianzas y los Valores propios, todo ello en base al índice planteado en 3.2. Para ε =0.30 los estimadores Robustos estudiados, se comportan de forma parecida a cuando ε =0.05 y ε =0.10, se concluye entonces que el Punto de Ruptura, para p =6 variables, es mayor a 0.3 Finalmente, se recomienda la realización de próximos estudios que complementen el presente trabajo.

N. MONTAÑO & G. ZURITA

32

REFERENCIAS BIBLIOGRÁFICAS Y ELECTRÓNICAS

[1]. ANDREWS, D. et al. (1972). Robust Estimates of Location: Survey and Advances. Princeton Univ. Press.

[2]. DEVLIN, S., GNANADESIKAN, R., Y

KETTENRING J. (1981). “Robust estimation of dispersion matrices and Principal Components”, Journal of the American Statistical Association; 76, 354-362.

[3]. HAMPEL, F. (1971). “A general

qualitative definition of robustness”, The Annals of Mathematical Statistics; 42, 1887–1896.

[4]. HAMPEL, F. (1974). “The influence curve

and its role in robust estimation”, Journal of the American Statistical Association; 69, 383–393.

[5]. HUBER, P. (1964). “Robust estimation of a

location parameter”, The Annals of Mathematical Statistics; 35, 73–101.

[6]. HUBER, P. (1972). “The 1972 wald lecture.

Robust Statistics: A Review”, The Annals of Mathematical Statistics; 43, 1041–1067.

[7]. HUBER, P. (1979). “Robust Statistical

Procedures”, Society for industrial and Applied Mathematics.

[8]. MARONNA, R., MARTIN, D. Y YOHAI,

V. (2006). “Robust Statistics: Theory and Methods”, John Willey & Sons, New York–USA.

[9]. MARONNA, R. (1976). “Robust M-

Estimators of Multivariate Location and Scatter”, The Annals of Statistics; 4, 51–67.

[10]. MONTAÑO, N. (2009) “Estimadores

Robustos para el Vector de Medias y la Matriz de Varianzas y Covarianzas de Vectores Aleatorios Multivariados”, Tesis de Grado.

[11]. R DEVELOPMENT CORE TEAM (2008). “R: A language and environment for statistical computing. R Foundation for Statistical Computing”, Vienna, Austria.

[12]. ROCKE D. (1996) “Robustness

properties of multivariate location and shape in high dimension”, The Annals of Statistics; 24, 1327–1345.

[13]. RENCHER, A. (1998). “Multivariate

Statistical Inference and Applications”, John Willey & Sons, New York–USA.

[14]. SEBER, G. (1984). “Multivariate

observation”, John Willey & Sons, New York–USA.

[15]. TUKEY, J. (1960). “A survey of

sampling from contaminated distributions”, Contributions to Probability and Statistics: Essays in Honor of Harold Hotelling”, Olkin Ediciones Stanford University Press, Stanford. CA.

[16]. YOHAI, V. (2004). “Notas de

probabilidad y estadística”, [en línea] Universidad de Buenos Aires, Buenos Aires – Argentina.

[17]. ZAMAR, R. (1994) “Estimación

Robusta” , Estadística Española; 36, 327–387.

[18]. ZUO, Y. (2006). “Robust location and

scatter estimators in multivariate análisis” (invited book chapter to honor Peter Bickel on his 65th Birthday), The Frontiers in Statistics, Imperial College Press.

matemática: Una publicación del ICM – ESPOL 2010, Vol. 8, No. 2

DYNAMICAL SYSTEMS AND DIFFERENTIAL EQUATIONS

Páez Chávez Joseph1