>ûG EÝPK4 NC^ C F ¸JØ5 º

35

敬请参阅末页重要声明及评级说明 证券研究报告 建筑 行业研究/深度报告 主要观点: 钢结构是具备多种优势的建筑结构形式 与其他结构形式相比,钢结构不仅具有强度高、自重轻、塑性韧性与抗 震性能好等诸多优点,且适用于机械化加工,施工周期短。由于很少使 用水泥砂石等材料,大幅度减轻了环境污染问题,符合可持续发展的要 求。 按应用领域钢结构可分为设备钢结构、建筑重钢结构、建筑轻钢结构、 桥梁钢结构、空间钢结构五大类。2017-2019 年钢结构建筑用钢量占建 筑业总用钢量之比为 14.9%/16.4%/17.7%,相比发达国家我国钢结构渗 透率还有较大提升空间。 装配式建筑热潮开启,钢结构是优质赛道 伴随我国城镇化率快速提升,装配式建筑在商品房中的应用也在逐步增 加,2019 年新开工装配式建筑中,商品住房/保障性住房分别占新开工 装配式建筑的 40.7%/13.4%,合计占比超 50%。2016 年以来,装配式建 筑政策进入密集投放期,其中钢结构建筑的推广力度更大,并且国家鼓 励医院、学校等公共建筑优先采用钢结构,同时积极推进钢结构住宅和 农房建设。 当前装配式钢结构(PS)约占装配式建筑的 30%,造价约为装配式混凝 土结构(PC)的 1.1 倍,但 PS 的人工费仅为 PC 的 60-70%,我们预计 随着劳动力成本上升和 PS企业规模效应提升,两者的价差将持续缩小。 钢结构各细分市场均有较强需求韧性,钢结构住宅前景广阔 从五大类钢结构市场来看, 目前规模最大的是重钢结构、轻钢结构、空 间钢结构市场,我们测算 2018 年厂房/住宅/公共建筑钢结构需求占比 为 29%/11%/22%; 而从渗透率来看,我们测算 2018 年竣工住宅中钢结 构渗透率仅为 1.27%,其他领域钢结构渗透率普遍超过 10%。考虑到相 关政策的推广力度, 我们认为钢结构住宅或将成为未来增速最快的钢结 构细分市场。 市场集中度仍低,商业模式趋向多元 当前我国钢结构行业的市场集中度较低,CR5 仅为 5%左右,而美国钢 结构企业 CR3 超过 50%。2019 年年产钢结构 5-10 万吨的企业数量再次 出现大幅度下降,预计随着钢结构技术标准、行业规范的完善将进一步 加速中小企业退出市场,钢结构行业强者恒强格局可期。 从企业类型来看,我国钢结构企业大致分为三类,一是以建设施工工程 总承包为核心业务,钢结构主要为系统内部所用的大型央企,如中建科 工(中建钢构)、上海宝冶等;二是钢结构产品制造、钢结构建筑工程承 装配式产业链优质赛道,钢结构未来已来 行业评级:增 持 报告日期: 2020-12-09 行业指数与沪深 300 走势比较 分析师:石林 执业证书号:S0010520060001 电话:15652540369 邮箱:[email protected] 相关报告 -20% 0% 20% 40% 2019-12-02 2020-01-02 2020-02-02 2020-03-02 2020-04-02 2020-05-02 2020-06-02 2020-07-02 2020-08-02 2020-09-02 2020-10-02 2020-11-02 2020-12-02 建筑装饰(申万) 沪深300

Transcript of >ûG EÝPK4 NC^ C F ¸JØ5 º

敬请参阅末页重要声明及评级说明 证券研究报告

建筑

行业研究/深度报告

主要观点: 钢结构是具备多种优势的建筑结构形式

与其他结构形式相比,钢结构不仅具有强度高、自重轻、塑性韧性与抗

震性能好等诸多优点,且适用于机械化加工,施工周期短。由于很少使

用水泥砂石等材料,大幅度减轻了环境污染问题,符合可持续发展的要

求。

按应用领域钢结构可分为设备钢结构、建筑重钢结构、建筑轻钢结构、

桥梁钢结构、空间钢结构五大类。2017-2019 年钢结构建筑用钢量占建

筑业总用钢量之比为 14.9%/16.4%/17.7%,相比发达国家我国钢结构渗

透率还有较大提升空间。

装配式建筑热潮开启,钢结构是优质赛道

伴随我国城镇化率快速提升,装配式建筑在商品房中的应用也在逐步增

加,2019年新开工装配式建筑中,商品住房/保障性住房分别占新开工

装配式建筑的 40.7%/13.4%,合计占比超 50%。2016年以来,装配式建

筑政策进入密集投放期,其中钢结构建筑的推广力度更大,并且国家鼓

励医院、学校等公共建筑优先采用钢结构,同时积极推进钢结构住宅和

农房建设。

当前装配式钢结构(PS)约占装配式建筑的 30%,造价约为装配式混凝

土结构(PC)的 1.1倍,但 PS的人工费仅为 PC的 60-70%,我们预计

随着劳动力成本上升和 PS企业规模效应提升,两者的价差将持续缩小。

钢结构各细分市场均有较强需求韧性,钢结构住宅前景广阔

从五大类钢结构市场来看,目前规模最大的是重钢结构、轻钢结构、空

间钢结构市场,我们测算 2018 年厂房/住宅/公共建筑钢结构需求占比

为 29%/11%/22%;而从渗透率来看,我们测算 2018年竣工住宅中钢结

构渗透率仅为 1.27%,其他领域钢结构渗透率普遍超过 10%。考虑到相

关政策的推广力度,我们认为钢结构住宅或将成为未来增速最快的钢结

构细分市场。

市场集中度仍低,商业模式趋向多元

当前我国钢结构行业的市场集中度较低,CR5仅为 5%左右,而美国钢

结构企业 CR3超过 50%。2019年年产钢结构 5-10万吨的企业数量再次

出现大幅度下降,预计随着钢结构技术标准、行业规范的完善将进一步

加速中小企业退出市场,钢结构行业强者恒强格局可期。

从企业类型来看,我国钢结构企业大致分为三类,一是以建设施工工程

总承包为核心业务,钢结构主要为系统内部所用的大型央企,如中建科

工(中建钢构)、上海宝冶等;二是钢结构产品制造、钢结构建筑工程承

装配式产业链优质赛道,钢结构未来已来

行业评级:增 持

报告日期: 2020-12-09 行业指数与沪深 300走势比较

分析师:石林

执业证书号:S0010520060001

电话:15652540369

相关报告

-20%

0%

20%

40%

2019

-12-

02

2020

-01-

02

2020

-02-

02

2020

-03-

02

2020

-04-

02

2020

-05-

02

2020

-06-

02

2020

-07-

02

2020

-08-

02

2020

-09-

02

2020

-10-

02

2020

-11-

02

2020

-12-

02

建筑装饰(申万) 沪深300

敬请参阅末页重要声明及评级说明 2 / 35 证券研究报告

包等为主业的民营企业,如鸿路钢构、精工钢构等;三是中小型钢结构

产品制造企业;从商业模式来看,一是客户提供图纸,钢结构企业以制

作钢结构构件为主要业务的制造模式,二是钢结构企业负责制作与施工、

安装为主的承包商模式,三是钢结构建筑总承包模式,钢结构企业负责

钢结构的设计、制造、安装等全过程。制造模式的优势在于现金流较好,

且容易体现规模效应;而承包模式抗周期能力更好,且有望获得更高毛

利水平。

我们认为对于制造模式的钢结构企业而言,成本控制和规模优势是核心

竞争力;对于承包模式的钢结构企业而言,产业链协同能力以及向 EPC

模式的转型或将是未来发展关键。

钢结构行业加速迈向标准化、规模化、市场化

2020 年住建部提出针对装配式建筑的“1﹢3”标准化设计和生产体系,

即启动编制 1项装配式住宅设计选型标准、3项主要构件和部品部件尺

寸指南,我们预计该体系将全面打通装配式住宅设计、生产和工程施工

环节,推进全产业链协同发展,可以有效解决装配式建筑标准化设计与

标准化构件和部品部件应用之间的衔接问题。

其中,针对钢结构行业的《钢结构住宅主要构件尺寸指南》,预计将推

动钢结构行业加速向标准化、规模化、市场化迈进。《指南》通过全面提

升设计单位和施工企业的效率,预计将进一步降低装配式钢结构的建设

成本,有利于持续扩大钢结构市场份额。

投资建议

我们认为钢结构行业发展前景广阔,制造模式和承包模式的钢结构企业

凭借各自优势,均有较大的成长空间。建议关注壁垒突出的钢结构制造

龙头鸿路钢构,以及具备产业链多环节优势的精工钢构、杭萧钢构、富

煌钢构、安徽建工。

qVxXeVlVoWmMtQ9P9R8OnPoOtRoOfQqRnPeRoOzQ9PoPtOuOtRnNvPqNmP

敬请参阅末页重要声明及评级说明 证券研究报告

正文目录

1 钢结构是具备多种优势的建筑结构形式 ................................................................................................................................................. 6

1.1 钢结构行业已进入新的发展阶段 ............................................................................................................................................................... 6

1.2 我国钢结构渗透率仍有较大提升空间 ...................................................................................................................................................... 7

1.3 政策力度大,产业升级与生态环保双管齐下 ........................................................................................................................................ 9

2 装配式建筑热潮开启,钢结构住宅大有可为 ...................................................................................................................................... 11

2.1 装配式建筑:建筑工业化转型的必由之路 ........................................................................................................................................... 11

2.2 钢结构是装配式建筑的主流形式之一 .................................................................................................................................................... 15

2.3 预计“十四五”期间装配式建筑复合增速不低于 25% ................................................................................................................... 17

3 钢结构各细分市场均有较强需求韧性 ................................................................................................................................................... 18

3.1 设备钢结构市场:制造业提供稳定需求,“新基建”注入新动能 ............................................................................................ 18

3.2 建筑重钢结构市场:城镇化建设支撑多层建筑需求 ........................................................................................................................ 20

3.3 建筑轻钢结构市场:政策力度大,钢结构住宅前景广阔 ............................................................................................................... 20

3.4 桥梁钢结构市场:受益交通基建的不断加速 ...................................................................................................................................... 23

3.5 空间钢结构市场:钢结构在公共建筑领域具有显著优势 ............................................................................................................... 23

3.6 钢结构市场空间拆分与测算 ...................................................................................................................................................................... 24

4 市场集中度仍低,商业模式趋向多元 ................................................................................................................................................... 25

4.1市场竞争较为激烈,强者恒强格局可期 ................................................................................................................................................ 25

4.2 制造模式和承包模式代表钢结构企业的不同发展路径 .................................................................................................................... 26

4.3 不同商业模式下核心竞争力的来源不同 ............................................................................................................................................... 28

4.4 钢结构行业加速迈向标准化、规模化、市场化 ................................................................................................................................. 32

5 钢结构行业主要上市公司财务比较 ........................................................................................................................................................ 32

6 风险提示 ........................................................................................................................................................................................................ 34

敬请参阅末页重要声明及评级说明 证券研究报告

图表目录 图表 1 我国钢结构行业的发展历程 ...................................................................................................................................................................... 6

图表 2 按照应用领域的不同钢结构分为五大类 ............................................................................................................................................... 7

图表 3 按 2012-2019年钢结构产量 CAGR 12.37% ............................................................................................................................................ 8

图表 4 2019年钢结构产值同比下降 8.82% .......................................................................................................................................................... 8

图表 5 我国钢结构占建筑用钢量之比较低 ........................................................................................................................................................ 8

图表 6 钢结构产量还有至少一倍的上升空间.................................................................................................................................................... 8

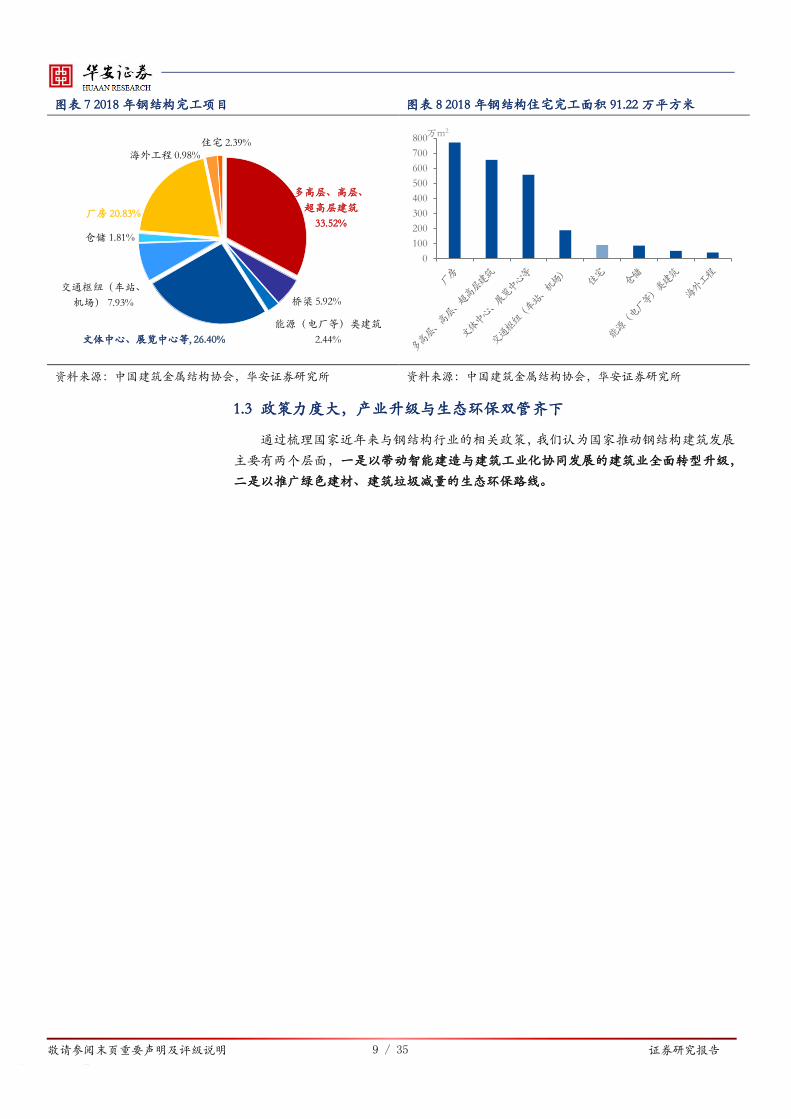

图表 7 2018年钢结构完工项目 ................................................................................................................................................................................ 9

图表 8 2018年钢结构住宅完工面积 91.22万平方米 ........................................................................................................................................ 9

图表 9 钢结构行业相关政策 ......................................................................................................................................................................... 10

图表 10 建筑业传统生产方式和工业化生产方式的对比 ............................................................................................................................. 11

图表 11 建筑业农民工人数近年来有所下降 .................................................................................................................................................... 12

图表 12 建筑业农民工月平均工资不断提高 .................................................................................................................................................... 12

图表 13 装配式建筑占建筑业新开工面积比显著提高 ................................................................................................................................. 12

图表 14 2019年新开工装配式建筑的应用占比 ................................................................................................................................................ 12

图表 15 装配式建筑与传统建筑经济指标对比分析 ............................................................................................................................... 13

图表 16 各省装配式建筑目标及主要政策 ................................................................................................................................................. 14

图表 17 重点/积极推进地区新建装配式建筑显著增长 ............................................................................................................................... 15

图表 18 2019年新建装配式建筑结构形式占比 ................................................................................................................................................ 15

图表 19 装配式建筑主要有 3种结构形式 ......................................................................................................................................................... 15

图表 20 三种装配式结构形式对比....................................................................................................................................................................... 16

图表 21 装配式建筑工程消耗量定额 .................................................................................................................................................................. 17

图表 22 装配式钢结构建筑新开工面积预测 .................................................................................................................................................... 18

图表 23 山西赵庄金光低热值煤发电项目冷却塔 ........................................................................................................................................... 18

图表 24 巴西石油里约炼油厂炼焦项目 ............................................................................................................................................................. 18

图表 25 工业增加值及增速 .................................................................................................................................................................................... 19

图表 26 基建投资累计同比增速 ........................................................................................................................................................................... 19

图表 27 2020年专项债创造的基建增量需求测算 ........................................................................................................................................... 19

图表 28 水泥专用设备/石油钻井设备企稳 ...................................................................................................................................................... 20

图表 29 基建投资累计同比增速 ........................................................................................................................................................................... 20

图表 30 2018年我国超高层建筑数量 .................................................................................................................................................................. 20

图表 31 我国超高层建筑中钢-混凝土混合结构占比最大 ........................................................................................................................... 20

图表 32 2019年厂房仓库投资逐步复苏 .............................................................................................................................................................. 21

图表 33 2014年部分国家和地区住宅装配式结构占比 .................................................................................................................................. 21

图表 34 商业营业用房累计新开工面积回升 .................................................................................................................................................... 21

图表 35 住宅新开工已有所复苏 ........................................................................................................................................................................... 21

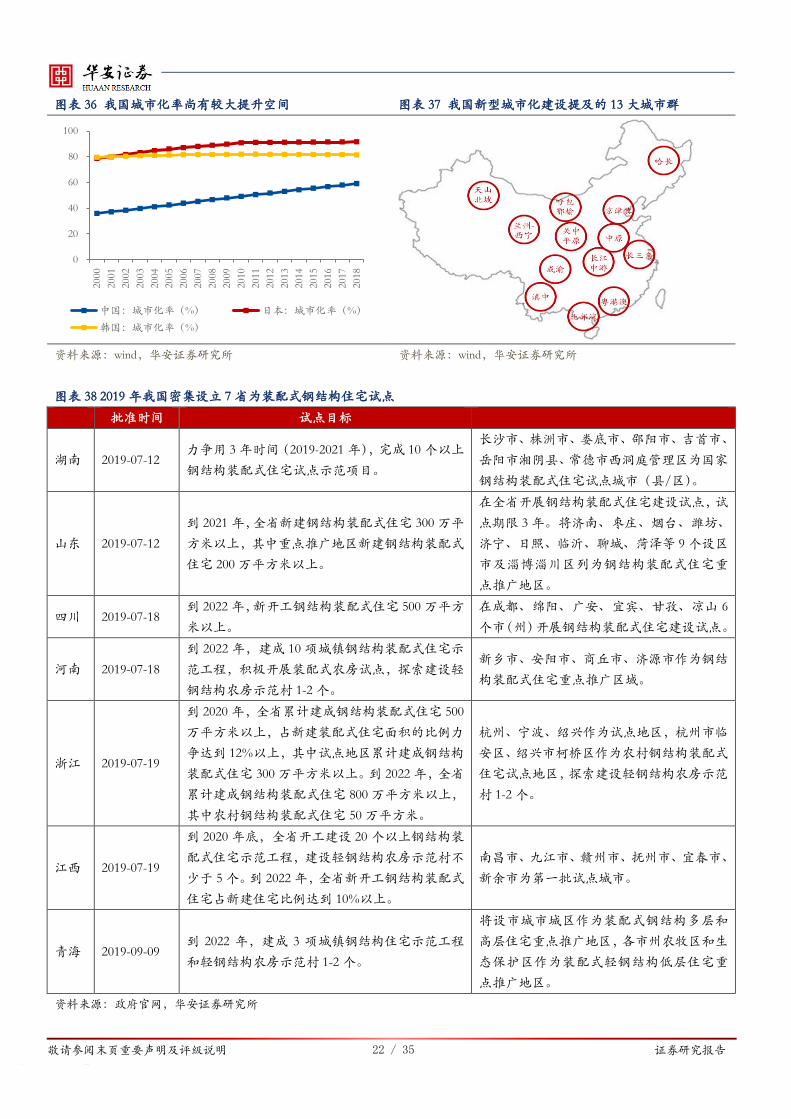

图表 36 我国城市化率尚有较大提升空间 ......................................................................................................................................................... 22

图表 37 我国新型城市化建设提及的 13大城市群 ......................................................................................................................................... 22

图表 38 2019年我国密集设立 7省为装配式钢结构住宅试点 .................................................................................................................... 22

图表 39 高铁营业里程增长情况 ........................................................................................................................................................................... 23

图表 40 公路桥梁里程维持稳健增长 .................................................................................................................................................................. 23

图表 41 历年机场建设投资规模及增速 ............................................................................................................................................................. 24

敬请参阅末页重要声明及评级说明 5 / 35 证券研究报告

图表 42 城镇文化、体育和娱乐业建筑安装工程固定资产投资规模及增速 ........................................................................................ 24

图表 43 我国钢结构市场空间拆分与测算 ......................................................................................................................................................... 24

图表 44 钢结构行业上下游产业链....................................................................................................................................................................... 25

图表 45 2012-2019年我国钢材产量(万吨) ................................................................................................................................................... 25

图表 46 2012-2020年 H型钢、无缝管、焊管价格指数 ................................................................................................................................ 25

图表 47 我国五大钢结构企业合计市占率仅 5% ............................................................................................................................................. 26

图表 48 年产 5-10万吨的小企业数量快速下降 .............................................................................................................................................. 26

图表 49 钢结构企业商业模式示意....................................................................................................................................................................... 26

图表 50 鸿路钢构与精工钢构净现比对比 ......................................................................................................................................................... 27

图表 51 鸿路钢构与精工钢构存货周转率对比 ............................................................................................................................................... 27

图表 52 鸿路钢构与精工钢构应收账款周转率对比 ...................................................................................................................................... 27

图表 53 鸿路钢构与精工钢构收现比对比 ......................................................................................................................................................... 27

图表 54 鸿路钢构 2016年以来加速扩产............................................................................................................................................................ 28

图表 55 鸿路钢构与精工钢构资本支出/折旧和摊销对比........................................................................................................................... 28

图表 56 钢结构业务吨成本对比 ........................................................................................................................................................................... 28

图表 57 鸿路钢构 2020年部分新签订单情况 ........................................................................................................................................... 29

图表 58 鸿路钢构期间费用率下降明显 ............................................................................................................................................................. 30

图表 59 鸿路钢构规模效应凸显 ........................................................................................................................................................................... 30

图表 60 鸿路钢构主要生产基地布局 .................................................................................................................................................................. 30

图表 61鸿路钢构制造订单占比逐渐扩大 ......................................................................................................................................................... 30

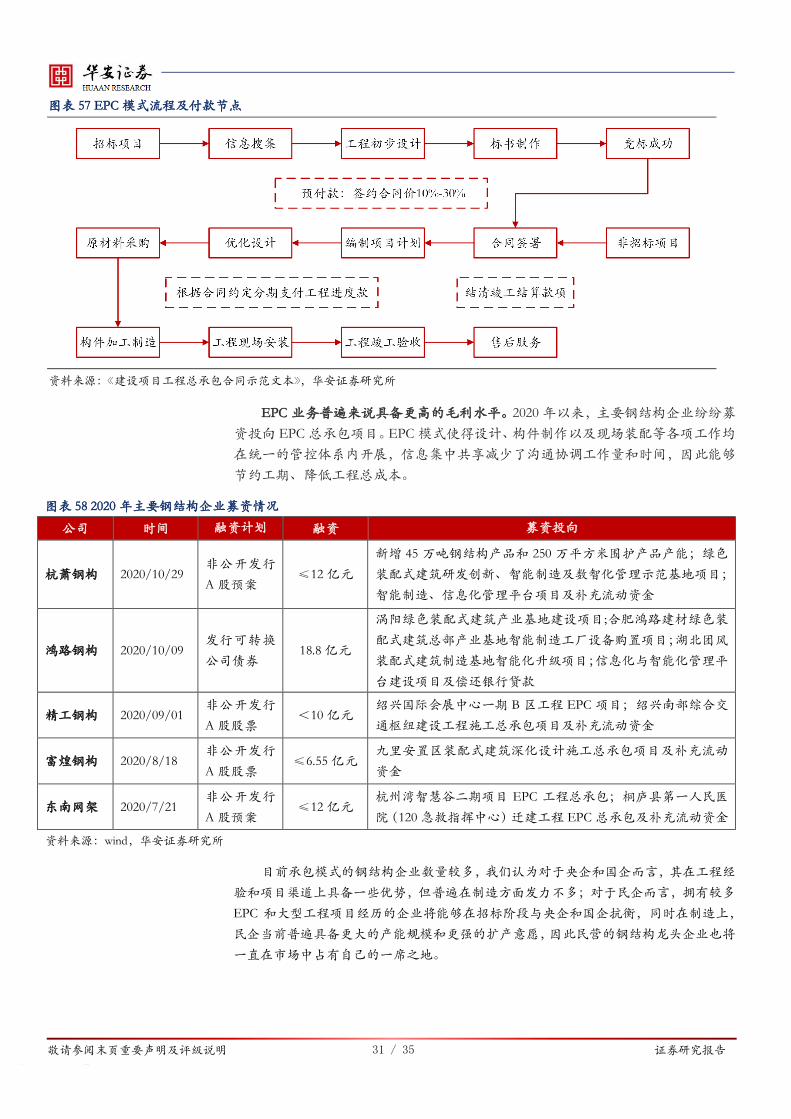

图表 62 EPC模式流程及付款节点 ....................................................................................................................................................................... 31

图表 63 2020年主要钢结构企业募资情况 ......................................................................................................................................................... 31

图表 64 主要钢结构企业近两年的 EPC项目承揽情况 ................................................................................................................................ 32

图表 65 2014-2020Q3主要上市公司营收增速 .................................................................................................................................................. 33

图表 66 2014-2020Q3主要上市公司归母净利润增速 .................................................................................................................................... 33

图表 67 2012-2020Q3主要上市公司摊薄 ROE ................................................................................................................................................. 33

图表 68 2012-2020Q3主要上市公司资产负债率 .............................................................................................................................................. 33

图表 69 2012-2020Q3主要上市公司应收账款周转率 .................................................................................................................................... 33

图表 70 2012-2020Q3主要上市公司存货周转率 .............................................................................................................................................. 33

图表 71 2012-2020Q3主要上市公司净现比 ....................................................................................................................................................... 34

图表 72 2012-2020Q3主要上市公司收现比 ....................................................................................................................................................... 34

图表 73 012-2020Q3主要上市公司钢结构产量 ................................................................................................................................................ 34

图表 74 2012-2020Q3主要上市公司 ROIC ......................................................................................................................................................... 34

图表 75 钢结构行业主要上市公司盈利预测及估值 ...................................................................................................................................... 34

敬请参阅末页重要声明及评级说明 6 / 35 证券研究报告

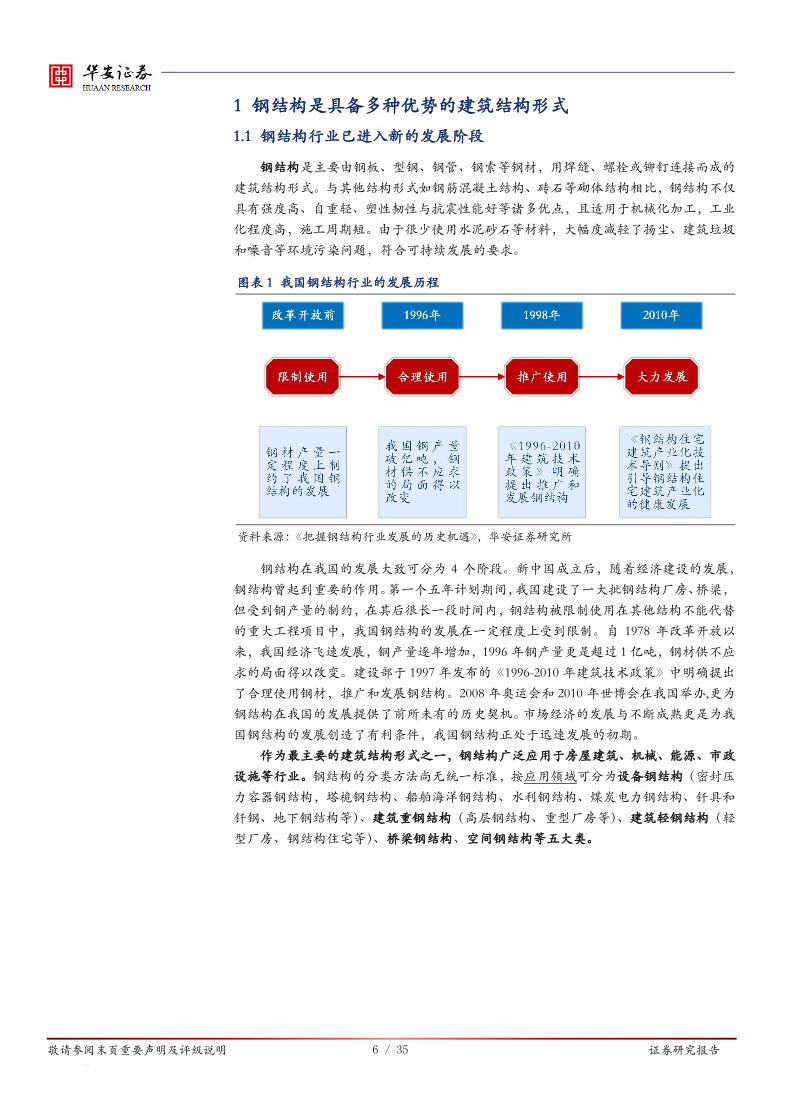

1 钢结构是具备多种优势的建筑结构形式

1.1 钢结构行业已进入新的发展阶段

钢结构是主要由钢板、型钢、钢管、钢索等钢材,用焊缝、螺栓或铆钉连接而成的

建筑结构形式。与其他结构形式如钢筋混凝土结构、砖石等砌体结构相比,钢结构不仅

具有强度高、自重轻、塑性韧性与抗震性能好等诸多优点,且适用于机械化加工,工业

化程度高,施工周期短。由于很少使用水泥砂石等材料,大幅度减轻了扬尘、建筑垃圾

和噪音等环境污染问题,符合可持续发展的要求。

图表 1 我国钢结构行业的发展历程

资料来源:《把握钢结构行业发展的历史机遇》,华安证券研究所

钢结构在我国的发展大致可分为 4 个阶段。新中国成立后,随着经济建设的发展,

钢结构曾起到重要的作用。第一个五年计划期间,我国建设了一大批钢结构厂房、桥梁,

但受到钢产量的制约,在其后很长一段时间内,钢结构被限制使用在其他结构不能代替

的重大工程项目中,我国钢结构的发展在一定程度上受到限制。自 1978 年改革开放以

来,我国经济飞速发展,钢产量逐年增加,1996年钢产量更是超过 1亿吨,钢材供不应

求的局面得以改变。建设部于 1997年发布的《1996-2010年建筑技术政策》中明确提出

了合理使用钢材,推广和发展钢结构。2008年奥运会和 2010年世博会在我国举办,更为

钢结构在我国的发展提供了前所未有的历史契机。市场经济的发展与不断成熟更是为我

国钢结构的发展创造了有利条件,我国钢结构正处于迅速发展的初期。

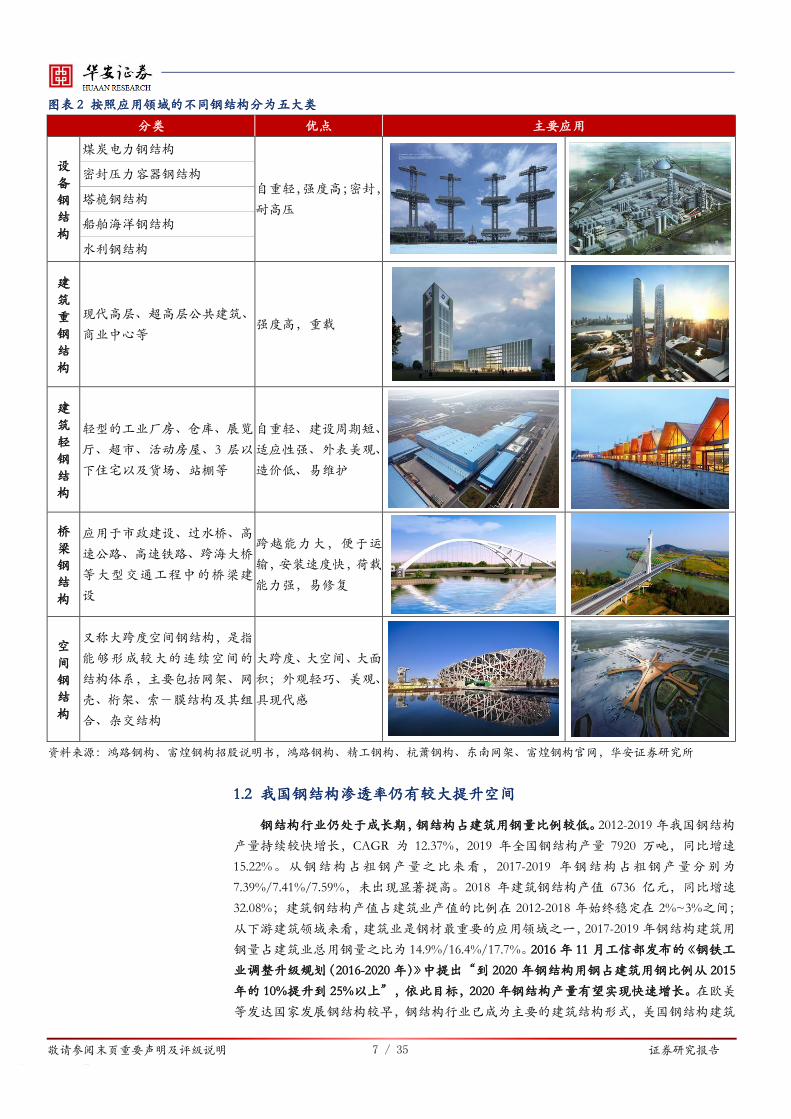

作为最主要的建筑结构形式之一,钢结构广泛应用于房屋建筑、机械、能源、市政

设施等行业。钢结构的分类方法尚无统一标准,按应用领域可分为设备钢结构(密封压

力容器钢结构,塔桅钢结构、船舶海洋钢结构、水利钢结构、煤炭电力钢结构、钎具和

钎钢、地下钢结构等)、建筑重钢结构(高层钢结构、重型厂房等)、建筑轻钢结构(轻

型厂房、钢结构住宅等)、桥梁钢结构、空间钢结构等五大类。

敬请参阅末页重要声明及评级说明 7 / 35 证券研究报告

图表 2 按照应用领域的不同钢结构分为五大类

分类 优点 主要应用

设

备

钢

结

构

煤炭电力钢结构

自重轻,强度高;密封,

耐高压

密封压力容器钢结构

塔桅钢结构

船舶海洋钢结构

水利钢结构

建

筑

重

钢

结

构

现代高层、超高层公共建筑、

商业中心等 强度高,重载

建

筑

轻

钢

结

构

轻型的工业厂房、仓库、展览

厅、超市、活动房屋、3 层以

下住宅以及货场、站棚等

自重轻、建设周期短、

适应性强、外表美观、

造价低、易维护

桥

梁

钢

结

构

应用于市政建设、过水桥、高

速公路、高速铁路、跨海大桥

等大型交通工程中的桥梁建

设

跨越能力大,便于运

输,安装速度快,荷载

能力强,易修复

空

间

钢

结

构

又称大跨度空间钢结构,是指

能够形成较大的连续空间的

结构体系,主要包括网架、网

壳、桁架、索-膜结构及其组

合、杂交结构

大跨度、大空间、大面

积;外观轻巧、美观、

具现代感

资料来源:鸿路钢构、富煌钢构招股说明书,鸿路钢构、精工钢构、杭萧钢构、东南网架、富煌钢构官网,华安证券研究所

1.2 我国钢结构渗透率仍有较大提升空间

钢结构行业仍处于成长期,钢结构占建筑用钢量比例较低。2012-2019年我国钢结构

产量持续较快增长,CAGR 为 12.37%,2019 年全国钢结构产量 7920 万吨,同比增速

15.22%。从钢结构占粗钢产量之比来看, 2017-2019 年钢结构占粗钢产量分别为

7.39%/7.41%/7.59%,未出现显著提高。2018 年建筑钢结构产值 6736 亿元,同比增速

32.08%;建筑钢结构产值占建筑业产值的比例在 2012-2018 年始终稳定在 2%~3%之间;

从下游建筑领域来看,建筑业是钢材最重要的应用领域之一,2017-2019年钢结构建筑用

钢量占建筑业总用钢量之比为 14.9%/16.4%/17.7%。2016年 11月工信部发布的《钢铁工

业调整升级规划(2016-2020年)》中提出“到 2020年钢结构用钢占建筑用钢比例从 2015

年的 10%提升到 25%以上”,依此目标,2020年钢结构产量有望实现快速增长。在欧美

等发达国家发展钢结构较早,钢结构行业已成为主要的建筑结构形式,美国钢结构建筑

敬请参阅末页重要声明及评级说明 8 / 35 证券研究报告

用钢量占比逾 50%,日韩等国家的钢结构用钢量约 40%,相比之下,我国钢结构产量还

有至少一倍的上升空间。

图表 3 按 2012-2019年钢结构产量 CAGR 12.37% 图表 4 2019年钢结构产值同比下降 8.82%

资料来源:上海市金属结构行业协会,华安证券研究所 资料来源:上海市金属结构行业协会,华安证券研究所

图表 5 我国钢结构占建筑用钢量之比较低 图表 6 钢结构产量还有至少一倍的上升空间

资料来源:上海市金属结构行业协会,华安证券研究所 资料来源:《国外钢结构产业发展介绍》,华安证券研究所

2018年钢结构建筑完工项目用钢量 276.57万吨,建筑面积 2450万平方米,占 2018

年全国房屋竣工面积的 0.6%。从钢结构的应用领域来看,多高层/高层/超高层建筑钢结

构用钢量最大,占比为 33.52%、其次是文体中心、展览中心等公共建筑,占比 26.40%,

厂房钢结构用钢量占比 20.83%,桥梁、车站、机场等交通枢纽以及电厂、通信塔架等基

础设施总共占比 15.79%,住宅之比为 2.39%。

0%

5%

10%

15%

20%

25%

0.0

0.2

0.4

0.6

0.8

1.0

2012 2013 2014 2015 2016 2017 2018 2019

钢结构产量(亿吨) 钢结构产量增速(%)

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

0

1000

2000

3000

4000

5000

6000

7000

2012 2013 2014 2015 2016 2017 2018 2019

钢结构产值(亿元) 钢结构产值增速(%)

46.1% 47.0% 48.1%44.8% 45.8% 45.0% 45.0% 45.0%

4.9% 5.3% 5.6% 6.2% 6.9% 7.4% 7.4% 7.9%

10.6% 11.2% 11.6%13.9% 15.1% 16.5% 16.5% 17.7%

0%

10%

20%

30%

40%

50%

2012 2013 2014 2015 2016 2017 2018 2019

建筑用钢量占钢产量(%) 钢结构占钢产量(%)

钢结构占建筑用钢(%)

0%

10%

20%

30%

40%

50%

美国 欧日韩 中国

钢结构用钢量占建筑业用钢量比例

敬请参阅末页重要声明及评级说明 9 / 35 证券研究报告

图表 7 2018年钢结构完工项目 图表 8 2018年钢结构住宅完工面积 91.22万平方米

资料来源:中国建筑金属结构协会,华安证券研究所 资料来源:中国建筑金属结构协会,华安证券研究所

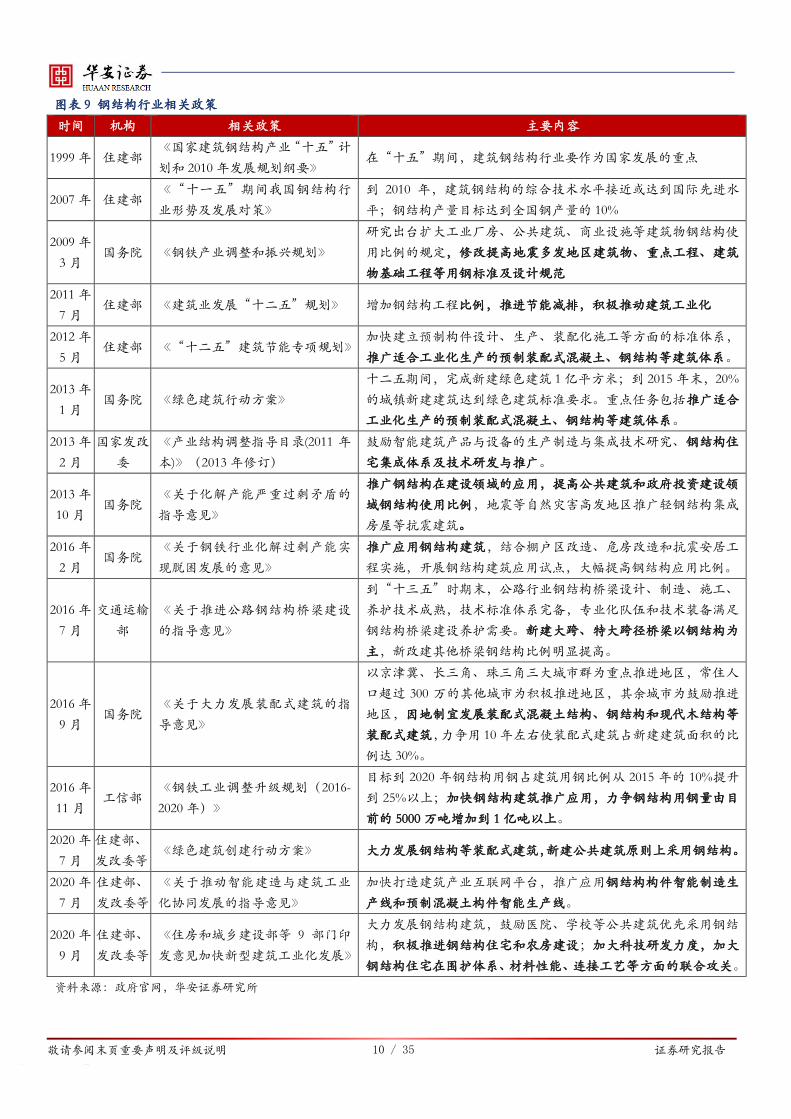

1.3 政策力度大,产业升级与生态环保双管齐下

通过梳理国家近年来与钢结构行业的相关政策,我们认为国家推动钢结构建筑发展

主要有两个层面,一是以带动智能建造与建筑工业化协同发展的建筑业全面转型升级,

二是以推广绿色建材、建筑垃圾减量的生态环保路线。

多高层、高层、

超高层建筑

33.52%

桥梁 5.92%

能源(电厂等)类建筑

2.44%文体中心、展览中心等, 26.40%

交通枢纽(车站、

机场) 7.93%

仓储 1.81%

厂房 20.83%

住宅 2.39%海外工程 0.98%

0

100

200

300

400

500

600

700

800万m2

敬请参阅末页重要声明及评级说明 10 / 35 证券研究报告

图表 9 钢结构行业相关政策

时间 机构 相关政策 主要内容

1999年 住建部 《国家建筑钢结构产业“十五”计

划和 2010年发展规划纲要》 在“十五”期间,建筑钢结构行业要作为国家发展的重点

2007年 住建部 《“十一五”期间我国钢结构行

业形势及发展对策》

到 2010 年,建筑钢结构的综合技术水平接近或达到国际先进水

平;钢结构产量目标达到全国钢产量的 10%

2009年

3月 国务院 《钢铁产业调整和振兴规划》

研究出台扩大工业厂房、公共建筑、商业设施等建筑物钢结构使

用比例的规定,修改提高地震多发地区建筑物、重点工程、建筑

物基础工程等用钢标准及设计规范

2011年

7月 住建部 《建筑业发展“十二五”规划》 增加钢结构工程比例,推进节能减排,积极推动建筑工业化

2012年

5月 住建部 《“十二五”建筑节能专项规划》

加快建立预制构件设计、生产、装配化施工等方面的标准体系,

推广适合工业化生产的预制装配式混凝土、钢结构等建筑体系。

2013年

1月 国务院 《绿色建筑行动方案》

十二五期间,完成新建绿色建筑 1亿平方米;到 2015年末,20%

的城镇新建建筑达到绿色建筑标准要求。重点任务包括推广适合

工业化生产的预制装配式混凝土、钢结构等建筑体系。

2013年

2月

国家发改

委

《产业结构调整指导目录(2011 年

本)》(2013年修订)

鼓励智能建筑产品与设备的生产制造与集成技术研究、钢结构住

宅集成体系及技术研发与推广。

2013年

10月 国务院

《关于化解产能严重过剩矛盾的

指导意见》

推广钢结构在建设领域的应用,提高公共建筑和政府投资建设领

域钢结构使用比例,地震等自然灾害高发地区推广轻钢结构集成

房屋等抗震建筑。

2016年

2月 国务院

《关于钢铁行业化解过剩产能实

现脱困发展的意见》

推广应用钢结构建筑,结合棚户区改造、危房改造和抗震安居工

程实施,开展钢结构建筑应用试点,大幅提高钢结构应用比例。

2016年

7月

交通运输

部

《关于推进公路钢结构桥梁建设

的指导意见》

到“十三五”时期末,公路行业钢结构桥梁设计、制造、施工、

养护技术成熟,技术标准体系完备,专业化队伍和技术装备满足

钢结构桥梁建设养护需要。新建大跨、特大跨径桥梁以钢结构为

主,新改建其他桥梁钢结构比例明显提高。

2016年

9月 国务院

《关于大力发展装配式建筑的指

导意见》

以京津冀、长三角、珠三角三大城市群为重点推进地区,常住人

口超过 300 万的其他城市为积极推进地区,其余城市为鼓励推进

地区,因地制宜发展装配式混凝土结构、钢结构和现代木结构等

装配式建筑,力争用 10年左右使装配式建筑占新建建筑面积的比

例达 30%。

2016年

11月 工信部

《钢铁工业调整升级规划(2016-

2020年)》

目标到 2020 年钢结构用钢占建筑用钢比例从 2015 年的 10%提升

到 25%以上;加快钢结构建筑推广应用,力争钢结构用钢量由目

前的 5000万吨增加到 1亿吨以上。

2020年

7月

住建部、

发改委等 《绿色建筑创建行动方案》 大力发展钢结构等装配式建筑,新建公共建筑原则上采用钢结构。

2020年

7月

住建部、

发改委等

《关于推动智能建造与建筑工业

化协同发展的指导意见》

加快打造建筑产业互联网平台,推广应用钢结构构件智能制造生

产线和预制混凝土构件智能生产线。

2020年

9月

住建部、

发改委等

《住房和城乡建设部等 9 部门印

发意见加快新型建筑工业化发展》

大力发展钢结构建筑,鼓励医院、学校等公共建筑优先采用钢结

构,积极推进钢结构住宅和农房建设;加大科技研发力度,加大

钢结构住宅在围护体系、材料性能、连接工艺等方面的联合攻关。

资料来源:政府官网,华安证券研究所

敬请参阅末页重要声明及评级说明 11 / 35 证券研究报告

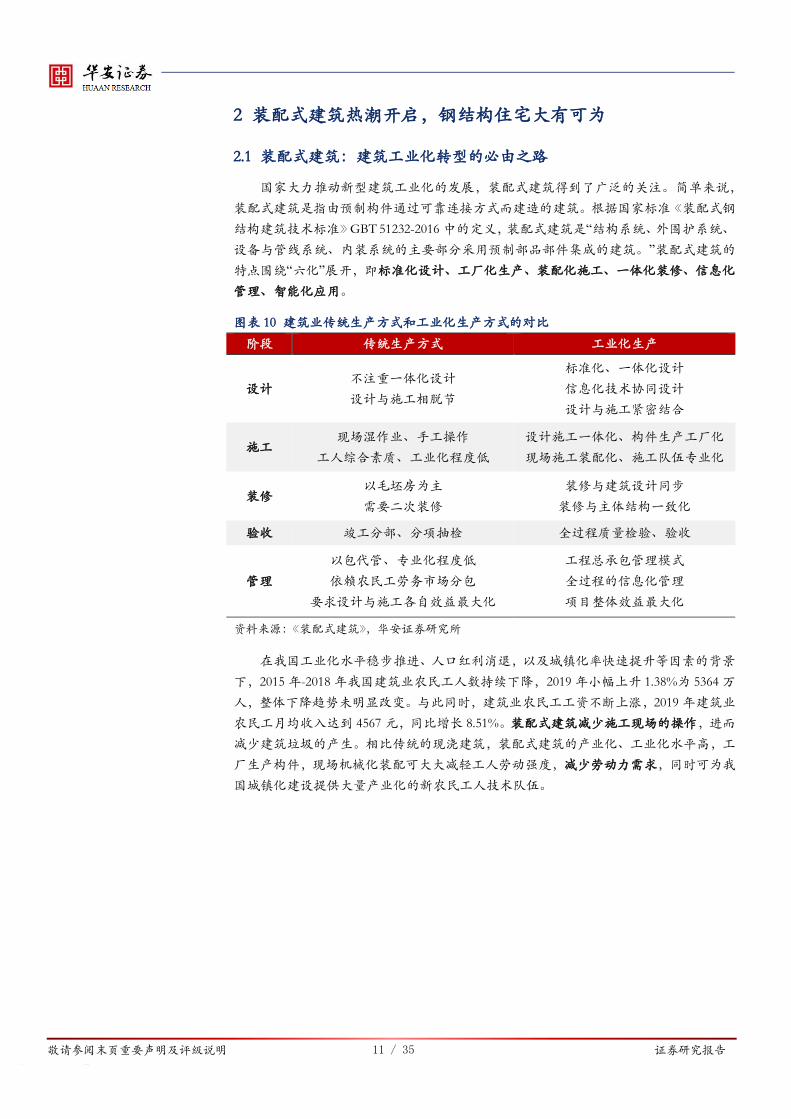

2 装配式建筑热潮开启,钢结构住宅大有可为

2.1 装配式建筑:建筑工业化转型的必由之路

国家大力推动新型建筑工业化的发展,装配式建筑得到了广泛的关注。简单来说,

装配式建筑是指由预制构件通过可靠连接方式而建造的建筑。根据国家标准《装配式钢

结构建筑技术标准》GBT 51232-2016中的定义,装配式建筑是“结构系统、外围护系统、

设备与管线系统、内装系统的主要部分采用预制部品部件集成的建筑。”装配式建筑的

特点围绕“六化”展开,即标准化设计、工厂化生产、装配化施工、一体化装修、信息化

管理、智能化应用。

图表 10 建筑业传统生产方式和工业化生产方式的对比

阶段 传统生产方式 工业化生产

设计 不注重一体化设计

设计与施工相脱节

标准化、一体化设计

信息化技术协同设计

设计与施工紧密结合

施工 现场湿作业、手工操作

工人综合素质、工业化程度低

设计施工一体化、构件生产工厂化

现场施工装配化、施工队伍专业化

装修 以毛坯房为主

需要二次装修

装修与建筑设计同步

装修与主体结构一致化

验收 竣工分部、分项抽检 全过程质量检验、验收

管理

以包代管、专业化程度低

依赖农民工劳务市场分包

要求设计与施工各自效益最大化

工程总承包管理模式

全过程的信息化管理

项目整体效益最大化

资料来源:《装配式建筑》,华安证券研究所

在我国工业化水平稳步推进、人口红利消退,以及城镇化率快速提升等因素的背景

下,2015年-2018年我国建筑业农民工人数持续下降,2019年小幅上升 1.38%为 5364万

人,整体下降趋势未明显改变。与此同时,建筑业农民工工资不断上涨,2019年建筑业

农民工月均收入达到 4567元,同比增长 8.51%。装配式建筑减少施工现场的操作,进而

减少建筑垃圾的产生。相比传统的现浇建筑,装配式建筑的产业化、工业化水平高,工

厂生产构件,现场机械化装配可大大减轻工人劳动强度,减少劳动力需求,同时可为我

国城镇化建设提供大量产业化的新农民工人技术队伍。

敬请参阅末页重要声明及评级说明 12 / 35 证券研究报告

图表 11 建筑业农民工人数近年来有所下降 图表 12 建筑业农民工月平均工资不断提高

资料来源:wind,华安证券研究所 资料来源:wind,华安证券研究所

据住建部的统计数据,2019年全国新开工装配式建筑面积达到 41800万平方米,较

2018 年增长 44.6%,2015-2019 复合年均增长率达 54.90%。装配式建筑占建筑业新开工

面积之比也不断提高,2015年装配式建筑占建筑业新开工面积之比为 1.55%,2019年该

比例达 8.12%。装配式建筑在商品房中的应用也在逐步增加,2019年新开工装配式建筑

中,商品住房为 1.7亿 m²,保障性住房 0.6亿 m²,分别占新开工装配式建筑的 40.7%、

13.4%,合计占比超 50%。

图表 13 装配式建筑占建筑业新开工面积比显著提高 图表 14 2019年新开工装配式建筑的应用占比

资料来源:住建部,华安证券研究所 资料来源:住建部,华安证券研究所

就装配式建筑的结构形式来看,国家及地方推广装配式钢结构建筑的力度显然更大,

如住建部等部门《住房和城乡建设部等部门关于加快新型建筑工业化发展的若干意见》:

大力发展钢结构建筑。鼓励医院、学校等公共建筑优先采用钢结构,积极推进钢结构住

宅和农房建设。

根据住建部发布的《装配式建筑工程投资估算指标》(征求意见稿)中的相关内容,

对比装配式建筑与传统建筑,装配式建筑可以减少 20-80%的人工,同时效率更高,最快

能使工期提前 50%。在建筑垃圾减量方面,装配式建筑可减少施工现场垃圾 10-70%,减

少建筑污水 5%-30%,能耗方面,装配式建筑相比于传统建筑减少能耗 10%-35%。此外,

装配式钢结构建筑具有可回收性,可实现 25%-40%的材料回收利用,充分体现可持续发

展的观念。

-10%

-5%

0%

5%

10%

15%

20%

25%

0

1000

2000

3000

4000

5000

6000

7000

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

建筑业农民工人数(万人) 同比增速(%)

0%

5%

10%

15%

20%

25%

0

1000

2000

3000

4000

5000

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

建筑业农民工月平均收入(元) 同比增速(%)

1.55%2.38%

3.07%

5.17%

8.12%

0%

2%

4%

6%

8%

10%

0

10000

20000

30000

40000

50000

2015 2016 2017 2018 2019

装配式建筑新开工建筑面积(万平方米)

占建筑业新开工面积比(%)

保障性住房,

13.40%

商品住房,

40.70%公共建筑,

21.60%

其他, 23.50%

农村及旅游景观项目,

0.80%

敬请参阅末页重要声明及评级说明 13 / 35 证券研究报告

图表 15 装配式建筑与传统建筑经济指标对比分析

装配式混凝土建筑 装配式钢结构建筑

装配率 15% 30% 50% 60% 70% 30% 40% 50% 60% 70% 80% 90%

人工用量下降 20% 40% 70% 75% 80% 20%-25% 20%-25% 20%-25% 25%-30% 25%-30% 30%-40% 30%-40%

工期提前 10% 15% 25% 35% 45% 20% 25% 30% 35% 40% 45% 50%

建筑垃圾减少 10% 15% 20% 25% 30% 40% 45% 50% 55% 60% 65% 70%

建筑污水减少 5%-15% 8%-20% 10%-25% 12%-27% 15%-30% 5% 7% 8% 10% 13% 16% 20%

能耗降低 10% 15% 25% 30% 35% 30% 30% 30% 30% 30% 30% 30%

得房率提升 5%-8% 5%-8% 5%-8% 5%-8% 5%-8% 5%-8% 5%-8%

材料回收利用率 25% 28% 30% 33% 35% 38% 40%

装配式增量成本 10% 15% 20% 24% 28% 10%-12% 12%-15% 15%-20% 15%-20% 15%-20% 15%-20% 20%-25%

资料来源:《装配式建筑工程投资估算指标》(征求意见稿),华安证券研究所

“十三五”期间装配式建筑经历了政策密集出台期。自《国务院办公厅关于大力发

展装配式建筑的指导意见》出台后,2016年-2019年全国 31个省(自治区、直辖市)出

台装配式建筑相关政策文件的数量分别为 33/157/235/261个,不断完善配套政策和细化

落实措施,特别是各项经济激励政策和技术标准为推动装配式建筑发展提供了制度保障

和技术支撑。

敬请参阅末页重要声明及评级说明 14 / 35 证券研究报告

图表 16 各省装配式建筑目标及主要政策

装配式建筑占比目标 优惠政策

2020年 2025年 资金奖补 税收优惠 信贷支持 容积率奖励 优先供地 购房优惠

北京 30%

天津 30%+

河北 20%+

山西 15%+

内蒙古 10% 30%

辽宁 20% 35%

吉林 13%+ 30%

黑龙江 10% 30%

上海

江苏 30% 50%

浙江 30%

安徽 15% 30%

福建 20%+ 35%

江西 30% 50%

山东 15%+ 40%

河南 20% 40%

湖北 15%+ 30%

湖南 30%+

广东 10%+ 25%

广西 20% 30%

海南 10%

重庆 30%

四川 30% 40%

贵州 10%+ 30%

云南 20% 30%

西藏 30%

陕西 20% 30%

甘肃 30%

青海 10%

宁夏 10% 25%

新疆 30%

资料来源:住建部、各省住建厅,华安证券研究所

敬请参阅末页重要声明及评级说明 15 / 35 证券研究报告

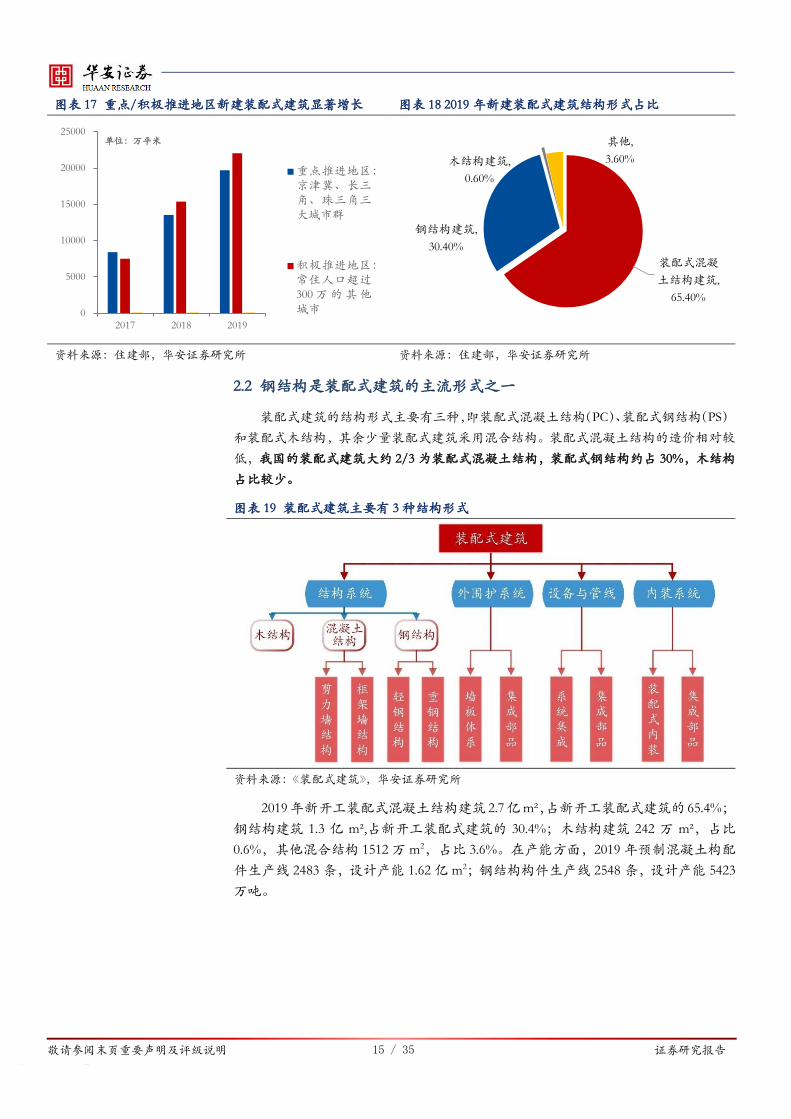

图表 17 重点/积极推进地区新建装配式建筑显著增长 图表 18 2019年新建装配式建筑结构形式占比

资料来源:住建部,华安证券研究所 资料来源:住建部,华安证券研究所

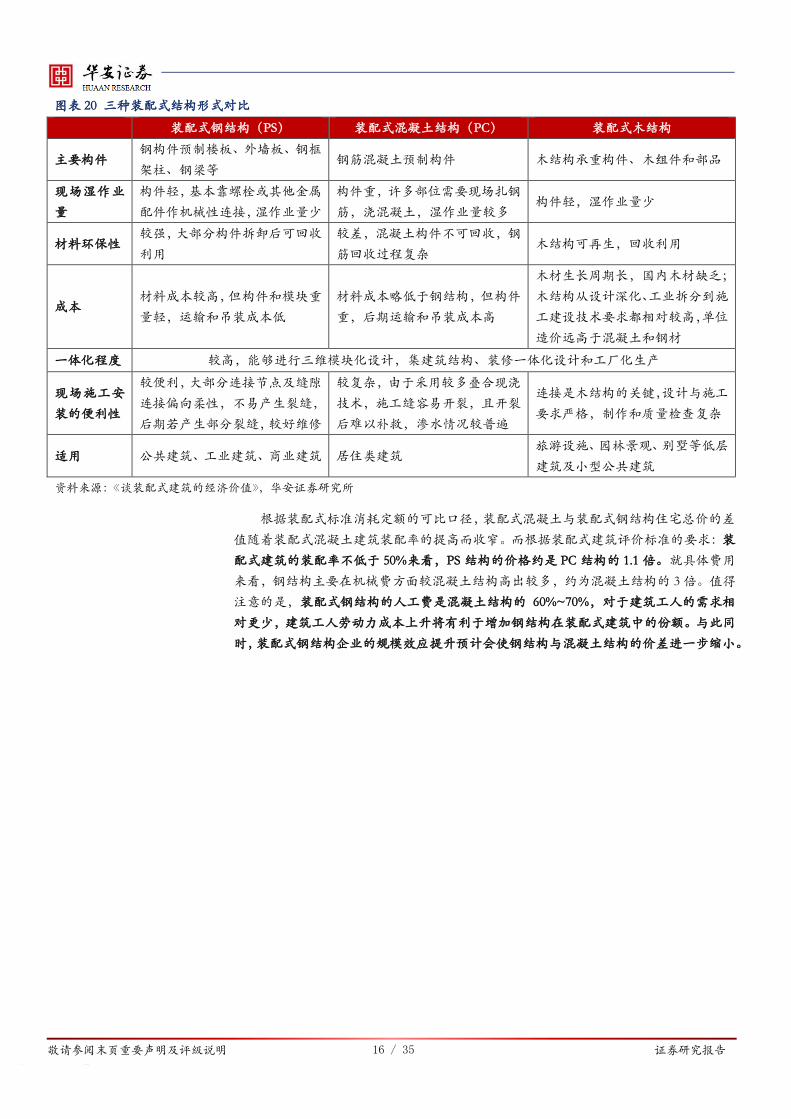

2.2 钢结构是装配式建筑的主流形式之一

装配式建筑的结构形式主要有三种,即装配式混凝土结构(PC)、装配式钢结构(PS)

和装配式木结构,其余少量装配式建筑采用混合结构。装配式混凝土结构的造价相对较

低,我国的装配式建筑大约 2/3为装配式混凝土结构,装配式钢结构约占 30%,木结构

占比较少。

图表 19 装配式建筑主要有 3种结构形式

资料来源:《装配式建筑》,华安证券研究所

2019年新开工装配式混凝土结构建筑 2.7亿m²,占新开工装配式建筑的 65.4%;

钢结构建筑 1.3 亿 m²,占新开工装配式建筑的 30.4%;木结构建筑 242 万 m²,占比

0.6%,其他混合结构 1512万 m2,占比 3.6%。在产能方面,2019年预制混凝土构配

件生产线 2483条,设计产能 1.62亿 m2;钢结构构件生产线 2548条,设计产能 5423

万吨。

0

5000

10000

15000

20000

25000

2017 2018 2019

单位:万平米

重点推进地区:京津冀、长三角、珠三角三大城市群

积极推进地区:常住人口超过300万的其他城市

装配式混凝

土结构建筑,

65.40%

钢结构建筑,

30.40%

木结构建筑,

0.60%

其他,

3.60%

敬请参阅末页重要声明及评级说明 16 / 35 证券研究报告

图表 20 三种装配式结构形式对比

装配式钢结构(PS) 装配式混凝土结构(PC) 装配式木结构

主要构件 钢构件预制楼板、外墙板、钢框

架柱、钢梁等 钢筋混凝土预制构件 木结构承重构件、木组件和部品

现场湿作业

量

构件轻,基本靠螺栓或其他金属

配件作机械性连接,湿作业量少

构件重,许多部位需要现场扎钢

筋,浇混凝土,湿作业量较多 构件轻,湿作业量少

材料环保性 较强,大部分构件拆卸后可回收

利用

较差,混凝土构件不可回收,钢

筋回收过程复杂 木结构可再生,回收利用

成本 材料成本较高,但构件和模块重

量轻,运输和吊装成本低

材料成本略低于钢结构,但构件

重,后期运输和吊装成本高

木材生长周期长,国内木材缺乏;

木结构从设计深化、工业拆分到施

工建设技术要求都相对较高,单位

造价远高于混凝土和钢材

一体化程度 较高,能够进行三维模块化设计,集建筑结构、装修一体化设计和工厂化生产

现场施工安

装的便利性

较便利,大部分连接节点及缝隙

连接偏向柔性,不易产生裂缝,

后期若产生部分裂缝,较好维修

较复杂,由于采用较多叠合现浇

技术,施工缝容易开裂,且开裂

后难以补救,渗水情况较普遍

连接是木结构的关键,设计与施工

要求严格,制作和质量检查复杂

适用 公共建筑、工业建筑、商业建筑 居住类建筑 旅游设施、园林景观、别墅等低层

建筑及小型公共建筑

资料来源:《谈装配式建筑的经济价值》,华安证券研究所

根据装配式标准消耗定额的可比口径,装配式混凝土与装配式钢结构住宅总价的差

值随着装配式混凝土建筑装配率的提高而收窄。而根据装配式建筑评价标准的要求:装

配式建筑的装配率不低于 50%来看,PS结构的价格约是 PC结构的 1.1倍。就具体费用

来看,钢结构主要在机械费方面较混凝土结构高出较多,约为混凝土结构的 3倍。值得

注意的是,装配式钢结构的人工费是混凝土结构的 60%~70%,对于建筑工人的需求相

对更少,建筑工人劳动力成本上升将有利于增加钢结构在装配式建筑中的份额。与此同

时,装配式钢结构企业的规模效应提升预计会使钢结构与混凝土结构的价差进一步缩小。

敬请参阅末页重要声明及评级说明 17 / 35 证券研究报告

图表 21 装配式建筑工程消耗量定额

装配式混凝土高层住宅 装配式钢结构高层住宅

PC装配率 20% 40% 50% 60% /

总价(元/m2) 2231 2396 2478 2559 2776

PC与 PS价差(元/m2) 545 380 298 217 -

其

中

建筑安装费用 1895.81 2036.62 2105.84 2174.68 2360

其

中

人工费 345.6 307.2 288 268.80 192.58

材料费 1262.4 1456.8 1554 1651.20 1699.2

机械费 58.4 54.5 52.55 50.60 153.4

组织措施费 45.12 40.39 38.03 35.67 66.08

企业管理费 48.34 43.28 40.75 38.22 70.8

规费 40.28 36.06 33.96 31.85 59

利润 30.2 28.05 25.83 23.25 37.52

税金 65.47 70.33 72.72 75.10 81.42

工程建设其他费用 223 240 248 256 278

预备费 112 120 124 128 139

人工/生产材料消耗量

人工消耗量 2.88 2.56 2.40 2.24 1.6

钢材(kg)[1] 48.96 39.05 33.77 28.27 95[2]

商品砼(m3)[3] 0.31 0.23 0.20 0.16

预制构件 0.078 0.156 0.195 0.234

注:[1] 不含构件中钢筋 [2] 含构件钢筋用量,[3] 不含构件中商品砼

资料来源:《装配式建筑标准消耗定额》,华安证券研究所

2.3 预计“十四五”期间装配式建筑复合增速不低于 25%

若以 2025年装配式建筑占比达 30%为依据,我们保守估计在 2020-2025年装配式建

筑新开工面积复合增速不低于 25%的情况下可实现这一目标。

假设:

1)2012-2019年建筑业新开工面积年均复合增长率 2.02%,未来增速保持相对稳定,

以 2%增长;

2)2015-2019年装配式建筑新开工面积复合增长率为 52.90%,根据国家及地方出台

的发展装配式建筑的相关文件,预计装配式建筑的浪潮将持续,装配式建筑新开工面积

维持较高增速,到 2025年装配式建筑占建筑业新开工面积之比有望达到 30%。

敬请参阅末页重要声明及评级说明 18 / 35 证券研究报告

图表 22 装配式钢结构建筑新开工面积预测

装配式建筑新开

工面积(万m²)

装配式建筑新开

工面积增速(%)

建筑业新开工

面积(万m²)

装配式建筑占建筑

业新开工面积比(%)

2015 7260 - 468411 1.5%

2016 11400 57% 479558 2.4%

2017 16000 40% 521654 3.1%

2018 28900 81% 558778 5.2%

2019 41800 45% 515089 8.1%

2020E 56430 35% 525391 10.7%

2021E 73359 30% 535899 13.7%

2022E 95367 30% 546617 17.4%

2023E 123977 30% 557549 22.2%

2024E 148772 20% 568700 26.2%

2025E 178526 20% 580074 30.8%

资料来源:wind,住建部,华安证券研究所

3 钢结构各细分市场均有较强需求韧性

3.1 设备钢结构市场:制造业提供稳定需求,“新基建”注入新动能

设备钢结构是重型装备制造业的一个重要分支,设备钢结构的发展速度与工业

发展速度紧密相关。设备钢结构的结构类型及应用领域很广,目前主要应用于工业领

域中的特种建筑、设备机架及支架(如水泥窑尾、电力与通信塔架)、锅炉钢架(电力锅

炉及其他锅炉塔架)、特种设备塔架(石油管道、海洋平台、港口设备、化工设备)等。

图表 23 山西赵庄金光低热值煤发电项目冷却塔 图表 24 巴西石油里约炼油厂炼焦项目

资料来源:中建科工官网,华安证券研究所 资料来源:杭萧钢构官网,华安证券研究所

全国工业增加值增速平稳,预计设备钢结构未来市场需求将保持稳定的发展空间,

随着市场对设备钢结构的认同度不断提高,设备钢结构的应用量有望持续增长。随着“新

基建”等战略新兴行业的投资规模扩大,涉及钢结构需求的特高压建设和 5G基站建设

将为钢结构行业带来潜在增长需求。

敬请参阅末页重要声明及评级说明 19 / 35 证券研究报告

图表 25 工业增加值及增速 图表 26 基建投资累计同比增速

资料来源:wind,华安证券研究所 资料来源:wind,华安证券研究所

根据我们的测算,2020年随着新增专项债额度增加、专项债可用作项目资本金范围

扩大、专项债投向基建项目比例大幅提高,专项债撬动的基建投资规模相比 2019 年将

大幅提升 4-6万亿元。

测算假设如下:

1)根据已公布数据,为方便测算,2019 年专项债投向基建比例为 25%,且项目资金来

源中专项债占比按 50%计算;

2)根据 2020年已发专项债的情况来看,投向基建的比例按 55%计算;

3)2019年 9月国常会明确专项债可用作项目资本金范围扩大为 10个领域项目;且专项

债资金用于项目资本金的规模占该省份专项债规模的比例从 20%提升至 25%。以此为

根据,在乐观、中性、谨慎情形下,我们预计专项债用作资本金的项目占比在全部基建

项目中占比为 50%、45%、40%。

图表 27 2020年专项债创造的基建增量需求测算

2019A 2020E

新增专项债额度(亿元) 21500 37500

投向基建项目比例 25% 55%

资金来源中专项债占比 50% 50%

用作普通资金的项目占比 50% 55% 60%

对应基建投资规模(亿元) 20625 22687.5 24750

用作资本金的项目占比 50% 45% 40%

资金来源中资本金占比 20% 25% 30%

对应基建投资规模(亿元) 51562.5 37125 27500

总计对应基建投资规模(亿元) 10750 72187.5 59812.5 52250

资料来源:wind,中债网,华安证券研究所

而从中长期来看,政策利好已经打开巨大的成长空间,基建增速或将进入位置较高

的平台期。从相关政策来说,一方面在供给端盘活了土地和资金的供应,另一方面在需

求端通过国家战略为基建需求提供了确定性。

0%

2%

4%

6%

8%

10%

12%

14%

0

5

10

15

20

25

30

35

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

工业增加值(万亿元) 同比增速(%)

-40%

-20%

0%

20%

2014

-04

2014

-08

2014

-12

2015

-05

2015

-09

2016

-02

2016

-06

2016

-10

2017

-03

2017

-07

2017

-11

2018

-04

2018

-08

2018

-12

2019

-05

2019

-09

2020

-02

2020

-06

2020

-10

通用设备制造业固定资产投资完成额累计同比(%)

专用设备制造业固定资产投资完成额累计同比(%)

敬请参阅末页重要声明及评级说明 20 / 35 证券研究报告

图表 28 水泥专用设备/石油钻井设备企稳 图表 29 基建投资累计同比增速

资料来源:wind,华安证券研究所 资料来源:wind,华安证券研究所

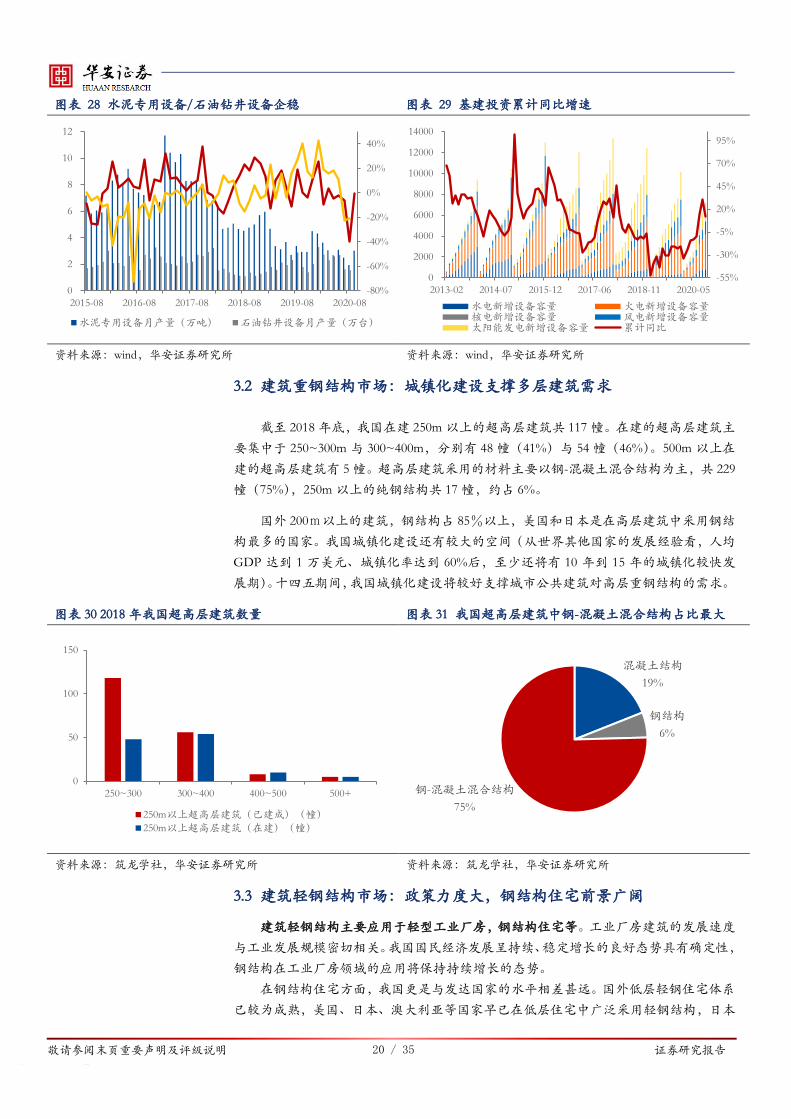

3.2 建筑重钢结构市场:城镇化建设支撑多层建筑需求

截至 2018年底,我国在建 250m以上的超高层建筑共 117幢。在建的超高层建筑主

要集中于 250~300m与 300~400m,分别有 48幢(41%)与 54幢(46%)。500m以上在

建的超高层建筑有 5幢。超高层建筑采用的材料主要以钢-混凝土混合结构为主,共 229

幢(75%),250m以上的纯钢结构共 17幢,约占 6%。

国外 200m以上的建筑,钢结构占 85%以上,美国和日本是在高层建筑中采用钢结

构最多的国家。我国城镇化建设还有较大的空间(从世界其他国家的发展经验看,人均

GDP 达到 1 万美元、城镇化率达到 60%后,至少还将有 10 年到 15 年的城镇化较快发

展期)。十四五期间,我国城镇化建设将较好支撑城市公共建筑对高层重钢结构的需求。

图表 30 2018年我国超高层建筑数量 图表 31 我国超高层建筑中钢-混凝土混合结构占比最大

资料来源:筑龙学社,华安证券研究所 资料来源:筑龙学社,华安证券研究所

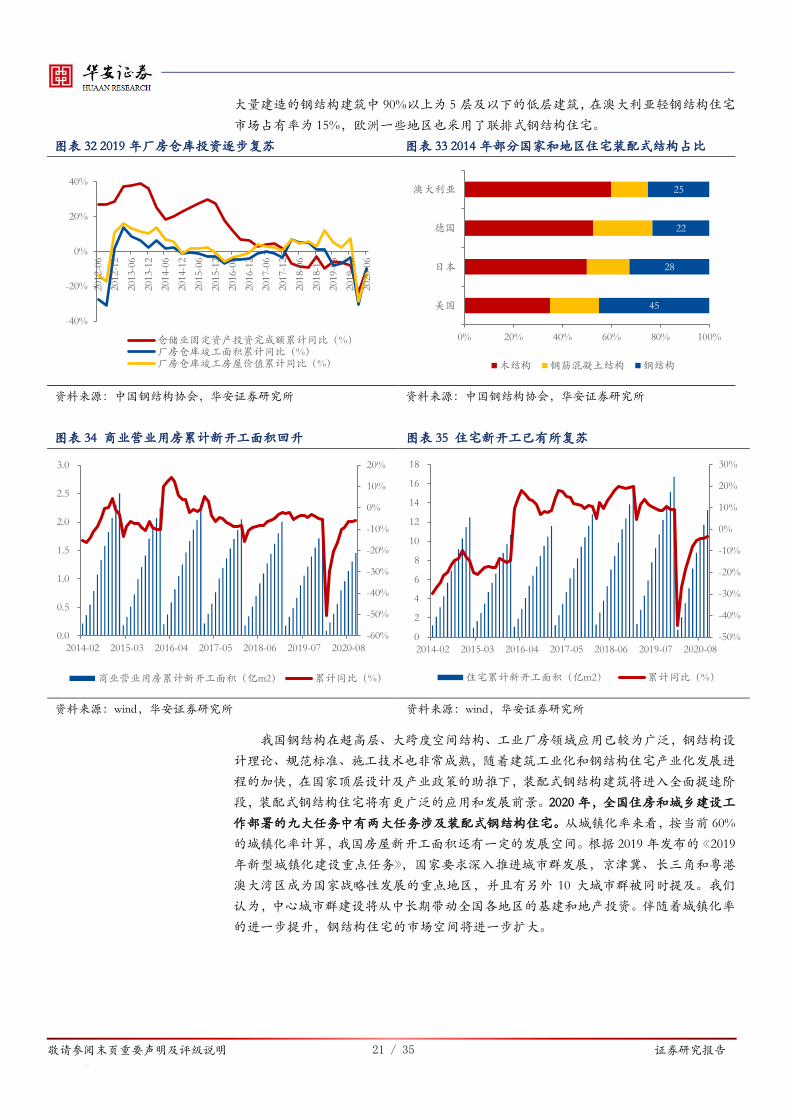

3.3 建筑轻钢结构市场:政策力度大,钢结构住宅前景广阔

建筑轻钢结构主要应用于轻型工业厂房,钢结构住宅等。工业厂房建筑的发展速度

与工业发展规模密切相关。我国国民经济发展呈持续、稳定增长的良好态势具有确定性,

钢结构在工业厂房领域的应用将保持持续增长的态势。

在钢结构住宅方面,我国更是与发达国家的水平相差甚远。国外低层轻钢住宅体系

已较为成熟,美国、日本、澳大利亚等国家早已在低层住宅中广泛采用轻钢结构,日本

-80%

-60%

-40%

-20%

0%

20%

40%

0

2

4

6

8

10

12

2015-08 2016-08 2017-08 2018-08 2019-08 2020-08

水泥专用设备月产量(万吨) 石油钻井设备月产量(万台)

-55%

-30%

-5%

20%

45%

70%

95%

0

2000

4000

6000

8000

10000

12000

14000

2013-02 2014-07 2015-12 2017-06 2018-11 2020-05

水电新增设备容量 火电新增设备容量核电新增设备容量 风电新增设备容量太阳能发电新增设备容量 累计同比

0

50

100

150

250~300 300~400 400~500 500+

250m以上超高层建筑(已建成)(幢)

250m以上超高层建筑(在建)(幢)

混凝土结构

19%

钢结构

6%

钢-混凝土混合结构

75%

敬请参阅末页重要声明及评级说明 21 / 35 证券研究报告

大量建造的钢结构建筑中 90%以上为 5层及以下的低层建筑,在澳大利亚轻钢结构住宅

市场占有率为 15%,欧洲一些地区也采用了联排式钢结构住宅。

图表 32 2019年厂房仓库投资逐步复苏 图表 33 2014年部分国家和地区住宅装配式结构占比

资料来源:中国钢结构协会,华安证券研究所 资料来源:中国钢结构协会,华安证券研究所

图表 34 商业营业用房累计新开工面积回升 图表 35 住宅新开工已有所复苏

资料来源:wind,华安证券研究所 资料来源:wind,华安证券研究所

我国钢结构在超高层、大跨度空间结构、工业厂房领域应用已较为广泛,钢结构设

计理论、规范标准、施工技术也非常成熟,随着建筑工业化和钢结构住宅产业化发展进

程的加快,在国家顶层设计及产业政策的助推下,装配式钢结构建筑将进入全面提速阶

段,装配式钢结构住宅将有更广泛的应用和发展前景。2020年,全国住房和城乡建设工

作部署的九大任务中有两大任务涉及装配式钢结构住宅。从城镇化率来看,按当前 60%

的城镇化率计算,我国房屋新开工面积还有一定的发展空间。根据 2019年发布的《2019

年新型城镇化建设重点任务》,国家要求深入推进城市群发展,京津冀、长三角和粤港

澳大湾区成为国家战略性发展的重点地区,并且有另外 10 大城市群被同时提及。我们

认为,中心城市群建设将从中长期带动全国各地区的基建和地产投资。伴随着城镇化率

的进一步提升,钢结构住宅的市场空间将进一步扩大。

-40%

-20%

0%

20%

40%

2012

-06

2012

-12

2013

-06

2013

-12

2014

-06

2014

-12

2015

-06

2015

-12

2016

-06

2016

-12

2017

-06

2017

-12

2018

-06

2018

-12

2019

-06

2019

-12

2020

-06

仓储业固定资产投资完成额累计同比(%)厂房仓库竣工面积累计同比(%)厂房仓库竣工房屋价值累计同比(%)

45

28

22

25

0% 20% 40% 60% 80% 100%

美国

日本

德国

澳大利亚

木结构 钢筋混凝土结构 钢结构

-60%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

0.0

0.5

1.0

1.5

2.0

2.5

3.0

2014-02 2015-03 2016-04 2017-05 2018-06 2019-07 2020-08

商业营业用房累计新开工面积(亿m2) 累计同比(%)

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

0

2

4

6

8

10

12

14

16

18

2014-02 2015-03 2016-04 2017-05 2018-06 2019-07 2020-08

住宅累计新开工面积(亿m2) 累计同比(%)

敬请参阅末页重要声明及评级说明 22 / 35 证券研究报告

图表 36 我国城市化率尚有较大提升空间 图表 37 我国新型城市化建设提及的 13大城市群

资料来源:wind,华安证券研究所 资料来源:wind,华安证券研究所

图表 38 2019年我国密集设立 7省为装配式钢结构住宅试点

批准时间 试点目标

湖南 2019-07-12 力争用 3年时间(2019-2021年),完成 10个以上

钢结构装配式住宅试点示范项目。

长沙市、株洲市、娄底市、邵阳市、吉首市、

岳阳市湘阴县、常德市西洞庭管理区为国家

钢结构装配式住宅试点城市(县/区)。

山东 2019-07-12

到 2021年,全省新建钢结构装配式住宅 300万平

方米以上,其中重点推广地区新建钢结构装配式

住宅 200万平方米以上。

在全省开展钢结构装配式住宅建设试点,试

点期限 3年。将济南、枣庄、烟台、潍坊、

济宁、日照、临沂、聊城、菏泽等 9个设区

市及淄博淄川区列为钢结构装配式住宅重

点推广地区。

四川 2019-07-18 到 2022年,新开工钢结构装配式住宅 500万平方

米以上。

在成都、绵阳、广安、宜宾、甘孜、凉山 6

个市(州)开展钢结构装配式住宅建设试点。

河南 2019-07-18

到 2022年,建成 10项城镇钢结构装配式住宅示

范工程,积极开展装配式农房试点,探索建设轻

钢结构农房示范村 1-2个。

新乡市、安阳市、商丘市、济源市作为钢结

构装配式住宅重点推广区域。

浙江 2019-07-19

到 2020年,全省累计建成钢结构装配式住宅 500

万平方米以上,占新建装配式住宅面积的比例力

争达到 12%以上,其中试点地区累计建成钢结构

装配式住宅 300万平方米以上。到 2022年,全省

累计建成钢结构装配式住宅 800万平方米以上,

其中农村钢结构装配式住宅 50万平方米。

杭州、宁波、绍兴作为试点地区,杭州市临

安区、绍兴市柯桥区作为农村钢结构装配式

住宅试点地区,探索建设轻钢结构农房示范

村 1-2个。

江西 2019-07-19

到 2020年底,全省开工建设 20个以上钢结构装

配式住宅示范工程,建设轻钢结构农房示范村不

少于 5个。到 2022年,全省新开工钢结构装配式

住宅占新建住宅比例达到 10%以上。

南昌市、九江市、赣州市、抚州市、宜春市、

新余市为第一批试点城市。

青海 2019-09-09 到 2022 年,建成 3 项城镇钢结构住宅示范工程

和轻钢结构农房示范村 1-2个。

将设市城市城区作为装配式钢结构多层和

高层住宅重点推广地区,各市州农牧区和生

态保护区作为装配式轻钢结构低层住宅重

点推广地区。

资料来源:政府官网,华安证券研究所

0

20

40

60

80

100

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

中国:城市化率(%) 日本:城市化率(%)

韩国:城市化率(%)

敬请参阅末页重要声明及评级说明 23 / 35 证券研究报告

3.4 桥梁钢结构市场:受益交通基建的不断加速

道路交通市场在铁路、公路、城市交通、桥梁领域均对钢结构有较大需求,现代高

速铁路建设要求路基具备较高的抗冲击性以及高度的平整性,近期国内新建的高速铁路

多采用高架设计,并采用钢结构作为高架桥梁的主要结构。随着我国城市化进程的加快,

全国各大城市开始了新一轮的基础设施建设,其中需要建设大量的立交桥、高架桥、过

水桥梁、人行天桥和轨道交通。

我国在铁路、公路、桥梁等交通基建领域的投资,对桥梁钢结构的发展产生较大推

动作用,桥梁钢结构市场需求量在未来几年将大幅增长。根据 2011-2019 年交通运输部

《交通运输行业发展统计公报》,我国 2011 年至 2019 年公路建设投资规模年均复合增

长率为 7.2%。2019年,全国新增道路公路建设 16.6万公里,公路里程累积达到 501.3万

公里,其中新增高速公路 0.7万公里,高速公路里程累计达到 14.96万公里。公路桥梁数

量从 2011年的 68.94万座增加到 2019年的 87.8万座;其中特大桥梁由 2011年的 2341座

增加到 2019年的 5716座,增加了 144.2%。在铁路方面,自“四纵四横”铁路快速客运

通道以及三个城际快速客运系统的陆续开工建设以来,我国铁路建设进入高速铁路快速

发展阶段。高铁的基建工程多使用钢结构高架桥梁作为路基,铁路基建投资也会倾向选

择钢结构桥梁工程。

图表 39 高铁营业里程增长情况 图表 40 公路桥梁里程维持稳健增长

资料来源:wind,华安证券研究所 资料来源:wind,华安证券研究所

3.5 空间钢结构市场:钢结构在公共建筑领域具有显著优势

空间钢结构主要应用于各类大型场馆,包括体育场馆、展览馆、会议厅、活动中心、

机场航站楼、车站等大型公共建筑。钢材由于自重轻、强度大、可塑性强,容易实现较

大连续空间结构和设计多样化,使得钢结构在机场等场馆建筑领域具有更为显著的竞争

优势。2017年 3月,发改委、民用航空局发布《关于印发全国民用运输机场布局规划的

通知》,规划到 2020年我国运输机场数量达 260个左右,将完善华北、东北、华东、中

南、西南、西北六大机场群;到 2025年,在现有(含在建)机场基础上新增布局机场 136

个,全国民用运输机场规划布局 370个(规划建成约 320个)。预计“十四五”期间,国家

加强对机场等基础设施的建设将拉动钢结构的需求。

在医院、学校等公共建筑方面,2020年 9月住建部等 9部门印发意见加快新型建筑

工业化发展中提出“鼓励医院、学校等公共建筑优先采用钢结构,积极推进钢结构住宅

和农房建设,多地也都出台了相关政策,如北京市鼓励学校、医院、体育馆、商场、写

字楼等新建公共建筑优先采用钢结构建筑,其中政府投资的单体地上建筑面积 1万平方

0%

20%

40%

60%

80%

100%

0

5

10

15

20

25

30

35

2010 2011 2012 2013 2014 2015 2016 2017 2018

高铁营业里程(万千米) 同比增速(%)

0%

2%

4%

6%

8%

10%

12%

14%

0

1

2

3

4

5

6

7

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

公路桥梁里程(万千米) 同比增速(%)

敬请参阅末页重要声明及评级说明 24 / 35 证券研究报告

米(含)以上的新建公共建筑应采用钢结构建筑。

图表 41 历年机场建设投资规模及增速 图表 42 城镇文化、体育和娱乐业建筑安装工程固定资产投

资规模及增速

资料来源:wind,华安证券研究所 资料来源:wind,华安证券研究所

3.6 钢结构市场空间拆分与测算

我们结合已有的 2018年和 2019年金属结构行业协会数据进行了测算,从五大类钢

结构市场来看,目前规模最大的是重钢结构、轻钢结构、空间钢结构市场,我们测算 2018

年厂房/住宅/公共建筑钢结构需求占比为 29%/11%/22%;而从渗透率来看,我们测算

2018年竣工住宅中钢结构渗透率仅为 1.27%,其他领域钢结构渗透率普遍超过 10%。考

虑到相关政策的推广力度,我们认为钢结构住宅或将成为未来增速最快的钢结构细分市

场。从目前的市占率来看,对标发达国家,钢结构住宅的渗透率至少还有 10-15倍的提

升空间。

图表 43 我国钢结构市场空间拆分与测算

2018 2019

占比 用 钢 量

(万吨)

均价

(元/吨)

产值

(亿元)

竣 工 产 值

(亿元)

渗 透 率

(%)

占比 用 钢 量

(万吨)

均价

(元/吨)

产值

(亿元)

房屋 62% 4262 7398 3153 71525 4.41% 63% 4990 7429 3707

厂房 29% 2003 6691 1340 4758 28.17% 29% 2295 6563 1506

住宅 11% 767 7857 603 47309 1.27% 9% 748 7310 547

公共建筑 22% 1492 8112 1210 25% 1946 8496 1653

桥梁钢结构 18% 1237 10328 1278 17% 1346 10274 1346

塔桅钢结构 8% 550 8880 488 8% 634 9182 582

其他 12% 825 22024 1817 12% 950 5337 507

总计 6874 6736 7920 6142

资料来源:上海金属结构行业协会,华安证券研究所

(注:黄色为公开数据,蓝色为根据公开数据计算得出的数据,绿色为合理推测数据)

-10%

-5%

0%

5%

10%

15%

20%

0

200

400

600

800

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

机场建设投资(亿元) 同比增速(%)

0%

10%

20%

30%

40%

0

2000

4000

6000

8000

10000

2012 2013 2014 2015 2016 2017 2018 2019

文化艺术业 体育

娱乐业 同比增速(%)

敬请参阅末页重要声明及评级说明 25 / 35 证券研究报告

4 市场集中度仍低,商业模式趋向多元

钢结构产业链从企业类型来看包括上游的钢材供应商、中游的钢结构企业以及下游

的工程企业;而从钢结构的业务类型来看,从上游至下游可大致分为设计、制造和施工

三个环节。

图表 43 钢结构行业上下游产业链

资料来源:wind,华安证券研究所

钢结构的生产原料主要是钢板、焊管、型钢、无缝钢管等钢材,H型钢和中厚板是

钢结构中最常用的产品,我国钢材产量常年位居世界第一,钢材的供应量稳定,另外,

我国钢企也关注到钢结构对钢材的需求,积极研发耐腐蚀钢材等,助推钢结构发展。在

价格方面,钢材采购约占钢结构生产成本的 50~80%,钢材价格直接影响钢结构利润。

图表 44 2012-2019年我国钢材产量(万吨) 图表 45 2012-2020年 H型钢、无缝管、焊管价格指数

资料来源:wind,华安证券研究所 资料来源:wind,华安证券研究所

4.1市场竞争较为激烈,强者恒强格局可期

当前我国钢结构行业的市场集中度较低,钢结构行业 CR5仅 5%左右,而美国排名

前三的钢结构企业市占率为 50%以上。从企业类型角度来看,我国钢结构企业大致分为

三类,一是以建设施工工程总承包为核心业务,钢结构主要为系统内部所用的大型央企,

如中建科工(中建钢构)、上海宝冶等;二是钢结构产品制造、钢结构建筑工程承包等

为主业的民营企业,如鸿路钢构、精工钢构等;三是中小型钢结构产品制造企业。

6000

7000

8000

9000

10000

11000

12000

2012

-01

2012

-06

2012

-11

2013

-04

2013

-09

2014

-02

2014

-07

2014

-12

2015

-05

2015

-10

2016

-05

2016

-10

2017

-05

2017

-10

2018

-05

2018

-10

2019

-05

2019

-10

2020

-05

产量:钢材:当月值

60

80

100

120

140

160

180

200

2014

-07

2014

-11

2015

-04

2015

-08

2016

-01

2016

-05

2016

-10

2017

-03

2017

-07

2017

-12

2018

-04

2018

-09

2019

-02

2019

-07

2019

-11

2020

-04

2020

-08

H型钢 无缝管 焊管

敬请参阅末页重要声明及评级说明 26 / 35 证券研究报告

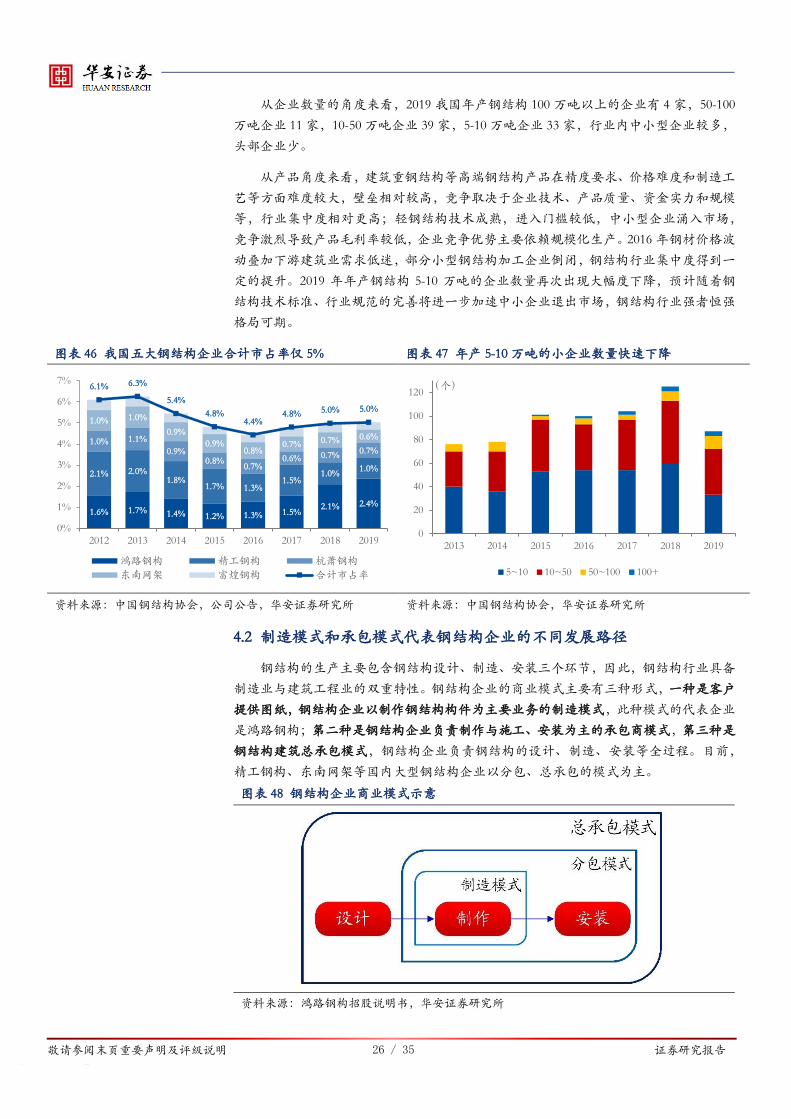

从企业数量的角度来看,2019我国年产钢结构 100万吨以上的企业有 4家,50-100

万吨企业 11家,10-50万吨企业 39家,5-10万吨企业 33家,行业内中小型企业较多,

头部企业少。

从产品角度来看,建筑重钢结构等高端钢结构产品在精度要求、价格难度和制造工

艺等方面难度较大,壁垒相对较高,竞争取决于企业技术、产品质量、资金实力和规模

等,行业集中度相对更高;轻钢结构技术成熟,进入门槛较低,中小型企业涌入市场,

竞争激烈导致产品毛利率较低,企业竞争优势主要依赖规模化生产。2016年钢材价格波

动叠加下游建筑业需求低迷,部分小型钢结构加工企业倒闭,钢结构行业集中度得到一

定的提升。2019 年年产钢结构 5-10 万吨的企业数量再次出现大幅度下降,预计随着钢

结构技术标准、行业规范的完善将进一步加速中小企业退出市场,钢结构行业强者恒强

格局可期。

图表 46 我国五大钢结构企业合计市占率仅 5% 图表 47 年产 5-10万吨的小企业数量快速下降

资料来源:中国钢结构协会,公司公告,华安证券研究所 资料来源:中国钢结构协会,华安证券研究所

4.2 制造模式和承包模式代表钢结构企业的不同发展路径

钢结构的生产主要包含钢结构设计、制造、安装三个环节,因此,钢结构行业具备

制造业与建筑工程业的双重特性。钢结构企业的商业模式主要有三种形式,一种是客户

提供图纸,钢结构企业以制作钢结构构件为主要业务的制造模式,此种模式的代表企业

是鸿路钢构;第二种是钢结构企业负责制作与施工、安装为主的承包商模式,第三种是

钢结构建筑总承包模式,钢结构企业负责钢结构的设计、制造、安装等全过程。目前,

精工钢构、东南网架等国内大型钢结构企业以分包、总承包的模式为主。

图表 48 钢结构企业商业模式示意

资料来源:鸿路钢构招股说明书,华安证券研究所

1.6% 1.7% 1.4% 1.2% 1.3% 1.5%2.1% 2.4%

2.1% 2.0%1.8%

1.7% 1.3%1.5%

1.0%1.0%

1.0% 1.1%

0.9%0.8%

0.7%0.6% 0.7% 0.7%

1.0% 1.0%

0.9%

0.9%0.8%

0.7% 0.7% 0.6%

6.1% 6.3%

5.4%

4.8%4.4%

4.8% 5.0% 5.0%

0%

1%

2%

3%

4%

5%

6%

7%

2012 2013 2014 2015 2016 2017 2018 2019

鸿路钢构 精工钢构 杭萧钢构

东南网架 富煌钢构 合计市占率

0

20

40

60

80

100

120

2013 2014 2015 2016 2017 2018 2019

(个)

5~10 10~50 50~100 100+

敬请参阅末页重要声明及评级说明 27 / 35 证券研究报告

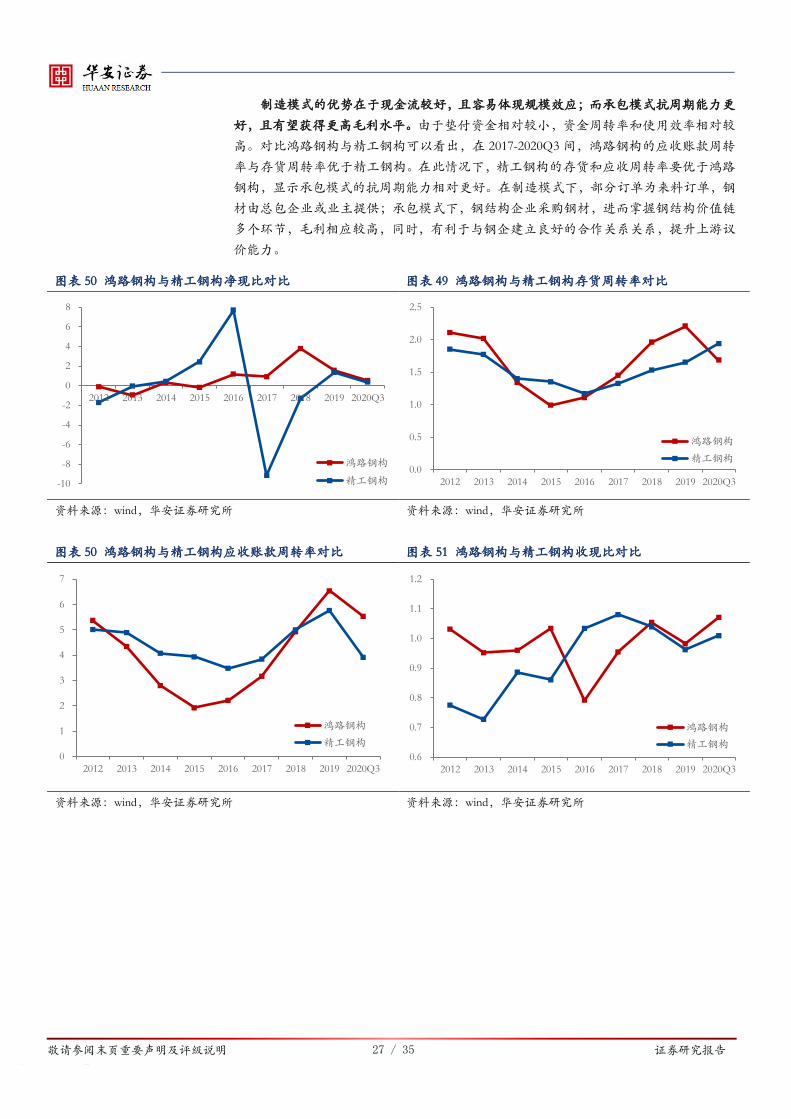

制造模式的优势在于现金流较好,且容易体现规模效应;而承包模式抗周期能力更

好,且有望获得更高毛利水平。由于垫付资金相对较小,资金周转率和使用效率相对较

高。对比鸿路钢构与精工钢构可以看出,在 2017-2020Q3间,鸿路钢构的应收账款周转

率与存货周转率优于精工钢构。在此情况下,精工钢构的存货和应收周转率要优于鸿路

钢构,显示承包模式的抗周期能力相对更好。在制造模式下,部分订单为来料订单,钢

材由总包企业或业主提供;承包模式下,钢结构企业采购钢材,进而掌握钢结构价值链

多个环节,毛利相应较高,同时,有利于与钢企建立良好的合作关系关系,提升上游议

价能力。

图表 50 鸿路钢构与精工钢构净现比对比 图表 49 鸿路钢构与精工钢构存货周转率对比

资料来源:wind,华安证券研究所 资料来源:wind,华安证券研究所

图表 50 鸿路钢构与精工钢构应收账款周转率对比 图表 51 鸿路钢构与精工钢构收现比对比

资料来源:wind,华安证券研究所 资料来源:wind,华安证券研究所

-10

-8

-6

-4

-2

0

2

4

6

8

2012 2013 2014 2015 2016 2017 2018 2019 2020Q3

鸿路钢构

精工钢构0.0

0.5

1.0

1.5

2.0

2.5

2012 2013 2014 2015 2016 2017 2018 2019 2020Q3

鸿路钢构

精工钢构

0

1

2

3

4

5

6

7

2012 2013 2014 2015 2016 2017 2018 2019 2020Q3

鸿路钢构

精工钢构

0.6

0.7

0.8

0.9

1.0

1.1

1.2

2012 2013 2014 2015 2016 2017 2018 2019 2020Q3

鸿路钢构

精工钢构

敬请参阅末页重要声明及评级说明 28 / 35 证券研究报告

图表 52 鸿路钢构 2016年以来加速扩产 图表 53 鸿路钢构与精工钢构资本支出/折旧和摊销对比

资料来源:wind,鸿路钢构可转债募集说明书,华安证券研究所 资料来源:wind,华安证券研究所

鸿路钢构的吨成本主要是生产成本,如果是来料订单成本将会更低;精工钢构的吨

成本包含生产与安装,且 EPC 业务的设计/制造/安装成本均有体现,总体来看生产成

本占比 65%左右,安装成本占比 35%左右。

图表 54 钢结构业务吨成本对比

公司 相关指标 2012 2013 2014 2015 2016 2017 2018 2019

鸿路钢构

产量(万吨) 54.5 70.4 64.2 58.3 70.2 95.2 143.6 186.5

销量(万吨) 53.5 71.1 63.3 57.9 69.1 90.3 133.1 174.9

库存量(万吨) 7.4 6.8 7.7 8.1 9.2 6.1 8.6 12.0

自用量(万吨) 8.1 8.0 8.2

营收(亿元) 30.8 40.1 34.3 27.3 29.1 43.2 72.5 98.9

成本(亿元) 26.8 34.9 28.3 22.3 23.7 37.3 63.5 87.2

毛利率(%) 13.0% 13.0% 17.5% 18.2% 18.6% 13.6% 12.3% 11.5%

吨营收(元) 5754 5635 5427 4710 4214 4788 5447 5655

吨成本(元) 4910 4948 4410 3829 3375 3922 4423 4678

吨毛利(元) 748 733 948 856 785 652 677 666

精工钢构

产量(万吨) 50.4 57.0 57.3 56.7 52.0 60.9 71.6 77.3

销量(万吨) 49.8 58.0 57.2 57.4 53.4 61.0 71.6 78.0

库存量(万吨) 3.05 2.12 2.23 1.6 0.11 0 0 0.85

营收(亿元) 60.5 74.3 68.0 71.2 59.9 63.9 84.5 99.0

成本(亿元) 51.2 63.4 57.1 59.7 51.2 57.3 73.8 85.2

毛利率(%) 15.3% 14.7% 16.0% 16.1% 14.5% 10.4% 12.6% 14.0%

吨营收(元) 12153 12823 11885 12408 11210 10478 11796 12693

吨成本(元) 10168 11111 9963 10524 9863 9408 10305 11026

吨毛利(元) 1862 1890 1903 1999 1622 1087 1491 1774

资料来源:wind,华安证券研究所

4.3 不同商业模式下核心竞争力的来源不同

对于制造模式的钢结构企业而言,成本控制和规模优势是核心竞争力。我们认为鸿

路钢构的成功案例能够较好体现出制造模式的核心竞争力来源:

77.2%

93.3%88.6% 91.0%

85.0%

0%

20%

40%

60%

80%

100%

0

50

100

150

200

250

300

2016 2017 2018 2019 2020E

产能(万吨) 产量(万吨)产能利用率(%) 产能增速(%)

0

2

4

6

8

10

2012 2013 2014 2015 2016 2017 2018 2019

鸿路钢构 精工钢构

敬请参阅末页重要声明及评级说明 29 / 35 证券研究报告

1)在成本控制上,我们将公司的优势总结为管理模式和信息化带来的优势。

公司实行紧密型扁平化管理模式,所有工厂的调度由总部统一管控,商务技术、决

算、采购、物资、详图、生产调度、财务、资金、研发均由总部统一管理,去除了公司

部门管理及基地管理这个中间环节,实现了工厂与各责能部门之间的无缝对接;与此同

时,公司通过合理的业务单元和责任中心设置,使财务部门在整体成本控制网络中发挥

核心作用,建立了高效的资金管理和成本核算机制。

从信息化方面来看,公司从 2002 年开始规划信息化管理项目建设,十余年来已建

设了包括 ERP系统、HLSRM鸿路供应商协同平台、HLPMP鸿路项目管理平台、HLCMP

鸿路客户管理系统、产品溯源系统等一系列信息系统平台。通过信息化优势,从采购端

到生产端实现了高效的成本控制。

图表 55 鸿路钢构 2020年部分新签订单情况

项目名称 合同金额

(亿元)

加工量

(吨)

吨收入

(元) 备注

***钢结构制作工程(轧钢厂房) 0.23 20000 1150 来料加工

***钢结构制作工程(炼钢、连铸、废钢、铁合金厂房) 0.39 35000 1114 来料加工

***总部大厦(二期)施工承包钢结构工程 0.71 48650 1459 来料加工

***天津高新云数据中心项目 0.64 10000 6400

***炼钢连铸项目钢结构制作工程(I标段) 0.72 12100 5950

***工程钢结构原料采购 0.69 10692 6453

***生产基地项目一期二期 0.67 12700 5276

***炼钢连铸项目钢结构制作工程(II标段) 0.72 12200 5902

***标准厂房(一标)建设项目 0.53 10000 5300

***项目(一期)联合厂房 5.1、门卫 3、危废库扩建、能源中

心 2改造及附属工程 0.67 11433 5860

常熟市龙腾焊材科技有限公司新建高端特种焊材车间及辅助

用房项目 1号厂房 1.18 21028 5612

烟台八角湾国际会展中心(EPC)工程 0.42 33554 1252 来料加工

国家会展中心二期项目 EPC工程 0.33 22330 1478 来料加工

恒大新能源汽车(江苏)有限公司南通项目主体及配套工程 0.72 12000 6000

厦门帝景苑二期地下室及 7#楼 0.82 12950 6332

新江湾城 F区 F1-D地块商办项目之总承包工程钢结构 1.19 18364 6480

湖北广播电视传媒基地项目钢结构工程 0.95 14141 6718

资料来源:公司公告,华安证券研究所

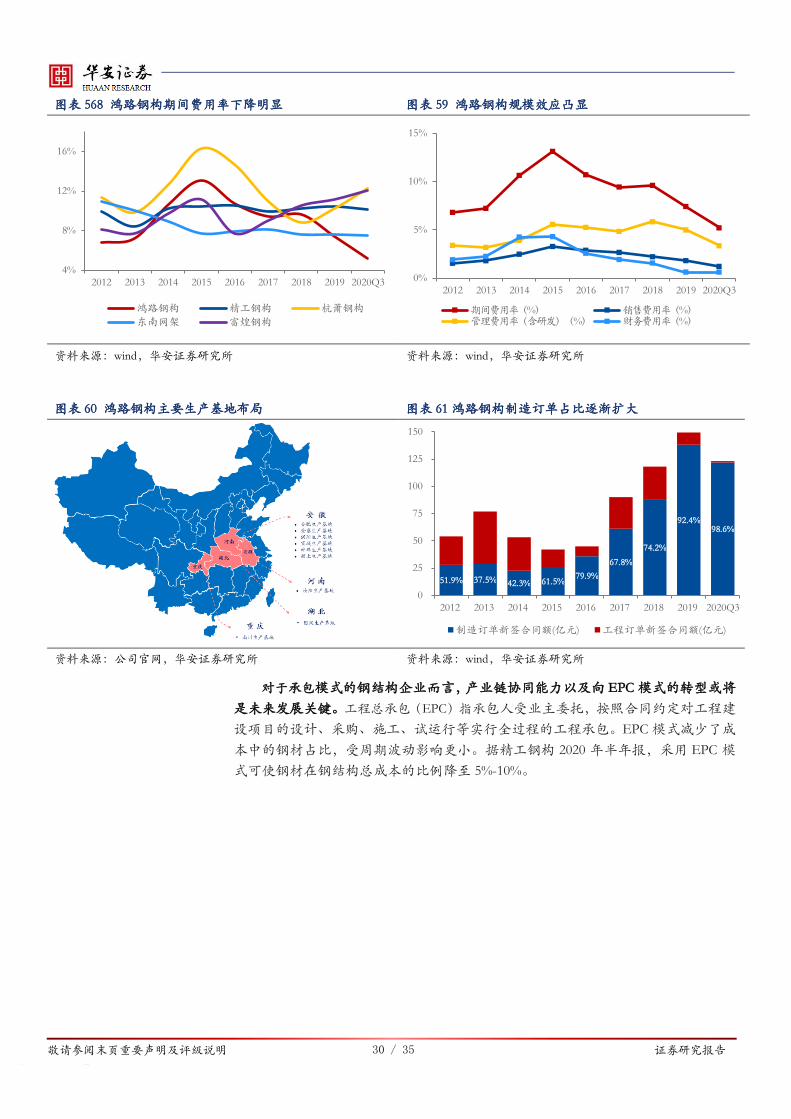

2)在规模优势上,公司已经实现规模化、专业化生产格局,一是通过大批量采购

提升对上游议价能力,降低原材料成本;二是通过合理的排版配料,统购分配,有效降

低钢材损耗,提高了存货周转率;三是对工期紧、工作量大的项目可组织大规模的集中

生产,能保证交货期及产品质量。近年来公司费用率已经出现较明显下降,随着公司产

能的快速提升,规模效应的体现将会愈发明显。

敬请参阅末页重要声明及评级说明 30 / 35 证券研究报告

图表 568 鸿路钢构期间费用率下降明显 图表 59 鸿路钢构规模效应凸显

资料来源:wind,华安证券研究所 资料来源:wind,华安证券研究所

图表 60 鸿路钢构主要生产基地布局 图表 61鸿路钢构制造订单占比逐渐扩大

资料来源:公司官网,华安证券研究所 资料来源:wind,华安证券研究所

对于承包模式的钢结构企业而言,产业链协同能力以及向 EPC模式的转型或将

是未来发展关键。工程总承包(EPC)指承包人受业主委托,按照合同约定对工程建

设项目的设计、采购、施工、试运行等实行全过程的工程承包。EPC模式减少了成

本中的钢材占比,受周期波动影响更小。据精工钢构 2020年半年报,采用 EPC 模

式可使钢材在钢结构总成本的比例降至 5%-10%。

4%

8%

12%

16%

2012 2013 2014 2015 2016 2017 2018 2019 2020Q3

鸿路钢构 精工钢构 杭萧钢构

东南网架 富煌钢构

0%

5%

10%

15%

2012 2013 2014 2015 2016 2017 2018 2019 2020Q3

期间费用率(%) 销售费用率(%)管理费用率(含研发)(%) 财务费用率(%)

51.9% 37.5% 42.3% 61.5%79.9%

67.8%

74.2%

92.4%98.6%

0

25

50

75

100

125

150

2012 2013 2014 2015 2016 2017 2018 2019 2020Q3

制造订单新签合同额(亿元) 工程订单新签合同额(亿元)

敬请参阅末页重要声明及评级说明 31 / 35 证券研究报告

图表 57 EPC模式流程及付款节点

资料来源:《建设项目工程总承包合同示范文本》,华安证券研究所

EPC业务普遍来说具备更高的毛利水平。2020年以来,主要钢结构企业纷纷募

资投向 EPC总承包项目。EPC模式使得设计、构件制作以及现场装配等各项工作均

在统一的管控体系内开展,信息集中共享减少了沟通协调工作量和时间,因此能够

节约工期、降低工程总成本。

图表 58 2020年主要钢结构企业募资情况

公司 时间 融资计划 融资 募资投向

杭萧钢构 2020/10/29 非公开发行

A股预案 ≤12亿元

新增 45 万吨钢结构产品和 250 万平方米围护产品产能;绿色

装配式建筑研发创新、智能制造及数智化管理示范基地项目;

智能制造、信息化管理平台项目及补充流动资金

鸿路钢构 2020/10/09 发行可转换

公司债券 18.8亿元

涡阳绿色装配式建筑产业基地建设项目;合肥鸿路建材绿色装

配式建筑总部产业基地智能制造工厂设备购置项目;湖北团风

装配式建筑制造基地智能化升级项目;信息化与智能化管理平

台建设项目及偿还银行贷款

精工钢构 2020/09/01 非公开发行

A股股票 <10亿元

绍兴国际会展中心一期 B区工程 EPC项目;绍兴南部综合交

通枢纽建设工程施工总承包项目及补充流动资金

富煌钢构 2020/8/18 非公开发行

A股股票 ≤6.55亿元

九里安置区装配式建筑深化设计施工总承包项目及补充流动

资金

东南网架 2020/7/21 非公开发行

A股预案 ≤12亿元

杭州湾智慧谷二期项目 EPC 工程总承包;桐庐县第一人民医

院(120急救指挥中心)迁建工程 EPC总承包及补充流动资金

资料来源:wind,华安证券研究所

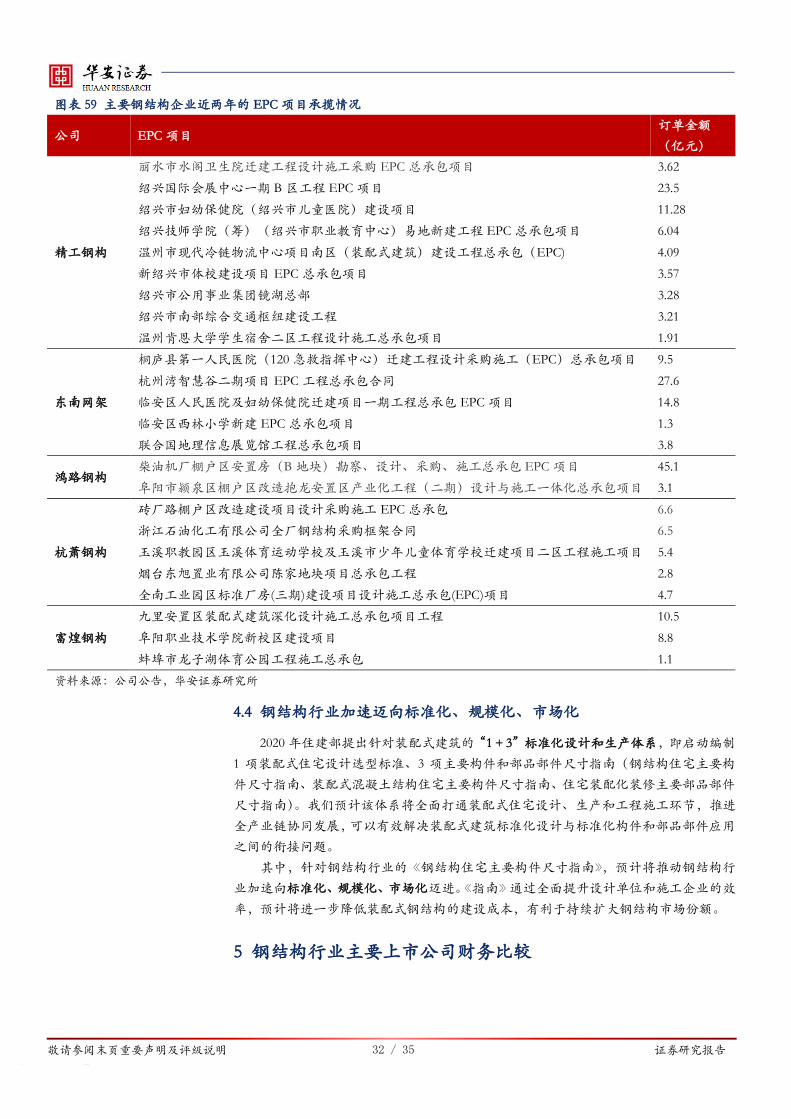

目前承包模式的钢结构企业数量较多,我们认为对于央企和国企而言,其在工程经

验和项目渠道上具备一些优势,但普遍在制造方面发力不多;对于民企而言,拥有较多

EPC 和大型工程项目经历的企业将能够在招标阶段与央企和国企抗衡,同时在制造上,

民企当前普遍具备更大的产能规模和更强的扩产意愿,因此民营的钢结构龙头企业也将

一直在市场中占有自己的一席之地。

敬请参阅末页重要声明及评级说明 32 / 35 证券研究报告

图表 59 主要钢结构企业近两年的 EPC项目承揽情况

公司 EPC项目 订单金额

(亿元)

精工钢构

丽水市水阁卫生院迁建工程设计施工采购 EPC总承包项目 3.62

绍兴国际会展中心一期 B区工程 EPC项目 23.5

绍兴市妇幼保健院(绍兴市儿童医院)建设项目 11.28

绍兴技师学院(筹)(绍兴市职业教育中心)易地新建工程 EPC总承包项目 6.04

温州市现代冷链物流中心项目南区(装配式建筑)建设工程总承包(EPC) 4.09

新绍兴市体校建设项目 EPC总承包项目 3.57

绍兴市公用事业集团镜湖总部 3.28

绍兴市南部综合交通枢纽建设工程 3.21

温州肯恩大学学生宿舍二区工程设计施工总承包项目 1.91

东南网架

桐庐县第一人民医院(120急救指挥中心)迁建工程设计采购施工(EPC)总承包项目 9.5

杭州湾智慧谷二期项目 EPC工程总承包合同 27.6

临安区人民医院及妇幼保健院迁建项目一期工程总承包 EPC项目 14.8

临安区西林小学新建 EPC总承包项目 1.3

联合国地理信息展览馆工程总承包项目 3.8

鸿路钢构 柴油机厂棚户区安置房(B地块)勘察、设计、采购、施工总承包 EPC项目 45.1

阜阳市颍泉区棚户区改造抱龙安置区产业化工程(二期)设计与施工一体化总承包项目 3.1

杭萧钢构

砖厂路棚户区改造建设项目设计采购施工 EPC总承包 6.6

浙江石油化工有限公司全厂钢结构采购框架合同 6.5

玉溪职教园区玉溪体育运动学校及玉溪市少年儿童体育学校迁建项目二区工程施工项目 5.4

烟台东旭置业有限公司陈家地块项目总承包工程 2.8

全南工业园区标准厂房(三期)建设项目设计施工总承包(EPC)项目 4.7

富煌钢构

九里安置区装配式建筑深化设计施工总承包项目工程 10.5

阜阳职业技术学院新校区建设项目 8.8

蚌埠市龙子湖体育公园工程施工总承包 1.1

资料来源:公司公告,华安证券研究所

4.4 钢结构行业加速迈向标准化、规模化、市场化

2020年住建部提出针对装配式建筑的“1﹢3”标准化设计和生产体系,即启动编制

1 项装配式住宅设计选型标准、3 项主要构件和部品部件尺寸指南(钢结构住宅主要构

件尺寸指南、装配式混凝土结构住宅主要构件尺寸指南、住宅装配化装修主要部品部件

尺寸指南)。我们预计该体系将全面打通装配式住宅设计、生产和工程施工环节,推进

全产业链协同发展,可以有效解决装配式建筑标准化设计与标准化构件和部品部件应用

之间的衔接问题。

其中,针对钢结构行业的《钢结构住宅主要构件尺寸指南》,预计将推动钢结构行

业加速向标准化、规模化、市场化迈进。《指南》通过全面提升设计单位和施工企业的效

率,预计将进一步降低装配式钢结构的建设成本,有利于持续扩大钢结构市场份额。

5 钢结构行业主要上市公司财务比较

敬请参阅末页重要声明及评级说明 33 / 35 证券研究报告

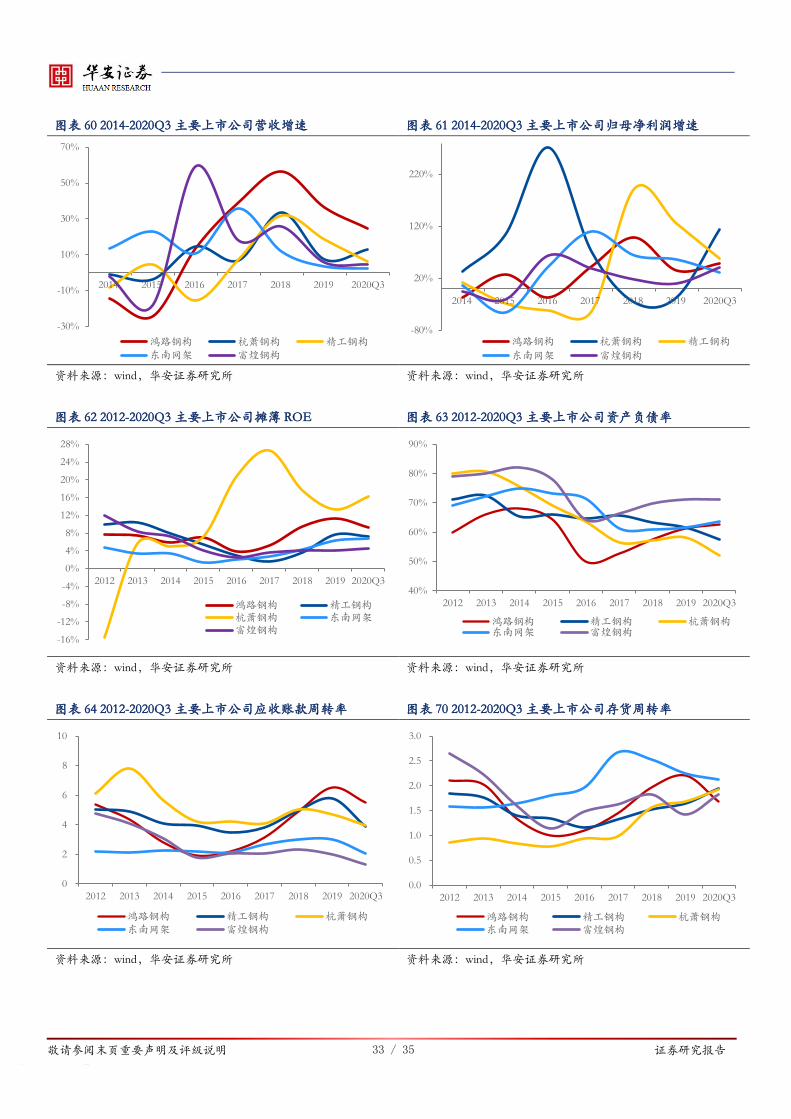

图表 60 2014-2020Q3主要上市公司营收增速 图表 61 2014-2020Q3主要上市公司归母净利润增速

资料来源:wind,华安证券研究所 资料来源:wind,华安证券研究所

图表 62 2012-2020Q3主要上市公司摊薄 ROE 图表 63 2012-2020Q3主要上市公司资产负债率

资料来源:wind,华安证券研究所 资料来源:wind,华安证券研究所

图表 64 2012-2020Q3主要上市公司应收账款周转率 图表 70 2012-2020Q3主要上市公司存货周转率

资料来源:wind,华安证券研究所 资料来源:wind,华安证券研究所

-30%

-10%

10%

30%

50%

70%

2014 2015 2016 2017 2018 2019 2020Q3

鸿路钢构 杭萧钢构 精工钢构

东南网架 富煌钢构

-80%

20%

120%

220%

2014 2015 2016 2017 2018 2019 2020Q3

鸿路钢构 杭萧钢构 精工钢构

东南网架 富煌钢构

-16%

-12%

-8%

-4%

0%

4%

8%

12%

16%

20%

24%

28%

2012 2013 2014 2015 2016 2017 2018 2019 2020Q3

鸿路钢构 精工钢构杭萧钢构 东南网架富煌钢构

40%

50%

60%

70%

80%

90%

2012 2013 2014 2015 2016 2017 2018 2019 2020Q3

鸿路钢构 精工钢构 杭萧钢构东南网架 富煌钢构

0

2

4

6

8

10

2012 2013 2014 2015 2016 2017 2018 2019 2020Q3

鸿路钢构 精工钢构 杭萧钢构东南网架 富煌钢构

0.0

0.5

1.0

1.5

2.0

2.5

3.0

2012 2013 2014 2015 2016 2017 2018 2019 2020Q3

鸿路钢构 精工钢构 杭萧钢构东南网架 富煌钢构

敬请参阅末页重要声明及评级说明 34 / 35 证券研究报告

图表 65 2012-2020Q3主要上市公司净现比 图表 66 2012-2020Q3主要上市公司收现比

资料来源:wind,华安证券研究所 资料来源:wind,华安证券研究所

图表 67 012-2020Q3主要上市公司钢结构产量 图表 68 2012-2020Q3主要上市公司 ROIC

资料来源:wind,华安证券研究所 资料来源:wind,华安证券研究所

图表 69 钢结构行业主要上市公司盈利预测及估值

代码 证券简称 总 市 值

(亿元)

PE PB

(LF) 2017A 2018A 2019A TTM 2020E 2021E 2022E

002541.SZ 鸿路钢构 200.01 19.22 10.54 35.61 27.66 27.63 21.13 16.82 3.73

600496.SH 精工钢构 110.10 89.61 27.00 27.20 18.88 18.80 14.99 12.30 1.64

600477.SH 杭萧钢构 88.95 10.40 9.86 19.24 10.92 11.31 13.24 9.95 2.29

002135.SZ 东南网架 83.58 55.22 32.78 29.70 24.61 20.15 14.73 11.65 1.77

002743.SZ 富煌钢构 25.76 32.60 23.74 30.25 21.56 20.52 14.73 10.63 1.20

资料来源:wind,华安证券研究所(注:以上标的均未覆盖,数据采用 wind一致预期,截至 12月 8日收盘)

6 风险提示 政策推进力度不及预期;钢材价格大幅波动;企业产能投放不及预期;下游需求不

及预期。

-12

-8

-4

0

4

8

2012 2013 2014 2015 2016 2017 2018 2019 2020Q3

鸿路钢构 精工钢构 杭萧钢构 东南网架 富煌钢构

0.4

0.6

0.8

1.0

1.2

2012 2013 2014 2015 2016 2017 2018 2019 2020Q3

鸿路钢构 精工钢构 杭萧钢构

东南网架 富煌钢构

0

20

40

60

80

100

120

140

160

180

200

2012 2013 2014 2015 2016 2017 2018 2019

鸿路钢构 精工钢构 杭萧钢构

东南网架 富煌钢构

-2%

2%

6%

10%

14%

18%

22%

2012 2013 2014 2015 2016 2017 2018 2019 2020Q3

鸿路钢构

精工钢构

杭萧钢构

东南网架

富煌钢构

敬请参阅末页重要声明及评级说明 35 / 35 证券研究报告

分析师简介

分析师:石林,CFA,马里兰大学金融学硕士,四年投资研究经验。2020 年加入华安证券,任建筑建材行业分析

师。

重要声明 分析师声明

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的执业态度、专业审慎的研究方法,使用

合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确

性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去

不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任

何第三方的授意或影响,特此声明。

免责声明

华安证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告中的信息均来源于合规

渠道,华安证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证,据此投资,责任自负。本报

告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或

建议是否符合其特定状况。华安证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能

为这些公司提供投资银行服务或其他服务。

本报告仅向特定客户传送,未经华安证券研究所书面授权,本研究报告的任何部分均不得以任何方式制作任何形式的拷

贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。如欲引用或转载本文内容,

务必联络华安证券研究所并获得许可,并需注明出处为华安证券研究所,且不得对本文进行有悖原意的引用和删改。如

未经本公司授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。本公司并保留追

究其法律责任的权利。

投资评级说明

以本报告发布之日起 6个月内,证券(或行业指数)相对于同期沪深 300指数的涨跌幅为标准,定义如下:

行业评级体系

增持—未来 6个月的投资收益率领先沪深 300指数 5%以上;

中性—未来 6个月的投资收益率与沪深 300指数的变动幅度相差-5%至 5%;

减持—未来 6个月的投资收益率落后沪深 300指数 5%以上;

公司评级体系

买入—未来 6-12个月的投资收益率领先市场基准指数 15%以上;

增持—未来 6-12个月的投资收益率领先市场基准指数 5%至 15%;

中性—未来 6-12个月的投资收益率与市场基准指数的变动幅度相差-5%至 5%;

减持—未来 6-12个月的投资收益率落后市场基准指数 5%至 15%;

卖出—未来 6-12个月的投资收益率落后市场基准指数 15%以上;

无评级—因无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使无法给出

明确的投资评级。市场基准指数为沪深 300指数。

![Finale 98d - [Bach - Praeludium XI, WTC II, Cl. I.MUS]...XX º X 0 ºXº!!º!º !º!º!º!º º! º!! ! X G º º º® Q ºº ... Finale 98d - [Bach - Praeludium XI, WTC II, Cl. I.MUS]](https://static.fdocuments.pl/doc/165x107/60d1b9999f824c00ca6cba35/finale-98d-bach-praeludium-xi-wtc-ii-cl-imus-xx-x-0-x.jpg)

![· 3 EL:´ Ç ;È { É abÊcd!FS:j]g { c !F Ëe :´ µ 3¶ Ìqi¤º»»Íª ΫÏi¤º»¼»ª ÐÑi¤º»¼»ª ÒÓÔ¤º»¼¼ª ÎÕѤº»¼ºª Ö§§¤º»¼×ªi { Ø,8Ù](https://static.fdocuments.pl/doc/165x107/5fc96f16cd7c5737082e3acc/3-el-abcdfsjg-c-f-e-3-oeqi-i.jpg)