GOSPODARKA NIERUCHOMO ŚCIAMI Z WYCEN Ą … · 2 Spis tre ści Lp Temat str uwagi 1 Proces...

124

DOLNOŚLĄSKA SZKOLA WYśSZA WE WROCLAWIU WYDZIAL NAUK TECHNICZNYCH KIERUNEK GEODEZJA I KARTOGRAFIA GOSPODARKA NIERUCHOMOŚCIAMI Z WYCENĄ NIERUCHOMOŚCI Materialy dydaktyczne dla studentów zebrane i opracowane przez dr inŜ. Mariana Kowalczyka Wroclaw, październik 2009 roku

Transcript of GOSPODARKA NIERUCHOMO ŚCIAMI Z WYCEN Ą … · 2 Spis tre ści Lp Temat str uwagi 1 Proces...

DOLNOŚLĄSKA SZKOŁA WYśSZA WE WROCŁAWIU

WYDZIAŁ NAUK TECHNICZNYCH

KIERUNEK GEODEZJA I KARTOGRAFIA

GOSPODARKA NIERUCHOMOŚCIAMI

Z WYCENĄ NIERUCHOMOŚCI

Materiały dydaktyczne dla studentów

zebrane i opracowane przez dr inŜ. Mariana Kowalczyka

Wrocław, pa ździernik 2009 roku

2

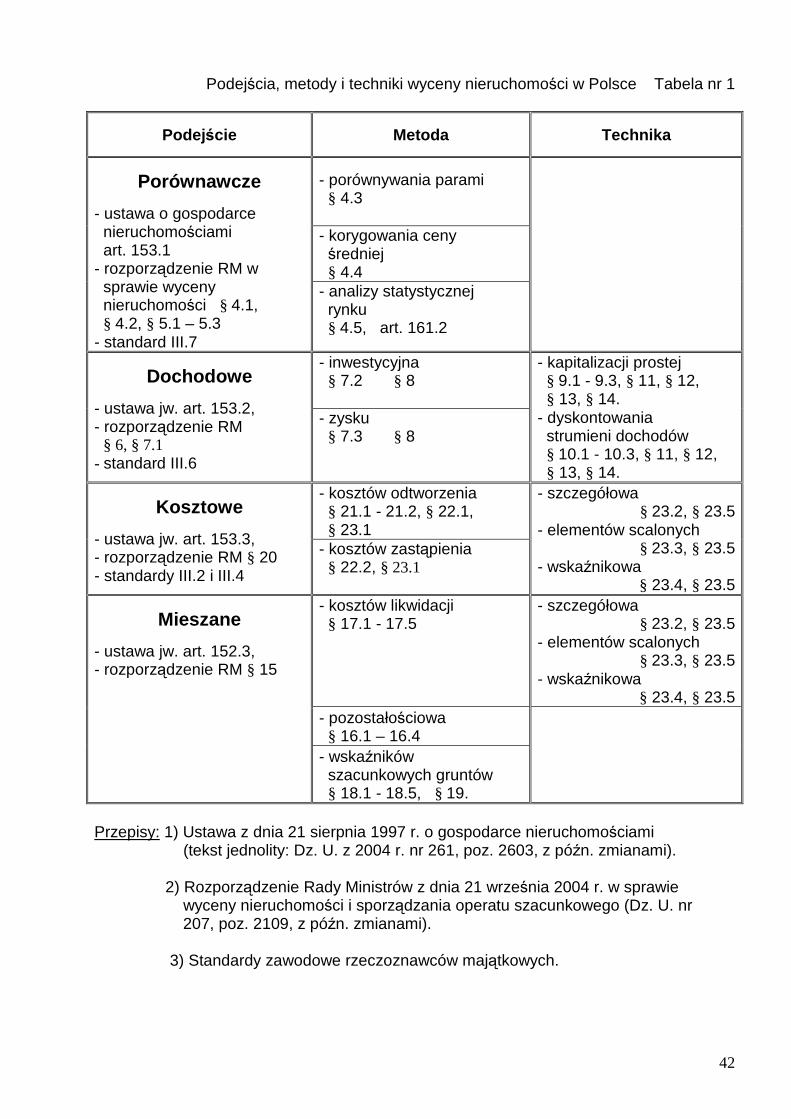

Spis treści Lp

Temat

str

uwagi

1 Proces inwestycyjno-budowlany (aspekty prawne i techniczne) 3 2 Spis treści ustawy z dnia 21.08. 1997 r o gospodarce nieruchomościami 7 3 Literatura do przedmiotu Gospodarka nieruchomo ściami 8 4 Literatura do przedmiotu Wycena nieruchomo ści 8 5 Spis treści: Dydenko J(red) Szacowanie nieruchomo ści 9 6 Spis treści: Hucner R. Zagadnienia geodezyjno-prawne gospodarki

Nieruchomościami 17

7 Wartość nieruchomości – zagadnienia wstępne 19 8 Obrót nieruchomościami państwowymi i komunalnymi od 1990 roku 20 9 Nieruchomość jako dobro ekonomiczne 22

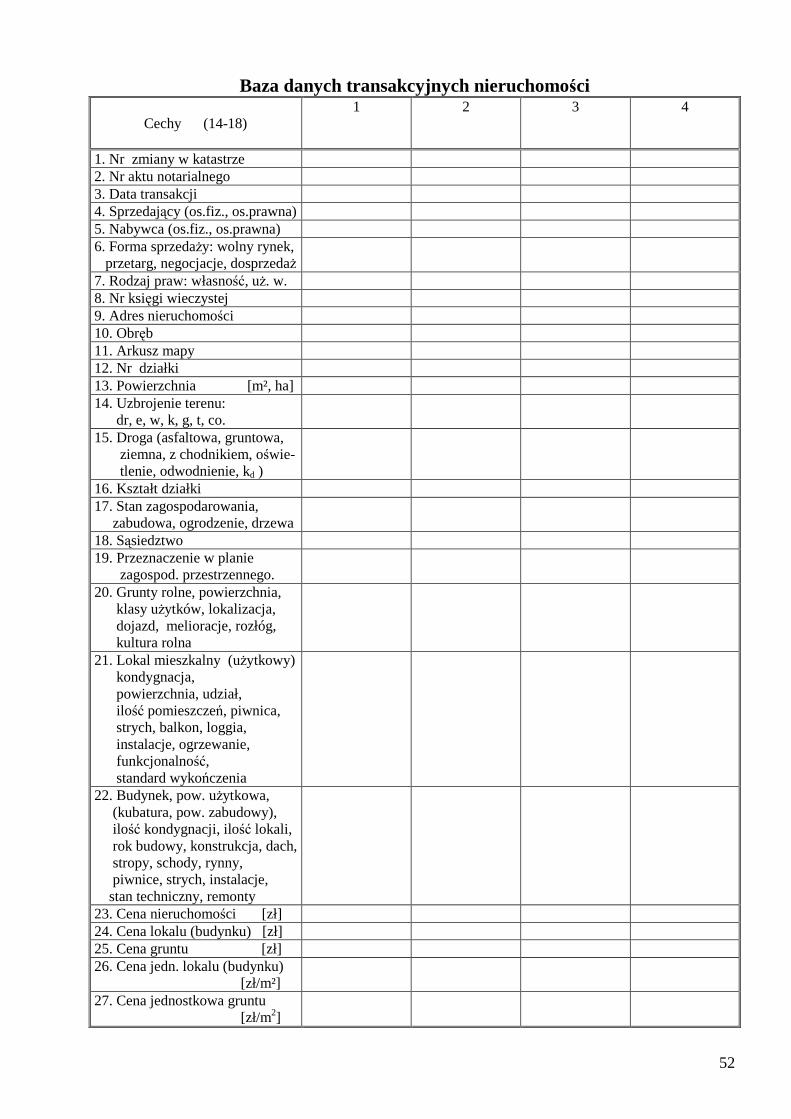

10 Rynek nieruchomości 27 11 Ćwiczenie nr 1 z gospodarki nieruchomo ściami 34 12 Podziały nieruchomości – zagadnienia podstawowe 36 13 Podejścia, metody i techniki wyceny nieruchomości w Polsce 39 14 Podejście porównawcze 43 15 Podejście dochodowe 44 16 Podejście kosztowe 46 17 Podejście mieszane 48 18 Standardy zawodowe rzeczoznawców majątkowych 51 19 Zasady sporządzania operatu szacunkowego wg standardu VII.1 51 20 Baza danych transakcyjnych nieruchomości (druk do wypełniania) 52 21 Protokół badania księgi wieczystej (druk do wypełniania) 53 22 Elementy konstrukcyjne budynków 54 23 Operat szacunkowy nieruchomo ści lokalowej 56 24 Operat szacunkowy nieruchomo ści gruntowej 67 25 Rzeczoznawstwo majątkowe jako zawód - podstawowe wiadomości 78 26 Mapy do celów projektowych i opiniodawczych 85 27 Wykorzystanie map i opracowań geodezyjnych w miejscowym

planowaniu przestrzennym 88

28 Wykorzystanie map topograficznych, hydrograficznych i sozologicznych w pracach studialnych i projektowych

99

29 Czynności wyodrębniania nieruchomości lokalowych 107 30 Geodezja a przekształcenia własnościowe w spółdzielniach

mieszkaniowych od r. 2001 110

31 Wymagania dotyczące wyceny nieruchomości rolnych niezabudowanych 113 32 Wykaz stron www przydatnych przy studiowaniu przedmiotów:

Gospodarka nieruchomości, Szacowanie nieruchomości 115

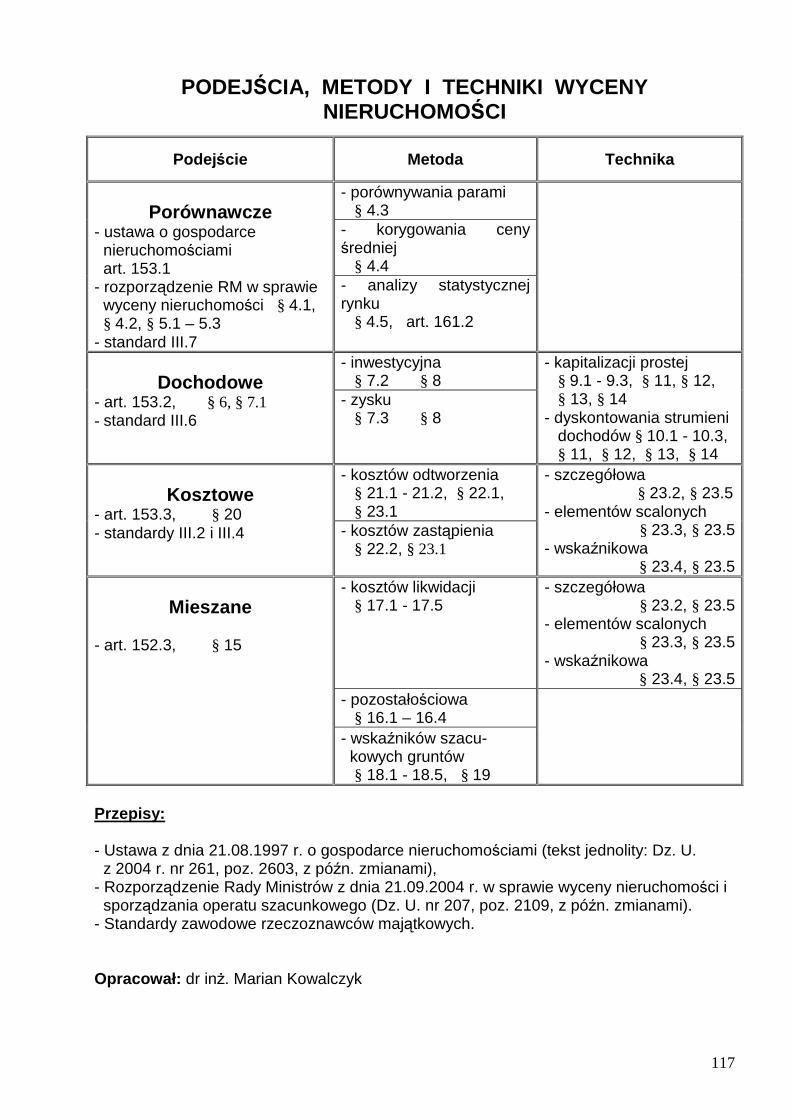

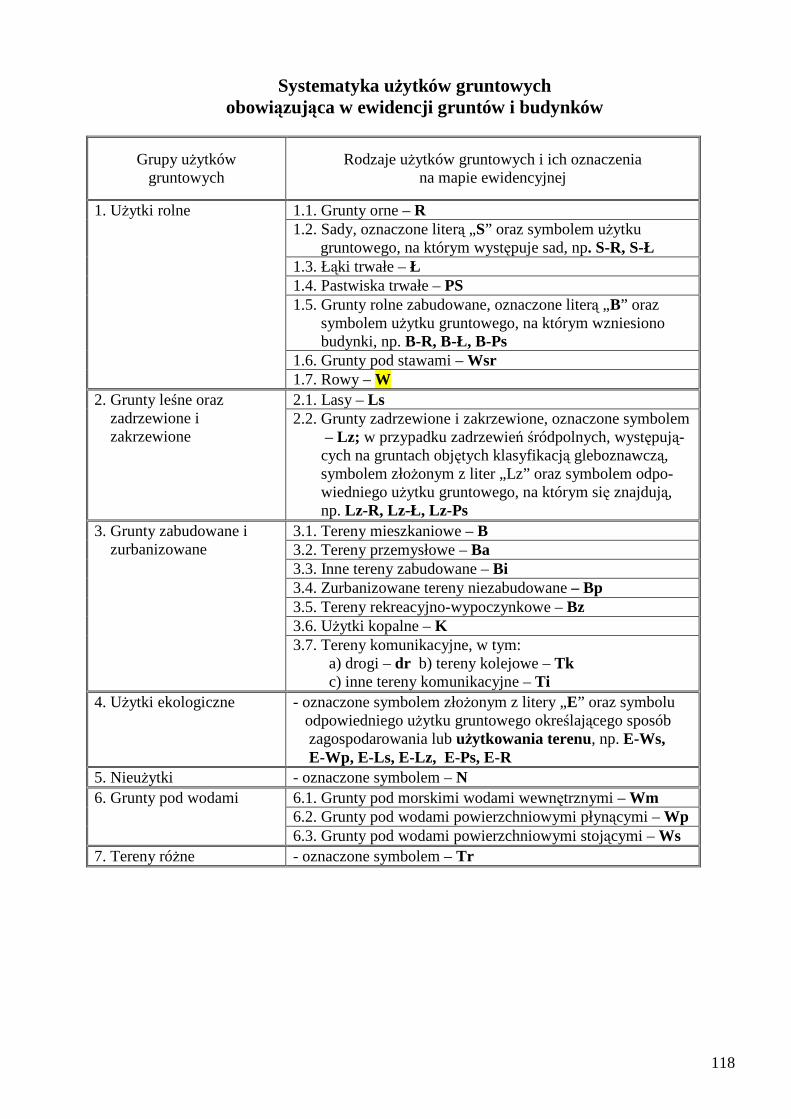

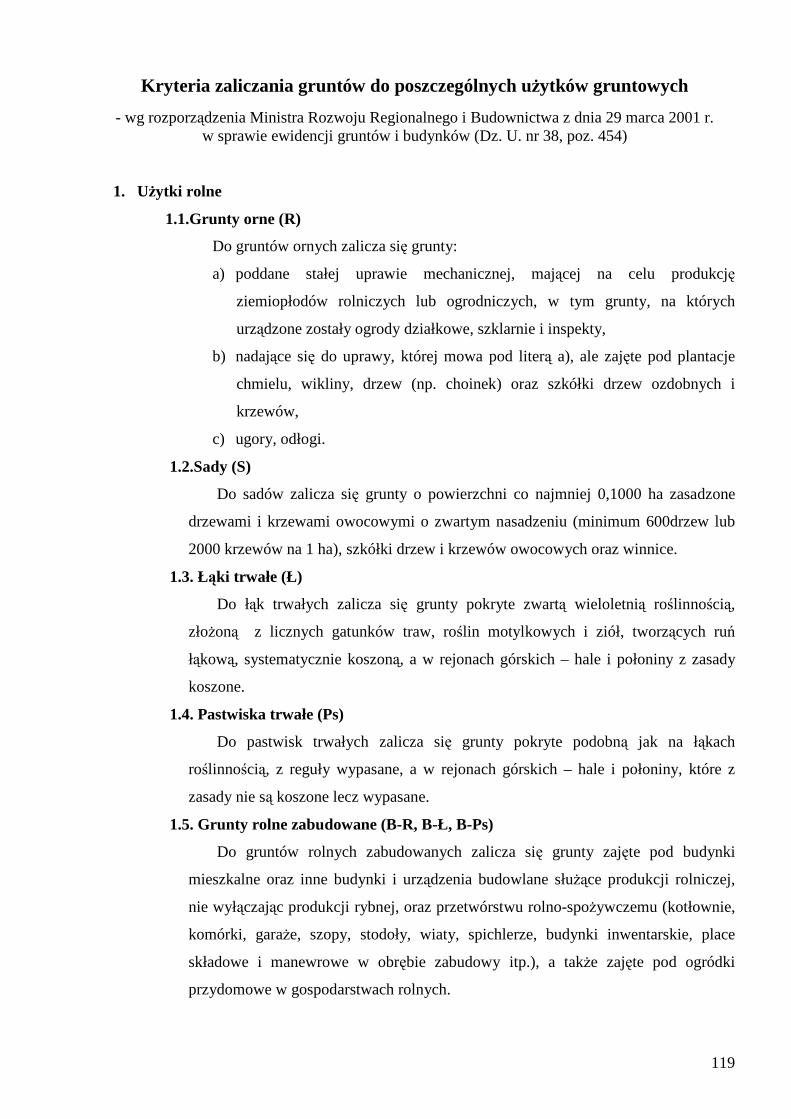

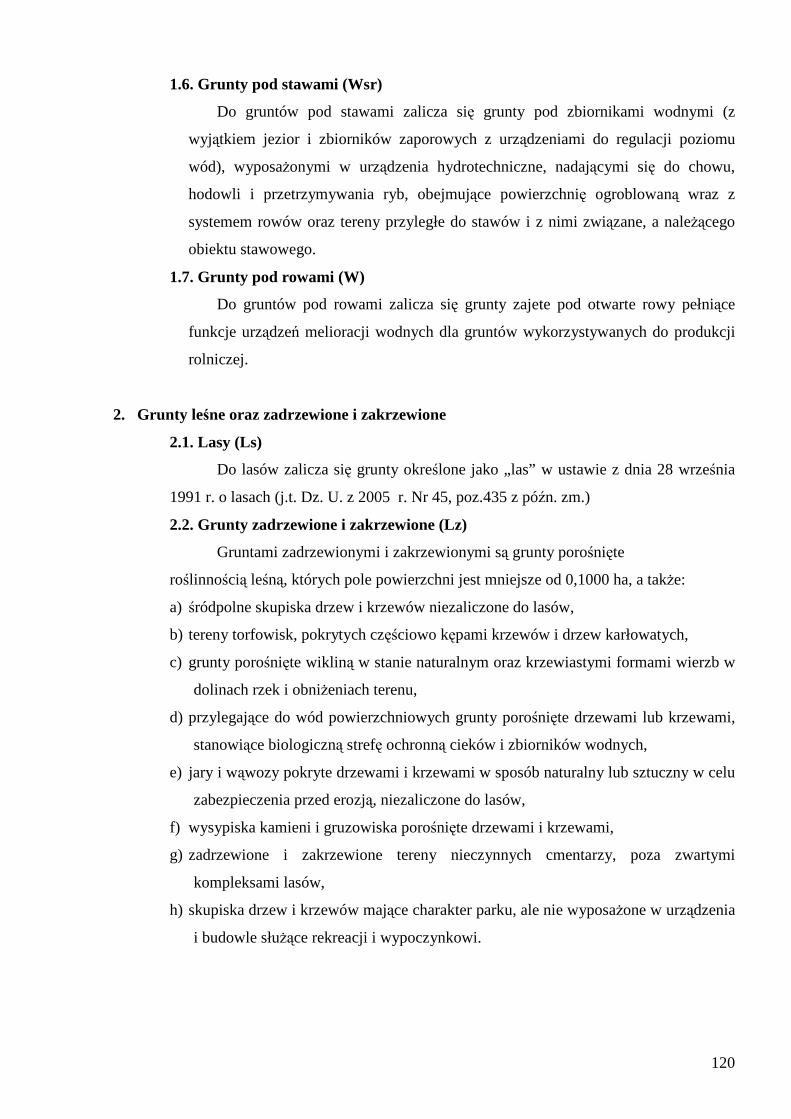

33 Tabela – podejścia, metody i techniki wyceny nieruchomości 117 34 Systematyka uŜytków gruntowych w ewidencji gruntów i budynków 118 35 Kryteria zaliczania gruntów do uŜytków gruntowych 119

Opracował: dr inŜ. Marian Kowalczyk

3

Dr inŜ. Marian Kowalczyk

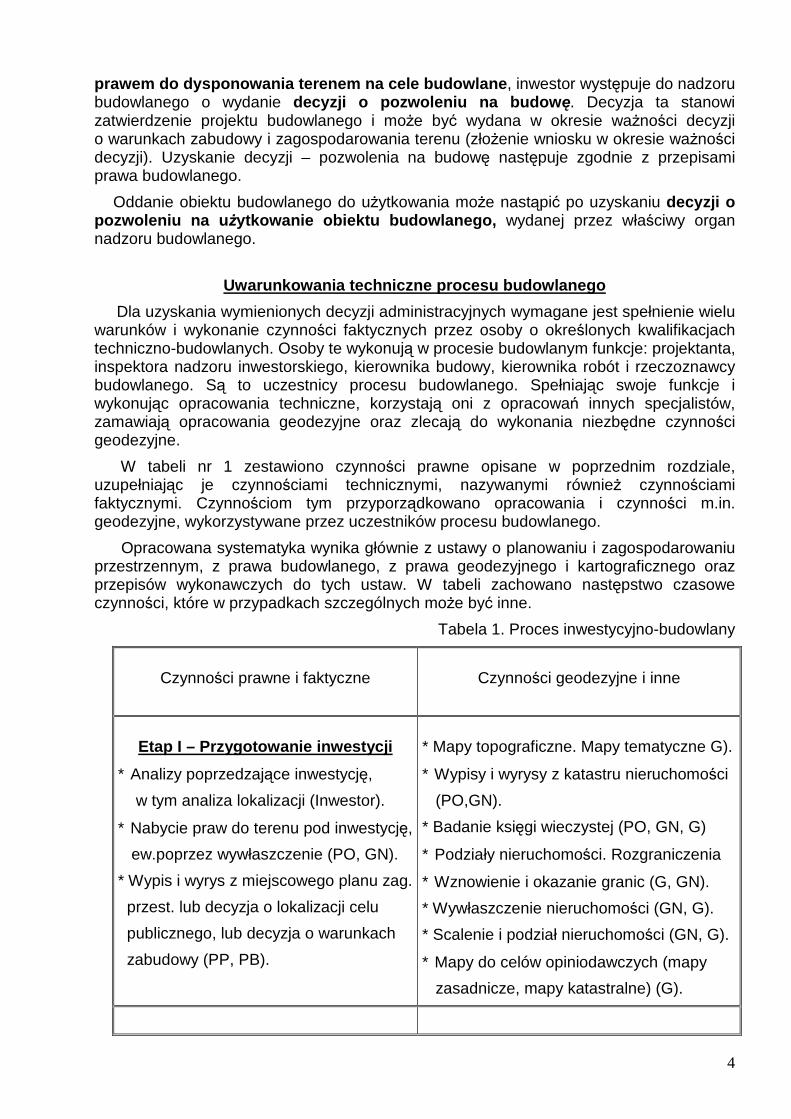

PROCES INWESTYCYJNO-BUDOWLANY - ASPEKTY PRAWNE I TE CHNICZNE Uczestnikami procesu inwestycyjno-budowlanego zgodnie z prawem budowlanym są: inwestor, inspektor nadzoru inwestorskiego, projekt ant i kierownik budowy lub kierownik robót . Proces budowlany w aspekcie prawnym składa się z zespołu czynności prawnych z zakresu prawa rzeczowego i prawa administracyjnego. W aspekcie technicznym proces ten składa się z czynności projektowych i realizacyjnych (faktycznych). Traktując proces budowlany szeroko, włącza się równieŜ w jego zakres czynności związane z przygotowaniem inwestycji. Są to róŜne analizy poprzedzające inwestycję oraz czynno ści zwi ązane z nabyciem praw do nieruchomo ści gruntowej (terenu) przeznaczonej pod inwestycj ę.

W róŜnych etapach procesu budowlanego wykorzystuje się informacje geodezyjno-kartograficzne, gromadzone i przetwarzane przez geodetów oraz korzysta z szerokiego zakresu pomiarów geodezyjnych. Wymogi gospodarki rynkowej skłaniają do maksymalnego skrócenia czasu trwania procesu budowlanego. Istotne stało się sprawne pozyskiwanie omawianych informacji.

Uwarunkowania prawne procesu inwestycyjnego

Podjęcie inwestycji budowlanej i jej realizacja wprowadza zmiany w zabudowie i zagospodarowaniu przestrzeni. Wprowadzenie zmian w przestrzeni moŜe się odbywać zgodnie z miejscowym planem zagospodarowania przestrzennego (korzystając z wypisu i wyrysu z mpzp) lub za zgodą nadzoru budowlanego wyraŜaną w decyzjach administracyjnych. Dla terenów nie objętych zasięgiem miejscowych planów zagospodarowania przestrzennego na wniosek inwestorów opracowuje się dwa rodzaje decyzji: decyzj ę o lokalizacji celu publicznego (dla inwestycji publicznych przewidzianych w art. 6 ustawy o gospodarce nieruchomościami (np. budowa dróg, sieci infrastruktury technicznej itp.) oraz decyzj ę o warunkach zabudowy i zagospodarowania terenu (dla innych inwestycji). Analizy poprzedzające i opracowanie tych decyzje moŜna powierzyć osobie posiadającej uprawnienia urbanistyczne. Uzyskanie decyzji, o których mowa następuje zgodnie z przepisami ustawy o planowaniu i zagospodarowaniu przestrzennym .

Znając warunki zabudowy i zagospodarowania terenu zawarte w miejscowym planie zagospodarowania przestrzennego (wypis i wyrys z mpzp) lub w jednej z wymienionych wyŜej decyzji (o lokalizacji celu publicznego lub o warunkach zabudowy) inwestor moŜe zlecić prace projektowe i kosztorysowe . Dla podjęcia tych prac niezbędne są mapy do celów projektowych , potrzebne do opracowania projektu zagospodarowania działki lub terenu , stanowiącego nieodzowną część projektu budowlanego. Jednocześnie inwestor lub działający w jego imieniu projektant występuje do właściwych jednostek organizacyjnych o wydanie oświadczeń o zapewnieniu dostawy wody, energii elektrycznej i cieplnej, gazu i odbioru nieczystości (kanalizacja) itp.. Do wystąpień tych inwestor powinien dołączyć mapy do celów projektowych (jeśli zostały juŜ wykonane) lub mapy do celów opiniodawczych .

Bardzo istotną czynnością jest nabycie przez inwestora prawa do terenu przeznaczonego pod inwestycj ę. Nabycie to następuje poprzez umow ę kupna-sprzeda Ŝy, sporządzoną w formie pisemnej przez notariusza. Dla inwestycji celu publicznego moŜliwe jest wywłaszczenie nieruchomo ści w postępowaniu administracyjnym (po wcześniejszych nieskutecznych negocjacjach).

Dysponując projektem budowlanym, opracowanym przez osobę o odpowiednich uprawnieniach budowlanych, kompletem opinii i uzgodnień oraz udokumentowanym

4

prawem do dysponowania terenem na cele budowlane , inwestor występuje do nadzoru budowlanego o wydanie decyzji o pozwoleniu na budow ę. Decyzja ta stanowi zatwierdzenie projektu budowlanego i moŜe być wydana w okresie waŜności decyzji o warunkach zabudowy i zagospodarowania terenu (złoŜenie wniosku w okresie waŜności decyzji). Uzyskanie decyzji – pozwolenia na budowę następuje zgodnie z przepisami prawa budowlanego.

Oddanie obiektu budowlanego do uŜytkowania moŜe nastąpić po uzyskaniu decyzji o pozwoleniu na uŜytkowanie obiektu budowlanego, wydanej przez właściwy organ nadzoru budowlanego.

Uwarunkowania techniczne procesu budowlanego

Dla uzyskania wymienionych decyzji administracyjnych wymagane jest spełnienie wielu warunków i wykonanie czynności faktycznych przez osoby o określonych kwalifikacjach techniczno-budowlanych. Osoby te wykonują w procesie budowlanym funkcje: projektanta, inspektora nadzoru inwestorskiego, kierownika budowy, kierownika robót i rzeczoznawcy budowlanego. Są to uczestnicy procesu budowlanego. Spełniając swoje funkcje i wykonując opracowania techniczne, korzystają oni z opracowań innych specjalistów, zamawiają opracowania geodezyjne oraz zlecają do wykonania niezbędne czynności geodezyjne.

W tabeli nr 1 zestawiono czynności prawne opisane w poprzednim rozdziale, uzupełniając je czynnościami technicznymi, nazywanymi równieŜ czynnościami faktycznymi. Czynnościom tym przyporządkowano opracowania i czynności m.in. geodezyjne, wykorzystywane przez uczestników procesu budowlanego.

Opracowana systematyka wynika głównie z ustawy o planowaniu i zagospodarowaniu przestrzennym, z prawa budowlanego, z prawa geodezyjnego i kartograficznego oraz przepisów wykonawczych do tych ustaw. W tabeli zachowano następstwo czasowe czynności, które w przypadkach szczególnych moŜe być inne.

Tabela 1. Proces inwestycyjno-budowlany

Czynności prawne i faktyczne

Czynności geodezyjne i inne

Etap I – Przygotowanie inwestycji

∗ Analizy poprzedzające inwestycję,

w tym analiza lokalizacji (Inwestor).

∗ Nabycie praw do terenu pod inwestycję,

ew.poprzez wywłaszczenie (PO, GN).

* Wypis i wyrys z miejscowego planu zag.

przest. lub decyzja o lokalizacji celu

publicznego, lub decyzja o warunkach

zabudowy (PP, PB).

* Mapy topograficzne. Mapy tematyczne G).

∗ Wypisy i wyrysy z katastru nieruchomości

(PO,GN).

* Badanie księgi wieczystej (PO, GN, G)

∗ Podziały nieruchomości. Rozgraniczenia

∗ Wznowienie i okazanie granic (G, GN).

* Wywłaszczenie nieruchomości (GN, G).

* Scalenie i podział nieruchomości (GN, G).

∗ Mapy do celów opiniodawczych (mapy

zasadnicze, mapy katastralne) (G).

5

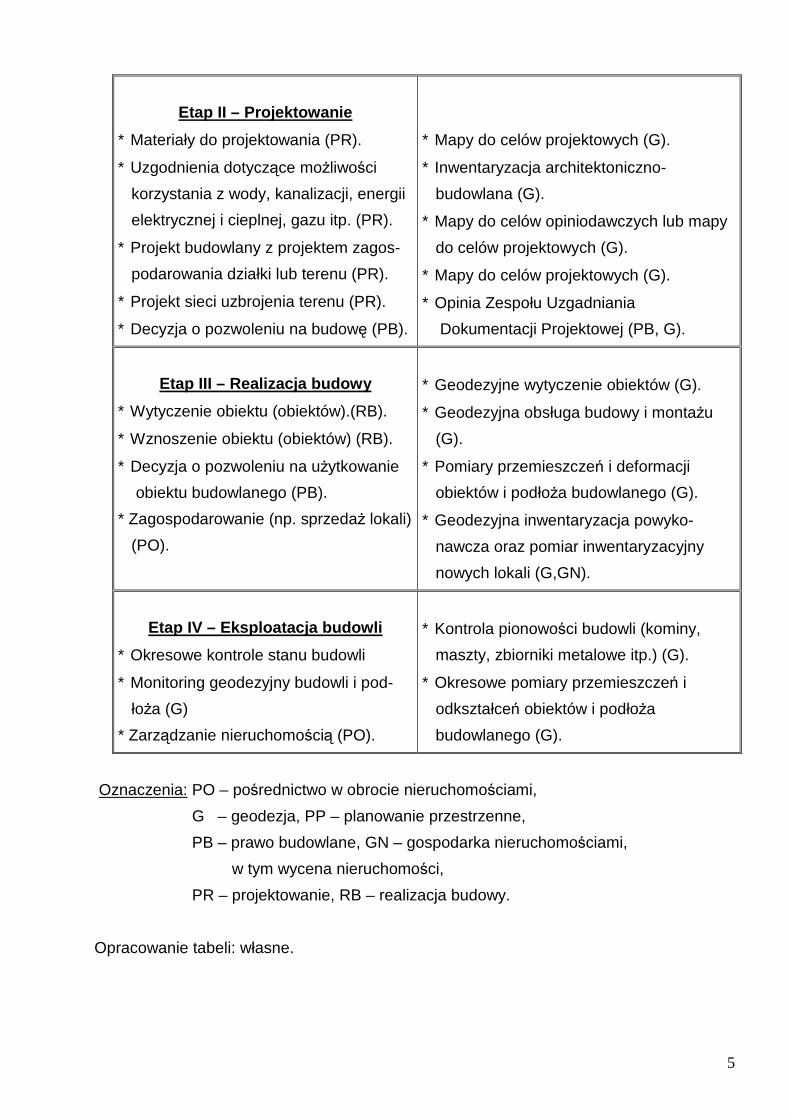

Etap II – Projektowanie

∗ Materiały do projektowania (PR).

∗ Uzgodnienia dotyczące moŜliwości

korzystania z wody, kanalizacji, energii

elektrycznej i cieplnej, gazu itp. (PR).

∗ Projekt budowlany z projektem zagos-

podarowania działki lub terenu (PR).

∗ Projekt sieci uzbrojenia terenu (PR).

∗ Decyzja o pozwoleniu na budowę (PB).

∗ Mapy do celów projektowych (G).

∗ Inwentaryzacja architektoniczno-

budowlana (G).

∗ Mapy do celów opiniodawczych lub mapy

do celów projektowych (G).

∗ Mapy do celów projektowych (G).

∗ Opinia Zespołu Uzgadniania

Dokumentacji Projektowej (PB, G).

Etap III – Realizacja budowy

∗ Wytyczenie obiektu (obiektów).(RB).

∗ Wznoszenie obiektu (obiektów) (RB).

∗ Decyzja o pozwoleniu na uŜytkowanie

obiektu budowlanego (PB).

* Zagospodarowanie (np. sprzedaŜ lokali)

(PO).

∗ Geodezyjne wytyczenie obiektów (G).

∗ Geodezyjna obsługa budowy i montaŜu

(G).

∗ Pomiary przemieszczeń i deformacji

obiektów i podłoŜa budowlanego (G).

∗ Geodezyjna inwentaryzacja powyko-

nawcza oraz pomiar inwentaryzacyjny

nowych lokali (G,GN).

Etap IV – Eksploatacja budowli

∗ Okresowe kontrole stanu budowli

∗ Monitoring geodezyjny budowli i pod-

łoŜa (G)

* Zarządzanie nieruchomością (PO).

∗ Kontrola pionowości budowli (kominy,

maszty, zbiorniki metalowe itp.) (G).

∗ Okresowe pomiary przemieszczeń i

odkształceń obiektów i podłoŜa

budowlanego (G).

Oznaczenia: PO – pośrednictwo w obrocie nieruchomościami,

G – geodezja, PP – planowanie przestrzenne,

PB – prawo budowlane, GN – gospodarka nieruchomościami,

w tym wycena nieruchomości,

PR – projektowanie, RB – realizacja budowy.

Opracowanie tabeli: własne.

6

Literatura zalecana:

1. Brzeski J.W., Dobrowolski G., Sędek S.: Vademecum po średnika nieruchomo ści . Krakowski Instytut Nieruchomości. Wyd. 2. Kraków 2004.

2. Hycner R.: Zagadnienia geodezyjno-prawne gospodarki nieruchomo ściami. Wydawnictwo Gall. Katowice 2006 www.gall.pl

3. Kowalczyk M.: Wykorzystanie map topograficznych, hydrograficznych i sozologicznych w pracach studialnych i projektowych. Materiały konferencji nt. Współczesna geodezja w rozwoju nauk technicznych, przyrodniczych i ekonomicznych. Wyd. SGGW Warszawa, 2003, s. 135-143.

4. Kowalczyk M., Zaremba S.: Mapy i opracowania geodezyjne w procesie inwestycyjno-budowlanym. INSTAL 2001 nr 5, s. 68-71.

5. Kowalczyk M., Malina R., Mazurkiewicz J., Woźniak J.: Modernizacja ewidencji gruntów i budynków mienia komunalnego Wrocławia – pierwsze doświadczenia. Materiały XIX Jesiennej Szkoły Geodezji. Polanica Zdrój 2005

6. Szacowanie nieruchomo ści . Praca zbiorowa pod red Jerzego Dydenki. Dom Wydawniczy ABC (Wolters Kluwer). Warszawa 2006. (Księgarnia internetowa: www.profinfo.pl, oraz www.abc.com.pl ).

7. Źróbek R., Źróbek S., Kuryj J.: Gospodarka nieruchomo ściami z komentarzem do wybranych procedur . Wydawnictwo Gall. Katowice 2006. (www.gall.pl).

8. Malina R., Kowalczyk M.: Geodezja katastralna. Procedury geodezyjne i prawne. Przykłady operatów. Wydawnictwo Gall. Katowice 2009. (www.gall.pl)

Opracował: dr inŜ. Marian Kowalczyk – rzeczoznawca majątkowy i geodeta uprawniony.

tel. 604 – 435 – 311 e-mail: [email protected]

Wrocław, dnia 1 października 2009 roku

7

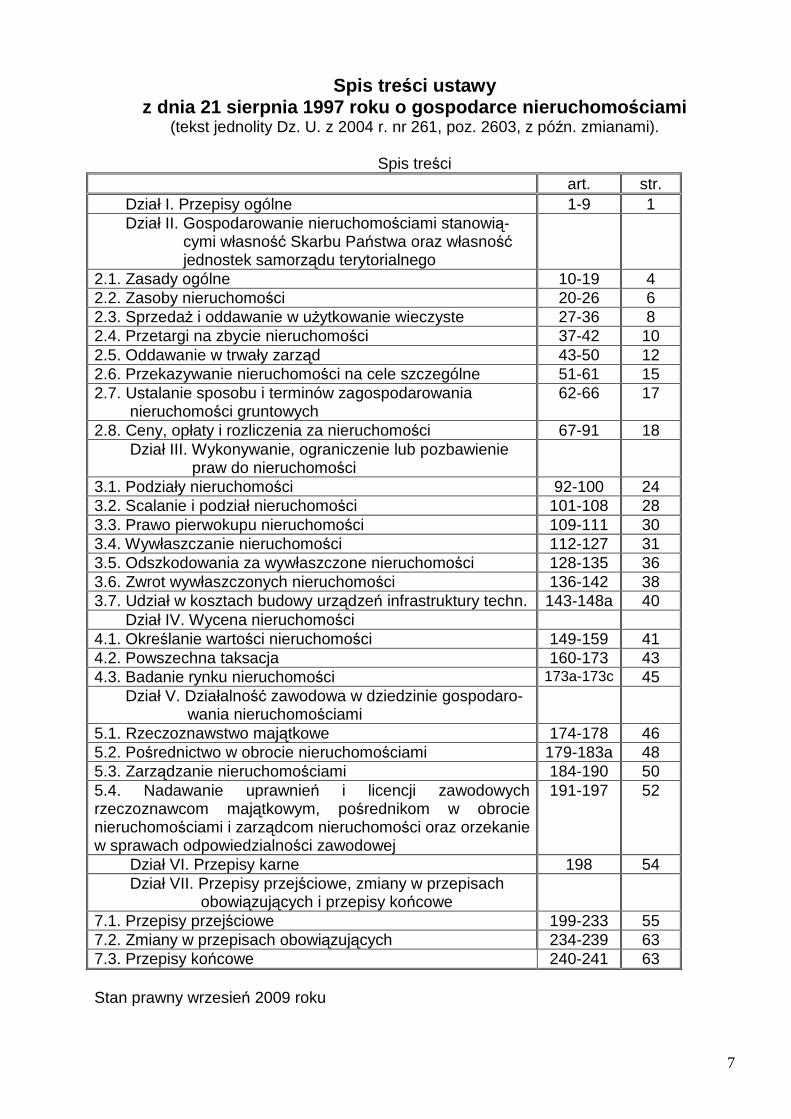

Spis tre ści ustawy z dnia 21 sierpnia 1997 roku o gospodarce nieruchom ościami

(tekst jednolity Dz. U. z 2004 r. nr 261, poz. 2603, z późn. zmianami).

Spis treści art. str. Dział I. Przepisy ogólne 1-9 1 Dział II. Gospodarowanie nieruchomościami stanowią- cymi własność Skarbu Państwa oraz własność jednostek samorządu terytorialnego

2.1. Zasady ogólne 10-19 4 2.2. Zasoby nieruchomości 20-26 6 2.3. SprzedaŜ i oddawanie w uŜytkowanie wieczyste 27-36 8 2.4. Przetargi na zbycie nieruchomości 37-42 10 2.5. Oddawanie w trwały zarząd 43-50 12 2.6. Przekazywanie nieruchomości na cele szczególne 51-61 15 2.7. Ustalanie sposobu i terminów zagospodarowania nieruchomości gruntowych

62-66 17

2.8. Ceny, opłaty i rozliczenia za nieruchomości 67-91 18 Dział III. Wykonywanie, ograniczenie lub pozbawienie praw do nieruchomości

3.1. Podziały nieruchomości 92-100 24 3.2. Scalanie i podział nieruchomości 101-108 28 3.3. Prawo pierwokupu nieruchomości 109-111 30 3.4. Wywłaszczanie nieruchomości 112-127 31 3.5. Odszkodowania za wywłaszczone nieruchomości 128-135 36 3.6. Zwrot wywłaszczonych nieruchomości 136-142 38 3.7. Udział w kosztach budowy urządzeń infrastruktury techn. 143-148a 40 Dział IV. Wycena nieruchomości 4.1. Określanie wartości nieruchomości 149-159 41 4.2. Powszechna taksacja 160-173 43 4.3. Badanie rynku nieruchomości 173a-173c 45 Dział V. Działalność zawodowa w dziedzinie gospodaro- wania nieruchomościami

5.1. Rzeczoznawstwo majątkowe 174-178 46 5.2. Pośrednictwo w obrocie nieruchomościami 179-183a 48 5.3. Zarządzanie nieruchomościami 184-190 50 5.4. Nadawanie uprawnień i licencji zawodowych rzeczoznawcom majątkowym, pośrednikom w obrocie nieruchomościami i zarządcom nieruchomości oraz orzekanie w sprawach odpowiedzialności zawodowej

191-197 52

Dział VI. Przepisy karne 198 54 Dział VII. Przepisy przejściowe, zmiany w przepisach obowiązujących i przepisy końcowe

7.1. Przepisy przejściowe 199-233 55 7.2. Zmiany w przepisach obowiązujących 234-239 63 7.3. Przepisy końcowe 240-241 63 Stan prawny wrzesień 2009 roku

8

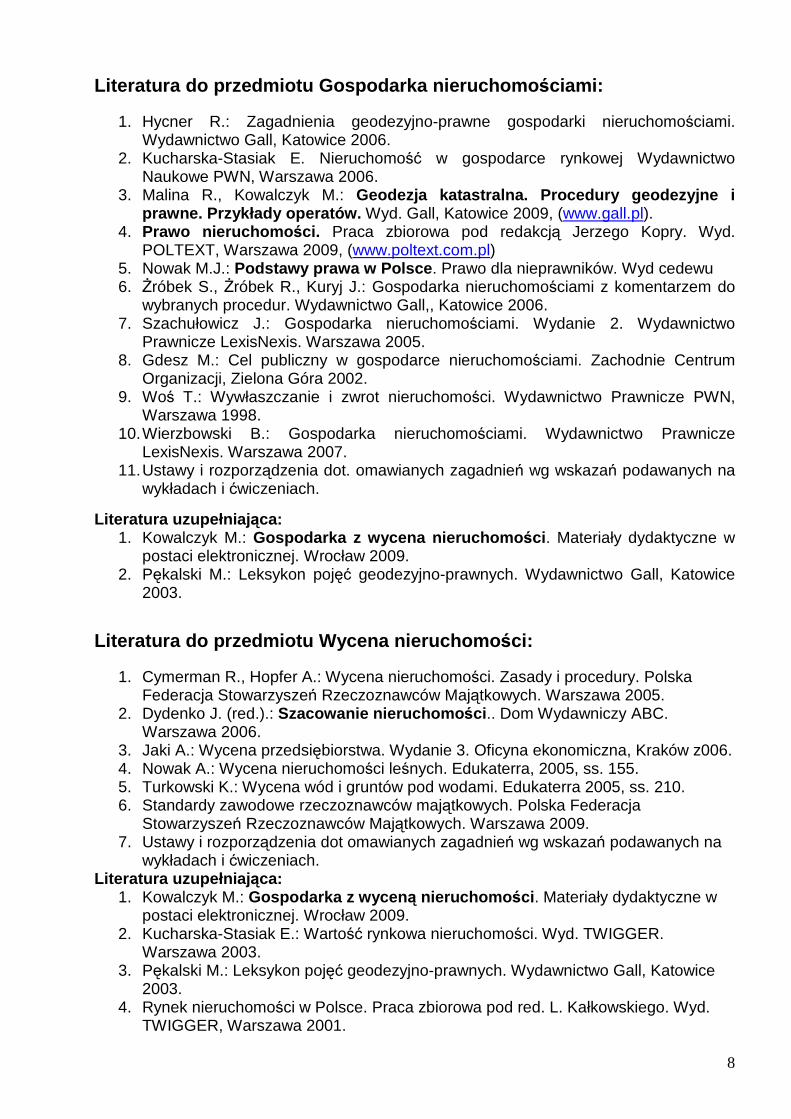

Literatura do przedmiotu Gospodarka nieruchomo ściami:

1. Hycner R.: Zagadnienia geodezyjno-prawne gospodarki nieruchomościami. Wydawnictwo Gall, Katowice 2006.

2. Kucharska-Stasiak E. Nieruchomość w gospodarce rynkowej Wydawnictwo Naukowe PWN, Warszawa 2006.

3. Malina R., Kowalczyk M.: Geodezja katastralna. Procedury geodezyjne i prawne. Przykłady operatów. Wyd. Gall, Katowice 2009, (www.gall.pl).

4. Prawo nieruchomo ści. Praca zbiorowa pod redakcją Jerzego Kopry. Wyd. POLTEXT, Warszawa 2009, (www.poltext.com.pl)

5. Nowak M.J.: Podstawy prawa w Polsce . Prawo dla nieprawników. Wyd cedewu 6. śróbek S., śróbek R., Kuryj J.: Gospodarka nieruchomościami z komentarzem do

wybranych procedur. Wydawnictwo Gall,, Katowice 2006. 7. Szachułowicz J.: Gospodarka nieruchomościami. Wydanie 2. Wydawnictwo

Prawnicze LexisNexis. Warszawa 2005. 8. Gdesz M.: Cel publiczny w gospodarce nieruchomościami. Zachodnie Centrum

Organizacji, Zielona Góra 2002. 9. Woś T.: Wywłaszczanie i zwrot nieruchomości. Wydawnictwo Prawnicze PWN,

Warszawa 1998. 10. Wierzbowski B.: Gospodarka nieruchomościami. Wydawnictwo Prawnicze

LexisNexis. Warszawa 2007. 11. Ustawy i rozporządzenia dot. omawianych zagadnień wg wskazań podawanych na

wykładach i ćwiczeniach.

Literatura uzupełniaj ąca: 1. Kowalczyk M.: Gospodarka z wycena nieruchomo ści . Materiały dydaktyczne w

postaci elektronicznej. Wrocław 2009. 2. Pękalski M.: Leksykon pojęć geodezyjno-prawnych. Wydawnictwo Gall, Katowice

2003.

Literatura do przedmiotu Wycena nieruchomo ści:

1. Cymerman R., Hopfer A.: Wycena nieruchomości. Zasady i procedury. Polska Federacja Stowarzyszeń Rzeczoznawców Majątkowych. Warszawa 2005.

2. Dydenko J. (red.).: Szacowanie nieruchomo ści .. Dom Wydawniczy ABC. Warszawa 2006.

3. Jaki A.: Wycena przedsiębiorstwa. Wydanie 3. Oficyna ekonomiczna, Kraków z006. 4. Nowak A.: Wycena nieruchomości leśnych. Edukaterra, 2005, ss. 155. 5. Turkowski K.: Wycena wód i gruntów pod wodami. Edukaterra 2005, ss. 210. 6. Standardy zawodowe rzeczoznawców majątkowych. Polska Federacja

Stowarzyszeń Rzeczoznawców Majątkowych. Warszawa 2009. 7. Ustawy i rozporządzenia dot omawianych zagadnień wg wskazań podawanych na

wykładach i ćwiczeniach. Literatura uzupełniaj ąca:

1. Kowalczyk M.: Gospodarka z wycen ą nieruchomo ści . Materiały dydaktyczne w postaci elektronicznej. Wrocław 2009.

2. Kucharska-Stasiak E.: Wartość rynkowa nieruchomości. Wyd. TWIGGER. Warszawa 2003.

3. Pękalski M.: Leksykon pojęć geodezyjno-prawnych. Wydawnictwo Gall, Katowice 2003.

4. Rynek nieruchomości w Polsce. Praca zbiorowa pod red. L. Kałkowskiego. Wyd. TWIGGER, Warszawa 2001.

9

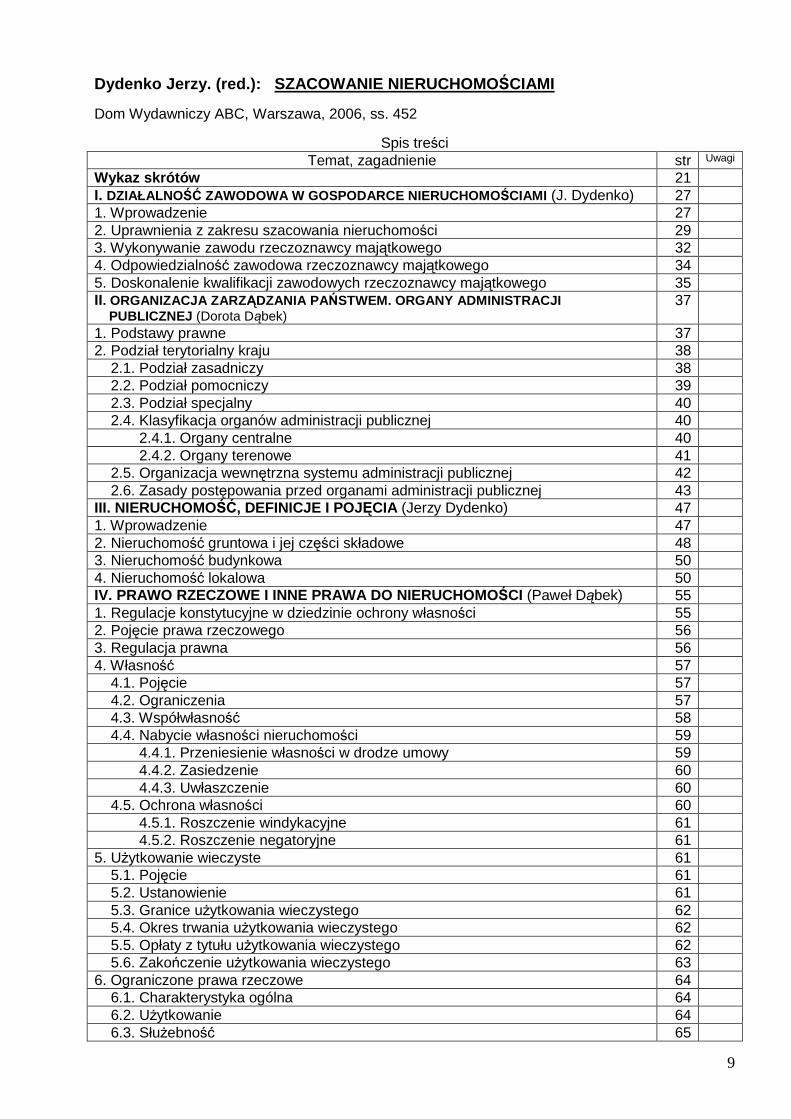

Dydenko Jerzy. (red.): SZACOWANIE NIERUCHOMO ŚCIAMI Dom Wydawniczy ABC, Warszawa, 2006, ss. 452

Spis treści Temat, zagadnienie str Uwagi

Wykaz skrótów 21 I. DZIAŁALNO ŚĆ ZAWODOWA W GOSPODARCE NIERUCHOMOŚCIAMI (J. Dydenko) 27 1. Wprowadzenie 27 2. Uprawnienia z zakresu szacowania nieruchomości 29 3. Wykonywanie zawodu rzeczoznawcy majątkowego 32 4. Odpowiedzialność zawodowa rzeczoznawcy majątkowego 34 5. Doskonalenie kwalifikacji zawodowych rzeczoznawcy majątkowego 35 II. ORGANIZACJA ZARZ ĄDZANIA PAŃSTWEM. ORGANY ADMINISTRACJI PUBLICZNEJ (Dorota Dąbek)

37

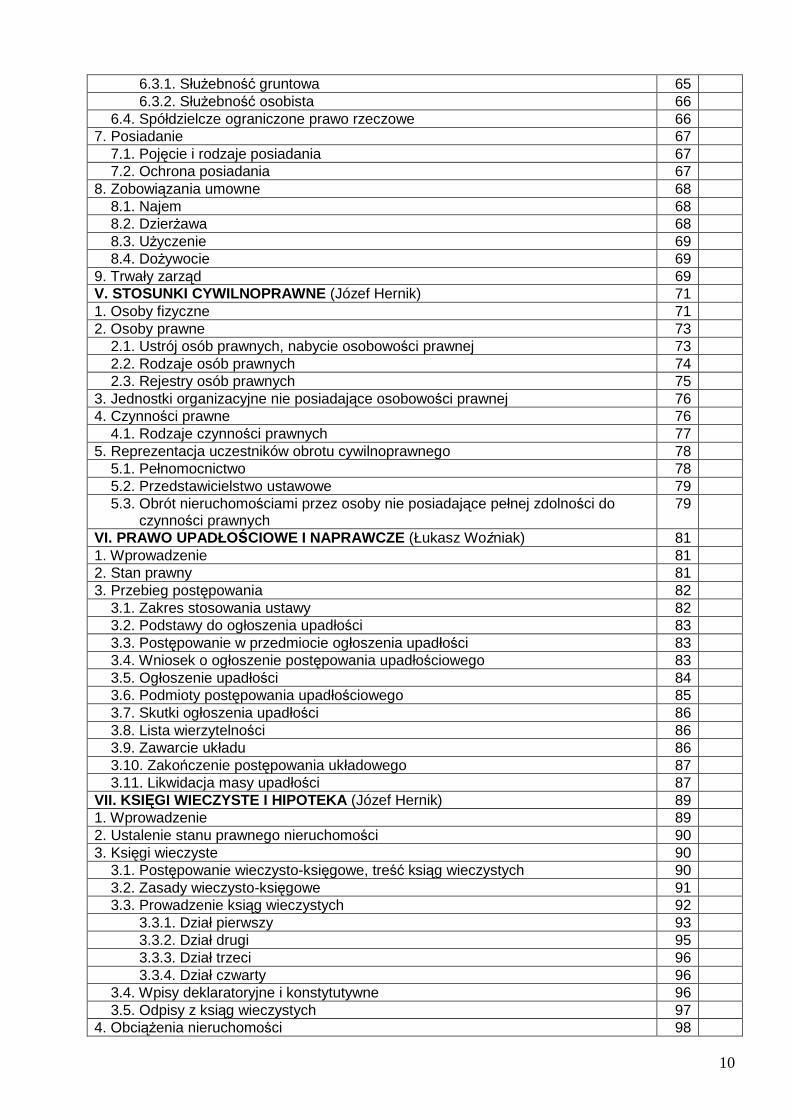

1. Podstawy prawne 37 2. Podział terytorialny kraju 38 2.1. Podział zasadniczy 38 2.2. Podział pomocniczy 39 2.3. Podział specjalny 40 2.4. Klasyfikacja organów administracji publicznej 40 2.4.1. Organy centralne 40 2.4.2. Organy terenowe 41 2.5. Organizacja wewnętrzna systemu administracji publicznej 42 2.6. Zasady postępowania przed organami administracji publicznej 43 III. NIERUCHOMOŚĆ, DEFINICJE I POJĘCIA (Jerzy Dydenko) 47 1. Wprowadzenie 47 2. Nieruchomość gruntowa i jej części składowe 48 3. Nieruchomość budynkowa 50 4. Nieruchomość lokalowa 50 IV. PRAWO RZECZOWE I INNE PRAWA DO NIERUCHOMOŚCI (Paweł Dąbek) 55 1. Regulacje konstytucyjne w dziedzinie ochrony własności 55 2. Pojęcie prawa rzeczowego 56 3. Regulacja prawna 56 4. Własność 57 4.1. Pojęcie 57 4.2. Ograniczenia 57 4.3. Współwłasność 58 4.4. Nabycie własności nieruchomości 59 4.4.1. Przeniesienie własności w drodze umowy 59 4.4.2. Zasiedzenie 60 4.4.3. Uwłaszczenie 60 4.5. Ochrona własności 60 4.5.1. Roszczenie windykacyjne 61 4.5.2. Roszczenie negatoryjne 61 5. UŜytkowanie wieczyste 61 5.1. Pojęcie 61 5.2. Ustanowienie 61 5.3. Granice uŜytkowania wieczystego 62 5.4. Okres trwania uŜytkowania wieczystego 62 5.5. Opłaty z tytułu uŜytkowania wieczystego 62 5.6. Zakończenie uŜytkowania wieczystego 63 6. Ograniczone prawa rzeczowe 64 6.1. Charakterystyka ogólna 64 6.2. UŜytkowanie 64 6.3. SłuŜebność 65

10

6.3.1. SłuŜebność gruntowa 65 6.3.2. SłuŜebność osobista 66 6.4. Spółdzielcze ograniczone prawo rzeczowe 66 7. Posiadanie 67 7.1. Pojęcie i rodzaje posiadania 67 7.2. Ochrona posiadania 67 8. Zobowiązania umowne 68 8.1. Najem 68 8.2. DzierŜawa 68 8.3. UŜyczenie 69 8.4. DoŜywocie 69 9. Trwały zarząd 69 V. STOSUNKI CYWILNOPRAWNE (Józef Hernik) 71 1. Osoby fizyczne 71 2. Osoby prawne 73 2.1. Ustrój osób prawnych, nabycie osobowości prawnej 73 2.2. Rodzaje osób prawnych 74 2.3. Rejestry osób prawnych 75 3. Jednostki organizacyjne nie posiadające osobowości prawnej 76 4. Czynności prawne 76 4.1. Rodzaje czynności prawnych 77 5. Reprezentacja uczestników obrotu cywilnoprawnego 78 5.1. Pełnomocnictwo 78 5.2. Przedstawicielstwo ustawowe 79 5.3. Obrót nieruchomościami przez osoby nie posiadające pełnej zdolności do czynności prawnych

79

VI. PRAWO UPADŁOŚCIOWE I NAPRAWCZE (Łukasz Woźniak) 81 1. Wprowadzenie 81 2. Stan prawny 81 3. Przebieg postępowania 82 3.1. Zakres stosowania ustawy 82 3.2. Podstawy do ogłoszenia upadłości 83 3.3. Postępowanie w przedmiocie ogłoszenia upadłości 83 3.4. Wniosek o ogłoszenie postępowania upadłościowego 83 3.5. Ogłoszenie upadłości 84 3.6. Podmioty postępowania upadłościowego 85 3.7. Skutki ogłoszenia upadłości 86 3.8. Lista wierzytelności 86 3.9. Zawarcie układu 86 3.10. Zakończenie postępowania układowego 87 3.11. Likwidacja masy upadłości 87 VII. KSIĘGI WIECZYSTE I HIPOTEKA (Józef Hernik) 89 1. Wprowadzenie 89 2. Ustalenie stanu prawnego nieruchomości 90 3. Księgi wieczyste 90 3.1. Postępowanie wieczysto-księgowe, treść ksiąg wieczystych 90 3.2. Zasady wieczysto-księgowe 91 3.3. Prowadzenie ksiąg wieczystych 92 3.3.1. Dział pierwszy 93 3.3.2. Dział drugi 95 3.3.3. Dział trzeci 96 3.3.4. Dział czwarty 96 3.4. Wpisy deklaratoryjne i konstytutywne 96 3.5. Odpisy z ksiąg wieczystych 97 4. ObciąŜenia nieruchomości 98

11

4.1. Niehipoteczne obciąŜenia nieruchomości 98 4.2. Hipoteczne obciąŜenia nieruchomości 98 VIII. INFORMACJA W PROCESIE WYCENY NIERUCHOMOŚCI (Karol Noga) 100 1. Wprowadzenie 100 2. Historia systemów katastru gruntów w Polsce 101 2.1. Kataster austriacki 102 2.2. Kataster pruski 102 2.3. Kataster rosyjski 102 2.4. Zamojski kataster gruntowy 103 2.5. Kataster okresu międzywojennego 103 3. System ewidencji gruntów i budynków 103 3.1. Podstawowe pojęcia i systematyka informacji 103 3.2. Zakres informacji objętych ewidencją gruntów i budynków oraz rejestrem cen i wartości nieruchomości

107

4. Geodezyjna ewidencja sieci technicznego uzbrojenia terenu 109 5. Informacja o terenie w pracy rzeczoznawcy majątkowego 110 Załącznik: Systematyka uŜytków gruntowych obowiązująca w ewidencji gruntów i budynków

112

IX. RYNEK FINASOWY (Maciej Matuszewski, Tadeusz Władyka) 114 1. Wprowadzenie 114 2. Papiery wartościowe 114 3. Charakterystyka systemu bankowego 115 3.1. Bank centralny 115 3.2. Banki handlowe (komercyjne) 119 3.3. Banki inwestycyjne 121 3.4. Banki hipoteczne 121 3.5. Banki specjalne 121 3.6. Banki lub kasy oszczędnościowo-poŜyczkowe 121 3.7. Parabanki 121 3.8. Fundusze powiernicze, emerytalne, ubezpieczeniowe 122 4. Rola weksli w gospodarce 122 5. Rodzaje rynków giełdowych 123 X. RYNEK NIERUCHOMOŚCI (Maciej Matuszewski) 125 1. Wprowadzenie 125 2. Systematyka rynku nieruchomości 127 2.1. Kryterium geograficzne 128 2.2. Kryterium funkcjonalne 128 2.3. Kryterium praw do nieruchomości 129 3. Nieruchomość jako towar 129 4. Cena, popyt, podaŜ na rynku nieruchomości 131 5. Cechy rynku nieruchomości 132 6. Uczestnicy rynku nieruchomości 134 7. Warunki rozwoju rynku nieruchomości 134 XI. ZMIANY WARTOŚCI PIENIĄDZA W CZASIE (Jerzy Dydenko) 136 1. Wprowadzenie 136 2. ZałoŜenia 137 3. Przyszła wartość pieniądza 139 3.1. Pojedyncza wplata z wyprzedzeniem 139 3.2. Pojedyncza wpłata bez wyprzedzenia 141 3.3. Ciąg wpłat z wyprzedzeniem 141 3.4. Ciąg wpłat bez wyprzedzenia 141 4. BieŜąca wartość przyszłych dochodów (wpłat) 145 4.1. Pojedyncza wpłata bez wyprzedzenia 145 4.2. Pojedyncza wpłata z wyprzedzeniem 146 4.3. Ciąg wpłat bez wyprzedzenia 146

12

4.4. Ciąg wpłat z wyprzedzeniem 149 5. Zestawienie wyników 151 6. Inflacja a wartość pieniądza 151 XII. GOSPODARKA NIERUCHOMOŚCIAMI SKARBU PA ŃSTWA I NIERUCHO- MOŚCIAMI JEDNOSTEK SAMORZ ĄDU TERYTORIALNEGO (Jerzy Dydenko)

154

1. Zasady ogólne gospodarki nieruchomościami 154 2. Gospodarowanie nieruchomościami 157 3. SprzedaŜ 158 4. UŜytkowanie wieczyste 159 4.1. Uwagi ogólne 159 4.2. Oddanie nieruchomości w uŜytkowanie wieczyste 160 4.3. Aktualizacja opłat z tytułu uŜytkowania wieczystego 160 4.4. Opłaty dodatkowe związane z niedotrzymaniem terminów zabudowy 162 4.5. Wygaśnięcie uŜytkowania wieczystego 163 4.6. SprzedaŜ nieruchomości uŜytkownikowi wieczystemu 163 5. Trwały zarząd 164 6. Wkład niepienięŜny (aport) do spółki 165 7. Szczególne zasady obrotu nieruchomościami pomiędzy Skarbem Państwa a jednostkami samorządu terytorialnego

165

XIII. PODSTAWY GOSPODARKI NIERUCHOMOŚCIAMI ROLNYMI (Janusz Schilbach)

167

1. Zasady gospodarki ziemią na obszarach wiejskich 167 1.1. Podstawowe pojęcia 167 1.2. Charakterystyka podstawowych elementów gospodarstwa rolnego 168 1.3. Kierunki przekształceń własnościowych w rolnictwie 169 1.4. Gospodarka ziemią w aspekcie społecznym, ekonomicznym i ekologicznym 170 1.5. Ocena ziemi na potrzeby produkcji rolnej 171 1.6. Elementy oceny ziemi na potrzeby produkcji rolnej 172 2. Ochrona gruntów rolnych i leśnych 173 3. Wyłączanie gruntów z produkcji rolnej i leśnej 174 3.1. Decyzja o wyłączeniu gruntów 174 3.2. Opłaty za wyłączenie gruntów z produkcji 174 3.3. Zasady naliczania naleŜności i opłat rocznych za wyłączenie gruntów z produkcji

175

XIV. PLANOWANIE I ZAGOSPODAROWANIE PRZESTRZENNE (E. Szczawińska) 178 1. Wstęp 178 2. Studium uwarunkowań i kierunków zagospodarowania przestrzennego gminy 181 3. Miejscowy plan zagospodarowania przestrzennego 182 4. Wpływ planu miejscowego na wartość gruntów 184 5. Decyzja o lokalizacji celu publicznego i decyzja o warunkach zabudowy 185 XV. PRAWO BUDOWLANE (Jerzy Dydenko) 187 1. Wprowadzenie 187 2. Uczestnicy procesu budowlanego 189 3. Warunki rozpoczęcia robót budowlanych 189 4. Procedura uzyskania pozwolenia na budowę 190 4.1. Lokalizacja inwestycji 190 4.2. Projekt budowlany 191 4.3. Pozwolenie na budowę 191 5. Rozpoczęcie budowy 192 6. Prawo uŜytkowania obiektu budowlanego 193 7. Utrzymanie obiektu budowlanego 194 8. Organy administracji architektoniczno-budowlanej i nadzoru budowlanego 195 9. Wycena nieruchomości i prawo budowlane 196 9.1. Nieruchomości niezabudowane 196 9.2. Nieruchomości zabudowane 197

13

XVI. ZASADY USTALANIA POWIERZCHNI BUDYNKOW (Jerzy Dydenko) 200 1. Wstęp 200 2. Zasady ustalania powierzchni zawarte w przepisach prawnych 202 2.1. Pojęcia podstawowe 202 2.2. Ustawa o podatkach i opłatach lokalnych 203 2.3. Ustawa o podatku od spadków i darowizn 204 2.4. Ustawa o własności lokali 205 2.5. Ustawa o ochronie praw lokatorów, mieszkaniowym zasobie gminy i zmianie kodeksu cywilnego

206

2.6. Ustawa o dodatkach mieszkaniowych 206 3. Zasady ustalania powierzchni według standardu III.5 207 4. Zasady ustalania powierzchni według normy PN-70/B-02365 207 4.1. Zasady obmiaru 207 4.2. Rodzaje powierzchni budynku i ich definicje 208 5. Zasady ustalania powierzchni według normy PN-ISO 9836 209 5.1. Zasady obmiaru 209 5.2. Rodzaje powierzchni budynku 210 5.3. Definicje powierzchni budynku 210 6. Ustalanie powierzchni budynków na potrzeby rzeczoznawstwa majątkowego 212 XVII. PODSTAWY ROLNICTWA (Janusz Schilbach) 215 1. Podstawowe pojęcia 215 2. Charakterystyka rolnictwa polskiego 216 2.1. Struktura obszarowa gospodarstw rolnych 216 2.2. ZróŜnicowanie i rozdrobnienie rolniczej przestrzeni produkcyjnej 216 2.3. Warunki glebowe 217 2.4. Zatrudnienie w rolnictwie 217 3. Gleba jako podstawowy środek produkcji w rolnictwie 217 3.1. Mapa glebowo-rolnicza 218 3.2. Aneks do mapy glebowo-rolniczej 219 3.3. Określenie stopnia zagroŜenia gleb erozją 219 3.4. Określenie stopnia cięŜkości i trudności gleb do uprawy 220 4. Hektar przeliczeniowy i zasady ustalania wysokości podatku rolnego 220 XVIII. PODSTAWY LEŚNICTWA (Barbara Lech-Turaj) 223 1. Definicja lasu i zasady gospodarki leśnej 223 1.1. Podział lasów 223 1.2. Zasady gospodarowania zasobami leśnymi 224 1.3. Nadzór nad lasami 225 2. Plan urządzenia lasu 225 3. Nabywanie lasów i gruntów przeznaczonych pod zalesienie 226 4. Zadrzewienia i zieleń wysoka w miastach i osiedlach wiejskich 227 XIX. PODSTAWY GOSPODARKI WODNEJ (Marcin Jonak) 231 1. Wprowadzenie 231 2. Gospodarowanie i zarządzanie zasobami wodnymi 232 3. Klasyfikacja wód 232 4. Linia brzegu 233 5. Prawo własności wód i gruntów pod wodami 234 6. Obowiązki właścicieli wody oraz właścicieli innych nieruchomości 235 7. Korzystanie z wód 236 7.1. Powszechne korzystanie z wód 236 7.2. Zwykłe korzystanie z wód 236 7.3. Szczególne korzystanie z wód 236 7.4. Pozwolenie wodnoprawne, kataster wodny 237 8. Ochrona wód, strefy i obszary ochronne 237 8.1. 8.2. Strefa ochronna ujęcia wody, Obszary ochronne 238 9. Budownictwo wodne 239

14

XX. PODSTAWY STATYSTYKI (Maciej Madej, Zbigniew Paszek) 242 1. Wiadomości wstępne 242 2. Zmienne losowe 245 2.1. Rozkład dwumianowy 247 2.2. Rozkład Poissona 248 2.3. Rozkład normalny 249 3. Opis struktury zbiorowości 253 3.1. Miary połoŜenia 253 3.1.1. Średnia arytmetyczna 253 3.1.2. Mediana 259 3.1.3. Modalna 261 3.2. Miary rozproszenia 262 3.2.1. Wariancja i odchylenie standardowe 262 3.2.2. Współczynnik zmienności 262 3.2.3. Rozstęp 263 4. Estymacja przedziałowa parametrów zbiorowości 265 4.1. Przedział ufności dla wartości oczekiwanej – znane odchylenie standardowe 265 4.2. j.w. – odchylenie standardowe nie jest znane 266 5. Zasady sprawdzania hipotez statystycznych 267 5.1. Weryfikacja hipotez dotyczących wartości oczekiwanej 267 5.2. Weryfikacja istotności róŜnicy między wartościami oczekiwanymi dwóch zmiennych losowych

269

5.3. Weryfikacja niezaleŜności dwóch cech za pomocą testu (chi-kwadrat) 271 5.4. Test Dixona odrzucania wartości ekstremalnych (wątpliwych) 274 6. Regresja i korelacja 275 6.1. Regresja dwóch zmiennych 275 6.2. Współczynnik korelacji liniowej 279 6.3. Badanie istotności współczynnika korelacji liniowej 280 Tablice statystyczne 282 XXI. ZASADY WYCENY NIERUCHOMOŚCI (Jerzy Dydenko, Lucyllia Głogowska) 287 1. Wprowadzenie 287 2. Wartość nieruchomości 288 3. Metodologia wyceny nieruchomości 290 3.1. Podejście porównawcze 291 3.2. Podejście dochodowe 292 3.3. Podejście kosztowe 295 3.4. Podejście mieszane 296 XXII. PODEJŚCIE PORÓWNAWCZE (Jerzy Dydenko) 299 1. Wprowadzenie 299 2. Zasady ogólne 302 3. Cechy (atrybuty) i ich wpływ na wartość 305 4. Miary cech (atrybutów) 312 5. Metoda porównywania nieruchomości parami 314 5.1. ZałoŜenia 314 5.2. Charakterystyka nieruchomości 315 5.3. Porównanie parami 316 5.4. Ostateczna wartość nieruchomości wycenianej 317 6. Metoda korygowania ceny średniej 320 6.1. ZałoŜenia 320 6.2. Cechy (atrybuty) i ich wpływ na wartość nieruchomości 321 6.3. Charakterystyka nieruchomości 322 6.4. Poprawki do wycenianej nieruchomości 323 6.5. Wartość wycenianej nieruchomości 324 XXIII. PODEJŚCIE DOCHODOWE (Jerzy Dydenko) 328 1. Wprowadzenie 329

15

2. Wycena obligacji 332 3. Koncepcja podejścia dochodowego 332 3.1. Pierwszy model wartości nieruchomości 332 3.2. Drugi model wartości nieruchomości 335 4. Dochód z nieruchomości 337 5. Stopa zwrotu 340 5.1. Stopa kapitalizacji 340 5.1.1. Na podstawie znanych transakcji kupna-sprzedaŜy 340 5.1.2. Na podstawie danych z rynku kapitałowego 342 5.1.3. Na podstawie ocen eksperckich 342 5.2. Stopa dyskonta 343 5.2.1. Metoda wyciągu 343 5.2.2. Metoda wywiadu rynkowego 344 5.2.3. Metoda sumowania 344 6. Podejście dochodowe w świetle przepisów 345 6.1. Metoda wyceny 346 6.2. Techniki wyceny 348 6.2.1. Technika kapitalizacji prostej 349 6.2.2. Technika dyskontowania strumieni dochodów 350 6.3. Wycena na indywidualne potrzeby inwestora 350 XXIV. PODEJŚCIE KOSZTOWE (Dorota Kram) 352 1. Wprowadzenie 352 2. Metody stosowane w podejściu kosztowym 352 2.1. Metoda kosztów odtworzenia 352 2.2. Metoda kosztów zastąpienia 354 3. Techniki stosowane w podejściu kosztowym 355 3.1. Technika szczegółowa 355 3.2. Technika elementów scalonych 356 3.3. Technika wskaźnikowa 357 4. Informacja w podejściu kosztowym 357 5. Zasady ustalania zuŜycia 358 XXV. PODEJŚCIE MIESZANE W SZACOWANIU NIERUCHOMOŚCI (J. Dydenko) 360 1. Wprowadzenie 360 2. Metoda pozostałościowa 360 3. Metoda kosztów likwidacji 363 4. Metoda wskaźników szacunkowych gruntu 364 XXVI. WYCENA NIERUCHOMOŚCI ZURBANIZOWANYCH (Jerzy Dydenko) 366 1. Wprowadzenie 366 2. Prawo uŜytkowania wieczystego 366 2.1. Oddanie nieruchomości w uŜytkowanie wieczyste 367 2.1.1. Grunt niezabudowany 367 2.1.2. Grunt zabudowany 368 2.2. Aktualizacja opłat z tytułu uŜytkowania wieczystego 370 2.3. Opłaty dodatkowe związane z niedotrzymaniem terminów zabudowy 370 2.4. Wygaśnięcie uŜytkowania wieczystego 371 2.4.1. Wygaśnięcie w związku z upływem okresu ustalonego w umowie 371 2.4.2. Wygaśnięcie przez rozwiązanie umowy 372 2.5. SprzedaŜ nieruchomości uŜytkownikowi wieczystemu 373 2.6. Obrót wtórny prawem uŜytkowania wieczystego 373 3. Trwały zarząd 374 4. Opłaty adiacenckie 376 4.1. Budowa urządzeń infrastruktury technicznej 376 4.2. Podział nieruchomości 377 4.3. Scalanie i podział nieruchomości 377 5. Odszkodowanie za wywłaszczenie nieruchomości 378

16

6. Zwrot wywłaszczonej nieruchomości 380 7. Wycena nieruchomości lokalowych 380 8. Wartość nakładów na nieruchomości 381 XXVII. WYCENA NIERUCHOMOŚCI ROLNYCH (Janusz Schilbach) 383 1. Wprowadzenie 383 2. Wycena gruntów rolnych 384 2.1. Podejście porównawcze w wycenie gruntów rolnych 384 2.1.1. Cechy nieruchomości rolnych stanowiące podstawę określenia ich podobieństwa

385

2.1.2. Metoda porównywania parami 386 2.1.3. Metoda korygowania ceny średniej 387 2.2. Podejście dochodowe w wycenie gruntów rolnych 388 2.3. Podejście mieszane – metoda wskaźników szacunkowych gruntów 388 2.4. Szczególne przypadki określania wartości rynkowej gruntów rolnych 391 3. Wycena plantacji kultur wieloletnich 392 3.1. Ogólne zasady określania wartości plantacji kultur wieloletnich 392 3.2. Metoda kosztów odtworzenia w wycenie plantacji wieloletnich 393 3.3. Podejście mieszane w wycenie plantacji wieloletnich 393 3.4. Kosztowo-dochodowa metoda wyceny roślin sadowniczych i upraw ogrodniczych (tzw. metoda skierniewicka)

394

3.5. Metoda kosztów likwidacji w wycenie plantacji wieloletnich 395 4. Metoda wyceny zasiewów i upraw rolnych 396 4.1. Ogólne zasady wyceny zasiewów i upraw rolnych 396 5. Wycena gruntów pod wodami 398 5.1. Zasady ogólne 398 5.2. Wycena nieruchomości rolnych wykorzystywanych jako stawy rybne 398 5.3. Metoda wskaźników szacunkowych gruntów 399 5.4. Wydajność naturalna stawów i ich zdolność produkcyjna 399 5.5. Oplata melioracyjna 400 5.6. Wywłaszczanie nieruchomości w trakcie melioracji 400 6. Wartość nieruchomości Agencji Nieruchomości Rolnych ustalana do celów sprzedaŜy

401

XXVIII. WYCENA LASÓW (Barbara Lech-Turaj) 403 1. Podstawy prawne i metodologiczne 403 1.1. Zasady ogólne 403 1.2. Cechy taksacyjne drzew i drzewostanów 406 1.3. Określenie miąŜszości drzew i drzewostanów 410 2. Podejście mieszane 412 3. Szacowanie wartości drzew i drzewostanów 416 3.1. Wartość rynkowa drzewa 417 3.2. Wartość odtworzeniowa drzewostanów 418 XXIX. WYCENA NA POTRZEBY BANKÓW (Marcin Jonak) 421 1. Wycena dla zabezpieczenia kredytu bankowego 421 2. Wycena dla banków hipotecznych 422 2.1. Bankowość hipoteczna 422 2.2. Pojęcie banku hipotecznego i listu zastawnego 423 2.3. Działalność i czynności banku hipotecznego 424 2.4. Bankowo-hipoteczna wartość nieruchomości 427 2.5. Regulacje dotyczące ustalania bankowo-hipotecznej wartości nieruchomości 428 XXX. PODSTAWY WYCENY WARTOŚCI PRZEDSIĘBIORSTW (Artur Hołda) 433 1. Wstęp 433 2. Komercjalizacja i prywatyzacja przedsiębiorstw 433 3. Metody i techniki wyceny przedsiębiorstw 437 3.1. Metoda majątkowa 438 3.1.1. Metoda wartości księgowej i metoda skorygowanych aktywów netto 438

17

3.1.2. Metoda odtworzeniowa 439 3.1.3. Metoda likwidacyjna 440 3.2. Metody dochodowe 441 3.2.1. Metody oparte na przepływach pienięŜnych 442 3.2.2. Metody mnoŜnikowi 444 3.3. Metody mieszane 446 3.3.1. Metoda oparta na wskaźniku tempa pomnaŜania wartości 446 3.3.2. Metody oparte na wartości reputacji 447 3.3.3. Metody oparte na wartości średniej 449 4. Uwagi końcowe 450

Hycner Ryszard: ZAGADNIENIA GEODEZYJNO-PRAWNE GOS PODARKI NIERUCHOMOŚCIAMI Wydawnictwo GALL, Katowice 2006, ss. 296

Spis treści: temat, zagadnienie Str Uwagi

Część I. ZAGADNIENIA GEODEZYJNO-PRAWNE GOSPODARKI NIE RUCH. 9 1. Informacje ogólne, skróty poj ęć, definicje 9 1.1. Skróty nazw i pojęć 9 1.2. Definicje i zagadnienia wstępne 11 1.2.1. Definicje dotyczące nieruchomości 11 1.2.2. Podstawowe pojęcia i problemy związane z gospodarką nieruchomościami i geodezyjną obsługą gospodarki nieruchomościami

16

2. Podstawowe wiadomo ści z zakresu gospodarki nieruchomo ściami 25 3. Procesy geodezyjno-prawne zwi ązane z geodezyjn ą obsług ą gospodarki nieruchomo ściami

38

3.1. Procesy podstawowe 38 3.1.1. Podział nieruchomości 39 3.1.2. Scalenie i podział nieruchomości 49 3.1.3. Wywłaszczenie nieruchomości 54 3.2. Procesy pochodne 62 3.2.1. Rozgraniczenie nieruchomości 63 3.2.2. Wznowienie granic nieruchomości 67 3.2.3. Regulacja stanu prawnego nieruchomości 70 3.2.4. Ustanawianie słuŜebności gruntowej 71 3.2.5. Ustanawianie odrębnej własności lokalu 74 3.2.6. ZałoŜenie księgi wieczystej lub modyfikacja wpisów do księgi wiecz. 75 3.2.7. Ustanawianie prawa uŜytkowania wieczystego 76 3.2.8. Ustanawianie prawa zarządu trwałego 76 4. Podstawowe zasady formalnoprawne wykonawstwa geo dezyjnego w zakresie geodezyjnej obsługi gospodarki nieru chomo ściami

92

4.1. Przepisy prawne i technologiczne wykonawstwa geodezyjnego 92 4.2. Wykonawstwo geodezyjne w procesie inwestycyjnym związane z nieruchomościami

94

4.3. Etapy udziału wykonawstwa geodezyjnego w poszczególnych fazach realizacji inwestycji

97

4.4. Zasady zgłaszania prac geodezyjno-kartograficznych 102 4.5. Opłaty za czynności administracyjno-geodezyjne przy korzystaniu z zasobu 109 4.5.1. Opłaty za czynności związane z prowadzeniem zasobu 113 4.5.2. Opłaty za czynności związane z uzgadnianiem usytuowania projektowanych sieci uzbrojenia terenu

116

4.5.3. Opłaty za czynności związane z prowadzeniem krajowego systemu informacji o terenie

117

4.5.4. Opłaty za czynności związane z udzieleniem informacji 118 4.5.5. Opłaty za czynności związane z wykonywaniem wyrysów i wypisów z operatu ewidencyjnego

119

4.6. Uprawnienia do wykonywania prac dotyczących geodezyjnej obsługi 120

18

gospodarki nieruchomościami 5. Działania o środka dokumentacji geodezyjno-kartograficznej dla p otrzeb wykonawstwa z zakresu geodezyjnej obsługi gospo darki nieruchomo ściami

122

5.1. Informacje wstępne 122 5.2. Czynności formalno-techniczne dokonywane w ośrodku dokumentacji geodezyjno-kartograficznej

123

5.2.1. Zgłoszenie pracy geodezyjnej 124 5.2.2. Realizacja pracy geodezyjnej 125 5.2.3. Przyjęcie operatu do zasobu 126 6. Rodzaje i zakres dokumentacji w pracach dotycz ących geodezyjnej obsługi gospodarki nieruchomo ściami

128

6.1. Uwagi wstępne 128 6.2. Składy najwaŜniejszych operatów wykonywanych dla potrzeb geodezyjnej obsługi gospodarki nieruchomościami oraz dla potrzeb czynności pośrednio związanych z geodezyjną obsługą gospodarki nieruchomościami

135

6.2.1. Operat rozgraniczenia nieruchomości 135 6.2.2. Operat wznowienia granic nieruchomości 136 6.2.3. Operat podziału nieruchomości 145 6.2.4. Operat scaleń i podziałów nieruchomości, wykonywanych w trybie ustawy o gospodarce nieruchomościami

152

6.2.5. Operat regulacji stanu prawnego nieruchomości 161 6.2.6. Operat załoŜenia osnowy geodezyjnej 162 6.2.7. Operat mapy zasadniczej 167 6.2.8. Operat załoŜenia lub modernizacji ewidencji gruntów i budynków 168 6.2.9. Operat załoŜenia ewidencji budynków 169 6.2.10. Operat klasyfikacji gleboznawczej gruntów 171 6.2.11. Operat geodezyjnej ewidencji sieci uzbrojenia terenu 172 6.2.12. Operat inwentaryzacji powykonawczej 173 6.2.13. Operat scaleń i wymiany gruntów wykonywanych w trybie ustawy o scalaniu i wymianie gruntów

174

6.2.14. Operat wyłączenia gruntów z produkcji rolnej lub leśnej 176 7. Zmiany w informacji o terenie w zakresie stanu f aktycznego i prawnego nieruchomo ści

178

7.1. Wiadomości wstępne 178 7.2. Wprowadzenie zmian w ewidencji gruntów i budynków 178 7.2.1. Tryb i zakres postępowania przy wprowadzaniu zmian w ewidencji gruntów i budynków

178

7.2.2. Dokonywanie zmian w operacie ewidencji gruntów i budynków 180 7.2.3. Zgłaszanie zmian w ewidencji gruntów i budynków 181 7.3. Wprowadzanie zmian w systemie ksiąg wieczystych 182 7.4. Przepływ informacji przestrzennej i prawnej pomiędzy ewidencją gruntów i budynków a księgami wieczystymi

182

7.5. Powiązania pomiędzy systemem ewidencji gruntów i budynków a systemem ksiąg wieczystych

183

8, Informacja o terenie jako wyró Ŝnik procesów zwi ązanych z gospodark ą nieruchomo ściami

185

8.1. Wprowadzenie 185 8.2. Związki i zaleŜności geodezji, planowania przestrzennego, gospodarki nieruchomościami i czynności prawnych

186

8.3. Obieg informacji o terenie w procesach geod obsługi gospodarki nieruchomościami 190 9. Zakończenie 193 Literatura 194 Część II 197 10. Wprowadzenie 197 11. Wybrane zagadnienia geodezyjno-prawne gospodark i nieruchomo ściami w 200 pytaniach i odpowiedziach

198

19

Marian Kowalczyk

WARTOŚĆ NIERUCHOMOŚCI – ZAGADNIENIA WSTĘPNE

(konspekt wg „Wartość rynkowa nieruchomości” Ewy Kucharskiej-Stasiak. TWIGGER Warszawa 2000)

1. Kategoria warto ści w teorii ekonomii

Dotychczasowe próby jednoznacznego zdefiniowania pojęcia wartości nie powiodły się. Wartość jest definiowana jedynie poprzez jej występowanie.

W praktyce gospodarczej występują róŜne postaci wartości. Do najczęściej rozwaŜanych naleŜą: wartość wymienna i uŜytkowa. Inne postaci przejawów wartości to m.in. wartość kosztowa, likwidacyjna, księgowa, rynkowa, taksacyjna.

Wartość wymienna oznacza relacje, w jakich róŜne towary są wzajemnie wymieniane. Wartość ta nie jest wielkością stałą i niezmienną w czasie. Wpływ róŜnych czynników np. mody powoduje, Ŝe ceny (stanowiące zewnętrzny wyraz wartości wymiennej) ulegają zmianie. Wartość posiada zawsze charakter dynamiczny.

Wartość uŜytkowa oznacza zdolność danego dobra do zaspokajania potrzeb człowieka. Potrzeby te są równieŜ zmienne (dobro przestarzałe na rynku postrzegane jest o niŜszej wartości), wartość uŜytkowa jest dynamiczna.

Nie wszystkie dobra posiadają wartość. Posiadają ją tylko te dobra, które odznaczają się: a) uŜytecznością, b) rzadkością, c) dostępnością (zdolnością do wymiany).

UŜyteczno ść dobra to zdolność dobra do zaspokajania potrzeb konkretnej osoby lub grupy osób. UŜyteczność konkretnego dobra moŜe wzrastać lub maleć wraz ze zmianą ilości tego dobra (wartość uŜytkowa pozostaje niezmienna)

Rzadkość dobra oznacza ilość danego dobra do pokrycia potrzeb. Potrzeby ludzkie są nieograniczone, w przeciwieństwie do zasobów, którymi dysponuje społeczeństwo.

Dostępność dobra moŜe być rozpatrywana z punktu widzenia dostępności fizycznej, ale równieŜ z uwzględnieniem uwarunkowań prawnych. Teoria ekonomi wskazuje na dwie sfery kształtowania się wartości ekonomicznej: sferę wytwarzania i sferę wymiany. W sferze wytwarzania wartość to suma nakładów (kosztów) poniesionych na wytworzenie produktu. Jest to warto ść odtworzeniowa obejmująca cenę pracy (płacę), cenę kapitału oraz cenę uŜytkowania ziemi (rentę gruntową). Wartość w sferze wytwarzania nie odzwierciedla sytuacji rynkowej. W sferze wymiany wycena uwzględnia relację popytu i podaŜy, powstaję warto ść rynkowa. Wartość rynkowa jest wyraŜana przez wartość wymienną. Poziom wartości rynkowej moŜe znacznie odbiegać od poziomu wartości odtworzeniowej. Na gruncie teorii ekonomii stwierdza się, Ŝe cena jest miarą wartości ekonomicznej.

2. Rodzaje warto ści nieruchomo ści

W stosunku do nieruchomości moŜna rozwaŜać róŜne przejawy wartości. Wartość czynszowa wyraŜana jest przez czynsz roczny. Wartość uŜytkowa w zaleŜności od sposobu zarządzania moŜe zmieniać swój poziom. Wartość katastralna określana jest w trakcie powszechnej taksacji i będzie stanowić podstawę naliczania podatku od nieruchomości. Wartość ubezpieczeniowa określa się według kosztów odtworzenia lub zastąpienia. Wartość inwestycyjna nazywana jest takŜe warto ścią indywidualn ą. Wartość moŜe być wyra Ŝana jako warto ść ujemna. Dzieje się tak wtedy, gdy trzeba ponieść znaczne nakłady potrzebne na przywrócenie nieruchomości jej poŜądanego stanu.

20

Marian Kowalczyk

OBRÓT NIERUCHOMOŚCIAMI PAŃSTWOWYMI I KOMUNALNYMI OD DNIA 5 GRUDNIA 1990 ROKU

(konspekt wg „Podstawy wyceny nieruchomości A. Hopfer i inni. TWIGGER Warszawa 2000, str 45-56)

Z dniem 5.12.1990 r. na mocy znowelizowanej ustawy z dnia 29 kwietnia 1985 r. o

gospodarce gruntami i wywłaszczaniu nieruchomości wprowadzono do gospodarki nieruchomościami zasady rynkowe. Zasady te zostały utrwalone w ustawie z dnia 21 sierpnia 1997 roku, która z dniem 1.01.1998 r. zastąpiła poprzednią ustawę

PoniŜej zasady rynkowe wprowadzone do obrotu nieruchomościami od dnia 5.12.1990 r. 1. Zrównanie praw w obrocie Od dnia 5.12.1990 r te same prawa i zasady obowiązują wszystkie osoby prawne i osoby fizyczne. Zniesiono wcześniejsze zróŜnicowanie na jednostki gospodarki uspołecznionej i inne. Jedynie w stosunku do jednostek organizacyjnych nie posiadających osobowości prawnej obowiązują odmienne przepisy i zasady. Jednostki te nie uczestniczą w wolnym obrocie nieruchomościami. 2. Wprowadzenie do obrotu ró Ŝnorodnych form władania nieruchomo ściami

Dopuszczono wszystkie formy władania nieruchomościami, w tym własność. Do dnia 5.12.1990 r. na własność moŜna było nabywać nieruchomości na terenach wiejskich tylko wyjątkowo, za zgodą gminnej rady narodowej.

Obecnie wybór formy władania zaleŜy od uzgodnień między właścicielem nieruchomości (SP lub gminą) a kandydatem na jej nabywcę. 3. Zastąpienie niezbywalnych form władania formami zbywalny mi

Datą graniczną jest dzień 5.12.1990 r. W drodze uwłaszczenia osób prawnych, posiadających prawa niezbywalne (zarząd, uŜytkowanie), zamieniono te prawa na prawa zbywalne (uŜytkowanie wieczyste gruntów i własność połoŜonych na tych gruntach budynków)

Po dniu 5.12.1990 r. wprowadzono prawa zbywalne poprzez ustanowienie przepisu, który od razu umoŜliwia udostępnianie nieruchomości w uŜytkowanie wieczyste lub na własność. 4. Zniesienie decyzji administracyjnych

W obrocie nieruchomościami SP i gmin zniesiono decyzje administracyjne i wprowadzono wyłącznie umowy cywilnoprawne. Zbycie nieruchomości na własność lub w uŜytkowanie wieczyste wymaga formy aktu notarialnego i ujawnienia tych praw w ksi egach wieczystych.

Decyzje administracyjne pozostawiono jedynie przy przekazywaniu nieruchomości w trwały zarząd.

21

5. Zniesienie cen urz ędowych

Z dniem 5.12.1990 r. zniesiono w obrocie nieruchomościami ceny urzędowe i zastąpiono je cenami rynkowymi wynikającymi z wartości nieruchomości.

Regulacja taka sprzyja rozwojowi rynku nieruchomości. Powstały podstawy do powstania nowej dziedziny, jaką jest wycena nieruchomości. 6. Obowi ązkowe przetargi

Zbywanie nieruchomości na własność lub w uŜytkowanie wieczyste wymaga postępowania przetargowego. Gdy nieruchomość nie zostanie zbyta w pierwszym przetargu istniej obowiązek zorganizowania drugiego przetargu, z moŜliwością obniŜenia ceny wywoławczej do 50%. Po nieskutecznym drugim przetargu moŜna nieruchomość zbyć na warunkach wzajemnie uzgodnionych z nabywcą.

7. Tryb bezprzetargowy W jednoznacznie określonych przypadkach, wymienionych w art. 34 i art. 37 ustawy o gospodarce nieruchomościami moŜe dojść do obrotu bezprzetargowego. Przykład: zbycie lokalu na rzecz jego najemcy. 8. Nabywanie nieruchomo ści przez cudzoziemców Cudzoziemcy mogą nabywać nieruchomości we wszystkich formach władania tak jak polskie osoby prawne i fizyczne (z wyjątkiem trwałego zarządu). Jednak zgodnie z ustawą z dnia 24 marca 1920 r. o nabywaniu nieruchomości przez cudzoziemców nabycie nieruchomości na własność i w uŜytkowanie wieczyste wymaga uzyskania zgody Ministra Spaw Wewnętrznych i Administracji. Ustawą z dnia 15.03.1996 r. o zmianie w/w ustawy wprowadzono moŜliwość nabycia niektórych nieruchomości bez takiej zgody. (6 przypadków wymienionych na stronie 49 poradnika). Definicje cudzoziemców zawiera ustawa z dnia 24 marca 1920 r. 1 – osobę fizyczną uwaŜa się za cudzoziemca wówczas, gdy nie posiada obywatelstwa polskiego, 2 – osobę prawną uwaŜa się za cudzoziemca wówczas, gdy jej stala siedziba znajduje się poza granicami Polski, 3 – spółkę mieszaną uwaŜa się za cudzoziemca wówczas, gdy podmioty zagraniczne posiadają ponad 50% kapitału zakładowego spółki. W 1996 r wprowadzono równieŜ konieczność uzyskiwania zgody przez cudzoziemców w przypadku nabywania lub objęcia udziałów lub akcji w spółkach mieszanych. Wymagana zgoda jest niezbędna, jeŜeli spółka posiada w Polsce nieruchomości.

22

Marian Kowalczyk

NIERUCHOMOŚĆ JAKO DOBRO EKONOMICZNE 1. Cechy nieruchomo ści i ich wpływ na proces wyceny 1.1. Cechy fizyczne a) złoŜoność fizyczna Przejawy występowania Wielość elementów składowych (grunt, budynki, budowle, zasadzenia wieloletnie). Przykłady skutków występowania cech Problemy na etapie analizy rynku i podejmowania decyzji inwestycyjnych, gdyŜ cechy poszczególnych elementów składowych są odmienne. b) „nieruchomo ść” (stało ść w miejscu) Przejawy występowania stałość w miejscu. Przykłady skutków występowania cech 1. Skutki prawne:

• majątek nieruchomy nie moŜe być przemieszczony w celu uniknięcia wpływu praw skierowanych przeciw niemu, np. planowania przestrzennego, przepisów budowlanych.

2. Skutki ekonomiczne: • łatwość obciąŜania nieruchomości podatkami i innymi obciąŜeniami, • wartość kaŜdej nieruchomości jest wypadkową zmian w jej otoczeniu, • rynki nieruchomości mają charakter lokalny, • nieruchomości są dobrym zabezpieczeniem dla kredytów.

c) trwało ść w czasie Przejawy występowania Niezniszczalność gruntu, długi okres Ŝywotności budynków i budowli. Przykłady skutków występowania cech 1. Skutki prawne:

• trwałość umoŜliwia wyodrębnienie prawa do uŜytkowania nieruchomości od jej prawa własności i pozwala na istnienie rozmaitych udziałów prawnych w tej samej nieruchomości.

2. Skutki ekonomiczne: • nieruchomość, dzięki trwałości, jest dobrą lokatą kapitału.

23

d) ró Ŝnorodno ść Przejawy występowania Brak dwóch identycznych nieruchomości (np. dwóch identycznych budynków czy lokali) Przykłady skutków występowania cech RóŜnorodność jest źródłem problemów:

• przy określaniu wartości nieruchomości; koszt wyceny zniechęca do obrotu krótkoterminowego (do częstych operacji kupna-sprzedaŜy),

• przy podejmowaniu decyzji inwestycyjnych.

e) niepodzielno ść Przejawy występowania Cecha ta odnosi się do kubatury budynku oraz braku rozdzielności gruntu od budynku. Przykłady skutków występowania cech Zmienne wykorzystanie nieruchomości. Fluktuacja poziomu dochodów, a więc i wartości. Błędna ocena lokalizacji.

1.2. Cechy ekonomiczne a) deficytowo ść Przejawy występowania Z punktu widzenia cech (lokalizacja, rozwiązania architektoniczne) nie wystarczająca ilość w stosunku do zapotrzebowania. Przykłady skutków występowania cech

• fluktuacja wartości nieruchomości, • konieczność modernizowania obiektów budowlanych w celu zaspokojenia

zapotrzebowania. b) lokalizacja Przejawy występowania Obejmuje cechy lokalizacji fizycznej i połoŜenia ekonomicznego, decydujące znaczenie ma aspekt ekonomiczny. Przykłady skutków występowania cech Sposób uŜytkowania nieruchomości oraz zmiany tego sposobu są w duŜym stopniu rezultatem połoŜenia i otoczenia oraz dostępności. c) współzale Ŝność Przejawy występowania Funkcja obszaru i sposób jej realizacji wywierają wpływ na inne nieruchomości. Przykłady skutków występowania cech Sposób uŜytkowania nieruchomości i jakość zabudowań mogą mieć drugorzędny wpływ na jej wartość.

24

d) wysoka kapitałochłonno ść Przejawy występowania Wysokie nakłady na zakup gruntu i wybudowanie obiektu Przykłady skutków występowania cech

• konieczność finansowania ze źródeł obcych, • długi okres zwrotu wyłoŜonego kapitału (długi okres jego amortyzacji). • relatywnie długa Ŝywotność ekonomiczna, • konieczność ponoszenia nakładów na modernizację.

e) mała płynno ść Przejawy występowania Brak łatwości i pewności zamiany nieruchomości na gotówkę za jej cenę rynkową lub cenę zbliŜoną do niej. Przykłady skutków występowania cech Trudność szybkiego odzyskania kapitału moŜe zniechęcić do inwestowania w nieruchomości. 1.3. Cechy instytucjonalno-prawne a) prawa dotycz ące nieruchomo ści Przejawy występowania Świat nieruchomości rządzi się własnymi prawami. Regulacje prawne określają m.in.: formy władania, zmiany form władania, zasady prowadzenia ksiąg wieczystych, ewidencji gruntów i budynków, formy aktów notarialnych, zasady gospodarowania nieruchomościami, prawo budowlane, zasady ustalania stawek czynszów, zawierania umów najmu i dzierŜawy, zasady wyceny.

Przykłady skutków występowania • nieruchomość jest traktowana bardziej jako składnik majątkowy niŜ jako własność, • w odniesieniu do nieruchomości nie ma własności absolutnej, • nieruchomość moŜe podlegać interwencjonizmowi, • przedmiotem wyceny stają się prawa związane z nieruchomością.

b) cechy instytucjonalne Przejawy występowania Nieruchomości są w polu widzenia instytucji, które mają znaczny wpływ na gospodarkę nieruchomościami, a więc instytucji badawczych, związków właścicieli nieruchomości, stowarzyszeń rzeczoznawców, stowarzyszeń pośredników itp. Otoczenie instytucjonalne obejmuje równieŜ system organizacji władzy i administracji państwa, instytucji finansowych, stopień centralizacji i decentralizacji decyzji, proces uzyskiwania pozwoleń na budowę, na uŜytkowanie itp.

Przykłady skutków występowania Nieruchomość jest przedmiotem analizy, badań i nauczania.

25

2. Funkcje nieruchomo ści w gospodarce rynkowej W gospodarce rynkowej nieruchomość moŜe spełniać wielorakie funkcje, a mianowicie:

• nieruchomość jako przedmiot obrotu towarowego, • nieruchomość jako obiekt inwestycyjny, • nieruchomość jako zabezpieczenie zaciągniętego kredytu lub poŜyczki, • nieruchomość jako wkład niepienięŜny (aport) do spółki handlowej, • nieruchomość jako lokata kapitału, • nieruchomość jako przedmiot opodatkowania • nieruchomość jako przedmiot zabezpieczenia papierów wartościowych.

2.1. Nieruchomo ść jako towar W gospodarce rynkowej nieruchomości spełniają funkcję towaru. W obrocie rynkowym występują o wiele rzadziej niŜ inne dobra. Nieruchomości jako towary charakteryzują się niską cenową elastycznością popytu i podaŜy. 2.2. Nieruchomo ść jako obiekt inwestycyjny Nieruchomości są obiektami inwestycyjnymi w dwóch znaczeniach:

• jako obiekty, które inwestorzy kupują niezaleŜnie od ich stanu zagospodarowania, • jako tereny (miejsca) przyszłej inwestycji budowlanej.

Podejmowanie inwestycji budowlanych polega na wznoszeniu nowych obiektów budowlanych, na rozbudowie, przebudowie lub (i) modernizacji istniejących obiektów budowlanych. Ogólna zasada nazywana zasadą zgodności zaleca dopasowanie obiektów budowlanych do lokalizacji (połoŜenia) danej nieruchomości. 2.3. Nieruchomo ść jako zabezpieczenie zaci ągni ętego kredytu lub po Ŝyczki Hipoteka – ustanawiana na nieruchomości lub na innym (niŜ własność) prawie rzeczowym do nieruchomości zabezpiecza interesy wierzyciela. UmoŜliwia wierzycielowi dochodzenie swojej naleŜności z nieruchomości poprzez postępowanie egzekucyjne. 2.4. Nieruchomo ść jako wkład niepieni ęŜny (aport) do spółki handlowej Nieruchomość staje się udziałem rzeczowym wspólnika, wnoszonym przy zakładaniu spółek akcyjnych lub spółek z ograniczoną odpowiedzialnością. Ustanowienie i wniesienie wkładu niepienięŜnego o realnej wartości rynkowej powinno zabezpieczyć interesy samej spółki, wspólnika wnoszącego aport oraz wierzycieli spółki. Wskazana więc jest rzetelna wycena wartości rynkowej nieruchomości, stanowiącej aport. 2.5. Nieruchomo ść jako lokata kapitału Część inwestorów działających na rynku nieruchomości traktuje inwestycje w nieruchomości jako dobrą lokatę kapitału. Są to inwestorzy nastawieni raczej na zysk pewny, ale odsunięty w czasie i o umiarkowanej stopie. Zakładają oni, Ŝe w perspektywie średnio i długoterminowej realna wartość nieruchomości nie powinna się zmniejszyć, lecz wykazywać tendencję do wzrostu.

26

2.6. Nieruchomo ść jako przedmiot opodatkowania Osoby posiadające nieruchomość na własność lub w uŜytkowaniu wieczystym obowiązane są płacić, w zaleŜności od rodzaju nieruchomości, podatek od nieruchomości, podatek rolny albo leśny. Opodatkowany jest wszelki obrót nieruchomościami (podatkiem od czynności cywilnoprawnych, podatkiem VAT, podatkiem dochodowym, podatkiem od spadków i darowizn). Opodatkowane są dochody z czynszów najmu i dzierŜawy. Ponadto sprzedając nieruchomość, której wartość wzrosła na skutek uchwalenia lub zmiany miejscowego planu zagospodarowania przestrzennego naleŜy się liczyć z opłatą, nazywaną „rentą planistyczną”. 2.7. Nieruchomo ść jako przedmiot zabezpieczenia papierów warto ściowych Nieruchomości w coraz większym stopniu wspomagają funkcjonowanie wielu segmentów rynku finansowego. Na rynku tym zawierane są transakcje, których przedmiotem są instrumenty finansowe, takie jak inwestycje w papiery wartościowe, zabezpieczone aktywami emitenta. Inwestorzy nabywający listy zastawne emitowane przez banki hipoteczne otrzymują gwarancje płynące z ustanowienia na rzecz tych banków hipotek na nieruchomościach dłuŜników. Podobnie nabywcy certyfikatów inwestycyjnych emitowanych przez specjalistyczne fundusze inwestycyjne zamknięte mogą widzieć zabezpieczenie swoich lokat w nieruchomościowych aktywach tych funduszy. Opracowując konspekt w przewaŜającej mierze wykorzystano treści zawarte w publikacjach:

• Kucharska-Stasiak E .: Nieruchomość w gospodarce rynkowej. Wydawnictwo Naukowe PWN, Warszawa 2006.

• Prystupa M ., Rygiel K .: Nieruchomości. Definicje, funkcje i zasady wyceny.

WyŜsza Szkoła Handlu i Finansów Międzynarodowych. Warszawa 2003.

Studentom poleca się inne publikacje w/w autorów. Konspekt opracował: dr inŜ. Marian Kowalczyk

27

Marian Kowalczyk

RYNEK NIERUCHOMOŚCI 1. Pojęcie rynku nieruchomo ści

Rynek nieruchomości to ogół warunków, w których odbywa się transfer praw do nieruchomości i są zawierane umowy stwarzające wzajemne prawa i obowiązki, połączone z władaniem nieruchomościami. 1.1. Rynek nieruchomo ści jako kategoria ekonomiczna

Termin ten oznacza ogół stosunków wymiennych między sprzedającymi, reprezentującymi podaŜ, a kupującymi, zgłaszającymi zapotrzebowanie (popyt) na towary i usługi, znajdujące potwierdzenie w sile nabywczej. Rynek jest synonimem mechanizmu rynkowego, tzn. popytu, podaŜy i ceny, w celu osiągnięcia stanu równowagi. Uczestnicy rynku (podmioty) decydują o popycie i podaŜy. Sytuacja podmiotów gospodarczych i gospodarstw domowych jest zmienna, co wpływa na ogół stosunków towarzyszących procesom wymiany, tzn. na popyt, podaŜ i ceny.

Rynek nieruchomości jest wewnętrznie niejednolity, moŜna w jego ramach wyróŜnić co najmniej:

• rynek lokat, w którym odbywa się transfer praw własności i zbliŜonych do własności,

• rynek najmu, na którym zawierane są umowy, określające wzajemne prawa i obowiązki, połączone z władaniem nieruchomościami.

1.2. Rynek nieruchomo ści a sektor nieruchomo ści

Sektor nieruchomości obejmuje rynek nieruchomości (rynek lokat i rynek najmu) oraz rynek budowlany. Rynki te są ściśle ze sobą powiązane. Na rynku nieruchomości wyznaczana jest dochodowość nieruchomości i jej wartość, która z kolei wyznacza wartość gruntu i opłacalność działań na rynku budowlanym. W najszerszym ujęciu na rynku nieruchomości wyróŜnia się cztery podrynki:

• rynek uŜytkowników, • rynek aktywów finansowych, • rynek działań deweloperskich, • rynek gruntów.

1.3. Klasyfikacje rynku nieruchomo ści

Systematyka rynku nieruchomości nie jest zdefiniowana jednoznacznie. Najczęściej nieruchomości klasyfikuje się według kryteriów geograficznych (przestrzennych), funkcjonalnych oraz praw do nieruchomości. Według kryterium geograficznego wyróŜnić moŜna:

• rynek lokalny, • rynek regionalny, • rynek krajowy, • rynek międzynarodowy.

Według kryterium funkcjonalnego (przeznaczenie lub sposób wykorzystania aktualny bądź potencjalny) moŜna wyróŜnić:

• rynek nieruchomości niezabudowanych, • rynek nieruchomości zabudowanych.

28

W zaleŜności od potrzeb moŜna tworzyć zróŜnicowane systemy podziału. Często uŜywany w Polsce podział według rodzajów nieruchomości wyróŜnia:

• rynek nieruchomości mieszkaniowych, • rynek nieruchomości komercyjnych, • rynek nieruchomości przemysłowych, • rynek nieruchomości rolnych, • rynek nieruchomości specjalnych (tereny rekreacyjne, budowle sakralne itp.)

W szacowaniu nieruchomości mówi się często o wiązce praw związanych z nieruchomością, które niosą określone uprawnienia i posiadają wymierne wartości rynkowe. Według kryterium praw do nieruchomości (zawartych w kodeksie cywilnym) podział rynku nieruchomości moŜe prowadzić do wydzielenia:

• obrotu prawami rzeczowymi (własność, uŜytkowanie wieczyste), • obrotu ograniczonymi prawami rzeczowymi (w szczególności spółdzielczym

prawem do lokalu). 2. Miejsce i rola rynku nieruchomo ści w gospodarce. Migracja kapitału i jej wpływ na zmian ę warto ści dóbr.

Gospodarka rynkowa jest systemem połączonych rynków, których wspólną cechą jest występowanie trzech elementów: popytu, podaŜy i ceny. Rynek nieruchomości jest częścią rynku kapitałowego i sąsiaduje z rynkiem papierów wartościowych, rynkiem kredytowym i rynkiem czynników produkcji. Poszczególne rynki wykazują się znaczną konkurencyjnością, uwzględniając ich poziom dochodowości i poziom ryzyka, które to czynniki wpływają na skłonność do inwestowania Rynek nieruchomości pozostaje pod wpływem zmian w gospodarce, ale równieŜ jako jej element moŜe wpływać na zmiany makroekonomiczne, w krótkich i długich okresach. Wpływ gospodarki na rynek nieruchomości uwidacznia się w takich oto zjawiskach:

• zmianach popytu na powierzchnie, • zmianach w poziomie budownictwa (deweloping), • zmianach poziomu stóp oprocentowania kredytu, • atrakcyjności innych lokat kapitałowych, • oczekiwaniach dotyczących przyszłych trendów rozwoju gospodarki, • zmianach wartości kapitałowej nieruchomości w bilansach spółek, • zmianach instytucjonalnych.

Wpływ rynku nieruchomości na gospodarkę (pozytywny oraz negatywny) moŜe ujawnić się w poniŜszych wskaźnikach:

1. udziale w tworzeniu produktu krajowego brutto (PKB), 2. udziale rynku nieruchomości w zasobie, 3. udziale w podatkach lokalnych, 4. udziale w absorpcji siły roboczej, 5. relacji kredytu hipotecznego do PKB.

Popyt i podaŜ nieruchomości pozostaje pod wpływem dostępności środków finansowych: zarówno środków własnych, jak i obcych, głównie kredytów i poŜyczek. Tak więc rynek nieruchomości wykazuje duŜe powiązanie z sektorem finansowym. Istnieje silna korelacja pomiędzy dynamiką cen nieruchomości i przyrostem kredytu bankowego. Wzrosty cen nieruchomości są poprzedzone wzrostem kredytu bankowego, spadki cen ograniczeniem przyrostu kredytu. Zmiany cen nieruchomości mogą przyczynić się do zaburzeń w sektorze finansowym, przekładając się na gospodarkę w skali makro.

29

3. Cechy rynku nieruchomo ści i ich wpływ na proces wyceny

3.1. Niejednolito ść rynku

W zaleŜności od przyjętego kryterium wyróŜnia się róŜne przekroje rynku. Najczęstsze kryterium to kryterium: a) przedmiotowe (wg funkcji), b) zasięgu przestrzennego, c) nabywanych praw do nieruchomości, d) cenowe, e) jakościowe, itp. 3.2. Niedoskonało ść rynku

Warunki rynku doskonałego: 1) homogeniczność (jednorodność), 2) doskonała wiedza o rynku, 3) maksymalizacja uŜyteczności i zyskowności, 4) duŜa liczba kupujących i sprzedających, 5) swoboda wejścia i wyjścia. Rynek nieruchomo ści jest rynkiem niedoskonałym. O niedoskonałości rynku nieruchomości decydują równieŜ poniŜsze cechy: a) stałość w miejscu, b) wraŜliwość wartości nieruchomości na zmiany w otoczeniu, c) powstawanie zachowań spekulacyjnych i monopolistycznych, d) transakcje wymagają duŜego kapitału finansowego, e) rzadkość transakcji, f) nieracjonalność zachowań kupujących i sprzedających (decyduje nie tylko cena ale np. moda, sąsiedztwo, tradycja, reklama, miejsce zamieszkania rodziny), g) brak przejrzystej informacji o transakcjach, h) róŜnorodność nieruchomości, i) relatywna stałość podaŜy w krótkim okresie, j) wpływ sposobu uŜytkowania na wartość, k) zróŜnicowany sposób finansowania transakcji. Konsekwencją niedoskonałości rynku nieruchomości jest trudność w osiąganiu równowagi na tym rynku (zrównowaŜenia popytu z podaŜą), a takŜe stosunkowa stabilność cen. 3.3. Mała elastyczno ść cenowa popytu i poda Ŝy.

Mała elastyczność popytu wynika z braku substytucyjności nieruchomości, źródłem małej elastyczności podaŜy jest konieczność uruchomienia procesu inwestycyjnego. Mówi się o tzw. „ocięŜałości” działania mechanizmu rynkowego. 3.4. Rynek nieruchomo ści wymaga fachowej obsługi

Obok rzeczoznawcy majątkowego na rynku działa deweloper, pośrednik w obrocie nieruchomościami, zarządca, doradca nieruchomościowy, notariusz (od wszystkich wymaga się fachowego przygotowania, od wielu uzyskania licencji). 3.5. Lokalny charakter rynku nieruchomo ści

Unikalne cechy nieruchomości (stałość w miejscu, róŜnorodność i trwałość) powodują, Ŝe konkurencja ma charakter lokalny, silnie związany z danym terenem. Rynek pozostaje wraŜliwy na zmiany demograficzne, ekonomiczne, polityczne i społeczne na danym terenie. 3.6. Mała efektywno ść rynku.

Ceny nie są dobrym odbiciem informacji, gdyŜ rynek nie reaguje elastycznie na nowe informacje z zakresu popytu i podaŜy, co utrudnia alokację kapitału. 3.7. Interwencjonizm publiczny

Trzy aspekty interwencji sektora publicznego na rynku nieruchomości • Sektor publiczny funkcjonuje jako integralna część rynku, • Rząd i władze lokalne oddziałują na rynek narzucając ramy legislacyjne

(zagospodarowanie przestrzenne, przepływ kapitału zagranicznego, kontrola

30

czynszów, podatki od nieruchomości, ulgi podatkowe, bonifikaty przy nabywaniu, ochrona gruntów rolnych i leśnych, ochrona zabytków, róŜne zezwolenia),

• Sektor publiczny (rząd i władze lokalne) wpływają pośrednio na zachowania uczestników rynku przez instrumenty, takie jak: system podatkowy, politykę regionalną, politykę czynszową czy ochronę zabytków.

4. Funkcje rynku nieruchomo ści

4.1. Funkcja alokacyjna

Funkcja ta, nazywana funkcją wymiany, umoŜliwia alokację praw majątkowych i wtórną dystrybucję przeznaczenia przestrzeni w zaleŜności od preferencji inwestorów i dotychczasowych uŜytkowników.

4.2. Funkcja informacyjna

Rynek poprzez cenę informuje o wartości wymiennej róŜnych nieruchomości, co umoŜliwia wykreowanie koncepcji wartości nieruchomości. Jest to waŜne dla prawidłowego funkcjonowania rynku nieruchomości.

4.3. Funkcja korygowania wykorzystania przestrzeni

Właściciel ew. zarządca czy inwestor dąŜą do maksymalizowania wartości nieruchomości. Następuje wznoszenie nowych budynków w miejsce starych wyeksploatowanych.

5. Uczestnicy rynku nieruchomo ści

5.1. Inwestorzy.

• Inwestorzy-uŜytkownicy (zaspokojenie własnych potrzeb), • Inwestorzy-właściciele (wynajmowanie, wydzierŜawianie), • Inwestorzy-spekulanci (sprzedaŜ z zyskiem, tzw. gra na hossę), • Inwestorzy-akcjonariusze (lokata kapitału w akcje instytucji inwestujących w

nieruchomości). Inwestorów dzieli się na inwestorów indywidualnych i inwestorów instytucjonalnych. Na rozwiniętych rynkach kapitałowych działają następujący inwestorzy instytucjonalni:

• fundusze emerytalne, • instytucje ubezpieczeniowe, • fundusze inwestycyjne.

Inwestorzy ci tworzą portfele inwestycyjne, w których jako jeden z instrumentów finansowych znajdują się nieruchomości.

5.2. Kredytodawcy

Kredytodawcy udzielają kredytów pod tzw. zabezpieczenie hipoteczne. Na rozwiniętych rynkach kredytodawcami są nie tylko banki. Funkcje takie pełnią równieŜ inne instytucje finansowe, jak np. fundusze emerytalne czy firmy ubezpieczeniowe.

5.3. Deweloperzy

Deweloperzy umieją pozyskać środki na realizację inwestycji, kierują jej realizacją (przeprowadzają tzw. akcję rozwojową). Po ukończeniu inwestycji zostają jej właścicielami czy współwłaścicielami lub sprzedają ją, odzyskując kapitał i kierując go w nowe przedsięwzięcie. Na rozwiniętych rynkach nieruchomości wykształciły się dwojakiego rodzaju firmy:

31

• deweloperzy-inwestorzy, którzy budują i nabywają nieruchomości, aby zatrzymać je w portfelu inwestycyjnym,

• deweloperzy-spekulanci, sprzedający obiekty po ich zrealizowaniu. 5.4. Pozostali uczestnicy rynku nieruchomo ści

• pośrednicy w obrocie nieruchomościami, • rzeczoznawcy majątkowi, • doradcy na rynku nieruchomości, • architekci (projekty i nadzór), • prawnicy, • agenci ubezpieczeniowi, • zarządcy nieruchomości, • planiści koordynujący rozwój nieruchomości z wymogami ochrony środowiska i

potrzebami społecznymi. 6. Cykle rynku nieruchomo ści

Wahania w działalności gospodarczej ekonomia określa cyklem koniunkturalnym. Na rynku nieruchomości cykl definiowany jest dwojako:

• jako powtarzające się, ale nie regularne, wahania stopy zwrotu na rynku nieruchomości, które są widoczne takŜe w innych wskaźnikach działalności nieruchomościowej,

• upraszczając, cykl rynku nieruchomości obrazuje tendencje popytu, podaŜy, cen nieruchomości i zasobów do wahania się wokół ich długookresowych trendów albo wartości przeciętnych.

WyróŜnia się 4 typy cykli o róŜnych długościach, rozwaŜane zarówno w odniesieniu do ogólnej działalności gospodarczej, jak i do rynku nieruchomości czy jego segmentów, np. rynku działań deweloperskich, rynku najmu, inwestycji czy gruntów.

a) Cykle 4-5 letnie, kierowane cyklem koniunkturaln ym. Cykl koniunkturalny, oddziałując na rynek uŜytkowników, wpływa na czynsze i ceny na rynku nieruchomości, a takŜe na działalność deweloperską. Ten cykl jest następstwem zmian po stronie popytu, dlatego zwany jest cyklem popytowym.

b) Cykle 9-10 letnie, zwane cyklami Juglara. Jego występowanie jest następstwem zmian po stronie podaŜy. NadpodaŜ omija co drugi cykl popytowy.

c) Cykle 20-30 letnie, zwane cyklami Kuznieca. Są związane z długimi spekulacyjnymi okresami wysokiej koniunktury w budownictwie. Ich siłą napędową jest cykl na rynku gruntów, który osiąga szczyt regularnie co 18 lat.

d) Cykle trwaj ące 50 lat, zwane falami Kondratiewa. Są one związane z falami innowacji i szerokim przyswajaniem nowych technologii. 7. Model funkcjonowania rynku nieruchomo ści. Powi ązania mi ędzy rynkiem gruntów, rynkiem developerskim, inwestorskim i rynkiem u Ŝytkowników

Rynek nieruchomości moŜna podzielić na cztery podrynki: rynek uŜytkowników (rynek najmu), rynek aktywów finansowych (rynek inwestorski), rynek działań deweloperskich i rynek gruntów. KaŜdy model jest uproszczeniem rzeczywistości, nie odwzorowuje całej jej złoŜoności. Oparty jest na załoŜeniach i w zaleŜności od tych załoŜeń mogą występować róŜne schematy funkcjonowania rynku. Centralnym segmentem rynku nieruchomości jest

32

rynek uŜytkowników. Zgłaszają oni popyt na wybudowane powierzchnie, decydując o trafności podjętych inwestycji na rynku gruntów, aktywów finansowych i działań deweloperskich. Na rynku uŜytkowników w krótkim okresie przyrost nowej podaŜy jest niemal zerowy. Specyficzną cechą rynku uŜytkowników jest występowanie pewnej niewykorzystanej powierzchni. Pustostany mogą wystąpić w powierzchniach przestarzałych, ze względu na zmianę popytu czy oczekiwań lokalizacyjnych. Na rynku aktywów finansowych motywacje inwestorów mogą być róŜne. Jednak bez względu na motywacje inwestor zawsze będzie się kierować dochodowością danych aktywów. Wartość nieruchomości jest proporcjonalna do dochodu generowanego przez nieruchomość i odwrotnie do stopy zwrotu. Wzrost stóp zwrotu na innych segmentach rynku kapitałowego osłabia popyt na nieruchomości, przesuwając kapitał w kierunku innych aktywów. Rynek działań deweloperskich odpowiada za przyrost nowego zasobu. Działania te intensyfikują się w okresie, gdy popyt przewyŜsza podaŜ na powierzchnie, stawki czynszu, ceny, a więc i wartości, są wysokie.

Działania deweloperskie prowadzą do wzrostu popytu na grunty, wywołując wzrost ich cen. Zaznaczyć naleŜy, Ŝe popyt na grunty ma dwa źródła:

• popyt pochodny, wynikający z korzyści wykorzystania gruntu, • popyt spekulacyjny, wynikający nie z zabudowy gruntów, ale z przyszłych

zysków kapitałowych na skutek wzrostu cen gruntów. Popyt na nieruchomości zmienia się silnie wraz ze zmianą dochodów, przy wolnych

zmianach po stronie zasobu.

Na tle bardzo skrótowo opisanego modelu rynek nieruchomości mieszkaniowych wyróŜnia się znaczącą specyfiką, o której decydują cztery czynniki:

• powszechność zaspokajania potrzeb mieszkaniowych, • dwoistość funkcji, jakie pełni mieszkanie (funkcja społeczna i funkcja ekonomiczna), • inne ramy prawne, dotyczące tego sektora (np. interwencjonizm państwa), • zróŜnicowane ramy prawne dla róŜnych zasobów (komunalnego, prywatnego).

Ponadto na zakłócenie moŜe wpłynąć konkurencja poprzez wzrost popytu np. na powierzchnie biurowe, przy wyŜszych stawkach czynszów niŜ za powierzchnie mieszkalne. W krótkim okresie powierzchnie mieszkalne zostaną zmniejszone przez przekwalifikowanie na powierzchnie biurowe. Na procesy dostosowawcze w długim okresie wpływa silnie dodatnia elastyczność dochodowa popytu, oddziałująca na zachowania i oczekiwania inwestorów oraz deweloperów dotyczące przyszłości. 8. Badania i analiza rynku dla potrzeb wyceny

Istotną częścią operatu szacunkowego jest rozdział pt. analiza i charakterystyka rynku nieruchomości. Zakres treści tego rozdziału opisany jest w standardach zawodowych:

• VII.1. Zasady sporządzania operatu szacunkowego, • III.7. Wycena nieruchomości przy zastosowaniu podejścia porównawczego.

Analiza rynku w operacie szacunkowym powinna określić: • rodzaj rynku (np. lokale mieszkalne, handlowe, grunty itp.), • obszar badania rynku (np. obręb, kilka obrębów, gmina, małe miasto), • okres badania rynku (np. miesiąc, kwartał, rok, 2 lata), • relacje pomiędzy popytem i podaŜą, • stan środowiska naturalnego, • ograniczenia.

Badany rynek nieruchomości powinien być podobny pod względem: • cech fizycznych,

33

• stanu prawnego nieruchomości i ich przeznaczenia w miejscowym planie zagospodarowania przestrzennego lub innych dokumentów planistycznych,

• cech uŜytkowych i ekonomicznych nieruchomości. Na podstawie wykonanej analizy następuje wybór cech rynkowych (tzw. atrybutów),

które w istotny sposób wpływają na wartość nieruchomości. Badanie i analiza rynku nieruchomości, dobranego do celu i sposobu wyceny, jest bardzo waŜną częścią operatu szacunkowego. 9. Uwarunkowania rozwoju rynku nieruchomo ści

Czynnikiem powodującym zmiany w strukturze gospodarki jest globalizacja procesów gospodarczych, istotnie wpływająca na ofertę usług. Jej skutki są najbardziej widoczne w sektorze usług finansowych, spedycyjnych i handlowych, a takŜe telekomunikacji.

Zmiany zachodzące w systemach ekonomicznych, mające bardzo zróŜnicowane podłoŜe, wywierają istotny wpływ na rynek nieruchomości’ Globalizacja wpływa na wyraźniejsze postrzeganie zuŜycia funkcjonalnego obiektów budowlanych, a takŜe na przenikanie zachodnich wzorców architektonicznych. Zmiany te wpływając na ryzyko inwestowania w nieruchomości mogą osłabić powiązanie cyklu rynku nieruchomości z cyklem całej gospodarki i wpłynąć na strukturę ilościową i jakościową zatrudnionych na rynku nieruchomości. Opracowując konspekt w przewaŜającej mierze wykorzystano treści zawarte w publikacji: Kucharska-Stasiak E .: Nieruchomość w gospodarce rynkowej. Wydawnictwo Naukowe PWN, Warszawa 2006. Studentom poleca się inne publikacje autorki. Konspekt opracował: dr inŜ. Marian Kowalczyk

34

Dolnośląska Szkoła WyŜsza we Wrocławiu Nazwisko i imię studenta (ki): Wydział Nauk Technicznych Kierunek Geodezja i Kartografia ……………………………… Rok , semestr ……. studia dzienne / zaoczne

Ćwiczenie nr 1 z gospodarki nieruchomo ściami

A. Informacje z miejscowego planu zagospodarowania przestrzennego B. Oferta sprzedaŜy nieruchomości zabudowanej

C. Oferta sprzedaŜy nieruchomości gruntowej przeznaczonej do zabudowy

Termin oddania: ........................ Data oddania: …………............. Ocena: ………………….. Rok akademicki 200. / . Opiekun: dr inŜ. Marian Kowalczyk Semestr zimowy / letni

Wrocław, dnia ________ 200. roku

35

ZAKRES ĆWICZENIA

A. Informacje z miejscowego planu zagospodarowania przestrzennego

I. Odrysuj wybrany fragmentu miejscowego planu zagospodarowania przestrzennego (kontury stref wg przeznaczenia i ich oznaczenie literowe - format fragmentu A4 – A3 oraz opisz :

1) przeznaczenie terenów w poszczególnych strefach, 2) dla wybranej strefy (np. centralnej MN) opisz :

a) - połoŜenie strefy i jej wielkość (orientacyjnie w ha) b) - połączenia komunikacyjne z centrum miasta, c) - uzbrojenie terenu w sieci infrastruktury technicznej, d) - sąsiedztwo (sąsiednie strefy: korzystne, niekorzystne, obojętne), e) – oddalenie strefy od centrów handlowych, ośrodków kultury, szkół, przedszkoli, itp.

II. Opisz wpływ przeznaczenia stref sąsiednich na przewidywane kształtowanie się wartości gruntów w wybranej strefie (wzrost lub obniŜenie się wartości gruntów). III. Podaj cechy prawne miejscowego planu zagospodarowania przestrzennego (nazwa, nr i data uchwały zatwierdzającej plan, gdzie opublikowana – Dz. Urz. Woj. ………….. nr ………….., poz. …………). IV. Załączniki do części A : część graficzna fragmentu planu, mapa terenu objętego planem (np. mapa internetowa), 2 zdjęcia terenu opisywanej strefy. B. Oferta sprzeda Ŝy nieruchomo ści zabudowanej

I. Adres i oznaczenie geodezyjne nieruchomości: obręb _______ , AM __, nr działki __, powierzchnia ___ m2, uŜytek __ . II. Przeznaczenie: a) wg mpzp, ew. b) wg studium, ew. c) uŜytkowanie wg ewidencji gruntów (podać uŜytek lub uŜytki gruntowe). III. Dane techniczne budynku(ów): powierzchnia zabudowy, powierzchnia uŜytkowa, ilość kondygnacji, itp. IV. Stan techniczny budynku(ów) według oględzin zewnętrznych. V. PołoŜenie nieruchomości. VI. Uzbrojenie terenu w sieci infrastruktury technicznej. VII. Sąsiedztwo i otoczenie nieruchomości. VIII. Termin i miejsce przetargu (jego rodzaj), cena wywoławcza, wadium itp. IX. Załączniki: dokumentacja fotograficzna (2 zdjęcia), mapa z lokalizacją nieruchomości (np. mapa internetowa). C. Oferta sprzeda Ŝy nieruchomo ści przeznaczonej pod zabudow ę