Fundacja Centrum Edukacji Obywatelskiej · W ten sposób pomagają sfinansować wydatki...

25

Transcript of Fundacja Centrum Edukacji Obywatelskiej · W ten sposób pomagają sfinansować wydatki...

Program Młodzi przedsiębiorczy jest dofinansowany ze środków Narodowego Banku Polskiego. Program jest premiowany przez Klub Przedsiębiorczych Nauczycieli IMPULS Narodowego Banku Polskiego.

Centrum Edukacji Obywatelskiej 2009

Autor: Marcin Polak

Redakcja i korekta: Urszula Małek, Daria Dziewięcka

Koordynator projektu: Iga Kazimierczyk

Opracowanie graficzne i skład: Anna Fijałkowska-OleksiakIlustracje: Anna Fijałkowska-OleksiakZdjęcia: Grzegorz Oleksiak

Fundacja Centrum Edukacji Obywatelskiej00-666 WarszawaNoakowskiego 10/1Tel.: 022 875 85 40

www.ceo.org.ple-mail:[email protected]

3

1. Tytułem wstępu

Znacie bajkę o złotej rybce? Pewien wędkarz siedział sobie raz nad wodą, trochę już zniechęcony, no bo ryby nie brały. Aż tu nagle! Spławik w dół, zacina i zaczyna walkę z rybą. Złotą rybką! Udało mu się mu ją wyłowić, ale – ta, twarda sztuka – przemówiła! „Jak mnie puścisz wolno, spełnię twoje trzy życzenia”. Zgodził się wędkarz, zacierając ręcę: „no to poproszę piękny dom z ogrodem, samochód solidny, taki jak na przykład Rolls-Royce i może jeszcze dużo pieniędzy na koncie w banku.”. „Spoko” – odpowiedziała mu rybka – „mam dla ciebie tylko jedną radę! – zacznij już oszczędzać!” – i chlup z powrotem do wody.

Dla wielu z nas świat finansów wydaje się nierealny, odległy, wręcz abstrakcyjny. Wiele osób myśli o finansach jako o wielkich, ale abstrakcyjnych pieniądzach, które pragną zdobyć. A mało kto zdaje sobie sprawę, że praktycznie każdego dnia podejmuje ważne decyzje związane z zarządzaniem własnymi finansami.

Na przykład: kupując gazetę w kiosku, – wrzucając monetę do skarbonki, – kupując bilet do kina, – robiąc zakupy w szkolnym sklepiku, –odkładając pieniądze na rower, – czy – wakacyjny wyjazd (i wiele innych).

Wszystkie te czynności to nic innego tylko gospodarowanie własnym budżetem, czyli podejmowanie decyzji finansowych wpływających na nasze życie. Całe życie składa się z takiego bardzo długiego ciągu decyzji, które mają skutki finansowe. Dlatego złota rybka ma rację. To od naszych postaw, uporu i działań zależy, czy w życiu osiągniemy cele, o jakich marzymy.

Kluczem do zrozumienia świata finansów, a co ważniejsze, do praktycznego wykorzy-stania narzędzi umożlwiających bogacenie się, jest wiedza na temat metod, narzędzi i mechanizmów, które kształtują rzeczywistość wokół nas. Dlatego jak najwcześniej – już w młodości warto stawiać pierwsze odważne kroki w świecie finansów. Zdobyte przez lata szkolne umiejętności szybko zaprocentują w przyszłości, przygotowaniem do podejmowania poważnych decyzji finansowych w dorosłym życiu.

Zgrabnie określają to amerykańscy eksperci, którzy zajmują się edukacją finansową młodzieży:

Nie rodzimy się z wiedzą finansową, musimy się więc jej nauczyć. Jest ona najważniejszym fundamentem, na którym rozwijamy inne nasze umiejętności w życiu. Wiedza, jak tworzyć własny budżet, jak oszczędzać i mądrze używać kredytów są finansowym ekwiwalentem kierowania pojazdem, używania pasów bezpieczeństwa i zatrzymywania się na czerwonym świetle. Wszystkie znacząco zwiększają szansę, że bezpiecznie osiągniemy cel, do którego dążymy. [za: Edunews.pl, Za mało edukacji finansowej]

4

A zatem, wybierzmy się na małą przejażdżkę po świecie finansów.

2. Po co nam pieniądze?

Wiele osób uważa, że „pieniądze w życiu szczęścia nie dają”. Inni głoszą przeciwną tezę, dodając do tego stwierdzenia końcówkę „tym, którzy ich nie mają”.

Dlaczego pieniądze są ważne? Z kilku powodów. Dzięki nim możemy:

a. zmierzyć wartość, czyli dowiedzieć się, ile jest warta rzecz, którą chcemy kupić. Mając pieniądze możemy określoną ich ilość wymienić na rzecz, na któ- rej nam zależy lub której potrzebujemy;

b. zapłacić za różne produkty (towary, usługi) – zazwyczaj każde pań- stwo (lub grupa państw, jak na przykład Unia Europejska) ustala, jaka waluta jest oficjalnym pieniądzem w danym kraju (grupie krajów), co ułatwia wymianę towarów i usług między sprzedającymi i kupującymi. W Polsce takim prawnym środkiem płatniczym jest polski złoty, o czym informuje napis na każdym bank- nocie emitowanym przez Narodowy Bank Polski. W Stanach Zjednoczonych będzie to dolar amerykański, w Wielkiej Brytanii – funt brytyjski, a w większości kszości państw Unii Europejskiej – euro (ponieważ kraje te zastąpiły swoje na- rodowe waluty wspólnym pieniądzem europejskim);

c. gromadzić majątek – pieniądz umożliwia oszczędzanie i pomnażanie ma- majątku (czyli bogacenie się).

Z całą pewnością, brak pieniędzy powoduje wiele komplikacji i problemów, które utrudniają nam realizację życiowych celów. Dlatego powinniśmy poświęcić wiele uwagi – planowaniu i gospodarowaniu naszymi środkami finansowymi – tak nimi zarządzając, aby nie zabrakło na żaden cel.

3. Gdzie trzymać pieniądze?

Wielu z nas przygodę z finansami rozpoczynało od świnki skarbonki, do której odkładaliśmy pierwsze kieszonkowe czy pieniądze otrzymane od bliskich. To taki pier-wszy symbol oszczędzania, pozwalający zapoznać się z pieniędzmi (podobne funkcje pełnią czasem: mały kuferek, ozdobny słój, do którego wrzucamy drobne, sejf, czy szu-flada ze skrytką).

Dzięki skarbonce poznajemy sens pieniądza. Gdy zgromadzimy odpowiednią ilość pieniędzy, możemy je wymienić na pożądaną przez nas rzecz. Świnka skarbonka oswaja z oszczędzaniem i pomaga w realizacji marzeń, na przykład o zakupie roweru. Takie proste odkładanie pieniędzy nie sprawdza się jednak w dorosłym życiu. Pomaga jedynie stawiać pierwsze kroki w zarządzaniu własnymi pieniędzmi. Czemu? Bo w skar-bonce pieniądze na nas nie pracują. Jak to rozumieć?

5

Żyjemy w XXI wieku i w związku z tym powinniśmy poszukiwać nowoczesnych spo-sobów zarządzania własnymi pieniędzmi. Trzymać pieniądze tam, gdzie mogą się one swobodnie... pomnażać. Komu zatem warto powierzyć własne pieniądze? Kiedy boli nas ząb, nie zastanawiamy się długo, tylko udajemy się do osoby, która zna się na leczeniu zębów. Podobnie powinniśmy postępować z pieniędzmi. Mając na uwadze długoterminowe i skuteczne gospodarowanie własnymi środkami, pieniądze najlepiej jest powierzyć fachowcom.

Reklamy różnych instytucji finansowych można zobaczyć na ulicach, w telewizji i w pra-sie. To w nich możecie znaleźć ekspertów od pieniędzy. Oczywiście nie wszyscy są idealni – każdego z nich trzeba sprawdzić, niech wykaże się swoimi umiejętnościami. Najlepiej, żeby potrafił prostym językiem – tak po ludzku – opowiedzieć nam o swojej ofercie. Jeśli taki ekspert zasypie nas tylko potopem fachowych terminów finansowych, a my będziemy mieć zamieszanie w głowie – zostawmy go i szukajmy dalej. Najlepsze decyzje finansowe podejmuje się na chłodno i wtedy, gdy się rozumie ich znaczenie.

Skoro nie w domu, to gdzie trzymać pieniądze? Najprościej udać się do banku!

Banki to instytucje wyspecjalizowane w zarządzaniu pieniędzmi. Z jednej strony umożliwiają nam zakładanie rachunków (kont bankowych), wpłacanie i wypłacanie pieniędzy, i przede wszystkim proste i bezpieczne oszczędzanie. Z drugiej banki to instytucje, które mają możliwość pożyczenia klientom pieniędzy, gdy im braku-je na określony cel. Mogą proponować kredyty i pożyczki dzięki zgromadzonym oszczędnościach osób i firm. W ten sposób pomagają sfinansować wydatki (inwesty-cje), na które normalnie nie byłoby wielu osób stać (na przykład zakup mieszkania).

Korzystanie z usług banków to przede wszystkim gwaran-cja bezpieczeństwa naszych pieniędzy. Jako instytucje zaufania publicznego, znajdu-ją się one pod ścisłą kontrolą państwa, które czuwa nad prawidłowym rozwojem banko-wości. Sytuacje, w których banki bankrutują, należą w Polsce i Europie do niezwy-kle rzadkich. Nawet jeśli bank ma kłopoty finansowe, to państwo ma wiele możliwości udzielenia mu pomocy. Instytucje państwowe

6

gwarantują też ochronę środków znajdu-jących się na kontach klientów banku – w sytuacji krachu banku większość oszczędności zostaje zwrócona jego klientom. To olbrzymia zaleta oszczędzania w bankach. W przeciwieństwie do przechowywania pieniędzy w domu (w skarbonce, czy przysłowiowej skarpecie) ryzyko kradzieży czy zagubienia odłożonych przez nas środków jest minimalne. Ale to nie jedyna zaleta. Banki oferują nam wygodny dostęp do naszych pieniędzy – możemy wpłacać i wypłacać je w placówce banku lub pobierać z bankomatu przy użyciu karty płatniczej (wpłacać zresztą również, choć nie we wszystkich bankomatach). Dzisiaj nie musimy już nosić ze sobą gotówki w portfelu. Wystarczy nam parę groszy oraz karta bankomatowa, dzięki której w każdej chwili uzyskamy dostęp do pieniędzy na koncie.

E-finanse:Nie musimy też wcale wychodzić z domu, aby komuś zapłacić korzystając ze środków zgromadzonych na koncie. W epoce internetu banki oferują wirtualny dostęp do ra-chunku bankowego. Czasem nazywa się taką usługę e-kontem albo kontem online. To jedno z najważniejszych osiągnięć współczesnej bankowości (albo już e-bankowości). Dzięki internetowi mogę więc dokonywać operacji na moim koncie gdziekolwiek się znajduję (np. zrobić w Polsce przelew na konto kolegi przebywając na wakacjach na przykład w Grecji). To samo mogę korzystając z telefonu komórkowego. Ale to dopiero zapowiedź tego, co może być już za kilka lat – kiedy telefonem komórkowym będziemy płacić w kasie, robiąc zakupy w supermarkecie.

Bank nie tylko przechowuje pieniądze, ale jak wspomniano wcześniej, także je pomnaża. Ulokowanie pieniędzy pozwala oszczędzać i inwestować na różne sposo-by, które jednocześnie chronią gromadzone przez nas środki (kapitał) przed inflacją, czyli trwałym spadkiem wartości pieniądza (wrócimy do tego zagadnienia przy omawia-niu znaczenia pieniądza).

Banki bardzo lubią klientów, którzy wiążą się z nimi na wiele lat. Mogą oni więcej oczekiwać od banku i liczyć na różne korzyści, takie na przykład jak niższe opłaty przy udzielanych kredy-tach. Warto o tym mówić już na sz-kolnych zajęciach z podstaw ekonomii.

7

Zgodnie z polskim prawem dopiero po ukończeniu 18 lat nabywamy pełną zdolność do zawierania umów. Dlatego aby założyć konto młodzieżowe niezbędna jest zgoda rodziców lub opiekunów, którzy muszą razem z tobą, w obecności pracownika banku podpisać umowę o prowadzenie rachunku bankowego.

Nie decydujmy pochopnie. Zanim założymy konto młodzieżowe, porównajmy ofer-ty kilku banków. Zwróćmy uwagę na wysokość opłaty za prowadzenie rachunku bankowego, limity transakcji dziennych, dodatkowe bonusy związane z posiadaniem konta. Czy możemy korzystać z konta przez internet i czy bank umożliwi nam założenie dodatkowego rachunku przeznaczonego do oszczędzania (to na nim powinniśmy trzymać większość naszych oszczędności, o czym za chwilę). Nie żałujmy czasu na poznanie ofert, zwłaszcza że pomiędzy bankami jest olbrzymia konkurencja i kuszą one klientów rozmaitymi korzyściami.

Coraz więcej banków w ofercie ma konta młodzieżowe, dla osób które ukończyły 13 rok życia. Konto dla nastolatka coraz częściej zastępuje (i słusznie) wysłużoną świnkę skarbonkę. Warto skorzystać z takiej oferty, ponieważ im wcześniej nauczy-my się samodzielnie odpowiadać za nasze finanse, tym lepiej poradzimy sobie z zarządzaniem naszymi pieniędzmi w przyszłości. Większość takich kont jest bezpłatnych i dlatego warto spytać rodziców, czy ich bank ma w swojej ofercie konto młodzieżowe. Wtedy zamiast dawać nam kieszonkowe w formie gotówki, rodzice będą mogli zrobić nam przelew bezpośrednio na rachunek. A takie konto osobiste w banku przydaje się bardzo często – podczas wycieczek w kraju i zagranicą, zaku-pów w supermarkecie, czy większych inwestycji, takich jak na przykład kupno własnej wieży hi-fi. Konto daje też wygodę. Nie musimy cały czas nosić przy sobie całej gotówki, a gdy potrzebujemy pieniędzy, możemy wypłacić pieniądze z bankomatu lub zapłacić kartą za zakupy w sklepie.

4. Moje konto – względy bezpieczeństwa

Mając już własne konto bankowe warto przestrzegać kilku ważnych zasad bezpieczeństwa.

Pewnie nie raz zdarzyły wam się przygody z niezachowaniem bezpieczeństwa w dostępie do waszej poczty elektronicznej. Przez pomyłkę udostępniliście koledze lub koleżance hasło i potem dostawaliście głupie maile. Z korzystaniem z konta bankowego w internecie jest podobnie – nikomu nie udostępniajcie hasła do waszego konta!Logujcie się tylko z komputerów, co do których macie pewność, że są bezpieczne – inaczej ktoś może przechwycić dane i dostać się do waszego konta. Trzeba być

8

ostrożnym przy korzystaniu z niektórych rodzajów połączeń internetowych (radiowe, WiFi) – również one mogą być niewłaściwie zabezpieczone. Pamiętaj też, że złodzie- je starają się niekiedy tworzyć fałszywe strony waszych banków, czekając tylko na to, że ktoś poda na nich swoje dane – dlatego nigdy, ale to nigdy nie korzystajmy z linków do stron banku, które nam ktoś prześle w poczcie elektronicznej (z góry można założyć, że to próba oszustwa).

Wpisując adres strony internetowej z systemem logowania do konta bankowego warto upewnić się, że w przeglądarce pojawia się oznacze-nie kłódeczki (najczęściej jest to prawy dolny róg okna przeglądarki). Dbajcie o bezpieczeństwo swojego kompu-tera – warto stosować różne systemy ochrony przed wirusami, programy antywirusowe, czy tzw. firewalle, a nawet oprogramowanie antyszpie-gowskie. Wybierając hasło do waszego

rachunku, używajcie zestawienia znaków, które będzie trudne do odgadnięcia. Każdy bank zamieszcza na swoich stronach wiele pożytecznych informacji na temat bezpieczeństwa korzystania z konta online. Warto z nich korzystać!

Taka wiedza praktyczna pozwoli wam lepiej zarządzać finansami, bez obawy, że przez nieuwagę lub beztroskę może się przydarzyć coś złego.

5. Porządek w moich finansach

Najprostszą metodą zarządzania własnymi finansami jest systematyczne prowadze-nie zestawienia wszystkich ponoszonych wydatków z uzyskiwanymi dochodami (czyli wszystkimi pieniędzmi, które otrzymujemy / uzyskujemy z różnych okazji / pracy).

Taki domowy lub osobisty budżet może prowadzić każdy. Budżet najprościej zapisać w formie tabelki, w której z jednej strony wypisujemy kwoty wydane, a z drugiej otrzy-mane (te które wpłynęły na nasze konto lub dostaliśmy w gotówce).

3. 3.

4. 4.

5. 5.

6. 6.

WYDATKI DOCHODY

1. 1.

2. 2.

7. 7.

8. 8.

RAZEM: RAZEM:

9

W radio i w telewizji często słyszymy informacje o budżecie państwa na dany rok ka-lendarzowy, czyli zestawieniu wszystkich planowanych wydatków i dochodów naszego państwa. Znacznie rzadziej wspomina się o budżecie domowym (osobistym), chociaż powinien pamiętać o utrzymywaniu porządku w domowych rachunkach. Takie zestawie-nie może prowadzić każdy z nas i warto, aby choć raz spróbował systematycznie wypełniać tabelkę przez cały miesiąc. W ten sposób będzie mógł podliczyć, ile fakty-cznie wydaje na życie, a i ile środków zostaje w domowej kasie.

Dobrze jest zacząć kontrolować swoje finanse jeszcze na etapie edu-kacji szkolnej. Doświadczenie uczy, że bogatsi są ci, którzy potrafią świadomie oszczędzać. Nawet w sytuacjach trudnych będą mogli poratować się oszczędnościami.

Każdy z nas od najmłodszych lat uczy się wydawać pieniądze. Niektórym idzie to świetnie – potrafią całe swoje kieszonkowe wydać pierwszego dnia po jego otrzymaniu. Za to jednak nie otrzymuje się w życiu premii! Tu wygrywają ci, którzy potrafią utrzymać nadwyżkę (lub przynajmniej równowagę) w domowym budżecie:

NADWYŻKA BUDŻETOWA = DOCHODY – WYDATKI ≥ 0,01 ZŁOTYCH

3. czasopisma – 21,00 zł 3.

4. zasilenie karty tel. – 20,00 zł 4.

5. zeszyt – 3,50 zł 5.

6. przekąski – 32,00 zł 6.

7. basen – 19,00 zł 7.

8. gra komputerowa – 19,99 zł 8.

WYDATKI DOCHODY

1. bilety do kina – 30,00 zł 1. kieszonkowe – 180,00 zł

2. napoje i słodycze – 40,00 zł 2. upominek od dziadków – 50 zł

RAZEM: - 185,49 zł RAZEM: + 230,00 zł

NADWYŻKA: 44,51 zł

Ci którzy wydają więcej pieniędzy niż otrzymują, spotykają się ze zjawiskiem deficytu w domowym budżecie. Nie jest on może tak groźny, gdy trwa krótko, na przykład miesiąc, ale potrafi zrujnować domowy budżet, jeśli utrzymuje się przez dłuższy czas. Powoduje bowiem narastanie długu, który mamy do spłaty innym osobom (kolegom, rodzinie, znajomym) bądź instytucjom (najczęściej bankom, zakładom pracy). W skraj-nych przypadkach deficyt i związane z nim długi mogą doprowadzić do bankructwa, czyli utraty majątku.

10

3. czasopisma – 32,00 zł 3.

4. zasilenie karty tel. – 20,00 zł 4.

5. zeszyt – 3,50 zł 5.

6. przekąski – 32,00 zł 6.

7. basen – 19,00 zł 7.

8. gra komputerowa – 49,99 zł 8.

WYDATKI DOCHODY

1. bilety do kina – 30,00 zł 1. kieszonkowe – 180,00 zł

2. napoje i słodycze – 50,00 zł 2. upominek od dziadków – 50 zł

RAZEM: - 236,49 zł RAZEM: + 230,00 zł

DEFICYT: - 6,49 zł

Najlepiej jest zawsze dbać o nadwyżkę w domowym budżecie. Jeżeli występuje ona w każdym kolejnym miesiącu, wtedy powstają oszczędności, które za jakiś czas będziemy mogli przeznaczyć na jakiś specjalny cel, na przykład zakup górskiego ro-weru, łyżworolek, przenośnego odtwarzacza multimedialnego czy wymarzony wyjazd na wakacje. Jednym z narzędzi ułatwiających poszukiwanie nadwyżki w domowym budżecie jest właśnie taka prosta wyżej wspomniana tabelka. Warto spróbować.

No dobrze, najlepiej jest zawsze mieć pieniądze, ale zapytacie: skąd je wziąć?Najczęstszym źródłem dochodów jest praca. Dla większości ludzi na świecie to podstawowy sposób zarabiania na życie. Ci lepiej wyedu-kowani i wykwalifikowani zarabiają więcej od innych, mają też większe możliwości zmiany zawodu, czy charakteru wykonywanej pracy. Jeszcze więcej potrafią zarabiać ci, którzy są przedsiębiorczy. I młodzież w szkołach coraz częściej zaczyna pracować. Wprawdzie niepełnoletni potrzebują zgody rodziców, by legalnie pójść do pracy, ale mogą podejmować różnego rodzaju do-rywcze aktywności – na przykład w czasie wakacji – dzięki którym zbiorą trochę oszczędności. Jak pokazują badania i informują media, z roku na rok coraz więcej uczniów wybiera pracę niż tylko beztroskie spędzanie czasu wolnego.

Niestety, często zdarza się, że dochody z pracy nie mogą pokryć wszystkich plano-wanych wydatków. W tej sytuacji warto podjąć świadomą decyzję. Jeżeli nasze potrze-by są uzasadnione – na przykład kupujemy nowoczesnego laptopa, który ma nam przez kilka lat służyć do nauki – wówczas możemy skorzystać z pożyczki lub kredytu. O ile młodzi ludzie w takiej sytuacji proszą o bezzwrotną pomoc rodziców, to dorośli aby zdobyć brakujące środki, muszą sięgnąć do oszczędności albo zadłużyć się, czyli

DEFICYT BUDŻETOWY = DOCHODY – WYDATKI < 0,00 ZŁOTYCH

11

pożyczyć brakujące pieniądze w banku albo innej instytucji finansowej. W ten sposób zdecydowana większość osób kupuje mieszkania – rzadko kogo jest stać na zapłacenie gotówką za wymarzone lokum. Dzięki kredytom koszt zostaje rozłożony na lata, a raty za mieszkanie można spłacać sukcesywnie.

Nie zadłużaj się!Najgorsza sytuacja, której powinniśmy unikać za wszelką cenę, to taka w której zmuszeni jesteśmy brać pożyczki i kredyty, aby spłacać nasze wcześniejsze długi. Potocznie nazywa się ją „dziurą budżetową”. Jeśli deficyt będzie nam się wkradać do budżetu regularnie, wtedy pojawi się dług, który wraz z kosztami kolejnych pożyczek zaciąganych na pokrycie kolejnych wydatków, będzie nieustannie rósł. Wpadniemy wtedy w tzw. spiralę zadłużenia, która może się skończyć dla nas bankructwem.

Pamiętajmy zatem, że naszym celem powinno być maksymalne zwiększanie dochodów i minimalizacja kosztów. To właśnie dlatego od najmłodszych lat powinniśmy wyrabiać w sobie nawyk utrzymywania wydatków pod ścisłą kontrolą.

Pamiętajmy zatem, że naszym celem powinno być maksymalne zwiększanie dochodów i minimalizacja kosztów. To właśnie dlatego od najmłodszych lat powinniśmy wyrabiać w sobie nawyk utrzymywania wydat-ków pod ścisłą kontrolą.

6. Warto planować

Planowanie w finansach jest równie ważne jak w innych istotnych sprawach. Zanim wybierzemy się na wycieczkę zwykle staramy się dokładnie zaplanować trasę, zarezerwować noclegi oraz przygotować się na ewentualne tzw. nieprzewidziane wypadki. Podobnie powinniśmy postępować z pieniędzmi. Planowanie wydatków nie tylko porządkuje finanse – sprawia, że są bardziej przejrzyste – ale również mobilizuje. Po-zwala stawiać sobie konkretne cele i wybierać skuteczną metodę ich realizacji.

Od czego zacząć planowanie?

Zróbmy mały remanent dotychczasowych wydatków. Spróbujmy sobie przypomnieć ile i na co wydajemy średnio w tygodniu czy miesiącu. Następnie sporządźmy tabelę je podsumowującą. Z pewnością zauważymy, że niektóre wydatki powtarzają się.

WYDATKI - MARZEC

1. bilety do kina – 30,00 zł

2. napoje i słodycze – 40,00 zł

12

3. czasopisma – 21,00 zł

4. zasilenie karty tel. – 20,00 zł

5. zeszyt – 3,50 zł

6. przekąski – 32,00 zł

7. basen – 19,00 zł

8. gra komputerowa – 19,99 zł

RAZEM: - 185,49 zł

3. czasopisma – 10,00 zł

4. zasilenie karty tel. – 20,00 zł

5. wycieczka szkolna – 50,00

6. przekąski – 27,00 zł

7. latarka turystyczna – 12,50 zł

8. pamiątki z wycieczki – 30,00 zł

WYDATKI - KWIECIEŃ

1. bilety do kina – 15,00 zł

2. napoje i słodycze – 31,00 zł

RAZEM: - 195,50 zł

3. czasopisma – 19,00 zł

4. zasilenie karty tel. – 15,00 zł

5. gra w kręgle – 20,00

6. przekąski – 21,00 zł

7. pamięć przenośna – 40,00 zł

8. prezent dla mamy – 39,00 zł

WYDATKI - MAJ

1. bilety na koncert – 50,00 zł

2. napoje i słodycze – 27,00 zł

RAZEM: - 231,00 zł

Jak możecie zobaczyć na powyższym przykładzie, powtarzające się co miesiąc wydatki mogą stanowić poważną pozycję w waszym budżecie. Niestety, najczęściej nie zdaje-my sobie z tego sprawy! Często wydajemy pieniądze bez zastanowienia się. Dokładna analiza będzie więc bezcenna.

Teraz weźmy kalendarz i zastanów-my się, jakie wydatki na nas czekają w najbliższych miesiącach. Pewne wy-darzenia się z nimi wiążą: urodziny mamy, taty, babci, czy rodzeństwa, Mikołajki, Walentynki. To daty, kiedy będziemy potrzebowali trochę więcej gotówki. Zestawcie je z wydatkami miesięcznymi i sprawdźcie, kiedy trzeba będzie dokładnie planować swoje wy-datki, by zmieścić się w budżecie.

13

Planowanie wydatków wiąże się z oszczędzaniem. Poza tzw. wydatkami pewnymi (albo „sztywnymi”, których nie możemy uniknąć), nasz plan powinien uwzględnić rezerwę na wydatki, które mogą się pojawiać nagle np. spontaniczne wyjście do kina ze znajomymi, czy na koncert ulubionego zespołu. Aby nie martwić się bez przerwy o to, czy starczy nam pieniędzy, warto regularnie oszczędzać – odkładać co miesiąc część kieszonkowego od rodziców, czy dziadków.

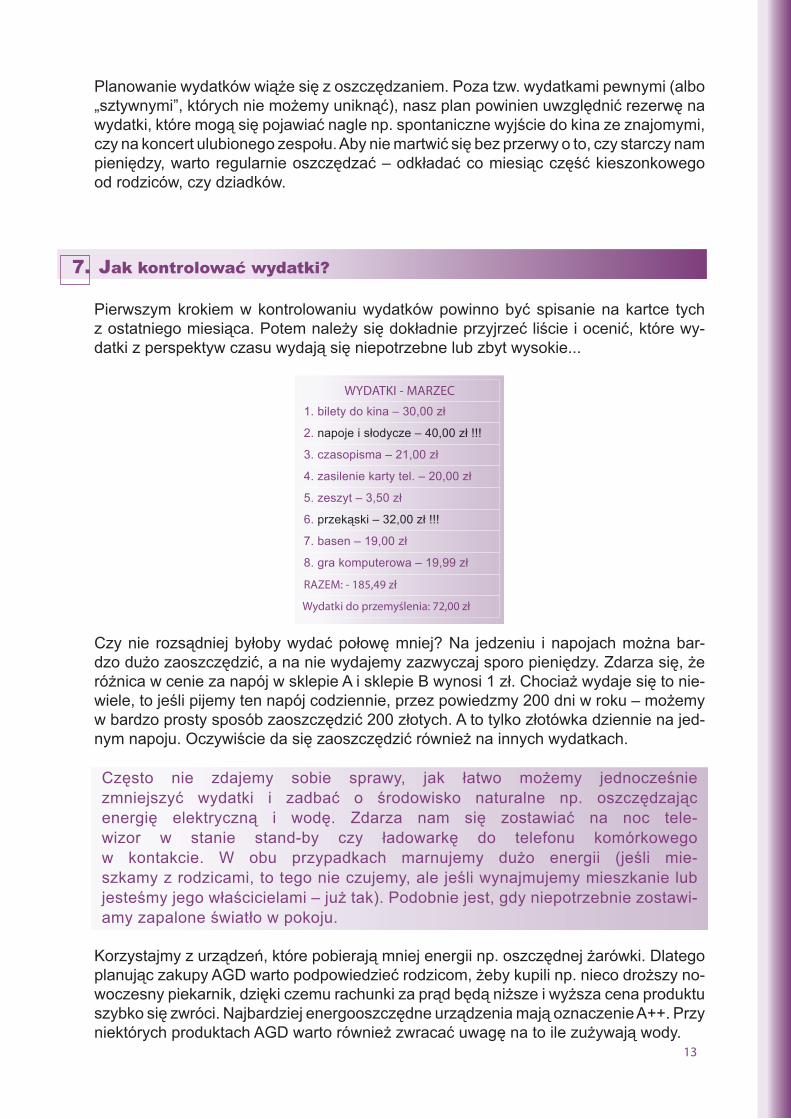

7. Jak kontrolować wydatki?

Pierwszym krokiem w kontrolowaniu wydatków powinno być spisanie na kartce tych z ostatniego miesiąca. Potem należy się dokładnie przyjrzeć liście i ocenić, które wy-datki z perspektyw czasu wydają się niepotrzebne lub zbyt wysokie...

3. czasopisma – 21,00 zł

4. zasilenie karty tel. – 20,00 zł

5. zeszyt – 3,50 zł

6. przekąski – 32,00 zł !!!

7. basen – 19,00 zł

8. gra komputerowa – 19,99 zł

WYDATKI - MARZEC

1. bilety do kina – 30,00 zł

2. napoje i słodycze – 40,00 zł !!!

RAZEM: - 185,49 zł

Wydatki do przemyślenia: 72,00 zł

Czy nie rozsądniej byłoby wydać połowę mniej? Na jedzeniu i napojach można bar-dzo dużo zaoszczędzić, a na nie wydajemy zazwyczaj sporo pieniędzy. Zdarza się, że różnica w cenie za napój w sklepie A i sklepie B wynosi 1 zł. Chociaż wydaje się to nie-wiele, to jeśli pijemy ten napój codziennie, przez powiedzmy 200 dni w roku – możemy w bardzo prosty sposób zaoszczędzić 200 złotych. A to tylko złotówka dziennie na jed-nym napoju. Oczywiście da się zaoszczędzić również na innych wydatkach.

Często nie zdajemy sobie sprawy, jak łatwo możemy jednocześnie zmniejszyć wydatki i zadbać o środowisko naturalne np. oszczędzając energię elektryczną i wodę. Zdarza nam się zostawiać na noc tele-wizor w stanie stand-by czy ładowarkę do telefonu komórkowego w kontakcie. W obu przypadkach marnujemy dużo energii (jeśli mie- szkamy z rodzicami, to tego nie czujemy, ale jeśli wynajmujemy mieszkanie lub jesteśmy jego właścicielami – już tak). Podobnie jest, gdy niepotrzebnie zostawi-amy zapalone światło w pokoju.

Korzystajmy z urządzeń, które pobierają mniej energii np. oszczędnej żarówki. Dlatego planując zakupy AGD warto podpowiedzieć rodzicom, żeby kupili np. nieco droższy no-woczesny piekarnik, dzięki czemu rachunki za prąd będą niższe i wyższa cena produktu szybko się zwróci. Najbardziej energooszczędne urządzenia mają oznaczenie A++. Przy niektórych produktach AGD warto również zwracać uwagę na to ile zużywają wody.

14

Od najmłodszych lat powinniśmy dbać nie tylko o środowisko naturalne, ale też o własne zdrowie i dobrą kondycję. Zajadanie się codziennie hot-dogami, picie gazo-wanych napojów, czy omijanie lekcji WF na pewno nie pomoże nam być zdrowymi. Sport i aktywność fizyczna pozwolą zachować świetną formę i zdrowie na długie lata. A dzięki temu ograniczymy przyszłe koszty leczenia.

Istnieją setki, jeśli nie tysiące sposobów na ograniczanie wydatków. Jednak, aby nasze działanie przynosiło skutki, musimy wykazać się konsekwencją i pomysłowością. Nagrodą za to będzie możliwość wydania zaoszczędzonych pieniędzy na mniejsze lub większe przyjemności.

8. Warto oszczędzać

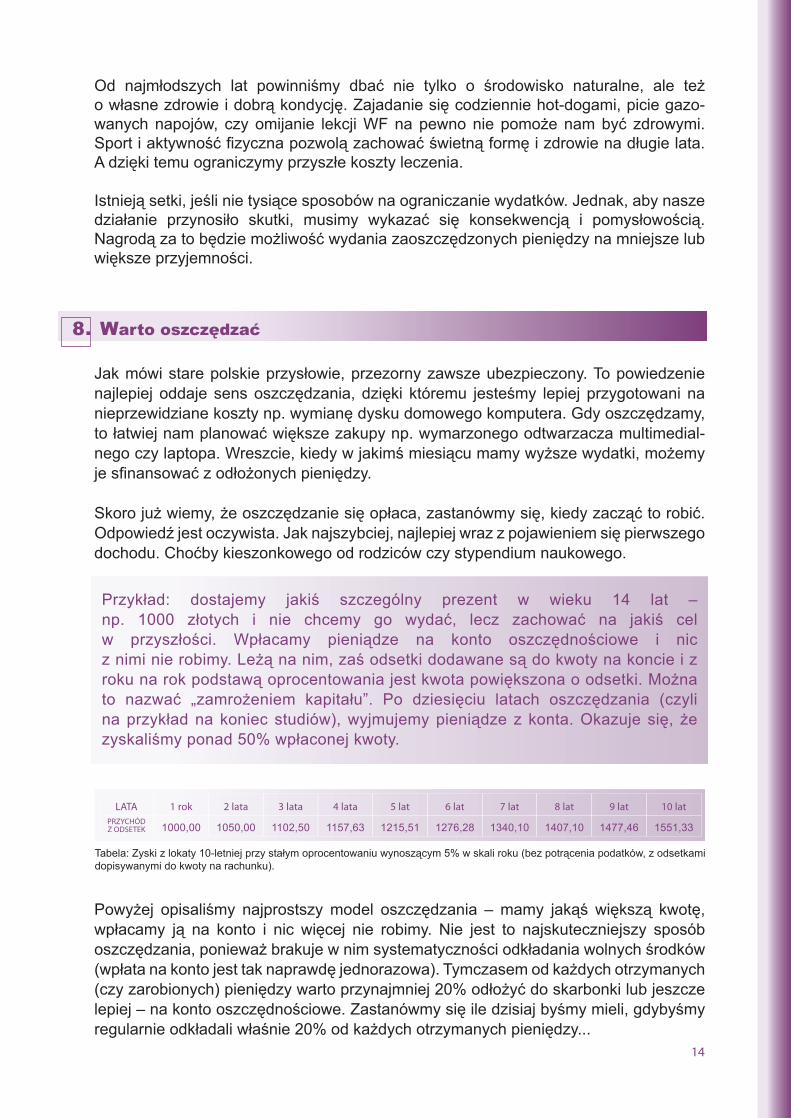

LATA 1 rok 2 lata 3 lata 4 lata 5 lat 6 lat 7 lat 8 lat 9 lat 10 latPRZYCHÓDZ ODSETEK 1000,00 1050,00 1102,50 1157,63 1215,51 1276,28 1340,10 1407,10 1477,46 1551,33

Tabela: Zyski z lokaty 10-letniej przy stałym oprocentowaniu wynoszącym 5% w skali roku (bez potrącenia podatków, z odsetkami dopisywanymi do kwoty na rachunku).

Jak mówi stare polskie przysłowie, przezorny zawsze ubezpieczony. To powiedzenie najlepiej oddaje sens oszczędzania, dzięki któremu jesteśmy lepiej przygotowani na nieprzewidziane koszty np. wymianę dysku domowego komputera. Gdy oszczędzamy, to łatwiej nam planować większe zakupy np. wymarzonego odtwarzacza multimedial-nego czy laptopa. Wreszcie, kiedy w jakimś miesiącu mamy wyższe wydatki, możemy je sfinansować z odłożonych pieniędzy.

Skoro już wiemy, że oszczędzanie się opłaca, zastanówmy się, kiedy zacząć to robić. Odpowiedź jest oczywista. Jak najszybciej, najlepiej wraz z pojawieniem się pierwszego dochodu. Choćby kieszonkowego od rodziców czy stypendium naukowego.

Przykład: dostajemy jakiś szczególny prezent w wieku 14 lat – np. 1000 złotych i nie chcemy go wydać, lecz zachować na jakiś cel w przyszłości. Wpłacamy pieniądze na konto oszczędnościowe i nic z nimi nie robimy. Leżą na nim, zaś odsetki dodawane są do kwoty na koncie i z roku na rok podstawą oprocentowania jest kwota powiększona o odsetki. Można to nazwać „zamrożeniem kapitału”. Po dziesięciu latach oszczędzania (czyli na przykład na koniec studiów), wyjmujemy pieniądze z konta. Okazuje się, że zyskaliśmy ponad 50% wpłaconej kwoty.

Powyżej opisaliśmy najprostszy model oszczędzania – mamy jakąś większą kwotę, wpłacamy ją na konto i nic więcej nie robimy. Nie jest to najskuteczniejszy sposób oszczędzania, ponieważ brakuje w nim systematyczności odkładania wolnych środków (wpłata na konto jest tak naprawdę jednorazowa). Tymczasem od każdych otrzymanych (czy zarobionych) pieniędzy warto przynajmniej 20% odłożyć do skarbonki lub jeszcze lepiej – na konto oszczędnościowe. Zastanówmy się ile dzisiaj byśmy mieli, gdybyśmy regularnie odkładali właśnie 20% od każdych otrzymanych pieniędzy...

15

Dla przykładu spróbujmy wyliczyć ile mógłby zaoszczędzić 16-latek, gdyby od np. od 10 roku życia regularnie oszczędzał jedną piątą wszystkich pieniędzy, które otrzymywał. Załóżmy, że wysokość miesięcznego kieszonkowego to 30 złotych oraz że, kilka razy w roku np. z okazji urodzin czy świąt dostawał 200 złotych. Rocznie oszczędności z kieszonkowego wyniosłyby 72 złote natomiast, z prezentów odłożylibyśmy 40 złotych. Wydawałoby się, że jest to niewiele, a na pewno nie tyle, żeby znacznie uszczuplić zawartość portfela. Jednak w ten prosty sposób udało nam się zaoszczędzić 112 złotych rocznie. A odkładając 6 złotych miesięcznie oraz po 40 złotych od większych prezentów finansowych przez 6 lat uzbieralibyśmy 672 złote. Dodatkowo, jeśli od 13 roku życia wpłacalibyśmy pieniądze na konto młodzieżowe nasze oszczędności jeszcze by wzrosły. Zobaczcie, praktycznie znikąd udało nam się uzbierać prawie 800 złotych czyli tyle, ile kosztuje dobrej jakości markowy odtwarzacz mp3.

WIEK 10 lat 11 lat 12 lat 13 lat 14 lat 15 lat 16 latPRZYCHÓDZ ODSETEK 112,00 224,00 336,00 448,00 560,00 672,00 784,00

Tabela: Oszczędzanie w domu (skarbonka). Należy pamiętać, że w tym wypadku pieniądze tracą na wartości z powodu inflacji (nie są ulokowane na oprocentowanym koncie w banku).

16-latek z przykładu powyżej mógłby osiągnąć jeszcze lepszy wynik, gdyby z okazji 13-tych urodzin poprosił o założenie konta w banku, umieścił na nim oszczędności, a następnie dokonywał regularnych wpłat. Wówczas zaoszczędzone pieniądze wreszcie zaczęłyby „pracować” dla niego:

WIEK 10 lat 11 lat 12 lat 13 lat 14 lat 15 lat 16 latPRZYCHÓDZ ODSETEK 112,00 224,00 336,00 448,00 588,00 735,00 889,35

Tabela. Oszczędzanie w domu, a następnie (po ukończeniu 13 r. życia) w banku na koncie oszczędnościowym przy stałym opro-centowaniu wynoszącym 5% (bez potrącenia podatków, z odsetkami dopisywanymi do kwoty na rachunku).

Podsumowując, im większą część dochodów odłożycie w każdym miesiącu, tym większej inwestycji będziecie mogli dokonać w przyszłości. Oszczędzanie to podstawa.

Na koniec warto dodać kilka słów o znaczeniu oszczędzania dla całej gospodarki. Kiedy zakładamy lokatę w banku, nasze pieniądze nie trafiają do skarbca banku, lecz część z nich idzie na kredyty, m.in. dla przedsiębiorstw, które dzięki temu się rozwijają i zatrudniają pracowników. Tym samym im więcej osób oszczędza, tym więcej jest pieniędzy w gospodarce na inwestycje, dzięki którym rozwija się cały kraj i wszyscy stają się bogatsi.

Wzór na obliczenie wkładu po n latach w przypadkukapitalizacji m razy w roku przyjmuje postać:

Gdzie r to nominalna roczna stopa procentowa.

Kn = K X (1+ r )mn_m

16

9. Grosz do grosza, czyli coś o procencie składanym

Najważniejszym wskaźnikiem każdej inwestycji jest stopa zwrotu, czyli zysk, jaki osiągamy dzięki ulokowaniu naszych pieniędzy w ten czy inny sposób. Stopę zwrotu możemy wyliczyć porównując zysk, do zainwestowanej kwoty. Czyli jeśli inwestując w ciągu roku 1000 złotych, zarobiliśmy 100 złotych, to stopa zwrotu z naszej inwestycji wynosi 10%. W przypadku lokat bankowych stopę zwrotu podaje się zwykle w stosunku rocznym – na przykład oprocentowanie 3 miesięcznej lokaty na poziomie 6% w skali roku.

W przypadku oszczędzania nie- zwykle ważna jest systematyczność w dokładaniu „grosza do grosza”. Kluczem do przyrostu oszczędności jest stałe powiększanie kwoty (kapitału), która przechowywana na oprocentowanym rachunku bankowym, przynosi coraz większe zyski ze względu na wyższe odsetki, czyli zapłatę przez bank za to, że przechowujemy w nim pieniądze. Tak więc systematycznie, co miesiąc wpłacajmy jakąś kwotę na konto, abyśmy stale otrzymy-wali odsetki od powiększonego kapitału.

Jeden z najbardziej skutecznych mechanizmów oszczędzania nazywa się „procentem składanym”. Dzięki niemu efektywne oprocentowanie naszej lokaty jest wyższe niż to, które widnieje w ofercie banku. Mechanizm ten opiera się na tzw. kapitalizacji odsetek, czyli dopisywaniu odsetek do kwoty kapitału na naszym rachunku. Im częstsza kapita-lizacja – np. cotygodniowa, tym wyższe jest efektywne oprocentowanie na rachunku – szybciej powiększa się kwota, która jest podstawą do naliczania odsetek.

Np. wpłacamy 1000 złotych – na koniec miesiąca kwota kapitału z doliczonymi od- setkami, przy oprocentowaniu 5% w skali roku, wynosi: 1000 + (1000 x 1,05 /12) czyli 1041,66 złotych.

Gdyby teraz kapitalizacja następowała co tydzień, przy tych samych założeniach otrzy-mamy po pierwszym tygodniu: 1000 + (1000 x 1,05 / 56), czyli 1018,75 złotych; po drugim tygodniu: 1018,75 + (1018,75 x 1,05 /56), czyli 1037,85 złotych; po trzecim tygodniu 1057,31 złotych, zaś po czterech tygodniach 1077,13 złotych. Widać różnicę? Prawie 36 złotych więcej.

Dzisiejszy rynek kapitałowy daje nam bogaty wybór narzędzi oraz form inwestowania. Zanim jednak na dobre przyjdzie nam podejmować decyzje o sposobie lokowania pieniędzy, warto poznać najważniejsze zasady inwestowania.

Musimy wziąć pod uwagę dwie ważne kwestie. Pierwsza to okres trwania inwestycji. Druga to poziom ryzyka, jaki jesteśmy w stanie zaakceptować (inaczej mówiąc, w ja-kim stopniu zgadzamy się na możliwość poniesienia straty). Dlatego, jeśli planujemy ulokować pieniądze na 12 miesięcy, najlepszym i najbezpieczniejszym instrumentem finansowym dla nas jest lokata w banku lub zakup obligacji skarbu państwa. Obie formy oferują stabilną stopę zwrotu, zazwyczaj powyżej stopy inflacji. Natomiast, w przy-padku, kiedy nasza inwestycja będzie trwała minimum 5 lat, wtedy dobrym pomysłem jest inwestowanie na giełdzie papierów wartościowych – czyli zakup akcji. W długim okresie akcje przynoszą najwyższą stopę zwrotu. Dlatego są dobrym sposobem na oszczędzanie na przyszłą emeryturę.

Chociaż emerytura nie powinna zaprzątać głowy nastolatka, to już dwudziestoparo-latek powinien bardzo poważnie zacząć o niej myśleć. Znane przysłowie mówi – jak sobie pościelisz, tak się wyśpisz. To idealnie podpowiada, kiedy powinniśmy zacząć myśleć o emeryturze. To czy naszą emeryturę będziemy spędzać pod parasolem na balkonie mieszkania czy pod palmą na tropikalnej plaży zależy od tego, czy w okresie naszej pracy regu-larnie i konsekwentnie inwestowaliśmy część naszych dochodów z myślą o przyszłości.

Rozwiązaniem pośrednim dla osób, które mają jakąś wiedzę na temat rynku kapitało-wego, akceptują większe ryzyko, ale nie mają czasu na codzienne śledzenie giełdy, są różnego rodzaju fundusze inwestycyjne. Za ich pośrednictwem możemy inwestować w akcje, obligacje, a także inne, czasem dość skomplikowane produkty finansowe.

17

Siła procentu składanego jest szczególnie widoczna, gdy pieniądze inwestuje się regularnie przez długi czas (kilka, kilkanaście lat). Mechanizm ten jest dowodem na to, że odkładanie i wpłacanie na konto nawet małych kwot po prostu się opłaca i już po kilku latach możemy być zadowoleni z naszych wyników.

Stopę zwrotu, którą ostatecznie wyliczamy z naszej inwestycji nazywamy nominalną. Natomiast aby policzyć realną stopę zwrotu, należy uwzględnić poziom inflacji. Jeśli zatem na rocznej lokacie zarobiliśmy 7%, a w tym samy czasie inflacja liczona rok do roku wyniosła 4%, to realnie zarobiliśmy tylko 3% wartości zainwestowanego kapitału.

10. Warto inwestować

18

11. Ryzyk-fizyk, czyli kilka słów o ryzyku i ubezpieczeniach

Dlaczego ludzie się ubezpieczają? Po co się ubezpieczać? Może nie warto wydawać pieniędzy i zamiast tego lepiej kupić sobie nowe buty czy odtwarzacz mp3? To błędne założenia. Warto i trzeba się ubezpieczać, ponieważ nikt z nas nie jest w stanie przewidzieć, co go może spotkać. Ubezpieczenie to umowa na wypadek szkody (zdarzenia losowego), która jeśli wystąpi, obliguje ubezpieczającą nas firmę do wypłaty odszkodowania ze składek płaconych przez klientów.

Ubezpieczenie chroni nas przed stratami finansowymi, przez podzielenie się ryzykiem z innymi. Daje nam pewność, że jeśli dojdzie do niepożądanego i niebezpiecznego, to otrzymamy odszkodowanie i nie znajdziemy się „na lodzie”. Człowiek ubezpieczony może spać spokojniej.

Od czego możemy się ubezpieczyć?Odpowiedź brzmi: praktycznie od wszystkiego. Poczynając od choroby czy śmierci, szkód spowodowanych żywiołami, takimi jak: powódź, pożar czy gra-dobicie, po straty związane z zainwestowanym kapitałem (nieudane inwesty-cje), kończąc na ubezpieczeniu majątku – nieruchomości (domu, mieszka-nia), samochodu, kolekcji obrazów. Co więcej, pianista może ubezpieczyć swoje ręce, bez których skończyłaby się jego kariera i straciłby źródło dochodów, piosenkarz swój głos czy piłkarz swoje nogi. Każdy może się ubezpie-czyć na wy-padek utraty pracy, co praktykowane jest zwłaszcza przy różnego rodzaju pożyczkach czy kredytach.

Myśląc o inwestowaniu bardzo ważnym terminem jest dywersyfikacja. Inwesto- wanie całych oszczędności w jeden instrument finansowy jest ryzykowne. Na przykład inwestując cały kapitał w akcje, w przypadku załamania na giełdzie ryzykujemy duże straty. Lepszym rozwiązaniem byłoby zatem podzielenie kwoty i zainwestowanie jej w różny sposób: w akcje, w obligacje i lokatę.. Dywersyfikacja umożliwia nam zmniej-szenie ryzyka. Pamiętajmy o zmiennej sytuacji na rynku!

Już na etapie edukacji szkolnej warto stawiać pierwsze kroki jako młodzi inwestorzy. Uczcie się z dostępnych w internecie gier lub symulatorów inwestycyjnych. W ten sposób, bez żadnego ryzyka, ale w warunkach symulujących rzeczywistość, zobaczycie, jak w praktyce może wyglądać inwestowanie dużych środków finansowych.

Jeśli jesteście zdecydowani odkładać i inwestować, to kiedy otrzymacie zastrzyk gotów-ki na przykład z okazji urodzin, wymyślcie cel, na który chcecie uzbierać pieniądze. Następnie przekonajcie rodziców, aby w waszym imieniu zakupili np. jednostki uczest-nictwa w funduszu inwestycyjnym czy trochę akcji na giełdzie. Wielu młodych ludzi właśnie w ten sposób zarobiło spore pieniądze. Możesz i ty. A kto wie, potem – być może w perspektywie kilku lat, kiedy będziecie inwestować na własny rachunek, sta-niecie się prawdziwym rekinem finansowym?

19

Większość ubezpieczeń jest dobrowolna, ale istnieją też obowiązkowe jak np. ubez-pieczenie komunikacyjne dla posiadaczy pojazdów. To czy chcemy ubezpieczyć się na życie, od następstw nieszczęśliwych wypadków (NNW) lub swoje miesz-kanie, zależy tylko od nas i naszego budżetu. Ubezpieczenie na życie jest wyrazem odpowiedzialności dorosłych za przyszłość swoich dzieci, szczególnie jeśli dorośli często podróżują lub uprawiają sporty ekstremalne.

Prosty przykład: jedziemy z rodzicami na narty. Ubezpieczyć się od ew. kosztów le-czenia po wypadku na stoku, czy nie? Poczytajmy zimą gazety czy strony internetowe z lokalnych centrów narciarskich – ile jest doniesień o wypadkach? Lepiej nie żałować i mieć pewność, że jesteśmy chronieni przed finansowymi konsekwencjami, które grożą po narciarskim wypadku.

Pamiętajmy – przezorny zawsze ubezpieczony. Dlatego wydając pieniądze na kolejną niepotrzebną rzecz warto się zastanowić czy może lepiej przeznaczyć te pieniądze na ubezpieczenie. Przezorności nigdy za wiele!

12. Wielkie inwestycje, czyli rzecz o stopach i kredytach

Pieniądz tak jak każdy inny towar ma swoją cenę, którą nazywamy stopą procentową. O stopach słyszymy bardzo często w reklamach banków, które informują nas o tym, że np. udzielą pożyczki na dziewięć procent w skali roku. Te 9% to ina-czej mówiąc cena za pożyczenie pieniędzy od banku. Odwrotnie jest, jeśli słyszymy w reklamie, że bank oferuje lokatę na przykład na 5%. Oznacza to, że zapłaci nam 5% w skali roku za pożyczenie od nas danej sumy pieniędzy (wpłacając na konto oszczędnościowe tak naprawdę właśnie pożyczamy, odpłatnie, bankowi pieniądze).

Podstawową cenę pieniądza na rynku określa bank centralny – w Polsce jest to Narodowy Bank Polski. To w nim co miesiąc ustalane są podstawowe stopy procentowe banku centralnego, które są punktem odniesienia dla całego rynku finansowego. Na tej podstawie banki komercyjne ustalają swoją stopę procentową dla oferowanych kredytów oraz depozytów (lokat). W ten sposób bank centralny kontroluje nie

tylko cenę pieniądza, ale również jego ilość w gospodarce i tak realizuje swój najważniejszy cel, jakim jest utrzymanie stabilnych cen – czyli niskiej inflacji.

20

O inflacji musi pamiętać każdy, kto chce dbać o zdrowie swoich finan-sów. Inflacja jest to trwały spadek wartości pieniądza. Oznacza to, że wraz z upływem czasu (na przykład 1 roku) za to samo 10 złotych możemy kupić coraz mniej towarów. Dlaczego? Bo wzrosły ceny (sprzedawcy sprzedają te same towary, ale już drożej).

Decydując się na założeniu lokaty powinniśmy zwrócić uwagę na poziom inflacji. Jeżeli: inflacja (liczona rok do roku, czyli co 12 miesięcy) wynosi 3,5%, zaś my mamy do wyboru: - lokatę 12-miesięczną oprocentowaną 3,8%, - lokatę 6-miesięczną oprocentowaną 4,0% - i konto oszczędnościowe oprocentowane 4,2%, to nasz realny zysk po 12 miesiącach oszczędzania wyniesie: 0,3% w pierwszym przypadku, 0,5% w drugim i 0,7% w trzecim.

Od oprocentowania lokaty powinniśmy bowiem odjąć przewidywany poziom in-flacji – za rok ta sama kwota (nominalna) pieniędzy – np. 100 złotych, nawet na lokacie, będzie mniej warta z powodu inflacji. To proste równanie pozwoli nam wybrać potencjalnie najkorzystniejsze rozwiązanie.

Jak sfinansować planowane wysokie wydatki, kiedy nie mamy dostatecznych środków w domowym budżecie? Możemy skorzystać z oferty kredytowej banków.

Kredyt jest bardzo ważnym i potrzebnym instrumentem finansowym. Pozwala rozłożyć koszt zakupu np. mieszkania lub samochodu na wiele lat. Na przykład kiedy młodzi ludzie planują zakup domu czy mieszkania, bardzo rzadko ich na to stać. Dzięki ofercie banków, mogą zaciągnąć kredyt (od formy zabezpieczenia in-teresów banku nazywany hipotecznym) na kilkadziesiąt lat i rozłożyć koszt nawet na kilkaset comiesięcznych rat. Wiele młodych osób przeraża myśl, że kredyt na-rzuca im obowiązek spłaty rat przez wiele lat. Ale trzeba pamiętać, że w końcowym rozrachunku kredyt hipoteczny jest znacznie lepszym rozwiązaniem niż na przykład długoterminowe wynajmowanie mieszkania. Dlaczego? W obu przypadkach pono-

Bank centralny stoi na straży niskiej i stabilnej inflacji, więc chroni wartość naszych dochodów, oszczędności, inwestycji oraz wspiera długofalowy rozwój gospodarczy. Ponadto bank centralny spełnia jeszcze wiele ważnych funkcji w gospodarce, do głównych należy emisja pieniądza, obsługa budżetu państwa oraz banków komer-cyjnych. Warto zapamiętać, że pieniądz jest dla gospodarki, tym czym krew dla organizmu. Dlatego to bardzo istotne, by instytucja, która odpowiada za wartość pieniądza była niezależna i kompetentna.

21

simy koszty, ale w tym pierwszym spłacamy raty za własne mieszkanie, a w drugim płacimy ciągle komuś obcemu (i nadal nie mamy własnego kąta). Finansowane kredytem mieszkanie jest naszym majątkiem, który możemy sprzedać, jeśli zajdzie taka potrzeba. Wynajmowane mieszkanie pozostanie cudzą własnością osób.

Jednak, zanim zdecydujemy się na zaciągnięcie kredytu lub pożyczki, musimy dokładnie policzyć, czy stać nas będzie na jego spłatę. Pamiętajmy, że na cenę kredytu wpływa nie tylko oprocentowanie, ale również tzw. koszty dodatkowe (np. prowizja za udzielenie kredytu, czyli wynagrodzenie banku za przygotowanie doku-mentów oraz przeprowadzenie procedury udzielenia kredytu). W przypadku wyso-kich kwot kredytu prowizja może wynieść nawet kilka tysięcy złotych (jak przy kredy-cie hipotecznym na zakup mieszkania). Pamiętajmy jednak, że z bankiem, tak jak z każdym, możemy i powinniśmy negocjować.

Warto również zapamiętać: zadłużanie się na wielkie kwoty ma sens tylko wówczas, gdy dzięki pożyczonym pieniądzom zwiększamy znacząco swój majątek, stajemy się coraz bogatsi. Jeśli zadłużamy się, aby „przejeść” pieniądze – czekają nas kłopoty finansowe.

Wielkie inwestycje wymagają racjonalnego i długofalowego planowania domowego budżetu. Ważny jest przegląd oferty banków i wybranie tej najkorzystniejszej. Pamiętajmy, że banki walczą o każdego klienta – długoterminowe kredyty oznaczają wysokie zyski dla banku. Dlatego starajmy się negocjować, kiedy rozmawiamy z bankiem o przyznaniu kredytu.

Warto jeszcze wspomnieć o tzw. szybkich pieniądzach. Z pewnością nieraz spotkaliście się z ogłoszeniami naklejonymi nawet na latarniach czy drzwiach waszych klatek schodowych: „kredyt bez zabezpieczeń”, „gotówka prosto do domu”, „100 tysięcy złotych bez dokumentów”. Nie dajmy się jednak zwieść takim pożyczkom. Ich całkowite koszty mogą przewyższać sumę pożyczanych pieniędzy. Mimo oprocentowania pożyczki, które nie może przekroczyć określonej prawem granicy, taka firma udzielająca nam „pomocy” często obciąża nas dodatkowymi kosztami, takimi jak: opłata za rozpatrzenia wniosku o pożyczkę, pro-wizja za udzielenie kredytu poza siedzibą firmy, czy nawet opłatą za dostarczenie pieniędzy do domu. Tym samym może się okazać, że pożyczając na przykład 500 złotych, mamy do spłacenia drugie tyle. Bardzo często informacje o dodatkowych opłatach nie są przedstawiane w ofercie wstępnej. Zapamiętajmy zatem – szybki pieniądz to najczęściej dość drogi pieniądz. Wszyst-kie decyzje finansowe powinniśmy podejmować na chłodno, z rozwagą.

22

Czym różni się kredyt od pożyczki? O kredyt możemy starać się tylko w banku, natomiast pożyczkę możemy zaciągnąć np. od kolegi czy praktycznie każdej innej osoby czy firmy.Umowa pożyczki może mieć formę ustną np. pożyczam koledze płytę na tydzień, po czym otrzymuję ją z powrotem. Jeśli pożyczamy coś bardziej cennego, w tym przede wszystkim pieniądze, warto podpisać umowę, aby na wypadek nieporozumień, czyli odmowy zwrotu pożyczki, mieć w ręce mocny dowód.

13. Bycie świadomym konsumentem

Codziennie stajemy przed wyborem zakupu tego czy innego dobra. Bardzo często zda-rza się, że kupujemy coś pod wpływem interesującej czy oryginalnej reklamy. Niektórzy z nas bardzo łatwo dają się przekonać, zachęcić do tego czy innego produktu np. tele-fonu komórkowego, nie dlatego, że go akurat szczególnie potrzebują, ale dlatego, że jest nowy, wygląda ładnie oraz ma go nasz ulubiony aktor. A przecież najważniejszym kryterium nie powinno być to, czy dana rzecz ładnie wygląda, ale czy spełnia swoje funkcje i czy naprawdę będzie nam potrzebna. Dlatego warto krytycznie patrzeć na reklamy.

Ta umiejętność zaprocentuje, gdy staniemy przed wyborem różnego rodzaju produk-tów finansowych. Musimy pamiętać, że informacje przekazywane nam w reklamach nie zawsze prezentują wszystkie fakty i dane. Często są one podawane w specja-lny sposób, abyśmy uwierzyli, że dany produkt jest najlepszy na świecie. Dlatego (szczególnie) przy decyzjach związanych z pieniędzmi, zastanówmy się dwa razy czy dany produkt jest nam potrzebny, albo czy umowa nie zawiera kruczków, które mogą się okazać bardzo kosztowne dla naszego portfela.

Bardzo ważne, abyśmy przed zakupem kosztownej rzeczy porównali jej cenę w innych sklepach. Najłatwiej jest to zrobić w internecie, w jednej z porównywarek lub serwi-sów konsumenckich. Warto pamiętać również, że w sklepie ten sam towar kosztuje zazwyczaj więcej niż w internecie. W sieci wprawdzie nie możemy dokładnie obejrzeć towaru, ale możemy zwrócić uwagę na opinie innych użytkowników. Bardzo często na forach internetowych możemy znaleźć opinie na temat produktów, które zamierzamy kupić. Korzystajmy nie tylko z porad innych konsumentów, starajmy się sami dzielić naszymi opiniami. Ci, którzy znają i korzystają z serwisu Allegro, dobrze wiedzą, jak cenne bywają informacje od innych użytkowników.

23

Warto pamiętać, że jako konsumenci mamy swoje prawa:

Przede wszystkim mamy możliwość –reklamacji zakupionego towaru, jeśli jest on niezgodny z umową sprzedaży (czli najczęściej posiada jakąś wadę). Możemy wtedy domagać się bezpłatnego naprawienia wady albo wymiany na nowy produkt, albo zwrotu pieniędzy. Dla pewności nigdy nie za-szkodzi, dokładnie obejrzeć droższy produkt przy sprzedawcy, aby od razu zwrócić uwagę na ewentualne problemy.Nabywając produkty RTV czy AGD nie za –pominajmy o gwarancji, która w przypadku wady czy usterki powstałej nie z naszej winy, zapewnia nam możliwość bezpłatnej naprawy w autoryzowanym punkcie serwisowym. Niektóre sklepy rozszerzają gwarancję na szkody powstałe również w wyniku działania nabywającego np. przypadkowego pęknięcia ekranu monitora. O ile robiąc zakupy w sklepie mamy szansę – ocenić czy dany towar nam się podoba i spełnia nasze oczekiwania, to kupując w internecie, aż do momentu odbioru prze- syłki, praktycznie nie mamy pewności czy otrzymamy to, co zamówiliśmy. W takim przypadku mamy prawo zrezygnować z zakupu w terminie 10 dni od daty wydania lub odebrania towaru, przy czym w np. przy zakupie płyt CD, czy gier komputero-wych, prawo do zwotu zakupionej rzeczy nie obowiązuje, jeśli usunięto (zniszczono) ich oryginalne opakowania. Kupujący ma obowiązek powiadomienia sprzedawcy o rezygnacji z zakupu na piśmie.

I jeszcze jedno. Świadomy konsument finansowy to taka osoba, która potrafi uniknąć kłopotów finansowych związanych z błędnymi (pochopnymi) decyzjami. To również taka osoba, która czyta zapisy umowy przed jej podpisaniem. W ten sposób unika pro-blemów, które mogłyby wynikać z zawartego porozumienia. Wreszcie, to osoba, która świadomie dokonuje zakupów. Niestety, w Polsce zbyt wiele osób postępuje dokładnie odwrotnie. Można i trzeba to zmieniać. Dobrą receptą jest edukacja, najlepiej już w szkole.

14. Inwestowanie w siebie

Popularne powiedzenie brzmi, że czas to pieniądz. To odnosi się między innymi do umiejętności zarządzania własnym czasem. Także tym szczególnym – w trakcie edu-kacji szkolnej.

Bardzo często już w młodym wieku odkrywamy w sobie zdolności czy umiejętności w danej dziedzinie. Część z nas np. świetnie gra w tenisa, ktoś inny natomiast jest uzdolniony muzycznie i pięknie gra na fortepianie, a jeszcze inny w internecie czuje się jak ryba w wodzie, poznaje język programowania i tworzy swoje pierwsze strony. Bardzo często okazuje się, że coś co traktujemy jako hobby czy pozaszkolną pasję może w przyszłości okazać się ciekawym sposobem na życie i zarabianie pieniędzy.

24

Najlepszym przykładem takiej osoby, która jeszcze w młodości swoją pasję przekładała na przedsiębiorczość, jest Bill Gates. Jego kariera i wielka przygoda z komputerami zaczęła się w przydomo-wym garażu, w którym założył swoją pierwszą firmę. I założyciel serwisu Facebook – Mark Zuckerberg, który jeszcze na studiach założył jeden z najpopularniejszych serwisów społecznościowych w internecie i dziś jest milionerem.

Niezależnie od naszych talentów i pasji, aby osiągnąć naprawdę wielki sukces, nie wystarczą dobre chęci, ale w to, co robimy dużo, musimy włożyć dużo wysiłku i konsekwencji. Nie możemy zaniedbać edukacji, a raczej uczyć trzeba się więcej, niż wymaga tego szkoła. Warto być świadomym, że to, jak będziesz się uczyć, jaką wybierzesz szkołę czy kierunek kształcenia – wcześniej, czy później – będzie miało wpływ na twoją sytuację finansową. Od tego, jak wiele wiedzy i umiejętności zdobyłeś w szkole i poza nią, może zależeć to, jak szybko znajdziesz pracę i za-czniesz zarabiać. Nie inaczej jest z edukacją w dorosłym życiu. Ten, kto stale się uczy i rozwija, zwiększa swoje szanse na lepszą pracę i płacę, i w konsekwencji na sukces życiowy. Inaczej mówiąc, warto inwestować w siebie samego, kiedy tylko mamy na to czas.

Jak? Po pierwsze, od najmłodszych lat trzeba uczyć się języków obcych, nowo- czesnych narzędzi informatycznych oraz internetu. Warto opanować sztukę efekty-wnego zarządzania czasem (wykonywać kolejne zadania szybko, sprawnie i skute-cznie), bo to ułatwia osiąganie wyznaczonym celów. Nie zaszkodzi, aby wykorzystując wiedzę i umiejętności, nauczyć się realizować projekty, redagować szkolną gazetkę, prowadzić serwis internetowy, czy nawet spróbować założyć własną firmę. Takie ini-cjatywy mogą nas wiele nauczyć i stać się ciekawą, i niezapomnianą przygodą! No dobrze, ale jak się do tego zabrać?

Po pierwsze należy poświęcić trochę czasu i przygotować dobry, i w miarę precyzyjny plan działania. Powinien on dokładnie opisywać to, co chcemy zrobić, kto będzie wykonywał jakie zadania, w jakim czasie. Plan powinien uwzględniać budżet całego przedsięwzięcia, czyli co, ile będzie kosztować. Szczególnie ta ostatnia kwestia jest bardzo istotna. Wiele ciekawych pomysłów nie zostało nigdy zrealizowanych, ponieważ ich koszty nie zostały dobrze oszacowane. Podczas tworzenia planu naj-lepiej konsultować się czy podpytywać osoby, które już osiągnęły w danej dziedzinie sukces, prosić je o podzielenie się doświadczeniami i wskazówki. Jeśli już mamy dobry plan, czas przejść do realizacji pomysłu. Na tym etapie najważniejsza jest kon-sekwencja, terminowość i cierpliwość. Doświadczenie zdobyte podczas np. orga- nizacji szkolnej firmy może być naprawdę bezcenne i zaprocentuje w przyszłości, choćby mniejszą liczbą błędów popełnianych przy prowadzeniu prawdziwej firmy, jeśli się na to zdecydujemy.

Udział w tego typu projektach nie tylko poszerza wiedzę na temat funkcjonowania firmy i gospodarki (wiedza o rynku), ale także rozwija bardzo ważne tzw. umiejętności miękkie, takie jak umiejętność pracy w zespole, krytyczne myślenie, zdolności ko-munikacyjne. Bardzo często przyjaźnie czy kontakty nawiązane podczas tego typu projektów owocują w przyszłości. Pielęgnowanie i utrzymywanie kontaktów również jest ważne i przydatne – nigdy nie wiadomo, czy któryś z naszych znajomych nie będzie chciał kiedyś z nami ponownie współpracować.

25

W życiu starajmy się postępować w myśl zasady „wiedzieć wszystko o czymś i coś o wszystkim”. W dzisiejszym świecie, w którym jedynym pewnikiem jest zmiana, musimy stale poszerzać swoją wiedzę, umiejętności i kwalifikacje, aby skutecznie móc konkurować z innymi na rynku pracy oraz realizować marzenia. Nigdy nie wia-domo, co akurat przyda nam się w życiu. Z pewnością będzie to jednak miało wpływ na stan naszych finansów.