Elektrobudowa, ZPUE, Apator · Elektrownia Turów (PGE) blok na wegiel brunatny o mocy 450MW 3,80...

25

Dom Maklerski PKO ul. Puławska 15 02-515 Warszawa 21 czerwca 2013 Istotne zastrzeżenia i informacje na temat powiązań pomiędzy DM a spółką znajdują się na ostatniej stronie niniejszego opracowania. RAPORT Elektrobudowa, ZPUE, Apator Przemysł Inwestycje w przesył, dystrybucję i generację ♦ Podtrzymujemy rekomendację Trzymaj dla Apatora, podtrzymując cenę docelową na poziomie 33 PLN. Spółka wciąż bardzo dobrze rozwija się na rynkach eksportowych. Natomiast rozwój „smart metering” w Polsce – postrzeganego jako duża szansa dla spółki pozostawia wiele do życzenia i może się okazać zawodem. ♦ Obniżamy rekomendacje dla ZPUE z Kupuj do Trzymaj - po bardzo dynamicznym wzroście kursu. Podnosimy cenę docelową z 310 PLN do 385 PLN. Wycenę wspierają niższe stopy procentowe oraz wdrożenie nowych inwestycji z pełnym (jak dotąd) sukcesem. Wskazujemy, że potencjał wzrostowy spółki w sporej mierze się zrealizował a luka niedoszacowania spółki w stosunku do firm porównywalnych w dużej mierze się domknęła. ♦ Podnosimy naszą rekomendację dla Elektrobudowy z Trzymaj do Kupuj. Podnosimy naszą cenę docelową z 145 PLN do 160 PLN. Choć tak jak zakładaliśmy rok 2013 nie będzie dla spółki dobry. Budujący się backlog pozwala z większym optymizmem patrzeć w przyszłość. Za niemal każdym zdobytym czy potencjalnym kontraktem w portfelu Elektrobudowy kryje się historia pozwalająca zakładać, że spółka będzie w stanie istotnie poprawić swoje marże. ♦ Nie zmieniamy istotnie naszych wcześniejszych założeń dotyczących inwestycji w sieć przesyłową i dystrybucyjną. Inwestycje w wytwarzanie energii są w dalszym ciągu okrajane do coraz bardziej realnych rozmiarów. Jednak bałagan i niepewność na rynku obciąża potencjał w tym segmencie sporym ryzykiem. Inwestycje w „smart metering” mogą się okazać sporym rozczarowaniem. Brak rozwiązań systemowych „zmuszających” koncerny energetyczne do zainwestowania zbiega się ze spadającymi cenami energii i dużą niechęcią do takich inwestycji. Piotr Łopaciuk (0-22) 521-48-12 [email protected] APATOR Rekomendacja TRZYMAJ Cena docelowa (PLN) 33,00 Cena bieżąca (PLN) 31,72 Stopa dywidendy (%) 4,4% Potencjał wzrostu (%) 4,0% Kapitalizacja (mln PLN) 1 050,0 Free float 77% Kod Bloomberga APT PW Kod Reutersa APTP.WA ZPUE Rekomendacja TRZYMAJ Cena docelowa (PLN) 385,00 Cena bieżąca (PLN) 366,00 Stopa dywidendy (%) 2,9% Potencjał wzrostu (%) 5,2% Kapitalizacja (mln PLN) 512,4 Free float 50% Kod Bloomberga PUE PW Kod Reutersa PUEP.WA ELEKTROBUDOWA Rekomendacja KUPUJ Cena docelowa (PLN) 160,00 Cena bieżąca (PLN) 131,00 Stopa dywidendy (%) 1,5% Potencjał wzrostu (%) 22,1% Kapitalizacja (mln PLN) 621,90 Free float 100% Kod Bloomberga ELB PW Kod Reutersa ELB.WA

Transcript of Elektrobudowa, ZPUE, Apator · Elektrownia Turów (PGE) blok na wegiel brunatny o mocy 450MW 3,80...

Dom Maklerski PKO ul. Puławska 15 02-515 Warszawa

21 czerwca 2013

Istotne zastrzeżenia i informacje na temat powiązań pomiędzy DM a spółką znajdują się na ostatniej stronie niniejszego opracowania.

RAPORT Elektrobudowa, ZPUE, Apator

Przemysł

Inwestycje w przesył, dystrybucję i generację

♦ Podtrzymujemy rekomendację Trzymaj dla Apatora, podtrzymując cenę docelową na poziomie 33 PLN.

Spółka wciąż bardzo dobrze rozwija się na rynkach eksportowych. Natomiast rozwój „smart metering” w Polsce – postrzeganego jako duża szansa dla spółki pozostawia wiele do życzenia i może się okazać zawodem.

♦ Obniżamy rekomendacje dla ZPUE z Kupuj do Trzymaj - po bardzo dynamicznym wzroście kursu. Podnosimy cenę docelową z 310 PLN do 385 PLN.

Wycenę wspierają niższe stopy procentowe oraz wdrożenie nowych inwestycji z pełnym (jak dotąd) sukcesem. Wskazujemy, że potencjał wzrostowy spółki w sporej mierze się zrealizował a luka niedoszacowania spółki w stosunku do firm porównywalnych w dużej mierze się domknęła.

♦ Podnosimy naszą rekomendację dla Elektrobudowy z Trzymaj do Kupuj. Podnosimy naszą cenę docelową z 145 PLN do 160 PLN.

Choć tak jak zakładaliśmy rok 2013 nie będzie dla spółki dobry. Budujący się backlog pozwala z większym optymizmem patrzeć w przyszłość. Za niemal każdym zdobytym czy potencjalnym kontraktem w portfelu Elektrobudowy kryje się historia pozwalająca zakładać, że spółka będzie w stanie istotnie poprawić swoje marże.

♦ Nie zmieniamy istotnie naszych wcześniejszych założeń dotyczących inwestycji w sieć przesyłową i dystrybucyjną.

Inwestycje w wytwarzanie energii są w dalszym ciągu okrajane do coraz bardziej realnych rozmiarów. Jednak bałagan i niepewność na rynku obciąża potencjał w tym segmencie sporym ryzykiem. Inwestycje w „smart metering” mogą się okazać sporym rozczarowaniem. Brak rozwiązań systemowych „zmuszających” koncerny energetyczne do zainwestowania zbiega się ze spadającymi cenami energii i dużą niechęcią do takich inwestycji.

Piotr Łopaciuk (0-22) 521-48-12 [email protected]

APATOR

Rekomendacja TRZYMAJ

Cena docelowa (PLN) 33,00

Cena bieżąca (PLN) 31,72

Stopa dywidendy (%) 4,4%

Potencja ł wzrostu (%) 4,0%

Kapi ta l i zacja (mln PLN) 1 050,0

Free float 77%

Kod Bloomberga APT PW

Kod Reutersa APTP.WA

ZPUE

Rekomendacja TRZYMAJ

Cena docelowa (PLN) 385,00

Cena bieżąca (PLN) 366,00

Stopa dywidendy (%) 2,9%

Potencja ł wzrostu (%) 5,2%

Kapi ta l i zacja (mln PLN) 512,4

Free float 50%

Kod Bloomberga PUE PW

Kod Reutersa PUEP.WA

ELEKTROBUDOWA

Rekomendacja KUPUJ

Cena docelowa (PLN) 160,00

Cena bieżąca (PLN) 131,00

Stopa dywidendy (%) 1,5%

Potencja ł wzrostu (%) 22,1%

Kapi ta l i zacja (mln PLN) 621,90

Free float 100%

Kod Bloomberga ELB PW

Kod Reutersa ELB.WA

2

21 czerwca 2013

Inwestycje w sieć przesyłową i dystrybucyjną

Nie zmieniamy istotnie naszych wcześniejszych założeń dotyczących inwestycji w sieć przesyłową i dystrybucyjną.

W przypadku inwestycji w sieć przesyłową widać zwiększoną aktywność PSE w ogłaszaniu przetargów. Ze względu na barierę kwalifikacji w przetargach startuje raczej kilka niż kilkanaście podmiotów.

Również nie zakładamy istotnych zmian w założeniach przyszłych inwestycji w sieć dystrybucyjną. Wydaje się, że dynamika wzrostów wydatków w tym segmencie powinna zauważalnie przygasać. Potwierdzają to już wypowiedzi koncernów energetycznych, odnoszących się do poziomu inwestycji w 2013 roku.

Argumenty inwestycyjne

Źródło: Spółki, PKO DM

0

0,5

1

1,5

2

2,5

Enea Energa PGE Tauron

Inwestycje Polskich koncernów w sieć dystrybucyjną 2010-2013P (mld PLN)

2010

2011

2012

2013P

0

0,5

1

1,5

2

2,5

2009 2010 2011 2012P 2013P 2014P-2017P średnia

Inwestycje PSE - Operator w sieć przesyłową (PLN mld)

Źródło: PSE Operator, Prognozy PKO DM

3

21 czerwca 2013

Smart metering

Smart metering może się okazać sporym rozczarowaniem. Wśród krajowych koncernów energetycznych nie widać woli do ponoszenia gigantycznych nakładów (zapewne około 6mld PLN za 14mln wymienionych liczników) na takie inwestycje szczególnie w obliczu spadających cen energii elektrycznej. Jedynie Energa realizuje program instalując kolejne 300 tys. liczników (po wcześniejszych zainstalowanych 100tys.). Sama nazwa „smart metering” jest dosyć myląca system w zasadzie ma się na razie sprowadzać do zdalnego odczytu i interfejsu kontrolnego dla końcowego użytkownika. Brak ustawowych regulacji nakładających obowiązek na wymianę liczników może zmarginalizować ten proces. Ponadto pierwsze wdrożenia przez firmę Arcus z wykorzystaniem importowanych liczników, pokazują chyba, że sam proces nie jest taki skomplikowane a bariery wejścia są względnie niewielkie. Status zawieszenia, może też negatywnie działać na rynek wymiany tradycyjnych liczników. Energa zapewne ogłosi kolejny kontrakt ramowy, potencjalnie obciążający wykonawcę mniejszym ryzykiem.

Inwestycje w generację energii elektrycznej

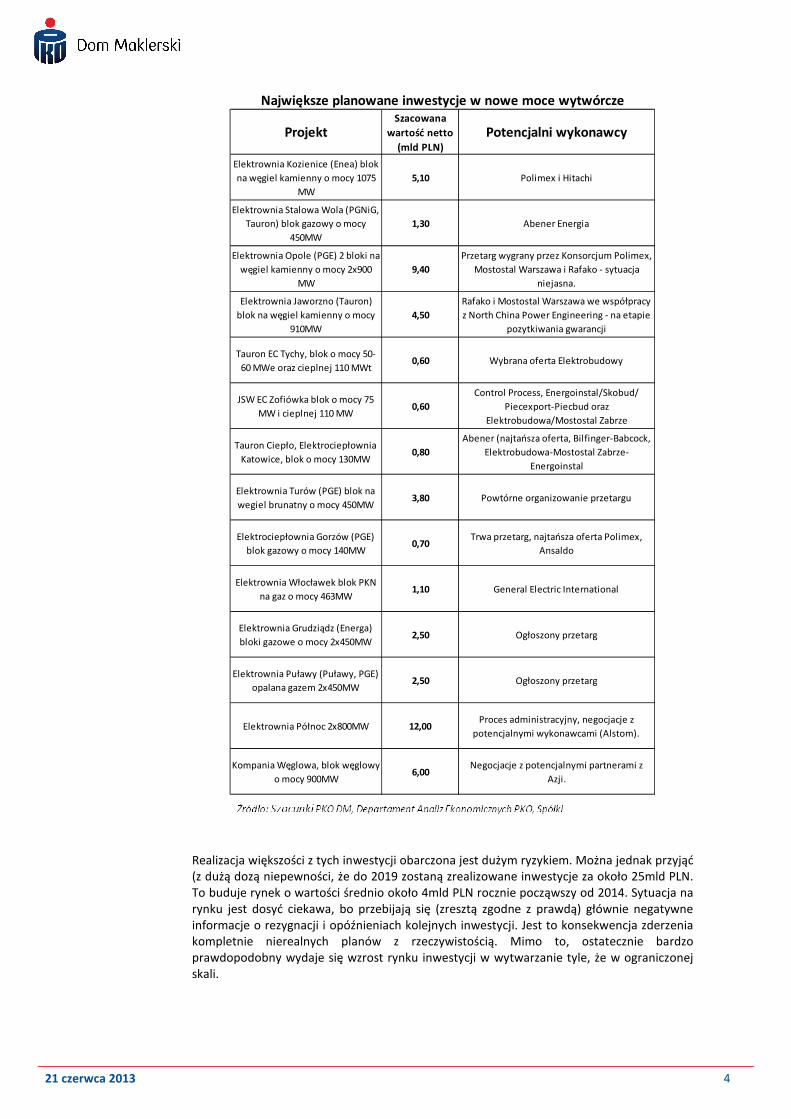

Proces „urealniana” w dół planów inwestycji w moce wytwórcze ciągle trwa. Jest on wydatnie przyśpieszony przez spadki cen energii i problemy sektora budowlanego. Na papierze plany cały czas wyglądają całkiem przyzwoicie. Wciąż rozważane/ prowadzone są projekty o wartości 50mld PLN i całkowitej mocy zainstalowanej w wysokości prawie 10tys. MW. Jeśli jednak tym planom przyjrzymy się z bliska to praktycznie w każdym przypadku są wątpliwości, niepewność po stronie inwestora lub wykonawcy albo wątpliwości natury technicznej. W ciut lepszym tempie do przodu idą projekty o mniejszej skali – co jest chyba dobrą odpowiedzią na obecną kondycję rynku. Potencjalne inwestycje są wyszczególnione w poniższej tabeli.

4

21 czerwca 2013

Realizacja większości z tych inwestycji obarczona jest dużym ryzykiem. Można jednak przyjąć (z dużą dozą niepewności, że do 2019 zostaną zrealizowane inwestycje za około 25mld PLN. To buduje rynek o wartości średnio około 4mld PLN rocznie począwszy od 2014. Sytuacja na rynku jest dosyć ciekawa, bo przebijają się (zresztą zgodne z prawdą) głównie negatywne informacje o rezygnacji i opóźnieniach kolejnych inwestycji. Jest to konsekwencja zderzenia kompletnie nierealnych planów z rzeczywistością. Mimo to, ostatecznie bardzo prawdopodobny wydaje się wzrost rynku inwestycji w wytwarzanie tyle, że w ograniczonej skali.

ProjektSzacowana

wartość netto

(mld PLN)

Potencjalni wykonawcy

Elektrownia Kozienice (Enea) blok

na węgiel kamienny o mocy 1075

MW

5,10 Polimex i Hitachi

Elektrownia Stalowa Wola (PGNiG,

Tauron) blok gazowy o mocy

450MW

1,30 Abener Energia

Elektrownia Opole (PGE) 2 bloki na

węgiel kamienny o mocy 2x900

MW

9,40

Przetarg wygrany przez Konsorcjum Polimex,

Mostostal Warszawa i Rafako - sytuacja

niejasna.

Elektrownia Jaworzno (Tauron)

blok na węgiel kamienny o mocy

910MW

4,50

Rafako i Mostostal Warszawa we współpracy

z North China Power Engineering - na etapie

pozytkiwania gwarancji

Tauron EC Tychy, blok o mocy 50-

60 MWe oraz cieplnej 110 MWt0,60 Wybrana oferta Elektrobudowy

JSW EC Zofiówka blok o mocy 75

MW i cieplnej 110 MW0,60

Control Process, Energoinstal/Skobud/

Piecexport-Piecbud oraz

Elektrobudowa/Mostostal Zabrze

Tauron Ciepło, Elektrociepłownia

Katowice, blok o mocy 130MW0,80

Abener (najtańsza oferta, Bilfinger-Babcock,

Elektrobudowa-Mostostal Zabrze-

Energoinstal

Elektrownia Turów (PGE) blok na

wegiel brunatny o mocy 450MW3,80 Powtórne organizowanie przetargu

Elektrociepłownia Gorzów (PGE)

blok gazowy o mocy 140MW0,70

Trwa przetarg, najtańsza oferta Polimex,

Ansaldo

Elektrownia Włocławek blok PKN

na gaz o mocy 463MW1,10 General Electric International

Elektrownia Grudziądz (Energa)

bloki gazowe o mocy 2x450MW2,50 Ogłoszony przetarg

Elektrownia Puławy (Puławy, PGE)

opalana gazem 2x450MW2,50 Ogłoszony przetarg

Elektrownia Północ 2x800MW 12,00Proces administracyjny, negocjacje z

potencjalnymi wykonawcami (Alstom).

Kompania Węglowa, blok węglowy

o mocy 900MW6,00

Negocjacje z potencjalnymi partnerami z

Azji.

Największe planowane inwestycje w nowe moce wytwórcze

21 czerwca 2013

Apator

Przemysł

♦ Apator z powodzeniem zwiększa swoją aktywność na rynkach eksportowych. Sprzyja cross-selling przejętych spółek, wciąż duży potencjał w eksporcie (niewielki udział Apatora w rynku globalnym) i korzystny kurs walutowy. Spółka może mieć jednak problem z utrzymaniem tempa wzrostu w eksporcie.

♦ Sporym zawodem jest rynek „smart metering”, który był postrzegany przez rynek jako najważniejsza szansa na skokowy wzrost dla spółki a wydaje się, że na rozwój tego rynku możemy jeszcze poczekać wiele lat.

♦ Podtrzymujemy naszą rekomendację Trzymaj i utrzymujemy naszą cenę docelową na niezmienionym poziomie - 33 PLN.

21

25

29

33

12 cze 22 sie 31 paź 17 sty 28 mar 14 cze

Apator

Apator WIG znormalizowany

Dane podstawowe

Cena bieżąca (PLN) 31,72

Cena docelowa (PLN) 33,00

Min 52 tyg (PLN) 22,02

Max 52 tyg (PLN) 32,80

Kapitalizacja (mln PLN) 1 050,20

EV (mln PLN) 1 062,20

Liczba akcji (mln szt.) 33,11

Free float 77,2%

Free float (mln PLN) 713,91

Śr. obrót/dzień (mln PLN) 0,30

Kod Bloomberga APT PW

Kod Reutersa APTP.WA

Zmiana kursu Apator WIG

1 miesiąc 10,1% 2,6%

3 miesiące 6,8% 2,6%

6 miesięcy -2,6% -0,9%

12 miesięcy 32,1% 16,6%

Akcjonariat % akcji i głosów

APATOR MINING Sp. z o.o. (dawna nazwa APATOR-SERVICE Sp. z o.o.)10,9 6,6

Aviva OFE 8,8 5,2

Mariusz Lewicki 6,2 9,8

Tadeusz Sosgórnik 5,7 8,7

Poprzednie rekom. data cena doc.

Trzymaj 2012-10-19 33,0

Trzymaj (podtrzymana)

Dane finansowe

mln PLN 2011* 2012* 2013P* 2014P* 2015P*

Sprzedaż 537,0 667,5 686,4 712,5 752,1

EBITDA 88,6 118,6 100,7 106,1 109,9

EBIT 71,8 100,3 82,2 87,3 90,6

Zysk netto 47,3 93,4 63,2 65,8 67,9

Zysk skorygowany 47,3 59,0 63,2 65,8 67,9

EPS (PLN) 1,60 2,00 2,14 2,23 2,30

DPS (PLN) 0,75 1,40 1,43 1,49 1,54

P/E 19,8 15,9 14,8 14,2 13,8

P/BV 4,0 3,1 3,0 2,8 2,6

EV/EBITDA 11,1 8,5 9,8 9,2 9,0

P - prognoza PKO DM; *wskaźniki są liczone na 29,5mln akcji (odjęte akcje własne)

6

21 czerwca 2013

Smart metering” jeszcze nie teraz

Brak regulacji ustawowych i silna niechęć krajowych koncernów energetycznych (z wyjąt-kiem Energi) zdecydowanie redukują nadzieję na „smart metering” jako szansę na skokowy wzrost spółki. W dobie szukania oszczędności, entuzjazm do tego rozwiązania gaśnie nie tylko w Polsce ale też i zagranicą. W zasadzie poważnie inwestuje tylko Energa. Na razie jed-nak instalowane jest 400tys liczników (niemal 3% planu krajowego) przez małą spółkę Arcus na bazie importowanych liczników. Etap pierwszych 100tys. został ukończony raczej z sukce-sem, spółka instaluje kolejne 300tys. Jeśli tak miałby wyglądać ten proces w dalszym ciągu to można powiedzieć, że „smart metering” jest zdecydowanie większym zagrożeniem niż szan-są dla Apatora. Energa zapewne przygotuje nową umowę ramową, przy okazji której Apator będzie miał szansę na partycypację. W sumie jednak zastój i niepewność związana ze „smart metering’iem” może negatywnie działać na dosyć ważny dla Apatora rynek mierników ener-gii elektrycznej.

Rynki eksportowe źródłem wzrostu

W pierwszym kwartale Apator osiągnął rekordowy udział sprzedaży eksportowej – w wyso-kości 48% (wzrost sprzedaży w eksporcie o 36% r/r). Rozwój na rynkach eksportowych to w tym momencie najważniejsze źródło wzrostu Apatora. Składa się na to kilka elementów. Spółka prowadzi intensywny cross-selling swoich produktów w ramach przejętych podmio-tów. Zdecydowanie największe owoce przynosi to w przypadku Powogazu i spółek z tej gru-py (szczególnie Metra). Udział Apatora na rynkach eksportowych jest relatywnie bardzo nie-wielki, więc potencjał wzrostu (nie rozpoczynając morderczej walki z podmiotami już obec-nymi na rynku) jest całkiem spory. Ponadto sprzyja kurs walutowy – bardzo ważny element dla Apatora (słaba złotówka nie tylko wzmacnia eksport spółki ale też osłabia importującą konkurencję).

Zmiana zarządu

W czerwcu kończy się kadencja Prezesa Janusza Niedźwieckiego kierującego spółką od 13 lat. Zgodnie ze swoimi wcześniejszymi deklaracjami, Pan Niedźwiecki nie będzie kontynu-ował pracy w zarządzie i dołączy do rady nadzorczej. Jakość zarządzania spółką przez dotych-czasowy zarząd oceniamy na najwyższym poziomie. Na potwierdzenie przytaczamy zdumie-wająco trafne akwizycje (Powogaz, Rector, Pafal, Metrix), bezbolesne (co może być jeszcze lepszym wyznacznikiem jakości) wycofywanie się z tych mniej udanych decyzji (np. Newind, spółka w Niemczech) i bardzo dobre relacje z rynkiem kapitałowym.

Nowym Prezesem ma zostać Andrzej Szostak. Były prezes Rotschild Polska. Następnie dyrek-tor w funduszu inwestycyjnym 3i, gdzie odpowiadał za przejęcia spółek z Europy Środkowo-Wschodniej.

Wymagająca prognoza

Prognoza wyników Apatora na ten rok jest naszym zdaniem dosyć ambitna. Jeśli chodzi o przychody - ze względu na nieplanowaną na początku roku sprzedaż spółki Newind – zakła-damy, że realizacja prognozy będzie bardzo trudna. Sprzedaż Newinda w czerwcu 2013 ozna-cza przychody niższe od planu o około 40m PLN. Jeśli chodzi o wynik netto (Newind w tym przypadku nie ma żadnego wpływu), zakładamy, że Apator w trakcie roku Apator będzie powoli odrabiał słaby wynik z 1Q 2013. Naszym zdaniem jest szansa na realizację prognozy (wynik netto na poziomie 63-66mln PLN), ale będzie to trudne zadanie.

Argumenty inwestycyjne

Apator

7

21 czerwca 2013

Rector ciągle w formie.

Dużo zalezy od Recotora, który z niepozornego przejęcia, stał się najważniejszą obok Powo-gazu spółki w grupie. Perspektywy Rectora na lata 2013-2014 są ciągle bardzo dobre. W dal-szej perspektywie obawiamy się, że poziom wysoki rentowności Rectora może być trudny do utrzymania.

Nasza wycena bazuje na modelu DCF. Dodatkowo zaprezentowaliśmy wycenę porównawczą uwzględniając spółki z sektora budowlanego. Według naszych obliczeń cena docelowa Apa-tora to 33 złote na akcję.

Model DCF jest złożony z dwóch faz. W fazie pierwszej w latach 2013P-2016P szczegółowo prognozujemy wszystkie kluczowe parametry potrzebne do wyceny spółki, a szczególności wartość przychodów, nakłady inwestycyjne, poziom kosztów oraz pozycje bilansu. Faza dru-ga trwa od 2017F. W drugiej fazie zakładamy stałą stopę wzrostu wolnych przepływów pie-niężnych na poziomie 1% rocznie. Używamy stopy dyskontowej opartej na WACC. Stopa wol-na od ryzyka jest przyjęta na poziomie 4,0%, co odzwierciedla rentowność 10letnich obligacji rządowych. Beta jest założona na poziomie 1,0x. Premia za ryzyko rynkowe przyjęliśmy na poziomie 5,0%. Dyskontujemy wszystkie wolne przepływy pieniężne dla firmy na dzień 31 grudnia 2012 i odejmujemy prognozowany dług netto (dodajemy gotówkę netto). Liczbę akcji pomniejszamy o 11% pakiet akcji własnych.

Model DCF

Wycena

Apator

8

21 czerwca 2013

Apator

Apator

2011 2012P 2013P 2014P 2015P 2016P > 2016P

mln PLN

EBIT 71,8 100,3 82,2 87,3 90,6 94,1 94,1

Stopa podatkowa 19,0% 16,0% 14,0% 14,0% 14,0% 14,0% 19,0%

NOPLAT 58,1 84,2 70,7 75,1 77,9 80,9 76,2

CAPEX -41,4 -28,6 -21,4 -26,4 -26,4 -19,5

Amortyzacja 16,9 18,3 18,4 18,8 19,4 19,5

Zmiany w kapitale obrotowym -17,8 22,7 -9,0 -4,0 -6,4 -5,2 -1,1

FCF 15,8 96,6 58,7 63,4 64,4 75,8

WACC 8,4% 8,9% 8,8% 8,8% 8,8% 8,8%

Współczynnik dyskonta 0,92 0,84 0,78 0,71

DFCF 54,0 53,6 50,0 54,1

Wzrost w fazie II 1,0%

Suma DFCF - Faza I 211,6

Suma DFCF - Faza II 685,9

Wartość Firmy (EV) 897,5

Dług netto 12,0

Udziały mniejszości 35,0

Wartość godziwa 850,5

Liczba akcji (mln szt.) 29,5

Wartość godziwa na akcję na 28,8

Cena docelowa za 12 miesięcy 33,0

Cena bieżąca 31,7

Oczekiwana stopa zwrotu 4%

Źródło: prognozy PKO Dom Maklerski

9

21 czerwca 2013

Apator

Apator: WACC2012 2013P 2014P 2015P 2016P >2016P

Stopa wolna od ryzyka 4,6% 4,0% 4,0% 4,0% 4,0% 4,0%Premia rynkowa 5,0% 5,0% 5,0% 5,0% 5,0% 5,0%

Beta 1,0 1,0 1,0 1,0 1,0 1,0Premia za ryzyko długu 1,5% 1,5% 1,5% 1,5% 1,5% 1,5%Stopa podatkowa 19,0% 19,0% 19,0% 19,0% 19,0% 19,0%

Koszt kapitału własnego 9,6% 9,0% 9,0% 9,0% 9,0% 9,0%

Koszt długu 4,9% 4,5% 4,5% 4,5% 4,5% 4,5%

Waga kapitału własnego 84% 95% 96% 96% 96% 96%

Waga długu 16% 5% 4% 4% 4% 4%

WACC 8,9% 8,8% 8,8% 8,8% 8,8% 8,8%

Źródło: prognozy PKO Dom Maklerski

169,92 0,0% 1,0% 2,0%

7,8% 33,4 36,9 41,6

WACC 8,8% 30,3 33,0 36,4

9,8% 27,9 30,0 32,6

Źródło: PKO Dom Maklerski

Apator: Wrażliwość na WACC i tempo wzrostu w fazie 2

Wzrost w fazie 2

10

21 czerwca 2013

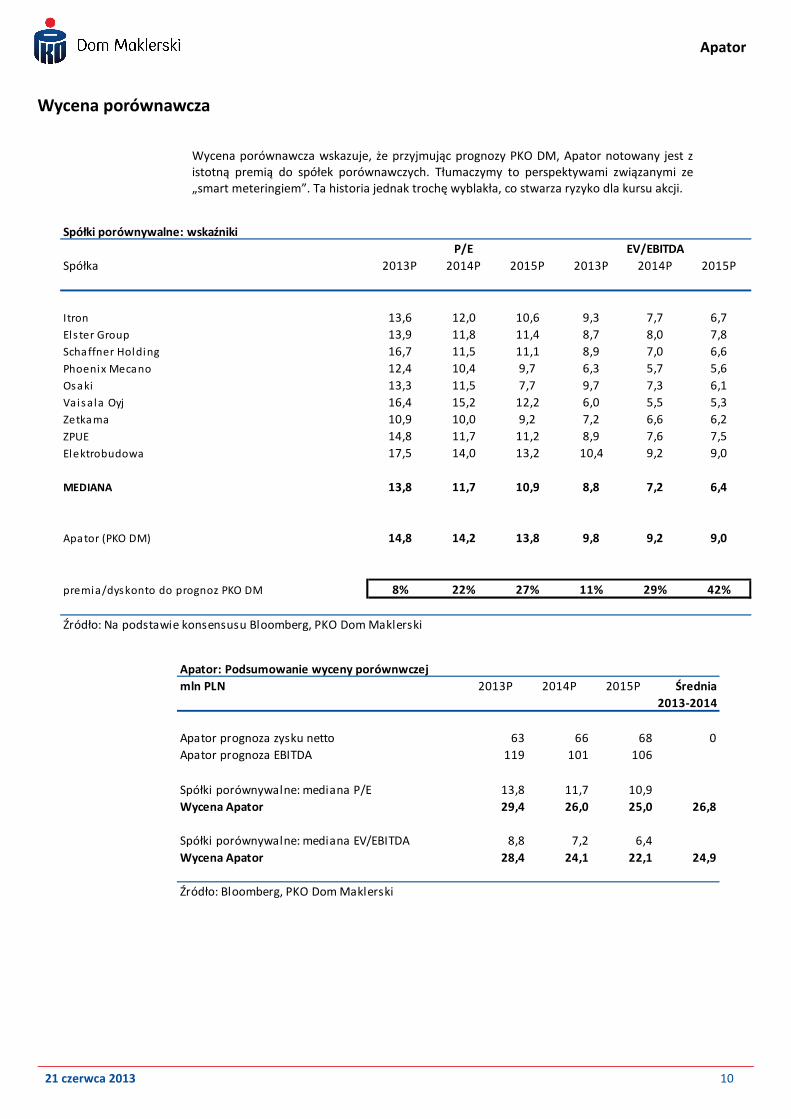

Wycena porównawcza wskazuje, że przyjmując prognozy PKO DM, Apator notowany jest z istotną premią do spółek porównawczych. Tłumaczymy to perspektywami związanymi ze „smart meteringiem”. Ta historia jednak trochę wyblakła, co stwarza ryzyko dla kursu akcji.

Apator

Spółki porównywalne: wskaźniki

P/E EV/EBITDA

Spółka 2013P 2014P 2015P 2013P 2014P 2015P

Itron 13,6 12,0 10,6 9,3 7,7 6,7

Els ter Group 13,9 11,8 11,4 8,7 8,0 7,8

Schaffner Holding 16,7 11,5 11,1 8,9 7,0 6,6

Phoenix Mecano 12,4 10,4 9,7 6,3 5,7 5,6

Osaki 13,3 11,5 7,7 9,7 7,3 6,1

Vais ala Oyj 16,4 15,2 12,2 6,0 5,5 5,3

Zetkama 10,9 10,0 9,2 7,2 6,6 6,2

ZPUE 14,8 11,7 11,2 8,9 7,6 7,5

Elektrobudowa 17,5 14,0 13,2 10,4 9,2 9,0

MEDIANA 13,8 11,7 10,9 8,8 7,2 6,4

Apator (PKO DM) 14,8 14,2 13,8 9,8 9,2 9,0

premia/dyskonto do prognoz PKO DM 8% 22% 27% 11% 29% 42%

Źródło: Na podstawie konsensusu Bloomberg, PKO Dom Maklerski

Apator: Podsumowanie wyceny porównwczej

mln PLN 2013P 2014P 2015P Średnia

2013-2014

Apator prognoza zysku netto 63 66 68 0

Apator prognoza EBITDA 119 101 106

Spółki porównywalne: mediana P/E 13,8 11,7 10,9

Wycena Apator 29,4 26,0 25,0 26,8

Spółki porównywalne: mediana EV/EBITDA 8,8 7,2 6,4

Wycena Apator 28,4 24,1 22,1 24,9

Źródło: Bloomberg, PKO Dom Maklerski

Wycena porównawcza

11

21 czerwca 2013

Apator

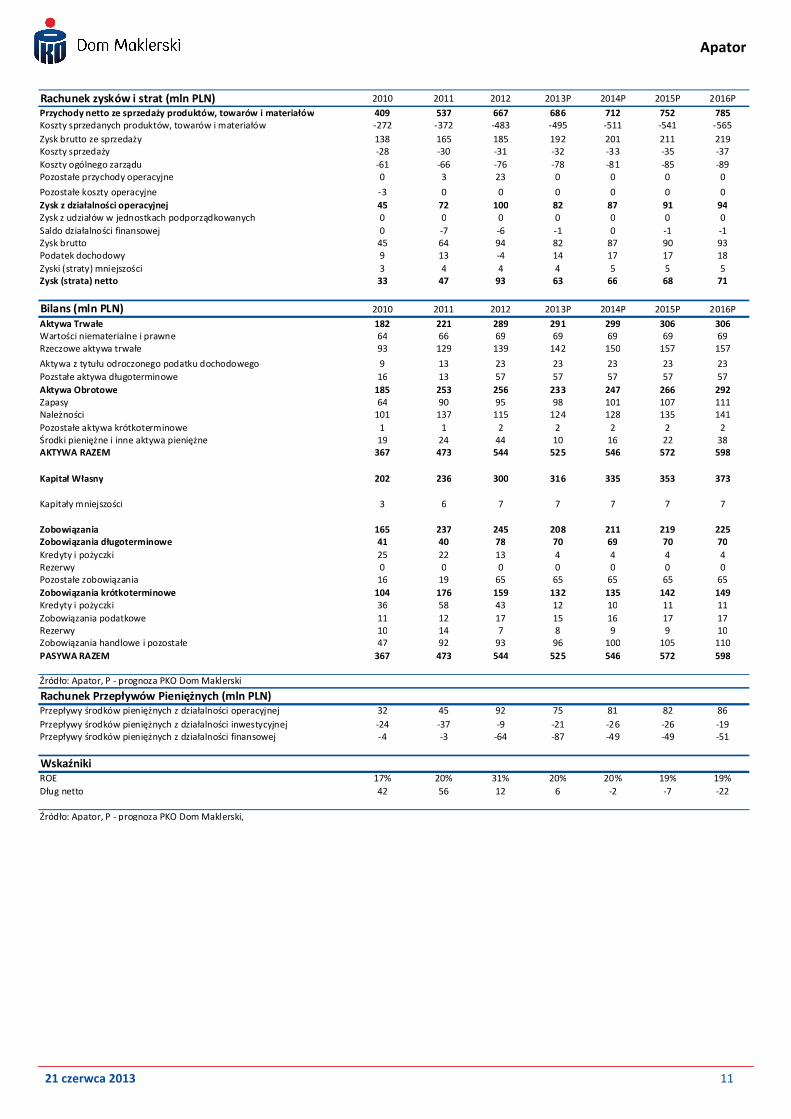

Rachunek zysków i strat (mln PLN) 2010 2011 2012 2013P 2014P 2015P 2016P

Przychody netto ze sprzedaży produktów, towarów i materiałów 409 537 667 686 712 752 785Koszty sprzedanych produktów, towarów i materiałów -272 -372 -483 -495 -511 -541 -565

Zysk brutto ze sprzedaży 138 165 185 192 201 211 219Koszty sprzedaży -28 -30 -31 -32 -33 -35 -37

Koszty ogólnego zarządu -61 -66 -76 -78 -81 -85 -89Pozostałe przychody operacyjne 0 3 23 0 0 0 0

Pozostałe koszty operacyjne -3 0 0 0 0 0 0

Zysk z działalności operacyjnej 45 72 100 82 87 91 94Zysk z udziałów w jednostkach podporządkowanych 0 0 0 0 0 0 0

Saldo działalności finansowej 0 -7 -6 -1 0 -1 -1Zysk brutto 45 64 94 82 87 90 93Podatek dochodowy 9 13 -4 14 17 17 18

Zyski (straty) mniejszości 3 4 4 4 5 5 5Zysk (strata) netto 33 47 93 63 66 68 71

Bilans (mln PLN) 2010 2011 2012 2013P 2014P 2015P 2016P

Aktywa Trwałe 182 221 289 291 299 306 306Wartości niematerialne i prawne 64 66 69 69 69 69 69Rzeczowe aktywa trwałe 93 129 139 142 150 157 157

Aktywa z tytułu odroczonego podatku dochodowego 9 13 23 23 23 23 23

Pozstałe aktywa długoterminowe 16 13 57 57 57 57 57

Aktywa Obrotowe 185 253 256 233 247 266 292Zapasy 64 90 95 98 101 107 111Należności 101 137 115 124 128 135 141

Pozostałe aktywa krótkoterminowe 1 1 2 2 2 2 2Środki pieniężne i inne aktywa pieniężne 19 24 44 10 16 22 38AKTYWA RAZEM 367 473 544 525 546 572 598

Kapitał Własny 202 236 300 316 335 353 373

Kapitały mniejszości 3 6 7 7 7 7 7

Zobowiązania 165 237 245 208 211 219 225Zobowiązania długoterminowe 41 40 78 70 69 70 70

Kredyty i pożyczki 25 22 13 4 4 4 4Rezerwy 0 0 0 0 0 0 0Pozostałe zobowiązania 16 19 65 65 65 65 65

Zobowiązania krótkoterminowe 104 176 159 132 135 142 149Kredyty i pożyczki 36 58 43 12 10 11 11

Zobowiązania podatkowe 11 12 17 15 16 17 17Rezerwy 10 14 7 8 9 9 10Zobowiązania handlowe i pozostałe 47 92 93 96 100 105 110

PASYWA RAZEM 367 473 544 525 546 572 598

Źródło: Apator, P - prognoza PKO Dom Maklerski

Rachunek Przepływów Pieniężnych (mln PLN)Przepływy środków pieniężnych z działalności operacyjnej 32 45 92 75 81 82 86

Przepływy środków pieniężnych z działalności inwestycyjnej -24 -37 -9 -21 -26 -26 -19Przepływy środków pieniężnych z działalności finansowej -4 -3 -64 -87 -49 -49 -51

WskaźnikiROE 17% 20% 31% 20% 20% 19% 19%

Dług netto 42 56 12 6 -2 -7 -22

Źródło: Apator, P - prognoza PKO Dom Maklerski,

21 czerwca 2013

ZPUE

Przemysł

♦ ZPUE rozwija się zgodnie z planem.

Stopniowe uruchamianie nowych inwestycji, przynosi nawet nieco lepsze efekty niż się spodziewaliśmy – szczególnie na poziomie marży brutto. Uważamy jednak, że dzięki dynamicznemu wzrostowi kursu akcji potencjał spółki w sporej mierze się zrealizował.

♦ Zanikło wcześniejsze istotne niedowartościowanie spółki w stosunku do firm porównywalnych.

♦ Obniżamy naszą rekomendację z Kupuj do Trzymaj ale podwyższamy cenę docelową z 310 PLN do 385 PLN.

Rynek inwestycji w dystrybucję energii (w odróżnieniu od przesyłu) powinien charakteryzować się spadającą dynamiką wzrostu. Rozwój mocy zaplanowany pod koniec tego roku powinien przynieść oczekiwany wzrost wyników. Szansą na dalszy rozwój spółki jest ekspansja na rynkach eksportowych.

150

240

330

420

12-06-12 12-08-22 12-10-31 13-01-17 13-03-28 13-06-14

ZPUE

ZPUE WIG normalized

Dane finansowe (jednostkowe)

mln PLN 2011 2012 2013P 2014P 2015P

Sprzedaż 381,4 454,3 486,5 541,9 560,4

EBITDA 37,3 57,9 60,3 70,7 72,0

EBIT 26,5 41,2 43,6 53,8 55,3

Zysk netto 19,6 29,4 34,5 43,9 45,9

Zysk skorygowany 19,6 29,4 34,5 43,9 45,9

EPS (PLN) 19,2 21,0 24,7 31,3 32,8

DPS (PLN) 6,4 10,4 12,0 14,5 16,0

P/E 26,2 17,4 14,8 11,7 11,2

P/BV 3,1 2,3 2,1 1,9 1,8

EV/EBITDA 14,5 9,3 8,9 7,6 7,5

P - prognoza PKO DM

Dane podstawowe

Cena bieżąca (PLN) 366,0

Cena docelowa (PLN) 385,0

Min 52 tyg (PLN) 167,8

Max 52 tyg (PLN) 394,0

Kapitalizacja (mln PLN) 512,4

EV (mln PLN) 539,4

Liczba akcji (mln szt.) 1,4

Free float 50%

Free float (mln PLN) 256,2

Śr. obrót/dzień (mln PLN) 0,1

Kod Bloomberga PUE PW

Kod Reutersa PUEP.WA

Zmiana kursu ZPUE WIG

1 miesiąc -1,1% 2,6%

3 miesiące 4,7% 2,6%

6 miesięcy 45,3% -0,9%

12 miesięcy 109,1% 16,6%

Akcjonariat % akcji i głosów

Amplico OFE 18.53 14.41

Aviva TFI 7.79 6.06

Małgorzata Wypychewicz 1.29 5.03

Bogusław Wypychewicz 48.73 56.1

Poprzednie rekom. data cena doc.

Kupuj 2012-01-16 310,00

Trzymaj (obniżona z: Kupuj)

13

21 czerwca 2013

Nowe inwestycje i rozwój mocy wytwórczych

Nowe inwestycje (m.in. lakiernia, produkcja żywicznych elementów izolacyjnych, nowa hala montażowa) zostały już uruchomione i skutecznie partycypują w poprawie wyników spółki. Na potwierdzenie tej tendencji marża brutto w pierwszym kwartale poprawiła się o 1p.p. Coraz większy udział w ofercie spółki stanowią produkty własne. Zakładamy, ze kluczowa inwestycja - nowa betoniarnia zostaniu uruchomiona na początku czwartego kwartału. Po-winno mieć to pozytywny wpływ na sprzedaż i marże (stacje transformatorowe to wyżej rentowny produkt niż sprzedawane samodzielnie rozdzielnice.

Rozwój sprzedaży eksportowej

Spółka działa na pełni swoich mocy wytwórczych – szczególnie w sezonowo silniejszej dru-giej połowie każdego roku. Słabszy rynek krajowy w pierwszych miesiącach roku pozwala na akceptowanie nieco niższych marż w eksporcie i próby ekspansji za granicą. Zakładamy, że ZPUE ze swoim dobrym i tanim produktem będzie w stanie osiągnąć sukces również na ryn-kach eksportowych. Udział eksportu w sprzedaży urósł w 2012 do 14% w 2013 roku. Spo-dziewamy się dalszego wzrostu szczególnie na rynkach wschodnich i rynku niemieckim.

Rynek dystrybucji energii elektrycznej

Wedlug uzgodnionych z URE planów rynek inwestycji w sieć dystrybucji energii elektrycznej może notować swoje lokalne maksimum w latach 2013-2014 (wykres 2 w części głównej raportu). Plany krajowych koncernów energetycznych wskazują, że rynek co najmniej powi-nien wytracić swoją dotychczasową dużą dynamikę.

Capex i dywidenda

Zgodnie z planem ZPUE wyda 22m na dokończenie inwestycji. Spółka zdecydowała się pod-wyższyć dywidendę do poziomu 10,44 PLN za akcję. W świetle generowanych bardzo silnych przepływów pieniężnych i braku sprecyzowanych dalszych planów rozwojowych czy akwizy-cyjnych – wydaje się to być bardzo dobrą decyzją.

Nasza wycena bazuje na modelu DCF. Dodatkowo zaprezentowaliśmy wycenę porównawczą uwzględniając spółki z sektora budowlanego. Według naszych obliczeń cena docelowa ZPUE to 385 złotych na akcję.

Model DCF jest złożony z dwóch faz. W fazie pierwszej w latach 2013P-2016P szczegółowo prognozujemy wszystkie kluczowe parametry potrzebne do wyceny spółki, a szczególności wartość przychodów, nakłady inwestycyjne, poziom kosztów oraz pozycje bilansu. Faza dru-ga trwa od 2017F. W drugiej fazie zakładamy stałą stopę wzrostu wolnych przepływów pie-niężnych na poziomie 0,5% rocznie. Używamy stopy dyskontowej opartej na WACC. Stopa wolna od ryzyka jest przyjęta na poziomie 4,0%, co odzwierciedla rentowność 10letnich obli-gacji rządowych. Beta jest założona na poziomie 1,0x. Premia za ryzyko rynkowe przyjęliśmy na poziomie 5,0%. Dyskontujemy wszystkie wolne przepływy pieniężne dla firmy na dzień 31 grudnia 2012 i odejmujemy prognozowany dług netto (dodajemy gotówkę netto).

Argumenty inwestycyjne

ZPUE

Model DCF

Wycena

14

21 czerwca 2013

ZPUE

ZPUE2011 2012 2013P 2014P 2015P 2016P > 2016P

mln PLN

EBIT 26,5 40,2 42,6 52,8 54,3 54,6 54,6

Stopa podatkowa 19,0% 19,0% 19,0% 19,0% 19,0% 19,0% 19,0%

NOPLAT 21,4 32,5 34,5 42,8 44,0 44,2 44,5

CAPEX -26,3 -16,1 -23,0 -14,0 -14,0 -16,5 -16,5

Amortyzacja 10,0 16,8 16,7 16,9 16,6 16,5 16,5Zmiany w kapitale obrotowym 4,3 -10,8 3,3 -7,1 -2,4 -1,4 0,0

FCF 9,4 22,4 31,6 38,6 44,3 42,8

WACC 6,1% 8,7% 8,8% 8,9% 8,9% 8,9%Współczynnik dyskonta 0,92 0,84 0,77 0,71

DFCF 29,0 32,6 34,3 30,4

Wzrost w fazie II 0,5%

Suma DFCF - Faza I 126,3

Suma DFCF - Faza II 376,0

Wartość Firmy (EV) 502,3

Dług netto 27,0

Pozostałe 0,0Wartość godziwa 475,3

Liczba akcji (mln szt.) 1,4Wartość godziwa na akcję na 31.12.2012 339,5

Cena docelowa za 12 miesięcy (PLN) 385,0

Cena bieżąca 250,0

Oczekiwana stopa zwrotu 54%

Źródło: prognozy PKO Dom Maklerski

15

21 czerwca 2013

Wycena porównawcza wskazuje, że przyjmując prognozy PKO DM, ZPUE notowane jest po-dobnie do spółek porównywalnych. W ostatnim czasie zamknęło się istotne dyskonto

ZPUE

ZPUE: WACC2012 2013P 2014P 2015P 2016P >2017P

Stopa wolna od ryzyka 4,0% 4,0% 4,0% 4,0% 4,0% 4,0%Premia rynkowa 5,0% 5,0% 5,0% 5,0% 5,0% 5,0%

Beta 1,0 1,0 1,0 1,0 1,0 1,0Premia za ryzyko długu 1,5% 1,5% 1,5% 1,5% 1,5% 1,5%Stopa podatkowa 19,0% 19,0% 19,0% 19,0% 19,0% 19,0%

Koszt kapitału własnego 9,0% 9,0% 9,0% 9,0% 9,0% 9,0%

Koszt długu 4,5% 4,5% 4,5% 4,5% 4,5% 4,5%

Waga kapitału własnego 93% 98% 99% 99% 99% 99%

Waga długu 7% 2% 1% 1% 1% 1%

WACC 8,7% 8,8% 8,9% 8,9% 8,9% 8,9%

Źródło: prognozy PKO Dom Maklerski

-0,5% 0,5% 1,5%

7,9% 382,0 426,2 484,1

WACC 8,9% 350,0 385,0 429,69,9% 324,1 352,7 388,1

Źródło: PKO Dom Maklerski

Wzrost w fazie 2

ZPUE: Wrażliwość na WACC i tempo wzrostu w fazie 2

16

21 czerwca 2013

(naszym zdaniem nieuzasadnione) ZPUE w stosunku do spółek porównywalnych. Naszym zdaniem to potwierdza, że ZPUE jest w tym momencie właściwie wyceniane przez rynek.

ZPUE

Spółki budowlane: wskaźniki

P/E EV/EBITDA

Spółka 2013P 2014P 2015P 2013P 2014P 2015P

Apator 15,0 13,0 12,3 10,0 9,4 9,2

Elektrobudowa 17,5 14,0 13,2 10,4 9,2 9,0

Alstom 8,5 7,4 6,6 5,7 5,2 4,8

Zetkama 10,9 10,0 9,2 7,2 6,6 6,2

Schaffner Holding 16,7 11,5 11,1 8,9 7,0 6,6

Phoenix Mecano 12,4 10,4 9,7 6,3 5,7 5,6

Osaki 13,3 11,5 7,7 9,7 7,3 6,1

Vais ala Oyj 16,4 15,2 12,2 6,0 5,5 5,3

MEDIANA 13,0 11,5 10,8 8,6 7,9 7,6

ZPUE (PKO DM) 14,8 11,7 11,2 8,9 7,6 7,5

premia/dyskonto do prognoz PKO DM 15% 2% 4% 4% -3% -1%

Źródło: Na podstawie konsensusu Bloomberg, PKO Dom Maklerski

ZPUE: Podsumowanie wyceny porównwczejmln PLN 2013P 2014P 2015P Średnia

2013-2014

ZPUE prognoza zysku netto 34,5 43,9 45,9

ZPUE prognoza EBITDA 60,3 70,7 72,0

Spółki budowlane: mediana P/E 13,0 11,5 10,8

Wycena ZPUE 319,5 360,2 352,2 344

Spółki budowlane: mediana EV/EBITDA 8,6 7,9 7,6Wycena ZPUE 390 399 391 393

Źródło: Bloomberg, PKO Dom Maklerski

Wycena porównawcza

17

21 czerwca 2013

ZPUE

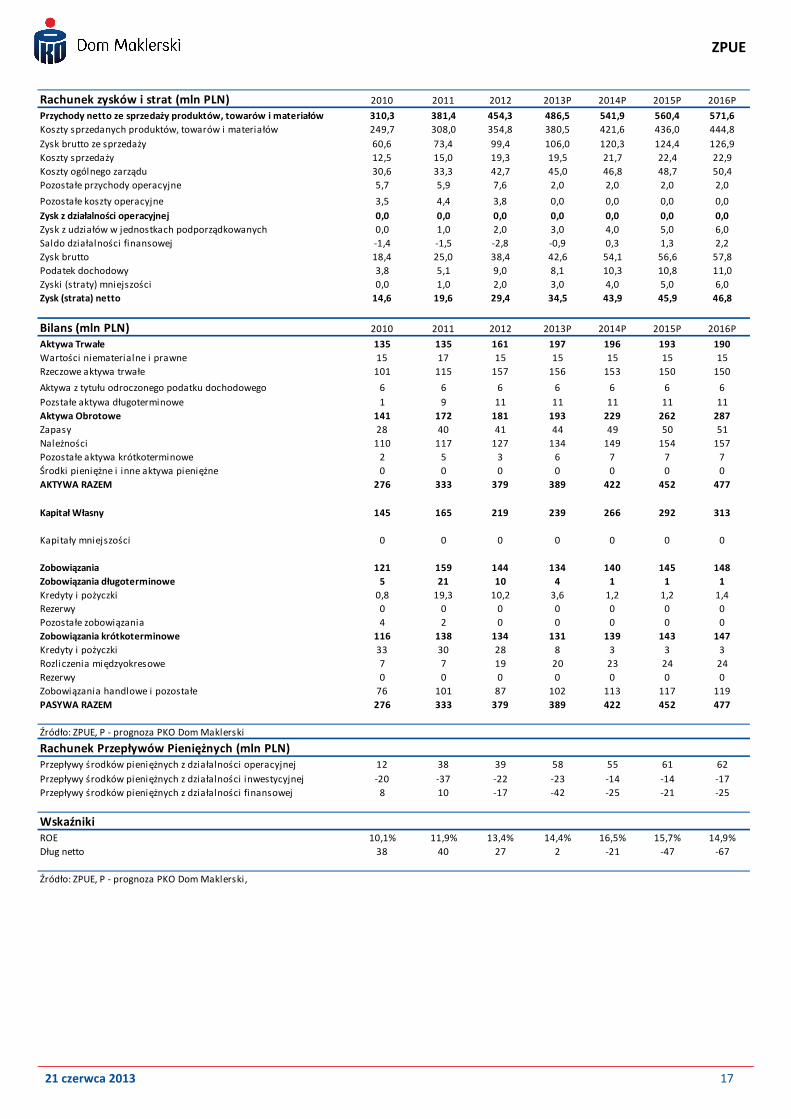

Rachunek zysków i strat (mln PLN) 2010 2011 2012 2013P 2014P 2015P 2016P

Przychody netto ze sprzedaży produktów, towarów i materiałów 310,3 381,4 454,3 486,5 541,9 560,4 571,6

Koszty sprzedanych produktów, towarów i materiałów 249,7 308,0 354,8 380,5 421,6 436,0 444,8

Zysk brutto ze sprzedaży 60,6 73,4 99,4 106,0 120,3 124,4 126,9

Koszty sprzedaży 12,5 15,0 19,3 19,5 21,7 22,4 22,9

Koszty ogólnego zarządu 30,6 33,3 42,7 45,0 46,8 48,7 50,4

Pozostałe przychody operacyjne 5,7 5,9 7,6 2,0 2,0 2,0 2,0

Pozostałe koszty operacyjne 3,5 4,4 3,8 0,0 0,0 0,0 0,0

Zysk z działalności operacyjnej 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Zysk z udziałów w jednostkach podporządkowanych 0,0 1,0 2,0 3,0 4,0 5,0 6,0

Saldo działalności finansowej -1,4 -1,5 -2,8 -0,9 0,3 1,3 2,2

Zysk brutto 18,4 25,0 38,4 42,6 54,1 56,6 57,8

Podatek dochodowy 3,8 5,1 9,0 8,1 10,3 10,8 11,0

Zyski (straty) mniejszości 0,0 1,0 2,0 3,0 4,0 5,0 6,0

Zysk (strata) netto 14,6 19,6 29,4 34,5 43,9 45,9 46,8

Bilans (mln PLN) 2010 2011 2012 2013P 2014P 2015P 2016P

Aktywa Trwałe 135 135 161 197 196 193 190

Wartości niematerialne i prawne 15 17 15 15 15 15 15

Rzeczowe aktywa trwałe 101 115 157 156 153 150 150

Aktywa z tytułu odroczonego podatku dochodowego 6 6 6 6 6 6 6

Pozstałe aktywa długoterminowe 1 9 11 11 11 11 11

Aktywa Obrotowe 141 172 181 193 229 262 287

Zapasy 28 40 41 44 49 50 51

Należności 110 117 127 134 149 154 157

Pozostałe aktywa krótkoterminowe 2 5 3 6 7 7 7

Środki pieniężne i inne aktywa pieniężne 0 0 0 0 0 0 0

AKTYWA RAZEM 276 333 379 389 422 452 477

Kapitał Własny 145 165 219 239 266 292 313

Kapitały mniejszości 0 0 0 0 0 0 0

Zobowiązania 121 159 144 134 140 145 148

Zobowiązania długoterminowe 5 21 10 4 1 1 1

Kredyty i pożyczki 0,8 19,3 10,2 3,6 1,2 1,2 1,4

Rezerwy 0 0 0 0 0 0 0

Pozostałe zobowiązania 4 2 0 0 0 0 0

Zobowiązania krótkoterminowe 116 138 134 131 139 143 147

Kredyty i pożyczki 33 30 28 8 3 3 3

Rozliczenia międzyokresowe 7 7 19 20 23 24 24

Rezerwy 0 0 0 0 0 0 0

Zobowiązania handlowe i pozostałe 76 101 87 102 113 117 119

PASYWA RAZEM 276 333 379 389 422 452 477

Źródło: ZPUE, P - prognoza PKO Dom Maklerski

Rachunek Przepływów Pieniężnych (mln PLN)Przepływy środków pieniężnych z działalności operacyjnej 12 38 39 58 55 61 62

Przepływy środków pieniężnych z działalności inwestycyjnej -20 -37 -22 -23 -14 -14 -17

Przepływy środków pieniężnych z działalności finansowej 8 10 -17 -42 -25 -21 -25

WskaźnikiROE 10,1% 11,9% 13,4% 14,4% 16,5% 15,7% 14,9%

Dług netto 38 40 27 2 -21 -47 -67

Źródło: ZPUE, P - prognoza PKO Dom Maklerski,

21 czerwca 2013

Elektrobudowa

Przemysł

♦ Spowodowany przez dekoniunkturę zastój w budownictwie przemysłowym oraz ciągle kurczące się i opóźniające się plany inwestycji w wytwarzanie negatywnie działają na Elektrobudowę.

Zgodnie z naszymi wcześniejszymi oczekiwaniami to nie będzie łatwy rok dla spółki. Wydaje się jednak, że sytuacja może zacząć się poprawiać.

♦ Elektrobudowa powinna w tym roku wzmocnić portfel zleceń kontraktami długoterminowymi o wartości ponad 1,5mld PLN.

Za każdym z czterech dużych kontraktów kryje się historia pozwalająca zakładać, że marże w roku 2014 i kolejnych mają być szanse wyższe niż te realizowane w ostatnich dwóch latach.

♦ Pomimo, że z rynku inwestycji w energetykę docierają w zasadzie prawie tylko złe informacje – jest to jednak tylko konfrontacja nierealnych planów i oczekiwań z rzeczywistością.

Rynek tych inwestycji, mocno okrojony i mocno opóźniony wciąż pozostaje dosyć optymistyczny.

♦ Podnosimy naszą wycenę Elektrobudowy z Trzymaj do Kupuj podnosząc jednocześnie cenę docelową ze 145PLN do 160 PLN.

80

105

130

155

27 mar 27 cze 26 wrz 2 sty 19 mar 10 cze

Elektrobudowa

Elektrobudowa WIG znormalizowany

Dane finansowe (jednostkowe)

mln PLN 2011 2012 2013P 2014P 2015P

Sprzedaż 945,2 1 029,4 978,6 1 189,8 1 314,7

EBITDA 61,6 55,0 50,0 67,3 76,8

EBIT 49,3 43,0 37,0 53,8 62,9

Zysk netto 37,9 39,5 35,2 48,8 56,8

Zysk skorygowany 37,9 39,5 35,2 48,8 56,8

EPS (PLN) 8,0 8,3 7,4 10,3 12,0

DPS (PLN) 4,00 2,00 3,00 6,00 8,00

P/E 16,40 15,73 17,65 12,75 10,96

P/BV 1,88 1,80 1,67 1,53 1,43

EV/EBITDA 8,4 9,4 10,4 7,7 6,8

P - prognoza PKO DM

Dane podstawowe

Cena bieżąca (PLN) 131,00

Cena docelowa (PLN) 160,00

Min 52 tyg (PLN) 86,31

Max 52 tyg (PLN) 149,20

Kapitalizacja (mln PLN) 621,94

EV (mln PLN) 518,94

Liczba akcji (mln szt.) 4,75

Free float 100,0%

Free float (mln PLN) 451,97

Śr. obrót/dzień (mln PLN) 0,40

Kod Bloomberga ELB PW

Kod Reutersa ELB.WA

Zmiana kursu Elektrobudowa WIG

1 miesiąc 5,6% 3,4%

3 miesiące -6,0% 5,6%

6 miesięcy 16,8% -0,3%

12 miesięcy 39,4% 12,6%

Akcjonariat % akcji

AVIVA OFE 15,19

Generali OFE 9,82

ING OFE 9,48

PZU OFE 8,43

AXA OFE 8,34

Poprzednie rekom. data cena doc.

Trzymaj 2012-01-16 145,00

Kupuj (podwyższona z: Trzymaj)

19

21 czerwca 2013

Portfel zleceń – historia 4 kontraktów

Obecny portfel kontraktów ma wartość 1,35mld PLN. Jest duża szansa, że dzięki dwóm kolej-nym kontraktom wzmocni się on o kolejny miliard złotych. Problemem jest natomiast fakt, że 4 nowe długoterminowe kontrakty (o wartości w sumie 1.5bn PLN) są kontraktami długo-terminowymi, bez istotnego wpływu na rok 2013. W ostatnich miesiącach obserwowaliśmy zastój w inwestycjach – dlatego też przerób i marże w roku 2013 nie powinny być imponują-ce. Kolejne lata powinny być bardziej obiecujące. Wydaje się, że na nowych kontraktach można oczekiwać wyższych marż niż na podpisywanych i realizowanych w 3 ostatnich latach. W przypadku podpisanego kontraktu (224m PLN) na stacje Skawina oferta Elektrobudowy była tylko o 1% niższa niż drugiego konsorcjum (choć cena to tylko 76% budżetu zamawiają-cego). Podpisany kontrakt na stacje Byczyna (215m PLN) – w tym kontrakcie Elektrobudowa złożyła jedyną ofertę (cena stanowi 93% budżetu zamawiającego). Najlepsza oferta na przy-łącze Peplin – po wcześniejszym wahaniu – zakładamy, że są duże szanse na podpisanie tego kontraktu (405m PLN). Budżet na tym kontrakcie to 330m PLN. Cena wynosi 123% budżetu zamawiającego. Elektrobudowa złożyła jedyną ofertę. Najlepsza oferta na blok dla Taurona w Tychach – 593m PLN (oczekujemy rychłego podpisania tego kontraktu). Cena stanowi 123% budżetu, Elektrobudowa złożyła lepszą z dwóch ofert. Okoliczności zdobywania tych 4 kontraktów pozwalają zakładać, że Elektrobudowa będzie w stanie generować wyższe marże na nowych kontraktach.

Prace w Finlandii przy elektrowni Olkiluoto

Nowa zasady rozliczania Arevy z Elektrobudową za pracę w Finlandii przy Olkiluoto 3, powin-ny nieco opóźnić płatności dla Elektrobudowy. Nie powinny mieć negatywnego wpływu na wynik (a być może będą nawet wpływać korzystnie). Prace przy tej elektrowni powinny w dalszym ciągu pozostać istotnym źródłem wpływów dla Elektrobudowy.

Zlecenia PSE

Tak jak oczekiwaliśmy organizacja przetargów przez PSE powoli nabiera tempa. Ten zlecenio-dawca powinien być bardzo istotny dla Elektrobudowy. W przypadku podpisania kontraktu na przyłącze Peplin kontrakty z PSE będą stanowić już niemal 1mld PLN. Sposób rozliczania z PSE będzie wymagał umiarkowanego zaangażowania kapitału obrotowego. Kontrakty te nie są istotnie zaliczkowane. Zakładamy obciążenie kapitału obrotowego w modelu.

Inwestycje w wytwarzanie energii

Rynek inwestycji w wytwarzanie mimo wszystko powoli się pojawia, choć kolejne projekty są opóźniane czy anulowane. Nieco więcej przekonania widać w przypadku kontraktów na mniejsze jednostki. Poza wspomnianym blokiem w Tychach, Elektrobudowa ma szansę po-walczyć o wykonawstwo bloku dla JSW w EC Zofiówka. Poza tym Elektrobudowa jest natural-nym podwykonawcą na praktycznie każdym kontrakcie w generacji w Polsce. Rozwój tego rynku (nawet rachityczny i wielokrotnie mniejszy niż w oficjalnych planach, będzie pozytyw-ny dla Elektrobudowy.

Argumenty inwestycyjne

Elektrobudowa

20

21 czerwca 2013

Prognoza wyników na 2013

Opublikowana prognoza na rok 2013 (przychody 1,01bn PLN, zysk netto 42m PLN) może się naszym zdaniem okazać nieco zbyt optymistyczna. Przy braku nowych kontraktów istotnie wpływających na obraz roku 2013 trzymamy się blisko naszych dotychczasowych prognoz zakładając zysk netto w okolicach 35m PLN.

Nasza wycena bazuje na modelu DCF. Dodatkowo zaprezentowaliśmy wycenę porównawczą uwzględniając spółki z sektora budowlanego. Według naszych obliczeń cena docelowa Elek-trobudowy to 160 złotych na akcję.

Model DCF jest złożony z dwóch faz. W fazie pierwszej w latach 2013P-2016P szczegółowo prognozujemy wszystkie kluczowe parametry potrzebne do wyceny spółki, a szczególności wartość przychodów, nakłady inwestycyjne, poziom kosztów oraz pozycje bilansu. Faza dru-ga trwa od 2017F. W drugiej fazie zakładamy stałą stopę wzrostu wolnych przepływów pie-niężnych na poziomie 1% rocznie. Używamy stopy dyskontowej opartej na WACC. Stopa wol-na od ryzyka jest przyjęta na poziomie 4,0%, co odzwierciedla rentowność 10letnich obligacji rządowych. Beta jest założona na poziomie 1,0x. Premia za ryzyko rynkowe przyjęliśmy na poziomie 5,0%. Dyskontujemy wszystkie wolne przepływy pieniężne dla firmy na dzień 31 grudnia 2012 i odejmujemy prognozowany dług netto (dodajemy gotówkę netto). Do wyce-ny dodajemy nasz szacunek wartości 49% udziału w rosyjskiej spółce produkcyjnej Vector czyli 68mln PLN.

Model DCF

Wycena

Elektrobudowa

21

21 czerwca 2013

Elektrobudowa

Elektrobudowa

2011 2012 2013P 2014P 2015P 2016P > 2016P

mln PLN

EBIT 49,3 43,0 37,0 53,8 62,9 73,3 73,3

Stopa podatkowa 19,0% 19,0% 19,0% 19,0% 19,0% 19,0% 19,0%

NOPLAT 39,9 34,8 29,9 43,6 50,9 59,4 59,4

CAPEX -15,9 -12,2 -20,0 -17,0 -17,0 -17,0 -14,6

Amortyzacja 10,9 12,3 12,0 13,0 13,5 13,9 14,1

Zmiany w kapitale obrotowym -48,0 12,3 -41,4 -35,3 -19,6 -21,2 -2,2

FCF -13,1 47,3 -19,4 4,3 27,8 35,1

WACC 11,1% 8,9% 8,7% 8,7% 8,7% 8,7%

Współczynnik dyskonta 0,92 0,85 0,78 0,72

DFCF -17,8 3,6 21,6 25,1

Wzrost w fazie II 1,0%

Suma DFCF - Faza I 32,6

Suma DFCF - Faza II 535,3

Wartość Firmy (EV) 567,8

Dług netto -36,3

Pozostałe 67,3

Wartość godziwa 671,5

Liczba akcji (mln szt.) 4,7Wartość godziwa na akcję na 31.12.2012 141,4

Cena docelowa za 12 miesięcy (PLN) 160,0

Cena bieżąca 125,0

Oczekiwana stopa zwrotu 28%

Źródło: prognozy PKO Dom Maklerski

22

21 czerwca 2013

Elektrobudowa

Elektrobudowa: WACC2012 2013P 2014P 2015P 2016P >2017P

Stopa wolna od ryzyka 4,0% 4,0% 4,0% 4,0% 4,0% 4,0%Premia rynkowa 5,0% 5,0% 5,0% 5,0% 5,0% 5,0%

Beta 1,0 1,0 1,0 1,0 1,0 1,0Premia za ryzyko długu 1,5% 1,5% 1,5% 1,5% 1,5% 1,5%Stopa podatkowa 19,0% 19,0% 19,0% 19,0% 19,0% 19,0%

Koszt kapitału własnego 9,0% 9,0% 9,0% 9,0% 9,0% 9,0%

Koszt długu 4,5% 4,5% 4,5% 4,5% 4,5% 4,5%

Waga kapitału własnego 99% 94% 92% 93% 94% 94%

Waga długu 1% 6% 8% 7% 6% 6%

WACC 8,9% 8,7% 8,7% 8,7% 8,7% 8,7%

Źródło: prognozy PKO Dom Maklerski

Elektrobudowa: Wrażliwość na WACC i tempo wzrostu w fazie 2

0,0% 1,0% 2,0%

7,7% 164,0 178,7 198,5

WACC 8,7% 148,9 160,0 173,89,7% 136,9 145,2 155,5

Źródło: PKO Dom Maklerski

Wzrost w fazie 2

23

21 czerwca 2013

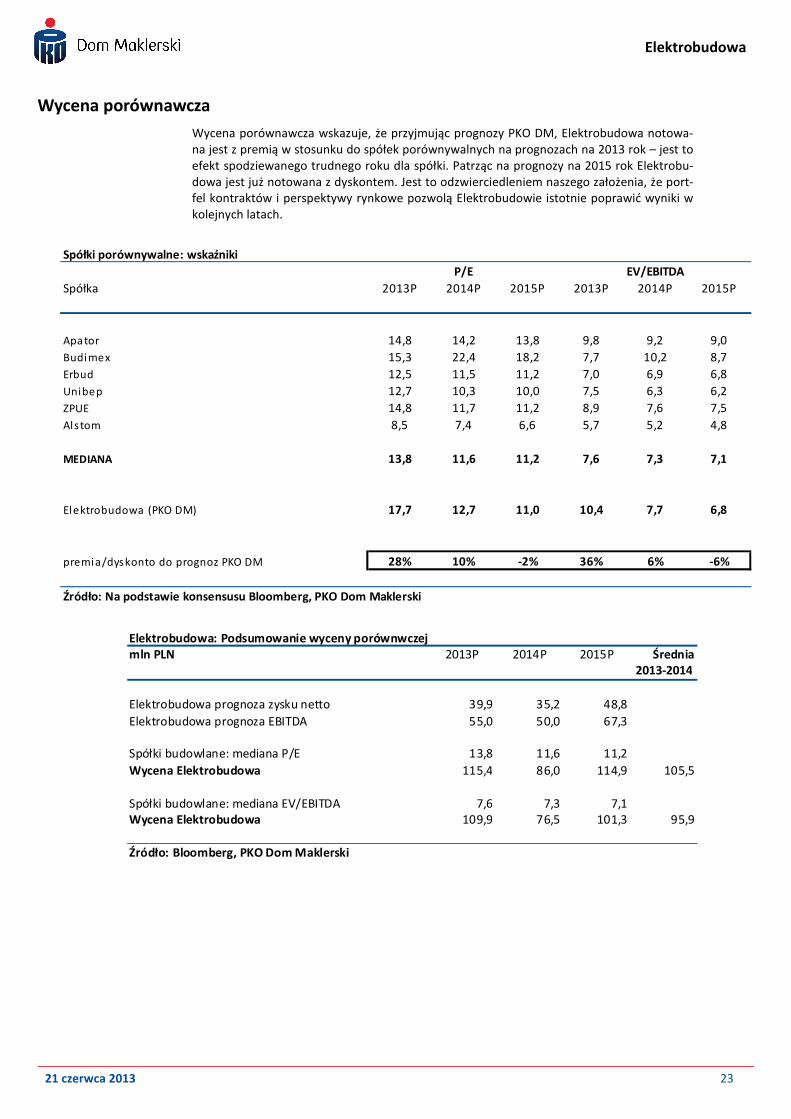

Wycena porównawcza wskazuje, że przyjmując prognozy PKO DM, Elektrobudowa notowa-na jest z premią w stosunku do spółek porównywalnych na prognozach na 2013 rok – jest to efekt spodziewanego trudnego roku dla spółki. Patrząc na prognozy na 2015 rok Elektrobu-dowa jest już notowana z dyskontem. Jest to odzwierciedleniem naszego założenia, że port-fel kontraktów i perspektywy rynkowe pozwolą Elektrobudowie istotnie poprawić wyniki w kolejnych latach.

Elektrobudowa

Spółki porównywalne: wskaźniki

P/E EV/EBITDA

Spółka 2013P 2014P 2015P 2013P 2014P 2015P

Apator 14,8 14,2 13,8 9,8 9,2 9,0

Budimex 15,3 22,4 18,2 7,7 10,2 8,7

Erbud 12,5 11,5 11,2 7,0 6,9 6,8

Unibep 12,7 10,3 10,0 7,5 6,3 6,2

ZPUE 14,8 11,7 11,2 8,9 7,6 7,5

Alstom 8,5 7,4 6,6 5,7 5,2 4,8

MEDIANA 13,8 11,6 11,2 7,6 7,3 7,1

Elektrobudowa (PKO DM) 17,7 12,7 11,0 10,4 7,7 6,8

premia/dyskonto do prognoz PKO DM 28% 10% -2% 36% 6% -6%

Źródło: Na podstawie konsensusu Bloomberg, PKO Dom Maklerski

Elektrobudowa: Podsumowanie wyceny porównwczejmln PLN 2013P 2014P 2015P Średnia

2013-2014

Elektrobudowa prognoza zysku netto 39,9 35,2 48,8

Elektrobudowa prognoza EBITDA 55,0 50,0 67,3

Spółki budowlane: mediana P/E 13,8 11,6 11,2

Wycena Elektrobudowa 115,4 86,0 114,9 105,5

Spółki budowlane: mediana EV/EBITDA 7,6 7,3 7,1Wycena Elektrobudowa 109,9 76,5 101,3 95,9

Źródło: Bloomberg, PKO Dom Maklerski

Wycena porównawcza

24

21 czerwca 2013

Elektrobudowa

Rachunek zysków i strat (mln PLN) 2010 2011 2012 2013P 2014P 2015P 2016P

Przychody netto ze sprzedaży produktów, towarów i materiałów 787 945 1 029 979 1 190 1 315 1 451

Koszty sprzedanych produktów, towarów i materiałów 710 879 959 918 1 109 1 223 1 346

Zysk brutto ze sprzedaży 76 66 70 61 81 92 104

Koszty sprzedaży -5 -4 -6 -6 -8 -9 -10

Koszty ogólnego zarządu -13 -14 -16 -17 -18 -19 -20

Pozostałe przychody operacyjne -6 2 -5 -1 -1 -1 -1

Pozostałe koszty operacyjne -6 -3 -4 0 0 0 0

Zysk z działalności operacyjnej 53 49 43 37 54 63 73

Zysk z udziałów w jednostkach podporządkowanych 1 0 5 6 7 8 8

Saldo działalności finansowej 0 0 0 1 0 -1 0

Zysk brutto 55 49 48 44 60 70 81

Podatek dochodowy 10 11 9 8 11 13 15

Zyski (straty) mniejszości 0 0 0 0 0 0 0

Zysk (strata) netto 45 38 40 35 49 57 66

Bilans (mln PLN) 2010 2011 2012 2013P 2014P 2015P 2016P

Aktywa Trwałe 579 579 660 699 732 847 915

Wartości niematerialne i prawne 26 31 38 38 38 38 38

Rzeczowe aktywa trwałe 86 86 89 94 97 100 101

Aktywa z tytułu odroczonego podatku dochodowego 0 0 0 0 0 0 0

Pozstałe aktywa długoterminowe 75 43 58 58 58 58 58

Aktywa Obrotowe 392 499 514 542 654 719 790

Zapasy 26 57 50 46 54 58 61

Należności 319 404 419 458 555 612 675

Pozostałe aktywa krótkoterminowe 0 0 0 0 0 0 0

Środki pieniężne i inne aktywa pieniężne 48 38 46 38 45 49 54

AKTYWA RAZEM 579 660 699 732 847 915 987

Kapitał Własny 320 330 346 372 407 435 463

Kapitały mniejszości 0 1 1 1 1 1 1

Zobowiązania 259 330 354 360 441 480 524

Zobowiązania długoterminowe 9 11 14 15 15 16 17

Kredyty i pożyczki 0 0 0 0 0 0 0

Rezerwy 3 4 4 4 4 4 4

Pozostałe zobowiązania 6 7 10 10 11 12 12

Zobowiązania krótkoterminowe 251 319 340 345 425 464 508

Kredyty i pożyczki 0 0 11 22 33 31 30

Rezerwy 11 8 2 2 2 2 2

Rozliczenia międzyokresowe 41 35 49 47 57 63 69

Zobowiązania handlowe i pozostałe 199 275 278 274 333 368 406

PASYWA RAZEM 30 24 32 30 37 40 45

Źródło: Elektrobudowa, P - prognoza PKO Dom Maklerski

Rachunek Przepływów Pieniężnych (mln PLN)Przepływy środków pieniężnych z działalności operacyjnej 13 4 33 1 17 43 50

Przepływy środków pieniężnych z działalności inwestycyjnej -57 15 -18 -17 -17 -17 -15

Przepływy środków pieniężnych z działalności finansowej -16 -29 -14 -4 -7 -20 -30

WskaźnikiROE 14,1% 11,5% 11,4% 9,5% 12,0% 13,0% 14,2%

Dług netto -48 -38 -36 -16 -12 -17 -23

Źródło: Elektrobudowa, P - prognoza PKO Dom Maklerski,

Telefony kontaktowe

Dom Maklerski PKO

ul. Puławska 15, 02-515 Warszawa

tel. (0-22) 521-80-00, fax (0-22) 521-79-46

e-mail: [email protected]

Objaśnienie używanej terminologii fachowej

min (max) 52 tyg - minimum ( maksimum) kursu rynkowego akcji w okresie ostatnich 52 tygodni kapitalizacja - iloczyn ceny rynkowej akcji i liczby akcji EV - suma kapitalizacji i długu netto spółki free float (%) - udział liczby akcji ogółem pomniejszonej o 5% pakiety akcji znajdujące się w posiadaniu jednego akcjonariusza i akcje własne należące do spółki, w ogólnej liczbie akcji śr obrót/msc - średni obrót na miesiąc obliczony jako suma wartości obrotu za ostatnie 12 miesięcy podzielona przez 12 ROE - stopa zwrotu z kapitałów własnych ROA - stopa zwrotu z aktywów EBIT - zysk operacyjny EBITDA - zysk operacyjny + amortyzacja EPS - zysk netto na 1 akcję DPS - dywidenda na 1 akcję CEPS - suma zysku netto i amortyzacji na 1 akcję P/E - iloraz ceny rynkowej akcji i EPS P/BV - iloraz ceny rynkowej akcji i wartości księgowej jednej akcji EV/EBITDA - iloraz kapitalizacji powiększonej o dług netto spółki oraz EBITDA marża brutto na sprzedaży - relacja zysku brutto na sprzedaży do przychodów netto ze sprzedaży marża EBITDA - relacja sumy zysku operacyjnego i amortyzacji do przychodów netto ze sprzedaży marża EBIT - relacja zysku operacyjnego do przychodów netto ze sprzedaży rentowność netto - relacja zysku netto do przychodów netto ze sprzedaży

Rekomendacje stosowane przez DM

Rekomendacja KUPUJ oznacza, że autor rekomendacji uważa, iż akcje spółki posiadają co najmniej 10% potencjał wzrostu kursu Rekomendacja TRZYMAJ oznacza, że autor rekomendacji uważa, iż akcje spółki posiadają potencjał wzrostu kursu w przedziale od 0 do 10% Rekomendacja SPRZEDAJ oznacza, że autor rekomendacji uważa, iż akcje spółki posiadają potencjał spadku kursu

Rekomendacje wydawane przez DM obowiązują przez okres 12 miesięcy od daty wydania lub do momentu zrealizowania kursu docelowego, chyba, że w tym okresie zostaną zaktualizowane. DM dokonuje aktualizacji wydawanych rekomendacji w zależności od sytuacji rynkowej i subiektywnej oceny analityków. Częstotliwość takich aktualizacji nie jest określona. Zastrzeżenie o spekulacyj-nym charakterze rekomendacji oznacza, że horyzont inwestycji jest skrócony do 3 miesięcy, a inwestycja jest obarczona podwyższonym ryzykiem.

Stosowane metody wyceny

DM opiera się zasadniczo na trzech metodach wyceny: DCF (model zdyskontowanych przepływów pieniężnych), metoda wskaźnikowa (porównanie wartości podstawowych wskaźników rynkowych z podobnymi wskaźnikami dla innych firm reprezentujących dany sektor) oraz model zdyskontowanych dywidend. Wadą metody DCF oraz modelu zdyskontowanych dywidend jest duża wrażliwość na przyjęte założenia, w szczególności te, które odnoszą się do określenia wartości rezydualnej. Modelu zdyskontowanych dywidend nie można ponadto zastosować w przypadku wyceny spółek nie mających ukształtowanej polityki dywidendowej. Zaletami obydwu wymienionych metod jest ich niezależność w stosunku do bieżących wycen rynkowych porównywalnych spółek. Zaletą metody wskaźnikowej jest z kolei to, że bazuje ona na wymiernej wycenie rynkowej danego sektora. Jej wadą jest zaś ryzyko, że w danej chwili rynek może nie wyceniać prawidłowo porównywalnych spółek.

Powiązania, które mogłyby wpłynąć na obiektywność sporządzonej rekomendacji

Zgodnie z naszą wiedzą, pomiędzy DM oraz analitykiem sporządzającym niniejszy raport a spółką, nie występują jakiekolwiek inne powiązania, o których mowa w §9 i 10 Rozporządzenia Rady Ministrów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych lub ich emitentów. Inwestor powinien zakładać, że DM ma zamiar złożenia oferty świadczenia usług spółce, której dotyczy raport.

Pozostałe klauzule

Niniejsza publikacja została opracowana przez Dom Maklerski PKO BP S.A. wyłącznie na potrzeby klientów DM i podlega utajnieniu w okresie siedmiu następnych dni po dacie publikacji. Rozpo-wszechnianie lub powielanie w całości lub w części bez pisemnej zgody DM jest zabronione. Niniejsza publikacja została przygotowana z dochowaniem należytej staranności, w oparciu o fakty i informacje uznane za wiarygodne (w szczególności sprawozdania finansowe i raporty bieżące spółki), jednak DM nie gwarantuje, że są one w pełni dokładne i kompletne. Podstawą przygotowania publikacji były wszelkie informacje na temat spółki, jakie były publicznie dostępne do dnia jej sporządzenia. Przedstawione prognozy są oparte wyłącznie o analizę przeprowadzoną przez DM bez uzgodnień ze spółkami ani z innymi podmiotami i opierają się na szeregu założeń, które w przyszłości mogą okazać się nietrafne. DM nie udziela żadnego zapewnienia, że podane prognozy sprawdzą się. DM może świadczyć usługi na rzecz firm, których dotyczą analizy. DM nie ponosi odpowiedzialności za szkody poniesione w wyniku decyzji podjętych na podstawie informacji zawartych w niniejszej analizie. Podmiotem sprawującym nadzór nad DM w ramach prowadzonej działalności jest Komisja Nadzoru Finansowego. Dom Maklerski PKO Banku Polskiego informuje, że świadczy usługę maklerską w zakresie sporządzania analiz inwestycyjnych, analiz finansowych oraz innych rekomendacji o charakterze ogólnym, na podstawie zezwolenia Komisji Nadzoru Finansowego z dnia 7 października 2010 r. Jednocześnie Dom Maklerski PKO Banku Polskiego informuje, że przedmiotową usługę maklerską świadczy klientom zgodnie z obowiązującym „Regulaminem świadczenia usługi sporządzania analiz inwestycyjnych, analiz finansowych oraz innych rekomendacji o charakterze ogólnym w zakresie instrumen-tów finansowych przez Dom Maklerski PKO Banku Polskiego” (tutaj), a w przypadku klientów detalicznych również na podstawie pisemnej umowy o świadczenie usługi w zakresie sporządzania analiz

Biuro Analiz Rynkowych

Dyrektor Artur Iwański Sektor wydobywczy (022) 521 79 31 [email protected]

Przemysł paliwowy, chemiczny, spożywczy Monika Kalwasińska (022) 521 79 41 [email protected]

Sektor energetyczny, deweloperski Stanisław Ozga (022) 521 79 13 [email protected]

Sektor finansowy Jaromir Szortyka (022) 580 39 47 [email protected]

Handel, media, telekomunikacja, informatyka Włodzimierz Giller (022) 521 79 17 [email protected]

Przemysł, budownictwo, inne Piotr Łopaciuk (022) 521 48 12 [email protected] Analiza techniczna Przemysław Smoliński (022) 521 79 10 [email protected]

Analiza techniczna Paweł Małmyga (022) 521 65 73 [email protected]

Biuro Klientów Instytucjonalnych

Wojciech Żelechowski (0-22) 521 79 19 Piotr Dedecjus (0-22) 521 91 40 [email protected] [email protected] Dariusz Andrzejak (0-22) 521 91 39 Maciej Kałuża (0-22) 521 91 50 [email protected] [email protected] Krzysztof Kubacki (0-22) 521 91 33 Igor Szczepaniec (0-22) 521 65 41 [email protected] [email protected] Tomasz Ilczyszyn (0-22) 521 82 10 Marcin Borciuch (0-22) 521 82 12 [email protected] [email protected] Michał Sergejev (0-22) 521 82 14 Joanna Wilk (0-22) 521 48 93 [email protected] [email protected] Tomasz Zabrocki (0-22) 521 82 13 [email protected]