DSM i DSR - klaster3x20.plklaster3x20.pl/wp-content/uploads/2017/03/S.Gola_DSM_DSR.pdf ·...

11

DSM i DSR stan obecny jako punkt wyjścia do rozwiązań na mono rynku energii elektrycznej OZE

Transcript of DSM i DSR - klaster3x20.plklaster3x20.pl/wp-content/uploads/2017/03/S.Gola_DSM_DSR.pdf ·...

DSM i DSR

stan obecny jako punkt wyjścia do rozwiązań na mono rynku energii elektrycznej OZE

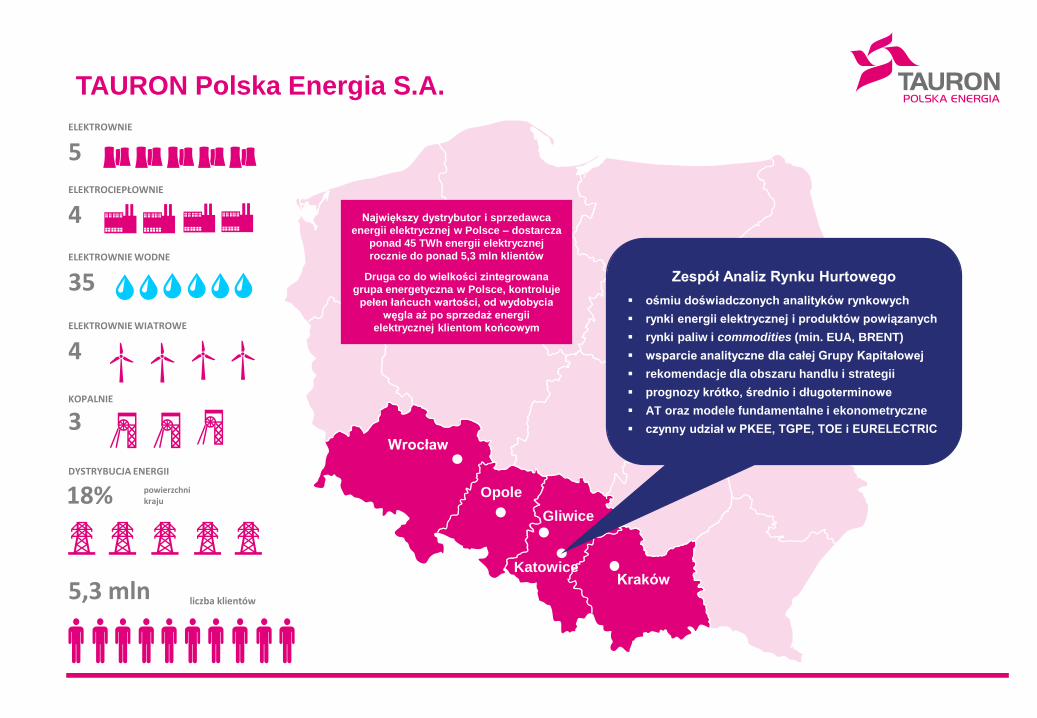

Kraków

Opole

Gliwice

Katowice

Wrocław

TAURON Polska Energia S.A.

5ELEKTROWNIE

4ELEKTROCIEPŁOWNIE

35ELEKTROWNIE WODNE

4ELEKTROWNIE WIATROWE

3KOPALNIE

18%DYSTRYBUCJA ENERGII

powierzchnikraju

5,3 mln liczba klientów

Największy dystrybutor i sprzedawca

energii elektrycznej w Polsce – dostarcza

ponad 45 TWh energii elektrycznej

rocznie do ponad 5,3 mln klientów

Druga co do wielkości zintegrowana

grupa energetyczna w Polsce, kontroluje

pełen łańcuch wartości, od wydobycia

węgla aż po sprzedaż energii

elektrycznej klientom końcowym

Zespół Analiz Rynku Hurtowego

ośmiu doświadczonych analityków rynkowych

rynki energii elektrycznej i produktów powiązanych

rynki paliw i commodities (min. EUA, BRENT)

wsparcie analityczne dla całej Grupy Kapitałowej

rekomendacje dla obszaru handlu i strategii

prognozy krótko, średnio i długoterminowe

AT oraz modele fundamentalne i ekonometryczne

czynny udział w PKEE, TGPE, TOE i EURELECTRIC

Demand Side Management (DSM) – typologia podziału

NiedysponowalneDysponowalne

Niezawodnościowe

Usługi

systemoweInterwencyjne

NEGAWATY

Świadomość

ekologiczna

Stopnie zasilaniaProgram bieżącyProgram

gwarantowanyORM

Ekonomiczne

JGOa

Energia

bilansująca

Systemy

taryfowe

Efektywność

energetyczna

Odpowiedź strony

popytowej (DSR)

Zarządzanie stroną

popytową (DSM)Rozporządzenie Komisji (UE) 2016/1388 z dnia 17 sierpnia 2016 roku

ustanawiające kodeks sieci dotyczący przyłączenia odbioru

1. Regulacja mocy czynnej w ramach odpowiedzi odbioru

2. Regulacja mocy biernej w ramach odpowiedzi odbioru

3. Zarządzanie ograniczeniami przesyłu w ramach odpowiedzi odbioru

4. Regulacja częstotliwości systemu w ramach odpowiedzi odbioru

5. Bardzo szybka regulacja mocy czynnej w ramach odpowiedzi odbioru

Jednostka Grafikowa Odbiorcza aktywna (JGOa):

zbiór fizycznych miejsc dostarczania energii rynku bilansującego (RB), w których przyłączone są urządzenia lub instalacje odbiorcze

mogące podlegać bezpośredniemu sterowaniu przez OSP (sterowane odbiory energii), lub poprzez które są reprezentowane dostawy

energii dla sterowanych odbiorów energii URD

JGOa – specyfika i wykorzystanie

0

100

200

300

400

500

600

700

800

900

1 000

1 100

1 200

1 300

1 400

1 500

11

703

395

086

778

461

015

118

41

353

152

21

691

186

02

029

219

82

367

253

62

705

287

43

043

321

23

381

355

03

719

388

84

057

422

64

395

456

44

733

490

25

071

524

05

409

557

85

747

591

66

085

625

46

423

659

26

761

693

07

099

726

87

437

760

67

775

794

48

113

828

28

451

862

0

Wykres uporządkowany cen CRO [PLN/MWh]

2014 2015 2016

Wykorzystanie:

JGOa została wprowadzona do

stosowania począwszy od 2015 roku

obecnie w mechanizmie uczestniczy

tylko jeden odbiorca końcowy

do dnia 17 marca b.r. rozwiązanie nie

znalazło zastosowania

powodem braku wykorzystania JGOa są

przede wszystkim niskie ceny CRO

w okresach deficytu mocy oraz wysokie

koszty dostępu do rynku bilansującego

w okresie 2015-2016 roku łączna liczba

godzin z cenami przekraczającymi

poziom 1000 PLN/MWh wyniosła 31 h

impulsem do wykorzystania JGOa może

być harmonizacja ograniczeń cenowych

na rynku spot zgodnie z wytycznymi

Komisji Europejskiej

teoretycznie ceny rynku bilansującego

w momentach zagrożenia powinny

osiągnąć wartość VoLL szacowaną

według PSE S.A. na 13 777 PLN/MWh

Rok

Liczba godzin

z cenami powyżej

1 200 PLN/MWh

Liczba godzin

z cenami powyżej

1 000 PLN/MWh

2014 9 42

2015 4 5

2016 12 26

Hipotetyczne roczne przychody DSR o mocy

50 MW i wykorzystaniu w czasie 30 godzin:

dla ceny 1500 PLN/ MWh = 2,25 mln PLN

dla ceny 13 777 PLN/MWh = 20,67 mln PLN

Specyfika i wykorzystanie tzw. „negawatów”:

mechanizm wszedł do użytku w październiku 2014 roku i powinien znaleźć zastosowanie w okresie do końca marca 2018 roku

do końca 2016 roku ogłoszono sześć przetargów ale ostatnie postępowanie zostało unieważnione ze względu na nowe plany PSE S.A.

łącznie zakontraktowano ok. 410 MW redukcji po średniej cenie wykonania kontraktu na poziomie 1 300 PLN/MW

Redukcja zapotrzebowania na polecenie – tzw. „negawaty”

Działanie:

PSE S.A. przesyła zapytanie określające

oczekiwane wielkości redukcji w bloku

Podstawowym i Dodatkowym

w odpowiedzi wykonawcy przedstawiają

tzw. „deklarację redukcji” ale wielkość

mocy nie może być mniejsza niż wolumen

gwarantowany w umowie

wielkości redukcji jest określana na

podstawie profilu planowanego, profilu

historycznego lub wartości bazowej

w przypadku uruchomienia mechanizmu

PSE wysyła informację o aktywacji

programu i następnie polecenie redukcji

wynagrodzenie za redukcję obliczane jest

według wzoru EDEKLAROWANA x CUMOWY

jeżeli redukcja nie została wykonana

wypłacane jest dodatkowo wynagrodzenie

za przygotowanie redukcji (25% kwoty za

deklarowaną wielkość redukcji) i wstępne

przygotowanie do wykonania redukcji (5%

wynagrodzenia za deklarowaną wielkość

redukcji po szóstym przypadku)

0

50

100

150

200

250

300

350

400

450

10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2014 2015 2016 2017 2018

Łączna moc redukcji zakontraktowanej w ramach tzw. „negawatów” [MW]

MAX MIN Dostawca

mocy

Moc redukcji

obciążenia [MW]

ENSPIRION 295

PKN Orlen 40

PGE 75

Łącznie 410

Redukcja zapotrzebowania na polecenie OSP:

500 MW mocy dyspozycyjnej w każdej godzinie przedziału gwarancji

większa swoboda w definiowaniu produktów – 7 parametrów

efektywne kryteria wyboru ofert na etapie kontraktacji (problem plecakowy)

bieżąca konkurencja pomiędzy wykonawcami w ramach obu programów

racjonalne konsekwencje niewykonania usługi

zróżnicowane metody wyznaczania wielkości redukcji

certyfikacja techniczna ORed

obowiązkowe testy redukcji w programie gwarantowanym

7 marca b.r. ogłoszono przetarg i na czerwiec planowana jest kontraktacja

Program Gwarantowany:

jeden lub więcej produktów o mocy gwarantowanej 10-100 MW

okres świadczenia usługi – pakiet nr 1 (kwiecień–wrzesień, dni robocze,

10:00–18:00), pakiet nr 2 (październik–marzec, dni robocze, 16:00–20:00)

Produkt stały (S), Produkt elastyczny (E), Produkt przerywany (P)

opłata za gotowość i wykorzystanie

obowiązkowa odpowiedź na wezwanie do złożenia propozycji sprzedaży

pełen zestaw parametrów oferty na etapie kontraktacji usługi

Program Bieżący:

jeden lub więcej produktów o mocy gwarantowanej 10-100 MW

okres świadczenia usługi – 12 miesięcy

opłata za wykorzystanie

dobrowolna odpowiedź na wezwanie do złożenia propozycji sprzedaży

jeden parametr oferty na etapie kontraktacji usługi

Interwencyjne Programy DSR (IP-DSR) – główne elementy

P

E

E

E

E

E

E

S

1 2 3 4 5 6 7 8

Parametry produktów:

CG – cena za gotowość 89,70 i 132,70 [PLN/MW-h]

CRZ_MAX – cena max za redukcję 13 777 [PLN/MWh]

PG – moc redukcji [MW]

Δb – długość bloku redukcji [h]

typ produktu – S, E, P [-]

hb1 – czas uruchomienia redukcji [-]

Δt – czas aktywacji bloku redukcji [h]

wN – wskaźnik niedyspozycyjności

premia za Δb, Δt i wN

P [MW]

PG

Δt Δbhb1

DSR w ramach rynku mocy – perspektywy rozwoju

Niepotwierdzony

Umowa mocowa

do 5 lat

Umowa mocowa

do 15 lat

Umowa mocowa

1 rok

Potwierdzony

DSR

Jednostka rynku mocy

IstniejącaPlanowana

Wytwórcza

Wyniki symulacji aukcji z dostawą w 2021 roku:

JRM Nowe: 326 tys. PLN/MW/a

JRM Modernizowane: 182 tys. PLN/MW/a

JRM Istniejące: 110 tys. PLN/MW/a

szacowany budżet 4 mld PLN*

* w tym DSR w kwocie do 100 mln PLN

Doświadczenia Wielkiej Brytanii:

w ramach przeprowadzonych aukcji zakontraktowano

łącznie ok. 52,5 GW mocy, w tym ok. 1,4 GW DSR

cena rozliczeniowa wyniosła ok. 22,5 GBP/kW, co

w przybliżeniu odpowiada kwocie 110 tys. PLN/MW/a

potwierdza to scenariusz polski z udziałem DSR

w koszyku dla jednostek istniejących, który według

szacunków jest wyceniany na 110 tys. PLN/MW/a

biorąc pod uwagę atrakcyjność mechanizmów

oferowanych przez PSE S.A. można przypuszczać,

że wykorzystanie DSR w ramach rynku będzie

niewielkie – poniżej 100 MW

Krajowy potencjał DSR jest

szacowany na ok. 600 MW

z perspektywą 2000 MW

w przypadku bardzo

dobrze rozwiniętych

zachęt ekonomicznych

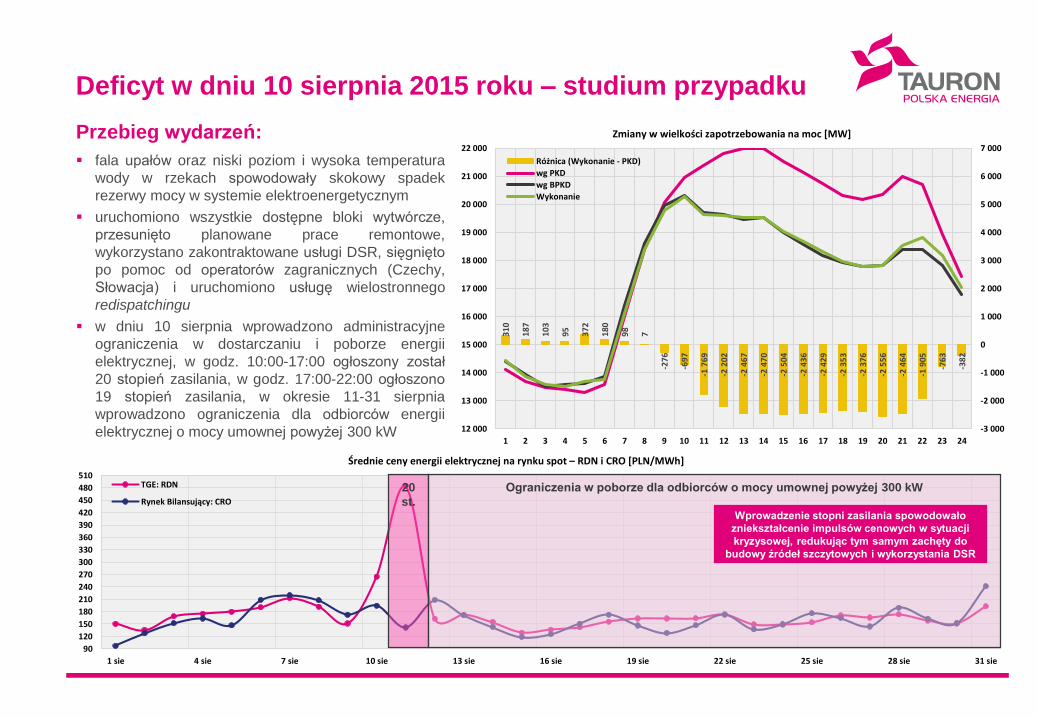

Przebieg wydarzeń:

fala upałów oraz niski poziom i wysoka temperatura

wody w rzekach spowodowały skokowy spadek

rezerwy mocy w systemie elektroenergetycznym

uruchomiono wszystkie dostępne bloki wytwórcze,

przesunięto planowane prace remontowe,

wykorzystano zakontraktowane usługi DSR, sięgnięto

po pomoc od operatorów zagranicznych (Czechy,

Słowacja) i uruchomiono usługę wielostronnego

redispatchingu

w dniu 10 sierpnia wprowadzono administracyjne

ograniczenia w dostarczaniu i poborze energii

elektrycznej, w godz. 10:00-17:00 ogłoszony został

20 stopień zasilania, w godz. 17:00-22:00 ogłoszono

19 stopień zasilania, w okresie 11-31 sierpnia

wprowadzono ograniczenia dla odbiorców energii

elektrycznej o mocy umownej powyżej 300 kW

Deficyt w dniu 10 sierpnia 2015 roku – studium przypadku

31

0

18

7

10

3

95 37

2

18

0

98 7

-276

-697

-1 7

69

-2 2

02

-2 4

67

-2 4

70

-2 5

04

-2 4

36

-2 4

29

-2 3

53

-2 3

76

-2 5

56

-2 4

64

-1 9

05

-763

-382

-3 000

-2 000

-1 000

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

12 000

13 000

14 000

15 000

16 000

17 000

18 000

19 000

20 000

21 000

22 000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

Zmiany w wielkości zapotrzebowania na moc [MW]

Różnica (Wykonanie - PKD)

wg PKD

wg BPKD

Wykonanie

90

120

150

180

210

240

270

300

330

360

390

420

450

480

510

1 sie 4 sie 7 sie 10 sie 13 sie 16 sie 19 sie 22 sie 25 sie 28 sie 31 sie

Średnie ceny energii elektrycznej na rynku spot – RDN i CRO [PLN/MWh]

TGE: RDN

Rynek Bilansujący: CRO

20

st.

Ograniczenia w poborze dla odbiorców o mocy umownej powyżej 300 kW

Wprowadzenie stopni zasilania spowodowało

zniekształcenie impulsów cenowych w sytuacji

kryzysowej, redukując tym samym zachęty do

budowy źródeł szczytowych i wykorzystania DSR

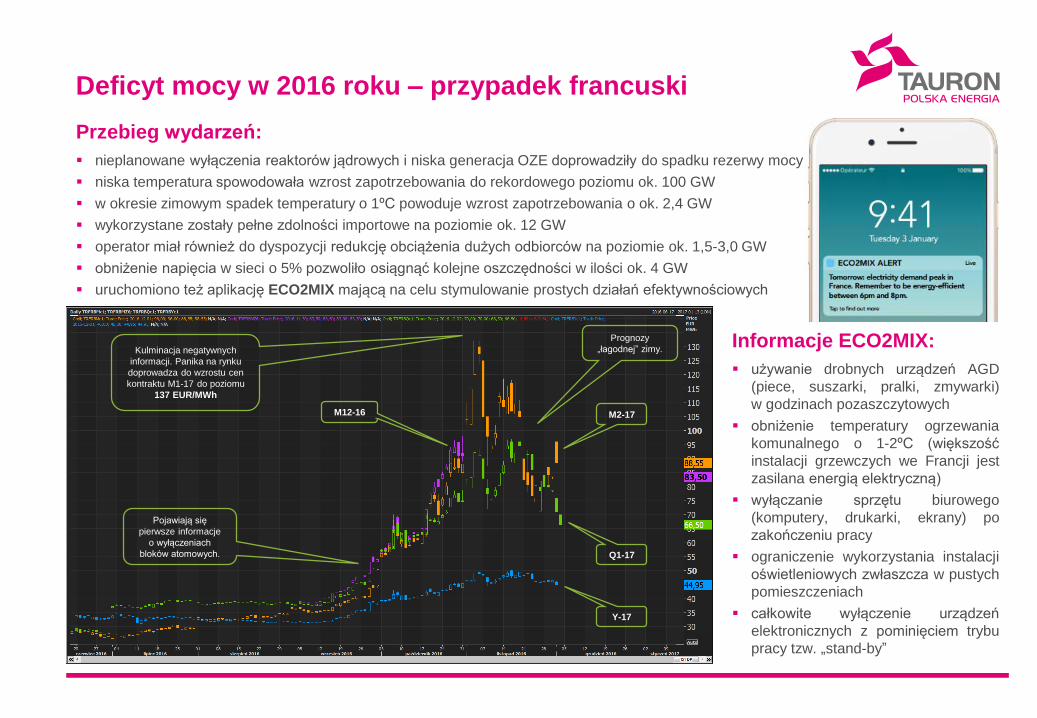

Przebieg wydarzeń:

nieplanowane wyłączenia reaktorów jądrowych i niska generacja OZE doprowadziły do spadku rezerwy mocy

niska temperatura spowodowała wzrost zapotrzebowania do rekordowego poziomu ok. 100 GW

w okresie zimowym spadek temperatury o 1ºC powoduje wzrost zapotrzebowania o ok. 2,4 GW

wykorzystane zostały pełne zdolności importowe na poziomie ok. 12 GW

operator miał również do dyspozycji redukcję obciążenia dużych odbiorców na poziomie ok. 1,5-3,0 GW

obniżenie napięcia w sieci o 5% pozwoliło osiągnąć kolejne oszczędności w ilości ok. 4 GW

uruchomiono też aplikację ECO2MIX mającą na celu stymulowanie prostych działań efektywnościowych

Deficyt mocy w 2016 roku – przypadek francuski

Y-17

Q1-17

M2-17M12-16

Pojawiają się

pierwsze informacje

o wyłączeniach

bloków atomowych.

Kulminacja negatywnych

informacji. Panika na rynku

doprowadza do wzrostu cen

kontraktu M1-17 do poziomu

137 EUR/MWh

Prognozy

„łagodnej” zimy.Informacje ECO2MIX:

używanie drobnych urządzeń AGD

(piece, suszarki, pralki, zmywarki)

w godzinach pozaszczytowych

obniżenie temperatury ogrzewania

komunalnego o 1-2ºC (większość

instalacji grzewczych we Francji jest

zasilana energią elektryczną)

wyłączanie sprzętu biurowego

(komputery, drukarki, ekrany) po

zakończeniu pracy

ograniczenie wykorzystania instalacji

oświetleniowych zwłaszcza w pustych

pomieszczeniach

całkowite wyłączenie urządzeń

elektronicznych z pominięciem trybu

pracy tzw. „stand-by”

Główne wnioski:

na dzień dzisiejszy istnieją dwa mechanizmy wykorzystania DSR w celu zapewnienia bezpieczeństwa systemu – JGOa i tzw. „negawaty”

ze względu na niskie ceny rynku bilansującego w godzinach kryzysowych do dnia dzisiejszego nie odnotowano redukcji w ramach JGOa

realne szanse na rozwój DSR w ramach JGOa stworzy harmonizacja ograniczeń cenowych do poziomu odpowiadającego VoLL

jedynym działającym mechanizmem DSR są tzw. „negawaty” z mocą zakontraktowaną w okresie 2014-2018 roku na poziomie 150-400 MW

nowe perspektywy rozwoju dla DSR stworzy dopiero IP-DSR oraz projektowany rynek mocy

udział DSR będzie również możliwy w nowym modelu ORM ale przyjęty mechanizm rozliczeń ogranicza szanse na jego wykorzystanie

największe zachęty ekonomiczne stwarza IP-DSR ale jest to jednocześnie najdroższe rozwiązanie z punktu widzenia obciążenia odbiorców

w przyszłości obszar konkurencji wśród źródeł szczytowych zawęża się do DSR i OCGT

Podsumowanie

Kluczowe czynniki rozwoju DSR:

wdrożenie rozwiązań systemowych mających

na celu stworzenie zachęt ekonomicznych

w okresie dojścia technologii rozproszonych

do parytetu sieciowego

wzrost wykorzystania inteligentnego

opomiarowania wśród odbiorców masowych

(komunalnych) wraz z wprowadzeniem taryf

dynamicznych bądź cenotwórstwa czasu

rzeczywistego

wzrost wykorzystania rozproszonych instalacji

prosumenckich wyposażonych w magazyny

energii pozwalających na sterowanie profilem

zapotrzebowania odbiorców

spadek kosztów produkcji akumulatorów

litowo-jonowych na potrzeby domowych

magazynów energii i pojazdów elektrycznych0

5 000 000

10 000 000

15 000 000

20 000 000

25 000 000

JGOa JGOa (VoLL) NEGAWATY IP-DSR RM OCGT

Przychody DSM i OCGT [PLN/a]

Przychód za gotowość [PLN/a] Przychód za wykorzystanie [PLN/a]

Dziękuję za uwagęSebastian GolaKierownik Zespołu Analiz Rynku Hurtowegotel.: +48 693 320 501e-mail: [email protected]