dr Tomasz Chmielewski - RiskManagement.pl · Wstep˛ Informacje ogólne Plan wykładu 1 Wstep˛ 2...

70

Ryzyko na rynkach finansowych Ryzyko na rynkach finansowych dr Tomasz Chmielewski Szkola Glówna Handlowa Katedra Polityki Pieni˛ e˙ znej Semestr letni 2011/2012

Transcript of dr Tomasz Chmielewski - RiskManagement.pl · Wstep˛ Informacje ogólne Plan wykładu 1 Wstep˛ 2...

Ryzyko na rynkach finansowych

Ryzyko na rynkach finansowych

dr Tomasz Chmielewski

Szkoła Główna HandlowaKatedra Polityki Pienieznej

Semestr letni 2011/2012

Ryzyko na rynkach finansowych

Wstep

Informacje ogólne

Plan wykładu

Wybrane elementy teorii funkcjonowania posrednikówfinansowych (banków)

Modele wyjasniajace istnienie posredników finansowychWybrane aspekty teorii funkcjonowania rynku kredytowegoi kapitałowegoWybrane aspekty regulacji

Wybrane aspekty modelowania i pomiaru ryzykaModelowanie rozkładów stóp zwrotuModelowanie zaleznosci miedzy rynkami (w tymwielowymiarowe modele warunkowej zmiennosci i modelewarunkowej korelacji)Miary ryzyka – cechy pozadane i konsekwencje błednejspecyfikacji modelu rozkładu stóp zwrotu

Analiza ryzyka w ujeciu systemowymDefiniowanie stabilnosci systemów finansowychWybrane propozycje konstrukcji miar (nie)stabilnoscisystemowej

Ryzyko na rynkach finansowych

Wstep

Informacje ogólne

Sprawy organizacyjne

Prezentacje i materiały dodatkowe dostepne nawww.riskmanagement.plWykład nie jest wykładem z ekonomii matematycznej,ale. . .Zaliczenie przedmiotu: egzamin pisemny (esej)Kontakt: [email protected]: sroda, godz. 9.30, pok. 412b, bud. G(ewentualne zmiany ogłaszane na stronie wykładu)

Ryzyko na rynkach finansowych

Wstep

Informacje ogólne

Wybrana literatura

X. Freixas, J.-Ch. Rochet (2008), „Microeconomics ofBanking”, (2 wyd.), MIT Press (polskie tłumaczenie 1. wyd.:„Mikroekonomia bankowa”, CeDeWu, Warszawa 2007)K. Dowd, „Measuring Market Risk” (2 wyd.), John Wiley &Sons, Chichester 2005.T.G. Andersen, T. Bollerslev, F.X. Diebold, „Parametric andNonparametric Volatility Measurement”, w: L.P. Hansen, Y.Ait-Sahalia (red.) Handbook of Financial Econometrics,North-Holland, Amsterdam 2005.T.G. Andersen, T. Bollerslev, P.F. Christoffersen, F.X.Diebold, „Practical Volatility and Correlation Modeling forFinancial Market Risk Management”, w: M. Carey, R. Stultz(red.), Risks of Financial Institutions, University of ChicagoPress for NBER, 2006.Dodatkowe pozycje na stronie wykładu

Ryzyko na rynkach finansowych

Wstep

Informacje ogólne

Plan wykładu

1 Wstep2 Przyczyny istnienia posredników finansowych

Asymetria informacjiBanki jako „ubezpieczyciele płynnosci”Delegowany monitoring

3 Modelowanie rynku kredytowegoNegatywna selekcjaZabezpieczenie kredytu jako mechanizm separujacySygnalizowanieRyzyko zmiany zachowania (pokusa naduzycia)Racjonowanie kredytu

4 Relacja bank – deponent5 Uzasadnienie teoretyczne regulacji6 Regulacja i wymóg kapitałowy – przykład modelu

Ryzyko na rynkach finansowych

Przyczyny istnienia posredników finansowych

Wprowadzenie

Awersja wobec ryzyka – funkcja uzytecznosci

W

U(W)

Ryzyko na rynkach finansowych

Przyczyny istnienia posredników finansowych

Wprowadzenie

Awersja wobec ryzyka: E(U(W )) 6= U(E(W ))

W

U(W)

Ryzyko na rynkach finansowych

Przyczyny istnienia posredników finansowych

Wprowadzenie

Schemat modelowania

W modelu Arrowa-Debreu brak uzasadnienia dla istnieniabankówModele uwzgledniajace róznorodne „niedoskonałoscirynku” oraz zróznicowanie podmiotów gospodarujacych(uchylamy załozenie o „reprezentatywnym agencie”)

asymetria informacjiniekompletne rynkikoszty transakcyjne, specjalizacja, korzysci skaliróznice w stopniu awersji wobec ryzyka

Ryzyko na rynkach finansowych

Przyczyny istnienia posredników finansowych

Wprowadzenie

Uzasadnienie dla istnienia instytucji finansowych

Ubezpieczenie płynnosciDelegowany monitoringPrzewaga w przetwarzaniu informacjiRóznice w stopniu awersji wzgledem ryzyka

Ryzyko na rynkach finansowych

Przyczyny istnienia posredników finansowych

Asymetria informacji

Outline

1 Wstep2 Przyczyny istnienia posredników finansowych

Asymetria informacjiBanki jako „ubezpieczyciele płynnosci”Delegowany monitoring

3 Modelowanie rynku kredytowegoNegatywna selekcjaZabezpieczenie kredytu jako mechanizm separujacySygnalizowanieRyzyko zmiany zachowania (pokusa naduzycia)Racjonowanie kredytu

4 Relacja bank – deponent5 Uzasadnienie teoretyczne regulacji6 Regulacja i wymóg kapitałowy – przykład modelu

Ryzyko na rynkach finansowych

Przyczyny istnienia posredników finansowych

Asymetria informacji

Asymetria informacji miedzy bankiem akredytobiorca

Przed udzieleniem kredytu (negatywna selekcja)kredytobiorca ma informacje niedostepna dla banku(np. o swoich zdolnosciach)

W trakcie trwania kredytu (ryzyko zmiany zachowania)brak wpływu na zachowanie kredytobiorcy(np. wybór rodzaju technologii)

Ryzyko na rynkach finansowych

Przyczyny istnienia posredników finansowych

Asymetria informacji

Asymetria informacji miedzy bankiem akredytobiorca

Po zakonczeniu projektu finansowanego kredytemproblem weryfikacji sukcesu projektu/wielkosci przepływówfinansowych

Analogiczne problemy w relacji bank-deponent

Ryzyko na rynkach finansowych

Przyczyny istnienia posredników finansowych

Asymetria informacji

Asymetria informacji miedzy bankiem akredytobiorca

Mozliwe rozwiazaniaweryfikacja stanu faktycznego/monitoringwymaganie przedstawienia zabezpieczensygnalizowaniekonstrukcja umów kredytowych – autoselekcjakredytobiorcówniepieniezne koszty niewywiazania sie ze zobowiazan(np. reputacja)

Ryzyko na rynkach finansowych

Przyczyny istnienia posredników finansowych

Banki jako „ubezpieczyciele płynnosci”

Outline

1 Wstep2 Przyczyny istnienia posredników finansowych

Asymetria informacjiBanki jako „ubezpieczyciele płynnosci”Delegowany monitoring

3 Modelowanie rynku kredytowegoNegatywna selekcjaZabezpieczenie kredytu jako mechanizm separujacySygnalizowanieRyzyko zmiany zachowania (pokusa naduzycia)Racjonowanie kredytu

4 Relacja bank – deponent5 Uzasadnienie teoretyczne regulacji6 Regulacja i wymóg kapitałowy – przykład modelu

Ryzyko na rynkach finansowych

Przyczyny istnienia posredników finansowych

Banki jako „ubezpieczyciele płynnosci”

Ubezpieczenie płynnosci

Model trzyokresowy: t0, t1, t2W okresie t0 konsument ma dobro o wartosci 1Konsumpcja w jednym z okresów, konsument ex ante niewie kiedyOczekiwana wartosc uzytecznosci:U = π1u(C1) + π2u(C2), gdzie πi oznaczaprawdopodobienstwo konsumpcji w i-tym okresieDla uproszczenia pomijamy dyskontowanie

Ryzyko na rynkach finansowych

Przyczyny istnienia posredników finansowych

Banki jako „ubezpieczyciele płynnosci”

Ubezpieczenie płynnosci

W okresie t0 musza podjac decyzje o alokacji posiadanychaktywów (dobra)

zyskowna, ale niepłynna inwestycja o wartosci 1wypłata R > 1 w okresie t2ale wypłata L < 1 jesli wyjscie z inwestycji w okresie t1

przechowanie dobra – wypłata 1 w kolejnym okresie

Konsument moze długoterminowo zainwestowac dowolnakwote I, 0 ¬ I ¬ 1

Ryzyko na rynkach finansowych

Przyczyny istnienia posredników finansowych

Banki jako „ubezpieczyciele płynnosci”

Ubezpieczenie płynnosci

Jesli szoki płynnosci nie sa idealnie skorelowane,to optymalna wielkosc płynnych aktywów potrzebnado ubezpieczenia sie przed szokami płynnosci (wzrostpotrzeb konsumpcyjnych) per capita bedzie mniejsza dlagrupy niz dla indywidualnego inwestoraMozna pokazac, ze wprowadzenie „banku” umozliwiawybór optymalnej sciezki konsumpcji

Ryzyko na rynkach finansowych

Przyczyny istnienia posredników finansowych

Banki jako „ubezpieczyciele płynnosci”

Optymalna alokacja

Konsument maksymalizuje uzytecznosc:maxπ1u(C1) + π2u(C2), przy ograniczeniach π1C1 = 1− Ioraz π2C2 = RIŁaczne ograniczenie: π1C1 + π2

C2R = 1

W optimum (C∗1 ,C∗2) powinien byc spełniony warunek:

u′(C∗1) = Ru′(C∗2) (krancowa stopa substytucji miedzyokresami 2 oraz 1 jest równa stopie zwrotu z inwestycjidługoterminowej)

Ryzyko na rynkach finansowych

Przyczyny istnienia posredników finansowych

Banki jako „ubezpieczyciele płynnosci”

Brak rynków i posredników finansowych

Zakładamy brak mozliwosci zawierania transakcji miedzykonsumentami oraz brak jakiejkolwiek formy rynkówfinansowychKonsument maksymalizuje uzytecznosc poprzez podjeciedecyzji o wielkosci inwestycji długoterminowej IDla konsumenta „niecierpliwego”:C1 = 1− I + LI = 1− I(1− L) (przedwczesna likwidacjainwestycji ze strata)Konsument „cierpliwy”: C2 = 1− I + RI = 1 + I(R − 1)Rozwiazanie nie jest optymalne, gdyz π1C1 + π2

C2R < 1

Ryzyko na rynkach finansowych

Przyczyny istnienia posredników finansowych

Banki jako „ubezpieczyciele płynnosci”

Posrednik finansowy (bank)

Jesli szoki „przyspieszonej konsumpcji” dlaposzczególnych konsumentów nie sa idealnieskorelowane, wówczas konieczny do utrzymywania buforpłynnosci rosnie wolniej niz proporcjonalnie wraz zewzrostem liczby konsumentówPrzy załozeniu braku korelacji miedzy szokami (mozliwoscidealnej dywersyfikacji) posrednik finansowy mozezaproponowac ubezpieczenie przed ryzykiemprzyspieszonej konsumpcjiDla optymalnego schematu konsumpcji (C∗1 ,C

∗2) posrednik

zabezpiecza sie utrzymujac π1C∗1 w formie płynnychsrodków i inwestujac I = 1− π1C∗1 w niepłynna inwestycjedługoterminowa

Ryzyko na rynkach finansowych

Przyczyny istnienia posredników finansowych

Delegowany monitoring

Outline

1 Wstep2 Przyczyny istnienia posredników finansowych

Asymetria informacjiBanki jako „ubezpieczyciele płynnosci”Delegowany monitoring

3 Modelowanie rynku kredytowegoNegatywna selekcjaZabezpieczenie kredytu jako mechanizm separujacySygnalizowanieRyzyko zmiany zachowania (pokusa naduzycia)Racjonowanie kredytu

4 Relacja bank – deponent5 Uzasadnienie teoretyczne regulacji6 Regulacja i wymóg kapitałowy – przykład modelu

Ryzyko na rynkach finansowych

Przyczyny istnienia posredników finansowych

Delegowany monitoring

Bezposrednie monitorowanie

Dłużnik 1

Dłużnik n

Wierzyciel 1

Wierzyciel m

Wierzyciel (n-1)m+1

Wierzyciel nm

Ryzyko na rynkach finansowych

Przyczyny istnienia posredników finansowych

Delegowany monitoring

Delegowany monitoring

Dłużnik 1

Dłużnik n

Wierzyciel 1

Wierzyciel m

Wierzyciel (n-1)m+1

Wierzyciel nm

Bank

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Negatywna selekcja

Outline

1 Wstep2 Przyczyny istnienia posredników finansowych

Asymetria informacjiBanki jako „ubezpieczyciele płynnosci”Delegowany monitoring

3 Modelowanie rynku kredytowegoNegatywna selekcjaZabezpieczenie kredytu jako mechanizm separujacySygnalizowanieRyzyko zmiany zachowania (pokusa naduzycia)Racjonowanie kredytu

4 Relacja bank – deponent5 Uzasadnienie teoretyczne regulacji6 Regulacja i wymóg kapitałowy – przykład modelu

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Negatywna selekcja

Negatywna selekcja w rezultacie asymetriiinformacji

Kredytobiorcy róznia sie miedzy soba parametrem ryzyka θRzeczywisty poziom ryzyka jest obserwowany wyłacznieprzez kredytobiorceBank nie jest w stanie okreslic poziomu ryzyka danegokredytobiorcyBank zna rozkład parametru θ w populacji kredytobiorców

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Negatywna selekcja

Brak mozliwosci zróznicowania

Kazda firma dysponuje zabezpieczeniem o wartosci C(brak mozliwosci zróznicowania firm)Bank musi zaoferowac ten sam kontrakt kredytowywszystkim potencjalnym kredytobiorcom„Lemon problem”!

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Negatywna selekcja

Umowa kredytowa

Umowa kredytowa: przedsiebiorstwo spłaca R lub całoscprzepływów pienieznychFunkcja zysku przedsiebiorstwa: π(y) = max(−C, y − R)

Zakładamy, ze E [π(y)|θ] jest rosnaca funkcja parametru θ(wieksze ryzyko)

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Negatywna selekcja

Funkcja zysku przedsiebiorstwa

Zysk

przedsiębiorstwa

Przepływy pieniężne

projektu (y)

R

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Negatywna selekcja

Negatywna selekcja

Załózmy, ze przedsiebiorstwo wymaga minimalnej stopyzwrotu na poziomie π∗

Wówczas istnieje co najwyzej jedna taka wartosc θ∗,ze E [π(y)|θ∗] = π∗

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Negatywna selekcja

Optymalizacja dla banku

Skutki wzrostu oprocentowania kredytuWzrost przychodu banku z kredytów udzielonychprzedsiebiorstwom o danej wartosci θRosnie θ∗ – populacja przedsiebiorstw wnioskujacycho kredyt zmniejsza sie i staje sie bardziej ryzykownaEfekt netto jest niejednoznaczny

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Zabezpieczenie kredytu jako mechanizm separujacy

Outline

1 Wstep2 Przyczyny istnienia posredników finansowych

Asymetria informacjiBanki jako „ubezpieczyciele płynnosci”Delegowany monitoring

3 Modelowanie rynku kredytowegoNegatywna selekcjaZabezpieczenie kredytu jako mechanizm separujacySygnalizowanieRyzyko zmiany zachowania (pokusa naduzycia)Racjonowanie kredytu

4 Relacja bank – deponent5 Uzasadnienie teoretyczne regulacji6 Regulacja i wymóg kapitałowy – przykład modelu

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Zabezpieczenie kredytu jako mechanizm separujacy

Jak rozróznic kredytobiorców?

Rozróznienie ex ante heterogenicznych kredytobiorcówmoze zwiekszyc zysk bankuJedna z mozliwosci – oferowanie menu umów kredytowychz dodatkowym wymogiem przedstawienia zabezpieczeniaZabezpieczenie jest kosztowne dla kredytobiorcy (nie masensu zaciagniecie kredytu w całosci zabezpieczonego)

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Zabezpieczenie kredytu jako mechanizm separujacy

Rozwiazanie – menu umów

Zestaw umów kredytowych γi = (Ri ,Ci)i∈I

Kazda umowa to okreslona para oprocentowaniai zabezpieczeniaBank preferuje umowy z jak najwyzszym oprocentowaniemi zabezpieczeniem, firmy – przeciwnie

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Zabezpieczenie kredytu jako mechanizm separujacy

Autoselekcja kredytobiorców – przykład

Zakładamy istnienie przedsiebiorstw o dwóch poziomachryzyka

θa – firmy o niskim ryzykuθb – firmy o wysokim ryzyku

Bank oferuje dwa rodzaje (niekoniecznie róznych) umów:γa oraz γb

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Zabezpieczenie kredytu jako mechanizm separujacy

Równowaga w modelu

Zakładamy konkurencje – wyniki banków ze stosowaniaobu rodzajów umów musza zrównac sie z kosztemfinansowania banku ρa(γa) = ρb(γb) = r0

Mozliwe dwa rodzaje równowagi:Równowaga rozdzielajaca – przedsiebiorstwa mniejryzykowne wybieraja umowe γ∗a , a przedsiebiorstwabardziej ryzykowne – umowe γ∗bRównowaga wspólna – oba rodzaje firm wybieraja takasama umowe γ∗ = γ∗a = γ∗b

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Zabezpieczenie kredytu jako mechanizm separujacy

Zabezpieczenie kredytu jako mechanizmseparujacy

R

Zabezpieczenie – C

B

C

C’

B’

D’

D

A

ρb(γb ) = r0

ρa(γa ) = r0

γa

γb

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Sygnalizowanie

Outline

1 Wstep2 Przyczyny istnienia posredników finansowych

Asymetria informacjiBanki jako „ubezpieczyciele płynnosci”Delegowany monitoring

3 Modelowanie rynku kredytowegoNegatywna selekcjaZabezpieczenie kredytu jako mechanizm separujacySygnalizowanieRyzyko zmiany zachowania (pokusa naduzycia)Racjonowanie kredytu

4 Relacja bank – deponent5 Uzasadnienie teoretyczne regulacji6 Regulacja i wymóg kapitałowy – przykład modelu

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Sygnalizowanie

Problem przedsiebiorcy z awersja do ryzyka

Przedsiebiorca moze zainwestowac 1 w projektStopa zwrotu z projektu R(θ) – rozkład normalnyo sredniej θ i wariancji σ2

Przedsiebiorcydysponuja poczatkowym majatkiem W0 > 1maja awersje do ryzyka U(w) = −e−ρw

Małe przypomnienie: E [−eρx ] = −e−ρ(E [x ]− 12ρvar(X))

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Sygnalizowanie

Jak wiarygodnie przekazac informacje?

Gdyby θ było obserwowalne, to przedsiebiorca mógłby(i chciałby) sprzedac swój projekt po cenieP(θ) = E [R(θ)] = θ. W efekcie majatek przedsiebiorcywyniósłby W0 + θ

Załózmy, ze przedsiebiorca decyduje sie sam finansowacprojekt:

Eu(W0 + R(θ)) = u(W0 + θ − 12ρσ2)

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Sygnalizowanie

Mozliwosci przedsiebiorcy

Załózmy, ze realizacja θ jest znana tylko przedsiebiorcyNa rynku musi obowiazywac jedna cena projektów PJesli sprzeda projekt: u(W0 + P)

Jesli sam finansuje: u(W0 + θ − 12ρσ

2)

Sprzeda on projekt wtedy i tylko wtedy, gdyθ < θ∗ = P + 1

2ρσ2

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Sygnalizowanie

Skutki negatywnej selekcji

Oznacza to, ze na rynku znajda sie tylko projektyo stosunkowo niskim oczekiwanym zwrocieWystepuje negatywna selekcjaCena, która ustali sie na rynku: P = E [θ|θ < θ∗]

W efekcie niektórzy przedsiebiorcy z dobrymi projektamibeda wybierac samofinansowanie – nieefektywnarównowaga

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Sygnalizowanie

Sygnalizowanie

Przedsiebiorcy z dobrymi projektami chcieliby przekonaco tym rynekJedno z mozliwych rozwiazan: podjac takie działanie,które byłoby zbyt kosztowne dla przedsiebiorcówz nieefektywnymi projektamiMozliwy sygnał: czesciowe finansowanie projektuwłasnymi srodkami („jestem przekonany, ze mój projektjest dobrej jakosci”)

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Sygnalizowanie

Sygnalizowanie

Załózmy, ze θ ∈ {θ1, θ2}, θ1 < θ2

Przedsiebiorca z gorszym projektem zawsze mozesprzedac go po cenie P1 = θ1

Przedsiebiorca z lepszym projektem decyduje siesfinansowac czesc projektu α ze srodków własnych,by sprzedac pozostała czesc projektu po cenie P2 = θ2

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Sygnalizowanie

Jak sie wyróznic?

Dla jakiego α przedsiebiorcy z gorszym projektemnie bedzie opłacało sie twierdzic, ze dysponuje dobrymprojektem?Musimy porównac uzytecznosci ze stosowania dwóchstrategii:u(W0 + θ) Eu(W0 + (1− α)θ2 + αR(θ1))u(W0 + θ) u(W0 + (1− α)θ2 + αθ1 − 1

2ρσ2α2)

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Ryzyko zmiany zachowania (pokusa naduzycia)

Outline

1 Wstep2 Przyczyny istnienia posredników finansowych

Asymetria informacjiBanki jako „ubezpieczyciele płynnosci”Delegowany monitoring

3 Modelowanie rynku kredytowegoNegatywna selekcjaZabezpieczenie kredytu jako mechanizm separujacySygnalizowanieRyzyko zmiany zachowania (pokusa naduzycia)Racjonowanie kredytu

4 Relacja bank – deponent5 Uzasadnienie teoretyczne regulacji6 Regulacja i wymóg kapitałowy – przykład modelu

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Ryzyko zmiany zachowania (pokusa naduzycia)

Mozliwosci przedsiebiorstwa

Firma chce pozyskac srodki na sfinansowanie projektuo wartosci 1Firma ma do dyspozycji dwie „technologie”

„dobra technologia” – wynik G z prawdopodobienstwem πG(w przeciwnym razie 0)„nieefektywna technologia” – wynik Bz prawdopodobienstwem πB (w przeciwnym razie 0)

πGG > 1πBB < 1πG > πBB > G

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Ryzyko zmiany zachowania (pokusa naduzycia)

Umowa kredytowa

Bank pozycza firmie 1 i umawia sie na zwrot kwoty Rw przypadku sukcesu projektuWybór technologii przez firme zalezy od wielkosci R

πG(G − R) πB(B − R)

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Ryzyko zmiany zachowania (pokusa naduzycia)

Ryzyko zmiany zachowania

Firma wybierze „dobra technologie” jesli

πG(G − R) πB(B − R)

Krytyczna wartosc RC :

RC =πGG − πBBπG − πB

„Dobra” technologia wybrana gdy R ¬ RC

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Ryzyko zmiany zachowania (pokusa naduzycia)

Problem banku

R ⇒ wybrana technologia⇒ prawdopodobienstwo spłatykredytu⇒ oczekiwana wypłata dla banku

p(R) =

{πG ⇔ R ¬ RCπB ⇔ R > RC

p(R)R =

{πGR ⇔ R ¬ RCπBR ⇔ R > RC

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Ryzyko zmiany zachowania (pokusa naduzycia)

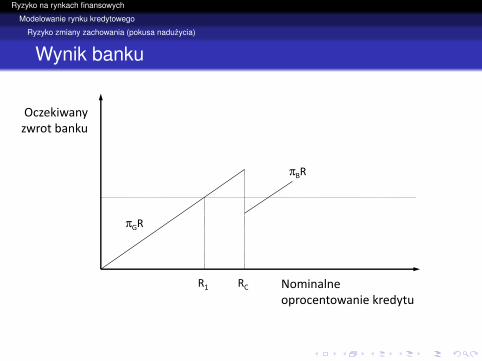

Wynik banku

Oczekiwany

zwrot banku

Nominalne

oprocentowanie kredytu

R1 RC

πGR

πBR

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Ryzyko zmiany zachowania (pokusa naduzycia)

Monitorowanie

Załózmy, ze bank jest w stanie monitorowac wybórtechnologii przez firme i „zmusic” ja do wyboru efektywnejtechnologiiOczekiwana wypłata banku:

p(R)R = πGR

Niech koszt monitorowania wynosi CM, wówczas musi bycspełniony warunek

πGG > 1 + CM

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Racjonowanie kredytu

Outline

1 Wstep2 Przyczyny istnienia posredników finansowych

Asymetria informacjiBanki jako „ubezpieczyciele płynnosci”Delegowany monitoring

3 Modelowanie rynku kredytowegoNegatywna selekcjaZabezpieczenie kredytu jako mechanizm separujacySygnalizowanieRyzyko zmiany zachowania (pokusa naduzycia)Racjonowanie kredytu

4 Relacja bank – deponent5 Uzasadnienie teoretyczne regulacji6 Regulacja i wymóg kapitałowy – przykład modelu

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Racjonowanie kredytu

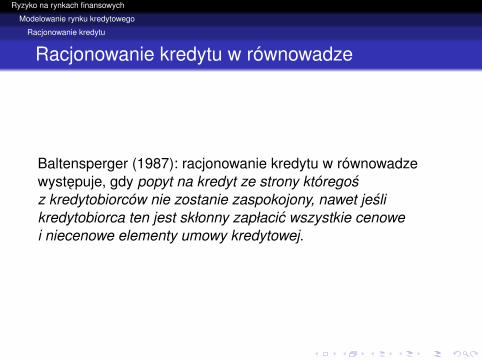

Racjonowanie kredytu w równowadze

Baltensperger (1987): racjonowanie kredytu w równowadzewystepuje, gdy popyt na kredyt ze strony któregosz kredytobiorców nie zostanie zaspokojony, nawet jeslikredytobiorca ten jest skłonny zapłacic wszystkie cenowei niecenowe elementy umowy kredytowej.

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Racjonowanie kredytu

Racjonowanie kredytu w równowadze

Racjonowanie typu Iczesciowe lub całkowite racjonowanie wszystkichkredytobiorców w ramach jednej grupy

Racjonowanie typu IIw grupie, która jest homogeniczna z punktu widzeniakredytodawcy ex post niektórzy kredytobiorcy otrzymujakredyt, o jaki wnioskowali, a pozostali sa racjonowani

Róznica istotna np. w przypadku niepodzielnosci projektów

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Racjonowanie kredytu

Stopa procentowa a oczekiwany zwrot banku

Oczekiwany

zwrot banku

Nominalne

oprocentowanie kredytu

R*

Ryzyko na rynkach finansowych

Modelowanie rynku kredytowego

Racjonowanie kredytu

Racjonowanie kredytu w równowadze

Oczekiwany

zwrot banku

Nominalne

oprocentowanie kredytu

R*

D1

D2

Ryzyko na rynkach finansowych

Relacja bank – deponent

Relacja bank – deponent

Przedstawione wczesniej zagadnienia w naturalny sposóbmozna wykorzystac do modelowania relacji bank –deponent

Deponent zapewnia finansowanie bankowiBank jest uprzywilejowany co do informacji (zna ryzykoswojego portfela kredytowego)Z punktu widzenia (włascicieli) banku racjonalne moze bycpodejmowanie jak najwiekszego ryzyka

Dodatkowy watek – róznice w płynnosci aktywówi pasywów banków – bank runs

Ryzyko na rynkach finansowych

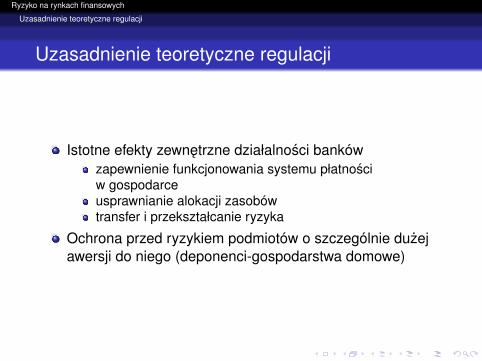

Uzasadnienie teoretyczne regulacji

Uzasadnienie teoretyczne regulacji

Istotne efekty zewnetrzne działalnosci bankówzapewnienie funkcjonowania systemu płatnosciw gospodarceusprawnianie alokacji zasobówtransfer i przekształcanie ryzyka

Ochrona przed ryzykiem podmiotów o szczególnie duzejawersji do niego (deponenci-gospodarstwa domowe)

Ryzyko na rynkach finansowych

Regulacja i wymóg kapitałowy

Ryzyko banków, nadzór i struktura wymogukapitałowego

Na podstawie: J. M. Blum (2008), Why ‘Basel II’ may need aleverage ratio restriction, Journal of Banking and Finance

Ryzyko na rynkach finansowych

Regulacja i wymóg kapitałowy

Ryzyko banków, nadzór i struktura wymogukapitałowego

Zróznicowane banki:„bezpieczne” – znany zwrot z działalnosci„ryzykowne” – losowy zwrot z działalnosciujemne efekty zewnetrzne upadłosci banku – koszt C

Regulatorustala wymóg kapitałowyex ante nie potrafi okreslic rodzaju bankuex post czasami potrafi to zrobic

Ryzyko na rynkach finansowych

Regulacja i wymóg kapitałowy

Finansowanie banków

Depozyty (D)W całosci ubezpieczoneSkładka ubezpieczeniowa znormalizowana do 0Koszt depozytów = stopa wolna od ryzyka, bruttoznormalizowana do 1

Kapitał (W)Koszt kapitału cw > 1 (kapitał drozszy niz finansowaniedepozytami)

D + W ≡ 1

Ryzyko na rynkach finansowych

Regulacja i wymóg kapitałowy

Działalnosc banków – aktywa

Dla banków „bezpiecznych” stopa zwrotu „brutto” zawszerówna 1 + x (brak losowosci)Dla banków „ryzykownych” zwrot R losowy:

R =

{1 + x z prawdopodobienstwem p1− x z prawdopodobienstwem 1− p

Zakładamy p > 12

Dla banków ryzykownych oczekiwany zwrot:1 + 2px − x > 1 (zwrot wyzszy niz stopa wolna od ryzyka,zakładamy równiez, ze wyzszy niz koszt kapitału)

Ryzyko na rynkach finansowych

Regulacja i wymóg kapitałowy

Zachowanie banków

Z punktu widzenia obu banków optymalne utrzymywanieW = 0 (minimalizacja kosztów)Gdy upada bank ryzykowny – koszty zewnetrzneo wartosci oczekiwanej (1− p)C

Mozna temu przeciwdziałac jesli W = xDla banku koszt: cw x

Jesli C > (cw−1)x1−p to globalnie optymalne jest „zmuszenie”

banku ryzykownego do utrzymywania kapitału

Ryzyko na rynkach finansowych

Regulacja i wymóg kapitałowy

Zachowanie banków

W przypadku braku regulacjiZysk banku bezpiecznego πs = xZysk banku ryzykownego πr = px , bo:

πr = p[(1+x)(D+W )−D]+(1−p)max{(1−x)(D+W )−D,0}−cw W

Stały wymóg kapitałowy (niezalezny od ryzyka) Wmin = x

Ryzyko na rynkach finansowych

Regulacja i wymóg kapitałowy

Zachowanie banków

Wymóg kapitałowy zalezny od poziomu ryzykazgłoszonego przez bank

Wmin(ryzykowny) = xWmin(bezpieczny) = 0

Bank w rzeczywistosci ryzykowny moze „oszukac”i podawac sie za bank bezpieczny:

πr (bezpieczny) = pxπr (ryzykowny) = (2p − cw )xOpłaca sie oszukac: px < (2p − cw )x

Ryzyko na rynkach finansowych

Regulacja i wymóg kapitałowy

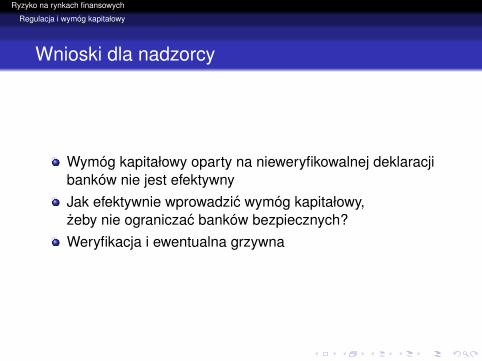

Wnioski dla nadzorcy

Wymóg kapitałowy oparty na nieweryfikowalnej deklaracjibanków nie jest efektywnyJak efektywnie wprowadzic wymóg kapitałowy,zeby nie ograniczac banków bezpiecznych?Weryfikacja i ewentualna grzywna

Ryzyko na rynkach finansowych

Regulacja i wymóg kapitałowy

Działania nadzorcy

Nadzorca ex ante nie potrafi rozróznic bankówOcena ex post

Wszystko wiadomo, jesli bank upadłZ prawdopodobienstwem q mozliwe odróznienienieuczciwego „ryzykownego” banku, któremu sie udało, odbanku „bezpiecznego”Jesli wykryty nieuczciwy bank, nakładana grzywnaF = sW1, s < 1

Ryzyko na rynkach finansowych

Regulacja i wymóg kapitałowy

Mozliwosci banku ryzykownego

πr (ryzykowny) = (2p − cw )xπr (bezpieczny) = p[(1 + x)D − D − qF ];F = sxπr (bezpieczny) = p(1− qs)xRyzykownemu bankowi opłaca sie mówienie prawdy,jesli qs > cw−p

pNadzorca musi byc skuteczny w wykrywaniu oszustwNadzorca musi miec mozliwosc nakładania wystarczajacowysokiej karyOba powyzsze warunki musza byc spełnione (jakie saskutki i interpretacja jednoczesnie q = 1 oraz s = 0 lubjednoczesnie s = 1 oraz q = 0?)

Ryzyko na rynkach finansowych

Regulacja i wymóg kapitałowy

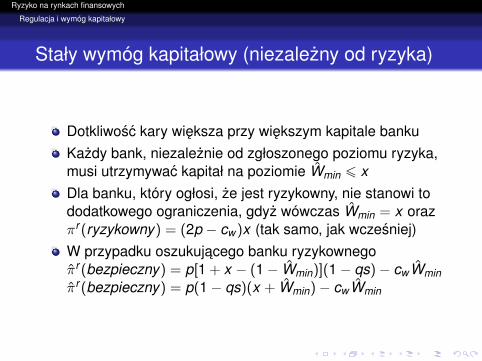

Stały wymóg kapitałowy (niezalezny od ryzyka)

Dotkliwosc kary wieksza przy wiekszym kapitale bankuKazdy bank, niezaleznie od zgłoszonego poziomu ryzyka,musi utrzymywac kapitał na poziomie Wmin ¬ xDla banku, który ogłosi, ze jest ryzykowny, nie stanowi tododatkowego ograniczenia, gdyz wówczas Wmin = x orazπr (ryzykowny) = (2p − cw )x (tak samo, jak wczesniej)W przypadku oszukujacego banku ryzykownegoπr (bezpieczny) = p[1 + x − (1− Wmin)](1− qs)− cwWminπr (bezpieczny) = p(1− qs)(x + Wmin)− cwWmin

Ryzyko na rynkach finansowych

Regulacja i wymóg kapitałowy

Krytyczny poziom wymogu kapitałowego

Dla jakiego poziomu Wmin ryzykownemu bankowi bedzieopłacało sie mówic prawde?

Wmin(qs) =p(1− qs)− (2p − cw )

cw − p(1− qs)x

Krytyczny poziom niezaleznego od ryzyka wymogukapitałowego zalezy od surowosci s nadzoru oraz jegoefektywnosci q w wykrywaniu ryzykownych bankówpodajacych sie za bezpiecznePrzy wystarczajaco wysokiej wartosci qs mozemyotrzymac Wmin = 0