Doświadczenia PKP Energetyki w obrocie instrumentami ... · Zarówno Futures jak i Forward to...

24

Doświadczenia PKP Energetyki w obrocie instrumentami Futures i Forward

Transcript of Doświadczenia PKP Energetyki w obrocie instrumentami ... · Zarówno Futures jak i Forward to...

Doświadczenia PKP Energetyki w obrocie instrumentami Futures i Forward

2/24

Główne podobieństwa i różnice Futures i Forward

Zarówno Futures jak i Forward to kontrakty terminowe.

Forward zawsze wiąże się z fizyczną dostawą i może być zawarty bilateralnie pomiędzy dwoma spółkami.

Futures może być finansowy (bez fizycznej dostawy), ale musi być zawarty poprzez giełdę.

Forward może być również zawarty poprzez giełdę, a Futuresmoże również być z fizyczną dostawą.

Forward giełdowy i Futures z fizyczną dostawą prawie się od siebie nie różnią.

3/24

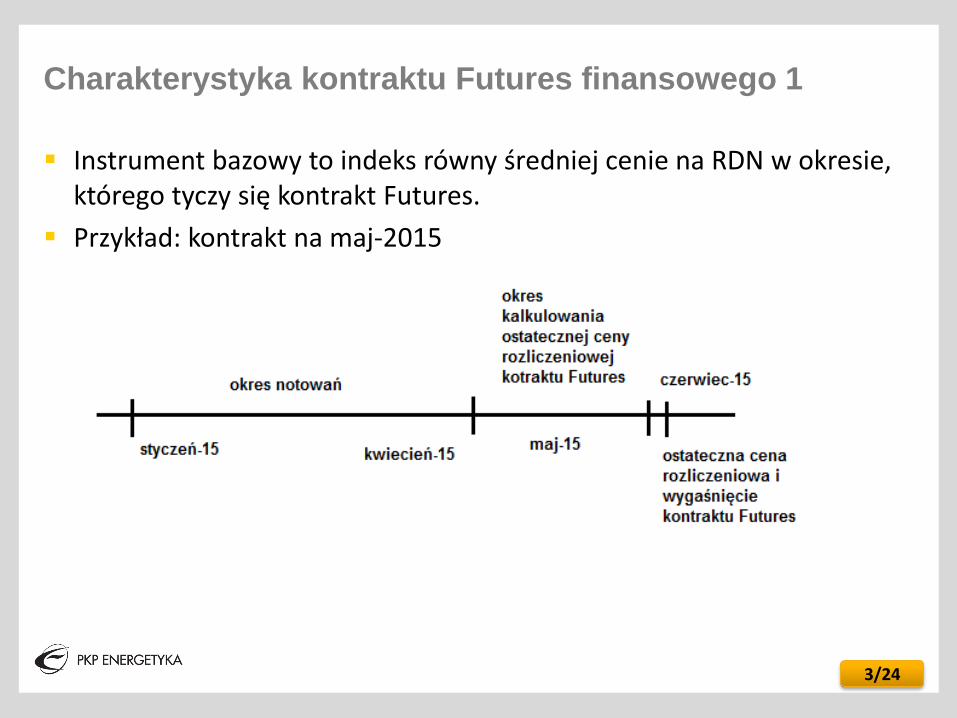

Charakterystyka kontraktu Futures finansowego 1

Instrument bazowy to indeks równy średniej cenie na RDN w okresie, którego tyczy się kontrakt Futures.

Przykład: kontrakt na maj-2015

4/24

Charakterystyka kontraktu Futures finansowego 2

Rozliczanie tylko gotówkowe

Rozliczanie na koniec każdego dnia:

Wolumen kontraktu razy różnica w cenie rozliczeniowej z dnia „n” minus cena z dnia „n-1”, daje sumę gotówki dodawanej lub zdejmowanej z konta w banku rozliczeniowym

Rozliczanie odbywa się również podczas okresu, którego tyczy się kontrakt

W ostateczny dzień rozliczeniowy następuje ostatni przelew, po czym kontrakt wygasa

5/24

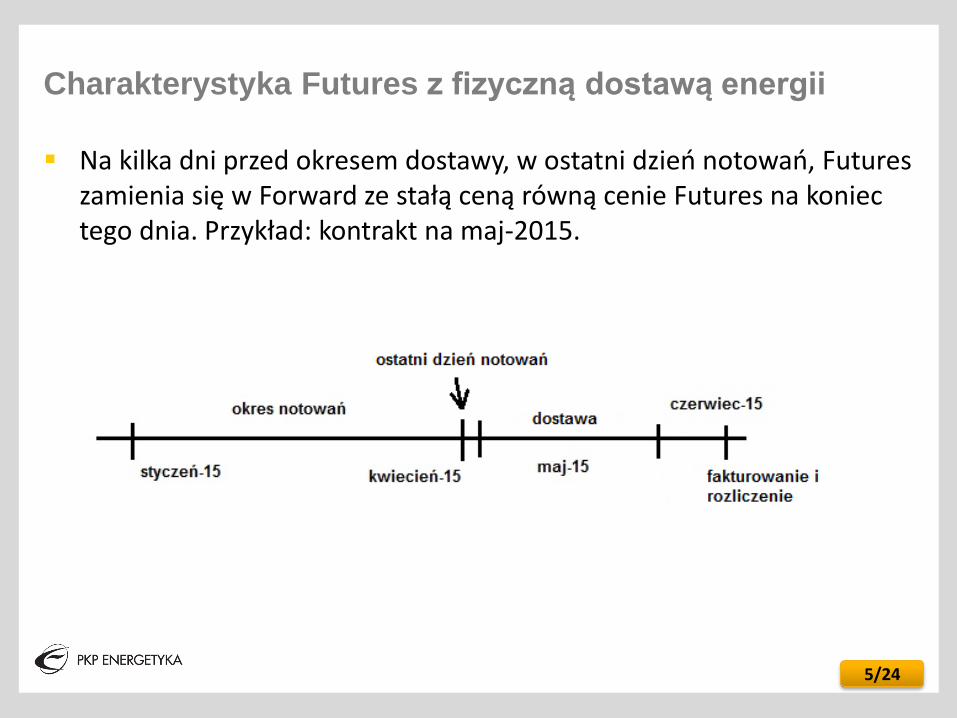

Charakterystyka Futures z fizyczną dostawą energii

Na kilka dni przed okresem dostawy, w ostatni dzień notowań, Futureszamienia się w Forward ze stałą ceną równą cenie Futures na koniec tego dnia. Przykład: kontrakt na maj-2015.

6/24

Różnice w typach ryzyka zabezpieczanego oraz tworzonego poprzez użycie kontraktów Futures, zamiast bilateralnych kontraktów Forward na rynku OTC

Ryzyko kredytowe

Ryzyko płynnościowe

Ryzyko operacyjne

7/24

Ryzyko kredytowe - opis

W przypadku pozycji na bilateralnym kontrakcie Forward istnieje ryzyko, że druga strona transakcji nie wywiąże się ze zobowiązań.

Ze względu na bankructwo lub działanie w złej woli, kontrahent może odmówić dostawy lub odbioru zakontraktowanej energii. Można w ten sposób ponieść stratę jeśli wystąpi niekorzystna różnica cenowa między ceną kontraktu Forward, a ceną energii na rynku w momencie niewywiązania się kontrahenta z kontraktu.

8/24

Ryzyko kredytowe i kontrakt Futures

Kontrakt typu Futures w pełni likwiduje powyższe ryzyko kredytowe poprzez mechanizm depozytów giełdowych.

W mechanizmie tym każda firma próbująca zawrzeć kontrakt Futures musi najpierw wpłacić depozyt, który odzwierciedla ryzyko cenowe kontraktu Futures. Według dawno utrwalonych standardów, jednym z mechanizmów naliczania depozytów nazywa się SPAN.

SPAN zapewnia, że z 95% prawdopodobieństwem jedno-dniowa różnica cen zamknięcia (cen rozliczeniowych) na kontrakcie Futures, nie zmieni jego wartości w stopniu większym niż wartość depozytu.

Dodatkowo, każdy uczestnik musi dziennie uzupełniać depozyt jeśli jego ilość spadnie poniżej minimalnego poziomu wymaganego z wyliczeń giełdy. Jeśli uczestnik nie uzupełni depozytu do poziomu minimalnego, wtedy giełda zamyka jego pozycję.

9/24

Mechanizm naliczania depozytów na niemieckiej giełdzie

energii EEX: SPAN

SPAN to nazwa pochodząca od angielskiego akronimu ze Standard Portfolio Analysis of Risk

System obliczania VaR (Value at Risk) opracowany w 1988 roku przez amerykańską giełdę CME (Chicago Mercantile Exchange)

Dziś używany do wyliczania depozytów przez ponad 50 giełd na całym świecie

Kalkuluje depozyt dla całego portfela pozycji i bierze pod uwagę korelacje pomiędzy różnymi produktami w portfelu

10/24

Ryzyko płynnościowe - opis

Mechanizm depozytów istniejący w przypadku kontraktów Futuresmoże stworzyć ryzyko niewypłacalności spółki.

Dla przykładu, w sytuacji gdy spółka zakontraktuje sprzedaż typu Forward i równocześnie kupno typu kontraktu Futures po niższej cenie, może oczekiwać na realizację zysku. Jednak jeśli przed okresem rozliczeniowym kontraktu Forward ceny na rynku pójdą w dół, uczestnik będzie musiał uzupełnić na giełdzie depozyt zabezpieczający kontrakt Futures, podczas gdy na przepływy pieniężne z realizacji kontraktu Forward musi jeszcze czekać.

Opisana sytuacja spowodowałaby braki gotówki, które z kolei spowodują poniesienie dodatkowych kosztów kredytowania depozytów giełdowych przez banki, lub w skrajnym przypadku, niewypłacalność.

11/24

Ryzyko płynnościowe i kontrakt Forward

Stosowanie tylko i wyłącznie kontraktów typu Forward bilateralnych likwiduje ryzyko płynnościowe kontraktowania energii na rynku terminowym. Przepływy pieniężne w przypadku Forward następują po okresie, którego dotyczy okres kontraktu. W przypadku Futures, przepływy pieniężne następują od dnia zawarcie kontraktu.

12/24

Ryzyko operacyjne – opis 1

Ryzyko operacyjne odnosi się do każdej sytuacji, która doprowadziłaby do problemów z dostawą zakontraktowanej energii. Mogą być to błędy OSP lub błąd pracownika przedsiębiorstwa energetycznego lub systemów informatycznych powodujące ustaleniem błędnego grafiku przesyłu energii.

W przypadku takim zarówno dostawca, jak i odbiorca energii zostają niezbilansowani na hurtowym rynku energii. Jeśli niezbilansowanie istnieje przy identycznej cenie zakupu i sprzedaży na rynku bilansującym (tak jak mato miejsce teraz w Polsce: CROs=CROz) oraz dobrych relacjach pomiędzy kontrahentami, sytuacja taka nie ma skutków finansowych dla kontrahentów. Przy złych stosunkach pomiędzy kontrahentami, istnieje możliwość interpretacji umowy ramowej EFET, która pozwala na żądanie rekompensaty za część kontraktów Forward, ze wszystkich zawartych między kontrahentami, których cena jest poniżej ceny rynku bilansującego.

26/27

Ryzyko operacyjne – opis 2

W innych krajach w Europie na rynkach bilansujących ceny zakupu i sprzedaży różnią się znacznie (np. cena sprzedaży CROs = min( 0 ; RDN - x), a cena zakupu CROz = max( RDN*2 ; y)).

Straty związane z ryzykiem operacyjnym mogą być w takim przypadku duże, np. od kilku tysięcy do kilku milionów Euro za jeden dzień braku dostawy.

Dodatkowo, OSP w niektórych krajach mają prawo wypowiedzieć umowę grupy bilansującej w przypadku nawet kilku dni niezbilansowania w ciągu roku, co prowadzi do dalszego ryzyka niewywiązania się ze wszystkich zawartych umów w danym kraju. Jeśli w Polsce zostanie ponownie wprowadzona różnica między CROs i CROz, tak jak to miało miejsce w przeszłości, wtedy ryzyko operacyjne również i w Polsce nabierze ponownie większej wagi.

14/24

Ryzyko operacyjne a kontrakty Futures i Forward

W kontekście różnic pomiędzy kontraktami Futures i Forward ryzyko operacyjne rysuje się następująco: kontrakty Forward tworzą ryzyko operacyjne.

Kontrakty Futures bez dostawy fizycznej, a jedynie z rozliczeniem gotówkowym nie posiadają ryzyka operacyjnego. Zaznaczyć należy jednak, że istnieją również kontrakty Futures, które prowadzą do fizycznej dostawy. Takiego typu kontrakty również niosą ze sobą ryzyko operacyjne.

15/24

Różnice pomiędzy kontraktami Futures, a kontraktami

Forward, które są w obrocie giełdowym na TGE

Kontrakty Forward oferowane w obrocie na Towarowej Giełdzie Energii posiadają o wiele mniej różnic w porównaniu do kontraktów Futures, niż kontrakty Forward na rynku bilateralnym OTC.

Forward’y na TGE prawie w ogóle nie posiadają różnic w porównaniu do kontraktów Futures z dostawą fizyczną. Forward giełdowe również zabezpieczanie są depozytami, więc tak jak Futures, niwelują ryzyko kredytowe tworząc jednocześnie ryzyko dla płynności spółki.

Istnieją jednak różnice pomiędzy Forward’ami na TGE, a Futuresfinansowymi. W przeciwieństwie do Futures finansowych, Forward’y na TGE tworzą ryzyko operacyjne, ponieważ prowadzą do fizycznej dostawy energii. Również, aby obracać kontraktami Forward na TGE, potrzebna spełnić wymogi posiadania koncesji na obrót energią elektryczną od prezesa URE.

16/24

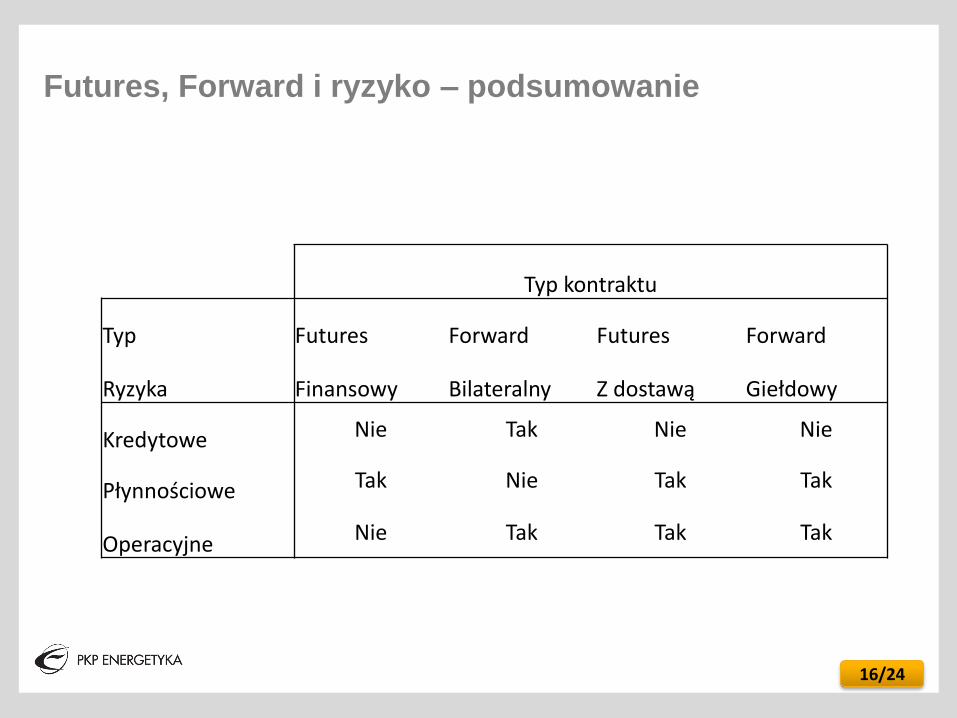

Futures, Forward i ryzyko – podsumowanie

Typ kontraktu

Typ Futures Forward Futures Forward

Ryzyka Finansowy Bilateralny Z dostawą Giełdowy

Kredytowe Nie Tak Nie Nie

Płynnościowe Tak Nie Tak Tak

Operacyjne Nie Tak Tak Tak

17/24

Różnice cenowe pomiędzy kontraktami Futures i

Forward na rynku niemieckim.

Większość czasu podczas sesji, różnic w cenie pomiędzy Futures a Forward nie ma. Czasami jednak takie różnice istnieją i są spowodowane brakiem płynności kontraktów Futures.

O wiele bardziej płynny jest rynek kontraktów Forward z dostawą fizyczną, ponieważ nie każdy uczestnik rynku Forward chce się angażować w rynek Futures. W chwilach bardzo małej płynności rynkowej kontraktów Futures różnica w np. ofercie kupna na kontrakcie Futures oraz ofertą sprzedaży kontaktu Forward może dojść nawet do 0.15 EUR (0.6 PLN) zanim zainteresuje graczy zajmujących się spread’ami fizyczno-finansowymi – czyli sprzedażą Futures i kupnem Forward, lub na odwrót. Podczas bardziej płynnych chwil sesji na rynku, różnice cen Futures i Forward są o wiele mniejsze – np. od zera do 0.07 EUR dla produktów krótkoterminowych (tygodnie), czy też do 0,03 EUR dla produktów długoterminowych (rok). Różnice cenowe w spreadachfinansowo-fizycznych wynikają z kosztów finansowania depozytów giełdowych dla pozycji na kontraktach Futures.

18/24

Przydatność kontraktów typu Futures – handel

spekulacyjny.

Kontrakty Futures są bardzo przydatnym instrumentem w handlu czysto spekulacyjnym. Można nimi obracać nie posiadając licencji na obrót z URE.

Pozwalają one na natychmiastowe przelanie na konto firmowe zrealizowanego zysku. Ograniczają również ryzyko kredytowe oraz ryzyko operacyjne.

Negatywnym aspektem ich używania jest czasami niższa płynność rynkowa niż na kontraktach typu Forward oraz czasami również gorsze ceny – wyższa cena zakupu oraz niższa cena sprzedaży od kontraktu Forward na ten sam okres.

19/24

Przydatność kontraktów typu Futures – Hedging –

zabezpieczanie ceny rynkowej - 1

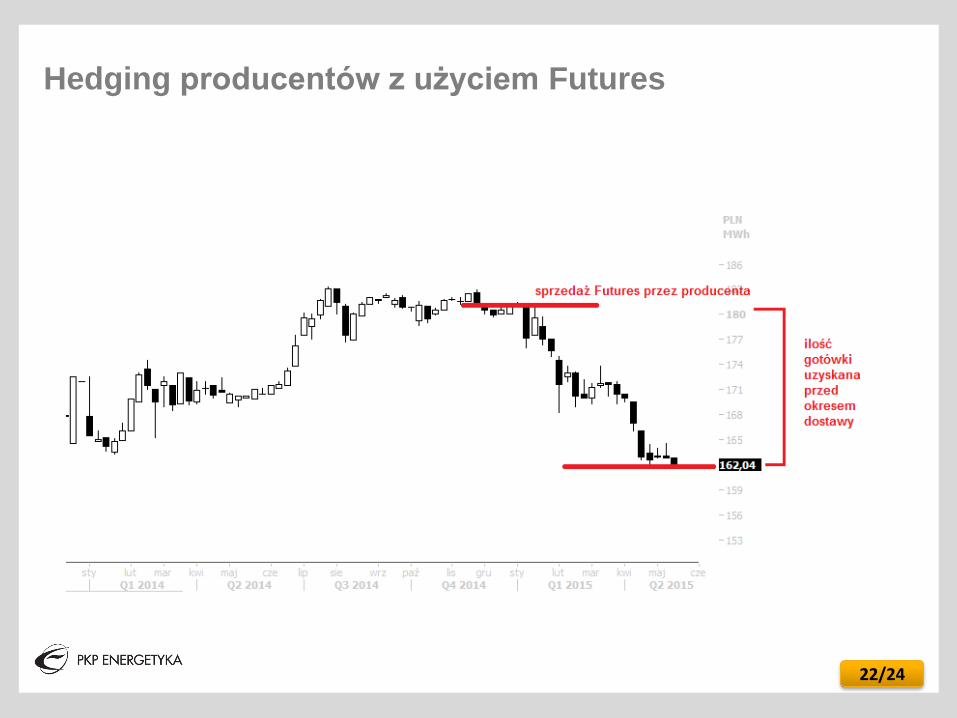

W przypadku kontraktów Futures z dostawą fizyczną, na kilka dni przed okresem, którego tyczy się kontrakt, Futures zamienia się w Forward. W przypadku kontraktów Futures rozliczanych finansowych i bez fizycznej dostawy, kontrakty Futures również zabezpieczają cenę sprzedaży producenta, ponieważ ich ostateczna cena rozliczeniowa równa się średniej cenie na RDN za okres którego tyczy się kontrakt.

Producent wchodząc w pozycję krótką na Futures a następnie sprzedając równy wolumen na RDN, uzyska cenę sprzedaży równą cenie kontraktu Futures, niezależnie od cen na RDN.

20/24

Przydatność kontraktów typu Futures – Hedging –

zabezpieczanie ceny rynkowej - 2

Producenci, którzy z dużym stopniem pewności oczekują spadków cen na rynku mogą dodatkowo zyskać zabezpieczając sprzedaż wolumenu produkcji energii na rynku Futures zamiast Forward.

Poza ograniczeniem ryzyka kredytowego, hedging taki polepsza płynność finansową sprzedawcy, ponieważ spadek cen na krótkiej pozycji Futuresspowoduje przelew gotówki na konto depozytowe sprzedawcy.

Dużą część tej gotówki można wycofać na konta bankowe sprzedawcy. Ryzyko jakie istnieje w tym przypadku, to wzrost cen Futures, odwrotnie do założeń. Spowoduje to konieczność zaciągania kredytów bankowych na depozyt na giełdzie i konieczność płacenia odsetek za takowe kredyty.

21/24

Przydatność kontraktów typu Futures – Hedging –

zabezpieczanie ceny rynkowej - 3

Podobnie, firmy dystrybucyjne mogą zabezpieczać ceny przyszłych zakupów na RDN pod portfel klientów, poprzez długą pozycję na kontraktach Futures, jeśli oczekują wzrostu cen.

22/24

Hedging producentów z użyciem Futures

23/24

Ostateczne podsumowanie o Futures

Umożliwiają wejście na rynek podmiotów bez koncesji URE, co zwiększy płynność rynkową.

Umożliwiają zarządzanie ryzykiem dodatkowo do kontraktów Forward

Umożliwiają polepszenie płynności spółki przy użyciu udanej strategii

Tworzą ryzyko pogorszenia płynności spółki przy niepomyślnym ruchu cenowym

Likwidują ryzyko kredytowe

Dziękuję za uwagę!

![Forward Susan - Toksyczni Rodzice [PL]](https://static.fdocuments.pl/doc/165x107/5572012f4979599169a0f53b/forward-susan-toksyczni-rodzice-pl-pdf.jpg)