Doskonalenie auditów wewnętrznych systemów zarządzania...

48

Doskonalenie auditów wewnętrznych systemów zarządzania środowiskowego Seminarium internetowe 24 lutego 2011 r. Polskie Forum ISO 14000

Transcript of Doskonalenie auditów wewnętrznych systemów zarządzania...

Doskonalenie auditów wewnętrznych systemów

zarządzania środowiskowego

Seminarium internetowe24 lutego 2011 r.

Polskie Forum ISO 14000

ROLA AUDYTÓW WEWNĘTRZNYCH

3

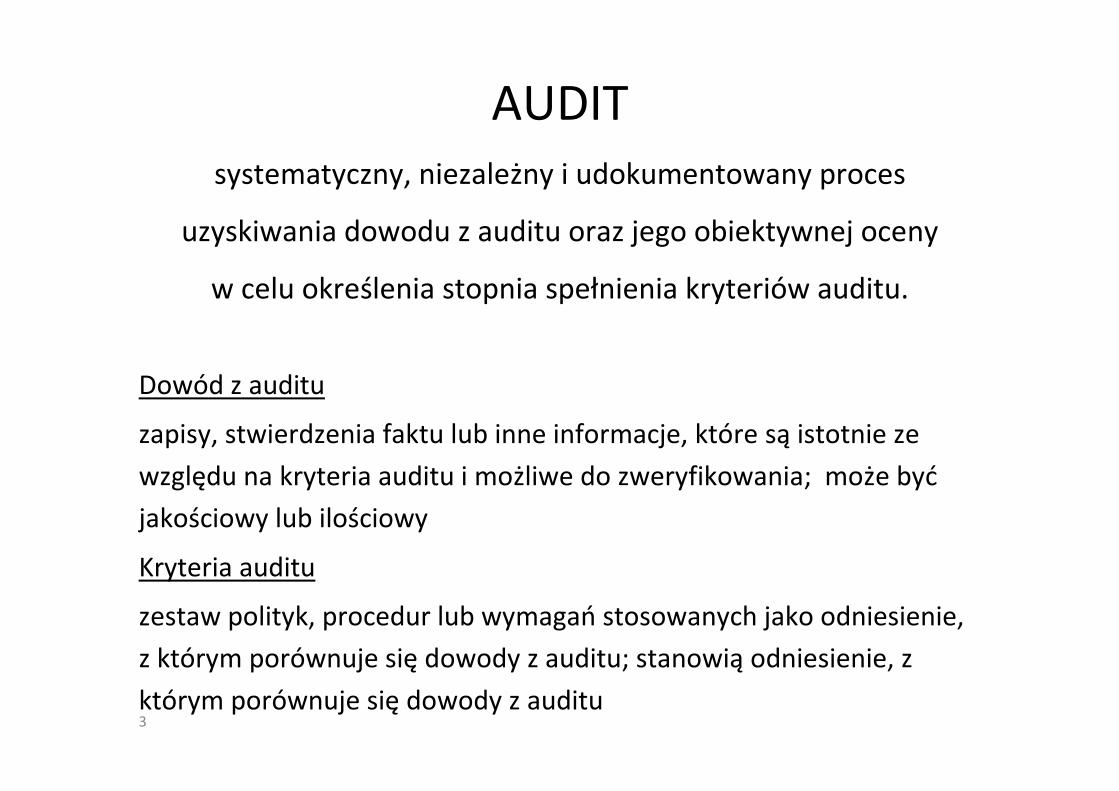

AUDITsystematyczny, niezależny i udokumentowany proces

uzyskiwania dowodu z auditu oraz jego obiektywnej oceny

w celu określenia stopnia spełnienia kryteriów auditu.

Dowód z auditu

zapisy, stwierdzenia faktu lub inne informacje, które są istotnie ze

względu na kryteria auditu i możliwe do zweryfikowania; może być

jakościowy lub ilościowy

Kryteria auditu

zestaw polityk, procedur lub wymagań stosowanych jako odniesienie,

z którym porównuje się dowody z auditu; stanowią odniesienie, z

którym porównuje się dowody z auditu

4

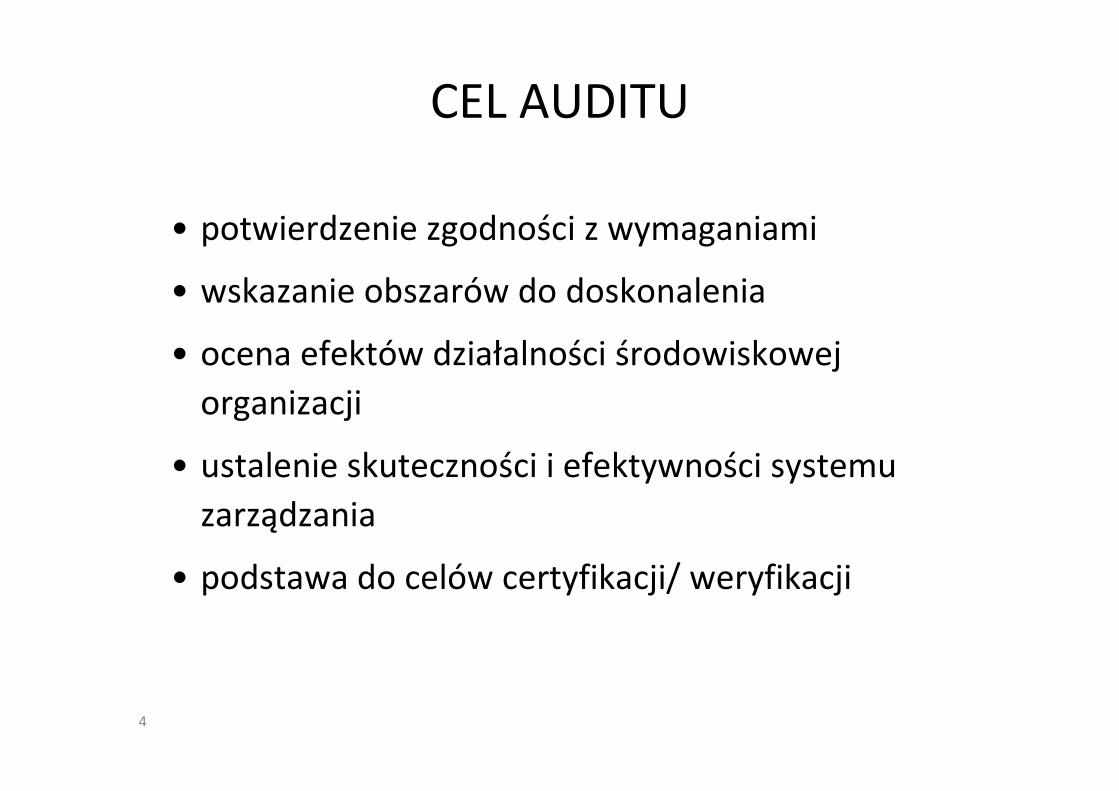

CEL AUDITU

• potwierdzenie zgodności z wymaganiami

• wskazanie obszarów do doskonalenia

• ocena efektów działalności środowiskowej

organizacji

• ustalenie skuteczności i efektywności systemu

zarządzania

• podstawa do celów certyfikacji/ weryfikacji

5

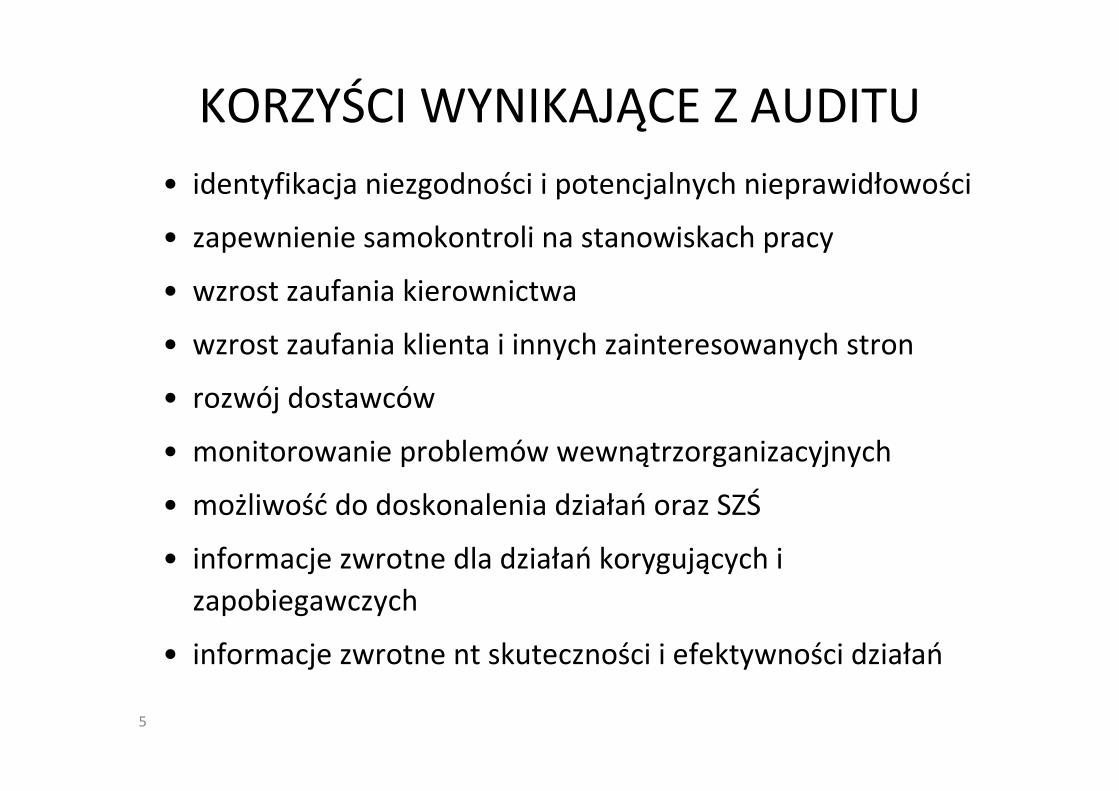

KORZYŚCI WYNIKAJĄCE Z AUDITU

• identyfikacja niezgodności i potencjalnych nieprawidłowości

• zapewnienie samokontroli na stanowiskach pracy

• wzrost zaufania kierownictwa

• wzrost zaufania klienta i innych zainteresowanych stron

• rozwój dostawców

• monitorowanie problemów wewnątrzorganizacyjnych

• możliwość do doskonalenia działań oraz SZŚ

• informacje zwrotne dla działań korygujących i

zapobiegawczych

• informacje zwrotne nt skuteczności i efektywności działań

6

AUDIT SYSTEMU ZARZĄDZANIA

• Pozwala zmniejszyć, wyeliminować, a przede wszystkim

zapobiegać powstawaniu nieprawidłowości

• Wnioski poauditowe mogą pomóc kierownictwu usprawnić

funkcjonowanie organizacji

• Potwierdza zgodność z wymaganiami wynikającymi z norm lub

wymaganiami, do których organizacja się zobowiązała

• Weryfikuje skuteczność systemu zarządzania

• Upewnia partnera lub klienta o solidności dostawcy

• Upewnia organa władzy o przestrzeganiu norm oraz wymagań

prawnych

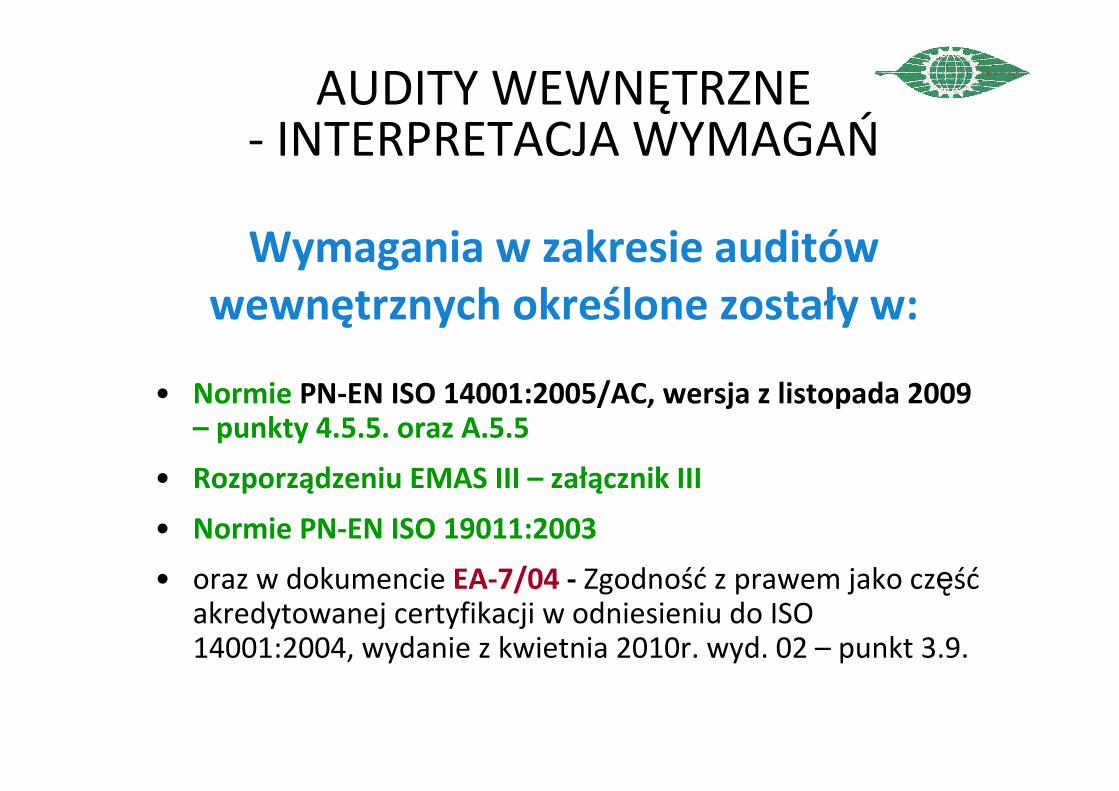

AUDITY WEWNĘTRZNE - INTERPRETACJA WYMAGAŃ

AUDITY WEWNĘTRZNE - INTERPRETACJA WYMAGAŃ

Wymagania w zakresie auditówwewnętrznych określone zostały w:

• Normie PN-EN ISO 14001:2005/AC, wersja z listopada 2009 – punkty 4.5.5. oraz A.5.5

• Rozporządzeniu EMAS III – załącznik III

• Normie PN-EN ISO 19011:2003

• oraz w dokumencie EA-7/04 - Zgodność z prawem jako częśćakredytowanej certyfikacji w odniesieniu do ISO 14001:2004, wydanie z kwietnia 2010r. wyd. 02 – punkt 3.9.

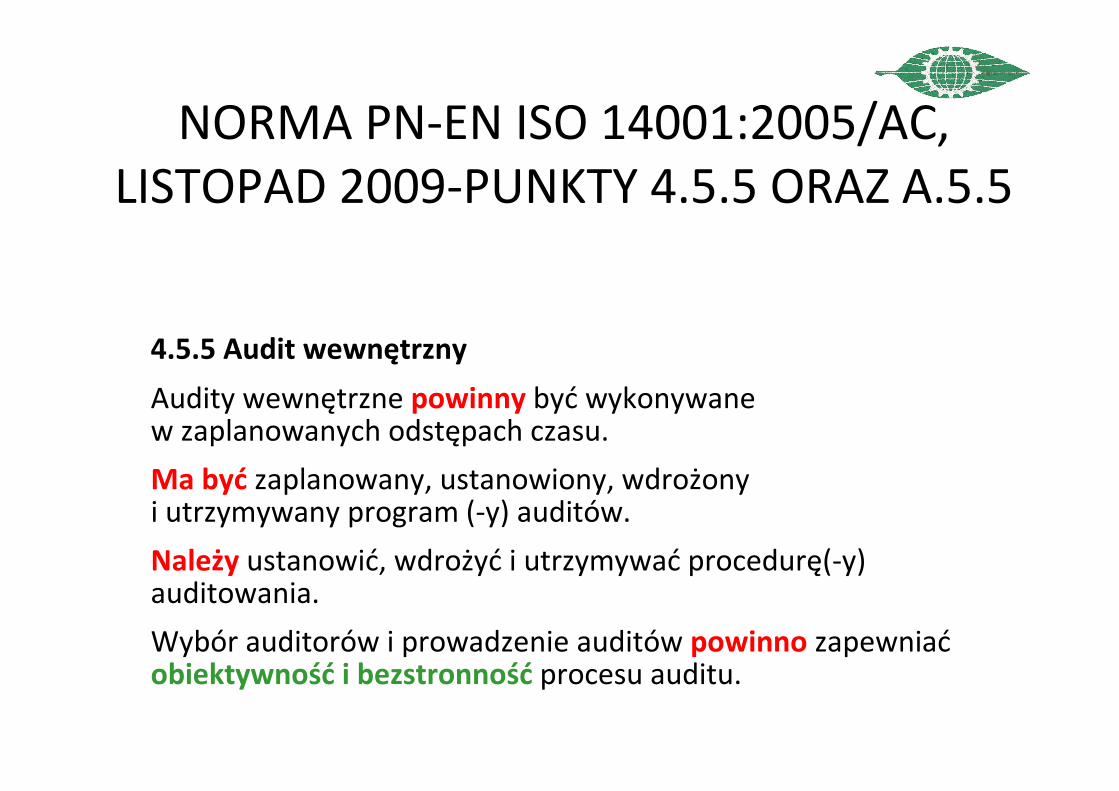

NORMA PN-EN ISO 14001:2005/AC, LISTOPAD 2009-PUNKTY 4.5.5 ORAZ A.5.5

4.5.5 Audit wewnętrzny

Audity wewnętrzne powinny być wykonywane w zaplanowanych odstępach czasu.

Ma być zaplanowany, ustanowiony, wdrożony i utrzymywany program (-y) auditów.

Należy ustanowić, wdrożyć i utrzymywać procedurę(-y)auditowania.

Wybór auditorów i prowadzenie auditów powinno zapewniaćobiektywność i bezstronność procesu auditu.

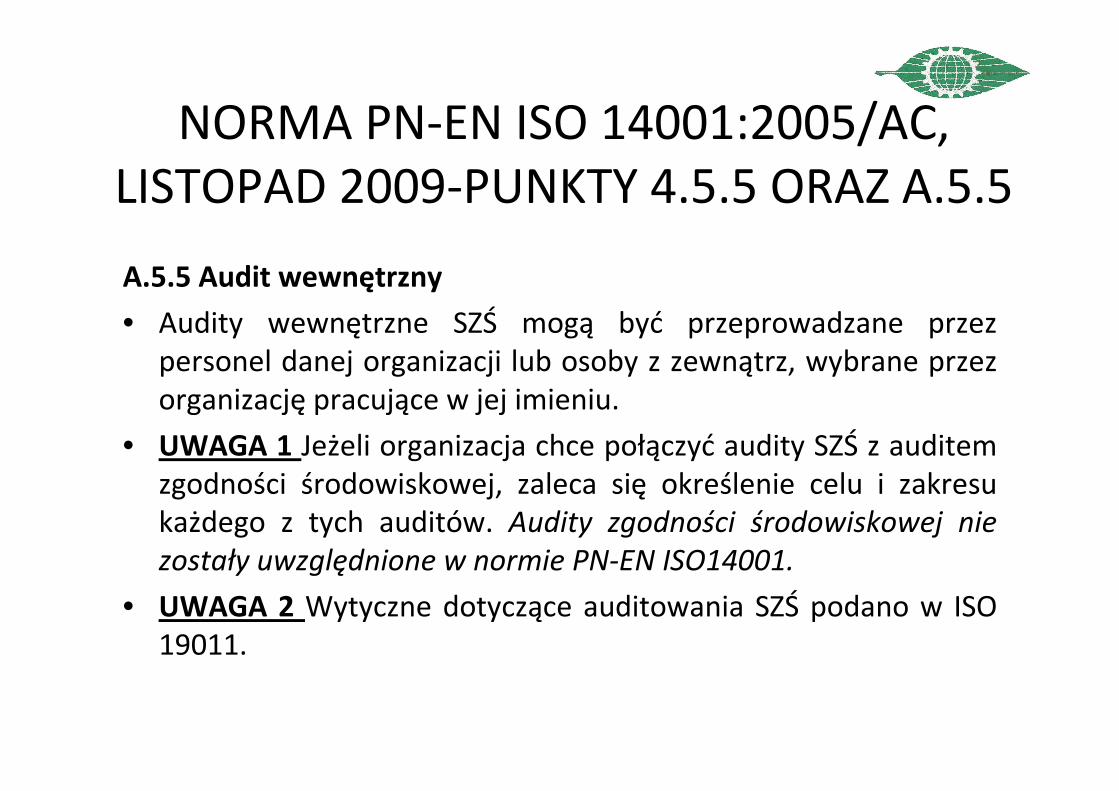

A.5.5 Audit wewnętrzny

• Audity wewnętrzne SZŚ mogą być przeprowadzane przez personel danej organizacji lub osoby z zewnątrz, wybrane przez organizację pracujące w jej imieniu.

• UWAGA 1 Jeżeli organizacja chce połączyć audity SZŚ z auditemzgodności środowiskowej, zaleca się określenie celu i zakresu każdego z tych auditów. Audity zgodności środowiskowej nie

zostały uwzględnione w normie PN-EN ISO14001.

• UWAGA 2 Wytyczne dotyczące auditowania SZŚ podano w ISO 19011.

NORMA PN-EN ISO 14001:2005/AC, LISTOPAD 2009-PUNKTY 4.5.5 ORAZ A.5.5

2. Cele programu audytu

Cele obejmują w szczególności:

• ocenę istniejących systemów zarządzania oraz

• ocenę zgodności z polityką i programem organizacji, z uwzględnieniem zgodnościze stosownymi wymaganiami regulacyjnymiz zakresu ochrony środowiska.

ROZPORZĄDZENIE EMAS III – ZAŁĄCZNIK III WEWNĘTRZNY AUDYT

ŚRODOWISKOWY

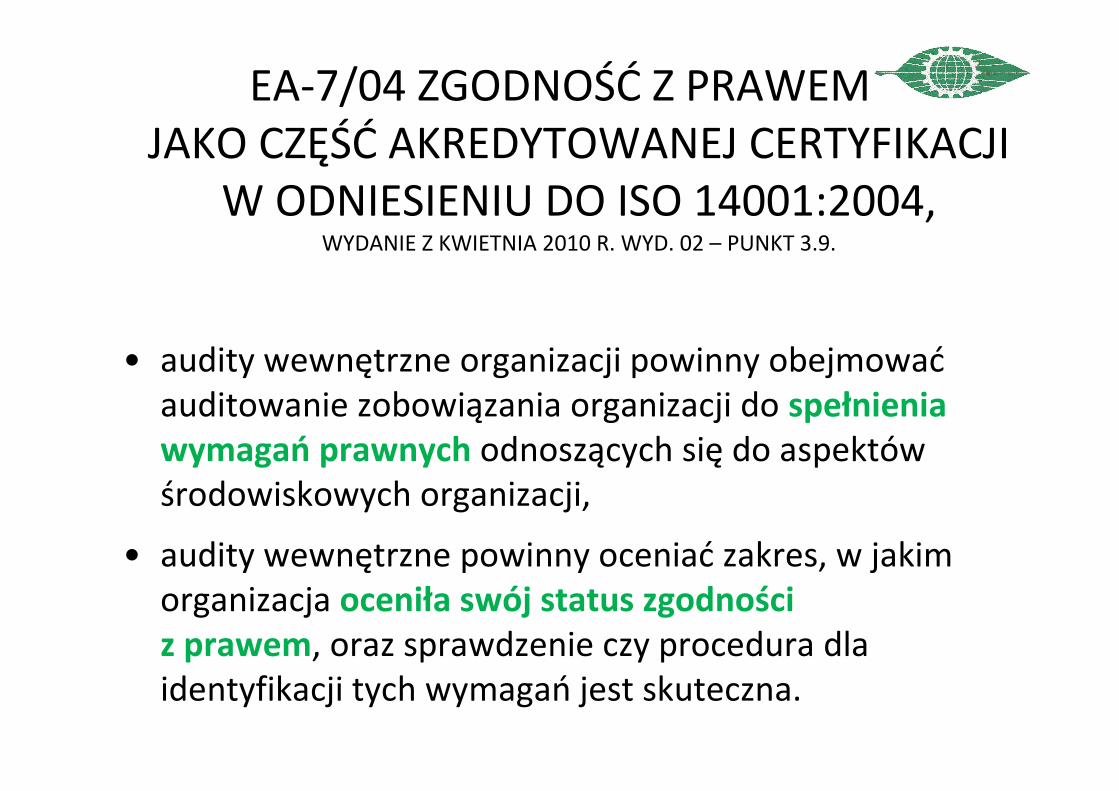

EA-7/04 ZGODNOŚĆ Z PRAWEM JAKO CZĘŚĆ AKREDYTOWANEJ CERTYFIKACJI

W ODNIESIENIU DO ISO 14001:2004, WYDANIE Z KWIETNIA 2010 R. WYD. 02 – PUNKT 3.9.

• audity wewnętrzne organizacji powinny obejmowaćauditowanie zobowiązania organizacji do spełnienia wymagań prawnych odnoszących się do aspektów środowiskowych organizacji,

• audity wewnętrzne powinny oceniać zakres, w jakim organizacja oceniła swój status zgodności z prawem, oraz sprawdzenie czy procedura dla identyfikacji tych wymagań jest skuteczna.

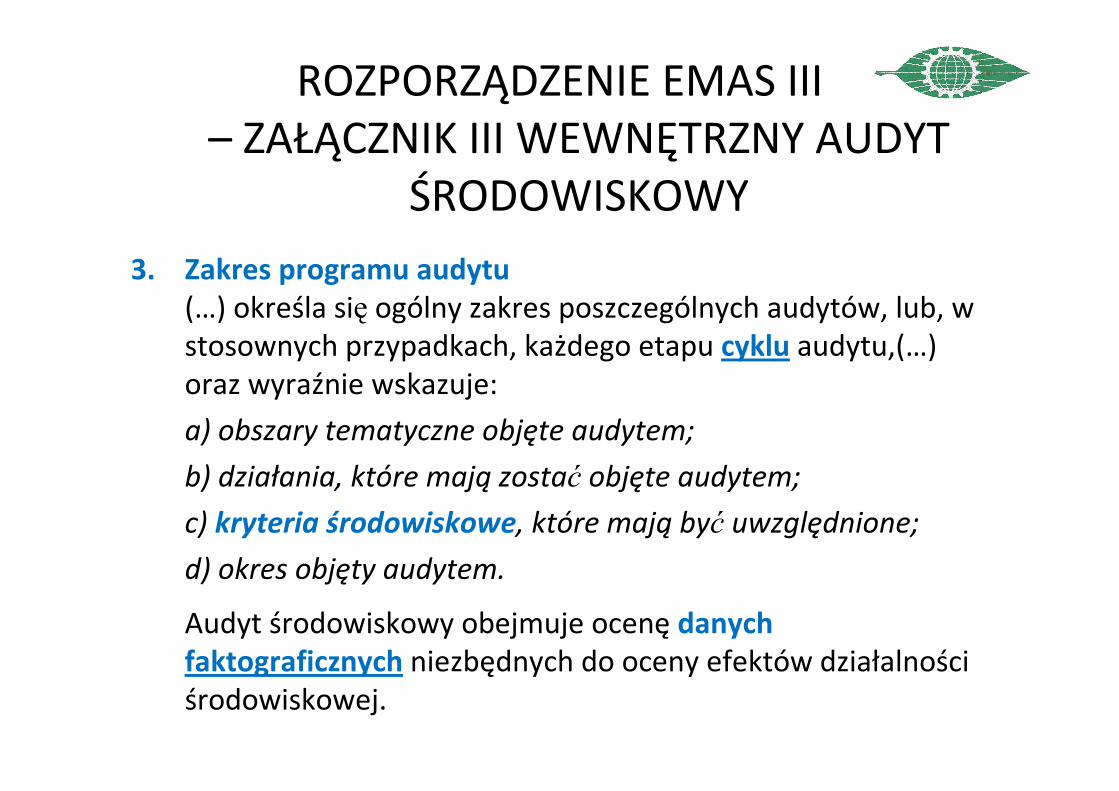

3. Zakres programu audytu(…) określa się ogólny zakres poszczególnych audytów, lub, w stosownych przypadkach, każdego etapu cyklu audytu,(…)oraz wyraźnie wskazuje:

a) obszary tematyczne objęte audytem;

b) działania, które mają zostać objęte audytem;

c) kryteria środowiskowe, które mają być uwzględnione;

d) okres objęty audytem.

Audyt środowiskowy obejmuje ocenę danych faktograficznych niezbędnych do oceny efektów działalności środowiskowej.

ROZPORZĄDZENIE EMAS III – ZAŁĄCZNIK III WEWNĘTRZNY AUDYT

ŚRODOWISKOWY

4. Częstotliwość audytuAudyt lub cykl audytu, obejmujący wszystkie działania organizacji, zostają zakończone, stosownie do okoliczności, w odstępach czasu nie dłuższych niż trzy lata lub cztery lata, jeżeli ma zastosowanie odstępstwo określone w art. 7.

Organizacja przeprowadza audyty co najmniej raz w roku, gdyŜpomoże to w wykazaniu jej kierownictwu i weryfikatorowi środowiskowemu, że organizacja kontroluje swoje znaczznacząąceceaspekty środowiskowe.

ROZPORZĄDZENIE EMAS III – ZAŁĄCZNIK III WEWNĘTRZNY AUDYT

ŚRODOWISKOWY

NORMA PN-EN ISO 19011:2003

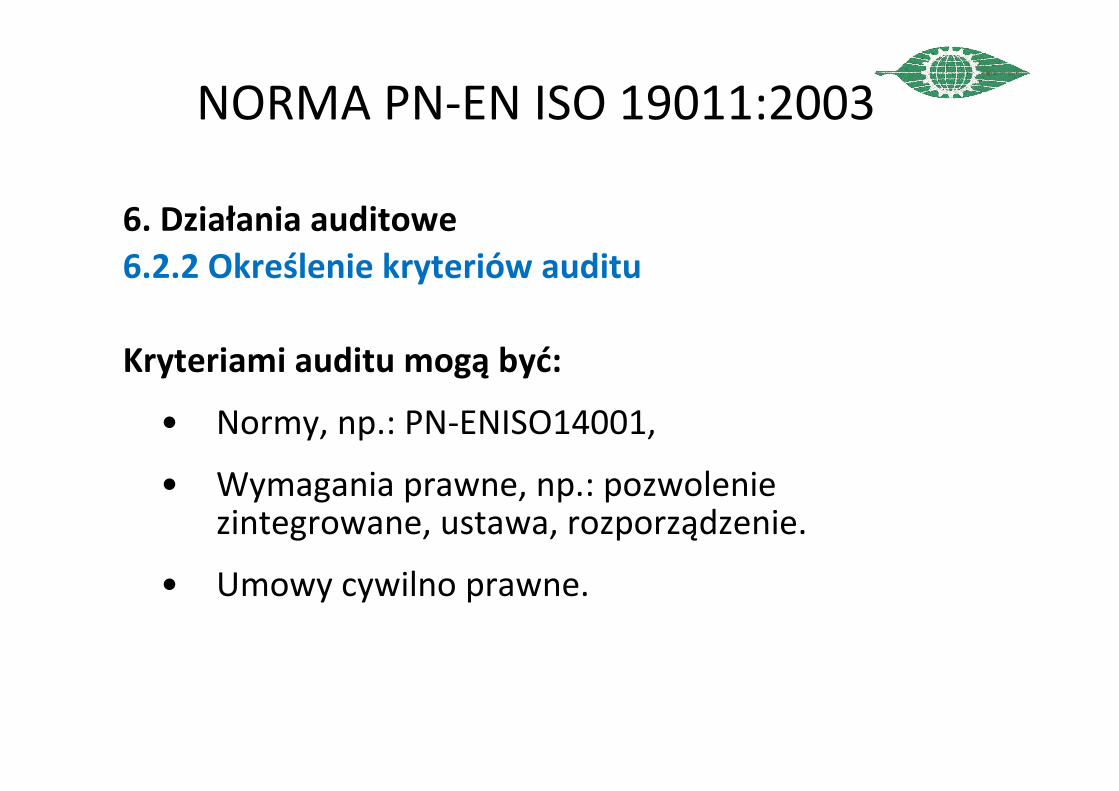

6. Działania auditowe

6.2.2 Określenie kryteriów auditu

Kryteriami auditu mogą być:

• Normy, np.: PN-ENISO14001,

• Wymagania prawne, np.: pozwolenie zintegrowane, ustawa, rozporządzenie.

• Umowy cywilno prawne.

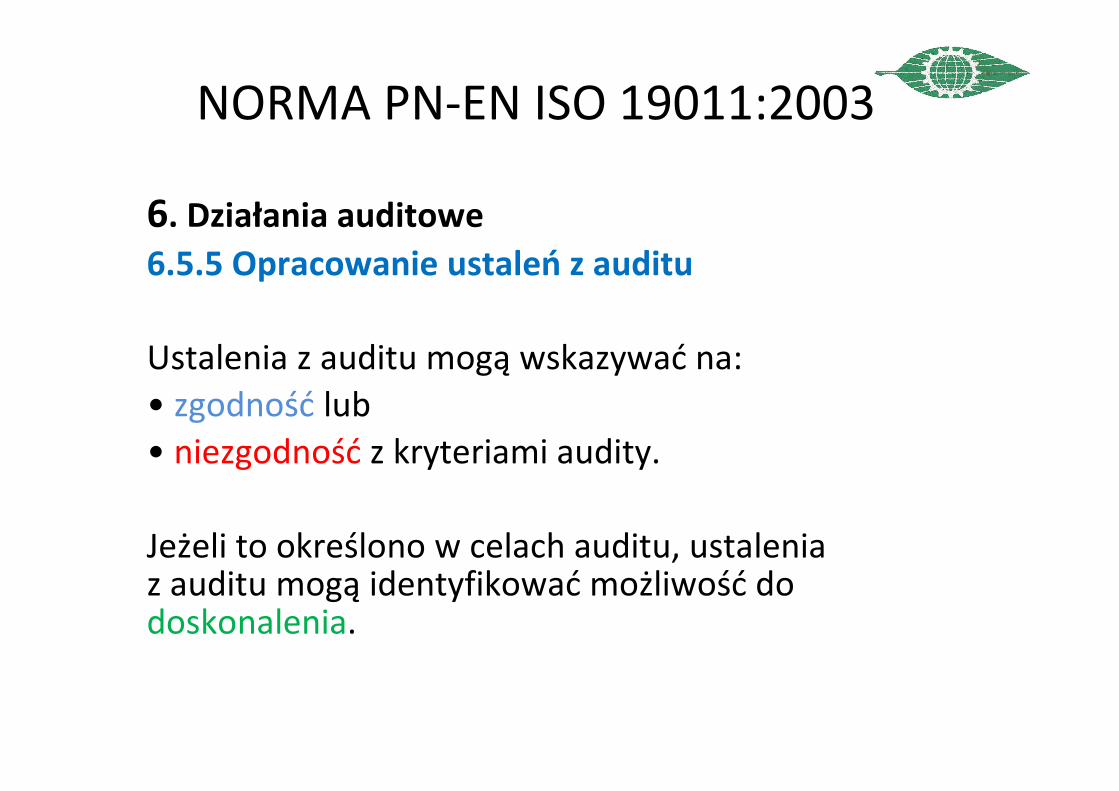

6. Działania auditowe

6.5.5 Opracowanie ustaleń z auditu

Ustalenia z auditu mogą wskazywać na:

• zgodność lub

• niezgodność z kryteriami audity.

Jeżeli to określono w celach auditu, ustalenia z auditu mogą identyfikować możliwość do doskonalenia.

NORMA PN-EN ISO 19011:2003

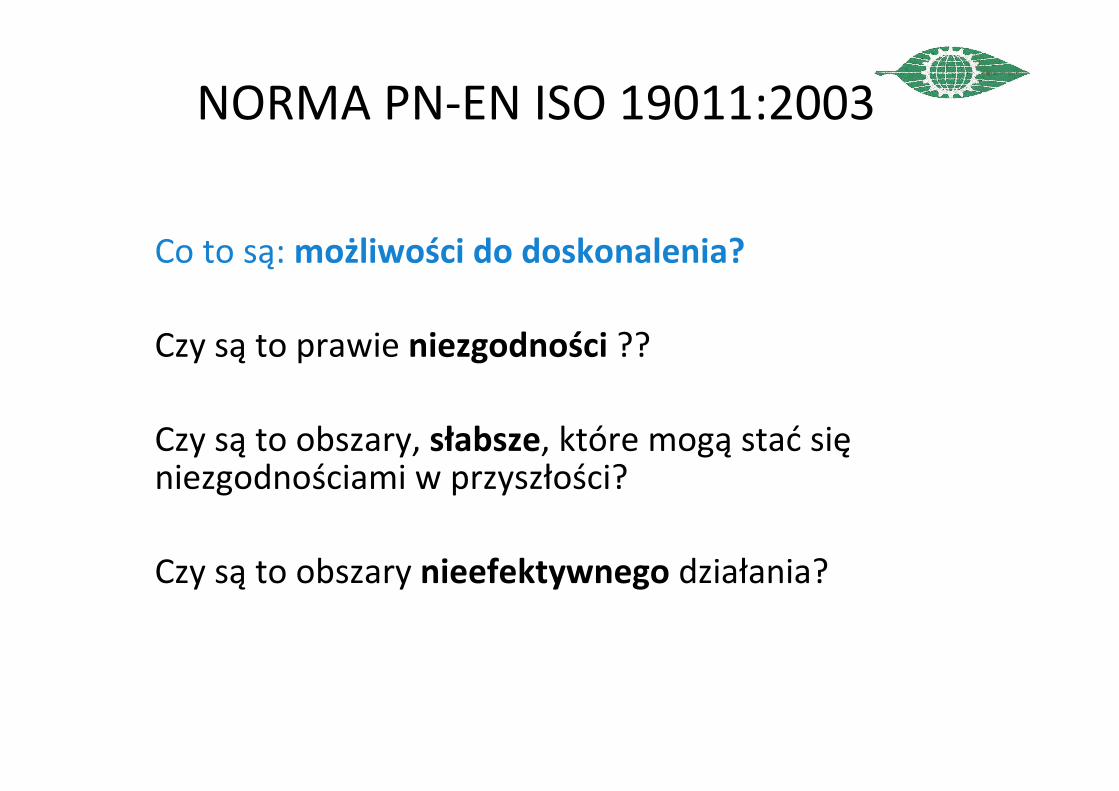

Co to są: możliwości do doskonalenia?

Czy są to prawie niezgodności ??

Czy są to obszary, słabsze, które mogą stać sięniezgodnościami w przyszłości?

Czy są to obszary nieefektywnego działania?

NORMA PN-EN ISO 19011:2003

AUDYTY WEWNĘTRZNE ZORIENTOWANE NA CELE

I RYZYKO BIZNESOWE

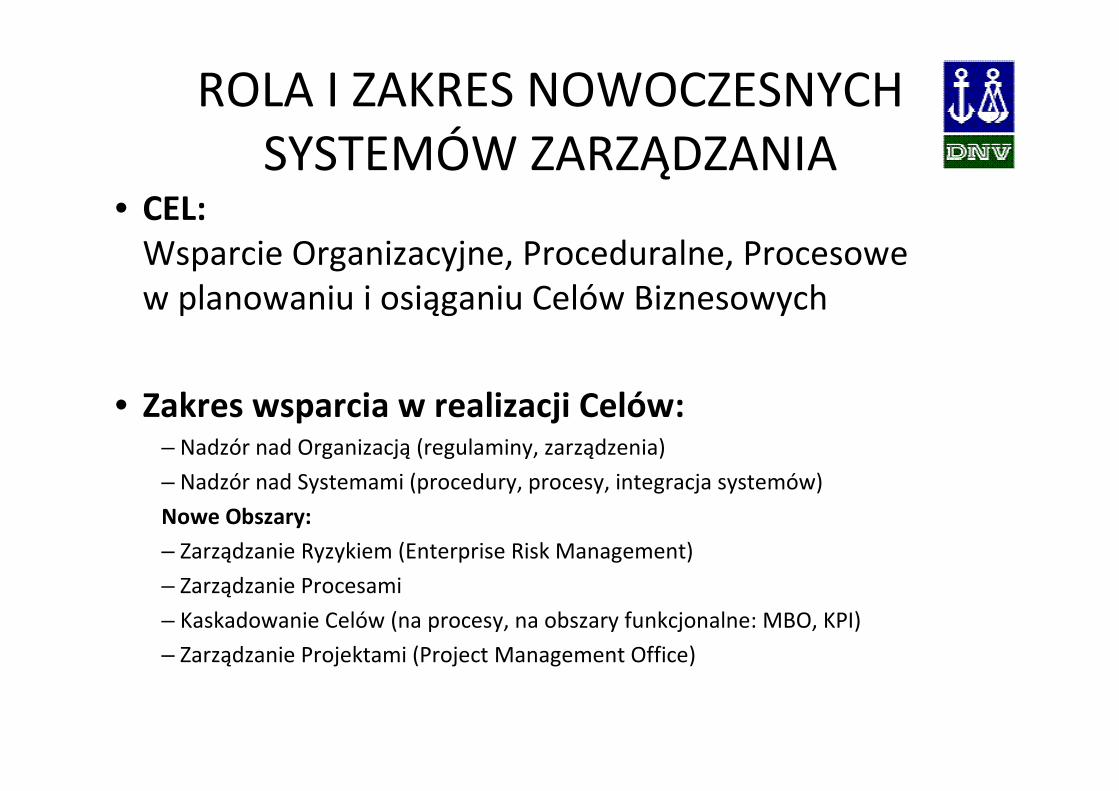

ROLA I ZAKRES NOWOCZESNYCH SYSTEMÓW ZARZĄDZANIA

• CEL:Wsparcie Organizacyjne, Proceduralne, Procesowe w planowaniu i osiąganiu Celów Biznesowych

• Zakres wsparcia w realizacji Celów:– Nadzór nad Organizacją (regulaminy, zarządzenia)

– Nadzór nad Systemami (procedury, procesy, integracja systemów)

Nowe Obszary:

– Zarządzanie Ryzykiem (Enterprise Risk Management)

– Zarządzanie Procesami

– Kaskadowanie Celów (na procesy, na obszary funkcjonalne: MBO, KPI)

– Zarządzanie Projektami (Project Management Office)

WYZWANIA DLA BIZNESU

• Zapewnienie oczekiwanej zyskowności i zwrotu na zaangażowanym kapitale -dla właścicieli i inwestorów

• Utrzymanie Klientów

• Ograniczenie kosztów w łańcuchu wartości

• Zmniejszenie niepewności w realizacji projektów strategicznych

• Utrzymanie dobrych relacji z „otoczeniem”

• Pewność realizacji celów

RYZYKO DLA CELÓW – RYZYKO DLA OBECNEJ LUB PRZYSZŁEJ WARTOŚCI

JAKIE SĄ OCZEKIWANIA KLIENTÓW

AUDYTU WEWNĘTRZNEGO?

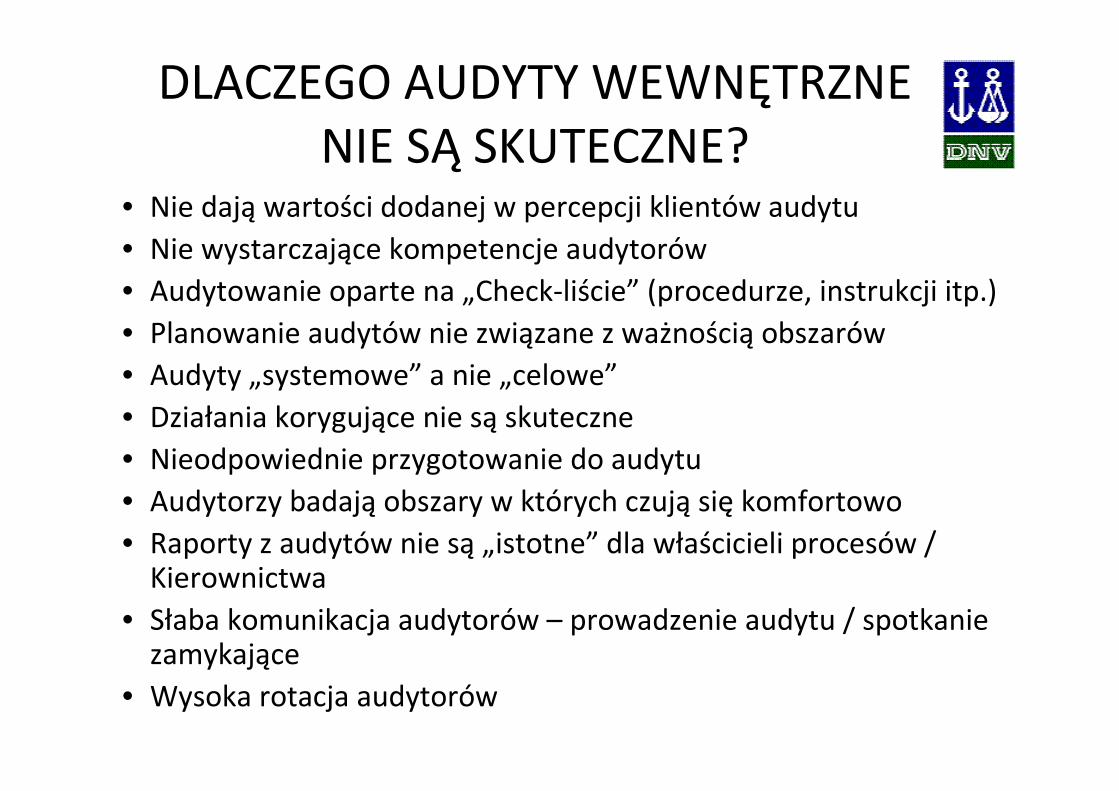

DLACZEGO AUDYTY WEWNĘTRZNE NIE SĄ SKUTECZNE?

• Nie dają wartości dodanej w percepcji klientów audytu

• Nie wystarczające kompetencje audytorów

• Audytowanie oparte na „Check-liście” (procedurze, instrukcji itp.)

• Planowanie audytów nie związane z ważnością obszarów

• Audyty „systemowe” a nie „celowe”

• Działania korygujące nie są skuteczne

• Nieodpowiednie przygotowanie do audytu

• Audytorzy badają obszary w których czują się komfortowo

• Raporty z audytów nie są „istotne” dla właścicieli procesów / Kierownictwa

• Słaba komunikacja audytorów – prowadzenie audytu / spotkanie zamykające

• Wysoka rotacja audytorów

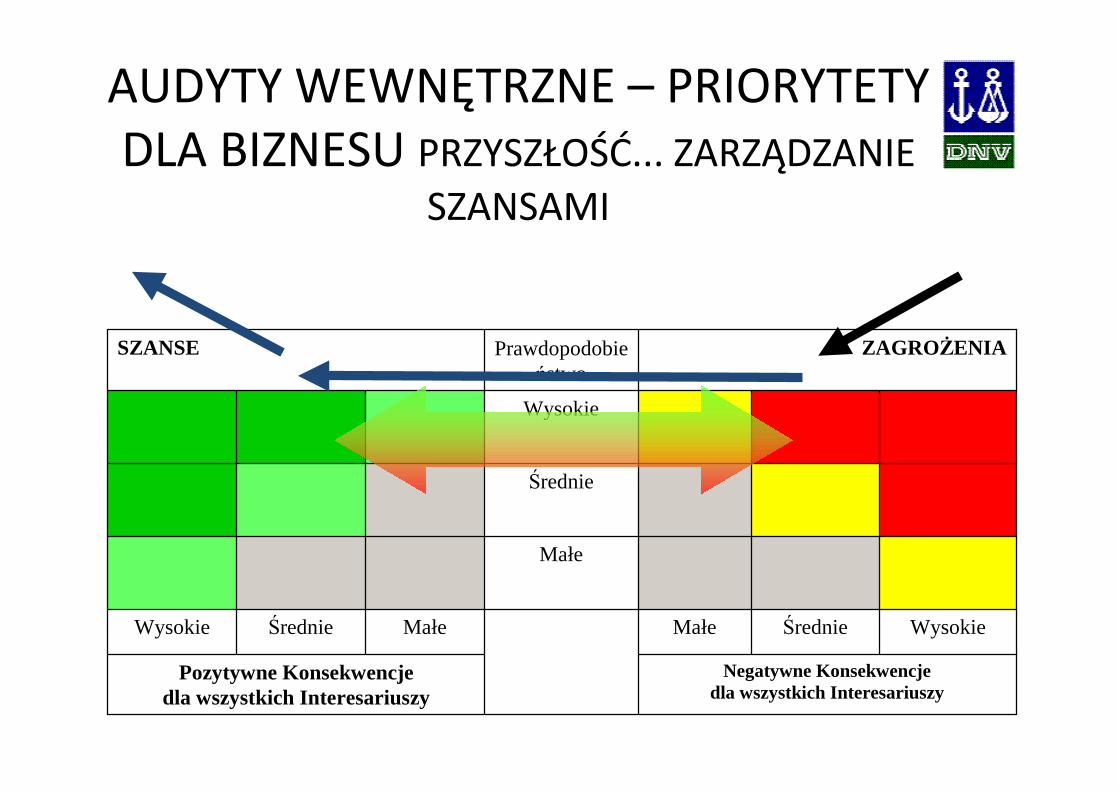

AUDYTY WEWNĘTRZNE – PRIORYTETY DLA BIZNESU PRZYSZŁOŚĆ... ZARZĄDZANIE

SZANSAMI

Negatywne Konsekwencje dla wszystkich Interesariuszy

Pozytywne Konsekwencje dla wszystkich Interesariuszy

WysokieŚrednieMałe MałeŚrednieWysokie

Małe

Średnie

Wysokie

ZAGROśENIAPrawdopodobieństwo

SZANSE

ROACE % WYNIK [(Handel X% + Produkcja X%) + Transakcje Zabezpieczające X%] WYNIK + DŁUG/INWESTYCJE (Handel X% + Produkcja X% + Inne X%) + Kapitały Własne ROACE = zysk z działalności operacyjnej * (1-0,19) / (kapitał własny + kredyty i poŜyczki długoterminowe + kredyty i poŜyczki krótkoterminowe - środki pienięŜne i inne aktywa pienięŜne) * 100

Wskaźnik EBITDA% WYNIK [(Handel X% + Produkcja X%) + Transakcje Zabezpieczające X%] + Amortyzacja PRZYCHODY (Handel 100%) MarŜa EBITDA = (zysk z działalności operacyjnej + amortyzacja) / przychody netto ze sprzedaŜy towarów, materiałów i produktów * 100

CELE – CO JEST NAJWAŻNIEJSZE DLA NASZEGO BIZNESU?

SPÓŁKI/PROCESY/PROJEKTY

PROCESY

Cel

Biznesowy

SPÓŁKIPIONYDZIAŁY

PROJEKTY

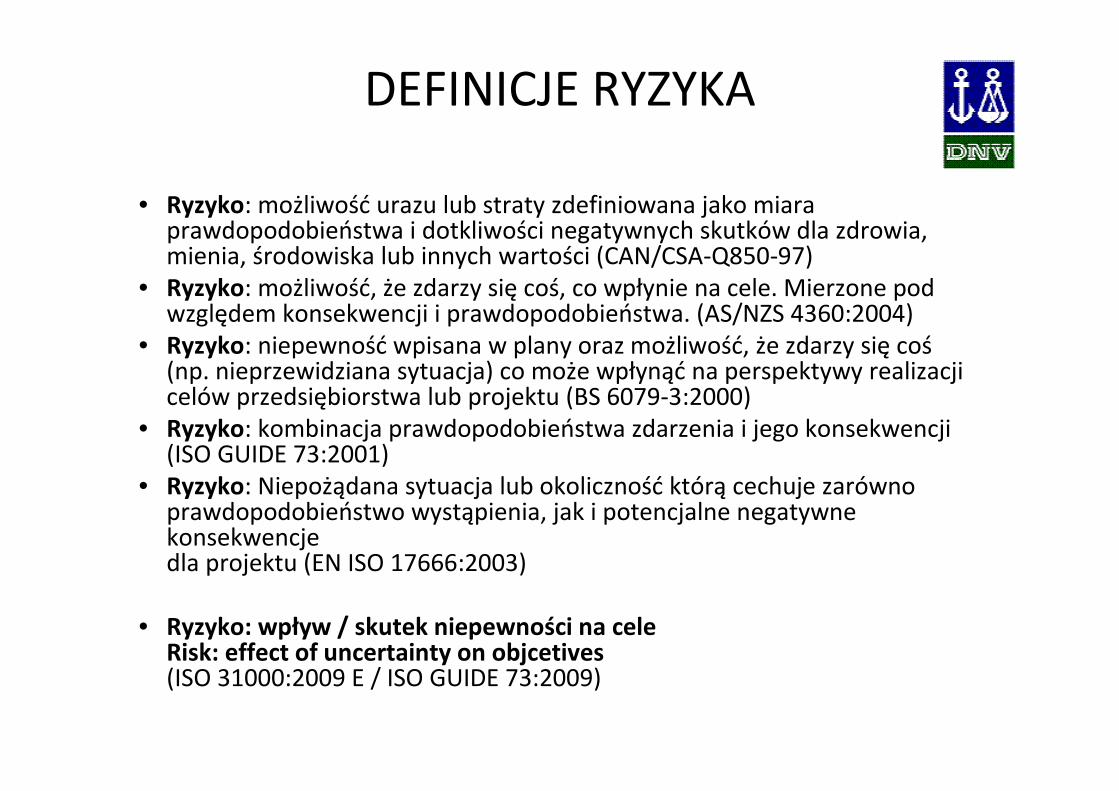

DEFINICJE RYZYKA

• Ryzyko: możliwość urazu lub straty zdefiniowana jako miara prawdopodobieństwa i dotkliwości negatywnych skutków dla zdrowia, mienia, środowiska lub innych wartości (CAN/CSA-Q850-97)

• Ryzyko: możliwość, że zdarzy się coś, co wpłynie na cele. Mierzone pod względem konsekwencji i prawdopodobieństwa. (AS/NZS 4360:2004)

• Ryzyko: niepewność wpisana w plany oraz możliwość, że zdarzy się coś(np. nieprzewidziana sytuacja) co może wpłynąć na perspektywy realizacji celów przedsiębiorstwa lub projektu (BS 6079-3:2000)

• Ryzyko: kombinacja prawdopodobieństwa zdarzenia i jego konsekwencji(ISO GUIDE 73:2001)

• Ryzyko: Niepożądana sytuacja lub okoliczność którą cechuje zarówno prawdopodobieństwo wystąpienia, jak i potencjalne negatywne konsekwencje dla projektu (EN ISO 17666:2003)

• Ryzyko: wpływ / skutek niepewności na celeRisk: effect of uncertainty on objcetives (ISO 31000:2009 E / ISO GUIDE 73:2009)

OCENA POZIOMU ZARZĄDZANIA PROCESAMIADEKWATNOŚĆ, SKUTECZNOŚĆ, EFEKTYWNOŚĆ

Identyfikacja przyczyny/usuwanie problemu

(KPI / KRI)

JAK

OŚĆ

...P

EW

NOŚĆ

WY

KO

NA

NIA

=1

/RY

ZY

KO

OP

ER

AC

YJN

E

CZAS

Podniesienie „Jako ści” Procesu

(Nowy poziom wykonania)

Y=f(x) Z uwagi na zaangaŜowanie Kierownictwa i Załogi udało nam się zrealizować załoŜone cele ... ☺

Z uwagi na działania konkurencji oraz otoczenie makroekonomiczne nie udało nam się ... ☺ ups

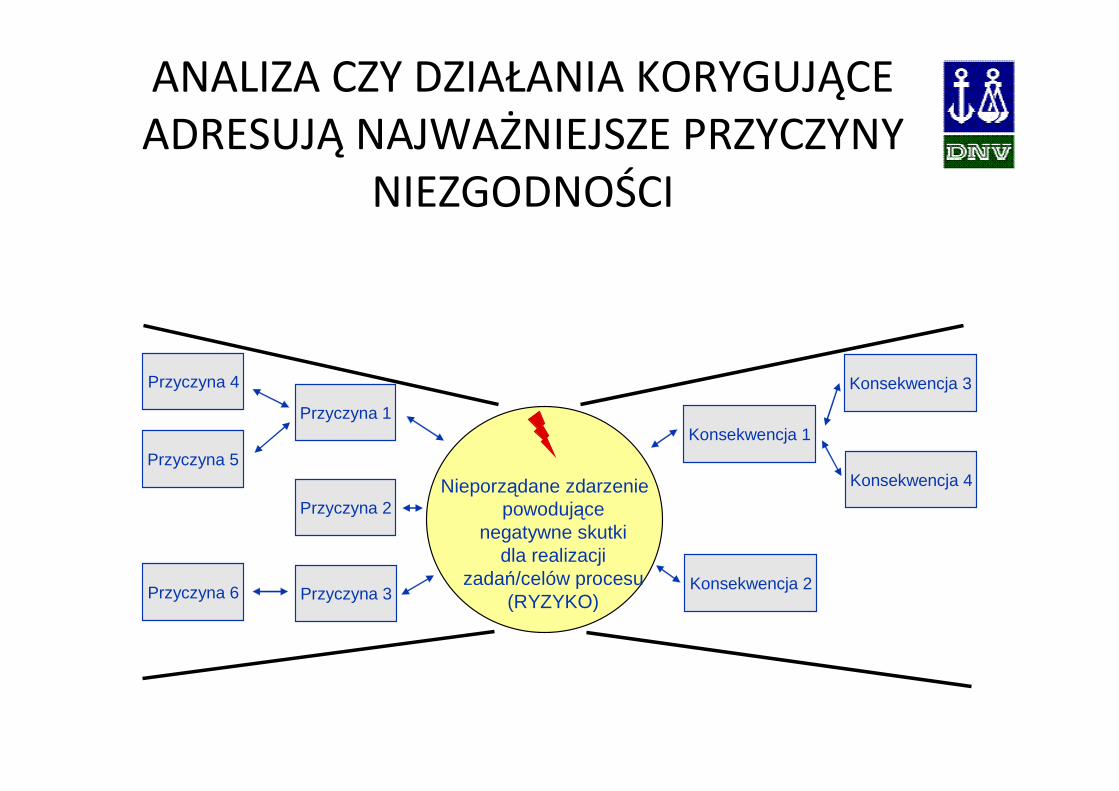

ANALIZA CZY DZIAŁANIA KORYGUJĄCE ADRESUJĄ NAJWAŻNIEJSZE PRZYCZYNY

NIEZGODNOŚCI

Nieporządane zdarzeniepowodujące

negatywne skutkidla realizacji

zadań/celów procesu(RYZYKO)

Przyczyna 1

Przyczyna 2

Przyczyna 3

Przyczyna 4

Przyczyna 5

Przyczyna 6

Konsekwencja 1

Konsekwencja 2

Konsekwencja 4

Konsekwencja 3

ŚWIADOMOŚĆ SYSTEMOWA WŚRÓD KIEROWNICTWA

Reguła Pareto

20% przyczyn to technika

80% przyczyn to człowiek

20% przyczyn to operator

80% przyczyn to błąd w nadzorze

Wszystkie niezgodności

64 % 16 % 20 %

GROMADZENIE INFORMACJI I OCENA ADEKWATNOŚCI BIZNESOWEJ,

A NIE TYLKO ZGODNOŚCI Z PROCEDURĄ

OBIEKTYWNEDOWODY

SKUTECZNOŚCIPROCESÓWI SYSTEMU

OBSERWOWANIE DZIAŁAŃ I WARUNKÓW

BADANIE DOKUMENTÓW

PRZYGOTOWANIEi

WYWIADY

RAPORTOWANIE WYNIKÓW AUDYTU

• Formułowanie Spostrzeżeń – zrozumiałe

• Raport z audytu – odnosi się do kwestii istotnych

• Rekomendacje i wnioski – akceptowalne przez Właścicieli Procesów / Kierownictwo i możliwe do wdrożenia („wartość dodana”)

• OPIS SYTUACJI AUDYTOWEJ(Wymagane jest…, zaobserwowano…, uzyskano informację…,w odniesieniu do przeglądu dokumentacji i zapisów w badanym… itd.)

• WSKAZANIE ZAGROŻENIA/ BŁĘDY/ DOWODY (stwierdzono brak…, brak dowodów na…, niedostateczne, niepełne, nieadekwatne do ryzyka, nieprawidłowe działania, nieefektywne wdrożenie…, należy zwrócić uwagę na konieczność..., zasadnym wydaje się…, itd.)

• OCENA POZIOMU RYZYKA / UZASADNIENIE BIZNESOWE (istnieje realne zagrożenie…, wysokie ryzyko..., wysokie prawdopodobieństwo..., sytuacja grozi, sytuacja spowodowała.., sytuacja powoduje, skutkiem czego...)

• RAPORTUJEMY NAJWAŻNIEJSZE WYNIKI AUDYTU !

RAPORTOWANIE WYNIKÓW AUDYTU

SPOTKANIE ZAMYKAJĄCE - PROPOZYCJA

• Silne strony i dobre praktyki

• Niezgodności (działania zagrażające realizacji celów / procesów)

• Obserwacje (działania mogące zagrażać realizacji celów / procesów)

• Możliwości doskonalenia (eliminacja działań nie przynoszących wartości)

• Ocena czy audytowany element systemu działa w pętli Deminga / Samodoskonalenia

• Ocena skuteczności / efektywności procesów (ocena rezultatów w odniesieniu do celów / trendów)

• Dyskusja i akceptacja wniosków z audytu przez Właścicieli Procesów i Kierownictwo

OBSZARY DO DOSKONALENIA -WYZWANIA

• Kompetencje audytorów• Przygotowanie do audytu• Świadomość zarządzania systemowego wśród

Kierownictwa• Koncentracja audytu i audytorów na sprawach

najistotniejszych dla procesu / biznesu

• „Wartość dodana” w raportach z audytu• Skuteczność wdroŜenia działań wynikających z audytów

DOSKONALENIE AUDITÓW

WEWNĘTRZNYCH

5. Zarządzanie programem auditów

3.11. Program auditów jest to, zestaw auditów (3.1) jednego lub więcej, zaplanowanych w określonych ramach czasowych i mających określony cel.

• Program auditów może obejmować jeden lub więcej auditów w zależności od wielkości, charakteru oraz złożoności organizacji.

• Organizacja może ustanowić więcej niż jedenprogram auditów.

NORMA PN-EN ISO 19011:2003

5. Zarządzanie programem auditów

Przykładowy program auditów:

• Ocena skuteczności funkcjonowania gospodarki wodno-ściekowej;

• Sprawdzenie skuteczności sterowania operacyjnego w zakresie postępowania z odpadami niebezpiecznymi;

• Ocena funkcjonowania okresowej oceny zgodności z przepisami prawa.

NORMA PN-EN ISO 19011:2003

5.6 Monitorowanie i przeglądy programuauditów

Monitorowaniu podlegać powinien:

• harmonogramu auditów,

• program (-y) auditów,

• dokumentacja auditowa,

• auditorzy.

Wyniki monitoringu powinny być przekazywane najwyższemu kierownictwu.

NORMA PN-EN ISO 19011:2003

5.6 Monitorowanie i przeglądy programu auditów

Do monitorowania programu auditów zaleca sięstosować wskaźniki, takie jak na przykład:

• możliwość realizacji planów auditu przez zespoły auditujące,

• zgodność z programami auditów i harmonogramami, oraz

• informacje zwrotne uzyskiwane od klientówauditów, auditowanych i auditorów.

NORMA PN-EN ISO 19011:2003

Zbieranie dowodów z auditów:

• próbka auditowa powinna byćreprezentatywna,

• zebrane dowody muszą być weryfikowalne,

• dowody z auditu powinny być zapisywane (dokumentowane).

NORMA PN-EN ISO 19011:2003

3.14 kompetencje

są to wykazane cechy osobowości oraz wykazana zdolność stosowana wiedzy i umiejętności

Auditorzy wewnętrzni SZŚ powinni posiadać wiedzęw zakresie przepisów prawnych dotyczących ich organizacji, tj. np.:

• w zakresie obowiązujących pozwoleń i decyzji,

• obowiązujących umów,

• wymagań obowiązujących w zakresie sprawozdawczości.

NORMA PN-EN ISO 19011:2003

OCENA SKUTECZNOŚCI AUDYTÓW WEWNĘTRZNYCH

W CELU ZAPEWNIENIA SKUTECZNOŚCI PROCESU AUDYTOWANIA NALEŻY:

• odpowiednio zaplanować program audytu z przypisaniem celu programu audytu, jego zakresu, odpowiedzialności i niezbędnych zasobów,

• zapewnić zaangażowanie najwyższego kierownictwa w procesaudytowania,

• uświadomić pracowników, że audyt nie jest kontrolą, lecz stanowi on okazję do udoskonalenia działań, do poprawy warunków pracy i środowiska,

• wdrożyć program audytów poprzez przygotowanie kompletnego i przemyślanego harmonogramu audytów przy zapewnieniu odpowiedniego kierowania tymi audytami oraz doborze odpowiednich audytorów i członków zespołu audytującego,

• ….

• …..

• dodatkowo szkolić audytorów, poprzez częste warsztaty w zakresie doskonalenia procesu audytowania,

• oceniać audytorów i odpowiednio motywować ich do zapewnienia skuteczności audytów,

• ukierunkować audyty na obszary związane przede wszystkim ze znaczącymi aspektami środowiskowymi i działaniami, gdzie istnieje ryzyko wystąpienia nieprawidłowości,

• identyfikować możliwości doskonalenia programu audytów,

• przeglądać zarówno plan audytów jak i wyniki audytów pod kątem ich skuteczności,

• wyciągać wnioski i doskonalić program audytów.

W CELU ZAPEWNIENIA SKUTECZNOŚCI PROCESU AUDYTOWANIA NALEŻY:

DOSKONALENIE PROCESU AUDYTÓW POPRZEZ:

• skuteczną obiektywną ocenę wyników audytówwewnętrznych w danym okresie czasu,

• skuteczne zarządzanie programem audytów z wykorzystaniem czterofazowego podejścia,

• podnoszenie kwalifikacji audytorów wewnętrznych poprzez zapewnienie szkoleń podstawowych, warsztatów doskonalących oraz uczestniczenie w audytach drugiej i trzeciej strony,

• usprawnienie procesu audytowania w organizacji, poprzez proste procedury realizacji audytu, ukierunkowanie na wybór odpowiedniej metody próbkowania, sprawnego procesuaudytowania,

• uświadomienie wszystkim zatrudnionym, że celem audytu jest ocena zgodności i stanowi on okazję do doskonalenia działańw zakresie zarządzania środowiskowego.

SKUTECZNOŚĆ AUDYTÓWWEWNĘTRZNYCH

• stanowi podstawę przestrzegania zasad audytowania

• zależy od kompetencji audytorów

• zależy od sformułowanych wniosków z audytu

• stanowi warunek utrzymania i doskonalenia systemów zarządzania

• realnym dowodem na skuteczność audytów jest wdrożenie działań korygujących i zapobiegawczych

ZAPRASZAMY NA 15 MINUT PRZERWY

PO PRZERWIE:

ODPOWIEDZI NA PYTANIA UCZESTNIKÓW

Dziękujemy za uwagę.

KONTAKT:

1. DNV Business Assurance Poland

Tomasz Gasiński - Prezes Zarządu

e-mail: [email protected]

Telefon: 664 01 21 21

www.dnv.pl

2. Stowarzyszenie Polskie Forum ISO 14000

e-mail: [email protected]

Telefon: 58 710 45 20

www.pfiso14000.org.pl

![PRACE INSTYTUTU ODLEWNICTWA - yadda.icm.edu.plyadda.icm.edu.pl/yadda/element/bwmeta1.element... · oraz modyfikowania [1, 2]. Badany stop występował w byłej normie PN-H-87026:1991](https://static.fdocuments.pl/doc/165x107/5af2170d7f8b9abc788f44b1/prace-instytutu-odlewnictwa-yaddaicmedu-modyfikowania-1-2-badany-stop-wystepowal.jpg)