Dane techniczne do sk ładu i łamania -...

20

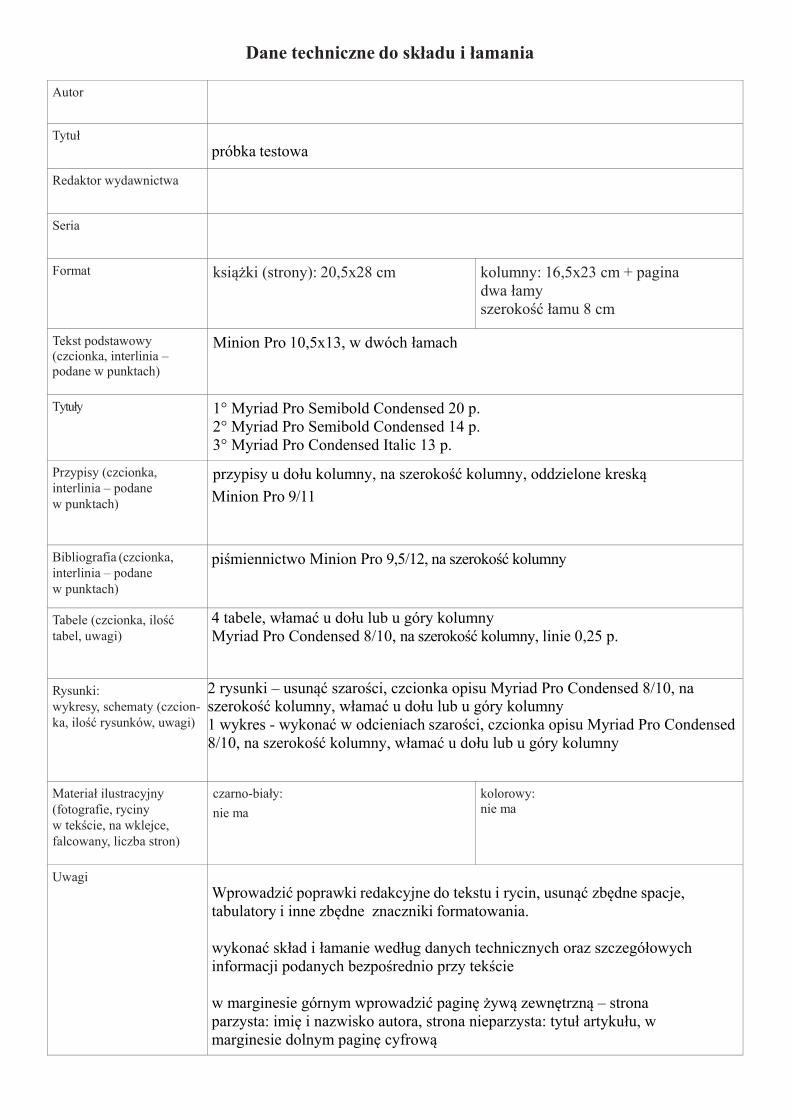

Dane techniczne do składu i łamania Autor Tytuł próbka testowa Redaktor wydawnictwa Seria Format książki (strony): 20,5x28 cm kolumny: 16,5x23 cm + pagina dwa łamy szerokość łamu 8 cm Tekst podstawowy (czcionka, interlinia – podane w punktach) Minion Pro 10,5x13, w dwóch łamach Tytu ł y 1° Myriad Pro Semibold Condensed 20 p. 2° Myriad Pro Semibold Condensed 14 p. 3° Myriad Pro Condensed Italic 13 p. Przypisy (czcionka, interlinia – podane w punktach) przypisy u dołu kolumny, na szerokość kolumny, oddzielone kreską Minion Pro 9/11 Bibliografia (czcionka, interlinia – podane w punktach) piśmiennictwo Minion Pro 9,5/12, na szerokość kolumny Tabele (czcionka, ilość tabel, uwagi) 4 tabele, włamać u dołu lub u góry kolumny Myriad Pro Condensed 8/10, na szerokość kolumny, linie 0,25 p. Rysunki: wykresy, schematy (czcion- ka, ilość rysunków, uwagi) 2 rysunki – usunąć szarości, czcionka opisu Myriad Pro Condensed 8/10, na szerokość kolumny, włamać u dołu lub u góry kolumny 1 wykres - wykonać w odcieniach szarości, czcionka opisu Myriad Pro Condensed 8/10, na szerokość kolumny, włamać u dołu lub u góry kolumny Materiał ilustracyjny (fotografie, ryciny w tekście, na wklejce, falcowany, liczba stron) czarno-biały: nie ma kolorowy: nie ma Uwagi Wprowadzić poprawki redakcyjne do tekstu i rycin, usunąć zbędne spacje, tabulatory i inne zbędne znaczniki formatowania. wykonać skład i łamanie według danych technicznych oraz szczegółowych informacji podanych bezpośrednio przy tekście w marginesie górnym wprowadzić paginę żywą zewnętrzną – strona parzysta: imię i nazwisko autora, strona nieparzysta: tytuł artykułu, w marginesie dolnym paginę cyfrową

Transcript of Dane techniczne do sk ładu i łamania -...

Dane techniczne do składu i łamania

Autor

Tytuł próbka testowa

Redaktor wydawnictwa

Seria

Format książki (strony): 20,5x28 cm kolumny: 16,5x23 cm + pagina dwa łamy szerokość łamu 8 cm

Tekst podstawowy (czcionka, interlinia – podane w punktach)

Minion Pro 10,5x13, w dwóch łamach

Tytuły 1° Myriad Pro Semibold Condensed 20 p. 2° Myriad Pro Semibold Condensed 14 p. 3° Myriad Pro Condensed Italic 13 p.

Przypisy (czcionka, interlinia – podane w punktach)

przypisy u dołu kolumny, na szerokość kolumny, oddzielone kreską

Minion Pro 9/11

Bibliografia (czcionka, interlinia – podane w punktach)

piśmiennictwo Minion Pro 9,5/12, na szerokość kolumny

Tabele (czcionka, ilość tabel, uwagi)

4 tabele, włamać u dołu lub u góry kolumny Myriad Pro Condensed 8/10, na szerokość kolumny, linie 0,25 p.

Rysunki: wykresy, schematy (czcion- ka, ilość rysunków, uwagi)

2 rysunki – usunąć szarości, czcionka opisu Myriad Pro Condensed 8/10, na szerokość kolumny, włamać u dołu lub u góry kolumny 1 wykres - wykonać w odcieniach szarości, czcionka opisu Myriad Pro Condensed 8/10, na szerokość kolumny, włamać u dołu lub u góry kolumny

Materiał ilustracyjny (fotografie, ryciny w tekście, na wklejce, falcowany, liczba stron)

czarno-biały:

nie ma

kolorowy: nie ma

Uwagi Wprowadzić poprawki redakcyjne do tekstu i rycin, usunąć zbędne spacje, tabulatory i inne zbędne znaczniki formatowania. wykonać skład i łamanie według danych technicznych oraz szczegółowych informacji podanych bezpośrednio przy tekście w marginesie górnym wprowadzić paginę żywą zewnętrzną – strona parzysta: imię i nazwisko autora, strona nieparzysta: tytuł artykułu, w marginesie dolnym paginę cyfrową

lo Dobrowolne prywatne ubezpieczenia zdrowotne.Propozycje i debata wokol ich wprowadzenia w Polsce

Irmina Jurkiewicz-Swi^tek (/tu^W ?ro 4*1 ?•)

Zaklad Ekonomiki Zdrowia i Zabezpieczenia Spolecznego, Instytut Zdrowia Publicznego,Wydzial Nauk o Zdrowiu, Uniwersytet Jagiellonski Collegium Medicum fa-M**6"- Prc 4& p - )

Adres do korespondencji: Irmina Jurkiewicz-Swietek, Instytut Zdrowia Publicznego, 31-531Krakow, ul. Grzegorzecka 20, irmina.jurkiewicz@uj .edu.pl, r £ ru Ci't''>

fr

^\

Voluntary private health insurance)-the public discussion about proposals in Polandu<'^-t—\

The aim of each health care system is to protect citizens from ill health consequences

and provide them with health care services they need. There are two main solutions to assure

care (-^social health insurance system and budgetary model. Despite domination of

universal public system, in many countries private solutions develop alongside. Private health

insurance (PHI), in contrary to public systems, calculate premium according to individual risk

and it is (usually) purchased voluntarily. PHI exists in all EU countries playing different role in

each. In Poland PHI is not well developed yet. This article presents main characteristics of PHI

and current situation of PHI on Polish health care market. A brief history of attempts to

introduce PHI in Polish health care system are described, with special focus on the last bill

prepared by the Ministry of Health in March 2011. The latest proposal is analysed in details,

based on international experience in PHI. The paper also evaluates possible influence of

proposed Polish regulations on main actors in health care sector. Conclusions present key

problems and recommendations for the process of introducing/developing PHI in health care

system.

Keywords: health care system, medical subscriptions, private health insurance, PHI,regulations

Slowa kluczowe: abonamenty medyczne prywatne ubezpieczenie zdrowotne, PUZ, system

ochrony zdrowia, regulacje,

\TAutorka pragnie podzighowac prof, dr hab. Stanislawie Golinowskiej za merytoryczne wsparciew przygotowywaniu artykulu)^

A

Wprowadzenie

Celem systemu ochrony zdrowia w kazdym kraju jest zabezpieczenie swiadczen

zdrowotnych jego obywatelom. Zabezpieczenie to ma wymiar finansowy i rzeczowy.

Zabezpieczenie finansowe polega na zorganizowaniu takich instytucji platniczych, ktore

uchronia_ obywateli przed wysokimi oplatami za uslug^ zdrowotn^ w momencie korzystania z

niej. Najcze-sciej s^ to systemy publicznej sluzby zdrowia lub spolecznych ubezpieczen

zdrowotnych (SUZ). Podmiotowy zakres finansowania publicznego jest zazwyczaj

powszechny. Natomiast zakres przedmiotowy jest zwykle zroznicowanyt zalezy od tradycji J '

instytucjonalnej danego kraju, prowadzonej polityki spolecznej i zdrowotnej oraz zamoznosci.

W krajach OECD (zamozniejszych oraz instytucjonalnie dojrzalszych) zakres publicznego

finansowania ochrony zdrowia zarowno pod wzgledem podmiotowym, jak i przedmiotowym

jest wiekszy niz w biedniejszych regionach swiata. Jednoczesnie w tych krajach system

ochrony zdrowia dostarcza zroznicowanej oferty uslug zdrowotnych, przestrzegaj^c na ogol

rownego dost^pu do koszyka swiadczen gwarantowanych.

Mimo dominacji publicznego zabezpieczenia finansowania ochrony zdrowiaj istniej^ \R

prywatne instytucje finansowe, uzupelniaj^ce czy dopelniaj^ce system publiczny. Maja^ one

najcze^ciej charakter dobrowolnych prywatnych ubezpieczen zdrowotnych (PUZ). Prywatne

ubezpieczenie zdrowotne to metoda finansowania opieki zdrowotnej, w odroznieniu od

obowi^zkowego publicznie finansowanego i zarz^dzanego ubezpieczenia, gdzie polise^ nabywa

si^ dobrowolnie u podmiotu dzialaj^cego dla zysku^PUZ w warunkach praktycznych moze ^^

przybierac wiele form, natomiast ogolna charakterystyka tego rozwi^zania opiera sie na

zasadach zaleznosci skladki od ryzyka zdrowotnego, z reguly zarz^dzaniu przez podmiot

prywatny oraz dobrowolnosci uczestnictw^-

|Reia—i—udzia'l| PUZ w systemach zdrowotnych wielu krajow swiata, mimo (—t

ograniczonego zakresu, pelni^ istotne funkcje. Zwi^kszaja^ mozliwosci wyboru, dopelniaj^

systemy publiczne i sprzyjaj^ kontroli popytu na uslugi zdrowotne. Rozwijaja_ si$ nie tylko w

krajach wysoko rozwini^tych. Powstaj^ takze w krajach o srednich i niskich dochodach.

yv* gtsC

1 Publiczne systemy opieki zdrowotnej finansowane s^ poprzez podatki ogolne (panstwowa sluzba zdrowia) lubobowi^zkowe skladki zalezne od dochodu (spoteczne ubezpieczenia zdrowotne — SUZ) ). Wszystkie pozostalemetody ubezpieczeniowe, finansowane w przewazaj^cym stopniu przez dobrowolne indywidualne lub grupoweskladki, okreslane sq jako pry watne £>wedlug opracowania OECD ̂ Proposal for taxonomy of health insurance**- *2 Zasada dobrowolnosci uczestnictwa PUZ nie zawsze jest regufa^/na przyklad w krajach, w ktorych grupywyl^czone z systemu powszechnego obliguje si§ do zawarcia umowy z prywatnym ubezpieczycielem.

Wzrasta wiedza na temat czynnikow rozwoju PUZ i polityki zdrowotnej panstwa wobec

nich [1]. Jako ze w Polsce prywatne ubezpieczenia zdrowotne s^ nadal przedmiotem

deklarowanych piano w, to warte poznania s^ propozycje ich wprowadzenia na szerszym tiecd ^

teoretyczno^porownawczym. Temu zagadnieniu poswi?cony jest prezentowany tekst.

Artykul sklada si? z szesciu cz?sci, w ktorych kolejno przedstawiono charakterystyk?

prywatnych ubezpieczen zdrowotnych, rys historyczny rozwoju PUZ w Polsce wraz z

propozycjami regulacji rynku pewnych form prywatnych ubezpieczen zdrowych dzialajacycho & - °y

od 1999 roku. Nastepnie dokonana jzestera ocen£ projektu Ministerstwa Zdrowia z 2011^: r~/

zapowiadaj^cego wprowadzenie nowego rodzaju PUZ. W ocenie tej uwzgl?dniane sq.

odniesienia mi?dzynarodowd/a takze punkt widzenia roznych podmiotow polskiego sektora

zdrowotnego oraz opinii spolecznej. Publikacj? zamykaja^ wnioski i rekomendacje

ukierunkowane na kluczowe problemy wyst?puj^ce w procesie regulowania rynku PUZ.

2.-0 1. Charakterystyka prywatnych dobrowolnych ubezpieczen zdrowotnych

W historii prywatnych ubezpieczen zdrowotnych mozemy dostrzec dwie drogi.

Pierwsza, gdy ta forma zabezpieczenia si? przed nadmiernymi wydatkami na leczenie byla

oddolna i pierwotna w stosunku do rozwi^zan publicznycrvi druga, gdy prywatne ubezpieczenia

powstawaly jako rozwiqzania dodatkowe w stosunku do systemu publicznego. Jako ze w Polsce

mamy do czynienia z ewolucja_ charakterystyczn^ dla drugiej drogi rozwoju PUZ, to rozwazania

koncentruj^ si? na rozwi^zaniach regulowanych przez panstwo.

Jakie cele stawia si? przed tworzeniem PUZ? Zwykle podnosi si? dwa. Jako glowny

argument podaje si?, ze dzi?ki tworzeniu dodatkowego ubezpieczenia nastajri wzrost srodkow

w calym systemic ochrony zdrowia, z czego korzysci maja^ wszyscy. Drugi argument to

konkurencyjnosc PUZ w stosunku do platnika publicznego. Oba te cele nie zawsze s^ w

praktyce dostatecznie spelniane, ale mimo [eg^istnieje powszechne przekonanie o zasadnosci {—ftL\> u*s;twcL^

wprowadzania dodatkowych ubezpieczen zdrowotnych. froonosif si? bowiem takze inne

argumentyj takie jak mozliwosc wyboru czy dywersyfikacja ryzyka. W tym celu na przyklad J ^

krajom rozwijaj^cym si? zaleca si? wielofilarowosc, ktora zaklada wspolwyst?powanie

finansowania publicznego, bezposrednich oplat pacjentow oraz ubezpieczen prywatnych.

Ponadto w krajach, w ktorych udzial prywatnych wydatkow na zdrowie jest wysoki, proponuje

si? wprowadzanie i rozwqj dobrowolnych ubezpieczen przenosz^cych bezposrednie ryzyko

rzadkich, aczkolwiek wysokich kosztow opieki zdrowotnej z pacjentow na prywatnych

ubezpieczycieli [2,B].

Analizy rozwoju prywatnych ubezpieczen zdrowotnych pozwolily na dokonanie ich

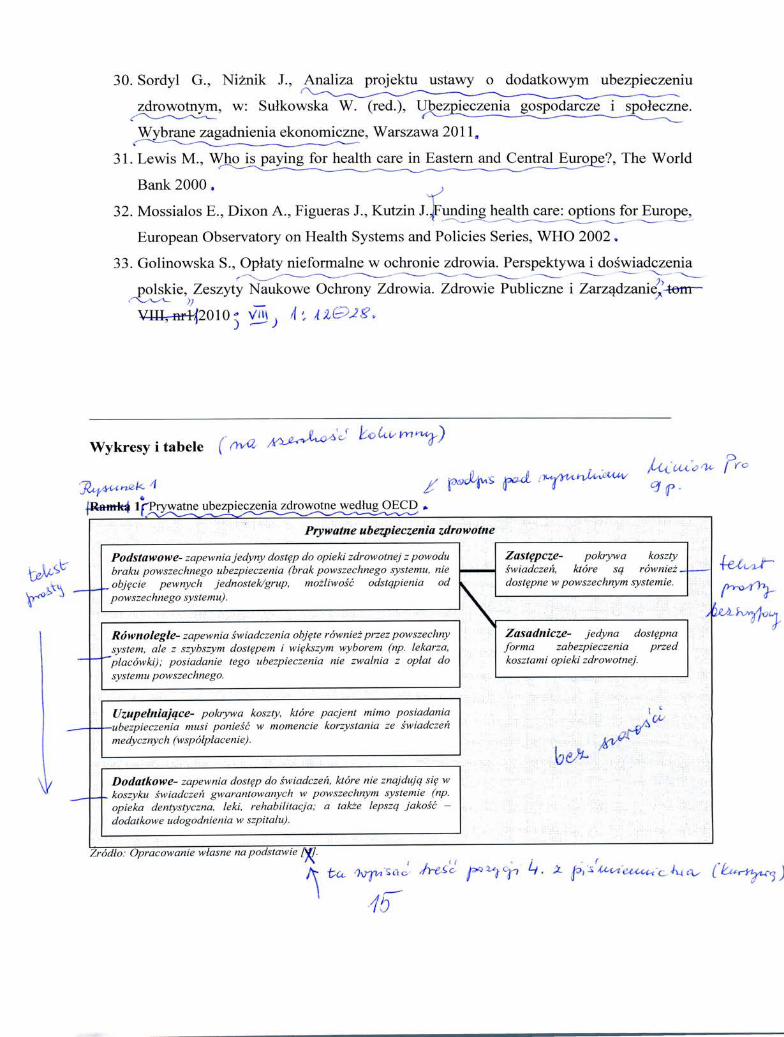

klasyfikacji. W literaturze podaje si? zwykle dwie glowne: zaproponowane przez OECD [4]

oraz przez autorow z London School of Economics [5].

Klasyfikacja PUZ zaproponowana przez OECD zawiera cztery typy ubezpieczen

zdrowotnych: (1) podstawowe (primary) Xktore moze zastapic ubezpieczenie publiczne; st^d

pojawiaja^ si? dwa rodzaje: zast?pcze (substitutive) i zasadnicze (principal}, (2) rownolegteRys-u

(duplicate), (3) uzupelniaj^ce (complementary) oraz (4) dodatkowe (supplementary) (Ramka

1).

J- , ci/y^^u^)C- ^l^y^UH^^ d- [

^ do Ice

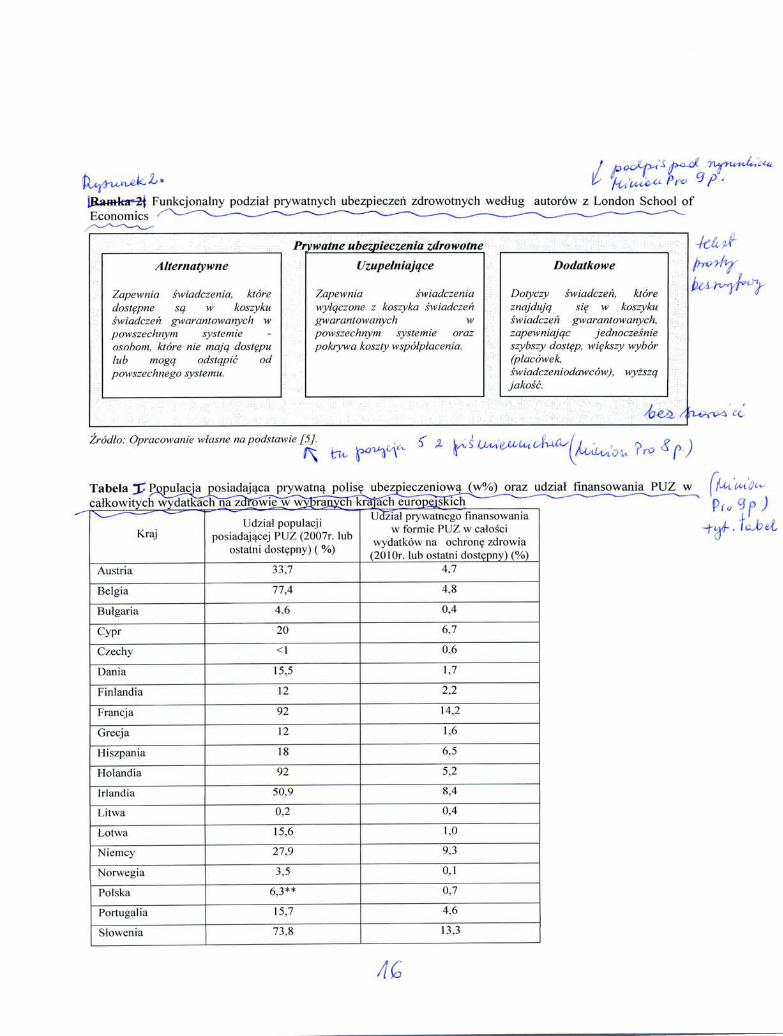

sr ,Typologia OECD jest przewaznie stosowana przy analizach polityki zdrowotnsjVhatomiast

cz?sciej uzywa si? funkcjonalnego podzialu ubezpieczen na trzy rodzaje^Ten podzial \

prezentuje kategorie PUZ pod wzgl?dem roli, jak^ ubezpieczenie pelni wzgl?dem jC S E •

powszechnego systemu (stosowany glownie w krajach europejskich). S^ to prywatne

ubezpieczenia alternatywne (substitutive}, uzupelniaj^ce (complementary} i dodatkowe

(supplementary) (framkffi. ^ jUu^k I (lojdt)

*$ &

Przedstawione dwa sposoby definiowania prywatnych ubezpieczen zdrowotnych w

zasadniczej mierzej pokrywaj^ jsie/ Wspolne jest rozroznianie ubezpieczen ze wzgl?du na

charakter oferowanych swiadczen: znajduj^cych si? w koszyku swiadczen gwarantowanych,

wymagaj^cych wspolplacenia, a takze jakosci i czasu uzyskania uslugi. Przy czym podzial

sugerowany przez OECD rozroznia odr?bnie ubezpieczenia pokrywaj^ce koszty wspolplaceniap(1 C.jzVZ«<sf '/<hf I

(uzupelniaj^ce), oferuj^ce swiadczenia spoza koszyka (dodatkowe) (- gozi^Ttunkcjonalny

podzial umieszcza te uslugi w jednym ubezpieczeniu uzupelniaj^cym. Ponadto typologia

OECD sugeruje funkcjonowanie prywatnych ubezpieczen zdrowotnych jako jedynej formy

zabezpieczenia ryzyka choroby w danym kraju (ubezpieczenie zasadnicze). Dotyczy to glownie

krajow rozwijaj^cych si?, w ktorych struktury panstwowe nie wyksztalcily jeszcze sprawnie

dzialaj^cej publicznej formy ochrony (powszechnych ubezpieczen czy systemu budzetowego).

Na przyklad [22]

Podczas gdy trojpodzial LSE mowi o ubezpieczeniu altematywnynr£zyli funkcjonuja_cym obok

powszechnego systemu. Szczegolowe analizy rynkow ubezpieczen prywatnych w Europie oraz

w krajach OECD wskazuja^ nierzadko na przenikanie si$ typow PUZ i powoduja^ trudnosci z ich

klasyfikacjc|.

2. Rys historyczny oraz stan obecny w dziedzinie prywatnych ubezpieczen zdrowotnychw Polsce

Prywatne ubezpieczenia zdrowotne nie s^ nowoscia^ w historii opieki zdrowotnej w<#m£

Polsce. Jeszcze przed |* wojna^ swiatowa^ obok przymusowego ubezpieczenia chorobowego (dla

ludnosci pracuj^cej i ich rodzin) istnialo tzw. ubezpieczenie fakultatywne. Oferta byla

skierowana do osob ponizej 4^foku zycia, ktore nie podlegaly obowi^zkowi ubezpieczenia (niet^ Tjty

wykony waif pracy najemnej) oraz wykazywap sie wyzszymi zarobkami (przekraczaj^cymi

rocznie 30 tys. marek polskich) [6].

Wielu ekspertow uwaza, ze obecne przepisy prawne dotycz^ce dzialalnosci

gospodarczej oraz ubezpieczen pozwalaj^ na tworzenie firm ubezpieczeniowych obejmuj^cych

swym zakresem swiadczenia medyczne. S^ to tak zwane quasfyffbezpieczenia. Wszystkie firmy

sektora ubezpieczeniowego dzialaj^ na podstawie ustawy z dnia 22 maja 2003 roku o

dzialalnosci ubezpieczeniowej*: Klasyfikacja ubezpieczen wyroznia ubezpieczenia na zycie V2>

(dzial I) oraz pozostale ubezpieczenia osobowe i maj^tkowe (dzial II). Dobrowolne prywatne

ubezpieczenia zdrowotne pojawiaj^ si$ na polskim rynku w ramach:

a) ubezpieczen na zycie (z mozliwosci^ rozszerzenia zakresu umowy o ochrone^ zdrowia),?

b) ubezpieczen osobowych (dotycza^ sytuacji chorobypp. swiadczenia pieni^zne za kazdy

dzien pobytu w szpitalu).Utewj e. ^eparciu przepisy^ustawy o dzialalnosci ubezpieczeniowejvfunkcjonuj^ polisy ubezpieczenia

medycznego dol^czane do ubezpieczen na zycie lub calkowicie odr^bne w takich fiirnach/jak:

PZU Zycie, Grupa Allianz, Signal Iduna, Medical Polska (ktore cieszq. si^ wi^kszym

zainteresowaniem wsrod klientow indywidualnych). Forma^ po cz^sci realizuj^c^ funkcje PUZ

s^ takze abonamenty zdrowotne oferowane przez pracodawcow swoim pracownikom (cz^sto

stosuj^ je duze firmy dol^czaj^c do swiadczen medycyny pracy rowniez inne uslugi medyczne)

[7,8]. Zapewnianie dostejm do uslug medycznych moze bye realize wane przez podmioty

gospodarcze w ramach prowadzenia dzialalnosci gospodarczej^ Jest to klasyczna dzialalnosc

Y f\4 Ustawa o dzialalnosci ubezpieczeniowej z dnia 22 maja 2003J\. 2003 Nr 124fpoz. 1151).5 Ustawa o swobodzie dzialalnosci gospodarczej z dnia 2 lipca 2004r. (Dz.U. 2004 Nr 173ppoz. 1807).

uslugowa, ktora^ moga^ prowadzic indywidualni przedsi^biorcy, spolki cywilne, spolki prawa

handlowego, samodzielne publiczne zaklady opieki zdrowotnej [9]. Konstrukcja abonamentu

zaklada przej^cie calosci ryzyka zwi^zanego z ochrona^ zdrowia pacjenta przez operatora

medycznego swiadcz^cego uslugi na rzecz pracodawcy, co jest de facto dzialalnosci^

S/D ubezpieczeniowa/Qjednak niejpodlegaja^ nadzorowi ubezpieczeniowemu (prowadzon^ bez

pp'T*' licencji i nadzoru Komisji Nadzoru Finansowego) [10]. Instytucje para^ubezpieczeniowe to na

przyklad grupa Lux Med, Enel-Med, Medicover. Wedlug danych z 2010 roku na polskim rynku

dzialalo juz 12 firm ubezpieczeniowych oferuj^cych polisy zdrowotne oraz taka sama liczba

instytucji operuj^cych abonamentami medycznymi [11]. Wartosc rynku oszacowano na2,2 mid

z! zebranych skladek w ramach abonamentow, natomiast rynek polis ubezpieczeniowych

wyceniono na 160 mln zl (szacunki Polskiej Izby Ubezpieczen) [12]. Podobnie jak w wielu

krajach europejskich, rowniez w przypadku Polski posiadacze PUZ nabywaj^ je w

przewazaj^cej cz?sci w ramach umow grupowych [13]. Obecnie szacuje si?, ze ok. 6,3%6

spoleczenstwa polskiego posiada dodatkow^ form? zabezpieczenia przed wysokimi kosztami

opieki medycznej (w przewazaj^cej cz?sci s^ to posiadacze abonamentow medycznych) [14].

Wskaznik ten nie jest niski na tie innych krajow europejskich (porownuj^c Polsk? nie tylko z

krajami na podobnym etapie rozwoju i o zblizonej historii) (Tabela 1). Wielkosc i role rynku —

PUZ w danym systemic, poza odsetkiem populacji posiadaj^cej takie ubezpieczenie, mozna

ocenic na podstawie wielkosci udzialu wydatkow PUZ w calkowitych wydatkach na zdrowie.

Nadaje to lepsza^ perspektyw? i pelniejszy obraz rynku. Statystyki przedstawiajaj?4 duzy udzial

populacji posiadaj^cej PUZ a niski udzial finansowania PUZ w calkowitych wydatkach na

zdrowieJ/fnoze wskazywac de facto na znikoma_ rol? prywatnych ubezpieczycieli, ktorzy

kontraktuj^ swiadczenia o malej istotnosci i niewielkich kosztach. Odwrotnie, jesli niewielka

cz?sc populacji posiada PUZ, ale stanowi^ one spor^ cz?sc calkowitych wydatkow na zdrowie,

sugeruje to, ze PUZ odgrywa wazn^ rol? w systemic zdrowotnym (np. ubezpieczenia

alternatywne dla grup wyla_czonych z publicznego systemu stanowi^ce dla nich podstawowe

zabezpieczenie).

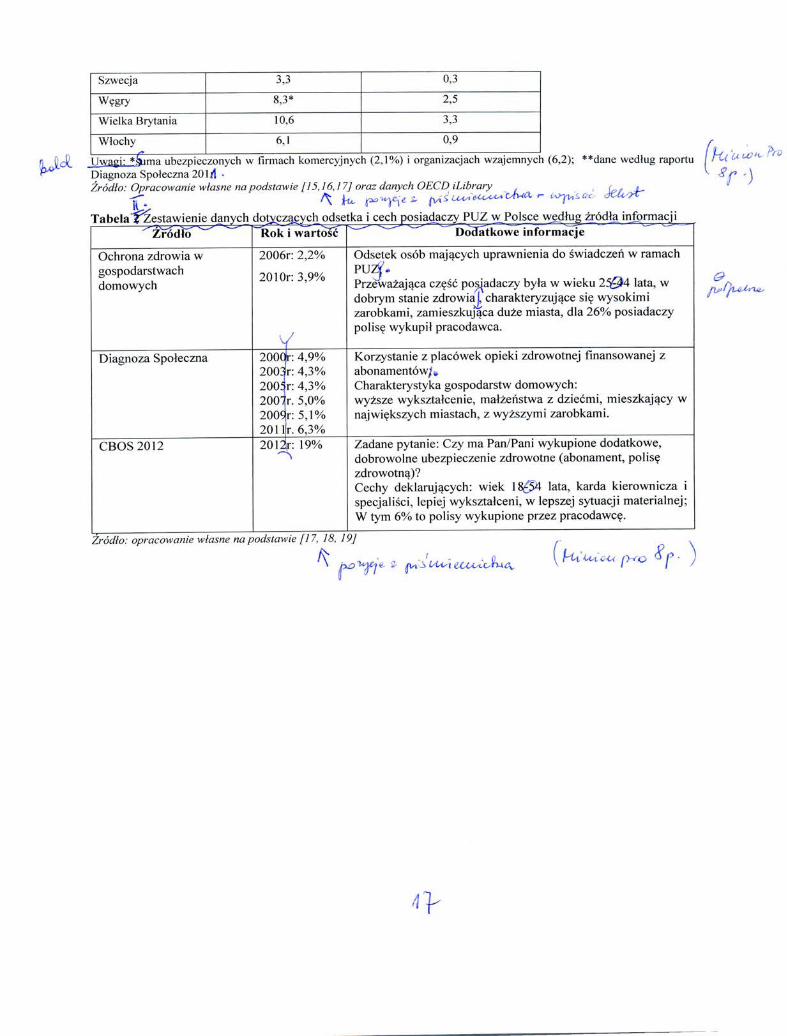

Tabela 1 c *"Zrodlo: Opracowanie wlasne na podstawie [15, 16,17] oraz danych OECD iLibraiy

Szacunki dotycz^ce wielkosci rynku PUZ w Polsce s^ zroznicowane. Pojawilo si^ wiele

opracowah statystycznych zawieraj^cych informacje dotycz^ce korzystania ze swiadczen

Dane z raportu Diagnoza Spoleczna^O^l 1, szacunki Polskiej Izby Ubezpieczen wskazujq na 6,5%.

fmansowanych z prywatnej polisy zdrowotnej (Tabela^). Dane w czesci opracowan s^ bardzo

rozbiezne. Ostrozne estymacje podaj^ wartosci kilkuprocentowe (6,3/W^edlug Diagnozy

Spolecznej)ypodczas gdy w innych zrodlach si^gajq. jednej piatej populacji. Przyczyn sporych

rozbieznosci w uzyskiwanych wynikach nalezy^Joszukiwacjsi^]w metodologii prowadzonych

analiz (dobor grupy badanej, istotnosc statystyczna, forma i tresc zadawanych pytaii, narzedzia

pomiarowe). Spojne s^ natomiast informacje dotyczace uprawnionych do korzystania ze

swiadczen fmansowanych z prywatnego ubezpieczenia. 83. to: miejsce zamieszkania (duze

miasto), wiek produkcyjny, wyzsze wyksztalcenie i lepsza sytuacja materialna.

Zrodlo: opracowanie wlasne na podstawie [17, 18, 19]

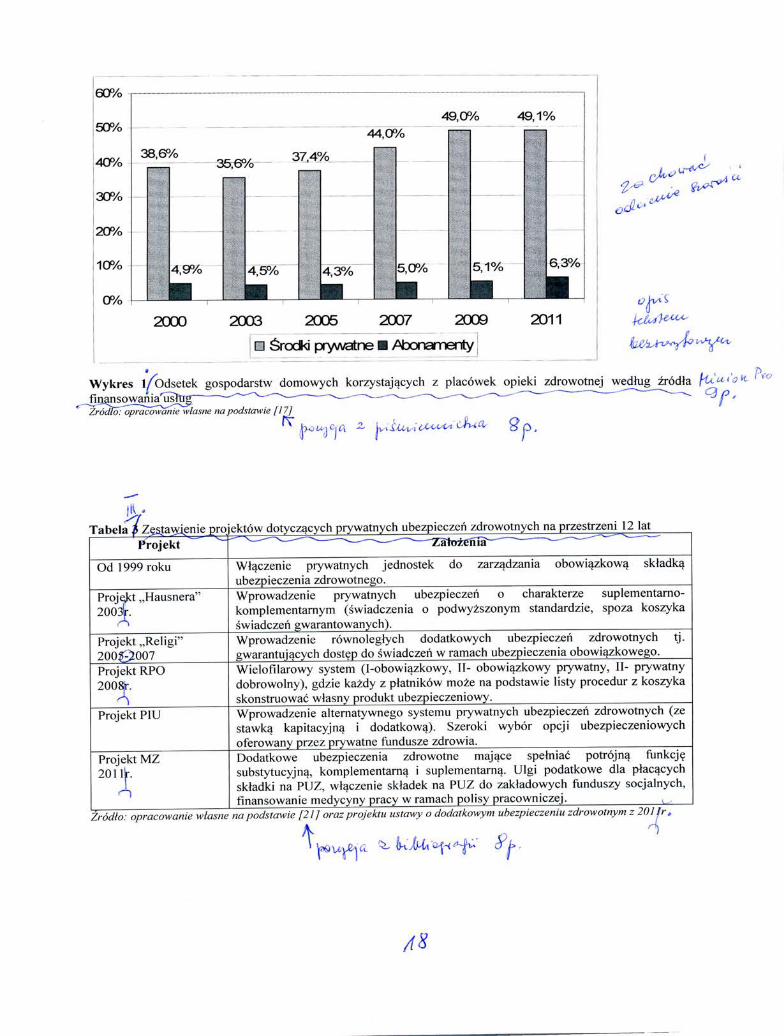

Wedlug raportu Diagnoza Spoleczna 2011 widoczny jest staly wzrost korzystania ze

swiadczen finansowanych bezposrednio z kieszeni pacjenta oraz abonamentow (Wykres_l).

Potwierdza to argumentacj^ za rozwojem rynku PUZ,\^4zi^ ubezpieczenia mialyby przej^c

znaczn^ cz^sc bezposrednich wydatkow na zdrowie w postaci comiesi^cznej skladki, chroniac

jednostki i gospodarstwa domowe przed katastroficznymi wydatkami czy koniecznosci^

rezygnacji z opieki (z powodu braku srodkow).

Wykres

Dzisiejszy stan regulacji dotycz^cych sektora opieki zdrowotnej jest tak skonstruowany,

ze brakuje szczegolowych przepisow normujacych PUZ. Firmy abonamentowe i

ubezpieczeniowe dzialaj^. w ramach ustaw dotyczacych dzialalnosci gospodarczej i

ubezpieczeniowej. Jest to jednak niewystarczajace dla rozwoju rynku prywatnych ubezpieczen

zdrowotnych. Z regulacyjnego punktu widzenia istotne byloby zdefiniowanie instytucji PUZ.

Tymczasem w zadnym akcie prawnym dotycz^cym finansowania ochrony zdrowia nie okresla

si$ tej formy finansowania swiadczen zdrowotnych. Istnieje tez wiele barier utrudniajacych

rozwoj PUZ w Polsce. Do glownych zalicza sie:~>,.

<^^) \c£P brak precyzyjnie zdefiniowanego koszyka swiadczen gwarantowanych, ktory

wyznaczylby czytelne granice dzialalnosci (finansowania) powszechnego

V

ubezpieczenia, pozostawiaj^c miejsce dla PUZ (jakie swiadczenia s^ obj^te

finansowaniem z NFZ oraz jakie s^ standardy jakosci) [20]| J

/-~) niedostateczna liczba placowek medycznych, dzialaj^cych na zasadach rynkowych,

mog^cych zapewnic odpowiedni standard using (bed^cych oferta^ prywatnego

ubezpieczenia),';*/

slabe przygotowanie placowek publicznych do swiadczenia uslug odpowiedniej

jakosci (standardu) obslugir

istnienie szarej strefy uslug zdrowotnych, czyli nieformalnych oplat pacjentow, ktorzy

w ten sposob probuja^ uzyskac swiadczenie medyczne szybciej czy wyzszej jakosci.

xjO

A 3. Propozycje wl^czenia prywatnych ubezpieczen zdrowotnych do polskiego systemuochrony zdrowia po wprowadzeniu reformy systemu ochrony zdrowia w 1999

k.Ja/wspomniano wczesniej, juz w latach tezydziestych XX wieku funkcjonowaly w

Polsce prywatne ubezpieczenia zdrowotne. Na czas wojny oraz obowi^zywania budzetowego

modelu finansowania opieki zdrowotnej (tzw. system Siemaszki) prywatny sektor

organizowania i udzielania swiadczeii zanikl. Poprzez wdrozenie idei przej^cia przez panstwo

odpowiedzialnosci za opiek^ zdrowotn^, pracownicy medyczni zostali funkcjonariuszami

panstwo wymipnad zakladami opieki zdrowotnej funkcje^ wlasnosciow^ i kontroln^ sprawowal

wojewoda.

Jednak dopiero w latach 90. XX wieku (od pocz^tku wielkich zmian systemowych w

Polsce) rozpocz^la si^ na no wo dyskusja na temat wdrozenia prywatnych ubezpieczen

zdrowotnych. Rzeczywiscie wraz z reform^ systemu zdrowotnego w 1999 roku, zacz^toirozwazacp nawet projektowac taki model systemu, w ktorym prywatne instytucje docelowo

zarz^dzalyby obowi^zkow^ skladk^ ubezpieczenia zdrowotnego, konkuruj^c z Kasami

Chorych. Jednak pomysl ten nie zostal wdrozony, a Kasy Chorych zostaly scentralizowane w

Narodowy Fundusz Zdrowia .

Jednakze debata nad wprowadzeniem PUZ trwala. W ramach prac Mi^dzyresortowego

Zespolu ds. Ubezpieczen Zdrowotnych pod przewodnictwem wicepremiera Jerzego Hausera

przedstawiono w 2003 roku propozycj^ utworzenia prywatnego ubezpieczenia zdrowotnego

jako suplementarno-komplementarnego w stosunku do ubezpieczenia obowi^zkowego [21 oraz

zrodla prasy internetowej^J. Prace nad tym projektem nie byly jednak kontynuowane.

7 Internetowe wydanie Gazety Wyborczej 4.08.2003]r. http://wvborcza.p1/l ,75248,1606990.html

* ~ "" ^T~

^ W latach 2005^007 w Ministerstwie Zdrowia pod przewodnictwem Zbigniewa Religi

pracowano nad wielofilarowym modelem ubezpieczen [21 oraz zrodla prasy internetowef^f. W

propozycji tej I filar oznaczal powszechne ubezpieczenie zdrowotne (w ramach NFZ), w filarze

II wyodr^bnione podmioty mialy oferowac prywatne rownolegle ubezpieczenia zdrowotne

(ktorych zakres b^dzie taki sam jak w systemie publicznym przy jednoczesnym podniesieniu

standardu tych uslug). Drugi filar(jregulowanyjbylby \przez panstwo, a skladka miala bye

oplacana na zasadzie solidaryzmu, z uwzgl^dnieniem systemu community rating-: Koszty

swiadczen finansowanych w ramach drugiego filaru bylyby czesciowo refundowane zakladom

ubezpieczen przez NFZ. Trzeci filar natomiast(pbejmowacjmial suplementarne ubezpieczenia,

ktore rzeczywiscieWerowane^byly }w ramach ubezpieczen na zyciefa byly poszerzone o opcje^

ochrony zdrowia. Wprowadzenie tego modelu mialo sprzyjac przeksztalcaniu uslug

abonamentowych w polisy ubezpieczeniowe.

Nastejmie pojawila sie^ propozycja zespolu ekspertow Rzecznika Praw Obywatelskich,

ktora rowniez przewidywala model wielofilarowy [21]. Skladka mialaby bye podzielona

mi^dzy platnika publicznego i platnikow prywatnych. Skladka przekazywana do I filara

wynosilaby 7,75% wynagrodzenia, natomiast druga cze^c skladki uzalezniona miala bye od

kondycji zdrowotnej ubezpieczonego. W ramach tego filaty flnansowane byloby leczenie

schorzen, mog^cych wynikac z post^powania osoby ubezpieczonej. Trzeci filar w tym modelu

byl dobrowolny i obejmowa! suplementarne ubezpieczenia zdrowotne (oferuj^ce procedury o

nizszej efektywnosci kosztowej c- wyl^czone z finansowania w ramach systemu

obowiajzkowego).

Aktywna (z definicji) w dziedzinie ubezpieczen zdrowotnych jest Polska Izba Ubezpieczen.

Zaproponowany w 2008 roku model zapewnia ubezpieczonym peln^ mozliwosc wyboru

ubezpieczyciela kontraktuj^cego swiadczenia medyczne. Na rynku obok NFZ i ewentualnie

innych platnikow publicznych, powinny funkcjonowac prywatne fundusze zdrowia. Podobnie

jak w powyzszych propozycjach, fundusze otrzymywac maj^ stawk^ kapitacyjn^ i skladke^

dodatkow^ [21].

8Internetowe wydanie tygodnika Wprost nr 22/2006 (1225) http://www.wprost.pl/ar/90853/Ubezpiecz-sie-od-Religi/?pg-l#an 389289013 , Puls Medycyny 1.2006 http://pulsmedycyny.pl/2579760.69243,prywatne-ubezpieczenia-szpitalne-tak-czy-nie ,.Gazeta Prawna 2^2.12.201 lyhttp://serwisy.gazetaprawna.pl/zdrowie/artykuly/578336,dodatkowe_ubezpieczenia__zdrowotne_korzysci_ijulapki.html C dUsty f £Li • CV, M- 4$)-9 Metoda okreslania wysokosci skladki dla okreslonej grupy populacji, nie bioraca pod uwage stanu zdrowia,wieku czy plci ubezpieczonych.

W 2011jr/w Ministerstwie Zdrowia przygotowano projekt ustawy o dodatkowym

ubezpieczeniu zdrowotnynv(V Z t^ inicjatyw^ wi^zano wyjatkowo duze nadzieje. Ustawa

definiuje dodatkowe ubezpieczenia zdrowotne i charakter swiadczen udzielanych w jego

ramach. Ubezpieczenia mialyby pelnic funkcje^ zastepcz^, uzupelniaj^ca i dodatkowa

^(alternatywa dla nie|obj$tych obowicjzkiem placenia skladki do NFZ, szybszy dostej) do

swiadczen flnansowanych rowniez przez NFZ, wyzszy standard udzielania swiadczen oraz

uslugi spoza koszyka). Zapisy przewiduja^ ustalanie wysokosci skladki oraz jej indeksacje (do

szczegolowego okreslenia w warunkach umowy z ubezpieczycielemj/a takze stawia pewne

warunki swiadczeniodawcom, ktorzy posiadaj^ rowniez kontrakt z Narodowym Funduszem

Zdrowia. Projekt ustawy wprowadza ulge^ podatkow^ w postaci odliczenia skladki na PUZ od

dochodu oraz mozliwosc finansowania ich z zakladowych funduszy swiadczen socjalnyctya• .,

takze wl^czenie swiadczen medycyny pracy do oferty ubezpieczycieli. Projekt w marcu 201 llr,—-—i 1 5 ' ~»

oddany^ [zostal | do konsultacji spolecznych[/otrzymuj^c wiele krytycznych uwa^-1. Po jego

publikacji pojawilo si^ rowniez wiele opracowan analizuj^cych dokument pod wzgl^dem

prawnym i praktycznynv .

Wszystkie proponowane modele PUZ (Tabela 3) majq na celu zwiekszenie dostepu

pacjentow do swiadczen medycznych (zwiekszenie wyboru swiadczeniodawcow i skrocenie

czasu oczekiwania na uslugej. Duzy nacisk kladziony jest rowniez na uslugi znajdujace sie poza1/-koszykiem gwarantowanym I/a takze poprawienie komfortu swiadczeniobiorcy. Propozycje

'"f Y"^poprzedzaj^ce 2011pywskazywaly takze na wlaczenie elementow konkurencji mi^dzy

platnikiem (platnikami) publicznym a prywatnyrr4j/jak rowniez podzielenie skladki na

spoleczn^ (taka sama dla wszystkich) i prywatn^ (zalezn^ od indywidualnego ryzyka).

10 Ustawa o dodatkowym ubezpieczeniu zdrowotnym zaprezentowana 9.03.2011, dostepna na stronachinternetowych Ministerstwa Zdrowiahttp://www.mz.gov.pl/wwwm z/index?mprm491 &ms^O&mHpl&rni=:::56&mx-'=0&mt:=::&Tny= i 31 &ma=01696111 Zestawienie uwag do projektu - uzgodnienia miedzyresortowe, czerwiec 2011http://www.mz.gov.pl/wwwfiles/ma struktura/docs/tabela uwagi duz. 0606201 l.pdf^f oraz opinie prawnewykonane dla Polskiej Izby Ubezpieczen wraz z ich wlasn^ propozycj^ tresci ustawyhttp://vvww.piii.org.pl/aktiialnosci/proiect/697/pagination/] <^ — (ctcsrf?P £ tf.Oti.,} o i'H>)12 Wiecej komentarzy na temat projektu ustawy m.in. w: Pustelnik A., Pj^watneubezpieczenia''zdrowotne wPplsc^jstan^becny, otoczenie_rjrawne, scenariuszejtx)zwo[u, Polityka Zdrowotna^Sij^jiTiarzec 2012istti?7tSordyl G., Niznik JT,^^aliza projektu ustawy o^3odatkqwyir£ubezpieczeniu zdrowotoyin^ w: Sulkowteka W.(red.), Ubezpieczenia gospodarcze i spoteczne. Wybrane zagadnienia ekonomiczne, Warszawa 2011,.

4. Uzasadnienie wprowadzenia dobrowolnych prywatnych ubezpieczen zdrowotnychw Polsce ze strony policy makers

Prywatne ubezpieczenia zdrowotne, obok systemu podatkowego i spolecznych

ubezpieczen zdrowotnych, sajedna z form spolecznej ochrony ryzyka wysokich kosztow opieki

zdrowotnej. Eksperci i decydenci, ktorzy rozwazaja wprowadzenie PUZ do systemu

zdrowotnego posluguja si? wieloma argumentami. Glowne cele przyswiecajace tym dzialaniom

to mi?dzy innymi:

f Gtagraniczenie publicznych wydatkow poprzez przeniesienie kosztow na prywatnych

\i ijednostki/i i. -i •»

(5judost?pnienie pacjentom wi?kszego wyboru swiadczen i swiadczeniodawcow/

iG stymulowanie rozwoju rynku prywatnych swiadczeniodawcowi'

V <£>:ach?cenie do konkurencji pomi?dzy publicznymi i prywatnymi ubezpieczycielami.

Wprowadzenie PUZ do systemu zdrowotnego jako znaczacego segmentu finansowania

uslug zdrowotnych wymaga rozwazania nie tylko zalet takiego rozwiazania, ale takze wad.

Wady polegaja na tym, ze prywatne ubezpieczenia zdrowotne, podobnie jak kazde

ubezpieczenia sprzyjaja nadkonsumpcji uslug w wyniku wyst?powania pokusy naduzycia

(nonszalancji wobec ryzyka). Prywatne ubezpieczenia zdrowotne charakteryzuja si? tendencja

do tzw. spijania smietanki (cream skimming), polegajacego na sklonnosci do preferowania w

ubezpieczaniu osob mlodszych i zdrowszych, czyli selekcji korzystnej dla ksztaltowania si?

kosztow ubezpieczenia i w konsekwencji tworzenia zysku firm ubezpieczeniowych. Ta

sklonnosc podwaza zasad? rownosci i solidarnosci.****—t

Z drugiej strony istotnym jest argument, ze PUZ zwi?kszaja wybor i dost?p (bez kolejek) do

swiadczen zdrowotnych, moga tez zapewnic lepszcj obslug? i wyzsz^ jakosc uslug

zdrowotnych. Odpowiadaj^ na popyt tej grupy ludnosci, ktora jest zamozniejsza i bardziej

swiadoma potrzeb zdrowotnych [22]. Mi?dzy innymi dlatego politycy wielu krajow decyduja

si? na wprowadzenie i rozwqj PUZ w systemie zdrowotnym swojego kraju.

W przypadku Polski glownym argumentem za wdrozeniem PUZ jest zwi?kszenie

dost?pnosci do swiadczen oraz odciazenie budzetow gospodarstw domowych od ponoszenia

bezposrednich oplat za swiadczenia zdrowotne. Podnoszony jest takze argument poprawy

zadowolenia z funkcjonowania systemu zdrowotnego. A zadowolenie to w Polsce jest niskie.

Wedhig Europejskiego Konsumenckiego Indeksu Zdrowia (EHCI^-)Euro Health Consumer ^

Index) Polska uzyskala obecnie 2ymiejsce w rankingu (na 34 analizowane kraje)^3, co oznacza

Health Cojisjimfij^o^eiiiousj^, Bruksela 15.05.2012 http://www.healthpowerhouse.com/files/ehci-2012-press-^ f 2 v. v<i .^v/l)*

bardzo niska^ ocene, ktora^ obywatele wystawili systemowi ochrony zdrowia. Takze polskieK>t*\4,<J(/LJ<4 <<L

statystyki ftrzcdaitawiaja, ze 78% spoleczenstwa jest niezadowolonych z opieki zdrowotnej. W

opinii Polakow glownym problemem jest ograniczony dostep do opieki specjalistycznej i badan

diagnostycznych, niska jakosc organizacyjna oraz skutecznosc zdrowotna udzielanych

swiadczen.

Wedlug licznych opinii zmiany, ktore mialyby nastapic w polskim systemic

zdrowotnym powinny przede wszystkim skupiac si$ na zwiekszeniu doplywu srodkow na

flnansowanie swiadczen. W duzej czesci opinii populacji (46%), naklady na opiek^ zdrowotn^

sa zbyt maleja~takze wskazuja na ich zle wykorzystywanie [23]. Juz w 2008 roku wyksztalcila

si^ opinia, ze wprowadzenie dodatkowych dobrowolnych ubezpieczen zdrowotnych

zapewniloby wlasciwa opiek^ zdrowotn^ kazdemu obywatelowi (47% badanych) a 33%/TV

wykupiloby ubezpieczenie zapewniaj^ce swiadczenia nie\e przez NFZ oraz te oW_ ^

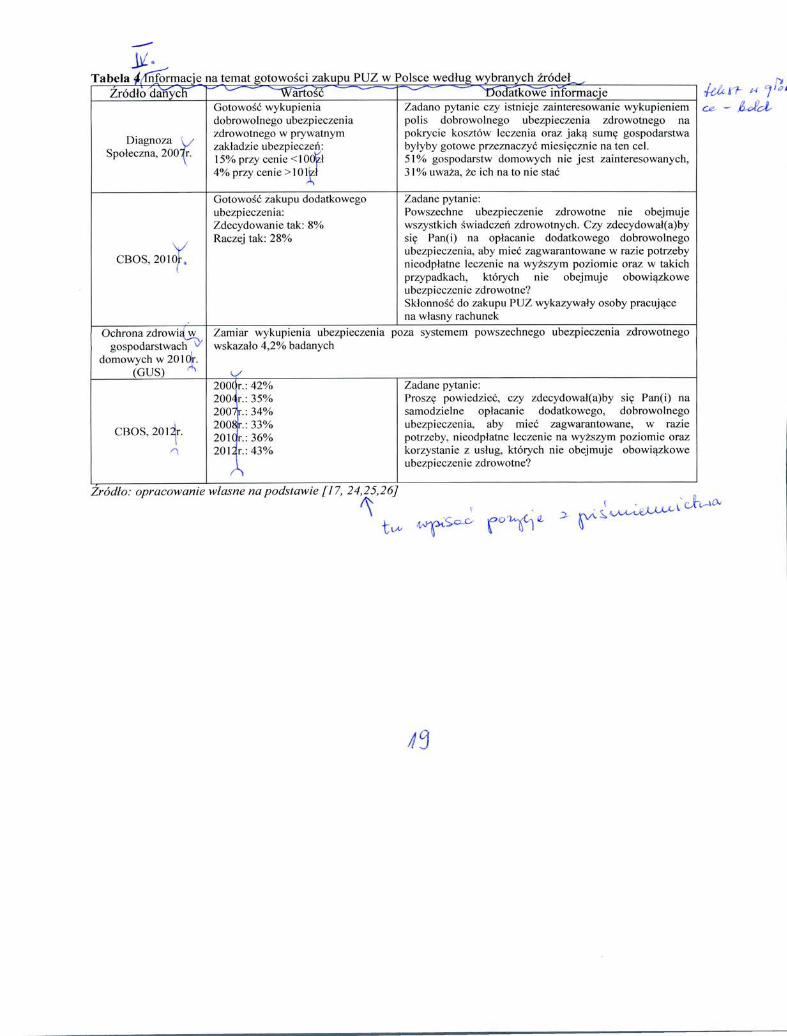

wyzszej jakosci [23]. Tabela^_prezentuje dane dotycz^ce zainteresowania prywatnymi

polisami zdrowotnymi.

W sH~t OfrAfrf. W"'

TabelaT °Zrodlo: opracowanie \vlasne na podstawie [17, 24,25,26]

Dane prezentuJ3.ce gotowosc do nabycia dodatkowego ubezpieczenia nie s^ jednolite.

Roznice, podobnie jak w przypadku wartosci ubezpieczonych dodatkowo, wynikaj^ ze sposobu

przeprowadzania analiz. Z ostatnich badan CBOS wynika, ze spora czesc respondentow (43%)

( zainteresowanajjest) zakupieniem dodatkowej polisy zdrowotnej. Analiza popytu jasno

wskazuje na pozytywn^ korelacj^ z dochodem gospodarstwa domowego. Popyt przejawiaj^

mlodzi, lepiej wyksztalceni niieszkancy duzych aglomeracji. ,* jr xfe^^- o^t^^

& drugiej otronyj yialezy)^wzi^c pod uwag^ fakt, ze polskie spoteczenstwo j^efteFate^e nie. -'P

charakteryzuje si^ jeszcze wystarczajaca^ awersjc^ do ryzyka w ogole i nie/czesto wykupuje

ubezpieczenia nieobowi^zkowe (nadal male zainteresowanie ubezpieczaniem nieruchomosci,

dobrze poznane po ubieglorocznych powodziach czy wichurach) [19]. Zatem me do konca

mozna zawierzyc statystykom wskazuj^cym na spore zainteresowanie nabyciem PUZ, ktore w

rzeczywistosci moga^ prezentowac znikomy procent posiadaczy (nie | pozwalaj^cy

ubezpieczycielom na sprawne funkcjonowanie).

Pismiennictwo:

A 2-

1. Sekhri N., Savedoff W., Private Health insurance: implications for developing

countries, Bulletin of the World Health Organization? $3-(2^ 2005 ;— - — •**— - — s--v\_^-- -̂ "t\

2. Perker A., Scheffler R., Basset M, Private voluntary health insurance in development.

Friend_orfoe?, The World Bank 2007,

3. Perker A., Zweifel P., Schellekens O., Global marketplace for private health insurance.

Strength in numbers, The World Banki(2010*

4. OECD Proposal for taxonomy of health insurance, OECD Study on Private Health

Insurance, OECD Health Project* 2005.

5. Mossialos E., Thomson S., Voluntary health insurance in the European Union,

European Observatory on Health Systems and Policies^ 2004 *

6. Golinowska S. (red.), Modele ubezpieczen zdrowotnych w systemic ubezpieczen

spolecznych, Studia i materialy Instytutu Pracy i Spraw Socjalnychf £eszytf 3,> ~~"" //

Warszawa 1 993 »

7. Sowada C., Dobrowolne prywatne ubezpieczenia zdrowotne. Wy^zwania dla Polski w

swietle doswiadczen krajow Unii Europe] skiej, Zeszyty Naukowe Ochrony Zdrowia,

Zdrowie Publiczne i Zarz^dzanie fom I,, nr 1^2003 * _L 4 ',

8 . Wasem J. , Regulacj a rynkow pry watnego ubezpieczenia zdrowotnego w Polsce, Proj ekt

Ministerstwa Zdrowia i Banku Swiatowego, 200 1,

9. Sobczak A., Dudzik E., Juszczyk G., Prywatne ubezpieczenia zdrowotne w Polsce

raport z badan, Uniwersytet Warszawski, Warszawa, 2003.

10. Pukala R., Glowne bariery rozwoju ubezpieczen zdrowotnych jw Polsce, Polityka

Zdrowotna, ^owr^, grudzien 2004 j JT '. Z^S*

11. Holly R., The development of the private health insurance and medical services market

in Poland in the years_200g2010, Polityka Zdrowotna2aU—

12. Pustelnik A., Prywatne ubezpieczenia zdrowotne w Polsce (5)stan obecny, otoczenie

prawne, scenariusze rozwoju, Polityka Zdrowotna ̂ C marzec 2012 ' X ' yj&QJ *

13. Polska Izba Ubezpieczen, Rola prywatnych ubezpieczen zdrowotnych w systemic

ochrony zdrowia. Jak wplywaj^ na dost^p do swiadczen, innowacji i lekow — kluczowe

tezy i rekomendacje, opracowanie przygotowane we wspolpracy z Zwi^zkiem

Pracodawcow Innowacyjnych Firm Fajma^eutyjcznychJNPARMA, 201 1 ,

14. Owoc J., Czy wspolplacenie lub suplementarne ubezpieczenia zdrowotne mog^

poprawic dzialanie polskiego systemu ochrony zdrowia — polemika z raportem Ernst &

Young, Wiadomosci Ubezpieczeniowe, 4/2011, Warszawa cLo/ltf L\

15. Thomson S., Mossialos E., Private health insurance in the European Union. Final report

prepared for the European Union Commission, Directorate General for Employment,

Social Affairs and Equal Opportunities, London School of Economics and Political

Science, czerwiec 2009_

16. OECD Survey of Health System Characteristics 2008£2009, OECD Health Data 2009

17. Czapinski J., Panek T. (red), Diagnoza Spoleczna 2011, Rada Monitoringu

Spolecznego, Warszawa 2011,

18. GUS,^hki_r^n^kj:ibezpieczeniowy 2011, Warszawa 2012^1

19. CBOS, Korzystanie ze swiadczen i ubezpieczen zdrowotnych, Warszawa, marzec 2012 ..

20. Golinowska S., Sowada C., Tambor M., Dubas K., Jurkiewicz-Swi^tek I., Kocot E.,

Seweryn M., Rownowaga^ finansowa oraz efektywnosc w polskim systemic ochrony

zdrowia. Problemy i wyzwania, Uniwersyteckie Wydawnictwo Vesalius, Krakow 2012 .>

21. Polska Izba Ubezpieczen, Budowanie systemu Prywatnych ubezpieczen zdrowotnych

w Polsce. Propozycja rozwi^zaii, Koncepcja Komisji Ubezpieczen Zdrowotnych i

Wypadkowych PIU prz^gqtowana^ przez Fundacj^ Naukow^ Instytutu Badan

Strukturalnych, Warszawa, luty 2008«

22. Brunner G., Gottret P., Hansl B., Kalavakonda V., Nagpal S., Tapay N., Private

voluntary health insurance. Consumer protection and prudential regulation, Bank

Swiatowy, Waszyngton 2012^

23. CBOS, Opinie o funkcjonowaniu systemu opieki zdrowotnej, Warszawa, marzec 2012,

24. CBOS, Sytuacja w opiece zdrowotnej, Warszawa, marzec 2008«

25. CBOS, Gotowosc do zmian w sluzbie zdrowia, Komunikat z badan, Warszawa,marzec

2010.

26. CBOS, Polacy o panstwowej i prywatnej opiece zdrowotnej, Warszawa, kwiecien 2012 •

27. Colombo F., Tapay N., Private health insurance in OECD countries: the benefits and

costs for individuals and health systems, OECD Health Working Papers, 2004 *

28. Magda I, Szczygielski K., Ocena mozliwosci poprawy dzialania polskiego systemu

ochrony zdrowia. Wspolplacenie i prywatne ubezpieczenia zdrowotne, Raport w

ramach programu Sprawne Panstwo, Ernst & Young 2011*

29. Jurkiewicz L, Tinardon C., Rynek prywatnych ubezpieczen zdrowotnych w krajach

europejskich. Przyklad rozwi^zan francuskich, Zeszyty Naukowe Ochrony Zdrowia.

Zdrowie Publiczne i Zarz^dzanie, )^mfi^:rf^--20\0 ^ VHI A ; $5&> jo5,

30. Sordyl G., Niznik J., Analiza projektu ustawy o dodatkowym ubezpieczeniu

zdrowotnym, w: Sulkowska W. (red.), Ubezpieczenia gospodarcze i spoleczne.

^Wybrane zagadnienia ekonomiczne, Warszawa 2011,

31. Lewis M., Whojs paying for health care in Eastern and Central Europe?, The World

Bank 2000. .

32. Mossialos E., Dixon A., Figueras J., Kutzin J..jFunding health care: options for Europe,

European Observatory on Health Systems and Policies Series, WHO 2002 „

33. Golinowska S., Oplaty nieformalne w ochronie zdrowia. Perspektywa i doswiadczenia

polskie, Zeszyty Naukowe Ochrony Zdrowia. Zdrowie Publiczne i Zarz^dzanieJ-tem—

Wykresy i tabele (

pJl̂ S

Ramka IfPrywatne ubezpieczenia zdrowotne wedlug OECDI s~\z/~~^~-—^^—\^—^^~*<——x—•—-x_---"—^_--->—-\^-^ii--\_-~^->—-

Prywatne ubezpieczenia zdrowotne

Podstawowe- zapewniajedyny dostqp do opieki zdrowotnej z powodubraku powszechnego ubezpieczenia (brak powszechnego systemu, nie

„ objecie pewnych jednostek/grup, mozliwosc odstqpienia od

Rownolegle- zapewnia swiadczenia objete rowniez przez powszechnysystem, ale z szybszytn dostepem i wiekszym wyborem (np. lekarza,placdwki); posiadanie tego ubezpieczenia nie zwalnia z oplat dosystemu powszechnego.

Uzupefnia/CfCe- pokrywa koszty, ktore pacjent mimo posiadania— ubezpieczenia musi poniesc w momencie korzystania ze swiadczen

medycznych (wspotptacenie).

Doddtkowe- zapewnia dostep do swiadczen, ktore nie znajdujq sie w_ koszyku swiadczeh gwarantowanych w powszechnym systemie (np.

opieka dentystyczna, leki, rehabilitacja; a takze lepszq jakosc —dodatkowe udogodnienia w szpitalu).

\ poh-ywa kosztyswiadczen ktore sq rowniezdostepne w powszechnym systemie.

Zasadnicze- jedyna dostepnaforma zabezpieczenia przedkosztami opieki zdrowotnej.

, ^be*

..'V

Zrodlo: Opracowanie wlasne na podstawie Nfl

ta -9\7jvistio

Pro

" <r

EconomicsFunkcjonalny podziai prywatnych ubezpieczen zdrowotnych wedlug autorow z London School of

Alternatywne

Zapewnia swiadczenia, ktoredostepne sq w koszykuswiadczen gwarantowanych wpowszechnym systemicosobom, ktore nie majq dostqpulub mogq odstqpic odpowszechnego systemu.

Piywatne ubezpieczenia zdrowotne

Uzupetniajqce

Zapewnia swiadczeniawylqczone z koszyka swiadczengwarantowanych wpowszechnym systemie orazpokrywa koszty wspolplacenia.

Dodatkowe

Dotyczy swiadczen, ktoreznajdujq sie w koszykuswiadczen g\varantowanych,zapewniajqc jednoczesnieszybszy dostep, wiekszy wybor(placowek,swiadczeniodawcow), wyzszqjakosc.

: ; . . . . . . . : • : H)^Zrodlo: Opracowanie wlasne na podstawie [5].

3L

Tabela ̂ P^pulacja posiadaj^ca prywatn^ polise ubezpieczeniow^ (w%) oraz udzial fmansowania PUZ wcalkowitych ^ ^ ""

Kraj

Austria

Belgia

Bulgaria

Cypr

Czechy

Dania

Finlandia

Francja

Grecja

Hiszpania

Holandia

Irlandia

Litwa

Lotwa

Niemcy

Norwegia

Polska

Portugal i a

Slowenia

Udzial populacjiposiadajacej PUZ (2007r. lub

ostatni dost^pny) ( %)

33,7

77,4

4,6

20

<1

15,5

12

92

12

18

92

50,9

0,2

15,6

27,9

3,5

6,3**

15,7

73,8

UcTzial pry watnego fmansowaniaw formie PUZ w calosci

wydatkow na ochron^ zdrowia(201 Or. lub ostatni dost^pny) (%)

4,7

4,8

0,4

6,7

0,6

1,7

2,2

14,2

1,6

6,5

5,2

8,4

0,4

1,0

9,3

0,1

0,7

4,6

13,3

Szwecja

W?gry

Wielka Brytania

Wlochy

3,3

8,3*

10,6

6,1

0,3

2,5

3,3

0,9

Uwagi: *auma ubezpieczonych w firmach komercyjnych (2,1%) i organizacjach wzajemnych (6,2); **dane wedhig raportuDiagnoza Spoleczna 201^1 •Zrodlo: Opracowanie wlasne na podstawie [15,16,17] oraz danych OECD iLibrary

"jP. * \, 'p&'"*&<i i* jvi :> <uxxi (MU^tx

Tabela'I^Zestawienie d^nych dotyczacych^odsetka i cech posiadaczyJ^UZ w^Polsce wgdhig zrodja infprmacjiZrodo

Ochrona zdrowia wgospodarstwachdomowych

Diagnoza Spoleczna

CBOS2012

Rok i wartosc^

2006r: 2,2%

201 Or: 3, 9%

2002003r:

200r.2009ir:201l|r.

4,9%4,3%4,3%5,0%5,1%6,3%

2012r:"S

19%

DoSatkowe informacje

Odsetek osob maj^cych uprawnienia do swiadczen w ramach

Przewazaj^ca cze^c posiadaczy byla w wieku 25^4 lata, wdobrym stanie zdrowia j, charakteryzuj^ce sie wysokimizarobkami, zamieszkuj^ca duze miasta, dla 26% posiadaczypolise wykupil pracodawca.

Korzystanie z placowek opieki zdrowotnej finansowanej zabonamentow/^Charakterystyka gospodarstw domowych:wyzsze wyksztalcenie, malzenstwa z dziecmi, mieszkaj^cy wnajwiekszych miastach, z wyzszymi zarobkami.

Zadane pytanie: Czy ma Pan/Pani wykupione dodatkowe,dobrowolne ubezpieczenie zdrowotne (abonament, polisezdrowotn^)?Cechy deklaruj^cych: wiek \&~$4 lata, karda kierownicza ispecjalisci, lepiej wyksztalceni, w lepszej sytuacji materialnej;W tym 6% to polisy wykupione przez pracodawce.

&flfjl

Zrodlo: opracowanie wlasne na podstawie [17, 18, 19]

2000 2003 2005 2007 2009

H Srodki prywatne • Axnamenty

2011

~

»**u

*

Wykres 1/Odsetek gospodarstw domowych korzystaj^cych z placowek opieki zdrowotnej wedhig zrodla ftt«-f ' 'Jinan so wania'usltrg •—"^-'~x~-~-— ^— v——%v_—-—v_^_—v— •••-->.—- ~-~—^ C$ pZrddto: opracowanie wtasne na podstawie [17]

vo

pTabela p Zgsj;a}\uenie jgrojektow dotycz^cych prywatnych ubezpieczen zdrowotnych na przestrzeni 12 latProjekt

Od 1999roku

Project ,,Hausnera"2003|r.

^Projekt ,,Religi"200^007Projekt RPO2008|r.

nProjekt PIU

Projekt MZ2011k-.

n

-' -—— - — — — Zatezema- = ^~

Wt^czenie prywatnych jednostek do zarz^dzania obowi^zkow^ skladk^ubezpieczenia zdrowotnego.Wprowadzenie prywatnych ubezpieczen o charakterze suplementarno-komplementarnym (swiadczenia o podwyzszonym standardzie, spoza koszykaswiadczeh gwarantowanych).Wprowadzenie rownoleglych dodatkowych ubezpieczen zdrowotnych tj.gwarantuj^cych dostep do swiadczen w ramach ubezpieczenia obowi^zkowego.Wielofilarowy system (I-obowiazkowy, II- obowi^zkowy prywatny, II- prywatnydobrowolny), gdzie kazdy z platnikow moze na podstawie listy procedur z koszykaskonstruowac wlasny produkt ubezpieczeniowy.Wprowadzenie altematywnego systemu prywatnych ubezpieczen zdrowotnych (zestawk^ kapitacyjna^ i dodatkowa). Szeroki wybor opcji ubezpieczeniowychoferowany przez prywatne fundusze zdrowia.Dodatkowe ubezpieczenia zdrowotne maj^ce spemiac potrojn^ funkcjesubstytucyjn4, komplementam^ i suplementarn^. Ulgi podatkowe dla plac^cychskladki na PUZ, wl^czenie skladek na PUZ do zakladowych funduszy socjalnych,finansowanie medycyny pracy w ramach polisy pracowniczej. L

Zrodlo: opracowanie wlasne na podstawie [21] oraz projektu ustawy o dodatkowym ubezpieczeniu zdrowotnym z 201 f

A,' ok

A 8

Tabela ^Inforrnacje na temat gotowosci zakupu PUZ w Polsce wediug wybranych zrodej^.Zrodlo danycH

Diagnoza I /Spoleczna, 200lr.

CBOS, 201 Of,

Ochrona zdrowiajvgospodarstwach v-'

domowych w 2010Jr.(GUS) *

CBOS, 2012r.

n

""WartoscGotowosc wykupieniadobrowolnego ubezpieczeniazdrowotnego w prywatnymzakladzie ubezpieczen:15%przycenie<100&4% przy cenie >101

Gotowosc zakupu dodatkowegoubezpieczenia:Zdecydowanie tak: 8%Raczej tak: 28%

Tfooatkowe informacjeZadano pytanie czy istnieje zainteresowanie wykupieniempolis dobrowolnego ubezpieczenia zdrowotnego napokrycie kosztow leczenia oraz jakq sume gospodarstwabylyby gotowe przeznaczyc miesiecznie na ten eel.51% gospodarstw domowych nie jest zainteresowanych,31 % uwaza, ze ich na to nie stac

Zadane pytanie:Powszechne ubezpieczenie zdrowotne nie obejmujewszystkich swiadczen zdrowotnych. Czy zdecydowat(a)bysie Pan(i) na optacanie dodatkowego dobrowolnegoubezpieczenia, aby miec zagwarantowane w razie potrzebynieodptatne leczenie na wyzszym poziomie oraz w takichprzypadkach, ktorych nie obejmuje obowi£jzkoweubezpieczenie zdrowotne?Sklonnosc do zakupu PUZ wykazywaly osoby pracujcjcena wlasny rachunek

Zamiar wykupienia ubezpieczenia poza systemem powszechnego ubezpieczenia zdrowotnegowskazalo 4,2% badanych

200(]r.:2004r.:2007V.:2008r.:201 dr.:201

42%35%34%33%36%43%

Zadane pytanie:Prosze powiedziec, czy zdecydowal(a)by sie Pan(i) nasamodzielne optacanie dodatkowego, dobrowolnegoubezpieczenia, aby miec zagwarantowane, w raziepotrzeby, nieodplatne leczenie na wyzszym poziomie orazkorzystanie z ustug, ktorych nie obejmuje obowi^zkoweubezpieczenie zdrowotne?

Zrodlo: opracowanie wlasne napodstawie [17, 24,25,26]