Czwartek 31 grudnia 2015 r. Tarczyński kupuj - bph.pl · kwestia doboru kierunków dystrybucji...

26

Raport Analityczny Czwartek 31 grudnia 2015 r. analityk: Jakub Szczepaniec 1 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: ul. prof. Michała Życzkowskiego 16, 31-864 Kraków, tel. 12 682 64 23 12 682 64 24 12 682 64 68 12 682 64 79, fax: 12 682 64 53 Sektor: przemysł spożywczy Kurs akcji: 12,87 PLN Tarczyński kupuj Reuters: TARP.WA GPW: TAR Wycena: 14,88 PLN Profil spółki Udany rok Tarczyński S.A. jest jednym z większych w Polsce producentów wędlin. Strategicznym obszarem działalności są wyroby wędliniarskie segmentu premium, w tym kabanosy. W 2015 spółka finalizowała projekt w Ujeźdźcu Małym, dostosowując swoje moce produkcyjne do rosnącej sprzedaży. I to właśnie wyzwania dotyczące dalszych kierunków ekspansji sprzedaży są kluczowe w kontekście planów poszerzania skali działalności. Perspektywy Mijający rok był wyjątkowo udany pod kątem cen surowców na czym Tarczyński ewidentnie korzystał konsekwentnie poprawiając rentowności. Nadchodzący rok będzie naszym zdaniem pod tym kątem nieco bardziej wymagający gdyż spodziewamy się odbicia cen wieprzowiny. Strategicznym pytaniem pozostaje kwestia doboru kierunków dystrybucji produktów spółki, tak aby pogodzić apetyt na dalszą ekspansję sprzedaży z wyzwaniami stojącymi przed rynkiem FMCG. Niemniej Tarczyński powinien korzystać z owoców mijającego okresu zwiększonych wydatków na moce produkcyjne. Wycena akcji Tarczyńskiego Akcje Grupy Tarczyński zostały wycenione dwiema metodami: porównawczą i modelem zdyskontowanych przepływów pieniężnych (DCF). Wycenie modelem DCF oraz wycenie metodą porównawczą przyznano wagę 1/2 wyceny końcowej. Wartość 1 akcji w oparciu o wycenę wyniosła 16,47 zł, a w oparciu o model DCF – 13,30 zł. Średnia z obu wycen dała cenę 14,88 zł. Rozpoczynamy ocenę spółki od wydania zalecenia kupuj i określamy cenę docelową na 14,88 zł. Według naszych szacunków wzrost przychodów w tym roku (+6,7% r/r) w połączeniu z wyraźnie poprawionymi marżami, przełoży się na wypracowanie w 2015 r. EBITDA na poziomie 52,3 mln zł, co będzie oznaczało wzrost o 25% r/r. Po zakończeniu szeroko zakrojonych projektów inwestycyjnych związanych z rozbudową zakładu w Ujeźdźcu Małym w 2016 r. oraz dzięki mocnemu cash flow (+28,4 mln zł w 2015 r.), Tarczyński wg nas będzie zdolny rozpocząć wypłatę dywidendy w 2016 r., jakkolwiek zwracamy uwagę, iż końcowa wycena zakładająca potencjał ponad 15% wzrostu wartości akcji spółki jest osiągnięta głównie wobec dyskonta wskaźnikowego względem peers. Struktura akcjonariatu (udział głosów na WZA) EJT Investment S.a.r.l. 51,21% AVIVA OFE 10,40% Nationale-Nederlanden OFE 6,97% Elżbieta Tarczyńska 3,49% Jacek Tarczyński 3,49% Pozostali 24,45% TAR vs. WIG 52 tyg 10,00 10,50 11,00 11,50 12,00 12,50 13,00 13,50 14,00 14,50 15,00 14-12-30 15-03-30 15-06-30 15-09-30 TAR WIG relatywnie Kapitalizacja: 146 mln PLN Free float: 45 mln PLN Beta - Max 52 tyg 15,1 PLN Min 52 tyg 11,4 PLN Jakub Szczepaniec analityk rynku finansowego jakub.szczepaniec@ge.com (012) 682 64 68 (mln PLN) 2013 2014 2015P 2016P 2017P 2018P 2019P Przychody 448,3 494,4 527,5 551,4 570,8 590,8 611,6 EBITDA 32,9 41,8 52,3 41,0 42,8 44,7 46,5 marża EBITDA 7,3% 8,5% 9,9% 7,4% 7,5% 7,6% 7,6% EBIT 17,3 21,6 31,0 18,4 19,0 19,6 20,1 marża EBIT 3,9% 4,4% 5,9% 3,3% 3,3% 3,3% 3,3% Zysk netto 9,3 11,7 18,8 8,3 9,4 10,3 10,7 marża netto 2,1% 2,4% 3,6% 1,5% 1,6% 1,7% 1,8% P/E 18,0 12,6 7,8 17,6 15,6 14,2 13,6 P/BV 1,5 1,2 1,0 1,0 0,9 0,9 0,9 EV/EBITDA 7,9 6,8 5,4 6,7 6,1 5,6 5,2 EPS 1,01 1,03 1,66 0,73 0,82 0,90 0,94 P - projekcje BM BPH; wskaźniki rynkowe obliczone dla ceny rynkowej z dnia 30.12.2015 r.

-

Upload

vuongkhanh -

Category

Documents

-

view

214 -

download

0

Transcript of Czwartek 31 grudnia 2015 r. Tarczyński kupuj - bph.pl · kwestia doboru kierunków dystrybucji...

Raport Analityczny

Czwartek 31 grudnia 2015 r.

analityk: Jakub Szczepaniec 1 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: ul. prof. Michała Życzkowskiego 16, 31-864 Kraków, tel. 12 682 64 23 12 682 64 24 12 682 64 68 12 682 64 79, fax: 12 682 64 53

Sektor: przemysł spożywczy

Kurs akcji: 12,87 PLN

Tarczyński kupuj Reuters: TARP.WA GPW: TAR

Wycena: 14,88 PLN

Profil spółki Udany rok Tarczyński S.A. jest jednym z większych w Polsce producentów wędlin. Strategicznym obszarem działalności są wyroby wędliniarskie segmentu premium, w tym kabanosy.

W 2015 spółka finalizowała projekt w Ujeźdźcu Małym, dostosowując swoje moce

produkcyjne do rosnącej sprzedaży. I to właśnie wyzwania dotyczące dalszych

kierunków ekspansji sprzedaży są kluczowe w kontekście planów poszerzania

skali działalności.

Perspektywy

Mijający rok był wyjątkowo udany pod kątem cen surowców na czym Tarczyński

ewidentnie korzystał konsekwentnie poprawiając rentowności. Nadchodzący rok

będzie naszym zdaniem pod tym kątem nieco bardziej wymagający gdyż

spodziewamy się odbicia cen wieprzowiny. Strategicznym pytaniem pozostaje

kwestia doboru kierunków dystrybucji produktów spółki, tak aby pogodzić apetyt na

dalszą ekspansję sprzedaży z wyzwaniami stojącymi przed rynkiem FMCG. Niemniej

Tarczyński powinien korzystać z owoców mijającego okresu zwiększonych wydatków

na moce produkcyjne.

Wycena akcji Tarczyńskiego

Akcje Grupy Tarczyński zostały wycenione dwiema metodami: porównawczą

i modelem zdyskontowanych przepływów pieniężnych (DCF). Wycenie modelem DCF

oraz wycenie metodą porównawczą przyznano wagę 1/2 wyceny końcowej. Wartość 1 akcji w oparciu o wycenę wyniosła 16,47 zł,

a w oparciu o model DCF – 13,30 zł. Średnia z obu wycen dała cenę 14,88 zł.

Rozpoczynamy ocenę spółki od wydania zalecenia kupuj i określamy cenę docelową

na 14,88 zł.

Według naszych szacunków wzrost przychodów w tym roku (+6,7% r/r) w połączeniu

z wyraźnie poprawionymi marżami, przełoży się na wypracowanie w 2015 r. EBITDA

na poziomie 52,3 mln zł, co będzie oznaczało wzrost o 25% r/r.

Po zakończeniu szeroko zakrojonych projektów inwestycyjnych związanych

z rozbudową zakładu w Ujeźdźcu Małym w 2016 r. oraz dzięki mocnemu cash flow

(+28,4 mln zł w 2015 r.), Tarczyński wg nas będzie zdolny rozpocząć wypłatę

dywidendy w 2016 r., jakkolwiek zwracamy uwagę, iż końcowa wycena zakładająca

potencjał ponad 15% wzrostu wartości akcji spółki jest osiągnięta głównie wobec

dyskonta wskaźnikowego względem peers.

Struktura akcjonariatu (udział głosów na WZA) EJT Investment S.a.r.l. 51,21% AVIVA OFE 10,40% Nationale-Nederlanden OFE 6,97% Elżbieta Tarczyńska 3,49% Jacek Tarczyński 3,49% Pozostali 24,45%

TAR vs. WIG 52 tyg

10,00

10,50

11,00

11,50

12,00

12,50

13,00

13,50

14,00

14,50

15,00

14-12-30 15-03-30 15-06-30 15-09-30

TAR WIG relatywnie

Kapitalizacja: 146 mln PLN

Free float: 45 mln PLN

Beta -

Max 52 tyg 15,1 PLN

Min 52 tyg 11,4 PLN

Jakub Szczepaniec

analityk rynku finansowego

(012) 682 64 68

(mln PLN) 2013 2014 2015P 2016P 2017P 2018P 2019P

Przychody 448,3 494,4 527,5 551,4 570,8 590,8 611,6 EBITDA 32,9 41,8 52,3 41,0 42,8 44,7 46,5

marża EBITDA 7,3% 8,5% 9,9% 7,4% 7,5% 7,6% 7,6% EBIT 17,3 21,6 31,0 18,4 19,0 19,6 20,1

marża EBIT 3,9% 4,4% 5,9% 3,3% 3,3% 3,3% 3,3% Zysk netto 9,3 11,7 18,8 8,3 9,4 10,3 10,7

marża netto 2,1% 2,4% 3,6% 1,5% 1,6% 1,7% 1,8% P/E 18,0 12,6 7,8 17,6 15,6 14,2 13,6

P/BV 1,5 1,2 1,0 1,0 0,9 0,9 0,9 EV/EBITDA 7,9 6,8 5,4 6,7 6,1 5,6 5,2

EPS 1,01 1,03 1,66 0,73 0,82 0,90 0,94 P - projekcje BM BPH; wskaźniki rynkowe obliczone dla ceny rynkowej z dnia 30.12.2015 r.

Raport Analityczny

Czwartek 31 grudnia 2015 r.

analityk: Jakub Szczepaniec 2 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: ul. prof. Michała Życzkowskiego 16, 31-864 Kraków, tel. 12 682 64 23 12 682 64 24 12 682 64 68 12 682 64 79, fax: 12 682 64 53

Profil Spółki Grupa Tarczyński jest jednym z większych producentów wędlin i wiodącym producentem kabanosów w Polsce. Strategicznym obszarem działalności są wyroby wędliniarskie segmentu premium. Grupa nie prowadzi hodowli ani uboju zwierząt koncentrując się wyłącznie na przetwórstwie mięsa, głównie wieprzowego, które stanowi ok. ¾ wolumenów zakupów surowca, ale także drobiowego. Wyroby wędliniarskie sprzedawane są pod markami własnymi, tj. Tarczyński i Dobrosława oraz pod markami obcymi (marki marketów, dyskontów).

Produkcja wyrobów ma miejsce w trzech zakładach produkcyjnych: w Ujeźdźcu Małym (woj. dolnośląskie), Sławie (woj. lubuskie) oraz w Bielsku Białej (woj. śląskie). Zakład w Ujeźdźcu, rozbudowany w ostatnich latach, ma największe moce i należy do najnowocześniejszych tego typu obiektów w Europie.

Dystrybucja produktów odbywa się zarówno poprzez kanał nowoczesny (hipermarkety, supermarkety, dyskonty) jak i tradycyjny (detaliści, hurtownicy), przy czym systematycznie zwiększany jest udział tego pierwszego i w 2015 r. lekko przekracza 50%. Największym odbiorcą jest Lidl (25% sprzedaży w 2014 r.). Sprzedaż obejmuje głównie rynek krajowy, przy czym eksport po 3 kwartałach 2015 r. stanowił 10% sprzedaży.

Historia spółki sięga 1989 r., kiedy to powstała firma Zakłady Przetwórstwa mięsnego Jacek Tarczyński w Sułowie. Kolejne etapy to powstanie ZPM Tarczyński sp. z o.o. z siedzibą w Trzebnicy w 1998 r., a następnie przekształcenie w spółkę akcyjną w 2004 r. W 2005 r. doszło do zmiany firmy na Tarczyński SA. W tym samym roku powstała Dobrosława sp. z o.o. w Sławie. W 2006 r. rozpoczęta została budowa, obecnie głównego, zakładu w Ujeźdźcu Małym, a w 2007 uzyskano pozwolenie na użytkowanie, przy jednoczesnym przeniesieniu siedziby spółki do Ujeźdźca Małego. W 2010 r. nabyto udziały Starpeck sp. z o.o. w Bielsku Białej. W 2011 r. przeprowadzone zostało połączenie spółek z Grupy Kapitałowej przez przejęcie Dobrosława sp. z o.o. oraz Starpeck sp. z o.o. W tym samym roku rozpoczęta została rozbudowa głównego zakładu w Ujeźdźcu Małym, którą ukończono w lutym br. W 2013 r. Grupa Tarczyński S.A. zadebiutowała na GPW.

Grupa Tarczyński Grupa Kapitałowa Tarczyński S.A. (dalej Grupa, GK, Grupa Tarczyński) składa się z jednostki dominującej tj. Tarczyński S.A. (dalej jednostka dominująca, Spółka) i jej spółek zależnych: Tarczyński Marketing Sp. z o.o. i Tarczynski Deutschland GmbH. Tarczyński S.A. - spółka dominująca prowadzi działalność w formie spółki akcyjnej.

Podstawowym przedmiotem działalności Tarczyński S.A. jest produkcja i przetwórstwo mięsne.

Przedmiotem działalności spółki zależnej Tarczyński Marketing Sp. z o.o. jest obsługa jednostki dominującej w zakresie marketingu oraz promocji.

Przedmiotem działalności Spółki Tarczynski Deutschland GmbH jest dystrybucja produktów Tarczyński S.A. na terenie Niemiec i Austrii.

Produkcja Grupa Tarczyński jest wyłącznie przetwórcą mięsa, nie hoduje zwierząt, ani też nie prowadzi uboju, co przy utrzymującej się latami niskiej marżowości hodowli wieprzowiny, jest dużym atutem.

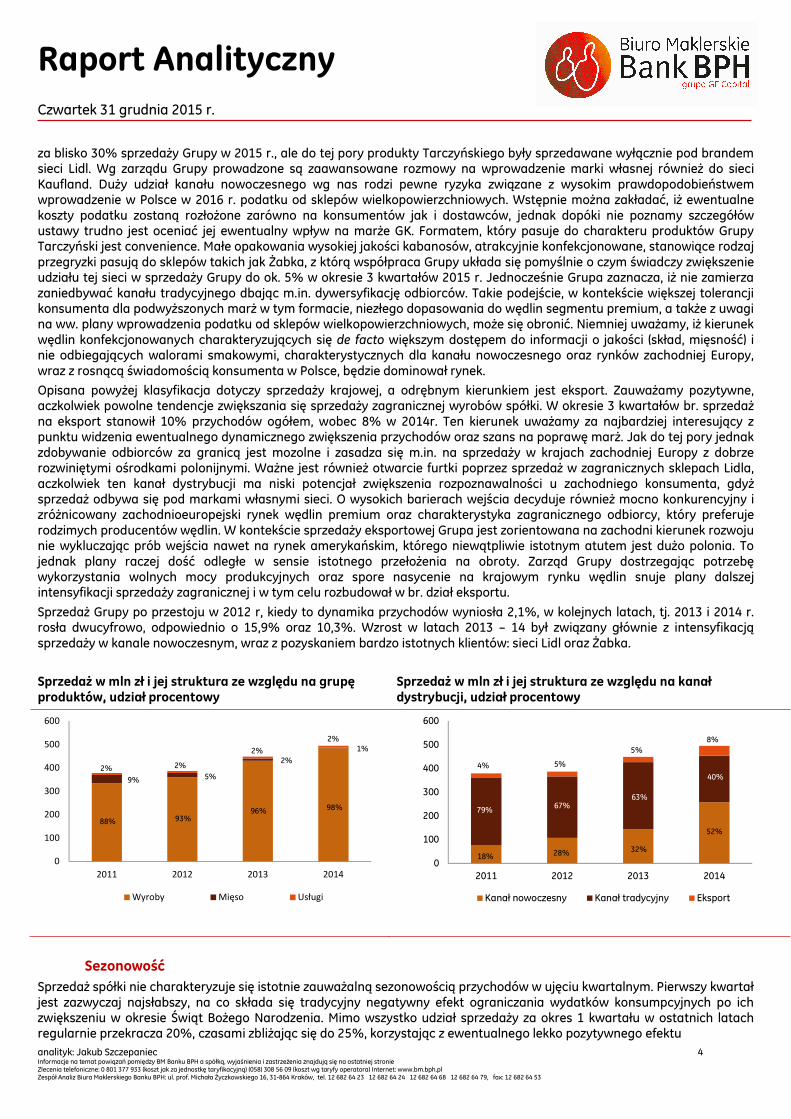

Cykl produkcyjny rozpoczyna się od przyjęcia mięsa na zakład. Spółka posiada odpowiednie oprzyrządowanie, które pozwala prowadzić dokładną kontrolę surowca (zawartość tkanki tłuszczowej), a co za tym idzie redukuje ewentualne koszty wynikające z dostawy mięsa niezgodnego z warunkami umowy. Na kolejnych etapach mięso jest rozbierane, segregowane, a następnie poddawane procesowi przetworzenia zgodnego z linią produktową. Grupa produkuje zarówno wędliny plastrowane jak i w kawałkach. Końcowym etapem cyklu jest pakowanie i etykietowanie.

Grupa prowadzi produkcję w trzech zakładach zlokalizowanych w południowo wschodniej Polsce. Największy jest zakład w Ujeźdźcu Małym w woj. dolnośląskim o docelowych mocach ok. 100t/dobę wyrobów przetworzonych, do których będzie dochodził w miarę możliwości finansowych Grupy oraz potrzeb związanych z rosnącą skalą sprzedaży. Zakład ten został oddany do użytku w drugiej połowie 2007 roku, a w okresie 2013-2015 prowadzona była jego rozbudowa w związku z szybkim wypełnieniem mocy produkcyjnych dla wyrobów przetworzonych. Zakład w Ujeźdźcu Małym jest jednym z nowocześniejszych tego typu obiektów w Europie. Kolejne zakłady produkcyjne są zlokalizowane w Sławie, w województwie lubuskim, oraz w Bielsku-Białej w woj. śląskim. Obydwa mają moce na poziomie 30t/dobę wyrobów gotowych. Spółka ocenia, iż na koniec 3 kwartału posiadała łączne moce dla wyrobów przetworzonych na poziomie 3 000 t/m-c. Szacujemy, iż w okresie pierwszych trzech kwartałów br. średnie miesięczne wykorzystanie mocy produkcyjnych wyniosło blisko 80%.

Raport Analityczny

Czwartek 31 grudnia 2015 r.

analityk: Jakub Szczepaniec 3 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: ul. prof. Michała Życzkowskiego 16, 31-864 Kraków, tel. 12 682 64 23 12 682 64 24 12 682 64 68 12 682 64 79, fax: 12 682 64 53

Ogólny schemat procesu produkcji

Źródło: Spółka

Pozyskiwanie surowca Na przestrzeni ostatnich lat, w związku z często niższymi cenami mięsa wieprzowego za granicą (np. Holandia, Dania), a także nierzadko jego wyższą jakością, GK część surowca sprowadza z krajów zachodniej Europy. Zapotrzebowanie na mięso wieprzowe, stanowiące około 80% zakupów surowca, w zależności od warunków rynkowych (kurs EUR/PLN, ceny) jest pokrywane z importu nawet w 50%. Bezkonkurencyjne krajowe ceny drobiu pozwalają na korzystne zakupy taniego i dobrej jakości mięsa drobiowego na miejscu. Żaden z dostawców mięsa nie przekracza 10% kupowanego przez GK surowca, na co pozwala m.in. komfortowa sytuacja podażowa na europejskim rynku mięsa wieprzowego. Ryzyko kursowe wynikające z zakupu surowca dokonywane w obcych walutach GK zabezpiecza kontraktami typu forward.

Sprzedaż Grupa Tarczyński koncentruje się na sprzedaży wyrobów przetworzonych, które charakteryzują się wyższą marżowością. Na przestrzeni ostatnich lat zaobserwować można systematyczny spadek udziału sprzedaży mięsa, które jeszcze w 2011 r. odpowiadało za przeszło 9% przychodów, a w 2014 r. już tylko 0,6% przychodów. Ograniczenie udziału sprzedaży produktów niskoprzetworzonych jest zgodne z założeniami strategii GK, a jej realizację oceniamy pozytywnie. Jednocześnie obecnie główny strumień przychodów dotyczy sprzedaży wyrobów mięsno-wędliniarskich i w 2014 r. segment ten stanowił 97,8% przychodów spółki, wobec 88,4% w 2011 r., co pozwala wypracowywać lepsze marże.

Grupa w swojej ofercie ma ok. 300 przetworów mięsno-wędliniarskich z dominującą pozycją segmentu premium, do którego zaliczane są produkty o wysokiej mięsności oraz wyszukanych walorach smakowych. Wizytówką firmy są kabanosy i w tej grupie Tarczyński jest liderem na skalę kraju. Spośród całkowitej masy wyrobów przetworzonych sprzedanych prze GK w 2014 r. produkty premium stanowiły blisko ¾ wolumenu, a kabanosy odpowiadały za przeszło 26% tonażu sprzedanych produktów przetworzonych. W okresie 3 kwartałów br. struktura ta była podobna.

Struktura sprzedaży Grupy Tarczyński ze względu na grupy produktów (mln zł)

2011 2012 2013 2014 mln zł udział mln zł udział mln zł udział mln zł udział

Mięso 34,43 9,10% 17,89 4,60% 9,82 2,20% 2,9 0,59% Wyroby 334,96 88,40% 359,87 93,10% 430,21 96,00% 483,69 97,83% Towary 8,66 2,30% 8,92 2,30% 8,14 1,80% 7,69 1,56% Usługi 0,01 0,00% 0,02 0,00% 0,02 0,00% 0,01 0,00% Materiały 0,72 0,20% 0,01 0,00% 0,1 0,00% 0,11 0,02% Razem 378,78 100% 386,71 100% 448,29 100% 494,4 100%

Źródło: Spółka, opracowanie własne BM BPH

Spółka prowadzi dystrybucję poprzez dwa kanały – tradycyjny i nowoczesny. Kanał tradycyjny obejmuje sklepy detaliczne oraz dystrybutorów. Z kolei kanał nowoczesny dotyczy takich odbiorców jak hipermarkety, supermarkety oraz dyskonty. Na przestrzeni ostatnich lat widać wyraźne przesuwanie się struktury odbiorców w kierunku kanału nowoczesnego, co stanowi odpowiedź GK na szybki rozwój tego formatu w Polsce na przestrzeni ostatnich lat, zwłaszcza w obszarze dyskontów. Moment przełomowy nastąpił w 2013 r. kiedy to podpisana została umowa na czas nieokreślony z siecią dyskontów Lidl. Rezultatem współpracy było zwiększenie udziału sprzedaży w kanale nowoczesnym, który już w 2014 r. dominował i odpowiadał za 52% przychodów spółki, podczas gdy jeszcze w 2011 Tarczyński niemal 80% produktów sprzedawał w kanale tradycyjnym. W okresie 3 kwartałów br. proporcje z 2015r. zostały zachowane, a pozytywnym sygnałem jest wprowadzenie do sieci Lidl kabanosów Tarczyński pod marką własną. Lidl pozostaje głównym odbiorcą przetworów spółki odpowiadającym

Raport Analityczny

Czwartek 31 grudnia 2015 r.

analityk: Jakub Szczepaniec 4 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: ul. prof. Michała Życzkowskiego 16, 31-864 Kraków, tel. 12 682 64 23 12 682 64 24 12 682 64 68 12 682 64 79, fax: 12 682 64 53

za blisko 30% sprzedaży Grupy w 2015 r., ale do tej pory produkty Tarczyńskiego były sprzedawane wyłącznie pod brandem sieci Lidl. Wg zarządu Grupy prowadzone są zaawansowane rozmowy na wprowadzenie marki własnej również do sieci Kaufland. Duży udział kanału nowoczesnego wg nas rodzi pewne ryzyka związane z wysokim prawdopodobieństwem wprowadzenie w Polsce w 2016 r. podatku od sklepów wielkopowierzchniowych. Wstępnie można zakładać, iż ewentualne koszty podatku zostaną rozłożone zarówno na konsumentów jak i dostawców, jednak dopóki nie poznamy szczegółów ustawy trudno jest oceniać jej ewentualny wpływ na marże GK. Formatem, który pasuje do charakteru produktów Grupy Tarczyński jest convenience. Małe opakowania wysokiej jakości kabanosów, atrakcyjnie konfekcjonowane, stanowiące rodzaj przegryzki pasują do sklepów takich jak Żabka, z którą współpraca Grupy układa się pomyślnie o czym świadczy zwiększenie udziału tej sieci w sprzedaży Grupy do ok. 5% w okresie 3 kwartałów 2015 r. Jednocześnie Grupa zaznacza, iż nie zamierza zaniedbywać kanału tradycyjnego dbając m.in. dywersyfikację odbiorców. Takie podejście, w kontekście większej tolerancji konsumenta dla podwyższonych marż w tym formacie, niezłego dopasowania do wędlin segmentu premium, a także z uwagi na ww. plany wprowadzenia podatku od sklepów wielkopowierzchniowych, może się obronić. Niemniej uważamy, iż kierunek wędlin konfekcjonowanych charakteryzujących się de facto większym dostępem do informacji o jakości (skład, mięsność) i nie odbiegających walorami smakowymi, charakterystycznych dla kanału nowoczesnego oraz rynków zachodniej Europy, wraz z rosnącą świadomością konsumenta w Polsce, będzie dominował rynek.

Opisana powyżej klasyfikacja dotyczy sprzedaży krajowej, a odrębnym kierunkiem jest eksport. Zauważamy pozytywne, aczkolwiek powolne tendencje zwiększania się sprzedaży zagranicznej wyrobów spółki. W okresie 3 kwartałów br. sprzedaż na eksport stanowił 10% przychodów ogółem, wobec 8% w 2014r. Ten kierunek uważamy za najbardziej interesujący z punktu widzenia ewentualnego dynamicznego zwiększenia przychodów oraz szans na poprawę marż. Jak do tej pory jednak zdobywanie odbiorców za granicą jest mozolne i zasadza się m.in. na sprzedaży w krajach zachodniej Europy z dobrze rozwiniętymi ośrodkami polonijnymi. Ważne jest również otwarcie furtki poprzez sprzedaż w zagranicznych sklepach Lidla, aczkolwiek ten kanał dystrybucji ma niski potencjał zwiększenia rozpoznawalności u zachodniego konsumenta, gdyż sprzedaż odbywa się pod markami własnymi sieci. O wysokich barierach wejścia decyduje również mocno konkurencyjny i zróżnicowany zachodnioeuropejski rynek wędlin premium oraz charakterystyka zagranicznego odbiorcy, który preferuje rodzimych producentów wędlin. W kontekście sprzedaży eksportowej Grupa jest zorientowana na zachodni kierunek rozwoju nie wykluczając prób wejścia nawet na rynek amerykańskim, którego niewątpliwie istotnym atutem jest dużo polonia. To jednak plany raczej dość odległe w sensie istotnego przełożenia na obroty. Zarząd Grupy dostrzegając potrzebę wykorzystania wolnych mocy produkcyjnych oraz spore nasycenie na krajowym rynku wędlin snuje plany dalszej intensyfikacji sprzedaży zagranicznej i w tym celu rozbudował w br. dział eksportu.

Sprzedaż Grupy po przestoju w 2012 r, kiedy to dynamika przychodów wyniosła 2,1%, w kolejnych latach, tj. 2013 i 2014 r. rosła dwucyfrowo, odpowiednio o 15,9% oraz 10,3%. Wzrost w latach 2013 – 14 był związany głównie z intensyfikacją sprzedaży w kanale nowoczesnym, wraz z pozyskaniem bardzo istotnych klientów: sieci Lidl oraz Żabka.

Sprzedaż w mln zł i jej struktura ze względu na grupę produktów, udział procentowy

Sprzedaż w mln zł i jej struktura ze względu na kanał dystrybucji, udział procentowy

0

100

200

300

400

500

600

2011 2012 2013 2014

Wyroby Mięso Usługi

9%

2%

88% 93%

2%5%

2%2%

96%

2%1%

98%

0

100

200

300

400

500

600

2011 2012 2013 2014

Kanał nowoczesny Kanał tradycyjny Eksport

52%

40%

63%67%79%

32%28%18%

4% 5%

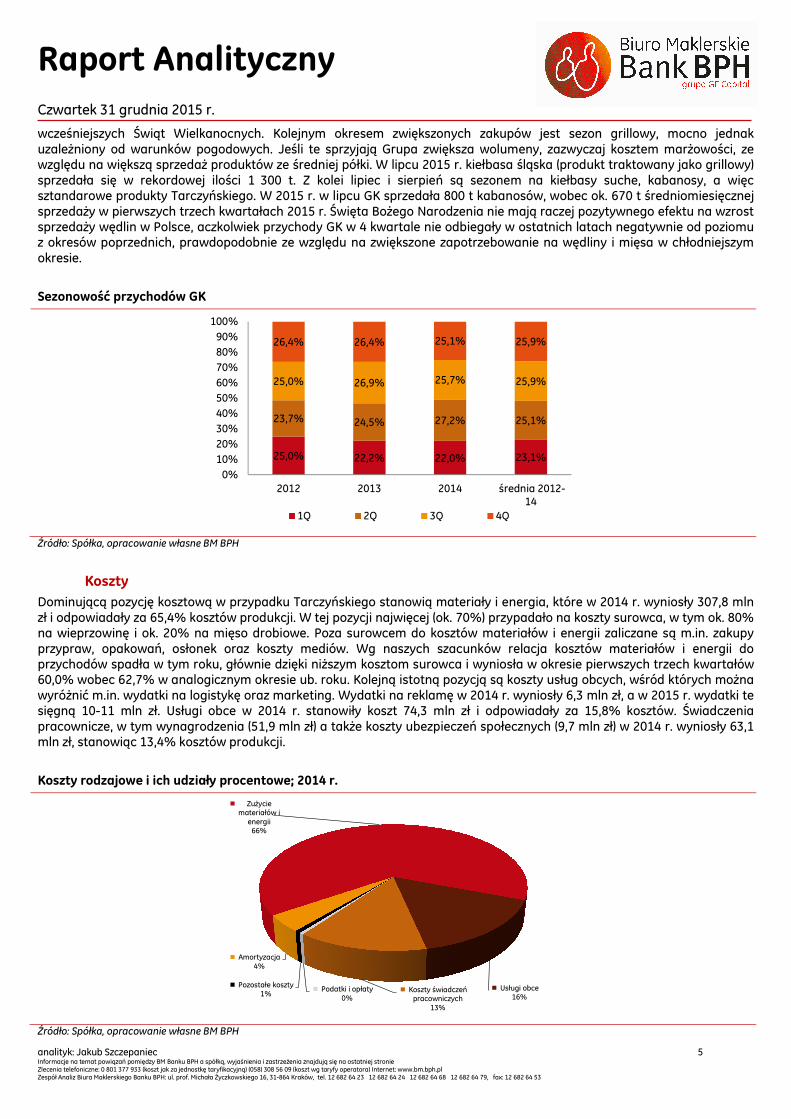

5%8%

Sezonowość Sprzedaż spółki nie charakteryzuje się istotnie zauważalną sezonowością przychodów w ujęciu kwartalnym. Pierwszy kwartał jest zazwyczaj najsłabszy, na co składa się tradycyjny negatywny efekt ograniczania wydatków konsumpcyjnych po ich zwiększeniu w okresie Świąt Bożego Narodzenia. Mimo wszystko udział sprzedaży za okres 1 kwartału w ostatnich latach regularnie przekracza 20%, czasami zbliżając się do 25%, korzystając z ewentualnego lekko pozytywnego efektu

Raport Analityczny

Czwartek 31 grudnia 2015 r.

analityk: Jakub Szczepaniec 5 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: ul. prof. Michała Życzkowskiego 16, 31-864 Kraków, tel. 12 682 64 23 12 682 64 24 12 682 64 68 12 682 64 79, fax: 12 682 64 53

wcześniejszych Świąt Wielkanocnych. Kolejnym okresem zwiększonych zakupów jest sezon grillowy, mocno jednak uzależniony od warunków pogodowych. Jeśli te sprzyjają Grupa zwiększa wolumeny, zazwyczaj kosztem marżowości, ze względu na większą sprzedaż produktów ze średniej półki. W lipcu 2015 r. kiełbasa śląska (produkt traktowany jako grillowy) sprzedała się w rekordowej ilości 1 300 t. Z kolei lipiec i sierpień są sezonem na kiełbasy suche, kabanosy, a więc sztandarowe produkty Tarczyńskiego. W 2015 r. w lipcu GK sprzedała 800 t kabanosów, wobec ok. 670 t średniomiesięcznej sprzedaży w pierwszych trzech kwartałach 2015 r. Święta Bożego Narodzenia nie mają raczej pozytywnego efektu na wzrost sprzedaży wędlin w Polsce, aczkolwiek przychody GK w 4 kwartale nie odbiegały w ostatnich latach negatywnie od poziomu z okresów poprzednich, prawdopodobnie ze względu na zwiększone zapotrzebowanie na wędliny i mięsa w chłodniejszym okresie.

Sezonowość przychodów GK

25,0% 22,2% 22,0% 23,1%

23,7% 24,5% 27,2% 25,1%

25,0% 26,9% 25,7% 25,9%

26,4% 26,4% 25,1% 25,9%

0%10%20%30%40%50%60%70%80%90%

100%

2012 2013 2014 średnia 2012-14

1Q 2Q 3Q 4Q

Źródło: Spółka, opracowanie własne BM BPH

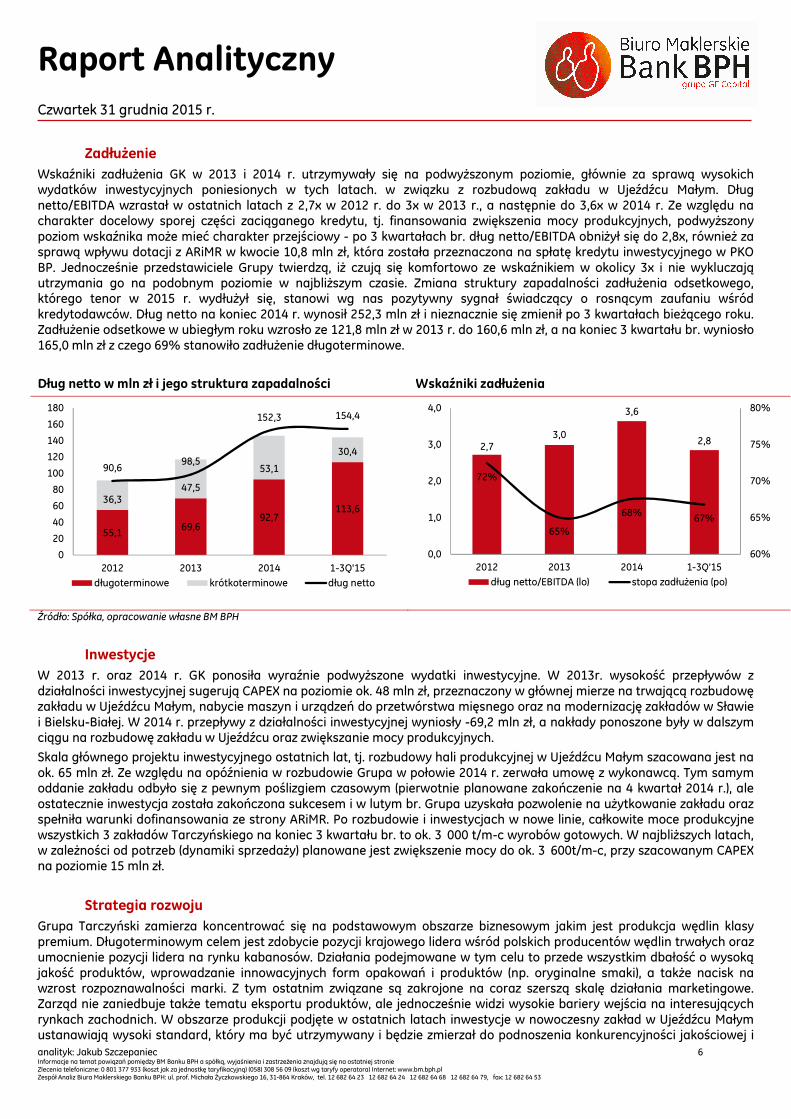

Koszty Dominującą pozycję kosztową w przypadku Tarczyńskiego stanowią materiały i energia, które w 2014 r. wyniosły 307,8 mln zł i odpowiadały za 65,4% kosztów produkcji. W tej pozycji najwięcej (ok. 70%) przypadało na koszty surowca, w tym ok. 80% na wieprzowinę i ok. 20% na mięso drobiowe. Poza surowcem do kosztów materiałów i energii zaliczane są m.in. zakupy przypraw, opakowań, osłonek oraz koszty mediów. Wg naszych szacunków relacja kosztów materiałów i energii do przychodów spadła w tym roku, głównie dzięki niższym kosztom surowca i wyniosła w okresie pierwszych trzech kwartałów 60,0% wobec 62,7% w analogicznym okresie ub. roku. Kolejną istotną pozycją są koszty usług obcych, wśród których można wyróżnić m.in. wydatki na logistykę oraz marketing. Wydatki na reklamę w 2014 r. wyniosły 6,3 mln zł, a w 2015 r. wydatki te sięgną 10-11 mln zł. Usługi obce w 2014 r. stanowiły koszt 74,3 mln zł i odpowiadały za 15,8% kosztów. Świadczenia pracownicze, w tym wynagrodzenia (51,9 mln zł) a także koszty ubezpieczeń społecznych (9,7 mln zł) w 2014 r. wyniosły 63,1 mln zł, stanowiąc 13,4% kosztów produkcji.

Koszty rodzajowe i ich udziały procentowe; 2014 r.

Amortyzacja4%

Zużycie materiałów i

energii66%

Usługi obce16%

Koszty świadczeń pracowniczych

13%

Podatki i opłaty0%

Pozostałe koszty1%

Źródło: Spółka, opracowanie własne BM BPH

Raport Analityczny

Czwartek 31 grudnia 2015 r.

analityk: Jakub Szczepaniec 6 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: ul. prof. Michała Życzkowskiego 16, 31-864 Kraków, tel. 12 682 64 23 12 682 64 24 12 682 64 68 12 682 64 79, fax: 12 682 64 53

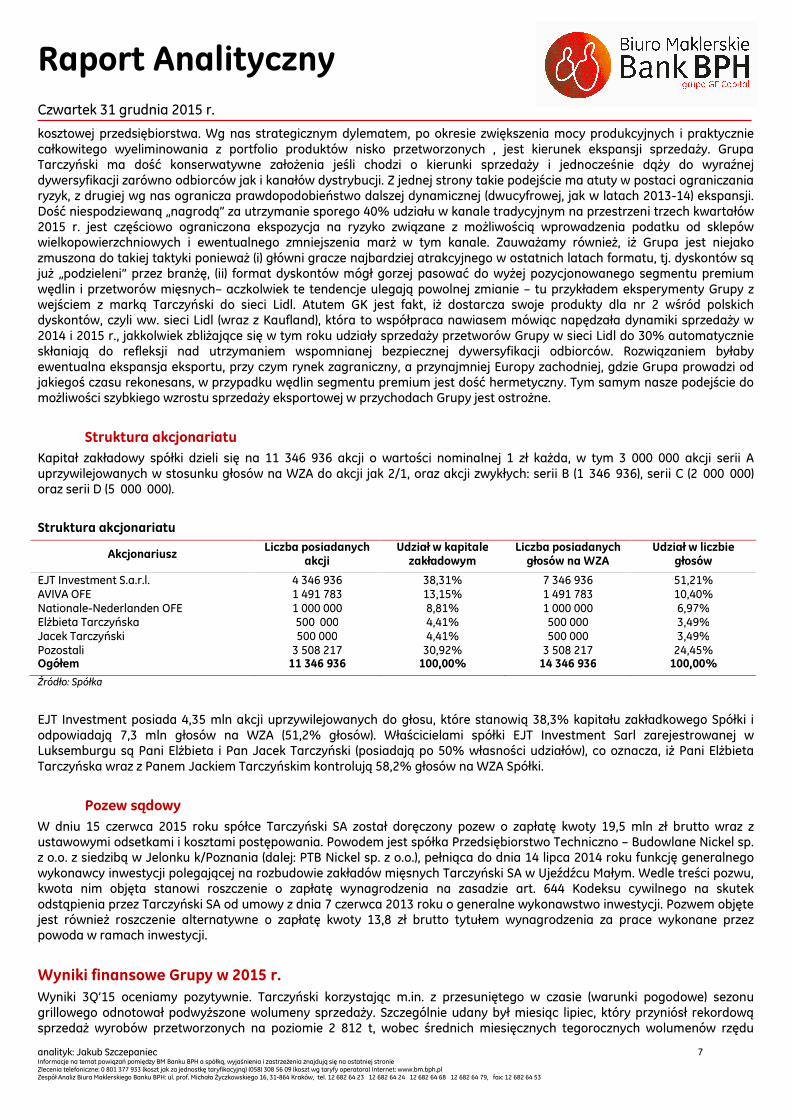

Zadłużenie Wskaźniki zadłużenia GK w 2013 i 2014 r. utrzymywały się na podwyższonym poziomie, głównie za sprawą wysokich wydatków inwestycyjnych poniesionych w tych latach. w związku z rozbudową zakładu w Ujeźdźcu Małym. Dług netto/EBITDA wzrastał w ostatnich latach z 2,7x w 2012 r. do 3x w 2013 r., a następnie do 3,6x w 2014 r. Ze względu na charakter docelowy sporej części zaciąganego kredytu, tj. finansowania zwiększenia mocy produkcyjnych, podwyższony poziom wskaźnika może mieć charakter przejściowy - po 3 kwartałach br. dług netto/EBITDA obniżył się do 2,8x, również za sprawą wpływu dotacji z ARiMR w kwocie 10,8 mln zł, która została przeznaczona na spłatę kredytu inwestycyjnego w PKO BP. Jednocześnie przedstawiciele Grupy twierdzą, iż czują się komfortowo ze wskaźnikiem w okolicy 3x i nie wykluczają utrzymania go na podobnym poziomie w najbliższym czasie. Zmiana struktury zapadalności zadłużenia odsetkowego, którego tenor w 2015 r. wydłużył się, stanowi wg nas pozytywny sygnał świadczący o rosnącym zaufaniu wśród kredytodawców. Dług netto na koniec 2014 r. wynosił 252,3 mln zł i nieznacznie się zmienił po 3 kwartałach bieżącego roku. Zadłużenie odsetkowe w ubiegłym roku wzrosło ze 121,8 mln zł w 2013 r. do 160,6 mln zł, a na koniec 3 kwartału br. wyniosło 165,0 mln zł z czego 69% stanowiło zadłużenie długoterminowe.

Dług netto w mln zł i jego struktura zapadalności Wskaźniki zadłużenia

55,169,6

92,7113,6

36,347,5

53,1

30,4

90,698,5

152,3 154,4

0

20

40

60

80

100

120

140

160

180

2012 2013 2014 1-3Q'15

długoterminowe krótkoterminowe dług netto

2,73,0

3,6

2,8

72%

65%

68% 67%

60%

65%

70%

75%

80%

0,0

1,0

2,0

3,0

4,0

2012 2013 2014 1-3Q'15

dług netto/EBITDA (lo) stopa zadłużenia (po)

Źródło: Spółka, opracowanie własne BM BPH

Inwestycje W 2013 r. oraz 2014 r. GK ponosiła wyraźnie podwyższone wydatki inwestycyjne. W 2013r. wysokość przepływów z działalności inwestycyjnej sugerują CAPEX na poziomie ok. 48 mln zł, przeznaczony w głównej mierze na trwającą rozbudowę zakładu w Ujeźdźcu Małym, nabycie maszyn i urządzeń do przetwórstwa mięsnego oraz na modernizację zakładów w Sławie i Bielsku-Białej. W 2014 r. przepływy z działalności inwestycyjnej wyniosły -69,2 mln zł, a nakłady ponoszone były w dalszym ciągu na rozbudowę zakładu w Ujeźdźcu oraz zwiększanie mocy produkcyjnych.

Skala głównego projektu inwestycyjnego ostatnich lat, tj. rozbudowy hali produkcyjnej w Ujeźdźcu Małym szacowana jest na ok. 65 mln zł. Ze względu na opóźnienia w rozbudowie Grupa w połowie 2014 r. zerwała umowę z wykonawcą. Tym samym oddanie zakładu odbyło się z pewnym poślizgiem czasowym (pierwotnie planowane zakończenie na 4 kwartał 2014 r.), ale ostatecznie inwestycja została zakończona sukcesem i w lutym br. Grupa uzyskała pozwolenie na użytkowanie zakładu oraz spełniła warunki dofinansowania ze strony ARiMR. Po rozbudowie i inwestycjach w nowe linie, całkowite moce produkcyjne wszystkich 3 zakładów Tarczyńskiego na koniec 3 kwartału br. to ok. 3 000 t/m-c wyrobów gotowych. W najbliższych latach, w zależności od potrzeb (dynamiki sprzedaży) planowane jest zwiększenie mocy do ok. 3 600t/m-c, przy szacowanym CAPEX na poziomie 15 mln zł.

Strategia rozwoju Grupa Tarczyński zamierza koncentrować się na podstawowym obszarze biznesowym jakim jest produkcja wędlin klasy premium. Długoterminowym celem jest zdobycie pozycji krajowego lidera wśród polskich producentów wędlin trwałych oraz umocnienie pozycji lidera na rynku kabanosów. Działania podejmowane w tym celu to przede wszystkim dbałość o wysoką jakość produktów, wprowadzanie innowacyjnych form opakowań i produktów (np. oryginalne smaki), a także nacisk na wzrost rozpoznawalności marki. Z tym ostatnim związane są zakrojone na coraz szerszą skalę działania marketingowe. Zarząd nie zaniedbuje także tematu eksportu produktów, ale jednocześnie widzi wysokie bariery wejścia na interesujących rynkach zachodnich. W obszarze produkcji podjęte w ostatnich latach inwestycje w nowoczesny zakład w Ujeźdźcu Małym ustanawiają wysoki standard, który ma być utrzymywany i będzie zmierzał do podnoszenia konkurencyjności jakościowej i

Raport Analityczny

Czwartek 31 grudnia 2015 r.

analityk: Jakub Szczepaniec 7 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: ul. prof. Michała Życzkowskiego 16, 31-864 Kraków, tel. 12 682 64 23 12 682 64 24 12 682 64 68 12 682 64 79, fax: 12 682 64 53

kosztowej przedsiębiorstwa. Wg nas strategicznym dylematem, po okresie zwiększenia mocy produkcyjnych i praktycznie całkowitego wyeliminowania z portfolio produktów nisko przetworzonych , jest kierunek ekspansji sprzedaży. Grupa Tarczyński ma dość konserwatywne założenia jeśli chodzi o kierunki sprzedaży i jednocześnie dąży do wyraźnej dywersyfikacji zarówno odbiorców jak i kanałów dystrybucji. Z jednej strony takie podejście ma atuty w postaci ograniczania ryzyk, z drugiej wg nas ogranicza prawdopodobieństwo dalszej dynamicznej (dwucyfrowej, jak w latach 2013-14) ekspansji. Dość niespodziewaną „nagrodą” za utrzymanie sporego 40% udziału w kanale tradycyjnym na przestrzeni trzech kwartałów 2015 r. jest częściowo ograniczona ekspozycja na ryzyko związane z możliwością wprowadzenia podatku od sklepów wielkopowierzchniowych i ewentualnego zmniejszenia marż w tym kanale. Zauważamy również, iż Grupa jest niejako zmuszona do takiej taktyki ponieważ (i) główni gracze najbardziej atrakcyjnego w ostatnich latach formatu, tj. dyskontów są już „podzieleni” przez branżę, (ii) format dyskontów mógł gorzej pasować do wyżej pozycjonowanego segmentu premium wędlin i przetworów mięsnych– aczkolwiek te tendencje ulegają powolnej zmianie – tu przykładem eksperymenty Grupy z wejściem z marką Tarczyński do sieci Lidl. Atutem GK jest fakt, iż dostarcza swoje produkty dla nr 2 wśród polskich dyskontów, czyli ww. sieci Lidl (wraz z Kaufland), która to współpraca nawiasem mówiąc napędzała dynamiki sprzedaży w 2014 i 2015 r., jakkolwiek zbliżające się w tym roku udziały sprzedaży przetworów Grupy w sieci Lidl do 30% automatycznie skłaniają do refleksji nad utrzymaniem wspomnianej bezpiecznej dywersyfikacji odbiorców. Rozwiązaniem byłaby ewentualna ekspansja eksportu, przy czym rynek zagraniczny, a przynajmniej Europy zachodniej, gdzie Grupa prowadzi od jakiegoś czasu rekonesans, w przypadku wędlin segmentu premium jest dość hermetyczny. Tym samym nasze podejście do możliwości szybkiego wzrostu sprzedaży eksportowej w przychodach Grupy jest ostrożne.

Struktura akcjonariatu Kapitał zakładowy spółki dzieli się na 11 346 936 akcji o wartości nominalnej 1 zł każda, w tym 3 000 000 akcji serii A uprzywilejowanych w stosunku głosów na WZA do akcji jak 2/1, oraz akcji zwykłych: serii B (1 346 936), serii C (2 000 000) oraz serii D (5 000 000).

Struktura akcjonariatu

Akcjonariusz Liczba posiadanych

akcji Udział w kapitale

zakładowym Liczba posiadanych

głosów na WZA Udział w liczbie

głosów

EJT Investment S.a.r.l. 4 346 936 38,31% 7 346 936 51,21% AVIVA OFE 1 491 783 13,15% 1 491 783 10,40% Nationale-Nederlanden OFE 1 000 000 8,81% 1 000 000 6,97% Elżbieta Tarczyńska 500 000 4,41% 500 000 3,49% Jacek Tarczyński 500 000 4,41% 500 000 3,49% Pozostali 3 508 217 30,92% 3 508 217 24,45% Ogółem 11 346 936 100,00% 14 346 936 100,00%

Źródło: Spółka

EJT Investment posiada 4,35 mln akcji uprzywilejowanych do głosu, które stanowią 38,3% kapitału zakładkowego Spółki i odpowiadają 7,3 mln głosów na WZA (51,2% głosów). Właścicielami spółki EJT Investment Sarl zarejestrowanej w Luksemburgu są Pani Elżbieta i Pan Jacek Tarczyński (posiadają po 50% własności udziałów), co oznacza, iż Pani Elżbieta Tarczyńska wraz z Panem Jackiem Tarczyńskim kontrolują 58,2% głosów na WZA Spółki.

Pozew sądowy W dniu 15 czerwca 2015 roku spółce Tarczyński SA został doręczony pozew o zapłatę kwoty 19,5 mln zł brutto wraz z ustawowymi odsetkami i kosztami postępowania. Powodem jest spółka Przedsiębiorstwo Techniczno – Budowlane Nickel sp. z o.o. z siedzibą w Jelonku k/Poznania (dalej: PTB Nickel sp. z o.o.), pełniąca do dnia 14 lipca 2014 roku funkcję generalnego wykonawcy inwestycji polegającej na rozbudowie zakładów mięsnych Tarczyński SA w Ujeźdźcu Małym. Wedle treści pozwu, kwota nim objęta stanowi roszczenie o zapłatę wynagrodzenia na zasadzie art. 644 Kodeksu cywilnego na skutek odstąpienia przez Tarczyński SA od umowy z dnia 7 czerwca 2013 roku o generalne wykonawstwo inwestycji. Pozwem objęte jest również roszczenie alternatywne o zapłatę kwoty 13,8 zł brutto tytułem wynagrodzenia za prace wykonane przez powoda w ramach inwestycji.

Wyniki finansowe Grupy w 2015 r. Wyniki 3Q’15 oceniamy pozytywnie. Tarczyński korzystając m.in. z przesuniętego w czasie (warunki pogodowe) sezonu grillowego odnotował podwyższone wolumeny sprzedaży. Szczególnie udany był miesiąc lipiec, który przyniósł rekordową sprzedaż wyrobów przetworzonych na poziomie 2 812 t, wobec średnich miesięcznych tegorocznych wolumenów rzędu

Raport Analityczny

Czwartek 31 grudnia 2015 r.

analityk: Jakub Szczepaniec 8 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: ul. prof. Michała Życzkowskiego 16, 31-864 Kraków, tel. 12 682 64 23 12 682 64 24 12 682 64 68 12 682 64 79, fax: 12 682 64 53

2 366 t i zeszłorocznych 2 184 t/m-c. Wysoka lipcowa sprzedaż osiągnięta została zarówno dzięki produktom nisko marżowym, w tym głównie kiełbasie śląskiej (1 300 t) jak i tradycyjnie popularnym w okresie wakacyjnym wędlinom suchym – sztandarowy produkt czyli kabanosy sprzedał się w ilości 700 t, wobec łącznego tonażu w tej grupie ok. 6 000 t po trzech kwartałach br. (665 t/m-c). Podwyższone wolumeny pozwoliły wypracować przychody w 3Q’15 na poziomie 144,9 mln zł, co oznacza wzrost o 13,9% r/r. Udany trzeci kwartał poprawił wyraźnie dynamikę sprzedaży w okresie 1-3Q’15, która przy wypracowanych w tym okresie przychodach 398,8 mln zł wyniosła 7,7% r/r. Na przychodach w 2015 r. pozytywnie odbiło się również wprowadzenie nowych asortymentów segmentu premium, a mianowicie kiełbas krakowskich suchych. Wzrost I marży w okresie 1-3Q do poziomu 22,4% z 19,6% w analogicznym okresie 2014 r. to efekt głównie niższych kosztów surowca, przy wciąż utrzymującej się wysokiej podaży wieprzowiny na rynku europejskim, wobec m.in. embarga rosyjskiego. Koszty zużycia materiałów i energii w przychodach (poza przychodami ze sprzedaży towarów i materiałów) stanowiły 61,2% wobec 64% po trzech miesiącach 2014 r. W samym 3Q’15 marża brutto lekko się obniżyła względem 3Q’14 (z 20,0% do 19,6%)

zapewne za sprawą wyjątkowo wysokiego wolumenu produktów niżej marżowych. Na poziomie kosztów operacyjnych w 3Q’15 koszty sprzedaży wyniosły zaledwie 14,6 mln zł (-1,9% r/r), przy znikomych wydatkach na marketing, jakkolwiek po 3 kwartałach br. koszty te wyniosły 56,6 mln zł (+24,4% r/r), za sprawą m.in. mocnego wzrostu wydatków na kampanie reklamowe, które wyniosły 6,3mln zł, przy 3,6 mln zł w okresie 1-3Q’14. Pozytywne tendencje zarówno w samym 3Q jak i po 3 kwartałach 2015 r. obserwujemy w redukcji kosztów zarządu (odpowiednio -7,3% r/r i -15,1% r/r). Wynik operacyjny w 1Q’15 został podwyższony przez one-off w postaci wpływu odszkodowania (polisa OC) w wysokości 3,1 mln zł, związanego z likwidacją zapasów (całkowite roszczenie to 3,7 mln zł). Na poziomie EBITDA Grupa w 3Q’15 wypracowała 16,3 mln zł (+33,1% r/r) i 42,4 mln zł w okresie 1-3Q’15 (+41,4% r/r), a EBIT wzrósł w 3Q do 10,5 mln zł (+48,4% r/r) i 26,0 mln zł (+72,4% r/r) w okresie 1-3Q, przy jednoczesnej wyraźnej poprawie marż. Na poziomie zysku Grupa w 3Q wypracowała 6,9 mln zł (+57% r/r) oraz 16,1 mln zł (+105,9% r/r) po trzech kwartałach br.

Wyniki finansowe Grupy Tarczyński w 3Q 2015

(mln zł) 3Q 2015 3Q 2014 Dynamika r/r 1-3Q 2015 1-3Q 2014 Dynamika r/r

Przychody ze sprzedaży 144,9 127,2 13,9% 398,8 370,4 7,7% Zysk brutto ze sprzedaży 28,4 25,4 11,6% 89,5 72,5 23,5% Koszty sprzedaży 14,6 14,8 -1,9% 56,6 45,5 24,4% Koszty zarządu 3,6 3,9 -7,3% 10,9 12,8 -15,1% EBITDA 16,3 12,3 33,1% 42,4 29,9 41,4% EBIT 10,5 7,1 48,4% 26,0 15,1 72,4% Zysk netto 6,9 4,4 57,0% 16,1 7,8 105,9% marża na sprzedaży 19,6% 20,0% -0,4 pp 22,4% 19,6% 2,9 pp marża EBITDA 11,3% 9,6% 1,6 pp 10,6% 8,1% 2,5 pp marża EBIT 7,3% 5,6% 1,7 pp 6,5% 4,1% 2,4 pp marża netto 4,7% 3,4% 1,3 pp 4,0% 2,1% 1,9 pp Źródło: Spółka, obliczenia własne BM BPH

Raport Analityczny

Czwartek 31 grudnia 2015 r.

analityk: Jakub Szczepaniec 9 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: ul. prof. Michała Życzkowskiego 16, 31-864 Kraków, tel. 12 682 64 23 12 682 64 24 12 682 64 68 12 682 64 79, fax: 12 682 64 53

Otoczenie rynkowe

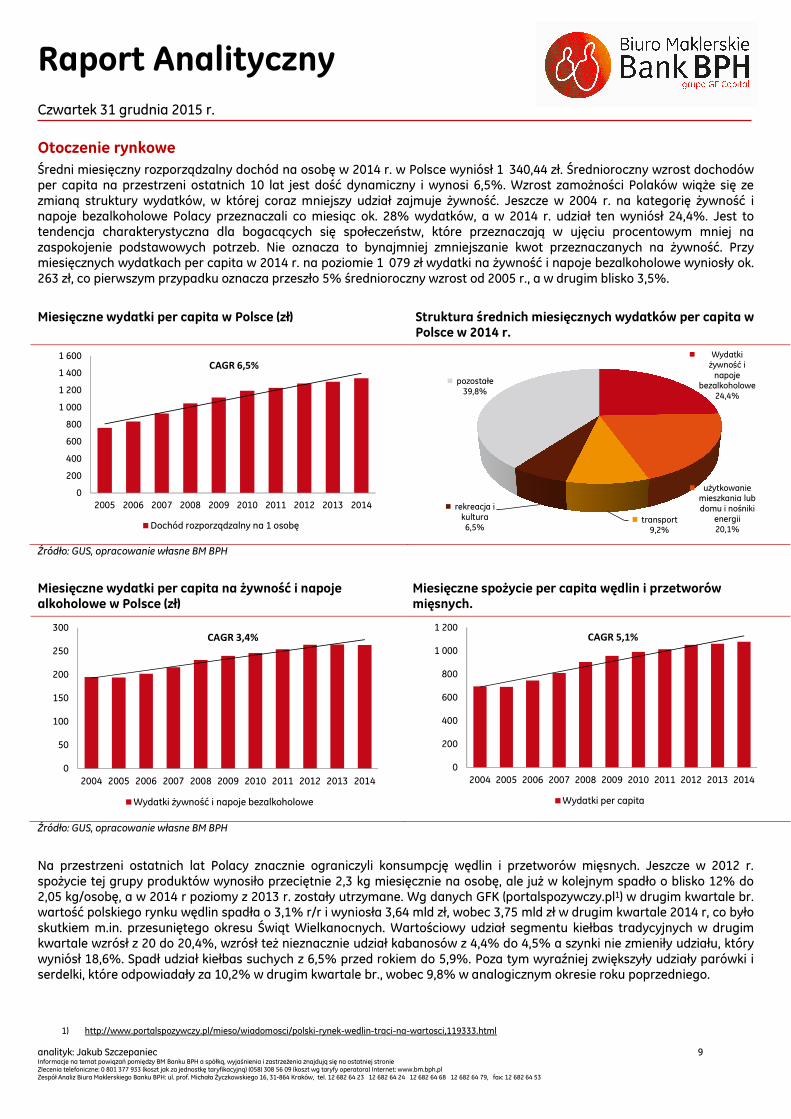

Średni miesięczny rozporządzalny dochód na osobę w 2014 r. w Polsce wyniósł 1 340,44 zł. Średnioroczny wzrost dochodów per capita na przestrzeni ostatnich 10 lat jest dość dynamiczny i wynosi 6,5%. Wzrost zamożności Polaków wiąże się ze zmianą struktury wydatków, w której coraz mniejszy udział zajmuje żywność. Jeszcze w 2004 r. na kategorię żywność i napoje bezalkoholowe Polacy przeznaczali co miesiąc ok. 28% wydatków, a w 2014 r. udział ten wyniósł 24,4%. Jest to tendencja charakterystyczna dla bogacących się społeczeństw, które przeznaczają w ujęciu procentowym mniej na zaspokojenie podstawowych potrzeb. Nie oznacza to bynajmniej zmniejszanie kwot przeznaczanych na żywność. Przy miesięcznych wydatkach per capita w 2014 r. na poziomie 1 079 zł wydatki na żywność i napoje bezalkoholowe wyniosły ok. 263 zł, co pierwszym przypadku oznacza przeszło 5% średnioroczny wzrost od 2005 r., a w drugim blisko 3,5%.

Miesięczne wydatki per capita w Polsce (zł) Struktura średnich miesięcznych wydatków per capita w Polsce w 2014 r.

0

200

400

600

800

1 000

1 200

1 400

1 600

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Dochód rozporządzalny na 1 osobę

CAGR 6,5%

Wydatki żywność i

napoje bezalkoholowe

24,4%

użytkowanie mieszkania lub domu i nośniki

energii20,1%

transport9,2%

rekreacja i kultura6,5%

pozostałe39,8%

Źródło: GUS, opracowanie własne BM BPH

Miesięczne wydatki per capita na żywność i napoje alkoholowe w Polsce (zł)

Miesięczne spożycie per capita wędlin i przetworów mięsnych.

0

50

100

150

200

250

300

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Wydatki żywność i napoje bezalkoholowe

CAGR 3,4%

0

200

400

600

800

1 000

1 200

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Wydatki per capita

CAGR 5,1%

Źródło: GUS, opracowanie własne BM BPH

Na przestrzeni ostatnich lat Polacy znacznie ograniczyli konsumpcję wędlin i przetworów mięsnych. Jeszcze w 2012 r. spożycie tej grupy produktów wynosiło przeciętnie 2,3 kg miesięcznie na osobę, ale już w kolejnym spadło o blisko 12% do 2,05 kg/osobę, a w 2014 r poziomy z 2013 r. zostały utrzymane. Wg danych GFK (portalspozywczy.pl1) w drugim kwartale br. wartość polskiego rynku wędlin spadła o 3,1% r/r i wyniosła 3,64 mld zł, wobec 3,75 mld zł w drugim kwartale 2014 r, co było skutkiem m.in. przesuniętego okresu Świąt Wielkanocnych. Wartościowy udział segmentu kiełbas tradycyjnych w drugim kwartale wzrósł z 20 do 20,4%, wzrósł też nieznacznie udział kabanosów z 4,4% do 4,5% a szynki nie zmieniły udziału, który wyniósł 18,6%. Spadł udział kiełbas suchych z 6,5% przed rokiem do 5,9%. Poza tym wyraźniej zwiększyły udziały parówki i serdelki, które odpowiadały za 10,2% w drugim kwartale br., wobec 9,8% w analogicznym okresie roku poprzedniego.

1) http://www.portalspozywczy.pl/mieso/wiadomosci/polski-rynek-wedlin-traci-na-wartosci,119333.html

Raport Analityczny

Czwartek 31 grudnia 2015 r.

analityk: Jakub Szczepaniec 10 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: ul. prof. Michała Życzkowskiego 16, 31-864 Kraków, tel. 12 682 64 23 12 682 64 24 12 682 64 68 12 682 64 79, fax: 12 682 64 53

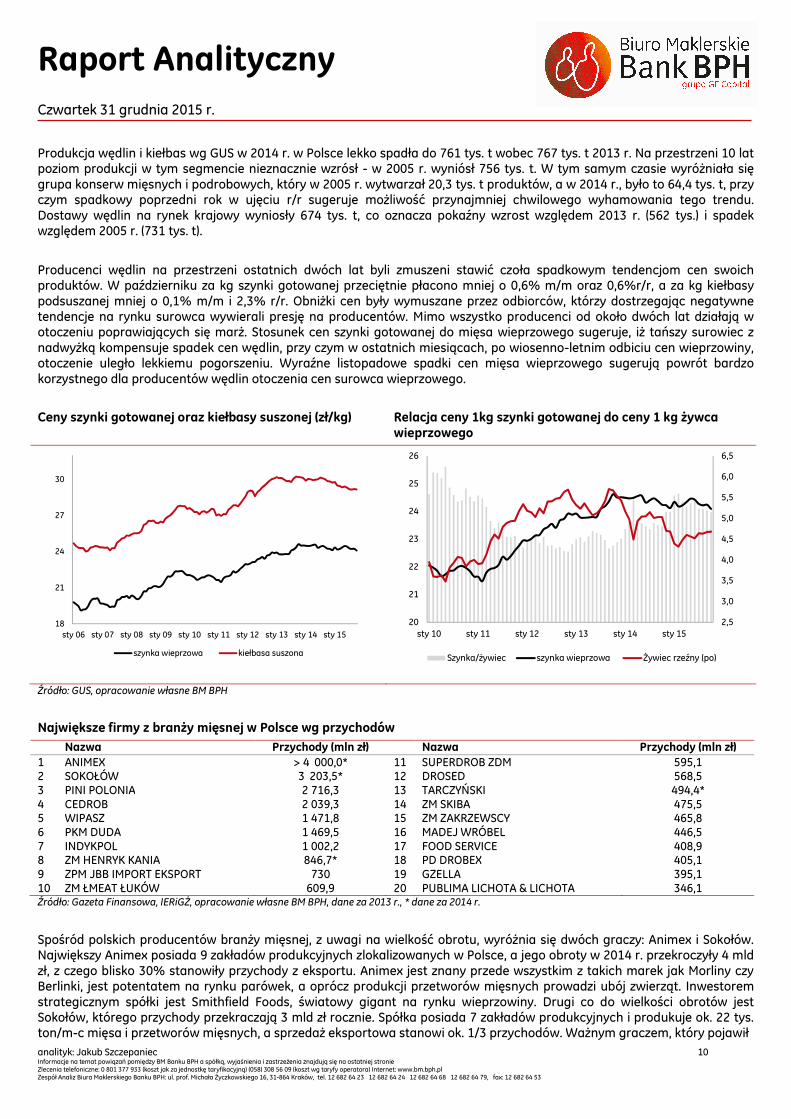

Produkcja wędlin i kiełbas wg GUS w 2014 r. w Polsce lekko spadła do 761 tys. t wobec 767 tys. t 2013 r. Na przestrzeni 10 lat poziom produkcji w tym segmencie nieznacznie wzrósł - w 2005 r. wyniósł 756 tys. t. W tym samym czasie wyróżniała się grupa konserw mięsnych i podrobowych, który w 2005 r. wytwarzał 20,3 tys. t produktów, a w 2014 r., było to 64,4 tys. t, przy czym spadkowy poprzedni rok w ujęciu r/r sugeruje możliwość przynajmniej chwilowego wyhamowania tego trendu. Dostawy wędlin na rynek krajowy wyniosły 674 tys. t, co oznacza pokaźny wzrost względem 2013 r. (562 tys.) i spadek względem 2005 r. (731 tys. t).

Producenci wędlin na przestrzeni ostatnich dwóch lat byli zmuszeni stawić czoła spadkowym tendencjom cen swoich produktów. W październiku za kg szynki gotowanej przeciętnie płacono mniej o 0,6% m/m oraz 0,6%r/r, a za kg kiełbasy podsuszanej mniej o 0,1% m/m i 2,3% r/r. Obniżki cen były wymuszane przez odbiorców, którzy dostrzegając negatywne tendencje na rynku surowca wywierali presję na producentów. Mimo wszystko producenci od około dwóch lat działają w otoczeniu poprawiających się marż. Stosunek cen szynki gotowanej do mięsa wieprzowego sugeruje, iż tańszy surowiec z nadwyżką kompensuje spadek cen wędlin, przy czym w ostatnich miesiącach, po wiosenno-letnim odbiciu cen wieprzowiny, otoczenie uległo lekkiemu pogorszeniu. Wyraźne listopadowe spadki cen mięsa wieprzowego sugerują powrót bardzo korzystnego dla producentów wędlin otoczenia cen surowca wieprzowego.

Ceny szynki gotowanej oraz kiełbasy suszonej (zł/kg) Relacja ceny 1kg szynki gotowanej do ceny 1 kg żywca wieprzowego

18

21

24

27

30

sty 06 sty 07 sty 08 sty 09 sty 10 sty 11 sty 12 sty 13 sty 14 sty 15

szynka wieprzowa kiełbasa suszona

2,5

3,0

3,5

4,0

4,5

5,0

5,5

6,0

6,5

20

21

22

23

24

25

26

sty 10 sty 11 sty 12 sty 13 sty 14 sty 15

Szynka/żywiec szynka wieprzowa Żywiec rzeźny (po)

Źródło: GUS, opracowanie własne BM BPH

Największe firmy z branży mięsnej w Polsce wg przychodów

Nazwa Przychody (mln zł) Nazwa Przychody (mln zł) 1 ANIMEX > 4 000,0* 11 SUPERDROB ZDM 595,1 2 SOKOŁÓW 3 203,5* 12 DROSED 568,5 3 PINI POLONIA 2 716,3 13 TARCZYŃSKI 494,4* 4 CEDROB 2 039,3 14 ZM SKIBA 475,5 5 WIPASZ 1 471,8 15 ZM ZAKRZEWSCY 465,8 6 PKM DUDA 1 469,5 16 MADEJ WRÓBEL 446,5 7 INDYKPOL 1 002,2 17 FOOD SERVICE 408,9 8 ZM HENRYK KANIA 846,7* 18 PD DROBEX 405,1 9 ZPM JBB IMPORT EKSPORT 730 19 GZELLA 395,1 10 ZM ŁMEAT ŁUKÓW 609,9 20 PUBLIMA LICHOTA & LICHOTA 346,1 Źródło: Gazeta Finansowa, IERiGŻ, opracowanie własne BM BPH, dane za 2013 r., * dane za 2014 r.

Spośród polskich producentów branży mięsnej, z uwagi na wielkość obrotu, wyróżnia się dwóch graczy: Animex i Sokołów. Największy Animex posiada 9 zakładów produkcyjnych zlokalizowanych w Polsce, a jego obroty w 2014 r. przekroczyły 4 mld zł, z czego blisko 30% stanowiły przychody z eksportu. Animex jest znany przede wszystkim z takich marek jak Morliny czy Berlinki, jest potentatem na rynku parówek, a oprócz produkcji przetworów mięsnych prowadzi ubój zwierząt. Inwestorem strategicznym spółki jest Smithfield Foods, światowy gigant na rynku wieprzowiny. Drugi co do wielkości obrotów jest Sokołów, którego przychody przekraczają 3 mld zł rocznie. Spółka posiada 7 zakładów produkcyjnych i produkuje ok. 22 tys. ton/m-c mięsa i przetworów mięsnych, a sprzedaż eksportowa stanowi ok. 1/3 przychodów. Ważnym graczem, który pojawił

Raport Analityczny

Czwartek 31 grudnia 2015 r.

analityk: Jakub Szczepaniec 11 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: ul. prof. Michała Życzkowskiego 16, 31-864 Kraków, tel. 12 682 64 23 12 682 64 24 12 682 64 68 12 682 64 79, fax: 12 682 64 53

się w ostatnim czasie na rynku jest Pini Polska, który dzięki związkom z Grupą Pini ma dostęp do bazy surowcowej, a jego moce produkcyjne szanowane są na 400 t/dobę przetworów z mięsa wieprzowego. Pod kątem dynamiki zwiększania skali działalności wyróżnia się z kolei ZM Kania, giełdowy konkurent Grupy, który w latach 2013, 2014 r. zwiększał sprzedaż odpowiednio o 55% r/r i 42% r/r. Grupa Tarczyński na tle największych spółek w branży mięsnej wyróżnia się dominującym udziałem wędlin premium, a także jest krajowym liderem produkcji kabanosów.

Surowiec

Indeksy FAO: ceny mięsa vs ceny zbóż

Źródło: Bloomberg, opracowanie własne BM BPH

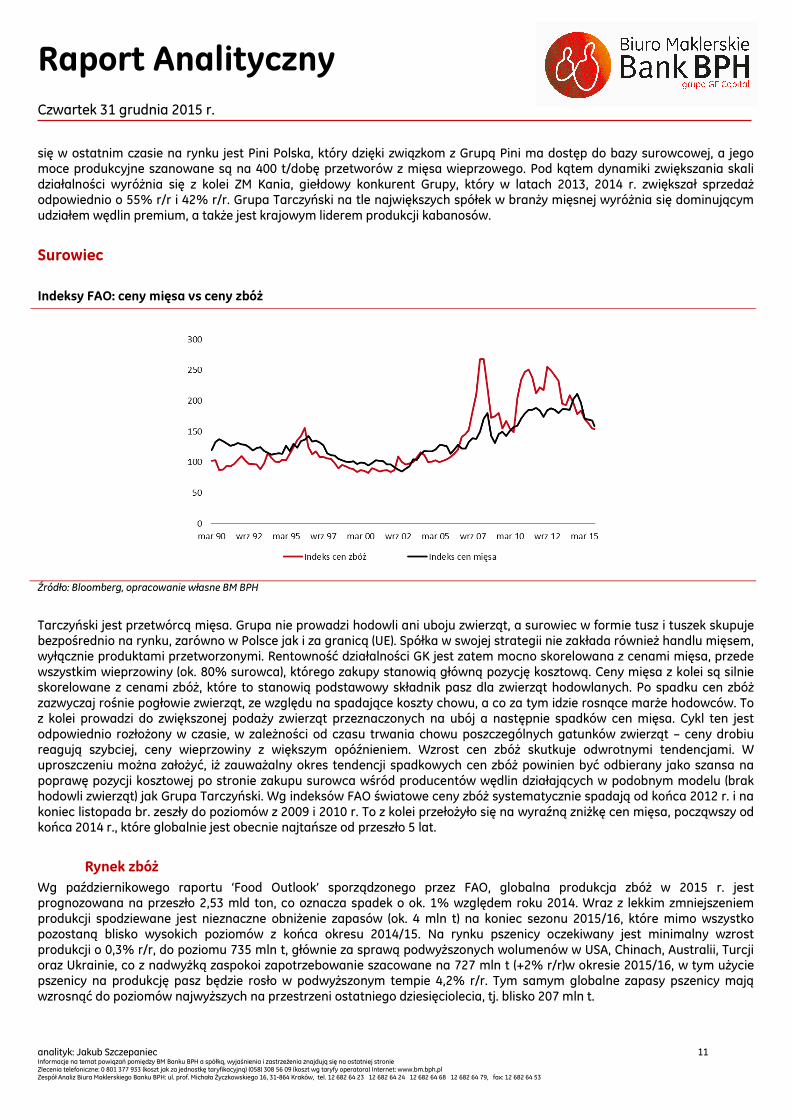

Tarczyński jest przetwórcą mięsa. Grupa nie prowadzi hodowli ani uboju zwierząt, a surowiec w formie tusz i tuszek skupuje bezpośrednio na rynku, zarówno w Polsce jak i za granicą (UE). Spółka w swojej strategii nie zakłada również handlu mięsem, wyłącznie produktami przetworzonymi. Rentowność działalności GK jest zatem mocno skorelowana z cenami mięsa, przede wszystkim wieprzowiny (ok. 80% surowca), którego zakupy stanowią główną pozycję kosztową. Ceny mięsa z kolei są silnie skorelowane z cenami zbóż, które to stanowią podstawowy składnik pasz dla zwierząt hodowlanych. Po spadku cen zbóż zazwyczaj rośnie pogłowie zwierząt, ze względu na spadające koszty chowu, a co za tym idzie rosnące marże hodowców. To z kolei prowadzi do zwiększonej podaży zwierząt przeznaczonych na ubój a następnie spadków cen mięsa. Cykl ten jest odpowiednio rozłożony w czasie, w zależności od czasu trwania chowu poszczególnych gatunków zwierząt – ceny drobiu reagują szybciej, ceny wieprzowiny z większym opóźnieniem. Wzrost cen zbóż skutkuje odwrotnymi tendencjami. W uproszczeniu można założyć, iż zauważalny okres tendencji spadkowych cen zbóż powinien być odbierany jako szansa na poprawę pozycji kosztowej po stronie zakupu surowca wśród producentów wędlin działających w podobnym modelu (brak hodowli zwierząt) jak Grupa Tarczyński. Wg indeksów FAO światowe ceny zbóż systematycznie spadają od końca 2012 r. i na koniec listopada br. zeszły do poziomów z 2009 i 2010 r. To z kolei przełożyło się na wyraźną zniżkę cen mięsa, począwszy od końca 2014 r., które globalnie jest obecnie najtańsze od przeszło 5 lat.

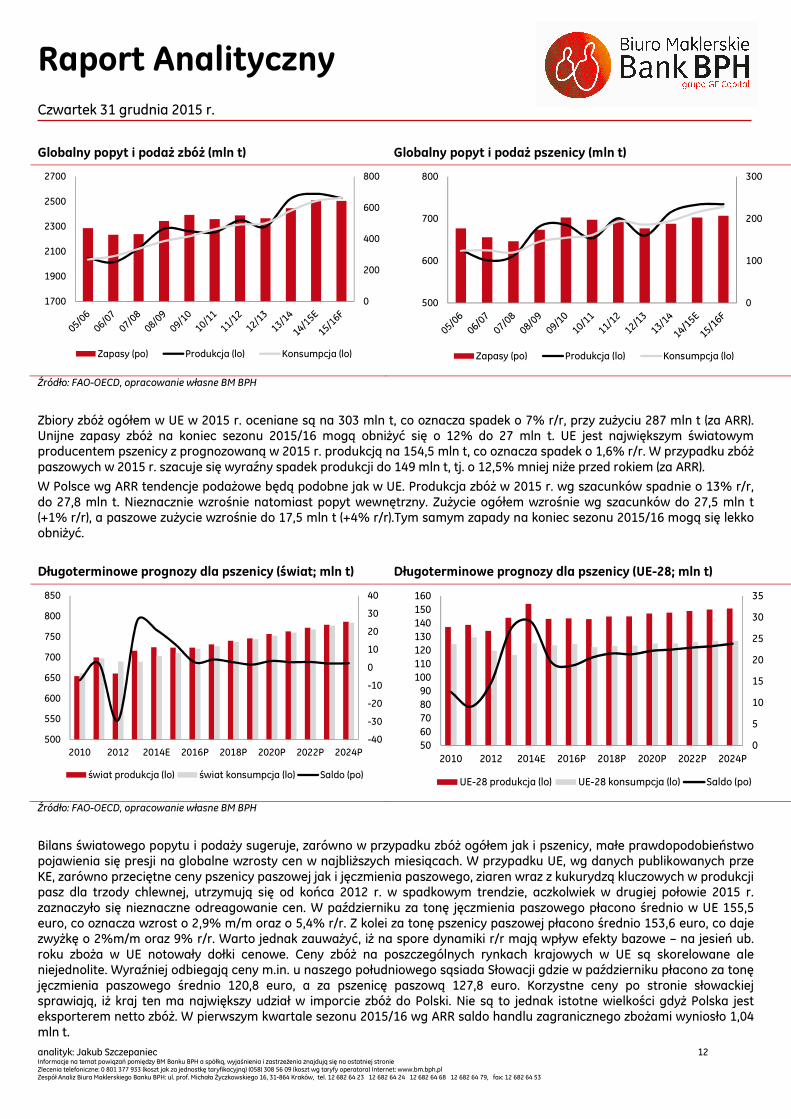

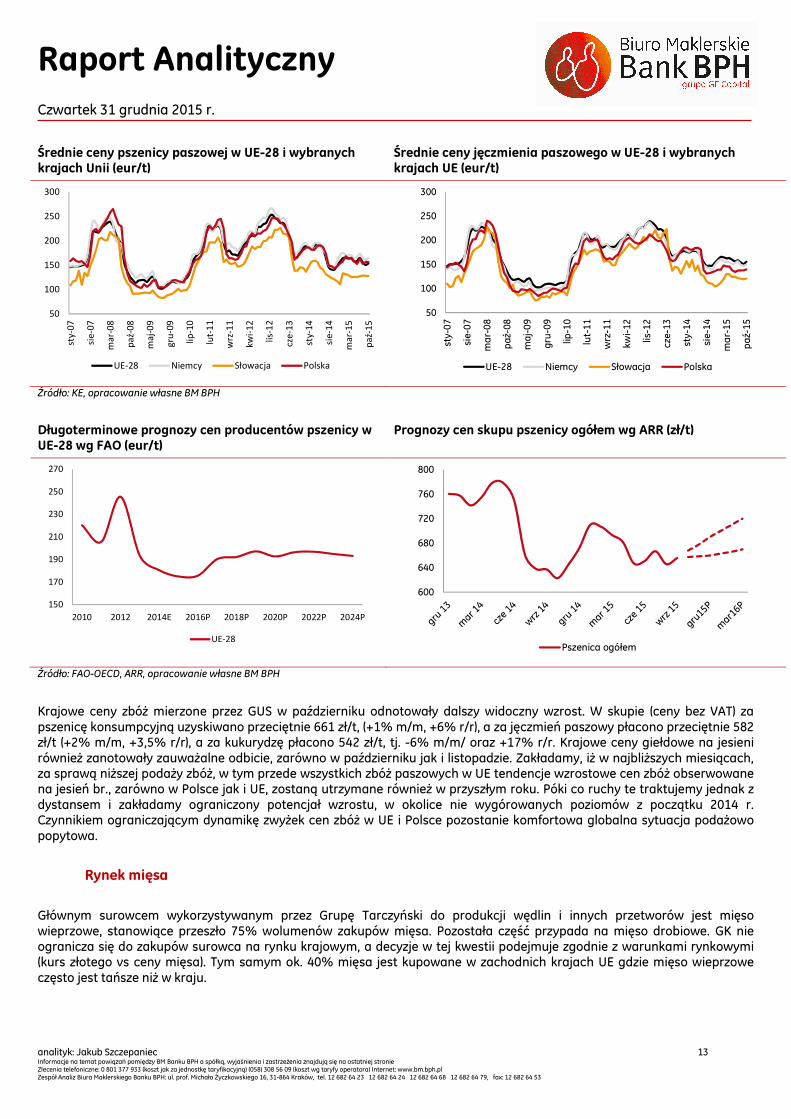

Rynek zbóż Wg październikowego raportu ‘Food Outlook’ sporządzonego przez FAO, globalna produkcja zbóż w 2015 r. jest prognozowana na przeszło 2,53 mld ton, co oznacza spadek o ok. 1% względem roku 2014. Wraz z lekkim zmniejszeniem produkcji spodziewane jest nieznaczne obniżenie zapasów (ok. 4 mln t) na koniec sezonu 2015/16, które mimo wszystko pozostaną blisko wysokich poziomów z końca okresu 2014/15. Na rynku pszenicy oczekiwany jest minimalny wzrost produkcji o 0,3% r/r, do poziomu 735 mln t, głównie za sprawą podwyższonych wolumenów w USA, Chinach, Australii, Turcji oraz Ukrainie, co z nadwyżką zaspokoi zapotrzebowanie szacowane na 727 mln t (+2% r/r)w okresie 2015/16, w tym użycie pszenicy na produkcję pasz będzie rosło w podwyższonym tempie 4,2% r/r. Tym samym globalne zapasy pszenicy mają wzrosnąć do poziomów najwyższych na przestrzeni ostatniego dziesięciolecia, tj. blisko 207 mln t.

Raport Analityczny

Czwartek 31 grudnia 2015 r.

analityk: Jakub Szczepaniec 12 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: ul. prof. Michała Życzkowskiego 16, 31-864 Kraków, tel. 12 682 64 23 12 682 64 24 12 682 64 68 12 682 64 79, fax: 12 682 64 53

Globalny popyt i podaż zbóż (mln t) Globalny popyt i podaż pszenicy (mln t)

0

200

400

600

800

1700

1900

2100

2300

2500

2700

Zapasy (po) Produkcja (lo) Konsumpcja (lo)

0

100

200

300

500

600

700

800

Zapasy (po) Produkcja (lo) Konsumpcja (lo)

Źródło: FAO-OECD, opracowanie własne BM BPH

Zbiory zbóż ogółem w UE w 2015 r. oceniane są na 303 mln t, co oznacza spadek o 7% r/r, przy zużyciu 287 mln t (za ARR). Unijne zapasy zbóż na koniec sezonu 2015/16 mogą obniżyć się o 12% do 27 mln t. UE jest największym światowym producentem pszenicy z prognozowaną w 2015 r. produkcją na 154,5 mln t, co oznacza spadek o 1,6% r/r. W przypadku zbóż paszowych w 2015 r. szacuje się wyraźny spadek produkcji do 149 mln t, tj. o 12,5% mniej niże przed rokiem (za ARR).

W Polsce wg ARR tendencje podażowe będą podobne jak w UE. Produkcja zbóż w 2015 r. wg szacunków spadnie o 13% r/r, do 27,8 mln t. Nieznacznie wzrośnie natomiast popyt wewnętrzny. Zużycie ogółem wzrośnie wg szacunków do 27,5 mln t (+1% r/r), a paszowe zużycie wzrośnie do 17,5 mln t (+4% r/r).Tym samym zapady na koniec sezonu 2015/16 mogą się lekko obniżyć.

Długoterminowe prognozy dla pszenicy (świat; mln t) Długoterminowe prognozy dla pszenicy (UE-28; mln t)

-40

-30

-20

-10

0

10

20

30

40

500

550

600

650

700

750

800

850

2010 2012 2014E 2016P 2018P 2020P 2022P 2024P

świat produkcja (lo) świat konsumpcja (lo) Saldo (po)

0

5

10

15

20

25

30

35

5060708090

100110120130140150160

2010 2012 2014E 2016P 2018P 2020P 2022P 2024P

UE-28 produkcja (lo) UE-28 konsumpcja (lo) Saldo (po)

Źródło: FAO-OECD, opracowanie własne BM BPH

Bilans światowego popytu i podaży sugeruje, zarówno w przypadku zbóż ogółem jak i pszenicy, małe prawdopodobieństwo pojawienia się presji na globalne wzrosty cen w najbliższych miesiącach. W przypadku UE, wg danych publikowanych prze KE, zarówno przeciętne ceny pszenicy paszowej jak i jęczmienia paszowego, ziaren wraz z kukurydzą kluczowych w produkcji pasz dla trzody chlewnej, utrzymują się od końca 2012 r. w spadkowym trendzie, aczkolwiek w drugiej połowie 2015 r. zaznaczyło się nieznaczne odreagowanie cen. W październiku za tonę jęczmienia paszowego płacono średnio w UE 155,5 euro, co oznacza wzrost o 2,9% m/m oraz o 5,4% r/r. Z kolei za tonę pszenicy paszowej płacono średnio 153,6 euro, co daje zwyżkę o 2%m/m oraz 9% r/r. Warto jednak zauważyć, iż na spore dynamiki r/r mają wpływ efekty bazowe – na jesień ub. roku zboża w UE notowały dołki cenowe. Ceny zbóż na poszczególnych rynkach krajowych w UE są skorelowane ale niejednolite. Wyraźniej odbiegają ceny m.in. u naszego południowego sąsiada Słowacji gdzie w październiku płacono za tonę jęczmienia paszowego średnio 120,8 euro, a za pszenicę paszową 127,8 euro. Korzystne ceny po stronie słowackiej sprawiają, iż kraj ten ma największy udział w imporcie zbóż do Polski. Nie są to jednak istotne wielkości gdyż Polska jest eksporterem netto zbóż. W pierwszym kwartale sezonu 2015/16 wg ARR saldo handlu zagranicznego zbożami wyniosło 1,04 mln t.

Raport Analityczny

Czwartek 31 grudnia 2015 r.

analityk: Jakub Szczepaniec 13 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: ul. prof. Michała Życzkowskiego 16, 31-864 Kraków, tel. 12 682 64 23 12 682 64 24 12 682 64 68 12 682 64 79, fax: 12 682 64 53

Średnie ceny pszenicy paszowej w UE-28 i wybranych krajach Unii (eur/t)

Średnie ceny jęczmienia paszowego w UE-28 i wybranych krajach UE (eur/t)

50

100

150

200

250

300

sty-0

7

sie

-07

ma

r-0

8

pa

ź-0

8

ma

j-0

9

gru

-09

lip

-10

lut-

11

wrz

-11

kw

i-1

2

lis-

12

cze

-13

sty-1

4

sie

-14

ma

r-1

5

pa

ź-1

5UE-28 Niemcy Słowacja Polska

50

100

150

200

250

300

sty-

07

sie-

07

ma

r-08

paź

-08

maj

-09

gru-

09

lip-1

0

lut-

11

wrz

-11

kwi-

12

lis-1

2

cze-

13

sty-

14

sie-

14

ma

r-15

paź

-15

UE-28 Niemcy Słowacja Polska

Źródło: KE, opracowanie własne BM BPH

Długoterminowe prognozy cen producentów pszenicy w UE-28 wg FAO (eur/t)

Prognozy cen skupu pszenicy ogółem wg ARR (zł/t)

150

170

190

210

230

250

270

2010 2012 2014E 2016P 2018P 2020P 2022P 2024P

UE-28

600

640

680

720

760

800

Pszenica ogółem

Źródło: FAO-OECD, ARR, opracowanie własne BM BPH

Krajowe ceny zbóż mierzone przez GUS w październiku odnotowały dalszy widoczny wzrost. W skupie (ceny bez VAT) za pszenicę konsumpcyjną uzyskiwano przeciętnie 661 zł/t, (+1% m/m, +6% r/r), a za jęczmień paszowy płacono przeciętnie 582 zł/t (+2% m/m, +3,5% r/r), a za kukurydzę płacono 542 zł/t, tj. -6% m/m/ oraz +17% r/r. Krajowe ceny giełdowe na jesieni również zanotowały zauważalne odbicie, zarówno w październiku jak i listopadzie. Zakładamy, iż w najbliższych miesiącach, za sprawą niższej podaży zbóż, w tym przede wszystkich zbóż paszowych w UE tendencje wzrostowe cen zbóż obserwowane na jesień br., zarówno w Polsce jak i UE, zostaną utrzymane również w przyszłym roku. Póki co ruchy te traktujemy jednak z dystansem i zakładamy ograniczony potencjał wzrostu, w okolice nie wygórowanych poziomów z początku 2014 r. Czynnikiem ograniczającym dynamikę zwyżek cen zbóż w UE i Polsce pozostanie komfortowa globalna sytuacja podażowo popytowa.

Rynek mięsa

Głównym surowcem wykorzystywanym przez Grupę Tarczyński do produkcji wędlin i innych przetworów jest mięso wieprzowe, stanowiące przeszło 75% wolumenów zakupów mięsa. Pozostała część przypada na mięso drobiowe. GK nie ogranicza się do zakupów surowca na rynku krajowym, a decyzje w tej kwestii podejmuje zgodnie z warunkami rynkowymi (kurs złotego vs ceny mięsa). Tym samym ok. 40% mięsa jest kupowane w zachodnich krajach UE gdzie mięso wieprzowe często jest tańsze niż w kraju.

Raport Analityczny

Czwartek 31 grudnia 2015 r.

analityk: Jakub Szczepaniec 14 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: ul. prof. Michała Życzkowskiego 16, 31-864 Kraków, tel. 12 682 64 23 12 682 64 24 12 682 64 68 12 682 64 79, fax: 12 682 64 53

Europejscy producenci mięsa wieprzowego, 2014 r.(mln t; %)

Europejscy producenci mięsa drobiowego, 2014 r. (mln t; %)

Niemcy5,5125%

Hiszpania3,6217%Francja

1,949%

Polska1,848%

Dania1,597%

Holandia1,376%

pozostałe6,27 28%

Polska1,8014%

Francja1,6813%

Wlk Brytania1,6412%Niemcy

1,5312%

Hiszpania1,4411%

Włochy1,249%

pozostałe3,87 29%

Źródło: KE, opracowanie własne BM BPH

Długoterminowe prognozy dla globalnego rynku mięsa wieprzowego (mln t)

Długoterminowe prognozy dla rynku mięsa wieprzowego w UE-28 (mln t)

0,0

0,2

0,4

0,6

0,8

1,0

1,2

100

105

110

115

120

125

130

2010 2012 2014E 2016P 2018P 2020P 2022P 2024P

Świat produkcja (lo) Świat konsumpcja (lo) Saldo (po)

1,5

1,7

1,9

2,1

2,3

2,5

16

18

20

22

2010 2012 2014E 2016P 2018P 2020P 2022P 2024P

UE-28 produkcja (lo) UE-28 konsumpcja (lo) Saldo (po)

Źródło: FAO-OECD, opracowanie własne BM BPH

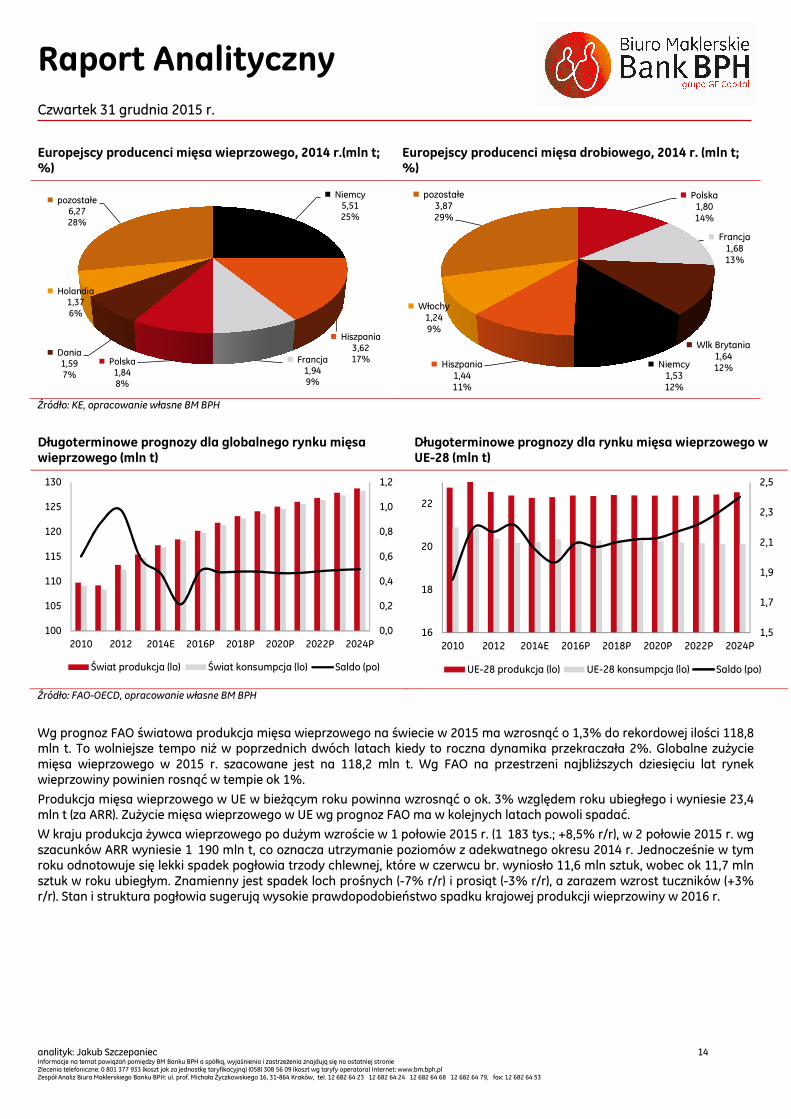

Wg prognoz FAO światowa produkcja mięsa wieprzowego na świecie w 2015 ma wzrosnąć o 1,3% do rekordowej ilości 118,8 mln t. To wolniejsze tempo niż w poprzednich dwóch latach kiedy to roczna dynamika przekraczała 2%. Globalne zużycie mięsa wieprzowego w 2015 r. szacowane jest na 118,2 mln t. Wg FAO na przestrzeni najbliższych dziesięciu lat rynek wieprzowiny powinien rosnąć w tempie ok 1%.

Produkcja mięsa wieprzowego w UE w bieżącym roku powinna wzrosnąć o ok. 3% względem roku ubiegłego i wyniesie 23,4 mln t (za ARR). Zużycie mięsa wieprzowego w UE wg prognoz FAO ma w kolejnych latach powoli spadać.

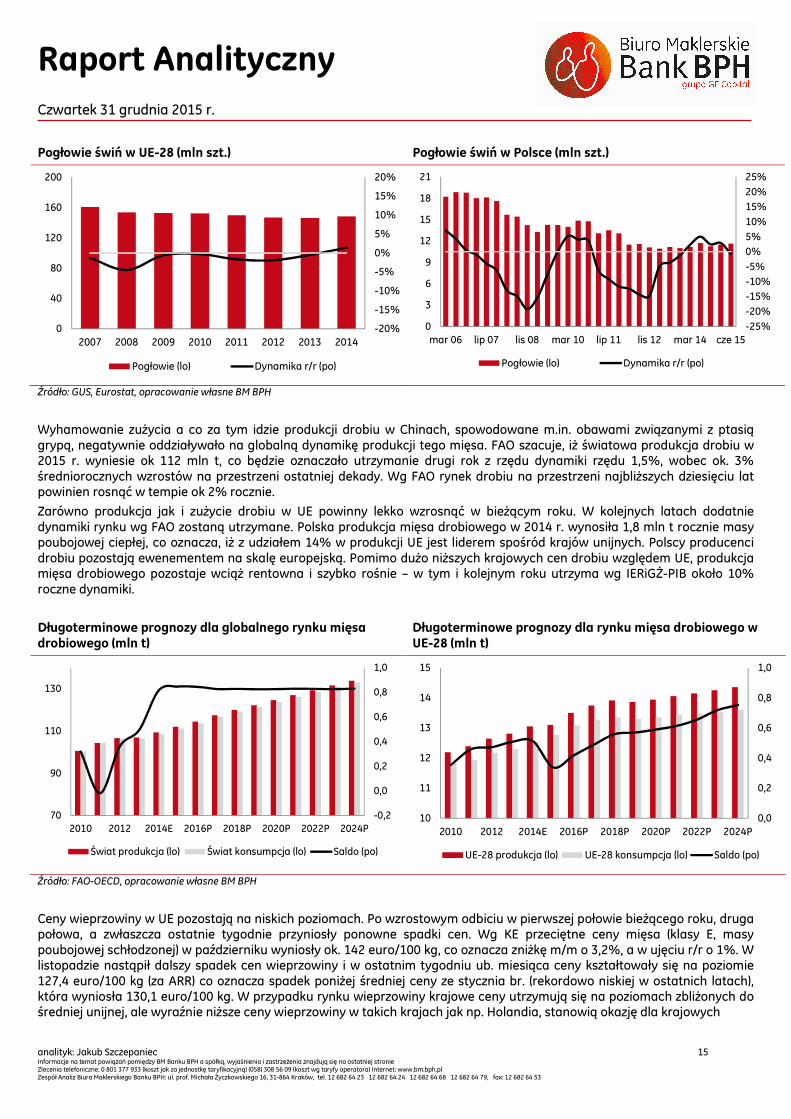

W kraju produkcja żywca wieprzowego po dużym wzroście w 1 połowie 2015 r. (1 183 tys.; +8,5% r/r), w 2 połowie 2015 r. wg szacunków ARR wyniesie 1 190 mln t, co oznacza utrzymanie poziomów z adekwatnego okresu 2014 r. Jednocześnie w tym roku odnotowuje się lekki spadek pogłowia trzody chlewnej, które w czerwcu br. wyniosło 11,6 mln sztuk, wobec ok 11,7 mln sztuk w roku ubiegłym. Znamienny jest spadek loch prośnych (-7% r/r) i prosiąt (-3% r/r), a zarazem wzrost tuczników (+3% r/r). Stan i struktura pogłowia sugerują wysokie prawdopodobieństwo spadku krajowej produkcji wieprzowiny w 2016 r.

Raport Analityczny

Czwartek 31 grudnia 2015 r.

analityk: Jakub Szczepaniec 15 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: ul. prof. Michała Życzkowskiego 16, 31-864 Kraków, tel. 12 682 64 23 12 682 64 24 12 682 64 68 12 682 64 79, fax: 12 682 64 53

Pogłowie świń w UE-28 (mln szt.) Pogłowie świń w Polsce (mln szt.)

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

0

40

80

120

160

200

2007 2008 2009 2010 2011 2012 2013 2014

Pogłowie (lo) Dynamika r/r (po)

-25%

-20%

-15%-10%

-5%

0%5%

10%

15%20%

25%

0

3

6

9

12

15

18

21

mar 06 lip 07 lis 08 mar 10 lip 11 lis 12 mar 14 cze 15

Pogłowie (lo) Dynamika r/r (po)

Źródło: GUS, Eurostat, opracowanie własne BM BPH

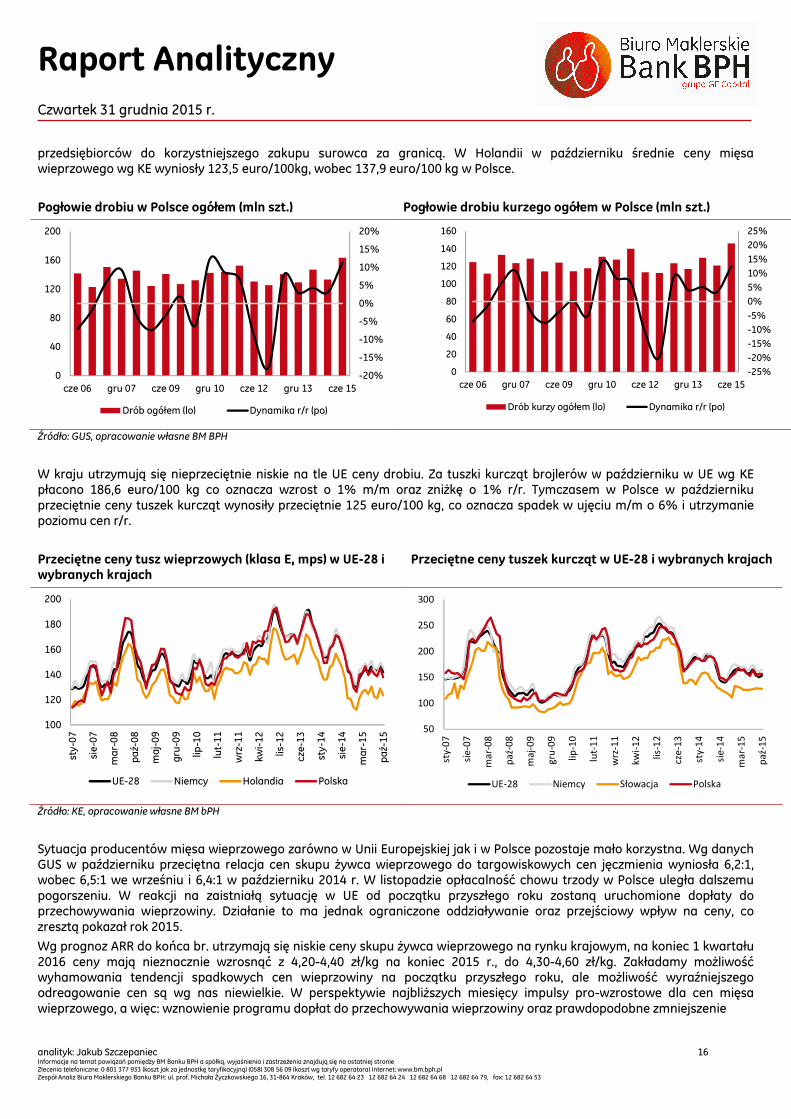

Wyhamowanie zużycia a co za tym idzie produkcji drobiu w Chinach, spowodowane m.in. obawami związanymi z ptasią grypą, negatywnie oddziaływało na globalną dynamikę produkcji tego mięsa. FAO szacuje, iż światowa produkcja drobiu w 2015 r. wyniesie ok 112 mln t, co będzie oznaczało utrzymanie drugi rok z rzędu dynamiki rzędu 1,5%, wobec ok. 3% średniorocznych wzrostów na przestrzeni ostatniej dekady. Wg FAO rynek drobiu na przestrzeni najbliższych dziesięciu lat powinien rosnąć w tempie ok 2% rocznie.

Zarówno produkcja jak i zużycie drobiu w UE powinny lekko wzrosnąć w bieżącym roku. W kolejnych latach dodatnie dynamiki rynku wg FAO zostaną utrzymane. Polska produkcja mięsa drobiowego w 2014 r. wynosiła 1,8 mln t rocznie masy poubojowej ciepłej, co oznacza, iż z udziałem 14% w produkcji UE jest liderem spośród krajów unijnych. Polscy producenci drobiu pozostają ewenementem na skalę europejską. Pomimo dużo niższych krajowych cen drobiu względem UE, produkcja mięsa drobiowego pozostaje wciąż rentowna i szybko rośnie – w tym i kolejnym roku utrzyma wg IERiGŻ-PIB około 10% roczne dynamiki.

Długoterminowe prognozy dla globalnego rynku mięsa drobiowego (mln t)

Długoterminowe prognozy dla rynku mięsa drobiowego w UE-28 (mln t)

-0,2

0,0

0,2

0,4

0,6

0,8

1,0

70

90

110

130

2010 2012 2014E 2016P 2018P 2020P 2022P 2024P

Świat produkcja (lo) Świat konsumpcja (lo) Saldo (po)

0,0

0,2

0,4

0,6

0,8

1,0

10

11

12

13

14

15

2010 2012 2014E 2016P 2018P 2020P 2022P 2024P

UE-28 produkcja (lo) UE-28 konsumpcja (lo) Saldo (po)

Źródło: FAO-OECD, opracowanie własne BM BPH

Ceny wieprzowiny w UE pozostają na niskich poziomach. Po wzrostowym odbiciu w pierwszej połowie bieżącego roku, druga połowa, a zwłaszcza ostatnie tygodnie przyniosły ponowne spadki cen. Wg KE przeciętne ceny mięsa (klasy E, masy poubojowej schłodzonej) w październiku wyniosły ok. 142 euro/100 kg, co oznacza zniżkę m/m o 3,2%, a w ujęciu r/r o 1%. W listopadzie nastąpił dalszy spadek cen wieprzowiny i w ostatnim tygodniu ub. miesiąca ceny kształtowały się na poziomie 127,4 euro/100 kg (za ARR) co oznacza spadek poniżej średniej ceny ze stycznia br. (rekordowo niskiej w ostatnich latach), która wyniosła 130,1 euro/100 kg. W przypadku rynku wieprzowiny krajowe ceny utrzymują się na poziomach zbliżonych do średniej unijnej, ale wyraźnie niższe ceny wieprzowiny w takich krajach jak np. Holandia, stanowią okazję dla krajowych

Raport Analityczny

Czwartek 31 grudnia 2015 r.

analityk: Jakub Szczepaniec 16 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: ul. prof. Michała Życzkowskiego 16, 31-864 Kraków, tel. 12 682 64 23 12 682 64 24 12 682 64 68 12 682 64 79, fax: 12 682 64 53

przedsiębiorców do korzystniejszego zakupu surowca za granicą. W Holandii w październiku średnie ceny mięsa wieprzowego wg KE wyniosły 123,5 euro/100kg, wobec 137,9 euro/100 kg w Polsce.

Pogłowie drobiu w Polsce ogółem (mln szt.) Pogłowie drobiu kurzego ogółem w Polsce (mln szt.)

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

0

40

80

120

160

200

cze 06 gru 07 cze 09 gru 10 cze 12 gru 13 cze 15

Drób ogółem (lo) Dynamika r/r (po)

-25%-20%-15%-10%-5%

0%5%10%15%

20%25%

0

20

40

60

80

100

120

140

160

cze 06 gru 07 cze 09 gru 10 cze 12 gru 13 cze 15

Drób kurzy ogółem (lo) Dynamika r/r (po)

Źródło: GUS, opracowanie własne BM BPH

W kraju utrzymują się nieprzeciętnie niskie na tle UE ceny drobiu. Za tuszki kurcząt brojlerów w październiku w UE wg KE płacono 186,6 euro/100 kg co oznacza wzrost o 1% m/m oraz zniżkę o 1% r/r. Tymczasem w Polsce w październiku przeciętnie ceny tuszek kurcząt wynosiły przeciętnie 125 euro/100 kg, co oznacza spadek w ujęciu m/m o 6% i utrzymanie poziomu cen r/r.

Przeciętne ceny tusz wieprzowych (klasa E, mps) w UE-28 i wybranych krajach

Przeciętne ceny tuszek kurcząt w UE-28 i wybranych krajach

100

120

140

160

180

200

sty-

07

sie-

07

mar

-08

paź-

08

maj

-09

gru

-09

lip-1

0

lut-

11

wrz

-11

kwi-

12

lis-1

2

cze-

13

sty-

14

sie-

14

mar

-15

paź-

15

UE-28 Niemcy Holandia Polska

50

100

150

200

250

300

sty-0

7

sie

-07

ma

r-0

8

pa

ź-0

8

ma

j-0

9

gru

-09

lip

-10

lut-

11

wrz

-11

kw

i-1

2

lis-

12

cze

-13

sty-1

4

sie

-14

ma

r-1

5

pa

ź-1

5

UE-28 Niemcy Słowacja Polska

Źródło: KE, opracowanie własne BM bPH

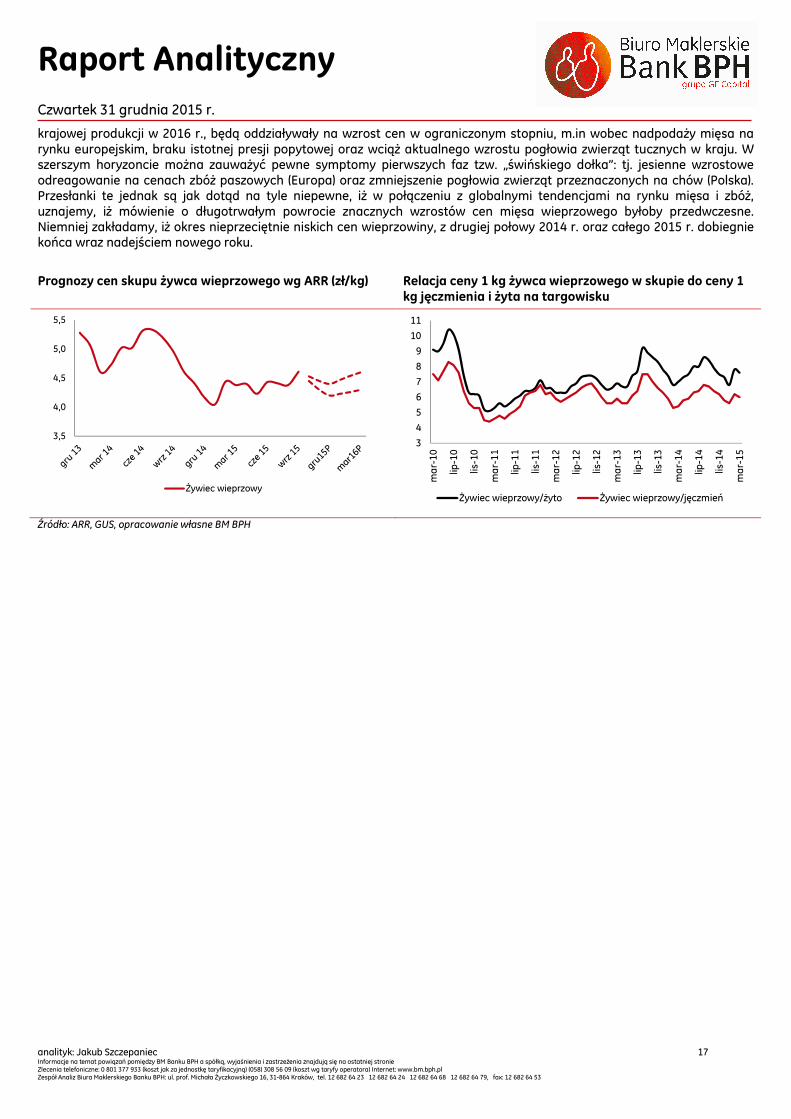

Sytuacja producentów mięsa wieprzowego zarówno w Unii Europejskiej jak i w Polsce pozostaje mało korzystna. Wg danych GUS w październiku przeciętna relacja cen skupu żywca wieprzowego do targowiskowych cen jęczmienia wyniosła 6,2:1, wobec 6,5:1 we wrześniu i 6,4:1 w październiku 2014 r. W listopadzie opłacalność chowu trzody w Polsce uległa dalszemu pogorszeniu. W reakcji na zaistniałą sytuację w UE od początku przyszłego roku zostaną uruchomione dopłaty do przechowywania wieprzowiny. Działanie to ma jednak ograniczone oddziaływanie oraz przejściowy wpływ na ceny, co zresztą pokazał rok 2015.

Wg prognoz ARR do końca br. utrzymają się niskie ceny skupu żywca wieprzowego na rynku krajowym, na koniec 1 kwartału 2016 ceny mają nieznacznie wzrosnąć z 4,20-4,40 zł/kg na koniec 2015 r., do 4,30-4,60 zł/kg. Zakładamy możliwość wyhamowania tendencji spadkowych cen wieprzowiny na początku przyszłego roku, ale możliwość wyraźniejszego odreagowanie cen są wg nas niewielkie. W perspektywie najbliższych miesięcy impulsy pro-wzrostowe dla cen mięsa wieprzowego, a więc: wznowienie programu dopłat do przechowywania wieprzowiny oraz prawdopodobne zmniejszenie

Raport Analityczny

Czwartek 31 grudnia 2015 r.

analityk: Jakub Szczepaniec 17 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: ul. prof. Michała Życzkowskiego 16, 31-864 Kraków, tel. 12 682 64 23 12 682 64 24 12 682 64 68 12 682 64 79, fax: 12 682 64 53

krajowej produkcji w 2016 r., będą oddziaływały na wzrost cen w ograniczonym stopniu, m.in wobec nadpodaży mięsa na rynku europejskim, braku istotnej presji popytowej oraz wciąż aktualnego wzrostu pogłowia zwierząt tucznych w kraju. W szerszym horyzoncie można zauważyć pewne symptomy pierwszych faz tzw. „świńskiego dołka”: tj. jesienne wzrostowe odreagowanie na cenach zbóż paszowych (Europa) oraz zmniejszenie pogłowia zwierząt przeznaczonych na chów (Polska). Przesłanki te jednak są jak dotąd na tyle niepewne, iż w połączeniu z globalnymi tendencjami na rynku mięsa i zbóż, uznajemy, iż mówienie o długotrwałym powrocie znacznych wzrostów cen mięsa wieprzowego byłoby przedwczesne. Niemniej zakładamy, iż okres nieprzeciętnie niskich cen wieprzowiny, z drugiej połowy 2014 r. oraz całego 2015 r. dobiegnie końca wraz nadejściem nowego roku.

Prognozy cen skupu żywca wieprzowego wg ARR (zł/kg) Relacja ceny 1 kg żywca wieprzowego w skupie do ceny 1 kg jęczmienia i żyta na targowisku

3,5

4,0

4,5

5,0

5,5

Żywiec wieprzowy

3

4

5

6

7

8

9

10

11

ma

r-10

lip-1

0

lis-1

0

ma

r-11

lip-1

1

lis-1

1

ma

r-12

lip-1

2

lis-1

2

ma

r-13

lip-1

3

lis-1

3

ma

r-14

lip-1

4

lis-1

4

ma

r-15

Żywiec wieprzowy/żyto Żywiec wieprzowy/jęczmień

Źródło: ARR, GUS, opracowanie własne BM BPH

Raport Analityczny

Czwartek 31 grudnia 2015 r.

analityk: Jakub Szczepaniec 18 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: ul. prof. Michała Życzkowskiego 16, 31-864 Kraków, tel. 12 682 64 23 12 682 64 24 12 682 64 68 12 682 64 79, fax: 12 682 64 53

Projekcje finansowe

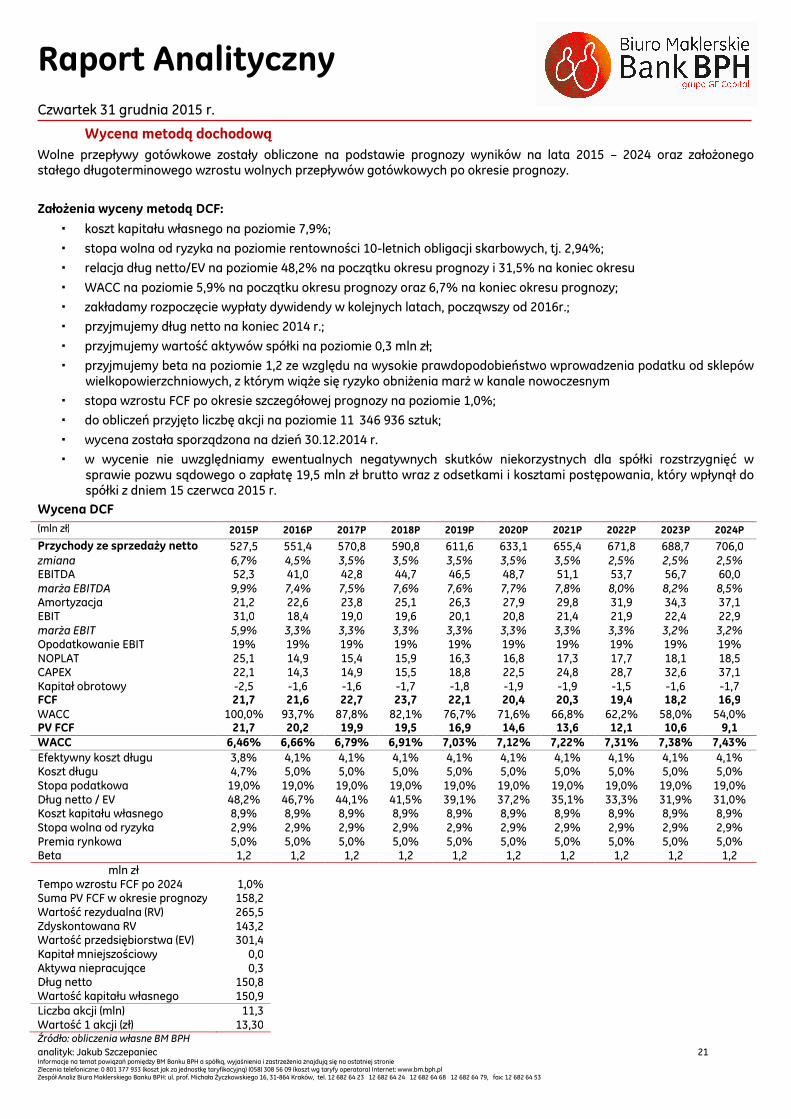

Poniżej przedstawiamy główne założenia modelu finansowego. Na bazie prognoz na lata 2015 – 2024 została oszacowana wartość Grupy, przy wykorzystaniu metody zdyskontowanych przepływów pieniężnych oraz metody porównawczej.

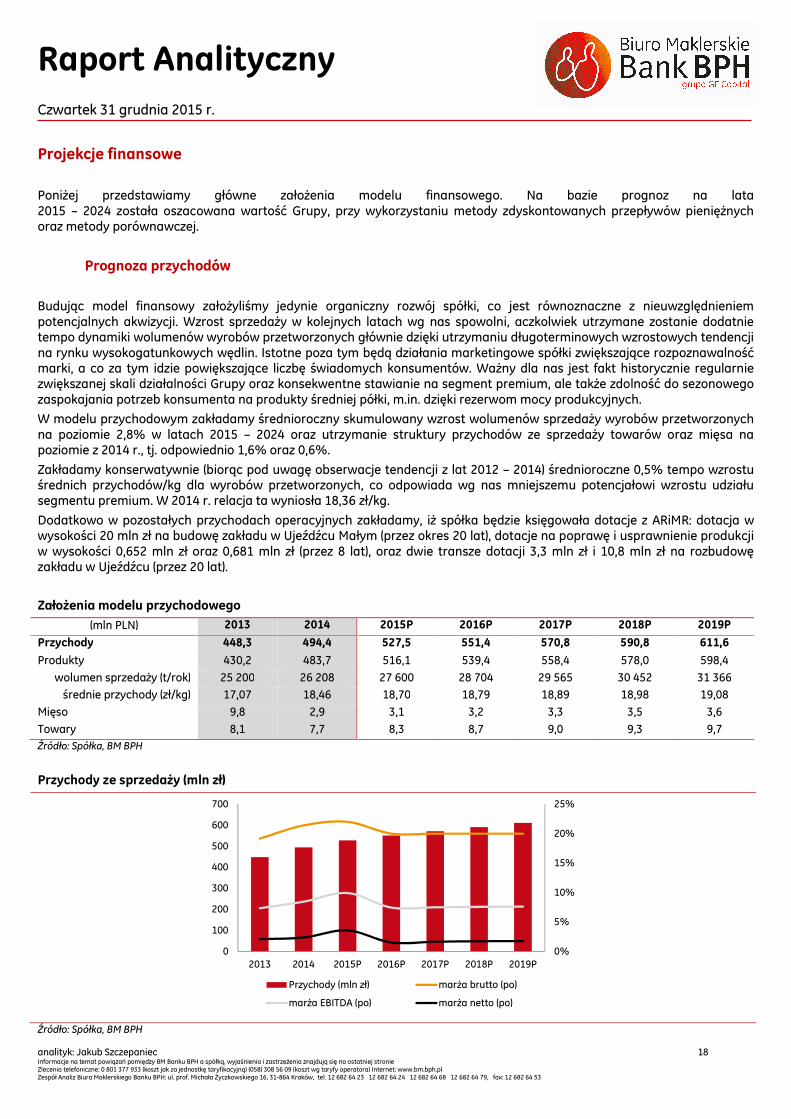

Prognoza przychodów

Budując model finansowy założyliśmy jedynie organiczny rozwój spółki, co jest równoznaczne z nieuwzględnieniem potencjalnych akwizycji. Wzrost sprzedaży w kolejnych latach wg nas spowolni, aczkolwiek utrzymane zostanie dodatnie tempo dynamiki wolumenów wyrobów przetworzonych głównie dzięki utrzymaniu długoterminowych wzrostowych tendencji na rynku wysokogatunkowych wędlin. Istotne poza tym będą działania marketingowe spółki zwiększające rozpoznawalność marki, a co za tym idzie powiększające liczbę świadomych konsumentów. Ważny dla nas jest fakt historycznie regularnie zwiększanej skali działalności Grupy oraz konsekwentne stawianie na segment premium, ale także zdolność do sezonowego zaspokajania potrzeb konsumenta na produkty średniej półki, m.in. dzięki rezerwom mocy produkcyjnych.

W modelu przychodowym zakładamy średnioroczny skumulowany wzrost wolumenów sprzedaży wyrobów przetworzonych na poziomie 2,8% w latach 2015 – 2024 oraz utrzymanie struktury przychodów ze sprzedaży towarów oraz mięsa na poziomie z 2014 r., tj. odpowiednio 1,6% oraz 0,6%.

Zakładamy konserwatywnie (biorąc pod uwagę obserwacje tendencji z lat 2012 – 2014) średnioroczne 0,5% tempo wzrostu średnich przychodów/kg dla wyrobów przetworzonych, co odpowiada wg nas mniejszemu potencjałowi wzrostu udziału segmentu premium. W 2014 r. relacja ta wyniosła 18,36 zł/kg.

Dodatkowo w pozostałych przychodach operacyjnych zakładamy, iż spółka będzie księgowała dotacje z ARiMR: dotacja w wysokości 20 mln zł na budowę zakładu w Ujeźdźcu Małym (przez okres 20 lat), dotacje na poprawę i usprawnienie produkcji w wysokości 0,652 mln zł oraz 0,681 mln zł (przez 8 lat), oraz dwie transze dotacji 3,3 mln zł i 10,8 mln zł na rozbudowę zakładu w Ujeźdźcu (przez 20 lat).

Założenia modelu przychodowego

(mln PLN) 2013 2014 2015P 2016P 2017P 2018P 2019P

Przychody 448,3 494,4 527,5 551,4 570,8 590,8 611,6

Produkty 430,2 483,7 516,1 539,4 558,4 578,0 598,4

wolumen sprzedaży (t/rok) 25 200 26 208 27 600 28 704 29 565 30 452 31 366

średnie przychody (zł/kg) 17,07 18,46 18,70 18,79 18,89 18,98 19,08

Mięso 9,8 2,9 3,1 3,2 3,3 3,5 3,6

Towary 8,1 7,7 8,3 8,7 9,0 9,3 9,7 Źródło: Spółka, BM BPH

Przychody ze sprzedaży (mln zł)

0%

5%

10%

15%

20%

25%

0

100

200

300

400

500

600

700

2013 2014 2015P 2016P 2017P 2018P 2019P

Przychody (mln zł) marża brutto (po)

marża EBITDA (po) marża netto (po)

Źródło: Spółka, BM BPH

Raport Analityczny

Czwartek 31 grudnia 2015 r.

analityk: Jakub Szczepaniec 19 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: ul. prof. Michała Życzkowskiego 16, 31-864 Kraków, tel. 12 682 64 23 12 682 64 24 12 682 64 68 12 682 64 79, fax: 12 682 64 53

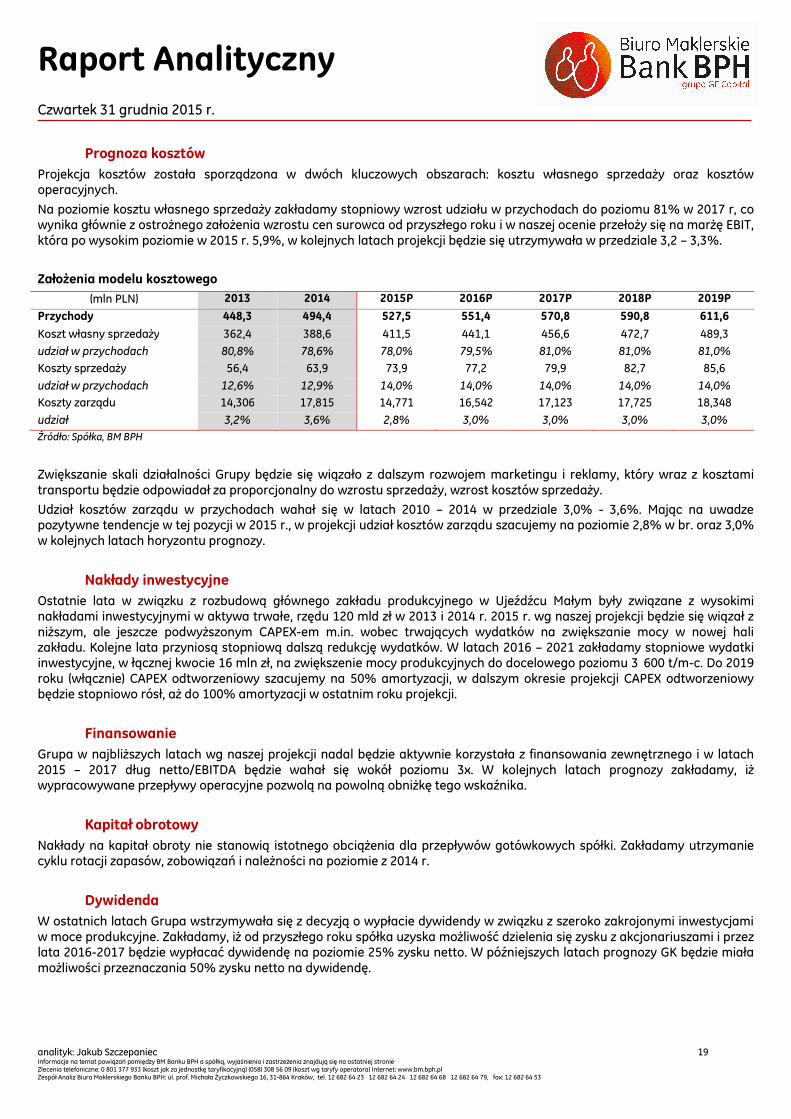

Prognoza kosztów Projekcja kosztów została sporządzona w dwóch kluczowych obszarach: kosztu własnego sprzedaży oraz kosztów operacyjnych.

Na poziomie kosztu własnego sprzedaży zakładamy stopniowy wzrost udziału w przychodach do poziomu 81% w 2017 r, co wynika głównie z ostrożnego założenia wzrostu cen surowca od przyszłego roku i w naszej ocenie przełoży się na marżę EBIT, która po wysokim poziomie w 2015 r. 5,9%, w kolejnych latach projekcji będzie się utrzymywała w przedziale 3,2 – 3,3%.

Założenia modelu kosztowego

(mln PLN) 2013 2014 2015P 2016P 2017P 2018P 2019P

Przychody 448,3 494,4 527,5 551,4 570,8 590,8 611,6

Koszt własny sprzedaży 362,4 388,6 411,5 441,1 456,6 472,7 489,3

udział w przychodach 80,8% 78,6% 78,0% 79,5% 81,0% 81,0% 81,0%

Koszty sprzedaży 56,4 63,9 73,9 77,2 79,9 82,7 85,6

udział w przychodach 12,6% 12,9% 14,0% 14,0% 14,0% 14,0% 14,0%

Koszty zarządu 14,306 17,815 14,771 16,542 17,123 17,725 18,348

udział 3,2% 3,6% 2,8% 3,0% 3,0% 3,0% 3,0% Źródło: Spółka, BM BPH

Zwiększanie skali działalności Grupy będzie się wiązało z dalszym rozwojem marketingu i reklamy, który wraz z kosztami transportu będzie odpowiadał za proporcjonalny do wzrostu sprzedaży, wzrost kosztów sprzedaży.

Udział kosztów zarządu w przychodach wahał się w latach 2010 – 2014 w przedziale 3,0% - 3,6%. Mając na uwadze pozytywne tendencje w tej pozycji w 2015 r., w projekcji udział kosztów zarządu szacujemy na poziomie 2,8% w br. oraz 3,0% w kolejnych latach horyzontu prognozy.

Nakłady inwestycyjne Ostatnie lata w związku z rozbudową głównego zakładu produkcyjnego w Ujeźdźcu Małym były związane z wysokimi nakładami inwestycyjnymi w aktywa trwałe, rzędu 120 mld zł w 2013 i 2014 r. 2015 r. wg naszej projekcji będzie się wiązał z niższym, ale jeszcze podwyższonym CAPEX-em m.in. wobec trwających wydatków na zwiększanie mocy w nowej hali zakładu. Kolejne lata przyniosą stopniową dalszą redukcję wydatków. W latach 2016 – 2021 zakładamy stopniowe wydatki inwestycyjne, w łącznej kwocie 16 mln zł, na zwiększenie mocy produkcyjnych do docelowego poziomu 3 600 t/m-c. Do 2019 roku (włącznie) CAPEX odtworzeniowy szacujemy na 50% amortyzacji, w dalszym okresie projekcji CAPEX odtworzeniowy będzie stopniowo rósł, aż do 100% amortyzacji w ostatnim roku projekcji.

Finansowanie Grupa w najbliższych latach wg naszej projekcji nadal będzie aktywnie korzystała z finansowania zewnętrznego i w latach 2015 – 2017 dług netto/EBITDA będzie wahał się wokół poziomu 3x. W kolejnych latach prognozy zakładamy, iż wypracowywane przepływy operacyjne pozwolą na powolną obniżkę tego wskaźnika.

Kapitał obrotowy

Nakłady na kapitał obroty nie stanowią istotnego obciążenia dla przepływów gotówkowych spółki. Zakładamy utrzymanie cyklu rotacji zapasów, zobowiązań i należności na poziomie z 2014 r.

Dywidenda W ostatnich latach Grupa wstrzymywała się z decyzją o wypłacie dywidendy w związku z szeroko zakrojonymi inwestycjami w moce produkcyjne. Zakładamy, iż od przyszłego roku spółka uzyska możliwość dzielenia się zysku z akcjonariuszami i przez lata 2016-2017 będzie wypłacać dywidendę na poziomie 25% zysku netto. W późniejszych latach prognozy GK będzie miała możliwości przeznaczania 50% zysku netto na dywidendę.

Raport Analityczny

Czwartek 31 grudnia 2015 r.

analityk: Jakub Szczepaniec 20 Informacje na temat powiązań pomiędzy BM Banku BPH a spółką, wyjaśnienia i zastrzeżenia znajdują się na ostatniej stronie Zlecenia telefoniczne: 0 801 377 933 (koszt jak za jednostkę taryfikacyjną) (058) 308 56 09 (koszt wg taryfy operatora) Internet: www.bm.bph.pl Zespół Analiz Biura Maklerskiego Banku BPH: ul. prof. Michała Życzkowskiego 16, 31-864 Kraków, tel. 12 682 64 23 12 682 64 24 12 682 64 68 12 682 64 79, fax: 12 682 64 53

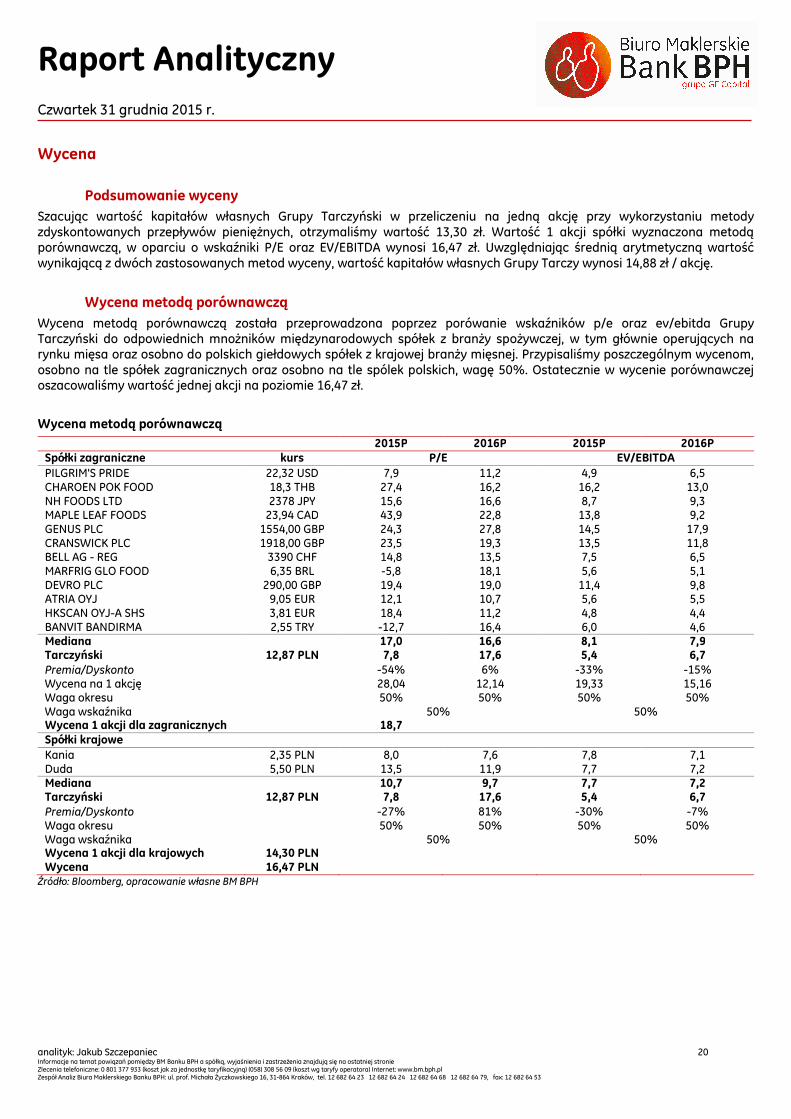

Wycena

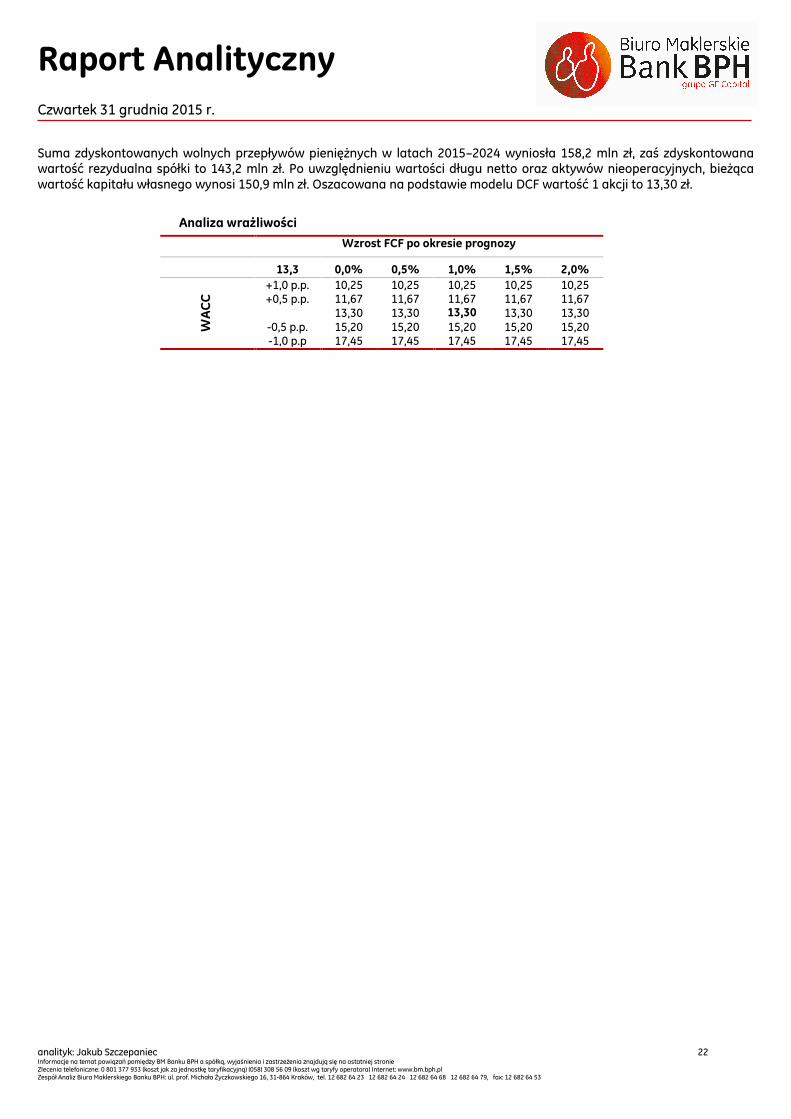

Podsumowanie wyceny Szacując wartość kapitałów własnych Grupy Tarczyński w przeliczeniu na jedną akcję przy wykorzystaniu metody zdyskontowanych przepływów pieniężnych, otrzymaliśmy wartość 13,30 zł. Wartość 1 akcji spółki wyznaczona metodą porównawczą, w oparciu o wskaźniki P/E oraz EV/EBITDA wynosi 16,47 zł. Uwzględniając średnią arytmetyczną wartość wynikającą z dwóch zastosowanych metod wyceny, wartość kapitałów własnych Grupy Tarczy wynosi 14,88 zł / akcję.

Wycena metodą porównawczą