Co robią banki? - NBP - Portal Edukacji Ekonomicznej · Spośród uczniów (dobrzy matematycy)...

15

Co robią banki? Autor: Olga Juszczyk-Sobina

Transcript of Co robią banki? - NBP - Portal Edukacji Ekonomicznej · Spośród uczniów (dobrzy matematycy)...

Co robią banki?

Autor: Olga Juszczyk-Sobina

Co robią banki?

2 Narodowy Bank Polski

Scenariusz lekcji przygotowany na warsztatach „Jak uczyć ekonomii- wprowadzenie zagadnień

ekonomicznych do programów szkolnych”, realizowanych przez CODN w ramach Programu

Edukacji Ekonomicznej NBP.

Skrócony opis lekcji

Zajęcia dotyczą roli banków komercyjnych w gospodarce. Uczniowie poznają najważniejsze

operacje bankowe, w tym: udzielanie kredytów, przyjmowanie wkładów oszczędnościowych

lokat terminowych oraz prowadzenie rachunków bankowych.

Cele lekcji

Po zajęciach uczniowie powinni umieć:

wyjaśnić pojęcia: bank komercyjny, bank centralny, depozyt, czek, stopa procentowa,

kredyt,

wymienić podstawowe operacje prowadzone przez banki handlowe,

podać zasady funkcjonowania instytucji, która jest pośrednikiem finansowym,

ocenić korzyści wynikające z usług banku dla przedsiębiorstw i gospodarstw domowych.

Słowa kluczowe

pieniądz,

pieniądz bezgotówkowy,

karta kredytowa,

bank centralny,

bank komercyjny,

kredyt,

czek,

depozyt,

lokata,

stopa procentowa.

Co robią banki?

3 Narodowy Bank Polski

Materiały

foldery informacyjno-reklamowe banków,

kwity bankowe, czeki.

Wstęp merytoryczny

Lekcja jest przygotowaniem uczniów do udziału w konkursie „jak działa bank”? w którym będą

brały udział wszystkie klasy pierwsze. Wcześniej na lekcjach matematyki uczniowie utrwalali

sobie obliczenia procentowe, które będą im potrzebne np. przy obliczaniu odsetek od wkładów

oszczędnościowych. Lekcja była poprzedzona wizytą w banku gdzie dowiedzieli się o ogólnych

zasadach funkcjonowania banku komercyjnego i centralnego, przynieśli ponadto liczne pomoce

dydaktyczne typu foldery informacyjno-reklamowe banków.

Proponowany przebieg zajęć

Wprowadzenie

a) odwołanie się do zajęć na temat roli pieniądza w wymianie dóbr – zadanie pytań:

czy wasi rodzice posiadają wkłady oszczędnościowe albo książeczki czekowe?

Poinformowanie uczniów, że spełniają one rolę pieniądza i są środkami zapłaty

i przechowywania wartości.

b) wyjaśnienie tematu zajęć i poinformowanie uczniów, że ta lekcja przygotuje ich

do udziału w konkursie szkolnym – jak działa bank?

c) zapoznanie się uczniów z tekstem „Pierwsze banki”, a następnie zdefiniowanie pojęć

w oparciu o podręcznik: depozyt, czek i kredyt.

Rozwinięcie

Gra symulacyjna – funkcjonowanie banku komercyjnego

Spośród uczniów (dobrzy matematycy) osiem osób będzie pełniło rolę „bankierów” – zakładają

dwa banki. Pozostali uczniowie będą ich klientami. Banki startują z kapitałem 100 tys. zł, klienci

zaś mają na kartkach symbolizujących pieniądze po 2 - 4 tys. każdy. Na tablicy zapisane są: opro-

centowania oferowane przez banki dla oszczędzających: 7% - bank nr 1, 8% - bank nr 2,

kredytobiorców: 12% - bank nr 1, 14% - bank nr 2. Bankierzy na tablicy notują wysokość

wkładów, klienci otrzymują dowody w postaci rachunków oszczędnościowych.

Co robią banki?

4 Narodowy Bank Polski

Klienci wykonują następujące operacje finansowe:

a) spadają depozyty, czyli lokują oszczędności na koncie. Wkłady klientów mogą być

dwojakiego rodzaju: a vista – nisko oprocentowane, wypłacane w dowolnym momencie

oraz terminowe – wyżej oprocentowane ulokowane w banku na określony czas.

b) dokonują przelewów, czyli przesyłają pieniądze ze swojego konta na konta innych klien-

tów. Bankierzy przelewają odpowiednie kwoty, tzn. odliczają sumę z konta klienta

wystawiającego czek, a dopisują do konta osoby, której przekazano należność.

c) zaciągają kredyty. Bankierzy sporządzają umowę z kredytobiorcą, zapisując wysokość

kredytu, wysokość oprocentowania oraz termin spłaty.

Każdy klient wykonuje dwie operacje finansowe.

Bankierzy przedstawiają sprawozdanie ze swych operacji wg schematu:

wysokość oprocentowania wkładów oszczędnościowych,

wysokość oprocentowania udzielonych kredytów,

ilość pieniędzy ulokowanych przez klientów w banku,

suma udzielonych kredytów.

Ponadto uczniowie dzielą się swoimi spostrzeżeniami dotyczącymi banków.

Podsumowanie

a) uczniowie udzielają odpowiedzi na pytania:

jakich operacji dokonuje bank?

czym kierują się klienci wybierając dany bank?

dlaczego działalność banków jest korzystna dla klientów posiadających wkłady

i zaciągających kredyty?

b) ocena pracy uczniów,

c) zadanie domowe: opracować krótką gazetową reklamę banku, informującą zarówno

operacjach, których można w nim dokonać, jak i o korzystnych warunkach oszczędzania

i zaciągania kredytów. Najciekawsze reklamy zostaną przedstawione do konkursu.

Co robią banki?

5 Narodowy Bank Polski

Materiały dla uczniów

Materiał pomocniczy nr 1

Pierwsze banki

W czasach, kiedy ludzie używali sztabek złota jako pieniądza, problemem było przenoszenie

i przechowywanie środka płatniczego tak wielkiej wartości. Już w XII wieku właściciele złota

oddawali je do przechowywania złotnikom posiadającym skarbce. Sumę oddaną do przechowa-

nia nazywano depozytem (wkładem), który można było podjąć w dowolnym momencie,

gdy zaistniała tak potrzeba. Z czasem złotnicy stali się bankierami. Odkryli, że zamiast wydawać

złoto właścicielowi, aby mógł np. zapłacić kupcowi za towar, lepiej będzie wydać mu pokwito-

wanie. Na pokwitowaniu posiadacz depozytu mógł wpisać nazwisko osoby i wysokość należnej

jej sumy. Było to wygodne dla wszystkich – dla właściciela, który nie musiał nosić złota

do sprzedawcy towarów, i dla kupca, który mógł pobrać należność od złotnika w dowolnej

chwili.

Ten sposób jako forma zapłaty zyskał powszechna akceptacje. Jednocześnie bankierzy zauważyli,

że klienci częściej zmieniają tytuły własności złota (złoto zmienia właściciela), niż wycofują

wkłady (złoto wycofywane z banku). W związku z tym w skarbcach gromadziło się dużo

pieniędzy. Pierwsi bankierzy zaczęli wiec pożyczać pieniądze innym klientom. Taka pożyczka

– kredyt – musiała być po pewnym czasie spłacona wraz z odsetkami (pożyczkobiorca musiał

oddać więcej pieniędzy, niż pożyczył).

Co robią banki?

6 Narodowy Bank Polski

Materiał pomocniczy nr 1

Banki, depozyty i kredyty

Bardzo ważnym elementem każdej nowoczesnej gospodarki są banki. Ze względu na formę

własności banki dzielimy na państwowe, prywatne i spółdzielcze. Systemy bankowe wszystkich

państw składają się z banku centralnego i z banków komercyjnych. Bank centralny (w Polsce jest

nim Narodowy Bank Polski) wprowadza do obiegu banknoty i monety, ustala ilość pieniądza

znajdującego się na rynku, tak aby nie było go ani za mało (wtedy utrudniony jest obieg gospo-

darczy), ani za dużo (wtedy maleje jego wartość, czyli rośnie inflacja). Bank ten obsługuje

tez rachunki państwa, zarządza rezerwami dewizowymi (czyli żelazna rezerwa w zlocie

i różnych mocnych walutach, które można uruchomić w sytuacji zagrożenia kursu własnej

waluty), ustala kurs walutowy, współpracuje z Ministerstwem Finansów w zakresie polityki

finansowej państwa.

Banki komercyjne są na ogół własnością prywatną, choć istnieją też banki spółdzielcze czy nawet

komercyjne banki państwowe. Banki komercyjne przyjmują od osób prywatnych, przedsię-

biorstw oraz agend rządowych tzw. depozyty (oprocentowane wkłady pieniężne), a równocze-

śnie udzielają im kredytów (czyli oprocentowanych pożyczek). Z pewnością wielu z was było

kiedyś z rodzicami w banku i widziało, na czym polega gromadzenie pieniędzy na koncie,

uzyskanie kredytu, czy też regulowanie należności (np. wpłacanie pieniędzy na czyjeś konto)

za pośrednictwem banku. Warto dodać, że w gospodarce rynkowej wiele firm nie mogłoby

rozpocząć, czy prowadzić swej działalności bez kredytu bankowego. Duże przedsiębiorstwa,

które od dawna działają na rynku, często także biorą kredyty – dzięki nim mogą zwiększyć

produkcje, zakupić nowocześniejsze maszyny produkcyjne, rozwinąć badania nad nowym

produktem, itp.

Bankierzy

Tabela do uzupełnienia 1. Wzór zapisu operacji bankowych

Nazwisko klienta Wysokość depozytu

i jego oprocentowania Wysokość kredytu i stopa

jego oprocentowania

1.

2.

3.

Co robią banki?

7 Narodowy Bank Polski

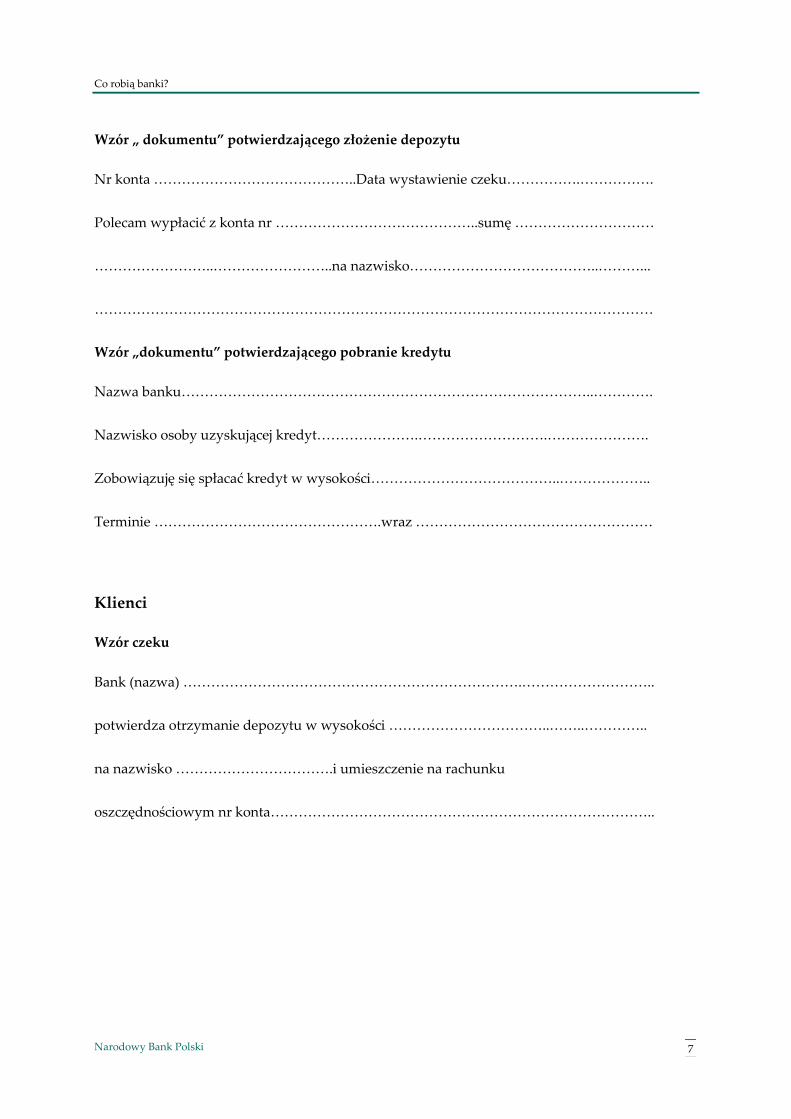

Wzór „ dokumentu” potwierdzającego złożenie depozytu

Nr konta ……………………………………..Data wystawienie czeku…………….…………….

Polecam wypłacić z konta nr ……………………………………..sumę …………………………

……………………..……………………..na nazwisko…………………………………..………...

…………………………………………………………………………………………………………

Wzór „dokumentu” potwierdzającego pobranie kredytu

Nazwa banku……………………………………………………………………………..………….

Nazwisko osoby uzyskującej kredyt………………….……………………….………………….

Zobowiązuję się spłacać kredyt w wysokości…………………………………..………………..

Terminie ………………………………………….wraz ……………………………………………

Klienci

Wzór czeku

Bank (nazwa) ……………………………………………………………….………………………..

potwierdza otrzymanie depozytu w wysokości ……………………………..……..…………..

na nazwisko …………………………….i umieszczenie na rachunku

oszczędnościowym nr konta………………………………………………………………………..

Co robią banki?

8 Narodowy Bank Polski

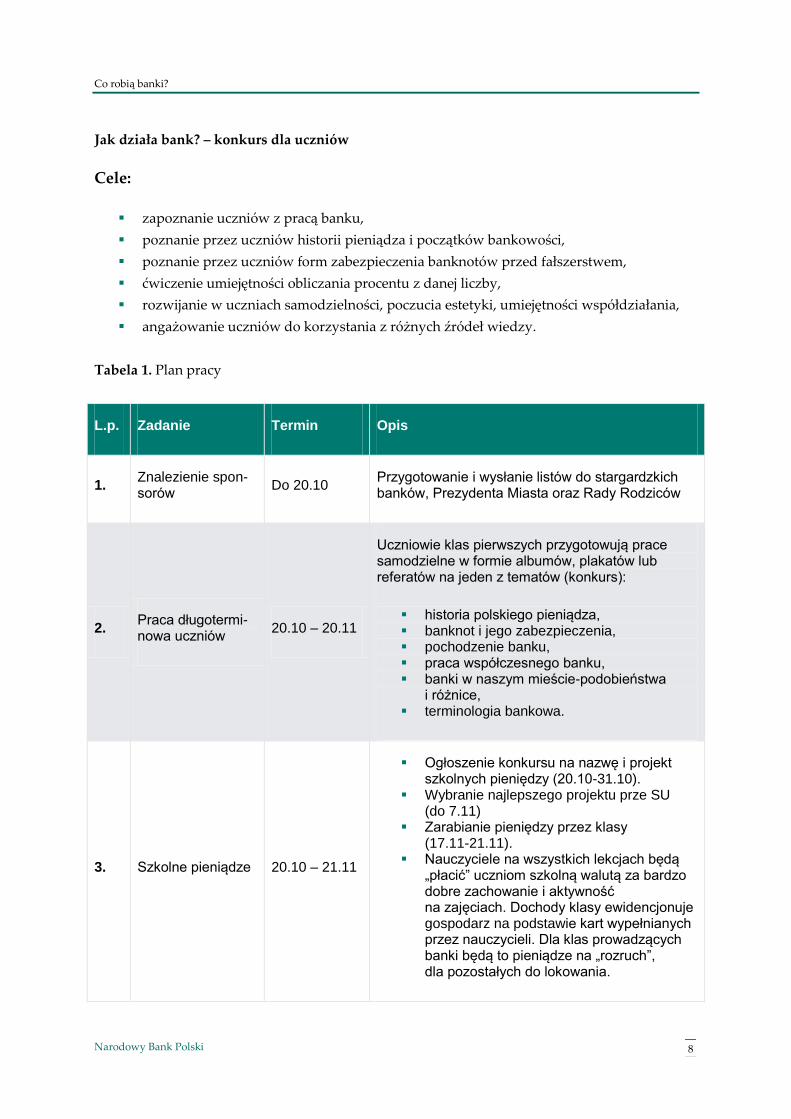

Jak działa bank? – konkurs dla uczniów

Cele:

zapoznanie uczniów z pracą banku,

poznanie przez uczniów historii pieniądza i początków bankowości,

poznanie przez uczniów form zabezpieczenia banknotów przed fałszerstwem,

ćwiczenie umiejętności obliczania procentu z danej liczby,

rozwijanie w uczniach samodzielności, poczucia estetyki, umiejętności współdziałania,

angażowanie uczniów do korzystania z różnych źródeł wiedzy.

Tabela 1. Plan pracy

L.p. Zadanie Termin Opis

1. Znalezienie spon-sorów

Do 20.10 Przygotowanie i wysłanie listów do stargardzkich banków, Prezydenta Miasta oraz Rady Rodziców

2. Praca długotermi-nowa uczniów

20.10 – 20.11

Uczniowie klas pierwszych przygotowują prace samodzielne w formie albumów, plakatów lub referatów na jeden z tematów (konkurs):

historia polskiego pieniądza, banknot i jego zabezpieczenia, pochodzenie banku, praca współczesnego banku, banki w naszym mieście-podobieństwa

i różnice, terminologia bankowa.

3. Szkolne pieniądze 20.10 – 21.11

Ogłoszenie konkursu na nazwę i projekt szkolnych pieniędzy (20.10-31.10).

Wybranie najlepszego projektu prze SU (do 7.11)

Zarabianie pieniędzy przez klasy (17.11-21.11).

Nauczyciele na wszystkich lekcjach będą „płacić” uczniom szkolną walutą za bardzo dobre zachowanie i aktywność na zajęciach. Dochody klasy ewidencjonuje gospodarz na podstawie kart wypełnianych przez nauczycieli. Dla klas prowadzących banki będą to pieniądze na „rozruch”, dla pozostałych do lokowania.

Co robią banki?

9 Narodowy Bank Polski

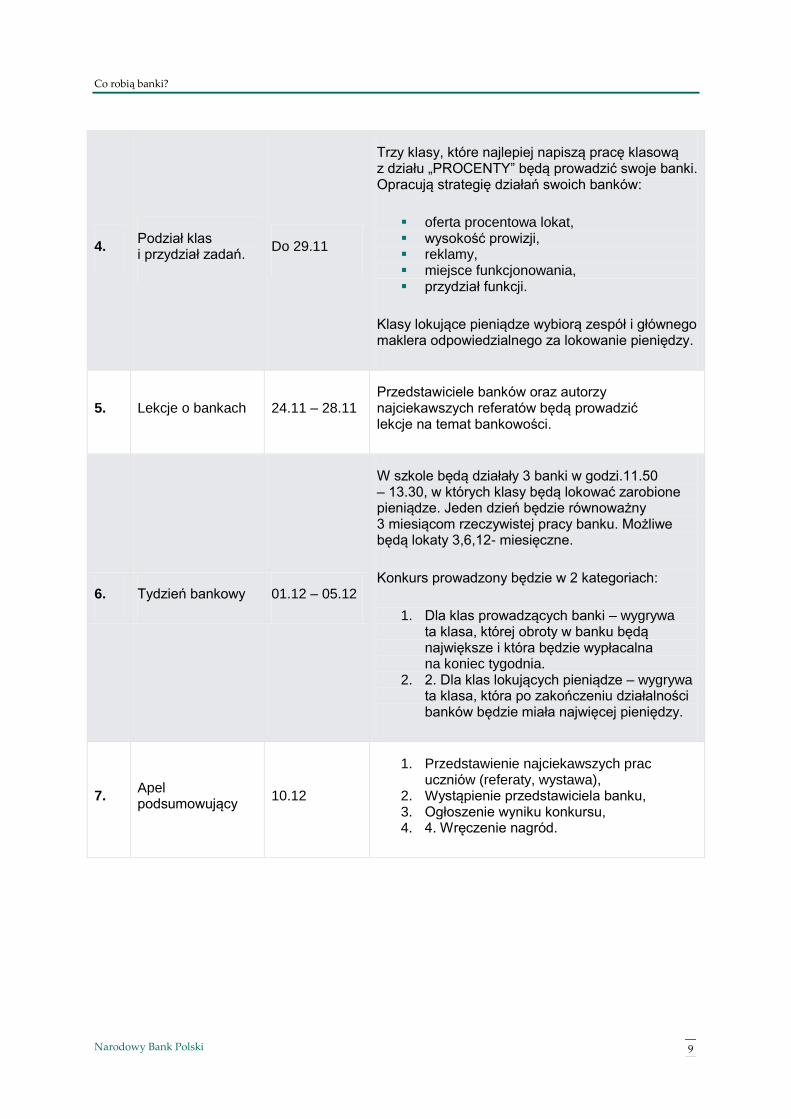

4. Podział klas i przydział zadań.

Do 29.11

Trzy klasy, które najlepiej napiszą pracę klasową z działu „PROCENTY” będą prowadzić swoje banki. Opracują strategię działań swoich banków:

oferta procentowa lokat, wysokość prowizji, reklamy, miejsce funkcjonowania, przydział funkcji.

Klasy lokujące pieniądze wybiorą zespół i głównego maklera odpowiedzialnego za lokowanie pieniędzy.

5. Lekcje o bankach 24.11 – 28.11 Przedstawiciele banków oraz autorzy najciekawszych referatów będą prowadzić lekcje na temat bankowości.

6. Tydzień bankowy 01.12 – 05.12

W szkole będą działały 3 banki w godzi.11.50 – 13.30, w których klasy będą lokować zarobione pieniądze. Jeden dzień będzie równoważny 3 miesiącom rzeczywistej pracy banku. Możliwe będą lokaty 3,6,12- miesięczne.

Konkurs prowadzony będzie w 2 kategoriach:

1. Dla klas prowadzących banki – wygrywa ta klasa, której obroty w banku będą największe i która będzie wypłacalna na koniec tygodnia.

2. 2. Dla klas lokujących pieniądze – wygrywa ta klasa, która po zakończeniu działalności banków będzie miała najwięcej pieniędzy.

7. Apel podsumowujący

10.12

1. Przedstawienie najciekawszych prac uczniów (referaty, wystawa),

2. Wystąpienie przedstawiciela banku, 3. Ogłoszenie wyniku konkursu, 4. 4. Wręczenie nagród.

Co robią banki?

10 Narodowy Bank Polski

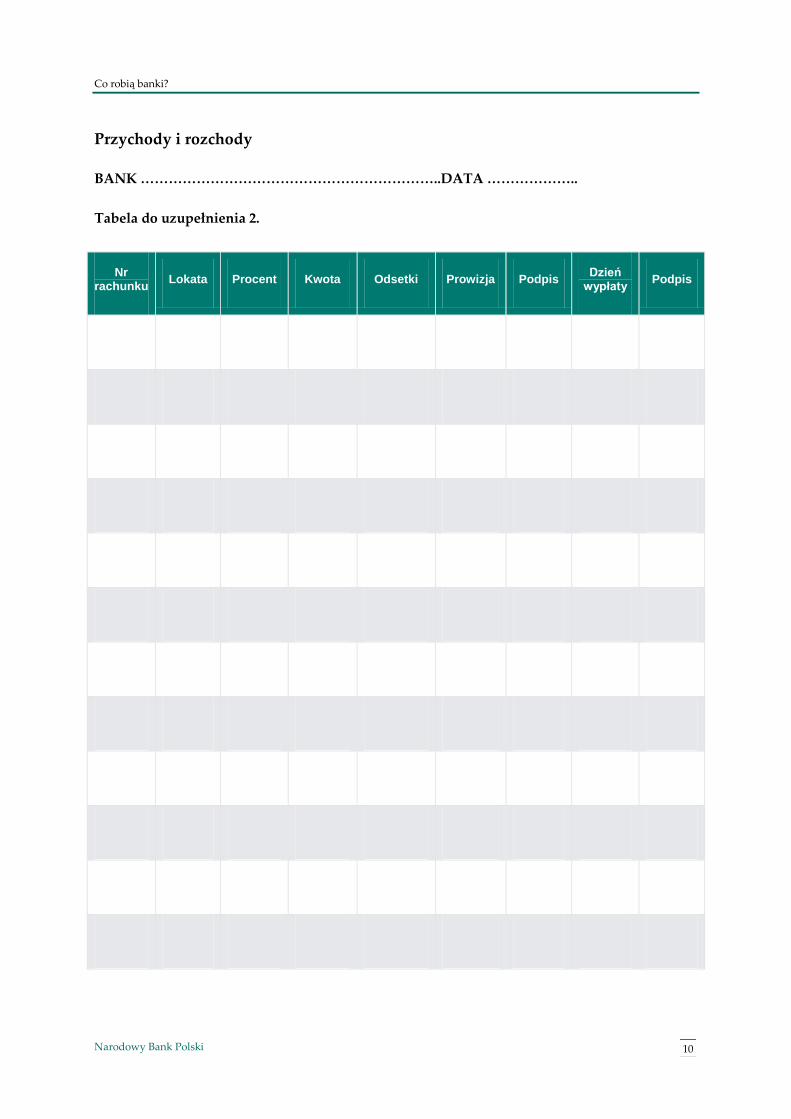

Przychody i rozchody

BANK ………………………………………………………..DATA ………………..

Tabela do uzupełnienia 2.

Nr rachunku

Lokata Procent Kwota Odsetki Prowizja Podpis Dzień

wypłaty Podpis

Co robią banki?

11 Narodowy Bank Polski

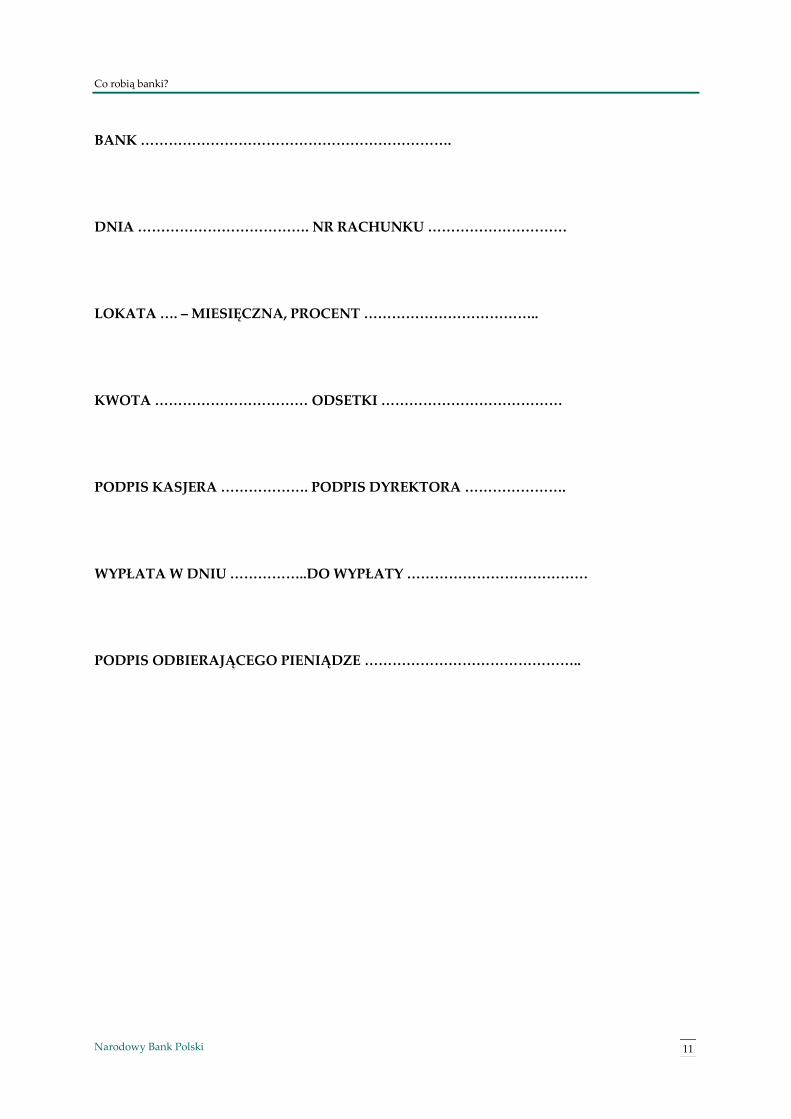

BANK ………………………………………………………….

DNIA ………………………………. NR RACHUNKU …………………………

LOKATA …. – MIESIĘCZNA, PROCENT ………………………………..

KWOTA …………………………… ODSETKI …………………………………

PODPIS KASJERA ………………. PODPIS DYREKTORA ………………….

WYPŁATA W DNIU ……………..DO WYPŁATY …………………………………

PODPIS ODBIERAJĄCEGO PIENIĄDZE ………………………………………..

Co robią banki?

12 Narodowy Bank Polski

Regulamin funkcjonowania banku

1. Banki działają w dniach 01.12.- 05.12. codziennie w godzinach od 11.45 do 13.40

(6 i 7 godzina lekcyjna).

2. Kadra banku składa się z dyrektora banku, zarządu banku (4 osoby + dyrektor), kasjerów

(10), zespołu marketingowego (5), marketingowego obsługi technicznej (5).

3. Każdego dnia w banku pracuje 5 osób (dyrektor, 2 kasjerów oraz po 1 osobie z marketin-

gu i obsługi technicznej). Osoby te w czasie działanie banku są zwolnione z lekcji, jeżeli

w tym czasie je mają.

4. Działalność banku ogranicza się do oferowania swoim klientom zakładania lokat

terminowych: lokaty 3 - miesięczne (w rzeczywistości 1 - dniowe), lokaty 6 - miesięczne

(w rzeczywistości 2 - dniowe), lokaty roczne (w rzeczywistości 4 - dniowe), wg stóp

procentowych podawanych każdego dnia na tablicy ogłoszeń. Minimalna stopa

procentowa to 10%, a minimalny wkład to 10 gimów.

5. Banki mają prawo pobierać prowizje od założonych lokat, w wysokości ustalonej przez

zarząd, obowiązującej dla dnia zakładania lokaty.

6. W danym dniu stopy procentowe oraz prowizje od lokat nie mogą ulegać zmianie.

7. Za zerwanie lokaty przed terminem klient ponosi konsekwencje w postaci utraty

należnych mu odsetek. Nie jest zwracana również prowizja.

8. W ostatnim dniu funkcjonowania banków tj. 5.12. (piątek). Banki tylko i wyłącznie będą

wypłacały pieniądze.

9. Do obowiązków zarządu należy:

a) codzienne ustalanie wysokości stóp procentowych na następny dzień,

b) ustalanie wysokości prowizji od założonych lokat (za każdą lokatę

od 1 do 10 gimów),

c) przedstawianie tych informacji na tablicy ogłoszeń,

d) wszystkie decyzje podejmowane są większością głosów.

10. Do obowiązków dyrektora banku należy:

a) codzienne sprawowanie nadzoru nad pracownikami banku, ustalanie dyżurów,

b) podpisywanie poświadczeń od wydawanych lokat oraz obliczanie odsetek,

c) robienie dziennych bilansów przychodów i rozchodów banku,

Co robią banki?

13 Narodowy Bank Polski

d) informowanie o nich zarządu banku,

e) udział w posiedzeniach zarządu.

11. Do obowiązków kasjerów należy:

a) przyjmowanie wpłat od klientów i prowizji od lokat,

b) wydawanie poświadczeń o założonych lokatach,

c) prowadzenie zestawień bankowych,

d) wypłacanie pieniędzy na podstawie poświadczeń.

12. Do obowiązków zespołu marketingowego należy:

a) przygotowanie plakatów, ulotek i haseł reklamujących bank,

b) zachęcanie klientów do korzystania z usług banku.

13. Do obowiązków obsługi technicznej należy:

a) codzienne przygotowywanie stanowisk bankowych i uporządkowywanie ich

każdego dnia,

b) pilnowanie porządku przy stanowisku bankowym,

c) ochrona banku i przedmiotów w nim znajdujących się.

14. Osoby z klas prowadzących banki, nie angażujące się w pracę, mogą zostać za karę nie

zabrane na wycieczkę( nagroda w konkursie), konkursie przypadku zwycięstwa danej

klasy.

Co robią banki?

14 Narodowy Bank Polski

Regulamin lokowania pieniędzy

1. Każda klasa dzieli się na 5 zespołów, które oddzielnie decydować będą o gospodarowa-

niu swoją częścią pieniędzy.

2. Każdy zespół powołuje kierownika, który odpowiada za swoją grupę i w przypadku

sporów ma decydujący głos.

3. W poniedziałek 1.12. od godz. 10.30 gospodarze klas mogą pobierać zarobione wcześniej

pieniądze od Pani M. Firsiof. Następnie dzielą te pieniądze na 5 równych części oddają

kierownikom zespołów.

4. dalej każdy zespół działa oddzielnie, samodzielnie decydując o tym, do którego banku

i na jaką lokatę włożyć pieniądze.

5. Banki działają w dniach 01.12. – 05.12. codziennie w godzinach od 11.45 do 13.40

(6 i 7 godzina lekcyjna).

6. Klasy lokują pieniądze w czasie przerw, bezpośrednio po lekcjach lub przed nimi

(nie w czasie trwania swoich lekcji).

7. Banki oferują swoim klientom zakładanie lokat terminowych: lokaty 3-miesięczne

(w rzeczywistości 1-dniowe), lokaty 6-miesięczne (w rzeczywistości 2-dniowe), lokaty

roczne ( w rzeczywistości 4-dniowe ), wg stóp procentowych podawanych każdego dnia

na tablicy ogłoszeń. Minimalna stopa procentowa to 10 %, a minimalny wkład to 10

gimów.

8. Banki mają prawo pobierać prowizje od założonych lokat, w wysokości ustalonej przez

zarząd, obowiązującej dla dnia zakładania lokaty.

9. W danym dniu stopy procentowe oraz prowizje od lokat nie mogą ulegać zmianie.

10. Za zerwanie lokaty przed terminem klient ponosi konsekwencje w postaci utraty

należnych mu odsetek. Nie jest zwracana również prowizja.

11. W ostatnim dniu funkcjonowania banków tj. 5.12. ( piątek), banki tylko i wyłącznie będą

wypłacały pieniądze.

12. Gospodarze klas zbierają zarobione pieniądze od kierowników grup i oddają je do Pani

M. Firsiof najpóźniej do godziny 15.00.

13. Osoby nie zaangażowane w pracę swojej klasy, w przypadku jej zwycięstwa, mogą zostać

nie zabrane na wycieczkę, która jest nagrodą w konkursie.

www.nbp.pl