ANALIZY MAKROEKONOMICZNE KOMENTARZ … · politycznych USA – Korea Północna. Prezydent Donald...

12

ANALIZY MAKROEKONOMICZNE KOMENTARZ TYGODNIOWY 14 sierpnia 2017 Napięcie geopolityczne przyczyną korekty na rynkach. W tym tygodniu w Polsce oczekiwany wynik PKB za II kw., na świecie – sygnały z banków centralnych. Miniony tydzień przerwał, trwającą od kilku tygodni, wakacyjną stabilizację na globalnym rynku finansowym. Wzrost ryzyka geopolitycznego w wyniku nasilenia napięcia w relacjach USA – Korea Północna poskutkował wzrostem awersji do ryzyka globalnie. W tych warunkach miniony tydzień przyniósł osłabienie notowań aktywów na polskim rynku finansowym. Koniec tygodnia i początek bieżącego tygodnia przyniosły stopniowe wygaszanie awersji do ryzyka, przy już nieco silniejszym wpływie na globalną sytuację rynkową publikacji danych makroekonomicznych. W minionym tygodniu miało miejsce zaostrzenie stosunków politycznych USA – Korea Północna. Prezydent Donald Trump zapowiedział, że jeśli Korea Północna będzie dalej grozić USA, spotka ją „ogień i gniew jakich świat nigdy nie widział”. W odpowiedzi oficjalna północnokoreańska agencja prasowa KCNA podała, że Korea Płn. „starannie analizuje” plany dokonania ataku rakietowego na będącą terytorium amerykańskim wyspę Guam na Pacyfiku. Według agencji plan może być zrealizowany w każdym momencie, po podjęciu decyzji przez Kim Dzong Una, przywódcę Korei Płn. Jednocześnie media amerykańskie doniosły, że według wywiadu wojskowego DIA Korea Płn. opracowała zminiaturyzowaną broń nuklearną – głowicę, którą mogą przenosić międzykontynentalne pociski balistyczne, które mogą osiągnąć terytorium USA (informacje za PAP). Wzrost napięcia geopolitycznego na Dalekim Wschodzie poskutkował awersją do ryzyka globalnie ze wzrostem popytu na aktywa uznawane za bezpieczne (obligacje skarbowe na rynkach rozwiniętych, frak szwajcarski i jen) oraz jednoczesnym spadkiem notowań instrumentów o wyższym profilu ryzyka (akcji, aktywów na rynkach wschodzących). Publikowane w ostatnich dniach dane z gospodarki pozostały w cieniu wydarzeń geopolitycznych. Generalnie publikacje te lekko zaskoczyły in minus. W przypadku gospodarek europejskich były to słabsze wyniki czerwcowej produkcji w Niemiec i Francji, w przypadku gospodarki chińskiej – słabsze od oczekiwań dane nt. eksportu oraz publikowane na początku bieżącego tygodnia – nt. sprzedaży detalicznej i inwestycji, a przede wszystkim nt. lipcowej produkcji przemysłowej (obniżenie do 6,4% wobec 7,6% r/r w czerwcu). Z kolei dane z USA BIURO ANALIZ MAKROEKONOMICZNYCH [email protected] ŁUKASZ TARNAWA Główny Ekonomista +48 696 405 159 [email protected] ALEKSANDRA ŚWIĄTKOWSKA Ekonomista +48 515 111 698 [email protected]

Transcript of ANALIZY MAKROEKONOMICZNE KOMENTARZ … · politycznych USA – Korea Północna. Prezydent Donald...

ANALIZY MAKROEKONOMICZNE

KOMENTARZ TYGODNIOWY 14 sierpnia 2017

Napięcie geopolityczne przyczyną korekty na rynkach. W tym tygodniu w Polsce oczekiwany wynik PKB za II kw., na świecie – sygnały z banków centralnych.

Miniony tydzień przerwał, trwającą od kilku tygodni, wakacyjną

stabilizację na globalnym rynku finansowym. Wzrost ryzyka

geopolitycznego w wyniku nasilenia napięcia w relacjach USA – Korea

Północna poskutkował wzrostem awersji do ryzyka globalnie. W tych

warunkach miniony tydzień przyniósł osłabienie notowań aktywów na

polskim rynku finansowym. Koniec tygodnia i początek bieżącego

tygodnia przyniosły stopniowe wygaszanie awersji do ryzyka, przy już

nieco silniejszym wpływie na globalną sytuację rynkową publikacji

danych makroekonomicznych.

W minionym tygodniu miało miejsce zaostrzenie stosunków

politycznych USA – Korea Północna. Prezydent Donald Trump

zapowiedział, że jeśli Korea Północna będzie dalej grozić USA, spotka ją

„ogień i gniew jakich świat nigdy nie widział”. W odpowiedzi oficjalna

północnokoreańska agencja prasowa KCNA podała, że Korea Płn.

„starannie analizuje” plany dokonania ataku rakietowego na będącą

terytorium amerykańskim wyspę Guam na Pacyfiku. Według agencji plan

może być zrealizowany w każdym momencie, po podjęciu decyzji przez

Kim Dzong Una, przywódcę Korei Płn. Jednocześnie media

amerykańskie doniosły, że według wywiadu wojskowego DIA Korea Płn.

opracowała zminiaturyzowaną broń nuklearną – głowicę, którą mogą

przenosić międzykontynentalne pociski balistyczne, które mogą osiągnąć

terytorium USA (informacje za PAP). Wzrost napięcia geopolitycznego

na Dalekim Wschodzie poskutkował awersją do ryzyka globalnie ze

wzrostem popytu na aktywa uznawane za bezpieczne (obligacje

skarbowe na rynkach rozwiniętych, frak szwajcarski i jen) oraz

jednoczesnym spadkiem notowań instrumentów o wyższym profilu

ryzyka (akcji, aktywów na rynkach wschodzących).

Publikowane w ostatnich dniach dane z gospodarki pozostały w

cieniu wydarzeń geopolitycznych. Generalnie publikacje te lekko

zaskoczyły in minus. W przypadku gospodarek europejskich były to

słabsze wyniki czerwcowej produkcji w Niemiec i Francji, w przypadku

gospodarki chińskiej – słabsze od oczekiwań dane nt. eksportu oraz

publikowane na początku bieżącego tygodnia – nt. sprzedaży detalicznej

i inwestycji, a przede wszystkim nt. lipcowej produkcji przemysłowej

(obniżenie do 6,4% wobec 7,6% r/r w czerwcu). Z kolei dane z USA

BIURO ANALIZ MAKROEKONOMICZNYCH

ŁUKASZ TARNAWA Główny Ekonomista

+48 696 405 159

ALEKSANDRA ŚWIĄTKOWSKA Ekonomista

+48 515 111 698

2 2017-08-14

zaskoczyły słabszymi od oczekiwań odczytami inflacji – zarówno w

przypadku wskaźnika PPI, jak i CPI.

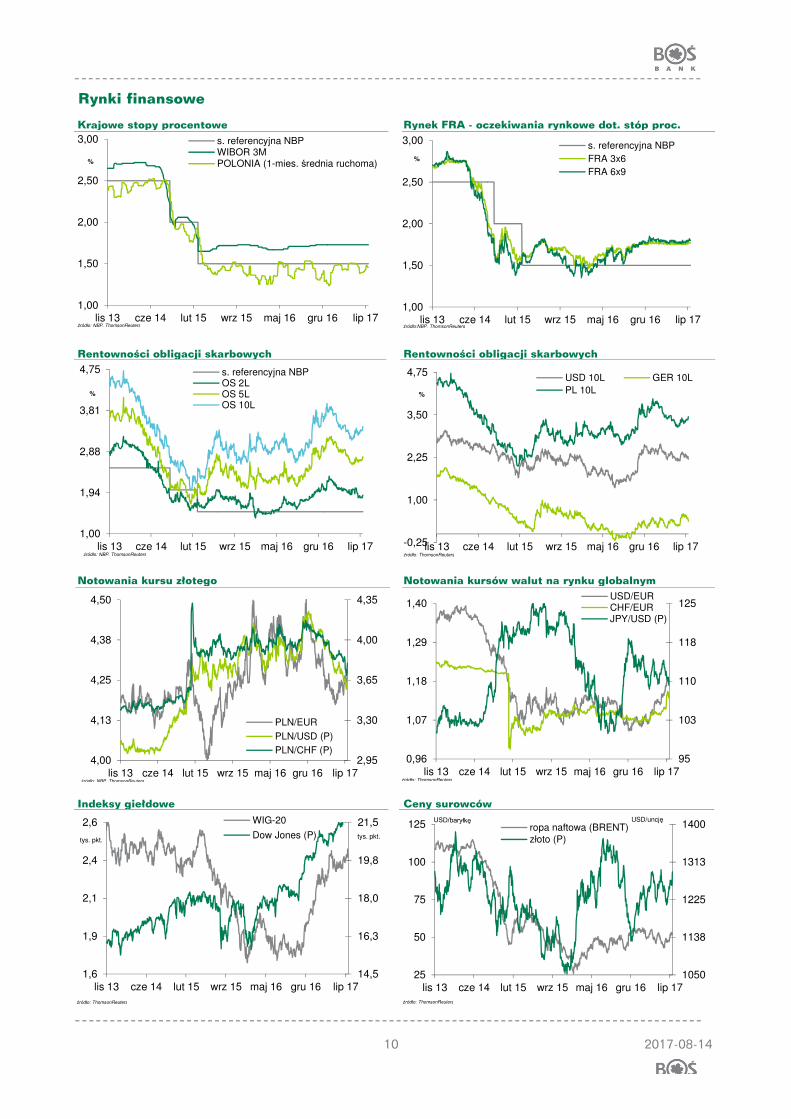

Na bazowych rynkach obligacji skarbowych wzrost awersji do ryzyka

poskutkował wzrostem cen (spadkiem rentowności) obligacji

amerykańskich i niemieckich. Dodatkowo pod koniec tygodnia trend ten

wsparły niższe od oczekiwań wyniki inflacji w USA. Finalnie w skali

tygodnia rentowności 10-letnich papierów obniżyły się o 7-8 pkt baz. do

poziomu 2,20% w przypadku obligacji USA i poniżej 0,40% w przypadku

papierów niemieckich.

Na globalnym rynku walutowym spadek apetytu na ryzyko dał impuls

do umocnienia kursów walut uznawanych za bezpieczne – franka

szwajcarskiego i jena. W efekcie w minionym tygodniu miała miejsce

korekta silnego w ostatnim okresie trendu osłabienia franka

szwajcarskiego – po osiągnięciu w trakcie poprzedniego tygodnia

poziomu 1,15 franka za euro, kurs franka zakończył miniony tydzień

poniżej poziomu 1,14 CHF/EUR. Jednocześnie po początkowym

umocnieniu dolara w reakcji na napięcie geopolityczne i wyhamowaniu

wcześniejszego trendu osłabienia dolara, stopniowy spadek awersji do

ryzyka, w połączeniu ze słabszymi danymi z USA nt. inflacji

poskutkowały nawrotem tendencji osłabienia dolara. W efekcie kurs

USD/EUR powrócił powyżej poziomu 1,18 dolara za euro - blisko

lokalnych maksimów z ostatnich tygodni. Ostatecznie w skali tygodnia w

ujęciu kursu efektywnego dolar lekko stracił na wartości (0,3%), przy

lekkim wzmocnieniu euro (0,3%) oraz silniejszym umocnieniu

bezpiecznych walut – franka (0,7%) oraz jena (1,3%).

Na rynkach instrumentów o wyższym profilu ryzyka podwyższona

awersja do ryzyka poskutkowała pogorszeniem nastrojów – globalnym

spadkiem notowań akcji, osłabieniem aktywów rynków wschodzących.

Globalny indeks akcji MSCI spadł w skali tygodnia o 1,7% Na rynkach

wschodzących korekta spadkowa najsilniej dotknęła rynki azjatyckie

(2,3% spadku), wśród rynków rozwiniętych – rynki strefy euro, w tym

rynak niemiecki (2,4%). Możliwe, że połączenie ryzyka dot. sytuacji w

Azji (istotny rynek eksportowy dla Niemiec) z wcześniejszą publikacją

słabszych danych nt. produkcji i eksportu Niemiec stanowiło łącznie

przyczynę tak wyraźnej korekty spadkowej akcji na niemieckim rynku.

Na polskim rynku, globalny wzrost awersji do ryzyka poskutkował

korektą notowań rodzimych aktywów we wszystkich segmentach rynku.

W skali tygodnia obniżył się indeks WIG (0,4%), osłabił się złoty (ponad

1% w ujęciu kursu efektywnego), wzrosły rentowności krajowych

złotowych papierów skarbowych. Kurs złotego stracił zarówno w relacji

do euro, osiągając w trakcie tygodnia poziomy bliskie 4,30 PLN/EUR,

3 2017-08-14

jak i franka szwajcarskiego, gdzie efekt ten był dodatkowo wzmocniony

przez globalne umocnienie franka. W efekcie po osiągnięcia w trakcie

poprzedniego tygodnia lokalnego maksimum siły złotego wobec franka w

okolicach 3,70 PLN/CHF, na koniec tygodnia kurs PLN/CHF

ukształtował się o 10 gorszy wyżej w okolicach 3,80 PLN/CHF. Na rynku

obligacji długoterminowe papiery skarbowe straciły na wartości - wzrost

rentowności obligacji 10-letnich wyniósł blisko 10 pkt. baz. osiągając na

koniec tygodnia poziom bliski 3,45%. Przy jednoczesnym spadku

rentowności papierów na rynkach bazowych spread pomiędzy

rentownościami polskich obligacji a ich odpowiednikami na bazowych

rynkach wzrósł o ok. 15 pkt. baz. Brak nowych informacji eskalujących

ryzyko geopolityczne poskutkował z początkiem bieżącego tygodnia

lekkim pozytywnym odreagowaniem krajowych aktywów, na płytkim

okołoświątecznym rynku, z umocnieniem złotego w okolice 4,28

PLN/EUR oraz 3,75 PLN/CHF, lekkim spadkiem rentowności papierów

skarbowych i pozytywnym otwarciem notowań akcji na GPW.

Przewidywanie tendencji rynkowych w kontekście wzrost awersji do

ryzyka notowanego w minionym tygodniu jest bardzo trudne, gdyż

narzędzia do analizy tej sytuacji pozostają poza aparatem analitycznym

ekonomisty. Biorąc historyczne reakcje rynkowe w podobnych

przypadkach można wskazać, że generalnie tego typu wydarzenia miały

jedynie krótkotrwały wpływ na sytuację rynkową. Oczywiście nigdy nie

można wykluczyć eskalacji sytuacji i scenariusza negatywnego, z

trwałym negatywnym wpływem napięcia geopolitycznego na aktywność

gospodarek azjatyckich, a przez to - globalnej gospodarki. Póki co taki

rozwój sytuacji pozostaje scenariuszem mniejszościowym. Jeśli

informacje o charakterze geopolitycznym zejdą faktycznie na dalszy plan,

na pierwszy plan zainteresowania inwestorów powrócą dane

makroekonomiczne i informacje z banków centralnych. W tym tygodniu

będą to zapisy dot. przebiegu dyskusji podczas lipcowych posiedzeń Fed

i EBC oraz publikacje nt. produkcji i sprzedaży detalicznej w USA oraz

PKB za II kw. w gospodarkach EMU. W przypadku polskiej gospodarki

oczekiwane będą publikacje wstępnego wyniku PKB za II kw.

(oczekujemy nieco niższego wyniku niż w I kw. - na poziomie 3,7% r/r)

oraz pierwsze miesięczne dane za III kw. – lipcowe płace i zatrudnienie w

przedsiębiorstwach, produkcja oraz sprzedaż detaliczna.

Jak wskazaliśmy wcześniej w komentarzu napływające ostatnio

informacje z głównych gospodarek (z wyjątkiem danych z

amerykańskiego rynku pracy) stanowiły raczej negatywne niespodzianki,

wskazując na ograniczony potencjał do silniejszego ożywienia

aktywności gospodarki globalnej oraz utrzymujące się słabe tendencje

inflacyjne. Potwierdza to naszą ostrożność co do tempa zacieśniania

4 2017-08-14

polityki monetarnej przez główne banki światowe. Jeśli taki scenariusz

będzie nadal realizowany, powinien on wspierać relatywnie niskie

rentowności papierów skarbowych na rynkach bazowych, przy

ograniczonym negatywnym wpływie zacieśnienia polityki pieniężnej

globalnie na aktywa rynków wschodzących i krajowe aktywa finansowe.

Jednocześnie jednak należy pamiętać, że ostatnie półrocze przyniosło,

m.in. na bazie optymizmu co do perspektyw gospodarki globalnej,

najsilniejszy od kilku lat napływ kapitału na rynki wschodzące. Jeśli

zmaterializuje się scenariusz braku dalszego przyspieszenia aktywności

gospodarki globalnej, to może wyczerpywać się potencjał do dalszej

poprawy sytuacji na rynkach wschodzących W takim scenariuszu

wygasać będą impulsy do ponownego wzmocnienia polskich aktywów

finansowych. Z drugiej strony cały czas korzystnie na notowania

krajowych aktywów powinna wpływać sytuacja wewnętrzna (dane

makroekonomiczne, dużo lepsze od oczekiwań sprzed kilku miesięcy

wyniki fiskalne w l. 2017-2018, korzystna sytuacja w bilansie

płatniczym). W efekcie oddziaływania tych dwóch wypadkowych w

perspektywie najbliższych miesięcy oczekujemy trendu bocznego w

przypadku notowań kursu złotego w relacji do euro oraz złotowych

rentowności obligacji skarbowych.

5 2017-08-14

Dane i wydarzenia w bieżącym tygodniu

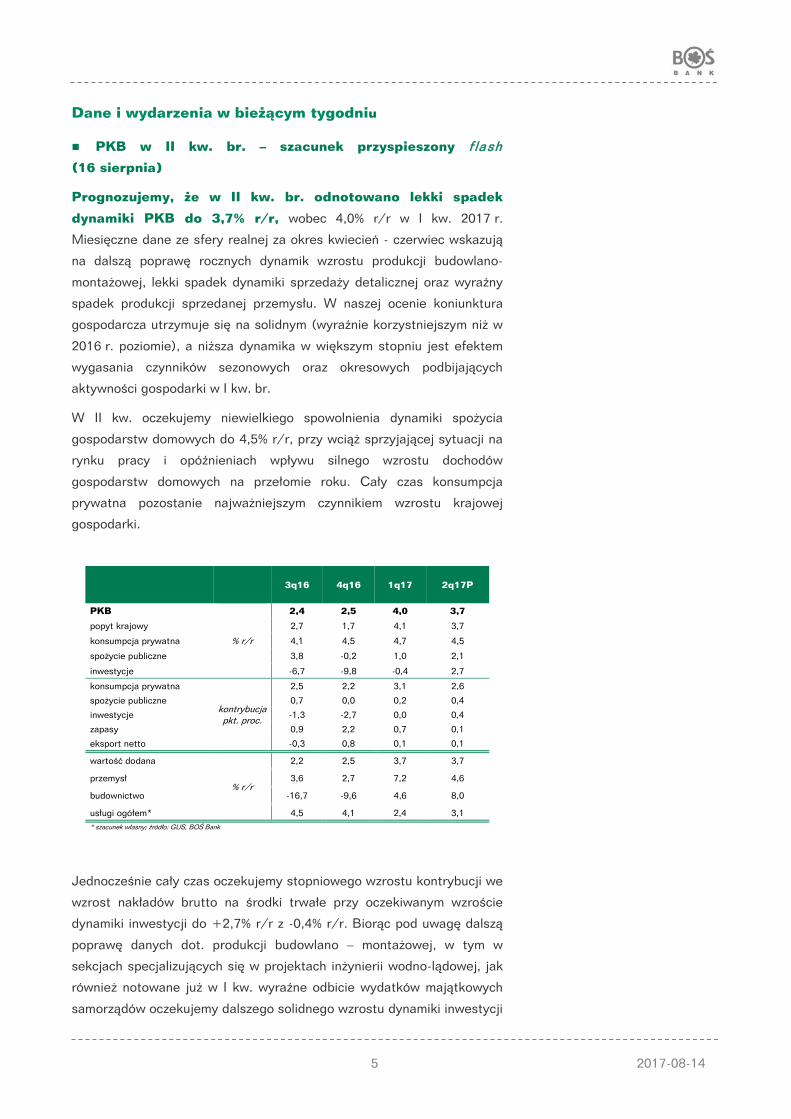

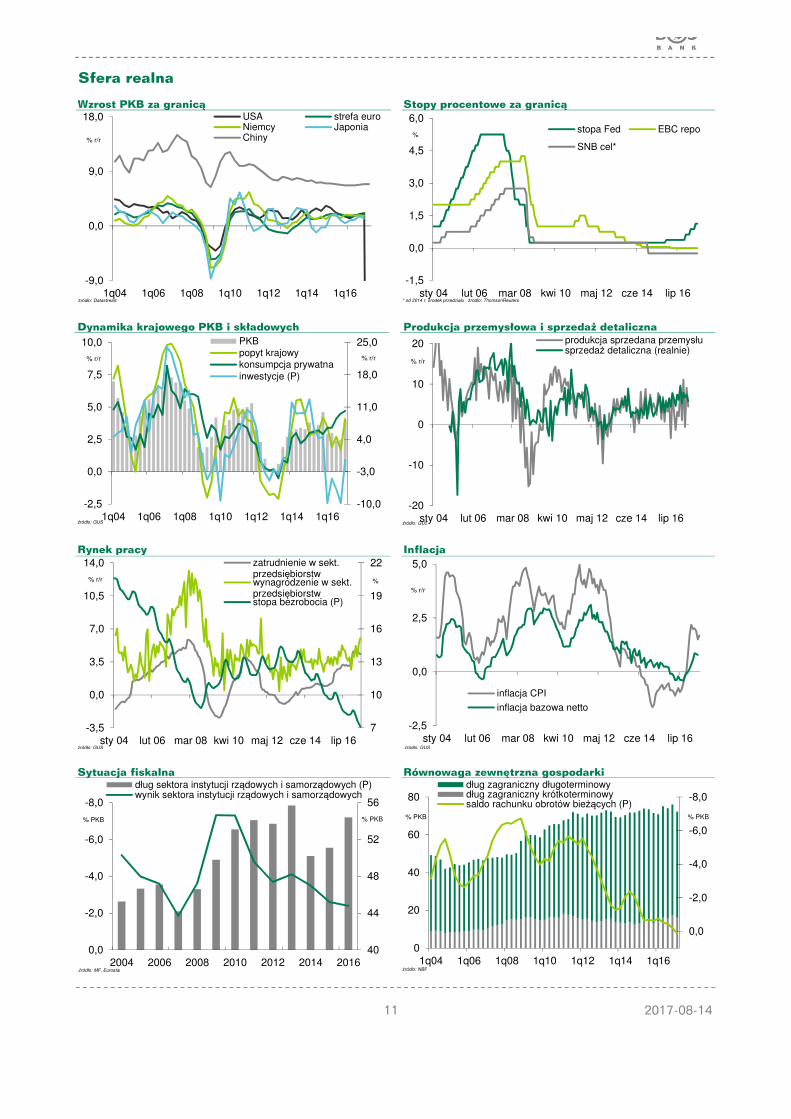

PKB w II kw. br. – szacunek przyspieszony f lash (16 sierpnia)

Prognozujemy, że w II kw. br. odnotowano lekki spadek dynamiki PKB do 3,7% r/r, wobec 4,0% r/r w I kw. 2017 r.

Miesięczne dane ze sfery realnej za okres kwiecień - czerwiec wskazują

na dalszą poprawę rocznych dynamik wzrostu produkcji budowlano-

montażowej, lekki spadek dynamiki sprzedaży detalicznej oraz wyraźny

spadek produkcji sprzedanej przemysłu. W naszej ocenie koniunktura

gospodarcza utrzymuje się na solidnym (wyraźnie korzystniejszym niż w

2016 r. poziomie), a niższa dynamika w większym stopniu jest efektem

wygasania czynników sezonowych oraz okresowych podbijających

aktywności gospodarki w I kw. br.

W II kw. oczekujemy niewielkiego spowolnienia dynamiki spożycia

gospodarstw domowych do 4,5% r/r, przy wciąż sprzyjającej sytuacji na

rynku pracy i opóźnieniach wpływu silnego wzrostu dochodów

gospodarstw domowych na przełomie roku. Cały czas konsumpcja

prywatna pozostanie najważniejszym czynnikiem wzrostu krajowej

gospodarki.

3q16 4q16 1q17 2q17P

PKB

% r/r

2,4 2,5 4,0 3,7 popyt krajowy 2,7 1,7 4,1 3,7

konsumpcja prywatna 4,1 4,5 4,7 4,5

spożycie publiczne 3,8 -0,2 1,0 2,1

inwestycje -6,7 -9,8 -0,4 2,7

konsumpcja prywatna

kontrybucja pkt. proc.

2,5 2,2 3,1 2,6

spożycie publiczne 0,7 0,0 0,2 0,4

inwestycje -1,3 -2,7 0,0 0,4

zapasy 0,9 2,2 0,7 0,1

eksport netto -0,3 0,8 0,1 0,1

wartość dodana

% r/r

2,2 2,5 3,7 3,7

przemysł 3,6 2,7 7,2 4,6

budownictwo -16,7 -9,6 4,6 8,0

usługi ogółem* 4,5 4,1 2,4 3,1 * szacunek własny; źródło: GUS, BOŚ Bank

Jednocześnie cały czas oczekujemy stopniowego wzrostu kontrybucji we

wzrost nakładów brutto na środki trwałe przy oczekiwanym wzroście

dynamiki inwestycji do +2,7% r/r z -0,4% r/r. Biorąc pod uwagę dalszą

poprawę danych dot. produkcji budowlano – montażowej, w tym w

sekcjach specjalizujących się w projektach inżynierii wodno-lądowej, jak

również notowane już w I kw. wyraźne odbicie wydatków majątkowych

samorządów oczekujemy dalszego solidnego wzrostu dynamiki inwestycji

6 2017-08-14

publicznych. Oczekujemy także poprawy, choć w zdecydowanie

wolniejszym tempie, inwestycji przedsiębiorstw w warunkach

korzystnych perspektyw popytowych, wysokiej skali wykorzystania mocy

produkcyjnych oraz stopniowego spadku deklarowanej przez firmy

niepewności.

Sądzimy, że po silnej odbudowie zapasów w II poł. 2016 r. i na początku

2017 r. kontrybucja zapasów we wzrost PKB w II kw. br. będzie już

zdecydowanie niższa. Oczekujemy neutralnej kontrybucji eksportu netto

we wzrost PKB, zarówno solidnych wzrostach eksportu (korzystny popyt

zagraniczny) jak również importu w warunkach solidnego wzrostu popytu

krajowego.

Zatrudnienie i wynagrodzenie w sektorze przedsiębiorstw w lipcu (17 sierpnia)

Oczekujemy, że w lipcu dynamika zatrudnienia w sektorze przedsiębiorstw utrzymała się na czerwcowym poziomie 4,3% r/r. Oczekujemy, że cały czas popyt na pracę utrzymuje się na

wysokim poziomie w warunkach utrzymującej się korzystnej koniunktury

gospodarczej, co potwierdzają wyniki badania koniunktury w sektorze

przedsiębiorstw. Jednocześnie czynnikiem obniżającym dynamikę

wzrostu zatrudnienia może być stopniowo wygasający efekt okresowego

podwyższonego wzrostu zatrudnienia z uwagi na zmiany regulacyjne, tj.

zmiany formy cywilno-prawnej zatrudnienia.

Prognozujemy, że w lipcu dynamika wynagrodzeń w sektorze przedsiębiorstw obniżyła się do 4,6% r/r wobec 6,0% r/r w

czerwcu. Choć czynniki sezonowe (tj. liczba dni roboczych wpływająca

na tzw. ruchomą część wynagrodzenia) w lipcu powinny sprzyjać

dynamice zatrudnienia, to w przeciwnym kierunku będzie oddziaływać

wyraźnie wyższa baza odniesienia, a przede wszystkim silny spadek

dynamiki płac w górnictwie. Istotnym czynnikiem bardzo silnego wzrostu

dynamiki wynagrodzeń w czerwcu był bardzo wysoki wzrost dynamiki

płac w górnictwie, co zapewne wynika z wypłat premii i nagród. Inny niż

przed rokiem kalendarz tych wypłat będzie zatem zaniżał silnie dynamikę

wynagrodzeń w górnictwie w lipcu. Jednocześnie oczekujemy utrzymania

stopniowego, cyklicznego wzrostu wynagrodzeń, póki co w

umiarkowanym tempie zgodnie z zapowiedziami przedsiębiorstw wg

najnowszego badania NBP.

7 2017-08-14

Produkcja sprzedana przemysłu i produkcja budowlano-montażowa w lipcu (18 sierpnia)

Prognozujemy, że dynamika produkcji sprzedanej przemysłu w lipcu wyraźnie wzrosła do 8,4% r/r, wobec wzrostu o 4,5% r/r

w czerwcu. Kolejny miesiąc bardzo wysokiej zmienności rocznej dynamiki

produkcji wynika z wpływu efektów sezonowych (wygaśnięcie

negatywnego czerwcowego efektu niższej liczby dni roboczych) oraz

efektu bardzo niskiej bazy odniesienia sprzed roku. W ujęciu zmian

miesięcznych oczyszczonych z wahań sezonowych oczekujemy w lipcu

nieznacznego wzrostu produkcji, po dwóch miesiącach relatywnie

wysokiego wzrostu i stabilizującej się sytuacji cyklicznej w sektorze.

Oczekujemy, że dynamika produkcji budowlano-montażowej lekko wzrosła w lipcu do 12,5% r/r z 11,6% r/r w czerwcu. W

przypadku danych dot. produkcji przemysłowej efekty niskiej bazy

odniesienia silnie wspierały roczną dynamikę produkcji już w czerwcu.

Obecnie utrzymanie stabilnych wzrostów aktywności w ujęciu danych

miesięcznych oraz nieco wyższa baza odniesienia wpływają na niewielkie

zmiany dynamiki rocznej produkcji w budownictwie, pomimo

sprzyjających wynikom lipcowym efektów dni roboczych.

Wskaźnik PPI w lipcu (18 sierpnia)

Prognozujemy, że w lipcu wskaźnik cen produkcji sprzedanej przemysłu (PPI) nieznacznie wzrósł do 2,2% r/r, wobec 1,8% r/r

w czerwcu. Prognozujemy, że w skali miesiąca ceny produkcji wzrosły o

0,3%, przy solidnym wzroście cen w górnictwie oraz nieznacznym w

przetwórstwie w warunkach wzrostu cen hurtowych paliw i niewielkiej

aprecjacji kursu złotego.

Sprzedaż detaliczna w lipcu (18 sierpnia)

Oczekujemy, że w lipcu dynamika sprzedaży detalicznej wzrosła do 6,9% r/r w ujęciu realnym oraz 7,5% r/r w ujęciu nominalnym, wobec odpowiednio 5,8% r/r oraz 6,0% r/r w czerwcu.

Wzrost dynamiki sprzedaży jest efektem wygaśnięcia czerwcowego

efektu niższej liczby dni handlowych. Oczekujemy, że pozytywnie na

wyniki sprzedaży będą wpływać wyższe dochody gospodarstw

domowych, niemniej obniżająca się dynamika ich wzrostu, będzie

przekładać się na niższe tempo wzrostu sprzedaży wobec I poł. br.

8 2017-08-14

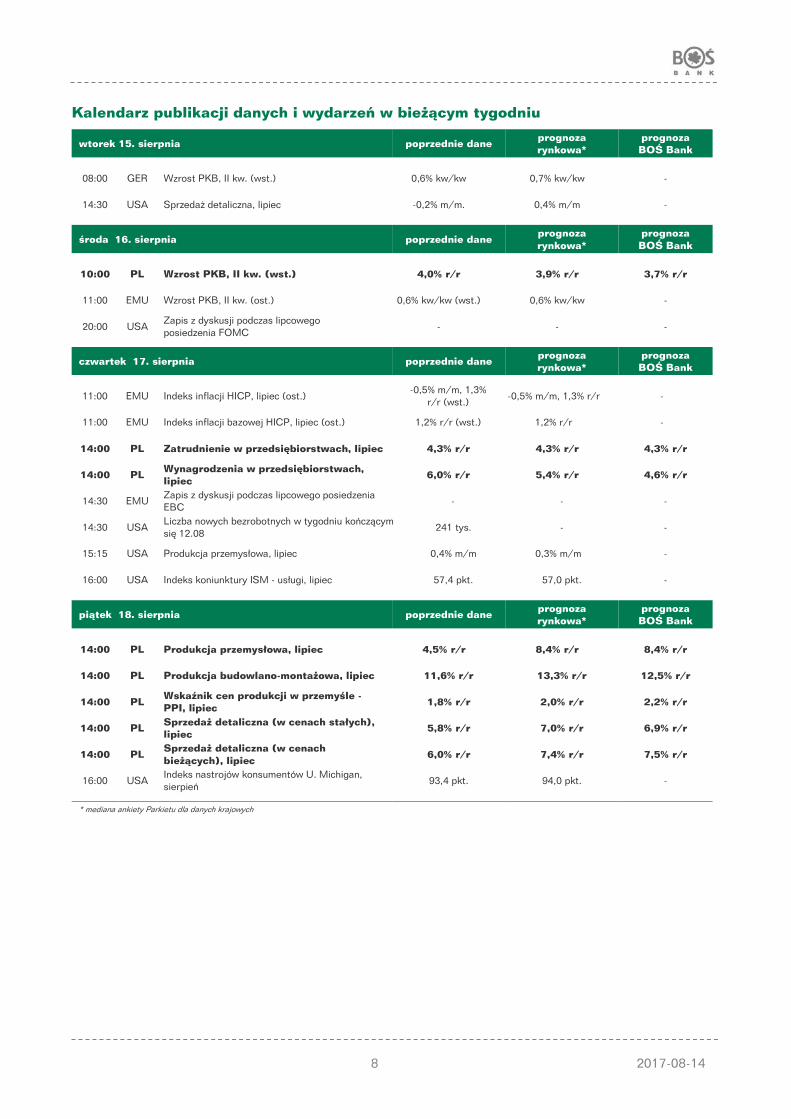

Kalendarz publikacji danych i wydarzeń w bieżącym tygodniu

wtorek 15. sierpnia poprzednie dane prognoza rynkowa*

prognoza BOŚ Bank

08:00 GER Wzrost PKB, II kw. (wst.) 0,6% kw/kw 0,7% kw/kw -

14:30 USA Sprzedaż detaliczna, lipiec -0,2% m/m. 0,4% m/m -

środa 16. sierpnia poprzednie dane prognoza rynkowa*

prognoza BOŚ Bank

10:00 PL Wzrost PKB, II kw. (wst.) 4,0% r/r 3,9% r/r 3,7% r/r

11:00 EMU Wzrost PKB, II kw. (ost.) 0,6% kw/kw (wst.) 0,6% kw/kw -

20:00 USA Zapis z dyskusji podczas lipcowego posiedzenia FOMC - - -

czwartek 17. sierpnia poprzednie dane prognoza rynkowa*

prognoza BOŚ Bank

11:00 EMU Indeks inflacji HICP, lipiec (ost.)

-0,5% m/m, 1,3% r/r (wst.) -0,5% m/m, 1,3% r/r -

11:00 EMU Indeks inflacji bazowej HICP, lipiec (ost.) 1,2% r/r (wst.) 1,2% r/r -

14:00 PL Zatrudnienie w przedsiębiorstwach, lipiec 4,3% r/r 4,3% r/r 4,3% r/r

14:00 PL Wynagrodzenia w przedsiębiorstwach, lipiec 6,0% r/r 5,4% r/r 4,6% r/r

14:30 EMU Zapis z dyskusji podczas lipcowego posiedzenia EBC

- - -

14:30 USA Liczba nowych bezrobotnych w tygodniu kończącym się 12.08 241 tys. - -

15:15 USA Produkcja przemysłowa, lipiec 0,4% m/m 0,3% m/m -

16:00 USA Indeks koniunktury ISM - usługi, lipiec 57,4 pkt. 57,0 pkt. -

piątek 18. sierpnia poprzednie dane prognoza rynkowa*

prognoza BOŚ Bank

14:00 PL Produkcja przemysłowa, lipiec 4,5% r/r 8,4% r/r 8,4% r/r

14:00 PL Produkcja budowlano-montażowa, lipiec 11,6% r/r 13,3% r/r 12,5% r/r

14:00 PL Wskaźnik cen produkcji w przemyśle - PPI, lipiec 1,8% r/r 2,0% r/r 2,2% r/r

14:00 PL Sprzedaż detaliczna (w cenach stałych), lipiec 5,8% r/r 7,0% r/r 6,9% r/r

14:00 PL Sprzedaż detaliczna (w cenach bieżących), lipiec 6,0% r/r 7,4% r/r 7,5% r/r

16:00 USA Indeks nastrojów konsumentów U. Michigan, sierpień 93,4 pkt. 94,0 pkt. -

* mediana ankiety Parkietu dla danych krajowych

9 2017-08-14

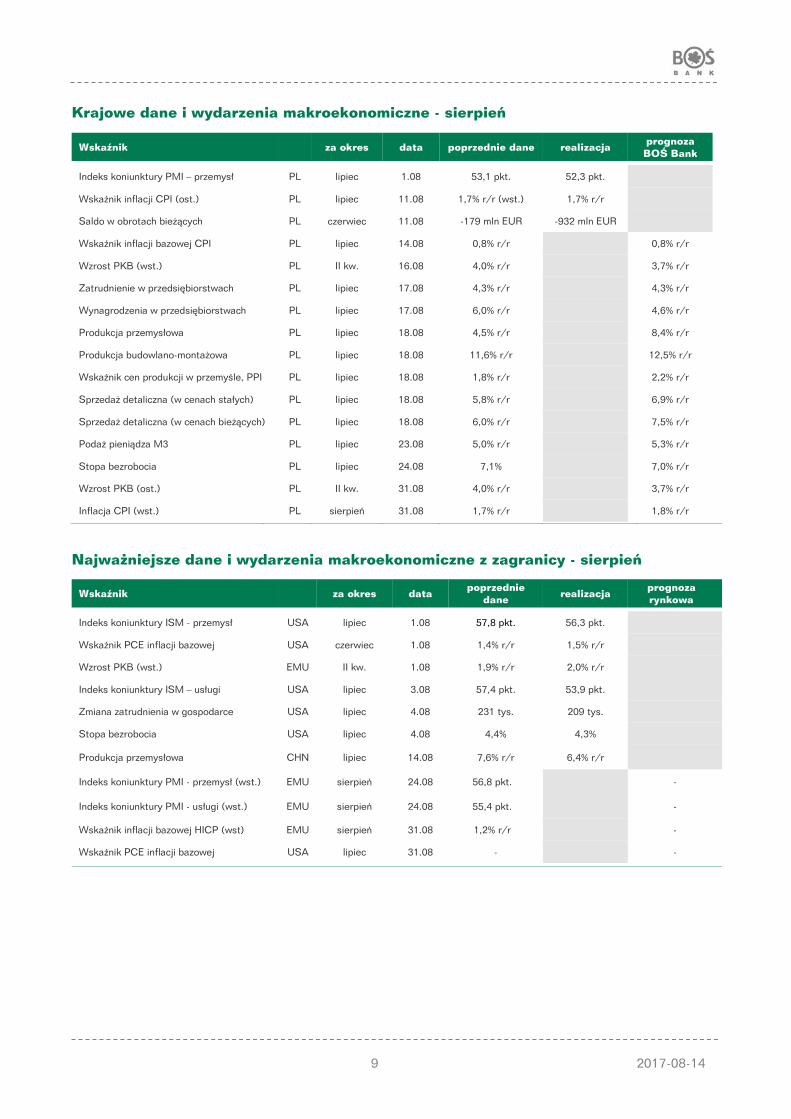

Krajowe dane i wydarzenia makroekonomiczne - sierpień

Wskaźnik za okres data poprzednie dane realizacja prognoza BOŚ Bank

Indeks koniunktury PMI – przemysł PL lipiec 1.08 53,1 pkt. 52,3 pkt.

Wskaźnik inflacji CPI (ost.) PL lipiec 11.08 1,7% r/r (wst.) 1,7% r/r

Saldo w obrotach bieżących PL czerwiec 11.08 -179 mln EUR -932 mln EUR

Wskaźnik inflacji bazowej CPI PL lipiec 14.08 0,8% r/r 0,8% r/r

Wzrost PKB (wst.) PL II kw. 16.08 4,0% r/r 3,7% r/r

Zatrudnienie w przedsiębiorstwach PL lipiec 17.08 4,3% r/r 4,3% r/r

Wynagrodzenia w przedsiębiorstwach PL lipiec 17.08 6,0% r/r 4,6% r/r

Produkcja przemysłowa PL lipiec 18.08 4,5% r/r 8,4% r/r

Produkcja budowlano-montażowa PL lipiec 18.08 11,6% r/r 12,5% r/r

Wskaźnik cen produkcji w przemyśle, PPI PL lipiec 18.08 1,8% r/r 2,2% r/r

Sprzedaż detaliczna (w cenach stałych) PL lipiec 18.08 5,8% r/r 6,9% r/r

Sprzedaż detaliczna (w cenach bieżących) PL lipiec 18.08 6,0% r/r 7,5% r/r

Podaż pieniądza M3 PL lipiec 23.08 5,0% r/r 5,3% r/r

Stopa bezrobocia PL lipiec 24.08 7,1% 7,0% r/r

Wzrost PKB (ost.) PL II kw. 31.08 4,0% r/r 3,7% r/r

Inflacja CPI (wst.) PL sierpień 31.08 1,7% r/r 1,8% r/r

Najważniejsze dane i wydarzenia makroekonomiczne z zagranicy - sierpień

Wskaźnik za okres data poprzednie dane realizacja prognoza

rynkowa

Indeks koniunktury ISM - przemysł USA lipiec 1.08 57,8 pkt. 56,3 pkt.

Wskaźnik PCE inflacji bazowej USA czerwiec 1.08 1,4% r/r 1,5% r/r

Wzrost PKB (wst.) EMU II kw. 1.08 1,9% r/r 2,0% r/r

Indeks koniunktury ISM – usługi USA lipiec 3.08 57,4 pkt. 53,9 pkt.

Zmiana zatrudnienia w gospodarce USA lipiec 4.08 231 tys. 209 tys.

Stopa bezrobocia USA lipiec 4.08 4,4% 4,3%

Produkcja przemysłowa CHN lipiec 14.08 7,6% r/r 6,4% r/r

Indeks koniunktury PMI - przemysł (wst.) EMU sierpień 24.08 56,8 pkt. -

Indeks koniunktury PMI - usługi (wst.) EMU sierpień 24.08 55,4 pkt. -

Wskaźnik inflacji bazowej HICP (wst) EMU sierpień 31.08 1,2% r/r -

Wskaźnik PCE inflacji bazowej USA lipiec 31.08 - -

Rynki finansowe

Krajowe stopy procentowe Rynek FRA - oczekiwania rynkowe dot. stóp proc.

Rentowności obligacji skarbowych Rentowności obligacji skarbowych

Notowania kursu złotego Notowania kursów walut na rynku globalnym

Indeksy giełdowe Ceny surowców

2017-08-1410

1,00

1,50

2,00

2,50

3,00

lis 13 cze 14 lut 15 wrz 15 maj 16 gru 16 lip 17

%

s. referencyjna NBPWIBOR 3MPOLONIA (1-mies. średnia ruchoma)

źródło: NBP, ThomsonReuters

1,00

1,94

2,88

3,81

4,75

lis 13 cze 14 lut 15 wrz 15 maj 16 gru 16 lip 17

%

s. referencyjna NBPOS 2LOS 5LOS 10L

źródło: NBP, ThomsonReuters

-0,25

1,00

2,25

3,50

4,75

lis 13 cze 14 lut 15 wrz 15 maj 16 gru 16 lip 17

%

USD 10L GER 10L

PL 10L

źródło: ThomsonReuters

2,95

3,30

3,65

4,00

4,35

4,00

4,13

4,25

4,38

4,50

lis 13 cze 14 lut 15 wrz 15 maj 16 gru 16 lip 17

PLN/EUR

PLN/USD (P)

PLN/CHF (P)

źródło: NBP, ThomsonReuters

95

103

110

118

125

0,96

1,07

1,18

1,29

1,40

lis 13 cze 14 lut 15 wrz 15 maj 16 gru 16 lip 17

USD/EURCHF/EURJPY/USD (P)

źródło: ThomsonReuters

14,5

16,3

18,0

19,8

21,5

1,6

1,9

2,1

2,4

2,6

lis 13 cze 14 lut 15 wrz 15 maj 16 gru 16 lip 17

tys. pkt.tys. pkt.

WIG-20

Dow Jones (P)

źródło: ThomsonReuters

1050

1138

1225

1313

1400

25

50

75

100

125

lis 13 cze 14 lut 15 wrz 15 maj 16 gru 16 lip 17

USD/uncję

ropa naftowa (BRENT)

złoto (P)

źródło: ThomsonReuters

1,00

1,50

2,00

2,50

3,00

lis 13 cze 14 lut 15 wrz 15 maj 16 gru 16 lip 17

%

s. referencyjna NBP

FRA 3x6

FRA 6x9

źródło:NBP, ThomsonReuters

Sfera realna

Wzrost PKB za granicą Stopy procentowe za granicą

Dynamika krajowego PKB i składowych Produkcja przemysłowa i sprzedaż detaliczna

Rynek pracy Inflacja

Sytuacja fiskalna Równowaga zewnętrzna gospodarki

2017-08-1411

-9,0

0,0

9,0

18,0

1q04 1q06 1q08 1q10 1q12 1q14 1q16

% r/r

USA strefa euroNiemcy JaponiaChiny

źródło: Datastream

-1,5

0,0

1,5

3,0

4,5

6,0

sty 04 lut 06 mar 08 kwi 10 maj 12 cze 14 lip 16

%stopa Fed EBC repo

SNB cel*

* od 2014 r. środek przedziału źródło: ThomsonReuters

-10,0

-3,0

4,0

11,0

18,0

25,0

-2,5

0,0

2,5

5,0

7,5

10,0

1q04 1q06 1q08 1q10 1q12 1q14 1q16

% r/r% r/r

PKBpopyt krajowykonsumpcja prywatna

inwestycje (P)

źródło: GUS

-20

-10

0

10

20

sty 04 lut 06 mar 08 kwi 10 maj 12 cze 14 lip 16

% r/r

produkcja sprzedana przemysłusprzedaż detaliczna (realnie)

źródło: GUS

7

10

13

16

19

22

-3,5

0,0

3,5

7,0

10,5

14,0

sty 04 lut 06 mar 08 kwi 10 maj 12 cze 14 lip 16

%% r/r

zatrudnienie w sekt.przedsiębiorstwwynagrodzenie w sekt.przedsiębiorstwstopa bezrobocia (P)

źródło: GUS

40

44

48

52

56-8,0

-6,0

-4,0

-2,0

0,02004 2006 2008 2010 2012 2014 2016

% PKB% PKB

dług sektora instytucji rządowych i samorządowych (P)wynik sektora instytucji rządowych i samorządowych

źródło: MF, Eurostat

-8,0

-6,0

-4,0

-2,0

0,0

0

20

40

60

80

1q04 1q06 1q08 1q10 1q12 1q14 1q16

% PKB% PKB

dług zagraniczny długoterminowydług zagraniczny krótkoterminowysaldo rachunku obrotów bieżących (P)

źródło: NBP

-2,5

0,0

2,5

5,0

sty 04 lut 06 mar 08 kwi 10 maj 12 cze 14 lip 16

% r/r

inflacja CPI

inflacja bazowa netto

źródło: GUS

Rynek finansowy

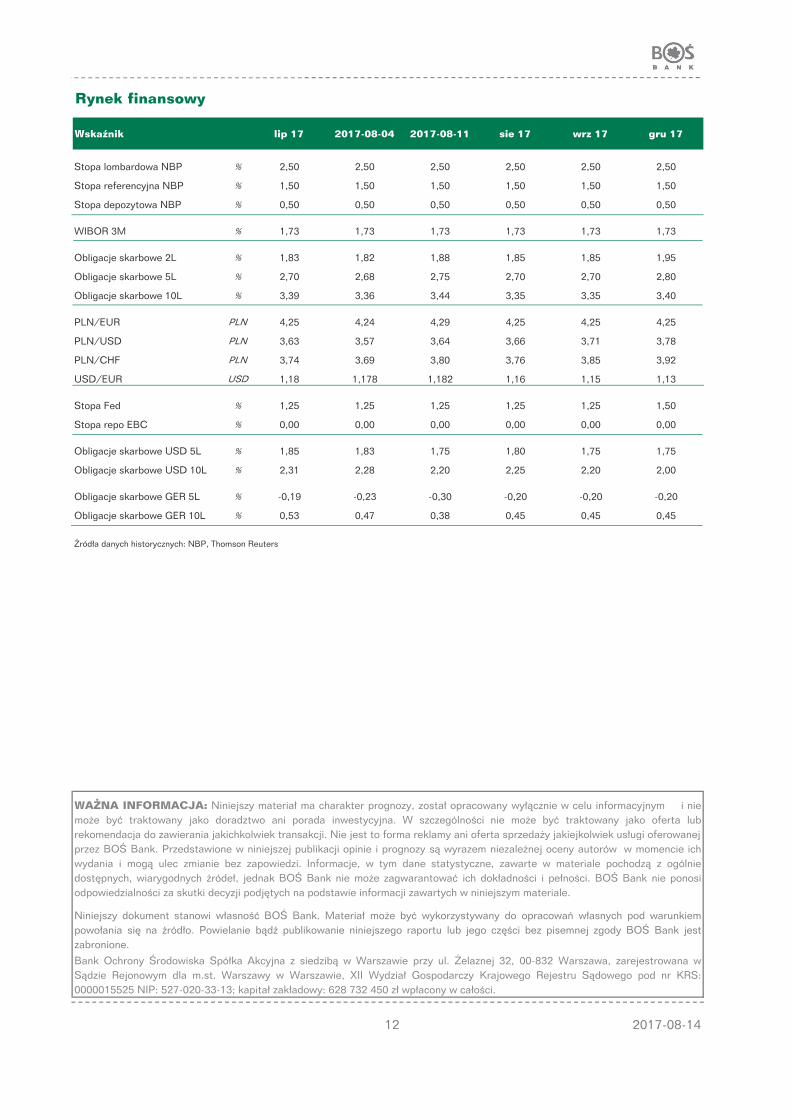

Wskaźnik lip 17 2017-08-04 2017-08-11 sie 17 wrz 17 gru 17

Stopa lombardowa NBP % 2,50 2,50 2,50 2,50 2,50 2,50

Stopa referencyjna NBP % 1,50 1,50 1,50 1,50 1,50 1,50

Stopa depozytowa NBP % 0,50 0,50 0,50 0,50 0,50 0,50

WIBOR 3M % 1,73 1,73 1,73 1,73 1,73 1,73

Obligacje skarbowe 2L % 1,83 1,82 1,88 1,85 1,85 1,95

Obligacje skarbowe 5L % 2,70 2,68 2,75 2,70 2,70 2,80

Obligacje skarbowe 10L % 3,39 3,36 3,44 3,35 3,35 3,40

PLN/EUR PLN 4,25 4,24 4,29 4,25 4,25 4,25

PLN/USD PLN 3,63 3,57 3,64 3,66 3,71 3,78

PLN/CHF PLN 3,74 3,69 3,80 3,76 3,85 3,92

USD/EUR USD 1,18 1,178 1,182 1,16 1,15 1,13

Stopa Fed % 1,25 1,25 1,25 1,25 1,25 1,50

Stopa repo EBC % 0,00 0,00 0,00 0,00 0,00 0,00

Obligacje skarbowe USD 5L % 1,85 1,83 1,75 1,80 1,75 1,75

Obligacje skarbowe USD 10L % 2,31 2,28 2,20 2,25 2,20 2,00

Obligacje skarbowe GER 5L % -0,19 -0,23 -0,30 -0,20 -0,20 -0,20

Obligacje skarbowe GER 10L % 0,53 0,47 0,38 0,45 0,45 0,45

Źródła danych historycznych: NBP, Thomson Reuters

12

Bank Ochrony Środowiska Spółka Akcyjna z siedzibą w Warszawie przy ul. Żelaznej 32, 00-832 Warszawa, zarejestrowana wSądzie Rejonowym dla m.st. Warszawy w Warszawie, XII Wydział Gospodarczy Krajowego Rejestru Sądowego pod nr KRS:0000015525 NIP: 527-020-33-13; kapitał zakładowy: 628 732 450 zł wpłacony w całości.

2017-08-14

Niniejszy dokument stanowi własność BOŚ Bank. Materiał może być wykorzystywany do opracowań własnych pod warunkiempowołania się na źródło. Powielanie bądź publikowanie niniejszego raportu lub jego części bez pisemnej zgody BOŚ Bank jestzabronione.

WAŻNA INFORMACJA: Niniejszy materiał ma charakter prognozy, został opracowany wyłącznie w celu informacyjnym i niemoże być traktowany jako doradztwo ani porada inwestycyjna. W szczególności nie może być traktowany jako oferta lubrekomendacja do zawierania jakichkolwiek transakcji. Nie jest to forma reklamy ani oferta sprzedaży jakiejkolwiek usługi oferowanej przez BOŚ Bank. Przedstawione w niniejszej publikacji opinie i prognozy są wyrazem niezależnej oceny autorów w momencie ichwydania i mogą ulec zmianie bez zapowiedzi. Informacje, w tym dane statystyczne, zawarte w materiale pochodzą z ogólniedostępnych, wiarygodnych źródeł, jednak BOŚ Bank nie może zagwarantować ich dokładności i pełności. BOŚ Bank nie ponosiodpowiedzialności za skutki decyzji podjętych na podstawie informacji zawartych w niniejszym materiale.