Analiza rentowności - grantthornton.pl · iż branża budowlana w Polsce nie rozwijała się,...

33

Analiza rentowności spółek budowlanych funkcjonujących na rynku polskim w latach 2009-2013 marzec 2015 Na bezpłatny biuletyn branży nieruchomości.

Transcript of Analiza rentowności - grantthornton.pl · iż branża budowlana w Polsce nie rozwijała się,...

Analiza rentownościspoacutełek budowlanych funkcjonujących na rynku polskim w latach 2009-2013

marzec 2015

Na bezpłatny biuletyn branży nieruchomości

Szanowni PaństwoMamy przyjemność przedstawić Państwu raport poświęcony analizie rentowności spoacutełek budowalnych funkcjonujących na rynku polskim Przedmiotem analizy są średniej i dużej wielkości spoacutełki deweloperskie i podmioty zajmujące się wznoszeniem obiektoacutew budowlanych

Raport został sporządzony w oparciu o metodykę i procedurę sporządzania analiz poroacutewnawczych (ang benchmarking) z ktoacuterych korzysta Zespoacuteł Cen Transferowych Grant Thornton przy badaniu rynkowości warunkoacutew transakcji zawieranych pomiędzy podmiotami powiązanymi dla celoacutew podatkowych Analiza benchmarkingowa umożliwia weryfikację warunkoacutew zawartych transakcji a także na bezpieczne ustalanie zasad kalkulacji cen w planowanych transakcjach

Celem przeprowadzonej analizy poroacutewnawczej jest ustalenie przedziałoacutew rentowności dla spoacutełek budowlanych działających na rynku polskim na przestrzeni lat 2009-2013

Analizę poroacutewnawczą poziomu rentowności przeprowadzono według kilku kryterioacutew badając jednocześnie wpływ czynnikoacutew takich jak

skala działalności profil działalności czy wspoacutełpraca z podmiotami powiązanymi na poziom rentowności spoacutełek budowlanych objętych analizą

Wyniki przedstawione w niniejszym raporcie stanowią z jednej strony źroacutedło informacji o sytuacji w branży z drugiej strony mogą być traktowane jako pewnego rodzaju wyznacznik dla ustalenia rynkowego poziomu rentowności jakiego należy oczekiwać w transakcjach z podmiotami powiąza-nymi Należy podkreślić jednak że weryfikacja taka powinna być w każdym przypadku dedykowana konkretnemu przedsiębiorstwu z uwzględnieniem jego wielkości a także specyfiki pełnionych funkcji angażowanych aktywoacutew i ponoszonych ryzyk w transakcjach kontrolowanych

Serdecznie zapraszam do lektury

Rafał Śmigoacuterski

Dyrektor Zespołu Doradztwa dla Branży Nieruchomości i Budownictwo Grant Thornton

Wstęp

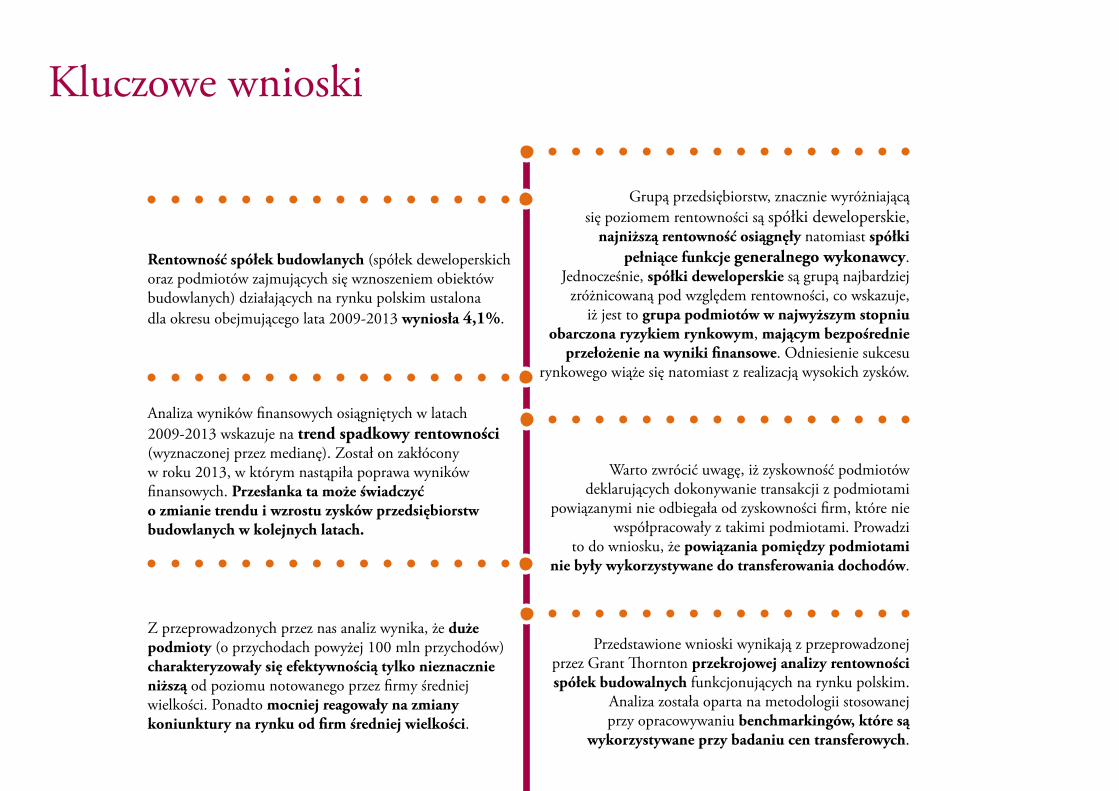

Rentowność spoacutełek budowlanych (spoacutełek deweloperskich oraz podmiotoacutew zajmujących się wznoszeniem obiektoacutew budowlanych) działających na rynku polskim ustalona dla okresu obejmującego lata 2009-2013 wyniosła 41

Kluczowe wnioski

Z przeprowadzonych przez nas analiz wynika że duże podmioty (o przychodach powyżej 100 mln przychodoacutew) charakteryzowały się efektywnością tylko nieznacznie niższą od poziomu notowanego przez firmy średniej wielkości Ponadto mocniej reagowały na zmiany koniunktury na rynku od firm średniej wielkości

Analiza wynikoacutew finansowych osiągniętych w latach 2009-2013 wskazuje na trend spadkowy rentowności (wyznaczonej przez medianę) Został on zakłoacutecony w roku 2013 w ktoacuterym nastąpiła poprawa wynikoacutew finansowych Przesłanka ta może świadczyć o zmianie trendu i wzrostu zyskoacutew przedsiębiorstw budowlanych w kolejnych latach

Grupą przedsiębiorstw znacznie wyroacuteżniającą się poziomem rentowności są spoacutełki deweloperskie

najniższą rentowność osiągnęły natomiast spoacutełki pełniące funkcje generalnego wykonawcy

Jednocześnie spoacutełki deweloperskie są grupą najbardziej zroacuteżnicowaną pod względem rentowności co wskazuje

iż jest to grupa podmiotoacutew w najwyższym stopniu obarczona ryzykiem rynkowym mającym bezpośrednie

przełożenie na wyniki finansowe Odniesienie sukcesu rynkowego wiąże się natomiast z realizacją wysokich zyskoacutew

Warto zwroacutecić uwagę iż zyskowność podmiotoacutew deklarujących dokonywanie transakcji z podmiotami

powiązanymi nie odbiegała od zyskowności firm ktoacutere nie wspoacutełpracowały z takimi podmiotami Prowadzi

to do wniosku że powiązania pomiędzy podmiotami nie były wykorzystywane do transferowania dochodoacutew

Przedstawione wnioski wynikają z przeprowadzonej przez Grant Thornton przekrojowej analizy rentowności spoacutełek budowalnych funkcjonujących na rynku polskim

Analiza została oparta na metodologii stosowanej przy opracowywaniu benchmarkingoacutew ktoacutere są

wykorzystywane przy badaniu cen transferowych

Metodologiasporządzania analiz rentowności podmiotoacutew

W praktyce gospodarczej benchmarkingi stosuje się na każdym etapie zarządzania przedsiębiorstwem Jest to proces polegający na poroacutewnywaniu praktyk czy sytuacji ekonomicznej analizowanego przedsiębiorstwa z innymi firmami Jego celem jest stwierdzenie jaki jest stan obecny przedsiębiorstwa na tle innych podmiotoacutew i czy potrzebna jest jakaś zmiana Celem analizy poroacutewnawczej będącej przedmiotem niniejszego raportu jest ustalenie przedziałoacutew rentowności podmiotoacutew funkcjonujących w branży budowlanej

Analiza poroacutewnawcza jest roacutewnież jedną z metod stosowaną zaroacutewno przez podatnikoacutew jak i władze skarbowe w celu weryfikacji rynkowości transakcji dokonywanych pomiędzy podmiotami powiązanymi Istota analizy sprowadza się do poroacutewnania wynikoacutew finansowych osiąganych przez podmioty realizujące transakcje z jednostkami powiązanymi z wynikami osiąganymi przez podmioty funkcjonujące niezależnie Celem analizy poroacutewnawczej będącej przedmiotem niniejszego raportu jest ustalenie przedziałoacutew rentowności typowych dla spoacutełek budowlanych wyznaczonych przez wybrane kryteria i wskaźniki

Przekrojowe analizy rynku budowlanego zostały sporządzone w oparciu o metodologię i procedurę sporządzania benchmarkingu wykorzystywanego przez Zespoacuteł Cen Transferowych Grant Thornton dla badania rynkowości warunkoacutew ustalonych pomiędzy podmiotami powiązanymi dla celoacutew podatkowych Polskie przepisy podatkowe nie odnoszą się do kwestii sporządzania analiz poroacutewnawczych dlatego też metodologia sporządzania analiz opiera się przede wszystkim na regulacjach europejskich ndash Wytycznych Organizacji Wspoacutełpracy Gospodarczej i Rozwoju dla przedsiębiorstw wielonarodowych (dalej jako Wytyczne OECD) Rozdział III Wytycznych OECD wprowadza zalecenia odnośnie przygotowywania analiz poroacutewnawczych oraz porusza inne ważne aspekty związane z wyborem i jakością danych poroacutewnawczych z użyciem baz danych czy też określenia zakresu czasowego objętego analizą

Głoacutewnymi etapami sporządzania niniejszego benchmarkingu będzie określenie kryterioacutew poroacutewnywalności ktoacutere determinują zakres badanej (poroacutewnywanej) zbiorowości (zbioru danych) ndash określenie głoacutewnych cech ktoacutere muszą

spełniać wszystkie podmioty aby były traktowane jako potencjalnie poroacutewnywalne jednostki

Analiza poroacutewnawcza będąca przedmiotem niniejszego raportu przeprowadzona została w oparciu o trzyetapowy proces

I Etap

Analiza rynku budowlanegoi deweloperskiego w Polsce

II Etap

Wyboacuter podmiotoacutew do analizy

III Etap

Badanie rentowności podmiotoacutewzakwalifikowanych do proacuteby

Analiza rynku budowlanego i deweloperskiego w Polsce Etap I

Branża budowlana jest jedną z najważniejszych gałęzi polskiej gospodarki Zakres rodzajoacutew działalności zaliczanych do sektora budowalnego jest bardzo szeroki W ramach szeroko rozumianych prac budowlanych można wyroacuteżnić prace związane z projektowaniem przygotowywaniem terenoacutew pod realizację prac roboty stricte budowlane oraz prace wykończeniowe Natomiast kryterium działalności firm obejmuje wznoszenie budynkoacutew mieszkaniowych przemysłowych hotelowych biurowych usługowych użyteczności publicznej droacuteg placoacutew tras pojazdoacutew szynowych mostoacutew tuneli sieci medialnych i wodnych Jednym z najczęściej stosowanych podziałoacutew struktury budownictwa jest podział funkcjonalny ktoacutery obejmuje następujące grupy budownictwo inżynieryjne budownictwo niemieszkaniowe budownictwo mieszkaniowe budownictwo lądowe i budownictwo wodneDynamika rozwoju budownictwa zależy od wielu czynnikoacutew Związana jest przede wszystkim ze zmianami koniunktury gospodarczej kraju inwestycjami oraz warunkami pogodowymiSektor budowlany jest niezwykle podatny na wahania koniunktury zachodzące w gospodarce

Zawirowanie na rynkach finansowych przyczyniły się najpierw do recesji a następnie trwałego spowolnienia wzrostu gospodarczego i stagnacji w branży budowlanej

Lata 2005 - 2008 przyniosły dynamicznyrozwoacutej rynku budowlanego

Nie był to naturalny rynkowy rozwoacutej ale odreagowanie po kryzysie jaki wystąpił w latach wcześniejszych Pod koniec 2008 wieku nastąpiło spowolnienie gospodarcze ktoacutere istotnie wpłynęło na spowolnienie tempa rozwoju sektora budowlanego Pomimo tego rynek budowlany w Polsce był jedynym spośroacuted rynkoacutew krajoacutew Grupy Wyszehradzkiej ktoacutery w 2009 roku nie odnotował spadkoacutew Wynikało to głoacutewnie z dużej ilości prac budowlanych prowadzonych na zlecenie jednostek administracji publicznejSektor budowlany zaczął odczuwać poważne trudności dopiero na początku 2010 r Do tego stanu rzeczy przyczyniły się wyjątkowo ostre i dłuższe niż zwykle zimowe warunki pogodowe ktoacutere uniemożliwiały prowadzenie prac budowlanych o charakterze konstrukcyjnym

W latach 2011-2012 rynek szerokopojętych usług budowlanych w tym roacutewnież deweloperskich znajdował się pod presją spadających marż i malejącej liczby projektoacutew

Rok 2012 przynioacutesł dalsze spowolnienie ktoacutere miało swoacutej początek w ostatnim kwartale 2011 w Polsce Wyhamowanie wzrostu gospodarczego jak i ujemna dynamika produkcji przemysłowej sprawiała iż branża budowlana w Polsce nie rozwijała się gdyż brakowało kontraktoacutew i projektoacutew do realizacji Rok 2013 przynioacutesł dalsze spowolnienie w branży budowlanej w Polsce

Analiza rynku budowlanego i deweloperskiego w Polsce Etap I

W 2014 roku branża budowlana utrzymywała stabilny poziom

Poprawę na rynku odnotowano głoacutewnie dzięki ciepłej zimie Na początku 2014 sprzedaż oraz produkcja betonu i cementu wzrosła co wskazywało na znaczną poprawę koniunktury na rynku jednakże średni popyt na usługi był niewiele większy w poroacutewnaniu do 2013 Należy zaznaczyć że od 2014 polski sektor budowlany powoli wychodzi z kryzysu z perspektywą poprawy sytuacji w przyszłości

W 2015 roku szacowany jest dalszy wzrost rynku budowlanego Czynnikami wpływającymi na wzrost sektora w najbliższych latach mają być przede wszystkim środki z nowej perspektywy unijnej ktoacutere będą przeznaczone na inwestowane w infrastrukturę oraz budownictwo mieszkaniowe a także utrzymywane przez Radę Polityki Pieniężnej niskie stopy procentowe (niski koszt pozyskania finansowania) ktoacutere zachęcają do inwestowania

liczba wydanych pozwoleń na budowę była

o 13 większa niż w roku poprzednim

w związku z tym prognozuje się dalsze

wzrosty w branży budownictwa

W 2014 r

Analiza rynku budowlanego i deweloperskiego w Polsce Etap I

Analiza rynku deweloperskiego w Polsce

Rynek deweloperski stanowi tę część sektora budowlanego ktoacutery charakteryzował się w ostatnich latach znaczącymi wahaniami koniunkturalnymi

Od końca 2009 r notowany jest spadek liczby mieszkań oddanych do użytkowania a także liczby rozpoczynanych budoacutew i wydawanych pozwoleń na budowę co wskazuje na znaczące spowolnienie budownictwa mieszkaniowego Jednocześnie utrzymuje się nienajlepszy klimat wokoacuteł budownictwa mieszkaniowego wynikający z utrzymującej się wysokiej relacji cen mieszkań do przeciętnych dochodoacutew Polakoacutew spadającej dostępności kredytoacutew mieszkaniowych oraz braku wsparcia dla budownictwa czynszowego ndash wszystkie te czynniki nie zapowiadają ożywienia w budownictwie mieszkaniowym

Niekorzystna sytuacja ekonomiczna oraz wysokie bezrobocie wpływało na obniżenie płac potencjalnych kupcoacutew mieszkań w wyniku czego obniżała się ich zdolność kredytowa a co za tym idzie zdolność do zakupu nieruchomości

Pogarszające się perspektywy wzrostu gospodarczego i niepewność co do przyszłych warunkoacutew przyczyniły się do spadku wydatkoacutew obywateli obawiających się przyszłości doprowadzając do spadku stopy inflacji Spadek ten przyczynił się do przeprowadzenia cyklu obniżek stoacutep procentowych przez RPP na przełomie 2012-2013 roku Działania te sprowadziły stopę referencyjną stanowiącą wyznacznik kosztu kredytu dla bankoacutew w Polsce do najniższego w historii poziomu odpowiednio 25 w roku 2013 oraz 2 w 2014

Dodatkowo innym elementem wpływającym na sprzedaż mieszkań na rynku pierwotnym był średni spadek cen nieruchomości w największych miastach w Polsce nawet o 20-25 spowodowany nadpodażą lokali wybudowanych w ostatnich dwoacutech latach

Czynniki ekonomiczne determinowane bieżącą

koniunkturą gospodarczą sprawiały iż mimo słabej

kondycji branży deweloperskiej w latach 2011-2012

lata 2013-2014 przyniosły znaczną poprawę sprzedaży

nowych mieszkań oraz pozwalają z optymizmem

patrzeć w przyszłość

Analiza rynku budowlanego i deweloperskiego w Polsce Etap I

Regulacje prawne

Lata 2011-2014 były szczegoacutelne ważne dla całej branży deweloperskiej mocno dotkniętej kryzysem oraz zawirowaniami na rynku finansowym i nieruchomościowym we wcześniejszych latach W analizowanym okresie na funkcjonowanie deweloperoacutew w Polsce wpływ miało przede wszystkim oproacutecz jakże ważnej w tym sektorze gospodarki koniunktury gospodarczej wprowadzenie nowych regulacji prawnych tj rekomendacje S i T dla bankoacutew skutkujące zaostrzeniem polityki kredytowej ustawy deweloperskiej oraz programoacutew rządowych dopłat do kredytoacutew mieszkaniowych

W 2011 r weszły w życie rekomendacje Komisji Nadzoru Finansowego (dalej KNF) ktoacutere wprowadziły ograniczenia dotyczące maksymalnego obciążenia budżetoacutew gospodarstw domowych spłatami kredytoacutew oraz ograniczające kredyty denominowane w walutach obcych Wprowadzenie zaleceń KNF zmniejszyło zdolność kredytową kredytobiorcoacutew co miało przełożenie na obniżenie popytu na nowe mieszkania

W 2012 r na funkcjonowanie spoacutełek deweloperskich w Polsce wpływ miało przede wszystkim wprowadzenie Ustawy deweloperskiejrdquo ktoacuterej podstawowym celem było uregulowanie zasad i trybu zawierania umoacutew deweloperskich oraz ochronę praw nabywcoacutew Efektem ustawy deweloperskiej był niewielki wzrost liczby realizowanych projektoacutew budowlanych gdyż deweloperzy w okresie poprzedzającym wprowadzenie ustawy zgromadzili portfel projektoacutew wyłączonych spod działania ustawy W konsekwencji w 2012 r nieroacutewnowaga na rynkach mieszkaniowych uległa pogłębieniu a część firm deweloperskich zaczęła odczuwać problemy płynnościowe Pomimo stale rentownej produkcji mieszkań deweloperzy mieli coraz większe trudności ze sprzedażą tych ktoacutere wprowadzali na rynek W 2013 r istotny wpływ miało także zakończenie w 2012 r programu rządowego Rodzina na swoimrdquo w ramach ktoacuterego rząd pomagał przy spłacie kredytoacutew hipotecznych dla młodych małżeństw i osoacuteb samotnych (singli)

Jednakże zakończenie rządowego programu pomocowego dla młodych osoacuteb chcących nabyć pierwsze mieszkanie nie wpłynęło istotnie negatywnie na sytuacje przedsiębiorstw deweloperskich gdyż mimo wygaśnięcia programu gotowy był już kolejny program rządowy wspierający osoby młode chcące kupić własne mieszkanie a więc bdquoMieszkanie dla młodychrdquo

Rekomendacja S dotyczyła dobrych praktyk w zakresie zarządzania ekspozycjami kredytowymi finansującymi nieruchomości oraz zabezpieczonymi hipotecznieRekomendacja T dotyczyła dobrych praktyk w zakresie zarządzania ryzykiem detalicznych ekspozycji kredytowych

Analiza rynku budowlanego i deweloperskiego w Polsce Etap I

Regulacje prawne cd

Na polskim rynku deweloperskim w ciągu ostatnich kilku lat nastąpiło spowolnienie dynamiki ktoacutere widoczne jest w postaci spadku liczby mieszkań oddanych do użytku oraz liczby pozwoleń Ożywienie i odbicie w branży deweloperskiej przynioacutesł rok 2014 (pierwsze symptomy widoczne były już w ostatnim kwartale 2013 r) Pozytywny wpływ na rozwoacutej rynku w badanym okresie miało szereg czynnikoacutew Wśroacuted najważniejszych wymienić należy rządowe programy pomocowe stymulujące pośrednio branże deweloperską spadające stopy procentowe wyznaczające pośrednio koszt kredytu oraz perspektywa zachowania i prowadzenia łagodnej polityki pieniężnej w najbliższych latach

Wymienione czynniki sprawiają iż perspektywy dla rynku deweloperskiego w kraju są pozytywne i wydaje się iż dołek stagnacji wynikoacutew i niskich marż przedsiębiorstwa deweloperskie mają już za sobą

Największy wpływ na rozwoacutej rynku deweloperskiego w Polsce miał chroniczny deficyt mieszkań ktoacutery z roku na rok maleje Jednakże stopień nasycenia rynku mieszkaniowego w Polsce wciąż pozostaje jednak na niskim poziomie

Na 1 tys mieszkańcoacutew przypada w Polsce ok 368 mieszkań

a to czyni nasz rynek wyjątkowo atrakcyjnym inwestycyjnie na tle Europy (np w Portugali przypada 550 mieszkań na 1 tys mieszkańcoacutew)

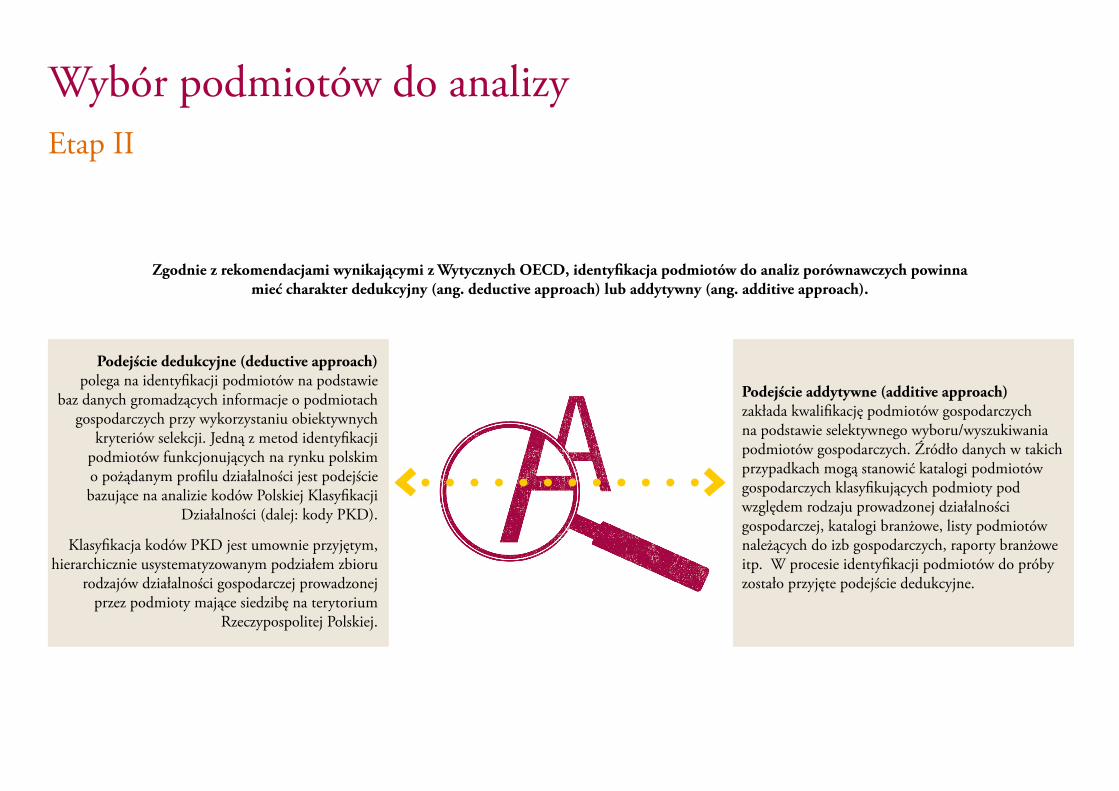

Wyboacuter podmiotoacutew do analizyEtap II

Podejście dedukcyjne (deductive approach) polega na identyfikacji podmiotoacutew na podstawie

baz danych gromadzących informacje o podmiotach gospodarczych przy wykorzystaniu obiektywnych

kryterioacutew selekcji Jedną z metod identyfikacji podmiotoacutew funkcjonujących na rynku polskim o pożądanym profilu działalności jest podejście bazujące na analizie kodoacutew Polskiej Klasyfikacji

Działalności (dalej kody PKD)

Klasyfikacja kodoacutew PKD jest umownie przyjętym hierarchicznie usystematyzowanym podziałem zbioru

rodzajoacutew działalności gospodarczej prowadzonej przez podmioty mające siedzibę na terytorium

Rzeczypospolitej Polskiej

Podejście addytywne (additive approach) zakłada kwalifikację podmiotoacutew gospodarczych na podstawie selektywnego wyboruwyszukiwania podmiotoacutew gospodarczych Źroacutedło danych w takich przypadkach mogą stanowić katalogi podmiotoacutew gospodarczych klasyfikujących podmioty pod względem rodzaju prowadzonej działalności gospodarczej katalogi branżowe listy podmiotoacutew należących do izb gospodarczych raporty branżowe itp W procesie identyfikacji podmiotoacutew do proacuteby zostało przyjęte podejście dedukcyjne

Zgodnie z rekomendacjami wynikającymi z Wytycznych OECD identyfikacja podmiotoacutew do analiz poroacutewnawczych powinna mieć charakter dedukcyjny (ang deductive approach) lub addytywny (ang additive approach)

Wyboacuter podmiotoacutew do analizyEtap II

1 Dane finansowe podmiotoacutew działającychna rynku polskim

W analizie wykorzystano dane finansowe dotyczące podmiotoacutew działających na rynku polskim

2 Publicznie dostępne dane

Analiza została sporządzona w oparciu o dane finansowe wynikające z sprawozdań finansowych dostępnych na moment sporządzenia niniejszego opracowania (styczeń 2015 r)

3 Kilkuletnie dane finansowe

W studium poroacutewnawczym wykorzystano kilkuletnie dane finansowe obejmujące lata 2009 ndash 2013

4 Wykorzystanie miar statystycznychndash miar pozycyjnych

W prezentacji rentowności podmiotoacutew objętych proacutebą zastosowano miary statystyczne wykorzystywane w benchmarkingach sporządzanych dla celoacutew podatkowych w celu identyfikacji przedziału rynkowego

Wyjaśnienie pojęć wykorzystanych miar statystycznych

dolnym kwartylem rozkładu empirycznego nazywa się taką wartość cech q że co najmniej 25 jednostek zbiorowości ma wartość cechy nie większą niż q i roacutewnocześnie co najmniej 75 jednostek ma wartość cechy nie mniejszą niż q

goacuternym kwartylem rozkładu empirycznego nazywa się taką wartość cech q że co najmniej 75 jednostek zbiorowości ma wartość cechy nie większą niż q i roacutewnocześnie co najmniej 25 jednostek ma wartość cechy nie mniejszą niż q

medianą rozkładu empirycznego nazywa się taką wartość cech q że co najmniej połowa jednostek zbiorowości ma wartość cechy nie większą niż q i roacutewnocześnie co najmniej połowa jednostek ma wartość cechy nie mniejszą niż q

przedział międzykwartylowy oznacza przedział wartości zawierający się pomiędzy dolnym i goacuternym kwartylem

Metodyka wyboru podmiotoacutew do analizy

Wyboacuter spoacutełek do analizy został przeprowadzony według wybranych kodoacutew PKD ndash dla ktoacuterych istnieje wysokie prawdopodobieństwo że podstawową działalnością podmiotoacutew sklasyfikowanych pod tymi kodami jest działalność budowlana Analizę poroacutewnawczą przeprowadzono w oparciu o następujące założenia

Wyboacuter podmiotoacutew do analizyEtap II

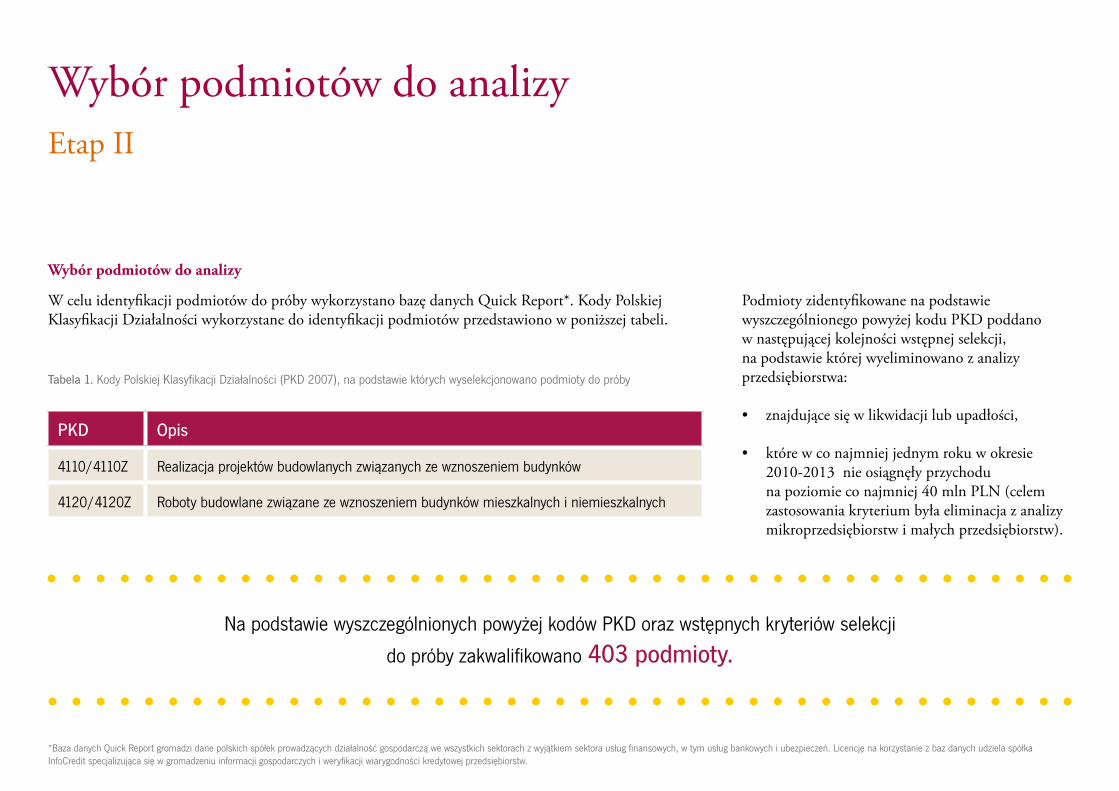

Podmioty zidentyfikowane na podstawie wyszczegoacutelnionego powyżej kodu PKD poddano w następującej kolejności wstępnej selekcji na podstawie ktoacuterej wyeliminowano z analizy przedsiębiorstwa

bull znajdujące się w likwidacji lub upadłości

bull ktoacutere w co najmniej jednym roku w okresie 2010-2013 nie osiągnęły przychodu na poziomie co najmniej 40 mln PLN (celem zastosowania kryterium była eliminacja z analizy mikroprzedsiębiorstw i małych przedsiębiorstw)

Na podstawie wyszczegoacutelnionych powyżej kodoacutew PKD oraz wstępnych kryterioacutew selekcji

do proacuteby zakwalifikowano 403 podmioty

PKD Opis

41104110Z Realizacja projektoacutew budowlanych związanych ze wznoszeniem budynkoacutew

41204120Z Roboty budowlane związane ze wznoszeniem budynkoacutew mieszkalnych i niemieszkalnych

Wyboacuter podmiotoacutew do analizy

W celu identyfikacji podmiotoacutew do proacuteby wykorzystano bazę danych Quick Report Kody Polskiej Klasyfikacji Działalności wykorzystane do identyfikacji podmiotoacutew przedstawiono w poniższej tabeli

Tabela 1 Kody Polskiej Klasyfikacji Działalności (PKD 2007) na podstawie ktoacuterych wyselekcjonowano podmioty do proacuteby

Baza danych Quick Report gromadzi dane polskich spoacutełek prowadzących działalność gospodarczą we wszystkich sektorach z wyjątkiem sektora usług finansowych w tym usług bankowych i ubezpieczeń Licencję na korzystanie z baz danych udziela spoacutełka InfoCredit specjalizująca się w gromadzeniu informacji gospodarczych i weryfikacji wiarygodności kredytowej przedsiębiorstw

Wyboacuter podmiotoacutew do analizyEtap II

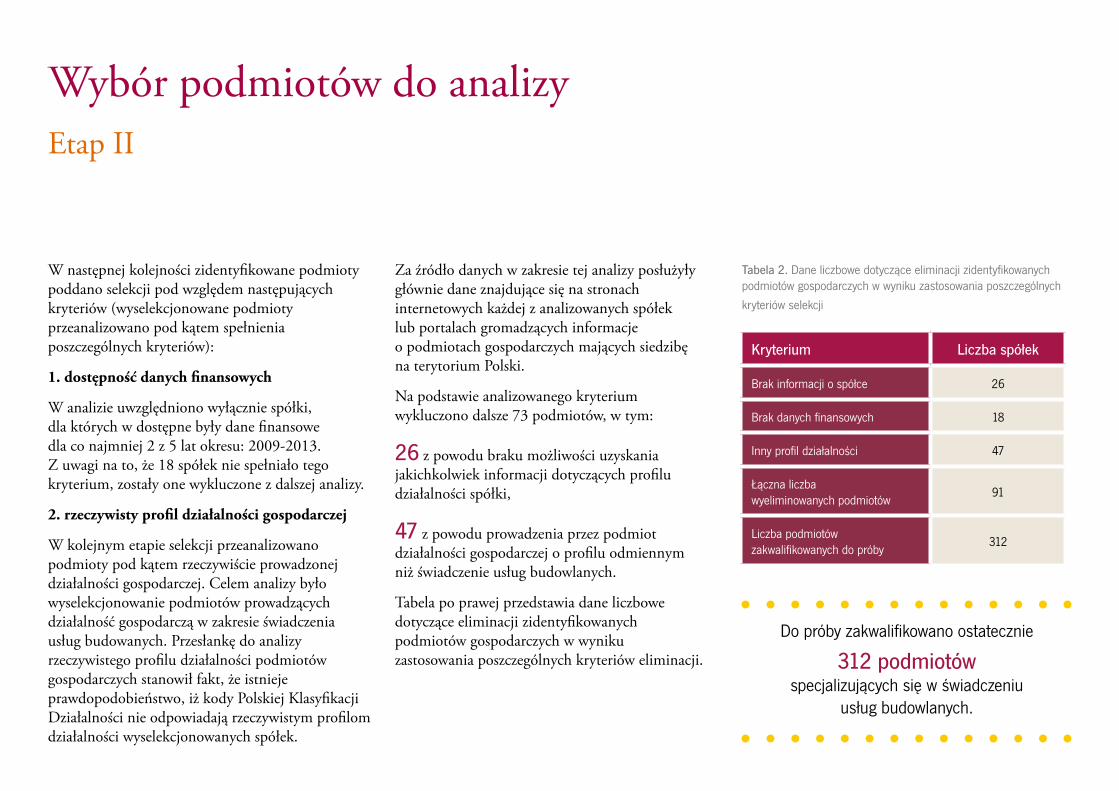

W następnej kolejności zidentyfikowane podmioty poddano selekcji pod względem następujących kryterioacutew (wyselekcjonowane podmioty przeanalizowano pod kątem spełnienia poszczegoacutelnych kryterioacutew)

1 dostępność danych finansowych

W analizie uwzględniono wyłącznie spoacutełki dla ktoacuterych w dostępne były dane finansowe dla co najmniej 2 z 5 lat okresu 2009-2013 Z uwagi na to że 18 spoacutełek nie spełniało tego kryterium zostały one wykluczone z dalszej analizy

2 rzeczywisty profil działalności gospodarczej

W kolejnym etapie selekcji przeanalizowano podmioty pod kątem rzeczywiście prowadzonej działalności gospodarczej Celem analizy było wyselekcjonowanie podmiotoacutew prowadzących działalność gospodarczą w zakresie świadczenia usług budowanych Przesłankę do analizy rzeczywistego profilu działalności podmiotoacutew gospodarczych stanowił fakt że istnieje prawdopodobieństwo iż kody Polskiej Klasyfikacji Działalności nie odpowiadają rzeczywistym profilom działalności wyselekcjonowanych spoacutełek

Za źroacutedło danych w zakresie tej analizy posłużyły głoacutewnie dane znajdujące się na stronach internetowych każdej z analizowanych spoacutełek lub portalach gromadzących informacje o podmiotach gospodarczych mających siedzibę na terytorium Polski

Na podstawie analizowanego kryterium wykluczono dalsze 73 podmiotoacutew w tym

26 z powodu braku możliwości uzyskania jakichkolwiek informacji dotyczących profilu działalności spoacutełki

47 z powodu prowadzenia przez podmiot działalności gospodarczej o profilu odmiennym niż świadczenie usług budowlanych

Tabela po prawej przedstawia dane liczbowe dotyczące eliminacji zidentyfikowanych podmiotoacutew gospodarczych w wyniku zastosowania poszczegoacutelnych kryterioacutew eliminacji

Kryterium Liczba spoacutełek

Brak informacji o spoacutełce 26

Brak danych finansowych 18

Inny profil działalności 47

Łączna liczba wyeliminowanych podmiotoacutew

91

Liczba podmiotoacutew zakwalifikowanych do proacuteby

312

Tabela 2 Dane liczbowe dotyczące eliminacji zidentyfikowanych podmiotoacutew gospodarczych w wyniku zastosowania poszczegoacutelnych

kryterioacutew selekcji

Do proacuteby zakwalifikowano ostatecznie

312 podmiotoacutewspecjalizujących się w świadczeniu

usług budowlanych

Badanie rentowności podmiotoacutew zakwalifikowanych do proacutebyEtap III

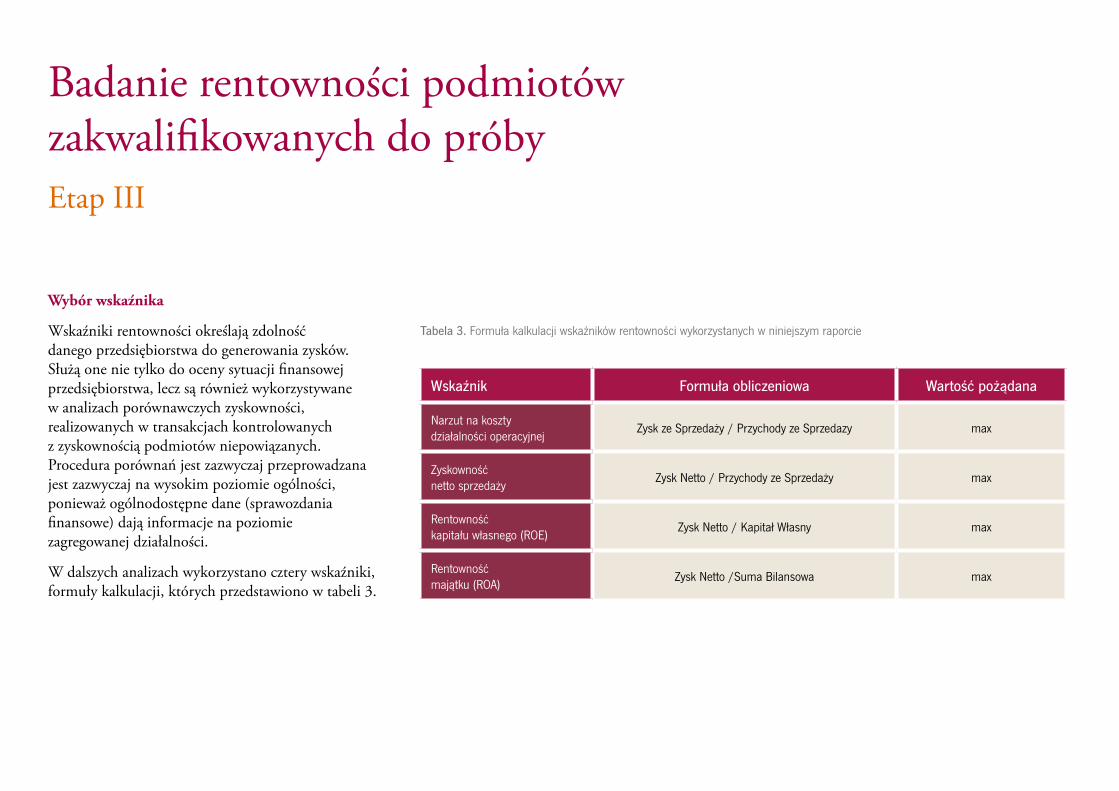

Wyboacuter wskaźnika

Wskaźniki rentowności określają zdolność danego przedsiębiorstwa do generowania zyskoacutew Służą one nie tylko do oceny sytuacji finansowej przedsiębiorstwa lecz są roacutewnież wykorzystywane w analizach poroacutewnawczych zyskowności realizowanych w transakcjach kontrolowanych z zyskownością podmiotoacutew niepowiązanychProcedura poroacutewnań jest zazwyczaj przeprowadzana jest zazwyczaj na wysokim poziomie ogoacutelności ponieważ ogoacutelnodostępne dane (sprawozdania finansowe) dają informacje na poziomie zagregowanej działalności

W dalszych analizach wykorzystano cztery wskaźniki formuły kalkulacji ktoacuterych przedstawiono w tabeli 3

Wskaźnik Formuła obliczeniowa Wartość pożądana

Narzut na kosztydziałalności operacyjnej

Zysk ze Sprzedaży Przychody ze Sprzedazy max

Zyskowność netto sprzedaży

Zysk Netto Przychody ze Sprzedaży max

Rentowność kapitału własnego (ROE)

Zysk Netto Kapitał Własny max

Rentowność majątku (ROA)

Zysk Netto Suma Bilansowa max

Tabela 3 Formuła kalkulacji wskaźnikoacutew rentowności wykorzystanych w niniejszym raporcie

Badanie rentowności podmiotoacutew zakwalifikowanych do proacutebyEtap III

W kolejnych tabelach przedstawiono wskaźniki rentowności osiągnięte przez wszystkie podmioty zakwalifikowane do proacuteby na przestrzeni lat 2009-2013

W analizach uwzględniono roacutewnież średnią ważoną rentowności dla poszczegoacutelnych wskaźnikoacutew przy nadaniu wag od 1-5 wynikom finansowym osiąganym przez poszczegoacutelne podmioty ktoacutere zostały uwzględnione w analizie odpowiednio w latach 2009 ndash 2013

Taka formuła wyliczenia średniej rentowności opiera się na założeniu że aktualne dane finansowe niosą ze sobą więcej informacji o obecnej rentowności podmiotoacutew na rynku niż dane starsze - oznacza to że przypisaliśmy mniejsze wagi do wcześniejszych informacji

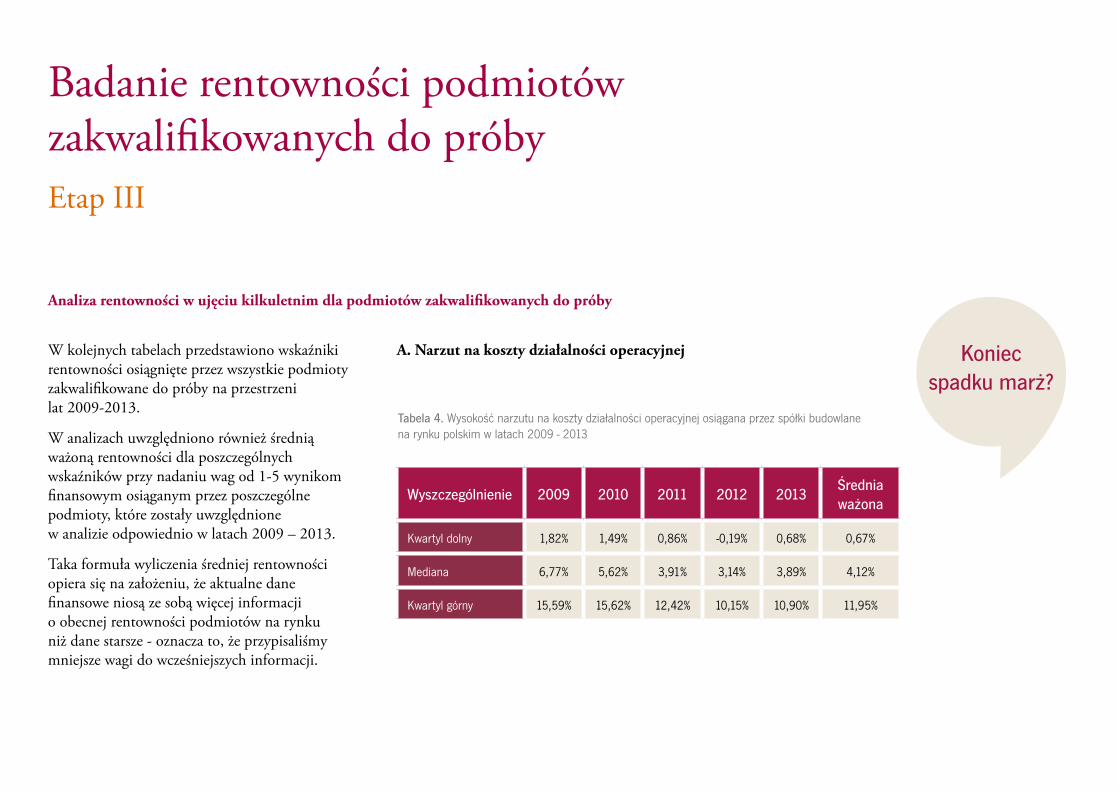

Tabela 4 Wysokość narzutu na koszty działalności operacyjnej osiągana przez spoacutełki budowlane na rynku polskim w latach 2009 - 2013

Koniec spadku marż

Wyszczegoacutelnienie 2009 2010 2011 2012 2013Średnia ważona

Kwartyl dolny 182 149 086 -019 068 067

Mediana 677 562 391 314 389 412

Kwartyl goacuterny 1559 1562 1242 1015 1090 1195

A Narzut na koszty działalności operacyjnej

Analiza rentowności w ujęciu kilkuletnim dla podmiotoacutew zakwalifikowanych do proacuteby

Badanie rentowności podmiotoacutew zakwalifikowanych do proacutebyEtap III

Wnioski

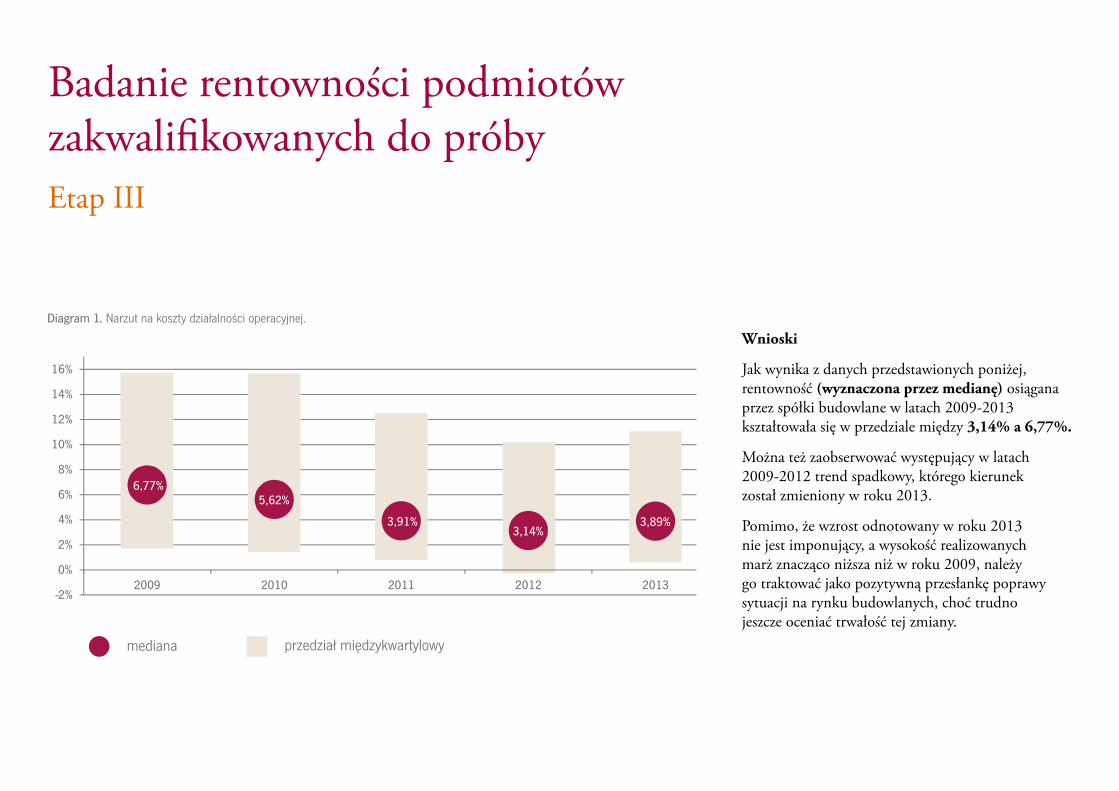

Jak wynika z danych przedstawionych poniżej rentowność (wyznaczona przez medianę) osiągana przez spoacutełki budowlane w latach 2009-2013 kształtowała się w przedziale między 314 a 677

Można też zaobserwować występujący w latach 2009-2012 trend spadkowy ktoacuterego kierunek został zmieniony w roku 2013

Pomimo że wzrost odnotowany w roku 2013 nie jest imponujący a wysokość realizowanych marż znacząco niższa niż w roku 2009 należy go traktować jako pozytywną przesłankę poprawy sytuacji na rynku budowlanych choć trudno jeszcze oceniać trwałość tej zmiany

Diagram 1 Narzut na koszty działalności operacyjnej

przedział międzykwartylowymediana

677562

391314

389

-2

0

2

4

6

8

10

12

14

16

2009 2010 2011 2012 2013

Badanie rentowności podmiotoacutew zakwalifikowanych do proacutebyEtap III

Wnioski

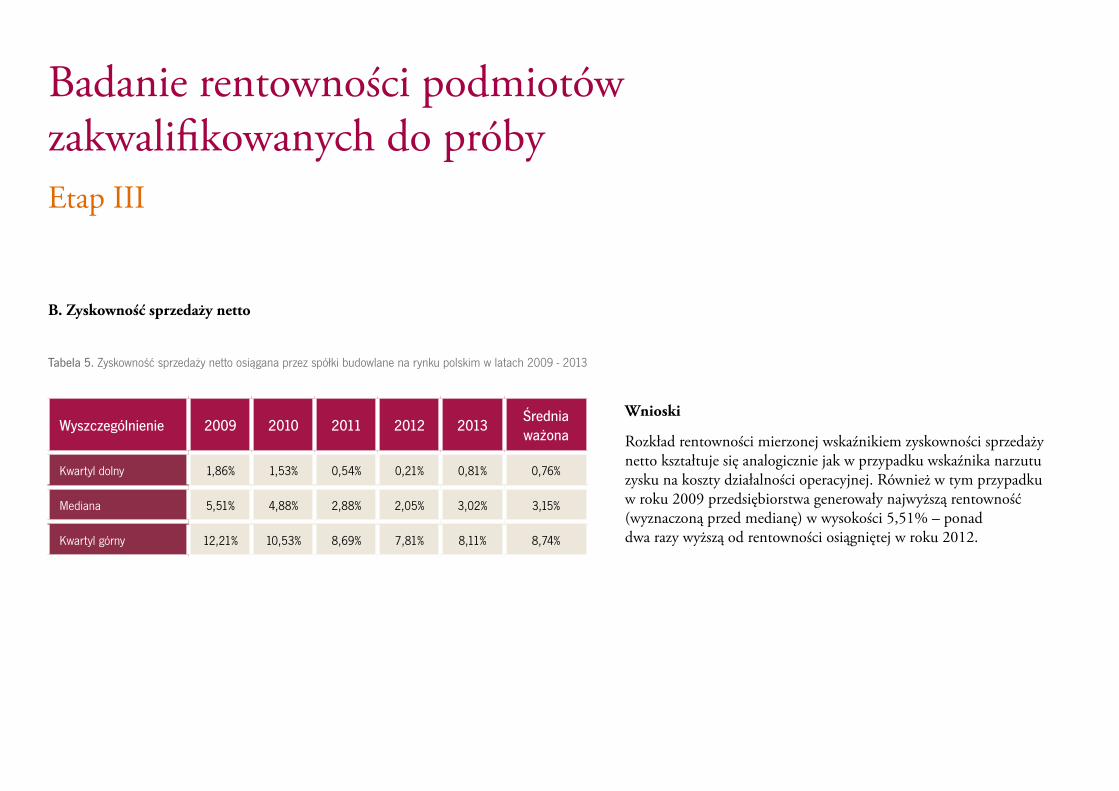

Rozkład rentowności mierzonej wskaźnikiem zyskowności sprzedaży netto kształtuje się analogicznie jak w przypadku wskaźnika narzutu zysku na koszty działalności operacyjnej Roacutewnież w tym przypadku w roku 2009 przedsiębiorstwa generowały najwyższą rentowność (wyznaczoną przed medianę) w wysokości 551 ndash ponad dwa razy wyższą od rentowności osiągniętej w roku 2012

Wyszczegoacutelnienie 2009 2010 2011 2012 2013Średnia ważona

Kwartyl dolny 186 153 054 021 081 076

Mediana 551 488 288 205 302 315

Kwartyl goacuterny 1221 1053 869 781 811 874

Tabela 5 Zyskowność sprzedaży netto osiągana przez spoacutełki budowlane na rynku polskim w latach 2009 - 2013

B Zyskowność sprzedaży netto

Badanie rentowności podmiotoacutew zakwalifikowanych do proacutebyEtap III

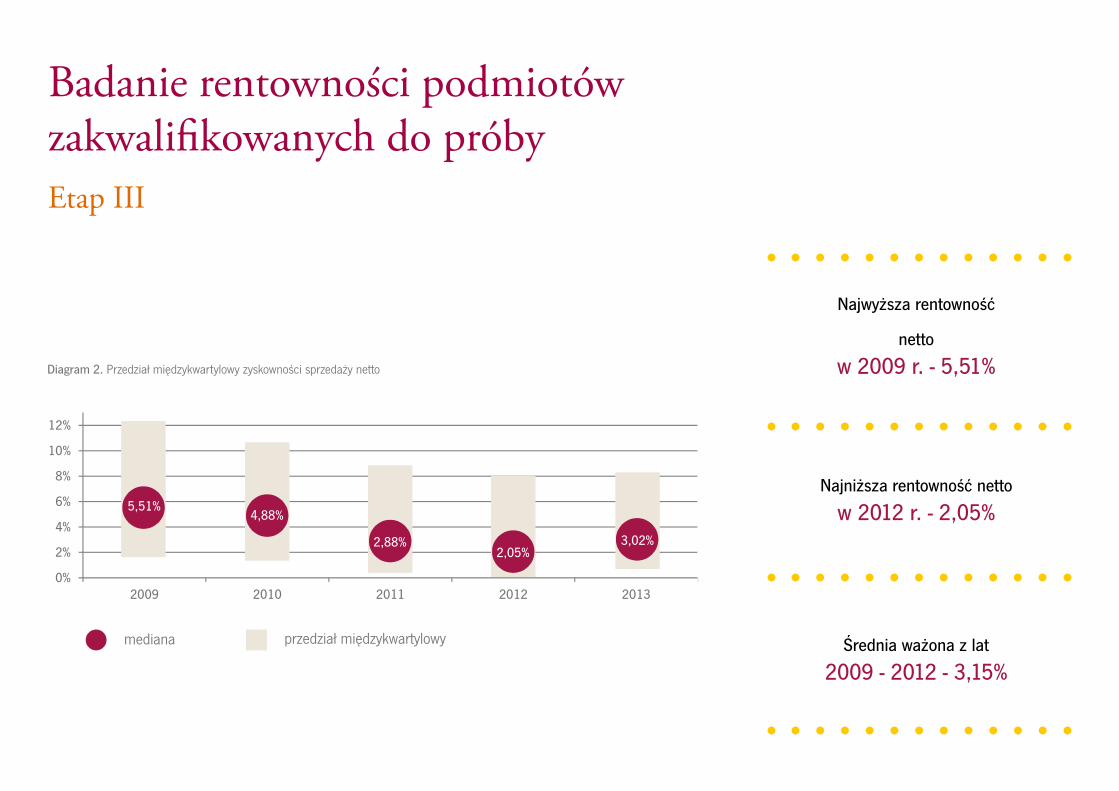

Najwyższa rentowność

netto

w 2009 r - 551

Średnia ważona z lat

2009 - 2012 - 315

Najniższa rentowność netto

w 2012 r - 205

Diagram 2 Przedział międzykwartylowy zyskowności sprzedaży netto

przedział międzykwartylowymediana

551488

288205

302

0

2

4

6

8

10

12

2009 2010 2011 2012 2013

Badanie rentowności podmiotoacutew zakwalifikowanych do proacutebyEtap III

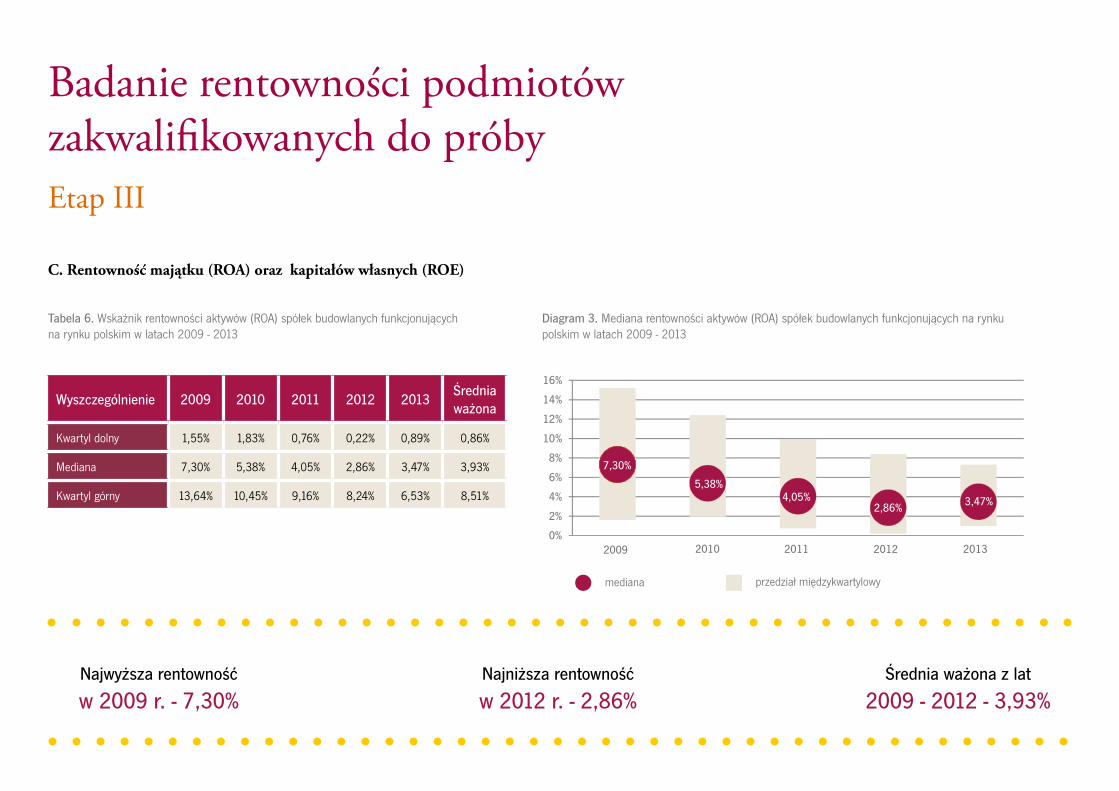

C Rentowność majątku (ROA) oraz kapitałoacutew własnych (ROE)

Wyszczegoacutelnienie 2009 2010 2011 2012 2013Średnia ważona

Kwartyl dolny 155 183 076 022 089 086

Mediana 730 538 405 286 347 393

Kwartyl goacuterny 1364 1045 916 824 653 851

Tabela 6 Wskaźnik rentowności aktywoacutew (ROA) spoacutełek budowlanych funkcjonujących na rynku polskim w latach 2009 - 2013

Najwyższa rentowność

w 2009 r - 730Średnia ważona z lat

2009 - 2012 - 393Najniższa rentowność

w 2012 r - 286

Diagram 3 Mediana rentowności aktywoacutew (ROA) spoacutełek budowlanych funkcjonujących na rynku polskim w latach 2009 - 2013

przedział międzykwartylowymediana

730

538405

286 347

0

2

4

6

8

10

12

14

16

20102009 2011 2012 2013

Badanie rentowności podmiotoacutew zakwalifikowanych do proacutebyEtap III

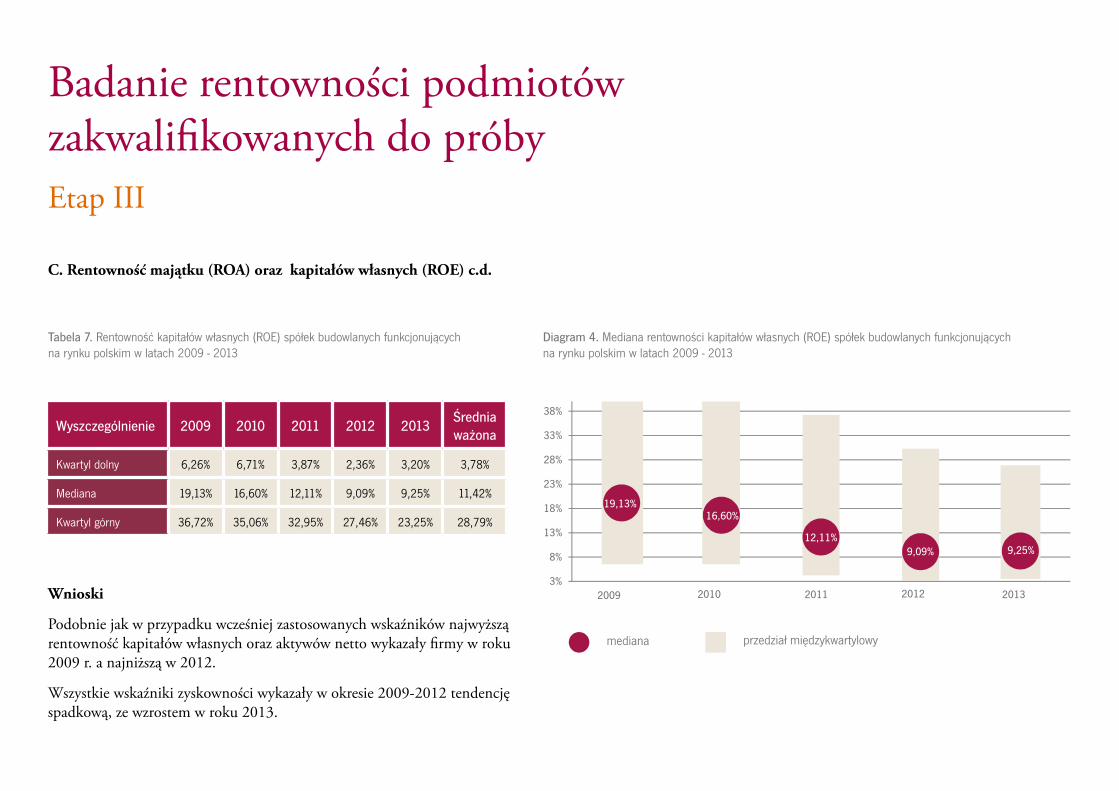

Wnioski

Podobnie jak w przypadku wcześniej zastosowanych wskaźnikoacutew najwyższą rentowność kapitałoacutew własnych oraz aktywoacutew netto wykazały firmy w roku 2009 r a najniższą w 2012

Wszystkie wskaźniki zyskowności wykazały w okresie 2009-2012 tendencję spadkową ze wzrostem w roku 2013

Wyszczegoacutelnienie 2009 2010 2011 2012 2013Średnia ważona

Kwartyl dolny 626 671 387 236 320 378

Mediana 1913 1660 1211 909 925 1142

Kwartyl goacuterny 3672 3506 3295 2746 2325 2879

Tabela 7 Rentowność kapitałoacutew własnych (ROE) spoacutełek budowlanych funkcjonujących na rynku polskim w latach 2009 - 2013

Diagram 4 Mediana rentowności kapitałoacutew własnych (ROE) spoacutełek budowlanych funkcjonujących na rynku polskim w latach 2009 - 2013

C Rentowność majątku (ROA) oraz kapitałoacutew własnych (ROE) cd

19131660

1211909 925

3

8

13

18

23

28

33

38

20102009 2011 2012 2013

przedział międzykwartylowymediana

Badanie rentowności podmiotoacutew zakwalifikowanych do proacutebyEtap III

Podsumowanie

W latach 2009-2012 systematycznie obniżał się poziom rentowności firm budowlanych osiągając najniższy poziom w roku 2012

Rok 2013 przynioacutesł poprawę ktoacutera może stanowić przesłankę do odwroacutecenie trendu i daje podstawę do przypuszczeń że etap niskich marż firmy budowlane mają już za sobą

Odbicie nie jest jednak znaczące dlatego przy zachowaniu tempa wzrostu w kolejnych latach powroacutet do rentowności notowanej w roku 2009 zajmie kilka lat

Stabilizacja na rynku budowlanym

Pojawiają się sygnały wychodzenia z kryzysu

branży budowlanej

Badanie rentowności podmiotoacutew zakwalifikowanych do proacutebyEtap III

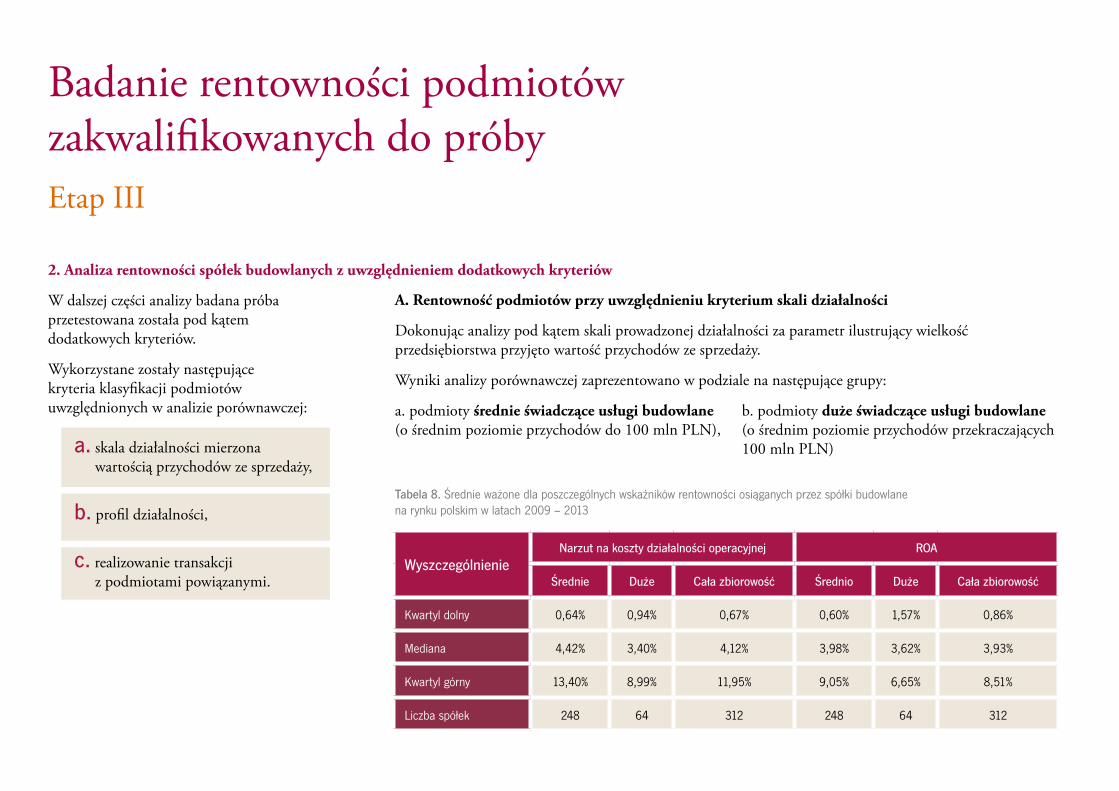

W dalszej części analizy badana proacuteba przetestowana została pod kątem dodatkowych kryterioacutew

Wykorzystane zostały następujące kryteria klasyfikacji podmiotoacutew uwzględnionych w analizie poroacutewnawczej

a skala działalności mierzonawartością przychodoacutew ze sprzedaży

b profil działalności

c realizowanie transakcjiz podmiotami powiązanymi

WyszczegoacutelnienieNarzut na koszty działalności operacyjnej ROA

Średnie Duże Cała zbiorowość Średnio Duże Cała zbiorowość

Kwartyl dolny 064 094 067 060 157 086

Mediana 442 340 412 398 362 393

Kwartyl goacuterny 1340 899 1195 905 665 851

Liczba spoacutełek 248 64 312 248 64 312

Tabela 8 Średnie ważone dla poszczegoacutelnych wskaźnikoacutew rentowności osiąganych przez spoacutełki budowlane na rynku polskim w latach 2009 ndash 2013

a podmioty średnie świadczące usługi budowlane (o średnim poziomie przychodoacutew do 100 mln PLN)

b podmioty duże świadczące usługi budowlane (o średnim poziomie przychodoacutew przekraczających 100 mln PLN)

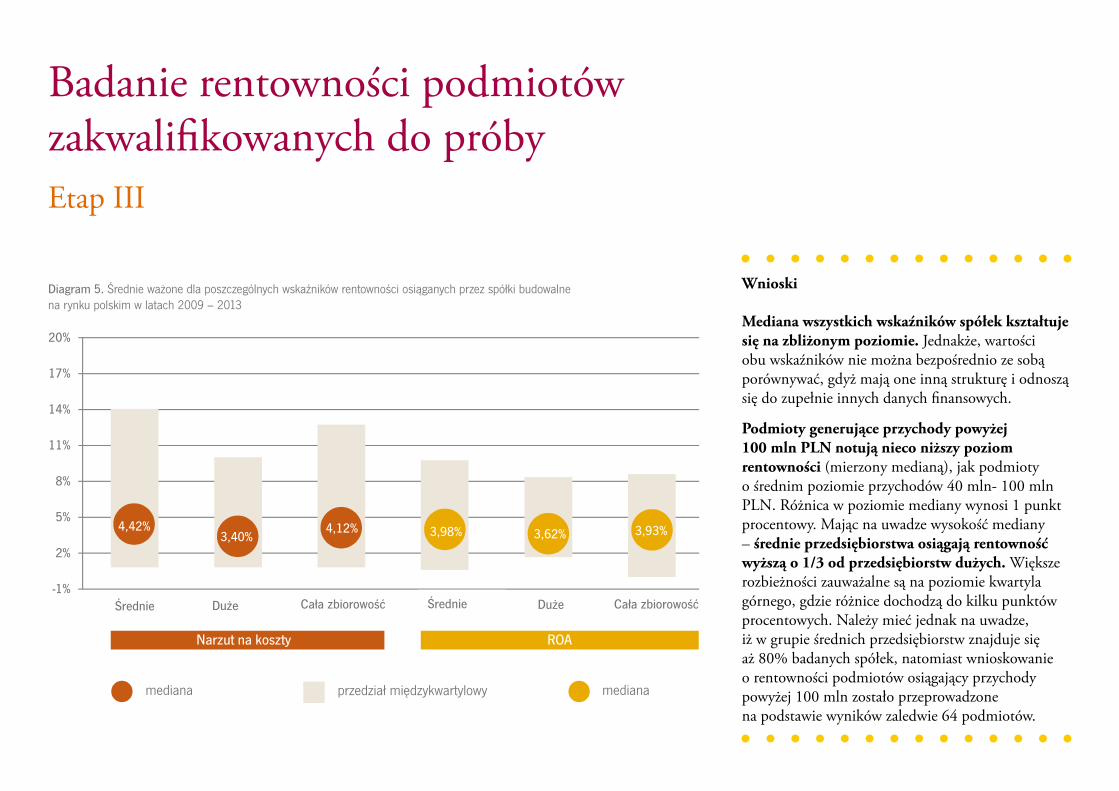

A Rentowność podmiotoacutew przy uwzględnieniu kryterium skali działalności

Dokonując analizy pod kątem skali prowadzonej działalności za parametr ilustrujący wielkość przedsiębiorstwa przyjęto wartość przychodoacutew ze sprzedaży

Wyniki analizy poroacutewnawczej zaprezentowano w podziale na następujące grupy

2 Analiza rentowności spoacutełek budowlanych z uwzględnieniem dodatkowych kryterioacutew

Badanie rentowności podmiotoacutew zakwalifikowanych do proacutebyEtap III

Wnioski

Mediana wszystkich wskaźnikoacutew spoacutełek kształtuje się na zbliżonym poziomie Jednakże wartości obu wskaźnikoacutew nie można bezpośrednio ze sobą poroacutewnywać gdyż mają one inną strukturę i odnoszą się do zupełnie innych danych finansowych

Podmioty generujące przychody powyżej 100 mln PLN notują nieco niższy poziom rentowności (mierzony medianą) jak podmioty o średnim poziomie przychodoacutew 40 mln- 100 mln PLN Roacuteżnica w poziomie mediany wynosi 1 punkt procentowy Mając na uwadze wysokość mediany ndash średnie przedsiębiorstwa osiągają rentowność wyższą o 13 od przedsiębiorstw dużych Większe rozbieżności zauważalne są na poziomie kwartyla goacuternego gdzie roacuteżnice dochodzą do kilku punktoacutew procentowych Należy mieć jednak na uwadze iż w grupie średnich przedsiębiorstw znajduje się aż 80 badanych spoacutełek natomiast wnioskowanie o rentowności podmiotoacutew osiągający przychody powyżej 100 mln zostało przeprowadzone na podstawie wynikoacutew zaledwie 64 podmiotoacutew

Diagram 5 Średnie ważone dla poszczegoacutelnych wskaźnikoacutew rentowności osiąganych przez spoacutełki budowalne na rynku polskim w latach 2009 ndash 2013

przedział międzykwartylowymediana

442340

412 398 362 393

-1

2

5

8

11

14

17

20

Narzut na koszty

DużeŚrednie

ROA

Cała zbiorowośćDużeŚrednieCała zbiorowość

mediana

Badanie rentowności podmiotoacutew zakwalifikowanych do proacutebyEtap III

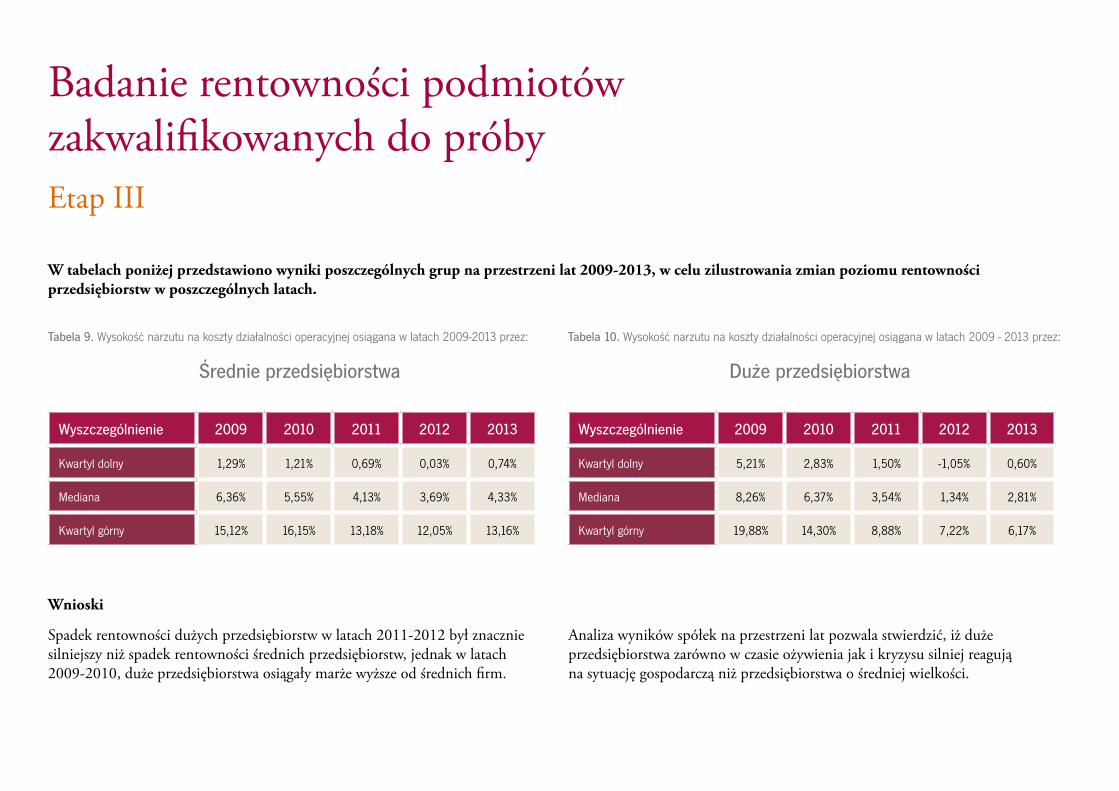

Tabela 9 Wysokość narzutu na koszty działalności operacyjnej osiągana w latach 2009-2013 przez

Średnie przedsiębiorstwa

Tabela 10 Wysokość narzutu na koszty działalności operacyjnej osiągana w latach 2009 - 2013 przez

Duże przedsiębiorstwa

Wnioski

Spadek rentowności dużych przedsiębiorstw w latach 2011-2012 był znacznie silniejszy niż spadek rentowności średnich przedsiębiorstw jednak w latach 2009-2010 duże przedsiębiorstwa osiągały marże wyższe od średnich firm

Analiza wynikoacutew spoacutełek na przestrzeni lat pozwala stwierdzić iż duże przedsiębiorstwa zaroacutewno w czasie ożywienia jak i kryzysu silniej reagują na sytuację gospodarczą niż przedsiębiorstwa o średniej wielkości

Wyszczegoacutelnienie 2009 2010 2011 2012 2013

Kwartyl dolny 129 121 069 003 074

Mediana 636 555 413 369 433

Kwartyl goacuterny 1512 1615 1318 1205 1316

Wyszczegoacutelnienie 2009 2010 2011 2012 2013

Kwartyl dolny 521 283 150 -105 060

Mediana 826 637 354 134 281

Kwartyl goacuterny 1988 1430 888 722 617

W tabelach poniżej przedstawiono wyniki poszczegoacutelnych grup na przestrzeni lat 2009-2013 w celu zilustrowania zmian poziomu rentowności przedsiębiorstw w poszczegoacutelnych latach

Badanie rentowności podmiotoacutew zakwalifikowanych do proacutebyEtap III

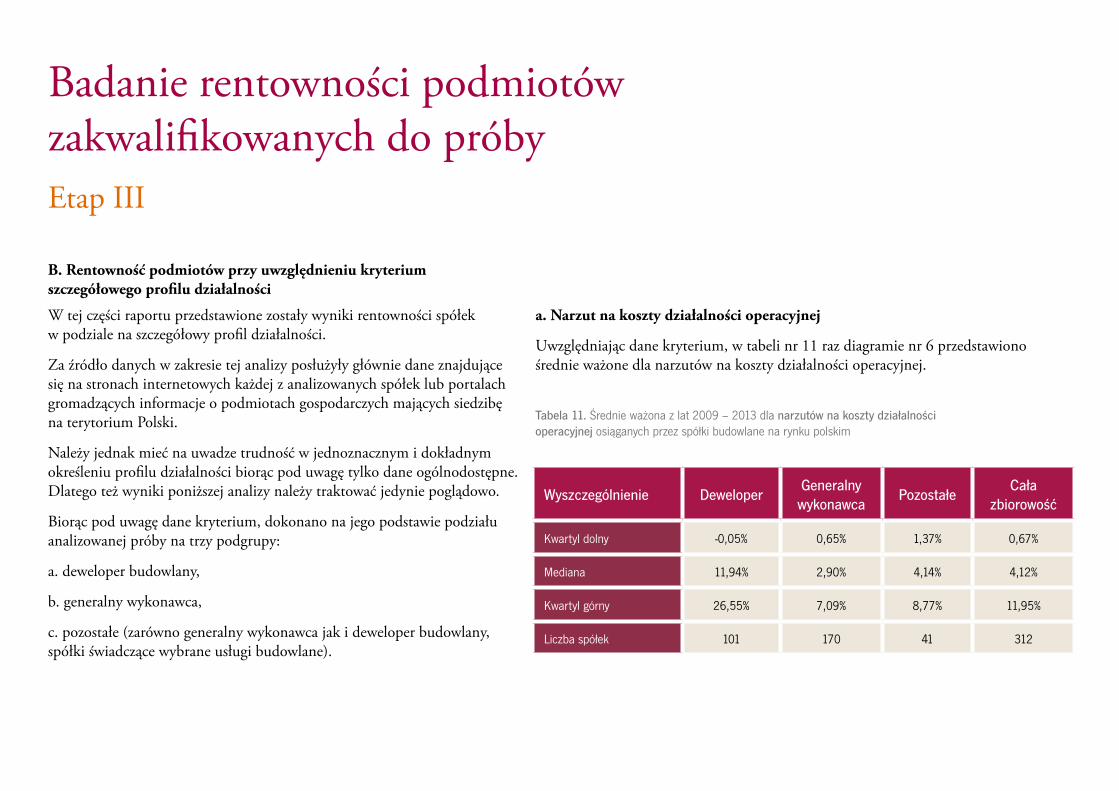

W tej części raportu przedstawione zostały wyniki rentowności spoacutełek w podziale na szczegoacutełowy profil działalności

Za źroacutedło danych w zakresie tej analizy posłużyły głoacutewnie dane znajdujące się na stronach internetowych każdej z analizowanych spoacutełek lub portalach gromadzących informacje o podmiotach gospodarczych mających siedzibę na terytorium Polski

Należy jednak mieć na uwadze trudność w jednoznacznym i dokładnym określeniu profilu działalności biorąc pod uwagę tylko dane ogoacutelnodostępne Dlatego też wyniki poniższej analizy należy traktować jedynie poglądowo

Biorąc pod uwagę dane kryterium dokonano na jego podstawie podziału analizowanej proacuteby na trzy podgrupy

a deweloper budowlany

b generalny wykonawca

c pozostałe (zaroacutewno generalny wykonawca jak i deweloper budowlany spoacutełki świadczące wybrane usługi budowlane)

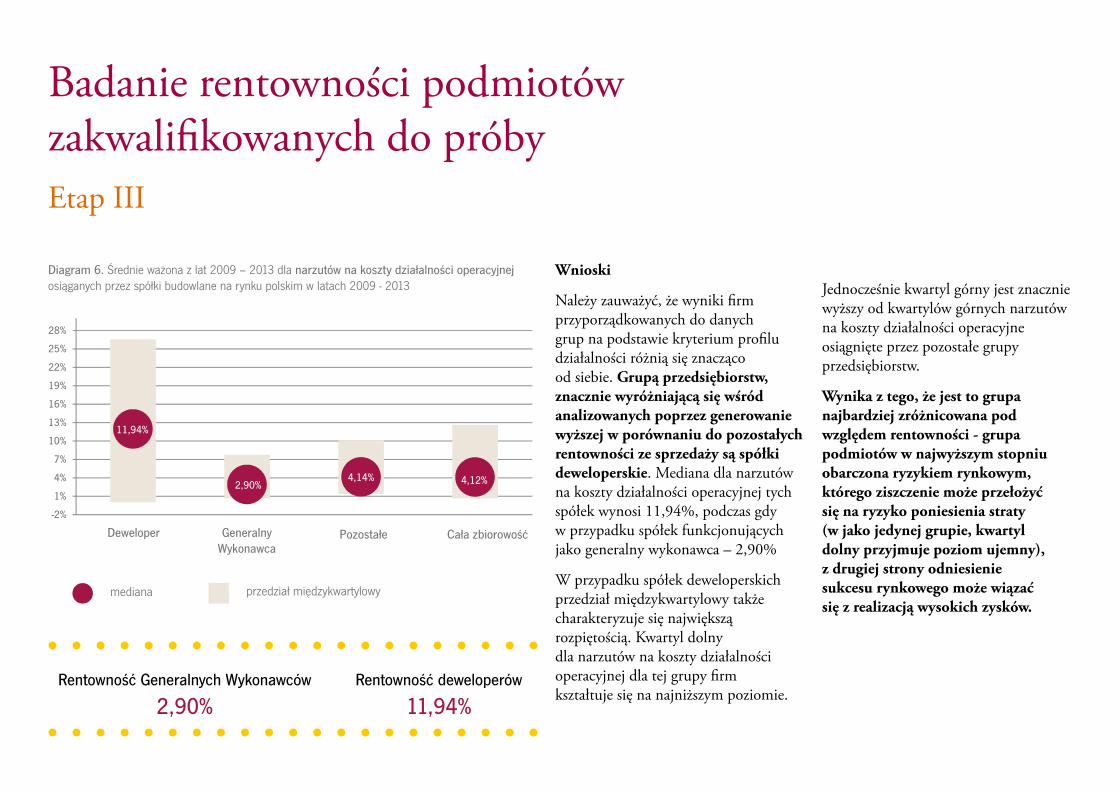

Wyszczegoacutelnienie DeweloperGeneralny wykonawca

PozostałeCała

zbiorowość

Kwartyl dolny -005 065 137 067

Mediana 1194 290 414 412

Kwartyl goacuterny 2655 709 877 1195

Liczba spoacutełek 101 170 41 312

Tabela 11 Średnie ważona z lat 2009 ndash 2013 dla narzutoacutew na koszty działalności operacyjnej osiąganych przez spoacutełki budowlane na rynku polskim

B Rentowność podmiotoacutew przy uwzględnieniu kryterium szczegoacutełowego profilu działalności

a Narzut na koszty działalności operacyjnej

Uwzględniając dane kryterium w tabeli nr 11 raz diagramie nr 6 przedstawiono średnie ważone dla narzutoacutew na koszty działalności operacyjnej

Badanie rentowności podmiotoacutew zakwalifikowanych do proacutebyEtap III

Wnioski

Należy zauważyć że wyniki firm przyporządkowanych do danych grup na podstawie kryterium profilu działalności roacuteżnią się znacząco od siebie Grupą przedsiębiorstw znacznie wyroacuteżniającą się wśroacuted analizowanych poprzez generowanie wyższej w poroacutewnaniu do pozostałych rentowności ze sprzedaży są spoacutełki deweloperskie Mediana dla narzutoacutew na koszty działalności operacyjnej tych spoacutełek wynosi 1194 podczas gdy w przypadku spoacutełek funkcjonujących jako generalny wykonawca ndash 290

W przypadku spoacutełek deweloperskich przedział międzykwartylowy także charakteryzuje się największą rozpiętością Kwartyl dolny dla narzutoacutew na koszty działalności operacyjnej dla tej grupy firm kształtuje się na najniższym poziomie

Jednocześnie kwartyl goacuterny jest znacznie wyższy od kwartyloacutew goacuternych narzutoacutew na koszty działalności operacyjne osiągnięte przez pozostałe grupy przedsiębiorstw

Wynika z tego że jest to grupa najbardziej zroacuteżnicowana pod względem rentowności - grupa podmiotoacutew w najwyższym stopniu obarczona ryzykiem rynkowym ktoacuterego ziszczenie może przełożyć się na ryzyko poniesienia straty (w jako jedynej grupie kwartyl dolny przyjmuje poziom ujemny) z drugiej strony odniesienie sukcesu rynkowego może wiązać się z realizacją wysokich zyskoacutew

Diagram 6 Średnie ważona z lat 2009 ndash 2013 dla narzutoacutew na koszty działalności operacyjnej osiąganych przez spoacutełki budowlane na rynku polskim w latach 2009 - 2013

Rentowność deweloperoacutew

1194Rentowność Generalnych Wykonawcoacutew

290

1194

290414 412

-2

1

4

7

10

13

16

19

22

25

28

Deweloper Generalny Wykonawca

Pozostałe Cała zbiorowość

przedział międzykwartylowymediana

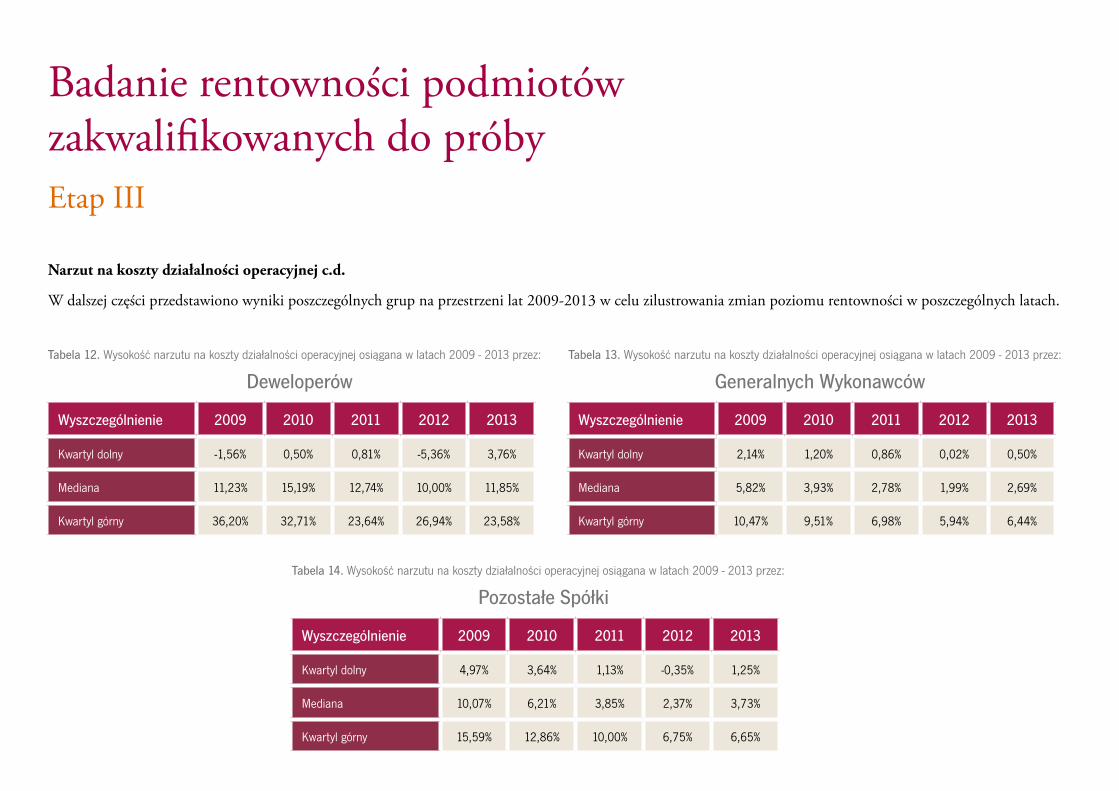

Tabela 12 Wysokość narzutu na koszty działalności operacyjnej osiągana w latach 2009 - 2013 przez

Deweloperoacutew

Wyszczegoacutelnienie 2009 2010 2011 2012 2013

Kwartyl dolny -156 050 081 -536 376

Mediana 1123 1519 1274 1000 1185

Kwartyl goacuterny 3620 3271 2364 2694 2358

Badanie rentowności podmiotoacutew zakwalifikowanych do proacutebyEtap III

Narzut na koszty działalności operacyjnej cd

W dalszej części przedstawiono wyniki poszczegoacutelnych grup na przestrzeni lat 2009-2013 w celu zilustrowania zmian poziomu rentowności w poszczegoacutelnych latach

Tabela 13 Wysokość narzutu na koszty działalności operacyjnej osiągana w latach 2009 - 2013 przez

Generalnych Wykonawcoacutew

Wyszczegoacutelnienie 2009 2010 2011 2012 2013

Kwartyl dolny 214 120 086 002 050

Mediana 582 393 278 199 269

Kwartyl goacuterny 1047 951 698 594 644

Wyszczegoacutelnienie 2009 2010 2011 2012 2013

Kwartyl dolny 497 364 113 -035 125

Mediana 1007 621 385 237 373

Kwartyl goacuterny 1559 1286 1000 675 665

Tabela 14 Wysokość narzutu na koszty działalności operacyjnej osiągana w latach 2009 - 2013 przez

Pozostałe Spoacutełki

Badanie rentowności podmiotoacutew zakwalifikowanych do proacutebyEtap III

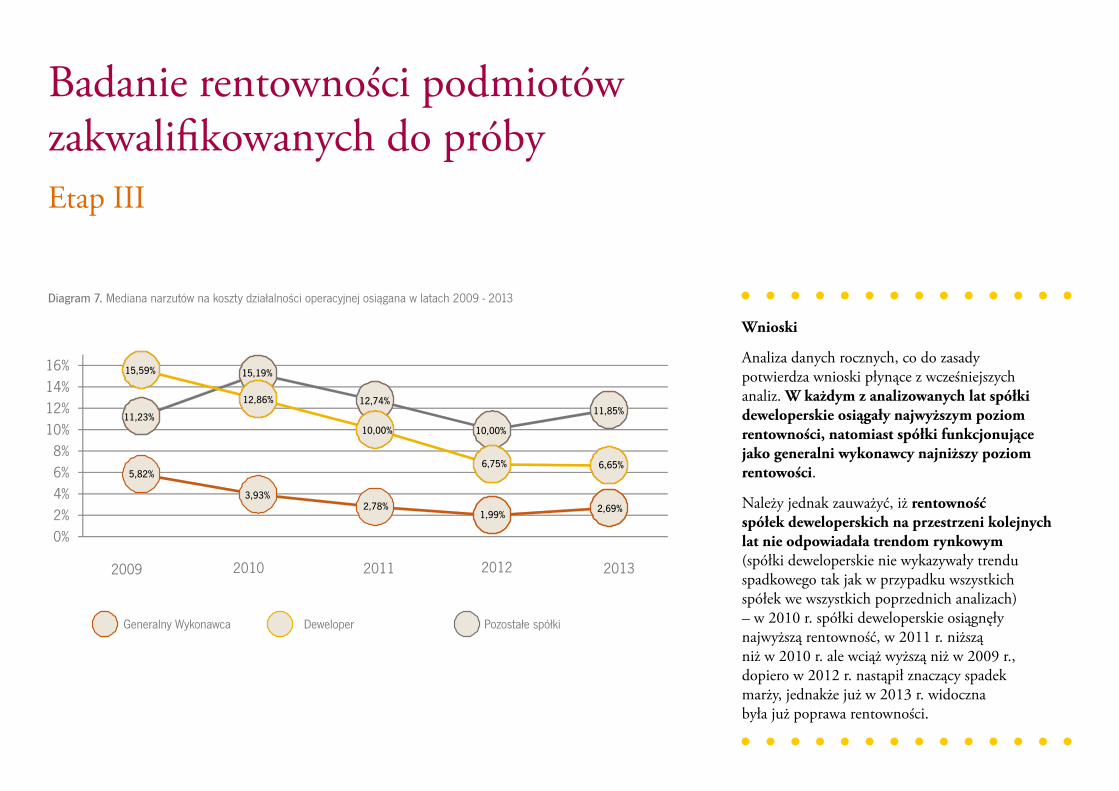

Wnioski

Analiza danych rocznych co do zasady potwierdza wnioski płynące z wcześniejszych analiz W każdym z analizowanych lat spoacutełki deweloperskie osiągały najwyższym poziom rentowności natomiast spoacutełki funkcjonujące jako generalni wykonawcy najniższy poziom rentowości

Należy jednak zauważyć iż rentowność spoacutełek deweloperskich na przestrzeni kolejnych lat nie odpowiadała trendom rynkowym (spoacutełki deweloperskie nie wykazywały trendu spadkowego tak jak w przypadku wszystkich spoacutełek we wszystkich poprzednich analizach) ndash w 2010 r spoacutełki deweloperskie osiągnęły najwyższą rentowność w 2011 r niższą niż w 2010 r ale wciąż wyższą niż w 2009 r dopiero w 2012 r nastąpił znaczący spadek marży jednakże już w 2013 r widoczna była już poprawa rentowności

Diagram 7 Mediana narzutoacutew na koszty działalności operacyjnej osiągana w latach 2009 - 2013

1123

1519

1274

1000

1185

582

393278

199269

1559

1286

1000

675 665

02468

10121416

20102009

Generalnywykonawca

2011 2012 2013

Generalny Wykonawca Deweloper Pozostałe spoacutełki

Badanie rentowności podmiotoacutew zakwalifikowanych do proacutebyEtap III

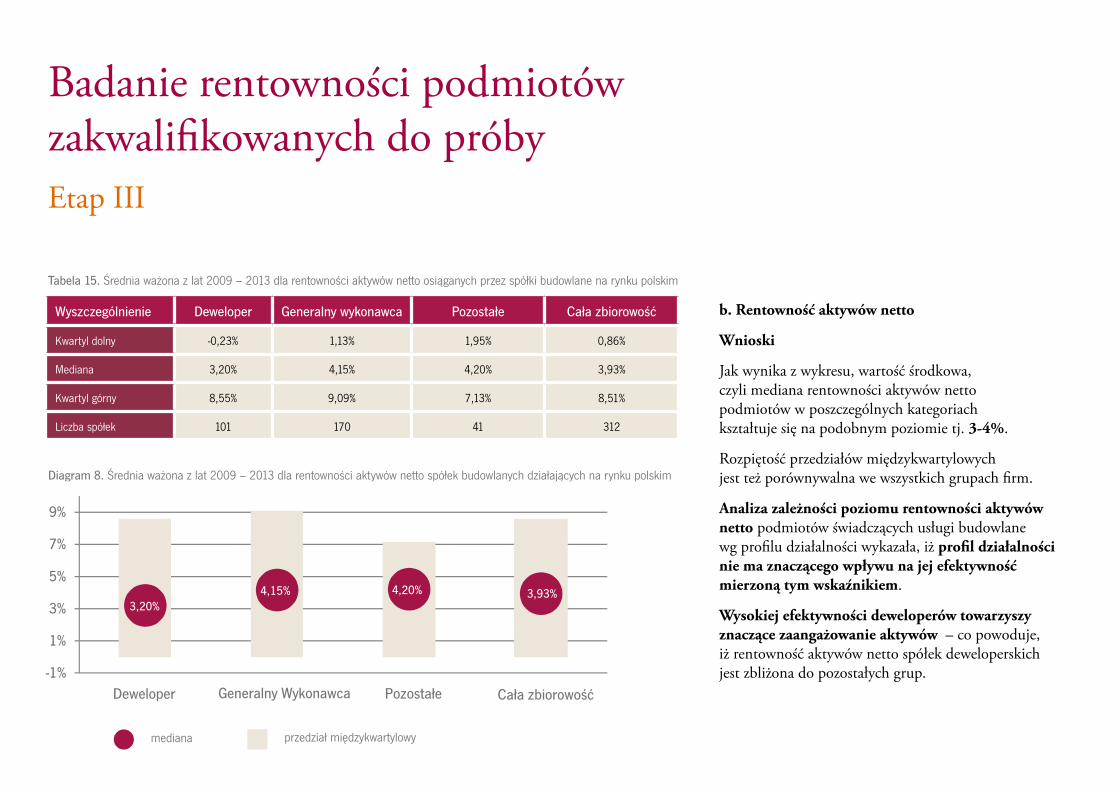

b Rentowność aktywoacutew netto

Wnioski

Jak wynika z wykresu wartość środkowa czyli mediana rentowności aktywoacutew netto podmiotoacutew w poszczegoacutelnych kategoriach kształtuje się na podobnym poziomie tj 3-4

Rozpiętość przedziałoacutew międzykwartylowych jest też poroacutewnywalna we wszystkich grupach firm

Analiza zależności poziomu rentowności aktywoacutew netto podmiotoacutew świadczących usługi budowlane wg profilu działalności wykazała iż profil działalności nie ma znaczącego wpływu na jej efektywność mierzoną tym wskaźnikiem

Wysokiej efektywności deweloperoacutew towarzyszy znaczące zaangażowanie aktywoacutew ndash co powoduje iż rentowność aktywoacutew netto spoacutełek deweloperskich jest zbliżona do pozostałych grup

Tabela 15 Średnia ważona z lat 2009 ndash 2013 dla rentowności aktywoacutew netto osiąganych przez spoacutełki budowlane na rynku polskim

Diagram 8 Średnia ważona z lat 2009 ndash 2013 dla rentowności aktywoacutew netto spoacutełek budowlanych działających na rynku polskim

Wyszczegoacutelnienie Deweloper Generalny wykonawca Pozostałe Cała zbiorowość

Kwartyl dolny -023 113 195 086

Mediana 320 415 420 393

Kwartyl goacuterny 855 909 713 851

Liczba spoacutełek 101 170 41 312

320415 420 393

-1

1

3

5

7

9

Generalny WykonawcaDeweloper Pozostałe Cała zbiorowość

przedział międzykwartylowymediana

Badanie rentowności podmiotoacutew zakwalifikowanych do proacutebyEtap III

W przeprowadzonych powyżej analizach poroacutewnawczych zostały uwzględnione podmioty niezależnie od tego czy w badanym okresie dokonywały one transakcji z podmiotami powiązanymi czy też nie Realizacja transakcji z podmiotami powiązanymi mogła mieć wpływ na rentowność prowadzonej działalności gospodarczej przez analizowane spoacutełki

W celu weryfikacji wpływu transakcji z podmiotami powiązanymi na poziom rentowności spoacutełek budowlanych dokonano poroacutewnania wynikoacutew analiz sporządzonych zaroacutewno dla podmiotoacutew niedokonujących jak i dokonujących transakcji z podmiotami powiązanymi

C Rentowność podmiotoacutew przy uwzględnieniu kryterium transakcji z podmiotami powiązanymi

a co do ktoacuterych spełniony został chociażby jeden z poniższych warunkoacutew

bull przychody osiągnięte w danym roku obrotowym w związku z przeprowadzonymi transakcjami z podmiotami powiązanymi przekraczały 20 wartości przychodoacutew ze sprzedaży

bull należności kroacutetkoterminowe od podmiotoacutew powiązanych na dzień bilansowy stanowiły więcej niż 20 należności ogoacutełem

bull zobowiązania kroacutetkoterminowe wobec podmiotoacutew powiązanych na dzień bilansowy stanowiły ponad 20 zobowiązań spoacutełki ogoacutełem

b spełniające warunek wskazany w pkt a w co najmniej dwoacutech latach obrotowych (w przypadku podmiotoacutew dla ktoacuterych dostępne były dane dla pięciu lat ndash warunek musiał zostać spełniony w co najmniej trzech latach podatkowych)

Za podmioty dokonujące transakcji z podmiotami powiązanymi zostały uznane podmioty

Badanie rentowności podmiotoacutew zakwalifikowanych do proacutebyEtap III

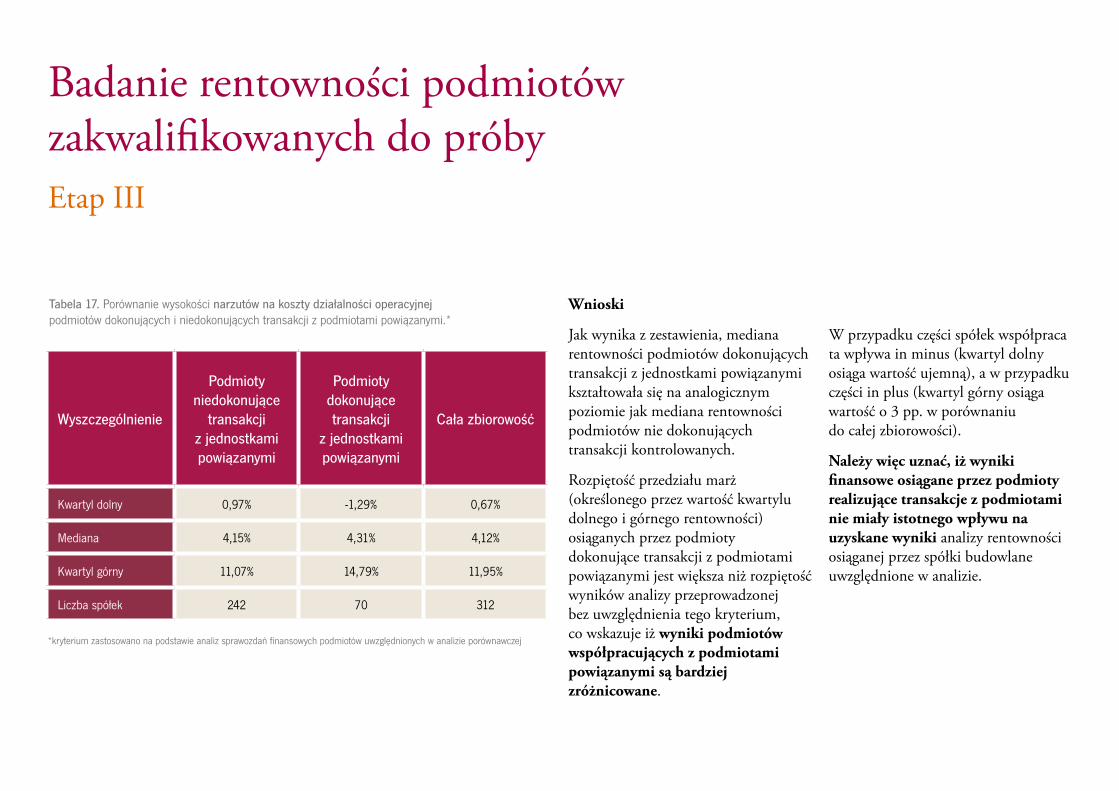

Wnioski

Jak wynika z zestawienia mediana rentowności podmiotoacutew dokonujących transakcji z jednostkami powiązanymi kształtowała się na analogicznym poziomie jak mediana rentowności podmiotoacutew nie dokonujących transakcji kontrolowanych

Rozpiętość przedziału marż (określonego przez wartość kwartylu dolnego i goacuternego rentowności) osiąganych przez podmioty dokonujące transakcji z podmiotami powiązanymi jest większa niż rozpiętość wynikoacutew analizy przeprowadzonej bez uwzględnienia tego kryterium co wskazuje iż wyniki podmiotoacutew wspoacutełpracujących z podmiotami powiązanymi są bardziej zroacuteżnicowane

W przypadku części spoacutełek wspoacutełpraca ta wpływa in minus (kwartyl dolny osiąga wartość ujemną) a w przypadku części in plus (kwartyl goacuterny osiąga wartość o 3 pp w poroacutewnaniu do całej zbiorowości)

Należy więc uznać iż wyniki finansowe osiągane przez podmioty realizujące transakcje z podmiotami nie miały istotnego wpływu na uzyskane wyniki analizy rentowności osiąganej przez spoacutełki budowlane uwzględnione w analizie

Wyszczegoacutelnienie

Podmioty niedokonujące

transakcji z jednostkami powiązanymi

Podmioty dokonujące transakcji

z jednostkami powiązanymi

Cała zbiorowość

Kwartyl dolny 097 -129 067

Mediana 415 431 412

Kwartyl goacuterny 1107 1479 1195

Liczba spoacutełek 242 70 312

Tabela 17 Poroacutewnanie wysokości narzutoacutew na koszty działalności operacyjnej podmiotoacutew dokonujących i niedokonujących transakcji z podmiotami powiązanymi

kryterium zastosowano na podstawie analiz sprawozdań finansowych podmiotoacutew uwzględnionych w analizie poroacutewnawczej

Rafał ŚmigoacuterskiPartnerT +48 61 62 51 320M + 48 607 665 736E rafalsmigorskiplgtcom

Ewelina WilczyńskaSpecjalistaZespoacuteł Cen TransferowychT +48 61 625 1345M +48 661 538 530E ewelinawilczyńskaplgtcom

Kontakt

Zespoacuteł Branży Nieruchomości Grant Thornton

Informacje zawarte w niniejszym dokumencie mają jedynie charakter ogoacutelny i poglądowy Nie stwarzają one stosunku handlowego ani stosunku świadczenia usług doradztwa odatkowego prawnego rachunkowego lub innego profesjonalnego doradztwa Przed podjęciem jakichkolwiek działań należy skontaktować się z profesjonalnym doradcą w celu uzyskania porady dostosowanej do indywidualnych potrzeb

Grant Thornton Frąckowiak Sp z oo Sp k dołożyło wszelkich starań aby informacje znajdujące się w niniejszym dokumencie były kompletne prawdziwe i bazowały na wiarygodnych źroacutedłach Grant Thornton Frąckowiak Sp z oo Sp k nie ponosi jednak odpowiedzialności za ewentualne błędy lub braki w nich oraz błędy wynikające z ich nieaktualności Grant Thornton Frąckowiak Sp z oo Sp k nie ponosi także odpowiedzialności za skutki działań będące rezultatem użycia tych informacji

- Button 2

Szanowni PaństwoMamy przyjemność przedstawić Państwu raport poświęcony analizie rentowności spoacutełek budowalnych funkcjonujących na rynku polskim Przedmiotem analizy są średniej i dużej wielkości spoacutełki deweloperskie i podmioty zajmujące się wznoszeniem obiektoacutew budowlanych

Raport został sporządzony w oparciu o metodykę i procedurę sporządzania analiz poroacutewnawczych (ang benchmarking) z ktoacuterych korzysta Zespoacuteł Cen Transferowych Grant Thornton przy badaniu rynkowości warunkoacutew transakcji zawieranych pomiędzy podmiotami powiązanymi dla celoacutew podatkowych Analiza benchmarkingowa umożliwia weryfikację warunkoacutew zawartych transakcji a także na bezpieczne ustalanie zasad kalkulacji cen w planowanych transakcjach

Celem przeprowadzonej analizy poroacutewnawczej jest ustalenie przedziałoacutew rentowności dla spoacutełek budowlanych działających na rynku polskim na przestrzeni lat 2009-2013

Analizę poroacutewnawczą poziomu rentowności przeprowadzono według kilku kryterioacutew badając jednocześnie wpływ czynnikoacutew takich jak

skala działalności profil działalności czy wspoacutełpraca z podmiotami powiązanymi na poziom rentowności spoacutełek budowlanych objętych analizą

Wyniki przedstawione w niniejszym raporcie stanowią z jednej strony źroacutedło informacji o sytuacji w branży z drugiej strony mogą być traktowane jako pewnego rodzaju wyznacznik dla ustalenia rynkowego poziomu rentowności jakiego należy oczekiwać w transakcjach z podmiotami powiąza-nymi Należy podkreślić jednak że weryfikacja taka powinna być w każdym przypadku dedykowana konkretnemu przedsiębiorstwu z uwzględnieniem jego wielkości a także specyfiki pełnionych funkcji angażowanych aktywoacutew i ponoszonych ryzyk w transakcjach kontrolowanych

Serdecznie zapraszam do lektury

Rafał Śmigoacuterski

Dyrektor Zespołu Doradztwa dla Branży Nieruchomości i Budownictwo Grant Thornton

Wstęp

Rentowność spoacutełek budowlanych (spoacutełek deweloperskich oraz podmiotoacutew zajmujących się wznoszeniem obiektoacutew budowlanych) działających na rynku polskim ustalona dla okresu obejmującego lata 2009-2013 wyniosła 41

Kluczowe wnioski

Z przeprowadzonych przez nas analiz wynika że duże podmioty (o przychodach powyżej 100 mln przychodoacutew) charakteryzowały się efektywnością tylko nieznacznie niższą od poziomu notowanego przez firmy średniej wielkości Ponadto mocniej reagowały na zmiany koniunktury na rynku od firm średniej wielkości

Analiza wynikoacutew finansowych osiągniętych w latach 2009-2013 wskazuje na trend spadkowy rentowności (wyznaczonej przez medianę) Został on zakłoacutecony w roku 2013 w ktoacuterym nastąpiła poprawa wynikoacutew finansowych Przesłanka ta może świadczyć o zmianie trendu i wzrostu zyskoacutew przedsiębiorstw budowlanych w kolejnych latach

Grupą przedsiębiorstw znacznie wyroacuteżniającą się poziomem rentowności są spoacutełki deweloperskie

najniższą rentowność osiągnęły natomiast spoacutełki pełniące funkcje generalnego wykonawcy

Jednocześnie spoacutełki deweloperskie są grupą najbardziej zroacuteżnicowaną pod względem rentowności co wskazuje

iż jest to grupa podmiotoacutew w najwyższym stopniu obarczona ryzykiem rynkowym mającym bezpośrednie

przełożenie na wyniki finansowe Odniesienie sukcesu rynkowego wiąże się natomiast z realizacją wysokich zyskoacutew

Warto zwroacutecić uwagę iż zyskowność podmiotoacutew deklarujących dokonywanie transakcji z podmiotami

powiązanymi nie odbiegała od zyskowności firm ktoacutere nie wspoacutełpracowały z takimi podmiotami Prowadzi

to do wniosku że powiązania pomiędzy podmiotami nie były wykorzystywane do transferowania dochodoacutew

Przedstawione wnioski wynikają z przeprowadzonej przez Grant Thornton przekrojowej analizy rentowności spoacutełek budowalnych funkcjonujących na rynku polskim

Analiza została oparta na metodologii stosowanej przy opracowywaniu benchmarkingoacutew ktoacutere są

wykorzystywane przy badaniu cen transferowych

Metodologiasporządzania analiz rentowności podmiotoacutew

W praktyce gospodarczej benchmarkingi stosuje się na każdym etapie zarządzania przedsiębiorstwem Jest to proces polegający na poroacutewnywaniu praktyk czy sytuacji ekonomicznej analizowanego przedsiębiorstwa z innymi firmami Jego celem jest stwierdzenie jaki jest stan obecny przedsiębiorstwa na tle innych podmiotoacutew i czy potrzebna jest jakaś zmiana Celem analizy poroacutewnawczej będącej przedmiotem niniejszego raportu jest ustalenie przedziałoacutew rentowności podmiotoacutew funkcjonujących w branży budowlanej

Analiza poroacutewnawcza jest roacutewnież jedną z metod stosowaną zaroacutewno przez podatnikoacutew jak i władze skarbowe w celu weryfikacji rynkowości transakcji dokonywanych pomiędzy podmiotami powiązanymi Istota analizy sprowadza się do poroacutewnania wynikoacutew finansowych osiąganych przez podmioty realizujące transakcje z jednostkami powiązanymi z wynikami osiąganymi przez podmioty funkcjonujące niezależnie Celem analizy poroacutewnawczej będącej przedmiotem niniejszego raportu jest ustalenie przedziałoacutew rentowności typowych dla spoacutełek budowlanych wyznaczonych przez wybrane kryteria i wskaźniki

Przekrojowe analizy rynku budowlanego zostały sporządzone w oparciu o metodologię i procedurę sporządzania benchmarkingu wykorzystywanego przez Zespoacuteł Cen Transferowych Grant Thornton dla badania rynkowości warunkoacutew ustalonych pomiędzy podmiotami powiązanymi dla celoacutew podatkowych Polskie przepisy podatkowe nie odnoszą się do kwestii sporządzania analiz poroacutewnawczych dlatego też metodologia sporządzania analiz opiera się przede wszystkim na regulacjach europejskich ndash Wytycznych Organizacji Wspoacutełpracy Gospodarczej i Rozwoju dla przedsiębiorstw wielonarodowych (dalej jako Wytyczne OECD) Rozdział III Wytycznych OECD wprowadza zalecenia odnośnie przygotowywania analiz poroacutewnawczych oraz porusza inne ważne aspekty związane z wyborem i jakością danych poroacutewnawczych z użyciem baz danych czy też określenia zakresu czasowego objętego analizą

Głoacutewnymi etapami sporządzania niniejszego benchmarkingu będzie określenie kryterioacutew poroacutewnywalności ktoacutere determinują zakres badanej (poroacutewnywanej) zbiorowości (zbioru danych) ndash określenie głoacutewnych cech ktoacutere muszą

spełniać wszystkie podmioty aby były traktowane jako potencjalnie poroacutewnywalne jednostki

Analiza poroacutewnawcza będąca przedmiotem niniejszego raportu przeprowadzona została w oparciu o trzyetapowy proces

I Etap

Analiza rynku budowlanegoi deweloperskiego w Polsce

II Etap

Wyboacuter podmiotoacutew do analizy

III Etap

Badanie rentowności podmiotoacutewzakwalifikowanych do proacuteby

Analiza rynku budowlanego i deweloperskiego w Polsce Etap I

Branża budowlana jest jedną z najważniejszych gałęzi polskiej gospodarki Zakres rodzajoacutew działalności zaliczanych do sektora budowalnego jest bardzo szeroki W ramach szeroko rozumianych prac budowlanych można wyroacuteżnić prace związane z projektowaniem przygotowywaniem terenoacutew pod realizację prac roboty stricte budowlane oraz prace wykończeniowe Natomiast kryterium działalności firm obejmuje wznoszenie budynkoacutew mieszkaniowych przemysłowych hotelowych biurowych usługowych użyteczności publicznej droacuteg placoacutew tras pojazdoacutew szynowych mostoacutew tuneli sieci medialnych i wodnych Jednym z najczęściej stosowanych podziałoacutew struktury budownictwa jest podział funkcjonalny ktoacutery obejmuje następujące grupy budownictwo inżynieryjne budownictwo niemieszkaniowe budownictwo mieszkaniowe budownictwo lądowe i budownictwo wodneDynamika rozwoju budownictwa zależy od wielu czynnikoacutew Związana jest przede wszystkim ze zmianami koniunktury gospodarczej kraju inwestycjami oraz warunkami pogodowymiSektor budowlany jest niezwykle podatny na wahania koniunktury zachodzące w gospodarce

Zawirowanie na rynkach finansowych przyczyniły się najpierw do recesji a następnie trwałego spowolnienia wzrostu gospodarczego i stagnacji w branży budowlanej

Lata 2005 - 2008 przyniosły dynamicznyrozwoacutej rynku budowlanego

Nie był to naturalny rynkowy rozwoacutej ale odreagowanie po kryzysie jaki wystąpił w latach wcześniejszych Pod koniec 2008 wieku nastąpiło spowolnienie gospodarcze ktoacutere istotnie wpłynęło na spowolnienie tempa rozwoju sektora budowlanego Pomimo tego rynek budowlany w Polsce był jedynym spośroacuted rynkoacutew krajoacutew Grupy Wyszehradzkiej ktoacutery w 2009 roku nie odnotował spadkoacutew Wynikało to głoacutewnie z dużej ilości prac budowlanych prowadzonych na zlecenie jednostek administracji publicznejSektor budowlany zaczął odczuwać poważne trudności dopiero na początku 2010 r Do tego stanu rzeczy przyczyniły się wyjątkowo ostre i dłuższe niż zwykle zimowe warunki pogodowe ktoacutere uniemożliwiały prowadzenie prac budowlanych o charakterze konstrukcyjnym

W latach 2011-2012 rynek szerokopojętych usług budowlanych w tym roacutewnież deweloperskich znajdował się pod presją spadających marż i malejącej liczby projektoacutew

Rok 2012 przynioacutesł dalsze spowolnienie ktoacutere miało swoacutej początek w ostatnim kwartale 2011 w Polsce Wyhamowanie wzrostu gospodarczego jak i ujemna dynamika produkcji przemysłowej sprawiała iż branża budowlana w Polsce nie rozwijała się gdyż brakowało kontraktoacutew i projektoacutew do realizacji Rok 2013 przynioacutesł dalsze spowolnienie w branży budowlanej w Polsce

Analiza rynku budowlanego i deweloperskiego w Polsce Etap I

W 2014 roku branża budowlana utrzymywała stabilny poziom

Poprawę na rynku odnotowano głoacutewnie dzięki ciepłej zimie Na początku 2014 sprzedaż oraz produkcja betonu i cementu wzrosła co wskazywało na znaczną poprawę koniunktury na rynku jednakże średni popyt na usługi był niewiele większy w poroacutewnaniu do 2013 Należy zaznaczyć że od 2014 polski sektor budowlany powoli wychodzi z kryzysu z perspektywą poprawy sytuacji w przyszłości

W 2015 roku szacowany jest dalszy wzrost rynku budowlanego Czynnikami wpływającymi na wzrost sektora w najbliższych latach mają być przede wszystkim środki z nowej perspektywy unijnej ktoacutere będą przeznaczone na inwestowane w infrastrukturę oraz budownictwo mieszkaniowe a także utrzymywane przez Radę Polityki Pieniężnej niskie stopy procentowe (niski koszt pozyskania finansowania) ktoacutere zachęcają do inwestowania

liczba wydanych pozwoleń na budowę była

o 13 większa niż w roku poprzednim

w związku z tym prognozuje się dalsze

wzrosty w branży budownictwa

W 2014 r

Analiza rynku budowlanego i deweloperskiego w Polsce Etap I

Analiza rynku deweloperskiego w Polsce

Rynek deweloperski stanowi tę część sektora budowlanego ktoacutery charakteryzował się w ostatnich latach znaczącymi wahaniami koniunkturalnymi

Od końca 2009 r notowany jest spadek liczby mieszkań oddanych do użytkowania a także liczby rozpoczynanych budoacutew i wydawanych pozwoleń na budowę co wskazuje na znaczące spowolnienie budownictwa mieszkaniowego Jednocześnie utrzymuje się nienajlepszy klimat wokoacuteł budownictwa mieszkaniowego wynikający z utrzymującej się wysokiej relacji cen mieszkań do przeciętnych dochodoacutew Polakoacutew spadającej dostępności kredytoacutew mieszkaniowych oraz braku wsparcia dla budownictwa czynszowego ndash wszystkie te czynniki nie zapowiadają ożywienia w budownictwie mieszkaniowym

Niekorzystna sytuacja ekonomiczna oraz wysokie bezrobocie wpływało na obniżenie płac potencjalnych kupcoacutew mieszkań w wyniku czego obniżała się ich zdolność kredytowa a co za tym idzie zdolność do zakupu nieruchomości

Pogarszające się perspektywy wzrostu gospodarczego i niepewność co do przyszłych warunkoacutew przyczyniły się do spadku wydatkoacutew obywateli obawiających się przyszłości doprowadzając do spadku stopy inflacji Spadek ten przyczynił się do przeprowadzenia cyklu obniżek stoacutep procentowych przez RPP na przełomie 2012-2013 roku Działania te sprowadziły stopę referencyjną stanowiącą wyznacznik kosztu kredytu dla bankoacutew w Polsce do najniższego w historii poziomu odpowiednio 25 w roku 2013 oraz 2 w 2014

Dodatkowo innym elementem wpływającym na sprzedaż mieszkań na rynku pierwotnym był średni spadek cen nieruchomości w największych miastach w Polsce nawet o 20-25 spowodowany nadpodażą lokali wybudowanych w ostatnich dwoacutech latach

Czynniki ekonomiczne determinowane bieżącą

koniunkturą gospodarczą sprawiały iż mimo słabej

kondycji branży deweloperskiej w latach 2011-2012

lata 2013-2014 przyniosły znaczną poprawę sprzedaży

nowych mieszkań oraz pozwalają z optymizmem

patrzeć w przyszłość

Analiza rynku budowlanego i deweloperskiego w Polsce Etap I

Regulacje prawne

Lata 2011-2014 były szczegoacutelne ważne dla całej branży deweloperskiej mocno dotkniętej kryzysem oraz zawirowaniami na rynku finansowym i nieruchomościowym we wcześniejszych latach W analizowanym okresie na funkcjonowanie deweloperoacutew w Polsce wpływ miało przede wszystkim oproacutecz jakże ważnej w tym sektorze gospodarki koniunktury gospodarczej wprowadzenie nowych regulacji prawnych tj rekomendacje S i T dla bankoacutew skutkujące zaostrzeniem polityki kredytowej ustawy deweloperskiej oraz programoacutew rządowych dopłat do kredytoacutew mieszkaniowych

W 2011 r weszły w życie rekomendacje Komisji Nadzoru Finansowego (dalej KNF) ktoacutere wprowadziły ograniczenia dotyczące maksymalnego obciążenia budżetoacutew gospodarstw domowych spłatami kredytoacutew oraz ograniczające kredyty denominowane w walutach obcych Wprowadzenie zaleceń KNF zmniejszyło zdolność kredytową kredytobiorcoacutew co miało przełożenie na obniżenie popytu na nowe mieszkania

W 2012 r na funkcjonowanie spoacutełek deweloperskich w Polsce wpływ miało przede wszystkim wprowadzenie Ustawy deweloperskiejrdquo ktoacuterej podstawowym celem było uregulowanie zasad i trybu zawierania umoacutew deweloperskich oraz ochronę praw nabywcoacutew Efektem ustawy deweloperskiej był niewielki wzrost liczby realizowanych projektoacutew budowlanych gdyż deweloperzy w okresie poprzedzającym wprowadzenie ustawy zgromadzili portfel projektoacutew wyłączonych spod działania ustawy W konsekwencji w 2012 r nieroacutewnowaga na rynkach mieszkaniowych uległa pogłębieniu a część firm deweloperskich zaczęła odczuwać problemy płynnościowe Pomimo stale rentownej produkcji mieszkań deweloperzy mieli coraz większe trudności ze sprzedażą tych ktoacutere wprowadzali na rynek W 2013 r istotny wpływ miało także zakończenie w 2012 r programu rządowego Rodzina na swoimrdquo w ramach ktoacuterego rząd pomagał przy spłacie kredytoacutew hipotecznych dla młodych małżeństw i osoacuteb samotnych (singli)

Jednakże zakończenie rządowego programu pomocowego dla młodych osoacuteb chcących nabyć pierwsze mieszkanie nie wpłynęło istotnie negatywnie na sytuacje przedsiębiorstw deweloperskich gdyż mimo wygaśnięcia programu gotowy był już kolejny program rządowy wspierający osoby młode chcące kupić własne mieszkanie a więc bdquoMieszkanie dla młodychrdquo

Rekomendacja S dotyczyła dobrych praktyk w zakresie zarządzania ekspozycjami kredytowymi finansującymi nieruchomości oraz zabezpieczonymi hipotecznieRekomendacja T dotyczyła dobrych praktyk w zakresie zarządzania ryzykiem detalicznych ekspozycji kredytowych

Analiza rynku budowlanego i deweloperskiego w Polsce Etap I

Regulacje prawne cd

Na polskim rynku deweloperskim w ciągu ostatnich kilku lat nastąpiło spowolnienie dynamiki ktoacutere widoczne jest w postaci spadku liczby mieszkań oddanych do użytku oraz liczby pozwoleń Ożywienie i odbicie w branży deweloperskiej przynioacutesł rok 2014 (pierwsze symptomy widoczne były już w ostatnim kwartale 2013 r) Pozytywny wpływ na rozwoacutej rynku w badanym okresie miało szereg czynnikoacutew Wśroacuted najważniejszych wymienić należy rządowe programy pomocowe stymulujące pośrednio branże deweloperską spadające stopy procentowe wyznaczające pośrednio koszt kredytu oraz perspektywa zachowania i prowadzenia łagodnej polityki pieniężnej w najbliższych latach

Wymienione czynniki sprawiają iż perspektywy dla rynku deweloperskiego w kraju są pozytywne i wydaje się iż dołek stagnacji wynikoacutew i niskich marż przedsiębiorstwa deweloperskie mają już za sobą

Największy wpływ na rozwoacutej rynku deweloperskiego w Polsce miał chroniczny deficyt mieszkań ktoacutery z roku na rok maleje Jednakże stopień nasycenia rynku mieszkaniowego w Polsce wciąż pozostaje jednak na niskim poziomie

Na 1 tys mieszkańcoacutew przypada w Polsce ok 368 mieszkań

a to czyni nasz rynek wyjątkowo atrakcyjnym inwestycyjnie na tle Europy (np w Portugali przypada 550 mieszkań na 1 tys mieszkańcoacutew)

Wyboacuter podmiotoacutew do analizyEtap II

Podejście dedukcyjne (deductive approach) polega na identyfikacji podmiotoacutew na podstawie

baz danych gromadzących informacje o podmiotach gospodarczych przy wykorzystaniu obiektywnych

kryterioacutew selekcji Jedną z metod identyfikacji podmiotoacutew funkcjonujących na rynku polskim o pożądanym profilu działalności jest podejście bazujące na analizie kodoacutew Polskiej Klasyfikacji

Działalności (dalej kody PKD)

Klasyfikacja kodoacutew PKD jest umownie przyjętym hierarchicznie usystematyzowanym podziałem zbioru

rodzajoacutew działalności gospodarczej prowadzonej przez podmioty mające siedzibę na terytorium

Rzeczypospolitej Polskiej

Podejście addytywne (additive approach) zakłada kwalifikację podmiotoacutew gospodarczych na podstawie selektywnego wyboruwyszukiwania podmiotoacutew gospodarczych Źroacutedło danych w takich przypadkach mogą stanowić katalogi podmiotoacutew gospodarczych klasyfikujących podmioty pod względem rodzaju prowadzonej działalności gospodarczej katalogi branżowe listy podmiotoacutew należących do izb gospodarczych raporty branżowe itp W procesie identyfikacji podmiotoacutew do proacuteby zostało przyjęte podejście dedukcyjne

Zgodnie z rekomendacjami wynikającymi z Wytycznych OECD identyfikacja podmiotoacutew do analiz poroacutewnawczych powinna mieć charakter dedukcyjny (ang deductive approach) lub addytywny (ang additive approach)

Wyboacuter podmiotoacutew do analizyEtap II

1 Dane finansowe podmiotoacutew działającychna rynku polskim

W analizie wykorzystano dane finansowe dotyczące podmiotoacutew działających na rynku polskim

2 Publicznie dostępne dane

Analiza została sporządzona w oparciu o dane finansowe wynikające z sprawozdań finansowych dostępnych na moment sporządzenia niniejszego opracowania (styczeń 2015 r)

3 Kilkuletnie dane finansowe

W studium poroacutewnawczym wykorzystano kilkuletnie dane finansowe obejmujące lata 2009 ndash 2013

4 Wykorzystanie miar statystycznychndash miar pozycyjnych

W prezentacji rentowności podmiotoacutew objętych proacutebą zastosowano miary statystyczne wykorzystywane w benchmarkingach sporządzanych dla celoacutew podatkowych w celu identyfikacji przedziału rynkowego

Wyjaśnienie pojęć wykorzystanych miar statystycznych

dolnym kwartylem rozkładu empirycznego nazywa się taką wartość cech q że co najmniej 25 jednostek zbiorowości ma wartość cechy nie większą niż q i roacutewnocześnie co najmniej 75 jednostek ma wartość cechy nie mniejszą niż q

goacuternym kwartylem rozkładu empirycznego nazywa się taką wartość cech q że co najmniej 75 jednostek zbiorowości ma wartość cechy nie większą niż q i roacutewnocześnie co najmniej 25 jednostek ma wartość cechy nie mniejszą niż q

medianą rozkładu empirycznego nazywa się taką wartość cech q że co najmniej połowa jednostek zbiorowości ma wartość cechy nie większą niż q i roacutewnocześnie co najmniej połowa jednostek ma wartość cechy nie mniejszą niż q

przedział międzykwartylowy oznacza przedział wartości zawierający się pomiędzy dolnym i goacuternym kwartylem

Metodyka wyboru podmiotoacutew do analizy

Wyboacuter spoacutełek do analizy został przeprowadzony według wybranych kodoacutew PKD ndash dla ktoacuterych istnieje wysokie prawdopodobieństwo że podstawową działalnością podmiotoacutew sklasyfikowanych pod tymi kodami jest działalność budowlana Analizę poroacutewnawczą przeprowadzono w oparciu o następujące założenia

Wyboacuter podmiotoacutew do analizyEtap II

Podmioty zidentyfikowane na podstawie wyszczegoacutelnionego powyżej kodu PKD poddano w następującej kolejności wstępnej selekcji na podstawie ktoacuterej wyeliminowano z analizy przedsiębiorstwa

bull znajdujące się w likwidacji lub upadłości

bull ktoacutere w co najmniej jednym roku w okresie 2010-2013 nie osiągnęły przychodu na poziomie co najmniej 40 mln PLN (celem zastosowania kryterium była eliminacja z analizy mikroprzedsiębiorstw i małych przedsiębiorstw)

Na podstawie wyszczegoacutelnionych powyżej kodoacutew PKD oraz wstępnych kryterioacutew selekcji

do proacuteby zakwalifikowano 403 podmioty

PKD Opis

41104110Z Realizacja projektoacutew budowlanych związanych ze wznoszeniem budynkoacutew

41204120Z Roboty budowlane związane ze wznoszeniem budynkoacutew mieszkalnych i niemieszkalnych

Wyboacuter podmiotoacutew do analizy

W celu identyfikacji podmiotoacutew do proacuteby wykorzystano bazę danych Quick Report Kody Polskiej Klasyfikacji Działalności wykorzystane do identyfikacji podmiotoacutew przedstawiono w poniższej tabeli

Tabela 1 Kody Polskiej Klasyfikacji Działalności (PKD 2007) na podstawie ktoacuterych wyselekcjonowano podmioty do proacuteby

Baza danych Quick Report gromadzi dane polskich spoacutełek prowadzących działalność gospodarczą we wszystkich sektorach z wyjątkiem sektora usług finansowych w tym usług bankowych i ubezpieczeń Licencję na korzystanie z baz danych udziela spoacutełka InfoCredit specjalizująca się w gromadzeniu informacji gospodarczych i weryfikacji wiarygodności kredytowej przedsiębiorstw

Wyboacuter podmiotoacutew do analizyEtap II

W następnej kolejności zidentyfikowane podmioty poddano selekcji pod względem następujących kryterioacutew (wyselekcjonowane podmioty przeanalizowano pod kątem spełnienia poszczegoacutelnych kryterioacutew)

1 dostępność danych finansowych

W analizie uwzględniono wyłącznie spoacutełki dla ktoacuterych w dostępne były dane finansowe dla co najmniej 2 z 5 lat okresu 2009-2013 Z uwagi na to że 18 spoacutełek nie spełniało tego kryterium zostały one wykluczone z dalszej analizy

2 rzeczywisty profil działalności gospodarczej

W kolejnym etapie selekcji przeanalizowano podmioty pod kątem rzeczywiście prowadzonej działalności gospodarczej Celem analizy było wyselekcjonowanie podmiotoacutew prowadzących działalność gospodarczą w zakresie świadczenia usług budowanych Przesłankę do analizy rzeczywistego profilu działalności podmiotoacutew gospodarczych stanowił fakt że istnieje prawdopodobieństwo iż kody Polskiej Klasyfikacji Działalności nie odpowiadają rzeczywistym profilom działalności wyselekcjonowanych spoacutełek

Za źroacutedło danych w zakresie tej analizy posłużyły głoacutewnie dane znajdujące się na stronach internetowych każdej z analizowanych spoacutełek lub portalach gromadzących informacje o podmiotach gospodarczych mających siedzibę na terytorium Polski

Na podstawie analizowanego kryterium wykluczono dalsze 73 podmiotoacutew w tym

26 z powodu braku możliwości uzyskania jakichkolwiek informacji dotyczących profilu działalności spoacutełki

47 z powodu prowadzenia przez podmiot działalności gospodarczej o profilu odmiennym niż świadczenie usług budowlanych

Tabela po prawej przedstawia dane liczbowe dotyczące eliminacji zidentyfikowanych podmiotoacutew gospodarczych w wyniku zastosowania poszczegoacutelnych kryterioacutew eliminacji

Kryterium Liczba spoacutełek

Brak informacji o spoacutełce 26

Brak danych finansowych 18

Inny profil działalności 47

Łączna liczba wyeliminowanych podmiotoacutew

91

Liczba podmiotoacutew zakwalifikowanych do proacuteby

312

Tabela 2 Dane liczbowe dotyczące eliminacji zidentyfikowanych podmiotoacutew gospodarczych w wyniku zastosowania poszczegoacutelnych

kryterioacutew selekcji

Do proacuteby zakwalifikowano ostatecznie

312 podmiotoacutewspecjalizujących się w świadczeniu

usług budowlanych

Badanie rentowności podmiotoacutew zakwalifikowanych do proacutebyEtap III

Wyboacuter wskaźnika

Wskaźniki rentowności określają zdolność danego przedsiębiorstwa do generowania zyskoacutew Służą one nie tylko do oceny sytuacji finansowej przedsiębiorstwa lecz są roacutewnież wykorzystywane w analizach poroacutewnawczych zyskowności realizowanych w transakcjach kontrolowanych z zyskownością podmiotoacutew niepowiązanychProcedura poroacutewnań jest zazwyczaj przeprowadzana jest zazwyczaj na wysokim poziomie ogoacutelności ponieważ ogoacutelnodostępne dane (sprawozdania finansowe) dają informacje na poziomie zagregowanej działalności

W dalszych analizach wykorzystano cztery wskaźniki formuły kalkulacji ktoacuterych przedstawiono w tabeli 3

Wskaźnik Formuła obliczeniowa Wartość pożądana

Narzut na kosztydziałalności operacyjnej

Zysk ze Sprzedaży Przychody ze Sprzedazy max

Zyskowność netto sprzedaży

Zysk Netto Przychody ze Sprzedaży max

Rentowność kapitału własnego (ROE)

Zysk Netto Kapitał Własny max

Rentowność majątku (ROA)

Zysk Netto Suma Bilansowa max

Tabela 3 Formuła kalkulacji wskaźnikoacutew rentowności wykorzystanych w niniejszym raporcie

Badanie rentowności podmiotoacutew zakwalifikowanych do proacutebyEtap III

W kolejnych tabelach przedstawiono wskaźniki rentowności osiągnięte przez wszystkie podmioty zakwalifikowane do proacuteby na przestrzeni lat 2009-2013

W analizach uwzględniono roacutewnież średnią ważoną rentowności dla poszczegoacutelnych wskaźnikoacutew przy nadaniu wag od 1-5 wynikom finansowym osiąganym przez poszczegoacutelne podmioty ktoacutere zostały uwzględnione w analizie odpowiednio w latach 2009 ndash 2013

Taka formuła wyliczenia średniej rentowności opiera się na założeniu że aktualne dane finansowe niosą ze sobą więcej informacji o obecnej rentowności podmiotoacutew na rynku niż dane starsze - oznacza to że przypisaliśmy mniejsze wagi do wcześniejszych informacji

Tabela 4 Wysokość narzutu na koszty działalności operacyjnej osiągana przez spoacutełki budowlane na rynku polskim w latach 2009 - 2013

Koniec spadku marż

Wyszczegoacutelnienie 2009 2010 2011 2012 2013Średnia ważona

Kwartyl dolny 182 149 086 -019 068 067

Mediana 677 562 391 314 389 412

Kwartyl goacuterny 1559 1562 1242 1015 1090 1195

A Narzut na koszty działalności operacyjnej

Analiza rentowności w ujęciu kilkuletnim dla podmiotoacutew zakwalifikowanych do proacuteby

Badanie rentowności podmiotoacutew zakwalifikowanych do proacutebyEtap III

Wnioski

Jak wynika z danych przedstawionych poniżej rentowność (wyznaczona przez medianę) osiągana przez spoacutełki budowlane w latach 2009-2013 kształtowała się w przedziale między 314 a 677

Można też zaobserwować występujący w latach 2009-2012 trend spadkowy ktoacuterego kierunek został zmieniony w roku 2013

Pomimo że wzrost odnotowany w roku 2013 nie jest imponujący a wysokość realizowanych marż znacząco niższa niż w roku 2009 należy go traktować jako pozytywną przesłankę poprawy sytuacji na rynku budowlanych choć trudno jeszcze oceniać trwałość tej zmiany

Diagram 1 Narzut na koszty działalności operacyjnej

przedział międzykwartylowymediana

677562

391314

389

-2

0

2

4

6

8

10

12

14

16

2009 2010 2011 2012 2013

Badanie rentowności podmiotoacutew zakwalifikowanych do proacutebyEtap III

Wnioski

Rozkład rentowności mierzonej wskaźnikiem zyskowności sprzedaży netto kształtuje się analogicznie jak w przypadku wskaźnika narzutu zysku na koszty działalności operacyjnej Roacutewnież w tym przypadku w roku 2009 przedsiębiorstwa generowały najwyższą rentowność (wyznaczoną przed medianę) w wysokości 551 ndash ponad dwa razy wyższą od rentowności osiągniętej w roku 2012

Wyszczegoacutelnienie 2009 2010 2011 2012 2013Średnia ważona

Kwartyl dolny 186 153 054 021 081 076

Mediana 551 488 288 205 302 315

Kwartyl goacuterny 1221 1053 869 781 811 874

Tabela 5 Zyskowność sprzedaży netto osiągana przez spoacutełki budowlane na rynku polskim w latach 2009 - 2013

B Zyskowność sprzedaży netto

Badanie rentowności podmiotoacutew zakwalifikowanych do proacutebyEtap III

Najwyższa rentowność

netto

w 2009 r - 551

Średnia ważona z lat

2009 - 2012 - 315

Najniższa rentowność netto

w 2012 r - 205

Diagram 2 Przedział międzykwartylowy zyskowności sprzedaży netto

przedział międzykwartylowymediana

551488

288205

302

0

2

4

6

8

10

12

2009 2010 2011 2012 2013

Badanie rentowności podmiotoacutew zakwalifikowanych do proacutebyEtap III

C Rentowność majątku (ROA) oraz kapitałoacutew własnych (ROE)

Wyszczegoacutelnienie 2009 2010 2011 2012 2013Średnia ważona

Kwartyl dolny 155 183 076 022 089 086

Mediana 730 538 405 286 347 393

Kwartyl goacuterny 1364 1045 916 824 653 851

Tabela 6 Wskaźnik rentowności aktywoacutew (ROA) spoacutełek budowlanych funkcjonujących na rynku polskim w latach 2009 - 2013

Najwyższa rentowność

w 2009 r - 730Średnia ważona z lat

2009 - 2012 - 393Najniższa rentowność

w 2012 r - 286

Diagram 3 Mediana rentowności aktywoacutew (ROA) spoacutełek budowlanych funkcjonujących na rynku polskim w latach 2009 - 2013

przedział międzykwartylowymediana

730

538405

286 347

0

2

4

6