Aktualizacja modelu NECMOD -- reestymacja 2009 · 4 Analiza reakcji na impulsy ... oraz rolników...

93

Wst ˛ ep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewno´ sci Podsumowanie Aktualizacja modelu NECMOD – reestymacja 2009 Biuro Prognoz i Projekcji Czerwiec 2009

Transcript of Aktualizacja modelu NECMOD -- reestymacja 2009 · 4 Analiza reakcji na impulsy ... oraz rolników...

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

Aktualizacja modelu NECMOD– reestymacja 2009

Biuro Prognoz i Projekcji

Czerwiec 2009

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

Plan prezentacji

1 Wstep

2 Baza danych

3 Struktura modelu

4 Analiza reakcji na impulsy

5 Ocena niepewnosci

6 Podsumowanie

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

Plan prezentacji

1 Wstep

2 Baza danych

3 Struktura modelu

4 Analiza reakcji na impulsy

5 Ocena niepewnosci

6 Podsumowanie

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

Główne zmiany w modelu

Reestymacja na podstawie danych od 1995 do 2008 r.Poprawa algorytmów odsezonowania zmiennychZmiany w strukturze modelu, w tym:

blok handlu zagranicznego (wraz z kursem walutowym) oparty oteorie taste-for-variety,doprecyzowanie definicji majatku gospodarstw domowych,udoskonalenie ujecia sektora finansów publicznych w modelu,uaktualnienie specyfikacji kształtowania sie zapasów.

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

Plan prezentacji

1 Wstep

2 Baza danych

3 Struktura modelu

4 Analiza reakcji na impulsy

5 Ocena niepewnosci

6 Podsumowanie

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

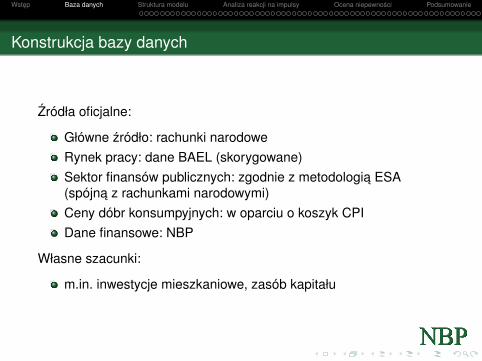

Konstrukcja bazy danych

Zródła oficjalne:

Główne zródło: rachunki narodoweRynek pracy: dane BAEL (skorygowane)Sektor finansów publicznych: zgodnie z metodologia ESA(spójna z rachunkami narodowymi)Ceny dóbr konsumpyjnych: w oparciu o koszyk CPIDane finansowe: NBP

Własne szacunki:

m.in. inwestycje mieszkaniowe, zasób kapitału

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

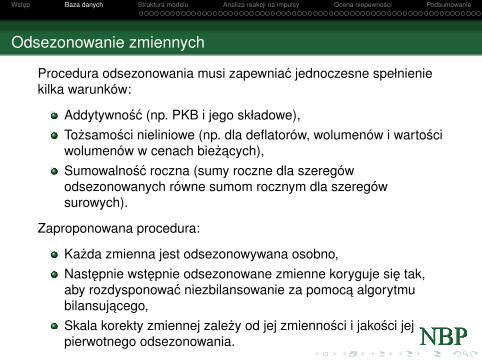

Odsezonowanie zmiennych

Procedura odsezonowania musi zapewniac jednoczesne spełnieniekilka warunków:

Addytywnosc (np. PKB i jego składowe),Tozsamosci nieliniowe (np. dla deflatorów, wolumenów i wartosciwolumenów w cenach biezacych),Sumowalnosc roczna (sumy roczne dla szeregówodsezonowanych równe sumom rocznym dla szeregówsurowych).

Zaproponowana procedura:

Kazda zmienna jest odsezonowywana osobno,Nastepnie wstepnie odsezonowane zmienne koryguje sie tak,aby rozdysponowac niezbilansowanie za pomoca algorytmubilansujacego,Skala korekty zmiennej zalezy od jej zmiennosci i jakosci jejpierwotnego odsezonowania.

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

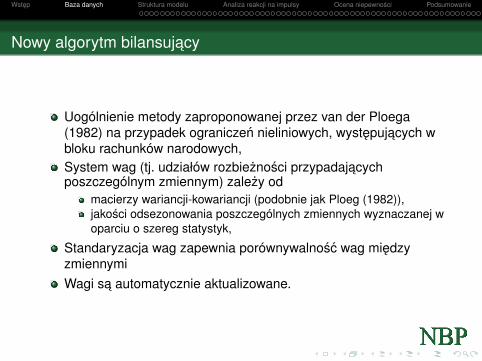

Nowy algorytm bilansujacy

Uogólnienie metody zaproponowanej przez van der Ploega(1982) na przypadek ograniczen nieliniowych, wystepujacych wbloku rachunków narodowych,System wag (tj. udziałów rozbieznosci przypadajacychposzczególnym zmiennym) zalezy od

macierzy wariancji-kowariancji (podobnie jak Ploeg (1982)),jakosci odsezonowania poszczególnych zmiennych wyznaczanej woparciu o szereg statystyk,

Standaryzacja wag zapewnia porównywalnosc wag miedzyzmiennymiWagi sa automatycznie aktualizowane.

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

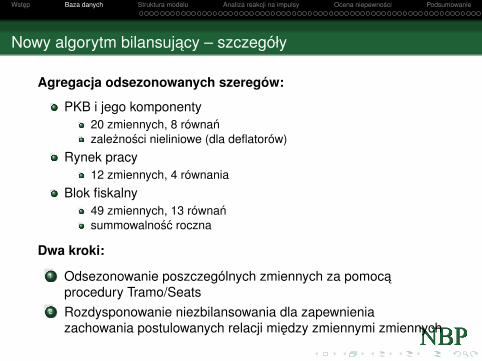

Nowy algorytm bilansujacy – szczegóły

Agregacja odsezonowanych szeregów:

PKB i jego komponenty20 zmiennych, 8 równanzaleznosci nieliniowe (dla deflatorów)

Rynek pracy12 zmiennych, 4 równania

Blok fiskalny49 zmiennych, 13 równansummowalnosc roczna

Dwa kroki:

1 Odsezonowanie poszczególnych zmiennych za pomocaprocedury Tramo/Seats

2 Rozdysponowanie niezbilansowania dla zapewnieniazachowania postulowanych relacji miedzy zmiennymi zmiennych

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

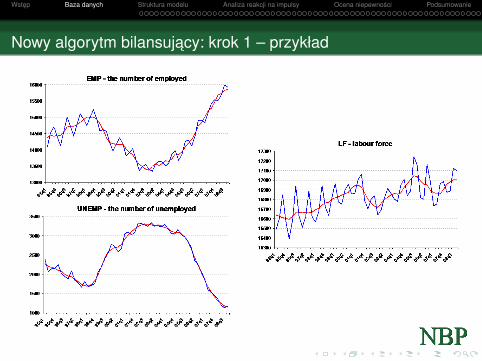

Nowy algorytm bilansujacy: krok 1 – przykład

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

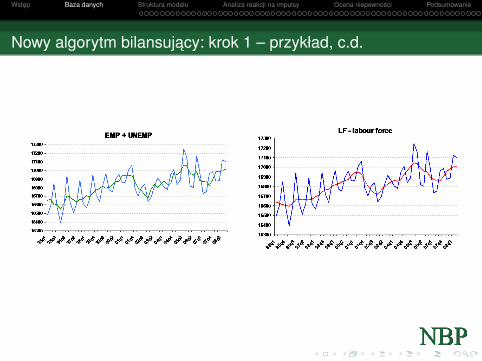

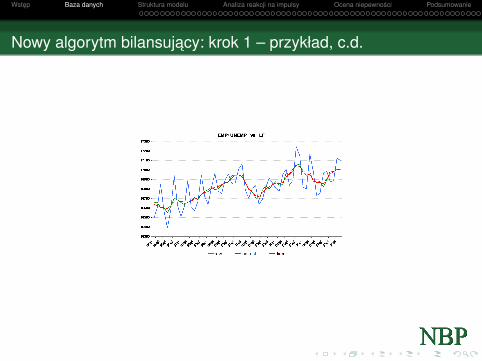

Nowy algorytm bilansujacy: krok 1 – przykład, c.d.

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

Nowy algorytm bilansujacy: krok 1 – przykład, c.d.

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

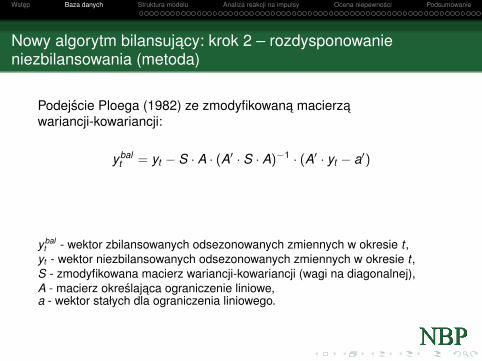

Nowy algorytm bilansujacy: krok 2 – rozdysponowanieniezbilansowania (metoda)

Podejscie Ploega (1982) ze zmodyfikowana macierzawariancji-kowariancji:

ybalt = yt − S · A · (A′ · S · A)−1 · (A′ · yt − a′)

ybalt - wektor zbilansowanych odsezonowanych zmiennych w okresie t ,

yt - wektor niezbilansowanych odsezonowanych zmiennych w okresie t ,S - zmodyfikowana macierz wariancji-kowariancji (wagi na diagonalnej),A - macierz okreslajaca ograniczenie liniowe,a - wektor stałych dla ograniczenia liniowego.

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

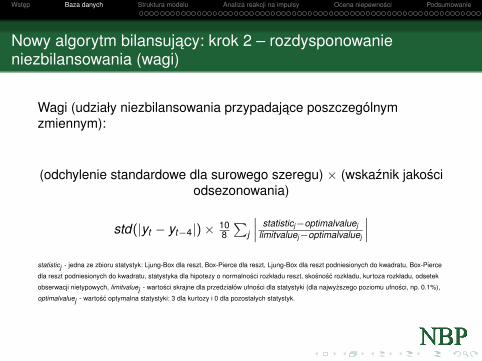

Nowy algorytm bilansujacy: krok 2 – rozdysponowanieniezbilansowania (wagi)

Wagi (udziały niezbilansowania przypadajace poszczególnymzmiennym):

(odchylenie standardowe dla surowego szeregu) × (wskaznik jakosciodsezonowania)

std(|yt − yt−4|)× 108

∑j

∣∣∣ statisticj−optimalvaluejlimitvaluej−optimalvaluej

∣∣∣statisticj - jedna ze zbioru statystyk: Ljung-Box dla reszt, Box-Pierce dla reszt, Ljung-Box dla reszt podniesionych do kwadratu, Box-Pierce

dla reszt podniesionych do kwadratu, statystyka dla hipotezy o normalnosci rozkładu reszt, skosnosc rozkładu, kurtoza rozkładu, odsetek

obserwacji nietypowych, limitvaluej - wartosci skrajne dla przedziałów ufnosci dla statystyki (dla najwyzszego poziomu ufnosci, np. 0.1%),

optimalvaluej - wartosc optymalna statystyki: 3 dla kurtozy i 0 dla pozostałych statystyk.

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

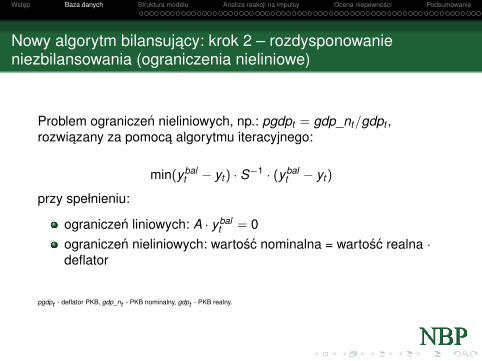

Nowy algorytm bilansujacy: krok 2 – rozdysponowanieniezbilansowania (ograniczenia nieliniowe)

Problem ograniczen nieliniowych, np.: pgdpt = gdp_nt/gdpt ,rozwiazany za pomoca algorytmu iteracyjnego:

min(ybalt − yt ) · S−1 · (ybal

t − yt )

przy spełnieniu:

ograniczen liniowych: A · ybalt = 0

ograniczen nieliniowych: wartosc nominalna = wartosc realna ·deflator

pgdpt - deflator PKB, gdp_nt - PKB nominalny, gdpt - PKB realny.

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

Plan prezentacji

1 Wstep

2 Baza danych

3 Struktura modelu

4 Analiza reakcji na impulsy

5 Ocena niepewnosci

6 Podsumowanie

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

Sektor produkcji

Plan prezentacji

3 Struktura modelu

Sektor produkcji

Sektor gospodarstw domowych

Podaz pracy

Rynek pracy

Sektor zewnetrzny

Popyt i podaz zagregowana

Ceny i koszty

Sektor fiskalny

Polityka pieniezna oraz stopy procentowe

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

Sektor produkcji

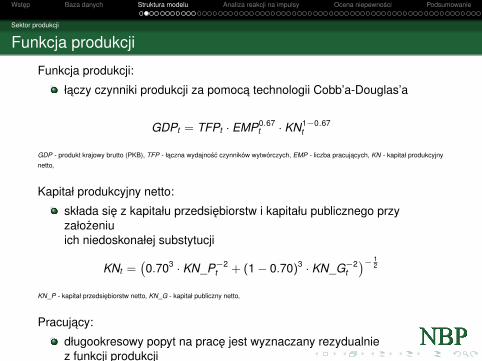

Funkcja produkcji

Funkcja produkcji:

łaczy czynniki produkcji za pomoca technologii Cobb’a-Douglas’a

GDPt = TFPt · EMP0.67t · KN1−0.67

t

GDP - produkt krajowy brutto (PKB), TFP - łaczna wydajnosc czynników wytwórczych, EMP - liczba pracujacych, KN - kapitał produkcyjnynetto,

Kapitał produkcyjny netto:

składa sie z kapitału przedsiebiorstw i kapitału publicznego przyzałozeniuich niedoskonałej substytucji

KNt =(0.703 · KN_P−2

t + (1− 0.70)3 · KN_G−2t

)− 12

KN_P - kapitał przedsiebiorstw netto, KN_G - kapitał publiczny netto,

Pracujacy:

długookresowy popyt na prace jest wyznaczany rezydualniez funkcji produkcji

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

Sektor produkcji

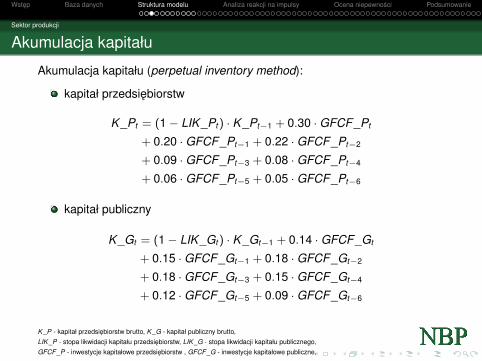

Akumulacja kapitału

Akumulacja kapitału (perpetual inventory method):

kapitał przedsiebiorstw

K _Pt = (1− LIK _Pt ) · K _Pt−1 + 0.30 ·GFCF_Pt

+ 0.20 ·GFCF_Pt−1 + 0.22 ·GFCF_Pt−2

+ 0.09 ·GFCF_Pt−3 + 0.08 ·GFCF_Pt−4

+ 0.06 ·GFCF_Pt−5 + 0.05 ·GFCF_Pt−6

kapitał publiczny

K _Gt = (1− LIK _Gt ) · K _Gt−1 + 0.14 ·GFCF_Gt

+ 0.15 ·GFCF_Gt−1 + 0.18 ·GFCF_Gt−2

+ 0.18 ·GFCF_Gt−3 + 0.15 ·GFCF_Gt−4

+ 0.12 ·GFCF_Gt−5 + 0.09 ·GFCF_Gt−6

K _P - kapitał przedsiebiorstw brutto, K _G - kapitał publiczny brutto,LIK _P - stopa likwidacji kapitału przedsiebiorstw, LIK _G - stopa likwidacji kapitału publicznego,GFCF_P - inwestycje kapitałowe przedsiebiorstw , GFCF_G - inwestycje kapitałowe publiczne,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

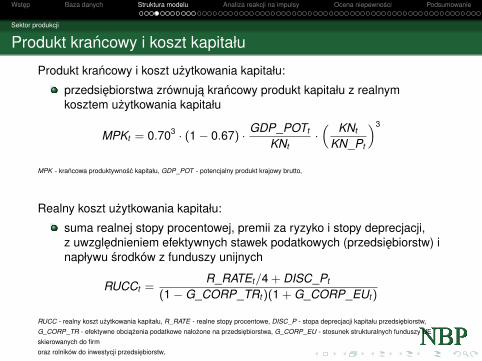

Sektor produkcji

Produkt krancowy i koszt kapitału

Produkt krancowy i koszt uzytkowania kapitału:

przedsiebiorstwa zrównuja krancowy produkt kapitału z realnymkosztem uzytkowania kapitału

MPKt = 0.703 · (1− 0.67) · GDP_POTt

KNt·( KNt

KN_Pt

)3

MPK - krancowa produktywnosc kapitału, GDP_POT - potencjalny produkt krajowy brutto,

Realny koszt uzytkowania kapitału:

suma realnej stopy procentowej, premii za ryzyko i stopy deprecjacji,z uwzglednieniem efektywnych stawek podatkowych (przedsiebiorstw) inapływu srodków z funduszy unijnych

RUCCt =R_RATEt/4 + DISC_Pt

(1−G_CORP_TRt )(1 + G_CORP_EUt )

RUCC - realny koszt uzytkowania kapitału, R_RATE - realne stopy procentowe, DISC_P - stopa deprecjacji kapitału przedsiebiorstw,G_CORP_TR - efektywne obciazenia podatkowe nałozone na przedsiebiorstwa, G_CORP_EU - stosunek strukturalnych funduszy UEskierowanych do firmoraz rolników do inwestycji przedsiebiorstw,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

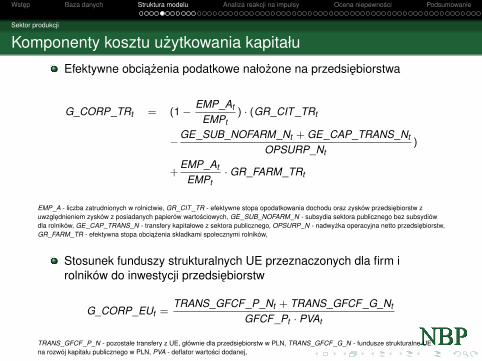

Sektor produkcji

Komponenty kosztu uzytkowania kapitału

Efektywne obciazenia podatkowe nałozone na przedsiebiorstwa

G_CORP_TRt = (1−EMP_At

EMPt) · (GR_CIT_TRt

−GE_SUB_NOFARM_Nt + GE_CAP_TRANS_Nt

OPSURP_Nt)

+EMP_At

EMPt· GR_FARM_TRt

EMP_A - liczba zatrudnionych w rolnictwie, GR_CIT_TR - efektywne stopa opodatkowania dochodu oraz zysków przedsiebiorstw zuwzglednieniem zysków z posiadanych papierów wartosciowych, GE_SUB_NOFARM_N - subsydia sektora publicznego bez subsydiówdla rolników, GE_CAP_TRANS_N - transfery kapitałowe z sektora publicznego, OPSURP_N - nadwyzka operacyjna netto przedsiebiorstw,GR_FARM_TR - efektywna stopa obciazenia składkami społecznymi rolników,

Stosunek funduszy strukturalnych UE przeznaczonych dla firm irolników do inwestycji przedsiebiorstw

G_CORP_EUt =TRANS_GFCF_P_Nt + TRANS_GFCF_G_Nt

GFCF_Pt · PVAt

TRANS_GFCF_P_N - pozostałe transfery z UE, głównie dla przedsiebiorstw w PLN, TRANS_GFCF_G_N - fundusze strukturalne UEna rozwój kapitału publicznego w PLN, PVA - deflator wartosci dodanej,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

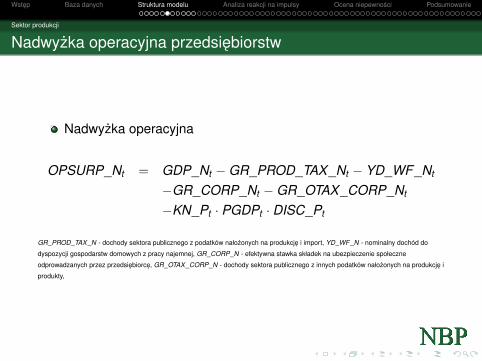

Sektor produkcji

Nadwyzka operacyjna przedsiebiorstw

Nadwyzka operacyjna

OPSURP_Nt = GDP_Nt −GR_PROD_TAX_Nt − YD_WF_Nt

−GR_CORP_Nt −GR_OTAX_CORP_Nt

−KN_Pt · PGDPt · DISC_Pt

GR_PROD_TAX_N - dochody sektora publicznego z podatków nałozonych na produkcje i import, YD_WF_N - nominalny dochód do

dyspozycji gospodarstw domowych z pracy najemnej, GR_CORP_N - efektywna stawka składek na ubezpieczenie społeczne

odprowadzanych przez przedsiebiorce, GR_OTAX_CORP_N - dochody sektora publicznego z innych podatków nałozonych na produkcje i

produkty,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

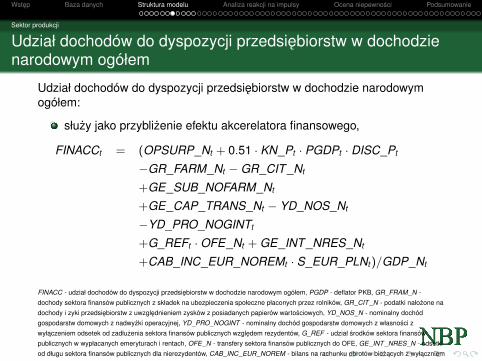

Sektor produkcji

Udział dochodów do dyspozycji przedsiebiorstw w dochodzienarodowym ogółem

Udział dochodów do dyspozycji przedsiebiorstw w dochodzie narodowymogółem:

słuzy jako przyblizenie efektu akcerelatora finansowego,

FINACCt = (OPSURP_Nt + 0.51 · KN_Pt · PGDPt · DISC_Pt

−GR_FARM_Nt −GR_CIT_Nt

+GE_SUB_NOFARM_Nt

+GE_CAP_TRANS_Nt − YD_NOS_Nt

−YD_PRO_NOGINTt

+G_REFt ·OFE_Nt + GE_INT_NRES_Nt

+CAB_INC_EUR_NOREMt · S_EUR_PLNt )/GDP_Nt

FINACC - udział dochodów do dyspozycji przedsiebiorstw w dochodzie narodowym ogółem, PGDP - deflator PKB, GR_FRAM_N -dochody sektora finansów publicznych z składek na ubezpieczenia społeczne płaconych przez rolników, GR_CIT_N - podatki nałozone nadochody i zyki przedsiebiorstw z uwzglednieniem zysków z posiadanych papierów wartosciowych, YD_NOS_N - nominalny dochódgospodarstw domowych z nadwyzki operacyjnej, YD_PRO_NOGINT - nominalny dochód gospodarstw domowych z własnosci zwyłaczeniem odsetek od zadłuzenia sektora finansów publicznych wzgledem rezydentów, G_REF - udział srodków sektora finansówpublicznych w wypłacanych emeryturach i rentach, OFE_N - transfery sektora finansów publicznych do OFE, GE_INT_NRES_N - odsetkiod długu sektora finansów publicznych dla nierezydentów, CAB_INC_EUR_NOREM - bilans na rachunku obrotów biezacych z wyłaczniemtransferów od pracujacych za granica, S_EUR_PLN - kurs EUR/PLN skorygowany o efekt konwergencji nominalnej, GDP_N - nominalnyPKB,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

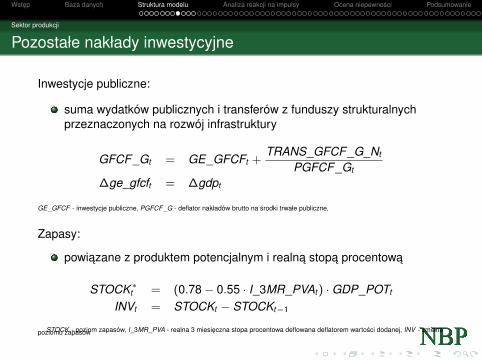

Sektor produkcji

Pozostałe nakłady inwestycyjne

Inwestycje publiczne:

suma wydatków publicznych i transferów z funduszy strukturalnychprzeznaczonych na rozwój infrastruktury

GFCF_Gt = GE_GFCFt +TRANS_GFCF_G_Nt

PGFCF_Gt

∆ge_gfcft = ∆gdpt

GE_GFCF - inwestycje publiczne, PGFCF_G - deflator nakładów brutto na srodki trwałe publiczne,

Zapasy:

powiazane z produktem potencjalnym i realna stopa procentowa

STOCK ∗t = (0.78− 0.55 · I_3MR_PVAt ) ·GDP_POTt

INVt = STOCKt − STOCKt−1

STOCK - poziom zapasów, I_3MR_PVA - realna 3 miesieczna stopa procentowa deflowana deflatorem wartosci dodanej, INV - zmianapoziomu zapasów

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

Sektor produkcji

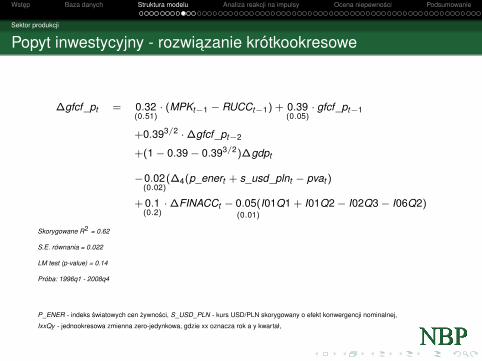

Popyt inwestycyjny - rozwiazanie krótkookresowe

∆gfcf_pt = 0.32(0.51)

· (MPKt−1 − RUCCt−1) + 0.39(0.05)

· gfcf_pt−1

+0.393/2 ·∆gfcf_pt−2

+(1− 0.39− 0.393/2)∆gdpt

−0.02(0.02)

(∆4(p_enert + s_usd_plnt − pvat )

+ 0.1(0.2)·∆FINACCt − 0.05(

(0.01)

I01Q1 + I01Q2− I02Q3− I06Q2)

Skorygowane R2 = 0.62

S.E. równania = 0.022

LM test (p-value) = 0.14

Próba: 1996q1 - 2008q4

P_ENER - indeks swiatowych cen zywnosci, S_USD_PLN - kurs USD/PLN skorygowany o efekt konwergencji nominalnej,

IxxQy - jednookresowa zmienna zero-jedynkowa, gdzie xx oznacza rok a y kwartał,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

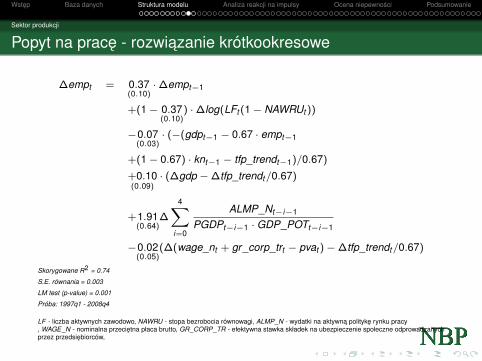

Sektor produkcji

Popyt na prace - rozwiazanie krótkookresowe

∆empt = 0.37(0.10)

·∆empt−1

+(1− 0.37(0.10)

) ·∆log(LFt (1− NAWRUt ))

−0.07(0.03)

· (−(gdpt−1 − 0.67 · empt−1

+(1− 0.67) · knt−1 − tfp_trendt−1)/0.67)

+0.10(0.09)

· (∆gdp −∆tfp_trendt/0.67)

+1.91(0.64)

∆

4∑i=0

ALMP_Nt−i−1

PGDPt−i−1 · GDP_POTt−i−1

−0.02(0.05)

(∆(wage_nt + gr_corp_trt − pvat )−∆tfp_trendt/0.67)

Skorygowane R2 = 0.74

S.E. równania = 0.003

LM test (p-value) = 0.001

Próba: 1997q1 - 2008q4

LF - liczba aktywnych zawodowo, NAWRU - stopa bezrobocia równowagi, ALMP_N - wydatki na aktywna polityke rynku pracy, WAGE_N - nominalna przecietna płaca brutto, GR_CORP_TR - efektywna stawka składek na ubezpieczenie społeczne odprowadzanychprzez przedsiebiorców,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

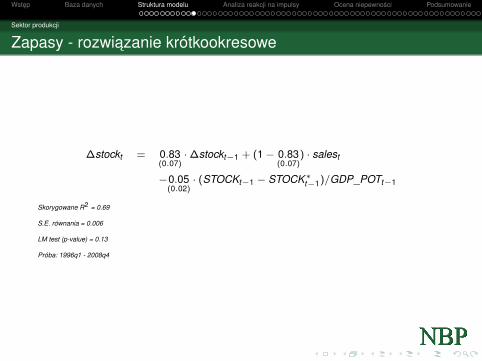

Sektor produkcji

Zapasy - rozwiazanie krótkookresowe

∆stockt = 0.83(0.07)

·∆stockt−1 + (1− 0.83(0.07)

) · salest

−0.05(0.02)

· (STOCKt−1 − STOCK∗t−1)/GDP_POTt−1

Skorygowane R2 = 0.69

S.E. równania = 0.006

LM test (p-value) = 0.13

Próba: 1996q1 - 2008q4

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

Sektor gospodarstw domowych

Plan prezentacji

3 Struktura modelu

Sektor produkcji

Sektor gospodarstw domowych

Podaz pracy

Rynek pracy

Sektor zewnetrzny

Popyt i podaz zagregowana

Ceny i koszty

Sektor fiskalny

Polityka pieniezna oraz stopy procentowe

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

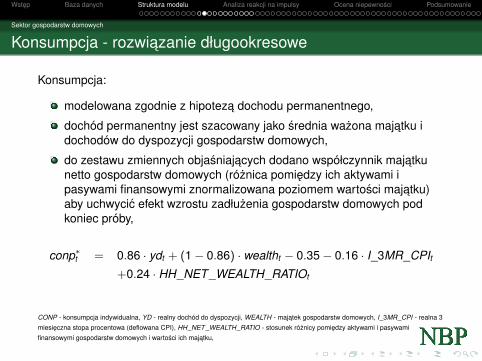

Sektor gospodarstw domowych

Konsumpcja - rozwiazanie długookresowe

Konsumpcja:

modelowana zgodnie z hipoteza dochodu permanentnego,

dochód permanentny jest szacowany jako srednia wazona majatku idochodów do dyspozycji gospodarstw domowych,

do zestawu zmiennych objasniajacych dodano współczynnik majatkunetto gospodarstw domowych (róznica pomiedzy ich aktywami ipasywami finansowymi znormalizowana poziomem wartosci majatku)aby uchwycic efekt wzrostu zadłuzenia gospodarstw domowych podkoniec próby,

conp∗t = 0.86 · ydt + (1− 0.86) · wealtht − 0.35− 0.16 · I_3MR_CPIt+0.24 · HH_NET_WEALTH_RATIOt

CONP - konsumpcja indywidualna, YD - realny dochód do dyspozycji, WEALTH - majatek gospodarstw domowych, I_3MR_CPI - realna 3miesieczna stopa procentowa (deflowana CPI), HH_NET_WEALTH_RATIO - stosunek róznicy pomiedzy aktywami i pasywamifinansowymi gospodarstw domowych i wartosci ich majatku,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

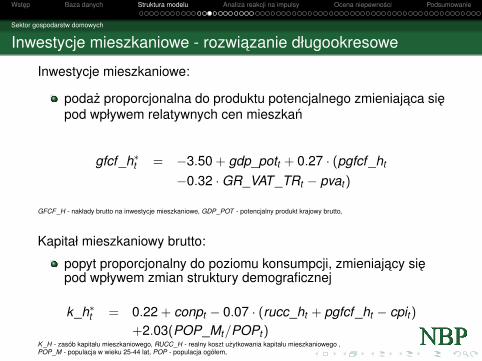

Sektor gospodarstw domowych

Inwestycje mieszkaniowe - rozwiazanie długookresowe

Inwestycje mieszkaniowe:

podaz proporcjonalna do produktu potencjalnego zmieniajaca siepod wpływem relatywnych cen mieszkan

gfcf_h∗t = −3.50 + gdp_pott + 0.27 · (pgfcf_ht

−0.32 ·GR_VAT _TRt − pvat )

GFCF_H - nakłady brutto na inwestycje mieszkaniowe, GDP_POT - potencjalny produkt krajowy brutto,

Kapitał mieszkaniowy brutto:

popyt proporcjonalny do poziomu konsumpcji, zmieniajacy siepod wpływem zmian struktury demograficznej

k_h∗t = 0.22 + conpt − 0.07 · (rucc_ht + pgfcf_ht − cpit )+2.03(POP_Mt/POPt )

K _H - zasób kapitału mieszkaniowego, RUCC_H - realny koszt uzytkowania kapitału mieszkaniowego ,POP_M - populacja w wieku 25-44 lat, POP - populacja ogółem,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

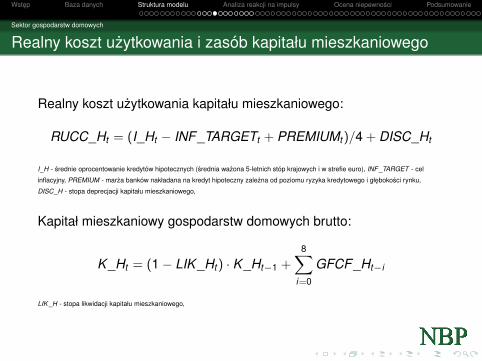

Sektor gospodarstw domowych

Realny koszt uzytkowania i zasób kapitału mieszkaniowego

Realny koszt uzytkowania kapitału mieszkaniowego:

RUCC_Ht = (I_Ht − INF_TARGETt + PREMIUMt )/4 + DISC_Ht

I_H - srednie oprocentowanie kredytów hipotecznych (srednia wazona 5-letnich stóp krajowych i w strefie euro), INF_TARGET - cel

inflacyjny, PREMIUM - marza banków nakładana na kredyt hipoteczny zalezna od poziomu ryzyka kredytowego i głebokosci rynku,

DISC_H - stopa deprecjacji kapitału mieszkaniowego,

Kapitał mieszkaniowy gospodarstw domowych brutto:

K _Ht = (1− LIK _Ht ) · K _Ht−1 +8∑

i=0

GFCF_Ht−i

LIK _H - stopa likwidacji kapitału mieszkaniowego,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

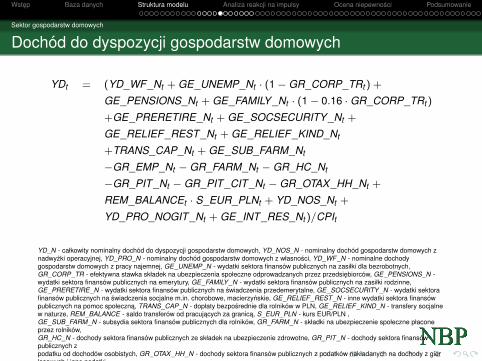

Sektor gospodarstw domowych

Dochód do dyspozycji gospodarstw domowych

YDt = (YD_WF_Nt + GE_UNEMP_Nt · (1− GR_CORP_TRt ) +

GE_PENSIONS_Nt + GE_FAMILY _Nt · (1− 0.16 · GR_CORP_TRt )

+GE_PRERETIRE_Nt + GE_SOCSECURITY_Nt +

GE_RELIEF_REST_Nt + GE_RELIEF_KIND_Nt

+TRANS_CAP_Nt + GE_SUB_FARM_Nt

−GR_EMP_Nt − GR_FARM_Nt − GR_HC_Nt

−GR_PIT_Nt − GR_PIT_CIT _Nt − GR_OTAX_HH_Nt +

REM_BALANCEt · S_EUR_PLNt + YD_NOS_Nt +

YD_PRO_NOGIT_Nt + GE_INT_RES_Nt )/CPIt

YD_N - całkowity nominalny dochód do dyspozycji gospodarstw domowych, YD_NOS_N - nominalny dochód gospodarstw domowych znadwyzki operacyjnej, YD_PRO_N - nominalny dochód gospodarstw domowych z własnosci, YD_WF_N - nominalne dochodygospodarstw domowych z pracy najemnej, GE_UNEMP_N - wydatki sektora finansów publicznych na zasiłki dla bezrobotnych,GR_CORP_TR - efektywna stawka składek na ubezpieczenia społeczne odprowadzanych przez przedsiebiorców, GE_PENSIONS_N -wydatki sektora finansów publicznych na emerytury, GE_FAMILY _N - wydatki sektora finansów publicznych na zasiłki rodzinne,GE_PRERETIRE_N - wydatki sektora finansów publicznych na swiadczenia przedemerytalne, GE_SOCSECURITY_N - wydatki sektorafinansów publicznych na swiadczenia socjalne m.in. chorobowe, macierzynskie, GE_RELIEF_REST _N - inne wydatki sektora finansówpublicznych na pomoc społeczna, TRANS_CAP_N - dopłaty bezposrednie dla rolników w PLN, GE_RELIEF_KIND_N - transfery socjalnew naturze, REM_BALANCE - saldo transferów od pracujacych za granica, S_EUR_PLN - kurs EUR/PLN ,GE_SUB_FARM_N - subsydia sektora finansów publicznych dla rolników, GR_FARM_N - składki na ubezpieczenie społeczne płaconeprzez rolników,GR_HC_N - dochody sektora finansów publicznych ze składek na ubezpieczenie zdrowotne, GR_PIT_N - dochody sektora finansówpublicznych zpodatku od dochodów osobistych, GR_OTAX_HH_N - dochody sektora finansów publicznych z podatków nakładanych na dochody z gierlosowych i inne podatki,GR_PIT_CIT_N - dochody sektora finansów publicznych z podatku od dochodów osobistych nakładanego na małe przedsiebiorstwa,GR_EMP_N - składki na ubezpieczenie społeczneodprowadzane przez pracowników,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

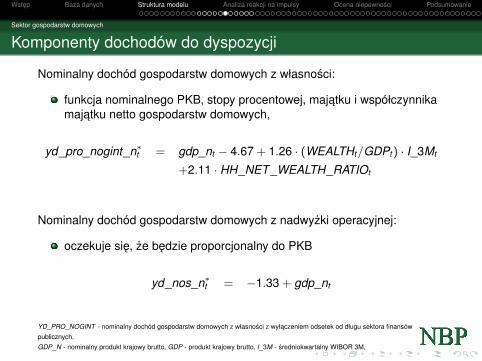

Sektor gospodarstw domowych

Komponenty dochodów do dyspozycji

Nominalny dochód gospodarstw domowych z własnosci:

funkcja nominalnego PKB, stopy procentowej, majatku i współczynnikamajatku netto gospodarstw domowych,

yd_pro_nogint_n∗t = gdp_nt − 4.67 + 1.26 · (WEALTHt/GDPt ) · I_3Mt

+2.11 · HH_NET_WEALTH_RATIOt

Nominalny dochód gospodarstw domowych z nadwyzki operacyjnej:

oczekuje sie, ze bedzie proporcjonalny do PKB

yd_nos_n∗t = −1.33 + gdp_nt

YD_PRO_NOGINT - nominalny dochód gospodarstw domowych z własnosci z wyłaczeniem odsetek od długu sektora finansówpublicznych,GDP_N - nominalny produkt krajowy brutto, GDP - produkt krajowy brutto, I_3M - sredniokwartalny WIBOR 3M,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

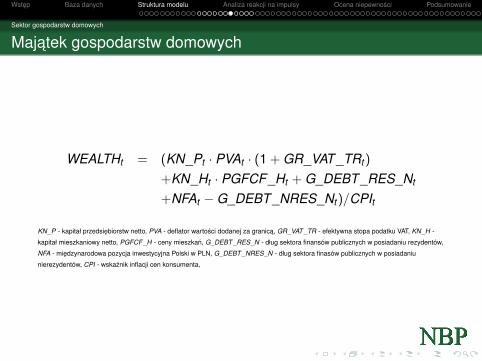

Sektor gospodarstw domowych

Majatek gospodarstw domowych

WEALTHt = (KN_Pt · PVAt · (1 + GR_VAT_TRt )

+KN_Ht · PGFCF_Ht + G_DEBT_RES_Nt

+NFAt −G_DEBT_NRES_Nt )/CPIt

KN_P - kapitał przedsiebiorstw netto, PVA - deflator wartosci dodanej za granica, GR_VAT _TR - efektywna stopa podatku VAT, KN_H -

kapitał mieszkaniowy netto, PGFCF_H - ceny mieszkan, G_DEBT_RES_N - dług sektora finansów publicznych w posiadaniu rezydentów,

NFA - miedzynarodowa pozycja inwestycyjna Polski w PLN, G_DEBT_NRES_N - dług sektora finasów publicznych w posiadaniu

nierezydentów, CPI - wskaznik inflacji cen konsumenta,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

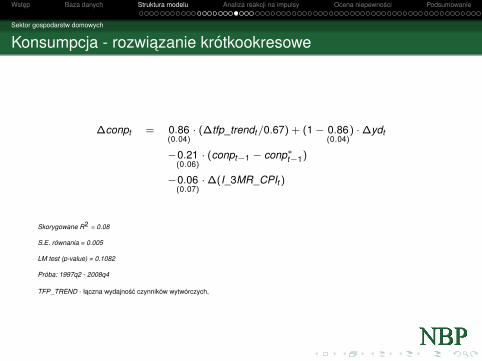

Sektor gospodarstw domowych

Konsumpcja - rozwiazanie krótkookresowe

∆conpt = 0.86(0.04)

· (∆tfp_trendt/0.67) + (1− 0.86(0.04)

) ·∆ydt

−0.21(0.06)

· (conpt−1 − conp∗t−1)

−0.06(0.07)

·∆(I_3MR_CPIt )

Skorygowane R2 = 0.08

S.E. równania = 0.005

LM test (p-value) = 0.1082

Próba: 1997q2 - 2008q4

TFP_TREND - łaczna wydajnosc czynników wytwórczych,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

Sektor gospodarstw domowych

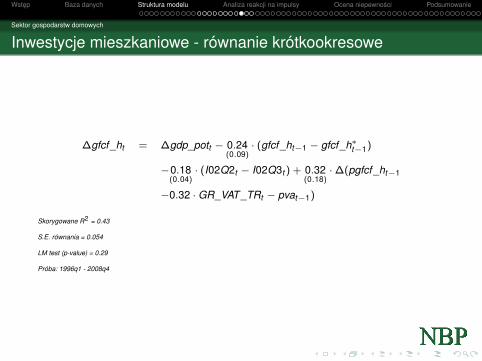

Inwestycje mieszkaniowe - równanie krótkookresowe

∆gfcf_ht = ∆gdp_pott − 0.24(0.09)

· (gfcf_ht−1 − gfcf_h∗t−1)

−0.18(0.04)

· (I02Q2t − I02Q3t ) + 0.32(0.18)

·∆(pgfcf_ht−1

−0.32 · GR_VAT_TRt − pvat−1)

Skorygowane R2 = 0.43

S.E. równania = 0.054

LM test (p-value) = 0.29

Próba: 1996q1 - 2008q4

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

Sektor gospodarstw domowych

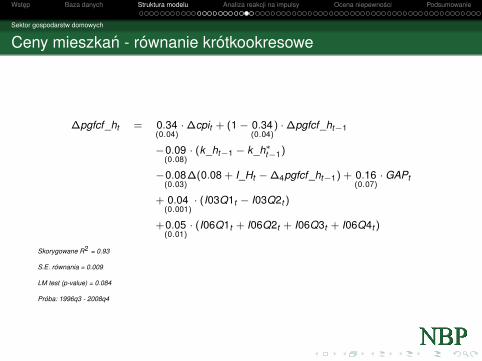

Ceny mieszkan - równanie krótkookresowe

∆pgfcf_ht = 0.34(0.04)

·∆cpit + (1− 0.34(0.04)

) ·∆pgfcf_ht−1

−0.09(0.08)

· (k_ht−1 − k_h∗t−1)

−0.08(0.03)

∆(0.08 + I_Ht −∆4pgfcf_ht−1) + 0.16(0.07)

· GAPt

+ 0.04(0.001)

· (I03Q1t − I03Q2t )

+0.05(0.01)

· (I06Q1t + I06Q2t + I06Q3t + I06Q4t )

Skorygowane R2 = 0.93

S.E. równania = 0.009

LM test (p-value) = 0.084

Próba: 1996q3 - 2008q4

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

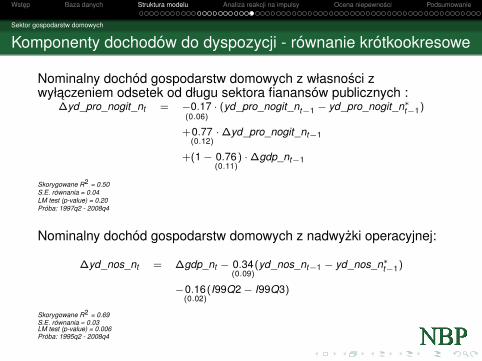

Sektor gospodarstw domowych

Komponenty dochodów do dyspozycji - równanie krótkookresowe

Nominalny dochód gospodarstw domowych z własnosci zwyłaczeniem odsetek od długu sektora fianansów publicznych :

∆yd_pro_nogit_nt = −0.17(0.06)

· (yd_pro_nogit_nt−1 − yd_pro_nogit_n∗t−1)

+0.77(0.12)

·∆yd_pro_nogit_nt−1

+(1− 0.76(0.11)

) ·∆gdp_nt−1

Skorygowane R2 = 0.50S.E. równania = 0.04LM test (p-value) = 0.20Próba: 1997q2 - 2008q4

Nominalny dochód gospodarstw domowych z nadwyzki operacyjnej:

∆yd_nos_nt = ∆gdp_nt − 0.34(0.09)

(yd_nos_nt−1 − yd_nos_n∗t−1)

−0.16(0.02)

(I99Q2− I99Q3)

Skorygowane R2 = 0.69S.E. równania = 0.03LM test (p-value) = 0.006Próba: 1995q2 - 2008q4

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

Podaz pracy

Plan prezentacji

3 Struktura modelu

Sektor produkcji

Sektor gospodarstw domowych

Podaz pracy

Rynek pracy

Sektor zewnetrzny

Popyt i podaz zagregowana

Ceny i koszty

Sektor fiskalny

Polityka pieniezna oraz stopy procentowe

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

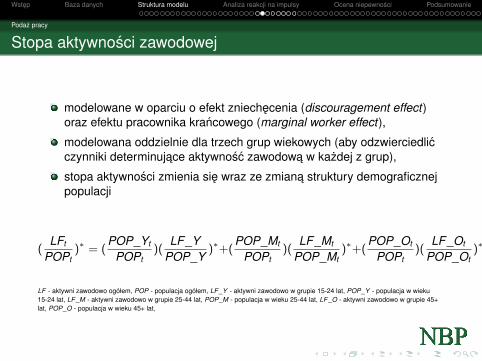

Podaz pracy

Stopa aktywnosci zawodowej

modelowane w oparciu o efekt zniechecenia (discouragement effect)oraz efektu pracownika krancowego (marginal worker effect),

modelowana oddzielnie dla trzech grup wiekowych (aby odzwierciedlicczynniki determinujace aktywnosc zawodowa w kazdej z grup),

stopa aktywnosci zmienia sie wraz ze zmiana struktury demograficznejpopulacji

(LFt

POPt)∗ = (

POP_Yt

POPt)(

LF_YPOP_Y

)∗+(POP_Mt

POPt)(

LF_Mt

POP_Mt)∗+(

POP_Ot

POPt)(

LF_Ot

POP_Ot)∗

LF - aktywni zawodowo ogółem, POP - populacja ogółem, LF_Y - aktywni zawodowo w grupie 15-24 lat, POP_Y - populacja w wieku15-24 lat, LF_M - aktywni zawodowo w grupie 25-44 lat, POP_M - populacja w wieku 25-44 lat, LF_O - aktywni zawodowo w grupie 45+lat, POP_O - populacja w wieku 45+ lat,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

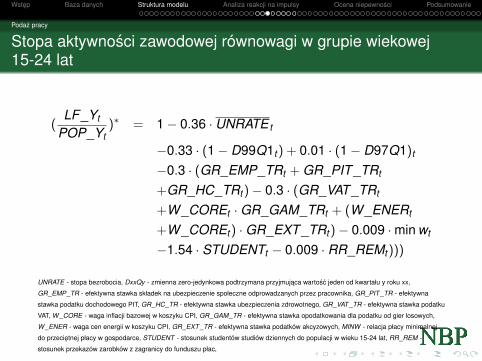

Podaz pracy

Stopa aktywnosci zawodowej równowagi w grupie wiekowej15-24 lat

(LF_Yt

POP_Yt)∗ = 1− 0.36 · UNRATE t

−0.33 · (1− D99Q1t ) + 0.01 · (1− D97Q1)t

−0.3 · (GR_EMP_TRt + GR_PIT_TRt

+GR_HC_TRt )− 0.3 · (GR_VAT_TRt

+W_COREt ·GR_GAM_TRt + (W_ENERt

+W_COREt ) ·GR_EXT_TRt )− 0.009 ·min wt

−1.54 · STUDENTt − 0.009 · RR_REMt )))

UNRATE - stopa bezrobocia, DxxQy - zmienna zero-jedynkowa podtrzymana przyjmujaca wartosc jeden od kwartału y roku xx,

GR_EMP_TR - efektywna stawka składek na ubezpieczenie społeczne odprowadzanych przez pracownika, GR_PIT_TR - efektywna

stawka podatku dochodowego PIT, GR_HC_TR - efektywna stawka ubezpieczenia zdrowotnego, GR_VAT_TR - efektywna stawka podatku

VAT, W_CORE - waga inflacji bazowej w koszyku CPI, GR_GAM_TR - efektywna stawka opodatkowania dla podatku od gier losowych,

W_ENER - waga cen energii w koszyku CPI, GR_EXT_TR - efektywna stawka podatków akcyzowych, MINW - relacja płacy minimalnej

do przecietnej płacy w gospodarce, STUDENT - stosunek studentów studiów dziennych do populacji w wieku 15-24 lat, RR_REM -

stosunek przekazów zarobków z zagranicy do funduszu płac,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

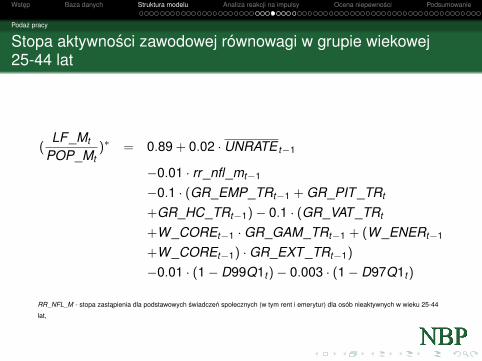

Podaz pracy

Stopa aktywnosci zawodowej równowagi w grupie wiekowej25-44 lat

(LF_Mt

POP_Mt)∗ = 0.89 + 0.02 · UNRATE t−1

−0.01 · rr_nfl_mt−1

−0.1 · (GR_EMP_TRt−1 + GR_PIT_TRt

+GR_HC_TRt−1)− 0.1 · (GR_VAT_TRt

+W_COREt−1 ·GR_GAM_TRt−1 + (W_ENERt−1

+W_COREt−1) ·GR_EXT_TRt−1)

−0.01 · (1− D99Q1t )− 0.003 · (1− D97Q1t )

RR_NFL_M - stopa zastapienia dla podstawowych swiadczen społecznych (w tym rent i emerytur) dla osób nieaktywnych w wieku 25-44

lat,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

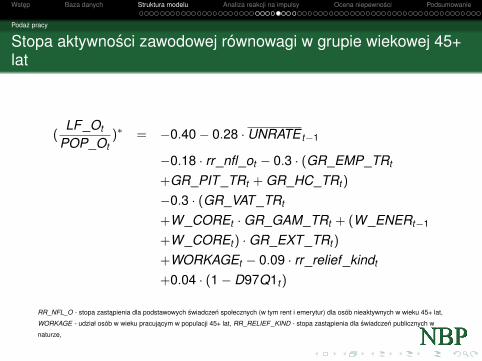

Podaz pracy

Stopa aktywnosci zawodowej równowagi w grupie wiekowej 45+lat

(LF_Ot

POP_Ot)∗ = −0.40− 0.28 · UNRATE t−1

−0.18 · rr_nfl_ot − 0.3 · (GR_EMP_TRt

+GR_PIT _TRt + GR_HC_TRt )

−0.3 · (GR_VAT _TRt

+W_COREt ·GR_GAM_TRt + (W_ENERt−1

+W_COREt ) ·GR_EXT_TRt )

+WORKAGEt − 0.09 · rr_relief_kindt

+0.04 · (1− D97Q1t )

RR_NFL_O - stopa zastapienia dla podstawowych swiadczen społecznych (w tym rent i emerytur) dla osób nieaktywnych w wieku 45+ lat,

WORKAGE - udział osób w wieku pracujacym w populacji 45+ lat, RR_RELIEF_KIND - stopa zastapienia dla swiadczen publicznych w

naturze,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

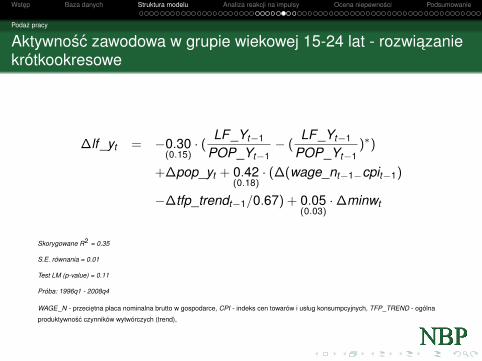

Podaz pracy

Aktywnosc zawodowa w grupie wiekowej 15-24 lat - rozwiazaniekrótkookresowe

∆lf_yt = −0.30(0.15)

· ( LF_Yt−1

POP_Yt−1− (

LF_Yt−1

POP_Yt−1)∗)

+∆pop_yt + 0.42(0.18)

· (∆(wage_nt−1−cpit−1)

−∆tfp_trendt−1/0.67) + 0.05(0.03)

·∆minwt

Skorygowane R2 = 0.35

S.E. równania = 0.01

Test LM (p-value) = 0.11

Próba: 1996q1 - 2008q4

WAGE_N - przecietna płaca nominalna brutto w gospodarce, CPI - indeks cen towarów i usług konsumpcyjnych, TFP_TREND - ogólna

produktywnosc czynników wytwórczych (trend),

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

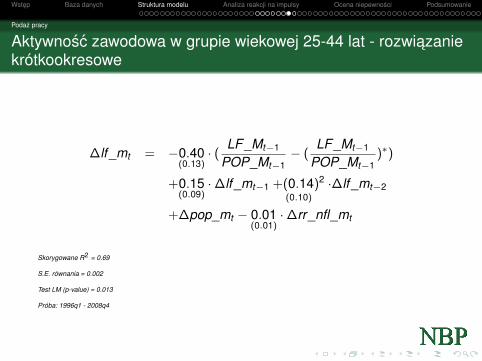

Podaz pracy

Aktywnosc zawodowa w grupie wiekowej 25-44 lat - rozwiazaniekrótkookresowe

∆lf_mt = −0.40(0.13)

· ( LF_Mt−1

POP_Mt−1− (

LF_Mt−1

POP_Mt−1)∗)

+0.15(0.09)

·∆lf_mt−1 +(0.14)2

(0.10)

·∆lf_mt−2

+∆pop_mt − 0.01(0.01)

·∆rr_nfl_mt

Skorygowane R2 = 0.69

S.E. równania = 0.002

Test LM (p-value) = 0.013

Próba: 1996q1 - 2008q4

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

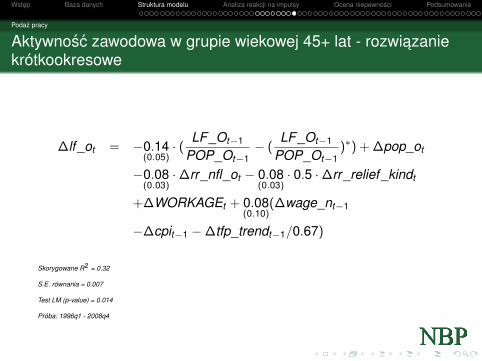

Podaz pracy

Aktywnosc zawodowa w grupie wiekowej 45+ lat - rozwiazaniekrótkookresowe

∆lf_ot = −0.14(0.05)

· ( LF_Ot−1

POP_Ot−1− (

LF_Ot−1

POP_Ot−1)∗) + ∆pop_ot

−0.08(0.03)

·∆rr_nfl_ot − 0.08(0.03)

· 0.5 ·∆rr_relief_kindt

+∆WORKAGEt + 0.08(0.10)

(∆wage_nt−1

−∆cpit−1 −∆tfp_trendt−1/0.67)

Skorygowane R2 = 0.32

S.E. równania = 0.007

Test LM (p-value) = 0.014

Próba: 1996q1 - 2008q4

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

Rynek pracy

Plan prezentacji

3 Struktura modelu

Sektor produkcji

Sektor gospodarstw domowych

Podaz pracy

Rynek pracy

Sektor zewnetrzny

Popyt i podaz zagregowana

Ceny i koszty

Sektor fiskalny

Polityka pieniezna oraz stopy procentowe

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

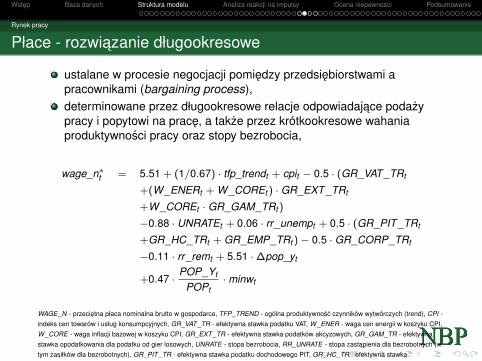

Rynek pracy

Płace - rozwiazanie długookresowe

ustalane w procesie negocjacji pomiedzy przedsiebiorstwami apracownikami (bargaining process),determinowane przez długookresowe relacje odpowiadajace podazypracy i popytowi na prace, a takze przez krótkookresowe wahaniaproduktywnosci pracy oraz stopy bezrobocia,

wage_n∗t = 5.51 + (1/0.67) · tfp_trendt + cpit − 0.5 · (GR_VAT_TRt

+(W_ENERt + W_COREt ) · GR_EXT _TRt

+W_COREt · GR_GAM_TRt )

−0.88 · UNRATEt + 0.06 · rr_unempt + 0.5 · (GR_PIT _TRt

+GR_HC_TRt + GR_EMP_TRt )− 0.5 · GR_CORP_TRt

−0.11 · rr_remt + 5.51 ·∆pop_yt

+0.47 ·POP_Yt

POPt·minwt

WAGE_N - przecietna płaca nominalna brutto w gospodarce, TFP_TREND - ogólna produktywnosc czynników wytwórczych (trend), CPI -indeks cen towarów i usług konsumpcyjnych, GR_VAT _TR - efektywna stawka podatku VAT, W_ENER - waga cen energii w koszyku CPI,W_CORE - waga inflacji bazowej w koszyku CPI, GR_EXT_TR - efektywna stawka podatków akcyzowych, GR_GAM_TR - efektywnastawka opodatkowania dla podatku od gier losowych, UNRATE - stopa bezrobocia, RR_UNRATE - stopa zastapienia dla bezrobotnych (wtym zasiłków dla bezrobotnych), GR_PIT _TR - efektywna stawka podatku dochodowego PIT, GR_HC_TR - efektywna stawkaubezpieczenia zdrowotnego, GR_EMP_TR - efektywna stawka składek na ubezpieczenia społeczne odprowadzanych przez pracownika,GR_CORP_TR - efektywna stawka składek na ubezpieczenia społeczne odprowadzana przez pracodawce, RR_REM - stopa zastapieniadla dochodó z przekazów zarobków z zagranicy,POP_Y - populacja w wieku 15-24 lat, POP - populacja ogółem,MINW - relacja płacy minimalnej do przecietnej płacy w gospodarce,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

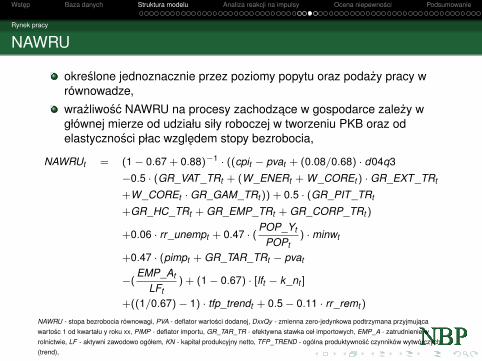

Rynek pracy

NAWRU

okreslone jednoznacznie przez poziomy popytu oraz podazy pracy wrównowadze,wrazliwosc NAWRU na procesy zachodzace w gospodarce zalezy wgłównej mierze od udziału siły roboczej w tworzeniu PKB oraz odelastycznosci płac wzgledem stopy bezrobocia,

NAWRUt = (1− 0.67 + 0.88)−1 · ((cpit − pvat + (0.08/0.68) · d04q3

−0.5 · (GR_VAT _TRt + (W_ENERt + W_COREt ) · GR_EXT_TRt

+W_COREt · GR_GAM_TRt )) + 0.5 · (GR_PIT_TRt

+GR_HC_TRt + GR_EMP_TRt + GR_CORP_TRt )

+0.06 · rr_unempt + 0.47 · (POP_Yt

POPt) ·minwt

+0.47 · (pimpt + GR_TAR_TRt − pvat

−(EMP_At

LFt) + (1− 0.67) · [lft − k_nt ]

+((1/0.67)− 1) · tfp_trendt + 0.5− 0.11 · rr_remt )

NAWRU - stopa bezrobocia równowagi, PVA - deflator wartosci dodanej, DxxQy - zmienna zero-jedynkowa podtrzymana przyjmujacawartosc 1 od kwartału y roku xx, PIMP - deflator importu, GR_TAR_TR - efektywna stawka ceł importowych, EMP_A - zatrudnienie wrolnictwie, LF - aktywni zawodowo ogółem, KN - kapitał produkcyjny netto, TFP_TREND - ogólna produktywnosc czynników wytwórczych(trend),

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

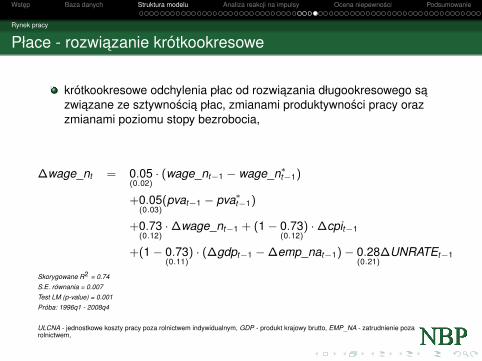

Rynek pracy

Płace - rozwiazanie krótkookresowe

krótkookresowe odchylenia płac od rozwiazania długookresowego sazwiazane ze sztywnoscia płac, zmianami produktywnosci pracy orazzmianami poziomu stopy bezrobocia,

∆wage_nt = 0.05(0.02)· (wage_nt−1 − wage_n∗t−1)

+0.05(0.03)

(pvat−1 − pva∗t−1)

+0.73(0.12)·∆wage_nt−1 + (1− 0.73

(0.12)) ·∆cpit−1

+(1− 0.73(0.11)

) · (∆gdpt−1 −∆emp_nat−1)− 0.28(0.21)

∆UNRATEt−1

Skorygowane R2 = 0.74S.E. równania = 0.007Test LM (p-value) = 0.001Próba: 1996q1 - 2008q4

ULCNA - jednostkowe koszty pracy poza rolnictwem indywidualnym, GDP - produkt krajowy brutto, EMP_NA - zatrudnienie pozarolnictwem,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

Sektor zewnetrzny

Plan prezentacji

3 Struktura modelu

Sektor produkcji

Sektor gospodarstw domowych

Podaz pracy

Rynek pracy

Sektor zewnetrzny

Popyt i podaz zagregowana

Ceny i koszty

Sektor fiskalny

Polityka pieniezna oraz stopy procentowe

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

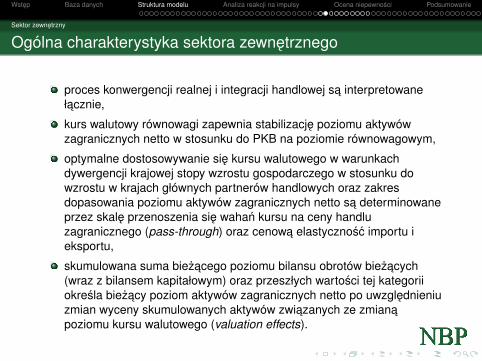

Sektor zewnetrzny

Ogólna charakterystyka sektora zewnetrznego

proces konwergencji realnej i integracji handlowej sa interpretowanełacznie,

kurs walutowy równowagi zapewnia stabilizacje poziomu aktywówzagranicznych netto w stosunku do PKB na poziomie równowagowym,

optymalne dostosowywanie sie kursu walutowego w warunkachdywergencji krajowej stopy wzrostu gospodarczego w stosunku dowzrostu w krajach głównych partnerów handlowych oraz zakresdopasowania poziomu aktywów zagranicznych netto sa determinowaneprzez skale przenoszenia sie wahan kursu na ceny handluzagranicznego (pass-through) oraz cenowa elastycznosc importu ieksportu,

skumulowana suma biezacego poziomu bilansu obrotów biezacych(wraz z bilansem kapitałowym) oraz przeszłych wartosci tej kategoriiokresla biezacy poziom aktywów zagranicznych netto po uwzglednieniuzmian wyceny skumulowanych aktywów zwiazanych ze zmianapoziomu kursu walutowego (valuation effects).

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

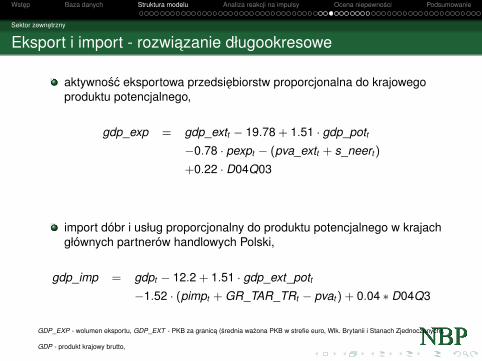

Sektor zewnetrzny

Eksport i import - rozwiazanie długookresowe

aktywnosc eksportowa przedsiebiorstw proporcjonalna do krajowegoproduktu potencjalnego,

gdp_exp = gdp_extt − 19.78 + 1.51 · gdp_pott−0.78 · pexpt − (pva_extt + s_neert )

+0.22 · D04Q03

import dóbr i usług proporcjonalny do produktu potencjalnego w krajachgłównych partnerów handlowych Polski,

gdp_imp = gdpt − 12.2 + 1.51 · gdp_ext_pott−1.52 · (pimpt + GR_TAR_TRt − pvat ) + 0.04 ∗ D04Q3

GDP_EXP - wolumen eksportu, GDP_EXT - PKB za granica (srednia wazona PKB w strefie euro, Wlk. Brytanii i Stanach Zjednoczonych),

GDP - produkt krajowy brutto,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

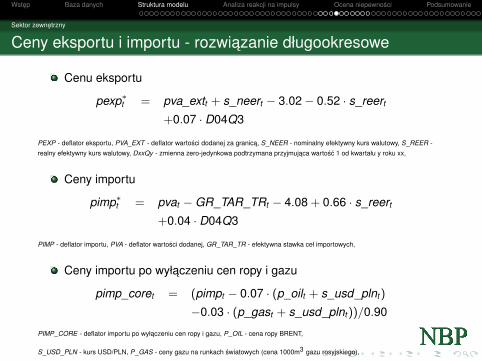

Sektor zewnetrzny

Ceny eksportu i importu - rozwiazanie długookresowe

Cenu eksportu

pexp∗t = pva_extt + s_neert − 3.02− 0.52 · s_reert

+0.07 · D04Q3

PEXP - deflator eksportu, PVA_EXT - deflator wartosci dodanej za granica, S_NEER - nominalny efektywny kurs walutowy, S_REER -realny efektywny kurs walutowy, DxxQy - zmienna zero-jedynkowa podtrzymana przyjmujaca wartosc 1 od kwartału y roku xx,

Ceny importu

pimp∗t = pvat −GR_TAR_TRt − 4.08 + 0.66 · s_reert

+0.04 · D04Q3

PIMP - deflator importu, PVA - deflator wartosci dodanej, GR_TAR_TR - efektywna stawka ceł importowych,

Ceny importu po wyłaczeniu cen ropy i gazu

pimp_coret = (pimpt − 0.07 · (p_oilt + s_usd_plnt )

−0.03 · (p_gast + s_usd_plnt ))/0.90

PIMP_CORE - deflator importu po wyłaczeniu cen ropy i gazu, P_OIL - cena ropy BRENT,

S_USD_PLN - kurs USD/PLN, P_GAS - ceny gazu na runkach swiatowych (cena 1000m3 gazu rosyjskiego),

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

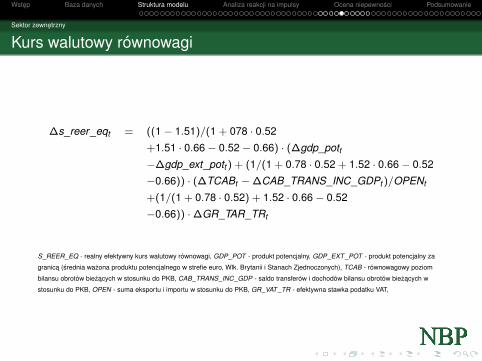

Sektor zewnetrzny

Kurs walutowy równowagi

∆s_reer_eqt = ((1− 1.51)/(1 + 078 · 0.52

+1.51 · 0.66− 0.52− 0.66) · (∆gdp_pott−∆gdp_ext_pott ) + (1/(1 + 0.78 · 0.52 + 1.52 · 0.66− 0.52

−0.66)) · (∆TCABt −∆CAB_TRANS_INC_GDPt )/OPENt

+(1/(1 + 0.78 · 0.52) + 1.52 · 0.66− 0.52

−0.66)) ·∆GR_TAR_TRt

S_REER_EQ - realny efektywny kurs walutowy równowagi, GDP_POT - produkt potencjalny, GDP_EXT_POT - produkt potencjalny za

granica (srednia wazona produktu potencjalnego w strefie euro, Wlk. Brytanii i Stanach Zjednoczonych), TCAB - równowagowy poziom

bilansu obrotów biezacych w stosunku do PKB, CAB_TRANS_INC_GDP - saldo transferów i dochodów bilansu obrotów biezacych w

stosunku do PKB, OPEN - suma eksportu i importu w stosunku do PKB, GR_VAT _TR - efektywna stawka podatku VAT,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

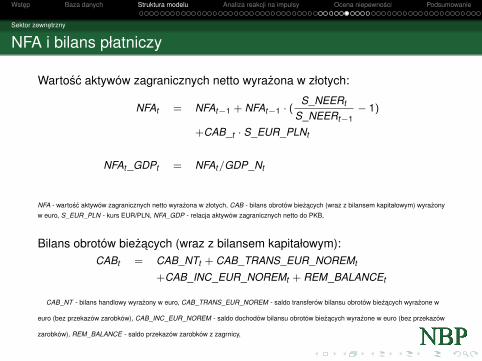

Sektor zewnetrzny

NFA i bilans płatniczy

Wartosc aktywów zagranicznych netto wyrazona w złotych:

NFAt = NFAt−1 + NFAt−1 · (S_NEERt

S_NEERt−1− 1)

+CAB_t · S_EUR_PLNt

NFAt _GDPt = NFAt/GDP_Nt

NFA - wartosc aktywów zagranicznych netto wyrazona w złotych, CAB - bilans obrotów biezacych (wraz z bilansem kapitałowym) wyrazonyw euro, S_EUR_PLN - kurs EUR/PLN, NFA_GDP - relacja aktywów zagranicznych netto do PKB,

Bilans obrotów biezacych (wraz z bilansem kapitałowym):CABt = CAB_NTt + CAB_TRANS_EUR_NOREMt

+CAB_INC_EUR_NOREMt + REM_BALANCEt

CAB_NT - bilans handlowy wyrazony w euro, CAB_TRANS_EUR_NOREM - saldo transferów bilansu obrotów biezacych wyrazone w

euro (bez przekazów zarobków), CAB_INC_EUR_NOREM - saldo dochodów bilansu obrotów biezacych wyrazone w euro (bez przekazów

zarobków), REM_BALANCE - saldo przekazów zarobków z zagrnicy,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

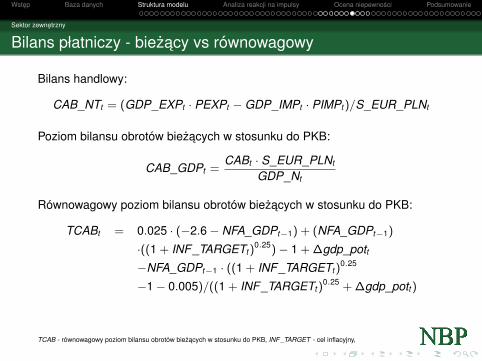

Sektor zewnetrzny

Bilans płatniczy - biezacy vs równowagowy

Bilans handlowy:

CAB_NTt = (GDP_EXPt · PEXPt −GDP_IMPt · PIMPt )/S_EUR_PLNt

Poziom bilansu obrotów biezacych w stosunku do PKB:

CAB_GDPt =CABt · S_EUR_PLNt

GDP_Nt

Równowagowy poziom bilansu obrotów biezacych w stosunku do PKB:

TCABt = 0.025 · (−2.6− NFA_GDPt−1) + (NFA_GDPt−1)

·((1 + INF_TARGETt )0.25)− 1 + ∆gdp_pott

−NFA_GDPt−1 · ((1 + INF_TARGETt )0.25

−1− 0.005)/((1 + INF_TARGETt )0.25 + ∆gdp_pott )

TCAB - równowagowy poziom bilansu obrotów biezacych w stosunku do PKB, INF_TARGET - cel inflacyjny,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

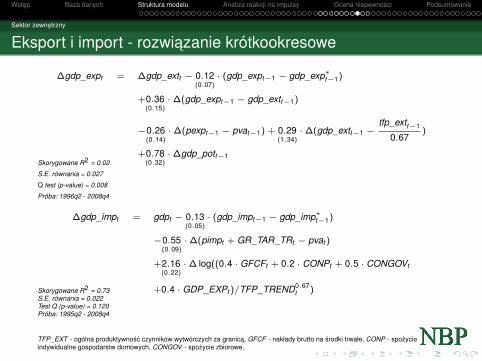

Sektor zewnetrzny

Eksport i import - rozwiazanie krótkookresowe

∆gdp_expt = ∆gdp_extt − 0.12(0.07)

· (gdp_expt−1 − gdp_exp∗t−1)

+0.36(0.15)

·∆(gdp_expt−1 − gdp_extt−1)

−0.26(0.14)

·∆(pexpt−1 − pvat−1) + 0.29(1.34)

·∆(gdp_extt−1 −tfp_extt−1

0.67)

+0.78(0.32)

·∆gdp_pott−1Skorygowane R2 = 0.02

S.E. równania = 0.027

Q test (p-value) = 0.008

Próba: 1996q2 - 2008q4

∆gdp_impt = gdpt − 0.13(0.05)

· (gdp_impt−1 − gdp_imp∗t−1)

−0.55(0.09)

·∆(pimpt + GR_TAR_TRt − pvat )

+2.16(0.22)

·∆ log((0.4 · GFCFt + 0.2 · CONPt + 0.5 · CONGOVt

+0.4 · GDP_EXPt )/TFP_TREND0.67t )Skorygowane R2 = 0.73

S.E. równania = 0.022Test Q (p-value) = 0.120Próba: 1995q2 - 2008q4

TFP_EXT - ogólna produktywnosc czynników wytwórczych za granica, GFCF - nakłady brutto na srodki trwałe, CONP - spozycieindywidualne gospodarstw domowych, CONGOV - spozycie zbiorowe,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

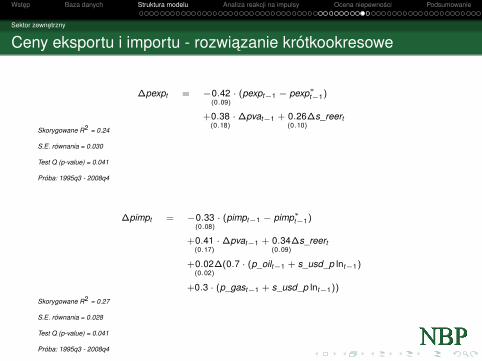

Sektor zewnetrzny

Ceny eksportu i importu - rozwiazanie krótkookresowe

∆pexpt = −0.42(0.09)

· (pexpt−1 − pexp∗t−1)

+0.38(0.18)

·∆pvat−1 + 0.26(0.10)

∆s_reert

Skorygowane R2 = 0.24

S.E. równania = 0.030

Test Q (p-value) = 0.041

Próba: 1995q3 - 2008q4

∆pimpt = −0.33(0.08)

· (pimpt−1 − pimp∗t−1)

+0.41(0.17)

·∆pvat−1 + 0.34(0.09)

∆s_reert

+0.02(0.02)

∆(0.7 · (p_oilt−1 + s_usd_p lnt−1)

+0.3 · (p_gast−1 + s_usd_p lnt−1))

Skorygowane R2 = 0.27

S.E. równania = 0.028

Test Q (p-value) = 0.041

Próba: 1995q3 - 2008q4

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

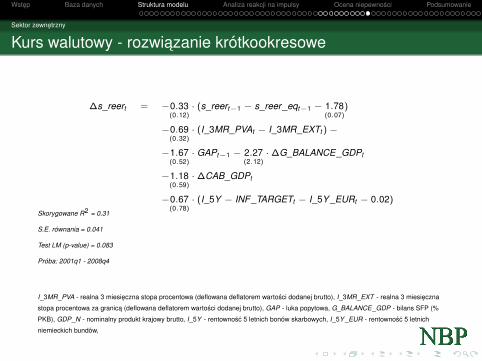

Sektor zewnetrzny

Kurs walutowy - rozwiazanie krótkookresowe

∆s_reert = −0.33(0.12)

· (s_reert−1 − s_reer_eqt−1 − 1.78(0.07)

)

−0.69(0.32)

· (I_3MR_PVAt − I_3MR_EXTt )−

−1.67(0.52)

· GAPt−1 − 2.27(2.12)

·∆G_BALANCE_GDPt

−1.18(0.59)

·∆CAB_GDPt

−0.67(0.78)

· (I_5Y − INF_TARGETt − I_5Y _EURt − 0.02)

Skorygowane R2 = 0.31

S.E. równania = 0.041

Test LM (p-value) = 0.083

Próba: 2001q1 - 2008q4

I_3MR_PVA - realna 3 miesieczna stopa procentowa (deflowana deflatorem wartosci dodanej brutto), I_3MR_EXT - realna 3 miesieczna

stopa procentowa za granica (deflowana deflatorem wartosci dodanej brutto), GAP - luka popytowa, G_BALANCE_GDP - bilans SFP (%

PKB), GDP_N - nominalny produkt krajowy brutto, I_5Y - rentownosc 5 letnich bonów skarbowych, I_5Y _EUR - rentownosc 5 letnich

niemieckich bundów,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

Popyt i podaz zagregowana

Plan prezentacji

3 Struktura modelu

Sektor produkcji

Sektor gospodarstw domowych

Podaz pracy

Rynek pracy

Sektor zewnetrzny

Popyt i podaz zagregowana

Ceny i koszty

Sektor fiskalny

Polityka pieniezna oraz stopy procentowe

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

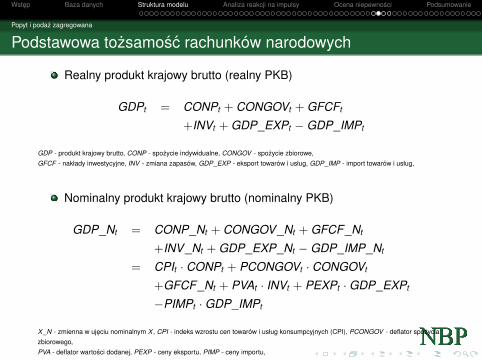

Popyt i podaz zagregowana

Podstawowa tozsamosc rachunków narodowych

Realny produkt krajowy brutto (realny PKB)

GDPt = CONPt + CONGOVt + GFCFt

+INVt + GDP_EXPt −GDP_IMPt

GDP - produkt krajowy brutto, CONP - spozycie indywidualne, CONGOV - spozycie zbiorowe,GFCF - nakłady inwestycyjne, INV - zmiana zapasów, GDP_EXP - eksport towarów i usług, GDP_IMP - import towarów i usług,

Nominalny produkt krajowy brutto (nominalny PKB)

GDP_Nt = CONP_Nt + CONGOV_Nt + GFCF_Nt

+INV_Nt + GDP_EXP_Nt −GDP_IMP_Nt

= CPIt · CONPt + PCONGOVt · CONGOVt

+GFCF_Nt + PVAt · INVt + PEXPt ·GDP_EXPt

−PIMPt ·GDP_IMPt

X_N - zmienna w ujeciu nominalnym X , CPI - indeks wzrostu cen towarów i usług konsumpcyjnych (CPI), PCONGOV - deflator spozyciazbiorowego,PVA - deflator wartosci dodanej, PEXP - ceny eksportu, PIMP - ceny importu,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

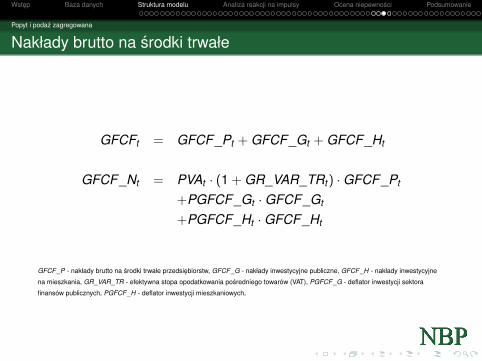

Popyt i podaz zagregowana

Nakłady brutto na srodki trwałe

GFCFt = GFCF_Pt + GFCF_Gt + GFCF_Ht

GFCF_Nt = PVAt · (1 + GR_VAR_TRt ) ·GFCF_Pt

+PGFCF_Gt ·GFCF_Gt

+PGFCF_Ht ·GFCF_Ht

GFCF_P - nakłady brutto na srodki trwałe przedsiebiorstw, GFCF_G - nakłady inwestycyjne publiczne, GFCF_H - nakłady inwestycyjne

na mieszkania, GR_VAR_TR - efektywna stopa opodatkowania posredniego towarów (VAT), PGFCF_G - deflator inwestycji sektora

finansów publicznych, PGFCF_H - deflator inwestycji mieszkaniowych,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

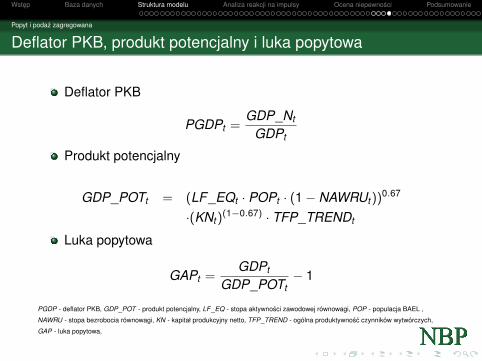

Popyt i podaz zagregowana

Deflator PKB, produkt potencjalny i luka popytowa

Deflator PKB

PGDPt =GDP_Nt

GDPt

Produkt potencjalny

GDP_POTt = (LF_EQt · POPt · (1− NAWRUt ))0.67

·(KNt )(1−0.67) · TFP_TRENDt

Luka popytowa

GAPt =GDPt

GDP_POTt− 1

PGDP - deflator PKB, GDP_POT - produkt potencjalny, LF_EQ - stopa aktywnosci zawodowej równowagi, POP - populacja BAEL ,

NAWRU - stopa bezrobocia równowagi, KN - kapitał produkcyjny netto, TFP_TREND - ogólna produktywnosc czynników wytwórczych,

GAP - luka popytowa,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

Ceny i koszty

Plan prezentacji

3 Struktura modelu

Sektor produkcji

Sektor gospodarstw domowych

Podaz pracy

Rynek pracy

Sektor zewnetrzny

Popyt i podaz zagregowana

Ceny i koszty

Sektor fiskalny

Polityka pieniezna oraz stopy procentowe

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

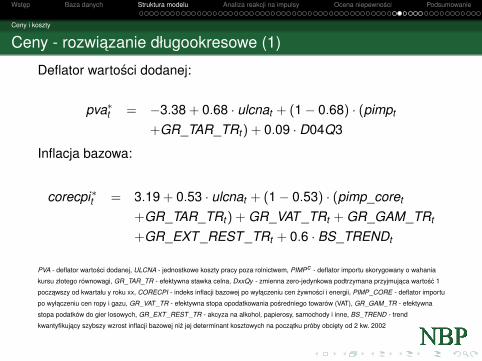

Ceny i koszty

Ceny - rozwiazanie długookresowe (1)

Deflator wartosci dodanej:

pva∗t = −3.38 + 0.68 · ulcnat + (1− 0.68) · (pimpt

+GR_TAR_TRt ) + 0.09 · D04Q3

Inflacja bazowa:

corecpi∗t = 3.19 + 0.53 · ulcnat + (1− 0.53) · (pimp_coret

+GR_TAR_TRt ) + GR_VAT _TRt + GR_GAM_TRt

+GR_EXT_REST_TRt + 0.6 · BS_TRENDt

PVA - deflator wartosci dodanej, ULCNA - jednostkowe koszty pracy poza rolnictwem, PIMPc - deflator importu skorygowany o wahania

kursu złotego równowagi, GR_TAR_TR - efektywna stawka celna, DxxQy - zmienna zero-jedynkowa podtrzymana przyjmujaca wartosc 1

poczawszy od kwartału y roku xx, CORECPI - indeks inflacji bazowej po wyłaczeniu cen zywnosci i energii, PIMP_CORE - deflator importu

po wyłaczeniu cen ropy i gazu, GR_VAT _TR - efektywna stopa opodatkowania posredniego towarów (VAT), GR_GAM_TR - efektywna

stopa podatków do gier losowych, GR_EXT_REST _TR - akcyza na alkohol, papierosy, samochody i inne, BS_TREND - trend

kwantyfikujacy szybszy wzrost inflacji bazowej niz jej determinant kosztowych na poczatku próby obciety od 2 kw. 2002

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

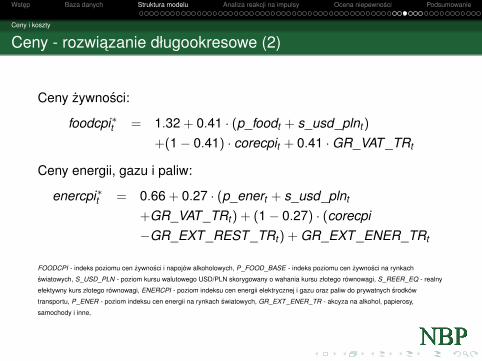

Ceny i koszty

Ceny - rozwiazanie długookresowe (2)

Ceny zywnosci:

foodcpi∗t = 1.32 + 0.41 · (p_foodt + s_usd_plnt )

+(1− 0.41) · corecpit + 0.41 ·GR_VAT_TRt

Ceny energii, gazu i paliw:

enercpi∗t = 0.66 + 0.27 · (p_enert + s_usd_plnt

+GR_VAT_TRt ) + (1− 0.27) · (corecpi−GR_EXT_REST_TRt ) + GR_EXT_ENER_TRt

FOODCPI - indeks poziomu cen zywnosci i napojów alkoholowych, P_FOOD_BASE - indeks poziomu cen zywnosci na rynkach

swiatowych, S_USD_PLN - poziom kursu walutowego USD/PLN skorygowany o wahania kursu złotego równowagi, S_REER_EQ - realny

efektywny kurs złotego równowagi, ENERCPI - poziom indeksu cen energii elektrycznej i gazu oraz paliw do prywatnych srodków

transportu, P_ENER - poziom indeksu cen energii na rynkach swiatowych, GR_EXT_ENER_TR - akcyza na alkohol, papierosy,

samochody i inne,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

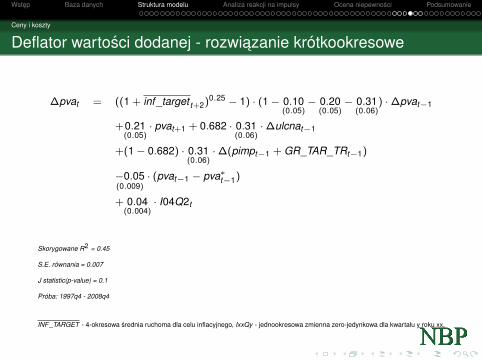

Ceny i koszty

Deflator wartosci dodanej - rozwiazanie krótkookresowe

∆pvat = ((1 + inf_target t+2)0.25 − 1) · (1− 0.10(0.05)

− 0.20(0.05)

− 0.31(0.06)

) ·∆pvat−1

+0.21(0.05)

· pvat+1 + 0.682 · 0.31(0.06)

·∆ulcnat−1

+(1− 0.682) · 0.31(0.06)

·∆(pimpt−1 + GR_TAR_TRt−1)

−0.05(0.009)

· (pvat−1 − pva∗t−1)

+ 0.04(0.004)

· I04Q2t

Skorygowane R2 = 0.45

S.E. równania = 0.007

J statistic(p-value) = 0.1

Próba: 1997q4 - 2008q4

INF_TARGET - 4-okresowa srednia ruchoma dla celu inflacyjnego, IxxQy - jednookresowa zmienna zero-jedynkowa dla kwartału y roku xx,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

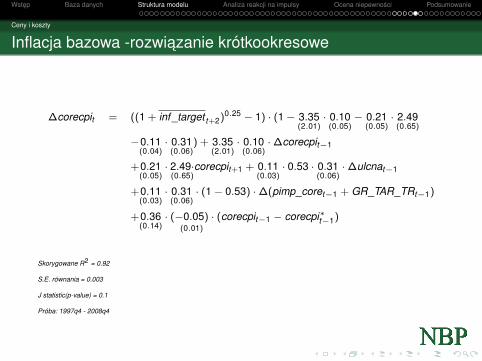

Ceny i koszty

Inflacja bazowa -rozwiazanie krótkookresowe

∆corecpit = ((1 + inf_target t+2)0.25 − 1) · (1− 3.35(2.01)

· 0.10(0.05)

− 0.21(0.05)

· 2.49(0.65)

−0.11(0.04)

· 0.31(0.06)

) + 3.35(2.01)

· 0.10(0.06)

·∆corecpit−1

+0.21(0.05)

· 2.49·(0.65)

corecpit+1 + 0.11(0.03)

· 0.53 · 0.31(0.06)

·∆ulcnat−1

+0.11(0.03)

· 0.31(0.06)

· (1− 0.53) ·∆(pimp_coret−1 + GR_TAR_TRt−1)

+0.36(0.14)

· (−0.05)(0.01)

· (corecpit−1 − corecpi∗t−1)

Skorygowane R2 = 0.92

S.E. równania = 0.003

J statistic(p-value) = 0.1

Próba: 1997q4 - 2008q4

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

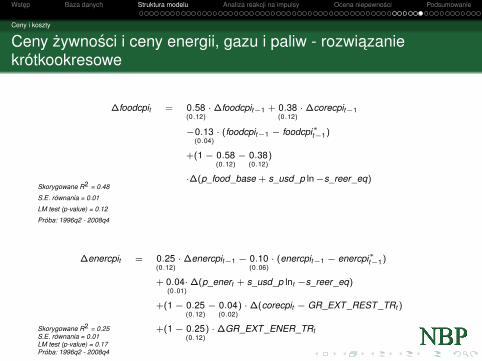

Ceny i koszty

Ceny zywnosci i ceny energii, gazu i paliw - rozwiazaniekrótkookresowe

∆foodcpit = 0.58(0.12)

·∆foodcpit−1 + 0.38(0.12)

·∆corecpit−1

−0.13(0.04)

· (foodcpit−1 − foodcpi∗t−1)

+(1− 0.58(0.12)

− 0.38(0.12)

)

·∆(p_food_base + s_usd_p ln−s_reer_eq)Skorygowane R2 = 0.48

S.E. równania = 0.01

LM test (p-value) = 0.12

Próba: 1996q2 - 2008q4

∆enercpit = 0.25(0.12)

·∆enercpit−1 − 0.10(0.06)

· (enercpit−1 − enercpi∗t−1)

+ 0.04·(0.01)

∆(p_enert + s_usd_p lnt −s_reer_eq)

+(1− 0.25(0.12)

− 0.04(0.02)

) ·∆(corecpit − GR_EXT_REST _TRt )

+(1− 0.25(0.12)

) ·∆GR_EXT_ENER_TRtSkorygowane R2 = 0.25S.E. równania = 0.01LM test (p-value) = 0.17Próba: 1996q2 - 2008q4

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

Sektor fiskalny

Plan prezentacji

3 Struktura modelu

Sektor produkcji

Sektor gospodarstw domowych

Podaz pracy

Rynek pracy

Sektor zewnetrzny

Popyt i podaz zagregowana

Ceny i koszty

Sektor fiskalny

Polityka pieniezna oraz stopy procentowe

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

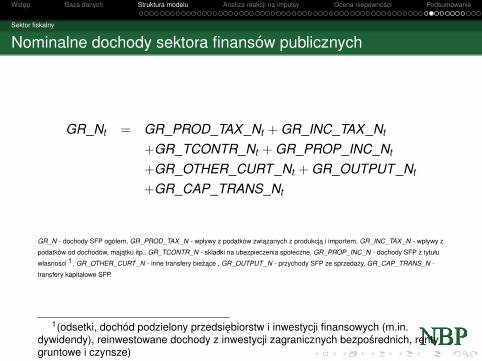

Sektor fiskalny

Nominalne dochody sektora finansów publicznych

GR_Nt = GR_PROD_TAX_Nt + GR_INC_TAX_Nt

+GR_TCONTR_Nt + GR_PROP_INC_Nt

+GR_OTHER_CURT_Nt + GR_OUTPUT_Nt

+GR_CAP_TRANS_Nt

GR_N - dochody SFP ogółem, GR_PROD_TAX_N - wpływy z podatków zwiazanych z produkcja i importem, GR_INC_TAX_N - wpływy z

podatków od dochodów, majatku itp., GR_TCONTR_N - składki na ubezpieczenia społeczne, GR_PROP_INC_N - dochody SFP z tytułu

własnosci 1, GR_OTHER_CURT_N - inne transfery biezace , GR_OUTPUT_N - przychody SFP ze sprzedazy, GR_CAP_TRANS_N -

transfery kapitałowe SFP.

1(odsetki, dochód podzielony przedsiebiorstw i inwestycji finansowych (m.in.dywidendy), reinwestowane dochody z inwestycji zagranicznych bezposrednich, rentygruntowe i czynsze)

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

Sektor fiskalny

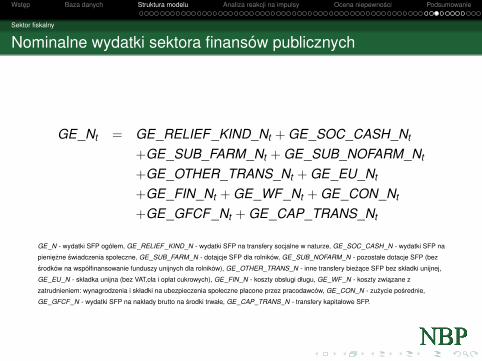

Nominalne wydatki sektora finansów publicznych

GE_Nt = GE_RELIEF_KIND_Nt + GE_SOC_CASH_Nt

+GE_SUB_FARM_Nt + GE_SUB_NOFARM_Nt

+GE_OTHER_TRANS_Nt + GE_EU_Nt

+GE_FIN_Nt + GE_WF_Nt + GE_CON_Nt

+GE_GFCF_Nt + GE_CAP_TRANS_Nt

GE_N - wydatki SFP ogółem, GE_RELIEF_KIND_N - wydatki SFP na transfery socjalne w naturze, GE_SOC_CASH_N - wydatki SFP na

pieniezne swiadczenia społeczne, GE_SUB_FARM_N - dotajcje SFP dla rolników, GE_SUB_NOFARM_N - pozostałe dotacje SFP (bez

srodków na współfinansowanie funduszy unijnych dla rolników), GE_OTHER_TRANS_N - inne transfery biezace SFP bez składki unijnej,

GE_EU_N - składka unijna (bez VAT,cła i opłat cukrowych), GE_FIN_N - koszty obsługi długu, GE_WF_N - koszty zwiazane z

zatrudnieniem: wynagrodzenia i składki na ubezpieczenia społeczne płacone przez pracodawców, GE_CON_N - zuzycie posrednie,

GE_GFCF_N - wydatki SFP na nakłady brutto na srodki trwałe, GE_CAP_TRANS_N - transfery kapitałowe SFP.

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

Sektor fiskalny

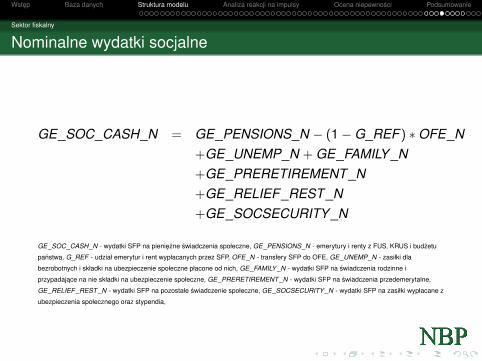

Nominalne wydatki socjalne

GE_SOC_CASH_N = GE_PENSIONS_N − (1−G_REF ) ∗OFE_N+GE_UNEMP_N + GE_FAMILY _N+GE_PRERETIREMENT_N+GE_RELIEF_REST_N+GE_SOCSECURITY_N

GE_SOC_CASH_N - wydatki SFP na pieniezne swiadczenia społeczne, GE_PENSIONS_N - emerytury i renty z FUS, KRUS i budzetu

panstwa, G_REF - udział emerytur i rent wypłacanych przez SFP, OFE_N - transfery SFP do OFE, GE_UNEMP_N - zasiłki dla

bezrobotnych i składki na ubezpieczenie społeczne płacone od nich, GE_FAMILY _N - wydatki SFP na swiadczenia rodzinne i

przypadajace na nie składki na ubezpieczenie społeczne, GE_PRERETIREMENT_N - wydatki SFP na swiadczenia przedemerytalne,

GE_RELIEF_REST _N - wydatki SFP na pozostałe swiadczenie społeczne, GE_SOCSECURITY_N - wydatki SFP na zasiłki wypłacane z

ubezpieczenia społecznego oraz stypendia,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

Sektor fiskalny

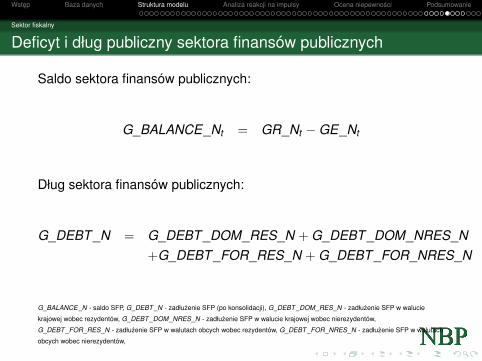

Deficyt i dług publiczny sektora finansów publicznych

Saldo sektora finansów publicznych:

G_BALANCE_Nt = GR_Nt −GE_Nt

Dług sektora finansów publicznych:

G_DEBT_N = G_DEBT_DOM_RES_N + G_DEBT_DOM_NRES_N+G_DEBT_FOR_RES_N + G_DEBT_FOR_NRES_N

G_BALANCE_N - saldo SFP, G_DEBT_N - zadłuzenie SFP (po konsolidacji), G_DEBT_DOM_RES_N - zadłuzenie SFP w walucie

krajowej wobec rezydentów, G_DEBT _DOM_NRES_N - zadłuzenie SFP w walucie krajowej wobec nierezydentów,

G_DEBT_FOR_RES_N - zadłuzenie SFP w walutach obcych wobec rezydentów, G_DEBT _FOR_NRES_N - zadłuzenie SFP w walutach

obcych wobec nierezydentów,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

Sektor fiskalny

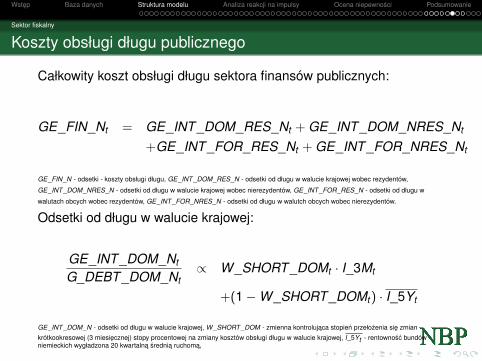

Koszty obsługi długu publicznego

Całkowity koszt obsługi długu sektora finansów publicznych:

GE_FIN_Nt = GE_INT _DOM_RES_Nt + GE_INT _DOM_NRES_Nt

+GE_INT _FOR_RES_Nt + GE_INT _FOR_NRES_Nt

GE_FIN_N - odsetki - koszty obsługi długu, GE_INT_DOM_RES_N - odsetki od długu w walucie krajowej wobec rezydentów,

GE_INT_DOM_NRES_N - odsetki od długu w walucie krajowej wobec nierezydentów, GE_INT _FOR_RES_N - odsetki od długu w

walutach obcych wobec rezydentów, GE_INT_FOR_NRES_N - odsetki od długu w walutch obcych wobec nierezydentów.

Odsetki od długu w walucie krajowej:

GE_INT_DOM_Nt

G_DEBT_DOM_Nt∝ W_SHORT_DOMt · I_3Mt

+(1−W_SHORT_DOMt ) · I_5Yt

GE_INT_DOM_N - odsetki od długu w walucie krajowej, W_SHORT _DOM - zmienna kontrolujaca stopien przełozenia sie zmiankrótkookresowej (3 miesiecznej) stopy procentowej na zmiany kosztów obsługi długu w walucie krajowej, I_5Yt - rentownosc bundówniemieckich wygładzona 20 kwartalna srednia ruchoma,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

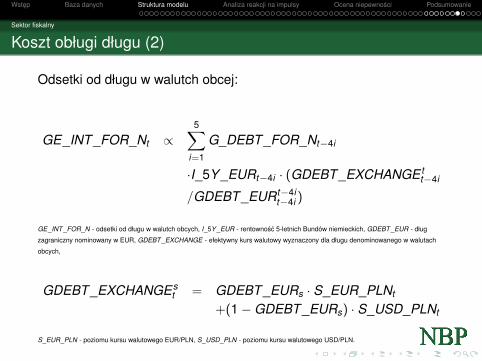

Sektor fiskalny

Koszt obługi długu (2)

Odsetki od długu w walutch obcej:

GE_INT _FOR_Nt ∝5∑

i=1

G_DEBT_FOR_Nt−4i

·I_5Y _EURt−4i · (GDEBT _EXCHANGE tt−4i

/GDEBT_EURt−4it−4i )

GE_INT_FOR_N - odsetki od długu w walutch obcych, I_5Y_EUR - rentownosc 5-letnich Bundów niemieckich, GDEBT_EUR - dług

zagraniczny nominowany w EUR, GDEBT _EXCHANGE - efektywny kurs walutowy wyznaczony dla długu denominowanego w walutach

obcych,

GDEBT _EXCHANGEst = GDEBT_EURs · S_EUR_PLNt

+(1−GDEBT _EURs) · S_USD_PLNt

S_EUR_PLN - poziomu kursu walutowego EUR/PLN, S_USD_PLN - poziomu kursu walutowego USD/PLN.

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

Sektor fiskalny

Polityka fiskalna

Reguła polityki fiskalnej domyka model,Tak długo, jak reguła polityki fiskalnej jest pasywna, relacjadochodów oraz wydatków SFP do PKB utrzymuje sie na stałympoziomie.

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

Polityka pieniezna oraz stopy procentowe

Plan prezentacji

3 Struktura modelu

Sektor produkcji

Sektor gospodarstw domowych

Podaz pracy

Rynek pracy

Sektor zewnetrzny

Popyt i podaz zagregowana

Ceny i koszty

Sektor fiskalny

Polityka pieniezna oraz stopy procentowe

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

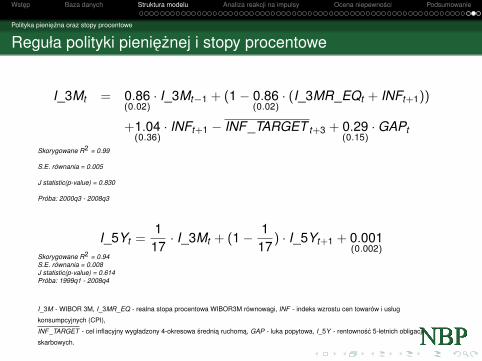

Polityka pieniezna oraz stopy procentowe

Reguła polityki pienieznej i stopy procentowe

I_3Mt = 0.86(0.02)

· I_3Mt−1 + (1− 0.86(0.02)

· (I_3MR_EQt + INFt+1))

+1.04(0.36)

· INFt+1 − INF_TARGET t+3 + 0.29(0.15)

·GAPt

Skorygowane R2 = 0.99

S.E. równania = 0.005

J statistic(p-value) = 0.830

Próba: 2000q3 - 2008q3

I_5Yt =1

17· I_3Mt + (1− 1

17) · I_5Yt+1 + 0.001

(0.002)Skorygowane R2 = 0.94S.E. równania = 0.008J statistic(p-value) = 0.614Próba: 1999q1 - 2008q4

I_3M - WIBOR 3M, I_3MR_EQ - realna stopa procentowa WIBOR3M równowagi, INF - indeks wzrostu cen towarów i usług

konsumpcyjnych (CPI),

INF_TARGET - cel inflacyjny wygładzony 4-okresowa srednia ruchoma, GAP - luka popytowa, I_5Y - rentownosc 5-letnich obligacji

skarbowych.

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

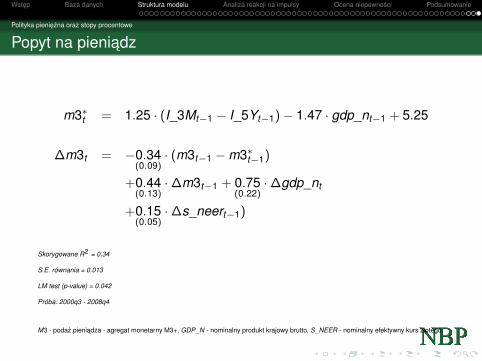

Polityka pieniezna oraz stopy procentowe

Popyt na pieniadz

m3∗t = 1.25 · (I_3Mt−1 − I_5Yt−1)− 1.47 · gdp_nt−1 + 5.25

∆m3t = −0.34(0.09)

· (m3t−1 −m3∗t−1)

+0.44(0.13)

·∆m3t−1 + 0.75(0.22)

·∆gdp_nt

+0.15(0.05)

·∆s_neert−1)

Skorygowane R2 = 0.34

S.E. równania = 0.013

LM test (p-value) = 0.042

Próba: 2000q3 - 2008q4

M3 - podaz pieniadza - agregat monetarny M3+, GDP_N - nominalny produkt krajowy brutto, S_NEER - nominalny efektywny kurs złotego,

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

Plan prezentacji

1 Wstep

2 Baza danych

3 Struktura modelu

4 Analiza reakcji na impulsy

5 Ocena niepewnosci

6 Podsumowanie

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

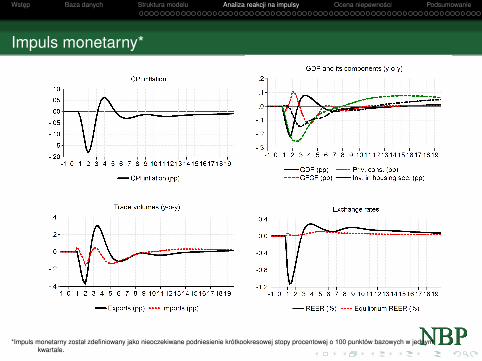

Impuls monetarny*

*Impuls monetarny został zdefiniowany jako nieoczekiwane podniesienie krótkookresowej stopy procentowej o 100 punktów bazowych w jednymkwartale.

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

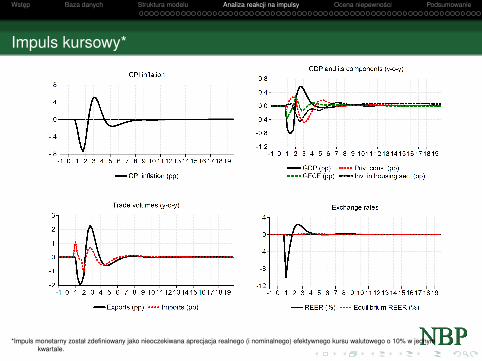

Impuls kursowy*

*Impuls monetarny został zdefiniowany jako nieoczekiwana aprecjacja realnego (i nominalnego) efektywnego kursu walutowego o 10% w jednymkwartale.

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

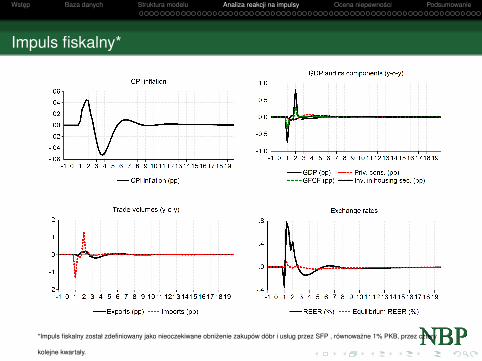

Impuls fiskalny*

*Impuls fiskalny został zdefiniowany jako nieoczekiwane obnizenie zakupów dóbr i usług przez SFP , równowazne 1% PKB, przez cztery

kolejne kwartały.

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

Plan prezentacji

1 Wstep

2 Baza danych

3 Struktura modelu

4 Analiza reakcji na impulsy

5 Ocena niepewnosci

6 Podsumowanie

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

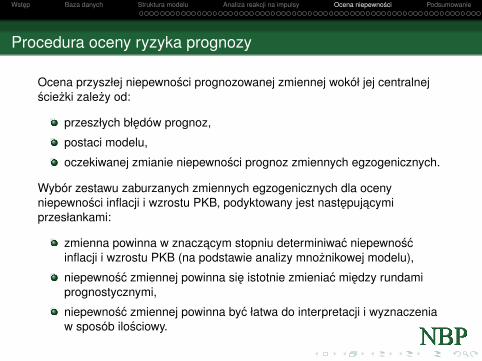

Procedura oceny ryzyka prognozy

Ocena przyszłej niepewnosci prognozowanej zmiennej wokół jej centralnejsciezki zalezy od:

przeszłych błedów prognoz,

postaci modelu,

oczekiwanej zmianie niepewnosci prognoz zmiennych egzogenicznych.

Wybór zestawu zaburzanych zmiennych egzogenicznych dla ocenyniepewnosci inflacji i wzrostu PKB, podyktowany jest nastepujacymiprzesłankami:

zmienna powinna w znaczacym stopniu determiniwac niepewnoscinflacji i wzrostu PKB (na podstawie analizy mnoznikowej modelu),

niepewnosc zmiennej powinna sie istotnie zmieniac miedzy rundamiprognostycznymi,

niepewnosc zmiennej powinna byc łatwa do interpretacji i wyznaczeniaw sposób ilosciowy.

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

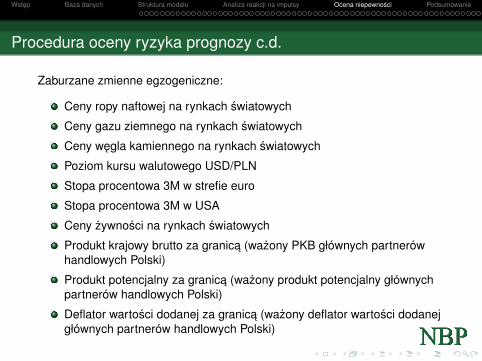

Procedura oceny ryzyka prognozy c.d.

Zaburzane zmienne egzogeniczne:

Ceny ropy naftowej na rynkach swiatowych

Ceny gazu ziemnego na rynkach swiatowych

Ceny wegla kamiennego na rynkach swiatowych

Poziom kursu walutowego USD/PLN

Stopa procentowa 3M w strefie euro

Stopa procentowa 3M w USA

Ceny zywnosci na rynkach swiatowych

Produkt krajowy brutto za granica (wazony PKB głównych partnerówhandlowych Polski)

Produkt potencjalny za granica (wazony produkt potencjalny głównychpartnerów handlowych Polski)

Deflator wartosci dodanej za granica (wazony deflator wartosci dodanejgłównych partnerów handlowych Polski)

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

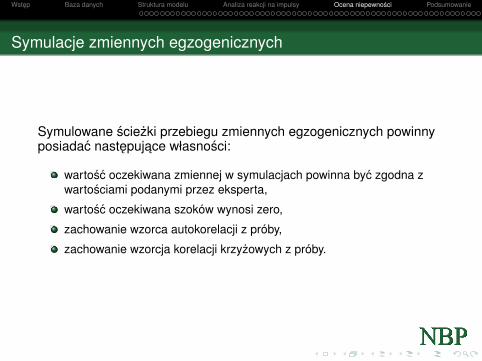

Symulacje zmiennych egzogenicznych

Symulowane sciezki przebiegu zmiennych egzogenicznych powinnyposiadac nastepujace własnosci:

wartosc oczekiwana zmiennej w symulacjach powinna byc zgodna zwartosciami podanymi przez eksperta,

wartosc oczekiwana szoków wynosi zero,

zachowanie wzorca autokorelacji z próby,

zachowanie wzorcja korelacji krzyzowych z próby.

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

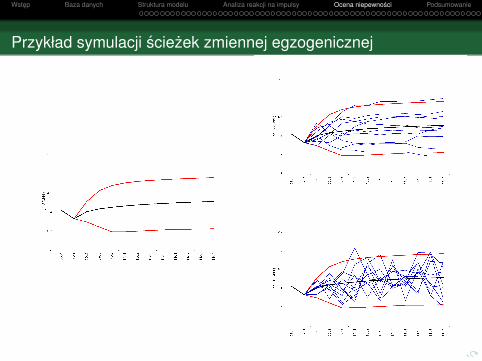

Przykład symulacji sciezek zmiennej egzogenicznej

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

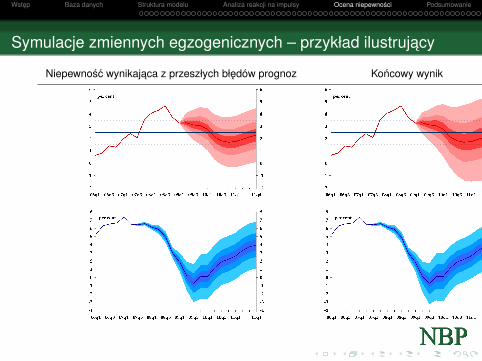

Symulacje zmiennych egzogenicznych – przykład ilustrujacy

Niepewnosc wynikajaca z przeszłych błedów prognoz Koncowy wynik

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

Plan prezentacji

1 Wstep

2 Baza danych

3 Struktura modelu

4 Analiza reakcji na impulsy

5 Ocena niepewnosci

6 Podsumowanie

Wstep Baza danych Struktura modelu Analiza reakcji na impulsy Ocena niepewnosci Podsumowanie

Podsumowanie

Zmiany wprowadzone w modelu były inspirowane faktemstopniowej konwergencji i integracji polskiej gospodarki zgospodarka globalna,W porównaniu do poprzedniej wersji modelu osiagnieto wiekszaspójnosc specyfikacji bloku handlu zagranicznego i kursurównowagi,Zaleta modelu jest bezposrednie ujecie zjawisk (np. napływdochodów z pracy za granica) i regulacji (np. funduszestrukturalne) zwiazanych z członkostwem Polski w Uniieuropejskiej,Obecna wersja modelu oferuje nie tylko lepsze własnoscisymulacyjne, ale stanowi takze lepsze narzedzie prognostycznew warunkach silnych fluktuacji popytu globalnego isredniookresowej zmiennosci kursu walutowego.

![Chemicznej - olimp-chem.ch.pw.edu.plolimp-chem.ch.pw.edu.pl/zadania/zgryw/z_50_3T.pdf · Kinetyka reakcji inwersji sacharozy ... stała szybkości reakcji [S] [S ] kt 0 wyprowadź](https://static.fdocuments.pl/doc/165x107/5c79075009d3f268558c6074/chemicznej-olimp-chemchpweduplolimp-chemchpweduplzadaniazgrywz503tpdf.jpg)