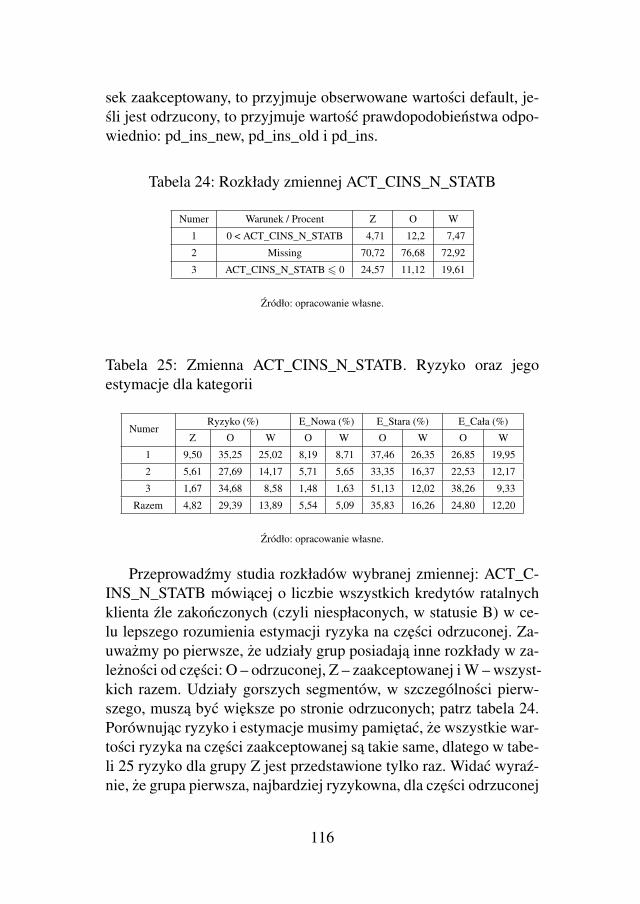

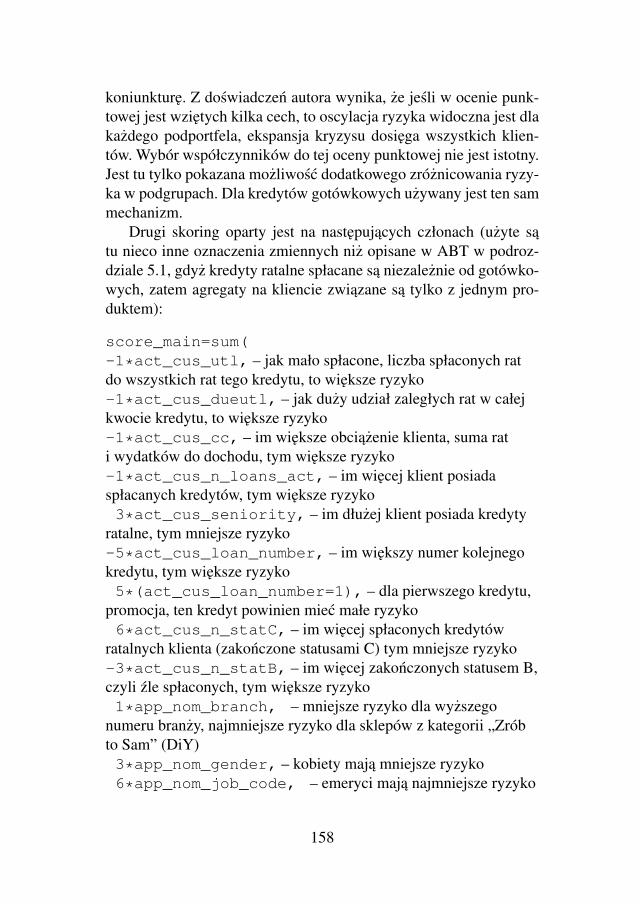

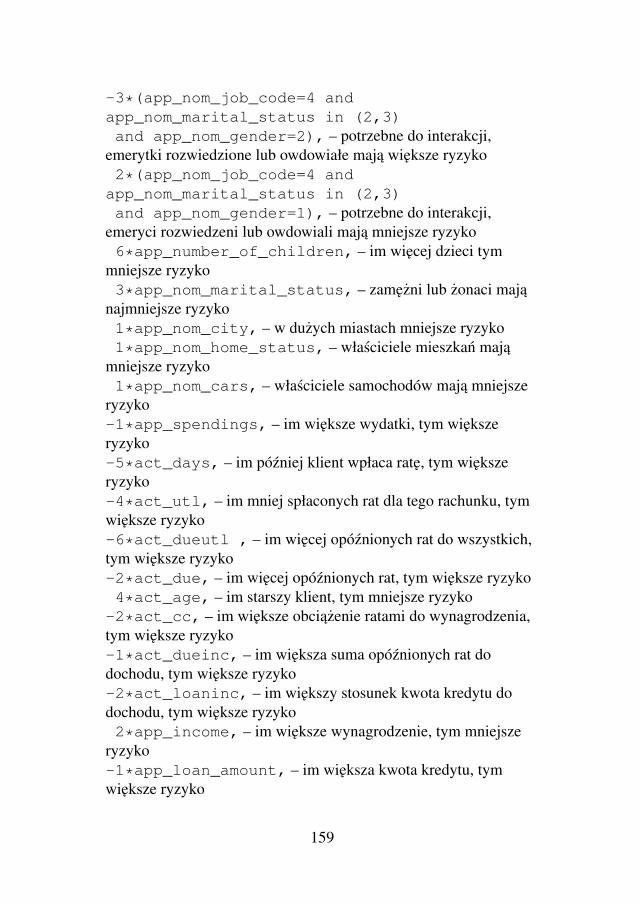

AA DS -...

173

OFICYNA WYDAWNICZA SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE KAROL PRZANOWSKI CREDIT SCORING W ERZE BIG-DATA Techniki modelowania z wykorzystaniem generatora losowych danych portfela Consumer Finance

Transcript of AA DS -...

OFICYNA WYDAWNICZASZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE

KAROL PRZANOWSKI

CREDIT SCORING W ERZE BIG-DATA

Przedstawione opracowanie dotyczy jednego z najważniejszych problemów prak-tycznych rozpatrywanych w finansach, mianowicie metod skoringowych. Uwa-żam wybór obszaru badań za słuszny. Autor w książce koncentruje się na dwóch zadaniach. Pierwsze to zbudowanie generatora losowych danych podobnych do danych dotyczących kredytów konsumenckich, a drugie to konstrukcja modelu skoringowego. Autor opracowania wykonał sporą pracę w stworzeniu systemów, pokazując to szczegółowo w książce. Rozważania są dobrze umocowane w lite-raturze.

prof. dr hab. Krzysztof JajugaUniwersytet Ekonomiczny we Wrocławiu

OFICYNA WYDAWNICZASZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE02-554 Warszawa, al. Niepodległości 162tel. 22 564 94 77, fax 22 564 86 86www.wydawnictwo.sgh.waw.ple-mail: [email protected]

KAROL PRZANOWSKI ‒ adiunkt w Instytucie Sta- tystyki i Demografii Szkoły Głównej Handlowej w Warszawie. Absolwent matematyki teoretycznej Uniwersytetu Łódzkiego i doktor fizyki teoretycznej.

Naukowo zajmuje się teoretyczną stroną Credit Scoring. Posiada duże doświadczenie w analizowa-niu portfela Consumer Finance i tworzeniu symu-latorów danych odzwierciedlających procesy tego portfela. Jest ekspertem z Sytemu SAS, zaawanso-

wanego programowania i analiz statystycznych. Jest autorem wielu własnych programów SAS 4GL do budowy modeli kart skoringowych. Opiekun Studen- ckiego Koła Naukowego Business Analytics. Prowadzi jedyne w swoim rodzaju zajęcia z „Credit Scoring i Makroprogramowania w SAS”.

Odpowiedzialny w dużych bankach grup kapitałowych za budowanie, wdrażanie i monitoring modeli predykcyjnych, tworzenie zautomatyzowanych procesów CRM, zarządzanie kampaniami i ofertami, tworzenie automatycznych pro-cesów budżetowania i planowania.

Z wielką pasją podchodzi do SAS 4GL i makroprogramowania, uważa dzień za stracony, jeśli nie napisze choć kilku linii kodu. Współautor podręcznika „Przetwarzanie danych w SAS”. Autor rozdziałów z zaawansowanego makro-programowania i kolejności uruchamiania kodu.

CREDIT SCORING W ERZE BIG-DATA

Techniki modelowania z wykorzystaniem generatora

losowych danych portfela Consumer Finance

AA&

DS

9 7 8 8 3 7 3 7 8 9 2 2 7

ISBN 83 -7378 - 922 - 7978 -

CREDIT SCORING W ERZE BIG-DATA

Techniki modelowania z wykorzystaniem generatora

losowych danych portfela Consumer Finance

OFICYNA WYDAWNICZA SZKOŁA GŁÓWNA HANDLOWA W WARSZAWIE

WARSZAWA 2014

KAROL PRZANOWSKI

CREDIT SCORING W ERZE BIG-DATA

Techniki modelowania z wykorzystaniem generatora

losowych danych portfela Consumer Finance

RecenzentKrzysztof Jajuga

RedaktorJulia Konkołowicz-Pniewska

© Copyright by Karol Przanowski & Szkoła Główna Handlowa w Warszawie, Warszawa 2014

Wszelkie prawa zastrzeżone. Kopiowanie, przedrukowywanie i rozpowszechnianie całości lub fragmentów niniejszej publikacjibez zgody wydawcy zabronione.

Wydanie I

ISBN 978-83-7378-922-7

Szkoła Główna Handlowa w Warszawie – Oficyna Wydawnicza 02-554 Warszawa, al. Niepodległości 162tel. 22 564 94 77, 22 564 94 86, fax 22 564 86 86www.wydawnictwo.sgh.waw.ple-mail: [email protected]

Projekt i wykonanie okładki Małgorzata Przestrzelska

Skład i łamanieKarol Przanowski

Druk i oprawaQUICK-DRUK s.c.tel. 42 639 52 92 e-mail: [email protected]

Zamówienie 84/VII/14

Mojej ukochanej żonie Małgosi oraz dwóm synom Jasiowi i Franciszkowi,

dzięki którym dźwiganie ciężaru dnia codziennego stało się możliwe i jest nawet radosne,

w podziękowaniu za umożliwianie mi poświęcania się pasji Credit Scoring aż do późnych godzin nocnych

PrzedmowaW serii WHITE PAPERS publikowanej przez SAS Institute, CaryUSA, Manage the Analytical Life Cycle for Continuous Innovation.From Data to Decision, SAS 2013, No. 106179, s.1, czytamy: „Mo-dele analityczne leza u podstaw najwazniejszych decyzji w biznesie– wyszukiwania nowych mozliwosci, minimalizowania niepewno-sci i zarzadzania ryzykiem. Wobec tego przy podejmowaniu decyzjiw czasie rzeczywistym i systemach operacyjnych powinny byc wy-korzystywane dziesiatki, jesli nie setki, modeli predykcyjnych. Mo-dele te powinny byc traktowane jako aktywa o wysokiej wartosci –którymi w istocie sa. Musza byc tworzone z wykorzystaniem potez-nych i pewnych procesów i zarzadzane w taki sposób, aby w okre-sie swojej uzytecznosci wykazywały sie jak najwyzsza wydajnoscia.Zespoły analityczne i IT potrzebuja powtarzalnych i skutecznychprocesów oraz niezawodnej architektury do tworzenia i rozwijaniapredykcyjnych modeli analitycznych wykorzystywanych w szerokodefiniowanym biznesie”.

Złozonosc procesu zarzadzania cyklem analitycznym obejmujenastepujace etapy: okreslenie zagadnienia, przygotowanie danych,eksploracje danych, przygotowanie modelu, walidacje i przygotowa-nie dokumentacji modelu, wdrozenie modelu, a w koncu monitoro-wanie i ocene jego jakosci. Jakosc, szybkosc i skutecznosc modelo-wania w erze Big Data opisywanej przez 5V (Volume, Velocity, Va-riety, Veracity, Value) jest mozna rzec „chlebem powszechnym” alei „duzym wyzwaniem”. Zwienczeniem całego procesu modelowaniasa dobrej jakosci modele predykcyjne.

Powinnoscia nauczycieli akademickich zajmujacych sie szkole-niem analityków w zakresie tego, co nazywamy Advanced Analyticsand Data Science jest uczenie młodego pokolenia analityki w sposóbkompleksowy, to jest w kategorii tego, co okreslamy procesem zarza-dzania cyklem analitycznym. W takim procesie myslenie i modelo-wanie statystyczne łaczy sie z mysleniem procesami biznesowymi,wykorzystaniem nowoczesnych technologii i Bussines Intelligence.

Ksiazka dr. Karola Przanowskiego Credit Scoring w erze BigData rozpoczyna nowa serie publikacji adresowanych do srodowiskakademickiego i biznesowego zwiazanych z nasza coroczna konfe-

7

rencja Adavanced Analytics and Data Science organizowana przezSzkołe Główna Handlowa (Kolegium Analiz Ekonomicznych – In-stytut Statystyki i Demografii – Zakład Analizy Historii Zdarzeni Analiz Wielopoziomowych) we współpracy z SAS Institute Polska.

Tytuł publikacji, zdaniem Autora kontrowersyjny, zestawia dwapojecia: Credit Scoring i Big Data, które we wstepie do publikacjisa szczegółowo omówione i wyjasnione. Kolejne rozdziały to opisautorskiej konstrukcji generatora losowych danych portfela Consu-mer Finance i liczne przykłady modelowania skoringowego przed-stawionego wyjatkowo dobrze zarówno od strony statystycznej jaki istoty oraz filozofii modelowania skoringowego. Warto podkreslic,ze w procesie przygotowania publikacji wykorzystano doswiadcze-nia i materiały z zajec dydaktycznych prowadzonych przez Auto-ra w ramach semestralnego przedmiotu Credit Scoring i makropro-gramowanie w SAS dla studentów studiów magisterskich w SzkoleGłównej Handlowej w Warszawie. Dla ułatwienia Czytelnikowi, Au-tor publikacji we wstepie daje wskazówki: w jakiej kolejnosci czytacrozdziały ksiazki.

Zatem, serdecznie zapraszam do lektury tej i kolejnych naszychpublikacji.

Ewa Fratczak

8

Spis tresci

Wstep 12Uzasadnienie podjetego tematu . . . . . . . . . . . . . . . 12Opis zawartosci rozdziałów . . . . . . . . . . . . . . . . . 25W jakiej kolejnosci czytac rozdziały ksiazki . . . . . . . . 28

1. Ogólna konstrukcja generatora losowych danychportfela Consumer Finance 321.1. Ogólny opis algorytmu . . . . . . . . . . . . . . . . 321.2. Podstawowe załozenia . . . . . . . . . . . . . . . . . 321.3. Schemat algorytmu . . . . . . . . . . . . . . . . . . . 36

1.3.1. Główne parametry . . . . . . . . . . . . . . . 361.3.2. Dane produkcji . . . . . . . . . . . . . . . . . 361.3.3. Dane transakcyjne . . . . . . . . . . . . . . . 371.3.4. Wstawianie miesiecznych danych produkcji

do danych transakcji . . . . . . . . . . . . . 381.3.5. Tabela analityczna ABT (Analytical Base

Table) . . . . . . . . . . . . . . . . . . . . . 381.3.6. Korekta macierzy migracji . . . . . . . . . . . 401.3.7. Krok iteracyjny . . . . . . . . . . . . . . . . 401.3.8. Poziom klienta, zmiany cech aplikacyjnych . . 421.3.9. Dodatkowe algorytmy dla kredytu

gotówkowego . . . . . . . . . . . . . . . . . 441.3.10. Definicje zdarzen: default i response . . . . . 45

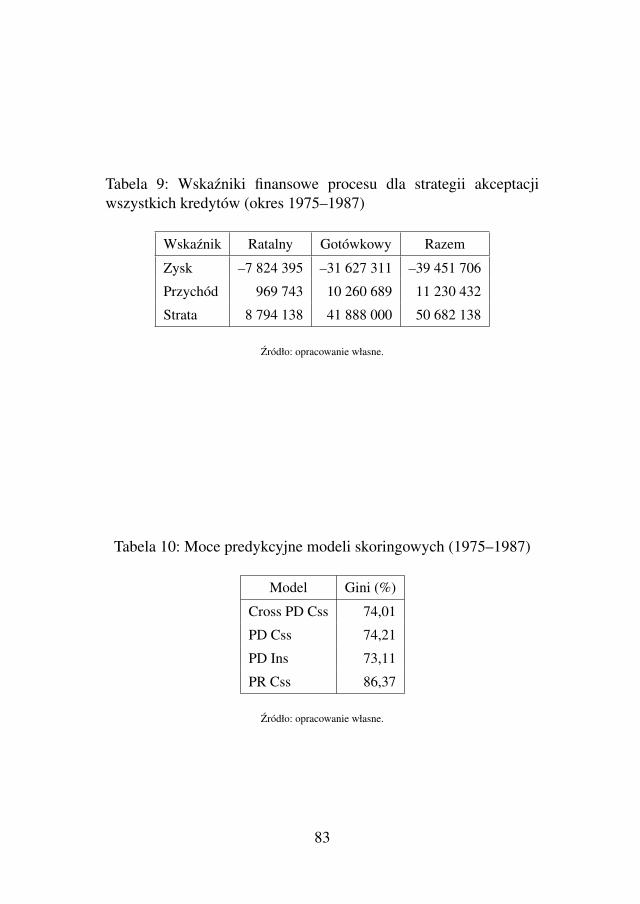

2. Model uproszczony, kredyty ratalne 472.1. Opłacalnosc procesu, wpływ mocy predykcyjnej na

zysk . . . . . . . . . . . . . . . . . . . . . . . . . . 472.2. Porównywanie technik budowy modeli . . . . . . . . 50

2.2.1. Dane wykorzystane do analiz . . . . . . . . . 562.2.2. Ogólny proces budowy modelu karty

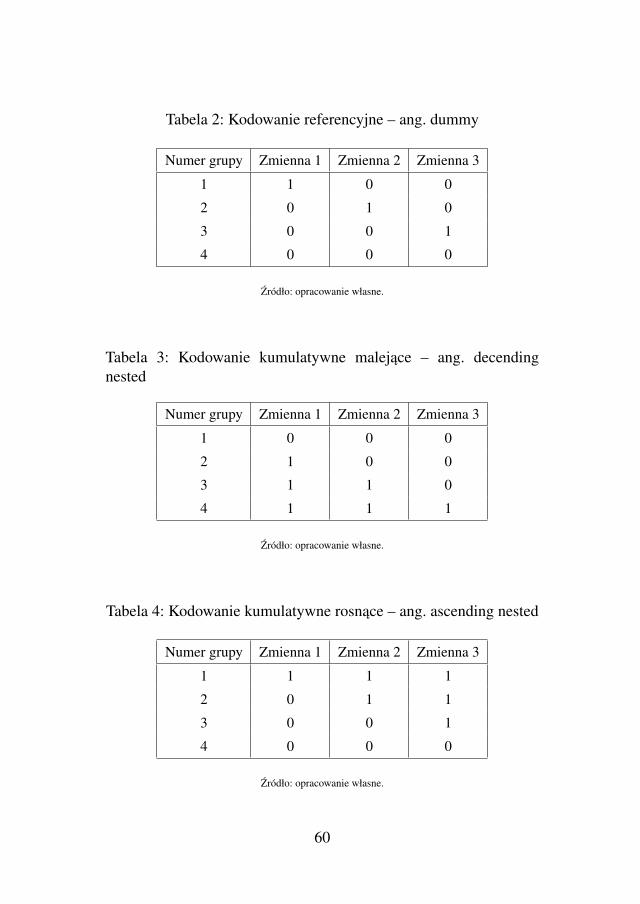

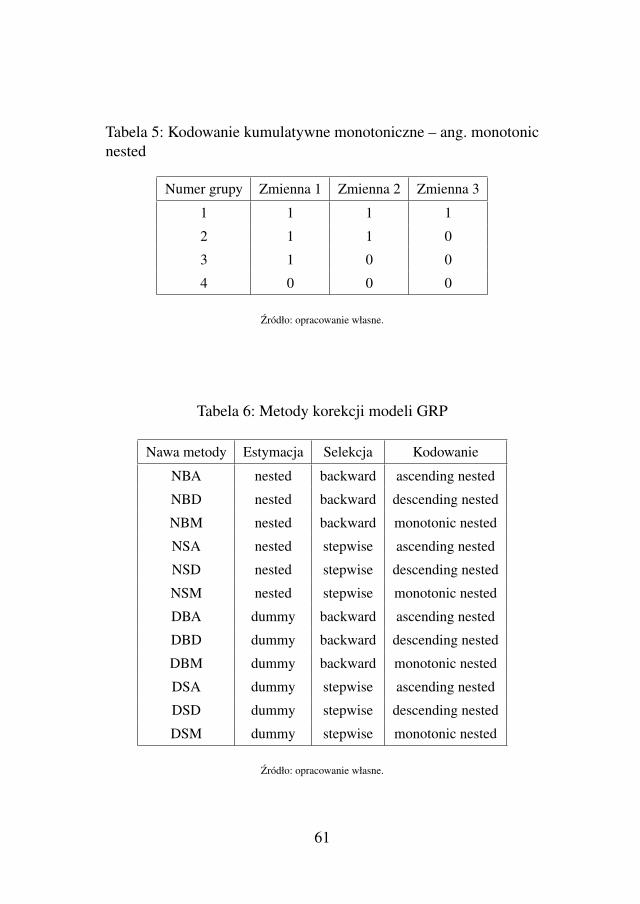

skoringowej . . . . . . . . . . . . . . . . . . 562.2.3. Rózne kodowania i selekcje zmiennych . . . . 582.2.4. Etapy obliczen, zebranie wyników . . . . . . 62

9

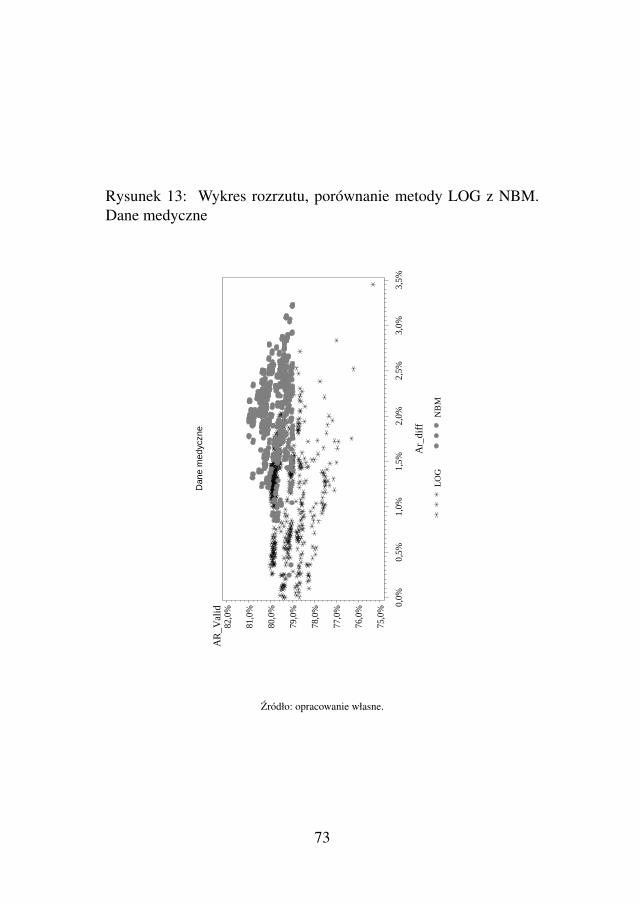

2.2.5. Interpretacja zebranych wyników . . . . . . . 632.2.6. Finalne porównanie technik LOG i NBM . . . 642.2.7. Podsumowanie . . . . . . . . . . . . . . . . 64

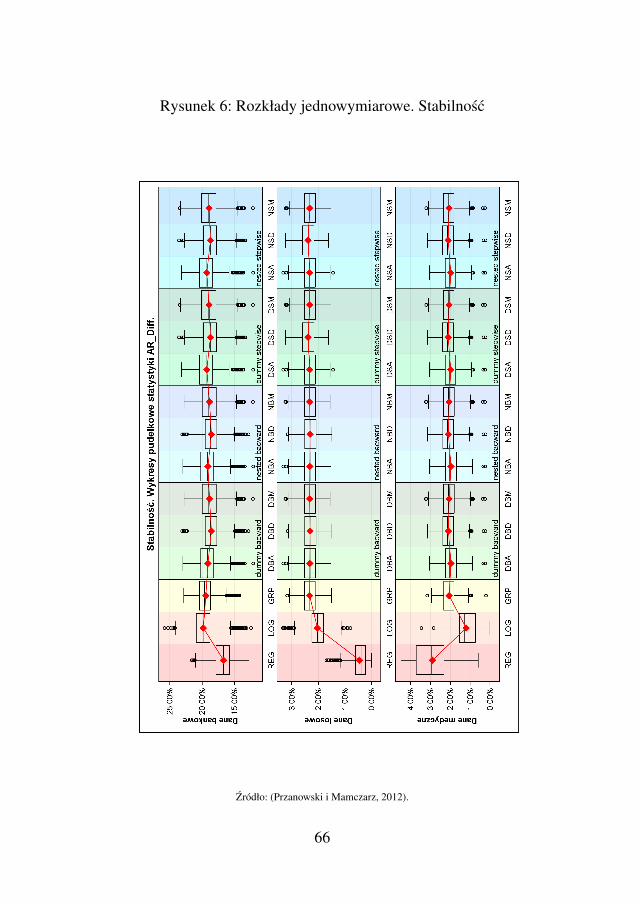

3. Model biznesowy: akwizycja i sprzedaz krzyzowa 753.1. Parametry modelu . . . . . . . . . . . . . . . . . . . 763.2. Wyniki symulacji, podstawowe raporty . . . . . . . . 773.3. Implementacja modeli, system decyzyjny . . . . . . . 77

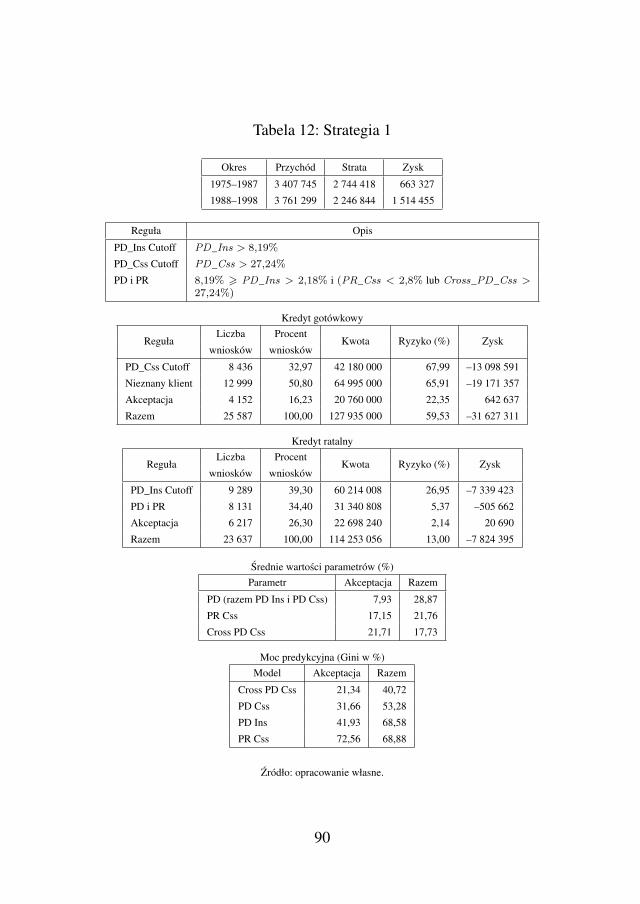

3.3.1. Testowanie róznych strategii akceptacji . . . . 863.3.2. Paradoks Customer Bank Seniority. Wpływ

wniosków odrzuconych . . . . . . . . . . . . 943.4. Zewnetrzne bazy minimalizujace wpływ wniosków

odrzuconych . . . . . . . . . . . . . . . . . . . . . . 96

4. Budowa modelu aplikacyjnego 984.1. Analiza aktualnego procesu i przygotowanie danych . 100

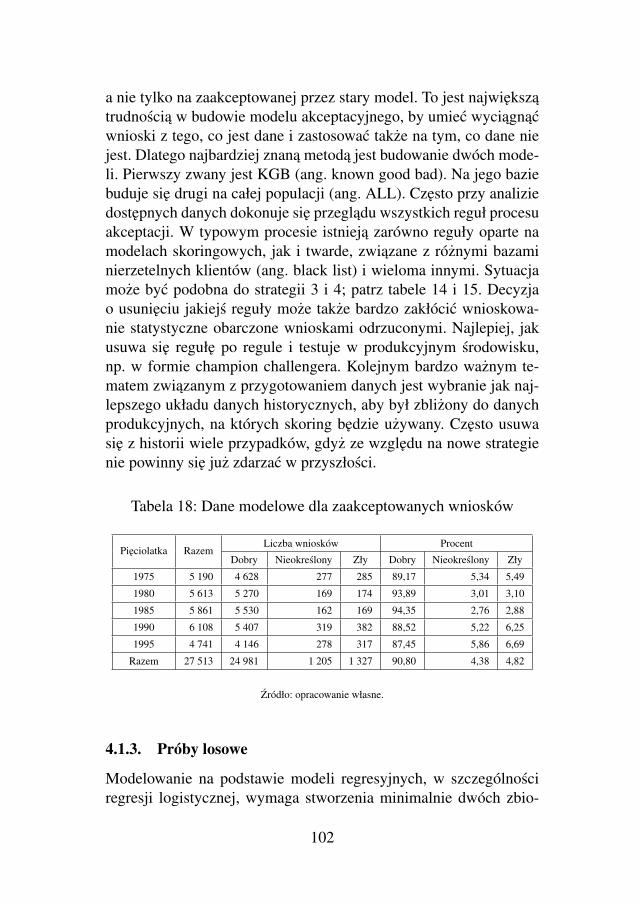

4.1.1. Definicja zdarzenia default . . . . . . . . . . 1014.1.2. Dostepne dane . . . . . . . . . . . . . . . . . 1014.1.3. Próby losowe . . . . . . . . . . . . . . . . . . 102

4.2. Budowa modelu KGB dla zaakceptowanych . . . . . . 1044.2.1. Tworzenie kategorii zmiennych lub

grupowanie (ang. binning) . . . . . . . . . . . 1044.2.2. Wstepna selekcja zmiennych (preselekcja) . . 1044.2.3. Dalsza selekcja zmiennych, reczne poprawki

kategorii . . . . . . . . . . . . . . . . . . . . 1064.2.4. Estymacja modelu, metoda LOG, liczenie

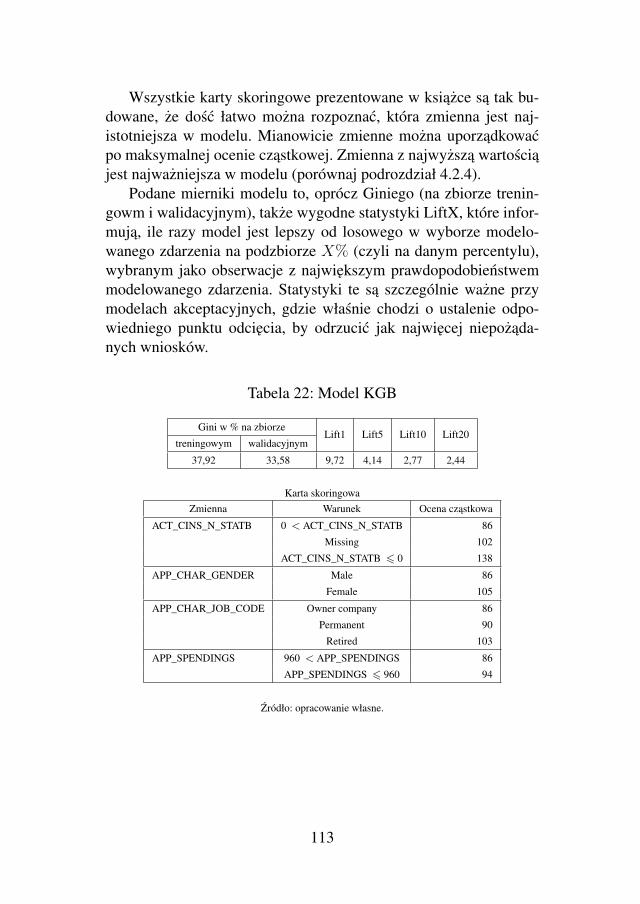

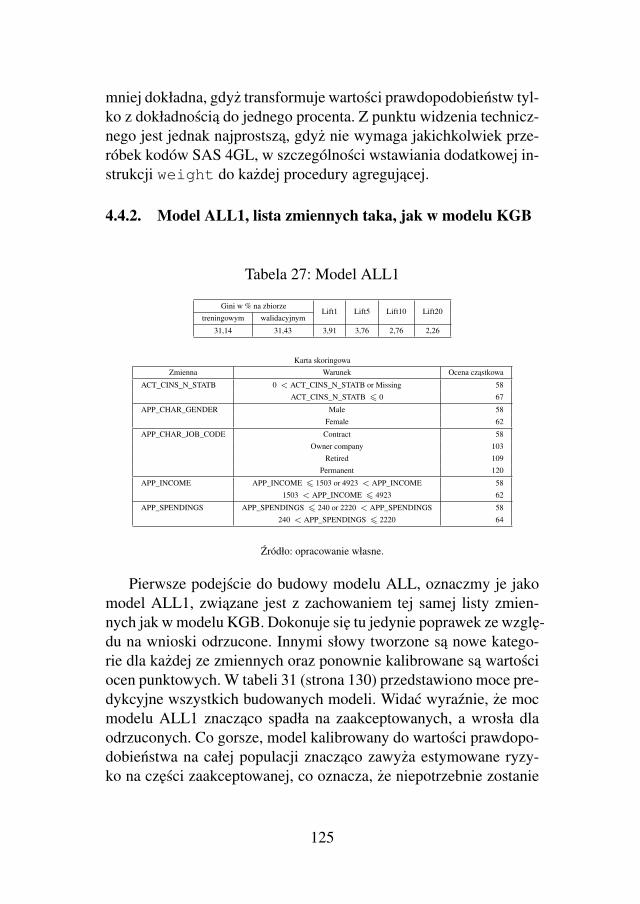

oceny punktowej . . . . . . . . . . . . . . . 1094.2.5. Finalna postac modelu KGB . . . . . . . . . 112

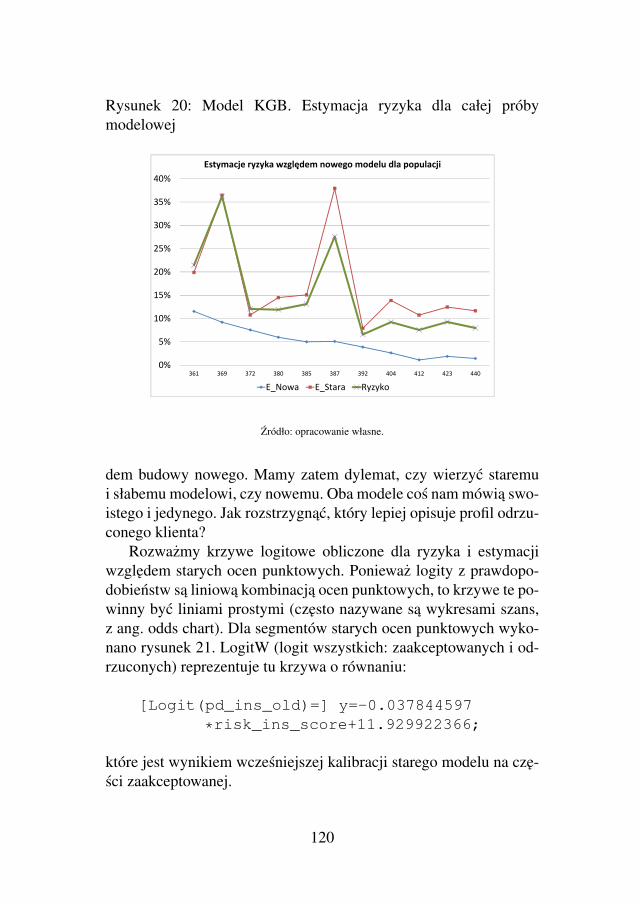

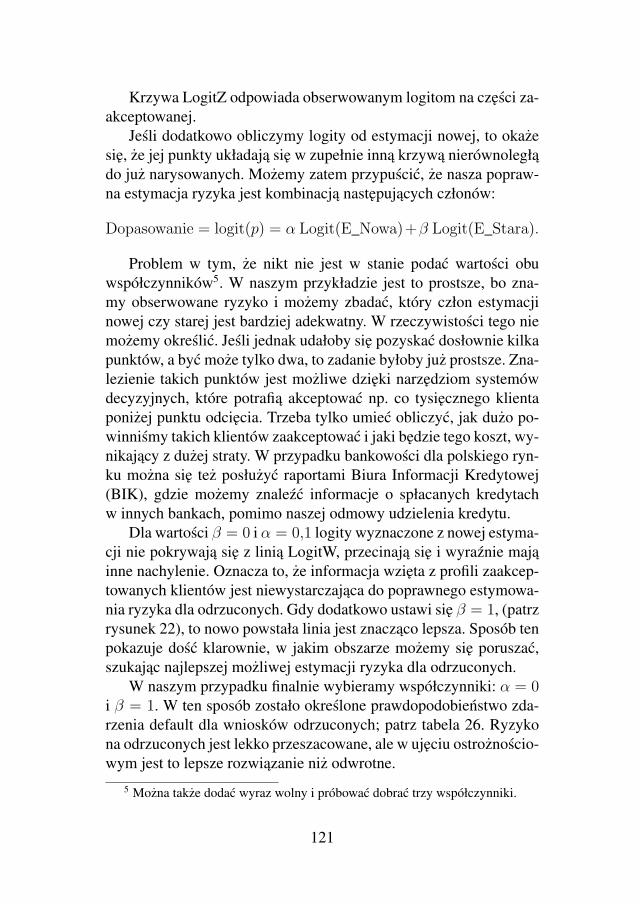

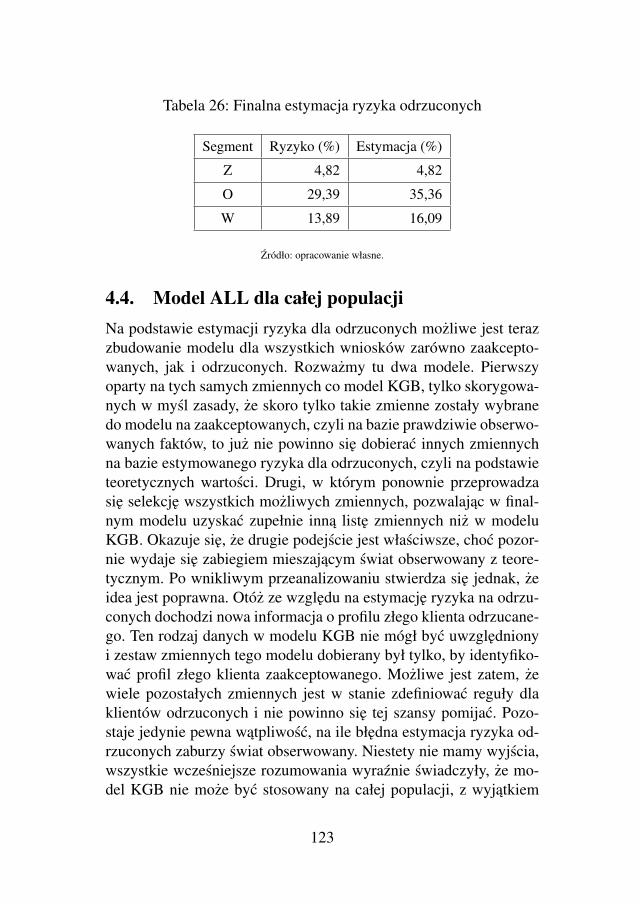

4.3. Estymacja ryzyka odrzuconych wniosków . . . . . . . 1144.3.1. Porównanie modeli: KGB i PD Ins . . . . . . 1144.3.2. Analiza rozkładów i ryzyka dla zmiennych . . 1144.3.3. Analiza ocen punktowych i kalibracji . . . . . 1174.3.4. Finalna estymacja na bazie krzywych

logitowych . . . . . . . . . . . . . . . . . . . 1184.4. Model ALL dla całej populacji . . . . . . . . . . . . . 123

4.4.1. Przygotowanie danych, nowa definicja default 124

10

4.4.2. Model ALL1, lista zmiennych taka, jakw modelu KGB . . . . . . . . . . . . . . . . 125

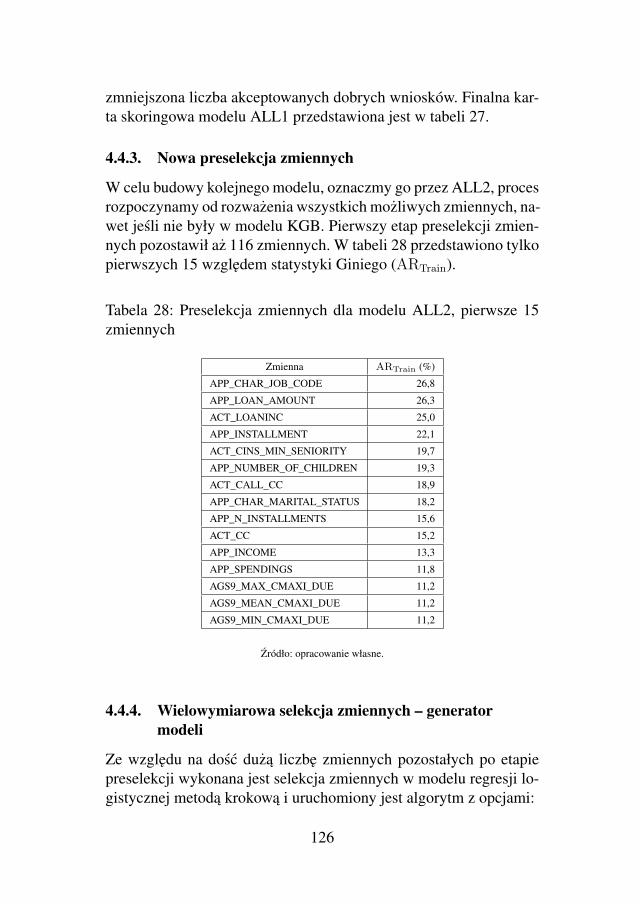

4.4.3. Nowa preselekcja zmiennych . . . . . . . . . 1264.4.4. Wielowymiarowa selekcja zmiennych –

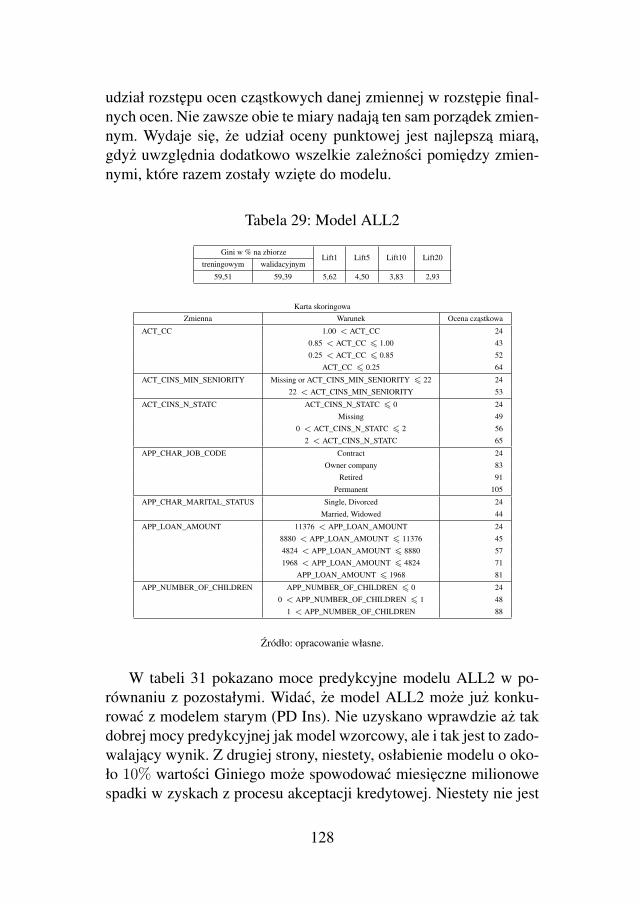

generator modeli . . . . . . . . . . . . . . . . 1264.4.5. Model ALL2, szeroka lista zmiennych . . . . 127

4.5. Segmentacja portfela. Jeden model kontra kilka . . . 131

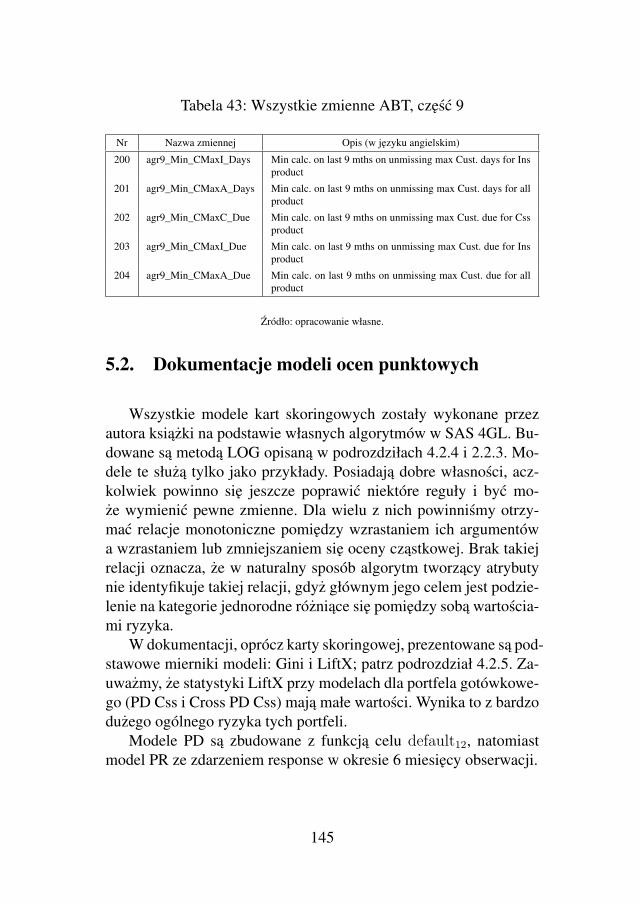

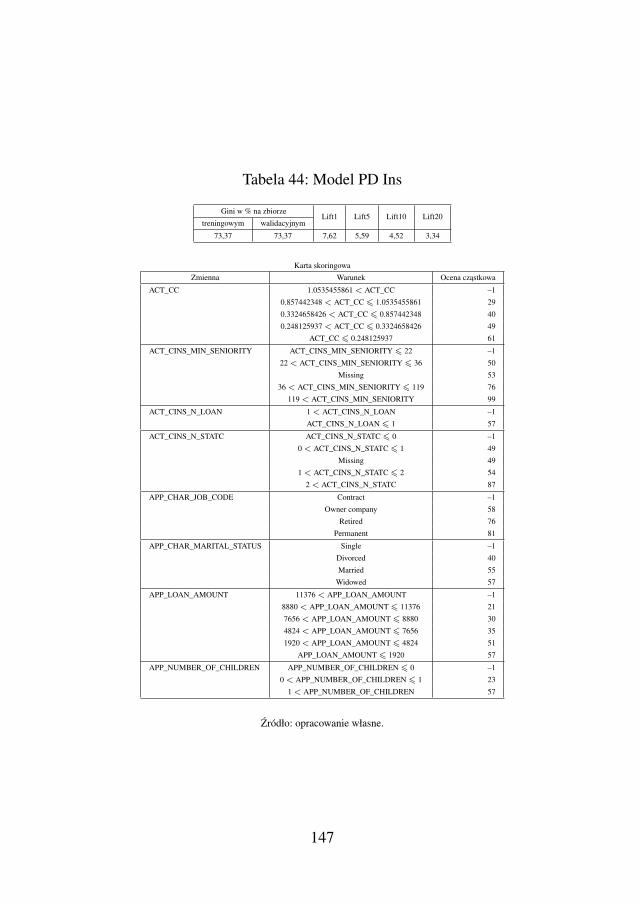

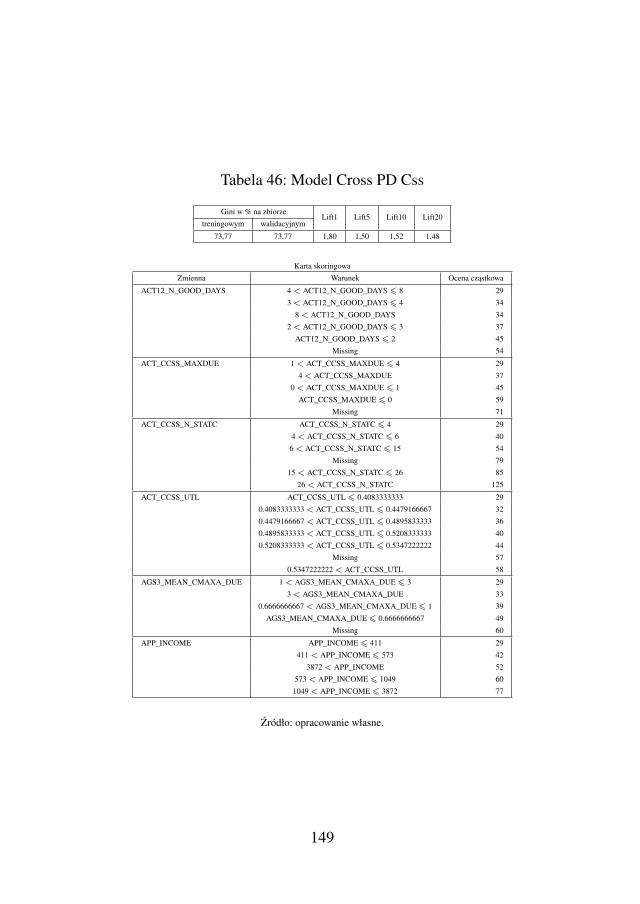

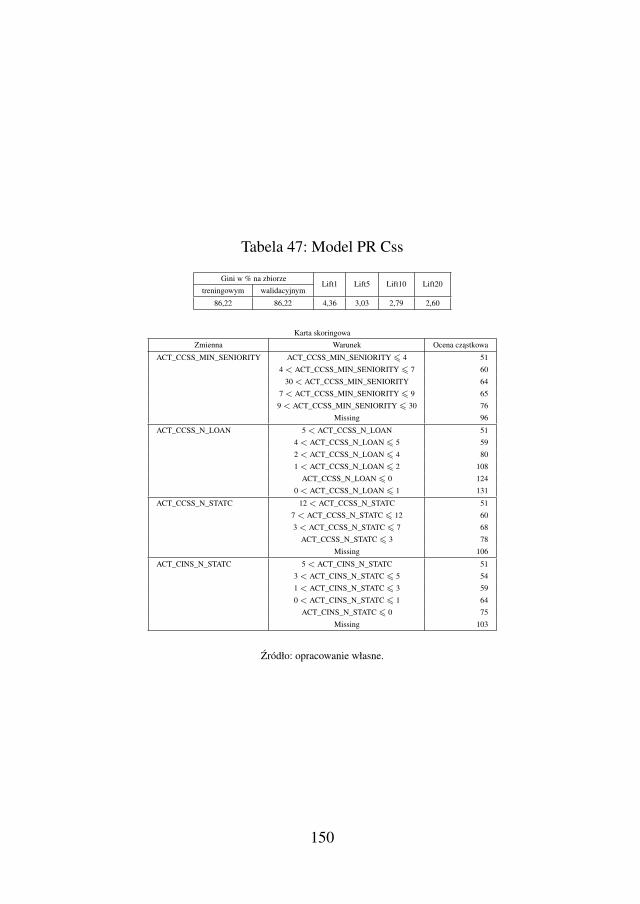

5. Szczegółowe informacje i dokumentacje 1375.1. Tabela analityczna, opisy wszystkich zmiennych . . . 1375.2. Dokumentacje modeli ocen punktowych . . . . . . . 145

5.2.1. Model ryzyka dla kredytu ratalnego (PD Ins) . 1465.2.2. Model ryzyka dla kredytu gotówkowego (PD

Css) . . . . . . . . . . . . . . . . . . . . . . 1465.2.3. Model ryzyka dla kredytu gotówkowego

w momencie aplikowania o kredyt ratalny(Cross PD Css) . . . . . . . . . . . . . . . . . 146

5.2.4. Model skłonnosci skorzystania z kredytugotówkowego w momencie aplikowaniao kredyt ratalny (PR Css) . . . . . . . . . . . 146

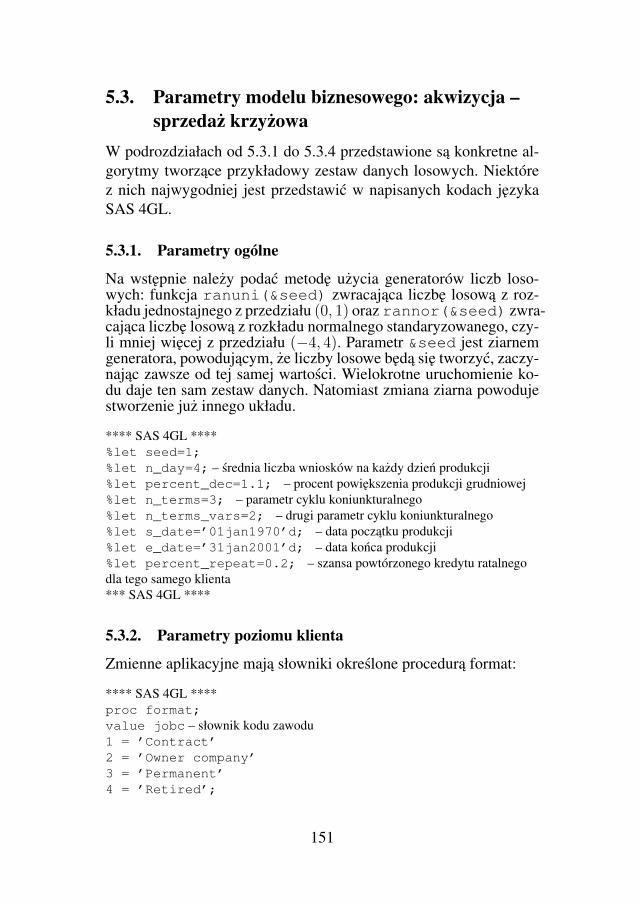

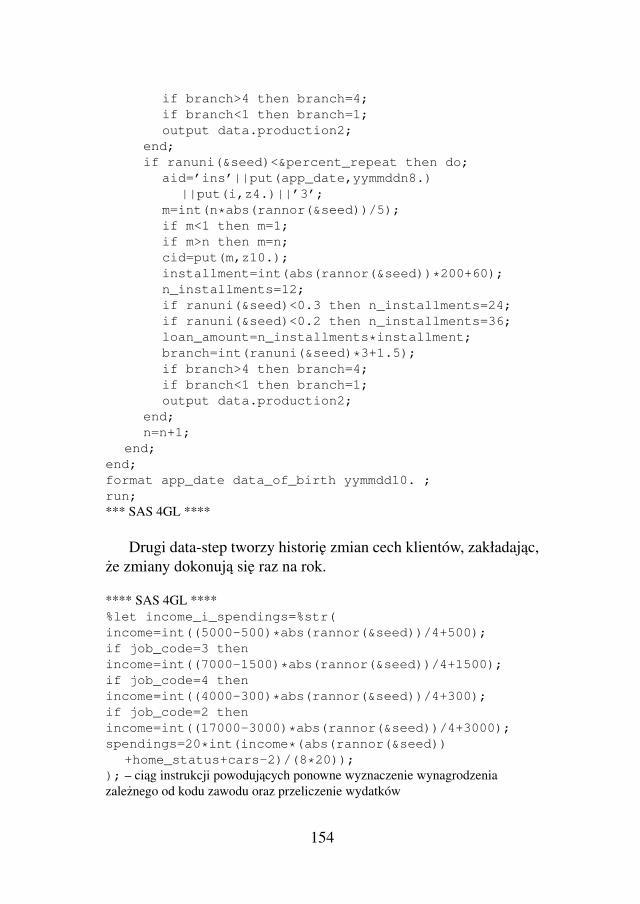

5.3. Parametry modelu biznesowego: akwizycja –sprzedaz krzyzowa . . . . . . . . . . . . . . . . . . . 1515.3.1. Parametry ogólne . . . . . . . . . . . . . . . 1515.3.2. Parametry poziomu klienta . . . . . . . . . . 1515.3.3. Parametry kredytu ratalnego . . . . . . . . . . 1575.3.4. Parametry kredytu gotówkowego . . . . . . . 160

Spis rysunków 164

Spis tabel 166

Bibliografia 169

11

Wstep

Uzasadnienie podjetego tematuKontrowersyjny tytuł ksiazki stawia dwa pojecia – dzis powszechnieznane: Credit Scoring i Big Data – troche jakby na przeciwnych bie-gunach. Mozna by odniesc wrazenie, ze Credit Scoring albo powoliusuwa sie w cien ze wzgledu na Big Data albo tez nabiera nowegoznaczenia w swietle nowej ery podejscia do danych i analiz. Ow-szem, nowa era danych nadchodzi i powoduje powazne rewolucjew mysleniu, ale Credit Scoring nadal pozostanie, ewentualnie staniesie jednym z ciekawych i dobrze rozpracowanych przykładów dlaBig Data.

Czym jest Credit Scoring? Pierwotnie Credit Scoring zwiazanybył z procesem akceptacji wniosków kredytowych w bankach (Tho-nabauer i Nosslinger, 2004), gdzie uzywano prostych eksperckichkart skoringowych do wyznaczania oceny punktowej wniosku. Spo-sób naliczania punktów musiał byc łatwy i umozliwiac, nawet mniejwykwalifikowanym analitykom, obiektywne zbadanie zdolnosci dowywiazania sie ze zobowiazania kredytowego (Thomas et al., 2002).Z nastaniem epoki komputerów oceny punktowe stały sie zaawan-sowanymi modelami predykcyjnymi, na poczatku opartymi główniena modelu regresji logistycznej. Dzis smiało mozna pojecie rozsze-rzyc o wiele innych metod modeli predykcyjnych, właczajac w totechniki Data Mining: sieci neuronowe, drzewa decyzyjne, lasy lo-sowe, czy tez wiele innych technik ciagle sie rozwijajacych i powo-dujacych silna presje wyscigu w poszukiwaniu najlepszych, by wy-grywac konkursy i lansowac swego rodzaju mode na jedna z nich.Nie trzeba tez Credit Scoringu utozsamiac tylko z bankowym proce-sem akceptacji. Stosuje sie go takze dzis w wielu innych procesach,w których klient podpisujacy umowe, najczesciej zobowiazujacy siedo regularnych zobowiazan finansowych (takich jak abonament te-lefoniczny, TV itp.), musi byc wstepnie oceniony w celu przygoto-wania najlepszych warunków umowy, by instytucja swiadczaca da-ne usługi nie naraziła sie na zbyt duze straty. Starajac sie najlepiej

12

odpowiedziec na postawione pytanie: czym jest Credit Scoring, trze-ba okreslic sposób przedstawienia najwazniejszych jego aspektów.Wydaje sie, ze najlepszy sposób to studium przypadków, to wprowa-dzenie czytelnika w wiele istotnych, waznych i praktycznych proble-mów. Tak postawione zadanie staje sie głównym powodem napisaniaksiazki.

Czym jest Big Data? Niełatwo jest podac poprawna definicjetego pojecia. Stało sie dzis ono bardzo modne i wiekszosc autorówkoncentruje uwage głównie na własnosciach danych, okreslajac jejako duze i wyjatkowo zmieniajace sie w czasie. Mówi sie o słyn-nych 3V (Gartner-Report, 2001; Ohlhorst, 2013; Soubra, 2012; Ber-man, 2013): ang. volume, czyli duzej wielkosci danych, ang. velo-city, czyli szybko zmieniajace sie oraz ang. variety, róznorodne, zestała struktura i niestrukturalne, jak np. filmy, albo tresci SMS. Do-daje sie dzis takze ang. veracity – prawdziwosc czy tez ang. value– wartosc, aby podkreslic bogactwo cennej wiedzy ukrytej w BigData. Jest to bardzo zastanawiajace, dlaczego w definicji mówi sietylko o danych. Juz Credit Scoring, pojecie okreslone w latach piec-dziesiatych, stara sie obejmowac cos wiecej niz dane. Przywołujesie tu modelowanie statystyczne oraz czesto podkresla wage wdro-zenia modeli w systemach informatycznych. Podobnie ma sie rzeczz Big Data. Tu szczególnie trzeba podkreslic role systemów zbie-rajacych i składujacych dane. Co wiecej przy duzych, inaczej ma-sywnych1 danych problemy ich przetwarzania, czy obróbki nabiera-ja nowej jakosci, stad, mówiac o Big Data, zawsze trzeba od razumyslec o duzych systemach IT, bez których nie jest mozliwe wy-dobycie cennej wiedzy o kliencie i procesie. Poprawnie zatem po-winno sie definiowac Big Data jako układ składajacy sie z: danychopisanych własnosciami 3V (5V), metod składowania i przetwarza-nia danych, technik zaawansowanej analizy danych oraz wreszciecałego srodowiska sprzetu informatycznego. Jest to zatem połacze-nie nowoczesnej technologii i teorii analitycznych, które pomagajaoptymalizowac masowe procesy zwiazane z duza liczba klientów,czy uzytkowników.

1 Trwa spór o polskie okreslenie Big Data, czasem pojawia sie tłumaczenie:masywne dane.

13

Nalezy mocno podkreslic, ze pojecie Big Data wyrosło ze specy-ficznego podejscia do danych. Otóz pojawiła sie istotna róznica po-miedzy pierwotna przyczyna gromadzenia danych a ich pózniejszymuzyciem. Owa róznica jest dzis szczególnie uwaznie badana przezprawników, gdyz coraz czesciej wykorzystanie danych jest naduzy-wane. Wprowadza sie nowe pojecie profilowania i bardzo prawdo-podobne staje sie rozszerzenie tresci umów o dodatkowe klauzuryzgody klientów na wykorzystanie ich danych do analiz profilowania.

Drugi aspekt wspomnianej róznicy, czyli oddzielenie potrzebygromadzenia od uzywania danych, rodzi jeden z najwiekszych pro-blemów w analizie danych, a mianowicie z załozenia nie pozwalautrzymywac danych w pozadanej jakosci. Powoduje to nieskonczonedodatkowe problemy poprawiania jakosci danych. Dzis trudno jestprzewidziec, do czego to doprowadzi.

Czy mozna zatem odróznic omawiane pojecia? Czy istnieje coswyjatkowego, co specyficzne jest tylko dla jednego z nich? CreditScoring pierwotnie wspomagał procesy akceptacji w bankach. BigData pojawiło sie na poczatku głównie w firmach rozwijajacych e-Usługi, takich jak Google, Amazon czy Facebook. W Polsce – w ta-kich firmach, jak Onet czy NaszaKlasa. Ten rodzaj biznesu z załoze-nia musiał uporac sie z duzymi ilosciami danych oraz z ich szybkozmieniajaca sie natura.

Oba pojecia ogólnie odnosza sie do tego samego problemu. Istotasprowadza sie do lepszego zarzadzania procesami, produktami i re-lacjami z klientami na podstawie lepszych analiz, lepszych danych.Mozna tu przytoczyc wiele innych podobnych nazw metod uzywa-nych dzis w biznesie, które róznia sie jedynie miejscem ich powsta-nia, gałezia przemysłu, gdzie po raz pierwszy je zastosowano. Mamyzatem: Systemy Wspomagania Decyzji (Kwiatkowska, 2007) (ang.Decision Support System, DSS), Systemy Informowania Kierownic-twa (ang. Executive Information Systems, EIS), narzedzia inteligen-cji biznesowej (ang. Business Intelligence, BI) – do dzis raczej nie-tłumaczone i uzywane w jezyku oryginalnym. W innym srodowi-sku spotkamy sie z: marketingiem zdarzeniowym (ang. Event-DrivenMarketing czy Event Based Marketing) lub podejmowaniem decy-zji na podstawie danych (ang. Data-Driven Decision Making), za-rzadzaniem relacja z klientem (Payne, 2005) (ang. Customer Rela-

14

tionship Management, CRM) lub zarzadzaniem przedsiebiorstwemw czasie rzeczywistym (Goldenberg, 2008) (ang. Real-Time Enter-prise). Choc istnieje wielosc pojec, to rewolucja Big Data zaczyna toporzadkowac. Ma sie wrazenie, ze Big Data powoli przysłania innewczesniej uzywane pojecia i byc moze ma to głeboki sens, bylebynie zapomniec o podstawach.

Nawet jesli dzis mówi sie o nowej erze w kontekscie Big Data, toi tak analizy skoringowe sa doskonałym tego przykładem, w szcze-gólnosci stosowanym przy bardzo prostym modelu biznesowym. Ist-nieje duze prawdopodobienstwo, ze w przyszłosci takze dane posia-dajace własnosci 5V beda w pełni uzywane w Credit Scoringu. Niebedzie to raczej zmieniac metod modelowania, a jedynie rozszerzyzakres danych i najprawdopodobniej spowoduje zwiekszenie jakoscidyskryminacji.

Ze wzgledu na prostote modeli skoringowych (głównie kart sko-ringowych) doskonale nadaja sie one dla poczatkujacych, którzy chcarozumiec, czym jest analiza danych i jej zastosowania w biznesie,aby wyrobic sobie wazne umiejetnosci i nie zgubic istoty, co mo-ze sie niestety zdarzyc przy bardziej skomplikowanych modelachbiznesowych, strukturach danych i technikach modelowych, takichjak lasy losowe czy sieci neuronowe. Prostota daje nieocenione do-swiadczenie, którego pózniej nie da sie wyrobic. Mozna to porównacdo doswiadczen z nauki komputerów. Osoby pamietajace procesory,takie jak Z80, przyznaja, ze nauka Asemblera, jezyka programowa-nia najnizszego rzedu zwiazanego z poleceniami procesora, była ła-twa i dawała wyobrazenie złozonosci pracy komputera. Asemblerdla obecnych procesorów jest juz tak trudny, ze mało kto w ogóle gouzywa. Podobnie rzecz ma sie w przypadku statystyki. Jesli dobrzei starannie pozna sie podstawy, w szczególnosci wszelkie parametrytestu t-studenta, właczajac moc testu i minimalna wielkosc próby, tozupełnie inaczej patrzy sie na cała statystyke i bardziej złozone mo-dele, takie jak uogólnione modele liniowe, modele proporcjonalnychhazardów czy modele mieszane. Szuka sie wtedy w zaawansowanejteorii analogii do w pełni rozpracowanej dla testu t-studenta, rozumiesie zatem lepiej, a czasem nawet załuje, ze owe tematy nie do kon-ca zostały podjete w obecnych teoriach. Takich przykładów moznaprzytoczyc wiecej. Jeszcze jeden bardzo wazny, pochodzi z dziedzi-

15

ny, która dzis nieco sie zapomina, a mianowicie z metod numerycz-nych. Otóz coraz mniej programistów i analityków zdaje sobie spra-we, jak wykonywane sa działania liczbowe przez komputer. Wieluspodziewa sie, ze komputer zawsze liczy z najwieksza dokładnosciai ze błedy obliczen sa wynikiem złego wprowadzania danych lub ichjakosci, nie zas samych obliczen. Na proste pytanie zadane studen-tom, które działania arytmetyczne generuja najwieksze błedy obli-czeniowe, najczesciej nie ma odpowiedzi. Wszystkie przedstawionerozumowania prowadza zatem do prostego wniosku: trzeba dobrzeopanowac podstawy. Credit Scoring jest doskonała nauka podstaw.Tu własnie wykształciły sie wszystkie pozadane elementy modelo-wania predykcyjnego, takie jak: proste modele biznesowe, rozumie-nie populacji, dobór próby, testowanie na róznych próbach, walidacjamodeli, analiza wpływu wniosków odrzuconych, ocena modeli, kali-bracja do wartosci prawdopodobienstwa, wyznaczenie punktów od-ciecia, testowanie strategii, implementacja w systemie decyzyjnymoraz testowanie po wdrozeniu. Cały cykl zycia modelu został wła-snie tu poprawnie zdefiniowany i nalezy sie tylko uczyc od CreditScoringu i wcielac go w innych dziedzinach zastosowan.

Z drugiej jednak strony, badajac materiał teoretyczny Credit Sco-ringu zebrany w powszechnie znanych ksiazkach i metodologiachscisle chronionych przez grupy kapitałowe, mozna dosc szybko od-kryc, ze wiele metod i rekomendacji powstało na podstawie pew-nych doswiadczen ekspertów i nie sa one udowodnione naukowo.Credit Scoring jawi sie jako zestaw dobrych praktyk nieosadzonychgłeboko w nauce. Jest to jedna z powazniejszych przyczyn wyborupodjetego tematu ksiazki.

Jednym z waznych i aktualnych problemów przy Big Data, topoprawne okreslenie, kim jest naukowiec od danych, czy inzynierdanych, ang. Data Scientist (Kincaid, 2013). Jedna z odpowiedzimoze byc: to ten, który dobrze opanował podstawy analizy danychi szybko bedzie w stanie uzupełnic brakujaca wiedze, kiedy spotkasie z prawdziwymi problemami w zyciu biznesowym. Inna odpowie-dzia moze byc umiejetne opanowanie kilku dziedzin z odpowiednimiwagami: statystyki, by operowac własciwym zestawem narzedzi za-awansowanej analizy; programowania, by samodzielnie pisac algo-rytmy i tworzyc zaawansowane analizy i raporty. Trzeba takze znac

16

sie na biznesie, by statystyke i programowanie umiec stosowac przy-najmniej w jakiejs jednej dziedzinie. Owa umiejetnosc zwiazana jestz rozumieniem modeli biznesowych, czyli gdzie sie traci, inwestu-je i gdzie zarabia pieniadze oraz jak zgrac wszystkie wymienioneprocesy, by sumarycznie przynosiły zyski. Ostatnia umiejetnosciajest komunikacja. Tej cechy jest nadal stanowczo za mało w dzi-siejszym biznesie i dlatego na naszych oczach biznes oddziela sie odinformatyki (działów IT), czesto nie mogac sie porozumiec. Pomie-dzy te dwie grupy wchodzi inzynier danych i jesli potrafi umiejetnieprzekonac obie strony do wspólnej pracy, przedstawic własciwe ar-gumenty, czesto oparte na prostych, przemawiajacych do wyobraz-ni analizach, to sprawia, ze firma zaczyna przekształcac sie powoliz przedsiebiorstwa opartego na wiedzy eksperckiej w firme szybkoreagujaca na zmiane oraz podejmujaca decyzje na podstawie danych.Wtedy okazuje sie, ze dane zaczynaja stanowic jedno z najwazniej-szych zródeł podejmowania decyzji i kazdy z departamentów zaczy-na rozumiec swoja misje.

W znanej ksiazce o Big Data (Mayer-Schonberger i Cukier, 2013)sformułowane sa dwie mysli bardzo wazne dla nowej rewolucji. Pier-wsza odwołuje sie do potegi gromadzonych danych i poucza: po-zwólmy mówic danym. Jest to istotnie wazny krok, gdyz wyraz-nie podkresla znaczenie danych i ich ogromna, do tej pory, niewy-korzystana moc. Prowadzi ona bezposrednio to rozszerzenia hory-zontów i rozpoczynania budowy modeli od przygotowania danychna bazie znacznie szerszych zakresów niz zwykło sie to robic do-tychczas. Hasła 5V prowadza zatem do przygotowania zmiennychobjasniajacych, które maja przewidziec badane zjawisko, na baziewszelkiej istniejacej i dostepnej informacji w gromadzonych bazach,nawet jesli z pozoru nie istnieje jakakolwiek przesłanka, czy logi-ka przyczynowo-skutkowa. Druga mysl przytoczonej ksiazki budziniepokój, mianowicie stwierdza: niewazne dlaczego, wazne, ze cosdziała (ang. not why, but what). Jesli tylko udaje sie zarobic wiekszepieniadze, jesli tylko uzyskuje sie lepsze narzedzia optymalizacyj-ne, to nie musimy ich rozumiec, wystarczy, ze działaja. Takie rozu-mowanie jest bardzo niebezpieczne. Mozemy sobie wyobrazic, zew przyszłosci zapomni sie o logice i przyczynowo-skutkowej we-ryfikacji zaleznosci, a tym samym doprowadzi narzedzia analityczne

17

do roli automatów bez ingerencji analityka. Automaty beda uzywanew systemach informatycznych i byc moze instalowane przez pracow-ników technicznych nieznajacych sie na analizie danych. W szybkimczasie moze to doprowadzic do inwigilacji społeczenstwa lub mani-pulacji, a zawód inzyniera danych bedzie najbardziej poszukiwany,gdyz automaty beda sie psuły, algorytmy nie wytrzymaja próby cza-su i trzeba bedzie je zmieniac. Byleby tylko firmy sprzedajace oweautomaty miały tego swiadomosc.

Fakt, ze bedziemy mieli coraz wiecej zmiennych objasniajacych,nie musi byc niebezpieczny, byleby w jakims etapie budowy modelupredykcyjnego dokonac przegladu odkrytych reguł i wyeliminowacpozorne. Własnie dlatego Credit Scoring ponownie staje sie dobrymprzykładem, gdyz sa tu automaty, które pomagaja przyspieszyc etapyzłozonych obliczen bez absorbowania analityka, a takze takie etapy,gdzie praca analityka jest jedyna w swoim rodzaju i nie moze byczastapiona przez komputer.

Poczatki Credit Scoring siegaja lat 50. XX w., kiedy firma kon-sultingowa o nazwie Fair Isaac & Company stworzyła pierwszy ko-mercyjny system skoringowy (Poon, 2007). Pierwsze wazne argu-menty optymalizacji koncentrowały sie wokół haseł: szybciej, tanieji obiektywniej (Mester, 1997), ale taniej głównie dzieki eliminacjirecznej pracy w ocenianiu wniosków kredytowych. Dzis przytoczo-ne hasła sa niepodwazalne i oczywiste, natomiast nadal zbyt rzadkowykazuje sie potege optymalizacyjna modeli skoringowych w kon-tekscie przymnazania zysku, kapitału, co zostało pokazane w pod-rozdziale 2.1.

W ksiazce głównie koncertujemy sie na statystycznych mode-lach oceny punktowej, zwanych takze kartami skoringowymi, z ang.credit scorecard lub ogólniej Credit Scoring: (Thomas et al., 2002;Anderson, 2007; Matuszyk, 2008). Najczesciej modele te tworzo-ne sa na bazie regresji logistycznej. Ich konstrukcja jest dosc pro-sta oraz łatwa w interpretacji i dlatego na stałe modele te zagosci-ły w optymalizacji wielu procesów instytucji finansowych. Znalazłyone szczególne zastosowanie w bankowosci (Huang, 2007) do opty-malizacji procesów akceptacji produktów kredytowych i modeli PD(ang. probability of default) stosowanych w rekomendacjach Basel II

18

i III do liczenia wymogów kapitałowych RWA (ang. Risk WeightedAssets) (BIS–BASEL, 2005).

Celem napisania ksiazki jest głównie próba stworzenia uniwer-salnego repozytorium danych Credit Scoring i wykazanie jego przy-datnosci do rozwijania technik modelowych, by stworzyc narzedziado przeprowadzania dowodów naukowych. Aby rozwijac badanianad Credit Scoring, trzeba po pierwsze miec dobre dane – to jestpunkt startowy. Podjete sa tu nastepujace wyzwania:

• Czy mozliwe sa badania Credit Scoring bez koniecznosci po-siadania rzeczywistych danych?

• Czy mozliwe sa sposoby dowodzenia wyzszosci jednej techni-ki modelowej nad druga w oderwaniu od konkretnej reprezen-tacji danych?

• Czy mozna stworzyc ogólne repozytorium danych i na jegobazie prowadzic róznego rodzaju badania?

• Czy mozna w zarzadzaniu procesem akceptacji kredytowej mi-nimalizowac wpływ wniosków odrzuconych? Czy mozna, po-mimo braku danych o tych wnioskach, poprawnie estymowacryzyko kredytowe?

• Czy mozna stworzyc, na bazie repozytorium, metody i teoriezarzadzania strategiami w procesie akceptacji kredytowej?

Podstawowa teza stawiana i udowadniana w całej pracy jest stwie-rdzenie, ze dane symulacyjne, choc nie moga zastapic rzeczywistych,to sa bardzo uzyteczne w rozumieniu złozonosci procesów w insty-tucjach finansowych i daja szanse stworzenia ogólnej teorii do po-równywania technik modelowych. Wydaje sie pozornie, ze dane sy-mulacyjne upraszczaja rzeczywiste procesy. W głebszym sensie po-zwalaja jednak rozwazyc wiecej przypadków, gdyz ich konstrukcjazwiazana jest z odpowiednia lista parametrów i załozen. Kazda ichmodyfikacja daje kolejny nowy układ danych, a rozwazenie wszyst-kich mozliwych kombinacji daje szersze spektrum niz dane rzeczy-wiste zaobserwowane tylko w kilku instytucjach finansowych.

Poza głównym watkiem wykazywania przydatnosci danych sy-mulacyjnych w ksiazce zaprezentowane sa wszystkie najwazniejsze

19

problemy Credit Scoring oraz etapy budowy modelu bardzo szczegó-łowo ujete własnie dzieki danym symulacyjnym, gdyz mozna publi-kowac ich dowolne raporty liczbowe bez narazenia sie na ujawnieniedanych wrazliwych.

Zwiazek z procesami biznesowymi z jednej strony czyni CreditScoring dziedzina popularna i znana, z drugiej – utrudnia jej pełnyrozwój w oderwaniu od wpływu duzych korporacji i firm konsultin-gowych. Przepisy chroniace dane praktycznie uniemozliwiaja pełnei rzetelne studia konkretnych układów danych.

Modele Credit Scoring sa szczególnym przypadkiem statystycz-nych modeli predykcyjnych słuzacych do prognozowania zjawisk napodstawie dotychczasowej zaobserwowanej historii danych. Najlep-szym sprawdzianem ich uzytecznosci i poprawnosci jest zatem te-stowanie prognozy z rzeczywistymi wynikami. Niestety czesto, abyprzeprowadzic tego typu testy, potrzeba czasu, nawet kilku lat. W sk-rajnych przypadkach, jesli chce sie obserwowac pełny cykl zycia na-wet zwykłych kredytów, takich jak kredyt ratalny, potrzeba przynaj-mniej pieciu, a moze i dziesieciu lat, jesli chce sie uwzglednic takzewszystkie etapy procesów windykacyjnych, właczajac prace komor-ników po wypowiedzeniu umowy.

Obserwacja cyklu koniunkturalnego, choc jestesmy juz po ko-lejnym duzym kryzysie (Benmelech i Dlugosz, 2010; Konopczaket al., 2010), nadal nie wydaje sie tak prosta. Jak podaja raportyNBP, obecny czas odnotowuje wyjatkowo niskie wartosci ryzykakredytów konsumenckich. Nikt jednak nie jest w stanie zagwaran-towac, ze kryzys nie powróci. Konsekwencje rekomendacji T i roz-winiecia sie parabanków ciagle nie sa do konca zbadane. Pojawia sieciekawy problem niereprezentatywnosci danych rynku kredytowegow bazach Biura Informacji Kredytowej (BIK) i warto temu poswie-cic obszerniejsze badania. Obecny kryzys ekonomiczny skłania tak-ze wielu badaczy ku poszukiwaniu lepszych modeli predykcyjnych,bardziej stabilnych w czasie (Mays, 2009).

Rozwazmy teraz sytuacje najczesciej pojawiajaca sie w rozpo-czynaniu pracy naukowej z dziedziny statystyki stosowanej. Z regułyproblem zaczyna sie i konczy na banalnym pytaniu: skad wziac rze-czywiste dane? Niektóre dyscypliny, w szczególnosci zastosowaniestatystyki w medycynie, nie maja takiego problemu, przynajmniej

20

nie jest on tak istotny. Dane medyczne sa dosc powszechnie do-stepne. Rzecz ma sie zupełnie inaczej w stosunku do danych ban-kowych. Z reguły trzeba wystepowac z formalnymi podaniami doczłonków zarzadów banków i nie zawsze odpowiedzi sa pozytyw-ne, albo tez pozwolenie otrzymuje sie na bardzo zafałszowane daneczesto pozbawione interpretacji. Nawet jesli uda sie juz takie danepozyskac, to ich wielkosci czesto nie spełniaja pozadanych oczeki-wan. W najnowszej publikacji prezentowanej na konferencji „CreditScoring and Credit Control XIII” w Edynburgu (Lessmanna et al.,2013) zebrano prawie cały dorobek badan nad Credit Scoring z ostat-nich dziesieciu laty. Wymienia sie tu dziesiatki danych, na którychbudowano rózne modele, stosujac bardzo wiele technik, właczajacw to takze Data Mining. Niestety tylko kilka wymienionych danychzawierało wiecej niz kilkadziesiat tysiecy wierszy, a tylko jeden te-stowany zbiór miał wiecej niz sto charakterystyk. Dane te jednak niesa powszechnie dostepne. Autorzy opisali takze wszystkie publicz-nie znane dane do badan Credit Scoring. Wymieniono tylko siedempozycji, gdzie tylko jeden zbiór miał 150 tysiecy wierszy, a inny –28 charakterystyk. Słusznie zatem (Kennedy et al., 2011) pisza o po-trzebie tworzenia danych symulacyjnych.

Przeprowadzmy teraz proste rozumowanie teoretyczne. Przypu-scmy, ze chcemy udowodnic poprawnie naukowo, ze modele kartskoringowych oparte na metodzie WoE (Siddiqi, 2005) (ang. We-ight of Evidence) sa najlepsze wsród obecnie stosowanych. Nawetjesli (Lessmanna et al., 2013) argumentuja, ze juz inne metody, ta-kie jak: ang. bootstrap sampling with a greedy hill-climbing (HCES-Bag), lasy losowe, czy sieci neuronowe, wypieraja regresje logistycz-na, to i tak pozostaje ogólne pytanie: jak przeprowadzic poprawnedowodzenie wyzszosci jednej techniki modelowej nad druga? W cy-towanej pracy modele porównano na kilku zbiorach. Jest to i takdosc oryginalne podejscie, gdyz wiekszosc prac naukowych z dzie-dziny statystyki stosowanej z reguły opisuje tylko jeden przypadekdanych rzeczywistych i na jego bazie próbuje wyciagac ogólne wnio-ski. Mozna stwierdzic, ze wiekszosc prezentacji z wielu lat konfe-rencji „Credit Scoring and Credit Control” własnie w ten sposób po-wstawało, w szczególnosci (Malik i Thomas, 2009; Huang i Scott,2007).

21

Spróbujmy nasz dowód wyzszosci WoE nad innymi technika-mi sprowadzic do czysto matematycznego jezyka. Mozna by wte-dy sformułowac problem w nastepujacy sposób: Q(n) > W (n) dlakazdego n ∈ N , czyli ze nierównosc jest prawdziwa dla wszystkichliczb naturalnych. Dowód teoretyczny mozna by przeprowadzic, sto-sujac zasade indukcji matematycznej. Wracajac do jezyka statysty-ki, nalezało by przy zastosowaniu statystyki teoretycznej przepro-wadzic dowód wyzszosci WoE na wszystkich mozliwych zbiorach.Tego typu zadanie jest jednak niemozliwe; mozna by tu przytoczyctezy Cantora, ze nie istnieje zbiór wszystkich zbiorów. Nawet jeslipominie sie tezy z teorii mnogosci, to na gruncie ekonomii czy staty-styki matematycznej nie wydaje sie mozliwe jakiekolwiek podejsciedo tego problemu. Mozna jedynie przeprowadzac dowody własno-sci pewnych funkcji, czy rozkładów, zakładajac podane z góry roz-kłady wejsciowe. Zagadnienie sprowadza sie zatem do badan nadprzykładami danych rzeczywistych, czyli do uprawiania statystykistosowanej. Niestety tego typu czynnosc mozna by nazwac udowad-nianiem prawdziwosci nadmienionej nierównosci tylko dla przykła-dowej wartosci liczby naturalnej, chociazby dla liczby jeden.

Jesli zatem niemozliwe staje sie rozwazenie wszystkich zbio-rów, a kilku przykładowych jest zbyt trywialne, to powstaje potrzebastworzenia czegos posredniego. Mianowicie mozliwosc rozwazeniazbiorów najbardziej typowych, spotykanych w rzeczywistosci orazich wielu uogólnien. Jak nalezy to rozumiec? Jesli z mozliwych do-stepnych danych pobierze sie wzorce rozkładów i zaleznosci pomie-dzy cechami, to obserwujac te wzorce, mozna stworzyc wiecej kom-binacji niz pojawiły sie w rzeczywistosci. Jesli tylko wzorce bedapoprawnie zbadane, bedziemy mieli mozliwie najblizsze rzeczywi-stosci układy danych, a jednoczesnie takze ogólniejsze z racji ichróznych kombinacji. O tego typu danych bedzie mozna pisac w spo-sób bardzo precyzyjny, podajac ich parametry, własnosci rozkładówitp. Bedzie zatem mozliwe przeprowadzanie dowodów nie tylko nazasadzie, która technika modelowa jest lepsza, ale takze przy jakichparametrach. Byc moze na razie przedstawione rozumowanie wydajesie byc utopijne, ale nie jest łatwe znalezienie innej drogi. Jesli chce-my byc bardziej wiarygodni w metodach porównawczych, musimytestowac na wiekszej liczbie zbiorów, musimy nauczyc sie tworzyc

22

lepsze mierniki, lepsze sposoby mierzenia róznic pomiedzy sposoba-mi modelowania. Sam powód poszukiwania poprawnych kryteriówwydaje sie celem samym w sobie.

Przypuscmy, ze posiadamy juz stworzone dane symulacyjne. Zna-my zatem dokładny przepis ich tworzenia. Nawet jesli uzywana jesttu symulacja Monte Carlo, wprowadzajaca element losowy, to i takjest on w pełni deterministyczny. Kazdorazowe uruchomienie gene-ratorów losowych moze zwracac dokładnie ten sam ciag losowychliczb. Mozemy zatem stwierdzic, ze znamy kazda liczbe i kazdy roz-kład takich danych. Budowanie modeli statystycznych na tego typudanych wydawac sie moze absurdalne, gdyz modele te odkryja, czytez wykaza dokładnie te reguły, które były podstawa do ich tworze-nia. Jednak nawet tak spreparowane dane zaczynaja miec własnosci,które zaskakuja, nie były przewidywane, a jednak sie pojawiły.

Złozonosc procesu budowy takich danych powoduje, ze nawetsam autor nie panuje nad wynikiem. Dobranie wszystkich współ-czynników jest nie lada wyzwaniem. Tworzy sie zatem układ, którystaje sie nie do konca znany i trzeba sie go uczyc, badac, tak jakbypo raz pierwszy sie pojawił, nic o nim wczesniej nie wiedzac. Moznaby tu zacytowac prof. Grzegorza Kołodko: „rzeczy dzieja sie i wielerzeczy dzieje sie na raz”. Owe wiele rzeczy na raz powoduje, ze daneprzestaja byc zrozumiałe i posiadaja swego rodzaju tajemnice, któratrzeba odkryc. Trzeba odkryc własnosci, których nie planowalismy,a które przy okazji powstały, bo wiele wielkosci zalezy od siebie.

Wszystkie przytoczone argumenty skłaniaja do głebszych badannad danymi symulacyjnymi i powoduja takze zmiane swego rodzajuparadygmatu w statystyce stosowanej. Nie musimy zaczynac pracynaukowej od pytania skad wziac rzeczywiste dane. Byc moze nalezyproblem w ogóle inaczej sformułowac. Mianowicie: jakie dane po-trzebne sa do poprawnego działania danego procesu. Jak pokazac,ze posiadanie takich a nie innych danych jest wystarczajace do wy-znaczenia trafnej prognozy? Mylne bardzo jest oczekiwanie, ze danerzeczywiste informuja nas istotnie wiecej o procesie niz dane symu-lacyjne. Obserwowane zjawiska nie ujawniaja zmiennych ukrytych.Obserwowalne nie oznacza mozliwe do wyjasnienia. Tak czy inaczejpotrzeba jest poszukiwania zmiennych ukrytych.

23

Potrzebe tworzenia danych symulacyjnych mozna sformułowacjeszcze inaczej. W typowym zarzadzaniu procesem akceptacji kre-dytowej standardowo wykonuje sie raporty takie, jak: przyczyny od-rzutów, raporty vintage, badania profili klientów, raporty flow-rateitp. Sa to własnie obserwowane rozkłady. Jakie zmienne ukryte, jakieprocesy ukryte tworza takie wyniki? Jak złozone musza byc zalez-nosci, aby uzyskac zblizone do rzeczywistych wyniki? Zadanie niejest trywialne. Kazdy analityk budujacy modele kart skoringowychpo pewnym czasie doswiadczenia jest w stanie przytoczyc bardzowiele reguł zaleznosci w danych. Nawet jesli zmienia bank i pracujew zupełnie nowym srodowisku, ponownie odkrywa zblizone regu-ły. Róznia sie one co do bezwzglednych wartosci, ale nie w ogól-nym fakcie. Zawsze emeryci spłacaja lepiej kredyty niz inni. Z regu-ły klienci z wiekszym wynagrodzeniem spłacaja lepiej, aczkolwiekjuz przy duzych pensjach jest inaczej, bardzo bogaci potrafia miecnieregularne płatnosci. Jak teraz to pogodzic: z jednej strony emerytzarabia mało, czyli nie powinien dobrze spłacac, ale z drugiej ob-serwuje sie, ze spłaca dobrze. Czy da sie stworzyc takie dane, abyspełniały obie własnosci? Nie jest to takie oczywiste i samo poszu-kiwanie modeli, które temu sprostaja staje sie waznym elementempracy badawczej przyblizajacej nas do rozumienia bankrutów.

Kim jest bankrut? Całe zadanie tworzenia danych Credit Scoringjest próba odpowiedzi własnie na to pytanie. Czy profil bankruta jesttylko jeden? Czy zawsze tak samo sie zachowuje w czasie? Czy za-wsze tak samo reaguje na zdarzenia? Nigdy nie dowiemy sie, jeslinie zaczniemy budowac symulatorów.

Ostatni argument pochodzi z innej dziedziny. W badaniach siecitelekomunikacyjnych, dokładnie w planowaniu ruchu w sieci juz odwielu lat znane sa symulatory. Istnieja wyspecjalizowane oprogra-mowania takie jak OPNET 2. Badania sieci testuje sie łatwo i szybko.Siec projektuje sie, składajac ja z zaprogramowanych wezłów, gdziekazdy z nich moze generowac inny, z góry zadany rozkład ruchu.Wydaje sie, ze badanie procesu akceptacji kredytowej tez powinnozaowocowac gotowymi układami, które przy z góry zadanych para-metrach wygeneruja ruch klientów składajacych wnioski kredytowe,

2 OPNET Technologies Inc. (http://www.opnet.com).

24

spłacajacych lub nie i wreszcie oblicza wszelkie typowe miary, takiejak: opłacalnosc procesu, jaki musi byc optymalny punkt odciecia,jak sterowac parametrami cenowymi itp.

Opis zawartosci rozdziałówKsiazka rozpoczyna sie od rozdziału 1, w którym przedstawionyjest szczegółowy opis tworzenia symulacyjnych danych podobnychdo portfela Consumer Finance. W podrozdziale 1.1 przedstawionouproszczony opis całego algorytmu. W kazdym z podrozdziałów opi-sane sa kolejne etapy tworzenia danych. Finalnie powstaja dane zwia-zane z dwoma produktami: kredytem ratalnym i gotówkowym orazzmieniajace sie w czasie dane klientów. Wszystkie te dane sa wza-jemnie powiazane, stad koniecznosc opisu generatora w wielu pod-rozdziałach, w których szczegółowo pokazuje sie zaleznosc przy-czynowo-skutkowa pomiedzy danymi historycznymi a nowo powsta-łymi, uwzgledniajac oczywiscie generatory liczb losowych. Jest toistotny rozdział ksiazki, gdyz bez dobrych danych nie byłoby mozli-we przedstawienie wielu ciekawych studiów przypadków opisanychw nastepnych rozdziałach.

W rozdziale 2, omawiane sa dwa przykłady analiz, które wyma-gaja uproszczonego generatora danych ograniczonego tylko do jed-nego produktu. Pierwszy przykład opisany w podrozdziale 2.1 przed-stawia metode wyznaczania zysku ekstra dla banku z procesu ak-ceptacji kredytowej, dzieki zwiekszeniu mocy predykcyjnej modelu.Jest to pierwsze tak smiałe badanie wiazace zmiane mocy predykcyj-nej modelu skoringowego z finalnymi zyskami banku. Dotychczaswielu autorów formułowało ogólne wnioski, ze modele odgrywajazasadnicza role w zmniejszaniu straty, ale nie było to nigdy pokaza-ne do konca na konkretnych liczbach. Podrozdział ten stanowi zatemcenna wiedze, która moze pomóc w wielu strategicznych decyzjachzwiazanych z szacowaniem potencjalnych zysków i kosztów budowynowego modelu. Kolejny podrozdział – 2.2 stanowi wazna nauke dlakazdego analityka budujacego modele. Dotychczas nie została po-prawnie i naukowo zdefiniowana metoda porównawcza technik sko-ringowych. Z reguły ograniczano sie do porównywania kliku mode-li na jednym przykładowym zbiorze danych, tymczasem w podroz-

25

dziale tym mozna znalezc gotowy przepis na bardziej wiarygodnametode, która jest w stanie znacznie subtelniej porównywac techni-ki modelowe, a takze uczynic to porównanie bardziej uniwersalnymwnioskiem, niezaleznym od danych, na których je wykonano. Przed-stawiony schemat postepowania wyraznie wykazuje wyzszosc kilkumetod budowy kart skoringowych nad innymi oraz jednoczesnie jestszansa dla badan nad Credit Scoringiem, by stworzyc solidne nauko-we podstawy do porównan.

W rozdziale 3, omówiony jest szczegółowo przypadek zarzadza-nia portfelem Consumer Finance dla modelu biznesowego dwóchproduktów: kredytu ratalnego jako akwizycji i kredytu gotówkowe-go zwiazanego ze sprzedaza krzyzowa. Poruszony jest tu wazny te-mat szukania optymalnych strategii akceptacji obu produktów, gdyzsa one ze soba mocno powiazane. Nie mozna traktowac obu tychproduktów oddzielnie. Kredyt ratalny jako akwizycja jest oferowanyklientom, by pozyskac ich dla banku i zwiazane jest to najczesciejz niskimi marzami dla banku. Klient musi odniesc wrazenie, ze musie opłaca korzystac z usług naszego banku. Dopiero na kredycie go-tówkowym bank jest w stanie zarobic na tyle duzo, by pokryc stratez kredytu ratalnego. Nie mozna zatem optymalizowac samego pro-cesu kredytu ratalnego, bo liczy sie finalny zysk na obu produktach,a na samym ratalnym mozemy zarabiac, np. tylko akceptujac 10%populacji wniosków kredytowych, co jest niemozliwe ze wzgledu nakonkurencje innych banków. Niestety tylko bank z duzym procen-tem akceptacji ma szanse pozyskiwac duza liczbe dobrych klientów.Przy okazji badania optymalnej strategii po raz pierwszy w ksiaz-ce uwydatniony jest problem wpływu wniosków odrzuconych (ang.Reject Inference), który dzieki danym symulacyjnym moze byc po-kazany szczegółowo w liczbach. Cały rozdział, właczajac w to takzeciekawe rozumowanie podrozdziału 3.3.2, jest waznym przykłademudowadniajacym jego istotnosc, pozwalajacym uswiadomic sobie je-go skutki oraz przyczyne powstawania. Problem ten do dzisiejszegodnia nie jest do konca rozwiazany, choc istnieje juz spora lista publi-kacji, to ma sie wrazenie, ze nie ma sensownego pomysłu, jak dalejte dziedzine rozwijac. Byc moze dane symulacyjne i prezentowanyrozdział stana sie własnie nowym i dobrym pomysłem rozpedzaja-cym nauke w kierunku lepszych badan nad Reject Inference.

26

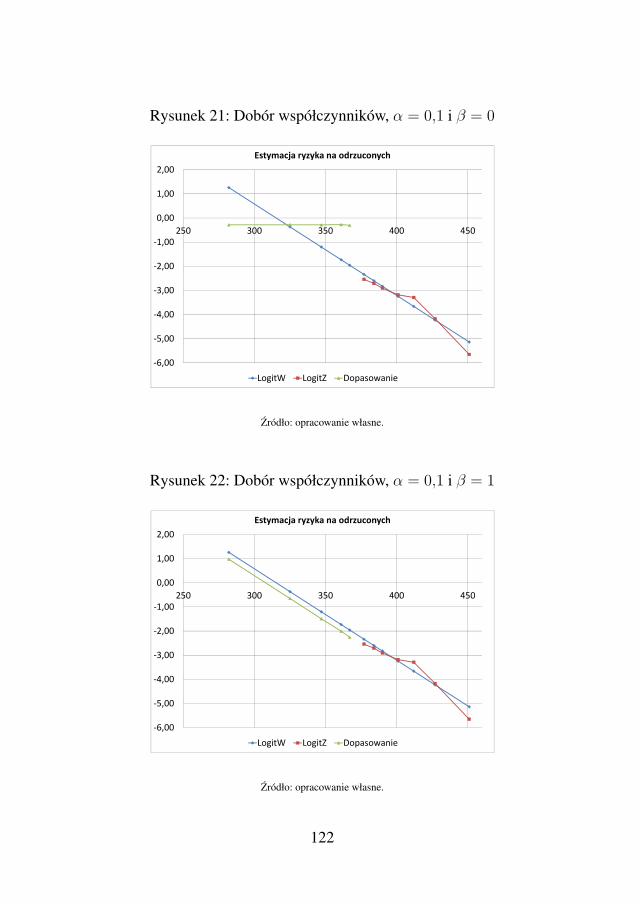

W kolejnym, rozdziale 4, przeprowadza sie czytelnika przez wszy-stkie etapy budowy modelu akceptacyjnego, czyli uzywanego do ak-ceptacji wniosków kredytowych procesowanych w systemie decy-zyjnym. Najczesciej w podrecznikach z Credit Scoring, lub ogól-nie poruszajacych tematyke modeli predykcyjnych, czy Data Mi-ning, omawiane sa rózne techniki, ale rzadko prezentowane sa wyni-ki posrednie oparte na konkretnych danych. Dzieki danym symula-cyjnym istnieje jedyna okazja pokazania kazdego etapu w sposóbpełny i zawierajacy konkretne raporty i liczby. Co wiecej, przed-stawiona jest tu pełna metoda radzenia sobie z problemem wpływuwniosków odrzuconych. Zawsze nowy model budowany jest na da-nych, które zostały podzielone wczesniej przez stary model na dwiepopulacje: wniosków zaakceptowanych, gdzie mozemy obliczyc sta-tystyke spłacalnosci kredytów oraz na wnioski odrzucone, gdzie ta-kiej mozliwosci obliczenia statystyki nie mamy. Finalny model kartyskoringowej musi miec własnosci rozrózniania klientów, pod katemspłacania kredytów, na całej populacji przychodzacej, właczajac w totakze populacje wniosków odrzuconych przez stary model. Zadanieto nie jest proste. Przedstawiona jest tu metoda jak i jej pełna kry-tyka, dzieki której z dystansem bedzie sie podchodzic do metod Re-ject Inference, by nie traktowac ich jako złotych zasad, które zawszeprzyniosa pozadane efekty. Co wiecej, dzieki owej krytyce czytelnikmoze wyrobic sobie swoja własna intuicje i byc moze nawet samo-dzielnie zdefiniowac swoja metode dopasowana do kontekstu danegoprojektu budowy modelu. Dodatkowo w podrozdziale 4.5 poruszonyjest bardzo wazny temat segmentacji (tj. podziału populacji na seg-menty) i budowy dedykowanych modeli dla segmentów. Ogólna ideasprowadza sie do prostego przesłania, ze nie da sie zbudowac mode-lu dobrego dla wszystkich wniosków, ale jak sie ich zbiór podzielina własciwe segmenty, to dla kazdego z nich mozna dobrac bardziejsubtelne zmienne i finalnie zbudowac lepsze modele. Wniosek tenjest ogólnie znany, problem tkwi jedynie w tym, ze nie do koncawiadomo, na ile i jakie segmenty dzielic populacje i czy na pew-no da sie zbudowac na kazdym nich lepsze modele. Przedstawionew rozdziale rozumowanie i róznego rodzaju porównania pomiedzymodelami i zmiennymi daja czytelnikowi mozliwosc wyrobienia so-

27

bie intuicji w tworzeniu segmentów, by wiedziec, jakimi kryteriamipowinno sie kierowac, aby miec gwarancje lepszych modeli.

W ostatnim rozdziale 5, załaczone sa informacje, które pomogalepiej zrozumiec tresci omówione we wczesniejszych rozdziałach.Przedstawione sa tu wszelkie zmienne (z tabeli analitycznej) uzy-wane do budowy modeli (podrozdział 5.1). Nastepnie załaczone sawszystkie uproszczone dokumentacje modeli (podrozdział 5.2) uzy-wanych w omawianych wczesniej strategiach akceptacji, czyli: kar-ty skoringowe, podstawowe statystki modeli i ich funkcje kalibracjido własciwego prawdopodobienstwa modelowanego zdarzenia. Nakoncu (podrozdział 5.3) umieszczono opis dobranych parametrówgeneratora danych. Jest tu wiele szczegółowych, omal technicznychinformacji, umozliwiajacych pełne zrozumienie przygotowanych da-nych jak i samodzielne ich wykonanie. Wiekszosc z parametrówjest ustalona ekspercko i wiaze sie z duzym doswiadczeniem auto-ra w pracy z danymi portfela Consumer Finance. Nie jest mozliweuzasadnienie ich wartosci przez specyficzne rozumowanie, czy tezjakies proste logiczne zasady. Dobór tych parametrów jest, z jednejstrony, atutem pracy, bo dzieki niemu dane sa ciekawe, mozna na ichbazie pokazac szereg złozonych problemów, ale z drugiej – słabo-scia, bo nie mozna wykazac ich zgodnosci z rzeczywistoscia. Moznajedynie miec nadzieje, ze przyszłe badania pozwola coraz lepiej do-bierac parametry na podstawie konkretnych danych rzeczywistych.Niestety wiaze sie to z odwiecznym problemem dostepu do danych,juz wczesniej opisanym, co powoduje ze, musimy zadowolic sie ta-kimi danymi, jakie udaje nam sie samodzielnie stworzyc metodamisymulacyjnymi.

W jakiej kolejnosci czytac rozdziały ksiazkiZebrany materiał jest przedmiotem regularnych zajec semestralnycho nazwie Credit Scoring i makroprogramowanie w SAS prowadzo-nych dla studentów studium magisterskiego w Szkole Głównej Han-dlowej w Warszawie. Dodatkowo, w wiekszym lub mniejszym za-kresie, wykładany jest takze w ramach podyplomowych studiów Aka-demia analityka – analizy statystyczne i Data Mining w biznesie.W zwiazku z tym ksiazke mozna traktowac jako podrecznik aka-

28

demicki dla studentów uczeszczajacych na zajecia. Z drugiej stronymateriał jest na tyle ciekawy i obszerny, ze moze zainteresowac sze-rokie grono czytelników zainteresowanych badaniami naukowymi,czy zastosowaniami w biznesie. W zaleznosci od zainteresowan czy-telnika i jego głównej potrzeby ksiazke mozna czytac w róznej ko-lejnosci rozdziałów. Pierwotna kolejnosc jest dobrana, by zrozumieccały materiał dogłebnie.

Pomimo duzej liczby rozdziałów, kilka z nich stanowi najwaz-niejsze dokonania i metody proponowane do zastosowania w bizne-sie oraz do kontynuowania badan naukowych.

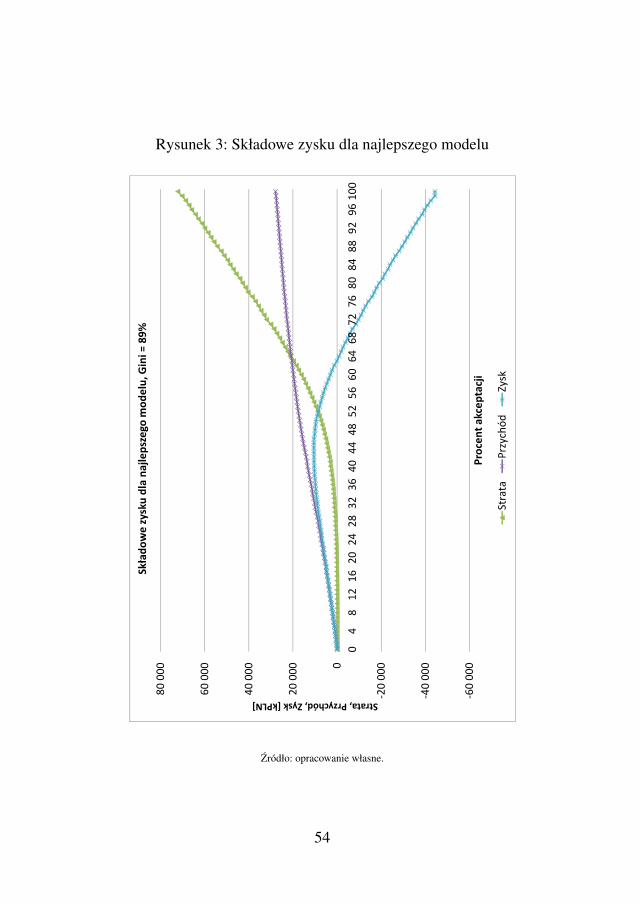

Z punktu widzenia biznesu i korzysci wynikajacych z zastosowanmodeli skoringowych w optymalizacji procesów najwazniejszy jestpodrozdział 2.1, w którym w prosty sposób mozemy przekonac sie,ze wykorzystanie skoringów przynosi miesiecznie milionowe zyskidla firmy.

Drugim bardzo waznym tematem zastosowan modeli skoringo-wych jest najprostszy biznesowy model, omówiony w rozdziale 3,tania akwizycja i droga sprzedaz krzyzowa. W szczególnosci w pod-rozdziale 3.3.1, omówione sa rózne strategie akceptacyjne, w któ-rych uzywa sie zarówno modeli ryzyka kredytowego, jak i marke-tingowych razem, aby optymalizowac połaczony proces akwizycjii sprzedazy krzyzowej oraz aby przynosic współmierne korzysci dlafirmy. Bardzo wazne jest tu zwrócenie uwagi na kluczowe narzedzieportfeli Consumer Finance, jakim jest proces akceptacji kredytowejoraz ze przy decyzji kredytowej nalezy brac pod uwage nie tylko pro-gnozowane parametry wnioskowanego kredytu, ale takze przyszłegowynikajacego ze sprzedazy krzyzowej. Na podstawie lektury przyto-czonych rozdziałów czytelnik przekonany bedzie, ze nie powinno sieoptymalizowac procesu akwizycji w oderwaniu od sprzedazy krzy-zowej.

W kilku rozdziałach został poruszony kolejny istotny temat mo-delowania, zwiazany z wpływem wniosków odrzuconych, który skut-kuje błednym estymowaniem ryzyka kredytowego i ogólnie zabu-rza wnioskowanie statystyczne zwiazane z przyszłym zachowaniemklientów. Temat znany pod nazwa angielska Reject Inference jestnajlepiej omówiony i zbadany własnie w kontekscie procesu akcep-tacji kredytowej, choc wystepuje powszechnie przy wielu innych.

29

W podrozdziale 3.3, problem pojawia sie po raz pierwszy jako po-wazna trudnosc w dobieraniu punktów odciecia strategii akceptacji,gdyz okazuje sie, ze to, co jest planowane, nie pokrywa sie z tym,co jest procesowane w systemie decyzyjnym, czyli co obserwowane.Mocniej problem zarysowany jest w podrozdziale 3.3.2, gdzie poka-zane sa dwie rózne estymacje ryzyka tego samego segmentu klien-tów, wynikajace tylko z konsekwencji zastosowania róznych stra-tegii akceptacyjnych. Wreszcie najmocniej problem ten poruszonyjest w rozdziale 4, gdzie coraz mocniej przekonujemy sie, ze nie jestmozliwe poprawne estymowanie ryzyka odrzuconych wniosków, je-sli ich nigdy nie zaakceptowalismy.

Analityków, inzynierów danych (ang. Data Scientist), którzy naco dzien buduja modele predykcyjne, w szczególnosci karty sko-ringowe, najbardziej zainteresuje rozdział 4, gdzie przedstawione saprawie wszystkie powszechnie znane techniki budowy modelu, a tak-ze kilka dobrych praktyk, szczególnie przydatnych i nieopisanychdotychczas w literaturze.

Osoby zarówno ze srodowiska biznesowego, jak i naukowegozainteresowane pytaniami: jakie modele predykcyjne sa najlepsze?jakie techniki budowy gwarantuja pozadane efekty? powinny prze-studiowac podrozdział 2.2, w którym zarysowana jest metoda po-równywania technik budowy modeli. Temat ten bynajmniej nie jesttaki prosty i jak na razie – mało rozwijany. Pomimo dosc obszernejobecnie listy najprzerózniejszych metod budowy modeli, to brakujenarzedzi do ich porównywania. Brakuje takze argumentów, czy tezmysli przewodniej, która mogłaby byc podstawa do stwierdzen, zenp. w przypadku modeli ryzyka kredytowego dla Consumer Finan-ce najlepsza praktyka jest stosowanie modeli typu WoE, czy LOG,opisanych w ksiazce. Czytelnik po przestudiowaniu proponowane-go rozdziału na pewno rozszerzy swoje horyzonty i bedzie w staniesamodzielnie stworzyc swoje własne porównawcze narzedzie dedy-kowane do specyfiki jego zastosowan.

Elementem łaczacym cała ksiazke i kazdy poruszany temat sadane. Duza wygoda i atutem sposobu prezentowania trudnych za-gadnien skoringowych w ksiazce jest własnie oparcie sie na stu-diach przypadków. Bez praktycznych przykładów, bez konkretnychliczb byłoby znacznie trudniej przyswoic sobie złozonosc algoryt-

30

mów i problemów, z jakimi boryka sie typowy inzynier danych, po-dejmujac kolejne próby: wykorzystania zaawansowanej analizy da-nych w optymalizacji procesów biznesowych. Dlatego tez na koniecproponuje sie temat, który rozpoczyna ksiazke, własnie dlatego, zebez danych i zrozumienia załozen konstrukcji danych, czyli mozli-wosci ich poprawnej interpretacji i modelowania, nie da sie wniknacgłeboko w poruszane tematy ksiazki i nie zostawia one mocnego sla-du, który byłby w stanie zmienic poglady czytelnika, czy jego za-chowanie. A przeciez jednym z istotnych celów napisania i oddaniaw rece czytelników tej ksiazki było i jest: przekonanie szerokiegogrona dzisiejszego biznesu i swiata nauki, ze tematy modeli predyk-cyjnych sa nadal bardzo otwarte, ze trzeba sie znac na zagadnieniu,by umiec poprawnie wnioskowac i wreszcie, ze potrzeba ekspertów,którzy musza zdobywac nowe doswiadczenia, uczestniczac w du-zej liczbie projektów, by potem z pokora swiadomie wyznawac, zepotrafia budowac modele i istotnie przyczyniaja sie do pomnazaniakapitału w przedsiebiorstwie. W tym wszystkim trzeba jeszcze pa-mietac, ze rewolucja Big Data, której nie unikniemy, musi byc kon-trolowana, by nie zgubic istoty, pokory w stosunku do danych i swia-domosci, ze za kazdym modelem, za kazdym genialnym automatemprognozujacym przyszłe zachowanie klienta, zawsze stoi jakis autor,który musi nieustajaco sie rozwijac i który swoje efekty zawdzieczaciezkiej i mozolnej górniczej pracy, wydobywania z danych cenneji zyskownej wiedzy biznesowej. Zatem predzej, czy pózniej trzebalekture ksiazki rozpoczac od rozdziału 1.

31

1. Ogólna konstrukcja generatoralosowych danych portfela ConsumerFinance

1.1. Ogólny opis algorytmuZanim w kolejnych rozdziałach zostanie przedstawiony szczegóło-wy opis tworzenia generatora danych, spróbujmy go opisac w doscprosty sposób. Dane tworzone sa miesiac po miesiacu. W kazdymmiesiecznym etapie tworzenia danych modyfikowane sa informacjeo posiadanych rachunkach klientów oraz cechy samych klientów. Hi-storia danych kazdego rachunku składa sie z kilku zmiennych aktu-alizowanych miesiecznie: liczby rat spłaconych, liczby rat opóznio-nych i statusu rachunku. Kazdy nowy miesiac powinien zatem bycdodawany poprzez okreslenie tych trzech nowych wartosci zmien-nych dla kazdego rachunku. Na poczatku obliczany jest skoring, któ-ry kazdemu rachunkowi przypisuje pewna wartosc oceny punktowejna bazie dotychczasowej historii kredytowej i zagregowanych da-nych o kliencie. Dodatkowo wykorzystuje sie macierz przejsc po-miedzy stanami opóznienia (liczbami opóznionych rat). Bazujac naocenach punktowych mozna okreslic, które rachunki w nastepnymmiesiacu spłaca kredyt, a które wpadna w wieksze zadłuzenie. Me-chanizm jest zatem zwiazany z łancuchem Markowa i skoringiem.Zmiany cech klienta dokonywane sa takze przez odpowiednie macie-rze przejsc, które powoduja, ze klientowi powieksza sie lub zmniej-sza wynagrodzenie, powieksza sie lub zmniejsza liczba dzieci itp.

1.2. Podstawowe załozeniaZastosowania Credit Scoring w procesie akceptacji kredytowej umoz-liwiaja osiaganie istotnych korzysci finansowych. Modele bazujacena historii potrafia dobrze prognozowac. Mozna smiało załozyc, zespłacanie kolejnego kredytu przez danego klienta jest wypadkowajego wczesniejszej historii kredytowej oraz jego aktualnej sytuacji

32

materialnej, zawodowej i rodzinnej, które podaje na wniosku kredy-towym. Nie mozna jednak traktowac kazdego historycznego rachun-ku kredytowego z taka sama waga, inaczej kazdy klient w dłuzszymlub krótszym horyzoncie czasowym wpadałby w opóznienia i niespłacał kredytów. Musza zatem istniec priorytety, którymi kieruje sieklient przy spłacaniu kredytów. Jest powszechnie znane, ze klientbedzie starannie przestrzegał terminowosci spłat przy kredycie hi-potecznym, a niekoniecznie przy gotówkowym, czy ratalnym na za-kup zelazka. Automatycznie w jego swiadomosci ujawniaja sie przy-kre konsekwencje utraty mieszkania znacznie bolesniejsze od stratyprzysłowiowego zelazka. Priorytety zatem w duzej mierze zwiaza-ne sa z samymi procesami kredytowymi i sposobami zabezpieczenkredytów. Jest tu takze miejsce na nieracjonalne upodobania i przy-wiazania klienta do marki, do zaufanej pani w okienku i wielu innychsubtelnosci, których nie da sie jednoznacznie uwzglednic w mode-lowaniu. Istnienie priorytetów jest jednoczesnie jedynym słusznymrozwiazaniem, które w przeciwnym wypadku konczyło by sie ha-słem: co było pierwsze: jajko, czy kura? Spłacanie kredytu A niemoze zalezec od spłacania kredytu B i w tym samym czasie kredytuB od kredytu A. Wszystko od wszystkiego zalezec nie moze.

Pojawia sie jeszcze inny problem natury czysto algorytmicznej.Przypuscmy, ze klient miał dwa kredyty: pierwszy, a po jego spłace-niu – drugi. Przypuscmy jednak, ze przyszły testowany proces kre-dytowy na historii tego klienta odrzuci pierwszy z jego wnioskówkredytowych, gdyz klient miał zbyt duze prawdopodobienstwo nie-spłacenia. Bank zatem nie posiada informacji o historii pierwszegokredytu tego klienta. Drugi wniosek kredytowy zostanie zaakcepto-wany. Czy jego spłacanie ma zalezec od historii pierwszego kredytu?Jesli damy odpowiedz przeczaca, to nie potrafimy stworzyc danychsymulacyjnych, gdyz nie jestesmy w stanie przewidziec akceptacjiprzyszłych testowanych procesów. Nalezy zatem sformułowac ko-lejne bardzo wazne załozenie: klient zawsze gdzies kredyt wezmie.Jesli nie uda mu sie w jego ulubionym i cenionym banku, to pójdziedo innego, jesli tam takze zostanie odrzucony, to pójdzie do paraban-ku, a jesli i tam mu sie nie uda, to pozyczy od znajomych lub rodziny.Mozna tu podazac z mysla klasyków ekonomii, ze klient konsumu-je niezaleznie od jego wynagrodzenia. Jego potrzeby konsumpcyjne,

33

a zatem takze kredytowe, sa wynikiem czegos wiecej, co zwiazanejest z jego aspiracjami, pogladami i długofalowymi planami.

Wypiszmy zatem podstawowe załozenia generatora danych, ogól-nego modelu danych kredytów konsumenckich (Consumer Finance).

• Klient moze otrzymac dwa rodzaje kredytów: ratalny – na za-kup dóbr konsumpcyjnych i gotówkowy na dowolny cel.

• Kredyty ratalne rzadza sie swoimi prawami, ich spłacanie niejest zwiazane z historia kredytowa kredytów gotówkowych.Jest to obserwowany w bankach fakt, który najprawdopodob-niej wynika z róznicy profili ogółu klientów korzystajacychz kredytów ratalnych, którzy czasem godza sie na kredyt zewzgledu na wygode finansowa, np. raty z zerowym oprocento-waniem, choc wcale ich sytuacja finansowa do tego nie zmu-sza. Mogliby zakupic dany towar bez wiazania sie z bankiem.Kredyt gotówkowy, wybierany przez pewien podzbiór popu-lacji kredytów ratalnych, jest czasem koniecznoscia i zatemjego spłacalnosc bardziej jest wrazliwa na sytuacje finansowaklienta.

• Ryzyko kredytów ratalnych jest znaczaco mniejsze od gotów-kowych.

• Spłacalnosc kredytów gotówkowych zalezy od historii obu ro-dzajów kredytów: ratalnego i gotówkowego.

• Jesli klient posiada wiele aktywnych kredytów, to najgorzejbedzie spłacał kredyt ostatnio zaciagniety. Od momentu wzie-cia kolejnego kredytu klient staje sie bardziej przeciazony zo-bowiazaniami i bedzie mu trudniej spłacac kredyty. Z przy-zwyczajenia zatem spłaca wczesniej zaciagniete, traktujac jejako bardziej priorytetowe. Mozna dyskutowac nad słuszno-scia tego załozenia, niemniej trzeba jakos zróznicowac spłacal-nosc wielu kredytów. Nie jest prawda, ze klient spłaca wszy-stkie kredyty tak samo w tym samym czasie.

34

• Kredyt gotówkowy pojawia sie w danym miesiacu tylko wte-dy, kiedy w tym czasie klient posiadał aktywne rachunki, czyliniezamkniete. Zwiazane jest to z procesem sprzedazy krzy-zowej (ang. cross-sell), gdzie kredyt ratalny traktuje sie jakoakwizycje (koszt pozyskania klienta), a gotówkowy jako oka-zje do zarobku banku, który moze organizowac kampanie tyl-ko dla swoich znanych klientów.

• Kazdy kredyt posiada date wymagalnosci (ang. due date) kaz-dego 15. dnia miesiaca.

• Miesieczne zobowiazanie, czyli rata, moze byc albo spłaconew całosci, albo wcale. Odnotowuje sie tylko dwa zdarzenia:spłacenia lub niespłacenia w danym miesiacu.

• Spłacenie moze jednak byc zwiazane z wpłaceniem kilku ratkredytowych.

• Identyfikowane i mierzone sa tylko liczby spłaconych i nie-spłaconych rat.

• Wszystkie rozkłady charakterystyk klientów sa wyznaczanena bazie ustalonych i precyzyjnie dobranych rozkładów loso-wych.

• Jesli klient doprowadzi do sytuacji 7 niespłaconych rat (180dni opóznien), to rachunek kredytowy jest zamykany ze statu-sem B (ang. bad status), wszystkie dalsze etapy windykacyjnesa pominiete.

• Jesli klient spłaci wszystkie raty, to rachunek jest zamykany zestatusem C (ang. closed).

• Spłacenie lub niespłacenie jest zdeterminowane przez trzy czy-nniki: ocene punktowa liczona na bazie wielu charakterystykrachunku kredytowego i klienta, macierzy migracji i makro-ekonomicznej zmiennej modyfikujacej macierz migracji.

35

1.3. Schemat algorytmuPodstawowe idee algorytmu zostały opublikowane przez (Przanow-ski, 2013). Prezentowany w ksiazce opis jest wersja rozszerzona o po-ziom klienta, wiele kredytów dla kazdego klienta i o dwa rodzajeproduktów: ratalny i gotówkowy. Wszystkie nazwy zmiennych orazniektóre raporty sa prezentowane w jezyku angielskim, gdyz danemoga byc przydatne w srodowisku naukowym miedzynarodowym,uzywane zatem nazwy powinny byc sformułowane tylko raz w jed-nym jezyku.

1.3.1. Główne parametry

Cały proces przebiega od daty startu Ts do daty koncowej Te.Macierz migracji Mij (ang. transition matrix) jest zdefiniowana

jako procent ilosciowy przejscia klientów w danym miesiacu ze sta-nu i niespłaconych rat do j.

Na macierz wpływa zmienna makroekonomiczna E(m), gdziem jest liczba miesiecy od Ts. Zmienna ta powinna byc w granicach0,01 < E(m) < 0,9, poniewaz modyfikuje ona współczynniki ma-cierzy, powodujac zwiekszanie sie badz zmniejszanie ryzyka portfe-la.

Podstawowymi strukturami danych całego procesu sa tabele: da-ne produkcji, gdzie gromadzone sa dane kolejno wnioskowanychkredytów oraz dane transakcyjne, gdzie pojawiaja sie miesieczne in-formacje o spłatach kolejnych zobowiazan.

1.3.2. Dane produkcji

Zbiór danych produkcji zawiera liste charakterystyk klienta i rachun-ku.

Charakterystyki klienta (dane aplikacyjne):

• Birthday – TBirth – Data urodzenia klienta z rozkładem DBirth .

• Income – xaIncome – Wynagrodzenie klienta w czasie składaniawniosku z rozkładem DIncome .

• Spending – xaSpending – Wydatki klienta z rozkładem DSpending .

36

• Job code – xajob – Kod zawodu z rozkładem Djob .

• Marital status – xamarital – Status małzenski z rozkłademDmarital .

• Home status – xahome – Status mieszkaniowy z rozkłademDhome .

• City type – xacity – Wielkosc miasta z rozkładem Dcity .

• Car status – xacar – Posiadanie samochodu z rozkładem Dcar .

• Gender – xagender – Płec z rozkładem Dgender .

• Number of children – xachildren – Liczba dzieci z rozkłademDchildren .

• CID – Identyfikator klienta.

Parametry kredytu (dane zobowiazania):

• Installment amount – xlInst – Kwota raty kapitałowej z rozkła-dem DInst .

• Number of installments – xlNinst – Liczba rat kapitałowych –DNinst .

• Loan amount – xlAmount = xlInst · xlNinst – Kwota kredytu.

• Date of application (year, month) – Tapp – Data wniosku.

• Branch – xlbranch – Kategoria towaru z rozkładem Dbranch .

• AID – Identyfikator rachunku.

Liczba wniosków przypadajaca w kazdym miesiacu, okreslonajest rozkładem DApplications .

1.3.3. Dane transakcyjne

Historia spłat kredytowych gromadzona jest w strukturze (dane trans-akcyjne):

• AID, CID – identyfikatory rachunku i klienta.

37

• Date of application (year, month) – Tapp – Data wniosku.

• Current month – Tcur – Aktualna data, stan kredytu na te date.

• Due installments – xtndue – Liczba opóznionych rat.

• Paid installments – xtnpaid – Liczba spłaconych rat.

• Status – xtstatus – Active (A) – Status aktywny (w trakcie spła-cania), Closed (C) – spłacony i Bad (B) – gdy xtndue = 7.

• Pay days – xtdays – liczba dni przed lub po dacie wymagal-nej, liczba z przedziału [−15, 15] jesli jest brakiem danych, tooznacza, ze nie było spłaty.

1.3.4. Wstawianie miesiecznych danych produkcji do danychtransakcji

Kazdy miesiac produkcji rozpoczyna nowe historie spłat kredytów.Wszystkie nowe kredyty w danym miesiacu z danych produkcji sawstawiane do danych transakcji w nastepujacy sposób:

Tcur = Tapp , xtndue = 0, xtnpaid = 0, xtstatus = A, xtdays = 0.

1.3.5. Tabela analityczna ABT (Analytical Base Table)

Jak juz było wspomniane, wsród podstawowych załozen generatoradanych jest przekonanie, ze przyszłe zachowanie klienta, jego spła-calnosc, jest zalezna od jego dotychczasowej historii kredytowej.W celu wyznaczenia kolejnych miesiecy danych nalezy na dany stan,czyli miesiac, obliczyc charakterystyki klienta agregujace informa-cje o aktualnym rachunku klienta, o jego poprzednich i innych ra-chunkach, a takze ujac jeszcze ewolucje w czasie jego sald, zadłuzeni innych pochodnych wielkosci. Istnieje wiele sposobów tworzeniatakich charakterystyk. Układ danych z wieloma charakterystykamioraz z funkcja celu (ang. target variable) nazywa sie najczesciej ta-bela analityczna, (ang. Analytical Base Table – ABT). Pojecie zosta-ło zdefiniowane w rozwiazaniu Systemu SAS o nazwie: SAS CreditScoring Solution3.

3 SAS Institute Inc. (http://www.sas.com).

38

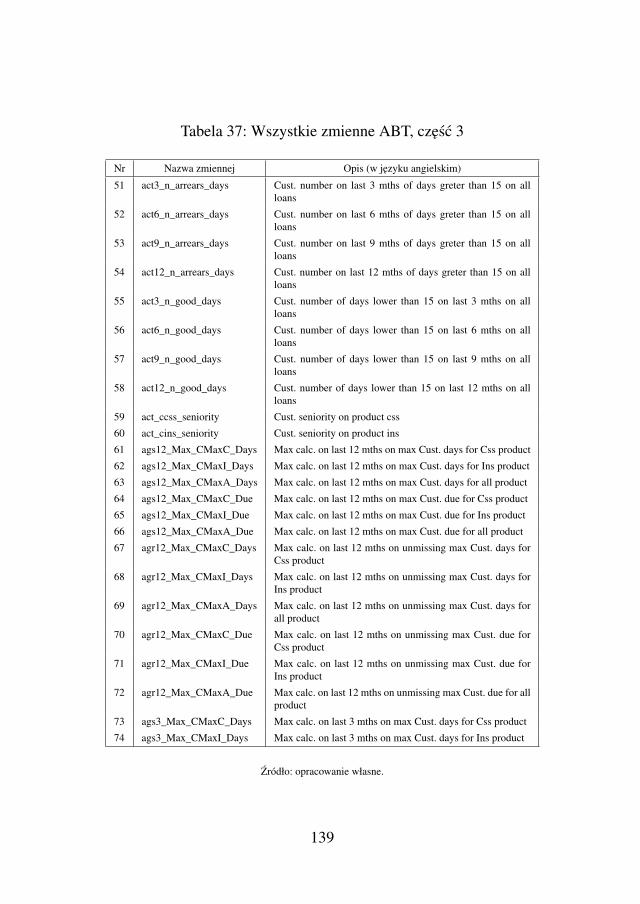

Ponizej wypisane zostana najbardziej typowe zmienne wchodza-ce w skład ABT. Pozostałe uzyte w procesie generowania danychi budowy modeli opisane sa w podrozdziale 5.1 (od strony 137, ta-bele 35–43), ich liczba to 204. Wiele zespołów analitycznych potrafizbudowac tabele analityczne gromadzace kilka tysiecy zmiennych.W takiej rzeczywistosci zaczynaja odgrywac istotna role poprawnealgorytmy selekcji zmiennych do finalnych modeli.

Bazowe zmienne, na których oblicza sie zmiany w czasie sa zde-finiowane w nastepujacy sposób:

xactdays = xtdays + 15,xactnpaid = xtnpaid ,

xactndue = xtndue ,

xactage = years(TBirth , Tcur),xactcapacity = (x

lInst + x

aSpending)/x

aIncome ,

xactloaninc = xlAmount/xaIncome ,

xactseniority = Tcur − Tapp + 1,

gdzie funkcja years() oblicza całkowita liczbe lat pomiedzy dwiemadatami.

Rozwazmy dwa szeregi czasowe zmiennych zwiazanych z dnia-mi płatnosci i zaległymi ratami:

xactdays(m) = xactdays(Tcur −m),xactndue (m) = xactndue (Tcur −m),

gdie m = 0, 1, ..., 11 oznacza wzgledny czas okreslajacy liczbe mie-siecy przed Tcur .

Na podstawie tak zdefiniowanych szeregów czasowych moznaobliczyc agregaty okreslajace zmiany w czasie. Jesli wszystkie ele-menty szeregu dla ostatnich t-miesiecy sa niepuste to definiujemy:

xbehdays(t) = (∑t−1m=0 x

actdays(m))/t,

xbehndue (t) = (∑t−1m=0 x

actndue(m))/t,

gdzie t = 3, 6, 9 i 12. Pokazano w tym wypadku przykładowe me-tody liczace srednie wartosci liczby dni od daty wymagalnej i liczby

39

opóznionych rat w ciagu ostatnich 3, 6, 9, czy 12 miesiecy. Tego typuzmienne oznaczane sa przedrostkiem AGR3, AGR6, AGR9 i AGR12oraz srodkowym członem nazwy MEAN, czyli np. AGR3_MEAN.Mozna tez obliczyc statystyki agregujace typu MAX i MIN. Dodat-kowo mozna tez obliczyc w przypadku, gdy tylko kilka wartosci jestniepustych. Wystarczy wtedy, by minimalnie jedna wartosc z szere-gu 12 punktów czasowych była niepusta, a juz wartosc agregatu siepoliczy. Takie zmienne oznacza sie przedrostkiem AGS (patrz tabe-la 37, strona 139).

1.3.6. Korekta macierzy migracji

Czynnik makroekonomicznyE(m)wpływa na macierz migracji, lek-ko ja modyfikujac, głównie współczynniki powyzej przekatnej i uzy-skujac dla pewnych miesiecy wieksze ryzyko portfela, a dla innychmniejsze:

Madjij =

Mij(1− E(m)) dla j ¬ i,

Mij dla j > i+ 1,

Mij +∑ik=0E(m)Mik dla j = i+ 1.

Warunek j ¬ i oznacza tu współczynniki ponizej i razem z prze-katna, czyli odpowiedzialne za przejscie do stanów o mniejszym za-dłuzeniu lub takim samym. Innymi słowy wartosc E(m) powiekszaszanse na przejscie w stany wiekszego zadłuzenia, czyli na wiekszeryzyko.

1.3.7. Krok iteracyjny

Krok ten wykonywany jest do wyznaczenia stanów płatnosci wszyst-kich rachunków przechodzac z miesiaca Tcur do Tcur +1. Wszystkienowe rachunki dodawane sa do transakcji według schematu opisane-go w podrozdziale 1.3.4. Czesc z pozostałych rachunków w nowymmiesiacu konczy sie, ze wzgledu na spłacenie wszystkich rat lub wej-scie w stan siedmiu opóznionych:

xtstatus =

C, gdy xactnpaid = xlNinst

,

B, gdy xactndue = 7.

40

Te rachunki kredytowe nie beda juz miały dalszej historii w kolej-nych miesiacach.

Dla pozostałej czesci aktywnych rachunków, nienowych i nie-konczacych sie, zostaje wyznaczone zdarzenie płatnosci lub jegobraku na podstawie dwóch modeli regresyjnych:

ScoreMain =∑α β

aαx

aα +

∑γ β

lγx

lγ +

∑δ βactδ xactδ

+∑η

∑t βbehη (t)x

behη (t) + βrε+ β0, (1.1)

ScoreCycle =∑α φ

aαx

aα +

∑γ φ

lγx

lγ +

∑δ φactδ xactδ

+∑η

∑t φbehη (t)x

behη (t) + φrε+ φ0, (1.2)

Gdzie t = 3, 6, 9, 12, α, γ, η, δ przebiegaja wszystkie indeksy moz-liwych zmiennych z ABT (patrz podrozdziały 1.3.5 i 5.1) oraz εi ε sa liczbami losowymi zestandaryzowanego rozkładu normalnegoN . Innymi słowy obliczone skoringi sa kombinacjami wszystkichzmiennych opisujacych dany rachunek na dany miesiac, właczajacinformacje o zmianach w czasie do danego miesiaca oraz uwzgled-niajac zaburzenie losowe zwiazane ze zmiennymi ε i ε.

Nalezy dodatkowo nadmienic, ze przed obliczeniem wzorów re-gresyjnych wygodnie jest wszystkie zmienne wejsciowe zestandary-zowac. W takim wypadku współczynniki mozna interpretowac, usta-wiajac je w porzadku malejacym, które bardziej, a które mniej wazaw stawaniu sie bankrutem. Standaryzacja daje tez dodatkowy efekt,mianowicie wszyscy klienci zostaja zeskalowani do poziomu sred-niej w danym miesiacu, w danym etapie cyklu koniunkturalnego.Oznacza to, ze w kryzysie najlepsi klienci tez beda mieli wiekszeproblemy ze spłacalnoscia kredytów.

Wprowadzamy nowa zmodyfikowana macierz migracji:

Mactij =

Madjij , gdy ScoreCycle ¬ Cutoff,

Mij, gdy ScoreCycle > Cutoff,

gdzie Cutoff jest dodatkowym parametrem takim, jak wszystkie ws-półczynniki β, czy φ. Nowa macierz jest zatem dla segmentu ponizejpunktu odciecia modyfikowana przez zmienna makroekonomicznaE(m), a powyzej – stała w czasie. Tak zdefiniowana macierz pozwa-la tworzyc segmenty portfela z ryzykiem bardziej i mniej zaleznymod zmiennej makroekonomicznej.

41

Dla ustalonego miesiaca Tcur i ustalonego stanu aktywnych ra-chunków xactndue = i mozemy je podzielic na grupy, bazujac na ocenieScoreMain , aby kazda grupa posiadała udział taki, jak odpowiedniewspółczynniki macierzy Mactij , mianowicie: grupa pierwsza g = 0z najwyzszymi ocenami z udziałem równym Macti0 , druga g = 1z udziałem Macti1 , ... i wreszcie ostatnia g = 7 z udziałem Macti7 .

Jesli zatem rachunek w miesiacu Tcur jest w zadłuzeniu i (xactndue =i) oraz jest przypisany do grupy g, to dokona płatnosci w miesiacuTcur +1, gdy g ¬ i, w przeciwnym przypadku nie wykona płatnoscii wpadnie w wieksze zadłuzenie.

Dla braku płatnosci dane transakcji zostana uzupełnione o na-stepny miesiac według wzorów:

xtnpaid = xactnpaid

,

xtndue = g,

xtdays = Missing.

Dla dokonanej płatnosci do danych transakcji zostana wstawio-ne:

xtnpaid = min(xactnpaid+ xactndue − g + 1, x

lNinst),

xtndue = g,

gdzie xtdays zostanie wygenerowane z rozkładu Ddays . Liczba wpła-conych rat xtnpaid wyznaczana jest w prosty sposób na bazie aktual-nego stanu zadłuzenia, czyli xactndue = i oraz nowego g. Jesli rachunekpozostaje w tym samym stanie, czyli i = g, to musi byc wpłaconajedna rata, jesli wraca do mniejszego zadłuzenia, to musi byc wpła-conych odpowiednio tyle rat, o ile stan zadłuzenia rachunku zmniej-sza sie plus jedna.

Opisany krok iteracyjny wykonywany jest dla wszystkich mie-siecy od Ts + 1 do Te.

1.3.8. Poziom klienta, zmiany cech aplikacyjnych

W praktyce bankowej charakterystyki obliczane w tabelach anali-tycznych ABT sa ze soba powiazane: skorelowane i zalezne. Dane

42

behawioralne oparte na opóznieniach z reguły przez sama ich kon-strukcje sa istotnie skorelowane.

O wiele powazniejszy i trudniejszy jest problem zaleznosci zmie-nnych typowo aplikacyjnych zwiazanych z klientem takich, jak: wiek,wynagrodzenie, status małzenski, status mieszkaniowy, kod zawo-du, posiadanie samochodu, liczba dzieci, wydatki, czy typ miasta.Oczywistoscia jest, ze nie moze byc emeryt w wieku osiemnastulat. Zaleznosci te nie sa jednak trywialne. Ułatwieniem moze byctu istnienie słowników danych, gdzie wiele zmiennych grupuje siew dosc szerokie kategorie. Kod zawodu z reguły reprezentuje kil-ka grup. Wynika to z potrzeby budowy modeli i analiz. Na bardzomało licznych kategoriach wszelkie statystyki beda zbyt nieodpornei niepoprawnie estymowane, by przeprowadzac jakiekolwiek wnio-skowanie.

Obecne opracowanie koncentruje sie na opisaniu metody, a ws-półczynniki modeli zostały dobrane ekspercko, bez konfrontacji z pu-blikacjami demograficznymi, czy materiałami GUS. Byłoby bardzopozadane, gdyby udało sie zebrac stosowne opracowania mogacejednoznacznie zblizyc sie do bardziej realnych zaleznosci pomiedzyzmiennymi i uzyskac bardziej rzeczywiste rozkłady. Jest to okazja,by zainteresowac i zgromadzic srodowisko naukowe, które sprosta-łoby zadaniu, zebrałoby dotychczasowy dorobek i stworzyłoby kom-pletny opis modelu. Tego typu praca byłaby bardzo cennym materia-łem do przeprowadzania poprawnych scenariuszy warunków skraj-nych (ang. stress testing) budowanych modeli w bankach (BIS, 2009).

Problem po czesci sprowadza sie do stworzenia modelu gospo-darstwa domowego ewoluujacego w czasie. Poczatkiem szeregu cza-sowego jest w tym przypadku wiek osiemnascie lat, gdyz młodsinie moga byc klientami banku. Potencjalny klient startuje z regu-ły od ustalonych grup zawodowych, jest w stanie wolnym, raczejmieszka z rodzicami, nie posiada dzieci. Tego typu załozenia moz-na dosc szybko okreslic. W kolejnych miesiacach lub latach zyciaklient zmienia zawody, zmieniaja mu sie wynagrodzenia. Wszystkiete zmiany stanów mozna opisac ogólnie przez macierze przejsc i oce-ny punktowe, podobnie jak to zostało szczegółowo opisane w pod-rozdziale 1.3.7, gdzie pokazano, jak klient z zadłuzenia i przechodzido zadłuzenia j. Dodatkowo nalezy pamietac, ze wynagrodzenia po-

43

siadaja swoje własciwe rozkłady losowe zalezne takze od ocen punk-towych. Specjalnie nie podaje sie tu szczegółowej listy zmiennych,w ogólnym przypadku wynagrodzenie jest zalezne od wszystkichzmiennych z ABT. Mozna sie jedynie domyslac, ze najwazniejszesa: kod zawodu, wiek, typ miasta i pewnie płec. W tym rozdzialenie podaje sie ogólnych wzorów, gdyz byłyby jeszcze bardziej zło-zone od przedstawionych w podrozdziale 1.3.7 a i tak nie pomogłyby w zrozumieniu tematu. W tym wypadku najtrudniejsze jest okre-slenie poprawnych parametrów modeli, współczynników macierzyprzejsc i współczynników we wzorach regresyjnych. Jak na razie zo-stały one dobrane dosc swobodnie, na bazie doswiadczenia autora,aby doprowadzic cały proces do konca. Na zasadzie: zobaczmy naile wygenerowane dane beda uzyteczne.

Nie wszystkie zmiany stanów klienta sa widoczne lub obserwo-walne przez banki. Najczesciej bank dowiaduje sie o zmianie, gdyklient aplikuje o kolejny kredyt. Pomiedzy datami aplikacji nie ob-serwowane sa zmiany klienta. Czasami przy niektórych typach pro-duktów, jak np. hipotekach, banki wprowadzaja monitoringi portfe-li i prosza klientów o wypełnianie stosownych oswiadczen, gdzieuaktualnia sie zmiany wynagrodzenia i kodu zawodu. Z reguły jed-nak tylko nowa aplikacja jest zródłem nowych danych. Jest to jedenz ciekawych i istotnych problemów banków kredytów konsumenc-kich, gdzie nie ma sie pewnosci co do nowego wynagrodzenia klien-ta, a jednoczesnie chce sie wysłac oferte kredytu z gwarancja przy-szłej akceptacji przez system decyzyjny.

1.3.9. Dodatkowe algorytmy dla kredytu gotówkowego