4d - g10.infor.plg10.infor.pl/p/_files/347000/1_zamkniecie_roku_2017... · 2. Pk. Przypis...

21

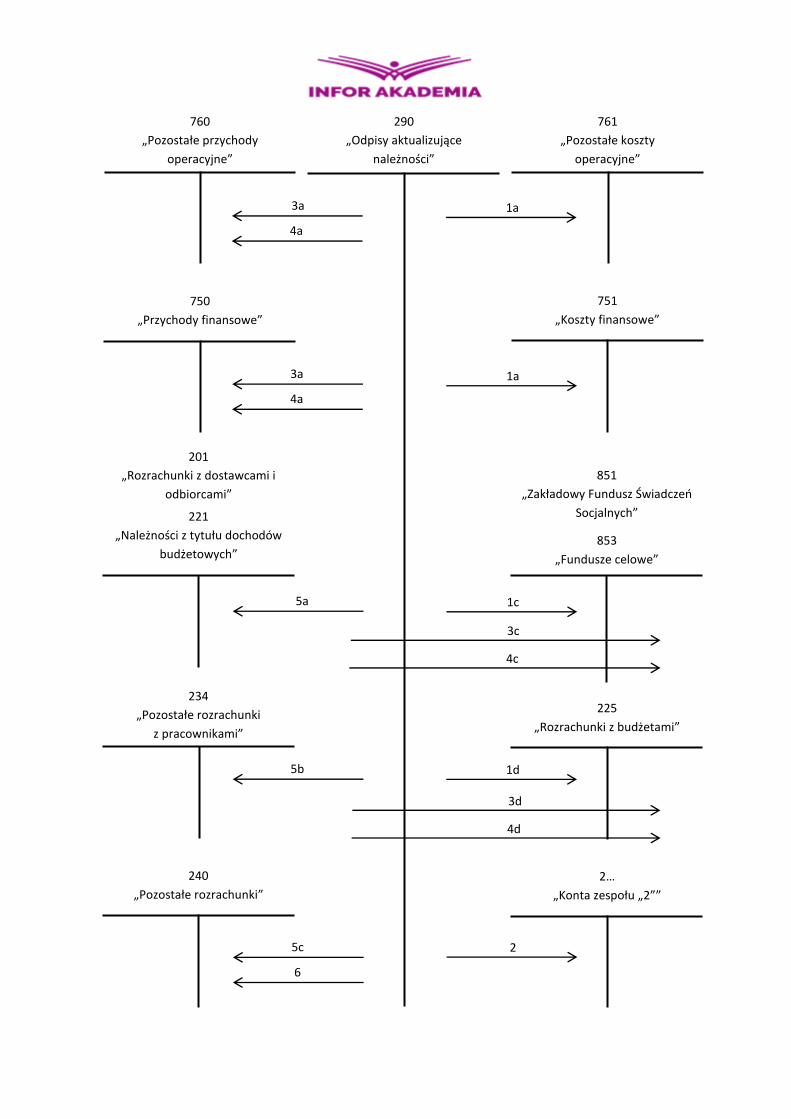

760 „Pozostałe przychody operacyjne” 290 „Odpisy aktualizujące należności” 761 „Pozostałe koszty operacyjne” 3a 750 „Przychody finansowe” 751 „Koszty finansowe” 221 „Należności z tytułu dochodów budżetowych” 201 „Rozrachunki z dostawcami i odbiorcami” 853 „Fundusze celowe” 851 „Zakładowy Fundusz Świadczeń Socjalnych” 234 „Pozostałe rozrachunki z pracownikami” 240 „Pozostałe rozrachunki” 225 „Rozrachunki z budżetami” 2… „Konta zespołu „2”” 4a 3a 4a 5c 6 5a 5b 1a 1a 1c 2 1d 3c 4c 3d 4d

Transcript of 4d - g10.infor.plg10.infor.pl/p/_files/347000/1_zamkniecie_roku_2017... · 2. Pk. Przypis...

760

„Pozostałe przychody

operacyjne”

290

„Odpisy aktualizujące

należności”

761

„Pozostałe koszty

operacyjne”

3a

750

„Przychody finansowe”

751

„Koszty finansowe”

221

„Należności z tytułu dochodów

budżetowych”

201

„Rozrachunki z dostawcami i

odbiorcami”

853

„Fundusze celowe”

851

„Zakładowy Fundusz Świadczeń

Socjalnych”

234

„Pozostałe rozrachunki

z pracownikami”

240

„Pozostałe rozrachunki”

225

„Rozrachunki z budżetami”

2…

„Konta zespołu „2””

4a

3a

4a

5c

6

5a

5b

1a

1a

1c

2

1d

3c

4c

3d

4d

AKTUALIZACJA NALEŻNOŚCI

Objaśnienia do schematu 1:

1. PK. Odpisy aktualizujące należności

a) działalności operacyjnej - bez należności finansowej,

b) działalności finansowej,

c) funduszy celowych i innych funduszy specjalnego przeznaczenia,

d) ewidencjonowane w jednostkach samorządowych, a dotyczące innych budżetów i ujmowanych na

koncie 225„Rozrachunki z budżetami".

2. Pk. Przypis zasądzonych należności z tytułu kosztów postępowania sądowego i odsetek, jeżeli na

|dochodzone należności utworzony był odpis aktualizujący.

3. Pk. Zmniejszenie odpisu aktualizującego na skutek zapłaty należności (ustania przyczyny dokonania odpisu):

a) działalności operacyjnej - bez należności finansowej,

b) działalności finansowej,

c) funduszy celowych i innych funduszy specjalnego przeznaczenia,

d) ewidencjonowanej w jednostkach samorządowych, a dotyczącej innych budżetów i ujmowanych

na koncie 225„Rozrachunki z budżetami".

4. Pk. Zmniejszenie odpisu aktualizującego na skutek zapłaty zasądzonych należności z tytułu kosztów

postępowania sądowego i odsetek, które były ujęte na koncie 290„Odpisy aktualizujące należności":

a) działalności operacyjnej - bez należności finansowej,

b) działalności finansowej,

c) funduszy celowych i innych funduszy specjalnego przeznaczenia,

d) ewidencjonowanych w jednostkach samorządowych, a dotyczących innych budżetów i ujmowanych

na koncie 225 „Rozrachunki z budżetami".

5. Pk. Zmniejszenie odpisu aktualizującego w związku z umorzeniem oraz odpisaniem należności

przedawnionych lub nieściągalnych:

a) od odbiorców,

b) od pracowników,

c) od innych jednostek.

6. Pk. Zmniejszenie odpisu aktualizującego kwotę roszczenia spornego w przypadku przegrania sprawy w sądzie.

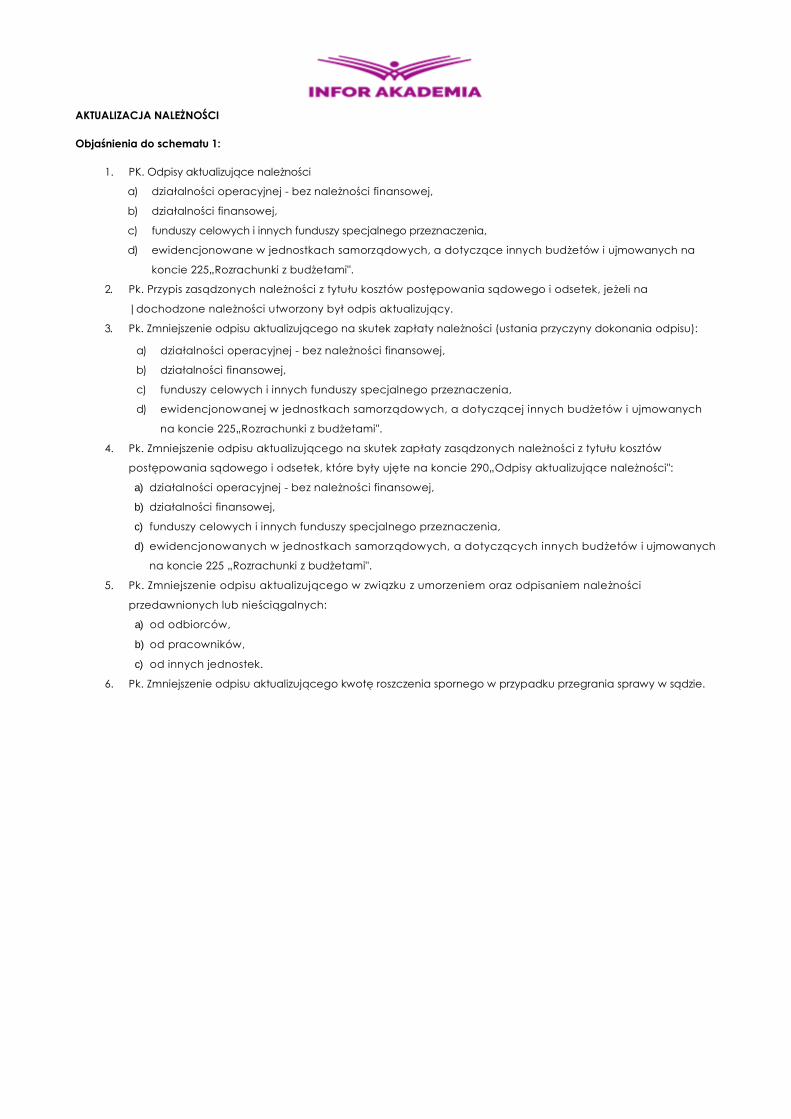

PRZYCHODY_

Objaśnienia do schematu 2

1. Pk. Przypisane odsetki zwłoki stanowiące dochody budżetowe.

2. Pk. Przypisane odsetki zwłoki stanowiące przychody finansowe, np. w samorządowych zakładach budżetowych, czy

należności wydzielonych rachunków w jednostkach oświatowych.

3. Pk. Odpisy aktualizujące wątpliwe należności z tytułu odsetek stanowiących przychody finansowe, w tym z tytułu

dochodów budżetowych.

4. Pk. Zmniejszenie odpisu aktualizującego należności z tytułu odsetek zwłoki stanowiących przychody finansowe, w tym z

tytułu dochodów budżetowych na skutek zapłaty należności (ustania przyczyny dokonania odpisu).

5. Pk. Odpisanie umorzonych lub przedawnionych należności z tytułu odsetek zwłoki stanowiących przychody

finansowe, w tym z tytułu dochodów budżetowych na które zostały utworzone odpisy aktualizujące.

Uwaga: Odsetki naliczane od należności podatkowych naliczane na podstawie rozporządzenia Ministra Finansów z

25.10.2010 r. w sprawie zasad rachunkowości i planów kont dla organów podatkowych jednostek samorządu

terytorialnego (Dz.U. z 2010 r. Nr 208, poz. 1375) zgodnie z tym rozporządzeniem są ujmowane na koncie 720 „Przychody z

tytułu dochodów budżetowych".

720

„Przychody z tytułu dochodów

budżetowych

221

„Należności z tytułu dochodów

budżetowych”

5 1

290

„Odpisy aktualizujące

należności”

750

„Przychody finansowe

750

„Przychody finansowe

2…

„Konta zespołu „2””

5 2

290

„Odpisy aktualizujące

należności”

750

„Przychody finansowe

290

„Odpisy aktualizujące

należności”

3 4

751

„Koszty finansowe”

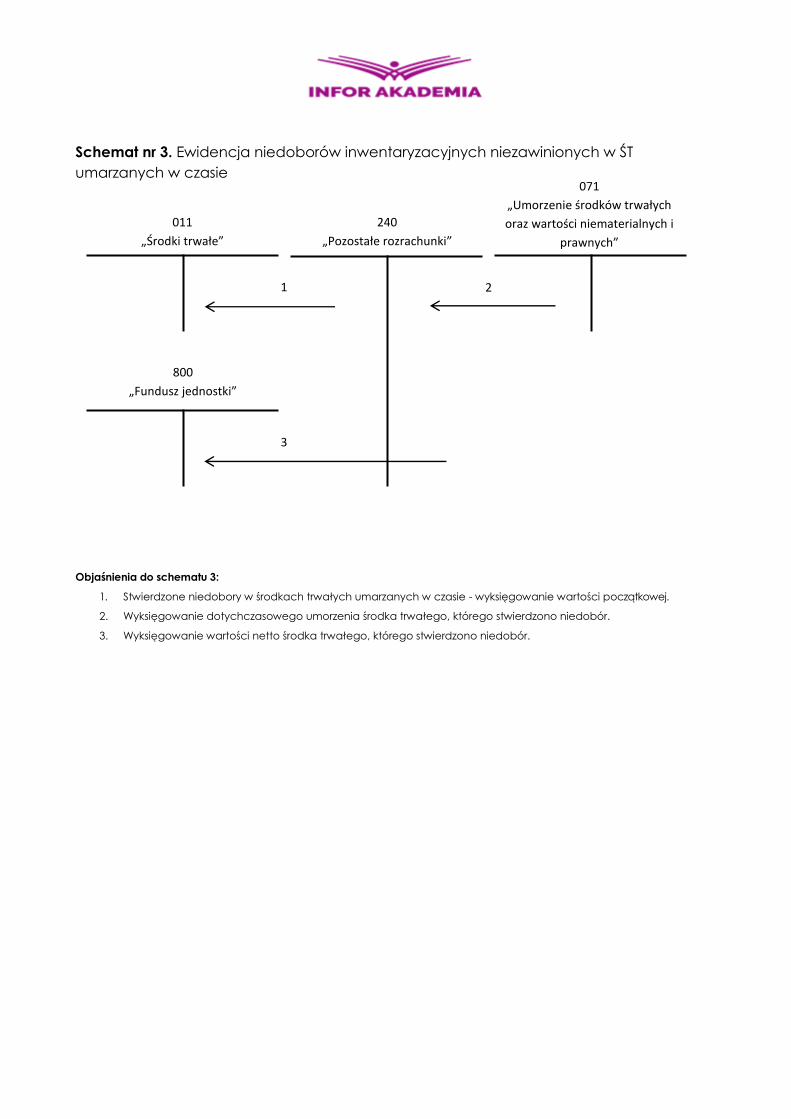

Schemat nr 3. Ewidencja niedoborów inwentaryzacyjnych niezawinionych w ŚT

umarzanych w czasie

Objaśnienia do schematu 3:

1. Stwierdzone niedobory w środkach trwałych umarzanych w czasie - wyksięgowanie wartości początkowej.

2. Wyksięgowanie dotychczasowego umorzenia środka trwałego, którego stwierdzono niedobór.

3. Wyksięgowanie wartości netto środka trwałego, którego stwierdzono niedobór.

011

„Środki trwałe”

240

„Pozostałe rozrachunki”

2 1

071

„Umorzenie środków trwałych

oraz wartości niematerialnych i

prawnych”

800

„Fundusz jednostki”

3

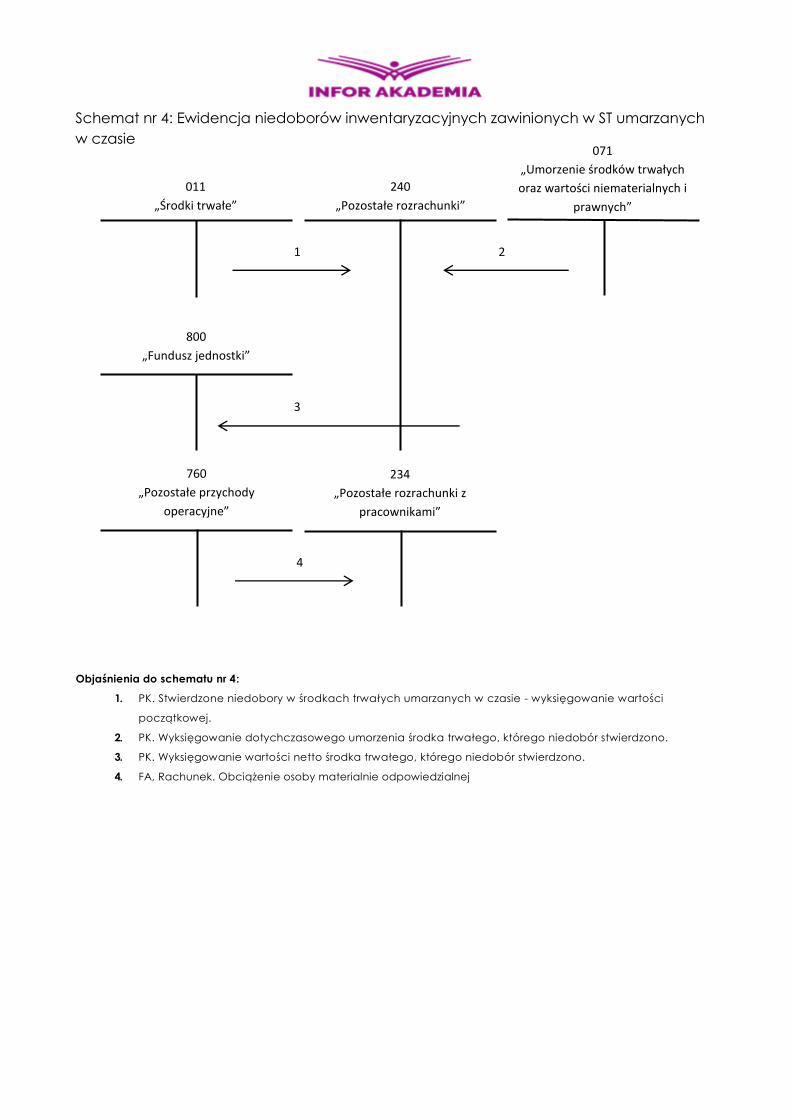

Schemat nr 4: Ewidencja niedoborów inwentaryzacyjnych zawinionych w ST umarzanych

w czasie

Objaśnienia do schematu nr 4:

1. PK. Stwierdzone niedobory w środkach trwałych umarzanych w czasie - wyksięgowanie wartości

początkowej.

2. PK. Wyksięgowanie dotychczasowego umorzenia środka trwałego, którego niedobór stwierdzono.

3. PK. Wyksięgowanie wartości netto środka trwałego, którego niedobór stwierdzono.

4. FA, Rachunek. Obciążenie osoby materialnie odpowiedzialnej

011

„Środki trwałe”

240

„Pozostałe rozrachunki”

2 1

071

„Umorzenie środków trwałych

oraz wartości niematerialnych i

prawnych”

800

„Fundusz jednostki”

3

760

„Pozostałe przychody

operacyjne”

234

„Pozostałe rozrachunki z

pracownikami”

4

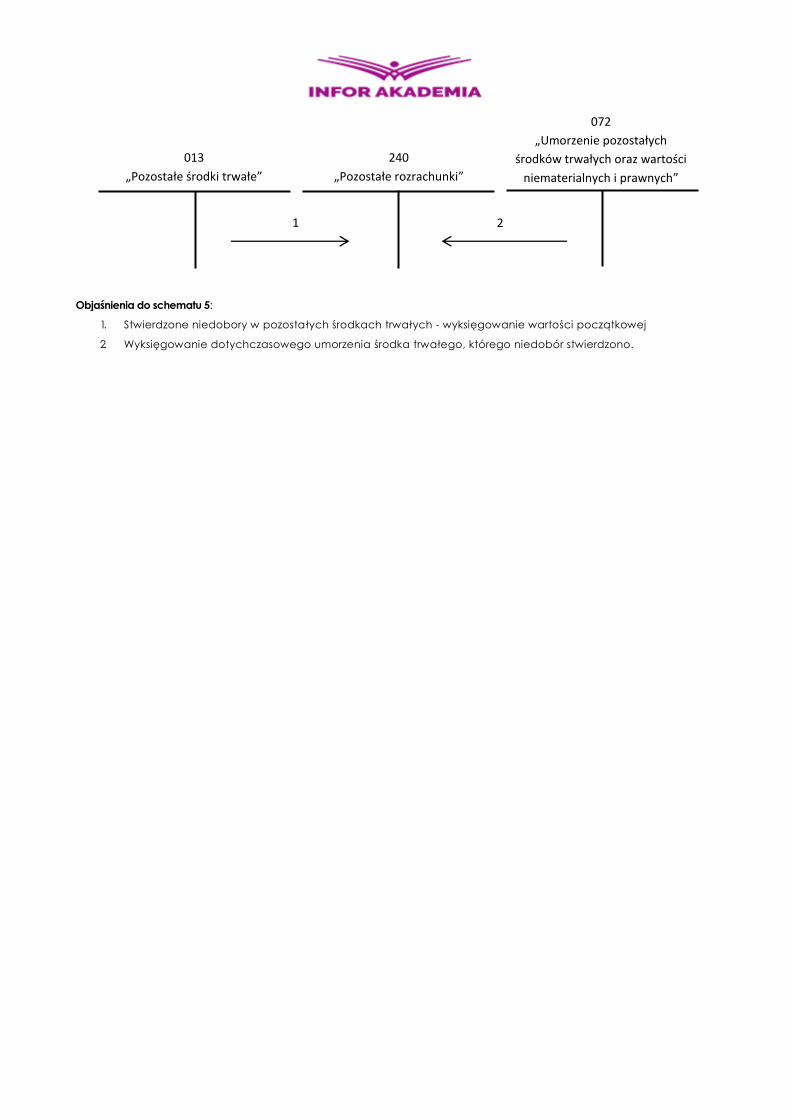

Objaśnienia do schematu 5:

1. Stwierdzone niedobory w pozostałych środkach trwałych - wyksięgowanie wartości początkowej

2. Wyksięgowanie dotychczasowego umorzenia środka trwałego, którego niedobór stwierdzono.

013

„Pozostałe środki trwałe”

240

„Pozostałe rozrachunki”

2 1

072

„Umorzenie pozostałych

środków trwałych oraz wartości

niematerialnych i prawnych”

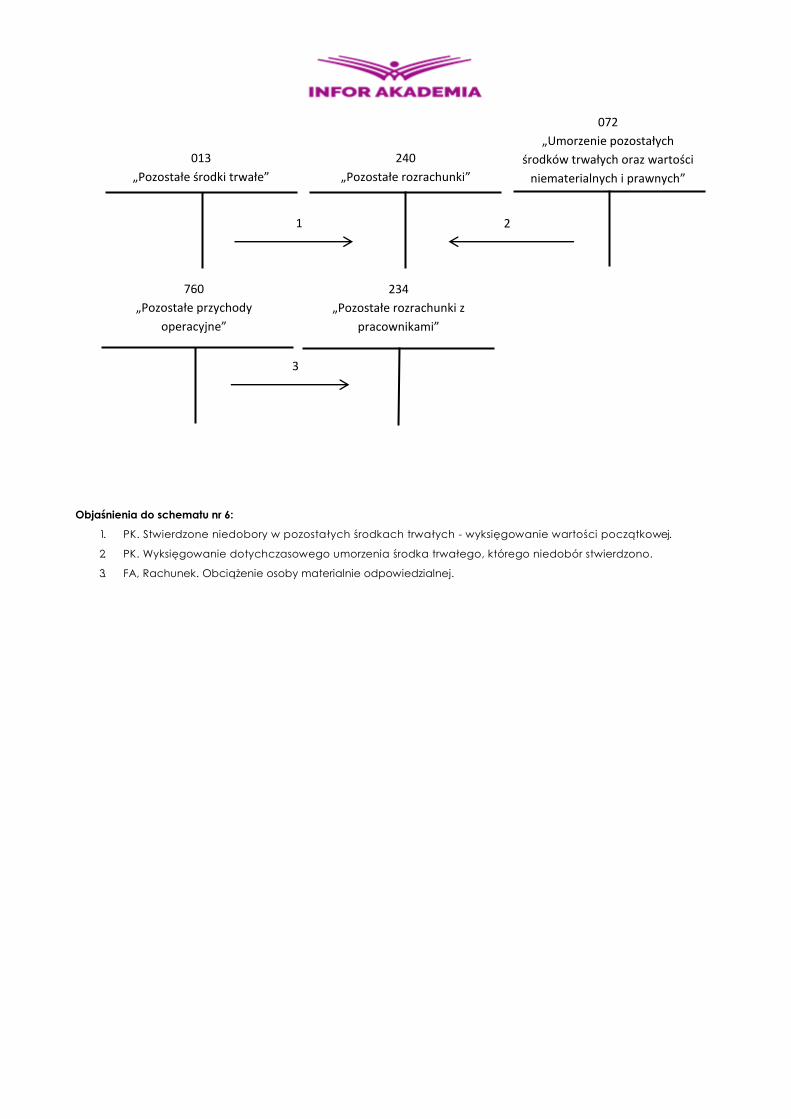

Objaśnienia do schematu nr 6:

1. PK. Stwierdzone niedobory w pozostałych środkach trwałych - wyksięgowanie wartości początkowej.

2. PK. Wyksięgowanie dotychczasowego umorzenia środka trwałego, którego niedobór stwierdzono.

3. FA, Rachunek. Obciążenie osoby materialnie odpowiedzialnej.

013

„Pozostałe środki trwałe”

240

„Pozostałe rozrachunki”

2 1

072

„Umorzenie pozostałych

środków trwałych oraz wartości

niematerialnych i prawnych”

760

„Pozostałe przychody

operacyjne”

234

„Pozostałe rozrachunki z

pracownikami”

3

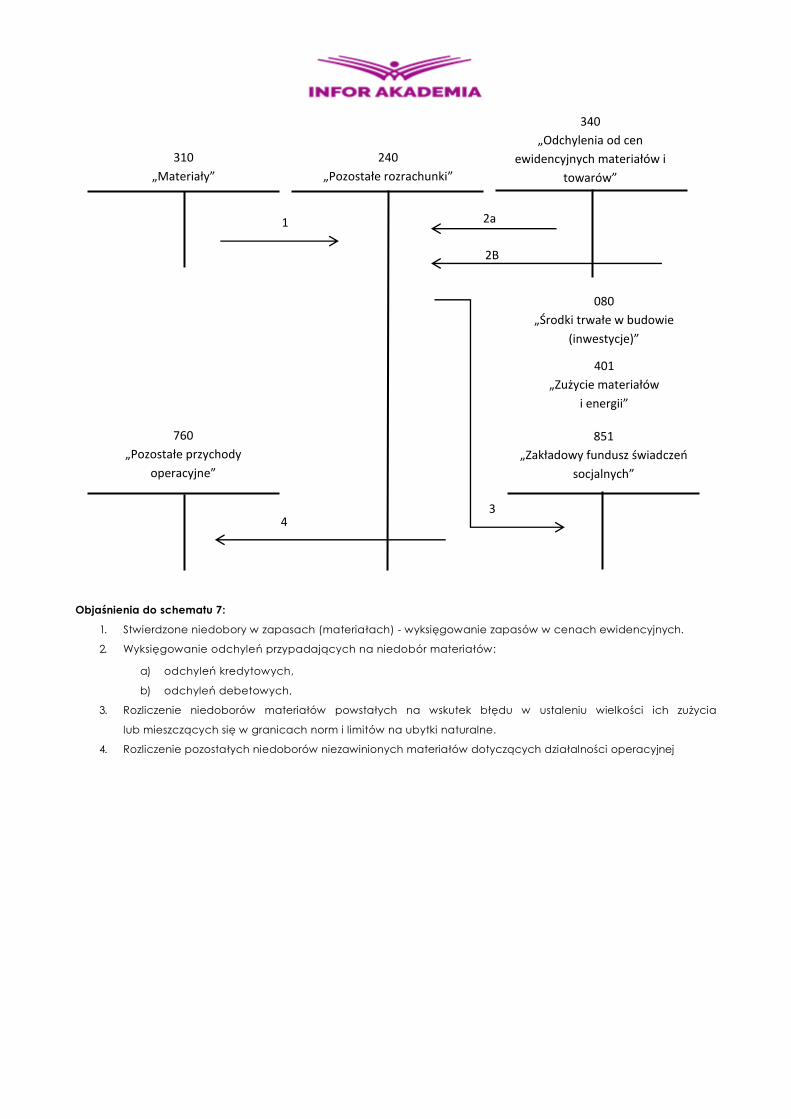

Objaśnienia do schematu 7:

1. Stwierdzone niedobory w zapasach (materiałach) - wyksięgowanie zapasów w cenach ewidencyjnych.

2. Wyksięgowanie odchyleń przypadających na niedobór materiałów:

a) odchyleń kredytowych,

b) odchyleń debetowych,

3. Rozliczenie niedoborów materiałów powstałych na wskutek błędu w ustaleniu wielkości ich zużycia

lub mieszczących się w granicach norm i limitów na ubytki naturalne.

4. Rozliczenie pozostałych niedoborów niezawinionych materiałów dotyczących działalności operacyjnej

310

„Materiały”

240

„Pozostałe rozrachunki”

2a 1

340

„Odchylenia od cen

ewidencyjnych materiałów i

towarów”

760

„Pozostałe przychody

operacyjne”

401

„Zużycie materiałów

i energii”

4

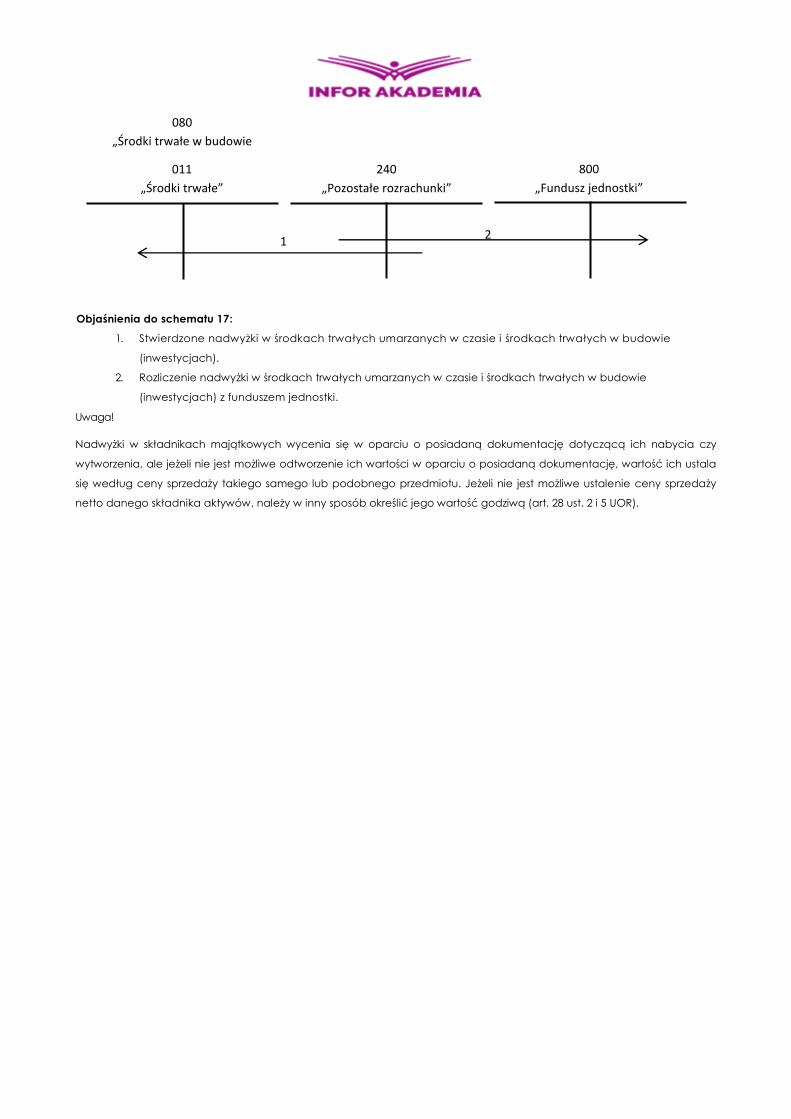

080

„Środki trwałe w budowie

(inwestycje)”

851

„Zakładowy fundusz świadczeń

socjalnych”

2B

3

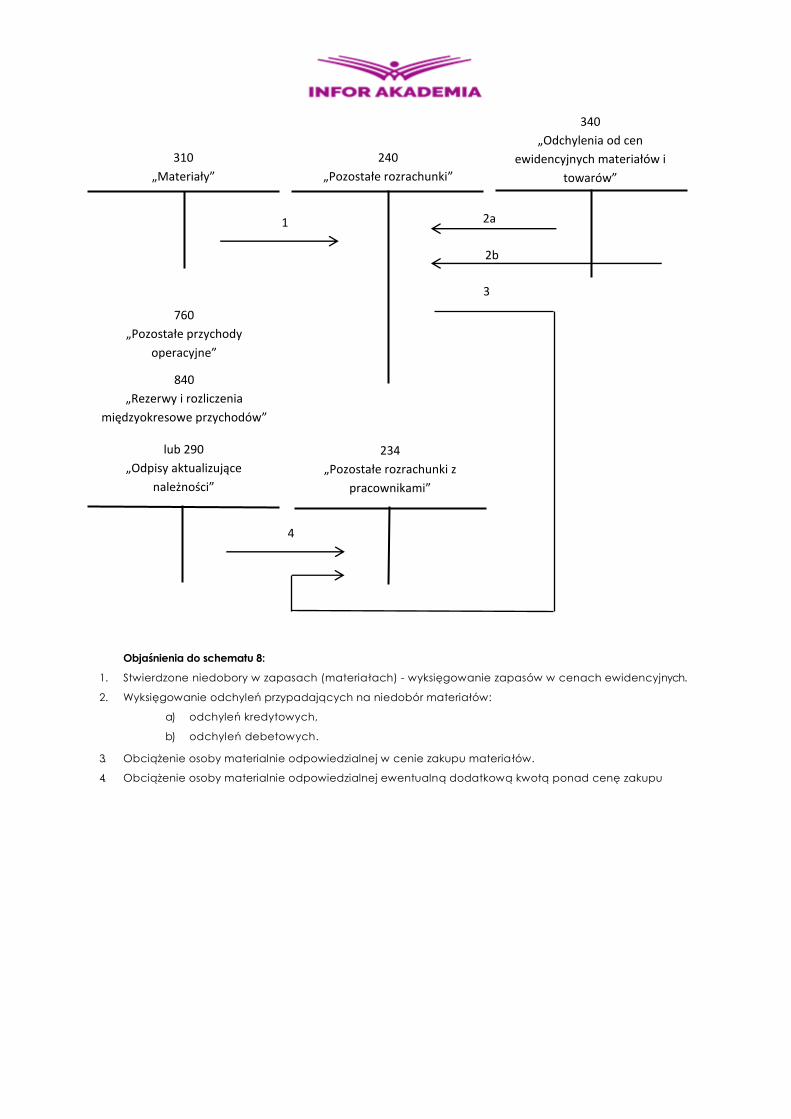

Objaśnienia do schematu 8:

1. Stwierdzone niedobory w zapasach (materiałach) - wyksięgowanie zapasów w cenach ewidencyjnych.

2. Wyksięgowanie odchyleń przypadających na niedobór materiałów:

a) odchyleń kredytowych,

b) odchyleń debetowych.

3. Obciążenie osoby materialnie odpowiedzialnej w cenie zakupu materiałów.

4. Obciążenie osoby materialnie odpowiedzialnej ewentualną dodatkową kwotą ponad cenę zakupu

310

„Materiały”

240

„Pozostałe rozrachunki”

2a 1

340

„Odchylenia od cen

ewidencyjnych materiałów i

towarów”

840

„Rezerwy i rozliczenia

międzyokresowe przychodów”

760

„Pozostałe przychody

operacyjne”

lub 290

„Odpisy aktualizujące

należności”

2b

234

„Pozostałe rozrachunki z

pracownikami”

4

3

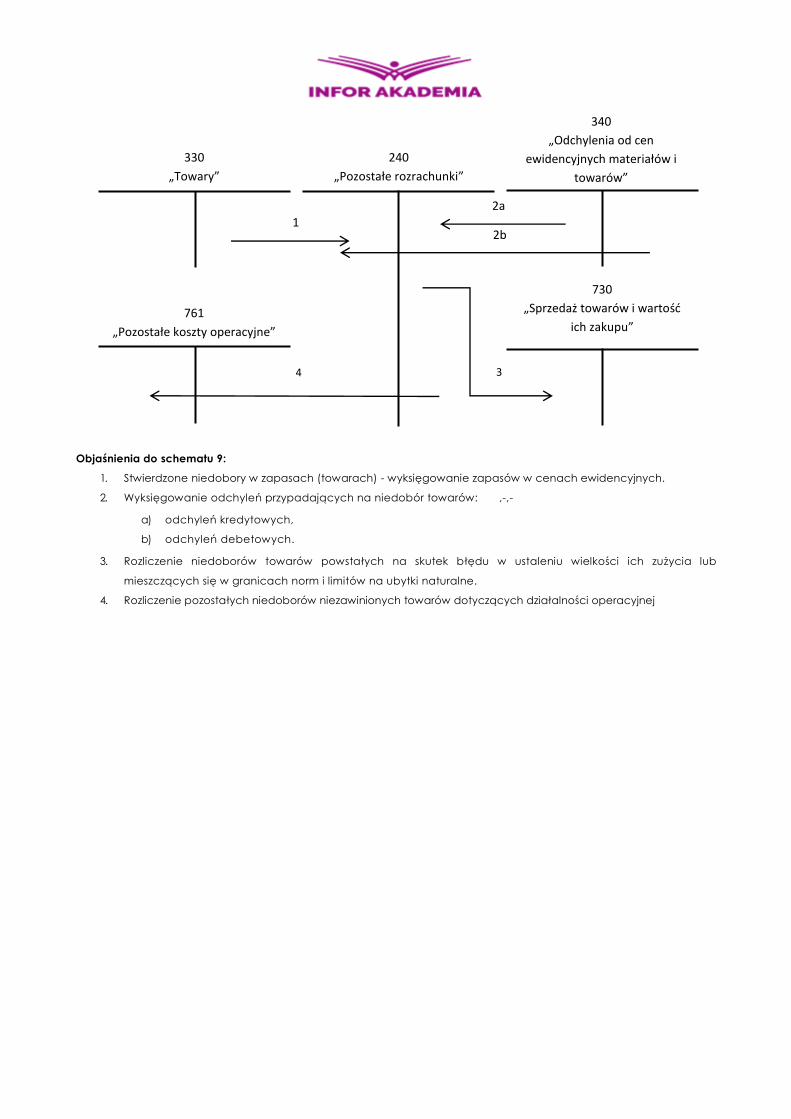

Objaśnienia do schematu 9:

1. Stwierdzone niedobory w zapasach (towarach) - wyksięgowanie zapasów w cenach ewidencyjnych.

2. Wyksięgowanie odchyleń przypadających na niedobór towarów: ,-,-

a) odchyleń kredytowych,

b) odchyleń debetowych.

3. Rozliczenie niedoborów towarów powstałych na skutek błędu w ustaleniu wielkości ich zużycia lub

mieszczących się w granicach norm i limitów na ubytki naturalne.

4. Rozliczenie pozostałych niedoborów niezawinionych towarów dotyczących działalności operacyjnej

330

„Towary”

240

„Pozostałe rozrachunki”

2a

1

340

„Odchylenia od cen

ewidencyjnych materiałów i

towarów”

761

„Pozostałe koszty operacyjne”

730

„Sprzedaż towarów i wartość

ich zakupu”

2b

4 3

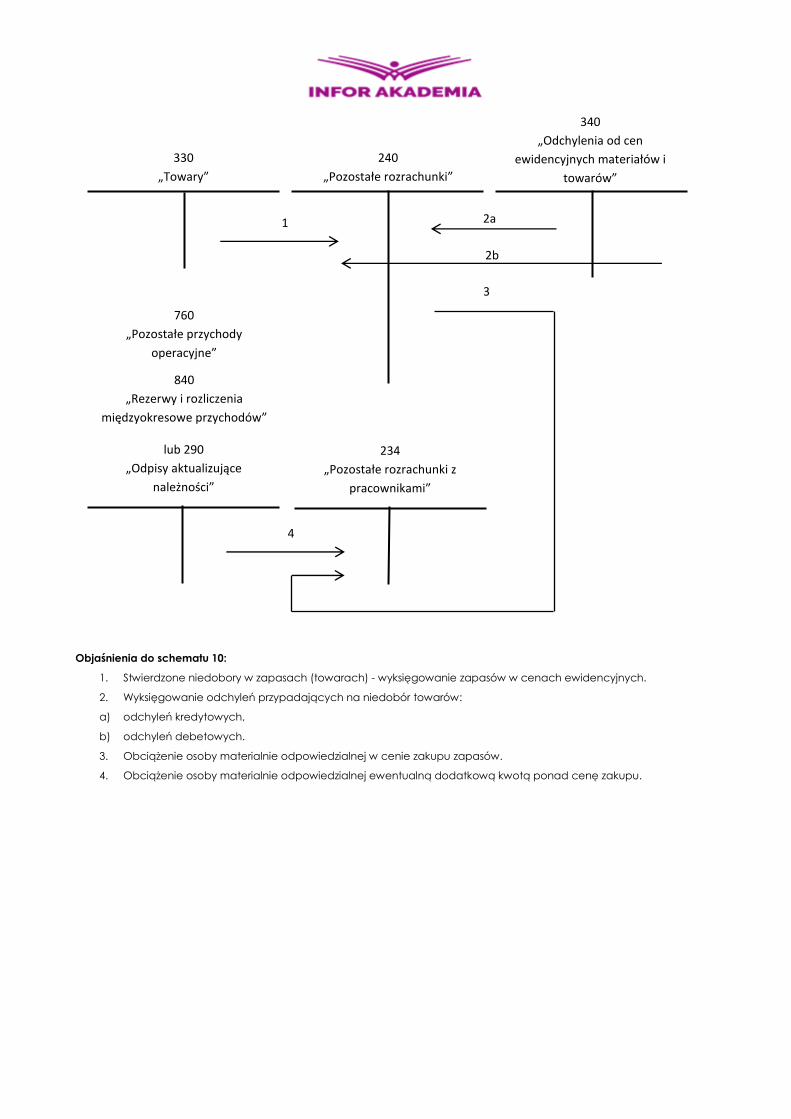

Objaśnienia do schematu 10:

1. Stwierdzone niedobory w zapasach (towarach) - wyksięgowanie zapasów w cenach ewidencyjnych.

2. Wyksięgowanie odchyleń przypadających na niedobór towarów:

a) odchyleń kredytowych,

b) odchyleń debetowych.

3. Obciążenie osoby materialnie odpowiedzialnej w cenie zakupu zapasów.

4. Obciążenie osoby materialnie odpowiedzialnej ewentualną dodatkową kwotą ponad cenę zakupu.

330

„Towary”

240

„Pozostałe rozrachunki”

2a 1

340

„Odchylenia od cen

ewidencyjnych materiałów i

towarów”

840

„Rezerwy i rozliczenia

międzyokresowe przychodów”

760

„Pozostałe przychody

operacyjne”

lub 290

„Odpisy aktualizujące

należności”

2b

234

„Pozostałe rozrachunki z

pracownikami”

4

3

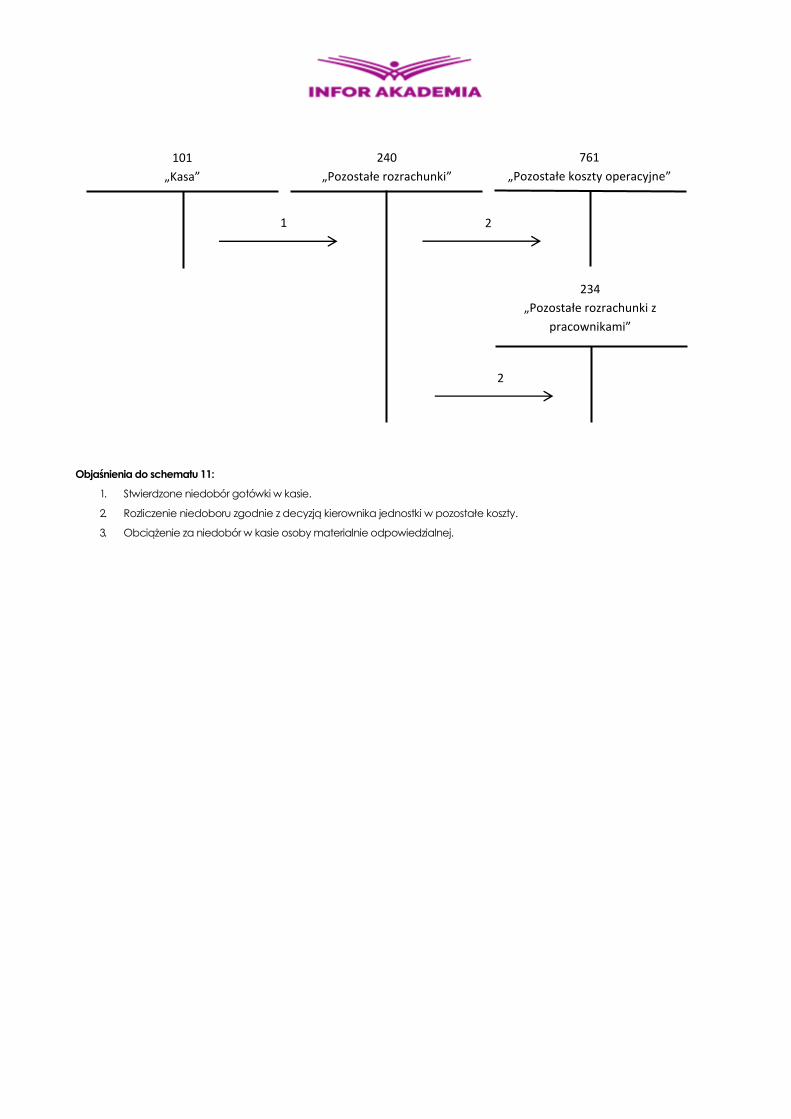

Objaśnienia do schematu 11:

1. Stwierdzone niedobór gotówki w kasie.

2. Rozliczenie niedoboru zgodnie z decyzją kierownika jednostki w pozostałe koszty.

3. Obciążenie za niedobór w kasie osoby materialnie odpowiedzialnej.

101

„Kasa”

240

„Pozostałe rozrachunki”

2 1

761

„Pozostałe koszty operacyjne”

234

„Pozostałe rozrachunki z

pracownikami”

2

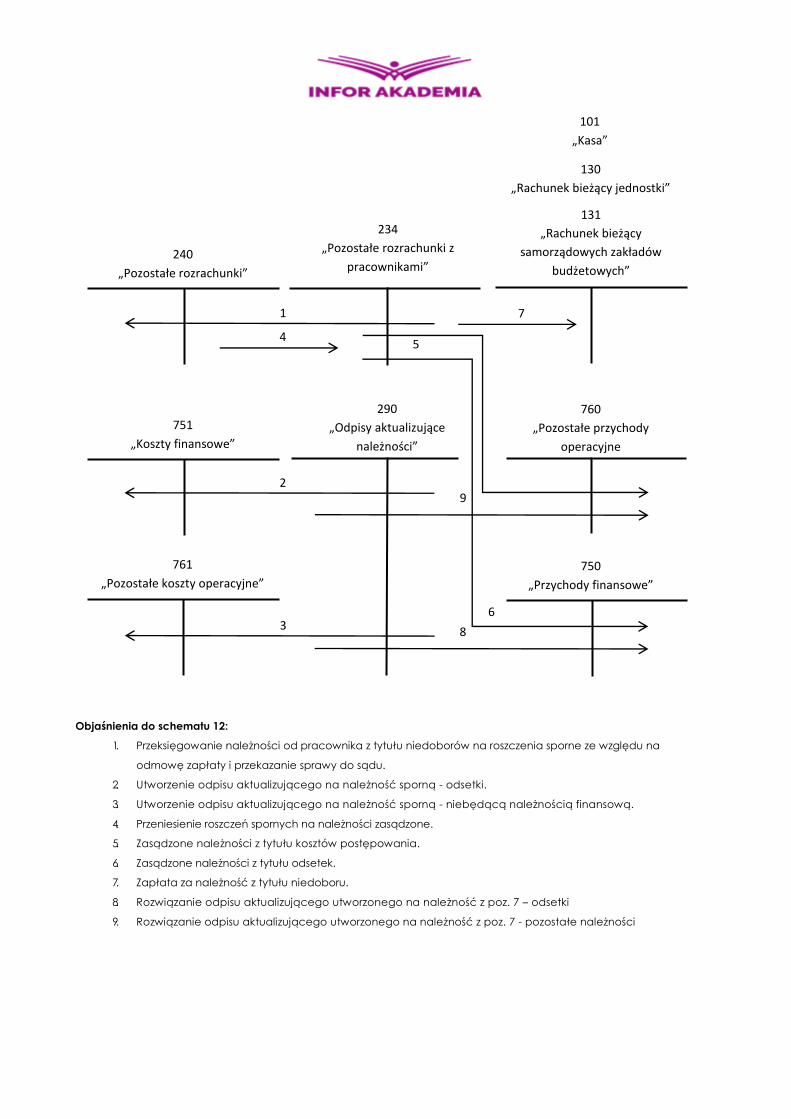

Objaśnienia do schematu 12:

1. Przeksięgowanie należności od pracownika z tytułu niedoborów na roszczenia sporne ze względu na

odmowę zapłaty i przekazanie sprawy do sądu.

2. Utworzenie odpisu aktualizującego na należność sporną - odsetki.

3. Utworzenie odpisu aktualizującego na należność sporną - niebędącą należnością finansową.

4. Przeniesienie roszczeń spornych na należności zasądzone.

5. Zasądzone należności z tytułu kosztów postępowania.

6. Zasądzone należności z tytułu odsetek.

7. Zapłata za należność z tytułu niedoboru.

8. Rozwiązanie odpisu aktualizującego utworzonego na należność z poz. 7 – odsetki

9. Rozwiązanie odpisu aktualizującego utworzonego na należność z poz. 7 - pozostałe należności

240

„Pozostałe rozrachunki”

234

„Pozostałe rozrachunki z

pracownikami”

1

4

101

„Kasa”

130

„Rachunek bieżący jednostki”

131

„Rachunek bieżący

samorządowych zakładów

budżetowych”

751

„Koszty finansowe”

290

„Odpisy aktualizujące

należności”

760

„Pozostałe przychody

operacyjne

7

761

„Pozostałe koszty operacyjne”

750

„Przychody finansowe”

2

3

9

8

5

6

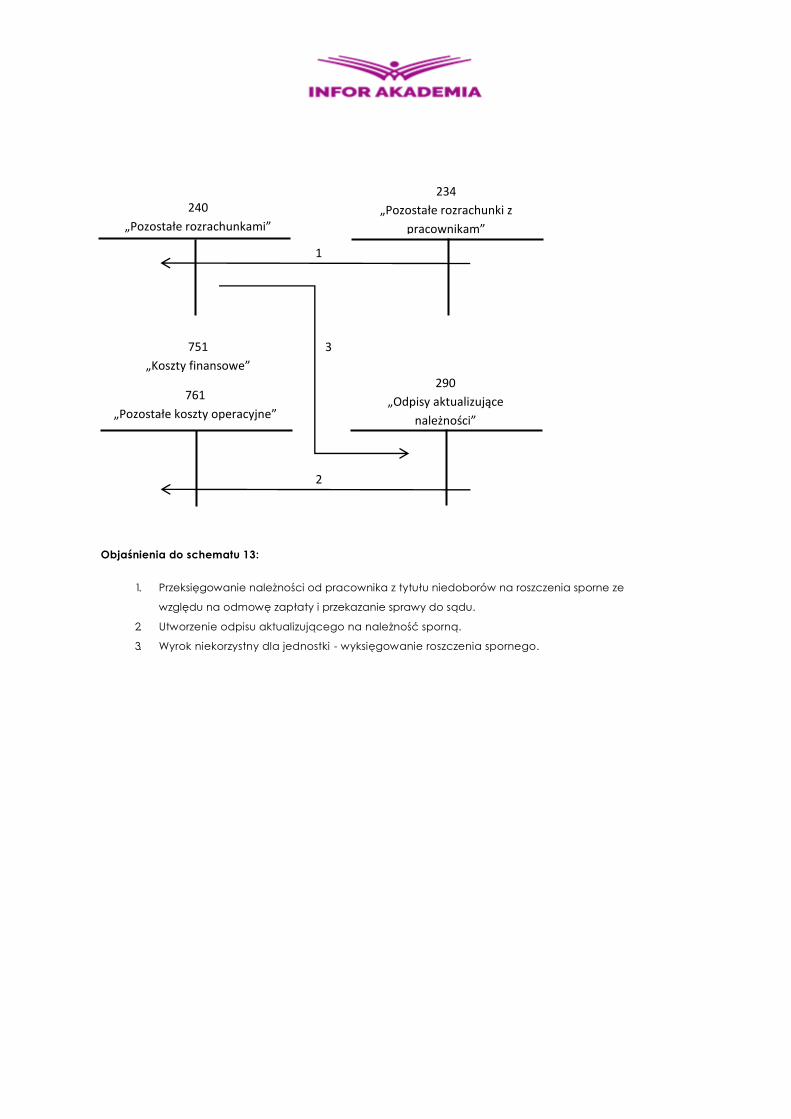

240

„Pozostałe rozrachunkami”

234

„Pozostałe rozrachunki z

pracownikam”

751

„Koszty finansowe”

761

„Pozostałe koszty operacyjne”

290

„Odpisy aktualizujące

należności”

1

2

3

Objaśnienia do schematu 13:

1. Przeksięgowanie należności od pracownika z tytułu niedoborów na roszczenia sporne ze

względu na odmowę zapłaty i przekazanie sprawy do sądu.

2. Utworzenie odpisu aktualizującego na należność sporną.

3. Wyrok niekorzystny dla jednostki - wyksięgowanie roszczenia spornego.

Objaśnienia do schematu 17:

1. Stwierdzone nadwyżki w środkach trwałych umarzanych w czasie i środkach trwałych w budowie

(inwestycjach).

2. Rozliczenie nadwyżki w środkach trwałych umarzanych w czasie i środkach trwałych w budowie

(inwestycjach) z funduszem jednostki.

Uwaga!

Nadwyżki w składnikach majątkowych wycenia się w oparciu o posiadaną dokumentację dotyczącą ich nabycia czy

wytworzenia, ale jeżeli nie jest możliwe odtworzenie ich wartości w oparciu o posiadaną dokumentację, wartość ich ustala

się według ceny sprzedaży takiego samego lub podobnego przedmiotu. Jeżeli nie jest możliwe ustalenie ceny sprzedaży

netto danego składnika aktywów, należy w inny sposób określić jego wartość godziwą (art. 28 ust. 2 i 5 UOR).

011

„Środki trwałe”

240

„Pozostałe rozrachunki”

2 1

800

„Fundusz jednostki”

080

„Środki trwałe w budowie

(inwestycje)”

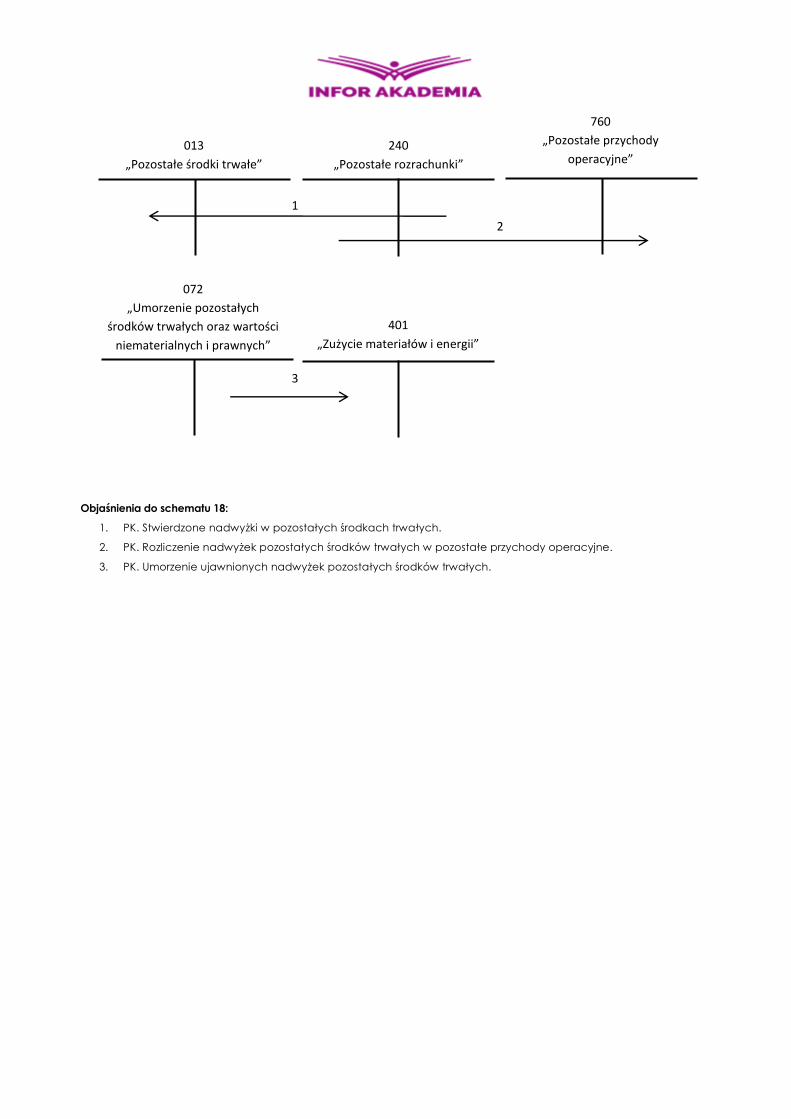

Objaśnienia do schematu 18:

1. PK. Stwierdzone nadwyżki w pozostałych środkach trwałych.

2. PK. Rozliczenie nadwyżek pozostałych środków trwałych w pozostałe przychody operacyjne.

3. PK. Umorzenie ujawnionych nadwyżek pozostałych środków trwałych.

013

„Pozostałe środki trwałe”

240

„Pozostałe rozrachunki”

1

2

760

„Pozostałe przychody

operacyjne”

072

„Umorzenie pozostałych

środków trwałych oraz wartości

niematerialnych i prawnych”

401

„Zużycie materiałów i energii”

3

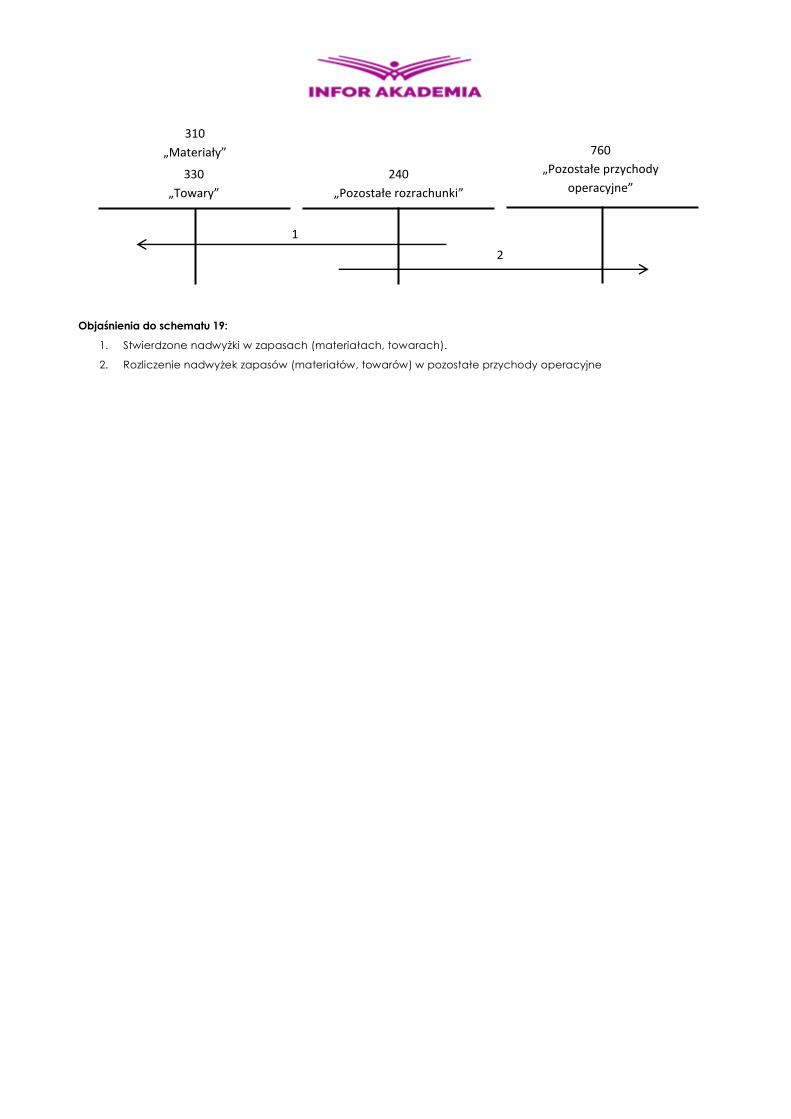

Objaśnienia do schematu 19:

1. Stwierdzone nadwyżki w zapasach (materiałach, towarach).

2. Rozliczenie nadwyżek zapasów (materiałów, towarów) w pozostałe przychody operacyjne

330

„Towary”

240

„Pozostałe rozrachunki”

1

2

760

„Pozostałe przychody

operacyjne”

310

„Materiały”

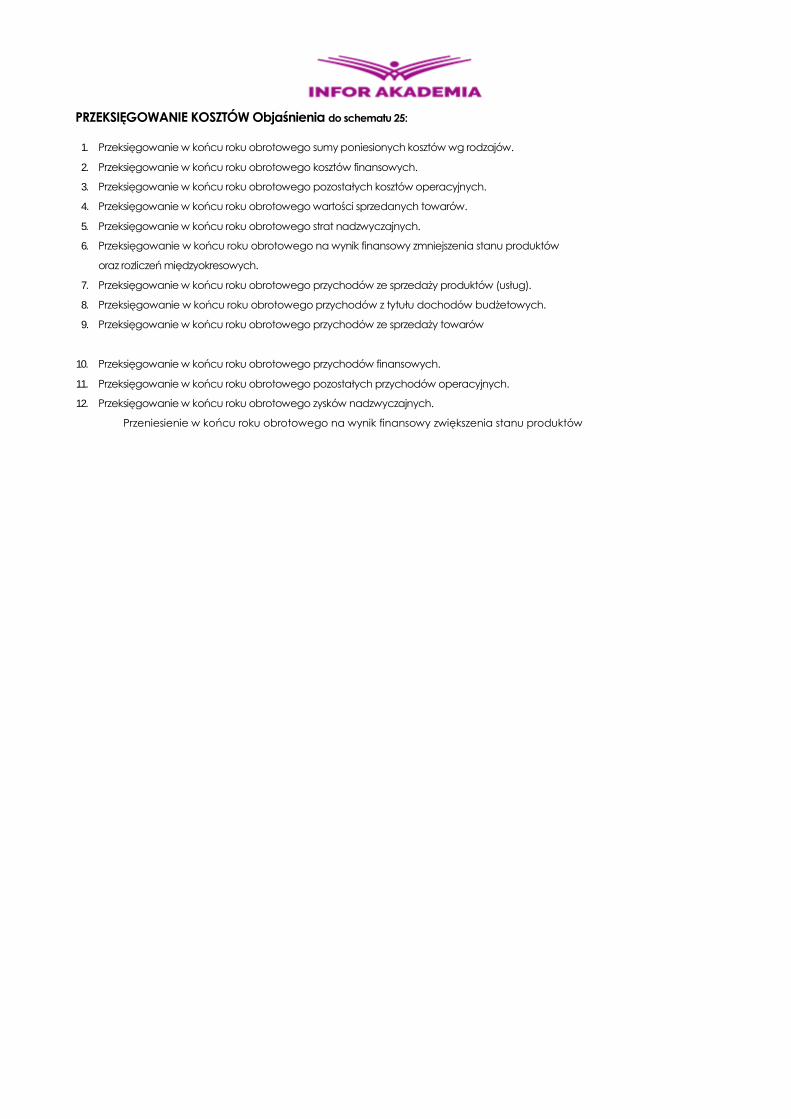

PRZEKSIĘGOWANIE KOSZTÓW Objaśnienia do schematu 25:

1. Przeksięgowanie w końcu roku obrotowego sumy poniesionych kosztów wg rodzajów.

2. Przeksięgowanie w końcu roku obrotowego kosztów finansowych.

3. Przeksięgowanie w końcu roku obrotowego pozostałych kosztów operacyjnych.

4. Przeksięgowanie w końcu roku obrotowego wartości sprzedanych towarów.

5. Przeksięgowanie w końcu roku obrotowego strat nadzwyczajnych.

6. Przeksięgowanie w końcu roku obrotowego na wynik finansowy zmniejszenia stanu produktów

oraz rozliczeń międzyokresowych.

7. Przeksięgowanie w końcu roku obrotowego przychodów ze sprzedaży produktów (usług).

8. Przeksięgowanie w końcu roku obrotowego przychodów z tytułu dochodów budżetowych.

9. Przeksięgowanie w końcu roku obrotowego przychodów ze sprzedaży towarów

10. Przeksięgowanie w końcu roku obrotowego przychodów finansowych.

11. Przeksięgowanie w końcu roku obrotowego pozostałych przychodów operacyjnych.

12. Przeksięgowanie w końcu roku obrotowego zysków nadzwyczajnych.

Przeniesienie w końcu roku obrotowego na wynik finansowy zwiększenia stanu produktów

KONTA

400, 401, 402, 403,

404,405,409

860

„Wynik finansowy”

700

„Sprzedaż produktów i koszt ich

wytworzenia”

7

751

„Koszty finansowe”

720

„Przychody z tytułu dochodów

budżetowych”

1

761

„Pozostałe koszty

operacyjne”

771

„Straty nadzwyczajne”

490

„Rozliczenie kosztów”

860

„Wynik finansowy”

760

„Pozostałe przychody

operacyjne”

770

„Zyski nadzwyczajne”

8 2

730

„Sprzedaż towarów i wartość

ich zakupu”

750

„Przychody finansowe

4 3

9

10 5

11 6

13

12

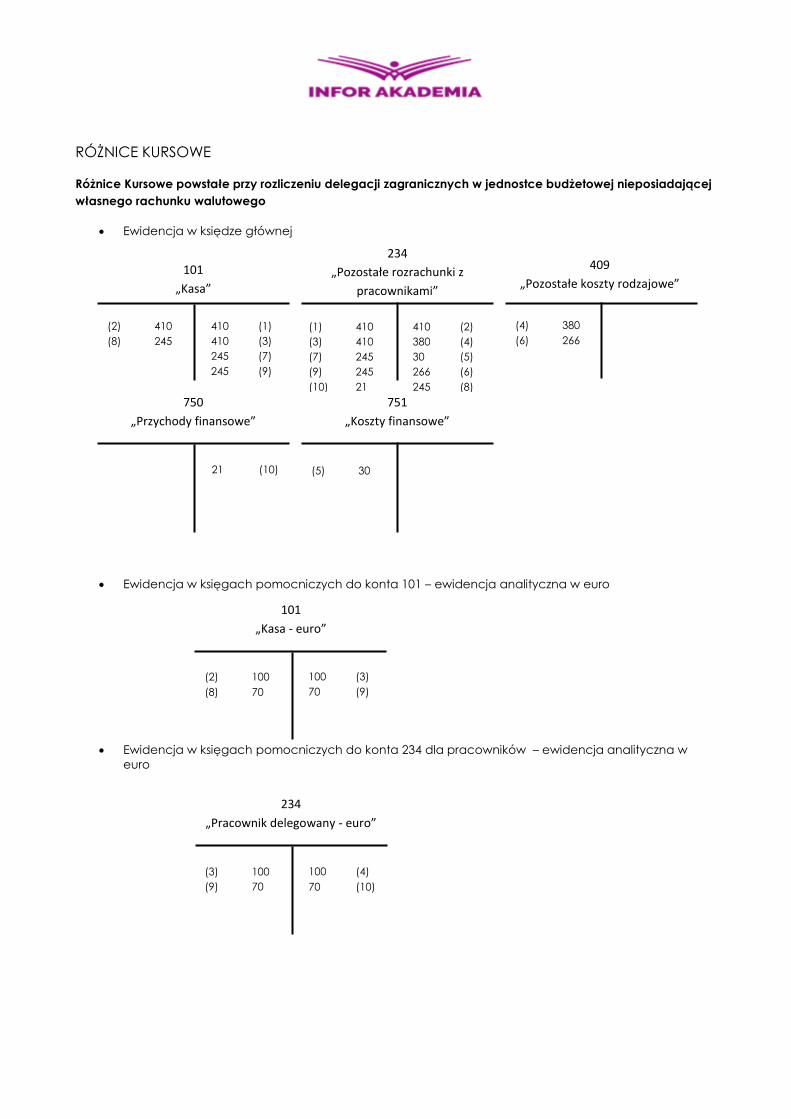

RÓŻNICE KURSOWE

Różnice Kursowe powstałe przy rozliczeniu delegacji zagranicznych w jednostce budżetowej nieposiadającej

własnego rachunku walutowego

Ewidencja w księdze głównej

Ewidencja w księgach pomocniczych do konta 101 – ewidencja analityczna w euro

Ewidencja w księgach pomocniczych do konta 234 dla pracowników – ewidencja analityczna w

euro

101

„Kasa”

234

„Pozostałe rozrachunki z

pracownikami”

409

„Pozostałe koszty rodzajowe”

750

„Przychody finansowe”

751

„Koszty finansowe”

101

„Kasa - euro”

234

„Pracownik delegowany - euro”

(2) 410

(8) 245

410 (1)

410 (3)

245 (7)

245 (9)

(1) 410

(3) 410

(7) 245

(9) 245

(10) 21

410 (2)

380 (4)

30 (5)

266 (6)

245 (8)

(4) 380

(6) 266

(2) 100

(8) 70

100 (3)

70 (9)

(3) 100

(9) 70

100 (4)

70 (10)

21 (10) (5) 30

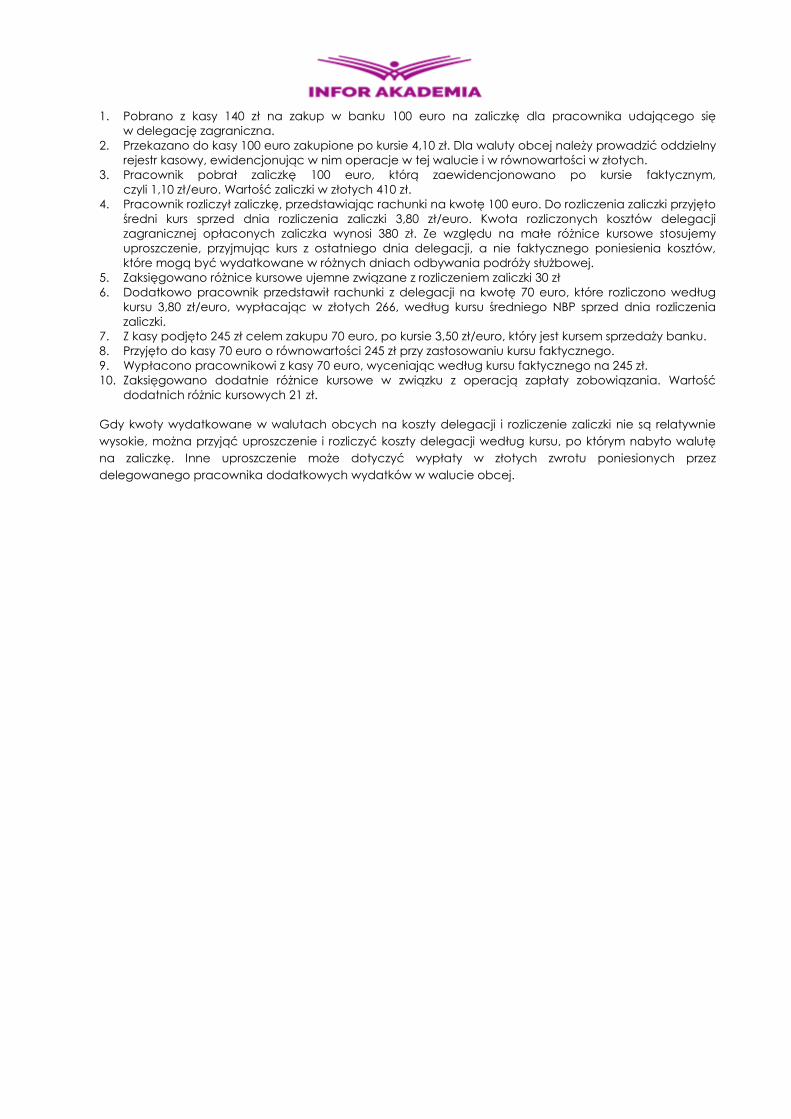

1. Pobrano z kasy 140 zł na zakup w banku 100 euro na zaliczkę dla pracownika udającego się

w delegację zagraniczna.

2. Przekazano do kasy 100 euro zakupione po kursie 4,10 zł. Dla waluty obcej należy prowadzić oddzielny

rejestr kasowy, ewidencjonując w nim operacje w tej walucie i w równowartości w złotych.

3. Pracownik pobrał zaliczkę 100 euro, którą zaewidencjonowano po kursie faktycznym,

czyli 1,10 zł/euro. Wartość zaliczki w złotych 410 zł.

4. Pracownik rozliczył zaliczkę, przedstawiając rachunki na kwotę 100 euro. Do rozliczenia zaliczki przyjęto

średni kurs sprzed dnia rozliczenia zaliczki 3,80 zł/euro. Kwota rozliczonych kosztów delegacji

zagranicznej opłaconych zaliczka wynosi 380 zł. Ze względu na małe różnice kursowe stosujemy

uproszczenie, przyjmując kurs z ostatniego dnia delegacji, a nie faktycznego poniesienia kosztów,

które mogą być wydatkowane w różnych dniach odbywania podróży służbowej.

5. Zaksięgowano różnice kursowe ujemne związane z rozliczeniem zaliczki 30 zł

6. Dodatkowo pracownik przedstawił rachunki z delegacji na kwotę 70 euro, które rozliczono według

kursu 3,80 zł/euro, wypłacając w złotych 266, według kursu średniego NBP sprzed dnia rozliczenia

zaliczki.

7. Z kasy podjęto 245 zł celem zakupu 70 euro, po kursie 3,50 zł/euro, który jest kursem sprzedaży banku.

8. Przyjęto do kasy 70 euro o równowartości 245 zł przy zastosowaniu kursu faktycznego.

9. Wypłacono pracownikowi z kasy 70 euro, wyceniając według kursu faktycznego na 245 zł.

10. Zaksięgowano dodatnie różnice kursowe w związku z operacją zapłaty zobowiązania. Wartość

dodatnich różnic kursowych 21 zł.

Gdy kwoty wydatkowane w walutach obcych na koszty delegacji i rozliczenie zaliczki nie są relatywnie

wysokie, można przyjąć uproszczenie i rozliczyć koszty delegacji według kursu, po którym nabyto walutę

na zaliczkę. Inne uproszczenie może dotyczyć wypłaty w złotych zwrotu poniesionych przez

delegowanego pracownika dodatkowych wydatków w walucie obcej.

![CYPRIAN NORWID Pierścień Wielkiej Damy...³Durejkiem— dziś popr. forma N. lp: Dure ką. [przypis redakcy ny] ⁴krwie— dziś popr. forma D. lp: krwi. [przypis redakcy ny] ⁵Trentowski,Bronisław(](https://static.fdocuments.pl/doc/165x107/6094261c1e14a6024c71ed5c/cyprian-norwid-piercie-wielkiej-damy-durejkiema-i-popr-forma-n.jpg)